Embed Size (px)

Citation preview

1

Revue africaine de management - African management review ISSN : 2509-0097

VOL.5 (1) 2020 (PP.1-16)

http://revues.imist.ma/?journal=RAM

Statique des normes comptables et dynamisme des TIC : des utilisateurs en quête de conventions par l'alchimie du plan de comptes

SYSCOHADA

DAGOU HERMANN WENCESLAS DAGOUa, DIARRA SEIBOU

b,

a Docteur en Sciences de Gestion, CREMIDE, Université Félix Houphouët-Boigny, Abidjan, Côte d’Ivoire b Doctorant en Sciences de Gestion, LARGE, Université Alassane Ouattara, Bouaké, Côte d’Ivoire

Résumé

La fracture numérique tant décriée, loin d’être totalement résorbée, a été réduite de façon significative dans les

États membres du SYSCOHADA ces dernières années. Le développement des TIC a engendré de nouvelles

opérations telles que, la monnaie électronique, les recharges téléphoniques, les bonus sur le e-commerce. La

gestion comptable des utilisateurs n’a pas échappé à cette influence. Mais la normalisation récente du plan de

comptes SYSCOHADA, semble faire émerger des incongruences d’inadaptation de compte à la nature des

opérations et d’homogénéisation d’opérations répétitives relative aux TIC. Pour mieux appréhender ces

situations, cette recherche veut montrer les mécanismes conventionnels d’adaptation mise en œuvre par les

utilisateurs du plan de comptes SYSCOHADA. L’administration d’un questionnaire analysé par une analyse

factorielle des composantes a été effectuée. Les résultats montrent des situations illustratives de bricolage

comptable laissant émerger quatre cadrans comme conditions de normalisation sur le plan de comptes

SYSCOHADA. Un premier groupe considère le plan de comptes comme des modalités qu’ils peuvent négocier

en restant dans la limite de l’acceptable. Le second groupe estime qu’il peut créer de nouveau compte, justifié

par l’incapacité du plan de comptes SYSCOHADA à se donner explicitement des références communes. Ces

utilisateurs semblent mettre en place une sorte de convention comptable autorégulant.

Mots clés : Utilisateurs, Plan de comptes SYSCOHADA, normalisation, TIC, Convention

Abstract

The much-criticized digital divide, far from being completely resolved, has been significantly reduced in the

SYSCOHADA Member States in recent years. The development of ICT has led to new operations such as

electronic money, telephone reloads, e-commerce bonuses. The accounting management of users has not escaped

this influence. However, the recent normalization of the SYSCOHADA plan of accounts seems to reveal

incongruities of inadequacy of account to the nature of operations and of homogenization of repetitive operations

relating to ICT. To better understand these situations, this research aims to show the conventional adaptation

mechanisms implemented by users of the SYSCOHADA account plan. The administration of a questionnaire

analyzed by a factor analysis of the components was carried out. The results show illustrative situations of

accounting DIY allowing four dials to emerge as normalization conditions on the SYSCOHADA chart of

accounts. A first group considers the plan of accounts as terms that they can negotiate while remaining within the

acceptable limit. The second group considers that it can create a new account, justified by the inability of the

SYSCOHADA account plan to give itself explicit common references. These users seem to be implementing

some sort of self-regulating accounting policy.

Keys words : Users, SYSCOHADA Account Plan, Standardization, ICT, Convention

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

2

1. Introduction

Les normes internationales selon Graz (2004, p. 241), appartiennent à l’infrastructure de la mondialisation. Les

organisations les utilisent pour faciliter les transactions et structurer leurs affaires internes ainsi que le monde qui

les entoure. La capacité des normes à structurer les relations entre organisations les rend particulièrement

appropriées pour étudier l’établissement de règles à la fois de manière empirique et conceptuelle. Dans la

perspective des études d'organisation, Brunsson et al. (2012, p. 614) entrevoient trois perspectives.

Premièrement, la normalisation des organisations concerne la manière dont les normes sont adoptées, diffusées,

mises en œuvre, évitées et modifiées au cours de leur mise en œuvre. Deuxièmement, la normalisation par les

organisations concerne le fait que la plupart des normes sont le produit d’organisations formelles. Enfin, la

normalisation peut être considérée comme une forme d'organisation en dehors de l’organisation formelle, donc

être perçues comme un mécanisme de gouvernance important sous-tendant de nombreux aspects de la société

contemporaine. Les récits de la littérature sur la normalisation traitent d'une différence intéressante. D'une part,

on détecte une multitude de normes qui pénètrent de nombreux aspects de la vie individuelle et organisationnelle

et d’autre part, les normes sont contestées et volatiles et ne deviennent des règles faisant autorité que dans

certaines conditions nécessitant des précisions supplémentaires (Cappelletti et al., 2015). Des milliers

d’organismes aux configurations très diverses établissent des spécifications techniques sur une base volontaire,

par l’association des professionnels de chaque secteur. Toutefois, les gouvernements continuent à définir la ligne

de partage entre normes volontaires et législation obligatoire, et à encadrer les conditions d’élaboration des

normes et de leur reconnaissance sur le territoire national.

La comptabilité étant un instrument et un objet de la mondialisation, de nombreuses initiatives ont été

prises au cours des dernières décennies pour rendre les normes comptables comparables au-delà des frontières

nationales, sous la pression de la montée des gouvernements du Nord, des institutions financières transnationales

(Degos et al., 2019). Dans la société africaine, après l'abandon du plan de 1957, du plan de l'Organisation

Commune Africaine et Malgache (OCAM) créé en 1970 pour adopter le système OHADA avec effet au 1er

janvier 2001, la comptabilité ne cesse de se refléter dans cette société, une évolution continue d'innovation et

d'adoption de ce système comptable (de 2001 à 2017). Il a traversé différentes étapes (en 2008, 2013, 2014, 2015

et 2017). Les initiatives du plan comptable OHADA sont saluées par certains pour ses avancées et critiquées par

d’autres pour des difficultés rencontrées dans son adoption et son application dans l’ensemble des États membres

(Bigou-Lare, 2004 ; Mayegle, 2014). Les pays membres de l'OHADA sont constitués de nombreuses structures

économiques, mais principalement de PME localisées sur l'étendue globale du territoire qui ne tiennent pas de

comptabilité écrite et formelle. Pourtant, elles constituent un tissu social de PME solidement tissé et bien réparti

dans les régions des pays permettent de maintenir les communautés sur place et de préserver l'équilibre des

cultures, de la stabilité en diffusant une certaine diversité (Charmes et al., 2018). La réalité des PME dans le

domaine de la comptabilité est que ces entreprises sont majoritaires dans le secteur informel, et la pratique de la

simple comptabilité des revenus et dépenses n'y est même pas assurée (Souleymanou et Degos, 2018).

L'adoption de la comptabilité OHADA révisée, dans un contexte social des PME comme décrit par

Latouche (1989) et Mhando et Kiggundu (2018), a dans ce sens trois significations distinctes. La première est

celle des comptes sociaux et juridiques qui doivent correspondre à la législation fiscale du pays où la société est

implantée. La seconde est celle des comptes au sens de la consolidation d'une entité ou d'un groupe, qui sont

publiés pour l'information de l'investisseur et qu'une autre entreprise partenaire doit connaître. La troisième est la

cohorte de bouleversements engendrés par les nouvelles technologies, tant informatique (digitalisation et

Enterprise Resource Planning (ERP)), que juridique (normes et standard). Selon Ngongang (2013),

l’appropriation des TIC dans les entreprises s’accompagne d’un changement organisationnel, mais assure au

système d’information comptable d’être efficace et efficient. Non seulement l’avènement de l’OHADA a

entraîné d’importantes mutations, mais l’espace OHADA lui-même est en pleine mutation sur le plan

économique et social. Les infrastructures socio-économiques se sont intensifiées progressivement dans la zone.

Dans un tel contexte, la comptabilité apparaît comme un point de tension entre les considérations économiques et

sociales e technologiques. Cette dernière a entrainé des ébauches faites sur les fondamentaux d’une

transformation digitale pour les entreprises africaines (Bampoky et Wade, 2017). En effet, dans une situation de

chrono-compétition, les entreprises africaines sont exclues des transactions qui se font à temps réel sur les

grandes places financières internationales. La comptabilité OHADA doit s’adapter à ce contexte et être à même

de fournir également des informations en temps réel pour l’effectivité des arbitrages nécessaires. Etzo et

Collender (2010) concluent que leur utilisation connaît d’ailleurs un véritable engouement sur le continent et la

fracture numérique tant décriée, loin d’être totalement résorbée, a été réduite au cours des dernières années de

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

3

façon significative.

La gestion comptable des entreprises n’a pas échappé à l’influence des technologies, étant donné qu’elle

prend en compte les éléments matériels et immatériels (Ndjetcheu, 2012 ; Kitémo et Méreaux, 2016 ; Ndjetcheu,

2018). Le développement des TIC en plus des ERP a engendré de nouvelles opérations telles que, la monnaie

électronique, les recharges téléphoniques, les bonus d’appels, de connexion internet et de bonus de SMS. Dans le

quotidien des agents économiques, l’internet et le péage ont fait leur entrée créant ainsi de nouvelles charges. Les

commandes, la facturation et les paiements se font aujourd’hui en ligne. Ces éléments de contexte que

manipulent les utilisateurs, leur offrant la capacité d’apprécier une situation sans en connaître tous les éléments

avec certitude et de choisir la ligne de conduite acceptable puisque les normes professionnelles laissent une

latitude. Certains États comme la Côte d’Ivoire ont décidé de faire marche arrière par rapport à l’application du

SYSCOA révisé, parce que les utilisateurs réclamaient une analyse objective et prudente, fondée sur

l’expérience, la connaissance et une responsabilité envers ces trois significations distinctes. Pour Bampoky

(2019), on a plutôt une doctrine africaine d’inspiration française qui est l’œuvre de consultants étrangers et qui

ne garantit pas la prise en compte de toutes les spécificités culturelles. Ces derniers requièrent que les utilisateurs

du plan des comptes soient associés de par l’exercice de leurs jugements professionnels puisque la distinction

des compétences entre les organes de normalisation et les organes professionnels semble les exclure. Le

normalisateur de l’OHADA semble ne pas suffisamment consulter les utilisateurs de l’outil d’analyse des

comptes. La confusion des compétences entre les organes intervenant dans la normalisation comptable bloque

l’adaptation de la norme technique par les autochtones. Cette recherche veut comprendre quelles sont les attentes

des utilisateurs face au plan des comptes. Elle objective essentiellement d’identifier les attentes des utilisateurs,

menant à une réflexivité du plan de comptes SYSCOHADA.

2. Revue de la littérature

2.1. Les dynamismes de NTIC : alternative aux conventions comptables

Les états financiers de l’entreprise ont toujours été au cœur des décisions financières. Les partenaires de

l’entreprise exigent de ces documents comptables, une fiabilité matérialisant l’image exacte du patrimoine et

donnant la situation financière réelle. Pour répondre à cette exigence, les dirigeants ont besoin d’insister sur la

qualité et l’utilisation des outils de gestion.

2.1.1. Les besoins d’innovation des outils comptables

L’idée d’une percolation entre les technologies de l’information et logiques comptables fait aujourd’hui

consensus. Les ensembles technologiques qui se déploient dans les organisations seraient alors des constructions

sociales qui empruntent aux logiques comptables telles qu’elles sont conçues par les acteurs dans des contextes

donnés. Dans le même temps, la façon d’envisager les logiques comptables dans chaque contexte dépendrait en

grande partie des capacités offertes par les technologies disponibles. Des niveaux d’équipements que sont les

outils les plus courants : réseau local (LAN)*, messagerie électronique, Intranet/Extranet, sites web et échanges

de données informatisés (EDI) ; les bases de données et le progiciel de gestion (PGI ou ERP) (Bampoky et

Wade, 2017). On en est même arrivé au point où il ne serait plus concevable de faire de la comptabilité

aujourd’hui sans ce type d’outils (Sánchez‐ Rodríguez et Spraakman, 2012), soulignant ainsi la nécessité de

virtualisation de la comptabilité. Elle devient un impératif, car les outils physiques de la comptabilité ont

progressivement laissé la place aux outils mobiles et immatériels. Aujourd’hui, il est possible de suivre à

distance sa gestion comptable grâce aux TIC. Le plan de comptes quant à lui devient de plus en plus mobile à

l’image des outils comptables. Avant les ERP, les organisations disposaient d’applications informatiques dédiées

pour enregistrer, stocker et analyser l’activité des différentes fonctions. Il fallait régulièrement transférer les

données d’une application à l’autre où l’on déversait tous les mois les informations issues des stocks, des ventes,

de la production, etc. L’intérêt du champ pour les technologies s’est accru avec le développement des ERP et

leur intérêt dans le champ (Granlund et Malmi, 2002 ; Dechow et Mouritsen, 2005 ; Meyssonnier et Pourtier,

2006 ; Dechow et al., 2007 ; Sánchez‐ Rodríguez et Spraakman, 2012). Cette prégnance vient du fait que les

initiatives ERP comprennent quasiment toujours au départ la mise en place de fonctionnalités ou l’intégration de

modules opérationnels avec la comptabilité. En adoptant un ERP, les organisations cherchent à intégrer, au sein

d’une même architecture applicative toutes les données mobilisées par les différentes fonctions de l’entreprise.

* Acronyme anglais qui peut signifier : Local Area Network, en français réseau local, ce terme désigne un réseau

informatique local, qui relie des ordinateurs dans une zone limitée, par opposition au WAN (réseau étendu).

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

4

Aujourd’hui, les analyses et écritures comptables sont schématisées et intégrées dans le système informatique de

l’entreprise. Toutes les opérations aboutissant aux écritures comptables se font en amont par les différents agents

(les commerciaux, les gestionnaires de stocks, les agents de comptoirs, les financiers). La tâche du comptable

quant à elle consistera à valider la comptabilisation par de simples clics. Pour cette tâche d’enregistrements et

celle d’ajouts de nouveaux schémas d’écritures, la possibilité est donnée au comptable de les effectuer en ligne à

travers une connexion internet. Ce qui caractérise la mobilité de son lieu d’intervention. C’est pourquoi

Bampoky et Wade (2017), affirme que l’usage progressif des progiciels de gestion intégrés par les entreprises de

l’espace OHADA fait évoluer, comme partout dans le monde, le temps en comptabilité et en substance le métier

de comptable ainsi que le paradigme de son enseignement. Abstraction faite d’une infrastructure

communicationnelle de faible qualité, d’un bas niveau de connectivité et d’une bande passante est faible de façon

générale, le mobile connaît dans les pays membres de l’OHADA un succès qui dépassent les prévisions les plus

optimistes (Friesen, 2016). La téléphonie mobile apparaît comme la porte de sortie, la technologie qui

permettrait, selon certains experts aux États africains de réaliser un saut technologique, leur permettant de brûler

les étapes pour accéder au développement et à la société de l’information. Ce nouveau média, qui de par sa

nature permet de briser la solitude humaine offre déjà à de nombreux Africains la possibilité d’accéder sans se

déplacer à leur compte bancaire, d’envoyer de l’argent et même d’opérer des achats tant à l’intérieur qu’à

l’extérieur de leur pays. Cette floraison à la base du développement des activités du secteur de la

télécommunication, est profitable pour toutes les autres structures. En dépit des solutions qu’elle apporte dans la

production des informations comptables de façon rapide, la floraison des TIC semble impacter le plan de

comptes dans ces entités.

Dans le contexte du Burkina Faso, Hahn et Kibora (2008) expliquent certains schémas particuliers d'utilisation,

dans des sociétés encore adéquatement qualifiées de sociétés orales. La domestication conduit à une utilisation

partielle des possibilités techniques des dispositifs tout en transformant les téléphones portables en moyens de

communication socialement significatifs. Les petites et moyennes entreprises au Ghana ont montré une certaine

capacité à innover dans leurs pratiques commerciales en utilisant la téléphonie mobile. Essegbey et Frempong

(2011) montrent que l'innovation la plus évidente et la plus répandue est l'utilisation des téléphones mobiles pour

faciliter l'interaction avec les fournisseurs et les clients, permettant de réaliser des économies sur le transport.

Pour Afutu-Kotey et al. (2017), malgré le caractère informel des entreprises, elles ne peuvent être considérées

comme des entreprises de nécessité, indignes de soutien. Au contraire, beaucoup de jeunes entrepreneurs ont des

aspirations qui influencent leur désir de rester en affaires. Dans le contexte du Ghana, le processus d'innovation

dans l'accès aux services financiers, presque inexistante, exige des parties prenantes qu'elles jouent leurs rôles.

Dans le cas particulier des services financiers mobiles et les banques, les entreprises de téléphonie mobile, les

décideurs et les régulateurs doivent renforcer leurs rôles pour assurer le succès de l'innovation. En analysant

l'impact de la téléphonie mobile dans le secteur du tissage au Nigeria, Jagun et al. (2008) constatent qu'il existe

des moyens de réduire les coûts et les risques puis de gagner du temps, souvent en remplaçant les voyages. Mais

il trouve également un besoin continu de voyages et de réunions physiques en raison de problèmes de confiance,

d'intensité de la conception, d'inspection physique et d'échange, et de complexité de l'interaction. Un effet

d'économie des téléphones mobiles sur les processus de la chaîne d'approvisionnement peut donc coexister avec

l'enracinement des structures de la chaîne d'approvisionnement et une fracture concurrentielle croissante entre

ceux qui ont ou n'ont pas accès à la téléphonie. Boubakary et Moussa (2017) ont effectué une recherche sur

l’influence de l’introduction des TIC sur la gestion de l’information comptable et financière des PME au Tchad.

À partir d’une étude quantitative, il ressort que l’introduction des TIC influence positivement et

significativement le traitement de l’information comptable et financière.

2.1.2. Des situations d’ambiguïtés du plan de comptes pour les utilisateurs

La cartographie des comptes est un outil de travail du comptable. Cet instrument est énoncé dans l’Acte

Uniforme relatif au droit comptable et à l’information financière comme le plan de comptes. Cet acte précise que

le plan de comptes est la liste méthodique des comptes créée et mise à la disposition des entités. Toutefois,

chaque entité compte tenu de ses besoins spécifiques et de ses caractéristiques particulières, adopte sa propre

codification plus analytique et suffisamment détaillée pour l’enregistrement d’opérations. Pour Feudjo (2010),

dans certaines situations concrètes, il peut y avoir différentes façons de les appliquer comme c’est le cas des

normes IFRS fondées sur des principes généraux. Ce qui risque de conduire à une fragmentation selon des lignes

sectorielles et progressivement diverger d’un pays à l’autre, et à la malédiction de Babel (Véron, 2007, p. 108).

Ces nouvelles opérations impliquent de nouveaux schémas d’écritures nécessitant un outil comptable adapté aux

réalités de l’environnement actuel de l’OHADA. Comme nécessité d’adaptation, les difficultés d’analyse de

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

5

certaines opérations peuvent être présentées dans les cas suivants.

Les opérations de péage sont entrées dans le quotidien des entreprises de l’espace OHADA ces dernières années.

Elles sont devenues récurrentes dans celles qui détiennent dans leur patrimoine le matériel de transport

automobile utilisant les installations à péage et dans les entreprises de transport de personnes ou de marchandises

qui exploitent ces infrastructures. Pour ce faire, un numéro de compte dédié aux charges de péage devrait être

inséré dans le plan de comptes OHADA, ce qui semble ne pas être le cas. De plus l’analyse des opérations de

péage soulève un problème de compte de charge par nature. S’agit-il d’un achat de prestations de services, d’une

location (de route ou de pont), ou d’un impôt ? À l’analyse de la liste des comptes principaux du Plan Comptable

Général des Entreprises du SYSCOA, du SYSCOA révisé (édition 2015 revue et corrigée) et celle publiée le 20

février 2017, les frais de téléphone, les frais de télex et les frais de télécopie ont chacun un compte,

respectivement 6281, 6282 et 6283. Les charges de la connexion internet devenues des opérations indispensables

pour les organisations n’ont pas été prises en compte.

Depuis l’avènement de la téléphonie mobile, les entreprises obtiennent des bonus de rechargements, des bonus

d’appels, des bonus de SMS† et des bonus de crédits Data de la part des sociétés de téléphonie. Or tout avantage

qu’une entreprise obtient de ses partenaires ou accorde à ceux-ci, doit être constaté par la comptabilité. À ce

niveau, le normalisateur semble ne pas insérer dans le plan, un compte de charge pour constater les bonus

accordés par les opérateurs de téléphonie et un compte de produit pour enregistrer les bonus obtenus par les

organisations bénéficiaires. De plus, il semble ne pas prévoir un compte de stock pour les écritures d’inventaires

des bonus non encore utilisés en fin d’exercice. La communication instantanée avec l’institution bancaire (les

avis de débit et de crédit par SMS et courriel, les demandes de chéquiers sur internet, les demandes de position

en ligne, les demandes de relevé via le net) est devenue récurrente. Ces nouveautés donnent une autre orientation

à l’analyse comptable des charges bancaires qui peuvent être des achats de fournitures ou de documents (frais de

chéquiers), des prestations de service (frais de gestion de comptes), de frais de télécommunication (SMS ou mail

des avis de crédit et de débit, de demande de solde, de relevé, d’opérations de virement ou de paiement en ligne).

Cette nouvelle donne implique des comptes appropriés pour favoriser le rattachement de chaque opération à au

compte de charge par nature. Or le plan comptable prévoit uniquement les comptes 631 (frais bancaires), 6318

(autres frais bancaires) et 67 (frais financiers et charges assimilées).

En outre, la monnaie électronique (banque, téléphone, internet) semble de plus en plus prendre le dessus sur les

autres moyens de paiements. L’usage de ce mode de paiement entraine des frais additionnels qui ont besoin

également d’être identifiés dans le plan de comptes vu le volume et la valeur des transactions. Le compte 6317

(frais sur instruments monnaie électronique) logé dans le compte 631 (frais bancaires) à l’air impropre pour

certaines monnaies (téléphone et internet).

Un plan comptable devra permettre une écriture aisée des charges fiscales collectées par les mairies, les

préfectures, les districts, les ministères. C’est le cas des taxes publicitaires, les taxes de stationnements, les taxes

payées à la police, les taxes de pauses de sabots, les taxes d’usage de domaine public en tant que parking, etc…

Une spécification de ces charges dans un compte collectif 64 à intitulé charges fiscales collectivités avec pour

subdivisions (collectivités mairies, districts, départements, régions) permettrait une lecture claire de ces impôts.

Dans le plan de comptes prescrit, les comptes 601 ; 602 ; 604 ; 608 ont respectivement pour sous comptes 6015 ;

6025 ; 6045 ; 6085 dédiés à comptabiliser leurs frais accessoires. Le compte 605 (Autres achats) quant à lui

pourrait entrainer des difficultés de comptabilisation de frais accessoires). Par ailleurs, l’analyse des opérations

de ventes a pris une nouvelle orientation. En plus des ventes dans la région et des ventes hors région, on parle

désormais de ventes de marchandises sur net. En fait, dans la liste des comptes en vigueur, ce concept se trouve

au niveau des comptes 701 ; 702 ; 703 ; 704 et 705 ; 706 en termes de vente sur net. L’achat sur le net cependant

n’a pas été pris en compte sur suivre la logique de ventes dans la région, ventes hors et de ventes sur net.

2.2. La formation des normes comptables en tant que convention

2.2.1. Les caractéristiques de la normalisation comptables

La normalisation diffère de l’harmonisation au sens où cette dernière a pour objet de faire converger les normes

et les pratiques circonscrites en vue de faciliter leurs comparaisons. Dans le cadre de l’OHADA par exemple, la

normalisation comptable aura une portée ne dépassant pas les frontières de l’ensemble des états membres. Selon

(Amblard, 2003), la normalisation comptable a pour objet d’établir des règles communes dans le but

d’uniformiser et de rationaliser la présentation des informations comptables susceptibles de satisfaire les besoins

†SMS désigne Short Message Service en Anglais pour désigner le Service de Message Court

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

6

présumés de multiples utilisateurs. Les spécialistes et pères fondateurs de la normalisation comptable ouest

africaine (Degos et al., 2019, p. 89) ont tiré parti des vastes connaissances acquises sur les organisations

formelles en général pour comprendre comment les organisations de normalisation naissent et fonctionnent, bien

que certaines caractéristiques soient propres à ce type d’organisation. Les organisations traditionnelles de

normalisation ont été conçues comme des associations dont les membres représentent des entreprises, des

associations professionnelles, la société civile ou des États (Chantiri-Chaudemanche, 2009). Les membres sont

principalement des adoptants, mais peuvent inclure d'autres organisations ou individus ayant des intérêts

idéologiques ou économiques dans les normes respectives ou possédant une expertise particulière (Véron, 2007).

Les membres ont généralement des droits égaux pour influer sur l'élaboration d'une norme. Les décisions sont

généralement prises par le vote des membres ou des procédures similaires.

Les organismes de normalisation doivent relever le défi de légitimer les règles qu’ils élaborent, d’autant

plus qu’ils n’ont aucune autorité légale. En l’occurrence, la Commission de Normalisation Comptable de

l’OHADA (CNC/OHADA) n’a pas de déclinaison au niveau de chaque Etat-Partie. Pour Bampoky (2019), tant

qu’il y aura des sous-espaces de l’OHADA des plans comptables ainsi que des organes de normalisation par des

Traités autres que celui de l’OHADA, on se retrouvera face à des barrières dans l’effort d’édification d’un

système de normalisation supranational compétent. Sans cette légitimité, les États seraient peu susceptibles de

suivre une norme. Le bien-fondé de ces normes précédemment édictées, l’assujettissement plus ou moins

spontané des états, sont des facteurs qui contribuent à assurer la légitimité du pouvoir. Souvent, la nécessité de

légitimer une norme est perçue comme étant plus importante que la conception de la norme conformément à

l'opinion de l’expert et au contexte qui le suscite (Feudjo et Tchankam, 2013). Ce qui pose la question de

l'efficacité du processus de normalisation et de la performance de la norme elle-même. Le niveau d’inclusivité et

le choix stratégique des experts reflètent des points cruciaux de processus, en particulier lorsque la catégorie

d'acteurs est très large et offre un large choix d'experts potentiels. La sélection des experts peut prédéterminer le

contenu standard, car elle influence la fourniture et le cadrage de l’information. Ainsi, l'élaboration de normes est

souvent un processus politique et conflictuel dans lequel certains experts n'ont pas suffisamment de voix. Avec la

prolifération d'organisations de normalisation concurrentes, outre l'expertise, la participation est devenue l'un des

principaux moyens d'établir une légitimité aux yeux des utilisateurs potentiels (Brunsson et al., 2012). La

capacité de la norme comptable à augmenter l’utilité sociale constitue un élément qui contribuera à renforcer la

conviction de la population des entreprises quant à une adoption généralisée.

Un dernier type de tension découle du conflit potentiel entre le rôle des participants en tant qu’experts et

celui de représentants de groupes d’intérêts. D’une manière générale, on peut constater avec Cappelletti et al.

(2015) que toute norme est le fruit d’un compromis dans lequel chaque partie intéressée (organisations

professionnelles d’expert-comptable et commissaires aux comptes, administration fiscale, juristes, organisations

patronales, Commission des Opérations Boursières...) trouve son intérêt en satisfaisant ses propres besoins ou

tente autant que possible de limiter ses concessions. La prévisibilité de la réaction des parties intéressées à la

normalisation comptable face à une prescription réglementaire, est fonction en grande partie de l’anticipation

qu’elles feront du comportement d’autrui. Cette anticipation dépend elle-même de la connaissance de ses pairs et

de la distance d’observation qui l’en sépare. Alors que les participants aux organisations de normalisation se

présentent généralement comme des experts, ils apportent leur expertise dans l’élaboration et la révision des

normes. Ils contribuent ainsi, à faire pression sur les conventions existantes pour les faire évoluer dans un sens

leur paraissant plus juste ou plus favorable (Elad, 2015). Or l’une des tendances de la norme, c’est d’aller dans le

sens des parties prenantes les plus actives du moment. Plus précisément, les représentants de groupes d’intérêts

sont enclins d’une part à favoriser les positions de leurs clients, les entreprises, et d’autre part, à promouvoir une

maitrise de tout ce qui peut se développer comme recours aux services que les experts de la comptabilité sont

susceptibles de proposer et voire, des honoraires perçus sur la certification des états financiers.

2.2.2. Les utilisateurs face à la normalisation comptables

Deux approches théoriques se sont particulièrement intéressées aux processus d’adoption de règles à savoir la

théorie des conventions, essentiellement dans sa composante gestionnaire (Gomez, 1997, 2003) et la théorie de

la régulation sociale (Reynaud, 1988, 2003). Alors que la théorie de la régulation sociale considère les règles

comme des modalités d’ajustement auxquelles se réfèrent les acteurs et à partir desquelles ils peuvent négocier,

la théorie des conventions, au contraire, fait émerger les règles, de l’incapacité des acteurs à se donner

explicitement des références communes. Elles cherchent à comprendre les conditions de l’adoption de règles par

coordination du comportement des acteurs. Il en résulte deux interprétations de l’adoption des règles : pour la

première théorie, l’adoption est la conséquence de dialogues et de consensus ; pour la seconde, elle résulte des

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

7

croyances que partagent les acteurs sur l’effort qu’ils doivent produire ensemble. La conformité au plan des

comptes ne résulte pas d’une obéissance aveugle au normalisateur comptable, mais résulte plutôt dans la

conviction que ce plan sera adopté par tous les utilisateurs. Le paradoxe concerne l'opposition entre le caractère

normatif des pratiques que supposent la normalisation et la large autonomie d’application de celles-ci, qui est au

cœur de la société moderne. Selon Beechy (2005), presque toute règle fait appel au jugement relativement à un

aspect quelconque de son application. En particulier, les jugements des utilisateurs ont ceci de particulier qu’ils

conduisent à l’impossibilité pour les acteurs d’assigner une probabilité aux conséquences de leurs actes. Les

comptables et les vérificateurs peuvent exercer leur jugement dans l’application d’une norme comptable, mais ils

n’ont pas le pouvoir d’exercer leur jugement quant aux valeurs ou aux estimations utilisées dans l’application de

cette norme.

L’hypothèse centrale de la théorie des conventions est que l’accord entre les experts, les groupes

d’intérêts et les utilisateurs n’est pas possible sans un cadre commun préalable. Elle considère qu’il existe une

croyance préalablement partagée par les parties intéressées sur des fondements communs pour l’interprétation.

Antérieurement à toute règle et à tout accord entre parties intéressées à la normalisation comptable (Amblard,

2003), il doit exister un accord préalable sur la signification et les modalités d’interprétation de ces règles à la

compétition sur les règles. Sans donc cette espace de règle implicite commune, qui définit de grandes options

d’interprétation, il ne peut pas y avoir de normes. D’où la nécessité d’opérationnaliser la « convention » comme

synthétisant un ensemble de discours (énoncé) et d’inscriptions dans les pratiques (dispositif matériel) qui se

relient et tressent un référentiel convaincant pour rendre raisonnable le choix des individus (Gomez & Jones,

2000). D’après Chantiri-Chaudemanche (2009), dans le modèle continental, les normes sont élaborées par un

organisme qui regroupe les représentants des différentes parties concernées par la comptabilité, dans une

conception partenariale. Cet état de fait permet de comprendre et d’analyser la nature du problème auquel sont

confrontés les pays de l’OHADA plutôt proches du modèle comptable continental quant à la nécessité de prendre

en compte les utilisateurs.

Suivant Gomez (1997) dans le cadre de l’application des normes comptables, une convention est une

structure de coordination des comportements offrant une procédure de résolution récurrente de problèmes en

délivrant une information plus ou moins complexe sur les comportements mimétiques de telle manière que

l’interprétation de cette information par les utilisateurs ne remette pas en cause la procédure collective. Le cadre

théorique des conventions entre les utilisateurs existe par l’incertitude, le mimétisme et la régularité dans les

usages du plan des comptes. L’incertitude s’apparente à une situation dans laquelle les facteurs qui influent sur

l’action des utilisateurs en prise avec des problèmes factuels de comptabilisation des opérations liées aux

nouvelles technologies, ne sont pas tous déterminables ou prévisibles. Les opérations comme les ventes en ligne

(inscription, biens et services) ; les facturations (encaissements et/ou décaissements) en ligne ; l’obtention de

Bonus appels, SMS, data ; Offres de bonus appels, SMS, data ; Offres de Bon d'achat ; Obtentions de bons

d'achat ; Offres Bon de réduction ; Services monétiques (banque, change) sont génératrices d’incertitudes. En

effet, Burlaud et Colasse (2010) estiment que le professionnel comptable doit faire des prévisions, traduire des

intentions et évaluer des risques pour donner une image simplifiée, mais surtout d’une réalité qu’il ne connaît

que de façon incomplète et incertaine. En situation d’incertitude, les utilisateurs choisissent non pas de façon

autonome en référence à leurs rationalités, mais en adaptant leur comportement à ce qu’ils pensent être un

comportement normal (Mayegle, 2014). En exerçant leurs jugements, les utilisateurs peuvent utiliser leurs

connaissances (Ndjetcheu, 2018); aller au-delà des prescriptions, solliciter d'autres utilisateurs, s’inspirer d'autres

référentiels (Souleymanou et Degos, 2018) et consulter des cabinets-conseils ou d'experts (Feudjo et Tchankam,

2013). Les utilisateurs se réfèrent ainsi à des régularités qu’il observe, qu’il anticipe ou qu’il a préalablement

intégrées. C’est l’observation du comportement des autres utilisateurs qui permet de surmonter cette situation de

crise et décider. Pour Beechy (2005), le mimétisme devient ainsi la seule conduite rationnelle en donnant

naissance à des règles volontairement suivies. En effet, si un utilisateur ne sait pas comment agir, les autres le

savent peut-être. Dans ce cas, l’utilisateur en tirera alors profit, et s’ils ne savent pas, l’utilisateur pourra toujours

justifier son action par celle des autres. L’imitation entraîne ainsi une homogénéisation du comportement en

apportant une réponse à l’incertitude eu égard à la comptabilisation des opérations liées aux TIC. La régularité

convaincante va permettre de résoudre cette situation d’incertitude en ce sens que chaque individu croit en

l’existence de la convention comme une « règle normale », par-delà sa propre adhésion (Amblard, 2003).

Certains utilisateurs souscrivent à des suppressions ou des insertions de comptes nouveaux ; à des précisions

d'intitulé ou des déplacements de comptes et enfin soit à une consultation des utilisateurs ou une collaboration

avec les autorités de l'OHADA. Ainsi comme le suggère Gomez (1997, p. 1065), la régularité « propose une

résolution systématique à des problèmes indécidables par des calculs isolés. Elle procure une règle de

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

8

justification, qui évite le calcul et lui donne du sens lorsqu’il a lieu ».

3. Méthodologie

Une collecte de données par administration de questionnaire a été organisée auprès d’un échantillon de 71

comptables. Tous les secteurs de l’économie ivoirienne ont été ciblés pour assurer la représentativité dans

l’échantillon (primaire, secondaire, tertiaire et autre). Le questionnaire s’inspire du modèle construit par

Bampoky (2019) sur les difficultés de normalisation comptable dans l’espace OHADA. Il est constitué de 27

items regroupés dans quatre rubriques à savoir : la prescription du plan de comptes (8 items dont une question

ouverte), les rapports des TIC dans vos activités (7 items dont une question ouverte), la modification dans le

plan de comptes (8 items dont 2 questions ouvertes) et pour vous connaître (4 items). Les questions ouvertes ont

pour but d’obtenir des enquêtes des réponses personnelles) qui pourrait donner force aux résultats dans l’analyse

des données. Trois personnes ont été mobilisées pour réaliser la collecte. Ces personnes ont été briefées sur la

nature de l’instrument de collecte utilisé, le comportement à adopter et l’objectif recherché durant l’opération.

Des questionnaires leur ont été alors remis pour aller sur le terrain. L’objectif dans l’ensemble était d’interroger

une centaine d’utilisateurs du plan de comptes. Les collecteurs ont usé de leur relation. Les comptables

interrogés étaient tous au départ des connaissances d’école avec qui la correspondance a été préservée. La

méthode boule de neige fût associée pour rendre l’échantillon aléatoire. L’opération a duré trois mois.

L’Analyse des Correspondances Multiples est mobilisée pour traiter les données afin de dégager des dimensions

cachées contenues dans les réponses aux variables sélectionnées, pour faciliter l’interprétation de tableaux pas

toujours lisibles au départ. Le graphe d’analyse des correspondances affiche donc des points-modalités ce qui

permet de repérer les affinités entre modalités et items. Les deux premiers axes fournissent une partie

généralement importante de l’information contenue dans le tableau initial (l’axe horizontal étant, par convention,

le plus significatif). La proximité des points renseigne, a priori, sur leurs associations. La disposition des

modalités de chaque variable les unes par rapport aux autres aides à donner un sens à chaque axe (ce qui n’est

pas toujours évident, à la seule observation du graphique). Le graphique symétrique est le plus couramment

utilisé. Les profils des lignes et des colonnes sont superposés dans un même espace (en coordonnées

principales). Les points correspondants aux lignes et aux colonnes étant également espacés, ce graphique est très

pratique. Les distances entre les points-lignes (respectivement points-colonnes) correspondent aux distances du

khi² entre les lignes (respectivement entre les colonnes).

Trois concentrations sont observables au niveau de l’instruction des utilisateurs. La majorité des utilisateurs

(97%) ont une formation comptable ou ont fait des études universitaires dont les particularités suivent. Celle du

troisième cycle pour 36,2%, du second cycle (Licence, BTS, DEUG) pour les variantes du système universitaire

ex post ou ex-ant LMD pour 24,6% et la catégorie cycle secondaire technique à 21,7%. Ce qui signifierait qu’ils

ont une connaissance du plan de comptes. Ils savent également que le plan de comptes est le parchemin du

comptable. Ce niveau d’instruction favorise un esprit d’analyse. L’enquête met en évidence par secteur

d’activité, la prédominance du secteur tertiaire (42,6 %) suivi du secteur secondaire (26,5%). Plus de 79,4% des

enquêtes travaillent dans des structures qui ont plus de 6 ans d’ancienneté dans leur domaine. Seulement 20,6%

de l’effectif des entreprises de ces utilisateurs comptables au moins de 5 ans d’ancienneté. Il faut dire ces

entreprises ont pour la plupart déjà produit des états financiers sur la base des plans comptables OHADA qui se

sont succédé. En ce qui concerne l’ancienneté des utilisateurs, on observe une concentration. La plupart des

enquêtes (97,1%) ont plus d’un an une expérience dans l’utilisation du plan de comptes. À l’intérieur de cette

proportion, 67,1% ont une expérience de plus de 5 ans. Par ce niveau d’expérience des enquêtés, l’on pourrait

s’attendre au discours utilisateurs expérimentés.

4. Résultats

Pour résoudre leurs problèmes de plan de comptes, les utilisateurs trouvent toujours une variété de moyens. Ce

qui pourrait indiquer la pertinence des problèmes du plan des comptes. La majorité des enquêtés face à cette

situation s’attèle à trouver une solution de façon auréolaire. 50,7% disent utiliser leur propre intelligence. 31 %

consultent des cabinets. 26,8% se tournent vers d’autres utilisateurs du plan de comptes. 19,7 % s’inspirent

d’autres référentiels. 8,5% disent aller au-delà du référentiel en vigueur. En recherchant l’avis des utilisateurs sur

leurs attentes à l’égard des normalisateurs du plan des comptes SYSCOHADA, cette figure permet de distinguer

trois classes grâce à un tri par ordre.

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

9

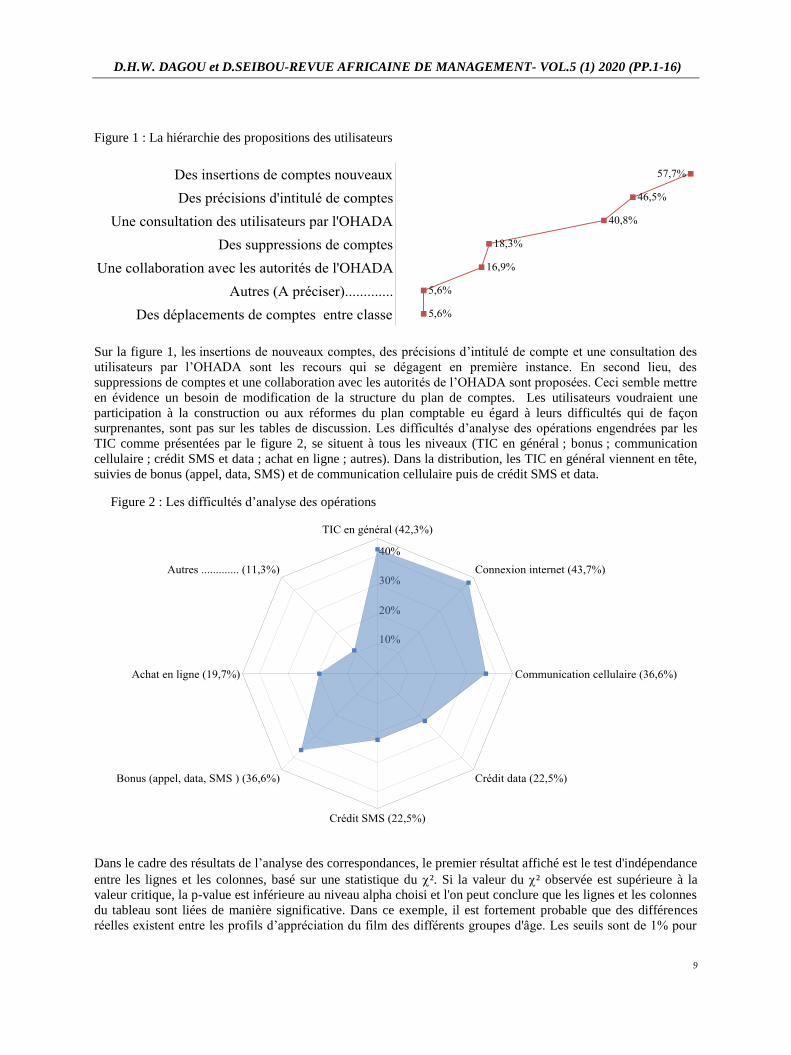

Sur la figure 1, les insertions de nouveaux comptes, des précisions d’intitulé de compte et une consultation des

utilisateurs par l’OHADA sont les recours qui se dégagent en première instance. En second lieu, des

suppressions de comptes et une collaboration avec les autorités de l’OHADA sont proposées. Ceci semble mettre

en évidence un besoin de modification de la structure du plan de comptes. Les utilisateurs voudraient une

participation à la construction ou aux réformes du plan comptable eu égard à leurs difficultés qui de façon

surprenantes, sont pas sur les tables de discussion. Les difficultés d’analyse des opérations engendrées par les

TIC comme présentées par le figure 2, se situent à tous les niveaux (TIC en général ; bonus ; communication

cellulaire ; crédit SMS et data ; achat en ligne ; autres). Dans la distribution, les TIC en général viennent en tête,

suivies de bonus (appel, data, SMS) et de communication cellulaire puis de crédit SMS et data.

Dans le cadre des résultats de l’analyse des correspondances, le premier résultat affiché est le test d'indépendance

entre les lignes et les colonnes, basé sur une statistique du ². Si la valeur du ² observée est supérieure à la

valeur critique, la p-value est inférieure au niveau alpha choisi et l'on peut conclure que les lignes et les colonnes

du tableau sont liées de manière significative. Dans ce exemple, il est fortement probable que des différences

réelles existent entre les profils d’appréciation du film des différents groupes d'âge. Les seuils sont de 1% pour

Figure 1 : La hiérarchie des propositions des utilisateurs

Figure 2 : Les difficultés d’analyse des opérations

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

10

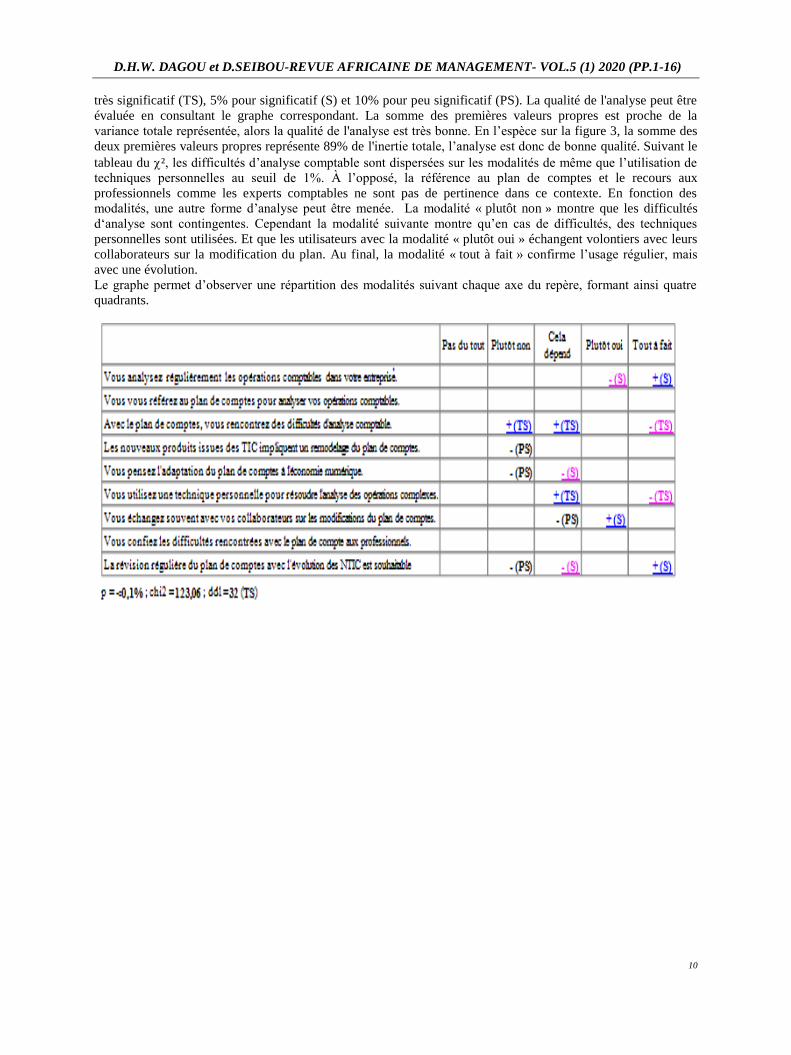

très significatif (TS), 5% pour significatif (S) et 10% pour peu significatif (PS). La qualité de l'analyse peut être

évaluée en consultant le graphe correspondant. La somme des premières valeurs propres est proche de la

variance totale représentée, alors la qualité de l'analyse est très bonne. En l’espèce sur la figure 3, la somme des

deux premières valeurs propres représente 89% de l'inertie totale, l’analyse est donc de bonne qualité. Suivant le

tableau du ², les difficultés d’analyse comptable sont dispersées sur les modalités de même que l’utilisation de

techniques personnelles au seuil de 1%. À l’opposé, la référence au plan de comptes et le recours aux

professionnels comme les experts comptables ne sont pas de pertinence dans ce contexte. En fonction des

modalités, une autre forme d’analyse peut être menée. La modalité « plutôt non » montre que les difficultés

d‘analyse sont contingentes. Cependant la modalité suivante montre qu’en cas de difficultés, des techniques

personnelles sont utilisées. Et que les utilisateurs avec la modalité « plutôt oui » échangent volontiers avec leurs

collaborateurs sur la modification du plan. Au final, la modalité « tout à fait » confirme l’usage régulier, mais

avec une évolution.

Le graphe permet d’observer une répartition des modalités suivant chaque axe du repère, formant ainsi quatre

quadrants.

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

11

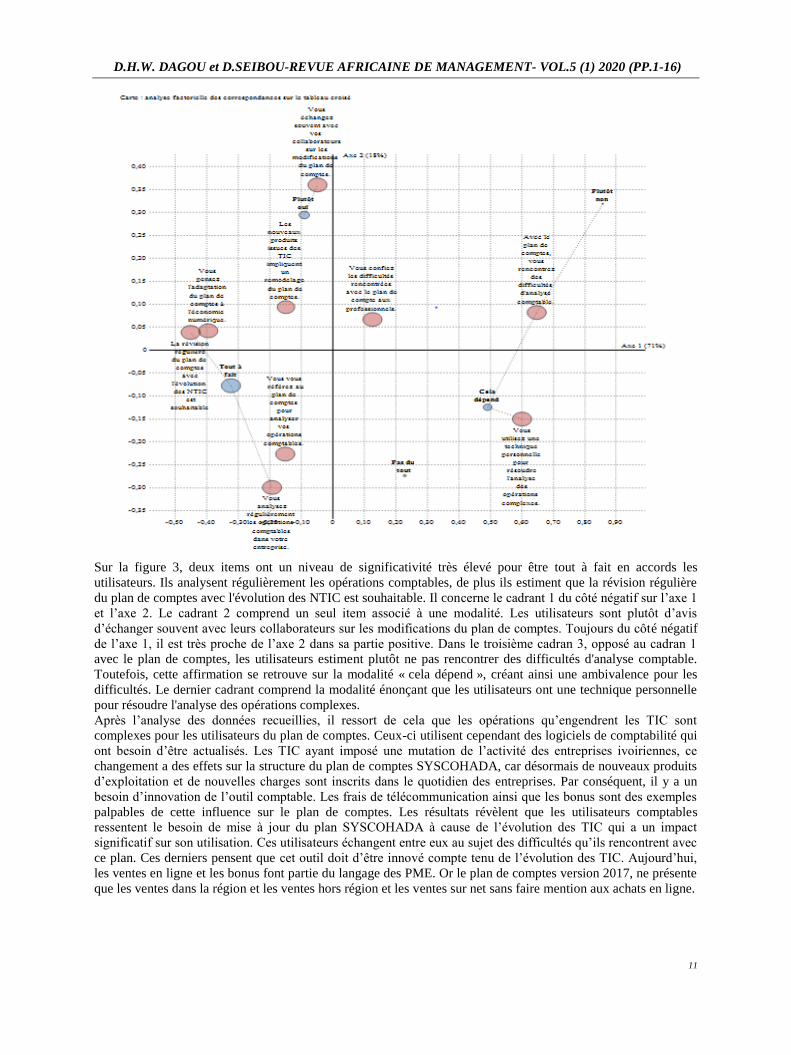

Sur la figure 3, deux items ont un niveau de significativité très élevé pour être tout à fait en accords les

utilisateurs. Ils analysent régulièrement les opérations comptables, de plus ils estiment que la révision régulière

du plan de comptes avec l'évolution des NTIC est souhaitable. Il concerne le cadrant 1 du côté négatif sur l’axe 1

et l’axe 2. Le cadrant 2 comprend un seul item associé à une modalité. Les utilisateurs sont plutôt d’avis

d’échanger souvent avec leurs collaborateurs sur les modifications du plan de comptes. Toujours du côté négatif

de l’axe 1, il est très proche de l’axe 2 dans sa partie positive. Dans le troisième cadran 3, opposé au cadran 1

avec le plan de comptes, les utilisateurs estiment plutôt ne pas rencontrer des difficultés d'analyse comptable.

Toutefois, cette affirmation se retrouve sur la modalité « cela dépend », créant ainsi une ambivalence pour les

difficultés. Le dernier cadrant comprend la modalité énonçant que les utilisateurs ont une technique personnelle

pour résoudre l'analyse des opérations complexes.

Après l’analyse des données recueillies, il ressort de cela que les opérations qu’engendrent les TIC sont

complexes pour les utilisateurs du plan de comptes. Ceux-ci utilisent cependant des logiciels de comptabilité qui

ont besoin d’être actualisés. Les TIC ayant imposé une mutation de l’activité des entreprises ivoiriennes, ce

changement a des effets sur la structure du plan de comptes SYSCOHADA, car désormais de nouveaux produits

d’exploitation et de nouvelles charges sont inscrits dans le quotidien des entreprises. Par conséquent, il y a un

besoin d’innovation de l’outil comptable. Les frais de télécommunication ainsi que les bonus sont des exemples

palpables de cette influence sur le plan de comptes. Les résultats révèlent que les utilisateurs comptables

ressentent le besoin de mise à jour du plan SYSCOHADA à cause de l’évolution des TIC qui a un impact

significatif sur son utilisation. Ces utilisateurs échangent entre eux au sujet des difficultés qu’ils rencontrent avec

ce plan. Ces derniers pensent que cet outil doit d’être innové compte tenu de l’évolution des TIC. Aujourd’hui,

les ventes en ligne et les bonus font partie du langage des PME. Or le plan de comptes version 2017, ne présente

que les ventes dans la région et les ventes hors région et les ventes sur net sans faire mention aux achats en ligne.

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

12

5. Discussion

Les résultats montrent des conditions de l’adoption du plan de comptes SYSCOHADA se font par deux types de

coordination des acteurs. Un premier groupe considère le plan de comptes comme des modalités qu’ils peuvent

négocier en restant dans la limite de l’acceptable. Le second groupe estime qu’il peut créer de nouveaux

comptes, justifiés par l’incapacité du plan de comptes SYSCOHADA à se donner explicitement des références

communes. Amblard (2003) propose une grille d’analyse de la dynamique des conventions comme les normes

comptable par le facteur d’alternative, comme les pratiques des utilisateurs. La convention comptable en

application depuis lors, menacée par les pratiques des utilisateurs peut alors présenter des réactions suivant l’axe

1 (voir la figure 3). D’une part, les items positifs qualifiés de pacifiques ou de coopération constituée de

recadrage ou de cohabitation et d’autre part, les items négatifs qualifiés hostiles ou d’affrontement comprenant la

résistance ou l’effondrement.

Les situations d’affrontement se distinguent par l’hostilité que nourrit l’ancienne pratique à l’égard de la pratique

des utilisateurs, dans la mesure où la première n’entend pas modifier sa structure en fonction du message délivré

par la seconde. Les utilisateurs du plan de compte SYSCOHADA dans ce cas soutiennent que le système n’est

pas réformable et que la transition vers un nouveau plan de comptes devrait passer par l’importation ou la

transplantation d’un modèle comptable occidental dans un souci d’ouverture. Cette conception idéaliste le plan

de compte actuel comptable, mais ignore le lien existant entre les modalités de la normalisation comptable et le

contexte économique, juridique et social des utilisateurs. Il en découle une situation conflictuelle au cours de

laquelle chaque discours tente de vanter sa propre cohérence. Deux situations peuvent advenir soit une résistance

ou un effondrement.

La première situation est celle de la résistance pour le cadran 1. Il y a résistance lorsque les pratiques des

utilisateurs ne parviennent pas à séduire la population se conformant aux anciennes pratiques. Plus précisément,

le contenu informationnel du message véhiculé par les pratiques des utilisateurs ne remet pas véritablement en

cause la pertinence du message délivré par la norme comptable SYSCOHADA. Ici, les pratiques des utilisateurs

et les normes comptables sont appelées à s’ajuster l’une à l’autre. Cela semble correspondre à la normalisation

par adaptation mutuelle où la modification locale prévoit une transformation profonde des aspects techniques du

nouvel outil. Ce dernier peut conduire à des résultats différents comme, pour Degos et al. (2019) ou Ndjetcheu

(2018), de ce qui a été initialement recherché. Elle représente donc une attitude adoptée par les utilisateurs

lorsque des modifications sont introduites dans le cycle normal de leur activité. La seconde situation correspond

à l’effondrement. C’est la situation qui correspond à la disparition de la convention établie et à l’instauration

d’une nouvelle convention, la pratique des utilisateurs, dont le discours apparaît plus contextuel comme un cas

de coaching (Feudjo et Tchankam, 2013). C’est-à-dire plus à même de répondre aux attentes des utilisateurs, et

surtout plus convaincantes quant à son adoption généralisée. Cette situation correspond à la normalisation par

transformation. Dans ce cas, la pratique des utilisateurs réussit à convertir les valeurs et les modes de

fonctionnement organisationnels selon l’orthodoxie de ses principes. Cette situation correspond à la perspective

de transfert développant l’idée de mise en œuvre des TIC dans la comptabilité (Granlund et Malmi, 2002 ;

Essegbey et Frempong, 2011).

Les réactions de coopération se traduisent par l’assouplissement et l’adaptation du discours délivré par la

convention établie, les pratiques en cours. Celles-ci peuvent recadrer leurs contenus afin de répondre aux

nouvelles demandes, retirant ainsi quelques attraits aux pratiques des utilisateurs. Elle peut aussi s’ajuster en

concédant une partie de son territoire à la convention disruptive. Les utilisateurs du plan de comptes acceptent la

réforme, mais la subordonnent à leur propre vision culturelle et économique de la société (Kitémo et Méreaux,

2016). Cette proposition d’inclusion des utilisateurs peut également trouver son explication dans les capacités

cognitives limitées des acteurs (experts comptables, comptables, …). Au sens de Bigou-Lare (2004), cela

conduit à rejeter toute alternative porteuse d’incertitudes en adoptant une démarche consistant à choisir l’option

la mieux connue et Graz (2004) d’ajouter dont les effets sont les plus facilement prévisibles issus de la réalité

contextuelle. La cohabitation comme troisième situation correspondant au cadran 3 peut être définie comme une

scission parmi les utilisateurs du plan SYSCOAHADA et une sous-population apparaît alors. Celle-ci se

détachant de la première pour adopter la pratique des utilisateurs, au détriment des pratiques en cours. Il y a alors

cohabitation entre la pratique des utilisateurs du plan de comptes et les pratiques en cours. Ce cas correspond à la

normalisation par couplage. Ici, le nouveau plan de comptes n’est adopté par les utilisateurs que de manière

superficielle, voire factice, alors que les activités qui y correspondent prennent la forme de rituels. Cette

perspective dite de conformité requiert que les utilisateurs suivent des guides des techniques personnelles de

sorte que le plan des comptes initial n’a pas à être pleinement intégré dans leurs pratiques (Bampoky, 2019). Les

utilisateurs perçoivent l’usage du plan de compte comme un rite au sens de Souleymanou et Degos (2018) entre

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

13

« bon » et « vrai », satisfaisant les attentes des organismes de normalisation comme politique légitime qu’une

approche significative améliorant l’efficience. La quatrième situation correspondant au cadran 4 est le recadrage

de la convention, donc des pratiques en vigueur à ceux des utilisateurs. Le recadrage correspond à une mutation

du contenu informationnel que la convention délivre aux convenants, lui permettant ainsi de s’adapter au

discours de l’alternative. Cette situation défend l’idée que les pratiques du plan de compte SYSCOHADA

subissent des modifications symboliques significatives alors que les aspects procéduraux techniques sont

appliqués comme requis par les normalisateurs. Dans cette situation de normalisation par corruption, les

pratiques des utilisateurs sont politiquement récupérées par les acteurs de la normalisation dans le but de

maintenir la structure du pouvoir en place.

L’introduction des ERP, en particulier des TIC dans le quotidien des entreprises a engendré des changements

dans le langage comptable qui devront inclure les bonus, les SMS, les DATA, le e-commerce et les e-services au

sein de l’espace OHADA. Pour cette intrusion dans les activités des TIC, la structure du plan de compte est mise

en cause. Les résultats mettent en relief le besoin d’innovation dans la conception même du plan de compte. Ce

besoin est en fait la conséquence du développement des TIC dans les entreprises de l’espace OHADA et aussi

aux difficultés d’analyse de certaines opérations. Cette conception actuelle est une menace pour l’intérêt général

qui, dans le processus de production de la norme, n’est représenté que par des groupes de pression qui n’ont rien

de général alors que d’autres parties prenantes sont absentes (Burlaud et Colasse, 2010 ; Elad, 2015). L'un des

moyens d'obtenir une légitimité consiste à inclure différentes parties prenantes et à encourager leur consensus

tout en élaborant une norme. Bien entendu comme le rappel Ndjetcheu (2018), le consensus est souvent difficile

à atteindre, car les membres ont des intérêts ou des opinions divergentes sur ce que devrait être la norme juste.

Mais ce paradoxe de la normalisation de l’économie informelle (Latouche, 1989), n’empêche pas d’avoir des

orientations générales dans l’intention de participer à l’élaboration de la norme comptable par les utilisateurs.

Ces derniers suggèrent la nécessité de la mise à jour du plan de comptes grâce à une normalisation par

transformation ; des insertions de comptes dans le plan comptable avec une normalisation par adaptation ; des

précisions dans les intitulés de compte en normalisant par couplage et une consultation plus poussée des

utilisateurs de la comptabilité en normalisant par corruption. Les modifications suggérées et les suggestions de

rapprochement des utilisateurs et des normalisateurs dans les attentes enquêtés confirment le besoin d’innovation

du plan de compte.

Conclusion

Les difficultés d’analyse comptables ont été observées au niveau de toutes les opérations liées aux TIC, mais à

des degrés différents. Au niveau de la communication, l’existence du compte 6288 enregistre à la fois, la

connexion internet, la communication cellulaire, les crédits SMS et les crédits data pour certains. D’autres

comptabilisent la communication cellulaire dans le compte (6281), le même compte que le téléphone fixe et la

connexion internet, les SMS et DATA dans un autre, notamment le compte 6288. Cet éloignement peut être dû

aux insuffisances du plan de comptes officiel. Ainsi attachés à leur propre connaissance, les utilisateurs du plan

de comptes vouent un intérêt majeur à d’autres sources pour faire face à ces insuffisances du plan de comptes en

vigueur. Dans leurs propos, les discussions sur les réseaux sociaux, les forums et les recherches sur le net ont été

relevées. La convention comptable n’étant effective que par sa capacité à convaincre, le doute sur son adhésion

peut fort bien se répandre parmi les utilisateurs. Pour augmenter les chances d'acceptation d'une norme, quatre

raisons principales expliquent pourquoi il est souvent nécessaire que de nombreuses parties prenantes participent

largement à l’élaboration de la norme. Premièrement, cela facilite la définition du contenu de la norme d'une

manière qui soit acceptable pour tous. Ensuite, la participation implique souvent un engagement à adopter la

norme. Troisièmement, une large participation renforce la légitimité du standard aux yeux des parties externes et

quatrièmement, la légitimité consciente du pouvoir que produit la règle. Ces utilisateurs semblent mettre en place

une sorte de convention comptable autorégulant. L’apprentissage et l’utilisation au fil du temps cachent

beaucoup de secrets. C'est-à-dire que l’utilisateur du plan de compte avec le temps acquiert des connaissances,

voire des savoirs supplémentaires, qui sont utiles pour assurer son amélioration. Leurs insatisfactions de l’outil

prescrit et/ou l’influence de l’environnement sur son application susciteront toujours la naissance de nouvelles

attentes. Les résultats révèlent que les utilisateurs pensent qu’il y a un besoin de mise à jour du plan

SYSCOHADA à cause de l’évolution des TIC qui a un impact significatif sur son utilisation. Ces utilisateurs

issus des entreprises formelles échangent entre eux au sujet des difficultés qu’ils rencontrent avec ce plan. Ces

derniers pensent que cet outil doit d’être aménagé compte tenu de l’évolution des TIC. Aujourd’hui, les ventes

et achats en ligne, les bonus de communication et la monnaie électronique font partie du langage des entreprises

ivoiriennes. Or, le plan comptable version 2017, ne semble pas aborder l’aspect achat sur net. La prise en compte

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

14

des ventes dans la région, des ventes hors région et des ventes sur le net sans respecter sans tenir compte des

achats sur le net pourrait mettre en cause le principe du parallélisme du SYSCOADA.

Cette recherche présente des limites en ce qui concerne l’échantillon qui pouvait être encore élargi à d’autres

villes pour qu’il soit plus représentatif. Cette investigation peut être approfondie par d’autres chercheurs ou être

une piste pour d’autres personnes qui prendront en compte les limites.

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

15

Bibliographie

Afutu-Kotey, R. L., Gough, K., Owusu, G. (2017). Young entrepreneurs in the mobile telephony sector in ghana:

From necessities to aspirations. Journal of African Business 18 (4): 476-491.

Amblard, M. (2003). Chapitre 2. Conventions et modélisation comptable. In Conventions et management (Ed,

Amblard, M.). Louvain-la-Neuve: De Boeck Supérieur, 61-87.

Bampoky, B. (2019). Les difficultés de normalisation comptable dans l’espace ohada. Audit Comptabilité

Contrôle : Recherches Appliquées (ACCRA) 5 (2): 25-59.

Bampoky, B., Wade, M. E. B. (2017). Effets d’un usage d’erp sur les pratiques comptables normées dans le

contexte de l’ohada. Question (s) de management (1): 61-76.

Beechy, T. H. (2005). Accounting standards: Rules, principles, or wild guesses ? Canadian accounting

perspectives / perspectives comptables canadiennes 4 (2): 195–212.

Bigou-Lare, N. (2004). Le syscoa, vers des normes comptables uniformes dans l'uemoa ?. Une analyse de la

pratique togolaise. Comptabilité - Contrôle - Audit 10 (1): 63-78.

Boubakary, B., Moussa, M. A. (2017). Analyse de l’influence de l’introduction des tic sur la gestion de

l’information comptable et financière des pme au tchad. Information Systems Management and Innovation 1 (1):

4-22.

Brunsson, N., Rasche, A., Seidl, D. (2012). The dynamics of standardization: Three perspectives on standards in

organization studies. Organization studies 33 (5-6): 613-632.

Burlaud, A., Colasse, B. (2010). Normalisation comptable internationale: Le retour du politique? Comptabilité-

Contrôle-Audit 16 (3): 153-175.

Cappelletti, L., Pigé, B., Zardet, V. (2015). Dynamique normative : Arbitrer et négocier la place de la norme

dans l'organisation. Paris: MANAGEMENT & SOCIETE.

Chantiri-Chaudemanche, R. (2009). Organismes de normalisation. In Encyclopédie de comptabilité, contrôle de

gestion et audit (Ed, Colasse, B.). Paris: Economica, 1109-1119.

Charmes, J., Gault, F., Wunsch-Vincent, S. (2018). Measuring innovation in the informal economy – formulating

an agenda for africa. Journal of Intellectual Capital 19 (3): 536-549.

Dechow, N., Granlund, M., Mouritsen, J. (2007). Interactions between modern information technology and

management control. Issues in management accounting 3: 45-64.

Dechow, N., Mouritsen, J. (2005). Enterprise resource planning systems, management control and the quest for

integration. Accounting, Organizations and Society 30 (7–8): 691-733.

Degos, J.-G., Levant, Y., Touron, P. (2019). The history of accounting standards in french-speaking african

countries since independence: The uneasy path toward ifrs. Accounting, Auditing & Accountability Journal 32

(1): 75-100.

Elad, C. (2015). The development of accounting in the franc zone countries in africa. The International Journal

of Accounting 50 (1): 75-100.

Essegbey, G. O., Frempong, G. K. (2011). Creating space for innovation—the case of mobile telephony in mses

in ghana. Technovation 31 (12): 679-688.

Etzo, S., Collender, G. (2010). The mobile phone ‘revolution’in africa: Rhetoric or reality? African affairs 109

(437): 659-668.

Feudjo, J. R. (2010). Harmonisation des normes africaines (ohada) et internationales (ias/ifrs): Une urgence ou

une exigence? La Revue des Sciences de Gestion (5): 149-158.

Feudjo, J. R., Tchankam, J.-P. (2013). Une expérience africaine de coaching: Le coaching des pme par les

experts-comptables dans le processus de changement ocam-ohada en afrique. Recherches en Sciences de Gestion

(3): 47-65.

Friesen, C. (2016). Mobile musics, mobile technologies: Engaging the cell phone in a west african context.

MUSICultures 43 (1).

Gomez, P.-Y. (1997). Économie des conventions et sciences de gestion. In Encyclopédie de gestion (Eds, Simon,

Y., Joffre, P.). Paris: Economica, 1060-1072.

Gomez, P.-Y. (2003). Recherche en action : Proposition épistémologique pour l'analyse conventionnaliste. In

Conventions et management (Ed, Amblard, M.). Bruxelles De Boeck, 257-277.

Granlund, M., Malmi, T. (2002). Moderate impact of erps on management accounting: A lag or permanent

outcome? Management Accounting Research 13 (3): 299-321.

Graz, J.-C. (2004). Quand les normes font loi: Topologie intégrée et processus différenciés de la normalisation

internationale. Études internationales 35 (2): 233-260.

D.H.W. DAGOU et D.SEIBOU-REVUE AFRICAINE DE MANAGEMENT- VOL.5 (1) 2020 (PP.1-16)

16

Hahn, H., Kibora, L. (2008). The domestication of the mobile phone: Oral society and new ict in burkina faso.

The Journal of Modern African Studies 46 (1): 87-109.

Jagun, A., Heeks, R., Whalley, J. (2008). The impact of mobile telephony on developing country micro-

enterprises: A nigerian case study. Information technology and international development 4 (4): 47-65.

Kitémo, P., Méreaux, J.-P. (2016). Le système comptable ocam-syscoa-ohada face à la mondialisation :

Contribution aux hypothèses d’une nouvelle logique conceptuelle. Revue internationale des sciences de

l'organisation 1 (1): 101-127.

Latouche, S. (1989). Les paradoxes de la "normalisation" de l'économie informelle. Revue Tiers Monde :

Politiques d'ajustement et recompositions sociales en Amérique latine 30 (117): 227-233.

Mayegle, F.-X. (2014). Ohada accounting system and harmonization of accounting practice in francophone sub-

saharan africa. International Journal of Business and Social Science 5 (10): 233-241.

Meyssonnier, F., Pourtier, F. (2006). Les erp changent-ils le contrôle de gestion? Comptabilité-Contrôle-Audit

12 (1): 45-64.

Mhando, P. C., Kiggundu, M. N. (2018). Introduction to special issue–managing africa’s informal economy:

Research, practice and advocacy. Africa Journal of Management 4 (3): 219-224.

Ndjetcheu, L. (2012). Financial scandals and corporate governance: What future for the audit profession in the

ohada region? African Journal of Accounting, Auditing and Finance 1 (3): 281–298.

Ndjetcheu, L. (2018). Accounting models challenged by environmental preoccupations: An analysis based on the

ohada accounting law’. Int. J. Critical Accounting 10 (3/4): 206–223.

Ngongang, D. (2013). Système d’information comptable et contrôle de gestion dans les entreprises

camerounaises. La Revue Gestion et Organisation 5 (2): 113–120.

Reynaud, J.-D. (1988). Les régulations dans les organisations: Régulation de contrôle et régulation autonome.

Revue française de sociologie 29 (1): 5-18.

Reynaud, J.-D. (2003). Réflexion i. Régulation de contrôle, régulation autonome, régulation conjointe. In La

théorie de la régulation sociale de jean-daniel reynaud (Ed, Terssac, G. d.). Paris: La Découverte, 113.

Sánchez‐ Rodríguez, C., Spraakman, G. (2012). Erp systems and management accounting: A multiple case

study. Qualitative Research in Accounting & Management 9 (4): 398-414.

Souleymanou, K., Degos, J.-G. (2018). Légitimité d’externalisation de la comptabilité: Faire produire le “bon”

ou le “vrai” chiffre. Revue du Financier 39 (40(228-229)): 34-49.

Véron, N. (2007). Histoire et déboires possibles des normes comptables internationales. L'Économie politique

(4): 92-112.