Embed Size (px)

Citation preview

SYNTHÈSEDU QUATORZIÈMERAPPORT ANNUEL

Avril 2017

Commission permanente de contrôledes sociétés de perceptionet de répartition des droits

g AVERTISSEMENT

Cette synthèse est destinée à faciliter la lecture du rapport dela Commission permanente qui seul engage celle-ci.

SOMMAIRE

3

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Première partie : La répartition aux ayants droit 2010-2015 . . . . . .5

1 L’évolution des droits répartis entre 2010 et 2015 . . . . . . . . . . . . . .7

2 Les bénéficiaires de la répartition . . . . . . . . . . . . . . . . . . . . . . . . . . . .1 2

3 Les délais de la répartition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 0

4 Les systèmes de contrôle interne et externe . . . . . . . . . . . . . . . . . . .21

5 L’information des ayants droit et les voies de recours . . . . . . . . . .23

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

Deuxième partie : Les suites données aux recommandationsde la commission permanente (rapports annuels 2012 et 2013) .27

1 Les droits liés aux utilisations audiovisuelles et les relationsavec les diffuseurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

2 Le patrimoine et la gestion immobilière . . . . . . . . . . . . . . . . . . . . . . .30

Troisième partie : La transposition en droit français de la directive2014/26/UE du 26 février 2014 sur la gestion collective des droitsd’auteur et des droits voisins . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

Liste des SPRD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

Première partie

La répartition aux ayants droit2010-2015

Depuis son rapport annuel 2005, la Commission permanente ne s’était plusintéressée à l’activité de répartition des SPRD. Elle a donc souhaité, plus de dix ansaprès, porter à nouveau son attention sur cette mission essentielle des SPRD. Enétudiant la période 2010-2015, la Commission permanente a porté son attentionsur l’ensemble du circuit de ces répartitions.

L’étude ne porte que sur huit SPRD que la Commission permanente a considéréescomme étant les plus représentatives en matière de montants de répartitioneffectuées. Elle a retenu les quatre sociétés d’auteurs (SACEM, SACD, SCAM etADAGP), les deux sociétés d’artistes-interprètes (ADAMI et SPEDIDAM) et, enfin,les deux sociétés de producteurs de phonogrammes (SCPP et SPPF).

6

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Évolution des droits répartisau regard des droits perçus

Les droits répartis par les huit SPRDétudiées dans le présent rapport ontconnu une forte hausse dont lescomposantes méritent une analyseapprofondie.

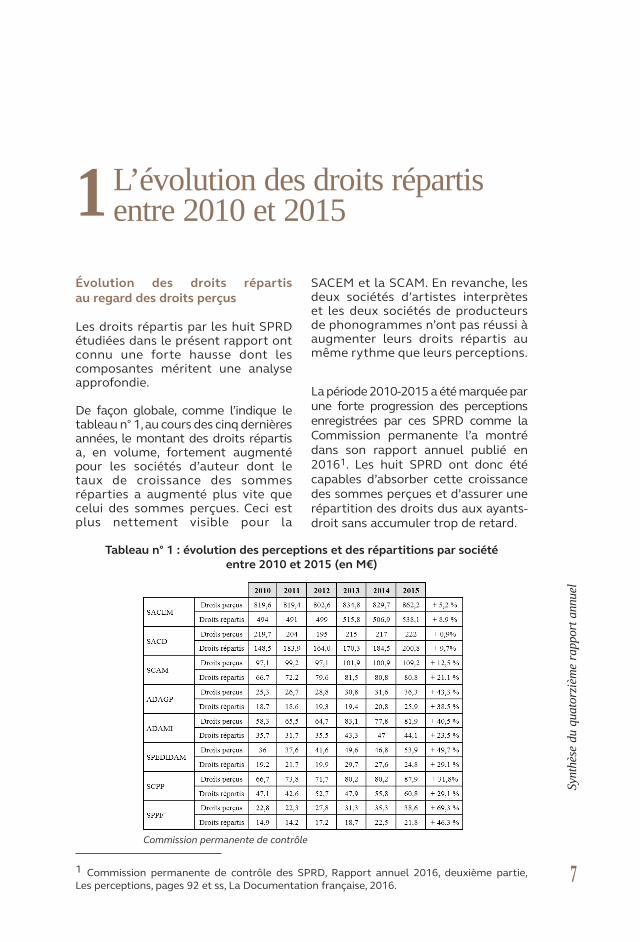

De façon globale, comme l’indique letableau n° 1, au cours des cinq dernièresannées, le montant des droits répartisa, en volume, fortement augmentépour les sociétés d’auteur dont letaux de croissance des sommesréparties a augmenté plus vite quecelui des sommes perçues. Ceci estplus nettement visible pour la

SACEM et la SCAM. En revanche, lesdeux sociétés d’artistes interprèteset les deux sociétés de producteursde phonogrammes n’ont pas réussi àaugmenter leurs droits répartis aumême rythme que leurs perceptions.

La période 2010-2015 a été marquée parune forte progression des perceptionsenregistrées par ces SPRD comme laCommission permanente l’a montrédans son rapport annuel publié en20161. Les huit SPRD ont donc étécapables d’absorber cette croissancedes sommes perçues et d’assurer unerépartition des droits dus aux ayants-droit sans accumuler trop de retard.

Tableau n° 1 : évolution des perceptions et des répartitions par sociétéentre 2010 et 2015 (en M€)

Commission permanente de contrôle

1 Commission permanente de contrôle des SPRD, Rapport annuel 2016, deuxième partie,Les perceptions, pages 92 et ss, La Documentation française, 2016.

1L’évolution des droits répartisentre 2010 et 2015

7

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

8

Toutefois, l’évolution du ratio entredroits perçus et droits répartis, annéepar année, ne traduit pas une croissancede même ampleur.

Si, pour la SACD, en passant de 67,6 %en 2010 à 90,4 % en 2015, ce ratioprogresse de 3,5 %, cette croissanceest plus faible pour la SACEM (3,5 %)tandis que pour les autres SPRD, leratio constaté en 2015 est nettementinférieur à celui de 2010. Ceci est plusparticulièrement le cas pour les deuxsociétés d’artistes interprètes et les

deux sociétés de producteurs dephonogrammes.

L’analyse par SPRD ci-dessous permettrad’expliquer cette faible croissance duratio alors que les montants envolume ont fortement augmenté.D’ores et déjà, il est à noter que l’année2015 marque pour un bon nombre deSPRD une détérioration de ce ratiopar rapport à son niveau de 2014, cequi s’explique par le fort niveau deperceptions réalisées en 2015.

Tableau n° 2 : évolution du ratio « droits répartis sur droits perçus »

Source : Commission permanente de contrôle*Pour la SPPF, le ratio est calculé hors avances financières

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’évolution des droits répartisentre 2010 et 2015

La Commission permanente relèveque, pour les sociétés d’auteurs, le ratio« droits répartis » / « droits perçus » aeu tendance à s’améliorer au coursdes dernières années. Elle ne peut

qu’encourager ces sociétés à pour-suivre durant les années futurescette amélioration qui va dans lesens d’un meilleur service rendu àleurs adhérents.

9

En revanche, la Commission perma-nente relève la détérioration de ce ratiopour d’autres sociétés et singulièrementla SPEDIDAM2.

Recommandation à la SCAM

L’analyse par société a conduit laCommission permanente à formulerdes recommandations spécifiques àcertaines SPRD.

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’évolution des droits répartisentre 2010 et 2015

Passage des droits à répartir brutsaux droits affectés aux ayants droit

L’intégralité des sommes perçues, apriori toutes répartissables aux ayantsdroit3, n’est, en réalité, pas intégrale-ment affectée à ces derniers. En effet,les SPRD déduisent de ces droitsrépartissables nombres de prélève-ments qui sont, soit légaux, soit statu-taires. Par ailleurs, certaines dessommes à répartir ne peuvent l’êtredu fait d’un manque d’identificationdes bénéficiaires. Ces sommes, ditesirrépartissables, sont exclues desdroits affectés aux ayants droit.

Les prélèvements légaux et statutaires

Les SPRD opèrent des retenues pourfinancer leurs charges de gestion. Lestaux de cette retenue pour charge de

gestion sont variables d’une SPRD àl’autre et peuvent également varierdans le temps. Sont ensuite opérées desretenues dites statutaires notammentpour financer leurs actions sociales.

Par ailleurs, les SPRD qui bénéficient deperceptions issues de la copie privéeopèrent, en raison de la loi (article L. duCPI) un prélèvement de 25 % sur cetteressource pour financer des actionsartistiques et culturelles. Enfin, les sociétésde droits voisins musicaux n’ont pas ledroit de répartir aux ayants droit decertains phonogrammes, la rémunérationéquitable (article L. 214-2 du CPI).

Les droits restant à répartiret irrépartissables

Les sommes irrépartissables continuentà progresser globalement pour toutes

Recommandation n° 1 : maintenir un taux de versement moyenconstant, aligné sur la croissance des perceptions et des répartitions.

Recommandation à la SPPF

Recommandation n° 2 : accélérer le paiement des titres en coursd’identification afin de réduire le montant de la trésorerie qui a plusque doublé en cinq ans.

2 Cette analyse est contestée par la SPEDIDAM. Son point de vue est reproduit en annexe durapport (pages 288 et suivantes).3 À l’exception de celles spécifiquement non répartissables en raison d’une disposition législative(25% de la rémunération pour copie privée, une partie de la rémunération équitable desphonogrammes du commerce).

10

les SPRD. L’une des causes en est la forteaugmentation ces dernières années descollectes liées au développement denouveaux supports de diffusionnotamment audiovisuelle et sur internetdes œuvres. Or, ces nouveaux servicesne fournissent pas aux SPRD lamême qualité d’information sur les

œuvres qu’elles diffusent que leschaînes historiques de télévision et deradio. Les SPRD se sont donc trouvéesconcomitamment confrontées à uneffet volume accru des droits perçus età un effet perte de qualité d’informationpour l’affectation aux ayants droit.

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’évolution des droits répartisentre 2010 et 2015

Recommandation à l’ensemble des SPRD

Recommandation n° 3 : considérer la possibilité d’affecter une partiedes droits « en suspens » prescrits non pas au compte de gestion,mais à l’action artistique et culturelle.

Le coût des opérations de répartition

La Commission permanente a cherchéà évaluer les coûts engagés par leshuit SPRD pour effectuer les opérationsde répartition. Elle n’a pu que partielle-ment mener cette évaluation dans lamesure où toutes les SPRD, et non desmoindres, ne disposent pas d’unecomptabilité analytique suffisammentdétaillée pour établir un coût completde chacune de leurs activités. C’est ainsique la SCAM n’a pas été en mesure derenseigner la Commission. Cettesociété indique être tout à faitconsciente de ses obligations auxtermes des nouveaux articles du CPI etmettre tout en œuvre pour se doterdans les meilleurs délais d’un système decomptabilité analytique qui permettrade connaître les coûts complets relatifs àses principales activités (répartition,action artistique et culturelle, actionsociale notamment).

La Commission permanente regrettecette situation dans la mesure où elleestime que les retenues statutairesdécidées par les SPRD pour couvrirleurs coûts de gestion devraient pouvoirêtre appréciées au regard de la réalitédes coûts engagés. La Commissionpermanente rappelle donc la nécessitépour les SPRD de mettre en place dessystèmes de comptabilité analytiquepermettant de dégager des coûtscomplets pour leurs principales activités,notamment la répartition.

Cette urgence est renforcée par le faitque l’ordonnance du 22 décembre2016 suppose que les SPRD soient enmesure de justifier que les frais degestion déduits des sommes à répartirn’excèdent les coûts réellementsupportés. Une comptabilité analytiqueest de nature à répondre à cettedisposition du code de la propriétéintellectuelle.

Recommandation n° 4 : assurer une transparence des coûts de gestionnotamment par la mise en place d’une comptabilité analytique de natureà apporter la preuve que les prélèvements destinés à couvrir les frais degestion décidés n’excèdent pas les coûts réellement supportés.

11

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’évolution des droits répartisentre 2010 et 2015

Recommandations à la SACEM

Recommandation n° 5 : évaluer le coût réel de l’activité de répartitiongrâce au développement d’un outil de comptabilité analytique.

Recommandation n° 6 : asseoir l’évolution des prélèvements pourrépartition sur l’évolution du coût réel de l’activité de répartition.

Recommandation à la SACD

Recommandation n° 7 : fixer, dans le cadre de l’accord d’intéressement,des objectifs de réduction des droits mis en suspens qui reflètent un niveaud’ambition qui ne soit pas inférieur à ce qui est d’ores et déjà atteint.

2Les bénéficiaires de la répartition

12

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’identification des répertoiresconfiés aux sociétés d’auteur par lesayants droit

Les dispositions du code de la propriétéintellectuelle, dans sa version antérieureà l’entrée en vigueur de l’ordonnance du

22 décembre 2016, faisaient obligationaux sociétés de perception et derépartition des droits de tenir à ladisposition des utilisateurs éventuelsle répertoire complet des auteurs etcompositeurs, français et étrangers,qu'elles représentent.

Recommandation à la SACEM relative à la publicité des accords conclus paravec des sociétés étrangères

Recommandation n° 8 : publier sur le site internet de la société laliste des pays dans lesquels la SACEM peut percevoir des droits pourle compte de ses membres.

La SACEM indique qu’elle mettra enœuvre cette recommandation qui pourra

également « renforcer l’attractivité de laSACEM pour les postulants à l’adhésion ».

Recommandation à la SACD et à la SACEM : le répertoire des œuvres d’humour

Recommandation n° 9 : conclure un accord entre la SACEM et la SACDs’agissant du répertoire de l’humour, visant à organiser des échanges defichiers réguliers et à systématiser les contrôles opérés en la matière.

Montant de bénéficiaires parsommes réparties

Les chiffres communiqués par lesdifférentes sociétés montrent que si lenombre des bénéficiaires de répartitionau cours d’une année a eu plutôttendance à progresser depuis 2010,les montants individuels restentmodestes pour la très grande majoritédes ayants droit et ont plutôt eutendance à se réduire entre 2010 et2015. Cette concentration dessommes versées les plus élevées sur

un faible nombre de bénéficiaires estobservée dans l’ensemble des sociétés.

Une répartition incontestable, auregard de la défense des intérêts desayants droit, suppose que les règlesque les SPRD édictent pour y procédersoient élaborées de façon à ne léseraucune catégorie d’adhérents, soientclairement expliquées à ces dernierset que toute modification des règlesfasse l’objet d’une communication àl’ensemble des bénéficiaires potentielsde ces répartitions.

Après avoir étudié avec précision lesrègles établies les huit SPRD retenuesdans cette enquête et qui ont fait l’ob-jet de développements dans les huitrapports particuliers de vérifications,la Commission permanente a estiméque des recommandations devaientêtre adressées à certaines sociétés,notamment au regard de la composi-tion des organes en charge de l’édic-tion de ces règles.

Les organes chargés de déterminerles règles de répartition

Les règles de répartition sont leplus souvent arrêtées soit par le conseild’administration lui-même (SACEM,SACD, SCAM, ADAGP, SPEDIDAM etSPPF) soit par une commission spéci-fique en charge de la répartition(ADAMI et SCPP). Pour assurer la

parfaite transparence de ces règles etune égalité de traitement de l’ensembledes membres des sociétés, il estindispensable que ces organismessoient dotés d’une représentativitéadéquate de la diversité éventuelle desmembres qui adhèrent à telle ou telleSPRD et que leurs décisions fassentl’objet de la publicité la plus largepossible auprès de l’ensemble desbénéficiaires potentiels de la répartition.

Dans son enquête, la Commissionpermanente a été amenée à noterque ni la représentativité desorganes décisionnaires ni la publicitédes décisions n’étaient parfaites etpouvaient être améliorées. LaCommission permanente a formulédes recommandations à cet effetpour certaines SPRD.

13

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

Recommandation à la SACEM

Recommandation n° 10 : publier toutes les décisions relatives aux règles derépartition accompagnées des procès-verbaux, le cas échéant anonymisés,de la section compétente.

La SACEM a indiqué que cette recommandation sera soumise au conseild’administration.

Recommandation à l’ADAMI

Recommandation n° 11 : développer la publicité donnée aux décisions dela commission de la répartition.

Recommandation à la SPEDIDAM

Recommandation n° 12 : mettre en place une commission de répartitionreprésentant tous les artistes-interprètes susceptibles de percevoir des droitsvoisins, et renforcer l’information de l’ensemble des artistes-interprètes afinde rendre plus compréhensible les règles et les modalités de répartition.

14

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

Les principales règles de répartitiondes œuvres

Il ressort de l’étude que ces règles sontsouvent très complexes car les sociétésdoivent tenir compte des différentsmodes d’exploitation des œuvres deleurs membres. Les règles de répartitionqui s’appliquent aux exploitationsaudiovisuelles sont particulièrementardues. Cette complexité rend d’autantplus nécessaire une information clairedes ayants-droit afin que ceux-cipuissent s’assurer de la traçabilitédes sommes qu’ils reçoivent dessociétés dont ils sont membres.Certaines sociétés introduisent despondérations de nature très diversesdont les justifications reposent soitsur la nature du mode d’exploitationsoit sur une politique volontariste dela société destinée à encourager teltype d’œuvre ou telle catégoried’ayants droit.

De façon générale, les règles derépartition se décomposent en deuxphases :

- la première consiste à affecterles droits entre les œuvres endéterminant le montant devantêtre attribué à chaque œuvre,par application des critères derépartition correspondant à chaquemode d’exploitation ;

- la seconde consiste à répartir lesdroits affectés à une œuvre entreses différents ayants droit.

Le processus de répartition surbase forfaitaire des droits d’auteuren gestion collective

Les règles de répartition entre lesœuvres varient de manière substantielleen fonction du mode d’exploitation

considéré, faisant apparaître un processuscomplexe à appréhender.

Le secteur audiovisuel constitue lemode d’exploitation dans lequel lesrègles apparaissent les plus complexeset, sans doute, les moins immédiatementlisibles pour les ayants droit.

En gestion collective, deux processusde répartition coexistent. Le premierest fondé sur la répartition d’unesomme forfaitaire à répartir sur labase d’une valeur minutaire ou sur uncatalogue d’œuvres audiovisuelles,tandis que le second repose sur unerémunération calculée œuvre parœuvre. Ce second processus concerneprincipalement les droits perçus etrépartis par les sociétés de gestionétrangères pour le compte d’œuvresd’auteurs français diffusés à l’étrangeret pour la répartition des droits au titrede la vidéo à la demande. Seul le premierprocessus est développé ci-après.

Le processus de répartition en gestioncollective consiste en plusieurs étapessuccessives, destinées in fine à associerun montant à une œuvre, puis à sesayants droit. Conformément auxdispositions du CPI (art. L-131-4), lescontrats conclus avec les diffuseursprévoient une rémunération généraleproportionnelle aux recettes provenantde la vente ou de l’exploitation, et doncassise sur le chiffre d’affaires. ChaqueSPRD perçoit un montant global, qu’il luiincombe de répartir entre ses membres,en fonction des œuvres diffusées. Lesdeux premières étapes de la répartitionsont communes aux sociétés d’auteurs.En revanche, les méthodes divergentselon les sociétés pour les étapessuivantes. Seules les règles de larépartition retenues par la SACEM, laSACD et la SCAM ont fait l’objet dedéveloppement dans le rapport.

Cette répartition tient généralementcompte de trois critères totalementobjectifs :

- le montant des droits perçus en fonc-tion du mode d’exploitation ;

- le nombre des œuvres diffusées oureproduites ;

- la durée de l’œuvre ou bien de sonexécution ou de sa reproduction ou,à défaut d’avoir cette information, dela durée pour laquelle l’œuvre a étédéclarée.

Répartition des droits pour desœuvres ayant fait l’objet d’uneexploitation autre qu’audiovisuelle

Les règles de répartition pour lesœuvres exploitées autrement que parsupport audiovisuel sont plus simpleset reposent, de façon générale, sur ladurée de chaque œuvre reproduitesur un support (phonogrammes etvidéogrammes), sur le nombre detéléchargement (internet), sur ladurée de l’œuvre inscrite sur lesprogrammes (concerts et spectacles)ou encore sur les relevés de diffusion(répartition des sommes issues de larémunération équitable pour lesartistes-interprètes, par exemple).Elles reposent soit sur des sondages,soit sur des taux de copiage soit surdes audiences réelles ou encore surune combinaison de ces troisméthodes (pour la répartition dessommes issues de la copie sonore parl’ADAMI par exemple).

La répartition des sommes issues dela copie privée audiovisuelle reposesur les informations fournies parMédiamétrie sur le taux de copiage.Pour la copie sonore, la répartitions’effectue sur la base de sondages etdes informations fournies par COPIEFRANCE, la SPRD en charge de laperception de la rémunération pourcopie privée.

Le système complexe et coûteux dela pesée pour la répartition desdroits dévolus aux producteurs dephonogrammes

La répartition des droits par la SCPAentre la SPPF et la SCPP s’est longtempseffectuée sur une base forfaitaire.Depuis 2000, le partage s’effectue « auréel » c’est-à-dire sur la base de peséespermettant de déterminer les parts demarché effectives des producteursmembres de l’une et l’autre société.

La Commission permanente juge cesystème complexe et préconise unemutualisation des moyens derépartition des deux sociétés quipermettrait de supprimer le systèmede pesée, à la fois lourd et coûteux,tout en conservant une répartition auréel grâce à une base de données etun système d’identification communs.Cette mutualisation permettraitégalement de supprimer les doublonsqui résultent des phonogrammesidentiques ayant fait l’objet d’unedéclaration pour une même périodede droits auprès de chacune desSPRD de producteurs.

15

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

Recommandation à la SCPP et à la SPPF

Recommandation n° 13 : mutualiser les moyens de répartition de la SCPPet de la SPPF, avec une base de données unique et un système commund’identification des œuvres.

16

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

La répartition entre les différentsayants droit

La répartition entre les ayants droitest rendue nécessaire par le fait que,pour une même œuvre, il existe, leplus souvent, plusieurs auteurs ouartistes-interprètes. Par ailleurs, unemême société peut répartir des droits àplusieurs catégories d’ayants droit. Il enva ainsi de la SACEM qui répartit lesdroits qu’elle perçoit pour trois catégoriesd’ayants droit : les compositeurs, lesauteurs et les éditeurs. De son côté, laSACD répartit les droits d’auteur qu’elle

perçoit entre plusieurs auteurs pour unemême œuvre (auteur du scénario etréalisateur, par exemple pour une fictiontélévisuelle ou un film de cinéma). Lessociétés d’artistes interprètes sont plusfortement confrontées que les autressociétés à la diversité des ayants droitpour une même œuvre.

La Commission permanente a identifiédes difficultés dans les pratiques desdeux sociétés d’artistes-interprètes,conduisant à une recommandation àl’ADAMI.

Recommandations à l’ADAMI

Recommandation n° 14 : revoir la composition du groupe lyrique sur lemodèle de ses homologues relatives à l’image et au doublage.

Recommandation n° 15 : augmenter la fréquence de renouvellement desmembres de la commission « répartition » pour améliorer la transparencedue aux ayants droit.

La mise en œuvre pratique de larépartition

L’efficacité de la répartition dessommes dues aux ayants droitsuppose plusieurs conditions :

- une parfaite et rapide identificationdes œuvres ayant fait l’objet d’uneexploitation et des ayants droit deces œuvres ;

- une politique de traitement desœuvres ou des ayants droit nonidentifiés pour réduire le nombredes sommes irrépartissables ;

- des moyens techniques (notammenten matière de système d’information)et humains adaptés à la massed’informations à traiter ;

- des procédures clairement édictéesafin de maîtriser les risques à tousles stades de cette répartition ;

- des contrôles internes réguliers etapprofondis.

L’identification des œuvres

Pour répartir correctement les droitsissus de l’exploitation d’une œuvre, lesSPRD doivent pouvoir identifier lesœuvres ainsi exploitées et vérifiernotamment qu’il s’agit bien d’œuvresappartenant à son répertoire qu’elleest chargée de gérer pour le comptede ses membres.

La directive européenne de 2014rappelle que, dans l’optique que lesorganismes de gestion collective

17

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

puissent « faire preuve de la plusgrande diligence dans la perception,la gestion et la distribution [des]revenus », une distribution exacten’est possible « que si l’organisme degestion collective tient des registresappropriés des membres, des licenceset des utilisations des œuvres etautres objets. Les données utilesrequises pour une gestion collectiveefficace des droits devraient égalementêtre fournies par les titulaires de droitset les utilisateurs et vérifiées parl’organisme de gestion collective ».L’ordonnance du 22 décembre 2016a transposé en droit français cesobligations par les nouveaux articlesL.323-3 et L.324-8 du CPI.

Toutes les SPRD ont indiqué que cetteétape de la répartition était essentiellepour assurer une répartition rapide,fiable et, en conséquence, pour réduireles sommes irrépartissables.

La déclaration des œuvres par lesadhérents auprès des sociétés dont ilssont membres est bien évidemmentle meilleur moyen de faciliter cetteidentification. Cette déclaration doitêtre exhaustive (contenir toutes lesinformations et notamment avecprécision l’intégralité des ayants droitet la durée de l’œuvre) et rapide (pouréviter de retarder les paiements). Laplupart des SPRD incitent leursadhérents à dématérialiser cettedéclaration.

L’identification des œuvres repose entrès grande majorité sur la réalité del’exploitation. Ainsi, pour la SACEM, cemode d’identification (sur la base desrelevés détaillés remis par les usagers,diffuseurs et producteurs) représente80 % des montants répartis en 2015.Lorsqu’il est matériellement impossible

de s’appuyer sur des relevés d’exploi-tation complets et détaillés, les SPRDpeuvent également se fonder sur lesrésultats de sondages réalisés parleur personnel ou par des prestatairesspécialisés.

Enfin, lorsque l’utilisation même desondages est matériellement difficile(multiplicité et hétérogénéité deslieux d’exploitation), les droits peuventégalement être répartis par analogie,en transposant des informationsdont la société dispose par ailleurssur l’exploitation de son répertoire.

L’obligation d’information des SPRDpar les utilisateurs, prévue par lesarticles L.326-1 et suivants du CPI devraitpermettre d'obtenir les informationsnécessaires à la documentation dans demeilleures conditions.

L’identification des ayants droit

La plupart des SPRD ont mis en placedes procédures sophistiquées pouridentifier les ayants droit et doncréduire le nombre des œuvres nonidentifiées et les sommes non répartiesqui peuvent devenir irrépartissables. LaCommission permanente constateavec satisfaction cet effort des SPRDqui va dans le sens d’une meilleurerépartition au service des ayants droit.

Face à ce constat global relativementsatisfaisant, la SPEDIDAM fait figured’exception. La Commission permanenteest donc conduite à manifester soninquiétude et à émettre de nombreusesrecommandations pour faire évoluercette société dans un sens plusconforme à l’objet social des SPRD dontla mission essentielle est la répartitionaux ayants droit des sommes perçuespour leur compte.

18

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

Le traitement des œuvres non identifiées

Les œuvres non identifiées comprennentd’abord les œuvres non déclarées quiconcernent des ayants droit ayantnégligé d’effectuer leur déclaration ouqui sont en retard pour le faire. Il peutégalement s’agir d’œuvres n’appartenantpas à des ayants droit d’une des SPRDou à une société sœur signataire d’unaccord de réciprocité.

Les œuvres non identifiées peuventensuite découler d’une déclarationerronée (de l’ayant droit lors del’inscription au répertoire ou del’usager du répertoire au moment de

la diffusion de l’œuvre) ou peuventêtre attribuées à des ayants droitinconnus à la date de la répartition.

En prévoyant de nouvelles obligationsde publication, l’ordonnance du22 décembre 2016 devrait marquer unenouvelle étape dans la recherche desayants droit d’œuvres non identifiées.

En application de ces nouvelles dis-positions, les SPRD françaises sontdésormais tenues de rendrepubliques les données relatives auxœuvres non identifiées, à l’issue dudélai précité.

Recommandation à la SPEDIDAM

Recommandation n° 16 : mettre en place des procédures plus performantespermettant l’identification des artistes-interprètes, et le décompte deleurs droits.

Recommandation n° 17 : donner accès aux non adhérents à l’informationconcernant les œuvres non identifiées.

Les modalités de paiement des droits

Dans cette phase importante de larépartition, les SPRD sont confrontéesau fait que de très nombreusessommes dues aux bénéficiaires sontd’un montant très faible dont le coûtdu paiement est parfois supérieur àla somme versée. La Commissionpermanente a donc examiné lesmesures que les SPRD prenaient pourlimiter le versement de très petitsmontants, concentrer les versements,sans pour autant léser les bénéficiaires.Elle a également évalué les éventuelsrisques de fraude. Sur aucun des points

examinés, la Commission permanenten’a relevé d’anomalies ou de dysfonc-tionnements.

Les systèmes d’information mis en œuvrepour la répartition

La qualité des systèmes d’informationet leur adaptation aux nouvellesformes d’exploitation des œuvres estégalement un élément essentiel pourassurer la rapidité et la fiabilité desopérations de répartition. Les SPRDont en effet, ces dernières années, eu àfaire face à une explosion du nombred’informations à traiter en raison de la

19

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les bénéficiaires de la répartition

très forte croissance de l’exploitationon line des œuvres.

Toutes les SPRD ont eu à moderniserleurs systèmes d’information afin depouvoir traiter rapidement cesinformations. La dématérialisationdes opérations entre redevables etSPRD puis, plus récemment entre SPRDet bénéficiaires de la répartition a été unnouveau facteur de modernisation deces systèmes d’information.

Ces systèmes d’information doiventavoir pour effet d’améliorer le processus

de répartition afin de réduire les délaiset les erreurs potentielles. Mais, c’estégalement un outil de productivité àprendre en considération dès lors quel’on considère que les SPRD doivents’efforcer de réduire leurs frais degestion afin d’affecter la plus grandepartie des sommes perçues auxayants droit. Sur ce dernier point, laCommission permanente a procédé àune analyse spécifique sur la SACEMen raison de la taille de cette société,du nombre de ses membres et de lamasse des répartitions qu’elle gèreannuellement.

Recommandation à la SACEM

Recommandation n° 18 : évaluer, en termes de productivité, la réalité desretours sur investissement correspondant aux efforts financiers accomplispour améliorer les systèmes d’information.

3Les délais de la répartition

20

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

La Commission permanente s’estattachée à dresser le bilan des délaisavec lesquels les SPRD effectuent lesopérations de répartition. L’enjeu deces délais est majeur au regard desmissions confiées aux SPRD. Ellesgèrent les droits que les titulaires dedroits leur confient pour que cesderniers puissent jouir paisiblementde ces droits, notamment sur le planpatrimonial. Il y a donc une exigenceau regard des ayants droit de faireen sorte que ceux-ci bénéficient dessommes liées à l’exploitation deleurs œuvres aussi rapidement quepossible.

La Commission permanente a eul’occasion, lors de ses récents rapportsannuels, de mettre en avant lesimportants niveaux de trésorerieenregistrées par certaines SPRD et aenjoint ces dernières de prendre lesmesures nécessaires pour réduirecette trésorerie en accélérant lerythme de répartition. La réductiondes délais de répartition participe à larésorption de la trésorerie.

Les délais de répartition varientfortement d’une SPRD à l’autre maisaussi en fonction des utilisations desœuvres ouvrant doit à répartition. Il

apparaît ainsi que la répartition dessommes issues de la diffusion audiovi-suelle des œuvres demande un délaiplus long que celui des autres modesd’exploitation. Ces délais tiennent eneffet compte des délais de transmissiondes programmes d’exploitation par lesdiffuseurs, des délais d’encaissementsdes redevances opérés par les diffuseurs,des éventuels délais de partageintersocial et des délais d’analysedes exploitations par les services dechaque SPRD.

L’ordonnance du 22 décembre 2016qui transcrit la directive européennesur la gestion collective des droitsintroduit un délai de répartition deneuf mois qui contraint désormais lesSPRD françaises. Les SPRD, objets dela présente étude, estiment qu’ellesn’auront pas de difficultés à respectercette nouvelle disposition du CPI.Elles ont indiqué à la Commissionpermanente prendre les dispositionsnécessaires pour que le délai prévu parl’article L.324-12 du CPI soit respectéau plus tôt.

4Les systèmes de contrôleinterne et externe

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

21

Compte tenu de la complexité desopérations de répartition et de leurgrande diversité en fonction desdifférents droits perçus, les bénéfi-ciaires de la répartition sont en droitd’attendre des SPRD dont ils sontmembres un service rendu degrande qualité. C’est la raison pourlaquelle la plupart des SPRD ont misen place des systèmes de contrôleinterne, voire externe, assez poussésqui semblent être efficaces. LaCommission permanente n’a donc paseu à émettre de recommandations surcet aspect de la mise en œuvre desopérations de répartition. Seules sontconcernées sur ce point la SACEMmais surtout la SPEDIDAM pour

laquelle la Commission permanentesouligne la faiblesse des contrôlesinternes et externes.

En raison de la complexité des différentesphases de répartition, l’édiction derègles de procédures internes s’imposeaux SPRD afin d’encadrer précisémentles différentes activités nécessaires autraitement de la répartition des droits,de la documentation au versementeffectif des droits. La plupart des sociétésdisposent de manuels de procédure trèsprécis. La Commission permanente acependant décidé de formuler desrecommandations à la SACEM et à laSPEDIDAM.

Recommandations à la SACEM

Recommandation n° 19 : formaliser les procédures internes de répartitionet, par la suite, s’engager dans une démarche de certification de l’activitéde répartition.

Recommandation n° 20 : mettre en place un document de synthèsepermettant de rendre compte annuellement des opérations decontrôles effectuées par la commission des programmes.

La SACEM a indiqué que cette recommandation sera transmise à la commissiondes programmes, instance indépendante du conseil d’administration.

22

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Les systèmes de contrôle interne et externe

Recommandations à la SPEDIDAM

Recommandation n° 21 : dématérialiser les feuilles de présence et automatiserun processus d’identification fiable des artistes interprètes.

Recommandation n° 22 : mettre en place une interface entre l’outilVFP et l’outil Khronos, permettant un déversement automatique desdonnées, afin de limiter le risque d’altération des données entre lesdeux systèmes.

Recommandation n° 23 : sécuriser l’accès à Visual Fox Pro :

- en paramétrant un accès par un identifiant nominatif et un mot depasse non partagé ;

- en bloquant l’accès au paramétrage des règles d’accès aux personnesappropriées. Ces modifications de paramétrage doivent être réaliséespar le service informatique, sur demande formelle par le responsablede la répartition, en cas de modification des calculs en vigueur.

Recommandation n° 24 : sécuriser la gestion des relevés d’identitébancaire des ayants droit par :

- la mise en place d’une double validation lors de la création et de lamodification de ces données (notamment constitution d’unebibliothèque des RIB sous format PDF) ;

- le paramétrage d’un outil permettant de tracer les créations etmodifications des données de RIB ;

- la mise en place d’un contrôle régulier permettant de vérifier l’adéquationentre les modifications dans le système et les preuves des RIB des ayants droit.

Recommandation n° 25 : mettre en place un dispositif de contrôle spécifiquepour les ayants droit, par ailleurs salariés de la société, et affecter ces derniersà des fonctions hors répartition afin d’éviter tout conflit d’intérêt.

Recommandation n° 26 : engager dans les plus brefs délais un examencomplet des procédures afin d’établir une carte des risques et de se doterdes moyens de les maîtriser grâce à des procédures de contrôles adéquats.

5L’information des ayants droitet les voies de recours

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

23

La Commission permanente s’estenfin attachée à contrôler la qualité etla fréquence des informations que lesSPRD communiquent à leurs membresen ce qui concerne les différentesphases de la répartition. Elle a portéson attention sur deux étapes de larépartition en matière d’informationdes ayants droit : l’information sur lesrègles de la répartition elles-mêmes etl’information figurant sur les bordereauxqui accompagnent les paiements dedroits aux ayants droit.

La qualité de cette information s’estnettement améliorée ces dernièresannées pour la plupart des SPRD. Ceci

se traduit notamment par la faiblessedes réclamations reçues par les servicesde répartition de la part des ayantsdroit et par le très faible nombre decontentieux enregistré par les SPRD àl’encontre des différentes phases decette répartition.

Il n’en demeure pas moins que desaméliorations de cette informationsont toujours possibles. C’est ce quiconduit la Commission permanente aémettre des recommandations sur cepoint à l’intention de la SACEM, de laSCAM, de l’ADAGP, de l’ADAMI et de laSPEDIDAM.

Recommandation à la SACEM

Recommandation n° 27 : notifier les décisions de classement aux auteursdès qu’elles sont prises, sans attendre une répartition.

La SACEM indique que le conseil d’administration sera saisi de cette recommandation.

Recommandation à la SCAM

Recommandation n° 28 : formaliser, dans ses statuts ou son règlementgénéral, les conditions de gestion des droits des auteurs mandants, nonaffiliés à la SCAM.

La SCAM précise qu’elle conduit uneréflexion sur ce point dans le cadre de lapréparation de l’évolution de ses statutsconsécutivement à la publication de

l’ordonnance du 22 décembre 2016transposant la directive européennerelative à la gestion collective.

24

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’information des ayants droitet les voies de recours

Recommandation à l’ADAGP

Recommandation n° 29 : renforcer le niveau d’information apporté àses ayants droit sur les modalités de calcul de leurs droits ainsi que surla procédure de gestion de la répartition des droits.

L’ADAGP s’est engagée, en complément,à mettre en ligne, sur son site Internet,un document explicatif de la procédurede gestion de la répartition des droits

(calendrier de répartition des droitsgérés collectivement, dates de paiementdes droits, etc.).

Recommandation à SPEDIDAM

Recommandation n° 30 : rendre disponibles sur le site internet de laSPEDIDAM les informations suivantes :

- les informations relatives aux décomptes des droits des ayants droit etles modalités de calcul de ces droits (version simplifiée du guide deprocédures) au sein d’un espace dédié accessible aux ayants droit ;

- le rapport d’activité de la SPEDIDAM qui doit faire apparaître lesmontants des perceptions et des répartitions réalisées dans l’année,leur évolution sur plusieurs années, le détail des répartitions partypes de droits ainsi que le poids des retenues des répartitions ;

- les états financiers de la SPEDIDAM et les rapports des commissairesaux comptes.

La SPEDIDAM indique qu’elle va mettreen place en 2017 un accès internetouvert à tous les artistes et précise

qu’elle va mettre en ligne son guide derépartition, ce qui répond en partie à larecommandation qui précède

Traitement des réclamations, voies derecours et contentieux

Si les SPRD ont indiqué à la Commissionpermanente recevoir peu de réclamationssur les procédures de répartition qu’ellesassurent, cela peut certes signifier que lesadhérents de ces sociétés sont satisfaitsdu service rendu en la matière. Mais, larelative rareté des réclamations peutégalement s’expliquer par un manqued’information des adhérents sur les

possibilités de réclamations qui leursont ouvertes soit par les statuts soitpar le règlement général de leursociété.

Cependant, la Commission perma-nente a formulé quelques recomman-dations à la SACEM sur l’améliorationde l’information de ses adhérents surles possibilités de réclamation.

25

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

L’information des ayants droitet les voies de recours

Recommandations à la SACEM

Recommandation n° 31 : expliciter les possibilités de recours contre lesdécisions de classement et les documents de répartition, en faisant mentiondu délai de forclusion dans la notification adressée aux auteurs.

Recommandation n° 32 : réduire les délais de traitement des réclamationset suivre plus finement l’origine et l’issue des réclamations pour les ayantsdroit.

26

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

La Commission permanente estimeque la mission de répartition desdroits est assurée par la plupart deshuit sociétés examinées sans gravesdysfonctionnements mais que desprogrès en matière de complétude,de transparence, de simplification etde délais demeurent nécessaires,dans des systèmes, il est vrai, parnature diversifiés et complexes. Au cours de la période retenue – 2010 à2015 – il est indéniable que le montantdes droits à répartir a sensiblementcrû, les droits perçus ayant en réalitédavantage augmenté que ceux répartis.Certes, certaines sociétés ont amélioréleur ratio répartition/perception maisles taux atteints pourraient encore sebonifier au profit des ayants droit. Il enrésulte une hausse des irrépartissablestenant à un effet volume des droitsperçus et à un effet baisse des droitsréellement répartis.Les effectifs des bénéficiaires de larépartition ont continué d’augmenterau cours des cinq dernières années etse sont notamment internationalisés.L’essentiel est de retenir que les droitssont répartis auprès d’une populationd’ayants droit de façon très concentrée.Ainsi, le plus souvent 60 à 80 % desbénéficiaires reçoivent des montantsmodestes, inférieurs à 1000 € par an,alors que 60 à 80 % du total desdroits répartis bénéficient à quelquescentaines d’adhérents. Le « monde de larépartition » est hétérogène et atomisé,en raison même de la nature et de lagenèse du droit d’auteur. Il en résulteparfois des modes de représentationdes ayants droits dans les instancesdécisionnaires - conseil d’administrationou commissions ad hoc - relativementinégalitaires, les droits « petits » étantpas ou peu représentés. Ces situationspourraient être corrigées, notammentavec la mise en œuvre, dès 2017, de ladirective européenne de 2014 transposéepar l’ordonnance du 22 décembre 2016. Les règles de répartition et les modalitéspratiques de leur mise en œuvre sontcomplexes. Elles gagneraient à être

toujours mieux expliquées aux ayantsdroits dont l’information sur ce sujet, enprogrès ces dernières années, pourraitencore être améliorée.

L’identification des œuvres, à laquelleles sociétés portent légitimement uneattention constante, par des procédurestrès sophistiquées, se heurte trop souventà des déclarations par les utilisateursou les diffuseurs incomplètes ou tardives,nuisant à l’efficacité du système. Il enrésulte trop d’œuvres non identifiées,trop d’artistes ignorés ou difficiles àidentifier, ce qui a conduit laCommission permanente à formulerdes recommandations de progrès àaccomplir.

Il en va de même pour les délaisdans lesquels les droits perçus sontfinalement versés à leurs titulaires.Il est certes inévitable que des délaisde plusieurs mois, corrigés par desprocédures d’avances, soient constatés.Mais là aussi, une action envers lesdiffuseurs permettrait de réduire lesdélais, par l’envoi de relevés plusrapides et plus fiables.

En matière de répartition, lescontrôles internes et externes mis enplace par les sociétés examinées sontsatisfaisants et semblent efficaces.Toutefois, certaines procédures decontrôle interne pourraient êtreplus efficientes par une meilleurecartographie des risques et des erreursdécelées, et par le développementaccru de la numérisation des procé-dures de déclarations, de décompte etversement des droits.

Enfin, il est rassurant – ou surprenantparfois – que le nombre de recours desadhérents insatisfaits soit finalementmodeste et constant. Sans doute,davantage d’explications et detransparence seraient de nature àrassurer les ayants droits, l’objectifprincipal pour les années à venirdemeurant de leur garantir un tauxde répartition sur les droits perçusen progrès, mieux expliqués, mieuxgarantis et servis plus rapidement.

Conclusion

Deuxième partie

Les suites données aux recommandationsde la Commission permanente

(Rapports annuels 2012 et 2013)

Depuis 2008, la Commission permanente a décidé d’effectuer, tous les deuxans, le suivi des recommandations qu’elle avait été amenée à formuler au coursdes exercices n-4 et n-3 et des éventuelles réponses ou engagements des sociétésconcernées. Pour la campagne de contrôle 2016, ce suivi a porté sur lesrecommandations contenues dans les rapports annuels de 2012 et 2013.

La Commission permanente souhaite ainsi s’assurer que ses recommandationset surtout les engagements pris par les SPRD, sont bien mis en œuvre. Ce travailde suivi est une condition essentielle de l’utilité et de l’efficacité de ses travaux.

La méthode retenue pour effectuer ce suivi consiste à interroger chacune dessociétés sur les suites qui ont été données aux recommandations la concernant.Les réponses fournies font l’objet d’une vérification de la part de la Commissionpermanente qui aboutit ensuite à un échange contradictoire avec les SPRD. Al’issue de cette vérification, la Commission permanente peut être amenée àconsidérer que ses recommandations ont été soit mises en œuvre totalementou partiellement soit n’ont absolument pas été mises en œuvre. Dans ce dernier cas,elle peut être amenée à renouveler la recommandation soit, dans des hypothèsestrès particulières, considérer que les arguments apportés par la société pour ne pasavoir mis en œuvre une recommandation la conduisent à considérer que celle-ci estsans objet pour ladite société. Il peut aussi se produire qu’elle estime sa recomman-dation désormais obsolète ou inappropriée au cas de telle ou telle SPRD.

La Commission permanente avait choisi,en 2012, de centrer ses investigationssur les droits liés aux utilisationsaudiovisuelles et sur les rapportsnoués à cet effet par les sociétés degestion collective avec les diffuseurs.Cette enquête spécifique était apparueutile pour les raisons suivantes :

- le grand nombre des œuvres utiliséeset la démultiplication progressive desopérateurs concernés y rendant peupraticable un régime d’autorisationindividuelle, c’est un domaine où lagestion collective s’est précocementimposée ;

- la gestion des droits voisins obéit àdes régimes obligatoires encadréspar les directives européennes etmis en œuvre par la législationnationale ;

- les ressources concernées représen-tent une part importante et fortementcroissante des droits gérés tant pourles sociétés d’auteurs que pour cellesreprésentant les artistes-interprètesou les producteurs.

Le champ de l’enquête portait sur lesutilisations et rémunérations faisantl’objet d’une gestion collective, quecelle-ci ait été rendue obligatoire parla loi où qu’elle résulte d’un choixvolontaire. La rémunération pour

copie privée instaurée par l’articleL. 311-1 du CPI n’a pas été inclusedans le champ de ce contrôle. Troismodes de gestion qui impliquent dixsociétés de perception et de répartitiondes droits4 avaient été étudiés :

- les accords sociaux ou intersociauxavec les diffuseurs en matière dedroits d’auteur ;

- la rémunération équitable de certainesutilisations des phonogrammes ;

- la gestion collective des retransmis-sions télévisuelles non hertziennes.

Ce rapport ne contenait formellementpas de recommandations adressées àtelle ou telle SPRD. La Commissionpermanente avait surtout émis desobservations, des constats ou dessouhaits de portée générale. Le présentrapport de suivi a eu pour objectif dedéterminer dans quelle mesure lasituation décrite en 2012 a évolué ounon après cinq années.

À la lecture des réponses des sociétésconcernées et du ministère chargé dela culture, il s’avère que la plupart desobservations et constats formulées en2012 demeurent d’actualité essentiel-lement en raison de la persistance dela mauvaise qualité et de l’absenced’exhaustivité des relevés de diffusiontransmis par les diffuseurs.

1Les droits liés aux utilisationsaudiovisuelles et les relationsavec les diffuseurs

29

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

4 SACEM, SDRM, SACD, SCAM, SPRÉ, ADAMI, SPEDIDAM, SCPP, SPPF et ANGOA.

La Commission permanente avaitenquêté, dans son rapport publié en2013, sur le patrimoine et la gestionimmobilière de dix sociétés5. Elleavait formulé 19 recommandationset 7 observations.

Sur ces 19 recommandations,14 peuvent être considérées comme

pleinement mises en œuvre et unecomme partiellement mise enœuvre. Trois recommandations, nonmises en œuvre par la PROCIREP, laSCPP et la SPPF, sont reconduites.Deux recommandations adressées,l’une à la SCAM et l’autre à la SPPF,peuvent être considérées commedevenues sans objet.

2Le patrimoine et la gestionimmobilière

5 ADAMI, ARP, PROCIREP, SCAM, SACD, SACEM, SCPP, SDRM, SPEDIDAM et SPPF.30

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Troisième partie

La transposition en droit françaisde la directive 2014/26/UE

du 26 février 2014 sur la gestioncollective des droits d’auteur

et des droits voisins

La directive 2014-26-UE du 26 février2014 sur la gestion collective desdroits d’auteurs et des droits voisins, afait l’objet d’une transposition dans ledroit français – à savoir son intégrationdans le code de la propriété intellectuelle(Titre II, livre III) par voie d’ordonnancedu 22 décembre 2016 (journal officieldu 23 décembre 2016).

Cette dernière partie du rapport générala pour objet de souligner les principauxeffets de l’entrée en vigueur de cetexte, intégralement démarqué dutexte européen, d’une part pour lesex-SPRD désormais appelées organismesde gestion collective et organismes degestion indépendante, d’autre part pourl’ex-commission permanente decontrôle, désormais appelée commissionde contrôle des organismes de gestioncollective des droits d’auteur et des droitsvoisins.

Les principaux effetspour les organismes de gestioncollective et les organismesde gestion indépendante

Le nouveau titre II du livre III de lapremière partie de code de la propriétéintellectuelle traite de « la gestion desdroits d’auteurs et des droits voisins parun organisme ». Il se substitue à larédaction antérieure qui traitait des« sociétés de perception et de répartitiondes droits ». Au-delà de ce changementde terminologie, passant de la dénomi-nation SPRD à celle d’OGC – organismesde gestion collective –, l’ordonnanceimplique de nombreuses modificationsstatutaires relatives aux missions, auxobligations, à l’organisation interneet aux contrôles externes que lesorganismes en cause doivent mettreen œuvre.

Il n’appartient évidemment pas à laCommission permanente de porterune appréciation sur l’esprit et lateneur de l’ordonnance, qui a pourobjet de transcrire en droit français ladirective européenne concernant lagestion collective du droit d’auteurs etdes droits voisins et l’octroi delicences multiterritoriales de droitssur les œuvres musicales en vue deleur utilisation en ligne sur le marchéintérieur. Il est toutefois loisible à laCommission permanente d’appelerl’attention des organismes relevantde sa compétence sur les principalesmodifications à apporter à leurs statutset à leur gouvernance, considérantqu’elle a notamment pour mission decontrôler le respect de ces dispositions[du titre II] par les organismes degestion collective, leurs filiales ainsique par les organismes de gestionindépendant et leurs filiales.

Les conséquences pour la Commissionpermanente

Le chapitre VII du titre II de la premièrepartie du code de la propriété intellec-tuelle (partie législative) tel que modifiépar l’ordonnance du 22 décembre 2016institue une Commission de contrôledes organismes de gestion des droitsd’auteur et des droits voisins. Cettecommission de contrôle se substitue àl’actuelle commission permanente decontrôle des sociétés de perception etde répartition des droits.

Outre ce changement de dénomination,l’ordonnance élargit les compétenceset la composition de la commissionen charge du contrôle des sociétésde gestion de droits qui comprendradésormais un collège de contrôle, uncollège des sanctions et un médiateur.

32

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

Des modifications sont égalementapportées à ses règles de fonctionnementet de procédure.

À défaut de dispositions législativesfixant une date de mise en œuvre de cesnouveaux articles du CPI, ceux-ci sontd’application immédiate. Toutefois, lestravaux de la Commission permanentepour la campagne de contrôle 2016

n’étant pas achevés à la date depublication de ladite ordonnance(Journal Officiel du 23 décembre2016), il a été décidé de prolongerl’existence de la Commission perma-nente jusqu’à la publication du pré-sent rapport annuel. Ce n’est doncqu’après cette publication que lesnouvelles dispositions du CPI serontmises en œuvre de façon effective.

33

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l

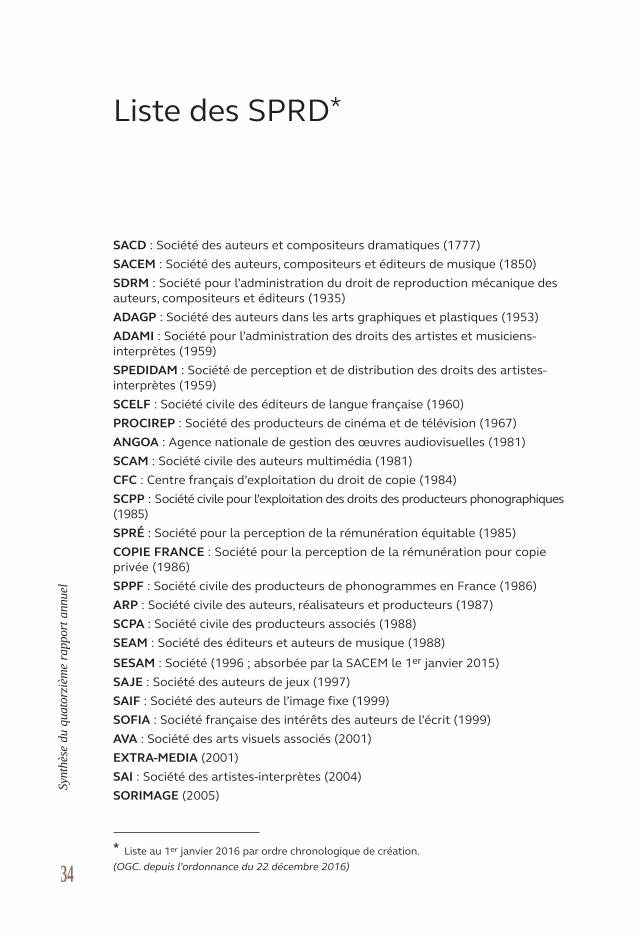

Liste des SPRD*

SACD : Société des auteurs et compositeurs dramatiques (1777)SACEM : Société des auteurs, compositeurs et éditeurs de musique (1850)SDRM : Société pour l’administration du droit de reproduction mécanique desauteurs, compositeurs et éditeurs (1935)ADAGP : Société des auteurs dans les arts graphiques et plastiques (1953)ADAMI : Société pour l’administration des droits des artistes et musiciens-interprètes (1959)SPEDIDAM : Société de perception et de distribution des droits des artistes-interprètes (1959)SCELF : Société civile des éditeurs de langue française (1960)PROCIREP : Société des producteurs de cinéma et de télévision (1967)ANGOA : Agence nationale de gestion des œuvres audiovisuelles (1981)SCAM : Société civile des auteurs multimédia (1981)CFC : Centre français d’exploitation du droit de copie (1984)SCPP : Société civile pour l’exploitation des droits des producteurs phonographiques(1985)SPRÉ : Société pour la perception de la rémunération équitable (1985)COPIE FRANCE : Société pour la perception de la rémunération pour copieprivée (1986)SPPF : Société civile des producteurs de phonogrammes en France (1986)ARP : Société civile des auteurs, réalisateurs et producteurs (1987)SCPA : Société civile des producteurs associés (1988)SEAM : Société des éditeurs et auteurs de musique (1988)SESAM : Société (1996 ; absorbée par la SACEM le 1er janvier 2015)SAJE : Société des auteurs de jeux (1997)SAIF : Société des auteurs de l’image fixe (1999)SOFIA : Société française des intérêts des auteurs de l’écrit (1999)AVA : Société des arts visuels associés (2001)EXTRA-MEDIA (2001)SAI : Société des artistes-interprètes (2004)SORIMAGE (2005)

* Liste au 1er janvier 2016 par ordre chronologique de création.(OGC. depuis l’ordonnance du 22 décembre 2016)34

Synt

hèse

du

quat

orzi

ème

rapp

ort a

nnue

l