Embed Size (px)

Citation preview

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 1/6

Tableau de bord et décomposition des écarts :améliorer le pilotage stratégique de l’entreprise

grâce à l’implantation, dans ses systèmes d’information, d’une routine innovante

Communications of the IBIMAVolume 8, 2009 ISSN: 1943-7765

9

Tableau de bord et décomposition des écarts :

améliorer le pilotage stratégique de l’entreprise grâce à l’implantation, dans sessystèmes d’information, d’une routine innovante

DR. Philippe Jacquinot GREGOR (IAE de Paris)

Paris, France [email protected]

Résumé

La méthode de décomposition des écarts est unoutil jugé essentiel par les théoriciens. Pourtant,dans la pratique, peu d’information issue d’unetelle analyse remonte jusqu’au chef d’entreprise. Nous en expliquons les raisons en montrant qu’unedécomposition complète de l’intégralité des postesde charges ne peut être effectuée en utilisant lesdonnées habituellement disponibles dans les

systèmes d’information. Nous démontrons qu’un premier niveau de décomposition de la variance pourrait toutefois être mis en place et serait utileau dirigeant pour le pilotage stratégique.

Mots-clés: decomposition de la variance, systèmesd’information, stratégie, tableau de bord.

1. Introduction Les travaux sur la décomposition des écarts ontconnu un essor important de la fin de la secondeguerre mondiale à nos jours, avec une apogée à lafin des années mille neuf cent soixante-dix. Ils ontmontré tout l’intérêt qu’il y a à analyser les

évolutions des postes de charges et de produits enrecherchant leur origine dans les variations desquantités et des prix des biens et services achetés etvendus. Dans les deux dernières décennies, desraffinements théoriques ont été régulièrementintroduits pour montrer comment on pouvaitaméliorer la décomposition dans telle ou tellecirconstance.Pourtant, malgré cette intense recherche et desenseignements dans de nombreuses institutions,peu de chefs d’entreprise disposent, lors de leursprises de décision, d’une information globale etsynthétique provenant d’une décomposition desécarts. La raison tient au fait que la mise en placede cette méthodologie pose un certain nombre de

problèmes concrets, peu traités dans la productionacadémique.L’objet de cette étude exploratoire est des’interroger sur les raisons de cette différence entrethéorie et pratique puis de montrer comment il estpossible sur le terrain d’apporter aux dirigeants uneinformation utile fondée sur la méthodologie de ladécomposition des écarts, compte tenu del’architecture des systèmes d’information. Après unrappel des fondements théoriques de ladécomposition des écarts, nous analysons les

raisons pour lesquelles peu d’information parvient auchef d’entreprise. Nous montrons ensuite lapossibilité de lui présenter des résultats, enintroduisant de manière innovante une routine decalcul, moyennant un certain nombre de précautions.2. Au coeur du problème, la rareté des donnéesDiriger une entreprise avec succès nécessite depouvoir disposer rapidement et régulièrement d’unebatterie d’indicateurs pertinents sur son activité.Celle-ci est généralement présentée sous la forme

d’un tableau de bord, établi par la directionfinancière, faisant apparaître notamment les produitset les charges de l’entreprise sur la période écouléeainsi que les écarts, positifs ou négatifs, par rapport àune base de référence telle que le budget ou lescomptes d’un exercice antérieur. Le chef d’entreprisepeut ainsi savoir si l’activité se déroule selon le planprévu et, à défaut, prendre des mesures visant àcorriger les déviations.Les tableaux de bord les plus élaborés font apparaîtrela décomposition de l’écart concernant le chiffred’affaires. Cette information est particulièrement utilepour l’appréciation de la situation car, par exemple,une stabilité des ventes peut masquer des évolutionsen sens contraire des volumes vendus et des prix devente, dont les effets se compensent.La connaissance de la décomposition des chargesserait tout aussi utile au chef d’entreprise. Cependant,l’information ne lui parvient pas ou, lorsque c’est lecas, ne concerne que certains éléments spécifiquesd’achats.Pour comprendre cet état de fait, il faut revenir sur laméthode de décomposition des écarts et regarder lesdonnées disponibles dans les systèmes d’information.Le principe de la décomposition des écarts tient à uneidée simple : expliquer l’origine de l’évolution dusolde d’un poste du compte de résultat entre deuxétats. Etant donné que ce solde est la résultante d’unemultitude d’opérations élémentaires d’achats et de

ventes, son évolution est attribuable à une variationdes quantités achetées ou vendues, à celui d’unevariation des prix, ou à l’effet conjugué de ces deuxvariations.Ainsi, mathématiquement, si Q1 et Q2 sont lesquantités de biens vendus au cours des exercices 1 et2, respectivement aux prix P1 et P2, la variation duchiffre d’affaires peut être décomposée comme suit :

P2Q2-P1Q1=(Q2-Q1)P1+(P2-P1)Q1+(Q2-Q1)(P2-P1 ) Effet total= Effet quantité+ Effet prix + Effet croisé

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 2/6

Philippe Jacquinot

Communications of IBIMAVolume 8, 2009 ISSN: 1943-7765

10

Pour effectuer une décomposition des écarts, il fautdisposer, en sus des montants de charges ou deproduits dont la variation est à expliquer, d’uneinformation portant soit sur les quantités deproduits achetés ou vendus, soit sur le prix de ventedu produit acheté ou vendu. Si l’une, au plus, deces informations est manquante, alors elle peut êtredéduite des autres informations. Ainsi, le prixmoyen est obtenu en divisant le solde du poste parla quantité. A l’inverse, la quantité moyenneachetée ou vendue peut être déduite en divisant lesolde du poste par le prix moyen.Les difficultés rencontrées dans la pratique pourprésenter une décomposition des écarts dans lestableaux de bord remontés au chef d’entreprisetiennent à la rareté de l’information disponible dansles systèmes d’information sur les achats. Cemanque empêche le calcul sur certains postesindividuels composant les postes globaux decharges.En revanche, les bases de données contiennent

généralement desinformations exhaustives surles volumes de ventes. Et cepour deux raisons. D’unepart, la production et ladistribution de biens etservices sont le cœur mêmede l’activité de l’entreprise,ce qui rend critique leurtraçabilité. D’autre part, lesréférences de biens etservices vendus sont engénéral bien moinsnombreuses que celles desbiens et services achetés.

Prenons l’exemple d’unproducteur de batteries pour automobiles. Celui-cigère probablement tout au plus quelques centainesde références, correspondant à chaque modèle debatterie. Mais la société utilise pour sa productionun nombre considérable de biens et servicesdifférents. Il serait extrêmement coûteux pour elled’enregistrer une information portant nonseulement sur la quantité de matière première, maisaussi sur le nombre de journées d’intérim, dekilomètres de transport, de nuits d’hôtel depersonnel en déplacement, de ramettes de papierachetées, etc.Ainsi, au niveau de lecture du dirigeant, les chargesconcernent habituellement des centaines ou des

milliers de références différentes et certainesd’entre elles ne sont pas documentées en termes devolume ou de prix. Il semble donc impossible aupraticien de présenter une décomposition descharges de manière synthétique puisqu’il ne peutpas analyser les écarts sur certaines de leurssubdivisions, par manque de données. Autrementdit, certains effets n’étant pas calculables au niveaufin, il est impossible de présenter les effets agrégés.

3. Un premier niveau de calcul pourtant possibleL’obstacle consistant en l’insuffisance d’informationssur les quantités de biens et services achetées ou leurprix ne doit cependant pas dissuader le responsablefinancier de réaliser un autre travail de décompositionconcernant les charges.En effet, avant de décomposer une charge, il peut êtreopportun d’isoler les effets liés aux variations desvolumes de ventes.Ainsi, en notant C 1 et C 2 les montants d’un poste decharge variable respectivement pour les périodes 1 et2, l’effet lié aux volumes de ventes est égal à laformule qui suit.

1

121

)(.

Q

QQC

−

L’information donnée par ce premier calcul peut êtretout à fait utile au chef d’entreprise, comme le montrel’exemple qui suit.

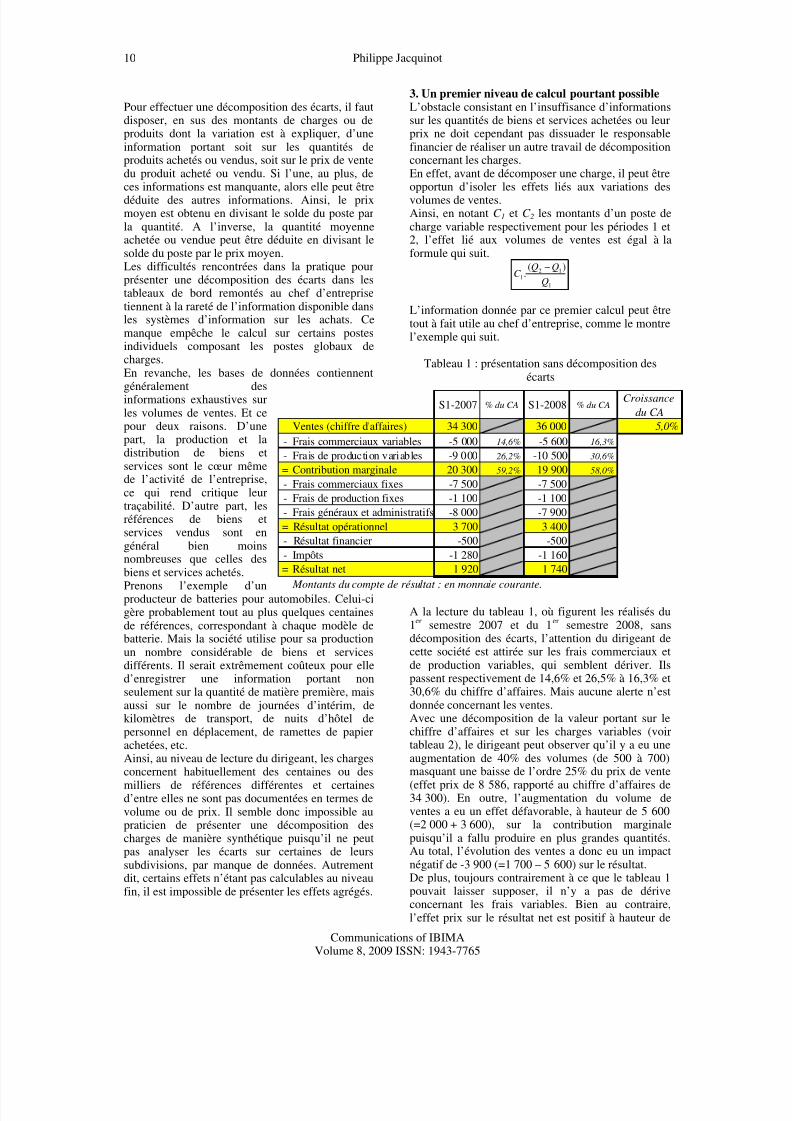

Tableau 1 : présentation sans décomposition desécarts

A la lecture du tableau 1, où figurent les réalisés du1

ersemestre 2007 et du 1

ersemestre 2008, sans

décomposition des écarts, l’attention du dirigeant decette société est attirée sur les frais commerciaux etde production variables, qui semblent dériver. Ilspassent respectivement de 14,6% et 26,5% à 16,3% et30,6% du chiffre d’affaires. Mais aucune alerte n’estdonnée concernant les ventes.Avec une décomposition de la valeur portant sur lechiffre d’affaires et sur les charges variables (voirtableau 2), le dirigeant peut observer qu’il y a eu uneaugmentation de 40% des volumes (de 500 à 700)masquant une baisse de l’ordre 25% du prix de vente

(effet prix de 8 586, rapporté au chiffre d’affaires de34 300). En outre, l’augmentation du volume deventes a eu un effet défavorable, à hauteur de 5 600(=2 000 + 3 600), sur la contribution marginalepuisqu’il a fallu produire en plus grandes quantités.Au total, l’évolution des ventes a donc eu un impactnégatif de -3 900 (=1 700 – 5 600) sur le résultat.De plus, toujours contrairement à ce que le tableau 1pouvait laisser supposer, il n’y a pas de dériveconcernant les frais variables. Bien au contraire,l’effet prix sur le résultat net est positif à hauteur de

Croissance

du CA

Ventes (chiffre d'affaires) 34 300 36 000 5,0%

- Frais commerciaux variables -5 000 14,6% -5 600 16,3%

- Frais de production variables -9 000 26,2% -10 500 30,6%

= Contribution marginale 20 300 59,2% 19 900 58,0%

- Frais commerciaux fixes -7 500 -7 500

- Frais de production fixes -1 100 -1 100

- Frais généraux et administratifs -8 000 -7 900

= Résultat opérationnel 3 700 3 400

- Résultat financier -500 -500

- Impôts -1 280 -1 160

= Résultat net 1 920 1 740

Montants du compte de résultat : en monnaie courante.

S1-2007 % du CA S1-2008 % du CA

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 3/6

Tableau de bord et décomposition des écarts :améliorer le pilotage stratégique de l’entreprise

grâce à l’implantation, dans ses systèmes d’information, d’une routine innovante

Communications of the IBIMAVolume 8, 2009 ISSN: 1943-7765

11

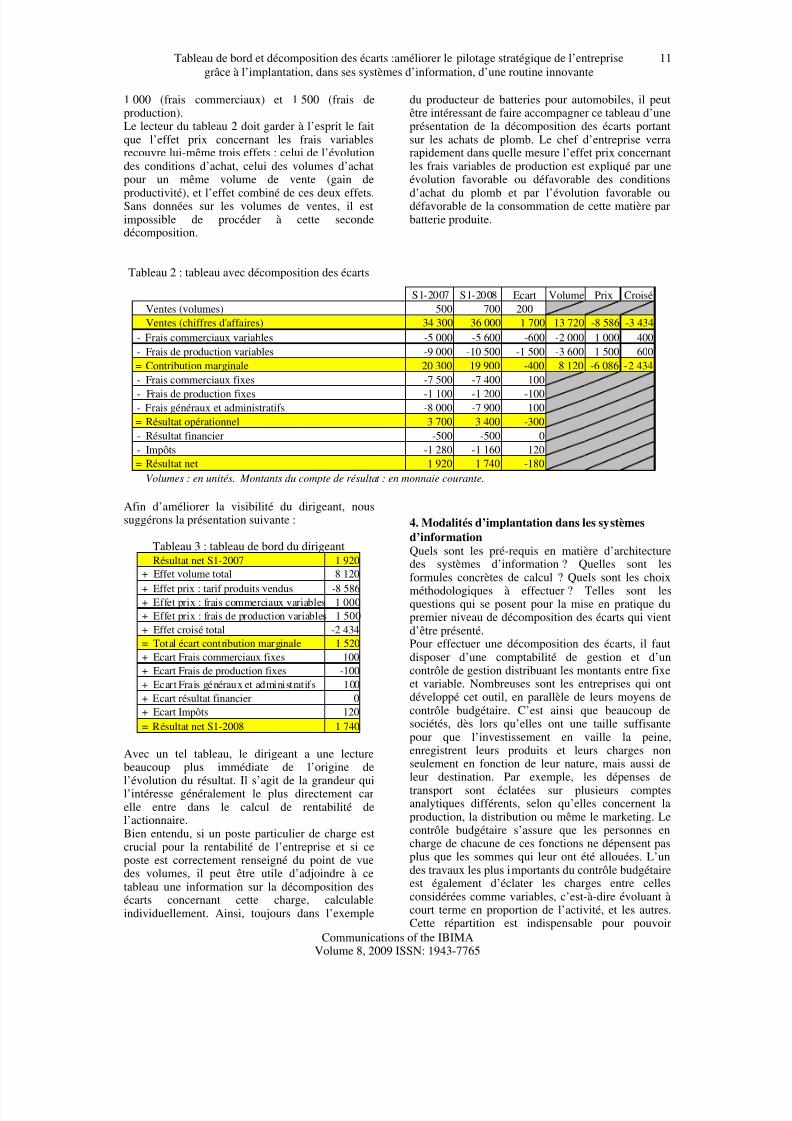

1 000 (frais commerciaux) et 1 500 (frais deproduction).Le lecteur du tableau 2 doit garder à l’esprit le faitque l’effet prix concernant les frais variablesrecouvre lui-même trois effets : celui de l’évolutiondes conditions d’achat, celui des volumes d’achatpour un même volume de vente (gain de

productivité), et l’effet combiné de ces deux effets.Sans données sur les volumes de ventes, il estimpossible de procéder à cette secondedécomposition.

Tableau 2 : tableau avec décomposition des écarts

Afin d’améliorer la visibilité du dirigeant, noussuggérons la présentation suivante :

Tableau 3 : tableau de bord du dirigeant

Résultat net S1-2007 1 920

+ Effet volume total 8 120

+ Effet prix : tarif produits vendus -8 586+ Effet prix : frais commerciaux variables 1 000

+ Effet prix : frais de production variables 1 500

+ Effet croisé total -2 434

= Total écart contribution marginale 1 520

+ Ecart Frais commerciaux fixes 100

+ Ecart Frais de production fixes -100

+ Ecart Frais généraux et administratifs 100

+ Ecart résultat financier 0

+ Ecart Impôts 120

= Résultat net S1-2008 1 740

Avec un tel tableau, le dirigeant a une lecturebeaucoup plus immédiate de l’origine de

l’évolution du résultat. Il s’agit de la grandeur quil’intéresse généralement le plus directement carelle entre dans le calcul de rentabilité del’actionnaire.Bien entendu, si un poste particulier de charge estcrucial pour la rentabilité de l’entreprise et si ceposte est correctement renseigné du point de vuedes volumes, il peut être utile d’adjoindre à cetableau une information sur la décomposition desécarts concernant cette charge, calculableindividuellement. Ainsi, toujours dans l’exemple

du producteur de batteries pour automobiles, il peutêtre intéressant de faire accompagner ce tableau d’uneprésentation de la décomposition des écarts portantsur les achats de plomb. Le chef d’entreprise verrarapidement dans quelle mesure l’effet prix concernantles frais variables de production est expliqué par uneévolution favorable ou défavorable des conditions

d’achat du plomb et par l’évolution favorable oudéfavorable de la consommation de cette matière parbatterie produite.

4. Modalités d’implantation dans les systèmes

d’informationQuels sont les pré-requis en matière d’architecturedes systèmes d’information ? Quelles sont lesformules concrètes de calcul ? Quels sont les choix

méthodologiques à effectuer ? Telles sont lesquestions qui se posent pour la mise en pratique dupremier niveau de décomposition des écarts qui vientd’être présenté.Pour effectuer une décomposition des écarts, il fautdisposer d’une comptabilité de gestion et d’uncontrôle de gestion distribuant les montants entre fixeet variable. Nombreuses sont les entreprises qui ontdéveloppé cet outil, en parallèle de leurs moyens decontrôle budgétaire. C’est ainsi que beaucoup desociétés, dès lors qu’elles ont une taille suffisantepour que l’investissement en vaille la peine,enregistrent leurs produits et leurs charges nonseulement en fonction de leur nature, mais aussi deleur destination. Par exemple, les dépenses detransport sont éclatées sur plusieurs comptesanalytiques différents, selon qu’elles concernent laproduction, la distribution ou même le marketing. Lecontrôle budgétaire s’assure que les personnes encharge de chacune de ces fonctions ne dépensent pasplus que les sommes qui leur ont été allouées. L’undes travaux les plus importants du contrôle budgétaireest également d’éclater les charges entre cellesconsidérées comme variables, c’est-à-dire évoluant àcourt terme en proportion de l’activité, et les autres.Cette répartition est indispensable pour pouvoir

S1-2007 S1-2008 Ecart Volume Prix Croisé

Ventes (volumes) 500 700 200

Ventes (chiffres d'affaires) 34 300 36 000 1 700 13 720 -8 586 -3 434

- Frais commerciaux variables -5 000 -5 600 -600 -2 000 1 000 400

- Frais de production variables -9 000 -10 500 -1 500 -3 600 1 500 600

= Contribution marginale 20 300 19 900 -400 8 120 -6 086 -2 434

- Frais commerciaux fixes -7 500 -7 400 100

- Frais de production fixes -1 100 -1 200 -100- Frais généraux et administratifs -8 000 -7 900 100

= Résultat opérationnel 3 700 3 400 -300

- Résultat financier -500 -500 0

- Impôts -1 280 -1 160 120

= Résultat net 1 920 1 740 -180

Volumes : en unités. Montants du compte de résultat : en monnaie courante.

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 4/6

Philippe Jacquinot

Communications of IBIMAVolume 8, 2009 ISSN: 1943-7765

12

appliquer le premier niveau de calcul que nousavons présenté car, par définition même,l’augmentation des volumes n’impacte que la partvariable des charges.La routine de calcul est en elle-même assez simple,comme le montrent les tableaux qui suivent.

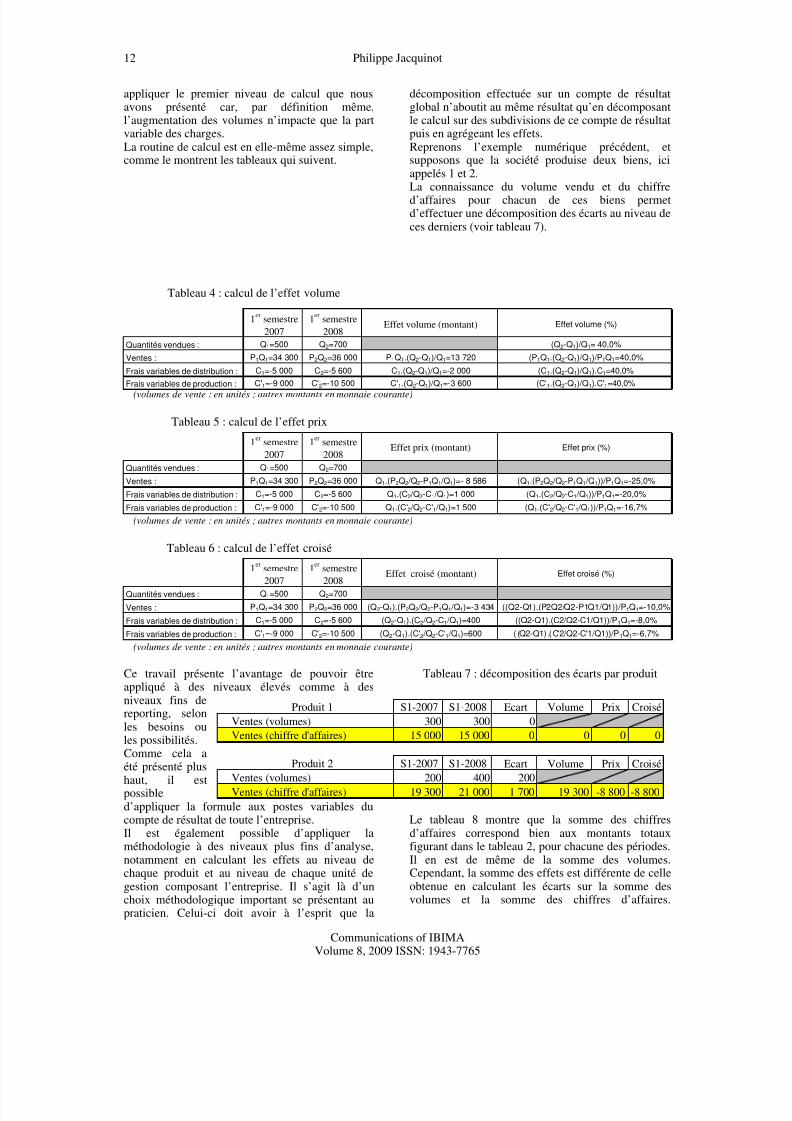

Tableau 4 : calcul de l’effet volume

Tableau 5 : calcul de l’effet prix

Tableau 6 : calcul de l’effet croisé

Ce travail présente l’avantage de pouvoir êtreappliqué à des niveaux élevés comme à desniveaux fins dereporting, selonles besoins oules possibilités.Comme cela aété présenté plus

haut, il estpossibled’appliquer la formule aux postes variables ducompte de résultat de toute l’entreprise.Il est également possible d’appliquer laméthodologie à des niveaux plus fins d’analyse,notamment en calculant les effets au niveau dechaque produit et au niveau de chaque unité degestion composant l’entreprise. Il s’agit là d’unchoix méthodologique important se présentant aupraticien. Celui-ci doit avoir à l’esprit que la

décomposition effectuée sur un compte de résultatglobal n’aboutit au même résultat qu’en décomposantle calcul sur des subdivisions de ce compte de résultatpuis en agrégeant les effets.Reprenons l’exemple numérique précédent, etsupposons que la société produise deux biens, iciappelés 1 et 2.La connaissance du volume vendu et du chiffred’affaires pour chacun de ces biens permetd’effectuer une décomposition des écarts au niveau deces derniers (voir tableau 7).

Tableau 7 : décomposition des écarts par produit

Le tableau 8 montre que la somme des chiffresd’affaires correspond bien aux montants totauxfigurant dans le tableau 2, pour chacune des périodes.Il en est de même de la somme des volumes.Cependant, la somme des effets est différente de celleobtenue en calculant les écarts sur la somme desvolumes et la somme des chiffres d’affaires.

1er

semestre

2007

1er

semestre

2008Effet volume (montant) Effet volume (%)

Quantités vendues : Q1=500 Q2=700 (Q2-Q1)/Q1= 40,0%

Ventes : P1Q1=34 300 P2Q2=36 000 P1Q1.(Q2-Q1)/Q1=13 720 (P1Q1.(Q2-Q1)/Q1)/P1Q1=40,0%

Frais variables de distribution : C1=-5 000 C2=-5 600 C1.(Q2-Q1)/Q1=-2 000 (C1.(Q2-Q1)/Q1).C1=40,0%

Frais variables de production : C'1=-9 000 C'2=-10 500 C'1.(Q2-Q1)/Q1=-3 600 (C'1.(Q2-Q1)/Q1).C'1=40,0%

(volumes de vente : en unités ; autres montants en monnaie courante)

1er

semestre

2007

1er

semestre

2008Effet prix (montant) Effet prix (%)

Quantités vendues : Q1=500 Q2=700

Ventes : P1Q1=34 300 P2Q2=36 000 Q1.(P2Q2 /Q2-P1Q1 /Q1)=- 8 586 (Q1.(P2Q2 /Q2-P1Q1 /Q1))/P1Q1=-25,0%

Frais variables de distribution : C1=-5 000 C2=-5 600 Q1.(C2 /Q2-C1 /Q1)=1 000 (Q1.(C2 /Q2-C1 /Q1))/P1Q1=-20,0%

Frais variables de production : C'1=-9 000 C'2=-10 500 Q1.(C'2 /Q2-C'1 /Q1)=1 500 (Q1.(C'2 /Q2-C'1 /Q1))/P1Q1=-16,7%

(volumes de vente : en unités ; autres montants en monnaie courante)

1er

semestre

2007

1er

semestre

2008Effet croisé (montant) Effet croisé (%)

Quantités vendues : Q1=500 Q2=700

Ventes : P1Q1=34 300 P2Q2=36 000 (Q2-Q1).(P2Q2 /Q2-P1Q1 /Q1)=-3 434 ((Q2-Q1).(P2Q2/Q2-P1Q1/Q1))/P1Q1=-10,0%

Frais variables de distribution : C1=-5 000 C2=-5 600 (Q2-Q1).(C2 /Q2-C1 /Q1)=400 ((Q2-Q1).(C2/Q2-C1/Q1))/P1Q1=-8,0%

Frais variables de production : C'1=-9 000 C'2=-10 500 (Q2-Q1).(C'2 /Q2-C'1 /Q1)=600 ( (Q2-Q1) .(C'2/Q2-C'1/Q1))/P1Q1=-6,7%

(volumes de vente : en unités ; autres montants en monnaie courante)

Produit 1 S1-2007 S1-2008 Ecart Volume Prix Croisé

Ventes (volumes) 300 300 0

Ventes (chiffre d'affaires) 15 000 15 000 0 0 0 0

Produit 2 S1-2007 S1-2008 Ecart Volume Prix Croisé

Ventes (volumes) 200 400 200Ventes (chiffre d'affaires) 19 300 21 000 1 700 19 300 -8 800 -8 800

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 5/6

Tableau de bord et décomposition des écarts :améliorer le pilotage stratégique de l’entreprise

grâce à l’implantation, dans ses systèmes d’information, d’une routine innovante

Communications of the IBIMAVolume 8, 2009 ISSN: 1943-7765

13

Autrement dit, la décomposition des écarts n’a pasde propriété distributive.La problématique est la même lorsquel’information se rapporte à plusieurs entitéscomposant un groupe. Si, par exemple, l’entrepriseest un groupe composé de deux sociétés produisantle même bien mais le vendant à des prix différents,

on n’obtient pas le même résultat selon que lesécarts sont décomposés au niveau du compte derésultat agrégé, ou au niveau de chaque entité puisagrégés. Pour s’en convaincre, il suffit, dereconsidérer les tableau 7 et 8 en supposant que cequi est appelé « produit 1 » est le bien produit parl’entité 1, et « produit 2 » le bien produit parl’entité 2.

Tableau 8 : comparaison des effets selon le niveaude calcul

Il y a donc un vrai choix à effectuer portant sur leniveau de calcul. Faut-il un niveau de calcul agrégéen ce qui concerne les produits et les entités, oubien un niveau détaillé ? Notre recommandation estde choisir un niveau détaillé. Parce que les résultatsobtenus en agrégeant les effets ne sont ni plus justes ni plus faux que ceux calculés de manière

globale. Aussi parce que la connaissance des effetsau niveau de chaque entité et de chaque produitpermet de piloter avec plus de finesse l’activité.Non seulement le dirigeant peut avoir une visionglobale, grâce à son tableau de bord synthétiquepour l’entreprise, mais aussi il peut connaître, à lademande, la contribution de chacune de ses entitéset de chacun des produits. En outre, un niveau finde calcul permet d’introduire dans les routines decalcul une formule de calcul de l’effet mixapportant une information supplémentaire au chef d’entreprise.

D’un point de vue opérationnel, pour obtenir l’effetmix, il faut introduire dans les systèmes une

formule extériorisant l’effet mix :

(Qi,2 –Qi,1)Pi,1=(Qi,2 –Qi,1 )PM 1+(Qi,2-Qi,1)(PM 1-Pi,1 ) Effet quantité=Effet quantité marque+ Effet mix

PM 1 est le prix moyen de la marque à la période 1,Pi,1 est le prix de vente du produit i à la période 1,Qi,1 est la quantité du produit i vendue à la période1 et Qi,2 est la quantité du produit i vendue à lapériode 2. Le prix moyen de la marque est obtenu

en rapportant le chiffre d’affaires de la marque auxquantités vendues de cette même marque.Ce calcul simple permet de connaître l’effet sur lerésultat d’une déformation des ventes vers le haut degamme ou le bas de gamme.

Enfin, l’implantation concrète d’une routine de

décomposition des écarts suppose de déterminerquelles sont les phases pour lesquelles on souhaiteeffectuer une telle analyse. Traditionnellement, lesarticles portant sur la décomposition des écartsprésentent une comparaison entre réalisé et budgété.Mais la décomposition des écarts peut être effectuéepour de nombreuses autres comparaisons,correspondant à plusieurs événements du cyclefinancier. Ainsi, lors de la préparation des budgets, ilest possible de valider la pertinence de ceux-ci enfaisant une décomposition des écarts entre le budget

et le réalisé del’année

antérieure. Puis,lors du

déroulement del’exercice, il estpossible decomparer lesrésultats de lapériode écoulée(par exemple 1

er

semestre de l’exercice N) avec d’une part ceux de lamême période un exercice auparavant (dansl’exemple, 1

ersemestre de l’exercice N-1) et d’autre

part ceux de la même période au budget (budget du1

ersemestre de l’année N). Il est également possible

de travailler sur une année complète en comparantl’atterrissage de l’exercice en cours (par exemple,somme des postes du compte de résultat des troispremiers trimestres et des postes du compte derésultat prévisionnel du quatrième trimestre) avec lebudget de l’année ou le réalisé de l’exercice antérieur.Enfin, après la clôture de l’exercice, il peut êtresouhaitable d’effectuer une décomposition pouranalyser les écarts avec le budget et le réalisé del’exercice antérieur. Bienheureusement, les systèmesd’information tels qu’ils sont actuellement conçusprésentent de plus en plus souvent une certainehomogénéité dans la manière dont les informationssont intégrées, compilées et restituées d’une phase àl’autre. Il est ainsi aisé d’obtenir des comptes derésultat semblables mais correspondant à des phasesdifférentes (budget, atterrissage, et réalisé). Une

décomposition des écarts selon les formules icirappelées est alors facile à implanter, pour produireune information utile au chef d’entreprise au fur et àmesure de ses besoins.

5. ConclusionLa présente étude a mis l’accent sur un paradoxe. Lesméthodes de décomposition des écarts sontconsidérées par les théoriciens comme essentielles àla bonne compréhension des phénomènes impactantla performance de l’entreprise. Connues depuis

(Effets Produit 1)+(Effets Produit 2) S1-2007 S1-2008 Ecart Volume Prix Croisé

Ventes (volumes) 500 700 200

Ventes (chiffre d'affaires) 34 300 36 000 1 700 19 300 -8 800 -8 800

Effets (Produit 1 + Produit 2) S1-2007 S1-2008 Ecart Volume Prix Croisé

Ventes (volumes) 500 700 200

Ventes (chiffre d'affaires) 34 300 36 000 1 700 13 720 -8 586 -3 434

Différence liée à l'éclatement 5 580 -214 -5 366

5/16/2018 Tableau de bord et d composition des carts - slidepdf.com

http://slidepdf.com/reader/full/tableau-de-bord-et-decomposition-des-ecarts 6/6

Philippe Jacquinot

Communications of IBIMAVolume 8, 2009 ISSN: 1943-7765

14

plusieurs décennies, elles sont enseignées à denombreux dirigeants ou futurs dirigeants. Pourtant,dans la pratique, une telle information ne remontepas jusqu’au chef d’entreprise. Certes, assezsouvent, les dirigeants disposent de tableaux faisantapparaître l’effet de variation de périmètre ou detaux de change. Mais ils ne disposent que rarementd’une décomposition des ventes et, presque jamais,d’une analyse des écarts sur des postes généraux decharges.Sur ce dernier point, la raison est simple : pourmener jusqu’à son terme ultime une décompositionconcernant les charges, il faut disposer de donnéessur les volumes d’achat afin de distinguer ce quiprovient d’un gain de productivité de ce qui résulted’une évolution du prix d’achat. Or les systèmesd’information des entreprises ne contiennent pas detelles données pour chacun des achats et chacunedes prestations. Cela serait extrêmement coûteux etcomplexe à mettre en œuvre puisqu’il faudrait,pour des milliers, voire des centaines de milliers,de biens et services achetés définir des unités de

mesure et remplir des tables au fur et à mesure desachats. A supposer qu’une information exhaustivesoit entrée dans les systèmes, il faudrait ensuitemettre en œuvre plusieurs milliers de calcul pourdécomposer les écarts concernant chaque achatpuis agréger chacun des effets afin de ne présenterau dirigeant qu’un nombre restreint d’indicateurs.On le comprend, les moyens seraientdisproportionnés par rapport aux objectifs.Les praticiens doivent-ils pour autant se priver demettre en place certains calculs permettantfacilement de remonter au chef d’entreprise touteinformation fondée sur une décomposition ? Rienn’est moins sûr.En effet, dans ce travail, nous avons montré qu’il

est possible d’effectuer, avec les donnéeshabituellement contenues dans les systèmesd’information, une décomposition complète desventes et un premier niveau de décomposition descharges correspondant à l’extériorisation del’impact des variations de volumes de ventes. Puisnous avons montré que l’information ainsi produitepouvait être extrêmement utile au dirigeant, etéventuellement le détromper sur les performancesde certaines fonctions ou certaines divisionsopérationnelles. Nous avons proposé, en outre, unemanière synthétique de présenter l’information ausein d’un unique tableau. Celui-ci peut être établipour chaque phase essentielle cadençant la vie del’entreprise : budgets, prévisions, réalisations. Nous

avons enfin détaillé les principales questionsméthodologiques que rencontreraient lesresponsables qui voudraient innover en implantantune routine de décomposition des écarts, etrecommandé le choix de certaines optionsfavorisant une implantation optimale.

6. RemerciementsL’auteur remerciement vivement le réviseuranonyme pour ses remarques utiles.

7. Références

[1] Balakrishnan, R. and Sprinkle, G. B. "Integratingprofit variance analysis and capacity costing toprovide better managerial information," Issues in Accounting Education, May 2002, pp. 149-161.[2] Calas, R. "Variance analysis in profit planning," Management Accounting, July 1971, pp. 31-32, 49.[3] Cohen, J. and Paquette, L. R. "A furtherexamination of factors affecting the varianceinvestigation decision," Advances in Management Accounting (5), 1996, pp. 115-138.[4] Galway, A. "Standard costing and control byvariance analysis," Management Accounting UK,June 1985, pp. 58-61.[5] Harrison, P. D., West, S. G. and Reneau, J. H."Initial attributions and information-seeking bysuperiors and subordinates in production varianceinvestigations," The Accounting Review, April 1988,pp. 307-320.[6] Horngren C.T., Bhimani, A., Datar S.M. andFoster, G. Management and Cost Accounting, 3rd

edition, Pearson Education, 2006.[7] Kimelman, J. "Material mix and yield variances," Management Accounting, February 1969, pp. 42-43.[8] Lipe, M. G. "Analyzing the variance investigationdecision: The effects of outcomes, mental accounting,and framing," The Accounting Review, October 1993,pp. 748-764.[9] Nielsen, O. "The nature and importance of variances from standard cost of production," Management Accounting, January 1969, pp. 16-20.[10] Purdy, C. R. and Ricketts, D. E. "Analysis of rate, efficiency, and utilization variances," Management Accounting, November 1974, pp. 49-52.[11] Ronen, J. "Capacity and operating variances: Anex post approach," Journal of Accounting Research,

Autumn 1970, pp. 232-252.[12] Shank, J. K. and Churchill, N. C. "Varianceanalysis: A management-oriented approach," The Accounting Review, October 1977, pp. 950-957.[13] Sisco, A. F. Jr. "Overhead variance analysis andcorrective action," Management Accounting, October1973, pp. 45-47, 51.[14] Wing, K. T. "Using enhanced cost models invariance analysis for better control and decisionmaking," Management Accounting Quarterly, Winter2000, pp. 27-35.

Copyright © 2009 by the International BusinessInformation Management Association (IBIMA). Allrights reserved. Authors retain copyright for their

manuscripts and provide this journal with apublication permission agreement as a part of IBIMAcopyright agreement. IBIMA may not necessarilyagree with the content of the manuscript. The contentand proofreading of this manuscript as well as andany errors are the sole responsibility of its author(s).No part or all of this work should be copied orreproduced in digital, hard, or any other format forcommercial use without written permission. Topurchase reprints of this article please e-mail:[email protected].