Embed Size (px)

Citation preview

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 1

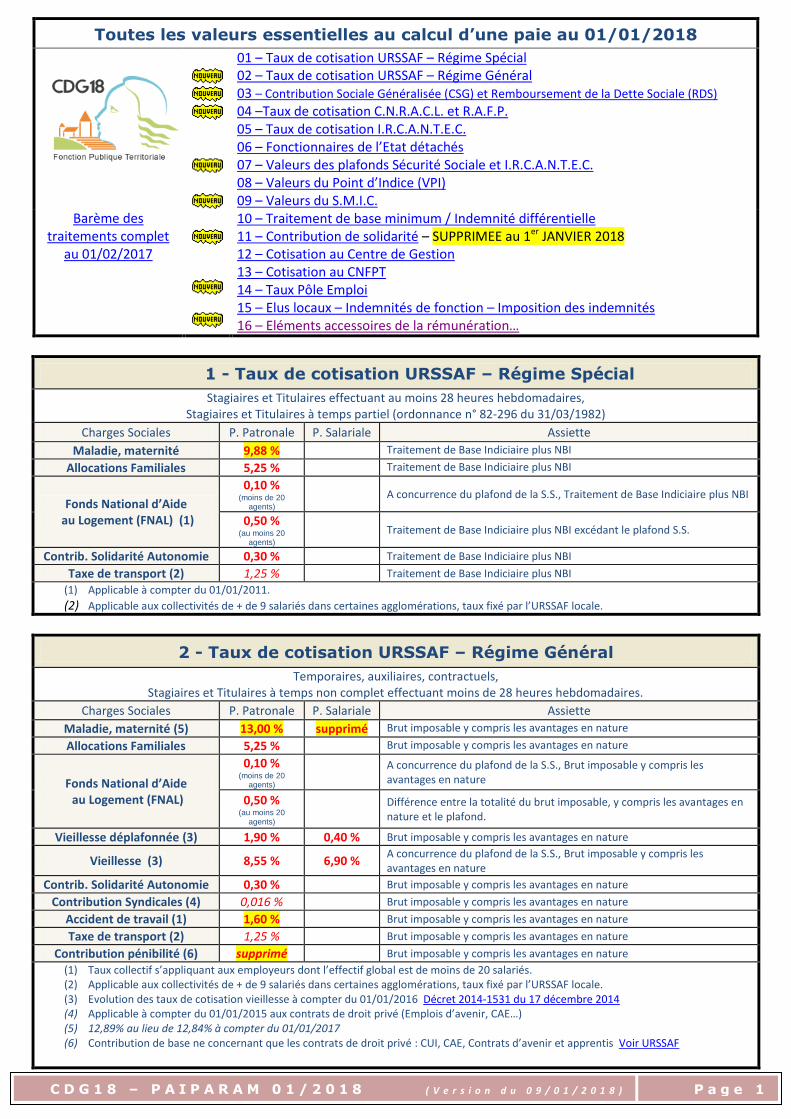

Toutes les valeurs essentielles au calcul d’une paie au 01/01/2018

01 – Taux de cotisation URSSAF – Régime Spécial 02 – Taux de cotisation URSSAF – Régime Général 03 – Contribution Sociale Généralisée (CSG) et Remboursement de la Dette Sociale (RDS)

04 –Taux de cotisation C.N.R.A.C.L. et R.A.F.P. 05 – Taux de cotisation I.R.C.A.N.T.E.C. 06 – Fonctionnaires de l’Etat détachés 07 – Valeurs des plafonds Sécurité Sociale et I.R.C.A.N.T.E.C. 08 – Valeurs du Point d’Indice (VPI) 09 – Valeurs du S.M.I.C. 10 – Traitement de base minimum / Indemnité différentielle 11 – Contribution de solidarité – SUPPRIMEE au 1er JANVIER 2018 12 – Cotisation au Centre de Gestion 13 – Cotisation au CNFPT 14 – Taux Pôle Emploi 15 – Elus locaux – Indemnités de fonction – Imposition des indemnités 16 – Eléments accessoires de la rémunération…

Barème des traitements complet

au 01/02/2017

1 - Taux de cotisation URSSAF – Régime Spécial

Stagiaires et Titulaires effectuant au moins 28 heures hebdomadaires, Stagiaires et Titulaires à temps partiel (ordonnance n° 82-296 du 31/03/1982)

Charges Sociales P. Patronale P. Salariale Assiette

Maladie, maternité 9,88 % Traitement de Base Indiciaire plus NBI

Allocations Familiales 5,25 % Traitement de Base Indiciaire plus NBI

Fonds National d’Aide au Logement (FNAL) (1)

0,10 % (moins de 20

agents) A concurrence du plafond de la S.S., Traitement de Base Indiciaire plus NBI

0,50 % (au moins 20

agents) Traitement de Base Indiciaire plus NBI excédant le plafond S.S.

Contrib. Solidarité Autonomie 0,30 % Traitement de Base Indiciaire plus NBI

Taxe de transport (2) 1,25 % Traitement de Base Indiciaire plus NBI

(1) Applicable à compter du 01/01/2011.

(2) Applicable aux collectivités de + de 9 salariés dans certaines agglomérations, taux fixé par l’URSSAF locale.

2 - Taux de cotisation URSSAF – Régime Général

Temporaires, auxiliaires, contractuels, Stagiaires et Titulaires à temps non complet effectuant moins de 28 heures hebdomadaires.

Charges Sociales P. Patronale P. Salariale Assiette

Maladie, maternité (5) 13,00 % supprimé Brut imposable y compris les avantages en nature

Allocations Familiales 5,25 % Brut imposable y compris les avantages en nature

Fonds National d’Aide au Logement (FNAL)

0,10 % (moins de 20

agents)

A concurrence du plafond de la S.S., Brut imposable y compris les avantages en nature

0,50 % (au moins 20

agents)

Différence entre la totalité du brut imposable, y compris les avantages en nature et le plafond.

Vieillesse déplafonnée (3) 1,90 % 0,40 % Brut imposable y compris les avantages en nature

Vieillesse (3) 8,55 % 6,90 % A concurrence du plafond de la S.S., Brut imposable y compris les avantages en nature

Contrib. Solidarité Autonomie 0,30 % Brut imposable y compris les avantages en nature

Contribution Syndicales (4) 0,016 % Brut imposable y compris les avantages en nature

Accident de travail (1) 1,60 % Brut imposable y compris les avantages en nature

Taxe de transport (2) 1,25 % Brut imposable y compris les avantages en nature

Contribution pénibilité (6) supprimé Brut imposable y compris les avantages en nature

(1) Taux collectif s’appliquant aux employeurs dont l’effectif global est de moins de 20 salariés. (2) Applicable aux collectivités de + de 9 salariés dans certaines agglomérations, taux fixé par l’URSSAF locale. (3) Evolution des taux de cotisation vieillesse à compter du 01/01/2016 Décret 2014-1531 du 17 décembre 2014 (4) Applicable à compter du 01/01/2015 aux contrats de droit privé (Emplois d’avenir, CAE…) (5) 12,89% au lieu de 12,84% à compter du 01/01/2017 (6) Contribution de base ne concernant que les contrats de droit privé : CUI, CAE, Contrats d’avenir et apprentis Voir URSSAF

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 2

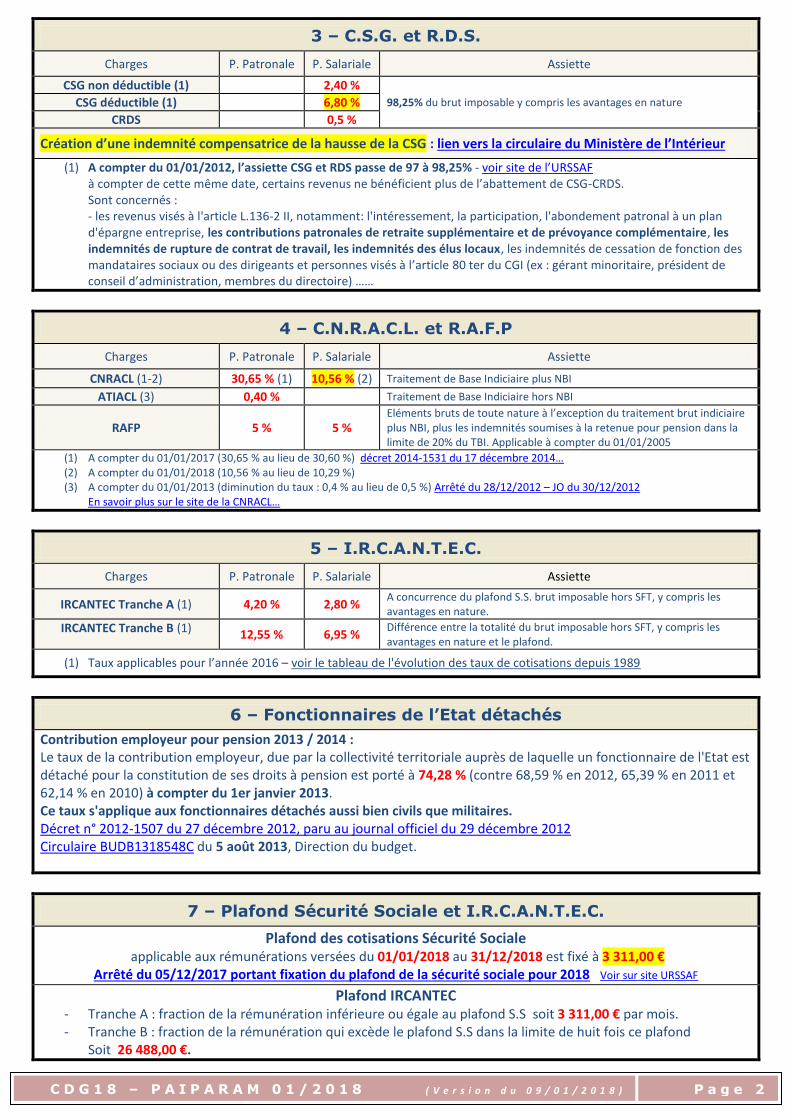

3 – C.S.G. et R.D.S.

Charges P. Patronale P. Salariale Assiette

CSG non déductible (1) 2,40 %

98,25% du brut imposable y compris les avantages en nature CSG déductible (1) 6,80 %

CRDS 0,5 %

Création d’une indemnité compensatrice de la hausse de la CSG : lien vers la circulaire du Ministère de l’Intérieur

(1) A compter du 01/01/2012, l’assiette CSG et RDS passe de 97 à 98,25% - voir site de l’URSSAF à compter de cette même date, certains revenus ne bénéficient plus de l’abattement de CSG-CRDS. Sont concernés : - les revenus visés à l'article L.136-2 II, notamment: l'intéressement, la participation, l'abondement patronal à un plan d'épargne entreprise, les contributions patronales de retraite supplémentaire et de prévoyance complémentaire, les indemnités de rupture de contrat de travail, les indemnités des élus locaux, les indemnités de cessation de fonction des mandataires sociaux ou des dirigeants et personnes visés à l’article 80 ter du CGI (ex : gérant minoritaire, président de conseil d’administration, membres du directoire) ……

4 – C.N.R.A.C.L. et R.A.F.P

Charges P. Patronale P. Salariale Assiette

CNRACL (1-2) 30,65 % (1) 10,56 % (2) Traitement de Base Indiciaire plus NBI

ATIACL (3) 0,40 % Traitement de Base Indiciaire hors NBI

RAFP 5 % 5 % Eléments bruts de toute nature à l’exception du traitement brut indiciaire plus NBI, plus les indemnités soumises à la retenue pour pension dans la limite de 20% du TBI. Applicable à compter du 01/01/2005

(1) A compter du 01/01/2017 (30,65 % au lieu de 30,60 %) décret 2014-1531 du 17 décembre 2014… (2) A compter du 01/01/2018 (10,56 % au lieu de 10,29 %) (3) A compter du 01/01/2013 (diminution du taux : 0,4 % au lieu de 0,5 %) Arrêté du 28/12/2012 – JO du 30/12/2012

En savoir plus sur le site de la CNRACL…

5 – I.R.C.A.N.T.E.C.

Charges P. Patronale P. Salariale Assiette

IRCANTEC Tranche A (1) 4,20 % 2,80 % A concurrence du plafond S.S. brut imposable hors SFT, y compris les avantages en nature.

IRCANTEC Tranche B (1) 12,55 % 6,95 % Différence entre la totalité du brut imposable hors SFT, y compris les avantages en nature et le plafond.

(1) Taux applicables pour l’année 2016 – voir le tableau de l'évolution des taux de cotisations depuis 1989

6 – Fonctionnaires de l’Etat détachés

Contribution employeur pour pension 2013 / 2014 : Le taux de la contribution employeur, due par la collectivité territoriale auprès de laquelle un fonctionnaire de l'Etat est détaché pour la constitution de ses droits à pension est porté à 74,28 % (contre 68,59 % en 2012, 65,39 % en 2011 et 62,14 % en 2010) à compter du 1er janvier 2013. Ce taux s'applique aux fonctionnaires détachés aussi bien civils que militaires. Décret n° 2012-1507 du 27 décembre 2012, paru au journal officiel du 29 décembre 2012 Circulaire BUDB1318548C du 5 août 2013, Direction du budget.

7 – Plafond Sécurité Sociale et I.R.C.A.N.T.E.C.

Plafond des cotisations Sécurité Sociale applicable aux rémunérations versées du 01/01/2018 au 31/12/2018 est fixé à 3 311,00 €

Arrêté du 05/12/2017 portant fixation du plafond de la sécurité sociale pour 2018 Voir sur site URSSAF

Plafond IRCANTEC - Tranche A : fraction de la rémunération inférieure ou égale au plafond S.S soit 3 311,00 € par mois. - Tranche B : fraction de la rémunération qui excède le plafond S.S dans la limite de huit fois ce plafond

Soit 26 488,00 €.

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 3

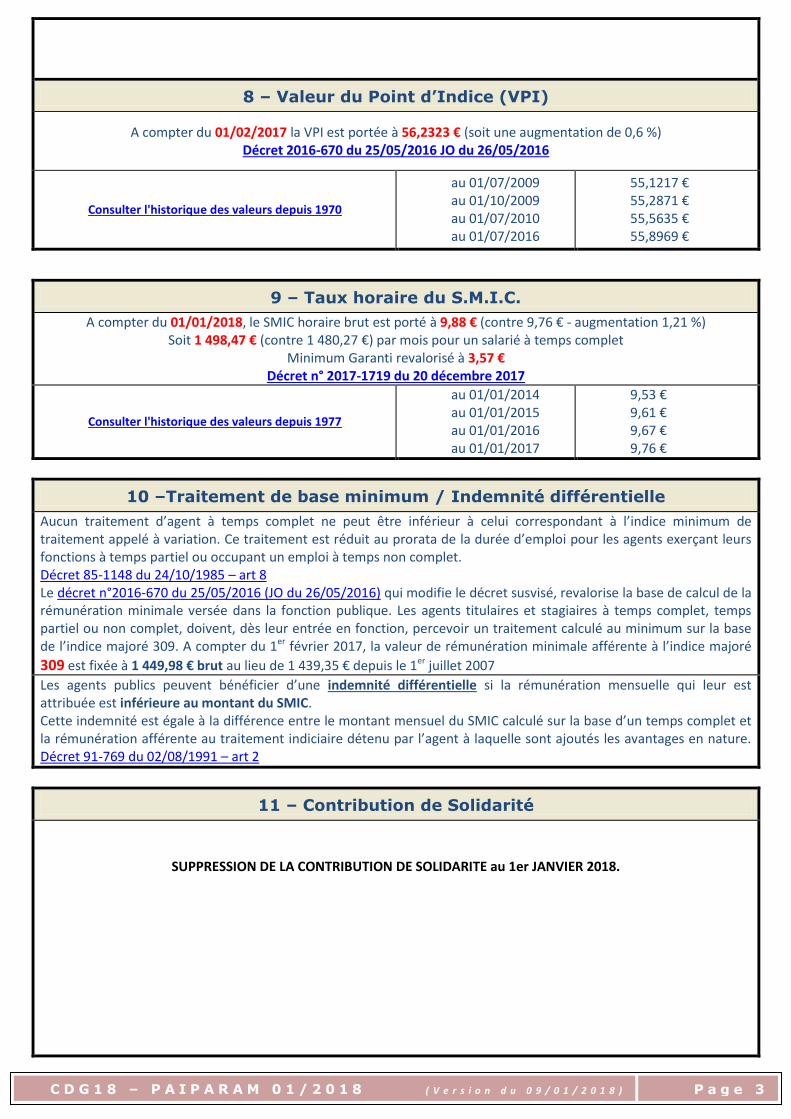

8 – Valeur du Point d’Indice (VPI)

A compter du 01/02/2017 la VPI est portée à 56,2323 € (soit une augmentation de 0,6 %) Décret 2016-670 du 25/05/2016 JO du 26/05/2016

Consulter l'historique des valeurs depuis 1970

au 01/07/2009 au 01/10/2009 au 01/07/2010 au 01/07/2016

55,1217 € 55,2871 € 55,5635 € 55,8969 €

9 – Taux horaire du S.M.I.C.

A compter du 01/01/2018, le SMIC horaire brut est porté à 9,88 € (contre 9,76 € - augmentation 1,21 %) Soit 1 498,47 € (contre 1 480,27 €) par mois pour un salarié à temps complet

Minimum Garanti revalorisé à 3,57 € Décret n° 2017-1719 du 20 décembre 2017

Consulter l'historique des valeurs depuis 1977

au 01/01/2014 au 01/01/2015 au 01/01/2016 au 01/01/2017

9,53 € 9,61 € 9,67 € 9,76 €

10 –Traitement de base minimum / Indemnité différentielle

Aucun traitement d’agent à temps complet ne peut être inférieur à celui correspondant à l’indice minimum de traitement appelé à variation. Ce traitement est réduit au prorata de la durée d’emploi pour les agents exerçant leurs fonctions à temps partiel ou occupant un emploi à temps non complet. Décret 85-1148 du 24/10/1985 – art 8 Le décret n°2016-670 du 25/05/2016 (JO du 26/05/2016) qui modifie le décret susvisé, revalorise la base de calcul de la rémunération minimale versée dans la fonction publique. Les agents titulaires et stagiaires à temps complet, temps partiel ou non complet, doivent, dès leur entrée en fonction, percevoir un traitement calculé au minimum sur la base de l’indice majoré 309. A compter du 1er février 2017, la valeur de rémunération minimale afférente à l’indice majoré

309 est fixée à 1 449,98 € brut au lieu de 1 439,35 € depuis le 1er juillet 2007

Les agents publics peuvent bénéficier d’une indemnité différentielle si la rémunération mensuelle qui leur est attribuée est inférieure au montant du SMIC. Cette indemnité est égale à la différence entre le montant mensuel du SMIC calculé sur la base d’un temps complet et la rémunération afférente au traitement indiciaire détenu par l’agent à laquelle sont ajoutés les avantages en nature. Décret 91-769 du 02/08/1991 – art 2

11 – Contribution de Solidarité

SUPPRESSION DE LA CONTRIBUTION DE SOLIDARITE au 1er JANVIER 2018.

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 4

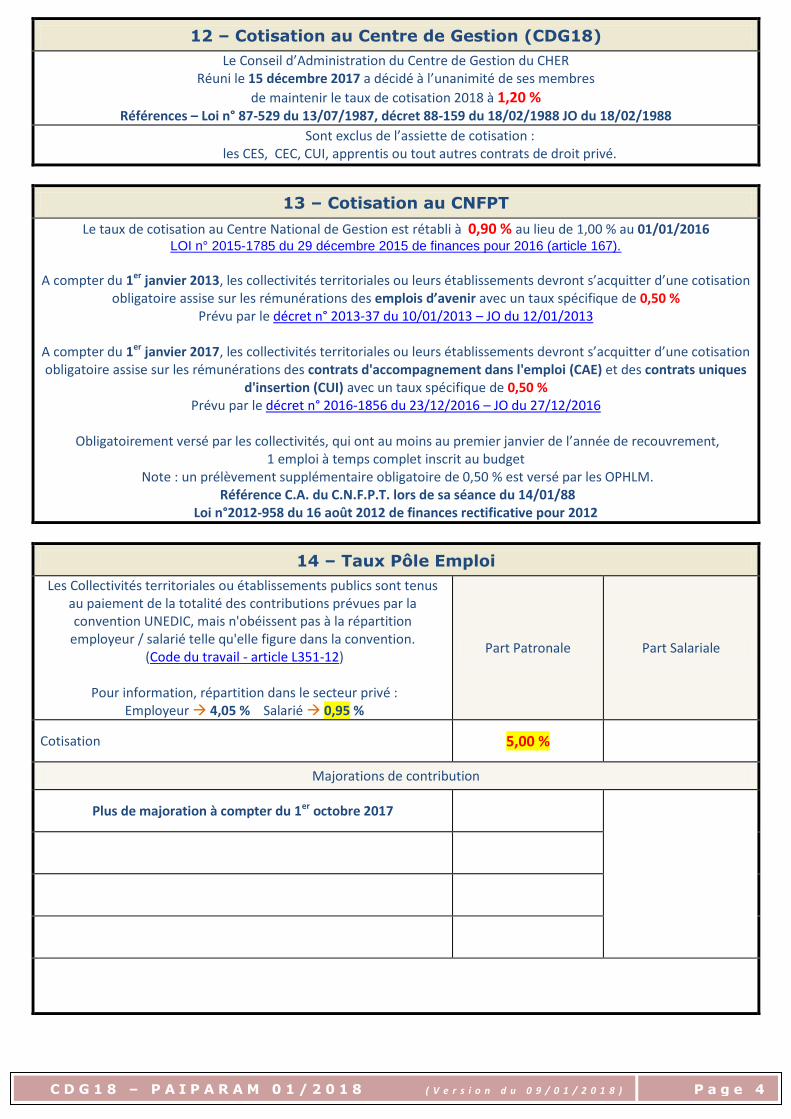

12 – Cotisation au Centre de Gestion (CDG18)

Le Conseil d’Administration du Centre de Gestion du CHER Réuni le 15 décembre 2017 a décidé à l’unanimité de ses membres

de maintenir le taux de cotisation 2018 à 1,20 % Références – Loi n° 87-529 du 13/07/1987, décret 88-159 du 18/02/1988 JO du 18/02/1988

Sont exclus de l’assiette de cotisation : les CES, CEC, CUI, apprentis ou tout autres contrats de droit privé.

13 – Cotisation au CNFPT

Le taux de cotisation au Centre National de Gestion est rétabli à 0,90 % au lieu de 1,00 % au 01/01/2016 LOI n° 2015-1785 du 29 décembre 2015 de finances pour 2016 (article 167).

A compter du 1er janvier 2013, les collectivités territoriales ou leurs établissements devront s’acquitter d’une cotisation

obligatoire assise sur les rémunérations des emplois d’avenir avec un taux spécifique de 0,50 % Prévu par le décret n° 2013-37 du 10/01/2013 – JO du 12/01/2013

A compter du 1er janvier 2017, les collectivités territoriales ou leurs établissements devront s’acquitter d’une cotisation obligatoire assise sur les rémunérations des contrats d'accompagnement dans l'emploi (CAE) et des contrats uniques

d'insertion (CUI) avec un taux spécifique de 0,50 % Prévu par le décret n° 2016-1856 du 23/12/2016 – JO du 27/12/2016

Obligatoirement versé par les collectivités, qui ont au moins au premier janvier de l’année de recouvrement,

1 emploi à temps complet inscrit au budget Note : un prélèvement supplémentaire obligatoire de 0,50 % est versé par les OPHLM.

Référence C.A. du C.N.F.P.T. lors de sa séance du 14/01/88 Loi n°2012-958 du 16 août 2012 de finances rectificative pour 2012

14 – Taux Pôle Emploi

Les Collectivités territoriales ou établissements publics sont tenus au paiement de la totalité des contributions prévues par la convention UNEDIC, mais n'obéissent pas à la répartition

employeur / salarié telle qu'elle figure dans la convention. (Code du travail - article L351-12)

Pour information, répartition dans le secteur privé :

Employeur 4,05 % Salarié 0,95 %

Part Patronale Part Salariale

Cotisation 5,00 %

Majorations de contribution

Plus de majoration à compter du 1er octobre 2017

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 5

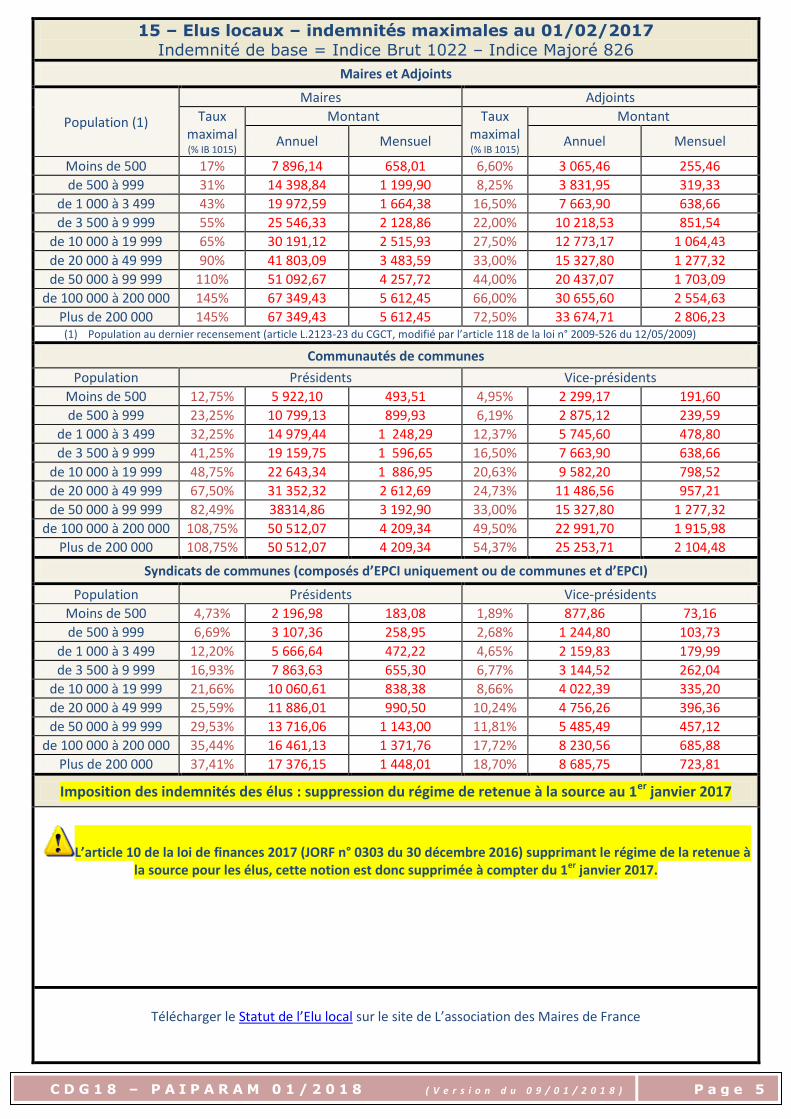

15 – Elus locaux – indemnités maximales au 01/02/2017

Indemnité de base = Indice Brut 1022 – Indice Majoré 826

Maires et Adjoints

Population (1)

Maires Adjoints

Taux maximal (% IB 1015)

Montant Taux maximal (% IB 1015)

Montant

Annuel Mensuel Annuel Mensuel

Moins de 500 17% 7 896,14 658,01 6,60% 3 065,46 255,46

de 500 à 999 31% 14 398,84 1 199,90 8,25% 3 831,95 319,33

de 1 000 à 3 499 43% 19 972,59 1 664,38 16,50% 7 663,90 638,66

de 3 500 à 9 999 55% 25 546,33 2 128,86 22,00% 10 218,53 851,54

de 10 000 à 19 999 65% 30 191,12 2 515,93 27,50% 12 773,17 1 064,43

de 20 000 à 49 999 90% 41 803,09 3 483,59 33,00% 15 327,80 1 277,32

de 50 000 à 99 999 110% 51 092,67 4 257,72 44,00% 20 437,07 1 703,09

de 100 000 à 200 000 145% 67 349,43 5 612,45 66,00% 30 655,60 2 554,63

Plus de 200 000 145% 67 349,43 5 612,45 72,50% 33 674,71 2 806,23 (1) Population au dernier recensement (article L.2123-23 du CGCT, modifié par l’article 118 de la loi n° 2009-526 du 12/05/2009)

Communautés de communes

Population Présidents Vice-présidents

Moins de 500 12,75% 5 922,10 493,51 4,95% 2 299,17 191,60

de 500 à 999 23,25% 10 799,13 899,93 6,19% 2 875,12 239,59

de 1 000 à 3 499 32,25% 14 979,44 1 248,29 12,37% 5 745,60 478,80

de 3 500 à 9 999 41,25% 19 159,75 1 596,65 16,50% 7 663,90 638,66

de 10 000 à 19 999 48,75% 22 643,34 1 886,95 20,63% 9 582,20 798,52

de 20 000 à 49 999 67,50% 31 352,32 2 612,69 24,73% 11 486,56 957,21

de 50 000 à 99 999 82,49% 38314,86 3 192,90 33,00% 15 327,80 1 277,32

de 100 000 à 200 000 108,75% 50 512,07 4 209,34 49,50% 22 991,70 1 915,98

Plus de 200 000 108,75% 50 512,07 4 209,34 54,37% 25 253,71 2 104,48

Syndicats de communes (composés d’EPCI uniquement ou de communes et d’EPCI)

Population Présidents Vice-présidents

Moins de 500 4,73% 2 196,98 183,08 1,89% 877,86 73,16

de 500 à 999 6,69% 3 107,36 258,95 2,68% 1 244,80 103,73

de 1 000 à 3 499 12,20% 5 666,64 472,22 4,65% 2 159,83 179,99

de 3 500 à 9 999 16,93% 7 863,63 655,30 6,77% 3 144,52 262,04

de 10 000 à 19 999 21,66% 10 060,61 838,38 8,66% 4 022,39 335,20

de 20 000 à 49 999 25,59% 11 886,01 990,50 10,24% 4 756,26 396,36

de 50 000 à 99 999 29,53% 13 716,06 1 143,00 11,81% 5 485,49 457,12

de 100 000 à 200 000 35,44% 16 461,13 1 371,76 17,72% 8 230,56 685,88

Plus de 200 000 37,41% 17 376,15 1 448,01 18,70% 8 685,75 723,81

Imposition des indemnités des élus : suppression du régime de retenue à la source au 1er janvier 2017

L’article 10 de la loi de finances 2017 (JORF n° 0303 du 30 décembre 2016) supprimant le régime de la retenue à la source pour les élus, cette notion est donc supprimée à compter du 1er janvier 2017.

Télécharger le Statut de l’Elu local sur le site de L’association des Maires de France

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 6

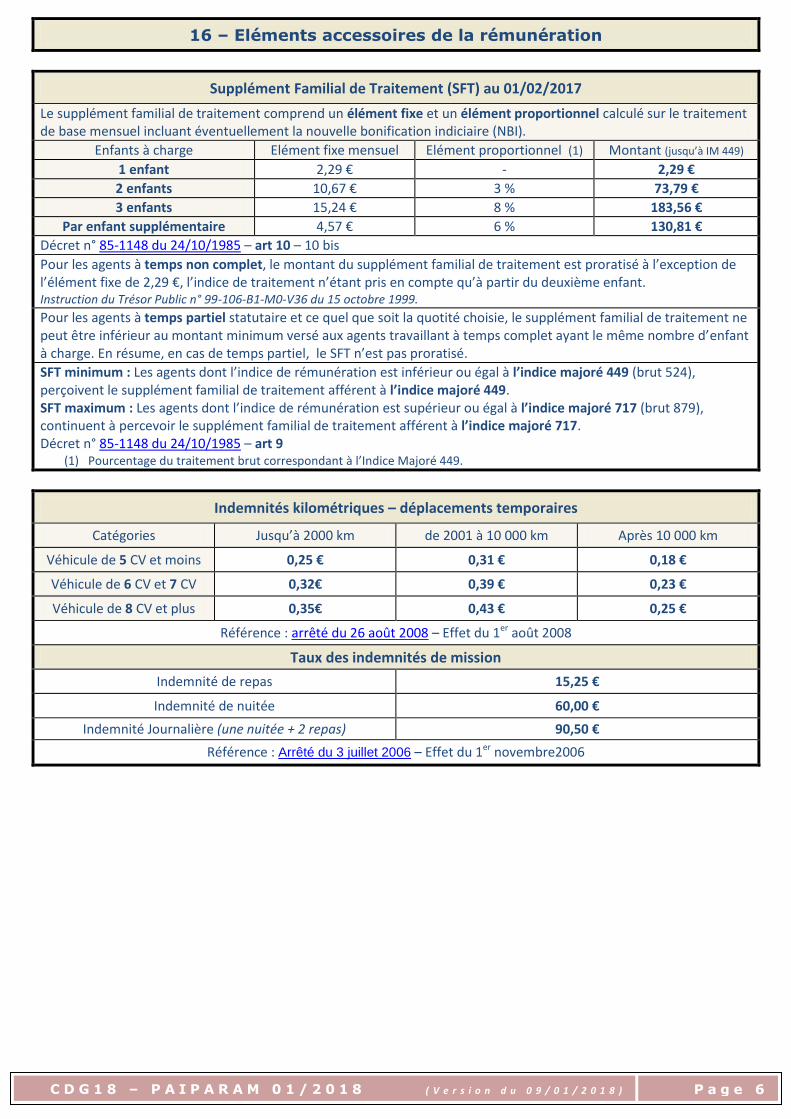

16 – Eléments accessoires de la rémunération

Supplément Familial de Traitement (SFT) au 01/02/2017

Le supplément familial de traitement comprend un élément fixe et un élément proportionnel calculé sur le traitement de base mensuel incluant éventuellement la nouvelle bonification indiciaire (NBI).

Enfants à charge Elément fixe mensuel Elément proportionnel (1) Montant (jusqu’à IM 449)

1 enfant 2,29 € - 2,29 €

2 enfants 10,67 € 3 % 73,79 €

3 enfants 15,24 € 8 % 183,56 €

Par enfant supplémentaire 4,57 € 6 % 130,81 €

Décret n° 85-1148 du 24/10/1985 – art 10 – 10 bis

Pour les agents à temps non complet, le montant du supplément familial de traitement est proratisé à l’exception de l’élément fixe de 2,29 €, l’indice de traitement n’étant pris en compte qu’à partir du deuxième enfant. Instruction du Trésor Public n° 99-106-B1-M0-V36 du 15 octobre 1999.

Pour les agents à temps partiel statutaire et ce quel que soit la quotité choisie, le supplément familial de traitement ne peut être inférieur au montant minimum versé aux agents travaillant à temps complet ayant le même nombre d’enfant à charge. En résume, en cas de temps partiel, le SFT n’est pas proratisé.

SFT minimum : Les agents dont l’indice de rémunération est inférieur ou égal à l’indice majoré 449 (brut 524), perçoivent le supplément familial de traitement afférent à l’indice majoré 449. SFT maximum : Les agents dont l’indice de rémunération est supérieur ou égal à l’indice majoré 717 (brut 879), continuent à percevoir le supplément familial de traitement afférent à l’indice majoré 717. Décret n° 85-1148 du 24/10/1985 – art 9

(1) Pourcentage du traitement brut correspondant à l’Indice Majoré 449.

Indemnités kilométriques – déplacements temporaires

Catégories Jusqu’à 2000 km de 2001 à 10 000 km Après 10 000 km

Véhicule de 5 CV et moins 0,25 € 0,31 € 0,18 €

Véhicule de 6 CV et 7 CV 0,32€ 0,39 € 0,23 €

Véhicule de 8 CV et plus 0,35€ 0,43 € 0,25 €

Référence : arrêté du 26 août 2008 – Effet du 1er août 2008

Taux des indemnités de mission

Indemnité de repas 15,25 €

Indemnité de nuitée 60,00 €

Indemnité Journalière (une nuitée + 2 repas) 90,50 €

Référence : Arrêté du 3 juillet 2006 – Effet du 1er novembre2006

C D G 1 8 – P A I P A R A M 0 1 / 2 0 1 8 ( V e r s i o n d u 0 9 / 0 1 / 2 0 1 8 )

)

P a g e 7

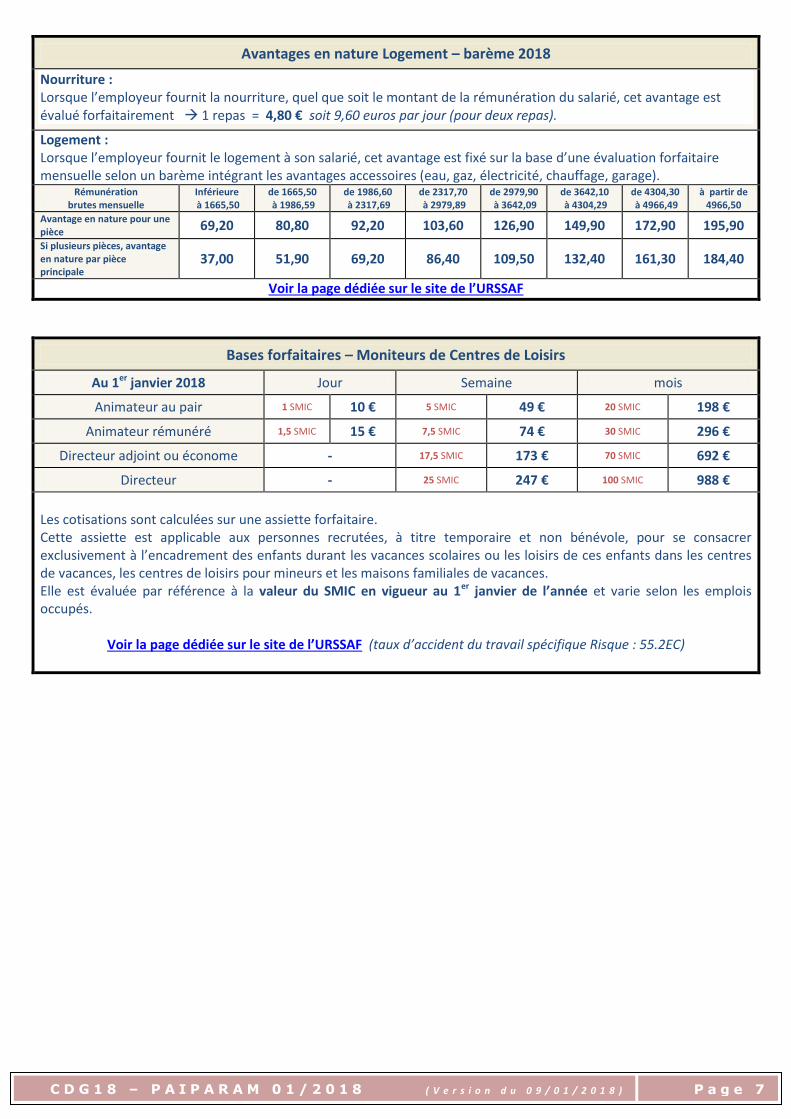

Avantages en nature Logement – barème 2018

Nourriture : Lorsque l’employeur fournit la nourriture, quel que soit le montant de la rémunération du salarié, cet avantage est évalué forfaitairement 1 repas = 4,80 € soit 9,60 euros par jour (pour deux repas).

Logement : Lorsque l’employeur fournit le logement à son salarié, cet avantage est fixé sur la base d’une évaluation forfaitaire mensuelle selon un barème intégrant les avantages accessoires (eau, gaz, électricité, chauffage, garage).

Rémunération brutes mensuelle

Inférieure à 1665,50

de 1665,50 à 1986,59

de 1986,60 à 2317,69

de 2317,70 à 2979,89

de 2979,90 à 3642,09

de 3642,10 à 4304,29

de 4304,30 à 4966,49

à partir de 4966,50

Avantage en nature pour une pièce 69,20 80,80 92,20 103,60 126,90 149,90 172,90 195,90

Si plusieurs pièces, avantage en nature par pièce principale

37,00 51,90 69,20 86,40 109,50 132,40 161,30 184,40

Voir la page dédiée sur le site de l’URSSAF

Bases forfaitaires – Moniteurs de Centres de Loisirs

Au 1er janvier 2018 Jour Semaine mois

Animateur au pair 1 SMIC 10 € 5 SMIC 49 € 20 SMIC 198 €

Animateur rémunéré 1,5 SMIC 15 € 7,5 SMIC 74 € 30 SMIC 296 €

Directeur adjoint ou économe - 17,5 SMIC 173 € 70 SMIC 692 €

Directeur - 25 SMIC 247 € 100 SMIC 988 €

Les cotisations sont calculées sur une assiette forfaitaire. Cette assiette est applicable aux personnes recrutées, à titre temporaire et non bénévole, pour se consacrer exclusivement à l’encadrement des enfants durant les vacances scolaires ou les loisirs de ces enfants dans les centres de vacances, les centres de loisirs pour mineurs et les maisons familiales de vacances. Elle est évaluée par référence à la valeur du SMIC en vigueur au 1er janvier de l’année et varie selon les emplois occupés.

Voir la page dédiée sur le site de l’URSSAF (taux d’accident du travail spécifique Risque : 55.2EC)