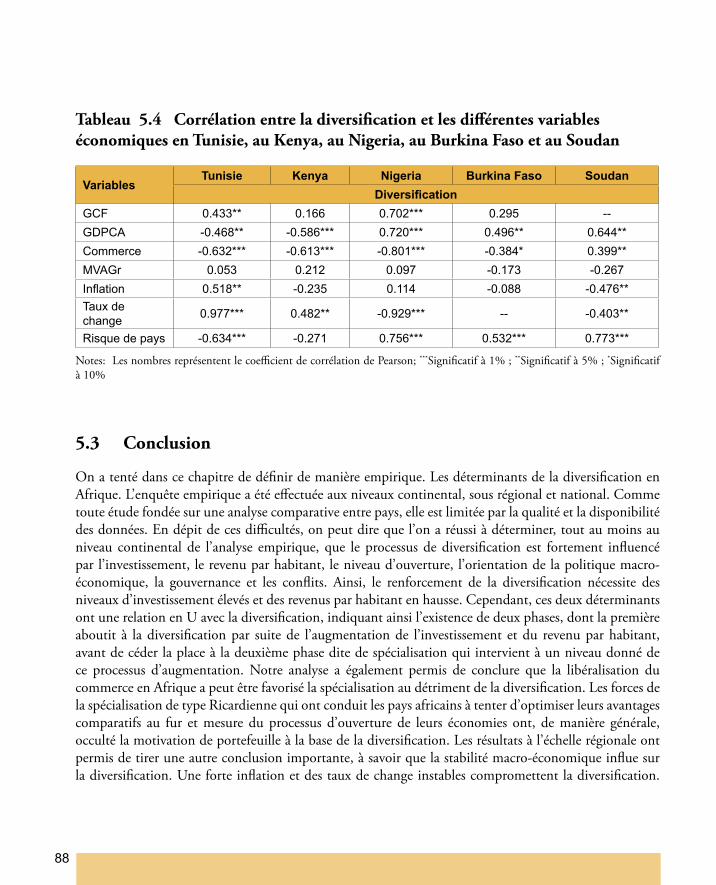

Embed Size (px)

Citation preview

La diversification, Vers un Nouveau Paradigme pour le Développement de l’Afrique

Hakim Ben Hammouda, Stephen N. Karingi, Angelica E. Njuguna and Mustapha Sadni-Jallab

En collaboration avec

Nassim Oulmane, Hedi Bchir, Rémi Lang, Ben Idrissa Ouedraogo, Swaleh Islam and Patrick Osakwe

CAPCTravail en cours

No. 36

Juin 2006

Centre Africain de Politique Commerciale

AT

PC

Commission économique 0.pour l’Afrique

Le CAPC est un projet de la Commission économique pour l’Afrique soutenu financièrement par le Fonds canadien pour l’Afrique

CAPCTravail en cours

Commission économique

pour l’Afrique

*Les auteurs sont reconnaissants à l’excellente assistance de Mlles Ambra Del Gaudio et Marie Gilleron. Les auteurs remercient aussi les participants à deux séminaires internes de la Division du Commerce et de l’Intégration Régionale dont les commentaires durant les sessions ont été très utiles pour la version préliminaire de ce document.

La diversification,Vers un Nouveau Paradigme

pour le Développement de l’Afrique

Par Hakim Ben Hammouda, Stephen N. Karingi, Angelica E. Njuguna and Mustapha Sadni-Jallab*

En collaboration avec

Nassim Oulmane, Hedi Bchir, Rémi Lang, Ben Idrissa Ouedraogo, Swaleh Islam and Patrick Osakwe

Le CAPC est un projet de la Commission économique pour l’Afrique soutenu financièrement par le Fonds canadien pour l’Afrique

La présente publication a été réalisée avec le soutien du Programme des Nations Unies pour le Développemnt (PNUD).

Toute partie du présent ouvrage peut être citée ou reproduite librement. Il est cependant demandé d’en informer la CEA et de lui faire parvenir un exemplaire de la publication. Les points de vue exprimés sont ceux des auteurs et ne reflétent pas nécessairemnet ceux des Nations Unies.

v

Table des matieres

Introduction ......................................................................................................................................... 1

Chapitre 1 — L’Afrique au milieu du gué ............................................................................................. 6

Chapitre 2 — La diversification : Le renouveau d’une problématique ................................................. 16

Chapitre 3 — La Diversification : Les outils de mesure ...................................................................... 27

Chapitre 4 — Tendances de la diversification des exportations en Afrique .......................................... 37

Chapitre 5 — La Diversification : Les déterminants ........................................................................... 68

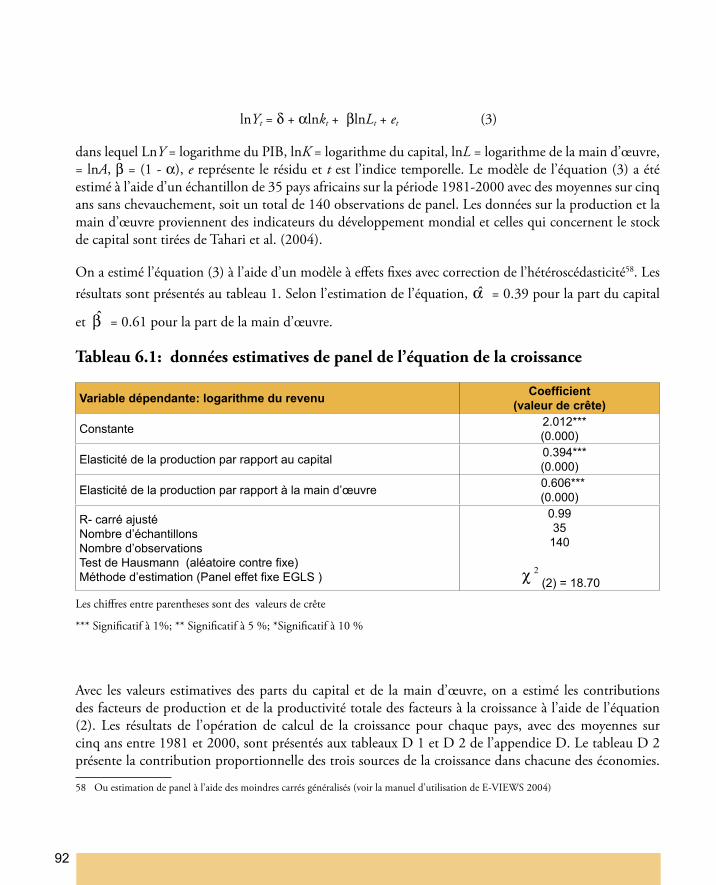

Chapitre 6 — Diversification : croissance, productivité et stabilité ..................................................... 90

Chapitre 7 — Politiques de diversification ........................................................................................ 105

Références ........................................................................................................................................ 112

Appendice A: Description des données ............................................................................................. 116

Appendice B: Resultats des modèles alternatifs ................................................................................. 118

Appendice C: Tracé des residus ........................................................................................................ 121

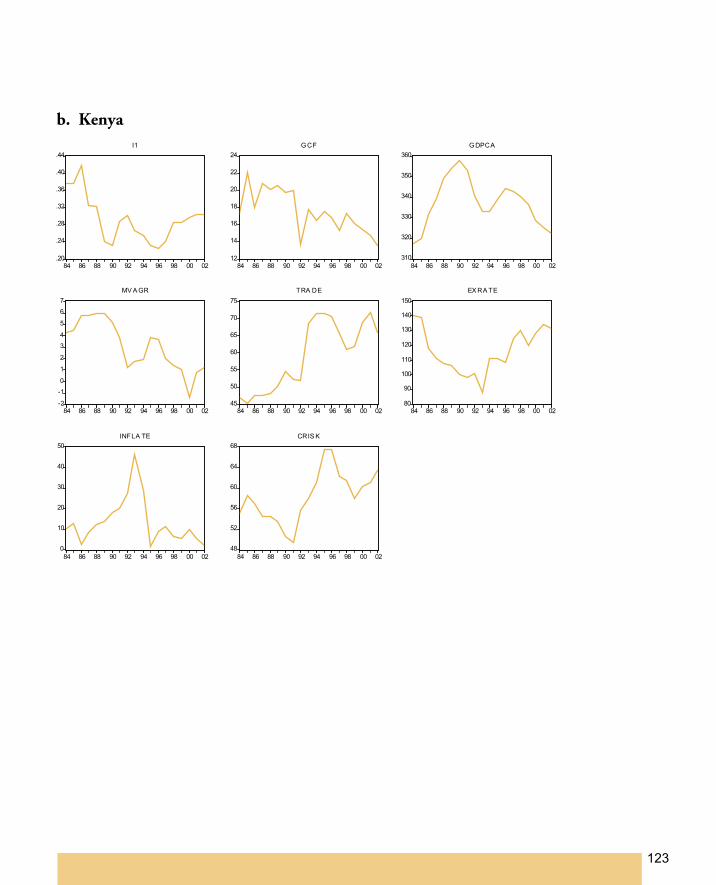

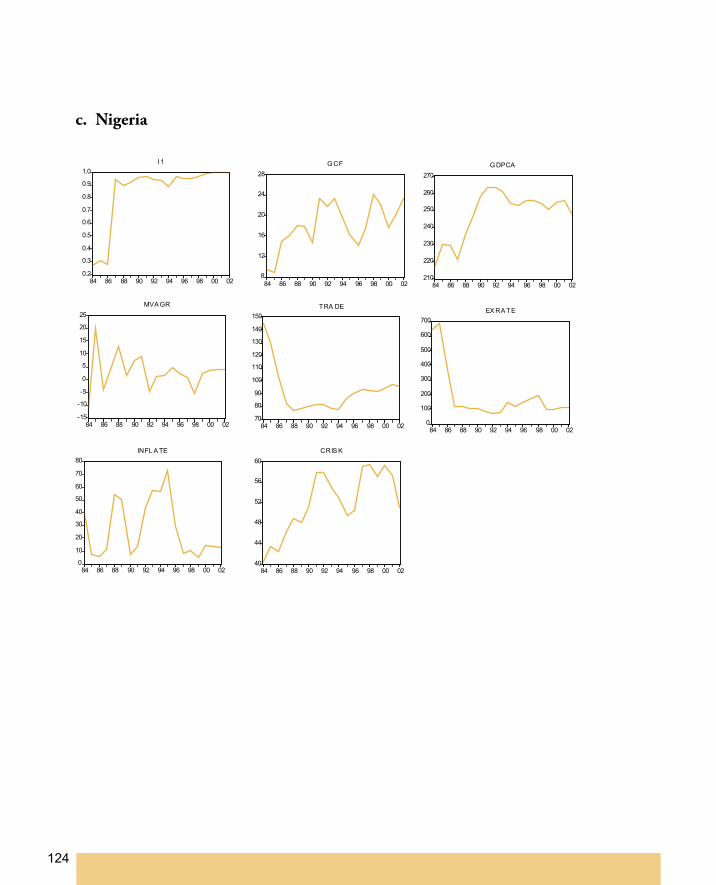

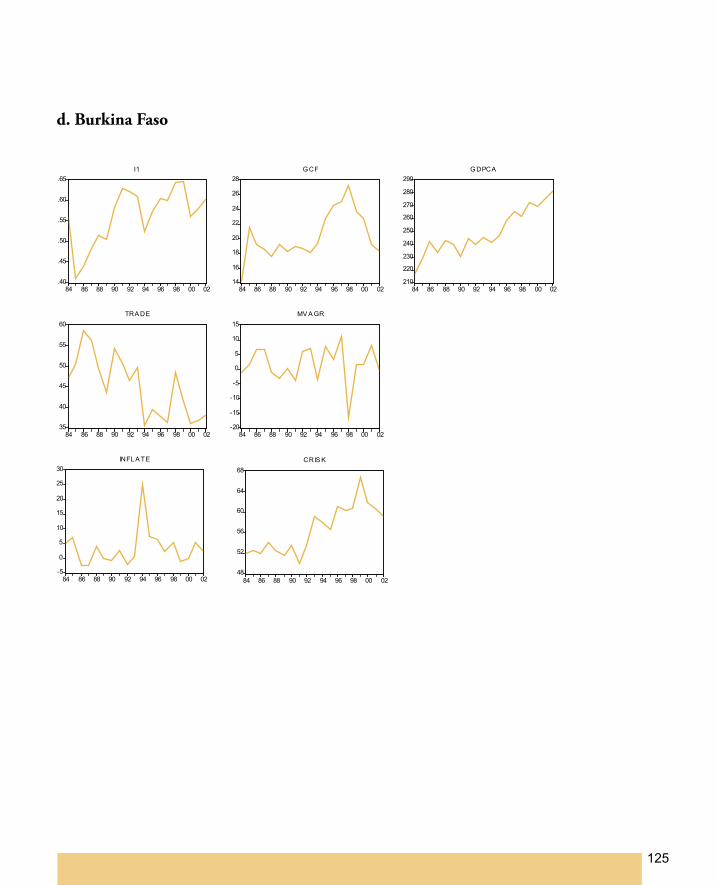

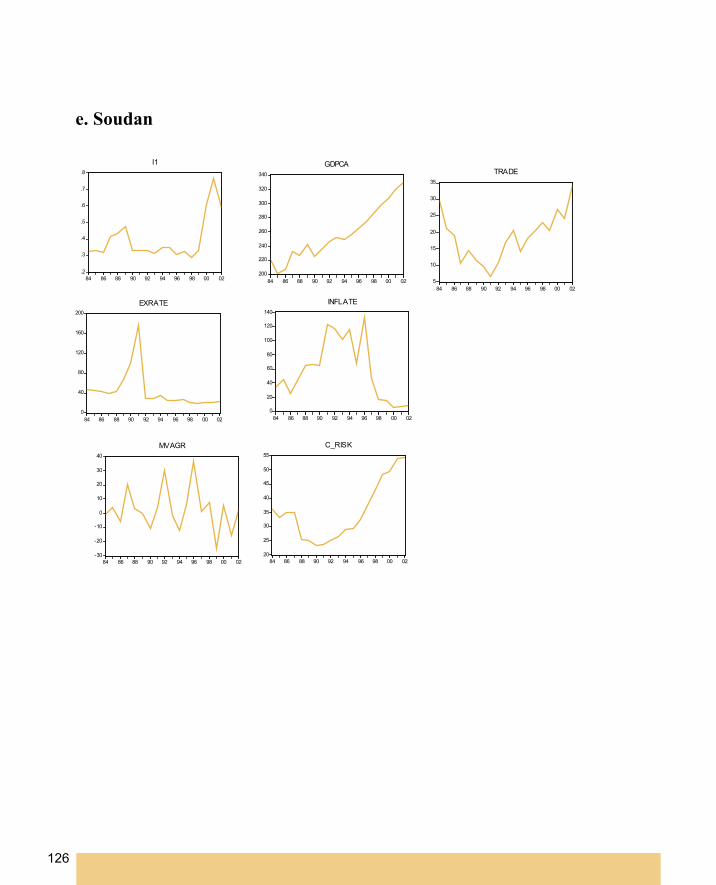

Appendice D: Tracé des résidus pour la Tunisie, Nigeria, Kenya, Burkina Faso et Soudan ................. 122

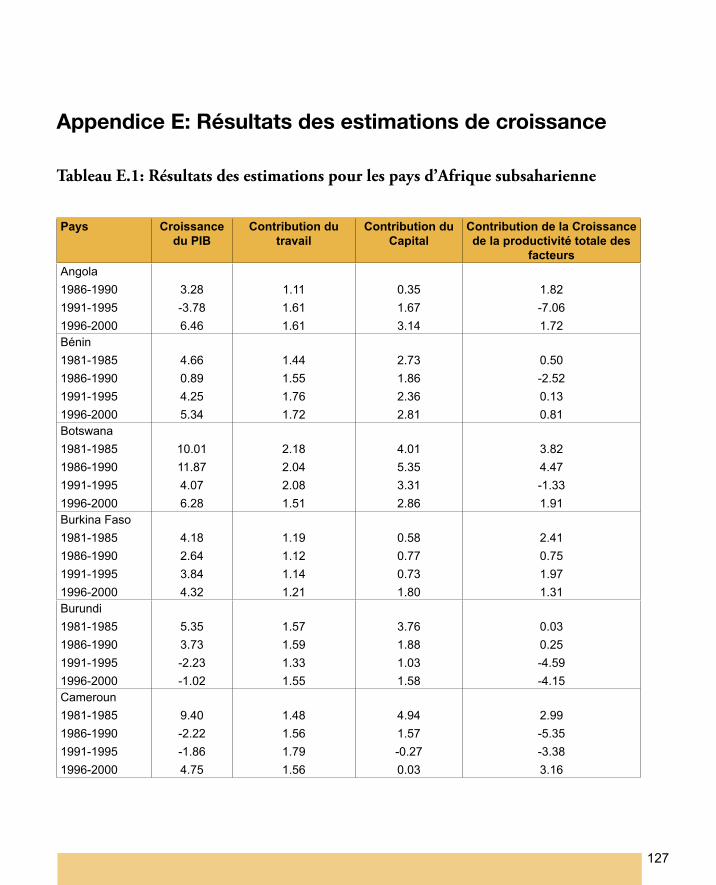

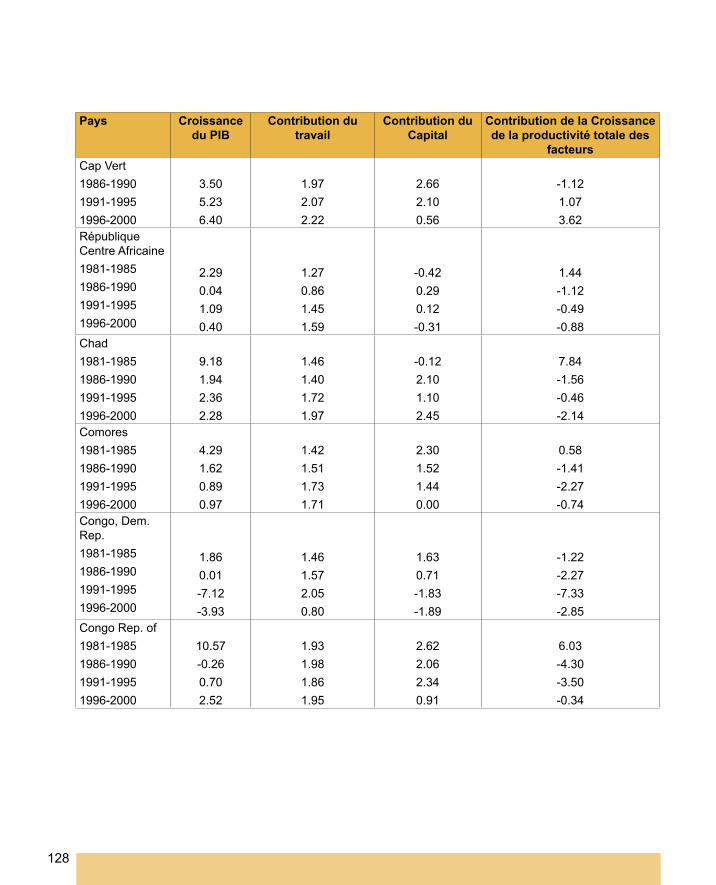

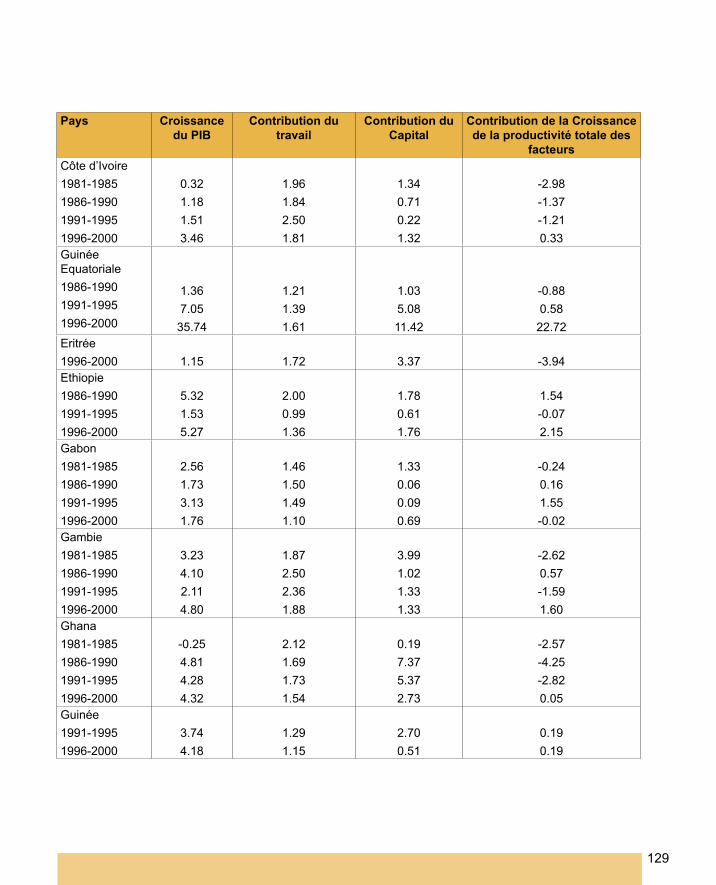

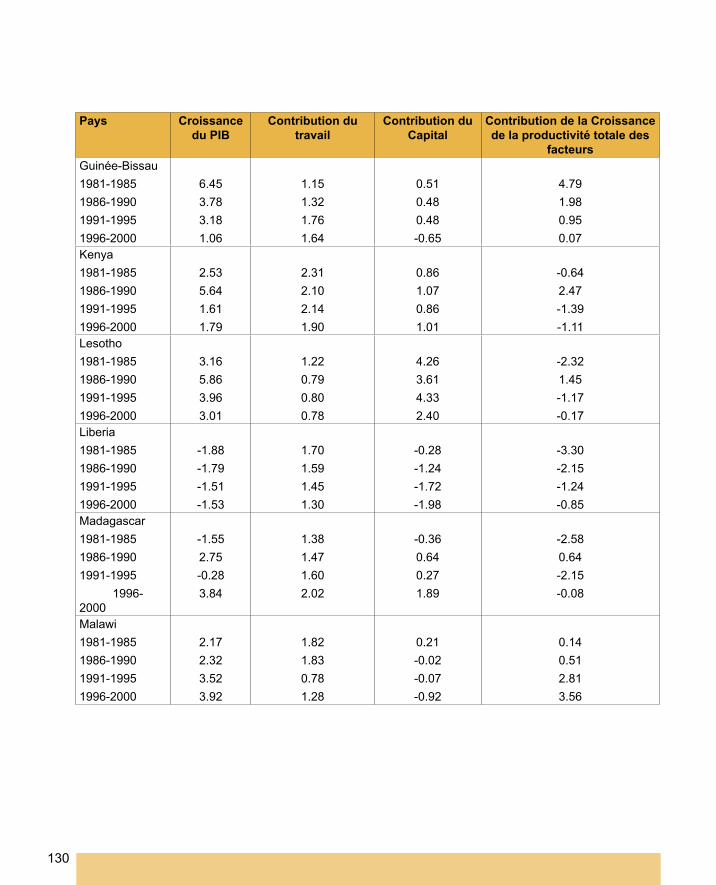

Appendice E: Résultats des estimations de croissance ........................................................................ 127

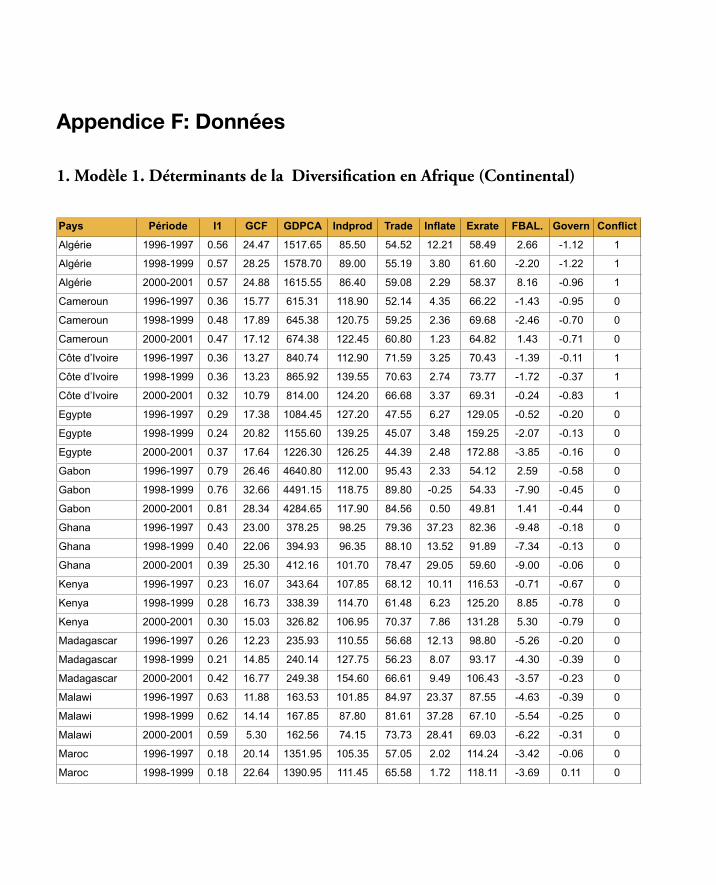

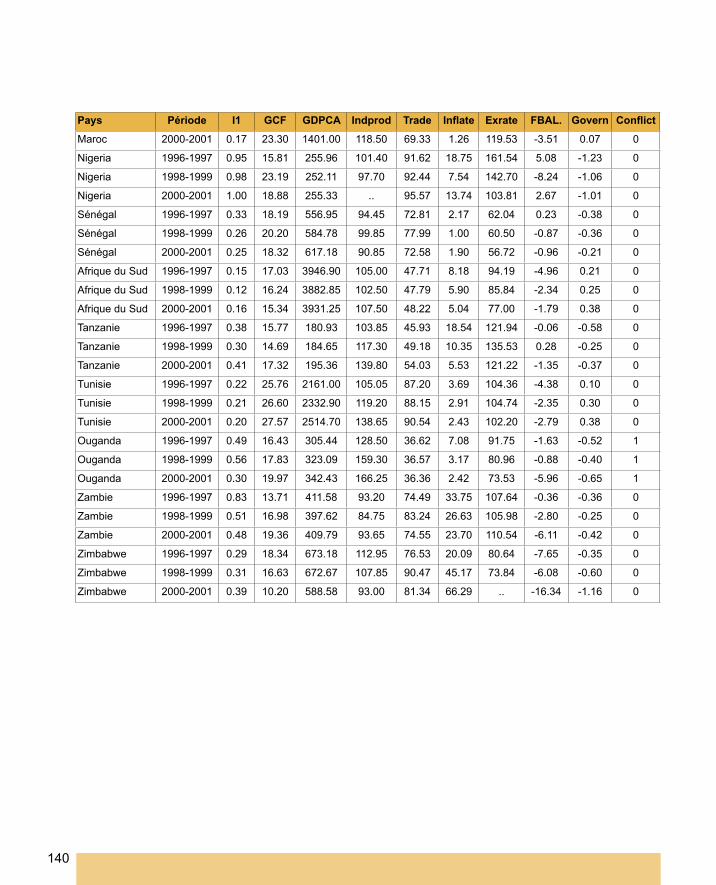

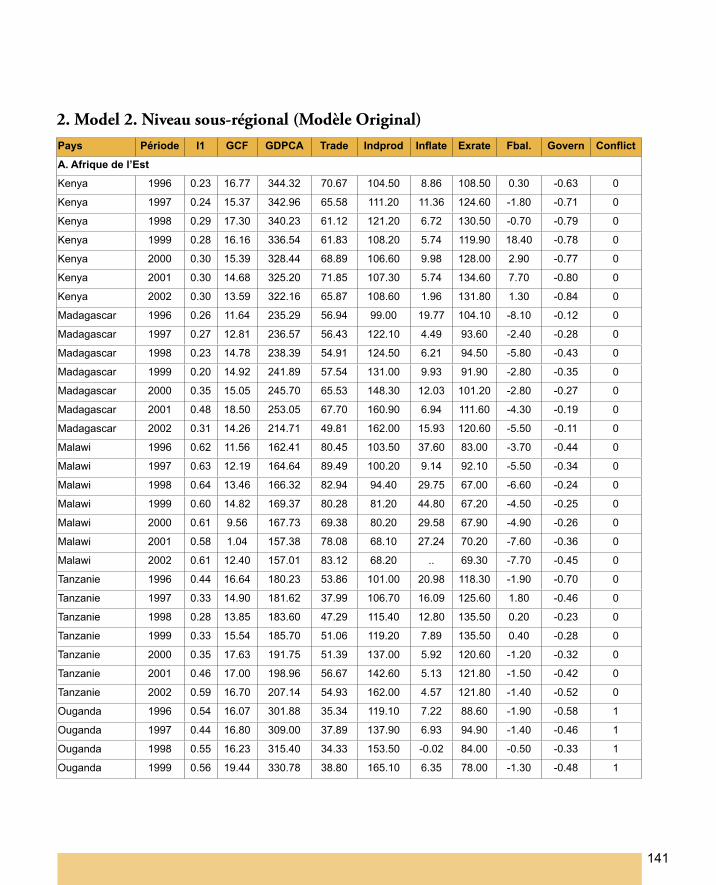

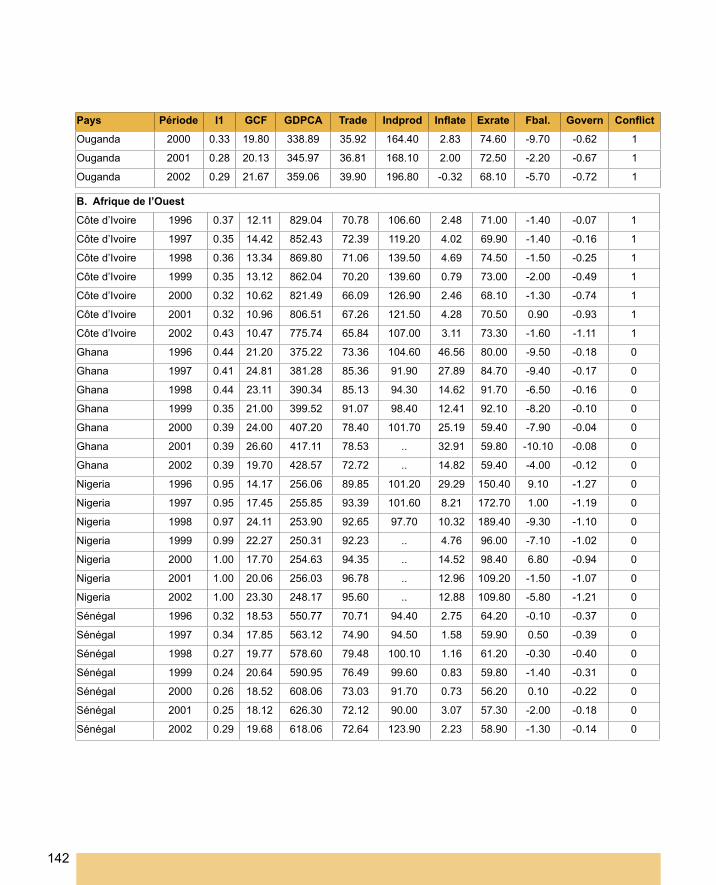

Appendice F: Données .................................................................................................................... 139

�

Introduction

L’histoire récente du développement du continent africain peut se résumer en deux grandes périodes. La première prend naissance aux premières années de l’indépendance où les pays africains ont cherché à appuyer l’indépendance politique par le renforcement de leur autonomie économique. La plupart des pays avaient alors entamé de vastes programmes de modernisation de leurs structures économiques dans le cadre des stratégies d’import substitution. Ces stratégies avaient cherché à produire localement les biens de consommation finale qui étaient importés par le passé de l’extérieur. Les stratégies de modernisation ne se sont pas limitées aux efforts de développement industriel mais se sont aussi intéressées au développement agricole à travers une volonté de réduire la dépendance des économies africaines vis-à-vis des produits de rente et de renforcer la place des produits vivriers. Les Etats ont joué un important rôle dans ses stratégies de modernisation économique et sociale à travers les investissements publics dans les domaines industriels, agricoles et dans les infrastructures. Mais, ces efforts ont exigé également un important recours à l’extérieur sous différentes formes dont l’endettement extérieur, les Investissements Directs Etrangers (IDE) et les transferts de technologie.

Ces expériences de modernisation ont joué un rôle majeur dans le développement de l’Afrique dans les années 60 et 70. En effet, ils ont été à l’origine du lancement du développement industriel sur le continent et d’un accroissement rapide des investissements dans ce domaine. Le secteur agricole a également connu un important développement et une amélioration de la productivité du travail suite aux investissements publics, au développement des activités de recherche et de vulgarisation et aux politiques d’appui à l’accès aux engrais et autres pesticides. Les efforts de modernisation ont été aussi à l’origine d’une importante hausse de la création d’emplois et d’une réduction sensible du chômage dans la plupart des pays africains. Par ailleurs, il faut mentionner les importantes performances en matière de croissance enregistrées par les pays africains durant ces deux décennies et qu’ils n’ont pas été en mesure d’égaler jusqu’à présent. Il faut enfin noter que ces expériences de développement se sont aussi accompagnées d’importants progrès dans le domaine social notamment en matière d’éducation et de santé.

Or, cette première expérience de développement a connu ses limites dès le début des années 80. En effet, cette période a été caractérisée par un essoufflement des dynamiques de croissance, le creusement des grands déséquilibres macroéconomiques et l’éclatement de la crise de la dette. Mais, ces déséquilibres sont les manifestations d’une crise plus profonde et qui trouve ses origines dans l’incapacité des dynamiques de croissance à favoriser une croissance à long terme de la productivité et de la compétitivité des économies africaines. En effet, les dynamiques de développement industriel n’ont pas été en mesure de favoriser une croissance forte de la productivité du travail et une diversification des structures économiques des pays africains. Par ailleurs, la forte protection dont jouissaient ces activités s’est traduite par le développement de comportements rentiers qui n’ont pas favorisé les investissements afin d’améliorer la compétitivité des

2

nouvelles activités industrielles. Aussi, les stratégies de développement agricoles n’ont pas été en mesure d’améliorer la productivité agricole ni de réduire la dépendance vis-à-vis des produits de rente. Enfin, les années 80 ont été à l’origine d’une baisse des sources externes du financement du développement avec le renchérissement des coûts de l’endettement, la baisse de l’aide internationale et la réduction des flux d’IDE vers l’Afrique.

L’essoufflement de ces dynamiques de croissance a été à l’origine de l’ouverture d’une nouvelle période dans l’histoire du développement du continent à partir du milieu des années 80. Il s’agit de l’ère des réformes appliquées par la plupart des pays africains. Ces réformes se sont fixées comme objectifs de réduire les grands déséquilibres macroéconomiques et de relancer la croissance économique dans les différents pays. Au niveau macroéconomique, les politiques de stabilisation ont cherché à réduire la demande interne afin de diminuer les déficits publics et de la balance de paiement. Par ailleurs, ces réformes se sont engagées dans une nouvelle ère de croissance. En effet, la croissance et le développement ne seront désormais plus tirés par le marché interne et le rôle de l’Etat est profondément révisée. Ainsi, l’ouverture sur l’extérieur et l’orientation des investissements vers les activités exportatrices sont au centre des nouvelles dynamiques de croissance. Par ailleurs, ces réformes ont réduit le rôle de l’Etat dans les activités économiques à travers la privatisation des entreprises publiques et un plus grand désengagement de l’Etat et ont accordé au marché un rôle plus marqué dans la régulation des dynamiques économiques. Ainsi, stabilisation et réformes ont été les maîtres mots de la nouvelle ère de développement en Afrique ouverte au début des années 80.

Certes, certains pays africains ont amélioré leurs grands équilibres macroéconomiques. Par ailleurs, on a enregistré une reprise de la croissance. Cependant, cette croissance est restée fragile et s’est maintenue à des niveaux faibles. Par ailleurs, le processus de marginalisation de l’Afrique dans l’économie internationale s’est poursuivie. Il faut également mentionner que les différents plans de réduction de la dette n’ont pas favorisé une baisse de son poids dans les pays africains. Mais, les années 80 et 90 ont été également caractérisées par une explosion de la pauvreté en Afrique.

La lutte contre la pauvreté est devenue au centre des préoccupations des pouvoirs publics en Afrique mais également de la communauté internationale dès le milieu des années 90. Ainsi, les stratégies de lutte contre la pauvreté sont devenues le cadre de formulation des politiques économiques et des choix de développement dans la plupart des pays africains. Cette orientation des politiques économiques a été renforcée par l’adoption de l’initiative Pays Pauvres Très Endettés (PPTE) de réduction de la dette qui a fait de l’adoption des pays d’une stratégie de lutte contre la pauvreté comme une condition à l’accès à cette initiative. La plupart des pays africains se sont engagés dans cette direction dès le milieu des années 90 et un grand nombre d’entre eux ont atteint le point d’achèvement qui leur permet de bénéficier d’importantes réduction de la dette externe et d’accroître leurs dépenses dans les secteurs sociaux afin de lutter contre la pauvreté et d’aider les populations vulnérables. Cependant, la croissance est restée faible et

�

fragile. Par ailleurs, les performances des pays africains sont loin de leur permettre d’atteindre les objectifs du Millénium et de réduire la pauvreté par moitié en dépit de leurs efforts dans les secteurs sociaux.

Ainsi, le continent africain se trouve à la croisée des chemins. En effet, les différents choix de développement adoptés depuis plus de deux décennies n’ont pas contribué à fonder une nouvelle ère de croissance et de prospérité. Cet échec trouve une partie de son explication dans les priorités fixées par les différentes stratégies de développement depuis la crise de la dette au début des années 80. A ce niveau, il est possible d’identifier deux préoccupations majeures : la stabilisation macroéconomique dans les années 80 et la lutte contre la pauvreté dans les années 90. D’un côté, il fallait réduire les grands déséquilibres macroéconomiques et restaurer la stabilité de la dynamique économique. De l’autre, il fallait faire face à l’accroissement rapide de la pauvreté en renforçant les programmes sociaux des pays africains et en apportant une aide massive aux populations les plus vulnérables. Cependant, ces choix n’ont pas accordé une attention particulière aux dynamiques productives et au renforcement du potentiel industriel des pays africains.

Or, force aujourd’hui de constater que ces orientations n’ont pas eu les effets escomptés. En effet, le désengagement de l’Etat des secteurs productifs ne s’est pas traduit par un accroissement rapide des investissements privé dans les économies africaines. D’un autre côté, les IDE à destination de l’Afrique sont restées marginaux en dépit des efforts des différents pays afin de libéraliser les législations d’accueil pour les entreprises étrangères. Ces investissements sont concentrés sur quelques pays et étaient orientés essentiellement vers le secteur pétrolier. Par ailleurs, l’investissement privé local est resté limité et n’a pas été en mesure de jouer un rôle dynamique dans le secteur productif. Ainsi, la faiblesse de l’investissement s’est traduite par une forte détérioration du tissu productif. Certaines entreprises publiques avaient été fermées. D’autres ont été privatisées mais sans que les nouveaux propriétaires aient effectué les investissements nécessaires afin d’améliorer l’outil de production. Les entreprises qui sont restées sous la tutelle de l’Etat ont également souffert de la faiblesse des investissements et de la détérioration de leur capacité productive. Certes, de nouvelles entreprises privées ont été crées et qui ont fait appel aux nouvelles technologies. Cependant, le nombre de ces entreprises est très limité et leurs investissements n’ont pas changé la qualité du tissu productif dans les pays africains. Ainsi, à la fin des années 90 la plupart des pays africains se retrouvent avec un tissu productif vieillot avec une faible productivité. Cette situation va peser lourdement sur les dynamiques de croissance et les perspectives de développement du continent.

Le faible renouvellement et modernisation du potentiel productif dans les choix de développement dans les années 80 et 90 aura eu un impact important sur les pays africains sur au moins trois niveaux. D’abord, cette situation explique en partie la fragilité de la croissance sur le continent depuis quelques années. En effet, les dynamiques de croissance se sont installées dans un ventre mou et sans être en mesure d’atteindre des niveaux élevés afin de permettre aux pays africains d’aboutir aux objectifs du Millénium. Du coup, ces dynamiques sont beaucoup plus liées à l’évolution des cours mondiaux de certains produits exportés par

�

l’Afrique comme le pétrole, le café ou le cacao qu’aux performances du secteur productif. Par ailleurs, la fragilité du tissu productif local a eu un effet négatif sur les performances des secteurs exportateurs et s’est traduite par un approfondissement de la marginalisation des économies africaines dans la globalisation. Certains travaux mettent à ce niveau l’accent sur le fait que les pays africains n’ont pas pu tirer profit de l’accès préférentiel aux marchés des pays développés qui leur a été accordé depuis plusieurs années. Enfin, il faut également mentionner que la fragilité du tissu productif explique également les faibles bénéfices de l’Afrique des négociations de Doha. Les pays africains ont joué un rôle important dans l’ouverture d’un nouveau cycle favorable au développement lors de la Conférence Ministérielle de l’OMC à Doha en 2001. Ce nouveau Round devait assurer une plus grande ouverture des marchés des pays développés pour les exportations des pays africains et accorder à ces pays des marges de liberté dans la définition de leurs politiques industrielles et agricoles. Or, les différentes études et simulations effectuées jusque-là montrent que les bénéfices des pays africains du Doha Round seront limités1. L’état déplorable de l’appareil productif ainsi que la faible diversification des structures industrielles sont à l’origine des faibles bénéfices tirés par les pays africains de ce Round de négociation.

Les faibles résultats enregistrés par le continent durant les deux dernières décennies et la marginalisation croissante des économies africaines exigent un renouvellement de la réflexion sur le développement. Cette réflexion doit sortir des sentiers battus et donner de nouvelles perspectives pour le développement du continent. L’accent mis par le passé sur la stabilisation macroéconomique et la lutte contre la pauvreté dans un contexte de décrépitude des structures économiques a montré ses limites. Le renouvellement de la réflexion sur le développement ainsi que les nouvelles stratégies doivent prendre en considération l’état actuel des structures productives dans les économies africaines et plus particulièrement leurs caractères désuets et fortement concentrés. La modernisation et la diversification des structures économiques des pays africains pourraient constituer un nouveau paradigme pour le développement de l’Afrique pour les prochaines années.. Ce nouveau paradigme ouvrira de nouvelles perspectives pour le développement du continent. D’abord, il offrira de nouvelles bases pour une croissance durable et forte. Ensuite, il favorisera une amélioration de la compétitivité des économies africaines et améliorera leur insertion internationale. Enfin, le renforcement de la croissance et de la compétitivité constitueront les bases pour une amélioration durable du bien être des populations et de la lutte contre la pauvreté.

Ce rapport se fixe pour objectif de réfléchir sur la problématique de la diversification et d’en faire un nouveau cadre d’élaboration des stratégies de développement des économies africaines. Cet objectif est cohérent avec les priorités de développement fixées par le NEPAD. En effet, ce cadre stratégique de développement du continent a mis l’accent sur l’impératif de la diversification des structures économiques

1 Voir à ce niveau les différentes études effectuées par la Division du Commerce et de l’Intégration Régionale de la Commission Economique des Nations Unies pour l’Afrique sur l’impact du Doha Round sur l’Afrique, notamment :

- T. Achterbosch, H. Ben Hammouda, P. Osakwe and F. van Tongeren, Trade liberalization under the Doha Development Agenda: Options and consequences for Africa, ATPC Work in Progress, August 2004.

du continent afin d’améliorer la compétitivité des économies africaines et de renforcer l’intégration régionale.

Cependant, faire de la diversification un nouveau paradigme du développement ne signifie pas que nous chercherons à renouer avec les politiques et les stratégies de développement des années 70. En effet, notre objectif est de renouveler le débat sur la diversification en prenant en considération le développement récent de la littérature sur cette question. En même temps, le renouveau de cette problématique doit prendre en considération les leçons de l’expérience du développement passé du continent. Plus particulièrement, il faut mentionner que ces stratégies doivent rompre avec les choix protectionnistes du passé et s’intégrer dans la recherche d’un équilibre entre le marché interne et l’ouverture sur le marché international. Enfin, les nouvelles stratégies de diversification doivent s’inscrire dans le contexte actuel de globalisation de l’économie et améliorer l’insertion des économies africaines dans l’économie mondiale. Mais, en même temps, elles doivent maintenir et renforcer l’espace de liberté (policy space) dans la formulation et la mise en œuvre des choix et des politiques nationales.

En définitive, en revisitant la problématique de la diversification ce rapport cherche à formuler un nouveau cadre de définition des politiques et des stratégies de développement du continent pour les prochaines années. De ce point de vue, nous formulons l’hypothèse que cette problématique peut ouvrir une nouvelle ère dans la réflexion et l’action sur le développement du continent. Mais, la rénovation de cette problématique passe par la prise en compte des résultats des expériences passées et les changements incessants du contexte économique mondial.

Ce rapport s’articule autour des chapitres suivants. Après cette introduction, le premier chapitre mettra en exergue les enjeux du développement de l’Afrique. Cette analyse nous permettra de justifier la nécessité de s’attaquer à la problématique de la modernisation et de la diversification du tissu productif des économies africaines. Le second chapitre sera consacré au renouvellement récent de la problématique de la diversification. Il nous permettra de mettre l’accent sur les nouvelles préoccupations et l’évolution du débat sur cette question depuis l’échec des expériences des années 70. Le troisième chapitre sera consacrée à la présentation et à la discussion des outils de mesure de la diversification. Le quatrième chapitre cherchera à présenter les faits stylisés liés à la diversification des économies africaines. Nous avons adopté dans ce chapitre une approche comparative qui nous permettra de mettre en perspective les différentes expériences sous-régionales ainsi que rapprocher l’histoire économique de l’Afrique par rapport à celle de l’Asie et de l’Amérique Latine. Dans le cinquième chapitre nous abandonnerons l’approche descriptive pour s’intéresser aux éléments analytiques et essayer de déterminer les facteurs explicatifs de la diversification. Cette approche sera approfondie dans le sixième chapitre où nous nous intéresserons aux rapports entre la diversification et la croissance économique. Enfin, dans le dernier chapitre nous chercherons à formuler une série de recommandations de politique économique à l’attention des pays africains dans le domaine de la diversification.

6

Chapitre 1 — L’Afrique au milieu du gué

Les pays africains ont traversé dans les années 80 une importante crise économique et financière. Les conflits, les guerres et l’instabilité politique ont eu pour effet de renforcer les effets négatifs de la crise économique. Cependant, les pays africains ont pu mettre en place les réformes nécessaires afin de faire face aux effets sociaux et économiques de cette crise. Ces réformes ont favorisé une amélioration de la situation macroéconomique de la plupart des pays africains2. Par ailleurs, on a enregistré une reprise de la croissance économique et une réduction de l’inflation. Cependant, en dépit de ces évolutions positives en matière de stabilisation, la situation économique de l’Afrique reste un important sujet de préoccupation. En effet, les économies africaines sont loin d’atteindre les objectifs du Millénium en dépit de l’accroissement récent des dépenses dans les secteurs sociaux. Par ailleurs, la croissance est restée relativement et fragile. Les performances des pays africains dans ce domaine sont fortement dépendantes des cours des matières premières et les pays africains n’ont pas réussi à fonder de manière interne et durable les dynamiques de croissance. Il faut également noter la poursuite de la marginalisation de l’Afrique dans la globalisation. A ce niveau, les pays africains n’ont pu tiré qu’un bénéfice limité des schémas préférentiels que les différents pays leur ont accordé. Certes, ces différents schémas exigent des améliorations afin de maximiser les bénéfices des pays africains. Mais, les pays africains tireront un meilleur avantage de ces préférences s’ils parviennent à diversifier leurs structures économiques. De même, en dépit des efforts et de l’engagement en faveur de l’intégration régionale, les progrès restent faibles.

L’objectif de ce chapitre est de ressortir les principales caractéristiques de la situation économique et sociale du continent. Cette analyse nous montre un continent au milieu du gué et qui a besoin de la définition de nouvelles perspectives et de nouveaux choix de développement afin de relancer ces dynamiques de croissance et de renforcer sa compétitivité dans l’économie internationale.

1.1 Les progrès de l’Afrique sont insuffisants pour atteindre les objectifs du Millénium

L’adoption des objectifs du millénium constitue une importante avancée de la part de la communauté internationale afin de construire un consensus en matière des priorités du développement et de la coopération internationale. Le Sommet Mondial organisé par les Nations Unies en septembre 2005 a été l’occasion de faire le point sur les progrès effectués par les différentes régions du monde afin d’atteindre ces objectifs. A ce niveau, il faut noter que la plupart des régions ont enregistré de bons résultats et ont été en mesure d’effectuer des progrès louables afin d’atteindre ses objectifs. Ainsi, entre 1990 et 2002 les

2 Voir à ce propos les différents Rapports Economiques Annuels de la Commission Economique des Nations Unies pour l’Afrique qui donnent une idée sur les progrès effectués par les pays africains à la fin des années 90.

�

revenus moyens au niveau mondial ont augmenté de 21%3. Par ailleurs, le nombre de personnes vivant dans une situation d’extrême pauvreté a baissé de 130 millions. L’espérance de vie a également progressé passant de 63 à 65 ans.

Or, les résultats de l’Afrique dans ce domaine ont été beaucoup plus faibles et les progrès n’ont pas été à la hauteur des espérances. Ainsi, le nombre de pauvres a augmenté sur le continent de 90 millions de personnes depuis 1990 et leur revenu moyen a baissé ce qui suppose un accroissement des inégalités en matière de répartition des richesses. L’aggravation de la pauvreté s’est traduite par un accroissement de la faim et la crise du Niger ces derniers mois a rappelé s’il en était besoin la fragilité de la situation alimentaire dans certains pays africains.

Les progrès réalisés par l’Afrique sont également insuffisants en matière de scolarité. Certes, les pays africains ont connu une évolution rapide du nombre d’enfants scolarisés passant de 50% en 1990 à 61,2% en 2000. Cependant, ces progrès sont encore insuffisants pour atteindre les objectifs du Millénium en matière de scolarité. De même pour l’égalité entre les sexes où certaines sous-régions ont enregistré des avancées, mais la moyenne du continent reste faible. Pour ce qui est de la mortalité enfantine, il faut mentionner que l’Afrique du Nord a connu une progression considérable avec un taux de mortalité qui est passé de 87 pour 1000 naissances en 1990 à 38 en 2003. Cependant, les moyennes du continent ont été plus décevantes et la réduction moins marquée avec un taux qui est passé de 186 à seulement 174 pour 1000 naissances durant la même période.

L’évolution de la santé maternelle constitue probablement la question la plus préoccupante en Afrique. En effet, en dehors des pays d’Afrique du Nord qui ont enregistré des progrès considérables et où le taux de mortalité est inférieur à 150 pour 100 000 naissances, les pays africains continuent à connaître un taux de mortalité relativement élevé et se situant autour de 917 décès pour 100 000 naissances. Cette tendance s’est même inversée dans certains pays où le taux de mortalité maternelle a dépassé 1000 pour 100 000 naissances.

La situation sanitaire est alarmante du fait de la progression des épidémies comme le VIH-Sida et le paludisme. En effet, les résultats des différentes études indiquent que 7 adultes sur 100 vivent avec le VIH-Sida en Afrique. Ce taux est encore plus marqué en Afrique Australe du fait des comportements sexuels, de la violence familiale et de la toxicomanie. Par ailleurs, le paludisme continue à faire des ravages sur le continent et être la cause du plus grand nombre de décès en Afrique.

Ainsi, la situation sociale paraît des plus difficiles en Afrique. Certes, certaines sous-régions ont réalisé des progrès importants. Cependant, les résultats du continent restent préoccupants et les progrès ont été faibles en vue d’atteindre les objectifs du millénium.

3 Voir pour les progrès en vue des objectifs du Millénium : Commission Economique des Nations Unies pour l’Afrique, Les objectifs du Millénaire pour le développement en Afrique : Progrès accomplis et défis à relever, Addis Ababa, Ethiopie, Septembre 2005.

�

Une croissance faible et fragile….

Les faibles performances des économies africaines se retrouvent également au niveau des dynamiques de croissance. En 2004, le taux de croissance de l’Afrique a été de 4,6%4. Certes, ce taux est en progression par rapport aux performances des années passées du fait de la hausse des cours mondiaux des produits de base dont le pétrole, de l’amélioration de la croissance dans le secteur agricole et de l’accroissement de l’appui international au continent, notamment sous forme d’aide. Cependant, ce taux reste très faible et les dynamiques de croissance en Afrique sont fortement fragiles.

La faiblesse de la croissance et sa fragilité ne sont pas récentes. En effet, elles ont marqué le pas sur le continent depuis plusieurs années. Les économies africaines connaissant depuis plus d’une quinzaine d’années une croissance molle, située entre 3 et 4%. Cette croissance s’explique essentiellement par l’évolution des cours de matières premières exportées par ces pays. Ainsi, les politiques économiques et particulièrement les stratégies de lutte contre la pauvreté que la plupart des pays africains ont commencé à mettre en œuvre semblent avoir peu de prise sur la croissance qui reste désespérément faible et fragile. Les performances du continent africain restent en dessous des niveaux exigés pour atteindre les objectifs du Millénaire pour le développement, et réduire la pauvreté de moitié à l’horizon 2015. Ainsi, l’Afrique reste enfermée dans une trappe à la croissance molle. L’échec du continent à s’inscrire dans une dynamique de croissance forte trouve son explication certainement dans le caractère restrictif des politiques économiques et la prédominance des préoccupations de stabilisation des grands équilibres macroéconomiques.

1.2 Une place marginale dans la globalisation….

Parallèlement à la faiblesse des dynamiques de croissance, la situation de l’Afrique a été caractérisée également par une plus grande marginalisation dans le mouvement de globalisation. Cette marginalisation s’observe dans les flux de capitaux, et en particulier les investissements directs à l’étranger (IDE), qui constituent la voie privilégiée de la globalisation de l’économie.

Les flux annuels de capitaux sont passés de 59 milliards de $ en 1982 à 209 en 1990, avant d’atteindre 560 milliards en 20035. Mais, plus que le volume c’est surtout le rythme de croissance qui montre l’ampleur de ces mouvements durant les deux dernières décennies. A ce niveau, il faut indiquer que la croissance annuelle des flux des investissements directs à l’étranger (IDE) a été de 22,9% entre 1986 et 1990 et de 21,5% entre 1991 et 1995. Mais, c’est surtout durant la seconde moitié des années 90 que les IDE vont connaître une explosion sans précédent avec une croissance annuelle de 39,7%. Pour saisir l’ampleur de cette croissance il faut la comparer à celle de la production et du commerce international. A ce niveau, il faut indiquer que la croissance des flux d’IDE a été plus de 12 fois supérieure à celle du PIB,

4 Voir pour les performances économiques annuelles de l’Afrique les différents Rapports Economiques Annuels de la Commission Economique des Nations Unies pour l’Afrique.

5 Pour les différentes statistiques sur les Investissements directs étrangers voir: UNCTAD, World Investment Report 2004, The shift towards services, Geneva 2004.

�

et plus de cinq fois supérieure à celle du commerce international. Ces éléments montrent l’importance des mouvements de capitaux dans la globalisation.

Mais, cette tendance à la hausse des mouvements de capitaux va se tasser dès le début du siècle avec une forte régression en 2001 estimée à - 41,1. Le repli des IDE s’est accompagné également par leur recentrage autour des pays développés qui ont reçu près de 65% du total en 2003. Ce recentrage s’est fait aux dépens des pays en développement dont la moyenne annuelle est passée de 231 milliards de $ en 1999 à 172 milliards en 2003. L’Amérique Latine et l’Asie, qui étaient pourtant dans les années 90 les zones privilégiées d’orientation, sont les plus grands perdants de ce recentrage des IDE autour des pays développés. Ainsi, la moyenne annuelle des flux à destination de l’Amérique latine a baissé de moitié entre 1999 et 2003 en passant de 107 à 49 milliards de $. Par ailleurs, les IDE à destination de l’Asie ont connu leur niveau le plus élevé en 2000 avec un niveau de 146 milliards de $. En 2003, les IDE vers l’Asie ont diminué du tiers et ne sont plus que de 107 milliards de $. Certes, les IDE à destination de l’Afrique ont connu une légère progression en 2003. Mais, les montants restent marginaux et l’Afrique n’a accueilli que 15 milliards de $. Ce montant est encore en dessous des performances de 2001 avec des flux de près de 20 milliards de $. Les IDE à destination de l’Afrique sont concentrés autour d’un nombre limité de pays et sont orientés essentiellement vers les ressources naturelles et l’extraction pétrolière.

Cette marginalisation ne se limite pas aux mouvements de capitaux mais s’étend également au commerce international.

Une place plus faible pour l’Afrique dans le commerce mondial ….

La place de l’Afrique dans le commerce international a connu d’importantes évolutions dans les deux dernières décennies. La première et certainement la plus importante est relative à la nette marginalisation de l’Afrique dans le commerce mondial. Il faut noter que la part du continent dans les exportations mondiales n’a cessé de se tasser passant de 7,3% en 1948 à 2,4% en 2003. Cette réduction s’est surtout accélérée dans les années 80 et 90 où la part de l’Afrique dans le commerce mondial a été réduite de moitié. La part de l’Afrique a fortement diminué dans les importations mondiales en passant de 7,6% en 1948 à 2,2% en 2003. Les années 80 ont constitué un tournant important pour la place et le rôle de l’Afrique dans le commerce international. En effet, la crise de la dette du début des années 80 s’est traduite par une forte récession économique qui a eu des effets négatifs sur les échanges internationaux de l’Afrique. Ainsi, durant la première moitié des années 80 on a enregistré une forte baisse des exportations et des importations africaines. Certes, les réformes mises en œuvre durant la seconde moitié des années 80 ont porté leurs fruits et ont été à l’origine d’une reprise des échanges internationaux. Mais, cette reprise a montré sa fragilité dans les années 90 avec une évolution en dents de scie.

Parallèlement à la baisse de la part de l’Afrique dans le commerce international, la seconde caractéristique concerne sa composition par produits. A ce niveau, il faut noter l’enfermement du continent dans la

�0

trappe de l’insertion rentière où les produits agricoles et miniers représentent près de 70% du total des exportations. Par ailleurs, les exportations de produits manufacturés sont concentrées dans un nombre limité de pays dont ceux d’Afrique du Nord, l’Afrique du Sud et l’Ile Maurice. Pour les importations, il faut noter que plus de 70% du total est constitué de produits manufacturés. Cette structure du commerce extérieur africain est assez représentative des insertions traditionnelles Nord-Sud. Elle est aussi significative de l’échec des tentatives de diversification et de modernisation des structures économiques africaines entamées à la fin des années 60 et dans les années 70. En effet, la crise de la dette a mis fin aux efforts des pays africains de développement industriel et de transformation sur place des produits de rente.

Enfin, la dernière caractéristique du commerce extérieur africain concerne sa structure géographique et sa concentration sur l’Europe de l’Ouest. Cette composition géographique n’est pas sans rapport avec la structure par produits des échanges extérieurs africains qui reproduit le schéma d’insertion traditionnel avec une orientation des exportations de matières premières et de produits agricoles vers les pays européens et l’importation de ces pays des produits manufacturés. Il faut rappeler à ce niveau que les stratégies d’import-substitution adoptées par les pays africains dans les années 60 et 70 avaient pour objectif de mettre fin à ce schéma en fabricant sur place les produits manufacturés importés par le passé de la métropole coloniale. Or, l’échec de ses stratégies et l’éclatement de la crise de la dette se sont traduits par l’abandon des politiques d’import-substitution et la survivance du modèle agro-exportateur. Certes, à ce niveau il faut noter une progression de la part de l’Amérique du Nord dans les échanges extérieurs de l’Afrique suite à l’adoption par les Etats-Unis (AGOA) et par le Canada d’accords préférentiels en faveur des exportations africaines. Il faut également noter une croissance rapide de la part de l’Asie dans les échanges extérieurs de l’Afrique.

1.3 Lorsque les cours des produits de base se détériorent….

L’Afrique a subit le choc de la baisse des cours des matières premières du fait de la domination de l’insertion traditionnelle dans ses échanges extérieurs. Ces cours ont été caractérisés depuis de longues années par un repli et une forte volatilité. A ce niveau, il faut souligner qu’il y a un accord entre les récentes études sur cette tendance au déclin structurel des prix réels des produits de base6.

6 Voir à ce propos différentes études dont :- D. Diakosavvas et P. Scandizzo, Trends in the terms of trade of primary commodities 1900-1982 : the controversy and its origins, Economic

Development and cultural change, n°39, 1991, pp. 231-264,- H. Bloch et D. Sapsford, Wither the terms of trade? An elaboration of the Prebisch-Singer hypothesis, Cambridge journal of economics,

n°24, 2000, pp. 461-481,- P. Cashin et C. J. McDermott, The long-run behaviour of commodity prices : small trends and big variability, IMF Staff papers, n°49, 2002,

175-199,- E. Grilli et M. C. Yang, Primary commodity prices, manufacturing good prices, and the terms of trade of developing countries: what the

long run shows, World Bank Economic Review, n°2, 1988, pp. 1-47,- A. Maizels, Commodities in crisis: The commodity crisis of the 1980 and the political economy of international commodity policies,

Clarendon Press, Oxford, 1992.

��

Ces travaux ont permis de mettre en exergue l’évolution de ces prix durant le 20ième siècle. A ce niveau, il faut noter, qu’après la forte hausse au milieu des années 50 suite à la guerre de Corée, les prix nominaux de produits de base ont connu une forte stabilité dans les années 50 et 60. La décennie 70 a connu une forte hausse de ces prix avec une pointe en 1974 suite à la mobilisation des pays en développement pour la refonte et la réforme de l’ordre international. Cependant, ces prix ont enregistré une forte tendance à la baisse dès le milieu des années 90 avec un repli de 15% par rapport à leur niveau au début de la décennie. Par ailleurs, il faut noter que les prix réels des produits de base ont connu un déclin important durant la période allant de 1957 à 20017. Ces replis ont été estimés à 1,92 pour les produits alimentaires, à 1,91 pour le café, à 2,04 pour le coton et 1,26 pour les métaux. Parallèlement à cette forte tendance à la baisse, il faut également mentionner une grande variabilité des prix des produits de base durant la même période. Cette volatilité a été très forte pour les produits alimentaires avec un coefficient de 0,3, le café avec un coefficient de 0,54, le coton avec un coefficient de 0,39 et les métaux avec un coefficient de 0,20.

Ainsi, les cours des produits de base n’ont cessé de connaître une tendance à la baisse depuis des décennies. Ce recul va voir un impact important sur les pays africains. Mais, pour mesurer cet impact il faut mettre en exergue la place des produits de base dans les exportations des pays africains. Des études récentes ont montré que les produits primaires ne représentaient plus que 12,3% du total des exportations. Or, pour les pays africains cette part est encore plus importante et pour une grande partie d’entre eux elle est supérieure à 80% du total. Cette forte dépendance vis-à-vis des matières premières explique l’impact des fluctuations des cours sur ces économies et en partie leurs faibles performances économiques durant ces dernières années. Une étude de la Banque Mondiale et de la Commission économique des Nations Unies pour l’Afrique a estimé que ces pertes représentaient sur la période allant de 1970 à 1997 pour les pays africains non exportateurs de pétrole et en dehors de l’Afrique du Sud l’équivalent de 119% du PIB de ces pays, 51% des flux nets cumulés de ressources et près de 68% des transferts nets de ressources8. Une autre étude de la CNUCED a montré que les producteurs de café auraient gagné 19 milliards de $ supplémentaires, ceux du sucre 1,4 milliards de $ et ceux du coton en Afrique de l’Ouest 1 milliards de $ entre 1999 et 2002 si les cours avaient gardé leurs niveaux de 19989. Selon la même étude, la chute des cours des produits de base a coûté à l’Afrique 6% en moyenne annuelle de coefficient d’investissement et 50% de revenu par habitant. D’autres études estiment que la détérioration des termes de l’échange dans les années 80 s’est traduite par une perte en moyenne de 0,7% de croissance pour les pays africains10. Parallèlement aux manques à gagner en matière de croissance et de revenu, la baisse des prix des produits de base a contribué au surendettement des pays africains11.

7 Voir : OMC, Rapport sur le commerce mondial 2003, Genève 2003.8 World Bank et Economic Commission for Africa, Can Africa claim the 21st Century?, Washington 2000.9 CNUCED, Le développement économique en Afrique. Résultats commerciaux et dépendance à l’égard des produits de base, Genève

2003.10 Voir Y. Hadass et J. Willamson, Terms of trade schoks and economic performance : 1870-1940: Prebish and Singer revisited, NBER

Working Paper n°8188, 2001.11 FMI, Perspectives de l’économie mondiale, Washington 2000.

�2

Cette forte détérioration des termes de l’échange et les fortes fluctuations des cours de matières premières se sont traduits depuis longtemps par des préoccupations de stabilisation afin de permettre aux pays qui en dépendent de planifier leur développement et leurs investissements. Cependant, les différents mécanismes mis en place pour stabiliser les prix des produits de base exportés par les pays africains n’ont pas eu les effets escomptés et ils n’ont pas pu faire face au retournement de la conjoncture internationale dans les années 80 et au caractère structurel de la baisse des cours. L’éclatement de ces mécanismes au tournant des années 80 s’est traduit par un renforcement de la tendance au repli des cours ce qui a pesé lourdement sur les performances économiques de ces pays et a été à l’origine d’une explosion de la pauvreté.

Les préférences ont été faiblement utilisées…

La faible diversification des structures des échanges et les contraintes de l’offre n’ont pas permis aux pays africains de tirer un large bénéfice des préférences qui leur ont été accordés par les pays développés. Certes, il faut mentionner une certaine évolution du taux d’utilisation depuis le milieu des années 9012 des préférences accordées pour les PMA. Ce taux est passé de moins de 50% en 1994 pour l’ensemble des quatre marchés les plus importants à près de 70% en 2001. Ainsi, pour le Canada ce taux est passé de 65% à 70% durant la même période. Pour l’Europe, cette évolution est restée limitée et le taux d’utilisation se situe toujours en dessous de 50%. L’évolution la plus importante a été enregistrée aux Etats-Unis où elle se situe aujourd’hui à près de 95%. Mais, pour le Japon le taux de couverture a baissé de manière significative en passant de près de 95% à 38% entre 1994 et 2000 avant de remonter à 83% en 2001.

Ainsi, les PMA ont tiré profit des préférences qui leur ont été accordées ces dernières années et leurs taux d’utilisation n’ont cessé de s’améliorer. Cette conclusion est importante et remet en cause les propos de certains auteurs qui estiment que les pays en développement n’ont pas tiré profit de ces avantages et que les préférences n’ont pas aidé ces pays à améliorer leur compétitivité.

Cependant, il faut nuancer cette conclusion en indiquant qu’en dépit de son amélioration, le taux d’utilisation est resté limité. Ainsi, par exemple, pour les pays de l’Union Européenne qui constituent le principal partenaire commercial de l’Afrique ce taux reste en dessous de 50%. Par ailleurs, pour le Canada et les pays de la quadrilatérale d’une manière générale ce taux reste autour de 70%. A partir de là, la question qui se pose est de comprendre les raisons de la faiblesse du taux d’utilisation des préférences accordées par les pays développés. A ce propos beaucoup s’accordent sur l’importance des règles d’origine ainsi que d’autres nouvelles barrières non tarifaires qui constituent un important obstacle devant l’utilisation des avantages d’accès au marché accordés par les pays en développés aux pays africains. Parallèlement aux règles d’origine et aux barrières non-tarifaires, il faut également mentionner la complexité des schémas préférentiels et la superposition des différents systèmes. Les pays africains se trouvent désarmés devant

12 CNUCED (2003), op. cit

��

cette mosaïque de schémas et exigent de plus en plus une harmonisation des différents systèmes et leur alignement vers le haut sur le système le plus favorable. Mais, l’amélioration de l’utilisation des schémas préférentiels exige une plus grande diversification et une amélioration de la compétitivité des économies africaines.

Les faibles progrès en matières d’intégration régionale….

Les contraintes du développement de l’Afrique s’observent également au niveau des faibles progrès en matière d’intégration régionale. Cette question suscite en Afrique un intérêt de plus en plus important ces dernières années13. En effet, les efforts de coopération et d’intégration vont connaître une renaissance dès le milieu des années 90. Cette période correspond au niveau institutionnel à une relance des secrétariats des communautés économiques régionales qui étaient jusque-là moribonds. Par ailleurs, de nouvelles communautés ont été lancées afin de renforcer les liens de coopération entre pays au niveau régional. Ces différentes entités se sont lancées dans des programmes ambitieux de libéralisation des échanges au niveau régional et de meilleure coordination de leurs politiques économiques. Au niveau continental cette question est revenue au centre des préoccupations des pays africains et le NEPAD a fait de l’intégration régionale une de ses plus importantes priorités.

Ainsi, on assiste à un retour en force de l’idée d’intégration sur le continent. Ce renouveau s’explique également par le rôle qu’elle peut jouer dans l’amélioration de l’insertion internationale des pays africains et le renforcement de leur compétitivité. Or en dépit de cet intérêt croissant, les résultats de l’intégration régionale et plus particulièrement du commerce intra-régional ont été faibles et en dessous des attentes. Certes, le commerce régional a progressé durant les dernières années en passant en moyenne de 7,5% à un peu plus de 10% du total du commerce extérieur du continent en 200014. Cependant, ce niveau reste très faible et les pays africains doivent plus que doubler le niveau actuel de leurs échanges afin que le commerce intra-africain atteigne le même niveau que dans les autres régions. Mais, cette vue d’ensemble cache des disparités entre les régions du continent. Ainsi, les pays de la SADC ont atteint des niveaux d’échanges intra-régionaux plus importants se situant autour de 30% du total. Ce niveau s’explique par le rôle dynamique joué par l’Afrique du Sud en tant que pôle de croissance et d’échange dans cette sous-région.

Il faut également mentionner les performances réalisées par les pays de la CEDEAO où le niveau de commerce intra-régional avait atteint en 2000 près de 20% du commerce total de la sous-région. Cependant, toutes les autres communautés ont des niveaux d’échanges réduits.

La faiblesse des échanges intra-communautaires s’explique par plusieurs raisons. La première est probablement liée à la lenteur de la mise en œuvre des accords de libéralisation des échanges. En effet, 13 Voir sur les questions d’intégration régionale l’important rapport publié par la Commission économique des Nations-Unies pour l’Afrique

: CEA, L’état de l’intégration régionale en Afrique, Addis-Abeba, 2003.14 Voir CEA (2003), op. cit.

��

en dépit de la signature d’un certain nombre d’accords de libre-échange ou d’union douanière, leur application rencontre parfois des difficultés du fait des inquiétudes des pays devant la perte des recettes suite au démantèlement des tarifs douaniers.

Par ailleurs, certains pays sont préoccupés par la concurrence que peuvent leur imposer leurs voisins qui ont des niveaux de développement plus élevés. Parallèlement à la libéralisation des tarifs, il faut également mentionner les barrières non-tarifaires dont les procédures administratives, les formalités douanières complexes, les postes de contrôle et les différents barrages routiers. Ces échanges sont aussi limités par les différences dans les règles d’origine établies par les différents pays africains. Ces règles prennent en considération la part du capital local, les intrants importés utilisés et la part de la valeur ajoutée locale dans la valeur totale du produit. A ce niveau, on enregistre encore des différences entre les différents regroupements sous-régionaux. A titre d’exemple, on peut mentionner que les règles d’origine de la CEDEAO intègrent 51% pour le capital local, 40% de matières premières communautaires et 35% de la valeur du produit. En même temps, les pays de l’UEMOA qui sont tous membres de la CEDEAO ont défini d’autres critères qui ont amené les deux communautés à harmoniser ces règles. Mais, d’une manière générale les règles d’origine continuent à être différentes ce qui ne facilite pas les échanges au sein des différentes communautés. La coopération et les échanges intra-régionaux connaissent également des difficultés du fait des faibles progrès en vue de l’établissement des unions douanières dans les différentes régions et de la mise en œuvre des tarifs extérieurs communs15.

Parallèlement à ces aspects liés aux échanges et à l’évolution de la coopération commerciale entre les différents pays, il faut mettre l’accent dans l’explication de la faiblesse des échanges intra-régionaux sur le peu de complémentarité entre les appareils productifs des différents pays africains. A ce niveau, l’intensité des échanges intra-régionaux est fortement liée à l’existence d’une économie avec un niveau de diversification plus élevé au niveau régional comme c’est le cas des pays de la SADC avec l’Afrique du Sud ou la communauté des pays de l’Afrique de l’Est avec le Kenya. Mais, d’une manière générale la faible diversification des économies s’est traduite par un renforcement des relations verticales avec les pays développés.

Ainsi, le faible développement de la coopération et des échanges intra-régionaux en Afrique ont contribué à la marginalisation du continent dans les échanges mondiaux dans la mesure où il n’a pas permis une plus grande ouverture des marchés. Les pays africains n’ont pas pu tirer profit des rendements d’échelle et des effets de taille pour améliorer leur compétitivité et par conséquent leur insertion internationale. Plusieurs raisons expliquent cette faiblesse des échanges dont la faible complémentarité des appareils productifs, la

15 Voir sur les questions du commerce intra-régional les travaux de Mahamat Abdoulahi dont :- M. Abdoulahi, Le processus de crétaion du marché commun africain : une vue d’ensemble, ATPC Work in Progress, Commission

Economique des Nations-Unies pour l’Afrique, Addis-Ababa, Ethiopie 2004,- M. Abdoulahi, Evaluation des efforts d’intégration régionale en Afrique en vue de promouvoir le commerce intra-africain, Commission

Economique des Nations-Unies pour l’Afrique, Addis-Ababa, Ethiopie, 2005.

�5

lenteur dans la mise en œuvre des schémas de libéralisation, les divergences dans les règles d’origine et les difficultés dans la mise en place des unions douanières et dans le renforcement de la coopération régionale ainsi que les difficultés liées à la facilitation du commerce.

Ce chapitre nous a permis de mettre en valeur les enjeux du développement du continent. En effet, les différentes économies africaines ont réalisé depuis quelques années des progrès dans la gestion des grands équilibres économiques. On a enregistré une reprise de la croissance ainsi qu’une amélioration de l’environnement institutionnel et de la gouvernance des économies. Cependant, ces progrès sont restés insuffisants pour permettre au continent d’atteindre les objectifs du millénium et d’améliorer son positionnement dans la globalisation. Les faibles résultats économiques exigent la réorientation des stratégies de développement du continent vers la diversification du tissu productif et l’amélioration de sa compétitivité. Cette réorientation est d’autant plus importante qu’on a enregistré depuis quelques années un retour en force de ce paradigme dans la réflexion sur le développement ainsi que dans les préoccupations des institutions internationales.

�5

�6

Chapitre 2 — La diversification : Le renouveau d’une problématique

Parallèlement aux facteurs externes, les faibles résultats de l’Afrique en matière de développement et sa marginalisation dans le commerce international trouve une partie de son explication dans une série de facteurs internes. Parmi ces facteurs, le plus important réside dans l’échec des expériences de diversification entamées peu après les indépendances afin de rompre avec le modèle de développement traditionnel. Cette expérience a été remise en cause suite à la crise du début des années 80 et à l’avènement des réformes qui mettaient l’accent sur la spécialisation internationale. Or, on a enregistré depuis quelques années un renouvellement du débat et de la réflexion sur la problématique de la diversification comme un moyen d’améliorer la compétitivité des économies africaines et leur insertion dans la division internationale.

Ce chapitre cherchera à mettre en évidence le renouvellement récent de la problématique de la diversification dans le débat sur le développement. Dans une première section, nous mettrons l’accent sur l’évolution des politiques de la diversification en Afrique. La seconde section sera consacrée aux origines de la diversification dans la littérature économique. Dans la troisième section de ce chapitre nous chercherons à travers une revue de la littérature récente à déterminer les facteurs qui sont au cœur du processus de diversification. La quatrième et dernière section s’intéressera au débat sur la diversification et la croissance économique.

2.1. Heurs et malheurs des politiques de diversification en Afrique

La plupart des pays africains ont entamé dans les années 60 et 70 un processus de développement industriel rapide dont l’objectif était de diversifier leurs structures économiques et de réduire leur dépendance par rapport aux produits de base. Cette dynamique de développement a été favorisée par l’accroissement des prix des produits de base exportés par les pays africains qui leur a fourni les moyens pour financer les investissements réalisés.

Ces stratégies de diversification avaient suivi dans la plupart des pays africains, à l’image de l’ensemble du monde en développement à l’époque, des modèles d’import-substitution qui se sont fixés comme objectif de produire localement les produits de consommation importés par le passé de l’extérieur. Ces stratégies de développement se sont traduites par un accroissement rapide des investissements et de l’emploi dans les secteurs manufacturiers. On a également enregistré une augmentation de la productivité suite à un transfert des nouvelles techniques dans le secteur industriel.

Or, quelques années plus tard, les stratégies de diversification mises en œuvre dans la plupart des pays africains se sont soldées par des échecs. La crise des stratégies de diversification s’est d’abord manifestée à

�6

travers la montée des grands déséquilibres macroéconomiques. D’un côté, l’accroissement des importations de biens d’équipement et de biens intermédiaires pour le développement industriel ont lourdement pesé sur la balance commerciale et se sont traduits par un éclatement des équilibres externes. D’un autre côté, l’Etat a joué un rôle actif dans les dynamiques d’investissement et de régulation économique et sociale ce qui a fini par entraîner un creusement des déficits publics. Mais, parallèlement à la montée des grands déséquilibres macroéconomiques, l’épuisement des expériences de diversification s’observe également dans quelques indicateurs structurels. A ce niveau, il faut noter que la demande locale, du fait des grandes inégalités, n’a pas suivi la croissance de l’offre des produits de consommation finale. Du coup, le marché interne s’est trouvé fortement limité et n’a pas favorisé le développement des rendements d’échelle des activités industrielles. Ainsi, après une croissance rapide durant les premières années, les gains de productivité ont nettement stagné et la compétitivité des activités industrielles s’est trouvée réduite. Il faut aussi mentionner la rigidité des politiques commerciales et industrielles qui ont favorisé le développement de comportements rentiers et n’ont pas encouragé les dynamiques d’innovation et de créativité de la part des entreprises locales. En effet, la plupart des pays africains ont opté pour des politiques tarifaires protectionnistes qui ont été appliquées de manière uniforme sur l’ensemble des secteurs d’activité. Ces politiques n’ont pas pris en considération les besoins spécifiques des dynamiques de diversification et la nécessité d’introduire un certain niveau de compétition et de concurrence afin d’encourager les investissements et l’amélioration de la compétitivité des entreprises locales16. Ainsi, l’ensemble de ces facteurs macroéconomiques et structurels ont été à l’origine de l’échec des stratégies de diversification et de l’éclatement de la crise de la dette.

La crise de la dette a mis fin, dès le début des années 80, aux stratégies d’import-substitution et s’est traduite par une réorientation des choix et des stratégies de développement dans les pays africains. En effet, les programmes d’ajustement mis en place durant cette décennie avaient mis l’accent sur la stabilisation macroéconomique afin de rétablir les grands équilibres. Du coup, les choix sectoriels et particulièrement le développement agricole et industriel ont été mis en sourdine. Il était alors attendu que la libéralisation et l’ouverture sur le secteur privé allaient dynamiser le développement, favoriser les dynamiques de croissance forte et couper court aux comportements rentiers des entreprises dans les années 70. Ainsi, la page de la diversification a été définitivement tournée et la stabilité macroéconomique est devenue le grand leitmotiv des années 80 et 90. Mais, en même temps, on pensait que les réformes mises en œuvre durant cette période, à travers le renforcement du rôle du marché dans la régulation économique et le retrait de l’Etat, allaient favoriser une accélération de la croissance et de l’investissement.

En même temps, on avait misé sur la libéralisation du commerce extérieur et la promotion des activités exportatrices afin d’améliorer la compétitivité des économies africaines.

16 Voir sur cette question : Hakim Ben Hammouda, Libéralisation commerciale et développement : Quelles leçons pour l’Afrique ?, ATPC Work in Progress n°7, CEA, Addis Abeba, Ethiopia, 2004.

��

La crise des années 80 a entraîné un changement majeur dans les choix et les fondements des stratégies de développement. En effet, le modèle de la diversification qui était au cœur des stratégies des années 70 faisait l’hypothèse que le développement passait par un noircissement de la matrice des échanges intra-sectoriels. La densification de ces échanges exige d’importants efforts d’investissements afin d’assurer une plus grande complémentarité entre les différentes branches d’activité. Ces investissements ne devaient pas privilégier les critères de rentabilité et répondaient en priorité aux besoins de cohérence du tissu économique. Ce choix explique la prédominance des investissements publics dans les stratégies de diversification mises en œuvre dans la plupart des pays africains.

Or, l’essoufflement de ce modèle à la fin des années 70 s’est traduit par la marginalisation du paradigme de la diversification. En effet, plusieurs analyses avaient mis l’accent sur les conséquences des choix d’investissement effectués dans le cadre de ce paradigme, notamment leur inefficacité. Le thème de l’utilisation inefficiente des ressources rares dans les pays en développement est devenu familier dans les analyses sur les origines des crises. Cette inefficacité et la mauvaise utilisation des ressources s’expliquent, selon le consensus de Washington en vogue à l’époque, par un fort interventionnisme des pouvoirs publics et le non-respect des règles naturelles du marché dans l’allocation des ressources. Par ailleurs, d’autres mettaient l’accent sur les comportements rentiers qui se sont développés dans la plupart des pays africains du fait de la forte protection dont jouissaient les entreprises et qui n’encourageaient pas les investissements dans l’innovation pour améliorer la compétitivité des entreprises.

La crise du paradigme de la diversification au début des années 80 s’est traduite par le retour en force de la spécialisation internationale. Désormais, le développement des pays africains doit rompre avec la problématique de la cohérence du tissu productif national et s’inscrire dans une optique d’amélioration de l’insertion internationale. Cette nouvelle problématique passait par la libéralisation des échanges extérieurs afin de prévenir les comportements rentiers et encourager la concurrence au sein des économies nationales. Cette réorientation des choix de développement devait éliminer le biais anti-exportation qui était au centre des stratégies d’import-substitution et favoriser la promotion des activités exportatrices. Par ailleurs, cette nouvelle stratégie de développement exigeait un désengagement de l’Etat et un recours au libre fonctionnement des forces du marché dans la répartition des ressources rares. Ce changement de cap devait favoriser une allocation plus efficace des ressources. Ainsi, la crise des années 80 avait mis fin au projet de la diversification des structures productives des pays en développement et avait remis à l’ordre du jour le paradigme de la spécialisation selon les avantages comparatifs.

Or, après deux décennies de mise en œuvre des réformes, le bilan est loin d’être satisfaisant. En effet, le nouveau paradigme de développement et les nouvelles stratégies appliquées par les pays africains dans les années 80 et 90 n’ont pas été en mesure de tenir leurs promesses. La croissance a été tout au long des deux dernières décennies faibles et fragiles. Par ailleurs, la crise de la dette n’a pas cessé de s’amplifier. Mais, surtout la marginalisation des pays africains dans les relations internationales n’a cessé de s’approfondir

��

et l’insertion traditionnelle s’est réaffirmée de jour en jour. Cette situation économique s’est traduite par une forte paupérisation et un éclatement des conflits politiques et sociaux.

Dans ce contexte d’essoufflement des réformes économiques et de leur incapacité à aider l’Afrique à sortir de sa marginalisation, on a assisté à un renouvellement du débat sur le développement économique. Différentes contributions ont cherché dans cette perspective à renouveler la réflexion sur les stratégies à mettre en œuvre afin de sortir de l’impasse actuelle. Ce renouveau a touché plusieurs domaines dont la réflexion sur le commerce et le développement. A ce niveau, plusieurs auteurs ont mis en exergue la faible contribution du commerce dans le développement des économies africaines. Le renouveau des politiques commerciales a été à l’origine d’un retour de la question de la diversification dans le débat économique ces dernières années. Plusieurs auteurs mettent de plus en plus l’accent sur cette question et la nécessité de réorienter les politiques commerciales et industrielles afin de favoriser une plus grande diversification des économies en développement17.

2.2. Aux origines du débat sur la diversification

La question de la diversification n’est pas récente dans la littérature économique18. Les premiers travaux sur cette question ont été effectués par Mac Laughlin au moment de la crise des années 3019. Il a cherché à expliquer les cycles économiques dans les villes américaines par le degré de concentration des activités économiques. Ainsi, ces travaux ont montré que les villes ayant un niveau de concentration élevé sont celles qui ont le plus souffert de la crise de l’entre-deux guerres. Cette problématique a été reprise durant la même période dans l’étude des aléas de la conjoncture, et plus particulièrement sur la chute des cours de matières premières comme le café pour les pays d’Amérique latine. Ces travaux ont été à l’origine du début des stratégies de transformation structurelle des économies d’Amérique Latine et de leur volonté d’échapper à l’insertion rentière basée sur les matières premières dont les cours ont connu une chute spectaculaire dans les années 30 et ont été à l’origine d’une forte crise dans la plupart de ces pays. Ces prémices de réflexion seront repris quelques années plus tard par la CEPAL et seront à l’origine des stratégies d’import-substitution.

Ces travaux sur la diversification connaîtront un développement rapide dans les années 40 et 50 et vont constituer le paradigme dominant de la réflexion sur la croissance et le développement jusqu’à la fin des années 70 du siècle dernier. Les différents auteurs ont abordé plusieurs thèmes dans l’exploration de ce nouveau paradigme et dans la définition de nouvelles problématiques de développement. Ainsi,

17 Voir notamment : J.-C. Berthélemy, Commerce international et diversification économique, à paraître dans la Revue d’Economie Politique

18 Voir pour une revue de la littérature sur les questions de transformation structurelle des économies en développement : Moshe Syrquin, Patterns of structural change, in Hollis Chenery and T. N. Srinivasan, Handbook of Development Economics, vol. 1, North Holland, 1988.

19 Glenn MacLaughlin, Industrial diversification in American Cities, Quarterly Journal of Economics, n°45, November 1930, pp.131-149.

20

Rosenstein-Rodan et Léontief qui avaient mis l’accent sur les notions d’effets d’entraînement et de densification des matrices intersectorielles20.

Ces travaux ont constitué le point de départ à la réflexion théorique sur la diversification des économies en développement. Cette diversification devait se traduire par le noircissement de la matrice intra-sectorielle suite au développement des échanges entre les différents secteurs de l’économie du fait de leur plus grande complémentarité. Dans cette perspective, les différents auteurs ont cherché à identifier les activités industrielles qui ont un rôle moteur dans la multiplication des échanges internes. Ces travaux sur les effets d’entraînement et les industries motrices occuperont une place de choix dans la réflexion sur les pays en développement depuis la fin de la seconde guerre mondiale jusqu’au milieu des années 7021. Les travaux sur la diversification ont également montré qu’elle joue un rôle essentiel dans la maîtrise des aléas de la conjoncture et particulièrement des fluctuations des cours de matières premières pour les pays en développement22. De leurs côtés, Kuznets et Rostow ont fait de la transformation structurelle des économies et de leur diversification des passages obligés à la croissance et au développement23.

Les premiers travaux sur la diversification ont mis l’accent sur une série d’éléments considérés comme essentiels dans le renforcement des tissus productifs des pays en développement. Le premier élément est liée à la capacité d’investissement ou d’accumulation des pays24. La littérature a établi un large consensus sur la nécessité de dégager des ressources importantes affectées à l’investissement afin de diversifier les structures économiques et de renforcer la transformation des économies traditionnelles. La première génération des travaux sur la diversification a également été à l’origine d’un important débat sur les priorités sectorielles. En effet, si certains défendaient l’idée d’une croissance équilibrée, d’autres plus nombreux mettaient l’accent sur le caractère structurant de certains secteurs qui peuvent jouer un rôle d’entraînement sur le reste de l’économie25. Parallèlement à l’accumulation du capital et aux politiques sectorielles, les premiers travaux sur la diversification ont également insisté sur le rôle de l’industrie. En effet, un consensus a été établi autour du développement industriel et de sa place dans la transformation des économies traditionnelles et la modernisation des structures productives des pays en développement26.

20 Voir :- W. Leontief, Input-Output economics, 2nd Edition, Oxford University Press, Oxford 1986,- P. N. Rosenstein-Rodan, Problems of industrialization of Eastern and South-Eastern Europe, Economic Journal, vol. 33, pp. 202-211,

1943.21 Voir à ce propos les travaux de F. Perroux et de G. D. De Bernis.22 Voir à titre d’exemple B. F. Massel, Export instability and economic structure, American Economic Review, vol. 60, n°4, pp. 618-630,

1970.23 Voir :- S. Kuznets, Modern economic growth, Yale University Press, New Haven, 1966,- W. W. Rostow, The stages of economic growth: A non communist manifesto, Cambridge University Press, Cambridge, 1960.24 Voir à ce propos: W. A. Lewis, Economic development with unlimited supplies of labor, Manchester school of economic and social studies,

n°22, pp. 139-191, 1954.25 Voir notamment : A. O. Hirschman, The strategy of economic development, Yale University Press, New Haven, 1958.26 Voir notamment: A. Gerschenkron, Economic backwardness in historical perspective, Belknap, Cambridge, 1962.

2�

La question de la diversification a été au centre des premiers travaux sur le développement économique. Elle a été à l’origine de l’élaboration d’une série de choix en matière de stratégie de développement et plus particulièrement des stratégies d’import-substitution mises en œuvre par la plupart des pays en développement dans les années 60 et 70. Par ailleurs, ces travaux ont généré une série de travaux analytiques afin de définir les outils capables de mesurer les efforts et les progrès en matière de diversification comme, par exemple, les matrices input-output. Enfin, ces travaux ont cherché à identifier les facteurs au cœur du processus de diversification et ont mis l’accent sur l’investissement, les politiques sectorielles et plus particulièrement le développement industriel.

Or, la crise de la fin des années 70 et l’échec des stratégies d’import-substitution ont été à l’origine d’une marginalisation de la réflexion sur la diversification. La stabilisation macroéconomique et la spécialisation internationale sont devenus les thèmes majeurs de la réflexion et des politiques de développement. Mais, on a assisté depuis quelques années à un retour en force du débat sur la diversification.

2.3. Les déterminants de la diversification

Le débat sur le développement a été marqué ses dernières années par un retour en force de la question de la diversification. Plusieurs raisons expliquent cette résurgence. D’abord, il faut mentionner les faibles performances économiques dans un grand nombre de régions et de pays, particulièrement en Afrique. Par ailleurs, les pays africains ont faiblement bénéficié des préférences qui leur ont été accordées par un grand nombre de pays développés en dépit de leur renforcement ces dernières années. Il faut aussi mentionner que les différentes études effectuées sur les bénéfices des pays africains du Doha Round ont montré qu’elles seront limitées27. Plusieurs études et travaux ont mis l’accent sur les contraintes de l’offre et la faible diversification des économies africaines pour expliquer les faibles bénéfices de l’Afrique de l’ouverture internationale.

Ces préoccupations sont à l’origine du retour depuis quelques années du débat sur la diversification dans la littérature économique. Cette nouvelle littérature a cherché d’abord à s’inscrire dans la continuité historique de la tradition ouverte dans la réflexion sur la diversification28. La seconde direction prise par ce renouvellement théorique concerne la détermination des conditions de la réussite de la diversification des structures productives des économies. De ce point de vue, les nouvelles recherches disposent d’un avantage incontestable par rapport aux travaux menés dans les années 60 et 70 dans la mesure où les expériences différenciées des pays en développement durant les trois dernières décennies constituent un important champ de recherche et de réflexion. En effet, la nouvelle génération de recherche s’est attelée à tirer les leçons des expériences historiques de développement dans les différentes sous-régions afin d’enrichir la réflexion sur les conditions ainsi que les politiques menant à une diversification réussie. 27 La CEA a réalisé une série d’études sur les bénéfices de l’Afrique du Doha Round, voir notamment ATPC, Trade Liberalization under the

Doha Development Agenda : Options and consequences for Africa, ATPC Work in Progress, August 2004, Addis Abeba, Ethiopia.28 Amin Guiterrez de Pineers, S. and M. Ferrantino, Export diversification and structural dynamics in the growth process: the case of Chile,

Journal of development economics, n°52, pp.375-91, 1997.

22

La littérature récente a identifié plusieurs facteurs pour expliquer le processus de diversification en Afrique. La première série de facteurs est liée au niveau de revenu dans une économie.

A ce niveau, il faut noter les travaux d’Imbs et Wacziarg qui ont montré que la diversification avait une relation en U inversé avec le niveau de développement29. Ainsi, la diversification augmente avec le développement économique, mesuré par le revenu par habitant, puis décroît avec un point de retournement se situant autour de 9000$ par habitant. Mais, cette étude a surtout mis l’accent sur les aspects macroéconomiques. Cet argument a été également confirmé par Berthélemy qui a mis l’accent sur l’importance d’une gestion saine des facteurs macroéconomiques dans les efforts de diversification des économies30.

Un autre facteur déterminant de la diversification est l’investissement qui contribue fortement aux dynamiques de la croissance et surtout à l’accroissement de la productivité des nouveaux secteurs économiques. De ce point de vue l’expérience historique des pays en développement a montré que la hausse des investissements s’est toujours traduite par une diversification poussée de l’appareil productif. Ainsi, les décennies 70 et 80 ont été caractérisée par une augmentation du taux d’investissement dans la plupart des régions du monde entraînant dans leur sillage une plus grande diversification des économies nationales. Or, le début des années 80 a été caractérisé par une chute rapide des taux d’investissements qui sont passés de 24,6% à 17,2% pour l’Afrique et de 26% à 20% pour l’Amérique Latine entre 1975 et 2000. Pour la même période, les taux d’investissement de l’Asie et de la Chine n’ont cessé d’augmenter passant respectivement de 22,7% à 29,5% et de 21,2% à 27%.31 Cette dynamique des investissements a joué un rôle majeur dans le processus de diversification des différentes sous-régions. En effet, au moment où les pays asiatiques ont poursuivi leurs efforts d’accumulation, en dépit de la crise de 1997, et ont pu accroître leur compétitivité et améliorer leur insertion internationale, les pays africains et latino-américains n’ont pas été en mesure de continuer leurs efforts d’investissement accentuant ainsi leur marginalisation dans l’économie internationale.

Parallèlement aux investissements, les travaux sur la diversification ont mis en exergue la place et le rôle des politiques industrielles. L’intérêt récent accordé au développement industriel constitue un renouvellement majeur des politiques sectorielles dans la réflexion. Il ne fait plus aucun doute aujourd’hui que l’industrialisation doit être au centre des nouvelles stratégies de diversification afin d’améliorer l’insertion internationale des pays en développement. De ce point de vue, l’expérience historique a montré le rôle de ce secteur dans les dynamiques de croissance et dans l’amélioration de la compétitivité des économies nationales. En effet, les régions les plus dynamiques dans le commerce international sont celles où la part de l’industrie dans le PIB n’a cessé d’augmenter depuis le début des années 70. Ainsi, cette part est passée de 14,6% à 27% et de 13,8% à 15,7% respectivement pour l’Asie de l’Est et l’Asie du Sud

29 J. Imbs et R. Wacziarg, Stages of diversification, American Economic Eeview, vol. 93, n°1, pp. 63-86, 2003.30 Jean Claude Berthélemy (2004), op. cit.31 Voir UNCTAD, Trade and Development Report 2003, United Nations, Geneva 2003.

2�

entre 1960 et 2000. Mais, l’évolution la plus spectaculaire est certainement celle de la Chine où la part de l’industrie est passée de 23,7% à 34,5% dans le PIB durant la même période32. Il faut noter également les performances des économies émergentes de la première génération où la part de l’industrie dans le PIB a fortement augmenté entre 1960 et 1980 en passant de 16,3 à 29,6% du total avant de régresser par la suite et retomber à 26%. Cette évolution ne correspond nullement à une désindustrialisation de ces pays mais concorde avec l’évolution structurelle de l’économie où la croissance de la productivité dans ce secteur lui permet de répondre à la demande croissante sans créer de nouveaux emplois. La demande additionnelle d’emplois est alors transférée dans le secteur des services qui obéit encore à une dynamique extensive et a besoin d’emplois pour augmenter sa productivité.

La situation des pays africains, même si elle obéit à la même dynamique, s’explique par des logiques différentes. En effet, la part du secteur manufacturier en Afrique subsaharienne a progressé en passant de 15,3 à 17,4% du total entre 1960 et 1980. Cependant, l’essoufflement des stratégies d’import-substitution et les réformes mises en œuvre se sont traduites par un rétrécissement du secteur manufacturier dont la part est retombée à 14,9% du PIB en 2000. Mais, c’est probablement l’Amérique latine qui a connu l’évolution la plus spectaculaire dans la mesure où la part du secteur manufacturier a baissé de 10 points en passant de 28,1 % à 17,3% entre 1960 et 2000 dans le PIB. Cette chute de la part du secteur manufacturier trouve son explication dans la désindustrialisation que connaissent ces régions et dans le rétrécissement de ce secteur.