Embed Size (px)

Citation preview

Client ONBOARDING AILANCY I 1 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

UNE CERTAINE IDÉE DU CONSEIL AU

SERVICE DES BANQUES ET INSTITUTIONS

FINANCIÈRES Présentation du cabinet – Avril 2015

Advisory for Leadership & Consistency

CLIENT ONBOARDING : Enjeux et nouveaux modèles pour une remédiation réussie

Etude Ailancy Avril 2016

Client ONBOARDING AILANCY I 2 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

La

connaissance

client au cœur

des défis de

l’industrie

financière

L’émergence

d’un nouveau

Métier

Les enjeux liés à la sécurité financière (lutte anti-blanchiment, anti-corruption et anti-financement du terrorisme) ont conduit les établissements financiers à renforcer leur dispositif et vigilance et à lancer des plans de remédiation.

Ce haut niveau d’exigence se traduit notamment par la mise en place de règles au moins aussi rigoureuses que celles prévues dans les programmes de sanctions financières internationales.

Au centre de ces règles, la notion de KYC (« Know Your Customer ») oblige depuis 2009 chaque organisation à constituer des dossiers clients. Cette exigence s’est vue renforcée depuis le 5 juin 2015 par le Parlement Européen avec l’entrée en vigueur de la 4e Directive Anti-Money Laundering (AML).

Un prérequis est indispensable au lancement d’un projet de mise en conformité : disposer d’un Référentiel client efficient.

Et des principes directeurs forts sont à suivre:

Rechercher une industrialisation des processus en recourant à de multiples outils professionnels (filtrage, abonnements aux listes de sanction et PEP, etc.)

Définir une gouvernance adaptée

Le professionnalisme requis par cette connaissance client fait émerger de nouvelles offres de services qui permettent également d’envisager des opportunités d’externalisation.

Client ONBOARDING AILANCY I 3 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

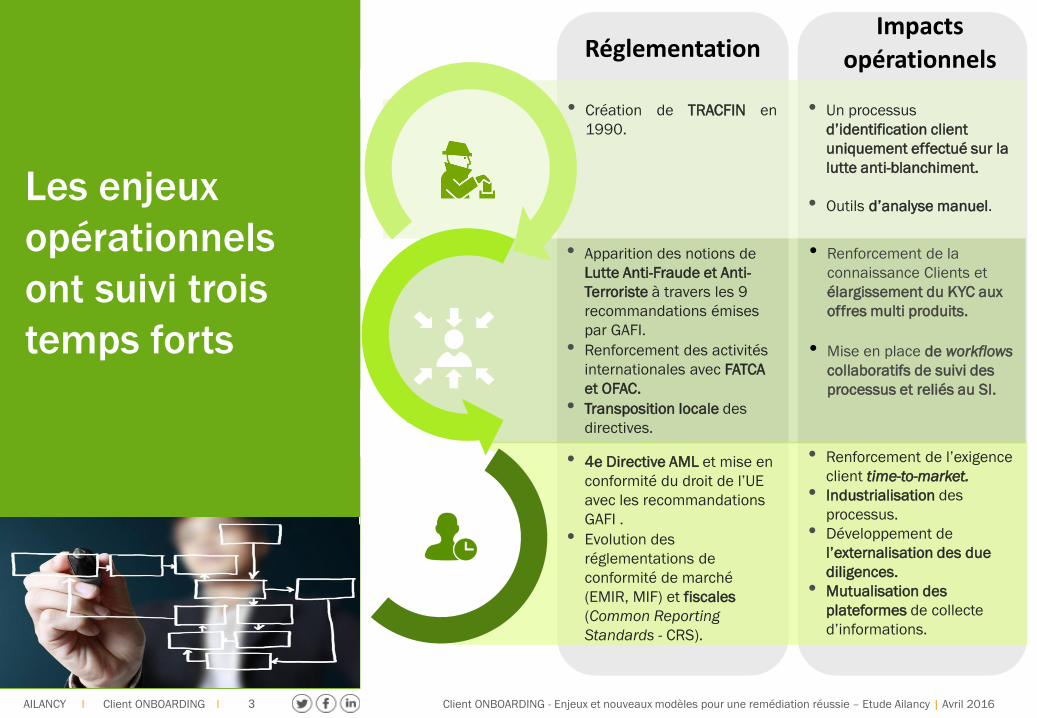

Les enjeux

opérationnels

ont suivi trois

temps forts

Réglementation Impacts

opérationnels

• Création de TRACFIN en

1990.

• Un processus

d’identification client

uniquement effectué sur la

lutte anti-blanchiment.

• Outils d’analyse manuel.

• 4e Directive AML et mise en

conformité du droit de l’UE

avec les recommandations

GAFI .

• Evolution des

réglementations de

conformité de marché

(EMIR, MIF) et fiscales

(Common Reporting

Standards - CRS).

• Renforcement de l’exigence

client time-to-market.

• Industrialisation des

processus.

• Développement de

l’externalisation des due

diligences.

• Mutualisation des

plateformes de collecte

d’informations.

• Apparition des notions de

Lutte Anti-Fraude et Anti-

Terroriste à travers les 9

recommandations émises

par GAFI.

• Renforcement des activités

internationales avec FATCA

et OFAC.

• Transposition locale des

directives.

• Renforcement de la

connaissance Clients et

élargissement du KYC aux

offres multi produits.

• Mise en place de workflows

collaboratifs de suivi des

processus et reliés au SI.

Client ONBOARDING AILANCY I 4 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

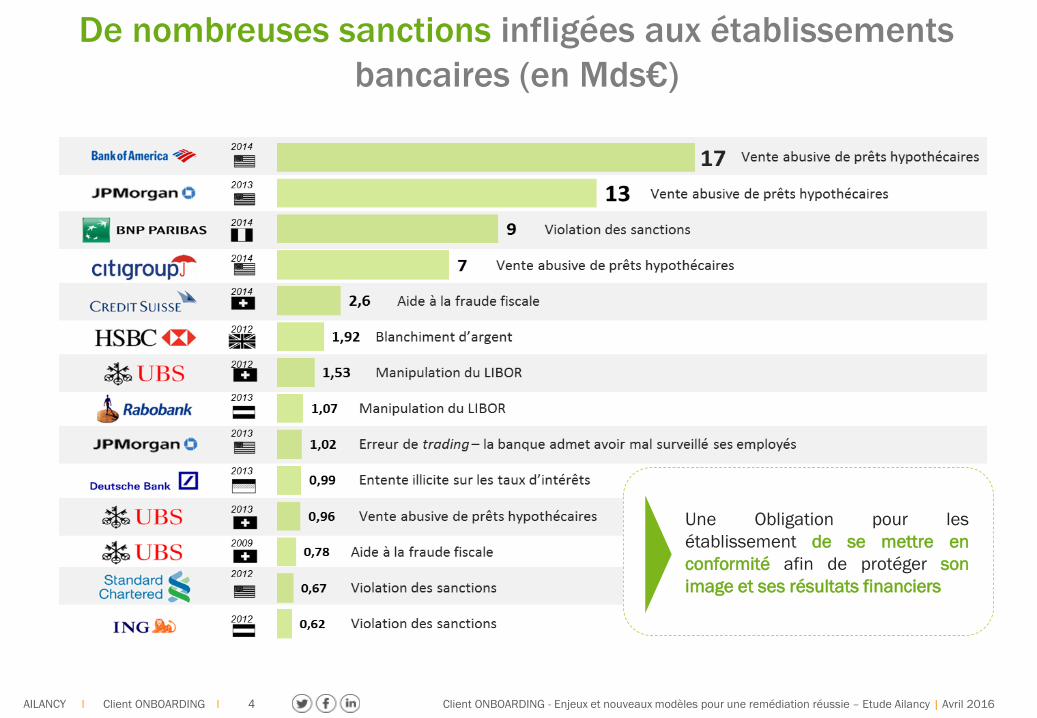

De nombreuses sanctions infligées aux établissements

bancaires (en Mds€)

Une Obligation pour les

établissement de se mettre en

conformité afin de protéger son

image et ses résultats financiers

Client ONBOARDING AILANCY I 5 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

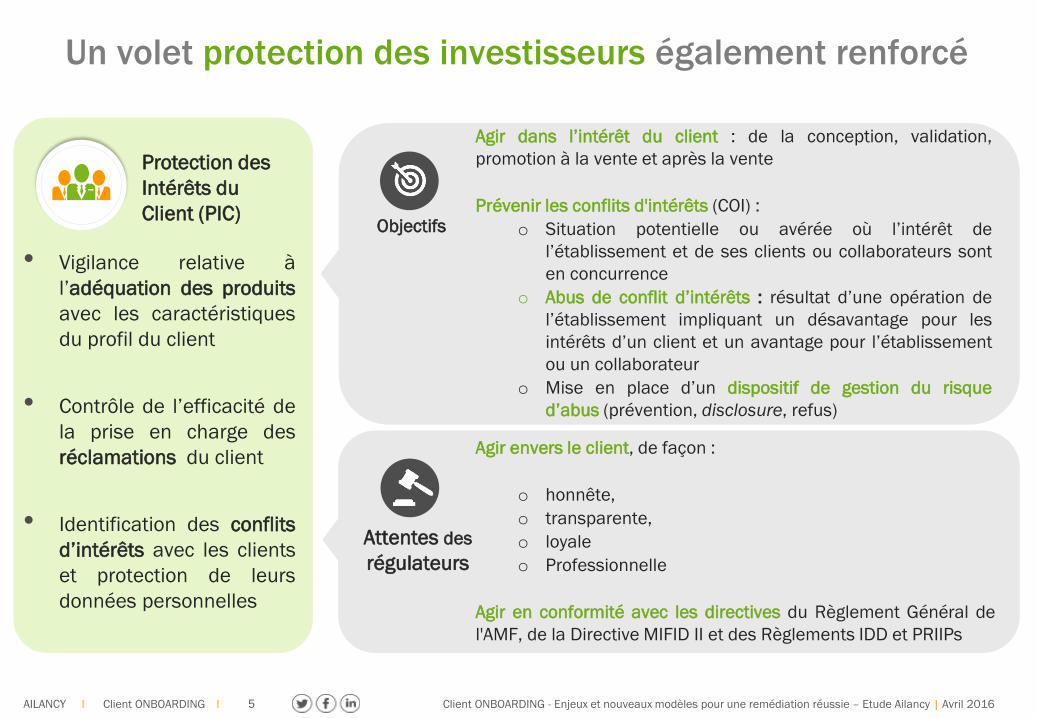

Un volet protection des investisseurs également renforcé

Agir dans l’intérêt du client : de la conception, validation,

promotion à la vente et après la vente

Prévenir les conflits d'intérêts (COI) :

o Situation potentielle ou avérée où l’intérêt de

l’établissement et de ses clients ou collaborateurs sont

en concurrence

o Abus de conflit d’intérêts : résultat d’une opération de

l’établissement impliquant un désavantage pour les

intérêts d’un client et un avantage pour l’établissement

ou un collaborateur

o Mise en place d’un dispositif de gestion du risque

d’abus (prévention, disclosure, refus)

Objectifs

Agir envers le client, de façon :

o honnête,

o transparente,

o loyale

o Professionnelle

Agir en conformité avec les directives du Règlement Général de

l'AMF, de la Directive MIFID II et des Règlements IDD et PRIIPs

Attentes des

régulateurs

• Vigilance relative à

l’adéquation des produits

avec les caractéristiques

du profil du client

• Contrôle de l’efficacité de

la prise en charge des

réclamations du client

• Identification des conflits

d’intérêts avec les clients

et protection de leurs

données personnelles

Protection des

Intérêts du

Client (PIC)

Client ONBOARDING AILANCY I 6 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Un devoir vis-à-

vis du client en

trois volets :

• identifier

• évaluer

• catégoriser

Obligation de

vigilance :

évaluation du client

au regard de la

règlementation

relative à la lutte

contre le blanchiment

et le financement du

terrorisme. Analyse des produits

traités et services

proposés. Depuis la

Directive MIF, il

appartient aux PSI de

justifier qu’ils ont

évalué les

connaissances du

client avant de

souscrire à un

produit ou service.

Identification du

client et de son

domicile afin de

s’assurer de la réalité

de la personne, de sa

capacité juridique et

des éléments

nécessaires aux

déclarations fiscales.

Connaître son

client

Client ONBOARDING AILANCY I 7 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

LES ENJEUX DU CLIENT ONBOARDING

Client ONBOARDING AILANCY I 8 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

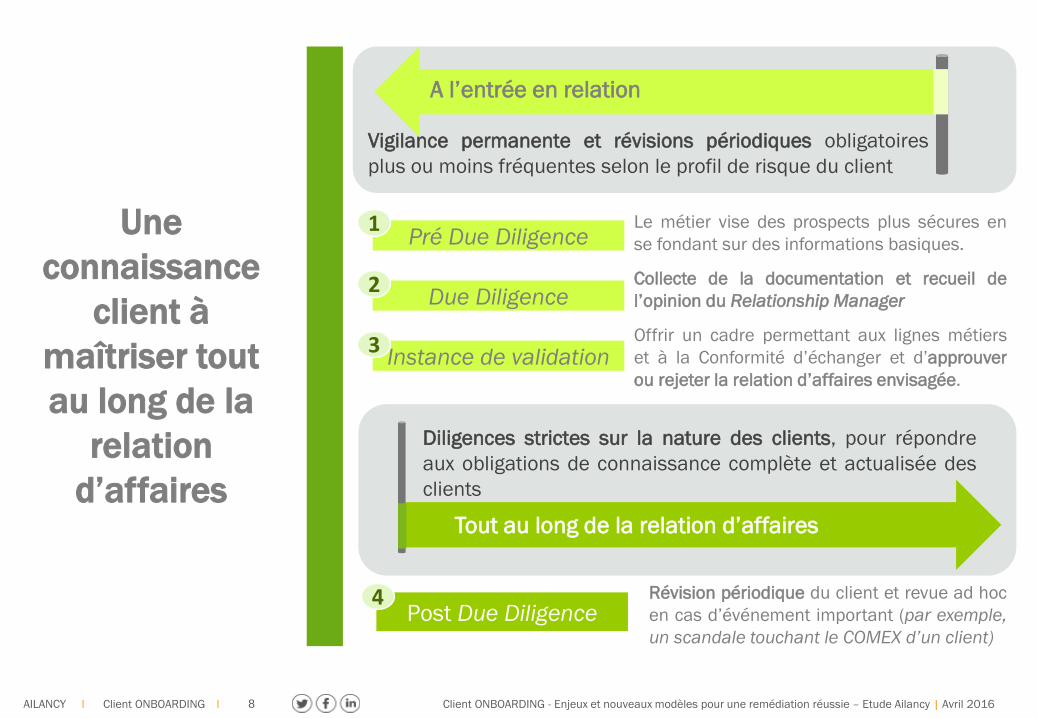

Une

connaissance

client à

maîtriser tout

au long de la

relation

d’affaires

Vigilance permanente et révisions périodiques obligatoires

plus ou moins fréquentes selon le profil de risque du client

A l’entrée en relation

Tout au long de la relation d’affaires

Diligences strictes sur la nature des clients, pour répondre

aux obligations de connaissance complète et actualisée des

clients

Due Diligence

Instance de validation

Pré Due Diligence 1

2

3

Le métier vise des prospects plus sécures en

se fondant sur des informations basiques.

Collecte de la documentation et recueil de

l’opinion du Relationship Manager

Offrir un cadre permettant aux lignes métiers

et à la Conformité d’échanger et d’approuver

ou rejeter la relation d’affaires envisagée.

Post Due Diligence 4 Révision périodique du client et revue ad hoc

en cas d’événement important (par exemple,

un scandale touchant le COMEX d’un client)

Client ONBOARDING AILANCY I 9 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

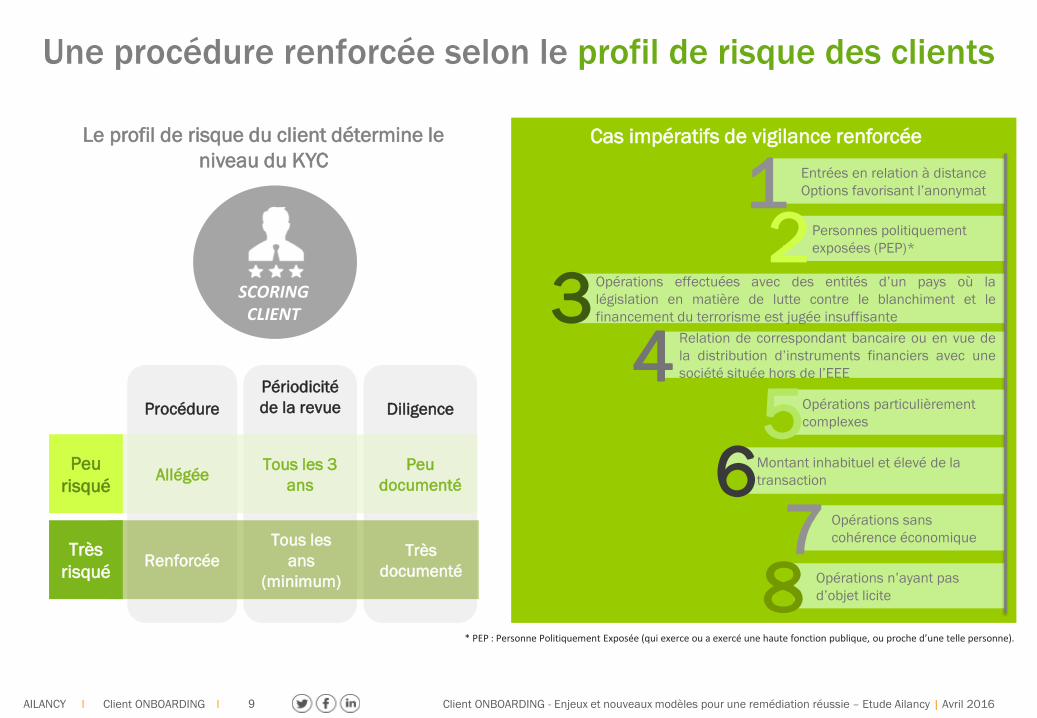

Une procédure renforcée selon le profil de risque des clients

Procédure

Périodicité

de la revue

Diligence

Cas impératifs de vigilance renforcée Le profil de risque du client détermine le

niveau du KYC

* PEP : Personne Politiquement Exposée (qui exerce ou a exercé une haute fonction publique, ou proche d’une telle personne).

SCORING CLIENT

Peu

risqué

Très

risqué

Allégée

Renforcée

Tous les 3

ans

Tous les

ans

(minimum)

Peu

documenté

Très

documenté

Entrées en relation à distance

Options favorisant l’anonymat 1 Opérations effectuées avec des entités d’un pays où la

législation en matière de lutte contre le blanchiment et le

financement du terrorisme est jugée insuffisante

Opérations particulièrement

complexes

Montant inhabituel et élevé de la

transaction

Opérations sans

cohérence économique

Relation de correspondant bancaire ou en vue de

la distribution d’instruments financiers avec une

société située hors de l’EEE

Opérations n’ayant pas

d’objet licite

4

Personnes politiquement

exposées (PEP)* 2

5 6

8 7

3

Client ONBOARDING AILANCY I 10 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

De multiples obstacles contextuels à surmonter : il n’existe pas

de procédure standardisée de KYC

Des exigences spécifiques par

régulateur national

(transposition des directives

européennes et prise en

compte de la zone non euro)

Une équipe KYC centrale ne

permet pas de répondre aux

contraintes de fuseaux horaires

et au besoin de réactivité

Des pièces justificatives qui

changent selon les produits

traités

Une nécessité d’exécution

rapide du processus KYC afin

de proposer en temps voulu

les produits et services aux

clients

Une veille règlementaire locale

à connaitre, à suivre et à

respecter

Des compétences métiers

importantes pour cadrer

l’impact de chaque

réglementation

La pluri-localisation des

activités

02

La diversité des obligations

règlementaires

La multiplicité des produits

et services

03 FATCA EAI

OFAC EMIR

DFA

GAFI

4e Directive AML

01

Client ONBOARDING AILANCY I 11 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Des défis opérationnels et IT à relever

Une identification difficile du stock de clients à remédier et à suivre dans les différentes entités et localisation du groupe

Une multiplicité des systèmes en silos qui freine l’activité et implique une redondance des tâches

Des sollicitations clients multiples et disjointes

Une faible priorisation des deals importants

Un contexte de réglementations évolutives qui complique la formalisation des procédures et complexifie leurs applications

Un suivi fastidieux des activités de due diligence

Identifier

le stock

de clients

Le nombre de

systèmes

d’informations

Une multiplicité

des processus

KYC

Un défi

perpétuel

Client ONBOARDING AILANCY I 12 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

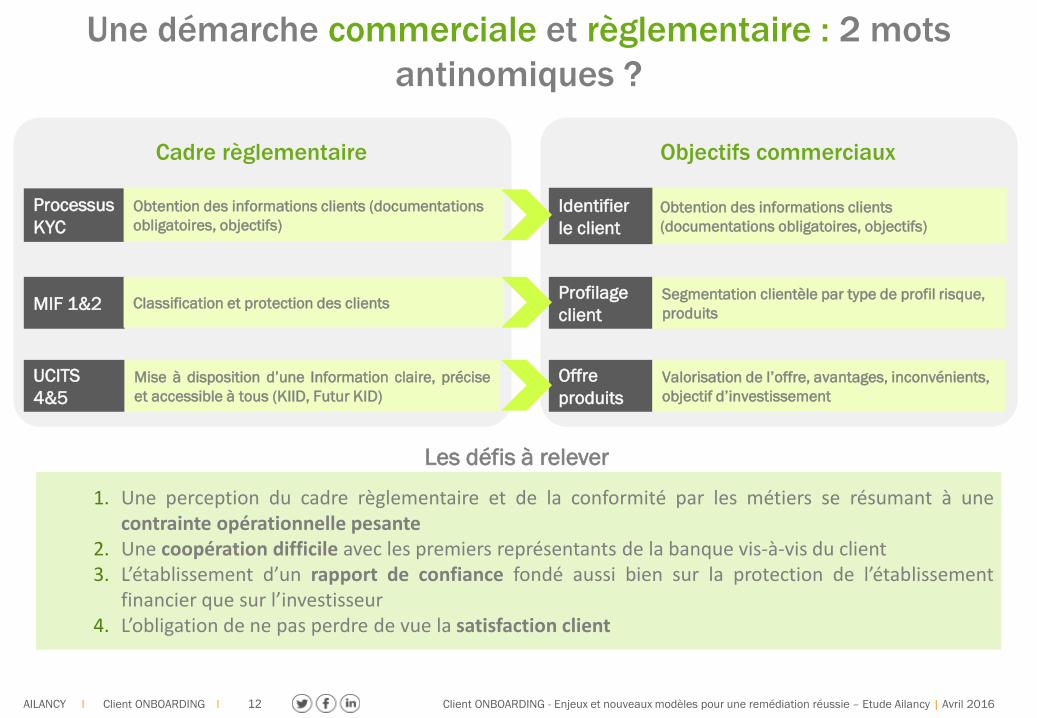

Une démarche commerciale et règlementaire : 2 mots

antinomiques ?

Processus

KYC

Obtention des informations clients

(documentations obligatoires, objectifs)

Cadre règlementaire Objectifs commerciaux

Identifier

le client

Obtention des informations clients (documentations

obligatoires, objectifs)

Offre

produits

Valorisation de l’offre, avantages, inconvénients,

objectif d’investissement

UCITS

4&5

Mise à disposition d’une Information claire, précise

et accessible à tous (KIID, Futur KID)

Profilage

client

Segmentation clientèle par type de profil risque,

produits MIF 1&2 Classification et protection des clients

Les défis à relever

1. Une perception du cadre règlementaire et de la conformité par les métiers se résumant à une contrainte opérationnelle pesante

2. Une coopération difficile avec les premiers représentants de la banque vis-à-vis du client 3. L’établissement d’un rapport de confiance fondé aussi bien sur la protection de l’établissement

financier que sur l’investisseur 4. L’obligation de ne pas perdre de vue la satisfaction client

Client ONBOARDING AILANCY I 13 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

QUELQUES FACTEURS CLÉS DE

SUCCES

Client ONBOARDING AILANCY I 14 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

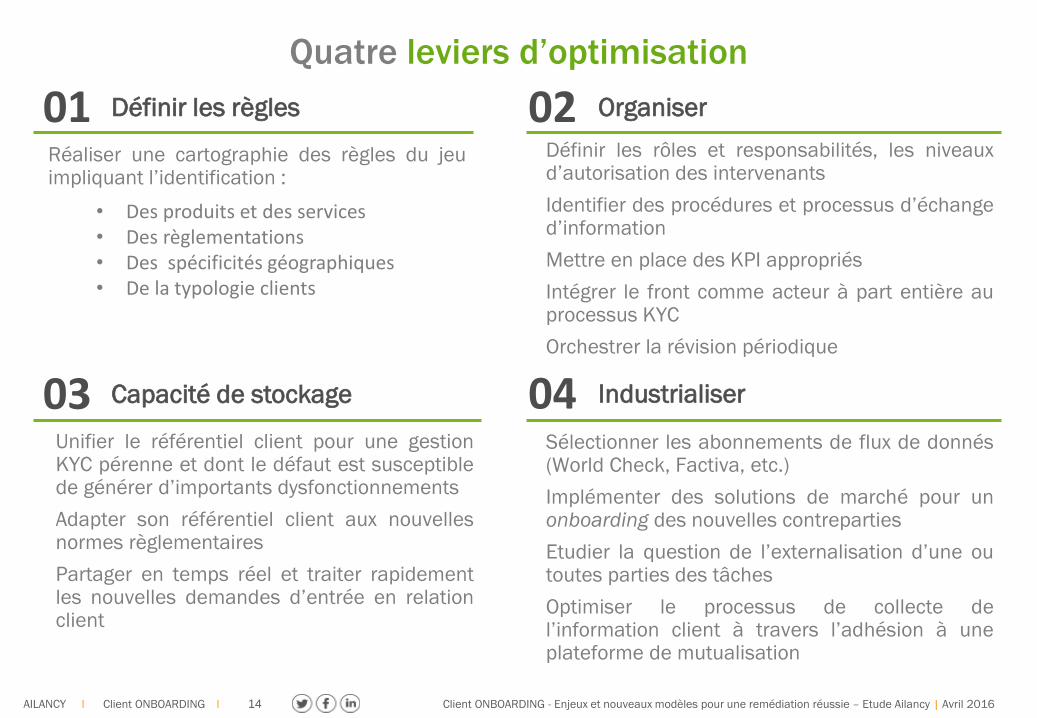

Quatre leviers d’optimisation

Réaliser une cartographie des règles du jeu impliquant l’identification :

• Des produits et des services • Des règlementations • Des spécificités géographiques • De la typologie clients

Définir les rôles et responsabilités, les niveaux d’autorisation des intervenants

Identifier des procédures et processus d’échange d’information

Mettre en place des KPI appropriés

Intégrer le front comme acteur à part entière au processus KYC

Orchestrer la révision périodique

Unifier le référentiel client pour une gestion KYC pérenne et dont le défaut est susceptible de générer d’importants dysfonctionnements

Adapter son référentiel client aux nouvelles normes règlementaires

Partager en temps réel et traiter rapidement les nouvelles demandes d’entrée en relation client

Sélectionner les abonnements de flux de donnés (World Check, Factiva, etc.)

Implémenter des solutions de marché pour un onboarding des nouvelles contreparties

Etudier la question de l’externalisation d’une ou toutes parties des tâches

Optimiser le processus de collecte de l’information client à travers l’adhésion à une plateforme de mutualisation

Définir les règles 01 Organiser 02

Capacité de stockage 03 Industrialiser 04

Client ONBOARDING AILANCY I 15 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Mettre en place les règles du jeu

Banque & Broker

Associations

Mutuelles,

assurances

Institutionnels

Sociétés de gestion

Véhicules

d’investissement

Services liés aux

investissements : teneur

de compte,

administration de fonds..

Nouvelle prestation à un

client existant au sein du

groupe

Contrepartie pure de

marché* : auto Forex,

forex Spot

Enhanced Due diligence : analyse KYC sur la base des pièces propres à une RDD ainsi qu’une lettre décrivant la politique AML, les

pièces d’identité des administrateurs et actionnaires, une recherche de l’actionnariat (détenteurs à 10%), un questionnaire lié aux pays

sanctionnés, un contrôle du balayage réglementaire des transactions financières et des investissements du clients.

Regular Due diligence : analyse KYC sur la base de la preuve d’immatriculation, statuts, états financiers, administrateurs, actionnaires

(détenteurs à 25%) , preuve du pays d’activité, déclarations FATCA et AEOI, recherche de negative news, agrément régulateur et preuve

de cotation le cas échéant, questionnaire liés aux pays sanctionnés, contrôles des personnes physiques et morales (sanctions et PEP).

Simplified Due diligence : preuve d’immatriculation, preuve d’agrément le cas échéant, déclaration de l’entité du groupe gérant la

relation d’affaires.

Client ONBOARDING AILANCY I 16 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

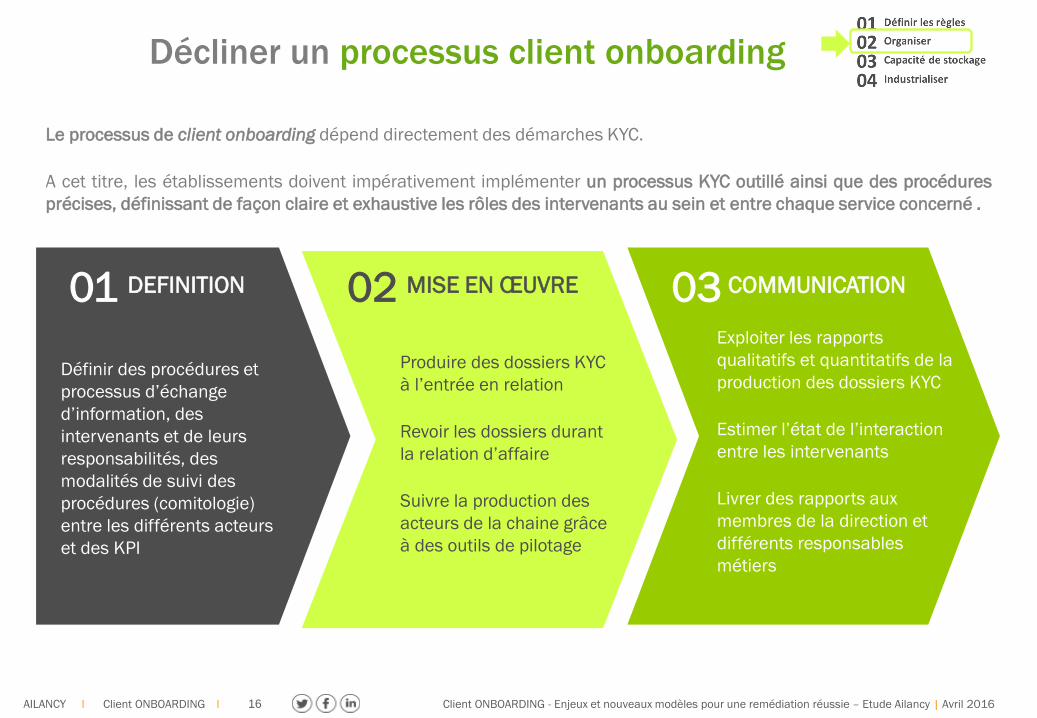

Décliner un processus client onboarding

Le processus de client onboarding dépend directement des démarches KYC.

A cet titre, les établissements doivent impérativement implémenter un processus KYC outillé ainsi que des procédures

précises, définissant de façon claire et exhaustive les rôles des intervenants au sein et entre chaque service concerné .

Définir des procédures et

processus d’échange

d’information, des

intervenants et de leurs

responsabilités, des

modalités de suivi des

procédures (comitologie)

entre les différents acteurs

et des KPI

Produire des dossiers KYC

à l’entrée en relation

Revoir les dossiers durant

la relation d’affaire

Suivre la production des

acteurs de la chaine grâce

à des outils de pilotage

Exploiter les rapports

qualitatifs et quantitatifs de la

production des dossiers KYC

Estimer l’état de l’interaction

entre les intervenants

Livrer des rapports aux

membres de la direction et

différents responsables

métiers

01 02 03 DEFINITION MISE EN ŒUVRE COMMUNICATION

Client ONBOARDING AILANCY I 17 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

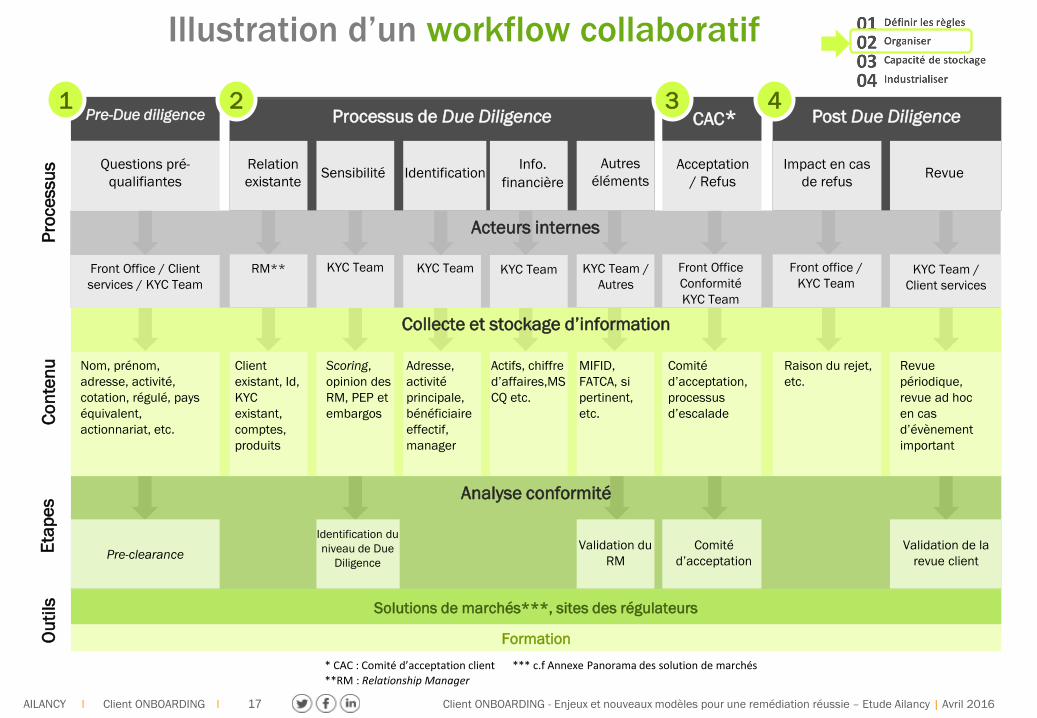

Illustration d’un workflow collaboratif

* CAC : Comité d’acceptation client

**RM : Relationship Manager

Acteurs internes

Collecte et stockage d’information

Processus de Due Diligence Post Due Diligence

Questions pré-

qualifiantes

Relation

existante Sensibilité Identification

Info.

financière

Autres

éléments

Acceptation

/ Refus

Impact en cas

de refus Revue

Analyse conformité

Nom, prénom,

adresse, activité,

cotation, régulé, pays

équivalent,

actionnariat, etc.

Client

existant, Id,

KYC

existant,

comptes,

produits

Scoring,

opinion des

RM, PEP et

embargos

Adresse,

activité

principale,

bénéficiaire

effectif,

manager

Actifs, chiffre

d’affaires,MS

CQ etc.

MIFID,

FATCA, si

pertinent,

etc.

Raison du rejet,

etc.

Revue

périodique,

revue ad hoc

en cas

d’évènement

important

Comité

d’acceptation,

processus

d’escalade

Solutions de marchés***, sites des régulateurs

Formation

Pre-clearance

Identification du

niveau de Due

Diligence

Validation du

RM

Comité

d’acceptation

Validation de la

revue client

Pro

ce

ssu

s

Co

nte

nu

E

tap

es

Ou

tils

1 2 3 4

Front Office / Client

services / KYC Team

RM** KYC Team

Front office /

KYC Team

Pre-Due diligence CAC*

KYC Team KYC Team

KYC Team /

Autres

KYC Team /

Client services

Front Office

Conformité

KYC Team

*** c.f Annexe Panorama des solution de marchés

Client ONBOARDING AILANCY I 18 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

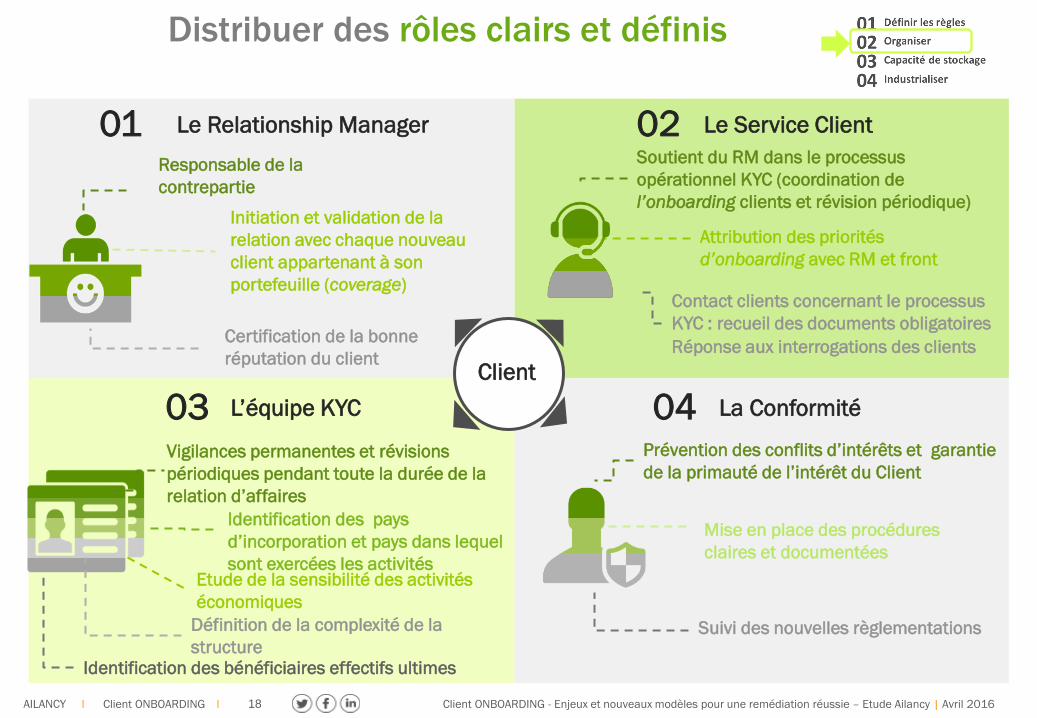

Distribuer des rôles clairs et définis

Prévention des conflits d’intérêts et garantie

de la primauté de l’intérêt du Client

Mise en place des procédures

claires et documentées

Suivi des nouvelles règlementations

La Conformité 04

Le Relationship Manager 01

03

Identification des bénéficiaires effectifs ultimes

Définition de la complexité de la

structure

Etude de la sensibilité des activités

économiques

Identification des pays

d’incorporation et pays dans lequel

sont exercées les activités

Vigilances permanentes et révisions

périodiques pendant toute la durée de la

relation d’affaires

L’équipe KYC

Le Service Client 02 Responsable de la

contrepartie

Initiation et validation de la

relation avec chaque nouveau

client appartenant à son

portefeuille (coverage)

Certification de la bonne

réputation du client

Soutient du RM dans le processus

opérationnel KYC (coordination de

l’onboarding clients et révision périodique)

Attribution des priorités

d’onboarding avec RM et front

Contact clients concernant le processus

KYC : recueil des documents obligatoires

Réponse aux interrogations des clients

Client

Client ONBOARDING AILANCY I 19 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Etre visible

Etre accessible

Traduire et adapter les

textes

Rendre des avis

Proposer des solutions rapides

Identifier les zones de risque

Sensibiliser

Garantir la conformité des

procédures

Contribuer à la fluidité des processus

Conforter la conformité en tant que fonction

partenaire du Front

Un rôle de facilitateur

La connaissance client, une opportunité commerciale

Faire réaliser au Front l’intérêt de la connaissance client sur la réussite de leur démarche commerciale.

Des apports mutuels

En tant que point d’entrée du client, le Front-Office est le facteur clé de réussite de la connaissance client et de la gestion du risque de son activité (chef d’orchestre de la relation client).

C’est le rôle de la Conformité de sensibiliser le front à s’investir par le biais de kit de sensibilisation, de formation, etc.

La conformité doit être un support et un acteur clé de l’onboarding.

Client ONBOARDING AILANCY I 20 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

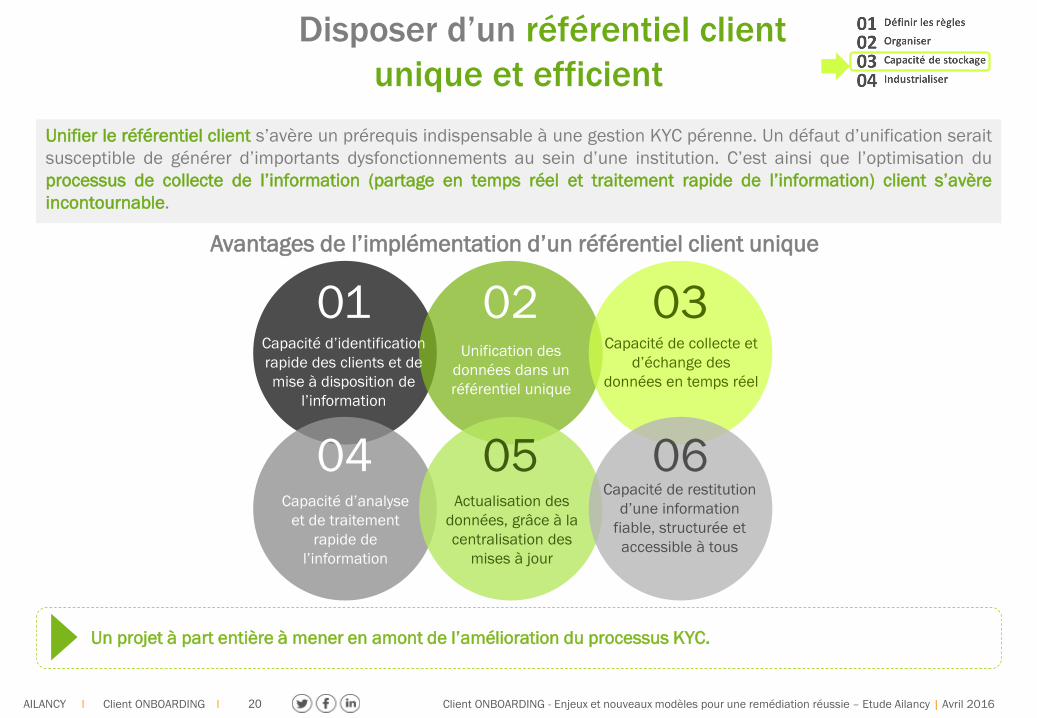

Disposer d’un référentiel client

unique et efficient

Unifier le référentiel client s’avère un prérequis indispensable à une gestion KYC pérenne. Un défaut d’unification serait

susceptible de générer d’importants dysfonctionnements au sein d’une institution. C’est ainsi que l’optimisation du

processus de collecte de l’information (partage en temps réel et traitement rapide de l’information) client s’avère

incontournable.

Avantages de l’implémentation d’un référentiel client unique

01 02 03

04 05 06

Capacité d’identification

rapide des clients et de

mise à disposition de

l’information

Unification des

données dans un

référentiel unique

Actualisation des

données, grâce à la

centralisation des

mises à jour

Capacité de restitution

d’une information

fiable, structurée et

accessible à tous

Capacité de collecte et

d’échange des

données en temps réel

Capacité d’analyse

et de traitement

rapide de

l’information

Un projet à part entière à mener en amont de l’amélioration du processus KYC.

Client ONBOARDING AILANCY I 21 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

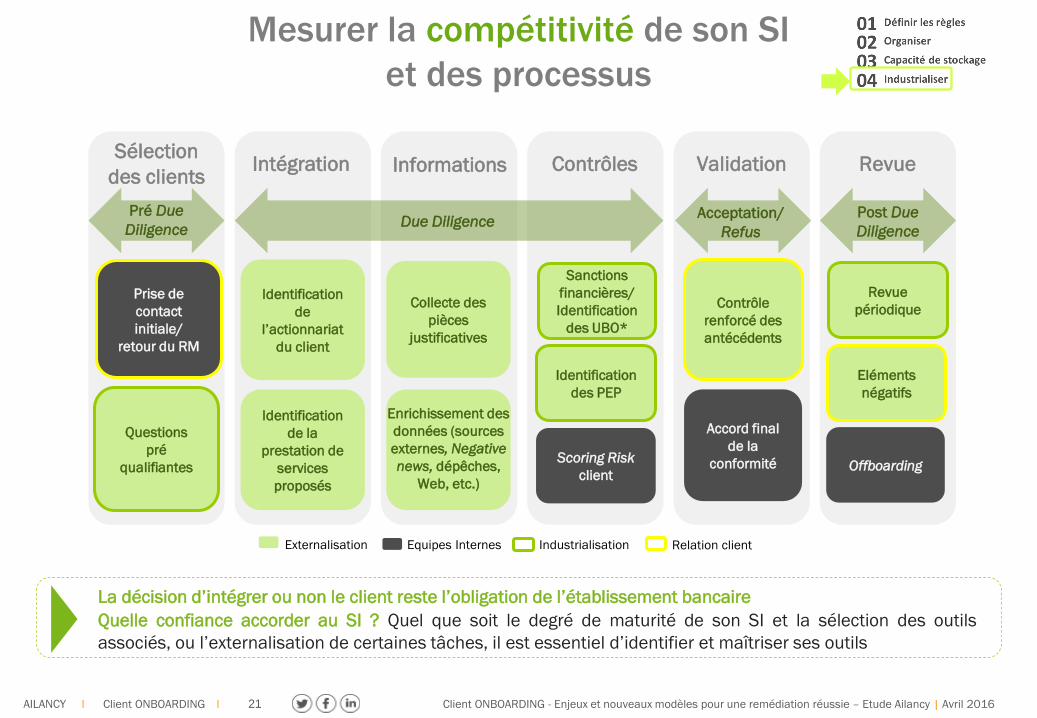

Mesurer la compétitivité de son SI

et des processus

Sélection

des clients Intégration Revue Validation Contrôles Informations

Prise de

contact

initiale/

retour du RM

Questions

pré

qualifiantes

Collecte des

pièces

justificatives

Identification

de la

prestation de

services

proposés

Identification

de

l’actionnariat

du client

Sanctions

financières/

Identification

des UBO*

Identification

des PEP

Scoring Risk

client

Accord final

de la

conformité

Contrôle

renforcé des

antécédents

Revue

périodique

Eléments

négatifs

Offboarding

Relation client Equipes Internes Externalisation Industrialisation

Due Diligence Post Due

Diligence

Acceptation/

Refus

Pré Due

Diligence

Enrichissement des

données (sources

externes, Negative

news, dépêches,

Web, etc.)

La décision d’intégrer ou non le client reste l’obligation de l’établissement bancaire

Quelle confiance accorder au SI ? Quel que soit le degré de maturité de son SI et la sélection des outils

associés, ou l’externalisation de certaines tâches, il est essentiel d’identifier et maîtriser ses outils

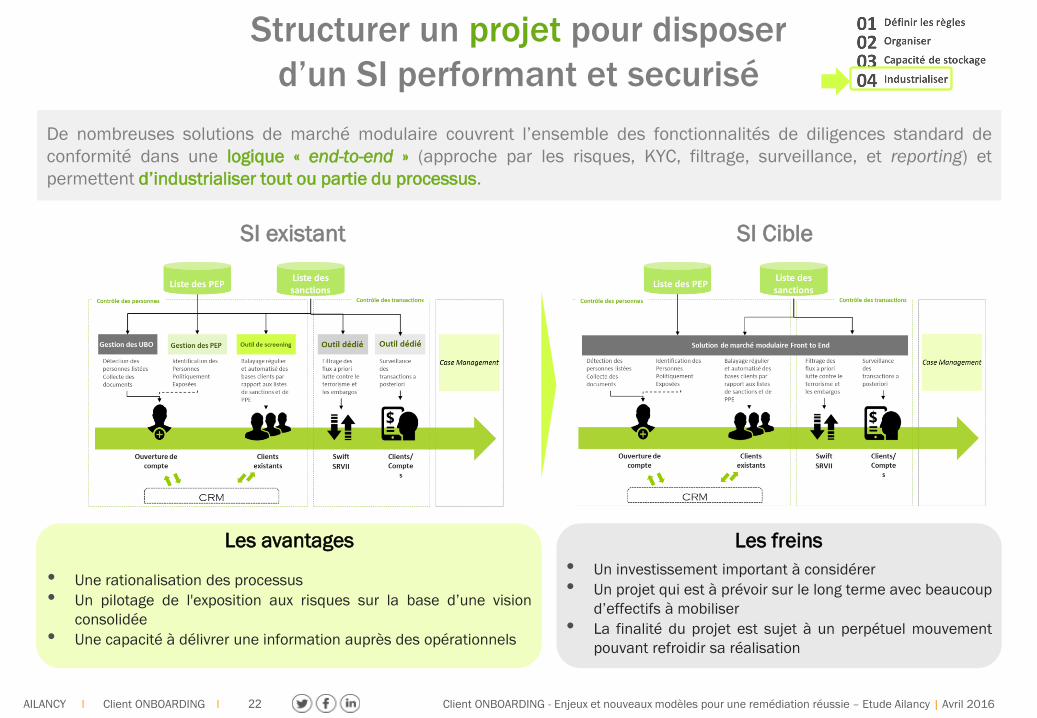

Client ONBOARDING AILANCY I 22 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Structurer un projet pour disposer

d’un SI performant et securisé

De nombreuses solutions de marché modulaire couvrent l’ensemble des fonctionnalités de diligences standard de

conformité dans une logique « end-to-end » (approche par les risques, KYC, filtrage, surveillance, et reporting) et

permettent d’industrialiser tout ou partie du processus.

Les avantages Les freins

• Une rationalisation des processus

• Un pilotage de l'exposition aux risques sur la base d’une vision

consolidée

• Une capacité à délivrer une information auprès des opérationnels

SI existant SI Cible

• Un investissement important à considérer

• Un projet qui est à prévoir sur le long terme avec beaucoup

d’effectifs à mobiliser

• La finalité du projet est sujet à un perpétuel mouvement

pouvant refroidir sa réalisation

Client ONBOARDING AILANCY I 23 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

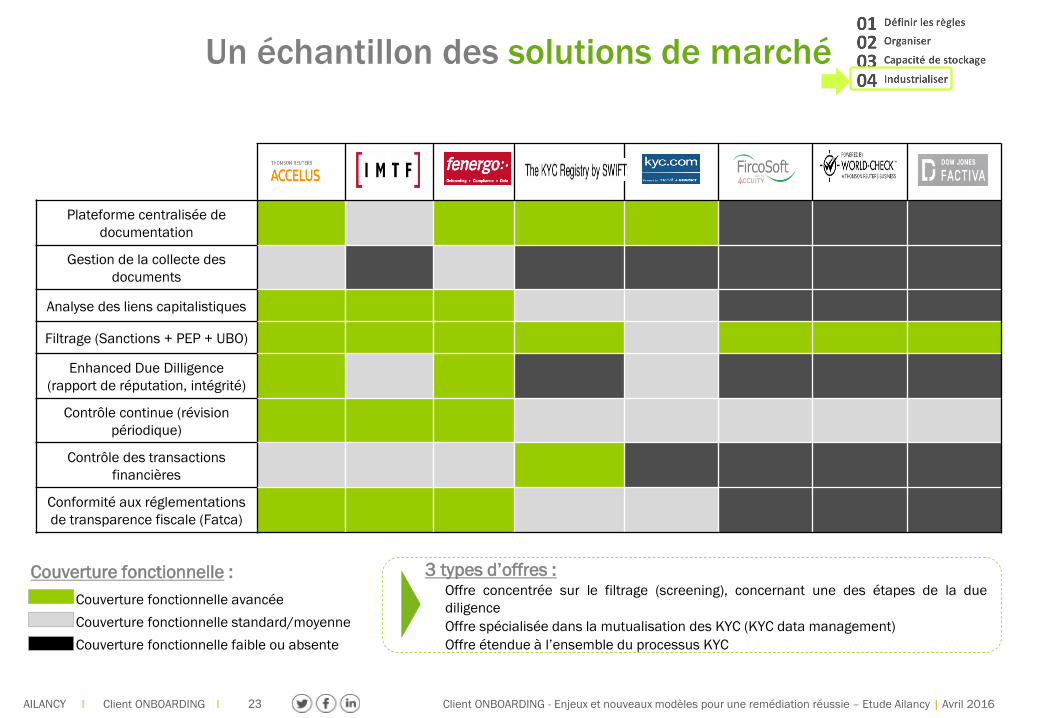

3 types d’offres : Offre concentrée sur le filtrage (screening), concernant une des étapes de la due

diligence

Offre spécialisée dans la mutualisation des KYC (KYC data management)

Offre étendue à l’ensemble du processus KYC

Un échantillon des solutions de marché

Plateforme centralisée de

documentation

Gestion de la collecte des

documents

Analyse des liens capitalistiques

Filtrage (Sanctions + PEP + UBO)

Enhanced Due Dilligence

(rapport de réputation, intégrité)

Contrôle continue (révision

périodique)

Contrôle des transactions

financières

Conformité aux réglementations

de transparence fiscale (Fatca)

Couverture fonctionnelle :

Couverture fonctionnelle avancée

Couverture fonctionnelle standard/moyenne

Couverture fonctionnelle faible ou absente

Client ONBOARDING AILANCY I 24 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

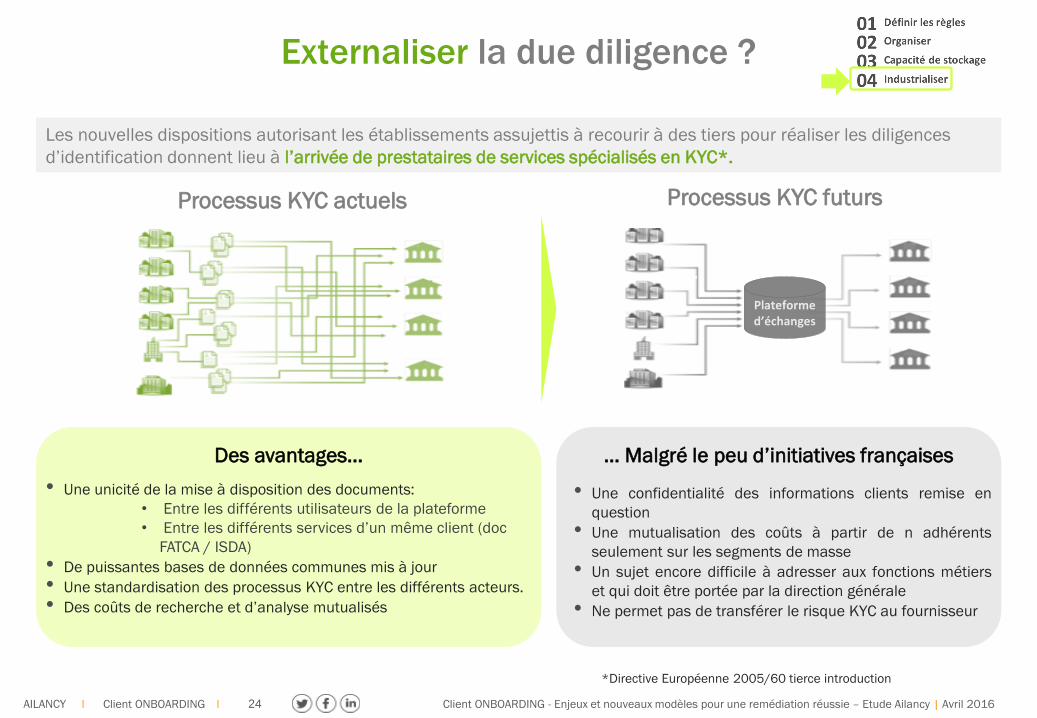

Externaliser la due diligence ?

Processus KYC actuels Processus KYC futurs

Plateforme d’échanges

Les nouvelles dispositions autorisant les établissements assujettis à recourir à des tiers pour réaliser les diligences

d’identification donnent lieu à l’arrivée de prestataires de services spécialisés en KYC*.

*Directive Européenne 2005/60 tierce introduction

Des avantages…

• Une unicité de la mise à disposition des documents:

• Entre les différents utilisateurs de la plateforme

• Entre les différents services d’un même client (doc

FATCA / ISDA)

• De puissantes bases de données communes mis à jour

• Une standardisation des processus KYC entre les différents acteurs.

• Des coûts de recherche et d’analyse mutualisés

… Malgré le peu d’initiatives françaises

• Une confidentialité des informations clients remise en

question

• Une mutualisation des coûts à partir de n adhérents

seulement sur les segments de masse

• Un sujet encore difficile à adresser aux fonctions métiers

et qui doit être portée par la direction générale

• Ne permet pas de transférer le risque KYC au fournisseur

Client ONBOARDING AILANCY I 25 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

LES RECOMMANDATIONS

D’AILANCY

Client ONBOARDING AILANCY I 26 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

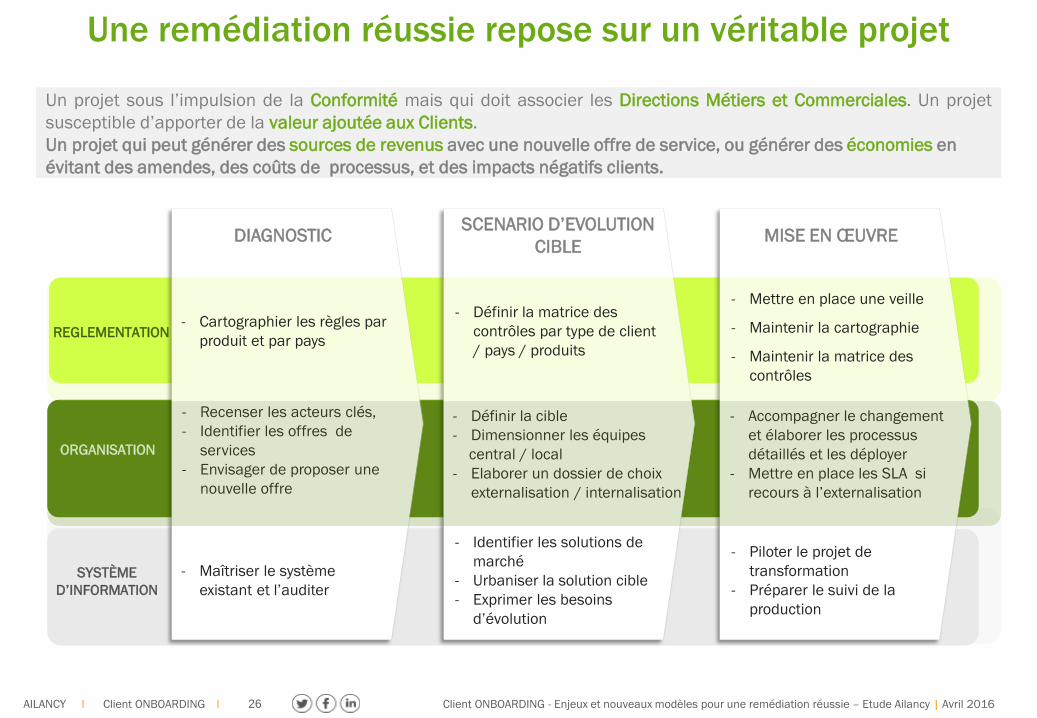

Une remédiation réussie repose sur un véritable projet

DIAGNOSTIC SCENARIO D’EVOLUTION

CIBLE MISE EN ŒUVRE

REGLEMENTATION

SYSTÈME

D’INFORMATION

ORGANISATION

- Cartographier les règles par

produit et par pays

- Recenser les acteurs clés,

- Identifier les offres de

services

- Envisager de proposer une

nouvelle offre

- Définir la matrice des

contrôles par type de client

/ pays / produits

- Définir la cible

- Dimensionner les équipes

central / local

- Elaborer un dossier de choix

externalisation / internalisation

- Identifier les solutions de

marché

- Urbaniser la solution cible

- Exprimer les besoins

d’évolution

- Piloter le projet de

transformation

- Préparer le suivi de la

production

- Accompagner le changement

et élaborer les processus

détaillés et les déployer

- Mettre en place les SLA si

recours à l’externalisation

- Maîtriser le système

existant et l’auditer

- Mettre en place une veille

- Maintenir la cartographie

- Maintenir la matrice des

contrôles

Un projet sous l’impulsion de la Conformité mais qui doit associer les Directions Métiers et Commerciales. Un projet

susceptible d’apporter de la valeur ajoutée aux Clients.

Un projet qui peut générer des sources de revenus avec une nouvelle offre de service, ou générer des économies en

évitant des amendes, des coûts de processus, et des impacts négatifs clients.

Client ONBOARDING AILANCY I 27 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Mieux nous connaître

Client ONBOARDING AILANCY I 28 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

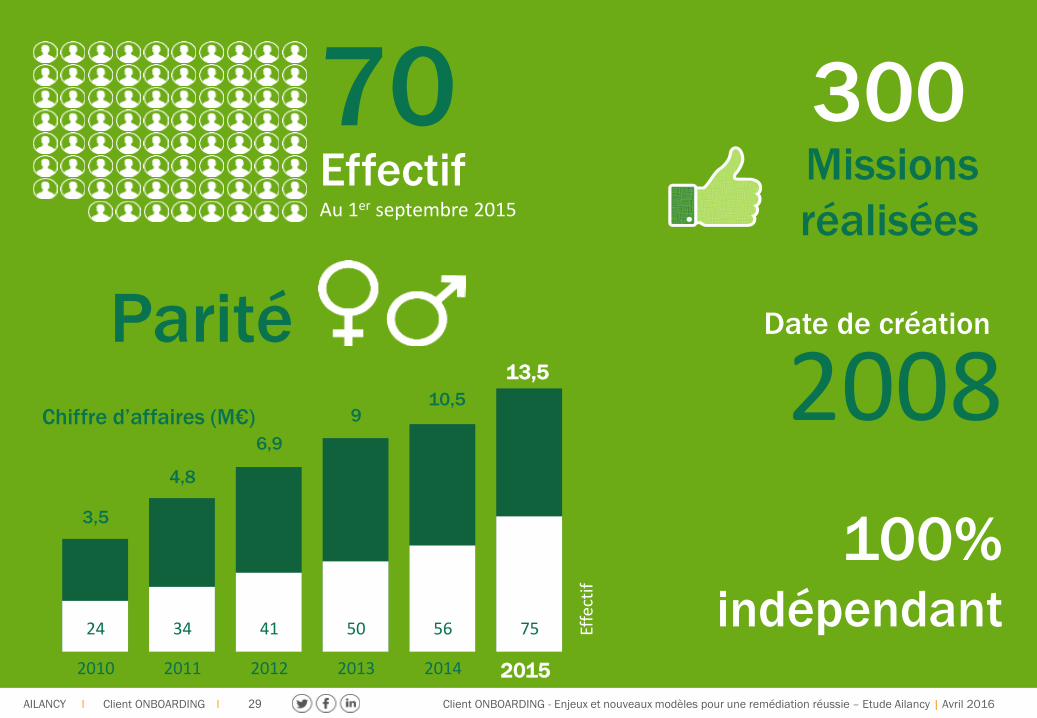

Notre métier consiste à vous aider à construire le futur de vos métiers et de vos organisations.

Avec plus de 360 missions réalisées depuis sa création en 2008, Ailancy s'inscrit comme votre partenaire privilégié pour relever vos enjeux métiers, accompagner vos réflexions stratégiques et opérationnelles et mener à bien vos projets core-business de transformation ou à forte complexité.

Un cabinet de conseil

en organisation

et management

spécialisé dans

l’industrie financière

Client ONBOARDING AILANCY I 29 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

75

13,5

2015

56

10,5

2014

50

9

2013

41

6,9

2012

34

4,8

2011

24

3,5

2010

Chiffre d’affaires (M€)

Effe

ctif

70 Effectif Au 1er septembre 2015

2008 Date de création

300 Missions

réalisées

100% indépendant

Parité

Client ONBOARDING AILANCY I 30 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Le cabinet compte aujourd’hui huit associés, tous dotés

d'une forte expérience du conseil dédié à l'industrie

financière, et disposant d’expertises métiers marquées et

diversifiées.

Leurs expériences et leur complémentarité sont de vrais

atouts appréciés par nos clients.

Ce « partnership » ouvert s’inscrit dans une logique

participative, de partage des savoir-faire et de proximité.

Cela se traduit entre autres par un partage des

responsabilités et des actions de développement et de

fonctionnement du cabinet entre les associés et le

management senior, ou encore, une réelle implication des

associés dans les missions et la formation des

consultants.

Forte expérience Complémentarité

Partage des savoir-faire Formation

8 associés

Client ONBOARDING AILANCY I 31 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

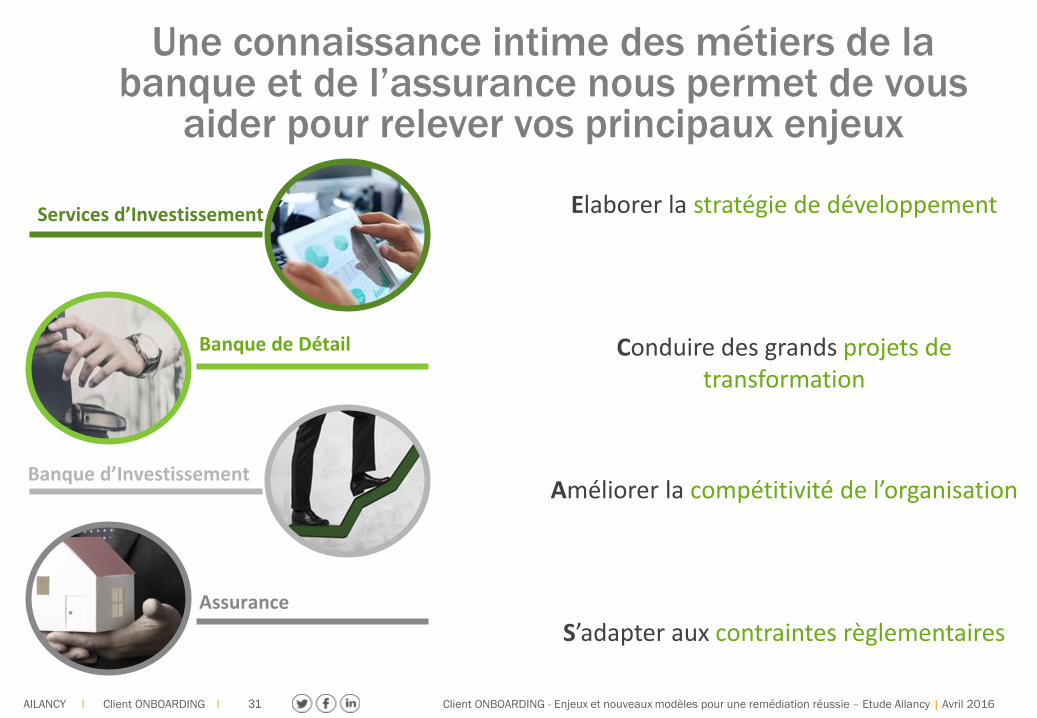

Une connaissance intime des métiers de la banque et de l’assurance nous permet de vous

aider pour relever vos principaux enjeux

Services d’Investissement

Banque d’Investissement

Assurance

Banque de Détail

Elaborer la stratégie de développement

Conduire des grands projets de transformation

Améliorer la compétitivité de l’organisation

S’adapter aux contraintes règlementaires

Client ONBOARDING AILANCY I 32 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Ils nous font confiance

Client ONBOARDING AILANCY I 33 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

Quelques publications Ailancy

PRIIPS : Vers une uniformisation de l’information relative aux produits bancaires

et d’assurance

Les Agrégateurs et outils de gestion de budget « PFM » :

Quels enjeux pour les acteurs bancaires face aux fintechs ?

Adopte un Banquier ! L’entrée en relation à l’heure du digital

LA BLOCKCHAIN : quelle remise en

cause des business model basés sur un

tiers de confiance ?

MIFII : Visions et perspectives

ROBOTS ADVISORS

Avenir et opportunités

Client ONBOARDING AILANCY I 34 Client ONBOARDING - Enjeux et nouveaux modèles pour une remédiation réussie – Etude Ailancy | Avril 2016 I

NOUS CONTACTER

Marie Thérèse AYCARD

Associée

+33(1) 80 18 11 61

Mob. +33 6 16 13 28 14

Sandy DANET

Senior Manager

+33(1) 80 48 15 56

Mob. +33 6 72 22 25 28

AILANCY

32, rue de Ponthieu – 75008 Paris

Tel : +33 (0)1 80 18 11 60

www.ailancy.com