Embed Size (px)

Citation preview

21

résumé

Les valeurs extrêmes, aussi rares soient-elles, peuvent engendrer des dégâts consi-dérables dans plusieurs secteurs et surtout dans celui des finances et de l’assu-rance. Dans cet article, nous nous intéressons à l’estimation de la prime pure en réassurance en excédent de sinistre dans le cas des risques lourds (queue épaisse). Dans un premier temps, nous allons nous servir des résultats des lois limites des valeurs extrêmes pour la tarification de ces plus gros coûts de sinistres. Deux approches de tarification, non paramétrique et semi-paramétrique , seront menées à l’étude. Dans un second temps, nous présenterons une application de telles approches sur des données réelles provenant de la compagnie d’assurance Zurich, Tanger, Maroc.

Mots clés : Valeur extrême; indice de la valeur extrême; réassurance en excédent de sinistre; prime pure.

abstract

Extreme values, so rare they are, can cause considerable damage in several sectors and especially in the finance and insurance. In this paper, we consider the esti-mation of insurance premiums for excess-of-loss reinsurance policies in excess of a high retention level. In the first step, we’ll use the results of extreme value theory for pricing these larger costs of claims by two approaches: non-parametric

Assurances et gestion des risques, vol. 77(1-2), avril-juillet 2009, 21-32Insurance and Risk Management, vol. 77(1-2), April-July 2009, 21-32

Les auteurs :Mohamed Dakkoun, Université Abdelmalek Essaâdi, Département de Mathématiques. Faculté des Sciences et Techniques, Tanger, Maroc, [email protected] El Arrouchi, Département de Mathématiques et Informatiques. Faculté des Sciences, Kénitra, Maroc [email protected].

Valeur extrême et l’estimation de la prime pure en traité de réassurance

en excédent de sinistre

par Mohamed Dakkoun et Mohamed El Arrouchi

ARTICLES A

CADÉM

IQUES

ACA

DEM

IC ARTICLES

Assurances et gestion des risques, vol. 77(1-2), avril-juillet 200922

and semi-parametric. In the second step, we will present an application of such approaches on real insurance data from Zurich Insurance Company in Tanger, Morocco.

Keywords: Extreme value; extreme value index; excess-of-loss reinsurance; net premium.

1. IntroDuctIon Et générALItés

La théorie des valeurs extrêmes est une branche probabiliste fascinante qu’on rencontre dans de nombreux domaines pratiques tels que l’assurance, la réassurance et la finance. Ce domaine de recherche a d’abord attiré aussi bien l’intérêt des probabilistes que celui des ingénieurs de risques financiers et assuranciels. Il est basé sur la connaissance de la loi asymptotique des extrêmes (maximum et minimum) d’un échantillon aléatoire. En 1928, Fisher et Tippett établissent un résultat crucial qui spécifie la forme de la distribution limite du maximum convenablement normalisé. Ils montrent que la distribution limite possible des extrêmes est l’une des trois familles de distributions suivantes : Gumbel, Fréchet ou Weibull, appelées distributions de valeurs extrêmes. Citons en référence Embrechts et al. (1997) pour la théorie, et Beirlant et al. (1996), Finkenstäat et Rootzén (2004) pour les applications des valeurs extrêmes. La distribution de type-Pareto (ou loi limite est de Fréchet) est a priori la plus appropriée dans le contexte financier et assuranciel car elle correspond à des observations individuelles dont la distribution possède des queues épaisses, et elle est cohérente avec les modèles GARCH de séries temporelles – voir pour l’instant Rootzén and Tajvidi (1996), Mc Neil (1997), Feuerverger et Hall (1999), Resnick et Rootzén (2000), Cebrian et al. (2003), Beirlant et al. (2004)(pp:99), Ladoucette et Teugels (2006).

D’ailleurs la loi des valeurs extrêmes, lorsqu’elle existe, est indexée par un paramètre appelé indice de la valeur extrême, et éventuellement par des paramètres d’échelle et de position. Cette loi limite est notée par GEV (Generalized Extreme Value Distribution) et sa distribution est de la forme suivante

avec μ paramètre de localisation, σ paramètre de dispersion et ξ est un paramètre de forme, encore appelé indice des valeurs extrêmes ou indice de queue. La connaissance de cet indice est un élément

Valeur extrême et l’estimation de la prime pure en traité de réassurance... 23

fondamental permettant de contrôler la « lourdeur » de la queue de distribution. Ainsi, de nombreux estimateurs de cet indice ont été proposés dans la littérature. Les deux estimateurs les plus populai-res, étant les estimateurs de Hill (1975) et de Pickands (1975), sont basés sur les plus grandes valeurs d’un échantillon. Pour plus de détails, le lecteur peut se référer à Embrechts et al. (1997)), Beirlant et al. (2004).

En réassurance, l’estimation de la prime pure a pour but d’évaluer, pour chaque assuré ou prospect, le montant attendu des sinistres pour la période d’assurance étudiée. Cette évaluation se fait souvent par des méthodes statistiques. Pour plus de détails, voir Denuit et Charpentier (2004), Young (2004). Cependant, les gros coûts de sinistres nécessitent une modélisation d’événements rares, c’est-à-dire les événements avec une faible probabilité d’occurrence, mais avec un montant de sinistre élevé et souvent des effets désas-treux. L’analyse de ces événements extrêmes peut être réalisée à l’aide de la méthodologie des valeurs extrêmes où le comportement de la queue d’une distribution est principalement caractérisé par son indice de la valeur extrême ξ qui permet d’indiquer la taille et la fréquence de certains phénomènes extrêmes dans le cadre d’une distribution de probabilité donnée.

Dans cet article, nous nous intéressons à l’estimation de la prime pure en traité de réassurance en excédent de sinistre dans le cas des risques lourds (queue épaisse). Dans un premier temps, nous allons nous servir des résultats des lois limites des valeurs extrêmes pour la tarification de ces plus gros coûts de sinistres. Pour cela, nous procéderons par deux approches : non paramétrique et semi-paramé-trique. Dans un second temps, nous présenterons une application de telles approches sur des données réelles provenant de la compagnie d’assurance Zurich, Tanger, Maroc.

2. EstIMAtIon DE LA prIME purE En réAssurAncE

Supposons que le coût total des sinistres pour une seule police d’assurance est une variable aléatoire positive X de fonction de survie F–(x) = P(X > x). Le principe le plus utilisé du calcul de la prime dans la littérature assurancielle est le principe de la prime pure dont le risque pure II égale l’espérance mathématique

24 Insurance and Risk Management, vol. 77(1-2), April-July 2009

Considérons maintenant une réassurance en excédent de sinistre avec une large franchise globale R, la fonction de survie du coût total (X-R)+, avec y+ = max(0, y), est F–(x+R) où x > 0. Donc, la prime pure II(R) est donnée par

Dans la suite, nous nous intéressons à l’estimation de II(R) et ce d’après les travaux de Vandewalle et Beirlant (2006). Notons Xi est une suite de variables aléatoires décrivant les coûts des sinistres indépendantes et identiquement distribuées suivant X. On désigne par X1,n ≤ X2,n ≤ ... ≤ Xn,n les statistiques d’ordre associées aux n premières observations X1, X2, ..., Xn de la suite. La façon la plus simple (et la plus naturelle) d’estimer la prime pure est de dire que c’est la moyenne de n coûts de sinistres indépendants. On écrit donc

D’autre part, la fonction moyenne d’excès s’écrit en terme de F comme suit

En passant à l’estimation, on a donc

Rappelons que la fonction de répartition empirique s’écrit

et que Fn → F, lorsque n → ∞.Si R est fixé comme une des observations de notre variable

aléatoire, soit R = Xn-k,n, l’estimateur non-paramétrique de la prime pure est donné dans ce cas par

Valeur extrême et l’estimation de la prime pure en traité de réassurance... 25

où Pour des valeurs

grandes de R, cet estimateur reste peu fiable car il est construit à partir d’un petit nombre d’observations.

Revenons à la formule basique pour calculer la prime pure

Multiplions et divisons simultanément le côté droit de l’égalité par R, on obtient

Si l’indice de la valeur extrême ξ > 0, on dit alors que F est de type Pareto d’indice ξ, i.e.,

avec L une fonction à variation lente, c’est-à-dire,

pour tout x > 0. Alors, d’après le Théorème de Karamata (voir Resnick (1987)), on a pour 0 < ξ < 1

Donc

Lorsque R est prise dans l’échantillon: R = Xn-k,n, la prime pure peut être estimée par

avec ^ξn,k est l’estimateur de ξ > 0 proposé par Hill (1975) et défini

comme suit

Pour R non prise comme étant une observation de l’échantillon, les formules des valeurs extrêmes peuvent être utilisées pour estimer

Assurances et gestion des risques, vol. 77(1-2), avril-juillet 200926

F–(R). En effet, pour les modèles de type Pareto d’indice ξ > 0, la queue de distribution est à variation régulière d’indice ξ, c’est-à-dire, autour de x > 0

or, remplaçons R par tx,

Si ^

k est le k optimal choisi dans l’estimation par ^ξn,k, et si t =Xn-

^

k,n, la prime pure peut donc être estimée par

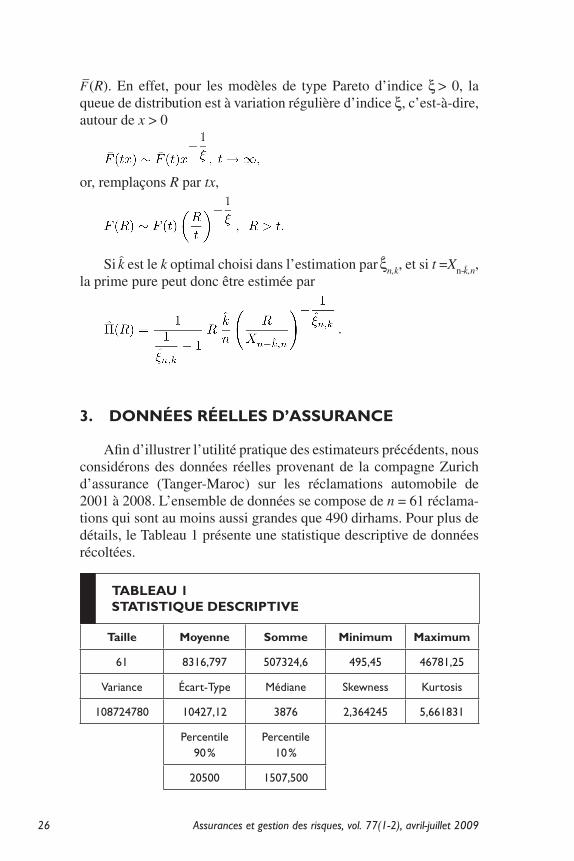

3. DonnéEs réELLEs D’AssurAncE

Afin d’illustrer l’utilité pratique des estimateurs précédents, nous considérons des données réelles provenant de la compagne Zurich d’assurance (Tanger-Maroc) sur les réclamations automobile de 2001 à 2008. L’ensemble de données se compose de n = 61 réclama-tions qui sont au moins aussi grandes que 490 dirhams. Pour plus de détails, le Tableau 1 présente une statistique descriptive de données récoltées.

tABLEAu 1stAtIstIquE DEscrIptIVE

taille Moyenne somme Minimum Maximum

61 8316,797 507324,6 495,45 46781,25

Variance Écart-Type Médiane Skewness Kurtosis

108724780 10427,12 3876 2,364245 5,661831

Percentile90 %

Percentile10 %

20500 1507,500

Valeur extrême et l’estimation de la prime pure en traité de réassurance... 27

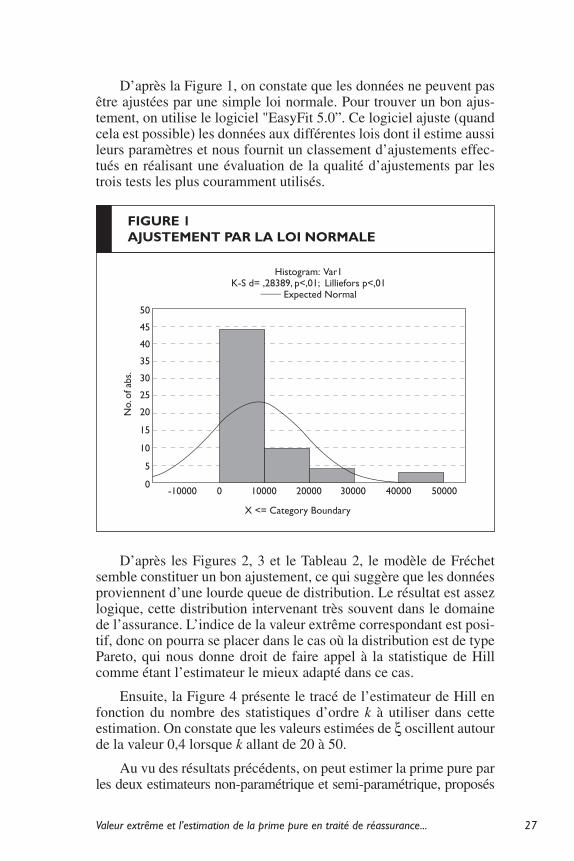

D’après la Figure 1, on constate que les données ne peuvent pas être ajustées par une simple loi normale. Pour trouver un bon ajus-tement, on utilise le logiciel "EasyFit 5.0”. Ce logiciel ajuste (quand cela est possible) les données aux différentes lois dont il estime aussi leurs paramètres et nous fournit un classement d’ajustements effec-tués en réalisant une évaluation de la qualité d’ajustements par les trois tests les plus couramment utilisés.

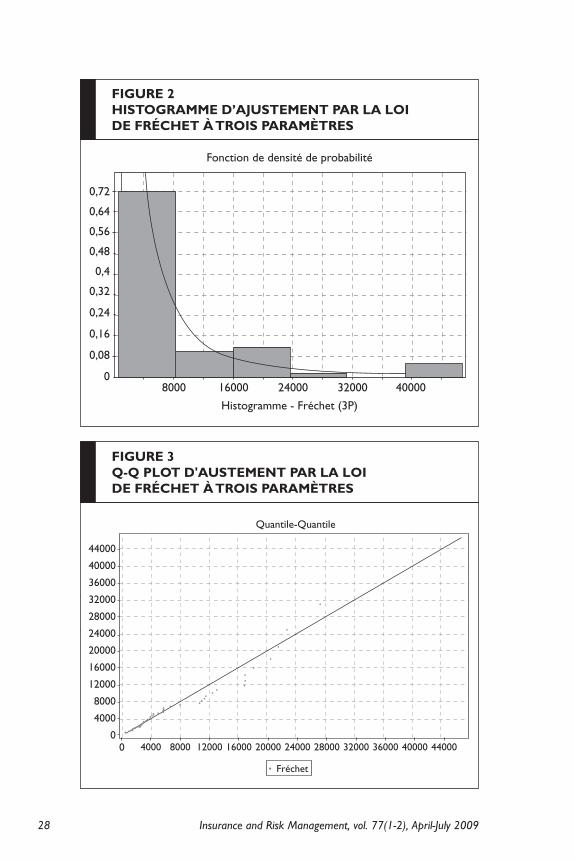

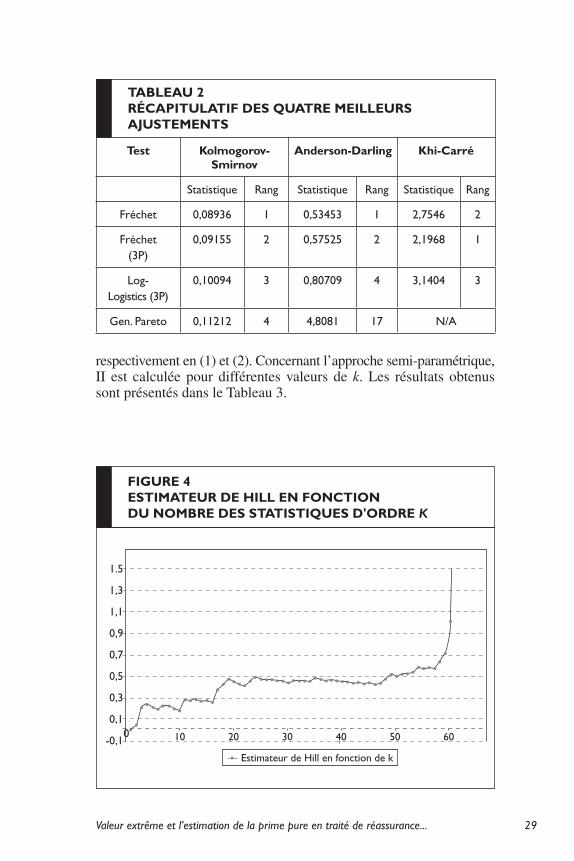

D’après les Figures 2, 3 et le Tableau 2, le modèle de Fréchet semble constituer un bon ajustement, ce qui suggère que les données proviennent d’une lourde queue de distribution. Le résultat est assez logique, cette distribution intervenant très souvent dans le domaine de l’assurance. L’indice de la valeur extrême correspondant est posi-tif, donc on pourra se placer dans le cas où la distribution est de type Pareto, qui nous donne droit de faire appel à la statistique de Hill comme étant l’estimateur le mieux adapté dans ce cas.

Ensuite, la Figure 4 présente le tracé de l’estimateur de Hill en fonction du nombre des statistiques d’ordre k à utiliser dans cette estimation. On constate que les valeurs estimées de ξ oscillent autour de la valeur 0,4 lorsque k allant de 20 à 50.

Au vu des résultats précédents, on peut estimer la prime pure par les deux estimateurs non-paramétrique et semi-paramétrique, proposés

FIgurE 1AjustEMEnt pAr LA LoI norMALE

50

45

40

35

30

25

20

15

10

5

0-10000 10000 20000 30000 40000 500000

No.

of a

bs.

Histogram: Var1K-S d= ,28389, p<,01; Lilliefors p<,01

____ Expected Normal

X <= Category Boundary

28 Insurance and Risk Management, vol. 77(1-2), April-July 2009

FIgurE 2HIstogrAMME D’AjustEMEnt pAr LA LoI DE FrécHEt à troIs pArAMètrEs

0,72

0,64

0,56

0,48

0,4

0,32

0,24

0,16

0,08

0

Histogramme - Fréchet (3P)

Fonction de densité de probabilité

8000 16000 24000 32000 40000

FIgurE 3q-q pLot D'AustEMEnt pAr LA LoI DE FrécHEt à troIs pArAMètrEs

Quantile-Quantile

40000 8000 12000 16000 20000 24000 28000 32000 36000 40000 44000

44000

40000

36000

32000

28000

24000

20000

16000

12000

8000

4000

0

Qua

ntile

(M

odèl

e)

Fréchet

Valeur extrême et l’estimation de la prime pure en traité de réassurance... 29

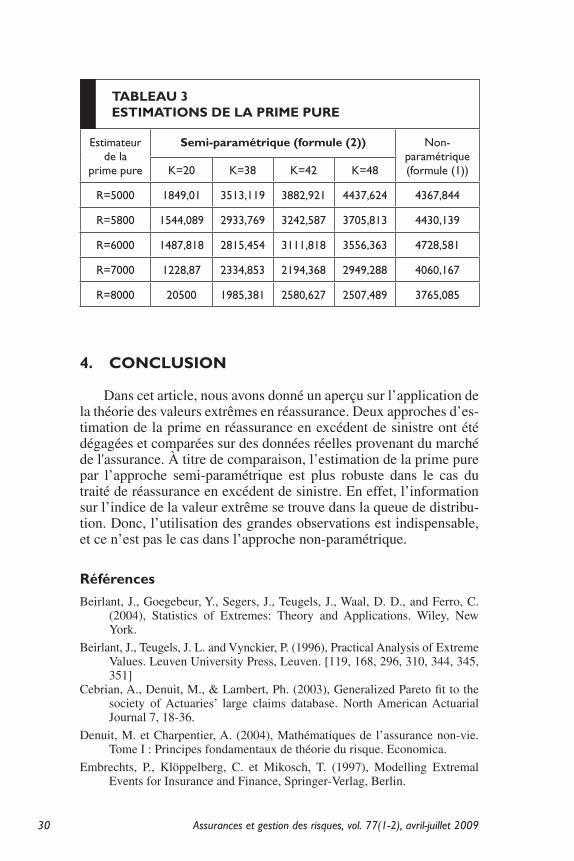

respectivement en (1) et (2). Concernant l’approche semi-paramétrique, II est calculée pour différentes valeurs de k. Les résultats obtenus sont présentés dans le Tableau 3.

tABLEAu 2récApItuLAtIF DEs quAtrE MEILLEurs AjustEMEnts

test Kolmogorov-smirnov

Anderson-Darling Khi-carré

Statistique Rang Statistique Rang Statistique Rang

Fréchet 0,08936 1 0,53453 1 2,7546 2

Fréchet (3P)

0,09155 2 0,57525 2 2,1968 1

Log-Logistics (3P)

0,10094 3 0,80709 4 3,1404 3

Gen. Pareto 0,11212 4 4,8081 17 N/A

FIgurE 4EstIMAtEur DE HILL En FonctIon Du noMBrE DEs stAtIstIquEs D'orDrE k

Estimateur de Hill en fonction de k

0 10 20 30 40 50 60

1.5

1,3

1,1

0,9

0,7

0,5

0,3

0,1

-0,1

Assurances et gestion des risques, vol. 77(1-2), avril-juillet 200930

4. concLusIon

Dans cet article, nous avons donné un aperçu sur l’application de la théorie des valeurs extrêmes en réassurance. Deux approches d’es-timation de la prime en réassurance en excédent de sinistre ont été dégagées et comparées sur des données réelles provenant du marché de l'assurance. À titre de comparaison, l’estimation de la prime pure par l’approche semi-paramétrique est plus robuste dans le cas du traité de réassurance en excédent de sinistre. En effet, l’information sur l’indice de la valeur extrême se trouve dans la queue de distribu-tion. Donc, l’utilisation des grandes observations est indispensable, et ce n’est pas le cas dans l’approche non-paramétrique.

références

Beirlant, J., Goegebeur, Y., Segers, J., Teugels, J., Waal, D. D., and Ferro, C. (2004), Statistics of Extremes: Theory and Applications. Wiley, New York.

Beirlant, J., Teugels, J. L. and Vynckier, P. (1996), Practical Analysis of Extreme Values. Leuven University Press, Leuven. [119, 168, 296, 310, 344, 345, 351]

Cebrian, A., Denuit, M., & Lambert, Ph. (2003), Generalized Pareto fit to the society of Actuaries’ large claims database. North American Actuarial Journal 7, 18-36.

Denuit, M. et Charpentier, A. (2004), Mathématiques de l’assurance non-vie. Tome I : Principes fondamentaux de théorie du risque. Economica.

Embrechts, P., Klöppelberg, C. et Mikosch, T. (1997), Modelling Extremal Events for Insurance and Finance, Springer-Verlag, Berlin.

tABLEAu 3EstIMAtIons DE LA prIME purE

Estimateur de la

prime pure

semi-paramétrique (formule (2)) Non- paramétrique (formule (1))K=20 K=38 K=42 K=48

R=5000 1849,01 3513,119 3882,921 4437,624 4367,844

R=5800 1544,089 2933,769 3242,587 3705,813 4430,139

R=6000 1487,818 2815,454 3111,818 3556,363 4728,581

R=7000 1228,87 2334,853 2194,368 2949,288 4060,167

R=8000 20500 1985,381 2580,627 2507,489 3765,085

Valeur extrême et l’estimation de la prime pure en traité de réassurance... 31

Feuerverger, A. and Hall, P. (1999), Estimating a tail exponent by modelling departure from a Pareto distribution. Annals of Statistics 27, 760-781.

Finkenstädt, B. & Rootzén, H., eds (2004), Extreme Values in Finance, Telecommunications and the Environment, Chapman and Hall, Boca Raton.

Fisher, R. A. and Tippett, L. H. C. (1928), Limiting forms of the frequency distribution of the largest or smallest member of a sample, Proceedings of the Cambridge Philosophical Society 24, 180-190.

Hill, B. M. (1975), A simple general approach to inference about the tail of a distribution. Ann. Statist. 3, 1163-1174.

Ladoucette, S. A. and Teugels, J. L. (2006), Reinsurance of large claims. J. Comput. Appl. Math. 186, no. 1, 163-190.

Mc Neil, A. J. (1997), Estimating the Tails of Loss Severity Distributions Using Extreme Value Theory. ASTIN Bulletin 27, 117-37.

Pickands, J . III. (1975), Statistical inference using extreme order statistics. Ann. Statist. 3, 119-131.

Resnick, S. I. (1987), Extreme Values, Regular Variation and Point processes. Springer-Verlag, New York.

Resnick, S. I. and Rootzén, H. (2000), Self-similar communication models and very heavy tails. Annals of Applied Probability 10, 753-778.

Rootzén, H., and Tajvidi. N. (1996), Extreme Value Statistics and Wind Storm Losses: A Case Study, Scandinavian Actuarial Journal, 70-94.

Vandewalle, B. and Beirlant, J. (2006), On univariate extreme value statistics and the estimation of reinsurance premiums. Insurance: Mathematics and Economics 38, 441-459.

Young, V. (2004), Premium Principles. Encyclopedia of Actuarial Science. Wiley, pp. 1322-1331.

Reproduced with permission of the copyright owner. Further reproduction prohibited without permission.