Embed Size (px)

Citation preview

CONFÉRENCE ÉCONOMIQUE AFRICAINE 2013

“L’INTÉGRATION RÉGIONALE EN AFRIQUE”

« INTEGRATION ECONOMIQUE AU MAGHREB : DES POTENTIALITES SOUS-EXPLOITÉES »

VERSION PROVISOIRE

28-30 octobre 2013

JOHANNESBOURG, AFRIQUE DU SUD

RÉDIGÉ LE 23 JUILLET 2013

2

Résumé

C’est la signature solennelle du traité de Marrakech le 17 février 1989 qui a scellé le destin des cinq

pays du Maghreb : Algérie, Maroc, Mauritanie, Libye et Tunisie. Le traité comporte plusieurs volets

notamment l’aspect économique qui devait aboutir logiquement à une intégration plus approfondie

des économies des cinq pays de la région.

Le texte est structuré autour de deux parties avec une conclusion :

I. Des projets mineurs ont connu un début de réalisation, mais dans l’ensemble le bilan

est peu reluisant.

Plus de vingt ans après sa création, le Maghreb est toujours à construire. Sur le

plan économique, le Maghreb a perdu des pans entiers de ses structures

économiques à des plans d’ajustement structurels... et les prix des matières

premières n’a pas toujours été en hausse. La guerre civile en Algérie dans les

années 90 a bloqué la majorité des activités économiques entre les pays du

Maghreb et a ouvert la porte à toutes sortes de transactions informelles, voire

illicites. Les effets du « Printemps Arabe » sont venus ajoutés à la région encore d’autres

contraintes.

II. Le Maghreb fait face à deux défis essentiels:

Une demande sociale croissante issue des effets du « Printemps Arabe ».

Un développement économique extraverti et

Un impact de l’élargissement de l’Europe et un environnement international de plus

en plus concurrentiel.

La grande question est comment mettre à contribution les potentialités intrinsèques du Maghreb au

service d’un développement durable et inclusif de cet ensemble régional qui reste à construire dans

les faits concrets ?

3

C’est la signature solennelle du traité de Marrakech le 17 février 1989 qui a scellé le destin

des cinq pays du Maghreb : Algérie, Maroc, Mauritanie, Libye et Tunisie. Le traité comporte

plusieurs volets notamment l’aspect économique qui devait aboutir logiquement à une

intégration plus approfondie des économies des pays de la région. Peut-on affirmer pour

autant que le vieux rêve du Grand Maghreb soit passé du mythe à la réalité ?

Le rêve de bâtir un grand Maghreb n’est pas récent. En effet, la marche vers l’unité a

commencé vers 1910-1920 sous l’appellation d’ « Ennahda » (Renaissance), mouvement de

pensée qui avait secoué les structures sclérosées du Machrek au début du XIXème siècle.

C’est ainsi par exemple, que dès, 1927, l’Etoile nord-africaine réclame l’indépendance de

toute l’Afrique du Nord.

Après de longues années de lutte, les pays du Maghreb ont enfin obtenu leur indépendance de

la France d’une façon morcelée.

L’option d’un seul Etat unifié n’ayant jamais été sérieusement envisagée. Fallait-il adopter

l’option d’une fédération ou confédération dotée d’organismes supranationaux ? Fallait-il

commencer par la coopération politique et économique ? Le développement national devrait-il

précéder l’intégration régionale ?

Curieusement, les anciennes puissances coloniales, la France et l’Italie, d’abord, Espagne et

Portugal depuis leur entrée dans la CEE en 1986, déplorent le retard pris dans l’édification du

Grand Maghreb et encouragent son accélération, dans une optique mercantile afin de faire

fructifier les échanges commerciaux.

Les Maghrébins ont pris conscience de la nécessité impérative d’édifier eux-mêmes et pour

eux-mêmes un ensemble solide pour ne pas être progressivement marginalisé dans un monde

où s’est accéléré le rythme du développement technologique.

Mais, les dissensions, les rivalités, les erreurs et les défaillances qui ont jalonné la renaissance

du Grand Maghreb n’ont cessé d’éloigner ce projet de sa pleine réalisation. Il aurait été

possible de progresser plus rapidement si le conflit du Sahara Occidental n’avait pas

longtemps obstrué la voie. Le fléau de la guerre civile algérienne qui a sévit pendant une

dizaine d’années a aussi ralenti ce processus.

Comme dans le reste du monde Arabe, les pays du Maghreb sont confrontés à des défis

majeurs de développement. Ces défis sont : une population jeune et en pleine expansion, un

taux élevé de chômage des jeunes, une forte vulnérabilité aux chocs des prix et au

changement climatique, une faible gouvernance et des secteurs publics inefficaces. La sous-

région connaît actuellement des changements politiques significatifs à la suite du Printemps

Arabe qui a déclenché une vague de protestations dans la région, exprimant les frustrations

4

populaires à l’égard du manque d’emplois et de la mauvaise gouvernance. Le Printemps

Arabe impose la nécessité de dynamiser et intensifier immédiatement les efforts d’intégration

régionale. A cet égard, le soutien de la communauté internationale est primordial, tel que ce

fut énoncé dans l’Initiative de Deauville1.

I. Un bref rappel de la situation économique du Maghreb2

L’intégration économique maghrébine constitue plus que jamais un thème d’actualité, dès lors

que le Grand Maghreb, longtemps confiné au stade de simple projet politique en gestation, est

devenue enfin, une réalité juridique, et institutionnelle, avec la naissance le 17 février 1989 de

l’Union du Maghreb Arabe (UMA). C’est un évènement historique que celui de l’émergence

pour la première fois d’un cadre institutionnel unitaire pour l’édification maghrébine. La sous-

région comprend cinq pays : l’Algérie, la Libye, la Mauritanie, le Maroc et la Tunisie.

L’Algérie et le Maroc sont démographiquement les plus grands pays de la région. Le Maghreb

représente environ un quart de la population du monde Arabe (91 millions d’habitants en

2013) et un son produit intérieur brut est évalué à 378 milliards USD.

Les pays du Maghreb varient énormément en termes de ressources. L’Algérie et la Libye sont

riches en ressources naturelles ; les trois autres pays ne le sont pas autant. Les principales

ressources naturelles de la sous-région sont le pétrole et le gaz, les minéraux métalliques et

non métalliques et les produits de la pêche.

I.1. Des avantages de l’intégration économique

Il a été démontré dans la littérature économique et les études empiriques qu’en termes

globaux, les avantages de l’intégration dans l’économie mondiale3 sont supérieurs à leurs

coûts. La coopération régionale et l’intégration dans l’économie mondiale peuvent être

1 En mai 2011, à Deauville, en France, le G8 a lancé un partenariat stratégique avec les pays du monde arabe en pleine mutation politique et économique. Ce partenariat appelle les pays partenaires (Egypte, Jordanie, Libye, Maroc et Tunisie) à formuler des programmes des réformes économiques et de gouvernance qui permettraient d'améliorer la compétitivité nationale et promouvoir le commerce et l'IDE. En retour, les partenaires de Deauville (qui comprennent, en plus des Pays du G8, le Koweït, le Qatar, l'Arabie saoudite, la Turquie, les Émirats arabes unis, et les neuf institutions financières internationales et régionales) se sont engagés à soutenir les pays partenaires à atteindre leurs objectifs de transformation économique et politique à travers trois piliers stratégiques: la gouvernance, les finances et le commerce.2 On a regardé avec intérêt la thèse de doctorat de Mohamed Ben Abdallah, « L’intégration économique du Maghreb entre le possible et la réalité (Analyse de la situation économique et sociale du Maghreb entre 1992 et 1998) ». Doctor of Business Administration, Business School Lausanne, Switzerland, 2001.Pour une analyse plus à jour on peut regarder le mémoire de Magister de F. Tamani, « Intégration économique régionale au Maghreb : enjeux, contraintes et perspectives », Université de Tizi-Ouzou, 2012. A lire également, Mohamed Mokeddem, « Intégration économique régionale au Maghreb : enjeux & perspectives ».3 « Europe and the Mediterranean Economy » (L’Europe et l’économie méditerranéenne), édité par Joan Costa-Font, Routledge, 2013, Part1 and Part 2.

5

considérées comme complémentaires, sachant que la coopération et l’intégration régionales

ouvrent la voie à une plus large coopération mondiale de marchés et qu’en retour l’intégration

avec des marchés plus importants hors-région contribue à élever les normes et créer des

incitations en vue d’une plus grande intégration régionale.

L’intégration économique régionale peut engendrer un marché positif, assurer une plus grande

efficacité et améliorer le bien-être à long terme. Tout d’abord, l’extension des marchés

domestiques offre des opportunités pour de plus grandes économies d’échelle et pour l’accès

aux marchés, et peut ainsi conduire à des gains d’efficacité et de productivité. En second lieu,

l’ouverture des marchés sur une base préférentielle peut aider les entreprises exportatrices à

mieux connaître les conditions des marchés étrangers et à s’y adapter. En troisième lieu,

l’intégration économique régionale peut contribuer à ancrer les réformes souhaitables,

conduire à la bonne gouvernance et accélérer la transformation institutionnelle dans des

secteurs tels que les procédures douanières, les règles et règlements et les normes de qualité

des produits. En quatrième lieu, elle peut aider les petites économies à résoudre les problèmes

structurels inhérents tels que les structures peu diversifiées, les frais généraux excessifs et la

haute vulnérabilité aux chocs. Enfin, l’intégration régionale pourrait être perçue comme un

investissement dans la sécurité et la résolution de conflits.

Toutefois, l’intégration économique régionale implique que les pays membres auraient à

renoncer à certains droits comme l’élaboration de normes et politiques propres ; ce que les

dirigeants politiques dans les pays de la région pourraient avoir du mal à accepter. Si elle est

mal gérée, l’intégration régionale peut favoriser l’inefficacité en détournant le commerce,

renforçant le protectionnisme et décourageant l’intégration dans l’économie mondiale. Les

coûts et les avantages de l’intégration économique ne sont pas les mêmes pour tous les pays

arabes ; ce qui explique pourquoi les priorités de l’intégration économique dans la région sont

variables.

Pour renforcer l’intégration économique il ne s’agit pas seulement d’éliminer les barrières

tarifaires et non tarifaires. Il s’agit d’intégrer et d’améliorer le transport, les infrastructures et

la logistique commerciale, d’harmoniser les dispositions institutionnelles et les pratiques, et

d’améliorer les politiques et règlements susceptibles de ralentir l’activité économique (tels

que les politiques du taux de change, les réglementations financières et les principes de

concurrence)4.

4 Cf. “L’intégration Régionale en Afrique », Allocution de M. Alassane D. Ouattara Directeur Général Adjoint du Fonds Monétaire International à la 1ère Conférence des Ministres de l'Économie et des Finances de la Francophonie, Monaco, le 14 avril 1999, https://www.imf.org/external/np/speeches/1999/041499f.htm

6

Par ailleurs, il est de plus en plus affirmé qu’une intégration régionale effective au Maghreb et

plus généralement dans le monde Arabe présente de potentiels avantages économiques

intéressants. Une étude de la Banque Mondiale (Brenton et al. 2006) indique que le PIB par

habitant en Algérie, au Maroc et en Tunisie devrait presque doubler entre 2005 et 2015 si une

intégration régionale significative avait lieu. Casero et Seshan (2006) présentent une

estimation des répercussions possibles des différents scénarios de l’intégration régionale au

Maghreb sur la croissance globale du PIB sur une période de 10 ans (2005-2015). Leurs

conclusions indiquent que les pays constitutifs de l’Union du Maghreb Arabe (UMA)

tireraient des avantages économiques importants d’une intégration plus profonde et

significative entre eux et avec l’UE. Une étude plus récente de la Banque Africaine de

Développement (Santi, Ben Romdhane et Shaw 2012) indique que le manque d’intégration

parmi les pays d’Afrique du Nord pourrait leur coûter jusqu'à 2 à 3 % du PIB.

I.2. Accords régionaux d’intégration

Plusieurs accords bilatéraux et multilatéraux impliquent des pays du Maghreb. Les cinq pays

du Maghreb sont à la fois membres de la Ligue des Etats Arabes, qui a toujours dirigé les

efforts d’intégration dans la région, et membres fondateurs de l’UMA. La zone panarabe de

libre échange (PAFTA), dont l’accord fut signé en 1997, comprend tous les pays de la zone à

l’exception de la Mauritanie. Le Maroc et la Tunisie sont pays fondateurs de l’Accord de

2004 d’Agadir pour l’établissement d’une zone de libre échange. La Mauritanie a adhéré à la

Communauté des Etats Sahélo-Sahariens (CEN–SAD) en 2009, après s’être retirée de la

Communauté Economique des Etats d’Afrique Occidentale (CEDAO) en 2001. Trois pays du

Maghreb ont signé des accords d’association avec l’UE (la Tunisie en 1995, le Maroc en 1996

et l’Algérie en 2002) et le Maroc a signé un accord de libre échange avec les Etats Unis en

2006. La Mauritanie, le Maroc et la Tunisie sont membres de l’Organisation Mondiale du

Commerce (OMC).

I.3. Evolution des échanges de biens et services

L’objectif est de passer d’un taux des échanges entre pays du Maghreb de 2 à 40%, ce qui est

la moyenne des échanges au sein des zones économiques internationales. L’absence d’une

union économique maghrébine empêche le développement des échanges de biens et services

et de capitaux, ainsi que de la circulation des ressources humaines. Le Maghreb est la seule

région au monde qui ne connaît pas de construction régionale et où le commerce intra

maghrébin est insignifiant.

7

Le commerce au Maghreb est faible par rapport à son potentiel, tant au sein de la sous-région

que dans le reste du monde5.De plus, le niveau du commerce régional entre pays du Maghreb

est faible par rapport à celui d’autres blocs commerciaux. Plusieurs indications suggèrent

toutefois que le commerce dans la région est sous-estimé. C’est notamment le cas du

commerce entre la Libye et la Tunisie, et entre l’Algérie et la Tunisie.

I.3.1. Commerce des Marchandises

Le commerce intra-Maghrébin est resté faible par rapport au PIB et au flux total des échanges,

à environ 2 et 3 % respectivement. Seule la Tunisie dépasse cette proportion, avec des

rapports de 6,6 et 7,4 %, respectivement. La Mauritanie est la moins intégrée de la région.

Alors que l’Algérie et la Tunisie sont des pays exportateurs nets dans la sous région, tous les

autres pays sont importateurs nets. Les autres blocs commerciaux sont plus dynamiques que la

région du Maghreb et MENA dans son ensemble. En 2008-2010, le commerce interrégional

(exportations et importations) était de 63 % pour l’UE-27, 39 % pour l’ALENA, 26 % pour

l’ASEAN et 15 % pour le Mercosur.

L’UE est le principal partenaire commercial du Maghreb. Les exportations vers l’UE ont

représenté une moyenne de 57 % des exportations totales en 2008–10 et les importations une

moyenne de 53 % des importations totales.

La nature des exportations varie considérablement entre les différents pays du Maghreb. La

Tunisie et le Maroc exportent des volumes importants de produits manufacturés, y compris

des produits chimiques, des machines et pièces d’équipement (74 % et 65 % respectivement

en 2008-2010). L’Algérie et la Libye exportent principalement des combustibles et la

Mauritanie des matières premières comme le minerai de fer, le cuivre et les produits de la

pêche.

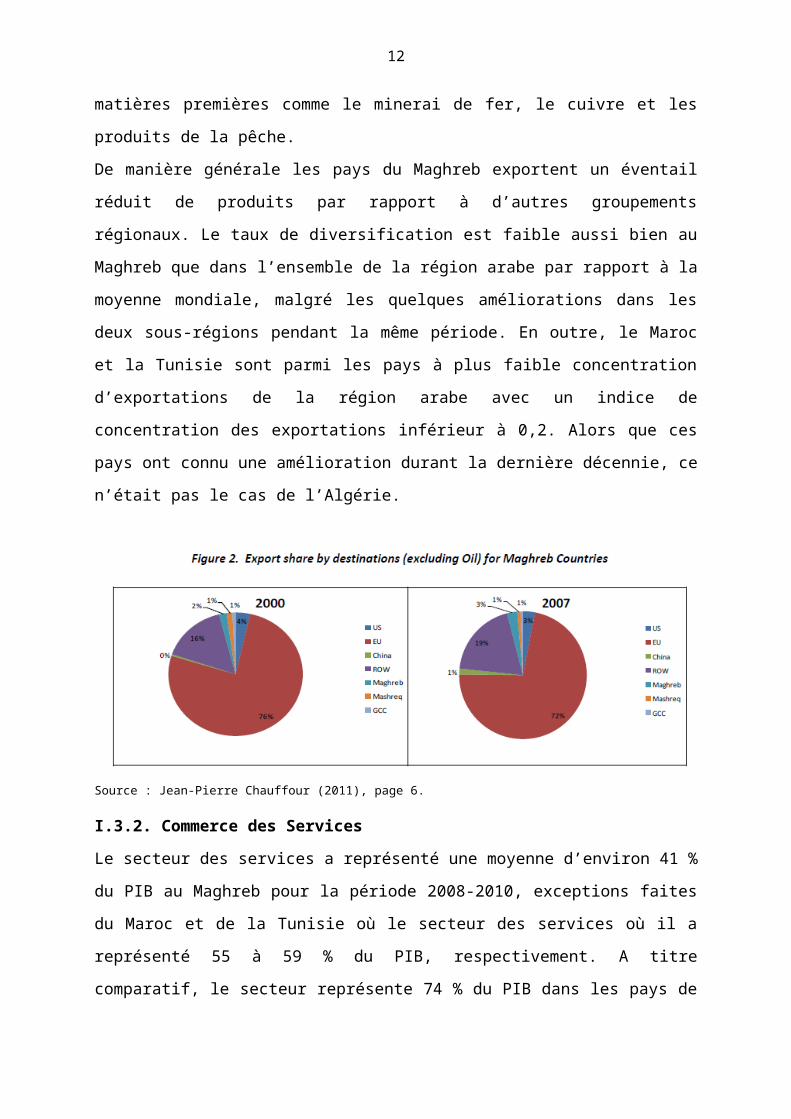

De manière générale les pays du Maghreb exportent un éventail réduit de produits par rapport

à d’autres groupements régionaux. Le taux de diversification est faible aussi bien au Maghreb

que dans l’ensemble de la région arabe par rapport à la moyenne mondiale, malgré les

quelques améliorations dans les deux sous-régions pendant la même période. En outre, le

Maroc et la Tunisie sont parmi les pays à plus faible concentration d’exportations de la région

arabe avec un indice de concentration des exportations inférieur à 0,2. Alors que ces pays ont

connu une amélioration durant la dernière décennie, ce n’était pas le cas de l’Algérie.

5 Basé sur un modèle de gravité, Al-Afrash et Youssef (2000) ont constaté que les pays du Maghreb ont moins d’échanges commerciaux avec le reste du monde que prédit par le modèle.

8

Source : Jean-Pierre Chauffour (2011), page 6.

I.3.2. Commerce des Services

Le secteur des services a représenté une moyenne d’environ 41 % du PIB au Maghreb pour la

période 2008-2010, exceptions faites du Maroc et de la Tunisie où le secteur des services où il

a représenté 55 à 59 % du PIB, respectivement. A titre comparatif, le secteur représente 74 %

du PIB dans les pays de l’OCDE. Il serait intéressant pour les pays du Maghreb de stimuler le

commerce des services car les réformes dans les secteurs de services faciliteraient l’entrée de

nouvelles entreprises locales et étrangères, améliorant ainsi l’accès aux nouvelles technologies

et créant de nouvelles possibilités d’emploi. (Brenton et al. 2006).

Ceci étant, le commerce des services s’améliore au Maghreb, avec de grandes variations entre

les pays et sur la durée. Il a représenté 4,8 % du PIB libyen en moyenne entre 1990 et 2008.

Le Maroc a connu la croissance la plus significative de la part du commerce des services, de

12,5% du PIB en 1990-1999 à 18,7 % en 2000–08. La Tunisie est à cet égard le pays le plus

actif du Maghreb, avec une moyenne de commerce de services dépassant 20 % du PIB durant

la période 1978-2008. La Libye, et dans une moindre mesure l’Algérie, sont de grands

importateurs de services de santé et touristiques en provenance de Tunisie.

En tant que groupe, les pays du Maghreb sont des importateurs nets de services. En 2010, ces

pays ont exporté un total d’une valeur d’environ 21 milliards USD de services et importés

plus de 25 milliards USD de services. Les pays du Maghreb commercialisent principalement

des services de transport, suivis des services de communications et des services financiers. Le

Maroc et la Tunisie sont des exportateurs nets alors que l’Algérie et la Libye sont des

importateurs nets. L’UE est le principal partenaire des pays du Maghreb, suivie par la Russie

et quelques pays de l’Europe de l’Est qui mettent l’accent sur les services liés au commerce

du pétrole et d’autres produits minéraux. Pour les pays du Maghreb, les principaux services

9

d’importation sont liés au secteur du voyage tandis que les principaux services d’exportation

sont liés au secteur du transport.

Le dynamisme du secteur des services au Maghreb est faible par rapport aux pays d’Asie de

l’Est, d’Asie du Sud et, dans une moindre mesure, d’Europe et d’Asie Centrale, ce qui reflète

une orientation vers des secteurs à faible valeur ajoutée. Les exportations de services

continuent à être dominées par les services de voyage liés au tourisme. Les secteurs de

voyages et de transport constituaient ensemble 64 % du total des exportations de services du

Maghreb en 2010. Cela contraste fortement avec l’Asie du Sud, et notamment l’Inde, où les

technologies de l’information, la communication et la finance sont les principaux services

exportés, représentant 68 % des exportations de services.

I.4. Les Marchés de l’Emploi

La principale action concrète, ayant facilité la circulation des personnes au Maghreb, a été de

permettre aux citoyens de l’UMA de voyager d’un pays membre à un autre sans visa. Il s’agit

d’un pas dans la bonne direction qui pourrait être développé pour permettre la libre circulation

complète personnes (y compris dans le cadre de résidence, d’emploi et d’acquisition de

propriété). Toutefois, les restrictions subsistent encore, notamment concernant le permis de

travail et le droit d’établissement. En outre, la circulation des travailleurs dans le Maghreb est

actuellement largement limitée à la Tunisie et la Libye.

I.5. Le secteur financier et les flux de capitaux

Le système financier du Maghreb souffre actuellement de plusieurs faiblesses majeures (voir

Tahari et al. 2007.) « Le secteur bancaire domine, avec une forte présence du secteur public

dans la plupart des pays. Dans certains d’entre eux, l’ouverture du secteur financier est

limitée; notamment en Algérie et en Libye avec les contraintes à l’entrée des banques

étrangères. Au Maroc et en Tunisie où certaines réformes ont été introduites, les comptes de

capital ne sont que partiellement ouverts, ce qui est une contrainte considérable pour le

commerce des services. Les banques publiques sont accablées par l’inefficacité et le fardeau

des prêts non productifs (PNP) qui atteignent un niveau élevé dans certains pays (voir Tahari

et al. 2007). Dans le secteur des assurances, les cadres réglementaires au Maroc et en Tunisie

sont les plus contraignants en raison des restrictions sur le commerce transfrontalier et la

consommation à l’étranger. Au Maroc, d’importantes concessions non discriminatoires ont été

ajoutées à l’accord de libre échange avec les Etats Unis ; une fois en vigueur, les dispositions

de cet accord contribueront à considérablement ouvrir le secteur. A l’exception du Maroc et

10

de la Tunisie, les marchés boursiers et marchés de titres à revenu fixe sont à l’état

embryonnaire. A part au Maroc, le secteur de l’investissement institutionnel est à peine

naissant et la micro finance généralement peu développée. Les cadres juridiques,

réglementaires et de surveillance dans certains pays de la sous-région sont relativement

faibles, les systèmes de paiement, encore majoritairement basés sur les échanges monétaires

en liquide, ont besoin d’être modernisés. »

Sur un plan concret, il est à relever qu’une première réalisation vient d’être finalement

décidée le 9 janvier 2013 à Nouakchott, à l'occasion de la cinquième conférence sur

l'intégration économique maghrébine et qui consiste en la création d'une banque régionale.

Après 24 ans d’existence, l’Union du Maghreb arabe fait un premier pas concret vers

l’intégration économique en donnant naissance à la Banque maghrébine d'investissement et de

commerce extérieur. C’est l’aboutissement d’un projet lancé de longue date. « La Banque

maghrébine d’investissement et de commerce extérieur n’a pas été créée aujourd’hui,

rappelle Sid'Ahmed Ould Raiss, gouverneur de la Banque centrale du Mauritanie ; elle a été

créée en 2000. Mais aujourd’hui, il a été décidé de rendre cette création effective et de doter la

banque d’un capital de 100 millions de dollars à part égale entre les cinq pays membres. C’est

une banque qui est destinée à financer l’intégration maghrébine à travers des projets

structurants, donc des connexions énergétiques, tout ce qui touche aux nouvelles technologies

aussi, mais également des autoroutes qui peuvent relier les différents pays maghrébins. Tout

cela naturellement en partenariat avec le secteur privé et avec une politique axée justement sur

la promotion du secteur privé.6 »

Dans le monde arabe, les pays du Maghreb sont en deuxième position après le Mashreq, à

bénéficier d’une grande part d’investissements directs étrangers. Ajoutés aux envois de fonds,

ces flux jouent un rôle déterminant. Pendant la période 2000–08, les flux d’IDE vers les pays

du Maghreb ont atteint une moyenne de 5,3 % du PIB. Dans la sous-région, les recettes de la

Mauritanie étaient les plus élevées en raison des investissements du secteur pétrolier. Les flux

nets d’IDE vers le Maghreb ont baissé à une moyenne de 1,6 % du PIB en 2010. Par contre,

les envois de fonds ont augmenté passant d’une moyenne de 3,3 % du PIB pendant 2000-2008

à 3,6 % en 2010 en dépit de la crise économique mondiale7. Ils sont particulièrement

importants au Maroc et en Tunisie, la part du Maroc ayant presque triplé au cours de la

dernière décennie.

6 http://www.tempsforts.net/spip.php?article20577 Selon une étude réalisée par la Banque mondiale et l’Union européenne (2010)n l’Afrique du Nord (Algérie, Egypte, Maroc, et Tunisie) a connu une baisse d’environ 10.6% des envois de fonds en 2009 en raison de la crise financière mondiale.

11

A première vue, il semble étonnant que des pays aux potentialités et aux structures

économiques différentes en soient arrivés presque au même point après une trentaine d’années

d’indépendance. Dans les trois pays, l’Etat a été pendant longtemps le moteur de la

croissance. En Algérie, le secteur privé n’a jamais eu droit de cité dans l’option socialiste et

où la rente pétrolière a permis de mener une politique industrielle, également au Maroc et en

Tunisie où la puissance publique a pris en charge outre le financement des infrastructures , le

développement des pans entiers de l’activité économique y compris dans le secteur

manufacturier par le biais d’investissements directs. Dans une phase plus récente, le Maroc et

la Tunisie ont privilégiés une option exportatrice dans les secteurs des textiles, cuir et

chaussures. Dès lors, on a assisté, dans les deux pays, à une diminution de la part relative des

produits agricoles dans les exportations au profit des produits manufacturés.

La Tunisie8 avec, en 2012, une croissance de 3.3 % du à une bonne saison agricole, le relatif

redémarrage de l’activité touristique et des investissements directs étrangers (IDE) ainsi que

de la production des hydrocarbures et phosphates, quasiment à l’arrêt en 2011, ont contribué à

cette performance. En revanche, la crise européenne et la baisse de la demande extérieure ont

eu un impact négatif sur les exportations, en particulier pour le textile et les industries

mécaniques et électriques (IME). « Depuis les années 60, la part du secteur industriel et des

services dans le PIB et dans l’emploi a progressé, au détriment de celle du secteur agricole. Le

gouvernement tunisien a reconnu l’importance des exportations pour le développement depuis

les années 70, et plus particulièrement pendant le gouvernement de Zine el-Abidine Ben Ali

(1987-2011).

En outre, les accords commerciaux signés par le pays ont été relativement positives. Elles ont

permis le développement du secteur textile, des IME, de l'agroalimentaire et des nouvelles

technologies. Sans avoir des ressources minières comparables à celles d’autres pays de la

région, la Tunisie a développé ses exportations : rapportées au PIB, elles sont plus

importantes que celles du Maroc. Elles sont passées de 42.8 % du PIB entre 1995 et 1999 à

57.5 % entre 2005 et 2009.

La Tunisie n’est pas un pays riche en ressources naturelles à l’exception du phosphate. Le

secteur minier, au sein duquel le phosphate est le plus fort contributeur, représente 7.5 % du

PIB et 10 % des exportations en 2011.

La Tunisie n’a pas réussi à exporter des produits à très grande valeur ajoutée pour mieux

bénéficier de sa stratégie de croissance basée sur les exportations. Toutefois, après l’échéance

8 Les informations économiques et statistiques pour les pays de l’UMA sont issues des rapports publiés par Perspectives Economiques de l’Afrique : http://www.africaneconomicoutlook.org/fr/

12

de l’accord multifibre en 2005 et face à la concurrence mondiale du secteur textile, le pays a

commencé à diversifier son offre vers des produits à plus forte valeur ajoutée. Après avoir

longtemps approché les 50 %, la part du textile dans les exportations a diminué pour atteindre

22.3 % en 2012. La part des exportations du textile dans les exportations totales a stagné

depuis 2005 puis a diminué ensuite, passant de 47 % en 1993 à 26 % en 2010. Inversement, la

part des exportations des industries électroniques et mécaniques a augmenté de 12 % en 1993

à 34 % en 2010.

Néanmoins, les industries traditionnelles comme les mines ou l’énergie représentent encore

24 % des exportations en 2010, pourcentage qui reste stable dans le temps. L’agriculture et

l’industrie agroalimentaire pèsent 8 % en 2010, en baisse par rapport à 1993 avec 12 %.

L’Algérie, quant à elle, est demeurée un grand exportateur d’hydrocarbures et très peu

d’efforts de diversification ont été entrepris, puisque la moitié des investissements industriels

ont été consacrée à valoriser les exportations du pétrole et du gaz.

L’économie algérienne a enregistré, en 2012, une croissance de 2.5 %, en légère hausse par

rapport à 2011 (2.4 %). Hors hydrocarbures, la croissance est estimée à 5.8 % (contre 5.7 %

en 2011). Le secteur des hydrocarbures constitue la principale source de revenu du pays pour

avoir généré environ 70 % des recettes budgétaires totales.

L’économie algérienne reste très dépendante de sa rente pétrolière. Le secteur des

hydrocarbures continue de générer environ 97 % des ressources globales des exportations,

70% des recettes budgétaires et en moyenne 37 % du PIB.

Cependant, le secteur fait face à une baisse tendancielle de sa production en volume (205.82

millions de tonnes équivalent pétrole (TEP) en 2011 contre 233.3 millions de TEP en 2007),

qui s’est déjà traduite par une moindre contribution du secteur pétrolier au PIB, de 43.7 % en

2007 à 36.7 % en 2011 et une baisse de près de 3.3 % des exportations d’hydrocarbures en

volume, qui passent de 133.15 millions de TEP en 2007 à 110.81 millions de TEP en 2011. La

stratégie de diversification des sources de revenu en Algérie intègre un important volet de

création de valeur dans la chaîne de production des hydrocarbures. Un programme

d’investissement d’envergure est en cours de réalisation, en vue de renforcer les capacités

nationales de raffinage et de développer l’industrie de la sous-traitance, notamment dans le

domaine de la pétrochimie.

La croissance dans le secteur agricole est estimée à 13.7 % en 2012 (contre 10.5 % en 2011)

du fait de la dynamique des filières des céréales, du lait, des viandes et de la pomme de terre.

Cette hausse est également imputable à l’extension de la superficie irriguée qui a atteint

13

environ un million d’hectares. La part du secteur agricole dans la formation du PIB est

estimée à 10 % en 2012.

La contribution du secteur industriel à la formation du PIB représente 4.2 % du PIB en 2012

(contre 4.3 % en 2011). Le secteur n’a donc toujours pas retrouvé son dynamisme des années

90 (environ 10 % du PIB).

Le secteur du bâtiment et des travaux publics (BTP) a connu une légère reprise en 2012 avec

une production qui s’est accrue de 5.9 % (contre 3 % en 2011). Sa contribution à la formation

du PIB est d’environ 9 %. Ce secteur a été dynamisé par les grands travaux d’infrastructures

tels que l’autoroute Est-Ouest, le métro d’Alger, les tramways d’Alger, Oran et Constantine,

les barrages et les travaux publics pétroliers. Quant au secteur des services, il a enregistré une

croissance de 6.3 % en 2012.

Le modèle de développement économique du Maroc, combinant ouverture économique,

libéralisation et réformes structurelles, a permis au pays de progresser lentement dans un

contexte national et international perturbé. Toutefois, la décélération de l’activité en Europe,

principal partenaire économique du pays, couplée à une campagne agricole en-dessous de la

moyenne, ont entraîné un net ralentissement de la croissance qui s’est établie à 3.2 % en 2012.

Ce taux de croissance ne permet pas de résorber un chômage élevé, notamment chez les

jeunes diplômés et les femmes.

Les activités extractives, dominées à 94.0 % par le phosphate, représentent 5.6 % de la valeur

ajoutée du secteur secondaire, près de 3.5 % du PIB et plus du quart des exportations.

Les industries de transformation, qui représentent près de 15.0 % de la valeur ajoutée du

secteur industriel, ont bénéficié en 2012 de la bonne tenue de plusieurs activités orientées vers

l’export ou le marché intérieur. La valeur ajoutée des industries de transformation a ainsi

enregistré une progression de 2.3 %.

Considéré comme un moteur de l’industrie nationale, le secteur de l’automobile a bénéficié de

l’entrée en service de la première ligne de production de l’usine Renault à Tanger en février

2012. Ce projet a ainsi déjà augmenté les exportations du secteur par plus de 20 % par rapport

à 2011.

Autre secteur clé de l'économie marocaine, l’agroalimentaire représente près du quart des

exportations, 8 % du PIB national et 19 % de l’emploi industriel. Mais le secteur est pénalisé

pour plusieurs raisons, notamment des niveaux insuffisants d’investissement, une mauvaise

compétitivité liée à la faiblesse de la recherche et de l’innovation et un approvisionnement des

unités de transformation en matières premières irrégulier et de faible qualité. Le secteur

souffre aussi d'une forte concentration des exportations vers l’UE et d'une spécialisation sur

14

des produits à faible valeur ajoutée. Sur les dix premiers mois de 2012, seules les exportations

de poissons en conserve et de poissons frais enregistrent des hausses à deux chiffres, alors que

tous les autres produits sont en baisse.

Le secteur du BTP a de son côté consolidé ses bonnes performances, avec un taux de

croissance de 5.2 %.

Le secteur tertiaire représente pour sa part plus de 50 % de la valeur ajoutée totale. Soutenu

par le bon comportement des activités primaire et secondaire et par le dynamisme du

commerce, des transports et des télécommunications, il a affiché en 2012 une croissance de

4.6 %. Le tourisme devrait croître de 4 % en 2013, après une moindre progression de 2 % en

2012, tirant profit de l’instabilité relative en Tunisie et Égypte.

Grâce à une reprise rapide de la production et de l'exportation d'hydrocarbures, l'économie

libyenne s'est redressée en 2012 après avoir connu un repli important en 2011. En 2012, le

PIB réel a progressé de 95.5 %, après une contraction de 59.7 % en 2011.

Membre de l'Organisation des pays exportateurs de pétrole (OPEP), la Libye possède les plus

vastes réserves avérées de pétrole d'Afrique avec 47.1 milliards de barils de pétrole et 1.49

mille milliards de mètres cubes de gaz naturel. Et à ce jour, seul un quart de son territoire a été

exploré en quête d'hydrocarbures. Le pays est déjà le premier fournisseur de pétrole de

l'Europe, le deuxième producteur en Afrique et le quatrième fournisseur de gaz naturel du

continent. Elle domine le secteur pétrolier du Sud de la Méditerranée. L'économie est

tributaire des revenus du secteur pétrolier. Ils représentent près de 95.0 % des revenus

d'exportation, 48.9 % du PIB et 75.0 % des recettes publiques. Avant l'éclatement du récent

conflit, la Libye exportait entre 1.3 et 1.4 million de barils par jour sur les quelques 1.79

million de barils produits quotidiennement.

Dans l'exploitation du gaz naturel, la Libye se classe légèrement moins bien que pour le

pétrole. Elle exporte la quasi totalité de sa production vers l'Italie par gazoducs.

Depuis 2010, la Mauritanie affiche un taux de croissance élevé, estimé à 6 % en 2012. Les

principaux moteurs de la croissance ont été l'agriculture, suite à une bonne pluviométrie et

surtout les bâtiments et travaux publics (BTP). Ces deux secteurs ont enregistré des

croissances respectives en volume de 39.6 % et 23.3 % en 2012.

Par ailleurs, la pêche se porte bien, avec une croissance de 14.8 %. La conjoncture

internationale difficile a cependant affecté les industries minières, notamment celle du fer, qui

constitue le premier produit d’exportation du pays.

L’économie mauritanienne repose sur l’exploitation des ressources naturelles, minières et

halieutiques. Ces dernières procurent près de 90 % des recettes fiscales. Entre 1961 et 2011, la

15

part de l’agriculture a baissé de 27 points de pourcentage dans la formation du PIB, tandis que

les industries ont vu leur part progresser de près de 18 points et les services d’environ 9

points.

De 1976 à 1995, période de croissance lente en Mauritanie, le secteur primaire a gagné en

importance au détriment du secondaire. Ensuite, au milieu des années 90, le secteur

secondaire a donné une impulsion à la croissance d’ensemble. Les activités non

manufacturières ont gagné des parts dans l’économie du pays, entre 1996 et 2012.

La dynamique de la croissance depuis 2008 a reposé sur le secteur secondaire à hauteur de

28.2 % du PIB en moyenne (dont 15.5 % sur les ressources naturelles valorisées par

l’industrie extractive contre 7.1 % seulement pour l’industrie manufacturière et 6.5 % pour les

BTP). Le secteur tertiaire contribue à hauteur de 38 % du PIB en moyenne (dont 10.2 %

relatifs au transport et télécommunications, 7.6 % pour le commerce, restaurants et hôtels et

10.9 % pour les autres services marchands). L’analyse des secteurs les plus dynamiques en

termes de part de leur valeur ajoutée dans la production brute témoigne de la montée du poids

relatif du secteur tertiaire avec des activités de commerce et d’autres services plus

dynamiques comme celui du transport et des télécommunications.

Le dynamisme des activités extractives s’est accompagné par l’essor des BTP. En revanche,

on note une baisse relative de la contribution des activités manufacturières. Enfin, au niveau

du secteur primaire, la légère contraction des activités de pêche, aquaculture et pisciculture

s’est accompagnée d’un net déclin des branches de l’élevage, l’agriculture et autres services

liés. En dépit des bonnes performances économiques, le revenu par habitant est faible et le

taux de chômage élevé. Une situation qui s’explique en partie par l’importance de la

population vivant en milieu rural. Cette population très peu performante est exclue des

mécanismes de captation des fruits de la croissance. Elle se trouve en extrême fragilité face

aux aléas climatiques récurrents en Mauritanie (inondations, sècheresse, invasions de criquets

pèlerins).

Pour ce qui est de la dotation en ressources naturelles, la Mauritanie dispose d’immenses

réserves en ressources halieutiques, avec plus de 700 km de côte sur l’océan Atlantique. Le

secteur minier, notamment le fer a toujours été l’un des moteurs de la croissance. Les produits

de la pêche et le minerai de fer concentraient, ces dernières décennies, plus de 90 % de la

valeur totale des exportations mauritaniennes. Au milieu des années 90, les produits de la

pêche représentaient 56 % du total des exportations, contre 39 % pour le minerai de fer. Dix

ans plus tard, la tendance s’est inversée. La part du minerai de fer est passée à 64 % et celle

des produits de la pêche a baissé de façon spectaculaire.

16

Plus récemment, d’importants gisements d’or, de cuivre et de phosphate ont été découverts,

donnant lieu à un essor sans précédent des investissements directs étrangers. Des projets ont

été lancés dans le quartz (dans les régions de Dhaklet et Inchiri) par la société espagnole

Mauritanian Minerals Company (MMC), détenue à 10 % par l’État mauritanien. La société

indienne Bofal investit quant à elle dans le phosphate, dans les régions de Gorgol et Brakna.

Quant à la société Kinross-Tasiast, elle a prévu d’investir 3.7 milliards USD sur la période

2012-14 dans le secteur de l’or. Après la découverte d’importantes réserves de gaz naturel

dans le champ de Banda, le pays a créé une société de production d’électricité à partir du gaz

(Speg) qui ambitionne d’exporter de l’électricité au Sénégal et au Mali.

Dans l’ensemble des pays du Maghreb, l’Etat a toujours joué le rôle de régulateur de

l’économie. Quel que soit le pays, la place des finances publiques dans le processus de la

mobilisation, d’allocation ou d’utilisation des ressources économiques a constamment été

considérable dans l’élaboration d’une économie de développement. En effet, la fiscalité, celle

en particulier sur les activités minières (gaz, pétrole, phosphates), a mobilisé une partie

importante des revenus des entreprises et a servi à développer les systèmes d’éducation et de

formation, les systèmes de santé, les infrastructures de communication, et

télécommunications.

17

Tableau des opérations financières de l’Etat (En pourcentage du PIB)

Pays Années Recettes Totales (avec dons)

Recettes Fiscales

Recettes pétrolières

Dons Dépenses Totales

Dépensesde consommation

Salaires

Algérie 2013 39.4 10 27.4 - 40.9 28.2 12.3

2009 36.6 11.1 24.4 - 43.7 22.9 9.1

Libye 2013 49.1 0.9 47.6 - 43.1 26.6 11.4

2009 52.4 4.2 44.3 - 46.9 22 7.6

Maroc 2013 26.2 22.5 - 0.9 31.5 25.5 10.2

2009 27.3 22.9 - 0.5 29.4 23.1 10.3

Mauritanie 2013 26.7 16.6 - 0.8 28.6 20.3 6.9

2009 25.3 15.2 - 0.6 30.7 23.9 9.7

18

Tunisie 2013 25.0 20.5 - 0.5 30.9 23.2 11.2

2009 23.4 19.9 - 0.3 26.1 17.9 10.7

Source : Idem que précédent

19

2. Défis et perspectives de l’intégration économique

2.1. Environnement international

a) La situation économique internationale est défavorable et, au milieu de l’année

2008, le monde est entré dans la plus grave récession économique depuis les années

80. Les effets indirects de la crise financière actuelle ont entraîné une nouvelle

augmentation des taux de chômage déjà particulièrement élevés, notamment chez les

jeunes, entraînant certaines familles en-deçà du seuil de pauvreté. L’augmentation des

cours des produits de base qui a précédé et suivi l’éclatement de la crise financière a

aggravé les frustrations alors même que les inégalités sociales s’accentuaient et que le

capital humain restait inusité.

b) Durant la décennie écoulée, l’Afrique du Nord a été frappée par trois crises et est

maintenant menacée par une quatrième. Trois de ces quatre crises (crise alimentaire

mondiale, crise financière mondiale et, récemment, crise de la dette de la zone euro)

ont des origines externes et ont touché les pays d’Afrique du Nord essentiellement à

travers leurs vulnérabilités structurelles. La quatrième crise, celle du «Printemps

Arabe», est d’origine interne et a été déclenchée par les « vulnérabilités induites »,

provoquée par l’incapacité des gouvernements en place à protéger efficacement les

groupes vulnérables contre les effets des chocs antérieurs. Etant donné que les

politiques publiques n’ont pas radicalement changé à la suite du Printemps Arabe, les

pays d’Afrique du Nord sont actuellement plus vulnérables encore aux chocs externes,

si bien que la crise de la dette de la zone euro, qui s’ajoute à la crise alimentaire

mondiale et à la crise financière mondiale, constitue une menace pour la

redynamisation de la région et sa croissance future.

2.2 Perspectives

L’envie d’intégration économique est aujourd’hui portée en partie par le secteur privée. Ces

entrepreneurs deviennent de vrais interlocuteurs pour la construction économique régionale.

Pour preuve, la participation des patrons maghrébins aux différents forums régionaux depuis

plusieurs années est tout à fait positive. Cette volonté de travailler ensemble résume

parfaitement les projections positives que quiconque peut faire sur l’intégration économique

au Maghreb. Le rôle des businessmen d’Algérie, du Maroc et de Tunisie s’intensifie avec le

temps et de ces échanges est née, en 2009, l’Union Maghrébine des Employeurs (UME). Cette

20

union réunie les organisations patronales du Maroc, de la Tunisie et de l’Algérie mais aussi de

la Libye et de la Mauritanie. Grâce à la mise en route de l’UME, le premier signe de vie d’une

réelle coordination entre entrepreneurs maghrébins peut être relevé.

Finalement, l'histoire économique nous apprend que l' « Education » mène à la prospérité

économique, laquelle constitue un prérequis à la paix, la stabilité et le bien-être social. A cet

égard, P. Krugman, Prix Nobel d'économie, affirme que « si vous aviez à résumer par un seul

mot le succès économique des Etats-Unis d'Amérique, ce mot serait « l'Education»9.

Avec la globalisation des marchés, les principales universités des pays développés ont

internationalisé leurs programmes, en exigeant de leurs étudiants d'effectuer une partie de

leurs études à l'étranger. Les programmes d'échanges internationaux sont devenus les

principaux piliers dans l'éducation universitaire en Amérique du Nord et en Europe. L'objectif

est d'offrir une éducation mondialisée (Global Education), et d'assurer aux futurs diplômés

une insertion efficace dans un marché de plus en plus mondialisé.

Il est temps que les systèmes universitaires maghrébins s'inscrivent dans la logique de

l'internationalisation de leurs activités, en développant leurs programmes d'échanges avec les

pays maghrébins, les pays africains et les pays développés. C'est ainsi qu'il sera possible de

former des cadres aptes à opérer efficacement dans l'économie mondiale, et à se positionner

dans le marché international de l'emploi, de favoriser l'intégration économique maghrébine et

d'intégrer leurs économies dans l'économie mondiale.

En collaboration avec des universités prestigieuses, les universités maghrébines peuvent créer

des pôles universitaires d'excellence académique susceptibles d'attirer des étudiants

maghrébins, et non maghrébins. L'accent devrait être placé sur des programmes liés à la

science, la technologie, l'entreprenariat, et le management. L'objectif est d'aider des

entrepreneurs locaux dans le « transfert d'idées sur le marché pour qu'ils puissent créer plus

d'emplois. Ces nouveaux « hubs » éducationnels vont entraîner l'élite de la région, et stimuler

les échanges entre facultés, et étudiants parmi les pays du Maghreb, et l'ensemble des pays.

Ces pôles vont contribuer à l'intégration économique du Maghreb, et serviront de vitrine pour

l'amélioration des systèmes universitaires dans leurs régions respectives. »10

En conclusion, après plus de vingt ans de sa naissance, l’existence de l’UMA reste encore à

l’état d’un projet à construire face à des problèmes et défis communs…

9 New York Times, 10/08/2009.10 http://www.huffpostmaghreb.com/mahmoud-triki/leducation-pour-la-prospe_b_3485561.html?view=screen

21

Quelques références bibliographiques

- Ahmed Galal, Jean-Louis Reiffers, « La saison des choix », Fémise, Novembre 2012

- Mohamed Mokeddem, « Intégration économique régionale au Maghreb : enjeux & perspectives »

- Banque Africaine de Développement, « Croissance résiliente et intégration », 2013

- DEPF, (2008) Enjeux de l’intégration maghrébine, « Le coût du non-Maghreb », Octobre, Rabat.

- Mohammed Ben Abdallah, « L’intégration économique du Maghreb entre le possible et la réalité (Analyse de la situation économique et sociale du Maghreb entre 1992 et 1998). Doctor of Business Administration, Business School Lausanne, Switzerland, 2001.

- « Libérer le potentiel de l'Afrique du Nord grâce à l'intégration », 2012, La Banque africaine de développement (BAD). Edité par Emanuele Santi, Saoussen Ben Romdhane et William Shaw.

- « Europe and the Mediterranean Economy » (L’Europe et l’économie méditerranéenne), édité par Joan Costa-Font, Routledge, 2013, Part1 and Part 2.

- The World Bank, Is There a New Vision for Maghreb Economic Integration? (In Two Volumes) Volume I: Main Report, November 2006

- Mohamed Ben Abdallah, « L’intégration économique du Maghreb entre le possible et la réalité (Analyse de la situation économique et sociale du Maghreb entre 1992 et 1998) ». Doctor of Business Administration, Business School Lausanne, Switzerland, 2001.

- Paloma Anos Casero, “Is There a New Vision for Maghreb Economic Integration?”, World Bank, November 2006

- F. Tamani, « Intégration économique régionale au Maghreb : enjeux, contraintes et perspectives », Université de Tizi-Ouzou, 2012, Mémoire de Magister.

- Jen-Pierre Chauffour, “Trade Integration as a Way Forward for the Arab World – A Regional Agenda”, The World Bank, February 2011.

- Karima Ben Slimane, Mohamed Ayadi et Med Salah Rejeb, « Estimations du potentiel de commerce dans la zone méditerranéenne en présence d’accords de commerce : Approches par l’économétrie Spatiale », Octobre 2007

- Achy L. (2006) « Le Commerce en Afrique du Nord : Evaluation du Potentiel de l’Integration Regionale en Afrique du Nord » Nations Unies, Commission Economique pour l’Afrique CEA-AN/RABAT/CIE/XXI/3/1

- Hassan Al-Atrash and Tarik Yousef, “Intra-Arab Trade: Is It Too Little?”, IMF, Working Paper, 2000, http://www.imf.org/external/pubs/ft/wp/2000/wp0010.pdf