Embed Size (px)

Citation preview

Actualisation des cours d’économie approfondie : documents récents et exercices supplémentaires (par rapport à la version 2015)

Partie 1 : économie et démographie

1.1 Comment la dynamique démographique influe-t-elle sur la croissance économique ?

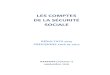

Document : pyramide des âges de la population en France (01/01/2016)

Source : « Programme de qualité et d’efficience. Retraites », Annexe 1 du Projet de loi de

financement de la Sécurité sociale, 2017. Téléchargeable : http://www.securite-sociale.fr/IMG/pdf/pqe_retraite_2017.pdf (page 14)

document.docx Page 1 sur 17 Aix-Marseille, déc. 2016, L. Auffant

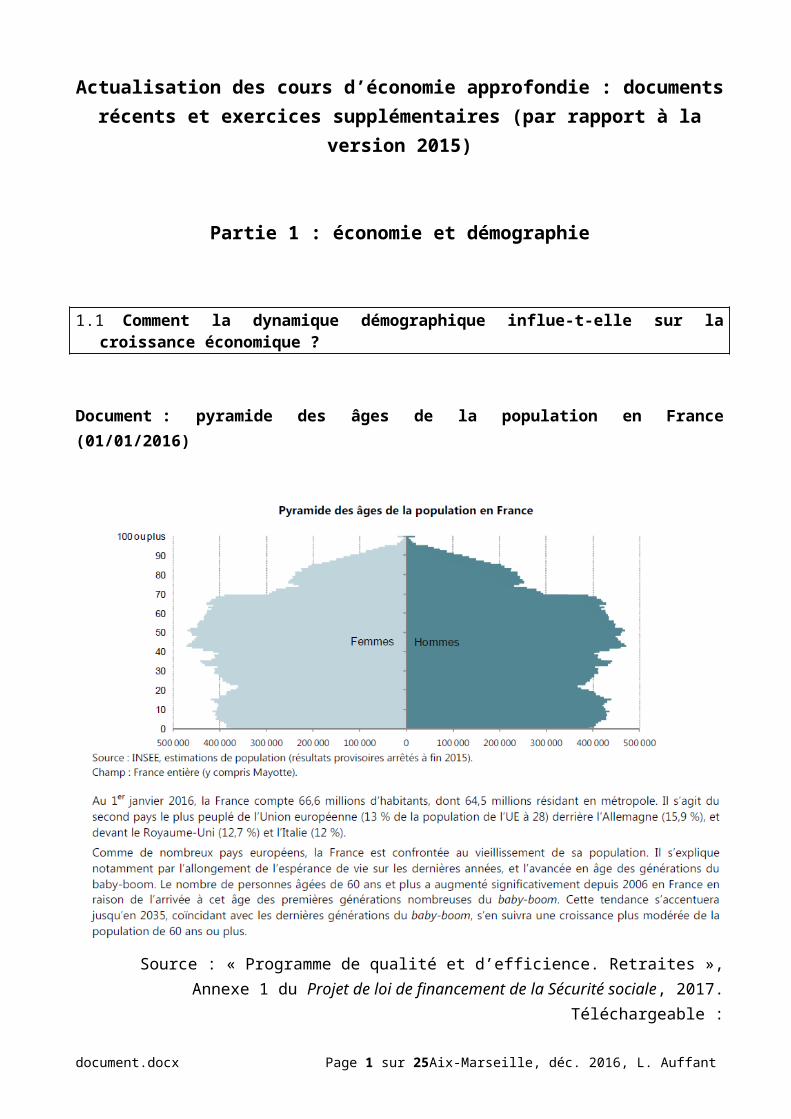

Document : pyramide des âges de la population en France (01/01/2017)

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

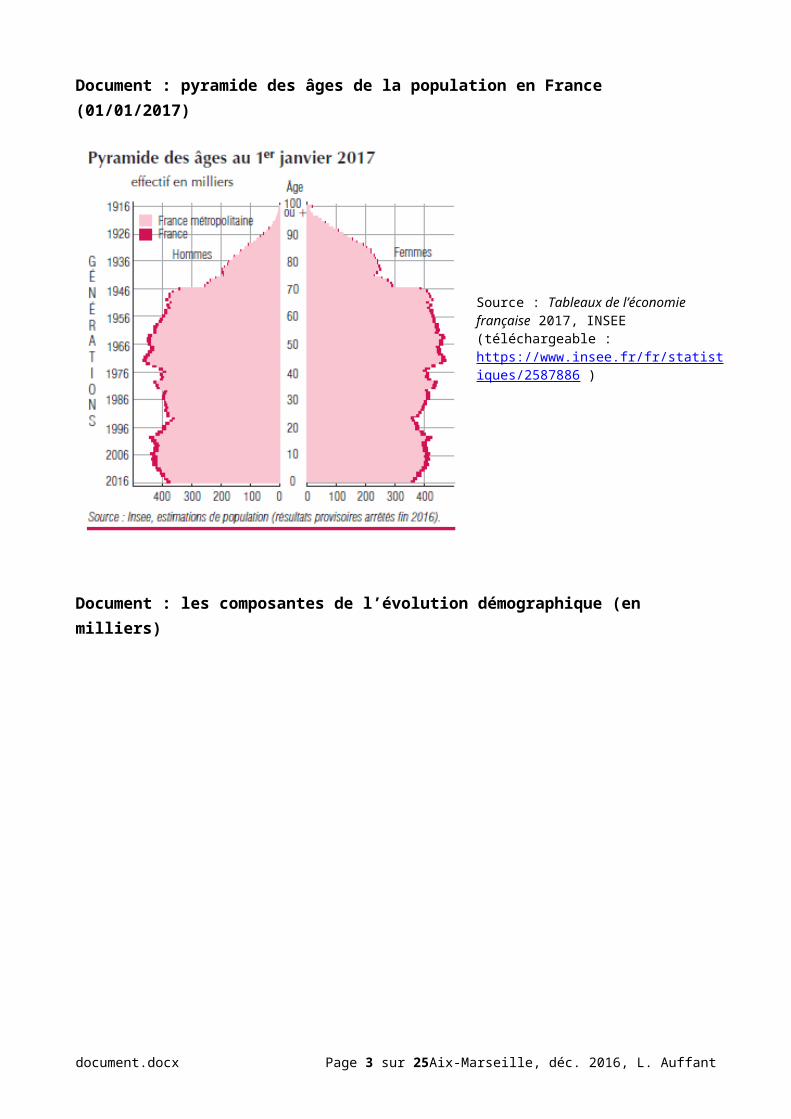

Document : les composantes de l’évolution démographique (en milliers)

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

document.docx Page 2 sur 17 Aix-Marseille, déc. 2016, L. Auffant

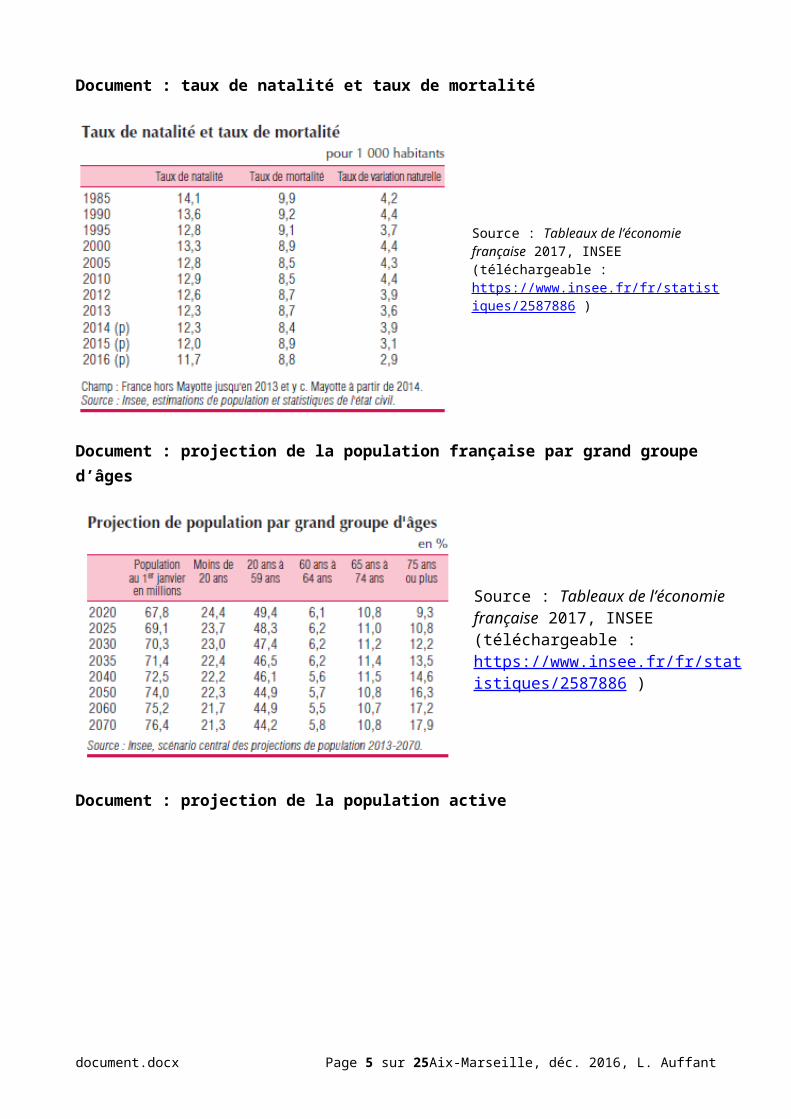

Document : taux de natalité et taux de mortalité

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

Document : projection de la population française par grand groupe d’âges

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

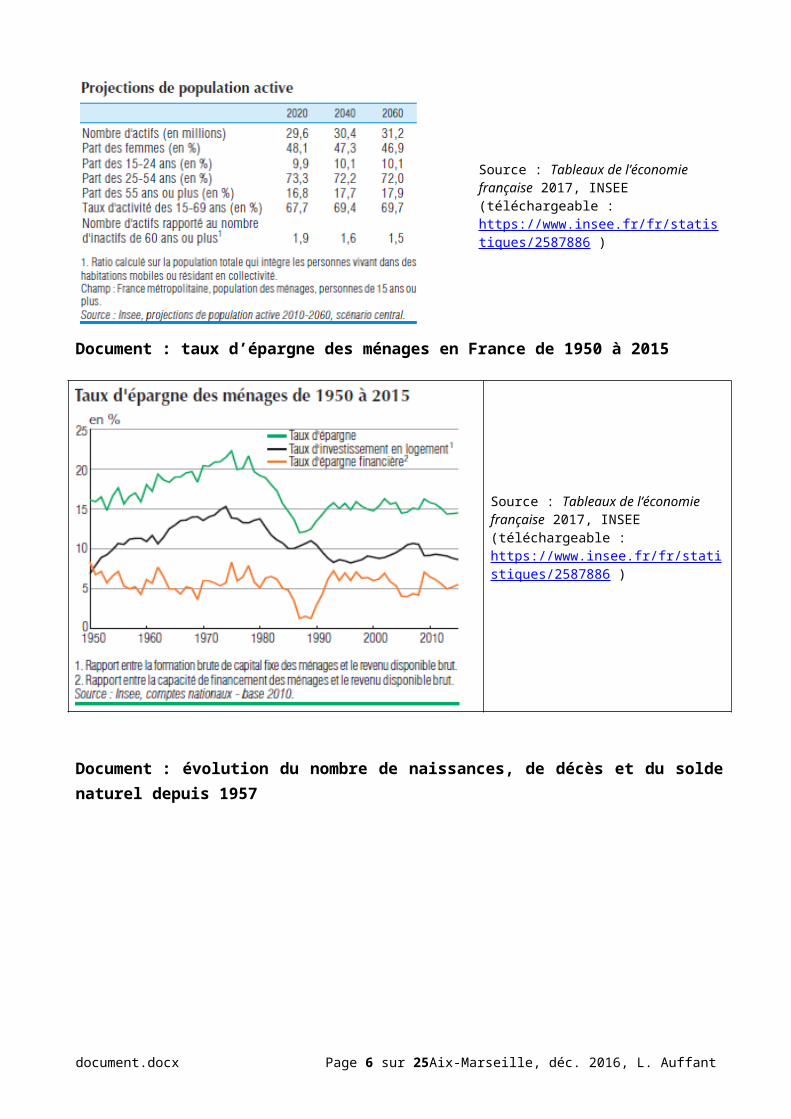

Document : projection de la population active

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

document.docx Page 3 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : taux d’épargne des ménages en France de 1950 à 2015

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

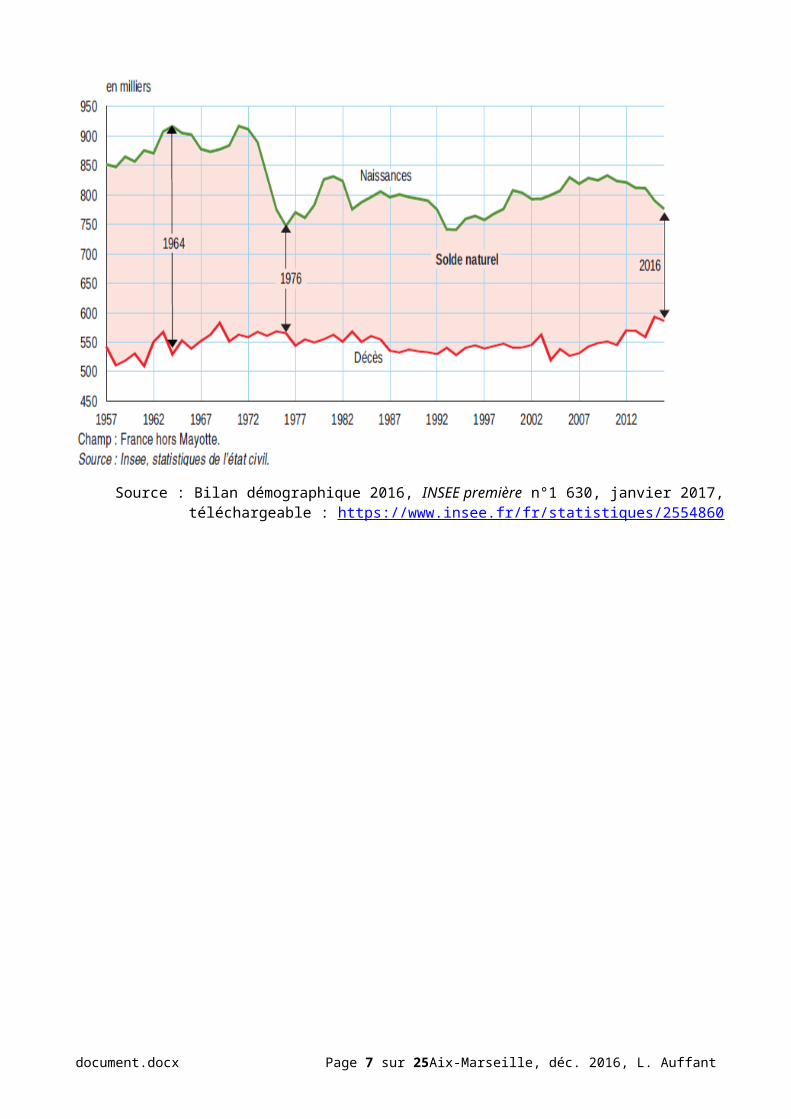

Document : évolution du nombre de naissances, de décès et du solde naturel depuis 1957

Source : Bilan démographique 2016, INSEE première n°1 630, janvier 2017, téléchargeable : https://www.insee.fr/fr/statistiques/2554860

document.docx Page 4 sur 17 Aix-Marseille, déc. 2016, L. Auffant

1.2 Quel est l’impact des variables économiques et démographiques sur le financement de la protection sociale ?

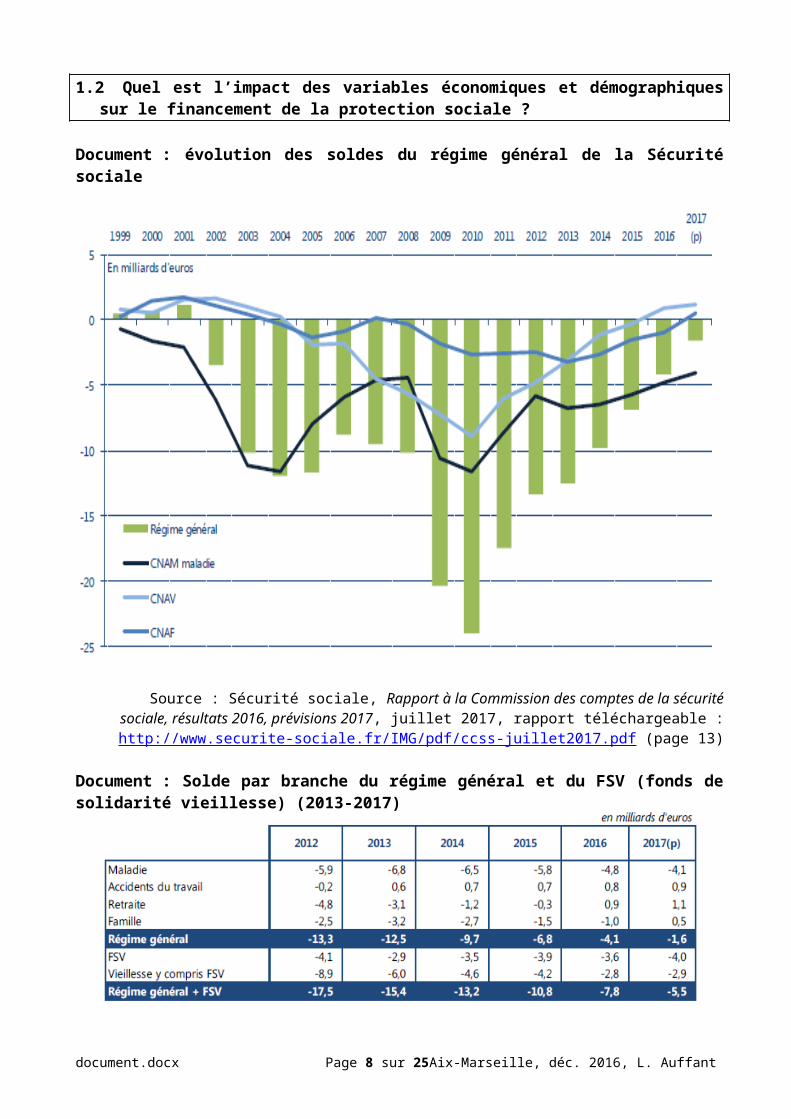

Document : évolution des soldes du régime général de la Sécurité sociale

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-

juillet2017.pdf (page 13)

Document : Solde par branche du régime général et du FSV (fonds de solidarité vieillesse) (2013-2017)

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-

juillet2017.pdf (page 11)

NB : les cinq premières lignes de ce type de document ont déjà été données dans un document du bac (Liban 2017, sujet A)

document.docx Page 5 sur 17 Aix-Marseille, déc. 2016, L. Auffant

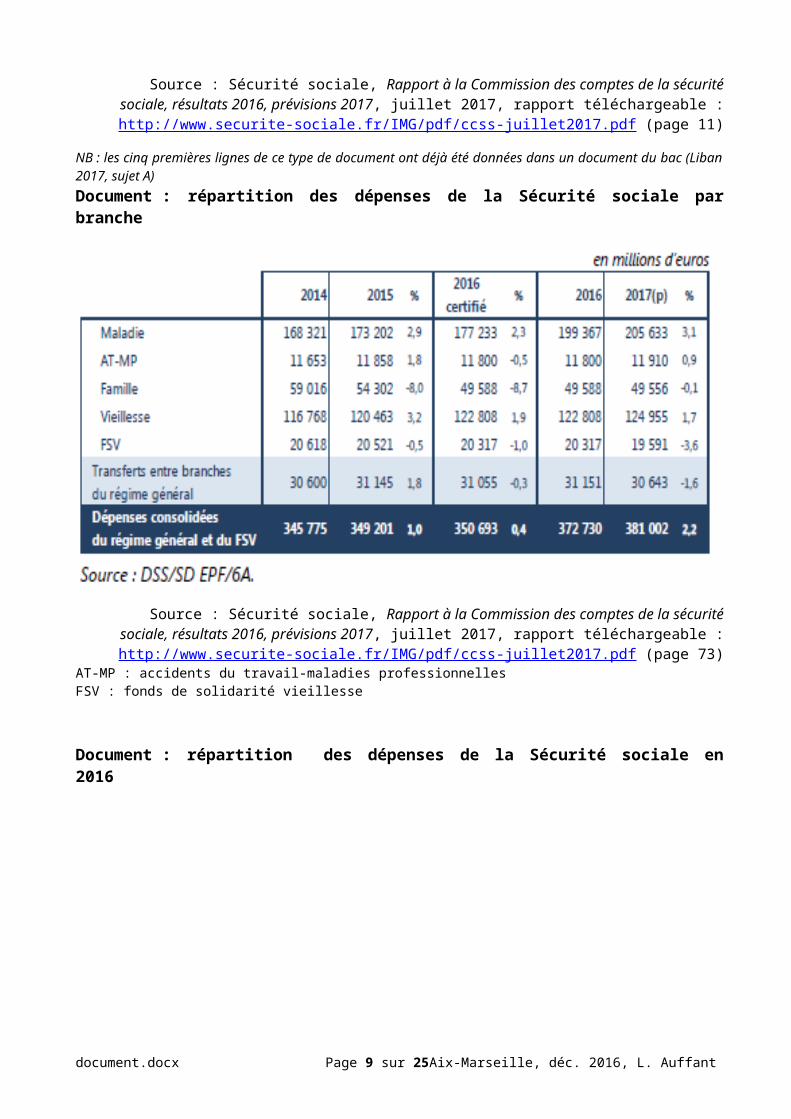

Document : répartition des dépenses de la Sécurité sociale par branche

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-

juillet2017.pdf (page 73)AT-MP : accidents du travail-maladies professionnellesFSV : fonds de solidarité vieillesse

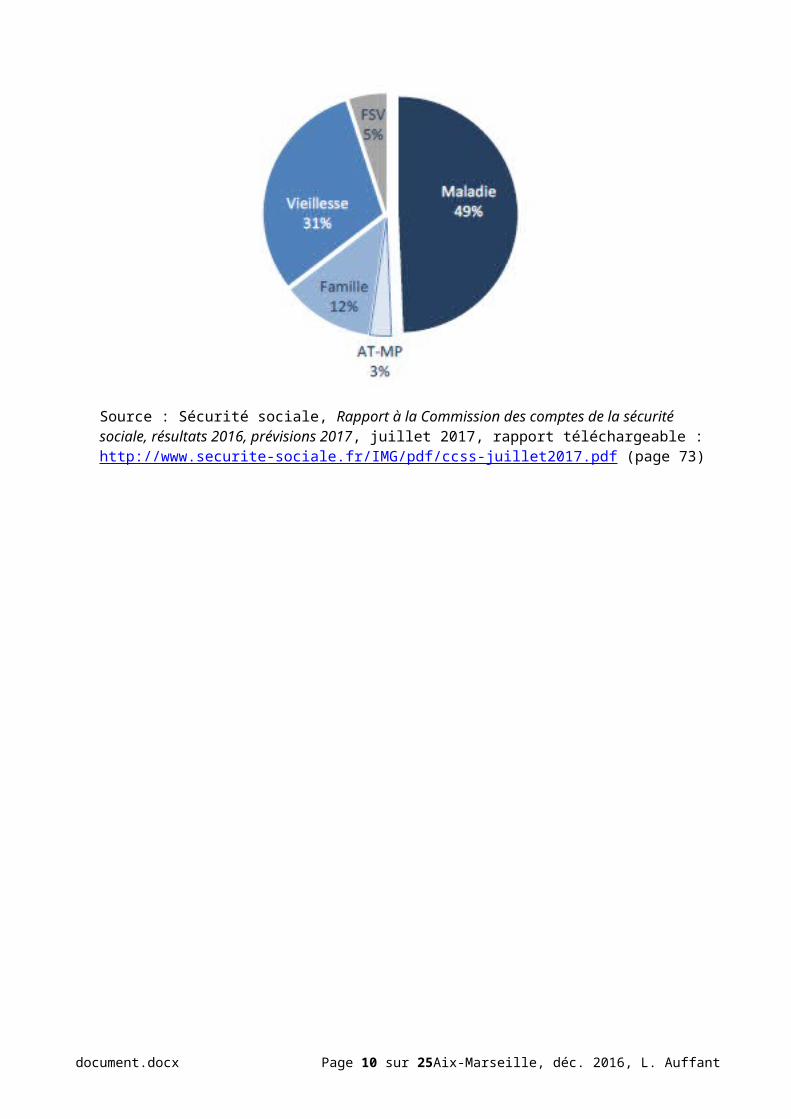

Document : répartition des dépenses de la Sécurité sociale en 2016

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-juillet2017.pdf (page 73)

document.docx Page 6 sur 17 Aix-Marseille, déc. 2016, L. Auffant

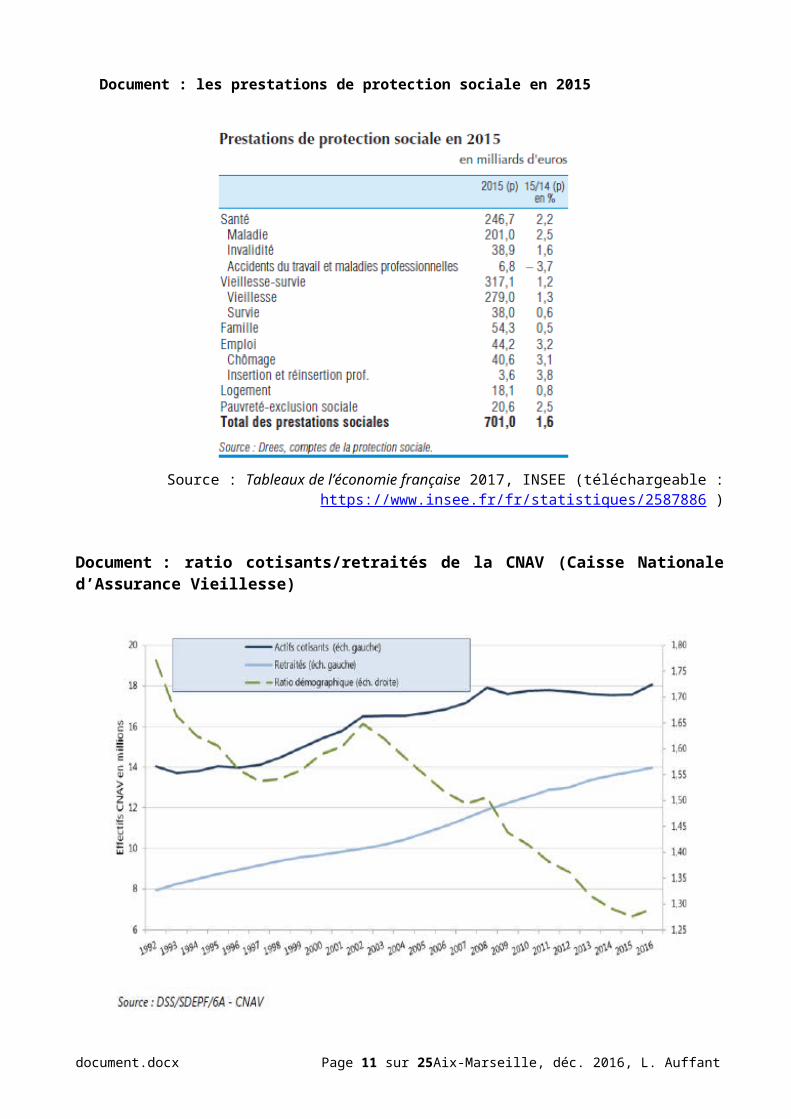

Document : les prestations de protection sociale en 2015

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

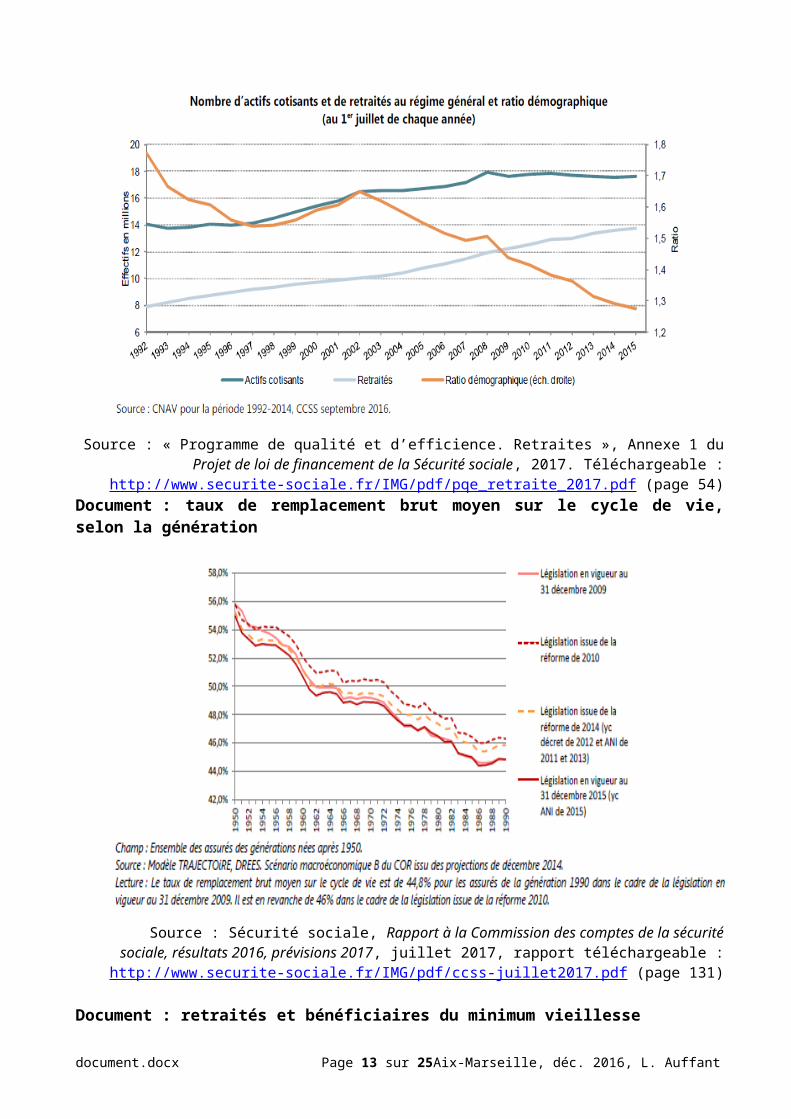

Document : ratio cotisants/retraités de la CNAV (Caisse Nationale d’Assurance Vieillesse)

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-

juillet2017.pdf (page 93)

document.docx Page 7 sur 17 Aix-Marseille, déc. 2016, L. Auffant

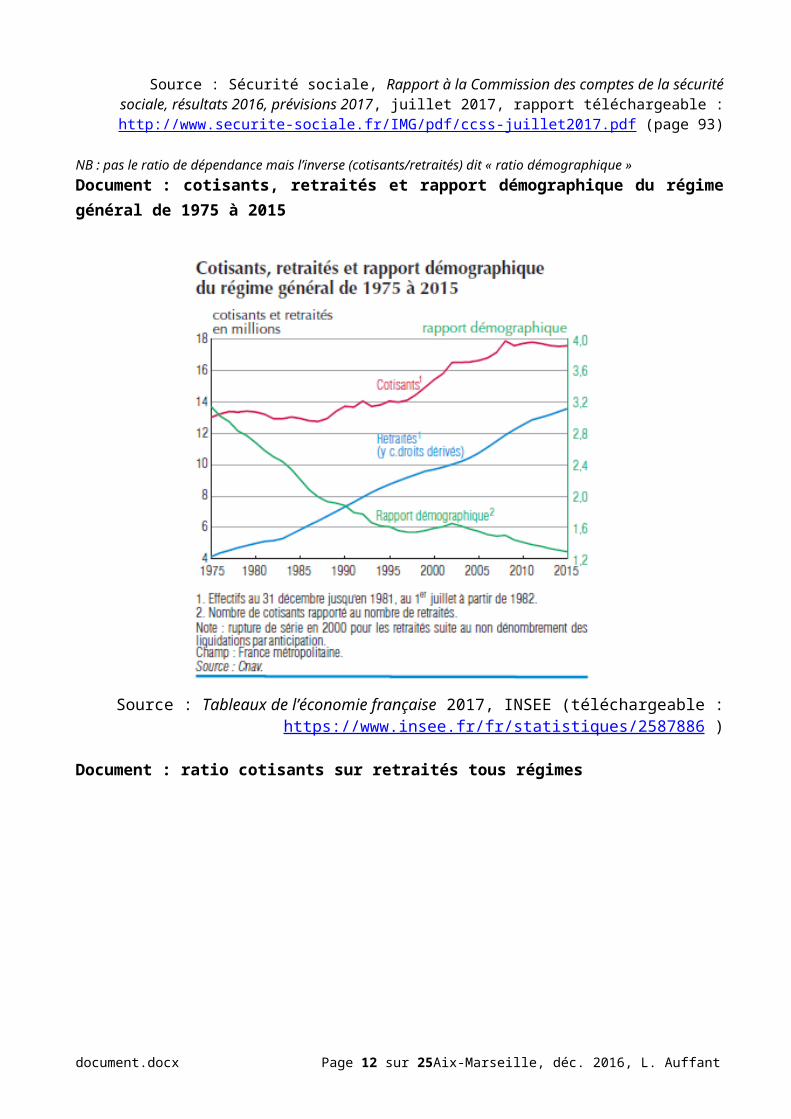

NB : pas le ratio de dépendance mais l’inverse (cotisants/retraités) dit « ratio démographique »Document : cotisants, retraités et rapport démographique du régime général de 1975 à 2015

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

Document : ratio cotisants sur retraités tous régimes

document.docx Page 8 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Source : « Programme de qualité et d’efficience. Retraites », Annexe 1 du Projet de loi de financement de la Sécurité sociale, 2017. Téléchargeable : http://www.securite-sociale.fr/IMG/pdf/pqe_retraite_2017.pdf (page

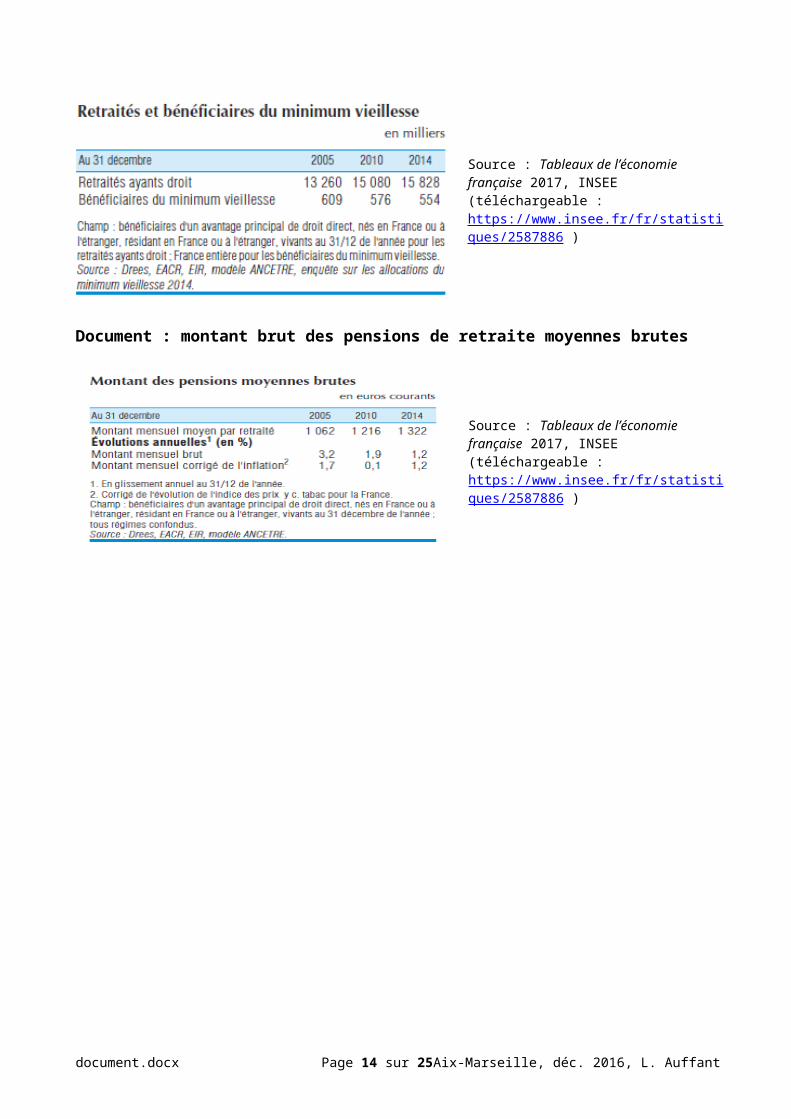

54)Document : taux de remplacement brut moyen sur le cycle de vie, selon la génération

Source : Sécurité sociale, Rapport à la Commission des comptes de la sécurité sociale, résultats 2016, prévisions 2017, juillet 2017, rapport téléchargeable : http://www.securite-sociale.fr/IMG/pdf/ccss-

juillet2017.pdf (page 131)

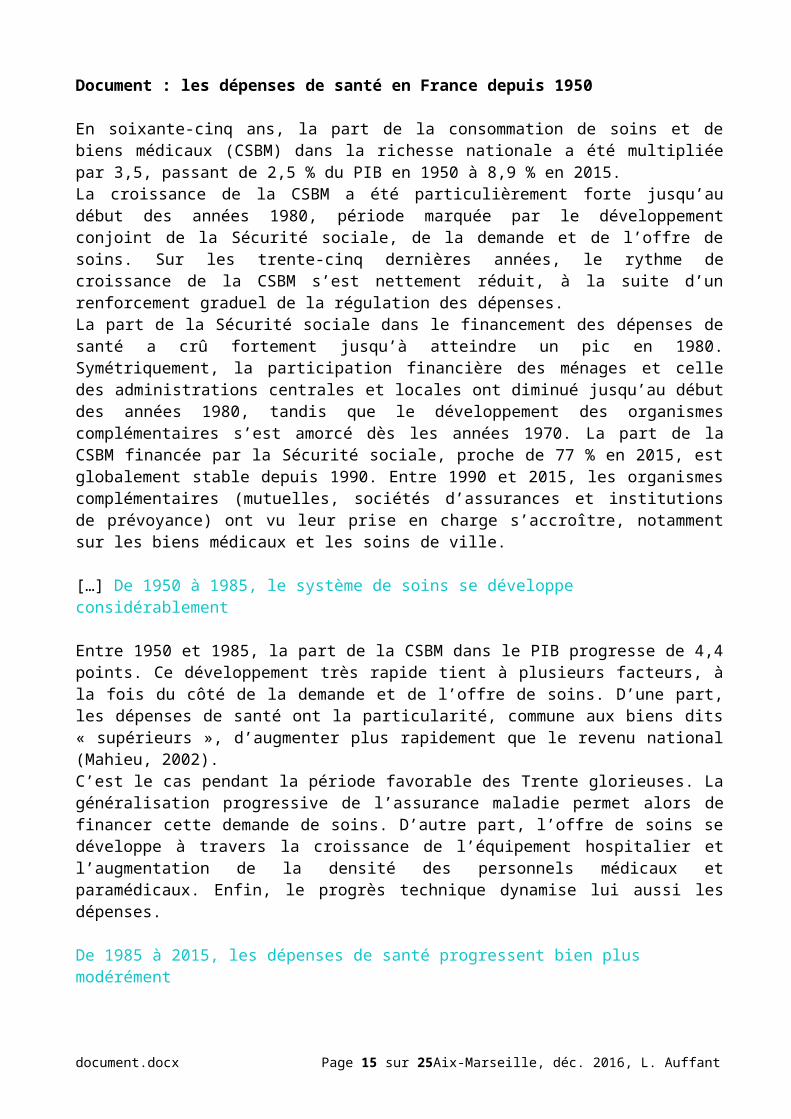

Document : retraités et bénéficiaires du minimum vieillesse

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

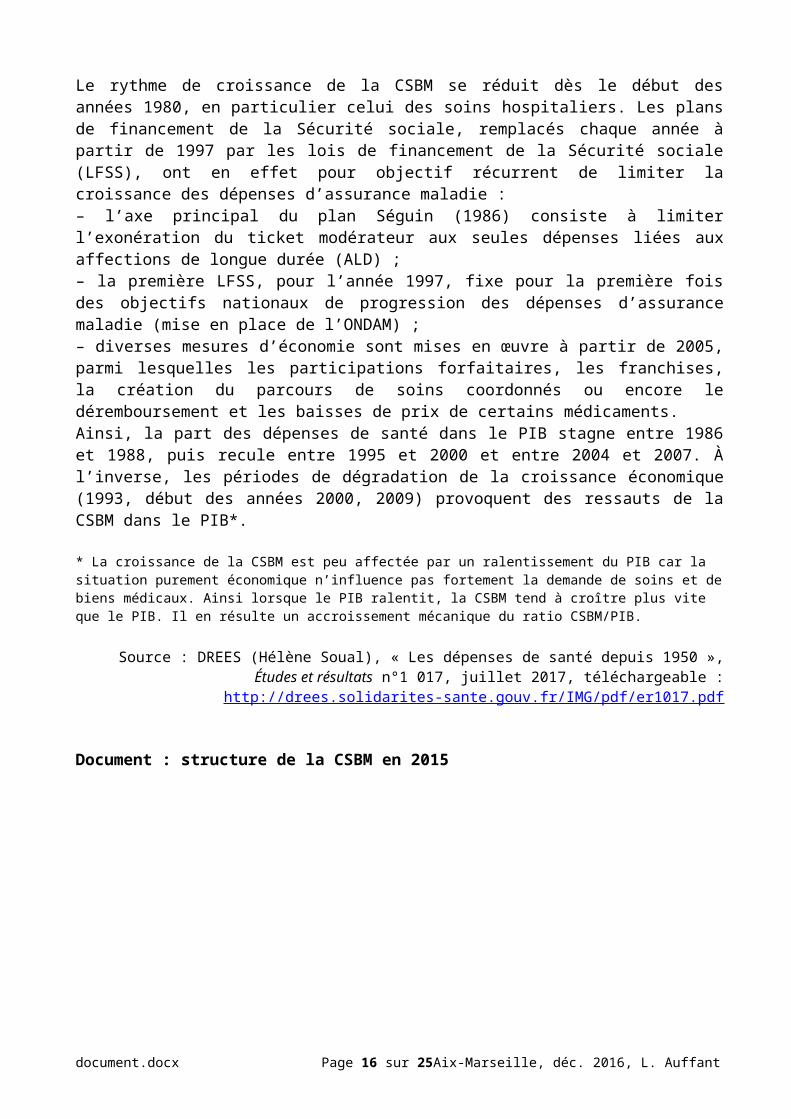

Document : montant brut des pensions de retraite moyennes brutes

document.docx Page 9 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

document.docx Page 10 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : les dépenses de santé en France depuis 1950

En soixante-cinq ans, la part de la consommation de soins et de biens médicaux (CSBM) dans la richesse nationale a été multipliée par 3,5, passant de 2,5 % du PIB en 1950 à 8,9 % en 2015.La croissance de la CSBM a été particulièrement forte jusqu’au début des années 1980, période marquée par le développement conjoint de la Sécurité sociale, de la demande et de l’offre de soins. Sur les trente-cinq dernières années, le rythme de croissance de la CSBM s’est nettement réduit, à la suite d’un renforcement graduel de la régulation des dépenses.La part de la Sécurité sociale dans le financement des dépenses de santé a crû fortement jusqu’à atteindre un pic en 1980. Symétriquement, la participation financière des ménages et celle des administrations centrales et locales ont diminué jusqu’au début des années 1980, tandis que le développement des organismes complémentaires s’est amorcé dès les années 1970. La part de la CSBM financée par la Sécurité sociale, proche de 77 % en 2015, est globalement stable depuis 1990. Entre 1990 et 2015, les organismes complémentaires (mutuelles, sociétés d’assurances et institutions de prévoyance) ont vu leur prise en charge s’accroître, notamment sur les biens médicaux et les soins de ville.

[…] De 1950 à 1985, le système de soins se développe considérablement

Entre 1950 et 1985, la part de la CSBM dans le PIB progresse de 4,4 points. Ce développement très rapide tient à plusieurs facteurs, à la fois du côté de la demande et de l’offre de soins. D’une part, les dépenses de santé ont la particularité, commune aux biens dits « supérieurs », d’augmenter plus rapidement que le revenu national (Mahieu, 2002).C’est le cas pendant la période favorable des Trente glorieuses. La généralisation progressive de l’assurance maladie permet alors de financer cette demande de soins. D’autre part, l’offre de soins se développe à travers la croissance de l’équipement hospitalier et l’augmentation de la densité des personnels médicaux et paramédicaux. Enfin, le progrès technique dynamise lui aussi les dépenses.

De 1985 à 2015, les dépenses de santé progressent bien plus modérément

Le rythme de croissance de la CSBM se réduit dès le début des années 1980, en particulier celui des soins hospitaliers. Les plans de financement de la Sécurité sociale, remplacés chaque année à partir de 1997 par les lois de financement de la Sécurité sociale (LFSS), ont en effet pour objectif récurrent de limiter la croissance des dépenses d’assurance maladie :– l’axe principal du plan Séguin (1986) consiste à limiter l’exonération du ticket modérateur aux seules dépenses liées aux affections de longue durée (ALD) ;– la première LFSS, pour l’année 1997, fixe pour la première fois des objectifs nationaux de progression des dépenses d’assurance maladie (mise en place de l’ONDAM) ;– diverses mesures d’économie sont mises en œuvre à partir de 2005, parmi lesquelles les participations forfaitaires, les franchises, la création du parcours de soins coordonnés ou encore le déremboursement et les baisses de prix de certains médicaments.Ainsi, la part des dépenses de santé dans le PIB stagne entre 1986 et 1988, puis recule entre 1995 et 2000 et entre 2004 et 2007. À l’inverse, les périodes de dégradation de la croissance économique (1993, début des années 2000, 2009) provoquent des ressauts de la CSBM dans le PIB*.

* La croissance de la CSBM est peu affectée par un ralentissement du PIB car la situation purement économique n’influence pas fortement la demande de soins et de biens médicaux. Ainsi lorsque le PIB ralentit, la CSBM tend à croître plus vite que le PIB. Il en résulte un accroissement mécanique du ratio CSBM/PIB.

Source : DREES (Hélène Soual), « Les dépenses de santé depuis 1950 », Études et résultats n°1 017, juillet 2017, téléchargeable : http://drees.solidarites-sante.gouv.fr/IMG/pdf/er1017.pdf

document.docx Page 11 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : structure de la CSBM en 2015

Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable : http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page

9)

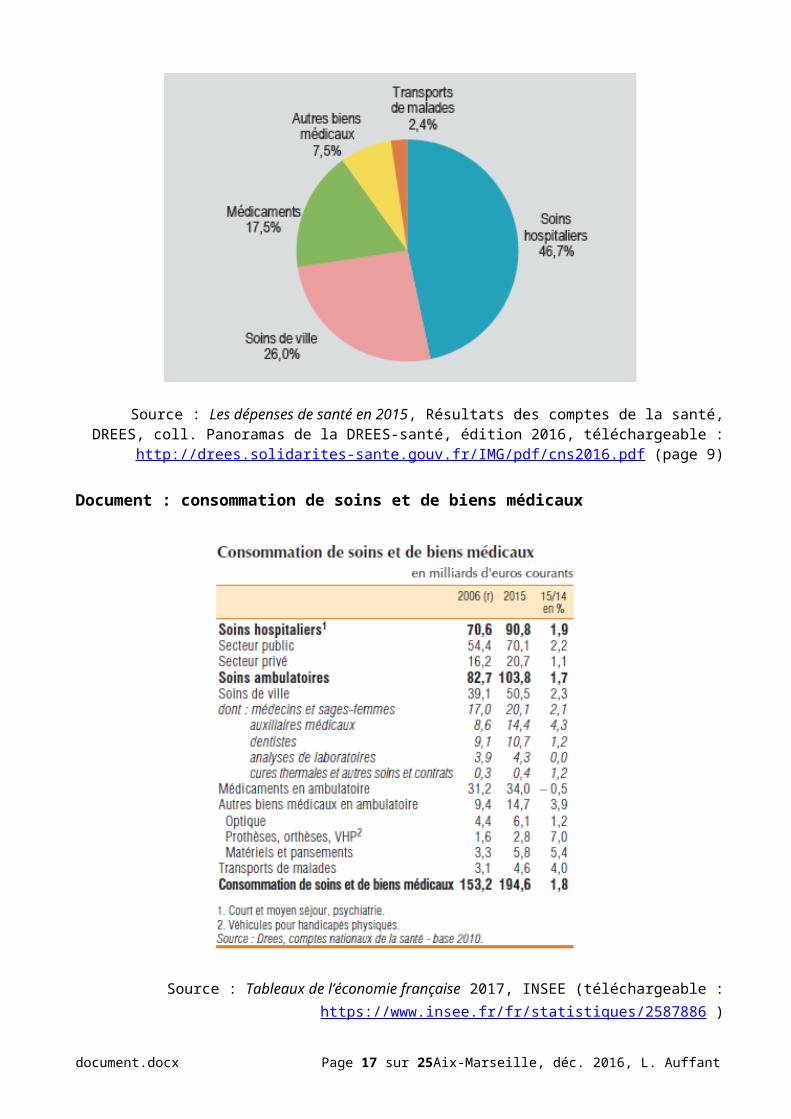

Document : consommation de soins et de biens médicaux

Source : Tableaux de l’économie française 2017, INSEE (téléchargeable : https://www.insee.fr/fr/statistiques/2587886 )

document.docx Page 12 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : structure du financement de la dépense de soins et de biens médicaux

Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable :

http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page 15)

Document : financement par la Sécurité sociale des principaux postes de la CSBM

Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable :

http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page 93)

document.docx Page 13 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : Reste à charge des ménages pour les principaux postes de la CSBM (en %)

Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable : http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page

15)

Document : structure de financement des grands postes de la CSBM en 2015 (en %)

(OC = organismes complémentaires)Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de

la DREES-santé, édition 2016, téléchargeable : http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page 16)

document.docx Page 14 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Document : quelques facteurs de réduction des dépenses de santé

Une recherche d’efficience accrue à l’hôpital, une régulation du marché pharmaceutique

Au cours des dernières décennies, les progrès des technologies médicales et la mise en œuvre des techniques de récupération rapide après chirurgie ont permis notamment le développement de la chirurgie ambulatoire, à des rythmes toutefois variables selon les pays. Ces innovations contribuent à réduire les dépenses hospitalières en raccourcissant la durée des séjours, dont les coûts sont en partie reportés sur les soins de suite et les services de proximité, qui prennent le relais après les interventions. La recherche d’une efficience accrue s’est ainsi traduite, dans de nombreux pays, par une réduction du nombre de lits, des taux d’occupation plus élevés et des durées d’hospitalisation plus courtes (fiche 45).Par ailleurs, en ce qui concerne le marché pharmaceutique, de nombreux pays ont mis en place des incitations financières tant au niveau du prescripteur que de la distribution afin que soient privilégiés les traitements les moins coûteux. La maîtrise de la dépense, qui s’est concrétisée par des baisses de prix fabricants dans la plupart des pays européens depuis 2008, a des effets, en particulier en France où le chiffre d’affaires hors taxes (CAHT) par habitant réalisé sur les seules ventes en officines recule plus vite que les volumes. L’action sur les prix montre aussi son efficacité aux Pays-Bas, qui a recours aux appels d’offres et réduit ainsi sa dépense malgré une reprise de la hausse du volume consommé. L’Espagne maîtrise aussi la consommation (baisse des prix des génériques en particulier), le recul du CAHT étant essentiellement la conséquence du recul du volume de médicaments consommés (fiche 44).

Source : Les dépenses de santé en 2015, Résultats des comptes de la santé, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable : http://drees.solidarites-sante.gouv.fr/IMG/pdf/cns2016.pdf (page

21)

Document : complémentaire santé et loi de sécurisation de l’emploi

En vertu de la loi de sécurisation de l’emploi, depuis le 1er janvier 2016 tout employeur privé est tenu de proposer une complémentaire santé d’entreprise à ses salariés et de participer au montant de la cotisation à hauteur de 50 % au minimum. Cette nouvelle législation aura des conséquences limitées sur les entreprises qui proposent déjà une complémentaire d’entreprise à leurs salariés, les taux de participation à la prime étant déjà en moyenne supérieurs à 50 %. En revanche, la mise en place de la loi entraîne un changement important pour les petites entreprises, puisque seules 33 % des entreprises de moins de 10 salariés offraient une complémentaire santé à leurs salariés en 2009. Ces dernières doivent donc mettre en place ce dispositif pour se conformer à la loi (fiche 11). La loi prévoit des dispenses d’adhésion au contrat collectif pour certaines catégories de salariés : bénéficiaires de la CMU-C, de l’ACS, salariés déjà couverts par le contrat de leur conjoint, salariés en CDD de moins d’un an et travailleurs à temps partiel. Pour les salariés en contrats courts (CDD de moins de 3 mois) ou de mission ou à temps partiel (moins de 15 heures par semaine), la loi de financement de la Sécurité sociale pour 2016 instaure le versement santé : une aide monétaire de l’employeur pour qu’ils financent l’acquisition d’un contrat individuel (annexe 1).

Source : La complémentaire santé, Acteurs, bénéficiaires, garanties, DREES, coll. Panoramas de la DREES-santé, édition 2016, téléchargeable :

http://drees.solidarites-sante.gouv.fr/IMG/pdf/oc2016.pdf (page 14)(4ème de couverture : En France, 95 % des personnes bénéficient d’une complémentaire santé pour financer les dépenses non couvertes par l’assurance maladie. Qu’elle soit individuelle ou collective, cette assurance « privée » joue ainsi un rôle important dans l’accès aux soins.

document.docx Page 15 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Retraite par répartition

Actifs occupés Cotisations sociales

Retraités : liquidation des droitsPensions de retraite (durée de cotisation, montant des revenus d’activité)

Caisses de retraite (CNAV, caisses complémentaires obligatoires)

Les différentes opérations ont lieu en même temps. Solidarité intergénérationnelle et solidarité interprofessionnelle.

Retraite par capitalisation

Individu actif occupéÉpargne

Épargne collective : fonds de pension et/ou épargne individuelle (actifs financiers, immobiliers)Le même individu cessant son activité : revente des actifs aux jeunes générations.Rendement des actifs

Assurance individuelle, les différentes opérations concernent le même individu à différentes étapes de sa vie.

Cet ouvrage passe au crible les différents types de contrats (tarifs, prestations, bénéficiaires), mais aussi les organismes qui les proposent (mutuelles, institutions de prévoyance, sociétés d’assurance) et leur place dans le financement des dépenses de santé. Il analyse également dans le détail la prise en charge des différents postes de soins. Enfin, il se penche sur les dispositifs destinés aux populations les plus vulnérables (couverture maladie universelle complémentaire et aide à la complémentaire santé), éclairant ainsi le débat public sur l’ensemble des dimensions d’intervention de la complémentaire santé.)

Quelques exercices

Source : rapport du jury de l’agrégation interne de SES 2016 , téléchargeable http://media.devenirenseignant.gouv.fr/file/interne/59/6/Rj-2016-agregation-interne-SES_606596.pdf ou à partir du site de l’ENS Lyon : http://ses.ens-lyon.fr/fichiers/concours/rapport-jury-agreg-interne-SES-2016.pdf

Page 32 : exercice sur le système de retraites par répartition

Résumez schématiquement le mode de fonctionnement d’un régime de retraite par répartition. Le professeur pourra proposer d’une part les textes et d’autre part les cadres à remplir.

Page 38 : exercice sur le système de retraites par capitalisation

Résumez schématiquement le mode de fonctionnement d’un régime de retraite par capitalisation. Cette fois-ci le professeur peut ne pas fournir les textes et les cadres à compléter, les élèves pourront utiliser le schéma réalisé sur les retraites par répartition et réfléchir aux différences entre les deux régimes de retraite.

document.docx Page 16 sur 17 Aix-Marseille, déc. 2016, L. Auffant

Page 42 : exercice : régulation marchande/régulation administrée dans le cadre de l’assurance maladie

Pour chaque proposition, cochez s’il s’agit d’une régulation marchande ou d’une régulation administrée.Proposition Régulation

marchandeRégulation administrée

Les médecins libéraux sont libres de s’installer où ils le souhaitent. Des médecins toucheront une prime s’ils s’installent dans un désert médical. Il existe des tarifs encadrés pour les honoraires et les dépassements d’honoraires.

Les remboursements des soins sont en grande partie effectués par les caisses d’assurance maladie.

En France, toute mise sur le marché d’un médicament doit avoir été autorisée par l’agence nationale de sécurité des médicaments et des produits de santé (ANSM).

Le prix de vente au public d’un médicament remboursable par les régimes obligatoires d’assurance-maladie est fixé par convention entre l’entreprise exploitant ledit médicament et le comité économique des produits de santé (CEPS), organisme interministériel.

Les prix des médicaments non remboursables sont déterminés librement par les pharmaciens.

L’État fixe chaque année un numerus clausus pour les étudiants en médecine.

L’ouverture d’une nouvelle pharmacie est soumise à condition : cela dépend du nombre d’habitants dans le lieu d’implantation.

Page 49 : exercice : tableau à compléter sur les formes d’aléa moral et les incitations pécuniaires

Aléa moral ex ante Aléa moral ex postExplication de l’appellation

ex ante = avant d’être malade (avant qu’un fait ne se produise)

ex post = une fois qu’un problème de santé s’est déclaré

Qui a un comportement difficilement contrôlable ?

L’assuré : il prend davantage de risques car il sait qu’il est assuré en cas de réalisation du risque. L’occurrence d’un risque lié à la santé augmente. Par exemple le patient se sachant assuré, n’effectue pas d’actes préventifs.

Le prescripteur de soins : il possède une information que le patient n’a pas. Cette information est liée à son expertise. Cela génère une surconsommation de soins (demande induite) d’autant plus forte si les soins sont remboursés et si les prescripteurs de soins sont rémunérés en fonction du nombre d’actes (= rémunération à l’acte).

Au détriment de qui ?

Au détriment des assurances maladie obligatoire et complémentaires.

Au détriment du patient (par exemple s’il doit payer une couronne dentaire au lieu d’un simple plombage) mais aussi au détriment des organismes qui solvabilisent la demande c’est-à-dire les assurances maladie obligatoire et complémentaire donc in fine au détriment de la collectivité qui finance ces assurances.

Limites de ce raisonnement

En général, le patient qui a souscrit à une assurance maladie complémentaire est plus prudent, est soucieux de sa santé.

Les professionnels de santé ont une éthique : ils maximisent le bien-être de leurs patients plutôt que leurs revenus. En matière de santé, les prescripteurs ont une réputation à défendre.

Solutions (incitations) pour lutter contre cette forme d’aléa moral

Responsabiliser la demande de soins = le patientIncitations pécuniaires envers les patients : franchises, forfaits, tickets modérateurs.

Responsabiliser l’offre de soins = les prescripteurs de soins.Incitations pécuniaires envers les prescripteurs de soins.

document.docx Page 17 sur 17 Aix-Marseille, déc. 2016, L. Auffant