Présenté par : Dirigé par :

Avril 2015

ANALYSE DE LA DIGITALISATION DU PROCESSUS BUDGETAIRE : cas du

Groupe ORANGE Côte D’Ivoire TELECOM.

Kouadio Martinien Arsène KAMELE M. Maxence LOPKO, (Contrôleur de gestion à

Orange Côte d’Ivoire TELECOM)

Centre Africain d’études Supérieures en Gestion

Banque, Finance - Comptabilité,

Contrôle et Audit

(BF-CCA)

Master Professionnel

en Audit et Contrôle de Gestion

(MPACG)

Mémoire de fin d’études

THEME

Promotion 8 (2013-2015) CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page i

DEDICACE

Je dédie ce mémoire au Seigneur JESUS, à ma famille, mes amis et à toutes mes

connaissances qui de près ou de loin ont participés à ma formation.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page ii

REMERCIEMENT

Ce mémoire a été conçu grâce au concours et à la bonne volonté de plusieurs personnes.

J’adresse donc mes sincères remerciements à :

- monsieur le Directeur Financier du Groupe Orange Côte d’Ivoire Télécom,

- monsieur le Manager Senior du Groupe Orange Côte d’Ivoire Télécom,

- tous les membres du personnel de contrôle de gestion,

- mon encadreur monsieur Maxence LOKPO qui m’a permis de compléter mes

connaissances,

- ma famille,

- m. Yazi pour son encadrement,

- m. Blé pour ses conseils,

- à tout le corps professoral du CESAG,

- à tous les assistants de programme.

Tous ceux et celles qui m’ont soutenu moralement et spirituellement, ce mémoire leur est

dédié.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page iii

LISTE DES SIGLES, ABREVIATION ET AUTRES TERMES

CDG : Contrôleur de Gestion

RespCDG : Responsable du Contrôle de Gestion

Resp BUDGET : Responsable Budget

PDG : Président Directeur Générale

DF : Directeur Financier

DO : Direction Opérationnelle

OCI : Orange Côte d’Ivoire

CI2M : Côte d’Ivoire MultiMedia

OCIT : Orange Côte d’Ivoire Télécom

CODIR : Comité de Direction

GL : Grand Livre

ODS : Opérations Diverses

OPEX: OPerational Expenditure

CAPEX: CAPital Expenditure

KPI’s : Key Performance Indicators

TIC : Technologie de l’Information et de la Communication

CRB : Centre de Responsabilité Budget

DSI : Direction des Systèmes d’Information

KPIs : Key Performance indicators (indicateurs clé de performance)

Spec Budgétaire : Spécification budgétaire

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page iv

LISTE DES TABLEAUX ET FIGURES

Liste des figures.

Figure 1 : De la stratégie au contrôle budgétaire...................................................................... 12

Figure 2 : Définition des objectifs et plan d’action .................................................................. 17

Figure 3 : méthodologie de la digitalisation ............................................................................. 25

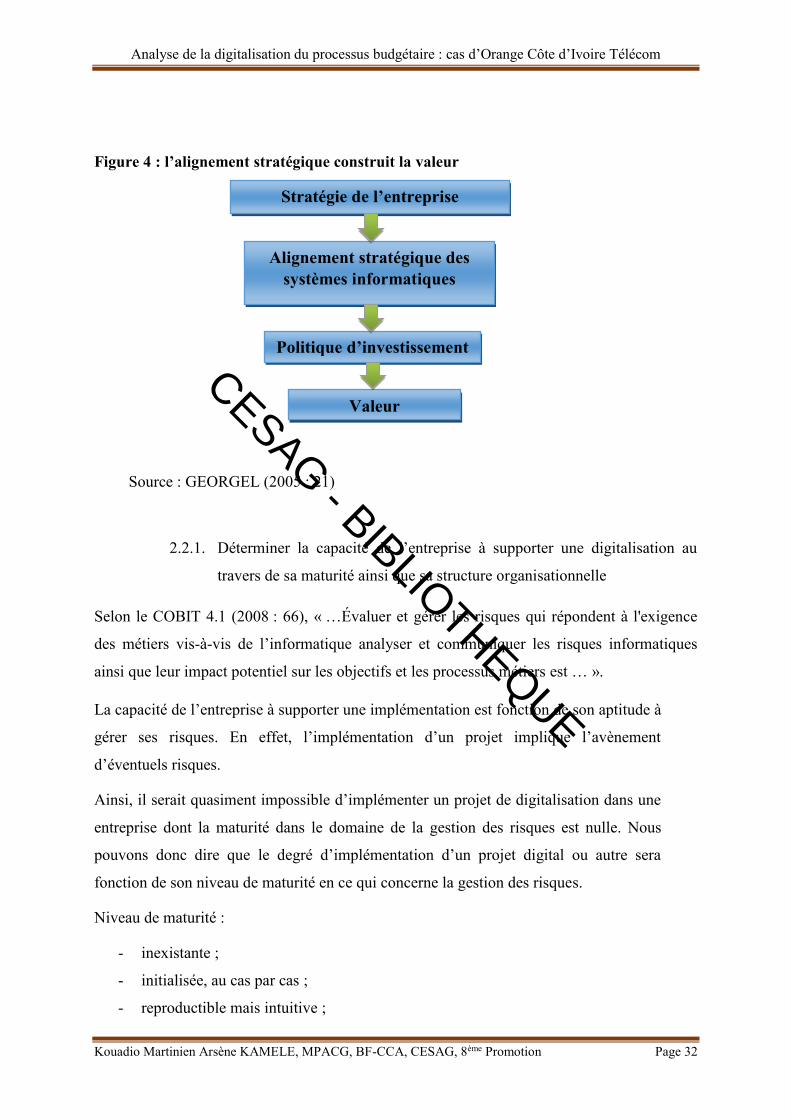

Figure 4 : l’alignement stratégique construit la valeur ............................................................. 32

Figure 5 : Activité de la gestion de l’infrastructure TIC .......................................................... 34

Figure 6: Modèle d’analyse ...................................................................................................... 38

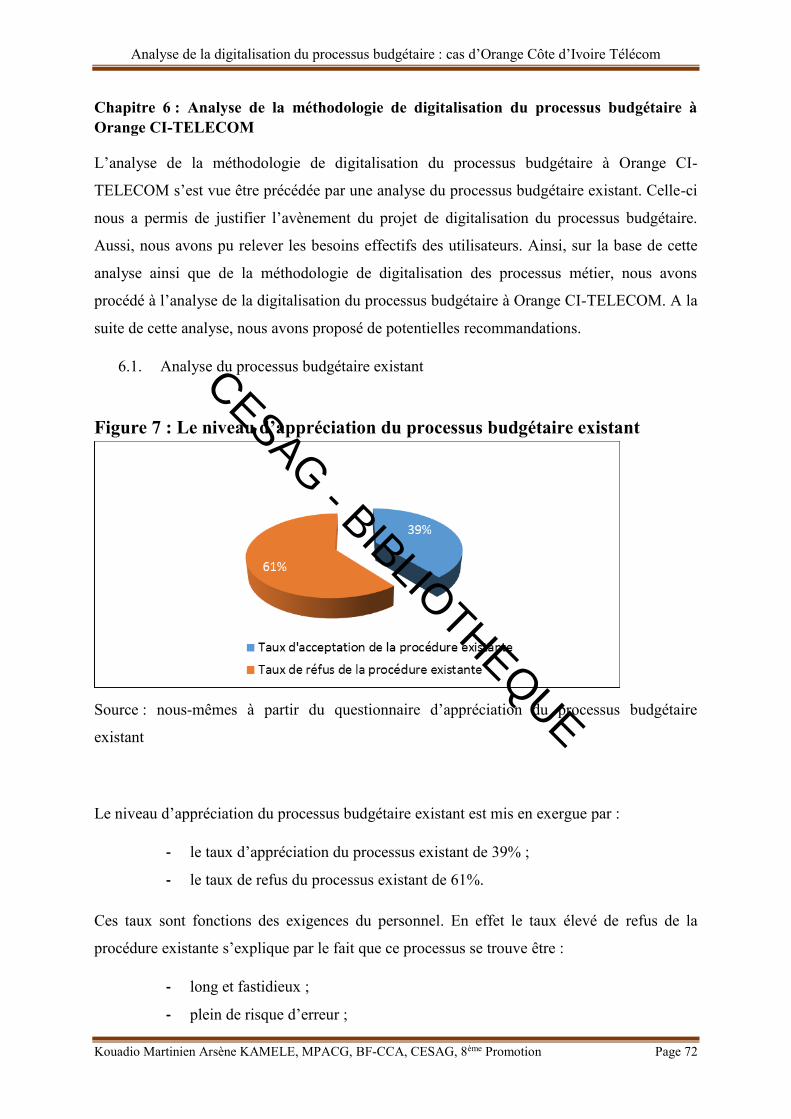

Figure 7 : Le niveau d’appréciation du processus budgétaire existant .................................... 72

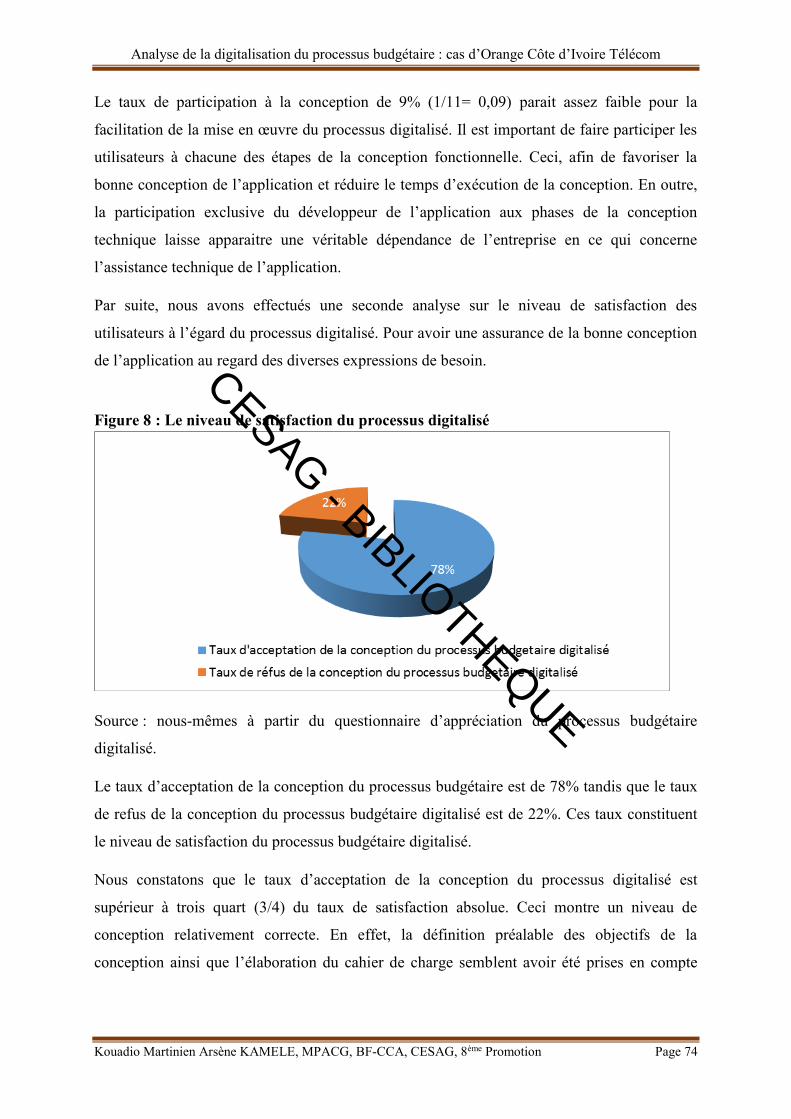

Figure 8 : Le niveau de satisfaction du processus digitalisé .................................................... 74

Liste des tableaux

Tableau 1: Analyse de la conjoncture ...................................................................................... 16

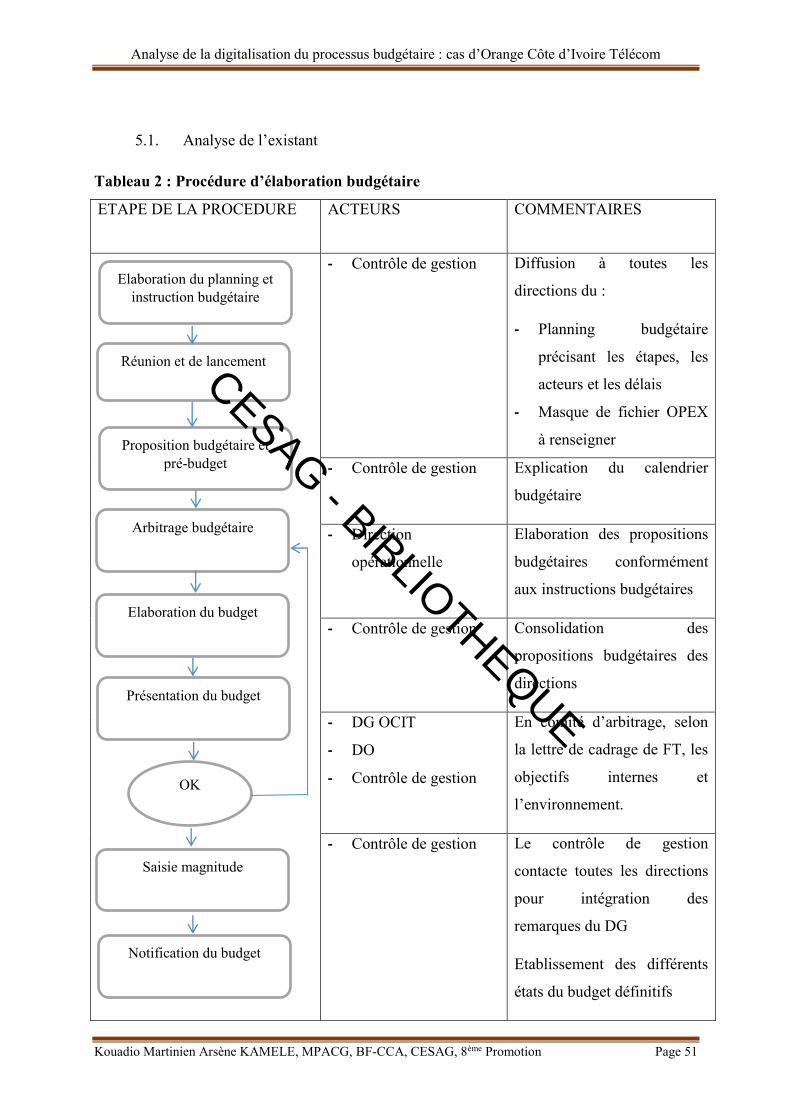

Tableau 2 : Procédure d’élaboration budgétaire ...................................................................... 51

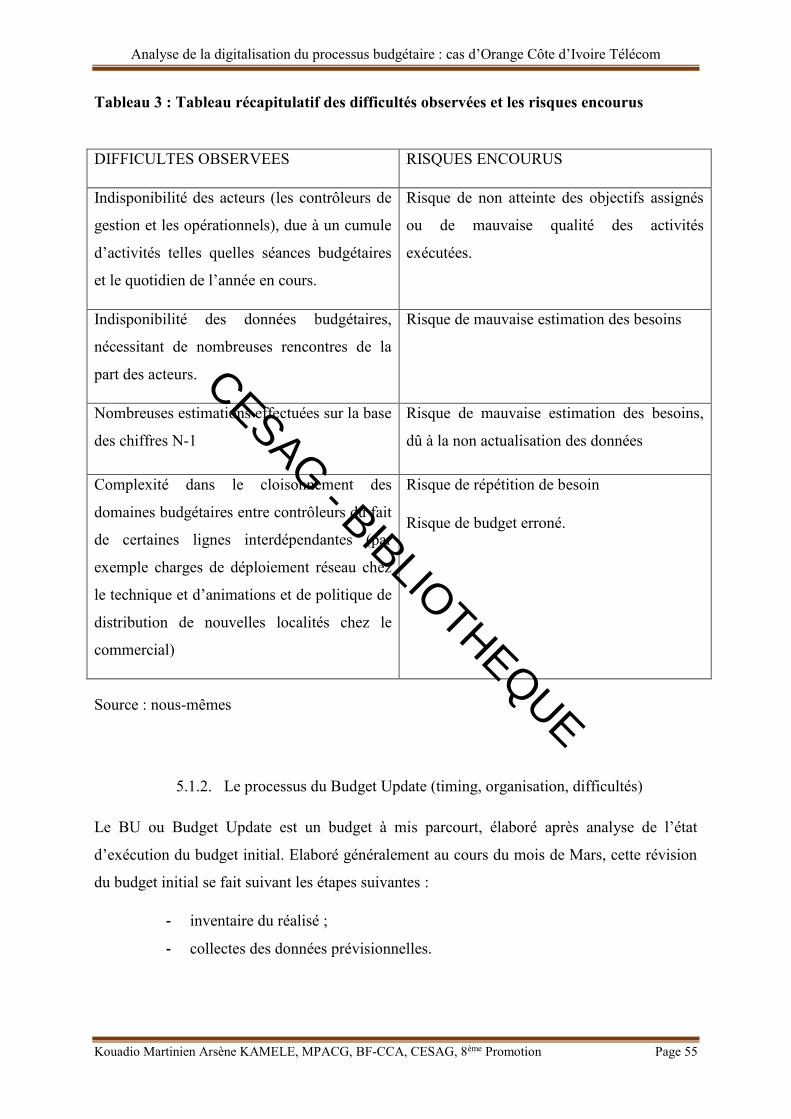

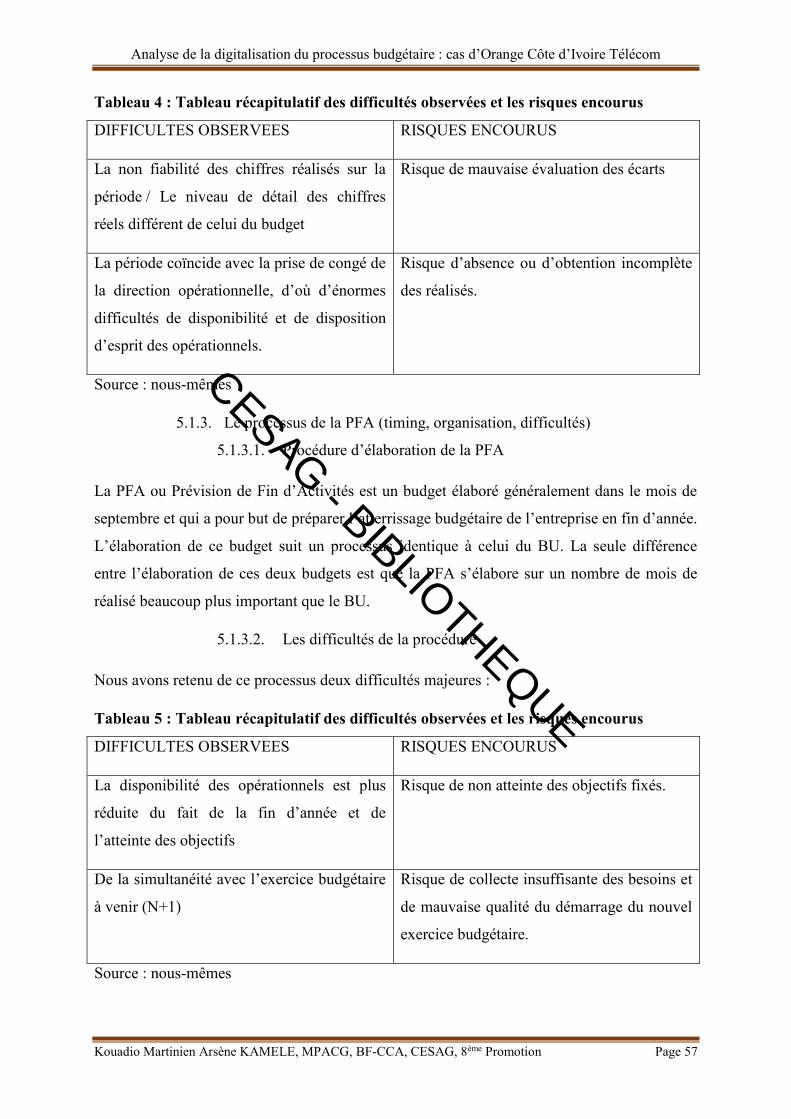

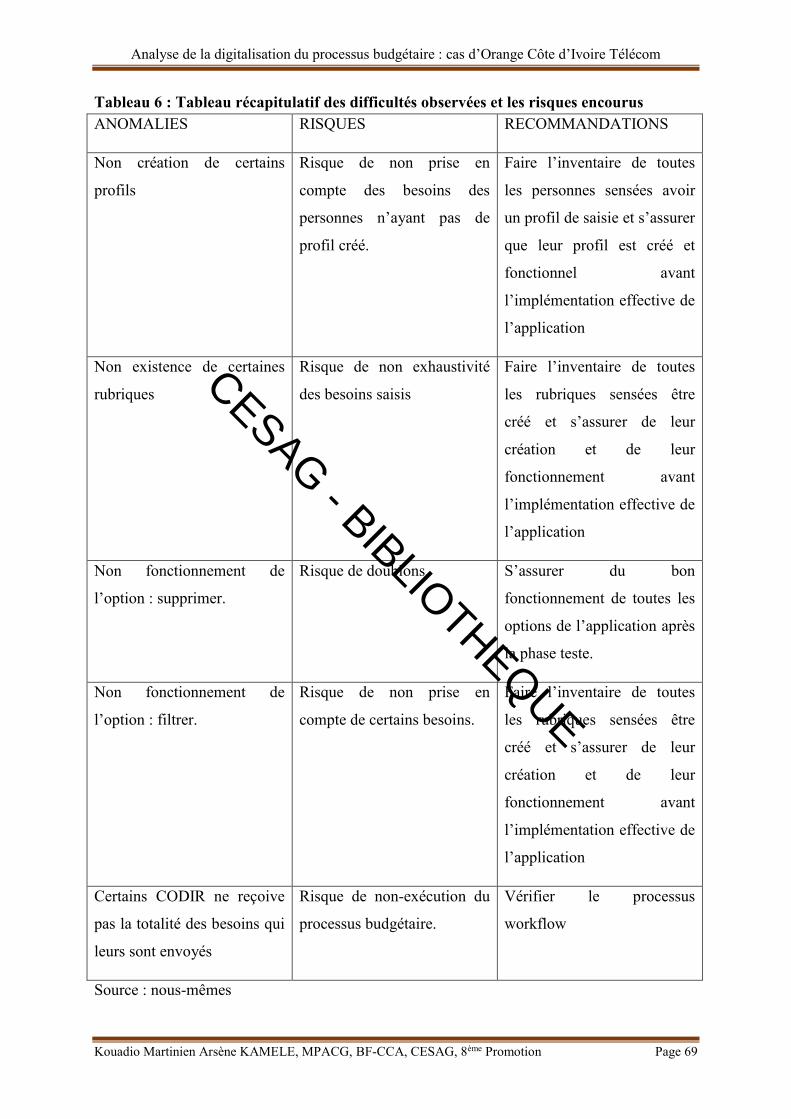

Tableau 3: Tableau récapitulatif des difficultés observées et les risques encourus ................. 55

Tableau 4: Tableau récapitulatif des difficultés observées et les risques encourus ................. 57

Tableau 5: Tableau récapitulatif des difficultés observées et les risques encourus ................. 57

Tableau 6 : Tableau récapitulatif des difficultés observées et les risques encourus ................ 69

Tableau 7 : synthèse des solutions apportées par l’application E-Budget ............................... 70

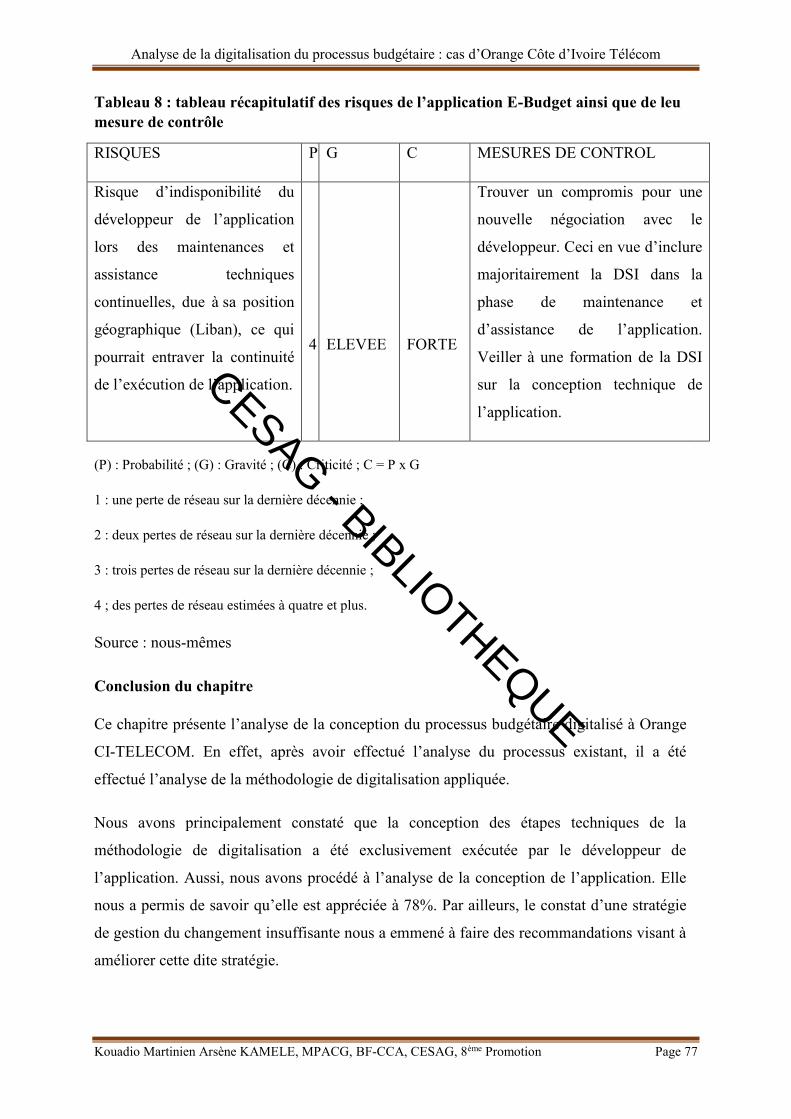

Tableau 8 : tableau récapitulatif des risques de l’application E-Budget ainsi que de leu mesure

de contrôle ................................................................................................................................ 77

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page v

Liste des annexes

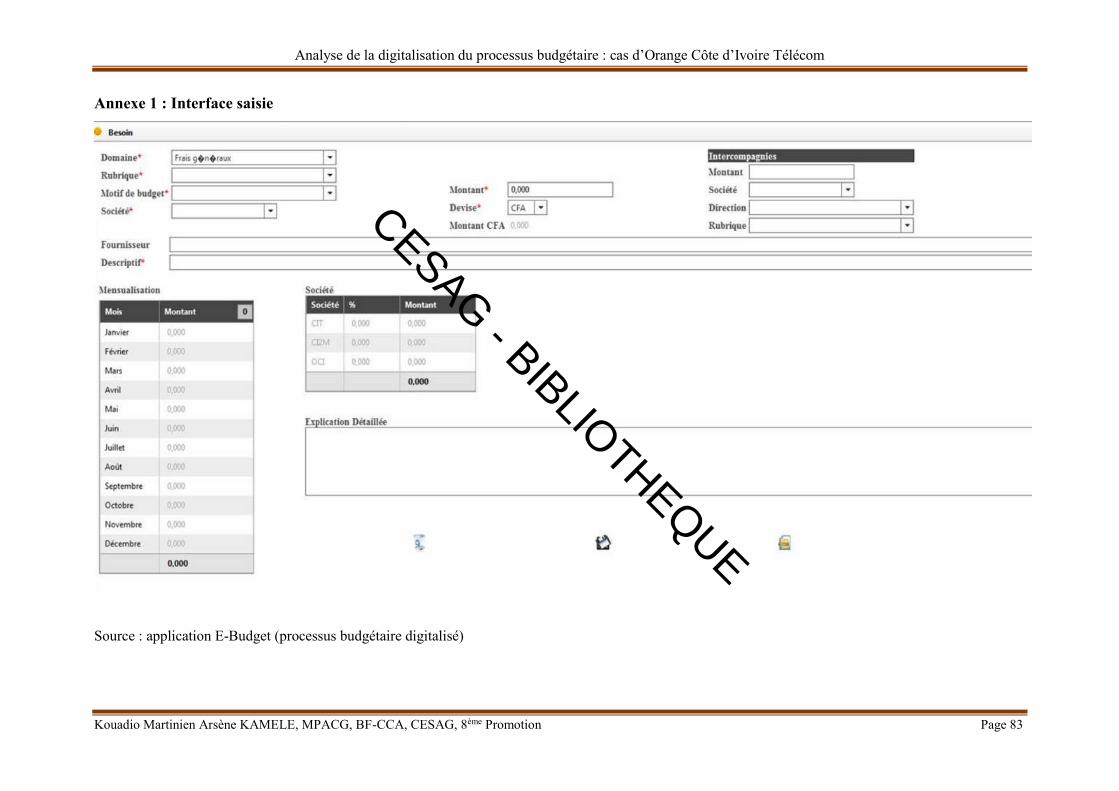

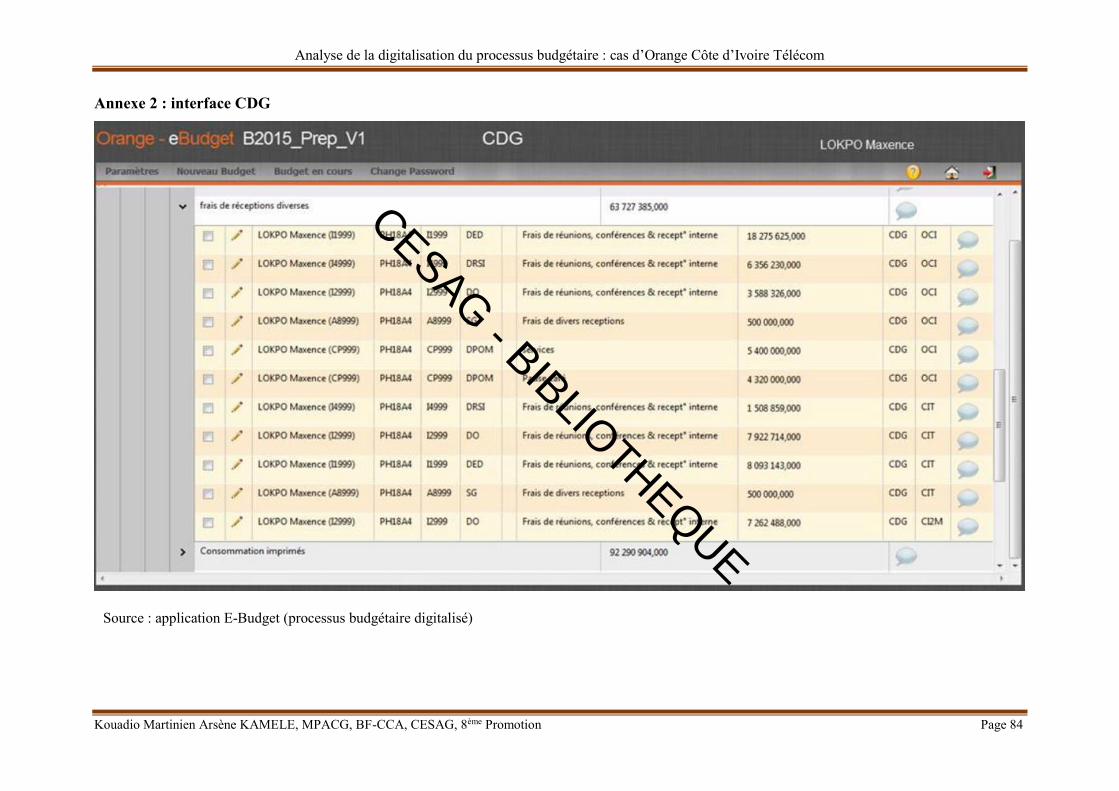

Annexe 1 : Interface saisie ....................................................................................................... 83

Annexe 2 : interface CDG ........................................................................................................ 84

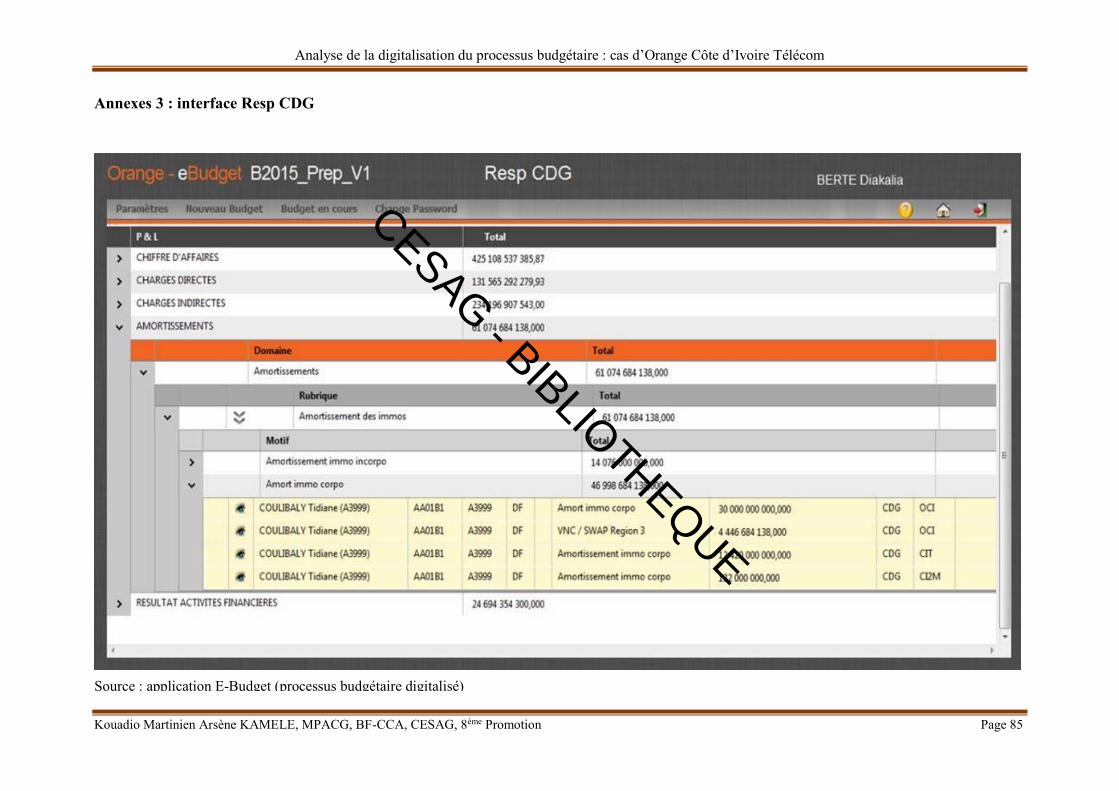

Annexes 3 : interface RespCDG .............................................................................................. 85

Annexe 4 : interface CODIR .................................................................................................... 86

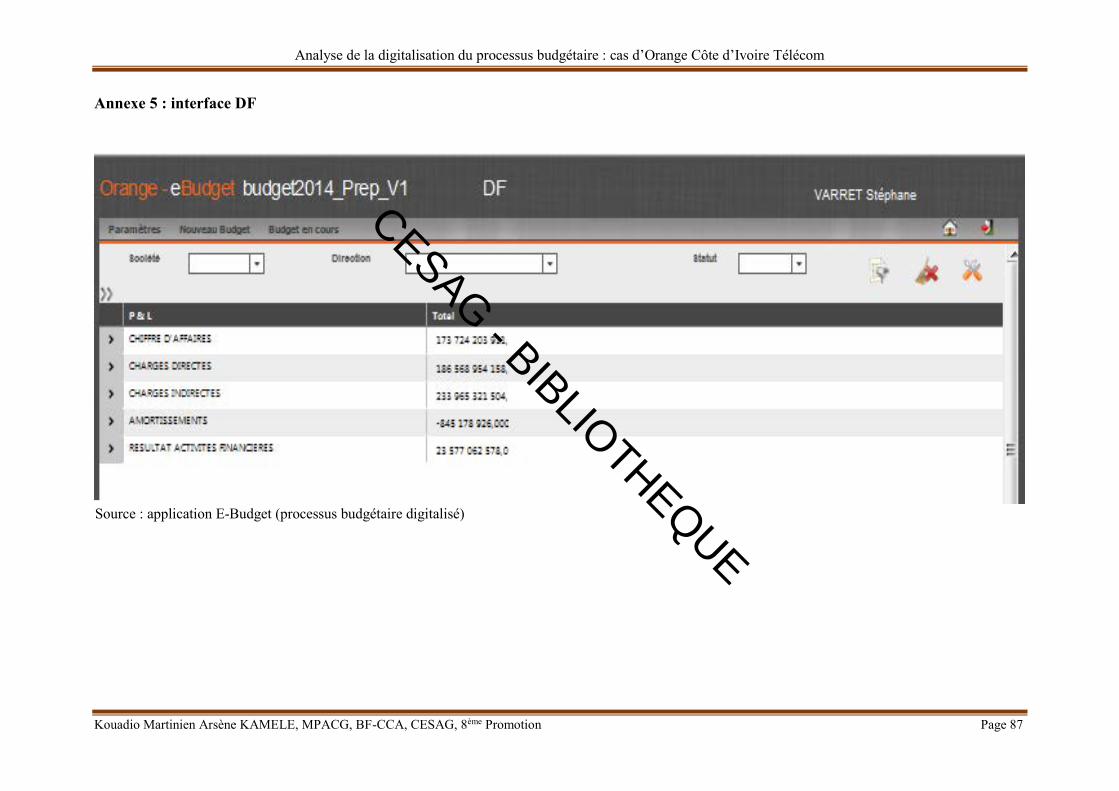

Annexe 5 : interface DF ........................................................................................................... 86

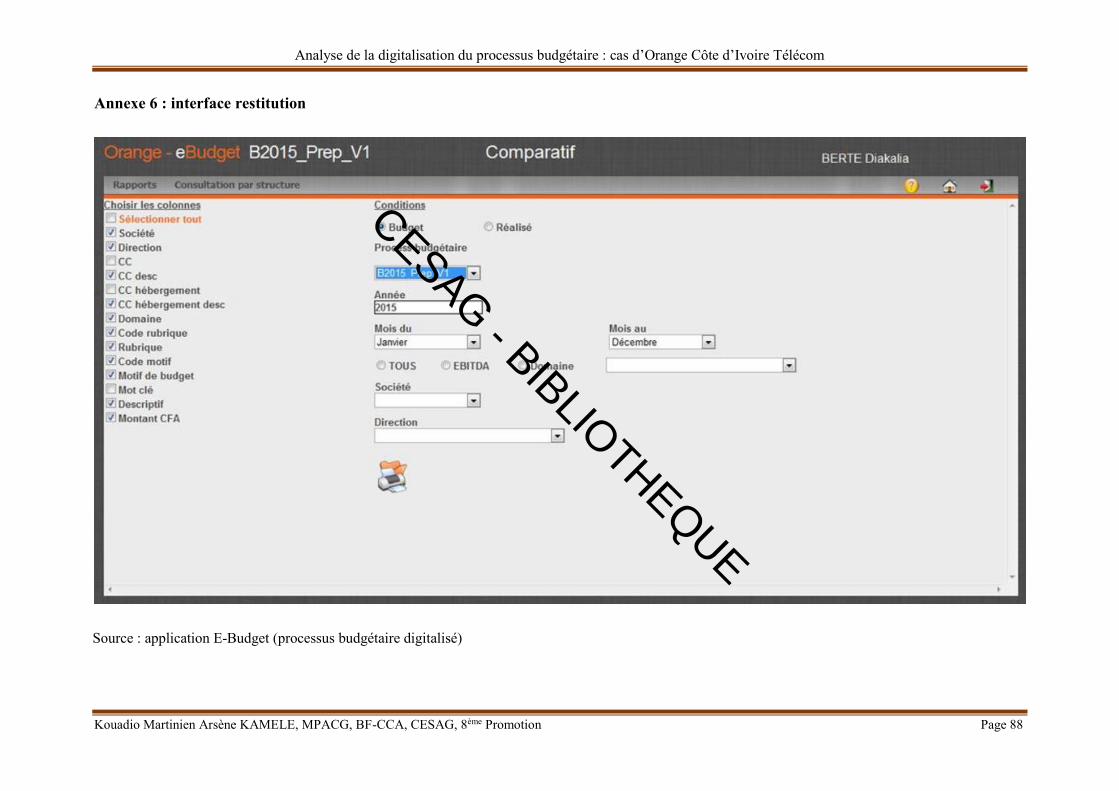

Annexe 6 : interface restitution ................................................................................................ 87

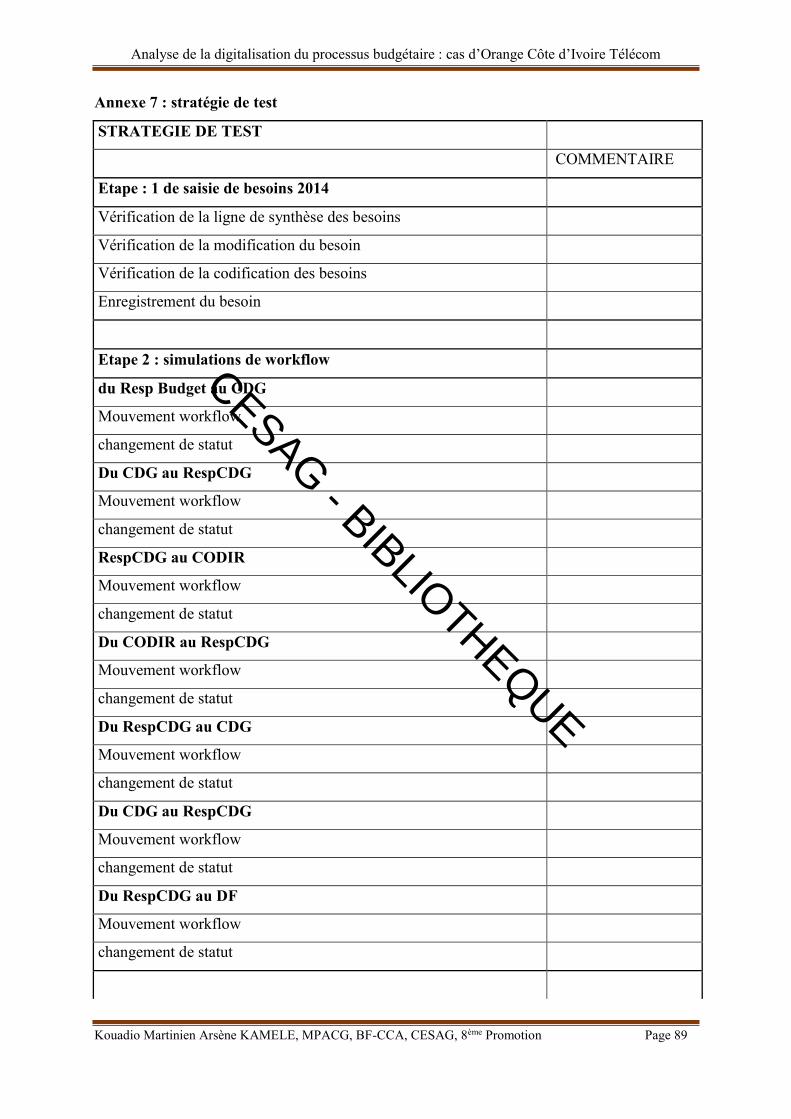

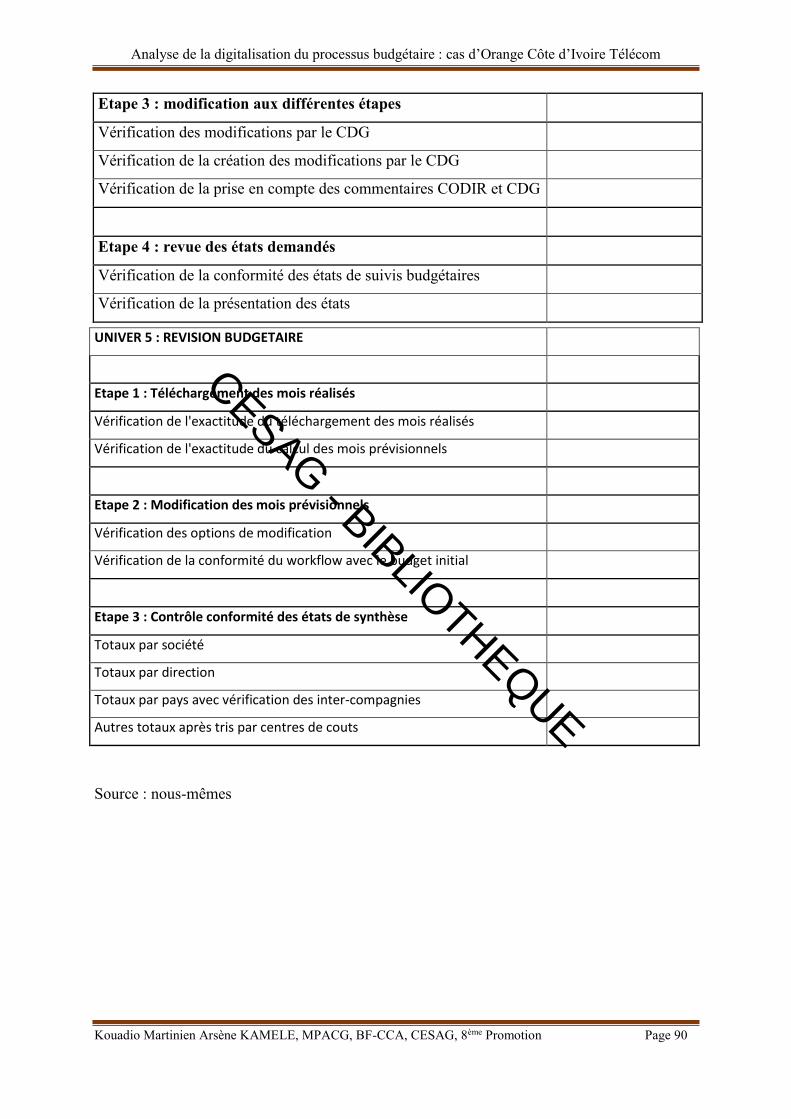

Annexe 7 : stratégie de test ...................................................................................................... 89

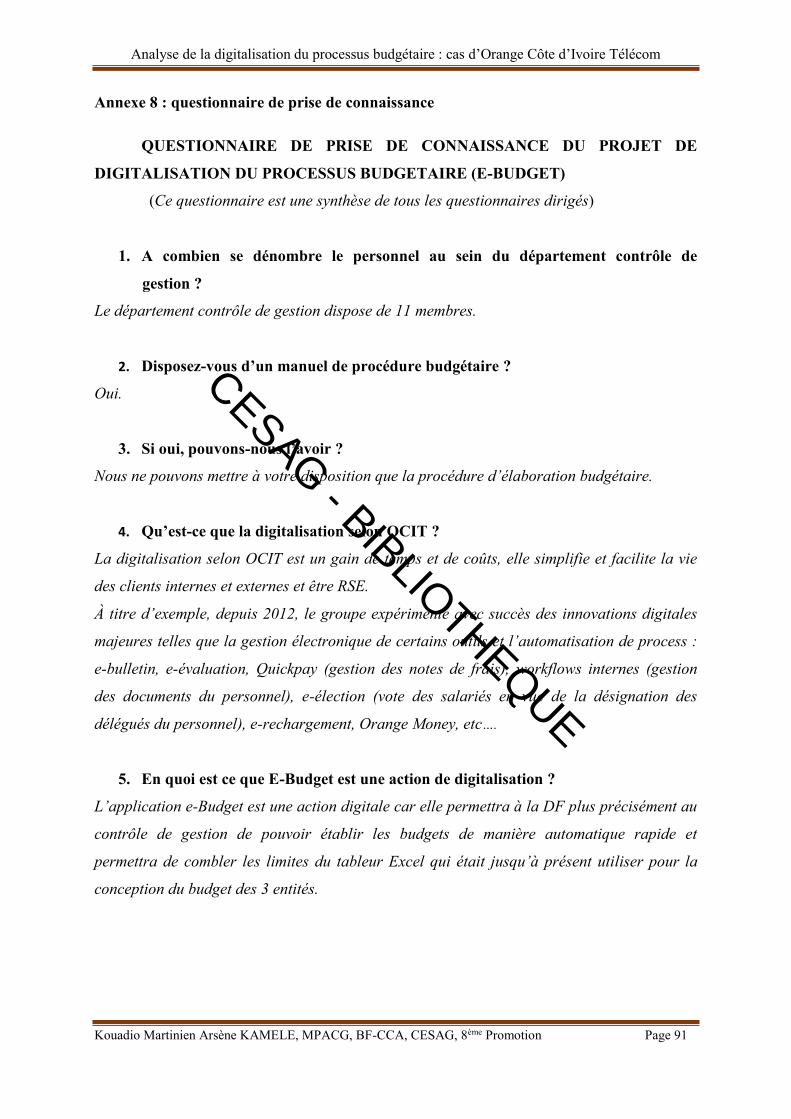

Annexe 8 : questionnaire de prise de connaissance ................................................................. 91

Annexe 9 : Questionnaire appréciation de la procédure existante ........................................... 93

Annexe 10 : Questionnaire analyse de la conception du processus budgétaire digitalisé ........ 95

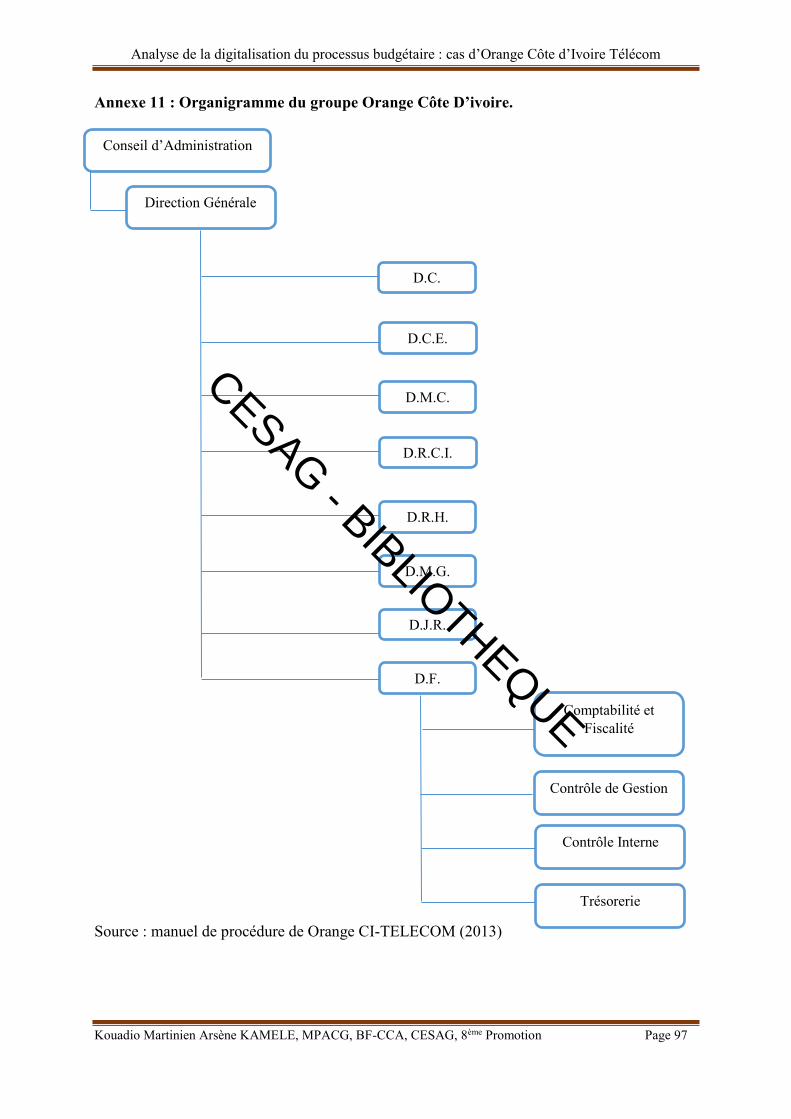

Annexe 11 : Organigramme du groupe Orange Côte D’ivoire. ............................................... 97

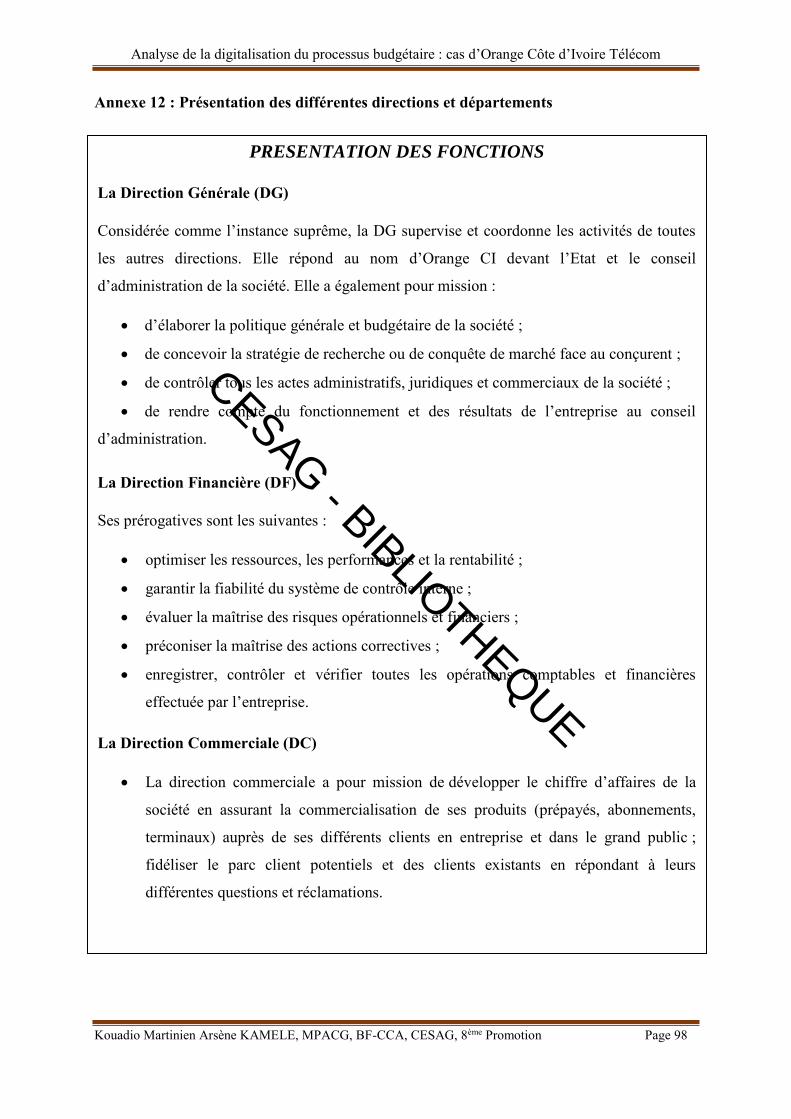

Annexe 12 : Présentation des différentes directions et départements ...................................... 98

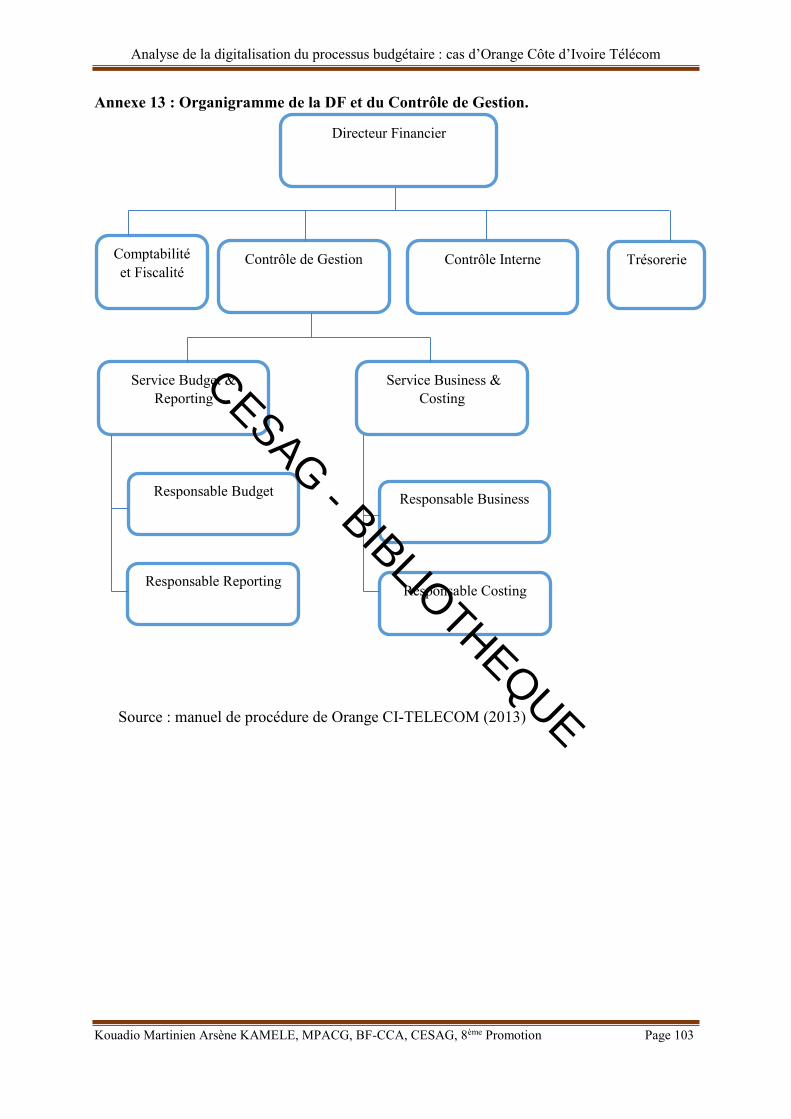

Annexe 13 : Organigramme de la DF et du Contrôle de Gestion. ......................................... 103

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page vi

TABLE DES MATIERES

DEDICACE ................................................................................................................................. i

REMERCIEMENT .................................................................................................................... ii

LISTE DES SIGLES, ABREVIATION ET AUTRES TERMES ............................................ iii

LISTE DES TABLEAUX ET FIGURES ................................................................................. iv

TABLE DES MATIERES ........................................................................................................ vi

INTRODUCTION GENERALE ............................................................................................... 1

PREMIERE PARTIE : LE CADRE THEORIQUE DE L’ANALYSE DE LA DIGITALISATION BUDGETAIRE : CAS D’ORANGE COTE D’IVOIRE ...................... 6

Chapitre 1 : Démarche du processus budgétaire ................................................................. 8

1.1. Les principes de base d'élaboration du budget ..................................................... 9

1.1.1. Principe de non remise en cause de la politique générale de l’entreprise et de la totalité du budget ................................................................................................. 9

1.1.2. Principe de superposition du budget et système d’autorité ........................... 9

1.1.3. Principe de non-destruction de la solidarité nécessaire entre les départements .............................................................................................................. 10

1.1.4. Principe de couplage du système budgétaire avec la politique du personnel ……………………………………………………………………………………………………………….10

1.1.5. Principe d’actualisation des prévisions au vue de nouvelles informations . 10

1.2. Les étapes du processus budgétaire .................................................................... 12

1.2.1. Diagnostique de l’environnement ............................................................... 15

1.2.2. La planification stratégique ......................................................................... 18

1.2.3. La planification opérationnelle ................................................................... 18

1.2.4. Elaboration budgétaire ................................................................................ 19

1.2.4.1. Proposition budgétaire ou des besoins .................................................... 19

1.2.4.2. Synthétisation des propositions budgétaires ........................................... 20

1.2.4.3. Arbitrage des propositions budgétaires ................................................... 20

1.2.4.4. Etablissement du projet de budget et son approbation ............................ 20

1.2.4.5. Suivis et contrôle budgétaire ................................................................... 21

Chapitre 2 : Démarche d’implémentation d’une digitalisation ......................................... 23

2.1. Approche méthodologique de la digitalisation ................................................... 23

2.1.1. Définition de concept .................................................................................. 23

2.1.2. Processus de la digitalisation ...................................................................... 24

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page vii

2.1.3. Les objectifs et avantages de la digitalisation ............................................. 28

2.1.4. Les freins relatifs à la mise en œuvre d’une digitalisation .......................... 29

2.2. Les bonnes pratiques relatives au processus de digitalisation ............................ 31

2.2.1. Déterminer la capacité de l’entreprise à supporter une digitalisation au travers de sa maturité ainsi que sa structure organisationnelle .................................. 32

2.2.2. Veiller à une adhésion de tous les départements......................................... 33

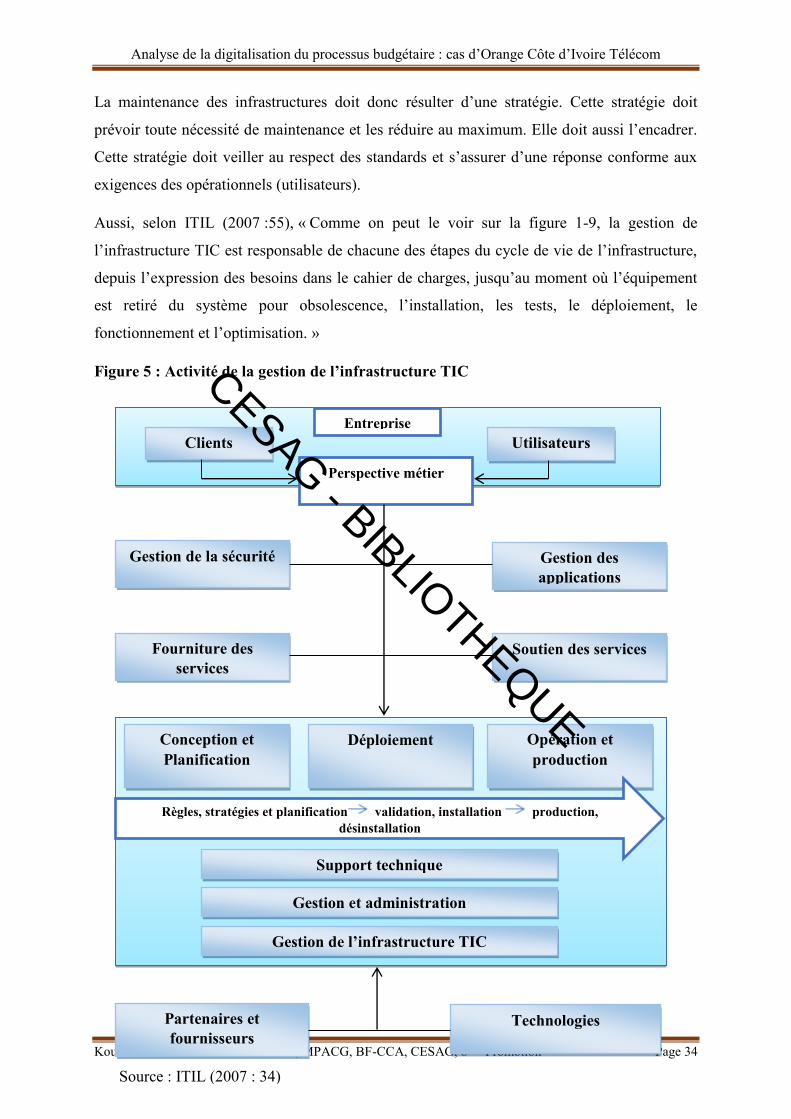

2.2.3. Veiller à la maintenance des infrastructures ............................................... 33

2.2.4. Veiller à la facilitation de l’utilisation et le fonctionnement des processus automatisés ................................................................................................................ 35

2.2.5. Gérer les changements ................................................................................ 35

2.2.6. Installer et valider les solutions ................................................................... 36

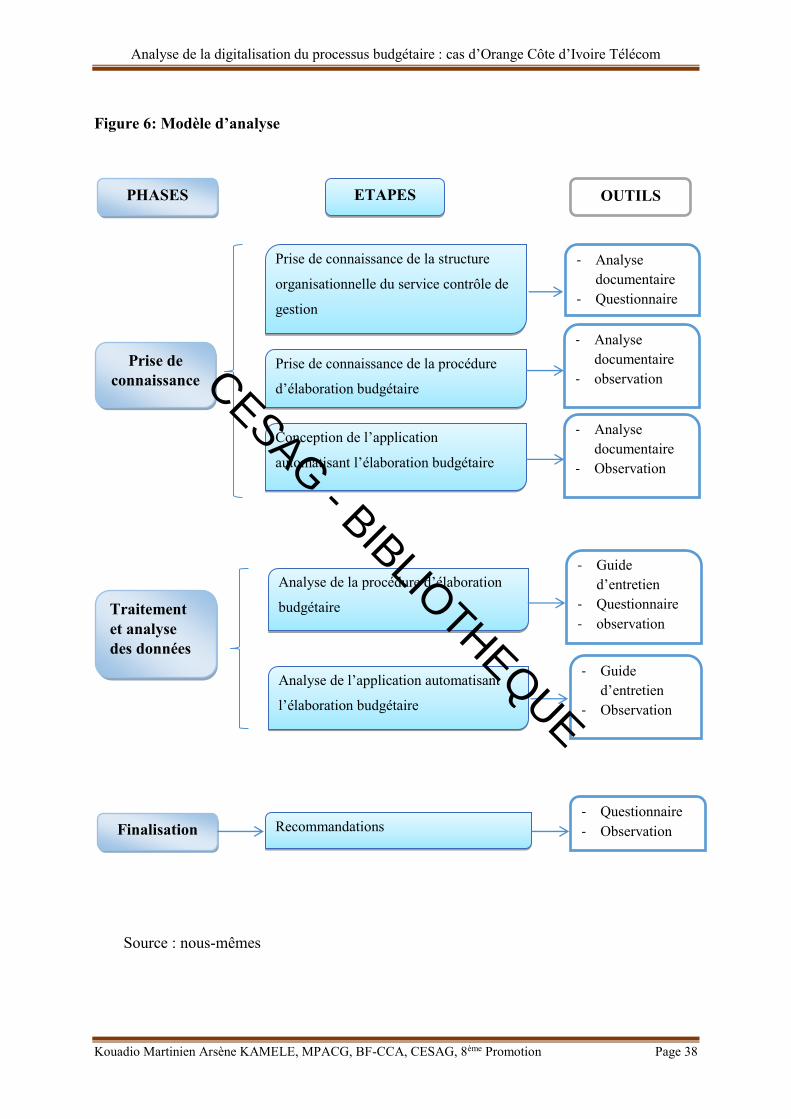

3.1. Modèle d’analyse ............................................................................................... 37

3.2. Outils de collecte et d’analyse de données ......................................................... 39

3.2.1. L’analyse documentaire .............................................................................. 39

3.2.2. L’observation .............................................................................................. 40

3.2.3. Le questionnaire .......................................................................................... 40

3.2.4. Le guide d’entretien .................................................................................... 40

DEUXIEME PARTIE : CADRE PRATIQUE DE L’ANALYSE DE LA DIGITALISATIONDES PROCESSUS BUDGETAIRES A ORANGE COTE D’IVOIRE .............................................................................................................................................. 42

Chapitre 4 : Présentation du groupe Orange CI-TELECOM ............................................ 44

4.1. Historique du groupe Orange CI-TELECOM .................................................... 44

4.2. Mission, organisation et fonctionnement du groupe Orange CI-TELECOM .... 45

4.2.1. Mission du groupe Orange CI-TELECOM ................................................. 45

4.2.2. Organisation et fonctionnement du groupe Orange CI-TELECOM ........... 45

4.3. Les activités du groupe Orange CI-TELECOM ................................................. 47

4.3.1. Le service de base ....................................................................................... 47

4.3.2. Les Services à Valeurs Ajoutées (SVA) ..................................................... 47

4.3.3. Présentation de Funtones ............................................................................ 48

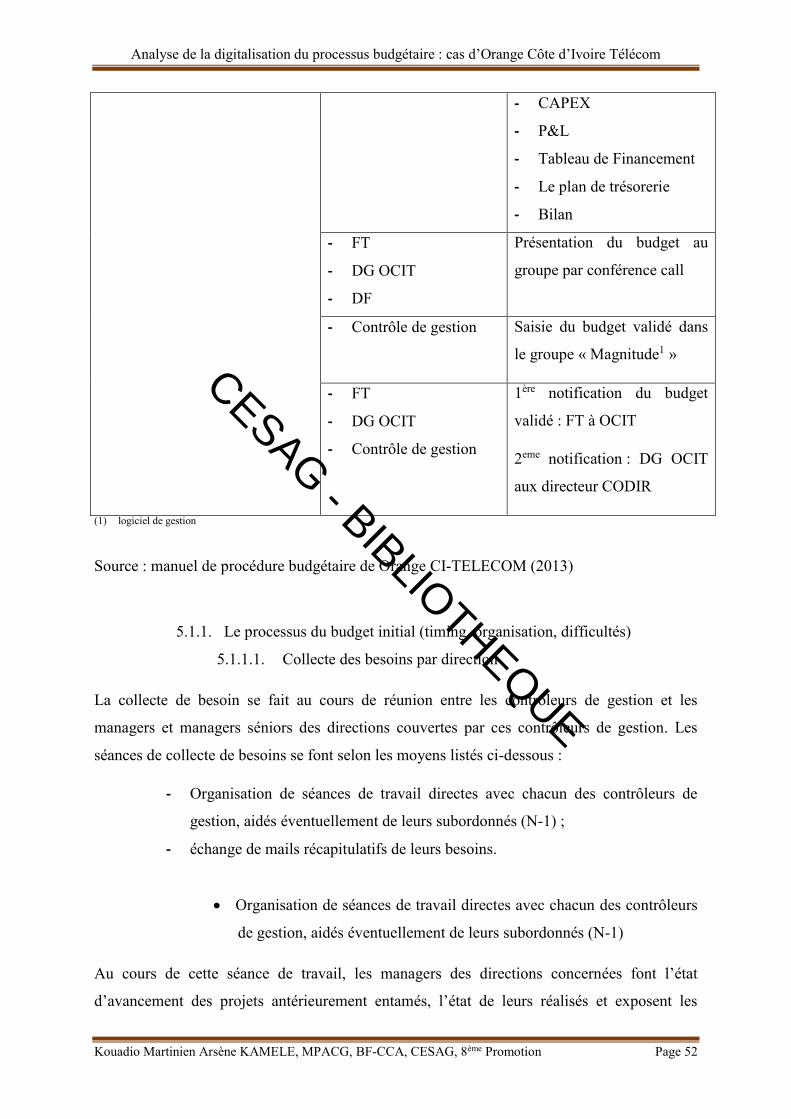

5.1. Analyse de l’existant .......................................................................................... 51

5.1.1. Le processus du budget initial (timing, organisation, difficultés)............... 52

5.1.1.1. Collecte des besoins par direction ........................................................... 52

5.1.1.2. Synthétisation des besoins par le contrôleur de gestion en charge.......... 53

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page viii

5.1.1.3. Consolidation et arbitrage des propositions budgétaires ......................... 54

5.1.1.4. Etablissement du projet de budget global ............................................... 54

5.1.1.5. Les difficultés de la procédure ................................................................ 54

5.1.2. Le processus du Budget Update (timing, organisation, difficultés) ............ 55

5.1.2.1. Inventaire du réalisé ................................................................................ 56

5.1.2.2. Collecte des données prévisionnelles ...................................................... 56

5.1.2.3. Les difficultés de la procédure ................................................................ 56

5.1.3. Le processus de la PFA (timing, organisation, difficultés) ......................... 57

5.1.3.1. Procédure d’élaboration de la PFA ......................................................... 57

5.1.3.2. Les difficultés de la procédure ................................................................ 57

5.2. La digitalisation des processus budgétaires ....................................................... 58

5.2.1. Motivations stratégiques de la digitalisation des processus budgétaires à Orange Côte d’Ivoire Télécom .................................................................................. 58

5.2.1.1. Avoir une assurance raisonnable de l’alignement stratégique du processus d’élaboration budgétaire ........................................................................................ 58

5.2.2. Conception du processus budgétaire digitalisé : E-Budget ......................... 59

5.2.3. Spécification fonctionnelle ......................................................................... 59

5.2.3.1. Montage du budget .................................................................................. 59

5.2.3.2. Guide d’imputation ................................................................................. 64

5.2.3.3. Suivi des réalisés ..................................................................................... 64

5.2.3.4. Restitution budgétaire (voir annexe 6) .................................................... 66

5.2.3.5. Révision budgétaire ................................................................................. 66

5.2.4. Cas de test et recette fonctionnels ............................................................... 67

5.2.5. La phase de teste ......................................................................................... 67

5.2.5.1. La saisie des besoins ............................................................................... 67

5.2.5.2. Le guide d’imputation ............................................................................. 68

5.2.5.3. Simulation des mails alerte ..................................................................... 68

5.2.5.4. Teste du workflow ................................................................................... 68

5.2.5.5. Les problèmes rencontrés lors de la phase test et recommandation ........ 68

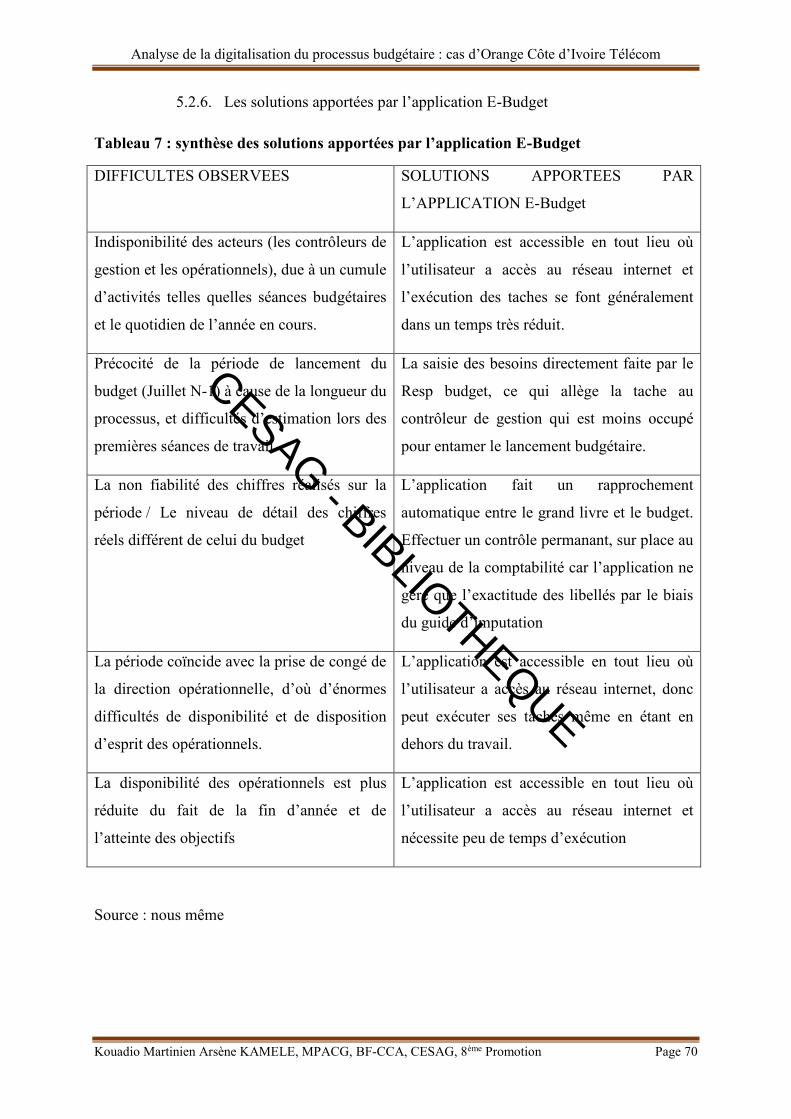

5.2.6. Les solutions apportées par l’application E-Budget ................................... 70

Chapitre 6 : Analyse de la méthodologie de digitalisation du processus budgétaire à Orange CI-TELECOM ...................................................................................................... 72

6.1. Analyse du processus budgétaire existant .......................................................... 72

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page ix

6.2. L’analyse de la conception du processus budgétaire digitalisé .......................... 73

6.3. Recommandations .............................................................................................. 75

CONCLUSION GENERALE ................................................................................................. 79

ANNEXES ............................................................................................................................... 82

BIBLIOGRAPHIE ................................................................................................................. 104

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 2

La déréglementation du secteur des télécommunications en Europe au 1er janvier 1998, a

entrainé une modification des règles du jeu d’une manière fracassante et irréversible.

Tout d'abord, il y’a eu le développement du nomadisme c’est-à-dire les TIC portables :

téléphones portables, ordinateurs portables et autres. Il a été un élément majeur pour l'activité

des artisans qui se trouvent très souvent à l'extérieur de l'entreprise.

Ensuite, le développement des réseaux à haut débit, qui a engendré le développement de

l'image et de la vidéo. Cela ouvre des champs (tels que le développement de la vidéo) sur le

net pour des modes d'emploi, la formation, la maintenance, etc. Les journaux ou les radios qui

ont des sites, proposent aujourd'hui des vidéos. Finalement la radio fait la concurrence avec la

télévision.

Du coup, une brèche s’ouvre pour de nouveaux entrants, d’autant plus nombreux et ambitieux

que les perspectives de croissance des TIC semblent illimitées. La concurrence investit

rapidement dans les marchés du téléphone mobile, des services aux entreprises et de l’Internet

et s’offre une visibilité à coups de campagnes publicitaires intenses à l’image des autres

monopoles publics européens, comme France Télécom.

Cette évolution incessante des Technologies de l’Information et de la Communication met les

entreprises de ce secteur dans une véritable concurrence, d’où une quête perpétuelle à

l’innovation. Ces innovations apparaissent non seulement en externe mais aussi en interne.

L’information étant primordiale au développement d’une entreprise, sa maitrise devient

indispensable. Elle nécessite une maitrise du système d’information et de son développement

par l’entreprise. Par ailleurs, la gestion budgétaire se voit indispensable à la prise de décision

stratégique de l’entreprise. De ce fait, les informations que génère le budget, doivent être

maitrisées et facilement accessibles au personnel destinataire. La non maitrise de son

processus budgétaire pourrait entrainer des budgets erronés. Ces erreurs biaiseront donc la

prise de décision stratégique de l’entreprise.

A l’instar de bon nombre d’entreprise en Afrique, Orange CI-TELECOM éprouve des

difficultés dans l’exécution budgétaire. Cela est due aux anomalies relevées au cours de

l’élaboration budgétaire. Orange Côte d’Ivoire, filiale du Groupe Orange France, se base

généralement sur le budget pour la prise de décision stratégique. Celui-ci fait l’objet de

consolidation avec le budget de chacune des autres filiales du groupe.

Ces difficultés sont occasionnées par la méthode d’élaboration budgétaire de l’entité. Orange

CI-TELECOM (OCIT) élabore son budget via le logiciel Excel pour un nombre important

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 3

d’information budgétaire. Aussi, il effectue sur des postes différents, ce qui entraine

fréquemment des incohérences lors de la consolidation des données budgétaires ainsi que des

pertes de temps durant le processus budgétaire. Ce problème de centralisation et de gestion de

la base de données budgétaire pourrait engendrer les risques suivants :

- risque de Bug du système dû au nombre important de fichier à traiter ce qui pourrait

entrainer des retards dans le processus d’élaboration du budget ;

- risque de perte de données dû à la non maitrise du logiciel Excel et au nombre

important de ligne Excel ce qui pourrait entrainer une élaboration budgétaire erronée.

Ainsi, s’il est important pour Orange CI-TELECOM d’élaborer des budgets, il est aussi

important pour elle de pallier ces erreurs. Il est donc nécessaire pour le groupe de centraliser

son élaboration budgétaire et gérer correctement ses données budgétaires. De ce fait, nous

avons retenu quatre solutions :

- donner une assurance de la conformité du processus automatisé (digitalisé)

d’élaboration et de suivi budgétaire, aux bonnes pratiques de la conception de la

digitalisation ;

- externaliser la gestion budgétaire ;

- former le personnel à la maitrise du logiciel Excel ;

- recruter du personnel supplémentaire pour la gestion budgétaire.

Au regard de ces solutions présentées, nous avons retenu l’assurance de la conformité du

processus automatisé (digitalisé) d’élaboration et de suivi budgétaire, aux bonnes pratiques de

la conception de la digitalisation. La digitalisation est un processus de dématérialisation. Elle

consistait au départ à la transformation de documents sous la forme papier en documents sous

la forme numérique. Aujourd’hui, cette pratique a connu une évolution et prend en compte

l’automatisation des processus de l’entreprise. Cette forme de digitalisation permet à

l’entreprise de gagner en temps et en efficacité. Aussi elle permet de vérifier la disponibilité

de l’information (la disponibilité est une assertion d’audit de la sécurité), ceci par le biais de la

centralisation des données. La digitalisation vue ainsi, parait être la solution idoine pour la

résolution de la question de centralisation du processus d’élaboration budgétaire et la gestion

des données budgétaires.

Par ailleurs, lorsque la digitalisation prend en compte tous les processus de l’entreprise et les

intègre à une seule application, on parle donc de la digitalisation de l’entreprise ou encore

d’Entreprise Re-engineering Process (ERP). Cependant, si cette digitalisation des processus

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 4

de l’entreprise n’a pas pour but de les relier, on parle d’une simple digitalisation. Cette

solution va de pair avec la stratégie de l’entreprise. En effet, le groupe Orange propose une

stratégie de digitalisation au sein de son organisme. Cette stratégie se veut être appliquée aussi

bien au sein du groupe qu’à l’extérieur du groupe, d’où l’initiation du programme Digital

Inside, programme de digitalisation interne à tout le groupe. La digitalisation selon OCIT

(Orange Cote d’Ivoire Télécom) est un gain de temps et de coûts, elle simplifie et facilite la

vie des clients internes et externes. Aussi, cette stratégie respecte aussi la Responsabilité

Social des Entreprise(RSE).

À titre d’exemple, depuis 2012, le groupe expérimente avec succès des innovations digitales

majeures telles que la gestion électronique de certains outils et l’automatisation de processus :

e-bulletin (application de gestion de la paye), e-évaluation (application de gestion des

évaluations du personnel), Quickpay (application gestion des notes de frais), workflows

internes (gestion des documents du personnel), e-élection (application de gestion des votes

des salariés en vue de la désignation des délégués du personnel), e-rechargement (système de

gestion d’unités téléphonique), Orange Money (système de transfert d’argent).Ce projet a

pour but d’encourager l’innovation digitale. A cet effet, le département contrôle de gestion

ayant meilleure connaissance des difficultés qu’il vit au quotidien dans le processus de gestion

budgétaire, a décidé de soumettre le projet de conception d’un processus budgétaire

automatisé.

Cependant, nous nous posons la question de savoir si cette application est à même d’être une

solution palliative de ces risques majeurs précédemment évoqués ?

Spécifiquement nous chercherons à savoir :

est-ce que l’application E-Budget assure un traitement exhaustif de tous les fichiers

relatifs au budget ?

est- ce que l’application E-Budget garantit-elle une centralisation des informations

budgétaires ?

Ainsi, face à l’importante question de bonne conception de cette application, nous avons

participé à la phase de test des différentes fonctions de l’application ainsi que sa mise en

place. De ce fait, en réponse à la question posée ci-dessus, nous avons réalisé ces activités

dans l’optique d’effectuer : « une analyse de la digitalisation du processus budgétaire à

Orange Côte d’Ivoire ».

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 5

Pour une meilleure orientation de notre étude, nous avons retenu comme objectif principal :

l’analyse de la digitalisation du processus budgétaire à Orange Côte d’Ivoire en vue de

dégager ses forces et ses faiblesses.

En objectifs spécifiques, nous avons décidé :

- d’identifier les bonnes pratiques en matière de gestion budgétaire ;

- d’identifier les bonnes pratique de la digitalisation ;

- décrire et analyser le processus budgétaire actuellement utilisé ;

- de présenter les fonctions de l’application automatisant le processus d’élaboration

budgétaire à Orange CI-TELECOM ;

- de procéder à l’analyse de l’application digitalisant le processus d’élaboration

budgétaire à Orange CI-TELECOM ;

- de proposer de potentielles recommandations.

La réalisation de cette étude présente des intérêts à deux niveaux :

Pour le groupe Orange Côte d’Ivoire Télécom : l’intérêt est d’avoir une connaissance

précise de la conformité de la digitalisation du processus budgétaire ainsi que son apport.

Aussi, encore à l’étape de test, le groupe attend percevoir au travers de cette étude, des

solutions pour l’amélioration de la conception de l’application : résultat de la digitalisation du

processus budgétaire. Ceci, afin de faciliter sa mise en place et d’accroître ses avantages.

Pour l’étudiant : l’intérêt sera, d’évaluer nos connaissances théoriques acquises durant

notre formation, en matière de gestion budgétaire en confrontant la théorie à la pratique.

Aussi, l’intérêt sera d’accroitre nos connaissances sur les notions de digitalisation ainsi que de

leur mise en pratique.

Ainsi, après avoir défini l'intérêt de cette étude, nous allons dans notre étude nous atteler à

présenter :

• en première partie : « Le cadre théorique de l’analyse de la digitalisation budgétaire : cas

d’Orange Côte d’Ivoire ».

Cette partie a pour but de présenter les bonnes pratiques de la digitalisation et de l’élaboration

budgétaire après une définition des concepts.

• en deuxième partie « Le cadre pratique de l’analyse de la digitalisation budgétaire : cas

d’Orange Côte d’Ivoire ».

Cette étape consiste à faire une analyse concrète du processus automatisé, après avoir fait une

description de l’existant.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion

PREMIERE PARTIE : LE CADRE THEORIQUE DE

L’ANALYSE DE LA DIGITALISATION BUDGETAIRE : CAS

D’ORANGE COTE D’IVOIRE

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 7

INTRODUCTION DE LA PREMIERE PARTIE

Toute bonne prise de décision nécessite en amont une bonne maitrise de son environnement

ainsi que de ses actions. En outre, une bonne maitrise de ses actions nécessite une bonne

planification.

L’entreprise dispose d’un excellent outil d’illustration de ses actions. Cet outil est le budget. Il

se définit comme étant un document représentant le chiffrage de donnée pour une année. Il

apparait par ailleurs, comme un outil indispensable à la prise de décision stratégique d’une

entreprise, donc nécessite une gestion rigoureuse.

Ainsi, selon ALAZARD & al (2010 : 233), « La gestion budgétaire conduit à la mise en place

d’un réseau de budgets couvrant toutes les activités de l’entreprise. Ces programmes d’actions

chiffrées sont appelés à servir d’outils de pilotage s’il leur est adjoint un système de contrôle

budgétaire cohérent et régulier dont le cœur est constitué par la mise en évidence d’écarts qui

doivent permettre la réflexion sur les causes de ces divergences et initier des actions

correctrices ».

Aujourd’hui, le nombre considérable des informations budgétaires ainsi que l’avancée des

technologies emmène certaines entreprises, toujours dans l’optique d’une meilleure gestion

budgétaire, à digitaliser (automatiser/numériser) leurs processus budgétaires. La digitalisation

est d’abord la dématérialisation de document. Son développement permet aujourd’hui de

l’appliquer à tous les processus de l’entreprise, on parle donc d’automatisation de processus.

Ce type de digitalisation ne présente pas de processus standard formalisé. Elle est donc

l’automatisation des bonnes pratiques que présente le processus à automatiser.

De ce fait, dans la première partie de notre étude, nous serons emmenés à présenter les bonnes

pratiques du processus budgétaire ainsi que de digitalisation et ensuite dérouler notre modèle

d’analyse pour l’étude d’un cas de digitalisation du processus budgétaire : cas d’Orange CI-

Télécom.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 8

Chapitre 1 : Démarche du processus budgétaire

Le budget est la traduction d’un récapitulatif des recettes et des

dépenses prévisionnelles déterminées et chiffrées pour une année à venir.

Selon LORINO (1997 : 274), le budget est le chiffrage d’un plan d’action sur un an. Il doit

projeter et détailler le plan opérationnel sur un horizon proche, assurer le bouclage avec les

comptes prévisionnels et créer le cadre d’un bon retour d’expérience dans le suivi de l’action.

Pour LECLERE (1994 : 16-17), le budget constitue alors l’expression ou le chiffrage en unité

monétaire de l’exécution d’un programme. Le budget est un ensemble de documents

prévisionnels.

L’élaboration du budget se doit de suivre des étapes bien définis. Les étapes du déroulement

du processus budgétaire sont les suivants :

- communication des objectifs stratégiques du groupe ;

- préparation des outils participant à la réalisation matérielle du budget dans des délais

brefs et pour un coût minimal ;

- synthétisation des objectifs généraux de chaque département avec ceux du top

management ou ceux du groupe. Cette phase correspond à des échanges entre les

différentes directions des établissements et du groupe (si nous sommes dans le cas

d’un groupe). L’on démarre avec la lettre de pré-cadrage, et aboutit à l’envoi de la

lettre de cadrage ;

- élaboration du budget proprement dit par les responsables de centres de responsabilité

budgétaire appuyés des contrôleurs de gestions. La version définitive est adressée à la

direction pour arbitrage budgétaire ;

- arbitrage budgétaire: les propositions détaillées des centres de responsabilité

budgétaire sont soumis à une analyse et une consolidation effectuée par la

direction des programmes et le contrôle de gestion, puis à un examen effectué par les

directions des établissements et du groupe ;

- approbation : la direction du groupe donne son accord sur le budget final. Cet accord

est formalisé par une lettre de confirmation, adressée avant le début de l’exercice

concerné. Il appartient aux directions des établissements de finaliser ensuite l’accord

sur leurs budgets aux responsables des centres de responsabilité budgétaire ;

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 9

- mensualisation : le budget fait l’objet d’un suivi mensuel, et sa programmation au

mois le mois doit être adressée dans le mois suivant la réception de la lettre de

confirmation.

1.1. Les principes de base d'élaboration du budget

Le budget est un outil indispensable à la prise de décision stratégique de l’entreprise. De ce

fait, son élaboration nécessite tout d’abord le respect de principes. Aussi, le respect de ces

principes entraine une allocation des ressources et un contrôle des responsabilités

satisfaisants.

Ainsi, GERVAIS (2000 : 275-281), préconise globalement six principes de base, qui peuvent

permettre au système budgétaire d’orienter et de mieux contrôler l’action collective lorsqu’ils

sont dans un environnement stabilisé.

1.1.1. Principe de non remise en cause de la politique générale de l’entreprise

et de la totalité du budget

Ce point présente deux principes exprimés comme suit :

- Principe de non remise en cause de la politique générale de l’entreprise

La politique générale arrêtée par l’entreprise détermine le périmètre d’action du système

budgétaire. Le budget est à la fois un moyen de mise en œuvre à court terme et de contrôle

des plans issus des orientations stratégiques et de la politique générale de l’entreprise

- Principe de totalité du budget

Selon ce principe, toutes les activités de l’entreprise doivent être budgétisées.

1.1.2. Principe de superposition du budget et système d’autorité

Ce principe concerne à la fois le découpage des budgets et leur présentation.

Le découpage budgétaire doit s’exécuter selon la répartition des responsabilités et de

l’autorité entre les cadres. Il doit avoir autant de budgets que de centres de responsabilité. Il

est aussi souhaitable que, dans la présentation du budget, le responsable sépare les éléments

contrôlables de ceux qui sont non contrôlable.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 10

1.1.3. Principe de non-destruction de la solidarité nécessaire entre les

départements

Cette consigne permet non seulement de tenir compte du fait que des objectifs peuvent avoir

une responsabilité partagée mais aussi de palier le risque de non communication du personnel.

L’on constate que certains responsables de service, pour atteindre leurs objectifs, empêchent

ou biaisent la communication entre certains de ses collaborateurs et lui. Bien au contraire, le

système budgétaire doit participer à la solidarité entre les différents départements en vue de

rechercher la performance globale de l’entreprise.

1.1.4. Principe de couplage du système budgétaire avec la politique du

personnel

Ce principe définit un système dont l’orientation est compatible avec la logique budgétaire et

les mentalités de l’environnement interne. De ce fait, il est nécessaire de définir une méthode

de management incitant globalement le personnel à aller dans le sens des budgets, de préciser

la relation entre le supérieur et le subordonné sur laquelle se fonde l’intégration de l’individu

à l’entreprise et d’expliciter le système de pénalités récompenses.

1.1.5. Principe d’actualisation des prévisions au vue de nouvelles informations

L’actualisation des prévisions budgétaires devient indispensable lorsque d’importantes

situations (modification) rendent la prévision antérieure considérablement inutilisable pour la

conduite de l’action. Cette modification se devra être significative pour occasionner une

potentielle actualisation des prévisions. Par ailleurs, il est nécessaire de définir au préalable le

type de modification significative destinée pouvant entrainer une actualisation des prévisions.

Un système budgétaire repose aussi sur le découpage de l’entreprise en centres de

responsabilités alignés avec sa structure organisationnelle.

Ainsi, un centre de responsabilité, selon DEMEESTERE et al (1997 : 39), « est une unité

organisationnelle définie par un ensemble de tâches à réaliser, un responsable et des

procédures de gestion (notamment de l’information technique et administrative) clairement

identifiés ».

Selon ALAZARD & al (2010 : 222), « Un centre de responsabilité est un groupe d’acteurs de

l’organisation regroupés autour d’un responsable, auquel des moyens sont octroyés pour

réaliser l’objectif qui lui a été assigné. »

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 11

Pour GERVAIS & al (1998 : 177), BESCOS et al. (1993 : 255), il faut retenir qu’il y a quatre

catégories de centre de responsabilité selon la responsabilité financière confiée aux différents

dirigeants.

Aussi selon ALAZARD & al (2013 : 236-237), le centre de responsabilité est un ensemble

d’acteurs de l’entreprise regroupés autour d’un responsable, auquel des moyens sont attribués

pour réaliser les objectifs qui leurs sont assignés. On distingue cinq types de centre de

responsabilité selon les missions assignées :

- Le centre de coûts

C’est une unité de l’entreprise qui se doit de réaliser à moindre coût une mission de bonne

qualité dans un temps imparti. La gestion par centre de coût est essentiellement utilisée dans

les entreprises de production. Le contrôleur de gestion utilise plusieurs indicateurs pour

mesurer la performance de ce centre dont le coût, la qualité, le délai.

- Le centre de recettes (ou de revenus)

Cette unité doit maximiser le chiffre d’affaire du produit ou l’activité visée. La mesure de sa

performance s’appuie sur le volume et / ou la valeur des ventes.

- Le centre de profit

La gestion par centre de profit suppose que le service concerné dégage un maximum de

marge. Le responsable doit donc à la fois maîtriser ses coûts et développer le volume des

ventes. Ce découpage est réalisable au sein des services commerciaux ainsi que pour toutes

les activités générant une facturation.

- Le centre d’investissement

L'objectif de ces services est de maximiser la rentabilité des capitaux investis avec parfois la

réalisation d'un profit. Ce type d'organisation privilégie la gestion à long terme.

- Le centre de dépenses discrétionnaires

A la différence du centre de coûts, cette solution est utilisée lorsque la possibilité de rattacher

le service directement à un output identifiable se fait inexistante.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 12

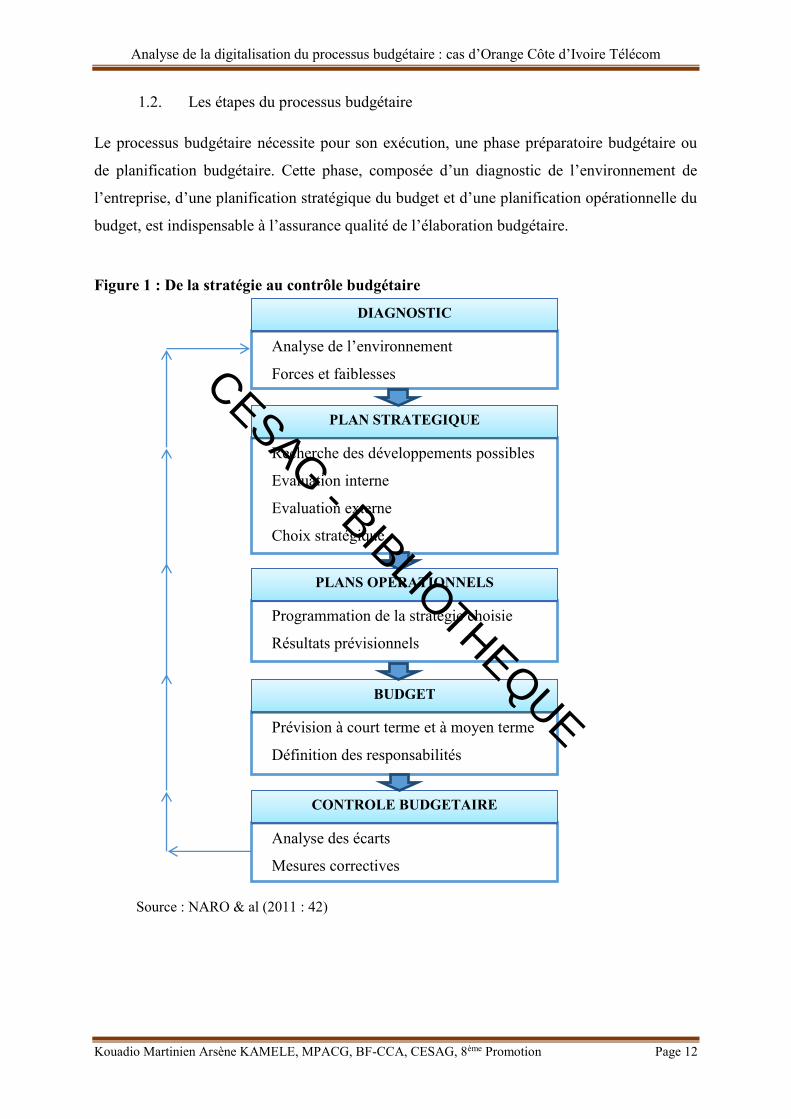

1.2. Les étapes du processus budgétaire

Le processus budgétaire nécessite pour son exécution, une phase préparatoire budgétaire ou

de planification budgétaire. Cette phase, composée d’un diagnostic de l’environnement de

l’entreprise, d’une planification stratégique du budget et d’une planification opérationnelle du

budget, est indispensable à l’assurance qualité de l’élaboration budgétaire.

Figure 1 : De la stratégie au contrôle budgétaire

Analyse de l’environnement

Forces et faiblesses

Recherche des développements possibles

Evaluation interne

Evaluation externe

Choix stratégique

Programmation de la stratégie choisie

Résultats prévisionnels

Prévision à court terme et à moyen terme

Définition des responsabilités

Analyse des écarts

Mesures correctives

DIAGNOSTIC

PLAN STRATEGIQUE

PLANS OPERATIONNELS

BUDGET

CONTROLE BUDGETAIRE

Source : NARO & al (2011 : 42)

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 13

Ainsi selon LARDY & al (2011 : 50), « Le processus budgétaire s’inscrit dans le cadre du

contrôle de gestion. A ce titre, il est indispensable de définir précisément les attentes vis-à-vis

d’un système d’information qui est tout à la fois lourd et couteux. La construction des budgets

passe donc par la définition des objectifs qui sont assignés au système budgétaire. Il convient

ensuite de déterminer les éléments essentiels qui constitueront l’armature de ce système

budgétaire. Ces éléments sont notamment les objectifs stratégiques de l’Organisation, la

connaissance de l’environnement et de son évolution, et l’identification des principaux

facteurs, conditionnant l’activité des différents processus de l’Organisation (…) »

Par ailleurs, nous avons pu constater que le processus budgétaire s’élabore suivant diverses

approches parmi lesquelles nous avons retenu le Budget Base Zéro. Cette approche a été

retenue en raison de sa capacité à veiller à une amélioration continue de la qualité du budget.

Ainsi, selon CLICHE (2009 : 161), « Le BBZ favorise le développement de méthodes

alternatives de fonctionnement, fondées sur l’amélioration de l’efficience et de l’efficacité et

facilite l’atteinte d’objectifs de réduction budgétaire. Enfin, l’avantage non négligeable : il

peut être couplé à une structure budgétaire par programme ou par centre de décision. »

Approche Budget Base Zéro (BBZ)

Le BBZ est une méthode d’élaboration du budget qui vise à éviter que les budgets successifs

ne soient que la reconduction des précédents. Il y ajoute un pourcentage en fonction de

l’augmentation des besoins pour la nouvelle année.

Selon BERLAND & al (2013 : 335), « l’expression « budget base zéro » ne signifie pas que

les budgets sont remis à zéro chaque année. Il s’agit plutôt d’aider le management à mieux

définir les objectifs à atteindre, à évaluer les alternatives et les actions à accomplir, à établir

l’ensemble des possibilités de financement et à évaluer les charges et les indicateurs de la

performance. Enfin il s’agit surtout de forcer les managers à prioriser leurs choix et à les

établir rationnellement. »

Cette méthode exige un découpage de l’activité du service en centre de décision. Chaque

centre de décision est dirigé par un responsable qui se doit d’établir ses propres propositions

budgétaires en fonction de ses prévisions.

Selon BERLAND & al (2011 : 39), « on peut agir en interne sur les frais généraux par la mise

en œuvre du budget base zéro (BBZ). Cette méthode élaborée en 1990 par Peter Pyhrr chez

Texas Instrument a eu un succès relatif à partir des années 1980 (Malleret, 2005). Même si

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 14

elle n’est pas discrètement employée sous sa forme canonique, elle inspire beaucoup de

démarches analogues. On cherche à obtenir une diminution drastique des charges indirectes

tous les 4 ou 5 ans dans les centres de frais discrétionnaires. Le BBZ consiste à considérer

qu’aucune charge n’est acquise et que tout doit être justifié par les services rendus aux clients

internes et externes. »

Selon DOCHE & al (2013 : 48), « La méthode BBZ (budget base zéro) est à la fois une

démarche technique et un outil de management qui a pour objectif d’affecter les ressources

de l’entreprise le plus efficacement possible. Il consiste à construire un budget sans tenir

compte des résultats des années et des structures précédentes. Le budget initialement alloué

est nul (d’où le nom de « budget base zéro »). »

Ainsi, répond principalement à la maîtrise ou à la réduction des frais généraux de

l’organisation. Il est le prolongement indispensable de la planification stratégique.

Aussi, le gestionnaire Pyhrr concepteur de la méthode BBZ, la décrit comme étant une

procédure de planification et de budgétisation exigeant des responsables des centres de

décision une justification bien détaillées de leurs dépenses.

Conditions préalables pour une mise en place efficace de la méthode BBZ

Selon DOCHE & al (2013 : 49), « La méthode BBZ étant assez lourde à mettre en œuvre,

cette démarche doit être appliquée régulièrement mais pas nécessairement chaque année et

surtout dans le cas de redéploiement ou de changement d’organisation. Pour être efficaces, les

entreprises peuvent se faire accompagner afin de ne pas dériver dans l’application de la

méthode et pour assurer la formation et la communication nécessaire auprès des responsables

de centre. ».

De ce fait, la mise en place adaptée de la méthode BBZ nécessite de l’entreprise, l’existence

de conditions en amont. Ces conditions sont les suivantes :

- Prévoir l’étalement du processus de mise en place sur une période prenant en compte

le temps d’assimilation des utilisateurs.

La mise en place de la méthode BBZ doit prendre en compte le temps d’assimilation et

d’adaptation des utilisateurs. Ces derniers doivent disposer de temps pour s’habituer aux

nouvelles idées qu’apporte le BBZ. De ce fait, seuls les 10% de leur temps seront nécessaires

à l’assimilation pendant cette période de mise en place du BBZ.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 15

- Prévoir l’utilisation de l’assistance d’experts BBZ garants de la méthode.

Les conseillers extérieurs possèdent une vision transversale et impartiale sur l’organisation de

l’entreprise. De ce fait, ils semblent être les plus aptes à mettre en place le BBZ.

Prévoir une formation de l’ensemble du personnel concerné.

La formation théorique du personnel se fait sur une durée relativement courte, généralement

deux à trois jours en début d’opération. Le BBZ s’accentue davantage sur la formation

pratique ou l’assistance.

- Prévoir l’intégration du BBZ dans la stratégie globale.

Le BBZ est le prolongement indispensable de la planification stratégique, il doit être donc mis

au service d’un objectif supérieur défini par la direction.

- Prédisposer le personnel à surmonter un certain nombre d’obstacles.

Le personnel doit être emmené à surmonter l’absence de climat social favorable dans

l’entreprise, l’hostilité des partenaires sociaux envers toute initiative venant de la direction,

l’existence d’objectifs plus prioritaires dans d’autres domaines, le flou dans l’organisation à

l’intérieur de laquelle les responsabilités sont mal définies, l’absence de budgétisation dans

l’organisation, l’absence de résultats mesurables.

1.2.1. Diagnostique de l’environnement

Selon SELMER & al (2009 : 17), « Une réflexion préalable à un niveau global a pour but de

faire gagner un temps considérable dans la construction des budgets détaillés et le

déroulement du processus budgétaire dans son ensemble. Elle permet, en effet, de valider les

hypothèses générales qui serviront de fil conducteur aux travaux individuels. Il faut

évidemment, autant que possible, éviter d’emblée des prévisions incompatibles avec les

orientations d’ensemble. Cette réflexion est généralement conduite par le comité de direction,

auquel devront participer le contrôleur de gestion, le responsable du service études et

prévisions et le service marketing.

Réussir l’organisation de cette étape préparatoire repose sur une approche en trois temps :

- analyse de la conjoncture et prise en compte des objectifs pour l’année à venir ;

- construction d’un ou plusieurs scénarios aboutissant au choix d’un seul: le pré-budget ;

- diffusion des éléments de cadrage vers les responsables opérationnels. »

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 16

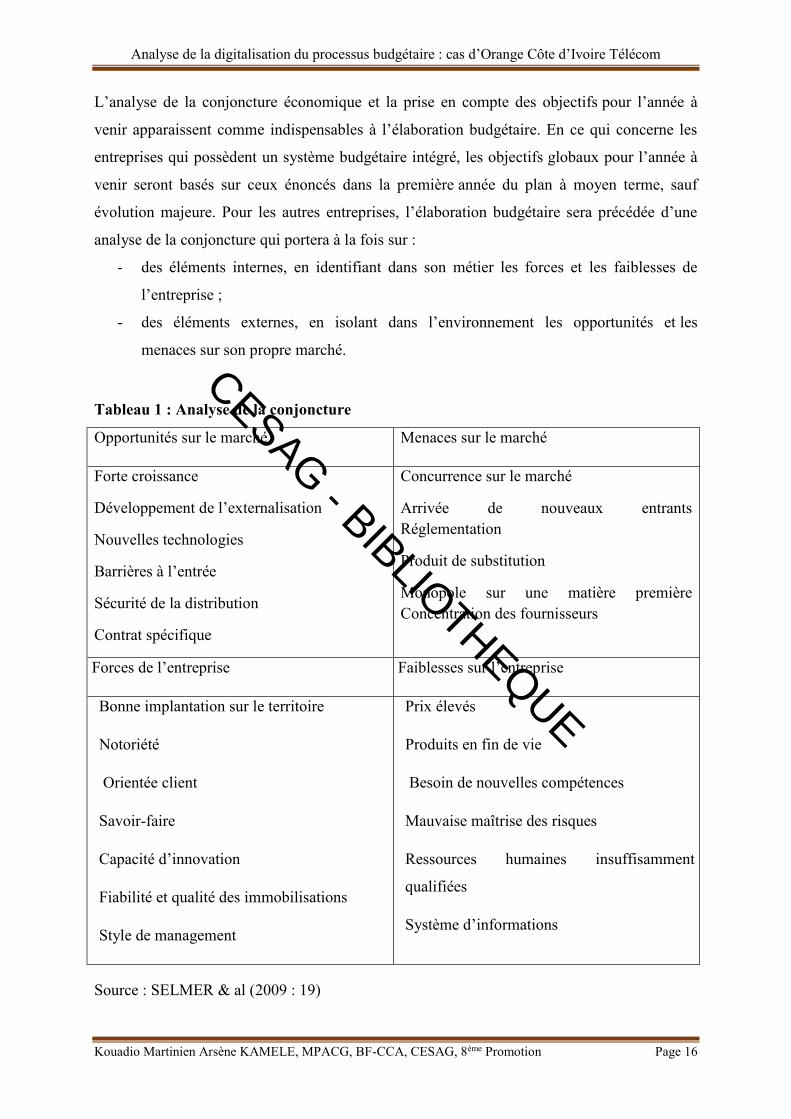

L’analyse de la conjoncture économique et la prise en compte des objectifs pour l’année à

venir apparaissent comme indispensables à l’élaboration budgétaire. En ce qui concerne les

entreprises qui possèdent un système budgétaire intégré, les objectifs globaux pour l’année à

venir seront basés sur ceux énoncés dans la première année du plan à moyen terme, sauf

évolution majeure. Pour les autres entreprises, l’élaboration budgétaire sera précédée d’une

analyse de la conjoncture qui portera à la fois sur :

- des éléments internes, en identifiant dans son métier les forces et les faiblesses de

l’entreprise ;

- des éléments externes, en isolant dans l’environnement les opportunités et les

menaces sur son propre marché.

Tableau 1 : Analyse de la conjoncture

Opportunités sur le marché Menaces sur le marché

Forte croissance

Développement de l’externalisation

Nouvelles technologies

Barrières à l’entrée

Sécurité de la distribution

Contrat spécifique

Concurrence sur le marché

Arrivée de nouveaux entrants Réglementation

Produit de substitution

Monopole sur une matière première Concentration des fournisseurs

Forces de l’entreprise Faiblesses sur l’entreprise

Bonne implantation sur le territoire

Notoriété

Orientée client

Savoir-faire

Capacité d’innovation

Fiabilité et qualité des immobilisations

Style de management

Prix élevés

Produits en fin de vie

Besoin de nouvelles compétences

Mauvaise maîtrise des risques

Ressources humaines insuffisamment

qualifiées

Système d’informations

Source : SELMER & al (2009 : 19)

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 17

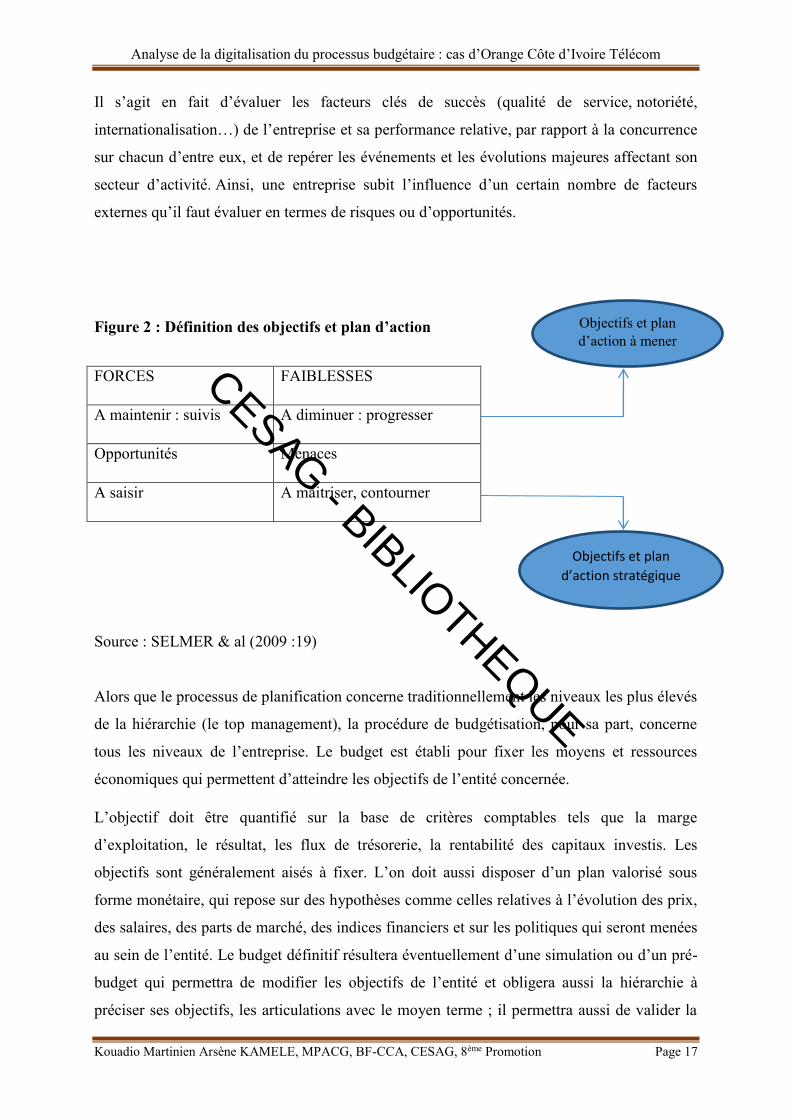

Il s’agit en fait d’évaluer les facteurs clés de succès (qualité de service, notoriété,

internationalisation…) de l’entreprise et sa performance relative, par rapport à la concurrence

sur chacun d’entre eux, et de repérer les événements et les évolutions majeures affectant son

secteur d’activité. Ainsi, une entreprise subit l’influence d’un certain nombre de facteurs

externes qu’il faut évaluer en termes de risques ou d’opportunités.

Figure 2 : Définition des objectifs et plan d’action

FORCES FAIBLESSES

A maintenir : suivis A diminuer : progresser

Opportunités Menaces

A saisir A maitriser, contourner

Source : SELMER & al (2009 :19)

Alors que le processus de planification concerne traditionnellement les niveaux les plus élevés

de la hiérarchie (le top management), la procédure de budgétisation, pour sa part, concerne

tous les niveaux de l’entreprise. Le budget est établi pour fixer les moyens et ressources

économiques qui permettent d’atteindre les objectifs de l’entité concernée.

L’objectif doit être quantifié sur la base de critères comptables tels que la marge

d’exploitation, le résultat, les flux de trésorerie, la rentabilité des capitaux investis. Les

objectifs sont généralement aisés à fixer. L’on doit aussi disposer d’un plan valorisé sous

forme monétaire, qui repose sur des hypothèses comme celles relatives à l’évolution des prix,

des salaires, des parts de marché, des indices financiers et sur les politiques qui seront menées

au sein de l’entité. Le budget définitif résultera éventuellement d’une simulation ou d’un pré-

budget qui permettra de modifier les objectifs de l’entité et obligera aussi la hiérarchie à

préciser ses objectifs, les articulations avec le moyen terme ; il permettra aussi de valider la

Objectifs et plan d’action à mener

Objectifs et plan

d’action stratégique

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 18

coordination entre les entités et servira de base aux négociations entre les responsables

opérationnels.

1.2.2. La planification stratégique

La planification stratégique résulte de la comparaison entre les résultats de l’analyse des

activités et celle de l’environnement. Elle est conçue par le comité de direction pour un

horizon de cinq (5) ans. Elle repose sur :

- l’examen des probables scénarios d’évolution et de leur degré de vraisemblance ;

- la sélection des actions après l’identification de leurs couts et de leurs résultats

espérés ;

- le repérage des phases, de leurs déroulements ainsi que des hypothèses décisives pour

la justification de ce choix ;

- l’étude préalable, si possible, des stratégies de rechange en cas de non vérification des

hypothèses.

Ainsi, selon NARO & al (2011 : 43), « le plan stratégique constitue ainsi une formalisation

des points essentiels de la stratégie, le diagnostic des forces et des faiblesses, des menaces et

opportunités, les choix de positionnement de l’entreprise, de segmentation des marchés, les

choix technologiques. Il traduit les choix stratégiques en objectifs quantifiés (pourcentage de

parts de marché stratégiques, taux de rentabilité, etc..), il définit les politiques et moyens pour

les atteindre (fusions, acquisition, croissance interne, zone géographiques, réseau de

distribution, etc.). En définitive, il projette sur un horizon de cinq (5) ans ou plus, les

différentes étapes de la mise en œuvre de la stratégie. »

1.2.3. La planification opérationnelle

Selon DHENIN & al (2004 : 144), « le plan opérationnel définit plus précisément comment

les actions qui s’inscrivent dans le cadre fixé par le plan stratégique vont être actualisées. Ce

dernier aura un horizon plus court de trois ans en moyenne, sera plus détaillé et sera l’œuvre

des opérationnels, c’est-à-dire de ceux et celles qui sont proches du terrain. Enfin, les budgets

traduiront en terme quantitatifs et financiers à un horizon court de six mois à un an, les

engagements pris dans les étapes précédents de planification. »

La planification opérationnelle, élaborée par les responsables des différents centres de

responsabilité, est la traduction de la planification stratégique de façon spécifique à chacun de

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 19

ces centres. Il présente les modalités d’exécution du plan stratégique et s’étend généralement

sur un horizon de un à trois ans. Il fait aussi l’objet d’une proposition à la direction à laquelle

il est rattaché. Une fois le plan opérationnel approuvé, chaque centre de responsabilité devra

élaborer un plan d’action (définition des objectifs qu’il s’engage à atteindre) qu’il soumettra à

sa hiérarchie.

Ainsi, les différents plans opérationnels élaborés se verront être chiffrés à court terme, sur un

plan annuel dans le but d’aboutir à l’élaboration de budgets.

1.2.4. Elaboration budgétaire

1.2.4.1. Proposition budgétaire ou des besoins

Selon SELMER & al (2009 : 24), « Les budgets fonctionnels sont élaborés par les contrôleurs

de gestion avec l’aide d’un responsable du Centre de Responsabilité Budgétaire(CRB). Un

responsable CRB doit avoir les caractéristiques suivantes :

- Un responsable opérationnel clairement identifié ;

- une structure à caractère permanent ;

- une mission se traduisant par des objectifs de résultats ;

- des moyens en rapport avec les objectifs ;

- une capacité d’autonomie vis-à-vis du nouveau supérieur hiérarchique et une capacité

d’arbitrage vis-à-vis du niveau inférieur ;

- la capacité à élaborer son rapport budget. »

Les budgets fonctionnels sont construits par les responsables de CRB assistés de leurs

contrôleurs de gestion. Ces responsables de CRB sont éventuellement assistés par leurs

proches collaborateurs. Leur réflexion commence par l’analyse des performances réalisées au

sein du CRB, au cours des premiers mois de l’année, afin d’en ressortir des enseignements et

de nouvelles orientations en s’’appuyant, bien entendu, sur les documents du contrôle

budgétaire transmis par le contrôleur de gestion.

Une fois les réalisations du CRB projetées sur la fin de l’année, le responsable définit les

nouveaux objectifs de son centre qui contribueront à la réalisation des objectifs du budget

global pour l’année suivante. Il structurera et formalisera le plan d’action qui lui permettra

d’atteindre ses objectifs.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 20

1.2.4.2. Synthétisation des propositions budgétaires

L’élaboration des budgets devrait tenir compte de l’interaction entre toutes les fonctions. Le

processus budgétaire étant un processus itératif, chaque budget doit être établi en corrélation

étroite avec les autres budgets. Pour que cette synchronisation puisse avoir lieu, elle suppose

un travail d’articulation préparatoire qui oblige les intéressés à admettre, d’une part des

remises en cause, d’autre part des modifications successives. De ce fait, il est normal d’avoir

à « recommencer sa copie », alors qu’on pensait avoir remis une version définitive de son

budget, a fortiori lorsque ce dernier a déjà été accepté.

Cette consolidation, dont le contrôleur de gestion en est le maître d’œuvre, a pour objectif

principal de vérifier le réalisme et la cohérence interne des options retenues par les différents

centres de responsabilité. Elle aboutit à la confection de l’avant-projet de budget en vue des

négociations budgétaires.

1.2.4.3. Arbitrage des propositions budgétaires

Selon SELMER & al (2009 : 24), La Direction Générale peut être amenée à modifier les

prévisions financières en cas d’insuffisance de ces propositions budgétaires. Ainsi, Au cours

de réunions, la négociation budgétaire de chaque centre de responsabilité sous l’arbitrage de

la Direction permet d’aboutir à un accord sur les objectifs d’activités, de recettes, de coûts, et

d’investissements qui seront retenus au niveau de chaque centre.

Une dernière consolidation par le comité budgétaire peut être nécessaire pour aboutir à un «

projet de budget ».

Aussi, selon BOUQUIN (2001 : 382), Elle correspond à une phase de négociation entre la

Direction Générale et les responsables de centre lors de réunions ou « comité budgétaire »

afin d'aboutir à un accord sur les objectifs d'activités, de revenus, de charge et

d'investissement retenus au niveau de chaque centre.

1.2.4.4. Etablissement du projet de budget et son approbation

Le DAF (Directeur Administratif et Financier) dresse le projet de budget à partir des

amendements faits par la réunion d’arbitrage. Dès lors, les cessions internes sont éliminées et

la Direction Générale adopte le budget global qui en résulte.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 21

Notons que l’intérêt de chaque responsable est d’arriver rapidement à un compromis, afin

d’éviter de se voir imposer un arbitrage autoritaire de la Direction Générale pouvant être

moins favorable.

On obtient ainsi un budget définitif, qui théoriquement doit être arrêté avant le début de

l’exercice. Il est généralement prévu pour le début du mois de Janvier.

Ce budget définitif se concrétise souvent dans les grandes entreprises par un document de

plusieurs dizaines de pages ou même plusieurs centaines de pages, destiné à être diffusé en

totalité ou en partie aux différentes personnes concernées. Dans certaines entreprises, ce

budget dit définitif est en réalité un projet de budget définitif car il doit être soumis à

l’approbation du Conseil d’Administration.

Le budget validé par la direction est transmis aux membres du conseil d'administration pour

son adoption. Cette étape demeure fondamentale car, seul le conseil peut autoriser l'exécution

budgétaire. Une désapprobation de sa part mettrait en cause tout le travail effectué en amont

par l'ensemble des acteurs. C'est pourquoi tout est mis en œuvre par la direction lors des

phases antérieures pour que les observations du conseil ne bouleversent pas totalement les

résultats obtenus.

En principe, et bien que ce soit une évidence, un budget doit être établi au cours de la période

précédant l'exercice budgétisé et prendre fin avant la date du premier jour de l'exercice. Il faut

absolument éviter que les budgets soient « ficelés », « bouclés », « terminés » avant le 15

mars N+l pour l'exercice N+1 (LOCHARD, 1998 :37).

1.2.4.5. Suivis et contrôle budgétaire

Le contrôle succède au suivi et correspond à la constatation et à l'interprétation des écarts.

Les écarts sont calculés par la différence entre les éléments réels et les éléments budgétés

(MARGOTTEAU, 2001 :217).

Le suivi est indissociable de la gestion budgétaire. Après l'établissement du budget définitif,

on entre dans l'exercice budgétaire. Le but du contrôle budgétaire est d'organiser un système

d'alerte permettant aux responsables d'être informés le plus rapidement possible d'un risque de

dérapage par rapport aux prévisions, afin de pouvoir réagir par des mesures correctives

nécessaires. Ce suivi budgétaire peut être complété par la production de situations

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 22

périodiques : compte de résultats et bilan trimestriel ou semestriel, permettant de voir si

globalement on progresse bien vers les objectifs annuels (LECLERE, 1994 :24).

GERVAIS (1990) définit le contrôle budgétaire comme «la comparaison permanente des

résultats réels et des prévisions chiffrées figurant aux budgets afin : de rechercher la (ou les)

cause (s) d'écarts; d'informer les différents niveaux hiérarchiques; de prendre les mesures

correctives éventuellement nécessaires ; d'apprécier l'activité des responsables budgétaires; de

décider du degré d'autonomie délégué aux centres et de faire respecter les orientations de

politique générale de la firme ; mettre en place des unités de mesure des performances

connues et acceptées par tous. Sous ces conditions, le contrôle budgétaire pourra pleinement

être perçu par les responsables opérationnels comme un service qui les aide à maîtriser et à

améliorer leur gestion. Il incitera au dialogue et à la communication.

Conclusion du chapitre

La digitalisation d’un processus se défini aussi comme l’automatisation de chacune des étapes

des bonnes pratique de ce processus. Par analogie, la digitalisation du processus budgétaire se

trouve être l’automatisation de chacune des étapes des bonnes pratiques du processus

budgétaire. Nous avons donc été emmené à commencer par énoncer les bonnes pratiques du

processus budgétaire au travers de ce chapitre.

Celui-ci sera suivi du processus de digitalisation.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 23

Chapitre 2 : Démarche d’implémentation d’une digitalisation

La digitalisation est premièrement la dématérialisation de documents. Elle subit

continuellement de nombreuses évolutions. Ces évolutions lui permettent d’être perçue

aujourd’hui comme étant l’automatisation de processus métier en entreprise. Cette vision de la

digitalisation apparait comme une pratique relativement nouvelle. Elle consiste en

l’automatisation de chacune des étapes d’un processus dont la conformité est assurée comme

le traite notre étude. De ce fait, après avoir présenté les bonnes pratiques relatives au

processus budgétaire, nous essaierons dans ce chapitre de définir le concept de digitalisation

et ensuite mettre en exergue ses avantages et les résistances apparaissant lors de sa mise en

œuvre. Aussi, nous parlerons des bonnes pratiques de ce processus.

2.1. Approche méthodologique de la digitalisation

Cette partie de l’étude a pour but de donner une clarté sur la méthodologie de la digitalisation.

En sus de la méthodologie de la digitalisation issue de bonne pratique, elle traitera des

définitions et des objectifs de la digitalisation ainsi que des freins apparaissant lors de sa mise

en œuvre.

2.1.1. Définition de concept

Selon LAROUSSE (2015), la digitalisation, en français numérisation, est l’action de

représenter une action par des nombres, dans le but de la conserver sous une version

électronique ou numérique.

Par ailleurs, selon CINQUIN (2013), la digitalisation est le fait d’interconnecter en

permanence tous les gens d’une organisation. Ceci quel que soit le lieu et la fonction.

La digitalisation est donc un mot anglais francisé, dont la traduction littérale en français est la

numérisation ou l’automatisation. Elle est un processus de conversion des informations dans

un format numérique. En effet, elle est d’abord la création d'objets numériques à partir

d’originaux physiques analogiques, au moyen d'un scanner, appareil photo ou autre appareil

électronique, ainsi que de l’actualisation de ce format numérique. La digitalisation est aussi un

processus visant à rendre principalement disponible de façon permanente des données

numériques et à interconnecter les membres d’une organisation.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 24

- La numérisation des textes et images

Selon ENGLEBERT (1998 : 31-33), les textes et images peuvent être numérisés de la même

façon : un scanner enregistre une image (qui peut être une image du texte) et le convertit en

un fichier image, telle qu'un bitmap. Un programme de Reconnaissance Optique des

Caractères (OCR) analyse une image de texte pour les zones claires et sombres afin

d'identifier chaque lettre alphabétique ou un chiffre et convertit un code ASCII de chaque

caractère.

- La numérisation audio et vidéo

Selon NAVARRET et al (2013 : 3) et IUT d’Arles (2010-2011 : 4), cette numérisation utilise

l'un des nombreux processus de conversion analogique-numérique dans lesquels un signal

variable en continu (analogique) est modifié sans altérer son contenu essentiel, en un signal

(numérique) à plusieurs niveaux. Le processus d'échantillonnage mesure l'amplitude (intensité

du signal) d'une forme d'onde analogique aux marqueurs de temps également espacés et

représente les échantillons sous forme de valeurs numériques pour les données d'entrée.

Cette perception de la digitalisation s’est vue être améliorée, au point de la définir comme

étant l’automatisation de processus métier.

Ainsi, selon EQUINOX CONSULTING (2013 : 6), la digitalisation de processus se fait

suivant quatre (4) étapes principales :

- la modélisation de l’application ;

- la mise en place du moteur de flux de données (workflow) ;

- l’implémentation de la Gestion Electronique de l’Information et des Documents de

l’entreprise (GEIDE) ;

- l’intégration des applications dans le Système d’Information.

2.1.2. Processus de la digitalisation

Le processus de digitalisation est soumis à diverses approches. Cependant, de ces approches,

nous avons retenu une des plus complètes. Sachons que la méthodologie de digitalisation est

précédée d’une analyse du processus existant et suivie d’une gestion du changement.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 25

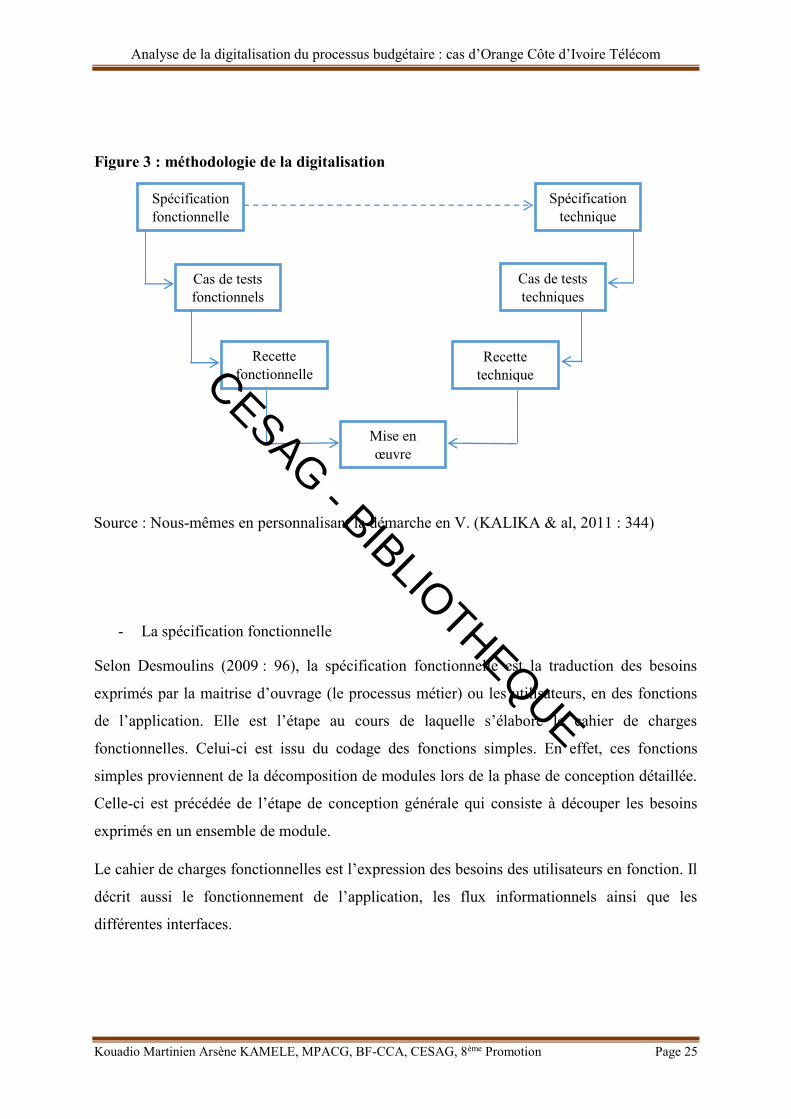

Figure 3 : méthodologie de la digitalisation

- La spécification fonctionnelle

Selon Desmoulins (2009 : 96), la spécification fonctionnelle est la traduction des besoins

exprimés par la maitrise d’ouvrage (le processus métier) ou les utilisateurs, en des fonctions

de l’application. Elle est l’étape au cours de laquelle s’élabore le cahier de charges

fonctionnelles. Celui-ci est issu du codage des fonctions simples. En effet, ces fonctions

simples proviennent de la décomposition de modules lors de la phase de conception détaillée.

Celle-ci est précédée de l’étape de conception générale qui consiste à découper les besoins

exprimés en un ensemble de module.

Le cahier de charges fonctionnelles est l’expression des besoins des utilisateurs en fonction. Il

décrit aussi le fonctionnement de l’application, les flux informationnels ainsi que les

différentes interfaces.

Spécification fonctionnelle

Spécification technique

Cas de tests techniques

Recette fonctionnelle

Cas de tests fonctionnels

Recette technique

Mise en œuvre

Source : Nous-mêmes en personnalisant la démarche en V. (KALIKA & al, 2011 : 344)

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 26

- La spécification technique

Lorsque le cahier de charges fonctionnelles est élaboré, il est transmis au maitre d’œuvre

(Direction de Système d’Information ou DSI). La DSI procède ainsi à la traduction des

spécifications fonctionnelles en spécifications techniques. Elle les traduit en langage

informatique.

Selon DEIXONNE (2012 : 70), la spécification technique assure l’harmonisation du support

technique avec l’harmonisation des serveurs et postes de travail, des processus d’accès, de

contrôle d’accès et de contrôle de l’application. Elle est principalement basée sur

l’architecture de l’application. En effet, elle veille à la prise en compte et à l’élaboration des

supports techniques nécessaires à la bonne marche des fonctions. Les spécifications

techniques s’assurent de la prise en compte de la disponibilité, de la qualité et de la sécurité de

des données entrant et sortant, aussi de l’accès de l’application au cloud.

- Le développement de l’application

Il peut se faire aussi bien en interne par la DSI qu’en externe par un prestataire. Le

développement de l’application se fait sur la base de spécifications fonctionnelles et de

spécifications techniques. Il consiste en l’automatisation des étapes du processus en fonction,

c’est-à-dire une transformation des étapes en fonction.

Lorsqu’elle est conçue, l’application est soumise à une série de test.

- L’élaboration des cas de tests fonctionnels

Selon LAUXERROIS (2009 : 155), les cas de tests fonctionnels ou stratégie de tests

fonctionnels sont effectués par les utilisateurs. Elle consiste à évaluer la conception des

fonctions de l’application. Ces cas de tests visent à :

mesurer la sensibilité des différentes fonctions à tester ;

identifier et contrôler les principaux flux informationnels ;

identifier les principales données d’entrées ;

identifier les principales données de sortie attendues en fonction des entrées ;

définir le schéma général des tests à réaliser pour chaque domaine fonctionnel.

CESAG - BIBLIOTHEQUE

Analyse de la digitalisation du processus budgétaire : cas d’Orange Côte d’Ivoire Télécom

Kouadio Martinien Arsène KAMELE, MPACG, BF-CCA, CESAG, 8ème Promotion Page 27

- L’élaboration des cas de tests techniques

Selon JARROSSAY (2011 : 67), « les tests de validation qui s’assurent que le produit réalisé

est le bon, c’est-à-dire que le produit réalisé répond au besoin exprimé. Ces tests sont

directement associés aux besoins et sont du ressort de la MOA (activités de recette). »

L’élaboration des cas tests techniques est effectuée par la DSI sur la base des spécifications

techniques. Elle consistera à s’assurer du bon fonctionnement des supports techniques de

l’application. Aussi :

identifier les formules de calculs techniques destinées à la transformation des

données entrants ;

identification du cloud ;

détermination de l’architecture de l’application ;

définir le schéma général de test à réaliser pour chacun des domaines

techniques.

- La recette technique

Selon AGILE & al (2011), la recette technique est la résultante de l’exécution des cas de test

techniques. Elle est l’approbation des cas de tests techniques donc garantit l’assurance de son

bon déroulement. En effet, la recette technique s’assure de présenter :

un référentiel des cas de tests technique ;

une réduction considérable des bugs du système ;

un reporting adéquat.

- La recette fonctionnelle

Selon Conseil ORGA (2010) lorsque la recette technique est validée, il s’en suit une

transmission de l’application au maitre d’ouvrage, à certains utilisateurs clés ou issu d’un

échantillon pour procéder à l’exécution des tests fonctionnels.

Lors de la validation de la recette fonctionnelle par le maitre d’ouvrage, celle-ci est transmise

au concepteur. Celui-ci apporte des corrections aux anomalies relevées. Cette réduction est

faite jusqu’à l’atteinte d’un niveau d’erreurs significatives.

CESAG - BIBLIOTHEQUE