Embed Size (px)

Citation preview

LNG ConsultingStratégie et Financement de la R&D

LN

Subventions à la R&D

StratégieSécurisationet Assistance

CIRCII

JEI

Dispositifs d’incitation à la R&D

5 Incitation à la R&DNos spécialisations2

!

• Crédit Impôt Recherche (CIR);

• Crédit Impôt Innovation (CII);

• Agrément (CIR, CII);

• Jeune Entreprise Innovante (JEI).

Incitations à la R&D3

Le Crédit Impôt Recherche

5 Crédit Impôt RechercheIncitations à la R&D4

•E n c o u r a g e l ’ e f f o r t d e R e c h e r c h e e t d’Innovation.

!•Permet de récupérer une partie de vos dépenses

de R&D sous la forme d’un Crédit d’Impôt. !

!

ObjectifsCrédit Impôt Recherche5 Incitations à la R&D

• Recherche fondamentale : Les activités de recherche fondamentale sont celles qui, pour apporter une contribution théorique ou expérimentale à la résolution des problèmes techniques, concourent à l'analyse des propriétés, des structures, des phénomènes physiques et naturels, en vue d'organiser, les faits dégagés de cette analyse. Les activités de recherche fondamentale n'ont bien souvent, au moment de leur lancement, aucune vocation commerciale, ni même économique. !

• Recherche appliquée : Les activités de recherche appliquée sont celles qui visent à discerner les applications possibles des résultats d'une recherche fondamentale ou à trouver des solutions nouvelles permettant à l'entreprise d'atteindre un objectif déterminé choisi à l'avance. Le résultat d'une recherche appliquée consiste en un modèle probatoire de produit, d'opération ou de méthode. !

• Recherche et Développement expérimental : Les activités de création ou amélioration d’un produit, d’un procédé, d’un processus, d’un programme ou d’un équipement présentant une originalité ou une amélioration substantielle. Et réalisées à l’aide d’expérimentations et prototypes.

Crédit Impôt Recherche6 Activités éligiblesIncitations à la R&D

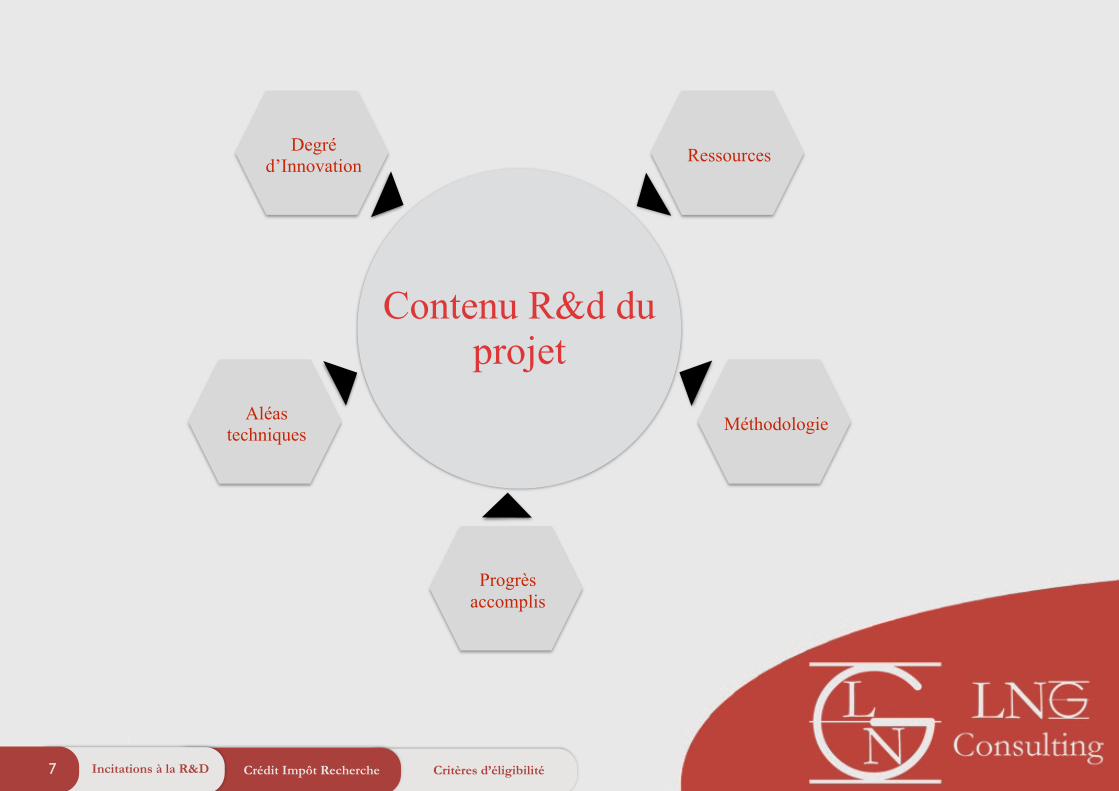

Crédit Impôt Recherche7 Critères d’éligibilitéIncitations à la R&D

Contenu R&d du projet

Degré d’Innovation

Aléas techniques

Progrès accomplis

Méthodologie

Ressources

Crédit Impôt Recherche8 Mode de calcul

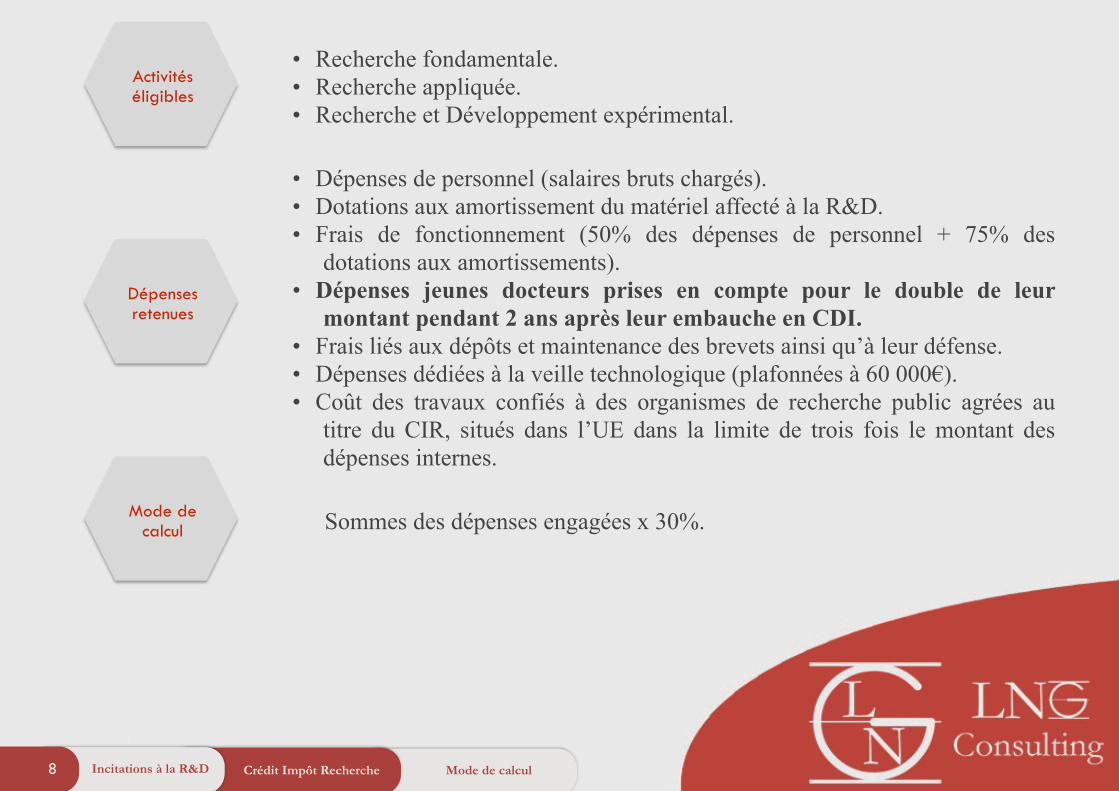

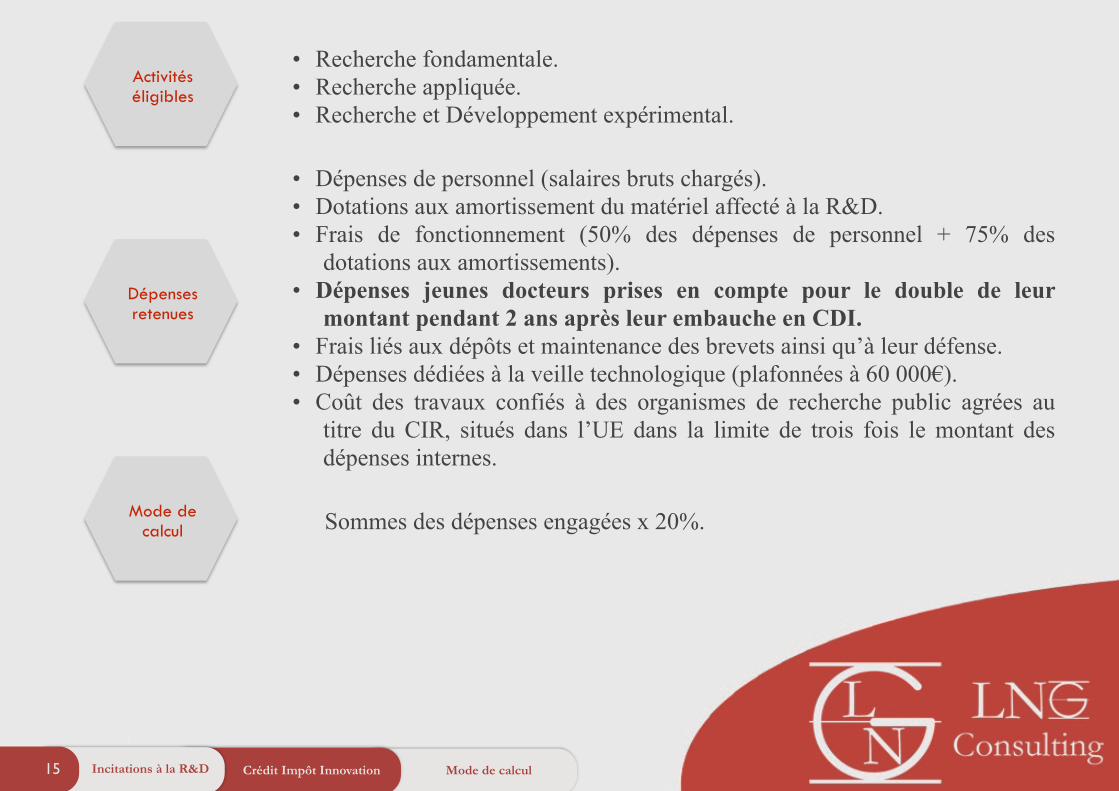

• Dépenses de personnel (salaires bruts chargés). • Dotations aux amortissement du matériel affecté à la R&D. • Frais de fonctionnement (50% des dépenses de personnel + 75% des

dotations aux amortissements). • Dépenses jeunes docteurs prises en compte pour le double de leur

montant pendant 2 ans après leur embauche en CDI. • Frais liés aux dépôts et maintenance des brevets ainsi qu’à leur défense. • Dépenses dédiées à la veille technologique (plafonnées à 60 000€). • Coût des travaux confiés à des organismes de recherche public agrées au

titre du CIR, situés dans l’UE dans la limite de trois fois le montant des dépenses internes.

Sommes des dépenses engagées x 30%.

• Recherche fondamentale. • Recherche appliquée. • Recherche et Développement expérimental.

Activités éligibles

Dépenses retenues

Mode de calcul

Incitations à la R&D

Crédit Impôt Innovation9 Dépôt

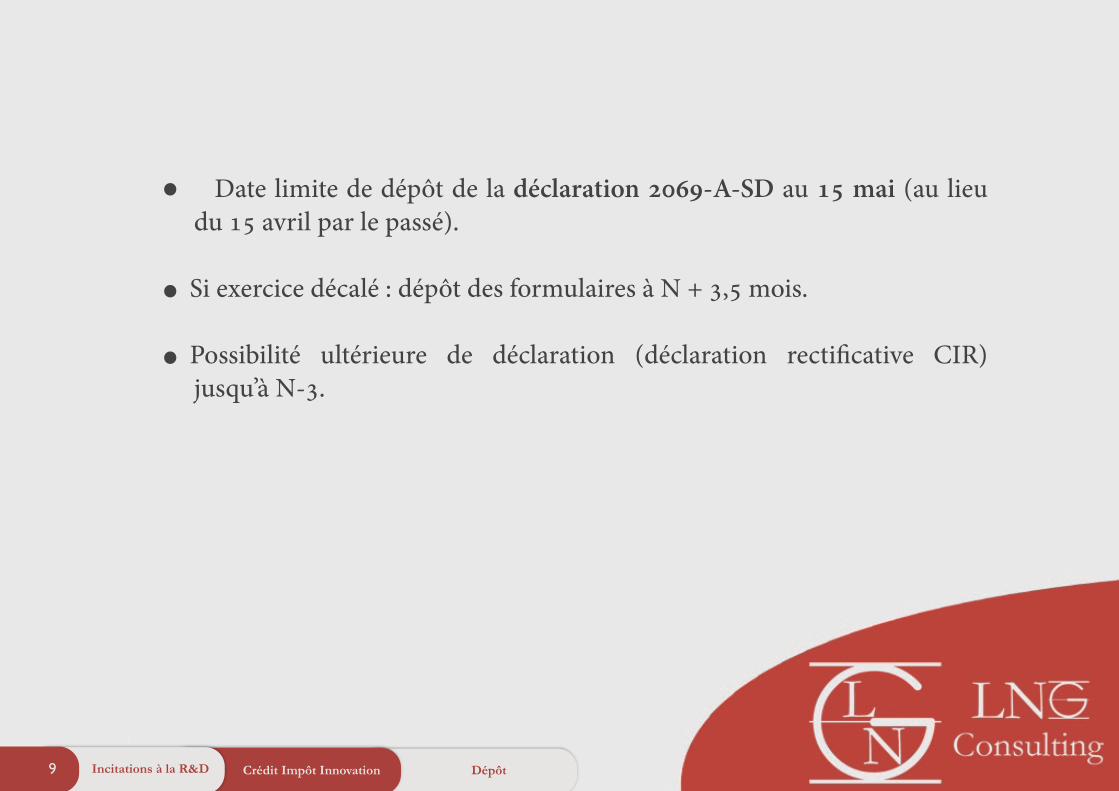

!• Date limite de dépôt de la déclaration 2069-A-SD au 15 mai (au lieu

du 15 avril par le passé). !

• Si exercice décalé : dépôt des formulaires à N + 3,5 mois. !

• Possibilité ultérieure de déclaration (déclaration rectificative CIR) jusqu’à N-3.

Incitations à la R&D

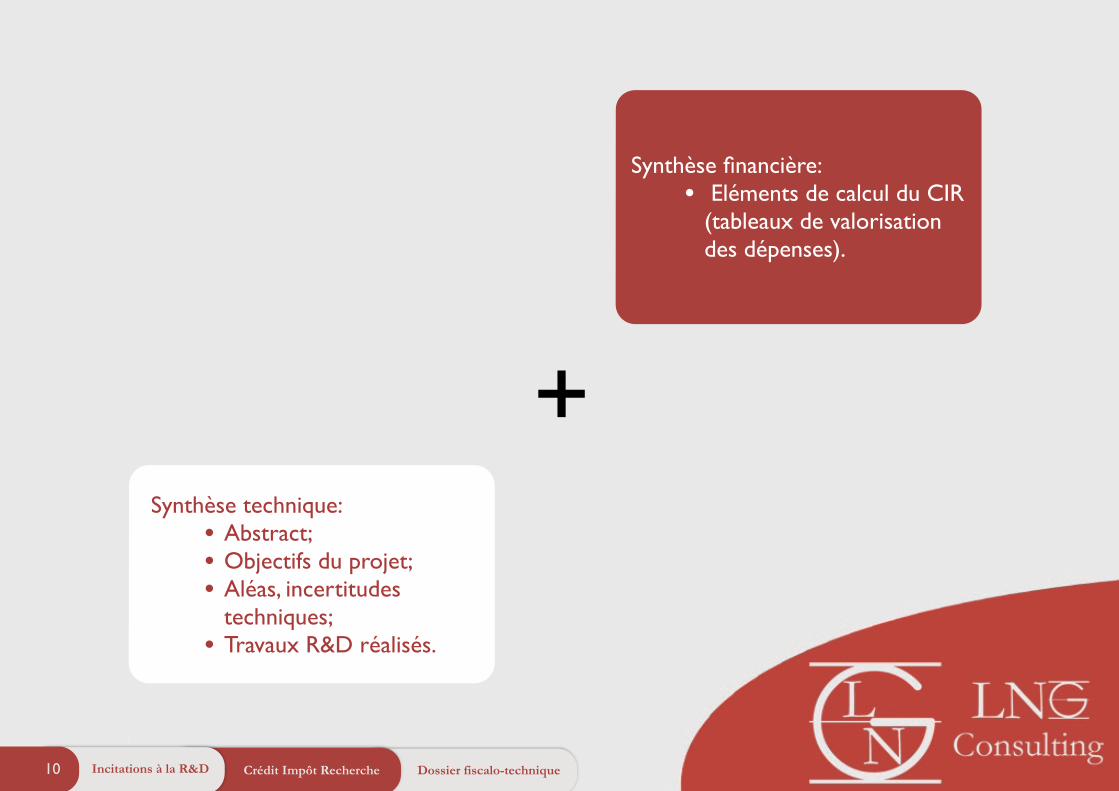

Synthèse financière: • Eléments de calcul du CIR

(tableaux de valorisation des dépenses).

Synthèse technique: • Abstract; • Objectifs du projet; • Aléas, incertitudes

techniques; • Travaux R&D réalisés.

+

Crédit Impôt Recherche10 Dossier fiscalo-techniqueIncitations à la R&D

Crédit Impôt Recherche11 Dossier fiscalo-technique

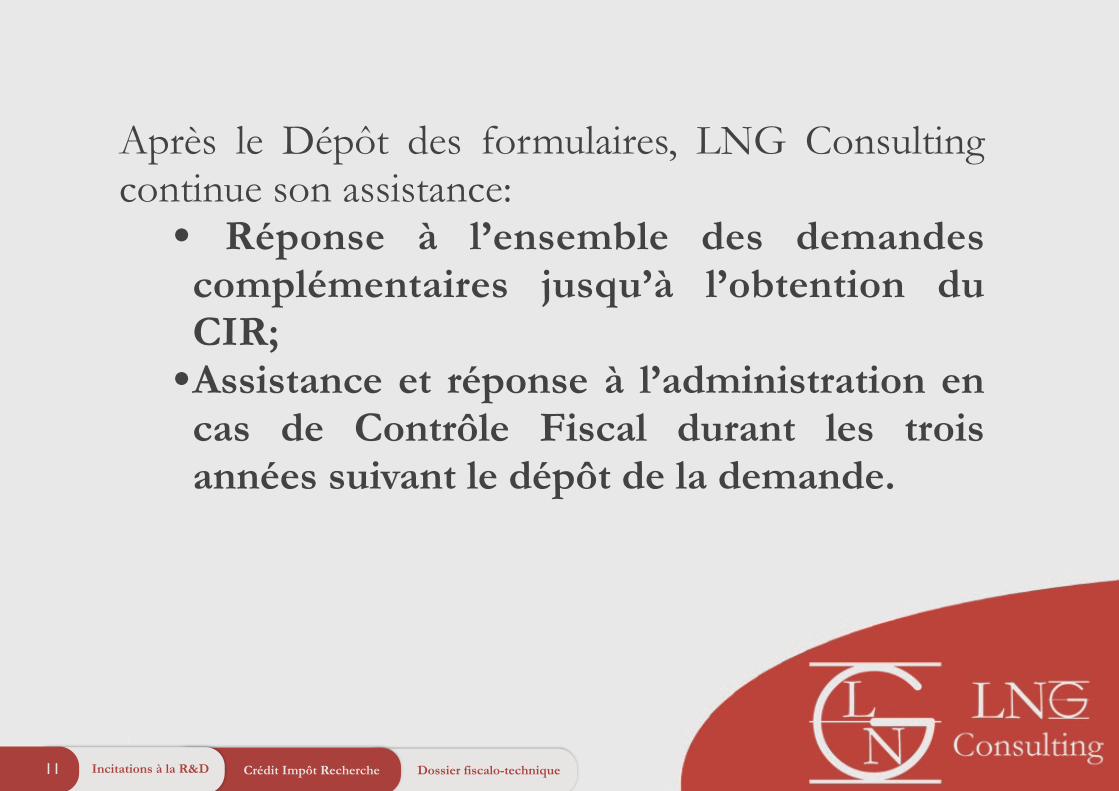

Après le Dépôt des formulaires, LNG Consulting continue son assistance:

• Réponse à l’ensemble des demandes complémentaires jusqu’à l’obtention du CIR;

•Assistance et réponse à l’administration en cas de Contrôle Fiscal durant les trois années suivant le dépôt de la demande.

Incitations à la R&D

Le Crédit Impôt Innovation

5 Crédit Impôt Innovation12 Incitations à la R&D

Crédit Impôt Innovation13

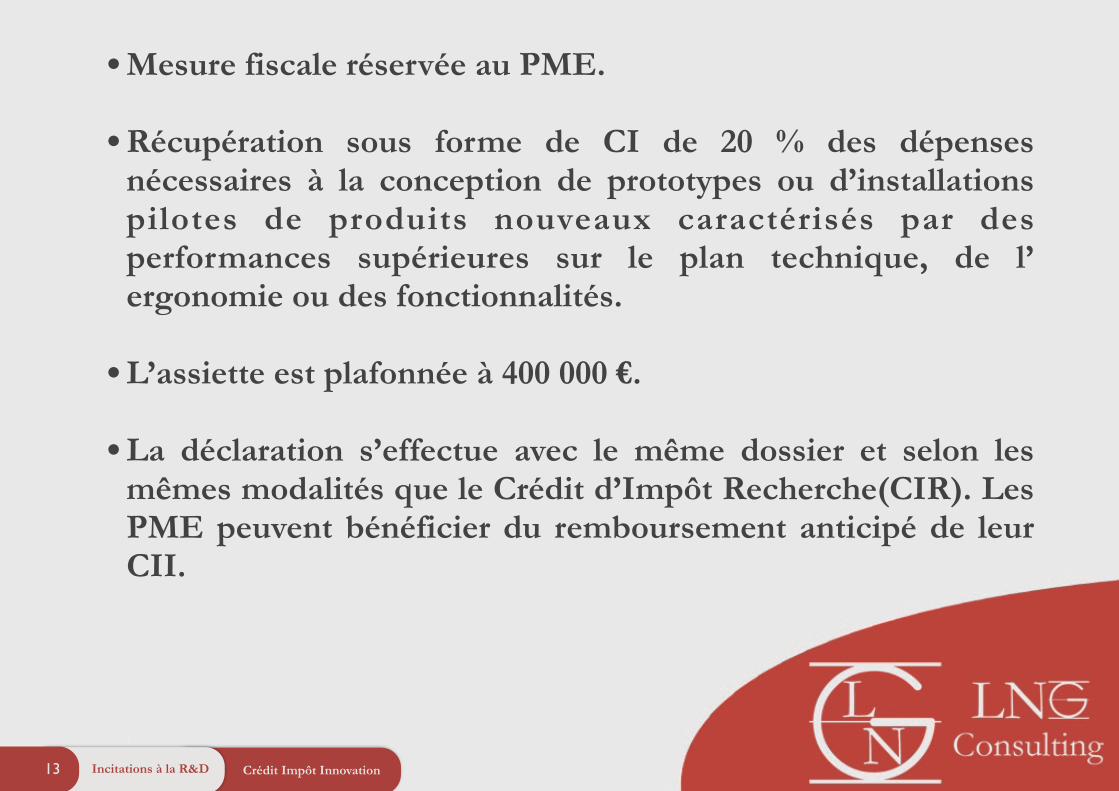

!• Mesure fiscale réservée au PME.

!• Récupération sous forme de CI de 20 % des dépenses

nécessaires à la conception de prototypes ou d’installations pilotes de produits nouveaux caractérisés par des performances supérieures sur le plan technique, de l’ ergonomie ou des fonctionnalités.

!• L’assiette est plafonnée à 400 000 €. !

• La déclaration s’effectue avec le même dossier et selon les mêmes modalités que le Crédit d’Impôt Recherche(CIR). Les PME peuvent bénéficier du remboursement anticipé de leur CII.

Incitations à la R&D

Critères d’éligibilitéCrédit Impôt Innovation14 Incitations à la R&D

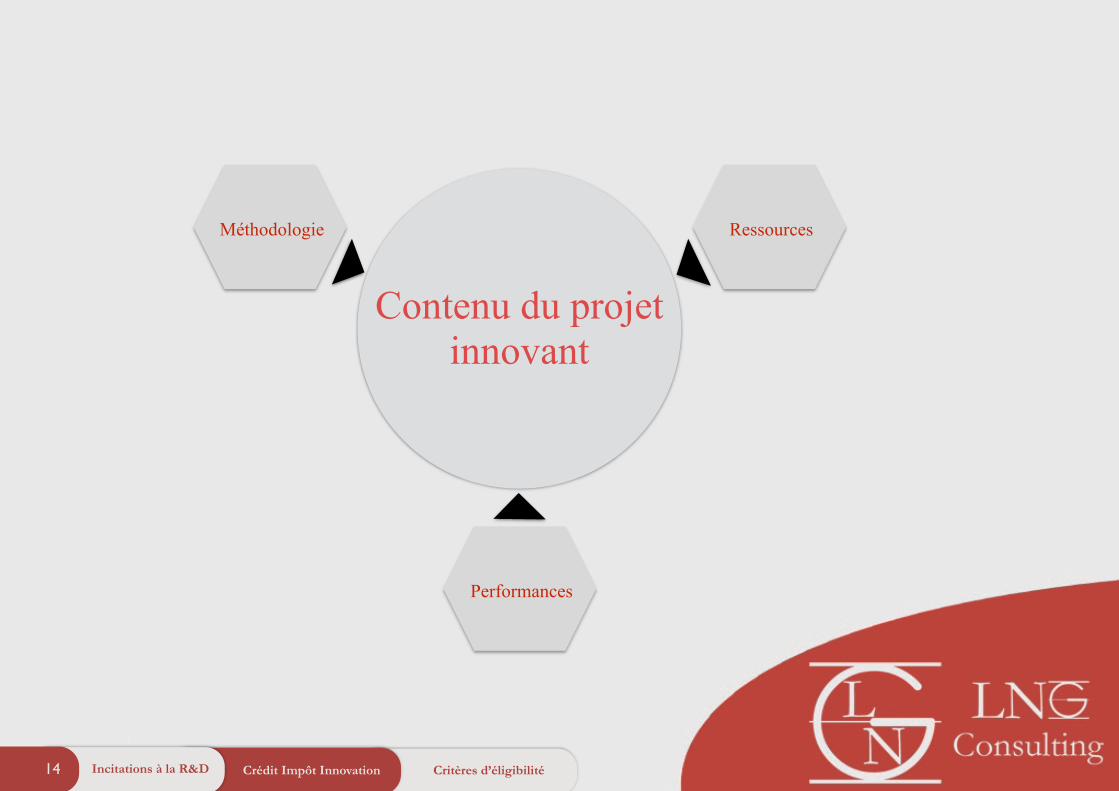

Contenu du projet innovant

Méthodologie

Performances

Ressources

Crédit Impôt Innovation15 Mode de calcul

• Dépenses de personnel (salaires bruts chargés). • Dotations aux amortissement du matériel affecté à la R&D. • Frais de fonctionnement (50% des dépenses de personnel + 75% des

dotations aux amortissements). • Dépenses jeunes docteurs prises en compte pour le double de leur

montant pendant 2 ans après leur embauche en CDI. • Frais liés aux dépôts et maintenance des brevets ainsi qu’à leur défense. • Dépenses dédiées à la veille technologique (plafonnées à 60 000€). • Coût des travaux confiés à des organismes de recherche public agrées au

titre du CIR, situés dans l’UE dans la limite de trois fois le montant des dépenses internes.

Sommes des dépenses engagées x 20%.

• Recherche fondamentale. • Recherche appliquée. • Recherche et Développement expérimental.

Activités éligibles

Dépenses retenues

Mode de calcul

Incitations à la R&D

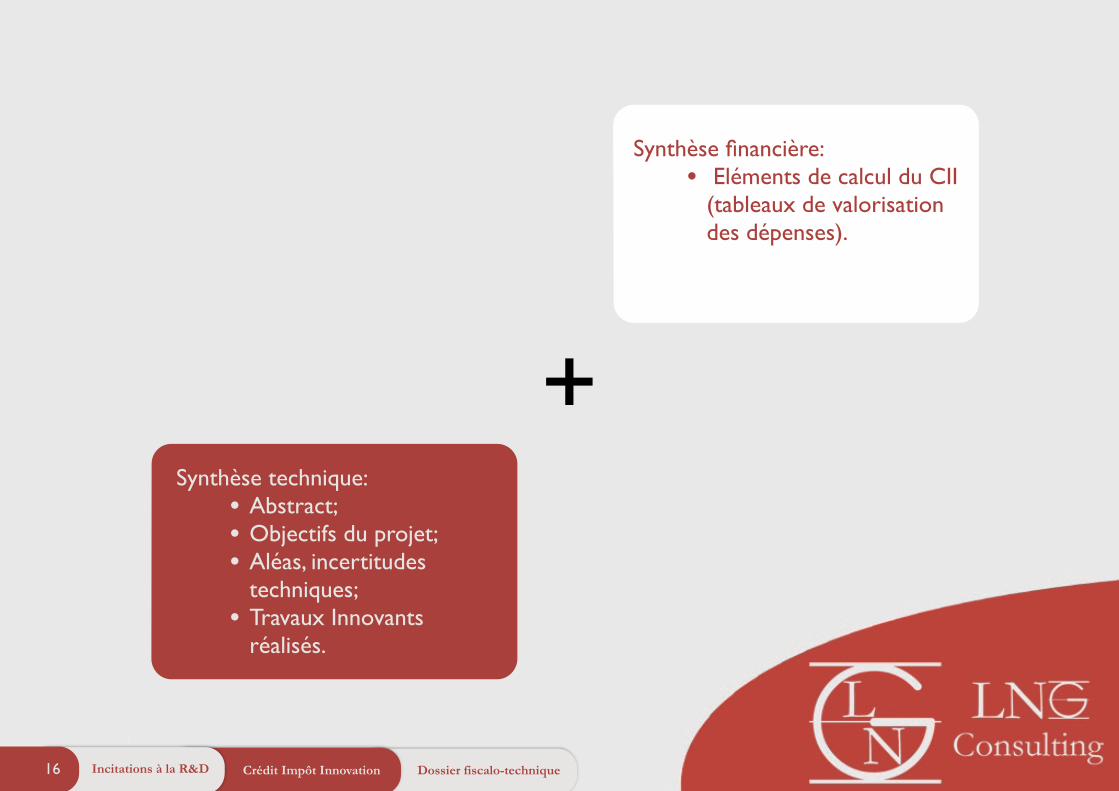

Synthèse financière: • Eléments de calcul du CII

(tableaux de valorisation des dépenses).

Synthèse technique: • Abstract; • Objectifs du projet; • Aléas, incertitudes

techniques; • Travaux Innovants

réalisés.

+

Crédit Impôt Innovation16 Dossier fiscalo-techniqueIncitations à la R&D

Agréments CIR et CII

Agrément CIR et CII17 Incitations à la R&D

Agréments CIR et CII18

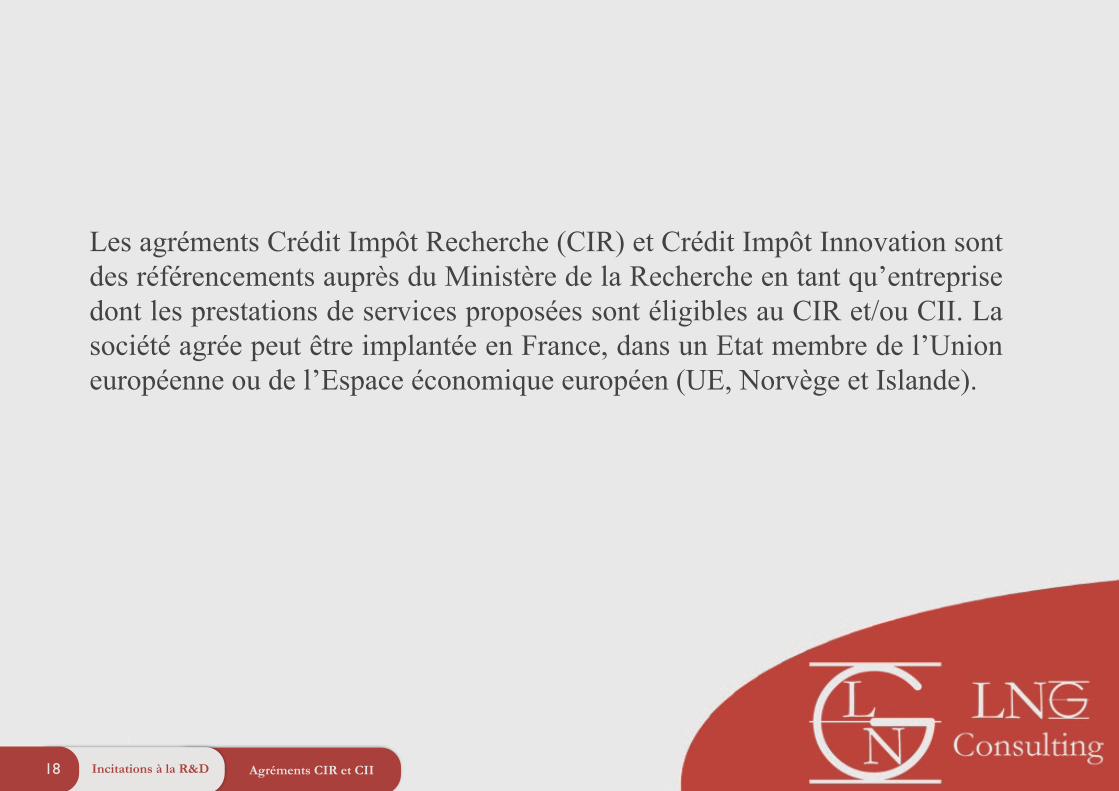

Les agréments Crédit Impôt Recherche (CIR) et Crédit Impôt Innovation sont des référencements auprès du Ministère de la Recherche en tant qu’entreprise dont les prestations de services proposées sont éligibles au CIR et/ou CII. La société agrée peut être implantée en France, dans un Etat membre de l’Union européenne ou de l’Espace économique européen (UE, Norvège et Islande).

Incitations à la R&D

ObjectifsAgréments CIR et CII19

• S’assurer du potentiel R&D suffisant de son entreprise pour être sous- traitant de sociétés tierces.

!• Il est un atout commercial : Il permet au donneur d’ordre d’inclure dans son

calcul CIR les dépenses de prestations de la société agrée. !

• L’ entreprise agréée peut elle-aussi, bénéficier du CIR. Mais elle doit déduire de son assiette de calcul les montants des factures intégrées dans le CIR de ses clients. Les travaux valorisés par vos clients ne peuvent l’être au titre de votre CIR.

Incitations à la R&D

Agréments CIR et CII20 Présentation

• Plan de présentation du projet R&D selon les critères d’éligibilité définis dans le manuel de Frascati.

!•Présentation du personnel (limité à 5 chercheurs) : CV et copie du diplôme le

plus élevé à joindre ou équivalent du statut de cadre (bulletin de salaire, contrat de travail, etc.).

!• Demande à adresser avant Juin de l’année pour laquelle on effectue la demande.

Ex : demande d’agrément pour l’année 2016 à envoyer avant Juin 2016. !

• Valable 1 an, renouvelable chaque année.

Incitations à la R&D

Jeune Entreprise Innovante

Jeune Entreprise Innovante21 Incitations à la R&D

Jeune Entreprise Innovante22 Objectifs et ConditionsIncitations à la R&D

« Accompagner les PME fortement innovantes dans les premières années de leur existence. »

• Etre une PME (Moins de 250 salariés, CA inf à 50 M€). • Etre réellement nouvelle (non issue d'une concentration, d’une

restructuration, d'une extension d’activité préexistante ou d'une reprise d'une telle activité).

• Engager au moins 15% de ses charges à des travaux de R&D (le calcul se base sur celui du CIR).

• Etre indépendante (25% du capital ou des droits de votes ne doivent pas être détenus par une entreprise, ou conjointement par plusieurs).

Objectifs

Conditions

Jeune Entreprise Innovante23 AvantagesIncitations à la R&D

• Exonération des cotisations patronales de sécurité sociale pour les personnels participant à la recherche (Articles 44 sexies-O A, 159-O A, III-7, 1383 D et 1466 D du CGI).

!• Exonération totale d'impôt sur les bénéfices pour le premier exercice

bénéficiaire. Abattement de 50 % au titre de l’exercice suivant. !

• Remboursement immédiat du Crédit d'Impôt Recherche constaté au titre de l'année de leur création et des deux années suivantes.

!• Validité du statut pendant les 8 premières années de l’entreprise et

l’éligibilité doit être vérifiée à chaque exercice.

Merci pour votre attention

5

Plus d’informations: 07.64.09.39.95

24