Embed Size (px)

Citation preview

© 2014 Deloitte Fiduciaire 1

Votre bilan traduit-il la valeur réelle de votre projet ? Aspects financiers et fiscaux, liés aux modes

de comptabilisation des frais R&D.

Julie Delforge et Vincent Trevisan

DELOITTE

L'Interface vous donne rendez-vous chaque mois au LIEGE science park, pour faire le point,

avec un conseiller en innovation, sur une mesure en lien avec vos préoccupations.

Une initiative de

Objectif de l’exposé

Contexte lié aux sociétés innovantes

Contexte lié au référentiel comptable

Principes comptables BE GAAP

Quel choix adopter?

Cas pratique lié à la conversion IFRS d’une

société innovante (secteur Biotech)

Comptabilisation des frais R&D – Enjeux

fiscaux, incitants fiscaux

Comptabilisation des frais R&D – Enjeux

financiers et évaluation de sociétés

Agenda

© 2015 Deloitte Belgium 2

Problématiques comptables

des sociétés innovantes

3 © 2015 Deloitte Belgium

• Aspects comptables complexes des sociétés innovantes

o Le traitement des frais de Recherche & Développement (R&D)

o Les différentes formes de subsides (Subsides d’exploitation et Avances

récupérables)

Avec une spécificité propre à la Région Wallonne !

• Société de taille modeste – aucune influence sur la complexité !

• Ouverture du capital lié à des besoins de financement plus ou moins

importants

o À l’international – avec une nécessité d’avoir des états financiers dans un

référentiel comptable Int’l (IFRS)

Contexte lié aux sociétés innovantes

4 © 2015 Deloitte Belgium

• Référentiel comptable applicable en Belgique - BE GAAP

o Obligatoire pour toutes les sociétés

o Correspond à la base pour la déclaration fiscale

o Principes comptables basés sur la prudence

• Réferentiel comptable international – IFRS

o Obligatoire pour les sociétés cotées

o Permis pour les comptes consolidés des sociétés non cotées

o Représente un niveau additionnel par rapport aux comptes statutaires en

BE GAAP

o Caractéristiques importantes:

Plus grande complexité

Plus d’informations pour plus de transparence

Langage commun pour tous les stakeholders

Contexte lié au référentiel comptable

5 © 2015 Deloitte Belgium

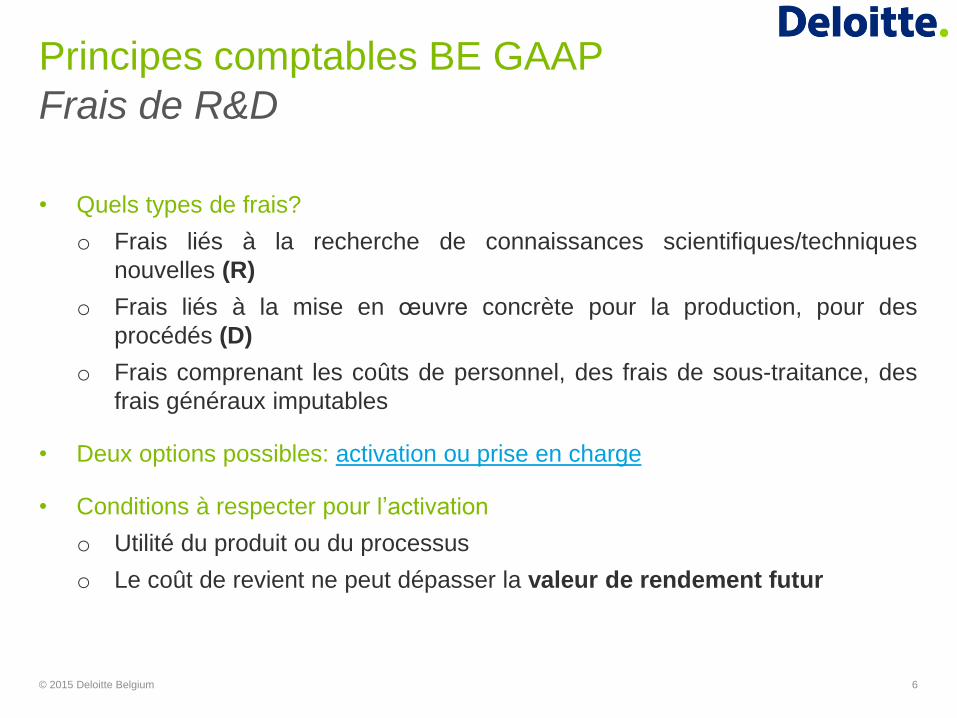

• Quels types de frais?

o Frais liés à la recherche de connaissances scientifiques/techniques

nouvelles (R)

o Frais liés à la mise en œuvre concrète pour la production, pour des

procédés (D)

o Frais comprenant les coûts de personnel, des frais de sous-traitance, des

frais généraux imputables

• Deux options possibles: activation ou prise en charge

• Conditions à respecter pour l’activation

o Utilité du produit ou du processus

o Le coût de revient ne peut dépasser la valeur de rendement futur

Principes comptables BE GAAP

Frais de R&D

6 © 2015 Deloitte Belgium

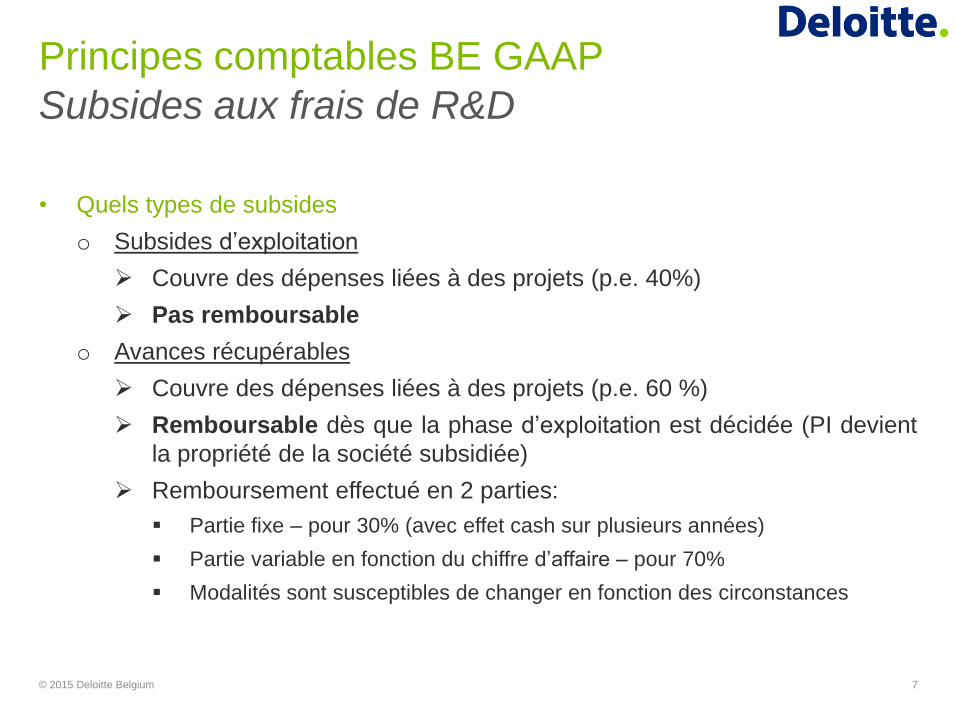

• Quels types de subsides

o Subsides d’exploitation

Couvre des dépenses liées à des projets (p.e. 40%)

Pas remboursable

o Avances récupérables

Couvre des dépenses liées à des projets (p.e. 60 %)

Remboursable dès que la phase d’exploitation est décidée (PI devient

la propriété de la société subsidiée)

Remboursement effectué en 2 parties:

Partie fixe – pour 30% (avec effet cash sur plusieurs années)

Partie variable en fonction du chiffre d’affaire – pour 70%

Modalités sont susceptibles de changer en fonction des circonstances

Principes comptables BE GAAP

Subsides aux frais de R&D

7 © 2015 Deloitte Belgium

• Principes comptables applicables aux subsides

o Reconnaissance du subside lorsque caractère certain (et pas “on cash

basis”)

o Matching principle (correspondence entre les coûts et les revenus)

Si choix = activation des frais de R&D, le produit lié au subside va se prendre en

résultat au même rythme que la charge d’amortisement correspondante

Et presentation au niveau du compte #15 subside en capital (impact sur FP)

Si choix = non activation des frais de R&D, le produit lié au subside va se

prendre en résultat au même rythme que les dépenses enregistrées au cours de

l’exercice (via un compte de regularisation)

Principes comptables BE GAAP

Subsides aux frais de R&D

8 © 2015 Deloitte Belgium

• Principes comptables applicables aux avances récupérables

o Les principes du subside d’exploitation sont applicables, avec comme

caractéristiques:

Reconnaissance de la partie fixe en dette (100% de la partie fixe), lorsque la

condition suspensive liée à la phase d’exploitation est décidée

Reconnaissance de la partie variable en dette au fur et à mesure que les

revenus correspondants sont générés (selon le système des royalties)

o Le timing du remboursement ainsi que la valeur des montants qui feront

l’objet des remboursements sont fortement dependants du secteur (et du

time-to-market)

Principes comptables BE GAAP

Subsides

9 © 2015 Deloitte Belgium

• Scenario 1: Activation des dépenses de R&D

o Budget R&D 1Mio sur 2 ans dont 500 dépensé en X1

o Subside d’exploitation 400 (40% du budget total)

Principes comptables BE GAAP

Subsides d’exploitation

10 © 2015 Deloitte Belgium

Immo. incorporelle

(1) 500

(3) (100)

Créance à récupérer

(2) 200

Subside en capital

(2) 200

(4) (40)

Compte de résultat

Charges Revenus

(3) 100 (4) 40

RN (60)

(1) Dépense en frais de R&D

(2) Reconnaissance de la partie acquise du subside

(3) Prise en résultat de l’amortissement annuel (sur 5 ans)

(4) Prise en produit du subside d’exploitation (40% * 100)

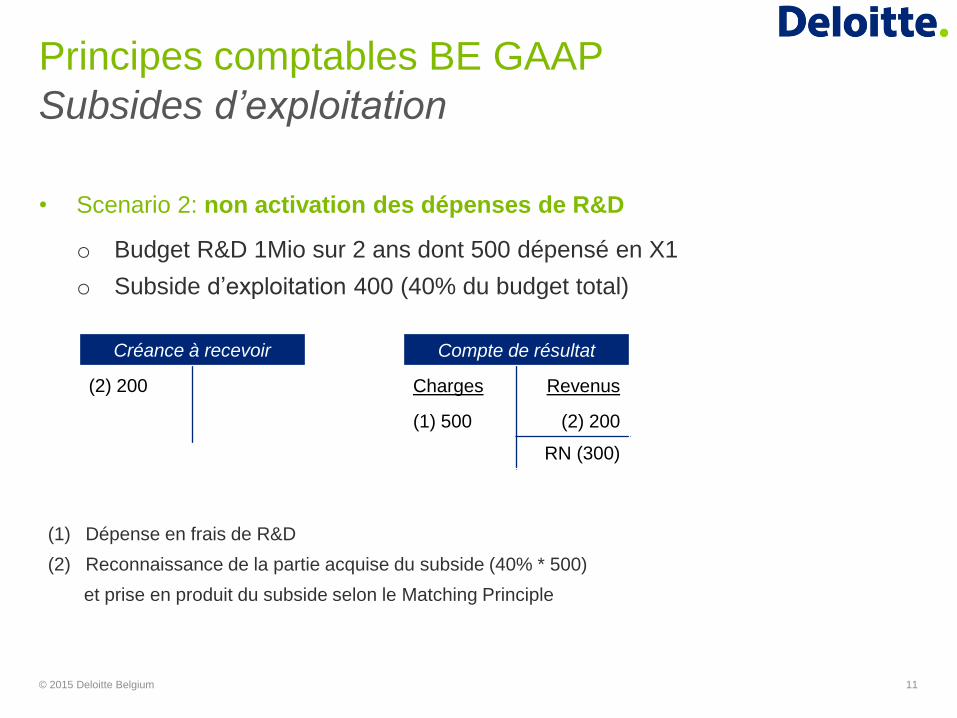

• Scenario 2: non activation des dépenses de R&D

o Budget R&D 1Mio sur 2 ans dont 500 dépensé en X1

o Subside d’exploitation 400 (40% du budget total)

Principes comptables BE GAAP

Subsides d’exploitation

11 © 2015 Deloitte Belgium

Créance à recevoir

(2) 200

(1) Dépense en frais de R&D

(2) Reconnaissance de la partie acquise du subside (40% * 500)

et prise en produit du subside selon le Matching Principle

Compte de résultat

Charges Revenus

(1) 500 (2) 200

RN (300)

• Scenario non activation des dépenses de R&D

o Budget R&D 1Mio EUR sur 2 ans dont 500 dépensé en X1

o Avance récupérable de 600 (60% du budget) dont 30% fixe (180) et 70%

variable (420)

o Décision d’exploitation en fin de X1

Principes comptables BE GAAP

Avances récupérables

12 © 2015 Deloitte Belgium

Créance à récupérer

(2) 300

Dette

(3) 180

Compte de résultat

Charges Revenus

(1) 500

(3) 180 (2) 300

RN (380) (1) Dépense en frais de R&D

(2) Reconnaissance de la partie acquise du subside et prise en produit de

l’avance récupérable selon le Matching Principle (60% * 500)

(3) Reconnaissance d’une dette pour la partie fixe liée à la décision

d’exploitation (30% * 600)

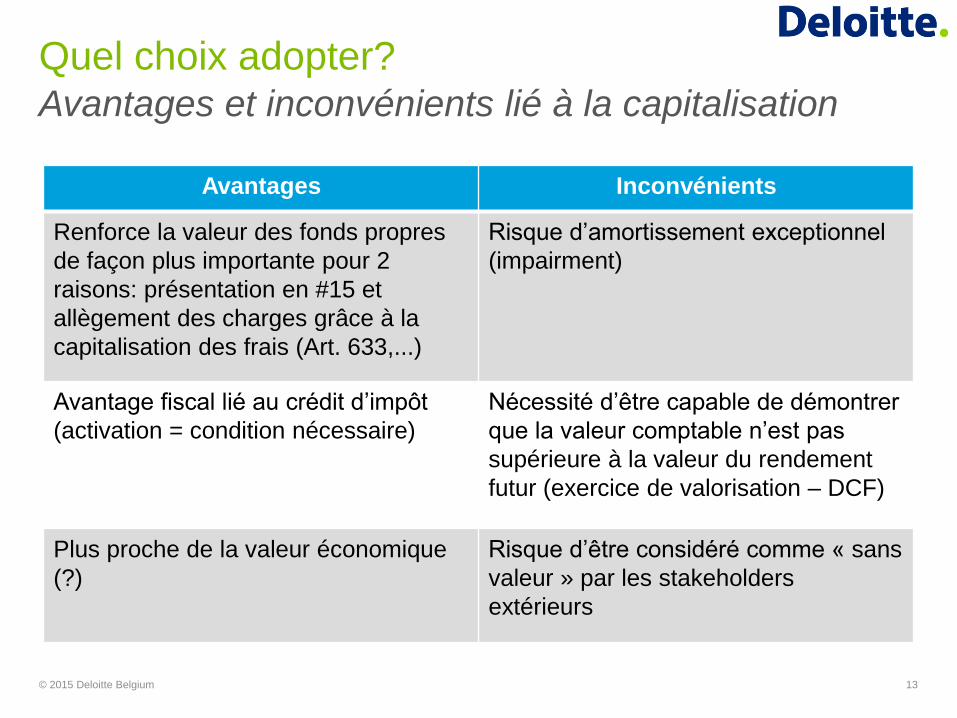

Quel choix adopter?

Avantages et inconvénients lié à la capitalisation

13 © 2015 Deloitte Belgium

Avantages Inconvénients

Renforce la valeur des fonds propres

de façon plus importante pour 2

raisons: présentation en #15 et

allègement des charges grâce à la

capitalisation des frais (Art. 633,...)

Risque d’amortissement exceptionnel

(impairment)

Avantage fiscal lié au crédit d’impôt

(activation = condition nécessaire)

Nécessité d’être capable de démontrer

que la valeur comptable n’est pas

supérieure à la valeur du rendement

futur (exercice de valorisation – DCF)

Plus proche de la valeur économique

(?)

Risque d’être considéré comme « sans

valeur » par les stakeholders

extérieurs

Cas pratique lié à la conversion IFRS d’une

société innovante (secteur Biotech)

14 © 2015 Deloitte Belgium

‘000 EUR Fonds Propres

01/01/2012

Consolidated BeGAAP 8,849

Put on non-controlling interests (1,750)

R&D (5,470) Non reconnaissance des frais de R&D en IFRS jusque fin phase 3

Patents (356)

Costs related to capital increases (48)

Government grants - Forgivable loans 1,905 Deux effets: reconnaissance immédiate d’une dette pour 30% des avances ET

reconnaissance en produit plus rapide (lié aux frais de R&D)

Government grants - Patents 252

Government grants - Other 32

Government grants - Tax credit 399

Deferred Taxes 0

Total IFRS adjustments (5,036)

Consolidated IFRS 3,812

*Source: prospectus de Bone Therapeutics SA

Comptabilisation des frais R&D

15 © 2015 Deloitte Belgium

Enjeux fiscaux

Avantages et inconvénients de la comptabilisation

des frais R&D – Rappel des incitants fiscaux

16 © 2015 Deloitte Belgium

Exonération partielle

précompte professionnel

• 80 % d’exonération

• Activités R&D + conditions de

diplôme

• 15-20% de réduction du coût

salarial

• Pas de choix comptable

Déduction pour brevets

• 80% de déduction

• Brevets ou améliorations de brevets

• Condition : centre R&D

• 0 à 6,8% de taux effectif

• Pas de choix comptable

Crédit d’impôt R&D

• Investissements R&D

• 13,5% - 20,5% de déduction

• Convertible en crédit d’impôt

remboursable

• Diverses conditions ( centre

R&D, attestations…)

• Réduction du coût

d’investissement de 5 à

7,5 %

• Dépend de l’activation ou non

des frais en R&D

17

• Définition

o Déduction pour investissement dans des projets R&D n’ayant pas

d’impact négatif sur l’environnement:

Déduction unique: 13,5% x investissement activé (normes comptables belges

statutaires) = réduction de la base imposable à l’I.Soc l’année de l’investissement

Déduction étalée: 20,5% x annuité d’amortissement = réduction de la base

imposable à l’I.Soc. l’année d’investissement et les années subséquentes (au

prorata de l’amortissement)

Reportable indéfiniment

o Crédit d’impôt pour des projets R&D n’ayant pas d’impact négatif sur

l’environnement:

Crédit d’impôt unique: 13,5% x investissement activé x 33,99% = réduction de

l’I.Soc. l’année d’investissement

Crédit d’impôt étalé: 20,5% x annuité d’amortissement x 33,99% = réduction de

l’I.Soc. l’année d’investissement et les années subséquentes (au prorata de

l’amortissement)

Reportable indéfiniment et remboursable si pas utilisé dans les 5 ans

Avantages et inconvénients de la comptabilisation des frais R&D Déduction pour investissement / Crédit d’impôt R&D

© 2015 Deloitte Belgium

• Impact

o 5% - 7% d’économie nette sur les investissements R&D

• Conditions

o Investissements selon les normes comptables belges statutaires: respect

des conditions d’activation selon le Code des sociétés

o Création d’un centre de recherche constituant une branche d’activité, avec

une comptabilité distincte, auquel les immobilisations seront affectées

o Pas d’impact négatif sur l’environnement

o Certificat à recevoir de la région

Incitants fiscaux

Déduction pour investissement / Crédit d’impôt R&D

18 © 2015 Deloitte Belgium

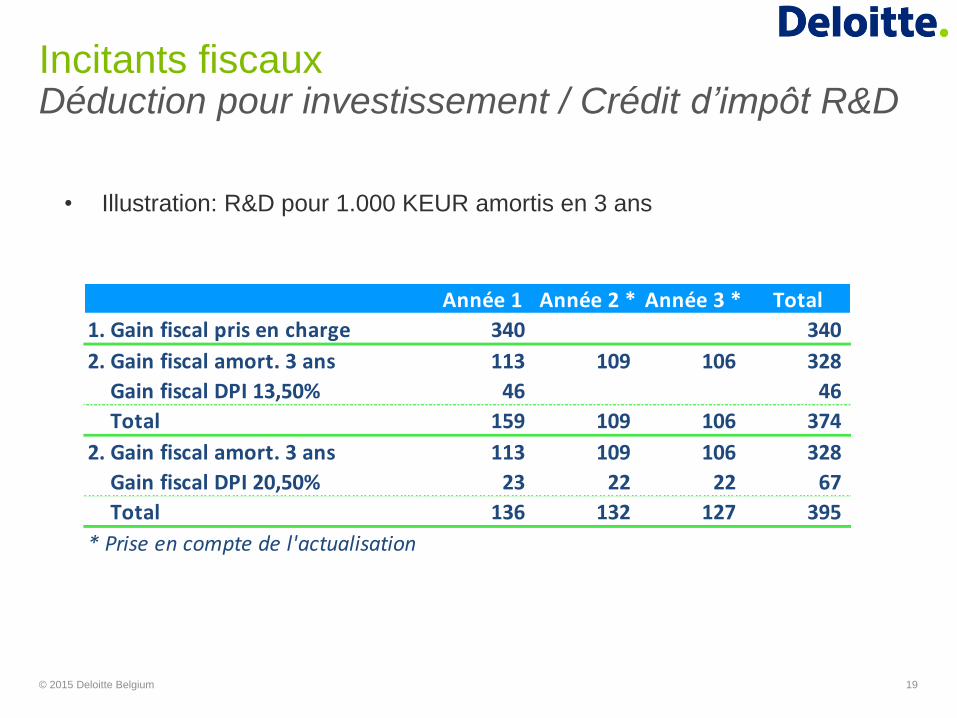

Incitants fiscaux Déduction pour investissement / Crédit d’impôt R&D

19 © 2015 Deloitte Belgium

• Illustration: R&D pour 1.000 KEUR amortis en 3 ans

Année 1 Année 2 * Année 3 * Total

1. Gain fiscal pris en charge 340 340

2. Gain fiscal amort. 3 ans 113 109 106 328

Gain fiscal DPI 13,50% 46 46

Total 159 109 106 374

2. Gain fiscal amort. 3 ans 113 109 106 328

Gain fiscal DPI 20,50% 23 22 22 67

Total 136 132 127 395

* Prise en compte de l'actualisation

Avantages et inconvénients de la

comptabilisation des frais R&D

Stratégies Fiscales possibles

20 © 2015 Deloitte Belgium

Pas d’activation

Avantages

Inconvénients

Avantages

Inconvénients

Activation et

deduction

étalée

Stratégies

Avantages

Inconvénients

Activation et

deduction

unique

Comptabilisation des frais R&D

21 © 2015 Deloitte Belgium

Enjeux financiers

Explication des méthodes de valorisation pour

les sociétés actives en R&D

22

• 3 méthodes d’évaluation d’entreprise classiques:

© 2015 Deloitte Belgium

Quelle est la valeur de

l’actif net réévalué de

l’entreprise ? (valeur des

fonds propres corrigée en

fonction de la juste valeur

des actifs immobilisés)

Quelle est la valeur

d’une entreprise

comparable (au niveau

du secteur, des

technologies

développées,…)?

Quelle est la valeur,

aujourd’hui, de nos

bénéfices économiques

futurs attendus?

Méthode de l’actif net

réévalué Méthode des multiples

Méthode de

l’actualisation des cash-

flow libres

Statistique / historique Dynamiques

Explication des méthodes de valorisation pour

les sociétés actives en R&D

23

Méthode d’évaluation statique/historique: Méthode de l’actif net réévalué

© 2015 Deloitte Belgium

• Méthode utile pour des sociétés patrimoniales, immobilières ou des

holdings mais non utilisée pour l’évaluation de société R&D

• Méthode de substitution: couts de remplacements

o Quel serait le coût de reconstruction d’un objet, d’un brevet ou d’un

produit identique?

o Compilation de l’ensemble des frais activés ou non pour le

développement d’un objet, d’un brevet ou d’un produit identique

o Peut être utile comme valeur alternative dans les discussions avec les

investisseurs

o PAS D’IMPACT de la capitalisation ou non des frais R&D sur cette

méthode d’évaluation

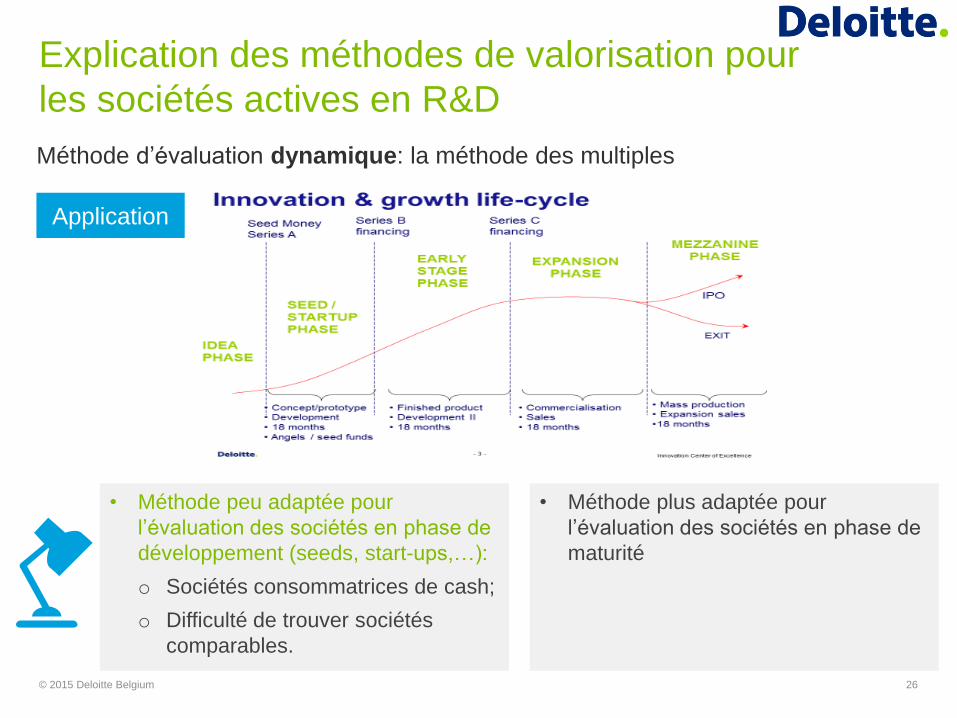

Explication des méthodes de valorisation pour

les sociétés actives en R&D

Méthode d’évaluation dynamique : la méthode des multiples

© 2015 Deloitte Belgium

Quelques multiples usuels

• EV*/SALE (chiffre d’affaires)

• EV/EBIT (résultat d’exploitation)

• EV/EBITDA (cash flow d’exploitation)

Principe

• L’activation des frais de R&D peut avoir une

influence sur la valeur résultant de cette

méthode car elle accroît l’EBITDA/EBIT l’année

de l’activation

* EV = Enterprise Value = Valeur d’Entreprise (à ne pas confondre avec valeur des actions) 25

Explication des méthodes de valorisation pour

les sociétés actives en R&D

Méthode d’évaluation dynamique: la méthode des multiples

© 2015 Deloitte Belgium

• Méthode peu adaptée pour

l’évaluation des sociétés en phase de

développement (seeds, start-ups,…):

o Sociétés consommatrices de cash;

o Difficulté de trouver sociétés

comparables.

• Méthode plus adaptée pour

l’évaluation des sociétés en phase de

maturité

Application

26

Explication des méthodes de valorisation pour les

sociétés actives en R&D

26

Méthode d’évaluation dynamique: l’actualisation des cash-flow libres

© 2015 Deloitte Belgium

Quelle est la valeur, aujourd’hui, de

nos bénéfices économiques futurs

attendus?

Méthode de l’actualisation des cash-

flow libres

Méthode classique

des cash-flows

actualisés(DCF)

Méthode « Risk

Net Present

Value »

• Méthode adaptée pour des

sociétés R&D car prise en

compte des flux financiers

futurs et du potentiel d’un objet,

d’un brevet ou d’un produit

identique 27

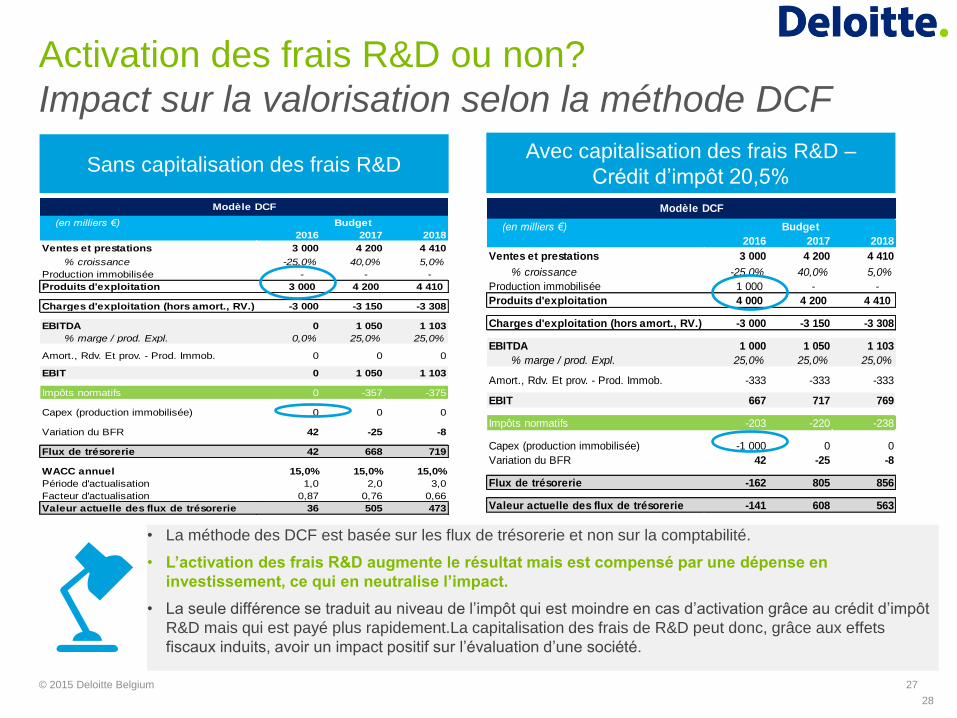

Activation des frais R&D ou non?

Impact sur la valorisation selon la méthode DCF

27 © 2015 Deloitte Belgium

Sans capitalisation des frais R&D

(en milliers €)

2016 2017 2018

Ventes et prestations 3 000 4 200 4 410

% croissance -25,0% 40,0% 5,0%

Production immobilisée - - -

Produits d'exploitation 3 000 4 200 4 410

Charges d'exploitation (hors amort., RV.) -3 000 -3 150 -3 308

EBITDA 0 1 050 1 103

% marge / prod. Expl. 0,0% 25,0% 25,0%

Amort., Rdv. Et prov. - Prod. Immob. 0 0 0

EBIT 0 1 050 1 103

Impôts normatifs 0 -357 -375

Capex (production immobilisée) 0 0 0

Variation du BFR 42 -25 -8

Flux de trésorerie 42 668 719

WACC annuel 15,0% 15,0% 15,0%

Période d'actualisation 1,0 2,0 3,0

Facteur d'actualisation 0,87 0,76 0,66

Valeur actuelle des flux de trésorerie 36 505 473

Budget

Modèle DCF

• La méthode des DCF est basée sur les flux de trésorerie et non sur la comptabilité.

• L’activation des frais R&D augmente le résultat mais est compensé par une dépense en

investissement, ce qui en neutralise l’impact.

• La seule différence se traduit au niveau de l’impôt qui est moindre en cas d’activation grâce au crédit d’impôt

R&D mais qui est payé plus rapidement.La capitalisation des frais de R&D peut donc, grâce aux effets

fiscaux induits, avoir un impact positif sur l’évaluation d’une société.

(en milliers €)

2016 2017 2018

Ventes et prestations 3 000 4 200 4 410

% croissance -25,0% 40,0% 5,0%

Production immobilisée 1 000 - -

Produits d'exploitation 4 000 4 200 4 410

Charges d'exploitation (hors amort., RV.) -3 000 -3 150 -3 308

EBITDA 1 000 1 050 1 103

% marge / prod. Expl. 25,0% 25,0% 25,0%

Amort., Rdv. Et prov. - Prod. Immob. -333 -333 -333

EBIT 667 717 769

Impôts normatifs -203 -220 -238

Capex (production immobilisée) -1 000 0 0

Variation du BFR 42 -25 -8

Flux de trésorerie -162 805 856

Valeur actuelle des flux de trésorerie -141 608 563

Budget

Modèle DCF

Avec capitalisation des frais R&D –

Crédit d’impôt 20,5%

28

Des questions?

28 © 2015 Deloitte Belgium

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and

their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not

provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected

network of member firms in more than 150 countries and territories, Deloitte brings world-class capabilities and high-quality service to clients, delivering the

insights they need to address their most complex business challenges. Deloitte’s more than 200,000 professionals are committed to becoming the standard of

excellence.

This communication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively,

the “Deloitte Network”) is, by means of this communication, rendering professional advice or services. No entity in the Deloitte network shall be responsible for

any loss whatsoever sustained by any person who relies on this communication.

© 2015. For information, contact Deloitte Belgium 29

Vincent Trevisan, Partner

+ 32 475 56 00 35

Vos points de contact

Deloitte Liège

Julie Delforge, Partner

+ 32 495 59 49 96

30 © 2014. For information, contact Deloitte Fiduciaire

Contactez nous

Office Park Alleur

Rue Alfred Deponthière 46

4431 Liège (Loncin)

Tel. 04 349 35 35

Fax 04 349 35 59

www.deloitte-fiduciaire.be

Bureau de Liège

© 2014 Deloitte Belgium

N’hésitez pas à contacter Anne Staumont

+32 4 349 35 32

Intéressés à recevoir

notre newsletter?