Embed Size (px)

Citation preview

Septième session

du Cercle de Prospective Fiscale

TVA dans l’économie numérique :

mine d’or ou champ de mines ?

Septième session

du Cercle de Prospective Fiscale

TVA dans l’économie numérique :

mine d’or ou champ de mines ?

Synthèse des échanges du 10 décembre 2015

Intervenants :

Gianmarco Monsellato, Avocat Associé, Directeur Général, Taj

Donato Raponi, Chef de l’unité TVA et autres taxes sur le chiffre d’affaires, Professeur à

l’Ecole supérieure des Sciences Fiscales, Commission européenne

Michel Aujean, Associé, Responsable du Pôle de Prospective Fiscale, Taj

Michel Guichard, Avocat Associé, Taj, Responsable du département Fiscalité Indirecte

Thomas Vanhee, Avocat au barreau de Bruxelles, Chargé de conférences à la Solvay

Brussels School of Economics and Management, Chargé de l’étude portant sur les

aspects TVA du commerce électronique pour la Commission européenne

Animé par :

Emmanuel Lechypre, Editorialiste à BFM Business

Cercle de Prospective Fiscale – décembre 2015 3 | Page

Sommaire

Introduction ......................................................................................................................... 4

Croissance du commerce électronique et explosion des transactions hors contrôle ... 5

1. Le commerce électronique en chiffres ........................................................................ 5

2. Les règles actuellement applicables au commerce électronique ................................ 7

Vers de nouvelles formes de transactions .......................................................................12

1. Evolution du Marché ..................................................................................................12

2. Apparition de nouvelles formes de transactions .........................................................12

3. La place de l’économie collaborative et de ses intermédiaires/plateformes ................13

Vers de nouvelles formes d’imposition de la consommation .........................................15

1. La TVA est-elle trop complexe ? ................................................................................15

2. Faut-il recourir à d’autres façons de percevoir la TVA ? .............................................15

Cercle de Prospective Fiscale – décembre 2015 4 | Page

Introduction

Quelques mots sur le Cercle de Prospective Fiscale

Le paysage français manquait d’un lieu d’échanges et de réflexions sur son environnement

fiscal. Le Cercle de Prospective Fiscale prolonge la nécessaire réflexion que mène le cabinet

Taj depuis quelques années, à travers le Pôle de Prospective Fiscale et stratégie

d’entreprise.

Sous la direction de Michel Aujean, ancien Directeur des Analyses et Politiques Fiscales de

la Commission européenne, le Pôle de Prospective Fiscale publie régulièrement analyses et

points de vue dans la presse économique et sur son blog dédié www.taj-strategie.fr. Il a pour

vocation de formuler des recommandations aux régulateurs français et européens. Il peut

s’agir d’une réflexion de fond sur la philosophie d’une taxe en particulier, mais aussi sur les

modalités de recouvrement.

La genèse de cette session du Cercle

Les ventes en ligne de biens matériels et de services constituent un marché en pleine

expansion. La taxation du marché numérique est un sujet d’actualité qui préoccupe les Etats,

la Commission européenne et également l’OCDE, mais aussi bien sûr les opérateurs

économiques.

Comment faire face à cette nouvelle situation économique afin de conforter cette expansion,

d’assurer un marché de pleine concurrence et de garantir la collecte des impôts pour tous

les Etats et notamment l’Etat français ?

Par Gianmarco Monsellato, Avocat Associé, Managing Partner de Taj

Cette session dédiée à la TVA s’inscrit dans la logique des discussions relatives à la refonte

de la fiscalité dans le but de l’adapter aux problématiques du 21e siècle. L’économie

numérique est en pleine expansion et fait émerger des défis majeurs tant pour les institutions

publiques que pour les acteurs économiques.

C’est la raison pour laquelle le G20 a demandé à l’OCDE de revoir les règles fiscales pour

les adapter à cette nouvelle économie et garantir aux Etats qu’ils puissent taxer ces

transactions.

La TVA semble être dans ce domaine l’impôt du futur car elle est fondée sur une analyse

des flux. En effet, les revenus dans le secteur du numérique rendent difficiles l’application du

principe de revenu imposable car ils sont d’abord l’effet de flux, et nous pensons possible de

définir les flux en question.

Comment taxer les flux numériques, comment taxer les flux matériels ?

Comment s’assurer que les régulateurs et les Etats ont les ressources qui sont dues

sans pour autant asphyxier l’économie sous-jacente qui produit la richesse

nécessaire à la taxation ?

Cercle de Prospective Fiscale – décembre 2015 5 | Page

Croissance du commerce électronique et

explosion des transactions hors contrôle

Le marché européen du commerce électronique connaît maintenant une expansion très rapide dont témoigne l’étude conduite par Deloitte. Elle s’accompagne d’une explosion des transactions hors contrôles. Entre fraude et distorsion de concurrence, quelles initiatives à court terme sont envisagées pour encadrer ce développement ?

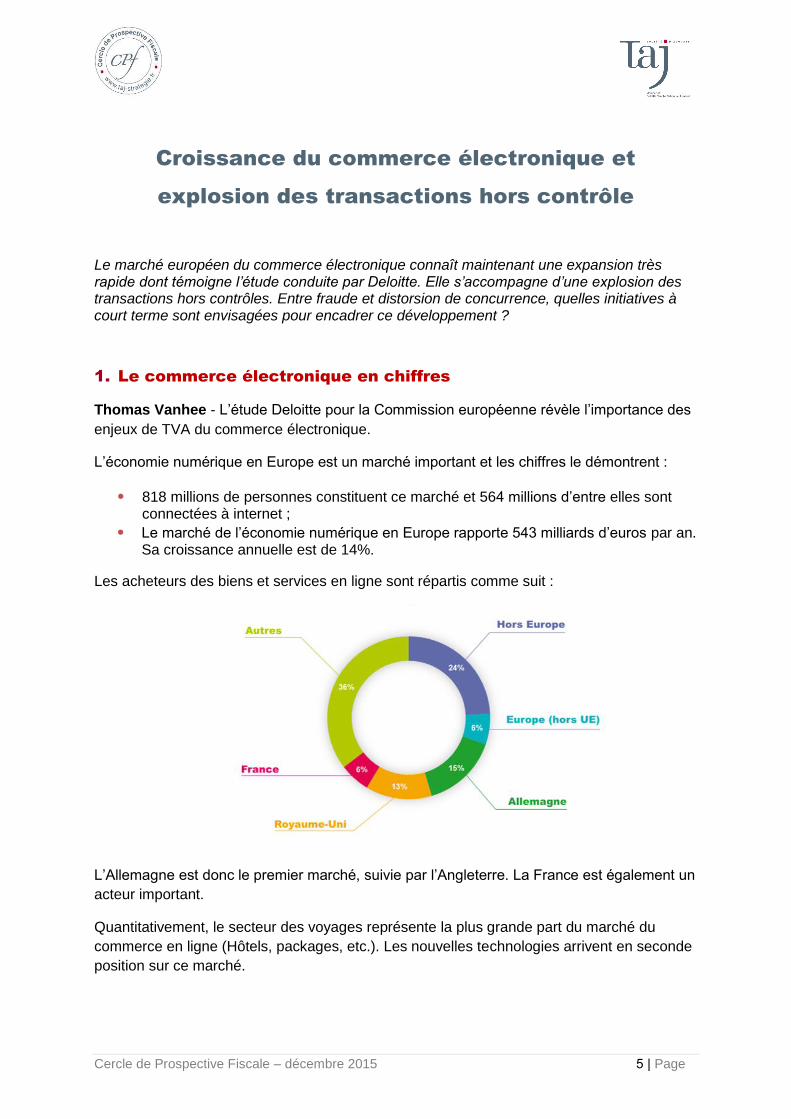

1. Le commerce électronique en chiffres

Thomas Vanhee - L’étude Deloitte pour la Commission européenne révèle l’importance des

enjeux de TVA du commerce électronique.

L’économie numérique en Europe est un marché important et les chiffres le démontrent :

818 millions de personnes constituent ce marché et 564 millions d’entre elles sontconnectées à internet ;

Le marché de l’économie numérique en Europe rapporte 543 milliards d’euros par an.Sa croissance annuelle est de 14%.

Les acheteurs des biens et services en ligne sont répartis comme suit :

L’Allemagne est donc le premier marché, suivie par l’Angleterre. La France est également un

acteur important.

Quantitativement, le secteur des voyages représente la plus grande part du marché du

commerce en ligne (Hôtels, packages, etc.). Les nouvelles technologies arrivent en seconde

position sur ce marché.

Cercle de Prospective Fiscale – décembre 2015 6 | Page

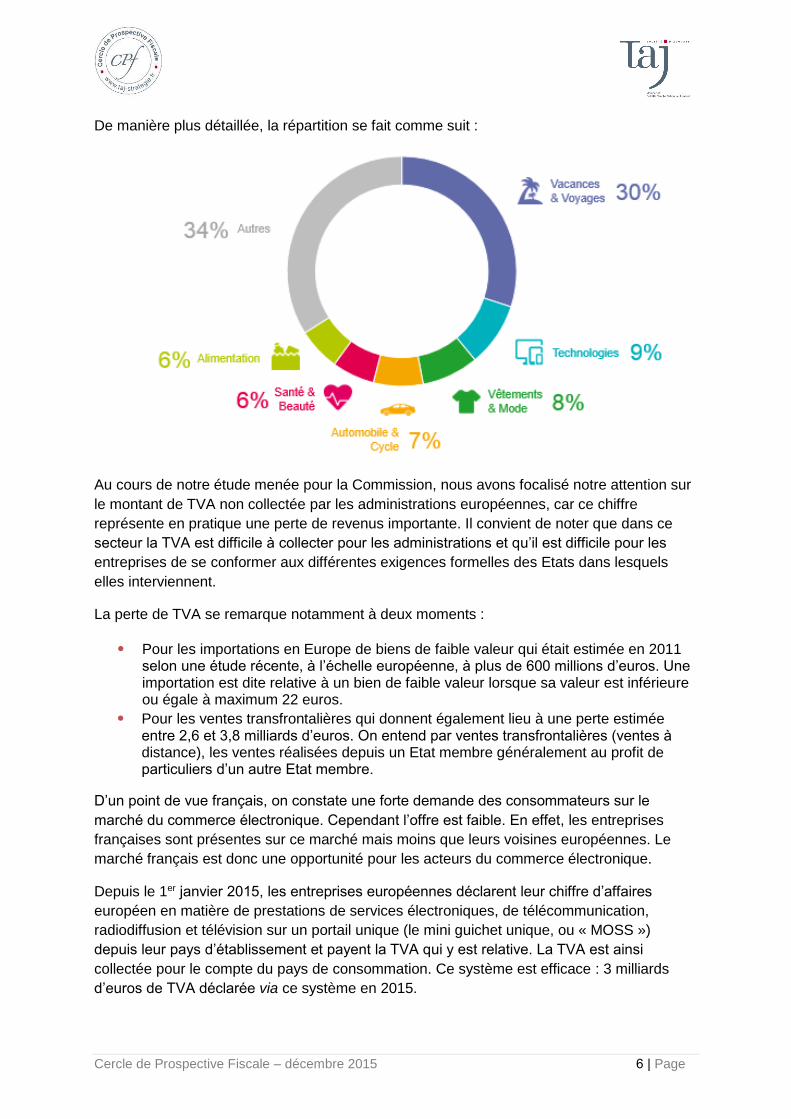

De manière plus détaillée, la répartition se fait comme suit :

Au cours de notre étude menée pour la Commission, nous avons focalisé notre attention sur

le montant de TVA non collectée par les administrations européennes, car ce chiffre

représente en pratique une perte de revenus importante. Il convient de noter que dans ce

secteur la TVA est difficile à collecter pour les administrations et qu’il est difficile pour les

entreprises de se conformer aux différentes exigences formelles des Etats dans lesquels

elles interviennent.

La perte de TVA se remarque notamment à deux moments :

Pour les importations en Europe de biens de faible valeur qui était estimée en 2011selon une étude récente, à l’échelle européenne, à plus de 600 millions d’euros. Uneimportation est dite relative à un bien de faible valeur lorsque sa valeur est inférieureou égale à maximum 22 euros.

Pour les ventes transfrontalières qui donnent également lieu à une perte estiméeentre 2,6 et 3,8 milliards d’euros. On entend par ventes transfrontalières (ventes àdistance), les ventes réalisées depuis un Etat membre généralement au profit departiculiers d’un autre Etat membre.

D’un point de vue français, on constate une forte demande des consommateurs sur le

marché du commerce électronique. Cependant l’offre est faible. En effet, les entreprises

françaises sont présentes sur ce marché mais moins que leurs voisines européennes. Le

marché français est donc une opportunité pour les acteurs du commerce électronique.

Depuis le 1er janvier 2015, les entreprises européennes déclarent leur chiffre d’affaires

européen en matière de prestations de services électroniques, de télécommunication,

radiodiffusion et télévision sur un portail unique (le mini guichet unique, ou « MOSS »)

depuis leur pays d’établissement et payent la TVA qui y est relative. La TVA est ainsi

collectée pour le compte du pays de consommation. Ce système est efficace : 3 milliards

d’euros de TVA déclarée via ce système en 2015.

Cercle de Prospective Fiscale – décembre 2015 7 | Page

La France reçoit des sommes importantes des autres Etats membres, étant le 3e pays de

consommation de ce type de prestations. En revanche, elle est en 6e place en ce qui

concerne le nombre d’opérateurs identifiés sur ce système.

Malgré ce système simplifié, nous avons constaté lors de notre analyse pour la Commission,

que la charge administrative, pour une entreprise européenne qui se développe sur le

marché du commerce numérique, représente un coût de 8 000 euros par an par Etat-

membre et ce uniquement afin de respecter les obligations en matière de TVA relatives au

commerce portant sur les biens.

En ce qui concerne les prestations qui sont susceptibles d’être déclarées via le MOSS, le

coût par an par Etat membre s’élève à environ 5 000 euros alors que si ces mêmes

prestations sont déclarées via le MOSS, le coût s’élève à 400 euros par an par Etat membre.

2. Les règles actuellement applicables au commerce électronique

2.1 Définitions et règles applicables aux prestations de services

électroniques

Michel Aujean - La question du commerce électronique n’est pas une question nouvelle. En

effet, en 1996 une réunion à Ottawa s’était déjà tenue à l’initiative de l’OCDE pour essayer

de comprendre le commerce électronique et de déterminer les règles applicables.

Deux idées s’opposaient alors quant au traitement TVA du commerce électronique :

D’un côté, nous trouvions le « camp » ayant les Etats-Unis en tête de file et quiconsidérait que le commerce électronique représentait une catégorie nouvelle (qu’ilfallait créer) et qui s’appellerait, par exemple, les biens digitalisés ;

De l’autre, le « camp » européen, qui estimait qu’en TVA, il n’existait que deuxcatégories de transactions : les biens et les services, et qu’il ne fallait pas en créerune troisième, ce qui compliquerait considérablement le système. En effet, le serviceest défini comme tout ce qui n’est pas un bien.

La position du camp européen était de dire que tout ce qui est nouveau (i.e. du bien

digitalisé) devait tomber dans la catégorie des services. Cette idée a réussi à s’imposer

assez largement et l’OCDE a par la suite adopté un certain nombre de lignes directrices pour

déterminer le traitement de cette nouvelle situation.

Les lignes directrices de l’OCDE distinguent deux types de services :

Les services pour lesquels l’intervention humaine est importante, qui sont dit« locaux » et qui sont ainsi facilement taxables dans le pays de consommation (e.g.le coiffeur, le restaurateur, etc.) ;

Les services dont la part prédominante est électronique, ils sont rendus à distance, etdonc plus difficilement taxables dans le pays de consommation.

Cercle de Prospective Fiscale – décembre 2015 8 | Page

L’OCDE a toujours maintenu que la TVA est une taxe à la consommation, et qu’il était

nécessaire de taxer cette seconde catégorie de services dans l’Etat où ils étaient

effectivement consommés. La ligne directrice va donc être de dire qu’il faut taxer les services

électroniques là où se trouve le client.

Le débat qui va naître de ces lignes directrices est le suivant : qui est le client et où est-il ?

L’Union européenne va essayer de répondre à ces questions et va trouver des solutions.

Donato Raponi - L’Union européenne a été la première à mettre en œuvre les principes qui

avaient été dégagés par l’OCDE en adoptant une directive en 2008 qui modifiait le lieu de

taxation des prestations électroniques, de radiotélévision et de télécommunication.

Cette directive a seulement été appliquée en 2015 du fait de nombreuses négociations entre

les Etats membres et notamment du fait que le Luxembourg était très affecté par cette

modification du lieu de taxation. En effet, avant 2015 le lieu de taxation de ces prestations se

trouvait au lieu d’établissement du prestataire. Par conséquent, les grandes entreprises du

marché étaient localisées au Luxembourg, Etat membre dont le taux de TVA est le plus

faible de l’UE. Aujourd’hui, l’imposition a lieu dans le pays de consommation ; celui-ci est

défini dans la Directive comme étant le lieu où réside le consommateur. Le problème de ce

système est que pour taxer au lieu de consommation de la prestation, il est nécessaire que

l’opérateur soit enregistré dans ce pays pour y verser la TVA collectée.

Afin de résoudre cette difficulté, l’Union européenne a mis en place le Mini One Stop Shop

(MOSS) : l’Etat membre, dans lequel le prestataire est établi, collecte la TVA pour le compte

du pays de consommation via un guichet unique. Ce système fonctionne depuis près d’un an

et fonctionne relativement bien. Même si certaines difficultés persistent, notamment

concernant la définition du lieu de taxation ou la notion de prestation de services

électroniques, en pratique les entreprises semblent satisfaites.

Lors de la mise en place du MOSS, l’Union européenne a tenu de nombreuses conférences

pour expliquer le fonctionnement de ce dispositif et a également publié des notes

explicatives afin de clarifier la législation communautaire. Les notes explicatives ont été

rédigées en collaboration avec les administrations fiscales de chaque Etat membre et les

opérateurs économiques.

Michel Guichard – En ce qui concerne la mise en place des nouvelles règles, la France a

adopté une position minimaliste. En 2009, un texte de loi a été adopté, suivi d’une instruction

en juillet 2014 et d’un décret pour définir la notion de prestation de services électroniques.

Cette transposition est en pratique extrêmement légère. Il convient de noter que l’instruction

n’évoque même pas le critère de l’intervention humaine minimale pour définir ce qu’est un

service électronique.

Cercle de Prospective Fiscale – décembre 2015 9 | Page

Pour appliquer ces nouvelles dispositions il est impératif, en pratique, de se fonder sur les

travaux européens tels que les notes explicatives, les comités TVA ou les règlements

communautaires. Il est donc nécessaire de s’appuyer sur ce droit « dérivé » pour réussir à

se construire une opinion, que l’on espère opposable à l’administration française même si le

règlement est la seule source qui soit d’applicabilité directe. La France n’a, en tout état de

cause, pas commenté ces publications.

Donato Raponi - La France n’est pas la seule dans ce cas, de nombreux Etats membres ont

attendu les notes explicatives pour adopter des dispositions administratives. Beaucoup

d’entre eux ont largement repris le travail qui a été réalisé par la Commission dans ses

notes. C’est assez encourageant car cela permet d’avoir une interprétation plus

communautaire que ce qui aurait été fait par les Etats membres individuellement.

2.2 Définitions et règles applicables aux biens achetés sur internet

Michel Aujean - On distingue les biens qui viennent de l’extérieur de la Communauté et les

biens qui proviennent d’autres Etats membres.

Les biens qui proviennent de l’extérieur de la Communauté sont qualifiés d’importation. Ces

importations sont soumises aux droits de douanes et à la TVA au moment du passage de la

frontière. Un certain nombre de fournisseurs essayent d’échapper aux règles de TVA soit en

qualifiant la transaction « d’importation d’échantillons » (importations non soumises aux

droits de douanes et non soumises à la TVA), soit en bénéficiant de façon abusive des

franchises à l’importation (franchise de 22 euros pour les envois de faible valeur). Ce

problème est bien connu de la Commission qui a déjà été confrontée à ce type de

comportement. Ce phénomène s’est amplifié et nous nous retrouvons face à un véritable

problème de fraude à l’importation entrainant des distorsions de concurrence pour les

fournisseurs européens.

A l’intérieur de la communauté, lorsqu’il a fallu supprimer les contrôles aux frontières en

1992, s’est posée la question du traitement fiscal des ventes par correspondance qui sont

« l’ancêtre » du commerce électronique d’aujourd’hui. Lorsque ces ventes étaient en

dessous d’un certain seuil, il avait été décidé de continuer à les taxer dans le pays

d’établissement du fournisseur pour ne pas compliquer d’avantage le système et imposer

aux entreprises des formalités dans un autre Etat membre. En revanche, au-delà d’un

certain seuil de chiffre d’affaires (seuil fixé à l’origine à 100 000 euros avec possibilité pour

les Etats membres d’opter pour un seuil à 35 000 euros) le fournisseur devenait redevable

de la TVA dans l’Etat de destination des biens. Ce système s’applique toujours aujourd’hui et

les seuils sont restés inchangés. En pratique, ces seuils ne sont absolument pas respectés

et beaucoup de fournisseurs ne connaissent même pas cette législation. Ainsi, une fraude

très importante est constatée : les fournisseurs ne déclarent pas dépasser le seuil de chiffre

d’affaires afin de continuer à collecter la TVA dans leur pays d’établissement.

Cercle de Prospective Fiscale – décembre 2015 10 | Page

Donato Raponi - Les régimes applicables aux ventes de biens aux particuliers ne

fonctionnent pas parfaitement au sein de l’Union européenne et à l'importation de pays tiers.

Les principes ne sont pas respectés en pratique par les opérateurs et les administrations

fiscales ont de sérieuses difficultés à effectuer les contrôles nécessaires. Face à cette

situation, la Commission a l’intention d’intervenir dans trois domaines en présentant une

proposition de directive avant fin 2016.

S’agissant des importations de biens en provenance de pays hors de l’Union européenne, la

Commission va proposer la suppression de la franchise de 22 euros. Un bien importé en

Europe sera donc taxé à la TVA à partir du 1er euro.

La Commission va également proposer la mise en place d’un système simplifié de

déclaration et de paiement de la TVA à l’importation. A partir du moment où un importateur

remplira certaines obligations, notamment en matière de déclaration et de paiement de la

TVA, il ne devra plus accomplir les formalités douanières traditionnelles. Les biens pourront

donc passer plus simplement et plus rapidement la frontière. Ce système s’apparentera au

système de guichet unique (MOSS) mis en place pour les prestations de services

électroniques. L'efficacité de ce mécanisme reposera en grande partie sur la bonne volonté

des opérateurs (ils doivent déclarer eux-mêmes), c’est la raison pour laquelle la Commission

travaille étroitement avec les intermédiaires qui interviennent dans ce type de transactions et

seront amenés à effectuer les déclarations TVA pour le compte d’autrui (Amazon, Courrier

express, etc.). Par ailleurs, des discussions sont actuellement en cours avec différents pays

tiers, tels que la Chine et l'Australie. L’enjeu est d'avoir une coopération en vue de faire

respecter les obligations par les différents opérateurs.

Au sein de l’Union européenne, la Commission va également proposer de supprimer le

système des ventes à distance (vente de biens à des particuliers en provenance d'un Etat

membre de l’Union européenne, le lieu de taxation dépendant d'un seuil) et d’élargir à ces

transactions le mécanisme du mini guichet unique, qui existe déjà pour les prestations de

services.

Cet élargissement permettrait de supprimer les distorsions de concurrence que l'on constate

actuellement.

Michel Guichard - En France, des initiatives ont également été prises pour lutter contre la

fraude et les distorsions de concurrence. Des propositions de mesures ont été débattues

dans le cadre des lois de finances.

Pour commencer, le législateur a proposé de diminuer le seuil des ventes à distance de

100 000 euros à 35 000 euros (cette mesure a bien été votée). Des schémas de fraudes ont

été publiés par l’Administration dans sa « cartographie de la fraude », et il est demandé aux

vérificateurs d’étudier les schémas de ventes à distance de manière précise. Pour être

qualifié de « vente à distance », il faut que l’expédition et le transport soient faits par le

vendeur ou pour son compte. Par conséquent, des montages ont mis à la charge des

acheteurs le transport et l’expédition des biens ce qui permettait d’éviter la qualification de

« vente à distance » et ainsi d’échapper à l’application du dispositif.

Cercle de Prospective Fiscale – décembre 2015 11 | Page

Le Sénat a eu pour volonté de démontrer que la fraude en matière de commerce

électronique est importante et que des solutions devaient être proposées rapidement car les

opérateurs français sont touchés par ces distorsions de concurrence qui entrainent des

différences de prix importantes. Dans ce cadre, le Sénat a proposé une idée novatrice de

retenue à la source de la TVA applicable dans ce domaine.

Taj a également fait une proposition pour appliquer un dispositif de retenue à la source plus

précis que celui du Sénat.

Cercle de Prospective Fiscale – décembre 2015 12 | Page

Vers de nouvelles formes de transactions

Un marché en constante évolution qui conduit à des formes de transactions nouvelles,

parfois inconnues des règles fiscales. Comment qualifier ces nouvelles transactions ?

1. Evolution du Marché

Thomas Vanhee – une étude du marché du commerce électronique permet d’identifier 4

business models :

Le premier est celui de l’entreprise dite de publicité telle que Google à ses débuts. Eneffet l’objet principal de Google était de vendre des espaces de publicité ;

Le deuxième modèle est le modèle de subscription : l’acheteur souscrit à un servicerécurrent, c’est le cas de Deezer par exemple ;

Le troisième modèle est le plus courant : c’est le modèle du site Amazon ou encoreFnac.fr sur lequel on peut acheter des biens en ligne auprès de vendeursprofessionnels ;

La dernière catégorie, la plus complexe en matière de TVA, est celle desintermédiaires : le site internet met en contact un acheteur et un vendeur, parexemple, le site de Blablacar ou encore eBay. Ces sites se rémunèrent avec unecommission.Le rôle de l’intermédiaire est complexe à définir : est-il le prestataire du service ?La qualité du vendeur est également difficile à définir : le vendeur, qui interagit demanière régulière sur le site, devient-il un assujetti ?

2. Apparition de nouvelles formes de transactions

Michel Aujean – La TVA se complexifie de façon inimaginable. Les sources de droit et les

explications dans ce domaine se multiplient.

Concernant la définition du « service électronique » au regard de la TVA :

Nous disposons, d’une part, d’une liste positive (qui nous dit que certainesprestations sont des services électroniques) et, d’autre part, d’une liste négative (elleindique ce qui n’est certainement pas un service électronique). Le problème étantque ces listes ne sont pas exhaustives, et que certains services peuvent tantôt êtreconsidérés comme des prestations de services électroniques et tantôt comme desprestations de services classiques.

Le comité de la TVA a fourni un certain nombre d’explications notamment concernantles éléments constitutifs d’un service électronique. Il a tout d’abord précisé qu’il s’agitd’un service rendu sur internet ou sur un réseau électronique dont la nature rend laprestation largement automatisée, accompagnée d’une intervention humaineminimale, et qui est impossible à assurer en l’absence de technologies del’information. Il y a dans cette définition 4 éléments qui doivent tous être réunis pourque la prestation soit qualifiée de service électronique. Cette définition est d’une aideprécieuse lorsque l’on est face à une prestation qui ne fait pas partie des listesprécitées. Cette définition converge également avec la définition donnée par lesEtats-Unis pour ce type de prestation.

Cercle de Prospective Fiscale – décembre 2015 13 | Page

Concernant la territorialité des prestations de services électroniques : Il va être difficile de

localiser le consommateur et c’est pourtant dans l’Etat de consommation que l’on souhaite

taxer. Dans un certain nombre de cas, il a été nécessaire d’avoir recours à des

approximations. Par exemple, en cas d’utilisation d’une hotline sur un bateau, il est difficile

de déterminer quel est l’Etat de consommation de la prestation. On s’est alors calqué sur les

règles applicables aux transports : la consommation est présumée être faite dans le pays de

départ du transport.

Donato Raponi - Toutes les situations ne peuvent pas être envisagées a priori. La

Commission avait proposé des présomptions irréfragables concernant la détermination du

lieu de taxation mais le Conseil a rejeté ce principe en soutenant qu’il était illégal dans la

mesure où il ne permettait pas au contribuable la possibilité d'apporter la preuve contraire.

La Commission a établi une liste d’indices permettant d'identifier s’il s’agit ou pas d’une

prestation de services électroniques.

Michel Guichard - Si un service est qualifié de « service électronique », il convient alors

d’appliquer les règles spécifiques qui lui sont propres. Si tel n’est pas le cas, il convient

d’appliquer les règles de TVA « classiques ».

Les règles de TVA classiques ne sont cependant pas si simples : l’activité peut par exemple

bénéficier d’exonérations qui sont d’application nationale. On pense notamment aux

prestations d’enseignements, ou encore aux prestations médicales.

Quel est le régime de TVA applicable à une prestation médicale rendue par un médecin en

ligne ou à une prestation d’enseignement en ligne ?

Ces prestations sont-elles taxables ou sont-elles exonérées ?

La Commission a posé des règles, a fourni des explications pour les agences de voyages, la

vente de billets, l’enseignement, etc. C’est grâce à cette « richesse » communautaire que

notre réflexion sur la qualification que nous devons donner à un flux peut être alimentée. La

Commission s’est également intéressée au régime TVA du crowdfunding et notamment sur

le point de la détermination des conséquences de la réception ou non d’une contrepartie

non-monétaire ultérieure. C’est un sujet pointu et délicat en TVA.

3. La place de l’économie collaborative et de ses

intermédiaires/plateformes

Michel Aujean – Si le service est qualifié de service électronique, le régime dit du MOSS

s’applique. La vie des opérateurs s’en trouve alors simplifiée. En revanche, si ce n’est pas un

service électronique, le régime du MOSS ne s’applique pas. L’opérateur se retrouve alors

dans une situation complexe.

Cercle de Prospective Fiscale – décembre 2015 14 | Page

A ce titre, l’économie collaborative comporte des particularités. Dans ce contexte, on se

trouve face à deux types d’économies, celle des opérateurs et celle des intermédiaires

(plateformes) :

Le traitement TVA de la plateforme est relativement simple : c’est un intermédiaire, ilest soumis à la TVA sauf si son intermédiation est gratuite.

Est-ce que les utilisateurs peuvent être qualifiés d’assujettis à la TVA ?Il faut, pour répondre à cette question, s’interroger sur les éléments fournis par ladirective TVA. Au regard de la définition donnée dans la directive, on aurait tendanceà dire, dans un premier temps, que tous ceux qui mobilisent des ressources pouroffrir des produits sur une plateforme avec une certaine continuité le font en tantqu’assujettis à la TVA.

Donato Raponi – Alors un utilisateur de Blablacar qui fait un trajet chaque semaine pendant

toute l’année aura la qualité d’assujetti ?

Michel Aujean - On arrive très vite à l’idée qu’il faudra analyser les situations au cas par cas

pour déterminer s’il existe véritablement une activité économique rémunérée ou non. Il

faudra par exemple regarder si l’économie réalisée par le chauffeur qui met sa voiture à

disposition peut être considérée comme une recette.

A cet égard, il faudra essayer de se donner des critères, d’exploiter la jurisprudence de la

Cour de justice afin de déterminer s’il y a un lien direct entre le service rendu et la

rémunération du service reçu. Il faut noter également qu’en cas d’échange de biens sur

internet, la TVA devrait s’appliquer étant donné que le troc classique est soumis à la TVA.

Cercle de Prospective Fiscale – décembre 2015 15 | Page

Vers de nouvelles formes d’imposition de la

consommation

La digitalisation de l’économie va-t-elle rendre les règles actuelles de la TVA obsolètes ?

Faut-il se tourner vers de nouvelles formes d’imposition ?

1. La TVA est-elle trop complexe ?

Michel Aujean - La TVA est devenu trop compliquée. Ne serait-on pas en train de remplacer

un impôt objectif (si je remplis les conditions, je suis assujetti, je suis taxé) par un impôt de

plus en plus subjectif ?

Le sujet intervient dans la détermination des règles (B2B, B2C). Pour différencier les non

assujettis des assujettis, il a été décidé d’attribuer des numéros d’identification à la TVA aux

assujettis. La tâche s’est ensuite encore une fois compliquée : pour les prestations de

services, le régime n’est pas le même lorsqu’un assujetti agit en tant que tel ou en tant que

personne privée.

La plupart des opérateurs aujourd’hui ne connaissent pas les sources qui sont à leur

disposition pour comprendre le système de la TVA. C’est tout à fait normal car cela exige

énormément d’investissement de la part des entreprises pour se mettre à niveau. Il faudrait

revenir à une TVA plus objective et plus simple. Il faut une TVA européenne et non plus

nationale.

Donato Raponi - Le système de TVA communautaire est toujours pertinent malgré les

critiques. Il est vrai que de nouveaux business models apparaissent, mais la Commission a

pris les devants en présentant des documents de réflexion, notamment en matière de

crowdfunding de shared economy en vue de vérifier si le système de TVA est en mesure de

répondre aux exigences notamment des nouvelles technologies. Il convient avant tout pour

les administrations fiscales de sécuriser les recettes TVA, et l’Union européenne a comme

priorité de simplifier les mécanismes de collecte de la taxe pour les entreprises. Le concept

de guichet unique est l’avenir de la TVA au niveau européen mais il implique une perte de

souveraineté fiscale pour les Etats membres, ce qui apparaît difficile à accepter pour certains

d'entre eux.

2. Faut-il recourir à d’autres façons de percevoir la TVA ?

Michel Guichard – Concernant les importations de biens : le Sénat a consulté Taj sur la

question de la fraude dans le commerce électronique et a lancé l’idée de la mise en place

d’une retenue à la source. C’est un véritable sujet pour les opérateurs français qui voient leur

marge s’éroder pour s’aligner sur le prix des marchandises importées mais également pour

l’Etat français car il subit des pertes de TVA importantes.

Cercle de Prospective Fiscale – décembre 2015 16 | Page

En matière douanière, les contrôles sont presque impossibles à effectuer. En effet, le

vendeur qualifie les biens qu’il envoie en France d’échantillons, de cadeaux ou indique que

leur valeur est inférieure à 22 euros. Vérifier ce type de transactions supposerait d’ouvrir tous

les paquets.

Un autre problème qui se pose est la question de savoir qui est redevable de la TVA : le

vendeur du bien se charge du dédouanement pour le particulier mais qui doit payer la TVA ?

Normalement c’est au particulier de le faire. Le vendeur peut être redevable s’il s’enregistre à

la TVA en France. En pratique il ne le fait pas. Il y a un flou juridique : on ne sait dès lors pas

qui est redevable.

En pratique les ventes aux particuliers doivent être taxées à la TVA et pour ce faire la TVA

doit apparaitre sur les factures. La retenue à la source est une mesure intéressante qui

mérite d’être étudiée. La TVA serait prélevée au moment du paiement, et c’est l’intermédiaire

financier qui la collectera lorsqu’il interviendra sur une transaction effectuée sur internet et

relative à l’achat d’un bien en provenance d’un pays hors Communauté européenne. Un

système d’information sera mis en place : le vendeur communiquera les informations

nécessaires au banquier pour effectuer la retenue à la source. Ce dispositif est un bon

système qui permettrait que la TVA soit effectivement payée.

Ce système est pourtant très critiqué. Ses détracteurs lui reprochent d’être un système

archaïque ne respectant pas le paiement fractionné de la TVA. Cependant, il s’agit ici d’un

flux bien particulier de TVA douanière à destination d’un particulier. Il a également été

soulevé que pour être efficace, ce prélèvement à la source devrait être appliqué dans tous

les Etats membres de l’Union européenne. Il s’agit ici d’un dispositif pour lutter contre la

fraude, d’une initiative que les différentes directives autorisent. Une demande spécifique

pourrait donc être adressée à la Commission en ce sens avant une mise en place. La crainte

est également que le trafic soit détourné vers d’autres pays que la France.

Nous pensons qu’au contraire ce nouveau mécanisme accélèrerait le passage en douane

des colis (code-barres apposé sur le colis une fois la TVA payée) ce qui pourrait intéresser

les opérateurs. Ce dispositif est compatible avec le mode de paiement SEPA selon nous.

La question est donc de savoir s’il faut attendre la mise en place d’une réforme au niveau

communautaire ou s’il est possible d’avancer rapidement en France afin de mettre en place

un système plus efficace.

Le système évoqué précédemment n’est pas un système classique de prélèvement de la

TVA mais il est à noter qu’il existe un système comparable notamment pour les droits

d’auteurs : l’éditeur se charge de la retenue à la source de la TVA. Les détracteurs peuvent

reprocher à ce système d’être un système archaïque mais lorsqu’on est face à de la fraude,

il faut prendre les mesures nécessaires.

Cercle de Prospective Fiscale – décembre 2015 17 | Page

Donato Raponi - La Commission a des doutes sur la pertinence d'un tel système car il est

très compliqué à mettre en place et pose un certain nombre de questions. A ce jour, la

facturation n’est même pas obligatoire dans tous les Etats membres pour ce type de

transaction. L’infrastructure à mettre en place est très lourde. En tout état de cause, le

système simplifié de déclaration et de paiement de la TVA à l’importation que la Commission

souhaite mettre en place n'est pas très éloigné de cette idée. Les plateformes semblent

favorables au système qui sera proposé par la Commission et semblent prêtes à jouer le jeu,

y compris les services postaux.

Michel Aujean - Nous sommes en train de rentrer dans une nouvelle phase de

développement du commerce électronique et cette nouvelle forme d’activité économique ne

doit pas être mise en péril. Elle pose certes des problèmes en matière de TVA mais

également en matière d’impôts sur les sociétés. Mais des réflexions sont en cours, par

exemple pour mettre en place un impôt sur les sociétés dans le pays de consommation. Ce

n’est pas très loin de ce que la Commission a proposé avec l’ACCIS (Assiette commune

consolidée pour l'impôt des sociétés). Il faut essayer d’aller vers des systèmes simples. Le

MOSS étendu aux biens est peut-être l’avenir de la TVA !

A propos de Taj

Taj est l’un des premiers cabinets d’avocats français, spécialisé en stratégies fiscales et juridiques internationales. Il compte aujourd’hui 445 professionnels parmi lesquels 55 associés, basés à Paris, Bordeaux, Lille, Lyon et Marseille. Ses expertises les plus réputées couvrent la fiscalité internationale et les prix de transfert, les fusions acquisitions, la fiscalité indirecte, le contrôle fiscal et contentieux, la fiscalité de la mobilité internationale, le droit social, le droit des affaires et des entreprises en difficulté. Taj est membre de Deloitte Touche Tohmatsu Limited et s’appuie sur l’expertise de 38 000 fiscalistes de Deloitte situés dans 150 pays. Pour en savoir plus, www.taj.fr ou www.taj-strategie.fr

A propos de Deloitte dans le monde

Deloitte fait référence à un ou plusieurs cabinets membres de Deloitte Touche Tohmatsu Limited,

société de droit anglais (private company limited by guarantee), et à son réseau de cabinets membres

constitués en entités indépendantes et juridiquement distinctes. Pour en savoir plus sur la structure

légale de Deloitte Touche Tohmatsu Limited et de ses cabinets membres, consulter

www.deloitte.com/about.