Embed Size (px)

Citation preview

RÉPUBLIQUE FRANÇAISE

Juin 2010

Les chiffres clé des communications électroniques

en France Chiffres 2009

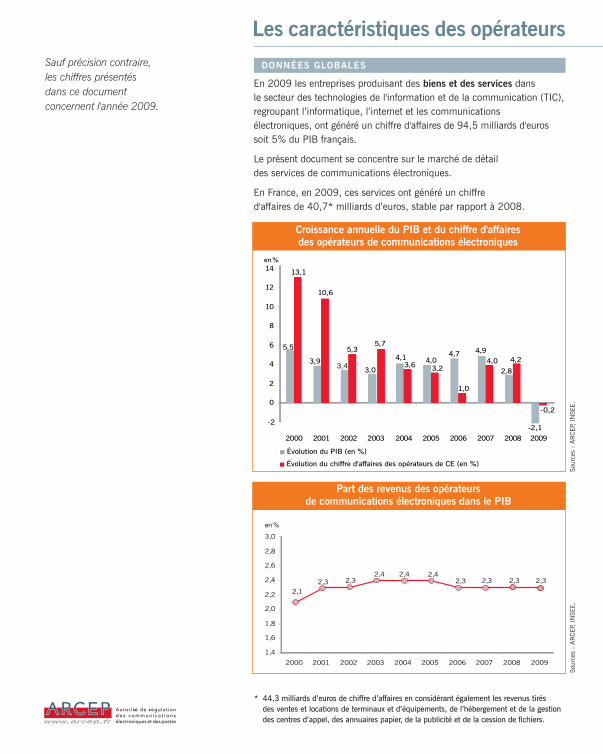

En 2009 les entreprises produisant des biens et des services dans le secteur des technologies de l'information et de la communication (TIC),regroupant l’informatique, l’internet et les communications électroniques, ont généré un chiffre d'affaires de 94,5 milliards d'eurossoit 5% du PIB français.

Le présent document se concentre sur le marché de détail des services de communications électroniques.

En France, en 2009, ces services ont généré un chiffre d'affaires de 40,7* milliards d’euros, stable par rapport à 2008.

Sauf précision contraire, les chiffres présentés dans ce document concernent l'année 2009.

Les caractéristiques des opérateurs

* 44,3 milliards d’euros de chiffre d’affaires en considérant également les revenus tirés des ventes et locations de terminaux et d’équipements, de l’hébergement et de la gestiondes centres d’appel, des annuaires papier, de la publicité et de la cession de fichiers.

2,12,3 2,3

2,4 2,4 2,42,3 2,3 2,3

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2,8

3,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

en %

2009

2,3

en %

5,5

3,9 4,04,13,4

4,94,7

2,83,0

5,35,7

4,03,6 3,2

1,0

13,1

10,6

4,2

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008

Évolution du PIB (en %)

Évolution du chiffre d'affaires des opérateurs de CE (en %)

0,2

-2,1

2009

Croissance annuelle du PIB et du chiffre d'affaires des opérateurs de communications électroniques

Part des revenus des opérateurs de communications électroniques dans le PIB

Sour

ces

: AR

CEP,

IN

SEE.

Sour

ces

: AR

CEP,

IN

SEE.

DONNÉES GLOBALES

2% 4% 5% 7% 10% 14% 16%

44% 40% 37% 33% 30% 26%

39% 43% 46% 47% 48% 49%

13% 13% 12% 9% 9%

48%

36%

40,839,438,137,636,935,934,1

0

10

20

30

40

50

60

70

80

90

100

2002 2003 2004 2005 2006 2007 2008

Services de capacité

Services mobiles

Services fixes bas débit

Services fixes haut débit et très haut débit

Total du CAdes opérateurs sur le marché final (milliards d’euros)

en %

2009

18%

23%

50%

40,7

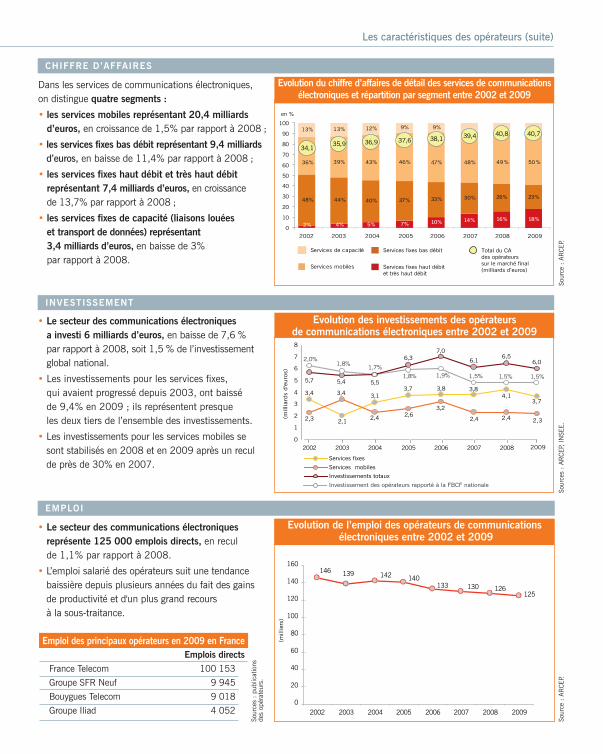

• Le secteur des communications électroniques a investi 6 milliards d’euros, en baisse de 7,6 % par rapport à 2008, soit 1,5 % de l’investissementglobal national.

• Les investissements pour les services fixes, qui avaient progressé depuis 2003, ont baissé de 9,4% en 2009 ; ils représentent presque les deux tiers de l’ensemble des investissements.

• Les investissements pour les services mobiles s esont stabilisés en 2008 et en 2009 après un reculde près de 30% en 2007.

Emplois directs France Telecom 100 153

Groupe SFR Neuf 9 945

Bouygues Telecom 9 018

Groupe Iliad 4 052

Evolution du chiffre d’affaires de détail des services de communications électroniques et répartition par segment entre 2002 et 2009

0

1

2

3

4

5

6

7

8

2002 2003 2004 2005 2006 2007 2008

(mill

iard

s d'e

uro

s)

Services fixes

Services mobiles

Investissements totaux

Investissement des opérateurs rapporté à la FBCF nationale

4,13,7

2,32,4

6,56,0

3,4

2,1

3,13,7 3,8 3,8

2,3

3,4

2,4 2,63,2

2,4

5,7 5,4 5,5

6,37,0

6,1

1,5% 1,5%

1,8%1,7%

1,8% 1,9% 1,5%

2,0%

2009

(mill

iers

)

125133 126130

139140142

146

0

20

40

60

80

100

120

140

160

2002 2003 2004 2005 2006 2007 2008 2009

Emploi des principaux opérateurs en 2009 en France

Sour

ces

: pu

blic

atio

ns

des

opér

ateu

rs.

Evolution de l’emploi des opérateurs de communicationsélectroniques entre 2002 et 2009

• Le secteur des communications électroniques représente 125 000 emplois directs, en recul de 1,1% par rapport à 2008.

• L’emploi salarié des opérateurs suit une tendancebaissière depuis plusieurs années du fait des gainsde productivité et d'un plus grand recours à la sous-traitance.

Dans les services de communications électroniques, on distingue quatre segments :

• les services mobiles représentant 20,4 milliards d’euros, en croissance de 1,5% par rapport à 2008 ;

• les services fixes bas débit représentant 9,4 milliardsd’euros, en baisse de 11,4% par rapport à 2008 ;

• les services fixes haut débit et très haut débit représentant 7,4 milliards d’euros, en croissance de 13,7% par rapport à 2008 ;

• les services fixes de capacité (liaisons louées et transport de données) représentant 3,4 milliards d’euros, en baisse de 3% par rapport à 2008.

Les caractéristiques des opérateurs (suite)

Evolution des investissements des opérateurs de communications électroniques entre 2002 et 2009

Sour

ce :

AR

CEP.

Sour

ces

: AR

CEP,

IN

SEE.

Sour

ce :

AR

CEP.

CHIFFRE D’AFFAIRES

INVESTISSEMENT

EMPLOI

Les services aux consommateurs

Service universel de la téléphonie fixe :• le délai moyen de fourniture pour le raccordement

initial au réseau est de 5,3 jours ; • le taux de défaillance des appels est de 0,2%

et le taux de non relevé des signalisations dans les délais contractuels s’établit à 16,3%.

Services mobiles : entre 2008 et 2009,• le taux de communications mobiles réussies

et maintenues 2 minutes et de qualité parfaite est stable, à hauteur de 95% ;

• les débits des réseaux mobiles ont quasiment doublé.

• On compte 16,9 millions d’abonnés actifs 3G à fin 2009, en croissance de 48% par rapport à 2008. Ces utilisateursreprésentent désormais près de 27,5% des abonnés mobiles.

53%

23%

11% 11%

2%

0

10

20

30

40

50

60

en %

>10 Mbps 4 Mbpsà 10 Mbps

2 Mbpsà 4 Mbps

<2 Mbps pas de serviceADSL

Classes de débit

(pro

por

tion

s de

lignes

)

Sour

ce :

AR

CEP.

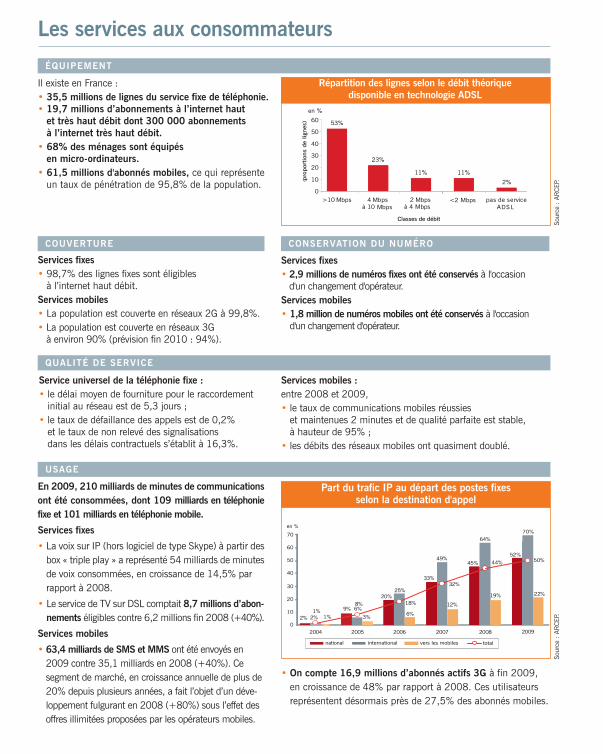

Répartition des lignes selon le débit théoriquedisponible en technologie ADSL

ÉQUIPEMENT

QUALITÉ DE SERVICE

USAGE

COUVERTURE CONSERVATION DU NUMÉRO

Il existe en France :• 35,5 millions de lignes du service fixe de téléphonie.• 19,7 millions d’abonnements à l’internet haut

et très haut débit dont 300 000 abonnements à l’internet très haut débit.

• 68% des ménages sont équipés en micro-ordinateurs.

• 61,5 millions d'abonnés mobiles, ce qui représente un taux de pénétration de 95,8% de la population.

Services fixes• 98,7% des lignes fixes sont éligibles

à l’internet haut débit.Services mobiles• La population est couverte en réseaux 2G à 99,8%.• La population est couverte en réseaux 3G

à environ 90% (prévision fin 2010 : 94%).

Services fixes• 2,9 millions de numéros fixes ont été conservés à l'occasion

d'un changement d'opérateur.Services mobiles• 1,8 million de numéros mobiles ont été conservés à l'occasion

d'un changement d'opérateur.

En 2009, 210 milliards de minutes de communicationsont été consommées, dont 109 milliards en téléphoniefixe et 101 milliards en téléphonie mobile.

Services fixes

• La voix sur IP (hors logiciel de type Skype) à partir desbox « triple play » a représenté 54 milliards de minutesde voix consommées, en croissance de 14,5% par rapport à 2008.

• Le service de TV sur DSL comptait 8,7 millions d’abon-nements éligibles contre 6,2 millions fin 2008 (+40%).

Services mobiles

• 63,4 milliards de SMS et MMS ont été envoyés en2009 contre 35,1 milliards en 2008 (+40%). Ce segment de marché, en croissance annuelle de plus de20% depuis plusieurs années, a fait l’objet d’un déve-loppement fulgurant en 2008 (+80%) sous l’effet desoffres illimitées proposées par les opérateurs mobiles.

45%

33%

20%

2%

9%

64%

2%

6%

25%

49%

19%

1% 3%6%

12%18%

44%

32%

8%1%

0

10

20

30

40

50

60

70

2004 2005 2006 2007 2008

national international vers les mobiles total

en %

52%

70%

22%

50%

2009

Part du trafic IP au départ des postes fixes selon la destination d'appel

Sour

ce :

AR

CEP.

Communications électroniques : émissions, transmissions ouréceptions de signes, de signaux, d'écrits, d'images ou de sons,par voie électromagnétique.

Services de communications électroniques : prestationsconsistant entièrement ou principalement en la fourniture decommunications électroniques. Ne sont pas visés les servicesconsistant à éditer ou à distribuer des services de communi-cation au public par voie électronique (télévision...).

Internet : ensemble de réseaux de tailles variées intercon-nectés entre eux grâce au protocole IP (internet Protocol), etpermettant l’offre et l’utilisation de très nombreux services decommunications électroniques.

Services fixes bas débit : services offerts sur le réseau téléphonique traditionnel (ayant un débit maximal de 128 Kbit/s).

Haut débit : sur les réseaux filaires, une technologie est diteà haut débit si elle permet d’atteindre des débits supérieurs àceux obtenus avec les technologies à bas débit, quel que soitle réseau d’accès (lignes ADSL et SDSL, réseau de câblo-

distribution, connexions par boucles locales radio, connexionssatellitaires et connexions par wifi). Les débits correspondantvont de 128 Kbit/s jusqu’à 50 Mbit/s. Les technologies hautdébit permettent en outre l'usage simultané du service télé-phonique traditionnel.

VLB (Voix sur large bande) : technique utilisant le protocolede l'internet pour le transport de la voix sur un réseau de communications électroniques.

SMS (Short message service) : messages transmis via les canaux de signalisation du réseau mobile GSM, ayant une longueur maximale de 160 caractères. La transmission de cesmessages est normalisée.

2G : système mobile de deuxième génération (GSM).

3G : système mobile de troisième génération (UMTS). Ces réseaux permettent d'accéder à une large gamme de services, au premier rang desquels un accès rapide à internet et à la télévision grâce à l'introduction dans les réseaux mobiles de latechnologie de commutation par paquets.

Le taux de pénétration du haut débit est, en France, parmiles plus importants d’Europe. Sur les activités mobiles, les opérateurs français ont maintenuune bonne progression de leur chiffre d'affaires. Ils affichent un

fort taux d’usage (presque 2,5 heures par abonné par mois). Le taux de pénétration de la téléphonie mobile mesure lenombre de cartes SIM rapporté à la population ; il peut êtreaffecté par des phénomènes de multi-équipement.

Pénétration des micro-ordinateurs, du haut débit et de la téléphonie mobile et variation des revenus par segment en 2009 dans les principaux pays européens

Sour

ces

: AR

CEP,

BN

ETZA

, CM

T, A

GCO

M,

OFC

OM

.

France Allemagne Espagne Italie Royaume-Uni

FIX

EM

OB

ILE

Taux de pénétration des micro-ordinateurs 68% 78% 66% 54% 77%fin 2009 (sur les ménages)

Taux de pénétration du haut débit 63% 62% 51% 41% 66% fin 2009 (sur les ménages)

Accroissement du taux de pénétrationdu haut débit en 2009 (en points de %)

+5 +5 +7 +4 +1

Taux de pénétration de la téléphonie mobile 90% 132% 118% 146% 131%fin 2009 (sur la population - parc actif)

Accroissement du taux de pénétration de la téléphonie mobile en 2009 (en points de %)

+4,0 +1,4 +4,0 +4,6 +5,0

Nombre moyen de minutes d’usage par abonné par mois

141 71 117 n.d. 127

Les comparaisons internationales

ÉQUIPEMENT ET CONSOMMATION

Glossaire

Autorité de régulation des communications électroniques et des postes

7, square Max Hymans - 75730 Paris Cedex 15

Tél. : 01 40 47 70 00 - Fax. : 01 40 47 71 98www.arcep.fr

![[FR]ICF ECC Soiree cloture _19 juin2010](https://img.pdfslide.fr/doc/110x75/5494332eb47959514d8b4a49/fricf-ecc-soiree-cloture-19-juin2010.jpg)

![[CLE] DELF A2](https://img.pdfslide.fr/doc/110x75/55cf985b550346d03397296c/cle-delf-a2.jpg)