Embed Size (px)

Citation preview

Loi de finances et innovation

AUDELORdéveloppeur de territoire

29 janvier 2015

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

1

III - Les statuts de JEI et JEU

I - Préambule

S o m m a i r e

VI - Conclusion

IV - L’agrément CIR / CII

III - Les crédits d’impôts

Benoît BigerManager, Vannes

II - Nouveautés 2014 et 2015

V - Sécuriser l’accès aux dispositifs

I – Préambule

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

3

Ministère de l’enseignement supérieur et de la recherche

Stratégie nationale de recherche et d’innovation, les grands axes prioritaires :

• Développer la culture de l’entreprenariat et de l’innovation dans l’enseignement supérieur

• Décloisonner et établir un dialogue permanent entre recherche et entreprise

• Agir pour l’innovation choisir et établir des priorités cohérentes

« Un état d’esprit et une culture »

I- Préambule« Innovation, les grandes priorités »

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

4

Les dispositifs fiscaux de soutien à l’innovation

I- Préambule« Innovation, les grandes priorités »

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

5

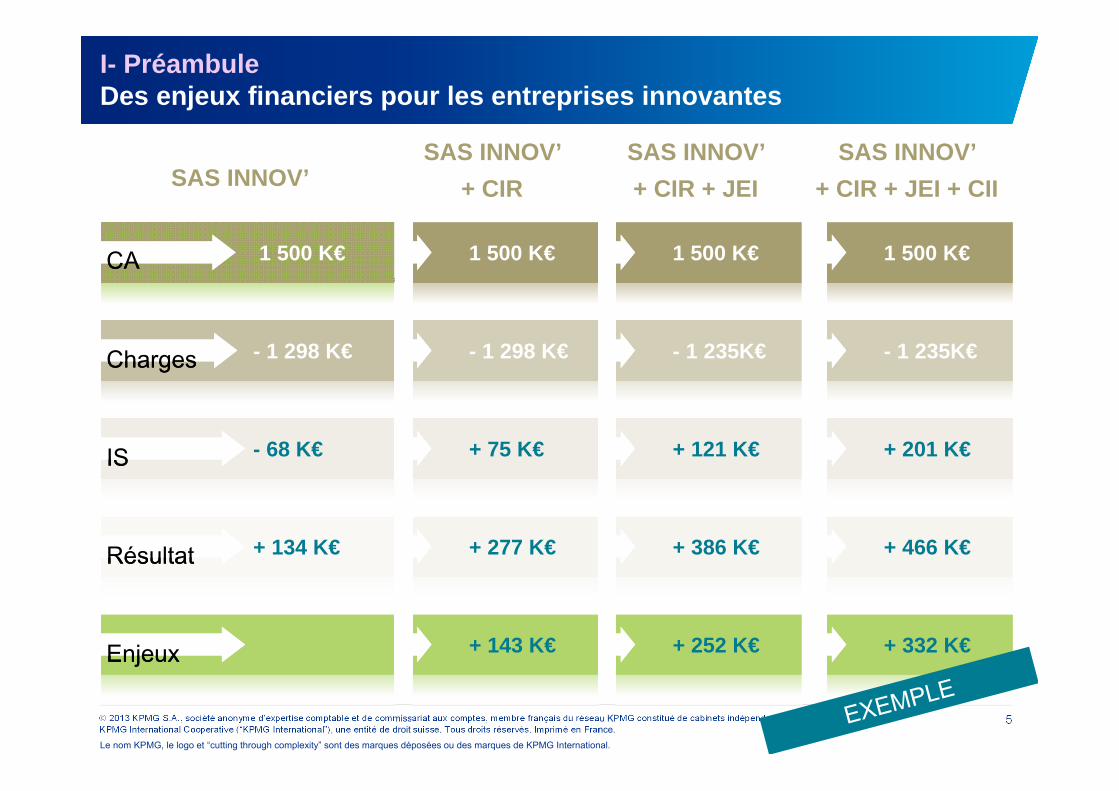

I- PréambuleDes enjeux financiers pour les entreprises innovantes

SAS INNOV’SAS INNOV’

+ CIR

1 500 K€CACA

- 1 298 K€ChargesCharges

XXX - 68 K€ISIS

+ 134 K€RésultatRésultat

1 500 K€

- 1 298 K€

+ 75 K€

+ 277 K€

SAS INNOV’ + CIR + JEI

1 500 K€

- 1 235K€

+ 121 K€

+ 386 K€

SAS INNOV’ + CIR + JEI + CII

1 500 K€

- 1 235K€

+ 201 K€

+ 466 K€

EnjeuxEnjeux + 143 K€ + 252 K€ + 332 K€

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

6

I- PréambuleDes enjeux financiers à sécuriser

Règlementation française Qualification des opérations d’innovation et de R&D

Eligibilité des dépenses (assiette de calcul)

Règlementation européenne

Règlement d’exemption (CIR, CII)

Règlement des minimis (JEI / JEU, CIR textile)

II – Nouveautés 2014 et 2015

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

8

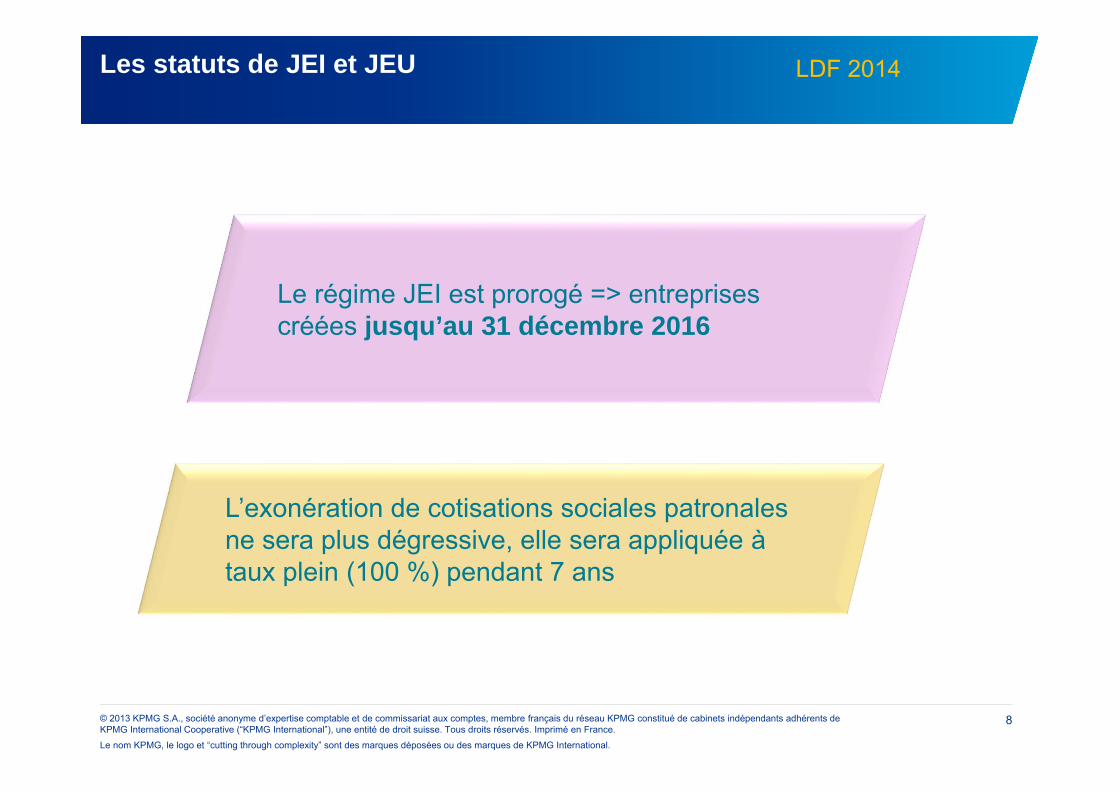

Les statuts de JEI et JEU

Le régime JEI est prorogé => entreprises créées jusqu’au 31 décembre 2016

L’exonération de cotisations sociales patronales ne sera plus dégressive, elle sera appliquée à taux plein (100 %) pendant 7 ans

LDF 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

9

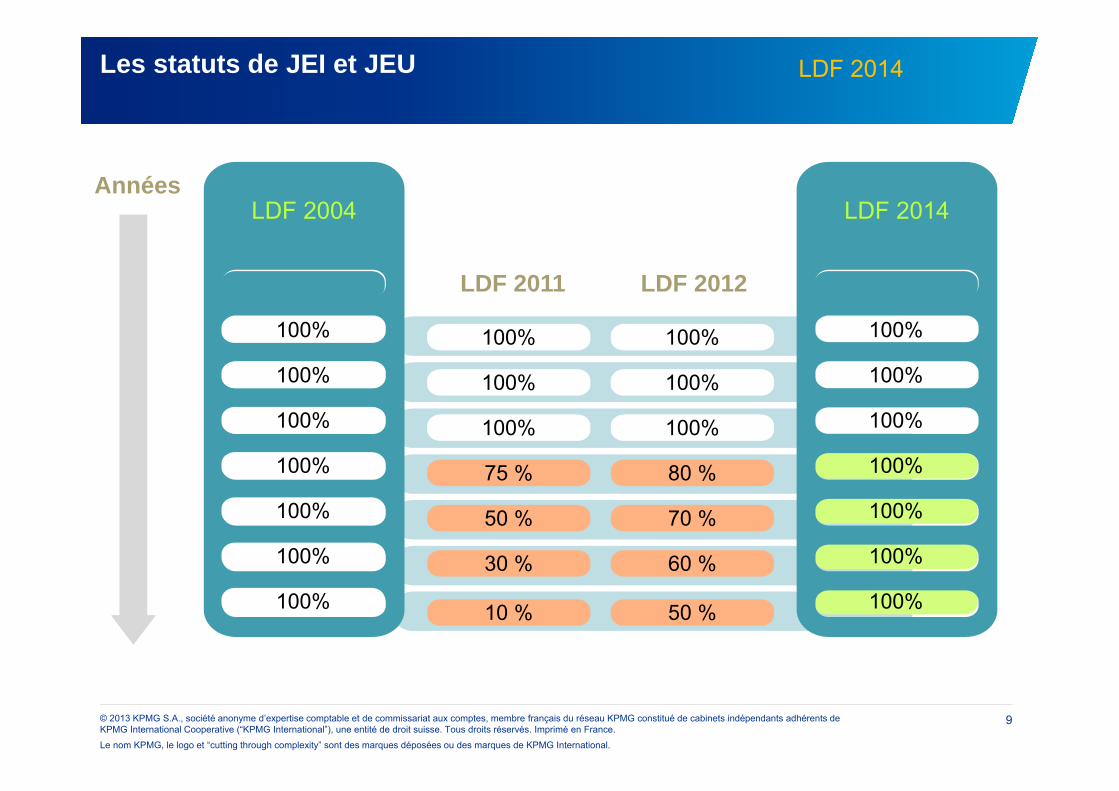

Les statuts de JEI et JEU

100%100%

100%100%

100%100%

80 %75 %

70 %50 %

60 %30 %

50 %10 %

LDF 2011 LDF 2012

LDF 2004

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

LDF 2014Années

LDF 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

10

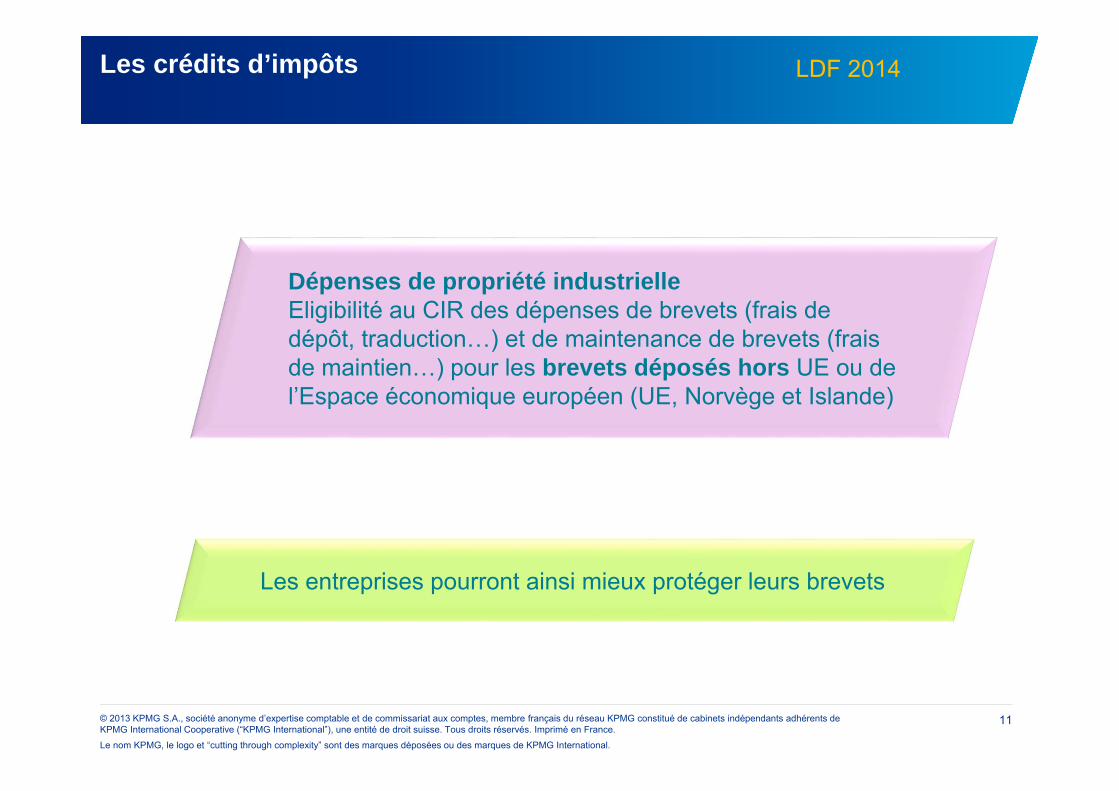

Les crédits d’impôts

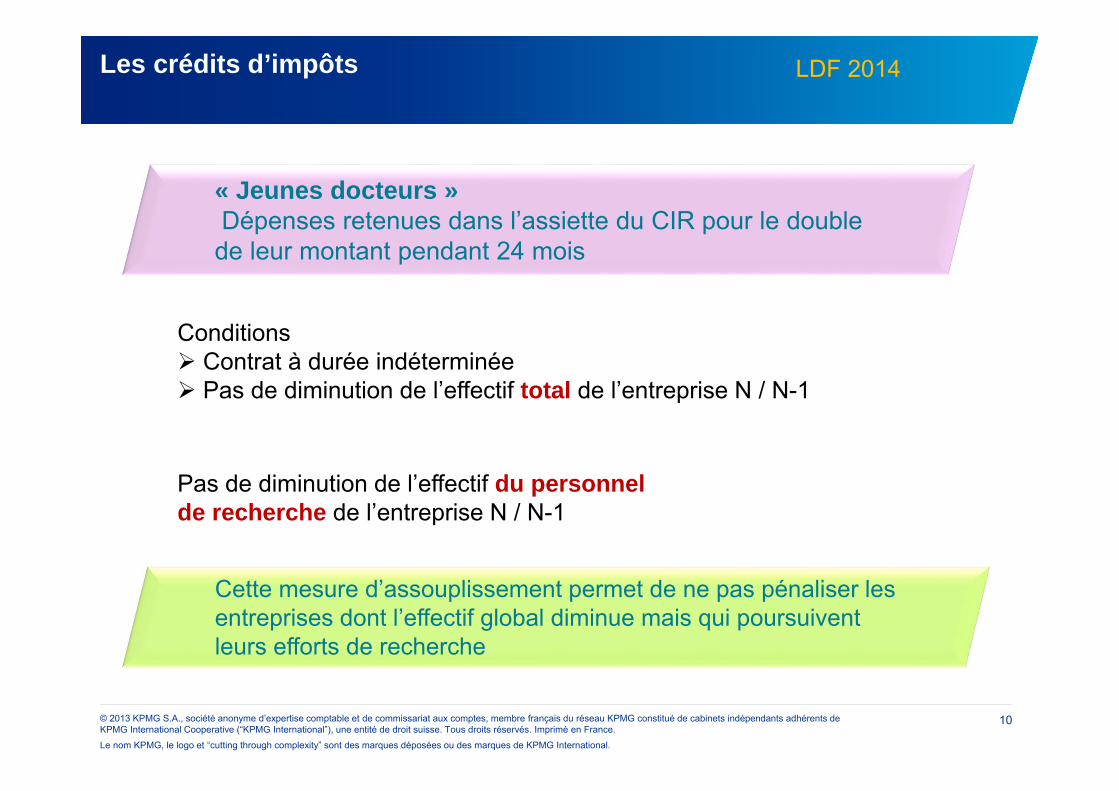

« Jeunes docteurs »Dépenses retenues dans l’assiette du CIR pour le double de leur montant pendant 24 mois

Cette mesure d’assouplissement permet de ne pas pénaliser les entreprises dont l’effectif global diminue mais qui poursuivent leurs efforts de recherche

Conditions Contrat à durée indéterminée Pas de diminution de l’effectif total de l’entreprise N / N-1

Pas de diminution de l’effectif du personnel de recherche de l’entreprise N / N-1

LDF 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

11

Les crédits d’impôts

Dépenses de propriété industrielleEligibilité au CIR des dépenses de brevets (frais de dépôt, traduction…) et de maintenance de brevets (frais de maintien…) pour les brevets déposés hors UE ou de l’Espace économique européen (UE, Norvège et Islande)

Les entreprises pourront ainsi mieux protéger leurs brevets

LDF 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

12

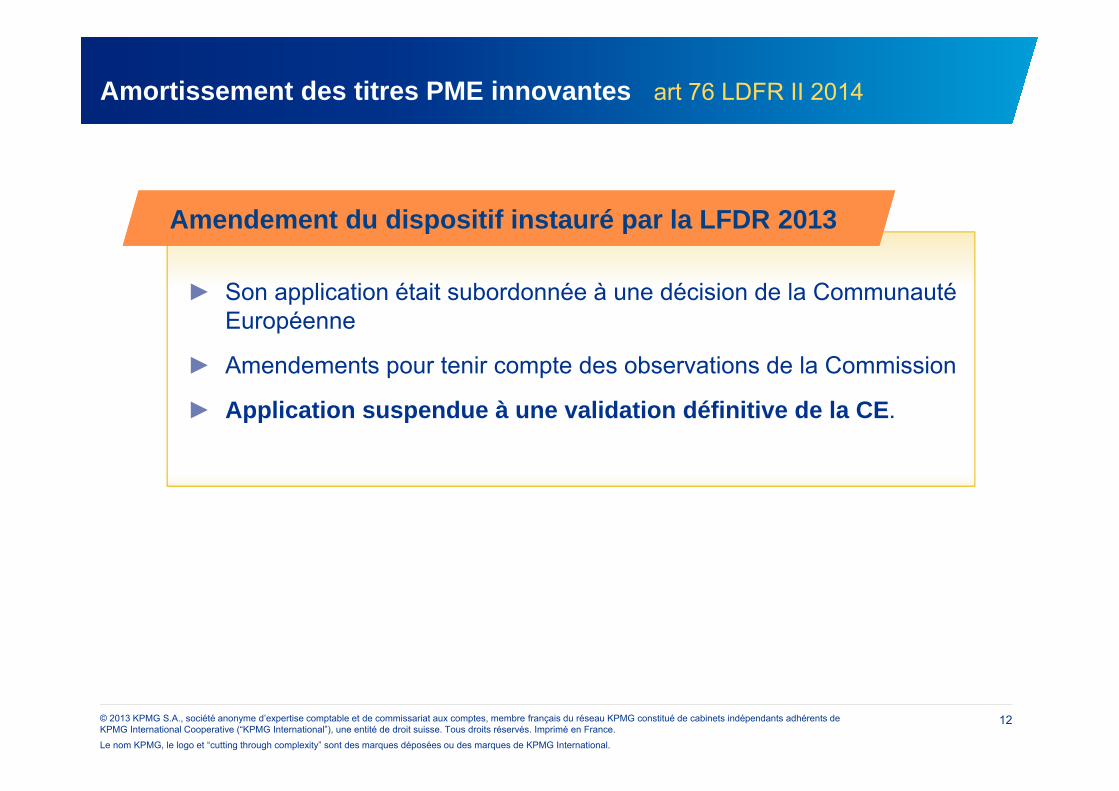

Amortissement des titres PME innovantes art 76 LDFR II 2014

Amendement du dispositif instauré par la LFDR 2013

► Son application était subordonnée à une décision de la Communauté Européenne

► Amendements pour tenir compte des observations de la Commission

► Application suspendue à une validation définitive de la CE.

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

13

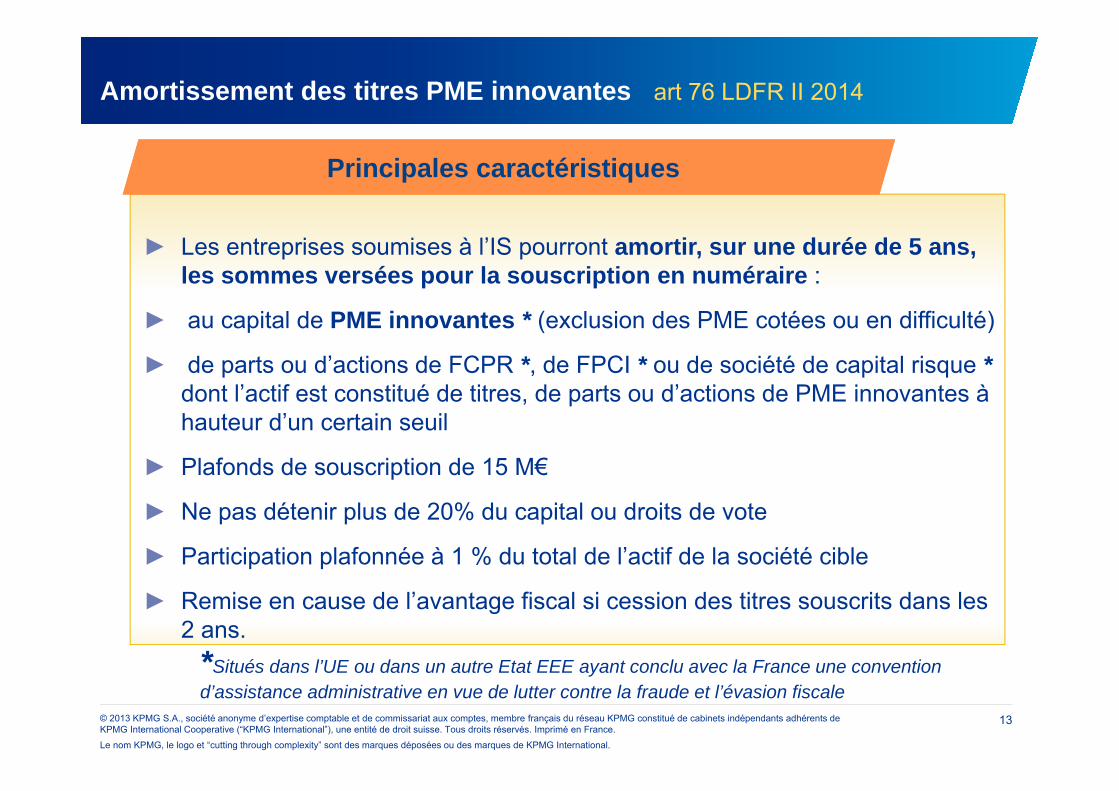

Amortissement des titres PME innovantes art 76 LDFR II 2014

Principales caractéristiques

► Les entreprises soumises à l’IS pourront amortir, sur une durée de 5 ans, les sommes versées pour la souscription en numéraire :

► au capital de PME innovantes * (exclusion des PME cotées ou en difficulté)

► de parts ou d’actions de FCPR *, de FPCI * ou de société de capital risque * dont l’actif est constitué de titres, de parts ou d’actions de PME innovantes à hauteur d’un certain seuil

► Plafonds de souscription de 15 M€

► Ne pas détenir plus de 20% du capital ou droits de vote

► Participation plafonnée à 1 % du total de l’actif de la société cible

► Remise en cause de l’avantage fiscal si cession des titres souscrits dans les 2 ans.

*Situés dans l’UE ou dans un autre Etat EEE ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

14

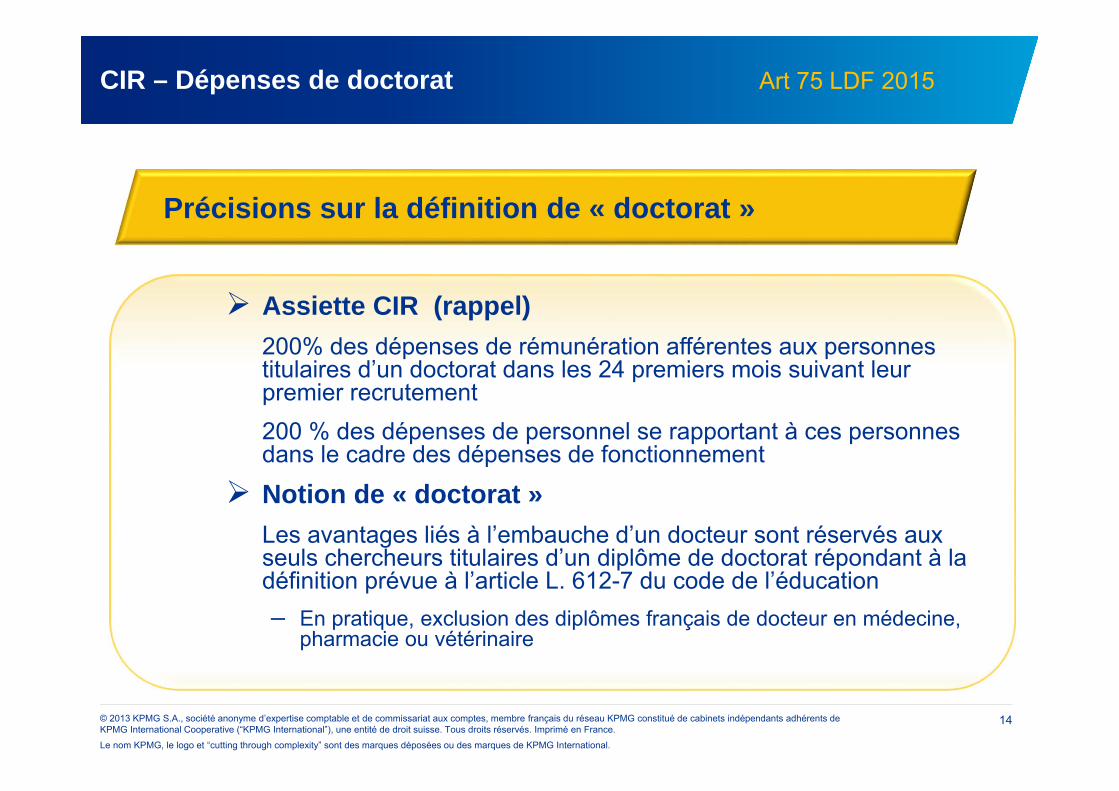

CIR – Dépenses de doctorat Art 75 LDF 2015

Assiette CIR (rappel) 200% des dépenses de rémunération afférentes aux personnes titulaires d’un doctorat dans les 24 premiers mois suivant leur premier recrutement200 % des dépenses de personnel se rapportant à ces personnes dans le cadre des dépenses de fonctionnement

Notion de « doctorat »Les avantages liés à l’embauche d’un docteur sont réservés aux seuls chercheurs titulaires d’un diplôme de doctorat répondant à la définition prévue à l’article L. 612-7 du code de l’éducation– En pratique, exclusion des diplômes français de docteur en médecine,

pharmacie ou vétérinaire

Précisions sur la définition de « doctorat »

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

15

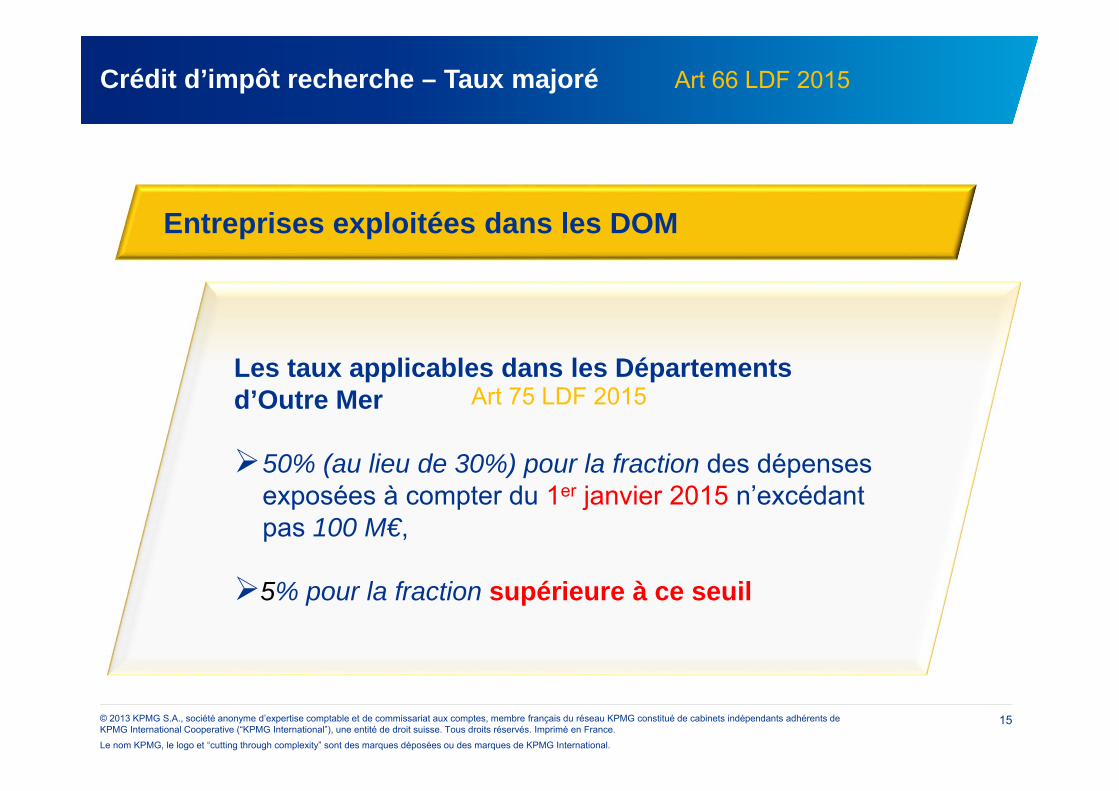

Crédit d’impôt recherche – Taux majoré Art 66 LDF 2015

Les taux applicables dans les Départements d’Outre Mer

50% (au lieu de 30%) pour la fraction des dépenses exposées à compter du 1er janvier 2015 n’excédant pas 100 M€,

5% pour la fraction supérieure à ce seuil

Entreprises exploitées dans les DOM

Art 75 LDF 2015

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

16

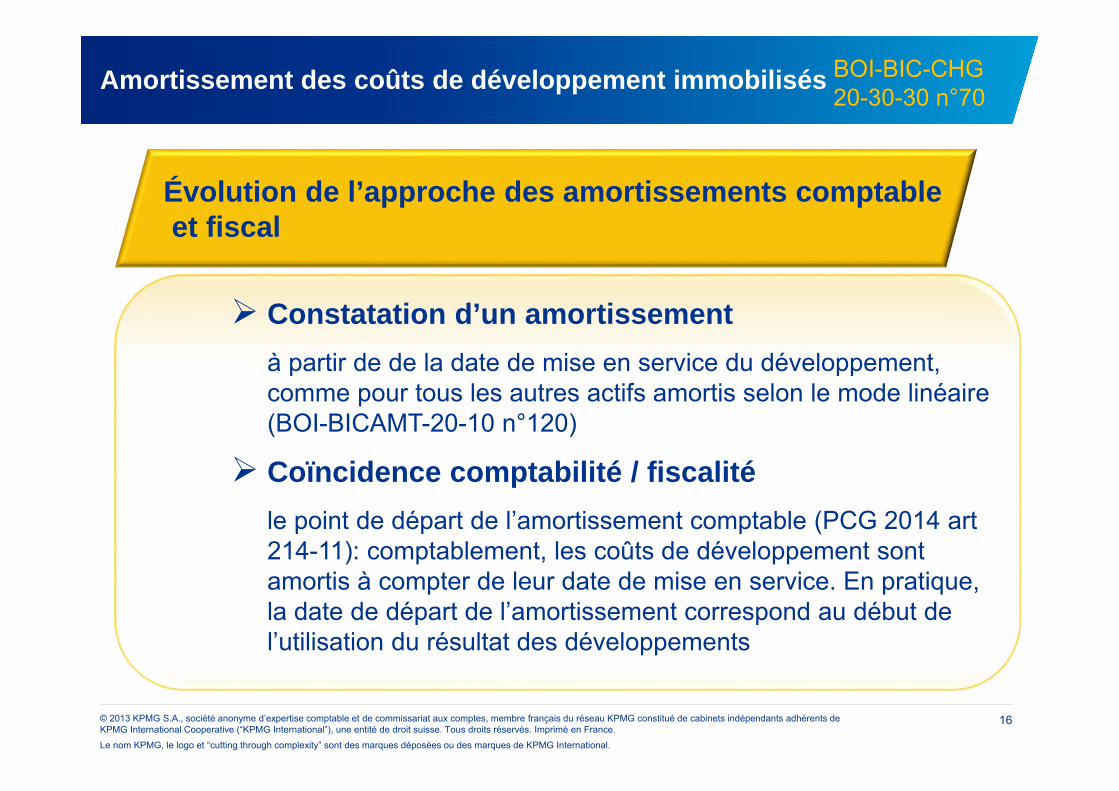

Amortissement des coûts de développement immobilisés

Constatation d’un amortissementà partir de de la date de mise en service du développement, comme pour tous les autres actifs amortis selon le mode linéaire (BOI-BICAMT-20-10 n°120)

Coïncidence comptabilité / fiscalitéle point de départ de l’amortissement comptable (PCG 2014 art 214-11): comptablement, les coûts de développement sont amortis à compter de leur date de mise en service. En pratique, la date de départ de l’amortissement correspond au début de l’utilisation du résultat des développements

Évolution de l’approche des amortissements comptableet fiscal

BOI-BIC-CHG 20-30-30 n°70

III – Les statuts de JEI et JEU

Les enjeux financiers

Les conditions d’éligibilité

La sécurisation des dispositifs

Nouveautés 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

18

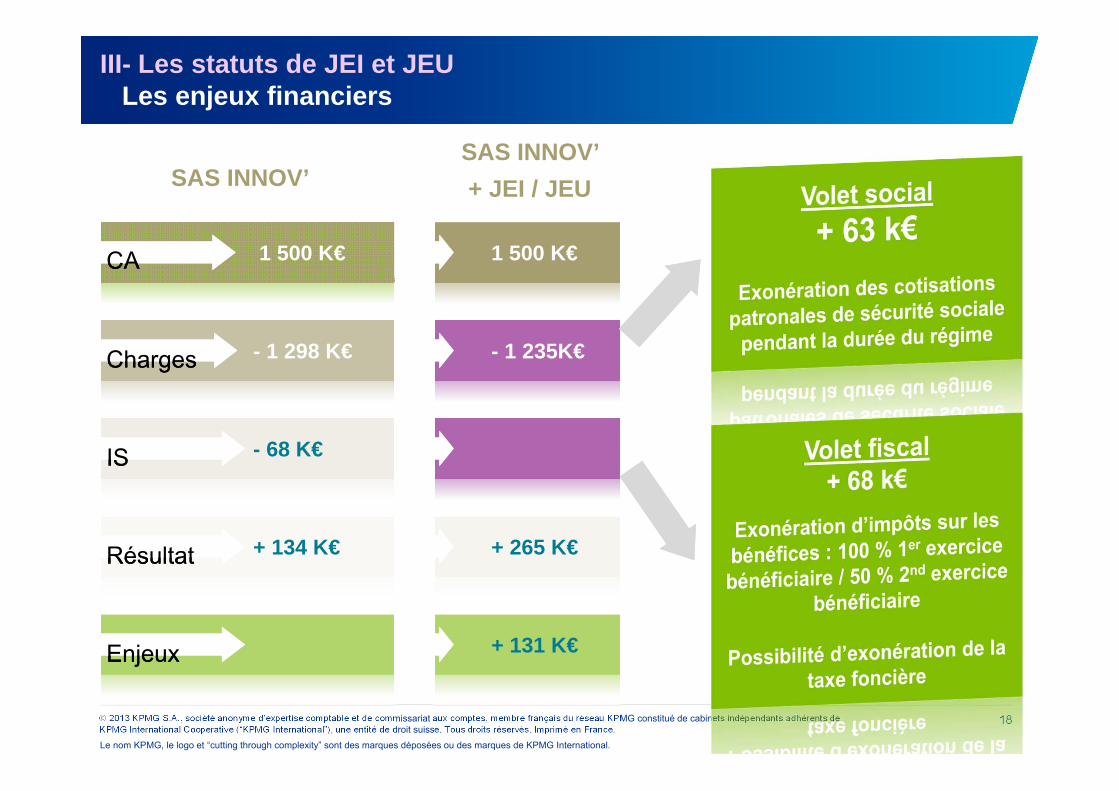

III- Les statuts de JEI et JEULes enjeux financiers

SAS INNOV’

1 500 K€CACA

- 1 298 K€ChargesCharges

XXX - 68 K€ISIS

+ 134 K€RésultatRésultat

SAS INNOV’ + JEI / JEU

1 500 K€

- 1 235K€

+ 265 K€

EnjeuxEnjeux + 131 K€

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

19

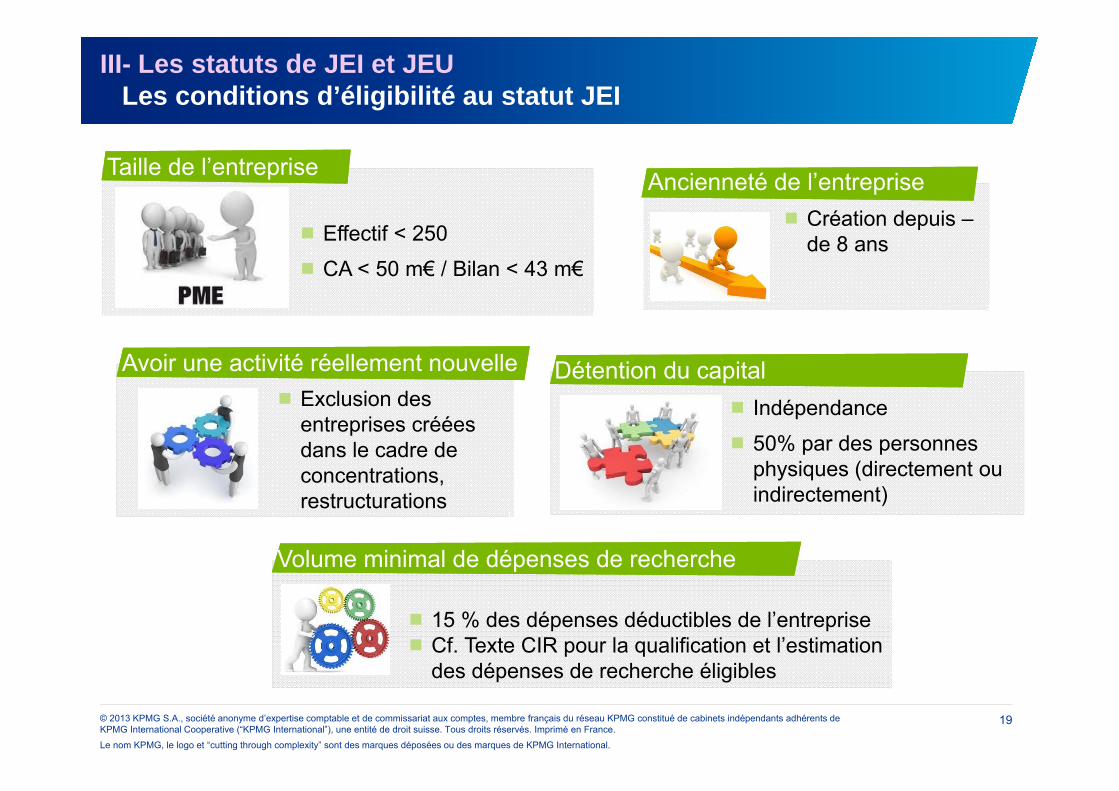

III- Les statuts de JEI et JEULes conditions d’éligibilité au statut JEI

Exclusion des entreprises créées dans le cadre de concentrations, restructurations

Taille de l’entreprise

Effectif < 250 CA < 50 m€ / Bilan < 43 m€

Ancienneté de l’entreprise Création depuis –

de 8 ans

Volume minimal de dépenses de recherche

15 % des dépenses déductibles de l’entreprise Cf. Texte CIR pour la qualification et l’estimation

des dépenses de recherche éligibles

Détention du capital Indépendance

50% par des personnes physiques (directement ou indirectement)

Avoir une activité réellement nouvelle

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

20

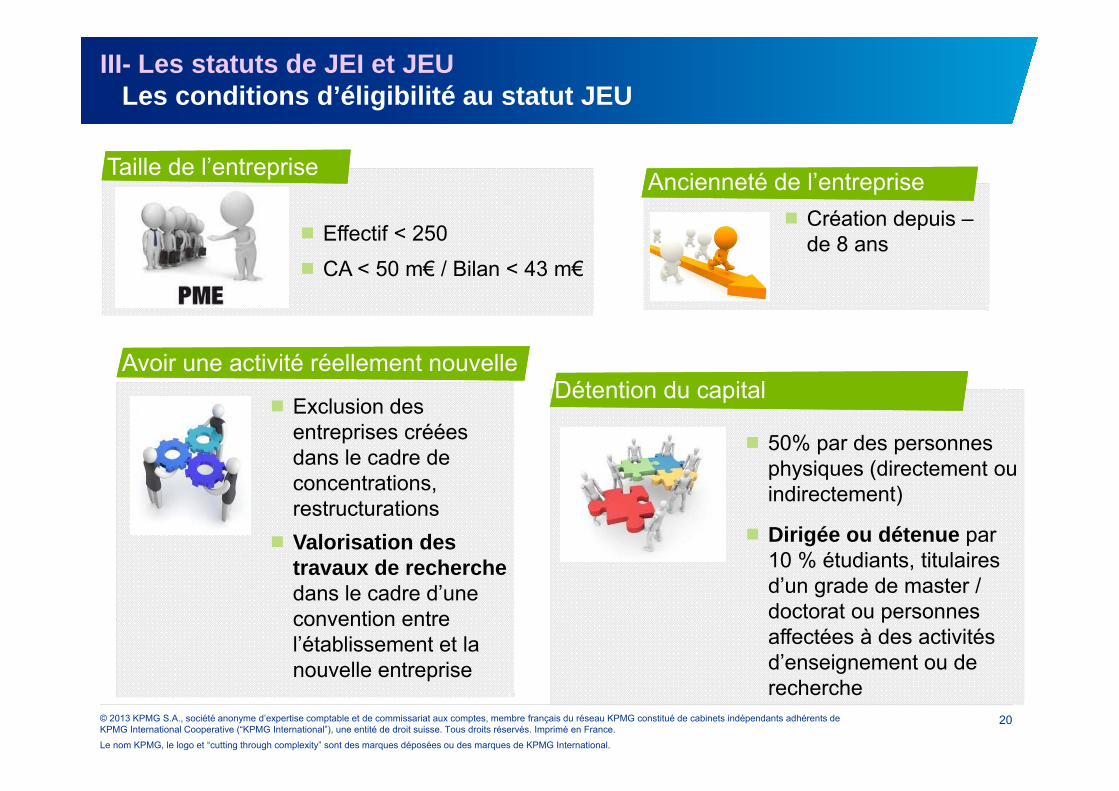

III- Les statuts de JEI et JEULes conditions d’éligibilité au statut JEU

Taille de l’entreprise

Effectif < 250 CA < 50 m€ / Bilan < 43 m€

Ancienneté de l’entreprise Création depuis –

de 8 ans

Détention du capital

Dirigée ou détenue par 10 % étudiants, titulaires d’un grade de master / doctorat ou personnes affectées à des activités d’enseignement ou de recherche

50% par des personnes physiques (directement ou indirectement)

Exclusion des entreprises créées dans le cadre de concentrations, restructurations

Valorisation des travaux de recherche dans le cadre d’une convention entre l’établissement et la nouvelle entreprise

Avoir une activité réellement nouvelle

IV – Les crédits d’impôts

Les enjeux financiers

Les conditions d’éligibilité

La sécurisation des dispositifs

L’assiette des dépenses éligibles

Nouveautés 2014

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

22

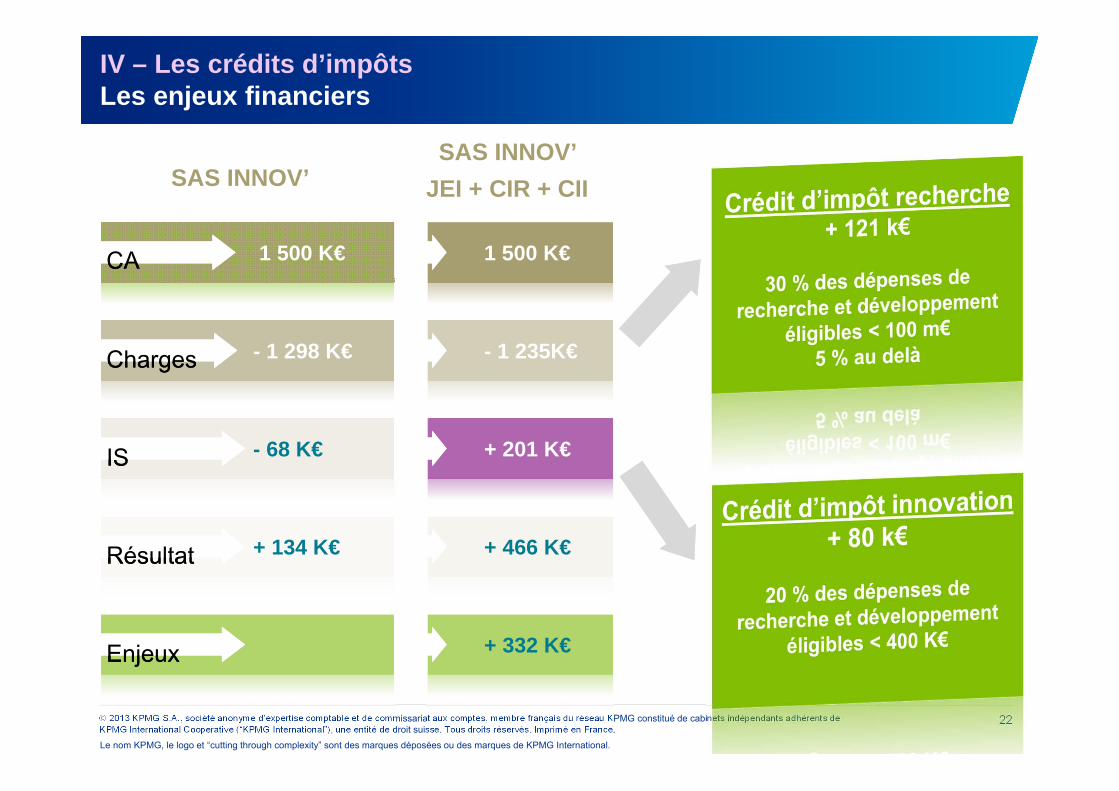

IV – Les crédits d’impôtsLes enjeux financiers

SAS INNOV’

1 500 K€CACA

- 1 298 K€ChargesCharges

XXX - 68 K€ISIS

+ 134 K€RésultatRésultat

SAS INNOV’ JEI + CIR + CII

1 500 K€

- 1 235K€

+ 201 K€

+ 466 K€

EnjeuxEnjeux + 332 K€

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

23

IV- Les crédits d’impôtsLes conditions d’éligibilité au CIR (1/2)

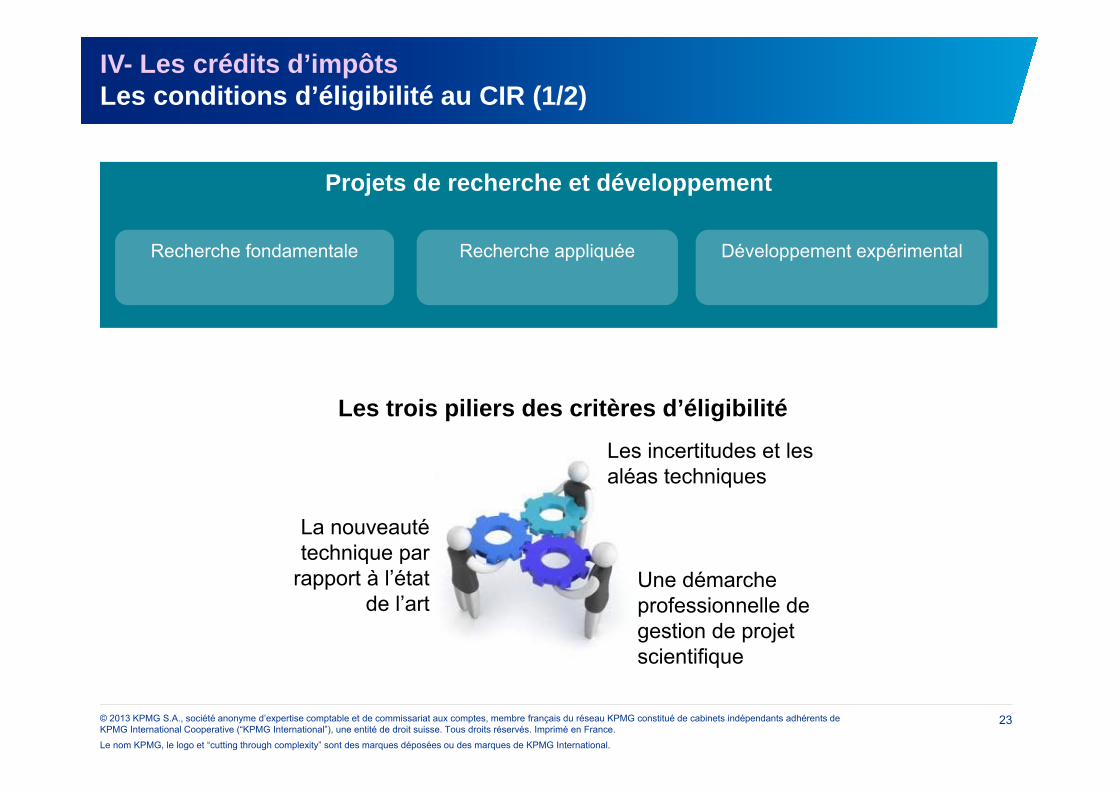

Projets de recherche et développement

Recherche fondamentale Recherche appliquée Développement expérimental

La nouveauté technique par

rapport à l’état de l’art

Les incertitudes et lesaléas techniques

Une démarcheprofessionnelle de gestion de projet scientifique

Les trois piliers des critères d’éligibilité

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

24

IV- Les crédits d’impôtsLes conditions d’éligibilité au CIR (2/2)

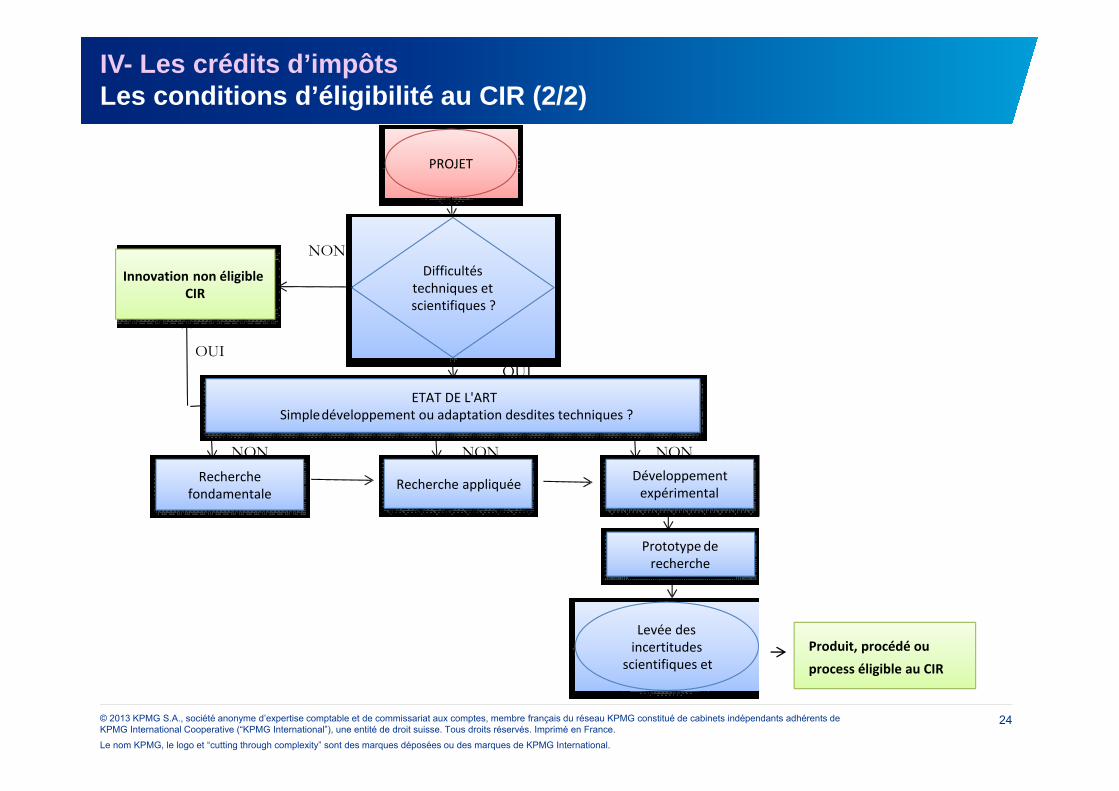

NON

OUIOUI

NON NON NON

PROJET

Difficultéstechniques et scientifiques ?

ETAT DE L'ARTSimpledéveloppement ou adaptation desdites techniques ?

Recherche fondamentale

Recherche appliquéeDéveloppementexpérimental

Innovation non éligible CIR

Prototypede recherche

Levée des incertitudes

scientifiques et Produit, procédé ou process éligible au CIR

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

25

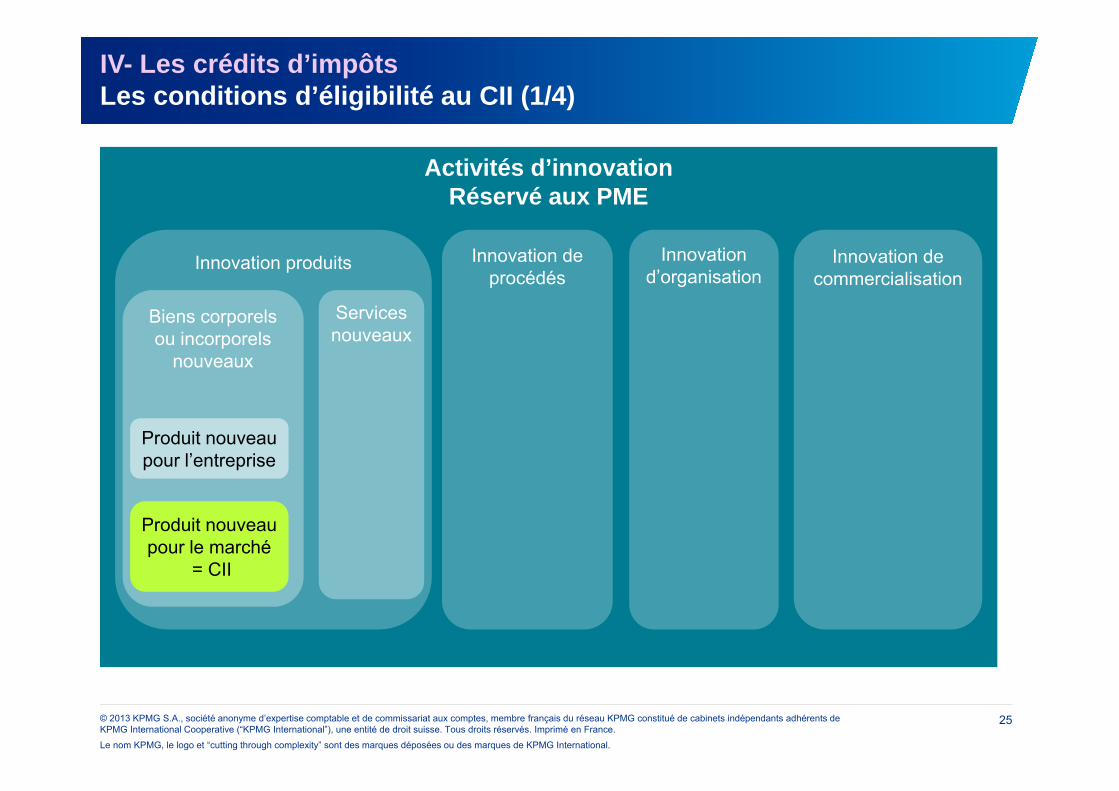

IV- Les crédits d’impôtsLes conditions d’éligibilité au CII (1/4)

Activités d’innovation Réservé aux PME

Innovation produits Innovation de procédés

Innovation d’organisation

Innovation de commercialisation

Services nouveaux

Biens corporels ou incorporels

nouveaux

Produit nouveau pour l’entreprise

Produit nouveau pour le marché

= CII

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

26

IV- Les crédits d’impôtsLes conditions d’éligibilité au CII (2/4)

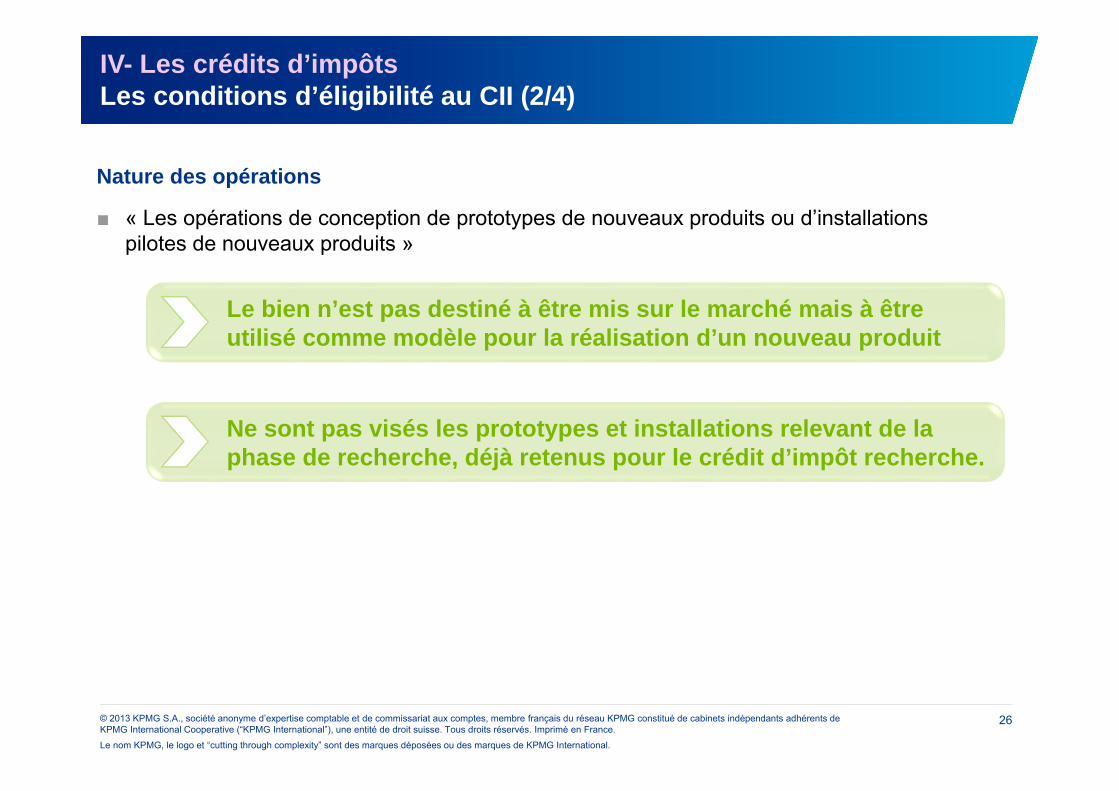

Nature des opérations

■ « Les opérations de conception de prototypes de nouveaux produits ou d’installations pilotes de nouveaux produits »

Ne sont pas visés les prototypes et installations relevant de la phase de recherche, déjà retenus pour le crédit d’impôt recherche.

Le bien n’est pas destiné à être mis sur le marché mais à être utilisé comme modèle pour la réalisation d’un nouveau produit

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

27

IV- Les crédits d’impôtsLes conditions d’éligibilité au CII (3/4)

Définition des opérations éligibles

Prototype

Installation pilote

Nouveauproduit

Bien corporel ou incorporel

nouveau

Marché de référence

Performances supérieures

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

28

IV- Les crédits d’impôtsLes conditions d’éligibilité au CII (4/4)

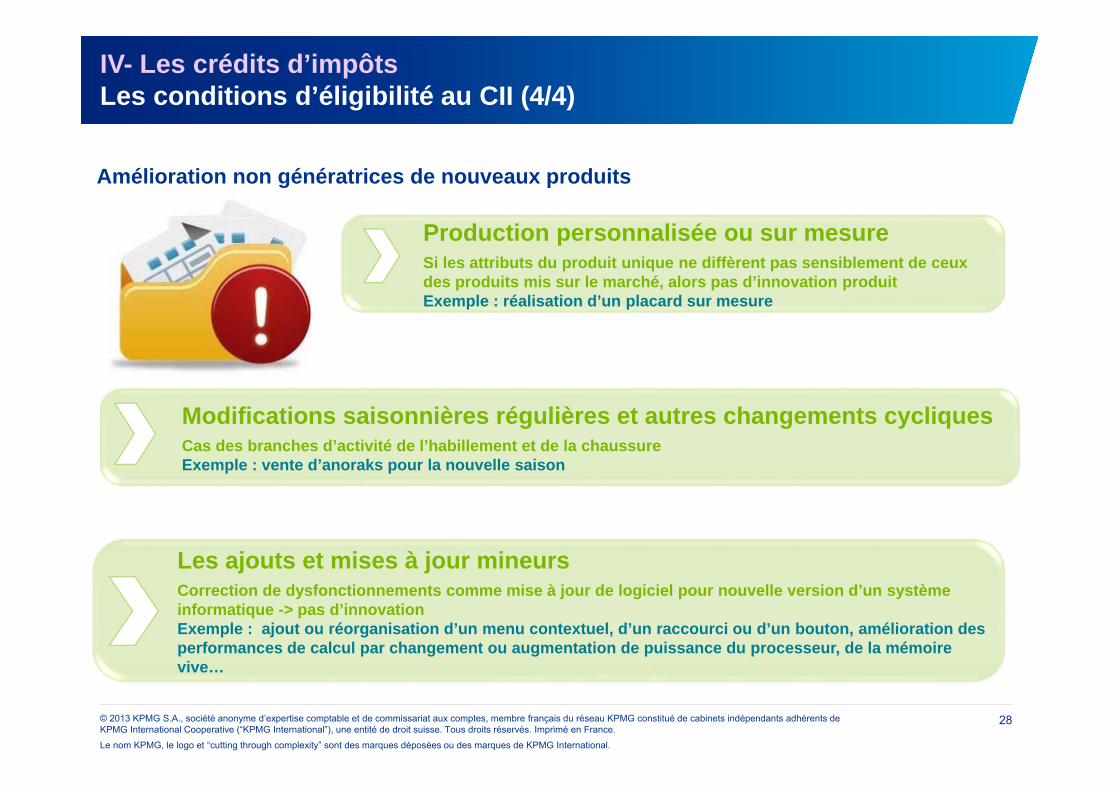

Amélioration non génératrices de nouveaux produits

Production personnalisée ou sur mesureSi les attributs du produit unique ne diffèrent pas sensiblement de ceux des produits mis sur le marché, alors pas d’innovation produitExemple : réalisation d’un placard sur mesure

Modifications saisonnières régulières et autres changements cycliquesCas des branches d’activité de l’habillement et de la chaussureExemple : vente d’anoraks pour la nouvelle saison

Les ajouts et mises à jour mineursCorrection de dysfonctionnements comme mise à jour de logiciel pour nouvelle version d’un système informatique -> pas d’innovationExemple : ajout ou réorganisation d’un menu contextuel, d’un raccourci ou d’un bouton, amélioration des performances de calcul par changement ou augmentation de puissance du processeur, de la mémoire vive…

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

29

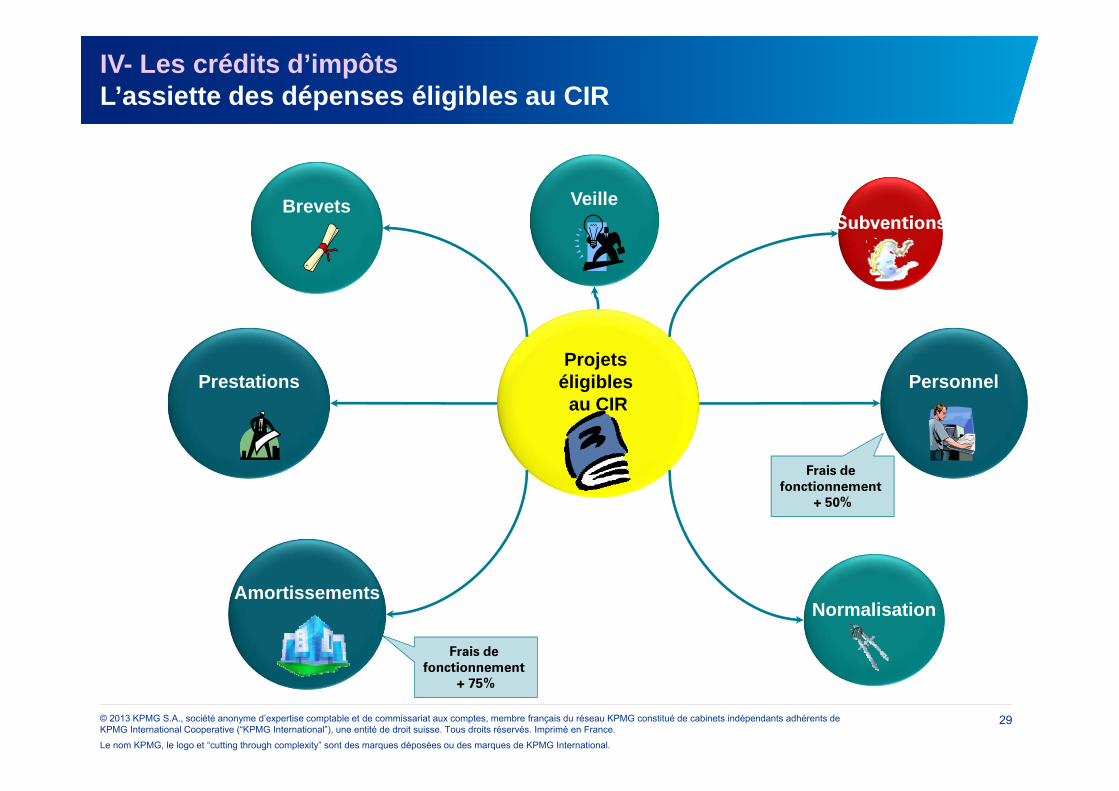

IV- Les crédits d’impôtsL’assiette des dépenses éligibles au CIR

Subventions

Projets éligibles au CIR

VeilleBrevets

Normalisation

PersonnelPrestations

Frais de fonctionnement

+ 75%

Frais de fonctionnement

+ 50%

Amortissements

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

30

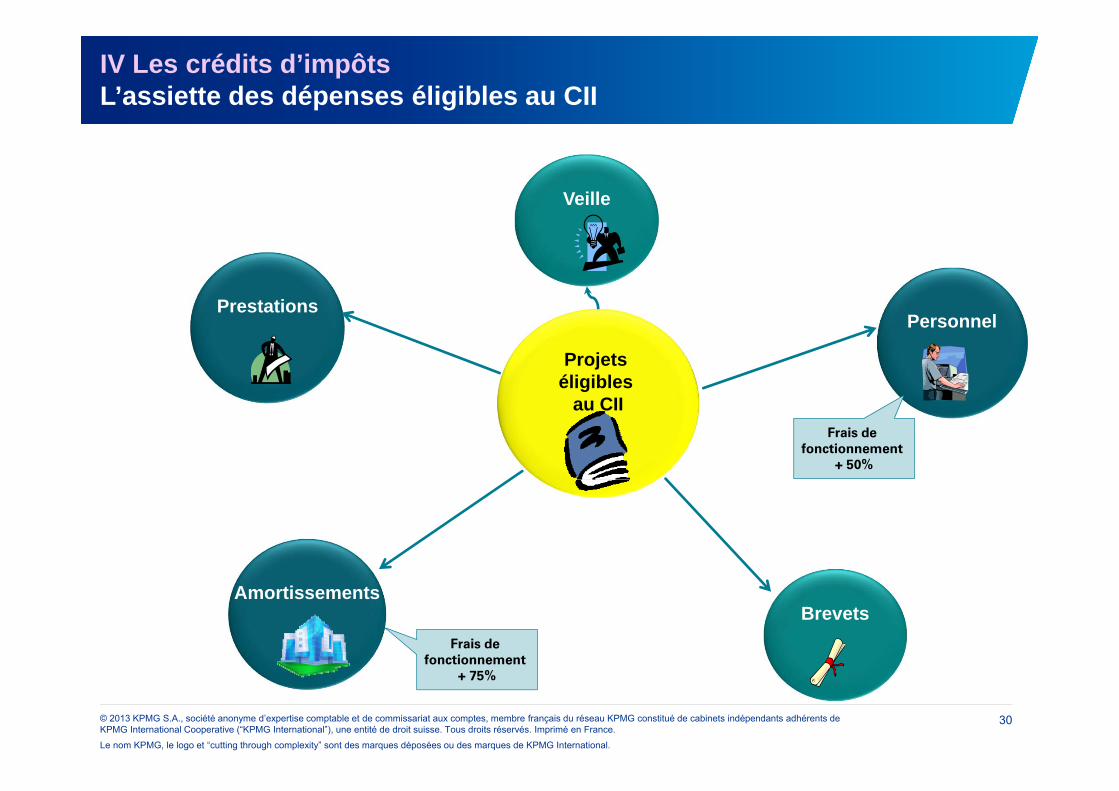

IV Les crédits d’impôtsL’assiette des dépenses éligibles au CII

Projets éligibles

au CII

Veille

Brevets

PersonnelPrestations

Frais de fonctionnement

+ 75%

Frais de fonctionnement

+ 50%

Amortissements

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

31

IV- Les crédits d’impôtsL’utilisation des crédits d’impôts

Sort des crédits d’impôts

■ Imputation sur l’IR / IS

■ L’excédent constitue une créance sur l’Etat, imputable sur l’impôt des 3 exercices suivants

■ Remboursable immédiatement pour :

■ Les JEI

■ Les PME

V – L’agrément CIR / CII

Les enjeux

Les modalités

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

33

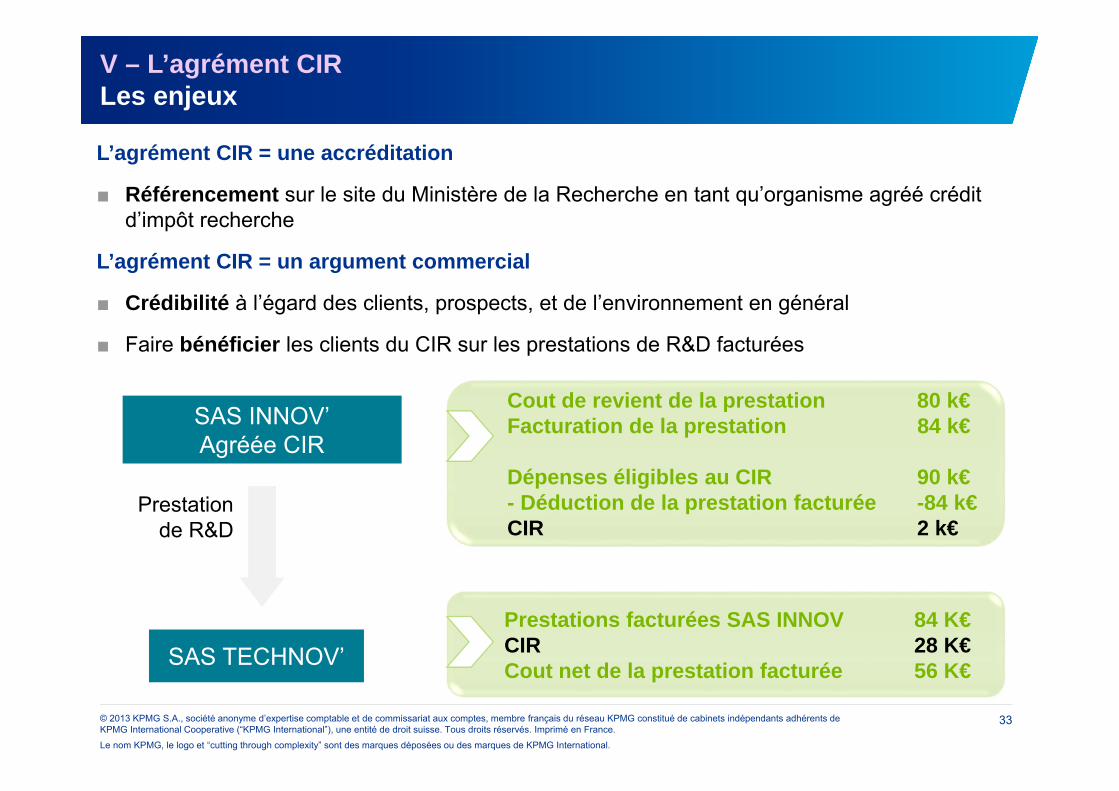

V – L’agrément CIRLes enjeux

L’agrément CIR = une accréditation

■ Référencement sur le site du Ministère de la Recherche en tant qu’organisme agréé crédit d’impôt recherche

L’agrément CIR = un argument commercial

■ Crédibilité à l’égard des clients, prospects, et de l’environnement en général

■ Faire bénéficier les clients du CIR sur les prestations de R&D facturées

SAS INNOV’Agréée CIR

SAS TECHNOV’

Cout de revient de la prestation 80 k€Facturation de la prestation 84 k€

Dépenses éligibles au CIR 90 k€- Déduction de la prestation facturée -84 k€CIR 2 k€

Prestations facturées SAS INNOV 84 K€CIR 28 K€Cout net de la prestation facturée 56 K€

Prestation de R&D

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

34

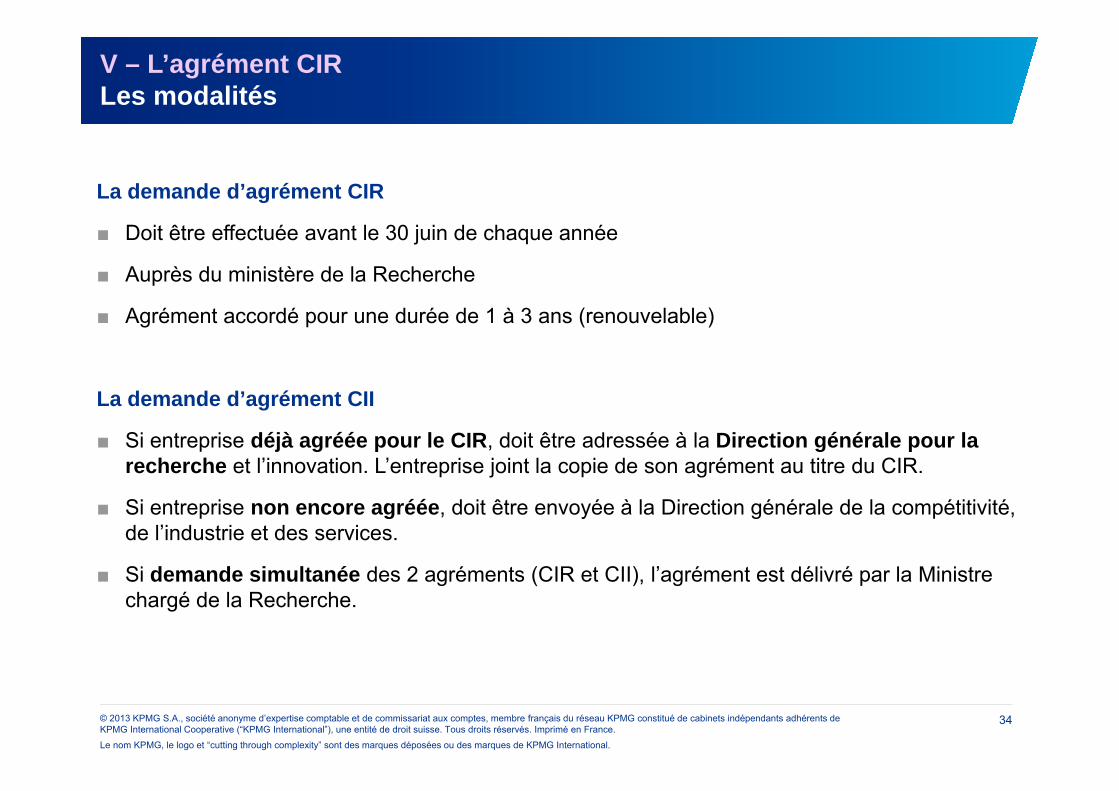

V – L’agrément CIRLes modalités

La demande d’agrément CIR

■ Doit être effectuée avant le 30 juin de chaque année

■ Auprès du ministère de la Recherche

■ Agrément accordé pour une durée de 1 à 3 ans (renouvelable)

La demande d’agrément CII

■ Si entreprise déjà agréée pour le CIR, doit être adressée à la Direction générale pour la recherche et l’innovation. L’entreprise joint la copie de son agrément au titre du CIR.

■ Si entreprise non encore agréée, doit être envoyée à la Direction générale de la compétitivité, de l’industrie et des services.

■ Si demande simultanée des 2 agréments (CIR et CII), l’agrément est délivré par la Ministre chargé de la Recherche.

VI - Sécuriser l’accès aux dispositifs

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

36

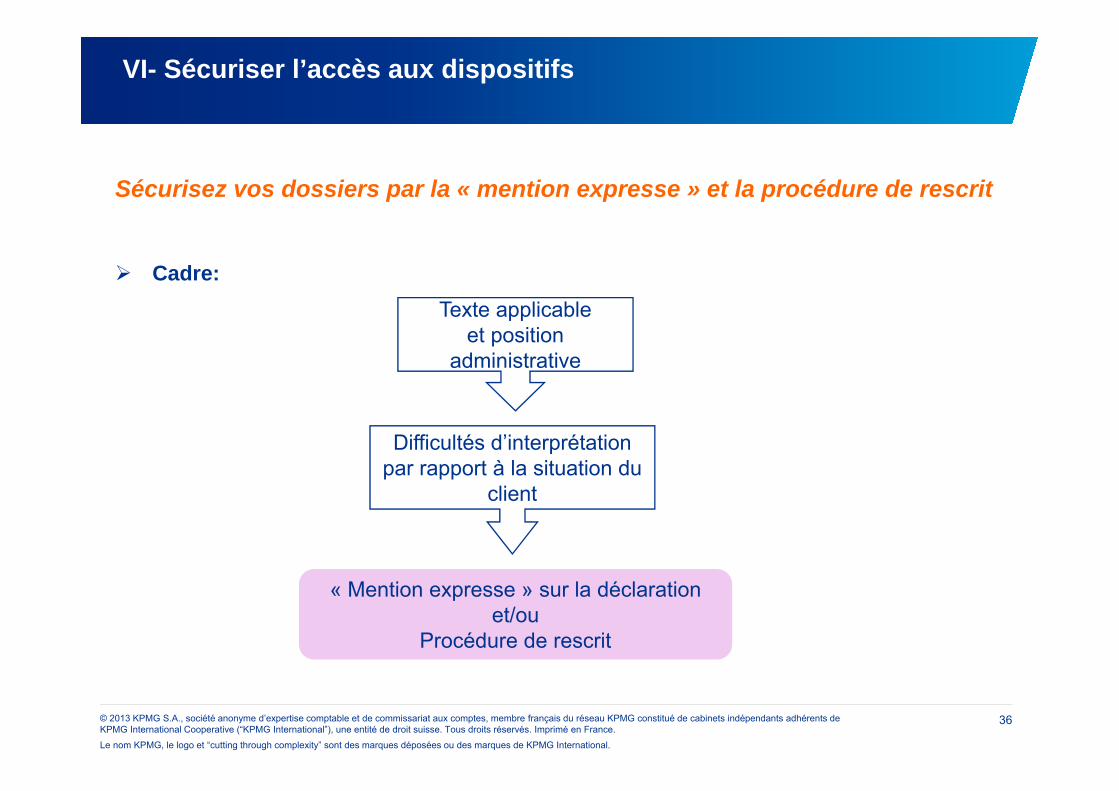

VI- Sécuriser l’accès aux dispositifs

Sécurisez vos dossiers par la « mention expresse » et la procédure de rescrit

Cadre:Texte applicable

et position administrative

Difficultés d’interprétationpar rapport à la situation du

client

« Mention expresse » sur la déclarationet/ou

Procédure de rescrit

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

37

VI- Sécuriser l’accès aux dispositifs

Prouver que l’entreprise possède effectivement :- Une capacité de recherche en terme de moyens humains, financiers et matériels,- Un patrimoine technologique actuel ou futur

Convaincre l’expert du ministère de la recherche et l’agent de l’administrationfiscale que les travaux réalisés :- Relèvent effectivement de la recherche au sens du CGI,- S’inscrivent dans une démarche professionnelle de gestion de projet scientifique

Justifier la réalité et le détail des temps consacrés à la recherche, l’entreprise nepouvant se borner à produire des tableaux faisant apparaître le nombre de joursdédiés à des opérations de recherche.

VII – Conclusion

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative (“KPMG International”), une entité de droit suisse. Tous droits réservés. Imprimé en France.

Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

39

VII – ConclusionActiver les dispositifs de soutien à la création de votre projet innovant

Des dispositifs fiscaux avantageux

■ Cumulatifs : JEI /JEU+ CIR + CII

■ Pouvant permettre de financer en partie les efforts de R&D et d’innovation

■ La sécurisation de l’accès à ces dispositifs est nécessaire

Le succès du projet innovant ne repose pas sur les aides directes et indirectes…

© 2013 KPMG S.A., société anonyme d’expertise comptable et de commissariat aux comptes, membre français du réseau KPMG constitué de cabinets indépendants adhérents de KPMG International Cooperative("KPMG International"), une entité de droit suisse. Tous droits réservés. Imprimé en France.Le nom KPMG, le logo et “cutting through complexity” sont des marques déposées ou des marques de KPMG International.

Benoit BigerManager – Bretagne Océan

KPMG S.A. Tel +33 (0)2 97 63 13 73Laroiseau Fax +33 (0)2 97 63 83 701 rue Anita Conti Mob +33 (0)6 29 62 23 79CS 9212756004 Vannes [email protected]