Embed Size (px)

DESCRIPTION

,kkkkkkkkkkkkkkkkkkk

Citation preview

Mettre en place un tableau de bord dans l’entreprise

Vannes, le 14 mars 2013

• « je pensais avoir 14 mois de trésorerie, je viens de voir que je n’en ai que 2 »

• « je ne pensais pas avoir 6 mois de stocks »

• « je ne connais pas mes client, j’ai un commercial pour cela »

Des dérives entendues en entreprises

• « je ne connais pas mes client, j’ai un commercial pour cela »

• «je n’ai pas pu produire car un employé a commandé la matière première trop tard » »

• « je n ’ai pas pu livrer ma commande, faute de livreurs disponibles»

Nécessité de suivre l’activité pour piloter son

entreprise

Tableaux de bord :

Du suivi de la gestion quotidienne …

- Passer d’indicateurs « rétroviseur » à des indicateurs avancés

- Traduire la stratégie (le projet) dans un tableau de bord

… à l’entreprise orientée stratégie

Tableaux de bord : ses objectifs• Connaître à tout instant la situation de l’entreprise

• Suivre l’atteinte des objectifs

• Suivre le déploiement stratégique

• Ajuster le décalage entre objectifs et résultats

• Piloter l’entreprise et aider à prendre des décisions

• Communiquer entre niveaux hiérarchiques

• Déléguer et responsabiliser ses collaborateurs

• Ce n’est PAS un système de contrôle ou de sanction

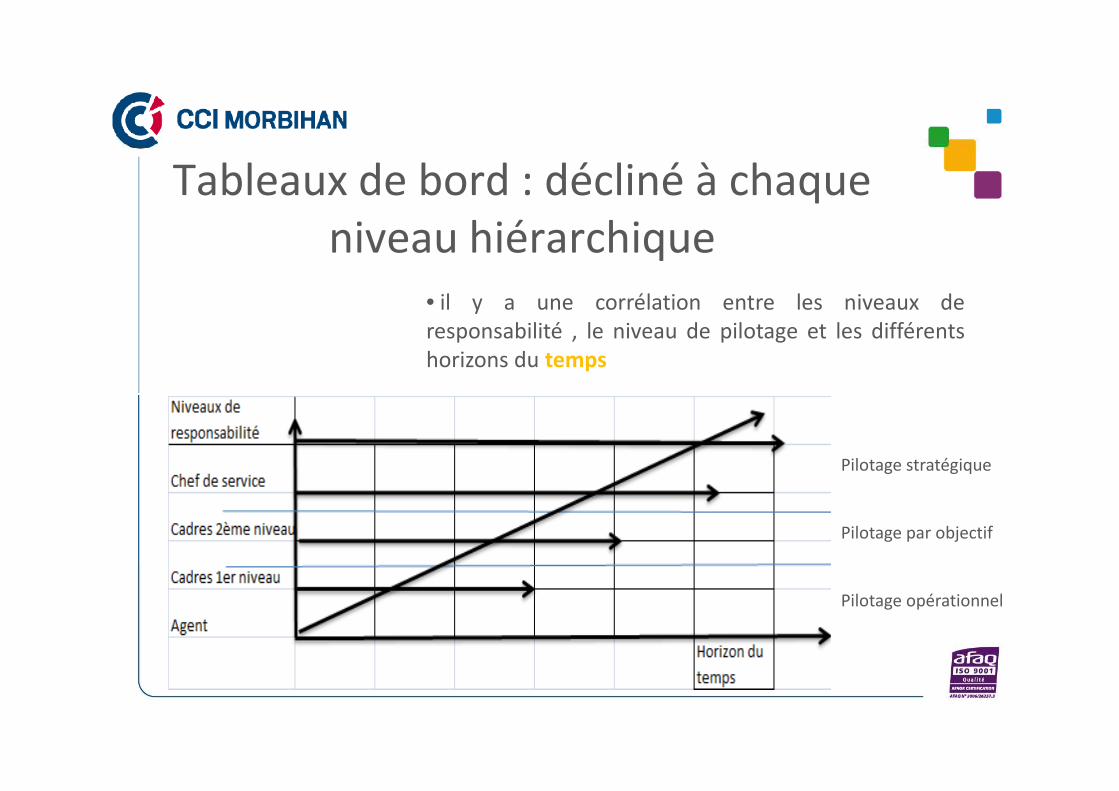

• il y a une corrélation entre les niveaux de

responsabilité , le niveau de pilotage et les différents

horizons du temps

Tableaux de bord : décliné à chaque

niveau hiérarchique

Pilotage stratégique

Pilotage par objectif

Pilotage opérationnel

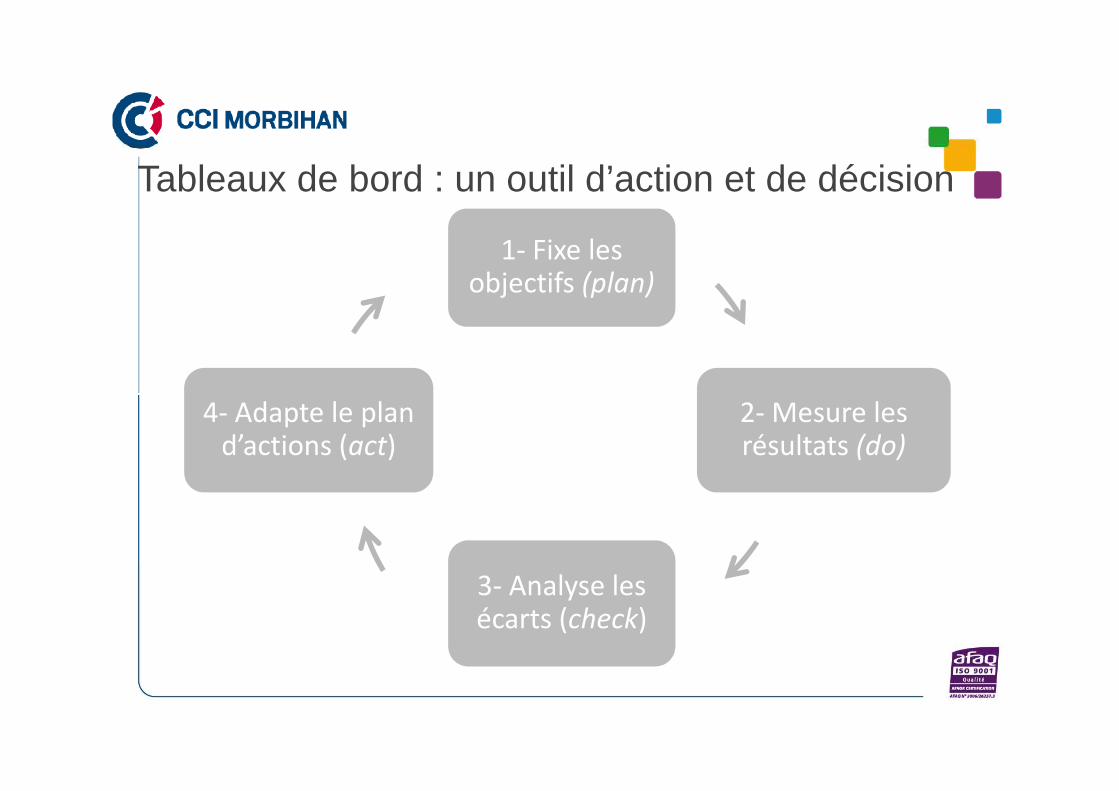

Tableaux de bord : un outil d’action et de décision

1- Fixe les objectifs (plan)

2- Mesure les 4- Adapte le plan 2- Mesure les résultats (do)

3- Analyse les écarts (check)

4- Adapte le plan d’actions (act)

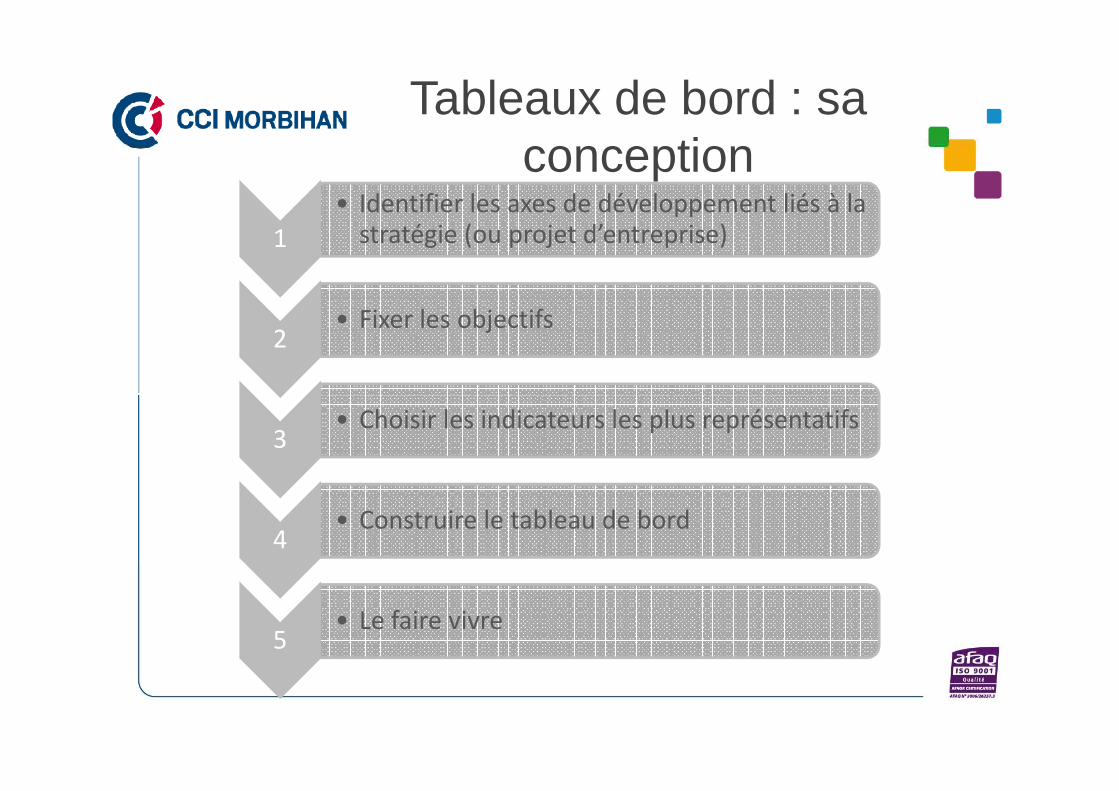

Tableaux de bord : sa conception

1

• Identifier les axes de développement liés à la stratégie (ou projet d’entreprise)

2• Fixer les objectifs

3• Choisir les indicateurs les plus représentatifs

4• Construire le tableau de bord

5• Le faire vivre

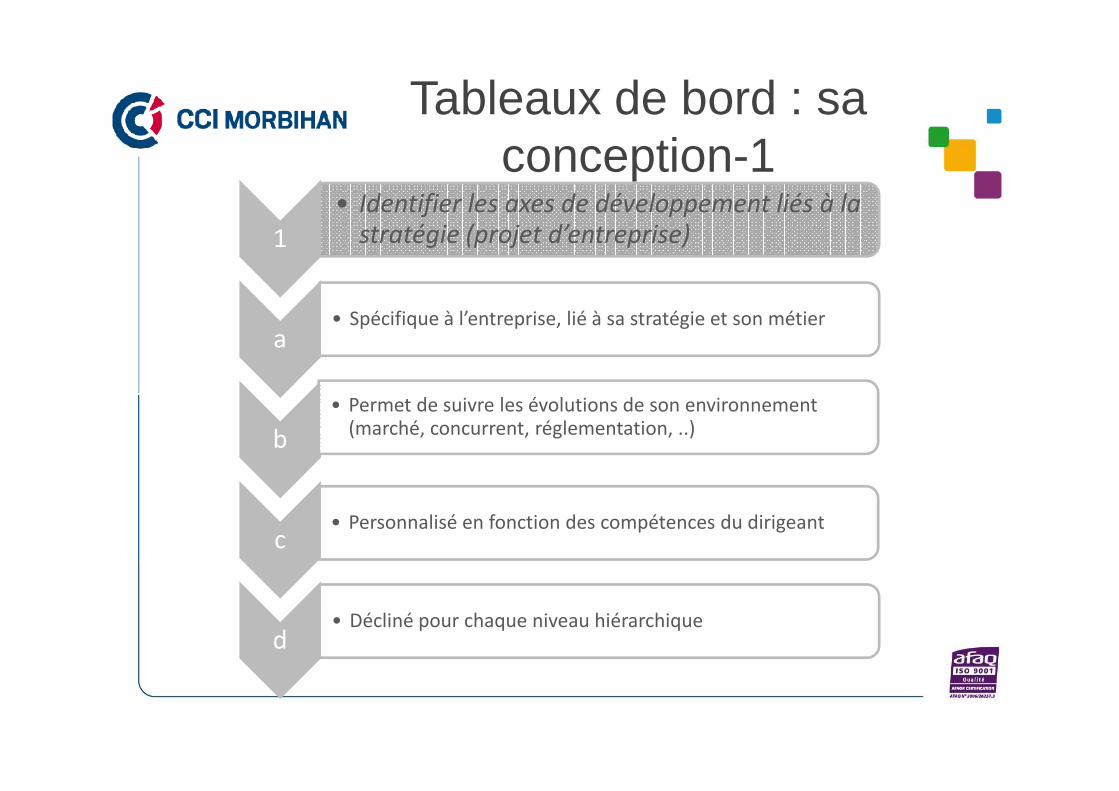

Tableaux de bord : sa conception-1

1

• Identifier les axes de développement liés à la

stratégie (projet d’entreprise)

a• Spécifique à l’entreprise, lié à sa stratégie et son métier

• Permet de suivre les évolutions de son environnement

b

• Personnalisé en fonction des compétences du dirigeantc

• Permet de suivre les évolutions de son environnement (marché, concurrent, réglementation, ..)

d• Décliné pour chaque niveau hiérarchique

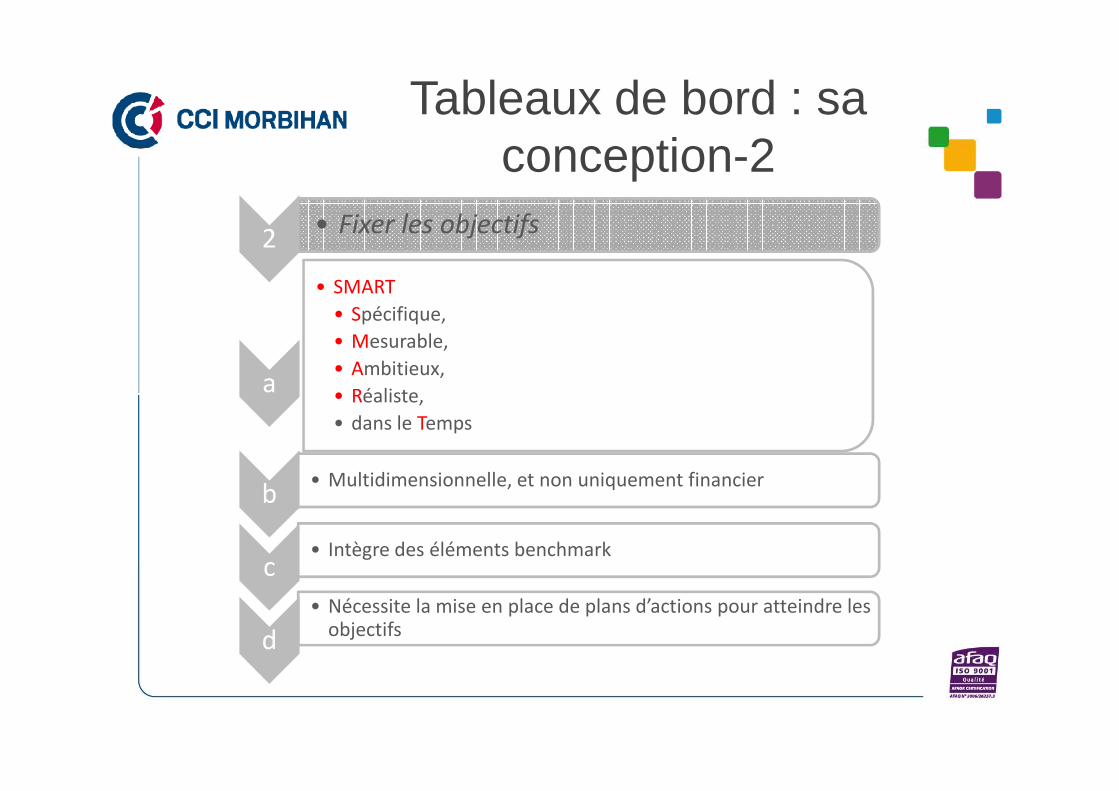

Tableaux de bord : sa conception-2

2• Fixer les objectifs

a

• SMART

• Spécifique,

• Mesurable,

• Ambitieux,

• Réaliste,a

• Réaliste,

• dans le Temps

b• Multidimensionnelle, et non uniquement financier

c

• Nécessite la mise en place de plans d’actions pour atteindre les objectifs

d

• Intègre des éléments benchmark

Tableaux de bord : sa conception-3

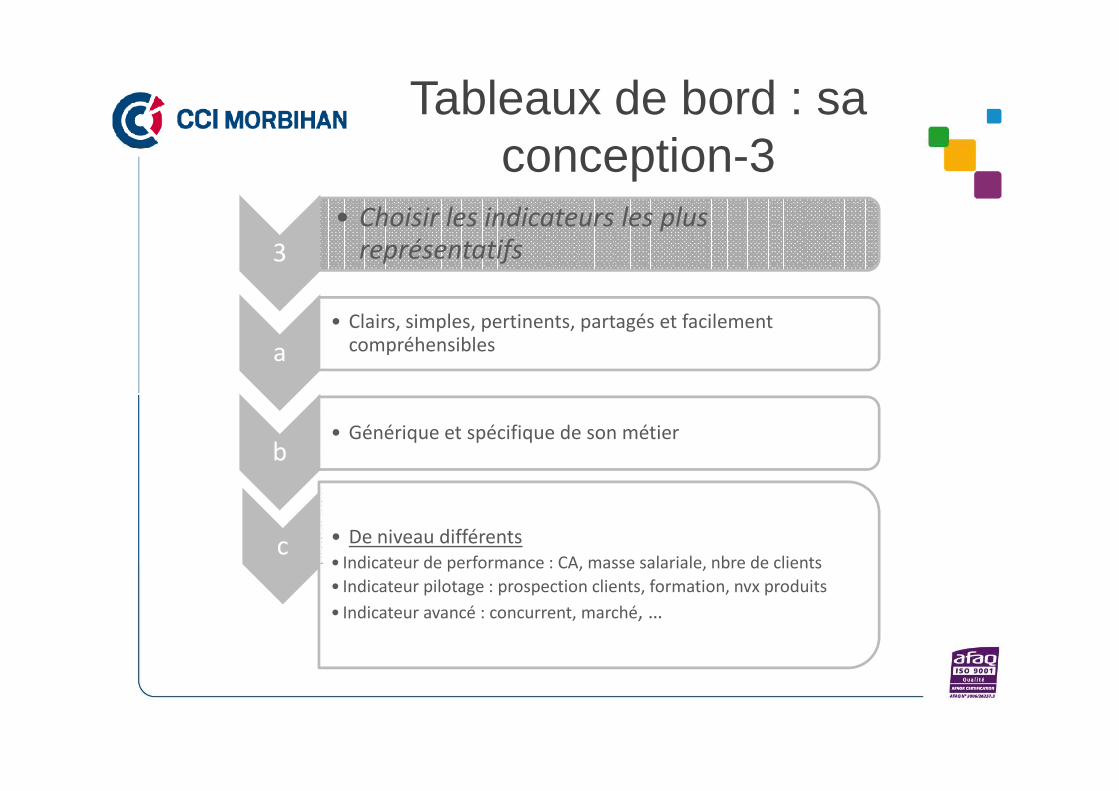

3

• Choisir les indicateurs les plus

représentatifs

a

• Clairs, simples, pertinents, partagés et facilement compréhensibles

b• Générique et spécifique de son métier

c • De niveau différents

• Indicateur de performance : CA, masse salariale, nbre de clients

• Indicateur pilotage : prospection clients, formation, nvx produits

• Indicateur avancé : concurrent, marché, …

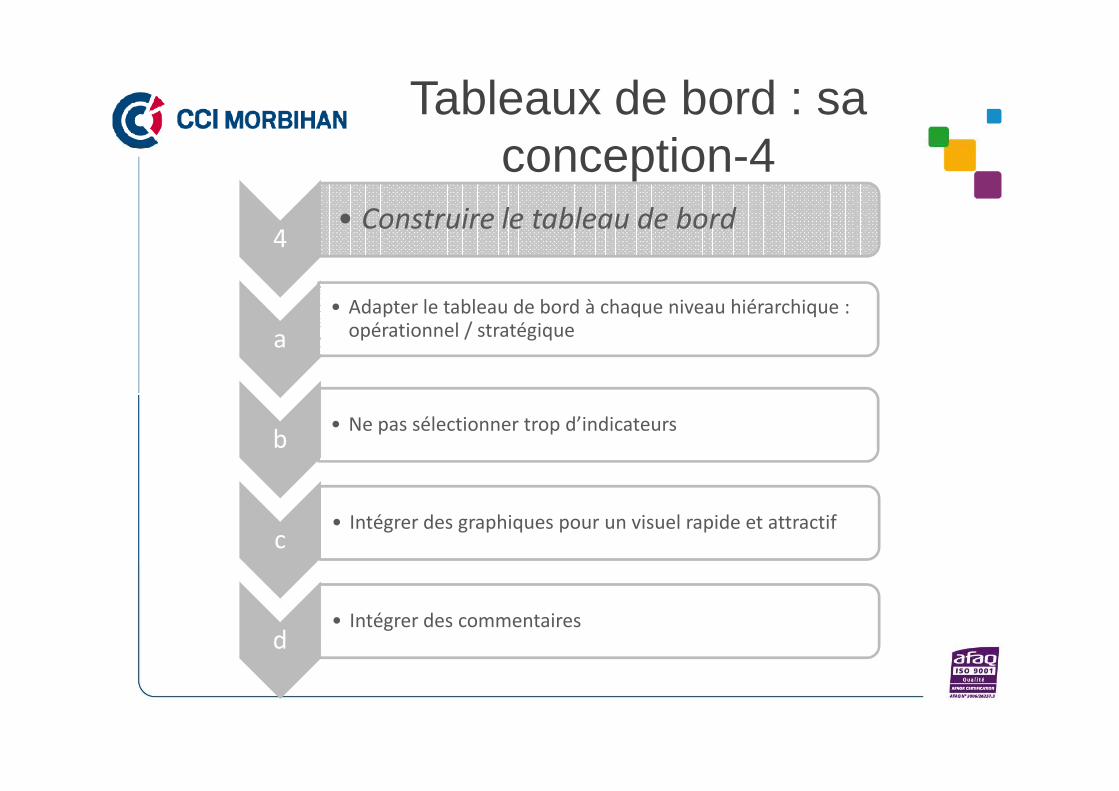

Tableaux de bord : sa conception-4

4• Construire le tableau de bord

a

• Adapter le tableau de bord à chaque niveau hiérarchique : opérationnel / stratégique

• Ne pas sélectionner trop d’indicateursb

• Intégrer des graphiques pour un visuel rapide et attractifc

d• Intégrer des commentaires

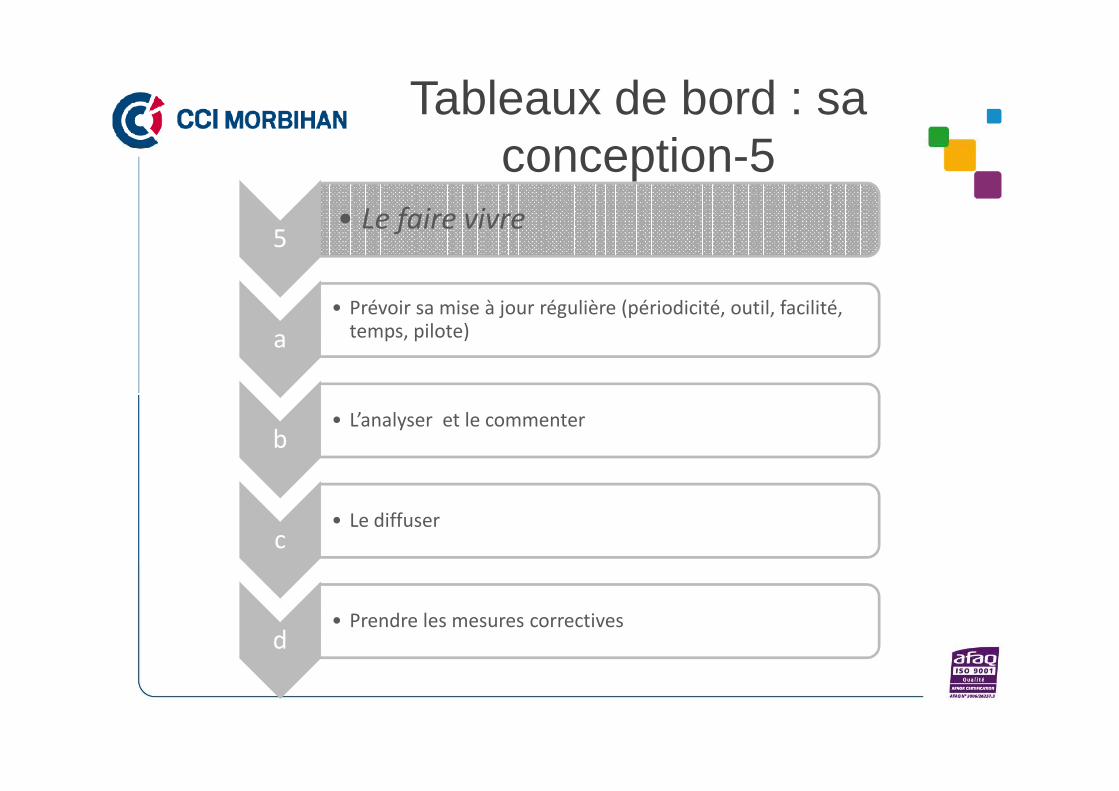

Tableaux de bord : sa conception-5

5• Le faire vivre

a

• Prévoir sa mise à jour régulière (périodicité, outil, facilité, temps, pilote)

b• L’analyser et le commenter

c• Le diffuser

d• Prendre les mesures correctives

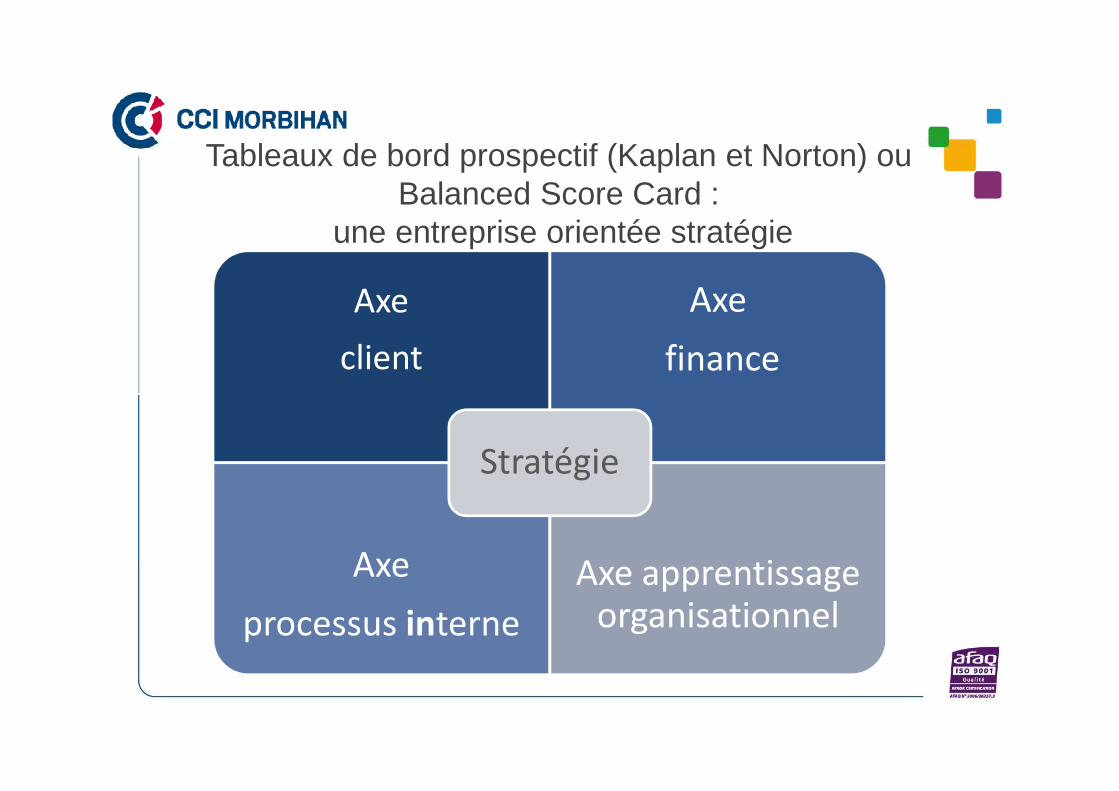

Tableaux de bord prospectif (Kaplan et Norton) ou Balanced Score Card :

une entreprise orientée stratégie

Axe

client

Axe

finance

Axe

processus interne

Axe apprentissage organisationnel

Stratégie

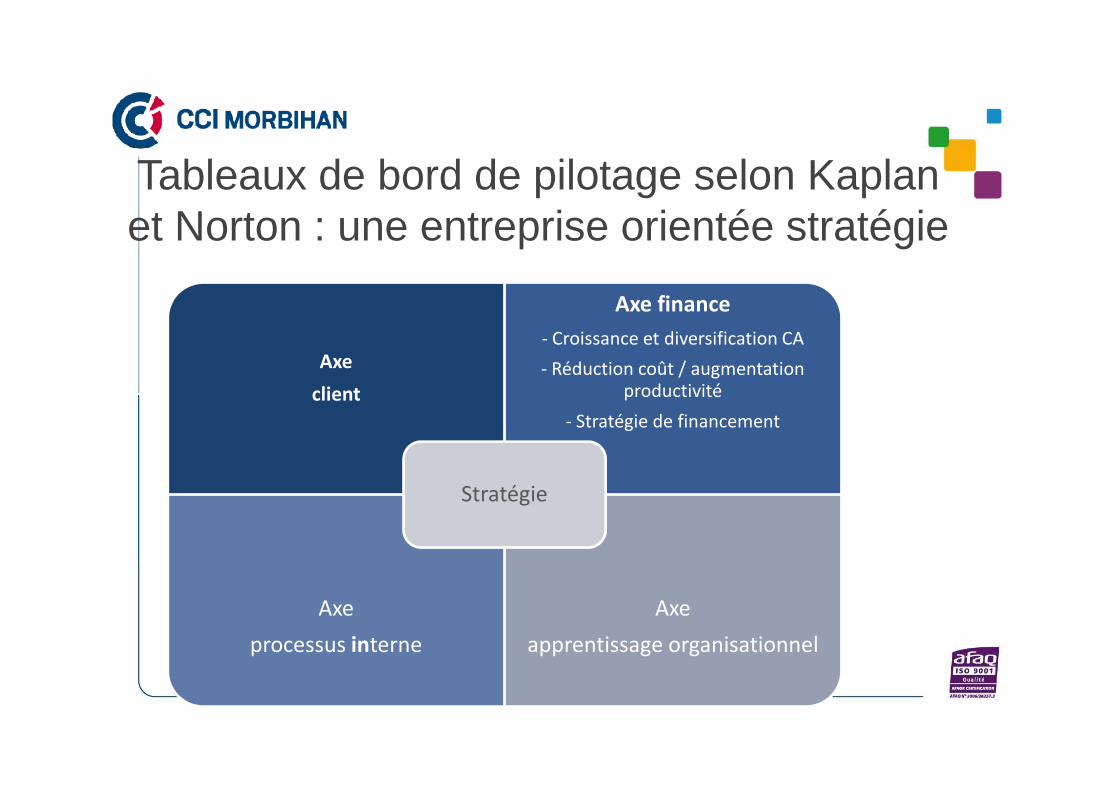

Tableaux de bord de pilotage selon Kaplan et Norton : une entreprise orientée stratégie

Axe

client

Axe finance

- Croissance et diversification CA

- Réduction coût / augmentation productivitéclient productivité

- Stratégie de financement

Axe

processus interne

Axe

apprentissage organisationnel

Stratégie

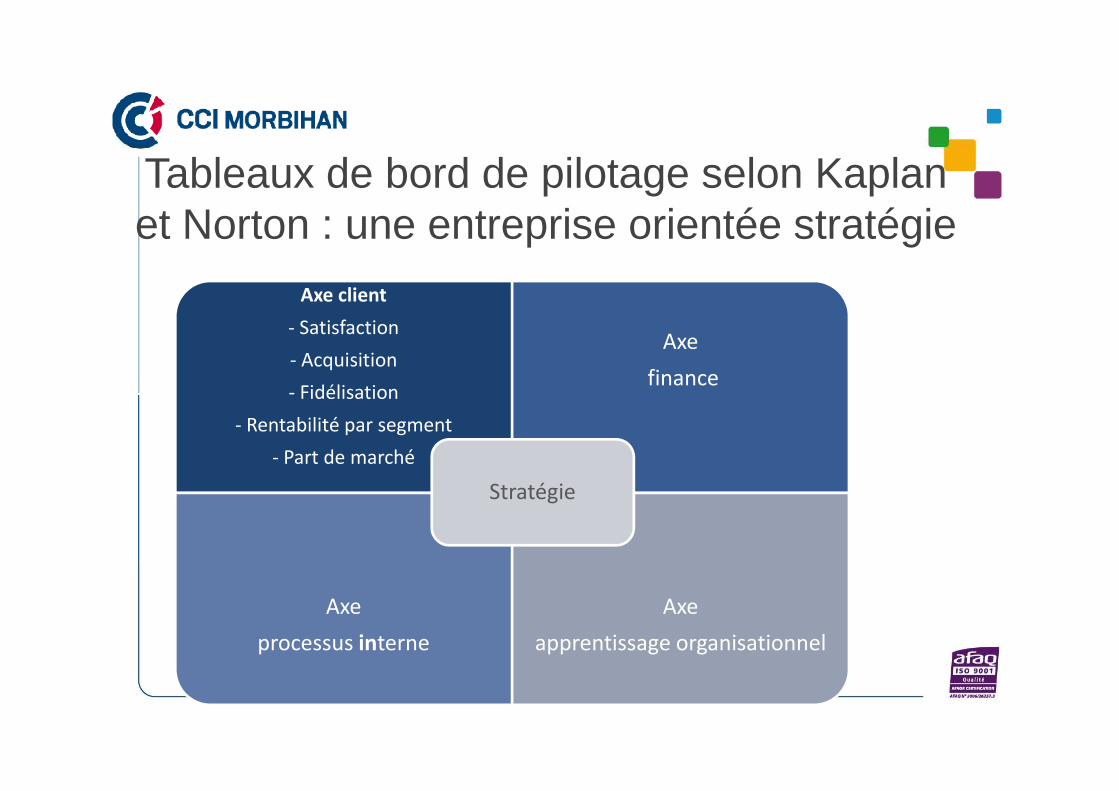

Tableaux de bord de pilotage selon Kaplan et Norton : une entreprise orientée stratégie

Axe client

- Satisfaction

- Acquisition

- Fidélisation

Axe

finance- Fidélisation

- Rentabilité par segment

- Part de marché

Axe

processus interne

Axe

apprentissage organisationnel

Stratégie

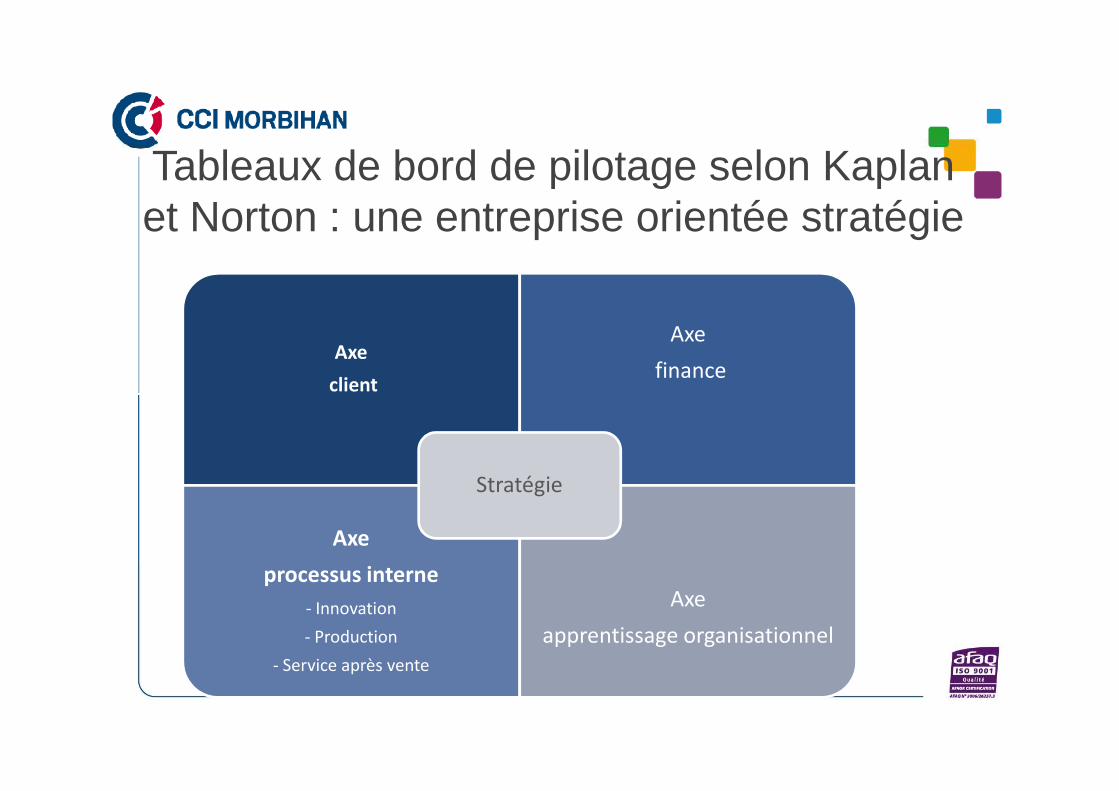

Tableaux de bord de pilotage selon Kaplan et Norton : une entreprise orientée stratégie

Axe

client

Axe

financeclient

Axe

processus interne

- Innovation

- Production

- Service après vente

Axe

apprentissage organisationnel

Stratégie

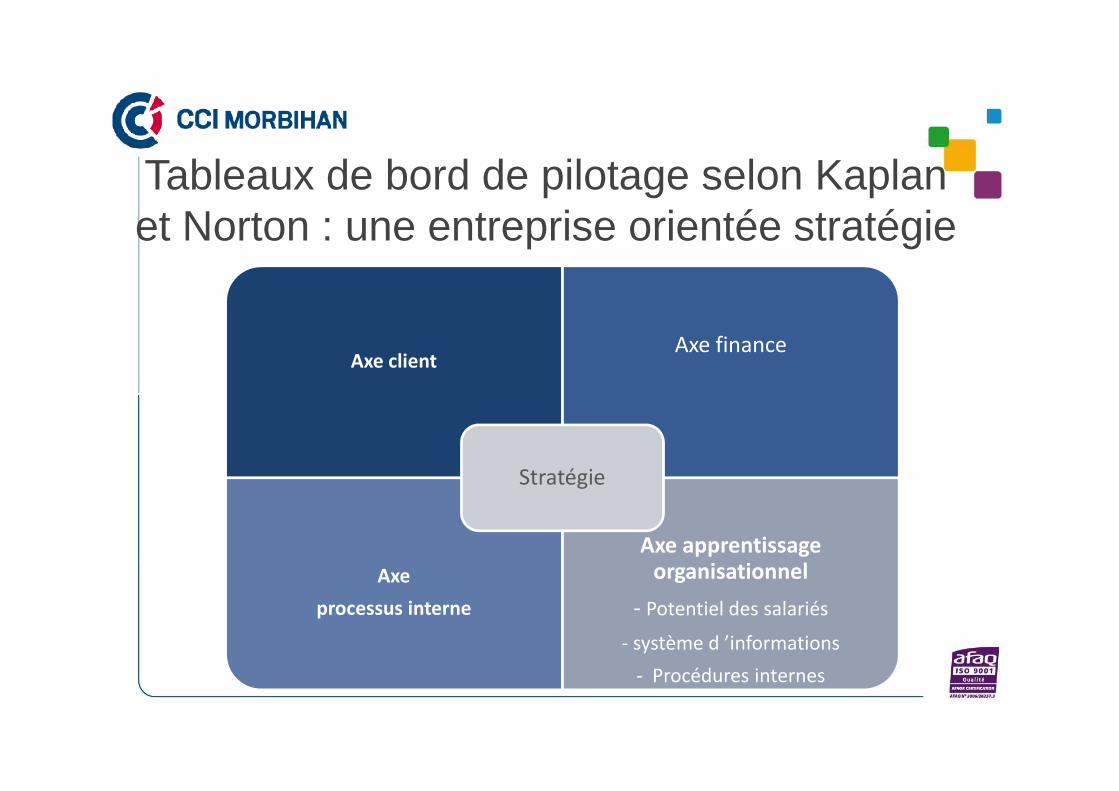

Tableaux de bord de pilotage selon Kaplan et Norton : une entreprise orientée stratégie

Axe clientAxe finance

Axe

processus interne

Axe apprentissage

organisationnel

- Potentiel des salariés

- système d ’informations

- Procédures internes

Stratégie

Tableaux de bord : des propositions

• 1 tableaux de bord de pilotage basé sur les orientations Kaplan et Norton •• 3 exemples de tableaux de bord par activité : gestion, RH, commercial

• un plan de trésorerie

• benchmarké avec des indicateurs génériques (ex indicateurs sectoriels de la Banque de France)

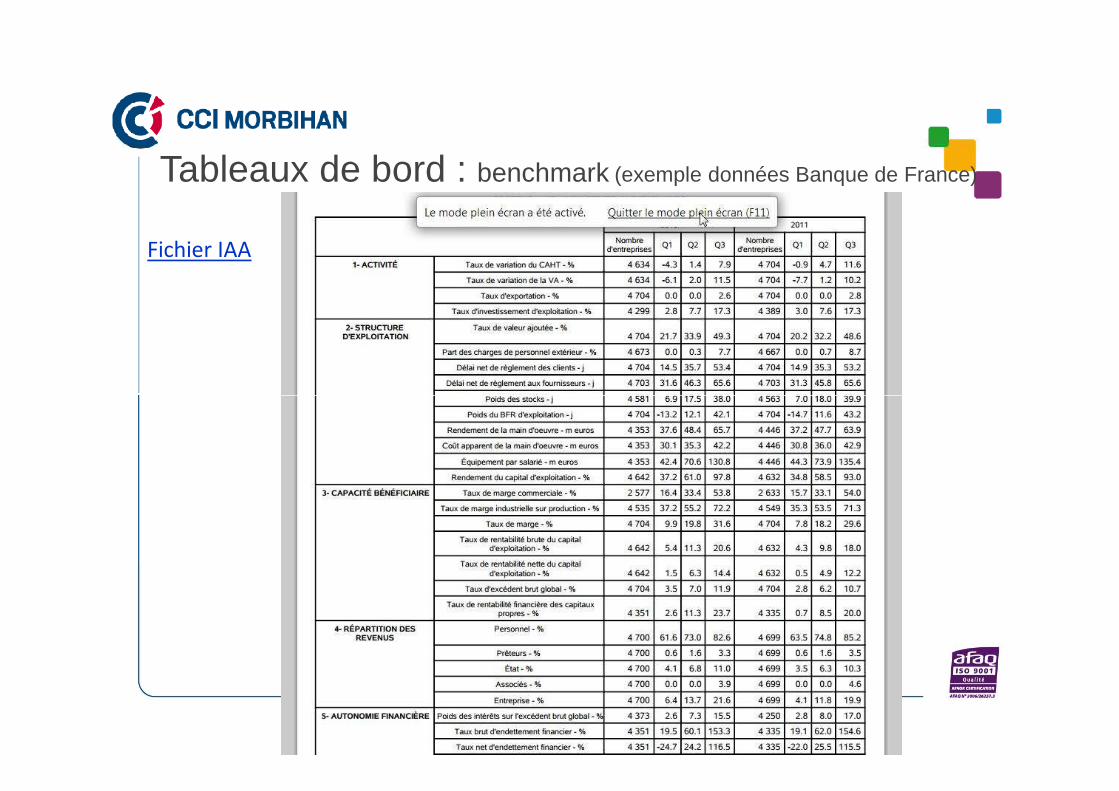

Tableaux de bord : benchmark (exemple données Banque de France)

Fichier IAA

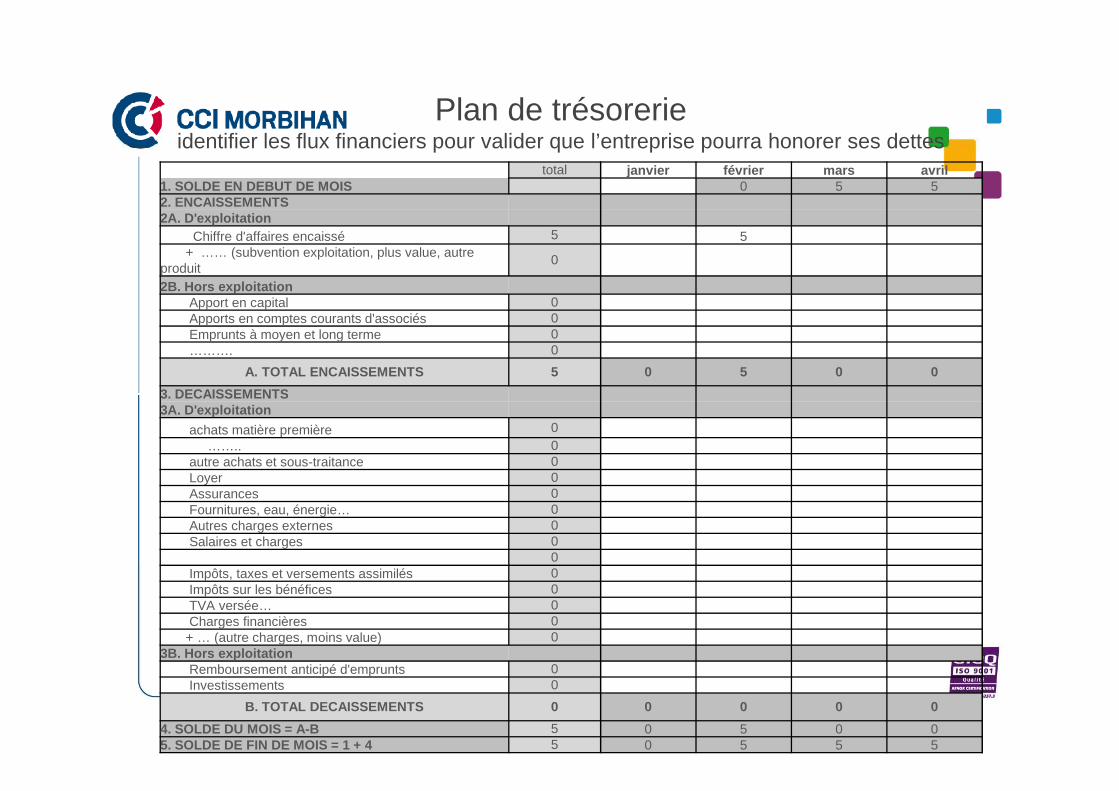

Plan de trésorerieidentifier les flux financiers pour valider que l’entreprise pourra honorer ses dettes

total janvier février mars avril1. SOLDE EN DEBUT DE MOIS 0 5 52. ENCAISSEMENTS2A. D'exploitation

Chiffre d'affaires encaissé 5 5+ …… (subvention exploitation, plus value, autre

produit0

2B. Hors exploitationApport en capital 0Apports en comptes courants d'associés 0Emprunts à moyen et long terme 0………. 0

A. TOTAL ENCAISSEMENTS 5 0 5 0 0

3. DECAISSEMENTS3. DECAISSEMENTS3A. D'exploitation

achats matière première 0…….. 0

autre achats et sous-traitance 0Loyer 0Assurances 0Fournitures, eau, énergie… 0Autres charges externes 0Salaires et charges 0

0Impôts, taxes et versements assimilés 0Impôts sur les bénéfices 0TVA versée… 0Charges financières 0+ … (autre charges, moins value) 0

3B. Hors exploitationRemboursement anticipé d'emprunts 0Investissements 0

B. TOTAL DECAISSEMENTS 0 0 0 0 0

4. SOLDE DU MOIS = A-B 5 0 5 0 05. SOLDE DE FIN DE MOIS = 1 + 4 5 0 5 5 5

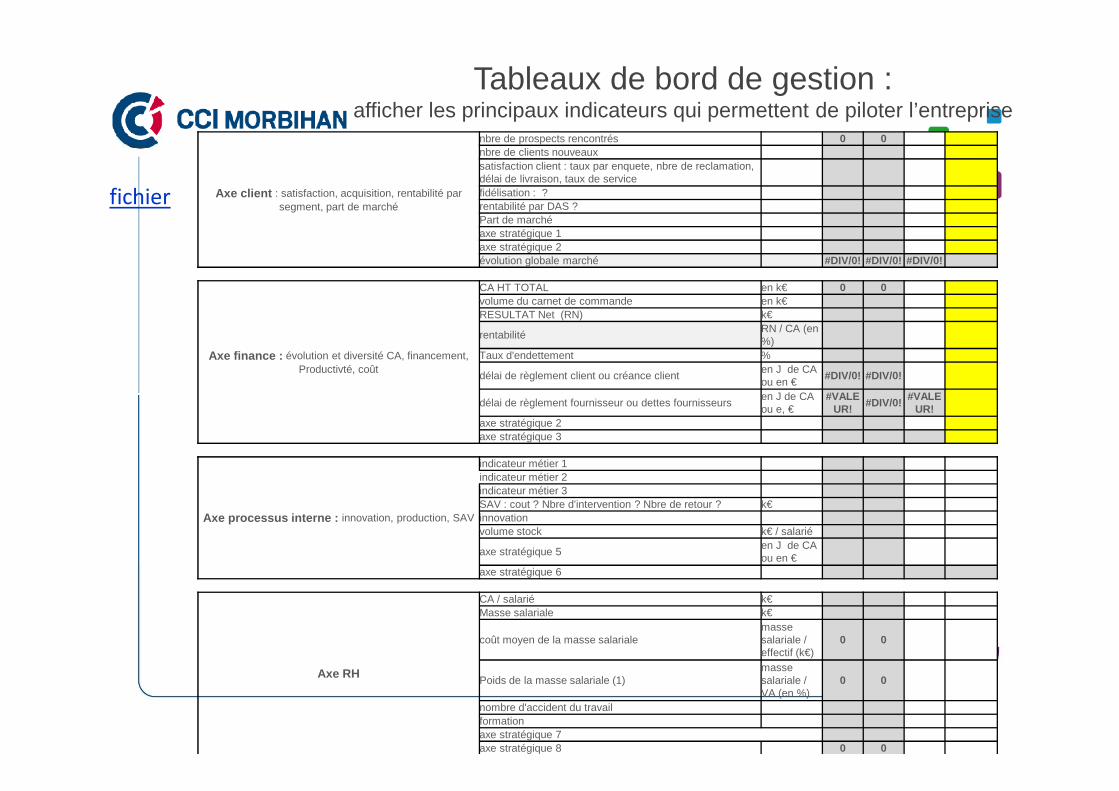

Tableaux de bord de gestion : afficher les principaux indicateurs qui permettent de piloter l’entreprise

Axe client : satisfaction, acquisition, rentabilité par segment, part de marché

nbre de prospects rencontrés 0 0nbre de clients nouveauxsatisfaction client : taux par enquete, nbre de reclamation, délai de livraison, taux de servicefidélisation : ?rentabilité par DAS ?Part de marché axe stratégique 1axe stratégique 2évolution globale marché #DIV/0! #DIV/0! #DIV/0!

Axe finance : évolution et diversité CA, financement, Productivté, coût

CA HT TOTAL en k€ 0 0volume du carnet de commande en k€RESULTAT Net (RN) k€

rentabilité RN / CA (en %)

Taux d'endettement %

délai de règlement client ou créance clienten J de CA ou en €

#DIV/0! #DIV/0!

en J de CA #VALE #VALE

fichier

délai de règlement fournisseur ou dettes fournisseursen J de CA ou e, €

#VALEUR!

#DIV/0!#VALE

UR!axe stratégique 2axe stratégique 3

Axe processus interne : innovation, production, SAV

indicateur métier 1indicateur métier 2indicateur métier 3SAV : cout ? Nbre d'intervention ? Nbre de retour ? k€innovationvolume stock k€ / salarié

axe stratégique 5en J de CA ou en €

axe stratégique 6

Axe RH

CA / salarié k€Masse salariale k€

coût moyen de la masse salarialemasse salariale / effectif (k€)

0 0

Poids de la masse salariale (1)masse salariale / VA (en %)

0 0

nombre d'accident du travailformationaxe stratégique 7axe stratégique 8 0 0

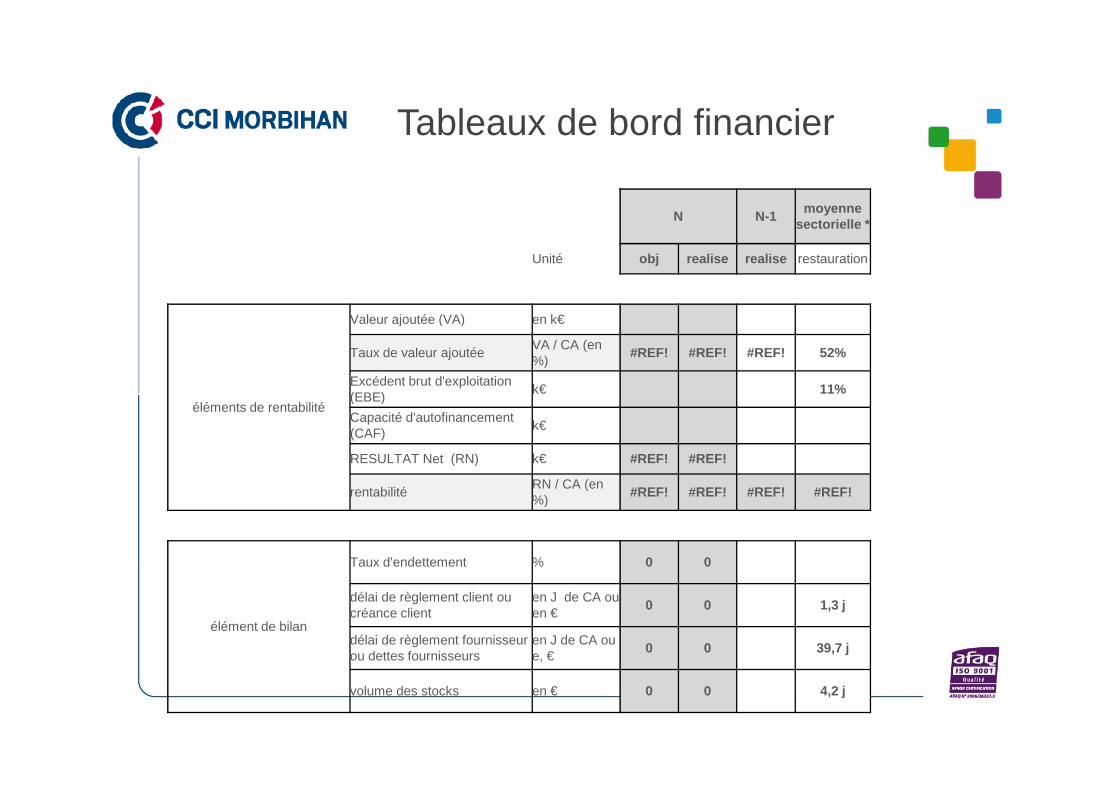

Tableaux de bord financier

N N-1moyenne

sectorielle *

Unité obj realise realise restauration

Valeur ajoutée (VA) en k€

Taux de valeur ajoutée VA / CA (en %)

#REF! #REF! #REF! 52%

Excédent brut d'exploitation (EBE)

k€ 11%éléments de rentabilité

(EBE)k€ 11%

Capacité d'autofinancement (CAF)

k€

RESULTAT Net (RN) k€ #REF! #REF!

rentabilité RN / CA (en %)

#REF! #REF! #REF! #REF!

élément de bilan

Taux d'endettement % 0 0

délai de règlement client ou créance client

en J de CA ou en €

0 0 1,3 j

délai de règlement fournisseur ou dettes fournisseurs

en J de CA ou e, €

0 0 39,7 j

volume des stocks en € 0 0 4,2 j

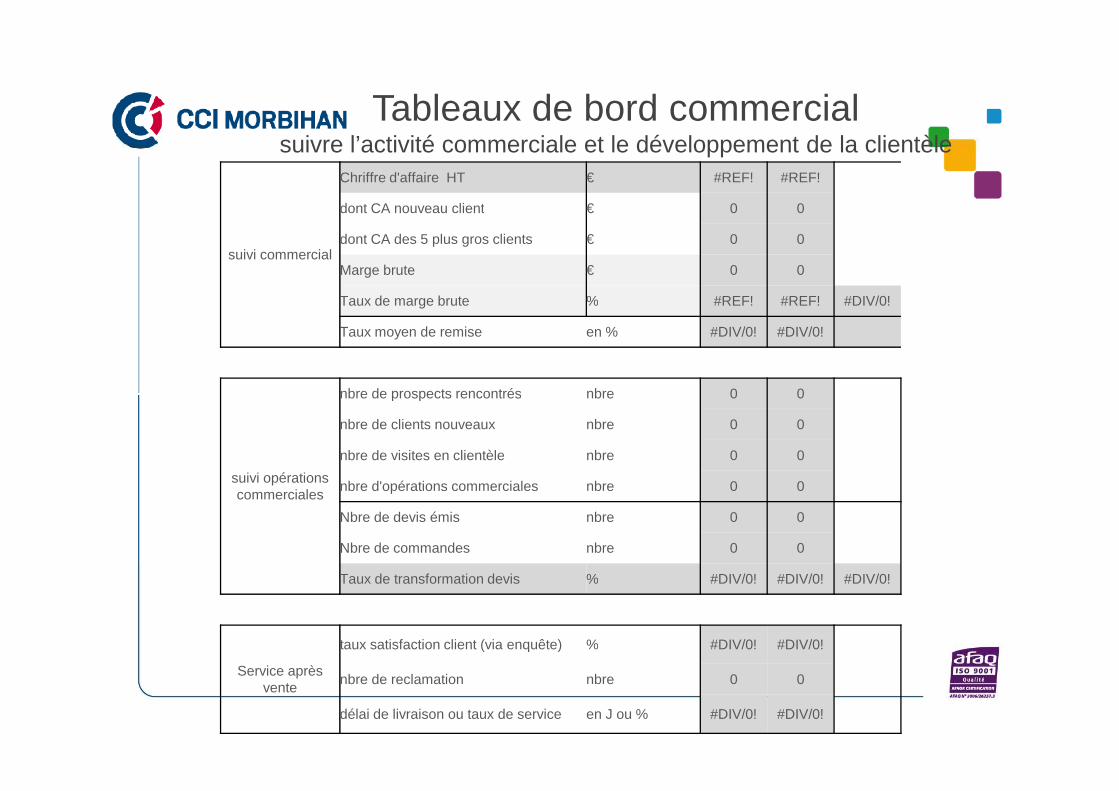

Tableaux de bord commercialsuivre l’activité commerciale et le développement de la clientèle

suivi commercial

Chriffre d'affaire HT € #REF! #REF!

dont CA nouveau client € 0 0

dont CA des 5 plus gros clients € 0 0

Marge brute € 0 0

Taux de marge brute % #REF! #REF! #DIV/0!

Taux moyen de remise en % #DIV/0! #DIV/0!

nbre de prospects rencontrés nbre 0 0

suivi opérations commerciales

nbre de prospects rencontrés nbre 0 0

nbre de clients nouveaux nbre 0 0

nbre de visites en clientèle nbre 0 0

nbre d'opérations commerciales nbre 0 0

Nbre de devis émis nbre 0 0

Nbre de commandes nbre 0 0

Taux de transformation devis % #DIV/0! #DIV/0! #DIV/0!

Service après vente

taux satisfaction client (via enquête) % #DIV/0! #DIV/0!

nbre de reclamation nbre 0 0

délai de livraison ou taux de service en J ou % #DIV/0! #DIV/0!

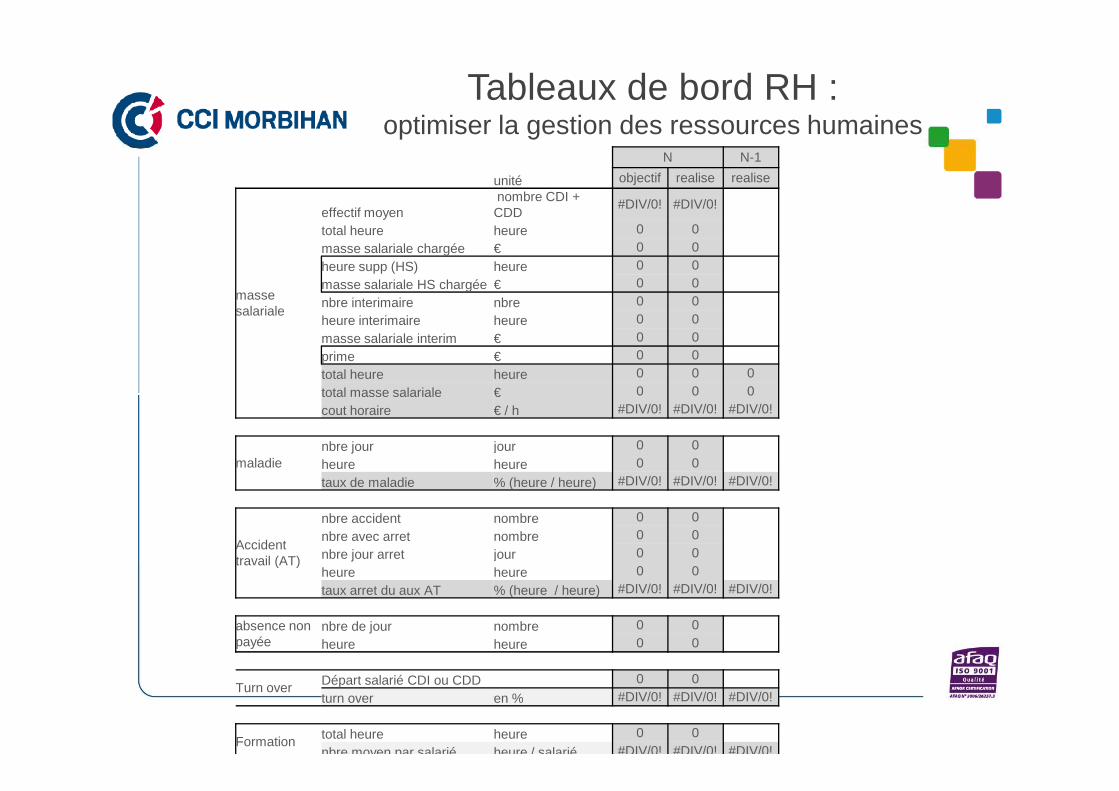

Tableaux de bord RH : optimiser la gestion des ressources humaines

N N-1

unité objectif realise realise

masse salariale

effectif moyennombre CDI + CDD

#DIV/0! #DIV/0!

total heure heure 0 0

masse salariale chargée € 0 0

heure supp (HS) heure 0 0

masse salariale HS chargée € 0 0

nbre interimaire nbre 0 0

heure interimaire heure 0 0

masse salariale interim € 0 0

prime € 0 0

total heure heure 0 0 0

total masse salariale € 0 0 0total masse salariale € 0 0 0

cout horaire € / h #DIV/0! #DIV/0! #DIV/0!

maladienbre jour jour 0 0

heure heure 0 0

taux de maladie % (heure / heure) #DIV/0! #DIV/0! #DIV/0!

Accident travail (AT)

nbre accident nombre 0 0

nbre avec arret nombre 0 0

nbre jour arret jour 0 0

heure heure 0 0

taux arret du aux AT % (heure / heure) #DIV/0! #DIV/0! #DIV/0!

absence non payée

nbre de jour nombre 0 0

heure heure 0 0

Turn over Départ salarié CDI ou CDD 0 0

turn over en % #DIV/0! #DIV/0! #DIV/0!

Formation total heure heure 0 0

nbre moyen par salarié heure / salarié #DIV/0! #DIV/0! #DIV/0!

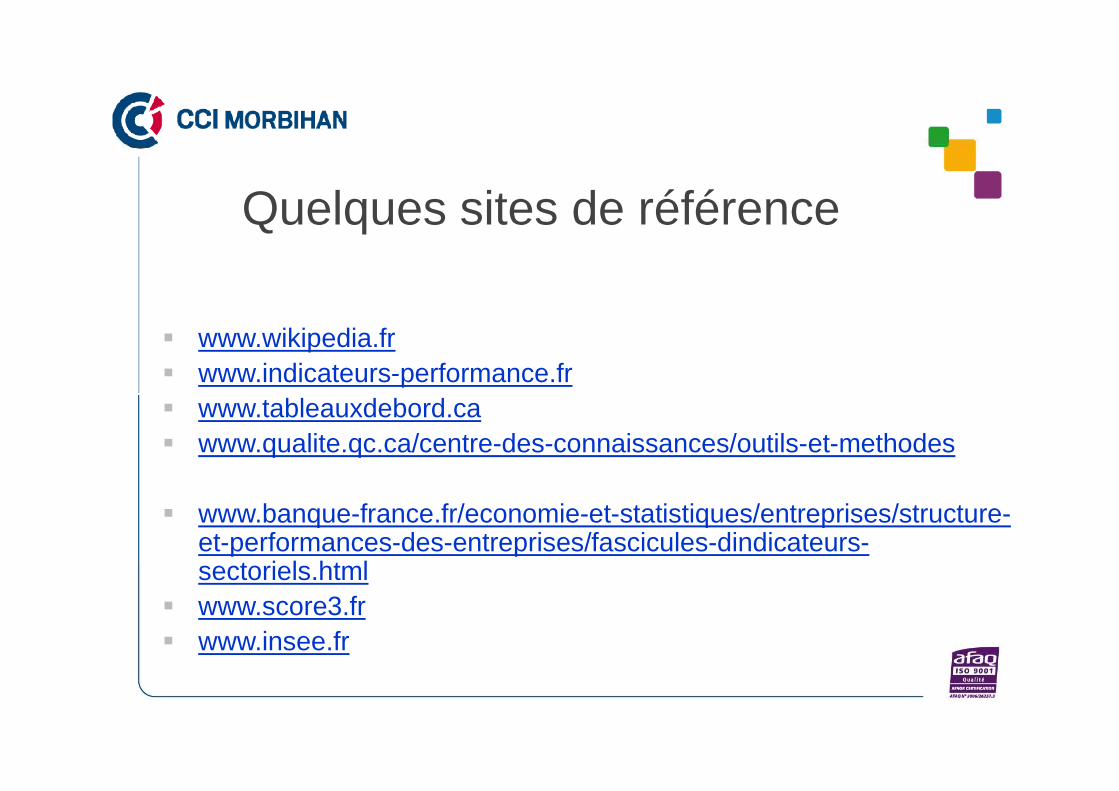

Tableaux de bord : comment aller plus loin …

• Partir de la base téléchargeable– Sur www.morbihan.cci.fr

• S’appuyer sur des conseils externes (expert comptables, consultants)

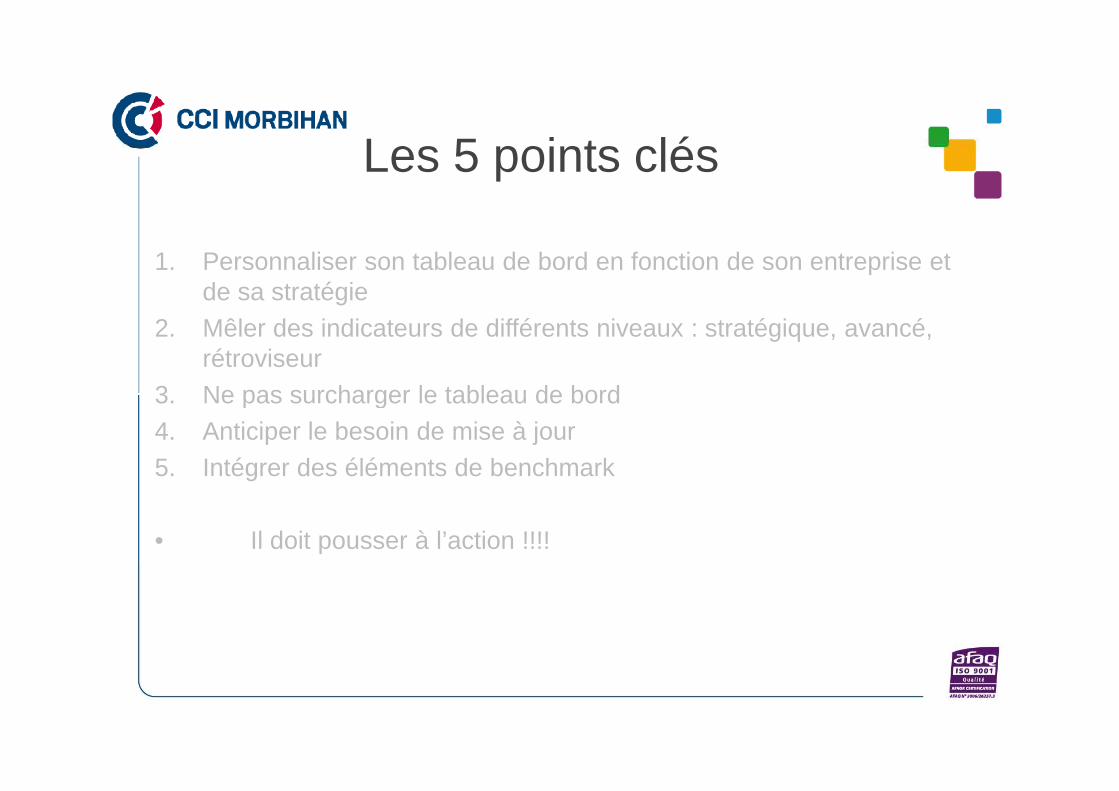

Les 5 points clés

1. Personnaliser son tableau de bord en fonction de son entreprise et de sa stratégie

2. Mêler des indicateurs de différents niveaux : stratégique, avancé, rétroviseur

3. Ne pas surcharger le tableau de bord3. Ne pas surcharger le tableau de bord4. Anticiper le besoin de mise à jour5. Intégrer des éléments de benchmark

• Il doit pousser à l’action !!!!

Quelques sites de référence

� www.wikipedia.fr� www.indicateurs-performance.fr� www.tableauxdebord.ca� www.tableauxdebord.ca� www.qualite.qc.ca/centre-des-connaissances/outils-et-methodes

� www.banque-france.fr/economie-et-statistiques/entreprises/structure-et-performances-des-entreprises/fascicules-dindicateurs-sectoriels.html

� www.score3.fr� www.insee.fr