Embed Size (px)

Citation preview

333Regardssur la Wallonie2010

CESRW Le CESRW

Le Conseil économique et social de laRégion wallonne (CESRW) estl’organisme régional de consultation etde concertation sociale qui réunit lesreprésentants des organisationspatronales et syndicales. Le dialoguecréé par le CESRW est au centre de lastratégie et de la politique économiqueset sociales wallonnes.

Composé de manière paritaire, leCESRW réunit les représentants :> des organisations patronales (Unionwallonne des Entreprises, Ententewallonne des Classes moyennes,Union des Entreprises à Profit social,Fédération wallonne de l’Agriculture);

> des organisations syndicales (Comitérégional wallon de la CSC, Interrégio-nale wallonne de la FGTB, Centralegénérale des syndicats libéraux deBelgique).

Le CESRW exerce les missions qui luiont été confiées par le décret de 1983 àsavoir:> une mission d’études, d’avis et derecommandations sur toutes lesmatières de compétence régionaleainsi que celles ayant une incidencesur la vie économique et sociale de laRégion wallonne ;

> une mission d’organisation de laconcertation entre le Gouvernementet les interlocuteurs sociaux wallons ;

> le secrétariat des commissions etconseils consultatifs.

Président :Mme Marie-Anne BELFROIDSecrétaire général :M. Jean-Pierre DAWANCESecrétaires généraux adjoints :M. Pierre GILISSENM. Luc SIMAR

CESRW Regards sur la Wallonie 2010 2

xxxRegardssur la Wallonie2010

REGARDS SUR LA WALLONIE 2010

EST TÉLÉCHARGEABLE SUR LE SITE

WWW.CESRW.BE.

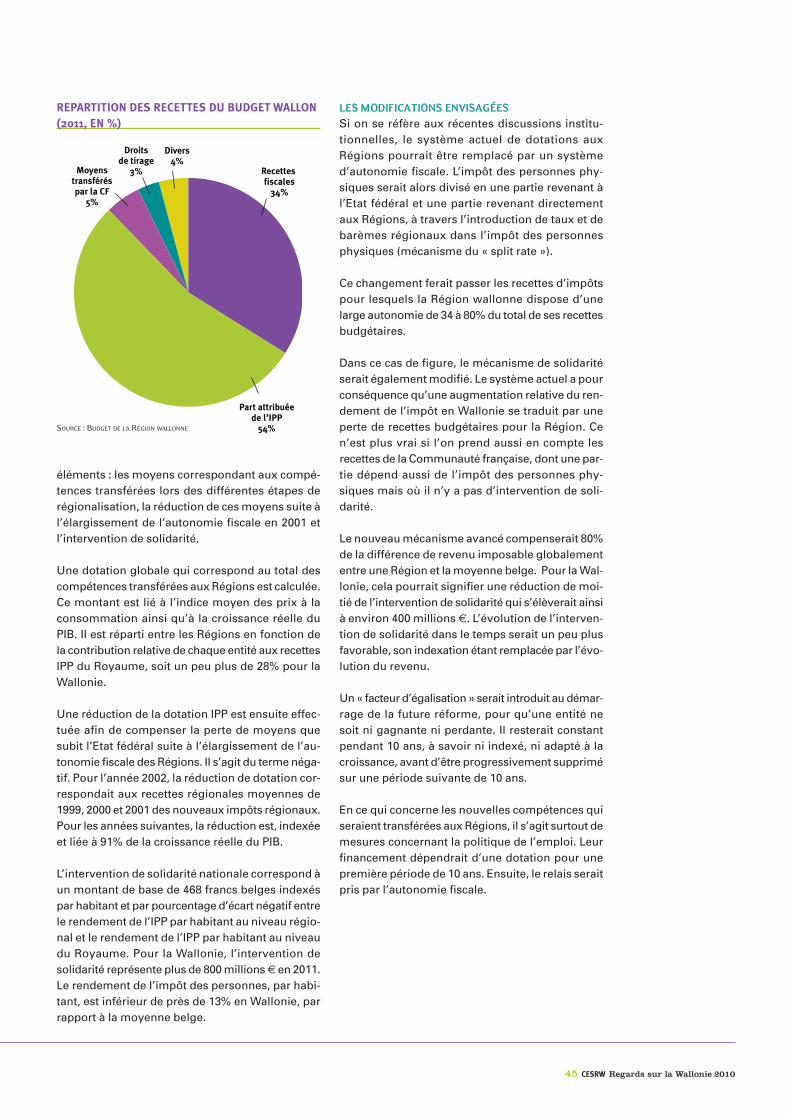

L’ensemble des données statistiquesdans les différents domaines étudiéset sur lesquelles s’appuient les ana-lyses sont également disponibles enformat PDF sur le site du CESRW.

3 CESRW Regards sur la Wallonie 2010

Remerciements

Les auteurs remercient toutes lespersonnes ayant contribué, par leursconseils et leur aide, à la réalisation deRegards sur la Wallonie 2010 etnotamment:

• Les membres du Comitéd’accompagnement pour leurguidance et leurs contributions à ladéfinition des orientations de cettepublication.• Mme Isabelle HIGUET et M. AndréGUNS de l’AWAC, SPW.• M. Etienne HALLEUX, DGARNE,Département Environnement & Eau -Direction Outils financiers, SPW.• Mme Fabienne LEBIZAY, DGARNE,Département du sol et des déchets,Direction de la prévention et de lagestion des déchets ménagers, SPW.• M. Etienne CHRISTIAENS, Attaché auService Public Fédéral « Intégrationsociale », Cellule Politique desGrandes Villes.• Mme. Christine MAINGUET et M. Jean-Paul DUPREZ, IWEPS.• Mme Frédérique DEBRULE (CESRW)pour la relecture des textes.• Mmes Katty BRISBOIS, NathalieHOUNJE et Nadine LAGNEAU(CESRW) pour le secrétariat destravaux.• Mme Nathalie BLANCHART (CESRW)pour la coordination de l’édition.

Sans oublier toutes les personnes quine sont pas citées ici mais sanslesquelles ce rapport n’aurait pas puparaître.

Le Comité d’accompagnement

Le Comité d’accompagnement de cerapport comprend un représentant dechaque organisation membre duBureau du CESRW, ainsi que le Secrétariat général.

Ont ainsi fait partie du Comité d’accom-pagnement pour Regards 2010 :M. Yvan HAYEZ – FWAM. Charles ISTASSE – EWCMM. Michel MATHY – FGTBM. Didier PAQUOT – UWEMme Muriel RUOL – CSCM. Jean-Pierre DAWANCE, Secrétaire généralMM. Pierre GILISSEN et Luc SIMAR,Secrétaires généraux adjoints

Ce rapport a été élaboré par

Philippe BOVEROUXRudi CLAUDOTNathalie DELBRASSINNEFabienne DIDEBERGClaude GONTIERDominique GRAITSONBernard JOCKINVéronique KAISERSéverine UHODA

Regards

La première partie porte sur les évolutions des indi-

cateurs macroéconomiques, de l’emploi, de la

formation, de la recherche et développement, des

ménages, de l’environnement et de l’énergie.

Le choix opéré a été de présenter un rapport qui, loin

d’être exhaustif, se veut, bien au contraire, court et

qui souhaite aller droit à ce qui nous est apparu

comme essentiel. Des compléments d’informations

ainsi que le dossier statistique pouvant alimenter

de manière plus fine le rapport ici présenté peu-

vent être consultés sur notre site www.cesrw.be.

Il est très malaisé d’apprécier la manière selon

laquelle la Belgique et la Wallonie se sont compor-

tées dans le cadre de la crise financière et de la crise

économique subséquente. Mais s’il faut s’y risquer

en quelques lignes, on notera qu’effectivement,

notre pays et notre région se sont relativement bien

comportés dans la mesure où la décroissance de

2009 a été moins forte que la moyenne européenne,

que la reprise en 2010 s’est fait sentir au niveau des

indicateurs importants comme celui des exporta-

tions. Sur le front de l’emploi, l’impact de la crise a

été relativement modéré, grâce notamment au

recours au chômage temporaire et aux mesures de

Chaque année, depuis 6 ans, le CESRW publie

un portait condensé de la Wallonie qui pro-

pose les principaux indicateurs écono-

miques, sociaux, environnementaux : « Regards

sur la Wallonie ». Depuis l’année dernière, la publi-

cation a été complétée et enrichie par une présen-

tation synthétique d’analyses du Conseil en lien

avec l’actualité économique et sociale. Ainsi, l’édi-

tion de 2009 comportait, outre les chiffres et analyses

du contexte structurel, une partie relative à «L’im-

pact de la crise» en matière d’activité économique,

d’emploi, de finances publiques ou encore sur les

ménages.

L’année 2010 est marquée par une évolution relati-

vement favorable de l’économie belge, une «reprise»

après la crise de 2008-2009, dont les effets sont un

peu plus lents à se manifester sur le front de l’em-

ploi. La crise politique puis les discussions institu-

tionnelles ont occupé une place importante dans

l’espace politique et médiatique. C’est pourquoi,

comme l’année dernière, «Regards sur la Wallonie»

comporte deux parties distinctes.

sur la Wallonie 2010

CESRW Regards sur la Wallonie 2010 4

Préface

matières économiques, de la recherche, de la mobi-

lité, du logement ou de la politique des grandes

villes risquent également de connaître des modifi-

cations substantielles. Tout ceci dans le cadre d’une

refonte fondamentale de la loi de financement.

Vu l’importance de ces matières pour le devenir

économique et social de la Wallonie, le CESRW a

suivi l’évolution des différentes notes issues des

discussions, en tentant de cerner les mesures pré-

cises qui seraient transférées, les publics et bud-

gets visés. Si, au final, une réforme voit le jour, elle

sera probablement différente des hypothèses avan-

cées jusqu’ici. Cependant, les éléments présentés

permettent de faire un état des lieux, qui reste utile

dans plusieurs scénarios. Les thèmes privilégiés

sont ceux qui relèvent de la politique économique

et sociale où l’implication actuelle des interlocu-

teurs sociaux fédéraux est grande.

L’édition 2010 de «Regards» ne prétend pas à

l’exhaustivité mais vise à apporter des éléments au

débat, qui se poursuivra demain ou après, au Conseil

et ailleurs.

crise mais aussi à des créations d’emplois dans des

secteurs comme la santé, l’action sociale ou encore

l’éducation. Sur le plan des finances publiques, le

déficit demeure à un niveau qui reste acceptable,

comparativement à la plupart de nos partenaires

européens. Ceci étant, toutes ces évolutions ne doi-

vent pas faire oublier que le contexte structurel de

la Wallonie demeure fragile si l’on s’en réfère au

taux de chômage ou au taux d’emploi. De toute évi-

dence, il reste du chemin à parcourir si l’on veut

utiliser au mieux toutes les potentialités de notre

région.

Nous ne pouvions pas éditer ce numéro de

«Regards» sans évoquer le contexte institutionnel

pour le moins particulier qui caractérise la Belgique

depuis bientôt un an. Nous avons voulu, dans une

seconde partie, présenter les enjeux essentiels dans

les matières qui sont, de toute évidence, au cœur

des discussions politico-institutionnelles et qui,

selon toute vraisemblance, feront l’objet d’un nou-

veau transfert de compétences au profit des enti-

tés fédérées. On songe en priorité au marché du

travail, aux allocations familiales et aux équipe-

ments collectifs. D’autres structures dans les

5 CESRW Regards sur la Wallonie 2010

CESRW Regards sur la Wallonie 2010 6

7 CESRW Regards sur la Wallonie 2010

Indicateurs socio-économiques

A l’automne 2009 déjà, des signaux positifs indi-quaient que l’économie européenne se redirigeaitvers le chemin de la croissance. Ainsi, grâce notam-ment à la mise en œuvre rapide de différents plansde soutien déployés, tant aux niveaux national querégional, la croissance du produit intérieur brutdans les Etats membres repartait à la hausse fin2009 pour redevenir positive dès 2010, ce qui met-tait fin techniquement à la plus profonde récessionde l’histoire de l'Union européenne (-4,2% de reculde PIB de l’UE en 2009).

Si l’Europe est, à ce jour, sortie de la récession éco-nomique au sens strict, des stigmates de la crisepersistent toujours, notamment sur le marché del’emploi. La récession de 2009 aura eu un impact surle marché du travail en 2009, mais aussi dans lesannées qui suivent. Les suppressions d’emplois sesont poursuivies durant l’année 2010, mais dans

La Wallonie est une région de petite taille à l’échelleeuropéenne. Sa superficie de 16.844 km2 représenteun peu moins de 0,4% du territoire de l’Europe desVingt-sept (UE-27). Sa population, d’environ 3,5 millions d’habitants, correspond à 0,7% de lapopulation de l’UE-27. Sa population active se com-pose d’1,466 million d’individus en 2009, soit unpeu plus de 0,6% de la population active de l’UE-27.En termes de densité de population, elle compte208 habitants au km².

La Wallonie et l’Europe

Il est devenu habituel de présenter, dans un pre-mier chapitre de « Regards sur la Wallonie », l’étatdes performances de la Wallonie par rapport à lamoyenne européenne d’une part, mais aussi parrapport à des régions dites de tradition industrielle,d’autre part.

CESRW Regards sur la Wallonie 2010 8

La Wallonie au coeur de l’Europe

1

une moindre mesure par rapport à celles prévuesdans les estimations antérieures. Pour la suite, ons’attend au niveau de l’ensemble de l’Europe, à unepériode de légère croissance de l’emploi en 2011(0,5%) et en 2012 (0,75%). Quant au taux de chô-mage, après une brutale augmentation en 2009 et2010, il devrait progressivement diminuer et sesituer autour de 9,5% en 2011 et 9% en 2012.

Au niveau des finances publiques, les politiques derelance ou de soutien à l’activité économique ontle plus souvent été rendues possibles en laissant filerles déficits publics des Etats membres, déficits quise sont creusés d’autant plus que les rentrées fis-cales diminuaient brusquement et que les stabili-sateurs automatiques entraient en action. Aprèsavoir été durement touchées par la crise, les financespubliques des Etats membres commencent à s’as-sainir. Ainsi, environ la moitié des Etats membresaffichaient une baisse des déficits publics en 2010par rapport à 2009. En raison d’une croissance éco-nomique plus forte que prévue, de la fin des mesuresde relance temporaires et d’efforts supplémentairesd'assainissement annoncés dans la plupart desEtats membres depuis le printemps, le déficit publicdans l'UE devrait progressivement passer de 6,8%du PIB en 2010 à 5,1% en 2011 et à un peu plus de4% en 2012. Les ajustements opérés dans la plu-part des Etats membres ont, semble-t-il, principa-lement concerné les dépenses publiques.

Selon les instances européennes, la sortie de criseannoncée doit inciter les Etats membres les plusendettés à œuvrer au plus vite pour une gestionbudgétaire rigoureuse qui replacerait leurs niveauxd’endettement sur une trajectoire durable. Il est vraique l’accumulation des déficits publics a eu un effetrapide sur le niveau d’endettement des économiesde l’Union : la dette publique de l’ensemble desEtats membres qui s’était stabilisée aux alentoursde 60% du PIB de l’UE jusqu’à 2008 a rapidementgrimpé pour atteindre 74% en 2009, puis près de 80%en 2010. Pour 2011, ce ratio atteindrait même 84%.

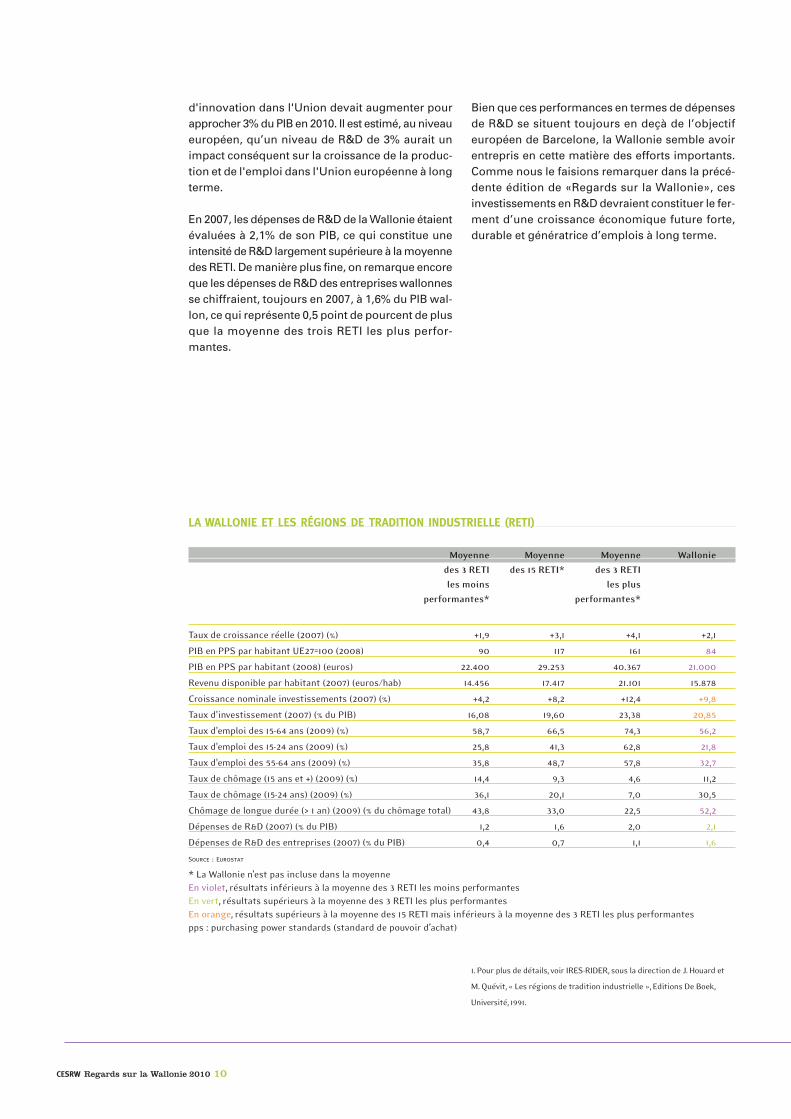

LA WALLONIE ET LES REGIONS DETRADITION INDUSTRIELLE (RETI)

Au début des années ’90, quelques économistesont entrepris des travaux dont l’objectif était, entreautres, d’identifier, parmi les régions d’Europe quinous entourent, celles qui, comme la Wallonie, ontété de véritables « locomotives économiques » lorsde la révolution industrielle et qui ont connu dansles années ’70 et ’80 des restructurations difficileset des reconversions d’industries jadis fleurissantes.Après une analyse approfondie1, quinze régionsfurent retenues : le Nord-Pas-de-Calais, la Lorraine,les Asturies, le Pays Basque, la Catalogne, la régionde Catambria, la Sarre, Hamburg, Weser-Ems,Brême, le Nordhein Westfalen, Overrijssel, le Lim-bourg (Pays-Bas), le Yorkshire & Humberside etl’Ecosse. Ces régions sont dites de tradition indus-trielle, en abrégé les RETI.

Sans nul doute, la Wallonie appartient à cette caté-gorie de régions. Il n’est donc pas sans intérêt dela comparer à ces RETI grâce à quelques indica-teurs économiques et sociaux.

Nous comparerons ci-après la Wallonie aux troisRETI les plus performantes, à la moyenne des 15 RETI et aux trois RETI les moins performantes.

Il semblerait que les régions de tradition indus-trielle, en moyenne, aient repris plus rapidementque la Wallonie le chemin de la croissance écono-mique, créatrice d’emplois et réductrice de chô-mage. En effet, dans de très nombreux cas, onconstate que les performances enregistrées par laWallonie pour les différents agrégats sélectionnéssont inférieures à la moyenne des trois RETI lesmoins performantes.

En termes de dépenses de recherche et dévelop-pement (R&D) toutefois, le constat inverse est demise. Rappelons qu’en 2002, le Conseil européende Barcelone se donnait comme objectif que l'ensemble des dépenses en matière de R&D et

9 CESRW Regards sur la Wallonie 2010

160

140

120

100

80

60

40

20

0

2008 2009 2010

DETTE BRUTE CONSOLIDÉE DES ADMINISTRATIONS PUBLIQUESEN % DU PIB

SOURCE : EUROSTAT

Bien que ces performances en termes de dépensesde R&D se situent toujours en deçà de l’objectifeuropéen de Barcelone, la Wallonie semble avoirentrepris en cette matière des efforts importants.Comme nous le faisions remarquer dans la précé-dente édition de «Regards sur la Wallonie», cesinvestissements en R&D devraient constituer le fer-ment d’une croissance économique future forte,durable et génératrice d’emplois à long terme.

CESRW Regards sur la Wallonie 2010 10

1. Pour plus de détails, voir IRES-RIDER, sous la direction de J. Houard et

M. Quévit, « Les régions de tradition industrielle », Editions De Boek,

Université, 1991.

LA WALLONIE ET LES RÉGIONS DE TRADITION INDUSTRIELLE (RETI)

Moyenne Moyenne Moyenne Wallonie

des 3 RETI des 15 RETI* des 3 RETI

les moins les plus

performantes* performantes*

Taux de croissance réelle (2007) (%) +1,9 +3,1 +4,1 +2,1

PIB en PPS par habitant UE27=100 (2008) 90 117 161 84

PIB en PPS par habitant (2008) (euros) 22.400 29.253 40.367 21.000

Revenu disponible par habitant (2007) (euros/hab) 14.456 17.417 21.101 15.878

Croissance nominale investissements (2007) (%) +4,2 +8,2 +12,4 +9,8

Taux d'investissement (2007) (% du PIB) 16,08 19,60 23,38 20,85

Taux d'emploi des 15-64 ans (2009) (%) 58,7 66,5 74,3 56,2

Taux d'emploi des 15-24 ans (2009) (%) 25,8 41,3 62,8 21,8

Taux d'emploi des 55-64 ans (2009) (%) 35,8 48,7 57,8 32,7

Taux de chômage (15 ans et +) (2009) (%) 14,4 9,3 4,6 11,2

Taux de chômage (15-24 ans) (2009) (%) 36,1 20,1 7,0 30,5

Chômage de longue durée (> 1 an) (2009) (% du chômage total) 43,8 33,0 22,5 52,2

Dépenses de R&D (2007) (% du PIB) 1,2 1,6 2,0 2,1

Dépenses de R&D des entreprises (2007) (% du PIB) 0,4 0,7 1,1 1,6

Source : Eurostat

* La Wallonie n’est pas incluse dans la moyenneEn violet, résultats inférieurs à la moyenne des 3 RETI les moins performantesEn vert, résultats supérieurs à la moyenne des 3 RETI les plus performantesEn orange, résultats supérieurs à la moyenne des 15 RETI mais inférieurs à la moyenne des 3 RETI les plus performantespps : purchasing power standards (standard de pouvoir d’achat)

d'innovation dans l'Union devait augmenter pourapprocher 3% du PIB en 2010. Il est estimé, au niveaueuropéen, qu’un niveau de R&D de 3% aurait unimpact conséquent sur la croissance de la produc-tion et de l'emploi dans l'Union européenne à longterme.

En 2007, les dépenses de R&D de la Wallonie étaientévaluées à 2,1% de son PIB, ce qui constitue uneintensité de R&D largement supérieure à la moyennedes RETI. De manière plus fine, on remarque encoreque les dépenses de R&D des entreprises wallonnesse chiffraient, toujours en 2007, à 1,6% du PIB wal-lon, ce qui représente 0,5 point de pourcent de plusque la moyenne des trois RETI les plus perfor-mantes.

LA BELGIQUE ET LA WALLONIE AU TRAVERS DE LA CRISE

Selon les instances européennes, la meilleure per-formance économique de la Belgique en 2009 (le recul moins sévère) que celle de la zone eurodécoule avant toute chose d'une contraction réduitede sa demande intérieure.

Le poids des stocks y a eu un impact plus faible quedans la zone euro, en partie en raison du faibleniveau initial de ceux-ci.

Ensuite, comparés à de très nombreux pays voi-sins, les investissements belges se sont moinscontractés. Bien que la baisse d'utilisation des capa-cités de production, les perspectives de faibledemande du marché, les conditions de financementplus difficiles et la baisse des bénéfices aient étéles principaux facteurs qui expliquent le recul desinvestissements des entreprises en Belgique

11 CESRW Regards sur la Wallonie 2010

L’activité économique

2(et dans la zone euro), ceux-ci semblent avoir eumoins d’impact en Belgique qu’ailleurs. Les obser-vateurs considèrent le fait que cela reflète, dansune certaine mesure, le fait que les entreprisesbelges étaient en meilleure position que leurs homo-logues de la zone euro pour affronter la crise.

L'investissement en logements a bien entendu dimi-nué en 2009, mais moins que dans la zone euro. Laréduction temporaire du taux de TVA sur la construc-tion résidentielle a probablement joué un rôle en cesens.

La hausse (très modérée) du revenu disponible réelen 2009 (liée, selon les observateurs, à l’effet retarddu mécanisme d’indexation des salaires d’une part,et à une inflation nulle en 2009, d’autre part) a per-mis de limiter la diminution de la consommation pri-vée.La contribution négative des exportations nettes àla croissance en 2009 a été relativement limitée en

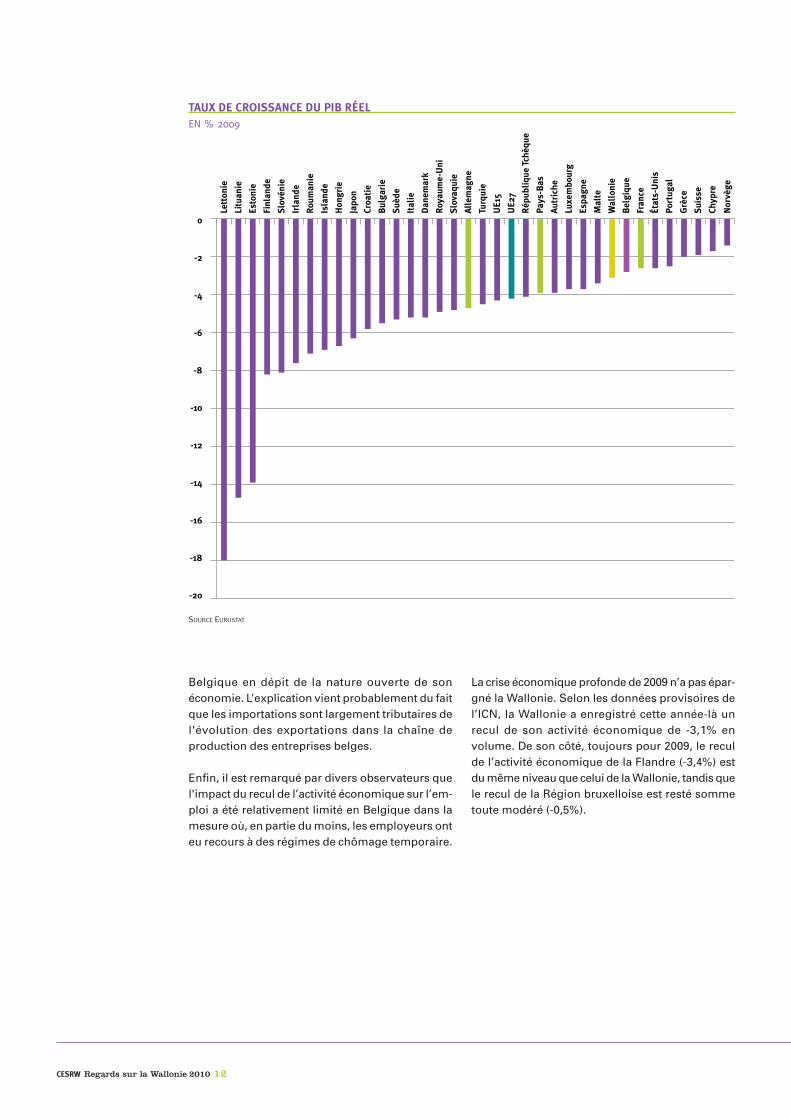

La crise économique profonde de 2009 n’a pas épar-gné la Wallonie. Selon les données provisoires del’ICN, la Wallonie a enregistré cette année-là unrecul de son activité économique de -3,1% envolume. De son côté, toujours pour 2009, le reculde l’activité économique de la Flandre (-3,4%) estdu même niveau que celui de la Wallonie, tandis quele recul de la Région bruxelloise est resté sommetoute modéré (-0,5%).

Belgique en dépit de la nature ouverte de son économie. L’explication vient probablement du faitque les importations sont largement tributaires del'évolution des exportations dans la chaîne de production des entreprises belges.

Enfin, il est remarqué par divers observateurs quel'impact du recul de l’activité économique sur l’em-ploi a été relativement limité en Belgique dans lamesure où, en partie du moins, les employeurs onteu recours à des régimes de chômage temporaire.

CESRW Regards sur la Wallonie 2010 12

0

-2

-4

-6

-8

-10

-12

-14

-16

-18

-20

Lett

onie

Litu

anie

Esto

nie

Finl

ande

Slo

véni

e

Irla

nde

Rou

man

ie

Isla

nde

Hon

grie

Japo

n

Croa

tie

Bul

gari

e

Suè

de

Ital

ie

Dan

emar

k

Roy

aum

e-U

ni

Slo

vaqu

ie

Alle

mag

ne

Turq

uie

UE1

5

UE2

7

Rép

ubli

que

Tchè

que

Pays

-Bas

Aut

rich

e

Luxe

mbo

urg

Espa

gne

Mal

te

Wal

loni

e

Bel

giqu

e

Fran

ce

État

s-U

nis

Port

ugal

Grè

ce

Sui

sse

Chyp

re

Nor

vège

TAUX DE CROISSANCE DU PIB RÉELEN % 2009

SOURCE EUROSTAT

APPROCHE SECTORIELLE

La crise économique a été particulièrement res-sentie en Wallonie dans les secteurs de l’industrie.Les branches les plus gravement touchées par lerecul de l’activité économique sont les secteurs dela métallurgie et travail de métaux (19,8% de dimi-nution de la valeur ajoutée à prix courants et -1.811 emplois) et des fabrications de machines etéquipements (25,3% de diminution de la valeurajoutée à prix courants et -1.255 emplois).

La Flandre a été plus sévèrement touchée que laWallonie dans le secteur industriel ; ce sont un peuplus de 12.000 emplois qui ont été perdus en Flandreen 2009 dans les secteurs de la métallurgie, desfabrications de machines, de fabrication de maté-riel de transport et de l’industrie du textile et del’habillement. L’industrie chimique n’a pas non plusété épargnée par la crise en Flandre (-2.635 emploisen 2009) ; ce secteur a mieux résisté en Wallonienotamment grâce au dynamisme de ses exportations. En 2008, l’industrie chimique au senslarge investissait en Wallonie pour environ 850 millions e.

Malgré un recul significatif à prix courants de savaleur ajoutée en 2009, le secteur de la constructiona relativement mieux résisté à la crise en Flandrequ’en Wallonie. Les pertes d’emplois (limitées envaleur absolue) y ont été proportionnellement plusimportantes dans le sud que dans le nord du pays.En 2008, 4,2% du total des investissements consen-tis sur le territoire wallon l’étaient dans le secteurde la construction.

En Wallonie, un peu plus de 75% de la valeur ajou-tée totale est générée par le secteur tertiaire, sec-teur qui englobe 935.000 emplois (78% du total desemplois) et qui représente en 2008 14 milliards ed’investissements (soit 75% du total des investis-sements de Wallonie). La régression de la valeurajoutée a été relativement faible pour l’ensemble dusecteur tertiaire, tant en Wallonie qu’en Flandre. Labaisse d’activités en 2009 du secteur du commerce,réparations automobiles et articles domestiques a

13 CESRW Regards sur la Wallonie 2010

EXPORTATIONS DE MARCHANDISES (VARIATION EN %)

2003 2004 2005 2006 2007 2008 2009 2010p

Région wallonne +1,8 +8,4 +20,0 +10,2 +3,5 +9,6 -18,3 +16,0

Région flamande -0,7 +7,8 +8,5 +7,4 +6,5 +1,0 -21,4 +20,7

Région de Bruxelles-Capitale -6,3 +21,2 -25,8 -8,9 -17,1 +10,2 -16,4 +13,9

Source : BNB

engendré un recul de l’emploi en Wallonie (-844unités), plus significatif encore en Flandre (-3.259 uni-tés). Le secteur de l’immobilier, location et serviceaux entreprises a enregistré un recul de sa valeurajoutée bien plus important en Wallonie qu’enFlandre. En conséquence, pendant que l’emploidiminuait fortement dans ce secteur en Wallonie (-2.493 emplois), la Flandre réussissait à augmenterle niveau d’emploi de ce secteur de +0,5% (+2.338unités).

Enfin, une constante apparaît toutefois, tant dansle nord que dans le sud du pays : les quatre sec-teurs de l’administration publique, de l’éducation,de la santé et l’action sociale ainsi que des servicescollectifs, sociaux et personnels ont été mis à contri-bution pour soutenir l’emploi : +7.889 emplois enWallonie et +13.107 emplois en Flandre entre 2008et 2009.

LES EXPORTATIONS

Depuis plusieurs années déjà, la croissance desexportations de marchandises a été régulièrementplus forte en Wallonie qu’en Flandre, ce qui a per-mis à la Wallonie de voir progresser sa part dans letotal des exportations du pays de 16,4% en 2003 àprès de 20% en 2009.

Sans surprise, en 2009, la Wallonie n’a pas échappéaux effets de la chute généralisée de la productionmondiale et de la contraction du commerce international : les exportations wallonnes de mar-chandises ont enregistré un sévère recul de -18,3%.

En revanche, les exportations wallonnes en 2010(chiffres provisoires) ont augmenté de 16% par rap-port à l’année 2009, ce qui démontre le dynamismeet le bon positionnement des entreprises wallonnesà l’exportation en ces lendemains de récession éco-nomique.

Tendances géographiques

Totalisant un peu plus de 85% des exportations wal-lonnes, l’Europe continue d’absorber la majeurepartie des produits des entreprises du sud du pays.

Après un recul historique de 20% en 2009, les troispremiers trimestres de 2010 laissent apparaître queles exportations de marchandises wallonnes à des-tination des pays de l’Union européenne ont pro-gressé de 16,8% par rapport aux mêmes premierstrimestres de 2009.

Concernant les exportations à destination des prin-cipaux partenaires commerciaux de la Wallonie,les premiers trimestres de 2010 ont été très encou-rageants puisque les augmentations des exporta-tions des entreprises wallonnes à destination desPays-Bas, de la France et de l’Allemagne se chif-fraient à respectivement +18,7%, +15,1% et +23,7%.Pour rappel, ensemble, ces trois pays représententun peu plus de 54% du total des exportations wal-lonnes de marchandises.

On peut également mettre en évidence le fait queles exportations wallonnes à destination des mar-chés nord-américains ont explosé durant les troispremiers trimestres de 2010 (+49,0%) et représen-tent à la fin du 3ème trimestre de 2010 environ 6,2%des exportations du sud du pays. Les marchés asia-tiques, qui captent un peu plus de 5% des exporta-tions wallonnes, ont pour leur part augmenté signi-ficativement durant les trois premiers trimestresde 2010 (+11,2%) alors que sur la même période, lesexportations à destination des pays africains conti-nuaient à régresser (-8% en 2009, -12,2% en 2010).

Tendances sectorielles

Les secteurs à l’exportation les plus sévèrementtouchés en Wallonie par la contraction de l’activitéindustrielle ont été, en 2009, les métaux communset ouvrages en ces métaux (-42,4%), les produitsminéraux (-38,3%) et les machines et appareils etmatériel électrique (-27,6%). Ensemble, ces troissecteurs généraient, en 2009, un peu plus de 36%des exportations wallonnes. Durant les trois pre-miers trimestres de 2010, ces trois mêmes secteursont progressé respectivement de +19%, +18,2% et+12% par rapport aux trois premiers trimestres de2009, témoignant ainsi de la reprise des activitésdans ces secteurs au niveau international et du bonpositionnement de la Wallonie.

Les premiers trimestres de 2010 ont été aussi extrê-mement dynamiques pour le secteur wallon desmatières plastiques puisque ses exportations ontaugmenté de près de 31,6%, résultats compensantlargement le recul drastique de 2009 (-17,7%).

CESRW Regards sur la Wallonie 2010 14

Force est de constater que si la crise économiquea eu un impact sur les activités du secteur de la chi-mie en Wallonie, ses exportations ont continué àaugmenter et même fortement ! Ainsi, la croissancedes exportations de ce secteur en Wallonie a atteint+20,3% en 2009, et +32,3% durant les trois premierstrimestres de 2010 !

On notera aussi que le secteur de l’optique, préci-sion, horlogerie et instruments de musique, comp-tant pour 2,6% des exportations wallonnes, fut undes rares secteurs wallons présentant un taux decroissance de ses ventes à l’étranger positif en 2009.Il continue à progresser, mais beaucoup plus légè-rement, durant les trois premiers trimestres de 2010.

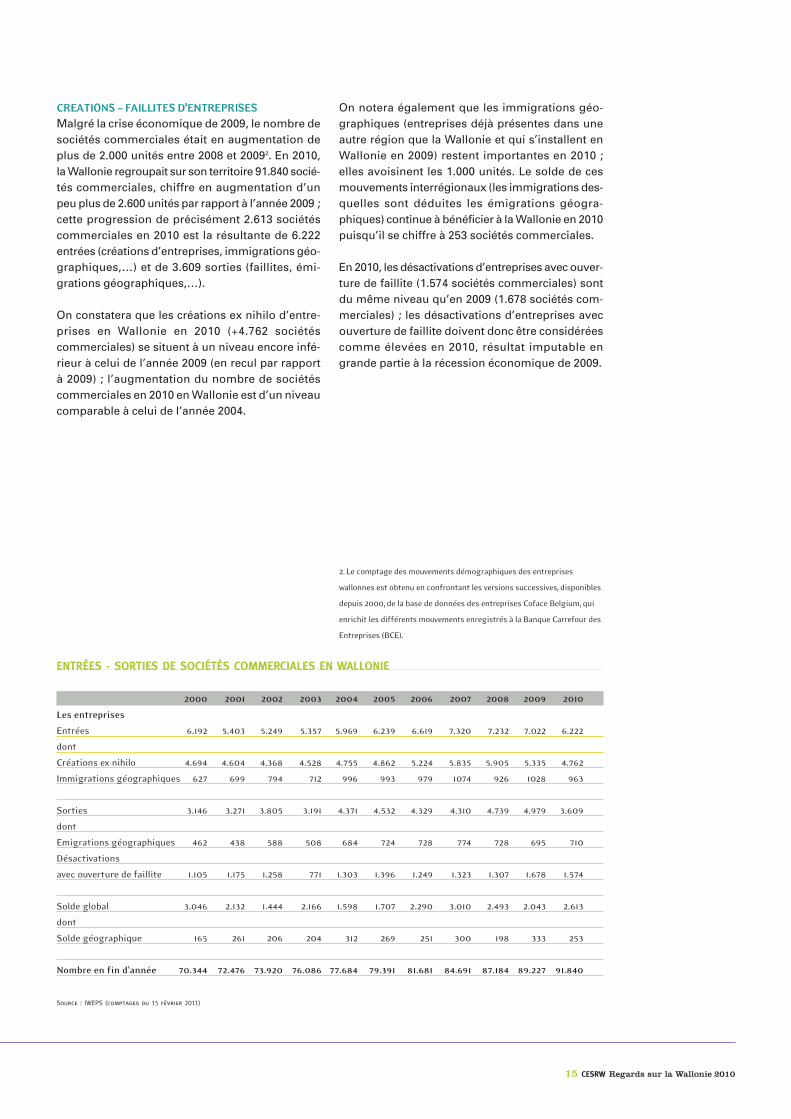

CREATIONS – FAILLITES D’ENTREPRISES

Malgré la crise économique de 2009, le nombre desociétés commerciales était en augmentation deplus de 2.000 unités entre 2008 et 20092. En 2010,la Wallonie regroupait sur son territoire 91.840 socié-tés commerciales, chiffre en augmentation d’unpeu plus de 2.600 unités par rapport à l’année 2009 ;cette progression de précisément 2.613 sociétéscommerciales en 2010 est la résultante de 6.222entrées (créations d’entreprises, immigrations géo-graphiques,…) et de 3.609 sorties (faillites, émi-grations géographiques,…).

On constatera que les créations ex nihilo d’entre-prises en Wallonie en 2010 (+4.762 sociétés commerciales) se situent à un niveau encore infé-rieur à celui de l’année 2009 (en recul par rapportà 2009) ; l’augmentation du nombre de sociétéscommerciales en 2010 en Wallonie est d’un niveaucomparable à celui de l’année 2004.

15 CESRW Regards sur la Wallonie 2010

ENTRÉES - SORTIES DE SOCIÉTÉS COMMERCIALES EN WALLONIE

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Les entreprises

Entrées 6.192 5.403 5.249 5.357 5.969 6.239 6.619 7.320 7.232 7.022 6.222

dont

Créations ex nihilo 4.694 4.604 4.368 4.528 4.755 4.862 5.224 5.835 5.905 5.335 4.762

Immigrations géographiques 627 699 794 712 996 993 979 1074 926 1028 963

Sorties 3.146 3.271 3.805 3.191 4.371 4.532 4.329 4.310 4.739 4.979 3.609

dont

Emigrations géographiques 462 438 588 508 684 724 728 774 728 695 710

Désactivations

avec ouverture de faillite 1.105 1.175 1.258 771 1.303 1.396 1.249 1.323 1.307 1.678 1.574

Solde global 3.046 2.132 1.444 2.166 1.598 1.707 2.290 3.010 2.493 2.043 2.613

dont

Solde géographique 165 261 206 204 312 269 251 300 198 333 253

Nombre en fin d'année 70.344 72.476 73.920 76.086 77.684 79.391 81.681 84.691 87.184 89.227 91.840

Source : IWEPS (comptages du 15 février 2011)

On notera également que les immigrations géo-graphiques (entreprises déjà présentes dans uneautre région que la Wallonie et qui s’installent en Wallonie en 2009) restent importantes en 2010 ;elles avoisinent les 1.000 unités. Le solde de cesmouvements interrégionaux (les immigrations des-quelles sont déduites les émigrations géogra-phiques) continue à bénéficier à la Wallonie en 2010puisqu’il se chiffre à 253 sociétés commerciales.

En 2010, les désactivations d’entreprises avec ouver-ture de faillite (1.574 sociétés commerciales) sontdu même niveau qu’en 2009 (1.678 sociétés com-merciales) ; les désactivations d’entreprises avecouverture de faillite doivent donc être considéréescomme élevées en 2010, résultat imputable engrande partie à la récession économique de 2009.

2. Le comptage des mouvements démographiques des entreprises

wallonnes est obtenu en confrontant les versions successives, disponibles

depuis 2000, de la base de données des entreprises Coface Belgium, qui

enrichit les différents mouvements enregistrés à la Banque Carrefour des

Entreprises (BCE).

CESRW Regards sur la Wallonie 2010 16

L’EMPLOI ET LE CHÔMAGE

L’évolution du marché du travail en Wallonie estdécrite, dans un premier temps, par l’évolutionrécente de l’emploi intérieur, complétée par celle duchômage. Suivent quelques indicateurs de basequi permettent les comparaisons entre régions etpays : le taux d’activité, le taux d’emploi et le tauxde chômage.

LE NOMBRE D’EMPLOIS

L’emploi intérieur comprend tous les emplois exer-cés sur le territoire de la Wallonie, qu’ils soient occu-pés par des personnes résidant en Wallonie ou non.L’emploi total wallon, qui s’élève en 2009 à 1.191.859personnes (982.807 salariés et 209.052 indépen-dants3) a diminué de 3.209 unités par rapport à l’an-née 2008 (-2.309 salariés et -900 indépendants).Pour sa part, la Flandre enregistre en 2009 une dimi-

nution de l’emploi total de 13.867 unités, tandis quele niveau d’emploi augmente de 1.216 unités enRégion bruxelloise. Entre fin 2000 et fin 2009, l’em-ploi en Wallonie augmente de 96.173 unités, soit8,8%.

L’impact de la crise sur l’emploi intérieur wallonentre le 31 décembre 2008 et 2009 apparait cepen-dant modéré en valeur relative (-0,3%). En effet,malgré un recul de l‘activité économique de l’ordrede 3%, le recours au chômage temporaire et auxmesures de crise limite les pertes d’emplois. Deplus, certains secteurs restent dans une dynamiquede croissance de l’emploi, compensant ainsi en par-tie les pertes d’emplois massives dans d’autresbranches d’activités.

L’emploi salarié résident comprend tous les emploisexercés par des travailleurs salariés déclarés à

L’emploi, l’éducation et la formation

3

17 CESRW Regards sur la Wallonie 2010

l’ONSS et résidant en région wallonne, qu’ils tra-vaillent en Wallonie ou dans une autre région dupays. Ainsi, au 30 juin 2010, 955.694 Wallons dis-posent d’un emploi salarié déclaré à l’ONSS.

Selon les données de l’INASTI, au 31 décembre2009, la Wallonie compte 243.016 travailleurs indé-pendants (hors aidants), à titre principal pour la plu-part (67,8%), à titre complémentaire (24,2%) ouactifs après l’âge de la pension (7,9%). Près de septindépendants sur dix sont des hommes.

LE CHÔMAGE

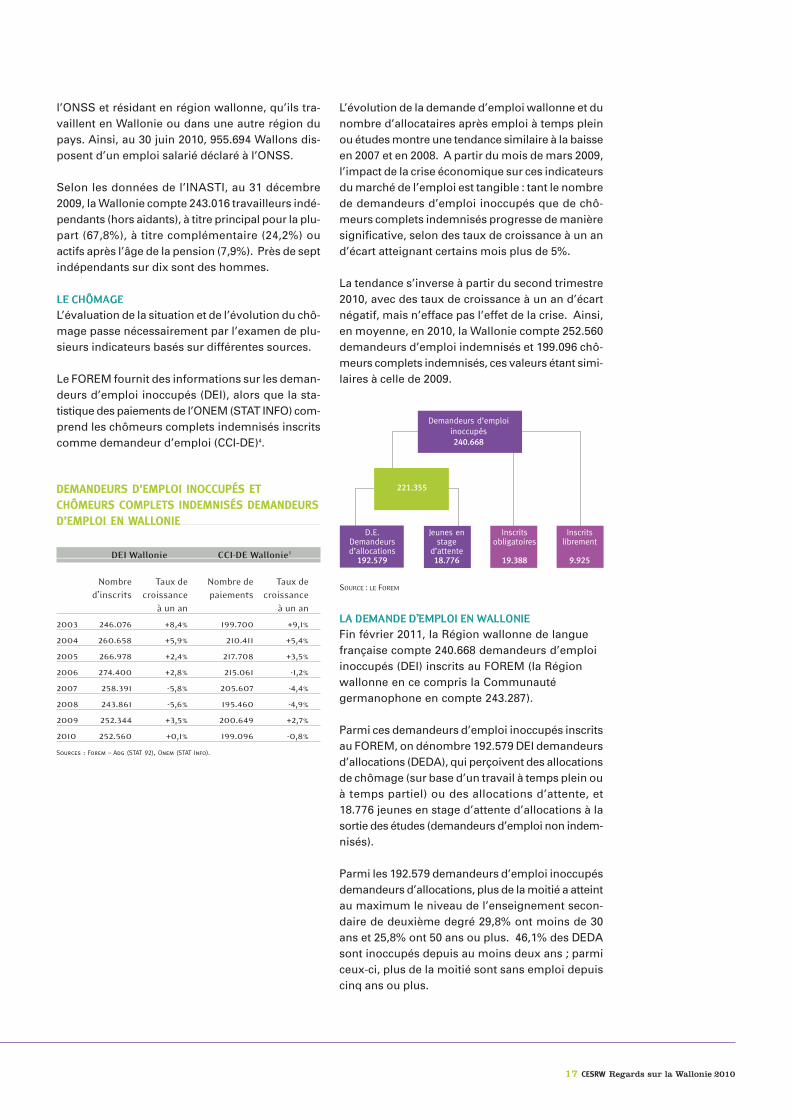

L’évaluation de la situation et de l’évolution du chô-mage passe nécessairement par l’examen de plu-sieurs indicateurs basés sur différentes sources.

Le FOREM fournit des informations sur les deman-deurs d’emploi inoccupés (DEI), alors que la sta-tistique des paiements de l’ONEM (STAT INFO) com-prend les chômeurs complets indemnisés inscritscomme demandeur d’emploi (CCI-DE)4.

L’évolution de la demande d’emploi wallonne et dunombre d’allocataires après emploi à temps pleinou études montre une tendance similaire à la baisseen 2007 et en 2008. A partir du mois de mars 2009,l’impact de la crise économique sur ces indicateursdu marché de l’emploi est tangible : tant le nombrede demandeurs d’emploi inoccupés que de chô-meurs complets indemnisés progresse de manièresignificative, selon des taux de croissance à un and’écart atteignant certains mois plus de 5%.

La tendance s’inverse à partir du second trimestre2010, avec des taux de croissance à un an d’écartnégatif, mais n’efface pas l’effet de la crise. Ainsi,en moyenne, en 2010, la Wallonie compte 252.560demandeurs d’emploi indemnisés et 199.096 chô-meurs complets indemnisés, ces valeurs étant simi-laires à celle de 2009.

SOURCE : LE FOREM

LA DEMANDE D’EMPLOI EN WALLONIE

Fin février 2011, la Région wallonne de languefrançaise compte 240.668 demandeurs d’emploiinoccupés (DEI) inscrits au FOREM (la Régionwallonne en ce compris la Communautégermanophone en compte 243.287).

Parmi ces demandeurs d’emploi inoccupés inscritsau FOREM, on dénombre 192.579 DEI demandeursd’allocations (DEDA), qui perçoivent des allocationsde chômage (sur base d’un travail à temps plein ouà temps partiel) ou des allocations d’attente, et18.776 jeunes en stage d’attente d’allocations à lasortie des études (demandeurs d’emploi non indem-nisés).

Parmi les 192.579 demandeurs d’emploi inoccupésdemandeurs d’allocations, plus de la moitié a atteintau maximum le niveau de l’enseignement secon-daire de deuxième degré 29,8% ont moins de 30ans et 25,8% ont 50 ans ou plus. 46,1% des DEDAsont inoccupés depuis au moins deux ans ; parmiceux-ci, plus de la moitié sont sans emploi depuiscinq ans ou plus.

DEMANDEURS D’EMPLOI INOCCUPÉS ETCHÔMEURS COMPLETS INDEMNISÉS DEMANDEURSD’EMPLOI EN WALLONIE

DEI Wallonie CCI-DE Wallonie5

Nombre Taux de Nombre de Taux ded’inscrits croissance paiements croissance

à un an à un an

2003 246.076 +8,4% 199.700 +9,1%

2004 260.658 +5,9% 210.411 +5,4%

2005 266.978 +2,4% 217.708 +3,5%

2006 274.400 +2,8% 215.061 -1,2%

2007 258.391 -5,8% 205.607 -4,4%

2008 243.861 -5,6% 195.460 -4,9%

2009 252.344 +3,5% 200.649 +2,7%

2010 252.560 +0,1% 199.096 -0,8%

Sources : Forem – Adg (STAT 92), Onem (STAT Info).

Demandeurs d’emploiinoccupés240.668

221.355

D.E.Demandeursd’allocations192.579

Jeunes enstage

d’attente18.776

Inscritsobligatoires

19.388

Inscritslibrement

9.925

CESRW Regards sur la Wallonie 2010 18

Les 18.776 jeunes en stage d’attente ont pour lagrande majorité moins de 25 ans et une durée d’in-occupation inférieure à un an. Leur niveau d’étudesest globalement supérieur à l’ensemble des deman-deurs d’emploi. Cependant, trois jeunes en staged’attente sur dix n’ont pas atteint le niveau de l’en-seignement secondaire de troisième degré.

A un an d’écart, le nombre de DEDA et jeunes enstage d’attente a diminué de 7,6 %, confirmant la ten-dance baissière entamée depuis le second trimestre2010 et revenant même à un niveau légèrementinférieur à celui de janvier 2009. Cette évolutions’observe pour l’ensemble des niveaux d’études etdes tranches d’âge, à l’exception des plus de 50 ans.

Au-delà des deux catégories principales forméespar les DEDA et les jeunes en stage d’attente, oncompte 19.388 DEI « inscrits obligatoires » (per-sonnes exclues temporairement des allocations dechômage et demandeurs d’emploi à charge duC.P.A.S.) et 9.925 DEI « inscrits librement » (per-sonnes n’ayant pas droit aux allocations de chô-mage mais pouvant bénéficier des services duFOREM).

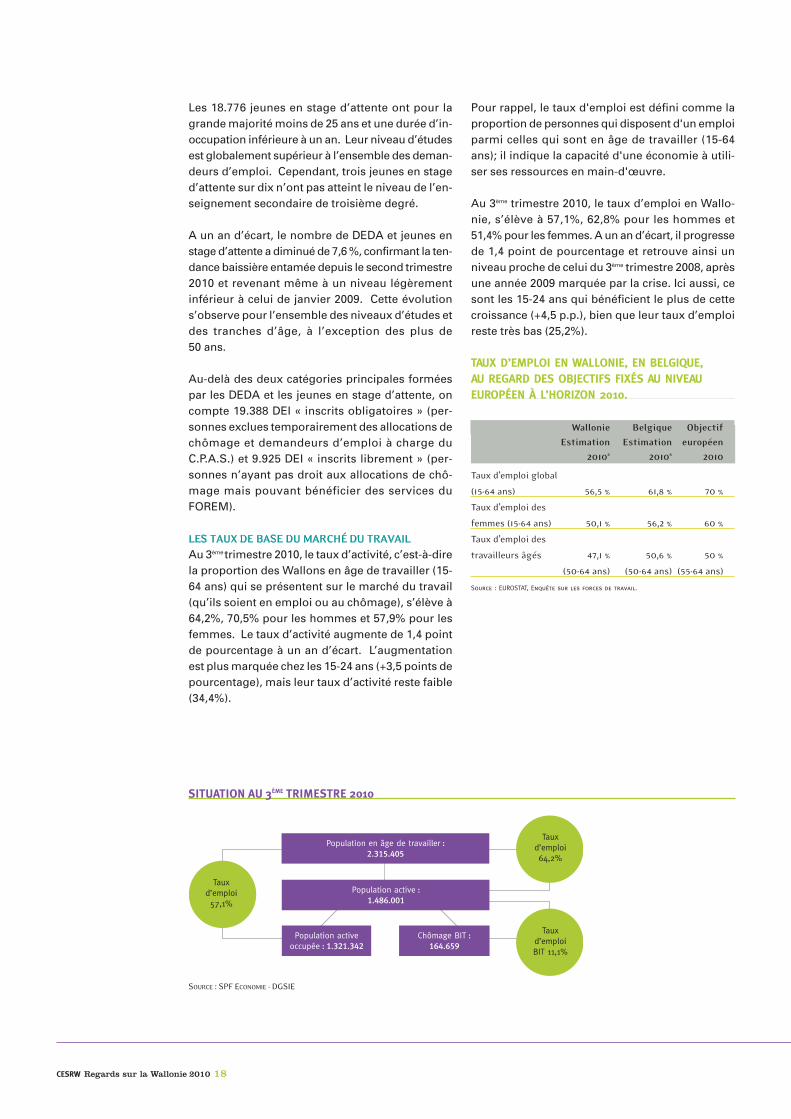

LES TAUX DE BASE DU MARCHÉ DU TRAVAIL

Au 3ème trimestre 2010, le taux d’activité, c’est-à-direla proportion des Wallons en âge de travailler (15-64 ans) qui se présentent sur le marché du travail(qu’ils soient en emploi ou au chômage), s’élève à64,2%, 70,5% pour les hommes et 57,9% pour lesfemmes. Le taux d’activité augmente de 1,4 pointde pourcentage à un an d’écart. L’augmentationest plus marquée chez les 15-24 ans (+3,5 points depourcentage), mais leur taux d’activité reste faible(34,4%).

Pour rappel, le taux d'emploi est défini comme laproportion de personnes qui disposent d'un emploiparmi celles qui sont en âge de travailler (15-64ans); il indique la capacité d'une économie à utili-ser ses ressources en main-d'œuvre.

Au 3ème trimestre 2010, le taux d’emploi en Wallo-nie, s’élève à 57,1%, 62,8% pour les hommes et51,4% pour les femmes. A un an d’écart, il progressede 1,4 point de pourcentage et retrouve ainsi unniveau proche de celui du 3ème trimestre 2008, aprèsune année 2009 marquée par la crise. Ici aussi, cesont les 15-24 ans qui bénéficient le plus de cettecroissance (+4,5 p.p.), bien que leur taux d’emploireste très bas (25,2%).

Population en âge de travailler :2.315.405

Population active :1.486.001

Population active occupée : 1.321.342

Chômage BIT :164.659

Tauxd’emploi57,1%

Tauxd’emploi64,2%

Tauxd’emploiBIT 11,1%

SITUATION AU 3ÈME TRIMESTRE 2010

SOURCE : SPF ECONOMIE - DGSIE

TAUX D’EMPLOI EN WALLONIE, EN BELGIQUE, AU REGARD DES OBJECTIFS FIXÉS AU NIVEAUEUROPÉEN À L’HORIZON 2010.

Wallonie Belgique Objectif

Estimation Estimation européen

20106 20106 2010

Taux d’emploi global

(15-64 ans) 56,5 % 61,8 % 70 %

Taux d’emploi des

femmes (15-64 ans) 50,1 % 56,2 % 60 %

Taux d’emploi des

travailleurs âgés 47,1 % 50,6 % 50 %

(50-64 ans) (50-64 ans) (55-64 ans)

Source : EUROSTAT, Enquête sur les forces de travail.

19 CESRW Regards sur la Wallonie 2010

Le taux d’emploi moyen dans l’Union européenneest d’environ 65%, taux également observé enFlandre. Le taux d’emploi des Bruxellois est un peuinférieur au taux wallon. A l’intérieur de la Wallo-nie, la situation varie également selon les provinces.Le Brabant wallon et le Luxembourg sont prochesde la moyenne belge, Namur et Liège proches dela moyenne wallonne et le Hainaut est en retrait.

Entre 2000 et le 3ème trimestre 2010, le taux d’emploia progressé de 1,1 point de pourcentage, passantde 56 à 57,1% en Wallonie. Pour la Belgique, la pro-gression a été de 1,5 point sur la même période.

On notera que la Commission européenne, dans lecadre de la stratégie Europe 2020, a récemment fixéde nouveaux objectifs à l’Union européenne. Ainsi,le taux d’emploi de la population de 20 à 64 ans enEurope devrait atteindre 75 % à l’horizon 2020. Pours’en rapprocher, la Belgique se fixe pour objectifun taux d’emploi de 73,2%.

Le taux de chômage au sens du Bureau Internatio-nal du Travail (BIT) est défini comme le pourcentagede chômeurs7 dans la population active (quiregroupe les actifs occupés et les chômeurs).

La Wallonie (mais aussi la Région de Bruxelles-Capitale) enregistre structurellement un taux dechômage supérieur à celui de la moyenne de l’Unioneuropéenne. En 2008, année précédant la crise éco-nomique, le taux de chômage wallon était de 10%contre 7% en moyenne en Europe, et un peu moinsde 4% en Flandre.

La crise de 2009 a dégradé les résultats positifsengrangés par la Wallonie entre 2004 et 2008. Le tauxde chômage est alors passé de 12% en 2004 à 10%en 2008. Le taux de chômage est remonté à 11,2%en 2009. Il est de 11,1% au 3ème trimestre 2010. Ilstagne à un an d’écart, mais avec des variationsselon les tranches d’âge. Ainsi, le taux de chômageaugmente chez les 50-64 ans (+1,1 point de pour-centage) alors qu’il baisse nettement chez les plusjeunes (-6,3 p.p.). Cette évolution favorable chez les15-24 ans n’empêche pas le niveau du taux de chô-mage de rester particulièrement élevé dans cettecatégorie (26,7%).

L’EDUCATION ET LA FORMATION

NIVEAU D’INSTRUCTION DE LA POPULATION

WALLONNE

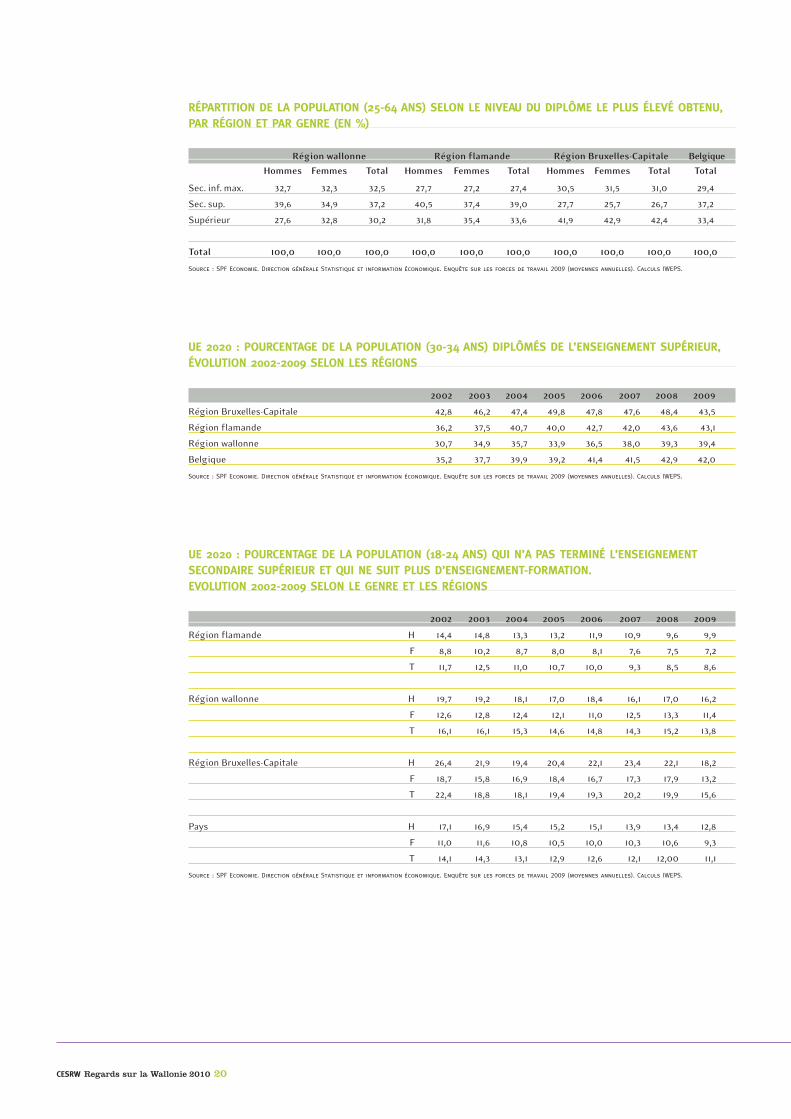

Le niveau d’instruction d’une population, défini parle niveau de diplôme le plus élevé obtenu, peut êtreconsidéré comme un indicateur de l’état des res-sources humaines d’une région et par extensiondes besoins de formation. La formation initialeconstitue également le socle sur lequel peut sedévelopper ultérieurement la formation continuéeainsi qu’un facteur clé d’insertion sur le marché dutravail. Elever le pourcentage de personnes détenantau minimum un diplôme de l’enseignement secon-daire supérieur (CESS) constitue donc un objectifparticulièrement important.

En 2009, un tiers de la population wallonne nedétient au maximum qu’un diplôme inférieur auCESS, ce qui constitue une amélioration de plus de10 points de pourcentage par rapport à l’année 2000(44,6%). Cette évolution positive illustre l’élévationprogressive du niveau d’instruction au fil des géné-rations, sans cependant masquer que même parmila catégorie d’âge la plus récemment sortie du sys-tème scolaire (25-34 ans), un Wallon sur cinq nedétient qu’un diplôme inférieur au CESS. On relè-vera également le basculement en termes de genrequi s’est opéré au cours des dernières années :parmi la catégorie d’âge la plus jeune (25-34 ans),les Wallonnes sont à présent plus diplômées que lesWallons tant pour l’enseignement supérieur court(14,1% d’hommes pour 22,1% de femmes) qu’uni-versitaire (19,9% d’hommes pour 23,8% de femmes).

La comparaison avec les autres régions du pays eten particulier la Flandre fait apparaître des diffé-rences importantes tant dans la part de la popula-tion de 25 à 64 ans ne détenant qu’un diplôme infé-rieur au CESS (32,5% en Wallonie pour 27,4% enFlandre) que dans le pourcentage de diplômés del’enseignement supérieur (30,2% en Wallonie pour33,6% en Flandre).

Le niveau d’instruction initial constitue un élémentdéterminant pour l’insertion dans l’emploi. Parmila population âgée de 25 à 49 ans, 90% des diplô-més de l’enseignement supérieur ont un emploipour 41% des diplômés au maximum du primaireet 62% des diplômés de l’enseignement secondaireinférieur. Ces deux dernières catégories comptentun pourcentage beaucoup plus important de personnes inactives : 44,7% pour les diplômés duprimaire, 25,2% pour les diplômés du secondaireinférieur, pour une moyenne de 16%.

CESRW Regards sur la Wallonie 2010 20

RÉPARTITION DE LA POPULATION (25-64 ANS) SELON LE NIVEAU DU DIPLÔME LE PLUS ÉLEVÉ OBTENU,PAR RÉGION ET PAR GENRE (EN %)

Région wallonne Région flamande Région Bruxelles-Capitale Belgique

Hommes Femmes Total Hommes Femmes Total Hommes Femmes Total Total

Sec. inf. max. 32,7 32,3 32,5 27,7 27,2 27,4 30,5 31,5 31,0 29,4

Sec. sup. 39,6 34,9 37,2 40,5 37,4 39,0 27,7 25,7 26,7 37,2

Supérieur 27,6 32,8 30,2 31,8 35,4 33,6 41,9 42,9 42,4 33,4

Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Source : SPF Economie. Direction générale Statistique et information économique. Enquête sur les forces de travail 2009 (moyennes annuelles). Calculs IWEPS.

UE 2020 : POURCENTAGE DE LA POPULATION (30-34 ANS) DIPLÔMÉS DE L’ENSEIGNEMENT SUPÉRIEUR, ÉVOLUTION 2002-2009 SELON LES RÉGIONS

2002 2003 2004 2005 2006 2007 2008 2009

Région Bruxelles-Capitale 42,8 46,2 47,4 49,8 47,8 47,6 48,4 43,5

Région flamande 36,2 37,5 40,7 40,0 42,7 42,0 43,6 43,1

Région wallonne 30,7 34,9 35,7 33,9 36,5 38,0 39,3 39,4

Belgique 35,2 37,7 39,9 39,2 41,4 41,5 42,9 42,0

Source : SPF Economie. Direction générale Statistique et information économique. Enquête sur les forces de travail 2009 (moyennes annuelles). Calculs IWEPS.

UE 2020 : POURCENTAGE DE LA POPULATION (18-24 ANS) QUI N’A PAS TERMINÉ L’ENSEIGNEMENTSECONDAIRE SUPÉRIEUR ET QUI NE SUIT PLUS D’ENSEIGNEMENT-FORMATION. EVOLUTION 2002-2009 SELON LE GENRE ET LES RÉGIONS

2002 2003 2004 2005 2006 2007 2008 2009

Région flamande H 14,4 14,8 13,3 13,2 11,9 10,9 9,6 9,9

F 8,8 10,2 8,7 8,0 8,1 7,6 7,5 7,2

T 11,7 12,5 11,0 10,7 10,0 9,3 8,5 8,6

Région wallonne H 19,7 19,2 18,1 17,0 18,4 16,1 17,0 16,2

F 12,6 12,8 12,4 12,1 11,0 12,5 13,3 11,4

T 16,1 16,1 15,3 14,6 14,8 14,3 15,2 13,8

Région Bruxelles-Capitale H 26,4 21,9 19,4 20,4 22,1 23,4 22,1 18,2

F 18,7 15,8 16,9 18,4 16,7 17,3 17,9 13,2

T 22,4 18,8 18,1 19,4 19,3 20,2 19,9 15,6

Pays H 17,1 16,9 15,4 15,2 15,1 13,9 13,4 12,8

F 11,0 11,6 10,8 10,5 10,0 10,3 10,6 9,3

T 14,1 14,3 13,1 12,9 12,6 12,1 12,00 11,1

Source : SPF Economie. Direction générale Statistique et information économique. Enquête sur les forces de travail 2009 (moyennes annuelles). Calculs IWEPS.

21 CESRW Regards sur la Wallonie 2010

DES OBJECTIFS EUROPÉENS : « EDUCATION ET

FORMATION 2020»

Depuis le début des années 2000, l’éducation et laformation tout au long de la vie sont considéréescomme un objectif stratégique de l’Union euro-péenne. Succédant à la Stratégie de Lisbonne 2010,«Europe 2020 : une stratégie pour une croissanceintelligente, durable et inclusive» a repris deux cri-tères touchant à l’éducation, qui devraient êtreatteints en 2020 :• le taux moyen d’adultes entre 30 et 34 ans ayantune éducation de troisième cycle devrait atteindreau moins 40% ;• le taux moyen de décrochage scolaire devrait êtreinférieur à 10%.

Pour ce qui concerne le pourcentage de la popula-tion âgée de 30 à 34 ans diplômée de l’enseignementsupérieur, on observe que la Wallonie, même si ellese situe en retrait des deux autres régions du pays,a enregistré une progression de près de 10 pointsde pourcentage depuis 2002 et approche l’objectifde 40% en 2009.

La situation est moins brillante en ce qui concernela réalisation de l’objectif visant à limiter à moinsde 10% le taux moyen de décrochage scolaire, objec-tif dont la réalisation est traditionnellement mesu-rée par le pourcentage de la population (18-24 ans)qui n’a pas terminé l’enseignement secondaire etqui ne suit plus d’enseignement ou de formation.

On observe ici qu’à la différence de la Flandre quia réalisé ce critère dès 2006, la Wallonie ne pro-gresse que lentement vers cet objectif, passant de16,1% en 2002 à 13,8% en 2009. On relèvera la dif-férence assez sensible en termes de genre sur cetindicateur : 11,4% pour les femmes, 16,2% pour leshommes.

DES INDICATEURS DE FORMATION

Au niveau fédéral, les interlocuteurs sociaux se sontprogressivement accordés pour reconnaître à l’édu-cation et la formation un rôle fondamental tant auniveau macro-économique par leur impact sur lacroissance économique, la productivité et le tauxd’emploi qu’au niveau micro-économique par leurcaractère déterminant sur le positionnement et lamobilité des individus sur le marché du travail ainsique sur la sécurisation des trajectoires profession-nelles.

Dans le cadre des Accords interprofessionnels suc-cessifs et du Pacte de solidarité entre les générations,les interlocuteurs sociaux fédéraux se sont pro-gressivement accordés sur trois objectifs en matièrede formation continue :• augmenter l’investissement financier des entre-prises dans la formation pour l’amener au niveaudes pays voisins, soit un objectif de 1,9% de lamasse salariale globale.• accroître le taux de participation des travailleursà la formation pour le porter à 50% en 2010 ;• réserver une part des ressources allouées à la for-mation continue, à certains groupes à risques,plus vulnérables sur le marché du travail (0,10%).

Parallèlement, les interlocuteurs sociaux fédérauxont convenu de la nécessité d’élaborer un instru-ment simple donnant une image claire de tous lesefforts de formation. Leurs travaux ont débouchésur un tableau de bord de la formation qui a notam-ment nécessité l’adaptation et la simplification dubilan social, entrées en vigueur en 2008, de façond’une part, à mieux prendre en compte tous lescoûts des entreprises alloués à la formation conti-nue formelle et, d’autre part, à appréhender quan-titativement la formation continue moins formelleet informelle.

De 1996 à 2007 inclus, le volet formation du bilansocial ne portait que sur les efforts de formationcontinue formelle. L’effort financier des entreprisesen faveur de la formation est passé de 1,13% à 1,34%de 1997 à 2000, puis a diminué jusqu’à atteindre1,06% en 2005. A partir de 2006, cet indicateur alégèrement augmenté jusqu’à 1,15% en 2008. En2009, sous l’influence probable de la crise, cet indi-cateur subit un léger recul en diminuant à 1,10%8.

Depuis 2008, le nouveau bilan social permet derecenser les efforts financiers des entreprises enmatière de formation informelle et moins formelle.En 2009, cet indicateur se chiffre à 0,36% de la massesalariale. Il est donc à présent possible de calculerun indicateur financier global reprenant la forma-tion formelle (1,10%) et informelle (0,36%) en y

CESRW Regards sur la Wallonie 2010 22

3. Source : ICN

4. En raison de la suppression du pointage en janvier 2006 et du

développement d’une nouvelle procédure visant à obtenir les informations

nécessaires pour le calcul des statistiques du chômage, l’interprétation de

l’évolution du nombre de demandeurs d’emploi inoccupés inscrits (DEI) de

2005 à 2006 et de 2006 à 2007 est délicate.

5. Chômeurs indemnisés après un emploi à temps plein et ayants droit à

des allocations d’attente.

6. Estimations issues des données de l’enquête sur les forces de travail

relatives aux trois premiers trimestres 2010.

7. Les données sont recueillies sur base d’enquêtes. Le chômage est ainsi

défini relativement à une semaine donnée, dite semaine de référence. Un

chômeur est ainsi une personne : 1) qui n’a pas travaillé, ne serait-ce

qu’une heure, au cours de la semaine de référence ; 2) qui était disponible

pour travailler dans un délai de deux semaines ; 3) qui a entrepris des

démarches spécifiques pour trouver un emploi au cours des quatre

semaines précédant la semaine de référence.

8. Selon l’estimation provisoire sur base de l’échantillon constant de la

BNB. Source : Conseil Central de l’Economie 2010.

9. Pour les travailleurs, l’indicateur « Bilan social» apparaît plus pertinent.

10. Cfr. Avis A.1026 « Evaluation 2009 du dispositif incitants financiers à la

formation des travailleurs occupés dans les entreprises», adopté par le

Bureau du CESRW le 14 mars 2011.

ajoutant les cotisations manquantes versées parles entreprises en faveur du congé-éducation payéet des groupes à risques/fonds de formation(0,132%). Pour 2009, cet indicateur financier globals’élève à 1,59% de la masse salariale, en léger reculpar rapport à 2008 (1,68%). Le même indicateur,recalculé pour les entreprises de plus de dix tra-vailleurs se chiffre à 1,88% en 2008 pour 1,78% en2009.

Un indicateur financier ne fournissant cependantqu’une vision très partielle des efforts de forma-tion, les interlocuteurs sociaux y ont adjoint un indi-cateur de taux de participation en lien avec l’ob-jectif visant à porter ce taux à 50% en 2010. En 2009,le taux de participation à la formation continue for-melle est estimé à 32,8%.A partir de 2007, on observe la réapparition d’unedifférence de genre dans l’accès à la formation, dif-férence qui s’était estompée depuis le début desannées 2000. Cette différence de genre se marqueparticulièrement dans les durées de formation aux-quelles les hommes (32h) et les femmes (21,8h) ontaccès. Globalement, on observe que si le taux de par-ticipation des travailleurs à la formation augmente,la durée des formations diminue (de 36h en 2000 à28h en 2009).

Le taux de participation à la formation varie forte-ment selon le secteur d’activité et la taille de l’en-treprise d’une part, selon l’âge et le niveau de qua-lification, d’autre part. Les données disponibles auniveau régional illustrent ce dernier aspect. L’indi-cateur EFT, couramment utilisé pour l’évaluationdes critères de référence au niveau européen appa-raît comme un outil très imparfait pour la mesureglobale du taux de participation à la formation9. Ilfournit cependant une image assez fiable et éclai-rante des différences d’accès à la formation, selonnotamment l’âge, le niveau de qualification et legenre.

Le taux de participation à la formation de la popu-lation wallonne (25-64ans) disposant au maximumdu CESI se chiffre à 2,5% en 2009 pour 5,1% pourles détenteurs du CESS et 8,7% pour les diplômésde l’enseignement supérieur et universitaire.L’évaluation de certains dispositifs wallons de for-mation des travailleurs fournit également une visionplus concrète de ces différences d’accès à la for-mation selon le niveau de qualification10.

Les différences d’accès à la formation selon l’âgerestent quant à elles très marquées. En 2009, le tauxde participation à la formation de la population âgéede 50 à 64 ans (2,4%) était près de trois fois inférieurau taux de participation de la population âgée de 25 à 49 ans (6,3%).

EVOLUTION DES TAUX DE PARTICIPATION À L’ENSEIGNEMENT OU À LA FORMATION CONTINUE SELON LE GENRE ET LE NIVEAU DE DIPLÔME LE PLUS ÉLEVÉ (25-64 ANS), WALLONIE, 2000-2009

Secondaire Secondaire Supérieur Tous niveaux

inférieur maximum supérieur

2000 2009 2000 2009 2000 2009 2000 2009

Hommes 2,0 2,3 5,5 3,7 10,0 8,9 5,0 4,7

Femmes 1,4 2,6 4,6 4,1 8,8 8,6 4,3 5,1

Total 1,7 2,5 5,1 3,9 9,3 8,7 4,6 4,9

Source : SPF Economie, Direction générale Statistiques et Information économique. Enquête sur les forces de travail 2009 (moyennes annuelles). Calculs IWEPS.

23 CESRW Regards sur la Wallonie 2010

La recherche et l’innovation sont des élémentsessentiels du développement social et économique.Elles constituent une voie incontournable pour rele-ver les défis colossaux auxquels la société est actuel-lement confrontée. L’examen de la situation wal-lonne dans ce domaine revêt donc une grandeimportance afin d’évaluer le chemin à parcourirpour répondre adéquatement aux besoins.

Aucune donnée récente n’est disponible concer-nant les efforts accomplis en matière de R&D. Enrevanche, des informations intéressantes sont four-nies par la dernière enquête «Community Innova-tion Survey-CIS» (2006-2008) réalisée par les Etatsmembres (les Régions en ce qui concerne la Belgique). Cette enquête porte sur les entreprisesde 10 salariés et plus et les interroge sur leurs

activités d’innovation, technologique et non tech-nologique. Dans ce cadre, l’innovation technolo-gique recouvre les innovations de produits et deprocédés tandis que les innovations non technolo-giques visent les innovations organisationnelles etles innovations de marketing.

La recherche-développement et l’innovation

4

CESRW Regards sur la Wallonie 2010 24

LES ACTIVITES D’INNOVATION

LE POURCENTAGE D’ENTREPRISES INNOVANTES

Au cours de la période 2006-2008, 52% des entre-prises wallonnes ont développé des activités d’in-novation, technologique et non technologique,contre 58,1% pour l’ensemble du pays ( voir tableauci-dessous). Ces activités sont plus importantesdans l’industrie manufacturière (56,7%) que dans lesservices (46,4%). Elles portent davantage sur lesinnovations technologiques11 (41% des entreprises)et sur les innovations organisationnelles (35,6%des entreprises). Les innovations de marketing sontpratiquées dans 21,3% des entreprises.

Le pourcentage d’entreprises innovantes croît avecla taille de l’entreprise. Parmi les entreprises deplus de 250 salariés, 91,6 % développent des acti-vités d’innovation en général, ce qui est supérieurà la moyenne belge (83,8%). Ce taux est de 62,4%pour les entreprises de 50 à 249 salariés en Wallo-nie (71,9% au niveau belge) et 49,2% pour les entre-prises de 10 à 49 salariés (54,0% au niveau belge).

On observe un recul du pourcentage des entre-prises développant des innovations de produits etde procédés, tant en Wallonie qu’au niveau de l’en-semble de la Belgique, par rapport à la période2004-2006 (voir tableau ci-dessous). Cette évolu-tion se marque surtout pour les petites entreprisesdu secteur manufacturier et pour les entreprisesmoyennes des services. Dans le secteur manufac-turier, l’écart se creuse au détriment de la Walloniepar rapport aux deux autres régions, alors qu’ils’était fortement réduit en 2004-2006.

LES ACTIVITÉS D’INNOVATION DANS LES

ENTREPRISES AYANT DES ACTIVITÉS D’INNOVATION

TECHNOLOGIQUE

Les activités d’innovation développées par les entre-prises engagées dans des innovations technolo-giques consistent principalement dans de la for-mation (69,9% des répondants), dans l’acquisitionde machines, équipements et logiciels (68,7%) etde la recherche en interne (60,6%). Ces trois postessont cités davantage par les entreprises wallonnesque par les autres entreprises belges. L’introduc-tion d’innovations sur le marché concerne 35,6%d’entreprises wallonnes ce qui est supérieur aupourcentage affiché par le reste du pays, mais endiminution par rapport à la période précédente.

L’enquête CIS interroge aussi les entreprises surl’importance des activités suivantes dans leursdépenses d’innovation : acquisition de machines,équipement et logiciels, acquisition d’autresconnaissances externes, dépenses extra-muros deR&D et dépenses intra-muros de R&D. Près de 46%des dépenses d’innovation des entreprises wal-lonnes sont des dépenses de R&D intra-muros, cequi est légèrement inférieur au niveau observé dansl’ensemble du pays (environ 50%) et en baisse parrapport à la période précédente (53%) (voir tableaupage suivante). Cette valeur encore assez élevéeest surtout imputable aux entreprises du secteurdes services et aux entreprises moyennes du sec-teur manufacturier. Les grandes entreprises de l’in-dustrie manufacturière ont fortement réduit la partde la R&D dans leurs dépenses d’innovation (de70,5% à 35,2%). On notera également la chute del’importance relative des dépenses de R&D

POURCENTAGE DES ENTREPRISES AYANT DES ACTIVITÉS D’INNOVATION AU COURS DE LA PÉRIODE 2006-2008

Wallonie Belgique

IT Marketing Organisation IT + INT IT Marketing Organisation IT+ INT

Industries manufacturières 45,2 20,6 37,6 56,7 54,0 31,5 35,8 63,0

Services- 36,1 22,9 33,0 46,4 43,6 28,4 35,0 54,8

Total 41,0 21,3 35,6 52,0 47,9 29,5 35,3 58,1

Source : Bureau fédéral du Plan – Tableau de bord de la recherche et de l’innovation en Wallonie

POURCENTAGE DES ENTREPRISES AYANT DES ACTIVITÉS D’INNOVATION TECHNOLOGIQUE

Wallonie Belgique

2002 - 2004 2004-2006 2006-2008 2002 - 2004 2004-2006 2006-2008

Industries manufacturières 42,0 55,6 45,2 58,2 59,6 54,0

Services 27,0 40,9 36,1 45,3 46,1 43,6

Total 36,0 48,7 41,0 51,3 52,2 47,9

Source : Bureau fédéral du Plan – Tableau de bord de la recherche et de l’innovation en Wallonie

INT INT

25 CESRW Regards sur la Wallonie 2010

extra-muros dans l’ensemble des dépenses d’in-novation, qui s’observe dans pratiquement toutesles catégories d’entreprises, sauf dans les entre-prises moyennes du secteur manufacturier et dansles petites entreprises du secteur des services, oùelles sont de toute façon relativement faibles (6,2%et 12,3% respectivement). Un autre poste signifi-catif est l’acquisition de machines, équipements etlogiciels qui connaît une augmentation spectaculaireen 2006-2008 par rapport à la période précédente(45,4 % contre 18,9%) pour atteindre un niveau lar-gement supérieur à la moyenne belge (26,8%). Cetteévolution est due principalement aux grandes entre-prises du secteur manufacturier pour qui cesdépenses passent de 15,9% à 58,9% du total entrela période 2004-2006 et la période 2006-2008. Demanière générale, les entreprises consacrent unefaible part de leurs dépenses d’innovation à l’ac-quisition de connaissances extérieures.

LES ORIGINES ET LES CONDITIONS DE

L’INNOVATION TECHNOLOGIQUE

Les sources d’information

La principale source d’information des entreprisesdéveloppant des activités d’innovation technolo-gique est le secteur des entreprises lui-même, àsavoir les clients (19,1% des réponses, en baissepar rapport à 2006), les fournisseurs (29%) et sur-tout les services internes de l’entreprise ou les autresentreprises du groupe (60,1%). Les seuls à être peuutilisés sont les concurrents (5,3%). Il est frappantde constater que les entreprises font peu appel auxsources scientifiques, qu’il s’agisse des publica-tions (6,4%), des institutions publiques de recherche(0,8%) ou des universités et hautes écoles (2,5%).Ces chiffres traduisent des lacunes au niveau dutransfert de connaissances entre la recherche debase et la recherche industrielle, qui est d’autant

plus étonnante que la dernière enquête porte sur unepériode où les pôles de compétitivité étaient déjàen activité.

La coopération

Entre 2006 et 2008, près de 35% des entreprisesayant des activités d’innovation technologique ontpassé des accords de coopération en matière d’in-novation. Ce pourcentage est moins élevé qu’auniveau de la Belgique dans son ensemble mais esten augmentation par rapport à la période 2004-2006. Cette hausse est principalement imputableau secteur des services. Dans l’industrie manufac-turière, en effet, la propension à nouer des accordsde coopération en matière d’innovation diminueentre les deux périodes, sauf dans les entreprisesde moins de 50 travailleurs

Le financement public de l’innovation

Entre 2006 et 2008, le pourcentage d’entreprisesinnovantes ayant reçu un soutien public est nette-ment plus élevé en Wallonie (41,3%) que dans lereste du pays (22,3%). Cet apport provient surtoutdes autorités locales et régionales. On relève éga-lement que le pourcentage d’entreprises ayant béné-ficié de fonds européens est supérieur en Walloniepar rapport à l’ensemble de la Belgique, même s’ilest en diminution en 2006-2008 par rapport à lapériode précédente. Il en va de même des fondsfédéraux. En 2006-2008, les entreprises de plus de250 travailleurs sont plus nombreuses à déclarerdes aides publiques que les entreprises plus petites,alors que l’inverse était vrai entre 2004 et 2006. Aucours de la période 2004-2006, le pourcentage d’en-treprises aidées était beaucoup plus important dansl’industrie manufacturière que dans le secteur desservices, dont les grandes entreprises déclaraienttrès peu d’interventions publiques. Cette situations’est totalement retournée entre 2006 et 2008.

DÉPENSES D’INNOVATION PAR TYPE D’ACTIVITÉ, EN POURCENTAGE DU TOTAL DES DÉPENSESD’INNOVATION DANS LES ENTREPRISES AYANT DES ACTIVITÉS D’INNOVATION TECHNOLOGIQUES

Wallonie Belgique

2002-2004 2004-2006 2006-2008 2002-2004 2004-2006 2006-2008

Acquisition de machines, équipements et logiciels .. 18,9 45,4 34,3 29,5 26,8

Acquisition d‘autres connaissances externes .. .. 1,4 18,9 1,3 2,6

Dépenses de R&D extra-muros .. 27,7 7,3 12,8 22,2 20,8

Dépenses de R&D inra-muros 52,9 45,9 34,0 47,0 49,9

Source : Bureau fédéral du Plan – Tableau de bord de la recherche et de l’innovation en Wallonie

CESRW Regards sur la Wallonie 2010 26

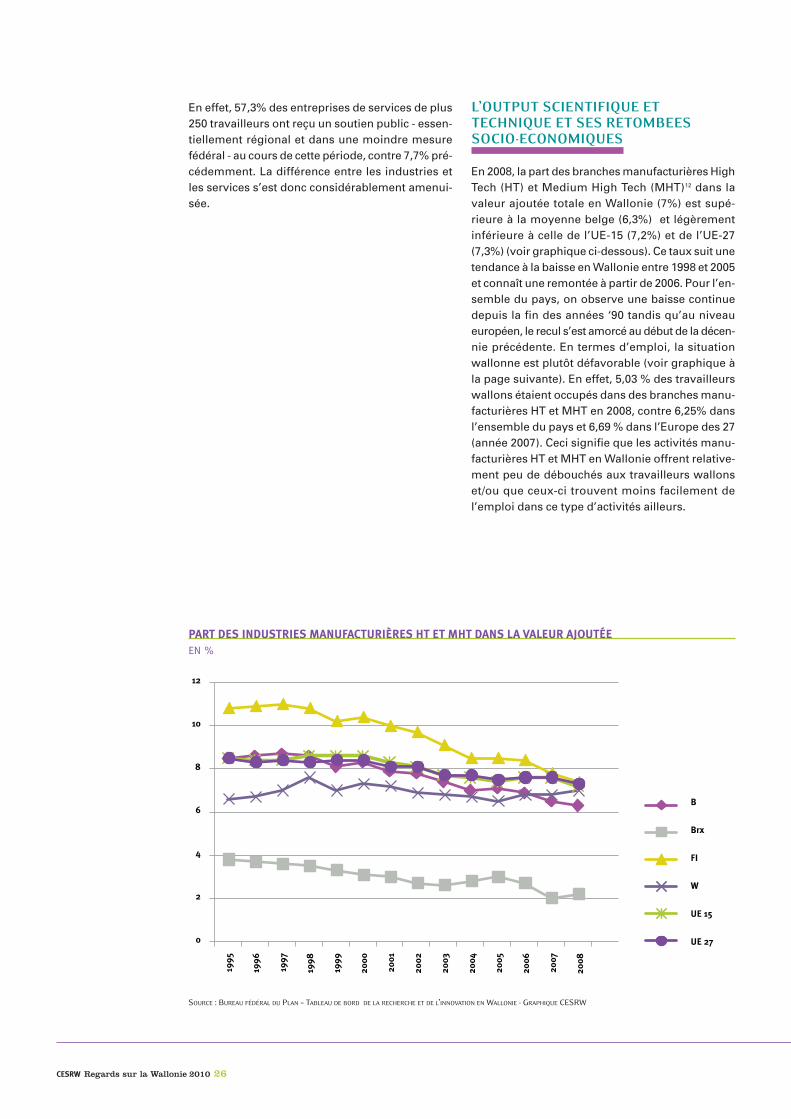

En effet, 57,3% des entreprises de services de plus250 travailleurs ont reçu un soutien public - essen-tiellement régional et dans une moindre mesurefédéral - au cours de cette période, contre 7,7% pré-cédemment. La différence entre les industries etles services s’est donc considérablement amenui-sée.

L’OUTPUT SCIENTIFIQUE ETTECHNIQUE ET SES RETOMBEESSOCIO-ECONOMIQUES

En 2008, la part des branches manufacturières HighTech (HT) et Medium High Tech (MHT)12 dans lavaleur ajoutée totale en Wallonie (7%) est supé-rieure à la moyenne belge (6,3%) et légèrementinférieure à celle de l’UE-15 (7,2%) et de l’UE-27(7,3%) (voir graphique ci-dessous). Ce taux suit unetendance à la baisse en Wallonie entre 1998 et 2005et connaît une remontée à partir de 2006. Pour l’en-semble du pays, on observe une baisse continuedepuis la fin des années ‘90 tandis qu’au niveaueuropéen, le recul s’est amorcé au début de la décen-nie précédente. En termes d’emploi, la situationwallonne est plutôt défavorable (voir graphique àla page suivante). En effet, 5,03 % des travailleurswallons étaient occupés dans des branches manu-facturières HT et MHT en 2008, contre 6,25% dansl’ensemble du pays et 6,69 % dans l’Europe des 27(année 2007). Ceci signifie que les activités manu-facturières HT et MHT en Wallonie offrent relative-ment peu de débouchés aux travailleurs wallonset/ou que ceux-ci trouvent moins facilement del’emploi dans ce type d’activités ailleurs.

SOURCE : BUREAU FÉDÉRAL DU PLAN – TABLEAU DE BORD DE LA RECHERCHE ET DE L’INNOVATION ENWALLONIE - GRAPHIQUE CESRW

12

10

8

6

4

2

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

B

Brx

FI

W

UE 15

UE 27

PART DES INDUSTRIES MANUFACTURIÈRES HT ET MHT DANS LA VALEUR AJOUTÉEEN %

27 CESRW Regards sur la Wallonie 2010

SOURCE : BUREAU FÉDÉRAL DU PLAN – TABLEAU DE BORD DE LA RECHERCHE ET DE L’INNOVATION ENWALLONIE - GRAPHIQUE CESRW

SOURCE : BUREAU FÉDÉRAL DU PLAN – TABLEAU DE BORD DE LA RECHERCHE ET DE L’INNOVATION ENWALLONIE - GRAPHIQUE CESRW

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

B

Brx

FI

W

UE 27

10

9

8

7

6

5

4

3

2

1

0

PART DES PERSONNES EMPLOYÉES DANS LES BRANCHES MANUFACTURIÈRES HT ET MHTEN % DU TOTAL DE L’EMPLOI

12

10

8

6

4

2

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

B

Brx

FI

W

UE 15

PART DES SERVICES HT DANS LA VALEUR AJOUTÉEEN %

CESRW Regards sur la Wallonie 2010 28

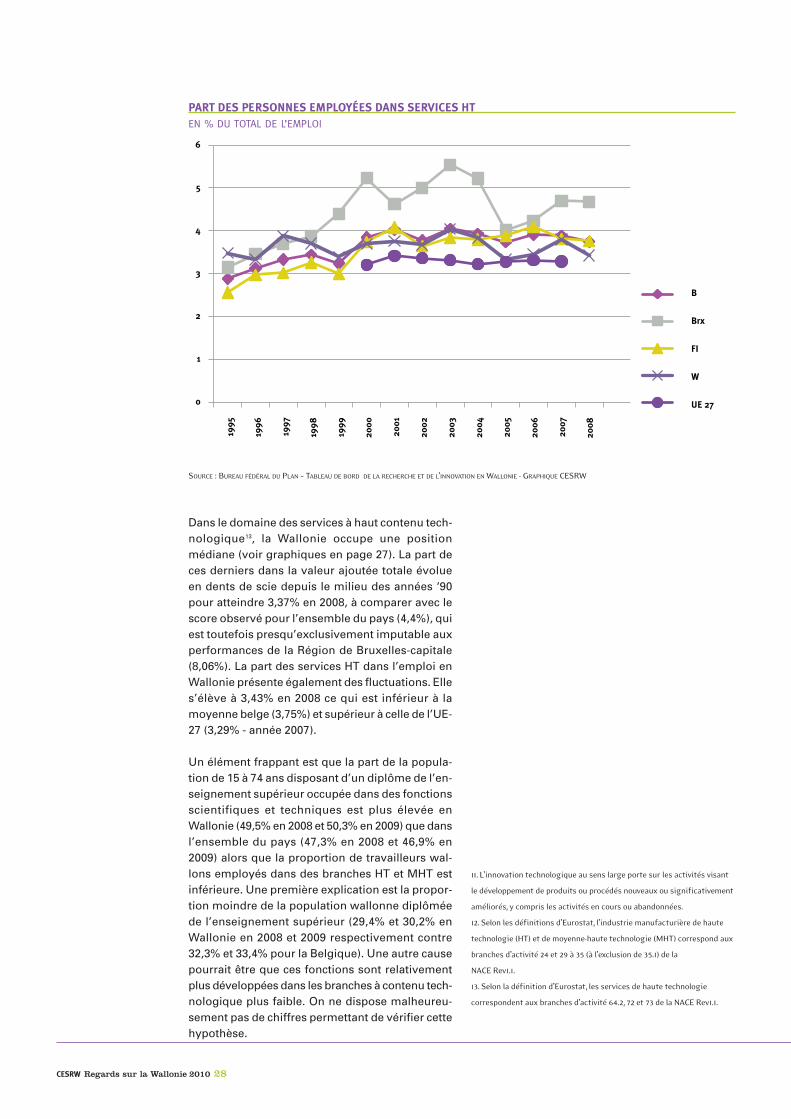

Dans le domaine des services à haut contenu tech-nologique13, la Wallonie occupe une positionmédiane (voir graphiques en page 27). La part deces derniers dans la valeur ajoutée totale évolueen dents de scie depuis le milieu des années ‘90pour atteindre 3,37% en 2008, à comparer avec lescore observé pour l’ensemble du pays (4,4%), quiest toutefois presqu’exclusivement imputable auxperformances de la Région de Bruxelles-capitale(8,06%). La part des services HT dans l’emploi enWallonie présente également des fluctuations. Elles’élève à 3,43% en 2008 ce qui est inférieur à lamoyenne belge (3,75%) et supérieur à celle de l’UE-27 (3,29% - année 2007).

Un élément frappant est que la part de la popula-tion de 15 à 74 ans disposant d’un diplôme de l’en-seignement supérieur occupée dans des fonctionsscientifiques et techniques est plus élevée en Wallonie (49,5% en 2008 et 50,3% en 2009) que dansl’ensemble du pays (47,3% en 2008 et 46,9% en2009) alors que la proportion de travailleurs wal-lons employés dans des branches HT et MHT estinférieure. Une première explication est la propor-tion moindre de la population wallonne diplôméede l’enseignement supérieur (29,4% et 30,2% enWallonie en 2008 et 2009 respectivement contre32,3% et 33,4% pour la Belgique). Une autre causepourrait être que ces fonctions sont relativementplus développées dans les branches à contenu tech-nologique plus faible. On ne dispose malheureu-sement pas de chiffres permettant de vérifier cettehypothèse.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

6

5

4

3

2

1

0

B

Brx

FI

W

UE 27

PART DES PERSONNES EMPLOYÉES DANS SERVICES HTEN % DU TOTAL DE L’EMPLOI

SOURCE : BUREAU FÉDÉRAL DU PLAN – TABLEAU DE BORD DE LA RECHERCHE ET DE L’INNOVATION ENWALLONIE - GRAPHIQUE CESRW

11. L’innovation technologique au sens large porte sur les activités visant

le développement de produits ou procédés nouveaux ou significativement

améliorés, y compris les activités en cours ou abandonnées.

12. Selon les définitions d’Eurostat, l’industrie manufacturière de haute

technologie (HT) et de moyenne-haute technologie (MHT) correspond aux

branches d’activité 24 et 29 à 35 (à l’exclusion de 35.1) de la

NACE Rev1.1.

13. Selon la définition d’Eurostat, les services de haute technologie

correspondent aux branches d’activité 64.2, 72 et 73 de la NACE Rev1.1.

29 CESRW Regards sur la Wallonie 2010

LA POPULATION WALLONNE14

Au 1er janvier 2010, la population wallonne attei-gnait 3.498.384 habitants (dont 51,4 % de femmeset 48,6 % d’hommes, une proportion relativementstable au cours des deux dernières décennies), cequi représente 32,3% de la population belge. LaWallonie comptait 22.713 personnes de plus qu’au1er janvier 200915, l’augmentation étant pour l’es-sentiel due aux mouvements migratoires (+ 18.494unités). Ces mouvements comptabilisent à la foisles migrations interrégionales et les migrationsinternationales. On a par ailleurs dénombré, durantl’année 2009, 40.196 naissances pour 36.743 décès,soit un solde naturel de 3.453 unités.

L’espérance de vie ne cesse d’augmenter au fil desgénérations. En effet, en 1998, l’espérance de vie desWallons était de 74,3 ans et celle des Wallonnes de80,6 ans; en 2009 elle s’élevait à 77,2 ans pour leshommes et de 82,3 ans pour les femmes. On

constate que les hommes comme les femmes ontgagné de cinq à six années de vie au cours des troisdernières décennies. En comparant l’espérance devie à la naissance des Wallons et Wallonnes à celledes habitants des autres régions belges, on observeune nette différence en la défaveur des premiers(près de 2 années de moins pour les Wallons et plusd’une année de moins pour les Wallonnes, en com-paraison des données nationales).

Au 1er janvier 2010, la structure de la populationwallonne par groupe d’âge était la suivante : 21,4% avaient moins de 18 ans, 62,2% avaient entre18 et 64 ans et 16,4% avaient plus de 65 ans. Encomparaison avec les données nationales, on peutobserver que la Wallonie compte proportionnelle-ment un peu plus de jeunes (20,4% pour la Bel-gique, soit un différentiel de 1%), et légèrementmoins de personnes âgées (17,2% pour la Belgique,soit un différentiel de 0,8 %). La proportion des per-sonnes âgées est la plus élevée en Flandre (18,1%).

Les ménages

5

CESRW Regards sur la Wallonie 2010 30

Il convient également de noter que parmi les 65 anset +, on dénombre dans les trois régions nettementplus de femmes que d’hommes, la part des femmesétant de 59,6 % dans cette tranche d’âge en Wallo-nie et de 57,8 % pour l’ensemble du pays.

Les indicateurs relatifs au vieillissement de la popu-lation confirment une tendance à une structure depopulation plus âgée en Flandre par rapport auxautres régions. En effet, au nord du pays, le taux devieillissement mesurant la proportion des 65 anset + par rapport aux 0-14 ans, s’élève au 1er janvier2010 à 112,6%, un taux sensiblement plus élevéqu’en Wallonie (92,7%) et surtout qu’à Bruxelles(73,4%), le pourcentage étant de 101,5% pour l’en-semble de la Belgique. Le taux de vieillissement aconnu une augmentation progressive au cours desdeux dernières décennies en Wallonie (+11,5%)alors qu’il a subi une augmentation plus marquéeen Flandre (+33,3%) et une diminution sensible àBruxelles (-26,3%).

Le taux de dépendance qui mesure quant à lui la partdes 0-14 ans et 65 ans et + par rapport aux 15-64 ans,s’élevait au 1er janvier 2010 à 51,6% en Wallonie auterme d’une évolution relativement stable au coursde la dernière décennie (+ 0,7%). Ce taux s’élevaità 52,2% en Flandre, reflétant une augmentation de4,8% depuis 1990 alors qu’il enregistrait une dimi-nution au cours de cette même période à Bruxelles(-4,1%) s’élevant à 49% en 2010.

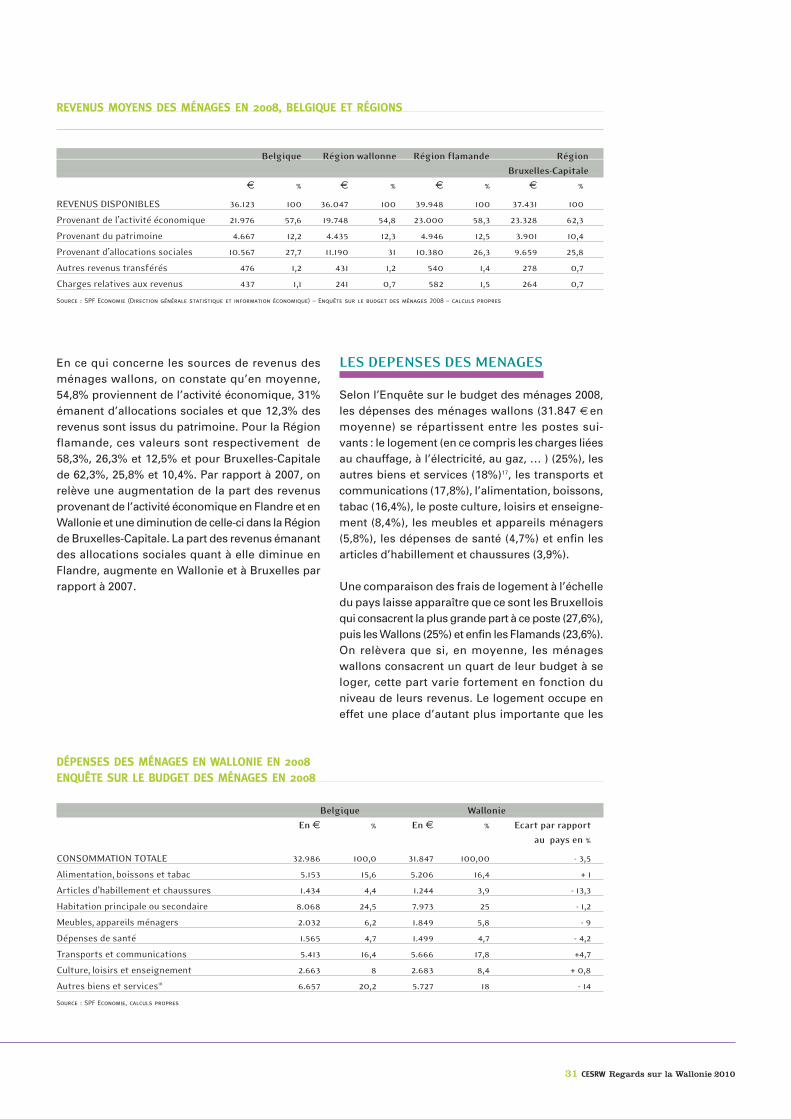

LES REVENUS DES MENAGESWALLONS

SELON LES STATISTIQUES FISCALES

A la lecture des statistiques fiscales (revenus 2008,exercice d’imposition 2009), on constate que lerevenu moyen par habitant, déclaré à l’IPP pour2008, est de 14.377 € en Région wallonne et de15.266 € pour le Royaume, la Wallonie accusant un écart de l’ordre de 6,2% par rapport à la moyenne.En comparaison avec le revenu moyen par habi-tant en Flandre (16.199 €), le retard wallon atteint12,7%. La Région bruxelloise connaît le revenumoyen par habitant le plus faible (12.740 €). Il res-sort dès lors que sur une échelle où le revenu moyenbelge par habitant équivaut à 100, celui de la Régionflamande se situe à 106, celui de la Wallonie à 94,celui observé en Communauté germanophone à91 et en Région de Bruxelles-Capitale à 83. Notonsque pour les revenus 2000, cet indice s’élevait à106,6 en Région flamande, à 91,2 en Région wallonne et à 90 en Région de Bruxelles-Capitale.En examinant plus spécifiquement les données wallonnes, il convient de noter que les provinceswallonnes présentent des situations contrastées.

Si globalement la Région wallonne se situe à 94 surune base nationale de 100, la province du Brabantwallon se situe elle à 115, la province de Namur à96, la province de Liège à 93, la province de Luxem-bourg à 95 et la province de Hainaut à 88, sanscompter qu’il existe encore de nombreuses dispa-rités entre arrondissements d’une même province.Nous retiendrons donc que la situation de la Wallonie est loin d’être homogène.

Les statistiques fiscales indiquent que le revenu net imposable moyen par habitant a évolué de14.691 € à 15.266 € (+3,9%) entre 2007 et 2008. LaWallonnie enregistre la hausse la plus sensible(+4,5%), l’augmentation est de 3% à Bruxelles et de3,8% en Flandre.

SELON L’ENQUÊTE SUR LE BUDGET DES MÉNAGES

2008

En se basant sur les données issues de l’Enquête surle budget des ménages 2008, on relève que le revenumoyen disponible des ménages wallons s’élève à36.047 € (soit une augmentation de 4,4% par rapport à 2007), celui des ménages flamands à 39.448 € (+ 1,9%) et celui des ménages bruxelloisà 37.431 € (+ 10,2%) pour une moyenne belge de38.123 € (+ 3,5%). Le revenu moyen disponible esten augmentation dans les trois régions, cette pro-gression étant légère en Flandre, plus marquée àBruxelles, celle de la Wallonie se situant entre lesdeux, tout en rappelant que cette augmentationdoit être pondérée par le taux d’inflation élevé en2008. La Wallonie rattrape ainsi une partie de sonretard de l’ordre de 5,8% par rapport à la moyennenationale et de 9,4% par rapport à la Flandre (12,1%en 2007).

31 CESRW Regards sur la Wallonie 2010

En ce qui concerne les sources de revenus desménages wallons, on constate qu’en moyenne,54,8% proviennent de l’activité économique, 31%émanent d’allocations sociales et que 12,3% desrevenus sont issus du patrimoine. Pour la Régionflamande, ces valeurs sont respectivement de58,3%, 26,3% et 12,5% et pour Bruxelles-Capitalede 62,3%, 25,8% et 10,4%. Par rapport à 2007, onrelève une augmentation de la part des revenusprovenant de l’activité économique en Flandre et enWallonie et une diminution de celle-ci dans la Régionde Bruxelles-Capitale. La part des revenus émanantdes allocations sociales quant à elle diminue enFlandre, augmente en Wallonie et à Bruxelles parrapport à 2007.

LES DEPENSES DES MENAGES

Selon l’Enquête sur le budget des ménages 2008,les dépenses des ménages wallons (31.847 € enmoyenne) se répartissent entre les postes sui-vants : le logement (en ce compris les charges liéesau chauffage, à l’électricité, au gaz, … ) (25%), lesautres biens et services (18%)17, les transports etcommunications (17,8%), l’alimentation, boissons,tabac (16,4%), le poste culture, loisirs et enseigne-ment (8,4%), les meubles et appareils ménagers(5,8%), les dépenses de santé (4,7%) et enfin lesarticles d’habillement et chaussures (3,9%).

Une comparaison des frais de logement à l’échelledu pays laisse apparaître que ce sont les Bruxelloisqui consacrent la plus grande part à ce poste (27,6%),puis les Wallons (25%) et enfin les Flamands (23,6%). On relèvera que si, en moyenne, les ménages wallons consacrent un quart de leur budget à seloger, cette part varie fortement en fonction duniveau de leurs revenus. Le logement occupe eneffet une place d’autant plus importante que les

REVENUS MOYENS DES MÉNAGES EN 2008, BELGIQUE ET RÉGIONS

Belgique Région wallonne Région flamande Région

Bruxelles-Capitale

€ % € % € % € %

REVENUS DISPONIBLES 36.123 100 36.047 100 39.948 100 37.431 100

Provenant de l’activité économique 21.976 57,6 19.748 54,8 23.000 58,3 23.328 62,3

Provenant du patrimoine 4.667 12,2 4.435 12,3 4.946 12,5 3.901 10,4

Provenant d’allocations sociales 10.567 27,7 11.190 31 10.380 26,3 9.659 25,8

Autres revenus transférés 476 1,2 431 1,2 540 1,4 278 0,7

Charges relatives aux revenus 437 1,1 241 0,7 582 1,5 264 0,7

Source : SPF Economie (Direction générale statistique et information économique) – Enquête sur le budget des ménages 2008 – calculs propres

DÉPENSES DES MÉNAGES EN WALLONIE EN 2008 ENQUÊTE SUR LE BUDGET DES MÉNAGES EN 2008

Belgique Wallonie

En € % En € % Ecart par rapport

au pays en %

CONSOMMATION TOTALE 32.986 100,0 31.847 100,00 - 3,5

Alimentation, boissons et tabac 5.153 15,6 5.206 16,4 + 1

Articles d’habillement et chaussures 1.434 4,4 1.244 3,9 - 13,3