Embed Size (px)

Citation preview

La gestion d’un parc automobile d’entreprise

Sommaire Introduction

I. Les enjeux économiques de la gestion d’une flotte de véhicules pour les entreprises

A. Les aspects économiques B. La fiscalité : un critère primordial dans la gestion d’une flotte C. Le parc automobile d’entreprise : un outil de gestion des ressources

humaines II. L’aspect logistique de la gestion d’un parc automobile

A. Les logiciels de gestion d’un parc automobile B. La location longue durée

III. Maîtriser les enjeux environnementaux et leurs impacts dans la gestion du

parc

A. Les enjeux du développement durable B. La pollution et les mesures de prévention C. Les énergies disponibles peuvent permettre d’améliorer l’empreinte

environnementale D. Exploiter la fiscalité écologique comme levier d’optimisation

Conclusion Les difficultés rencontrées Bibliographie Annexe

Introduction La crise économique actuelle secoue, notamment, le secteur de l’industrie automobile. Constructeurs et sous-traitants ont, dans de nombreux cas, eu recours au chômage technique le temps d’essuyer la baisse des commandes de véhicules en France. Afin de soutenir, un secteur qui constitue tout de même 10 % de la population active, le gouvernement français a pris plusieurs mesures. En outre, les préoccupations environnementales conduisent l’Etat français à appliquer une fiscalité écologique contraignante. Les flottes de véhicules, composées de véhicules particuliers ( VP ), utilitaires ( VU ) ou industriels, n’y échappent pas, au contraire. La flambée des prix des matières premières, et en particulier celle du baril de pétrole est également un critère à prendre en considération. Dans ce contexte, les gestionnaires de parcs automobiles d’entreprises optent de plus en plus pour des véhicules « propres », le plus souvent des véhicules particuliers, au détriment de véhicules plus « polluants », tels que les véhicules utilitaires ou industriels. L’offre des constructeurs automobiles va dans ce sens. Ainsi, ce rapport se devra de guider un gestionnaire dans le choix de véhicules particuliers en lui présentant le cadre économique, fiscal, social, logistique et environnemental que suppose ce dernier.

Nous aborderons dans un premier temps les enjeux économiques de la gestion d’une flotte de véhicules pour une entreprise. Dans un second temps, nous présenterons les différents outils logistiques mis à la disposition des gestionnaires de flotte automobile. Enfin, nous aborderons l’aspect environnemental qui entoure les véhicules.

I. Les enjeux économiques de la gestion d'une flotte de véhicules pour une entreprise A. Les aspects économiques

1. Les différentes solutions de financement

Achat ou Location ? Toute entreprise souhaitant acquérir une flotte de véhicules a été amenée à se poser cette question. L’entreprise se doit d’étudier toutes les solutions de financement afin d’optimiser la gestion et le coût de sa flotte de véhicules. Il n’y a pas de solution unique qui convienne à tous. La pluralité des solutions possède avantages et inconvénients. C’est pourquoi en fonction de la taille de l’entreprise, du nombre de salariés et du nombre de véhicules qu’elle souhaite proposer, les issues diffèrent. Nous allons donc étudier les différents moyens dont dispose l’entreprise pour financer son parc automobile. - L’achat : Cette solution est choisie quand l’entreprise souhaite devenir le propriétaire exclusif de sa flotte et ne pas l’externaliser. Elle met ensuite ce véhicule à disposition du ou des salariés concernés. La carte grise est au nom de l’entreprise et les véhicules sont inscrits en immobilisation et font l’objet des amortissements correspondants.

Avantages : L’entreprise est propriétaire des véhicules et par conséquent ils sont inscrits à l’actif du bilan de l’entreprise, la TVA peut donc être récupérée, cela constitue un avantage à la fois économique et fiscal pour l’entreprise.

Inconvénients : La trésorerie de l’entreprise est mobilisée au lieu d’être consacrée à des investissements plus rentables. De plus le parc de véhicules va vieillir, il faudra alors le remplacer et mobiliser à nouveau des liquidités. La difficulté du choix des fournisseurs peut aussi constituer une perte de temps en ce qui concerne le choix du fournisseur et des véhicules les plus adaptés. Enfin il ne faut pas oublier qu’à la revente, l’entreprise devra payer un impôt sur les éventuelles plus-values qu’elle pourrait faire à la revente de ses véhicules.

- Le crédit classique : Ici, une fois encore la carte grise est au nom de l’entreprise. Dans ce cas, elle fera appel à un établissement bancaire ou à un établissement spécialisé pour assurer le financement du véhicule dont elle deviendra propriétaire. Cette solution peut s’adresser à une entreprise souhaitant devenir propriétaire de son parc automobile tout en conservant ses liquidités.

Avantages : L’entreprise est propriétaire des véhicules donc la flotte est inscrite au bilan et amortissable, la TVA sera donc récupérable. Le principal avantage réside dans le fait que la dépense est étalée et alors l’entreprise dispose de sa trésorerie à 100%.

Inconvénients : On ne peut pas passer à côté du fait que l’entreprise sera endettée.

- Le crédit-bail : Egalement nommé leasing, location avec option d’achat ou encore location avec promesse de vente, cette possibilité permet à l’entreprise de louer ses véhicules pour une période pouvant aller jusqu’à 60 mois. Comment cette méthode fonctionne-t-elle ? L’entreprise verse un dépôt de garantie représentant généralement 5 ou 10% du véhicule neuf, puis paie un loyer pendant la durée du contrat. Au terme de ce dernier plusieurs solutions s’offrent à l’entreprise : lever l’option d’achat, l’entreprise devient alors propriétaire du véhicule pour un montant fixé lors de la constitution du contrat (égal le plus souvent au montant du dépôt de garantie), ou alors restituer le véhicule à l’établissement qui en a assuré le financement, selon l’état mécanique et de propreté du véhicule l’entreprise récupère ou non son dépôt de garantie.

Avantages : La possibilité de devenir propriétaire du véhicule en fin de contrat constitue un avantage non négligeable. De plus, les loyers constituent des charges déductibles, et font donc réaliser des économies d’impôt à la société. Enfin le contrat pouvant être conclu pour une durée de 36 à 60 mois assure une souplesse pour l’entreprise.

Inconvénients : Il subsiste tout de même une incertitude quant à la revente du véhicule s’il y avait eu achat à la fin du contrat. Un impôt sur la plus-value devra être payé si le véhicule acheté est revendu.

- Location longue durée : Contrairement au crédit-bail, le véhicule prêté reste la propriété de l’organisme préteur. La location longue durée est une location simple. L’entreprise cliente s’adresse à un organisme loueur qui met alors à sa disposition les véhicules dont l’entreprise a besoin. Ici, la durée du contrat peut être réduite puisqu’elle peut varier de 12 à 36 mois. A contrario du crédit-bail, le contrat spécifie un kilométrage déterminé à l’avance (de 10 OOO à 200 000 km par an). Le loyer payé par l’entreprise tous les mois est fonction de : la valeur du véhicule loué, la valeur estimée de la revente, les services souscrits (qui peuvent prendre la forme d’entretien, d’assurance, de la gestion du coût du carburant, des pneumatiques…) et enfin le taux de financement. Ainsi un loyer de base est fixé lors de la signature du contrat mais peut-être révisé à tout moment en fonction de l’utilisation du véhicule. D’un point de vue économique, la location longue durée est généralement la formule la plus avantageuse. En effet les loueurs, du fait de leurs groupements d’achats, permettent d’importantes économies d’échelle qui se répercutent sur leurs prix de location. Ainsi cela permet aux entreprises locataires de mieux se concentrer sur leur activité principale et d’optimiser le coût de leur parc automobile. Cette solution est également avantageuse pour les entreprises qui souhaitent renouveler fréquemment leur flotte de véhicule tout en n’ayant aucune contrainte, ou peu, puisque toute la gestion (réparations, maintenance…) est assurée par le loueur.

Avantages : Aucune immobilisation de capitaux, aucun endettement pour l’entreprise, facturation unique pour toutes les prestations réalisées par le loueur, et encore une fois les loyers

constituent une charge déductible, ce qui fait réaliser une économie d’impôt à l’entreprise. De plus l’entreprise dispose d’un parc récent et suivi, sans souci de revente.

Inconvénients : Une partie du loyer n’est pas déductible et donc imposable. Si le véhicule convient à l’entreprise, il n’y a aucune possibilité de l’acquérir.

Quelques données récentes : 1 111 036 véhicules loués en 20081 et les leaders sur le marché cette année-là sont : Diac location, Arval, ALD Automotive, Crédipar, Leaseplan.

- L’externalisation : le fleet management : Il s’agit ici de confier à des

sociétés spécialisées l’intégralité des problèmes posés par la gestion d’une flotte automobile : réparations éventuelles, entretien, renouvellement des pneumatiques, assistance… Le fleet management peut aussi avoir une mission de conseil afin d’aider l’entreprise à optimiser la gestion de son parc (choix du type de véhicule le plus intéressant, période idéale de renouvellement…) Toutes les marques et tous les modes de financement sont concernés.

2. Indemnités kilométriques ou avantages en nature ?

La voiture de fonction reste le premier avantage en nature offert aux salariés, devant les retraites complémentaires2. La majorité des entreprises estime que le véhicule de fonction est un instrument de motivation important. Un cadre sur trois roulerait aux frais de son employeur3. Si la voiture de fonction est de plus en plus présente dans les politiques salariales et managériales des entreprises, le système des indemnités kilométriques est encore bien présent, ce qui fait le bonheur des rares salariés qui en bénéficient encore. Ce sont ceux qui utilisent leur véhicule personnel dans le cadre de leur profession et qui perçoivent en retour, des indemnités de la part de leur employeur. Ces indemnités dépendent du kilométrage effectué (ou déclaré par le salarié), du type de véhicule qu’il possède et enfin du barème négocié avec l’employeur. Le remboursement de ces indemnités peut se faire de différentes façons :

Un remboursement au réel : Dans ce cas le calcul des indemnités se fait sur la base des dépenses de carburant, d’entretien du véhicule, des frais de stationnement, de péages, ou d’assurance réellement effectués et justifiés par l’employé.

Un remboursement forfaitaire : Ici, le calcul est alors basé sur un barème kilométrique publié chaque année par l’administration fiscale.

Les indemnités kilométriques ont connu leurs heures de gloire, mais aujourd’hui ce système est de moins en moins usité. Nous pouvons mettre en évidence deux raisons majeures à cela.

1 Source SNLVLD

2 Source OVE 2008

3 Source : Le point du 05/03/09

Il est difficile d’établir une réelle frontière entre les kilomètres parcourus à titre professionnel et ceux réalisés à titre personnel. Cette difficulté est d’autant plus grande que l’URSSAF considère que le trajet entre le domicile et le lieu de travail est un parcours privé. De plus, la demande de tenue d’un carnet de bord par le salarié est plutôt mal vécue.

Les entreprises souhaitent de plus en plus homogénéiser leur parc

automobile et ceci afin de contrôler la sécurité et la qualité des véhicules utilisés. Une autre raison à cela est la maîtrise de l’image de l’entreprise véhiculée grâce à ces automobiles.

Accorder un véhicule à un collaborateur qu’il pourra utiliser à titre personnel et à titre professionnel n’est jamais neutre. La voiture de fonction reste tout de même le signe d’une certaine reconnaissance de la part de la hiérarchie. Elle donne un certain statut au salarié, et dans certains cas constitue un signe de reconnaissance auprès de sa famille, de son entourage. La voiture incarne donc aussi l’image que veut renvoyer l’entreprise auprès de ses clients ou de ses concurrents. Lorsque la voiture est attribuée aux cadres supérieurs d’une entreprise, ou aux collaborateurs que l’on veut gratifier, le véhicule d’entreprise est alors lié au statut. La différence entre voiture de fonction et voiture liée au statut réside dans le mode d’attribution :

La voiture de fonction peut être proposée à n’importe quel salarié et ne peut pas faire l’objet de remboursement de frais effectués à titre privé.

En revanche, la voiture liée au statut peut être attribuée aux cadres dirigeants et de ce fait les frais effectués à titre personnel peuvent faire l’objet d’un remboursement.

Dans les deux cas, l’utilisation du véhicule à titre privé est considérée comme un avantage en nature. Tous les deux sont donc soumis à la législation fiscale et sociale, et sont considérés comme un supplément de salaire, de rémunération ou de bénéfice. Sur le plan fiscal, il n’y a aucune différence en ce qui concerne la considération des véhicules de fonction et des véhicules liés au statut. Tous deux doivent fait l’objet d’une inscription dans la comptabilité de l’entreprise, où la nature et la valeur des avantages accordés à leur personnel doivent être clairement inscrites, et d’une intégration dans les revenus des collaborateurs. L’utilisation à titre privé d’un véhicule mis à disposition de façon permanente constitue un avantage en nature. L’évaluation de cet avantage répond aux mêmes règles d’un point de vue fiscal ou social. C’est l’employeur qui choisit soit la base des dépenses réellement engagées, soit la base d’un forfait annuel, quel que soit le niveau de rémunération de l’employé. Voici les différentes méthodes afin de déterminer le montant de la base de l’avantage en nature.

Valorisation au réel :

- Pour un véhicule acheté, le calcul se fait par l’addition des éléments suivant : 20% du coût d’achat TTC pour un véhicule de moins de 5 ans (10% au dessus de 5 ans), ajoutons à cela l’assurance, les frais d’entretien sur lesquels s’applique le pourcentage de kilomètres effectués à titre privé. S’ajoute éventuellement à la valeur obtenue le montant des frais réels de carburant pris en charge par l’employeur.

- Pour un véhicule en location longue durée, on prend en compte le coût

global annuel de la location, l’assurance, les frais d’entretien sur lesquels s’applique le pourcentage de kilomètres effectués à titre privé. S’ajoute éventuellement à la valeur obtenue, les frais réels de carburant pris en charge par l’employeur. Dans ce cas l’entreprise doit alors mettre en place un système de suivi des kilomètres effectués à titre privé afin de déterminer le total des kilomètres effectués.

Valorisation au forfait : - Pour un véhicule acheté ou en crédit classique, l’addition est faite grâce à

9% du cout d’achat TTC pour un véhicule de moins de 5 ans. Si l’employeur prend en charge le carburant, cet avantage est retenu soit pour son montant réel qui s’ajoute au forfait de 9%, soit par une majoration du pourcentage qui est alors porté à 12% du coût d’achat total.

- Pour un véhicule en location longue durée, on prend alors en compte 30% du coût global annuel de la location avec entretien et assurance (sachant que ce coût est plafonné à 9% du prix d’achat TTC), si l’employeur prend en charge le carburant, cet avantage est retenu soit pour son montant réel qui s’ajoute au forfait de 30 % soit sur option, par une majoration du pourcentage porté à 40 % du coût global annuel comprenant la location, l’entretien, l’assurance et le carburant (plafonnée à 12 % du prix d’achat). L’évaluation forfaitaire obtenue est, le cas échéant, plafonnée à celle applicable pour les véhicules achetés.

Pour résumer, quelles sont les conséquences pratiques de l’avantage en nature ?

Pour le salarié : Nous avons vu que la voiture de fonction représentait un avantage non négligeable pour l’employé. En effet cela lui permet de faire l’économie d’un véhicule personnel. Cependant ce véhicule est considéré comme un revenu, au même titre que l’ensemble des rémunérations perçues. Sa valeur est soumise à l’impôt sur le revenu des personnes physiques (IRPP). Elle doit donc être déclarée au titre des traitements et salaires. Dans le cas des véhicules mis à la disposition des cadres dirigeants, dans le cas où ceux-ci ne seraient ni clairement identifiés en comptabilité, ni inscrits sur le relevé de frais généraux, ils constitueraient des avantages occultes et seraient en conséquence imposables dans la catégorie des revenus de capitaux mobiliers. En outre, si ces frais s’avèrent excessifs par rapport à une rétribution normale, eu égard aux fonctions du personnel dirigeant, la fraction excessive de cette rémunération devra être réintégrée dans les bénéfices

imposables de la société, et imposée, entre les mains du dirigeant, au titre des revenus de capitaux mobiliers et non comme des traitements et salaires.

Pour l’entreprise : En ce qui concerne les avantages en nature, ils sont

déduits des bénéfices sociaux. Pour cela, l’entreprise doit inscrire en comptabilité la nature et la valeur des avantages en nature accordés à son personnel. Mais l’administration admet que les entreprises puissent s’abstenir de procéder à cette inscription, à condition de fournir à l’appui de leur déclaration un état précisant les avantages attribués. Cet état n’a pas à être joint à la déclaration de résultats mais doit être tenu à la disposition du service des impôts. Doivent être indiqués (sous peine d’amende) sur le relevé détaillé des frais généraux, en tant que rémunérations indirectes, les avantages en nature liés à l’attribution d’un véhicule aux personnes les mieux rémunérées de l’entreprise.

3. La prime à la casse

En janvier 2009, alors que la crise économique secoue le secteur de

l’industrie, et celui de l’industrie automobile en particulier, le gouvernement français lance la prime à la casse pour relancer la consommation des ménages dans ce secteur en berne. La prime à la casse de 1 000 € est accordée pour la reprise d’un véhicule de plus de 10 ans en contrepartie de l’achat d’un véhicule neuf émettant moins de 160 g/km de CO2. Elle s’ajoute même au bonus écologique pour les véhicules neufs rejetant moins de 130 g/km de CO2. La prime est également valable pour la location longue durée avec ou sans option d’achat.

La prime à la casse, qui avait pris la place du super bonus de 300 €, devait

prendre fin au 31 décembre 2009 mais le gouvernement l’a prolongé pour l’année 2010. Cependant, les conditions diffèrent quelque peu, la prime régressant par paliers successifs à 700 €, puis 500 €.

Pour bénéficier de la prime à la casse, il faut être propriétaire du véhicule, soit

titulaire de la carte grise4 depuis plus de 6 mois, et que ce soit lui l’acquéreur du véhicule neuf. Par conséquent, une entreprise ne peut bénéficier de la prime à la casse pour le renouvellement de sa flotte de véhicules que lorsqu’elle est elle-même propriétaire de ce bien. Dans le cas de location longue durée, ce sont les entreprises spécialisées ( Arval, Leaseplan, Diac location, ALD Automotive, Crédipar ) qui bénéficient des avantages de la prime à la casse lors du renouvellement de leur flotte automobile., les véhicules étant destinés ensuite à être loué.

Toutefois, l’impact de la prime à la casse sur le parc automobile d’entreprises

est bien moindre que sur celui des ménages. En effet, les véhicules particuliers des entreprises sont amenés à effectuer un kilométrage conséquent chaque année ( de 10 000 à 200 000 km par an ). Les entreprises renouvellent donc régulièrement leur flotte automobile. De ce fait, les entreprises, comme les loueurs, possèdent rarement dans leur flotte de véhicules, un véhicule particulier mis en circulation plus de 10 ans auparavant. Les chiffres parlent d’eux-mêmes : les ventes de véhicules particuliers aux entreprises ont reculé de 15 % en 2009 par rapport à l’année précédente.

4 cf. B.3. Les taxes diverses

B. La fiscalité : un critère primordial dans la gestion d’une flotte

La fiscalité régissant la gestion d’une flotte de véhicules est contraignante et dissuasive. Par conséquent, il est important que les différents acteurs, loueurs, entreprises et usagers, connaissent les règles fiscales en vigueur. Une maîtrise des différents aspects de la fiscalité automobile permet de limiter les impacts fiscaux des coûts de détention d’une flotte de véhicules de tourisme ( ou véhicules particuliers : VP ) ou encore d’exploiter la fiscalité écologique afin d’insuffler une politique dynamique d’entreprise « propre ».

1. La taxe sur les véhicules de société

La taxe sur les véhicules de société est un impôt qui s’applique à tous les véhicules de moins de 10 ans que possède ou utilise la société, qu’elle en soit propriétaire ou qu’elle les ait loués. Seuls les véhicules de tourismes qui sont des marchandises, qui doivent être loués ou qui servent au transport public sont exonérés. Les véhicules non polluants (GPL ou supercarburant) sont partiellement exonérés, à hauteur de 50 %. Le montant de la taxe est de 1 400 euros/an pour les véhicules ayant jusqu’à 7 CV (ou 350 euros par trimestre) et de 3 000 euros par an pour les véhicules de plus de 7 CV (ou 750 euros par trimestre. Toute personne morale, quel que soit son régime fiscal, sa forme juridique ou son objet, qui possède un ou plusieurs véhicules est soumis à la TVS. Toutefois, de nombreux véhicules sont exclus du champ d’application de la TVS : les véhicules utilitaires et industriels, les véhicules non polluants, les véhicules particuliers de plus de 10 ans, les taxis, les ambulances, les autos-écoles. On notera que les véhicules particuliers, ou véhicules de tourisme, sont quant à eux admis au champ d’application de la TVS.

La taxe n’est due que si, dans la période annuelle d’imposition, la location ou possession du véhicule est d’une durée supérieure à un mois civil ou à 30 jours consécutifs. Depuis la loi de finances 2006, le montant de la TVS dépend également des émissions de CO2. Cette mesure fiscale contraignante incite les gestionnaires de flotte à choisir des véhicules plus « écologiques », rejetant moins d’émissions de CO2. L’offre actuelle des constructeurs automobiles va d’ailleurs dans ce sens.

2. La taxe professionnelle

La taxe professionnelle est une taxe perçue par les collectivités locales. Elle est calculée à partir de la base d’imposition constituée par les immobilisations de l’entreprise. Les véhicules sont des immobilisations pour les entreprises et, par conséquent, ils doivent être inclus à la base de calcul de la taxe professionnelle. Celle-ci concerne tous les véhicules utilitaires et les véhicules particuliers dont l’entreprise dispose pour les besoins de son activité professionnelle à la fin de la période de référence5 et quel que soit le mode de financement.

5 La période de référence retenue pour déterminer la base d’imposition de la taxe professionnelle est

constituée par l’avant-dernière année (N-2) précédant celle de l’imposition (N) dans le cas où l’exercice correspond avec l’année civile. Il subsiste toutefois des exceptions dans le cas de création

Cependant, la taxe professionnelle n’est pas forcément acquittée par

l’utilisateur du véhicule selon les modes de financement. ● achat, crédit classique, crédit-bail : la taxe professionnelle est acquittée par

l’utilisateur du véhicule s’il y est assujetti. ● location longue durée : La taxe est acquittée soit par le locataire soit par le

loueur si le locataire n’y est pas assujetti. ● location courte durée : La taxe est acquittée par le locataire du véhicule.

La taxe professionnelle se compose ainsi : TP = Base d’imposition x 0,84 (abattement général de 16 % sur la base brute d’imposition) x Taux d’imposition. La base d’imposition est calculée comme suit :

● pour les véhicules pris en location longue durée, la valeur locative correspond à la somme des loyers payés au titre de la période de référence, dans la limite de 12,8 % au minimum et de 19,2 % au maximum du prix de revient du véhicule. En général, on retient le taux de 19,2 %.

● pour les véhicules qui sont la propriété de l’entreprise ou pris en crédit-bail, la base imposable correspond à la valeur locative et est égale à 16 % du prix de revient du bien.

Le taux d’imposition est le taux applicable dans la commune où chacun des véhicules est habituellement stationné.

3. Taxes diverses

La taxe sur la carte grise, ou « certificat d’immatriculation », est exigible à la délivrance du véhicule, soit à sa date de 1re mise en circulation. Elle permet à l’Administration, les cartes grises se retirent en Préfecture, d’identifier le véhicule et son conducteur.

Au 1er janvier 2006, une taxe additionnelle avait été ajoutée au prix de base de

la carte grise. Elle concernait les voitures dont les émissions de CO2 étaient supérieures à 200 g/km, à raison de 2 euros par gramme pour les véhicules dont l’émission de CO2 se situe entre 201 et 250 grammes, plus 4 euros par gramme au-delà de 250 grammes. Cette taxe additionnelle a été supprimée pour l’achat de véhicules neufs depuis l’instauration du bonus/malus écologique fin 2007. En revanche, la taxe reste toujours d’actualité pour les véhicules d’occasion qui font l’objet d’une nouvelle immatriculation.

Il existe également la taxe parafiscale, taxe additionnelle à la délivrance de la

carte grise, perçue au titre de l’association pour le développement de la formation professionnelle dans les transports. Toutefois, les véhicules particuliers (VP) ne sont pas concernés par cette taxe.

d’activité ou de transfert d’activité vers une autre commune (la taxe étant perçue par les collectivités locales).

4. La déductibilité de la TVA pour les véhicules de tourismes et les carburants Depuis le 1er avril 2000, les véhicules automobiles sont soumis à la TVA (Taxe

sur la Valeur ajoutée), sauf s’il s’agit de véhicules utilitaires ou industriels. Les véhicules de tourisme sont exclus du droit à déduction de la TVA. Les entreprises peuvent néanmoins déduire la TVA sur l’acquisition de véhicule de tourisme dans les cas suivants, énoncés dans le Code Général des Impôts (CGI) :

● L’entreprise concernée achète les véhicules pour les revendre à l’état neuf. ● Le véhicule concerne une activité de transports de personnes : taxis, voitures

mises en location, ambulances. ● Le véhicule est affecté exclusivement à l’enseignement de la conduite (auto-

écoles).

Les carburants peuvent aussi être admis en déduction à la TVA. Toutefois pour les véhicules de tourisme, les cas d’ouverture du droit à déduction des carburants utilisés sont plus faibles que pour les utilitaires.

Quel que soit le véhicule, l’essence est toujours exclue du droit à déduction (Coefficient d’Admission = 0). Au contraire, la taxe sur les gaz de pétrole liquéfié (GPL) et naturel véhicule (GNV) est déductible dans tous les cas (C.A = 1). De même, la TVA grevant l’électricité utilisée dans les véhicules utilisant exclusivement cette énergie est déductible (C.A = 1).

La distinction entre véhicules de tourisme et véhicules utilitaires s’effectue en 3 points :

● Pour les véhicules exclus du droit à déduction, les véhicules de tourisme notamment, la TVA sur le gazole et le super éthanol 85 sont déductibles pour 80 % de son montant (C.A = 0,80). En revanche, elle l’est entièrement dans le cas des véhicules admis au droit à déduction tel que les véhicules utilitaires (C.A =1).

● Pour les autres gaz de pétrole utilisés dans un véhicule de tourisme, la TVA est déductible pour 50 % de son montant (C.A = 0,5) tandis que pour un véhicule utilitaire, la TVA sur ce type de carburant est totalement déductible (C.A = 1).

● La TVA, grevant l’achat de lubrifiants utilisés dans un véhicule de tourisme, est exclue du droit à déduction (C.A = 0) alors qu’elle est entièrement déductible pour un véhicule utilitaire (C.A = 1).

D’autre part, les services afférents (réparations notamment) à des biens non admis au droit à déduction, ce qui est le cas des véhicules de tourisme, sont eux aussi exclus du droit à déduction de la TVA (C.A = 0).

5. Les produits imposables et les charges déductibles à l’impôt des sociétés

Les amortissements non déductibles Le plafonnement des amortissements des véhicules particuliers concerne toutes les entreprises et professions libérales imposables à l’impôt sur le revenu ou à l’impôt sur les sociétés. Depuis le 1er janvier 2006, il existe deux plafonnements distincts pour l’amortissement des véhicules particuliers. Cette distinction se fonde sur la date d’acquisition et le taux d’émission de CO2 du véhicule :

● Le plafonnement de déductibilité s’élève à 9 900 € pour les V.P suivants :

- Les véhicules mis en circulation depuis le 1er janvier 2006 et ceux mis en circulation après le 1er juin 2004 ayant fait l’objet d’une nouvelle carte grise depuis le 1er janvier 2006.

- Les véhicules émettant plus de 200 grammes de CO2 par kilomètre.

● Pour les autres véhicules particuliers, l’amortissement est déductible dans la limite de 18 300 €.

Les frais d’assurance

En France, l’assurance automobile est rendue obligatoire par la loi du 27 février 1958 et est régie par le code des assurances. L’obligation d’assurance couvre uniquement la garantie « responsabilité civile automobile », c'est-à-dire les dommages causés aux tiers et aux usagers.

Parmi les différents types de contrats d’assurance automobile, on retrouve le

contrat « flotte ». Celui-ci s’adresse aux entreprises ayant une flotte automobile. Il permet aux entreprises de regrouper tous ces véhicules sur un seul et même contrat, ce qui permet de diminuer les coûts de gestion facturés au client. Ce type de contrat permet à tout moment d’inclure ou de retirer des véhicules du parc automobile de l’assuré, sans nécessiter une modification particulière du contrat.

L’assurance automobile n’est pas un produit soumis à la TVA mais elle reste

soumise à d’autres taxes telles que la taxe fiscale (18%), la contribution prévue dans le cadre du Code de la Sécurité Sociale (15%) et la contribution au Fonds de garantie des assurances obligatoires de dommages. D’autre part, dans un cadre plus général, une prime annuelle d’assurance acquittée par la société ne constitue une charge déductible que si l’assurance en question a un caractère indemnitaire. Par conséquent, l’assurance doit être destinée à couvrir la société du montant du préjudice qu’elle peut être amenée à subir (vol, incendie, responsabilité). En retour, en cas de sinistre, l’indemnité perçue constitue un produit imposable pour la société. La prime annuelle d’assurance automobile entre dans ce cadre.

Concrètement, cela se traduit par l’illustration suivante : L’entreprise Dupont

possède un parc automobile de 50 véhicules de tourismes, qu’elle regroupe et assure sous un contrat « flotte ». Ainsi elle peut retirer du contrat les 20 Renault Laguna dont elle se sépare, et y inclure les 20 Peugeot 407 qu’elle vient d’acquérir sans que cela suppose une modification particulière du contrat. D’autre part, sa prime d’assurance annuelle est déductible puisqu’elle est amenée à couvrir les éventuels préjudices qu’elle pourrait subir. Le jour où l’un de ses véhicules subit un dommage, un incendie par exemple, l’indemnité émise par l’assurance pour la société Dupont constitue un produit imposable à l’Impôt sur les Sociétés.

Les dépenses d’entretien et de réparation Les dépenses d’entretien et de réparation constituent des charges immédiatement déductibles lorsque l’opération n’entraîne pas d’augmentation de la valeur ou de la durée d’utilisation du bien. Ainsi, si l’opération a pour but de maintenir un élément d’actif en état d’utilisation, cette dépense est admise à déduction.

C. Le parc automobile d’entreprise : un outil de gestion des ressources humaines Le véhicule d’entreprise s’avère être un outil efficace de motivation et de gestion de ressources humaines. En effet, l’entreprise peut attribuer un véhicule en fonction du statut ou des performances d’un de ses collaborateurs. Selon une étude de l’Observatoire du Véhicule d’Entreprise ( OVE )6 datant de 2007, la voiture de fonction figure sur le podium des avantages offerts aux salariés pour les fidéliser et les motiver quelle que soit la taille de l’entreprise. À la question « Parmi les avantages suivants, y’en a-t-il certains que votre entreprise a développés aujourd’hui pour motiver et fidéliser les salariés ? (Plusieurs réponses possibles) », les réponses sont les suivantes :

● 33 % ( soit 1/3 ) des entreprises de 10 à 99 salariés proposent une voiture de fonction à certains de ses collaborateurs. Cet avantage arrive en troisième position devancé par l’assurance complémentaire santé et prévoyance et la retraite complémentaire.

● 66% ( soit 2/3 ) des entreprises de 100 à 1 000 salariés proposent une voiture de fonction à certains d’entre eux. Cet avantage est le deuxième le plus proposé aux salariés.

● 69 % des entreprises de plus de 1000 salariés proposent une voiture de fonction à ses salariés. Cet avantage se classe en seconde position.

6 L’OVE a pour vocation d’observer, étudier et analyser les tendances du marché du véhicule

d’entreprise en France et en Europe sous l’impulsion du leader du marché de location de véhicule d’entreprise, Arval, entreprise appartement au groupe bancaire BNP Paribas.

II. L’aspect logistique de la gestion d’un parc automobile

A. Les logiciels de gestion d’un parc automobile Définition : Logiciel de suivi de véhicules principalement destiné aux commerciaux de l’entreprise ou à la logistique (véhicules de transport de marchandises). La gestion informatique du parc automobile se traduit par une gestion des factures, des trajets empruntés mais également des devis de réparation, des bons de commande et même une gestion de la consommation de carburant. Depuis les années 2000 et l’expansion du secteur des hautes technologies, de plus en plus d’entreprises utilisent ces logiciels qui leur offrent de nombreux avantages comme le suivi en temps réel d’une flotte de véhicules mais également des gains de temps importants (archivage automatique, fiches préremplies…)

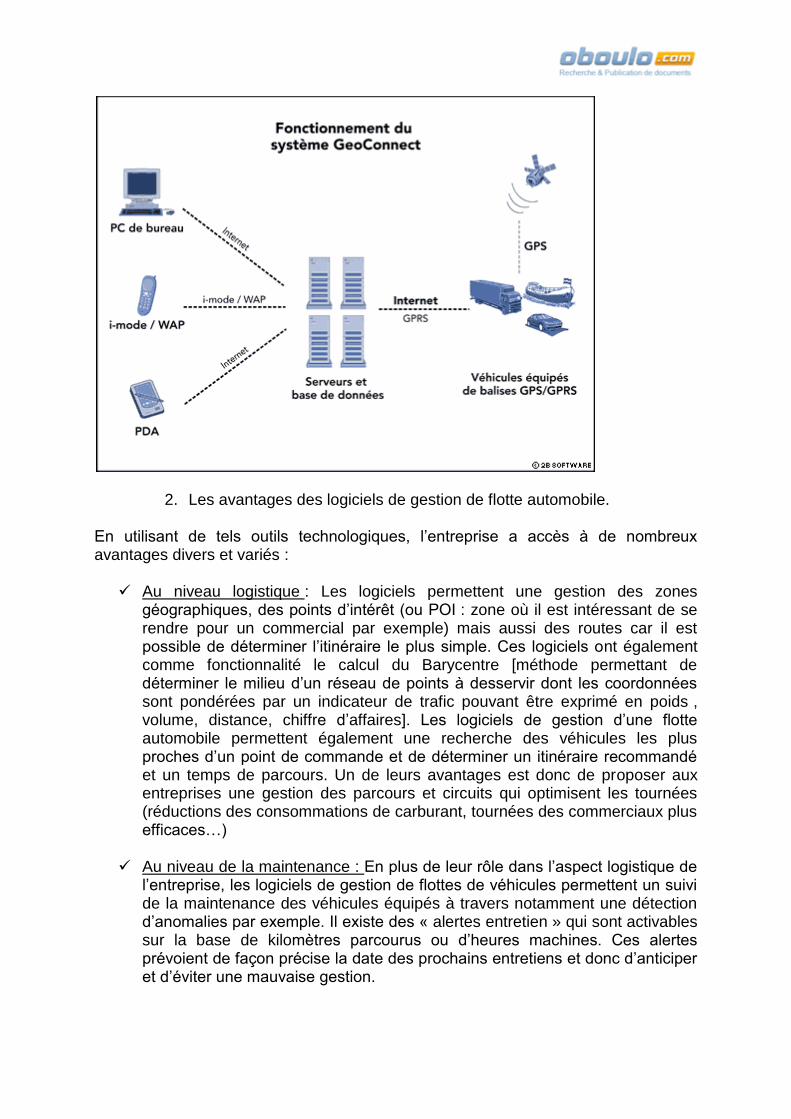

1. Le principe de fonctionnement d’un logiciel de gestion de flotte automobile.

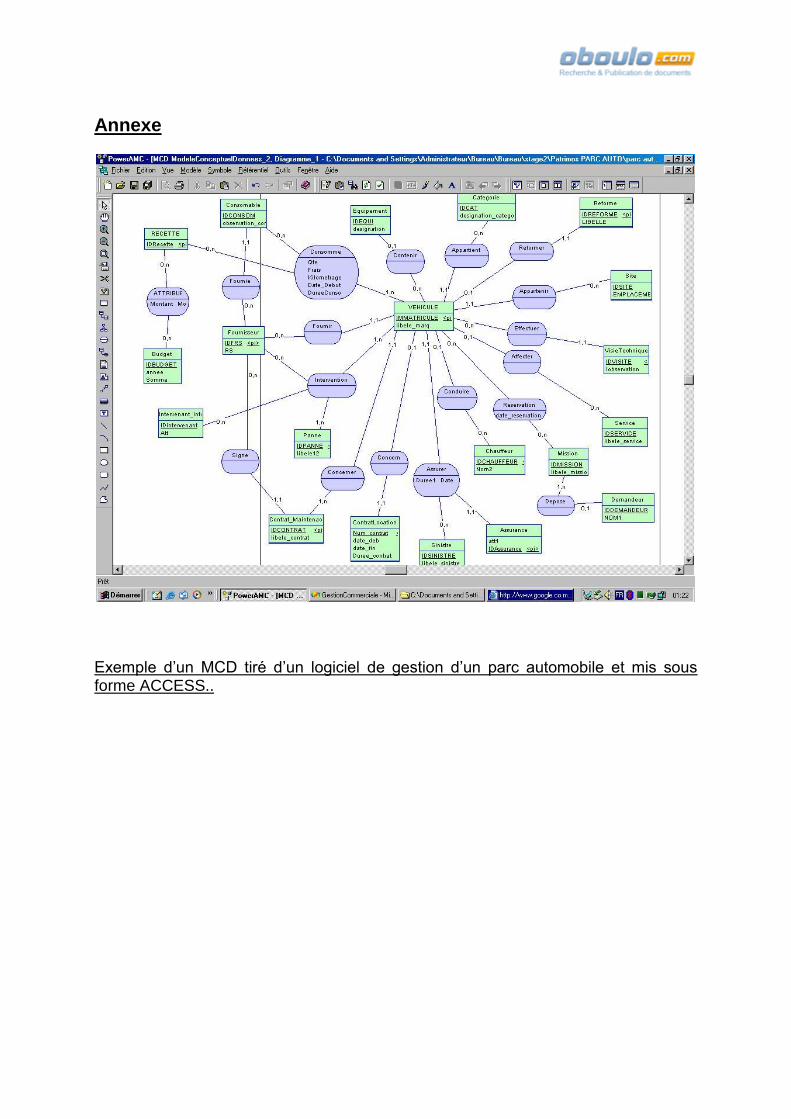

Il existe plusieurs logiciels de suivi et de gestion d’une flotte automobile, les plus connus étant Gipcar, Apvéhicules, Geoconnect ou encore GeFa. Leur différence principale réside du fait de leur présentation (tableur, modèle conceptuel des donnes (voir annexes), traitement de textes…) cependant leur fonctionnement est semblable et se divise en plusieurs étapes :

1re étape : Un boîtier dit « localisateur » est monté sur chaque véhicule de l’entreprise concernée, ce boîtier a pour mission principale de permettre un positionnement par GPS mais également de transmettre des données sur le véhicule (itinéraire, poids, vitesse…) grâce au Modem GPRS ( General Packet Radio Service : Service de suivi général par ondes radio) ) installé dans chacun des boîtiers.

2e étape : Avec ce système, les informations relatives aux véhicules telles que la position, l’état de fonctionnement,la vitesse… sont envoyées, sous forme de données informatiques en temps réel aux serveurs de l’entreprise éditant ces logiciels par l’intermédiaire du boîtier. La société informatique traite alors ces données et édite des rapports à une fréquence convenue avec les clients (quotidiennement, hebdomadairement, etc.). Ces rapports sont la plupart du temps consultables sur internet et accessibles aussi bien par ordinateurs que par téléphones portables.

2. Les avantages des logiciels de gestion de flotte automobile.

En utilisant de tels outils technologiques, l’entreprise a accès à de nombreux avantages divers et variés :

Au niveau logistique : Les logiciels permettent une gestion des zones géographiques, des points d’intérêt (ou POI : zone où il est intéressant de se rendre pour un commercial par exemple) mais aussi des routes car il est possible de déterminer l’itinéraire le plus simple. Ces logiciels ont également comme fonctionnalité le calcul du Barycentre [méthode permettant de déterminer le milieu d’un réseau de points à desservir dont les coordonnées sont pondérées par un indicateur de trafic pouvant être exprimé en poids , volume, distance, chiffre d’affaires]. Les logiciels de gestion d’une flotte automobile permettent également une recherche des véhicules les plus proches d’un point de commande et de déterminer un itinéraire recommandé et un temps de parcours. Un de leurs avantages est donc de proposer aux entreprises une gestion des parcours et circuits qui optimisent les tournées (réductions des consommations de carburant, tournées des commerciaux plus efficaces…)

Au niveau de la maintenance : En plus de leur rôle dans l’aspect logistique de

l’entreprise, les logiciels de gestion de flottes de véhicules permettent un suivi de la maintenance des véhicules équipés à travers notamment une détection d’anomalies par exemple. Il existe des « alertes entretien » qui sont activables sur la base de kilomètres parcourus ou d’heures machines. Ces alertes prévoient de façon précise la date des prochains entretiens et donc d’anticiper et d’éviter une mauvaise gestion.

Au niveau des salariés: Ces logiciels sont également un outil de travail pour les salariés car ils permettent au commercial par exemple de créer et d’organiser sa tournée de rendez-vous, il peut aussi planifier sa prospection en privilégiant des zones géographiques où il est peu présent. Cet outil est très utile pour un Géomarketing. Le technicien peut lui aussi utiliser ces logiciels et donc visualiser ses trajets et optimiser ses interventions. Les déplacements inutiles peuvent donc être gérés par l’exploitant et l’utilisateur.

Tous ces avantages montrent que les logiciels de gestion de parcs automobiles sont loin de ne concerner que les véhicules, on remarque qu’ils ont aussi bien une incidence sur la gestion du personnel que sur l’environnement (consommation de carburant).

3. Les inconvénients des logiciels de gestion d’un parc automobile Malgré ses nombreux avantages, les logiciels ont des inconvénients qui sont surtout d’un point de vue psychologique. En effet, à travers la traçabilité des véhicules, la gestion des tournées, les alertes de mouvement, paramétrables en fonction des plages horaires ou géographiques), le salarié qui utilise une voiture ou un camion équipé d’un boîtier peut avoir le sentiment que le moindre de ses gestes est épié et analysé par son entreprise. A plus ou moins long terme, ce « flicage » peut se révéler être une pression psychologique importante pour le salarié car la performance de celui-ci est sans cesse évaluée. L’envoi de SMS et les appels téléphoniques automatiques gérés par le logiciel peuvent également accroître ce phénomène de Big Brother. Pour conclure, on remarquera que ces logiciels sont très utiles pour une entreprise mais ils ont des effets pervers difficilement détectables au premier abord. Si une entreprise utilise un logiciel de gestion d’une flotte automobile un contrôle est néanmoins nécessaire pour éviter des dérives qui pénaliseraient l’entreprise à plus ou moins long terme.

4. Un exemple d’utilisation d’un logiciel de gestion de parc automobile : le réseau Agora des responsables des flottes automobiles (Arfa).

Ce réseau a pour fonction principale de trouver des solutions et des informations utiles à la gestion de son entreprise grâce à un système d’entraide entre professionnels. Il existe en France 13 communautés Agora Fonctions qui regroupent environ 1000 personnes. Créée en 2007, l’Agora compte en 2009, 70 gestionnaires ce qui représente environ 400 000 véhicules. L’Agora est considérée comme la 1re « communauté » de flotte automobile, cette communauté est un véritable réseau informatique où chaque membre est un émetteur-récepteur potentiel. Plus les connexions des membres sont nombreuses et plus ce réseau s’élargit. Cette communauté basée sur des partenariats entre professionnels est peut-être le futur informatique en matière de gestion d‘une flotte automobile, de plus sa croissance (+100% en un an) conforte cette idée de renouveau.

B. La location longue durée (LLD)

1. Définition

La location longue durée est principalement utilisée par les entreprises dans

99% des cas, mais aussi à tous ceux qui sont à la recherche d’avantages fiscaux immédiats, pour gérer une flotte de véhicules, des machines à outils ou encore des chariots élévateurs. Le but est de choisir un véhicule et de l’utiliser librement, avec comme contrepartie un paiement de loyers. Mais attention le système LLD n’est pas une simple location que l’on pourrait trouver chez Avis, Europcar ou encore Hertz qui eux sont des entreprises de location de courte durée mais un montage financier dont le but est de proposer à l’ entreprise un dénouement à coût réduit. L’entreprise n’est donc pas propriétaire du véhicule, le nom du locataire figure sur la carte grise, mais la société utilise le bien comme si elle lui appartenait.

2. Comment est financée cette location ? Tout d’abord un apport minimum est privilégié par les entreprises afin de bénéficier à des tarifs moins importants mais il n’est pas obligatoire. On peut définir un apport comme étant un bien (ex. : somme d'argent, fonds de commerce, immeuble…) que les associés mettent à la disposition de l’entreprise pour une exploitation commune. L’apport est contenu d’un dépôt de garantie, déduit de l’option d’achat possible, pendant ou à la fin du contrat. Le montant de cet apport peut varier de 0ù à 50% du prix d’achat TTC du bien. Un premier versement de loyer de la location longue durée peut aussi être contenu dans l’apport, et plus il est important plus le coût de la LLD est faible. Le montant du financement peut aller jusqu'à 100% de la valeur du véhicule, sans pourtant aboutir à une option d’achat du véhicule, grâce des loyers mensuels de minimum 12 mois pouvant aller jusqu’à 72 mois.

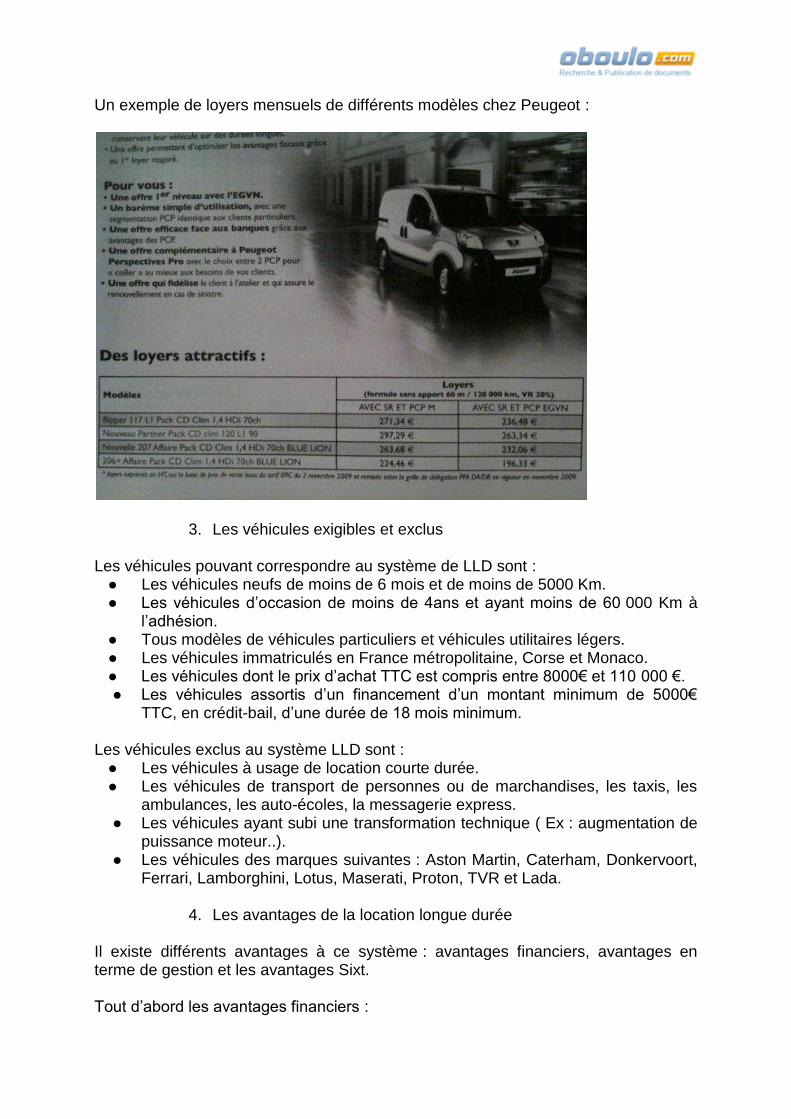

Un exemple de loyers mensuels de différents modèles chez Peugeot :

3. Les véhicules exigibles et exclus

Les véhicules pouvant correspondre au système de LLD sont : ● Les véhicules neufs de moins de 6 mois et de moins de 5000 Km. ● Les véhicules d’occasion de moins de 4ans et ayant moins de 60 000 Km à

l’adhésion. ● Tous modèles de véhicules particuliers et véhicules utilitaires légers. ● Les véhicules immatriculés en France métropolitaine, Corse et Monaco. ● Les véhicules dont le prix d’achat TTC est compris entre 8000€ et 110 000 €.

● Les véhicules assortis d’un financement d’un montant minimum de 5000€ TTC, en crédit-bail, d’une durée de 18 mois minimum.

Les véhicules exclus au système LLD sont : ● Les véhicules à usage de location courte durée. ● Les véhicules de transport de personnes ou de marchandises, les taxis, les

ambulances, les auto-écoles, la messagerie express. ● Les véhicules ayant subi une transformation technique ( Ex : augmentation de

puissance moteur..). ● Les véhicules des marques suivantes : Aston Martin, Caterham, Donkervoort,

Ferrari, Lamborghini, Lotus, Maserati, Proton, TVR et Lada.

4. Les avantages de la location longue durée Il existe différents avantages à ce système : avantages financiers, avantages en terme de gestion et les avantages Sixt. Tout d’abord les avantages financiers :

● Les charges sont réparties sur la durée d’utilisation du véhicule. ● Il n’y a pas d’à-coups de trésorerie. ● Il n’y a pas d’immobilisation de capital. ● La TVA est récupérable pour les assujettis. ● Les loyers sont déductibles des charges d’exploitation. ● La capacité d’emprunt conservée. Les avantages en termes de gestion : ● Un interlocuteur unique. ● Une formule qui reste assez large formule avec les choix de la marque de son

véhicule, le modèle, les différentes prestations attendues. ● Il n’y a pas de problème de revente de véhicule. ● Le client reste l’unique locataire du véhicule. ● La mobilité est préservée. ● Une tranquillité d’esprit grâce à une prise en charge complète. ● Maîtrise du budget entretien : les cotisations sont fixes pendant toute la durée

du financement. Les avantages en termes de services :

● Il y a une assurance d’avoir une voiture en parfait état de fonctionnement. ● Il n’y a pas d’immobilisation du conducteur en cas de panne grâce à

l’assistance. ● Une possibilité de transfert vers la société de location de toutes les opérations

administratives.

5. Les inconvénients de la location longue durée

Ils résident notamment dans le nombre de kilomètres à respecter chaque année qui est prescrit dans le contrat. En cas de dépassement il peut y avoir des pénalités financières. Autre aspect, il est impossible de rompre le contrat en cours qui n’est pas toujours adapté même dans le cas d’un bouleversement important que l’on puisse avoir dans une vie (déménagement…) Et dernier inconvénient, il est impossible à la fin de la location d’avoir la possibilité d’acheter le véhicule.

6. Les différents acteurs de la location longue durée

Les grands acteurs du système LLD multimarques sont, Arval, Leaseplan, GE Capital Fleet, et ALD Automotive, ces acteurs sont principalement rattachés à de grands groupes financiers généralement. Mais les constructeurs automobiles ont aussi développé leurs propres sociétés de financement, avec CrédiPar pour PSA, Diac pour Renault. Arval

Crée en 1989, Arval, filiale du groupe BNP Paribas est un des leaders sur le marché mondial de la Location Longue Durée. Arval n’est pas qu’implanté sur le territoire français car cette société est présente dans 22 pays à travers le monde notamment en Espagne, en Allemagne, en Russie ou encore au Brésil. Depuis sa création, Arval est devenu un groupe international disposant de ressources locales à

même de répondre aux exigences de contrats internationaux, notamment en terme de prévention des risques routiers. ALD Automotive

Filiale du groupe société générale, géré par 3700 employés, présent dans plus de 39 pays dans le monde, ALD Automotive s’affirme comme être un des piliers de financement de Location Longue Durée avec près de 239 000 véhicules administré .

III. Maîtriser les enjeux environnementaux et leurs impacts dans la gestion du parc

A. Les enjeux du développement durable

1. Le développement durable, un défi dans l'air du temps.

Le développement durable a été défini comme le développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs par le rapport Brundtland (nom du premier ministre de Norvège), publié en 1987. Le processus vise à concilier l'écologique (efforts de préservation), l'économique (production) et le social (les tâches de répartition). Tout le monde parle du développement durable (exemple : il est invoqué pour vendre des voitures). Les Français sont nombreux à se sentir impliqués et mobilisés par cette question qui nous concerne tous « afin de préserver la planète ». Le mode de développement des pays occidentaux n'est pas soutenable à long terme (exemple: entre 1990 et 2000 la surface des forêts a diminué de 94 millions d'hectares dans le monde). Les habitants les plus riches consomment et gaspillent énormément; ils rejettent toujours plus de pollutions et déchets dans l'environnement. C'est pour cette raison que la communauté internationale a réfléchi à un mode de développement alternatif: le développement durable. Il constitue un mode de développement qui s'efforce de répondre aux besoins du présent sans compromettre la capacité des générations futures à satisfaire les leurs. On doit apprendre à économiser, à partager de manière équitable les ressources, en utilisant des technologies qui polluent moins, qui gaspillent moins d'énergie et surtout en changeant nos comportements. Depuis 1987, l'idée a fait son chemin. On parle de développement durable partout et pour tout (exemple : pour inciter chacun à trier ses déchets). On peut se demander si le développement durable ne se réduit pas à un effet de mode, un outil marketing utilisé pour se donner une image citoyenne et responsable.

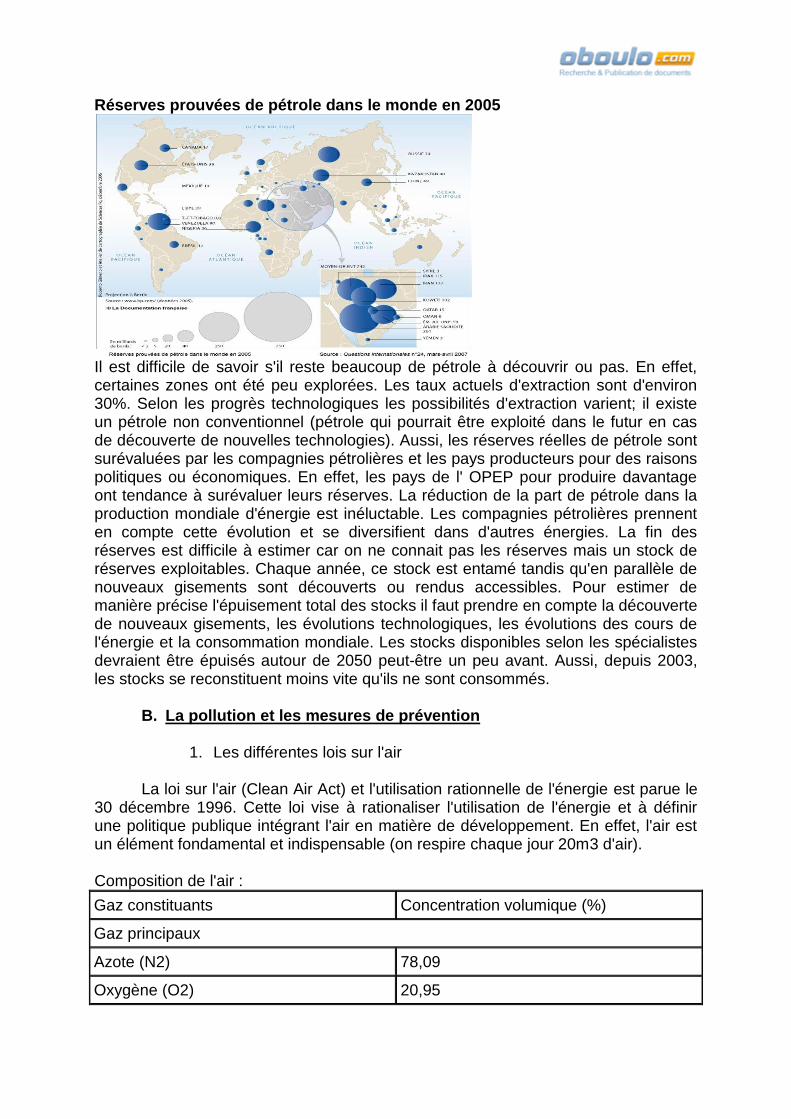

2. Vers un monde sans pétrole

Le prix du baril atteint des records. On peut donc se demander combien de temps pourront nous tenir avec les réserves de pétrole. Les géologues ont exploré la planète et jugent les réserves potentielles en fonction de la nature des sous-sols. On a une disproportion conséquente entre les réserves du Moyen-Orient et celles du reste du monde. Les pays de l'OPEP (Organisation des pays exportateurs de pétrole) qui sont en majorité dans cette région recouvrent 78% des réserves mondiales de pétrole prouvées.

Réserves prouvées de pétrole dans le monde en 2005

Il est difficile de savoir s'il reste beaucoup de pétrole à découvrir ou pas. En effet, certaines zones ont été peu explorées. Les taux actuels d'extraction sont d'environ 30%. Selon les progrès technologiques les possibilités d'extraction varient; il existe un pétrole non conventionnel (pétrole qui pourrait être exploité dans le futur en cas de découverte de nouvelles technologies). Aussi, les réserves réelles de pétrole sont surévaluées par les compagnies pétrolières et les pays producteurs pour des raisons politiques ou économiques. En effet, les pays de l' OPEP pour produire davantage ont tendance à surévaluer leurs réserves. La réduction de la part de pétrole dans la production mondiale d'énergie est inéluctable. Les compagnies pétrolières prennent en compte cette évolution et se diversifient dans d'autres énergies. La fin des réserves est difficile à estimer car on ne connait pas les réserves mais un stock de réserves exploitables. Chaque année, ce stock est entamé tandis qu'en parallèle de nouveaux gisements sont découverts ou rendus accessibles. Pour estimer de manière précise l'épuisement total des stocks il faut prendre en compte la découverte de nouveaux gisements, les évolutions technologiques, les évolutions des cours de l'énergie et la consommation mondiale. Les stocks disponibles selon les spécialistes devraient être épuisés autour de 2050 peut-être un peu avant. Aussi, depuis 2003, les stocks se reconstituent moins vite qu'ils ne sont consommés.

B. La pollution et les mesures de prévention

1. Les différentes lois sur l'air

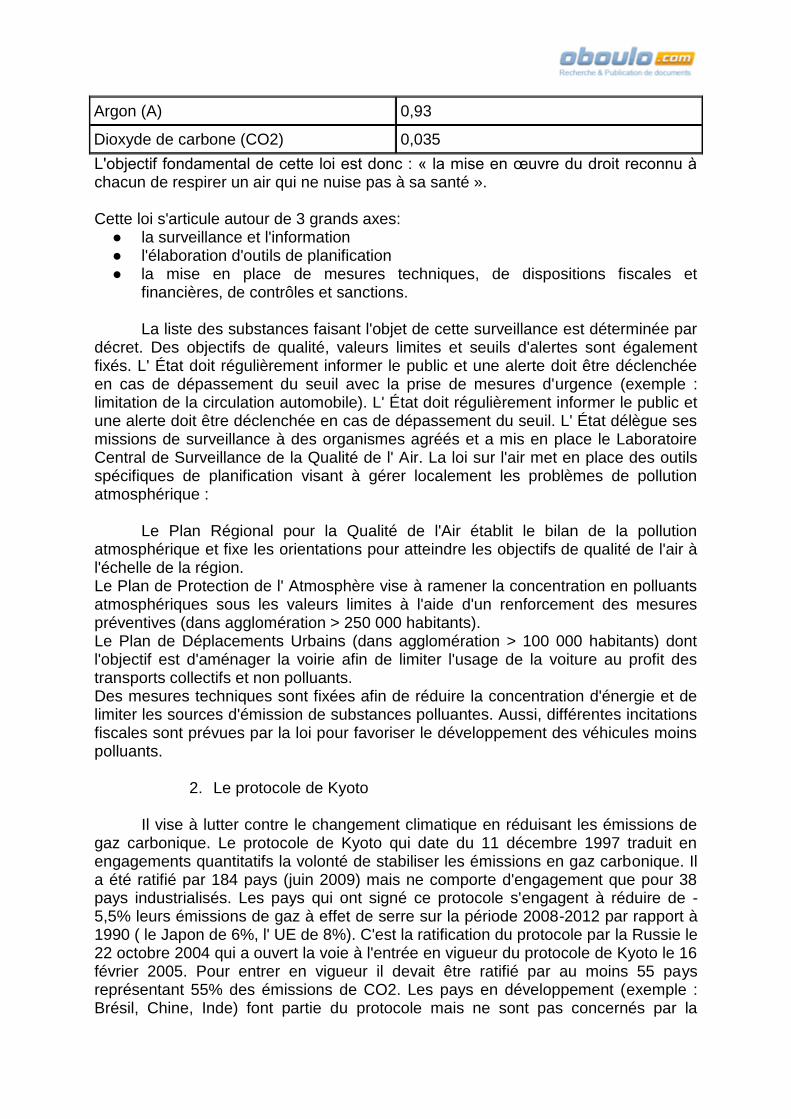

La loi sur l'air (Clean Air Act) et l'utilisation rationnelle de l'énergie est parue le 30 décembre 1996. Cette loi vise à rationaliser l'utilisation de l'énergie et à définir une politique publique intégrant l'air en matière de développement. En effet, l'air est un élément fondamental et indispensable (on respire chaque jour 20m3 d'air). Composition de l'air :

Gaz constituants Concentration volumique (%)

Gaz principaux

Azote (N2) 78,09

Oxygène (O2) 20,95

Argon (A) 0,93

Dioxyde de carbone (CO2) 0,035

L'objectif fondamental de cette loi est donc : « la mise en œuvre du droit reconnu à chacun de respirer un air qui ne nuise pas à sa santé ». Cette loi s'articule autour de 3 grands axes: ● la surveillance et l'information ● l'élaboration d'outils de planification ● la mise en place de mesures techniques, de dispositions fiscales et

financières, de contrôles et sanctions.

La liste des substances faisant l'objet de cette surveillance est déterminée par décret. Des objectifs de qualité, valeurs limites et seuils d'alertes sont également fixés. L' État doit régulièrement informer le public et une alerte doit être déclenchée en cas de dépassement du seuil avec la prise de mesures d'urgence (exemple : limitation de la circulation automobile). L' État doit régulièrement informer le public et une alerte doit être déclenchée en cas de dépassement du seuil. L' État délègue ses missions de surveillance à des organismes agréés et a mis en place le Laboratoire Central de Surveillance de la Qualité de l' Air. La loi sur l'air met en place des outils spécifiques de planification visant à gérer localement les problèmes de pollution atmosphérique :

Le Plan Régional pour la Qualité de l'Air établit le bilan de la pollution atmosphérique et fixe les orientations pour atteindre les objectifs de qualité de l'air à l'échelle de la région. Le Plan de Protection de l' Atmosphère vise à ramener la concentration en polluants atmosphériques sous les valeurs limites à l'aide d'un renforcement des mesures préventives (dans agglomération > 250 000 habitants). Le Plan de Déplacements Urbains (dans agglomération > 100 000 habitants) dont l'objectif est d'aménager la voirie afin de limiter l'usage de la voiture au profit des transports collectifs et non polluants. Des mesures techniques sont fixées afin de réduire la concentration d'énergie et de limiter les sources d'émission de substances polluantes. Aussi, différentes incitations fiscales sont prévues par la loi pour favoriser le développement des véhicules moins polluants.

2. Le protocole de Kyoto

Il vise à lutter contre le changement climatique en réduisant les émissions de gaz carbonique. Le protocole de Kyoto qui date du 11 décembre 1997 traduit en engagements quantitatifs la volonté de stabiliser les émissions en gaz carbonique. Il a été ratifié par 184 pays (juin 2009) mais ne comporte d'engagement que pour 38 pays industrialisés. Les pays qui ont signé ce protocole s'engagent à réduire de -5,5% leurs émissions de gaz à effet de serre sur la période 2008-2012 par rapport à 1990 ( le Japon de 6%, l' UE de 8%). C'est la ratification du protocole par la Russie le 22 octobre 2004 qui a ouvert la voie à l'entrée en vigueur du protocole de Kyoto le 16 février 2005. Pour entrer en vigueur il devait être ratifié par au moins 55 pays représentant 55% des émissions de CO2. Les pays en développement (exemple : Brésil, Chine, Inde) font partie du protocole mais ne sont pas concernés par la

réduction d'émissions. Les États-Unis qui émettent à eux seuls 30 à 35% du total des gaz à effet de serre, ont décidé en 2001 de ne pas ratifier le protocole. George W Bush a dénoncé le protocole et avait décidé de privilégier de nouvelles approches pour lutter contre les gaz à effet de serre. Ce protocole représente un pas en avant important dans la lutte contre le réchauffement planétaire car il contient des objectifs contraignants et quantifiés de limitation des gaz à effet de serre. Les gaz à effet de serre concernés sont : le gaz carbonique (CO2), le méthane (CH4), les halocarbures (HFC, PFC) ( exemple : les gaz propulseurs des aérosols)... Pour atteindre ces objectifs une série de moyens est proposée :

● renforcer ou mettre en place des politiques nationales de réduction des émissions.

● coopérer avec les autres parties qui ont signé le protocole. Le protocole de Kyoto prévoit la possibilité à recourir à des mécanismes dits de flexibilité :

● les permis d'émission qui permettent de vendre ou d'acheter des droits à émettre entre pays industrialisés.

● la mise en œuvre conjointe qui permet entre pays développés de procéder à des investissements visant à réduire les émissions de gaz à effet de serre en dehors de leur territoire national.

● le mécanisme de développement qui correspond au mécanisme précédent mais la différence est que les investissements sont effectués par un pays développé dans un pays en développement.

C. Les énergies disponibles peuvent permettre d’améliorer l’empreinte environnementale

1. Les innovations technologiques et les solutions au service du

développement durable. Les différentes innovations (Camless, Stop and Start, géolocalisation).

Camless : Ce type de moteur sans arbres à cames permet de piloter individuellement chaque soupape. Sa commercialisation devrait avoir lieu en 2012. L'arbre à cames dans le moteur est la pièce qui contrôle l'ouverture des soupapes. Sa suppression permet d'optimiser le rendement et la consommation. En effet, les arbres à cames sont remplacés par des acteurs hydrauliques ou électromagnétiques actionnant les soupapes et qui ont l'avantage d'une consommation moindre (réduction de 15% de la consommation de carburant, des émissions et la douceur de conduite est accrue).

Système Stop and Start : Il se caractérise par l'arrêt du moteur juste avant et pendant l'immobilisation du véhicule ( exemple : feux tricolores, embouteillages) dès que la vitesse est inférieure à 6km/h. Le moteur se met automatiquement en fonction et de manière instantanée au lâché de la pédale de frein quand le conducteur souhaite repartir. Ce système permet de réduire significativement la consommation de carburant et de limiter les émissions de CO2. Cette technologie assure donc un gain de consommation en roulage urbain d'environ 10%. En effet, au-delà de 3 secondes, l'arrêt du moteur est bénéficiaire. Ce système comporte aussi un confort

supplémentaire auditif pour les passagers et physique par la suppression des vibrations moteur.

Géolocalisation : La géolocalisation permet une meilleure gestion et utilisation

des véhicules et des énergies. Chaque véhicule équipé de cette technologie diminue ses émissions de polluants et sa consommation d'énergie. Ce système de navigation permet d'effectuer des trajets optimisés au niveau du temps, des distances parcourues et de la consommation de carburant. Lorsque ce système est utilisé pour l'ensemble des véhicules d'une flotte automobile cet effet est accentué. De plus, il est possible de compléter le système de géolocalisation par un logiciel d'éco-conduite. Le gain moyen à l'aide du système de géolocalisation est d'environ 10%. La géolocalisation permet de réduire les accidents de la route. Dans le cas de la gestion d'un parc automobile, ce système permet d'avoir moins de véhicules à remplacer ou immobilisés pour réparation. Au niveau humain, les équipes sont davantage sécurisées (réduction au risque d'accident, aide à la navigation). L' éco-conduite.

L' éco-conduite est un nouveau style de conduite qui permet de limiter les émissions de CO2 et la consommation de carburant, de diminuer le risque d'accident et de maîtriser les coûts d'utilisation du véhicule. Quelques conseils pour économiser du carburant et ainsi réduire la production de gaz à effet de serre :

Monter les rapports de la boîte de vitesse lorsque le moteur tourne entre 2000 et 2500 tours par minute (véhicule essence ou diesel). Pour réduire la consommation, on doit passer le rapport supérieur le plus rapidement possible et conduire toujours au rapport le plus élevé possible.

La pression joue un rôle primordial tant au niveau de la sécurité qu'au niveau de la consommation du véhicule (des pneus sous gonflés peuvent entraîner une augmentation de la consommation de carburant jusqu'à 8%). Rouler au maximum à une vitesse constante, les rejets en CO2 du véhicule seront alors moindres. Il faut donc maintenir une distance suffisante entre notre véhicule et celui qui nous précède de manière à anticiper les freinages. Utiliser la climatisation qu'en cas de nécessité. Elle entraîne une surconsommation significative du véhicule. Il est conseillé d'ouvrir les vitres. En effet, une vitre ouverte représente une surconsommation de 1% tandis que la climatisation peut elle engendrer une surconsommation de 20%. Utiliser aussi de manière modérée l'autoradio qui consomme également une grande quantité d'énergie. Essayer de voyager le plus léger possible, toute charge supplémentaire ne fait qu'augmenter la consommation et donc la pollution du véhicule. Bien utiliser les équipements permettant de mieux maîtriser votre consommation ( indicateur de consommation, régulateur limiteur, système de navigation, info trafic ). Et surtout, modifier son comportement au volant. Des études ont montré que la consommation de carburant pouvait augmenter de 40% avec une conduite agressive par rapport à une conduite normale.

Le transport étant le premier responsable des émissions de gaz à effet de serre, les économies effectuées en combustion de carburant se traduisent directement par des réductions de gaz à effet de serre. Le potentiel de réduction des émissions en Europe grâce à l'application du programme éco-conduite est de l'ordre

de 50 millions de tonnes de CO2 par an. Des stages d' éco-conduite peuvent être offerts par des entreprises soucieuses de faire des économies ainsi que du bien à l'environnement.

2. Les différentes énergies Les carburants fossiles … Les biocarburants.

Tout d'abord, il faut savoir que les biocarburants proviennent des végétaux. La première utilisation de ces biocarburants remonte aux débuts de l'automobile avec l'expérimentation de l'éthanol de betterave. Devant la menace de disparition du pétrole, on cherche à développer deux filières depuis 1990 : le biodiesel (ester méthylique d'huile végétale) et l'éthanol. Les biocarburants mélangés aux produits pétroliers classiques ont représenté en 2008 5,71% de l'ensemble des carburants vendus en France. Ils peuvent être utilisés purs comme au Brésil (éthanol) ou en Allemagne (biodiesel), ou comme additifs aux carburants classiques.

Le biodiesel (ester méthylique d'huile végétale) est extrait des graines de colza (production de 300 000 hectares) ou de tournesol. Additionné au gazole dans de faibles proportions, il a les mêmes caractéristiques que le gazole. Pour les transports urbains , le taux de carburant végétal est de l'ordre de 30% correspondant à un optimum technique. Les rejets polluants sont ainsi diminués (environ 22% de particules en moins). Mais l'emploi d'huile de colza pure imposerait des modifications techniques. Le bioéthanol est produit à partir de betteraves (production 28 000 hectares) et de blé. Il est composé de 45% d'éthanol (alcool de betteraves, de blé, de maïs obtenu grâce à la fermentation) et 55% d'isobutylène qui est un dérivé d'hydrocarbures. Son addition à hauteur de 15% dans les essences permet d'accroître le taux d'oxygène du carburant et diminue les rejets polluants à l'échappement (10 à 15% en moins d'oxyde de carbone et d'hydrocarbures)

L'incorporation de composés d'origine végétale constitue une solution positive au problème posé par la pollution notamment en zone urbaine. En effet, les biocarburants permettent de réduire les émissions polluantes et ne participent pas au renforcement de l'effet de serre car le CO2 issu de la combustion est recyclé. Ce dernier ayant été stocké par la plante lors de sa croissance, il n’augmente pas la concentration de gaz à effet de serre dans l’atmosphère et est donc neutre du point de vue du changement climatique Il est cependant nécessaire de veiller à ce que l'agriculture ne devienne pas intensive pour ne pas engendrer une pollution supplémentaire.

Du point de vue économique le surcoût des biocarburants par rapport aux carburants fossiles est compensé par des mesures fiscales avantageuses.

L' hybridation … Le GPL

Même si le GPL (Gaz de pétrole de liquide) a subi à ses débuts une mauvaise réputation due à certains incidents il revient en force et l'offre des véhicules GPL est de plus en plus importante. La crainte que les véhicules roulant au GPL soient dangereux et que l'on risque une explosion est fausse. En effet, l'épaisseur d'un réservoir GPL est six fois plus importante que celle d'un réservoir classique et avant sa mise en place il est soumis à 3 séries de tests (résistance aux chocs, résistance à la pression et à la décélération). Ce développement est accompagné par une extension du réseau des stations-services proposant ce gaz de pétrole liquide (1.850 stations-services permettent de s'approvisionner en GPL en France). Le GPL est un mélange gazeux composé de 50% de butane (C4H10) et de 50% de propane (C3H8) provenant du raffinage du pétrole ou de gisements de gaz naturel. Il est stocké et maintenu à 10 bars environ à l'état liquide. Actuellement dans le monde il existe 13 millions de véhicules roulant au GPL, la France est seulement équipée de 160 000 véhicules de cette catégorie. La mise en place d'un second réservoir (souvent dans le coffre) est nécessaire pour assurer la bicarburation essence/GPL. Le passage du GPL à l'essence se fait de manière automatique lorsque le GPL est épuisé. Le GPL présente plusieurs avantages : grâce au GPL les reprises se font plus souples, le fonctionnement du moteur est plus silencieux et les vibrations diminuent. Aussi, contrairement aux carburants traditionnels, la combustion du GPL ne laisse aucun dépôt sur le moteur ce qui permet d'allonger sa longévité. Et enfin, le coût à la pompe est inférieur aux carburants classiques ( environ 0,6 € le litre pour le GPL et 1,1 € pour le Gazole le 12/03/2010 d'après le site du Ministère de l'économie, de l'industrie et de l'Emploi). Par contre, il existe un inconvénient majeur qui est l'encombrement. En effet, le réservoir GPL peut amputer le volume du coffre mais les constructeurs essaient de placer le réservoir sous le plancher du véhicule. Sur le plan environnemental, le GPL présente de nombreux avantages : Les gaz d'échappement sont exempts de poussières, de soufre et de plomb. Les émissions en oxyde de carbone sont réduites principalement en circulation urbaine. Ainsi par rapport au Sans Plomb 95 par exemple, le GPL permet une réduction des émissions d' Oxyde d' Azote de 15 à 40 %, d' Oxyde de Carbone de 20 à 60%, de Gaz Carbonique de l'ordre de 10% et d' Hydrocarbure de 30 à 60%.

En plus d'être économique à la pompe, le GPL l'est aussi à l'entretien. Grâce aux différentes dispositions fiscales qui ont été mises en place, on peut considérer que le GPL est le carburant le plus économique du marché pour les entreprises et les particuliers. Exemple de mesure : pour les professionnels la TVA est récupérable à 100% pour tous les véhicules non utilitaires fonctionnant au GPL. L'inconvénient majeur est que l'investissement initial est plus important mais l'amortissement du véhicule est plus rapide.

Le GNV : Gaz Naturel Véhicule.

Le GNV (Gaz Naturel Véhicule) est un cousin du GPL qui est composé à 90% de m2éthane (CH4). Ce gaz peut être produit dans les stations de méthanisation (par exemple dans les stations d'épuration, au sein des usines de traitement des déchets).Cet hydrocarbure naturel ne produit pas de plomb, de poussières, d'oxyde de soufre, de fumée noire et dégage moins de monoxyde de carbone. Ce carburant s'utilise en bi-carburation et nécessite donc une adaptation du moteur à la consommation. Plus contraignant que le GPL en terme de stockage, le Gaz Naturel Véhicule présente cependant l'avantage de réserves naturelles plus importantes que celles du pétrole. Les réseaux de transports en commun de Nice, Poitiers, Montpellier, Strasbourg ont opté pour le GNV. Des véhicules au GNV sont désormais proposés aux particuliers. Les avantages du GNV sont nombreux : les véhicules équipés au GNV sont plus silencieux, le GNV réduit les vibrations, le GNV est une énergie primaire ne nécessitant aucune transformation polluante et enfin le GNV est un gaz non explosif. Le Gaz Naturel Véhicule permet de réduire de 25% l'émission de CO2 par rapport à un véhicule qui fonctionne à l'essence. Contrairement aux stations classiques, une station gaz naturelle est reliée au réseau de distribution GDF ce qui permet de diminuer la pollution générée par les camions de livraison. Autre avantage, le GNV est moins coûteux que l'essence ou le diesel à l'achat et des incitations fiscales en faveur de ces véhicules ont été mise en place.

Les véhicules électriques.

… L' hydrogène, la pile à combustion.

… D. Exploiter la fiscalité écologique comme levier d'optimisation

1. Le bonus-malus écologique

Selon le Ministère de l' Écologie, du Développement et de l' Aménagement le bonus/malus écologique a pour objectif d'accélérer le renouvellement durable du parc automobile, d'encourager les constructeurs à produire des véhicules moins polluants d'une part et d'autre part à convaincre les automobilistes d'opter pour un véhicule neuf qui rejette moins de CO2. Ainsi, on espère réduire les émissions de CO2 des véhicules automobiles en circulation de 176 g CO2/km à 130 g CO2/km en 2020. Le bonus/malus écologique récompense les acheteurs de véhicules qui émettent le moins de CO2 (à l'aide d'un bonus) et pénalise les acquéreurs de véhicules les plus polluants (à l'aide d'un malus). Les véhicules d'occasion ne sont pas soumis au bonus/malus écologique (ils sont soumis à la surtaxe CO2). Le système de bonus/malus est entré en vigueur depuis le 1er janvier 2008. Les bonus octroyés sont financés par les malus des voitures les plus polluantes. En effet, depuis le 1er janvier 2008, l'achat d'une voiture neuve trop polluante entraîne une taxe allant de 200 à 2600 euros selon le niveau de CO2 émis. Tandis que les acheteurs de véhicules sobres bénéficient d'un bonus allant de 100 à 5000 euros qui peut être cumulé avec une «prime à la casse» de 300 euros, 1000 euros en 2009,

700,500 euros en 2010 et 300 euros en 2011. Un superbonus de 300 euros peut être cumulé en cas de mise au rebut d'une ancienne voiture de plus de 15 ans. Il est prévu que chaque année, les bonus soient plus restrictifs par tranche d'émission. Le rythme est de l'ordre de 5 grammes de CO2/km tous les deux ans. Ainsi, les seuils de déclenchement du bonus/malus écologique baissent de 5 grammes à partir du 1er janvier 2010. L'objectif majeur visant à baisser les émissions de CO2 du parc automobile français de 130 g/km de CO2 contre 176 initialement est en bonne voie. En effet, la proportion des véhicules de classes dites «vertes» ( A, B ou C) et donc émettant moins de 140 g de CO2 au km, représente en 2009 une part de plus de 50% du total des ventes.

2. La prime à la casse

Ce point a été développé précédemment ( voir I. Les enjeux économiques de

la gestion d'une flotte de véhicule pour une entreprise, A. Les aspects économiques, 3. La prime à la casse ).

3. La taxe carbone

La taxe carbone a pris du retard quant à son application. En effet, celle-ci aurait dû être mise en place le 1er janvier 2010 sans le refus du conseil constitutionnel qui était formellement en désaccord avec le texte proposé qui exonérait les entreprises industrielles. En effet, cela paraissait injuste face aux ménages. La taxe carbone sera donc de nouveau discutée le 20 janvier et suite à cette discussion elle devrait normalement être mise en place le 1er juillet 2010. L'idée de la taxe carbone provient du pacte écologique de Nicolas Hulot ainsi que des pays nordiques qui ont mis en place des taxes identiques sur les énergies pour réduire leurs émissions de CO2. ( exemple: la Suède après l'instauration de la taxe carbone en 1991 a réduit ses émissions de gaz à effet de serre de 12% entre 1990 et 2008). Le but de cette taxe carbone est de rendre plus coûteux la consommation d'énergies polluantes pour inciter les ménages et entreprises à changer leurs habitudes. Le gouvernement espère ainsi modifier de façon durable le comportement des Français et atteindre l'objectif de la France qui est de diviser par 4 les émissions de CO2 de la France d'ici 2050 par rapport à 1990. La taxe carbone portera sur la consommation de gaz, pétrole et charbon mais pas à la consommation d'électricité car la production d'électricité émet très peu de CO2 en France (elle est issue à 80% du nucléaire, jugé peu émetteur de carbone). Pour chaque énergie elle sera calculée en fonction de leur contenu en carbone. Le montant de la taxe est de 17 euros par tonne de CO2 émise. Par exemple la taxe carbone représentera 4,5 centimes par litre de diesel, soit un surcoût de 2,3 euros pour un plein. Autre exemple, la taxe carbone représentera 4 centimes par litre de fioul domestique, soit un surcoût de 45 euros pour une livraison de 1000 litres. Tous les ménages et entreprises seront soumis à la taxe carbone. On estime que le coût moyen par foyer sera de l'ordre de 74 euros en 2010. Pour compenser cette taxe carbone, la taxe professionnelle est supprimée pour les entreprises tandis qu'un ménage avec deux enfants vivant en zone urbaine bénéficiera d'une réduction de 112 euros sur son premier tiers prévisionnel s'il paie l'IR. Les ménages non soumis à l'IR recevront un «chèque vert» du même montant. Un ménage avec deux enfants vivant en zone rurale (pas de transports en commun) touchera lui un montant de 142 euros. Une commission

indépendante sera créée pour suivre cette taxe carbone en toute transparence. Elle devra examiner les recettes de la taxe carbone, elle devra s'assurer que les compensations fonctionnent bien à l'euro près. Cette taxe carbone est progressive et s'adaptera aux objectifs fixés. Selon les experts pour atteindre l'objectif d'une division par quatre des émissions de gaz à effet de serre en 2050 il faudrait une taxe carbone d'un montant de 100 euros par tonne de CO2 en 2030 et 32 euros par tonne de CO2 dès maintenant.

Conclusion Les difficultés rencontrées lors de l’élaboration du projet tutoré : Gestion d’un parc automobile.

Lors de l’élaboration de ce projet tutoré, nous avons rencontré de nombreuses difficultés aussi bien liées à un manque d’informations dans des domaines bien précis qu’à des problèmes d’organisation entre étudiants.

En effet, une de nos difficultés principales a été de ne pas forcément pouvoir se voir régulièrement car nos emplois du temps étant surchargés (8h-18h, 5 jours sur 7) et étant de filières différentes (Fiscalité/comptabilité et Petites et Moyennes Organisations), les heures où nous étions tous libres étaient très peu fréquentes. Le fait d’avoir des examens en continu a contribué aussi au départ, à un manque de communication entre nous.

Un autre problème majeur a été la coordination et la répartition du travail entre nous car certains sont habitués à travailler dans l’urgence alors que d’autres préfèrent assurer une certaine marge d’avance.

Au départ, nous avons eu du mal à cerner le sujet car les informations concernant la gestion d’un parc automobile sont nombreuses mais floues. Cependant, au fur et à mesure de notre progression nous avons affiné nos recherches documentaires et ainsi nous avons déterminé nos grandes parties. Le fait d’avoir une multitude d’informations sur ce sujet nous a pénalisé car nous ne savions pas par où commencer et surtout comment nous allions nous répartir les parties. Il est également important de savoir que le sujet « Gestion d’un parc automobile » était notre troisième et dernier choix en matière de projet tutoré, cela a sûrement contribué au fait que nous avons eu du mal à commencer à travailler dessus.

Néanmoins, plus les semaines avançaient et plus, nous avons réussi à communiquer entre membres de notre groupe et ainsi à mettre en place une véritable organisation du travail. Nous avons tenté au maximum de nous concerter afin de voir l’évolution du travail de chacun et ainsi avancer dans le même sens.

Bibliographie • Le Point du 22/10/2009, « L’automobile surfe sur la vague verte » • Le magazine « Flotte auto » • Cours de fiscalité de deuxième année GEA • Site Internet de l’Observatoire du Véhicule d’Entreprise • Site Internet de Arval • Site : suivi-de-flotte.com • Site internet de la ville de Chateauroux

Annexe

Exemple d’un MCD tiré d’un logiciel de gestion d’un parc automobile et mis sous forme ACCESS..