Embed Size (px)

DESCRIPTION

Strategie & Accents Actions Strategie & Accents est une publication bimensuelle de KBC Banque & Assurance. kbc, fortune, investir, actions

Citation preview

Relevé des recommandations modifiées

&Stratégie Accents... pour la gestion de

votre patrimoine personnel et familial

Stratégie&Accents est une publication bimensuelle de KBC Banque & Assurance • N° 03 – 10-02-2014

Actions dans cette édition:

Dernière mise à jour des cours et des recommandations : 03-02-2014

Mauvais début d’année ...

En janvier, l’indice boursier mondial MSCI World a cédé 1,6% (en euro). La baisse a encore été plus marquée sur les marchés émergents. Les Bourses ont chuté de 5% en moyenne en Asie, mais ont accusé des pertes nettement plus conséquentes sur d’autres marchés. En Europe et aux États-Unis, elles ont en moyenne reculé de 3% à 4%. Le BEL 20, l’indice phare bruxellois, a fait un peu mieux mais a quand même lâché près de 1%.

La contraction des cours à l’échelle mondiale s’explique par les agitations sur les marchés obligataires des pays émergents, qui sévissent depuis mai 2013. Les marchés s’étaient alors rendu compte que la Banque centrale américaine fermerait progressivement le robinet des liquidités. Ils craignaient que cette décision n’entraîne une diminution des flux de capitaux en direction des marchés émergents, mettant les devises et les obligations des pays concernés sous pression. Les marchés ont retrouvé leur calme au deuxième semestre 2013, mais les cours ne se sont pas redressés. La nervosité s’est à nouveau intensifiée à la suite de la publication en janvier d’un chiffre provisoire décevant concernant la confiance des producteurs chinois. L’inquiétude a également été alimentée par les troubles politiques en Thaïlande et en Turquie notamment.

Les investisseurs ont par conséquent joué la carte de la sécurité. Les cours des obligations d’État américaines et allemandes ont opéré une belle remontée, tandis que les actifs risqués, comme les actions, ont perdu du terrain. L’année 2014 a donc mal démarré. La plupart des analystes se montraient pourtant optimistes à l’égard des actions fin 2013. Mais cela ne signifie pas pour autant que le ton est donné pour l’ensemble de l’année 2014.

Agfa-Gevaert • Boeing • Deceuninck • Intel • Telecom Italia • UCB

Agfa d’augmenter à conserver Merck d’acheter à conserver

Colruyt de conserver à réduire Qrf premier avis : augmenter

bpost d’augmenter à acheter Tubize de conserver à acheter

Deceuninck d’acheter à conserver UCB de conserver à acheter

DSM d’augmenter à conserver Umicore de conserver à acheter

LVMH de conserver à augmenter

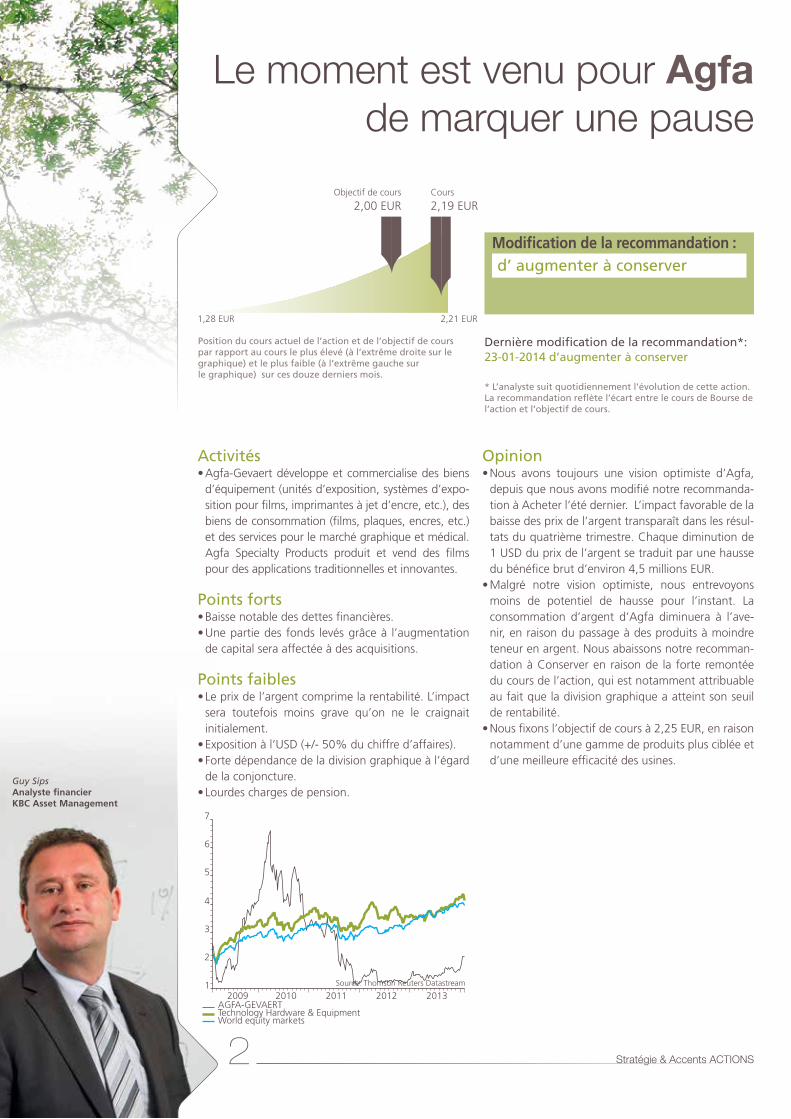

2

1,28 EUR 2,21 EUR

Cours

2,19 EURObjectif de cours

2,00 EUR

2009 2010 2011 2012 20131

2

3

4

5

6

7

AGFA-GEVAERTTechnology Hardware & EquipmentWorld equity markets

Source: Thomson Reuters Datastream

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités• Agfa-Gevaert développe et commercialise des biens

d’équipement (unités d’exposition, systèmes d’expo-sition pour films, imprimantes à jet d’encre, etc.), des biens de consommation (films, plaques, encres, etc.) et des services pour le marché graphique et médical. Agfa Specialty Products produit et vend des films pour des applications traditionnelles et innovantes.

Points forts• Baisse notable des dettes financières. • Une partie des fonds levés grâce à l’augmentation

de capital sera affectée à des acquisitions.

Points faibles• Le prix de l’argent comprime la rentabilité. L’impact

sera toutefois moins grave qu’on ne le craignait initialement.

• Exposition à l’USD (+/- 50% du chiffre d’affaires). • Forte dépendance de la division graphique à l’égard

de la conjoncture. • Lourdes charges de pension.

Opinion• Nous avons toujours une vision optimiste d’Agfa,

depuis que nous avons modifié notre recommanda-tion à Acheter l’été dernier. L’impact favorable de la baisse des prix de l’argent transparaît dans les résul-tats du quatrième trimestre. Chaque diminution de 1 USD du prix de l’argent se traduit par une hausse du bénéfice brut d’environ 4,5 millions EUR.

• Malgré notre vision optimiste, nous entrevoyons moins de potentiel de hausse pour l’instant. La consommation d’argent d’Agfa diminuera à l’ave-nir, en raison du passage à des produits à moindre teneur en argent. Nous abaissons notre recomman-dation à Conserver en raison de la forte remontée du cours de l’action, qui est notamment attribuable au fait que la division graphique a atteint son seuil de rentabilité.

• Nous fixons l’objectif de cours à 2,25 EUR, en raison notamment d’une gamme de produits plus ciblée et d’une meilleure efficacité des usines.

23-01-2014 d’augmenter à conserver

Le moment est venu pour Agfa de marquer une pause

Guy Sips Analyste financierKBC Asset Management

Modification de la recommandation : d’ augmenter à conserver

3

2009 2010 2011 2012 201320

40

60

80

100

120

140

160

BOEINGCapital GoodsWorld equity markets

Source: Thomson Reuters Datastream

xx xx

xx xx

74,65 USD 144,37 USD

Cours

125,26 USDObjectif de cours

155,00 USD

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Boeing a publié des résultats supérieurs aux attentes

pour le troisième trimestre, en dépit des problèmes rencontrés avec le 787. Il a relevé son dividende de 51% et a approuvé un rachat d’actions propres à hauteur de 10 milliards USD, dépassant largement les prévisions, ce qui témoigne de la confiance du management dans les cash-flows futurs. En outre, les commandes de nouveaux avions affluent.

• Nos arguments négatifs ont été balayés ces derniers mois. Les problèmes rencontrés par le 787 n’ont pas donné lieu à d’énormes amendes ou à une perte de confiance. Le pôle Défense ne s’est pas porté aussi mal que prévu. Et la comptabilité assez agressive n’a pas dissimulé les plantureux cash-flows escomptés dans les années à venir, ce qui élimine l’argument de la valorisation relativement chère et confirme le potentiel de hausse. Nous émettons par conséquent la recommandation Augmenter.

17-12-2013 de réduire à augmenter

Activités• Boeing est le deuxième fabricant d’avions commer-

ciaux et militaires. Il fabrique également des armes et des systèmes de communication et compte trois divisions : Integrated Defense Systems, Commercial Airplanes et Boeing Capital.

Points forts• Carnet de commandes bien rempli. • Duopole avec Airbus dans le segment des grands

avions commerciaux. • Possibilité d’augmenter le dividende grâce aux

robustes cash-flows. Rachat d’actions propres à hau-teur de 10 milliards USD.

Points faibles• La concurrence contraint le groupe à revaloriser plus

rapidement certains modèles, ce qui requiert des investissements plus élevés.

• Problèmes liés au 787.

Boeing augmente son dividende de 51%.

Chris VrijsenAnalyste financierKBC Asset Management

Recommandation : augmenter

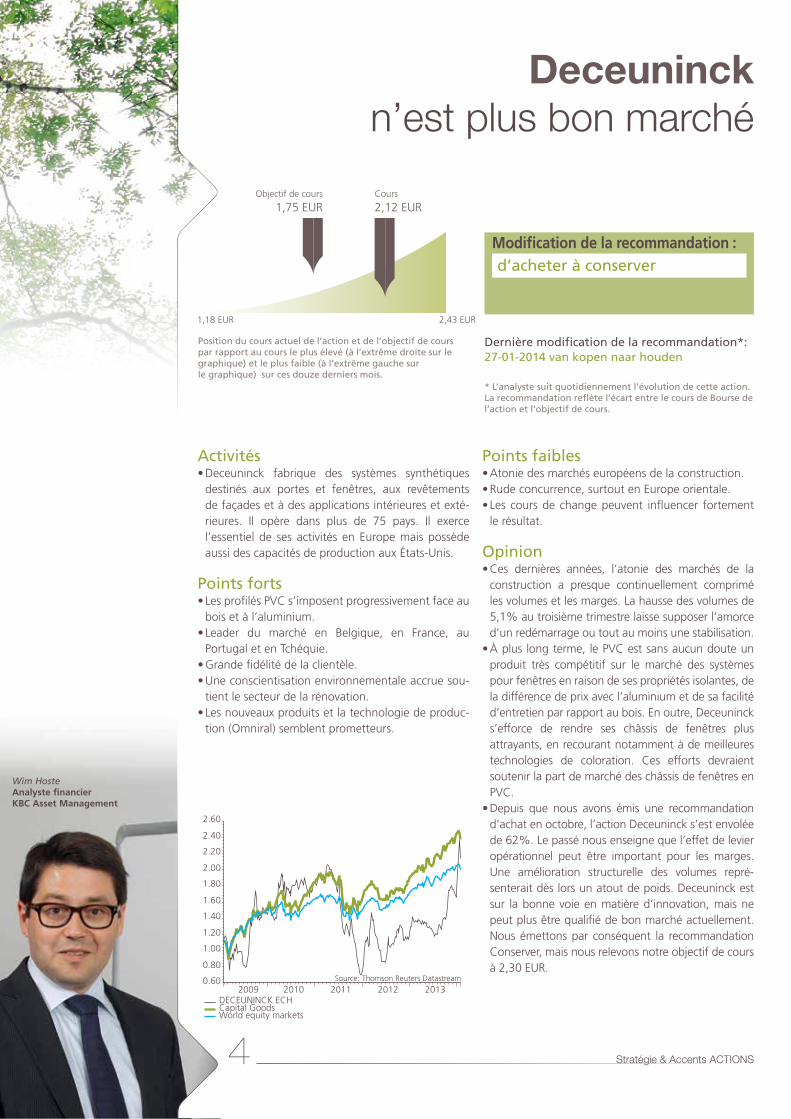

4

1,18 EUR 2,43 EUR

Cours

2,12 EURObjectif de cours

1,75 EUR

2009 2010 2011 2012 20130.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

DECEUNINCK ECHCapital GoodsWorld equity markets

Source: Thomson Reuters Datastream

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités• Deceuninck fabrique des systèmes synthétiques

destinés aux portes et fenêtres, aux revêtements de façades et à des applications intérieures et exté-rieures. Il opère dans plus de 75 pays. Il exerce l’essentiel de ses activités en Europe mais possède aussi des capacités de production aux États-Unis.

Points forts• Les profilés PVC s’imposent progressivement face au

bois et à l’aluminium. • Leader du marché en Belgique, en France, au

Portugal et en Tchéquie. • Grande fidélité de la clientèle. • Une conscientisation environnementale accrue sou-

tient le secteur de la rénovation. • Les nouveaux produits et la technologie de produc-

tion (Omniral) semblent prometteurs.

27-01-2014 van kopen naar houden

Deceuninck n’est plus bon marché

Wim Hoste Analyste financierKBC Asset Management

Points faibles• Atonie des marchés européens de la construction. • Rude concurrence, surtout en Europe orientale. • Les cours de change peuvent influencer fortement

le résultat.

Opinion• Ces dernières années, l’atonie des marchés de la

construction a presque continuellement comprimé les volumes et les marges. La hausse des volumes de 5,1% au troisième trimestre laisse supposer l’amorce d’un redémarrage ou tout au moins une stabilisation.

• À plus long terme, le PVC est sans aucun doute un produit très compétitif sur le marché des systèmes pour fenêtres en raison de ses propriétés isolantes, de la différence de prix avec l’aluminium et de sa facilité d’entretien par rapport au bois. En outre, Deceuninck s’efforce de rendre ses châssis de fenêtres plus attrayants, en recourant notamment à de meilleures technologies de coloration. Ces efforts devraient soutenir la part de marché des châssis de fenêtres en PVC.

• Depuis que nous avons émis une recommandation d’achat en octobre, l’action Deceuninck s’est envolée de 62%. Le passé nous enseigne que l’effet de levier opérationnel peut être important pour les marges. Une amélioration structurelle des volumes repré-senterait dès lors un atout de poids. Deceuninck est sur la bonne voie en matière d’innovation, mais ne peut plus être qualifié de bon marché actuellement. Nous émettons par conséquent la recommandation Conserver, mais nous relevons notre objectif de cours à 2,30 EUR.

Modification de la recommandation : d’acheter à conserver

5

2009 2010 2011 2012 201310

12

14

16

18

20

22

24

26

28

30

INTELWorld SemiconductorsWorld equity markets

Source: Thomson Reuters Datastream

20,23 USD 26,67 USD

Cours

24,54 USDObjectif de cours

29,00 USD

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Au quatrième trimestre 2013, Intel a enregistré des

résultats conformes aux prévisions des analystes. Il a toutefois émis des prévisions décevantes pour le pre-mier trimestre 2014, qui ne dépassent pas les faibles attentes du consensus.

• Après deux années consécutives marquées par une contraction des ventes de PC (-10% en 2013), les marchés avaient en effet espéré qu’Intel relève ses prévisions pour le premier trimestre 2014. Le seg-ment des PC, qui revêt une grande importance, frei-nera donc encore la croissance du chiffre d’affaires en 2014.

• Depuis 2013, Intel tente de briser le quasi-mono-pole d’ARM dans le segment des tablettes et des smartphones. Il a lancé une nouvelle puce (Bay Trail), mais la question est de savoir quelle sera l’issue de la bataille avec ARM. La division qui fabrique cette puce a enregistré une croissance de 8%, mais reste un petit acteur sur ce marché.

• Intel renforce également sa position sur le marché des notebooks et des ultrabooks. Il a ainsi lancé une nouvelle puce (Haswell), afin de rendre ces produits plus attrayants pour le consommateur.

• Intel peut heureusement encore compter sur les pro-cesseurs pour serveurs, qui représentent maintenant plus de 20% de son chiffre d’affaires. Il s’agit de processeurs haut de gamme qui connaissent une forte croissance grâce à l’intensification du trafic de données par Internet.

05-04-12 de conserver à acheter

Activités• Intel est le plus grand producteur de composants de

semi-conducteurs. Ses principaux produits sont les microprocesseurs destinés aux PC, tablettes, smart-phones, serveurs, postes de travail et gros systèmes. L’entreprise produit également des cartes mères (pour PC), des systèmes de stockage, des mémoires flash et des logiciels de sécurisation.

Points forts• Grande notoriété de la marque. • Leader du marché des processeurs pour PC et

ser veurs.

Points faibles• Faibles ventes de PC. • Les processeurs ARM représentent une menace à

plus long terme pour le segment des tablettes et des smartphones.

Les faibles ventes de PC pèsent sur le chiffre d’affaires d’Intel

Yves DalemansAnalyste financier KBC Asset Management

Recommandation : acheter

6

2009 2010 2011 2012 20130.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

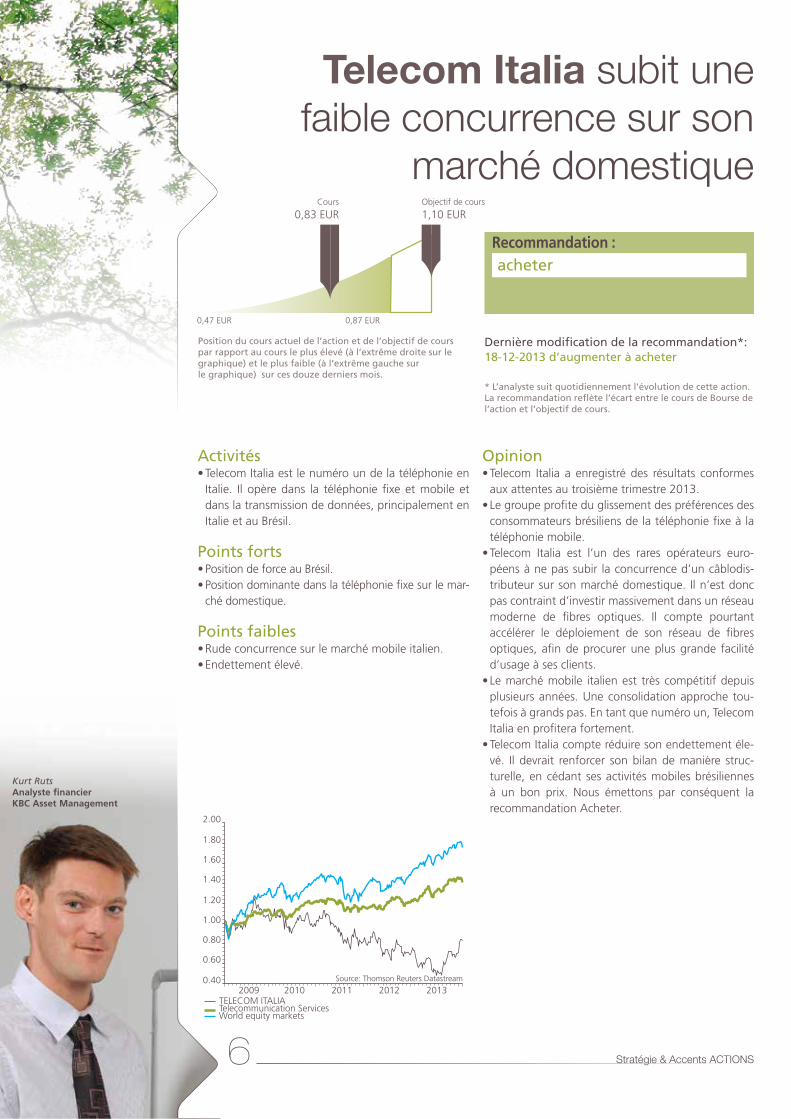

TELECOM ITALIATelecommunication ServicesWorld equity markets

Source: Thomson Reuters Datastream

0,47 EUR 0,87 EUR

Cours

0,83 EURObjectif de cours

1,10 EUR

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités• Telecom Italia est le numéro un de la téléphonie en

Italie. Il opère dans la téléphonie fixe et mobile et dans la transmission de données, principalement en Italie et au Brésil.

Points forts• Position de force au Brésil. • Position dominante dans la téléphonie fixe sur le mar-

ché domestique.

Points faibles• Rude concurrence sur le marché mobile italien.• Endettement élevé.

Opinion• Telecom Italia a enregistré des résultats conformes

aux attentes au troisième trimestre 2013. • Le groupe profite du glissement des préférences des

consommateurs brésiliens de la téléphonie fixe à la téléphonie mobile.

• Telecom Italia est l’un des rares opérateurs euro-péens à ne pas subir la concurrence d’un câblodis-tributeur sur son marché domestique. Il n’est donc pas contraint d’investir massivement dans un réseau moderne de fibres optiques. Il compte pourtant accélérer le déploiement de son réseau de fibres optiques, afin de procurer une plus grande facilité d’usage à ses clients.

• Le marché mobile italien est très compétitif depuis plusieurs années. Une consolidation approche tou-tefois à grands pas. En tant que numéro un, Telecom Italia en profitera fortement.

• Telecom Italia compte réduire son endettement éle-vé. Il devrait renforcer son bilan de manière struc-turelle, en cédant ses activités mobiles brésiliennes à un bon prix. Nous émettons par conséquent la recommandation Acheter.

18-12-2013 d’augmenter à acheter

Telecom Italia subit une faible concurrence sur son

marché domestique

Kurt RutsAnalyste financierKBC Asset Management

Recommandation : acheter

7

2009 2010 2011 2012 201315

20

25

30

35

40

45

50

55

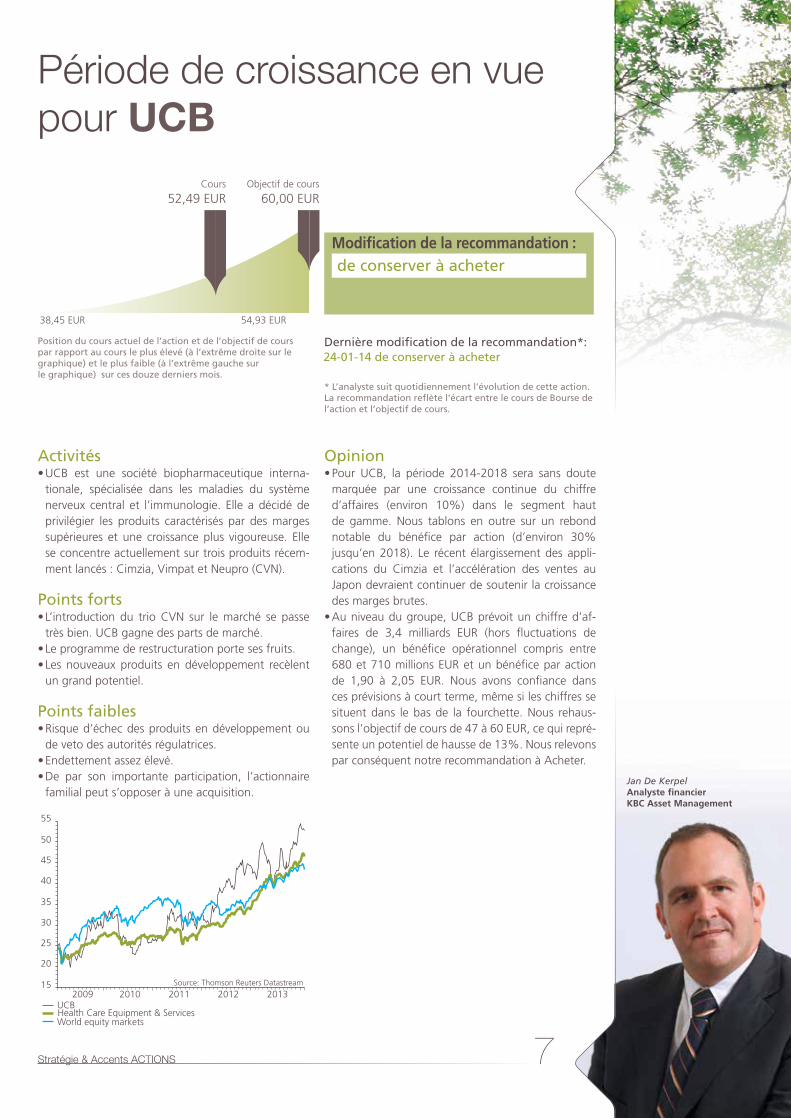

UCBHealth Care Equipment & ServicesWorld equity markets

Source: Thomson Reuters Datastream

38,45 EUR 54,93 EUR

Cours

52,49 EURObjectif de cours

60,00 EUR

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Pour UCB, la période 2014-2018 sera sans doute

marquée par une croissance continue du chiffre d’affaires (environ 10%) dans le segment haut de gamme. Nous tablons en outre sur un rebond notable du bénéfice par action (d’environ 30% jusqu’en 2018). Le récent élargissement des appli-cations du Cimzia et l’accélération des ventes au Japon devraient continuer de soutenir la croissance des marges brutes.

• Au niveau du groupe, UCB prévoit un chiffre d’af-faires de 3,4 milliards EUR (hors fluctuations de change), un bénéfice opérationnel compris entre 680 et 710 millions EUR et un bénéfice par action de 1,90 à 2,05 EUR. Nous avons confiance dans ces prévisions à court terme, même si les chiffres se situent dans le bas de la fourchette. Nous rehaus-sons l’objectif de cours de 47 à 60 EUR, ce qui repré-sente un potentiel de hausse de 13%. Nous relevons par conséquent notre recommandation à Acheter.

24-01-14 de conserver à acheter

Activités• UCB est une société biopharmaceutique interna-

tionale, spécialisée dans les maladies du système nerveux central et l’immunologie. Elle a décidé de privilégier les produits caractérisés par des marges supérieures et une croissance plus vigoureuse. Elle se concentre actuellement sur trois produits récem-ment lancés : Cimzia, Vimpat et Neupro (CVN).

Points forts• L’introduction du trio CVN sur le marché se passe

très bien. UCB gagne des parts de marché. • Le programme de restructuration porte ses fruits. • Les nouveaux produits en développement recèlent

un grand potentiel.

Points faibles• Risque d’échec des produits en développement ou

de veto des autorités régulatrices. • Endettement assez élevé.• De par son importante participation, l’actionnaire

familial peut s’opposer à une acquisition.

Période de croissance en vue pour UCB

Jan De KerpelAnalyste financierKBC Asset Management

Modification de la recommandation : de conserver à acheter

Meer info op: www.kbc.be/beleggers

2009 2010 2011 2012 20131.20

1.25

1.30

1.35

1.40

1.45

1.50

1.55

90

100

110

120

130

140

150

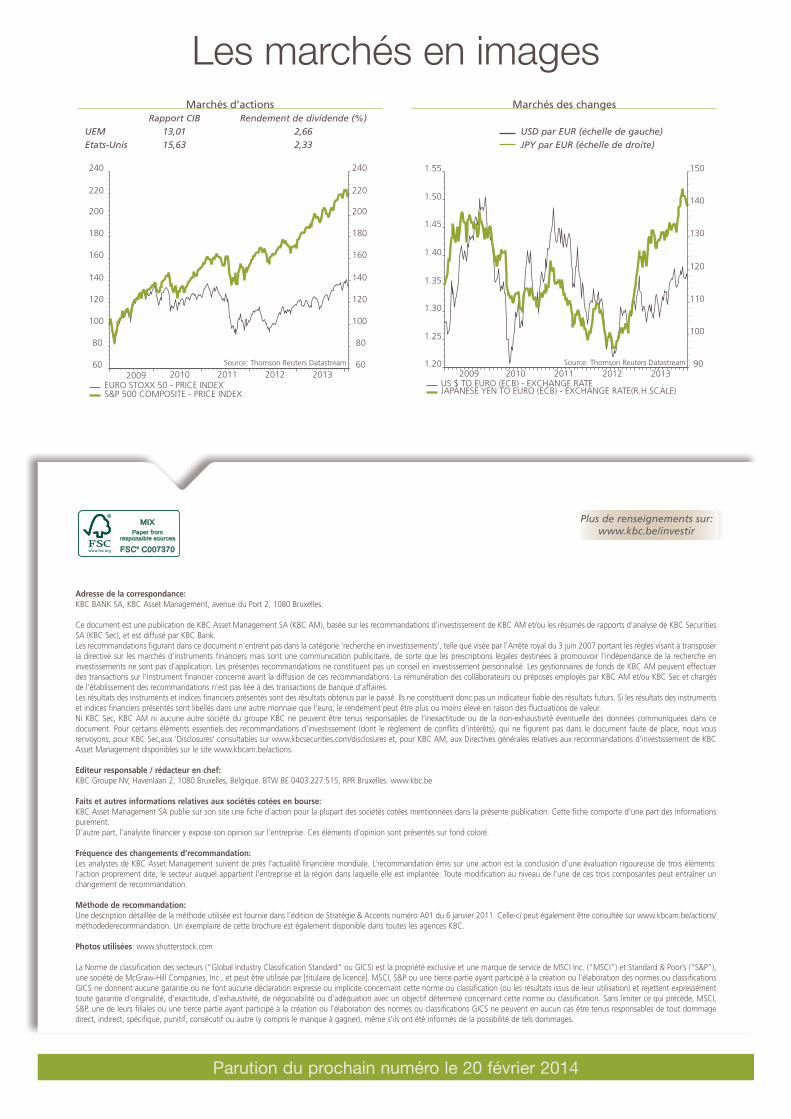

US $ TO EURO (ECB) - EXCHANGE RATEJAPANESE YEN TO EURO (ECB) - EXCHANGE RATE(R.H.SCALE)

Source: Thomson Reuters Datastream

2009 2010 2011 2012 201360

80

100

120

140

160

180

200

220

240

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

60

80

100

120

140

160

180

200

220

240

Source: Thomson Reuters Datastream

Les marchés en images

Plus de renseignements sur: www.kbc.be/investir

Parution du prochain numéro le 20 février 2014

Adresse de la correspondance:KBC BANK SA, KBC Asset Management, avenue du Port 2, 1080 Bruxelles.

Ce document est une publication de KBC Asset Management SA (KBC AM), basée sur les recommandations d’investissement de KBC AM et/ou les résumés de rapports d’analyse de KBC Securities SA (KBC Sec), et est diffusé par KBC Bank. Les recommandations figurant dans ce document n’entrent pas dans la catégorie ‘recherche en investissements’, telle que visée par l’Arrêté royal du 3 juin 2007 portant les règles visant à transposer la directive sur les marchés d’instruments financiers mais sont une communication publicitaire, de sorte que les prescriptions légales destinées à promouvoir l’indépendance de la recherche en investissements ne sont pas d’application. Les présentes recommandations ne constituent pas un conseil en investissement personnalisé. Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant la diffusion de ces recommandations. La rémunération des collaborateurs ou préposés employés par KBC AM et/ou KBC Sec et chargés de l’établissement des recommandations n’est pas liée à des transactions de banque d’affaires. Les résultats des instruments et indices financiers présentés sont des résultats obtenus par le passé. Ils ne constituent donc pas un indicateur fiable des résultats futurs. Si les résultats des instruments et indices financiers présentés sont libellés dans une autre monnaie que l’euro, le rendement peut être plus ou moins élevé en raison des fluctuations de valeur. Ni KBC Sec, KBC AM ni aucune autre société du groupe KBC ne peuvent être tenus responsables de l’inexactitude ou de la non-exhaustivité éventuelle des données communiquées dans ce document. Pour certains éléments essentiels des recommandations d’investissement (dont le règlement de conflits d’intérêts), qui ne figurent pas dans le document faute de place, nous vous renvoyons, pour KBC Sec,aux ‘Disclosures’ consultables sur www.kbcsecurities.com/disclosures et, pour KBC AM, aux Directives générales relatives aux recommandations d’investissement de KBC Asset Management disponibles sur le site www.kbcam.be/actions.

Editeur responsable / rédacteur en chef:KBC Groupe NV, Havenlaan 2, 1080 Bruxelles, Belgique. BTW BE 0403.227.515, RPR Bruxelles. www.kbc.be

Faits et autres informations relatives aux sociétés cotées en bourse:KBC Asset Management SA publie sur son site une fiche d’action pour la plupart des sociétés cotées mentionnées dans la présente publication. Cette fiche comporte d’une part des informations purement.D’autre part, l’analyste financier y expose son opinion sur l’entreprise. Ces éléments d’opinion sont présentés sur fond coloré.

Fréquence des changements d’recommandation:Les analystes de KBC Asset Management suivent de près l’actualité financière mondiale. L’recommandation émis sur une action est la conclusion d’une évaluation rigoureuse de trois éléments: l’action proprement dite, le secteur auquel appartient l’entreprise et la région dans laquelle elle est implantée. Toute modification au niveau de l’une de ces trois composantes peut entraîner un changement de recommandation.

Méthode de recommandation:Une description détaillée de la méthode utilisée est fournie dans l’édition de Stratégie & Accents numéro A01 du 6 janvier 2011. Celle-ci peut également être consultée sur www.kbcam.be/actions/méthodederecommandation. Un exemplaire de cette brochure est également disponible dans toutes les agences KBC.

Photos utilisées: www.shutterstock.com

La Norme de classification des secteurs (“Global Industry Classification Standard” ou GICS) est la propriété exclusive et une marque de service de MSCI Inc. (“MSCI”) et Standard & Poor’s (“S&P”), une société de McGraw-Hill Companies, Inc., et peut être utilisée par [titulaire de licence]. MSCI, S&P ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne donnent aucune garantie ou ne font aucune déclaration expresse ou implicite concernant cette norme ou classification (ou les résultats issus de leur utilisation) et rejettent expressément toute garantie d’originalité, d’exactitude, d’exhaustivité, de négociabilité ou d’adéquation avec un objectif déterminé concernant cette norme ou classification. Sans limiter ce qui précède, MSCI, S&P, une de leurs filiales ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne peuvent en aucun cas être tenus responsables de tout dommage direct, indirect, spécifique, punitif, consécutif ou autre (y compris le manque à gagner), même s’ils ont été informés de la possibilité de tels dommages.

Marchés d’actions Rapport CIB Rendement de dividende (%)UEM 13,01 2,66Etats-Unis 15,63 2,33

Marchés des changes USD par EUR (échelle de gauche) JPY par EUR (échelle de droite)

![The standard 03 [FR] by StandardsAlive*](https://img.pdfslide.fr/doc/110x75/568bd5c11a28ab203499a09e/the-standard-03-fr-by-standardsalive.jpg)