Embed Size (px)

Citation preview

www.africaneconomicoutlook.org

Cap-Vert2012

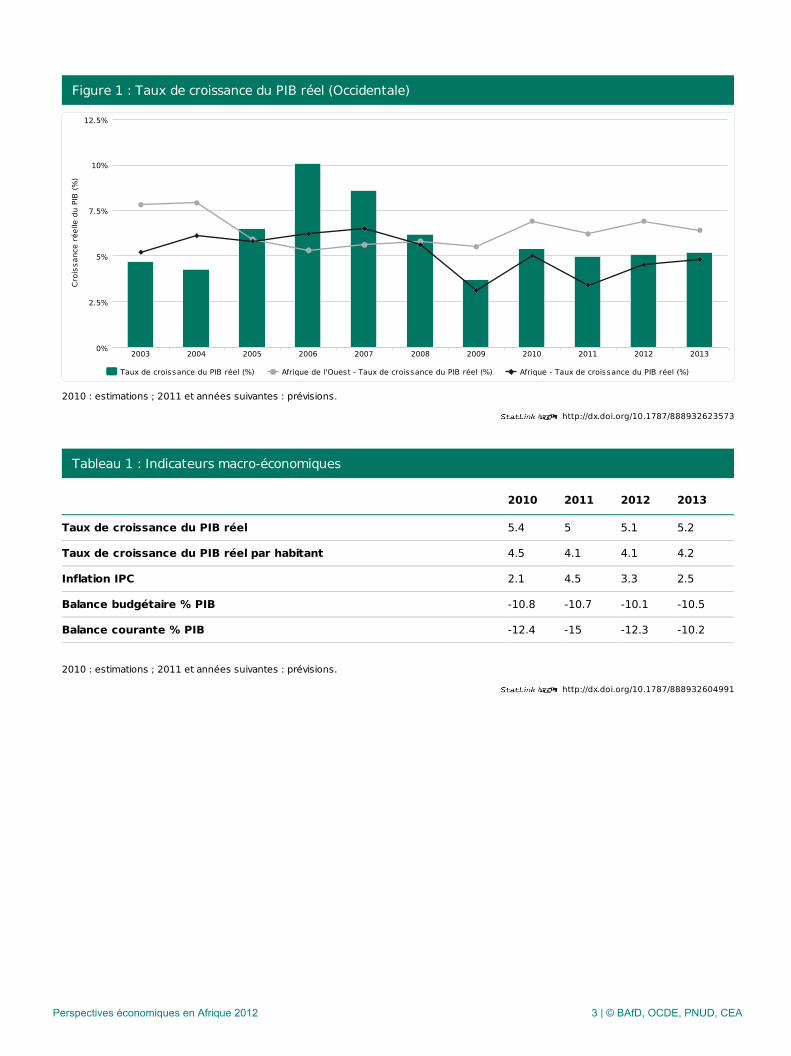

Cap-VertEn 2011, le Cap-Vert a pâti de la crise financière qui sévit dans la zone euro. Sa croissance économique areflué à 5.0 %, contre 5.4 % en 2010. Elle devrait se stabiliser autour de 5.1 % en 2012 et 2013.

Le pays se montre exemplaire dans la gouvernance de son secteur public. Des réformes de grande ampleuront fait reculer la corruption et amélioré la qualité des transactions des entreprises, mais les problèmesd’infrastructure font de plus en plus obstacle à une croissance économique durable.

L e Cap-Vert est l’un des rares pays d’Afrique susceptibles d’atteindre les Objectifs du Millénaire pour ledéveloppement (OMD), et notamment l’objectif qui consiste à réduire de moitié la pauvreté entre 1995 et2015. Son système de protection sociale verse des prestations vieillesse, invalidité et décès. Cependant, lepays est confronté à un taux de chômage relativement élevé, surtout parmi les jeunes.

Vue d'ensemble

Petit État insulaire, le Cap-Vert est un pays à revenu intermédiaire (PRI) tranche inférieure [1], comme l’aentériné la politique de crédit de la Banque africaine de développement (BAfD). Son revenu national brut (RNB)par habitant a avoisiné 3 270 dollars des États-Unis (USD) en 2010. C’est un niveau qui dépasse largement leseuil d’éligibilité fixé à 1 175 USD pour les prêts aux PRI. Cependant, malgré des avancées importantes au coursdes deux dernières décennies, le pays reste confronté à plusieurs obstacles fondamentaux qui entravent sondéveloppement. En effet, outre son insularité, le pays pâtit de la fragmentation de son territoire (dix îles) et deson faible nombre d’habitants (moins de 500 000), qui limitent la taille de son marché intérieur. De surcroît, leCap-Vert a un climat sahélien aride et manque de ressources naturelles.

Pour tenter de remédier au déclin de l’activité économique qui résulte de la crise économique internationale, eten particulier de la crise de la dette dans la zone euro, le Cap-Vert a adopté un programme d’investissementspublics (PIP) anticyclique pour 2010 et 2011. Grâce à ce programme, la croissance du produit intérieur brut(PIB) s’était accélérée à 5.4 % en 2010, avant de se tasser à 5 % en 2011. La relance budgétaire a permis decontrebalancer le recul des investissements du secteur privé et de maintenir le développement del’infrastructure à un niveau suffisant. En 2011, alors que le tourisme poursuivait son rétablissement, la balancecourante a continué de se dégrader car, du fait de la relance budgétaire, davantage de biens d’équipement ontété importés.

Pour 2012/13, le scénario de référence des autorités table sur une politique budgétaire resserrée et unepolitique monétaire prudente. La croissance du PIB réel devrait s’établir autour de 5 %, ce qui permettrait aupays de conserver des réserves de change couvrant plus de trois mois d’importations et, ainsi, de préserverl’ancrage de sa monnaie à l’euro. L’inflation devrait ressortir à environ 3 % sur 2012/13, contre 4.5 % en 2011.

La stratégie de développement à moyen terme du Cap-Vert vise à transformer l’économie en diversifiant labase de production. Le pays déploie des efforts importants pour constituer des grappes de croissance liées à lamer (services maritimes et pêche), aux services financiers et informatiques et au transport aérien. Pour ce faire,il doit surmonter un certain nombre d’obstacles fondamentaux : son insularité, la fragmentation de son territoireet le faible nombre de ses habitants limitent la taille de son marché intérieur, son infrastructure n’est pas dequalité suffisante, ce qui nuit à la compétitivité, et son environnement d’affaires nécessite des réformessupplémentaires. Le Cap-Vert dépend également des financements étrangers, notamment de l’aide audéveloppement et des transferts de fonds de sa diaspora, et il est vulnérable aux chocs extérieurs. De plus, sontaux de chômage est relativement élevé, surtout parmi les jeunes (qui représentent plus de 50 % de lapopulation active).

Perspectives économiques en Afrique 2012 2 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932623573

http://dx.doi.org/10.1787/888932604991

Figure 1 : Taux de croissance du PIB réel (Occidentale)

2010 : estimations ; 2011 et années suivantes : prévisions.

Tableau 1 : Indicateurs macro-économiques

2010 2011 2012 2013

Taux de croissance du PIB réel 5.4 5 5.1 5.2

Taux de croissance du PIB réel par habitant 4.5 4.1 4.1 4.2

Inflation IPC 2.1 4.5 3.3 2.5

Balance budgétaire % PIB -10.8 -10.7 -10.1 -10.5

Balance courante % PIB -12.4 -15 -12.3 -10.2

2010 : estimations ; 2011 et années suivantes : prévisions.

Taux de croissance du PIB réel (%) Afrique de l'Ouest - Taux de croissance du PIB réel (%) Afrique - Taux de croissance du PIB réel (%)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130%

10%

2.5%

5%

7.5%

12.5%

Croi

ssan

ce r

éelle

du

PIB

(%)

Perspectives économiques en Afrique 2012 3 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932625549

Développements récents et perspectives

Tableau 2 : PIB par Secteur (en pourcentage du PIB)

2006 2011

Agriculture, foresterie, pêche et chasse 9.4 8.2

Agriculture, élevage, sylviculture et pêche - -

dont agriculture - -

Mines et extraction 3.5 3.5

dont pétrole - -

Industries manufacturières 3.7 3.4

Electricité, gaz et eau 0.4 0.2

Electricité, eau et assainissement - -

Construction 10.5 10.7

Vente en gros et de détail, hôtels et restaurants 23.7 26

dont hôtels et restaurants - -

Transports, entreposages et communications 23.8 23.6

Transport et stockage, information et communication - -

Finance, immobilier et services aux entreprises 7.6 7.2

Intermédiation financière, services immobiliers, services aux entreprises et autres services - -

Services des administrations publiques 14.5 13.9

Administration publique et défense, sécurité sociale, éducation, santé et travaux sociaux - -

Administration publique, éducation, santé - -

Administration publique, éducation, santé et autres services sociaux et personnels - -

Autres services communautaires, sociaux et personnels - -

Autres services 2.9 3.3

Produit intérieur brut aux prix de base / au coût des facteurs 100 100

Vente en gros et de détail, hôtels et restaurants - -

2010 : estimations ; 2011 et années suivantes : prévisions.

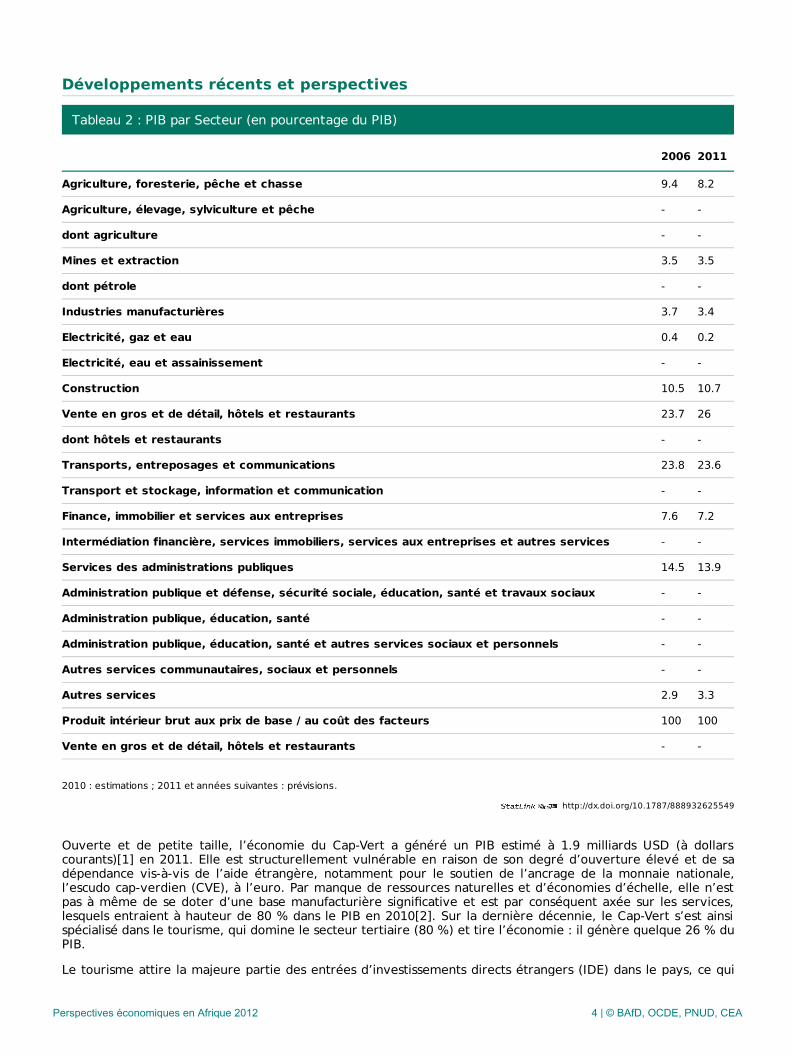

Ouverte et de petite taille, l’économie du Cap-Vert a généré un PIB estimé à 1.9 milliards USD (à dollarscourants)[1] en 2011. Elle est structurellement vulnérable en raison de son degré d’ouverture élevé et de sadépendance vis-à-vis de l’aide étrangère, notamment pour le soutien de l’ancrage de la monnaie nationale,l’escudo cap-verdien (CVE), à l’euro. Par manque de ressources naturelles et d’économies d’échelle, elle n’estpas à même de se doter d’une base manufacturière significative et est par conséquent axée sur les services,lesquels entraient à hauteur de 80 % dans le PIB en 2010[2]. Sur la dernière décennie, le Cap-Vert s’est ainsispécialisé dans le tourisme, qui domine le secteur tertiaire (80 %) et tire l’économie : il génère quelque 26 % duPIB.

Le tourisme attire la majeure partie des entrées d’investissements directs étrangers (IDE) dans le pays, ce qui

Perspectives économiques en Afrique 2012 4 | © BAfD, OCDE, PNUD, CEA

contribue à la croissance du secteur du bâtiment et des travaux publics (BTP) ainsi que de l’immobilier.L’industrie du Cap-Vert ne compte que des industries légères, qui ne représentent qu’environ 3.4 % du PIB. Lapart du secteur primaire est également modeste : ce secteur ne contribue qu’à 6 % du PIB, même s’il procuredes emplois à près de 40 % des Cap-Verdiens.

Étant donné le manque de ressources naturelles, en particulier de terres arables, et le climat aride, quiprovoque de fréquents épisodes de sécheresse, il est peu probable que l’agriculture puisse un jour nourrir lapopulation du pays ou créer beaucoup plus d’emplois : le Cap-Vert importe près de 90 % des denréesalimentaires dont il a besoin et quasiment tous les autres produits qu’il consomme, notamment 97 % del’énergie qu’il utilise. En conséquence, les importations représentent plus de 60 % de son PIB, et la balance despaiements affiche un déficit chronique. Malgré l’énorme potentiel que renferment les ressources halieutiques etmalgré l’étendue de la zone économique exclusive, la pêche reste une activité artisanale pratiquée à petiteéchelle. Depuis peu, on constate toutefois une évolution positive dans le secteur primaire. En effet, ledéveloppement rapide de l’irrigation goutte à goutte a permis l’émergence d’une production de fruits et delégumes dynamique, destinée à être commercialisée[3].

En 2011, le Cap-Vert a souffert de la dégradation de l’environnement économique extérieur. Malgré l’essor dutourisme, les exportations de poisson et les transferts de fonds privés, l’augmentation des importations de biensd’équipement, qui découle des mesures de relance budgétaire, a largement creusé le déficit des comptescourants. Le déficit budgétaire a toutefois été plus faible que prévu, car les recettes fiscales sont restées solideset la maîtrise des dépenses a compensé la baisse des recettes non fiscales.

Néanmoins, les risques accrus de récession dans la zone euro pourraient assombrir les perspectives à courtterme. Par précaution, les autorités cap-verdiennes doivent donc empêcher l’expansion du crédit et limiter lesemprunts nationaux destinés à financer le budget public. Dans ce scénario, la croissance des importationspourrait se tasser et la balance des paiements s’améliorer.

Une meilleure coordination des politiques monétaire et budgétaire contribuerait à un juste équilibre entrerigueur budgétaire et hausses des taux d’intérêt, ce qui endiguerait l’expansion du crédit tout en permettantaux réserves qui s’accumuleraient à moyen terme de couvrir davantage que le niveau actuel de trois moisd’importations. Cependant, si le ralentissement économique dans la zone euro venait à se prolonger, le Cap-Vert risquerait de voir reculer à moyen terme sa croissance et les investissements étrangers.

Du côté de la production, le scénario à moyen terme prévoit une faiblesse persistante du secteur du tourisme,principalement en raison de la conjoncture extérieure défavorable, et, partant, un taux de croissance du PIBréel à peine supérieur à 5 % sur 2012/13. Les problèmes d’infrastructure font également de plus en plusobstacle à une croissance économique durable. Le Cap-Vert doit investir en particulier dans les transports et laproduction d’électricité, afin de ne pas freiner l’activité de son secteur privé : les niveaux d’aujourd’huirépondent aux besoins actuels, mais devront progresser pour faire face aux besoins futurs. Sauf situationmétéorologique exceptionnelle, l’agriculture continuera de se développer au même rythme que ces dernièresannées.

Du côté de la demande, la vitalité du secteur privé soutient les perspectives de croissance du Cap-Vert. Enmoyenne, sur 2012/13, les IDE devraient stimuler la formation brute de capital (FBC) dans ce secteur, tandisque la FBC se contractera dans le secteur public, et que la consommation du secteur privé s’accélèrera denouveau par rapport à 2008‑10. Pour que ces perspectives de croissance deviennent une réalité, le pays doitintensifier les réformes de son climat d’affaires. Conscient de l’importance de soutenir l’économie dans cecontexte difficile, le gouvernement est en train d’élaborer un nouveau Document de stratégie pour la croissanceet la réduction de la pauvreté (DSCRP III) qui couvrira la période 2012-15[4].

Perspectives économiques en Afrique 2012 5 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932626537

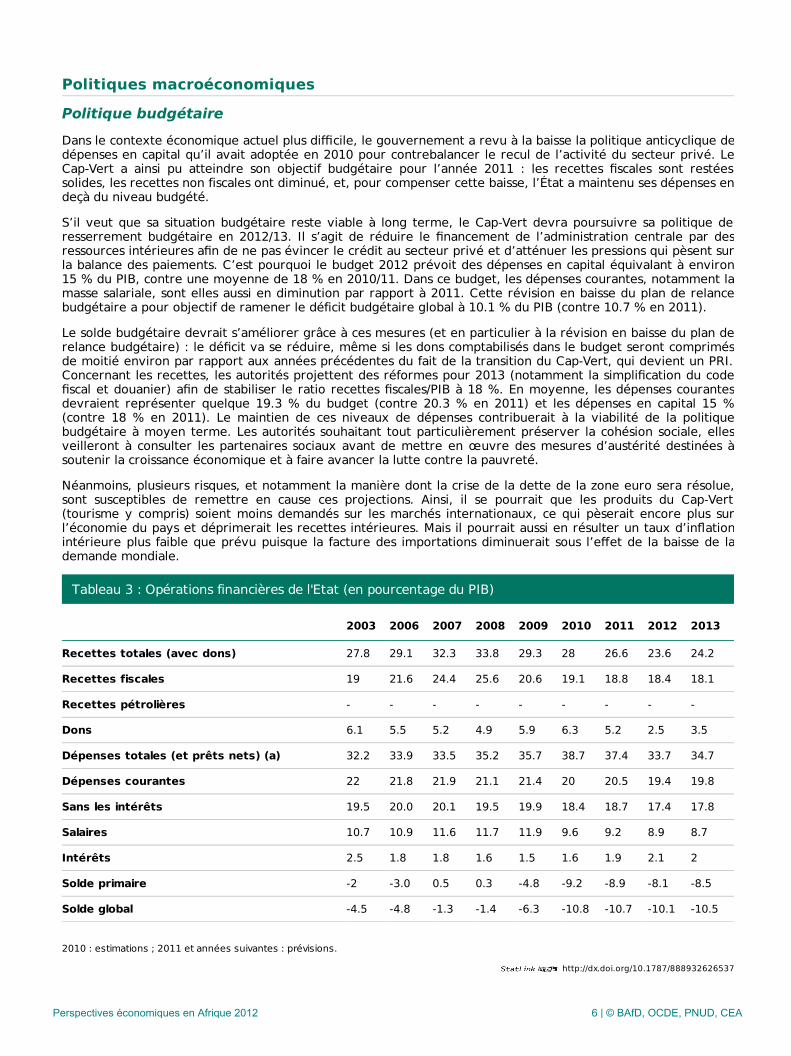

Politiques macroéconomiques

Politique budgétaireDans le contexte économique actuel plus difficile, le gouvernement a revu à la baisse la politique anticyclique dedépenses en capital qu’il avait adoptée en 2010 pour contrebalancer le recul de l’activité du secteur privé. LeCap-Vert a ainsi pu atteindre son objectif budgétaire pour l’année 2011 : les recettes fiscales sont restéessolides, les recettes non fiscales ont diminué, et, pour compenser cette baisse, l’État a maintenu ses dépenses endeçà du niveau budgété.

S’il veut que sa situation budgétaire reste viable à long terme, le Cap-Vert devra poursuivre sa politique deresserrement budgétaire en 2012/13. Il s’agit de réduire le financement de l’administration centrale par desressources intérieures afin de ne pas évincer le crédit au secteur privé et d’atténuer les pressions qui pèsent surla balance des paiements. C’est pourquoi le budget 2012 prévoit des dépenses en capital équivalant à environ15 % du PIB, contre une moyenne de 18 % en 2010/11. Dans ce budget, les dépenses courantes, notamment lamasse salariale, sont elles aussi en diminution par rapport à 2011. Cette révision en baisse du plan de relancebudgétaire a pour objectif de ramener le déficit budgétaire global à 10.1 % du PIB (contre 10.7 % en 2011).

Le solde budgétaire devrait s’améliorer grâce à ces mesures (et en particulier à la révision en baisse du plan derelance budgétaire) : le déficit va se réduire, même si les dons comptabilisés dans le budget seront comprimésde moitié environ par rapport aux années précédentes du fait de la transition du Cap-Vert, qui devient un PRI.Concernant les recettes, les autorités projettent des réformes pour 2013 (notamment la simplification du codefiscal et douanier) afin de stabiliser le ratio recettes fiscales/PIB à 18 %. En moyenne, les dépenses courantesdevraient représenter quelque 19.3 % du budget (contre 20.3 % en 2011) et les dépenses en capital 15 %(contre 18 % en 2011). Le maintien de ces niveaux de dépenses contribuerait à la viabilité de la politiquebudgétaire à moyen terme. Les autorités souhaitant tout particulièrement préserver la cohésion sociale, ellesveilleront à consulter les partenaires sociaux avant de mettre en œuvre des mesures d’austérité destinées àsoutenir la croissance économique et à faire avancer la lutte contre la pauvreté.

Néanmoins, plusieurs risques, et notamment la manière dont la crise de la dette de la zone euro sera résolue,sont susceptibles de remettre en cause ces projections. Ainsi, il se pourrait que les produits du Cap-Vert(tourisme y compris) soient moins demandés sur les marchés internationaux, ce qui pèserait encore plus surl’économie du pays et déprimerait les recettes intérieures. Mais il pourrait aussi en résulter un taux d’inflationintérieure plus faible que prévu puisque la facture des importations diminuerait sous l’effet de la baisse de lademande mondiale.

Tableau 3 : Opérations financières de l'Etat (en pourcentage du PIB)

2003 2006 2007 2008 2009 2010 2011 2012 2013

Recettes totales (avec dons) 27.8 29.1 32.3 33.8 29.3 28 26.6 23.6 24.2

Recettes fiscales 19 21.6 24.4 25.6 20.6 19.1 18.8 18.4 18.1

Recettes pétrolières - - - - - - - - -

Dons 6.1 5.5 5.2 4.9 5.9 6.3 5.2 2.5 3.5

Dépenses totales (et prêts nets) (a) 32.2 33.9 33.5 35.2 35.7 38.7 37.4 33.7 34.7

Dépenses courantes 22 21.8 21.9 21.1 21.4 20 20.5 19.4 19.8

Sans les intérêts 19.5 20.0 20.1 19.5 19.9 18.4 18.7 17.4 17.8

Salaires 10.7 10.9 11.6 11.7 11.9 9.6 9.2 8.9 8.7

Intérêts 2.5 1.8 1.8 1.6 1.5 1.6 1.9 2.1 2

Solde primaire -2 -3.0 0.5 0.3 -4.8 -9.2 -8.9 -8.1 -8.5

Solde global -4.5 -4.8 -1.3 -1.4 -6.3 -10.8 -10.7 -10.1 -10.5

2010 : estimations ; 2011 et années suivantes : prévisions.

Perspectives économiques en Afrique 2012 6 | © BAfD, OCDE, PNUD, CEA

Politique monétaireLa Banque centrale du Cap-Vert (BCV) mène une politique monétaire prudente, qui vise à maintenir l’ancragede l’escudo (CVE) à l’euro. Cet ancrage a permis d’atténuer l’impact du renchérissement mondial des denréesalimentaires et des produits pétroliers sur l’inflation intérieure. Après avoir culminé en 2011, la hausse des prixà la consommation a reflué à environ 3 % sous l’effet de la politique monétaire, mais également grâce à labaisse des cours internationaux des produits de base.

La politique monétaire de la BCV a pour objectif principal d’orienter la croissance du crédit intérieur afin que leniveau des réserves de change reste équivalent à au moins trois mois d’importations, ce qui permet depréserver l’ancrage monétaire. Pour ce faire, la BCV met en œuvre une politique qui combine des tauxd’intérêt plus élevés que les taux Euribor (pour attirer l’investissement étranger), des mesures destinées àlimiter le crédit privé et un coefficient de réserves obligatoires sur les dépôts.

En 2011, la BCV n’a pas pu empêcher le recul des entrées de fonds étrangers, car ce recul était imputable à desfacteurs non monétaires. Les IDE, en particulier, ont diminué d’un tiers, à 6.1 milliards CVE[1], contre9.3 milliards en 2010, à cause d’une baisse de l’activité du BTP. Cette contraction a toutefois été partiellementcontrebalancée par les envois de fonds des travailleurs expatriés, qui ont augmenté de quelque 20 %. Il en arésulté une diminution des réserves de change officielles. Celles-ci, qui représentaient environ quatre moisd’importations en 2010, ne couvraient plus que trois mois fin 2011. Cette diminution est due, en partie, àl’expansion du crédit intérieur, qui a progressé de 11.4 % en 2011, contre une moyenne de 7.4 % sur 2009-11.

Afin de limiter le crédit, la politique monétaire de la BCV veille à la solidité financière des banques commercialesau moyen d’une surveillance étroite de ces établissements. Grâce à cette politique, et à la prudence desinvestisseurs privés portugais qui occupent une place prédominante dans son économie, le Cap-Vert a été peutouché par la crise financière et bancaire internationale et la solidité financière de ses banques commerciales’améliore depuis peu. Cette politique monétaire prudente a notamment permis de ramener la part des prêtsimproductifs dans le total des prêts à environ 5.5 % en 2010/11, contre une moyenne de 12.5 % en 2007/08. Enoutre, pour continuer d’influer sur la croissance du crédit, en particulier sur les réserves et sur la massemonétaire au sens large, la BCV a repris ses opérations de marché.

En ce qui concerne les réserves obligatoires, la BCV craint que, si la crise de la zone euro empire, la baisse desrecettes extérieures courantes (tourisme et commerce, surtout) ne grève les réserves. En juillet 2011, afind’enrayer la dégradation de la position de change, la BCV a décidé de relever le coefficient des réservesobligatoires des banques pour y inclure 50 % de dépôts des administrations publiques. D’après les estimations,fin 2011, cette mesure avait permis d’endiguer la contraction des réserves et de limiter fortement l’expansiondes actifs intérieurs nets de la banque centrale.

Coopération économique, intégration régionale et commerceEn 2011, le déficit des comptes courants s’est de nouveau creusé à 15.0 % du PIB, comme en 2008-09, aprèsavoir reculé à 12.4 % en 2010. Alors que les exportations et le revenu des facteurs se sont légèrementaméliorés, le revenu des services (tourisme) a diminué, comme en témoigne l’évolution des comptes courants.Les exportations restent marginales dans l’économie du Cap-Vert, mais leur croissance est tirée par les textileset le poisson. L’industrie textile bénéficie principalement de la loi sur la croissance et les opportunitéséconomiques en Afrique (Agoa).

Les importations du pays sont restées stables en 2011. Le Portugal est toujours le premier fournisseur (avec unepart de 60 %). La majeure partie du coût global des importations du pays a été constituée par des importationstraditionnelles : denrées alimentaires, combustibles minéraux et lubrifiants, produits chimiques, machines etbiens d’équipement, notamment.

Le solde des comptes courants devrait s’améliorer en 2012 et en 2013, essentiellement grâce à la remontée desrecettes touristiques. On peut également s’attendre à une petite amélioration de la balance commerciale enraison d’une légère baisse des importations et d’une hausse des exportations.

Le Cap-Vert se concentre sur les régions du monde dans lesquelles ses relations commerciales lui permettentgénéralement de dégager les recettes les plus substantielles. Il commerce surtout avec l’Union européenne(UE), qui lui achète quelque 85 % de ses produits et plus de 95 % de ses services (tourisme).

Le pays a engagé avec l’UE des négociations portant sur un accord de partenariat spécial qui lui permettrait deconserver son accès privilégié au marché européen et de tirer parti, entre autres, d’une plus grande mobilité dela main-d’œuvre. Depuis le 9 décembre 2011, l’UE fait bénéficier le Cap-Vert de son régime spéciald’encouragement au titre de son Système de préférences généralisées (« SPG+ »). Le Cap-Vert est le premier

Perspectives économiques en Afrique 2012 7 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932627525

pays d’Afrique à obtenir ce régime (à ce jour, 16 pays non africains ont satisfait aux critères d’éligibilité)[1].

Le SPG actuel prendra fin le 31 décembre 2013 au plus tard. Le nouveau SPG envisagé devrait élargir lesopportunités d’exportation pour les pays qui en ont le plus besoin, notamment pour les pays les moins avancés(PMA). De surcroît, il a été proposé de rendre le SPG+ plus attrayant tout en veillant, via le renforcement desclauses relatives aux contrôles et au retrait temporaire du bénéfice du SPG, à un meilleur respect des27 conventions internationales concernées.

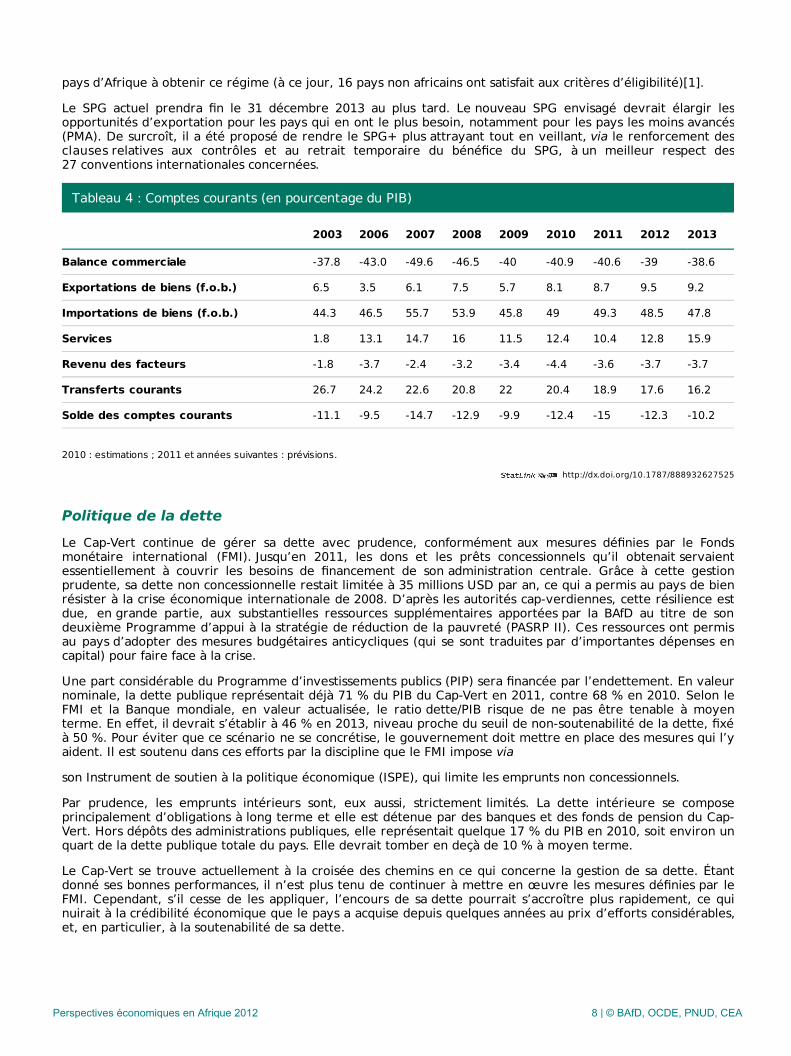

Tableau 4 : Comptes courants (en pourcentage du PIB)

2003 2006 2007 2008 2009 2010 2011 2012 2013

Balance commerciale -37.8 -43.0 -49.6 -46.5 -40 -40.9 -40.6 -39 -38.6

Exportations de biens (f.o.b.) 6.5 3.5 6.1 7.5 5.7 8.1 8.7 9.5 9.2

Importations de biens (f.o.b.) 44.3 46.5 55.7 53.9 45.8 49 49.3 48.5 47.8

Services 1.8 13.1 14.7 16 11.5 12.4 10.4 12.8 15.9

Revenu des facteurs -1.8 -3.7 -2.4 -3.2 -3.4 -4.4 -3.6 -3.7 -3.7

Transferts courants 26.7 24.2 22.6 20.8 22 20.4 18.9 17.6 16.2

Solde des comptes courants -11.1 -9.5 -14.7 -12.9 -9.9 -12.4 -15 -12.3 -10.2

2010 : estimations ; 2011 et années suivantes : prévisions.

Politique de la detteLe Cap-Vert continue de gérer sa dette avec prudence, conformément aux mesures définies par le Fondsmonétaire international (FMI). Jusqu’en 2011, les dons et les prêts concessionnels qu’il obtenait servaientessentiellement à couvrir les besoins de financement de son administration centrale. Grâce à cette gestionprudente, sa dette non concessionnelle restait limitée à 35 millions USD par an, ce qui a permis au pays de bienrésister à la crise économique internationale de 2008. D’après les autorités cap-verdiennes, cette résilience estdue, en grande partie, aux substantielles ressources supplémentaires apportées par la BAfD au titre de sondeuxième Programme d’appui à la stratégie de réduction de la pauvreté (PASRP II). Ces ressources ont permisau pays d’adopter des mesures budgétaires anticycliques (qui se sont traduites par d’importantes dépenses encapital) pour faire face à la crise.

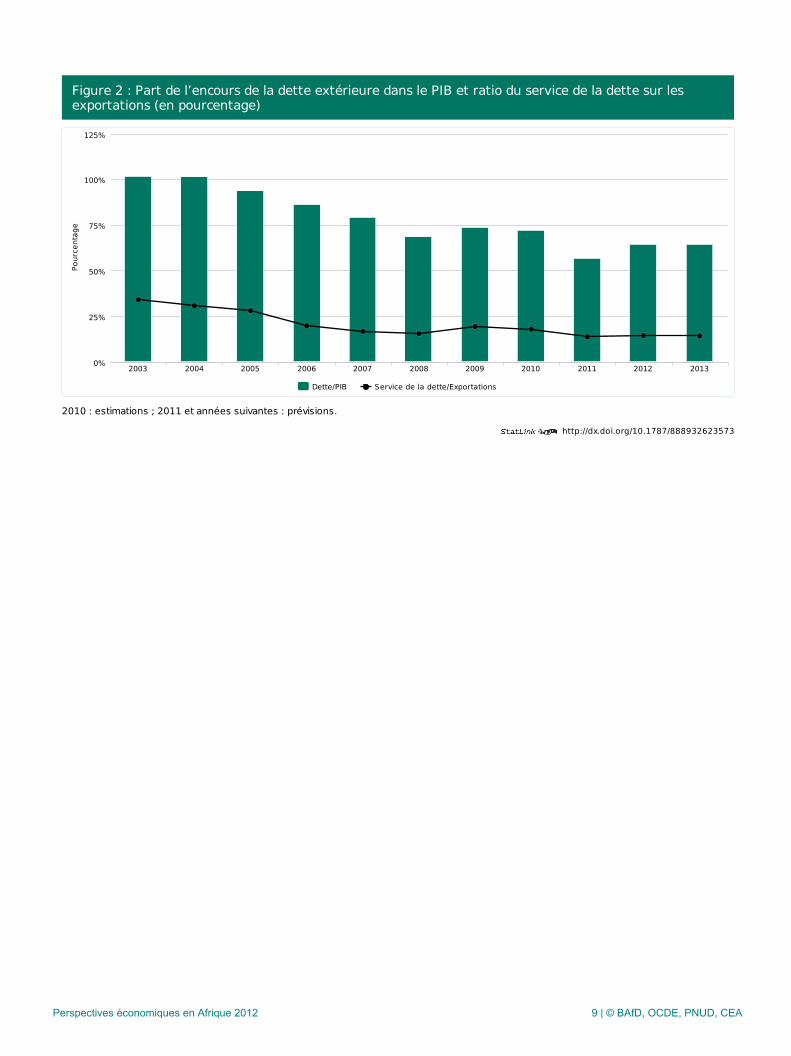

Une part considérable du Programme d’investissements publics (PIP) sera financée par l’endettement. En valeurnominale, la dette publique représentait déjà 71 % du PIB du Cap-Vert en 2011, contre 68 % en 2010. Selon leFMI et la Banque mondiale, en valeur actualisée, le ratio dette/PIB risque de ne pas être tenable à moyenterme. En effet, il devrait s’établir à 46 % en 2013, niveau proche du seuil de non-soutenabilité de la dette, fixéà 50 %. Pour éviter que ce scénario ne se concrétise, le gouvernement doit mettre en place des mesures qui l’yaident. Il est soutenu dans ces efforts par la discipline que le FMI impose via

son Instrument de soutien à la politique économique (ISPE), qui limite les emprunts non concessionnels.

Par prudence, les emprunts intérieurs sont, eux aussi, strictement limités. La dette intérieure se composeprincipalement d’obligations à long terme et elle est détenue par des banques et des fonds de pension du Cap-Vert. Hors dépôts des administrations publiques, elle représentait quelque 17 % du PIB en 2010, soit environ unquart de la dette publique totale du pays. Elle devrait tomber en deçà de 10 % à moyen terme.

Le Cap-Vert se trouve actuellement à la croisée des chemins en ce qui concerne la gestion de sa dette. Étantdonné ses bonnes performances, il n’est plus tenu de continuer à mettre en œuvre les mesures définies par leFMI. Cependant, s’il cesse de les appliquer, l’encours de sa dette pourrait s’accroître plus rapidement, ce quinuirait à la crédibilité économique que le pays a acquise depuis quelques années au prix d’efforts considérables,et, en particulier, à la soutenabilité de sa dette.

Perspectives économiques en Afrique 2012 8 | © BAfD, OCDE, PNUD, CEA

http://dx.doi.org/10.1787/888932623573

Figure 2 : Part de l’encours de la dette extérieure dans le PIB et ratio du service de la dette sur lesexportations (en pourcentage)

2010 : estimations ; 2011 et années suivantes : prévisions.

Dette/PIB Service de la dette/Exportations

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130%

100%

25%

50%

75%

125%

Pour

cent

age

Perspectives économiques en Afrique 2012 9 | © BAfD, OCDE, PNUD, CEA

Gouvernance économique et politique

Secteur privéLe remarquable développement économique du Cap-Vert depuis 1991 est dû, en partie, à une succession deprogrammes de réformes[1]. Cependant, la crise financière en 2008 a fait reculer l’activité du secteur privé(surtout dans deux branches : le BTP et le tourisme). Comme indiqué plus haut, le plan de relance budgétaire atoutefois remédié en partie à cette situation. De son côté, la BAfD soutient le développement du secteur privéau Cap-Vert. Elle a notamment élaboré un profil de ce secteur (le « PSP »). Finalisé en 2011, ce documentévalue le potentiel et les difficultés du secteur privé et de son environnement, ainsi que la possibilité dedéployer une stratégie de développement plus offensive pour que ce secteur puisse contribuer davantage à lacroissance économique. Le PSP propose une nouvelle stratégie, axée sur le développement de l’agriculture, lessources d’énergie renouvelables et la diversification du tourisme (afin de rompre avec le tourisme balnéaireactuel), ainsi que sur la mise à profit de la situation géographique du Cap-Vert : proche de l’Europe et ducontinent africain, ce pays revêt une importance stratégique pour les liaisons maritimes, la sécurité et lesinteractions économiques.

Son climat d’affaires s’est certes amélioré, mais le pays étant parti d’un niveau relativement bas dans cedomaine, son classement n’est pas encore satisfaisant. À cause de la rigidité de ses politiques relatives auxentreprises et au marché du travail, les rapports de la Banque mondiale sur la pratique des affaires (DoingBusiness – DB) continuent de classer ce pays dans le quartile inférieur. Néanmoins, le PSP a identifié plusieursaspects sur lesquels le Cap-Vert peut agir pour améliorer son climat d’affaires, et la mise en œuvre des mesuresallant dans ce sens s’est accélérée dès 2008. Ces efforts ont permis au Cap-Vert de gagner plusieurs places dansle classement, au point d’être considéré, en 2010, comme l’un des dix pays réformateurs les plus dynamiques.En 2011, le Cap-Vert a aussi fait partie des « meilleurs réformateurs mondiaux »[2].

Grâce à ces bons résultats, le pays est passé de la 129e place dans le classement DB 2011 à la 119e place en2012. Ses plus mauvais scores concernent toujours la fermeture d’entreprises (dernier sur 183 pays) et laprotection des investisseurs (133e rang). Le Cap-Vert obtient ses meilleurs scores pour l’exécution des contrats(37e), le commerce transfrontalier et le transfert de propriété (61e dans les deux cas). Dans ce pays, il estencore difficile de fermer une entreprise, en raison de l’absence de réglementation, de moyens de recoursdevant les tribunaux et de cadre spécifique pour le règlement des faillites ou la liquidation des actifs. Le décret-loi sur la cessation d’activité d’une entreprise, qui a récemment été adopté à la suite d’un dialogue engagé avecla BAfD, devrait toutefois remédier partiellement à ce vide juridique en 2012.

Le développement économique du Cap-Vert attire aussi les partenariats public-privé (PPP). La BAfD et la Banqueeuropéenne d’investissement (BEI) ont ainsi financé un projet mettant à profit une source d’énergierenouvelable (parc éolien de Cabeolica). C’est le premier projet de ce type dans le secteur énergétique enAfrique, et cette initiative doit permettre aux secteurs public et privé du Cap-Vert de lever des fondssupplémentaires, notamment auprès d’investisseurs privés extérieurs, pour d’autres projets reposant sur unPPP.

Secteur financierLe secteur bancaire du Cap-Vert a enregistré une croissance significative au cours de la dernière décennie. À cejour, il a largement résisté à la crise financière et bancaire grâce à des mesures de surveillance relativementsolides. Au fil des ans, l’offre de produits et de services s’est améliorée, au point que le Cap-Vert est devenuune référence pour les pratiques bancaires de pointe, telles que les services accessibles via un téléphonemobile. Dominé par des capitaux privés portugais, le secteur bancaire du pays fait montre de prudence dans sesopérations et dans ses relations avec l’extérieur, ce qui explique pourquoi il a échappé aux pires répercussionsde la crise financière mondiale de 2008.

Le deuxième examen mené par les services du FMI dans le cadre de l’ISPE (janvier 2012) analyse en détail lasolidité financière des banques commerciales opérant au Cap-Vert. Il note en particulier un net recul de laproportion de prêts improductifs, tombée à environ 5.5 % en 2010/11 sous l’effet de mesures de précaution,contre une moyenne de 12.5 % en 2007/08.

Néanmoins, le secteur financier doit devenir plus compétitif et contribuer davantage à la croissanceéconomique. Jusqu’à présent, la gestion de la liquidité est le principal sujet de préoccupation des banques. Laliquidité est inégalement répartie, ce qui pénalise indûment les secteurs productifs : ces secteurs peinent àemprunter et, lorsqu’ils obtiennent un prêt, le taux d’intérêt est excessif. Cependant, en 2011, les opérationsinterbancaires ont enregistré une nette hausse par rapport à 2010. C’est un signe encourageant, et la premièreétape vers la réduction des distorsions dans l’octroi et le coût des prêts à l’économie.

Perspectives économiques en Afrique 2012 10 | © BAfD, OCDE, PNUD, CEA

À mesure que le développement économique du Cap-Vert se poursuit dans un contexte de raréfaction desfinancements internationaux peu onéreux, le secteur financier du pays est appelé à jouer un rôle plus importantdans le financement de l’activité économique via des mécanismes d’adaptation (tels que des consortiumsfinanciers), ainsi que dans le financement des investissements publics via des opérations de marché plusefficientes. Étant donné, d’une part, l’importance des liens commerciaux et des flux d’IDE entre le Portugal et leCap-Vert, et, d’autre part, la faible marge de manœuvre dont dispose la BCV pour conduire la politiquemonétaire, l’ancrage de l’escudo à l’euro reste le régime monétaire privilégié.

Gestion du secteur public, institutions et réformesLa gouvernance publique du Cap-Vert est exemplaire. Outre les efforts considérables qu’il déploie pouraméliorer le climat d’affaires en ciblant la réglementation grâce à l’entité chargée de coordonner les réformesde l’administration publique, l’État a également modernisé son fonctionnement grâce au Groupe opérationnelpour la gestion de la société de l’information (Núcleo Operacional de la Sociedad de la Información – Nosi), dontles travaux ont bien avancé depuis 2009. À ce jour, tous les modules du système intégré de gestion budgétaireet financière pour l’administration centrale et locale (Sigof) sont en place, notamment le module de gestion dela dette, qui est désormais pleinement opérationnel. Il en résulte une amélioration de la planification et del’exécution du budget et une application plus homogène des procédures administratives. De plus, la plupart desformulaires de demande d’un permis ou d’un certificat, en particulier ceux requis pour la création d’uneentreprise, sont aujourd’hui accessibles en ligne.

Les réformes de grande ampleur ont fait reculer la corruption et amélioré la qualité des transactions desentreprises, ce qui explique les bons scores obtenus par le Cap-Vert dans les indicateurs internationaux de lagouvernance : le pays est classé à la quatrième place parmi les 48 pays d’Afrique subsaharienne dans l’indice MoIbrahim 2010 de la gouvernance en Afrique (qui couvre la période 2008/09)[1] et 45e sur 178 pays dans l’indice2010 de perception de la corruption calculé par Transparency International, ce qui correspond à la troisièmemeilleure performance dans cette sous-région de l’Afrique. Les indicateurs de la gouvernance établis par laBanque mondiale confirment ces résultats. De plus, en 2010, dans son Évaluation des politiques et desinstitutions nationales, la BAfD lui a attribué un score de 4.50 pour sa gouvernance, considérant le Cap-Vertcomme le pays le plus performant parmi les 40 pays éligibles aux ressources du Fonds africain dedéveloppement (FAD). Enfin, en 2008, les indicateurs PEFA (Programme d’examen des dépenses publiques etd’évaluation de la responsabilité financière) ont montré que l’environnement fiduciaire du Cap-Vert étaitglobalement solide.

Même si les pouvoirs publics ont avancé dans la résolution des problèmes mis en évidence par le rapport PEFAde 2008, le Cap-Vert doit encore réformer plusieurs aspects de son système de gestion des finances publiques,et, en particulier, simplifier et renforcer le recouvrement des impôts et taxes via un nouveau code fiscal etdouanier, conférer davantage de pouvoir à sa Cour des comptes et améliorer l’efficacité de son Inspectiongénérale des finances (IGF). Le pays s’est attelé à ces problèmes depuis 2009, dans le cadre du PASRP II de laBAfD, et tous ces aspects seront examinés avec une attention particulière lors de l’actualisation du ProgrammePEFA, prévue pour 2012.

Gestion des ressources naturelles et environnementLe Cap-Vert est un pays qui ressent déjà les effets du changement climatique. D’après le Programme desNations Unies pour le développement (Pnud), depuis les années 60, les températures y ont augmenté de6 degrés Celsius en moyenne, et les projections anticipent des hausses supplémentaires. Dans le même temps,les précipitations moyennes ont diminué (à 230 millimètres par an, c’est-à-dire en deçà de la moyenne del’Afrique subsaharienne), et la saison des pluies s’est raccourcie. En outre, le niveau de la mer devraitenregistrer une hausse comprise entre 0.13 et 1.4 mètre d’ici la fin du siècle. Ces phénomènes auront desrépercussions importantes sur les conditions de vie de la population et sur tous les secteurs de l’économie.

Le deuxième Programme d’action national d’adaptation (PANA II) s’étend sur 10 ans (2004-14). Son objectifgénéral est de proposer au pays une stratégie encourageant l’utilisation rationnelle de ses ressources naturelleset la gestion durable de ses activités économiques. Le PANA a ainsi permis d’améliorer la politique publique et laréglementation dans plusieurs domaines : environnement, ressources naturelles, industrie, tourisme, eau, etc.Un projet de loi relatif à une éco-taxe sur les emballages non biodégradables est en préparation.

Il faudrait néanmoins se préoccuper davantage du problème de l’eau et de l’assainissement, notamment dans lecadre d’une approche sectorielle. Quelque 50 % des habitants du Cap-Vert n’ont toujours pas accès à unsystème d’assainissement (et 10 % ne disposent même pas de latrines). La politique publique relative à cesecteur étant fragmentée entre plusieurs institutions (logement, agriculture, ressources hydrauliques…), il estdifficile de s’attaquer plus efficacement au problème. En l’absence de structure centralisée, les dépenses dedifférents organismes dont les activités ne sont pas coordonnées ne peuvent pas non plus être optimisées. Lesautorités nationales devront donc procéder à une analyse institutionnelle axée spécifiquement sur l’eau et

Perspectives économiques en Afrique 2012 11 | © BAfD, OCDE, PNUD, CEA

l’assainissement, en examinant minutieusement les critères de répartition des responsabilités.

Les perspectives à moyen terme pour le secteur de l’eau et de l’assainissement sont bonnes, surtout en ce quiconcerne l’élargissement de l’accès et la mise en œuvre des réformes institutionnelles éminemmentsouhaitables. En février 2012, les États-Unis ont versé au Cap-Vert 67 millions USD au titre du deuxièmeprogramme du Millennium Challenge Account (MCA). La majeure partie de ce don est destinée au secteur del’eau et de l’assainissement. Le Cap-Vert devrait atteindre le septième Objectif du Millénaire pour ledéveloppement (OMD 7 – Préserver l’environnement), et notamment la cible 7C : Réduire de moitié, d’ici 2015,le pourcentage de la population qui n’a pas d’accès à un approvisionnement en eau potable ni à des servicesd’assainissement de base.

Contexte politiqueD’après le rapport 2010 de Freedom House, le Cap-Vert est le pays d’Afrique qui attache le plus d’importanceaux libertés publiques, à la stabilité et aux droits politiques. L’état de droit et le principe fondamental de laséparation des pouvoirs entre les fonctions exécutive, législative et judiciaire y sont comparables à ceux despays développés, ce qui confirme que le Cap-Vert est en Afrique l’un des modèles de démocratie et de bonnegouvernance. Dans ce pays, les médias sont libres, et l’absence de conflits ethniques, politiques ou religieux yest propice à la cohésion socioculturelle.

La casa do cidadão (« la maison du citoyen ») est l’une des caractéristiques de l’ouverture politique du Cap-Vert. Disposant à la fois d’agences implantées dans le pays et d’un site en ligne, la casa do cidadão offre unlarge accès à des informations sur l’administration publique, aussi bien en ce qui concerne son fonctionnement(données budgétaires, notamment), sa gestion (politiques d’embauche) que des formalités spécifiques (parexemple pour créer une entreprise ou obtenir un permis de conduire).

Au cours de la dernière décennie, cinq élections présidentielles et législatives ont été organisées au Cap-Vert.Toutes ont abouti à une alternance pacifique du pouvoir. Ce processus est désormais bien ancré dans la culturepolitique du pays. Les dernières élections législatives ont eu lieu le 6 février 2011 dans un climat de calmegénéral. Le Parti africain pour l’indépendance du Cap-Vert (PAICV), a été réélu pour un nouveau mandat decinq ans, et l’opposition, le Mouvement pour la démocratie (MPD) a reconnu publiquement sa défaite. Lepremier tour de l’élection présidentielle s’est tenu le 7 août 2011, et le deuxième tour le 23 août, à l’issueduquel le Cap-Vert avait un nouveau président, Jorge Carlos Fonseca (MPD). La campagne électorale pour lesélections locales de février 2012 s’est, comme par le passé, déroulée dans le calme.

Perspectives économiques en Afrique 2012 12 | © BAfD, OCDE, PNUD, CEA

Contexte social et développement humain

Développement des ressources humainesLes stratégies de réduction de la pauvreté qui ont été élaborées depuis 1997 ont permis de renforcer lesressources humaines du Cap-Vert. La troisième édition du Document de stratégie pour la croissance et laréduction de la pauvreté (DSCRP) sera présentée aux différentes parties prenantes courant 2012. Le DSCRPs’appuie sur une approche transsectorielle de la lutte contre la pauvreté.

Ayant bien progressé dans la réalisation des OMD, le Cap-Vert pourrait faire partie des rares pays d’Afrique(quatre potentiellement) qui réussiront à atteindre toutes les cibles des OMD d’ici 2015. En effet, le pays avanceà grands pas en direction de l’OMD 1 (Réduire l’extrême pauvreté et la faim), avec un taux de pauvreté tombéde 39 % en 2000 à 26 % en 2009, de l’OMD 4 (Réduire la mortalité infantile), avec un taux de mortalité desenfants de moins de cinq ans ramené de 39 % en 2000 à 20 % en 2009, et de l’OMD 7 (Préserverl’environnement), avec un taux d’accès à l’eau qui est passé de 24 % en 2000 à 42 % en 2009.

Le tourisme étant l’une de ses principales sources de croissance, et donc d’emplois, le pays a pris conscience dela nécessité d’une formation adéquate du personnel dans ce secteur, en particulier aux techniques d’accueil. Àcette fin, il a mis en place des programmes destinés à développer la formation professionnelle. Autre objectif :améliorer, d’ici 2015, le taux de scolarisation de sa population (OMD 2 – Assurer l’éducation primaire pour tous)pour qu’il dépasse les 90 %. Dans le secteur de la santé, les pouvoirs publics ont aussi pour objectif de formerdes ressources humaines afin d’accroître le nombre de services de diagnostic disponibles et d’agents de terrain,de manière à réduire l’incidence de certaines maladies (telles que la dengue). En ce qui concerne l’OMD 5(Améliorer la santé maternelle), le Cap-Vert a réussi à faire chuter son taux de mortalité maternelle de 86 décèspour 100 000 naissances vivantes en 2000 à 15 pour 100 000 en 2008.

Le Cap-Vert affiche l’un des taux d’alphabétisation des adultes les plus élevés d’Afrique (84.8 %), derrièreMaurice (87.9 %) mais loin devant la moyenne de l’Afrique subsaharienne (61.6 %). Estimée à 12 années en2009, l’espérance de vie scolaire (nombre moyen d’années d’instruction, de l’école primaire aux étudessupérieures) est également élevée au Cap-Vert, ce qui place ce pays dans le haut du classement en Afrique. Etmalgré un score modeste selon le nouvel indice d’éducation du PNUD, la durée attendue de la scolarisation(11.6) est l’une des plus élevées d’Afrique. Elle est comparable à celle d’autres pays du monde, tels que laRépublique dominicaine (11.9), le Botswana (12.2), Maurice (13.6) ou le Nigeria (8.9), et supérieure à lamoyenne africaine (9.2). Avec plus de 100 000 élèves inscrits dans l’enseignement primaire et secondaire, leCap-Vert affiche également un taux d’inscription brut plus élevé que la moyenne africaine. À 68.1 %, ce taux estcertes inférieur à celui de Maurice (76.9) et du Botswana (70.6), mais très supérieur à celui du Ghana (56.5), duNigeria (53.0) et de la région (53.5). En outre, l’école accueille grosso modo la même proportion de garçons etde filles : sur l’année scolaire 2009/10, on a dénombré 48 % de filles dans le primaire et 54 % dans lesecondaire.

Réduction de la pauvreté, protection sociale et travailLe Cap-Vert a considérablement progressé dans la réduction de la pauvreté (l’un des OMD). Afin de permettrela poursuite de ces efforts fructueux, il accorde une attention particulière à la protection sociale, qu’il considèrecomme un instrument de première importance pour améliorer les conditions de vie des catégories depopulation les plus vulnérables. Dans cette optique, le pays est en train d’élaborer des programmes ciblés pourles zones rurales et les zones urbaines. Dans les zones rurales, par exemple, il déploie actuellement sonProgramme national de réduction de la pauvreté.

Le pays doit toutefois améliorer ses indicateurs sociaux. Son indice de développement humain (IDH) est ressortià 0.534 en 2010, ce qui classe le Cap-Vert au 118e rang sur 169 pays. Sur la période 2000-10, ce score aprogressé de 7 %, mais cela n’équivaut en fait qu’à une hausse de 0.6 % par an en moyenne. La lenteur decette progression indique que les pouvoirs publics doivent intensifier leurs efforts pour améliorer le niveau devie de la population.

Outre la pauvreté, le chômage constitue le principal fléau social au Cap-Vert. Certes, le plan de relancebudgétaire de 2010/11 a permis de sauver des emplois et de ramener le taux de chômage de 13.1 % en 2009 à10.7 % en 2010, mais pas de créer des emplois pour les jeunes qui arrivent sur le marché du travail. Or, lesjeunes (15-24 ans) constituent 50 % de la population active et 20.1 % d’entre eux étaient au chômage en 2010.De plus, étant donné le contexte international défavorable, qui va comprimer sa croissance économique àmoyen terme, le pays aura encore plus de difficultés à créer des emplois et à atténuer les tensions sociales quipourraient résulter de l’agitation d’une population jeune à la recherche d’un travail.

Face au chômage, les autorités nationales peuvent compter sur un système de protection sociale (vieillesse,invalidité et décès) relativement solide. Dans le secteur privé, les cotisations représentent 3 % du revenu

Perspectives économiques en Afrique 2012 13 | © BAfD, OCDE, PNUD, CEA

mensuel brut des travailleurs et 7 % pour les employeurs (et 10 % dans le cas des travailleurs non syndiqués).Dans le secteur public, c’est l’État qui verse la totalité des cotisations. Il faut un minimum de 15 années decotisations pour avoir droit à des prestations. Les hommes peuvent recevoir une pension de vieillesse à partir de65 ans, et les femmes à partir de 60 ans, et cette pension peut être versée à l’étranger. Les accidents du travailet les maladies professionnelles sont indemnisés depuis 1978 et, depuis 2004, les personnes qui ont un emploipeuvent bénéficier d’allocations familiales. Le fonds de protection sociale a dégagé un excédent annuel quireprésente entre 2 et 3 % du PIB environ. L’important volume d’actifs qu’il a accumulés est essentiellementdétenu sous forme de dépôts bancaires et de titres d’emprunt publics. Les autorités cap-verdiennes sontconscientes de la nécessité de renforcer le cadre de gestion de ces actifs dans un avenir proche. Il faudraremédier aux failles du système qui induisent des transferts inefficients entre ce fonds et les banquescommerciales.

Égalité hommes-femmesAu Cap-Vert, le Plan national pour l’égalité et l’équité hommes/femmes, mis en œuvre à partir de 2005, aamélioré la situation des femmes, surtout au niveau de l’éducation et de la répartition des siègesparlementaires. Ce plan a pour objectif d’accroître la cohésion entre les différents organismes qui s’attachent àpromouvoir l’égalité hommes/femmes (notamment auprès des organisations de la société civile), d’instaurer unsystème de suivi et d’évaluation et de lancer des études sur la dynamique sociale qui a engendré des inégalitésentre hommes et femmes.

C’est dans le domaine social, en particulier dans les secteurs de la santé et de l’éducation, que l’on constate lesprogrès les plus importants, ainsi que sur le plan de la représentation des femmes au sein du pouvoir exécutif.La Constitution du pays et divers codes (le code pénal, le code électoral, le code du travail et le code de lafamille) proclament l’égalité et, depuis 2008, le pouvoir exécutif compte autant de femmes que d’hommes.Depuis quelques années, les femmes participent aussi de plus en plus aux activités productives. Elles travaillentsurtout dans le secteur du tourisme, dans l’artisanat et dans des microentreprises.

Des avancées significatives ont ainsi été accomplies au cours des 15 dernières années. De fait, l’indicesexospécifique du développement humain (ISDH) du Cap-Vert est passé de 0.705 en 2008 à 0.723 en 2010, cequi atteste d’une convergence des capacités de base entre hommes et femmes. Les femmes constituent 51.6 %de la population totale et 46 % de la population active, et elles sont à la tête de 46 % des ménages.

Cependant, le taux d’alphabétisation des femmes adultes reste inférieur à celui des hommes, et les femmes ontencore des difficultés à accéder à des postes à responsabilité, tant dans le secteur public que dans le secteurprivé.

Perspectives économiques en Afrique 2012 14 | © BAfD, OCDE, PNUD, CEA

Analyse thématique : Promouvoir l’emploi des jeunes

Les chiffres officiels du chômage masquent la gravité de la situation des jeunes. En 2010, alors que le tauxnational de chômage ressortait à 10.7 %, il atteignait 20.1 % parmi les 15-24 ans (hommes et femmesconfondus) et 25.5 % pour les femmes de cette tranche d’âge[i]. Outre cette distorsion intergénérationnelle, onobserve aussi des disparités entre les régions du pays : en 2010, le taux de chômage dans les deux plus grandscentres urbains, Praia et Mindelo, était respectivement de 14.8 % et de 11.3 %, mais de seulement 5.7 % surl’île de Boavista, où le tourisme est très présent[ii]. Il est donc préoccupant de ne constater aucune décruesensible du chômage malgré la vigoureuse croissance économique enregistrée par le pays depuis 2001. Commeindiqué ci-dessous, cette situation tient principalement à des asymétries sur le marché du travail.

Au Cap-Vert, un certain nombre de dispositifs aident les jeunes dans leur recherche d’emploi. Les problèmeséconomiques réels découlent de la lenteur de la croissance et du faible taux d’épargne intérieure. De plus,l’offre de compétences spécialisées étant nettement insuffisante, la forte croissance économique des deuxdernières décennies ne s’est pas accompagnée d’un recul correspondant du chômage, surtout parmi les jeunes.En conséquence, le pays fait venir une main-d’œuvre spécialisée étrangère (principalement d’Afrique del’Ouest, du Portugal et même d’Asie du Sud) notamment dans certains secteurs, tels que le BTP et les servicesd’ingénierie. Si le Cap-Vert veut réduire l’inadéquation entre les qualifications offertes et les qualificationsdemandées, ainsi que les pénuries de qualifications, il doit donc concentrer ses efforts sur la refonte desprogrammes de l’enseignement supérieur et sur des programmes de formation ciblés.

Le manque d’information des demandeurs d’emploi (qui ne concerne pas uniquement les jeunes) constitue unobstacle majeur : il empêche les jeunes de se préparer au monde du travail à moyen terme et de choisir lameilleure filière possible pour leurs études/la meilleure formation, et incite les entreprises à préférer maintenirune certaine flexibilité en n’embauchant pas à temps plein. Les entreprises embauchent généralement commestagiaires, pendant une période d’essai, ceux qui recherchent leur premier emploi, avant de leur proposer uncontrat de travail.

L’État et les partenaires au développement mettent en œuvre des programmes destinés à améliorer l’emploides jeunes, mais les bénéficiaires sont très peu nombreux. Les principaux programmes sont au nombre de cinq :

i. Le programme pour la formation et l’emploi des jeunes (depuis 1993) cible essentiellement les jeunes (14-24 ans) au parcours scolaire chaotique.

ii. Le programme national pour les stages en entreprise vise à améliorer les capacités des personnes quiviennent de terminer leurs études et cherchent leur premier emploi.

iii. La bourse aux emplois qualifiés est un service en ligne qui aide à rapprocher la demande et l’offre de travaildans les secteurs privé et public (ce service n’est pas réservé aux jeunes).

iv. Le programme national pour les stages en entreprise dans le secteur public a pour but d’améliorer lescapacités des demandeurs d’emploi qui possèdent un diplôme universitaire ou de fin d’études secondaires.

v. Le programme « Bureau d’affaires » apprend aux jeunes à créer et gérer une entreprise.

Une sixième initiative a porté sur la création d’une école de formation aux métiers de l’hôtellerie et dutourisme. Cet établissement a ouvert ses portes en 2011, avec un objectif explicite : dispenser une formationspécialisée à des jeunes qui souhaitent travailler dans le secteur du tourisme.

Les informations dont disposent les pouvoirs publics sont encore insuffisantes pour qu’ils puissent instaurer desmesures aidant efficacement les personnes à la recherche de leur premier emploi, et les dispositifs en place necouvrent qu’une petite partie du marché du travail pertinent pour les jeunes.

Notes

[1] Sur la période 2009-11, le Cap-Vert a été classé dans la catégorie B (statut mixte, c’est-à-dire éligible à lafois aux ressources du Fonds africain de développement (FAD) et à celles de la Banque africaine dedéveloppement (BAfD). Depuis 2011, il est considéré comme un pays de la catégorie C (éligible uniquement auxressources du FAD) d’après les critères énoncés dans la politique de crédit de la Banque.

Perspectives économiques en Afrique 2012 15 | © BAfD, OCDE, PNUD, CEA

[1] FMI, Country Report n° 12/29, février 2012.

[2] Banque centrale du Cap-Vert (Banco de Cabo Verde – BCV), 2012.

[3] On ne dispose pas de données fiables sur les rendements des cultures irriguées au goutte à goutte, et leministère de l’Agriculture n’est pas en mesure d’estimer le poids économique réel du secteur primaire.

[4] Le DSCRP est axé sur : (i) la bonne gouvernance, (ii) l’efficacité et l’équité, (iii) le capital humain, (iv) lacompétitivité propice à une croissance tirée par le secteur privé, (v) la gestion de l’utilisation de l’infrastructureet des terres, et (vi) la cohésion sociale.

[1] En décembre 2007, les Nations Unies ont sorti le Cap-Vert de la catégorie des PMA et lui ont accordé undélai, qui a expiré le 31 décembre 2011, pour permettre aux opérateurs de s’adapter à son nouveau régimetarifaire. Le SPG+ élargit l’accès des produits et des services du Cap-Vert aux marchés de l’UE, en contrepartied’un engagement du pays à respecter 27 grandes conventions internationales portant sur les droits de l’homme,la protection des droits des travailleurs et la bonne gouvernance.

[i] Source : Institut statistique national (INE), Inquérito ao Emprego, 2009.

[ii] Institut statistique national (INE), Os Dois Extremos de Desemprego, 6 juillet 2011.

Perspectives économiques en Afrique 2012 16 | © BAfD, OCDE, PNUD, CEA