Embed Size (px)

Citation preview

CAS PRATIQUES SUR LES OPERATIONS SPECIFIQUES

PAR

LOKO TUZOLANA

EXERCICES SUR LES PROBLEMES SPECIFIQUES

1. Application sur les coûts d’emprunts

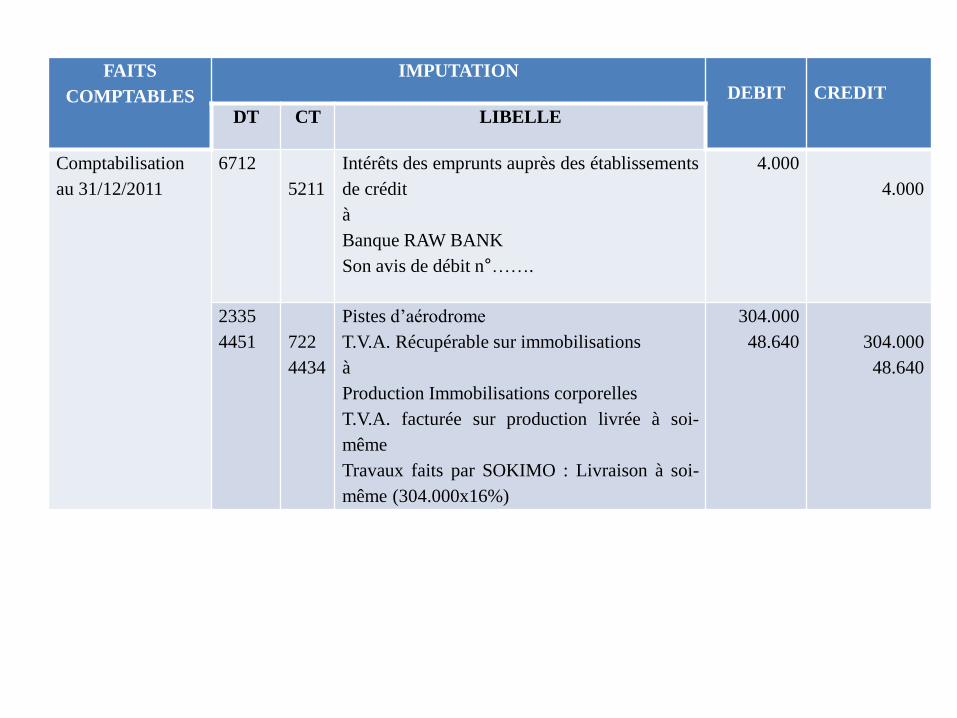

La société SOKIMO a procédé à des travauxd’infrastructure portant sur une piste d’aérodromeà WATSA dans la province orientale. Les dépensesengagées, au titre de l’exercice 2011, s’élèvent à300.000 u.c. Ces dépenses sont supportées selonl’échéancier suivant et sont financées par deuxemprunts spécifiques. Le taux d’intérêt de cesemprunts est de 6%. Les frais financiersincorporables au coût de l’actif sont déterminés dela façon suivante :

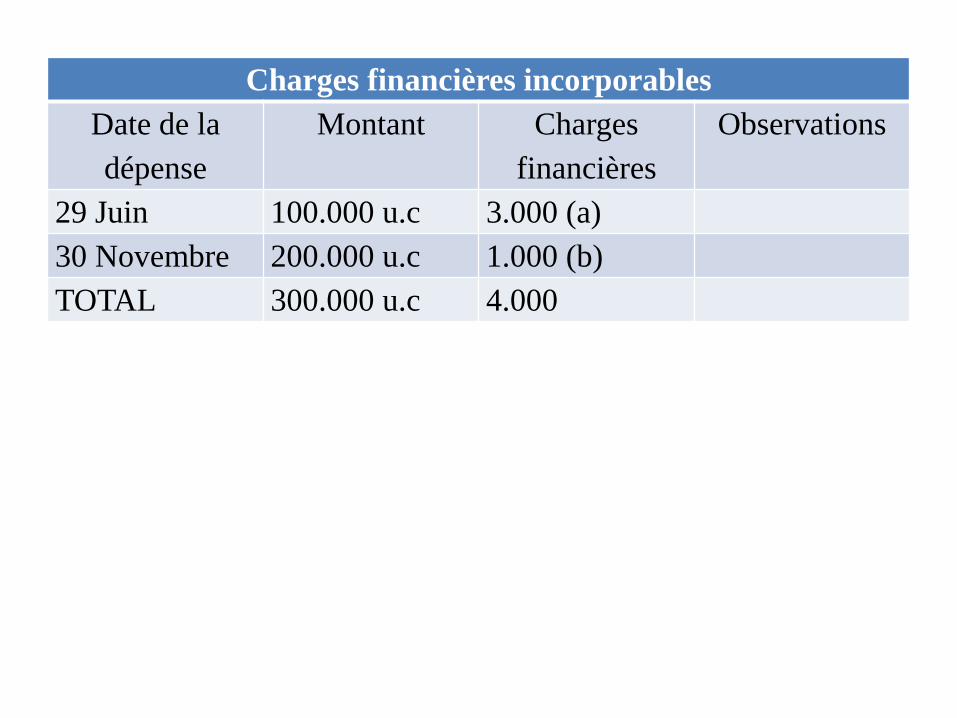

Charges financières incorporables

Date de la

dépense

Montant Charges

financières

Observations

29 Juin 100.000 u.c 3.000 (a)

30 Novembre 200.000 u.c 1.000 (b)

TOTAL 300.000 u.c 4.000

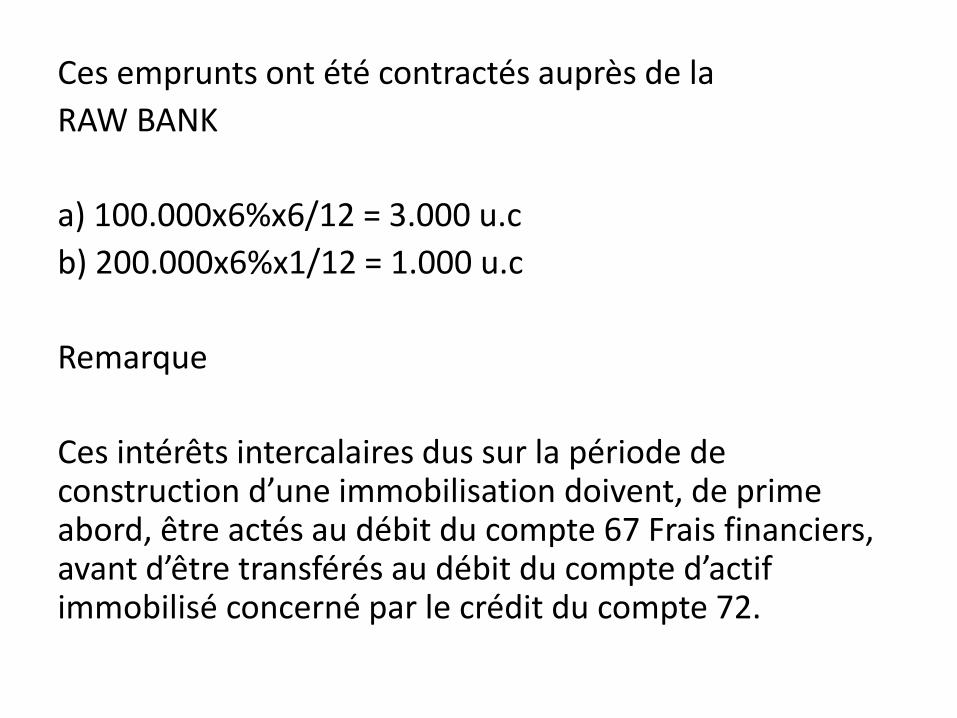

Ces emprunts ont été contractés auprès de la

RAW BANK

a) 100.000x6%x6/12 = 3.000 u.c

b) 200.000x6%x1/12 = 1.000 u.c

Remarque

Ces intérêts intercalaires dus sur la période de construction d’une immobilisation doivent, de prime abord, être actés au débit du compte 67 Frais financiers, avant d’être transférés au débit du compte d’actif immobilisé concerné par le crédit du compte 72.

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDIT

DT CT LIBELLE

Comptabilisation

au 31/12/2011

6712

5211

Intérêts des emprunts auprès des établissements

de crédit

à

Banque RAW BANK

Son avis de débit n°…….

4.000

4.000

2335

4451 722

4434

Pistes d’aérodrome

T.V.A. Récupérable sur immobilisations

à

Production Immobilisations corporelles

T.V.A. facturée sur production livrée à soi-

même

Travaux faits par SOKIMO : Livraison à soi-

même (304.000x16%)

304.000

48.640 304.000

48.640

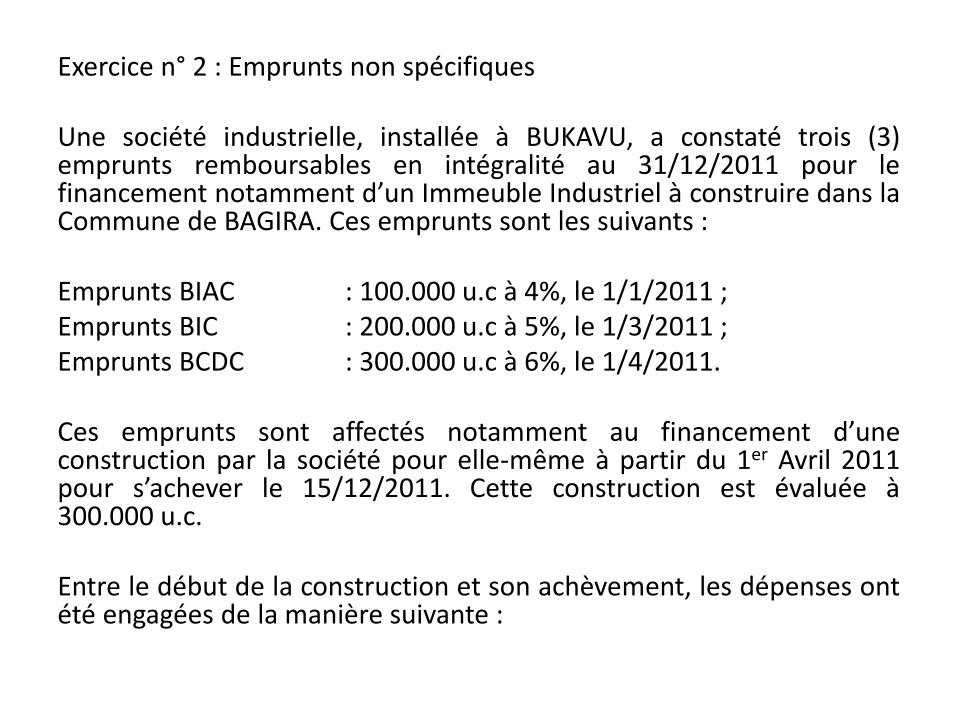

Exercice n° 2 : Emprunts non spécifiques

Une société industrielle, installée à BUKAVU, a constaté trois (3)emprunts remboursables en intégralité au 31/12/2011 pour lefinancement notamment d’un Immeuble Industriel à construire dans laCommune de BAGIRA. Ces emprunts sont les suivants :

Emprunts BIAC : 100.000 u.c à 4%, le 1/1/2011 ;Emprunts BIC : 200.000 u.c à 5%, le 1/3/2011 ;Emprunts BCDC : 300.000 u.c à 6%, le 1/4/2011.

Ces emprunts sont affectés notamment au financement d’uneconstruction par la société pour elle-même à partir du 1er Avril 2011pour s’achever le 15/12/2011. Cette construction est évaluée à300.000 u.c.

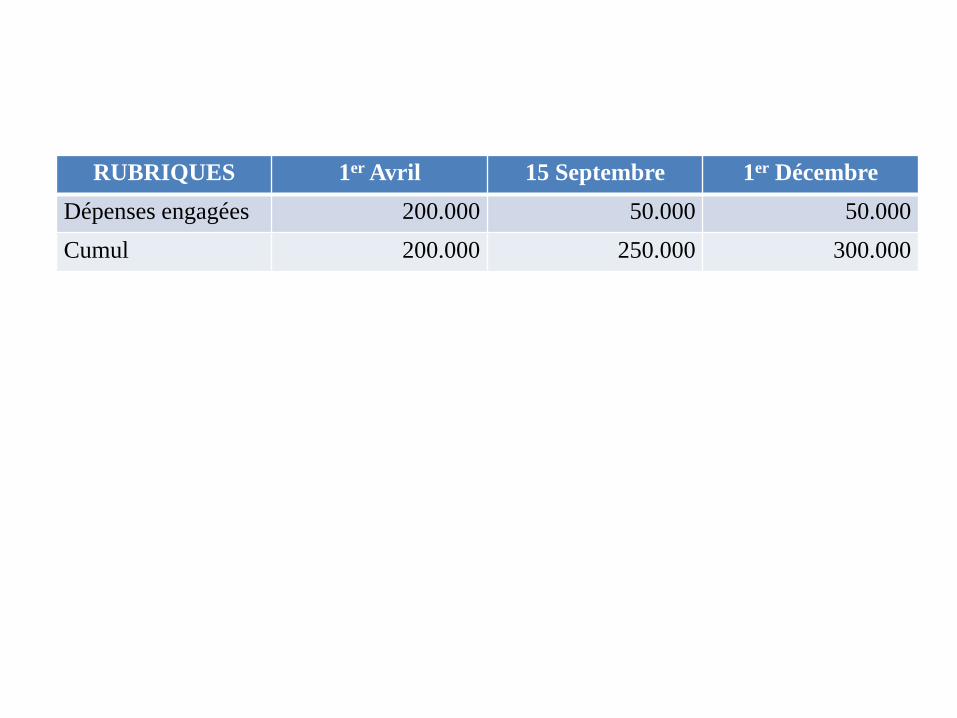

Entre le début de la construction et son achèvement, les dépenses ontété engagées de la manière suivante :

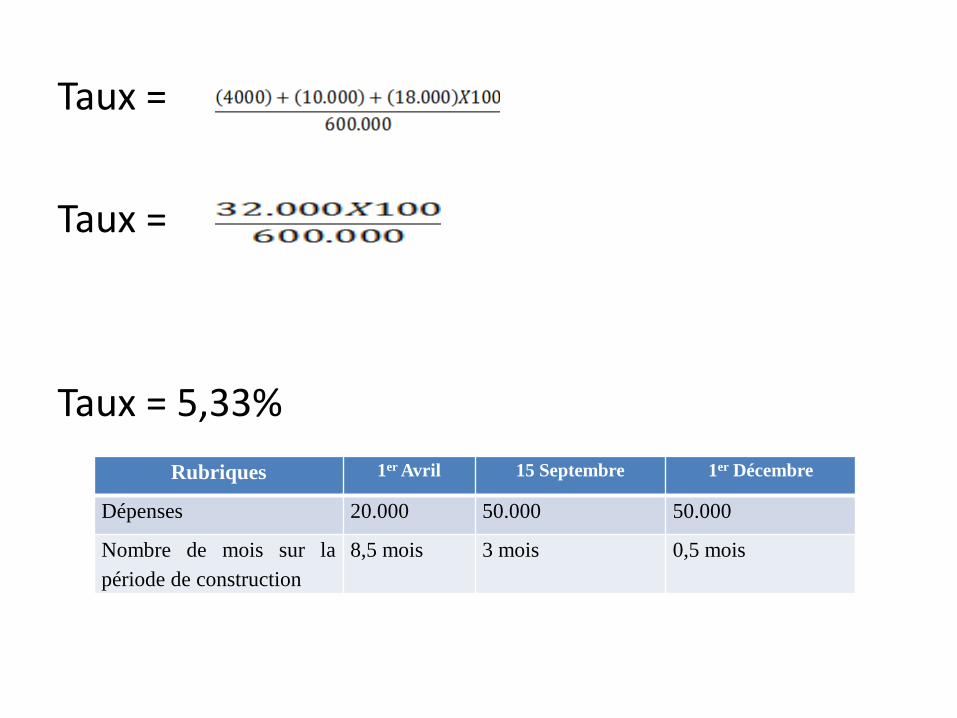

RUBRIQUES 1er Avril 15 Septembre 1er Décembre

Dépenses engagées 200.000 50.000 50.000

Cumul 200.000 250.000 300.000

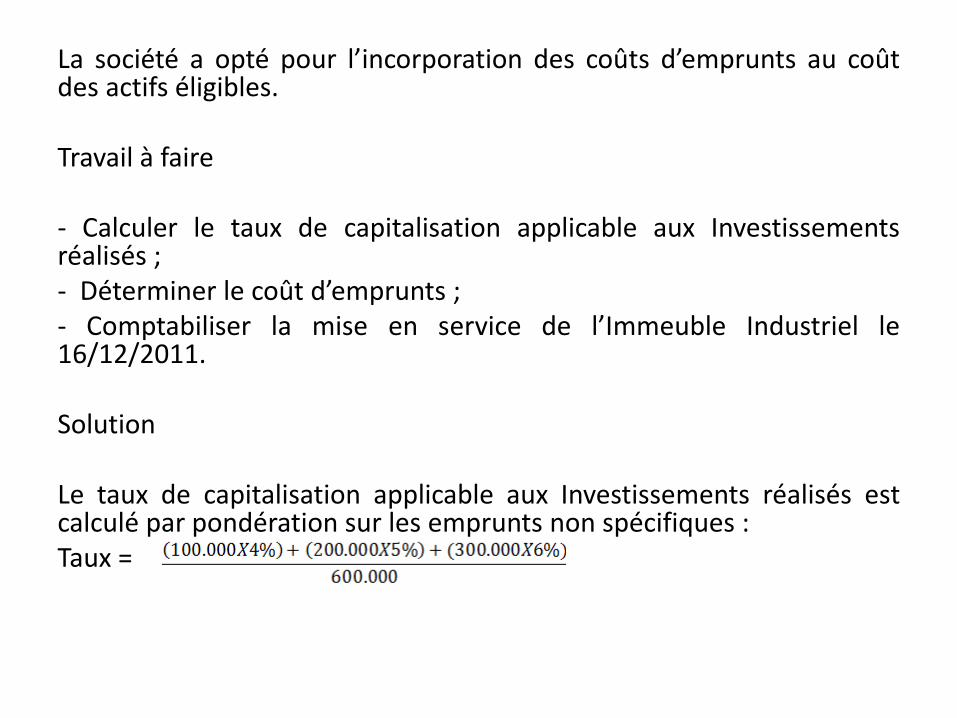

La société a opté pour l’incorporation des coûts d’emprunts au coûtdes actifs éligibles.

Travail à faire

- Calculer le taux de capitalisation applicable aux Investissementsréalisés ;- Déterminer le coût d’emprunts ;- Comptabiliser la mise en service de l’Immeuble Industriel le16/12/2011.

Solution

Le taux de capitalisation applicable aux Investissements réalisés estcalculé par pondération sur les emprunts non spécifiques :Taux =

Taux =

Taux =

Taux = 5,33%

Rubriques 1er Avril 15 Septembre 1er Décembre

Dépenses 20.000 50.000 50.000

Nombre de mois sur la

période de construction

8,5 mois 3 mois 0,5 mois

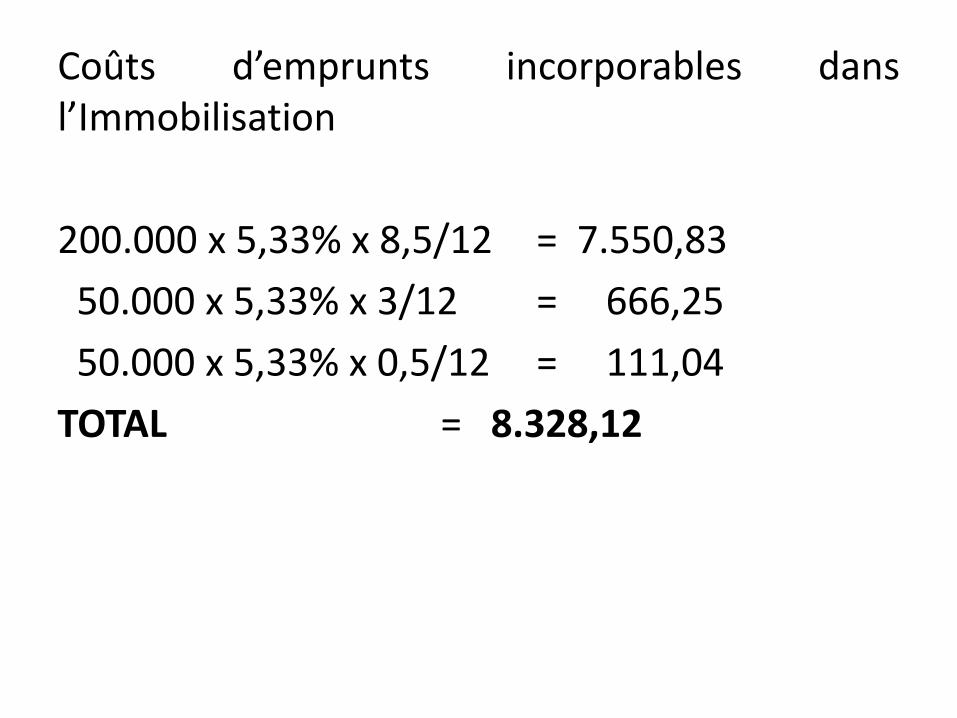

Coûts d’emprunts incorporables dansl’Immobilisation

200.000 x 5,33% x 8,5/12 = 7.550,83

50.000 x 5,33% x 3/12 = 666,25

50.000 x 5,33% x 0,5/12 = 111,04

TOTAL = 8.328,12

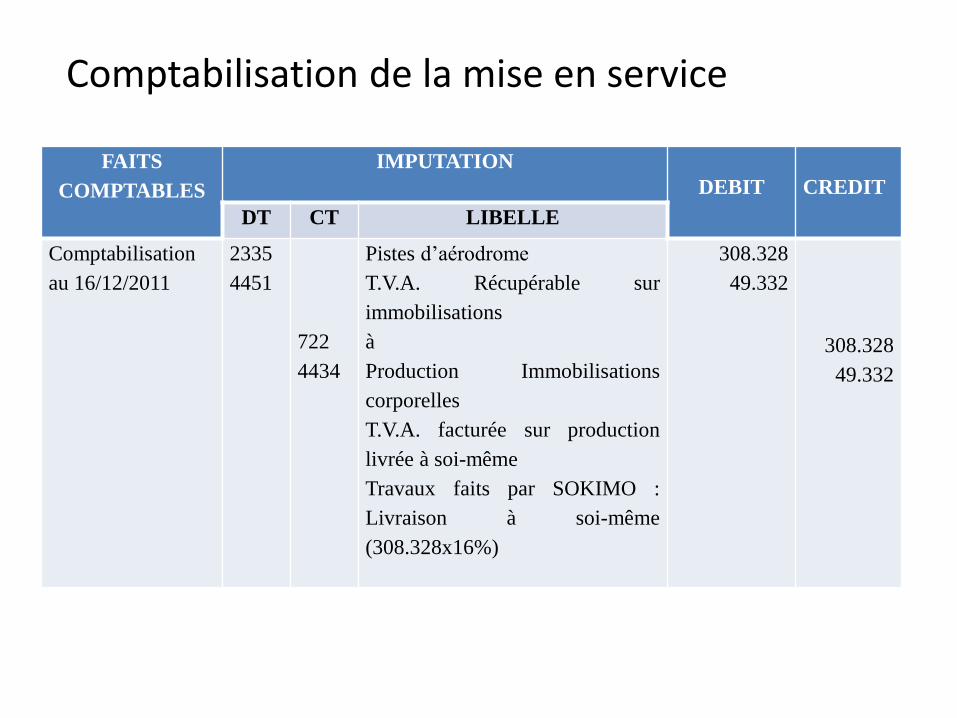

Comptabilisation de la mise en service

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDIT

DT CT LIBELLE

Comptabilisation

au 16/12/2011

2335

4451

722

4434

Pistes d’aérodrome

T.V.A. Récupérable sur

immobilisations

à

Production Immobilisations

corporelles

T.V.A. facturée sur production

livrée à soi-même

Travaux faits par SOKIMO :

Livraison à soi-même

(308.328x16%)

308.328

49.332

308.328

49.332

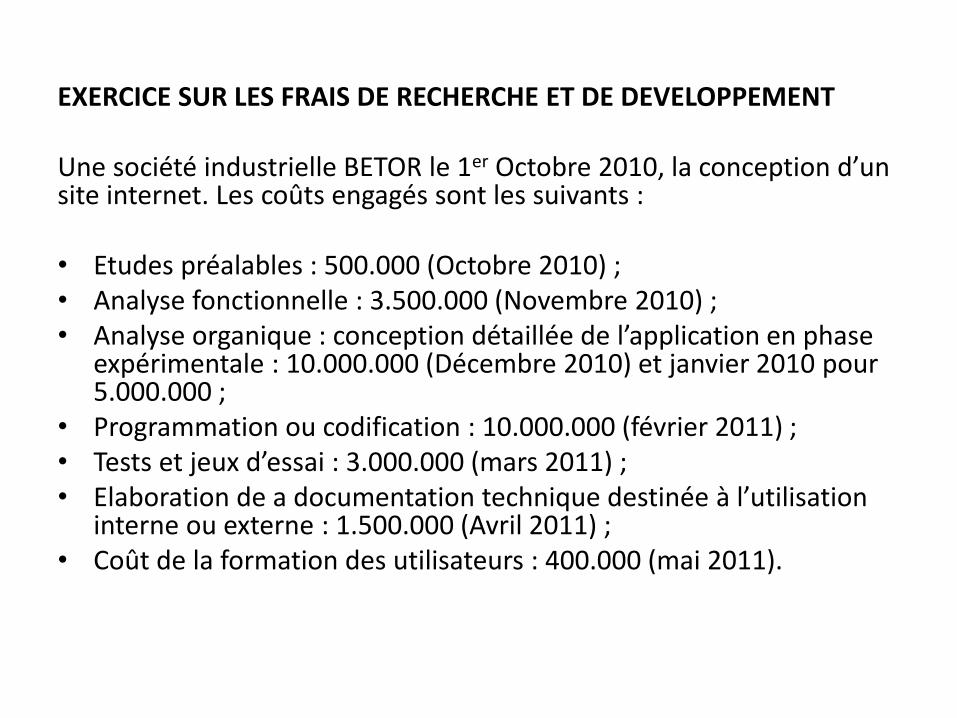

EXERCICE SUR LES FRAIS DE RECHERCHE ET DE DEVELOPPEMENT

Une société industrielle BETOR le 1er Octobre 2010, la conception d’un site internet. Les coûts engagés sont les suivants :

• Etudes préalables : 500.000 (Octobre 2010) ;• Analyse fonctionnelle : 3.500.000 (Novembre 2010) ;• Analyse organique : conception détaillée de l’application en phase

expérimentale : 10.000.000 (Décembre 2010) et janvier 2010 pour 5.000.000 ;

• Programmation ou codification : 10.000.000 (février 2011) ;• Tests et jeux d’essai : 3.000.000 (mars 2011) ;• Elaboration de a documentation technique destinée à l’utilisation

interne ou externe : 1.500.000 (Avril 2011) ;• Coût de la formation des utilisateurs : 400.000 (mai 2011).

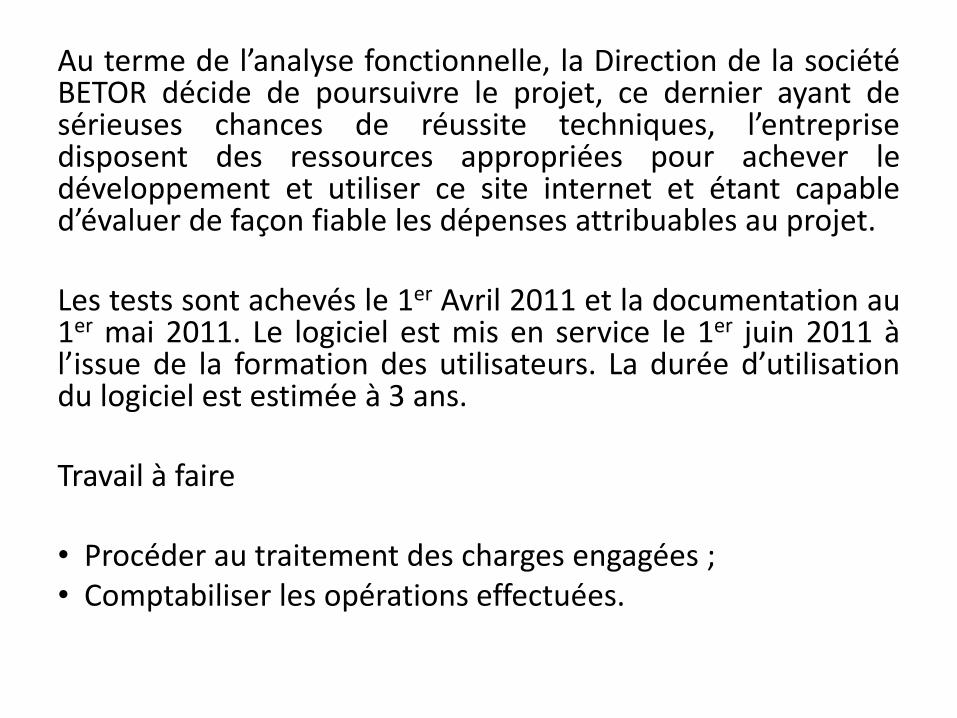

Au terme de l’analyse fonctionnelle, la Direction de la sociétéBETOR décide de poursuivre le projet, ce dernier ayant desérieuses chances de réussite techniques, l’entreprisedisposent des ressources appropriées pour achever ledéveloppement et utiliser ce site internet et étant capabled’évaluer de façon fiable les dépenses attribuables au projet.

Les tests sont achevés le 1er Avril 2011 et la documentation au1er mai 2011. Le logiciel est mis en service le 1er juin 2011 àl’issue de la formation des utilisateurs. La durée d’utilisationdu logiciel est estimée à 3 ans.

Travail à faire

• Procéder au traitement des charges engagées ;• Comptabiliser les opérations effectuées.

Solution

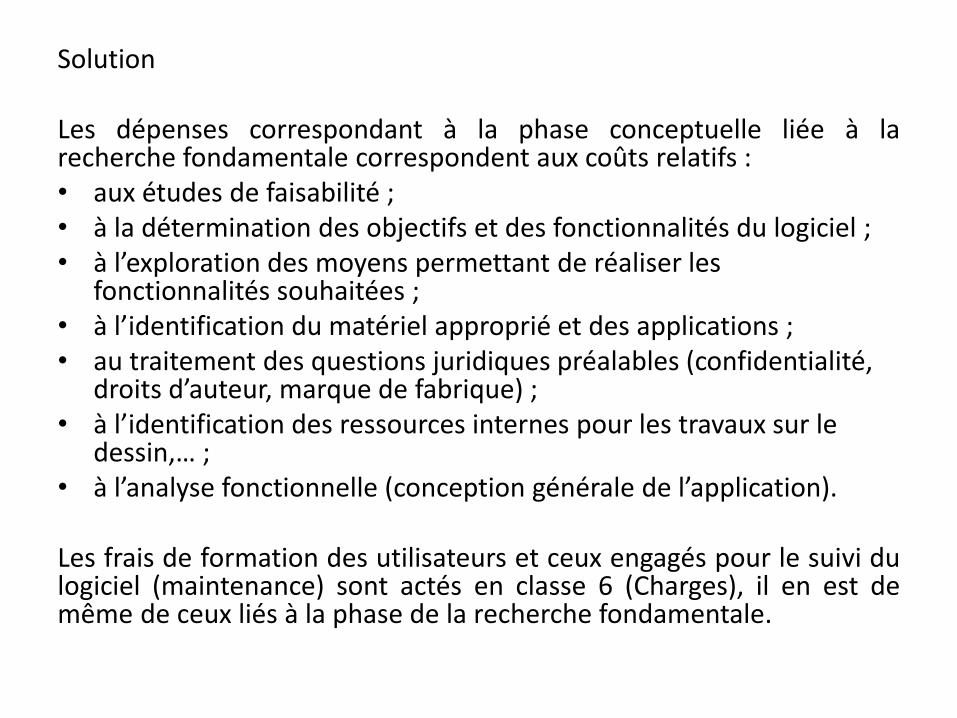

Les dépenses correspondant à la phase conceptuelle liée à larecherche fondamentale correspondent aux coûts relatifs :• aux études de faisabilité ;• à la détermination des objectifs et des fonctionnalités du logiciel ;• à l’exploration des moyens permettant de réaliser les

fonctionnalités souhaitées ;• à l’identification du matériel approprié et des applications ;• au traitement des questions juridiques préalables (confidentialité,

droits d’auteur, marque de fabrique) ;• à l’identification des ressources internes pour les travaux sur le

dessin,… ;• à l’analyse fonctionnelle (conception générale de l’application).

Les frais de formation des utilisateurs et ceux engagés pour le suivi dulogiciel (maintenance) sont actés en classe 6 (Charges), il en est demême de ceux liés à la phase de la recherche fondamentale.

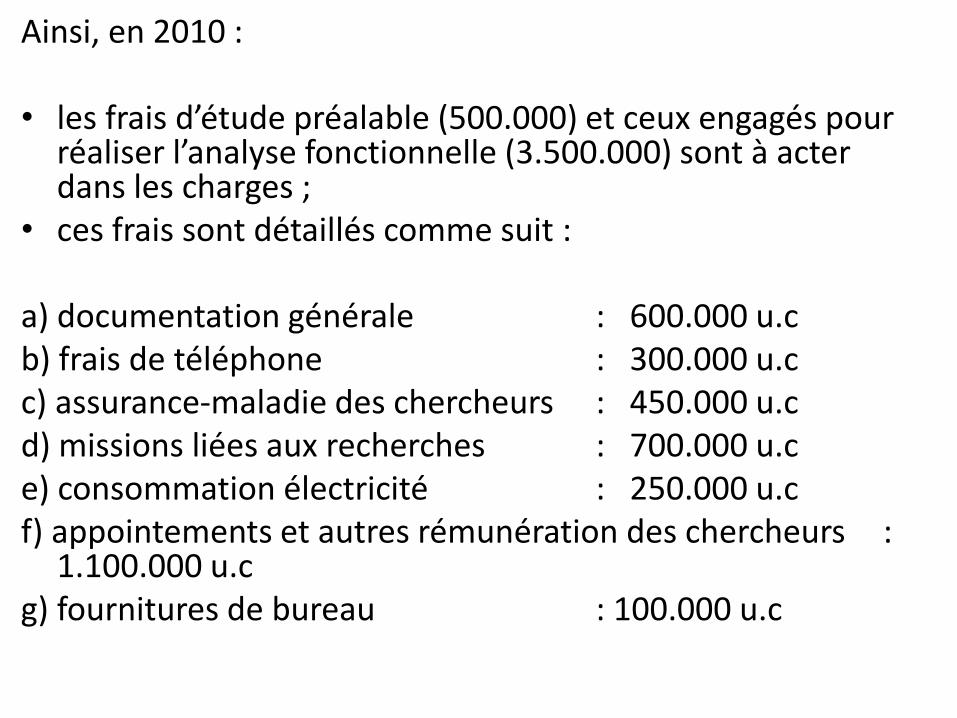

Ainsi, en 2010 :

• les frais d’étude préalable (500.000) et ceux engagés pour réaliser l’analyse fonctionnelle (3.500.000) sont à acter dans les charges ;

• ces frais sont détaillés comme suit :

a) documentation générale : 600.000 u.c b) frais de téléphone : 300.000 u.cc) assurance-maladie des chercheurs : 450.000 u.cd) missions liées aux recherches : 700.000 u.ce) consommation électricité : 250.000 u.cf) appointements et autres rémunération des chercheurs :

1.100.000 u.cg) fournitures de bureau : 100.000 u.c

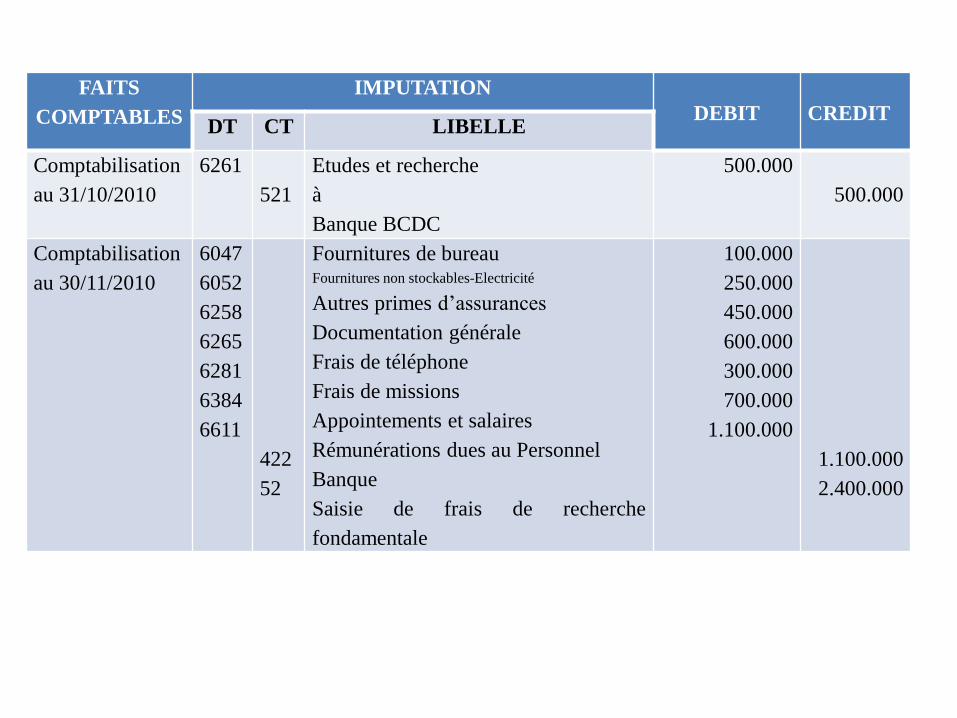

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 31/10/2010

6261

521

Etudes et recherche

à

Banque BCDC

500.000

500.000

Comptabilisation

au 30/11/2010

6047

6052

6258

6265

6281

6384

6611

422

52

Fournitures de bureauFournitures non stockables-Electricité

Autres primes d’assurances

Documentation générale

Frais de téléphone

Frais de missions

Appointements et salaires

Rémunérations dues au Personnel

Banque

Saisie de frais de recherche

fondamentale

100.000

250.000

450.000

600.000

300.000

700.000

1.100.000

1.100.000

2.400.000

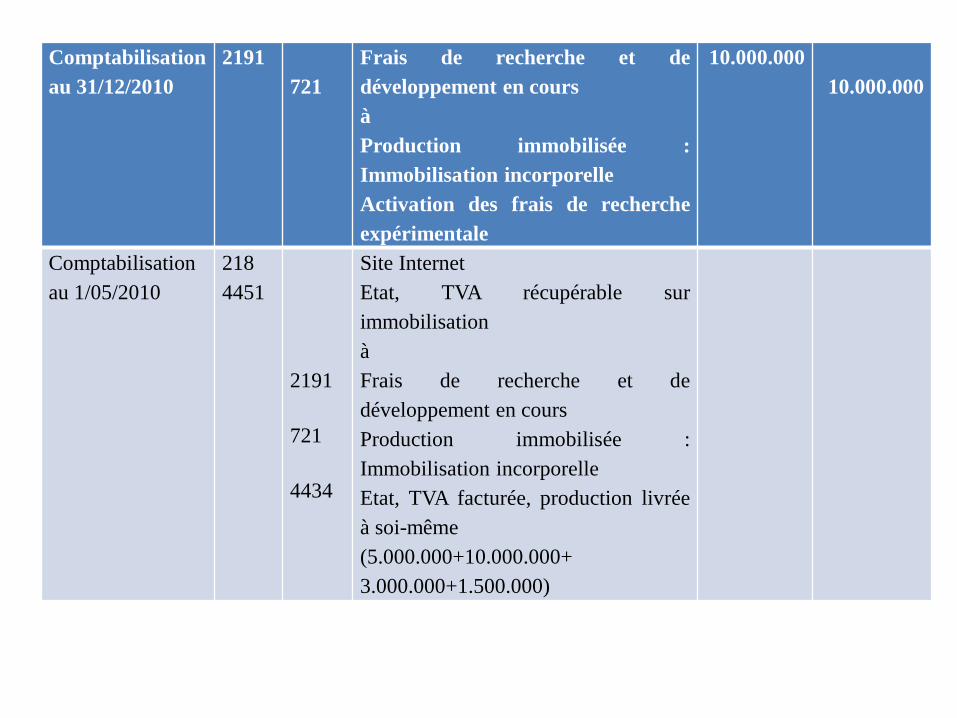

Comptabilisation

au 31/12/2010

2191

721

Frais de recherche et de

développement en cours

à

Production immobilisée :

Immobilisation incorporelle

Activation des frais de recherche

expérimentale

10.000.000

10.000.000

Comptabilisation

au 1/05/2010

218

4451

2191

721

4434

Site Internet

Etat, TVA récupérable sur

immobilisation

à

Frais de recherche et de

développement en cours

Production immobilisée :

Immobilisation incorporelle

Etat, TVA facturée, production livrée

à soi-même

(5.000.000+10.000.000+

3.000.000+1.500.000)

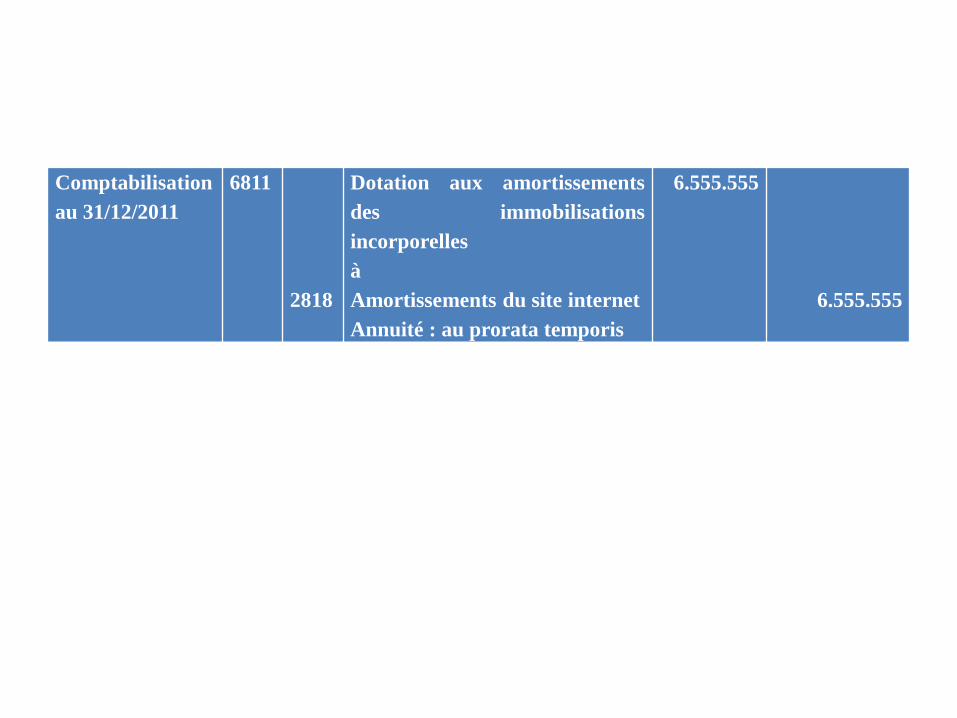

Comptabilisation

au 31/12/2011

6811

2818

Dotation aux amortissements

des immobilisations

incorporelles

à

Amortissements du site internet

Annuité : au prorata temporis

6.555.555

6.555.555

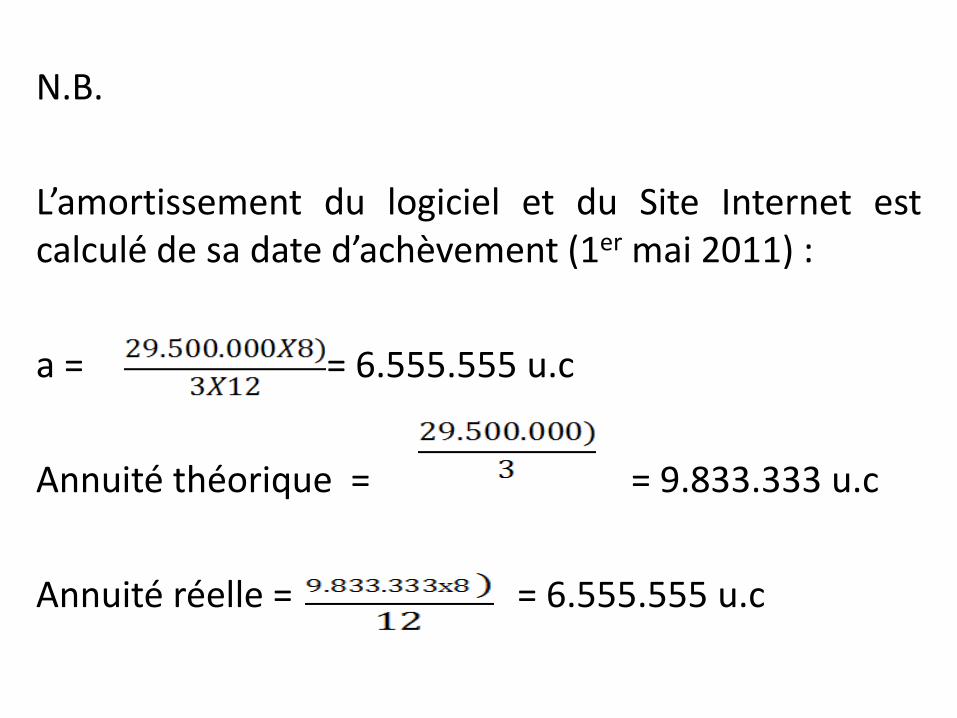

N.B.

L’amortissement du logiciel et du Site Internet estcalculé de sa date d’achèvement (1er mai 2011) :

a = = 6.555.555 u.c

Annuité théorique = = 9.833.333 u.c

Annuité réelle = = 6.555.555 u.c

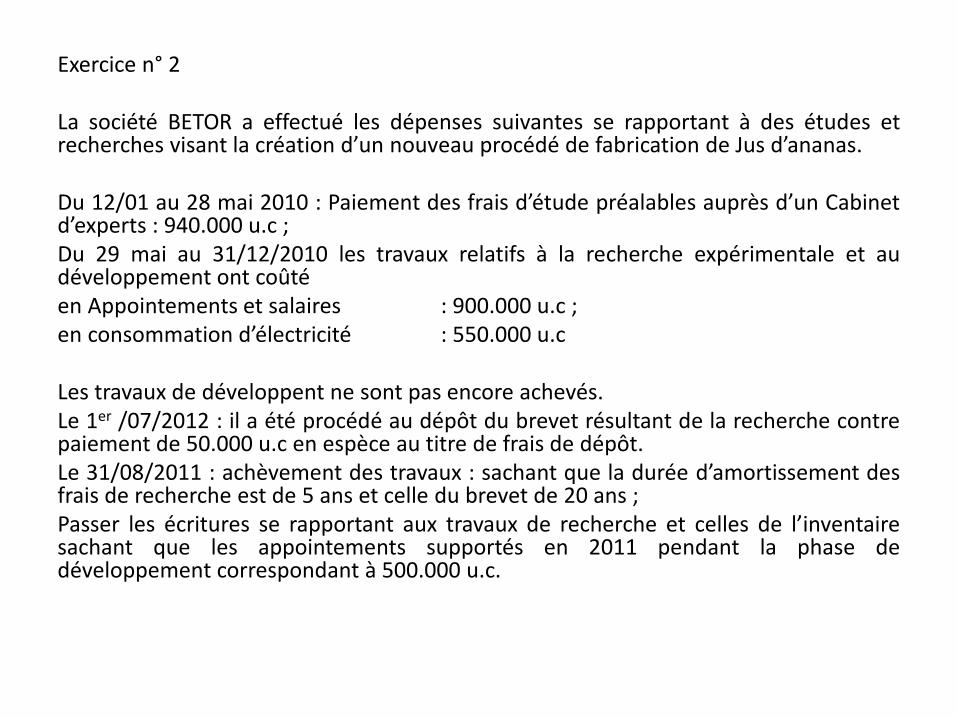

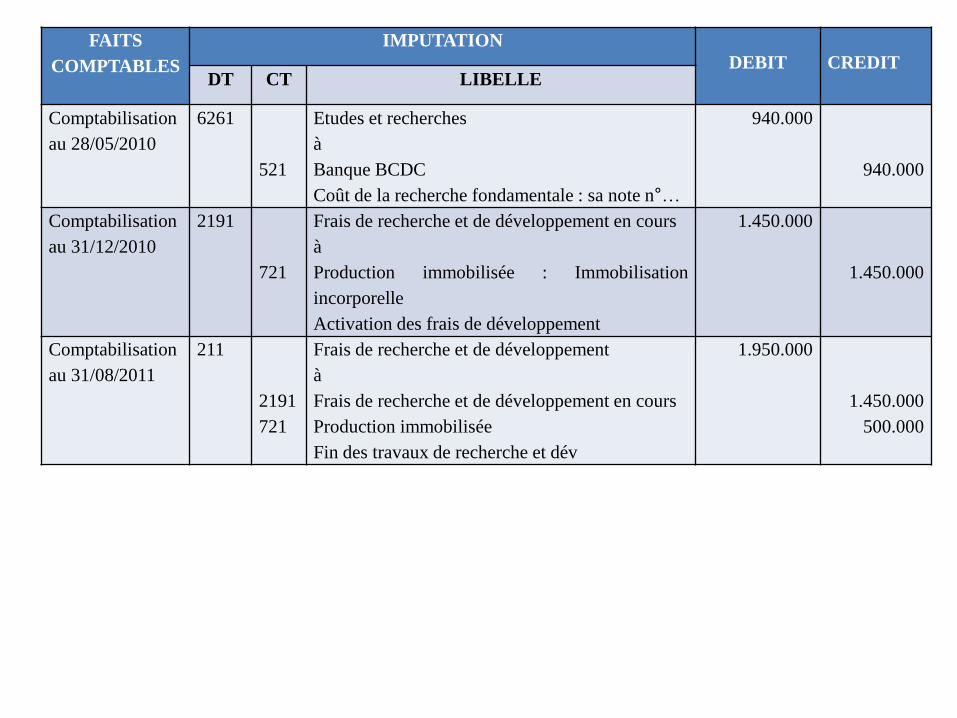

Exercice n° 2

La société BETOR a effectué les dépenses suivantes se rapportant à des études etrecherches visant la création d’un nouveau procédé de fabrication de Jus d’ananas.

Du 12/01 au 28 mai 2010 : Paiement des frais d’étude préalables auprès d’un Cabinetd’experts : 940.000 u.c ;Du 29 mai au 31/12/2010 les travaux relatifs à la recherche expérimentale et audéveloppement ont coûtéen Appointements et salaires : 900.000 u.c ;en consommation d’électricité : 550.000 u.c

Les travaux de développent ne sont pas encore achevés.Le 1er /07/2012 : il a été procédé au dépôt du brevet résultant de la recherche contrepaiement de 50.000 u.c en espèce au titre de frais de dépôt.Le 31/08/2011 : achèvement des travaux : sachant que la durée d’amortissement desfrais de recherche est de 5 ans et celle du brevet de 20 ans ;Passer les écritures se rapportant aux travaux de recherche et celles de l’inventairesachant que les appointements supportés en 2011 pendant la phase dedéveloppement correspondant à 500.000 u.c.

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 28/05/2010

6261

521

Etudes et recherches

à

Banque BCDC

Coût de la recherche fondamentale : sa note n°…

940.000

940.000

Comptabilisation

au 31/12/2010

2191

721

Frais de recherche et de développement en cours

à

Production immobilisée : Immobilisation

incorporelle

Activation des frais de développement

1.450.000

1.450.000

Comptabilisation

au 31/08/2011

211

2191

721

Frais de recherche et de développement

à

Frais de recherche et de développement en cours

Production immobilisée

Fin des travaux de recherche et dév

1.950.000

1.450.000

500.000

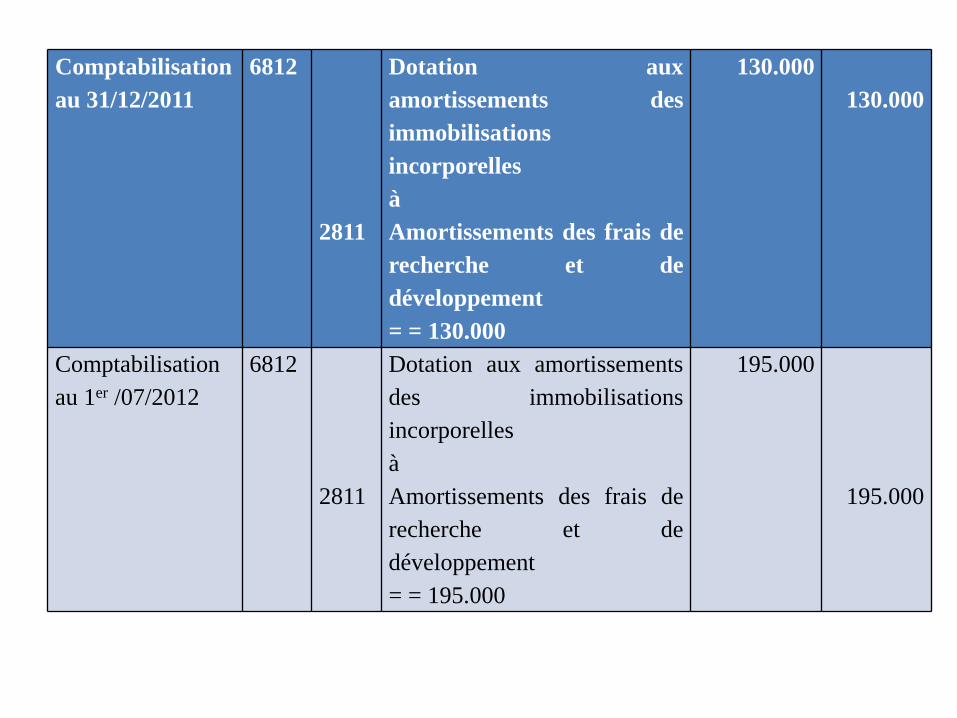

Comptabilisation

au 31/12/2011

6812

2811

Dotation aux

amortissements des

immobilisations

incorporelles

à

Amortissements des frais de

recherche et de

développement

= = 130.000

130.000

130.000

Comptabilisation

au 1er /07/2012

6812

2811

Dotation aux amortissements

des immobilisations

incorporelles

à

Amortissements des frais de

recherche et de

développement

= = 195.000

195.000

195.000

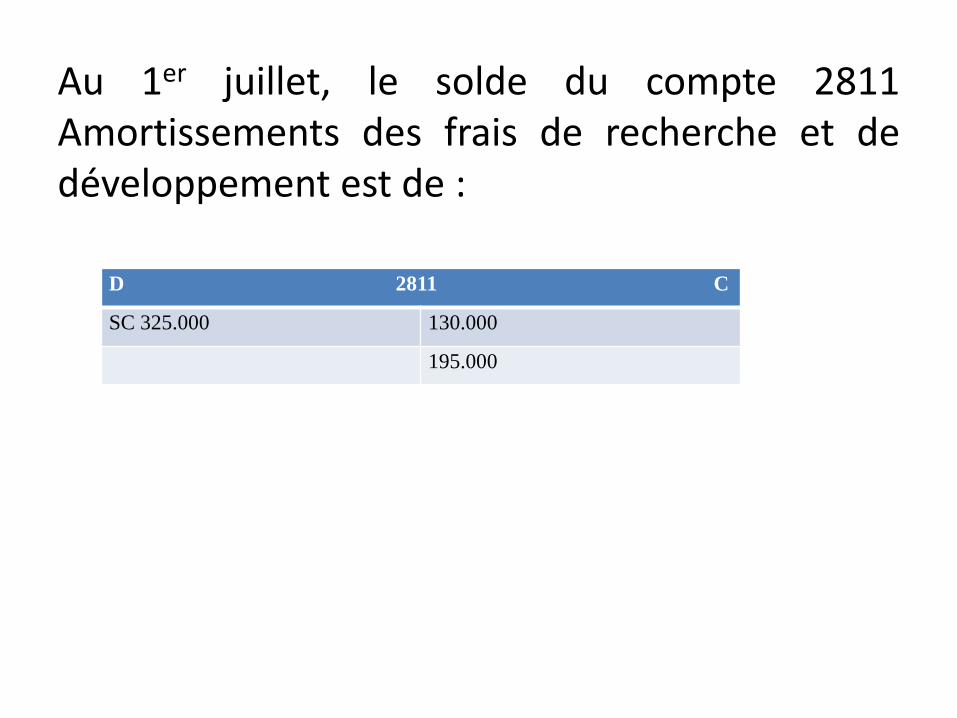

Au 1er juillet, le solde du compte 2811Amortissements des frais de recherche et dedéveloppement est de :

D 2811 C

SC 325.000 130.000

195.000

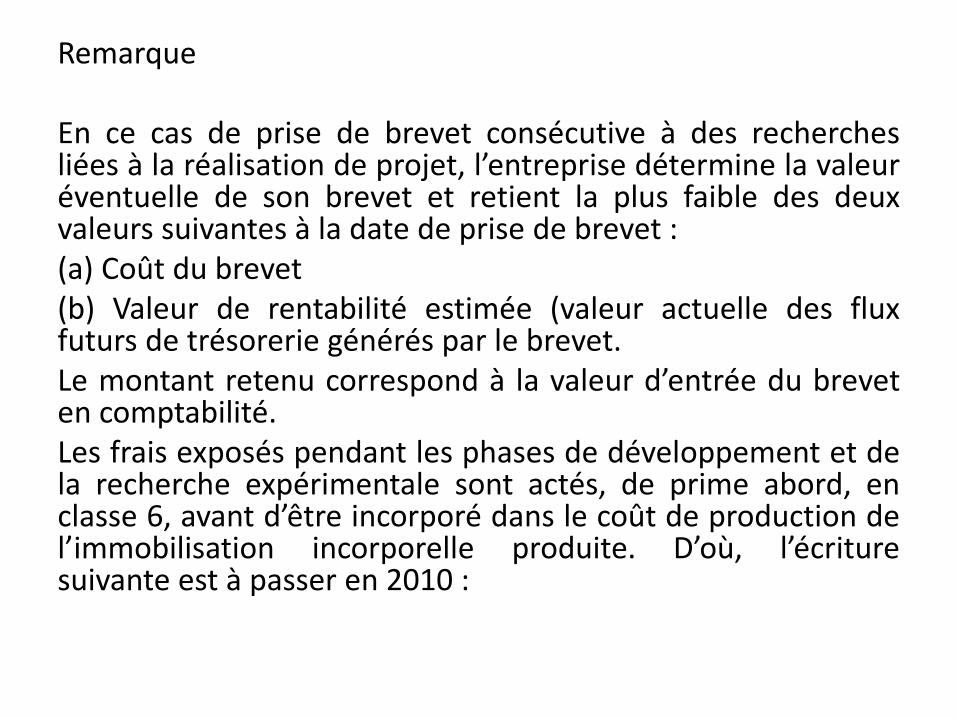

Remarque

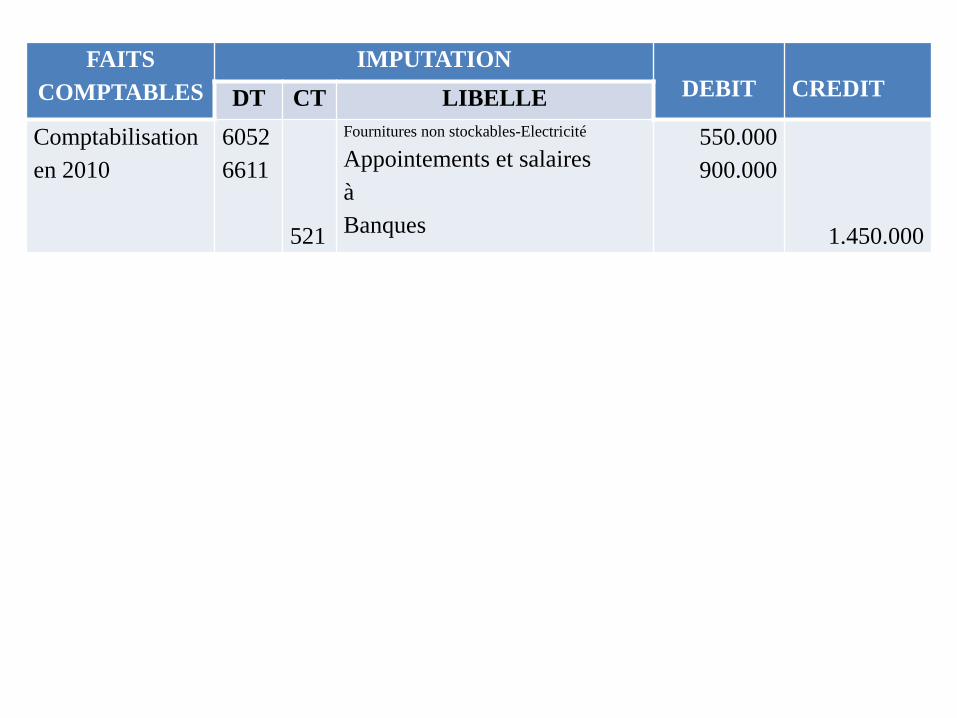

En ce cas de prise de brevet consécutive à des recherchesliées à la réalisation de projet, l’entreprise détermine la valeuréventuelle de son brevet et retient la plus faible des deuxvaleurs suivantes à la date de prise de brevet :(a) Coût du brevet(b) Valeur de rentabilité estimée (valeur actuelle des fluxfuturs de trésorerie générés par le brevet.Le montant retenu correspond à la valeur d’entrée du breveten comptabilité.Les frais exposés pendant les phases de développement et dela recherche expérimentale sont actés, de prime abord, enclasse 6, avant d’être incorporé dans le coût de production del’immobilisation incorporelle produite. D’où, l’écrituresuivante est à passer en 2010 :

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

en 2010

6052

6611

521

Fournitures non stockables-Electricité

Appointements et salaires

à

Banques

550.000

900.000

1.450.000

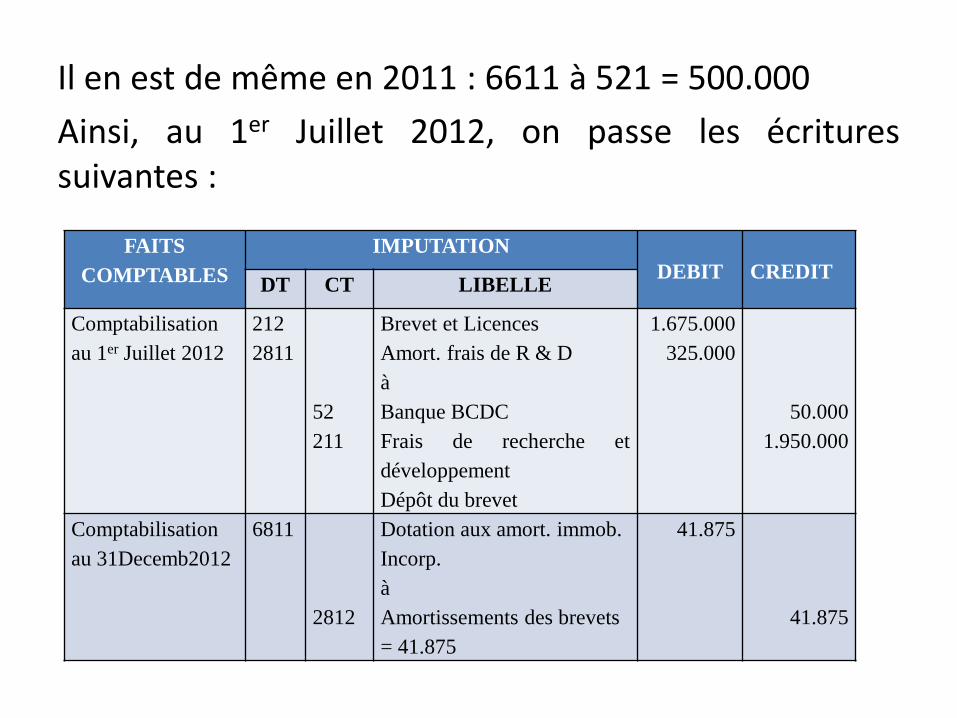

Il en est de même en 2011 : 6611 à 521 = 500.000

Ainsi, au 1er Juillet 2012, on passe les écrituressuivantes :

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 1er Juillet 2012

212

2811

52

211

Brevet et Licences

Amort. frais de R & D

à

Banque BCDC

Frais de recherche et

développement

Dépôt du brevet

1.675.000

325.000

50.000

1.950.000

Comptabilisation

au 31Decemb2012

6811

2812

Dotation aux amort. immob.

Incorp.

à

Amortissements des brevets

= 41.875

41.875

41.875

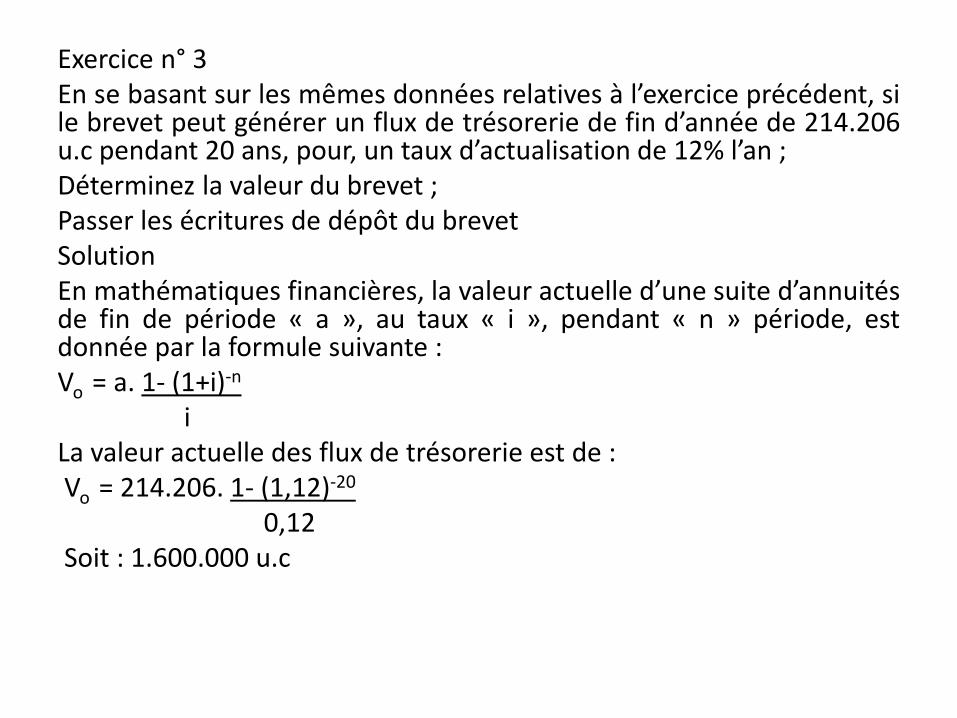

Exercice n° 3En se basant sur les mêmes données relatives à l’exercice précédent, sile brevet peut générer un flux de trésorerie de fin d’année de 214.206u.c pendant 20 ans, pour, un taux d’actualisation de 12% l’an ;Déterminez la valeur du brevet ;Passer les écritures de dépôt du brevetSolutionEn mathématiques financières, la valeur actuelle d’une suite d’annuitésde fin de période « a », au taux « i », pendant « n » période, estdonnée par la formule suivante :Vo = a. 1- (1+i)-n

iLa valeur actuelle des flux de trésorerie est de :Vo = 214.206. 1- (1,12)-20

0,12Soit : 1.600.000 u.c

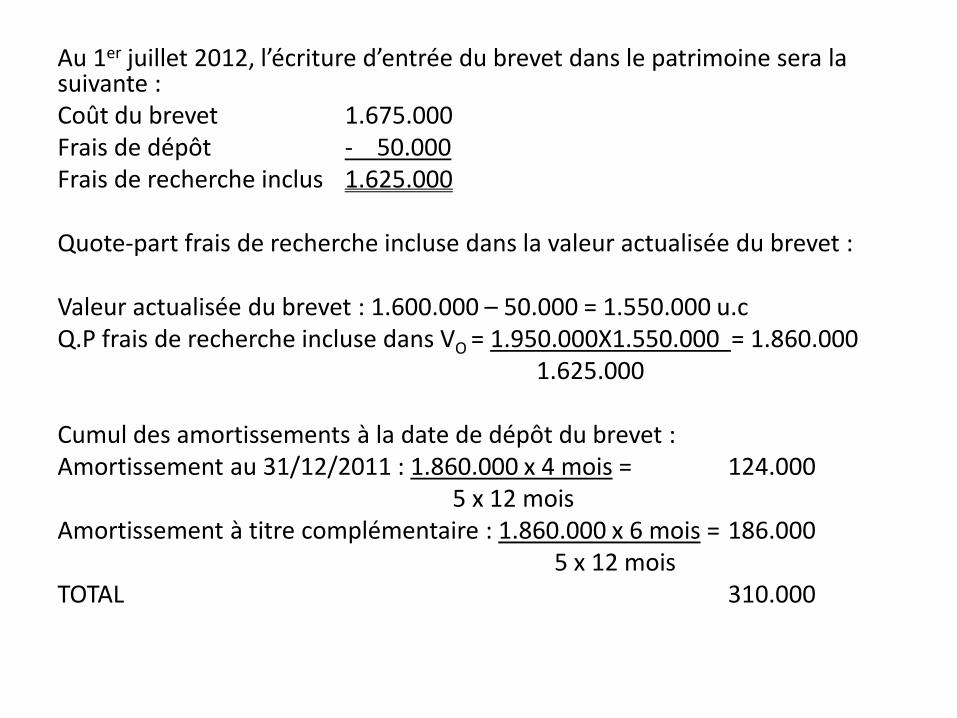

Au 1er juillet 2012, l’écriture d’entrée du brevet dans le patrimoine sera la suivante :Coût du brevet 1.675.000Frais de dépôt - 50.000Frais de recherche inclus 1.625.000

Quote-part frais de recherche incluse dans la valeur actualisée du brevet :

Valeur actualisée du brevet : 1.600.000 – 50.000 = 1.550.000 u.cQ.P frais de recherche incluse dans VO = 1.950.000X1.550.000 = 1.860.000

1.625.000

Cumul des amortissements à la date de dépôt du brevet :Amortissement au 31/12/2011 : 1.860.000 x 4 mois = 124.000

5 x 12 moisAmortissement à titre complémentaire : 1.860.000 x 6 mois = 186.000

5 x 12 moisTOTAL 310.000

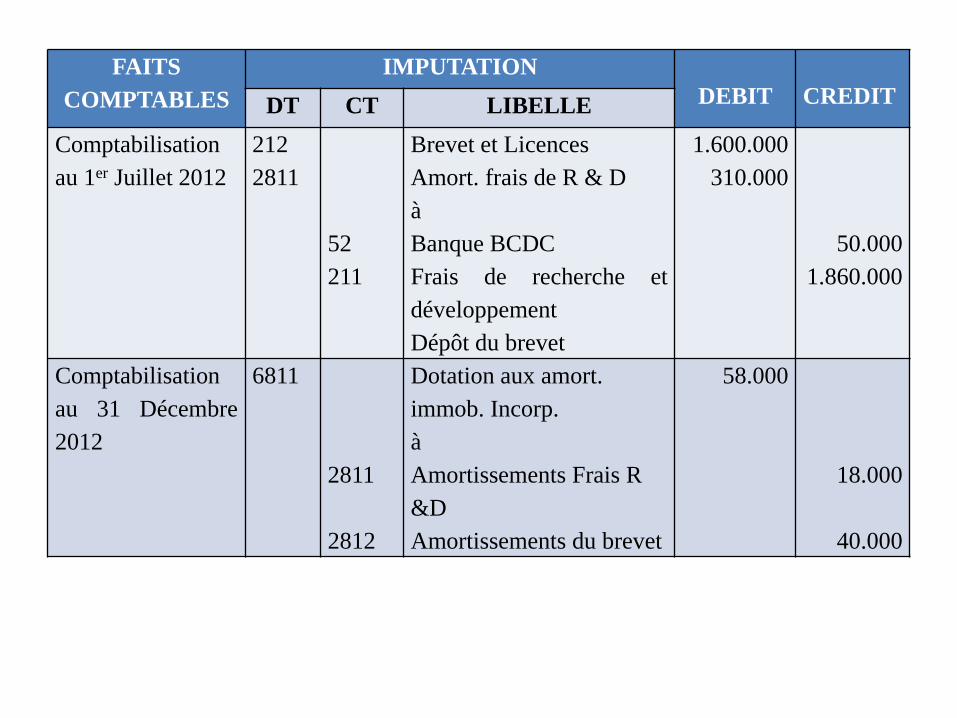

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 1er Juillet 2012

212

2811

52

211

Brevet et Licences

Amort. frais de R & D

à

Banque BCDC

Frais de recherche et

développement

Dépôt du brevet

1.600.000

310.000

50.000

1.860.000

Comptabilisation

au 31 Décembre

2012

6811

2811

2812

Dotation aux amort.

immob. Incorp.

à

Amortissements Frais R

&D

Amortissements du brevet

58.000

18.000

40.000

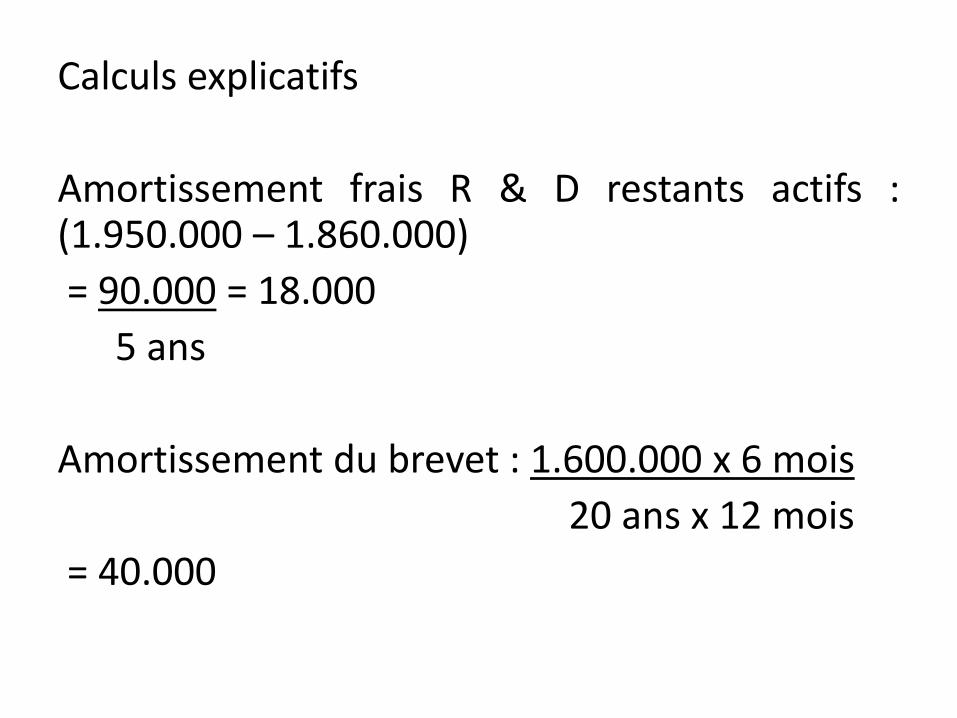

Calculs explicatifs

Amortissement frais R & D restants actifs :(1.950.000 – 1.860.000)

= 90.000 = 18.000

5 ans

Amortissement du brevet : 1.600.000 x 6 mois

20 ans x 12 mois

= 40.000

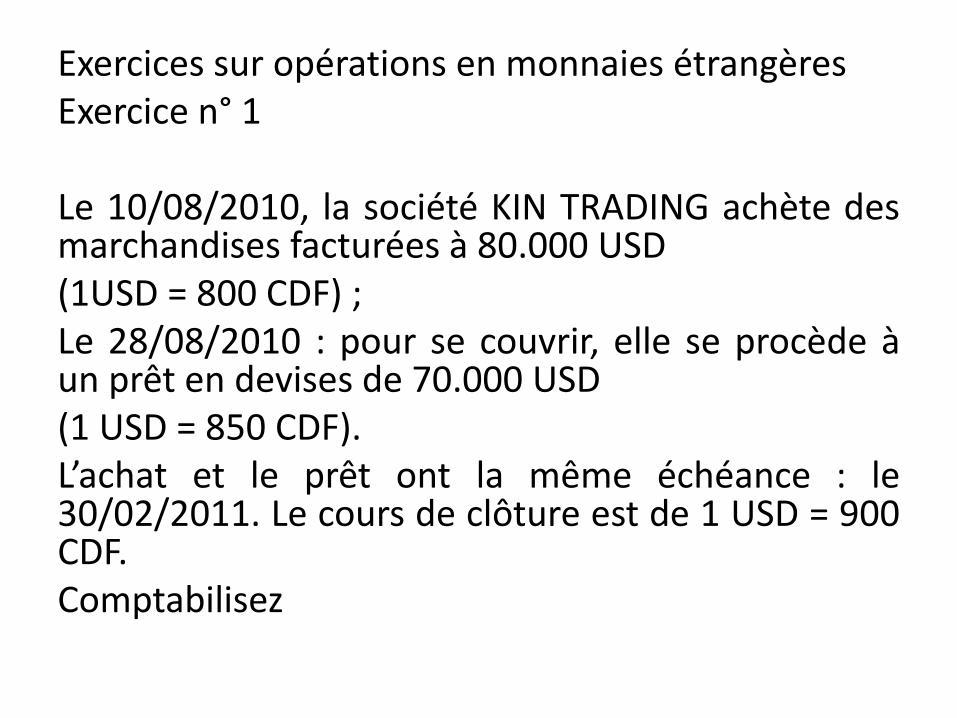

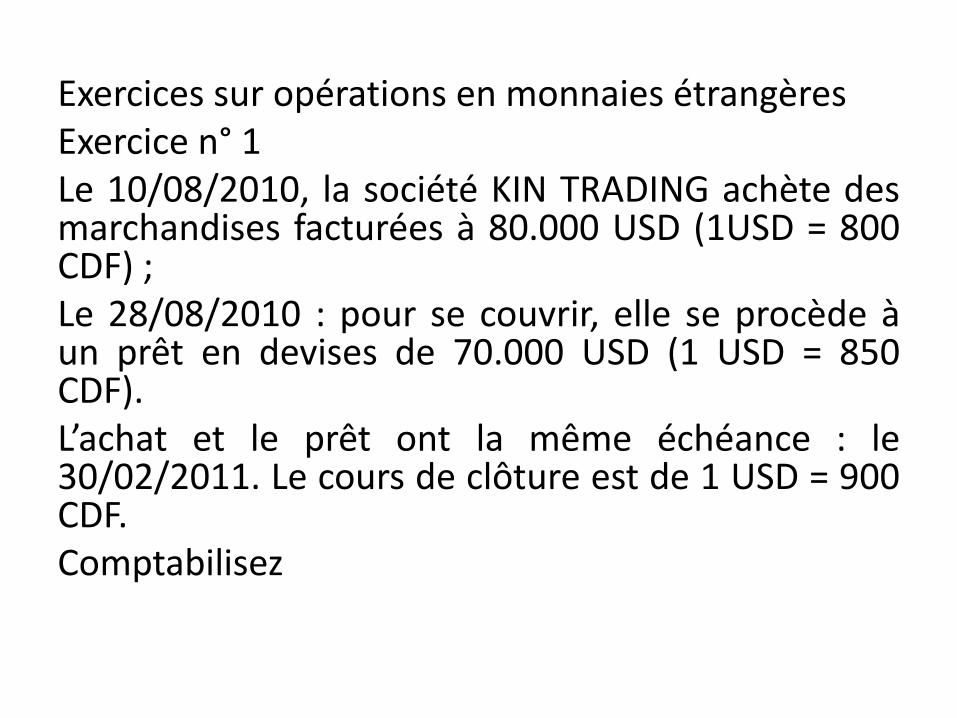

Exercices sur opérations en monnaies étrangèresExercice n° 1

Le 10/08/2010, la société KIN TRADING achète desmarchandises facturées à 80.000 USD(1USD = 800 CDF) ;Le 28/08/2010 : pour se couvrir, elle se procède àun prêt en devises de 70.000 USD(1 USD = 850 CDF).L’achat et le prêt ont la même échéance : le30/02/2011. Le cours de clôture est de 1 USD = 900CDF.Comptabilisez

Exercices sur opérations en monnaies étrangèresExercice n° 1Le 10/08/2010, la société KIN TRADING achète desmarchandises facturées à 80.000 USD (1USD = 800CDF) ;Le 28/08/2010 : pour se couvrir, elle se procède àun prêt en devises de 70.000 USD (1 USD = 850CDF).L’achat et le prêt ont la même échéance : le30/02/2011. Le cours de clôture est de 1 USD = 900CDF.Comptabilisez

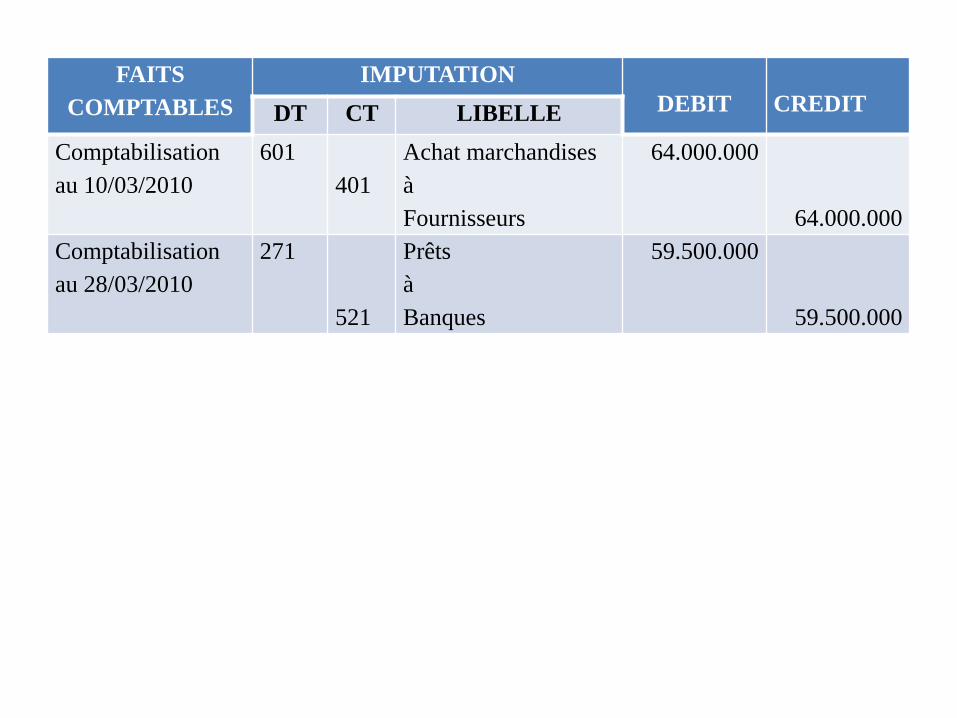

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 10/03/2010

601

401

Achat marchandises

à

Fournisseurs

64.000.000

64.000.000

Comptabilisation

au 28/03/2010

271

521

Prêts

à

Banques

59.500.000

59.500.000

Comptabilisation

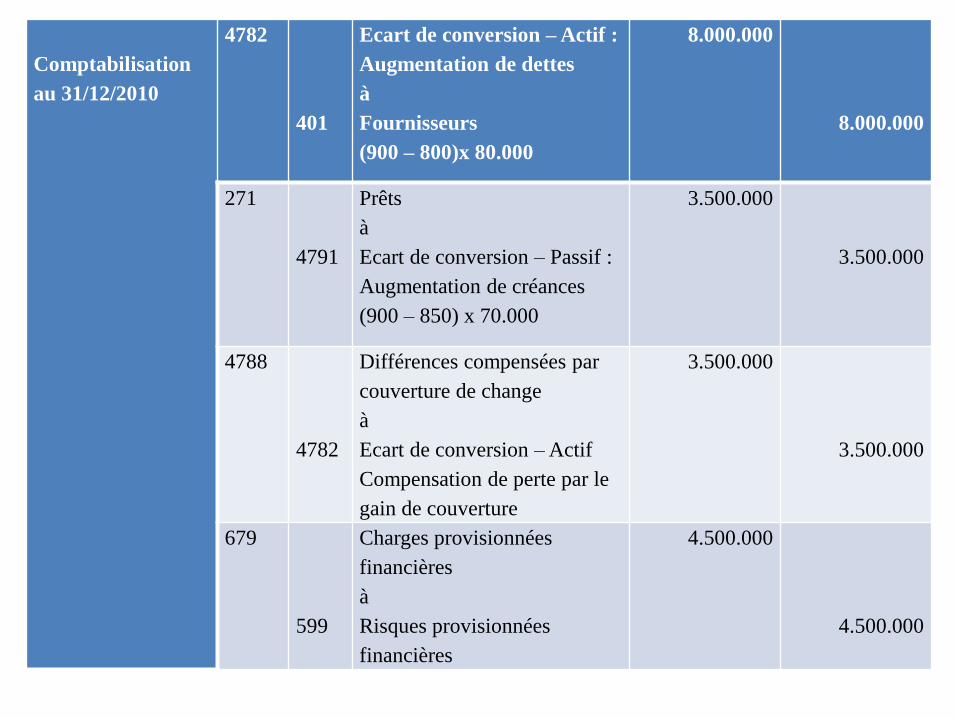

au 31/12/2010

4782

401

Ecart de conversion –Actif :

Augmentation de dettes

à

Fournisseurs

(900 – 800)x 80.000

8.000.000

8.000.000

271

4791

Prêts

à

Ecart de conversion – Passif :

Augmentation de créances

(900 – 850) x 70.000

3.500.000

3.500.000

4788

4782

Différences compensées par

couverture de change

à

Ecart de conversion – Actif

Compensation de perte par le

gain de couverture

3.500.000

3.500.000

679

599

Charges provisionnées

financières

à

Risques provisionnées

financières

4.500.000

4.500.000

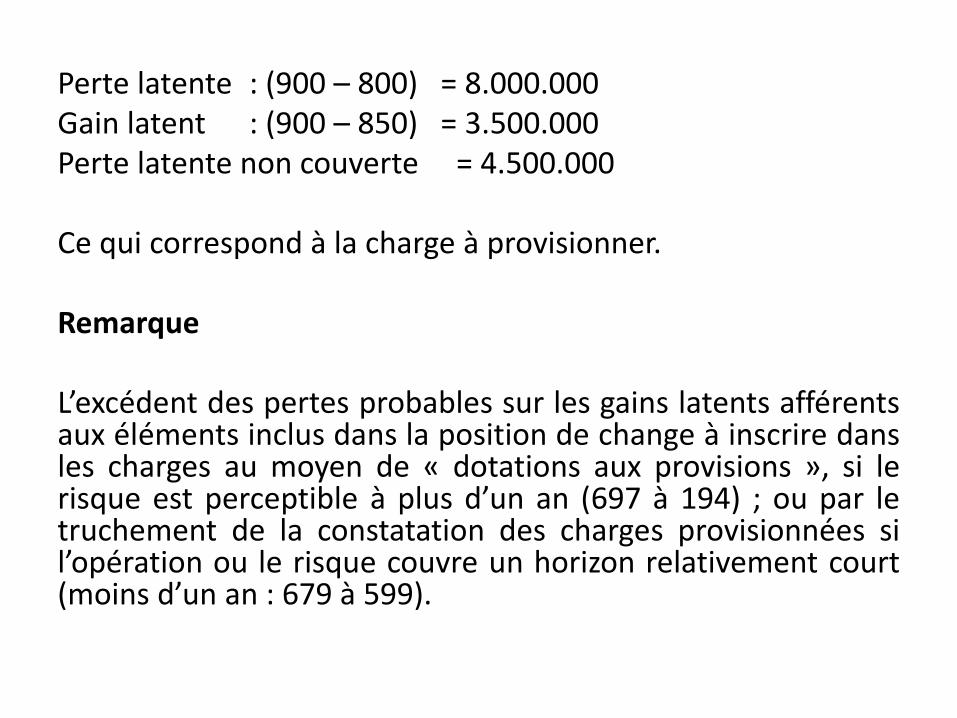

Perte latente : (900 – 800) = 8.000.000Gain latent : (900 – 850) = 3.500.000Perte latente non couverte = 4.500.000

Ce qui correspond à la charge à provisionner.

Remarque

L’excédent des pertes probables sur les gains latents afférentsaux éléments inclus dans la position de change à inscrire dansles charges au moyen de « dotations aux provisions », si lerisque est perceptible à plus d’un an (697 à 194) ; ou par letruchement de la constatation des charges provisionnées sil’opération ou le risque couvre un horizon relativement court(moins d’un an : 679 à 599).

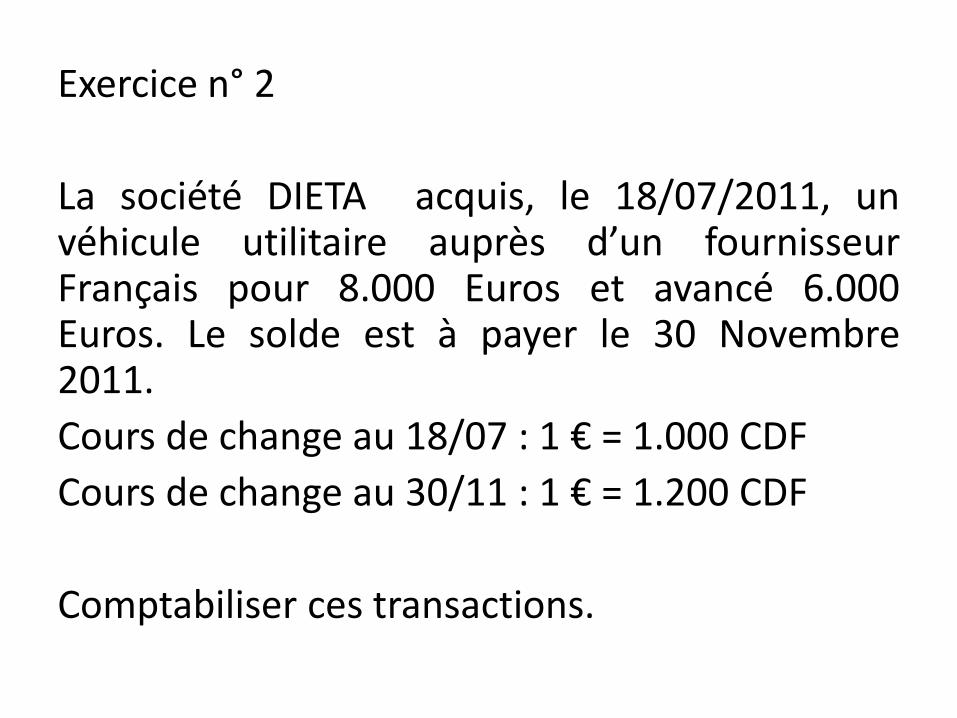

Exercice n° 2

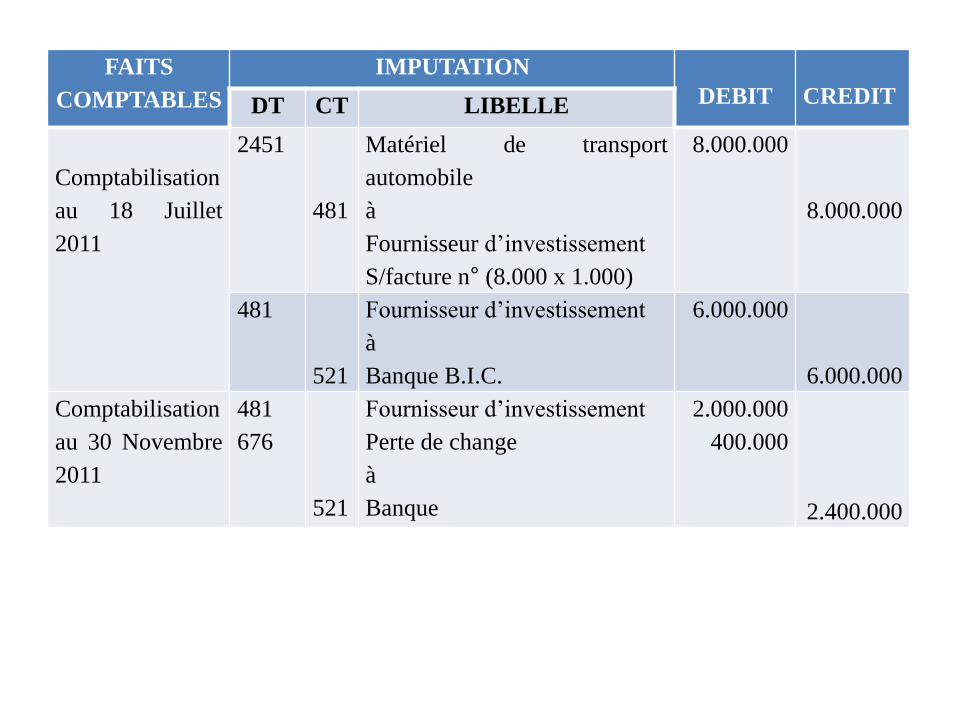

La société DIETA acquis, le 18/07/2011, unvéhicule utilitaire auprès d’un fournisseurFrançais pour 8.000 Euros et avancé 6.000Euros. Le solde est à payer le 30 Novembre2011.

Cours de change au 18/07 : 1 € = 1.000 CDF

Cours de change au 30/11 : 1 € = 1.200 CDF

Comptabiliser ces transactions.

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 18 Juillet

2011

2451

481

Matériel de transport

automobile

à

Fournisseur d’investissement

S/facture n° (8.000 x 1.000)

8.000.000

8.000.000

481

521

Fournisseur d’investissement

à

Banque B.I.C.

6.000.000

6.000.000

Comptabilisation

au 30 Novembre

2011

481

676

521

Fournisseur d’investissement

Perte de change

à

Banque

2.000.000

400.000

2.400.000

Perte de change = 2.000 x (1.200 – 1.000) = 400.000 CDF.

Exercice n° 3

Le 06/02/2009 : Achat de marchandises auprès d’unfournisseur Belge pour 50.000 USD payables 80% à lacommande et le reste à la livraison qui a lieu le09/04/2009.

Taux de change : 06/02 → 1 USD = 900 CDF

09/04 → 1 USD = 840 CDF

Passer les écritures comptables.

Solution

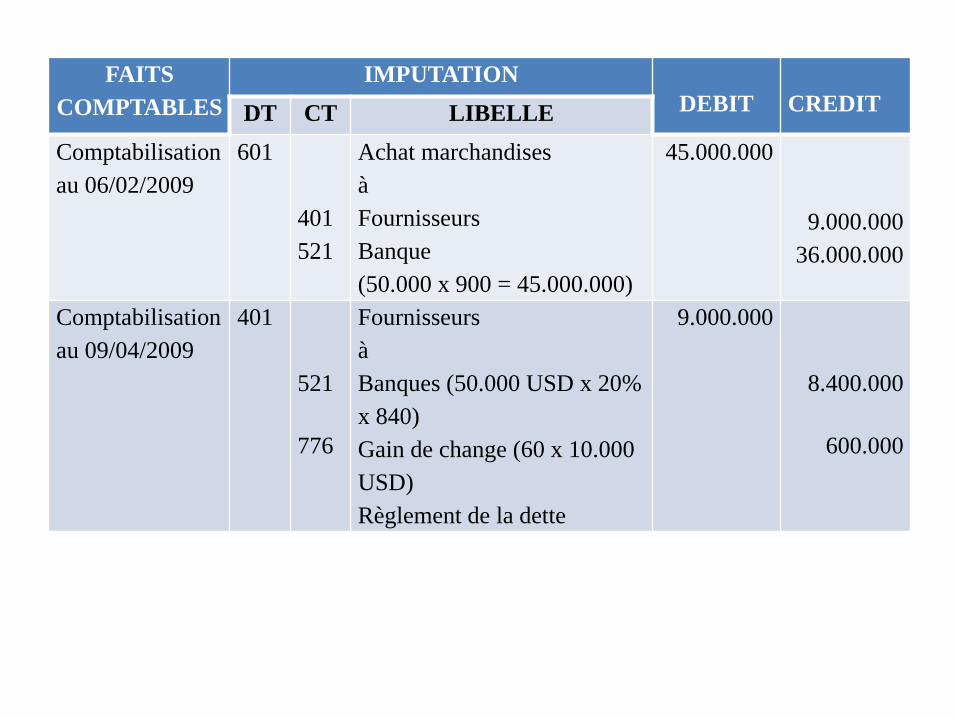

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation

au 06/02/2009

601

401

521

Achat marchandises

à

Fournisseurs

Banque

(50.000 x 900 = 45.000.000)

45.000.000

9.000.000

36.000.000

Comptabilisation

au 09/04/2009

401

521

776

Fournisseurs

à

Banques (50.000 USD x 20%

x 840)

Gain de change (60 x 10.000

USD)

Règlement de la dette

9.000.000

8.400.000

600.000

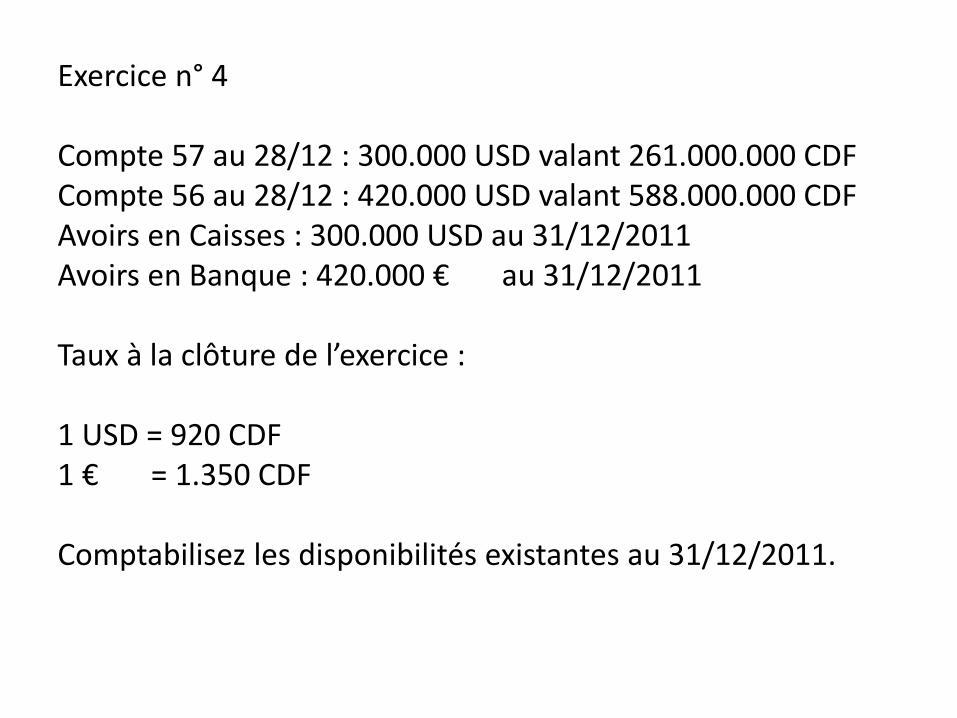

Exercice n° 4

Compte 57 au 28/12 : 300.000 USD valant 261.000.000 CDFCompte 56 au 28/12 : 420.000 USD valant 588.000.000 CDFAvoirs en Caisses : 300.000 USD au 31/12/2011Avoirs en Banque : 420.000 € au 31/12/2011

Taux à la clôture de l’exercice :

1 USD = 920 CDF1 € = 1.350 CDF

Comptabilisez les disponibilités existantes au 31/12/2011.

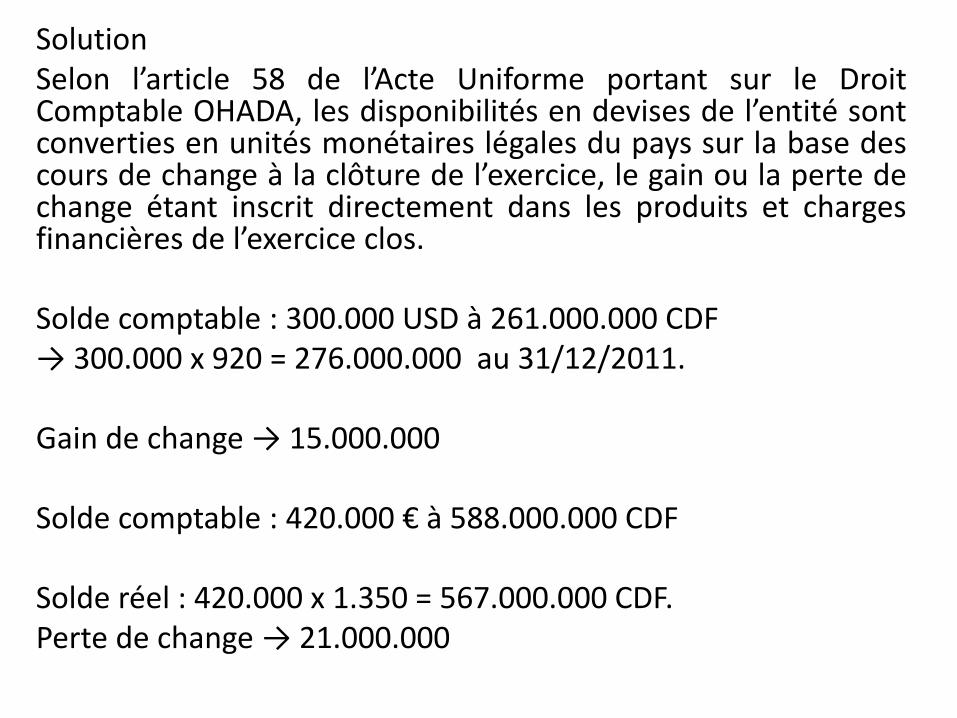

SolutionSelon l’article 58 de l’Acte Uniforme portant sur le DroitComptable OHADA, les disponibilités en devises de l’entité sontconverties en unités monétaires légales du pays sur la base descours de change à la clôture de l’exercice, le gain ou la perte dechange étant inscrit directement dans les produits et chargesfinancières de l’exercice clos.

Solde comptable : 300.000 USD à 261.000.000 CDF→ 300.000 x 920 = 276.000.000 au 31/12/2011.

Gain de change → 15.000.000

Solde comptable : 420.000 € à 588.000.000 CDF

Solde réel : 420.000 x 1.350 = 567.000.000 CDF.Perte de change → 21.000.000

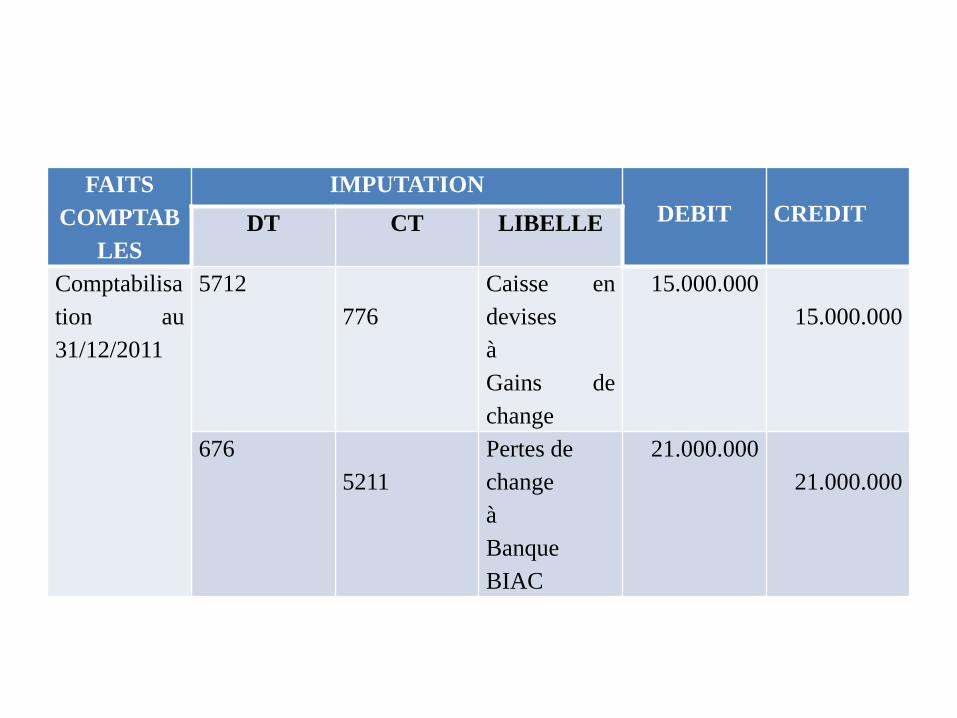

FAITS

COMPTAB

LES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisa

tion au

31/12/2011

5712

776

Caisse en

devises

à

Gains de

change

15.000.000

15.000.000

676

5211

Pertes de

change

à

Banque

BIAC

21.000.000

21.000.000

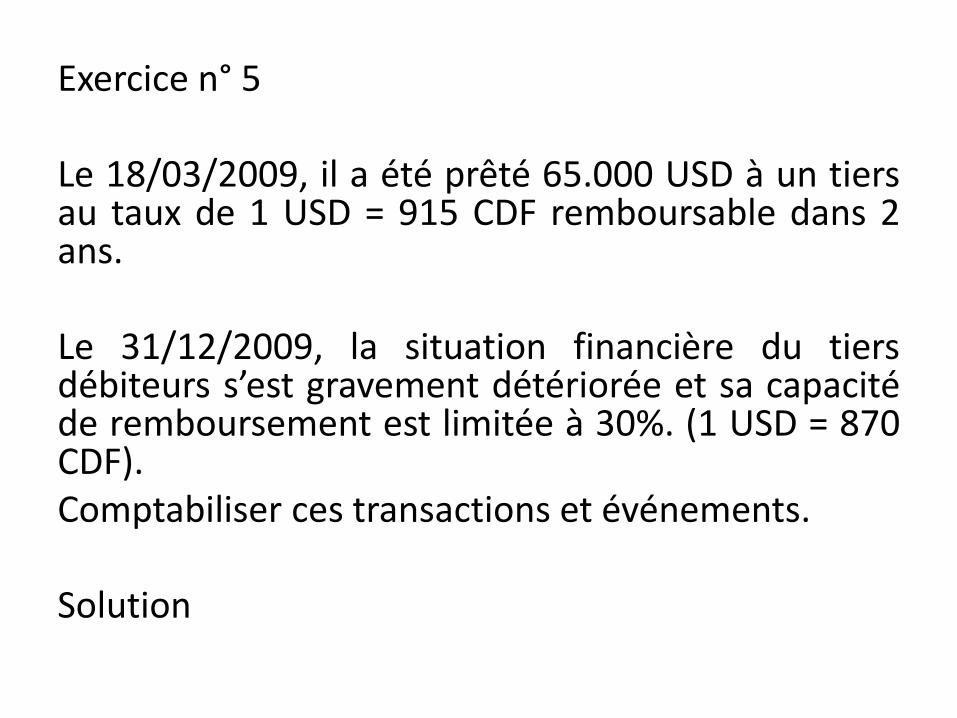

Exercice n° 5

Le 18/03/2009, il a été prêté 65.000 USD à un tiersau taux de 1 USD = 915 CDF remboursable dans 2ans.

Le 31/12/2009, la situation financière du tiersdébiteurs s’est gravement détériorée et sa capacitéde remboursement est limitée à 30%. (1 USD = 870CDF).Comptabiliser ces transactions et événements.

Solution

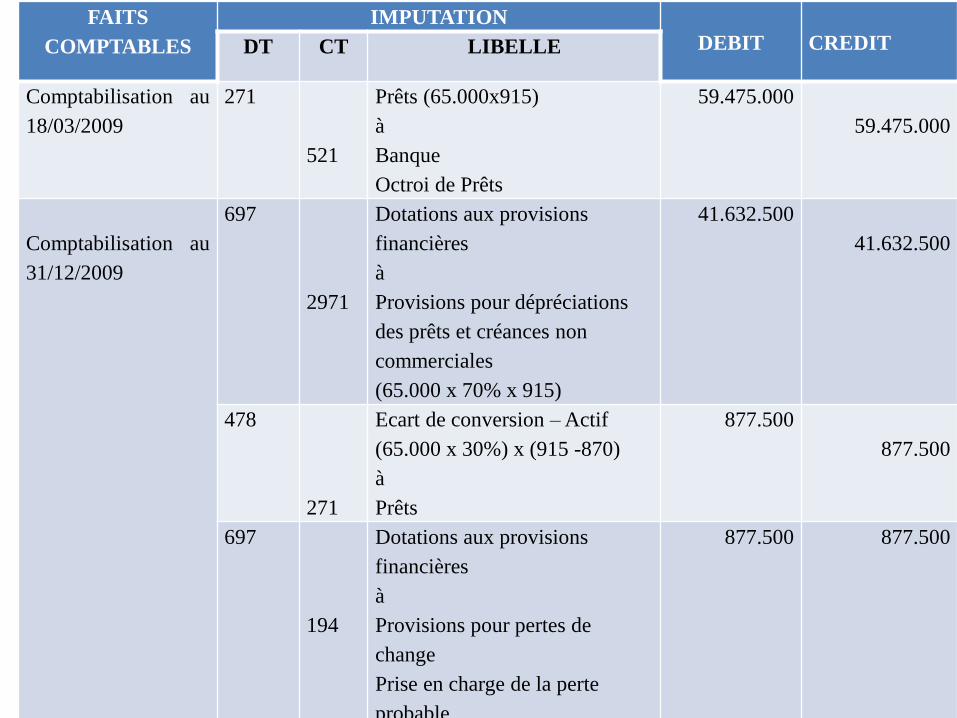

FAITS

COMPTABLES

IMPUTATION

DEBIT CREDITDT CT LIBELLE

Comptabilisation au

18/03/2009

271

521

Prêts (65.000x915)

à

Banque

Octroi de Prêts

59.475.000

59.475.000

Comptabilisation au

31/12/2009

697

2971

Dotations aux provisions

financières

à

Provisions pour dépréciations

des prêts et créances non

commerciales

(65.000 x 70% x 915)

41.632.500

41.632.500

478

271

Ecart de conversion – Actif

(65.000 x 30%) x (915 -870)

à

Prêts

877.500

877.500

697

194

Dotations aux provisions

financières

à

Provisions pour pertes de

change

Prise en charge de la perte

probable

877.500 877.500

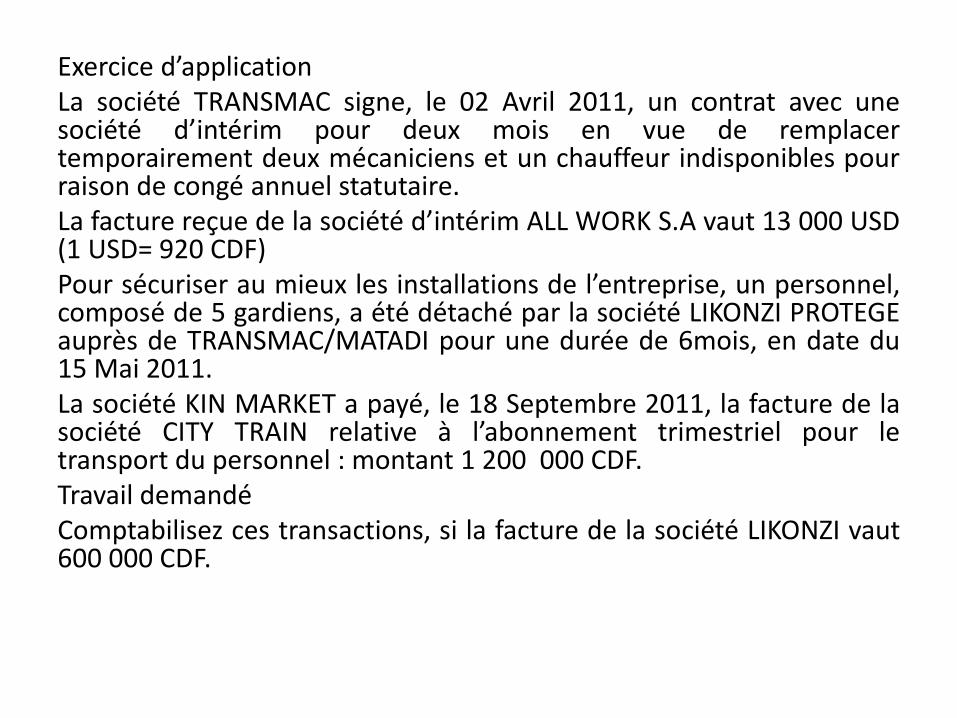

Exercice d’applicationLa société TRANSMAC signe, le 02 Avril 2011, un contrat avec unesociété d’intérim pour deux mois en vue de remplacertemporairement deux mécaniciens et un chauffeur indisponibles pourraison de congé annuel statutaire.La facture reçue de la société d’intérim ALL WORK S.A vaut 13 000 USD(1 USD= 920 CDF)Pour sécuriser au mieux les installations de l’entreprise, un personnel,composé de 5 gardiens, a été détaché par la société LIKONZI PROTEGEauprès de TRANSMAC/MATADI pour une durée de 6mois, en date du15 Mai 2011.La société KIN MARKET a payé, le 18 Septembre 2011, la facture de lasociété CITY TRAIN relative à l’abonnement trimestriel pour letransport du personnel : montant 1 200 000 CDF.Travail demandéComptabilisez ces transactions, si la facture de la société LIKONZI vaut600 000 CDF.

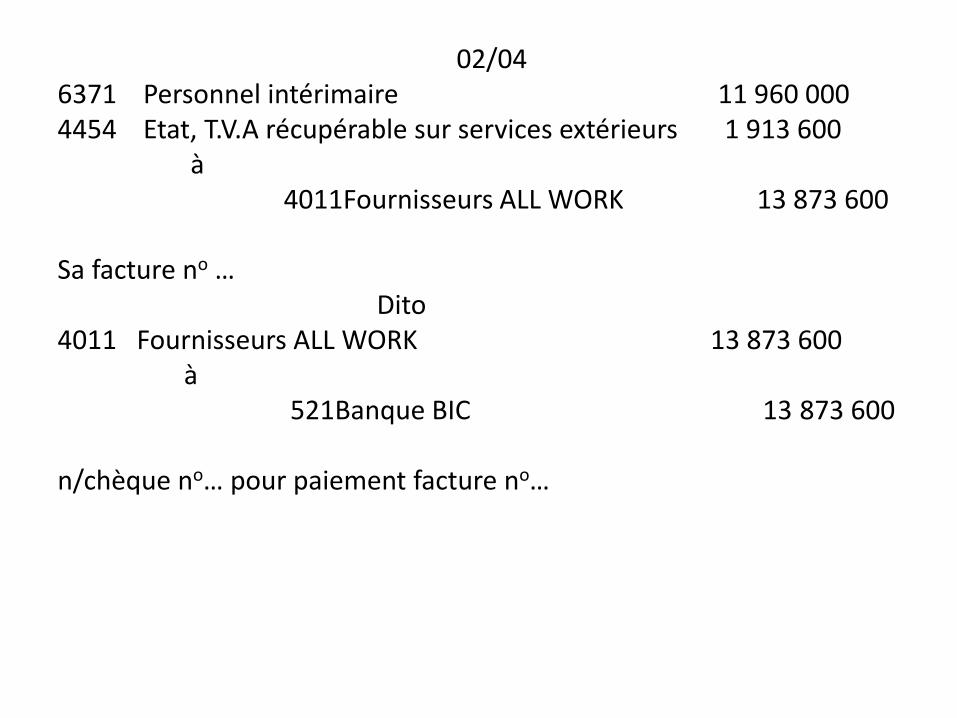

02/046371 Personnel intérimaire 11 960 0004454 Etat, T.V.A récupérable sur services extérieurs 1 913 600

à4011Fournisseurs ALL WORK 13 873 600

Sa facture no …Dito

4011 Fournisseurs ALL WORK 13 873 600à

521Banque BIC 13 873 600

n/chèque no… pour paiement facture no…

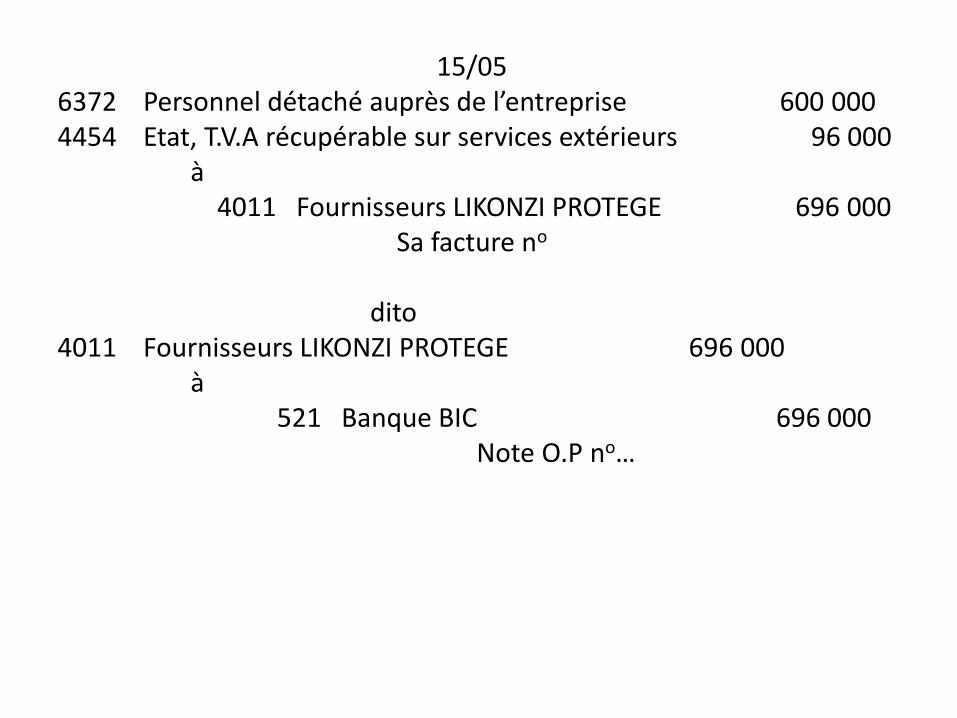

15/05 6372 Personnel détaché auprès de l’entreprise 600 0004454 Etat, T.V.A récupérable sur services extérieurs 96 000

à 4011 Fournisseurs LIKONZI PROTEGE 696 000

Sa facture no

dito 4011 Fournisseurs LIKONZI PROTEGE 696 000

à 521 Banque BIC 696 000

Note O.P no…

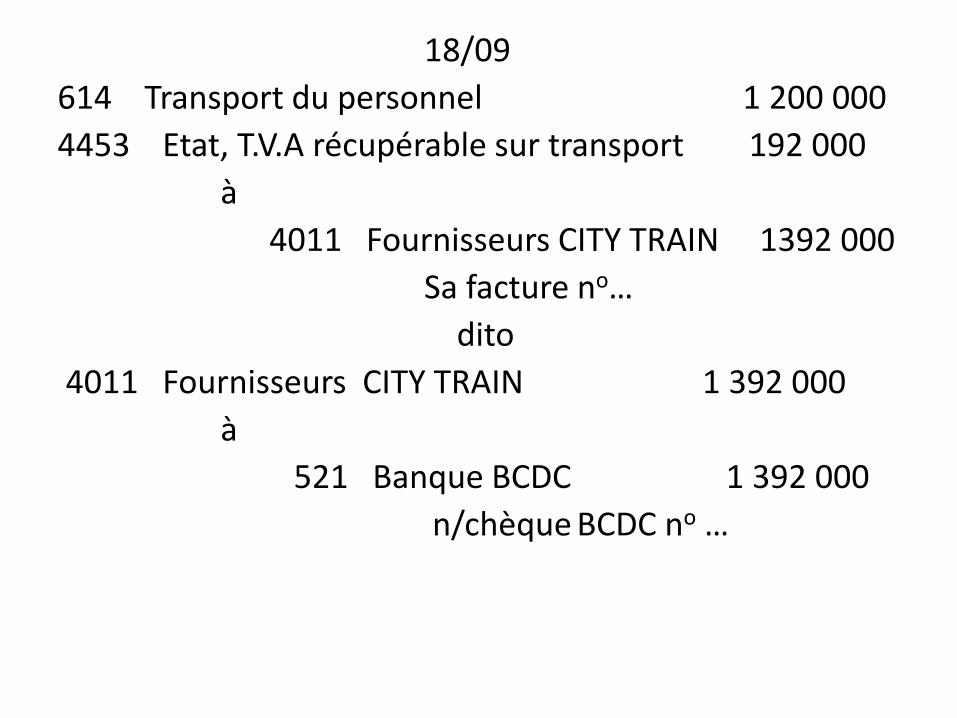

18/09

614 Transport du personnel 1 200 000

4453 Etat, T.V.A récupérable sur transport 192 000

à

4011 Fournisseurs CITY TRAIN 1392 000

Sa facture no…

dito

4011 Fournisseurs CITY TRAIN 1 392 000

à

521 Banque BCDC 1 392 000

n/chèque BCDC no …

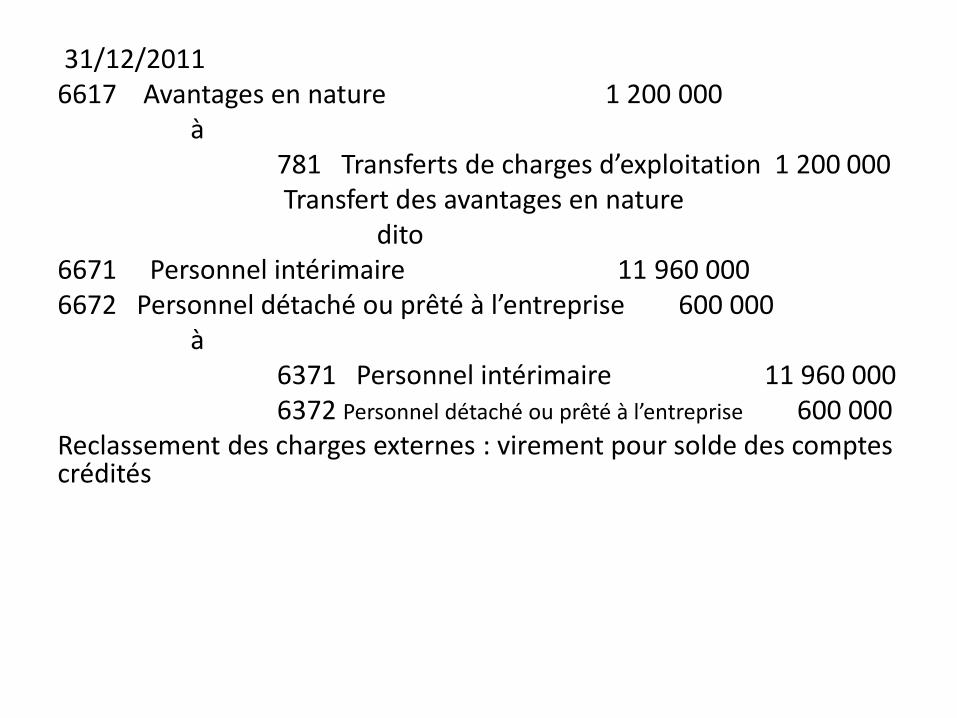

31/12/2011 6617 Avantages en nature 1 200 000

à 781 Transferts de charges d’exploitation 1 200 000 Transfert des avantages en nature

dito 6671 Personnel intérimaire 11 960 0006672 Personnel détaché ou prêté à l’entreprise 600 000

à 6371 Personnel intérimaire 11 960 0006372 Personnel détaché ou prêté à l’entreprise 600 000

Reclassement des charges externes : virement pour solde des comptes crédités