Embed Size (px)

DESCRIPTION

La lettre professionnelles de la filière des transactions électroniques

Citation preview

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard

Interviews Audio : https://soundcloud.com/user507454364/

La lettre professionnelle de la filière des transactions électroniques

Directeur de la publication : [email protected]

Numéro 14 – 24 novembre 2014

Sommaire ■ Apple Pay : solution de paiement sécurisé ou Cheval de Troie P.1-2 ■ Des futures Assises des moyens de paiement en 2015 ? P.3 ■ Apple : près de 1 milliards de comptes iTunes ? P.4 ■ SMoney se lance dans le caritatif P.5 ■ Mobey Forum révèle la position des banques vis-à-vis du HCE P.6 ■ Cybersécurité : la France en retard sur l’Angleterre et l’Allemagne P.7 ■ Sony choisit ST Microelectronics P.8 ■ Quand chaque minutes compte – un rapport de McAffy, Intel P.9-10 ■ Bulletin d’inscription – Offre spéciale « Découverte » P.11

Apple Pay : solution de paiement sécurisé ou Cheval de Troie ? L’annonce d’Apple Pay secoue le landernau bancaire depuis l’annonce d’Apple de septembre. Ca sonne aussi fort que l’appel du général. Il pourrait s’agir de « l’appel de septembre » et celui-ci consacre le réveil américain. Et pourtant, Apple n’a rien inventé. Il a su agréger des techniques (on dit aujourd’hui technologies) qui ont été créées, mises au point par d’autres : la biométrie, la « tokenisation », le « Secure Element » le NFC, et… la téléphonie mobile. En revanche, Apple brille par son génie du marketing et de l’opportunisme. La firme de Cuppertino a laissé les autres tracer le sillon et semer les graines pour ensuite cueillir les fruits produits. Et dans le même temps favoriser l’acceptation chez les utilisateurs de smartphones. Aux Etats-Unis, des américains souhaitent utiliser Apple Pay alors qu’ils ne possèdent pas encore d’iPhone 6. Aujourd’hui, seulement quelques mois après le lancement d’Apple Pay, Apple annonce le ralliement de quelque 500 banques implantées sur le sol américain et différents partenariats avec les grands réseaux de cartes bancaires et un grand e-commerçant chinois. En France et en Europe, c’est le « wait and see ». Il est vrai que toutes les transactions électroniques de paiement aboutissent à une banque, fin du cycle. Mais n’est-ce pas sacrifier l’avenir pour un présent technologique qui résout un problème de sécurité des transactions électroniques de paiement aux Etats-Unis et favorise le rayonnement américain ? ➧➧➧

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

2

CCNews N°14 – 24 novembre 2014

➧➧➧

Il faut reconnaître à Apple le génie du réalisme. Plus de sept milliards de téléphones mobiles sont utilisés dans le monde ; les consommateurs utilisent leur smartphone pour tout et n’importe quoi, c’est l’ami, le confident, le lien avec le monde physique et virtuel ; avec un problème de sécurité, mais l’industrie de la sécurité a créé des produits, comme la biométrie, la carte à puce et surtout mis cette sécurité au niveau du consommateur ; enfin, les acteurs du paiement électronique se réunissent en congrès, séminaires, organisent des groupes de travail, testent des nouvelles technologies et puis Apple est arrivé… Sans se presser. Qu’est-ce qui justifie le ralliement bancaire ?

Au cours d’un entretien téléphonique, Régis Bouyala, expert en moyens et systèmes de paiement, auteur de nombreux articles, notamment dans la revue Banque, donne son point de vue sur l’arrivée d’Apple Pay. Apple Pay est un moyen, un instrument de paiement et non un système de paiement. La transaction électronique aboutit toujours à une banque, du moins encore aujourd'hui. Et la base reste la carte

bancaire. " Le risque est que la marque d'acceptation d'Apple Pay deviennent suffisamment forte pour qu'elle devienne une marque d'émission " estime Régis Bouyala dans un entretient qu'il nous a accordé. Laisser du temps au temps. « Apple Pay a fait beaucoup de bruit au niveau international. Un bruit un peu excessif parce que pour créer un moyen de paiement et pour arriver à un niveau d'usage qui soit généralisable, il faut du temps ». Pour qu'il y ait un parc d'iPhone 6 suffisant puisque ce moyen de paiement ne peut être utilisé que sur ce tout nouveau smartphone d'Apple et il faut un réseau d'acceptation. Et faire adhérer quelques millions de commerçants dans le monde n'est pas une mince d'affaires. D'autant que le terme commerçant n'est pas générique. Les différents types de commerce ont leurs exigences. Et certains grands distributeurs ont aussi des velléités de conquête du marché des paiements. Quant aux banques, elles laissent venir en s’appropriant par la suite la technologie, mais aujourd’hui le temps ne semble pas avoir la même durée. Pour écouter l’entretien : https://soundcloud.com/user507454364/entretien-regis-bouyala

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

3

CCNews N°14 – 24 novembre 2014

Des futures Assises des Moyens de Paiement pour 2015 ? Le Comité de la filière des moyens de paiement s'est réuni le 18 novembre 1914, au Palais Brogniart où siège, notamment, le Pôle Finance innovation. La réunion était consacrée au point d'avancement sur la lettre de mission pour les Assises et sur les sujets évoqués lors des précédentes réunions.

On se rappelle qu'en avril 2014, le cabinet Edgar, Dunn & Compagny avait réalisé une cartographie de la filière des moyens de paiement en France sur une suggestion de M. Georges Pauget, ex-président du Pôle Finance Innovation et ex-directeur général du Crédit Agricole. Ce document précisait, notamment, que la filière recensait 240 organisations, 90 000 emplois et 6 ou 7 milliards d'euros de valeur ajoutée.

Petit retour en arrière : le 31 mars 2011, Madame Christine Lagarde, Ministre des Finances, adresse une lettre de mission à MM Pauget et Constans. Le constat est triple : les moyens de paiement sont en profonde mutation par la mise en œuvre du SEPA ; l’entrée en vigueur de la directive des systèmes de paiements (DPS) qui favorise de nouveaux entrants ; la remise en cause du modèle économique par les autorités de la concurrence. Il faut y ajouter le poids toujours actuel, bien qu’allégé, du chèque. La ministre demande donc à ce que l’on procède à un état des lieux de l’état de l’usage des moyens de paiement en France ; Analyser les changements, positifs et négatifs, qui vont affecter les moyens de paiement dans les années qui viennent et identifier les différents facteurs de risque qu'il faut anticiper ; Identifier les évolutions nécessaires des moyens de paiement existant et les innovations qui permettraient d'en créer de nouveaux.

En mars 2012 paraît le document « l’avenir de moyens de paiement en France ». Une cartographie générale, un état sur l’économie des moyens de paiement et vingt propositions pour une stratégie des moyens de paiement en France.

Il ne fallait pas en rester, d’où l’organisation de quatre réunions en 2014. La première n’a eu lieu qu’en mai, soit un peu plus de deux ans après la parution du document missionné par Christine Lagarde.

Enfin, fin juillet 2014 c’est l’entrée en lice des ministres Arnaud Montebourg et Michel Sapin. Dans un courrier adressé à M. Emmanuel Constans, les ministres demandent la création de groupes de travail sur les thèmes : alternative aux chèques pour les paiements sur facture et sur l’Internet ; les paiements de proximité ; la sécurité des moyens de paiement ; le développement de l’innovation et la compétitivité de l’industrie des paiement.

Lors de ces quatre réunions il a été noté l’accord des différents acteurs pour la création d’un comité de la filière des moyens de paiement en France comprenant des banquiers, des commerçants et des industriels ; la définition « d’objectifs concrets et mesurables » à des horizons de 1 et 3 ans dans le but d’améliorer et dynamiser la filière, de protéger et exploiter les données et de lever les freins aux développement de la filière par une coopération avec les régulateurs.

En revanche, les participants s’abstiendront de traiter les sujets relatifs aux commissions d’interchange et tous les sujets liés à la concurrence.

Autre initiative : l’organisation des Assises des paiements qui devraient se tenir fin février 2015.

Tout cela c’était avant Apple Pay.

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

4

CCNews N°14 – 24 novembre 2014

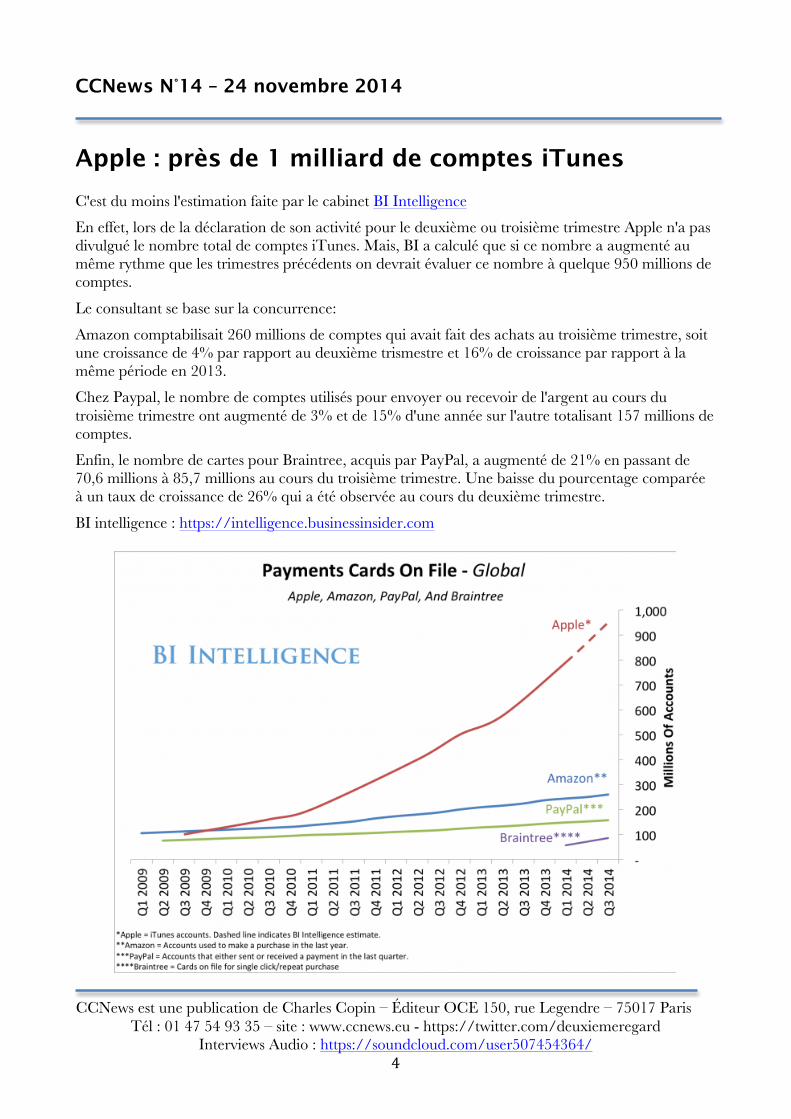

Apple : près de 1 milliard de comptes iTunes C'est du moins l'estimation faite par le cabinet BI Intelligence

En effet, lors de la déclaration de son activité pour le deuxième ou troisième trimestre Apple n'a pas divulgué le nombre total de comptes iTunes. Mais, BI a calculé que si ce nombre a augmenté au même rythme que les trimestres précédents on devrait évaluer ce nombre à quelque 950 millions de comptes.

Le consultant se base sur la concurrence:

Amazon comptabilisait 260 millions de comptes qui avait fait des achats au troisième trimestre, soit une croissance de 4% par rapport au deuxième trismestre et 16% de croissance par rapport à la même période en 2013.

Chez Paypal, le nombre de comptes utilisés pour envoyer ou recevoir de l'argent au cours du troisième trimestre ont augmenté de 3% et de 15% d'une année sur l'autre totalisant 157 millions de comptes.

Enfin, le nombre de cartes pour Braintree, acquis par PayPal, a augmenté de 21% en passant de 70,6 millions à 85,7 millions au cours du troisième trimestre. Une baisse du pourcentage comparée à un taux de croissance de 26% qui a été observée au cours du deuxième trimestre.

BI intelligence : https://intelligence.businessinsider.com

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

5

CCNews N°14 – 24 novembre 2014

S-money se lance dans le caritatif Smoney, filiale de la BPCE, propose une aide à la collecte de dons en faveur de l’ONG « Action contre la faim ». On peut toujours marqué des réserves sur la pureté des intentions de telles actions, mais sans négliger le fait que ce qui compte en définitif est la situation dramatique de ces populations victimes de #Ebola, des conflits en #Irak, #RCA, #SudSoudan. On peut donc envoyer des dons à ACF_France depuis son application S-money sur smartphone ou en twittant : @SmoneyFR #envoyer (montant de votre don) @ACF_France à condition d’avoir téléchargé l’application Smoney et d’avoir transmis les informations concernant le donateur. Et ce, que vous soyez déjà client d’une banque du réseau BPCE ou pas. Les 8,8 millions de sociétaires du groupe BPCE auraient certainement apprécié cet effort de simplification. Par ailleurs, lorsqu’on est sociétaire d’une des banques du groupe —La Bred, la Caisse d’épargne ou encore Natixis— aucune annonce n’est faite sur Smoney. Et inutile d’utiliser le cartouche Rechercher Smoney. En bref, il faut ouvrir un compte sur Smoney. On ne peut pas dire que le slogan « le paiement sur un simple tweet » que l’on trouve sur le site de la BPCE est si simple que ça. L’interbancarité au sein d’un groupe semble aussi difficile que celle au niveau national. @SmoneyFR : https://twitter.com/smoneyfr @ACF_France : https://twitter.com/acf_france Bred : http://www.caisse-epargne.fr/particuliers/accueil.aspx Caisse d’épargne : http://www.caisse-epargne.fr/particuliers/accueil.aspx Natixis : http://www.natixis.com/

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

6

CCNews N°14 – 24 novembre 2014

Le Mobey Forum révèle la position des banques vis-à-vis du HCE de Google Le Mobey Forum a produit un document de 25 pages décrivant les opportunités apportées par la technologie HCE pour les établissements bancaires et financiers. L’enquête révèle l’intérêt des membres pour cette technologie et leurs critères de sélection des fournisseurs que l’on nomme aujourd’hui des « technology partner ». Premier enseignement : près de 70 % de répondants souhaitent externaliser tout ou partie des solutions mettant en œuvre le HCE. Zaf Kazmi, président du groupe de travail Mobey Forum HCE et chef de la division Mobile Payments & Commerce à CaixaBank estime que le HCE a le potentiel de changer fondamentalement les contours du paysage des paiements mobiles, mais il est livré avec ses propres complexités ». Et d’ajouter « Certaines institutions financières sont intéressées par cette technologie, d'autres continueront à utiliser la technologie du Secure Element (SE) et certains vont chercher à utiliser un mélange des deux ». Les auteurs du document présentent le HCE comme une alternative à la communication « traditionnelle » du NFC dans le domaine du paiement. Tout en considérant que le HCE se fonde sur le NFC. Deux principales options de déploiement HCE sont retenues – full Cloud et par tokenisation. Les problèmes de sécurité ne sont pas occultés. Il faut considérer deux contraintes primordiales pour sécuriser une application HCE, qu’on nomme parfois « Software Secure Element » : la protection de l'application elle-même (l'intégrité de l'application) et la protection des données critiques et des fonctions cryptographiques. HCE représente un changement fondamental de modèle de sécurité. Dans le monde NFC et SE, il est nécessaire de disposer d'un espace physique pour sécuriser les données. Avec le HCE, l'hypothèse de départ est que le téléphone n’est pas sécurisé, et que l’on utilise la tokenization et d'autres techniques pour atténuer les risques. Globalement, HCE offre davantage d'options pour les institutions financières et est perçu plus comme une opportunité à saisir qu'une menace. Le document conclut par l’analyse de modèles économiques et avance les critères identifiés par les banques lors de la sélection d'un partenaire pour mettre en œuvre une solution à base de HCE. Plusieurs tableaux et schémas fournissent des éléments portant sur l’importance du développement interne (23% des banques intérrogées estiment qu’ils confierait l’ensemble de l’application à des partenaires). Un autre tableau indique l’importance des critères retenus pour la sélection du partenaire. Aucune surprise : la sécurité est le premier critère, suivi de très près par la facilité d’usage. Le coût de la solution ne vient qu’en troisième position dans les critères les plus importants. Enfin, le document cite 21 sociétés fournissant des solutions HCE à septembre 2014. Host Card Emulation in Payments: Options for Financial Institutions est disponible en téléchargement gratuit sur le site Web Mobey Forum: http://www.mobeyforum.org/whitepaper/the-host-card-emulation-in-payments-options-for-financial-institutions/ Mobey Forum : http://www.mobeyforum.com

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

7

CCNews N°14 – 24 novembre 2014

Cybersécurité : la France en retard sur l'Angleterre et l'Allemagne Un rapport mondial NTT Com Security Le dernier rapport de NTT Com Security dresse un état consternant de l’attitude des entreprises face à la cybercriminalité. Pour ce qui est de la France Marylise Jacottin, General Manager NTT Com Security France, revient sur les résultats obtenus dans l’Hexagone : La France a encore du chemin à parcourir pour sensibiliser les individus à la cybersécurité et à l’impact d’une attaque. Alors que plus de la moitié des personnes interrogées considèrent que la sécurité des données est vitale pour l’organisation en Angleterre, en Allemagne et en Australie, ils ne sont que 38 % en France… » Ce retard s’illustre de plusieurs façons : En France, seuls 32% des personnes interrogées déclarent que leur entreprise à un plan de réponse à incident en cas de faille. Les Anglais, Allemands et Australiens sont meilleurs élèves avec respectivement 67%, 55% et 56% des répondants. Par ailleurs, la France est l’un des deux seuls pays dans lesquels la majorité des senior executives considèrent qu’une faille de sécurité n’aurait aucun impact sur le chiffre d’affaires (24%). Et ils vont même encore plus loin : ils sont les plus nombreux à considérer qu’une faille de sécurité n’aura aucun impact d’aucune sorte sur l’activité de leur entreprise (12 %) ! Enfin, alors qu’une majorité des répondants anglais, allemands et australiens s’en remet à l’équipe IT de son entreprise pour accéder de façon sécurisée aux données de la compagnie quelque soit le terminal utilisé … ils sont une majorité de Français (45% des répondants de l’Hexagone) à ne faire confiance qu’à eux-mêmes pour consulter et exploiter les données d’entreprise de façon sécurisée. Source : communiqué NTT Com Security Le rapport mondial de NTT Com Security (en anglais) à télécharger : https://www.nttcomsecurity.com/fr/landingpage/risk-value-research/ Et en prime, une infographie résumant des données essentielles du rapport à télécharger : https://charlescopin.files.wordpress.com/2014/11/infographie-ntt-com-security-sc3a9curitc3a9-risque-valeur-2014.pdf

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

8

CNews N°14 – 24 novembre 2014 Industrie

Sony choisit STMicroelectronics Sony sélectionne le microcontrôleur sécurisé de STMicroelectronics pour la prochaine génération de cartes de paiement au Japon

La technologie de ST est au cœur des premières cartes de paiement japonaises qui intègreront plusieurs applications sans contact dans une seule puce Les fonctions d’auto-détection RF intégrées faciliteront et accélèreront les transactions effectuées avec ces nouvelles cartes qui seront proposées aux consommateurs japonais au premier semestre 2016.

Le microcontrôleur sécurisé de ST à interface duale (avec et sans contact) ST31G480 est le plus avancé du marché grâce à une puissance de calcul et une efficacité énergétique élevés, associés à un haut niveau de flexibilité et d’interopérabilité. C’est également le seul microcontrôleur capable aujourd’hui de détecter et de traiter automatiquement les différents types de communications en fréquences radio (RF) utilisées par les lecteurs de cartes à puce1. Sony et d’autres équipementiers pourront ainsi développer et déployer des cartes de paiement multi-applications sans contact, dont le fonctionnement sera compatible avec différentes normes, infrastructures et zones géographiques.

La nouvelle solution de paiement par carte à puce ST31G480, dont le lancement par Sony est prévu au 1er semestre 2016, sera la première au Japon à réunir sur la même puce les tout derniers moyens de paiement VISA/MasterCard/JCB à interface duale et les applications de paiement sans contact FeliCa. Outre la fonction multi-paiements, la technologie de cartes à puce développée par ST permet d’exécuter des transactions en alliant des vitesses stables, une robustesse élevée et une grande facilité d’utilisation.

« Les avantages uniques offerts par les microcontrôleurs sécurisés de ST nous ont permis d’intégrer au sein d’une seule puce des applications de paiement standard et basées sur FeliCa de manière hautement sécurisée et à un coût optimisé », a déclaré Kazuyuki Sakamoto, Senior General Manager, FeliCa Business Division, Sony Corporation. « Cette percée technologique va accroitre la facilité d’utilisation des consommateurs japonais en élargissant les possibilités offertes par leur carte de paiement en fonction de différents contextes et situations. »

« Cette collaboration avec Sony permet à ST de renforcer sa position dans le secteur de la sécurité numérique, en facilitant le déploiement de solutions sans contact sécurisées et 1 Normes ISO 14443 Types A, B, B' et ISO18092 Type F d’utilisation aisée sur les marchés à la pointe de la technologie comme le Japon et l’Asie », a déclaré Marie-France Florentin, Directrice générale de la division Microcontrôleurs Sécurisés de STMicroelectronics.

Développé par Sony Corporation, le système pour cartes à puce RFID sans contact FeliCa est largement utilisé au Japon et dans d’autres pays d’Asie. Conforme à la norme de communications sans contact NFC-F, il assure des niveaux élevés de performances, de flexibilité et de sécurité aux programmes de transports en commun, de paiement électronique, de gestion d’accès, de billetterie événementielle et de fidélisation de la clientèle.

FeliCa est une marque déposée de Sony Corporation Communiqué ST Microelectronics

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

9

CCNews N°14 – 24 novembre 2014

« Quand chaque minute compte »* McAfee, filiale d’Intel Security, publie aujourd'hui un nouveau rapport, « Prévention des menaces : chaque minute compte ! », qui évalue la capacité des entreprises à détecter et à détourner les attaques ciblées. Le facteur temps est un éléments essentiel qui permet de limiter au maximum les dégâts de tout « fait anormal » que ce soit dans le domaine des risques naturels, technologiques et de toute nature.

Le rapport révèle également le Top 8 des indicateurs d’attaques les plus critiques et examine les meilleures pratiques proactives en matière de réponse aux incidents. Il illustre combien les entreprises sont plus efficaces lorsqu’elles effectuent des analyses des attaques subtiles en temps réel en prenant en compte plusieurs variables mais surtout dès lors qu’elles ont intégré et priorisé le temps de détection et les menaces intelligentes dans leur évaluation des risques.

Conjointement au rapport, une étude menée par Evalueserve, révèle que la majorité des entreprises interrogées manquent de confiance en leur capacité à détecter les attaques ciblées dans un temps opportun. Même les entreprises les mieux préparées à gérer les attaques ciblées passent beaucoup trop de temps à enquêter sur des événements, contribuant à un sentiment d'urgence, plutôt qu’à se concentrer pro-activement à la détection et à l’atténuation des menaces.

Le rapport met en évidence le fait qu’en France :

• Seulement 26 % des entreprises sont confiantes dans leur capacité à détecter une attaque en quelques minutes, et 29 % ont déclaré que cela pouvait leur prendre des jours, des semaines, voire des mois avant qu’elles ne remarquent un comportement suspect ;

• 71 % des DSI interrogés ont indiqué que les attaques ciblées sont une préoccupation majeure pour leur entreprise ;

• 54 % des entreprises ont enquêté sur plus de 10 attaques l'an dernier ;

• 95 % de celles qui sont capables de détecter les attaques en quelques minutes possèdent une solution de gestion des évènements et des informations de sécurité (SIEM) ;

• Plus de la moitié des entreprises interrogées (61 %) ont indiqué qu'elles sont équipées des outils et des technologies nécessaires pour fournir une réponse rapide aux attaques. Cependant, les indicateurs critiques ne sont généralement pas isolés de la masse des alertes générées et provoquent une charge de travail supplémentaire aux équipes qui doivent passer au crible toutes les données des menaces.

« Pour garder la main sur les attaquants il faut relever le défi du temps dans la détection », déclare David Grout, Directeur Europe du Sud de McAfee, filiale d’Intel Security. « En simplifiant, grâce à une analyse intelligente et en temps réel, le travail frénétique de filtrage d'un large volume d'alertes et d’indicateurs d’attaques vous pourrez plus efficacement appréhender des événements pertinents et prendre des mesures pour contenir et détourner les attaques plus rapidement. »

* En appui cette évidence, je citerai cette phrase du Général Douglas Mac Arthur : « The history of the failure of war can almost be summed up in two words: too late. » Les responsables de sécurité devraient graver cette citation dans leur mémoire et se débarrasser de ce que je nomme le « syndrome Rambo ».

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

10

Compte tenu de l'importance de l'identification des indicateurs critiques, le rapport de McAfee Intel Security a révélé le Top 8 des indicateurs d'attaque les plus courants. Parmi ceux-ci, cinq reflètent le suivi des événements à travers le temps écoulé et montrent l'importance de la corrélation contextuelle :

1. Des hôtes internes communiquent vers des destinations inconnues ou mal connues ou vers un pays étranger où il n’y a pas d’affaire en cours.

2. Des hôtes internes communiquent vers des hôtes externes qui utilisent des ports non standards ou en inéquation avec le protocole/port, tels que l'envoi d’interpréteurs de commandes (SSH) plutôt que du trafic HTTP sur le port 80, qui est le port Web par défaut.

3. Des accès publics ou en zone démilitarisée (DMZ) communiquant vers des hôtes internes. Cela permet de brûler les étapes de l'extérieur vers l'intérieur et en arrière-plan, permet l'exfiltration de données et l'accès à distance à des actifs. Il neutralise la valeur de la DMZ.

4. Détection de logiciels malveillants en heures Off. Ces alertes qui peuvent se produire en dehors des heures standards d'ouverture de l'entreprise (la nuit ou le week-end) et qui pourraient signaler un hôte compromis.

5. Scans de réseau par les hôtes internes communiquant avec plusieurs hôtes dans un court laps de temps, qui pourrait révéler une attaque se déplaçant latéralement au sein du réseau. Les défenses du périmètre réseau, tels que pare-feu et IPS, sont rarement configurées pour surveiller le trafic sur le réseau interne (mais pourrait l’être).

6. Plusieurs événements alarmants à partir d'un seul hôte ou à répétition sur une période de 24 heures sur plusieurs machines dans le même sous-réseau, tels que les échecs d'authentification.

7. Après avoir été nettoyé, un système est réinfecté par des logiciels malveillants dans les cinq minutes qui suivent - les réinfections répétées signalent la présence d'un rootkit ou d’une compromission persistante.

8. Un compte utilisateur tente de se connecter à de multiples ressources en quelques minutes à partir de ou vers différentes régions - signe que les informations d'identification de l'utilisateur ont été volées ou que l'utilisateur a des intentions suspectes.

« Un jour, nous avons remarqué qu’un poste de travail subissait des demandes d'authentification du contrôleur de domaine à deux heures du matin. Cela pouvait bien sur être tout à fait normal, mais il se pouvait aussi que cela soit un signe d’alerte malveillante », commente Lance Wright, directeur principal de l'information de sécurité et de conformité à Volusion, un fournisseur de solutions de commerce contributeur de l’élaboration du rapport. « Suite à cet incident, nous avons créé une règle pour nous alerter si un poste de travail avait plus de cinq demandes d'authentification en dehors des heures ouvrables pour nous aider à identifier le début de l'attaque, avant que les données ne soient compromises. »

« La veille en temps-réel, la bonne intelligence et les solutions de gestion des évènements et des informations de sécurité (SIEM), permettent de minimiser le temps de détection, d'éviter de manière proactive les violations fondées sur la contextualisation des indicateurs lors de l'analyse et d’apporter des réponses en matière d'action automatisés », précise David Grout « Grâce aux solutions qui permettent d’accélérer la capacité de détection, de réaction et d’apprentissage sur les attaques, les entreprises peuvent grandement changer leur posture de sécurité et passer de ‘traquées’ à ‘traqueuses’. »

Pour accéder au rapport complet McAfee Intel sécurité « Prévention des menaces : chaque minute compte ! » : https://mcafee.app.box.com/s/82xysdm2ka4tgdr5jt1a/1/2702910695/23028639930/1

CCNews est une publication de Charles Copin – Éditeur OCE 150, rue Legendre – 75017 Paris

Tél : 01 47 54 93 35 – site : www.ccnews.eu - https://twitter.com/deuxiemeregard Interviews Audio : https://soundcloud.com/user507454364/

11

Bulletin de souscription

A retourner à : OCE 150 rue Legendre – 75017 Paris – FAX : 01 78 76 65 10

❏ Je souscris à la formule découverte 3 mois de la lettre professionnelle CCNews et je bénéficie du tarif de bienvenue de 60 € TTC. ❏ Je souscris à la formule découverte 12 mois de la lettre professionnelle CCNews et je bénéficie du tarif de bienvenue de 180 € TTC. Nom ....................................................................... Prénom ...............................................................................

Société ................................................................................................................................................................

Adresse ...............................................................................................................................................................

CP ...................................... Ville .........................................................................................................................

Téléphone .................................................... Courriel .........................................................................................

Facturation Société ................................................................................................................................................................

Adresse ...............................................................................................................................................................

CP ...................................... Ville .........................................................................................................................

Téléphone .................................................... Courriel .........................................................................................

Règlement

Par chèque Au nom de la société OCE – 150, rue Legendre – 75017 Paris

Par virement sur le compte Société Générale Code banque : 30003 • Code guichet : 03412 • N° compte : 00020881363 • Clé RIB 48 IBAN : FR76 3000 3034 1200 0208 8136 348 • BIC-ADRESSE SWIFT : SOGEFRPP Date : ……………………......

OFFRE SPECIALE DECOUVERTE

Signature

Formule découverte 3 mois

Soit 12 numéros

60 €

Formule découverte 12 mois

Soit 40 numéros

180 €