Embed Size (px)

Citation preview

17 Janvier 2013

SERGE DASSAULTPrésident du Groupe DassaultS é n a t e u r d e l ’ E s s o n n eMembre de la Commission des Finances

COMMENT REDUIRE LES CHARGES SUR SALAIRES DES ENTREPRISES ?

COMMENT REDUIRE LES CHARGES SUR SALAIRES DES ENTREPRISES

Il faut d’abord savoir de quoi l’on parle.

Les charges sur salaires sont de deux sortes :

1 - Celles relatives aux salariés des entreprises et qui concernent : - le chômage - la retraite - les accidents du travail

Elles ont coûté, en 2009, aux entreprises mar-chandes 176 milliards d’euros.

2 - Celles relatives au financement de la Sécurité Sociale : - de la Maladie - des allocations familiales - de la CSG.

Elles ont coûté, en 2009, 217 milliards d’euros aux entreprises marchandes et dépendent de la politique des gouvernements.

> Remarquons aussi que sur 217 milliards de charges, les réduire de 10 milliards prévus par la TVA dite Sociale était totalement négligeable...

> Notons que ces 393 milliards (217+ 176 milliards) sont payés par des salariés de moins en moins nombreux et ne tra-vaillant plus assez, pour financer leurs retraites et leur maladie avec celles des inactifs (chômeurs et retraités) de plus en plus nombreux. C’est le problème de la retraite par répartition avec les actifs et les inactifs quand le nombre d’actifs diminue.

En réalité notre système de répartition n’est plus du tout adapté à notre population.

3

3

Mettre en place un financement de l’assurance maladie par capitalisation volontaire serait indispensable, comme le font la plupart des pays pour compléter la répartition.

Coefficient d’activité =

Charges Maladie + allocations familiales + CSG et autresChiffre d’affaires – Masse salariale

On le calcule d’abord avec les chiffres sur le plan national, et on l’utilise ensuite pour calculer la part de chaque entreprise en fonction de leur chiffre d’affaires diminué de leur masse salariale.

4

On met les charges relatives à la maladie, la famille, la CSG et autres en frais généraux en utilisant un coefficient, dit d’activité, défini avec la formule suivante :

On peut proposer le système suivant :

On supprime les charges sur salaire pour tout ce qui concerne la Sécurité Sociale et on ne garde que celles qui correspondent au chômage, à la retraite et aux accidents du travail, d’où une baisse de charges sur les salaires de 55% (176 milliards au lieu de 393 milliards).

COMMENT RÉDUIRE LES CHARGES DES ENTREPRISES SUR LES SALAIRES ?

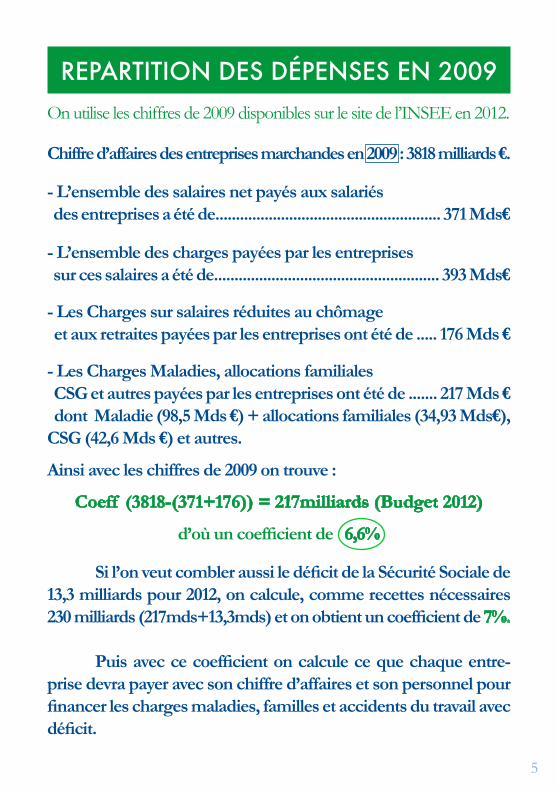

REPARTITION DES DÉPENSES EN 2009

Chiffre d’affaires des entreprises marchandes en 2009 : 3818 milliards €.

- L’ensemble des salaires net payés aux salariés des entreprises a été de....................................................... 371 Mds€

- L’ensemble des charges payées par les entreprises sur ces salaires a été de....................................................... 393 Mds€

- Les Charges sur salaires réduites au chômage et aux retraites payées par les entreprises ont été de ..... 176 Mds €

- Les Charges Maladies, allocations familiales CSG et autres payées par les entreprises ont été de ....... 217 Mds € dont Maladie (98,5 Mds €) + allocations familiales (34,93 Mds€), CSG (42,6 Mds €) et autres.

Ainsi avec les chiffres de 2009 on trouve :

Coeff (3818-(371+176)) = 217milliards (Budget 2012)

d’où un coefficient de 6,6%

Si l’on veut combler aussi le déficit de la Sécurité Sociale de 13,3 milliards pour 2012, on calcule, comme recettes nécessaires 230 milliards (217mds+13,3mds) et on obtient un coefficient de 7%.

Puis avec ce coefficient on calcule ce que chaque entre-prise devra payer avec son chiffre d’affaires et son personnel pour financer les charges maladies, familles et accidents du travail avec déficit.

5

On utilise les chiffres de 2009 disponibles sur le site de l’INSEE en 2012.

5

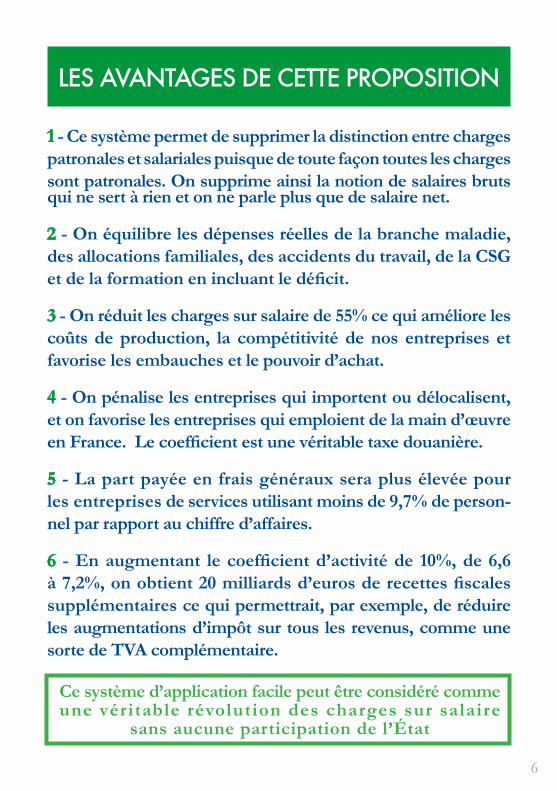

LES AVANTAGES DE CETTE PROPOSITION

1 - Ce système permet de supprimer la distinction entre charges patronales et salariales puisque de toute façon toutes les charges sont patronales. On supprime ainsi la notion de salaires bruts qui ne sert à rien et on ne parle plus que de salaire net.

2 - On équilibre les dépenses réelles de la branche maladie, des allocations familiales, des accidents du travail, de la CSG et de la formation en incluant le déficit.

3 - On réduit les charges sur salaire de 55% ce qui améliore les coûts de production, la compétitivité de nos entreprises et favorise les embauches et le pouvoir d’achat.

4 - On pénalise les entreprises qui importent ou délocalisent, et on favorise les entreprises qui emploient de la main d’œuvre en France. Le coefficient est une véritable taxe douanière.

5 - La part payée en frais généraux sera plus élevée pour les entreprises de services utilisant moins de 9,7% de person-nel par rapport au chiffre d’affaires.

6 - En augmentant le coefficient d’activité de 10%, de 6,6 à 7,2%, on obtient 20 milliards d’euros de recettes fiscales supplémentaires ce qui permettrait, par exemple, de réduire les augmentations d’impôt sur tous les revenus, comme une sorte de TVA complémentaire.

6

Ce système d’application facile peut être considéré comme une véritable révolution des charges sur salaire

sans aucune participation de l’État

7

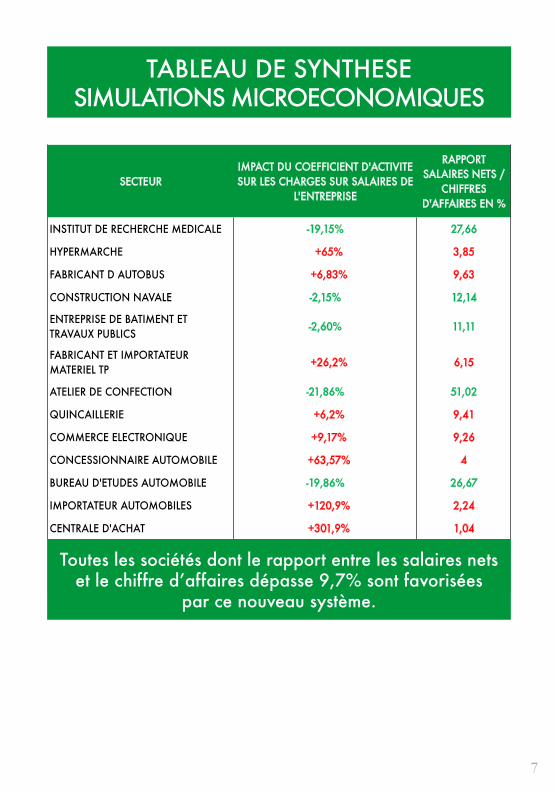

TABLEAU DE SYNTHESE SIMULATIONS MICROECONOMIQUES

SECTEURIMPACT DU COEFFICIENT D'ACTIVITE SUR LES CHARGES SUR SALAIRES DE

L'ENTREPRISE

RAPPORT SALAIRES NETS /

CHIFFRES D'AFFAIRES EN %

INSTITUT DE RECHERCHE MEDICALE -19,15% 27,66

HYPERMARCHE A+65% 3,85

FABRICANT D AUTOBUS A+6,83% 9,63

CONSTRUCTION NAVALE -2,15% 12,14

ENTREPRISE DE BATIMENT ET TRAVAUX PUBLICS

-2,60% 11,11

FABRICANT ET IMPORTATEUR MATERIEL TP

A+26,2% 6,15

ATELIER DE CONFECTION -21,86% 51,02

QUINCAILLERIE A+6,2% 9,41

COMMERCE ELECTRONIQUE A+9,17% 9,26

CONCESSIONNAIRE AUTOMOBILE A+63,57% 4

BUREAU D'ETUDES AUTOMOBILE -19,86% 26,67

IMPORTATEUR AUTOMOBILES A+120,9% 2,24

CENTRALE D'ACHAT A+301,9% 1,04

Toutes les sociétés dont le rapport entre les salaires nets et le chiffre d'affaires dépasse 9,7% sont favorisées par ce nouveau système

Toutes les sociétés dont le rapport entre les salaires nets et le chiffre d’affaires dépasse 9,7% sont favorisées

par ce nouveau système.

7

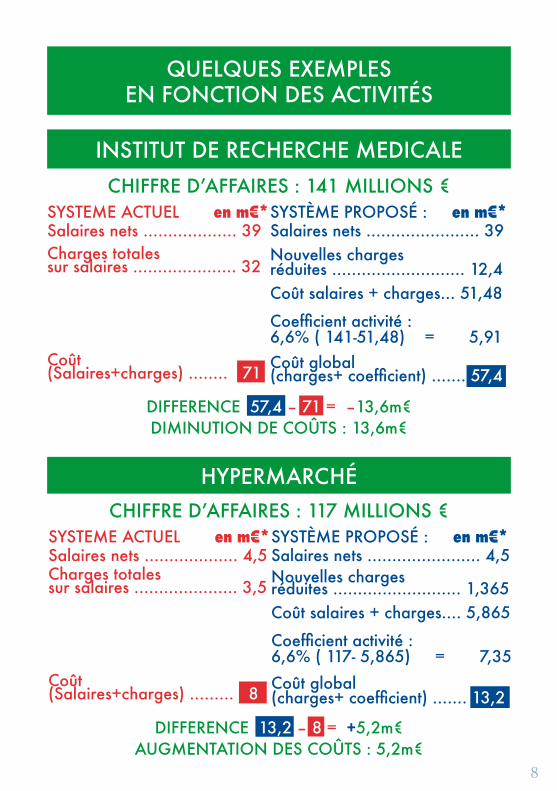

SYSTEME ACTUEL en m€*Salaires nets ................... 39Charges totales sur salaires ..................... 32

Coût (Salaires+charges) ........ 71

SYSTEME ACTUEL en m€*Salaires nets ................... 4,5Charges totales sur salaires ..................... 3,5

Coût (Salaires+charges) ......... 8

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 39Nouvelles charges réduites ........................... 12,4Coût salaires + charges... 51,48

Coefficient activité : 6,6% ( 141-51,48) = 5,91 Coût global (charges+ coefficient) ....... 57,4

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 4,5Nouvelles charges réduites .......................... 1,365Coût salaires + charges.... 5,865

Coefficient activité : 6,6% ( 117- 5,865) = 7,35 Coût global (charges+ coefficient) ....... 13,2

INSTITUT DE RECHERCHE MEDICALE

QUELQUES EXEMPLES EN FONCTION DES ACTIVITÉS

HYPERMARCHÉ

CHIFFRE D’AFFAIRES : 141 MILLIONS €

CHIFFRE D’AFFAIRES : 117 MILLIONS €

DIFFERENCE 57,4 – 71 = –13,6m€DIMINUTION DE COÛTS : 13,6m€

DIFFERENCE 13,2 – 8 = +5,2m€AUGMENTATION DES COÛTS : 5,2m€

8

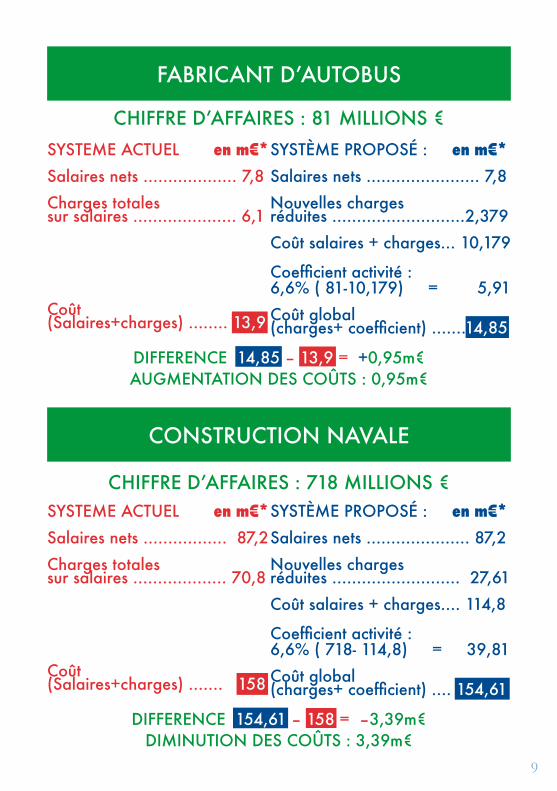

SYSTEME ACTUEL en m€*Salaires nets ................... 7,8Charges totales sur salaires ..................... 6,1

Coût (Salaires+charges) ........ 13,9

SYSTEME ACTUEL en m€*Salaires nets ................. 87,2Charges totales sur salaires ................... 70,8

Coût (Salaires+charges) ....... 158

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 7,8Nouvelles charges réduites ...........................2,379Coût salaires + charges... 10,179

Coefficient activité : 6,6% ( 81-10,179) = 5,91 Coût global (charges+ coefficient) .......14,85

SYSTÈME PROPOSÉ : en m€*Salaires nets ..................... 87,2Nouvelles charges réduites .......................... 27,61Coût salaires + charges.... 114,8

Coefficient activité : 6,6% ( 718- 114,8) = 39,81 Coût global (charges+ coefficient) .... 154,61

CONSTRUCTION NAVALE

FABRICANT D’AUTOBUS

CHIFFRE D’AFFAIRES : 718 MILLIONS €

DIFFERENCE 14,85 – 13,9 = +0,95m€AUGMENTATION DES COÛTS : 0,95m€

DIFFERENCE 154,61 – 158 = –3,39m€DIMINUTION DES COÛTS : 3,39m€

CHIFFRE D’AFFAIRES : 81 MILLIONS €

9

9 10

SYSTEME ACTUEL en m€*Salaires nets ................... 0,7Charges totales sur salaires ..................... 0,8

Coût (Salaires+charges) ........ 1,5

SYSTEME ACTUEL en m€*Salaires nets ................. 16,8Charges totales sur salaires ................... 13,1

Coût (Salaires+charges) ....... 29,9

SYSTÈME PROPOSÉ : en m€*Salaires nets ...................... 0,7Nouvelles charges réduites .......................... 0,312Coût salaires + charges...... 1,12

Coefficient activité : 6,6% (6,3 - 1,12) = 0,34 Coût global (charges+ coefficient) ....... 1,46

SYSTÈME PROPOSÉ : en m€*Salaires nets ..................... 16,8Nouvelles charges réduites ............................ 5,04Coût salaires + charges..... 21,12

Coefficient activité : 6,6% (273 - 21,12) = 16,62 Coût global (charges+ coefficient) ...... 37,74

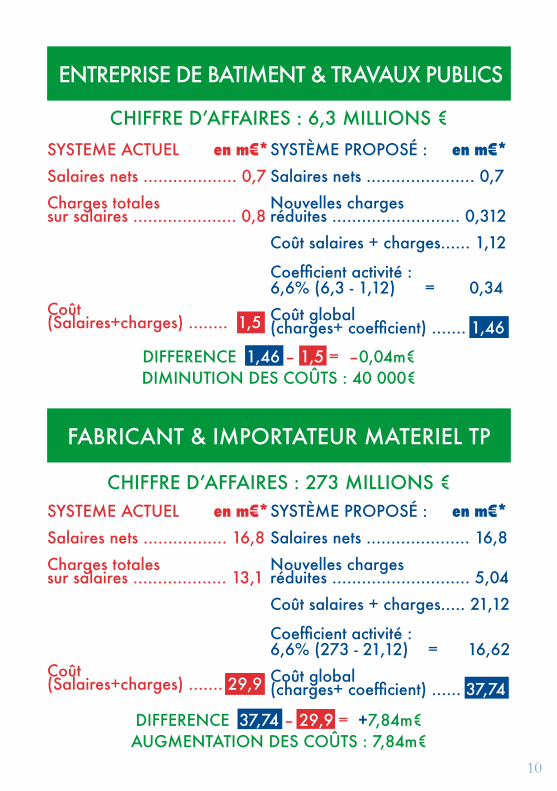

ENTREPRISE DE BATIMENT & TRAVAUX PUBLICS

FABRICANT & IMPORTATEUR MATERIEL TP

CHIFFRE D’AFFAIRES : 6,3 MILLIONS €

CHIFFRE D’AFFAIRES : 273 MILLIONS €

DIFFERENCE 1,46 – 1,5 = –0,04m€DIMINUTION DES COÛTS : 40 000€

DIFFERENCE 37,74 – 29,9 = +7,84m€AUGMENTATION DES COÛTS : 7,84m€

11

SYSTEME ACTUEL en m€*Salaires nets ................... 2,5Charges totales sur salaires ..................... 1,8

Coût (Salaires+charges) ........ 4,3

SYSTEME ACTUEL en m€*Salaires nets ................. 0,16Charges totales sur salaires ................... 0,13

Coût (Salaires+charges) ....... 0,29

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 2,5Nouvelles charges réduites ........................... 0,75Coût salaires + charges...... 3,25

Coefficient activité : 6,6% (4,9 - 3,25) = 0,11 Coût global (charges+ coefficient) .......3,36

SYSTÈME PROPOSÉ : en m€*Salaires nets ..................... 0,16Nouvelles charges réduites ......................... 0,048Coût salaires + charges.... 0,208

Coefficient activité : 6,6% (1,7 - 0,208) = 0,10 Coût global (charges+ coefficient) ...... 0,308

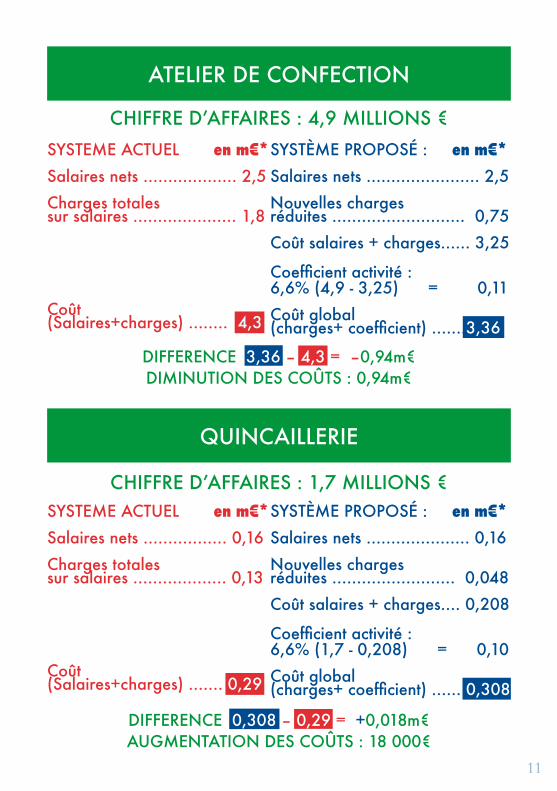

QUINCAILLERIE

ATELIER DE CONFECTION

CHIFFRE D’AFFAIRES : 1,7 MILLIONS €

DIFFERENCE 3,36 – 4,3 = –0,94m€DIMINUTION DES COÛTS : 0,94m€

DIFFERENCE 0,308 – 0,29 = +0,018m€AUGMENTATION DES COÛTS : 18 000€

CHIFFRE D’AFFAIRES : 4,9 MILLIONS €

11 12

SYSTEME ACTUEL en m€*Salaires nets ................... 0,5Charges totales sur salaires ..................... 0,3

Coût (Salaires+charges) ........ 0,8

SYSTEME ACTUEL en m€*Salaires nets ................. 34Charges totales sur salaires ................... 26

Coût (Salaires+charges) ....... 60

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 0,5Nouvelles charges réduites ............................ 0,15Coût salaires + charges...... 0,65

Coefficient activité : 6,6% (12,8 - 0,65) = 0,80 Coût global (charges+ coefficient) ....... 1,45

SYSTÈME PROPOSÉ : en m€*Salaires nets ..................... 34Nouvelles charges réduites ............................ 10,2Coût salaires + charges..... 44,2

Coefficient activité : 6,6% (367 - 44,2) = 21,3 Coût global (charges+ coefficient) ...... 65,5

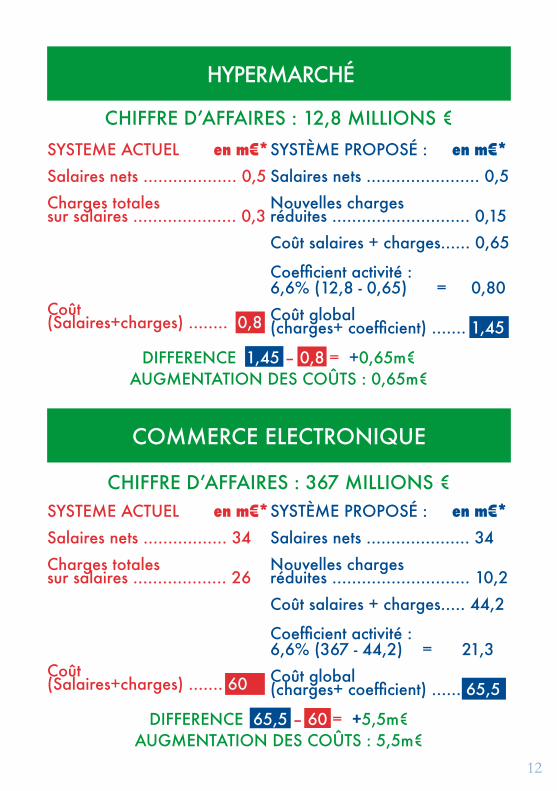

HYPERMARCHÉ

COMMERCE ELECTRONIQUE

CHIFFRE D’AFFAIRES : 12,8 MILLIONS €

CHIFFRE D’AFFAIRES : 367 MILLIONS €

DIFFERENCE 1,45 – 0,8 = +0,65m€AUGMENTATION DES COÛTS : 0,65m€

DIFFERENCE 65,5 – 60 = +5,5m€AUGMENTATION DES COÛTS : 5,5m€

13

SYSTEME ACTUEL en m€*Salaires nets ................... 0,8Charges totales sur salaires ..................... 0,6

Coût (Salaires+charges) ........ 1,4

SYSTEME ACTUEL en m€*Salaires nets ..................... 4Charges totales sur salaires .................... 3,3

Coût (Salaires+charges) ......... 7,3

SYSTÈME PROPOSÉ : en m€*Salaires nets ....................... 0,8Nouvelles charges réduites ........................... 0,24Coût salaires + charges...... 1,04

Coefficient activité : 6,6% (20 - 1,04) = 1,25 Coût global (charges+ coefficient) ........2,29

SYSTÈME PROPOSÉ : en m€*Salaires nets ......................... 4Nouvelles charges réduites ............................ 1,2Coût salaires + charges....... 5,2

Coefficient activité : 6,6% (15 - 5,2) = 0,65 Coût global (charges+ coefficient) ....... 5,85

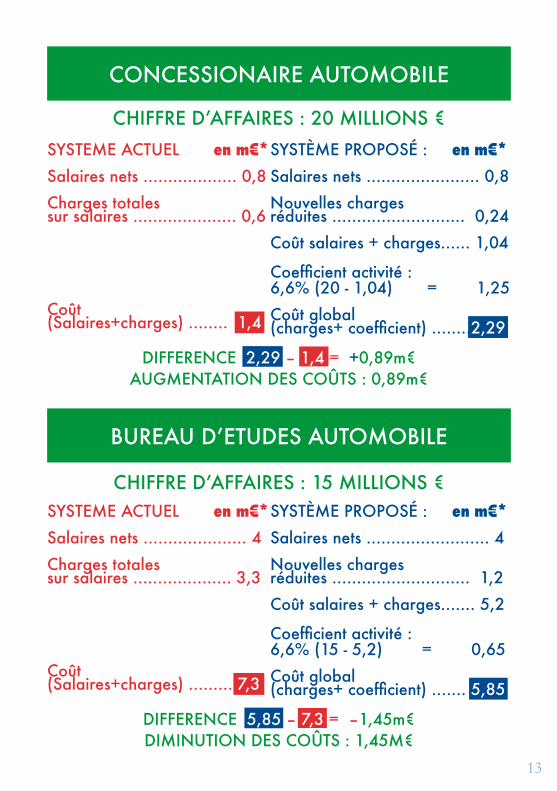

BUREAU D’ETUDES AUTOMOBILE

CONCESSIONAIRE AUTOMOBILE

CHIFFRE D’AFFAIRES : 15 MILLIONS €

DIFFERENCE 2,29 – 1,4 = +0,89m€AUGMENTATION DES COÛTS : 0,89m€

DIFFERENCE 5,85 – 7,3 = –1,45m€DIMINUTION DES COÛTS : 1,45M€

CHIFFRE D’AFFAIRES : 20 MILLIONS €

13 14

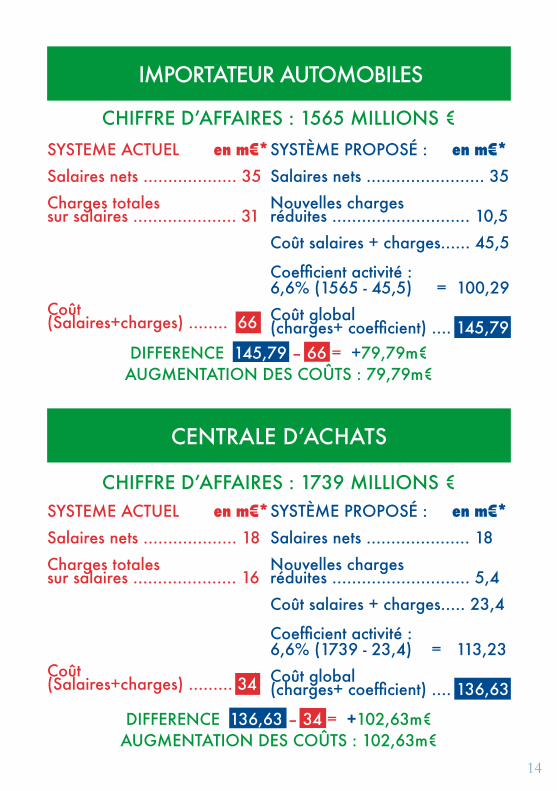

SYSTEME ACTUEL en m€*Salaires nets ................... 35Charges totales sur salaires ..................... 31

Coût (Salaires+charges) ........ 66

SYSTEME ACTUEL en m€*Salaires nets ................... 18Charges totales sur salaires ..................... 16

Coût (Salaires+charges) ......... 34

SYSTÈME PROPOSÉ : en m€*Salaires nets ........................ 35Nouvelles charges réduites ............................ 10,5Coût salaires + charges...... 45,5

Coefficient activité : 6,6% (1565 - 45,5) = 100,29 Coût global (charges+ coefficient) .... 145,79

SYSTÈME PROPOSÉ : en m€*Salaires nets ..................... 18Nouvelles charges réduites ............................ 5,4Coût salaires + charges..... 23,4

Coefficient activité : 6,6% (1739 - 23,4) = 113,23 Coût global (charges+ coefficient) .... 136,63

IMPORTATEUR AUTOMOBILES

CENTRALE D’ACHATS

CHIFFRE D’AFFAIRES : 1565 MILLIONS €

CHIFFRE D’AFFAIRES : 1739 MILLIONS €

DIFFERENCE 145,79 – 66 = +79,79m€AUGMENTATION DES COÛTS : 79,79m€

DIFFERENCE 136,63 – 34 = +102,63m€AUGMENTATION DES COÛTS : 102,63m€

Avec la collaboration de M. Gérard Quéveau