Embed Size (px)

DESCRIPTION

Diaporama diffusé au cours de la conférénce GERESO "Fiscalité des salariés impatriés" proposée le 17 novembre 2009, et animée par Éliane RAKOTONOEL

Citation preview

© GERESO 2009

La fiscalitédes impatriésUn levier pour agir sur le coûtdes mobilités internationales

Conférence animée par Éliane RAKOTONOËLEspace Formation GERESO - Mardi 17 novembre 2009

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

Activités & Expertises GERESO

www.gereso.com

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

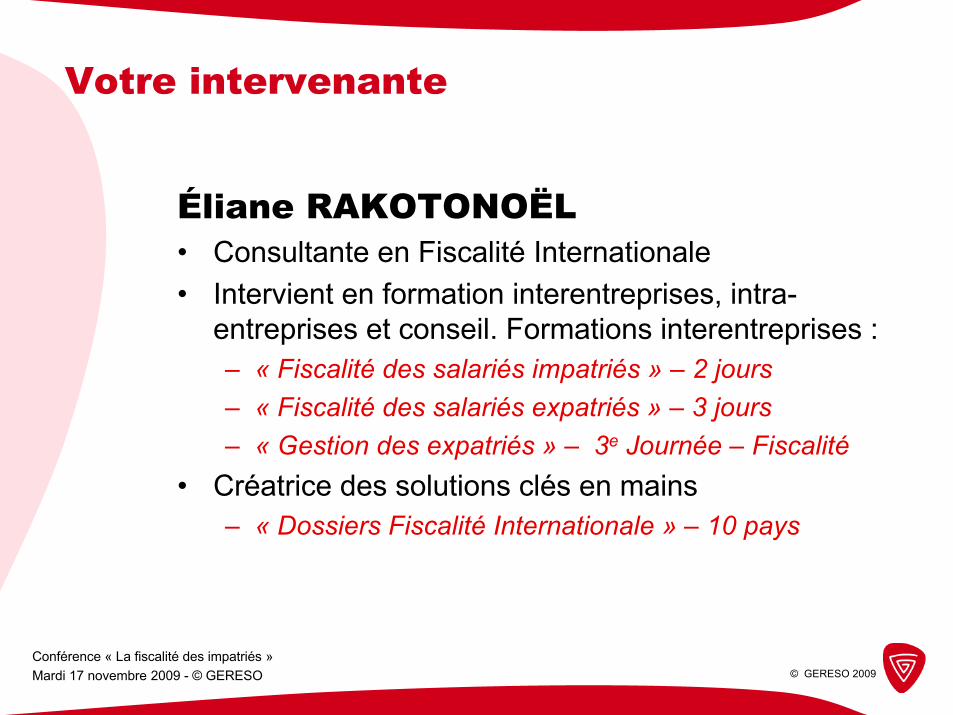

Votre intervenante

Éliane RAKOTONOËL• Consultante en Fiscalité Internationale• Intervient en formation interentreprises, intra-

entreprises et conseil. Formations interentreprises :– « Fiscalité des salariés impatriés » – 2 jours– « Fiscalité des salariés expatriés » – 3 jours– « Gestion des expatriés » – 3e Journée – Fiscalité

• Créatrice des solutions clés en mains– « Dossiers Fiscalité Internationale » – 10 pays

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

Au programme…

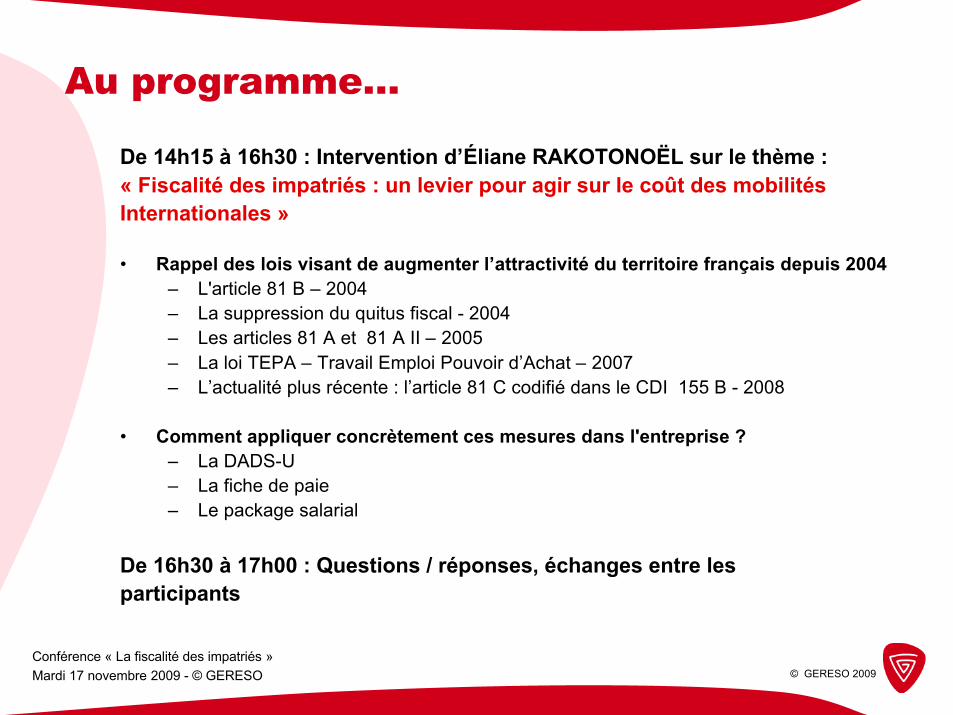

De 14h15 à 16h30 : Intervention d’Éliane RAKOTONOËL sur le thème :« Fiscalité des impatriés : un levier pour agir sur le coût des mobilitésInternationales »

• Rappel des lois visant de augmenter l’attractivité du territoire français depuis 2004– L'article 81 B – 2004– La suppression du quitus fiscal - 2004– Les articles 81 A et 81 A II – 2005– La loi TEPA – Travail Emploi Pouvoir d’Achat – 2007– L’actualité plus récente : l’article 81 C codifié dans le CDI 155 B - 2008

• Comment appliquer concrètement ces mesures dans l'entreprise ?– La DADS-U– La fiche de paie– Le package salarial

De 16h30 à 17h00 : Questions / réponses, échanges entre lesparticipants

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

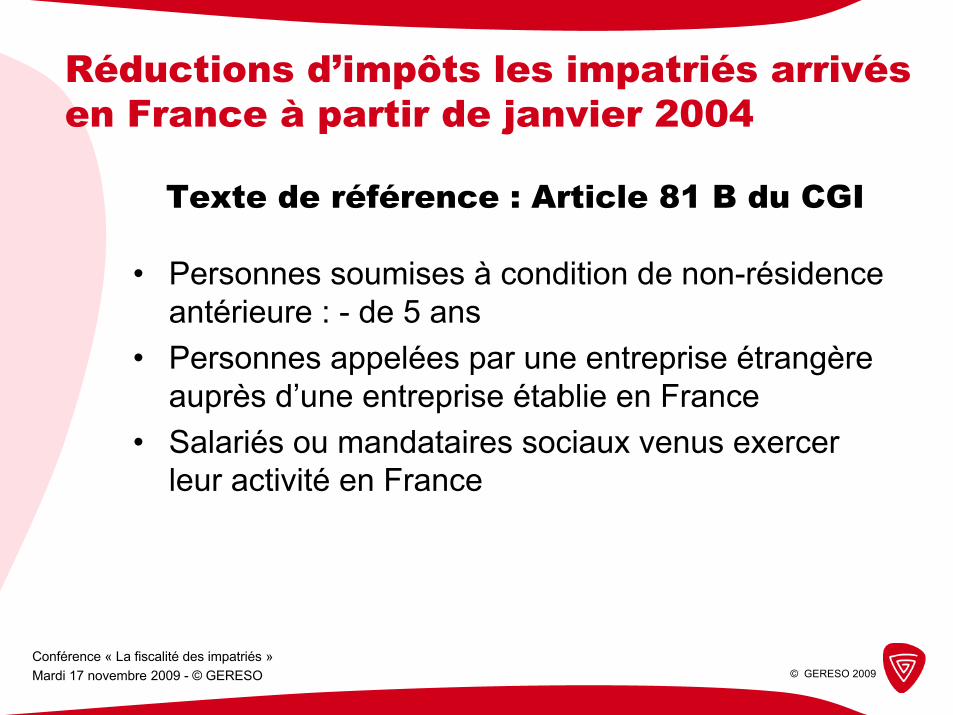

Réductions d’impôts les impatriés arrivésen France à partir de janvier 2004

Texte de référence : Article 81 B du CGI

• Personnes soumises à condition de non-résidenceantérieure : - de 5 ans

• Personnes appelées par une entreprise étrangèreauprès d’une entreprise établie en France

• Salariés ou mandataires sociaux venus exercerleur activité en France

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

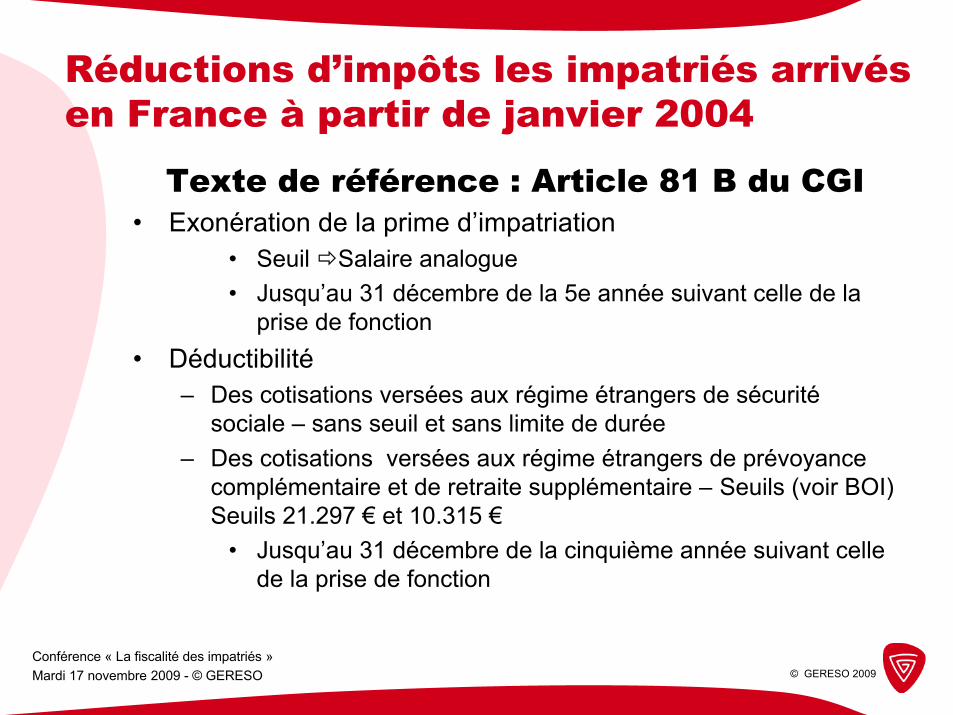

Réductions d’impôts les impatriés arrivésen France à partir de janvier 2004

Texte de référence : Article 81 B du CGI• Exonération de la prime d’impatriation

• Seuil Salaire analogue• Jusqu’au 31 décembre de la 5e année suivant celle de la

prise de fonction• Déductibilité

– Des cotisations versées aux régime étrangers de sécuritésociale – sans seuil et sans limite de durée

– Des cotisations versées aux régime étrangers de prévoyancecomplémentaire et de retraite supplémentaire – Seuils (voir BOI)Seuils 21.297 € et 10.315 €

• Jusqu’au 31 décembre de la cinquième année suivant cellede la prise de fonction

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

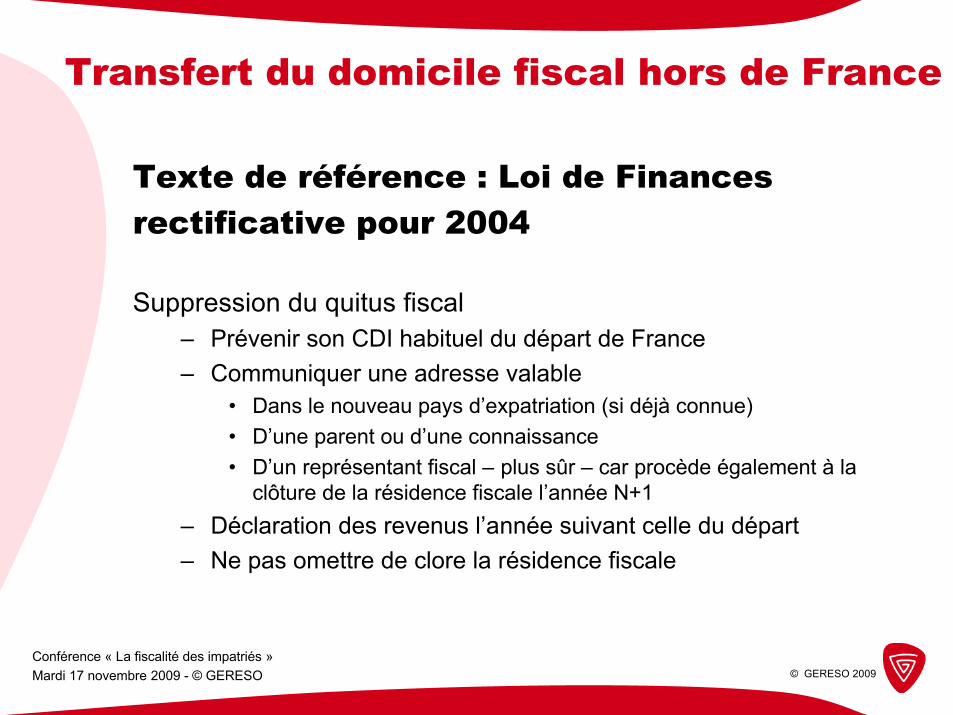

Transfert du domicile fiscal hors de France

Texte de référence : Loi de Finances

rectificative pour 2004

Suppression du quitus fiscal– Prévenir son CDI habituel du départ de France– Communiquer une adresse valable

• Dans le nouveau pays d’expatriation (si déjà connue)• D’une parent ou d’une connaissance• D’un représentant fiscal – plus sûr – car procède également à la

clôture de la résidence fiscale l’année N+1– Déclaration des revenus l’année suivant celle du départ– Ne pas omettre de clore la résidence fiscale

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

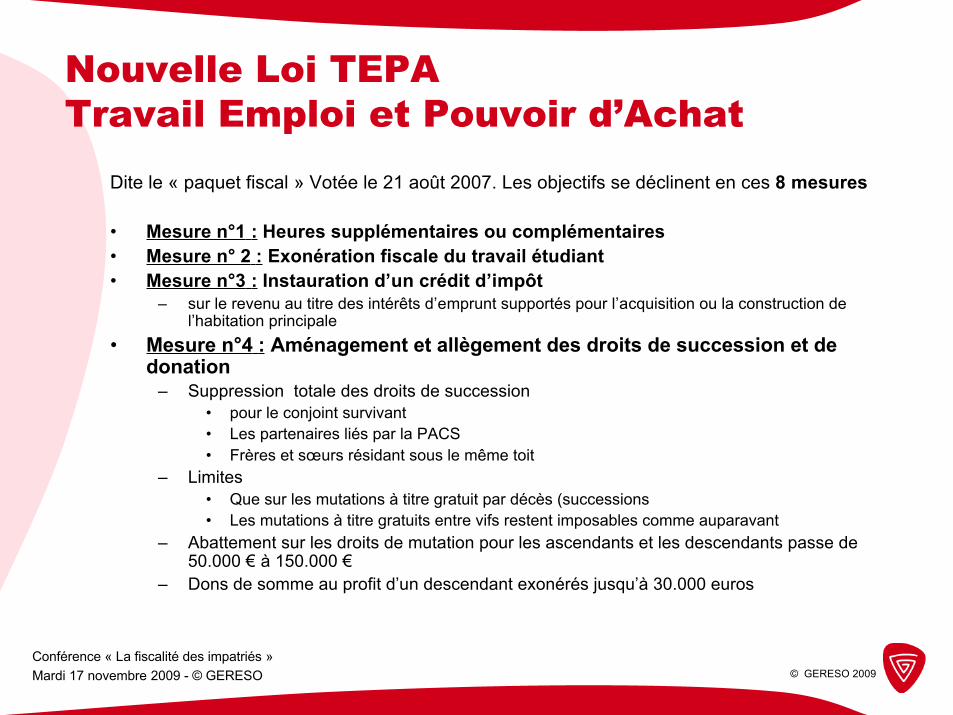

Nouvelle Loi TEPATravail Emploi et Pouvoir d’Achat

Dite le « paquet fiscal » Votée le 21 août 2007. Les objectifs se déclinent en ces 8 mesures

• Mesure n°1 : Heures supplémentaires ou complémentaires• Mesure n° 2 : Exonération fiscale du travail étudiant• Mesure n°3 : Instauration d’un crédit d’impôt

– sur le revenu au titre des intérêts d’emprunt supportés pour l’acquisition ou la construction del’habitation principale

• Mesure n°4 : Aménagement et allègement des droits de succession et dedonation

– Suppression totale des droits de succession• pour le conjoint survivant• Les partenaires liés par la PACS• Frères et sœurs résidant sous le même toit

– Limites• Que sur les mutations à titre gratuit par décès (successions• Les mutations à titre gratuits entre vifs restent imposables comme auparavant

– Abattement sur les droits de mutation pour les ascendants et les descendants passe de50.000 € à 150.000 €

– Dons de somme au profit d’un descendant exonérés jusqu’à 30.000 euros

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

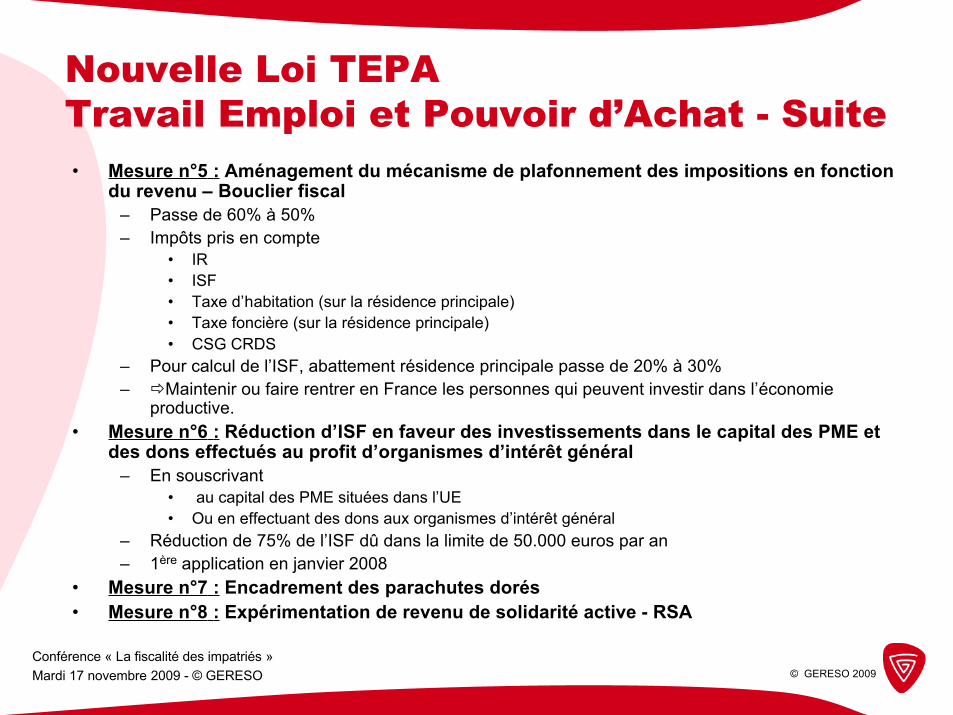

Nouvelle Loi TEPATravail Emploi et Pouvoir d’Achat - Suite• Mesure n°5 : Aménagement du mécanisme de plafonnement des impositions en fonction

du revenu – Bouclier fiscal– Passe de 60% à 50%– Impôts pris en compte

• IR• ISF• Taxe d’habitation (sur la résidence principale)• Taxe foncière (sur la résidence principale)• CSG CRDS

– Pour calcul de l’ISF, abattement résidence principale passe de 20% à 30%– Maintenir ou faire rentrer en France les personnes qui peuvent investir dans l’économie

productive.• Mesure n°6 : Réduction d’ISF en faveur des investissements dans le capital des PME et

des dons effectués au profit d’organismes d’intérêt général– En souscrivant

• au capital des PME situées dans l’UE• Ou en effectuant des dons aux organismes d’intérêt général

– Réduction de 75% de l’ISF dû dans la limite de 50.000 euros par an– 1ère application en janvier 2008

• Mesure n°7 : Encadrement des parachutes dorés• Mesure n°8 : Expérimentation de revenu de solidarité active - RSA

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

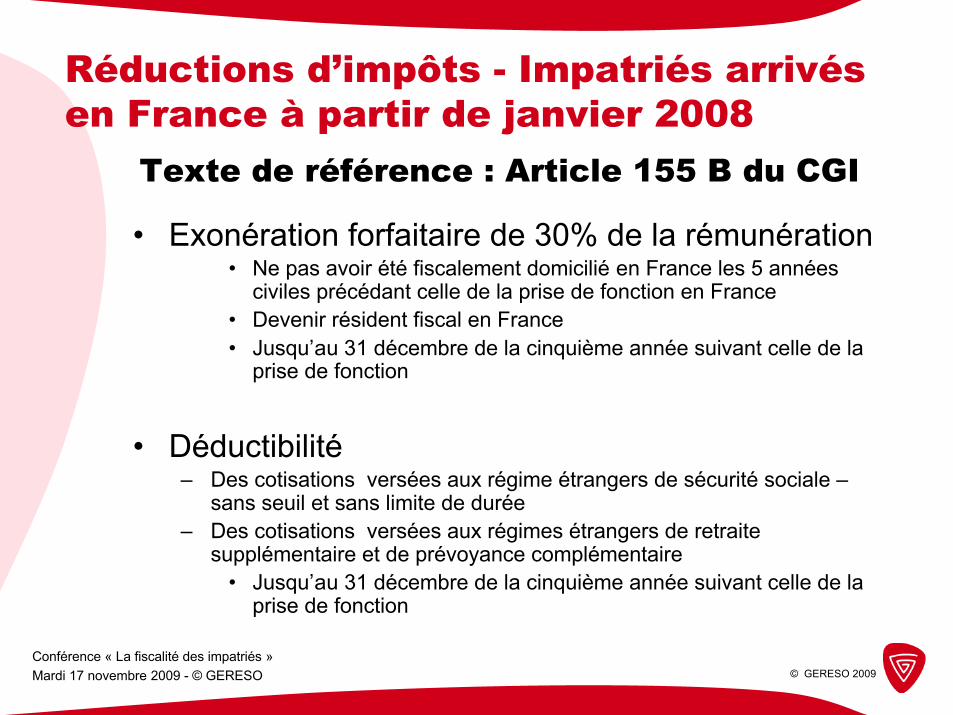

Réductions d’impôts - Impatriés arrivésen France à partir de janvier 2008

Texte de référence : Article 155 B du CGI

• Exonération forfaitaire de 30% de la rémunération• Ne pas avoir été fiscalement domicilié en France les 5 années

civiles précédant celle de la prise de fonction en France• Devenir résident fiscal en France• Jusqu’au 31 décembre de la cinquième année suivant celle de la

prise de fonction

• Déductibilité– Des cotisations versées aux régime étrangers de sécurité sociale –

sans seuil et sans limite de durée– Des cotisations versées aux régimes étrangers de retraite

supplémentaire et de prévoyance complémentaire• Jusqu’au 31 décembre de la cinquième année suivant celle de la

prise de fonction

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

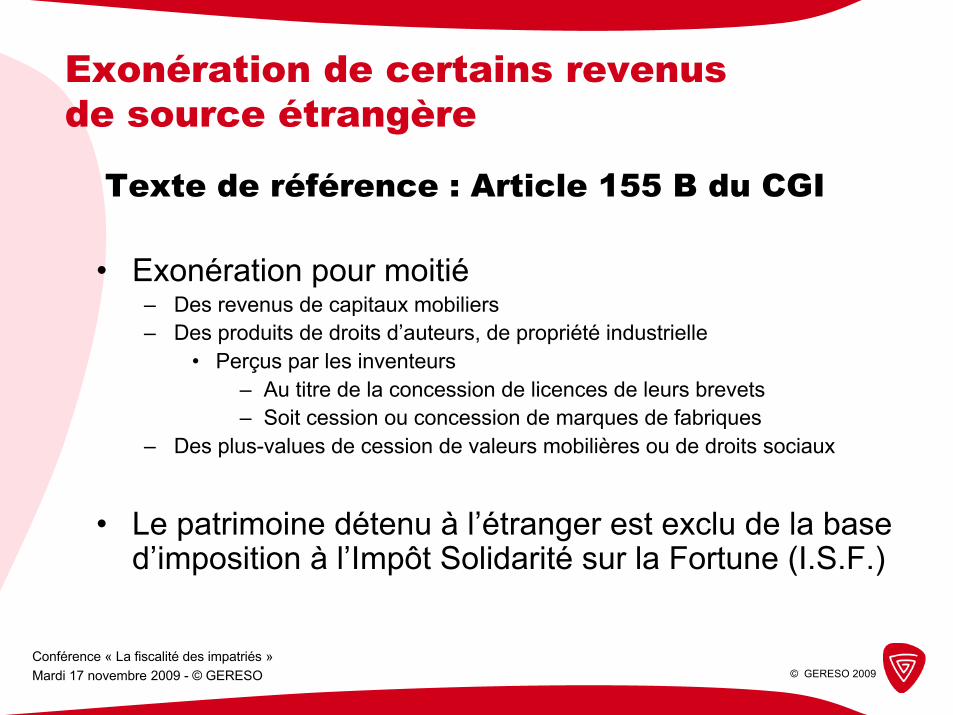

Exonération de certains revenusde source étrangère

Texte de référence : Article 155 B du CGI

• Exonération pour moitié– Des revenus de capitaux mobiliers– Des produits de droits d’auteurs, de propriété industrielle

• Perçus par les inventeurs– Au titre de la concession de licences de leurs brevets– Soit cession ou concession de marques de fabriques

– Des plus-values de cession de valeurs mobilières ou de droits sociaux

• Le patrimoine détenu à l’étranger est exclu de la based’imposition à l’Impôt Solidarité sur la Fortune (I.S.F.)

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

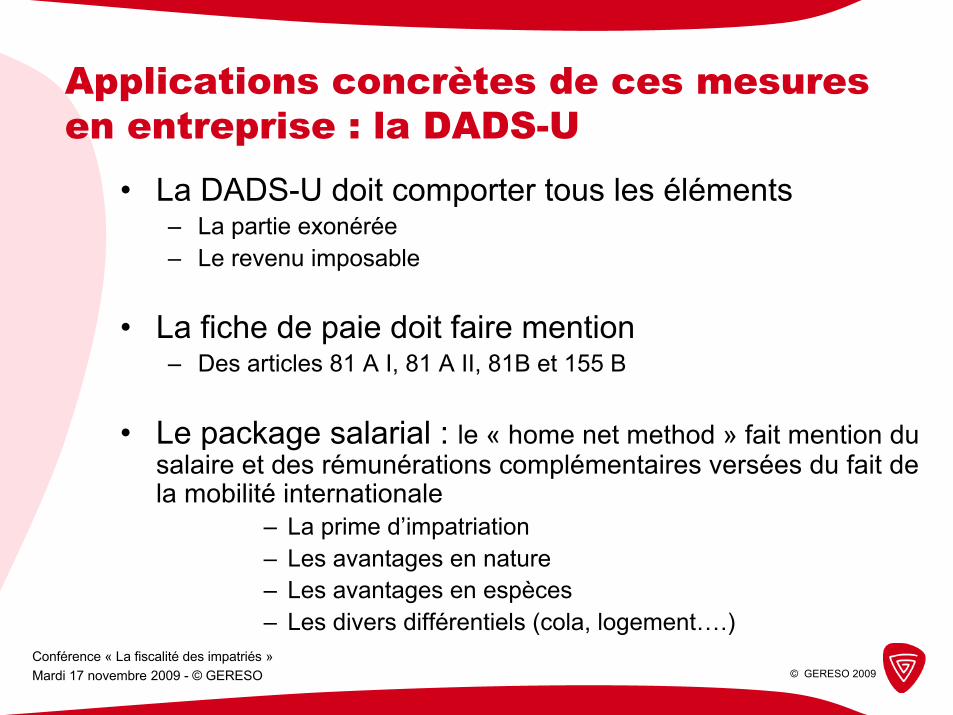

Applications concrètes de ces mesuresen entreprise : la DADS-U

• La DADS-U doit comporter tous les éléments– La partie exonérée– Le revenu imposable

• La fiche de paie doit faire mention– Des articles 81 A I, 81 A II, 81B et 155 B

• Le package salarial : le « home net method » fait mention dusalaire et des rémunérations complémentaires versées du fait dela mobilité internationale

– La prime d’impatriation– Les avantages en nature– Les avantages en espèces– Les divers différentiels (cola, logement….)

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

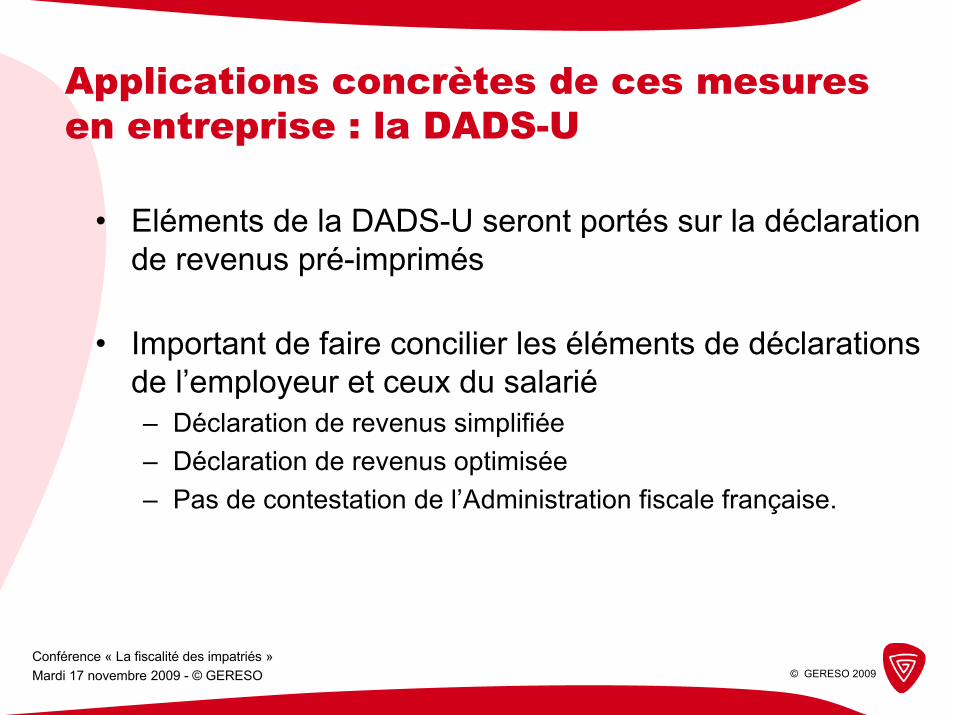

Applications concrètes de ces mesuresen entreprise : la DADS-U

• Eléments de la DADS-U seront portés sur la déclarationde revenus pré-imprimés

• Important de faire concilier les éléments de déclarationsde l’employeur et ceux du salarié– Déclaration de revenus simplifiée– Déclaration de revenus optimisée– Pas de contestation de l’Administration fiscale française.

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

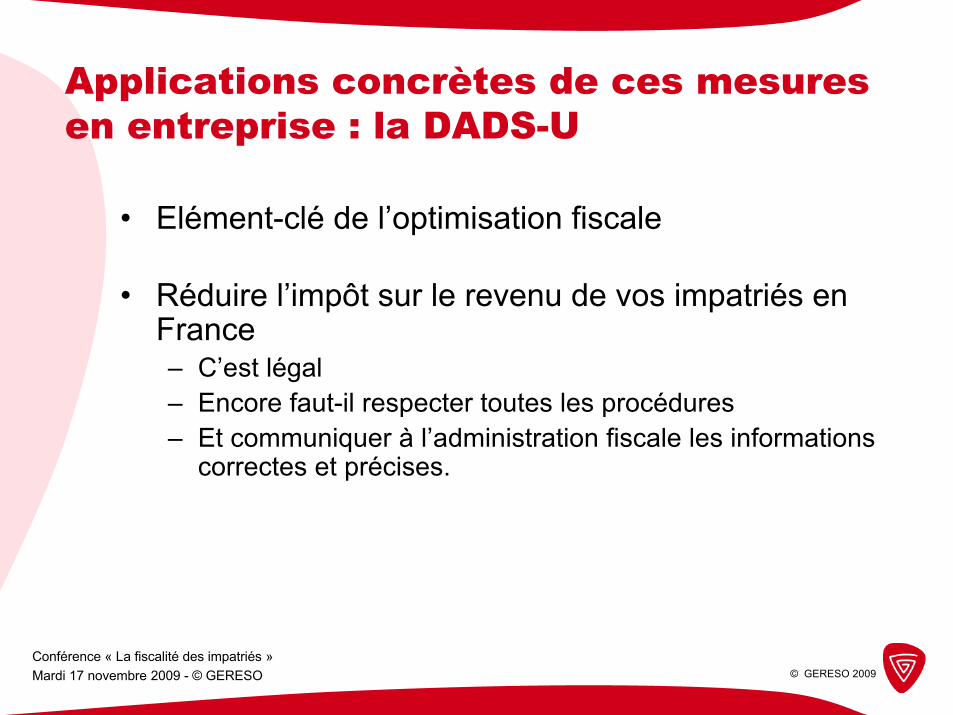

Applications concrètes de ces mesuresen entreprise : la DADS-U

• Elément-clé de l’optimisation fiscale

• Réduire l’impôt sur le revenu de vos impatriés enFrance– C’est légal– Encore faut-il respecter toutes les procédures– Et communiquer à l’administration fiscale les informations

correctes et précises.

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

Pour aller plus loin...

Conseil– Traitement de dossiers expatriés, détachés, impatriés– Accompagnement de votre politique de mobilité internationale : droit au

séjour, contrat, protection sociale, retraite, paie et rémunérations, fiscalité

Formations interentreprises– Fiscalité des salariés impatriés – 2 jours– Fiscalité des salariés expatriés – 3 jours– Gestion des expatriés – 3 jours

Formations sur-mesure : inter en intra ou programme 100%personnalisé

Edition– Les dossiers Fiscalité Internationale - 10 pays

Librairie

© GERESO 2009Conférence « La fiscalité des impatriés »Mardi 17 novembre 2009 - © GERESO

Merci de votre participation !

Tél. 02 43 23 09 09

www.gereso.com