Embed Size (px)

Citation preview

Economie d’entreprise L2 AES

Chapitre 1 : L’entreprise dans son environnement

I- Une définition de l’entreprise

1- Représentations et définition de l’entreprise

L’entreprise est une organisation complexe, elle peut s’analyser de différentes manières. La définition de l’entreprise a évolué au fil du temps. Première appréhension : lieu où on transforme la matière en vue de la vendre.2ème manière : considérer que l’entreprise est une maille dans un réseau de communication. En effet, elle a des relations avec des clients, des fournisseurs, banques…3ème manière : considérer que l’entreprise est un élément au cœur de différents marchés : marché du travail, matières premières, financiers, l’information => concept.Le point commun est de constater que l’entreprise n’est jamais isolée et doit régulièrement traiter des biens, des personnes, d’une manière des relations.

Définition : l’entreprise est une organisation sociale qui est autonome et provisoire qui se fixe comme but d’assurer sa vie et son développement par la commercialisation des produits de son activité. Elle est créée par des importeurs de capitaux, gérée par des managers qui vont transformer des facteurs de production en produit ou service à vendre sur un marché.Toute organisation qui a pour but de revendre les fruits de son activité est une entreprise.

2- Les objectifs de l’entreprise

Il y a un but majeur : vivre et se développer. Sa vie, son développement dépend en grande partie de sa volonté de grandir et de prospérer. Pour cela ça dépend de sa volonté à prendre des risques et de l’assumer. Traditionnellement en économie on considère que l’objectif est de maximiser le profit. Aujourd’hui, c’est largement remis en cause. La première raison est que l’entreprise en tant que tel n’a pas d’objectif, ce sont ses membres qui en ont. Parmi ces membres il y a les actionnaires, les managers, les salariés… qui poursuivent des objectifs spécifiques et peuvent même créer des alliances qui maximisent leurs objectifs personnels et non la maximisation du profit. En outre, tous ces participants de l’entreprise sont exposés différemment au risque. Les conséquences par rapport aux risques ne sont pas les même. La taille des entreprises, le type de produit vendu et la manière dont est organisée l’entreprise peuvent également contribuer à écarter l’entreprise de la recherche de la maximisation du profit.

3- La remise en cause de l’hypothèse de maximisation des profits

Le profit : indicateur qui permet d’apprécier la manière dont le manager a valorisé les facteurs de production utilisés.

Dans la théorie classique cet entrepreneur est dans un environnement de connaissance parfaite de l’information et prend des décisions rationnelles et donc choisit les solutions qui maximisent si possible le profit. Dans ce cadre, on ne prend pas en compte le fait qu’il y a des salariés qui peuvent suivre des objectifs qui leurs sont propres.

Page | 1

Economie d’entreprise L2 AES

Trois facteurs remettent en cause cette idée : L’incertitude : il y a une incertitude au niveau de l’anticipation : l’accès à

l’information est incomplet. Il est difficile d’évaluer l’augmentation des salaires, de la concurrence… car l’information est incomplète et imparfaite. Elle n’est pas accessible pour toutes les entreprises, l’information coûte cher. Il y a des asymétries de l’information entre les entreprises. En outre, il peut y avoir une certaine aversion au risque c'est-à-dire avoir peur de prendre un risque. On a un horizon temporel limité car une décision à court terme permet une plus grande certitude de l’environnement qu’une décision à moyen ou long terme.

La complexité organisationnelle : elle impact sur le processus d’information sur l’entreprise. Dans une entreprise, il y a plusieurs divisions fonctionnelles, il y a donc une structure hiérarchisée. En règle générale, l’information se déploie le long de la ligne hiérarchique mais plus la ligne est longue, plus il y a des perditions d’informations dans l’entreprise. Le risque est de prendre des décisions incorrectes liées à une mauvaise interprétation du message. Cela peut mener à une mauvaise interprétation des risques réels et d’une manière générale une mauvaise interprétation des ordres. Il faut avoir accès à l’information, tout le monde n’y a pas accès de la même manière. Cette complexité va permettre aux membres de développer des objectifs différents.

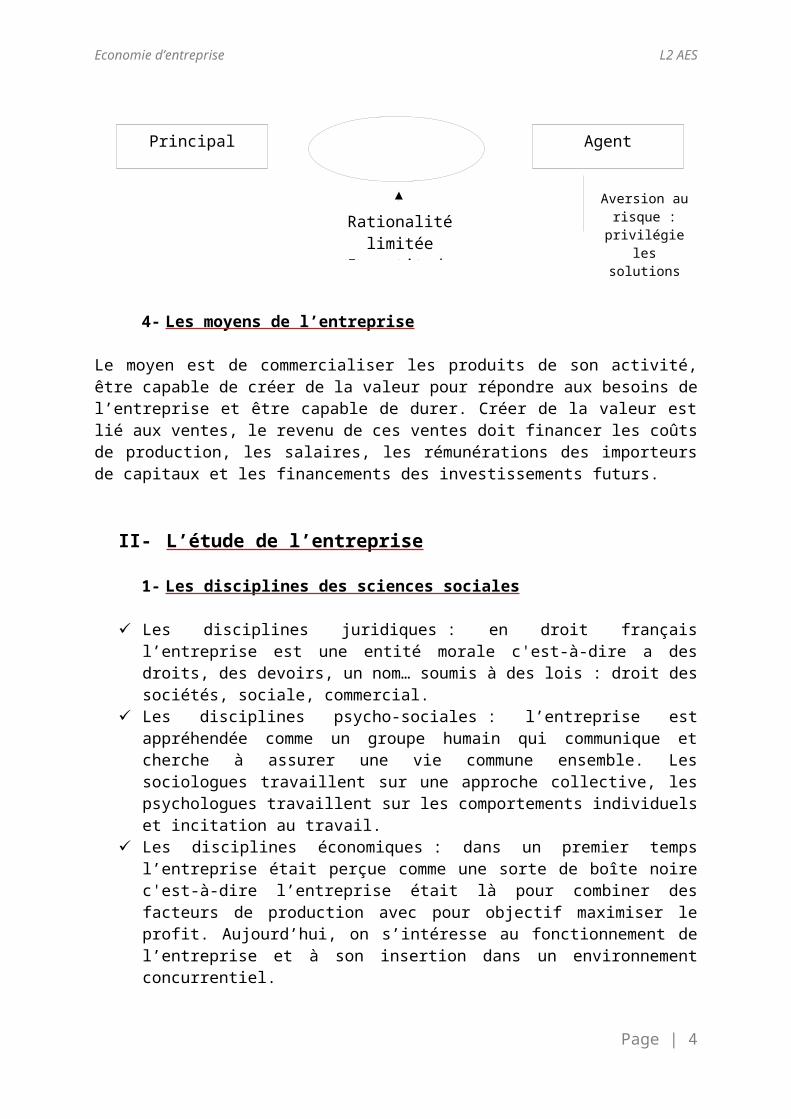

Les objectifs conflictuels par les parties prenantes : d’une manière générale il y a une relation inverse entre la propriété des actifs et la recherche de la sécurité. En revanche, il y a une forte asymétrie au niveau de la récompense lorsqu’une action réussie. Si une opération échoue, le manager risque de perdre son emploi, l’actionnaire perdre de l’argent. Si elle réussit, le manager aura une prime, l’actionnaire va gagner de l’argent. D’une manière générale il y a un manager qui a plutôt intérêt à rechercher une position optimale du profit tout en étant sur des indicateurs intéressants pour les actionnaires. Tout cela se retrouve dans la théorie de l’agence Jensen et Meckling. Ils ont travaillés fin 1970 sur des relations principales agents : relation entre actionnaires & dirigeants ; dirigeants & salariés. En fait, une relation d’agence est un contrat par lequel une ou plusieurs personnes (le principal) engagent une autre personne (l’agent) pour exécuter en son nom une tâche quelconque qui implique une délégation de pouvoir, de décisions. La situation du principal dépend du comportement de l’agent. Ce dernier aura une rémunération pour le motiver à agir dans le sens du principal. La théorie cherche à voir comment on peut constituer des contrats de manière à ce que mon agent agisse au mieux pour mon principal. L’une des solutions : agent participe au capital ou au résultat. Le seul problème est l’aversion au risque : si un agent veut prendre le moins de risque, il continuera.

Page | 2

Aversion au risque :

privilégie les solutions les

moins risquées

Asymétrie d’informations

Principal Agent

Rationalité limitéeIncertitude

Economie d’entreprise L2 AES

4- Les moyens de l’entreprise

Le moyen est de commercialiser les produits de son activité, être capable de créer de la valeur pour répondre aux besoins de l’entreprise et être capable de durer. Créer de la valeur est lié aux ventes, le revenu de ces ventes doit financer les coûts de production, les salaires, les rémunérations des importeurs de capitaux et les financements des investissements futurs.

II- L’étude de l’entreprise

1- Les disciplines des sciences sociales

Les disciplines juridiques : en droit français l’entreprise est une entité morale c'est-à-dire a des droits, des devoirs, un nom… soumis à des lois : droit des sociétés, sociale, commercial.

Les disciplines psycho-sociales : l’entreprise est appréhendée comme un groupe humain qui communique et cherche à assurer une vie commune ensemble. Les sociologues travaillent sur une approche collective, les psychologues travaillent sur les comportements individuels et incitation au travail.

Les disciplines économiques : dans un premier temps l’entreprise était perçue comme une sorte de boîte noire c'est-à-dire l’entreprise était là pour combiner des facteurs de production avec pour objectif maximiser le profit. Aujourd’hui, on s’intéresse au fonctionnement de l’entreprise et à son insertion dans un environnement concurrentiel.

Les sciences de gestion : elles ont pour objet de produire les instruments pour analyser les performances de l’entreprise et les principales fonctions de cette dernière.

Les quatre disciplines sont complémentaires.

2- Les modes d’analyse de l’entreprise

a- L’entreprise : centre de production

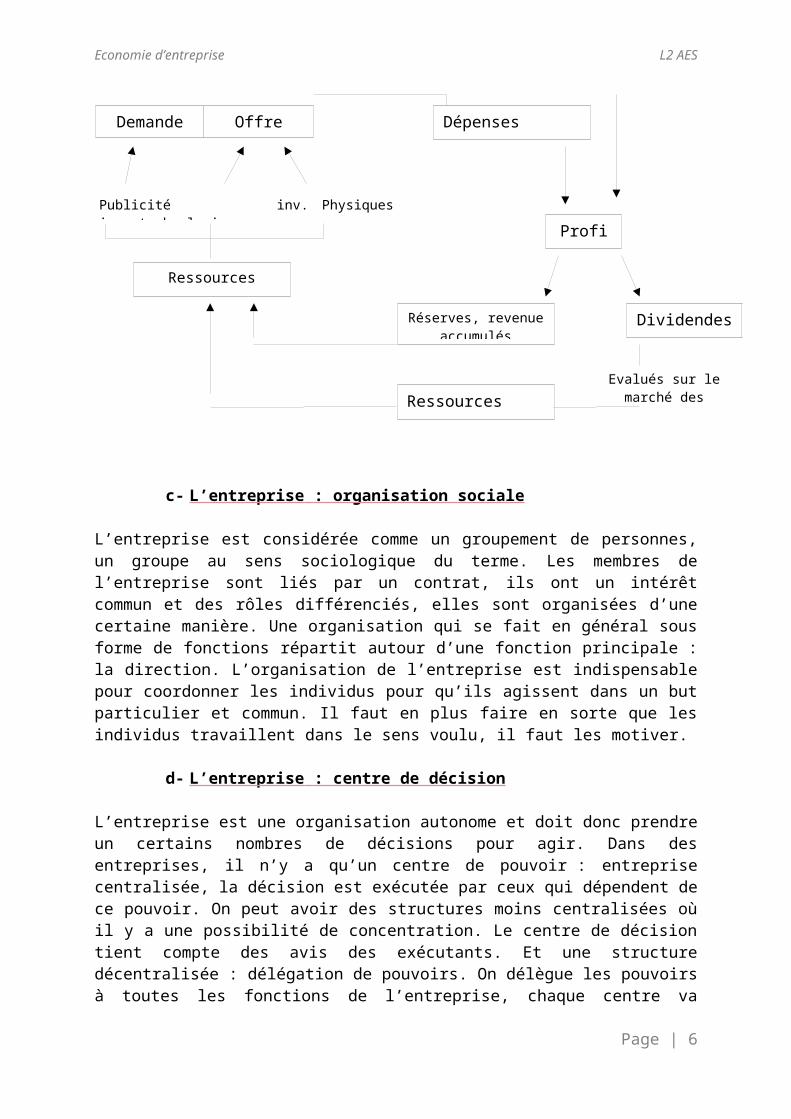

On est sur un modèle de marché. On considère l’entreprise comme étant productrice de biens et de services donc c’est un outil complexe mais qui sert à transformer des biens et services en d’autres biens et services => centre de production. Mais pour les produire il faut mettre en œuvre des facteurs de productions : le capital et le travail. Si on observe l’entreprise comme centre de production il faut distinguer l’outil et la gestion même de cet outil. On est sur un modèle de marchés c'est-à-dire combinaisons de facteurs pour créer un bien vendus sur un marché, le prix de production conditionné par la demande et l’offre. Au final, l’activité de l’entreprise va se justifier que si la valeur des produits vendus est supérieur à la valeur des produits consommés => valeur ajoutée.

b- L’entreprise : centre de répartition

Modèle plus financier. On considère l’entreprise comme un lieu où on répartit le revenu généré par la production. Comment va-t-on distribuer le revenu dans l’entreprise ? Comment la valeur ajoutée est-elle partagée ? Cette valeur ajoutée est partagée entre l’Etat et les collectivités (impôts), les salariés, les prêteurs (banquiers essentiellement). Le reste de la valeur ajoutée est le bénéfice qui est à la disposition des propriétaires. Ils peuvent se verser des dividendes ou le laisser dans l’entreprise sous forme de réserve. On divise le profit. Ce modèle financier débouche sur un modèle de dépense : tout ce qui est mis en réserve

Page | 3

Economie d’entreprise L2 AES

permettra un investissement de l’entreprise pour se développer. Ces investissements ont un impact sur l’offre et la demande.

c- L’entreprise : organisation sociale

L’entreprise est considérée comme un groupement de personnes, un groupe au sens sociologique du terme. Les membres de l’entreprise sont liés par un contrat, ils ont un intérêt commun et des rôles différenciés, elles sont organisées d’une certaine manière. Une organisation qui se fait en général sous forme de fonctions répartit autour d’une fonction principale : la direction. L’organisation de l’entreprise est indispensable pour coordonner les individus pour qu’ils agissent dans un but particulier et commun. Il faut en plus faire en sorte que les individus travaillent dans le sens voulu, il faut les motiver.

d- L’entreprise : centre de décision

L’entreprise est une organisation autonome et doit donc prendre un certains nombres de décisions pour agir. Dans des entreprises, il n’y a qu’un centre de pouvoir : entreprise centralisée, la décision est exécutée par ceux qui dépendent de ce pouvoir. On peut avoir des structures moins centralisées où il y a une possibilité de concentration. Le centre de décision tient compte des avis des exécutants. Et une structure décentralisée : délégation de pouvoirs. On délègue les pouvoirs à toutes les fonctions de l’entreprise, chaque centre va pouvoir prendre des décisions en tenant compte de la finalité de la stratégie globale de l’entreprise => direction participative par objectif (DPPO).

Page | 4

Entreprise : outil de production, marchés

Demande Offre

Recettes = produits

Dépenses courantes

Profit

DividendesRéserves, revenue accumulés

Ressources externes

Ressources disponibles

Publicité inv. Physiques inv. technologiques

Evalués sur le marché des valeurs

Economie d’entreprise L2 AES

III- Une typologie de l’entreprise

1-Classification sur critères juridiques

Le secteur privé : il y a deux formes juridiques : l’entreprise individuelle ou l’entreprise sociétaire (de personnes ou de capitaux).

o L’entreprise individuelle : le capital appartient à une personne, on la retrouve dans le domaine de l’artisanat, de l’agriculture, du petit commerce. Le dirigeant est propriétaire et salarié et dirigeant. Dans une entreprise individuelle ce qui est important est que le propriétaire est responsable sur ses biens propres : patrimoine entreprise confondu à celui du propriétaire. Pour pallier à ce problème a été créé l’EURL qui permet de ne pas confondre les patrimoines.

o L’entreprise sociétaire : les sociétés de personnes sont de deux sortes : les SNC (société en nom collectif) et les SCS (société en commandite simple). Pour la SNC les associés doivent se réunir une fois par an en assemblée générale. Pour la SCS il y a deux types d’associés : les commandités et les commanditaires. Les commandités sont des associés simples et sont responsables solidairement du passif de l’entreprise. Les commanditaires sont responsables dans la limite de leur apport. Les sociétés de capitaux : SARL, SA… pour toutes, les associés sont responsables dans la limite de leur apport, des parts sociables non négociables. SARL : minimum 2 associés, maximum 50. Société où la responsabilité pécuniaire est limitée au montant des apports, on distingue patrimoine entreprise et patrimoine personnel. SA : pas de parts sociales mais des actions. Le capital est constitué d’actions où les associés sont responsables à hauteur de leurs actions. 7 associés minimum, pas de maximum. Sa particularité : la manière de la diriger : un conseil d’administration (obligatoirement des actionnaires) ou un directoire (pas forcément des actionnaires mais sous le contrôle d’un conseil de surveillance). SAS : société par action simplifiée. Minimum de contraintes légales, un ou plusieurs associés. La seule chose obligatoire est de désigner un président (personne morale ou physique). Le droit des sociétés va permettre un regroupement sur certaines entreprises et la création de groupement d’intérêt économique qui a pour avantage d’être un intermédiaire entre la société de capitaux et l’association.

Entreprises de type associatif : pas de différence avec le privé sauf qu’il n’y a pas de maximisation de profits.

Secteur public : toutes les activités productives marchandes de l’Etat. Il y a les régies : établissement géré par des fonctionnaires mais qui n’ont pas de personnalité morale et sans budget autonome. Les établissements publics : ils ont une personnalité morale, une autonomie financière, dirigés par un conseil d’administration et un directeur général et sont indépendants de l’Etat. Les sociétés nationales : entreprises qui ressemblent à des SA mais avec un seul actionnaire qui est l’Etat. Les sociétés d’économie mixte : SA qui ont des capitaux publics ou privés. (exemples : Air France, France Télécom…)

2-Classification sur critères économiques

Il y a trois types de secteurs : Secteur primaire : agricole, pêche… c’est un secteur en large déclin

Page | 5

Economie d’entreprise L2 AES

Secteur secondaire, industriel : toutes les activités de transformation Secteur tertiaire : les activités de services

Aujourd’hui, la distinction entre ces secteurs est de moins en moins évidente, pertinente. Il y a un déclin pour les secteurs primaires et secondaires, 70 % des actifs travaillent dans le tertiaire. De plus, de nos jours, les entreprises travaillent sur plusieurs secteurs en même temps.

3-Classification sur critères organisationnels

On s’intéresse à la taille des entreprises. Il y a plusieurs manières pour appréhender la taille des entreprises. Elle dépend de l’activité de l’entreprise, de la dimension du marché sur lequel elle intervient, du poids de la concurrence. Traditionnellement, on les classe en fonction de l’effectif. On distingue 3-4 grands types d’entreprises :

Micro entreprises : 0 à 9 salariés Très petite entreprise (TPE) : 10 à 19 salariés Petites entreprises : 20 à 49 salariés Moyennes entreprises : 50 à 249 salariés Grandes voire très grandes entreprises : plus de 250 salariés

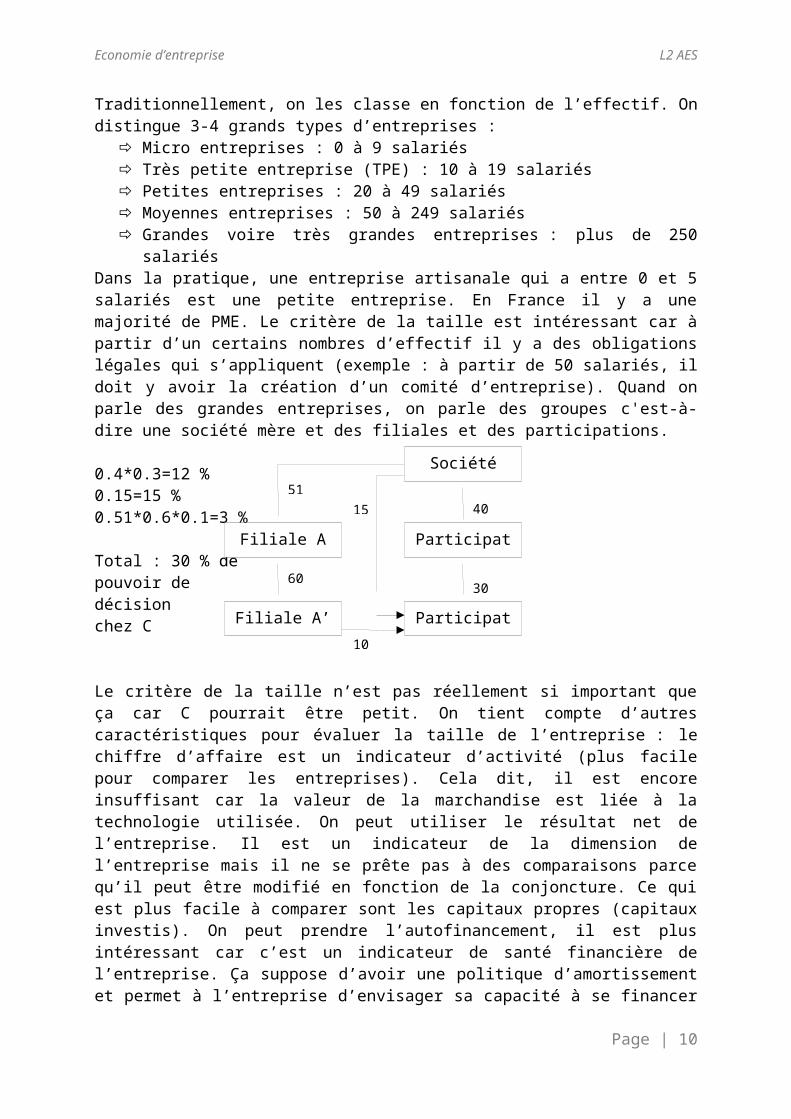

Dans la pratique, une entreprise artisanale qui a entre 0 et 5 salariés est une petite entreprise. En France il y a une majorité de PME. Le critère de la taille est intéressant car à partir d’un certains nombres d’effectif il y a des obligations légales qui s’appliquent (exemple : à partir de 50 salariés, il doit y avoir la création d’un comité d’entreprise). Quand on parle des grandes entreprises, on parle des groupes c'est-à-dire une société mère et des filiales et des participations.

0.4*0.3=12 %0.15=15 %0.51*0.6*0.1=3 %

Total : 30 % depouvoir de décision chez C

Le critère de la taille n’est pas réellement si important que ça car C pourrait être petit. On tient compte d’autres caractéristiques pour évaluer la taille de l’entreprise : le chiffre d’affaire est un indicateur d’activité (plus facile pour comparer les entreprises). Cela dit, il est encore insuffisant car la valeur de la marchandise est liée à la technologie utilisée. On peut utiliser le résultat net de l’entreprise. Il est un indicateur de la dimension de l’entreprise mais il ne se prête pas à des comparaisons parce qu’il peut être modifié en fonction de la conjoncture. Ce qui est plus facile à comparer sont les capitaux propres (capitaux investis). On peut prendre l’autofinancement, il est plus intéressant car c’est un indicateur de santé financière de l’entreprise. Ça suppose d’avoir une politique d’amortissement et permet à l’entreprise d’envisager sa capacité à se financer seul sur ses fonds propres. Ces derniers indicateurs sont des indicateurs financiers mais ont une limite : ils ne représentent pas le pouvoir de l’entreprise. Il est possible de détenir un pouvoir de l’entreprise sans détenir le capital de l’entreprise, exemple : la sous-traitance. On peut être une petite entreprise mais détenir un grand pouvoir.

Page | 6

Société mère

Participation B

Participation C

Filiale A

Filiale A’

51 %

60 %

10 %

15 % 40 %

30 %

Economie d’entreprise L2 AES

IV- L’entreprise et son environnement

1- L’environnement comme le lieu d’activité professionnelle

On limite l’entreprise aux relations qu’elle a avec ses clients et ses fournisseurs.

Les fournisseurs fournissent tout ce dont a besoin l’entreprise : bien de consommation et des services (banques, conseil, information). Pour qu’une entreprise fonctionne bien ça suppose qu’elle a des fournisseurs de qualité. Les clients, dans le cadre d’économie d’entreprise, ne sont pas des consommateurs finaux mais d’autres entreprises => relation B to B (Business to Business). Les clients sont fondamentaux car la survie, le développement de l’entreprise en dépend. Ils sont une nécessité vitale. Il s’agit d’être à l’écoute des besoins et de connaitre la solvabilité de ses clients.

2- L’environnement comme cadre externe de l’activité

Elle dépend d’institutions politiques et sociales et d’institutions fiscales et juridiques c'est-à-dire dépendre d’organismes qui produisent des règles, codes, obligations auxquelles l’entreprise doit se soumettre. La France fait partie de l’union européenne ce qui complexifie ses relations car de plus en plus soumise aux normes européennes.

Institutions politiques et sociales : CPAM, caisse de retraite, syndicats, des institutions de formation…

Institutions juridiques et sociales : verser une partie des salaires aux Assedic, inspection du travail, les tribunaux (les Prud’hommes), les services d’émigration, douane…

Page | 7

EntrepriseClientsFournisseurs

EntrepriseClientsFournisseurs

Institutions politiques et

sociales

Institutions juridiques et

sociales

Economie d’entreprise L2 AES

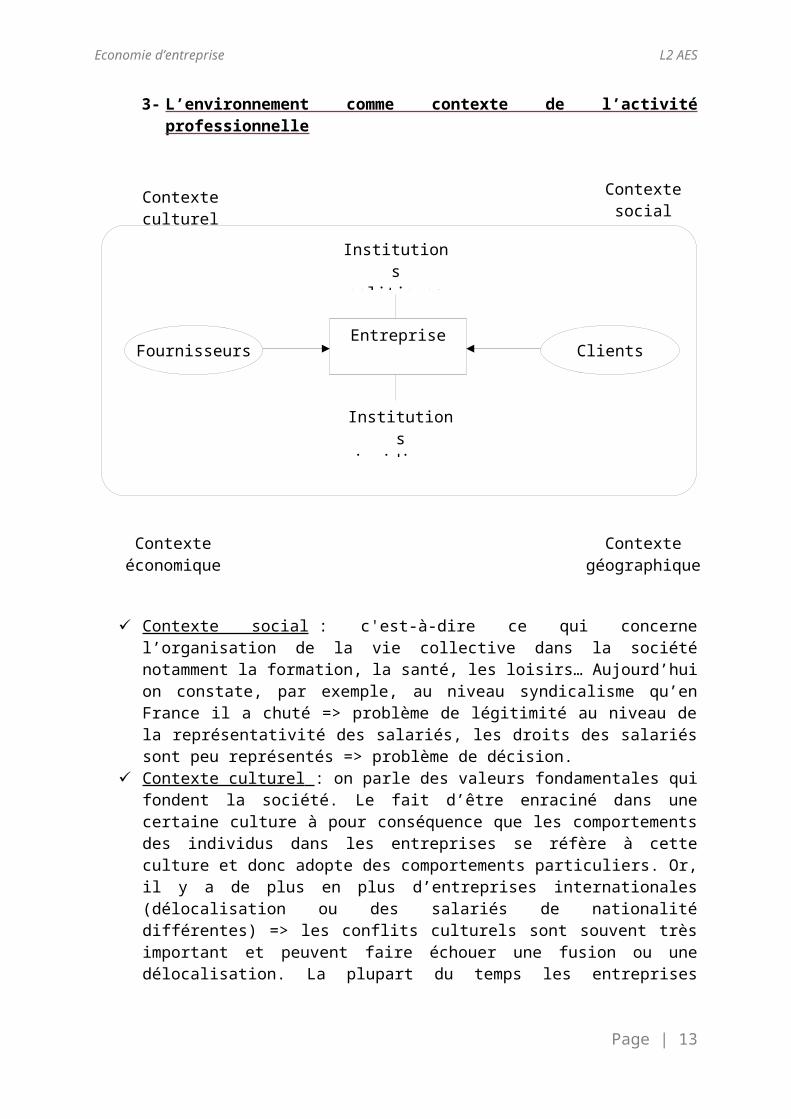

3- L’environnement comme contexte de l’activité professionnelle

Contexte social : c'est-à-dire ce qui concerne l’organisation de la vie collective dans la société notamment la formation, la santé, les loisirs… Aujourd’hui on constate, par exemple, au niveau syndicalisme qu’en France il a chuté => problème de légitimité au niveau de la représentativité des salariés, les droits des salariés sont peu représentés => problème de décision.

Contexte culturel : on parle des valeurs fondamentales qui fondent la société. Le fait d’être enraciné dans une certaine culture à pour conséquence que les comportements des individus dans les entreprises se réfère à cette culture et donc adopte des comportements particuliers. Or, il y a de plus en plus d’entreprises internationales (délocalisation ou des salariés de nationalité différentes) => les conflits culturels sont souvent très important et peuvent faire échouer une fusion ou une délocalisation. La plupart du temps les entreprises internationales créent une culture organisationnelle qui va transcender les valeurs nationales.

Contexte géographique : localisé dans l’espace, dans un territoire. Très souvent, son activité, existence est en partie conditionné par le climat, les voies de communication, existence de ressources naturelle, le relief, démographie… C’est important car on n’a pas les mêmes investissements d’immobiliers partout, les possibilités de loisirs. Il est relativement importants et les politiques l’ont compris et développent des politiques de développement.

Contexte économique : en partie lié au contexte géographique. Une entreprise, en fonction du contexte économique, va avoir des perspectives différentes au niveau des perspectives d’évolution. Le contexte et divisé en deux : concurrence pure et parfaite et concurrence imparfaite.

Page | 8

EntrepriseClientsFournisseurs

Institutions politiques et

sociales

Institutions juridiques et

sociales

Contexte socialContexte culturel

Contexte économique

Contexte géographique

Economie d’entreprise L2 AES

Possibilité de concurrence :

Unité Petit nombre Multitude

Unité Monopole bilatéral Monopsone contrarié Monopsone

Petit nombre Monopole contrarié Oligopole bilatéral Oligopsone

Multitude Monopole OligopoleConcurrence pure et parfaite

Le marché de la concurrence pure et parfaite fonctionne selon des hypothèses très rarement réunies dans la réalité car les entreprises ne pourraient pas imposer leurs prix, se serait au marché de fixer les prix des biens. Sur les marchés il y a des asymétries d’informations, un pouvoir au niveau des agents qui va pousser à une certaine coalition entre eux. Cela empêche un marché de concurrence parfaite. Toutefois, si elle n’existe pas les vertus de la concurrence sont importantes et les politiques cherchent à en créer les conditions.Situation de monopole : un vendeur et une multitude d’acheteurs => la demande du marché est confondue avec celle de l’entrepriseLe monopsone : un acheteur et une multitude de vendeur (exemple : EDF)Oligopsone : quelques offreurs face à beaucoup d’acheteurs (exemple : industrie automobile). Il se met vraiment en place lorsque le nombre d’entreprise est tel qu’elle prend en compte le comportement des autres entreprises pour déterminer ses prix. C’est dans ces situations que peut apparaitre des cartels où les entreprises pratiquent une entente de prix => idée : chacun fait un profit maximal. On peut mettre en place des entreprises conjointes (joint ventures) : 2 concurrents créent une entreprise indépendantes, ou absorber une entreprise, un concurrent dans son ensemble. La théorie des jeux explique ce phénomène. Elle permet de comprendre l’intérêt qu’ils ont à s’entendre.

Production B

Production AElevée Faible

Elevée 1 1 3 0Faible 0 3 2 2

L’intérêt est de décider une faible production pour obtenir un meilleur résultat pour les deux. A priori, la stratégie gagnante est que l’un produise peu et l’autre beaucoup mais en général les entreprises ne veulent pas produire faiblement. Le meilleur résultat pour l’un et pour l’autre est de pouvoir s’entendre. La théorie des jeux montre que les profits des entreprises dépendent de l’une et de l’autre et que la tentation de s’entendre pour fixer les prix est importante. Le risque est d’être capable de mesurer l’opportunisme d’un des agents (changement de comportement pour maximiser le profit).Monopole bilatéral : un acheteur et un vendeur.Au fil du temps se sont développés les marchés contestables : dans les années 1970, les politiques ont réglementés les activités, déréglé le marché pour permettre aux entreprises d’entrer sur un marché plus facilement. Un marché est contestable lorsque l’entrée et la sortie de ce marché est libre : pas de barrière à l’entrée (contraintes) et pas de coût irrécupérable à la sortie. Contester un marché peut diminuer le profit en condition de monopole. Dans le cas d’industries où il y a beaucoup d’investissements, il est rare qu’il n’y ait pas de coût à la sortie => la contestabilité des marchés ne peut pas fonctionner pour tout le monde.

Page | 9

Offre Demande

Economie d’entreprise L2 AES

Chapitre 2 : Organisation et croissance de l’entreprise

I- Le choix des structures

Un objectif : l’efficacité. Rechercher une organisation la plus efficace possible pour atteindre les objectifs de profit. Pendant longtemps, le processus a été de rationaliser les tâches mais ça a été critiqué.

1- Les fonctions de l’entreprise

L’activité globale d’une entreprise se décompose en plusieurs fonctions essentielles et ces fonctions doivent être coordonnées afin d’atteindre l’efficacité maximale.

a- Les 6 fonctions de Fayol

Fayol a été le premier à proposer les fonctions essentielles de l’entreprise : Fonction technique : liée à la production, transformation des matières et des semi-

produits Fonction commerciale : la vente et l’achat Fonction financière : a pour objet de mobiliser et gérer les ressources financières

notamment dans le cycle d’exploitation Fonction de sécurité : la protection des biens et des personnes dans l’entreprise Fonction comptable : établir les bilans et les coûts de revient Fonction administrative : contrôle les 5 autres fonctions et pour cela elle doit être

capable de prévoir, organiser, coordonner, contrôler et commander.

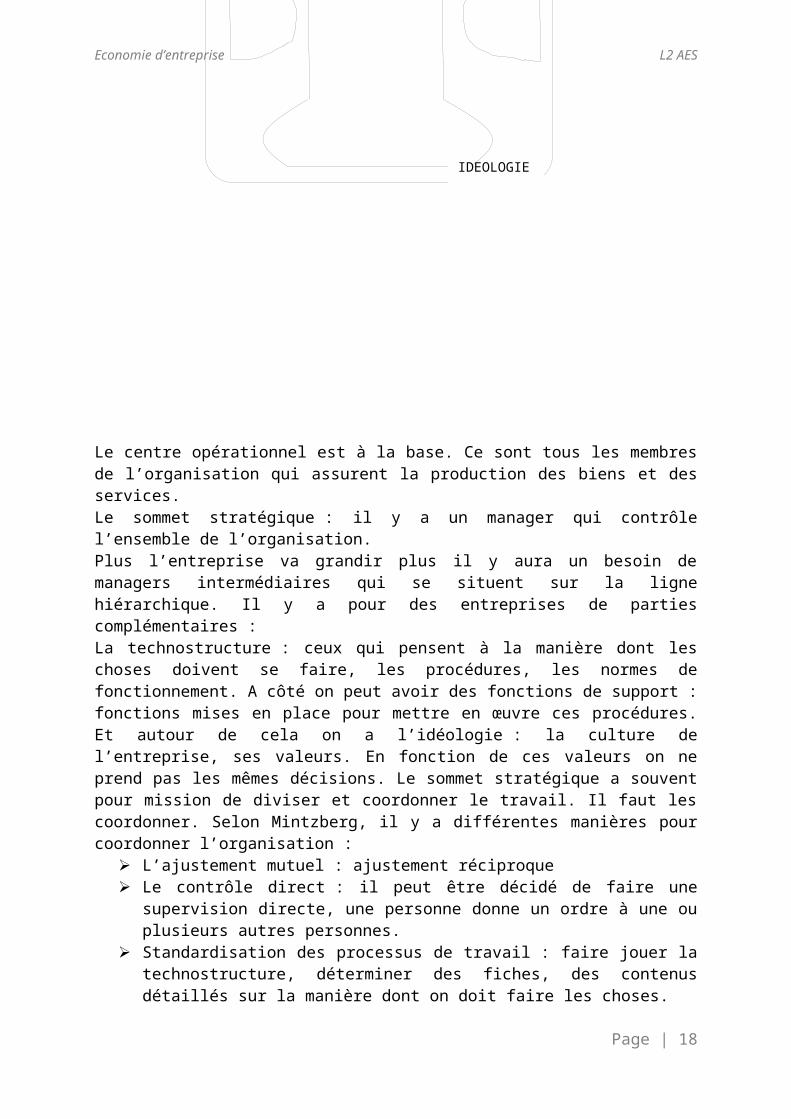

b- Les 6 composantes de Mintzberg

Elles reprennent les fonctions de Fayol mais s’occupe de leur relation.

Page | 10

Sommet stratégique

Ligne hiérarchique

Centre opérationnel

Techno-structure

Fonction de support

IDEOLOGIE

Economie d’entreprise L2 AES

Le centre opérationnel est à la base. Ce sont tous les membres de l’organisation qui assurent la production des biens et des services.Le sommet stratégique : il y a un manager qui contrôle l’ensemble de l’organisation. Plus l’entreprise va grandir plus il y aura un besoin de managers intermédiaires qui se situent sur la ligne hiérarchique. Il y a pour des entreprises de parties complémentaires :La technostructure : ceux qui pensent à la manière dont les choses doivent se faire, les procédures, les normes de fonctionnement. A côté on peut avoir des fonctions de support : fonctions mises en place pour mettre en œuvre ces procédures. Et autour de cela on a l’idéologie : la culture de l’entreprise, ses valeurs. En fonction de ces valeurs on ne prend pas les mêmes décisions. Le sommet stratégique a souvent pour mission de diviser et coordonner le travail. Il faut les coordonner. Selon Mintzberg, il y a différentes manières pour coordonner l’organisation :

L’ajustement mutuel : ajustement réciproque Le contrôle direct : il peut être décidé de faire une supervision directe, une personne

donne un ordre à une ou plusieurs autres personnes. Standardisation des processus de travail : faire jouer la technostructure, déterminer des

fiches, des contenus détaillés sur la manière dont on doit faire les choses. Standardiser les résultats : on spécifie le résultat à atteindre Standardisation des qualifications : les diplômes et expériences Standardisation des normes : les normes (valeurs, culture) vont déterminer la manière

dont on fait le travail.

2- L’analyse de l’organisation

En fonction de la manière dont on conçoit l’homme, l’organisation dans l’entreprise sera différente. Cette conception a évolué au fil du temps.

a- L’organisation scientifique du travail (OST) de Taylor

Date du début du 20ème siècle qui se retrouve aujourd’hui dans l’industrie. Taylor l’a mise en œuvre et est le premier à s’intéresser à l’organisation du travail. Il était ingénieur et a proposé une organisation pour rendre efficace le travail. Le plus simple est de simplifier le travail. La base de l’OST est la simplification maximale d’une tâche complexe en geste répétitif.

1er principe : la spécialisation : le salarié exécute toujours la même tâche 2ème principe : la parcellisation ou simplification : décomposer le processus de

production en tâches pour n’avoir que quelques gestes à effectuer 3ème principe : individualisation : chaque poste de travail est autonome. Recherche des

cadences de production les plus élevées possibles 4ème principe : la rémunération au rendement : les salariés sont payés en fonction de

leur rendement 5ème principe : dissociation de la conception, l’exécution et le contrôle

Le schéma Taylorien a été très utilisé et été vivement critiqué. Au fil du temps, il a été remis en cause. C’est une théorie très mécaniste. On peut le remettre en cause sur ces postulats :

Postulat mécaniste : seule manière de mesurer l’efficacité par la productivité Postulat rationaliste : les hommes sont rationnels, logiques, raisonnables Postulat économique : la seule motivation des travailleurs c’est le salaire Postulat de la paresse naturelle de l’homme : l’homme est naturellement paresseux

donc il faut beaucoup le contrôlerTous ces postulats vont être remis en cause par les théories comportementalistes suite à des disfonctionnements : les salariés étaient désintéressés essentiellement. Au final, les produits

Page | 11

Economie d’entreprise L2 AES

avaient perdu en qualité d’où des pertes pour l’entreprise/ les cultures métiers disparaissaient petit à petit. Aujourd’hui, il est difficile de trouver des substituts au taylorisme notamment concernant des salariés non qualifiés. C’est un moyen d’intégrer des salariés non qualifiés. Il repose sur une définition très claire de la répartition des compétences et des hiérarchies. La rémunération fonde la motivation et c’est toujours d’actualité. Il pensait à des nouveaux rapports entre l’homme, le travail et l’entreprise.

b- Les théories comportementalistes : Mayo, Maslow & Mintzberg, Cyert & March

On les appelle également les behavioristes. Ils ont un point de vue différent car pour eux le schéma taylorien est plutôt rigide et est à l’origine de comportements opportunistes. Ils analysent le comportement des acteurs dans l’entreprise. Plusieurs auteurs ont travaillé dessus.

Le premier est Mayo : il s’est intéressé à la motivation. Il a déduit que les conditions de travail influencent le rendement et la motivation et qu’il existe des relations interpersonnelles porteuses de performances. Il remet en cause le postulat économique.

Les deuxièmes sont Maslow & Mintzberg. Maslow s'est basé sur les besoins fondamentaux de l'homme en partant du principe que dès que l'homme aura satisfait un besoin, il cherchera à en satisfaire un autre.

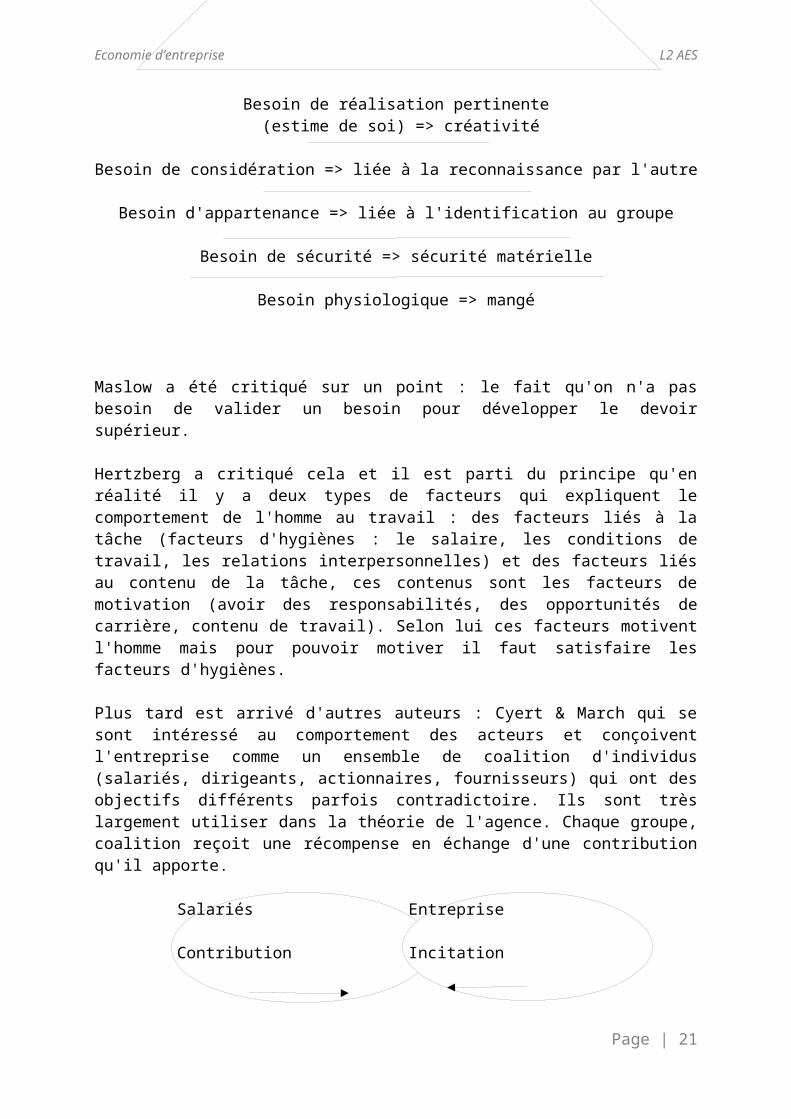

Pyramide de Maslow :

Besoin de réalisation pertinente (estime de soi) => créativité

Besoin de considération => liée à la reconnaissance par l'autre

Besoin d'appartenance => liée à l'identification au groupe

Besoin de sécurité => sécurité matérielle

Besoin physiologique => mangé

Maslow a été critiqué sur un point : le fait qu'on n'a pas besoin de valider un besoin pour développer le devoir supérieur.

Hertzberg a critiqué cela et il est parti du principe qu'en réalité il y a deux types de facteurs qui expliquent le comportement de l'homme au travail : des facteurs liés à la tâche (facteurs d'hygiènes : le salaire, les conditions de travail, les relations interpersonnelles) et des facteurs liés au contenu de la tâche, ces contenus sont les facteurs de motivation (avoir des responsabilités, des opportunités de carrière, contenu de travail). Selon lui ces facteurs motivent l'homme mais pour pouvoir motiver il faut satisfaire les facteurs d'hygiènes.

Plus tard est arrivé d'autres auteurs : Cyert & March qui se sont intéressé au comportement des acteurs et conçoivent l'entreprise comme un ensemble de coalition d'individus (salariés,

Page | 12

Economie d’entreprise L2 AES

dirigeants, actionnaires, fournisseurs) qui ont des objectifs différents parfois contradictoire. Ils sont très largement utiliser dans la théorie de l'agence. Chaque groupe, coalition reçoit une récompense en échange d'une contribution qu'il apporte.

Ils introduisent un calcul dans cette relation c'est à dire en réalité l'organisation va exister tant que les incitations sont suffisamment attrayante pour attirer et retenir les participants. Tant qu'un agent continue de contribuer et de performer dans l'entreprise c'est parce qu'il estime que sa récompense est suffisante par rapport à sa contribution. Il y a la notion d'équité.

L'équité c'est Adams qui en parle le mieux, il dit qu'il peut y avoir des déséquilibres : sa récompense n'est pas suffisante par rapport à sa contribution. Le calcul est défavorable pour le salarié. En règle général, le salarié demande d'augmenter son salaire ou a des comportements déviants (moins motivé, moins productif, absentéisme...). En règle générale ces coalitions sont en négociation permanente, marchandages perpétuels pour atteindre leurs objectifs respectifs. On est en situation d'armistice. Ces différents objectifs ont été défini. Une entreprise poursuit 5 objectifs pour être efficace mais ne sont pas toujours conciliables entre les différents groupes :

La stabilité de la production pour éviter des fortes fluctuations qui jouent sur les délais et l'envoi, contrôle de coût

Avoir un niveau adéquat de stock : être capable de permettre aux ventes et aux clients d'être approvisionner régulièrement, éviter les ruptures

L'accroissement des ventes : assurer la pérennité de l'entreprise L'accroissement des parts de marché : objectif alternatif par rapport aux précédents,

surtout sur des marchés avec une forte croissance. Avoir un niveau de profit adéquat : avoir un profit optimal, son objectif est d'assurer

des investissements, de distribuer des dividendes aux actionnaires, assurer le développement de l'entreprise.

Parmi tous ces objectifs il peut y avoir des conflits avec des conflits des coalitions. Pour éviter les conflits qui sont inévitables il y a 4 manières :

Déterminer les objectifs en termes de niveau de satisfaction optimale et non des objectifs maximum

Avoir une prise de décision séquentielle : aborder les problèmes les uns après les autres. Elle peut varier en fonction des cultures d'un pays.

Existence d'un jeu organisationnel : « slack » : ce jeu provient de la différence entre les ressources disponibles et celles utilisées, nécessaires à la réalisation des objectifs. On utilise des ressources inemployées. Ce jeu est intéressant lorsqu'il y a des conflits mais en réalité c'est un dysfonctionnement de l'entreprise.

L'utilisation, l'application de procédures standards : certains nombres de décisions sont standardisé dans l'entreprise. Il y a des règles standards qui existent.

Tous montrent que dans l'entreprise les facteurs de performance ne sont pas tous des techniques de production. Ils remplacent l'homme au cœur des modèles et montrent que la performance peut venir de l'homme. Cela met à jour que dans une entreprise il y a un certain nombre de conflits qu'il faut régler.

Page | 13

Salariés

Contribution

Entreprise

Incitation

Economie d’entreprise L2 AES

II- Les formes d'organisations

Une entreprise doit diviser le travail en différents services, fonctions : principe de différenciation mais en même temps il faut également coordonner les activités. Le but étant de faire converger toutes les actions dans un but commun : principe d'intégration. L'objectif est de trouver une organisation qui permet une efficacité maximale de l'entreprise.

1- La structure horizontale = l'équipe

C’est la structure la plus simple qui existe. C'est une équipe d'une ou plusieurs personnes. Dans ce cadre il s'agit d'une équipe où tous les membres ont les mêmes droits et obligations, il n'y a pas de chef, de subordination dans ce type de structure. Ce qui est mis en avant c'est la coopération mutuelle entre les membres. Il y a plusieurs avantages : on limite tous les risques de comportements opportunistes puisque chaque membre est engagé de manière égale dans l'équipe ; on répartit les risques sur tous les membres ; on fait des économies d'échelles au niveau de l'acquisition d'informations. Dans une structure plate l'accès à l'information est répartit pour l'ensemble des personnes. Seul inconvénient : dès que l'entreprise se développe se complexifie, elle est incompatible avec la croissance de l'entreprise. En réalité plus l'entreprise croit, plus elle a besoin de se hiérarchiser.

2- Les structures verticales

On introduit la hiérarchie.

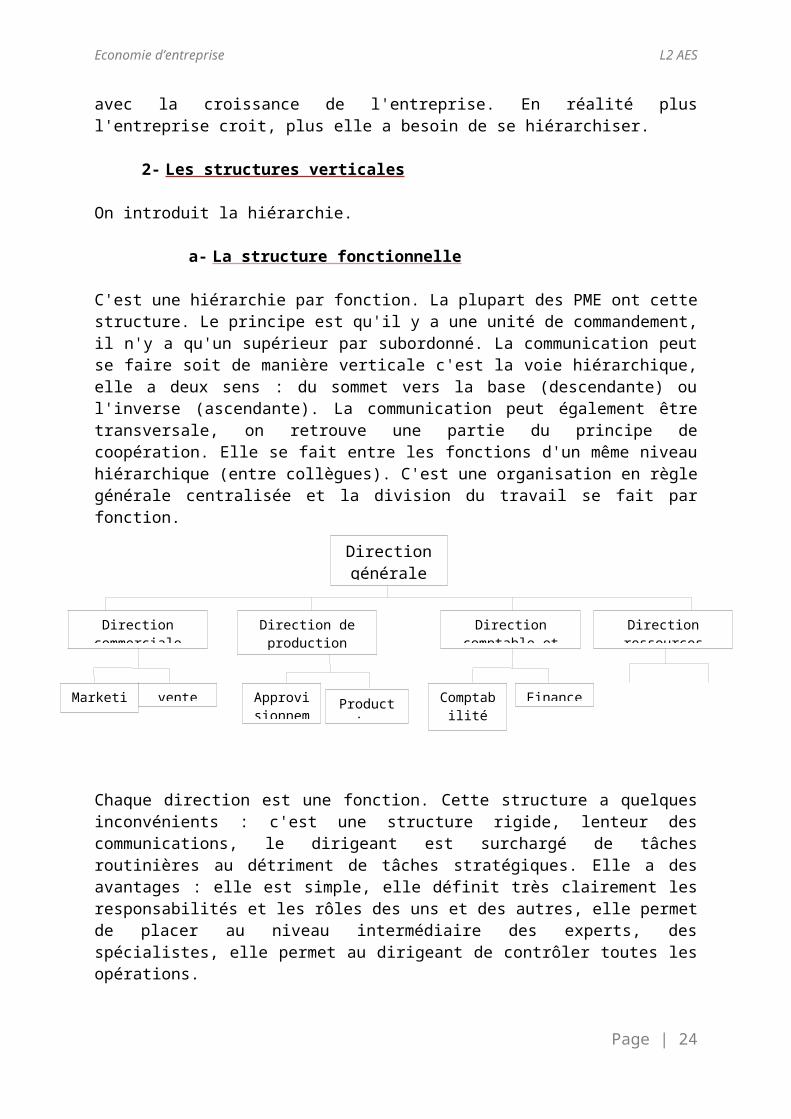

a- La structure fonctionnelle

C'est une hiérarchie par fonction. La plupart des PME ont cette structure. Le principe est qu'il y a une unité de commandement, il n'y a qu'un supérieur par subordonné. La communication peut se faire soit de manière verticale c'est la voie hiérarchique, elle a deux sens : du sommet vers la base (descendante) ou l'inverse (ascendante). La communication peut également être transversale, on retrouve une partie du principe de coopération. Elle se fait entre les fonctions d'un même niveau hiérarchique (entre collègues). C'est une organisation en règle générale centralisée et la division du travail se fait par fonction.

Chaque direction est une fonction. Cette structure a quelques inconvénients : c'est une structure rigide, lenteur des communications, le dirigeant est surchargé de tâches routinières au détriment de tâches stratégiques. Elle a des avantages : elle est simple, elle définit très clairement les responsabilités et les rôles des uns et des autres, elle permet de placer au niveau

Page | 14

Direction générale

Direction commerciale

Direction de production

Direction comptable et financière

Direction ressources humaines

Marketing vente Approvisionnement

Production Comptabilité

Finance

Economie d’entreprise L2 AES

intermédiaire des experts, des spécialistes, elle permet au dirigeant de contrôler toutes les opérations.

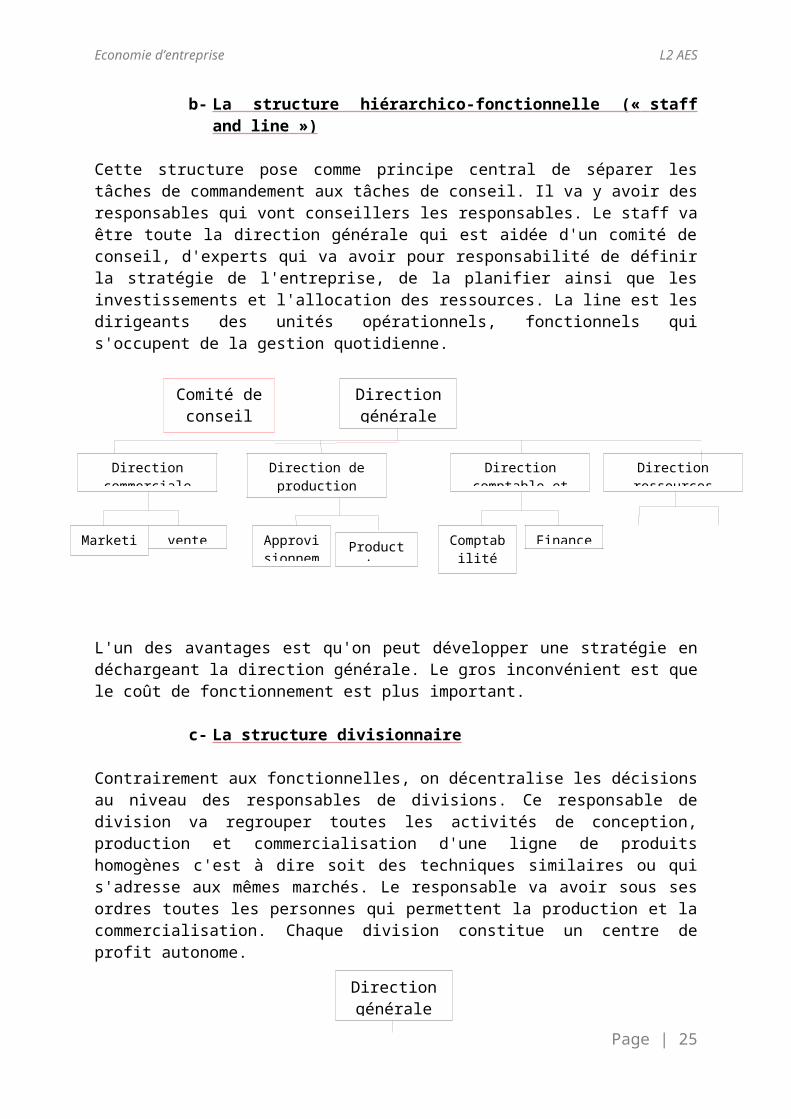

b- La structure hiérarchico-fonctionnelle (« staff and line »)

Cette structure pose comme principe central de séparer les tâches de commandement aux tâches de conseil. Il va y avoir des responsables qui vont conseillers les responsables. Le staff va être toute la direction générale qui est aidée d'un comité de conseil, d'experts qui va avoir pour responsabilité de définir la stratégie de l'entreprise, de la planifier ainsi que les investissements et l'allocation des ressources. La line est les dirigeants des unités opérationnels, fonctionnels qui s'occupent de la gestion quotidienne.

L'un des avantages est qu'on peut développer une stratégie en déchargeant la direction générale. Le gros inconvénient est que le coût de fonctionnement est plus important.

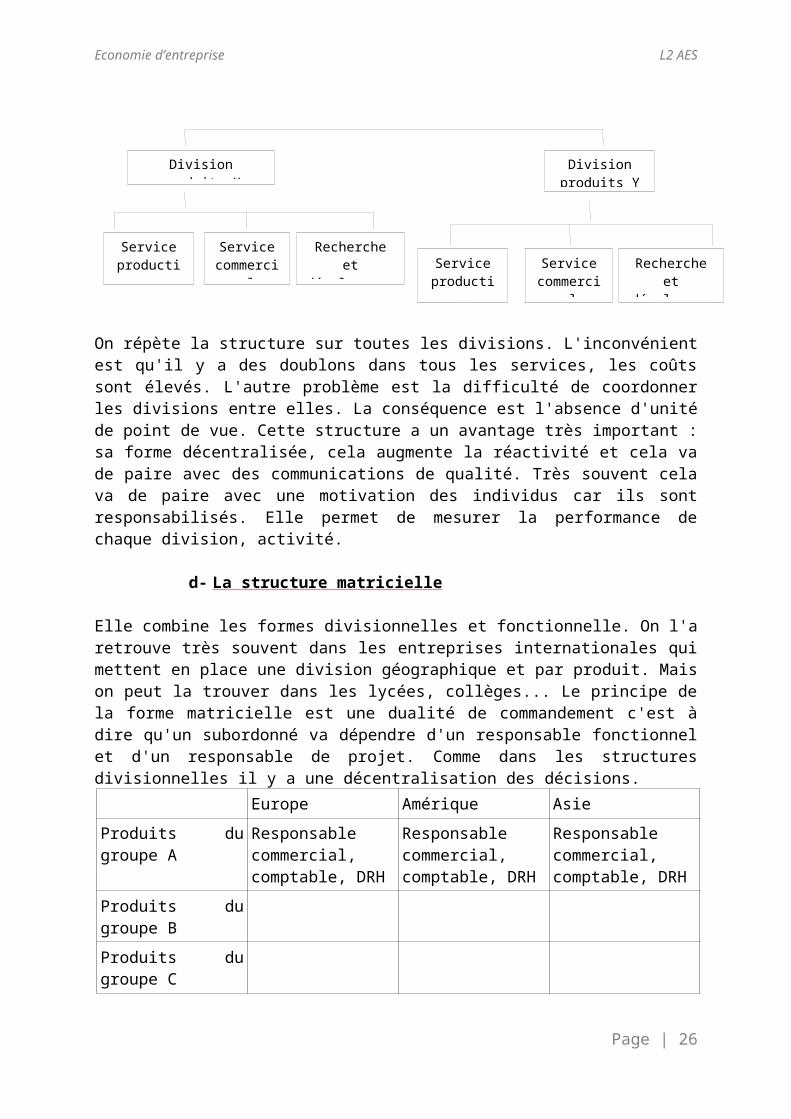

c- La structure divisionnaire

Contrairement aux fonctionnelles, on décentralise les décisions au niveau des responsables de divisions. Ce responsable de division va regrouper toutes les activités de conception, production et commercialisation d'une ligne de produits homogènes c'est à dire soit des techniques similaires ou qui s'adresse aux mêmes marchés. Le responsable va avoir sous ses ordres toutes les personnes qui permettent la production et la commercialisation. Chaque division constitue un centre de profit autonome.

On répète la structure sur toutes les divisions. L'inconvénient est qu'il y a des doublons dans tous les services, les coûts sont élevés. L'autre problème est la difficulté de coordonner les

Page | 15

Direction générale

Direction commerciale

Direction de production

Direction comptable et financière

Direction ressources humaines

Marketing vente Approvisionnement

Production Comptabilité

Finance

Comité de conseil

Direction générale

Division produits X Division produits Y

Service production

Service commercial

Recherche et développement Service

productionService

commercialRecherche et

développement

Economie d’entreprise L2 AES

divisions entre elles. La conséquence est l'absence d'unité de point de vue. Cette structure a un avantage très important : sa forme décentralisée, cela augmente la réactivité et cela va de paire avec des communications de qualité. Très souvent cela va de paire avec une motivation des individus car ils sont responsabilisés. Elle permet de mesurer la performance de chaque division, activité.

d- La structure matriciell e

Elle combine les formes divisionnelles et fonctionnelle. On l'a retrouve très souvent dans les entreprises internationales qui mettent en place une division géographique et par produit. Mais on peut la trouver dans les lycées, collèges... Le principe de la forme matricielle est une dualité de commandement c'est à dire qu'un subordonné va dépendre d'un responsable fonctionnel et d'un responsable de projet. Comme dans les structures divisionnelles il y a une décentralisation des décisions.

Europe Amérique Asie

Produits du groupe A Responsable commercial, comptable, DRH

Responsable commercial, comptable, DRH

Responsable commercial, comptable, DRH

Produits du groupe B

Produits du groupe C

L'avantage de ce type de structure est une plus grande réactivité, les responsables sont motivés, autonomes. Cela permet de mettre en commun un certains nombres de ressources. Les gros inconvénients sont le coût, la coordination de toutes les activités et les conflits (lié à la dualité de commandement).

3- L'évolution des structures d'organisation

Une structure doit évoluer puisqu'elle doit s'adapter aux évolutions de ses environnements. Le choix d'un modèle d'évolution va dépendre de 5 critères : la taille de l'entreprise, l'activité de l'entreprise, la technologie, l'environnement, la stratégie de l'entreprise. En fonction de ces facteurs l'entreprise va décider d'un type de structure.

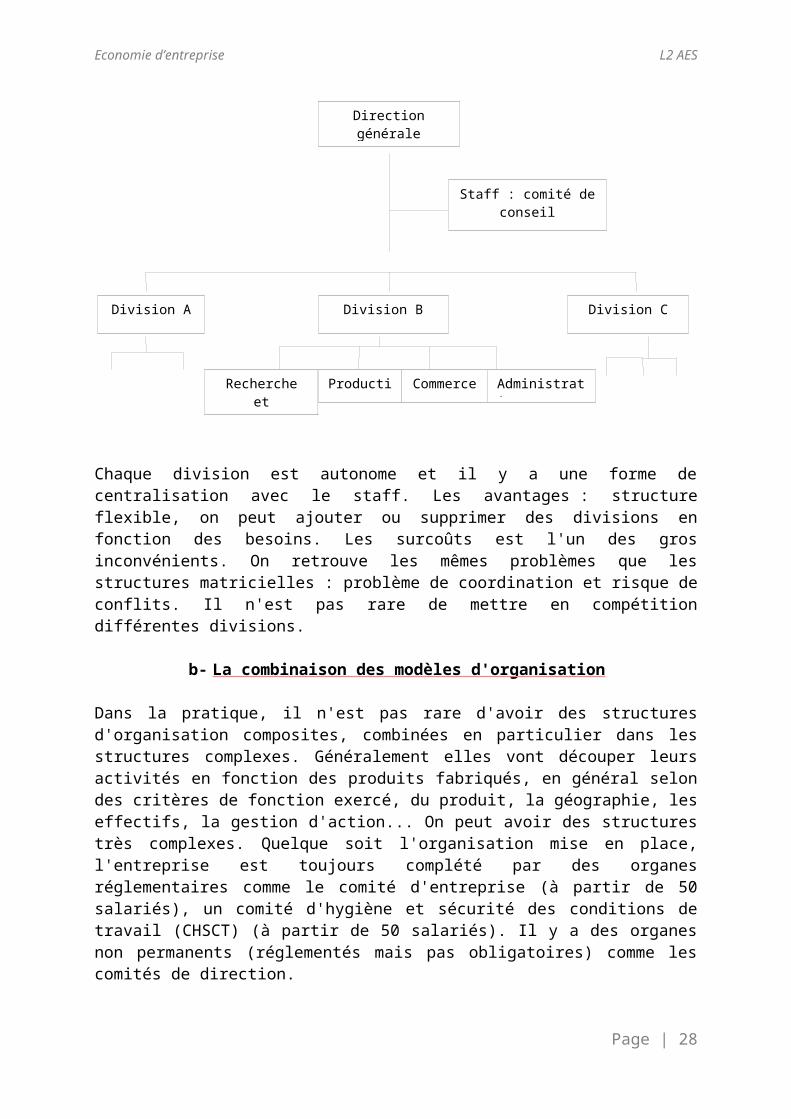

a- La structure multidivisionnelle de Williamson

Cette structure est une sorte de mélange entre divisionnelle et hiérarchico-fonctionnelle. Cette structure est de concilier les avantages de la centralisation et de la décentralisation.

Page | 16

Economie d’entreprise L2 AES

Chaque division est autonome et il y a une forme de centralisation avec le staff. Les avantages : structure flexible, on peut ajouter ou supprimer des divisions en fonction des besoins. Les surcoûts est l'un des gros inconvénients. On retrouve les mêmes problèmes que les structures matricielles : problème de coordination et risque de conflits. Il n'est pas rare de mettre en compétition différentes divisions.

b- La combinaison des modèles d'organisation

Dans la pratique, il n'est pas rare d'avoir des structures d'organisation composites, combinées en particulier dans les structures complexes. Généralement elles vont découper leurs activités en fonction des produits fabriqués, en général selon des critères de fonction exercé, du produit, la géographie, les effectifs, la gestion d'action... On peut avoir des structures très complexes. Quelque soit l'organisation mise en place, l'entreprise est toujours complété par des organes réglementaires comme le comité d'entreprise (à partir de 50 salariés), un comité d'hygiène et sécurité des conditions de travail (CHSCT) (à partir de 50 salariés). Il y a des organes non permanents (réglementés mais pas obligatoires) comme les comités de direction.

c- Centralisation et décentralisation des structures

En fonction de la manière dont on organise l'entreprise elle est plus ou moins centralisée.La décentralisation est de deux types :

décentralisation stratégique : délègue du pouvoir à des échelons intermédiaires, sur des décisions sur des prix...

décentralisation fonctionnelle : concerne les questions liées à la production, commercialisation, approvisionnement.

Ce qui est recherché dans ce type de décentralisation est d'améliorer la réactivité de l'entreprise, à des problèmes locaux, spécifiques. Cela a un impact sur la motivation des salariés.Pour la centralisation, la direction générale prend toutes les décisions.

avantages : contrôle plus facile de la mise en œuvre de la stratégie, permet de coordonner plus facilement les activités

inconvénients : c'est difficile de résoudre des problèmes locaux, la centralisation suppose un fort contrôle qui a un coût élevé

Page | 17

Direction générale

Staff : comité de conseil

Division A Division B Division C

Recherche et développement

Production Commerce Administration

Economie d’entreprise L2 AES

Dans la pratique, les entreprises les plus importantes sont celles qui combinent les deux, qui préservent une partie du contrôle (centralisation) et qui maximisent la flexibilité, l'innovation et la participation des échelons inférieurs en même temps (décentralisation). Cela dépend de la culture de l'entreprise et du style du dirigeant.

III- La croissance de l'entreprise

1- Les facteurs de la croissance

a- La mesure de la croissance

On parle de la taille de l'entreprise. Plusieurs indicateurs peuvent être utilisés (physiques ou monétaires) pour présenter la mesure de la croissance d'une firme :

l'augmentation des effectifs, c'est un indicateur très largement utilisé mais il a un certains nombre d'inconvénients notamment avec l'automatisation des productions, du développement des technologies et qui impose de trouver des facteurs complémentaires l'augmentation de la production : l'entreprise a une croissance grâce au

développement de son activité. Le bénéfice : l'évolution du bénéfice et plus spécifiquement la CAF car elle permet

de voir l'importance des ressources dont dispose l'entreprise pour financer son développement.

Le chiffre d'affaire : il est le plus utilisé car très simple à utiliser et facile à comparer.

Tous ces indicateurs permettent d'apprécier la croissance de l'entreprise par rapport à sa taille initiale, ce sont des indicateurs absolus. Ce qui est intéressant c'est de comparer la croissance de l'entreprise avec celle de ses concurrents : croissance relative, c'est ce qu'on appelle la part de marché c'est à dire le rapport entre les ventes de l'entreprise du produit par rapport aux ventes totales du produit sur le marché.

b- Les facteurs explicatifs de la croissance

Il y en a deux principaux :– une taille importante permet à l'entreprise d'être plus efficace car elle réalise des

économies d'échelles, sur certains marché il y a une taille minimale exigée– pouvoir tirer des avantages de sa taille par rapport à ses partenaires (banque,

fournisseurs) mais aussi par rapport à ses concurrents (avantage concurrentiel), facilité au niveau des ressources humaines (politique de rémunération attractive, possibilité de carrière)

2- Les modalités de la croissance

a- La croissance interne

Développement endogène, on utilise ses propres ressources pour se développer. La croissance interne permet de créer des actifs dans l'entreprise mais sans intervention externe. Cette croissance interne peut être de l'autoproduction d'immobilisation (construction d'un local, installations techniques), l'achat de moyens à l'extérieur toujours autofinancé, auto-développement des ressources humaines (formation des salariés), auto-développement des

Page | 18

Economie d’entreprise L2 AES

techniques. Les avantages de la croissance interne sont : les propriétaires contrôlent le développement de l'entreprise, son rythme ; exploitation d'un domaine connu ; politique de promotion du personnel importante ; les droits de propriétés restent ceux du propriétaire, ils sont indépendants. Elle est très largement privilégiée par les PME mais en règle générale elle ne permet pas un développement rapide et élevé, elles subissent donc un handicap de taille. Les limites de cette croissance : difficulté de maitriser un nouveau domaine de compétence ; les entreprises sont vulnérables car elles sont mono productive (un type de produit) ; les entreprises sont très sensibles à la conjoncture et aux aléas de la conjoncture notamment si il y a des accélérations sur les marchés.

b- La croissance externe

On utilise des ressources extérieures. C'est un regroupement d'entreprises qui transfèrent leurs actifs. Il y a cession ou acquisition des droits de propriété. Les objectifs d'utiliser cette croissance : atteindre une taille critique (taille nécessaire pour ne pas subir de handicap concurrentiel), réduire la concurrence, accroitre les parts de marchés, bénéficier d'économies d'échelles (diminution des coûts). La plupart des grosses entreprises privilégient cette croissance. Les avantages de cette croissance : on est réactif rapidement, possibilité d'acquérir des compétences nouvelles, réduction de la concurrence, remède si il y a un manque de ressources, permettre des synergies (ressources complémentaires). Les inconvénients : cela suppose des coûts, investissements très importants ; les réorganisations parfois très compliquées ; une difficulté pour intégrer les activités de l'entreprise.

3- Les stratégies de développement de la firme

Schémas pages 8 et 9

a- La stratégie de spécialisation

Généralement, ce sont les petites entreprises qui ont privilégié une croissance interne qui se spécialisent. En règle général, elles développent une stratégie de créneau ou de niche c'est à dire occuper un petit marché, un marché lié au produit : niche, ou un marché de clientèle : créneau. On peut combiner les deux. En général, ce sont des PME qui les mettent en place car se sont des marchés qui intéressent peu les grandes entreprises.

b- La stratégie de diversification

C'est une autre possibilité. C'est opposé à la spécialisation. Il y a deux grandes manières de se diversifier : l'intégration ou la diversification conglomérale.L'intégration est lorsqu'on a réuni dans une seule entreprise des activités complémentaires. Cela peut se faire de trois manières : faire une intégration par l'amont (intégrer des entreprises d'approvisionnement), faire une intégration par l'aval (les débouchés, vers la demande, les clients), faire une intégration latérale (on intègre des activités périphériques : financement, prestataire de services). Il y a trois raisons, logiques pour s'intégrer :

Industrielle : on maitrise toutes les étapes du cycle d'exploitation, on ne dépend de personne. Contrôle des fournisseurs, les distributeurs => lié aux asymétries d'informations. Cela permet d'assurer les approvisionnements si on le fait par l'amont.

Financière : cela peut permettre de profiter, d'internaliser les marges intermédiaires c'est à dire de faire les démarches supplémentaires à la place des fournisseurs. Cela peut également permettre de faire des économies technologiques. On optimise la

Page | 19

Economie d’entreprise L2 AES

technologie possédée. Stratégique : pouvoir augmenter les barrières à l'entrée sur un secteur en maitrisant

tout le processus, être plus libre et empêcher les concurrents de rentrer.Cette intégration peut être mesurée en faisant le rapport entre la somme des valeurs ajoutées par rapport à la somme des chiffres d'affaires. Plus le ratio est proche de 1 cela veut dire qu'on est intégré, si égal à 1 totalement intégré. Un autre ratio permet de calculer : la valeur des stocks par rapport au chiffre d'affaire.La diversification conglomérale c’est des entreprises qui ont des activités distinctes. On va pouvoir distinguer une diversification plus ou moins importante. On va pouvoir parler de diversification pure lorsqu'une entreprise produit deux ou plusieurs produits qui n'ont aucun lien, totalement différent.Il y a deux autres possibilités de se diversifier :

par extension de produits on ne fait pas nécessairement les mêmes produits mais on utilise les mêmes moyens de production

par extension de marché on fait un seul produit mais on le vend sur des marchés distincts, différents.

La diversification est plutôt réalisée par les grandes entreprises et par croissance externe. On a une raison financière : réduire les risques financiers. Une logique économique : le fait de pouvoir se diversifier permet de faire une domination par les coûts (diminution des prix plus facile, dominer le marché). Une logique stratégique : les entreprises peuvent plus facilement financer leur entrée sur un marché grâce à des sources de financement diversifiées. L'inconvénient est sur les marchés en matière de concurrence car elle peut empêcher l'entrée d'un concurrent de part leur pouvoir elle peut fausser le jeu concurrentiel. La diversification conglomérale se mesure (cf schéma page 9). En général, les entreprises restent spécialisées dans une activité.

Page | 20

Economie d’entreprise L2 AES

Chapitre 3 : L'entreprise : outil de production

I- Les activités productives

1- Les politiques de production

La production son objet est de transformer des entrants en extrants. L'objectif du service de production est de produire de manière efficace. On peut le faire de deux manières : l'impartition ou le faire soi-même, cela engage l'entreprise sur le long terme.

a- L'impartition : faire-faire

L'impartition est de la même logique que l'externalisation. Cela suppose d'apprécier dans l'entreprise ses forces et ses faiblesses. En fonction de cette analyse on va peut-être décider de faire de l'impartition. Ce qui peut l'expliquer c'est qu'on manque de compétences par exemple, des raisons financières, une aversion au risque, coûte plus cher de faire soi-même plutôt que de le faire faire. Cela peut également être mis en place avec l'idée d'avoir des partenaires, tisser un réseau relationnel pour le développement futur. Au même niveau de la filière, deux entreprises peuvent s'associer. Différentes formes d'impartitions :

Quelque soit l'entreprise qui le fait, la forme la plus connue est la sous-traitance L'équipementier va réaliser un sous ensemble à partir du cahier des charges.

L'équipementier est propriétaire des produits qu'il fabrique et y impose sa marque (responsabilité en cas de défaillance), il peut vendre ses produits en dehors du donneur d'ordre

La concession : lorsqu'un concédant s'engage à approvisionner un concessionnaire en produit de sa marque et lui apporte une assistance technique éventuelle. La concession porte sur la distribution des produits. Le concessionnaire a des obligations en contre partie : respecter un quota de vente, assurer le service après-vente, participer aux actions promotionnelles.

La coproduction : lorsqu'on partage la production entre différents partenaires. Très souvent elle se fait dans un groupement d'intérêt économique (GIE). Cela peut concerner un service de recherche, des services commerciaux, services de transports...

Licence et franchise : ce qui distingue la licence de la franchise est l'étendue de l'échange entre les partenaires. Si on utilise une licence, l'échange est limité. Par contre dans un échange étendue c'est à dire avec une assistance commerciale, industrielle... on parlera de franchise. La franchise est un contrat qui lie un franchiseur (approvisionne le franchisé, fournit la marque, réalise les actions commerciales et procure une assistance, des conseils en matière d'installation, d'informations...) à des franchisés (il paye une redevance).

L'impartition diminue les coûts, diminue la complexité organisationnelle et on diminue les risques. Le gros inconvénient est qu'il y a une forte dépendance du partenaire.

b- Faire

Cela suppose d'avoir une fonction de production dans l'entreprise. Dans la majeure partie des cas des entreprises pour une raison de volonté d'indépendance. Toutefois, cela suppose d'être rationnel et de gérer la production de manière la plus efficace possible. Les objectifs du système de production :

Page | 21

Economie d’entreprise L2 AES

la capacité de production de l'entreprise c'est à dire satisfaire la demande et équilibrer le plan de charge de l'entreprise. Cela demande à l'entreprise d'avoir une maintenance des machines, l'entretien, être capable de renouveler régulièrement les équipements, accroître la capacité productive en cas de besoin (investir)

la qualité des produits mais également la qualité au niveau des procédés de production, des relations, de la vie de travail, la qualité de l'organisation de la production et plus généralement de l'entreprise. On la mesure en terme de régularité, vérifier qu'on a une qualité constante et tendre vers les cinq zéro (0 panne, 0 défaut, 0 délai, 0 stock, 0 papier)

les coûts de production les plus bas possibles. Les minimiser mais également les stabiliser. En pratique on recherche des gains de productivité avec des investissements de productivité (dans des nouvelles machines plus performantes par exemple)

les délais : respect des dates prévues c'est à dire les dates de livraison et les dates en interne (planning de fabrication). L'objectif est de faire en sorte que les délais de fabrication soient les plus bas, faible possible.

La flexibilité du système de production : pouvoir être réactif face aux fluctuations saisonnières ou conjoncturelles. C'est aussi permettre à l'entreprise d'avoir des fabrications variées. On chercher sans cesse à la croître, on joue sur l'emploi, les équipements technologiques.

La question qui se pose est la localisation des unités productives. Son implantation peut se faire à proximité de la clientèle pour réduire les coûts de transports, elle peut également être déterminée par des contraintes fiscales, juridiques, il peut y avoir des incitations légales ou fiscales (exemple : un terrain ou des locaux mis à disposition). Souvent, on a des délocalisations. Les raisons qui font que les entreprises se délocalisent sont : le coût de production c'est à dire la main d'œuvre ou les matières premières, le marché se fait à l'étranger, freiner le pouvoir des concurrents sur un marché (avantage concurrentiel).

2- La gestion de la production

En règle générale, ces différentes missions de gestion sont confiées à différentes personnes ou services. Les personnes qui s'occupent du « que produire ? » sont le bureau des études qui s'interroge sur la faisabilité et la mise en place du projet, sa conception (réalisation d'une nomenclature). « Comment produire ? » c'est le bureau des méthodes qui s'en occupent qui travail à partir de la nomenclature des produits et va réaliser la gamme de fabrication et va étudier l'organisation des postes de travail. La gamme de fabrication découle de la nomenclature et tient compte de l'équipement productif de l'entreprise. Il va déterminer la cadence de production et s'intéresser à l'enchainement des différentes tâches et donc des postes de travail. Ces postes de travail peuvent être organisés soit à la chaîne, le groupement fonctionnel (des ateliers, des postes de même nature), le point fixe (le produit est immobile et les équipes de travail interviennent successivement). « Quand et combien produire ? » c'est le bureau d'ordonnancement qui s'en occupe. Il cherche à coordonner les approvisionnements avec les moyens techniques avec pour objectif de minimiser l'attente et les stocks. Ce bureau va en premier lieu lancer la production et qui va déterminer le système de production choisit (sur stock ou sur commande), il va s'occuper de la gestion des matières (les quantités qu'on a besoin), il gère les moyens humains et matériels (déterminer des plannings de fabrication).

a- Les productions sur stock et sur commande

Lorsqu'on décide de lancer une production sur stock ça veut dire qu'on décide de faire un stock de produit en fonction des prévisions commerciales. Cela permet de faire des économies

Page | 22

Economie d’entreprise L2 AES

d'échelles car il y a un faible coût de production unitaire, cela permet d'équilibrer de manière régulière le plan de charge, un autre avantage est que le produit est disponible immédiatement pour le client.On peut décider de lancer la production sur commande, ce qui se rapproche des flux tendus, c'est lorsque la production est lancée que lorsqu'une commande est effective. Ne produire que lorsqu'on a vendu a un avantage énorme : on supprime tous les risques d'invendu, on n'a plus de coût de stockage, on a une production flexible.

b- Les modes de production : flux poussés et flux tendus

Selon la production on a un mode de production.Les flux poussés sont liés à une production de stock, ce sont les prévisions de ventes qui déclenchent la production. C'est ce qui correspond à l'organisation traditionnelle entre le bureau d'études, bureau des méthodes et d'ordonnancement.Les flux tendus ou juste à temps sont liés à une production sur commande. C'est la commande du client qui déclenche le système de production et le système d'approvisionnement.

c- Le contrôle de la production

Quelque soit la méthode choisit, il faut contrôler la production. Ce contrôle se fait d'un point de vue commercial et d'un point de vue économique.D'un point de vue commercial on contrôle l'avancement des opérations et la qualité. Contrôler l'avancement c'est essentiellement le bureau d'ordonnancement qui s'en occupe, c'est le respect des délais. Contrôler la qualité des produits c'est éliminer tous les articles non conformes. Les opérationnels peuvent contrôler la qualité des produits. On peut avoir des cercles de qualité.D'un point de vue économique on contrôle la productivité et le contrôle de gestion. Contrôler la productivité c'est lié aux rendements, cadence de production. C'est le chef de l'atelier qui s'en occupe. Le contrôle de gestion c'est évaluer, contrôler les coûts de production, faire des analyses d'écart entre les prévisions et le réel et on détermine les marges. Les services comptables et financiers s'en occupent.

3- L'évolution de la gestion de production

a- L'automatisation

C'est le plus important. Avec l'arrivée des technologies les unités de production se sont beaucoup développée puisqu'on a des unités de production automatisées. L'automatisation c'est qu'on a substitué de la technologie aux organes humains qu'il s'agisse de l'observation, de la mémoire, de l'analyse et même de la décision. L'objectif de l'automatisation est qu'un système de production puisse fonctionner sans intervention humaine. L'homme a comme activité de conception, contrôle et résoudre des anomalies. On a des productions assistées par ordinateur./!\ En revanche lorsqu'on parle de mécanisation c'est ajouté des organes technologiques aux organes humains. L'objectif de la mécanisation est de diminuer l'effort physique.L'automatisation a certains nombres d'effets :

effets sociaux : suppression d'emplois, qualifications évoluent : déqualification de ceux qui ne maitrisent pas la technologie et la surqualification d'individus, reconversions d'individus, évolution des conditions de travail

Page | 23

Economie d’entreprise L2 AES

effets financiers : poids des investissements très lourd, augmentation des coûts de formation, coûts liés à la restructuration

effets sur les coûts : économie de main d'œuvre, réduction des stocks, accroissements des amortissements

effets sur la production : élever les cadences de production, qualité plus régulière effets organisationnels : accroitre la réactivité de l'entreprise en permettant des unités

de productions qui s'adaptent aux aléas de l'environnement, intégration technologique : un équipement va permettre de réaliser plusieurs opérations en même temps.

L'obsession de nos jours est la panne (substitut des temps morts).

b- L'analyse de la valeur

L'analyse de la valeur est une méthode d'amélioration et d'optimisation des produits. L'objet de cette méthode étant la stricte satisfaction des besoins recensés ce qui par conséquence va venir diminuer les coûts de production. On cherche à accroître l'utilité du produit. C'est une méthode qui comporte 4 phases :

identifications des besoins des utilisateurs définir les fonctions du futur produit définir précisément les caractéristiques du produit définir strictement les moyens nécessaires à accomplir par les fonctions du produit

On l'utilise essentiellement pour la conception de produit nouveaux mais on peut également l'utiliser pour améliorer des produits déjà existants. Le but est d'accroître le rapport qualité-coût. En général pour déterminer les caractéristiques on utilise des méthodes de créativité, on étudie la faisabilité de ces solutions (faisabilité technique mais également des coûts) et au final on va retenir les solutions considérées comme optimales. L'analyse de la valeur est mise en place dans une logique plutôt économique.

c- La gestion de la qualité

L'évolution de la production a évoluer sous l'effet que l'on accorde à la qualité, on parle aujourd'hui de qualité globale. Les dimensions aujourd'hui de la qualité totale sont différentes. On parle d'abord d'un axe commercial (l'analyse de la valeur peut être utilisée) où on cherche à identifier les besoins des utilisateurs en matière de qualité, performance, prestations externes... La qualité totale c'est également vérifier l'axe technique qui est essentiellement lié à la conception et à la fabrication du produit. L'axe financier est également pris en compte. Il cherche à éliminer tous les coûts liés à la non qualité mais également les coûts liés à la sur-qualité. La qualité totale est aussi un axe social où on s'intéresse aux salariés, on veille à ce qu'il y ait une participation du personnel, on étudie leur motivation, leur satisfaction, la culture de l'entreprise... On étudie également l'axe organisationnel qui se spécialise sur la structure de l'entreprise. L'axe sociétal qui prend en compte l'intérêt général de l'entreprise dans la société (respect de la réglementation). On cherche sans cesse à améliorer cette qualité et cette qualité contribue en grande partie à améliorer la compétitivité de l'entreprise. Elle l'améliore car on améliore la qualité de nos produits et parce qu'elle réduit les coûts.

d- Les nouvelles formes d'organisation du travail

L'objectif de cette évolution vient remédier aux inconvénients de l'organisation scientifique du travail en mettant en place différente formes d'organisation du travail :

rotation des postes : affecté un individu à différents postes de travail, l'objectif est d'accroitre la variété. Mais cela ne modifie pas l'intérêt du travail.

Page | 24

Facteur A = 1 machine

Facteur B = salariés

Economie d’échelle

Coût moyen

Production Q

Rendements croissants

Economie d’entreprise L2 AES

Élargissement des tâches : on allonge le cycle opératoire de travail, on accroît la variété mais on ne touche pas à l'intérêt du travail.

L'enrichissement des tâches : lorsqu'on va ajouter des tâches de préparation et/ou de contrôle aux tâches d'exécution. Il a pour objectif de responsabiliser le salarié, on modifie le travail, cela modifie l'intérêt. Toutefois cela suppose très souvent une formation et de supporter les coûts par rapport aux erreurs.

Création d'équipes autonomes : on va créer un groupe d'opérateurs qui vont s'auto-organiser pour assurer la production. C'est très positif au niveau de la motivation des salariés. Mais cela suppose de former les individus et de réorganiser l'entreprise.

Cela n'a pas toujours était bien perçu par les salariés.

II- Les coûts de production

La fonction de production est la relation entre une quantité produite d'un bien (Q) et les facteurs dont on a besoin pour la réaliser. Q = f(A ; B ; …). Q est le volume de production maximum qui peut être produit pour un ensemble donné de facteurs. Cette fonction de production est basée sur l'hypothèse des rendements décroissants.

1- La loi des rendements décroissants

Selon cette hypothèse, si on utilise un nombre croissant d'unités d'un facteur, les autres facteurs restent constants un point sera atteint au delà duquel l'ajout d'unité du facteur diminuera l'accroissement marginal du bien final. Exemple :

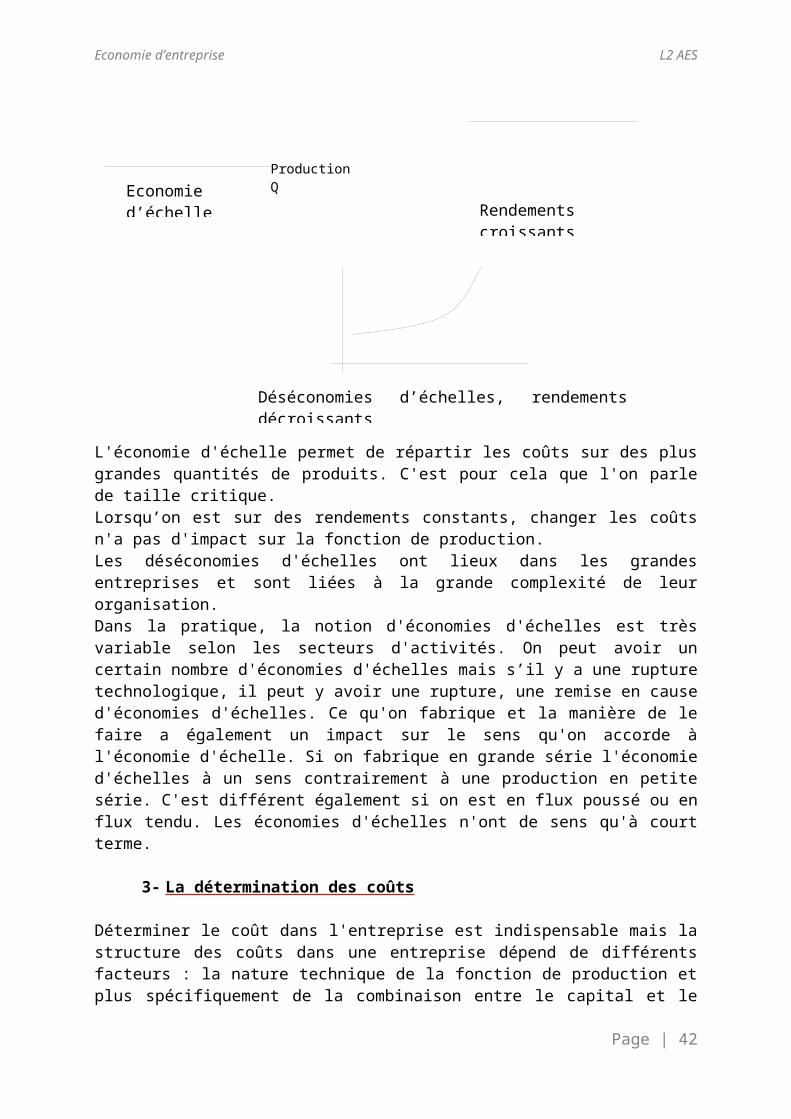

La loi des rendements croissant ne peut être qu'à court terme. On raisonne toujours dans le court terme, cela suppose qu'on n’est pas capable de modifier l'un des facteurs de production. La loi des rendements décroissants donné tous les rendements d'échelles.

2- Les rendements d'échelle

On peut avoir des économies d'échelles ou rendements d'échelles croissants, c'est lorsque les coûts moyens diminuent avec l'augmentation du volume de production.

Page | 25

Coût moyen

Déséconomies d’échelles, rendements décroissants

Economie d’entreprise L2 AES

L'économie d'échelle permet de répartir les coûts sur des plus grandes quantités de produits. C'est pour cela que l'on parle de taille critique.Lorsqu’on est sur des rendements constants, changer les coûts n'a pas d'impact sur la fonction de production.Les déséconomies d'échelles ont lieux dans les grandes entreprises et sont liées à la grande complexité de leur organisation.Dans la pratique, la notion d'économies d'échelles est très variable selon les secteurs d'activités. On peut avoir un certain nombre d'économies d'échelles mais s’il y a une rupture technologique, il peut y avoir une rupture, une remise en cause d'économies d'échelles. Ce qu'on fabrique et la manière de le faire a également un impact sur le sens qu'on accorde à l'économie d'échelle. Si on fabrique en grande série l'économie d'échelles à un sens contrairement à une production en petite série. C'est différent également si on est en flux poussé ou en flux tendu. Les économies d'échelles n'ont de sens qu'à court terme.

3- La détermination des coûts

Déterminer le coût dans l'entreprise est indispensable mais la structure des coûts dans une entreprise dépend de différents facteurs : la nature technique de la fonction de production et plus spécifiquement de la combinaison entre le capital et le travail, du prix des facteurs utilisés, de la taille de l'entreprise, du niveau de la demande sur le marché.

a- Les coûts à court terme

On est sur la loi des rendements, on a un capital qui est fixe. Ce qui va être modifié c'est les facteurs de production, les hommes et le travail.

Page 11, GraphiqueLes coûts fixes sont totalement indépendant de la production (machines, abonnements...), ce qui varie sont les coûts variables qui sont directement liés à l'évolution de la production, certains varient proportionnellement (matières premières), certains ne sont pas strictement proportionnels, ils sont discontinus (salaires). Le coût total est le coût variable + le coût fixe. En règle général, on raisonne en coût moyen c'est à dire en coût unitaire. Le coût fixe moyen va diminuer avec la production. Les coûts variables commencent généralement par décroître puis augmentent notamment du fait qu'une partie des coûts variables qui ne sont pas directement liés à la production. Ce que l'on cherche souvent à déterminer est le coût marginal : coût d'une unité supplémentaire supportée par l'entreprise pour produire une unité supplémentaire. Coût moyen = CT / QOn cherche à avoir une combinaison de production de manière à ce que mon coût marginal soit égal à mon coût moyen. Tout cela c'est la comptabilité analytique qui détermine ces coûts.

Page | 26

Economie d’entreprise L2 AES

b- Les coûts à long terme

A long terme, il n'y a plus de coût variable et coût fixe, il y a des coûts moyens à long terme qui enveloppent tous les coûts moyens à court terme. Page 12. A long terme, il n'y a plus de rendement qui peut être fait.

c- L'analyse du point mort

L'entreprise analyse son point mort ou son seuil de rentabilité. L'objectif est de faire un lien entre les coûts et les profits à réaliser. Le point mort est atteint lorsque le chiffre d'affaire couvre exactement les dépenses. Page 12. Le coût total est légèrement croissant. Cela permet à l'entreprise de déterminer combien d'unités elle est censé vendre pour commencer à faire du bénéfice. SR = CF / prix – CVM = CF / MCV. Le seuil de rentabilité est très important puisqu'il indique le nombre d'unités minimales que je dois produire et vendre pour faire du bénéfice.

d- La courbe d'apprentissage

La courbe d'apprentissage permet la détermination des coûts. Page 13. A chaque fois qu'un nouveau produit est lancé, va débuter un processus d'apprentissage. Au début les opérateurs ne sont pas familiarisés donc la production est lente, ils font des erreurs et les coûts unitaires sont élevés puis au fur et à mesure ils vont se familiariser et la production va décoller. On va diminuer nos coûts unitaires. Cela est intéressant en termes de lancement de produit et en arrivant le premier sur le marché. Toutefois il y a différents types de courbes. La plus intéressante est la courbe C qui donne réellement un avantage concurrentiel. Le fait d'être avancé peut permettre d'avoir un avantage concurrentiel sur les marchés.

Page | 27

Economie d’entreprise L2 AES

Chapitre 4 : L'entreprise : une collectivité d'hommes à gérer

Ce n'est pas que du droit social, ça va bien au delà. C'est en tenant compte de cette législation qu'on cherche la façon dont les hommes vont bien travailler. Dans l'entreprise l'homme est à l'origine d'avantage concurrentiel. S’il fait la différence, encore faut-il qu'il faut bien gérer.

I- La fonction R. H.

1- GRH et Stratégie

Aujourd'hui on reconnaît que la fonction Ressource Humaine doit être intégrée dans la stratégie de l'entreprise. La GRH pose un postulat qu'il y ait une interaction entre l'économique et le social qui est fondée sur trois principes :

le principe d'interdépendance : principe qui dit qu'il y a des liens bilatéraux entre GRH et stratégie.

Le principe de subordination : la GRH certes est stratégique mais n'est pas une finalité en soit, elle est au service de la stratégie. Elle doit aider à faire que l'entreprise gagne de l'argent.

Le principe de participation : la fonction RH est impliquée dans l'élaboration de la stratégie et pas seulement dans sa mise en œuvre.

Ce qui donne lieu à une véritable GRH stratégique est la mise en œuvre du dernier principe. La fonction RH part de ces trois principes mais reste quand même une fonction comme les autres c'est à dire une fonction de flux. La seule différence avec la fonction financière est qu'on gère des flux de personnes, d'individus. Cela ne la rend pas supérieure ou inférieure mais différente à d'autres. Très souvent on assimile la GRH aux personnes qui la gère, pourtant elle a différents niveaux dans l'entreprise, il y a différentes manières d'appréhender la GRH. Il y a trois niveaux :

assurer le minimum administratif : on va prendre en charge dans l'entreprise les éléments essentiels pour faire fonctionner l'entreprise mais avec un caractère tout à fait défini et essentiellement juridique. On retrouve une gestion du personnel avec essentiellement des tâches d'exécutions liées à l'application des lois sociales.

Les politiques sociales : on retrouve cela dans la plupart des PME. Cela correspond à l'ensemble des choix que l'on fait pour acquérir, conserver et mobiliser le personnel. On fait des choix dans certains domaines : emploi, rémunération, évaluation, formation, relations sociales.

Le management ou la gestion stratégique des ressources humaines : on applique le principe de participation obligatoirement. La GRH est intégrée au choix stratégiques, de développement de l'entreprise. Cela suppose que ce qui va être géré est tout le potentiel humain de l'entreprise. Le dirigeant en fait partie. Ce sont essentiellement les grandes entreprises qui développent ce type de politique.

2- Les bases d'une démarche cohérente : la GRH vue comme un processus

La manière dont on va gérer les hommes est influencé par un certains nombres de facteurs. Il est influencé par l'environnement, par différentes caractéristiques de l'entreprise (taille,

Page | 28

Economie d’entreprise L2 AES

résultats, activité), par l'idéologie du dirigeant. Des politiques sont mise en œuvre puis contrôlées et réajustées en fonction du résultat.

3- Une GRH en mutation

La fonction RH est en mutation de part différents facteurs sociaux... On fait de la GRH différemment aujourd'hui. Page 14. L'entreprise va devoir personnaliser, être capable de s'adapter, de mobiliser les hommes, être capable de partage, être capable d'anticiper. Pour cela il faut mettre en place différentes politiques. Il y a de plus en plus de modification d'emplois avec des emplois services directs, une part croissante de l'immatériel (savoir d'un homme), changement dans le changement lui-même, un besoin de flexibilité de plus en plus important et un besoin de réactivité. Il faut utiliser des outils : l'emploi.

II- La gestion de l'emploi

On parle de la population employée. La politique de l'emploi repose pour beaucoup sur la connaissance qu'on a de la population employée mais elle va devoir également évaluer les besoins et les ressources en personnel. A terme, une politique d'ajustement doit se faire de manière externe, interne, qualitatif, quantitatif... Ces ajustements peuvent être quantitatif : faire appel à des intérims, CDD => externe ou jouer sur les horaires => interne : soit l'objectif sera de maintenir l'effectif soit on cherche à le modifier. Ce n'est pas parce qu'on maintient l'effectif qu'on ne va pas modifier le travail.

1- L'analyse de l'emploi et de son évolution

a- Principes de base

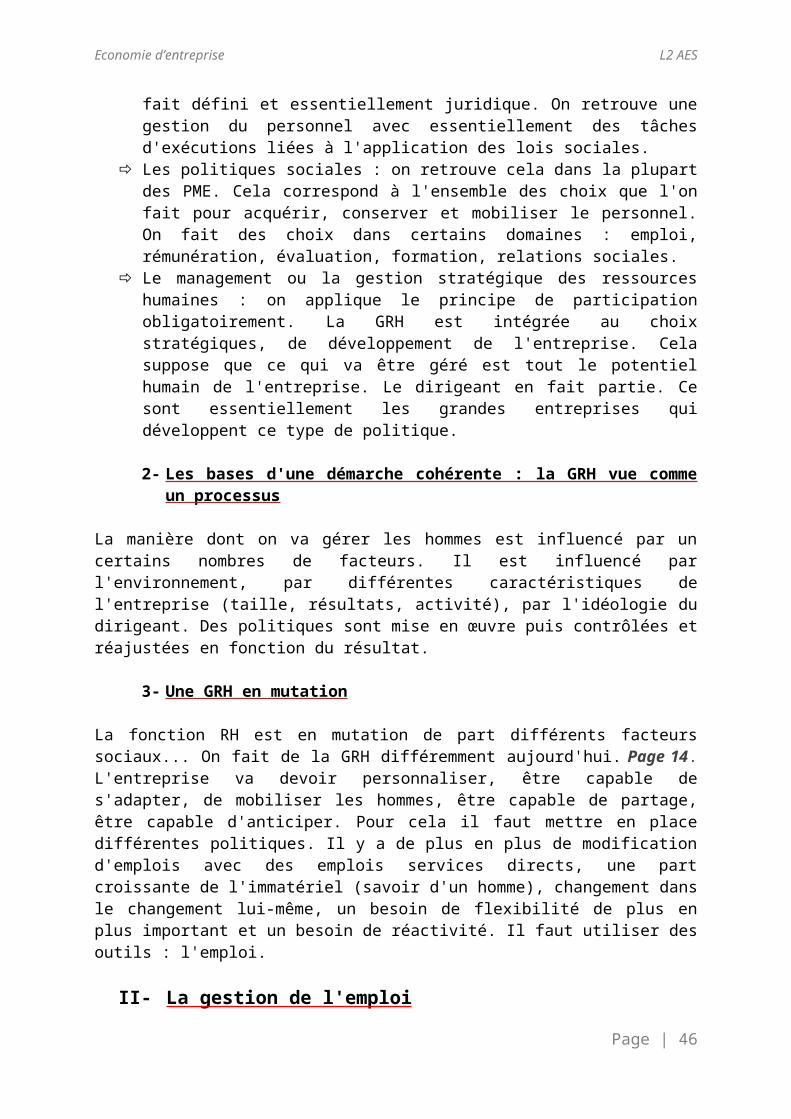

L'entreprise recherche la flexibilité et ceci est le principe de base de la politique de l'emploi. On peut rechercher une flexibilité externe. La flexibilité quantitative externe permet de flexibiliser l'emploi soit en externalisant soit avec le CDD et l'intérim. On peut également rechercher de faire une flexibilité quantitative mais en interne : on joue sur tout ce qui est horaire de travail, durée. Une flexibilité qualitative encourage la polyvalence mais chaque changement va s'accompagner d'une politique de formation. L'objectif est d'avoir les ressources dont on a besoin au moment où on en a besoin.

Page | 29

Economie d’entreprise L2 AES

Il faut être capable d'équilibrer la couronne et le noyau dur pour pouvoir absorber les aléas. La politique de l'emploi est de jouer sur cette flexibilité. Cela se base sur une connaissance la plus précise possible de la population employée.

b- L'analyse des effectifs

L'objectif de l'analyse est de fournir un état précis de la démographie des RH et en règle générale on tient compte des coûts liés aux flux d'emplois. Les aspects étudiés sont l'évolution des effectifs et leur structure.

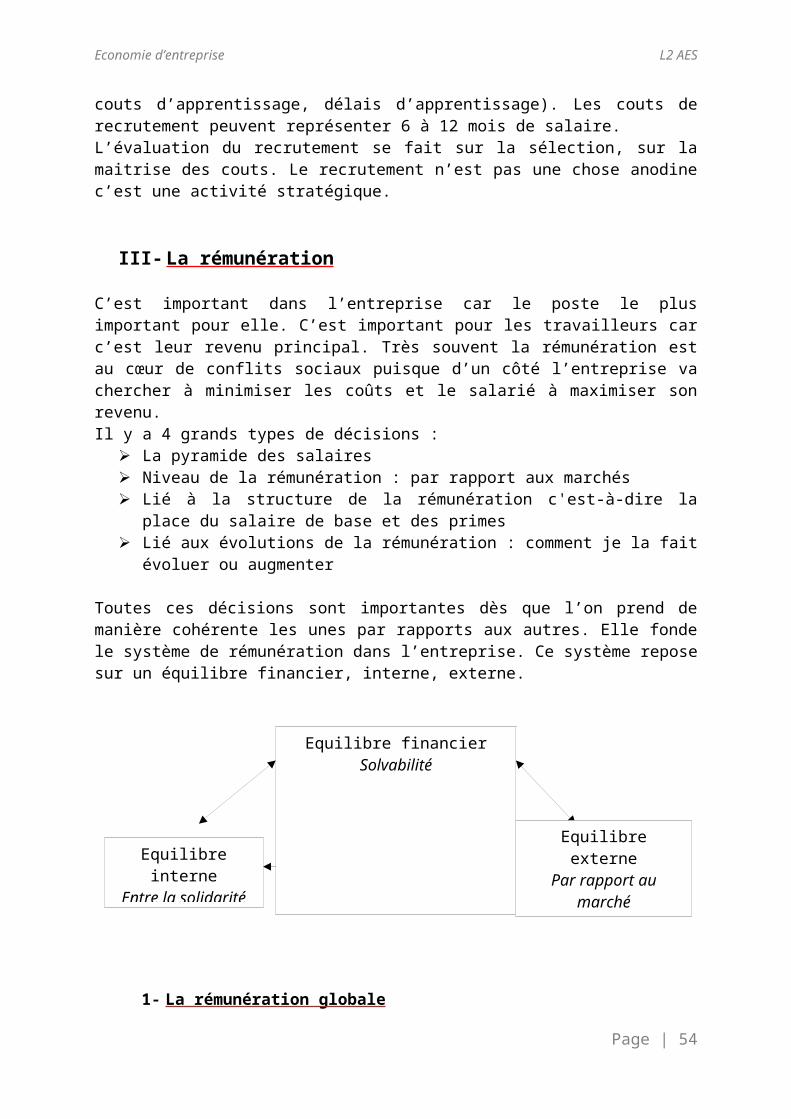

c- L'évolution des effectifs