Embed Size (px)

Citation preview

l’aFRIQUEà portée de mainfintech demain

Au programme : eBam, liquidité, Taux d’intérêt négatif, fiches pays, tarte tatin...Au programme : Fraudes, places de marché, paiements internationaux, Ebics...

« Downside Up, Upside down (*) » chantaient Mélanie et Peter Gabriel,

lors du show londonien du passage à l’an 2000. Outre les performances

artistique et acrobatique qui nous ravirent, il nous a semblé que ce refrain

illustrait bien le monde dans lequel nous sommes plongés aujourd’hui. Les

indicateurs traditionnels du trésorier, taux de change et d’intérêt, prix

des matières premières ou encore cours de bourse, semblent s’inverser.

La Chine, dont la croissance tirait la planète, s’essouffle. L’Afrique

prendra‑t‑elle le relais ? Le monde tout entier semble « marcher sur la

tête ». La terre et la mer sont exploitées sans suffisamment de considération

pour l’équilibre de la planète ou de souci de la répartition des richesses,

dans l’espace comme dans le temps. Le terrorisme barbare se drape dans

la bannière divine et notre pays de liberté en est cruellement meurtri et

bafoué. Bien sûr, Universwiftnet n’est pas le lieu de débats philosophiques

ni de société, mais notre conscience n’est qu’une. Le trésorier est aussi un

citoyen. Les indicateurs qu’il suit ne sont finalement que des coups de

projecteur sur le monde. Notre réunion annuelle est l’occasion de partager

aussi sur l’environnement dans lequel nous travaillons. Et sur notre

espérance qu’il peut s’améliorer. Quelle joie de vous retrouver !

Hervé Postic

* Sens dessus dessous

Le point de vue de Jean BeunardeauTaux d’intérêt négatifs : Jusqu’à quand ?En brefTable ronde autour de l’eBamAteliers Métiers

Un continent en pleine mutationLeçons d’AfriqueLe défi de la liquidité Fiches pays : Cameroun, Djibouti, Kenya, Nigeria

La véritable recette de la Tarte TatinLe Palindrome

Ils ont répondu présent

78

101316

18212324

28

4

Upside : un monde a l’envers ?

Editorial Contributeurs

Actualités

Afrique

La tête à l’enversDirecteur de publication : Hervé Postic

Rédacteur en chef : Cécile DesjardinsCoordination : Guillemette Sordet

Direction artistique : Olivia Gasquères

CASHMANAGEMENT.SOCIETEGENERALE.COM

* Relevés de compte et alertes. 2016 Société Générale, S.A. au capital de 100 799 641,25 € - 552 120 222 RCS PARIS, Siège social : 29, bd Haussmann, 75009 PARIS. © GettyImages - FF GROUP

AVEC L’APPLI SOGECASH WEB, NOUS VOUS GARANTISSONS UNE GESTION DE VOS COMPTES SIMPLE ET SÉCURISÉE : REPORTING* – CENTRALISATION DE VOS PAIEMENTS –

VALIDATION DE VOS OPÉRATIONS À DISTANCE

SOCIÉTÉ GÉNÉRALE GLOBAL TRANSACTION BANKING

SOGE_CASH GTB_0802_UNIVERSWIFNET_165X240_MONTGOLFIERE_FR.indd 1 08/02/2016 14:48

3

Responsable de Swift pour le Moyen-Orient, la Turquie

et l’Afrique, Sido Bestani conduit les principales

initiatives de Swift dans la Région et travaille au

développement des synergies et de la collaboration entre

les différents bureaux.

Dirigeant du cabinet Pémance, spécialisé dans les

FinTechs, Régis Bouyala a commencé sa carrière à la

Banque de France avant de rejoindre le CCF, puis le

cabinet Eurogroup Consulting. Il est l’auteur de deux

ouvrages consacrés aux paiements.

Entré aux activités de corporate finance de HSBC en

1997, Jean Beunardeau a occupé différentes fonctions

avant de devenir Directeur Général de HSBC France et

Directeur de la Banque de financement, d’investissement

et de marchés en France.

Directrice des Financements et de la Trésorerie du

Groupe CFAO, Nathalie Brassaert-Le Page a débuté sa

carrière sur les marchés financiers, chez CCBP, puis à

la Compagnie Financière Edmond de Rothschild en tant

qu’opérateur de marché.

Docteur en physique, David Dad a été chercheur à

Bruxelles puis au MIT avant de devenir consultant chez

McKinsey & Cie. Il a travaillé chez Euroclear et été CEO

de Corporate Banking Lens, avant de rejoindre ING fin

2014 pour y faciliter et accélérer l’innovation.

Diplômé de NEOMA et de l’ESCP Europe, Christophe

Lecomte a intégré EDF en 2000 comme contrôleur de

gestion. Il a été responsable national du recouvrement

des créances, avant de rejoindre en 2014 la Division

Trésorerie et Financement.

Après avoir commencé dans l’audit et l’expertise

comptable, Joëlle Durieux s’est spécialisée dans

l’assurance jusqu’à prendre la direction générale d’une

mutuelle d’épargne&retraite. Elle anime et dirige le Pôle

de Compétitivité Finance Innovation depuis 2007.

Après avoir débuté sa carrière chez Citibank, Shahrokh

Moinian a été 3 ans trésorier chez Essilor, avant de

rejoindre Deutsche Bank en 2011. Il est aujourd’hui

responsable monde du département Cash Management

Corporates et en charge de l’équipe Global Solutions.

Après avoir occupé des fonctions de dirigeant au Crédit

Lyonnais, puis chez Crédit Agricole Indosuez Calyon,

Alain Papiasse a rejoint BNP Paribas en 2005. Il est

aujourd’hui Directeur Général Adjoint et membre du

Comité Exécutif du Groupe.

Après une expérience au Crédit Lyonnais puis chez

Deutsche Bank, Sophie Depairon a rejoint RTL Group.

Adjointe du responsable de la trésorie, elle est notamment

en charge du bon fonctionnement de la structure de

banque interne qu’elle a mise en place à ses débuts.

Après avoir débuté au Canada comme ingénieur, Georges

Wega a notamment travaillé pour GE Commercial

Finance à Amsterdam, pour Barclays Bank à Londres et

pour UBA à Lagos au Nigeria et au Cameroun. Il dirige

aujourd’hui Société Générale Cameroun.

Président Directeur Général, co-fondateur de la Fintech

SlimPay, première solution de paiement par prélèvement

sur Internet et par téléphone. Il est aussi vice-président de

l’AFEPAME, Association française des établissements

de paiement et de monnaie électronique.

Sido Bestani

David Dab

Georges WegaJérôme Traisnel

Sophie Depairon

Alain Papiasse

Jean BeunardeauRegis Bouyala

Christophe LecomteJoëlle Durieux

Nathalie Brassaert-Le Page

Shahrokh Moinian

Contributeurs

54

LLe contexte géopolitique, économique et sociétal mondial vit aujourd’hui de profonds bouleverse-ments qui nous touchent en tant que citoyens, pro-fessionnels et aussi en tant qu’hommes et femmes.Le contexte géopolitique est marqué par la montée du terrorisme, les replis nationalistes et identitaires et par une crise migratoire significative en Europe. A contrario, la détente des relations entre certains pays, notamment avec l’Iran ou Cuba, permet d’entrevoir une ouverture. À ce contexte géopolitique bouleversé s’ajoute la question environnementale qui nous concerne tous. Le succès de la COP 21 ne doit pas masquer l’immense défi qu’il nous reste à accomplir, collectivement, pour sauver notre planète. Le contexte économique qui en résulte est instable, car les dynamiques de croissance sont hétéro-gènes, que ce soit à cause de la baisse des prix des matières premières, des différences entre pays développés ou en voie de développement. La croissance chinoise ralentit, mais reste forte et portée par un continent asiatique en plein essor. A contrario, la croissance des autres BRICS déçoit ou même inquiète, notamment au Brésil. Notre contexte européen à croissance faible pose nombre de questions sur le succès de l’approfondissement du projet européen, confronté à la crise de la dette des pays du sud de l’Europe et à la menace du Brexit. Enfin, notre société évolue. Le temps s’est accéléré grâce à la rapidité de cir-culation de l’information. La technologie a changé nos habitudes et va profondément continuer à le faire, avec en point de mire des progrès fantastiques ou inquiétants de l’intelligence artificielle.Dans ce monde plein de contrastes, notre rôle de ban-quier évolue. Nous devons mieux expliquer notre rôle à nos clients, pour transformer l’image du secteur, ternie par la crise de 2008. Nous devons également faire face

par Jean Beunardeau,

Directeur Général de HSBC France.

Les banques dans un monde downside up

à de plus en plus de régle-mentations, différentes d’Etats en Etats.

C’est important : la solidité du secteur financier dans un monde instable est plus que fondamentale, car elle garan-tit la continuité de nos économies. Les réglementations Volcker aux Etats-Unis et de Ringfencing au Royaume-Uni en sont de bons exemples : elles transforment fonda-mentalement nos banques, avec pour but de limiter les risques pour les citoyens. Les banques jouent également un rôle nouveau dans la lutte contre la criminalité finan-cière, en appui des Etats. La lutte contre le financement du terrorisme, du trafic de drogues et des autres activités illégales est un rôle nouveau qui est de taille pour garantir un système financier international fiable et sain. Le sys-tème bancaire doit également soutenir la croissance et les échanges mondiaux. La croissance chinoise et asiatique est source de formidables opportunités pour les clients européens et américains, mais aussi pour les consom-mateurs de ces pays. La banque peut soutenir cette crois-sance et l’accélérer. La banque doit également s’adapter aux nouvelles attentes de ses clients : plus de services intégrés, plus d’immédiateté. La technologie, qui accélère ces changements, est une grande opportunité pour les banques de mieux servir ses clients. Dans ce monde en perpétuel changement, la banque pos-sède les outils pour accompagner ses clients afin de les aider à traverser le tumulte avec succès. C

rédi

t pho

to :

© T

ina

Mer

ando

n

Actus

7

DDepuis début 2016, la volatilité des marchés montre que l’économie mondiale reste instable et imprévisible. La chute alarmante des marchés boursiers en janvier – qui s’est poursuivie en février – a conduit la Banque du Japon à prendre la décision radicale d’adopter des taux d’intérêt négatifs pour soutenir l’économie du pays, particulière-ment anémique. À l’instar de la Banque centrale euro-péenne, qui avait ouvert la voie à l’été 2014 dans l’espoir de stimuler le secteur bancaire, la Banque du Japon en-tend ainsi encourager les banques commerciales à utiliser leurs réserves excédentaires pour prêter aux entreprises.

L’apparition des taux d’intérêt négatifs est un signe de la gravité et de l’étendue de la grande crise financière de 2008-2009, ainsi que de la lenteur et de la fragilité de la re-prise. Les taux directeurs sont assurément plus bas encore aujourd’hui qu’au plus fort de la crise, montrant à quel point les banques centrales ont fait appel à cette straté-gie pour assouplir leur politique monétaire. Les banques centrales ont fait preuve depuis 2008 d’une détermination incontestable : leurs bilans ont plus que doublé, en par-tie dans le cadre d’une politique constante de relance de l’économie, en partie pour contrebalancer le processus de désendettement du secteur privé.

Les raisons pour lesquelles les taux d’intérêt ne devraient pas se situer à leurs niveaux actuels ne manquent pas, la première relevant de la théorie néoclassique de la crois-sance selon laquelle, en situation d’équilibre économique, la productivité marginale du capital (Edward S. Phelps) équivaut au taux de rendement (qui, à notre avis, de-meure positif dans l’économie mondiale), mais un certain nombre de facteurs explique aussi pourquoi les taux sont descendus en territoire négatif.Ainsi, il a toujours semblé que des achats d’actifs sup-plémentaires par les banques centrales joueraient le rôle d’accélérateur de la baisse des rendements. Les gains en capital compenseraient ainsi le déficit de consommation. Il existe d’autres raisons encore, qui tiennent à la liquidité et à la réglementation, ainsi qu’aux directives d’investis-

Taux d’intérêt négatifs :sement internes, qui ont laissé les investisseurs institu-tionnels sans autre choix que de continuer à investir dans les obligations d’État. À cela s’ajoute le fait qu’un grand nombre d’autres options d’investissement a été affecté par des baisses de note de crédit.

La Banque centrale européenne a adopté des taux d’inté-rêt négatifs pour neutraliser les risques externes mena-çant l’inflation – et la croissance – en cherchant à empê-cher l’appréciation de l’euro et à soutenir la demande domestique. Mais compte tenu de l’excès de liquidité au sein de l’Eurosystème, les taux négatifs de rémunération des dépôts pèsent sur les banques. En théorie, ces taux négatifs doivent agir comme un impôt sur les liquidités excédentaires figurant au bilan des banques, poussant ces dernières à prêter davantage. Mais si les taux de dépôt baissent trop, les banques risquent de répercuter les taux d’intérêt négatifs, ce qui, dans le pire des cas, pourrait aboutir à une thésaurisation et donc, fragiliser la base de dépôts des banques.

Les taux d’intérêt font partie de la boîte à outils des banques centrales mais ils se sont avérés coûteux pour les banques. Ils sont moins efficaces que l’assouplissement quantitatif en terme de réduction des rendements à long terme mais visent à soutenir la croissance du crédit. L’adoption de taux d’intérêt durablement bas ou négatifs comporte des risques. Du point de vue des banques, ils érodent les marges ainsi que les rendements de la transformation des échéances, risquant ainsi d’affaiblir les bilans et l’offre de crédit. Par ailleurs, ils pèsent sur la rentabilité et la solvabi-lité des assureurs et des fonds de pen-sion. En outre, ils peuvent biaiser les décisions des particuliers en matière d’épargne et d’investissement.

Et d’autres risques sont susceptibles d’apparaître lorsque l’économie mondiale devra se passer de taux d’intérêt bas ou négatifs - baisse des valorisations, problèmes liés à une diminution des fonds propres pour les banques, prêts non productifs. La Banque des règlements internationaux est on ne peut plus claire dans son rapport annuel de 2015 : « Si ce cheminement inédit vers des taux d’intérêt nominaux de

plus en plus négatifs devait se poursuivre, il se pourrait qu’on

touche aux limites des cadres techniques, économiques, juri‑

diques, et même politiques. »

Stefan Schneider, Chief German Economist

Deutsche Bank Research.

Jusqu’à quand ?

Actus

98

CPI lance une solution SaaS pour le Règlement SEPA-

mailTM Rubis

Accessible via une interface web, EXODON, nouvelle so-lution SaaS de CPI pour le règlement SEPAmailTM Ru-bis, est d’une mise en service simple, rapide et sécurisée. EXODON permet au créancier de gérer facilement ses de-mandes de règlement auprès de ses clients et d’optimiser les modalités d’encaissement. Les avantages attendus sont un encaissement plus rapide, des coûts réduits de factura-tion (grâce à la dématérialisa-tion) et de recouvrement (en facilitant le parcours client) et une connexion Ebics T/TS intégrée.

Wordline renforce son leadership paneuropéen dans

les services de paiement

Worldline a l’intention d’unir ses forces avec Equens pour renforcer son leadership paneuropéen dans les services de paiement. L’opération, transformante pour Worldline, donne au groupe ainsi élargi une implantation paneuro-péenne très étendue, avec des positions de leader et une présence commerciale forte dans un ensemble de pays clefs (France, Belgique, Pays-Bas, Allemagne, Italie, Scan-dinavie).

Kyriba mise sur la « Supply Chain Finance »

Avec les solutions de type « Dynamic Discounting » ou « Reverse Factoring », les clients de Kyriba peuvent pro-poser à leurs fournisseurs des solutions de paiement anti-cipé des factures pour générer de l’escompte, optimiser le poste fournisseur et pérenniser la chaîne d’approvi-sionnement. Les fournisseurs sont soutenus dans leurs besoins de trésorerie grâce à un paiement anticipé de leurs factures. http://www.kyriba-invoice-financing.fr/nos-solutions

Gfi propose sa plate-forme SEP@LINK Services

Gfi, 8ème éditeur français, propose sa plate-forme multi usages de paiement SEP@LINK Services, qui offre un accès sécurisé à la messagerie SEPAmail et trois modules fonctionnels : Billing (règlement de factures dématériali-sées), BAN (lutte contre la fraude sur IBAN), et Mobility (gestion de la mobilité bancaire). Grâce à notre équipe d’experts qui assure la veille réglementaire et à notre solu-tion complète, modulaire et accessible en SaaS, l’intégra-tion de services de paiement innovants devient simple, rapide et économique.

Bottomline Technologies annonce le lancement en

France de GTCash

Solution complète et modulaire de communication ban-caire, usine de paiements, cash reporting multi-banques et liquidity management, GTCash s’adapte à votre orga-nisation et s’intègre facilement à vos applications ERP’s et TMS pour une visibilité totale sur vos liquidités et vos positions cash.

Exalog et SWIFT renforcent leur partenariat

Nouveauté 2016 ! Premier éditeur en France à obtenir le label L2BA – SWIFT Alliance Lite2 for Business Appli-cation, Exalog propose une solution clé en main intégrant la connectivité SAL2, un logiciel de cash management (Allmybanks) et le suivi technique auprès de SWIFT et des banques. Cette nouvelle offre d’Exalog présente un avantage majeur pour ses clients : un accès direct et sim-plifié au réseau SWIFTNet.

La marque commerciale ACA/Alsyon devient ACA

En juillet 2014, ACA rachetait Alsyon Technologies et sa gamme Thétys et initiait ses campagnes de communication 2015 autour de la marque commerciale ACA/ALSYON. En 2016, dans le cadre de l’amélioration et de l’uniformisation de sa communication, nous unifions nos messages sous la dénomination « ACA ». La gamme du groupe ACA intègre donc aujourd’hui l’ensemble de ses solutions historiques (ISIE Interpréteur comptables et financiers, DEX solution d’échanges, ASSUREX Rentes et Contrat dédiés au secteur de l’assurance et STAR gestion commerciale des Médias) et de la suite logicielle Thétys adaptée à l’ensemble des métiers de la trésorerie (Communication Bancaire, Trésorerie, Pouvoirs Bancaires, Mandats, e-Mandats, Chèques Sécurisés).

Pandat a franchi la barre des 1 000 clients

Pandat, partenaire historique des personnes morales sur les placements de trésorerie, vient de dépasser la barre des 1 000 clients ! Grâce à ses 80 partenaires bancaires et as-sureurs dans toute la France, Pandat pro-pose gratuitement aux personnes morales des produits de placement ultra compéti-tifs, offrant sécurité, liquidité et rentabilité. Alors, pour toutes vos problématiques de placement, ayez le réflexe Pandat !

ActusBrèves

111010

11.02.2016 17:24 (QUADRI-tx vecto) flux: PDF-1.3-Q-300dpi-v-X1a2001-fogra39

eBAM est dans tous les esprits : pourquoi maintenant ?

Hervé Postic : Rappelons qu’au commencement était le BAM (Bank Account Management). eBAM en est la traduction digitale, et c’est un sujet d’actualité pour les trésoriers d’entreprise comme en témoigne notamment une enquête que nous avons menée récemment auprès d’un panel d’entreprises dans le cadre d’Universwiftnet. Cette enquête traduit une prise de conscience des enjeux relatifs au BAM, associée à un intérêt marqué pour les perspectives qu’apporte l’eBAM. C’est parce que le BAM est chronophage, consommateur de papier et source d’erreurs potentielles que les entreprises voient l’intérêt de le digitaliser, donc d’aller vers l’eBAM. Karine Amas : Pour bien comprendre l’enjeu aujourd’hui, il faut se placer dans une double perspective. Il y a d’une part une tendance de fond à aller vers la digitalisation de tous les processus, dans tous les secteurs d’activité. Une révolution des modèles économiques est en marche : ceux de l’entreprise mais aussi ceux des banques. La vague digitale entraîne évidemment la digitalisa-tion des processus qui animent la relation bancaire. Autre aspect, plus proche de l’environnement du trésorier : maintenant que SEPA est majoritairement derrière elles, les entreprises sont prêtes à franchir une nouvelle étape dans l’harmonisation de leurs processus de gestion des comptes, et en particu-lier, puisque nous parlons de l’eBAM, des processus de gestion des pouvoirs. En d’autres termes, dans la logique de centralisation des données bancaires, l’eBAM constitue une prochaine étape.

eBAM s’adresse-t-il à toutes les entreprises ?

KA : Oui, et ce quels que soient leur profil et le modèle de délégation des pouvoirs qu’elles ont choisis. Mais sa valeur ajoutée est à son apogée dans les entreprises internationales, centralisées, avec de nombreuses filiales et souhai-tant en outre déléguer au maximum.

Quels principaux bénéfices la solution apporte-t-elle ?

HP : Si l’eBAM est perçu – à juste titre – comme ayant le potentiel de contri-buer à la maîtrise des coûts, son apport est bien plus large. Nous constatons au quotidien qu’un trésorier présentant un projet à valeur ajoutée reçoit dans la plupart des cas le feu vert de sa hiérarchie. Pourquoi ? Parce que son projet permet la mise en conformité avec la réglementation et la sécurité des tran-sactions. C’est un enjeu de gestion des risques, ce qui fait de l’eBAM non pas un « nice to have » mais un « must have ». C’est également ce qui ressort de l’enquête que nous avons menée.

Observateurs privilégiés

des tendances qui impactent

l’entreprise et en particulier

des évolutions relatives à la

connectivité bancaire, Hervé

Postic (UTSIT) et Karine Amas

(BNP Paribas) partagent leurs

réflexions sur les enjeux et les

perspectives d’eBAM.

Ebam : la gestion des comptes en questionsConversation à bâtons rompus

Actus

13

Hervé Postic, fondateur et

directeur général d’UTSIT

Hervé est expert en dématérialisation et centralisation des flux de trésorerie depuis 25 ans. Il anime le groupe de travail interentreprises promouvant l’utilisation de SWIFT par les entreprises. Hervé dispense aussi des cours pour l’AFTE et SWIFT. Il intervient dans le Master de gestion de trésorerie de l’université Paris Panthéon-Sorbonne.

Karine Amas, chef de produit

eBAM pour BNP Paribas

Forte de 15 années d’expérience au sein de BNP Paribas, Karine y a occupé diverses positions dans le domaine de la relation client et de la gestion de projets. Elle a rejoint le centre de compétence de BNP Paribas Cash Management en 2014.

KA : Les 3 mots-clés de l’eBAM sont harmonisation, standardisation et tra-çabilité, autant dire des enjeux clés pour le trésorier aujourd’hui. En effet, l’eBAM contribue à la centralisation et à l’optimisation de tous les processus liés à la gestion des comptes – ouverture et fermeture, gestion des mandats –, tout en renforçant le contrôle interne. On le voit, les vertus du digital sont à l’œuvre avec l’eBAM : rapidité et sécurité des transactions, échange de don-nées harmonisé, automatisé et sécurisé…HP : En effet, et cela nous ramène à la communication bancaire. L’un des défis pour le trésorier aujourd’hui est d’être en symbiose avec sa banque sur l’exécu-tion des ordres de paiement. Pour cela, la question de la gestion des pouvoirs bancaires doit d’abord être posée au sein de l’entreprise, qui doit non seule-ment prendre position mais aussi en informer précisément sa banque. Avec l’eBAM, les décisions prises sont d’une part fidèlement traduites, et d’autre part exécutées de manière fiable. Ceux qui détiennent les pouvoirs bancaires doivent avoir la certitude que les règlements seront faits, et ce en conformité avec la réglementation et avec les engagements contractuels pris par l’entre-prise.

À qui profite le plus l’eBAM : aux banques ou aux entreprises ?

KA : L’eBAM, dans le cadre de la gestion des mandats, c’est une meilleure définition des pouvoirs, une vision partagée entre l’entreprise et sa banque, associée à une meilleure traçabilité des flux et des transactions. Au final, c’est un langage commun qui traduit fidèlement les attentes de l’entreprise. Rap-pelons que la gestion des pouvoirs ne s’improvise pas et qu’elle est le fruit d’une réflexion préalable au sein de l’entreprise sur la gestion des pouvoirs bancaires. Avec l’eBAM, tout le monde est gagnant…HP : L’eBAM bénéficie certes à tous, mais plus l’organisation est complexe au départ et plus eBAM apporte de bénéfices. Il y a là un effet miroir intéressant, car l’organisation de l’entreprise se reflète dans la solution l’eBAM. Modéliser la gestion des pouvoirs ban-caires, avec les nombreuses exceptions que cela nécessite, est en soi un premier défi de taille. Il faut ensuite transmettre cela à sa banque, puis programmer l’ensemble dans un système. Réaliser l’exercice sur de multiples géographies, en tenant compte des réglementa-tions locales, exige une réelle expertise.

Comment déploie-t-on une stratégie eBAM ?

KA : Nous recommandons à nos clients une montée en puissance pays par pays, société par société, filiale par filiale ; non pas un « big bang » mais une approche pas à pas, où après une réflexion préalable, on structure les pouvoirs. Le tout sur fond d’un dialogue continu et nourri entre l’entreprise et ses banques. Chez BNP Paribas, c’est une équipe dédiée qui prend ces étapes en charge. L’eBAM, nous le vivons d’ores et déjà de manière très concrète avec nos clients, mais aussi grâce à notre engagement dans le groupe de travail eBAM de CGI (Common Global Implementation), dont l’objectif est de pro-mouvoir l’utilisation d’eBAM, de ses standards et de ses processus. Le groupe de travail rassemble des banques, des entreprises et des sociétés de software.HP : Nous y voilà ! Le maître-mot d’eBAM est la collaboration, la convergence. Il est indispensable de mettre tous les acteurs concernés autour de la table pour bien comprendre ce qui est attendu et ce qui

est possible. L’objectif est que la banque accepte tous les pouvoirs de ses clients, et que les entreprises fournissent à toutes leurs banques le même modèle de modélisation de leurs pouvoirs.

Finalement, l’eBAM, c’est une question de vouloir et de pouvoir ?

HP : Oui, et nous devons insister sur le fait que si signer est un pouvoir, délé-guer sa signature, c’est aussi exercer ce pouvoir. Déléguer rend plus agile, or l’agilité aujourd’hui est une condition essentielle pour réussir. Dans un monde ouvert, il faut savoir partager. Alors donnons le pouvoir à ceux qui sont le plus à même de l’exercer au moment où cela est nécessaire.

Quelles sont les prochaines étapes ?

HP : La logique d’eBAM, c’est une bonne organisation des pouvoirs bancaires et la capacité à les exercer avec toutes ses banques. Si des applications existent déjà, les Fintech sont en pole position pour apporter des réponses particuliè-rement innovantes.KA : Ce qui transparaît derrière cela, c’est qu’eBAM n’est clairement pas l’apanage d’une banque mais d’une communauté d’acteurs. Il ne s’agit pas d’un standard qui s’impose à tous mais d’une démarche volontariste et participative. Nous avons commencé le travail sur eBAM en 2015 et comp-tons le poursuivre en 2016 sur un mode encore plus collaboratif. La question que nous nous posons aujourd’hui est : comment aller plus loin en regroupant toutes les parties prenantes ? Pour nous, il est clair que l’adoption d’eBAM passe par l’engagement de tous les acteurs.

Sans eBAM, que se passe-t-il ?

HP : Lorsque l’on demande aux trésoriers ce qu’ils attendent d’eBAM, 83 % y voient un moyen de simplifier la gestion des pouvoirs et 80 % la garantie que la banque a bien pris en compte leurs attentes. Ne pas promouvoir eBAM reviendrait à ne pas apporter de réponse à ces préoccupations. Or elles sont structurantes pour la qualité et la pérennité de la relation bancaire. Tous les acteurs sont concernés, et à terme, tous seront gagnants.KA : Nous sommes également convaincus que l’avenir d’eBAM passe par la convergence de tous les acteurs. In fine, c’est un cercle vertueux : plus il y aura d’acteurs pour promouvoir eBAM, et plus eBAM deviendra la norme.

La logique d’eBAM, c’est

une bonne organisation

des pouvoirs bancaires

Actus

1514

aFRIQUE

Un continent en pleine mUtation leçons d’afriqUe, par le groUpe cfao UEMOA : lE défi dE lA liqUidité fichE pAys : cAMErOUn fichE pAys : djibOUti fichE pAys : KEnyA fichE pAys : nigEriA

Ateliers métiers EN 2016

1. 14 AVRIL

2. 31 mai

Les Ateliers Métiers Universwiftnet, organisés par CA-CIB,

SWIFT et UTSIT, vous permettent en 90 minutes et une véritable

troisième mi-temps de voyager pour rencontrer des spécialistes du

Cash management, des paiements et des formats ISO20022.

Ne ratez pas notre invitation au voyage.

Universwiftnet continue toute l’année

3. 13 septembre

4. 1 décembre

AAu cours des 10 dernières années, l’Afrique a connu une croissance économique importante et son produit inté-rieur brut a encore progressé de 4,5 % en 2015. Parallè-lement à ces perspectives de croissance solides, les discus-sions mondiales et panafricaines fournissent au continent, une occasion sans précédent de mettre en place un plan de développement ambitieux et durable pour la région.Cette croissance est favorisée par l’intégration progres-sive d’une politique plus souple de la part des régulateurs. Certes, beaucoup de pays appliquent toujours une certaine forme de contrôle des échanges, et une partie des régulateurs a empêché – ou rendu plus difficile – la libre circulation des capitaux contrairement à ce que l’on peut voir ail-leurs dans le reste du monde. Mais la régionalisation de l’Afrique a encouragé les pays à harmoniser leurs réglementations, encourageant la mise en place de standards d’échanges et la création d’infrastructures de marché robustes.Les entreprises recherchent activement à accroître leurs opérations vers l’Afrique. Actuellement, 650 entreprises multinationales ont une activité à tra-vers tout le continent et bien d’autres cherchent à tirer parti des possibilités existantes. De toute évidence, les entreprises ont besoin de trouver des contre-parties qui ont l’expertise nécessaire pour les aider à atteindre leurs objectifs, en particulier avec l’aide de banques qui ont à la fois une capacité locale et inter-régionale. Historiquement, il a été difficile pour les entreprises de gérer leurs opérations à travers l’Afrique. Chaque pays dispose de ses propres réglementations et pra-tiques bancaires avec, encore aujourd’hui, beaucoup de traitements manuels. Les chèques restent une méthode de paiements privilégiée, même pour des entreprises multinationales. Avec le nombre croissant de RTGS (Real Time Gross Settlement System) sur le continent, nous assistons toutefois à une forte progression de l’utilisation des paiements numérisés. Le passage à la numéri-sation crée une opportunité pour les banques locales d’utiliser davantage leur connectivité SWIFT et de proposer des offres SWIFT aux entreprises.

L’évolution des besoins du trésorier

Les entreprises peuvent désormais accroître leur niveau de centralisation grâce à des centres de trésorerie régionaux ou à des centres de services partagés. Les pays tels que le Kenya, l’Ile Maurice et le Ghana, sont désormais reconnus comme hubs de trésorerie, à l’instar de Dubaï.

Il existe un nombre croissant de grandes entreprises afri-caines opérant à travers l’Afrique. Ces entreprises régio-nales et nationales sont de plus en plus sophistiquées à l’égard de leurs besoins en gestion de trésorerie et la nu-mérisation permet l’amélioration des processus existants.

Un contexte multi-pays et multi-devises

Cependant, les évolutions sont souvent entravées par les mécanismes du marché et les pratiques locales inefficaces.Les entreprises se fient de plus en plus à la réception glo-bale et centralisée des relevés de comptes. La gestion de la trésorerie, relativement simple dans un pays unique doté d’une monnaie unique, est plus difficile à mettre en œuvre dans un contexte multi-pays multi-devises. Cela est particulière-ment vrai en Afrique où la mise en place de la gestion de trésorerie transfronta-lière reste difficile, car les solutions régle-mentaires communes ne sont pas encore très développées. Cependant, et malgré l’absence de solutions régionales, des solutions d’optimisation de gestion des liquidités sont disponibles aujourd’hui dans différents pays. SWIFT s’est engagé et travaille avec les banques et les entreprises pour réduire les complexités à travers la standardisation et l’au-tomatisation en accord avec les exigences réglementaires locales et l’harmonisation régionale. Les systèmes ban-caires sur le continent Africain deviennent ainsi de plus en plus modernes et permettent de soutenir les besoins

Par Sido Bestani,

responsable de Swift

pour le Moyen Orient, la

Turquie et l’Afrique.

« 650 entreprises

multinationales ont une

activité à travers tout le

continent africain »

Le continent africain offre aujourd’hui de nombreuses opportunités aux

entreprises. Si la superficie est très importante, les avancées technologiques ont

permis de connecter tous les systèmes de paiements, notamment grâce au réseau

SWIFTNet.

Un continent en pleine mutation

en dématérialisation toujours croissants des trésoriers d’entreprise. Compte tenu de cette complexité, les entreprises sont à la recherche de partenariats avec des banques qui ont une bonne connaissance des marchés locaux et qui proposent des solutions adaptées. En outre, un tel partenaire de confiance a besoin de convaincre ces entreprises qu’il peut fournir tous les services qui aideront à gérer les risques, à améliorer la gestion de la liquidité et accroître l’efficacité tout en réduisant les coûts. Il est aujourd’hui courant pour les entreprises de demander une offre SWIFT dans les processus d’appels d’offres. De son côté SWIFT a mis en

place le programme « Bank Readiness » accessible sur swift.com, de manière à fournir aux trésoriers une bonne visibi-lité des capacités de chaque banque. En outre, nous travaillons en étroite colla-boration avec les banques pour fournir

un outil d’aide à l’implémentation à travers la plateforme MyStandards et son module Readiness Portal qui permet de tester les formats attendus par les banques de manière autonome et illimitée.

Deux nouveaux bureaux

Avec l’ouverture de deux nouveaux bureaux au Ghana et au Kenya, SWIFT renforce sa présence locale pour mieux répondre aux besoins des entreprises et soutenir leur dé-veloppement sur le continent.

Afrique

1918

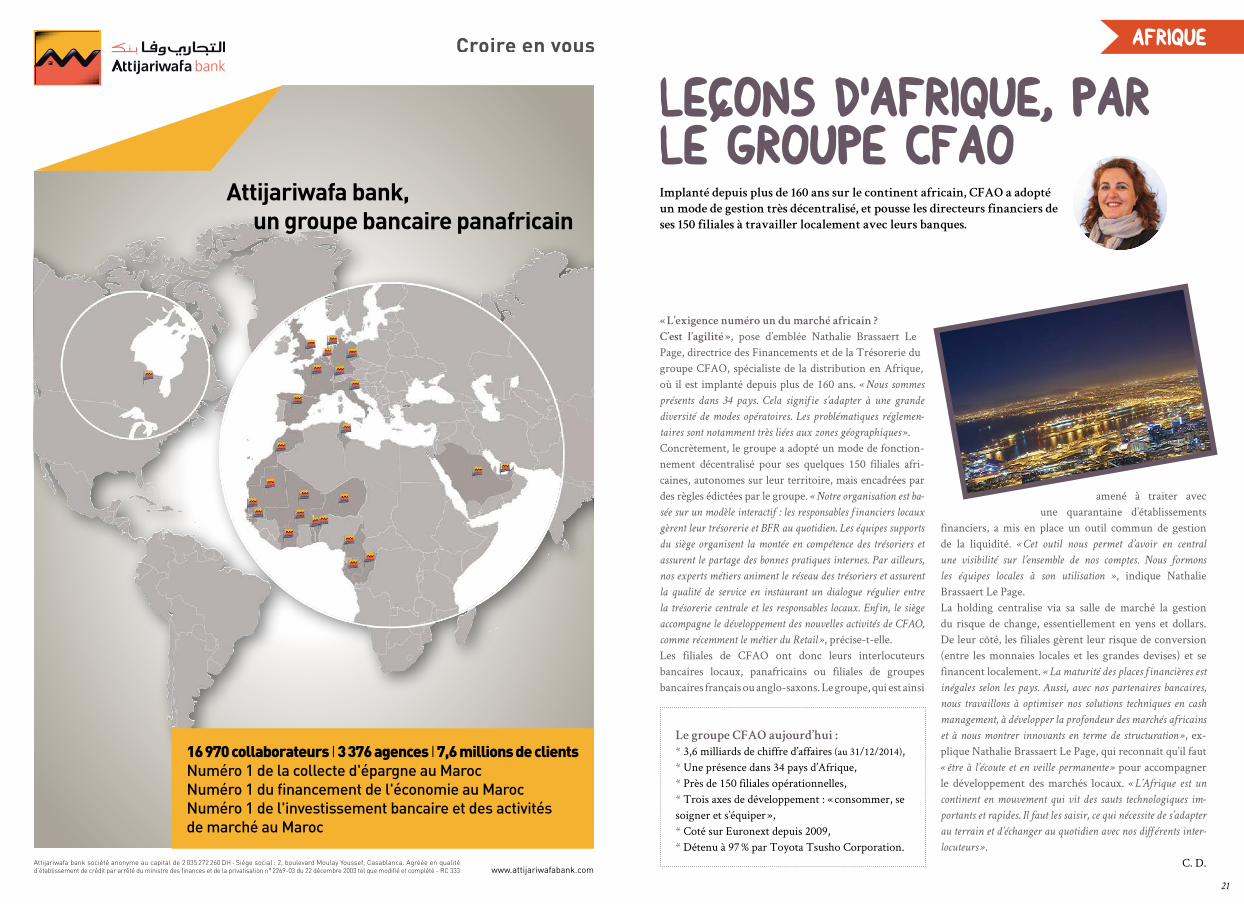

16 970 collaborateurs I 3 376 agences I 7,6 millions de clientsNuméro 1 de la collecte d'épargne au MarocNuméro 1 du financement de l'économie au MarocNuméro 1 de l'investissement bancaire et des activités de marché au Maroc

Attijariwafa bank,un groupe bancaire panafricain

www.attijariwafabank.comAttijariwafa bank société anonyme au capital de 2 035 272 260 DH - Siège social : 2, boulevard Moulay Youssef, Casablanca. Agréée en qualité d’établissement de crédit par arrêté du ministre des finances et de la privatisation n° 2269-03 du 22 décembre 2003 tel que modifié et complété - RC 333

« L’exigence numéro un du marché africain ?

C’est l’agilité », pose d’emblée Nathalie Brassaert Le Page, directrice des Financements et de la Trésorerie du groupe CFAO, spécialiste de la distribution en Afrique, où il est implanté depuis plus de 160 ans. « Nous sommes

présents dans 34 pays. Cela signifie s’adapter à une grande

diversité de modes opératoires. Les problématiques réglemen‑

taires sont notamment très liées aux zones géographiques ».Concrètement, le groupe a adopté un mode de fonction-nement décentralisé pour ses quelques 150 filiales afri-caines, autonomes sur leur territoire, mais encadrées par des règles édictées par le groupe. « Notre organisation est ba‑

sée sur un modèle interactif : les responsables financiers locaux

gèrent leur trésorerie et BFR au quotidien. Les équipes supports

du siège organisent la montée en compétence des trésoriers et

assurent le partage des bonnes pratiques internes. Par ailleurs,

nos experts métiers animent le réseau des trésoriers et assurent

la qualité de service en instaurant un dialogue régulier entre

la trésorerie centrale et les responsables locaux. Enfin, le siège

accompagne le développement des nouvelles activités de CFAO,

comme récemment le métier du Retail », précise-t-elle. Les filiales de CFAO ont donc leurs interlocuteurs bancaires locaux, panafricains ou filiales de groupes bancaires français ou anglo-saxons. Le groupe, qui est ainsi

amené à traiter avec une quarantaine d’établissements

financiers, a mis en place un outil commun de gestion de la liquidité. « Cet outil nous permet d’avoir en central

une visibilité sur l’ensemble de nos comptes. Nous formons

les équipes locales à son utilisation », indique Nathalie Brassaert Le Page. La holding centralise via sa salle de marché la gestion du risque de change, essentiellement en yens et dollars. De leur côté, les filiales gèrent leur risque de conversion (entre les monnaies locales et les grandes devises) et se financent localement. « La maturité des places financières est

inégales selon les pays. Aussi, avec nos partenaires bancaires,

nous travaillons à optimiser nos solutions techniques en cash

management, à développer la profondeur des marchés africains

et à nous montrer innovants en terme de structuration », ex-plique Nathalie Brassaert Le Page, qui reconnaît qu’il faut « être à l’écoute et en veille permanente » pour accompagner le développement des marchés locaux. « L’Afrique est un

continent en mouvement qui vit des sauts technologiques im‑

portants et rapides. Il faut les saisir, ce qui nécessite de s’adapter

au terrain et d’échanger au quotidien avec nos différents inter‑

locuteurs ».C. D.

Implanté depuis plus de 160 ans sur le continent africain, CFAO a adopté

un mode de gestion très décentralisé, et pousse les directeurs financiers de

ses 150 filiales à travailler localement avec leurs banques.

Leçons d’Afrique, par le groupe CFAO

Le groupe CFAO aujourd’hui :

* 3,6 milliards de chiffre d’affaires (au 31/12/2014),* Une présence dans 34 pays d’Afrique, * Près de 150 filiales opérationnelles, * Trois axes de développement : « consommer, se soigner et s’équiper »,* Coté sur Euronext depuis 2009, * Détenu à 97 % par Toyota Tsusho Corporation.

Afrique

21

CCes cinq dernières années ont été marquées par une forte croissance de la zone UEMOA, avec 6 % de moyenne annuelle. Cette croissance a tiré en avant le secteur bancaire avec une mul-tiplication du nombre de banques et une hausse du taux de bancari-sation. Dans ce contexte, la liqui-dité bancaire s’est fortement accrue grâce à la politique d’injection de liquidités de la BCEAO, qui offre aux banques l’accès à son guichet de refi-nancement pour répondre aux be-

soins de liquidités sur des maturités de 1 semaine, 1 mois

ou 1 an. Ainsi, entre 2011 et 2015, les injections hebdomadaires de la BCEAO sont passées de 275 milliards de FCFA à 1 200 milliards de FCFA.

Les deux défis des banques interna-

tionales

En pratique, les banques de la zone ont des situations de liquidités assez différentes. Les filiales des grands groupes internationaux sont en sur-liquidité, grâce à leur image de banques sûres et à la variété des ser-vices offerts aux clients. Ces banques affichent pour la plupart un rapport Loan/Deposit (rapport entre le vo-lume des prêts et celui des dépôts) inférieur à 80 %. Leur défi est de trouver les moyens d’optimiser la liquidité oisive. En effet, l’excédent de liquidité est placé à taux 0 % à la Banque Centrale. Le placement de l’excédent de liquidité sur des titres

souverains de maturités courtes constitue un moyen de diver-sification. Le second défi, qui s’applique à toutes les banques, est d’avoir de la liqui-dité stable. Les dépôts dits « stables » ont une durée de placement supé-rieure à deux ans. Or, dans la zone UEMOA, pour des raisons écono-miques et culturelles, la majorité des placements des clients est sur le court terme. De ce fait, la liquidité stable est rare. Il existe cependant des outils et instruments de marchés permettant aux banques d’atteindre le niveau né-cessaire de ressources stables (ratios réglementaires). Outre les Dépôts à Terme des clients institutionnels, les banques peuvent se refinancer auprès d’institutions multinationales telle que la BOAD (Banque Ouest Africaine de Développement, voir www.boad.org). Enfin, le développe-ment des marchés financiers consti-tue également une opportunité pour les banques de gérer leur besoin de liquidité, par l’émission de titres.

Par Mbacke Sy, Responsable Trésorerie, BNP Paribas, zone UEMOA

la liquidité bancaire en zone UEMOA

Le défi de la gestion de

L’UEMOA, ou Union Economique et Monétaire Ouest-Africaine, regroupe 8 pays de la zone (Bénin, Burkina Faso, Côte d’Ivoire, Guinée Bissau, Mali, Niger, Sénégal, Togo) ayant une monnaie commune, le FCFA (de Franc des Colonies Françaises d’Afrique) . Cette monnaie a une parité fixe avec l’euro et bénéficie d’une garantie de convertibilité illimitée du Trésor Français. La Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO), institut d’émission de cette monnaie commune, définit la politique monétaire de la zone.

TRÉSORIERS,AVEC VISUAL SIGN,AUTOMATISEZ VOTRE GESTION DES DÉLÉGATIONS DE POUVOIRSET SIGNATURES BANCAIRES

Tél. : + 33 (0)1 42 91 92 [email protected]

www.equity.fr

Avec Visual Sign, gagnez en clarté et en efficacité dans vos opérations en bénéficiant d’une visibilité totale de l’ensemble de vos comptes bancaires, mandats, signataires et délégations de pouvoirs :

› Éditez automatiquement vos courriers (ouverture / changement / fermeture de compte, création et mise à jour des pouvoirs, etc).

› Réalisez des contrôles de cohérence (respect des règles de séparation des pouvoirs, des seuils, des périmètres de gestion, des pouvoirs délégués, etc).

› Bénéficiez aisément d’une vue globale, centralisée et en temps réel de votre organisation.

Universwiftnet 2016 - Retrouvez-nous à l’occasion de notre atelier à 14h00eBAM, du mythe à la réalité : témoignages sur la dématérialisation des Pouvoirs bancaires avec LVMH, BNP Paribas et EQUITY.

COMPATIBLE

*eBAM (electronic Bank Account Management) : gestion électronique des comptes bancaires

eBAM*SOLUTION

165x240_EQUITY_Visual Sign pour Universwiftnet 2016_FINAL.indd 1 09/02/2016 09:11:02

Afrique

23

Quel est l’intérêt pour les entreprises françaises d’aller

dans ce pays ?

Le Cameroun offre de belles opportunités de développe-ment aux entreprises françaises comme internationales. Doté d’une population de 22 millions d’habitants, il béné-ficie d’une position stratégique unique au cœur du golfe de Guinée, avec une ouverture sur l’Afrique de l’Ouest et centrale. En dépit de la crise sécuritaire qui affecte la région de l’extrême Nord et transfrontalière (Tchad, Ni-géria, RCA), il jouit historiquement d’une grande stabilité politique et sociale. Sa variété culturelle, les richesses de ses sous-sols et de ses paysages représentent des oppor-tunités de développement touristique mais aussi écono-mique. C’est l’un des principaux producteurs de banane, café, caoutchouc, coton, cacao. Il affiche en 2015 une croissance à 6 %, générée par les grands projets énergé-tiques, mais aussi par le secteur des services (télécommu-nications). L’exploitation des sols (bauxite, fer..) devrait constituer à l’avenir une source supplémentaire de déve-loppement. Les pouvoirs publics affichent leur volonté d’assainir le climat des affaires : création d’un guichet unique, procédures administratives simplifiées, mesures d’incitations fiscales... La Chine, suivie du Portugal et des Pays-Bas, sont les principaux partenaires commerciaux à l’export tandis que les fournisseurs majeurs sont le Nige-ria et la France, dont les investissements se concentrent autour des industries brassicole, pétrolière et automobile. Enfin, les liens historiques entre la France et le Cameroun facilitent les implantations et adaptations des entreprises, dans un contexte juridique et économique calqué sur le modèle français.

Quelles sont les problématiques de paiement rencon-

trées dans ce pays ?

Le faible taux de bancarisation (15 %) et la prédominance du secteur de l’informel expliquent que les opérations commerciales nationales se fassent encore largement en cash, bien que les textes fixent le plafond des règlements en espèces à 500 000 FCFA (760 EUR environ). Outre les règlements en espèces, les principaux moyens de paie-ment B2B utilisés par les grandes PME et multinationales sont les virements (locaux et internationaux), les chèques, traites (lettres de change), les remises documentaires et

les crédits documentaires. Les développements informa-tiques récents ont favorisé le déploiement de produits de cash management, en vue de vulgariser les règlements en ligne sécurisés via internet. Dans le C2B, les règlements se font aussi par carte bancaire ou par paiements mobiles.

Les opérations de commerce extérieur sont régies par la réglementation des changes, dont l’Instruction Générale d’application de 2003 prévoit la tenue par la banque pour chaque règlement d’un dossier de domiciliation compor-tant le titre d’importation, les factures commerciales et le connaissement ou la LTA (Lettre de Transport Aérien). Le transfert est le mode de paiement le plus fréquent dans le cadre des opérations de règlement internationales mais les demandes d’opérations de crédit et remises documen-taires, recommandées pour leur aspect sécurisant, sont croissantes. Les règlements des importations ne dépas-sant pas 100 millions de FCFA (152 500 EUR environ) peuvent être exécutés par les banques sur la base d’une facture pro-forma ou tout autre justificatif.

Quel est l’intérêt du marché Djiboutien pour les entre-

prises françaises ?

Pays en forte croissance disposant d’une position stra-tégique dans le commerce mondial, Djibouti affiche un PIB de USD 1,6 milliards en 2014, en croissance de 6 %, alors que la croissance du PIB en zone MEMA est de 2,5 %. Cette croissance est tirée par de nombreux Inves-tissements Directs à l’Etranger et de forts investissements dans les infrastructures du pays (port, voies ferrées et rou-tières principalement). Hub maritime, Djibouti est situé à l’entrée de la Mer Rouge, lui offrant une position stra-tégique d’un point de vue commercial, logistique et mili-taire. C’est aussi un hub Telecom : Djibouti est connecté à la plupart des câbles sous-marins de télécommunications à haut débit reliant l’Europe à l’Asie.Point d’entrée pour l’Afrique de l’Est, Djibouti est le pays le plus stable, sécurisé et ouvert de la Corne de l’Afrique. La présence de nombreuses bases militaires (française, américaine, chinoise,…) et de la zone franche du port per-met d’offrir l’environnement le plus favorable de la région pour les affaires. Sa monnaie (le Franc Djibouti – DJF) est arrimée au dollar américain depuis 1973, ce qui a limité les pressions inflationnistes dans le pays. Enfin, Djibouti dispose d’accords bilatéraux avec les pays voisins à forte croissance, mais encore relativement fermés, comme l’Ethiopie. Le pays bénéficie d’une longue coopération économique, politique et militaire avec la France. Si les compagnies chinoises, dubaïotes et émiraties, de plus en plus présentes à Djibouti, diluent la présence française, les entreprises françaises peuvent toujours s’appuyer sur une langue commune et des relations anciennes avec le pays.

Quelle est la situation en matière de paiements ?

Le secteur bancaire djiboutien est composé de 12 banques, dont une filiale du Groupe BRED Banque Populaire : BCI MR. Comme tous les pays frontaliers avec Djibouti ont des monnaies inconvertibles et des législations sur les de-vises très contraignantes, les transactions en liquide sont souvent privilégiées. Il n’y a pas de difficultés particulières de paiements à Djibouti : les délais d’encaissement et de règlement des chèques, effets de commerce et virements sont courts. Djibouti applique un régime de change libre de toute restriction à la réalisation des paiements et trans-

ferts afférents aux transactions internationales courantes. Toute personne morale ou physique peut détenir des comptes bancaires en toutes devises, recevoir ou transférer ses avoirs librement. La Banque Centrale héberge dans ses locaux la Chambre des Compensations, destinée à organi-ser l’échange des valeurs entre établissements financiers (y compris en Euro et USD). Tous les jours ouvrables, à des horaires fixés par la Banque Centrale, les établissements financiers de la place et le Trésor National (représenté par la Banque Centrale) procèdent à la compensation des remises créditrices et débitrices entre-eux par le biais de leurs comptes courants ouverts dans les livres de la Banque Centrale. Mais pour les séances de compensation, les éta-blissements bancaires doivent maintenir une provision suffisante sur leurs comptes à la Banque Centrale pour éviter de supporter les taux débiteurs de 17 % applicables par celle-ci. Les délais de rejet des chèques et des effets sont fixés à 2 jours ouvrables. C’est la Banque Centrale qui enregistre les incidents de paiement pour défaut de pro-visions des chèques émis par les détenteurs des comptes bancaires au Fichier Central des Chèques Impayés.

Georges Wega, Directeur Général Adjoint de

Société Générale Cameroun

Fiche réalisée par la Direction internationale de

BRED Banque Populaire

Cameroun DJIBOUTI

4 conseils pour réussir au Cameroun :

* Recruter un personnel qualifié* Se conformer à la réglementation et aux règles internationales. * S’appuyer sur des partenaires commerciaux locaux jouissant d’une longue expérience.* Etre accompagné par une banque disposant d’une connaissance intime des environnements local, régional et international, d’un réseau d’agences couvrant les 10 régions et offrant les services diversifiés d’une banque universelle.

4 conseils clés pour réussir son

implantation à Djibouti :

* Recruter des collaborateurs compétents, maîtrisant les langues locales et au fait des us et coutumes de la région. * S’installer dans la zone franche* Privilégier, en cas de litige, une négociation amiable* Collaborer avec une banque internationale qui facilitera vos démarches

Afrique

2524

Bringing financial services to the unbanked is not a new concept. Financial literacy has been a core development agenda item for many years across Africa, but Kenya has taken this to the next level and in many ways, the future of banking has already arrived in Kenya. As many Go-vernments, Regulators and end-Consumers across the world look to replicate the sheer dominance of mobile money in Kenya, this type of SMS Funds Transfer is now the most dominant form of moving funds in the country. Operated by Safaricom, Kenya’s largest cellular phone provider, M-Pesa allows users to exchange cash for «e-float» on their phones, to send e-float to other cellular phone users, and to exchange e-float back into cash. This concept took off so rapidly that banks have integrated their systems to allow Corporations to MPESA accounts directly from their corporate KES accounts. Unlike more developed nations where phones act as an information portal to accounts, this MPESA set-up even provides the unbanked savings and credit models, further enhancing the education and overall financial inclusion of the wider Kenya community. So despite assumptions that cash-is-still-king and the reliance of physical cash is required in Kenya to manage your balance sheet and overall wor-king capital, nothing could be fur-ther than the truth. Mobile payment and collection flows are transitio-ning away from just person-to-per-son (P2P) and into the integrated business model of many corporate sectors. For example, farming and agricultural demand in Kenya for suppliers collecting from vendors or distributors has made the mobile channel an ideal form of transaction security and visibility in traditionally more remote areas. The business adoption of corporate payments to mobile phones is opening a new door to previously blocked or risky payment and collection portals. This is also applicable to media and tech-

nology companies collecting radio or advertiser fees, or ticket sales for airlines for faster, more visible payment and collection reconciliation. Corporate Cash Management in Africa today isn’t what it used to be. The realities of eradicating manual proces-sing and centralising a payment hub across the region are now live, with large multi-national corporations leve-raging the numerous government-led payment reforms currently being implemented to enhance the overall ease of conducting business locally. Cash and treasury mana-gement in Africa is becoming more electronic, secure and regional – and Kenya is leading the charge.

Nigeria headlines are dominated with the depreciation of the NGN, oil price decreases and potential economic stimulus ideas. Commodity forecasts in general do not look positive and the headwinds will continue in the near future. But, like most of Africa, there is usually a parallel drive that is sometimes shadowed by the hea-dlines – and that is the incredible journey the Nigerian Payment System and capabilities have taken over the past 5 years in Nigeria. The Nigerian Payments Sys-tem Vision 2020 (PSV 2020) has ensured more digital payments are facilitated, with concrete examples seen already of the growing sophistication. Active local re-gulation in Payments has yielded positive results with several payments channels that are electronic alterna-tives to cash delivering efficiency to treasury processes of Companies in Nigeria: Enhanced Identification Processes – Bank Verification Number (BVN) registration closing on the 31st October, 2015, was launched to get biometric and KYC informa-tion of customers and Signatories across the Nigerian Banking industry. Payment Infrastructure improvement – The National automated Clearing House reduced clearing from 5 days in 2013 to 1 day, Instant (Faster) Payments were introduces which is an electronic alternative to cash sup-porting direct debits and credits and the Government encourages electronic payments/collections through incentives to payers on POS txns and COT waivers for billers. Manage Working Capital Solutions – In its bid to en-hance improved service to bank customers and consu-mers of e-payment services, Nigeria Inter-Bank Sett-lement System Plc (NIBSS) has introduced the “NIBSS Instant Payments (NIP) “, an account-number-based, online real time inter-bank funds transfer service, that will enable banks and other e-payment solution provi-ders to provide faster and more convenient real-time payment services to their customers. Increased Consumer Security – Point of Sale (POS) ter-

minals grew from 2,000 terminals country-wide in 2012, to over 160,000 across Nigeria today.

Cost Control – Deployment of country-wide ATMs, and Debit/Credit Cards for Personal and Corporate expenses. NIBSS Instant Payments also facilitates (Di-rect Credit and Direct Debit) electronic fund transfers based on bank account numbers, through Bank Teller Points, Internet Banking, Mobile Phone, e-Commerce and other modern service delivery channels. It provides security, ease of use, accessibility, convenience and effi-cient settlement and reconciliation functionalities. The Central Bank of Nigeria has ensured that the founda-tion is set for a strong and consistent payments platform in the country. With the implementation of the Cash-lite initiative in Lagos to reduce the usage of cash in the system by setting cumulative cash limits for individuals and Corporate entities, the shift started to happen and corporations became just as impacted as consumers. In addition, there was the licensing of 16 mobile payments providers over the past few years, the implementation of the Nigeria Unified Bank Account Number (NUBAN), drive to mandate STP for electronic payments in the system and plan to reduce maximum cheque value to N5MM. In addition, from 2013, there is a mandatory use of National Identification Number (NIN) as basis for KYC documentation for financial transactions. For a country that once entirely relied on cash flowing through its economy, the “Future-Proofing” of their payments systems nothing short of impressive.

Fiche réalisée par City. Redefining Payment

Sophistication in Kenya

Fiche réalisée par City. The Nigeria Banking

Story: Transformation Through Digitisation

Kenya NigeriaAfrique

2726

Pour la pâte170 gr de farine70 gr de beurre20 gr de sucre1 pincée de sel1 œuf

Le PalindromeÀ l’endroit comme à l’envers, c’est aussi la définition du palindrome, une forme littéraire que nous affectionnons beaucoup chez Universwiftnet.Jouez donc avec nous : Anna, Laval, « Elu par cette crapule », « Esope reste ici et se repose », « Engage le jeu, que je le gagne ! » ...

Trouverez-vous plus long ?

Pour la tarte1,6 kg de pommes80 g de beurre fondu120 g de sucre cristallisé

Préparer la pâte et laisser reposer.

Laisser refroidir avant de démouler.

Retirer du feu, poser la pâte sur les pommes, faire quelques trous à la fourchette puis remettez au four pour 25 à 30 min pour cuire la pâte.

Mettre au four à 210° pour 30 à 35 minutes.

Sortir le moule et laisser reposer puis laisser mijoter 35 à 40 minutes sur feu moyen pour évaporer la totalité du jus et permettre la caramélisation, en vérifiant que les pommes n’attachent pas.

Mettre dans un moule à manqué le beurre fondu et le sucre, puis les pommes épluchées et coupées en quatre, rangées les unes à côté des autres sur le dos, puis recouvertes d’une nouvelle rangée angle vers le bas.

la tête...

1.

2.

3.

4.

5.6.

La tarte Tatin : un véritable retournement culinaireMoyen

2h30

201 °C

Véritable recette de la Tarte

Tatin des demoiselles Tatin,

fournie par la Confrérie

des Lichonneux de la Tarte

Tatin de Lamotte Beuvron.

28

Downside up Chanson de Peter Gabriel

I looked up at the tallest buildingFelt it falling downI could feel my balance shiftingEverything was moving aroundThese streets so fixed and solidA shimmering hazeAnd everything that I relied on disappeared

Downside up, upside downTake my weight from the groundFalling deep in the skySlipping in the unknownAll the strangers look like familyAll the family looks so strangeThe only constant I am sure ofIs this accelerating rate of change

Downside up, upside downTake my weight off the groundFalling deep in the skySlipping in the unknown

I stand hereWatch you spinningUntil I am drawn inA centripetal forceYou pull me in

Conçu par le mathématicien Roger Penrose dans les années 1950. C’est une figure importante qui a inspiré de nombreux artistes comme Maurits Cornelis Escher ou plus récemment la collection de prêt‑à‑porter, Mosaert, le collectif du chanteur Stromae. Elle ne peut exister que sous la forme d’un dessin en 2 dimensions.

La Maison Renversée de Jean‑François Fourtou exposée au cœur du vieux Lille en 2013 donne une sensation incroyable de vertige. Il paraît même que certaines personnes tombent par terre en sortant de celle‑ci…

...A l’envers

Le triangle impossible

La maison tombée du ciel

Le Bâtiment de Leandro Erlich, créé pour la Nuit Blanche de Paris en 2004, est une oeuvre ludique qui joue avec un effet de trompe l’oeil pour modifier la perception de la réalité et recréer un espace insolite.

Les pieds dans le vide

29 28

l’aFRIQUE à portée de mainfintechdemain

Au programme : eBam, liquidité, Taux d’intérêt négatif, fiches pays, tarte tatin...Au programme : Fraudes, places de marché, paiements internationaux, Ebics...

Editorial

Fintech

Publireportages

Le petit monde du « cash management » va‑t‑il subir à son tour la révolution

qui chamboule la relation entre les banques et leurs clients particuliers ?

La montée en puissance de technologies qui portent une innovation de

rupture est en effet très prometteuse : « blockchain », « big data » et temps

réel sont les trois principales qui, d’ores et déjà, s’appliquent au monde

des paiements ou à la lutte contre la fraude. Ce sont elles qui, demain,

viendront certainement s’immiscer dans les applications destinées aux

trésoriers.

L’innovation naît dans un contexte qui combine liberté d’action, rapidité

de réaction et concentration des forces, selon le principe cher à Clausewitz.

Dans l’écosystème des applications destinées au trésorier, de nombreuses

Fintech apportent ces qualités et constituent un véritable bouillon de culture

au sein duquel germent des solutions aux questions que nous nous posons

tous. Les banques, traditionnels partenaires des trésoriers d’entreprise,

vont‑elles voir la relation qu’elles ont avec ces derniers ternie ou amoindrie

par ces nouveaux entrants ? Rien n’est moins certain. Bien au contraire. Si

elles peinent à être elles‑mêmes innovantes, elles démontrent qu’en suivant

le modèle de l’industrie pharmaceutique elles peuvent aider les Fintech à

créer. Fintech et banques collaborent donc aujourd’hui pour atteindre le but

recherché : améliorer la manière de travailler du trésorier en lui apportant

les technologies d’aujourd’hui. Les banques ont les clients et les données.

Les Fintech ont les solutions. L’entente cordiale est nécessaire. De fait, elle

existe déjà. Preuve que ce monde n’est pas totalement « Upside down » .

Hervé Postic

Downside

Une fraude aux faux virements, heure par heureL’apport des places de marchéSwift innove dans les paiements internationauxLa planète Ebics dans l’Universwiftnet

Faut‑il avoir peur des Fintech ?L’analyse de Régis BouyalaLe Pôle Finance InnovationLa digitalisation dans la banqueChangements sur la financeCartes corporate prépayées

L’innovation au service des clientsPortail d’accès universel au réseau Swiftnet

4

6 7 8

121316192023

2526

Actualités

Des artistes sens dessus‑dessousPeter Gabriel

28

La tête à l’envers

Dessins : Olivia Gasquères Crédits photos : iStock et Fotolia

3

S

Les commentaires de Christophe Lecomte

« Cette histoire montre que les fraudeurs connaissent bien

les procédures bancaires et qu’il ne faut faire confiance

ni aux numéros de téléphone ni aux adresses mail qui

s’affichent. Le groupe Orange comme Monsieur Dubois ont

été très perspicaces, le premier en vérifiant par « call back »

la véracité de la demande de transfert d’appel, et le second en

ne donnant pas les informations clefs qui risquaient d’être

demandées par la banque en cas de soupçon sur la demande

de virement. Malgré l’échec de plusieurs

de ses démarches préparatoires, le fraudeur

a décidé de tenter le coup jusqu’au bout, faisant

preuve d’une grande ténacité : il avait déjà réussi à mettre

la main sur le nom d’un responsable et sur un numéro de

compte du groupe mais n’était visiblement pas au courant

de la spécialisation de nos comptes en banques, qui a été un

élément décisif pour bloquer cette escroquerie ».

Selon l’Office central de répression de la grande délin‑quance financière (OCRGDF), plusieurs centaines de tentatives de « fraude au président », réussies ou non, ont été recensées depuis l’apparition ‑ il y a une dizaine d’an‑nées ‑ de ces escroqueries combinant audace et ingénierie sociale. En 5 ans, plus de 2 300 plaintes ont été déposées, pour un préjudice global estimé à 485 millions d’euros. Christophe Lecomte, adjoint du directeur de la Division trésorerie et financement intra‑groupe, nous raconte par le menu une tentative de fraude subie par le groupe EDF fin 2014.

> Le 17 septembre, 11h

Madame Dubois, épouse de l’un des employés du service Trésorerie d’une filiale du groupe, reçoit un appel du Centre des impôts de sa commune, qui souhaite joindre son époux à son bureau. Comme elle ne connaît pas le numéro par cœur, elle donne le numéro de téléphone portable où l’on peut joindre son mari.

> Le 17 septembre, 16h

Monsieur Dubois reçoit sur son fixe professionnel un appel de son opérateur téléphonique, Orange. Ce der‑

Alors qu’un grand nombre d’entreprises en fait les frais chaque jour encore

aujourd’hui, Christophe Lecomte, Adjoint du directeur de la Division trésorerie et

financement intra‑groupe pour EDF, nous raconte heure par heure une tentative

de fraude aux faux ordres de virement vécue par son groupe fin 2014.

L’exemple d’une tentative, heure par heure

nier souhaite confirmer une demande de renvois d’appels pour une durée limitée à 3 heures, suite à une demande reçue par e‑mail depuis l’adresse professionnelle de Mon‑sieur Dubois (à cela près que l’adresse est en edf.com et non edf.fr). Etonné, Monsieur Dubois explique que c’est certainement une erreur, car il n’a fait aucune demande de transfert d’appels.

> Le 18 septembre, 9h

Monsieur Dubois reçoit sur son portable un appel de son Centre des Impôts, qui souhaite vérifier ses dates et lieux de naissance. Le numéro de téléphone affiché est bien ce‑lui du centre des impôts mais Monsieur Dubois demande tout de même qu’on lui envoie cette demande par e‑mail. Demande lui est faite rapidement, émanant d’une adresse parfaitement correcte, du type : [email protected]. Mais Monsieur Dubois ne donne pas suite... > Le 18 septembre, 16h

Une banque du groupe EDF reçoit par fax une demande de virement de 2 millions d’euros à destination d’une entreprise ayant un compte bancaire domicilié

en... Chine. Le numéro d’envoi est – à un numéro près – celui du fax d’EDF. Fait pour le moins surprenant, le vi‑rement doit être effectué à partir d’un « compte de placement » et non d’un « compte de virement », alors que le groupe a justement spécialisé ses comptes bancaires, par type d’opé‑ration et de clients, pour mieux les contrôler. La signature ? Elle s’avère être une imitation grossière de celle de Monsieur Dubois.

> Le 18 septembre, 17h

La banque reçoit un appel télépho‑nique émanant – soi‑disant – de Monsieur Dubois. Il souhaite, avant un éventuel rappel de vérification par la banque, confirmer l’opération qui vient d’être demandée par fax...

> Le 19 septembre, 9h

Le groupe EDF est informé par sa banque qu’un virement « suspect » a été bloqué ! « Les demandes de vire‑

ment vers certains pays comme la Chine,

la République Tchèque, la Pologne, ou

Malte sont immédiatement suspectes au‑

jourd’hui », note Christophe Lecomte.

> Le 23 septembre, 11h

Nouvelle tentative de fraude, selon le même process et avec le même bénéficiaire, sis en Chine : pour un montant qui s’élève cette fois‑ci à 3 millions d’euros ! Elle sera, elle aussi, bloquée...

> Fin septembre

C’est, chez EDF, le temps du debrief et de l’analyse. « Nous avons remonté le

fil pour comprendre ce qui s’était passé

en amont de la tentative de fraude... En

répondant aux mails qui avaient été

envoyés, à la banque comme au groupe

Orange, nous avons découvert l’adresse

email du fraudeur : des procédures ont

été lancées à son encontre. Nous avons

évidemment alerté nos banques et beau‑

coup communiqué, en interne comme en

externe, sur cette tentative de fraude », détaille Christophe Lecomte. Depuis

Comment prévenir une fraude aux faux virements

Les conseils de HSBC France

• Mettre en place et respecter une procédure interne pour l’exécution des virements.• Privilégier les flux émis via les canaux électroniques aux flux papiers.• Séparer les pouvoirs relatifs aux applications de communication bancaire : éviter que l’un des utilisateurs puisse tout faire (ajouter un compte bénéficiaire, saisir une opération, la valider).• Sensibiliser ses collaborateurs aux risques d’escroquerie et être en veille sur les modes opératoires.• Être vigilant en cas de réception d’une demande de virement urgent ou dans le cas d’une demande de changement de coordonnées bancaires : il est nécessaire de s’assurer que le demandeur est bien celui qu’il prétend être.• Maîtriser la diffusion des informations concernant l’entreprise.Et, en cas de tentative ou de fraude avérée :

• Contacter la banque le plus rapidement possible (avant même le dépôt de plainte). Plus la demande sera remontée tôt et plus grandes seront les chances de bloquer l’opération avant émission sur les systèmes de place ou de récupérer les fonds.• Effectuer en parallèle un dépôt de plainte, qui entraîne l’action officielle d’un service de police.

2014, le groupe EDF a aussi renforcé la spécialisation de ses comptes ban‑caires et totalement supprimé les demandes de virement par courrier ou fax.

Fraude aux faux virements :

Cré

dit p

hoto

: ©

EDF

‑ Vin

cent

Bal

lais

54

Actus

La place de marché est une plate‑forme (le plus souvent un site de e‑commerce) qui met en relation des vendeurs et des acheteurs. Elle agit comme tiers de confiance et collecte pour le compte des vendeurs les fonds provenant des ventes de leurs produits pour ensuite leur reverser selon une périodicité convenue.

Défiant le climat économique morose, le e‑commerce continue son ascension. A fin 2014, le volume d’affaires des acteurs européens était en augmentation de 14,3 %, représentant 423,8 milliards d’euros. Selon Camille Constensoux, en charge des paiements innovants chez BNP Paribas, un des moteurs de cette croissance est le développement des places de marché. « Environ un tiers des

e‑marchands français vendent sur une place de marché. Résul‑

tat : une croissance annuelle de 46 % des ces dernières, devenues

un canal incontournable de la vente par internet ». En France, 10 sites parmi le top 15 (dont les 3 pre‑miers) ont déjà créé leur propre place de marché. Au Royaume‑Uni, ce sont même 90 % des e‑commer‑çants de taille moyenne qui vendent sur une place de mar‑ché.Pour un e‑commerçant, l’avan‑tage de lancer sa place de marché est, outre la recherche de renta‑bilité, une expérience‑consom‑

La place de marché est l’avenir du e‑commerce, à condition

toutefois pour les marchands d’en maîtriser les contours.

Places de marché :

mateur enrichie grâce à un élargissement de gamme de produits proposés. Cela permet aussi de tester de nou‑velles offres, en s’affranchissant des contraintes logis‑tiques. Cependant, avant de s’engager, le marchand doit être conscient des défis à relever et des risques associés. Premier d’entre eux, le risque d’image est réel : même si elle n’est pas responsable de la qualité du produit et, dans la plupart des cas, de sa livraison, la notoriété d’une place de marché peut être affectée par le niveau de service insuffisant d’un vendeur. Un risque d’autant plus impor‑tant qu’avec les réseaux sociaux, le mécontentement de quelques clients peut avoir des effets dévastateurs sur la perception d’une marque.

Mais il y a aussi un risque de non‑conformité de l’activité vis‑à‑vis de la réglementation sur les paiements. En effet, en encaissant pour le compte de vendeurs tiers, la place de marché fournit des services de paiements, activité enca‑drée par le code monétaire et financier. « Enjeu straté‑

gique pour les marques, la

place de marché doit impé‑

rativement agir en confor‑

mité avec la réglementation. L’autorité

de supervision bancaire (ACPR) est très vigilante sur ce sujet,

ajoute Camille Constensoux. Partenaire historique des éta‑

blissements de paiement, BNP Paribas propose d’accompagner

les marchands dans leur réflexion et leur démarche, et peut les

conseiller sur les dispositifs à mettre en place pour une activité

d’encaissement pour compte de tiers comme la gestion des KYC

(Know Your Customer) et la mise en place de procédures an‑

ti‑blanchiment. De plus l’établissement maîtrise parfaitement

les obligations liées aux activités d’encaissement pour compte

de tiers. Ensemble, banques et marchands peuvent allier leurs

forces pour construire une offre performante et différenciante ».

Swift InnovePaiements internationaux

Tous gagnants !

Camille Constensoux,

Responsable Marketing

Paiements Innovants pour

BDDF (Banque de Détail en

France), BNP Paribas

Qu’est‑ce que la « Global Payments Innovation Initia‑

tive » ?

Il s’agit d’améliorer l’expérience client en matière de paiements transfrontaliers en offrant un service plus rapide, avec une meilleure prévisibilité sur les frais et les délais, tout en fournissant des informations plus riches sur le remettant. Destiné à répondre aux besoins des clients finaux, ce nouveau service mis au point par Swift et les banques ne compromettra pas les capacités de ces dernières à répondre à leurs obligations en matière de conformité, de crédit et de risque de liquidité.

Que changera‑t‑elle à l’expérience client ?

Aujourd’hui, lorsqu’un trésorier d’entreprise envoie une demande à sa banque pour effectuer un paiement trans‑frontalier, il n’a généralement aucune vision sur ce qui se passe réellement avec cette demande. Les trésoriers comparent souvent cela à un ‘trou noir’, disant qu’ils n’ont aucun contrôle sur le moment où les paiements sont ef‑fectués ou sur les frais finaux. Ceci peut engendrer des problèmes avec les fournisseurs ou les clients, sans parler des risques financiers accrus résultant des retards de paie‑ment ou du non‑respect des exigences réglementaires. GPII permettra aux entreprises – qu’elles soient ou non connectées à Swift – de recevoir un service de paiements amélioré de bout en bout, directement de la part de leurs banques. Les trésoriers d’entreprise pourront bénéficier de l’utilisation des fonds le jour même, suivre les paie‑ments du début à la fin, avoir plus de transparence sur les frais, et également transférer des informations plus riches sur les paiements – pour ne citer que quelques avantages ! Nous pensons que ce service de paiements amélioré aidera les entreprises à développer leur activité internationale, améliorera les relations avec les fournisseurs et permettra une meilleure efficacité en matière de trésorerie.

Qu’est‑ce qui conduit les banques à agir maintenant ?

Plusieurs facteurs ont été réunis pour inciter à une action immédiate, notament la demande croissante de la part des clients pour un service de paiements qui réponde entièrement à leurs besoins. La concurrence de nouveaux acteurs et une croissance des facilités de paiement domes‑tique en temps réel, poussent les banques à proposer un service qui se compare avantageusement à ceux qui sont actuellement sur le marché. Cette initiative permettra aux banques de prendre les devants en créant l’avenir des ser‑vices de transfert d’argent transfrontaliers.

Quelle est la valeur ajoutée de SWIFT par rapport aux

autres circuits pour les transferts internationaux d’en‑

treprise ?

La confiance est primordiale lorsqu’on effectue des paie‑ments internationaux, et les entreprises doivent faire entièrement confiance à leurs circuits de paiement. Swift reste la plate‑forme leader du marché pour des transferts internationaux sécurisés, fiables et souples. La plate‑forme Swift a également une portée inégalée, connectant 11 000 établissements financiers dans plus de 200 pays et territoires.

Quel est le calendrier ?

D’ici la fin du mois de septembre 2016, nous aurons éva‑lué les premiers résultats d’un exercice pilote. Le service opérationnel sera lancé en 2017. En nous appuyant sur l’infrastructure existante utilisée par les banques et les entreprises, nous pouvons mettre le service sur le marché très rapidement.

Plus d’informations sur swift.com/gpii.

Lancée en décembre 2015, la GPII (« Global Payments Innovation Initiative »)

lancée par Swift a déjà été souscrite par 45 grandes banques (dont la Société

Générale, BNP Paribas et Natixis). Wim Raymaekers, Global Head Banking

Market chez Swift, nous explique comment cette innovation peut réinventer

le système des paiements transfrontaliers entre entreprises et offrir plus de

rapidité, de transparence et de prévisibilité.

76

Actus

S

Pour chaque pays, et en raison de l’obsolescence des pro‑tocoles historiques, il était important de migrer le plus rapidement possible vers de nouvelles offres sans trop changer les habitudes de fonctionnement des clients et des banques. Aujourd’hui, un rapprochement des deux implémentations est en marche. Une première étape consistera à rapprocher techniquement les 2 fonction‑nements, en mettant en œuvre une prochaine version d’EBICS, la 2.6. Cette version pourrait être publiée au 1er semestre 2016 et commencer à être déployée 18 mois après sa publication.

Cette première évolution permettra de rapprocher la définition des types de flux envoyés entre banques et clients : le flux « virement SEPA » sera codifié de la même manière pour une banque allemande ou une banque française. En revanche, les méthodes de signature des flux seront encore liées aux habitudes des pays. On peut penser que les futurs travaux autour de la DSP2 et plus précisément sur la signature élec‑tronique entraîneront l’harmonisation des métho‑dologies d’envoi et de signature entre les différents pays européens. C’est la Suisse qui profite la pre‑mière de cette évolution : le pays a rejoint l’organisa‑tion « EBICS SCRL » (l’instance de suivi des normes EBICS), et devrait déployer la future version 2.6 pro‑chainement.

Et demain ?

Mais, la Suisse n’est pas le seul pays à s’intéresser à EBICS. En effet, beaucoup de sociétés européennes, de la PME à la grande entreprise, veulent pouvoir utiliser un même protocole dans plusieurs pays pour des raisons de rationalisation et donc d’économie.

Des communautés bancaires, en Europe et en Afrique, sont en train de réfléchir à l’adoption d’un nouveau ca‑nal d’échange au sein de leur pays. Le protocole EBICS, utilisé au départ dans deux grands pays de l’Union Eu‑ropéenne, pourrait s’exporter bien au‑delà de la zone SEPA. Si SWIFTNet reste la solution de communication incontournable pour les groupes internationaux, l’émer‑gence d’un autre protocole comme EBICS pourrait donc séduire des entreprises et des banques afin de pouvoir échanger des flux de volumétrie importante dans la rela‑tion client‑banque.