Embed Size (px)

Citation preview

Le secteur monétaire et financierLe secteur monétaire et financier

IntroductionIntroduction

Que fait le secteur financier?

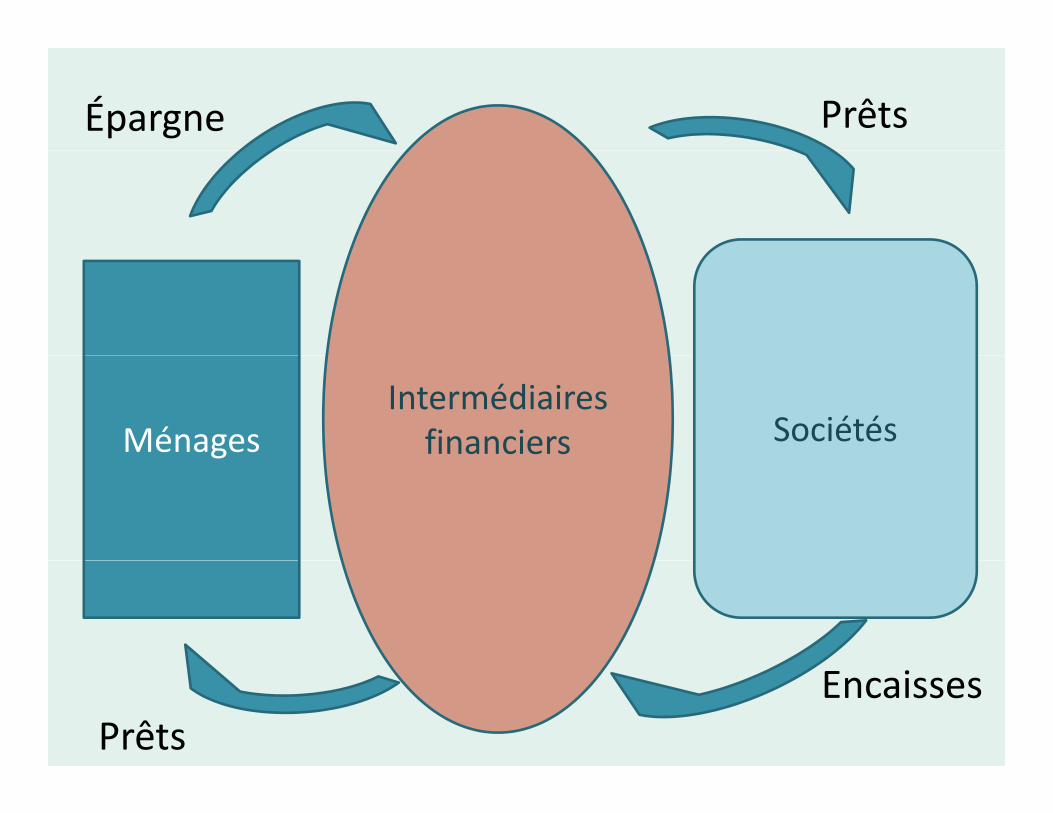

Le secteur financier intermédie les ressources et en Le secteur financier intermédie les ressources et en facilite la circulation entre les secteurs économiques.facilite la circulation entre les secteurs économiques.

Le secteur financier sert d’intermédiaire entre les secteurs qui ont un excédent de ressources financières Le secteur financier sert d’intermédiaire entre les secteurs qui ont un excédent de ressources financières qet peuvent prêter, et ceux qui ont un déficit de ressources financières et doivent emprunter.

qet peuvent prêter, et ceux qui ont un déficit de ressources financières et doivent emprunter.

Épargne Prêts

Ménages SociétésIntermédiaires

financiersg

EncaissesPrêts

IntroductionIntroduction

Que fait le secteur financier?

Il crée des véhicules d’épargne qui permettent une é titi i t t ll d l ti

Il crée des véhicules d’épargne qui permettent une é titi i t t ll d l tirépartition intertemporelle de la consommation.répartition intertemporelle de la consommation.

Il crée des instruments de crédit qui permettentIl crée des instruments de crédit qui permettentIl crée des instruments de crédit qui permettent l’affectation de l’épargne à l’investissement.Il crée des instruments de crédit qui permettent l’affectation de l’épargne à l’investissement.

Il é d d i fi i i é lIl é d d i fi i i é lIl crée des produits financiers qui atténuent le risque financier et assurent ainsi un flux de revenu stable

Il crée des produits financiers qui atténuent le risque financier et assurent ainsi un flux de revenu stablestable.stable.

IntroductionIntroduction

Statistiques du secteur monétaire et financier

Les statistiques sont recueillies sur la base des objectifs économiques fonctions et comportementLes statistiques sont recueillies sur la base des objectifs économiques fonctions et comportementobjectifs économiques, fonctions et comportement objectifs économiques, fonctions et comportement

Le secteur financier est le secteur de l’économieLe secteur financier est le secteur de l’économieLe secteur financier est le secteur de l économie nationale qui intermédie les ressources financières.Le secteur financier est le secteur de l économie nationale qui intermédie les ressources financières.

L M l d i i é i fi ièL M l d i i é i fi ièLe Manuel de statistiques monétaires et financières de 2001 est le principal ouvrage de référence pour l’établissement de ces statistiques

Le Manuel de statistiques monétaires et financières de 2001 est le principal ouvrage de référence pour l’établissement de ces statistiquesl établissement de ces statistiques.l établissement de ces statistiques.

IntroductionIntroduction

Pourquoi les comptes du secteur monétaire et financier sont-ils importants?

L fl fi i flèt t l fl dL fl fi i flèt t l fl d

financier sont ils importants?

Les flux financiers reflètent les flux de ressources réelles d’une économie.Les flux financiers reflètent les flux de ressources réelles d’une économie.

Les statistiques monétaires sont généralement Les statistiques monétaires sont généralement q gfiables et disponibles dans des délais brefs.

q gfiables et disponibles dans des délais brefs.

IntroductionIntroduction

Pourquoi les comptes du secteur monétaire et financier sont-ils importants?financier sont ils importants?

Les liens entre le secteur monétaire et l t t é iLes liens entre le secteur monétaire et l t t é iles autres secteurs macroéconomiques jouent un rôle central dans l’élaboration de la politique monétaire

les autres secteurs macroéconomiques jouent un rôle central dans l’élaboration de la politique monétairede la politique monétaire. de la politique monétaire.

PlanPlanStatistiques du secteur monétaire et financier

• Aperçu du secteur financier• Banque centraleBanque centrale• Autres institutions de dépôts• Situation des institutions de dépôts

Analyse monétaire

• Multiplicateur monétaire• La demande de monnaie• Autres thèmes

ObjectifsObjectifs• Identifier les principales institutions composant le

secteur des sociétés financières.

• Comprendre les principaux postes figurant au bilan du secteur des institutions de dépôts et le processus de consolidation.

• Examiner comment la monnaie est créée et calculer la croissance de la masse monétaire.

• Identifier les principaux déterminants de la demande de monnaie.

1.1 Apercu du secteur financier

Le secteur financierLe secteur financier

Secteur des institutions de dépôtsSecteur des institutions de dépôts

Autres sociétés financièresAutres sociétés financières

Le secteur financierLe secteur financier

Secteur des institutions Autres sociétés Secteur des institutions de dépôts financières

S iété d’• Banque centrale

• Banques commerciales,

• Sociétés d’assurance

• Fonds de pensioncaisses de crédit mutuel, associations d’épargne

t d êt t

• Fonds communs de placement

et de prêt, etc.

• Fonds communs de l é i

• Sociétés de crédit-bail et autres

placement monétaires

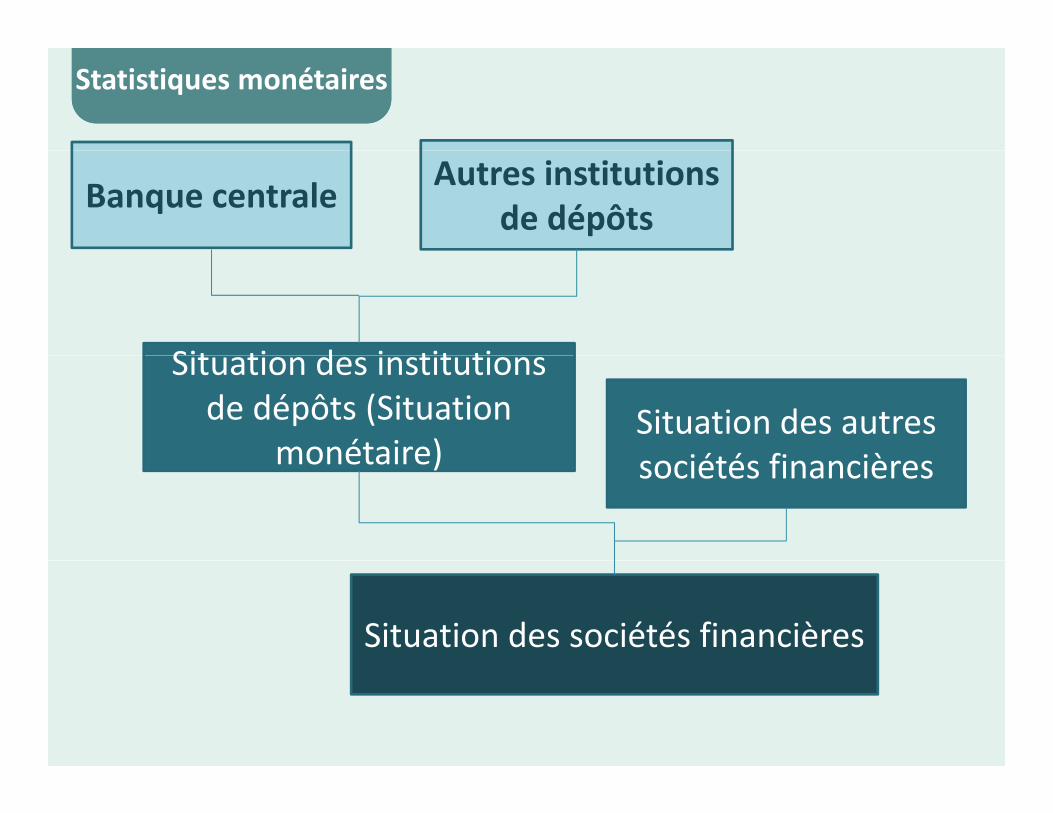

Statistiques monétairesStatistiques monétaires

Situation de la banque centraleSituation de la banque centrale

Situation des autres institutions de Situation des autres institutions de

Situation des institutions de dépôtsSituation des institutions de dépôts

dépôtsdépôts

Situation des autres ié é fi iè

Situation des autres ié é fi ièsociétés financièressociétés financières

Situation des sociétés financières

Statistiques monétairesStatistiques monétaires

Banque centrale Autres institutions de dépôts

Sit ti d i tit tiSituation des institutions de dépôts (Situation

monétaire)Situation des autres

iété fi ièmonétaire) sociétés financières

Situation des sociétés financières

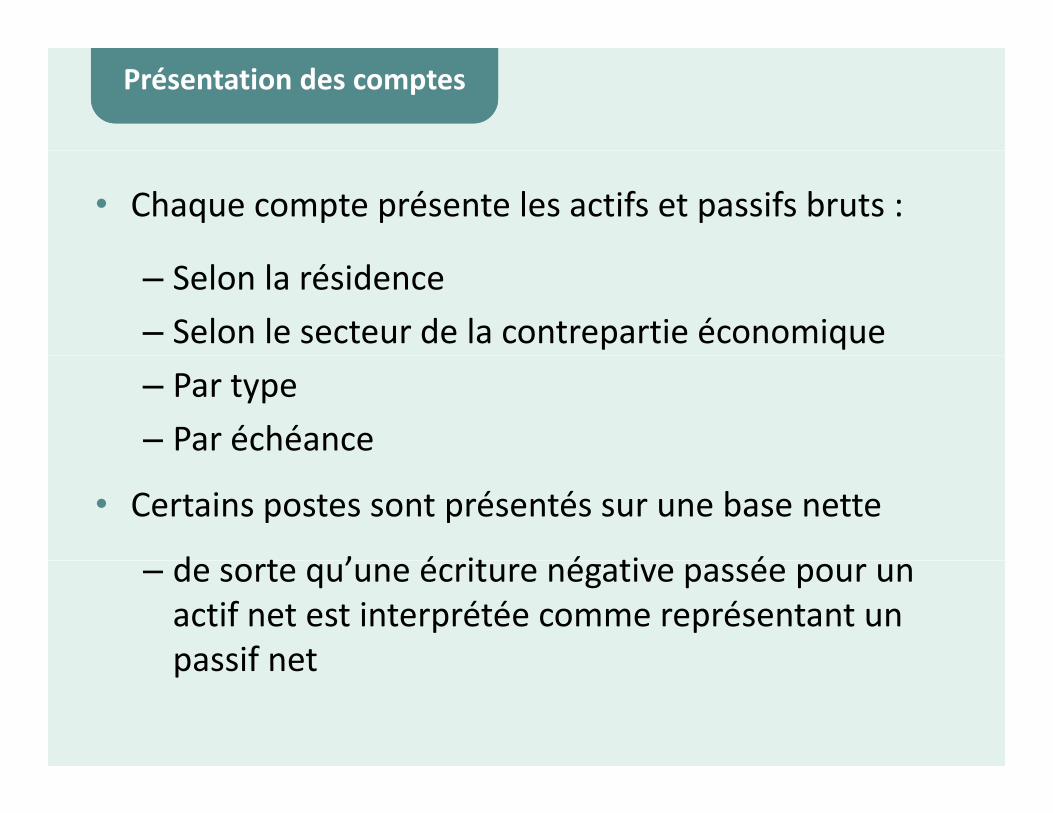

Présentation des comptes Présentation des comptes

• Chaque compte se rapporte à une composante du secteur financier.

• Il illustre les stock d’actifs et de passifs, ou l’état de la position financière du groupe d’intermédiaires en question.

• Pour l’analyse monétaire, les flux d’actifs et de passifs sont importants également.

Présentation des comptesPrésentation des comptes

Les comptes sont évalués à la juste valeur à la fin de la période de référence.Les comptes sont évalués à la juste valeur à la fin de la période de référence.la période de référence.la période de référence.

Toutes les écritures sont inscrites en monnaieToutes les écritures sont inscrites en monnaieToutes les écritures sont inscrites en monnaie nationale (ou en monnaie étrangère dans les pays où une telle monnaie est utilisée comme unité

Toutes les écritures sont inscrites en monnaie nationale (ou en monnaie étrangère dans les pays où une telle monnaie est utilisée comme unité monétaire nationale).monétaire nationale).

Présentation des comptesPrésentation des comptes

• Chaque compte présente les actifs et passifs bruts :

– Selon la résidence– Selon le secteur de la contrepartie économique– Par type– Par échéance

• Certains postes sont présentés sur une base nette

d t ’ é it é ti é– de sorte qu’une écriture négative passée pour un actif net est interprétée comme représentant un passif netpassif net

RésuméRésumé

• Intermédiaires du secteur financier

• Institutions de dépôts

• Autres sociétés financières

d• Structure des comptes

1 2 La banque centrale1.2 La banque centrale

Banque centraleBanque centrale

Fonctions

1. Joue le rôle de prêteur en dernier ressort2. Émet la monnaie3. Assure la conduite de la politique monétaire4. Détient les réserves de change du paysg p y5. Agit en tant que banquier de l’État6. Surveille le secteur financier6. Surveille le secteur financier

Banque centraleBanque centrale

1. Rôle de prêteur en dernier ressort :

– Nature illiquide du système de crédit• Les passifs des banques, tels que les dépôts, sont

généralement à très courte échéance; • Les prêts, qui composent les actifs, ont des

échéances beaucoup plus longueséchéances beaucoup plus longues.

– La perte de confiance des déposants dans une banque peut pousser les déposants dans toutes q p p ples autres banques à se précipiter pour retirer leur épargne.

Banque centraleBanque centrale

1. Rôle de prêteur en dernier ressort :

– Prévenir la propagation d’une crise de confiance dans un élément du secteur à ses autres éléments.

• Pour empêcher l’effondrement du système financier, la banque centrale peut :la banque centrale peut :

– prêter à la banque en difficulté et garantir le paiement à ses déposants

Banque centraleBanque centrale

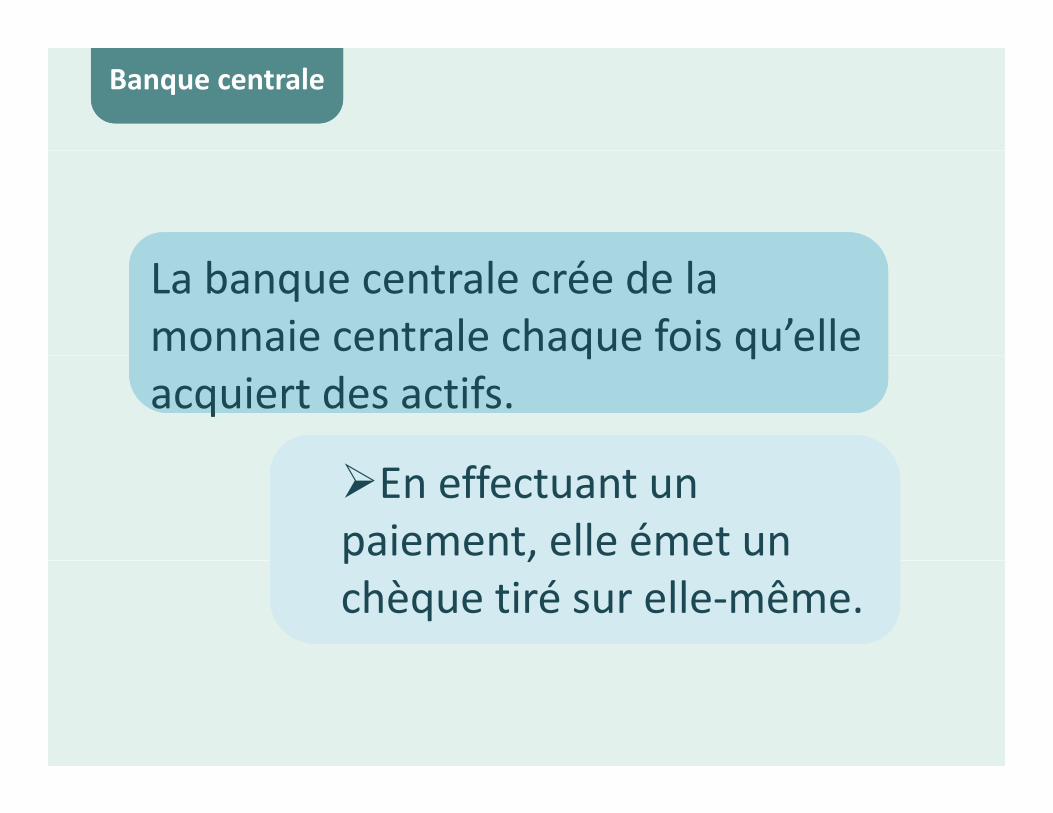

2. Rôle d’émetteur de la monnaie

– Création de la base monétaire (appelée aussi monnaie centrale ou monnaie à haute puissance)

• La base monétaire se compose des passifs de la banque centrale envers le reste du systèmebanque centrale envers le reste du système.

• Par le biais de la base monétaire, la banque centrale exerce un contrôle sur la masse monétaire au sein de l’économie.

Banque centraleBanque centrale

La banque centrale crée de la monnaie centrale chaque fois qu’elle La banque centrale crée de la monnaie centrale chaque fois qu’elle q qacquiert des actifs.

q qacquiert des actifs.

En effectuant un paiement, elle émet un En effectuant un paiement, elle émet un p ,chèque tiré sur elle-même. p ,chèque tiré sur elle-même.

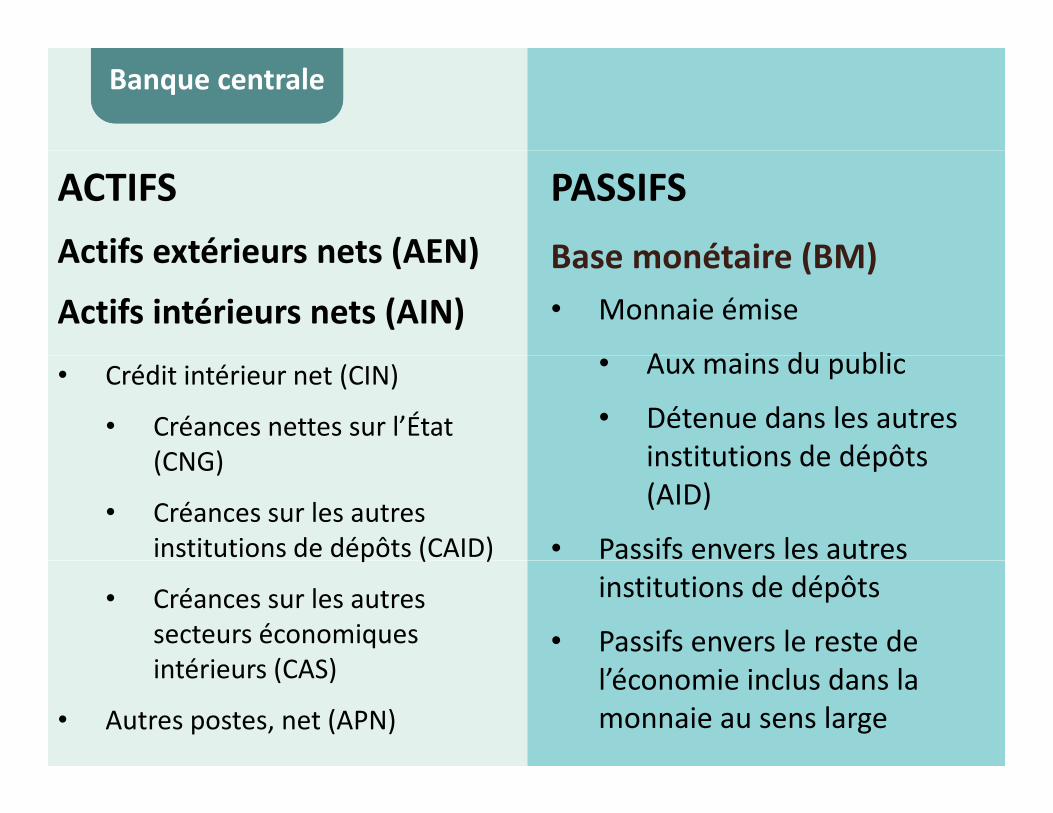

Banque centraleBanque centrale

ACTIFSActifs extérieurs nets (AEN)

PASSIFS

Base monétaire (BM)Actifs extérieurs nets (AEN)

Actifs intérieurs nets (AIN)Base monétaire (BM)• Monnaie émise

A i d bli• Crédit intérieur net (CIN)

• Créances nettes sur l’État (CNG)

• Aux mains du public

• Détenue dans les autres institutions de dépôts(CNG)

• Créances sur les autres institutions de dépôts (CAID)

institutions de dépôts (AID)

• Passifs envers les autres p ( )

• Créances sur les autres secteurs économiques i té i (CAS)

institutions de dépôts

• Passifs envers le reste de intérieurs (CAS)

• Autres postes, net (APN)l’économie inclus dans la monnaie au sens large

Passifs de la banque centralePassifs de la banque centrale

• Dépôts des autres institutions de dépôts

– Chaque banque agréée a un compte à la banque centrale dans lequel elle détient des réserves et où les crédits de la banque centrale sont déposés.L é bi bli i– Les réserves sont ou bien obligatoires, ou détenues à titre volontaire (excédents de réserves)réserves).

Banque centraleBanque centrale

Identité comptable du bilan

Stocks

BM* = AEN* + AIN*Flux

∆BM* = ∆AEN*+ ∆AIN*∆BM ∆AEN + ∆AIN

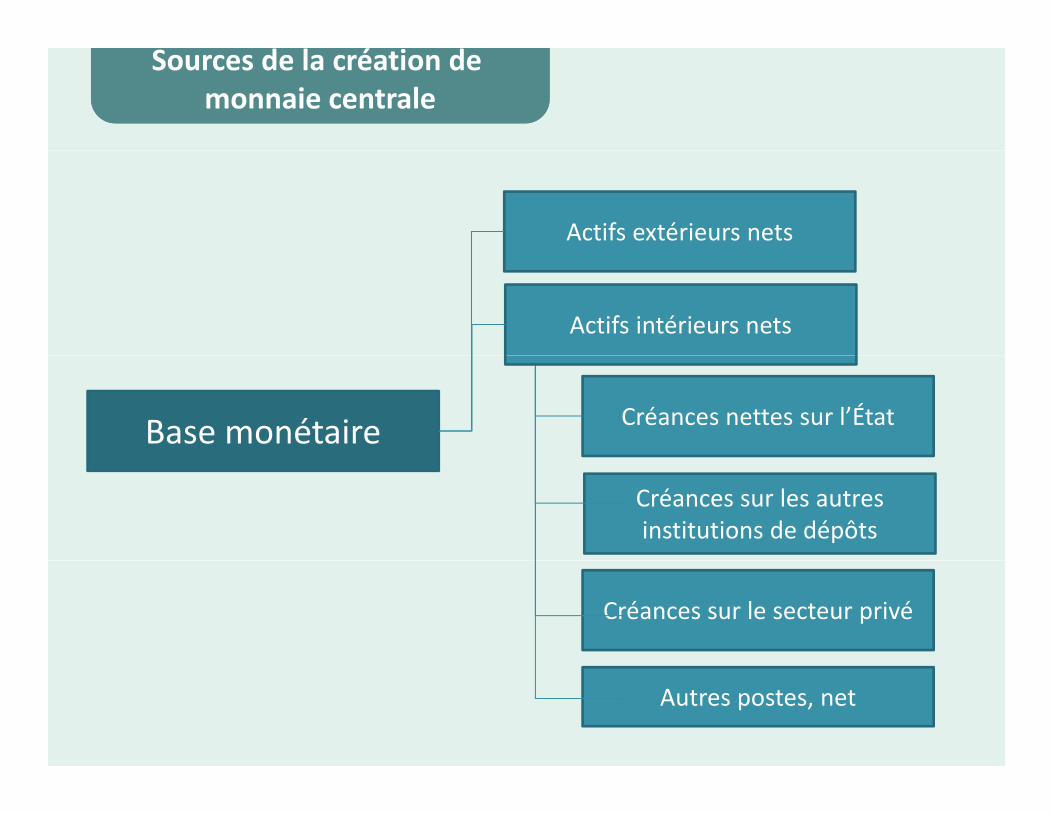

Sources de la création de monnaie centrale

Sources de la création de monnaie centrale

Actifs extérieurs nets

Actifs intérieurs nets

Créances nettes sur l’ÉtatBase monétaire

Créances sur les autres institutions de dépôts

Créances sur le secteur privé

Autres postes, net

Central BankCentral BankSources de la création demonnaie centrale

Sources de la création demonnaie centrale

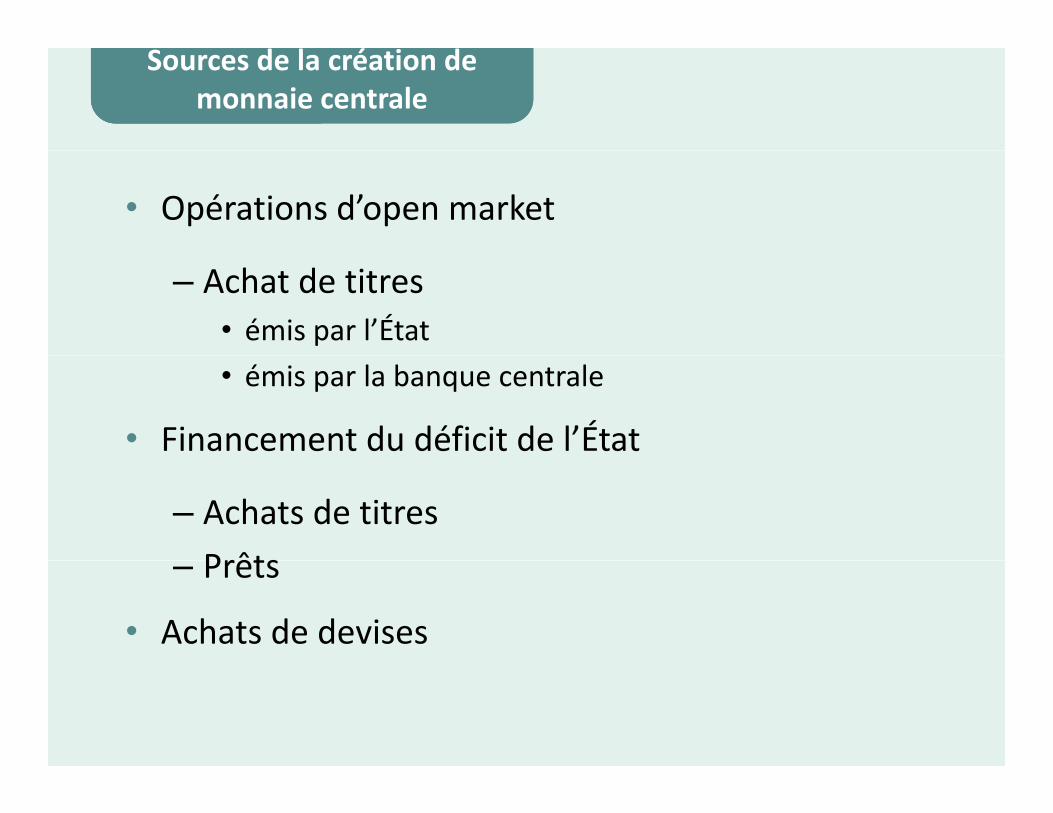

• Opérations d’open market

– Achat de titres • émis par l’État• émis par la banque centrale

• Financement du déficit de l’État

– Achats de titresPrêts– Prêts

• Achats de devises

Central BankCentral BankSources de la création demonnaie centrale

Sources de la création demonnaie centrale

• Prêts au secteur bancaire intérieur

– Guichet du réescompte • Taux d’escompte

Le mécanisme d’escompte est un Le mécanisme d’escompte est un instrument de contrôle monétaireinstrument de contrôle monétaire

Sources de la création demonnaie centrale

Sources de la création demonnaie centrale

Stérilisation :

– L’achat d’un actif (par exemple, de titres publics ou de devises) est compensé par la vente d’un autre actif

– Il n’y a pas d’effet sur la base monétaire et sur l d d l d é l b l dles conditions de liquidité globales au sein de l’économie

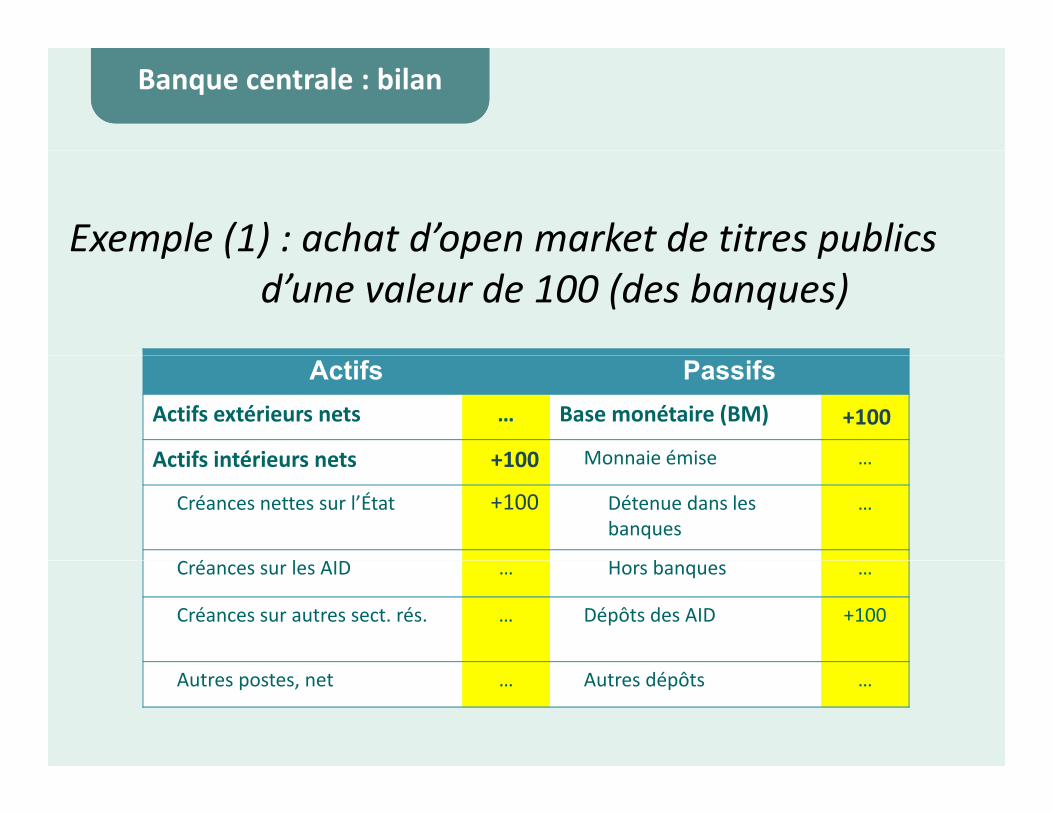

Banque centrale : bilanBanque centrale : bilan

Exemple (1) : achat d’open market de titres publics p ( ) p pd’une valeur de 100 (des banques)

Actifs PassifsActifs extérieurs nets … Base monétaire (BM)

Actifs intérieurs nets Monnaie émise+100

+100

Actifs intérieurs nets Monnaie émise …

Créances nettes sur l’État Détenue dans les banques

…

é l b

+100

+100

Créances sur les AID … Hors banques …

Créances sur autres sect. rés. … Dépôts des AID +100

Autres postes, net … Autres dépôts …

Banque centrale : bilanBanque centrale : bilan

Exemple (2) : achat d’une monnaie étrangère p gd’une valeur de 70 des banques (achat non stérilisé)

Actifs PassifsActifs extérieurs nets Base monétaire (BM)

Actifs intérieurs nets Monnaie émise

+70 +70

Actifs intérieurs nets … Monnaie émise …

Créances nettes sur l’État … Détenue dans les banques

…

Créances sur les AID Hors banquesCréances sur les AID … Hors banques …

Créances sur autres sect. rés. … Dépôts des AID

Autres postes, net … Autres dépôts …+70

Banque centrale : bilanBanque centrale : bilan

Exemple (3) : achat d’une monnaie étrangère d’une l d 70 d b t t i lt é d titvaleur de 70 des banques et vente simultanée de titres

publics à celles-ci (achat stérilisé)

Actifs PassifsActifs extérieurs nets Base monétaire (BM)+70

-70+70

Actifs intérieurs nets Monnaie émise …

Créances nettes sur l’État Détenue dans les banques

…-70

-70

q

Créances sur les AID … Hors banques …

Créances sur autres sect. dom. … Dépôts des AID -70+70

Autres postes, net … Autres dépôts …

RésuméRésumé

•Rôle de la banque centrale

•Base monétaire

•Identité du bilan

•Stérilisation•Stérilisation

1.3 Autres institutions de dépôts

Autres institutions de dépôtsAutres institutions de dépôts

Les autres institutions de dépôts comprennent :

Banques commerciales.Banques commerciales.

Banques d’affaires.Banques d’affaires.

Associations d’épargne et de prêt.Associations d’épargne et de prêt.

Coopératives de crédit.Coopératives de crédit.

Autres institutions de dépôtsAutres institutions de dépôts

Fonctions :

Mobiliser l’épargne de la population et en assurer la sécurité.Mobiliser l’épargne de la population et en assurer la sécurité.la sécurité.la sécurité.

Fournir des ressources financières à des finsFournir des ressources financières à des finsFournir des ressources financières à des fins d’investissement.Fournir des ressources financières à des fins d’investissement.

Transformer les dépôts à court terme en prêts à Transformer les dépôts à court terme en prêts à plus longue échéance.plus longue échéance.

Autres institutions de dépôtsAutres institutions de dépôts

Agissent sur la liquidité de l’économie par leursAgissent sur la liquidité de l’économie par leursAgissent sur la liquidité de l économie par leurs décisions en matière de collecte de dépôts et d’octroi de prêts.

Agissent sur la liquidité de l économie par leurs décisions en matière de collecte de dépôts et d’octroi de prêts.pp

Constituent le canal de transmission de la politique monétaire à l’économieConstituent le canal de transmission de la politique monétaire à l’économiemonétaire à l économie.monétaire à l économie.

Situation des autres institutions de dépôtsSituation des autres institutions de dépôts

ACTIFSActifs extérieurs nets (AEN)

PASSIFS

DépôtsActifs extérieurs nets (AEN)

Crédit intérieurDépôts• À vue

À t t d’é• Créances nettes sur l’État

• Créances sur les autres é

• À terme et d’épargne

• En devises

secteurs intérieurs

RéservesPassifs envers la banque centrale

• Obligatoires

• Excédents de réserves

Autres passifs moins liquides

Autres postes, net

RésuméRésumé

•Fonctions des autres institutions de dépôts :

• Mobiliser des dépôts• Accorder des prêts

•Structure des comptes

1 4 Situation des institutions de dépôts1.4 Situation des institutions de dépôts

B t lBanque centraleAutres institutions de dépôts

Situation des institutionsde dépôtsp

(Situation monétaire)

Statistiques monétaires : situation des institutions de dépôtsStatistiques monétaires : situation des institutions de dépôts

• Représente le bilan consolidé de l’ensemble du è b i il ’ i d l’ isystème bancaire; il s’agit de l’enregistrement net

des positions entre les entités du système bancaire.

• Présente l’évolution de la masse monétaire au sens large et celle du crédit du système bancaire au restelarge et celle du crédit du système bancaire au reste de l’économie.

• Permet aux responsables décisionnels d’ajuster la politique monétaire, si nécessaire.p q ,

ConsolidationConsolidation

Banque centrale

Actifs Passifs

Actifs extérieurs nets (AEN) Monnaie centrale (BM)

Actifs intérieurs nets (AIN) Monnaie émise

Créances nettes sur l’État

d bl

Détenues par les AID

Aux mains du public

Créances sur autres sect. rés.

Autres postes, net Autres dépôts

Créances sur les AID

Dépôts des AID

Autres institutions de dépôts (AID)

Actifs PassifsActifs extérieurs nets (AEN) Dépôts

Actifs intérieurs nets (AIN) Dépôts à vue

Dépôt à terme et d’épargne

Dépôts en devisesEncaisses

Créances sur la banque centrale

Crédit intérieur

Autres postes, net

Passifs envers la banque centraleDépôts à la banque centrale

ConsolidationConsolidation

Situation des institutions de dépôts

Actifs Passifs

Monnaie émise

C é d l BC l’É

Actifs intérieurs nets

Actifs extérieurs nets

Actifs extérieurs nets de la BCMonnaie au sens large

Créances nettes de la BC sur l’État

Créances de la BC sur les autres sect. rés.

Autres postes, net

Aux mains du public

Autres dépôts à la BC

Actifs extérieurs nets des AID

Actifs intérieurs nets

Dépôts

Dépôts à vue

Dépôts à terme et d’épargne

Dépôts en devises

Créances des AID sur l’État

Créances des AID sur le reste de l’économie

Crédit intérieur

Autres postes, net

Situation des institutions de dépôtsSituation des institutions de dépôts

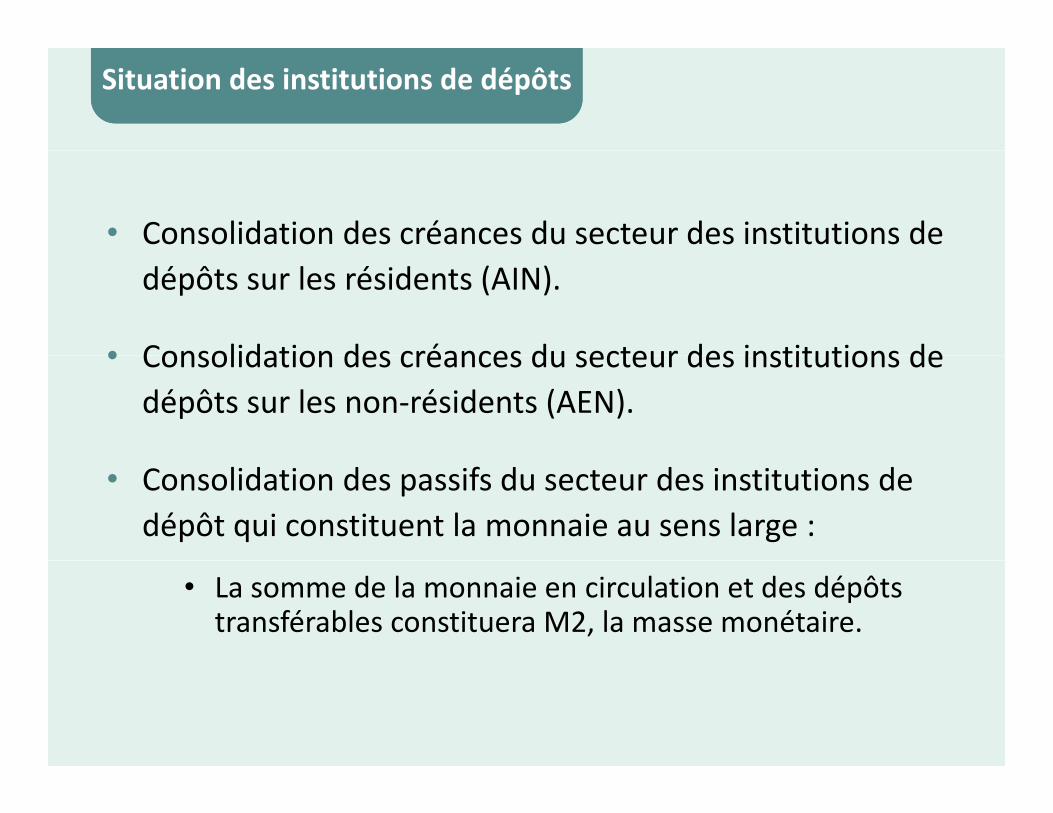

• Consolidation des créances du secteur des institutions de dépôts sur les résidents (AIN).

• Consolidation des créances du secteur des institutions de• Consolidation des créances du secteur des institutions de dépôts sur les non-résidents (AEN).

• Consolidation des passifs du secteur des institutions de dépôt qui constituent la monnaie au sens large :

• La somme de la monnaie en circulation et des dépôts transférables constituera M2, la masse monétaire.

Situation des institutions de dépôtsSituation des institutions de dépôts

ACTIFSActifs extérieurs nets (AEN)

PASSIFS

Monnaie au sens large (M2)Actifs extérieurs nets (AEN)

Actifs intérieurs nets (AIN)Monnaie au sens large (M2)• Circulation fiduciaire

Dé ôt t fé bl• Crédit intérieur (CI)• Crédit net à l’État

• Dépôts transférables • Dépôts à vue

Dé ôt à t t d’é• Créances sur autres sect. rés.

• Autres postes, net (APN)

• Dépôts à terme et d’épargne

• Dépôts des fonds communs de placement monétaires

• Dépôts en devises

• Autres dépôts

• Titres (actions exclues)

• Certificats de dépôt

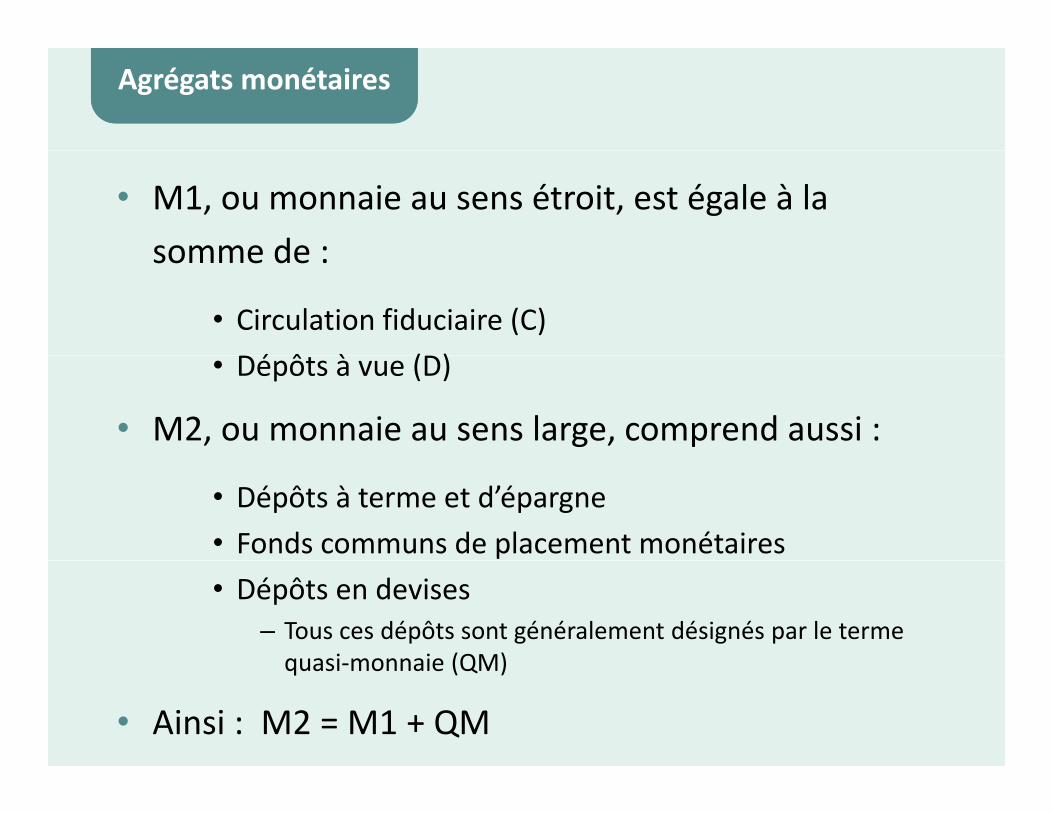

Agrégats monétairesAgrégats monétaires

• Il existe diverses définitions de la masse monétaire d’une économie.

• On parle le plus souvent de M1 et M2 soit la• On parle le plus souvent de M1 et M2, soit la monnaie au sens étroit et la monnaie au sens large.

• M1 et M2 sont les agrégats que les banques centrales suivent le plus fréquemment aux fins decentrales suivent le plus fréquemment aux fins de la prise de décisions de politique monétaire.

Agrégats monétairesAgrégats monétaires

• M1, ou monnaie au sens étroit, est égale à la somme de :somme de :

• Circulation fiduciaire (C) é ô à ( )• Dépôts à vue (D)

• M2, ou monnaie au sens large, comprend aussi :

• Dépôts à terme et d’épargne • Fonds communs de placement monétaires • Dépôts en devises

– Tous ces dépôts sont généralement désignés par le terme quasi monnaie (QM)quasi-monnaie (QM)

• Ainsi : M2 = M1 + QM

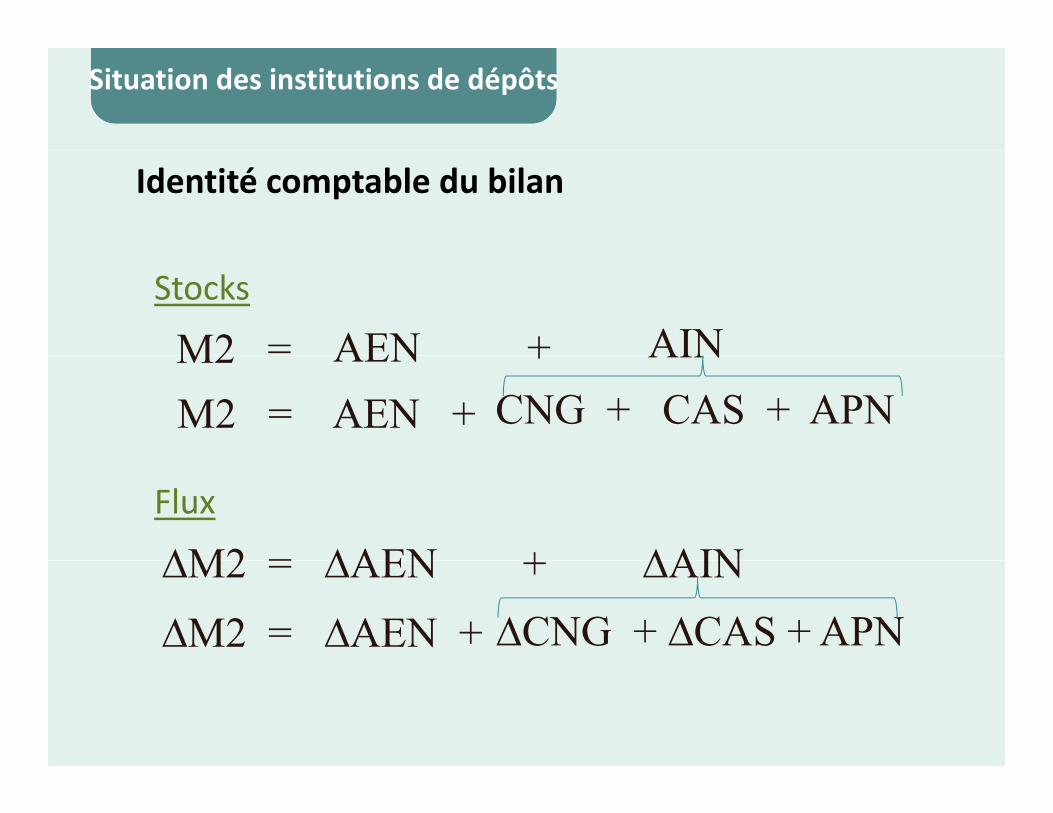

Situation des institutions de dépôtsSituation des institutions de dépôts

Identité comptable du bilan

Stocks

AEN +M2 = AINAEN + M2 AIN

M2 = AEN + CNG + CAS + APN

Flux

∆M2 = ∆AEN + ∆AIN∆M2 = ∆AEN + ∆AIN∆M2 = ∆AEN + ∆CNG + ∆CAS + APN

Liens avec les autres secteursLiens avec les autres secteurs

M2 :Lien avec la BDP AEN = Réserves = solde des transactions courantes +solde du compte de capital

Actifs extérieurs nets (AEN)

solde du compte de capital -solde du compte financier + erreurs et omissions nettes.

Actifs intérieurs nets (AIN)Crédit net aux administrations

Lien avec le secteur budgétaire CNG fi t dCrédit net aux administrations

publiques (CNG)Crédit aux autres secteurs

CNG = financement du déficit budgétaire par les banques intérieures

économiques intérieurs (CAS)Autres postes net (APN)

Lien avec le secteur réelCAS lié à la croissance du PIB de la consommationAutres postes, net (APN) PIB, de la consommation privée, de l’investissement privé, etc.

RésuméRésumé

•Consolidation des bilans des institutions de dépôts

•Monnaie au sens large•Monnaie au sens large

•Flux de financement des autres secteurs pris en pcompte dans la Situation des Institutions de Dépôts

2.1 Le multiplicateur monétaire

Dépôts et réservesDépôts et réserves

• Le secteur privé déposera une fraction de ses revenus dans les banques commerciales pour les mettre en lieu sûr et à des fins d’épargne.

• Les banques commerciales peuvent utiliser une partie des montants reçus sous la forme de dépôts pour accorder des prêts ou acheter des actifs.

Expansion monétaireExpansion monétaire

• Il y a création de monnaie lorsque :

– Les banques commerciales ne conservent pas la totalité de leurs dépôts sous forme de réserves, mais accordent des prêts au secteur privé.

– Le secteur privé redépose ses avoirs monétaires dans les banques commerciales.

• Ce processus accroît la quantité de monnaie en p qcirculation dans l’économie.

Le rôle des réservesLe rôle des réserves

• Les banques doivent conserver des réserves liquides pour répondre aux demandes de retrait de leurspour répondre aux demandes de retrait de leurs clients.

• La banque centrale exige généralement qu’une fraction des réserves soit déposée auprès d’elle :

– C’est ce que l’on appelle les Réserves Obligatoires• Dans le Système de Réserves Fractionnaires• Dans le Système de Réserves Fractionnaires

• Les réserves des banques qui dépassent le niveau i é t dé é Ré E éd t iexigé sont dénommées Réserves Excédentaires.

Masse monétaire et multiplicateurMasse monétaire et multiplicateur

Circulation fiduciaire Réserves+Monnaie

=hors banques Réserves+ centrale

Circulation fiduciaire é ô MasseCirculation fiduciairehors banques Dépôts Masse

monétaire (M1)

+ =

• La banque centrale accroît la monnaie en circulation de 100

Multiplicateur monétaireMultiplicateur monétaire• La banque centrale accroît la monnaie en circulation de 100• La préférence des déposants pour la liquidité est de 5 %• Les réserves obligatoires des banques sont de 10 %

Prêts$85,5

Prêts $73,1

Dépôts

Dépôts Dépôts $81,2

Dépôts $69,4

Dépôts $95

$ 1,2

$100Liquidités$5

Liquidités $4,2

Liquidités$3,6

Multiplicateur monétaireMultiplicateur monétaire

Exemple simplifié:

• Supposons que les déposants ne conservent rien et déposent pp q p ptout ce qu’ils possèdent.

• Supposons que les banques ne détiennent que les réservesSupposons que les banques ne détiennent que les réserves obligatoires. Elles prêtent autant que possible.

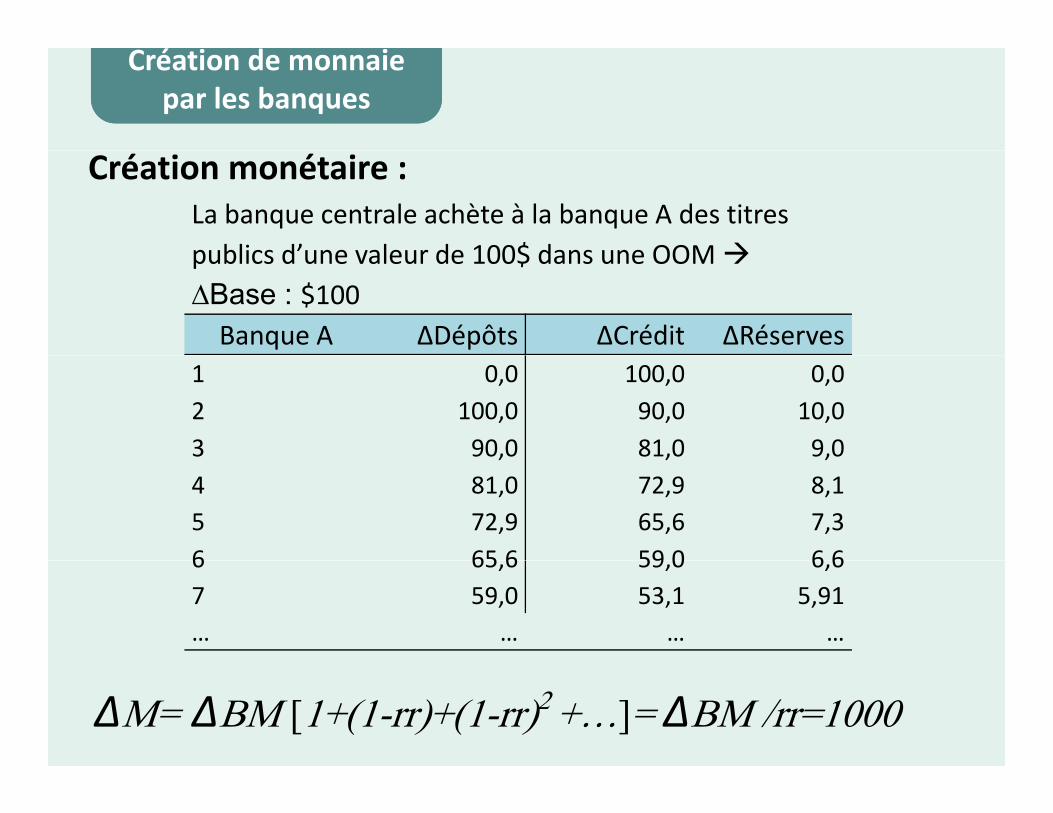

• La banque centrale achète des titres publics d’une valeur de 100$• La banque centrale achète des titres publics d une valeur de 100$ dans le cadre d’une opération d’open market (OOM)

La base monétaire s’accroît de 100$ La base monétaire s accroît de 100$.

• Comme les réserves obligatoires (rr) sont de 10%, la quantité totale de monnaie (M1) finira par s’accroître de 1000$ et lestotale de monnaie (M1) finira par s accroître de 1000$ et les réserves de 100$.

Création de monnaiepar les banques

Création de monnaiepar les banques

Création monétaire :La banque centrale achète à la banque A des titresLa banque centrale achète à la banque A des titres publics d’une valeur de 100$ dans une OOM∆Base : $100

é ô éd éBanque A ∆Dépôts ∆Crédit ∆Réserves1 0,0 100,0 0,02 100,0 90,0 10,03 90,0 81,0 9,04 81,0 72,9 8,15 72,9 65,6 7,35 72,9 65,6 7,367

65,659,0

59,053,1

6,65,91

… … … …

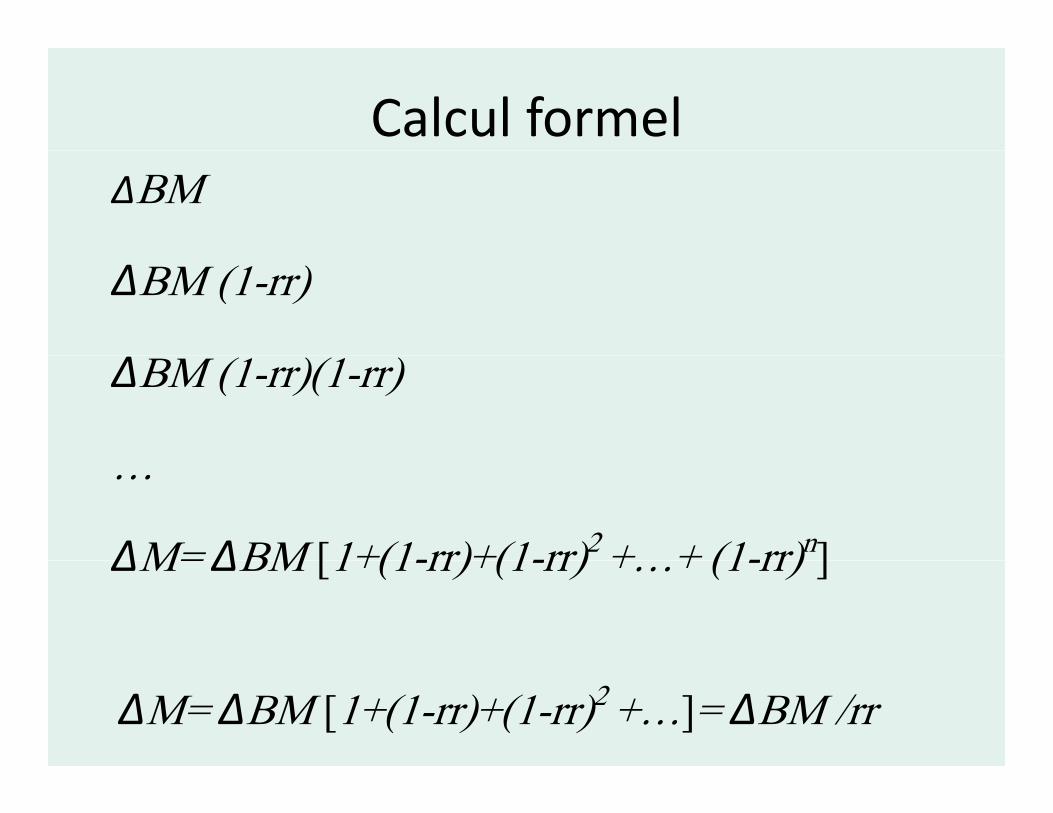

Calcul formelΔBM

ΔBM (1-rr)

ΔBM (1-rr)(1-rr)

…

ΔM= ΔBM [1+(1-rr)+(1-rr)2 + + (1-rr)n]ΔM= ΔBM [1+(1-rr)+(1-rr) +…+ (1-rr) ]

ΔM= ΔBM [1+(1-rr)+(1-rr)2 +…]= ΔBM /rr

Création de monnaiepar les banques

Création de monnaiepar les banques

Création monétaire :La banque centrale achète à la banque A des titres publics d’une valeur de 100$ dans une OOMpublics d une valeur de 100$ dans une OOM ∆Base : $100

Banque A ∆Dépôts ∆Crédit ∆Réserves1 0,0 100,0 0,02 100,0 90,0 10,03 90,0 81,0 9,0, , ,4 81,0 72,9 8,15 72,9 65,6 7,36 65 6 59 0 6 667

65,659,0

59,053,1

6,65,91

… … … …

ΔM= ΔBM [1+(1-rr)+(1-rr)2 +…]= ΔBM /rr=1000

Le multiplicateur monétaire

Le multiplicateur monétaireLe multiplicateur monétaire

1M C D BM = C + R 1M C D

( )mm C R 1M

BM = C + R

= mm BM

C D 1c1M C D

( )mm C R 1M = mm BM

D DC RD D

1cc r

1M C DmmMB C R

C R

D DOù :

CcD

RrD

Le multiplicateur monétaireLe multiplicateur monétaire

• Supposons r=15 % et c=5 %

• Le multiplicateur de M1 mm sera : 1c Le multiplicateur de M1, mm, sera :

• On obtient mm = 5,25 c r• Par conséquent, si BM s’accroît de 100, la masse

monétaire M1 devrait augmenter de 525monétaire M1 devrait augmenter de 525.

Le multiplicateur monétaireLe multiplicateur monétaire

• Pour étendre ces calculs à M2, il est important de se l l défi iti d M2rappeler la définition de M2:

M2 = M1 + QM

• Le multiplicateur de M2 inclura la préférence du public pour les dépôts à terme et d’épargne (t) et les fonds p p p g ( )communs de placement monétaires (fcp).

O t t• On peut montrer que

mm2 = (1+c+t+fcp) / (r+c)

Le multiplicateur monétaireLe multiplicateur monétaire

• Le multiplicateur dépend

– Des réserves obligatoires décidées par la banque centrale

– Du coût d’opportunité de la détention de réserves excédentaires pour les banques D û d’ i é d l dé i d– Du coût d’opportunité de la détention de liquidités au lieu de dépôts pour le secteur privé

A noter: Risques de liquidité par rapport aux taux d’intérêt surRisques de liquidité par rapport aux taux d intérêt sur les actifs

Modification dela masse monétaire

Modification dela masse monétaire

• La banque centrale peut résorber la liquidité au sein d l’é ide l’économie :

– en vendant des actifs aux banques• Opérations d’open market

en augmentant les réserves obligatoires– en augmentant les réserves obligatoires

– en réduisant ses prêts aux banques

Modification dela masse monétaire

Modification dela masse monétaire

• La banque centrale peut injecter des liquidités d l’é idans l’économie :

– en achetant des actifs aux banques• Opérations d’open market

– en réduisant les réserves obligatoires– en réduisant les réserves obligatoires

– en accroissant ses prêts aux banques

Actifs extérieurs

Créances tt

Créances sur les banques

Autres postesextérieurs

netsnettes sur

l’Étatles banques intérieures

postes,net

Réserves obligatoires et Ratio monnaie ratio excédent de

réserves/dépôts à vuefiduciaire/dépôts à

vue

Base monétaire Multiplicateur monétaire

Monnaie au sens large

2 2 La demande de monnaie2.2 La demande de monnaie

Demande de monnaieDemande de monnaie

Pourquoi détenir de la monnaie?Pourquoi détenir de la monnaie?

Demande de monnaieDemande de monnaie

Fonctions de la monnaie :

Moyen d’échangeMoyen d’échange

Unité de compte Unité de compte

Réserve de valeurRéserve de valeurRéserve de valeurRéserve de valeur

Demande de monnaieDemande de monnaie

Demande de monnaieDemande de monnaie

( )M f Y P i( , , )DM f Y P i

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

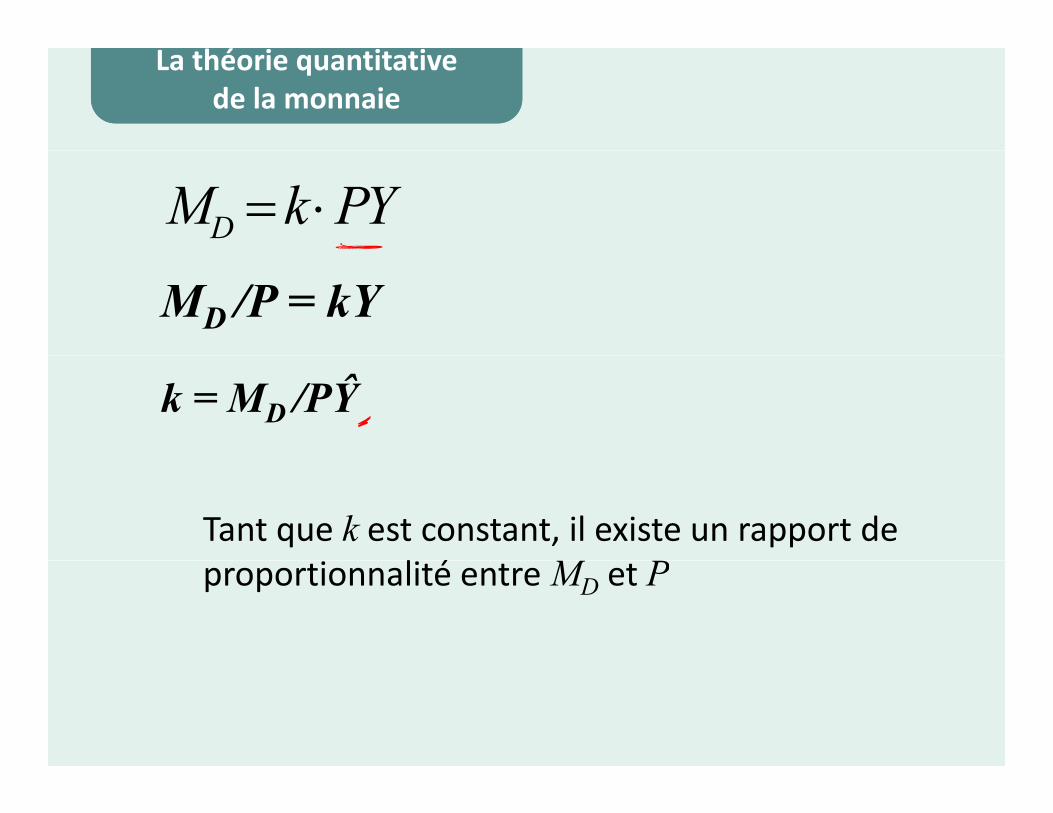

DM k PY

MD /P = kY

k = MD /PŶ

Tant que k est constant, il existe un rapport de l éproportionnalité entre MD et P

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

Soit : 1vAlors:

vk

Alors:

M v P Y M v P Y

v = vitesse de circulation de la monnaie

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

En prenant les valeurs logarithmiques :

ln ln ln lnM v P Y

En prenant les dérivées :M v P Y

M v P Y

0vv

M P Y

M P Y

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

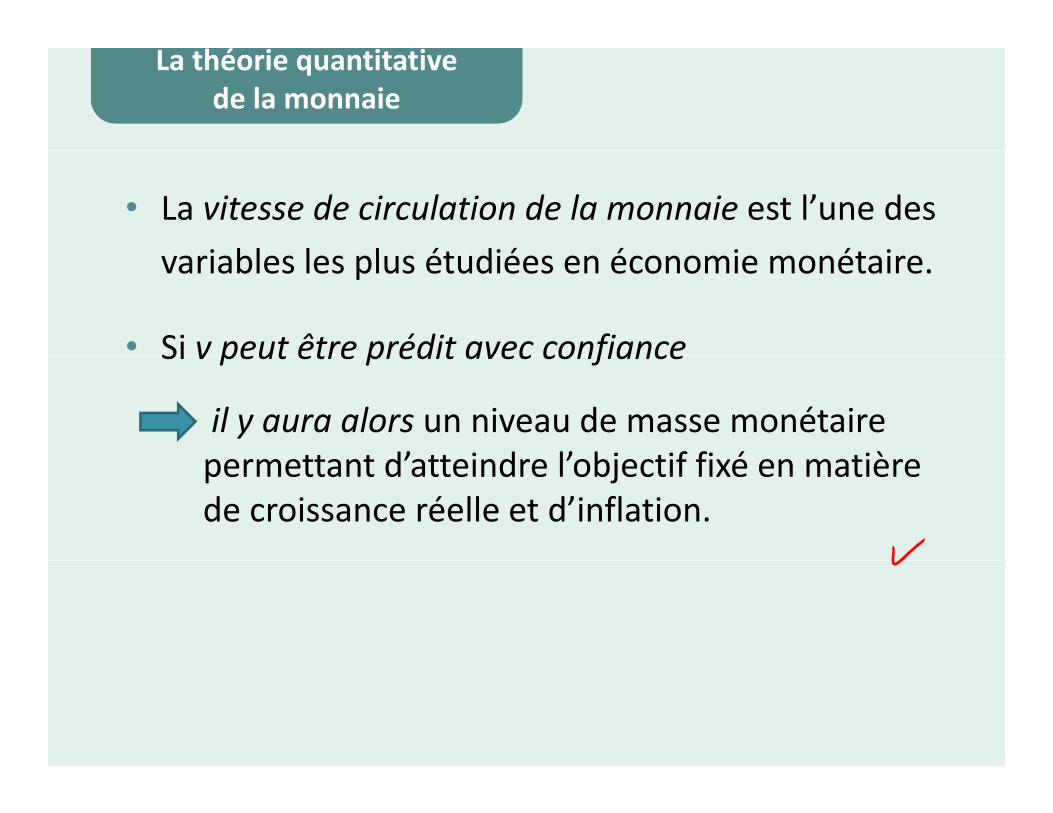

• La vitesse de circulation de la monnaie est l’une des i bl l l ét dié é i ét ivariables les plus étudiées en économie monétaire.

• Si v peut être prédit avec confianceSi v peut être prédit avec confiance

– il y aura alors un niveau de masse monétaire tt t d’ tt i d l’ bj tif fi é tièpermettant d’atteindre l’objectif fixé en matière

de croissance réelle et d’inflation.

La théorie quantitativede la monnaie

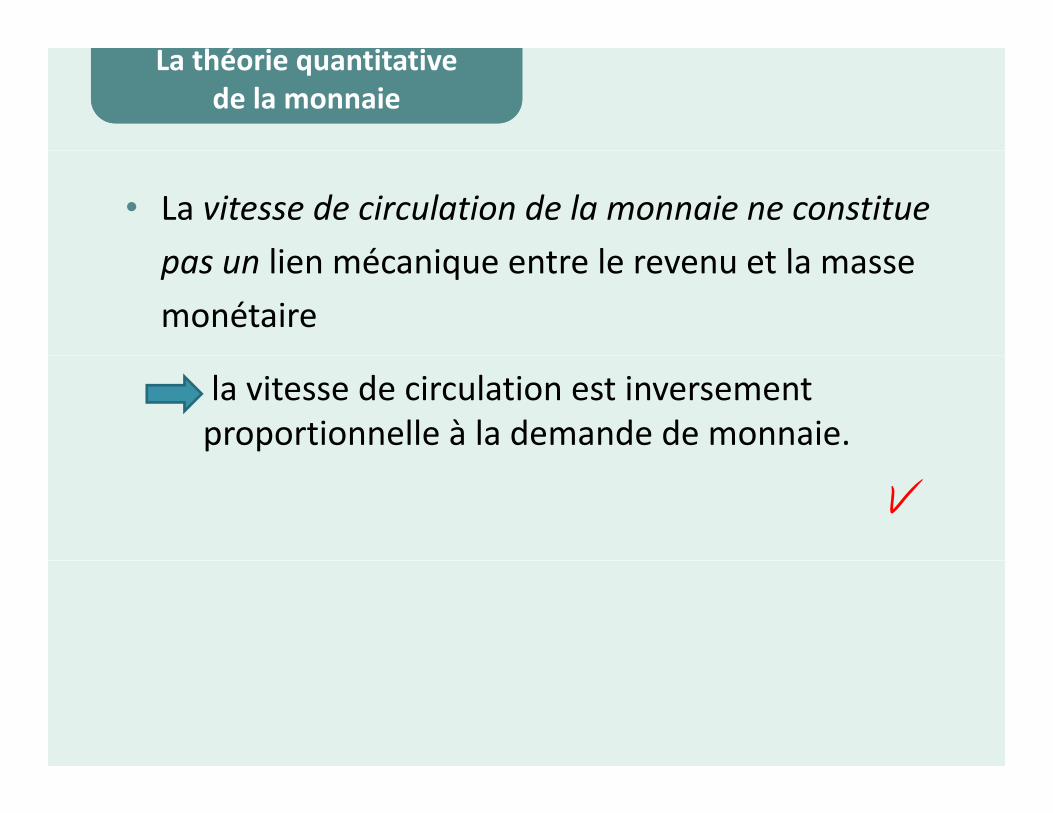

La théorie quantitativede la monnaie

• La vitesse de circulation de la monnaie ne constitue li é i t l t lpas un lien mécanique entre le revenu et la masse

monétaire

– la vitesse de circulation est inversement proportionnelle à la demande de monnaie.

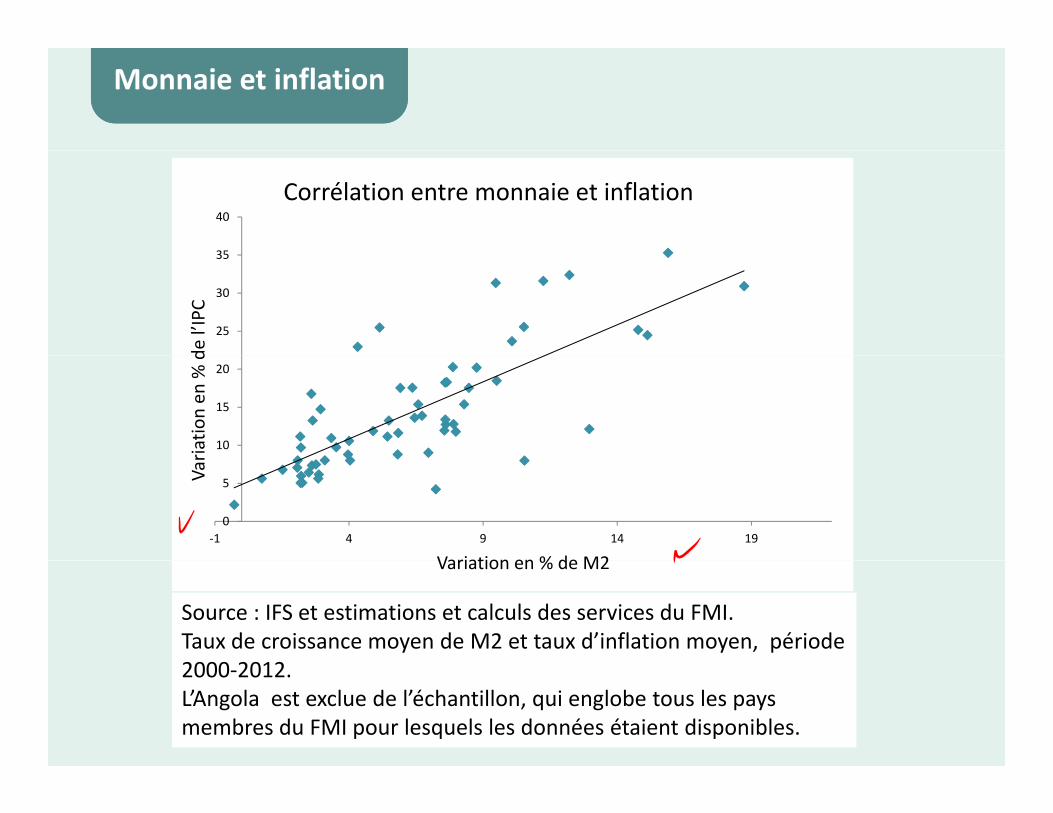

Monnaie et inflationMonnaie et inflation

• Que prédit la théorie quantitative de la monnaie?

– Qu’une croissance non recherchée de la masse monétaire donnera lieu à une hausse demonétaire donnera lieu à une hausse de l’inflation dans l’économie.

• Cela est-il confirmé par les données?

Monnaie et inflationMonnaie et inflation

35

40Corrélation entre monnaie et inflation

25

30

35

de l’

IPC

10

15

20

riatio

n en

% d

0

5

-1 4 9 14 19

Var

Variation en % de M2Variation en % de M2

Source : IFS et estimations et calculs des services du FMI. Taux de croissance moyen de M2 et taux d’inflation moyen, période 2000 20122000-2012. L’Angola est exclue de l’échantillon, qui englobe tous les pays membres du FMI pour lesquels les données étaient disponibles.

Croissance du créditCroissance du crédit

• La théorie quantitative de la monnaie laisse penser que :

– Si la banque centrale contrôle la quantité de monnaie au sein de l’économie, elle maîtrise l’inflation.de l économie, elle maîtrise l inflation.

– L’inflation sera maîtrisée en freinant la croissance des actifs intérieurs nets ou des actifs extérieurs nets.

Si la banque centrale contrôle la croissance de la base– Si la banque centrale contrôle la croissance de la base monétaire, elle maîtrisera la croissance du crédit au secteur privé.privé.

La théorie quantitativede la monnaie

La théorie quantitativede la monnaie

La vitesse de circulation de laLa vitesse de circulation de laLa vitesse de circulation de la monnaie est-elle vraiment

constante?

La vitesse de circulation de la monnaie est-elle vraiment

constante?constante?constante?

La vitesse de circulation de la monnaie

La vitesse de circulation de la monnaie

• Nous nous attendons à voir la vitesse de circulation de la monnaie augmenter si :g

– l’inflation anticipée s’accroît– le coût d’opportunité de la détention de monnaie

taugmente

• Nous nous attendons à voir la vitesse de circulation de la monnaie diminuer si :monnaie diminuer si :

– Le degré de monétisation augmente

Autres cas:– La monnaie électronique se développe– Les flux de capitaux sont libéralisés– Les flux de capitaux sont libéralisés

Le risque lié à une erreur d’estimationde la vitesse de circulation

Le risque lié à une erreur d’estimationde la vitesse de circulation

• Si la banque centrale sous-estime la vitesse de circulationSi la banque centrale sous estime la vitesse de circulation de la monnaie

– L’excès de monnaie entraînera une hausse de– Lexcès de monnaie entraînera une hausse de l’inflation et/ou un épuisement des réserves de change

• Si la banque centrale surestime la vitesse de circulation de la monnaie

– Le choix d’une politique monétaire restrictive entraînera un recul de la croissance de la productionp

Le risque lié à une erreur d’estimationde la vitesse de circulation

Le risque lié à une erreur d’estimationde la vitesse de circulation

• Récemment les banques centrales• Récemment, les banques centrales:

Dé l t diffé t h– Développent différentes approches.

Utili t d d l– Utilisent des modelesmacroéconomiques complets.

– Ciblent le taux d’intéret.

Régimes monétairesRégimes monétaires

Que font les banques centrales lorsqu’elles mettent en place unelorsqu elles mettent en place une politique monétaire et de change?

• Quatre régimes monétaires et de change viables:g

1. Ciblage des agrégats monétaires2. Ciblage du taux de change2. Ciblage du taux de change3. Ciblage de l’inflation4. Autres régimes “éclectiques”

Régimes monétairesRégimes monétaires

Ciblage des agrégats monétaires

• La masse monétaire peut devenir un point d’ancrage nominal si la vitesse de circulation de lad ancrage nominal si la vitesse de circulation de la monnaie est stable.

• Les banques centrales ont cherché à atteindre l’objectif fixé pour M2 en ciblant la base monétaire et en espérant que les multiplicateurs seront stables.

Régimes monétairesRégimes monétaires

• Comme M2 = AEN+AIN

l liti d l b t l d té ili– la politique de la banque centrale sera de stériliser toute augmentation inattendue de AEN ou de AIN.

• Exemples :Exemples :

– Pays industrialisés (fin des années 70-milieu des années 80)

– Une trentaine de pays émergents aujourd’hui (vous pouvez en trouver la liste complète dans le récent numéro du rapport annuel du FMI sur les régimes et pp grestrictions de change (AREAER))

Régimes monétairesRégimes monétaires

• Les régimes de ciblage du taux de change utilisent l t d h i t d’ i lle taux de change comme point d’ancrage nominal pour stabiliser l’inflation.

– La banque centrale s’engage à acheter ou à vendre n’importe quelle quantité de réserves de change à un taux de change ciblé.

– Exemples: Hong Kong, Arabie Saoudite, Danemark, Lettonie.

Régimes monétairesRégimes monétaires

• Les régimes de ciblage de l’inflation utilisent les ti i ti d’i fl ti i t d’ i lanticipations d’inflation comme point d’ancrage nominal

– La banque centrale cible un niveau de taux d’intérêt qui maintient la prévision d’inflation de la banque centrale en conformité avec une cible d’inflation

é à l’annoncée à l’avance

• Exemples :

– Nouvelle-Zélande, Chili, Royaume-Uni, République tchèque, Pologne, Roumanie, Thaïlande, Brésil, Ghanatchèque, Pologne, Roumanie, Thaïlande, Brésil, Ghana

Régimes monétairesRégimes monétaires

• Régimes monétaires éclectiques

– Ajustent les instruments de politique monétaire pour assurer une croissance économique stable et une faible inflation, mais sans cibles officiellement annoncées à l’avanceE l– Exemples :

• États-Unis, zone euro, Japon, Inde...

RésuméRésumé

•La demande de monnaie

•La théorie quantitative de la monnaie•La théorie quantitative de la monnaie

•Stabilité de la vitesse de circulation de la monnaie

2 3 Autres thèmes2.3 Autres thèmes

1. Seigneuriage.1. Seigneuriage.

2. Entrées de capitaux étrangers.2. Entrées de capitaux étrangers.

3. Vulnérabilités du secteur financier.3. Vulnérabilités du secteur financier.

1. Seigneuriage1. Seigneuriage

• Rente à la banque centrale liée au privilège d’êt l l é tt d l id’être le seul émetteur de la monnaie.

• La valeur de la monnaie imprimée est• La valeur de la monnaie imprimée est inférieure à celle des actifs de la banque centrale.

C é i t t l liti• Conséquences importantes pour la politique monétaire.

1. Seigneuriage1. Seigneuriage

• Si la demande de monnaie augmente dans la même proportion que le PIB réel,

la banque centrale peut accroître la basela banque centrale peut accroître la base monétaire dans la même proportion sans créer de l’inflationcréer de l inflation

• Il s’agit ici de seigneuriage au profit de la banque centrale.

Impôt prélevépar l’inflationImpôt prélevépar l’inflation

• L’autre composante du seigneuriage est l’impôt prélevé par l’inflation.

• La réduction de la valeur réelle de la base monétaire est source de recettesbase monétaire est source de recettes pour la banque centrale (ou l’État).

Impôt prélevépar l’inflationImpôt prélevépar l’inflation

• Si la base monétaire représente 19,25 % du PIB, un taux d’inflation de 10 % réduira la valeur réelle des passifs de 1,9 % du PIB.

• Si la vitesse de circulation de la monnaie n’a pas changé, la banque centrale pourra alors émettre de la monnaie centrale à hauteur de 1,9 % du PIB.

• Il s’agit là de l’impôt prélevé par l’inflation que perçoit la banque centrale. p ç q

2. Politique monétaire et entrées de capitaux2. Politique monétaire et entrées de capitaux

• La libéralisation des mouvements de capitaux f l li t l liti é irenforce le lien entre les politiques économiques

intérieures et extérieures

• L’écart entre les taux d’intérêt donnera lieu à une redistribution des capitaux entre les paysredistribution des capitaux entre les pays.

– Le durcissement de la politique monétaire dans î d é d iun pays entraînera des entrées de capitaux.

– En régime de change fixe, cela sera suivi d’une expansion monétaire;expansion monétaire;

– En régime de change flexible, il y aura appréciation de la monnaie.

2. Politique monétaire et entrées de capitaux2. Politique monétaire et entrées de capitaux

• Si les pays appliquent un régime de taux de change fixe :

– Il se produira une expansion monétaire car la banque centrale cherche à éviter une appréciation de la monnaie nationale.

– L’expansion monétaire fera baisser les taux d’intérêt.

• Si les pays laissent le taux de change fluctuer librement :

La monnaie nationale s’appréciera par rapport aux– La monnaie nationale s appréciera par rapport aux autres monnaies.

Réactions aux entrées de capitauxRéactions aux entrées de capitaux

• Accumuler des réserves en achetant une partie des pcapitaux qui entrent dans le pays et en permettant ainsi en même temps une certaine appréciation du ainsi en même temps une certaine appréciation dutaux de change.

• Stériliser l’augmentation des actifs extérieurs nets pour en compenser en partie l’effet sur la base monétaire.

l b é l’ fl• Laisser la base monétaire et l’inflation augmenter.

3. Vulnérabilités du secteur financier3. Vulnérabilités du secteur financier

I Risque de liquiditéI. Risque de liquidité

II. Risque de change découlant de la position ouverte nette en monnaies étrangères

III. Risque de taux d’intérêt

IV Risque de créditIV. Risque de crédit

3. Vulnérabilités du secteur financier3. Vulnérabilités du secteur financier

I. Risque de liquidité

– Risque qu’un choc imprévu provoque un retrait deRisque qu un choc imprévu provoque un retrait de dépôts inattendu.

• Le risque de liquidité est inhérent à l’activité bancaire• Le risque de liquidité est inhérent à l activité bancaire et découle de la fonction de transformation des échéances du secteur bancaireéchéances du secteur bancaire

– Les banques sont tenues de détenir des réserves (“réserves obligatoires”) à la banque centrale pour( réserves obligatoires ) à la banque centrale pour faire face à ce risque.

les banques détiennent de la liquidité supplémentaire– les banques détiennent de la liquidité supplémentaire si l’économie est exposée à des chocs fréquents de liquidité.

3. Vulnérabilités du secteur financier3. Vulnérabilités du secteur financier

II. Risque de change

– Risque que des variations inattendues du taux deRisque que des variations inattendues du taux de change entraînent des pertes liées à la réévaluation des actifs et passifs.

• Le risque de change découle de la position ouverte nette en monnaies étrangères des banquesnette en monnaies étrangères des banques

– Si celle-ci est négative, une dépréciation du taux de change implique des pertes pour les banqueschange implique des pertes pour les banques

• Les pertes liées à la réévaluation des passifs sont supérieures aux gains liés à la réévaluation des actifs.

3. Vulnérabilités du secteur financier3. Vulnérabilités du secteur financier

III. Risque de taux d’intérêt– Risque de pertes liées à la révision des prix des actifs q p p

et passifs à la suite d’une variation des taux d’intérêt.

• Le risque de taux d’intérêt découle de la différenceLe risque de taux d intérêt découle de la différence entre les structures de taux d’intérêt des actifs et passifs (taux fixes par rapport à taux variables)passifs (taux fixes par rapport à taux variables).

– Les banques se protègent contre le risque de taux d’intérêt en constituant des portefeuilles d’actifsd intérêt en constituant des portefeuilles d actifs assortis d’une structure de taux d’intérêt correspondant à celle des passifsp p

3. Vulnérabilités du secteur financier3. Vulnérabilités du secteur financier

IV. Risque de crédit– Risque que les prêts ne soient pas rembourséssque que es p êts e so e t pas e bou sés

• Le risque de crédit est lié à la solvabilité du reste du secteur privésecteur privé

– Facteurs qui influencent la probabilité de défaut: • le cycle de l’activité économique et le taux de chômage, le taux

d’intérêt et les décisions de politiques monétaires, le taux de change pour les transactions en devises étrangères, etc.

– Les banques se protègent contre le risque de crédit en constituant des provisions pour faire f t é lt t d l f illit dface aux pertes résultant de la faillite des débiteurs.

RésuméRésumé• Les statistiques monétaires et financières permettent le suivi de l’évolution des agrégats monétaires.g g

• Si les multiplicateurs monétaires sont stables, la banque centrale ibl l é ipeut cibler la masse monétaire.

• Il faut procéder à une analyse approfondie de la demande de p y ppmonnaie avant de prendre des décisions de politique monétaire.

L i i l t é d it ét t l• Le seigneuriage, les entrées de capitaux étrangers et les vulnérabilités du secteur financier influeront eux aussi sur les décisions de politique monétairedécisions de politique monétaire.