Embed Size (px)

Citation preview

Droits d’auteur, brevet, innovation et fiscalité. Comment optimiser les revenus de la propriété intellectuelle ?

Infopointcom Liège 22 janvier 2016

1

Agenda

2

• Les droits de propriété intellectuelle • IPP

– Introduction – Taxation des revenus de la propriété industrielle – Taxation des revenus de droit d’auteur

• ISOC – Introduction – Mesure pour le personnel affecté à la R&D – Déduction pour investissement en R&D et brevets – Exonération des aides à la R&D – Déduction pour revenus de brevets

3

Les droits de propriété intellectuelle

• Propriété intellectuelle (PI): le produit de l’esprit humain, cela recouvre les créations techniques et les créations esthétiques/artistiques

• Les droits de PI confèrent à une personne le droit exclusif et temporaire (un monopole) d’exploiter la PI

• On distingue principalement: – La propriété industrielle

• Les brevets d’invention • Les modèles et dessins • Les marques • Les noms de domaine

– La propriété littéraire et artistique • Le droit d’auteur et les droits voisins

Les droits de propriété intellectuelle

4

• Les marques – Sont considérées comme marques individuelles les

dénominations, dessins, empreintes, cachets, lettres, chiffres, formes de produits ou de conditionnement et tous autres signes susceptibles d’une représentation graphique servant à distinguer les produits ou dessins d’une entreprise

– Sert à distinguer les produits et services d’une entreprise de ceux des entreprises concurrentes

– Enregistrement auprès de l’Office Benelux de la Propriété intellectuelle (OBPI) (enregistrement d’une durée de 10 ans et renouvelable par périodes successives de 10 ans, sans limitation)

– La marque, pour être valable, doit être distinctive, licite et disponible

– Exemples:

Les droits de propriété intellectuelle

5

• Les dessins ou modèles – Est considéré comme un dessin ou modèle l’aspect d’un produit ou d’une

partie de produit – L’aspect d’un produit lui est conféré par les caractéristiques des lignes, des

contours, des couleurs, de la forme, de la texture ou des matériaux du produit lui-même ou de son ornementation

– Dessin: formes bidimensionnelles – Modèle: forme tridimensionnelle. Les équipements bureautiques, les

appareils électroménagers, les meubles, les voitures, les emballages, les jouets sont des exemples de modèles

– Enregistrement du dépôt auprès de l’OBPI (enregistrement d’une durée de 5 ans et renouvelable pour 4 périodes successives de 5 ans jusqu’à un maximum de 25 ans)

– Le dessin ou modèle doit, pour être protégé, présenter un caractère individuel (aucun dessin ou modèle identique ne doit avoir été divulgué au public)

– Exemples:

Les droits de propriété intellectuelle

6

• Les brevets – Un brevet procure une protection sous la forme d’un titre

légal de propriété qui permet à son titulaire d’interdire aux tiers, pendant un certain temps et sur un territoire déterminé, de fabriquer, d’utiliser ou de commercialiser l’invention sans son autorisation

– Un brevet d’invention peut être accordé pour des inventions dont le premier effet est le caractère technique

– Le brevet porte donc sur un procédé, un produit, une méthode

– Un brevet est une solution technique à un problème

Les droits de propriété intellectuelle

7

• Les brevets – Les critères de brevetabilité:

• La nouveauté : ne pas avoir déjà été publiée ou utilisée publiquement, une invention est considérée comme nouvelle si elle n’est pas comprise dans l’Etat de la Technique

• L’activité inventive : « pour un homme du métier, l’invention ne doit pas découler d’une manière évidente de l’état de la technique », elle est non évidente sur le plan technique

• L’application industrielle : celle-ci est considérée comme rencontrée lorsque l’objet de l’invention peut être fabriqué et utilisé dans tout genre d’industrie (y compris l’agriculture)

Les droits de propriété intellectuelle

8

• Le droit d’auteur – Protection des « œuvres littéraires et artistiques » au sens large – Conditions:

• Originalité : l’œuvre doit porter l’empreinte de la personnalité de l’auteur • L’œuvre doit être exprimée dans une certaine forme qui permet sa communication

au public (pas de protection de l’idée en tant que telle)

– Œuvres musicales, scientifiques, œuvres d’architecture, peintures, sculptures, photos, pièces de théâtre, films, paroles de chanson, etc.

– Programmes d’ordinateurs et bases de données: en principe protégés par le droit d’auteur mais particularités

– Pas de certification par une instance, le droit d’auteur naît automatiquement par la création même d’une œuvre originale

Les droits de propriété intellectuelle

9

10

IPP

• Les personnes assujetties à l’IPP sont imposables sur l’ensemble de leurs revenus, répartis en 4 grandes catégories : – Les revenus immobiliers – Les revenus mobiliers – Les revenus professionnels – Les revenus divers

• Le régime à l’IPP est fonction de la catégorie de revenus

Introduction

11

• Revenus de la concession d’un droit intellectuel – Article 17, § 1er, 3° CIR : « revenus de la location, de

l’affermage, de l’usage et de la concession de biens mobiliers » Imposition en principe au titre de revenus mobiliers Le COMIR 17/3 mentionne que sont imposables au titre de

revenus mobiliers, les redevances perçues pour la concession de:

• Licences de brevets • Procédés de fabrication (brevetés ou non), de marques de

fabrique, de licence pour la vente ou la fabrication de certains produits

• Tous autres droits incorporels analogues à caractère mobilier, tels que la représentation exclusive d’un produit, d’une marchandise, etc.

Revenus de la propriété industrielle

12

• Revenus de la concession d’un droit intellectuel – Article 37 CIR : requalification en revenus

professionnels (profits) lorsque « les avoirs sont affectés à l’exercice de l’activité professionnelle du bénéficiaire desdits revenus »

– Question : que faut-il entendre par « affectation » ?

Revenus de la propriété industrielle

13

• Revenus de la concession d’un droit intellectuel – Taxation des revenus mobiliers visés à l’article 17,

§ 1er, 3° CIR Les revenus nets sont taxables distinctement au taux de

27% augmenté des additionnels communaux • Pas soumis au précompte mobilier lorsque le bénéficiaire est

une personne physique résident en Belgique Revenus nets : frais réels ou forfait de 15% (article 3

AR/CIR) +/- 24,5% de taux d’imposition effectif

Revenus de la propriété industrielle

14

• Revenus de la concession d’un droit intellectuel – Risques de litige avec l’administration fiscale:

• Affectation professionnelle des droits • Cas particulier de la concession par un dirigeant à sa

propre société • Valorisation des droits et des revenus

Revenus de la propriété industrielle

15

• Revenus de la cession d’un droit intellectuel – Non visés par l’article 17, § 1er, 3° CIR Imposition au titre de revenus professionnels si la cession se

réalise dans le cadre d’une activité professionnelle En dehors de l’exercice d’une activité professionnelle,

imposition au titre de revenus divers (article 90, 1° CIR) des opérations résultant d’une activité occasionnelle : taux de 33% (+additionnels communaux) L’exonération des opérations résultant de la gestion de

patrimoine privé est limitée aux « biens immobiliers, valeurs de portefeuille et objets mobiliers »

– Pas applicable aux revenus de la cession de droits incorporels

Revenus de la propriété industrielle

16

• Régime fiscal spécifique instauré en 2008 : article 17, § 1er, 5° du CIR

• Qualification explicite comme revenus mobiliers des revenus de la cession et de la concession de droits d’auteur et de droits voisins jusqu’à un plafond de 37.500€ (neutralisation de l’article 37 CIR)

• Les revenus au-delà de 37.500€ (57.270€ pour l’exercice d’imposition 2016) sont qualifiées de revenus professionnels si les droits sont affectés à l’exercice d’une activité professionnelle

Les droits d’auteur

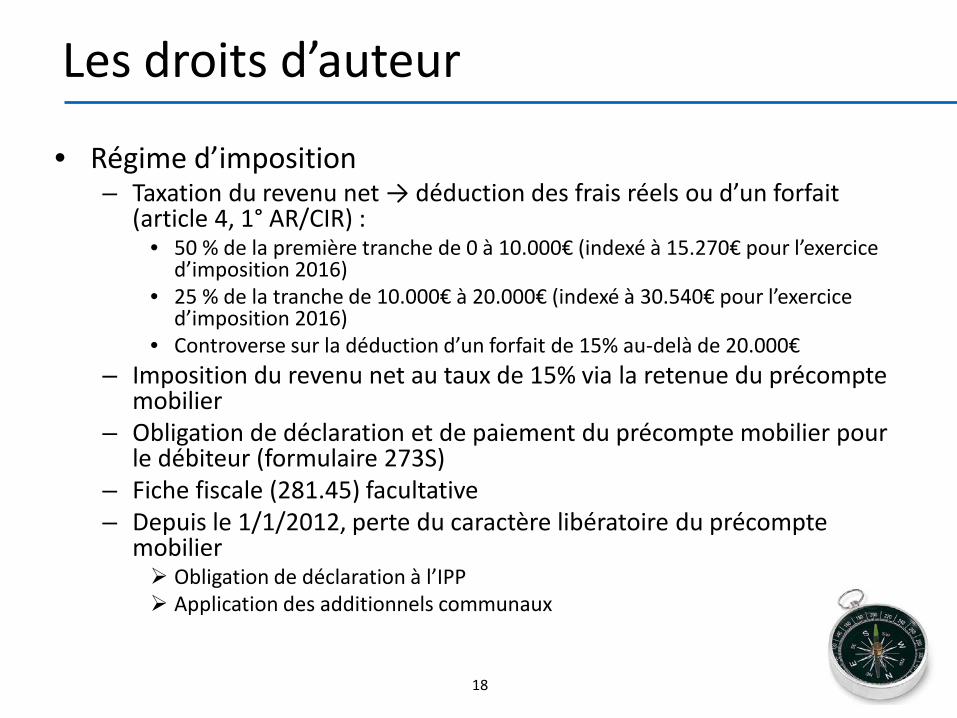

17

• Régime d’imposition – Taxation du revenu net → déduction des frais réels ou d’un forfait

(article 4, 1° AR/CIR) : • 50 % de la première tranche de 0 à 10.000€ (indexé à 15.270€ pour l’exercice

d’imposition 2016) • 25 % de la tranche de 10.000€ à 20.000€ (indexé à 30.540€ pour l’exercice

d’imposition 2016) • Controverse sur la déduction d’un forfait de 15% au-delà de 20.000€

– Imposition du revenu net au taux de 15% via la retenue du précompte mobilier

– Obligation de déclaration et de paiement du précompte mobilier pour le débiteur (formulaire 273S)

– Fiche fiscale (281.45) facultative – Depuis le 1/1/2012, perte du caractère libératoire du précompte

mobilier Obligation de déclaration à l’IPP Application des additionnels communaux

Les droits d’auteur

18

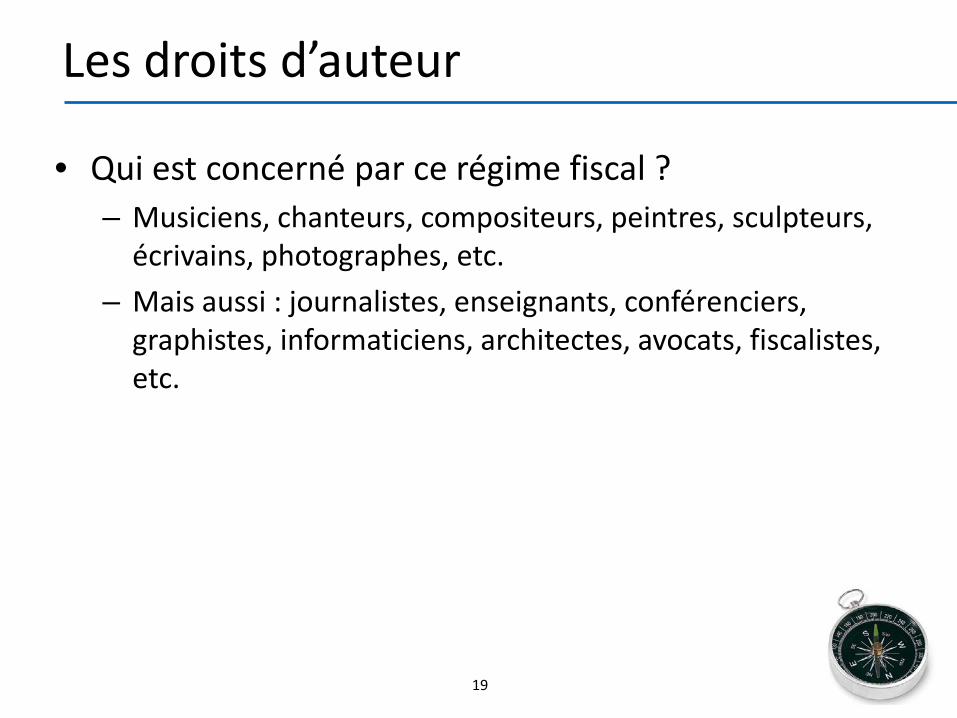

• Qui est concerné par ce régime fiscal ? – Musiciens, chanteurs, compositeurs, peintres, sculpteurs,

écrivains, photographes, etc. – Mais aussi : journalistes, enseignants, conférenciers,

graphistes, informaticiens, architectes, avocats, fiscalistes, etc.

Les droits d’auteur

19

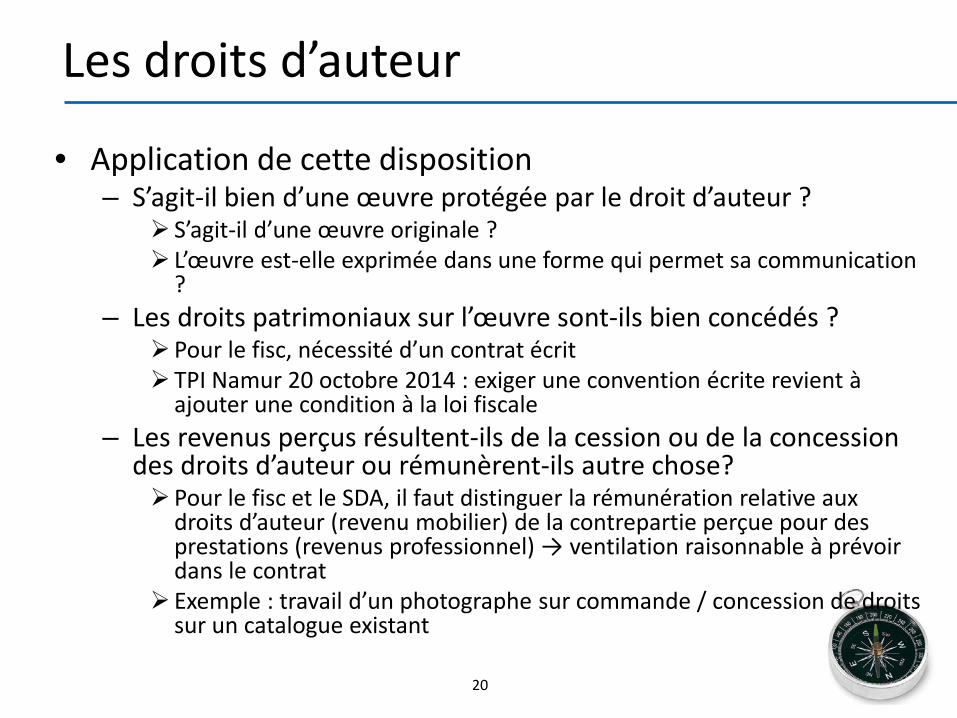

• Application de cette disposition – S’agit-il bien d’une œuvre protégée par le droit d’auteur ?

S’agit-il d’une œuvre originale ? L’œuvre est-elle exprimée dans une forme qui permet sa communication

? – Les droits patrimoniaux sur l’œuvre sont-ils bien concédés ?

Pour le fisc, nécessité d’un contrat écrit TPI Namur 20 octobre 2014 : exiger une convention écrite revient à

ajouter une condition à la loi fiscale – Les revenus perçus résultent-ils de la cession ou de la concession

des droits d’auteur ou rémunèrent-ils autre chose? Pour le fisc et le SDA, il faut distinguer la rémunération relative aux

droits d’auteur (revenu mobilier) de la contrepartie perçue pour des prestations (revenus professionnel) → ventilation raisonnable à prévoir dans le contrat

Exemple : travail d’un photographe sur commande / concession de droits sur un catalogue existant

Les droits d’auteur

20

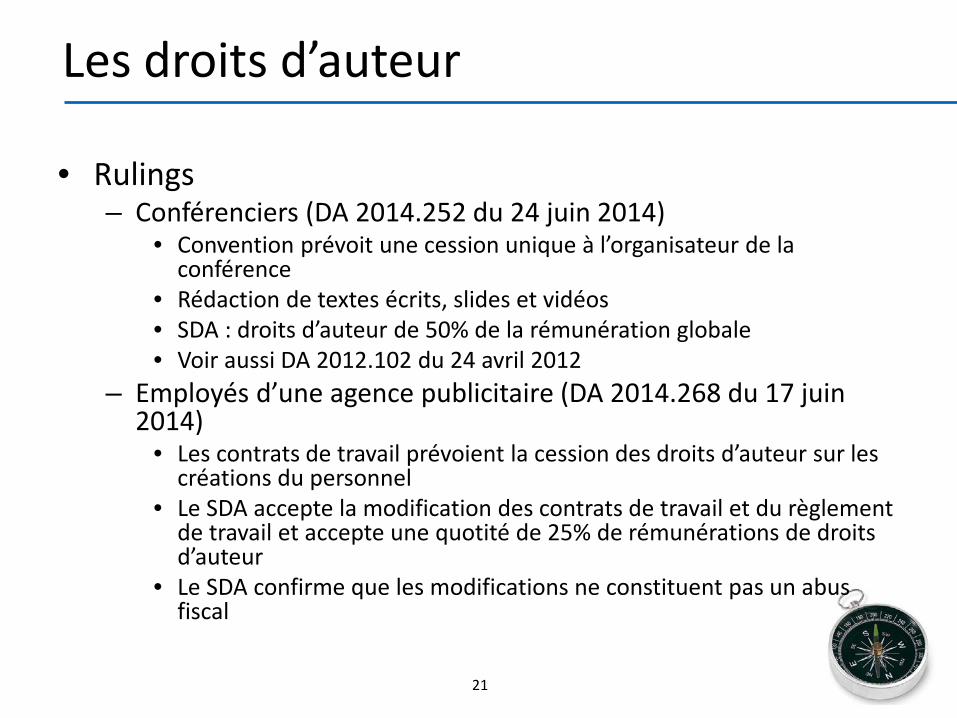

• Rulings – Conférenciers (DA 2014.252 du 24 juin 2014)

• Convention prévoit une cession unique à l’organisateur de la conférence

• Rédaction de textes écrits, slides et vidéos • SDA : droits d’auteur de 50% de la rémunération globale • Voir aussi DA 2012.102 du 24 avril 2012

– Employés d’une agence publicitaire (DA 2014.268 du 17 juin 2014)

• Les contrats de travail prévoient la cession des droits d’auteur sur les créations du personnel

• Le SDA accepte la modification des contrats de travail et du règlement de travail et accepte une quotité de 25% de rémunérations de droits d’auteur

• Le SDA confirme que les modifications ne constituent pas un abus fiscal

Les droits d’auteur

21

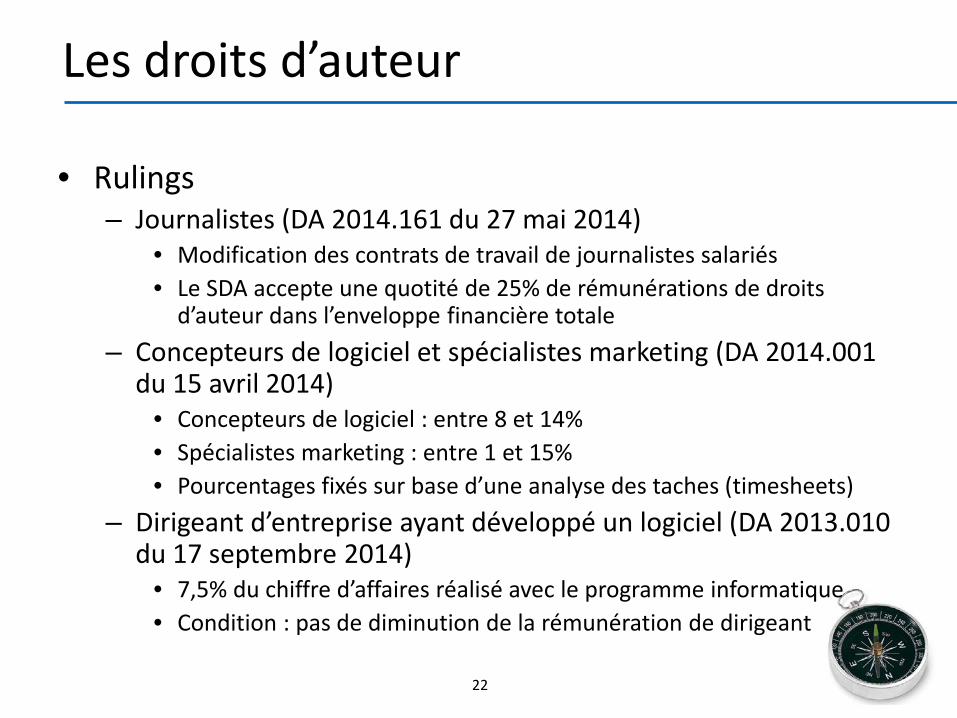

• Rulings – Journalistes (DA 2014.161 du 27 mai 2014)

• Modification des contrats de travail de journalistes salariés • Le SDA accepte une quotité de 25% de rémunérations de droits

d’auteur dans l’enveloppe financière totale – Concepteurs de logiciel et spécialistes marketing (DA 2014.001

du 15 avril 2014) • Concepteurs de logiciel : entre 8 et 14% • Spécialistes marketing : entre 1 et 15% • Pourcentages fixés sur base d’une analyse des taches (timesheets)

– Dirigeant d’entreprise ayant développé un logiciel (DA 2013.010 du 17 septembre 2014)

• 7,5% du chiffre d’affaires réalisé avec le programme informatique • Condition : pas de diminution de la rémunération de dirigeant

Les droits d’auteur

22

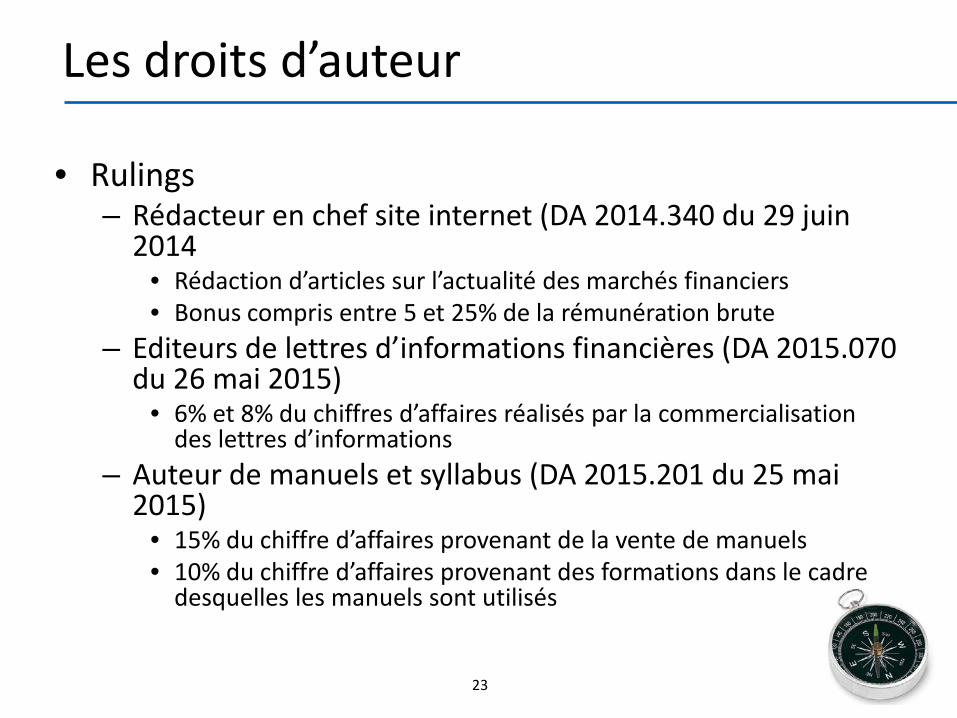

• Rulings – Rédacteur en chef site internet (DA 2014.340 du 29 juin

2014 • Rédaction d’articles sur l’actualité des marchés financiers • Bonus compris entre 5 et 25% de la rémunération brute

– Editeurs de lettres d’informations financières (DA 2015.070 du 26 mai 2015)

• 6% et 8% du chiffres d’affaires réalisés par la commercialisation des lettres d’informations

– Auteur de manuels et syllabus (DA 2015.201 du 25 mai 2015)

• 15% du chiffre d’affaires provenant de la vente de manuels • 10% du chiffre d’affaires provenant des formations dans le cadre

desquelles les manuels sont utilisés

Les droits d’auteur

23

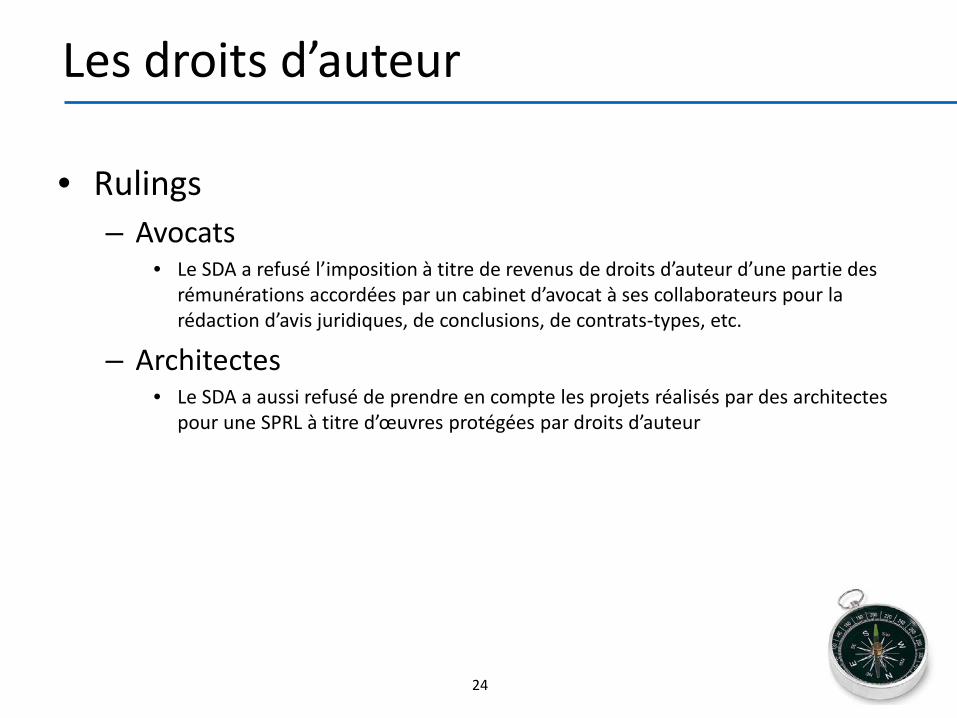

• Rulings – Avocats

• Le SDA a refusé l’imposition à titre de revenus de droits d’auteur d’une partie des rémunérations accordées par un cabinet d’avocat à ses collaborateurs pour la rédaction d’avis juridiques, de conclusions, de contrats-types, etc.

– Architectes • Le SDA a aussi refusé de prendre en compte les projets réalisés par des architectes

pour une SPRL à titre d’œuvres protégées par droits d’auteur

Les droits d’auteur

24

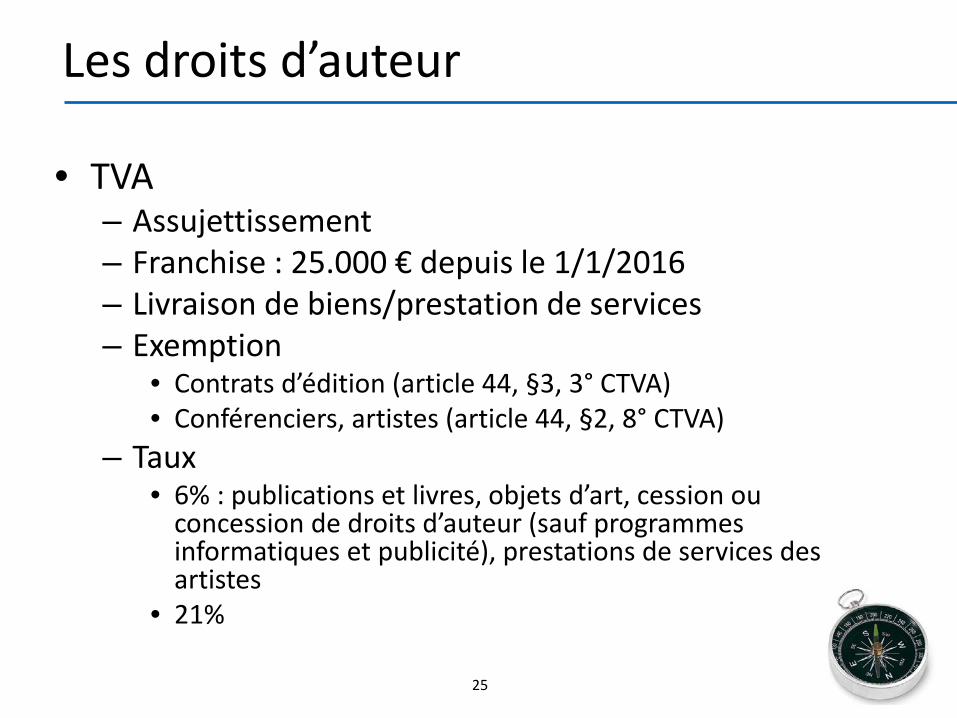

• TVA – Assujettissement – Franchise : 25.000 € depuis le 1/1/2016 – Livraison de biens/prestation de services – Exemption

• Contrats d’édition (article 44, §3, 3° CTVA) • Conférenciers, artistes (article 44, §2, 8° CTVA)

– Taux • 6% : publications et livres, objets d’art, cession ou

concession de droits d’auteur (sauf programmes informatiques et publicité), prestations de services des artistes

• 21%

Les droits d’auteur

25

26

ISOC

• A l’ISOC, une seule catégorie de revenu • Mise en place de mesures incitatives pour les

activités innovantes et les activités de R&D des entreprises (propriété industrielle) Pas de mesure existante pour la propriété littéraire et

artistique

• Contexte international • Incitants fiscaux

– Champ d’application propre à chaque mesure – Cycle de R&D vs cycle d’exploitation

Introduction

27

R&D Exploitation

• Mécanisme : dispense de versement par l’entreprise du précompte professionnel à retenir sur les rémunérations de chercheurs engagés dans des programmes de R&D

• Pas d’impact pour les travailleurs: on considère le précompte professionnel comme versé pour son compte → déconnexion entre le montant retenu sur la rémunération du travailleur et le montant que l’employeur doit verser à l’état

• Gain financier immédiat (cash) pour la société → plus efficace que les mesures impactant la base imposable à l’impôt des sociétés

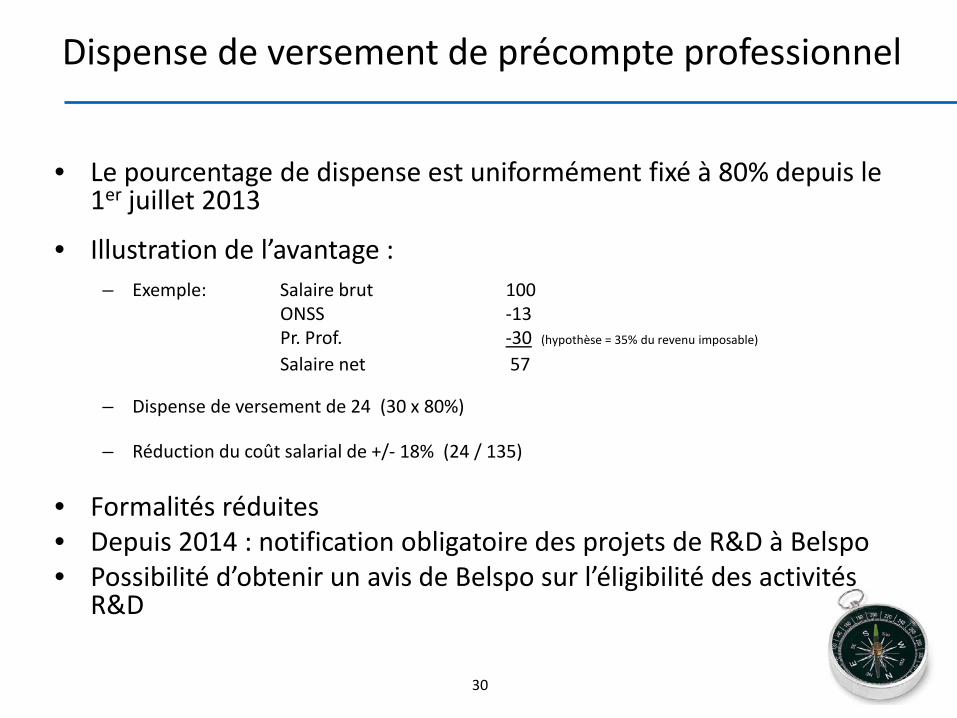

Dispense de versement de précompte professionnel

28

• Champ d’application: – Recherche académique: universités et écoles supérieures – Recherche collective: institutions agrées – Recherche en entreprise:

• Personnel titulaire de certains diplômes: – docteur en sciences ou ingénieur civil – master en sciences

• Personnel engagé dans des conventions de partenariat • Personnel des Young Innovative Companies

Dispense de versement de précompte professionnel

29

• Le pourcentage de dispense est uniformément fixé à 80% depuis le 1er juillet 2013

• Illustration de l’avantage : – Exemple: Salaire brut 100

ONSS -13 Pr. Prof. -30 (hypothèse = 35% du revenu imposable)

Salaire net 57

– Dispense de versement de 24 (30 x 80%)

– Réduction du coût salarial de +/- 18% (24 / 135)

• Formalités réduites • Depuis 2014 : notification obligatoire des projets de R&D à Belspo • Possibilité d’obtenir un avis de Belspo sur l’éligibilité des activités

R&D

Dispense de versement de précompte professionnel

30

• Principe : déduction fiscale/crédit d’impôt correspondant à un certain pourcentage des montants investis en: – Immobilisations qui tendent à promouvoir la R&D de

produits nouveaux et de technologies avancées n’ayant pas d’effets sur l’environnement (ci-après R&D)

– Brevets

• Taux (exercice d’imposition 2016) : – 13,5% de la valeur d’investissement des brevets et de la R&D – 20,5% des amortissements si la déduction est étalée (R&D

uniquement)

Déduction pour investissement R&D

31

• Illustration: – Investissement de 1.000€ dans le développement d’un brevet – Donne droit à la déduction d’un montant de 135€ (1.000 X 13,5%) – Economie d’impôt de 46€ (135 X 33,99%)= env. 5% de l’investissement

• Conditions: – Immobilisations → activation et amortissements – R&D: obtention d’un certificat délivré par la Région attestant que les

produits nouveaux et technologies avancées n’ont pas d’effets sur l’environnement (respect de la législation régionale et des permis d’exploitation octroyés)

– Brevets: preuve que le brevet (ou droit d’exploitation) n’a jamais été affecté par une entreprise à l’exercice de son activité professionnelle en Belgique

Déduction pour investissement R&D

32

• Règles de report de la déduction: – En cas d’insuffisance de bénéfices d’une période imposable, la

déduction non accordée peut être reportée sans limite de temps sur les bénéfices des périodes imposables suivantes

• Particularités du crédit d’impôt: – Option irrévocable : la société optant pour le crédit d’impôt renonce

irrévocablement à la déduction pour investissement – Reportable sur les 4 exercices d’imposition suivants en cas

d’insuffisance de bénéfices imposables – Remboursable au bout de 5 ans

Déduction pour investissement R&D

33

• Exonération à l’impôt des sociétés pour: – Les primes, subsides en capital et en intérêts octroyés par les

Régions dans le cadre des aides à la R&D – Les subsides en capital et en intérêts octroyés par les Régions

dans le cadre des lois d’expansion économique

• Uniquement subsides en vue de l’acquisition et de la constitution d’immobilisations incorporelles et corporelles

• Applicable aux subsides « lois d’expansion économique » notifiés à partir du 1er janvier 2006 et aux primes et subsides R&D notifiés à partir du 1er janvier 2007

Exonération des aides régionales

34

• Mécanisme : octroi d’une déduction de 80% sur les revenus de brevets

• Applicable depuis l’exercice d’imposition 2008 aux brevets et aux certificats complémentaires de protection

• Ne sont pas visés:

– R&D non brevetée – Savoir-faire – Licences de software – Marques – Dessins, modèles – Droits d’auteur – Etc.

Déduction pour revenus de brevets

35

• Quels brevets sont concernés : – Nouveaux brevets: pas de commercialisation avant le

1er janvier 2007 – Brevets existants (<> demande de brevet) – Brevets belges ou étrangers – Origine du brevet:

• Brevet développé en interne dans un centre de recherche (en Belgique ou à l’étranger)

• Brevet ou droit de licence acquis par la société si amélioration dans un centre de recherche (pas de dépôt supplémentaire de brevet exigé mais création de valeur ajoutée par la société belge)

Déduction pour revenus de brevets

36

• Calcul de la déduction – Brevets développés en interne:

– 80% des royalties reçues si technologie donnée en licence ; ou – 80% du chiffre d’affaires se rapportant à la rémunération du brevet si technologie utilisée

dans la commercialisation de produits et services → étude de valorisation nécessaire

– Brevets ou droits de licences acquis: – Calcul identique à ci-dessus mais les revenus de brevets doivent être diminués du montant

des rémunérations (royalties) et/ou des amortissements relatifs aux droits acquis

• Condition : existence d’un « centre de recherche » (sauf pour les PME)

• L’excédent de déduction non utilisé pour la période imposable ne peut pas être reporté sur les exercices ultérieurs

Déduction pour revenus de brevets

37

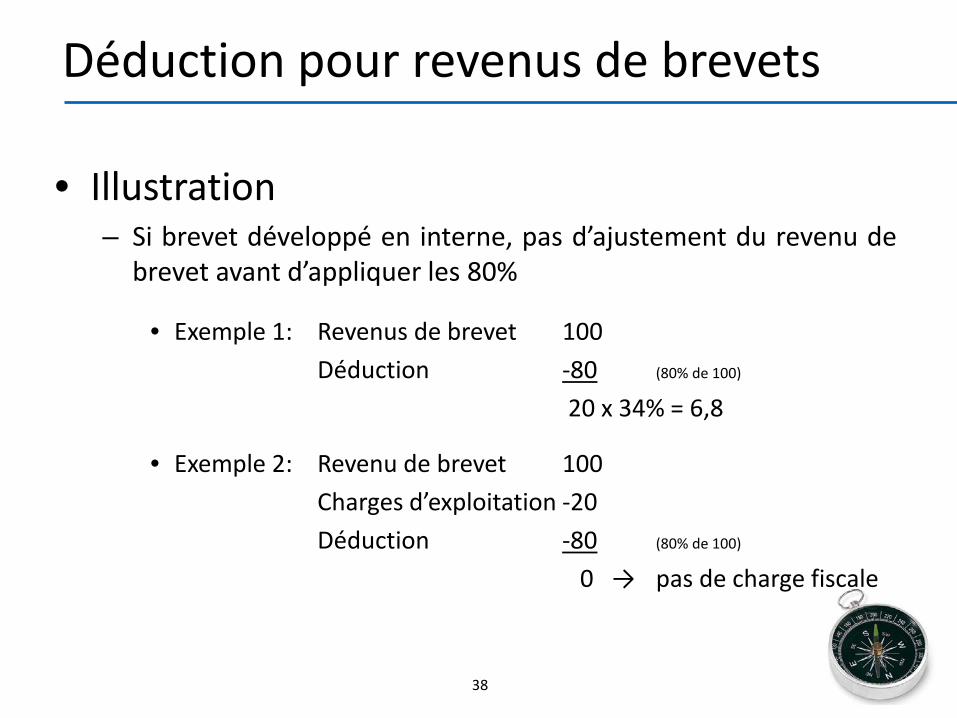

• Illustration – Si brevet développé en interne, pas d’ajustement du revenu de

brevet avant d’appliquer les 80%

• Exemple 1: Revenus de brevet 100 Déduction -80 (80% de 100)

20 x 34% = 6,8

• Exemple 2: Revenu de brevet 100 Charges d’exploitation -20 Déduction -80 (80% de 100)

0 → pas de charge fiscale

Déduction pour revenus de brevets

38

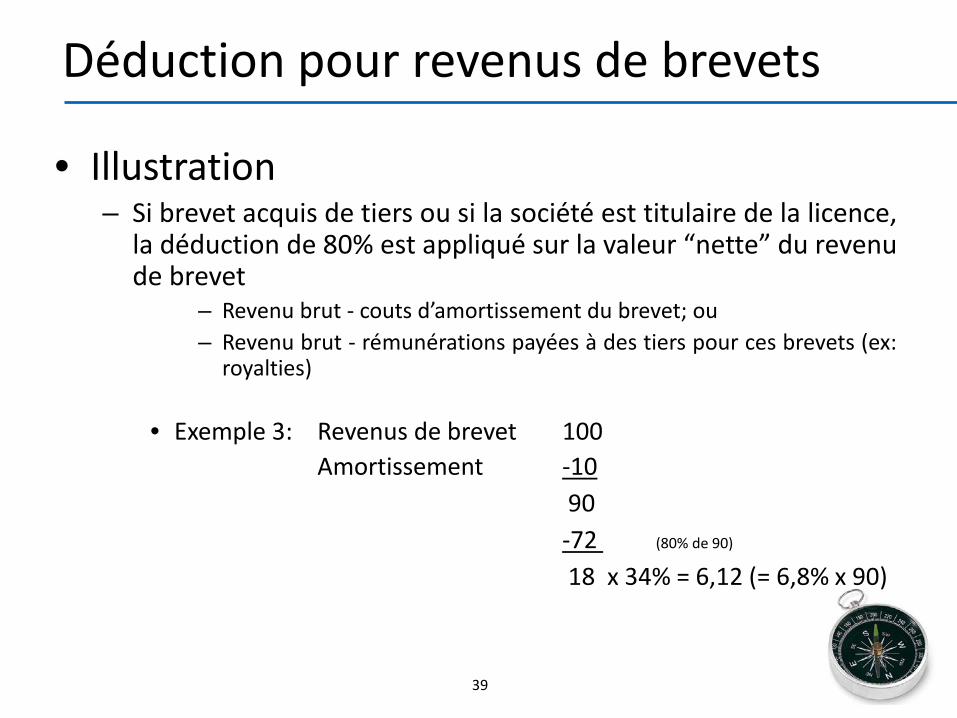

• Illustration – Si brevet acquis de tiers ou si la société est titulaire de la licence,

la déduction de 80% est appliqué sur la valeur “nette” du revenu de brevet

– Revenu brut - couts d’amortissement du brevet; ou – Revenu brut - rémunérations payées à des tiers pour ces brevets (ex:

royalties)

• Exemple 3: Revenus de brevet 100 Amortissement -10

90 -72 (80% de 90)

18 x 34% = 6,12 (= 6,8% x 90)

Déduction pour revenus de brevets

39

40

Chaussée de Louvain 433 1380 Lasne

Tel : 02 352 05 58 Mob : 0497 05 14 75

Email : [email protected] Web : www.ddbcf.be

Questions