Embed Size (px)

Citation preview

John LEBRUN & Bernard VANDEN BORRE – OECCBB – 3 déc 2015

Due diligence préalable à une transmission

3 décembre 2015 Audit d'acquisition 3

Cadre de la mission

3 décembre 2015 Audit d'acquisition 4

Cadre d’intervention

• Approche personnalisée

• Négociations et rapports de force

• Typologie des interventions

• DATA ROOM – limite intervention

• Examen limité

• Full audit

3 décembre 2015 Audit d'acquisition 5

Cadre d’intervention

• IRE : mission sui generis, entre • mission de procédures convenues (ISRS 4400) • mission de conseil - contractuelle

3 décembre 2015 Audit d'acquisition 6

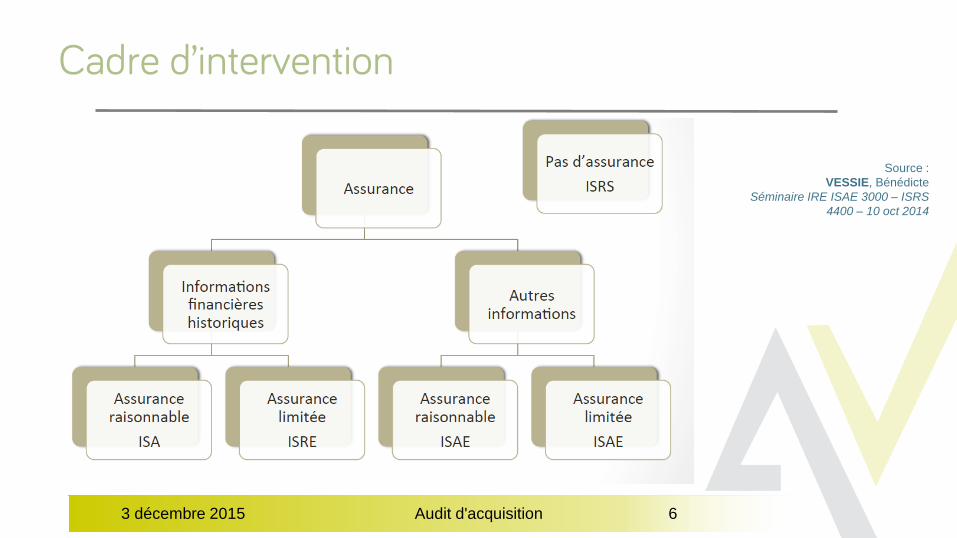

Cadre d’intervention

Source : VESSIE, Bénédicte

Séminaire IRE ISAE 3000 – ISRS 4400 – 10 oct 2014

3 décembre 2015 Audit d'acquisition 7

La lettre de mission

Introduction

Description des parties Description de l’opération envisagée Disponibilité de l’information Communication (mail,…) Cadre comptable Rapport : forme et utilisation ; publicité – réserves ; rely (reliance)

letter

3 décembre 2015 Audit d'acquisition 8

La lettre de mission

Obligations déontologiques : secret, LAB, confrère L’équipe et compétences Procédures arrêtées ? Planning d’intervention Calcul des honoraires Conditions générales cabinet Autres points d’intérêt Confirmation

3 décembre 2015 Audit d'acquisition 9

« Le Due diligence »

Tentative de définition

Objectifs

identification des risques pour repreneur - niveau acceptable Validation / fixation du prix Fixer– déterminer garanties

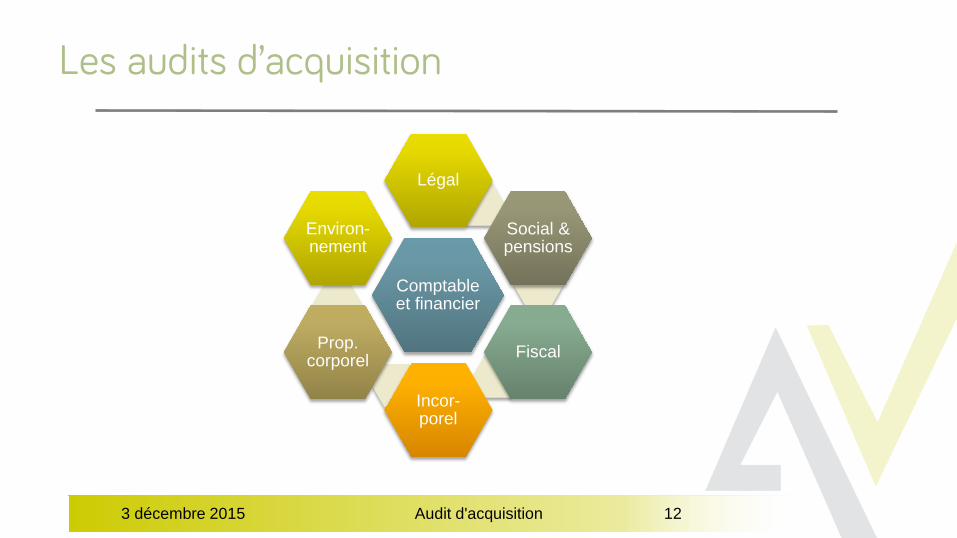

Typologie DD acquisition – cfr schéma - pluridisciplinaire DD opérationnelle

3 décembre 2015 Audit d'acquisition 10

Due diligence

Le professionnel comptable est au centre de l’intervention, la comptabilité amenant à une vue transversale des problèmes (d’un point de vue financier)

Il peut alimenter les autres intervenants de ses constatations et/ou de son analyse de risques

3 décembre 2015 Audit d'acquisition 11

Déontologie

Secret professionnel (confidentialité candidat acquéreur) Commissaire / EC de la cible - Pas de consultation du dossier possible

Même à la demande du client pas de communication (le client peut fournir info confirmée par le prof.)

Obligation de communiquer (LAB)

Indépendance

Confraternité contact avec professionnel en place

Comptable et financier

Légal

Social & pensions

Fiscal

Incor-porel

Prop. corporel

Environ-nement

3 décembre 2015 Audit d'acquisition 12

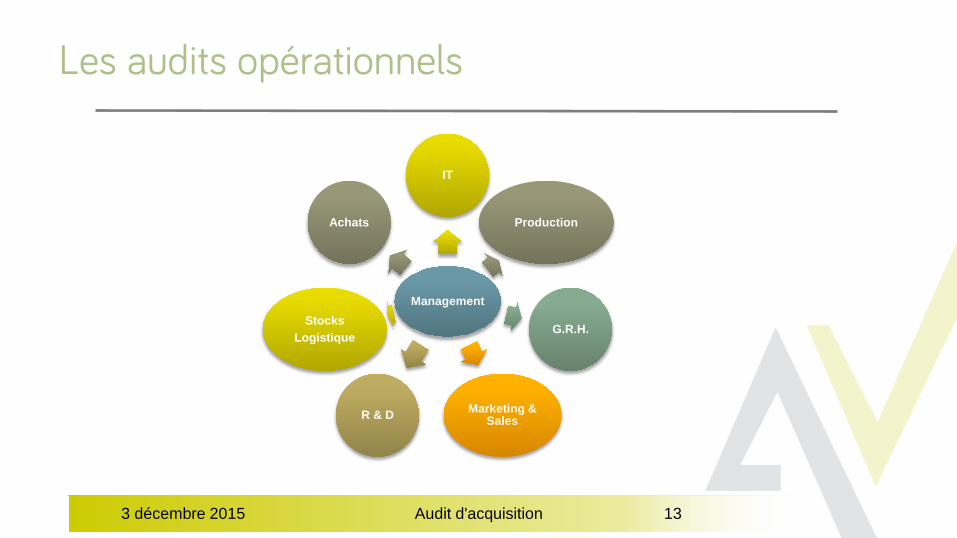

Les audits d’acquisition

Management

IT

Production

G.R.H.

Marketing & Sales R & D

Stocks Logistique

Achats

3 décembre 2015 Audit d'acquisition 13

Les audits opérationnels

3 décembre 2015 Audit d'acquisition 14

Calendrier

Tailor made

Durée : 4 à 6 semaines

3 décembre 2015 Audit d'acquisition 15

Concepts

3 décembre 2015 Audit d'acquisition 16

Définitions & concepts

Lettre d’intention

Négociation (Valeur vs Prix)

Phase préparatoire DD

Due Diligence acquisition

Data Room

Contrat de cession

« Vendor DD »

3 décembre 2015 Audit d'acquisition 17

Due Diligence

Notion de risques

Données passées & prévisonnelles

Validation du prix ou assistance à sa fixation

Validation garanties

3 décembre 2015 Audit d'acquisition 18

Préalables

3 décembre 2015 Audit d'acquisition 19

Concertation avec acquéreur

Cibler objectifs – sensibilité au risque de l’acquéreur

Détail historique négociation, valorisation, méthodes

Quel financement ?

Entendre risques principaux selon acquéreur, selon son expérience

Du Métier, complexité activité, …

Du Vendeur : complexité organisation, réputation,…

3 décembre 2015 Audit d'acquisition 20

Concertation

Affirmations et Garanties octroyées par le vendeur : étendue, durée, cadre global

Disponibilité de l’information

Cadre conceptuel

3 décembre 2015 Audit d'acquisition 21

Procédures à convenir (bonnes pratiques)

Analyse des risques et description de

l’environnement de contrôle

3 décembre 2015 Audit d'acquisition 22

3 décembre 2015 Audit d'acquisition 23

Risk analysis (best practice)

Risques inhérents

Description de l’organisation comptable (nécessite un contact avec la Cible)

Analyse du Contrôle interne possible ? Organisation Risque

réalisée au début de mission, complétée et mise à jour au long de l’audit ; communication aux autre intervenants

3 décembre 2015 Audit d'acquisition 24

Validation de l’environnement de contrôle

3 décembre 2015 Audit d'acquisition 25

Contrôle interne

Validation des contrôles mis en place

Tests de contrôle

Réduction risque à niveau acceptable

Procédures substantives

3 décembre 2015 Audit d'acquisition 26

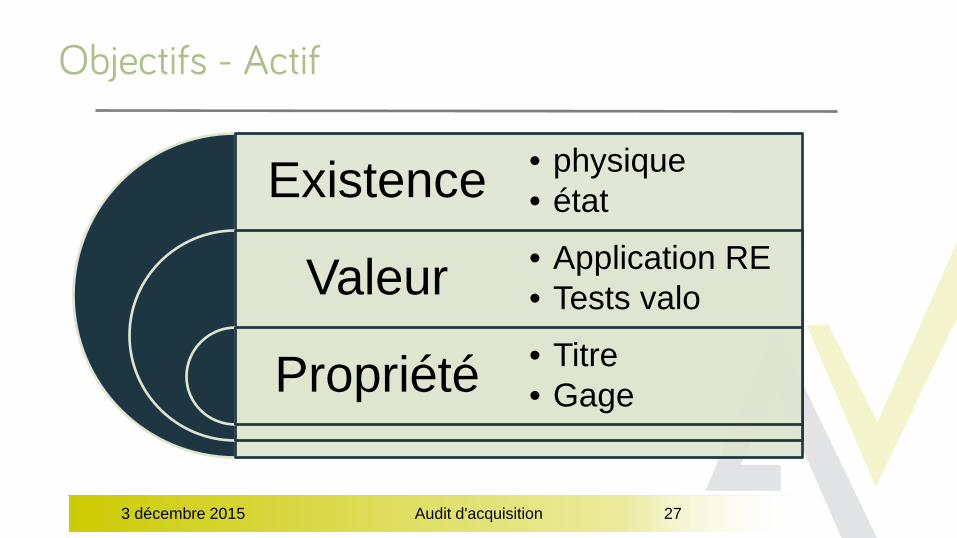

Existence

Valeur

Propriété

• physique • état

• Application RE • Tests valo

• Titre • Gage

3 décembre 2015 Audit d'acquisition 27

Objectifs - Actif

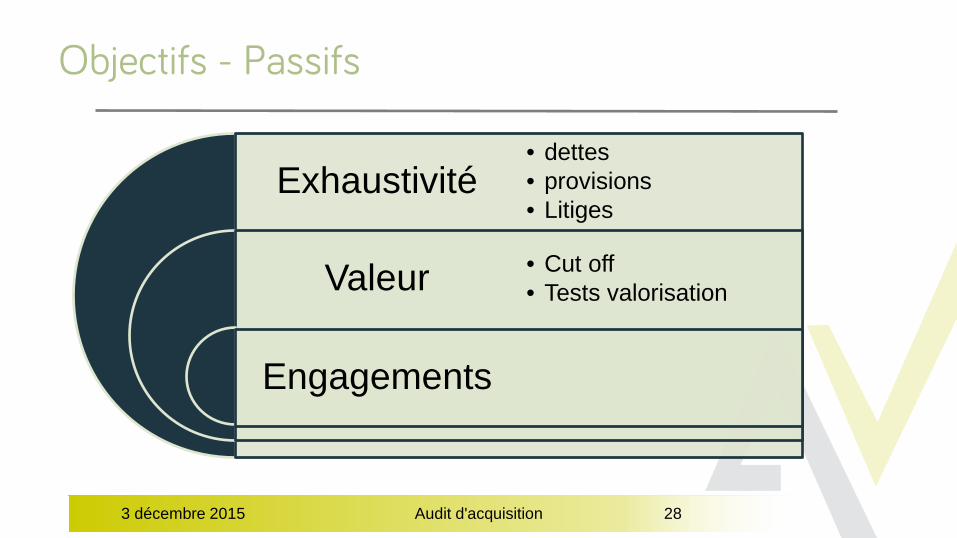

Exhaustivité

Valeur

Engagements

• dettes • provisions • Litiges

• Cut off • Tests valorisation

3 décembre 2015 Audit d'acquisition 28

Objectifs - Passifs

3 décembre 2015 Audit d'acquisition 29

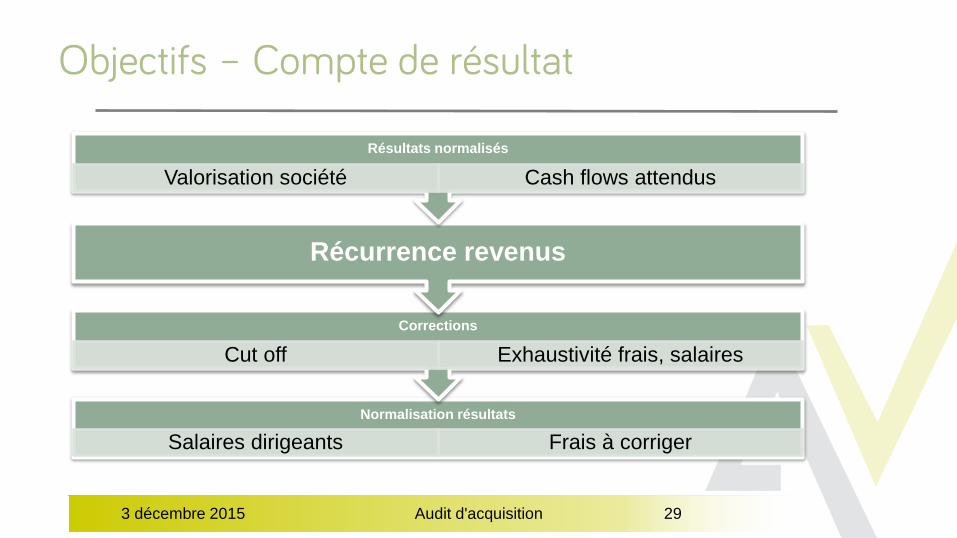

Objectifs – Compte de résultat

Normalisation résultats

Salaires dirigeants Frais à corriger

Corrections

Cut off Exhaustivité frais, salaires

Récurrence revenus

Résultats normalisés

Valorisation société Cash flows attendus

3 décembre 2015 Audit d'acquisition 30

Procédures

Prise de connaissance des informations disponibles dans la Data Room

[Description] [Analyse] de l’évolution des informations financières.......

Description de chaque poste du bilan au ........

3 décembre 2015 Audit d'acquisition 31

Procédures

Description des actifs immobilisés

[Description] [Analyse] des balances âgées clients et fournisseurs

Analyse de l’évaluation économique des postes du bilan

Description de la situation de la trésorerie

Analyse du compte de résultats

[Description] [Analyse] des frais de fonctionnement

3 décembre 2015 Audit d'acquisition 32

Procédures

Analyse de la récurrence des charges et revenus

Description des engagements hors bilan

Description des litiges et provisions

3 décembre 2015 Audit d'acquisition 33

Difficultés

Confidentialité confirmations externes ?

Disponibilité information

3 décembre 2015 Audit d'acquisition 34

Le rapport

3 décembre 2015 Audit d'acquisition 35

Le rapport

Forme longue

Contenu : PAS D’ATTESTATION PAS DE CONCLUSION Généralités Mission : rappel et référence LM, parties,… Description de la cible Déroulement mission : résumé, difficultés rencontrées, limites à l’exercice Description du référentiel comptable, et de l’organisation menant aux données

financières Réserves, domaines non couvert, destinataires du rapport

3 décembre 2015 Audit d'acquisition 36

Le rapport

Synthèse des observations Relevé chiffré des principaux redressements constatés informations complémentaires

Examen et description des comptes annuels Actif Passif Compte de résultats Droits et engagements

3 décembre 2015 Audit d'acquisition 37

Sources

Transmission/reprise de PME - La valeur ajoutée de la mission de due diligence, ICCI, Bruxelles 2014, http://www.icci.be/fr/publicaties/Pages/transmission-reprise-PME-valeur-ajoutee-mission-due-diligence.aspx

NORME INTERNATIONALE DE SERVICES CONNEXES 4400(Anciennement ISA 920) MISSIONS DE PROCEDURES CONVENUES RELATIVES AUX INFORMATIONS FINANCIERES http://www.icci.be/fr/publicaties/Pages/transmission-reprise-PME-valeur-ajoutee-mission-due-diligence.aspx