Embed Size (px)

Citation preview

La conjoncture en Île-de-France

Tenda

nces r

égio

nale

s

Enquêtes mensuelles – Mai 2018

Tous les graphiques de ce document sont réalisés à partir des données collectées par la Banque de France. Reproduction autorisée en citant la source.

Activité francilienne soutenue par la bonne tenue des services marchands, avec de nombreuses embauches enregistrées. Repli ponctuel de l’industrie, qui confirme sa stabilisation depuis quelques mois. Perspectives favorables.

Enquêtes mensuelles

Indicateurs du Climat des Affaires

Un indicateur du climat des affaires permet une lecture rapide et synthétique de la situation conjoncturelle. Il résume le mouvement d’ensemble des soldes

d’opinion. En hausse, il traduit une amélioration du climat conjoncturel ; en baisse, une dégradation ; 100 = moyenne de longue période. L’historique des

données étant moins ancien au niveau régional qu’au national, les analyses statistiques en composantes principales aboutissent mécaniquement à des niveaux

différents –mais à des tendances comparables– des ICA entre les deux périmètres géographiques (régional et national).

Industrie

Services marchands

L’indicateur du climat des affaires de l’industrie francilienne

redescend à l’indice 100.

Dans le secteur des services marchands, l’indicateur de climat des

affaires se tasse pour s’inscrire à l’indice 104.

Dernières enquêtes et statistiques nationales de la Banque de France

Enquête mensuelle de conjoncture – Cliquer ici

Investissements, marges et situation de trésorerie dans l'industrie, le commerce de gros et les travaux publics – Cliquer ici

Commerce de détail – Cliquer ici

Information sur les entreprises :

Défaillances d'entreprises – Cliquer ici

Accès des entreprises au crédit – Cliquer ici

Crédits par taille d'entreprises– Cliquer ici

60

70

80

90

100

110

120

ICA France ICA Île de France

60

70

80

90

100

110

120

ICA France ICA Île de France

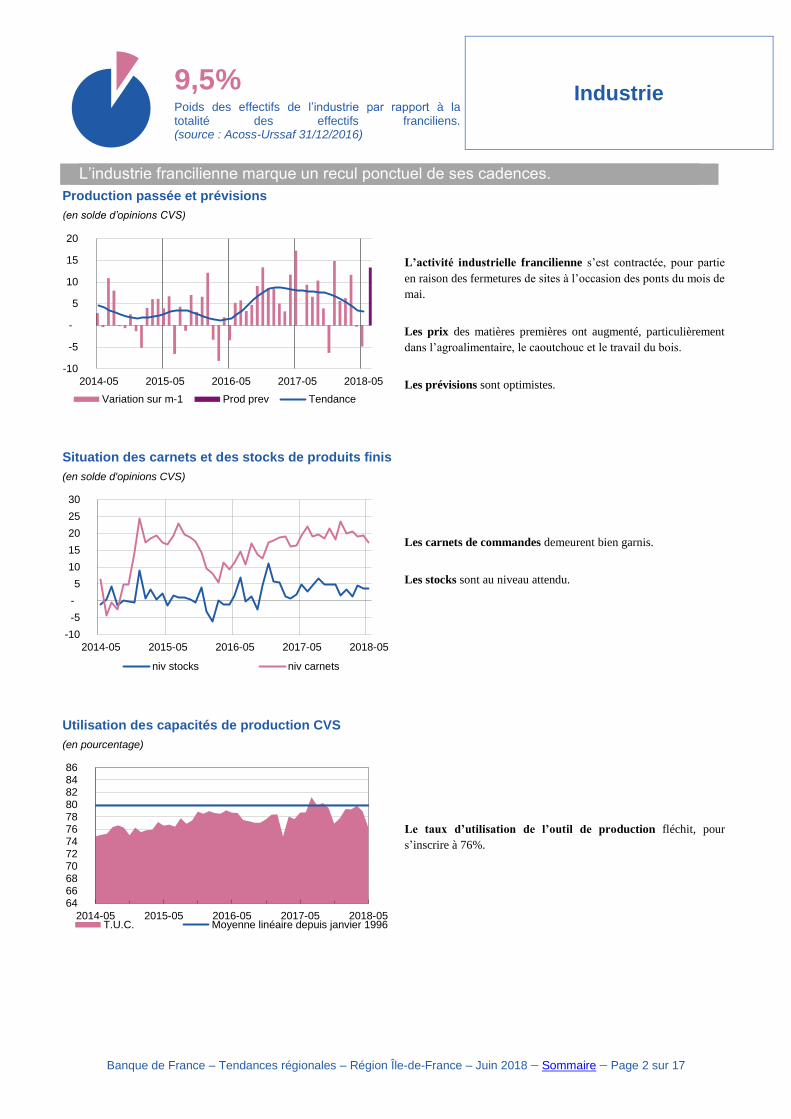

9,5% Poids des effectifs de l’industrie par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Industrie

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 2 sur 17

L’industrie francilienne marque un recul ponctuel de ses cadences.

Production passée et prévisions

(en solde d’opinions CVS)

L’activité industrielle francilienne s’est contractée, pour partie

en raison des fermetures de sites à l’occasion des ponts du mois de

mai.

Les prix des matières premières ont augmenté, particulièrement

dans l’agroalimentaire, le caoutchouc et le travail du bois.

Les prévisions sont optimistes.

Situation des carnets et des stocks de produits finis

(en solde d'opinions CVS)

Les carnets de commandes demeurent bien garnis.

Les stocks sont au niveau attendu.

Utilisation des capacités de production CVS

(en pourcentage)

Le taux d’utilisation de l’outil de production fléchit, pour

s’inscrire à 76%.

-10

-5

-

5

10

15

20

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-10

-5

-

5

10

15

20

25

30

2014-05 2015-05 2016-05 2017-05 2018-05

niv stocks niv carnets

64 66 68 70 72 74 76 78 80 82 84 86

2014-05 2015-05 2016-05 2017-05 2018-05T.U.C. Moyenne linéaire depuis janvier 1996

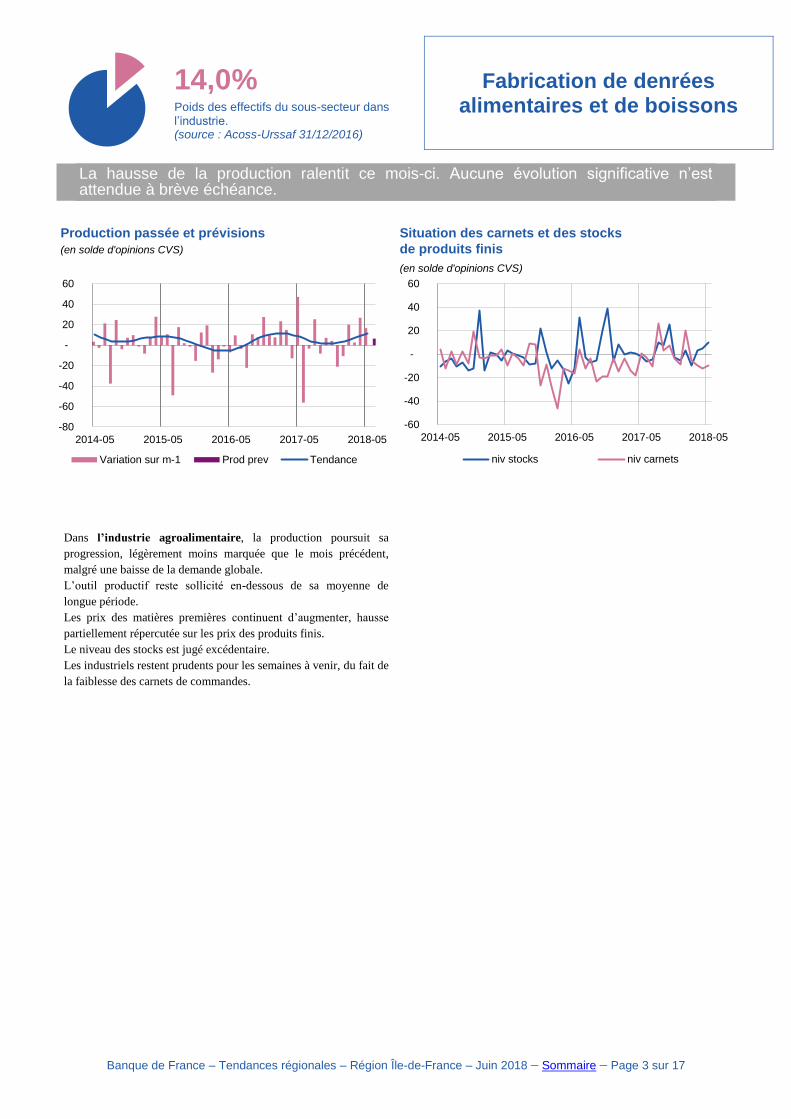

14,0% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Fabrication de denrées alimentaires et de boissons

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 3 sur 17

La hausse de la production ralentit ce mois-ci. Aucune évolution significative n’est attendue à brève échéance.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Dans l’industrie agroalimentaire, la production poursuit sa

progression, légèrement moins marquée que le mois précédent,

malgré une baisse de la demande globale.

L’outil productif reste sollicité en-dessous de sa moyenne de

longue période.

Les prix des matières premières continuent d’augmenter, hausse

partiellement répercutée sur les prix des produits finis.

Le niveau des stocks est jugé excédentaire.

Les industriels restent prudents pour les semaines à venir, du fait de

la faiblesse des carnets de commandes.

-60

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

niv stocks niv carnets

-80

-60

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

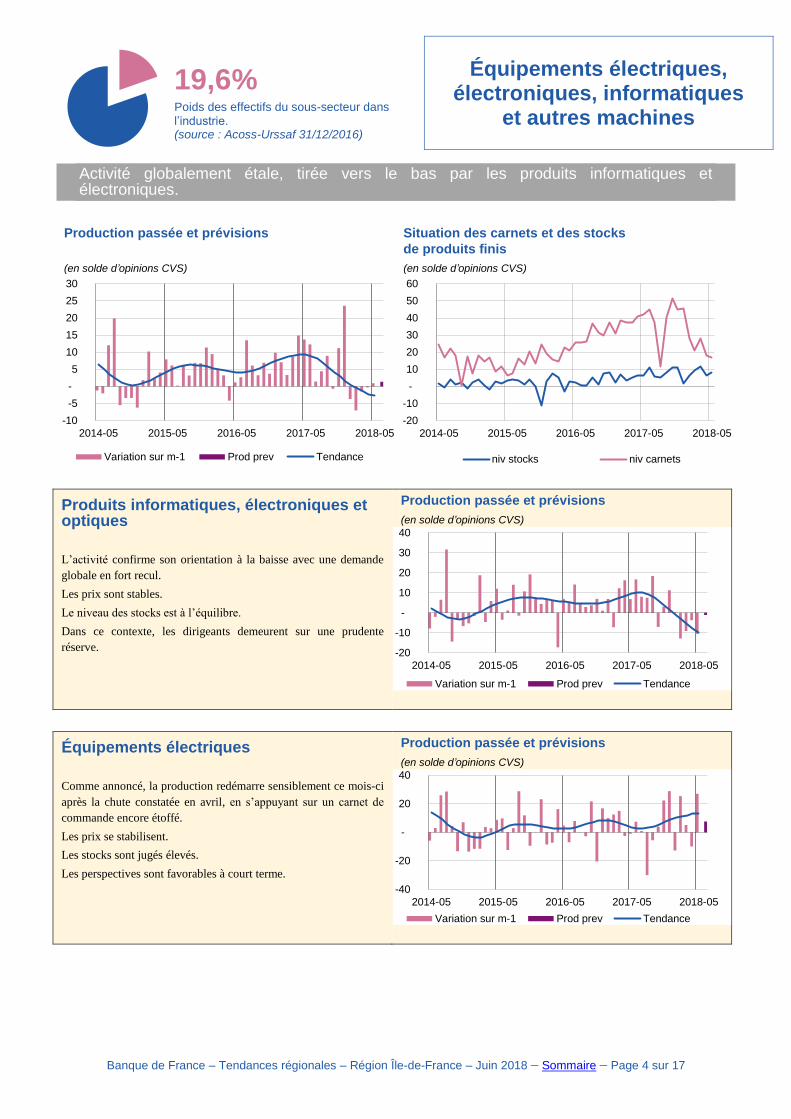

19,6% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Équipements électriques, électroniques, informatiques

et autres machines

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 4 sur 17

Activité globalement étale, tirée vers le bas par les produits informatiques et électroniques.

Production passée et prévisions

(en solde d’opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d’opinions CVS)

Produits informatiques, électroniques et optiques

L’activité confirme son orientation à la baisse avec une demande

globale en fort recul.

Les prix sont stables.

Le niveau des stocks est à l’équilibre.

Dans ce contexte, les dirigeants demeurent sur une prudente

réserve.

Production passée et prévisions

(en solde d’opinions CVS)

Équipements électriques

Comme annoncé, la production redémarre sensiblement ce mois-ci

après la chute constatée en avril, en s’appuyant sur un carnet de

commande encore étoffé.

Les prix se stabilisent.

Les stocks sont jugés élevés.

Les perspectives sont favorables à court terme.

Production passée et prévisions

(en solde d’opinions CVS)

-20

-10

-

10

20

30

40

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-10

-5

-

5

10

15

20

25

30

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-20

-10

-

10

20

30

40

50

60

2014-05 2015-05 2016-05 2017-05 2018-05

niv stocks niv carnets

-40

-20

-

20

40

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 5 sur 17

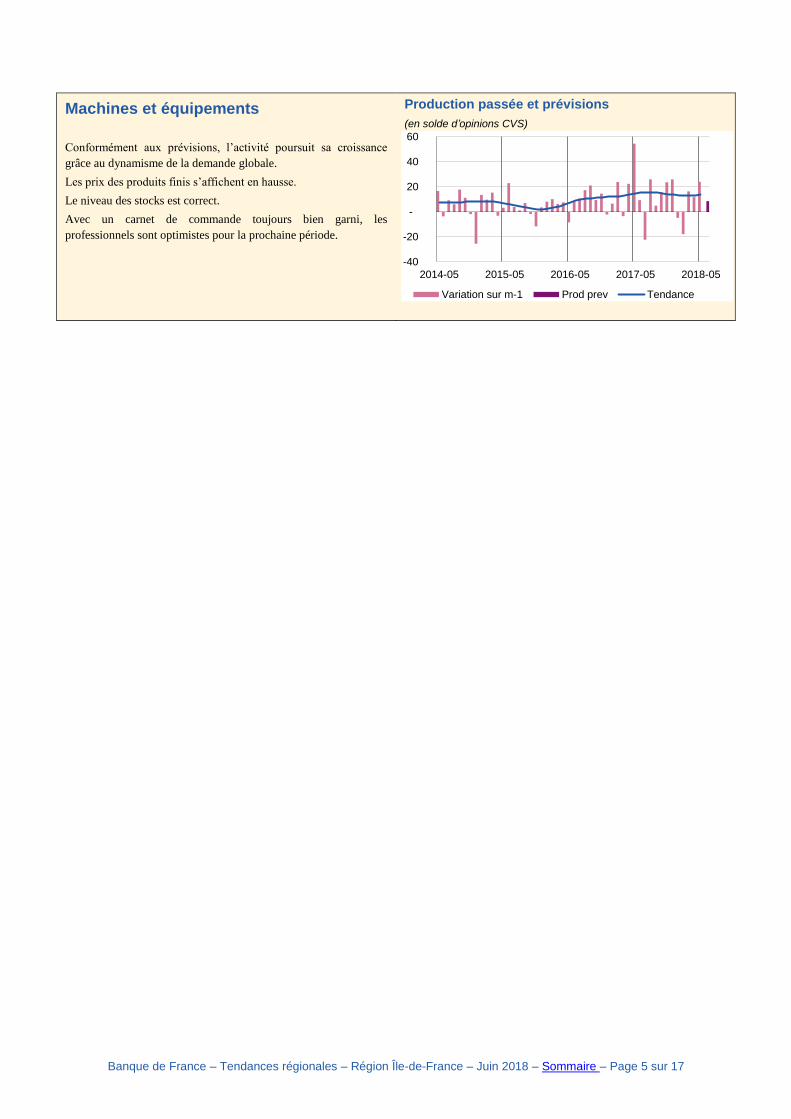

Machines et équipements

Conformément aux prévisions, l’activité poursuit sa croissance

grâce au dynamisme de la demande globale.

Les prix des produits finis s’affichent en hausse.

Le niveau des stocks est correct.

Avec un carnet de commande toujours bien garni, les

professionnels sont optimistes pour la prochaine période.

Production passée et prévisions

(en solde d’opinions CVS)

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

20,1% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

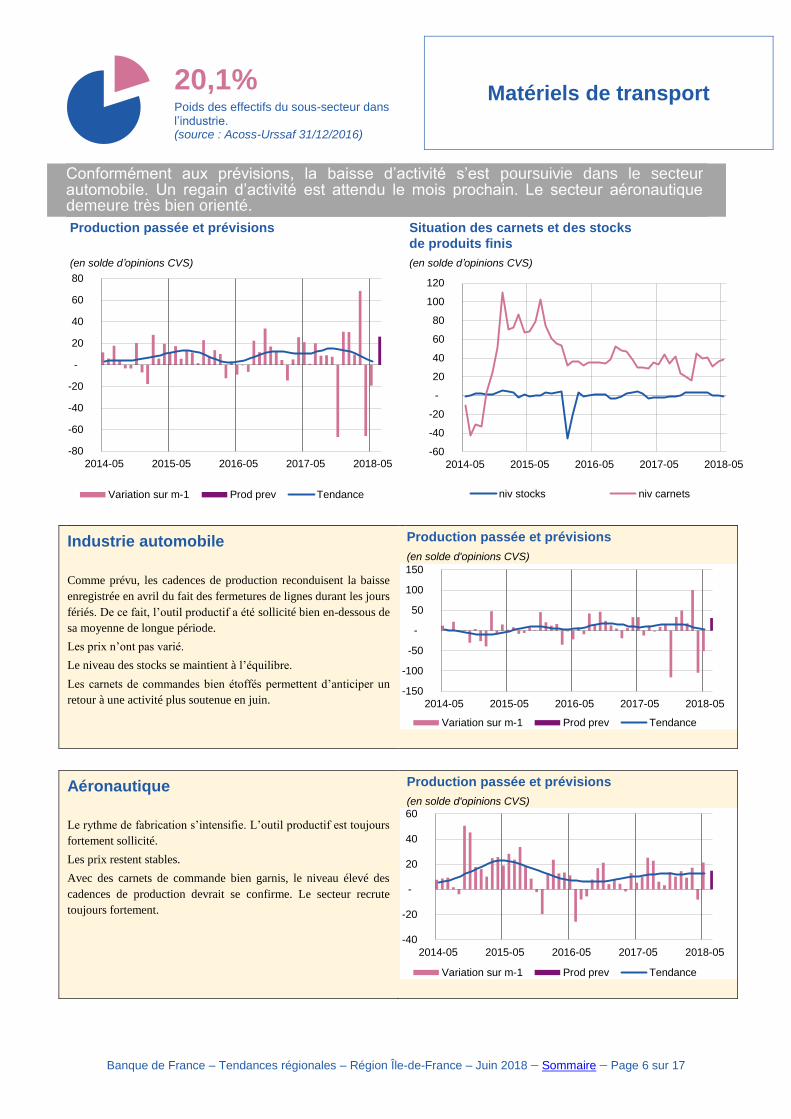

Matériels de transport

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 6 sur 17

Conformément aux prévisions, la baisse d’activité s’est poursuivie dans le secteur automobile. Un regain d’activité est attendu le mois prochain. Le secteur aéronautique demeure très bien orienté.

Production passée et prévisions

(en solde d’opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d’opinions CVS)

Industrie automobile

Comme prévu, les cadences de production reconduisent la baisse

enregistrée en avril du fait des fermetures de lignes durant les jours

fériés. De ce fait, l’outil productif a été sollicité bien en-dessous de

sa moyenne de longue période.

Les prix n’ont pas varié.

Le niveau des stocks se maintient à l’équilibre.

Les carnets de commandes bien étoffés permettent d’anticiper un

retour à une activité plus soutenue en juin.

Production passée et prévisions

(en solde d'opinions CVS)

Aéronautique

Le rythme de fabrication s’intensifie. L’outil productif est toujours

fortement sollicité.

Les prix restent stables.

Avec des carnets de commande bien garnis, le niveau élevé des

cadences de production devrait se confirme. Le secteur recrute

toujours fortement.

Production passée et prévisions

(en solde d'opinions CVS)

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-150

-100

-50

-

50

100

150

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-60

-40

-20

-

20

40

60

80

100

120

2014-05 2015-05 2016-05 2017-05 2018-05

niv stocks niv carnets

-80

-60

-40

-20

-

20

40

60

80

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

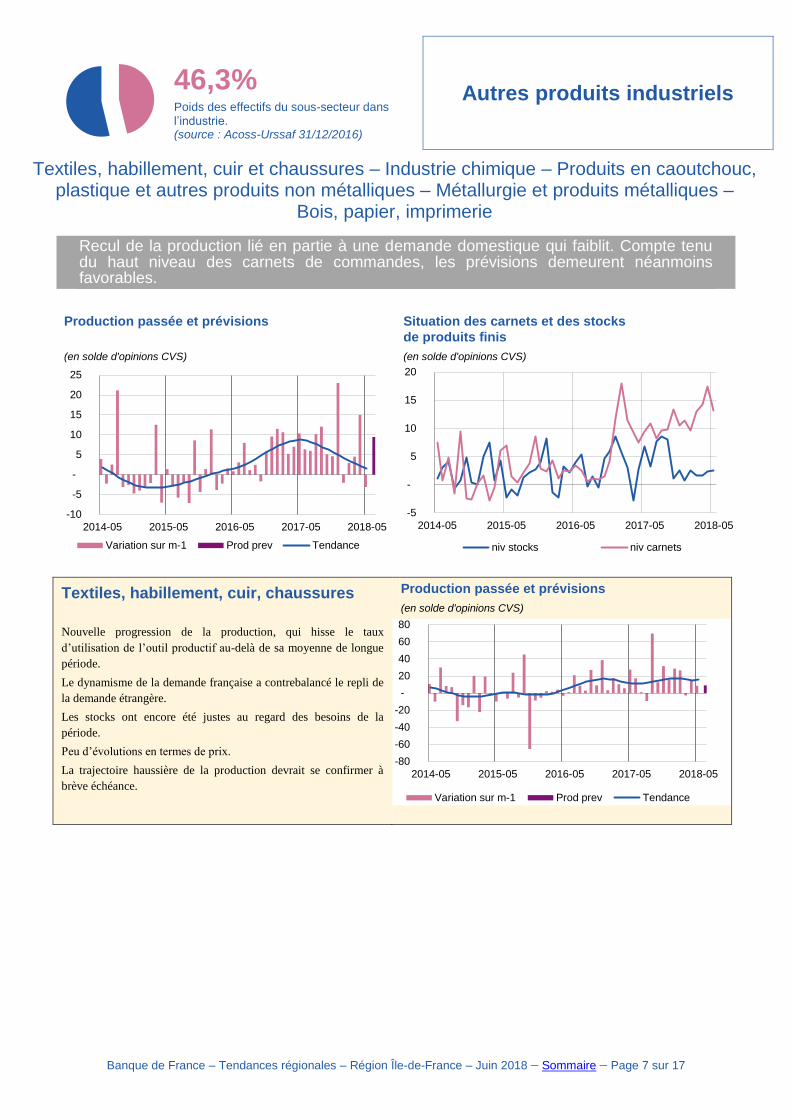

46,3% Poids des effectifs du sous-secteur dans l’industrie. (source : Acoss-Urssaf 31/12/2016)

Autres produits industriels

Textiles, habillement, cuir et chaussures – Industrie chimique – Produits en caoutchouc, plastique et autres produits non métalliques – Métallurgie et produits métalliques –

Bois, papier, imprimerie

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 7 sur 17

Recul de la production lié en partie à une demande domestique qui faiblit. Compte tenu du haut niveau des carnets de commandes, les prévisions demeurent néanmoins favorables.

Production passée et prévisions

(en solde d'opinions CVS)

Situation des carnets et des stocks

de produits finis

(en solde d'opinions CVS)

Textiles, habillement, cuir, chaussures

Nouvelle progression de la production, qui hisse le taux

d’utilisation de l’outil productif au-delà de sa moyenne de longue

période.

Le dynamisme de la demande française a contrebalancé le repli de

la demande étrangère.

Les stocks ont encore été justes au regard des besoins de la

période.

Peu d’évolutions en termes de prix.

La trajectoire haussière de la production devrait se confirmer à

brève échéance.

Production passée et prévisions

(en solde d'opinions CVS)

-80

-60

-40

-20

-

20

40

60

80

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-10

-5

-

5

10

15

20

25

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-5

-

5

10

15

20

2014-05 2015-05 2016-05 2017-05 2018-05

niv stocks niv carnets

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 8 sur 17

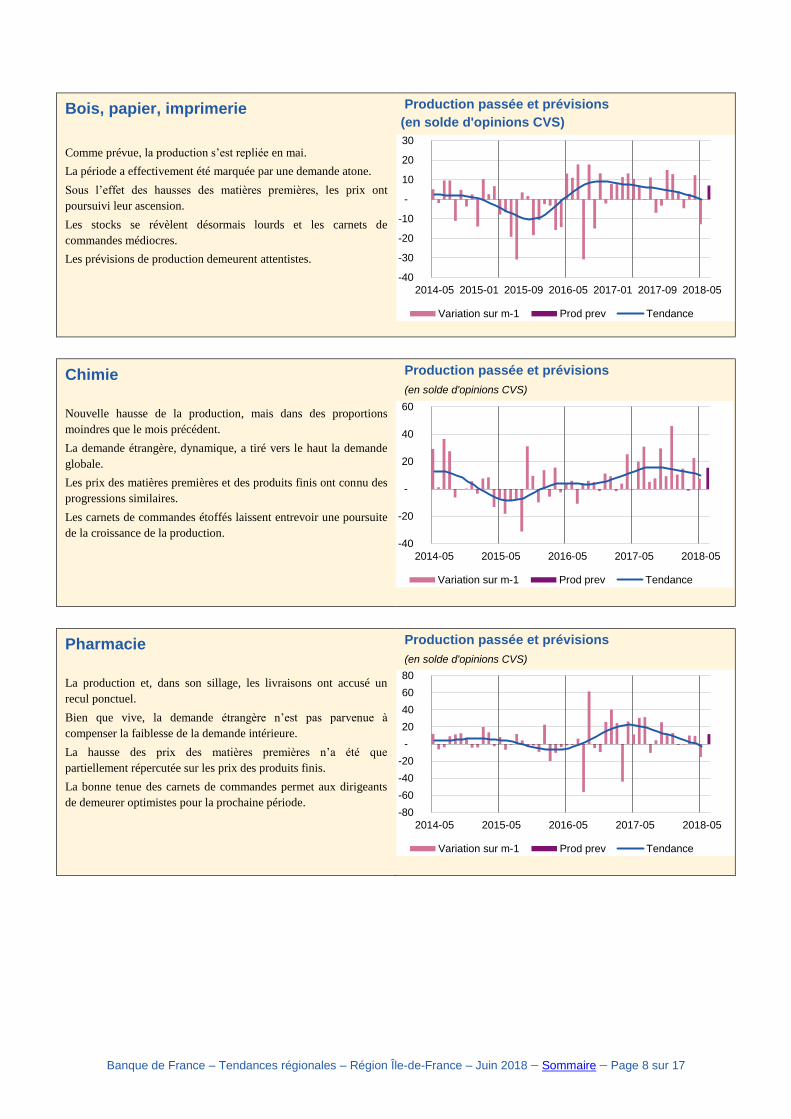

Bois, papier, imprimerie

Comme prévue, la production s’est repliée en mai.

La période a effectivement été marquée par une demande atone.

Sous l’effet des hausses des matières premières, les prix ont

poursuivi leur ascension.

Les stocks se révèlent désormais lourds et les carnets de

commandes médiocres.

Les prévisions de production demeurent attentistes.

Production passée et prévisions

(en solde d'opinions CVS)

Chimie

Nouvelle hausse de la production, mais dans des proportions

moindres que le mois précédent.

La demande étrangère, dynamique, a tiré vers le haut la demande

globale.

Les prix des matières premières et des produits finis ont connu des

progressions similaires.

Les carnets de commandes étoffés laissent entrevoir une poursuite

de la croissance de la production.

Production passée et prévisions

(en solde d'opinions CVS)

Pharmacie

La production et, dans son sillage, les livraisons ont accusé un

recul ponctuel.

Bien que vive, la demande étrangère n’est pas parvenue à

compenser la faiblesse de la demande intérieure.

La hausse des prix des matières premières n’a été que

partiellement répercutée sur les prix des produits finis.

La bonne tenue des carnets de commandes permet aux dirigeants

de demeurer optimistes pour la prochaine période.

Production passée et prévisions

(en solde d'opinions CVS)

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-80

-60

-40

-20

-

20

40

60

80

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-40

-30

-20

-10

-

10

20

30

2014-05 2015-01 2015-09 2016-05 2017-01 2017-09 2018-05

Variation sur m-1 Prod prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 9 sur 17

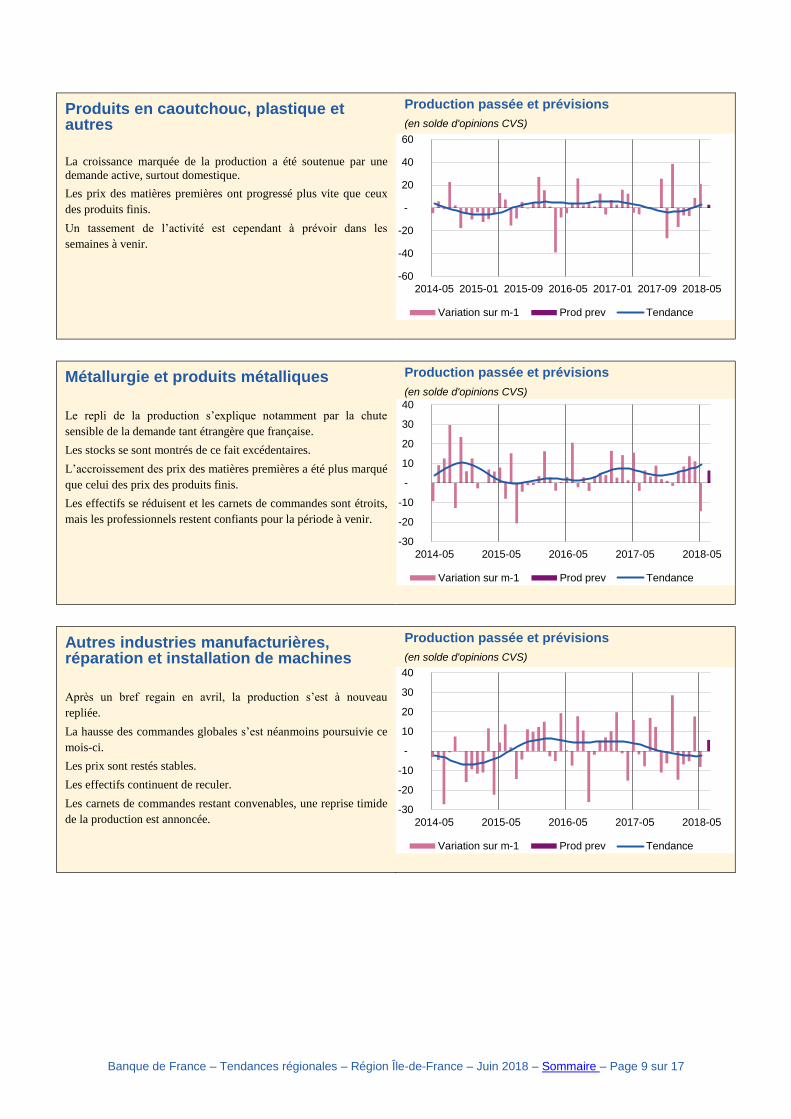

Produits en caoutchouc, plastique et autres

La croissance marquée de la production a été soutenue par une

demande active, surtout domestique.

Les prix des matières premières ont progressé plus vite que ceux

des produits finis.

Un tassement de l’activité est cependant à prévoir dans les

semaines à venir.

Production passée et prévisions

(en solde d'opinions CVS)

Métallurgie et produits métalliques

Le repli de la production s’explique notamment par la chute

sensible de la demande tant étrangère que française.

Les stocks se sont montrés de ce fait excédentaires.

L’accroissement des prix des matières premières a été plus marqué

que celui des prix des produits finis.

Les effectifs se réduisent et les carnets de commandes sont étroits,

mais les professionnels restent confiants pour la période à venir.

Production passée et prévisions

(en solde d'opinions CVS)

Autres industries manufacturières, réparation et installation de machines

Après un bref regain en avril, la production s’est à nouveau

repliée.

La hausse des commandes globales s’est néanmoins poursuivie ce

mois-ci.

Les prix sont restés stables.

Les effectifs continuent de reculer.

Les carnets de commandes restant convenables, une reprise timide

de la production est annoncée.

Production passée et prévisions

(en solde d'opinions CVS)

-30

-20

-10

-

10

20

30

40

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-30

-20

-10

-

10

20

30

40

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Prod prev Tendance

-60

-40

-20

-

20

40

60

2014-05 2015-01 2015-09 2016-05 2017-01 2017-09 2018-05

Variation sur m-1 Prod prev Tendance

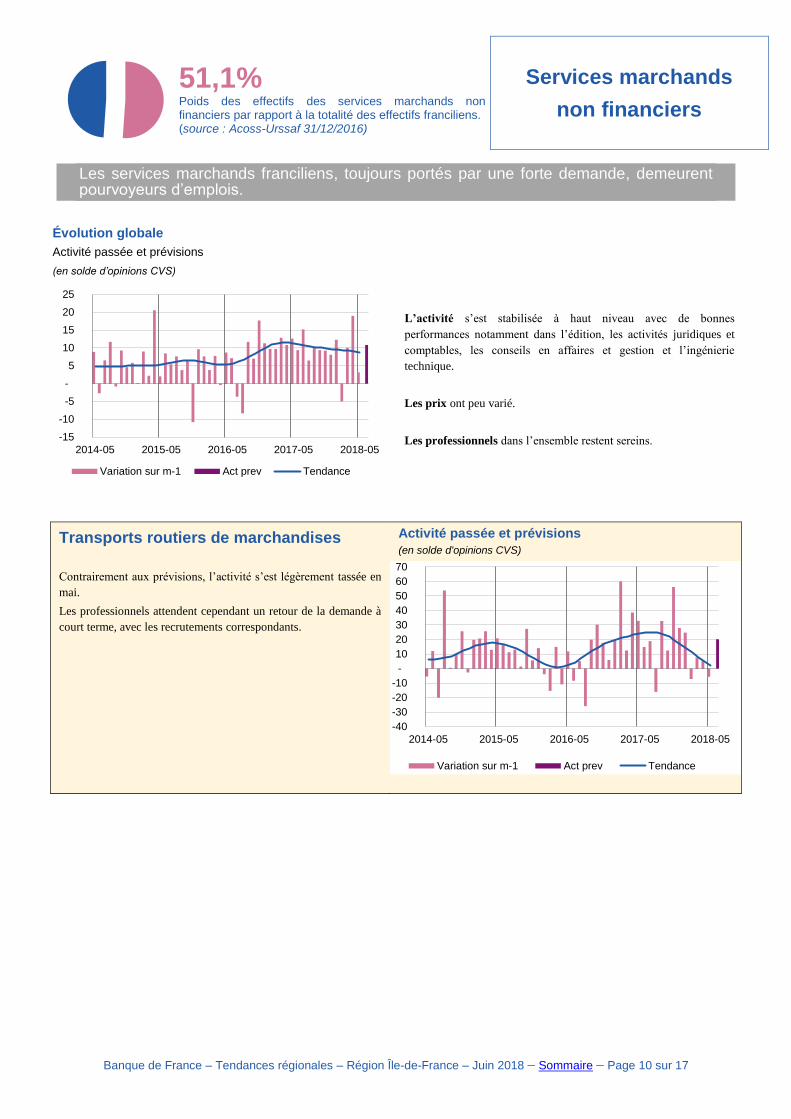

51,1% Poids des effectifs des services marchands non financiers par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Services marchands

non financiers

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 10 sur 17

Les services marchands franciliens, toujours portés par une forte demande, demeurent pourvoyeurs d’emplois.

Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

L’activité s’est stabilisée à haut niveau avec de bonnes

performances notamment dans l’édition, les activités juridiques et

comptables, les conseils en affaires et gestion et l’ingénierie

technique.

Les prix ont peu varié.

Les professionnels dans l’ensemble restent sereins.

Transports routiers de marchandises

Contrairement aux prévisions, l’activité s’est légèrement tassée en

mai.

Les professionnels attendent cependant un retour de la demande à

court terme, avec les recrutements correspondants.

Activité passée et prévisions

(en solde d'opinions CVS)

-40

-30

-20

-10

-

10

20

30

40

50

60

70

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

-15

-10

-5

-

5

10

15

20

25

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 11 sur 17

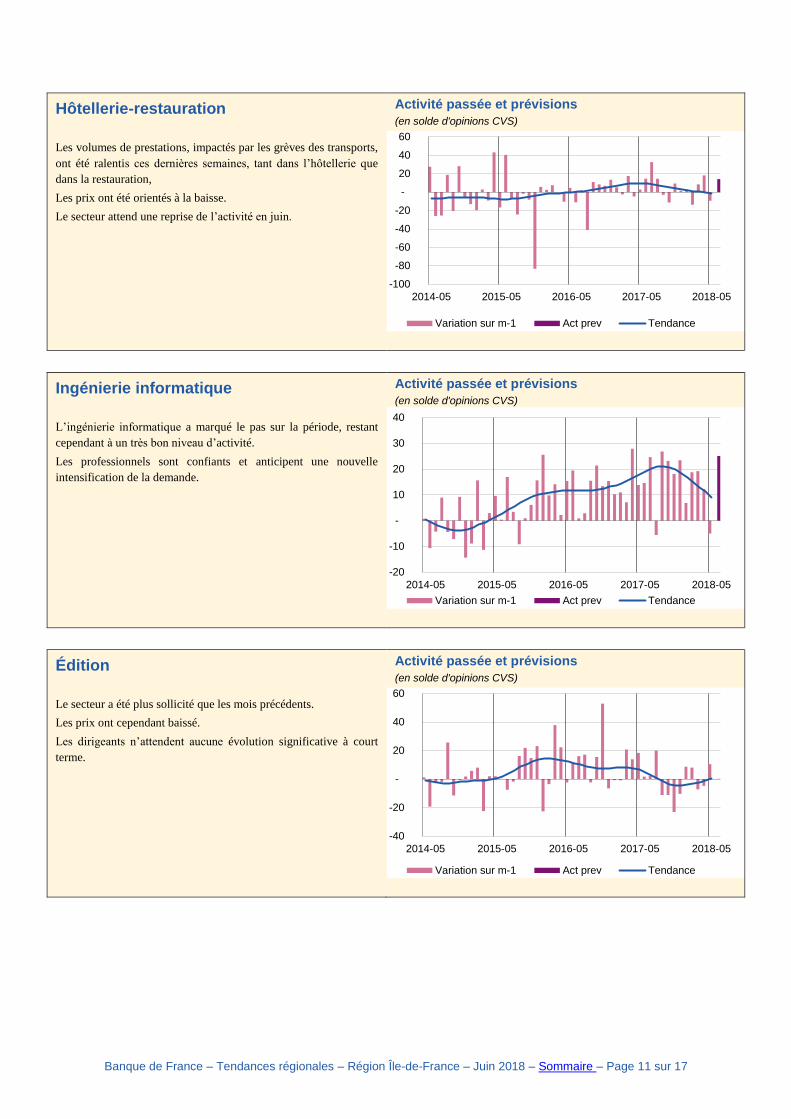

Hôtellerie-restauration Les volumes de prestations, impactés par les grèves des transports,

ont été ralentis ces dernières semaines, tant dans l’hôtellerie que

dans la restauration,

Les prix ont été orientés à la baisse.

Le secteur attend une reprise de l’activité en juin.

Activité passée et prévisions

(en solde d'opinions CVS)

Ingénierie informatique

L’ingénierie informatique a marqué le pas sur la période, restant

cependant à un très bon niveau d’activité.

Les professionnels sont confiants et anticipent une nouvelle

intensification de la demande.

Activité passée et prévisions

(en solde d'opinions CVS)

Édition

Le secteur a été plus sollicité que les mois précédents.

Les prix ont cependant baissé.

Les dirigeants n’attendent aucune évolution significative à court

terme.

Activité passée et prévisions

(en solde d'opinions CVS)

-100

-80

-60

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

-20

-10

-

10

20

30

40

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 12 sur 17

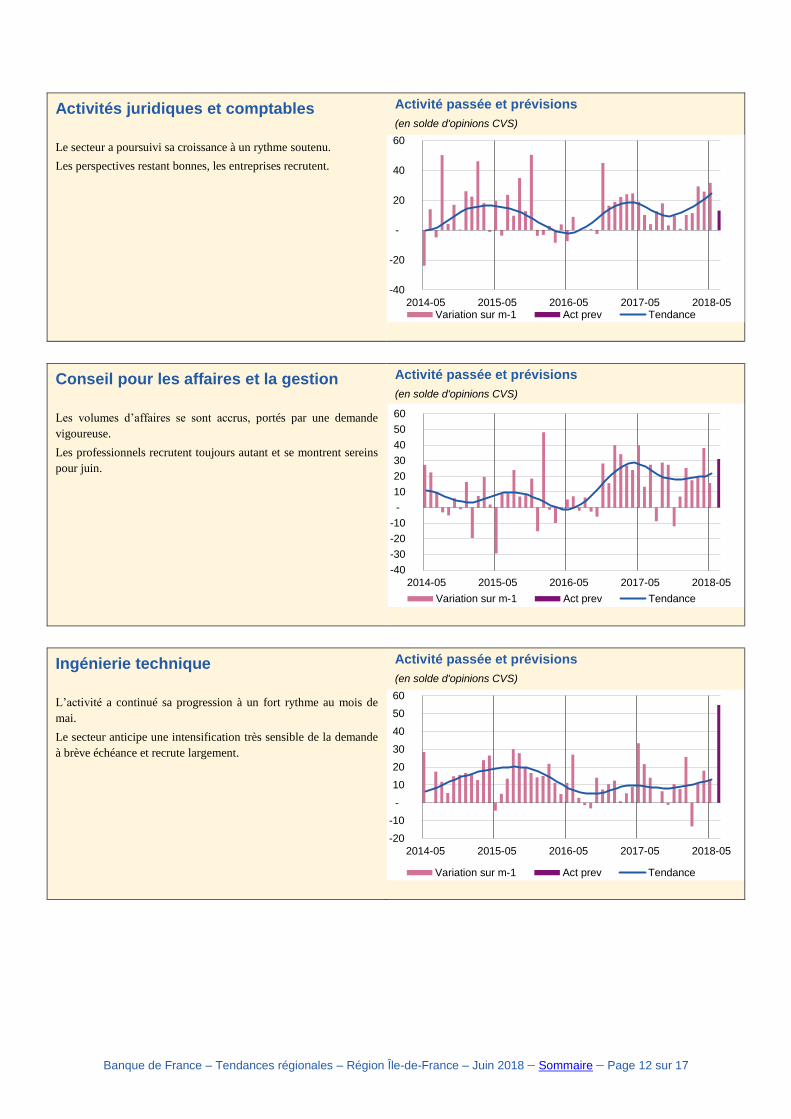

Activités juridiques et comptables

Le secteur a poursuivi sa croissance à un rythme soutenu.

Les perspectives restant bonnes, les entreprises recrutent.

Activité passée et prévisions

(en solde d'opinions CVS)

Conseil pour les affaires et la gestion

Les volumes d’affaires se sont accrus, portés par une demande

vigoureuse.

Les professionnels recrutent toujours autant et se montrent sereins

pour juin.

Activité passée et prévisions

(en solde d'opinions CVS)

Ingénierie technique

L’activité a continué sa progression à un fort rythme au mois de

mai.

Le secteur anticipe une intensification très sensible de la demande

à brève échéance et recrute largement.

Activité passée et prévisions

(en solde d'opinions CVS)

-40

-20

-

20

40

60

2014-05 2015-05 2016-05 2017-05 2018-05Variation sur m-1 Act prev Tendance

-40

-30

-20

-10

-

10

20

30

40

50

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

-20

-10

-

10

20

30

40

50

60

2014-05 2015-05 2016-05 2017-05 2018-05

Variation sur m-1 Act prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 13 sur 17

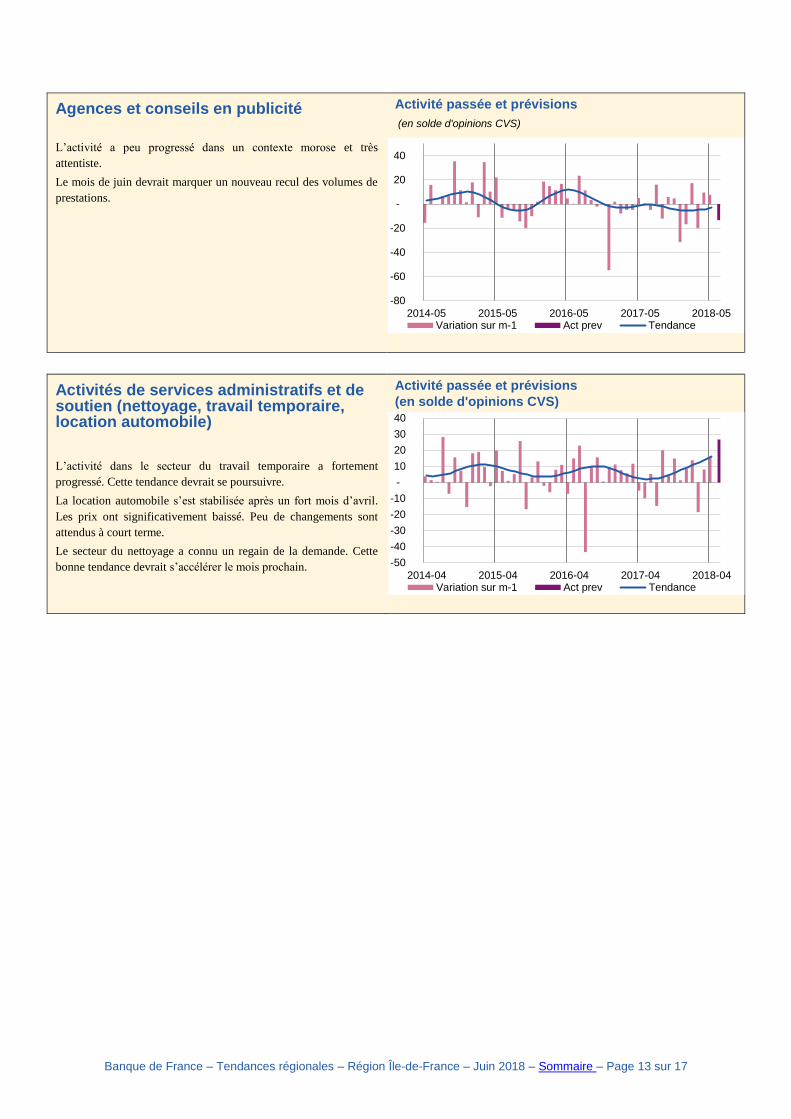

Agences et conseils en publicité

L’activité a peu progressé dans un contexte morose et très

attentiste.

Le mois de juin devrait marquer un nouveau recul des volumes de

prestations.

Activité passée et prévisions

(en solde d'opinions CVS)

Activités de services administratifs et de soutien (nettoyage, travail temporaire, location automobile)

L’activité dans le secteur du travail temporaire a fortement

progressé. Cette tendance devrait se poursuivre.

La location automobile s’est stabilisée après un fort mois d’avril.

Les prix ont significativement baissé. Peu de changements sont

attendus à court terme.

Le secteur du nettoyage a connu un regain de la demande. Cette

bonne tendance devrait s’accélérer le mois prochain.

Activité passée et prévisions

(en solde d'opinions CVS)

-80

-60

-40

-20

-

20

40

2014-05 2015-05 2016-05 2017-05 2018-05Variation sur m-1 Act prev Tendance

-50

-40

-30

-20

-10

-

10

20

30

40

2014-04 2015-04 2016-04 2017-04 2018-04Variation sur m-1 Act prev Tendance

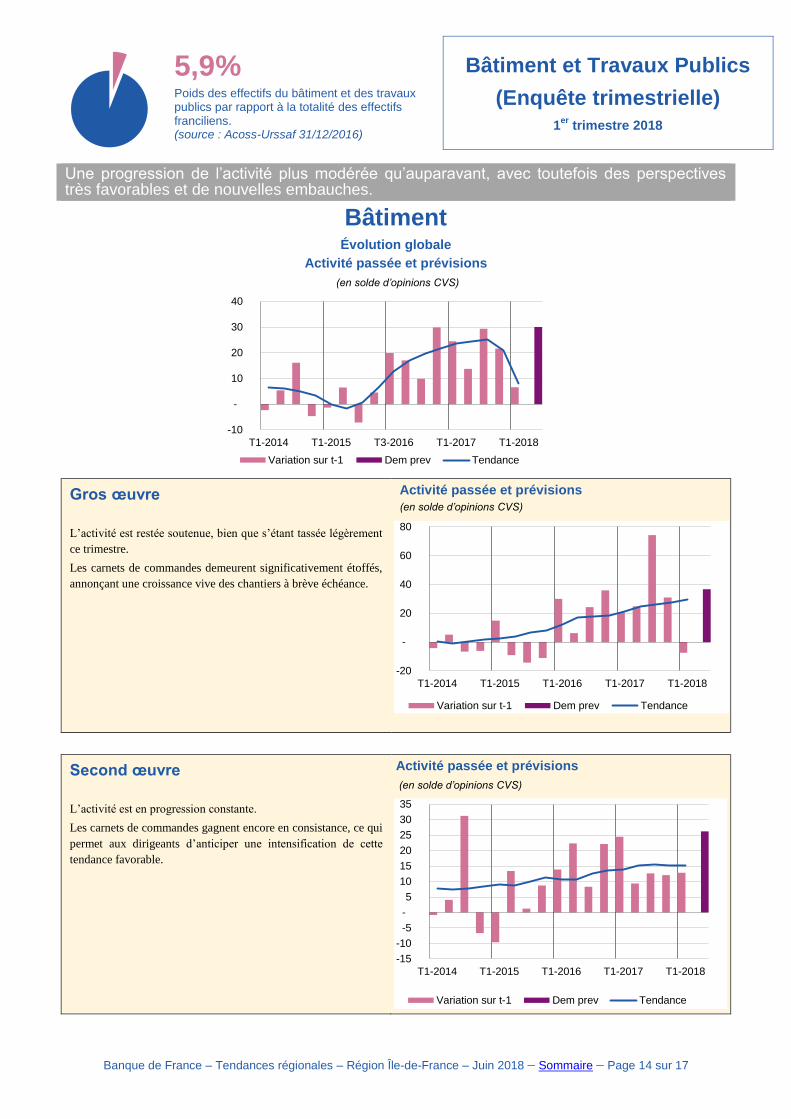

5,9% Poids des effectifs du bâtiment et des travaux publics par rapport à la totalité des effectifs franciliens. (source : Acoss-Urssaf 31/12/2016)

Bâtiment et Travaux Publics

(Enquête trimestrielle)

1er

trimestre 2018

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 14 sur 17

Une progression de l’activité plus modérée qu’auparavant, avec toutefois des perspectives très favorables et de nouvelles embauches.

Bâtiment Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

Gros œuvre

L’activité est restée soutenue, bien que s’étant tassée légèrement

ce trimestre.

Les carnets de commandes demeurent significativement étoffés,

annonçant une croissance vive des chantiers à brève échéance.

Activité passée et prévisions

(en solde d’opinions CVS)

Second œuvre

L’activité est en progression constante.

Les carnets de commandes gagnent encore en consistance, ce qui

permet aux dirigeants d’anticiper une intensification de cette

tendance favorable.

Activité passée et prévisions

(en solde d’opinions CVS)

-10

-

10

20

30

40

T1-2014 T1-2015 T3-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

-20

-

20

40

60

80

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

-15

-10

-5

-

5

10

15

20

25

30

35

T1-2014 T1-2015 T1-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 15 sur 17

Travaux publics

La croissance vigoureuse de l’activité perdure.

La hausse des prix des devis n’a pas eu d’impact sur les carnets

de commandes qui se maintiennent à un haut niveau.

Pour faire face à la demande, les recrutements s’intensifient.

Évolution globale

Activité passée et prévisions

(en solde d’opinions CVS)

-40

-30

-20

-10

-

10

20

30

40

50

60

70

T1-2014 T1-2015 T3-2016 T1-2017 T1-2018

Variation sur t-1 Dem prev Tendance

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 16 sur 17

Vue d'ensemble 1

Dernières enquêtes et statistiques nationales de la Banque de France 1

Industrie

2

Fabrication de denrées alimentaires et de boissons 3

Équipements électriques, électroniques, informatiques et autres machines 4

Produits informatiques, électroniques et optiques 4

Équipements électriques 4

Machines et équipements 5

Matériels de transport 6

Industrie automobile 6

Aéronautique 6

Autres produits industriels 7

Textiles, habillement, cuir, chaussures 7

Bois, papier, imprimerie 8

Chimie 8

Pharmacie 8

Produits en caoutchouc, plastique et autres 9

Métallurgie et produits métalliques 9

Autres industries manufacturières, réparation et installation de machines 9

Services marchands non financiers 10

Transports routiers de marchandises 10

Hôtellerie-restauration 11

Ingénierie informatique 11

Édition 11

Activités juridiques et comptables 12

Conseil pour les affaires et la gestion 12

Ingénierie technique 12

Agences et conseils en publicité 13

Activités de services administratifs et de soutien (nettoyage, travail temporaire, location automobile) 13

Bâtiment et Travaux Publics (Enquête trimestrielle) 14

Bâtiment

14

Travaux publics 15

Banque de France – Tendances régionales – Région Île-de-France – Juin 2018 – Sommaire – Page 17 sur 17

Contactez-nous Banque de France Direction des Affaires Régionales d’Ile-de-France Tour EQHO, 2 Avenue Gambetta CS 20069 92066 PARIS LA DEFENSE Cedex Téléphone : 01.46.41.15.65 Télécopie : 01.46.41.18.91 [email protected]

* * *

▪ Le rédacteur en chef Patrick JABY Directeur des Affaires régionales Ile-de-France ▪ Le directeur de la publication Catherine BOUCHER Directrice Régionale Ile-de-France