Embed Size (px)

DESCRIPTION

energie, cdla, loire-atlantique

Citation preview

1/20

Première partie - Présentation

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

Economie pétrolière

Approvisionnement Energétique de la Loire Atlantique Synthèse de la séance de travail du 15 février 2006

Th2/3

Séance de travail avec Monsieur Jérôme DUPONT, Directeur Raffinerie TOTAL de Donges

1.1 – Energie pétrolière : une nouvelle donne énergétique mondiale

Cours du baril de pétrole : « une bonne flambée »

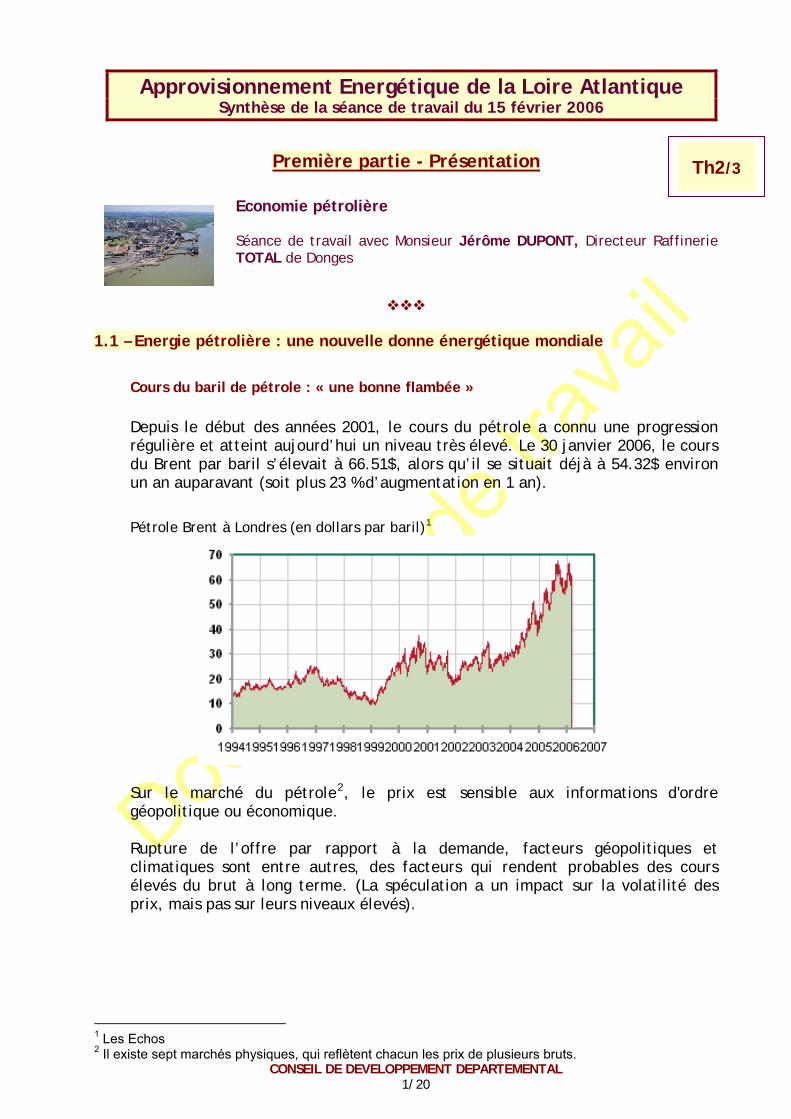

Depuis le début des années 2001, le cours du pétrole a connu une progression régulière et atteint aujourd’hui un niveau très élevé. Le 30 janvier 2006, le cours du Brent par baril s’élevait à 66.51$, alors qu’il se situait déjà à 54.32$ environ un an auparavant (soit plus 23 % d’augmentation en 1 an).

Pétrole Brent à Londres (en dollars par baril)1

Sur le marché du pétrole2, le prix est sensible aux informations d'ordre géopolitique ou économique. Rupture de l’offre par rapport à la demande, facteurs géopolitiques et climatiques sont entre autres, des facteurs qui rendent probables des cours élevés du brut à long terme. (La spéculation a un impact sur la volatilité des prix, mais pas sur leurs niveaux élevés).

1 Les Echos 2 Il existe sept marchés physiques, qui reflètent chacun les prix de plusieurs bruts.

2/20

1.2 – Pétrole : un prix durablement élevé

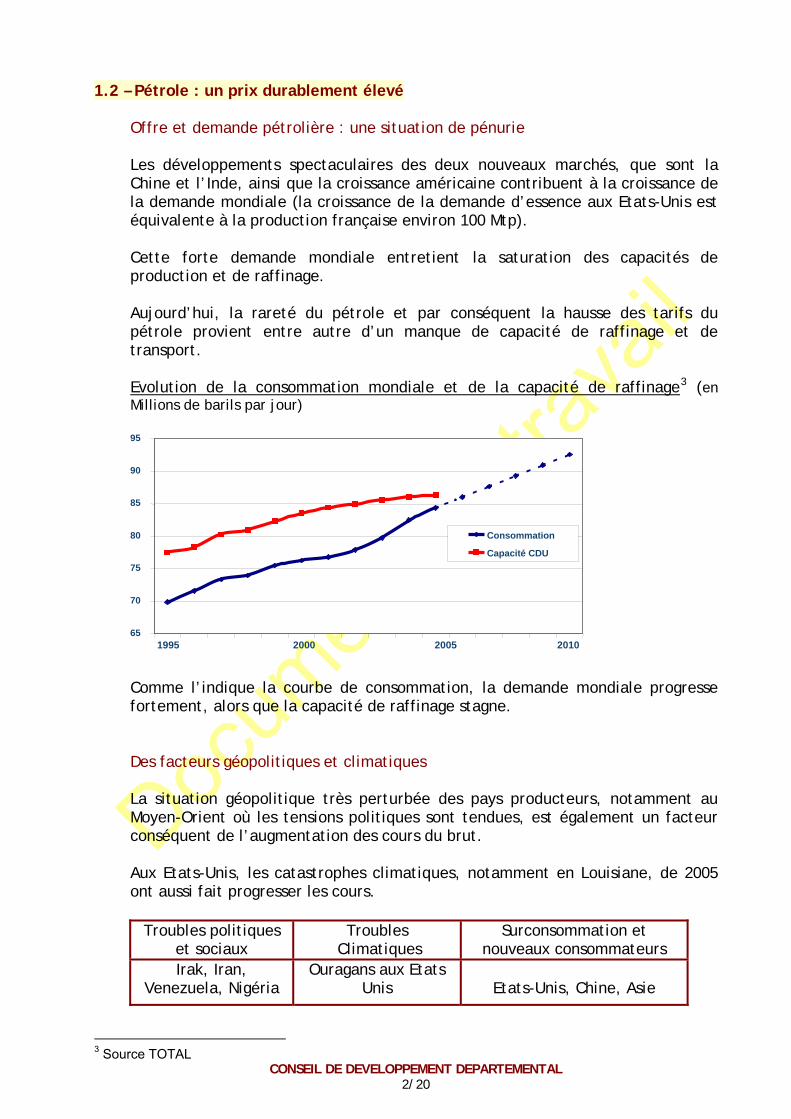

Offre et demande pétrolière : une situation de pénurie Les développements spectaculaires des deux nouveaux marchés, que sont la Chine et l’Inde, ainsi que la croissance américaine contribuent à la croissance de la demande mondiale (la croissance de la demande d’essence aux Etats-Unis est équivalente à la production française environ 100 Mtp). Cette forte demande mondiale entretient la saturation des capacités de production et de raffinage.

Aujourd’hui, la rareté du pétrole et par conséquent la hausse des tarifs du pétrole provient entre autre d’un manque de capacité de raffinage et de transport. Evolution de la consommation mondiale et de la capacité de raffinage3 (en Millions de barils par jour) 95

Capacité CDU

Consommation

90

85

80

75

70

65 1995 2000 2005 2010

Comme l’indique la courbe de consommation, la demande mondiale progresse fortement, alors que la capacité de raffinage stagne. Des facteurs géopolitiques et climatiques La situation géopolitique très perturbée des pays producteurs, notamment au Moyen-Orient où les tensions politiques sont tendues, est également un facteur conséquent de l’augmentation des cours du brut. Aux Etats-Unis, les catastrophes climatiques, notamment en Louisiane, de 2005 ont aussi fait progresser les cours.

Troubles politiques et sociaux

Troubles Climatiques

Surconsommation et nouveaux consommateurs

Irak, Iran, Venezuela, Nigéria

Ouragans aux Etats Unis

Etats-Unis, Chine, Asie

3 Source TOTAL

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

3/20

1.3 - Les principaux acteurs du marché pétrolier

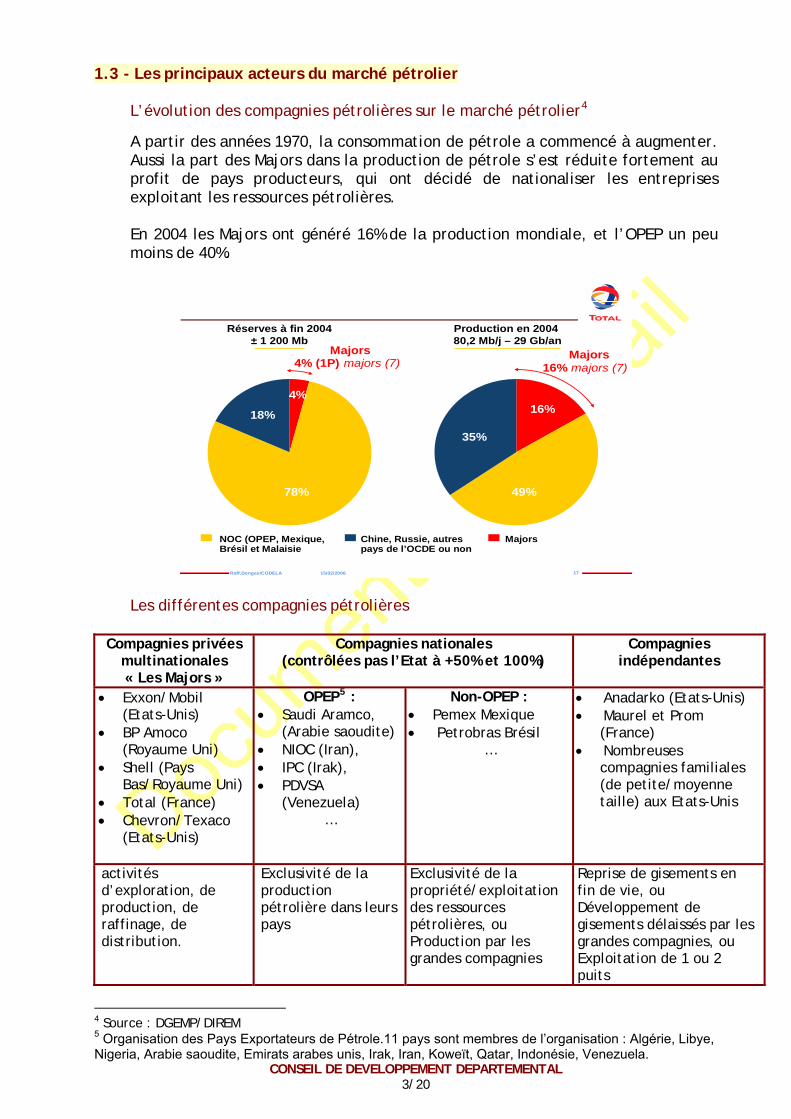

L’évolution des compagnies pétrolières sur le marché pétrolier4

A partir des années 1970, la consommation de pétrole a commencé à augmenter. Aussi la part des Majors dans la production de pétrole s’est réduite fortement au profit de pays producteurs, qui ont décidé de nationaliser les entreprises exploitant les ressources pétrolières. En 2004 les Majors ont généré 16% de la production mondiale, et l’OPEP un peu moins de 40%.

Raff.Donges/CODELA 15/02/2006 17

Source : 2005 BP Statistical Review.

Chine, Russie, autres pays de l’OCDE ou non

Majors16% majors (7)

Majors4% (1P) majors (7)

Production en 2004 80,2 Mb/j – 29 Gb/an

Réserves à fin 2004 ± 1 200 Mb

4%

18%

78%

16%

35%

49%

NOC (OPEP, Mexique, Brésil et Malaisie)

Majors

Les différentes compagnies pétrolières

Compagnies privées multinationales « Les Majors »

Compagnies nationales (contrôlées pas l’Etat à +50% et 100%)

Compagnies indépendantes

Exxon/Mobil

(Etats-Unis) BP Amoco

(Royaume Uni) Shell (Pays

Bas/Royaume Uni) Total (France) Chevron/Texaco

(Etats-Unis)

OPEP5 : Saudi Aramco,

(Arabie saoudite) NIOC (Iran), IPC (Irak), PDVSA

(Venezuela) …

Non-OPEP : Pemex Mexique Petrobras Brésil

…

Anadarko (Etats-Unis) Maurel et Prom

(France) Nombreuses

compagnies familiales (de petite/moyenne taille) aux Etats-Unis

activités d’exploration, de production, de raffinage, de distribution.

Exclusivité de la production pétrolière dans leurs pays

Exclusivité de la propriété/exploitation des ressources pétrolières, ou Production par les grandes compagnies

Reprise de gisements en fin de vie, ou Développement de gisements délaissés par les grandes compagnies, ou Exploitation de 1 ou 2 puits

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

4 Source : DGEMP/DIREM 5 Organisation des Pays Exportateurs de Pétrole.11 pays sont membres de l’organisation : Algérie, Libye, Nigeria, Arabie saoudite, Emirats arabes unis, Irak, Iran, Koweït, Qatar, Indonésie, Venezuela.

4/20

1.4 –Réserves de pétrole : état des lieux

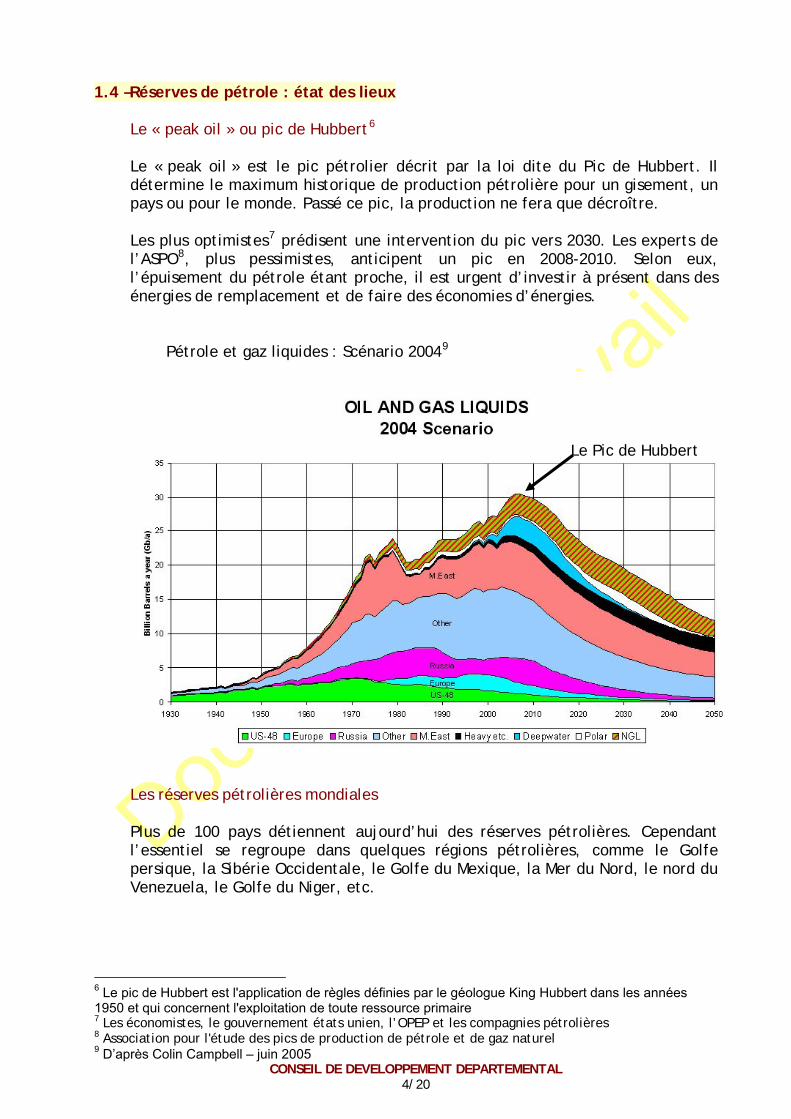

Le « peak oil » ou pic de Hubbert6 Le « peak oil » est le pic pétrolier décrit par la loi dite du Pic de Hubbert. Il détermine le maximum historique de production pétrolière pour un gisement, un pays ou pour le monde. Passé ce pic, la production ne fera que décroître. Les plus optimistes7 prédisent une intervention du pic vers 2030. Les experts de l’ASPO8, plus pessimistes, anticipent un pic en 2008-2010. Selon eux, l’épuisement du pétrole étant proche, il est urgent d’investir à présent dans des énergies de remplacement et de faire des économies d’énergies.

Pétrole et gaz liquides : Scénario 20049

Le Pic de Hubbert

Les réserves pétrolières mondiales Plus de 100 pays détiennent aujourd’hui des réserves pétrolières. Cependant l’essentiel se regroupe dans quelques régions pétrolières, comme le Golfe persique, la Sibérie Occidentale, le Golfe du Mexique, la Mer du Nord, le nord du Venezuela, le Golfe du Niger, etc.

6 Le pic de Hubbert est l'application de règles définies par le géologue King Hubbert dans les années 1950 et qui concernent l'exploitation de toute ressource primaire 7 Les économistes, le gouvernement états unien, l’OPEP et les compagnies pétrolières 8 Association pour l'étude des pics de production de pétrole et de gaz naturel

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

9 D’après Colin Campbell – juin 2005

5/20

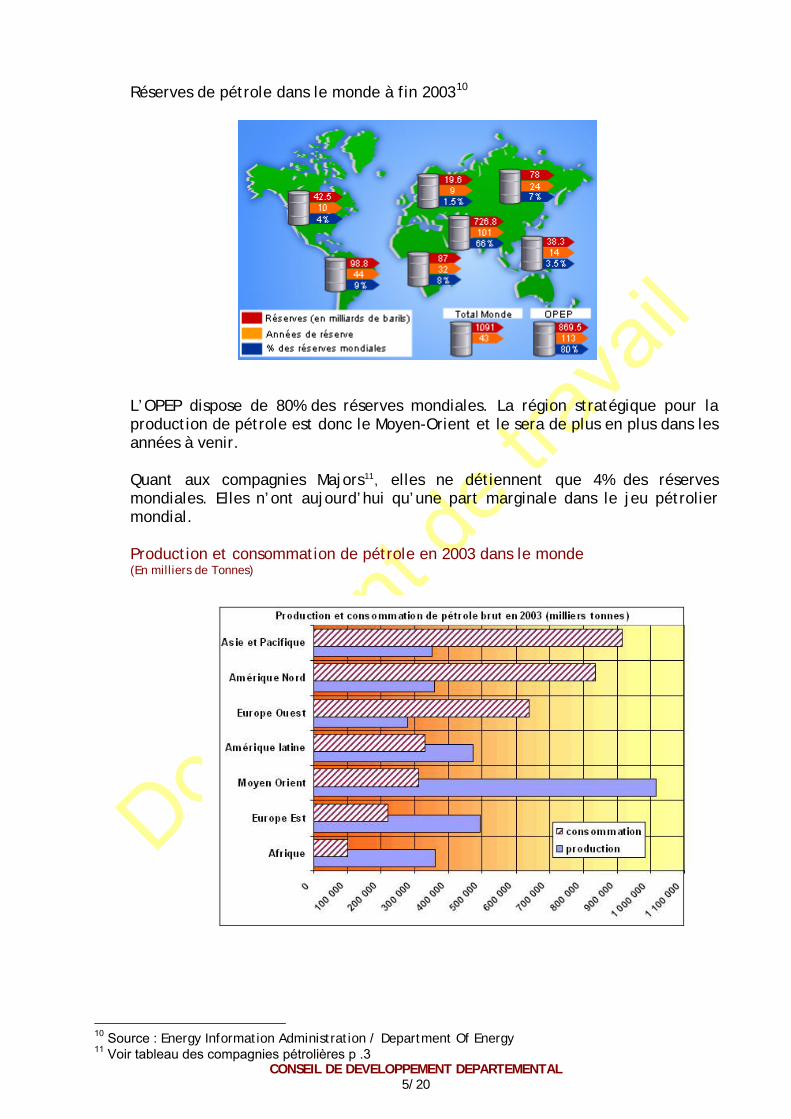

Réserves de pétrole dans le monde à fin 200310

L’OPEP dispose de 80% des réserves mondiales. La région stratégique pour la production de pétrole est donc le Moyen-Orient et le sera de plus en plus dans les années à venir. Quant aux compagnies Majors11, elles ne détiennent que 4% des réserves mondiales. Elles n’ont aujourd’hui qu’une part marginale dans le jeu pétrolier mondial. Production et consommation de pétrole en 2003 dans le monde (En milliers de Tonnes)

10 Source : Energy Information Administration / Department Of Energy

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

11 Voir tableau des compagnies pétrolières p .3

6/20

1.5 – Exploration, production, raffinage, quels investissements ?

Investir dans les nouvelles technologies

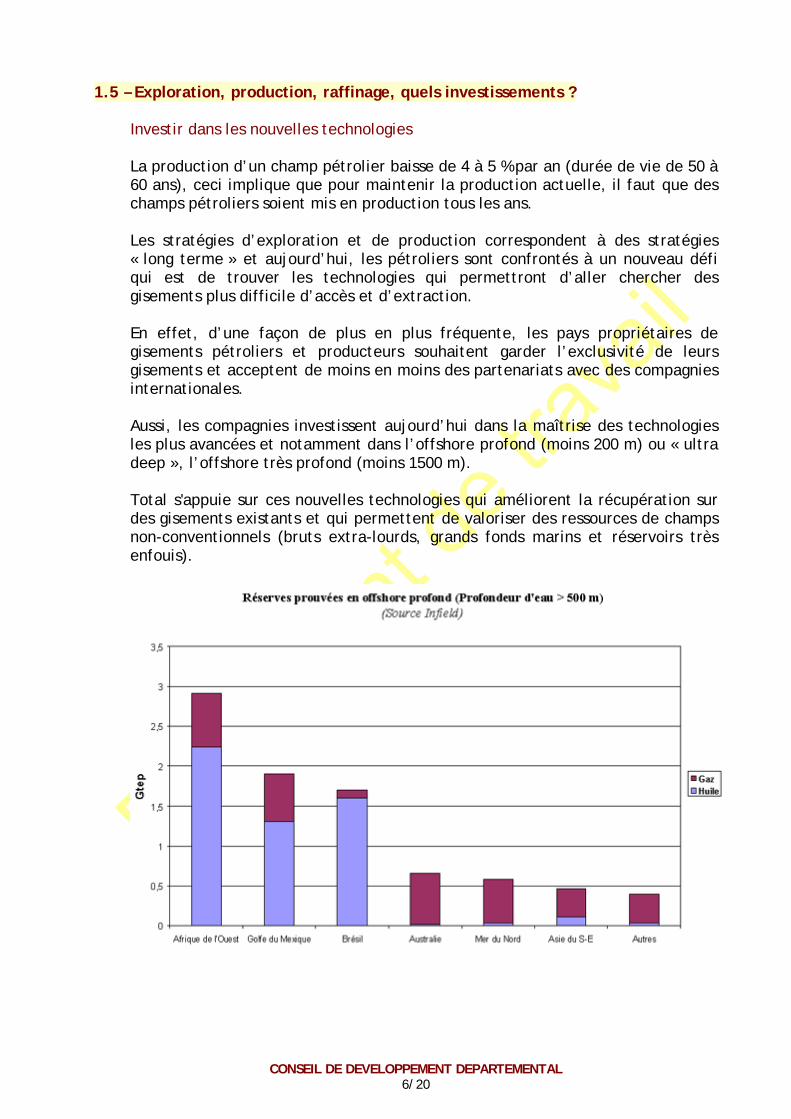

La production d’un champ pétrolier baisse de 4 à 5 % par an (durée de vie de 50 à 60 ans), ceci implique que pour maintenir la production actuelle, il faut que des champs pétroliers soient mis en production tous les ans. Les stratégies d’exploration et de production correspondent à des stratégies « long terme » et aujourd’hui, les pétroliers sont confrontés à un nouveau défi qui est de trouver les technologies qui permettront d’aller chercher des gisements plus difficile d’accès et d’extraction. En effet, d’une façon de plus en plus fréquente, les pays propriétaires de gisements pétroliers et producteurs souhaitent garder l’exclusivité de leurs gisements et acceptent de moins en moins des partenariats avec des compagnies internationales. Aussi, les compagnies investissent aujourd’hui dans la maîtrise des technologies les plus avancées et notamment dans l’offshore profond (moins 200 m) ou « ultra deep », l’offshore très profond (moins 1500 m). Total s'appuie sur ces nouvelles technologies qui améliorent la récupération sur des gisements existants et qui permettent de valoriser des ressources de champs non-conventionnels (bruts extra-lourds, grands fonds marins et réservoirs très enfouis).

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

7/20

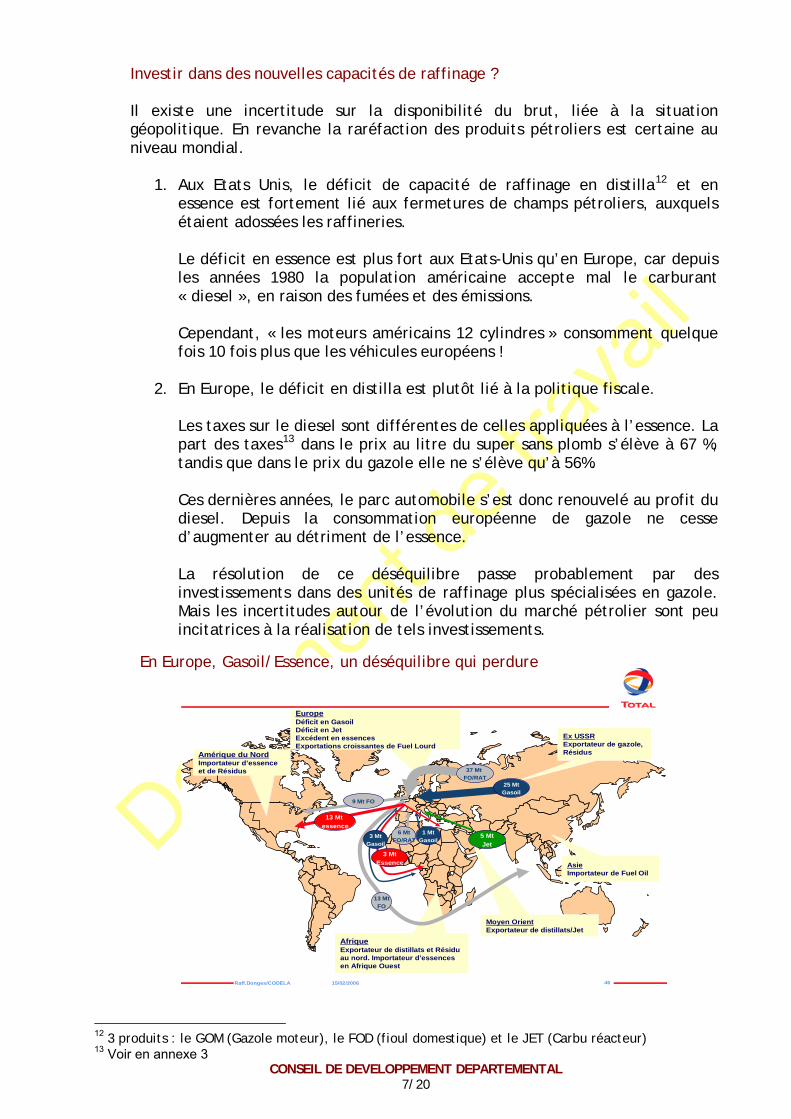

Investir dans des nouvelles capacités de raffinage ? Il existe une incertitude sur la disponibilité du brut, liée à la situation géopolitique. En revanche la raréfaction des produits pétroliers est certaine au niveau mondial.

1. Aux Etats Unis, le déficit de capacité de raffinage en distilla12 et en essence est fortement lié aux fermetures de champs pétroliers, auxquels étaient adossées les raffineries.

Le déficit en essence est plus fort aux Etats-Unis qu’en Europe, car depuis les années 1980 la population américaine accepte mal le carburant « diesel », en raison des fumées et des émissions. Cependant, « les moteurs américains 12 cylindres » consomment quelque fois 10 fois plus que les véhicules européens !

2. En Europe, le déficit en distilla est plutôt lié à la politique fiscale.

Les taxes sur le diesel sont différentes de celles appliquées à l’essence. La part des taxes13 dans le prix au litre du super sans plomb s’élève à 67 %, tandis que dans le prix du gazole elle ne s’élève qu’à 56%. Ces dernières années, le parc automobile s’est donc renouvelé au profit du diesel. Depuis la consommation européenne de gazole ne cesse d’augmenter au détriment de l’essence.

La résolution de ce déséquilibre passe probablement par des investissements dans des unités de raffinage plus spécialisées en gazole. Mais les incertitudes autour de l’évolution du marché pétrolier sont peu incitatrices à la réalisation de tels investissements.

Raff.Donges/CODELA 15/02/2006 46

Moyen OrientExportateur de distillats/Jet

AfriqueExportateur de distillats et Résidu au nord. Importateur d’essences en Afrique Ouest

EuropeDéficit en GasoilDéficit en JetExcédent en essencesExportations croissantes de Fuel Lourd

Amérique du NordImportateur d’essence et de Résidus

Ex USSRExportateur de gazole, Résidus

13 Mt

essence1 Mt

Gasoil

25 MtGasoil

5 Mt

Jet

Asie Importateur de Fuel Oil

13 Mt

FO

Europe OECD 2003Source: IEA et autres

9 Mt FO

3 Mt

Essence

37 Mt FO/RAT

6 Mt

FO/RAT3 Mt

Gasoil

En Europe, Gasoil/Essence, un déséquilibre qui perdure

12 3 produits : le GOM (Gazole moteur), le FOD (fioul domestique) et le JET (Carbu réacteur) 13 Voir en annexe 3

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

8/20

1.6 - Production et consommation en France

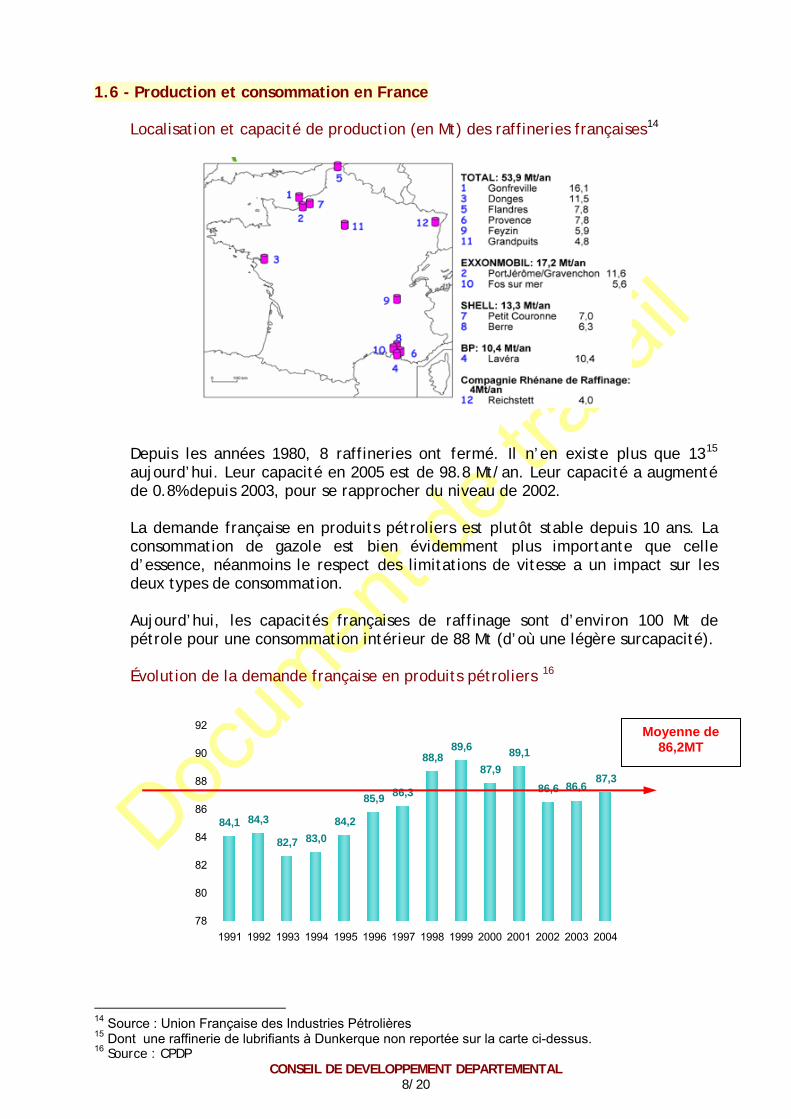

Localisation et capacité de production (en Mt) des raffineries françaises14

Depuis les années 1980, 8 raffineries ont fermé. Il n’en existe plus que 1315 aujourd’hui. Leur capacité en 2005 est de 98.8 Mt/an. Leur capacité a augmenté de 0.8% depuis 2003, pour se rapprocher du niveau de 2002.

La demande française en produits pétroliers est plutôt stable depuis 10 ans. La consommation de gazole est bien évidemment plus importante que celle d’essence, néanmoins le respect des limitations de vitesse a un impact sur les deux types de consommation. Aujourd’hui, les capacités françaises de raffinage sont d’environ 100 Mt de pétrole pour une consommation intérieur de 88 Mt (d’où une légère surcapacité).

Évolution de la demande française en produits pétroliers 16

84,1 84,3

82,7 83,0

84,2

85,9 86,3

88,889,6

87,9

89,1

86,6 86,687,3

78

80

82

84

86

88

90

92

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Moyenne de 86,2MT

14 Source : Union Française des Industries Pétrolières 15 Dont une raffinerie de lubrifiants à Dunkerque non reportée sur la carte ci-dessus. 16 Source : CPDP

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

9/20

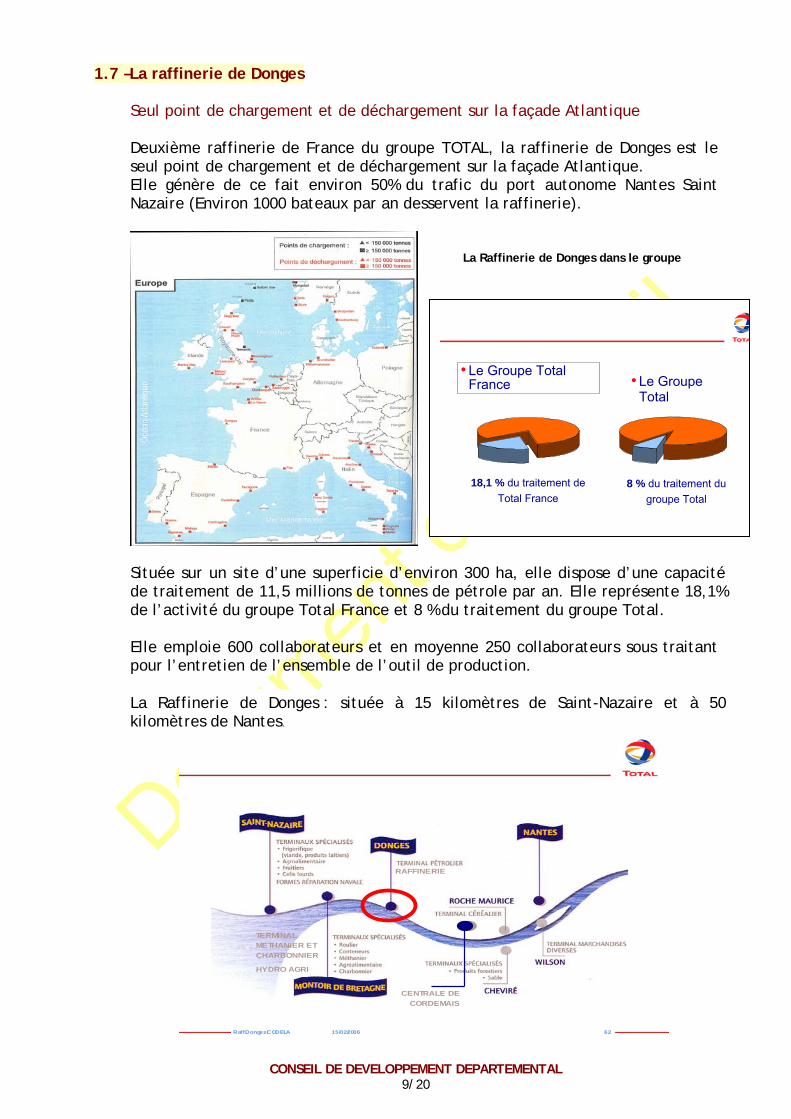

1.7 –La raffinerie de Donges

Seul point de chargement et de déchargement sur la façade Atlantique Deuxième raffinerie de France du groupe TOTAL, la raffinerie de Donges est le seul point de chargement et de déchargement sur la façade Atlantique. Elle génère de ce fait environ 50% du trafic du port autonome Nantes Saint Nazaire (Environ 1000 bateaux par an desservent la raffinerie).

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

• Le Groupe Total France • Le Groupe

Total

18,1 % du traitement de

Total France8 % du traitement du

groupe Total

Située sur un site d’une superficie d’environ 300 ha, elle dispose d’une capacité de traitement de 11,5 millions de tonnes de pétrole par an. Elle représente 18,1% de l’activité du groupe Total France et 8 % du traitement du groupe Total. Elle emploie 600 collaborateurs et en moyenne 250 collaborateurs sous traitant pour l’entretien de l’ensemble de l’outil de production.

Raff.Donges/CODELA 15/02/2006 62

RAFFINERIE

TERMINAL

METHANIER ET

CHARBONNIER

HYDRO AGRI

CENTRALE DE

CORDEMAIS

La Raffinerie de Donges dans le groupe

La Raffinerie de Donges : située à 15 kilomètres de Saint-Nazaire et à 50 kilomètres de Nantes.

10/20

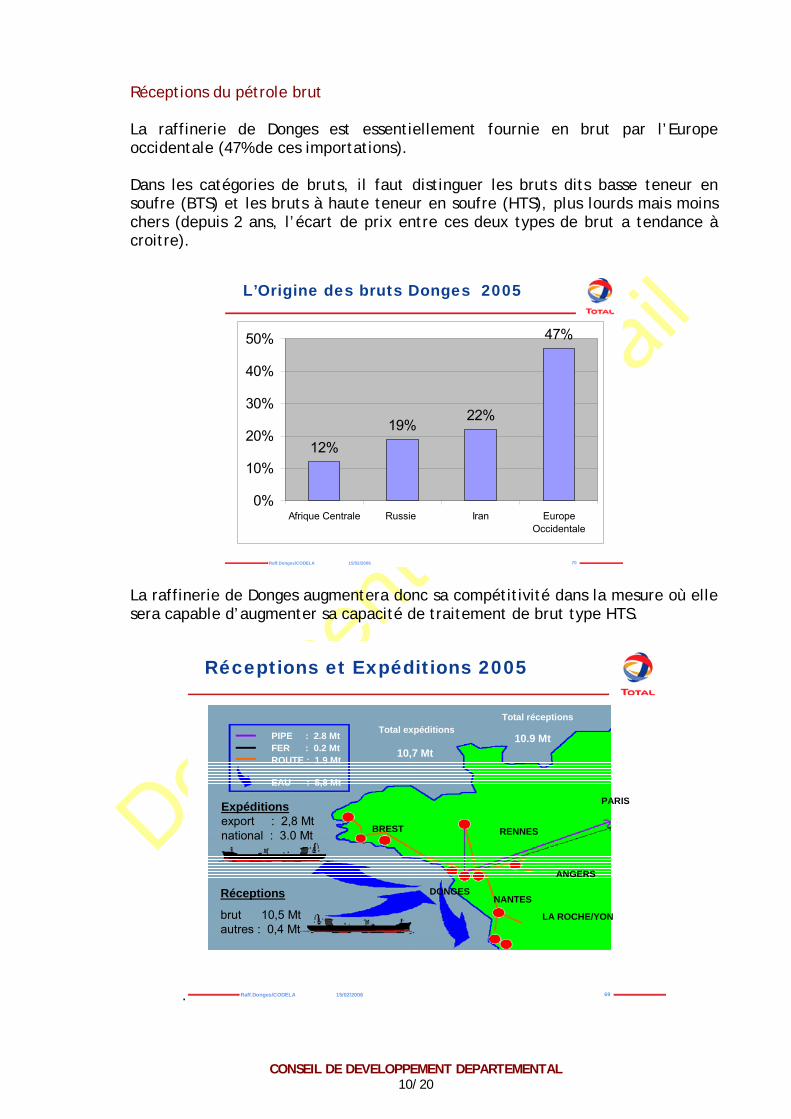

Réceptions du pétrole brut La raffinerie de Donges est essentiellement fournie en brut par l’Europe occidentale (47% de ces importations). Dans les catégories de bruts, il faut distinguer les bruts dits basse teneur en soufre (BTS) et les bruts à haute teneur en soufre (HTS), plus lourds mais moins chers (depuis 2 ans, l’écart de prix entre ces deux types de brut a tendance à croitre).

Raff.Donges/CODELA 15/02/2006 70

L’Origine des bruts Donges 2005

12%

19%22%

47%

0%

10%

20%

30%

40%

50%

Afrique Centrale Russie Iran EuropeOccidentale

La raffinerie de Donges augmentera donc sa compétitivité dans la mesure où elle sera capable d’augmenter sa capacité de traitement de brut type HTS.

. Raff.Donges/CODELA 15/02/2006 69

Total réceptions

10.9 Mt

NANTESDONGES

LA ROCHE/YON

ANGERS

Total expéditionsPIPE : 2.8 MtFER : 0.2 Mt ROUTE : 1.9 Mt

EAU : 5,8 Mt

Expéditionsexport : 2,8 Mt national : 3.0 Mt

Réceptions

brut 10,5 Mt autres : 0,4 Mt

BREST RENNES

PARIS

10,7 Mt

Réceptions et Expéditions 2005

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

11/20

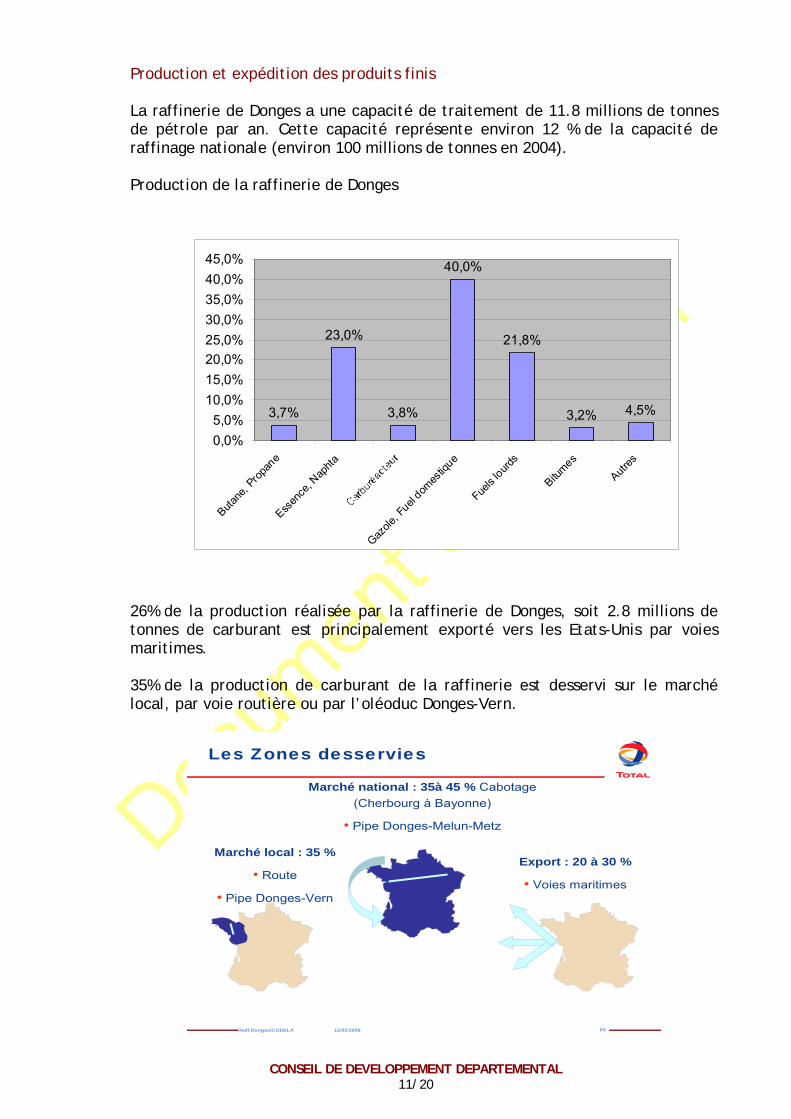

Production et expédition des produits finis La raffinerie de Donges a une capacité de traitement de 11.8 millions de tonnes de pétrole par an. Cette capacité représente environ 12 % de la capacité de raffinage nationale (environ 100 millions de tonnes en 2004). Production de la raffinerie de Donges

3,7%

23,0%

3,8%

40,0%

21,8%

3,2% 4,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

Butan

e, P

ropa

ne

Essen

ce, N

apht

a

Gazole

, Fuel

domes

tique

Fuels

lour

ds

Bitum

es

Autre

s

26% de la production réalisée par la raffinerie de Donges, soit 2.8 millions de tonnes de carburant est principalement exporté vers les Etats-Unis par voies maritimes. 35% de la production de carburant de la raffinerie est desservi sur le marché local, par voie routière ou par l’oléoduc Donges-Vern.

Raff.Donges/CODELA 15/02/2006 65

Les Zones desservies

Marché local : 35 %

• Route

• Pipe Donges-Vern

Export : 20 à 30 %

• Voies maritimes

Marché national : 35à 45 % Cabotage

(Cherbourg à Bayonne)

• Pipe Donges-Melun-Metz

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

12/20

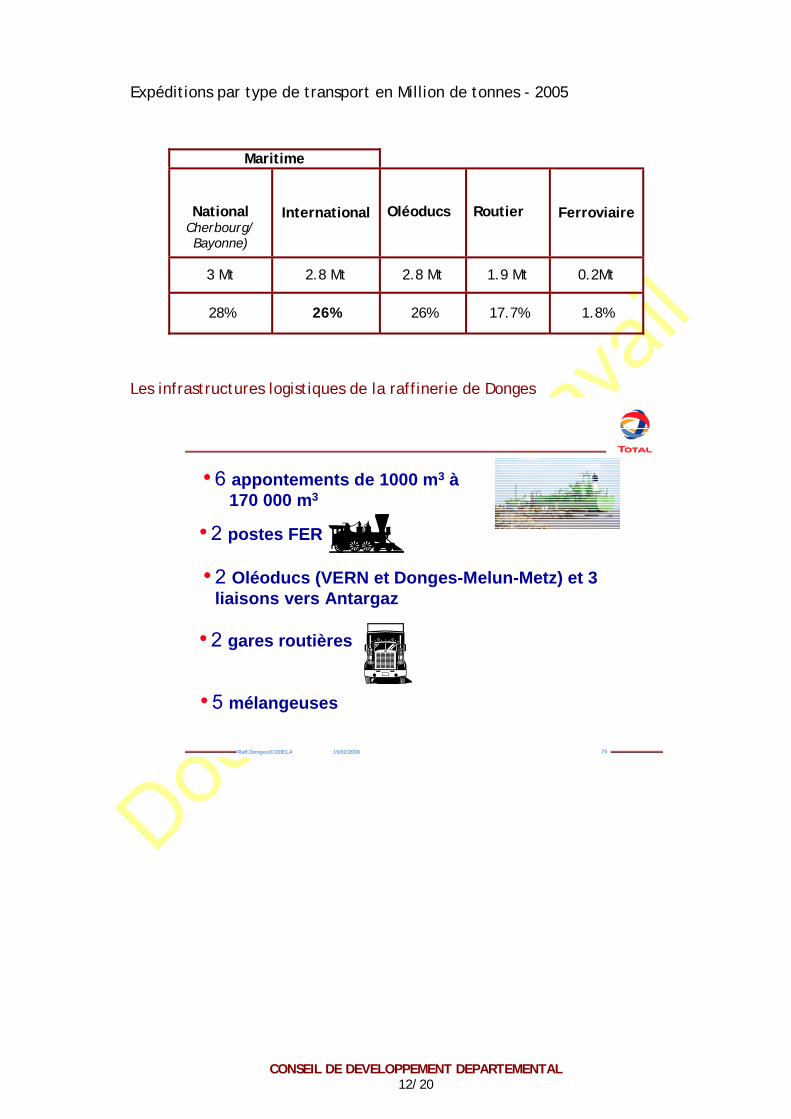

Expéditions par type de transport en Million de tonnes - 2005

Maritime

National Cherbourg/ Bayonne)

International

Oléoducs

Routier Ferroviaire

3 Mt 2.8 Mt 2.8 Mt 1.9 Mt 0.2Mt

28% 26% 26% 17.7% 1.8%

Les infrastructures logistiques de la raffinerie de Donges

Raff.Donges/CODELA 15/02/2006 75

• 2 postes FER

• 2 Oléoducs (VERN et Donges-Melun-Metz) et 3 liaisons vers Antargaz

• 2 gares routières

• 5 mélangeuses

• 6 appontements de 1000 m3 à170 000 m3

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

13/20

Les unités de fabrication de la raffinerie de Donges La raffinerie de Donges investit environ 60 millions d’euros par an pour améliorer son système productif et conforter la sécurité du site.

Détails de différentes unités de fabrication qui composent la raffinerie TOTAL de Donges :

Raff.Donges/CODELA 15/02/2006 76

2 - Le Craqueur Catalytique (FCC) :

Craquage des molécules lourdes et obtention de produits légers (butane, propane, essence, gazole)

3 - Le Réformeur Catalytique (RR) :

Après modification des molécules essence issues du craqueur, de la distillation et du viscoréducteur,

obtention d’essences à haut indice d’octane

4 - Le Viscoréducteur :

Réduction de la production de fiouls lourds au profit de produits plus légers

1 - La Distillation à Économie d’Énergie (DEE) :

Séparation du pétrole brut en 6 coupes par distillation atmosphérique (375 °C). Le résidu atmosphérique est

distillé sous vide pour achever le fractionnement.

Raff.Donges/CODELA 15/02/2006 77

5 - L’Alkylation :Production à partir de gaz, d’une base essence à

haut indice d’octane

8 - L’Hydrodésulfuration (HD1, HD2) :

Élimination du soufre contenu dans le gazole et le fioul domestique en le combinant à l’hydrogène

9 - Les Usine à soufre (US1, US2, US3) :

Extraction du soufre issu de l’hydrodésulfuration

6 - L’Isomérisation :

Augmentation de la capacité de production des carburants sans plomb

7- Le Propylène :

Récupération d’un propylène favorable à la fabrication de polypropylène

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

14/20

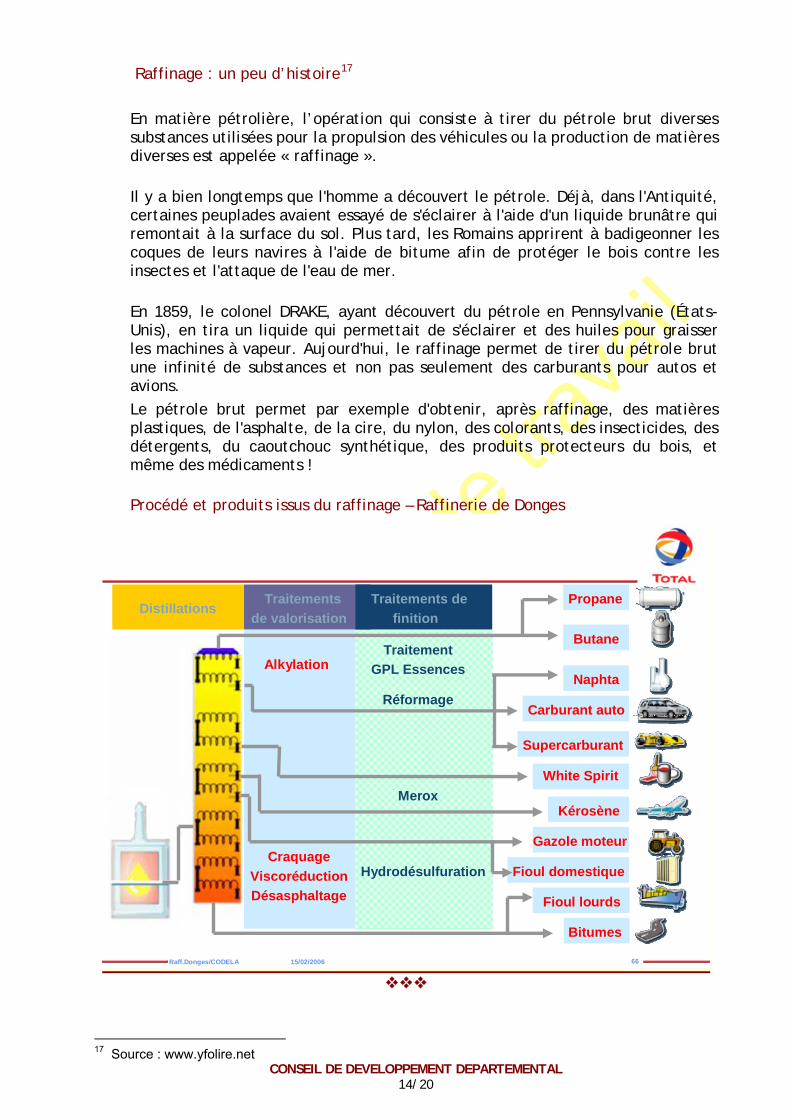

Raffinage : un peu d’histoire17

En matière pétrolière, l’opération qui consiste à tirer du pétrole brut diverses substances utilisées pour la propulsion des véhicules ou la production de matières diverses est appelée « raffinage ».

Il y a bien longtemps que l'homme a découvert le pétrole. Déjà, dans l'Antiquité, certaines peuplades avaient essayé de s'éclairer à l'aide d'un liquide brunâtre qui remontait à la surface du sol. Plus tard, les Romains apprirent à badigeonner les coques de leurs navires à l'aide de bitume afin de protéger le bois contre les insectes et l'attaque de l'eau de mer.

En 1859, le colonel DRAKE, ayant découvert du pétrole en Pennsylvanie (États-Unis), en tira un liquide qui permettait de s'éclairer et des huiles pour graisser les machines à vapeur. Aujourd'hui, le raffinage permet de tirer du pétrole brut une infinité de substances et non pas seulement des carburants pour autos et avions.

Le pétrole brut permet par exemple d'obtenir, après raffinage, des matières plastiques, de l'asphalte, de la cire, du nylon, des colorants, des insecticides, des détergents, du caoutchouc synthétique, des produits protecteurs du bois, et même des médicaments !

Procédé et produits issus du raffinage – Raffinerie de Donges

Raff.Donges/CODELA 15/02/2006 66

Fioul domestique

Propane

Butane

Naphta

Carburant auto

Supercarburant

White Spirit

Kérosène

Gazole moteur

Fioul lourds

Bitumes

Traitements

de valorisation

Traitements de

finitionDistillations

Traitement

GPL Essences

Réformage

Merox

Hydrodésulfuration

Alkylation

Craquage

Viscoréduction

Désasphaltage

17 Source : www.yfolire.net

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

15/20

Deuxième partie - Débat

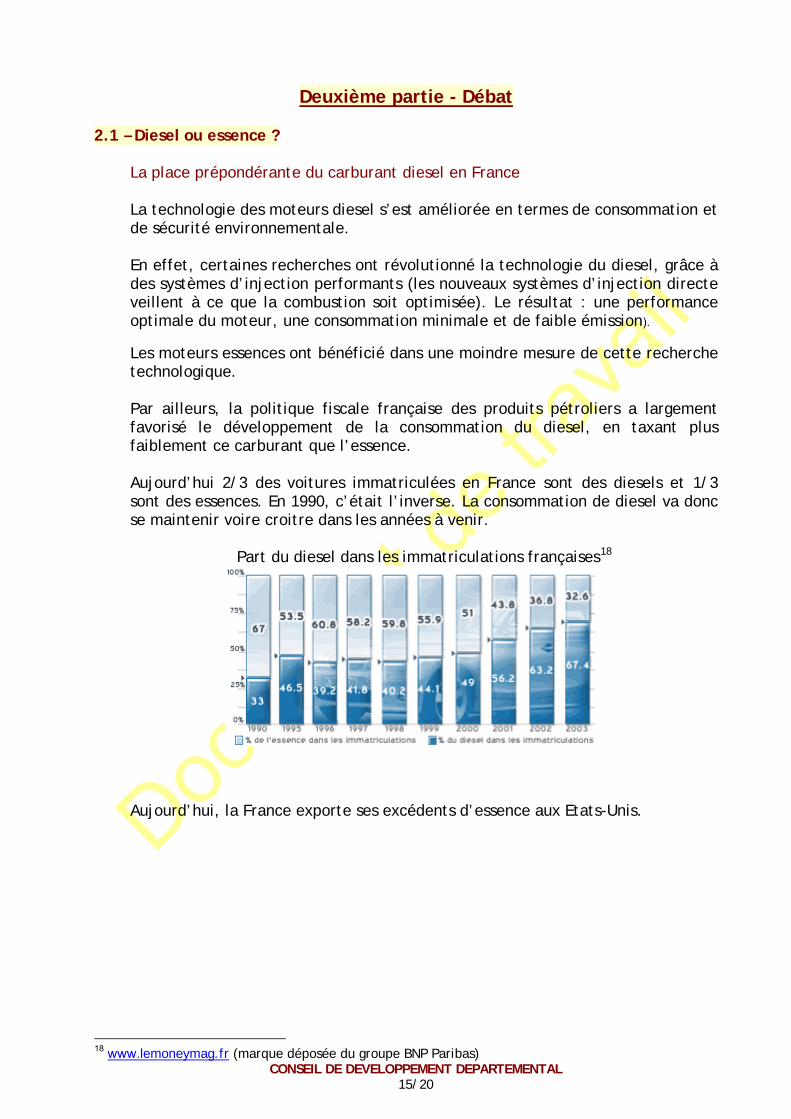

2.1 – Diesel ou essence ?

La place prépondérante du carburant diesel en France La technologie des moteurs diesel s’est améliorée en termes de consommation et de sécurité environnementale. En effet, certaines recherches ont révolutionné la technologie du diesel, grâce à des systèmes d’injection performants (les nouveaux systèmes d’injection directe veillent à ce que la combustion soit optimisée). Le résultat : une performance optimale du moteur, une consommation minimale et de faible émission).

Les moteurs essences ont bénéficié dans une moindre mesure de cette recherche technologique. Par ailleurs, la politique fiscale française des produits pétroliers a largement favorisé le développement de la consommation du diesel, en taxant plus faiblement ce carburant que l’essence. Aujourd’hui 2/3 des voitures immatriculées en France sont des diesels et 1/3 sont des essences. En 1990, c’était l’inverse. La consommation de diesel va donc se maintenir voire croitre dans les années à venir.

Part du diesel dans les immatriculations françaises18

Aujourd’hui, la France exporte ses excédents d’essence aux Etats-Unis.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

18 www.lemoneymag.fr (marque déposée du groupe BNP Paribas)

16/20 CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

2.2 – Raffinerie de Donges : un inconvénient

En Europe, la raffinerie de Donges se situe sur le seul port de la façade atlantique qui ne peut accepter des navires supérieurs à 150 000 tonnes. En effet, la profondeur du lit de la Loire ne permet pas de recevoir des bateaux dont le tirant d’eau est supérieur à 14,5m (ce tirant d’eau correspondant à des navires de 150 000 tonnes de pétroles). Cette particularité ne remet pas en cause la pérennité du site de Donges à court terme. Cependant, par l’effet d’impact sur les coûts de transport cette singularité pourrait devenir un handicap dans le cas d’une raréfaction du brut. En effet, les autres ports (Le Havre, Dunkerque, …) ont des tirants d’eau supérieurs à 17 m, qui permettent de recevoir des navires de 250 à 500 000 tonnes.

2.3 – Raffinerie de Donges : des avantages

Seule sur la façade atlantique, la raffinerie de Donges bénéficie de l’avantage « proximité » sur le marché du pétrole du grand Ouest. Par ailleurs, grâce à d’importants investissements, l’unité de production de Donges se situe parmi les plus productives et est relativement moderne comparée aux autres raffineries françaises. Cette position géographique privilégiée associée à des investissements de production pertinents, permet à la raffinerie de Donges de présenter des résultats très positifs.

2.4 – Hausse du pétrole : quel impact sur les produits intermédiaires ?

Parmi les différents procédés de raffinage, la distillation sous vide permet notamment de fabriquer des huiles, cires et graisses, autrement dit des lubrifiants. La distillation atmosphérique, et notamment le procédé de vapocraquage à partir de produits comme le naphta, les gasoils ou les distillats, permet de créer des bases pour la pétrochimie. Les lubrifiants (paraffines) et les bases pétrochimiques (polymères) alimentent la fabrication des emballages et le secteur de la plasturgie. Bien que le prix du baril de brut ait été à la hausse ces dernières années, les prix des produits intermédiaires n’ont pas connu d’évolution car ils sont liés aux prix des produits finis. Le coût du brut ne s’est donc pas fait ressentir sur les consommations finales des matières plastiques.

17/20 CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

2.4 – Pétrole et bio carburant.

On peut brûler dans un moteur soit de l'huile végétale (colza, tournesol, soja, arachide...) soit des esters19 d'huile. L'ester présente deux avantages sur les huiles brutes : moindre viscosité et meilleure aptitude à s'auto-enflammer dans le moteur. Le carburant qui se développe actuellement est l'ester méthylique d'huile de colza ou de tournesol c'est à dire le diester. Le biodiesel, introduit en France à raison de 1% dans le diesel vendu aux pompes grand public, est un mélange de gazole et de diester. Ainsi, la France est le deuxième producteur européen de diester. Selon un écobilan diffusé par l'ADEME, chaque tonne de diester utilisée à la place du gazole économise 2,2 tonnes d'équivalent CO2. Pour pallier le déficit de gasoil, il semble plus logique pour « les pétroliers » de favoriser les bio carburants pour faire du bio diésel plutôt que de l’éthanol ou des composants essences.

2.5 – Pétrole et CO².

L’engagement de la France dans le cadre du Protocole de Kyoto est le maintien, en 2010, de ses émissions de gaz à effet de serre à leur niveau de 1990, soit à 564 MteCO2

20 (et ceci malgré les tendances à la hausse des émissions de certains secteurs). Le Plan Climat212004 devrait favoriser la réalisation de cet objectif global de réduction prévu par le Plan qui est de de 72,3 MteCO2 à l’horizon 2010. Un quart des émissions françaises de gaz à effet de serre proviennent actuellement du secteur des transports. Les émissions du secteur des transports s’élevaient à 149 MteCO2 en 2003. Les émissions de ce secteur ont augmenté de 23% de 1990 à 2002.Cette évolution est préoccupante pour l’avenir. Les biocarburants émettent moins de gaz à effet de serre que l’essence et le gazole. Aussi une utilisation renforcée des biocarburants sera mise en place progressivement. L’objectif d’incorporation de 5,75% de biocarburants dans les carburants, initialement prévu pour 2010 par la Directive européenne 2003/30/CE, a été récemment22 avancé à 2008. L’objectif est d’atteindre 7 % en 2010 et 10 % en 2015.

19 Une présentation des biocarburants aura lieu dans le courant du mois de juin. 20 « Millions de tonnes équivalent dioxyde de carbone » : Les gaz autres que le dioxyde de carbone sont exprimés en termes d’équivalent CO2 en multipliant leurs émissions par leur potentiel de réchauffement global. 21 Actions et mesures dans tous les secteurs de l’économie et de la vie quotidienne des Français. 22 D’après la communication du Premier Ministre à Rennes le 13 septembre 2005 et le projet de loi d’orientation agricole

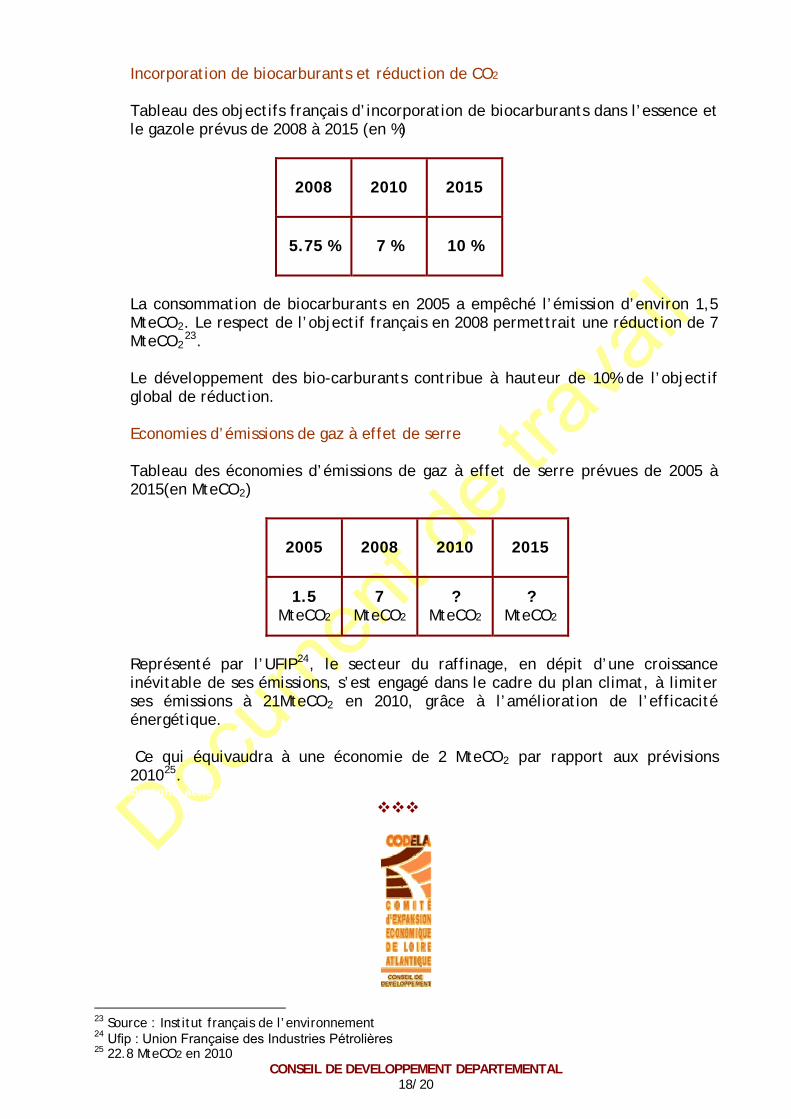

18/20

Incorporation de biocarburants et réduction de CO2 Tableau des objectifs français d’incorporation de biocarburants dans l’essence et le gazole prévus de 2008 à 2015 (en %)

2008 2010 2015

5.75 % 7 % 10 %

La consommation de biocarburants en 2005 a empêché l’émission d’environ 1,5 MteCO2. Le respect de l’objectif français en 2008 permettrait une réduction de 7 MteCO2

23. Le développement des bio-carburants contribue à hauteur de 10% de l’objectif global de réduction. Economies d’émissions de gaz à effet de serre Tableau des économies d’émissions de gaz à effet de serre prévues de 2005 à 2015(en MteCO2)

2005 2008 2010 2015

1.5 MteCO2

7 MteCO2

? MteCO2

? MteCO2

Représenté par l’UFIP24, le secteur du raffinage, en dépit d’une croissance inévitable de ses émissions, s’est engagé dans le cadre du plan climat, à limiter ses émissions à 21MteCO2 en 2010, grâce à l’amélioration de l’efficacité énergétique. Ce qui équivaudra à une économie de 2 MteCO2 par rapport aux prévisions 201025.

Thermographie aérienne infrarouge à Dunkerque

23 Source : Institut français de l’environnement 24 Ufip : Union Française des Industries Pétrolières 25 22.8 MteCO2 en 2010

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

19/20

ANNEXE 3

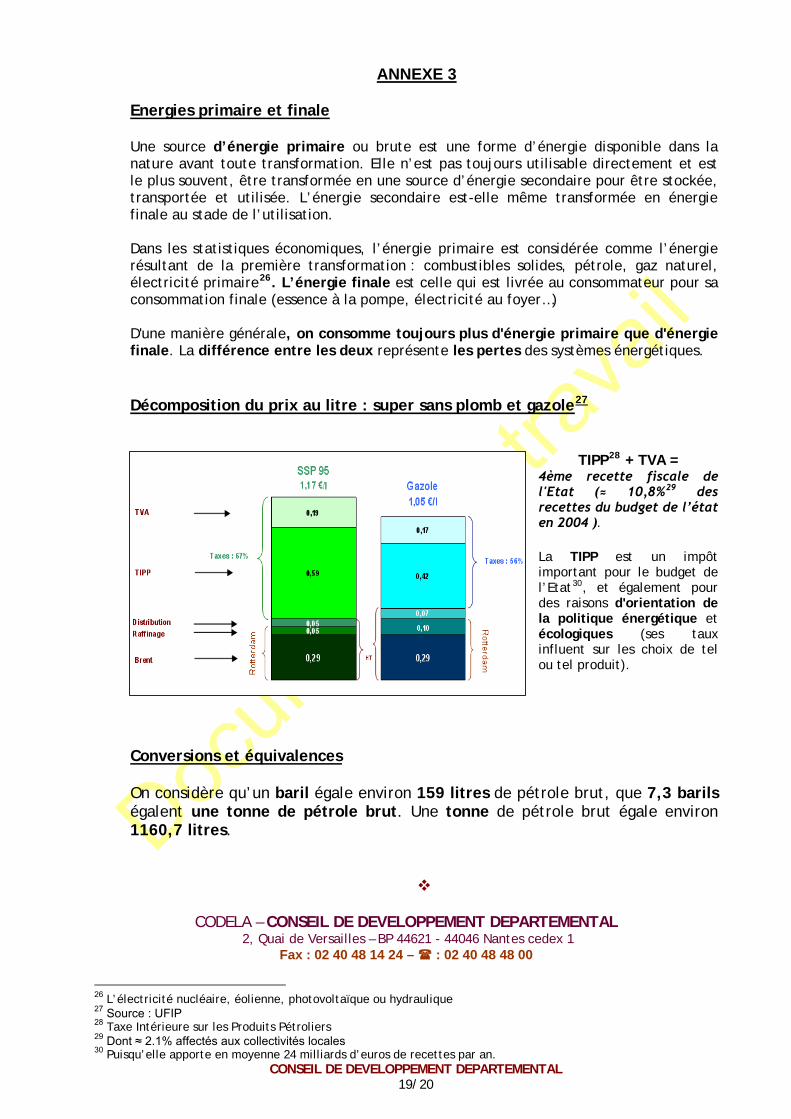

Energies primaire et finale Une source d’énergie primaire ou brute est une forme d’énergie disponible dans la nature avant toute transformation. Elle n’est pas toujours utilisable directement et est le plus souvent, être transformée en une source d’énergie secondaire pour être stockée, transportée et utilisée. L’énergie secondaire est-elle même transformée en énergie finale au stade de l’utilisation. Dans les statistiques économiques, l’énergie primaire est considérée comme l’énergie résultant de la première transformation : combustibles solides, pétrole, gaz naturel, électricité primaire26. L’énergie finale est celle qui est livrée au consommateur pour sa consommation finale (essence à la pompe, électricité au foyer…) D'une manière générale, on consomme toujours plus d'énergie primaire que d'énergie finale. La différence entre les deux représente les pertes des systèmes énergétiques. Décomposition du prix au litre : super sans plomb et gazole27

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

TIPP28 + TVA =

4ème recette fiscale de l'Etat (≈ 10,8%29 des recettes du budget de l’état en 2004 ).

La TIPP est un impôt important pour le budget de l’Etat30, et également pour des raisons d'orientation de la politique énergétique et écologiques (ses taux influent sur les choix de tel ou tel produit).

Conversions et équivalences On considère qu’un baril égale environ 159 litres de pétrole brut, que 7,3 barils égalent une tonne de pétrole brut. Une tonne de pétrole brut égale environ 1160,7 litres.

CODELA – CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL 2, Quai de Versailles – BP 44621 - 44046 Nantes cedex 1

Fax : 02 40 48 14 24 – : 02 40 48 48 00

26 L’électricité nucléaire, éolienne, photovoltaïque ou hydraulique 27 Source : UFIP 28 Taxe Intérieure sur les Produits Pétroliers 29 Dont ≈ 2.1% affectés aux collectivités locales 30 Puisqu’elle apporte en moyenne 24 milliards d’euros de recettes par an.

20/20

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

Planning des réunions du mois de Mars 2006

Approvisionnement énergétique de la Loire Atlantique Jeudi 9 mars 2006 – 9h30 - CODELA – Salle Lemot – 2 quai de Versailles – Nantes

Réseau de Transport d’Electricité et de Gaz des Pays de la Loire

Zones d’intérêt départemental Mardi 14 mars 2006 – 9h30 – Conseil Général - Salle Floresca Guépin - 3 quai Ceineray - Nantes

ZID, quelles sont les demandes des utilisateurs ?

Approvisionnement énergétique de la Loire Atlantique Mardi 21 mars 2006 – 9h30 - CODELA – Salle Lemot – 2 quai de Versailles - Nantes

Gaz de France et les Pays de la Loire

Zones d’intérêt départemental Mardi 28 mars 2006 – 9h30 – Conseil Général - Salle Floresca Guépin - 3 quai Ceineray - Nantes

Développement des zones portuaires

Séance de travail avec Monsieur François MARENDET, Directeur Général du Port Autonome de Nantes Saint Nazaire, puis débat.

CODELA – CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL

2, Quai de Versailles – BP 44621 - 44046 Nantes cedex 1 Fax : 02 40 48 14 24 – : 02 40 48 48 00

Séance de travail avec Monsieur Philippe JOSSE Président de la commission immobilier d’entreprises du Club Immobilier Nantes Atlantique (CINA) et Monsieur Philippe IMBERT, Président du Conseil d’administration de la société SKER (Pont-Château), puis débat.

Séance de travail avec Monsieur Ivan SAILLARD, Directeur de Cabinet RTE et Monsieur Philippe TURPIN, Chef de service études RTE Système Electrique Ouest. Séance de travail avec Monsieur Daniel HORN, Directeur Adjoint GRT Gaz région Centre Atlantique, puis débat.

Séance de travail avec Monsieur Louis SAVARY, Directeur Régional GAZ de FRANCE Pays de la Loire, puis débat.

CONSEIL DE DEVELOPPEMENT DEPARTEMENTAL