Embed Size (px)

Citation preview

Spécialiste des préparations à l'Expertise Comptableet des formations en compta-gestion via Internet

1ère Ecole en ligne des professions comptables

Ce corrigé est la propriété exclusive de Comptalia.com ;toute utilisation autre que personnelle devra faire l'objet d'une demande préalable sous peine de poursuites.

Les corrigésdes examensDPECF - DECF2006

48h après l’examen surwww.comptalia.com

L’école en ligne qui en fait + pour votre réussite

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 1/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

SESSION 2006

DROIT FISCAL

Durée : 4 heures – Coefficient : 1 Matériel autorisé : Une calculatrice de poche à fonctionnement autonome sans imprimante et sans aucun moyen de transmission, à l'exclusion de tout autre élément matériel ou documentaire (circulaire n°99-186 du 16 novembre 1999 ; BOEN n°42). Document remis au candidat : Le sujet comporte 9 pages numérotées de 1 à 9. Il vous est demandé de vérifier que le sujet est complet dès sa mise à votre disposition.

Le sujet se présente sous la forme de trois dossiers indépendants Page de garde Dossier 1 : Liquidation de TVA ……………………………………………………………………….. (5 points) Dossier 2 : Régime fiscal des sociétés de personnes, BIC, taxe professionnelle …… (9 points) Dossier 3 : Impôts sur le revenu…………………………………………………………………….. (6 points)

Le sujet comporte les annexes suivantes : Dossier 1 :

Annexe 1 : Informations relatives à la TVA de décembre de la société LESERMANN

Dossier 1 : Annexe 2 : Charges enregistrées dans la comptabilité de la SNC LEROUX Annexe 3 : Cession d’éléments d’actif et expropriation Annexe 4 : Informations relatives à la taxe professionnelle

Dossier 3 :

Annexe 5 : Renseignements relatifs à la déclaration des revenus 2005

AVERTISSEMENT Si le texte du sujet, de ses questions ou de ses annexes vous conduit à formuler une ou plusieurs

hypothèses, il vous est demandé de la (ou les) mentionner explicitement sur votre copie.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 2/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

SUJET

Il vous est demandé d'apporter un soin particulier à la présentation de votre copie.

Toutes les réponses doivent être justifiées de façon suffisante. Toute réponse non justifiée sera considérée comme inexacte.

DOSSIER 1 - LIQUIDATION DE TVA L'entreprise LESERMANN est spécialisée dans le domaine de l’électricité industrielle. Elle vend du matériel électrique (armoires électriques, onduleurs, transformateurs..) et réalise aussi des études pour ses clients industriels, soit une activité d'ingénierie : analyse technique, bilan des puissances, orientation sur le choix de la tarification, conception de la distribution basse tension, conception des tableaux généraux de distribution... Installée à Colmar, sa clientèle se situe en France, en Allemagne et en Suisse. Elle est constituée principalement d'industriels de secteurs d’activités très divers, mais aussi d'architectes qui lui demandent les études techniques nécessaires pour les installations électriques complexes. Pour réaliser son activité, elle achète des composants à des fournisseurs principalement installés au sein de l'Union Européenne, mais aussi dans d'autres pays quand le besoin s'en fait sentir. Afin de préparer la déclaration de TVA du mois de décembre, des éléments vous sont fournis en annexe 1.

Travail à faire Pour chacune des opérations décrites en annexe 1, indiquer le régime au regard de la TVA et procéder à la liquidation de la TVA du mois de décembre.

DOSSIER 2 – SNC LEROUX NOTA : les deux parties sont indépendantes. PREMIERE PARTIE La société LEROUX, spécialisée dans le commerce de gros de boissons, a été créée sous forme de Société en Nom Collectif par trois associés, Monsieur Leroux, Madame Toutain et Mademoiselle Bisque qui détiennent respectivement, 45 %, 40 % et 15 % des parts sociales. Au cours de l'exercice clôturé au 31 décembre 2005, la société a réalisé un bénéfice comptable de 150 000 € pour un chiffre d'affaires de 1 200 000 €.

Travail à faire A partir des éléments contenus en annexes 2 et 3 :

1. Quel est le régime fiscal de la SNC LEROUX ? 2. Etudier la déductibilité des charges détaillées en annexe 2 en justifiant vos

réponses.

3. Indiquer et chiffrer les conséquences fiscales des cessions d'éléments d'actif et de l'expropriation intervenues au cours de l'exercice.

4. Calculer le résultat fiscal de la société.

5. Calculer pour chacun des associés les sommes imposables au titre de l'impôt sur le

revenu pour 2005.

DEUXIEME PARTIE La SNC LEROUX a reçu en novembre son avis d’imposition à la taxe professionnelle 2005.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 3/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

Travail à faire A partir des informations contenues dans l’annexe 4 :

1. Justifier l'assujettissement à la taxe professionnelle de la SNC LEROUX. 2. Vérifier le calcul du total des cotisations de taxe professionnelle décomptées sur

l'avis d'imposition 2005. 3. Dans l'hypothèse où le plafonnement de la taxe professionnelle en fonction de la

valeur ajoutée serait liée à la cotisation réelle mise à la charge du redevable au titre de l'année d'imposition, la SNC LEROUX :

- bénéficierait-elle d'un plafonnement en fonction de la valeur ajoutée ? - supporterait-elle la cotisation minimale assise sur la valeur ajoutée ?

DOSSIER 3 - IMPOTS SUR LE REVENU

Monsieur et Madame PASQUIER sont mariés sous le régime de la communauté légale depuis 25 ans. Monsieur Pasquier exerce à titre libéral la profession d'architecte. Madame Pasquier est salariée d'une entreprise d'import-export dans laquelle elle a un emploi de commerciale. Ils ont deux enfants :

- Pauline, 23 ans, est secrétaire de direction. Elle est célibataire mais ne vit pas au domicile de ses parents.

- Julien, 20 ans, est étudiant en BTS électronique et vit au domicile de ses parents.

Compte tenu de vos compétences, ils vous proposent d'étudier leur situation au regard de l'impôt sur le revenu 2005 et des contributions additionnelles.

Travail à faire A partir des informations contenues dans l’annexe 5 : 1. Préparer la déclaration des revenus 2005 du foyer fiscal de Monsieur et Madame Pasquier. 1.1 Préciser pour chaque source de revenu :

- la catégorie à laquelle le revenu doit être rattaché, - le montant net imposable du revenu (en retenant le cas échéant la solution la

plus avantageuse)

1.2 Déterminer le montant du revenu brut global du foyer fiscal. 2. En vous appuyant sur l'exemple de Julien, présenter sous forme de tableau les conséquences sur le foyer fiscal de Monsieur et Madame Pasquier, du rattachement ou de l'imposition séparée d'un enfant majeur étudiant. Vous examinerez notamment les conséquences sur :

- le revenu brut global, - les charges déductibles du revenu, - le nombre de parts, - les réductions d'impôt.

3. Expliquer la différence entre une réduction d’impôt et un crédit d’impôt. 4. Indiquer les impôts locaux auxquels est assujetti l'appartement loué par Monsieur et Madame Pasquier à Mademoiselle Marye et préciser quels sont les redevables de ces impôts. 5. En vous appuyant sur l'exemple des dividendes d'actions de sociétés françaises perçus par le foyer fiscal, indiquer :

- si ces dividendes sont soumis aux prélèvements sociaux - les modalités de recouvrement de ces prélèvements sociaux - les modalités de déduction éventuelle de ces prélèvements sociaux.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 4/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

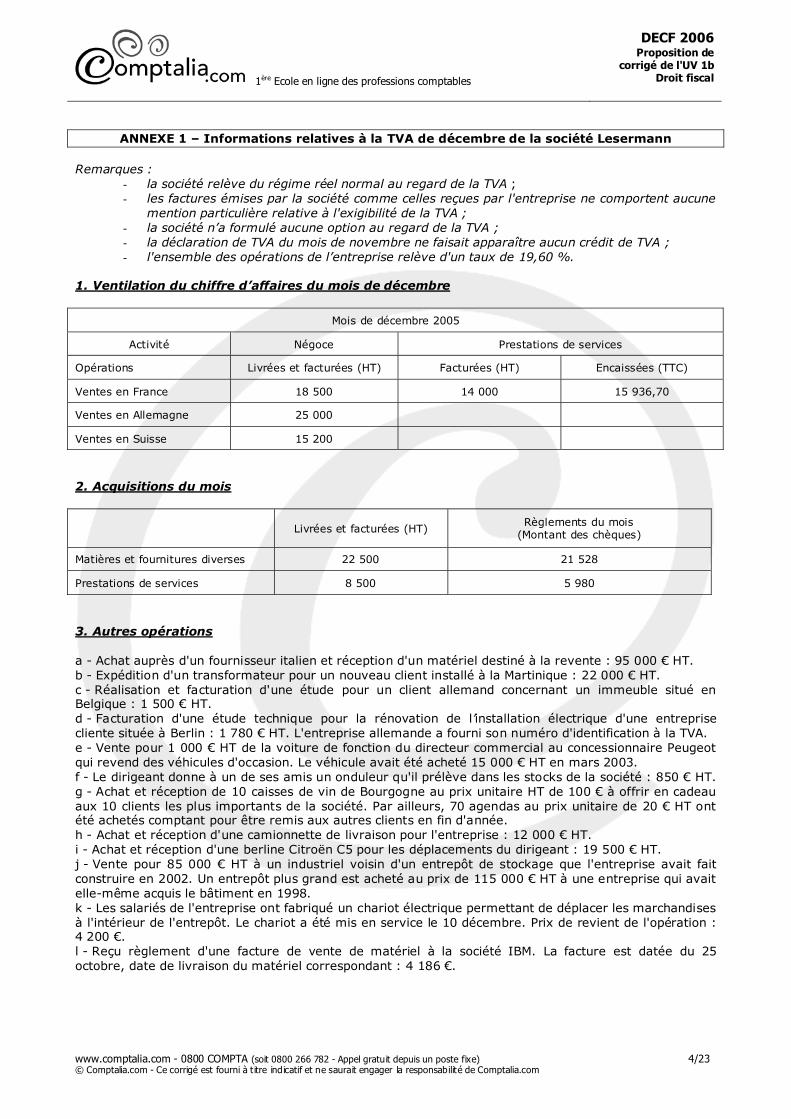

ANNEXE 1 – Informations relatives à la TVA de décembre de la société Lesermann

Remarques :

- la société relève du régime réel normal au regard de la TVA ; - les factures émises par la société comme celles reçues par l'entreprise ne comportent aucune

mention particulière relative à l'exigibilité de la TVA ; - la société n’a formulé aucune option au regard de la TVA ; - la déclaration de TVA du mois de novembre ne faisait apparaître aucun crédit de TVA ; - l'ensemble des opérations de l’entreprise relève d'un taux de 19,60 %.

1. Ventilation du chiffre d’affaires du mois de décembre

Mois de décembre 2005

Activité Négoce Prestations de services

Opérations Livrées et facturées (HT) Facturées (HT) Encaissées (TTC)

Ventes en France 18 500 14 000 15 936,70

Ventes en Allemagne 25 000

Ventes en Suisse 15 200

2. Acquisitions du mois

Livrées et facturées (HT) Règlements du mois

(Montant des chèques)

Matières et fournitures diverses 22 500 21 528

Prestations de services 8 500 5 980

3. Autres opérations a - Achat auprès d'un fournisseur italien et réception d'un matériel destiné à la revente : 95 000 € HT. b - Expédition d'un transformateur pour un nouveau client installé à la Martinique : 22 000 € HT. c - Réalisation et facturation d'une étude pour un client allemand concernant un immeuble situé en Belgique : 1 500 € HT. d - Facturation d'une étude technique pour la rénovation de l’installation électrique d'une entreprise cliente située à Berlin : 1 780 € HT. L'entreprise allemande a fourni son numéro d'identification à la TVA. e - Vente pour 1 000 € HT de la voiture de fonction du directeur commercial au concessionnaire Peugeot qui revend des véhicules d'occasion. Le véhicule avait été acheté 15 000 € HT en mars 2003. f - Le dirigeant donne à un de ses amis un onduleur qu'il prélève dans les stocks de la société : 850 € HT. g - Achat et réception de 10 caisses de vin de Bourgogne au prix unitaire HT de 100 € à offrir en cadeau aux 10 clients les plus importants de la société. Par ailleurs, 70 agendas au prix unitaire de 20 € HT ont été achetés comptant pour être remis aux autres clients en fin d'année. h - Achat et réception d'une camionnette de livraison pour l'entreprise : 12 000 € HT. i - Achat et réception d'une berline Citroën C5 pour les déplacements du dirigeant : 19 500 € HT. j - Vente pour 85 000 € HT à un industriel voisin d'un entrepôt de stockage que l'entreprise avait fait construire en 2002. Un entrepôt plus grand est acheté au prix de 115 000 € HT à une entreprise qui avait elle-même acquis le bâtiment en 1998. k - Les salariés de l'entreprise ont fabriqué un chariot électrique permettant de déplacer les marchandises à l'intérieur de l'entrepôt. Le chariot a été mis en service le 10 décembre. Prix de revient de l'opération : 4 200 €. l - Reçu règlement d'une facture de vente de matériel à la société IBM. La facture est datée du 25 octobre, date de livraison du matériel correspondant : 4 186 €.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 5/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

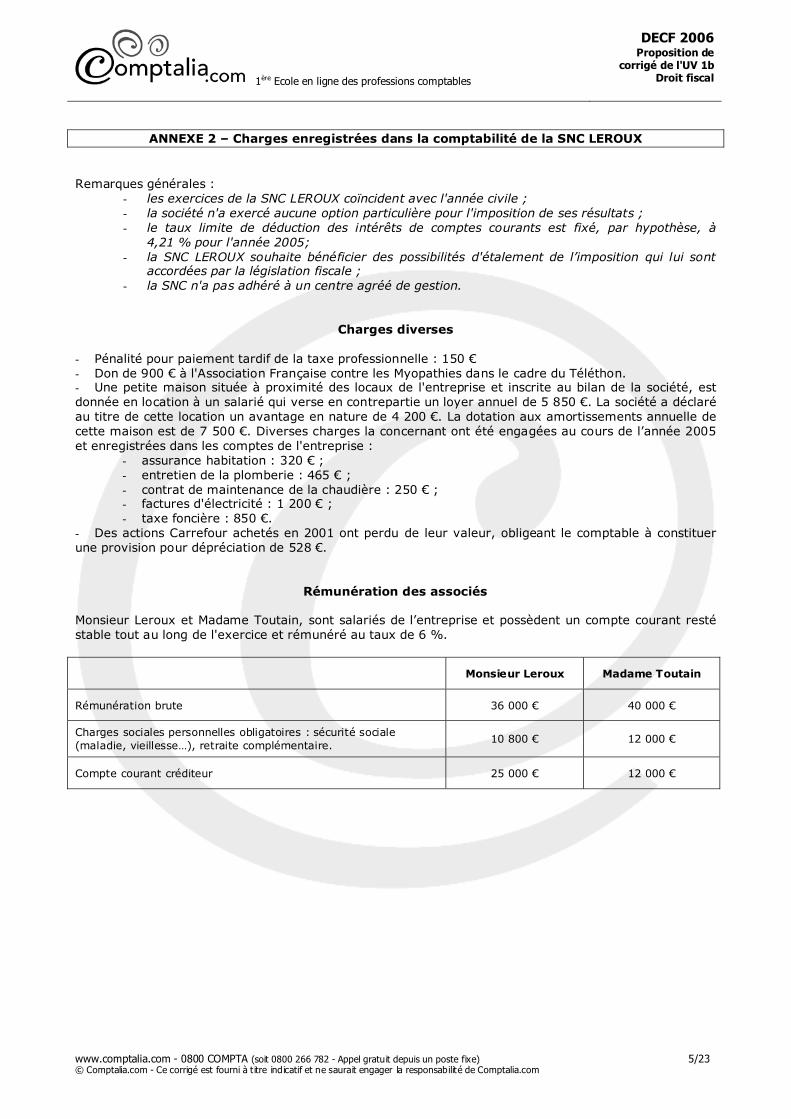

ANNEXE 2 – Charges enregistrées dans la comptabilité de la SNC LEROUX

Remarques générales :

- les exercices de la SNC LEROUX coïncident avec l'année civile ; - la société n'a exercé aucune option particulière pour l'imposition de ses résultats ; - le taux limite de déduction des intérêts de comptes courants est fixé, par hypothèse, à

4,21 % pour l'année 2005; - la SNC LEROUX souhaite bénéficier des possibilités d'étalement de l’imposition qui lui sont

accordées par la législation fiscale ; - la SNC n'a pas adhéré à un centre agréé de gestion.

Charges diverses - Pénalité pour paiement tardif de la taxe professionnelle : 150 € - Don de 900 € à l'Association Française contre les Myopathies dans le cadre du Téléthon. - Une petite maison située à proximité des locaux de l'entreprise et inscrite au bilan de la société, est donnée en location à un salarié qui verse en contrepartie un loyer annuel de 5 850 €. La société a déclaré au titre de cette location un avantage en nature de 4 200 €. La dotation aux amortissements annuelle de cette maison est de 7 500 €. Diverses charges la concernant ont été engagées au cours de l’année 2005 et enregistrées dans les comptes de l'entreprise :

- assurance habitation : 320 € ; - entretien de la plomberie : 465 € ; - contrat de maintenance de la chaudière : 250 € ; - factures d'électricité : 1 200 € ; - taxe foncière : 850 €.

- Des actions Carrefour achetés en 2001 ont perdu de leur valeur, obligeant le comptable à constituer une provision pour dépréciation de 528 €.

Rémunération des associés Monsieur Leroux et Madame Toutain, sont salariés de l’entreprise et possèdent un compte courant resté stable tout au long de l'exercice et rémunéré au taux de 6 %.

Monsieur Leroux Madame Toutain

Rémunération brute 36 000 € 40 000 €

Charges sociales personnelles obligatoires : sécurité sociale (maladie, vieillesse…), retraite complémentaire.

10 800 € 12 000 €

Compte courant créditeur 25 000 € 12 000 €

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 6/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

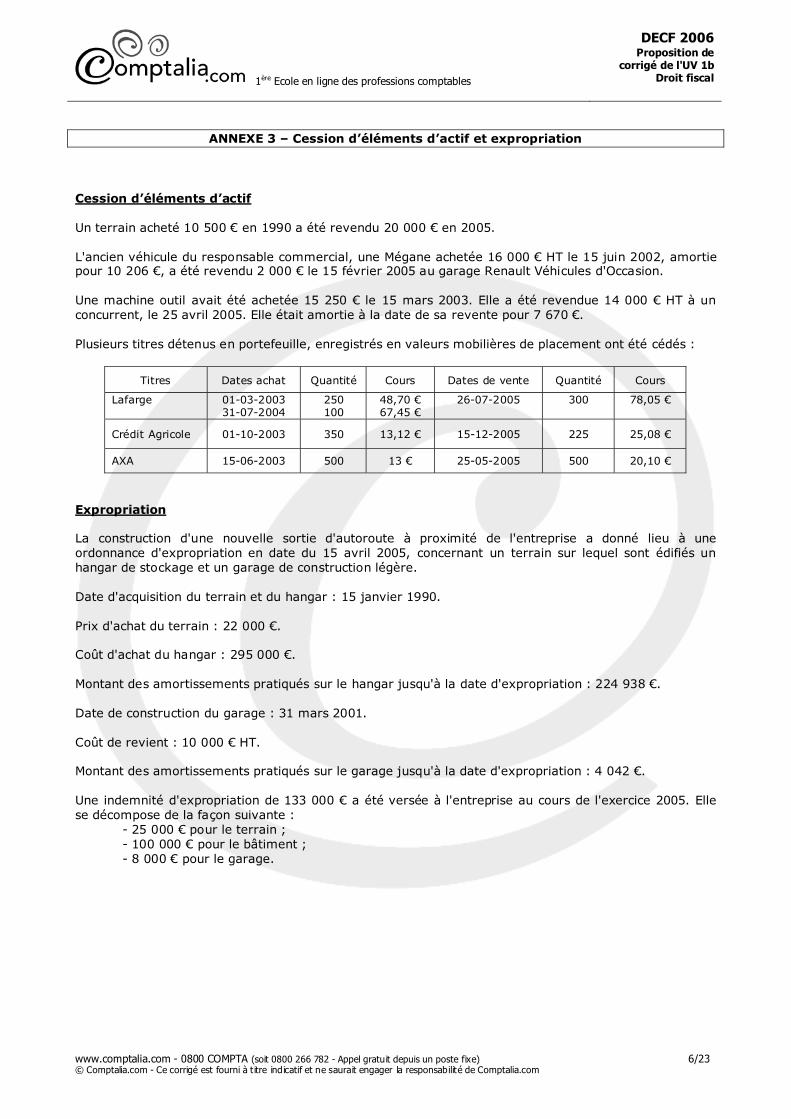

ANNEXE 3 – Cession d’éléments d’actif et expropriation

Cession d’éléments d’actif Un terrain acheté 10 500 € en 1990 a été revendu 20 000 € en 2005. L'ancien véhicule du responsable commercial, une Mégane achetée 16 000 € HT le 15 juin 2002, amortie pour 10 206 €, a été revendu 2 000 € le 15 février 2005 au garage Renault Véhicules d'Occasion. Une machine outil avait été achetée 15 250 € le 15 mars 2003. Elle a été revendue 14 000 € HT à un concurrent, le 25 avril 2005. Elle était amortie à la date de sa revente pour 7 670 €. Plusieurs titres détenus en portefeuille, enregistrés en valeurs mobilières de placement ont été cédés :

Titres Dates achat Quantité Cours Dates de vente Quantité Cours

Lafarge 01-03-2003 31-07-2004

250 100

48,70 € 67,45 €

26-07-2005 300 78,05 €

Crédit Agricole 01-10-2003 350 13,12 € 15-12-2005 225 25,08 €

AXA 15-06-2003 500 13 € 25-05-2005 500 20,10 €

Expropriation La construction d'une nouvelle sortie d'autoroute à proximité de l'entreprise a donné lieu à une ordonnance d'expropriation en date du 15 avril 2005, concernant un terrain sur lequel sont édifiés un hangar de stockage et un garage de construction légère. Date d'acquisition du terrain et du hangar : 15 janvier 1990. Prix d'achat du terrain : 22 000 €. Coût d'achat du hangar : 295 000 €. Montant des amortissements pratiqués sur le hangar jusqu'à la date d'expropriation : 224 938 €. Date de construction du garage : 31 mars 2001. Coût de revient : 10 000 € HT. Montant des amortissements pratiqués sur le garage jusqu'à la date d'expropriation : 4 042 €. Une indemnité d'expropriation de 133 000 € a été versée à l'entreprise au cours de l'exercice 2005. Elle se décompose de la façon suivante :

- 25 000 € pour le terrain ; - 100 000 € pour le bâtiment ; - 8 000 € pour le garage.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 7/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

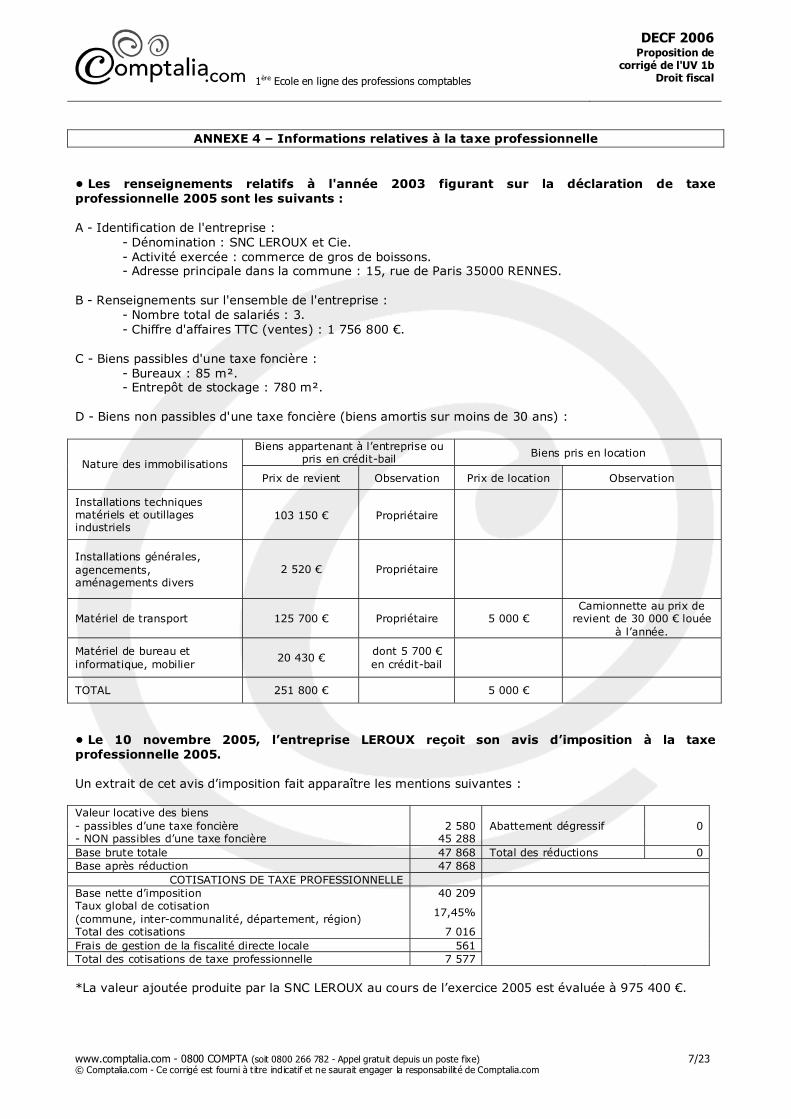

ANNEXE 4 – Informations relatives à la taxe professionnelle

• Les renseignements relatifs à l'année 2003 figurant sur la déclaration de taxe professionnelle 2005 sont les suivants : A - Identification de l'entreprise :

- Dénomination : SNC LEROUX et Cie. - Activité exercée : commerce de gros de boissons. - Adresse principale dans la commune : 15, rue de Paris 35000 RENNES.

B - Renseignements sur l'ensemble de l'entreprise :

- Nombre total de salariés : 3. - Chiffre d'affaires TTC (ventes) : 1 756 800 €.

C - Biens passibles d'une taxe foncière : - Bureaux : 85 m². - Entrepôt de stockage : 780 m².

D - Biens non passibles d'une taxe foncière (biens amortis sur moins de 30 ans) :

Biens appartenant à l’entreprise ou pris en crédit-bail Biens pris en location

Nature des immobilisations Prix de revient Observation Prix de location Observation

Installations techniques matériels et outillages industriels

103 150 € Propriétaire

Installations générales, agencements, aménagements divers

2 520 € Propriétaire

Matériel de transport 125 700 € Propriétaire 5 000 € Camionnette au prix de

revient de 30 000 € louée à l’année.

Matériel de bureau et informatique, mobilier

20 430 € dont 5 700 € en crédit-bail

TOTAL 251 800 € 5 000 €

• Le 10 novembre 2005, l’entreprise LEROUX reçoit son avis d’imposition à la taxe professionnelle 2005. Un extrait de cet avis d’imposition fait apparaître les mentions suivantes : Valeur locative des biens - passibles d’une taxe foncière 2 580 Abattement dégressif 0 - NON passibles d’une taxe foncière 45 288 Base brute totale 47 868 Total des réductions 0 Base après réduction 47 868

COTISATIONS DE TAXE PROFESSIONNELLE Base nette d’imposition 40 209 Taux global de cotisation (commune, inter-communalité, département, région)

17,45%

Total des cotisations 7 016 Frais de gestion de la fiscalité directe locale 561 Total des cotisations de taxe professionnelle 7 577 *La valeur ajoutée produite par la SNC LEROUX au cours de l’exercice 2005 est évaluée à 975 400 €.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 8/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

• Informations fiscales : • Sur réclamation, la taxe professionnelle est plafonnée à 3,5 % de la valeur ajoutée pour les entreprises dont le chiffre d'affaires est inférieur à 21 350 000 € (3,8 % pour les entreprises dont le chiffre d'affaires est compris entre 21 350 000 et 76 225 000 € et 4 % pour les entreprises dont le chiffre d'affaires est supérieur à 76 225 000 €). • La taxe professionnelle des entreprises dont le chiffre d'affaires excède 7 600 000 € doit au moins être égale à 1,5 % de leur valeur ajoutée.

ANNEXE 5 – Renseignements relatifs à la déclaration des revenus 2005 1. Renseignements relatifs aux revenus de la famille PASQUIER - Monsieur Pasquier, architecte, est adhérent à une association de gestion agréée. La déclaration contrôlée établie par l'association fait ressortir un bénéfice de 97 200 € pour l'exercice comptable 2005. - Madame Pasquier, par son emploi de commerciale, a perçu au cours de l'année 2005, 27 000 € de commissions et 5 000 € d'allocations forfaitaires pour frais professionnels. Elle peut justifier de 3 500 € de frais réels. - Pauline est secrétaire de direction et le cumul imposable figurant sur son bulletin de salaire du mois de décembre fait apparaître un montant de 19 800 €. - Julien, étudiant, a effectué durant l'année, un stage obligatoire de quatre semaines dans le cadre de sa formation. Il a perçu à ce titre une indemnité de 500 €. De plus, il a travaillé durant une partie des vacances scolaires dans un hypermarché pour un salaire imposable de 1 450 €. Julien a demandé son rattachement au foyer fiscal de ses parents. - Monsieur et Madame Pasquier possèdent divers placements dont ils ont encaissé au cours de l'année 2005 les revenus suivants :

- intérêts du livret A de la Caisse d'Epargne : 200 € ; - coupons d'obligations CNCEP 4,80% -2004- : 1 160 € pour lesquels ils ont opté pour le

prélèvement libératoire ; - dividendes sur portefeuille d'actions françaises de sociétés soumises à l'impôt sur les sociétés :

6 380 €; - dividendes sur plan d'épargne en actions (PEA) ouvert en 1998 : 2 500 € ; - opération de portefeuille : Monsieur Pasquier a cédé le 22 septembre 2005, des titres de SICAV

pour un montant net de frais de 19 800 €. Il avait acquis ces titres en septembre 2000 pour un coût de 14 140 €.

- Monsieur et Madame Pasquier sont propriétaires d'un appartement qu'ils louent, non meublé, à Mademoiselle MARYE. Cet appartement fait partie d'une copropriété de 22 appartements. Ils ont acquis ce bien, neuf, le 15 mai 2001 dans le cadre du dispositif Besson, pour un montant de 67 000 €. Ils ont financé leur investissement par un emprunt partiel au titre duquel 2 500 € d'intérêts ont été payés en 2005. Ils assurent eux-mêmes la gérance de leur bien immobilier. Les loyers encaissés en 2005 se sont élevés à 4 800 €. Les frais payés en 2005 ont été les suivants :

- taxe foncière : 460 € ; - prime d'assurance : 285 € dont 130 € d'assurance pour loyers impayés ; - frais de gestion de la location : 45 € ; - charges de copropriété : 122 €.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 9/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

2. Renseignements fiscaux - La déduction de 10 % au titre des frais professionnels ne peut excéder 13 093 € sans être inférieure à 389 €. - L'abattement de 20 % sur les bénéfices des adhérents de Centres de gestion agréés ou Associations de gestion agréées ne s'applique que sur la fraction du revenu net au plus égale à 120 100 €. - Les salaires versés aux enfants de moins de 22 ans au 1er janvier de l'année d'imposition, en rémunération d'une activité exercée pendant leurs congés scolaires ou universitaires, sont exonérés d'impôt sur le revenu dans la limite annuelle de deux fois le montant mensuel du SMIC (soit 2 fois 1 217 € en 2005). - Lorsque l'enfant majeur, sans ressources, vit sous le toit de ses parents, une somme forfaitaire de 3 106€ peut être déduite sans justification à titre de pension alimentaire. - La pension alimentaire versée à un enfant majeur peut être déduite dans la limite de 4 489 €. - Chaque enfant à charge poursuivant des études supérieures donne droit à une réduction d'impôt de 183€. - Les dividendes sont imposés après application d'un abattement de 50 % et de l'abattement annuel de 2 440 € pour les contribuables mariés. Ils ouvrent droit à un crédit d'impôt de 50 % du montant des revenus bruts, plafonné à 230 € pour un couple. - Les biens immobiliers acquis dans le cadre du dispositif Besson permettent de pratiquer un amortissement de 8 % les cinq premières années puis de 2,5 % les quatre, sept ou dix années suivantes. Un éventuel déficit foncier est imputable sur le revenu global dans la limite de 10 700 € (à l'exception des intérêts d'emprunts). 3. Renseignements sur les revenus du capital soumis aux prélèvements sociaux additionnels à l’impôt sur le revenu Les prélèvements sociaux additionnels à l'impôt sur le revenu s'élèvent globalement à 11 % et se décomposent comme suit :

- CSG (contribution sociale généralisée) : 8,2 % (dont 5,8 % éventuellement déductible du revenu imposable) - CRDS (contribution pour le remboursement de la dette sociale) : 0,5 % - prélèvement social et contribution additionnelle au prélèvement social : 2,3 %

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 10/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

Proposition de corrigé

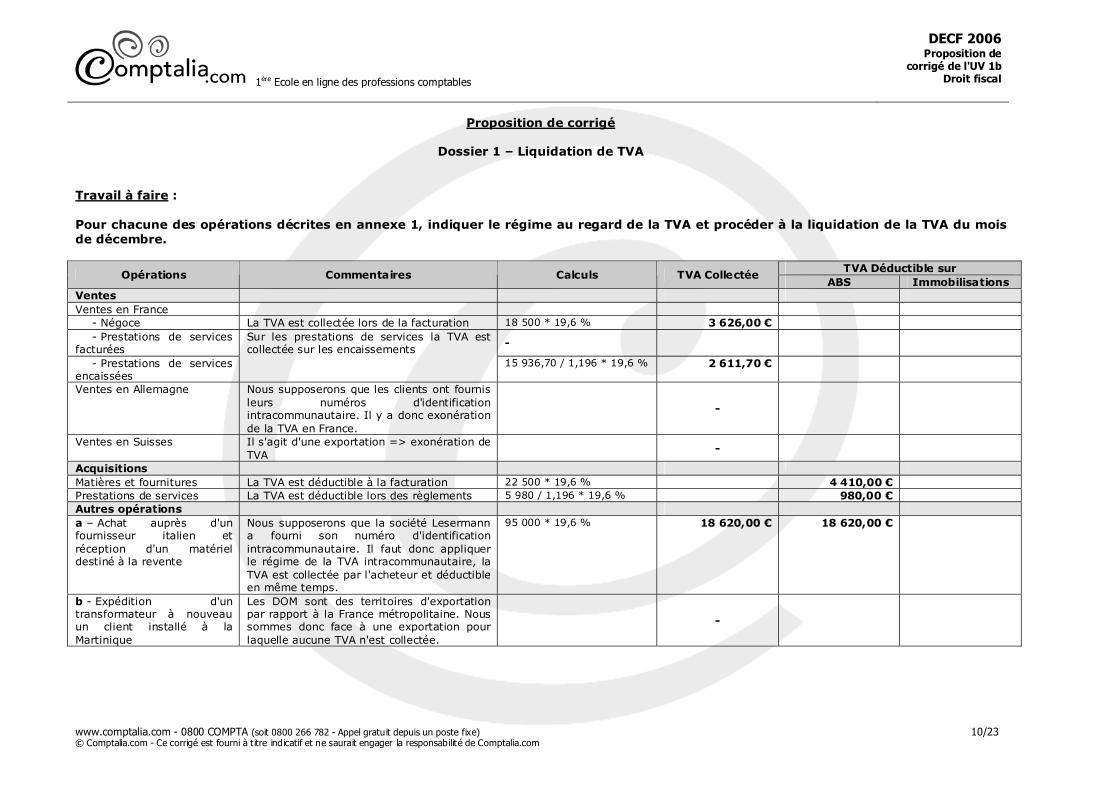

Dossier 1 – Liquidation de TVA Travail à faire : Pour chacune des opérations décrites en annexe 1, indiquer le régime au regard de la TVA et procéder à la liquidation de la TVA du mois de décembre.

TVA Déductible sur Opérations Commentaires Calculs TVA Collectée

ABS Immobilisations Ventes Ventes en France - Négoce La TVA est collectée lors de la facturation 18 500 * 19,6 % 3 626,00 € - Prestations de services facturées

-

- Prestations de services encaissées

Sur les prestations de services la TVA est collectée sur les encaissements

15 936,70 / 1,196 * 19,6 % 2 611,70 €

Ventes en Allemagne Nous supposerons que les clients ont fournis leurs numéros d'identification intracommunautaire. Il y a donc exonération de la TVA en France.

-

Ventes en Suisses Il s'agit d'une exportation => exonération de TVA

-

Acquisitions Matières et fournitures La TVA est déductible à la facturation 22 500 * 19,6 % 4 410,00 € Prestations de services La TVA est déductible lors des règlements 5 980 / 1,196 * 19,6 % 980,00 € Autres opérations a – Achat auprès d'un fournisseur italien et réception d'un matériel destiné à la revente

Nous supposerons que la société Lesermann a fourni son numéro d'identification intracommunautaire. Il faut donc appliquer le régime de la TVA intracommunautaire, la TVA est collectée par l'acheteur et déductible en même temps.

95 000 * 19,6 % 18 620,00 € 18 620,00 €

b - Expédition d'un transformateur à nouveau un client installé à la Martinique

Les DOM sont des territoires d'exportation par rapport à la France métropolitaine. Nous sommes donc face à une exportation pour laquelle aucune TVA n'est collectée.

-

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 11/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

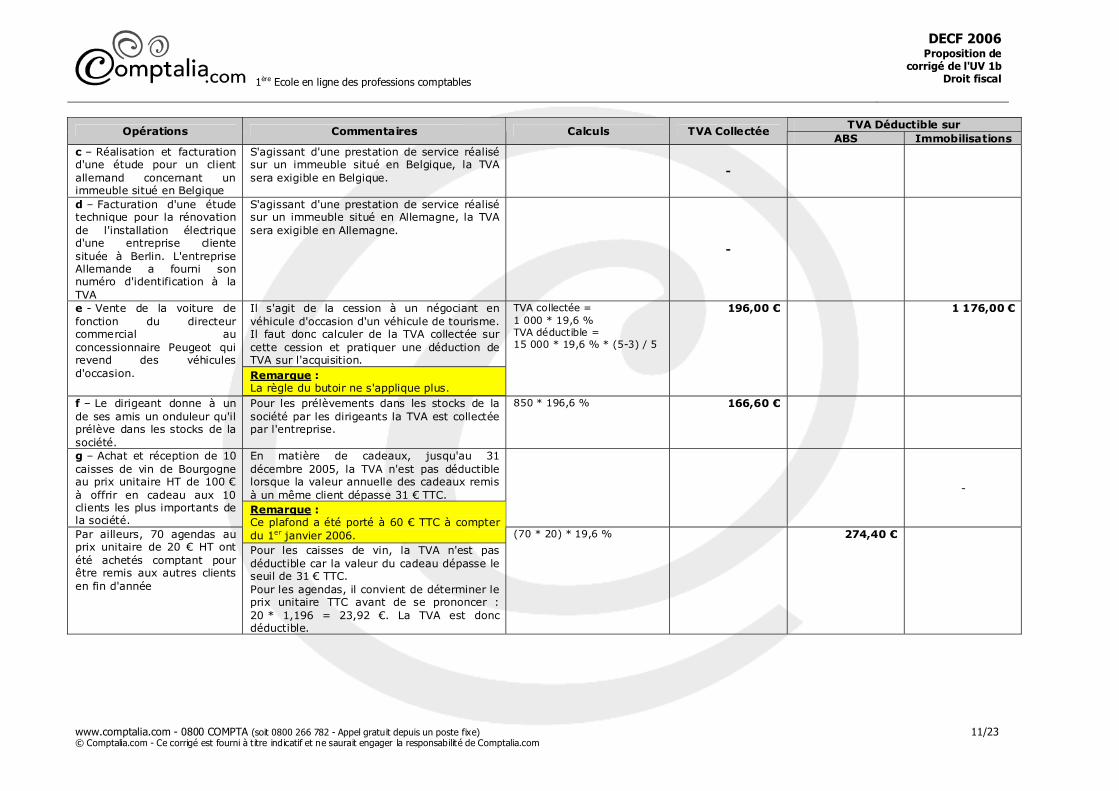

TVA Déductible sur Opérations Commentaires Calculs TVA Collectée

ABS Immobilisations c – Réalisation et facturation d'une étude pour un client allemand concernant un immeuble situé en Belgique

S'agissant d'une prestation de service réalisé sur un immeuble situé en Belgique, la TVA sera exigible en Belgique.

-

d – Facturation d'une étude technique pour la rénovation de l'installation électrique d'une entreprise cliente située à Berlin. L'entreprise Allemande a fourni son numéro d'identification à la TVA

S'agissant d'une prestation de service réalisé sur un immeuble situé en Allemagne, la TVA sera exigible en Allemagne.

-

e - Vente de la voiture de fonction du directeur commercial au concessionnaire Peugeot qui revend des véhicules d'occasion.

Il s'agit de la cession à un négociant en véhicule d'occasion d'un véhicule de tourisme. Il faut donc calculer de la TVA collectée sur cette cession et pratiquer une déduction de TVA sur l'acquisition. Remarque : La règle du butoir ne s'applique plus.

TVA collectée = 1 000 * 19,6 % TVA déductible = 15 000 * 19,6 % * (5-3) / 5

196,00 € 1 176,00 €

f – Le dirigeant donne à un de ses amis un onduleur qu'il prélève dans les stocks de la société.

Pour les prélèvements dans les stocks de la société par les dirigeants la TVA est collectée par l'entreprise.

850 * 196,6 % 166,60 €

g – Achat et réception de 10 caisses de vin de Bourgogne au prix unitaire HT de 100 € à offrir en cadeau aux 10 clients les plus importants de la société.

-

Par ailleurs, 70 agendas au prix unitaire de 20 € HT ont été achetés comptant pour être remis aux autres clients en fin d'année

En matière de cadeaux, jusqu'au 31 décembre 2005, la TVA n'est pas déductible lorsque la valeur annuelle des cadeaux remis à un même client dépasse 31 € TTC. Remarque : Ce plafond a été porté à 60 € TTC à compter du 1er janvier 2006. Pour les caisses de vin, la TVA n'est pas déductible car la valeur du cadeau dépasse le seuil de 31 € TTC. Pour les agendas, il convient de déterminer le prix unitaire TTC avant de se prononcer : 20 * 1,196 = 23,92 €. La TVA est donc déductible.

(70 * 20) * 19,6 % 274,40 €

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 12/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

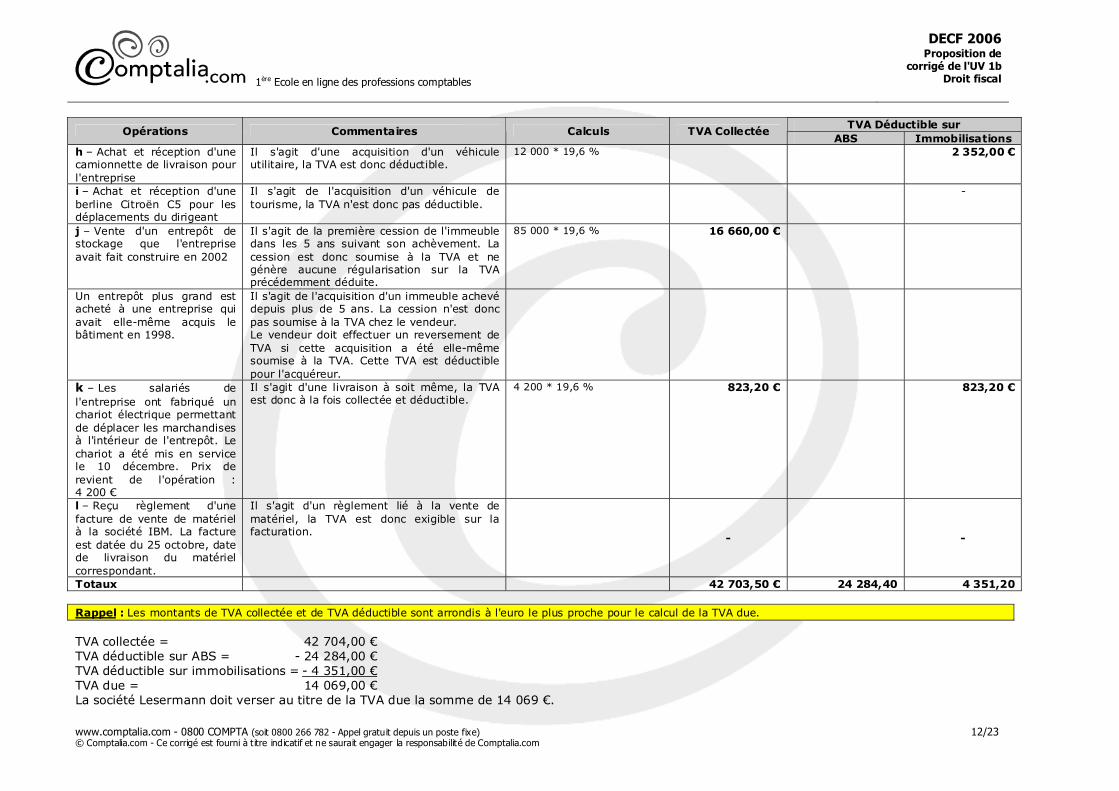

TVA Déductible sur Opérations Commentaires Calculs TVA Collectée

ABS Immobilisations h – Achat et réception d'une camionnette de livraison pour l'entreprise

Il s'agit d'une acquisition d'un véhicule utilitaire, la TVA est donc déductible.

12 000 * 19,6 % 2 352,00 €

i – Achat et réception d'une berline Citroën C5 pour les déplacements du dirigeant

Il s'agit de l'acquisition d'un véhicule de tourisme, la TVA n'est donc pas déductible.

-

j – Vente d'un entrepôt de stockage que l'entreprise avait fait construire en 2002

Il s'agit de la première cession de l'immeuble dans les 5 ans suivant son achèvement. La cession est donc soumise à la TVA et ne génère aucune régularisation sur la TVA précédemment déduite.

85 000 * 19,6 % 16 660,00 €

Un entrepôt plus grand est acheté à une entreprise qui avait elle-même acquis le bâtiment en 1998.

Il s'agit de l'acquisition d'un immeuble achevé depuis plus de 5 ans. La cession n'est donc pas soumise à la TVA chez le vendeur. Le vendeur doit effectuer un reversement de TVA si cette acquisition a été elle-même soumise à la TVA. Cette TVA est déductible pour l'acquéreur.

k – Les salariés de l'entreprise ont fabriqué un chariot électrique permettant de déplacer les marchandises à l'intérieur de l'entrepôt. Le chariot a été mis en service le 10 décembre. Prix de revient de l'opération : 4 200 €

Il s'agit d'une livraison à soit même, la TVA est donc à la fois collectée et déductible.

4 200 * 19,6 % 823,20 € 823,20 €

l – Reçu règlement d'une facture de vente de matériel à la société IBM. La facture est datée du 25 octobre, date de livraison du matériel correspondant.

Il s'agit d'un règlement lié à la vente de matériel, la TVA est donc exigible sur la facturation. - -

Totaux 42 703,50 € 24 284,40 4 351,20 Rappel : Les montants de TVA collectée et de TVA déductible sont arrondis à l'euro le plus proche pour le calcul de la TVA due. TVA collectée = 42 704,00 € TVA déductible sur ABS = - 24 284,00 € TVA déductible sur immobilisations = - 4 351,00 € TVA due = 14 069,00 € La société Lesermann doit verser au titre de la TVA due la somme de 14 069 €.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 13/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

Dossier 2 – SNC Leroux

Première partie Travail à faire : A partir des éléments contenus en annexes 2 et 3 : 1) Quel est le régime fiscal de la SNC Leroux ? Par définition une Société en Nom Collectif est une société commerciale qui relève donc du régime des Bénéfices Industriels et Commerciaux. Son activité est une activité de ventes et son chiffre d'affaires s'élève à 1 200 000 €, ce qui est supérieur à 763 000 € HT, il faudra donc appliquer les règles relatives au régime du réel normal.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 14/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

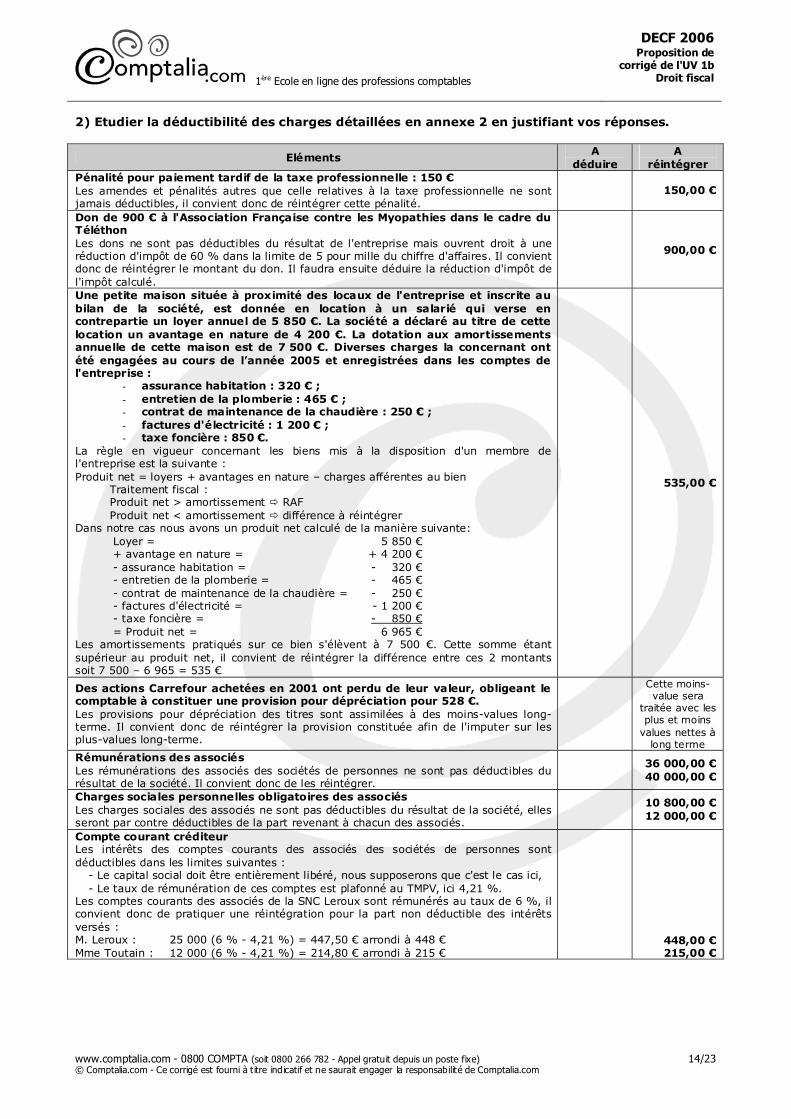

2) Etudier la déductibilité des charges détaillées en annexe 2 en justifiant vos réponses.

Eléments A

déduire A

réintégrer Pénalité pour paiement tardif de la taxe professionnelle : 150 € Les amendes et pénalités autres que celle relatives à la taxe professionnelle ne sont jamais déductibles, il convient donc de réintégrer cette pénalité.

150,00 €

Don de 900 € à l'Association Française contre les Myopathies dans le cadre du Téléthon Les dons ne sont pas déductibles du résultat de l'entreprise mais ouvrent droit à une réduction d'impôt de 60 % dans la limite de 5 pour mille du chiffre d'affaires. Il convient donc de réintégrer le montant du don. Il faudra ensuite déduire la réduction d'impôt de l'impôt calculé.

900,00 €

Une petite maison située à proximité des locaux de l'entreprise et inscrite au bilan de la société, est donnée en location à un salarié qui verse en contrepartie un loyer annuel de 5 850 €. La société a déclaré au titre de cette location un avantage en nature de 4 200 €. La dotation aux amortissements annuelle de cette maison est de 7 500 €. Diverses charges la concernant ont été engagées au cours de l’année 2005 et enregistrées dans les comptes de l'entreprise :

- assurance habitation : 320 € ; - entretien de la plomberie : 465 € ; - contrat de maintenance de la chaudière : 250 € ; - factures d'électricité : 1 200 € ; - taxe foncière : 850 €.

La règle en vigueur concernant les biens mis à la disposition d'un membre de l'entreprise est la suivante : Produit net = loyers + avantages en nature – charges afférentes au bien

Traitement fiscal : Produit net > amortissement RAF Produit net < amortissement différence à réintégrer

Dans notre cas nous avons un produit net calculé de la manière suivante: Loyer = 5 850 € + avantage en nature = + 4 200 € - assurance habitation = - 320 € - entretien de la plomberie = - 465 € - contrat de maintenance de la chaudière = - 250 € - factures d'électricité = - 1 200 € - taxe foncière = - 850 € = Produit net = 6 965 € Les amortissements pratiqués sur ce bien s'élèvent à 7 500 €. Cette somme étant supérieur au produit net, il convient de réintégrer la différence entre ces 2 montants soit 7 500 – 6 965 = 535 €

535,00 €

Des actions Carrefour achetées en 2001 ont perdu de leur valeur, obligeant le comptable à constituer une provision pour dépréciation pour 528 €. Les provisions pour dépréciation des titres sont assimilées à des moins-values long-terme. Il convient donc de réintégrer la provision constituée afin de l'imputer sur les plus-values long-terme.

Cette moins-value sera

traitée avec les plus et moins

values nettes à long terme

Rémunérations des associés Les rémunérations des associés des sociétés de personnes ne sont pas déductibles du résultat de la société. Il convient donc de les réintégrer.

36 000,00 € 40 000,00 €

Charges sociales personnelles obligatoires des associés Les charges sociales des associés ne sont pas déductibles du résultat de la société, elles seront par contre déductibles de la part revenant à chacun des associés.

10 800,00 € 12 000,00 €

Compte courant créditeur Les intérêts des comptes courants des associés des sociétés de personnes sont déductibles dans les limites suivantes :

- Le capital social doit être entièrement libéré, nous supposerons que c'est le cas ici, - Le taux de rémunération de ces comptes est plafonné au TMPV, ici 4,21 %.

Les comptes courants des associés de la SNC Leroux sont rémunérés au taux de 6 %, il convient donc de pratiquer une réintégration pour la part non déductible des intérêts versés : M. Leroux : 25 000 (6 % - 4,21 %) = 447,50 € arrondi à 448 € Mme Toutain : 12 000 (6 % - 4,21 %) = 214,80 € arrondi à 215 €

448,00 € 215,00 €

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 15/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

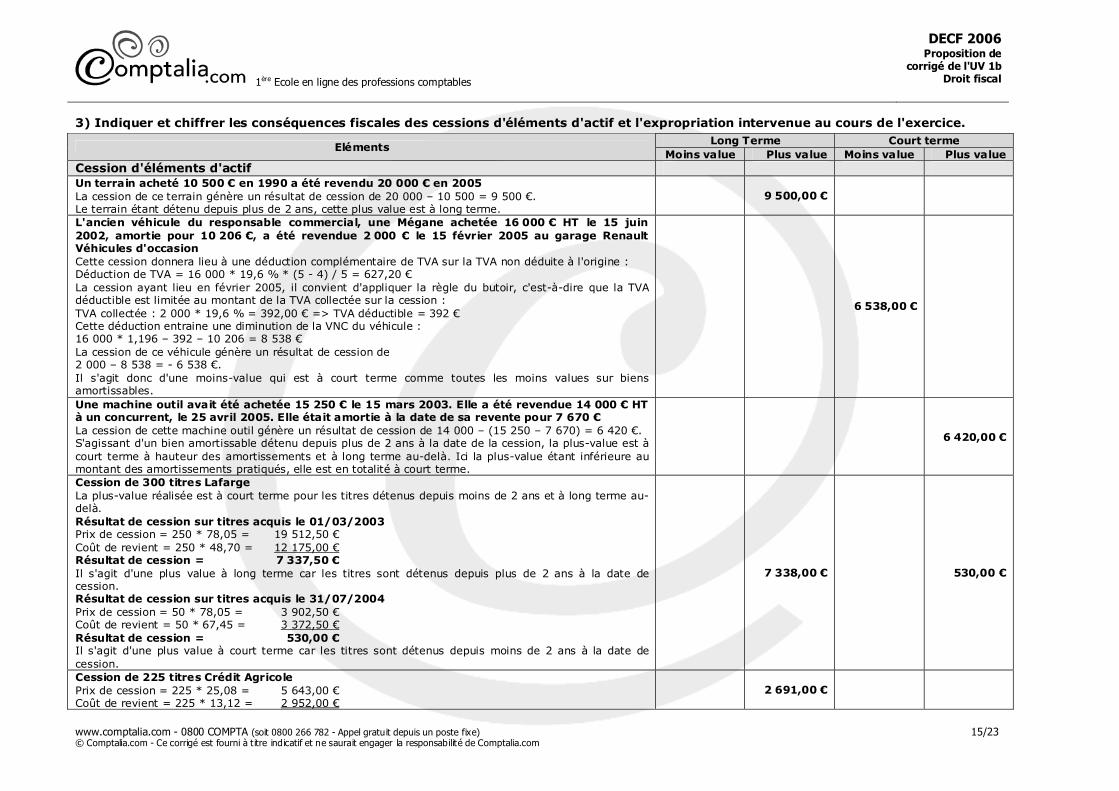

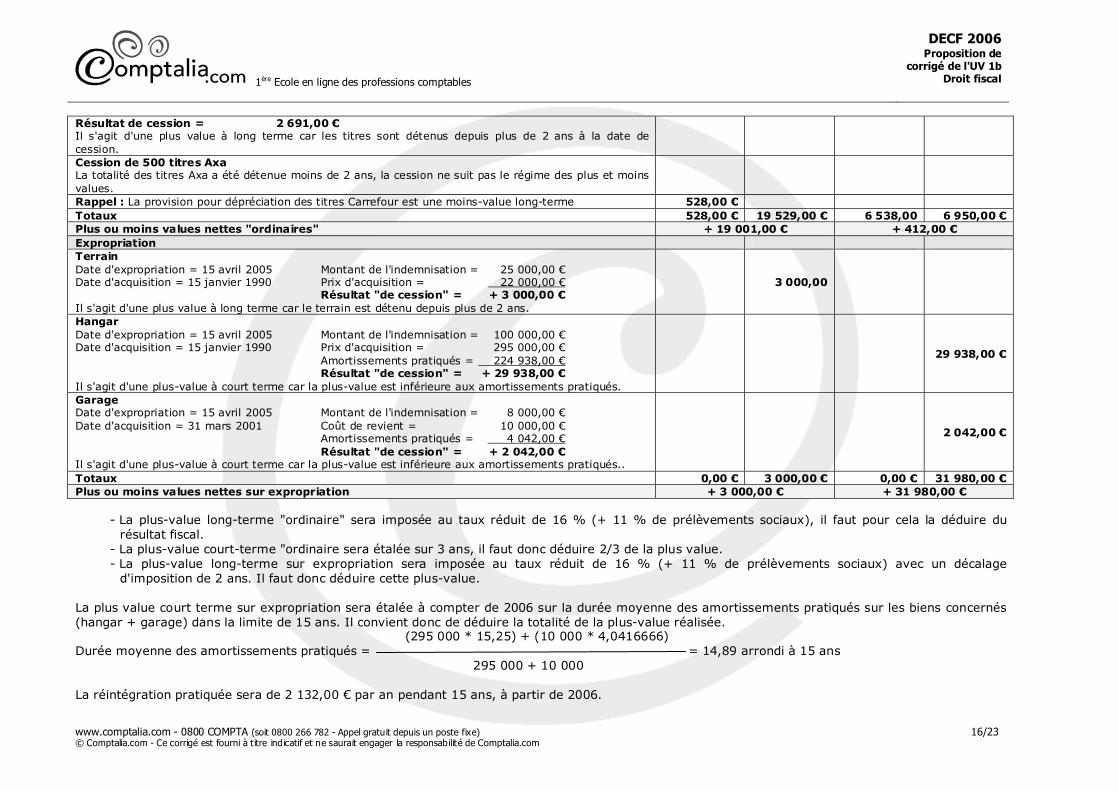

3) Indiquer et chiffrer les conséquences fiscales des cessions d'éléments d'actif et l'expropriation intervenue au cours de l'exercice.

Long Terme Court terme Eléments

Moins value Plus value Moins value Plus value Cession d'éléments d'actif Un terrain acheté 10 500 € en 1990 a été revendu 20 000 € en 2005 La cession de ce terrain génère un résultat de cession de 20 000 – 10 500 = 9 500 €. Le terrain étant détenu depuis plus de 2 ans, cette plus value est à long terme.

9 500,00 €

L'ancien véhicule du responsable commercial, une Mégane achetée 16 000 € HT le 15 juin 2002, amortie pour 10 206 €, a été revendue 2 000 € le 15 février 2005 au garage Renault Véhicules d'occasion Cette cession donnera lieu à une déduction complémentaire de TVA sur la TVA non déduite à l'origine : Déduction de TVA = 16 000 * 19,6 % * (5 - 4) / 5 = 627,20 € La cession ayant lieu en février 2005, il convient d'appliquer la règle du butoir, c'est-à-dire que la TVA déductible est limitée au montant de la TVA collectée sur la cession : TVA collectée : 2 000 * 19,6 % = 392,00 € => TVA déductible = 392 € Cette déduction entraine une diminution de la VNC du véhicule : 16 000 * 1,196 – 392 – 10 206 = 8 538 € La cession de ce véhicule génère un résultat de cession de 2 000 – 8 538 = - 6 538 €. Il s'agit donc d'une moins-value qui est à court terme comme toutes les moins values sur biens amortissables.

6 538,00 €

Une machine outil avait été achetée 15 250 € le 15 mars 2003. Elle a été revendue 14 000 € HT à un concurrent, le 25 avril 2005. Elle était amortie à la date de sa revente pour 7 670 € La cession de cette machine outil génère un résultat de cession de 14 000 – (15 250 – 7 670) = 6 420 €. S'agissant d'un bien amortissable détenu depuis plus de 2 ans à la date de la cession, la plus-value est à court terme à hauteur des amortissements et à long terme au-delà. Ici la plus-value étant inférieure au montant des amortissements pratiqués, elle est en totalité à court terme.

6 420,00 €

Cession de 300 titres Lafarge La plus-value réalisée est à court terme pour les titres détenus depuis moins de 2 ans et à long terme au-delà. Résultat de cession sur titres acquis le 01/03/2003 Prix de cession = 250 * 78,05 = 19 512,50 € Coût de revient = 250 * 48,70 = 12 175,00 € Résultat de cession = 7 337,50 € Il s'agit d'une plus value à long terme car les titres sont détenus depuis plus de 2 ans à la date de cession. Résultat de cession sur titres acquis le 31/07/2004 Prix de cession = 50 * 78,05 = 3 902,50 € Coût de revient = 50 * 67,45 = 3 372,50 € Résultat de cession = 530,00 € Il s'agit d'une plus value à court terme car les titres sont détenus depuis moins de 2 ans à la date de cession.

7 338,00 € 530,00 €

Cession de 225 titres Crédit Agricole Prix de cession = 225 * 25,08 = 5 643,00 € Coût de revient = 225 * 13,12 = 2 952,00 €

2 691,00 €

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 16/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

Résultat de cession = 2 691,00 € Il s'agit d'une plus value à long terme car les titres sont détenus depuis plus de 2 ans à la date de cession. Cession de 500 titres Axa La totalité des titres Axa a été détenue moins de 2 ans, la cession ne suit pas le régime des plus et moins values.

Rappel : La provision pour dépréciation des titres Carrefour est une moins-value long-terme 528,00 € Totaux 528,00 € 19 529,00 € 6 538,00 6 950,00 € Plus ou moins values nettes "ordinaires" + 19 001,00 € + 412,00 € Expropriation Terrain Date d'expropriation = 15 avril 2005 Montant de l'indemnisation = 25 000,00 € Date d'acquisition = 15 janvier 1990 Prix d'acquisition = 22 000,00 € Résultat "de cession" = + 3 000,00 € Il s'agit d'une plus value à long terme car le terrain est détenu depuis plus de 2 ans.

3 000,00

Hangar Date d'expropriation = 15 avril 2005 Montant de l'indemnisation = 100 000,00 € Date d'acquisition = 15 janvier 1990 Prix d'acquisition = 295 000,00 € Amortissements pratiqués = 224 938,00 € Résultat "de cession" = + 29 938,00 € Il s'agit d'une plus-value à court terme car la plus-value est inférieure aux amortissements pratiqués.

29 938,00 €

Garage Date d'expropriation = 15 avril 2005 Montant de l'indemnisation = 8 000,00 € Date d'acquisition = 31 mars 2001 Coût de revient = 10 000,00 € Amortissements pratiqués = 4 042,00 € Résultat "de cession" = + 2 042,00 € Il s'agit d'une plus-value à court terme car la plus-value est inférieure aux amortissements pratiqués..

2 042,00 €

Totaux 0,00 € 3 000,00 € 0,00 € 31 980,00 € Plus ou moins values nettes sur expropriation + 3 000,00 € + 31 980,00 €

- La plus-value long-terme "ordinaire" sera imposée au taux réduit de 16 % (+ 11 % de prélèvements sociaux), il faut pour cela la déduire du résultat fiscal.

- La plus-value court-terme "ordinaire sera étalée sur 3 ans, il faut donc déduire 2/3 de la plus value. - La plus-value long-terme sur expropriation sera imposée au taux réduit de 16 % (+ 11 % de prélèvements sociaux) avec un décalage

d'imposition de 2 ans. Il faut donc déduire cette plus-value. La plus value court terme sur expropriation sera étalée à compter de 2006 sur la durée moyenne des amortissements pratiqués sur les biens concernés (hangar + garage) dans la limite de 15 ans. Il convient donc de déduire la totalité de la plus-value réalisée. (295 000 * 15,25) + (10 000 * 4,0416666) Durée moyenne des amortissements pratiqués = = 14,89 arrondi à 15 ans 295 000 + 10 000 La réintégration pratiquée sera de 2 132,00 € par an pendant 15 ans, à partir de 2006.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 17/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

4) Calculer le résultat fiscal de la société

Eléments A

déduire A

réintégrer Résultat comptable 150 000,00 € Pénalité pour paiement tardif de la taxe professionnelle : 150 € Les amendes et pénalités autres que celle relatives à la taxe professionnelle ne sont jamais déductibles, il convient donc de réintégrer cette pénalité.

150,00 €

Don de 900 € à l'Association Française contre les Myopathies dans le cadre du Téléthon Les dons ne sont pas déductibles du résultat de l'entreprise mais ouvrent droit à une réduction d'impôt de 60 % dans la limite de 5 pour mille du chiffre d'affaires. Il convient donc de réintégrer le montant du don. Il faudra ensuite déduire la réduction d'impôt de l'impôt calculé.

900,00 €

Une petite maison située à proximité des locaux de l'entreprise et inscrite au bilan de la société, est donnée en location à un salarié qui verse en contrepartie un loyer annuel de 5 850 €. La société a déclaré au titre de cette location un avantage en nature de 4 200 €. La dotation aux amortissements annuelle de cette maison est de 7 500 €. Diverses charges la concernant ont été engagées au cours de l’année 2005 et enregistrées dans les comptes de l'entreprise :

- assurance habitation : 320 € ; - entretien de la plomberie : 465 € ; - contrat de maintenance de la chaudière : 250 € ; - factures d'électricité : 1 200 € ; - taxe foncière : 850 €.

Dans notre cas nous avons un produit net calculé de la manière suivante: Loyer = 5 850 € + avantage en nature = + 4 200 € - assurance habitation = - 320 € - entretien de la plomberie = - 465 € - contrat de maintenance de la chaudière = - 250 € - factures d'électricité = - 1 200 € - taxe foncière = - 850 € = Produit net = 6 965 € Les amortissements pratiqués sur ce bien s'élèvent à 7 500 €. Cette somme étant supérieur au produit net, il convient de réintégrer la différence entre ces 2 montants soit 7 500 – 6 965 = 535 €

535,00 €

Des actions Carrefour achetées en 2001 ont perdu de leur valeur, obligeant le comptable à constituer une provision pour dépréciation pour 528 €. Les provisions pour dépréciation des titres sont assimilées à des moins-values long-terme. Il convient donc de réintégrer la provision constituée afin de l'imputer sur les plus-values long-terme.

Traité avec les plus et moins-values nettes à

long-terme

Rémunérations des associés Les rémunérations des associés des sociétés de personnes ne sont pas déductibles du résultat de la société. Il convient donc de les réintégrer.

36 000,00 € 40 000,00 €

Charges sociales personnelles obligatoires des associés Les charges sociales des associés ne sont pas déductibles du résultat de la société, elles seront par contre déductibles de la part revenant à chacun des associés.

10 800,00 € 12 000,00 €

Compte courant créditeur Les intérêts des comptes courants des associés des sociétés de personnes sont déductibles dans les limites suivantes :

- Le capital social doit être entièrement libéré, nous supposerons que c'est le cas ici,

- Le taux de rémunération de ces comptes est plafonné au TMPV, ici 4,21 %. Les comptes courants des associés de la SNC Leroux sont rémunérés au taux de 6 %, il convient donc de pratiquer une réintégration pour la part non déductible des intérêts versés : M. Leroux : 25 000 (6 % - 4,21 %) = 447,50 € arrondi à 448,00 € Mme Toutain : 12 000 (6 % - 4,21 %) = 214,80 € arrondi à 215,00 €

448,00 € 215,00 €

Plus-value nette à court-terme ordinaire 412 * 2 / 3 = 213 à déduire 275,00 € Plus-value nette à long-terme ordinaire à déduire 19 001,00 € Plus-value nette à long-terme sur expropriation à déduire 3 000,00 € Plus-value nette à court-terme sur expropriation à déduire 31 980,00 € Totaux 54 256,00 251 048,00 Résultat fiscal (bénéfice) 196 792,00

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 18/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

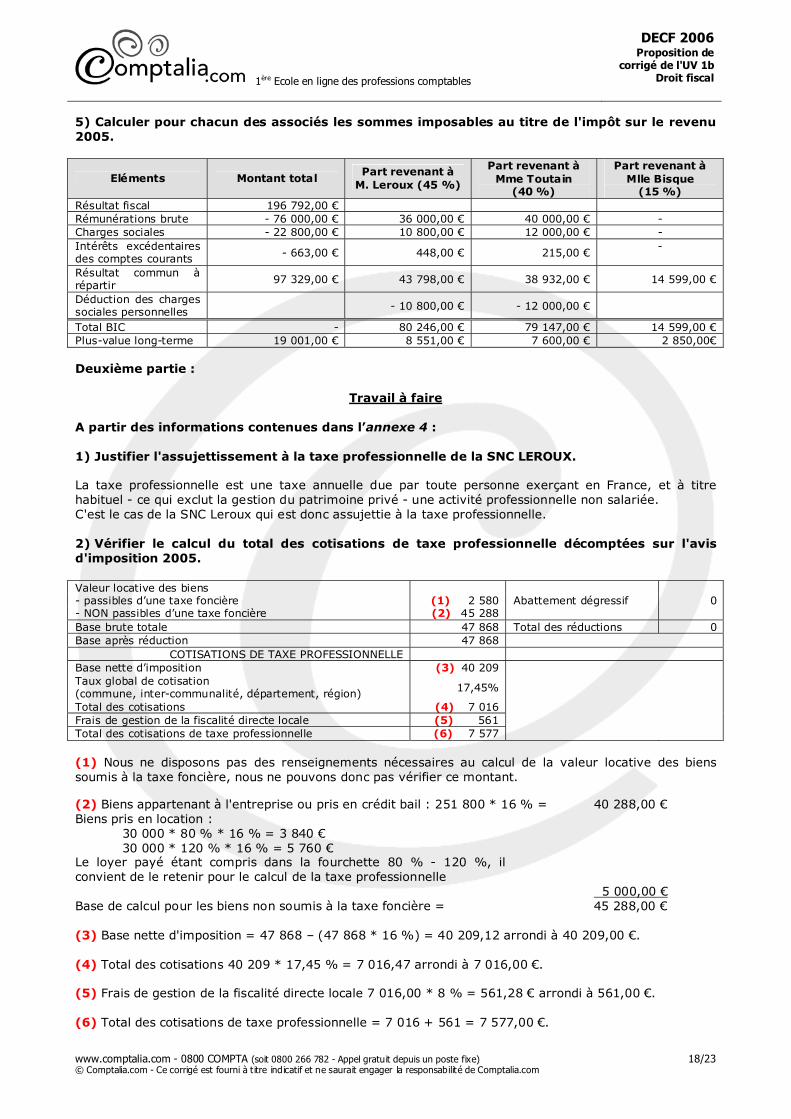

5) Calculer pour chacun des associés les sommes imposables au titre de l'impôt sur le revenu 2005.

Eléments Montant total Part revenant à

M. Leroux (45 %)

Part revenant à Mme Toutain

(40 %)

Part revenant à Mlle Bisque

(15 %) Résultat fiscal 196 792,00 € Rémunérations brute - 76 000,00 € 36 000,00 € 40 000,00 € - Charges sociales - 22 800,00 € 10 800,00 € 12 000,00 € - Intérêts excédentaires des comptes courants - 663,00 € 448,00 € 215,00 €

-

Résultat commun à répartir 97 329,00 € 43 798,00 € 38 932,00 € 14 599,00 €

Déduction des charges sociales personnelles - 10 800,00 € - 12 000,00 €

Total BIC - 80 246,00 € 79 147,00 € 14 599,00 € Plus-value long-terme 19 001,00 € 8 551,00 € 7 600,00 € 2 850,00€ Deuxième partie :

Travail à faire A partir des informations contenues dans l’annexe 4 : 1) Justifier l'assujettissement à la taxe professionnelle de la SNC LEROUX. La taxe professionnelle est une taxe annuelle due par toute personne exerçant en France, et à titre habituel - ce qui exclut la gestion du patrimoine privé - une activité professionnelle non salariée. C'est le cas de la SNC Leroux qui est donc assujettie à la taxe professionnelle. 2) Vérifier le calcul du total des cotisations de taxe professionnelle décomptées sur l'avis d'imposition 2005. Valeur locative des biens - passibles d’une taxe foncière (1) 2 580 Abattement dégressif 0 - NON passibles d’une taxe foncière (2) 45 288 Base brute totale 47 868 Total des réductions 0 Base après réduction 47 868

COTISATIONS DE TAXE PROFESSIONNELLE Base nette d’imposition (3) 40 209 Taux global de cotisation (commune, inter-communalité, département, région) 17,45%

Total des cotisations (4) 7 016 Frais de gestion de la fiscalité directe locale (5) 561 Total des cotisations de taxe professionnelle (6) 7 577 (1) Nous ne disposons pas des renseignements nécessaires au calcul de la valeur locative des biens soumis à la taxe foncière, nous ne pouvons donc pas vérifier ce montant. (2) Biens appartenant à l'entreprise ou pris en crédit bail : 251 800 * 16 % = 40 288,00 € Biens pris en location : 30 000 * 80 % * 16 % = 3 840 € 30 000 * 120 % * 16 % = 5 760 € Le loyer payé étant compris dans la fourchette 80 % - 120 %, il convient de le retenir pour le calcul de la taxe professionnelle 5 000,00 € Base de calcul pour les biens non soumis à la taxe foncière = 45 288,00 € (3) Base nette d'imposition = 47 868 – (47 868 * 16 %) = 40 209,12 arrondi à 40 209,00 €. (4) Total des cotisations 40 209 * 17,45 % = 7 016,47 arrondi à 7 016,00 €. (5) Frais de gestion de la fiscalité directe locale 7 016,00 * 8 % = 561,28 € arrondi à 561,00 €. (6) Total des cotisations de taxe professionnelle = 7 016 + 561 = 7 577,00 €.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 19/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

3) Dans l'hypothèse où le plafonnement de la taxe professionnelle en fonction de la valeur ajoutée serait liée à la cotisation réelle mise à la charge du redevable au titre de l'année d'imposition, la SNC LEROUX :

- bénéficierait-elle d'un plafonnement en fonction de la valeur ajoutée ?

Le chiffre d'affaires de la SNC Leroux s'élève à 1 756 800 €, elle peut théoriquement bénéficier du plafonnement de la taxe à 3,5 % de la valeur ajoutée. La valeur ajoutée de cette société s'élève à 975 400 €. Plafonnement = 975 400 * 3,5 % = 34 139 €. La taxe professionnelle de la SNC Leroux s'élevant à 7 577 €, elle ne peut pas bénéficier du plafonnement de la taxe à 3,5 % de la valeur ajoutée.

- supporterait-elle la cotisation minimale assise sur la valeur ajoutée ? Le chiffre d'affaires de la SNC Leroux étant inférieur à 7 600 000 €, elle n'est pas soumise à la cotisation minimale de 1,5 % de la valeur ajoutée.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 20/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

Dossier 3 – Impôt sur le revenu

Travail à faire A partir des informations contenues dans l’annexe 5 : 1. Préparer la déclaration des revenus 2005 du foyer fiscal de Monsieur et Madame Pasquier. 1.1 Préciser pour chaque source de revenu :

- la catégorie à laquelle le revenu doit être rattaché, - le montant net imposable du revenu (en retenant le cas échéant la solution la

plus avantageuse) Monsieur Pasquier, architecte, est adhérent à une association de gestion agréée. La déclaration contrôlée établie par l'association fait ressortir un bénéfice de 97 200 € pour l'exercice comptable 2005. L'activité d'architecte relève des BNC. En tant que membre d'une association de gestion agréée, il bénéficie d'un abattement de 20 % sur son bénéfice imposable. Bénéfice imposable : 97 200 € Abattement de 20 % = 97 200 * 20 % = 19 440 € BNC imposable = 77 760 € Madame Pasquier, par son emploi de commerciale, a perçu au cours de l'année 2005, 27 000 € de commissions et 5 000 € d'allocations forfaitaires pour frais professionnels. Elle peut justifier de 3 500 € de frais réels. Elle est salarié, ses rémunérations relèvent donc des traitements et salaires. Deux possibilités s'offrent à elle : bénéficier de la déduction forfaitaire de 10 % ou opter pour la déduction des frais réels.

Déduction forfaitaire 10 % Option pour les frais réels Rémunérations 27 000 27 000 Allocation forfaitaire + 5 000 27 000 32 000 Déduction forfaitaire 10 % - 2 700 - Déduction des frais réels - 3 500 24 300 28 500 Mme Pasquier à tout intérêt à bénéficier de la déduction forfaitaire de 10 % qui lui est plus favorable que l'option pour les frais réels. De plus en tant que salariée elle bénéficie de l'abattement de 20 % : 24 300 – (24 300 * 20 %) = 19 440 € Traitements et salaires imposables = 19 440 € Pauline est secrétaire de direction et le cumul imposable figurant sur son bulletin de salaire du mois de décembre fait apparaître un montant de 19 800 €. Pauline est salariée et a plus de 21 ans, elle ne peut donc pas être rattachée au foyer fiscal de ses parents. Julien, étudiant, a effectué durant l'année, un stage obligatoire de quatre semaines dans le cadre de sa formation. Il a perçu à ce titre une indemnité de 500 €. Les indemnités de stages versées à l'occasion d'un stage obligatoire dans le cadre des études, de moins de 3 mois, et inférieure à 30 % du SMIC sont exonérées. L'indemnité versée à Julien répond à ces exigences, elle est donc exonérée d'imposition.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

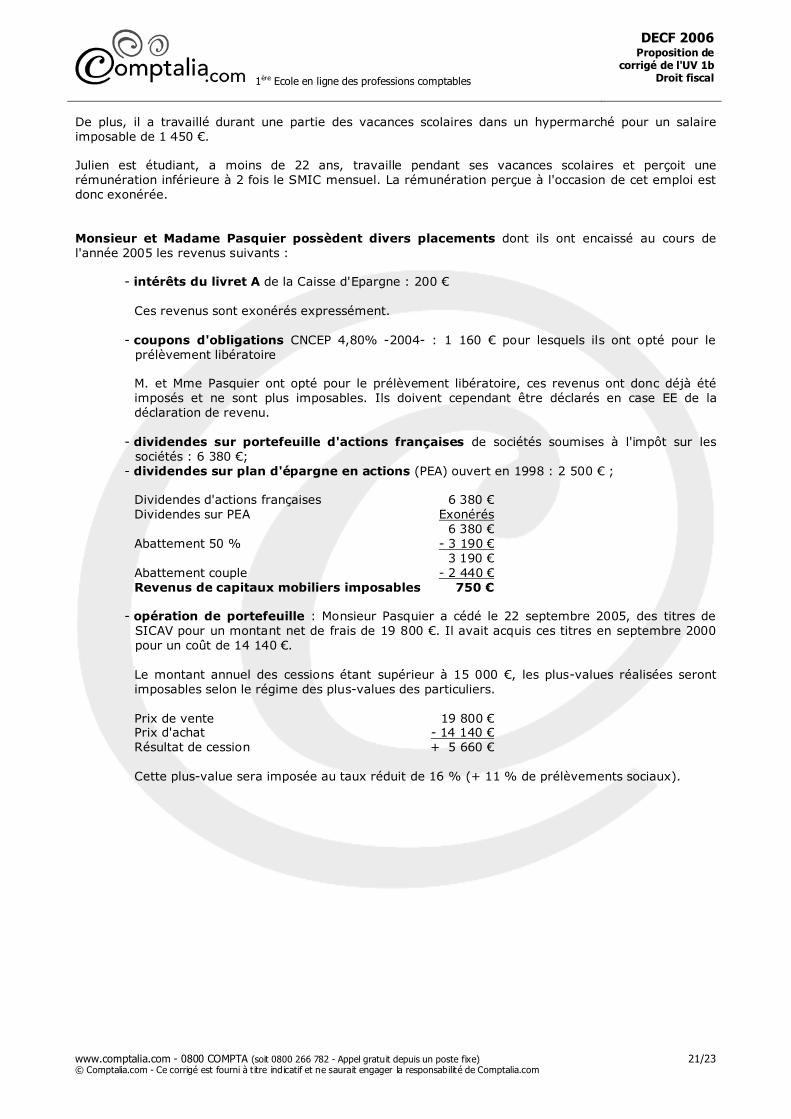

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 21/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

De plus, il a travaillé durant une partie des vacances scolaires dans un hypermarché pour un salaire imposable de 1 450 €. Julien est étudiant, a moins de 22 ans, travaille pendant ses vacances scolaires et perçoit une rémunération inférieure à 2 fois le SMIC mensuel. La rémunération perçue à l'occasion de cet emploi est donc exonérée. Monsieur et Madame Pasquier possèdent divers placements dont ils ont encaissé au cours de l'année 2005 les revenus suivants :

- intérêts du livret A de la Caisse d'Epargne : 200 €

Ces revenus sont exonérés expressément. - coupons d'obligations CNCEP 4,80% -2004- : 1 160 € pour lesquels ils ont opté pour le

prélèvement libératoire

M. et Mme Pasquier ont opté pour le prélèvement libératoire, ces revenus ont donc déjà été imposés et ne sont plus imposables. Ils doivent cependant être déclarés en case EE de la déclaration de revenu.

- dividendes sur portefeuille d'actions françaises de sociétés soumises à l'impôt sur les

sociétés : 6 380 €; - dividendes sur plan d'épargne en actions (PEA) ouvert en 1998 : 2 500 € ;

Dividendes d'actions françaises 6 380 € Dividendes sur PEA Exonérés 6 380 € Abattement 50 % - 3 190 € 3 190 € Abattement couple - 2 440 € Revenus de capitaux mobiliers imposables 750 €

- opération de portefeuille : Monsieur Pasquier a cédé le 22 septembre 2005, des titres de SICAV pour un montant net de frais de 19 800 €. Il avait acquis ces titres en septembre 2000 pour un coût de 14 140 €. Le montant annuel des cessions étant supérieur à 15 000 €, les plus-values réalisées seront imposables selon le régime des plus-values des particuliers. Prix de vente 19 800 € Prix d'achat - 14 140 € Résultat de cession + 5 660 € Cette plus-value sera imposée au taux réduit de 16 % (+ 11 % de prélèvements sociaux).

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 22/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

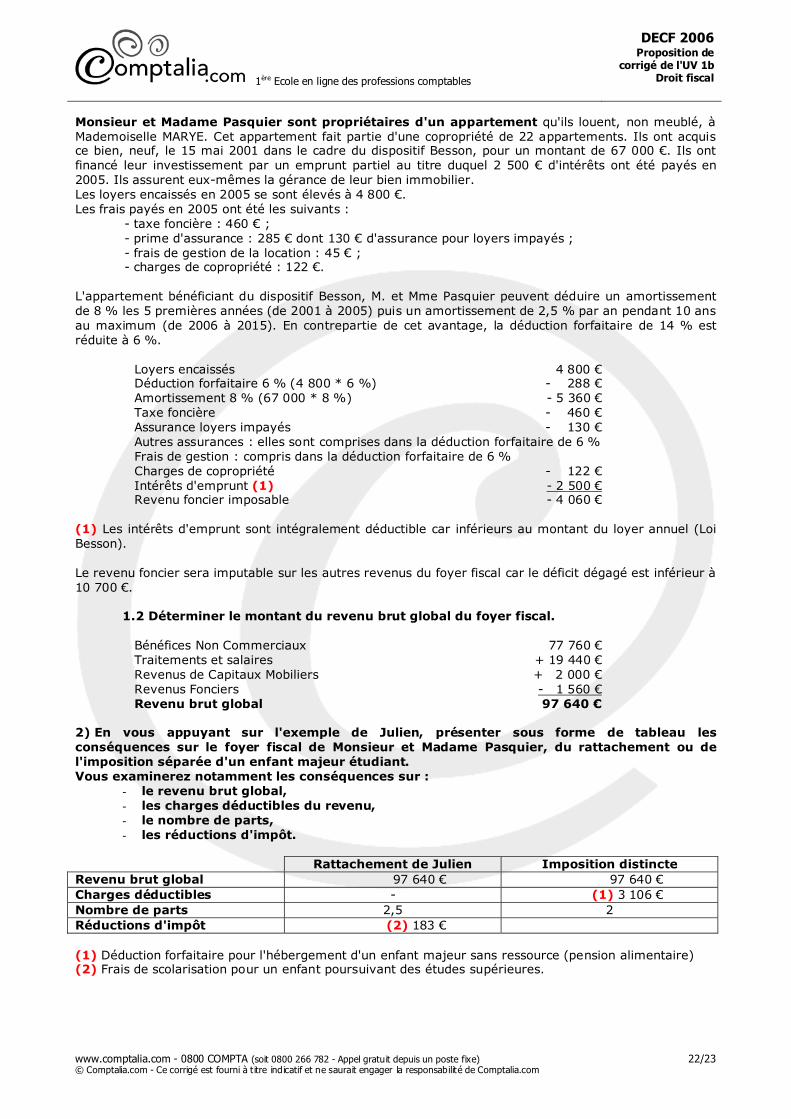

Monsieur et Madame Pasquier sont propriétaires d'un appartement qu'ils louent, non meublé, à Mademoiselle MARYE. Cet appartement fait partie d'une copropriété de 22 appartements. Ils ont acquis ce bien, neuf, le 15 mai 2001 dans le cadre du dispositif Besson, pour un montant de 67 000 €. Ils ont financé leur investissement par un emprunt partiel au titre duquel 2 500 € d'intérêts ont été payés en 2005. Ils assurent eux-mêmes la gérance de leur bien immobilier. Les loyers encaissés en 2005 se sont élevés à 4 800 €. Les frais payés en 2005 ont été les suivants :

- taxe foncière : 460 € ; - prime d'assurance : 285 € dont 130 € d'assurance pour loyers impayés ; - frais de gestion de la location : 45 € ; - charges de copropriété : 122 €.

L'appartement bénéficiant du dispositif Besson, M. et Mme Pasquier peuvent déduire un amortissement de 8 % les 5 premières années (de 2001 à 2005) puis un amortissement de 2,5 % par an pendant 10 ans au maximum (de 2006 à 2015). En contrepartie de cet avantage, la déduction forfaitaire de 14 % est réduite à 6 %.

Loyers encaissés 4 800 € Déduction forfaitaire 6 % (4 800 * 6 %) - 288 € Amortissement 8 % (67 000 * 8 %) - 5 360 € Taxe foncière - 460 € Assurance loyers impayés - 130 € Autres assurances : elles sont comprises dans la déduction forfaitaire de 6 % Frais de gestion : compris dans la déduction forfaitaire de 6 % Charges de copropriété - 122 € Intérêts d'emprunt (1) - 2 500 € Revenu foncier imposable - 4 060 €

(1) Les intérêts d'emprunt sont intégralement déductible car inférieurs au montant du loyer annuel (Loi Besson). Le revenu foncier sera imputable sur les autres revenus du foyer fiscal car le déficit dégagé est inférieur à 10 700 €. 1.2 Déterminer le montant du revenu brut global du foyer fiscal.

Bénéfices Non Commerciaux 77 760 € Traitements et salaires + 19 440 € Revenus de Capitaux Mobiliers + 2 000 € Revenus Fonciers - 1 560 € Revenu brut global 97 640 €

2) En vous appuyant sur l'exemple de Julien, présenter sous forme de tableau les conséquences sur le foyer fiscal de Monsieur et Madame Pasquier, du rattachement ou de l'imposition séparée d'un enfant majeur étudiant. Vous examinerez notamment les conséquences sur :

- le revenu brut global, - les charges déductibles du revenu, - le nombre de parts, - les réductions d'impôt.

Rattachement de Julien Imposition distincte Revenu brut global 97 640 € 97 640 € Charges déductibles - (1) 3 106 € Nombre de parts 2,5 2 Réductions d'impôt (2) 183 € (1) Déduction forfaitaire pour l'hébergement d'un enfant majeur sans ressource (pension alimentaire) (2) Frais de scolarisation pour un enfant poursuivant des études supérieures.

1ère Ecole en ligne des professions comptables

DECF 2006 Proposition de

corrigé de l'UV 1b Droit fiscal

www.comptalia.com - 0800 COMPTA (soit 0800 266 782 - Appel gratuit depuis un poste fixe) 23/23 © Comptalia.com - Ce corrigé est fourni à t itre indicatif et ne saurait engager la responsabilité de Comptalia.com

3) Expliquer la différence entre une réduction d’impôt et un crédit d’impôt. La réduction d'impôt et le crédit d'impôt sont tout deux des sommes imputables sur l'impôt sur le revenu mais seul le crédit d'impôt est remboursable si son montant dépasse celui de l'impôt. La réduction d'impôt est elle définitivement perdue si elle n'est pas imputée sur l'impôt. 4) Indiquer les impôts locaux auxquels est assujetti l'appartement loué par Monsieur et Madame Pasquier à Mademoiselle Marye et préciser quels sont les redevables de ces impôts. L'appartement loué par M. et Mme Pasquier est soumis à deux impôts locaux :

- la taxe foncière, qui est due par le propriétaire, en l'occurrence M. et Mme Pasquier ; - la taxe d'habitation, qui est due par le locataire, en l'occurrence Mlle Marye si elle occupait

l'appartement au 1er janvier. 5) En vous appuyant sur l'exemple des dividendes d'actions de sociétés françaises perçus par le foyer fiscal, indiquer :

- si ces dividendes sont soumis aux prélèvements sociaux Les dividendes perçus par M. et Mme Pasquier sont soumis aux prélèvements sociaux.

- les modalités de recouvrement de ces prélèvements sociaux Les prélèvements sociaux sont calculés sur le montant des dividendes perçus au taux global de 11 %. Ces prélèvements sociaux font l'objet d'un rôle, distinct de celui de l'IR, et sont acquittés au Trésor Public.

- les modalités de déduction éventuelle de ces prélèvements sociaux. La C.S.G. est déductible à hauteur de 5,8 %. Elle sera déductible au titre de titre de l'impôt sur le revenu de l'année de paiement effectif des prélèvements sociaux (la C.S.G. payée sur les dividendes 2005 sera payée en 2006, lors du paiement du solde de l'impôt sur le revenu, et sera déductible de l'impôt sur le revenu dû au titre de 2006 soit sur la déclaration réalisée en 2007). Les autres prélèvements sociaux ne sont pas déductibles de l'impôt sur le revenu.