Embed Size (px)

Citation preview

1

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGRE ES ET COMPTABLES-FISCALISTES AGREES IPCF

AR DU 20 JANVIER 2003 (M.B. du 12/02/2003), modifié par AR du 10/08/2005.

EXAMEN ECRIT

5 MARS 2011

Partie I Instructions générales :

� Cet examen écrit comporte 2 parties :

- La première partie a lieu de 9h00 à 12h00 (concerne des questions de A à E : comptabilité et déontologie) - la deuxième partie a lieu de 13h30 à 16h00 (concerne les questions de F à K : TVA, Impôt direct et droit)

� Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de stagiaire (cfr. lettre de convocation); � L’emploi d’une machine à calculer, d'un plan comptable et du codex IPCF est autorisé pour autant qu’il n’y figure pas d'annotations personnelles ; � Cet examen se compose de questions regroupées en 3 parties distinctes :

Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines de droit (25 points);

� Les résultats seront envoyés dès que les correcteurs auront corrigé les examens. � Cet examen (AVEC réponses) sera disponible au plus tard 15 jours après l’épreuve écrite sur le site www.ipcf.be ; � Afin de pouvoir passer l’examen oral pour accéder au titre de comptable agréé IPCF, le candidat doit avoir obtenu au moins 50% des points à l'écrit et au moins 60% dans le domaine de la comptabilité, ainsi que 50% en déontologie. Les candidats comptables-fiscalistes agréés doivent, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !!!!!!

NOM :

PRENOM :

N° de STAGIAIRE :

2

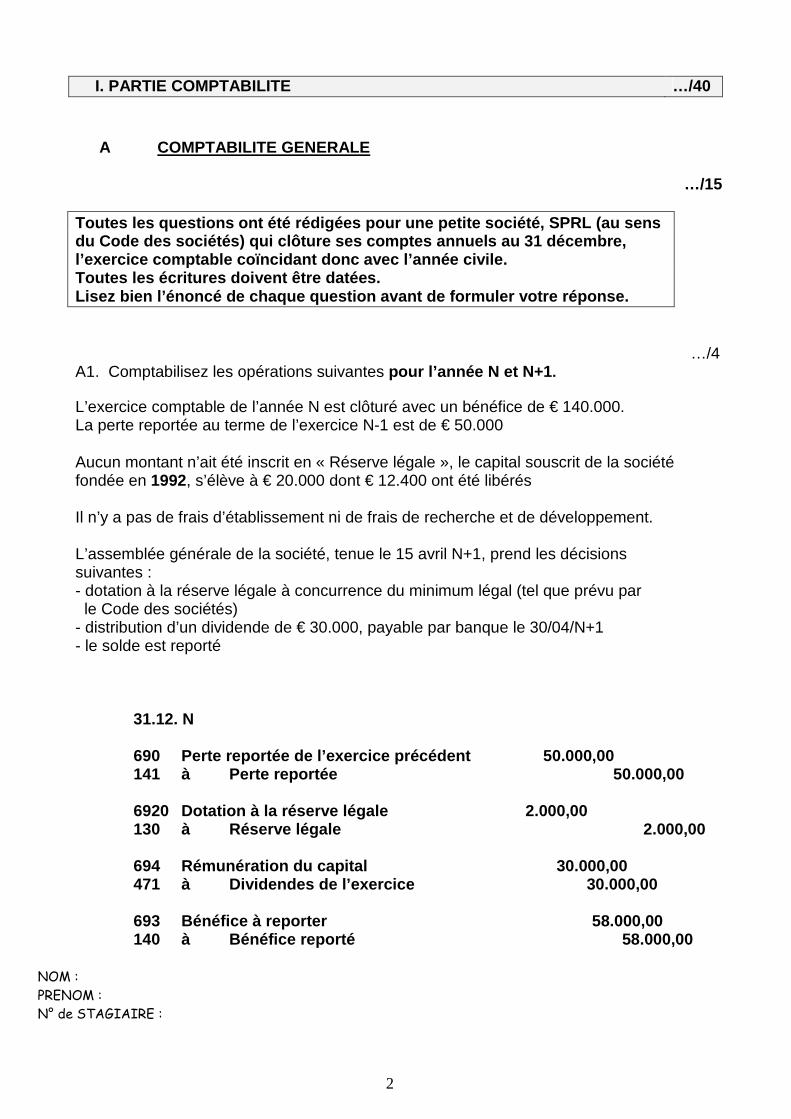

A COMPTABILITE GENERALE …/15

Toutes les questions ont été rédigées pour une peti te société, SPRL (au sens du Code des sociétés) qui clôture ses comptes annue ls au 31 décembre, l’exercice comptable coïncidant donc avec l’année c ivile. Toutes les écritures doivent être datées. Lisez bien l’énoncé de chaque question avant de for muler votre réponse.

…/4 A1. Comptabilisez les opérations suivantes pour l’année N et N+1 . L’exercice comptable de l’année N est clôturé avec un bénéfice de € 140.000. La perte reportée au terme de l’exercice N-1 est de € 50.000

Aucun montant n’ait été inscrit en « Réserve légale », le capital souscrit de la société fondée en 1992, s’élève à € 20.000 dont € 12.400 ont été libérés Il n’y a pas de frais d’établissement ni de frais de recherche et de développement. L’assemblée générale de la société, tenue le 15 avril N+1, prend les décisions suivantes : - dotation à la réserve légale à concurrence du minimum légal (tel que prévu par le Code des sociétés) - distribution d’un dividende de € 30.000, payable par banque le 30/04/N+1 - le solde est reporté

31.12. N

690 Perte reportée de l’exercice précédent 50.000,00 141 à Perte reportée 50.000,00 6920 Dotation à la réserve légale 2.000,00 130 à Réserve légale 2.000,00 694 Rémunération du capital 30.000,00 471 à Dividendes de l’exercice 30.000,00 693 Bénéfice à reporter 58.00 0,00 140 à Bénéfice reporté 58.000,00 NOM :

PRENOM :

N° de STAGIAIRE :

I. PARTIE COMPTABILITE …/40

3

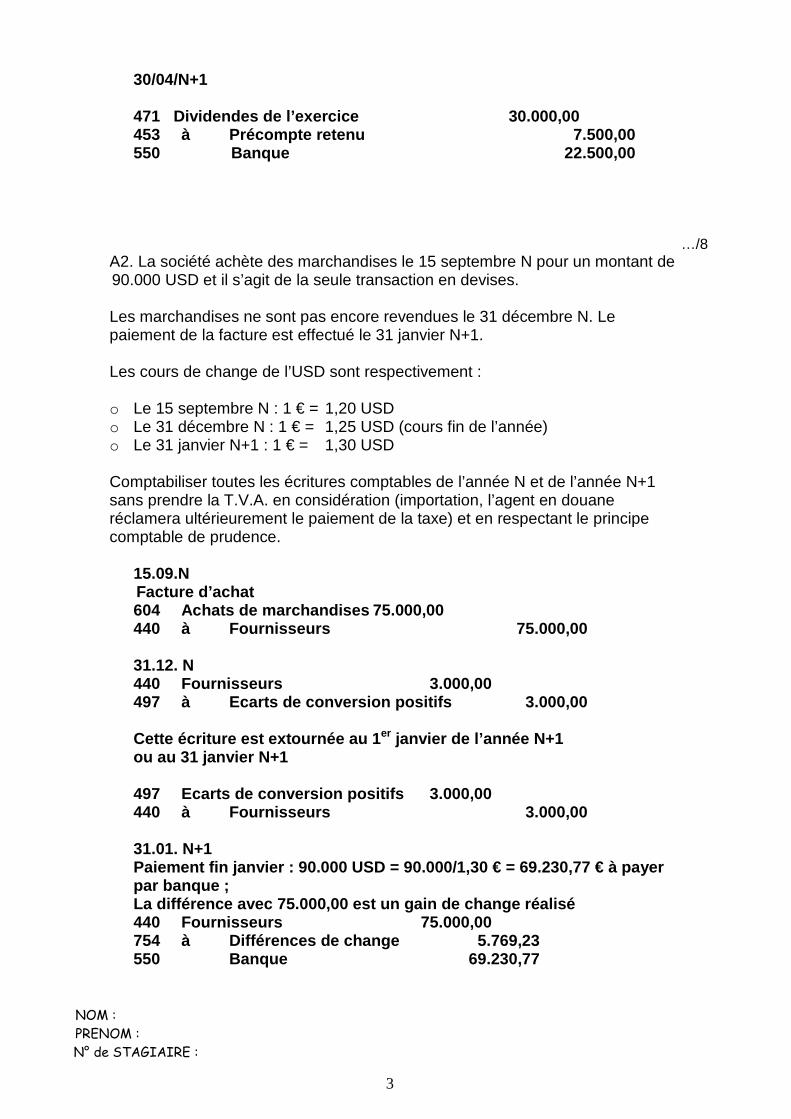

30/04/N+1 471 Dividendes de l’exercice 30.000, 00 453 à Précompte retenu 7.500,00 550 Banque 22.500,00

…/8 A2. La société achète des marchandises le 15 septembre N pour un montant de

90.000 USD et il s’agit de la seule transaction en devises.

Les marchandises ne sont pas encore revendues le 31 décembre N. Le paiement de la facture est effectué le 31 janvier N+1. Les cours de change de l’USD sont respectivement :

o Le 15 septembre N : 1 € = 1,20 USD o Le 31 décembre N : 1 € = 1,25 USD (cours fin de l’année) o Le 31 janvier N+1 : 1 € = 1,30 USD

Comptabiliser toutes les écritures comptables de l’année N et de l’année N+1 sans prendre la T.V.A. en considération (importation, l’agent en douane réclamera ultérieurement le paiement de la taxe) et en respectant le principe comptable de prudence.

15.09.N Facture d’achat 604 Achats de marchandises 75.000,00 440 à Fournisseurs 75.000,00

31.12. N 440 Fournisseurs 3.000,00 497 à Ecarts de conversion positifs 3.000,00

Cette écriture est extournée au 1 er janvier de l’année N+1 ou au 31 janvier N+1

497 Ecarts de conversion positifs 3.000,00 440 à Fournisseurs 3.000,00

31.01. N+1 Paiement fin janvier : 90.000 USD = 90.000/1,30 € = 69.230,77 € à payer par banque ; La différence avec 75.000,00 est un gain de change réalisé 440 Fournisseurs 75.000,00 754 à Différences de change 5.769,23 550 Banque 69.230,77

NOM :

PRENOM :

N° de STAGIAIRE :

4

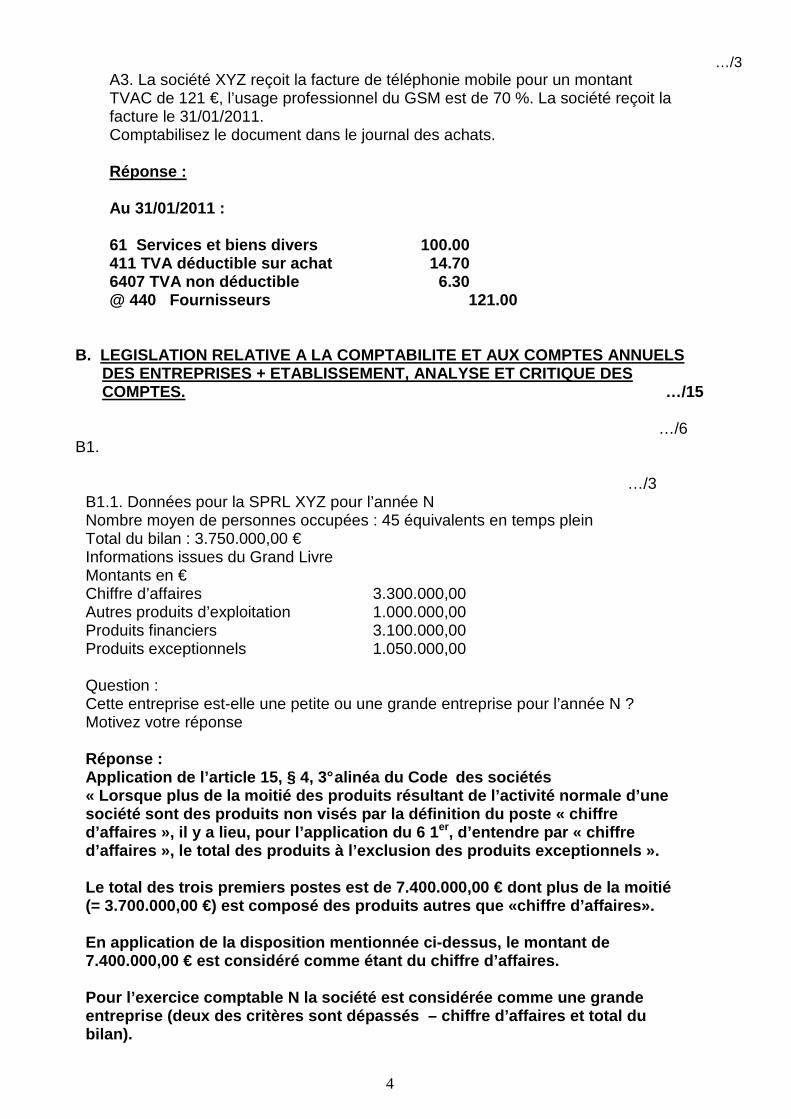

…/3 A3. La société XYZ reçoit la facture de téléphonie mobile pour un montant TVAC de 121 €, l’usage professionnel du GSM est de 70 %. La société reçoit la facture le 31/01/2011. Comptabilisez le document dans le journal des achats. Réponse : Au 31/01/2011 : 61 Services et biens divers 100.00 411 TVA déductible sur achat 14.70 6407 TVA non déductible 6.30 @ 440 Fournisseurs 121.00

B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX C OMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET C RITIQUE DES COMPTES. …/15 …/6 B1.

…/3

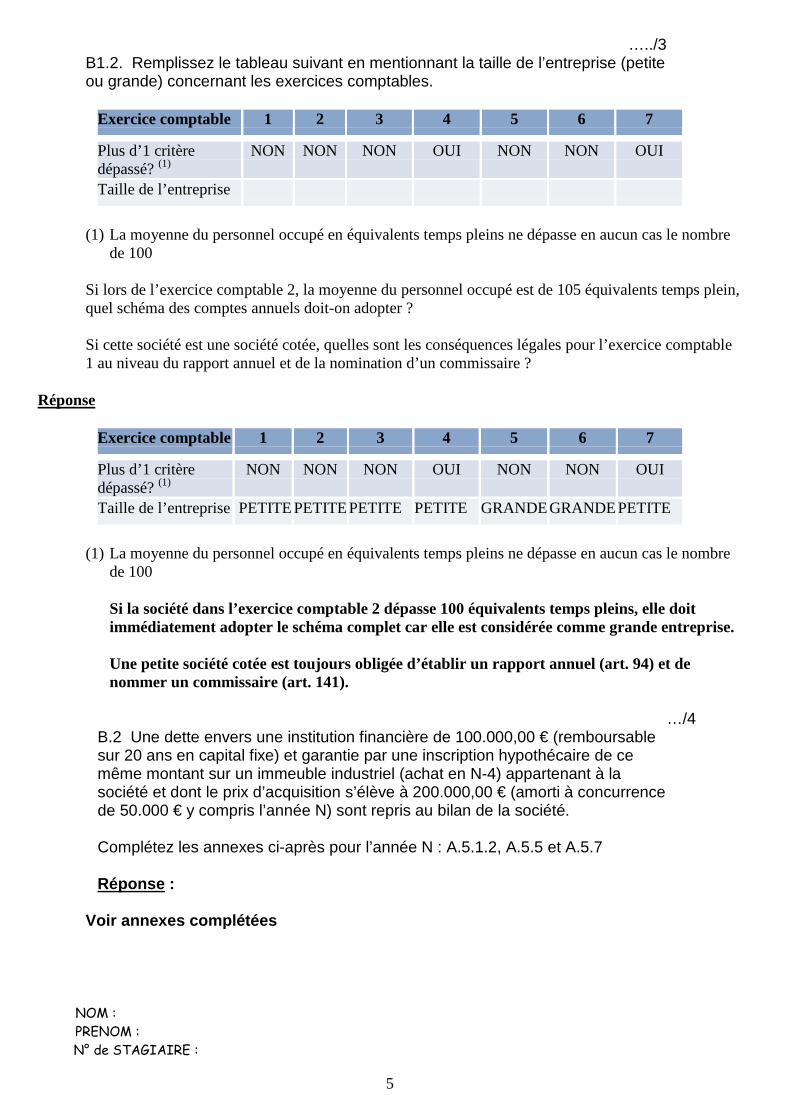

B1.1. Données pour la SPRL XYZ pour l’année N Nombre moyen de personnes occupées : 45 équivalents en temps plein Total du bilan : 3.750.000,00 € Informations issues du Grand Livre Montants en € Chiffre d’affaires 3.300.000,00 Autres produits d’exploitation 1.000.000,00 Produits financiers 3.100.000,00 Produits exceptionnels 1.050.000,00 Question : Cette entreprise est-elle une petite ou une grande entreprise pour l’année N ? Motivez votre réponse Réponse : Application de l’article 15, § 4, 3° alinéa du Code des sociétés « Lorsque plus de la moitié des produits résultant de l’activité normale d’une société sont des produits non visés par la définiti on du poste « chiffre d’affaires », il y a lieu, pour l’application du 6 1er, d’entendre par « chiffre d’affaires », le total des produits à l’exclusion d es produits exceptionnels ». Le total des trois premiers postes est de 7.400.000 ,00 € dont plus de la moitié (= 3.700.000,00 €) est composé des produits autres que «chiffre d’affaires». En application de la disposition mentionnée ci-dess us, le montant de 7.400.000,00 € est considéré comme étant du chiffre d’affaires. Pour l’exercice comptable N la société est considér ée comme une grande entreprise (deux des critères sont dépassés – chif fre d’affaires et total du bilan).

5

…../3 B1.2. Remplissez le tableau suivant en mentionnant la taille de l’entreprise (petite ou grande) concernant les exercices comptables.

Exercice comptable 1 2 3 4 5 6 7

Plus d’1 critère dépassé? (1)

NON NON NON OUI NON NON OUI

Taille de l’entreprise

(1) La moyenne du personnel occupé en équivalents temps pleins ne dépasse en aucun cas le nombre

de 100

Si lors de l’exercice comptable 2, la moyenne du personnel occupé est de 105 équivalents temps plein, quel schéma des comptes annuels doit-on adopter ? Si cette société est une société cotée, quelles sont les conséquences légales pour l’exercice comptable 1 au niveau du rapport annuel et de la nomination d’un commissaire ?

Réponse

Exercice comptable 1 2 3 4 5 6 7

Plus d’1 critère dépassé? (1)

NON NON NON OUI NON NON OUI

Taille de l’entreprise PETITE PETITE PETITE PETITE GRANDE GRANDE PETITE

(1) La moyenne du personnel occupé en équivalents temps pleins ne dépasse en aucun cas le nombre

de 100

Si la société dans l’exercice comptable 2 dépasse 100 équivalents temps pleins, elle doit immédiatement adopter le schéma complet car elle est considérée comme grande entreprise. Une petite société cotée est toujours obligée d’établir un rapport annuel (art. 94) et de nommer un commissaire (art. 141).

…/4

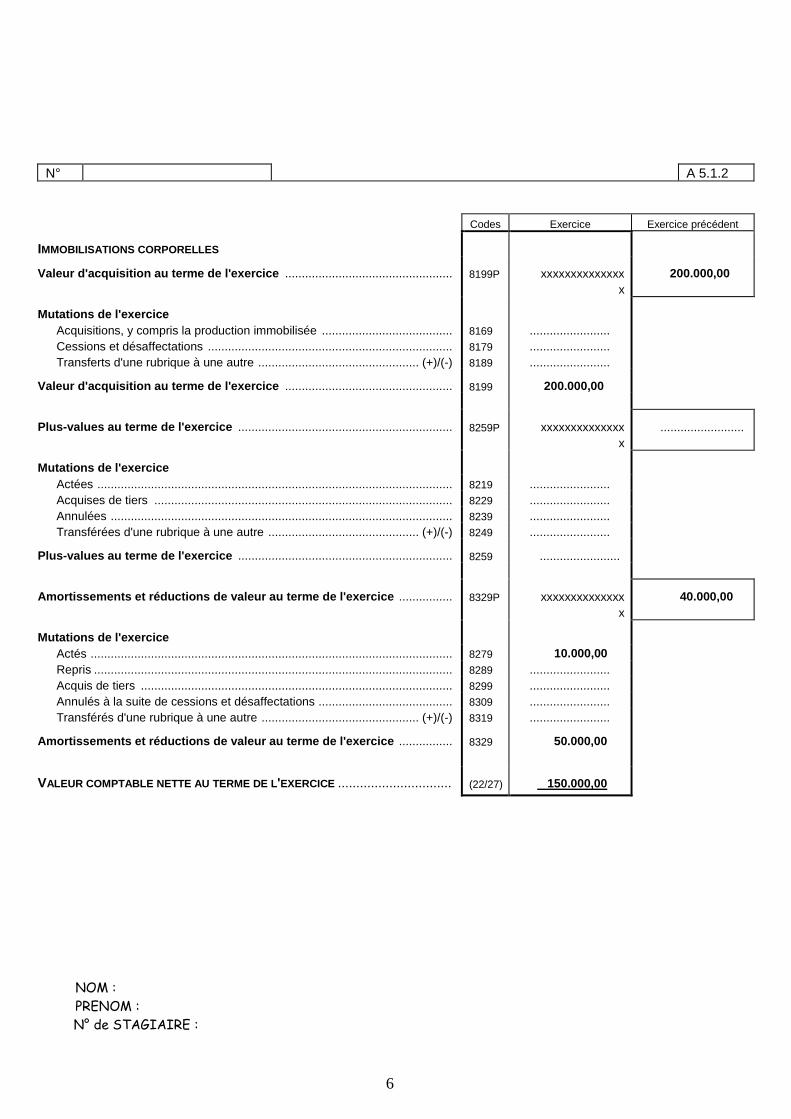

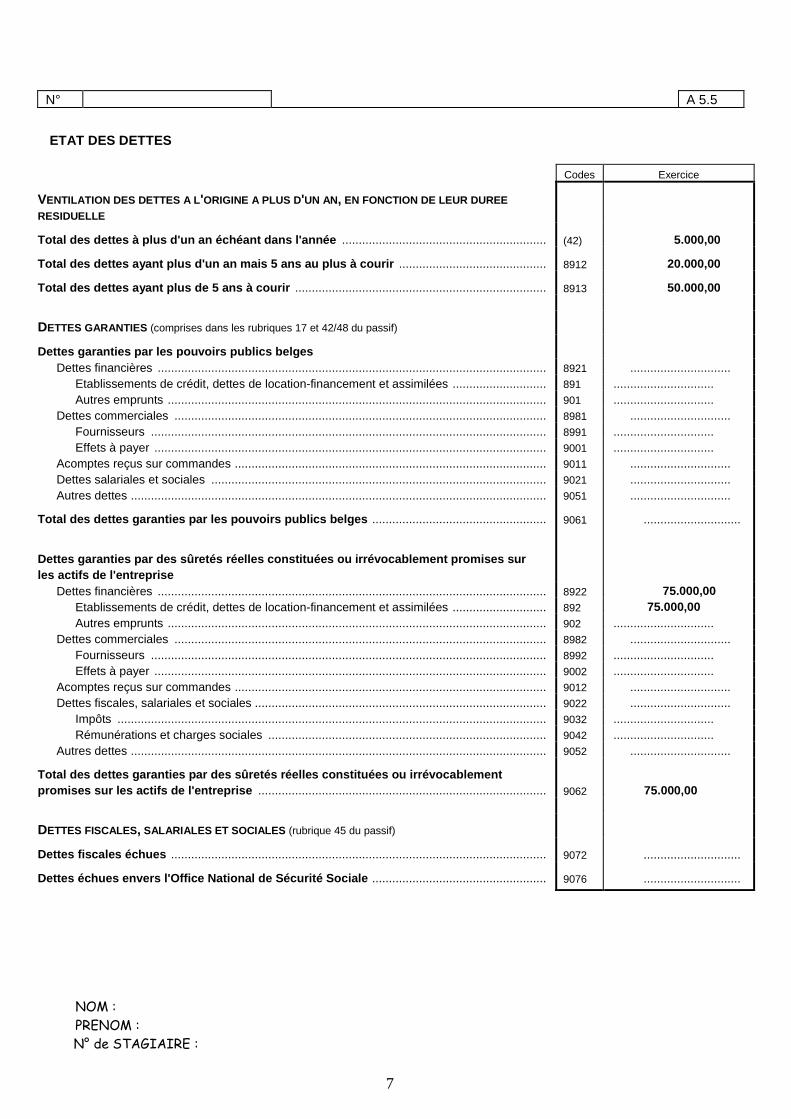

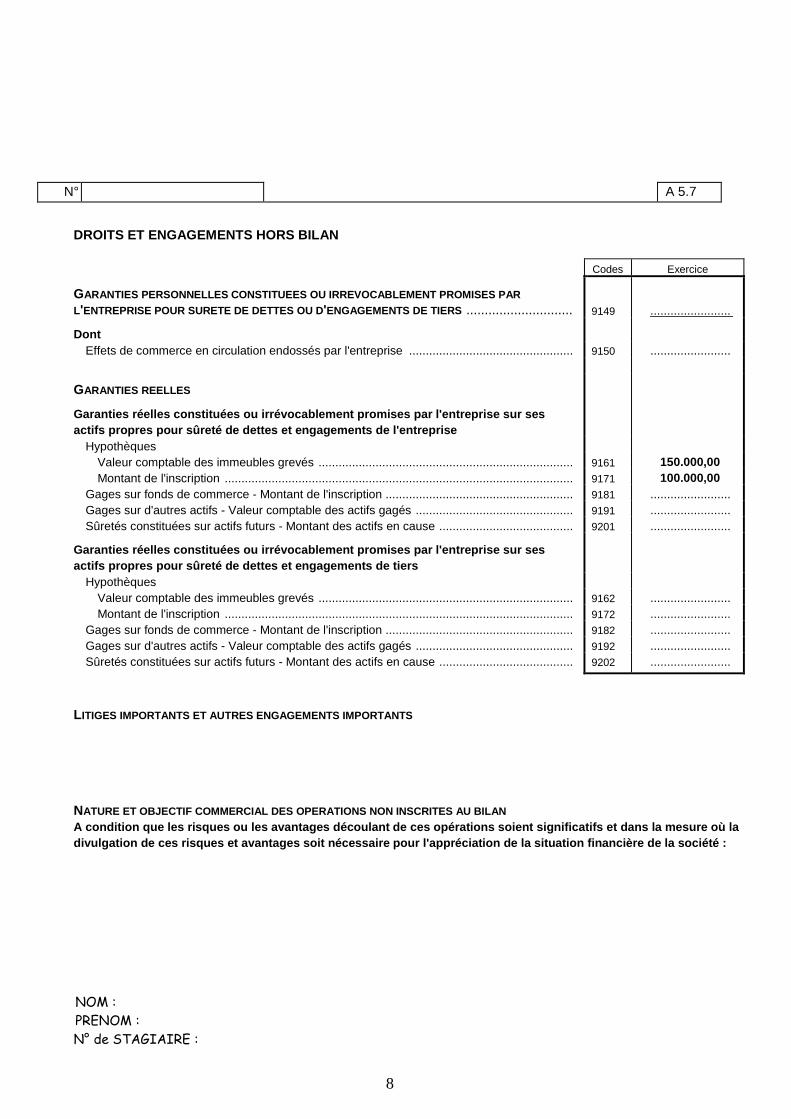

B.2 Une dette envers une institution financière de 100.000,00 € (remboursable sur 20 ans en capital fixe) et garantie par une inscription hypothécaire de ce même montant sur un immeuble industriel (achat en N-4) appartenant à la société et dont le prix d’acquisition s’élève à 200.000,00 € (amorti à concurrence de 50.000 € y compris l’année N) sont repris au bilan de la société. Complétez les annexes ci-après pour l’année N : A.5.1.2, A.5.5 et A.5.7 Réponse :

Voir annexes complétées

NOM :

PRENOM :

N° de STAGIAIRE :

6

N° A 5.1.2 Codes Exercice Exercice précédent

IMMOBILISATIONS CORPORELLES

Valeur d'acquisition au terme de l'exercice .................................................. 8199P xxxxxxxxxxxxxxx

200.000,00

Mutations de l'exercice Acquisitions, y compris la production immobilisée ....................................... 8169 ........................ Cessions et désaffectations ......................................................................... 8179 ........................ Transferts d'une rubrique à une autre ................................................ (+)/(-) 8189 ........................

Valeur d'acquisition au terme de l'exercice .................................................. 8199 200.000,00

Plus-values au terme de l'exercice ................................................................ 8259P xxxxxxxxxxxxxxx

.........................

Mutations de l'exercice Actées .......................................................................................................... 8219 ........................ Acquises de tiers ......................................................................................... 8229 ........................ Annulées ...................................................................................................... 8239 ........................ Transférées d'une rubrique à une autre ............................................. (+)/(-) 8249 ........................

Plus-values au terme de l'exercice ................................................................ 8259 ........................

Amortissements et réductions de valeur au terme de l'exercice ................ 8329P xxxxxxxxxxxxxxx

40.000,00

Mutations de l'exercice Actés ............................................................................................................ 8279 10.000,00 Repris ........................................................................................................... 8289 ........................ Acquis de tiers ............................................................................................. 8299 ........................ Annulés à la suite de cessions et désaffectations ........................................ 8309 ........................ Transférés d'une rubrique à une autre ............................................... (+)/(-) 8319 ........................

Amortissements et réductions de valeur au terme de l'exercice ................ 8329 50.000,00

VALEUR COMPTABLE NETTE AU TERME DE L 'EXERCICE ............................... (22/27) 150.000,00

NOM :

PRENOM :

N° de STAGIAIRE :

7

N° A 5.5

ETAT DES DETTES Codes Exercice

VENTILATION DES DETTES A L 'ORIGINE A PLUS D 'UN AN, EN FONCTION DE LEUR DUREE

RESIDUELLE

Total des dettes à plus d'un an échéant dans l'anné e ............................................................. (42) 5.000,00

Total des dettes ayant plus d'un an mais 5 ans au p lus à courir ............................................ 8912 20.000,00

Total des dettes ayant plus de 5 ans à courir ........................................................................... 8913 50.000,00

DETTES GARANTIES (comprises dans les rubriques 17 et 42/48 du passif)

Dettes garanties par les pouvoirs publics belges Dettes financières .................................................................................................................... 8921 ..............................

Etablissements de crédit, dettes de location-financement et assimilées ............................ 891 .............................. Autres emprunts ................................................................................................................. 901 ..............................

Dettes commerciales ............................................................................................................... 8981 .............................. Fournisseurs ...................................................................................................................... 8991 .............................. Effets à payer ..................................................................................................................... 9001 ..............................

Acomptes reçus sur commandes ............................................................................................. 9011 .............................. Dettes salariales et sociales .................................................................................................... 9021 .............................. Autres dettes ............................................................................................................................ 9051 ..............................

Total des dettes garanties par les pouvoirs publics belges .................................................... 9061 .............................

Dettes garanties par des sûretés réelles constituée s ou irrévocablement promises sur les actifs de l'entreprise

Dettes financières .................................................................................................................... 8922 75.000,00 Etablissements de crédit, dettes de location-financement et assimilées ............................ 892 75.000,00 Autres emprunts ................................................................................................................. 902 ..............................

Dettes commerciales ............................................................................................................... 8982 .............................. Fournisseurs ...................................................................................................................... 8992 .............................. Effets à payer ..................................................................................................................... 9002 ..............................

Acomptes reçus sur commandes ............................................................................................. 9012 .............................. Dettes fiscales, salariales et sociales ....................................................................................... 9022 ..............................

Impôts ................................................................................................................................ 9032 .............................. Rémunérations et charges sociales ................................................................................... 9042 ..............................

Autres dettes ............................................................................................................................ 9052 ..............................

Total des dettes garanties par des sûretés réelles constituées ou irrévocablement promises sur les actifs de l'entreprise ...................................................................................... 9062 75.000,00

DETTES FISCALES , SALARIALES ET SOCIALES (rubrique 45 du passif)

Dettes fiscales échues ................................................................................................................ 9072 .............................

Dettes échues envers l'Office National de Sécurité Sociale .................................................... 9076 .............................

NOM :

PRENOM :

N° de STAGIAIRE :

8

N° A 5.7

DROITS ET ENGAGEMENTS HORS BILAN Codes Exercice

GARANTIES PERSONNELLES CONSTITUEES OU IRREVOCABLEMEN T PROMISES PAR

L'ENTREPRISE POUR SURETE DE DETTES OU D'ENGAGEMENTS DE TIERS ............................. 9149 ........................

Dont Effets de commerce en circulation endossés par l'entreprise ................................................. 9150 ........................

GARANTIES REELLES

Garanties réelles constituées ou irrévocablement pr omises par l'entreprise sur ses actifs propres pour sûreté de dettes et engagements de l'entreprise

Hypothèques Valeur comptable des immeubles grevés ............................................................................ 9161 150.000,00 Montant de l'inscription ........................................................................................................ 9171 100.000,00

Gages sur fonds de commerce - Montant de l'inscription ........................................................ 9181 ........................ Gages sur d'autres actifs - Valeur comptable des actifs gagés ............................................... 9191 ........................ Sûretés constituées sur actifs futurs - Montant des actifs en cause ........................................ 9201 ........................

Garanties réelles constituées ou irrévocablement pr omises par l'entreprise sur ses actifs propres pour sûreté de dettes et engagements de tiers

Hypothèques Valeur comptable des immeubles grevés ............................................................................ 9162 ........................ Montant de l'inscription ........................................................................................................ 9172 ........................

Gages sur fonds de commerce - Montant de l'inscription ........................................................ 9182 ........................ Gages sur d'autres actifs - Valeur comptable des actifs gagés ............................................... 9192 ........................ Sûretés constituées sur actifs futurs - Montant des actifs en cause ........................................ 9202 ........................

LITIGES IMPORTANTS ET AUTRES ENGAGEMENTS IMPORTANTS

NATURE ET OBJECTIF COMMERCIAL DES OPERATIONS NON INS CRITES AU BILAN A condition que les risques ou les avantages découl ant de ces opérations soient significatifs et dans la mesure où la divulgation de ces risques et avantages soit nécess aire pour l'appréciation de la situation financière de la société :

NOM :

PRENOM :

N° de STAGIAIRE :

9

…/5

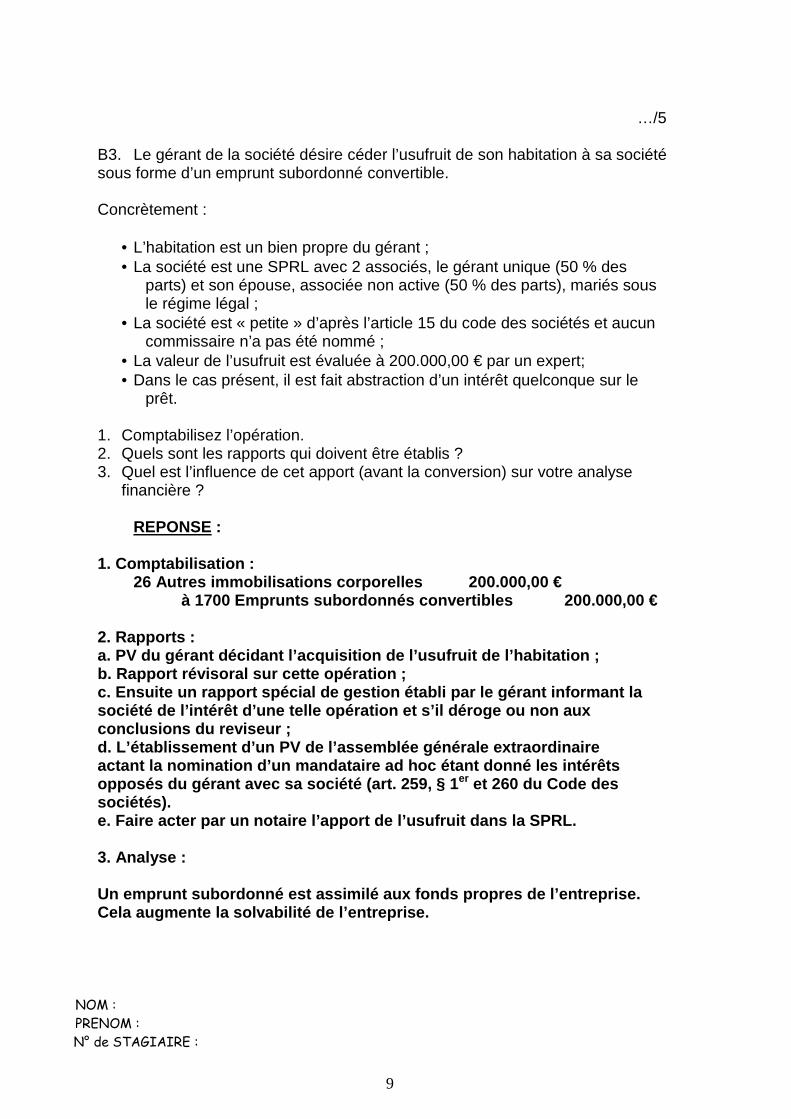

B3. Le gérant de la société désire céder l’usufruit de son habitation à sa société sous forme d’un emprunt subordonné convertible.

Concrètement :

• L’habitation est un bien propre du gérant ; • La société est une SPRL avec 2 associés, le gérant unique (50 % des

parts) et son épouse, associée non active (50 % des parts), mariés sous le régime légal ;

• La société est « petite » d’après l’article 15 du code des sociétés et aucun commissaire n’a pas été nommé ;

• La valeur de l’usufruit est évaluée à 200.000,00 € par un expert; • Dans le cas présent, il est fait abstraction d’un intérêt quelconque sur le

prêt. 1. Comptabilisez l’opération. 2. Quels sont les rapports qui doivent être établis ? 3. Quel est l’influence de cet apport (avant la conversion) sur votre analyse

financière ? REPONSE :

1. Comptabilisation : 26 Autres immobilisations corporelles 200.000,00 € à 1700 Emprunts subordonnés convertibles 200.000 ,00 € 2. Rapports : a. PV du gérant décidant l’acquisition de l’usufrui t de l’habitation ; b. Rapport révisoral sur cette opération ; c. Ensuite un rapport spécial de gestion établi par le gérant informant la société de l’intérêt d’une telle opération et s’il déroge ou non aux conclusions du reviseur ; d. L’établissement d’un PV de l’assemblée générale extraordinaire actant la nomination d’un mandataire ad hoc étant d onné les intérêts opposés du gérant avec sa société (art. 259, § 1 er et 260 du Code des sociétés). e. Faire acter par un notaire l’apport de l’usufrui t dans la SPRL. 3. Analyse : Un emprunt subordonné est assimilé aux fonds propre s de l’entreprise. Cela augmente la solvabilité de l’entreprise.

NOM :

PRENOM :

N° de STAGIAIRE :

10

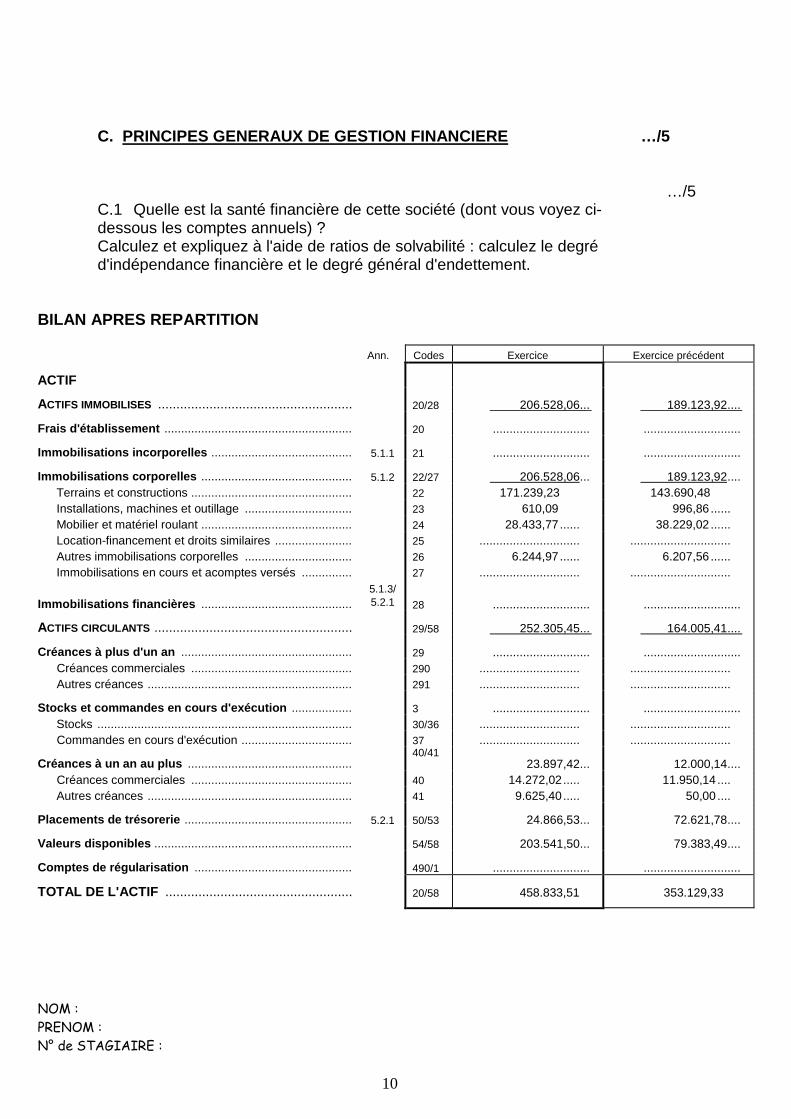

C. PRINCIPES GENERAUX DE GESTION FINANCIERE …/5

…/5

C.1 Quelle est la santé financière de cette société (dont vous voyez ci- dessous les comptes annuels) ? Calculez et expliquez à l'aide de ratios de solvabilité : calculez le degré d'indépendance financière et le degré général d'endettement.

BILAN APRES REPARTITION Ann. Codes Exercice Exercice précédent

ACTIF

ACTIFS IMMOBILISES ..................................................... 20/28 206.528,06... 189.123,92....

Frais d'établissement ........................................................ 20 ............................. .............................

Immobilisations incorporelles .......................................... 5.1.1 21 ............................. .............................

Immobilisations corporelles ............................................. 5.1.2 22/27 206.528,06... 189.123,92.... Terrains et constructions ................................................ 22 171.239,23 143.690,48 Installations, machines et outillage ................................ 23 610,09 996,86 ...... Mobilier et matériel roulant ............................................. 24 28.433,77...... 38.229,02 ...... Location-financement et droits similaires ....................... 25 .............................. .............................. Autres immobilisations corporelles ................................ 26 6.244,97...... 6.207,56 ...... Immobilisations en cours et acomptes versés ............... 27 .............................. ..............................

Immobilisations financières ............................................. 5.1.3/ 5.2.1 28 ............................. .............................

ACTIFS CIRCULANTS ...................................................... 29/58 252.305,45... 164.005,41....

Créances à plus d'un an ................................................... 29 ............................. ............................. Créances commerciales ................................................ 290 .............................. .............................. Autres créances ............................................................. 291 .............................. ..............................

Stocks et commandes en cours d'exécution .................. 3 ............................. ............................. Stocks ............................................................................ 30/36 .............................. .............................. Commandes en cours d'exécution ................................. 37 .............................. ..............................

Créances à un an au plus ................................................. 40/41

23.897,42... 12.000,14.... Créances commerciales ................................................ 40 14.272,02..... 11.950,14 .... Autres créances ............................................................. 41 9.625,40..... 50,00 ....

Placements de trésorerie .................................................. 5.2.1 50/53 24.866,53... 72.621,78....

Valeurs disponibles ........................................................... 54/58 203.541,50... 79.383,49....

Comptes de régularisation ............................................... 490/1 ............................. .............................

TOTAL DE L'ACTIF ................................................... 20/58 458.833,51 353.129,33

NOM :

PRENOM :

N° de STAGIAIRE :

11

N° A 2.2 Ann. Codes Exercice Exercice précédent

PASSIF

CAPITAUX PROPRES ...................................................... 10/15 224.339,60.. 211.853,02...

Capital ................................................................................ 5.3 10 20.000,00.. 20.000,00... Capital souscrit .............................................................. 100 20.000,00.... 20.000,00..... Capital non appelé ......................................................... 101 .............................. ..............................

Primes d'émission ............................................................. 11 ............................. .............................

Plus-values de réévaluation ............................................. 12 ............................. .............................

Réserves ............................................................................ 13 204.339,60.. 191.853,02... Réserve légale ............................................................... 130 2.000,00.... 2.000,00..... Réserves indisponibles .................................................. 131 .............................. ..............................

Pour actions propres ................................................ 1310 …………………… ............... ……. Autres ....................................................................... 1311 ................... …. ........................

Réserves immunisées .................................................... 132 18.500,00.... 18.500,00..... Réserves disponibles ..................................................... 133 183.839,60.... 171.353,02.....

Bénéfice (Perte) reporté(e) ......................................(+)/(-) 14 ............................. .............................

Subsides en capital ........................................................... 15 ............................. .............................

Avance aux associés sur répartition de l'actif net ......... 19 ............................. .............................

PROVISIONS ET IMPOTS DIFFERES .................................. 16 ............................. .............................

Provisions pour risques et charges ................................. 5.4 160/5 ............................. .............................

Impôts différés ................................................................... 168 ............................. .............................

DETTES ........................................................................ 17/49 234.493,91.. 141.276,31...

Dettes à plus d'un an ......................................................... 5.5 17 207.715,91.. 121.690,48... Dettes financières .......................................................... 170/4 207.715,91.... 121.690,48.....

Etablissements de crédit, dettes de location-financement et assimilées ........................................ 172/3 207.715,91.... 121.690,48...... Autres emprunts ....................................................... 174/0 .............................. ..............................

Dettes commerciales ..................................................... 175 .............................. .............................. Acomptes reçus sur commandes ................................... 176 .............................. .............................. Autres dettes .................................................................. 178/9 .............................. ..............................

Dettes à un an au plus ...................................................... 5.5 42/48 26.778,00.. 19.585,83... Dettes à plus d'un an échéant dans l'année .................. 42 17.361,79.... 11.315,91.... Dettes financières .......................................................... 43 .............................. ..............................

Etablissements de crédit .......................................... 430/8 .............................. .............................. Autres emprunts ....................................................... 439 .............................. ..............................

Dettes commerciales ..................................................... 44 2.415,12.... 199,62.... Fournisseurs ............................................................ 440/4 2.415,12...... 199,62... Effets à payer ........................................................... 441 .............................. ..............................

Acomptes reçus sur commandes ................................... 46 .............................. .............................. Dettes fiscales, salariales et sociales ............................. 45 7.001,09.... 4.675,71...

Impôts ...................................................................... 450/3 7.001,09.... 4.675,71.. Rémunérations et charges sociales ......................... 454/9 .............................. ..............................

Autres dettes .................................................................. 47/48 .............................. 3.394,59...

Comptes de régularisation ............................................... 492/3 ............................. .............................

TOTAL DU PASSIF .................................................... 10/49 458.833,51 353.129,33

NOM :

PRENOM :

N° de STAGIAIRE :

NOM : Prénom : Nr de stagiaire :

12

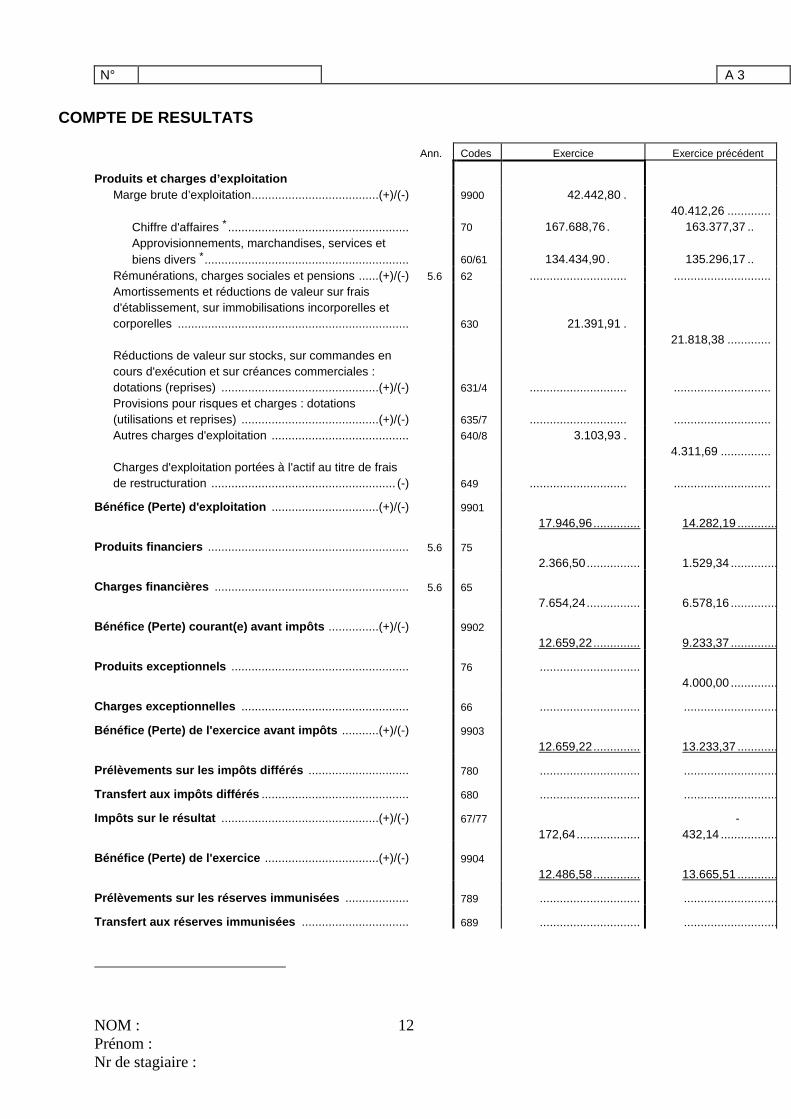

N° A 3

COMPTE DE RESULTATS Ann. Codes Exercice Exercice précédent

Produits et charges d’exploitation Marge brute d’exploitation......................................(+)/(-) 9900 42.442,80 .

40.412,26 ............. Chiffre d'affaires * ...................................................... 70 167.688,76 . 163.377,37 .. Approvisionnements, marchandises, services et biens divers *............................................................. 60/61 134.434,90 . 135.296,17 ..

Rémunérations, charges sociales et pensions ......(+)/(-) 5.6 62 ............................. ............................. Amortissements et réductions de valeur sur frais d'établissement, sur immobilisations incorporelles et corporelles ..................................................................... 630 21.391,91 .

21.818,38 ............. Réductions de valeur sur stocks, sur commandes en cours d'exécution et sur créances commerciales : dotations (reprises) ...............................................(+)/(-) 631/4 ............................. ............................. Provisions pour risques et charges : dotations (utilisations et reprises) .........................................(+)/(-) 635/7 ............................. ............................. Autres charges d'exploitation ......................................... 640/8 3.103,93 .

4.311,69 ............... Charges d'exploitation portées à l'actif au titre de frais de restructuration ....................................................... (-) 649 ............................. .............................

Bénéfice (Perte) d'exploitation ................................(+)/(-) 9901 17.946,96..............

14.282,19 .............

Produits financiers ............................................................ 5.6 75 2.366,50................

1.529,34 ...............

Charges financières .......................................................... 5.6 65 7.654,24................

6.578,16 ...............

Bénéfice (Perte) courant(e) avant impôts ...............(+)/(-) 9902 12.659,22..............

9.233,37 ...............

Produits exceptionnels ..................................................... 76 .............................. 4.000,00 ...............

Charges exceptionnelles .................................................. 66 .............................. .............................

Bénéfice (Perte) de l'exercice avant impôts ...........(+)/(-) 9903 12.659,22..............

13.233,37 .............

Prélèvements sur les impôts différés .............................. 780 .............................. .............................

Transfert aux impôts différés ............................................ 680 .............................. .............................

Impôts sur le résultat ...............................................(+)/(-) 67/77 172,64...................

-432,14 ..................

Bénéfice (Perte) de l'exercice ..................................(+)/(-) 9904 12.486,58..............

13.665,51 .............

Prélèvements sur les réserves immunisées ................... 789 .............................. .............................

Transfert aux réserves immunisées ................................ 689 .............................. .............................

NOM : Prénom : Nr de stagiaire :

13

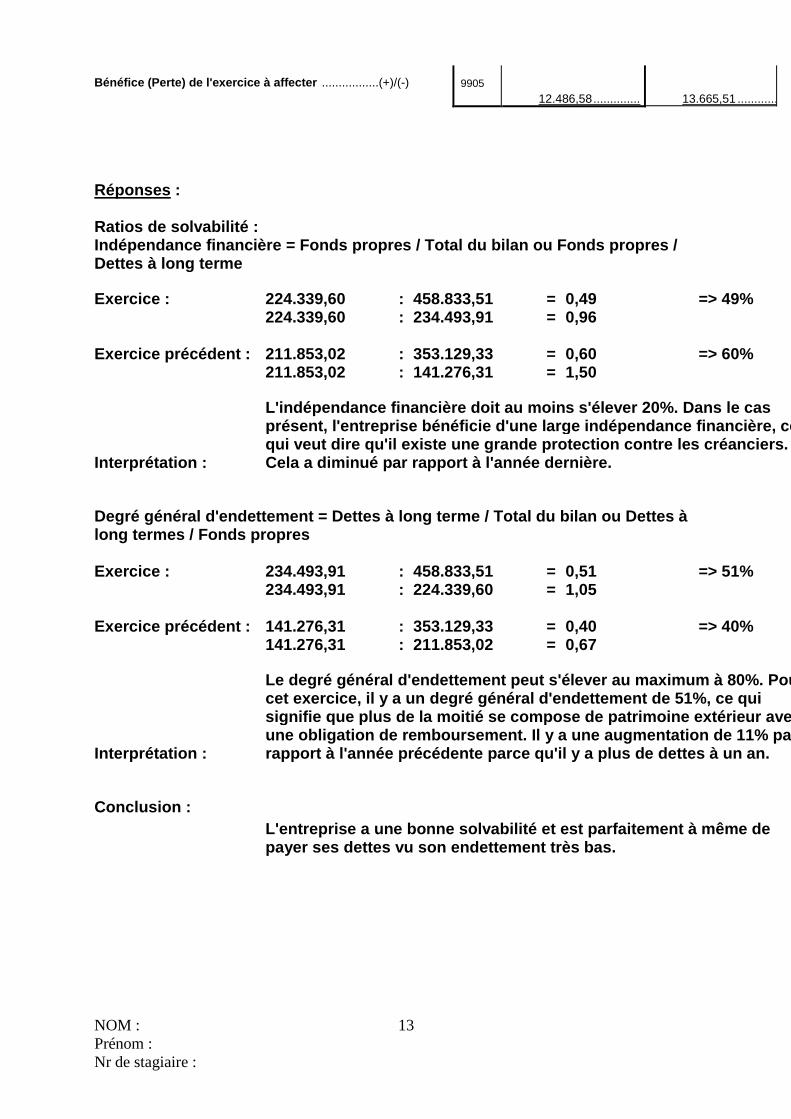

Bénéfice (Perte) de l'exercice à affecter .................(+)/(-) 9905 12.486,58..............

13.665,51 .............

Réponses : Ratios de solvabilité : Indépendance financière = Fonds propres / Total du bilan ou Fonds propres / Dettes à long terme Exercice : 224.339,60 : 458.833,51 = 0,49 => 49% 224.339,60 : 234.493,91 = 0,96 Exercice précédent : 211.853,02 : 353.129,33 = 0,60 => 60% 211.853,02 : 141.276,31 = 1,50

Interprétation :

L'indépendance financière doit au moins s'élever 20 %. Dans le cas présent, l'entreprise bénéficie d'une large indépen dance financière, ce qui veut dire qu'il existe une grande protection co ntre les créanciers. Cela a diminué par rapport à l'année dernière.

Degré général d'endettement = Dettes à long terme / Total du bilan ou Dettes à long termes / Fonds propres Exercice : 234.493,91 : 458.833,51 = 0,51 => 51% 234.493,91 : 224.339,60 = 1,05 Exercice précédent : 141.276,31 : 353.129,33 = 0,40 => 40% 141.276,31 : 211.853,02 = 0,67

Interprétation :

Le degré général d'endettement peut s'élever au max imum à 80%. Pour cet exercice, il y a un degré général d'endettement de 51%, ce qui signifie que plus de la moitié se compose de patrim oine extérieur avec une obligation de remboursement. Il y a une augmen tation de 11% par rapport à l'année précédente parce qu'il y a plus d e dettes à un an.

Conclusion :

L'entreprise a une bonne solvabilité et est parfait ement à même de payer ses dettes vu son endettement très bas.

NOM : Prénom : Nr de stagiaire :

14

D. ORGANISATION DES SERVICES COMPTABLES ET ADMINIS TRATIFS DES

ENTREPRISES. …/5

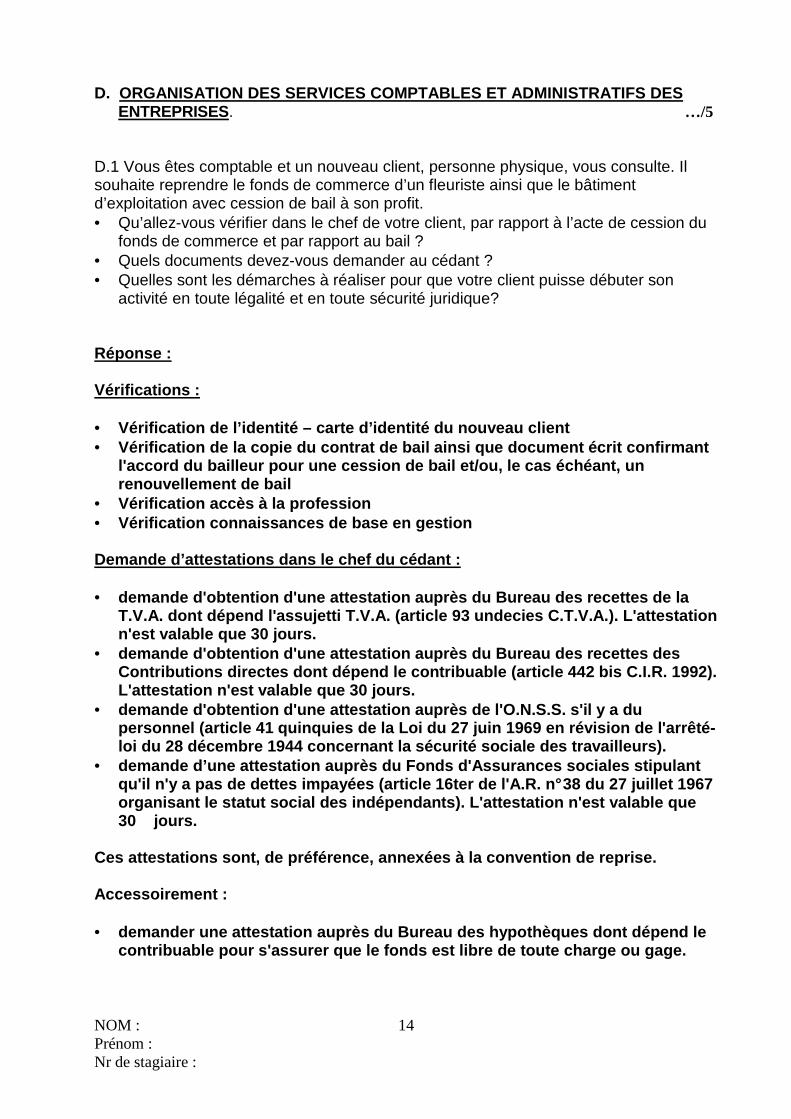

D.1 Vous êtes comptable et un nouveau client, personne physique, vous consulte. Il souhaite reprendre le fonds de commerce d’un fleuriste ainsi que le bâtiment d’exploitation avec cession de bail à son profit. • Qu’allez-vous vérifier dans le chef de votre client, par rapport à l’acte de cession du

fonds de commerce et par rapport au bail ? • Quels documents devez-vous demander au cédant ? • Quelles sont les démarches à réaliser pour que votre client puisse débuter son

activité en toute légalité et en toute sécurité juridique? Réponse : Vérifications : • Vérification de l’identité – carte d’identité du no uveau client • Vérification de la copie du contrat de bail ainsi q ue document écrit confirmant

l'accord du bailleur pour une cession de bail et/ou , le cas échéant, un renouvellement de bail

• Vérification accès à la profession • Vérification connaissances de base en gestion Demande d’attestations dans le chef du cédant : • demande d'obtention d'une attestation auprès du Bur eau des recettes de la

T.V.A. dont dépend l'assujetti T.V.A. (article 93 u ndecies C.T.V.A.). L'attestation n'est valable que 30 jours.

• demande d'obtention d'une attestation auprès du Bur eau des recettes des Contributions directes dont dépend le contribuable (article 442 bis C.I.R. 1992). L'attestation n'est valable que 30 jours.

• demande d'obtention d'une attestation auprès de l'O .N.S.S. s'il y a du personnel (article 41 quinquies de la Loi du 27 jui n 1969 en révision de l'arrêté-loi du 28 décembre 1944 concernant la sécurité soci ale des travailleurs).

• demande d’une attestation auprès du Fonds d'Assuran ces sociales stipulant qu'il n'y a pas de dettes impayées (article 16ter d e l'A.R. n° 38 du 27 juillet 1967 organisant le statut social des indépendants). L'at testation n'est valable que 30 jours.

Ces attestations sont, de préférence, annexées à la convention de reprise. Accessoirement : • demander une attestation auprès du Bureau des hypot hèques dont dépend le

contribuable pour s'assurer que le fonds est libre de toute charge ou gage.

NOM : Prénom : Nr de stagiaire :

15

Inscriptions avant le début de l’activité : • Ouverture d’un compte bancaire professionnel • Inscription à la BCE pour l’activité exercée • Inscription à la TVA • A la caisse d’assurances sociales pour travailleurs indépendants

NOM : Prénom : Nr de stagiaire :

16

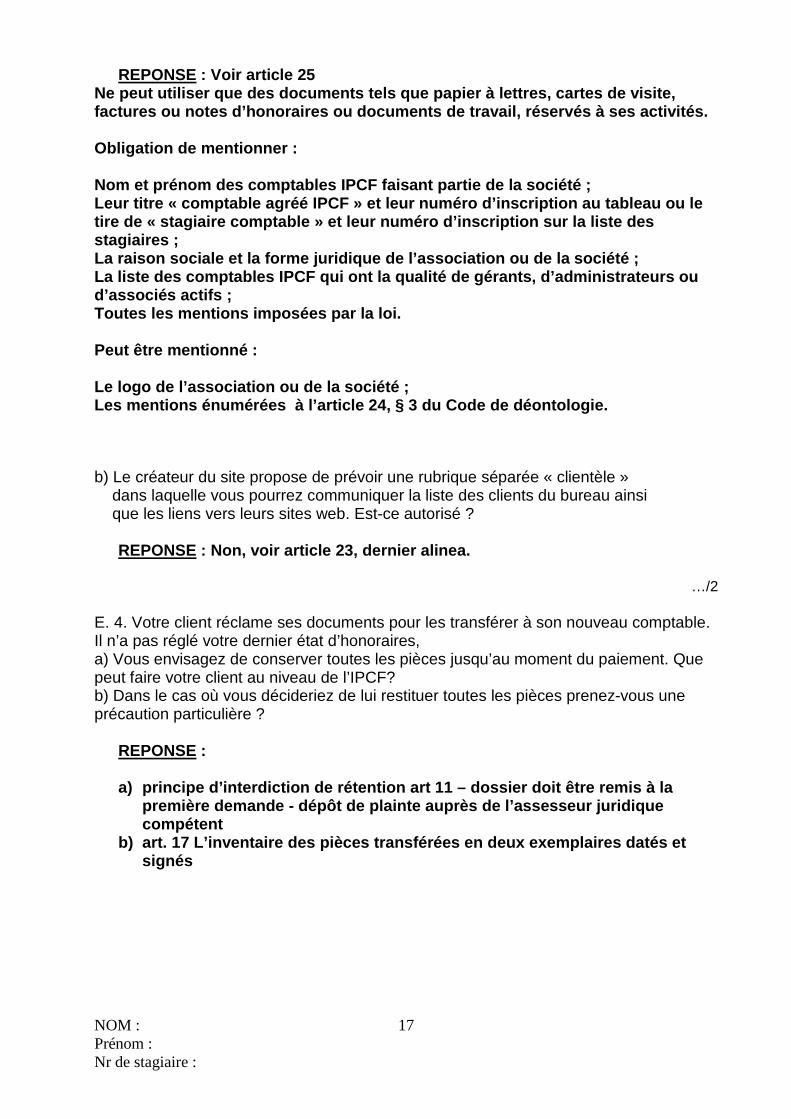

E. DEONTOLOGIE.

…/10

Expliquez votre position et confirmez-la par l’indi cation du ou des numéros d’articles concernés …/4 E.1. Monsieur B., stagiaire IPCF vient de commencer son stage en comptabilité en personne physique. Son futur beau-père est conseil fiscal externe et sa future belle-sœur expert-comptable externe. Le beau-père aimerait travailler avec Monsieur B. en donnant une forme juridique concrète à leur collaboration en formant une SPRL agréée I.P.C.F. Monsieur B. en tant que stagiaire IPCF, n’est pas encore familiarisé avec les règles qui régissent la profession de comptable (-fiscaliste) et vous demande : Q.1. En tant que stagiaire, puis-je travailler au travers d’une société ? Q.2. Combien de parts peuvent posséder le beau-père et la belle sœur ? Q.3. Le futur beau-père peut-il être gérant ou co-gérant de la société IPCF ? Q.4. Après l’acte notarial chez le notaire, la société peut-elle immédiatement facturer des prestations comptables?

REPONSE : Articles 2, 8,4° et 5° et 11, § 3 AR 15.02.2005 Q.1. : oui – collaboration avec maître de stage ou membre I.P.C.F. Q.2. : ils peuvent avoir toutes les parts mais la m ajorité des droits de vote doit rester dans les mains d’un I.P.C.F. Q.3. : non, en tant que conseil fiscal il n’est pas habilité à tenir des comptabilités pour compte de tiers Q.4. : non, elle doit attendre l’agréation de l’I.P .C.F.

…/2 E.2. En collaboration avec un autre stagiaire IPCF, vous gérez un bureau de comptabilité avec une clientèle active dans divers secteurs et qui pose régulièrement des questions en matière de pensions complémentaires & autres assurances. L’importance de votre bureau ne tarde pas à se faire remarquer et un jour vous recevez un courrier d’un courtier en assurances dans lequel il vous propose en échange d’un % sur sa commission (par dossier + une prime de fidélité annuelle) sur le transfert systématique des dossiers de tous vos clients qui auraient ce type de question. Pouvez-vous accepter cette proposition ?

REPONSE : NON, voir articles 13 et 4 déontologie, le compt able est tenu de conserver son indépendance et ne peut pas percevoir de commissions.

…/2

E.3. Vous travaillez ensemble avec un collègue stagiaire IPCF et un expert-comptable externe dans une société. Cette société veut créer son site Web. a) Qu’allez-vous communiquer au créateur du site à propos de vos coordonnées qui doivent y figurer ?

NOM : Prénom : Nr de stagiaire :

17

REPONSE : Voir article 25 Ne peut utiliser que des documents tels que papier à lettres, cartes de visite, factures ou notes d’honoraires ou documents de trav ail, réservés à ses activités. Obligation de mentionner : Nom et prénom des comptables IPCF faisant partie de la société ; Leur titre « comptable agréé IPCF » et leur numéro d’inscription au tableau ou le tire de « stagiaire comptable » et leur numéro d’in scription sur la liste des stagiaires ; La raison sociale et la forme juridique de l’associ ation ou de la société ; La liste des comptables IPCF qui ont la qualité de gérants, d’administrateurs ou d’associés actifs ; Toutes les mentions imposées par la loi. Peut être mentionné : Le logo de l’association ou de la société ; Les mentions énumérées à l’article 24, § 3 du Code de déontologie. b) Le créateur du site propose de prévoir une rubrique séparée « clientèle » dans laquelle vous pourrez communiquer la liste des clients du bureau ainsi que les liens vers leurs sites web. Est-ce autorisé ?

REPONSE : Non, voir article 23, dernier alinea.

…/2 E. 4. Votre client réclame ses documents pour les transférer à son nouveau comptable. Il n’a pas réglé votre dernier état d’honoraires, a) Vous envisagez de conserver toutes les pièces jusqu’au moment du paiement. Que peut faire votre client au niveau de l’IPCF? b) Dans le cas où vous décideriez de lui restituer toutes les pièces prenez-vous une précaution particulière ?

REPONSE : a) principe d’interdiction de rétention art 11 – do ssier doit être remis à la

première demande - dépôt de plainte auprès de l’ass esseur juridique compétent

b) art. 17 L’inventaire des pièces transférées en d eux exemplaires datés et signés

NOM : Prénom : Nr de stagiaire :

18

EXAMEN PRATIQUE D’APTITUDE POUR LES COMPTABLES AGRE ES

ET COMPTABLES-FISCALISTES AGREES IPCF AR DU 20 JANVIER 2003 (M.B. du 12/02/2003), modifié par AR du 10/08/2005.

EXAMEN ECRIT

05 MARS 2011

Partie II Instructions générales :

� Cet examen écrit comporte 2 parties :

- la deuxième partie a lieu de 13h30 à 16h00 (concerne les questions de F à K : TVA, Impôt direct et droit)

� Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro

de stagiaire (cfr. lettre de convocation); � L’emploi d’une machine à calculer, d'un plan comptable et du codex IPCF est

autorisé pour autant qu’il n’y figure pas d'annotations personnelles; � Cet examen se compose de questions regroupées en 3 parties distinctes:

Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines de droit (25 points);

� Les résultats seront envoyés dès que les correcteurs auront corrigé les examens. � Cet examen (AVEC réponses) sera disponible au plus tard 15 jours après

l’épreuve écrite sur le site www.ipcf.be; � Afin de pouvoir passer l’examen oral pour accéder au titre de comptable agréé

IPCF, le candidat doit avoir obtenu au moins 50% des points à l'écrit et au moins 60% dans le domaine de la comptabilité, ainsi que 50% en déontologie. Les candidats comptables-fiscalistes agréés doivent, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II).

Bonne Chance !!!!!!

NOM : Prénom : Nr de stagiaire :

19

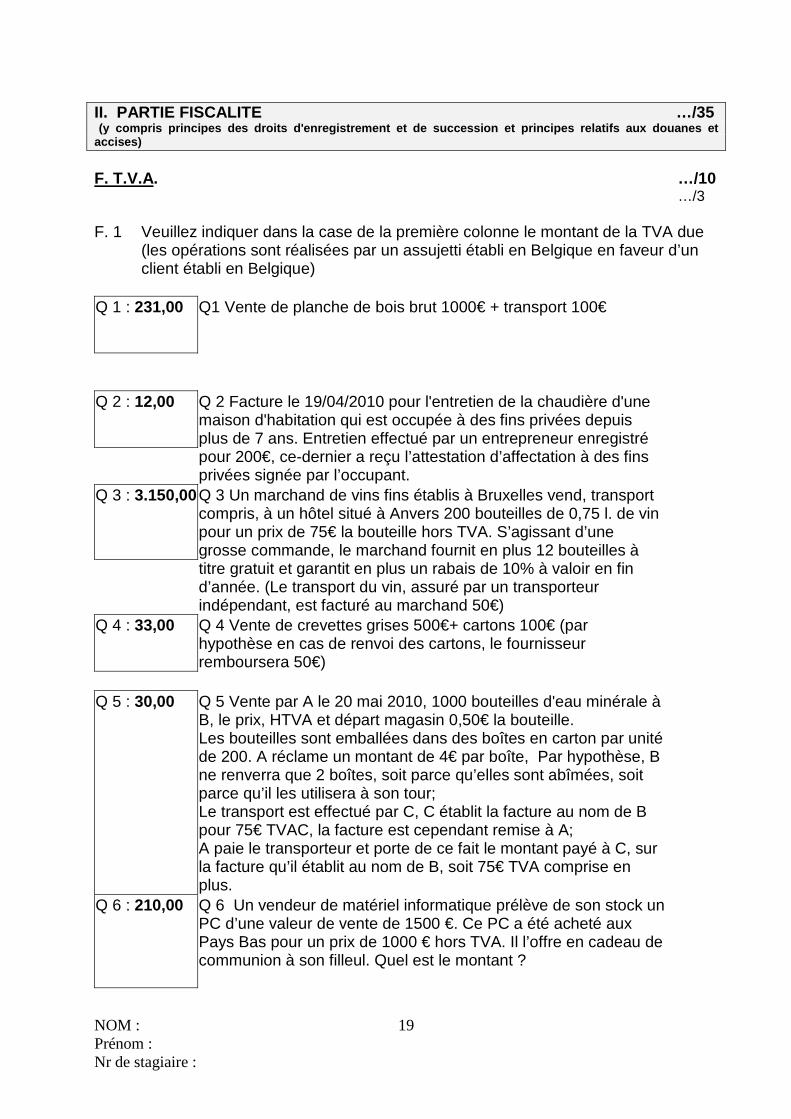

II. PARTIE FISCALITE …/35 (y compris principes des droits d'enregistrement et de succession et principes relatifs aux douanes et accises)

F. T.V.A. …/10

…/3 F. 1 Veuillez indiquer dans la case de la première colonne le montant de la TVA due

(les opérations sont réalisées par un assujetti établi en Belgique en faveur d’un client établi en Belgique)

Q 1 : 231,00

Q1 Vente de planche de bois brut 1000€ + transport 100€

Q 2 : 12,00

Q 2 Facture le 19/04/2010 pour l'entretien de la chaudière d'une maison d'habitation qui est occupée à des fins privées depuis plus de 7 ans. Entretien effectué par un entrepreneur enregistré pour 200€, ce-dernier a reçu l’attestation d’affectation à des fins privées signée par l’occupant.

Q 3 : 3.150,00

Q 3 Un marchand de vins fins établis à Bruxelles vend, transport compris, à un hôtel situé à Anvers 200 bouteilles de 0,75 l. de vin pour un prix de 75€ la bouteille hors TVA. S’agissant d’une grosse commande, le marchand fournit en plus 12 bouteilles à titre gratuit et garantit en plus un rabais de 10% à valoir en fin d’année. (Le transport du vin, assuré par un transporteur indépendant, est facturé au marchand 50€)

Q 4 : 33,00

Q 4 Vente de crevettes grises 500€+ cartons 100€ (par hypothèse en cas de renvoi des cartons, le fournisseur remboursera 50€)

Q 5 : 30,00

Q 5 Vente par A le 20 mai 2010, 1000 bouteilles d'eau minérale à B, le prix, HTVA et départ magasin 0,50€ la bouteille. Les bouteilles sont emballées dans des boîtes en carton par unité de 200. A réclame un montant de 4€ par boîte, Par hypothèse, B ne renverra que 2 boîtes, soit parce qu’elles sont abîmées, soit parce qu’il les utilisera à son tour; Le transport est effectué par C, C établit la facture au nom de B pour 75€ TVAC, la facture est cependant remise à A; A paie le transporteur et porte de ce fait le montant payé à C, sur la facture qu’il établit au nom de B, soit 75€ TVA comprise en plus.

Q 6 : 210,00 Q 6 Un vendeur de matériel informatique prélève de son stock un PC d’une valeur de vente de 1500 €. Ce PC a été acheté aux Pays Bas pour un prix de 1000 € hors TVA. Il l’offre en cadeau de communion à son filleul. Quel est le montant ?

NOM : Prénom : Nr de stagiaire :

20

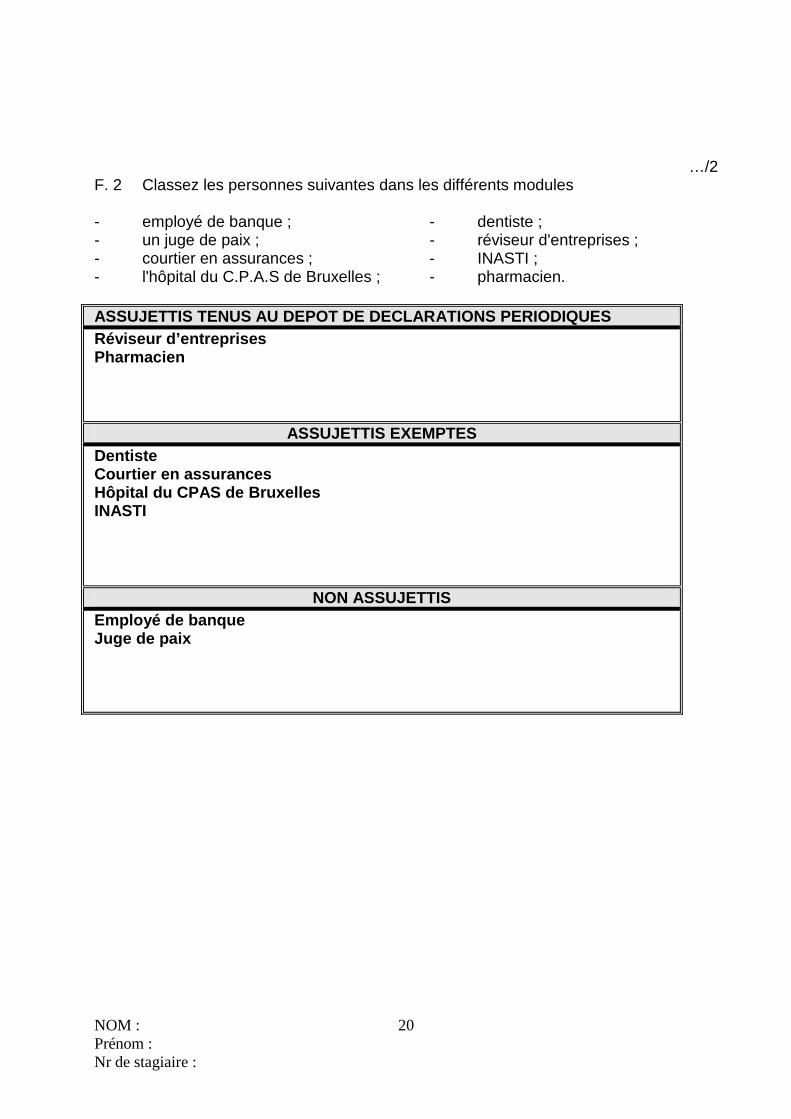

…/2 F. 2 Classez les personnes suivantes dans les différents modules - employé de banque ; - dentiste ; - un juge de paix ; - réviseur d'entreprises ; - courtier en assurances ; - INASTI ; - l'hôpital du C.P.A.S de Bruxelles ; - pharmacien. ASSUJETTIS TENUS AU DEPOT DE DECLARATIONS PERIODIQU ES Réviseur d’entreprises Pharmacien

ASSUJETTIS EXEMPTES Dentiste Courtier en assurances Hôpital du CPAS de Bruxelles INASTI

NON ASSUJETTIS Employé de banque Juge de paix

NOM : Prénom : Nr de stagiaire :

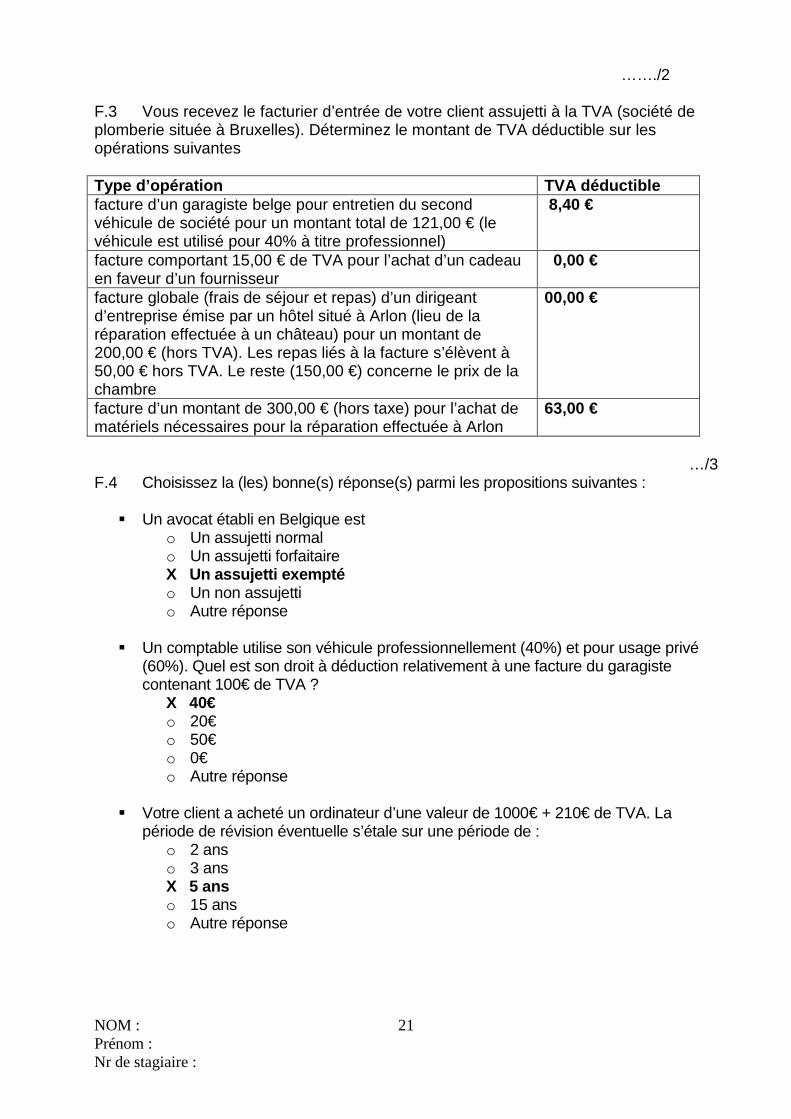

21

……./2 F.3 Vous recevez le facturier d’entrée de votre client assujetti à la TVA (société de plomberie située à Bruxelles). Déterminez le montant de TVA déductible sur les opérations suivantes Type d’opération TVA déductible facture d’un garagiste belge pour entretien du second véhicule de société pour un montant total de 121,00 € (le véhicule est utilisé pour 40% à titre professionnel)

8,40 €

facture comportant 15,00 € de TVA pour l’achat d’un cadeau en faveur d’un fournisseur

0,00 €

facture globale (frais de séjour et repas) d’un dirigeant d’entreprise émise par un hôtel situé à Arlon (lieu de la réparation effectuée à un château) pour un montant de 200,00 € (hors TVA). Les repas liés à la facture s’élèvent à 50,00 € hors TVA. Le reste (150,00 €) concerne le prix de la chambre

00,00 €

facture d’un montant de 300,00 € (hors taxe) pour l’achat de matériels nécessaires pour la réparation effectuée à Arlon

63,00 €

…/3

F.4 Choisissez la (les) bonne(s) réponse(s) parmi les propositions suivantes :

� Un avocat établi en Belgique est o Un assujetti normal o Un assujetti forfaitaire X Un assujetti exempté o Un non assujetti o Autre réponse

� Un comptable utilise son véhicule professionnellement (40%) et pour usage privé (60%). Quel est son droit à déduction relativement à une facture du garagiste contenant 100€ de TVA ?

X 40€ o 20€ o 50€ o 0€ o Autre réponse

� Votre client a acheté un ordinateur d’une valeur de 1000€ + 210€ de TVA. La

période de révision éventuelle s’étale sur une période de : o 2 ans o 3 ans X 5 ans o 15 ans o Autre réponse

NOM : Prénom : Nr de stagiaire :

22

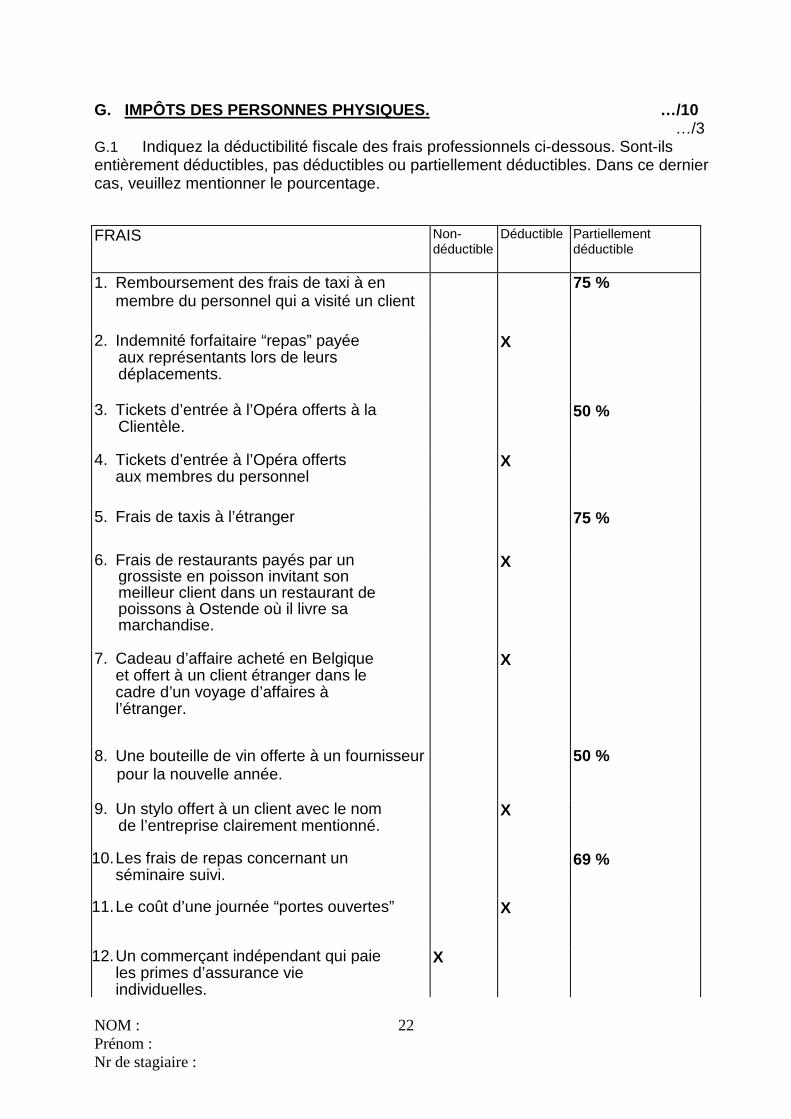

G. IMPÔTS DES PERSONNES PHYSIQUES. …/10

…/3 G.1 Indiquez la déductibilité fiscale des frais professionnels ci-dessous. Sont-ils entièrement déductibles, pas déductibles ou partiellement déductibles. Dans ce dernier cas, veuillez mentionner le pourcentage.

FRAIS Non-déductible

Déductible Partiellement déductible

1. Remboursement des frais de taxi à en membre du personnel qui a visité un client

75 %

2. Indemnité forfaitaire “repas” payée aux représentants lors de leurs déplacements.

X

3. Tickets d’entrée à l’Opéra offerts à la Clientèle.

50 %

4. Tickets d’entrée à l’Opéra offerts aux membres du personnel

X

5. Frais de taxis à l’étranger 75 %

6. Frais de restaurants payés par un grossiste en poisson invitant son meilleur client dans un restaurant de poissons à Ostende où il livre sa marchandise.

X

7. Cadeau d’affaire acheté en Belgique et offert à un client étranger dans le cadre d’un voyage d’affaires à l’étranger.

X

8. Une bouteille de vin offerte à un fournisseur pour la nouvelle année.

50 %

9. Un stylo offert à un client avec le nom de l’entreprise clairement mentionné.

X

10. Les frais de repas concernant un séminaire suivi.

69 %

11. Le coût d’une journée “portes ouvertes” X

12. Un commerçant indépendant qui paie les primes d’assurance vie individuelles.

X

NOM : Prénom : Nr de stagiaire :

23

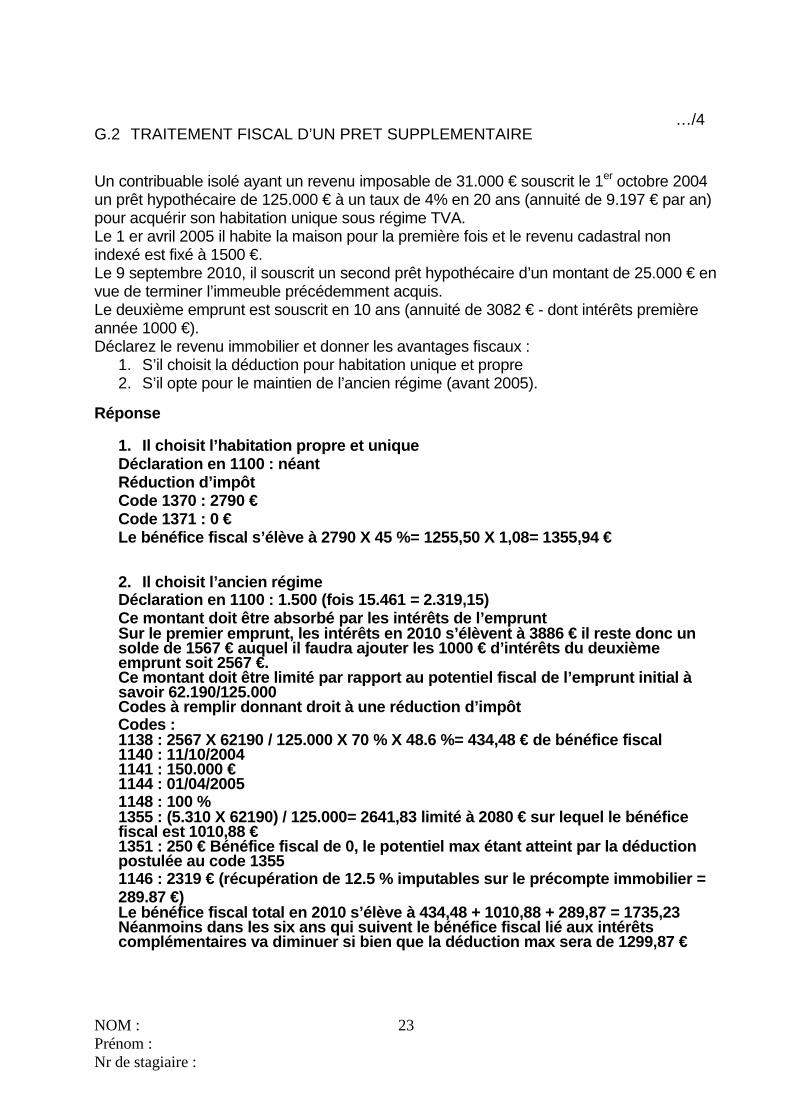

…/4 G.2 TRAITEMENT FISCAL D’UN PRET SUPPLEMENTAIRE Un contribuable isolé ayant un revenu imposable de 31.000 € souscrit le 1er octobre 2004 un prêt hypothécaire de 125.000 € à un taux de 4% en 20 ans (annuité de 9.197 € par an) pour acquérir son habitation unique sous régime TVA. Le 1 er avril 2005 il habite la maison pour la première fois et le revenu cadastral non indexé est fixé à 1500 €. Le 9 septembre 2010, il souscrit un second prêt hypothécaire d’un montant de 25.000 € en vue de terminer l’immeuble précédemment acquis. Le deuxième emprunt est souscrit en 10 ans (annuité de 3082 € - dont intérêts première année 1000 €). Déclarez le revenu immobilier et donner les avantages fiscaux :

1. S’il choisit la déduction pour habitation unique et propre 2. S’il opte pour le maintien de l’ancien régime (avant 2005).

Réponse

1. Il choisit l’habitation propre et unique Déclaration en 1100 : néant Réduction d’impôt Code 1370 : 2790 € Code 1371 : 0 € Le bénéfice fiscal s’élève à 2790 X 45 %= 1255,50 X 1,08= 1355,94 €

2. Il choisit l’ancien régime Déclaration en 1100 : 1.500 (fois 15.461 = 2.319,15 ) Ce montant doit être absorbé par les intérêts de l’ emprunt Sur le premier emprunt, les intérêts en 2010 s’élèv ent à 3886 € il reste donc un solde de 1567 € auquel il faudra ajouter les 1000 € d’intérêts du deuxième emprunt soit 2567 €. Ce montant doit être limité par rapport au potentie l fiscal de l’emprunt initial à savoir 62.190/125.000 Codes à remplir donnant droit à une réduction d’imp ôt Codes : 1138 : 2567 X 62190 / 125.000 X 70 % X 48.6 %= 434,48 € de bénéfice fiscal 1140 : 11/10/2004 1141 : 150.000 € 1144 : 01/04/2005 1148 : 100 % 1355 : (5.310 X 62190) / 125.000= 2641,83 limité à 2080 € sur lequel le bénéfice fiscal est 1010,88 € 1351 : 250 € Bénéfice fiscal de 0, le potentiel max étant atteint par la déduction postulée au code 1355 1146 : 2319 € (récupération de 12.5 % imputables su r le précompte immobilier = 289.87 €) Le bénéfice fiscal total en 2010 s’élève à 434,48 + 1010,88 + 289,87 = 1735,23 Néanmoins dans les six ans qui suivent le bénéfice fiscal lié aux intérêts complémentaires va diminuer si bien que la déductio n max sera de 1299,87 €

NOM : Prénom : Nr de stagiaire :

24

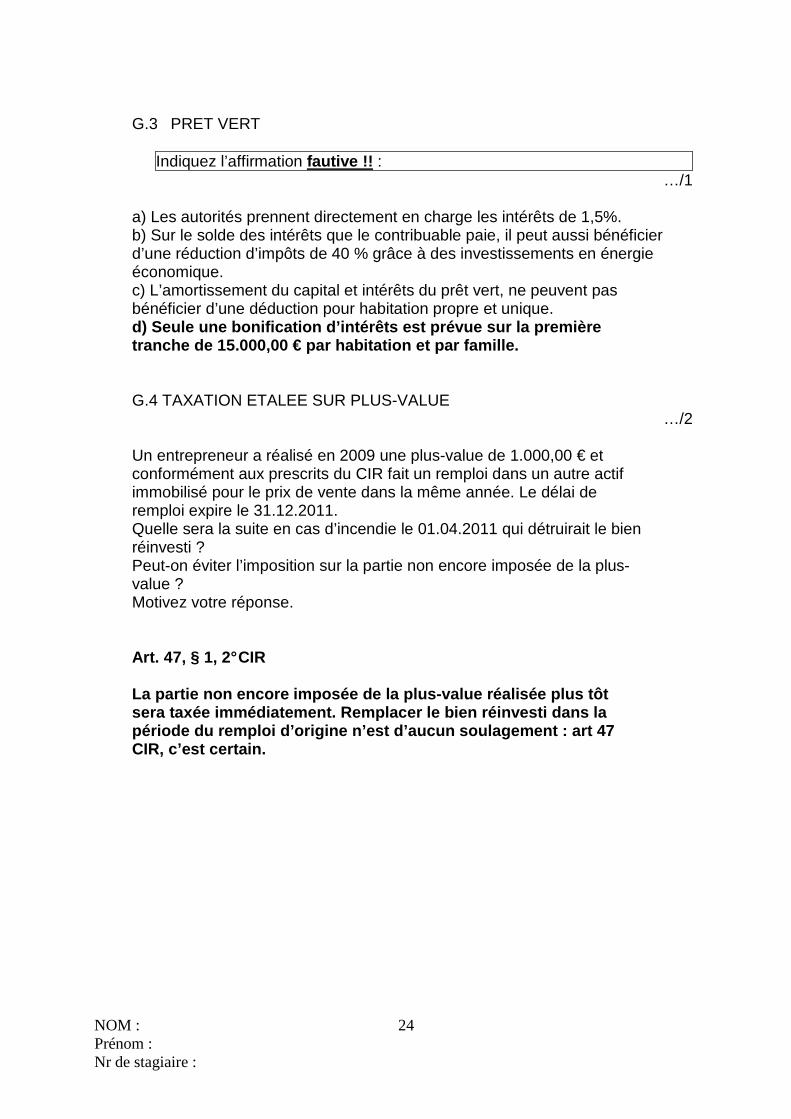

G.3 PRET VERT

Indiquez l’affirmation fautive !! :

…/1 a) Les autorités prennent directement en charge les intérêts de 1,5%. b) Sur le solde des intérêts que le contribuable paie, il peut aussi bénéficier d’une réduction d’impôts de 40 % grâce à des investissements en énergie économique. c) L’amortissement du capital et intérêts du prêt vert, ne peuvent pas bénéficier d’une déduction pour habitation propre et unique. d) Seule une bonification d’intérêts est prévue sur la première tranche de 15.000,00 € par habitation et par famill e.

G.4 TAXATION ETALEE SUR PLUS-VALUE

…/2 Un entrepreneur a réalisé en 2009 une plus-value de 1.000,00 € et conformément aux prescrits du CIR fait un remploi dans un autre actif immobilisé pour le prix de vente dans la même année. Le délai de remploi expire le 31.12.2011. Quelle sera la suite en cas d’incendie le 01.04.2011 qui détruirait le bien réinvesti ? Peut-on éviter l’imposition sur la partie non encore imposée de la plus-value ? Motivez votre réponse. Art. 47, § 1, 2° CIR La partie non encore imposée de la plus-value réali sée plus tôt sera taxée immédiatement. Remplacer le bien réinves ti dans la période du remploi d’origine n’est d’aucun soulagem ent : art 47 CIR, c’est certain.

NOM : Prénom : Nr de stagiaire :

25

H. IMPOTS DES SOCIETES. …./10

…/5

H.1 Les subsides en capital exonérés en vertu de l’article 193bis ou de l’article 193ter du C.I.R. 1992 sont exonérés dans la mesure où ils deviennent taxables en vertu de l’article 362 du même Code.

De nombreuses sociétés comptabilisent le subside en capital directement en produits.

Cette comptabilisation est erronée et il convient, fiscalement, en vertu de l’article 362 précité, de limiter le montant imposable en principe à la quotité proportionnelle du subside qui correspond aux amortissements admis pour la période imposable.

Dans l’exemple chiffré suivant, comment la réconciliation va-t-elle être opérée et présentée dans la déclaration à l’impôt des sociétés (cadre I.A.) relative à l’exercice d’imposition 2009 et dans celle relative à l’exercice d’imposition 2010 (au 31 décembre 2009, la société présente un bénéfice de 1.000,00 EUR qu’elle reporte à nouveau) ?

Données : Une société constituée en 2005, considérée comme petite société au sens du Code des sociétés et qui clôture ses écritures par année civile, a acheté, le 5 avril 2008, une machine pour la somme de 25.000,00 EUR hors TVA dont la durée de vie estimée est de 5 ans. Cette machine est affectée à la recherche et au développement de la société. Elle reçoit en date du 18 mai 2008 une lettre de la Région Wallonne notifiant que la société va bénéficier à concurrence de 2.000,00 EUR d’un subside en capital sur la machine dans le cadre de l’aide régionale à la recherche et au développement.

Écriture enregistrée le 18 mai 2008 : 416 x Créances diverses 2.000,00 à 753 Subsides en capital 2.000,00 Le bénéfice de l’exercice comptable 2008 est de 2.000,00 EUR et est reporté à nouveau. Il s’ajoute au bénéfice reporté de 3.500,00 EUR existant au 31 décembre 2007. La réserve légale atteint son montant minimum légal. Votre réponse chiffrée doit être présentée dans les cadres suivants.

NOM : Prénom : Nr de stagiaire :

26

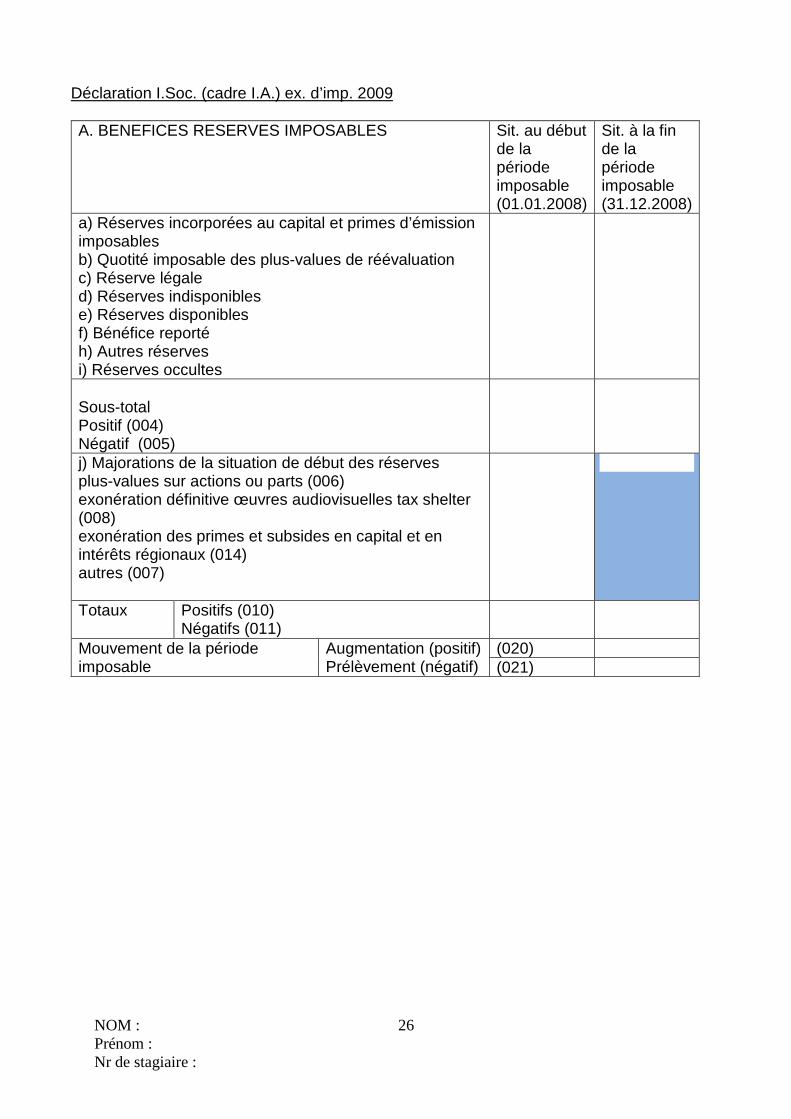

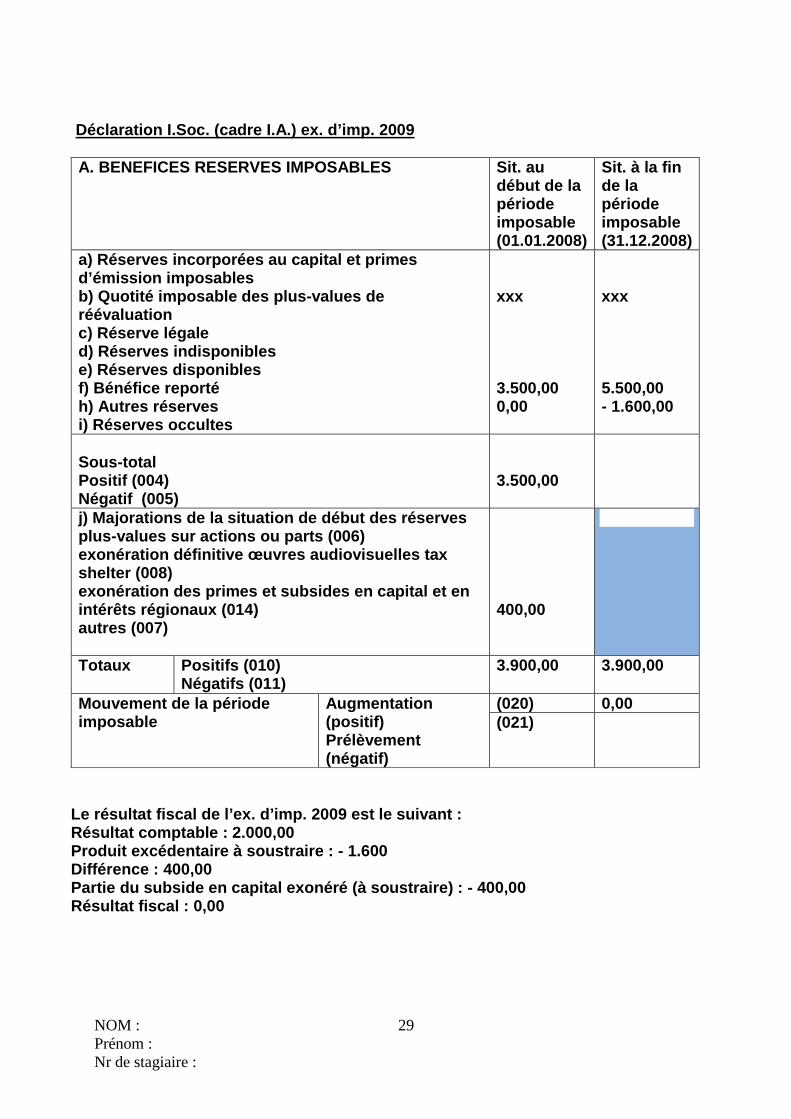

Déclaration I.Soc. (cadre I.A.) ex. d’imp. 2009 A. BENEFICES RESERVES IMPOSABLES Sit. au début

de la période imposable (01.01.2008)

Sit. à la fin de la période imposable (31.12.2008)

a) Réserves incorporées au capital et primes d’émission imposables b) Quotité imposable des plus-values de réévaluation c) Réserve légale d) Réserves indisponibles e) Réserves disponibles f) Bénéfice reporté h) Autres réserves i) Réserves occultes

Sous-total Positif (004) Négatif (005)

j) Majorations de la situation de début des réserves plus-values sur actions ou parts (006) exonération définitive œuvres audiovisuelles tax shelter (008) exonération des primes et subsides en capital et en intérêts régionaux (014) autres (007)

Totaux Positifs (010) Négatifs (011)

(020) Mouvement de la période imposable

Augmentation (positif) Prélèvement (négatif) (021)

NOM : Prénom : Nr de stagiaire :

27

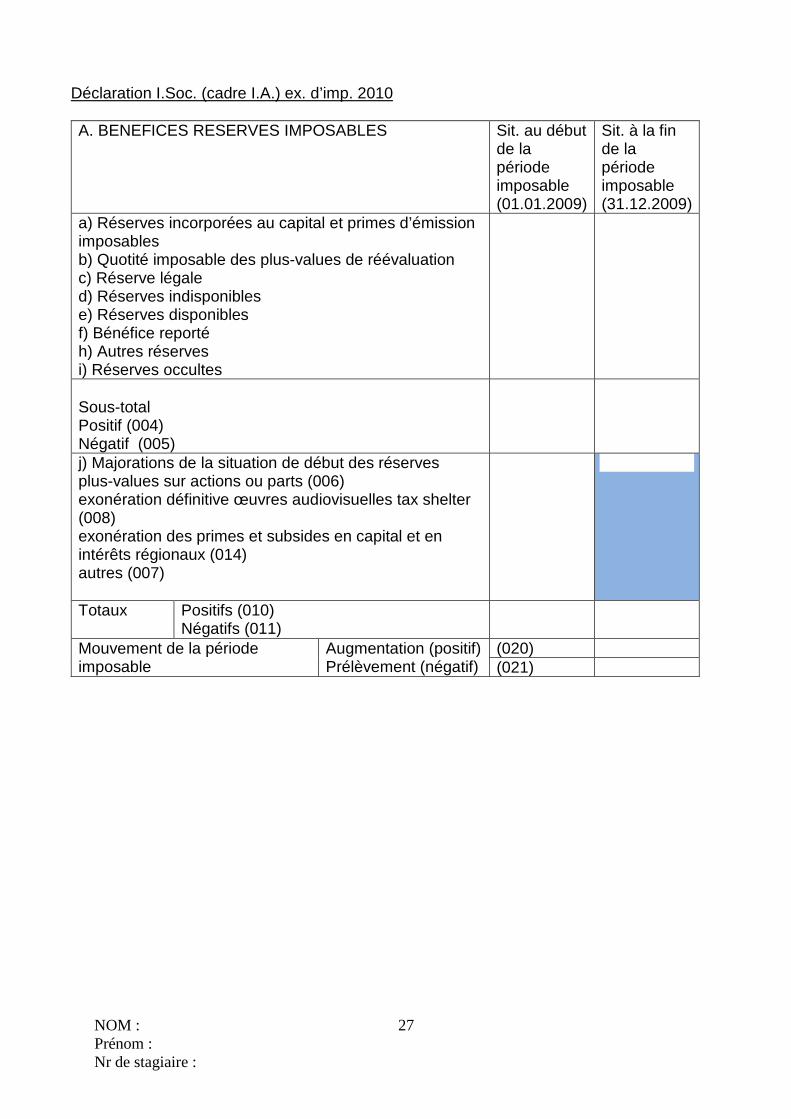

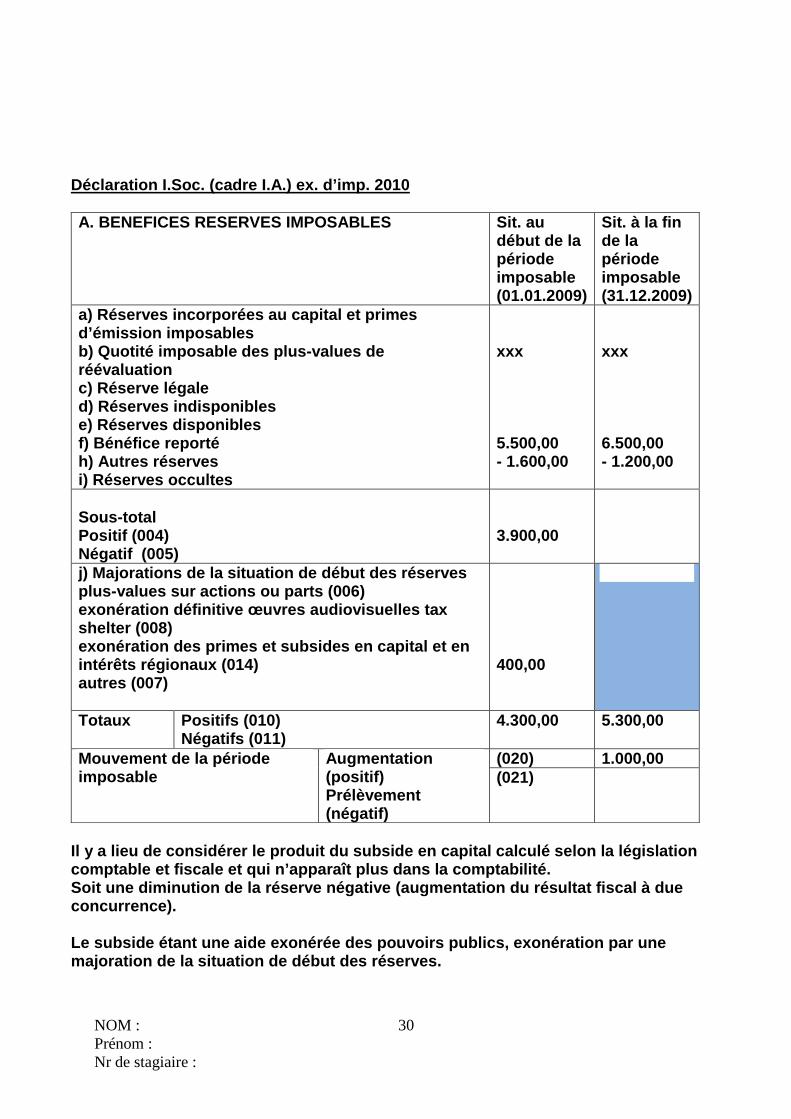

Déclaration I.Soc. (cadre I.A.) ex. d’imp. 2010 A. BENEFICES RESERVES IMPOSABLES Sit. au début

de la période imposable (01.01.2009)

Sit. à la fin de la période imposable (31.12.2009)

a) Réserves incorporées au capital et primes d’émission imposables b) Quotité imposable des plus-values de réévaluation c) Réserve légale d) Réserves indisponibles e) Réserves disponibles f) Bénéfice reporté h) Autres réserves i) Réserves occultes

Sous-total Positif (004) Négatif (005)

j) Majorations de la situation de début des réserves plus-values sur actions ou parts (006) exonération définitive œuvres audiovisuelles tax shelter (008) exonération des primes et subsides en capital et en intérêts régionaux (014) autres (007)

Totaux Positifs (010) Négatifs (011)

(020) Mouvement de la période imposable

Augmentation (positif) Prélèvement (négatif) (021)

NOM : Prénom : Nr de stagiaire :

28

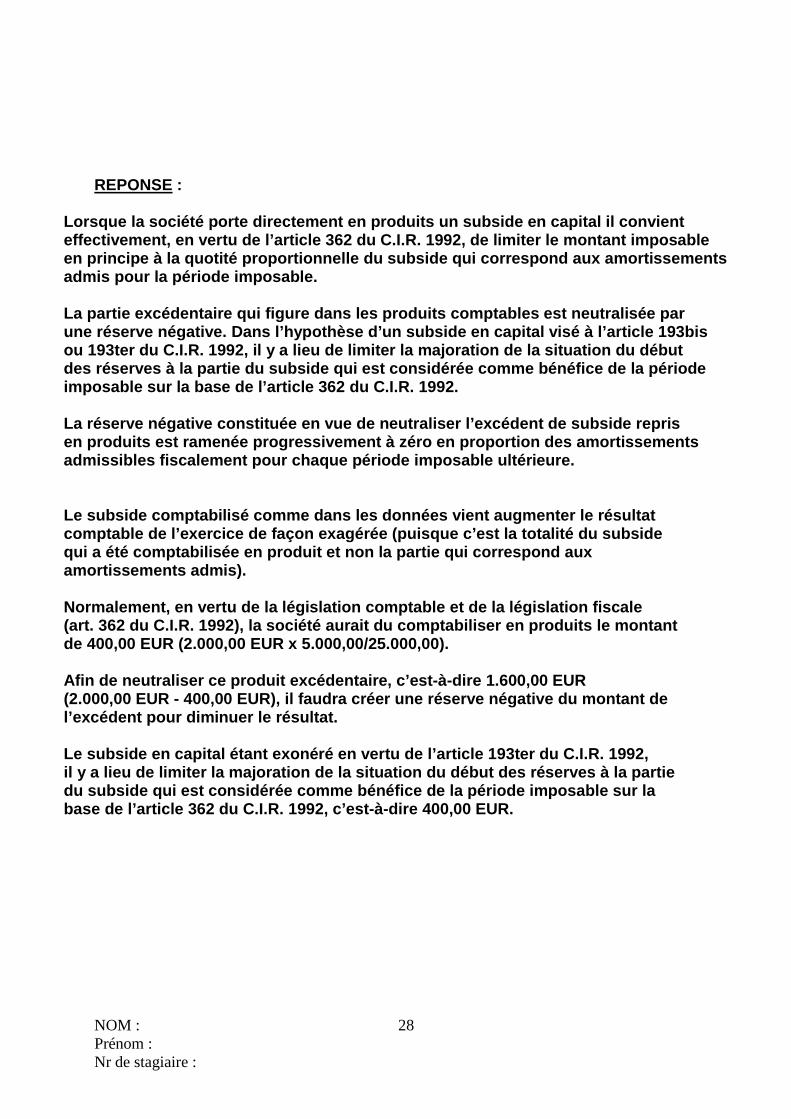

REPONSE : Lorsque la société porte directement en produits un subside en capital il convient effectivement, en vertu de l’article 362 du C.I.R. 1992, de limiter le montant imposable en principe à la quotité proportionnelle du subside qui correspond aux amortissements admis pour la période imposable. La partie excédentaire qui figure dans les produits comptables est neutralisée par une réserve négative. Dans l’hypothèse d’un subside en capital visé à l’article 193 bis ou 193 ter du C.I.R. 1992, il y a lieu de limiter la majorati on de la situation du début des réserves à la partie du subside qui est considé rée comme bénéfice de la période imposable sur la base de l’article 362 du C.I.R. 19 92. La réserve négative constituée en vue de neutralise r l’excédent de subside repris en produits est ramenée progressivement à zéro en p roportion des amortissements admissibles fiscalement pour chaque période imposab le ultérieure. Le subside comptabilisé comme dans les données vien t augmenter le résultat comptable de l’exercice de façon exagérée (puisque c’est la totalité du subside qui a été comptabilisée en produit et non la partie qui correspond aux amortissements admis). Normalement, en vertu de la législation comptable e t de la législation fiscale (art. 362 du C.I.R. 1992), la société aurait du com ptabiliser en produits le montant de 400,00 EUR (2.000,00 EUR x 5.000,00/25.000,00). Afin de neutraliser ce produit excédentaire, c’est- à-dire 1.600,00 EUR (2.000,00 EUR - 400,00 EUR), il faudra créer une ré serve négative du montant de l’excédent pour diminuer le résultat. Le subside en capital étant exonéré en vertu de l’a rticle 193 ter du C.I.R. 1992, il y a lieu de limiter la majoration de la situatio n du début des réserves à la partie du subside qui est considérée comme bénéfice de la période imposable sur la base de l’article 362 du C.I.R. 1992, c’est-à-dire 400,00 EUR.

NOM : Prénom : Nr de stagiaire :

29

Déclaration I.Soc. (cadre I.A.) ex. d’imp. 2009

A. BENEFICES RESERVES IMPOSABLES Sit. au

début de la période imposable (01.01.2008)

Sit. à la fin de la période imposable (31.12.2008)

a) Réserves incorporées au capital et primes d’émission imposables b) Quotité imposable des plus-values de réévaluation c) Réserve légale d) Réserves indisponibles e) Réserves disponibles f) Bénéfice reporté h) Autres réserves i) Réserves occultes

xxx 3.500,00 0,00

xxx 5.500,00 - 1.600,00

Sous-total Positif (004) Négatif (005)

3.500,00

j) Majorations de la situation de début des réserve s plus-values sur actions ou parts (006) exonération définitive œuvres audiovisuelles tax shelter (008) exonération des primes et subsides en capital et en intérêts régionaux (014) autres (007)

400,00

Totaux Positifs (010) Négatifs (011)

3.900,00 3.900,00

(020) 0,00 Mouvement de la période imposable

Augmentation (positif) Prélèvement (négatif)

(021)

Le résultat fiscal de l’ex. d’imp. 2009 est le suiv ant : Résultat comptable : 2.000,00 Produit excédentaire à soustraire : - 1.600 Différence : 400,00 Partie du subside en capital exonéré (à soustraire) : - 400,00 Résultat fiscal : 0,00

NOM : Prénom : Nr de stagiaire :

30

Déclaration I.Soc. (cadre I.A.) ex. d’imp. 2010 A. BENEFICES RESERVES IMPOSABLES Sit. au

début de la période imposable (01.01.2009)

Sit. à la fin de la période imposable (31.12.2009)

a) Réserves incorporées au capital et primes d’émission imposables b) Quotité imposable des plus-values de réévaluation c) Réserve légale d) Réserves indisponibles e) Réserves disponibles f) Bénéfice reporté h) Autres réserves i) Réserves occultes

xxx 5.500,00 - 1.600,00

xxx 6.500,00 - 1.200,00

Sous-total Positif (004) Négatif (005)

3.900,00

j) Majorations de la situation de début des réserve s plus-values sur actions ou parts (006) exonération définitive œuvres audiovisuelles tax shelter (008) exonération des primes et subsides en capital et en intérêts régionaux (014) autres (007)

400,00

Totaux Positifs (010) Négatifs (011)

4.300,00 5.300,00

(020) 1.000,00 Mouvement de la période imposable

Augmentation (positif) Prélèvement (négatif)

(021)

Il y a lieu de considérer le produit du subside en capital calculé selon la législation comptable et fiscale et qui n’apparaît plus dans la comptabilité. Soit une diminution de la réserve négative (augment ation du résultat fiscal à due concurrence). Le subside étant une aide exonérée des pouvoirs pub lics, exonération par une majoration de la situation de début des réserves.

NOM : Prénom : Nr de stagiaire :

31

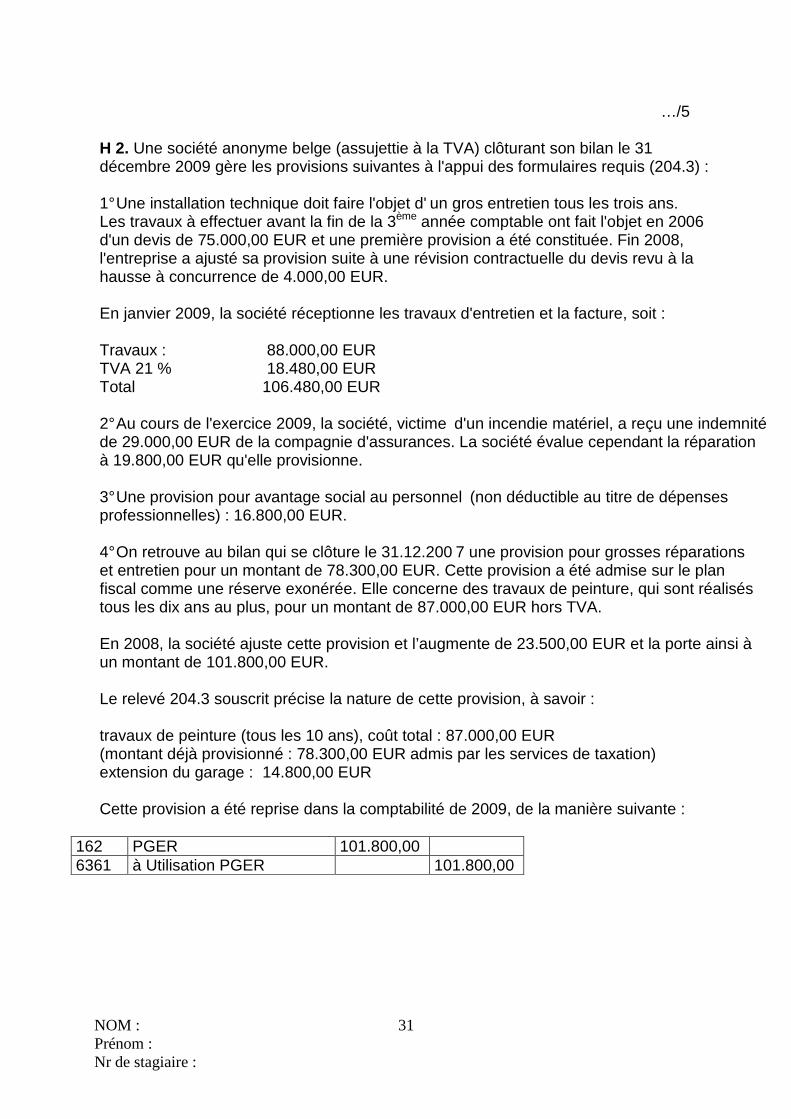

…/5

H 2. Une société anonyme belge (assujettie à la TVA) clôturant son bilan le 31 décembre 2009 gère les provisions suivantes à l'appui des formulaires requis (204.3) : 1° Une installation technique doit faire l'objet d' un gros entretien tous les trois ans. Les travaux à effectuer avant la fin de la 3ème année comptable ont fait l'objet en 2006 d'un devis de 75.000,00 EUR et une première provision a été constituée. Fin 2008, l'entreprise a ajusté sa provision suite à une révision contractuelle du devis revu à la hausse à concurrence de 4.000,00 EUR. En janvier 2009, la société réceptionne les travaux d'entretien et la facture, soit : Travaux : 88.000,00 EUR TVA 21 % 18.480,00 EUR Total 106.480,00 EUR 2° Au cours de l'exercice 2009, la société, victime d'un incendie matériel, a reçu une indemnité de 29.000,00 EUR de la compagnie d'assurances. La société évalue cependant la réparation à 19.800,00 EUR qu'elle provisionne. 3° Une provision pour avantage social au personnel (non déductible au titre de dépenses professionnelles) : 16.800,00 EUR.

4° On retrouve au bilan qui se clôture le 31.12.200 7 une provision pour grosses réparations et entretien pour un montant de 78.300,00 EUR. Cette provision a été admise sur le plan fiscal comme une réserve exonérée. Elle concerne des travaux de peinture, qui sont réalisés tous les dix ans au plus, pour un montant de 87.000,00 EUR hors TVA. En 2008, la société ajuste cette provision et l’augmente de 23.500,00 EUR et la porte ainsi à un montant de 101.800,00 EUR. Le relevé 204.3 souscrit précise la nature de cette provision, à savoir :

travaux de peinture (tous les 10 ans), coût total : 87.000,00 EUR (montant déjà provisionné : 78.300,00 EUR admis par les services de taxation) extension du garage : 14.800,00 EUR Cette provision a été reprise dans la comptabilité de 2009, de la manière suivante :

162 PGER 101.800,00 6361 à Utilisation PGER 101.800,00

NOM : Prénom : Nr de stagiaire :

32

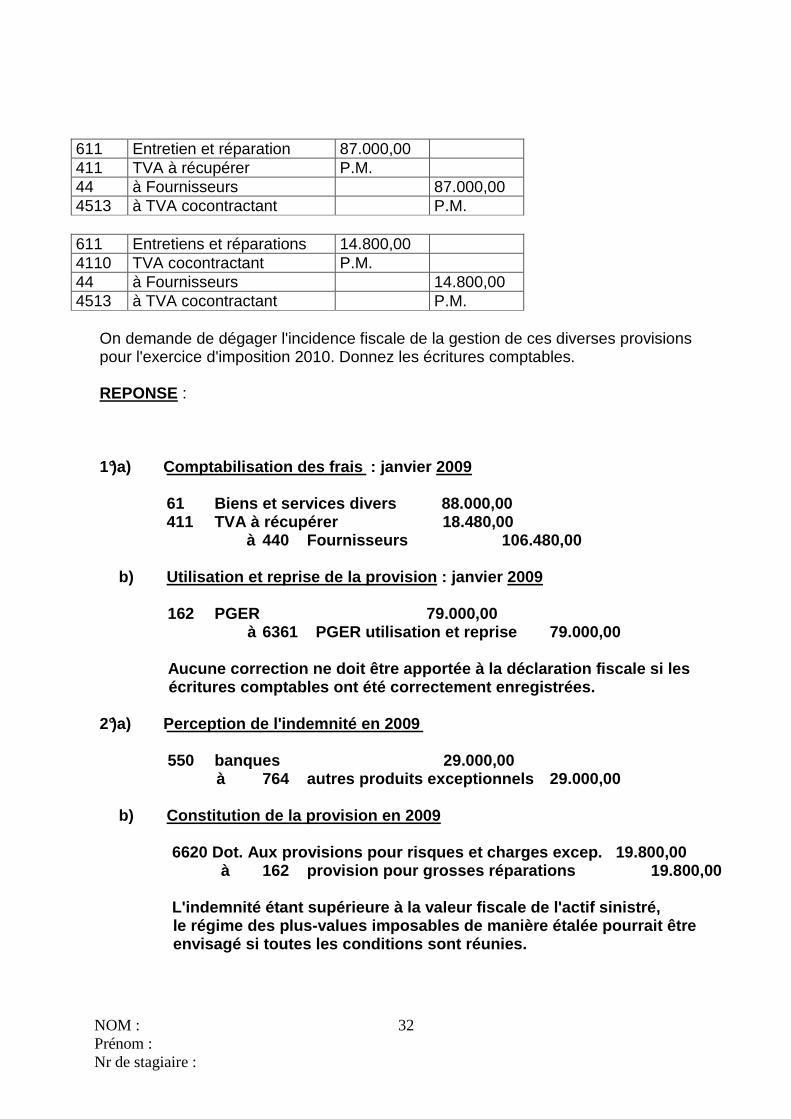

611 Entretien et réparation 87.000,00 411 TVA à récupérer P.M. 44 à Fournisseurs 87.000,00 4513 à TVA cocontractant P.M.

611 Entretiens et réparations 14.800,00 4110 TVA cocontractant P.M. 44 à Fournisseurs 14.800,00 4513 à TVA cocontractant P.M.

On demande de dégager l'incidence fiscale de la gestion de ces diverses provisions pour l'exercice d'imposition 2010. Donnez les écritures comptables.

REPONSE :

1°)a) Comptabilisation des frais : janvier 2009 61 Biens et services divers 88.000,00 411 TVA à récupérer 18.480,00 à 440 Fournisseurs 106.48 0,00 b) Utilisation et reprise de la provision : janvier 2009 162 PGER 79.000,00 à 6361 PGER utilis ation et reprise 79.000,00 Aucune correction ne doit être apportée à la déclaration fiscale si les écritures comptables ont été correctement enregistrées.

2°)a) Perception de l'indemnité en 2009 550 banques 29.000,00 à 764 autres produits exc eptionnels 29.000,00 b) Constitution de la provision en 2009 6620 Dot. Aux provisions pour risques et charges excep. 19.800,00 à 162 provision pour gro sses réparations 19.800,00 L'indemnité étant supérieure à la vale ur fiscale de l'actif sinistré, le régime des plus-values im posables de manière étalée pourrait être envisagé si toutes les condi tions sont réunies.

NOM : Prénom : Nr de stagiaire :

33

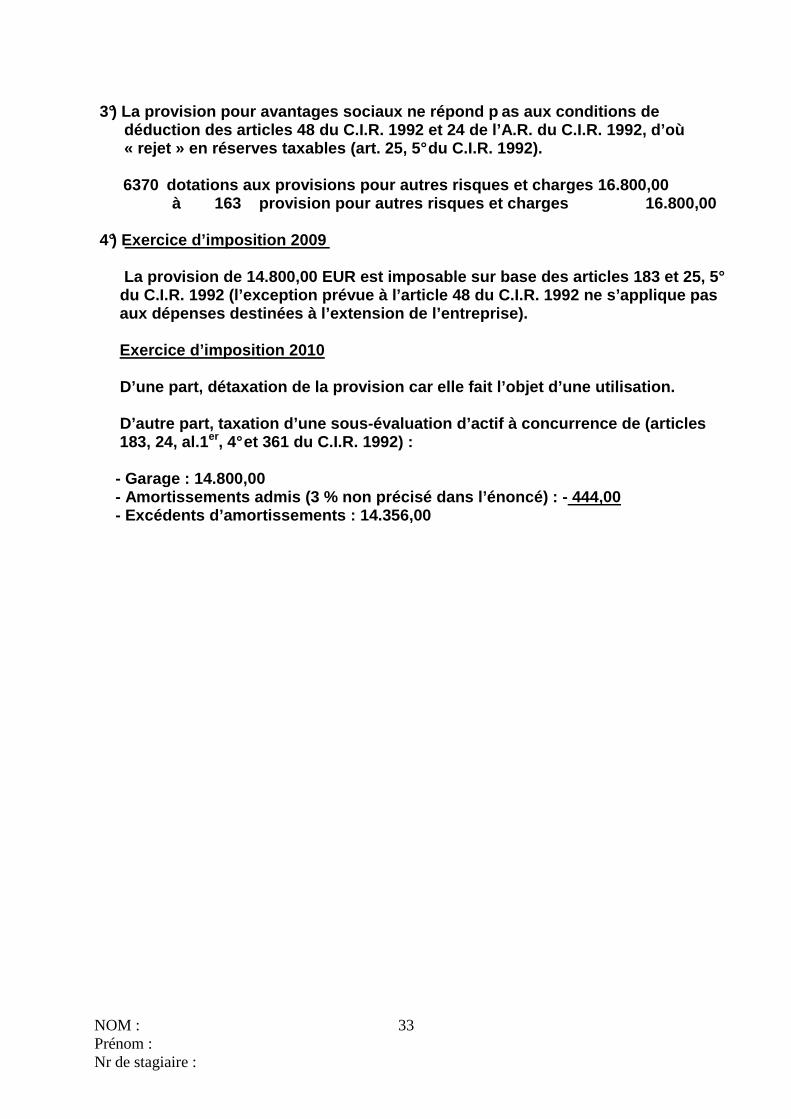

3°) La provision pour avantages sociaux ne répond p as aux conditions de déduction des articles 48 du C.I.R. 199 2 et 24 de l’A.R. du C.I.R. 1992, d’où « rejet » en réserves taxables (art. 25 , 5° du C.I.R. 1992). 6370 dotations aux provisions pour autres risques et charges 16.800,00 à 163 provision pour autres risque s et charges 16.800,00

4°) Exercice d’imposition 2009 La provision de 14.800,00 EUR est impos able sur base des articles 183 et 25, 5° du C.I.R. 1992 (l’exception prévue à l’a rticle 48 du C.I.R. 1992 ne s’applique pas aux dépenses destinées à l’extension de l’entreprise). Exercice d’imposition 2010 D’une part, détaxation de la provision c ar elle fait l’objet d’une utilisation. D’autre part, taxation d’une sous-évalua tion d’actif à concurrence de (articles 183, 24, al.1er, 4° et 361 du C.I.R. 1992) : - Garage : 14.800,00 - Amortissements admis (3 % non précisé d ans l’énoncé) : - 444,00 - Excédents d’amortissements : 14.356,00

NOM : Prénom : Nr de stagiaire :

34

I. PROCEDURES DE TAXATION/DROITS D’ENREGISTREMENT E T DROITS DE SUCCESSION.

…./5

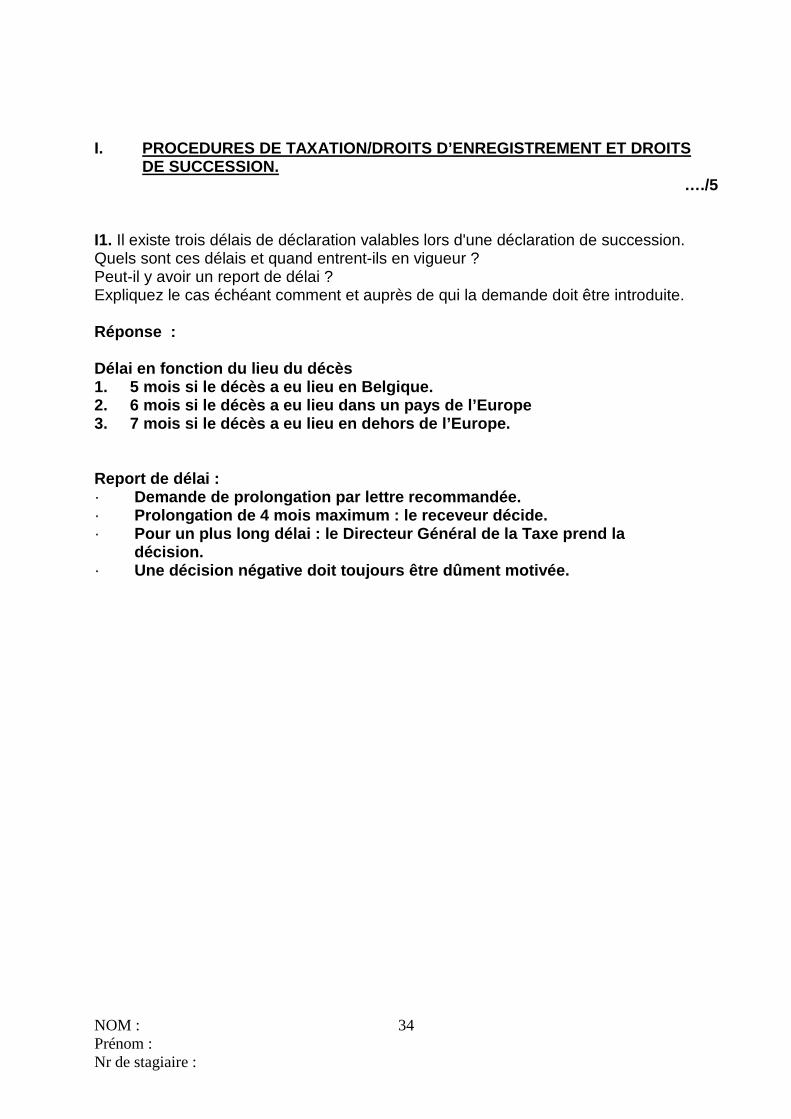

I1. Il existe trois délais de déclaration valables lors d'une déclaration de succession. Quels sont ces délais et quand entrent-ils en vigueur ? Peut-il y avoir un report de délai ? Expliquez le cas échéant comment et auprès de qui la demande doit être introduite. Réponse : Délai en fonction du lieu du décès 1. 5 mois si le décès a eu lieu en Belgique. 2. 6 mois si le décès a eu lieu dans un pays de l’Europe 3. 7 mois si le décès a eu lieu en dehors de l’ Europe. Report de délai : · Demande de prolongation par lettre recommandée. · Prolongation de 4 mois maximum : le receveur décide . · Pour un plus long délai : le Directeur Général de l a Taxe prend la décision. · Une décision négative doit toujours être dûment mot ivée.

NOM : Prénom : Nr de stagiaire :

35

III. PARTIE DROIT DES SOCIETES ET AUTRES DOMAINES D U DROIT …/25 J DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX E NTREPRISES EN DIFFICULTE.

…/10

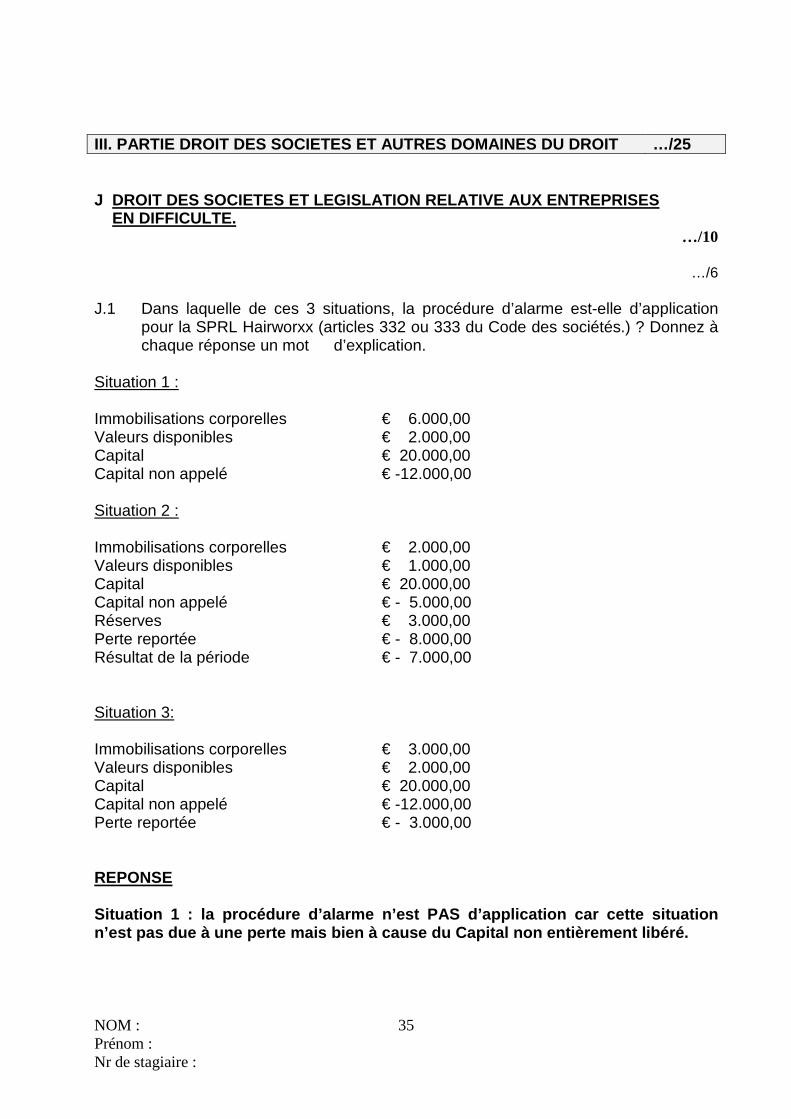

…/6 J.1 Dans laquelle de ces 3 situations, la procédure d’alarme est-elle d’application

pour la SPRL Hairworxx (articles 332 ou 333 du Code des sociétés.) ? Donnez à chaque réponse un mot d’explication.

Situation 1 : Immobilisations corporelles € 6.000,00 Valeurs disponibles € 2.000,00 Capital € 20.000,00 Capital non appelé € -12.000,00 Situation 2 : Immobilisations corporelles € 2.000,00 Valeurs disponibles € 1.000,00 Capital € 20.000,00 Capital non appelé € - 5.000,00 Réserves € 3.000,00 Perte reportée € - 8.000,00 Résultat de la période € - 7.000,00 Situation 3: Immobilisations corporelles € 3.000,00 Valeurs disponibles € 2.000,00 Capital € 20.000,00 Capital non appelé € -12.000,00 Perte reportée € - 3.000,00 REPONSE Situation 1 : la procédure d’alarme n’est PAS d’app lication car cette situation n’est pas due à une perte mais bien à cause du Capi tal non entièrement libéré.

NOM : Prénom : Nr de stagiaire :

36

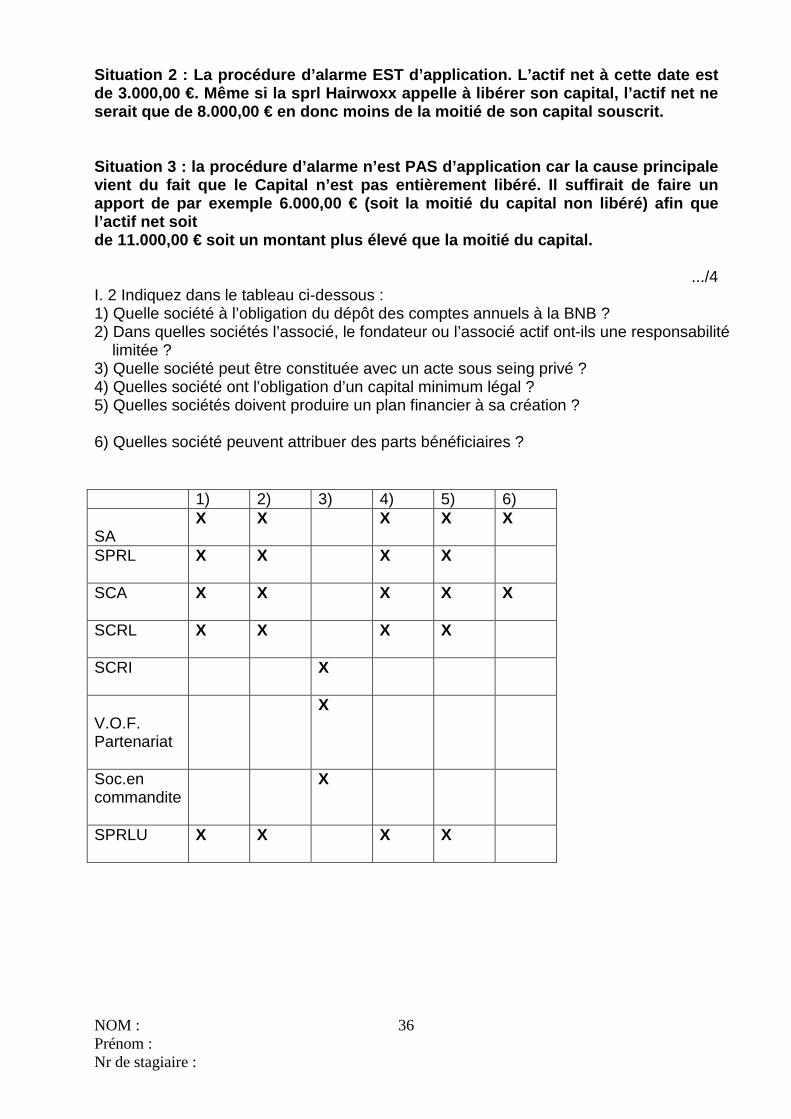

Situation 2 : La procédure d’alarme EST d’applicati on. L’actif net à cette date est de 3.000,00 €. Même si la sprl Hairwoxx appelle à l ibérer son capital, l’actif net ne serait que de 8.000,00 € en donc moins de la moitié de son capital souscrit. Situation 3 : la procédure d’alarme n’est PAS d’app lication car la cause principale vient du fait que le Capital n’est pas entièrement libéré. Il suffirait de faire un apport de par exemple 6.000,00 € (soit la moitié du capital non libéré) afin que l’actif net soit de 11.000,00 € soit un montant plus élevé que la mo itié du capital.

.../4 I. 2 Indiquez dans le tableau ci-dessous : 1) Quelle société à l’obligation du dépôt des comptes annuels à la BNB ? 2) Dans quelles sociétés l’associé, le fondateur ou l’associé actif ont-ils une responsabilité limitée ? 3) Quelle société peut être constituée avec un acte sous seing privé ? 4) Quelles société ont l’obligation d’un capital minimum légal ? 5) Quelles sociétés doivent produire un plan financier à sa création ? 6) Quelles société peuvent attribuer des parts bénéficiaires ?

1) 2) 3) 4) 5) 6) SA

X X X X X

SPRL

X X X X

SCA

X X X X X

SCRL

X X X X

SCRI

X

V.O.F. Partenariat

X

Soc.en commandite

X

SPRLU

X X X X

NOM : Prénom : Nr de stagiaire :

37

K. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE. …/5

…/1 K.1. Vous possédez 50 % des actions d’une SPRL. Devez-vous vous affilier auprès d’une caisse sociale pour indépendants ? REPONSE : l’actionnariat n’entraîne aucune obligation d’af filiation.

…/1 K.2. Un employé concurrence son employeur durant l’exécution de son contrat d’emploi. Que peut faire l’employeur ? REPONSE : (voir Pacioli 291 du 15/02/2010) l’employeur peu t mettre fin immédiatement au contrat d’emploi pour raisons urge ntes sans préavis ni indemnités. Il peut éventuellement réclamer un dédo mmagement.

…/1 K.3. En pratique, que doit faire un employeur au moment où un nouvel employé à temps plein commence effectivement à travailler chez lui ? 1. Une déclaration Dimona doit être introduite (via un secrétariat social ou non) au plus tard au moment où le nouveau travailleu r commence ses prestations. 2. Le travailleur doit être inscrit auprès d'un ser vice de médecine du travail. 3. Dans des cas déterminés (par ex. : une nouvelle catégorie de travailleur), l'assurance accidents du travail doit être aver tie. 4. Transmettre au secrétariat social (le cas échéan t) les données du nouveau travailleur. 5. Conclure un contrat de travail (oral ou écrit)

…/2 K.4. Quels documents l'employeur doit-il toujours garder au siège social (ou à l'adresse à laquelle l'employeur est enregistré auprès de l'O.N.S.S.) en rapport avec un éventuel contrôle de l'inspection sociale ? 1. Le registre spécial du personnel si les travaill eurs sont employés en différents endroits. 2. Les contrats de travail. 3. Les fiches salariales (comptes individuels). 4. Le règlement de travail. 5. Le registre des dérogations pour le travail à te mps partiel. 6. L'attestation d'affiliation à une assurance acci dents du travail. 7. Une attestation d'inscription auprès d'un servic e de médecine du travail.