Embed Size (px)

Citation preview

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 1

Executive Master Principes et pratiques de la finance

Mémoire de fin d’étude

Sujet : Aperçu sur l’assurance islamique : Focus sur le continent Africain

Elaboré par : Babacar NDIAYE Encadré par : Lotfi Elbarhdadi

Année : 2013 - 2014

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 2

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 3

RESUME

L’objectif de ce mémoire est de présenter l’assurance islamique encore appelé Takaful à travers le monde. Nous ferons un focus sur le continent africain. Ce choix s’explique par le potentiel non exploité et le bel avenir de ce secteur dans le continent. Ainsi nous commencerons par explorer le marché de l’assurance conventionnelle dans le continent africain en se limitant à quelques pays vu la rareté des informations. Ensuite nous ferons une étude comparative entre l’assurance conventionnelle et le Takaful. Enfin, nous accorderons un intérêt particulier aux obstables au développement du Takaful en Afrique, à savoir les défis économiques, opérationnels, juridiques et réglementaires. Mots-clès: Takaful, Wakala, Moudharaba, finance islamique, CIMA, FANAF, UAM, assurance vie, assurance non vie, assurbanque, bancassurance…

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 4

ABSTRACT

The report’s purpose is to present the Islamic insurance (Takaful). We will focus on his development in Africa. This choice can be explained by the fact that Africa present a big potential not exploited for the Islamic insurance’s development. So we will begin by exploring the conventional insurance market in Africa and focus to a few countries given the scarcity of information. Then we will make a comparative study between conventional insurance and Takaful. Finally, we will study the obstables of Takaful in Africa: economic, operational, legal and regulatory challenges. Key words: Takaful, Wakala, Moudharaba, Islamic finance, CIMA, FANAF, UAM, assurbanking, bank insurance model (BIM), life insurance, non-life insurance …

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 5

REMERCIEMENTS

Je tiens à exprimer mes remerciements à Monsieur Lotfi ELbarhdadi, pour ses conseils relatifs à l’élaboration de ce mémoire ainsi que pour la qualité de ses interventions au sein de l’Unversité Paris Dauphine. Je remercie également Mr Kader Merbouh, Mme Kaouther JOUABER-SNOUSSI ainsi que Mme Sylvie Darlot pour leur dévouement pour ce master et pour leur assistance tout au long de l’année académique. Je remercie l’ensemble des enseignants de l’Executive Master Principes et pratiques de la finance islamique pour la qualité de leurs interventions. Je dédie ce mémoire à ma chère mère, Mme Ndèye Marème Samb, à qui je dois tout. Je remercie mon cher père Mr Youssoupha Ndiaye pour tout ce qu’il a fait pour moi. Je tiens enfin à remercier très chaleureusement tous mes frères et soeurs, mes amis et tous les membres de ma famille surtout mes oncles qui m’ont toujours assisté.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 6

SOMMAIRE

RESUME ......................................................................................................................................... 3

ABSTRACT .................................................................................................................................... 4

REMERCIEMENTS ......................................................................................................................... 5

INTRODUCTION ............................................................................................................................. 8

1. BREF HISTORIQUE ............................................................................................................ 10

2. STATISTIQUES ................................................................................................................... 11

3. DISTRIBUTION .................................................................................................................... 13

3.1. La voie directe ...........................................................................................................13

3.2. Les agents généraux .................................................................................................13

3.3. Le courtage ................................................................................................................13

3.4. L’apporteur d’affaire ...................................................................................................14

3.5. La bancassurance .....................................................................................................14

3.6. L’assurbanque ...........................................................................................................15

4. DEVELOPPEMENTS RECENTS ......................................................................................... 15

5. PRINCIPES GENERAUX DU TAKAFUL ............................................................................. 17

6. LE MARCHE DU TAKAFUL DANS LE MONDE.................................................................. 19

7. FOCUS SUR LE MARCHE DE L’ASSURANCE ISLAMIQUE EN AFRIQUE ...................... 21

8. ANALYSE DU MARCHE DU TAKAFUL .............................................................................. 25

8.1. L’Assurance-vie .........................................................................................................26

8.2. Les mutuelles ............................................................................................................27

8.3. Réseaux de distribution adaptés ................................................................................27

8.4. Niches pour le Takaful ...............................................................................................28

8.5. Autres enjeux .............................................................................................................28

8.6. Défis en Afrique .........................................................................................................29

CONCLUSION .............................................................................................................................. 30

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 7

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 8

INTRODUCTION

Le Takaful est un type d’assurance islamique dans lequel les membres mettent de l’argent en commun pour bénéficier d’une garantie mutuelle contre pertes ou dommages. Fondé sur les préceptes de la charia, l’assurance dite Takaful procède de l’idée que les individus doivent coopérer entre eux et se protéger mutuellement. Les compagnies d’assurance Takaful constituent une alternative aux compagnies d’assurance commerciales classiques, qui vont à l’encontre des principes de la Sharia. Depuis les années 2000, le marché du Takaful a connu un grand essor. Aujourd’hui, environ 300 sociétés dans le monde sont spécialisées dans le secteur du Takaful avec un taux de croissance exponentielle. L’industrie mondiale du Takaful a augmenté d'environ 8% à 19 milliards de dollars en 2012, dépassant l'assurance conventionnelle en termes de taux de croissance. .

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 9

PARTIE I : LE MARCHE DE L’ASSURANCE EN AFRIQUE

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 10

1. BREF HISTORIQUE

Le secteur de l’assurance reste encore embryonnaire en Afrique, elle pèse moins de 2% sur le plan mondial. L’introduction du secteur de l’assurance en Afrique est fortement liée à la Conférence interafricaine des marchés d'assurance (CIMA). En effet, la CIMA est un organisme communautaire issu de l'évolution de la Conférence internationale des contrôles d’assurances (CICA née le 17 juillet 1962 à Paris entre la France d’une part et quatorze états africains et Malgache d’autre part.

Au maghreb et particulièrement au Maroc, l'assurance n'a pas été toujours une culture de nos ancêtres. Pendant longtemps, l'opération d'assurance a été considérée comme immorale car elle développait la négligence et la notion de pari. Elle a été rejetée par le système juridique islamique, hormis les impératifs du développement-économique. De même que, le pouvoir d'achat limité de certaines couches de la population qui considèrent l'assurance comme un produit de luxe, réservé aux marocains issus de la classe haute, constituait en partie un véritable handicap au développement naturel du secteur.

Avec le temps, cette pratique a pu tisser une place dans la société marocaine. Les premières sociétés d'assurance étaient des compagnies étrangères qui travaillaient dans l'assurance maritime, et ce n'est qu'après, que cette activité a pu se généraliser pour toucher d'autres secteurs.

La transplantation de cette technique au Maroc se justifie à l'origine d'une part, par l'arrivée des étrangers, attirés par les richesses du pays et l'abondance de ses matières premières ainsi que les facilités administratives et fiscales que leur accordaient les autorités du protectorat, et d'autre part, par la volonté de se prémunir contre les aléas de l'avenir.

Les premières sociétés d'assurances maritimes (la Espagnola en 1879, la Centrale et la Réparation en 1883, The Calpean maritime Insurance Ltd en 1887, la Manheim en 1886 et le Lioyd Alleman en 1893) ayant couvert des risques au Maroc remontent à la 2ème moitié du 19ème siècle et sont le fruit du régime des concessions étrangères en vertu du traité du 9 décembre 1856.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 11

2. STATISTIQUES

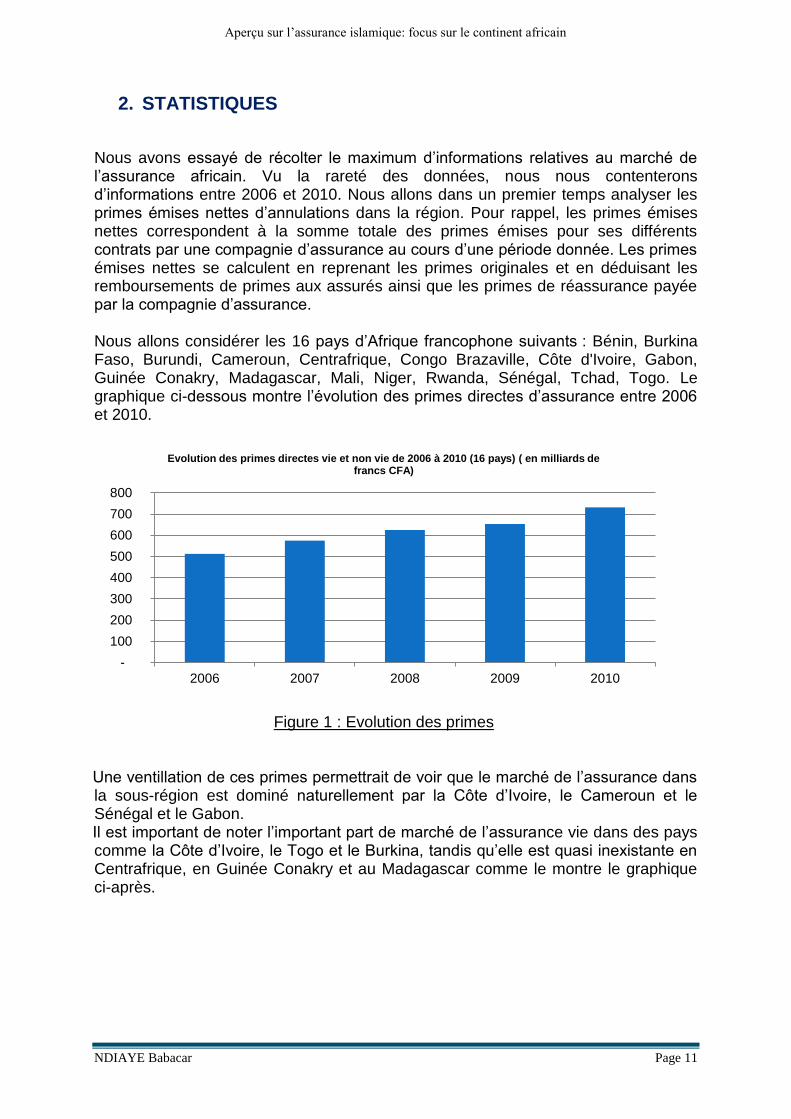

Nous avons essayé de récolter le maximum d’informations relatives au marché de l’assurance africain. Vu la rareté des données, nous nous contenterons d’informations entre 2006 et 2010. Nous allons dans un premier temps analyser les primes émises nettes d’annulations dans la région. Pour rappel, les primes émises nettes correspondent à la somme totale des primes émises pour ses différents contrats par une compagnie d’assurance au cours d’une période donnée. Les primes émises nettes se calculent en reprenant les primes originales et en déduisant les remboursements de primes aux assurés ainsi que les primes de réassurance payée par la compagnie d’assurance. Nous allons considérer les 16 pays d’Afrique francophone suivants : Bénin, Burkina Faso, Burundi, Cameroun, Centrafrique, Congo Brazaville, Côte d'Ivoire, Gabon, Guinée Conakry, Madagascar, Mali, Niger, Rwanda, Sénégal, Tchad, Togo. Le graphique ci-dessous montre l’évolution des primes directes d’assurance entre 2006 et 2010.

Figure 1 : Evolution des primes Une ventillation de ces primes permettrait de voir que le marché de l’assurance dans

la sous-région est dominé naturellement par la Côte d’Ivoire, le Cameroun et le Sénégal et le Gabon.

Il est important de noter l’important part de marché de l’assurance vie dans des pays comme la Côte d’Ivoire, le Togo et le Burkina, tandis qu’elle est quasi inexistante en Centrafrique, en Guinée Conakry et au Madagascar comme le montre le graphique ci-après.

-

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010

Evolution des primes directes vie et non vie de 2006 à 2010 (16 pays) ( en milliards de francs CFA)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 12

Figure 2 : Structure du marché en Afrique La micro assurance est très porteuse d’avenir en Afrique compte tenu du faible

niveau de vie dans le continent. En effet, à l'instar de l'assurance telle qu'on la connaît, la micro assurance intervient dans la protection des différents biens d'un particulier donné lorsqu'un incident se produit. Elle se différencie de l’assurance sur le fait qu’elle est accécible par les catégories de personnes à revenus modestes. Les grandes compagnies d’assurance telles qu’AXA, Allianz, Llods … sont très présentes sur le marché de l’assurance en Afrique. A côtés des ces géants mondiaux, ils existent de nombreuses compagnies locales proposant surtout des produits d’assurance auto, transport, habitation, vie … Le tableau suivant présente quelques compagnies d’assurance conventionelle au Sénégal.

compagnies internationales compagnies locales

AXA - Assurances Sénégal AMSA Assurances Sénégal

Allianz Sénégal Assurances Askia Assurances

Tableau 1 : Exemples de compagnies d’assurance au Sénégal

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Non vie Vie

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 13

3. DISTRIBUTION

La distribution de l’assurance dans la zone CIMA est fortement dominée par le réseau des intermédiaires (courtiers, agents généraux). Cependant, la téléphonie mobile ainsi que la bancassurance sont très peu usitées comme mode de distribution des produits d’assurance. En effet, malgrè le développement des nouvelles technologies, les compagnies restent scotchées à la forme classique de distribution à savoir les intermédaires d’assurance (agents généraux, courtiers …). Une étude de près des canaux de distribution en Afrique permet de mettre en évidence les points suivants :

3.1. La voie directe

Ce mode de distribution, comme son nom l’indique, est assuré par le personnel qualifié de la compagnie d’assurance. Ce canal est très utilisé en Afrique, ce qui pousse les compagnies à s’implanter via des agences dans les régions d’un pays donné.

3.2. Les agents généraux

L’agent général est une personne physique ou morale liée avec une compagnie de façon contractuelle. Il est considéré comme un professionnel indépendant exerçant l’activité d’intermédiaire pour le compte d’un assureur. Les agents généraux d'assurances sont censés analyser les risques de leurs clients et les conseiller. Cependant, le manque d’expertise pointue de gestion et d’analyse des risques telles que l’actuariat fait défaut dans le monde entier, mais particulièrement en Afrique. Par ailleurs, ils doivent gérer au quotidien les différents contrats de leur portefeuille d’assurés. Vis-à-vis de l’assureur, l’agent général est censé respecter quelques règles telles que l’exclusivité de production et l’exclusivité territoriale. Vu l’intense concurrence entre les agents généraux, ces règles ne sont pas toujours respectées.

3.3. Le courtage

Comme l’agent général, le courtier est une personne physique ou morale qui fait le lien entre un assureur et assuré. Le courtier doit chercher pour le client (l’assuré) le contrat d’assurance adéquat auprès des institutions et compagnies d’assurance. Il joue également un rôle de conseiller pour son client. Le courtier est indépendant vis-à-vis des assureurs en ce sens qu’il est comme un commerçant qui cherche les meilleurs contrats du marché. Il est cependant soumis à certaines contraintes liées par exemple à l’exigence de la clientèle. Le tableau ci-dessous présente quelques sociétés de courtage en Afrique :

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 14

compagnies internationales compagnies locales

GRAS SAVOYE SAFRICAR SA

MARSH AFRIQUE COURTAGE ASSURANCE

ASCOMA A&C BENIN SA

Tableau 2 : Exemples de sociétés de courtage en Afrique

Le métier de courtage est très proche de celui d’agent général sur le mode de fonctionnement. Cependant, il est toujours utile de mettre éviendence la différence entre ces deux intermédiaires d’assurance. Le courtier peut être considéré comme un commerçant généralement inscrit à la Chambre de commerce du pays, tandis que l'agent général est plutôt un métier libéral comme les avocats, les médecins … En résumé, le courtier représente l'assuré, tandis que l'agent général est mandaté par l'assureur.

3.4. L’apporteur d’affaire

L’apporteur d’affaire est très proche du courtier. Il s’agit d’une personne physique mettant en relation un prospect avec un assureur. Il touche en contrepartie une commision fixe. Son rôle consiste à apporter des informations à l’assureur et à l’assuré dans le but de fluidifier les ventes/achats de contrats d’assurance. En Europe, cette activité n’est générallement pas régie par une loi. Cependant, dans les pays d’Afrique de l’ouest, l’apporteur d’affaire doit être habilité à présenter des opérations d’assurances.

3.5. La bancassurance

La bancassurance est le fait que des produits d’assurance soient distribués par un réseau bancaire. Elle se développe de plus en plus en Europe alors que son éssor en Afrique reste timide. Contrairement aux idées reçues, la pratique de la bancassurance est ancienne. Cependant, la bancassurance est récemment connue en Afrique où très peu de banques développent l’activité d’assurance parallèlement. En prenant l’exemple de la zone CIMA, ce n’est qu’en 2004 que les établissements financiers sont autorisés à commercialiser des produits d’assurance. Même si son développement dans le continent reste timide, le potentiel est fort compte tenu du nombre important de banques et du développement de l’assurance. Nous notons cependant une disparité entre les compagnies d’assurance. En effet, même s’il s’agit d’une minorité, certaines réalisent pratiquement la moitié de leur chiffre d’affaire grâce à la bancassurance. C’est le cas par exemple d’Allianz Sénégal. En outre, un pays tel que le Nigéria compte pas mal de banques qui ont crée leurs propres sociétés d’assurance.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 15

3.6. L’assurbanque

L’assurbanque consiste au fait que les compagnies d’assurance commercialisent des services bancaires à leurs clients. En résumé, il s’agit de l’activité inserse de la bancassurance. Elle reste embryonnaire même en Europe où elle a été initiée par le groupe Allianz vers les années 2000. En Afrique, elle est quasi absente vu la reraté de la bancassurance dans le continent. A noter que d’autres types de canaux de distribution tels que la téléphonie mobile sont en train de se développer et présentent un fort potentiel vu le niveau de vie limité et le développement fulgurant des télécommunications dans le continent.

4. DEVELOPPEMENTS RECENTS

Concernant l’actualité du secteur de l’assurance en Afrique, nous ferons un focus sur le programme d’appui technique et financier (PASS) initié par les mutuelles françaises suivantes :

La Mutuelle générale de l’éducation nationale (MGEN) ;

Mutualité française

Ce choix s’explique naturellement du fait que, comme nous le verrons plus tard, que l’assurance islamique encore appelé Takaful s’apparente aux mutuelles. Le programme d’appui technique et financier (PASS) est un programme qui devrait démarrer début 2015 pour une durée de 9 ans. Ce programme permettrait de développer le modèle mutualiste en Afrique en créant de nouvelles mutuelles et en renforçant celle qui sont déjà sur place.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 16

PARTIE II : LE MARCHE DE L’ASSURANCE ISLAMIQUE

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 17

5. PRINCIPES GENERAUX DU TAKAFUL

Tout d’abord, rappelons les principes fondementaux de la finance islamique et plus généralement de toute transaction en ligne avec la loi islamique (Sharia) :

l'absence de Riba (intérêt ou usure),

l'absence de Gharar et de Maysir (incertitude et spéculation),

l'absence de Haram ou produits illicites

et enfin le principe solidaire de l'obligation de partages des profits et des pertes.

Les principes du Takaful sont les suivants :

Les souscripteurs d’un contrat d’assurance coopèrent entre eux pour leur bien commun. Chaque souscripteur paie sa prime pour aider ceux qui sont dans le besoin. Les pertes sont partagées et les dettes réparties suivant le système de "POOLING".

Le caractère incertain est éliminé par la souscription et la compensation. Cela n’entraine aucun avantage à l’un qui coûterait quoique ce soit aux autres.

En théorie, le Takaful est perçu comme une assurance coopérative, où ses membres versent une certaine somme dans un pot commun. Le but de ce système n’est pas le bénéfice mais la garantie du principe de "se porter assistance l’un l’autre". L’assurance commerciale est strictement illicite pour le musulman comme en ont convenu la majorité des savants contemporains. Pour résumer : Il existe plusieurs modèles pour mettre en œuvre l’assurance islamique :

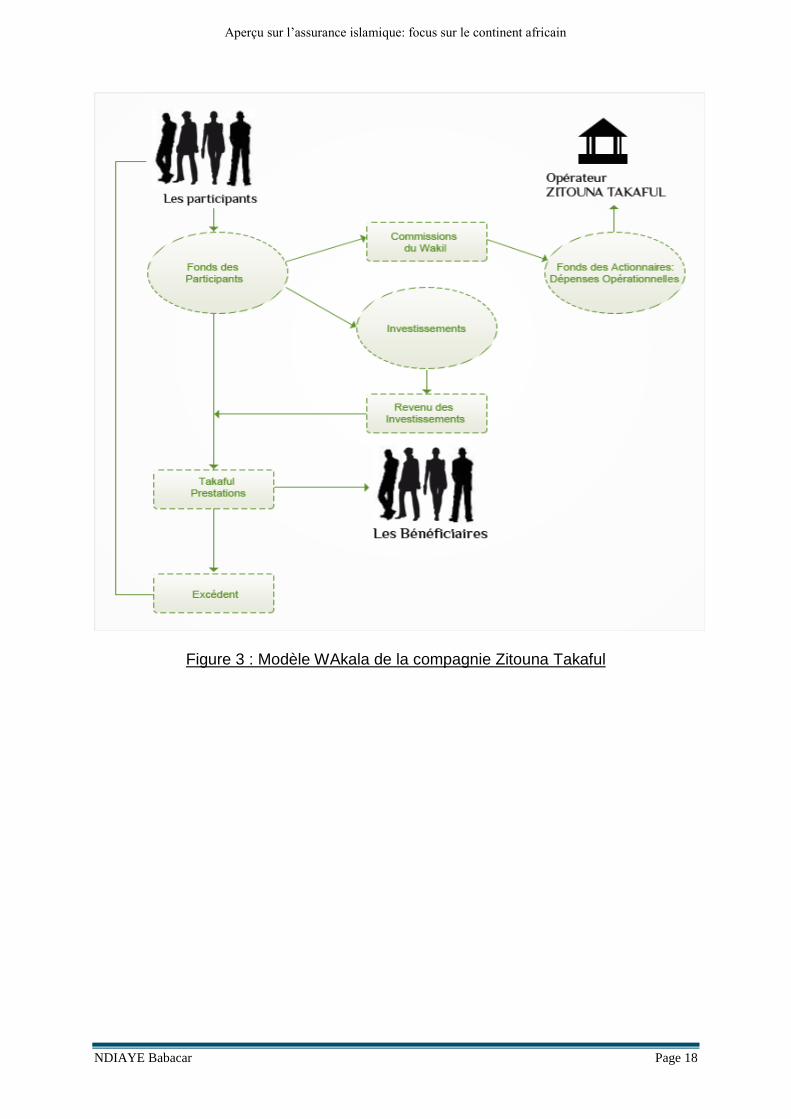

Le modèle Takaful avec un agent : Moudhara

Le modèle Takaful avec un gestionnaire : Wakala Les graphiques ci-dessous mettent en évidence respectivement les modèles wakala et Moudharaba de la compagnie tunisienne ZITOUNA TAKAFUL :

Takaful = mutuelles + respect des lois de la charia

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 18

Figure 3 : Modèle WAkala de la compagnie Zitouna Takaful

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 19

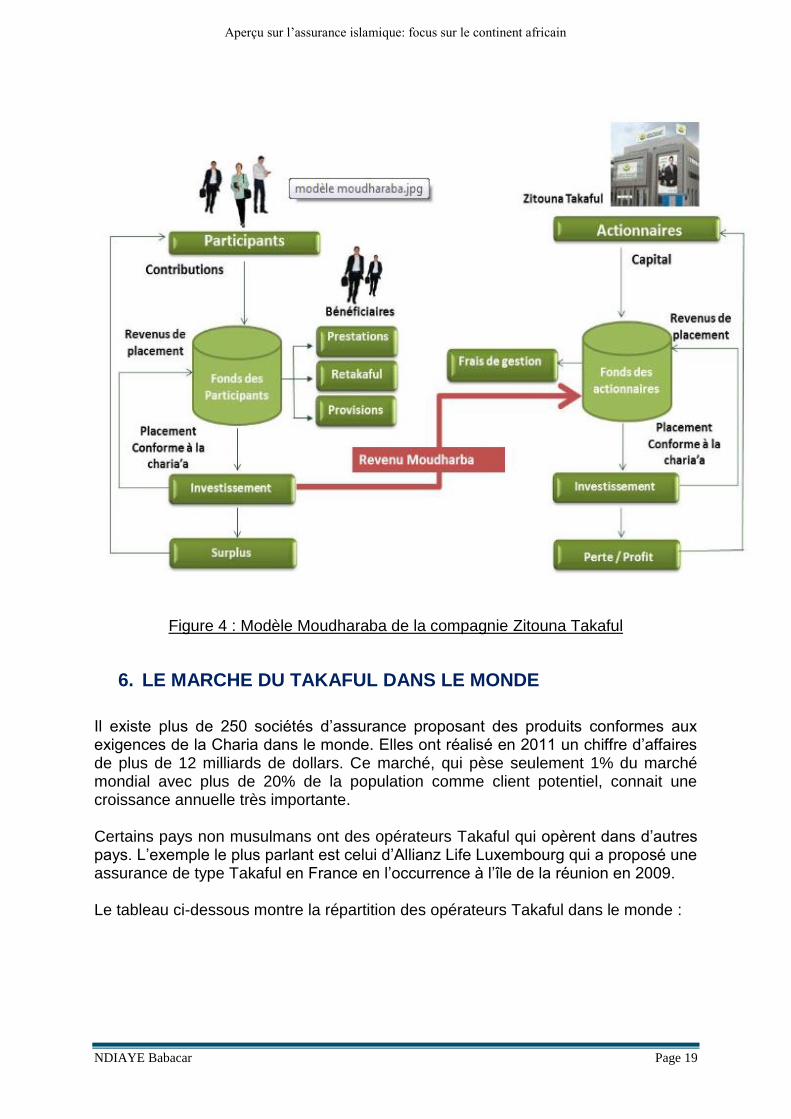

Figure 4 : Modèle Moudharaba de la compagnie Zitouna Takaful

6. LE MARCHE DU TAKAFUL DANS LE MONDE

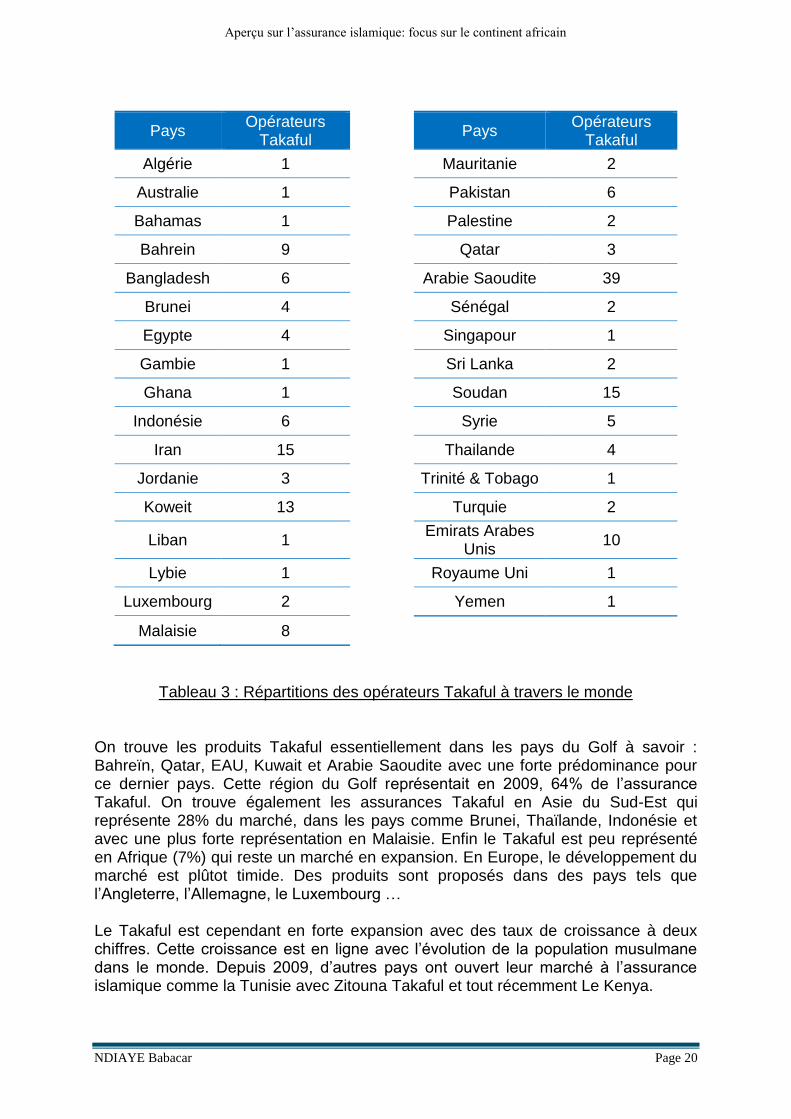

Il existe plus de 250 sociétés d’assurance proposant des produits conformes aux exigences de la Charia dans le monde. Elles ont réalisé en 2011 un chiffre d’affaires de plus de 12 milliards de dollars. Ce marché, qui pèse seulement 1% du marché mondial avec plus de 20% de la population comme client potentiel, connait une croissance annuelle très importante. Certains pays non musulmans ont des opérateurs Takaful qui opèrent dans d’autres pays. L’exemple le plus parlant est celui d’Allianz Life Luxembourg qui a proposé une assurance de type Takaful en France en l’occurrence à l’île de la réunion en 2009. Le tableau ci-dessous montre la répartition des opérateurs Takaful dans le monde :

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 20

Pays Opérateurs

Takaful Pays

Opérateurs Takaful

Algérie 1

Mauritanie 2

Australie 1

Pakistan 6

Bahamas 1

Palestine 2

Bahrein 9

Qatar 3

Bangladesh 6

Arabie Saoudite 39

Brunei 4

Sénégal 2

Egypte 4

Singapour 1

Gambie 1

Sri Lanka 2

Ghana 1

Soudan 15

Indonésie 6

Syrie 5

Iran 15

Thailande 4

Jordanie 3

Trinité & Tobago 1

Koweit 13

Turquie 2

Liban 1

Emirats Arabes Unis

10

Lybie 1

Royaume Uni 1

Luxembourg 2

Yemen 1

Malaisie 8

Tableau 3 : Répartitions des opérateurs Takaful à travers le monde On trouve les produits Takaful essentiellement dans les pays du Golf à savoir : Bahreïn, Qatar, EAU, Kuwait et Arabie Saoudite avec une forte prédominance pour ce dernier pays. Cette région du Golf représentait en 2009, 64% de l’assurance Takaful. On trouve également les assurances Takaful en Asie du Sud-Est qui représente 28% du marché, dans les pays comme Brunei, Thaïlande, Indonésie et avec une plus forte représentation en Malaisie. Enfin le Takaful est peu représenté en Afrique (7%) qui reste un marché en expansion. En Europe, le développement du marché est plûtot timide. Des produits sont proposés dans des pays tels que l’Angleterre, l’Allemagne, le Luxembourg … Le Takaful est cependant en forte expansion avec des taux de croissance à deux chiffres. Cette croissance est en ligne avec l’évolution de la population musulmane dans le monde. Depuis 2009, d’autres pays ont ouvert leur marché à l’assurance islamique comme la Tunisie avec Zitouna Takaful et tout récemment Le Kenya.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 21

Le marché du Takaful est varié selon les pays. En effet, les produits proposés sont différents selon les marchés locaux et donc selon les contraintes réglementaires locales. En Tunisie, Zitouna Takaful proposent des produits similaires aux produits proposés en assurance conventionnelle. Que l’on soit particulier ou entreprise, on retrouve les mêmes gammes de produits mais avec un fonctionnement islamique, c’est-à-dire que le risque n’est pas déplacé vers l’assureur mais mutualisés entre les assurés. Dans le cas d’un sinistre, l’assurés ne perçoit pas de prime, mais une donation appelé tabarru par les membres du Takaful. Dans les pays du Golf, le marché est également varié et on trouve beaucoup d’épargne, l’assurance santé et une épargne spécifique pour le pèlerinage (hajj). Par exemple à Dubai, on retrouve les mêmes produits proposés qu’en conventionnel (par Arab islamic insurance) en plus des produits spécifiques comme le hajj, ce qui est différent en Arabie Soudite où l’on trouve peu de produits type « assurance multirisque ». De même en Malaysie, on trouve essentiellement des produits d’assurance santé ou d’épargne et peu en assurance habitation ou auto multirisque Enfin, le Kenya propose des assurances de type micro-Takaful aux communautés pastorales du nord du pays. Le fonctionnement est sous la forme d’une coopérative dans laquelle les souscripteurs partagent les risques et les bénéfices du fond éventuellement. Cependant, malgré le succès du Takaful et son développement dans le monde, certains cas n’ont pas été couronnés de succès. L’exemple d’Allianz à la Réunion est évident car l’offre est aujourd’hui en berne. Toutefois, ce non succès n’a pas découragé d’autres compagnies de proposer des produits d’assurance islamique en Europe comme Swiss Life ou Vitis Life en proposant des produits d’assurance vie Charia compatibles sous forme d’épargne.

7. FOCUS SUR LE MARCHE DE L’ASSURANCE ISLAMIQUE EN AFRIQUE

L’assurance islamique, à l’image de la finance islamique reste embryonnaire dans le continent africain. Les plus grands marchés se trouvent au Soudan, en Égypte en Tunisie en Algérie et au Sénégal. Une présence moins importante est constatée en Afrique du Sud et en Gambie. Le grand problème reste le fait que la réglementation est embryonnaire, ce qui induit un manque d’harmonisation avec les normes internationales. Compte tenu de rareté de données et d’informations relatives au Takaful en Afrique, nous allons nous focaliser à quelques pays où des développements récents ont été constatés. Au Sénégal, il existe une compagnie Takaful : Salama Assurance Sénégal, filiale du premier groupe mondial dans le secteur, Salama insurance dont le siège est établi à Dubai.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 22

Salama Assurance Sénégal compte 8 bureaux (Pikine, Médina, Rufisque, Ouroussogui, Soumbédioune, Richard Toll, Louga …) et 8 agences (République, Mbour, Tambacounda, Thiès, Bourguiba, Kaolack, Ziguinchor, Saint-louis) à travers le pays. La compagnie propose des produits d’assurance Auto, Incendie, Transport, Responsabilité civile …

En Afrique du sud, l’assurance islamique et plus généralement la finance islamique a un bel avenir devant elle. En effet, Le pays compte environ 3 millions de musulmans dans une population d’environ 45 millions d’habitants. Ces musulmans appartiennent généralement à la classe moyenne sud-africaine. En outre, comme le Luxembourg, les Emirats Arabes Unis et l’Angleterre, l’Afrique du sud veut faire de lui un hub pour la finance islamique. Ainsi, elle applique depuis 2010 la neutralité fiscale pour les trois principaux produits de la finance islamique que sont la Moudaraba, la Mourabaka et la Moucharaka.

Le groupe sud-africain Absa Insurance Company Limited (AIC) a pris une option sur l’assurance islamique avec la reprise récente de Takafol South Africa, filiale de Hannover Reinsurance Group.

En Tanzanie, la Standard Bank a lancé un certain nombre de produits islamiques incluant l’assurance islamique (Takaful) et le leasing (ijara). Dans le même temps, Absa développe dans ce pays sa marque Absa Islamic banking et projette de lancer Absa Takaful.

Des développements ont été notés au Kenya où un homme d’affaire a réussi à adapter la couverture des troupeaux au Takaful. En effet, le nord du Kenya est une zone très aride. La survie des communautés pastorales dépend de leurs troupeaux, en proie à des sécheresses chroniques. La couverture permet ainsi d’insemniser les assurés ayant perdu des animaux. L’Australie, le Royaume-Uni ainsi que la Commission européenne ont apporté un soutien de taille au projet en finançant à hauteur d’environ six millions de dollars la mise en place de l'indice de l'Irli et la promotion du système via des ONG.

En tunisie, de récents développements en matière d’assurance islamique ont été notés. En 2010, la compagnie Zitouna Takaful obtint l’autorisation pour créer une compagnie entièrement dédiée au Takaful. De plus, en 2013, deux nouvelles compagnies Takaful ont été créees en Tunisie : AtTakafulia et Al AmanaTakaful. La première a été créée le 27 juin 2013 à l'initiative de hauts cadres de l'assurance conventionnelle, et la deuxième le 13 juin 2013. Le pays compte ainsi 3 compagnies Takaful en quelques années et compte poursuivre dans cette lancée. Le tableau ci-après présente quelques compagnies Takaful en Afrique :

Aperçu sur l’assurance islamique: focus sur le continent africain

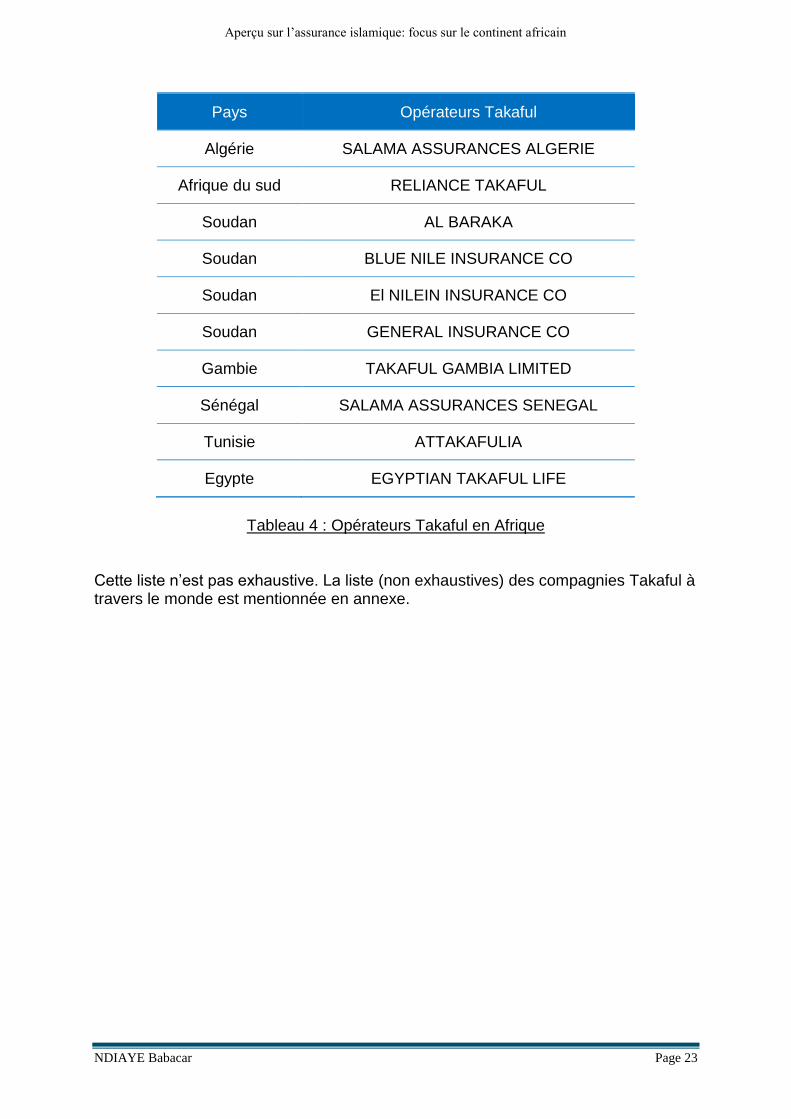

NDIAYE Babacar Page 23

Pays Opérateurs Takaful

Algérie SALAMA ASSURANCES ALGERIE

Afrique du sud RELIANCE TAKAFUL

Soudan AL BARAKA

Soudan BLUE NILE INSURANCE CO

Soudan El NILEIN INSURANCE CO

Soudan GENERAL INSURANCE CO

Gambie TAKAFUL GAMBIA LIMITED

Sénégal SALAMA ASSURANCES SENEGAL

Tunisie ATTAKAFULIA

Egypte EGYPTIAN TAKAFUL LIFE

Tableau 4 : Opérateurs Takaful en Afrique

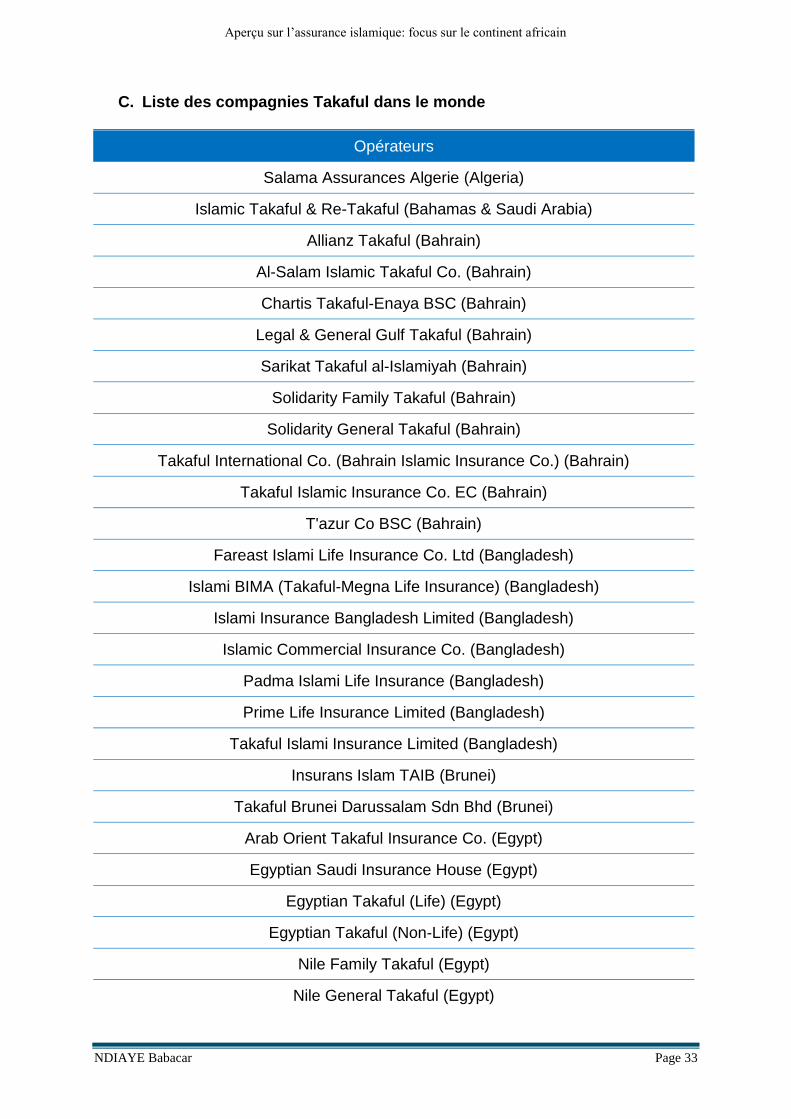

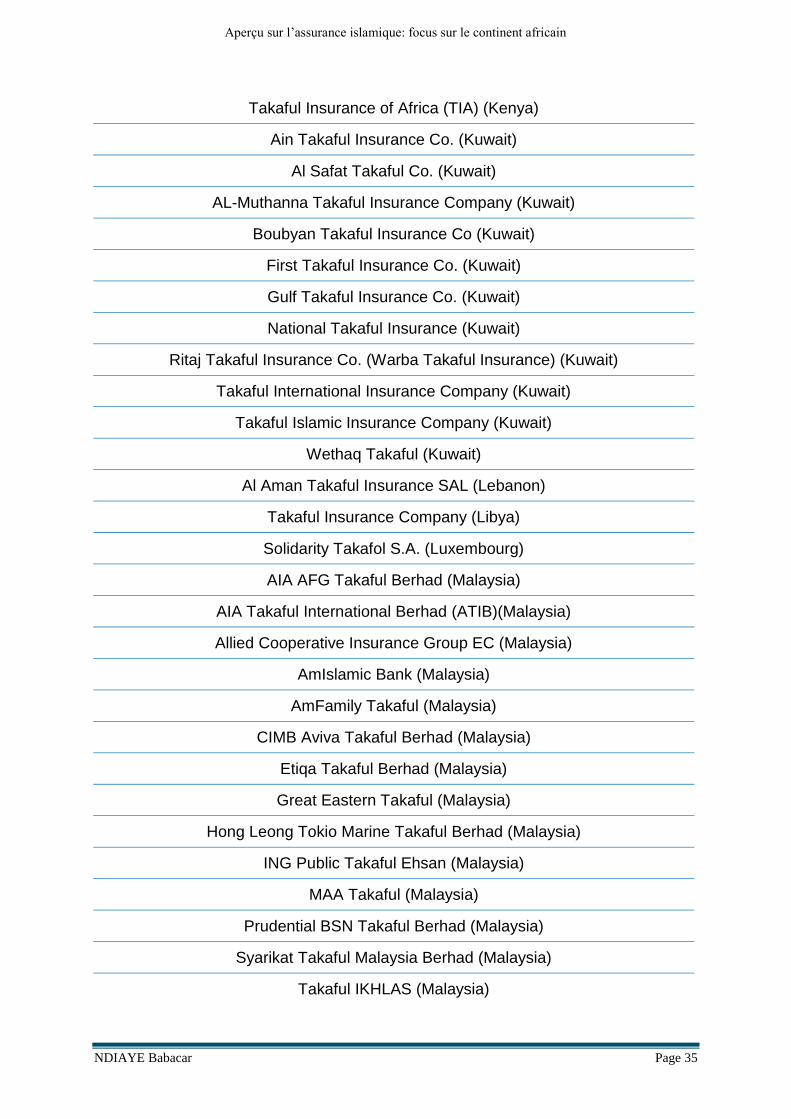

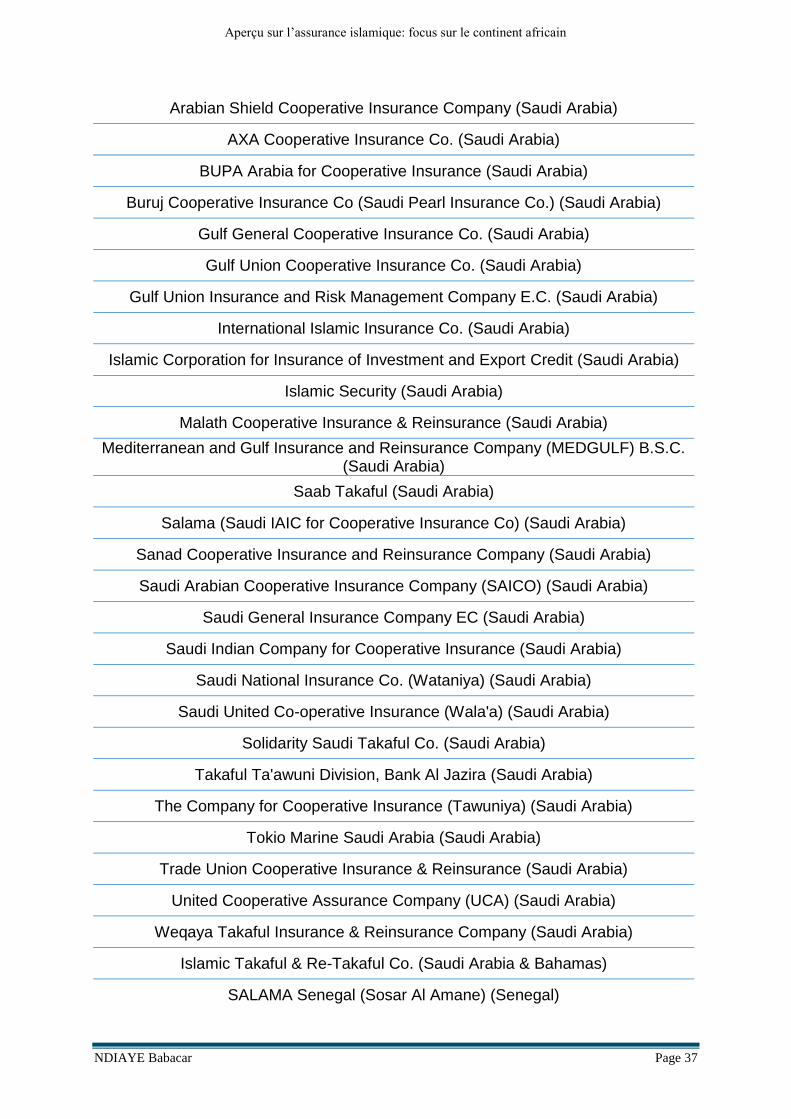

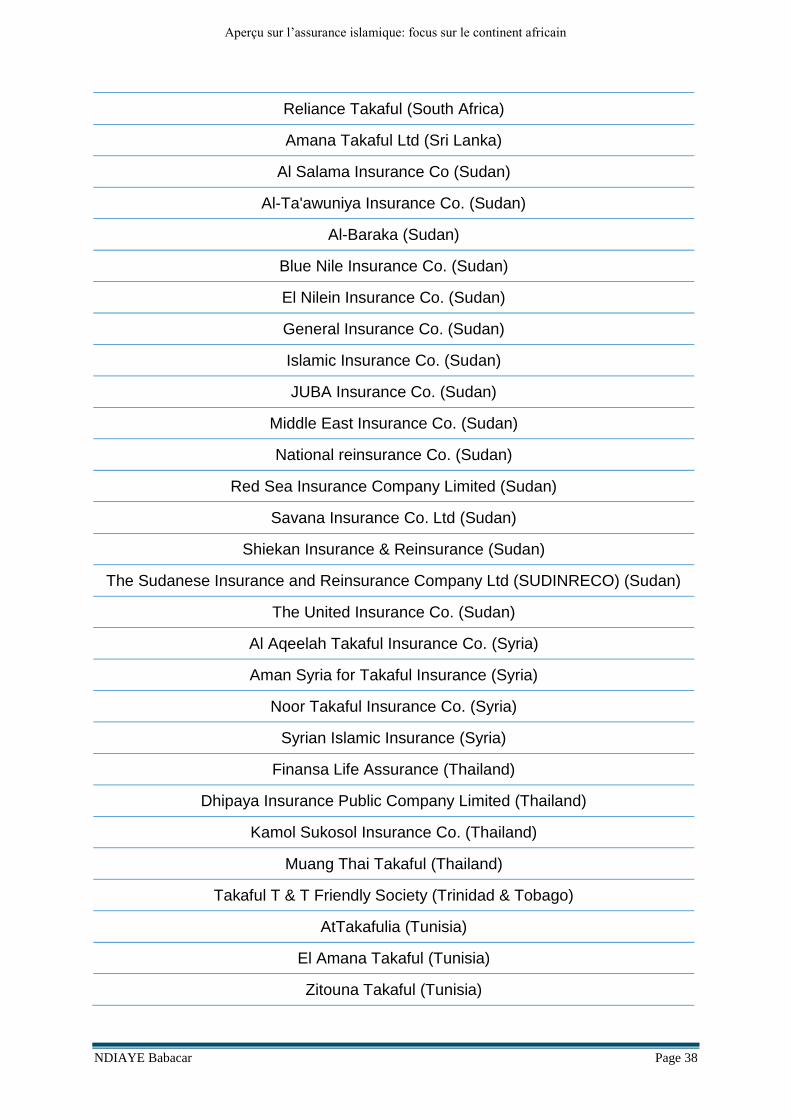

Cette liste n’est pas exhaustive. La liste (non exhaustives) des compagnies Takaful à travers le monde est mentionnée en annexe.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 24

PARTIE III : ANALYSES

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 25

8. ANALYSE DU MARCHE DU TAKAFUL

Nous présentons ici une comparaison entre l’assurance conventionnelle et assurance islamique : De façon générale, un contrat d’assurance est un contrat par lequel une personne, l’assureur, promet et s’engage, moyennant le paiement d’une somme appelée prime ou cotisation, d’indemniser, une personne, l’assuré ou un bénéficiaire tiers, en cas de réalisation d’un risque. La finalité de l’assurance est le partage du risque en vue de protéger l’individu contre perte / dommage. Par conséquent, l’assurance conventionnelle partage le même objectif de protection des assurés. Elle contient cependant des éléments importants prohibés en Islam dans son mode opératoire :

Le Gharar (Incertitude)

La Riba (l’intérêt)

Le Maysir (éviter le jeu)

Partage des profits et des pertes

Le respect de ces principes se met en évidence surtout sur la gestion des fonds collectés. Dans le cadre de l'assistance mutuelle, afin de contourner l'interdiction de gharar et de riba, la prime prend la forme d'une donation à la communauté des assurés pour leur intérêt mutuel. Les donations doivent couvrir l'ensemble des charges techniques et les frais de gestion. Les donateurs sont alors propriétaires des fonds collectés. Ils participent aux bénéfices engrangés et sont tenus de recapitaliser en cas de pertes. Par ailleurs, les investissements sont effectués uniquement dans des actifs conformes à la Sharia. Comme toutes les institutions financières islamiques, les sociétés Takaful doivent comporter un conseil de la Charia constitué par au moins 3 experts reconnus. Ce conseil veille à la conformité aux normes de la Charia des produits mais aussi des modalités de fonctionnement de la société elle-même. Deux principaux modèles avec une différence dans le mode de rémunération de l’opérateur Takaful :

Wakala (commission sur les donations / l’opérateur ne reçoit aucun bénéfice et n’encourt aucune perte / si le fonds se retrouve en déficit : l’opérateur devra octroyer un prêt sans intérêt remboursable sur les excédents futurs (Qard el Hassan)) Modèle Moyen-Orient

Moudaraba (l’opérateur reçoit une part prédéfinie des excédents du fonds et activités de placement /l’opérateur doit octroyer un prêt sans intérêt) Modèle Malaisie

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 26

Il existe des types de produits facilement adaptables au cadre général comme l’assurance vie. Les règles de droit français par exemple régissant le contrat d’assurance, pour la plupart impératives, sont- elles compatibles avec les règles Takaful ? Pour contourner cette problématique, il a été envisagé d’éviter l’application du droit français en se référant aux principes islamiques en tant que lex mercatoria. Cette solution n’a finalement pas été retenue le choix de la loi applicable étant très limité par le droit français.

8.1. L’Assurance-vie

L’assurance-vie est une enveloppe qui permet de placer et faire fructifier son argent avec le meilleur environnement fiscal en France et de bénéficier d'une gestion souple. Il existe principalement deux types de contrats : en euros et en unités de compte. Le contrat en euros est garanti en capital avec un rendement faible, tandis que le contrat en unités de compte permet d'obtenir un rendement plus élevé en contrepartie d'un risque plus élevé. Ces contrats prennent la forme d’une Wakala, où l’assureur (Wakîl) est mandaté, moyennant des frais fixes, par le preneur/souscripteur d’assurance (Mouwakkil) pour investir leurs ‘primes’ dans des unités de compte Sharia compliant. Le preneur/souscripteur dispose du choix des supports d’investissement parmi les Unités de compte sharia compatibles proposées. Ces contrats d'assurance-vie islamiques offrent les mêmes avantages juridiques et fiscaux que les contrats d'assurance-vie conventionnels. En revanche, afin d’être Sharia compliant, ils subissent notamment un filtrage financier (absence de riba, de garantie de capital etc) ; un filtrage extra-financier (absence d’investissements dans des secteurs prohibés par l’Islam) et un contrôle de conformité par un Sharia Board. Plusieurs contrats d’assurance vie conforme à l'éthique islamique ont été récemment commercialisés en France dont « Salam Epargne et Placement », lancée par le groupe SwissLife et abordable par tous financièrement, et « Amâne Exclusive Life » Vitis Life, réservé à une clientèle aisée. Pour faire face à certaines contraintes réglementaires, certains types de produits nécessitent des aménagements significatifs : Les produits dommages ou décès peuvent être difficilement adaptables, notamment en référence à certaines de leurs clauses relatives au risque de suicide ou à la faute intentionnelle. Cependant d’autres structures sont plus adaptées. Deux formes d'assurances font l'unanimité quant à leur licéité :

L'assurance sociale, qui exclut toute réalisation de profit

L'assurance mutuelle car basée sur «l'assistance mutuelle (taawun) dans un but de droiture et de vertu dans le cadre d'une contribution volontaire (tabarru)» = assurance Takaful.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 27

Il n’existe pas d’obstacle juridique majeur à l’adoption de cette forme sociale, sous réserve des règles de gouvernance. Néanmoins, des difficultés tenant aux fluctuations des contributions des assurés peuvent être un frein. En principe, les primes variables ne sont pas autorisées. Toutefois, il existe des mécanismes légaux ou contractuels (participation bénéficiaire légale ou contractuelle) permettant d’intéresser les assurés aux résultats techniques de la société. Des difficultés tenant aux rôle et pouvoirs du conseil de la charia peuvent également se poser. Il existe des structures conventionnelles dont le principe est très proche du Takaful : les mutuelles.

8.2. Les mutuelles

Les mutuelles sont des sociétés de personnes à but non lucratif organisant la solidarité entre leurs membres, et dont les fonds proviennent principalement des cotisations des membres. Elles ont vocation à être sans objet de bénéfice, et ont un rôle avant tout social depuis des décennies. À ce titre, elles font partie de l'économie sociale et solidaire. Une mutuelle est ce qui ressemble le plus à une compagnie Takaful en termes de mutualisation des risques, en termes de gestion …

8.3. Réseaux de distribution adaptés

Les opérateurs Takaful surtout ceux du golf ont tenté de pénétrer d'autres canaux de distribution en plus des canaux classiques, en concurrence directe contre assureurs classiques. Dans les dernières années, en particulier avec l'entrée des multinationales dans le secteur du Takaful, la gamme complète des canaux de distribution a été activement explorée. La distribution de l'Agence

Même si la distribution par agence a été la principale source de distribution pour de nombreux assureurs classiques en Malaisie et le reste de l'Asie, le Takaful s’est moins concentré sur ce canal de distribution (sauf en Indonésie). Toutefois, le canal de distribution via agences se développe très rapidement pour l’industrie du Takaful. Distribution par les banques

Les produits Takaful vendus par les banques peuvent généralement être classés en deux classes : des produits synergiques et des produits non synergiques. Les produits synergiques sont assimilés aux produits bancaires. Ces produits ont été le pilier d'un certain nombre d'opérateurs Takaful. Dans certains pays, les opérations Takaful ont suivi l'évolution des banques islamiques. Par exemple une des principales raisons de l'installation de la première Takaful opérateur au Soudan a été encouragée par une banque islamique. Un exemple d'un produit non-synergique serait la vente de Takaful par les conseillers financiers dans les différentes branches de la banque. Il existe d’autre canal de distribution des produits Takaful dans le monde qui sont en train de se développer dans le GCC et dans le Maghreb : Ces types de distribution non

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 28

synergiques comprennent le marketing direct ou de télémarketing en utilisant la base de données de la banque de clients. Autres canaux de distribution

Il existe également d’autres moyens de distribution comme le télémarketing en utilisant des bases de données ainsi que la distribution directe. Ces canaux de distribution présentés précédemment sont les mêmes en Europe et se développent timidement en Afrique.

8.4. Niches pour le Takaful

Un marché de niche est un marché très étroit correspondant à un produit ou service très spécialisé. Le fait de viser un marché de niche permet d’être confronté à une concurrence moins forte et à un potentiel de marges plus élevées, mais les volumes de ventes potentiels sont naturellement plus faibles et limités. Le marché du Takaful pourrait accélérer sa croissance dans le continent africain où la concurrence est relativement faible et les populations ont de plus en plus exposés aux risques sociaux. Des produits d’épargne, des produits d’assurance maladie pourraient être proposés dans cette zone. La Micro assurance / Takaful est un marché prometteur pour l’ensemble de l’industrie de l’assurance en Afrique et devrait améliorer la prise de conscience et amener de nouveaux assurés. Toutefois, le marché du Takaful est confronté à plusieurs obstacles selon les lieux géographiques qui freinent son développement. En Europe, le marché de l’assurance est très concurrentiel avec les géants tels qu’AXA, Allianz etc… En outre, la réglementation souvent contraignante dans certains pays européens comme la France constitue un obstacle en ce sens qu’ils viennent s’ajouter aux normes islamiques. Le plus grand défis du Takaful et plus généralement de la finance islamique reste l’image dégradée de l’islam en Europe. En Afrique, la micro assurance islamique devrait se développer. Cependant, Il y a beaucoup d’obstacles à franchir tels que le manque d’intérêt de la part des institutions financières du au faible garantie, aux coûts élevés des transactions, à la rentabilité incertaine, aux risques élevés, à l’Incapacité à satisfaire certains besoins spécifiques. De même, la fourniture de l’assurance aux pauvres est de plus en plus abandonnée au profit des micro-Finances, aux ONGs, aux sociétés de crédit mutuel et aux coopératives qui opèrent principalemant dans le secteur informel et qui sont confrontées à une multitude de problèmes. De plus, le manque de personnel qualifié, des contrôles internes, des systèmes d’administration et d’information à niveau, la réassurance et les ressources pour la commercialisation constituent des freins au dévelopement du Takaful en Afrique.

8.5. Autres enjeux

Il n'y a pour le moment pas d'environnement juridique et fiscal adapté à la finance islamique en général et au Takaful en particulier. Pour une société Takaful, il faut envisager d’inclure des contrôles Sharia. Un auditeur interne s’assure que toutes les réglementations et circulaires sont suivies. Il faut faire la même chose pour tous les

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 29

aspects de l’activité d’assurance sur lesquels le conseil de la Sharia a statué. Un audit Sharia devrait faire partie du régime envisagé. Il est particulièrement nécessaire d’avoir des systèmes de contrôle des dépenses, en particulier des coûts de règlement des sinistres qui sont normalement imputés sur le fonds Takaful, indépendamment du modèle Takaful adopté. Dans le cas de frais liés aux cotisations, le montant est généralement plafonné à un pourcentage dans le modèle wakala, ou supporté par les actionnaires dans le modèle mudaraba pur ; la nécessité de contrôler les dépenses subsiste cependant, compte tenu de l’impact potentiel sur la suffisance des fonds propres investis par les actionnaires. L’autorité de contrôle requiert des assureurs la publication en temps utile des informations qui offrent aux tiers intéressés une image exacte de leurs activités et de leur situation financière, et qui favorisent la compréhension des risques auxquels ils sont exposés. Par ailleurs, les adaptations législative et comptable, bien que cruciales, ne sauraient suffire et les acteurs (banques, compagnies d'assurances, fonds islamiques, régulateurs) doivent stimuler la demande et attirer les clients, qu'ils soient particuliers ou professionnels. Enfin, les clients potentiels doivent être plus sensibilisés aux produits islamiques, qui sont pour le moment très étrangers au public, qui reste suspicieux vis-à-vis de nouveaux produits sur le marché. Une bonne stratégie de communication pourra permettre d'y faire face.

8.6. Défis en Afrique

Le continent doit faire face à plusieurs obstacles pour développer l’assurance islamique car le potentiel est présent sur le continent mais le chemin est encore long. Sur les plans économiques et financiers, le faible taux de bancarisation dans le continent et le faible niveau de vie moyen des populations constitue un défi majeur pour le développement du Takaful. Le micro assurance islamique est une solution à envisager. De même, nous pouvons noter le manque d’implication des gouvernements. Par ailleurs, il existe une problématique liée au manque de qualifications. En effet, l’assurance islamique, à l’image de la finance islamique nécessite des compétences en assurance (finance) conventionnelle complétées par une formation en matière de loi islamique. Ces formations font défaut en Afrique. Enfin, le continent doit faire face à un défi juridique et réglementaire. En effet, les législations en vigueur sont souvent différentes de la Sharia dans la quasi-totalité des pays africains. Des aménagements juridiques et réglementaires devraient être envisagés pour permettre à l’assurance islamique d’exploiter le fort potentiel dans le continent.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 30

CONCLUSION

A travers ce mémoire, nous avons essayé de présenter le marché de l’assurance islamique dans le monde en insistant sur le continent africain qui présente un énorme potentiel. Parmi les 300 sociétés spécialisées dans ce secteur à travers le monde, une petite poignée se trouve en Afrique. Le Takaful est confronté aux mêmes obstables que l’assurance conventionnelle, mais il devrait se servir de cela pour exploser dans le continent. Par exemple, avec les croyances, l’assurance est vue comme quelque chose d’immorale. Une bonne communication permettrait de faire comprendre aux africains le principe éthique et solidaire du Takaful. Par ailleurs, le faible niveau de vie dans le continent et le faible taux de bancarisation constitue également un handicap pour ce secteur. Un recours à la microassurance islamique n’est pas à négliger. Enfin, le plus important pour le continent reste le côté juridique et réglementaire ainsi que la formation de personnes qualifiées.

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 31

ANNEXES

A. Articles :

- MR AHMED AYADI (2012/2013) « ASSURANCE ISLAMIQUE TAKAFUL NON-VIE EN TUNISIE : SPECIFICITES ET TENDANCES DE LA PRESENTATION DES ETATS FINANCIERS »

- Aymric KAMEGA (2012) « Outils théoriques et opérationnels adaptés au

contexte de l’assurance vie en Afrique subsaharienne francophone »

- Maimouna Diarra (2013) « LA DISTRIBUTION DE L’ASSURANCE DANS LA ZONE CIMA QUELS MODELES POUR DEMAIN ? »

- FANAF « Le marché de l’assurance en Afrique »

- Le Conseil des Services Financiers Islamiques, Questions sur la réglementation et la contrôle du Takaful (assurance islamique), Août 2006.

- L’ASSURANCE ISLAMIQUE (TAKAFUL) Du concept historique à l’Emergence d’un marché Du concept historique à lEmergence dun marché, Mohamed BOULIF

- ASSURANCE TAKAFUL EN FRANCE : FICTION OU REALITE ? ENASS, Institut du Cnam

- Rapport Mercer

B. Sites :

- http://www.auvergne.cci.fr - http://cditogo.wordpress.com - http://www.trader-finance.fr - http://www.argusdelassurance.com/afrique/ - http://www.Takaful.coop - http://www.memoireonline.com - http://www.e-financeislamique.com - Arab News - http://www.capinstitute.org/la-finance-islamique-dans-le-contexte-de-la-crise-

financiere-opportunites-et-defis/ - http://www.assuranceislamique.com/ - http://www.enass.fr/PDF/seminaires/supports_du_seminaire/seminaire_innova

tion_Takaful.pdf - http://www.aslim-taslam.net/article.php3?id_article=882 - http://finance.sia-partners.com/20130709/lassurance-islamique-presentation-

et-enjeux/ - http://www.agoravox.fr/actualites/economie/article/les-tontines-en-afrique-

ancetres - http://www.lexpress.fr/informations/tontine-la-banque-a-l-africaine

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 32

- http://www.zitounaTakaful.com.tn/Fr/accueil - http://www.Takaful-malaysia.com - http://www.luxembourgforfinance.com/fr/place-financiere/produits-

services/finance-islamique/produits-services-conformes-charia - http://www.acerfi.org/ - http://ribh.wordpress.com/category/Takaful/

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 33

C. Liste des compagnies Takaful dans le monde

Opérateurs

Salama Assurances Algerie (Algeria)

Islamic Takaful & Re-Takaful (Bahamas & Saudi Arabia)

Allianz Takaful (Bahrain)

Al-Salam Islamic Takaful Co. (Bahrain)

Chartis Takaful-Enaya BSC (Bahrain)

Legal & General Gulf Takaful (Bahrain)

Sarikat Takaful al-Islamiyah (Bahrain)

Solidarity Family Takaful (Bahrain)

Solidarity General Takaful (Bahrain)

Takaful International Co. (Bahrain Islamic Insurance Co.) (Bahrain)

Takaful Islamic Insurance Co. EC (Bahrain)

T'azur Co BSC (Bahrain)

Fareast Islami Life Insurance Co. Ltd (Bangladesh)

Islami BIMA (Takaful-Megna Life Insurance) (Bangladesh)

Islami Insurance Bangladesh Limited (Bangladesh)

Islamic Commercial Insurance Co. (Bangladesh)

Padma Islami Life Insurance (Bangladesh)

Prime Life Insurance Limited (Bangladesh)

Takaful Islami Insurance Limited (Bangladesh)

Insurans Islam TAIB (Brunei)

Takaful Brunei Darussalam Sdn Bhd (Brunei)

Arab Orient Takaful Insurance Co. (Egypt)

Egyptian Saudi Insurance House (Egypt)

Egyptian Takaful (Life) (Egypt)

Egyptian Takaful (Non-Life) (Egypt)

Nile Family Takaful (Egypt)

Nile General Takaful (Egypt)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 34

Solidarity for Family Takaful Insurance (Egypt)

Wethaq Takaful Insurance Co. (Egypt)

Takaful Gambia Limited (Gambia)

Asuransi Syariah Mubarakah (Indonesia)

Takaful Keluarga (Life Insurance) (Indonesia)

Asuransi Takaful Umum (Indonesia)

Jaya Proteksi Takaful (Indonesia)

Syarikat Takaful Indonesia (Indonesia)

Alborz Insurance Co. (Iran)

Asia Insurance Co. (Bimeh Asia) (Iran)

Bimeh Iran (Iran insurance company)(Iran)

Bimeh Markazi Iran (Central Insurance of IR Iran) (Iran)

Bimeh Parsian (Iran)

Bimeh Sina (Iran)

Bimeh Toseh-eh (Iran)

Dana Insurance Co. (Iran)

Day Insurnace Company (Iran)

Hafez Insurance Co. (Iran)

Karafarin Insurance Co. (Iran)

Mellat Insurance Company (Iran)

Omid Insurance Co. (Iran)

Parsian Insurance (Iran)

Razi Insurance Co. (Iran)

Saman Insurance Co. (Iran)

Iraqui Islamic Bank (Iraq)

Al Barakah Takaful Co. (Jordan)

First Insurance Co. (Jordan)

The Islamic Insurance Co. (Jordan)

Crescent Takaful SACCO (Kenya)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 35

Takaful Insurance of Africa (TIA) (Kenya)

Ain Takaful Insurance Co. (Kuwait)

Al Safat Takaful Co. (Kuwait)

AL-Muthanna Takaful Insurance Company (Kuwait)

Boubyan Takaful Insurance Co (Kuwait)

First Takaful Insurance Co. (Kuwait)

Gulf Takaful Insurance Co. (Kuwait)

National Takaful Insurance (Kuwait)

Ritaj Takaful Insurance Co. (Warba Takaful Insurance) (Kuwait)

Takaful International Insurance Company (Kuwait)

Takaful Islamic Insurance Company (Kuwait)

Wethaq Takaful (Kuwait)

Al Aman Takaful Insurance SAL (Lebanon)

Takaful Insurance Company (Libya)

Solidarity Takafol S.A. (Luxembourg)

AIA AFG Takaful Berhad (Malaysia)

AIA Takaful International Berhad (ATIB)(Malaysia)

Allied Cooperative Insurance Group EC (Malaysia)

AmIslamic Bank (Malaysia)

AmFamily Takaful (Malaysia)

CIMB Aviva Takaful Berhad (Malaysia)

Etiqa Takaful Berhad (Malaysia)

Great Eastern Takaful (Malaysia)

Hong Leong Tokio Marine Takaful Berhad (Malaysia)

ING Public Takaful Ehsan (Malaysia)

MAA Takaful (Malaysia)

Prudential BSN Takaful Berhad (Malaysia)

Syarikat Takaful Malaysia Berhad (Malaysia)

Takaful IKHLAS (Malaysia)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 36

SMAI Isamique (Mauritania)

Taamin Assurances Islamiques (Mauritania)

Al Madina Takaful (Oman)

Takaful Oman SAOG (Oman)

Dawood Family Takaful Limited (Pakistan)

Pak Qatar Family Takaful (Pakistan)

Pak Qatar General Takaful (Pakistan)

Pak-Kuwait Takaful Company Limited (Pakistan)

Takaful Pakistan Limited (Pakistan)

Al-Takaful Palestinian Insurance Company Co. (Palestine)

Palestine Takaful Insurance Co. (Palestine)

Aljasr Takaful (Qatar)

Al Khaleej Takaful Ins & Reins Co. (Qatar)

Damaan Islamic Insurance Company (Beema) (Qatar)

General Takaful Company GTC (Qatar)

Qatar Takaful Co (Qatar)

Qatar Islamic Insurance Co. (Qatar)

Ace Arabia Cooperative Insurance Co. (Saudi Arabia)

Al Alamiya for Cooperative Insurance Company (Saudi Arabia)

Al Alhi Takaful (Saudi Arabia)

Al Ahlia for Cooperative Insurance (Saudi Arabia)

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful) (Saudi Arabia)

Al Sagr Cooperative Insurance Company (Saudi Arabia)

Allianz Saudi Fransi Cooperative Insurance (Saudi Arabia)

Allied Cooperative Insurance Group (ACIG) (Saudi Arabia)

Amana Cooperative Insurance Company (Saudi Arabia)

Arabia Insurance Cooperative Company (Saudi Arabia)

Arabian American Insrurance Co. EC (Saudi Aabia)

Arabian Malaysian Takaful (Saudi Arabia)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 37

Arabian Shield Cooperative Insurance Company (Saudi Arabia)

AXA Cooperative Insurance Co. (Saudi Arabia)

BUPA Arabia for Cooperative Insurance (Saudi Arabia)

Buruj Cooperative Insurance Co (Saudi Pearl Insurance Co.) (Saudi Arabia)

Gulf General Cooperative Insurance Co. (Saudi Arabia)

Gulf Union Cooperative Insurance Co. (Saudi Arabia)

Gulf Union Insurance and Risk Management Company E.C. (Saudi Arabia)

International Islamic Insurance Co. (Saudi Arabia)

Islamic Corporation for Insurance of Investment and Export Credit (Saudi Arabia)

Islamic Security (Saudi Arabia)

Malath Cooperative Insurance & Reinsurance (Saudi Arabia)

Mediterranean and Gulf Insurance and Reinsurance Company (MEDGULF) B.S.C. (Saudi Arabia)

Saab Takaful (Saudi Arabia)

Salama (Saudi IAIC for Cooperative Insurance Co) (Saudi Arabia)

Sanad Cooperative Insurance and Reinsurance Company (Saudi Arabia)

Saudi Arabian Cooperative Insurance Company (SAICO) (Saudi Arabia)

Saudi General Insurance Company EC (Saudi Arabia)

Saudi Indian Company for Cooperative Insurance (Saudi Arabia)

Saudi National Insurance Co. (Wataniya) (Saudi Arabia)

Saudi United Co-operative Insurance (Wala'a) (Saudi Arabia)

Solidarity Saudi Takaful Co. (Saudi Arabia)

Takaful Ta'awuni Division, Bank Al Jazira (Saudi Arabia)

The Company for Cooperative Insurance (Tawuniya) (Saudi Arabia)

Tokio Marine Saudi Arabia (Saudi Arabia)

Trade Union Cooperative Insurance & Reinsurance (Saudi Arabia)

United Cooperative Assurance Company (UCA) (Saudi Arabia)

Weqaya Takaful Insurance & Reinsurance Company (Saudi Arabia)

Islamic Takaful & Re-Takaful Co. (Saudi Arabia & Bahamas)

SALAMA Senegal (Sosar Al Amane) (Senegal)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 38

Reliance Takaful (South Africa)

Amana Takaful Ltd (Sri Lanka)

Al Salama Insurance Co (Sudan)

Al-Ta'awuniya Insurance Co. (Sudan)

Al-Baraka (Sudan)

Blue Nile Insurance Co. (Sudan)

El Nilein Insurance Co. (Sudan)

General Insurance Co. (Sudan)

Islamic Insurance Co. (Sudan)

JUBA Insurance Co. (Sudan)

Middle East Insurance Co. (Sudan)

National reinsurance Co. (Sudan)

Red Sea Insurance Company Limited (Sudan)

Savana Insurance Co. Ltd (Sudan)

Shiekan Insurance & Reinsurance (Sudan)

The Sudanese Insurance and Reinsurance Company Ltd (SUDINRECO) (Sudan)

The United Insurance Co. (Sudan)

Al Aqeelah Takaful Insurance Co. (Syria)

Aman Syria for Takaful Insurance (Syria)

Noor Takaful Insurance Co. (Syria)

Syrian Islamic Insurance (Syria)

Finansa Life Assurance (Thailand)

Dhipaya Insurance Public Company Limited (Thailand)

Kamol Sukosol Insurance Co. (Thailand)

Muang Thai Takaful (Thailand)

Takaful T & T Friendly Society (Trinidad & Tobago)

AtTakafulia (Tunisia)

El Amana Takaful (Tunisia)

Zitouna Takaful (Tunisia)

Aperçu sur l’assurance islamique: focus sur le continent africain

NDIAYE Babacar Page 39

Abu Dhabi National Takaful Co. (UAE)

Al Hilal Takaful Company (UAE)

Al- Sagr National Insurance Co. (Saudi Arabia)

Dar Al Takaful (Takaful House Company) (UAE)

Dubai Islamic Bank (UAE)

Dubai Islamic Insurance & reinsurance Co. (AMAN) (UAE)

Emirates islamic Bank (UAE)

Islamic Arab Insurance (Salama) (UAE)

Methaq Takaful Insurance Co (Methaq Lil Takaful) (UAE)

National Takaful Company PSC (Watania) (UAE)

Noor Family Takaful (PJSC)(UAE)

Noor General Takaful (PJSC) (UAE)

Takaful Emarat (UAE)

British Islamic Insurance Holding (UK)

Cobalt Underwriting (UK)

Zayan Takaful (USA)

United Insurance Co. (Yemen)

Yemen Islamic Insurance Company (Y.S.C) (Yemen)