Embed Size (px)

Citation preview

Observatoire de la Filière Numérique

A v r i l 2 0 1 6

E n partenariat avec :

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes2 |

Edito

rial

Juliette Jarry Vice-Présidente de la région Auvergne-Rhône-Alpes déléguée à l’économie de proximité, au commerce, à l’artisanat, aux professions libérales et au numérique

L a r é g i o n A u v e r g n e - R h ô n e - A l p e s a l a v o l o n t é d e d e v e n i r u n e r é f é r e n c e e u r o p é e n n e d a n s l e s e c t e u r d u n u m é r i q u e … e t e l l e e n a l e p o t e n t i e l : u n r é s e a u i m p o r t a n t d ’ u n i v e r s i t é s e t d ’ é c o l e s r e c o n n u e s , d e s l a b o r a t o i r e s d e p o i n t e , u n t i s s u é c o n o m i q u e d e n s e et diversifié.

L’Observatoire de la filière numérique en région, r é a l i s é à l ’ i n i t i a t i v e d u C l u s t ’ R N u m é r i q u e a v e c l e c o n c o u r s d ’ E Y e t l e s o u t i e n d e l a r é g i o n A u v e r g n e -R h ô n e - A l p e s , v a p e r m e t t r e d e d i s p o s e r d e d o n n é e s « terrain » pour identifier les priorités des années à venir.

Cet observatoire met en lumière plusieurs axes de réflexion :

• La filière du numérique se développe. Toutefois cette croissance est limitée par la difficulté à r e c r u t e r , l a r g e m e n t c i t é e p a r l e s e n t r e p r i s e s interrogées. Les données statistiques que vous d é c o u v r e z d a n s c e t t e é t u d e v i e n n e n t c o n f o r t e r l e s o u h a i t d e l a r é g i o n d e p o r t e r u n g r a n d p r o j e t a u t o u r d e s m é t i e r s d u n u m é r i q u e , a l l i a n t f o r m a t i o n initiale, formation continue et services aux e n t r e p r i s e s ;

• L’Observatoire révèle que l’attractivité de la région auprès des entreprises internationales du secteur numérique est insuffisante. En effet, notre région s e c l a s s e e n 1 7 e position européenne, derrière Copenhague, Düsseldorf et Berlin… Une réflexion d o i t d o n c s ’ e n g a g e r s u r l a p r o m o t i o n d e n o t r e g r a n d e r é g i o n à l ’ i n t e r n a t i o n a l e t s u r l e s f a c t e u r s d e s o n a t t r a c t i v i t é ;

• Enfin, l’export et le renforcement des liens avec la recherche apparaissent comme deux leviers de croissance clés. La région accorde une grande importance à ces deux questions, qu’elle a b o r d e r a n o t a m m e n t l o r s d e l a r é d a c t i o n d u S c h é m a R é g i o n a l d e D é v e l o p p e m e n t E c o n o m i q u e , d ’ I n n o v a t i o n e t d ’ I n t e r n a t i o n a l i s a t i o n a c t u e l l e m e n t en cours de construction. Chacun peut d’ailleurs y c o n t r i b u e r e n p o s t a n t s e s c o m m e n t a i r e s : www.ambition-eco2021.auvergnerhonealpes.eu/

J e r e m e r c i e t o u t e s l e s e n t r e p r i s e s q u i o n t p r i s l e t e m p s d e r é p o n d r e a u q u e s t i o n n a i r e d e l’Observatoire. La région Auvergne-Rhône-Alpes a f a i t d u n u m é r i q u e u n e p r i o r i t é , l e s g r a n d e s tendances issues de cette étude confirment à q u e l p o i n t n o u s a v o n s d e s p r o j e t s p a s s i o n n a n t s à m e n e r e n s e m b l e s u r n o t r e t e r r i t o i r e , a u s e r v i c e d u d é v e l o p p e m e n t d e l ’ a c t i v i t é é c o n o m i q u e e t d e l’emploi.

| 3Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Edito

rial

Jean-Michel Bérard Président du Clust’R Numérique

L e n u m é r i q u e e s t u n s e c t e u r e s s e n t i e l à l ’ é c o n o m i e e n g é n é r a l c a r i l e s t d é s o r m a i s l e p r i n c i p a l l e v i e r d e transformation des entreprises et des organisations. C’est un secteur dynamique en matière de création d ’ e m p l o i s e t d e r i c h e s s e s , m a i s q u i e n m ê m e t e m p s bouscule les modèles économiques classiques et les pratiques managériales installées.

Créer un Observatoire annuel de la filière numérique permet de fournir des informations fiables et exploitables quant à l’évolution de cette filière en Auvergne-Rhône-Alpes. Son ambition est de restituer les problématiques propres à ses acteurs, d’identifier les principaux freins au développement et de sensibiliser les décideurs publics et privés aux attentes de ce secteur.

L ’ O b s e r v a t o i r e a v o c a t i o n à s ’ i n s t a l l e r d a n s l a d u r é e e t constituera un référentiel précieux pour préparer les années à venir, en appréciant les enjeux et contraintes de la filière et les grandes tendances qui la conduisent.

L e c a s é c h é a n t , s i v o u s n ’ a v e z p a s é t é s o l l i c i t é p o u r r é p o n d r e a u q u e s t i o n n a i r e d e c e t o b s e r v a t o i r e , j e v o u s i n v i t e , s a n s a t t e n d r e , à r e j o i n d r e l e s 1 2 0 0 e n t r e p r i s e s n u m é r i q u e s i n s c r i t e s d a n s l ’ a n n u a i r e : http://www.rhonealpesdigital.com

E n p l u s d e v o u s p r o p o s e r g r a c i e u s e m e n t d e l a v i s i b i l i t é sur Internet (Fiches entreprise consultées en moyenne deux à trois fois par mois), vous aurez la certitude d’être invité à répondre à la prochaine édition.

Car au-delà des chiffres et tendances de la filière numérique Auvergne-Rhône-Alpes, doter la filière d’indicateurs pour permettre aux entreprises de se p o s i t i o n n e r e n t e r m e s d e p e r f o r m a n c e f a i t a u s s i p a r t i e des ambitions de l’Observatoire, afin que la région puisse affirmer son rôle de premier plan à l’échelle nationale et européenne.

D e p u i s 2 0 0 8 , n o t r e C l u s t ’ R N u m é r i q u e t r a v a i l l e à structurer une des toutes premières filières n u m é r i q u e s d ’ E u r o p e e n f a v o r i s a n t l a p e r f o r m a n c e et l’innovation des ETI, PME et TPE numériques, en l e v a n t l e s f r e i n s à l a c r o i s s a n c e p a r l e n e t w o r k i n g e t l e p a r t a g e d e b o n n e s p r a t i q u e s , a u t r a v e r s d ’ a c t i o n s collectives pour l’innovation, le business et l’export, la formation et l’expertise, l’entrepreneuriat…

Cet observatoire, tout comme http://www.digitalsummr.com/fr/, 1e r é v é n e m e n t d é d i é à l’efficacité des Entreprises Numériques en Europe, complète notre offre de service et concourt à cet objectif ambitieux de faire d’Auvergne-Rhône-Alpes l’une des toutes premières filières numériques d’Europe.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes4 |

Christophe Georget Associé – EY Advisory Responsable régional de l’activité Conseil

D e p u i s p l u s d e 2 5 a n s , E Y a s o u h a i t é r e n f o r c e r s o n i m p l a n t a t i o n d a n s l e s r é g i o n s f r a n ç a i s e s e t en particulier en Auvergne-Rhône-Alpes afin d e p a r t i c i p e r a c t i v e m e n t a u d é v e l o p p e m e n t é c o n o m i q u e l o c a l e n a s s i s t a n t l e s e n t r e p r e n e u r s dans leurs projets.

H i s t o r i q u e m e n t , n o t r e r é g i o n a p e r m i s l a c r é a t i o n d’acteurs de la filière numérique, de dimension i n t e r n a t i o n a l e , C a p g e m i n i , S o p r a e t C e g i d p a r exemple. La filière numérique est l’un des fleurons d e n o t r e r é g i o n e t s e s a c t e u r s m é r i t e n t d o n c t o u t e notre considération. Elle compte aujourd’hui plus de 2 000 établissements et génère plus de 43 000 emplois très majoritairement qualifiés.

L ’ a t t e n t i o n q u e l e s a c t e u r s é c o n o m i q u e s o u politiques porteront à la filière numérique aura d e s i m p a c t s d i r e c t s o u i n d i r e c t s é v i d e n t s s u r n o t r e économie, à court, moyen et long terme.

C ’ e s t p o u r c e l a q u e n o u s a v o n s s o u h a i t é a v e c e n t h o u s i a s m e n o u s a s s o c i e r à l ’ i n i t i a t i v e d u Clust’R Numérique. La valorisation de la filière, le développement des synergies et des collaborations entre acteurs, le renforcement de l’offre en matière de formation et le soutien aux entreprises du n u m é r i q u e n o u s s e m b l e n t , e n e f f e t , q u e l q u e s - u n s des facteurs clés de succès. Ils dépassent, comme expliqué ci-dessus, le cadre même de la seule filière numérique pour devenir ceux de l’ensemble de l’économie régionale.

Edito

rial

S o m m a i r e24

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

0 6 40

Ce qu’il faut retenir L’innovation reste le principal carburant de la croissance

1 0 5 0

Emploi : le numérique en hypertension MéthodologieEdito

rial

C e qu’ il f aut retenir

L ’ emploi dans le numérique en Auvergne-Rhône-Alpes pèse 2 2 % de c elui de l’ Î le-de-Franc e, mais progresse trois f ois plus vite

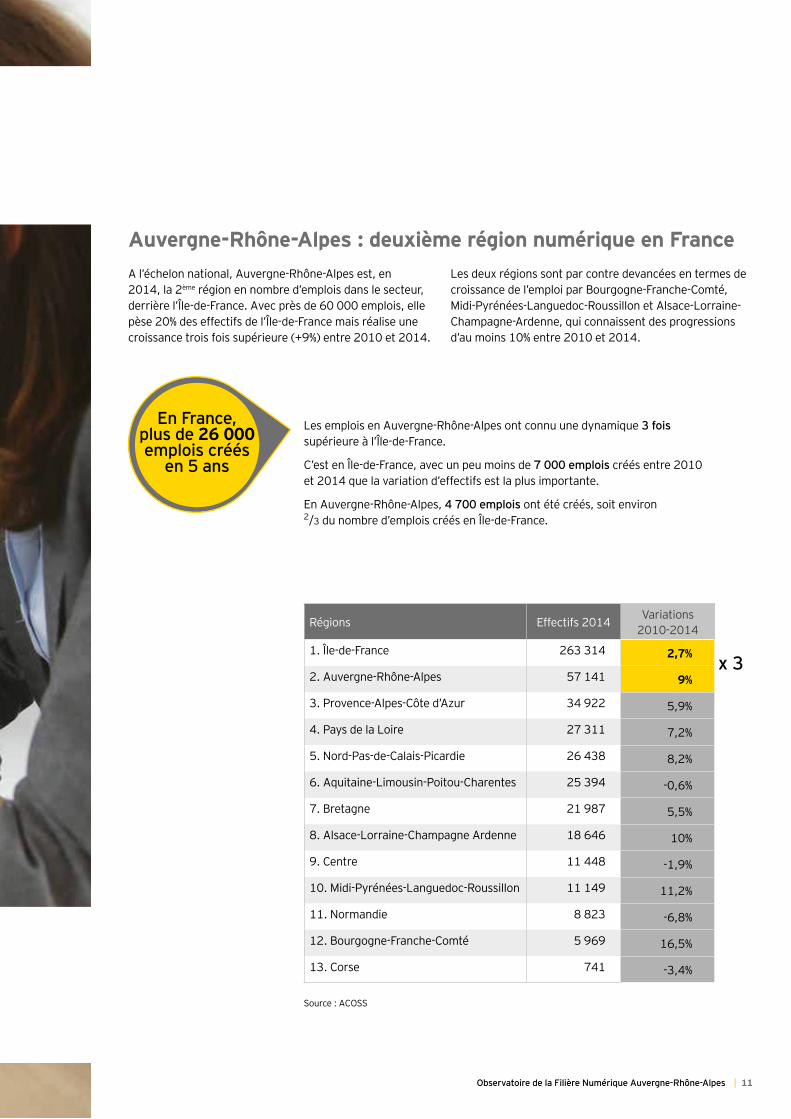

L e s e m p l o i s e n A u v e r g n e - R h ô n e - A l p e s o n t c o n n u une dynamique 3 f ois supérieure à l’Île-de-France.

C ’ e s t e n Î l e - d e - F r a n c e , a v e c u n p e u m o i n s d e 7 0 0 0 emplois créés entre 2010 et 2014 que la variation d’effectifs est la plus importante.

E n A u v e r g n e - R h ô n e - A l p e s , 4 7 0 0 emplois o n t é t é c r é é s , s o i t e n v i r o n 2 /3 d u n o m b r e d’emplois créés en Île-de-France.

R é g i o n s Effectifs 2014 V a r i a t i o n s

2010-2014

1. Île-de-France 263 314 2,7%

2. Auvergne-Rhône-Alpes 57 141 9%

3. Provence-Alpes-Côte d’Azur 34 922 5,9%

4. Pays de la Loire 27 311 7,2%

5. Nord-Pas-de-Calais-Picardie 26 438 8,2%

6. Aquitaine-Limousin-Poitou-Charentes 25 394 -0,6%

7. Bretagne 21 987 5,5%

8. Alsace-Lorraine-Champagne Ardenne 18 646 10%

9. Centre 11 448 -1,9%

10. Midi-Pyrénées-Languedoc-R o u s s i l l o n 11 149 11,2%

11. Normandie 8 823 -6,8%

12. Bourgogne-Franche-Comté 5 969 16,5%

13. Corse 741 -3,4%

E n Franc e, plus de 26 000 emplois c réés

en 5 ans

S o u r c e : A C O S S

x 3

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes 6 |

| 7Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

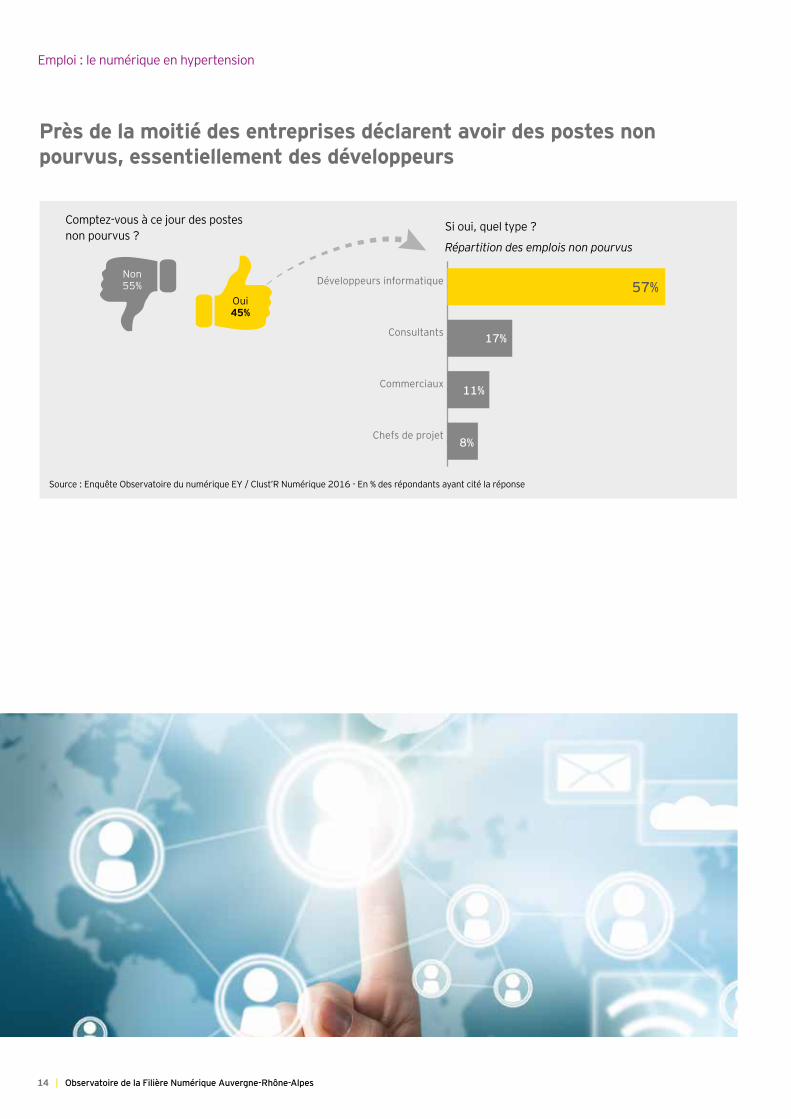

P rès de la moitié des entreprises déc larent avoir des postes non pourvus

45% des répondants déclarent avoir des postes non pourvus. 57% d’entre eux sont destinés à des développeurs informatiques.

Non55%

Oui45%

C o m p t e z - v o u s à c e j o u r d e s p o s t e s n o n p o u r v u s ?

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016

D es perspec tives optimistes pour les entrepreneurs du numérique

Pour 2016, en grande majorité, les entreprises interrogées anticipent une augmentation de leur chiffre d’affaires et prévoient de créer des nouveaux postes.

Q u e l l e s s o n t l e s p r é v i s i o n s d ’ é v o l u t i o n d e C A s u r 2 0 1 6 ?

3 1 % 4 % 6 5 %

72% d e s e n t r e p r i s e s p r é v o i e n t d e c r é e r d e s nouveaux postes en 2016

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016

| 7Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

S table A la baisse E n progression

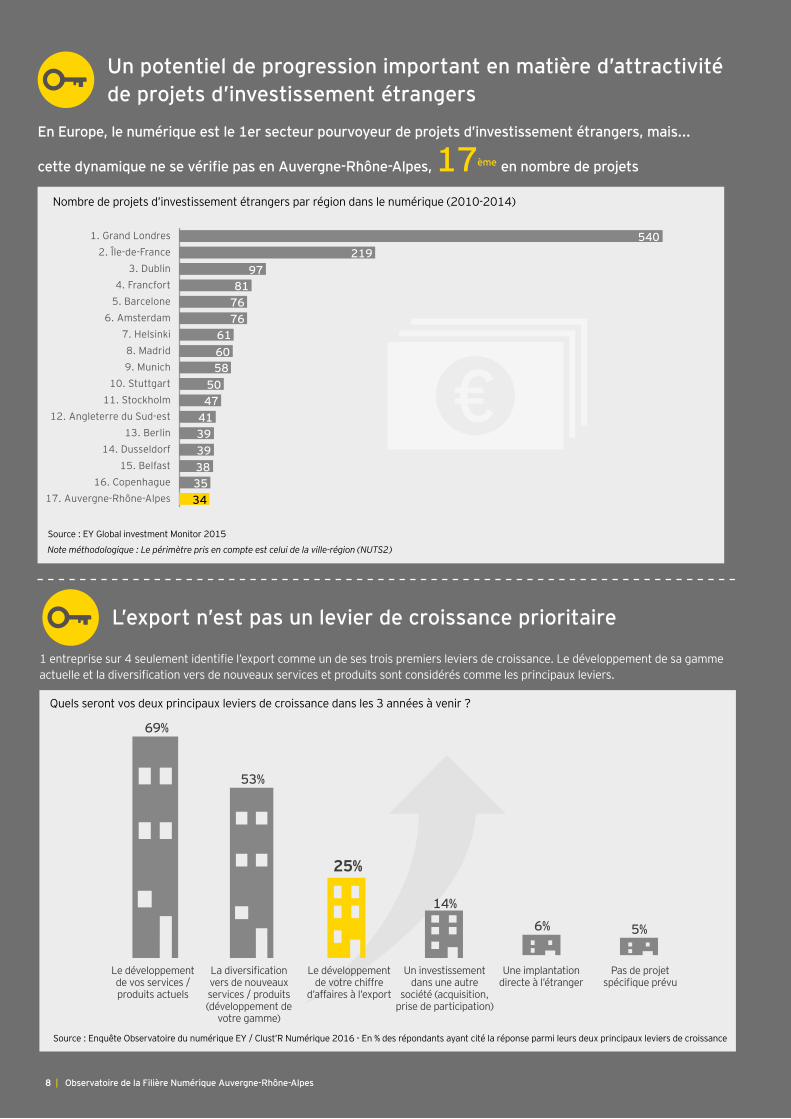

L ’ ex port n’ est pas un levier de c roissanc e prioritaire

1 entreprise sur 4 seulement identifie l’export comme un de ses trois premiers leviers de croissance. Le développement de sa gamme actuelle et la diversification vers de nouveaux services et produits sont considérés comme les principaux leviers.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes 8 |

L e d é v e l o p p e m e n t de vos services / p r o d u i t s a c t u e l s

La diversification vers de nouveaux services / produits ( d é v e l o p p e m e n t d e

votre gamme)

L e d é v e l o p p e m e n t d e v o t r e c h i f f r e

d’affaires à l’export

U n i n v e s t i s s e m e n t d a n s u n e a u t r e

s o c i é t é ( a c q u i s i t i o n , prise de participation)

U n e i m p l a n t a t i o n d i r e c t e à l ’ é t r a n g e r

Pas de projet spécifique prévu

6 9 %

5 3 %

25%

1 4 %

6 % 5 %

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi leurs deux principaux leviers de croissance

17. Auvergne-Rhône-Alpes16. Copenhague

15. Belfast14. Dusseldorf

13. Berlin12. Angleterre du Sud-est

11. Stockholm10. Stuttgart

9. Munich8. Madrid

7. Helsinki6. Amsterdam

5. Barcelone4. Francfort

3. Dublin2. Île-de-France

1. Grand Londres 540219

9781

7676

616058

5047

413939383534

€

Nombre de projets d’investissement étrangers par région dans le numérique (2010-2014)

cette dynamique ne se vérifie pas en Auvergne-Rhône-Alpes, 1 7 ème en nombre de proj ets

Note méthodologique : Le périmètre pris en compte est celui de la ville-région (NUTS2)

U n potentiel de progression important en matière d’ attrac tivité de proj ets d’ investissement étrangers

Source : EY Global investment Monitor 2015

Quels seront vos deux principaux leviers de croissance dans les 3 années à venir ?

E n E urope, le numérique est le 1 er sec teur pourvoy eur de proj ets d’ investissement étrangers, mais. . .

| 9Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Panorama de la filière

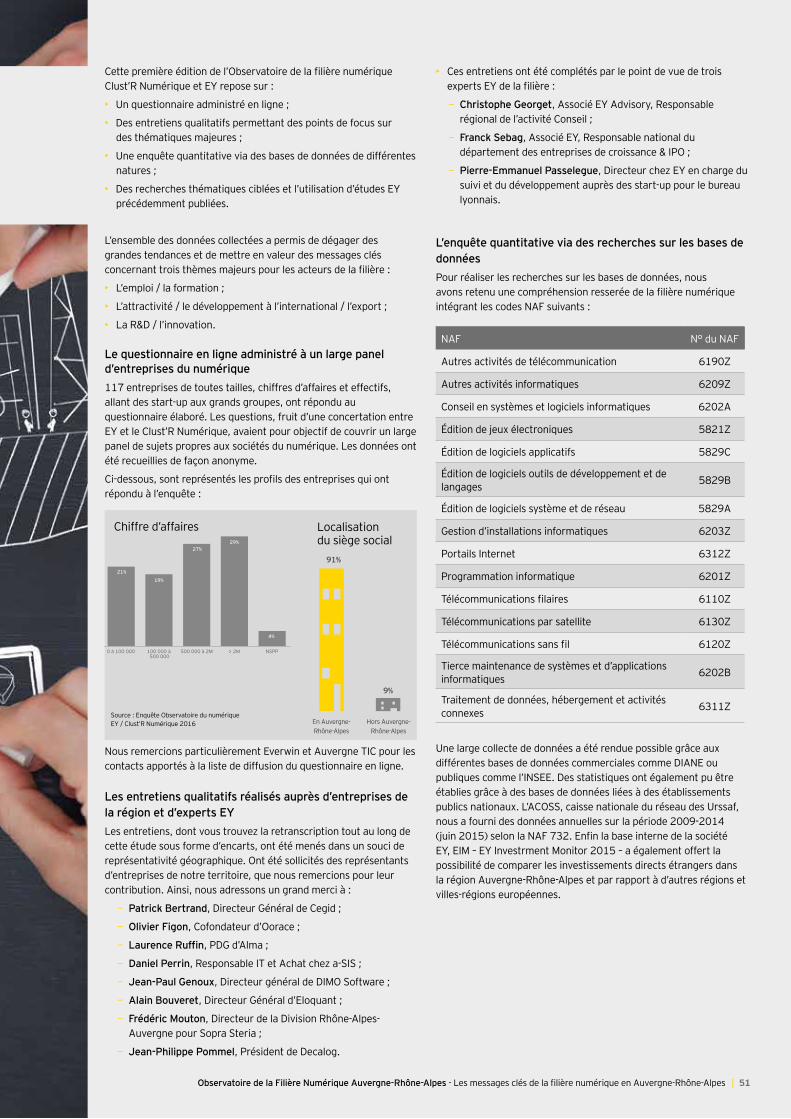

Répartition des effectifs et des établissements du numérique par département (2014)

Allier

Puy-de-Dôme

CantalHaute-Loire

Loire

Rhône

Ain

Isère

Haute-Savoie

Savoie

DrômeArdèche

110

53

62

15

149

629

204

40

178

1 474

134

230

3 365

661

458

839

262

1 568

11 403

2 472

281

31 992

1 349

2 491

Etablissements

Effectifs

| 9Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

S o u r c e : A C O S S

Emploi : le numérique en hypertension

Le numérique en Auvergne-Rhône-Alpes est une filière dynamique et constitue un gisement significatif d’emplois.

Un enjeu réside dans la formation et l’attraction des talents pour alimenter les entreprises en collaborateurs qualifiés et accompagner la croissance du secteur.

C’est sans doute sur ce levier que la Région a le plus de marge de manoeuvre pour renforcer son soutien à l’industrie du numérique.

| 11Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

R é g i o n s Effectifs 2014 V a r i a t i o n s

2010-2014

1. Île-de-France 263 314 2,7%

2. Auvergne-Rhône-Alpes 57 141 9%

3. Provence-Alpes-Côte d’Azur 34 922 5,9%

4. Pays de la Loire 27 311 7,2%

5. Nord-Pas-de-Calais-Picardie 26 438 8,2%

6. Aquitaine-Limousin-Poitou-Charentes 25 394 -0,6%

7. Bretagne 21 987 5,5%

8. Alsace-Lorraine-Champagne Ardenne 18 646 10%

9. Centre 11 448 -1,9%

10. Midi-Pyrénées-Languedoc-Roussillon 11 149 11,2%

11. Normandie 8 823 -6,8%

12. Bourgogne-Franche-Comté 5 969 16,5%

13. Corse 741 -3,4%

Auvergne-Rhône-Alpes : deuxième région numérique en FranceA l ’ é c h e l o n n a t i o n a l , A u v e r g n e - R h ô n e - A l p e s e s t , e n 2014, la 2ème r é g i o n e n n o m b r e d ’ e m p l o i s d a n s l e s e c t e u r , derrière l’Île-de-France. Avec près de 60 000 emplois, elle pèse 20% des effectifs de l’Île-de-France mais réalise une croissance trois fois supérieure (+9%) entre 2010 et 2014.

Les deux régions sont par contre devancées en termes de c r o i s s a n c e d e l ’ e m p l o i p a r B o u r g o g n e - F r a n c h e - C o m t é , Midi-Pyrénées-Languedoc-Roussillon et Alsace-Lorraine-C h a m p a g n e - A r d e n n e , q u i c o n n a i s s e n t d e s p r o g r e s s i o n s d’au moins 10% entre 2010 et 2014.

Les emplois en Auvergne-Rhône-Alpes ont connu une dynamique 3 f ois supérieure à l’Île-de-France..

C ’ e s t e n Î l e - d e - F r a n c e , a v e c u n p e u m o i n s d e 7 0 0 0 emplois c r é é s e n t r e 2 0 1 0 et 2014 que la variation d’effectifs est la plus importante.

E n A u v e r g n e - R h ô n e - A l p e s , 4 7 0 0 emplois o n t é t é c r é é s , s o i t e n v i r o n 2 /3 du nombre d’emplois créés en Île-de-France. .

E n Franc e, plus de 26 000 emplois c réés

en 5 ans

x 3

S o u r c e : A C O S S

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes12 |

Emploi : le numérique en hypertension

Entr

etie

n

« I l est essentiel que la région se positionne c omme “ the place to be” en Franc e et au-delà , lorsqu’ on veut se f ormer aux métiers du digital. »

Patrick BertrandDirecteur Général de Cegid (Lyon)

Start-up créée en 1983, Cegid a connu une croissance rapide et a toujours gardé le cœur de ses équipes à Lyon.

A v e c u n c h i f f r e d ’ a f f a i r e s d e 2 8 0 m i l l i o n s d ’ e u r o s e n 2 0 1 5 e t 2 2 5 0 c o l l a b o r a t e u r s d o n t 2 5 0 à l ’ é t r a n g e r , C e g i d a c o n n u t o u t e s l e s é t a p e s d e l a m o n t é e e n p u i s s a n c e d u d i g i t a l d a n s l ’ é c o n o m i e e t a t o u j o u r s a n t i c i p é l e s g r a n d e s é v o l u t i o n s e n s e t r a n s f o r m a n t : la microinformatique dans les années 1980, les nouvelles technologies à partir de la décennie 90 et le cloud plus récemment.

Le développement du numérique repose-t-il seulement sur les start-up ?

Il y a une tendance aujourd’hui à avoir les yeux de Chimène pour l e s s t a r t - u p , c e q u i e s t b i e n c a r l ’ e n t r e p r e n a r i a t e s t u n m o t e u r important de l’économie. Il y a cependant un danger à focaliser l’attention uniquement sur les acteurs de la nouvelle économie. L e r é e l e n j e u p o u r l a c r o i s s a n c e d e l ’ é c o n o m i e f r a n ç a i s e r é s i d e surtout dans la capacité des entreprises existantes (l’hôtellerie, le transport, la logistique, etc.) à se transformer. Il s’agit de s ’ e m p a r e r d u f o r m i d a b l e p o t e n t i e l d e l a d i g i t a l i s a t i o n , e t d e f a i r e e n s o r t e q u e l e s e n t r e p r i s e s d e v i e n n e n t e l l e s - m ê m e s d e s plateformes pour conserver et/ou se réapproprier la relation avec leur client final.

Est-il incontournable pour une entreprise du numérique de transférer son siège à Paris pour poursuivre sa croissance ?

Absolument pas. Le fait d’être en région, et particulièrement en A u v e r g n e - R h ô n e - A l p e s , e s t u n r é e l a t o u t :

• Le plateau d’éducation (écoles, universités, instituts…) est remarquable et de très haut niveau ;

• Le « degré de loyauté » envers l’entreprise qui embauche est p l u s é l e v é e t l e t u r n o v e r e s t d e f a i t m o i n s i m p o r t a n t q u ’ e n r é g i o n p a r i s i e n n e ;

• Les coûts « d’exploitation », par exemple le locatif par salarié, sont bien moins élevés en région.

E n r e v a n c h e , u n e p r é s e n c e c o m m e r c i a l e f o r t e e n Î l e - d e - F r a n c e , e t b i e n s û r à l ’ i n t e r n a t i o n a l , e s t u n e a b s o l u e n é c e s s i t é s i l ’ o n v e u t conquérir son marché.

D e m ê m e , i l p e u t ê t r e u t i l e p o u r u n e e n t r e p r i s e e n f o r t d é v e l o p p e m e n t à l ’ i n t e r n a t i o n a l d e s i t u e r d e s c e n t r e s d e d é c i s i o n à l’étranger pour être au plus proche des clients et utilisateurs.

Qu’est-ce qui, en Auvergne-Rhône-Alpes, pourrait contribuer au développement de la filière numérique ?

L a f o r m a t i o n e s t v r a i m e n t à l a b a s e d e t o u t p o u r d é v e l o p p e r e t ancrer les talents en région. Il apparait essentiel que la région se positionne très clairement comme “the place to be” e n F r a n c e pour se former aux nouveaux métiers du digital. Pour cela, il faut développer des campus dédiés, des plateaux transversaux (marketing, design, codage, cryptologie, juridique, sciences cognitives…) permettant aux futurs diplômés d’avoir, en plus de l e u r f o r m a t i o n c e n t r a l e , l a p l u s l a r g e c o m p r é h e n s i o n p o s s i b l e d e s autres implications du numérique. L’impulsion pour développer de t e l l e s p l a t e f o r m e s p e u t v e n i r d e s c o l l e c t i v i t é s , e t l e s u n i v e r s i t é s e t l e s é c o l e s d o i v e n t a u s s i s ’ e m p a r e r d e c e s s u j e t s p o u r c r é e r d e s cursus dédiés à tous ces nouveaux métiers.

| 13Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

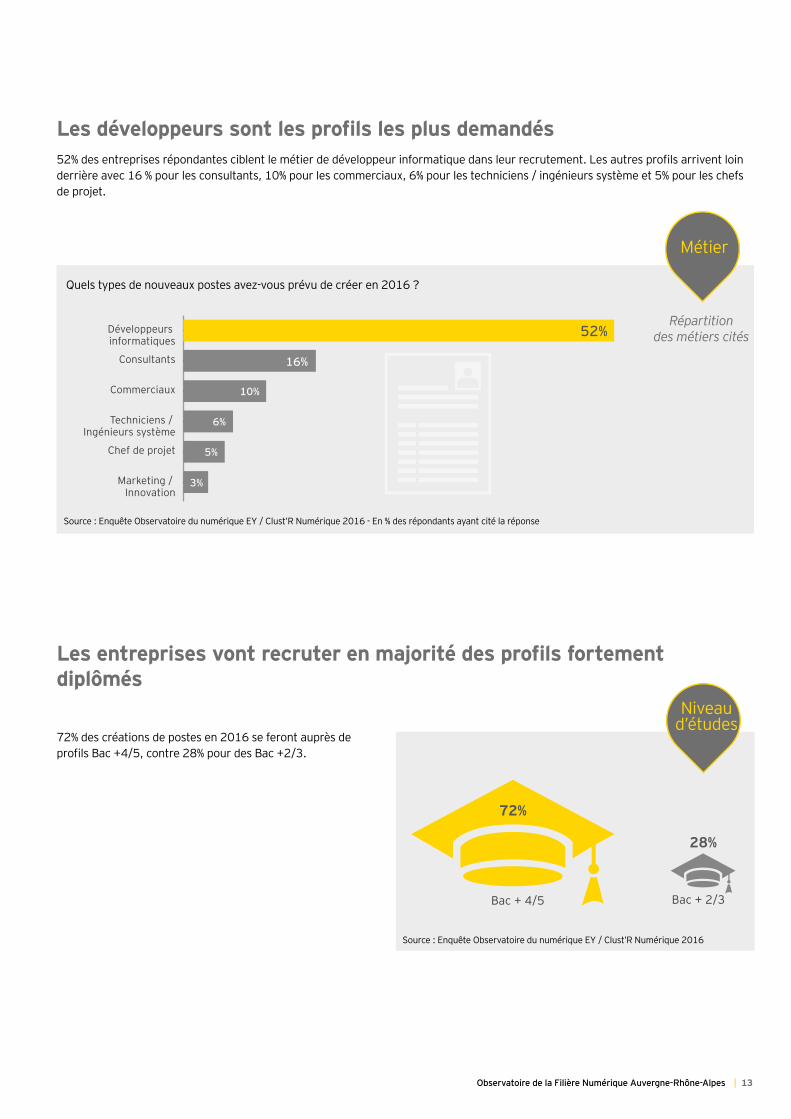

52% des entreprises répondantes ciblent le métier de développeur informatique dans leur recrutement. Les autres profils arrivent loin derrière avec 16 % pour les consultants, 10% pour les commerciaux, 6% pour les techniciens / ingénieurs système et 5% pour les chefs de projet.

Quels types de nouveaux postes avez-vous prévu de créer en 2016 ?

Marketing / Innovation

Chef de projet

Techniciens / Ingénieurs système

Commerciaux

Consultants

Développeurs informatiques

52%

16%

10%

6%

5%

3%

Les entreprises vont recruter en majorité des profils fortement diplômés

72% des créations de postes en 2016 se feront auprès de profils Bac +4/5, contre 28% pour des Bac +2/3.

Bac + 4/5 Bac + 2/3

72%

28%

Répartition des métiers cités

Métier

N i v e a u d ’ é t u d e s

Les développeurs sont les profils les plus demandés

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes14 |

Emploi : le numérique en hypertension

Près de la moitié des entreprises déclarent avoir des postes non pourvus, essentiellement des développeurs

Chefs de projet

Commerciaux

Consultants

Développeurs informatique 57%

17%

11%

8%

Non55%

Oui45%

C o m p t e z - v o u s à c e j o u r d e s p o s t e s n o n p o u r v u s ?

Si oui, quel type ?

Répartition des emplois non pourvus

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse

| 15Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Entr

etie

n « On peut parler de “g uerre des talents” internationale dans le sec teur du numérique. L e modèle RH et la c ulture d’ entreprise ac tuels doivent ê tre repensés en Franc e. »

Franck SebagAssocié EY responsable national du département des entreprises de croissance & IPO (Paris)

A l’échelle nationale, peut-on parler de « filière d’excellence » au sujet du secteur numérique ?

Oui, tout à fait, c’est une filière d’excellence. Le logiciel algorithmique, l’analyse des Big data et le développement de l’intelligence artificielle sont des exemples de “drivers” du secteur. Le pays dispose de profils de très haut niveau dans ces domaines. On ne souligne plus l’excellence des écoles en informatique. C e c i é t a n t d i t , u n v r a i e n s e m b l e d ’ a c t i o n s e s t à r é a l i s e r d a n s l e domaine du numérique afin de permettre de trouver encore davantage de profils dans ce secteur d’excellence.

Quelles sont les difficultés que rencontre la filière ?

Les jeunes talents ont de très bons profils et sont bien formés, grâce par exemple à des écoles d’ingénieurs de haut niveau. Le fait est qu’il n’y en n’a probablement pas assez.

De plus, environ 20%(2) d e s j e u n e s d i p l ô m é s p a r t e n t t r a v a i l l e r e n dehors de nos frontières et environ 27% (3) d e s t a l e n t s q u i s o r t e n t d’écoles situent leur avenir à l’étranger. C’est en cela que l’on peut p a r l e r d e « g u e r r e d e s t a l e n t s » i n t e r n a t i o n a l e d a n s l e s e c t e u r du numérique.

Enfin, il existe aussi une certaine concurrence entre grands groupes, PME et start-up.

A quelles solutions penseriez-vous pour pallier le manque de talents dans le domaine du numérique ?

D ’ a b o r d , i l f a u d r a i t a u g m e n t e r l e n o m b r e d e f o r m a t i o n s consacrées à ce secteur, y compris les formations diplômantes pour des personnes ayant obtenu leur baccalauréat.

De plus, il serait intéressant d’offrir aux ingénieurs très qualifiés et ceux réalisant des PhD des carrières plus attractives, leur donnant envie de rester en France. Il nous faudrait des entreprises c a p a b l e s d e r i v a l i s e r a v e c l e s G A F A (4) a m é r i c a i n e s : c e l l e s - c i o n t des systèmes de fonctionnement moins hiérarchiques, les salariés peuvent bénéficier d’une part d’intéressement concernant le c a p i t a l d e l a s o c i é t é , l e s n o u v e l l e s a t t e n t e s d e l a g é n é r a t i o n Y s o n t prises en compte, etc. Le modèle RH et la culture d’entreprise actuels doivent être repensés en France.

(2) Le Figaro, Caroline Beyer, Marie-Estelle Pech, Assma Maad, Les jeunes de plus en plus tentés par l’appel du grand large, 12/04/13.(3) La Tribune, avec AFP, Pour trouver un emploi, 27% des jeunes diplômés envisagent l’étranger, 25/02/13.(4) Google, Apple, Facebook, Amazon.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes16 |

Emploi : le numérique en hypertension

Le recrutement des talents est le premier frein au développement de la filière, alors même que celle-ci offre des débouchés stables61% des répondants voient la problématique du recrutement comme le principal frein au développement de leur entreprise, devant la lourdeur des obligations administratives.

Q u e l s s o n t l e s f r e i n s à v o t r e d é v e l o p p e m e n t ?

Manque de soutien au développement international

Infrastructures techniques (réseau haut débit insuffisamment développé)

Difficultés à obtenir des financements

Concurrence d’acteurs régionaux, nationaux ou internationaux

Lourdeur des obligations administratives

Difficultés à recruter les bons profils 61%

44%

40%

27%

17%

12%

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi les trois principaux freins à l e u r d é v e l o p p e m e n t

L e n u m é r i q u e e s t u n s e c t e u r o f f r a n t des débouchés stables. 76% des entreprises d’au moins

3 salariés de notre échantillon ont une proportion de CDI supérieure à 90%.

| 17Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Entr

etie

n « L es f ormations c lassiques ne répondent plus vraiment au besoin des entreprises, la montée en ex pertise s’ organise par le biais de “ master class” , réunissant les spéc ialistes du domaine. »

Olivier FigonCofondateur d’Oorace (Clermont-Ferrand / Lyon)

Oorace est une start-up créée en 2011 avec la particularité d’une double localisation entre Lyon et Clermont-Ferrand. L’entreprise exploite un concept développé par son fondateur autour de la sérendipité. OORACE® est une plate-forme omnicanal en mode SaaS, pour applications Web et Mobiles, capable de bâtir en temps réel le profil psycho-cognitif de l’internaute et lui proposer au bon moment une suggestion qu’il n’attendait pas forcément mais qui, grâce à l’émotion, va favoriser son intention d’achat.Oorace compte aujourd’hui 12 personnes et déjà des clients majeurs (Décathlon, la Fnac, Armand Thierry…).

En tant que start-up, quel a été le principal frein pour démarrer votre projet ?

Je dirais que le principal frein tient au financement des étapes qui permettent le passage du concept au produit. Malgré l’intérêt qu’a pu susciter la thèse à l’origine du concept (« rencontre fortuite de l’information : sérendipité ») auprès de grands noms c o m m e G o o g l e o u Y a h o o , a u c u n i n v e s t i s s e u r e n R h ô n e - A l p e s n ’ a accepté de financer le projet, le considérant comme trop disruptif et trop amont. C’est finalement en Auvergne que le soutien a été trouvé, via un fonds régional, complété par un financement d’Oséo, permettant de passer du concept au prototype. La même problématique s’est posée pour le passage du prototype au produit qui a pu se faire grâce au financement par une société chinoise et une nouvelle aide d’Oséo.

Comment parvenez-vous à recruter et former vos « talents » ?

Le recrutement des bons profils est le critère n° 1 p o u r l e développement de l’entreprise. Nous avons connu des difficultés pour recruter des collaborateurs qualifiés et expérimentés. A Lyon, les meilleurs profils sont trustés par les grands groupes et les grands noms de la filière numérique et il est alors difficile pour une start-up en création d’attirer l’attention. Un contact a v e c l ’ U n i v e r s i t é d e C l e r m o n t - F e r r a n d e t e n p a r t i c u l i e r a v e c l e laboratoire de calcul haute performance de l’ISIMA, a permis la rencontre de deux ingénieurs très qualifiés et intéressés par le projet qui ont très vite rejoint Oorace. Aujourd’hui, nos opérations

de recrutement sont plus fluides car nous commençons à disposer u n e c e r t a i n e n o t o r i é t é e t n o u s p a r v e n o n s à a n t i c i p e r l e s b e s o i n s futurs.

Quels seront les métiers de demain dans la filière numérique ?

N o s é q u i p e s s o n t r é p a r t i e s e n t r e l e c e n t r e d e r e c h e r c h e b a s é à Lyon et le centre de développement basé à Clermont-Ferrand. Les métiers évoluent très vite. Le centre de recherche est constitué de cogniticiens mais aussi de data analysts et de développeurs avec une coloration recherche fondamentale forte. Nos axes de recherche sont orientés vers la création de nouveaux usages autour des interactions homme-système, faisant appel à l’intelligence artificielle et aux sciences cognitives. Nos travaux e n c o u r s s ’ i n t é r e s s e n t à l a g é o l o c a l i s a t i o n indoor, l’identification de patterns de comportement, l’errance physique en magasin et l’évaluation de la performance des systèmes de recommandation.

N o t r e c e n t r e d e d é v e l o p p e m e n t c o m p r e n d e s s e n t i e l l e m e n t d e s développeurs familiarisés aux principes « devops », permettant une grande fluidité entre le développement et l’exploitation.

N o u s c o n s t a t o n s é g a l e m e n t q u e l e s f o r m a t i o n s c l a s s i q u e s n e r é p o n d e n t p l u s v r a i m e n t a u b e s o i n d e s e n t r e p r i s e s m a i s q u e l a montée en expertise s’organise plutôt sous la forme de « master class » , d e c o n f é r e n c e s i n t e r n a t i o n a l e s r é u n i s s a n t l e s s p é c i a l i s t e s du domaine (les DevopsDays…). C’est comme cela que se transmettent les nouvelles pratiques.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes18 |

Une entreprise sur deux place la disponibilité des talents parmi les difficultés majeures dans la gestion des ressources humaines :

• Difficulté à attirer des talents (52%) ;

• Difficulté à trouver des salariés bien formés (50%).

La question du niveau de salaire ressort comme moins importante (33%) tout comme le turnover (10%) qui semble être une problématique bien gérée par les entreprises du numérique.

Quelle est la principale difficulté que vous rencontrez dans la gestion des ressources humaines ?

Le recrutement est la principale difficulté rencontrée pour la gestion des ressources humaines dans le numérique

Emploi : le numérique en hypertension

Nouvelles demandes en termes de confort au travail

(salles de sieste, espaces de convivialité…)

Importance du turnover

Flexibilité demandée par vos collaborateurs sur le temps de travail

Niveau de salaire par rapport aux concurrents

Délai de prise d’autonomie des nouveaux arrivants

Difficulté à trouver des salariés bien formés

Difficulté à attirer des talents 52%

50%

36%

33%

13%

10%

3%

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi les trois principales difficultés rencontrées

| 19Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Entr

etie

n

« I l est tout à f ait possible que des entreprises à statut c oopératif dépassent des ef f ec tif s de 2 5 0 salariés et deviennent des E T I solides. »

Laurence RuffinPrésidente d’Alma (Grenoble)

Alma est une SCOP (Société Coopérative et Participative) dont le siège est basé à Grenoble. La société réalise un chiffre d’affaires consolidé (groupe) de 13 millions d’euros et l’effectif du groupe est de 132 personnes.

Ses activités principales sont l’édition de logiciels (industrie et pharmacie), le développement d’applications collaboratives, l’intégration des logiciels hospitaliers et les services autour des infrstructures informatiques. Les logiciels CFAO appliqués à la découpe, la tôlerie et la robotique représentent son cœur de métier. Dans ce domaine, Alma est 1e r en France et 4ème mondial. Alma a développé un a l g o r i t h m e d ’ o p t i m i s a t i o n d e p l a c e m e n t p o u r l a d é c o u p e ( nesting), qui est parmi les plus diffusés dans le monde.

Quels sont les atouts du statut coopératif pour une entreprise du numérique ?

Le statut de SCOP est fondé sur la valorisation du travail et la primauté du projet d’entreprise sur la rémunération du capital. E n d é c o u l e l a c o n s t i t u t i o n d e r é s e r v e s i m p a r t a g e a b l e s , c e q u i permet à Alma de mettre chaque année 40% de son résultat en réserves, précieuses pour financer les nombreux projets de l’entreprise : développement à l’international, R&D, diversification, croissance externe.

De plus, le statut permet de fidéliser davantage nos salariés, qui deviennent, chez Alma, associés au bout d’un an. Dans un secteur o ù l a « g u e r r e d e s t a l e n t s » e s t i n t e n s e , i l s ’ a g i t d ’ u n r é e l a r g u m e n t p o u r a t t i r e r l e s c o l l a b o r a t e u r s f o r m é s , m a i n t e n i r l e s c o m p é t e n c e s dans l’entreprise et limiter le turnover. Par ailleurs, le mode de p r i s e d e d é c i s i o n p a r t a g é a v e c l e s é q u i p e s c o n f o r t e e n c o r e p l u s l’adhésion au projet de l’entreprise.

Le fonctionnement que sous-tend le modèle coopératif séduit l e s s a l a r i é s « t e c h n o s » q u i r e c h e r c h e n t d e l ’ a u t o n o m i e d a n s leur travail, et ce, principalement dans le domaine de l’édition. L e s c o l l a b o r a t e u r s s o n t p l u s a u t o n o m e s e t r e s p o n s a b l e s d a n s l a SCOP, ils ont davantage de latitude pour libérer leur esprit créatif.

S a n s ê t r e u n e « e n t r e p r i s e l i b é r é e » , A l m a e n p a r t a g e c e p e n d a n t certains principes : fonder les relations de travail sur la confiance et chercher à concilier performance et implication des salariés.

Jusqu’où peut-on croitre avec un statut de société coopérative et participative (SCOP) ?

I l e s t t o u t à f a i t p o s s i b l e q u e d e s e n t r e p r i s e s à s t a t u t c o o p é r a t i f d é p a s s e n t d e s e f f e c t i f s d e 2 5 0 s a l a r i é s e t d e v i e n n e n t d e s ETI solides. On peut citer quelques exemples d’entreprises coopératives de taille significative, comme Scopelec, Chèque Déjeuner ou encore Acoma.

L e s t a t u t p r é s e r v e d e l a r e v e n t e d e l ’ e n t r e p r i s e e t d e l ’ e f f e t b u l l e q u e c o n n a î t l e n u m é r i q u e a v e c d e s v a l o r i s a t i o n s d ’ e n t r e p r i s e s q u i sont parfois déconnectées de la réalité de l’économie.

D e s t o u r s d e t a b l e d e p l u s i e u r s m i l l i o n s d ’ e u r o s s o n t e n v i s a g e a b l e s en SCOP, grâce à des outils financiers du mouvement coopératif.

Il manque cependant un outil financier pour des entrepreneurs du n u m é r i q u e q u i o n t u n p r o d u i t , u n s a v o i r - f a i r e , e t q u i s o u h a i t e n t porter leur projet sur le long terme, sans objectif de revente. Des réflexions sont amorcées et doivent se prolonger en discussion avec les collectivités et les acteurs financiers intéressés.

D’autres solutions de développement existent sur le mode coopératif. En ce sens, Alma a conduit une expérimentation consistant à soutenir une start-up, dans son financement et en l’accompagnant. C’est un moyen pour élargir et fortifier le réseau et une façon de semer des graines pour l’avenir.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes20 |

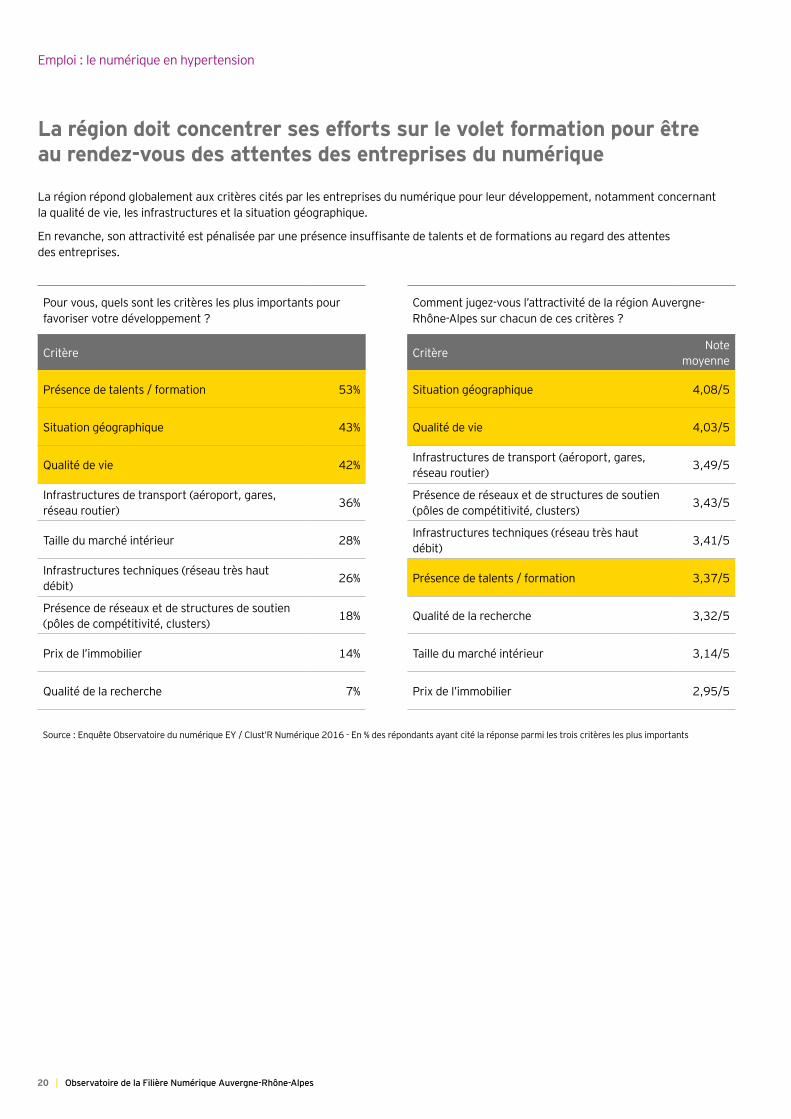

La région répond globalement aux critères cités par les entreprises du numérique pour leur développement, notamment concernant la qualité de vie, les infrastructures et la situation géographique.

En revanche, son attractivité est pénalisée par une présence insuffisante de talents et de formations au regard des attentes des entreprises.

La région doit concentrer ses efforts sur le volet formation pour être au rendez-vous des attentes des entreprises du numérique

Pour vous, quels sont les critères les plus importants pour f a v o r i s e r v o t r e d é v e l o p p e m e n t ?

C o m m e n t j u g e z - v o u s l ’ a t t r a c t i v i t é d e l a r é g i o n A u v e r g n e -Rhône-Alpes sur chacun de ces critères ?

Critère Critère N o t e moyenne

Présence de talents / formation 53% S i t u a t i o n g é o g r a p h i q u e 4,08/5

S i t u a t i o n g é o g r a p h i q u e 43% Q u a l i t é d e v i e 4,03/5

Q u a l i t é d e v i e 42% I n f r a s t r u c t u r e s d e t r a n s p o r t ( a é r o p o r t , g a r e s , réseau routier) 3,49/5

I n f r a s t r u c t u r e s d e t r a n s p o r t ( a é r o p o r t , g a r e s , réseau routier) 36% Présence de réseaux et de structures de soutien

(pôles de compétitivité, clusters) 3,43/5

Taille du marché intérieur 28% Infrastructures techniques (réseau très haut débit) 3,41/5

Infrastructures techniques (réseau très haut débit) 26% Présence de talents / formation 3,37/5

Présence de réseaux et de structures de soutien (pôles de compétitivité, clusters) 18% Q u a l i t é d e l a r e c h e r c h e 3,32/5

Prix de l’immobilier 14% Taille du marché intérieur 3,14/5

Q u a l i t é d e l a r e c h e r c h e 7% Prix de l’immobilier 2,95/5

Emploi : le numérique en hypertension

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi les trois critères les plus importants

| 21Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

►Ainsi, les entreprises appellent les acteurs institutionnels de la région à déployer des mesures visant le développement de formations spécialisées, pour 38% d’entre elles. De même les attentes sont fortes pour des actions permettant la promotion de la filière régionale (33%).

La clarification du mille-feuille institutionnel constitue également une préoccupation majeure (39%), mais sa résolution ne dépend pas uniquement de l’action de la Région.

Quel type de mesures les acteurs de la région peuvent-ils mettre en place pour soutenir la filière ?

Soutien au développement international

Soutien à l’immobilier dédié à la filière numérique

Soutien aux clusters et pôles de compétitivité

Soutien aux structures d’appui au développement de projets

Soutien à la R&D

Promotion de la filière régionale

Formations spécialisées

Mesures de clarification du mille-feuille institutionnel

38%

39%

33%

29%

29%

24%

24%

23%

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi les trois principales mesures

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes22 |

Emploi : le numérique en hypertension

Entr

etie

n

« I l n’ y a pas de doute : Auvergne-Rhône-Alpes est un c hallenger de l’ Î le-de-Franc e en termes de qualité et de savoir-f aire. »

Daniel PerrinResponsable IT et Achats d’a-SIS (Saint-Etienne)

a-SIS est une entreprise stéphanoise éditrice et intégratrice d’une gamme progicielle complète pour la Supply Chain et réalise en 2015 un chiffre d’affaires de 26M€ environ. a-SIS dispose d’une représentation internationale, avec 5 implantations à l’étranger, qui lui permettent de couvrir l’ensemble des pays européens, les pays du Maghreb et les pays de l’est européen.

Avez-vous des difficultés à recruter les bons profils et quelles sont vos démarches pour attirer de nouveaux talents ?

O u i , l e m a r c h é d u r e c r u t e m e n t e s t t e n d u , p r é c i s é m e n t s u r l e s p o s t e s d e d é v e l o p p e u r s i n f o r m a t i q u e s e t e n p a r t i c u l i e r p o u r d e s profils techniques spécifiques (langage C. par exemple). Ce type de poste est bien défini, mais on constate une pénurie de profils. La difficulté actuelle est l’adéquation entre l’apprentissage et les besoins, se traduisant par le fait que de nombreux jeunes talents s o u h a i t e n t t r a v a i l l e r s u r d e s t e c h n o l o g i e s a c t u e l l e s t e l l e s q u e l e J a v a , a l o r s q u e l e s s o c i é t é s l ’ u t i l i s e n t e n c o r e p e u : n o u s s o m m e s dans une phase de transition et d’innovation. C h e z a - S I S , l e r e c r u t e m e n t e s t u n e p r é o c c u p a t i o n d e t o u s l e s instants pour le service RH. Nous travaillons par exemple notre visibilité lors de salons. Tout soutien sur cette dimension est par ailleurs bienvenu.L e s r e g r o u p e m e n t s d ’ e n t r e p r i s e s c o m m e l e s c l u s t e r s p e u v e n t favoriser le recrutement. Ainsi, le Clust’R Numérique peut jouer un rôle d’animateur permettant de favoriser la recherche de talents.

Quels sont les atouts de la région Auvergne-Rhône-Alpes dans le secteur du numérique ?

L a f o r c e d e s e n t r e p r i s e s d u n u m é r i q u e d e l a r é g i o n e s t l e u r c a p a c i t é à a l l i e r d e s c o m p t é n c e s p r o f e s s i o n n e l l e s d e l ’ i n f o r m a t i q u e a v e c d e s c o m p é t e n c e s m é t i e r t e l l e s q u e l a r o b o t i q u e , l a l o g i s t i q u e , la mécanique, la santé, etc. De plus, le niveau technique de la population régionale est très élevé. Pour moi, il n’y a pas de doute : A u v e r g n e - R h ô n e - A l p e s e s t u n c h a l l e n g e r d e l ’ Î l e - d e - F r a n c e e n termes de qualité, de savoir-faire et de valeurs. Pour travailler sur cette double compétence informatique et logistique, nous avons fait le choix de la formation en interne chez

a-SIS. Par exemple, une personne ayant un profil d’informaticien pourra bénéficier d’une formation en logistique.

En quoi la région peut-elle aider le développement de votre entreprise ?

N o u s j o u i s s o n s d ’ u n e r e c o n n a i s s a n c e d a n s l e d o m a i n e d e l’informatique dédié à la Supply Chain. Nous avons environ 350 clients différents, 700 entrepôts et 30 000 utilisateurs. N o u s n o u s s o m m e s d é v e l o p p é s à l ’ i n t e r n a t i o n a l , e n c r é a n t n o s agences au Maroc, en Italie, au Benelux et en Russie sans aide particulière. E n r e v a n c h e , n o u s d e v o n s t r a v a i l l e r s u r n o t r e i m a g e a u n i v e a u l o c a l et régional, car notre notoriété est plus faible auprès des autres sociétés d’Auvergne-Rhône-Alpes ou des autorités. En cela, la région peut nous aider.

Identifiez-vous des nouvelles tendances dans la filière informatique et logistique ?

Aujourd’hui, il y a une réelle demande des clients en matière d ’ h é b e r g e m e n t i n f o r m a t i q u e , n é c e s s i t a n t l e d é v e l o p p e m e n t d e nouveaux métiers, de nouveaux services et de savoir-faire. C e d o m a i n e , l ’ h é b e r g e m e n t i n f o r m a t i q u e , e s t u n e b o n n e n o u v e l l e car c’est une opportunité de développement de nouveaux services sur un modèle différent, mais qualitatif. Sur ce point, nous bénéficions d’un avantage : en effet, nos logiciels permettent de répondre au mieux à cette demande, qui n’est plus un challenge mais un fait. Nous sommes prêts à répondre à l’ensemble des modes SaaS, IAS, PaaS, permettant l’adéquation entre les services et les besoins des entreprises.

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

La région sous-performe dans la concrétisation sur son territoire de projets d’investissements étrangers dans le numérique, en deça de ce que le poids de l’économie régionale pourrait laisser espérer.

Par ailleurs, les entreprises de la région n’identifient pas l’export comme un levier de développement clé. La performance réalisée par les entreprises à l’international reste timide.

Pour confirmer son ambition de devenir une grande région du numérique, Auvergne-Rhône-Alpes peut s’appuyer davantage sur les leviers puissants que sont l’attractivité et le développement à l’international de ses entreprises.

| 25Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

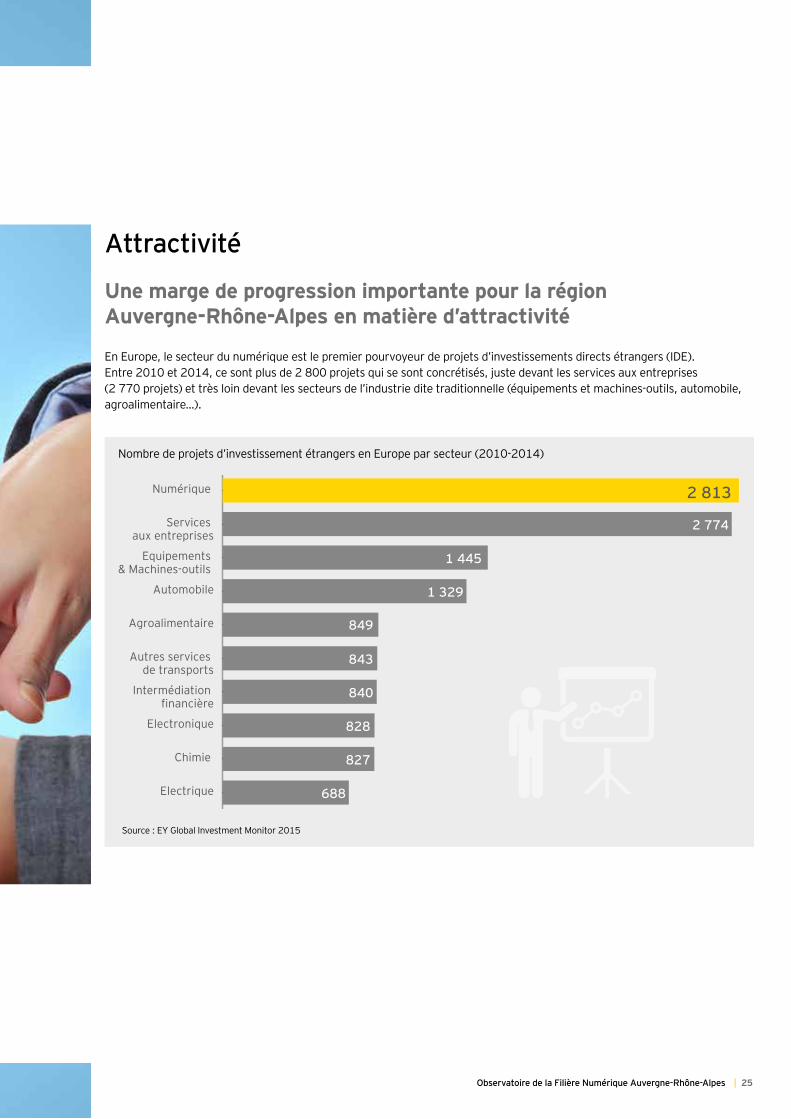

En Europe, le secteur du numérique est le premier pourvoyeur de projets d’investissements directs étrangers (IDE). Entre 2010 et 2014, ce sont plus de 2 800 projets qui se sont concrétisés, juste devant les services aux entreprises (2 770 projets) et très loin devant les secteurs de l’industrie dite traditionnelle (équipements et machines-outils, automobile, agroalimentaire…).

Nombre de projets d’investissement étrangers en Europe par secteur (2010-2014)

Une marge de progression importante pour la région Auvergne-Rhône-Alpes en matière d’attractivité

Source : EY Global Investment Monitor 2015

Attrac tivité

Electrique

Chimie

Electronique

Intermédiation financière

Autres services de transports

Agroalimentaire

Automobile

Equipements & Machines-outils

Services aux entreprises

Numérique 2 813

2 774

1 445

1 329

849

843

840

828

827

688

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes26 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

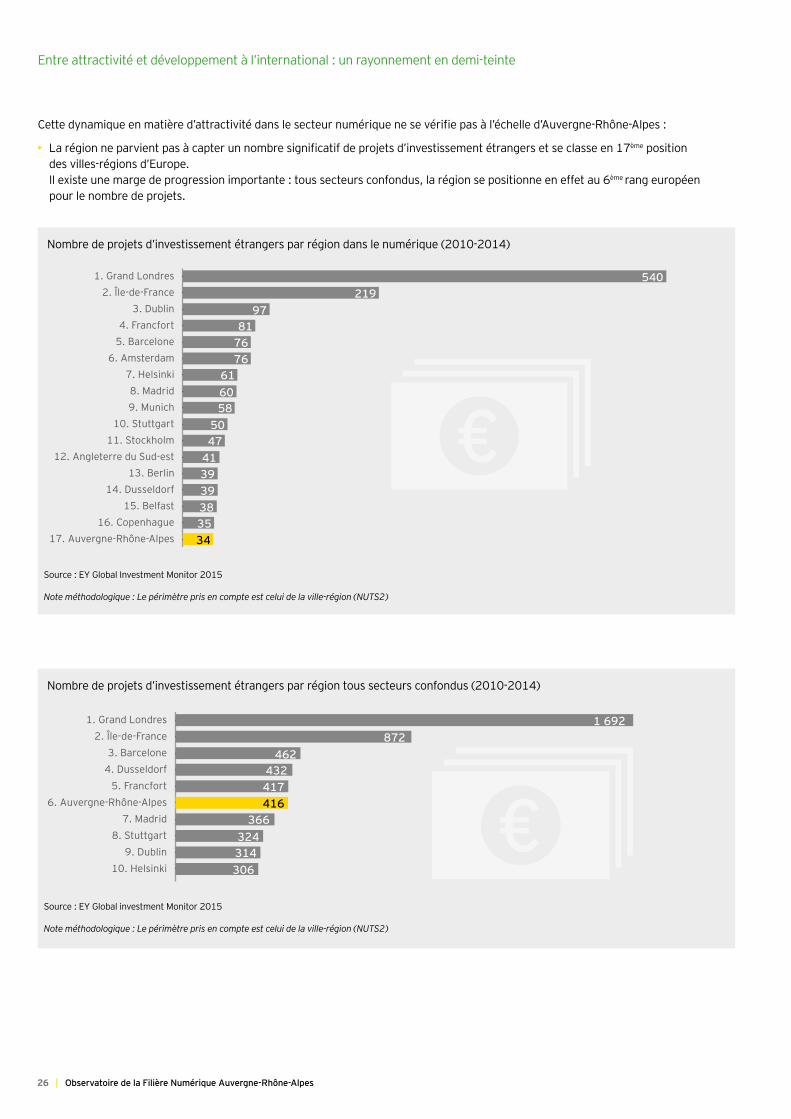

Cette dynamique en matière d’attractivité dans le secteur numérique ne se vérifie pas à l’échelle d’Auvergne-Rhône-Alpes :

• La région ne parvient pas à capter un nombre significatif de projets d’investissement étrangers et se classe en 17ème p o s i t i o n des villes-régions d’Europe. Il existe une marge de progression importante : tous secteurs confondus, la région se positionne en effet au 6ème r a n g e u r o p é e n pour le nombre de projets.

Nombre de projets d’investissement étrangers par région dans le numérique (2010-2014)

Source : EY Global Investment Monitor 2015

Note méthodologique : Le périmètre pris en compte est celui de la ville-région (NUTS2)

17. Auvergne-Rhône-Alpes16. Copenhague

15. Belfast14. Dusseldorf

13. Berlin12. Angleterre du Sud-est

11. Stockholm10. Stuttgart

9. Munich8. Madrid

7. Helsinki6. Amsterdam

5. Barcelone4. Francfort

3. Dublin2. Île-de-France

1. Grand Londres 540219

9781

7676

616058

5047

413939383534

€

Nombre de projets d’investissement étrangers par région tous secteurs confondus (2010-2014)

Source : EY Global investment Monitor 2015

Note méthodologique : Le périmètre pris en compte est celui de la ville-région (NUTS2)

10. Helsinki9. Dublin

8. Stuttgart7. Madrid

6. Auvergne-Rhône-Alpes5. Francfort

4. Dusseldorf3. Barcelone

2. Île-de-France1. Grand Londres 1 692

872462

432417416

366324314306

€

| 27Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

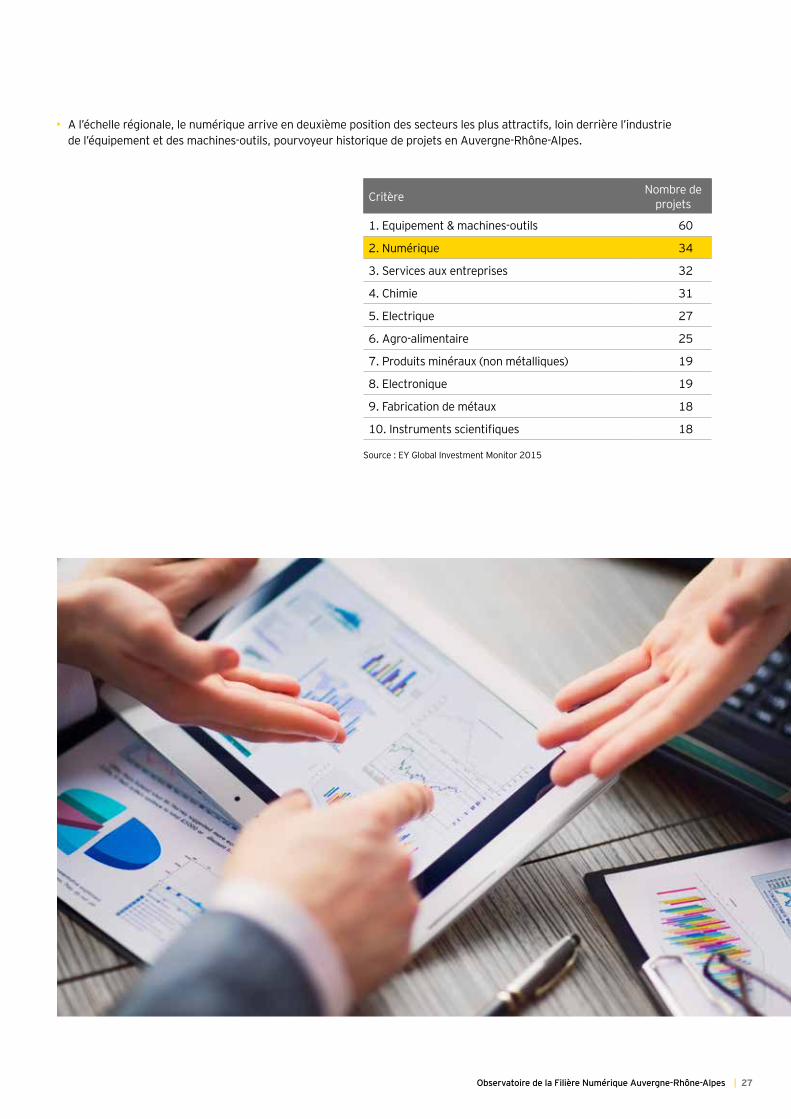

Critère N o m b r e d e p r o j e t s

1. Equipement & machines-outils 6 0

2. Numérique 34

3. Services aux entreprises 32

4. Chimie 31

5. Electrique 2 7

6. Agro-alimentaire 2 5

7. Produits minéraux (non métalliques) 19

8. Electronique 19

9. Fabrication de métaux 1 8

10. Instruments scientifiques 1 8

• A l’échelle régionale, le numérique arrive en deuxième position des secteurs les plus attractifs, loin derrière l’industrie de l’équipement et des machines-outils, pourvoyeur historique de projets en Auvergne-Rhône-Alpes.

Source : EY Global Investment Monitor 2015

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes28 |

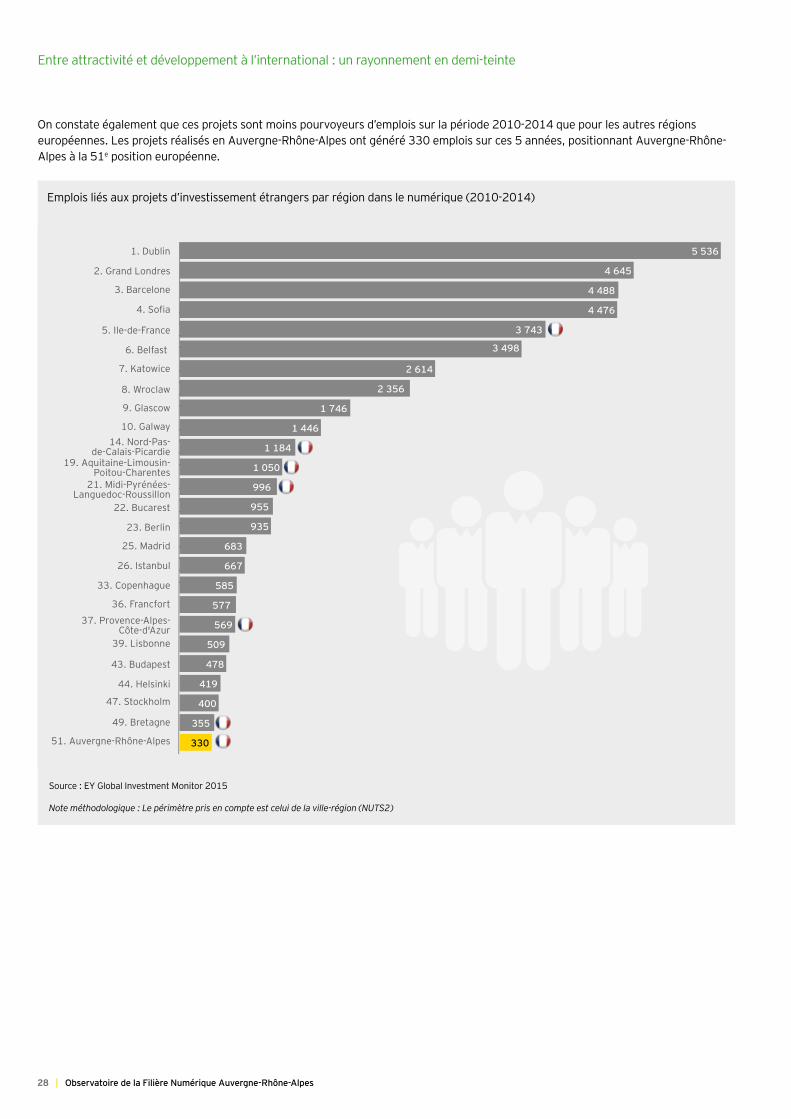

►On constate également que ces projets sont moins pourvoyeurs d’emplois sur la période 2010-2014 que pour les autres régions européennes. Les projets réalisés en Auvergne-Rhône-Alpes ont généré 330 emplois sur ces 5 années, positionnant Auvergne-Rhône-A l p e s à l a 5 1 e position européenne.

Emplois liés aux projets d’investissement étrangers par région dans le numérique (2010-2014)

51. Auvergne-Rhône-Alpes

49. Bretagne

47. Stockholm

44. Helsinki

43. Budapest

39. Lisbonne

37. Provence-Alpes-Côte-d'Azur

36. Francfort

33. Copenhague

26. Istanbul

25. Madrid

23. Berlin

22. Bucarest

21. Midi-Pyrénées-Languedoc-Roussillon

19. Aquitaine-Limousin-Poitou-Charentes

14. Nord-Pas-de-Calais-Picardie

10. Galway

9. Glascow

8. Wroclaw

7. Katowice

6. Belfast

5. Ile-de-France

4. Sofia

3. Barcelone

2. Grand Londres

1. Dublin 5 536

4 645

4 488

4 476

3 743

3 498

2 614

2 356

1 746

1 446

1 184

1 050

996

955

935

683

667

585

577

569

509

478

419

400

355

330

Source : EY Global Investment Monitor 2015

Note méthodologique : Le périmètre pris en compte est celui de la ville-région (NUTS2)

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

| 29Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

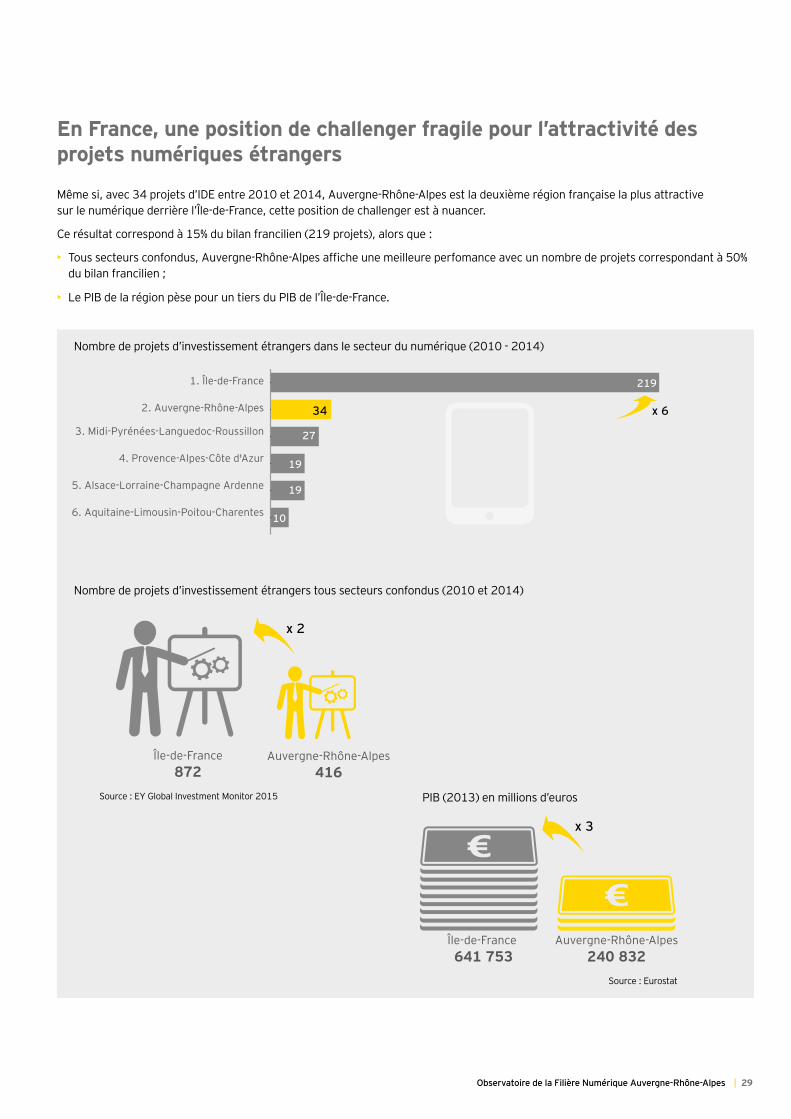

Même si, avec 34 projets d’IDE entre 2010 et 2014, Auvergne-Rhône-Alpes est la deuxième région française la plus attractive sur le numérique derrière l’Île-de-France, cette position de challenger est à nuancer.

Ce résultat correspond à 15% du bilan francilien (219 projets), alors que :

• Tous secteurs confondus, Auvergne-Rhône-Alpes affiche une meilleure perfomance avec un nombre de projets correspondant à 50% d u b i l a n f r a n c i l i e n ;

• Le PIB de la région pèse pour un tiers du PIB de l’Île-de-France.

Nombre de projets d’investissement étrangers dans le secteur du numérique (2010 - 2014)

En France, une position de challenger fragile pour l’attractivité des projets numériques étrangers

Source : EY Global Investment Monitor 2015

Île-de-France872

Auvergne-Rhône-Alpes416

Auvergne-Rhône-Alpes240 832

Île-de-France 641 753

x 2

x 3

Nombre de projets d’investissement étrangers tous secteurs confondus (2010 et 2014)

PIB (2013) en millions d’euros

6. Aquitaine-Limousin-Poitou-Charentes

5. Alsace-Lorraine-Champagne Ardenne

4. Provence-Alpes-Côte d'Azur

3. Midi-Pyrénées-Languedoc-Roussillon

2. Auvergne-Rhône-Alpes

1. Île-de-France 219

34

27

19

19

10

x 6

S o u r c e : E u r o s t a t

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes30 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

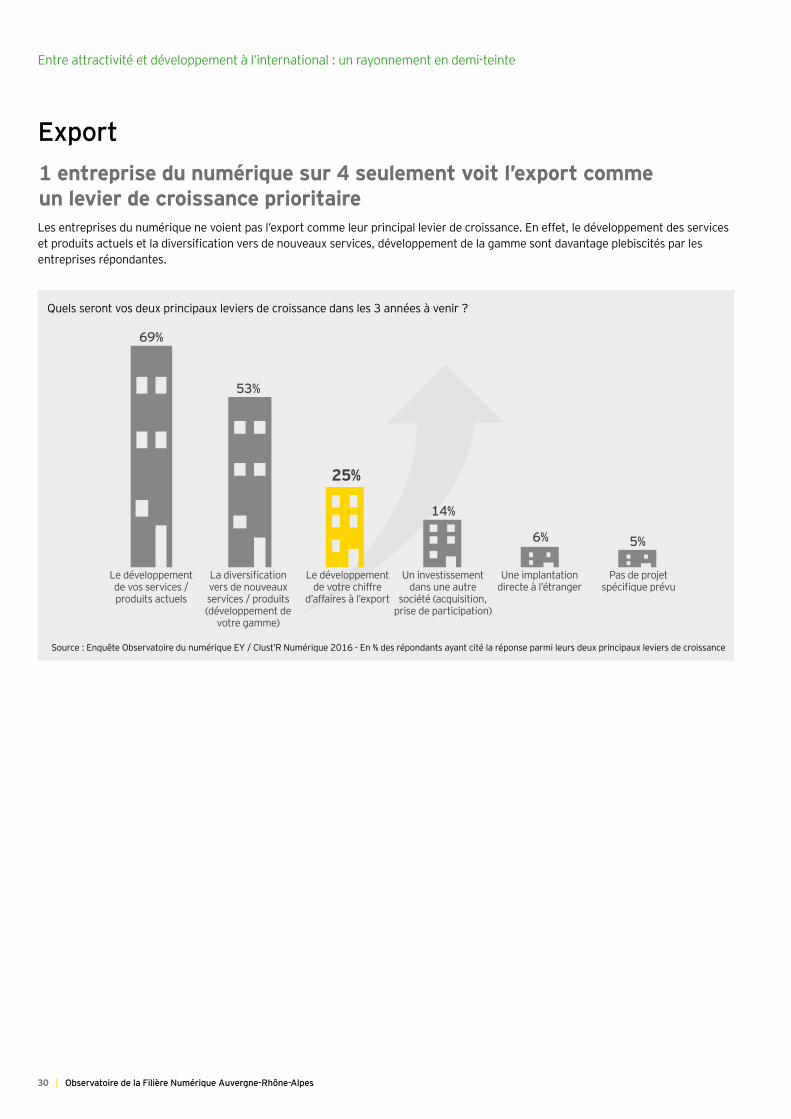

Les entreprises du numérique ne voient pas l’export comme leur principal levier de croissance. En effet, le développement des services et produits actuels et la diversification vers de nouveaux services, développement de la gamme sont davantage plebiscités par les entreprises répondantes.

1 entreprise du numérique sur 4 seulement voit l’export comme un levier de croissance prioritaire

E x port

L e d é v e l o p p e m e n t de vos services / p r o d u i t s a c t u e l s

La diversification vers de nouveaux services / produits ( d é v e l o p p e m e n t d e

votre gamme)

L e d é v e l o p p e m e n t d e v o t r e c h i f f r e

d’affaires à l’export

U n i n v e s t i s s e m e n t d a n s u n e a u t r e

s o c i é t é ( a c q u i s i t i o n , prise de participation)

U n e i m p l a n t a t i o n d i r e c t e à l ’ é t r a n g e r

Pas de projet spécifique prévu

6 9 %

5 3 %

25%

1 4 %

6 % 5 %

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des répondants ayant cité la réponse parmi leurs deux principaux leviers de croissance

Quels seront vos deux principaux leviers de croissance dans les 3 années à venir ?

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes32 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

Entr

etie

n « C ’ est en c ôtoy ant des entreprises qui sont allées à l’ étranger que nous est venue l’ envie de nous internationaliser. Rien ne remplac era le c hemin d’ un dirigeant dans sa tê te. »

Jean-Paul GenouxDirecteur général de DIMO Software (Limonest)

DIMO Software est une société de la région lyonnaise éditrice et intégratrice de logiciels de gestion, implantée sur 6 sites : Lyon, Paris, Nantes, Biarritz, Madrid et Toronto. En 20 ans, elle a connu une forte croissance et compte 340 collaborateurs à ce jour.

E l l e e s t a u s s i u n e e n t r e p r i s e e n g a g é e q u i m e t e n p l a c e u n e d é m a r c h e p o u s s é e a u t o u r d e l a R e s p o n s a b i l i t é s o c i é t a l e d’entreprise. En 2015, DIMO Software a été nommée par le journal Le Progrès(5) c o m m e l ’ e n t r e p r i s e d a n s l a q u e l l e il y a la meilleure ambiance au travail.

Vous développez des activités en Espagne et au Canada. Diriez-vous que l’international pour une entreprise du numérique en Auvergne-Rhône-Alpes est une question d’ambition ou une question de survie ?

J e d i r a i s q u e l ’ i n t e r n a t i o n a l e s t p l u s u n e q u e s t i o n d ’ e n v i e que de survie. Les entreprises du numérique peuvent très b i e n v i v r e e n r e s t a n t f r a n ç a i s e s , c a r n o t r e m a r c h é i n t é r i e u r est dynamique.

Il existe en revanche un phénomène positif d’entrainement, dont nous avons bénéficié. C’est en côtoyant des e n t r e p r i s e s q u i s o n t a l l é e s à l ’ é t r a n g e r , c o m m e E s k e r o u C e g i d d a n s n o t r e c a s , q u e n o u s e s t v e n u e l ’ e n v i e d e nous internationaliser. Rien ne remplacera le chemin d’un dirigeant dans sa tête. En cela, les réseaux d’entreprises comme le Clust’R sont très utiles : ils favorisent le dialogue et le partage de bonnes pratiques.

Comment avez-vous effectué votre implantation à l’international ?

Deux raisons peuvent amener une entreprise à aller à l ’ i n t e r n a t i o n a l : a c c o m p a g n e r s e s c l i e n t s f r a n ç a i s à l ’ é t r a n g e r ou s’installer pour signer avec des clients locaux. Dans notre c a s , q u e c e s o i t p o u r l ’ E s p a g n e o u l e C a n a d a , n o u s a v o n s choisi de développer notre offre auprès de clients locaux.

Nous comptons aujourd’hui 3 collaborateurs en Espagne. N o u s n o u s s o m m e s i m p l a n t é s a u C a n a d a p a r l ’ i n t e r m é d i a i r e d’un contrat de volontariat international (VIE). Ce VIE n o u s p e r m e t d e f a i r e u n e é t u d e d e m a r c h é à m o i n d r e coût. Nous en attendons des indicateurs qui nous ferons penser qu’il faut, ou non, y aller à plus grande échelle. Je parle de moindre coût, car nous avons bénéficié d’une a i d e p e u c o n n u e d e s e n t r e p r i s e s : l e c r é d i t i m p ô t p o u r dépenses de prospection commerciale. Si une entreprise ne dépasse pas certains seuils financiers et d’effectifs(6), e l l e peut, une fois dans sa vie et dans ce cas, bénéficier d’une réduction d’impôt jusqu’à 40 000€ (80 000€ sous certaines conditions) sur deux ans.

Enfin, nous n’avons pas choisi de nous développer uniquement sur les pays limitrophes de la France. L ’ E u r o p e r a s s e m b l e 2 7 à 2 8 l a n g u e s e t a u t a n t d e l é g i s l a t i o n s différentes que de pays. Aller en Allemagne, c’est comme aller à l’autre bout du monde. Seul le temps de déplacement varie.

Vous mettez en place une politique poussée autour de la RSE. Pouvez-vous nous en parler ?

N o t r e e n g a g e m e n t c o r r e s p o n d a v a n t t o u t à u n e v o l o n t é de participer à une vraie marche en avant collective.

| 33Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

N o t r e p o l i t i q u e d e R e s p o n s a b i l i t é s o c i a l e d ’ e n t r e p r i s e p a s s e p a r des actions concrètes sur les chapitres sociaux et sociétaux, économiques et environnementaux(7).

N o u s s o u t e n o n s c e r t a i n e s a s s o c i a t i o n s c o m m e S p o r t d a n s l a ville tant sur le plan financier que par l’engagement de nos salariés. Nous favorisons le covoiturage en remboursant les frais de déplacement aux salariés venant au travail à au moins 3 personnes. Nous mettons en place tous les 5 ans une démarche V i s i o n i m p l i q u a n t n o s c o l l a b o r a t e u r s , n o s p a r t e n a i r e s e t n o s clients.

Parfois, les initiatives de RSE proviennent des salariés eux-mêmes. Un exemple de projet dans ce sens : nos salariés sont a m e n é s à f a i r e d e s s é j o u r s e n A f r i q u e d a n s l e c a d r e d e n o t r e activité. Quelques collaborateurs ont proposé de rassembler des fournitures qu’ils pourraient emporter avec eux et distribuer sur place. Aujourd’hui, nos salariés partent avec des valises remplies e t r e v i e n n e n t a v e c d e s p h o t o s m o n t r a n t l e r é s u l t a t c o n c r e t d e cette action. C’est une vraie réussite, et cela créé du lien dans l’entreprise.

Estimez-vous qu’une guerre des talents existe entre recruteurs ? Sur quoi cette guerre des talents se joue-t-elle ?

Clairement, oui.

Deux de nos métiers sont particulièrement en tension, pour lesquels les formations sont actuellement insuffisantes : les spécialistes de la Business Intelligence et les développeurs. L e s a l a i r e e s t u n e c h o s e , m a i s n ’ e s t p a s f o r c é m e n t l ’ é l é m e n t premier de choix : les salariés favorisent un ensemble. Le fait q u e n o t r e e n t r e p r i s e s o i t c e n t r é e s u r l e s a l a r i é , v i a n o t a m m e n t l a p r o m o t i o n d e l a R S E e t d e s v a l e u r s d e n o t r e e n t r e p r i s e , j o u e d a n s leur choix de carrière et favorise leur rétention. Le turnover de notre entreprise est d’ailleurs de 10%, chiffre que nous jugeons satisfaisant.

A u v e r g n e - R h ô n e - A l p e s a c e p e n d a n t c e t a v a n t a g e d ’ ê t r e m o i n s sujette à la guerre des talents que l’Île-de-France, où les ETI et PME ne jouent pas toujours dans la même cour que les grosses e n t r e p r i s e s a m é r i c a i n e s , e t o ù l e s s a l a r i é s c h a n g e n t d ’ e n t r e p r i s e au gré de leurs déménagements.

Auvergne-Rhône-Alpes offre en outre aux salariés une qualité de vie bien supérieure à celle de la région Île-de-France. Lorsque nous avons racheté Ithec International en janvier 2009, 4 des 1 2 c o l l a b o r a t e u r s d e c e t t e e n t r e p r i s e o n t s o u h a i t é n o u s r e j o i n d r e sur Lyon pour échapper au « métro boulot dodo ». Auvergne-Rhône-Alpes offre une respiration.

(5) Le progrès, Aldes, Sanofi Pasteur et Becton Dickinson, Le top 3 des entreprises préférées des salariés, 16/07/15.(6) Les conditions sont les suivantes (source : www.impots.gouv.fr) : recruter une personne ou avoir recours à un volontaire international en entreprise affecté au développement des exportations, avoir employé moins de 250 salariés pendant la période de 24 mois qui suit le recrutement de la personne ou du volontaire, réaliser un chiffre d’affaires inférieur à 50 millions d’euros ou disposer d’un total de bilan inférieur à 43 millions d’euros pendant la période de 24 mois qui suit le recrutement de la personne ou du volontaire.(7) Pour plus d’informations sur les actions de RSE de DIMO Software : http://www.dimosoftware.fr/societe/notre-responsabilite-societale/.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes34 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

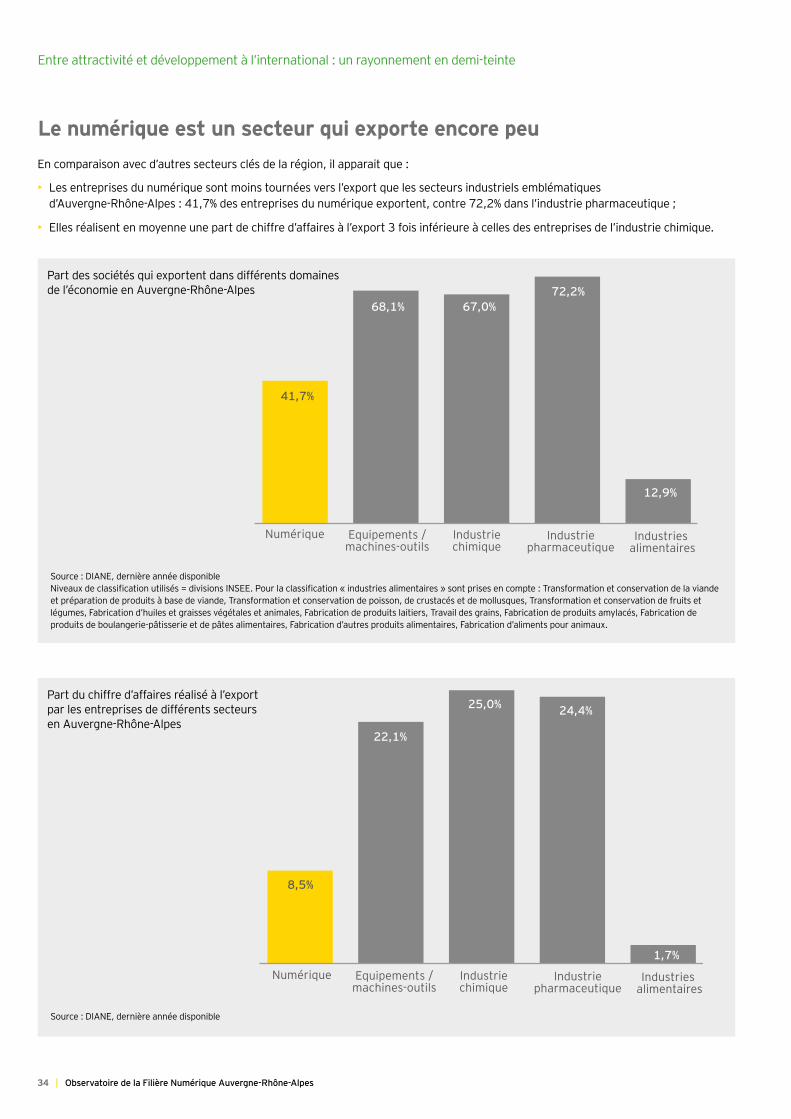

►En comparaison avec d’autres secteurs clés de la région, il apparait que :

• Les entreprises du numérique sont moins tournées vers l’export que les secteurs industriels emblématiques d’Auvergne-Rhône-Alpes : 41,7% des entreprises du numérique exportent, contre 72,2% dans l’industrie pharmaceutique ;

• Elles réalisent en moyenne une part de chiffre d’affaires à l’export 3 fois inférieure à celles des entreprises de l’industrie chimique.

Part des sociétés qui exportent dans différents domaines d e l ’ é c o n o m i e e n A u v e r g n e - R h ô n e - A l p e s

Le numérique est un secteur qui exporte encore peu

Industries alimentaires

Industrie pharmaceutique

Industrie chimique

Equipements / machines-outils

Numérique

68,1%

41,7%

67,0%72,2%

12,9%

Source : DIANE, dernière année disponible Niveaux de classification utilisés = divisions INSEE. Pour la classification « industries alimentaires » sont prises en compte : Transformation et conservation de la viande et préparation de produits à base de viande, Transformation et conservation de poisson, de crustacés et de mollusques, Transformation et conservation de fruits et légumes, Fabrication d’huiles et graisses végétales et animales, Fabrication de produits laitiers, Travail des grains, Fabrication de produits amylacés, Fabrication de produits de boulangerie-pâtisserie et de pâtes alimentaires, Fabrication d’autres produits alimentaires, Fabrication d’aliments pour animaux.

Part du chiffre d’affaires réalisé à l’export p a r l e s e n t r e p r i s e s d e d i f f é r e n t s s e c t e u r s e n A u v e r g n e - R h ô n e - A l p e s

Industries alimentaires

Industrie pharmaceutique

Industrie chimique

Equipements / machines-outils

Numérique

22,1%

8,5%

25,0% 24,4%

1,7%

Source : DIANE, dernière année disponible

| 35Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

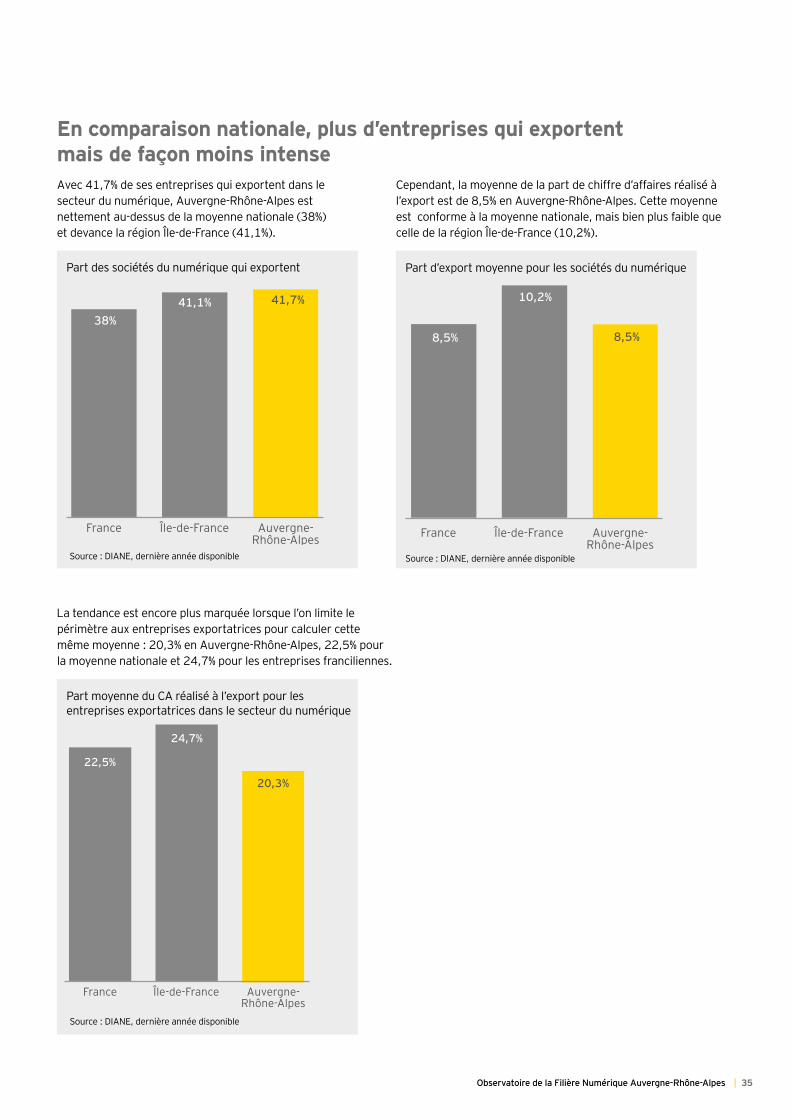

Avec 41,7% de ses entreprises qui exportent dans le s e c t e u r d u n u m é r i q u e , A u v e r g n e - R h ô n e - A l p e s e s t nettement au-dessus de la moyenne nationale (38%) et devance la région Île-de-France (41,1%).

En comparaison nationale, plus d’entreprises qui exportent mais de façon moins intense

Part des sociétés du numérique qui exportent

38%41,1% 41,7%

France Île-de-France Auvergne-Rhône-Alpes

Source : DIANE, dernière année disponible

Cependant, la moyenne de la part de chiffre d’affaires réalisé à l’export est de 8,5% en Auvergne-Rhône-Alpes. Cette moyenne est conforme à la moyenne nationale, mais bien plus faible que celle de la région Île-de-France (10,2%).

France Île-de-France Auvergne-Rhône-Alpes

8,5%

10,2%

8,5%

Source : DIANE, dernière année disponible

Part d’export moyenne pour les sociétés du numérique

►La tendance est encore plus marquée lorsque l’on limite le périmètre aux entreprises exportatrices pour calculer cette même moyenne : 20,3% en Auvergne-Rhône-Alpes, 22,5% pour la moyenne nationale et 24,7% pour les entreprises franciliennes.

Part moyenne du CA réalisé à l’export pour les entreprises exportatrices dans le secteur du numérique

France Île-de-France Auvergne-Rhône-Alpes

22,5%

24,7%

20,3%

Source : DIANE, dernière année disponible

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes36 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

Entr

etie

n « Le principal défi qui se présente à une entreprise du numérique qui souhaite se développer est de f ranc hir c ertains seuils. I l ne f aut pas aller à l’ ex port pour aller à l’ ex port. »

Alain Bouveret Vice Président en charge du développement et marketing stratégique chez Eloquant (Gières)

Société créée en 2001 et présente sur deux sites, Grenoble et Paris, Eloquant est un éditeur SaaS expert de la Relation client. L’entreprise propose une solution logicielle globale gérant à la fois Dialogue et Ecoute en coordonnant dans un seul outil les processus métier de front office et de mesure de satisfaction Client.

Eloquant s’est renforcée ces dernières années par le rachat d’Interview SA, expert des enquêtes multicanal, et une prise d e p a r t i c i p a t i o n m a j o r i t a i r e d a n s l a s o c i é t é H o l m e s S e m a n t i c S o l u t i o n s , f o u r n i s s e u r d e s e r v i c e s w e b s é m a n t i q u e s e t linguistiques. Elle présente en 2015 une croissance de 20% de son chiffre d’affaires.

L’entreprise Eloquant a grossi ces dernières années au travers d’un rachat et d’une prise de participation majoritaire. Quels enseignements tirez-vous de ces rapprochements ?

Le principal défi qui se présente à une entreprise du n u m é r i q u e q u i s o u h a i t e s e d é v e l o p p e r e s t d e f r a n c h i r certains seuils. Avant leur rapprochement, Interview SA et Eloquant avaient toutes deux atteint le seuil des 30 salariés et se trouvaient devant les deux choix qui se présentent traditionnellement aux entreprises de cette taille : se faire r a c h e t e r p a r u n g r o s d u s e c t e u r , q u i s e r a i n t é r e s s é p a r s a technologie, ou se spécialiser sur un marché de niche.

Nous avons fait un autre choix : celui de rapprocher nos deux technologies, qui étaient complémentaires, pour g a r d e r n o t r e i n d é p e n d a n c e e t a t t a q u e r e n s e m b l e u n p l u s gros marché.

Fusionner deux entreprises n’est pas un exercice facile. Nous avons dû apprendre avec cette première expérience, et nous sommes désormais mûrs pour d’autres croissances externes.

A défaut de trouver une manière satisfaisante de grossir, b e a u c o u p d ’ e n t r e p r i s e s r e s t e n t a u t o u r d e c e s e u i l d e 30 salariés. On remarque d’ailleurs qu’il existe, dans le b a s s i n g r e n o b l o i s m a i s d a n s l a r é g i o n e n g é n é r a l a u s s i ,

b e a u c o u p d e p e t i t e s s o c i é t é s d a n s l e d o m a i n e d u l o g i c i e l e t peu d’acteurs comptant entre 60 et 200 personnes.

I l s e r a i t i n t é r e s s a n t q u e l e s r e p r é s e n t a n t s d e n o s e n t r e p r i s e s o u n o s r e p r é s e n t a n t s i n s t i t u t i o n n e l s d o n n e n t d a v a n t a g e encore le moyen aux entreprises de notre région de se rencontrer, afin de favoriser l’identification des entreprises c o m p l é m e n t a i r e s e t , a i n s i , l ’ é m e r g e n c e d e c h a m p i o n s régionaux. Les entreprises auraient également besoin d’un a c c o m p a g n e m e n t j u r i d i q u e e t t e c h n i q u e p o u r f u s i o n n e r d e manière efficace et éviter les pièges.

Constatez-vous d’autres difficultés dans le développement des entreprises ?

U n e p a r t i c u l a r i t é d e s e n t r e p r i s e s f r a n ç a i s e s d u l o g i c i e l e s t d e s e d é v e l o p p e r d a v a n t a g e p a r l e u r t e c h n o l o g i e q u e p a r leur marketing. On commence à faire du marketing à partir de 50 salariés environ. Dans certains pays, on commence à penser marketing dès le début du développement de l’entreprise. Les sociétés qui pensent ainsi ont un avantage non négligeable par rapport à leurs concurrents.

| 37Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Justement, au sujet de l’international, comment s’est passée votre entrée sur les marchés étrangers ?

Nous avons ciblé dès la création d’Interview SA des marchés multiples : la France, l’Italie, l’Allemagne et l’Angleterre. Nous nous sommes cependant vite heurtés à la difficulté suivante : d a n s l e d o m a i n e d u l o g i c i e l e t à m o i n s d ’ ê t r e s u r u n m a r c h é d e niche, il est important d’avoir soit de très bons appuis locaux, s o i t d e b o n s p a r t e n a i r e s , s o i t u n e t a i l l e c r i t i q u e q u i p e r m e t t e d e ne pas disperser ses ressources inutilement. Un exemple d’effort à f o u r n i r p o u r a l l e r à l ’ é t r a n g e r : i l e s t n é c e s s a i r e d ’ a l i m e n t e r l e s d o c u m e n t a t i o n s t e c h n i q u e s e t l ’ e n s e m b l e d e s d o c u m e n t s commerciaux dans la langue locale. Il ne faut pas « aller à l’export pour aller à l’export », car l’export n’est pas une loterie.

C o n c e r n a n t l ’ a c c o m p a g n e m e n t , i l p e u t s ’ a g i r d e r é a l i s e r d e s voyages d’affaires de rencontre entre sociétés, comme peuvent le faire des Chambres de Commerce et d’Industrie. Favoriser des rencontres aide beaucoup dans ce domaine.

Comment décririez-vous l’écosystème des entreprises d’Auvergne-Rhône-Alpes ?

L a r é g i o n A u v e r g n e - R h ô n e - A l p e s e s t r i c h e d e s e s c o m p é t e n c e s , q u i s o n t p o i n t u e s d a n s b e a u c o u p d e d o m a i n e s : n a n o t e c h n o l o g i e s , m a t h é m a t i q u e s e t s e m i - c o n d u c t e u r s a u t o u r d e G r e n o b l e , biotechnologies, web, marketing et jeux dans le bassin lyonnais, interfaces en Auvergne, etc.

Je dirais cependant que la région Auvergne-Rhône-Alpes n’existe pas. Elle est plutôt un patchwork de sociétés et de représentations l o c a l e s m u l t i p l e s q u ’ i l s e r a i t i n t é r e s s a n t d e r a s s e m b l e r a u t o u r d’une seule bannière afin de créer une synergie régionale. A u j o u r d ’ h u i , b e a u c o u p d ’ e n t r e p r i s e s g r e n o b l o i s e s s o n t p l u s proches de Paris que de Lyon.

L’idée pourrait être de créer une figuration des entreprises sous forme de fédération, avec une représentation externe unique à l ’ é c h e l l e r é g i o n a l e ( v i s - à - v i s d ’ a u t r e s r é g i o n s , v i s - à - v i s d e l’Europe) et des acteurs locaux uniques par territoire jouissant d ’ u n e a u t o n o m i e i m p o r t a n t e , n o t a m m e n t p o u r l a g e s t i o n d e l e u r s budgets. Il est important d’éviter la dispersion mais de garder de l’autonomie.

Diriez-vous que la filère régionale dispose de compétences suffisantes ?

L e m a r c h é d e l ’ e m p l o i d a n s l e n u m é r i q u e e s t c o n j o n c t u r e l : a l o r s que le manque de personnes qualifiées était criant avant l’année 2 0 0 0 , l e m a r c h é s ’ e s t d é t e n d u s u i t e à l a c r i s e é c o n o m i q u e e t aux nombreux professionnels libérés par le départ d’entreprises comme HP SI. Nous sommes repartis dans un cycle de tension, qui pourrait durer à la vue de la croissance affichée par la filière.

La principale difficulté que nous connaissons, chez Eloquant, est de garder nos salariés au fait des dernières avancées techniques, sur la sécurité informatique ou l’infographie par exemple. Le métier évolue très vite. Pour cela, nous utilisons la formation continue, effectuée via des formateurs privés. L’offre privée n’est cependant pas complètement satisfaisante, car les formations restent souvent généralistes.

I l p o u r r a i t ê t r e i n t é r e s s a n t q u e l e p u b l i c p r e n n e u n e p l u s g r a n d e part dans la formation continue et forme, de manière ciblée, sur les nouvelles tendances de la filière numérique, en faisant r e m o n t e r l e s b e s o i n s p a r l ’ i n t e r m é d i a i r e d e s r e p r é s e n t a n t s des entreprises. Les entreprises en pointe sur certains sujets pourraient d’ailleurs constituer un bon vivier de formateurs. Eloquant pourrait par exemple être mobilisée sur le sujet de la certification ISO 27001, que nous venons d’obtenir.

Observatoire de la Filière Numérique Auvergne-Rhône-Alpes38 |

Entre attractivité et développement à l’international : un rayonnement en demi-teinte

Pour 91% d’entre elles, ce sont en priorité les pays limitrophes qui sont visés par les stratégies de développement de l’activité à l’international. La seconde zone ciblée correspond à l’Amérique du Nord (35%), suivie de près par l’Asie (28%, y compris Inde et Chine pour 12%) et l’Afrique (28%, dont 16% pour l’Afrique du Nord).

A l ’ i n t e r n a t i o n a l , q u e l l e s s o n t v o s z o n e s g é o g r a p h i q u e s c i b l e s ?

Les entreprises du numérique ciblent très majoritairement les pays limitrophes

Ardèche

35% Amérique du Nord

16% Autres pays Asie16% Afrique du Nord14% Autres pays Europe14% Amérique du Sud12% Inde et Chine12% Autres pays Afrique 4% Océanie

91% Pays limitrophes

Source : Enquête Observatoire du numérique EY / Clust’R Numérique 2016 - En % des entreprises répondantes ayant pour cible la zone concernée

| 39Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

Entr

etie

n

« Nous ne négligeons auc un levier qui permettra à la région de devenir un territoire de réf érenc e au niveau européen. »

Christophe GeorgetAssocié EY, Responsable régional de l’activité Conseil (Lyon)

D e p u i s p l u s i e u r s a n n é e s , d e p a r l a g é n é r a l i s a t i o n d e s i n i t i a t i v e s digitales au sein des entreprises, la filière numérique a pris u n e d i m e n s i o n e n c o r e p l u s f o r t e e t s o n r ô l e d a n s l ’ é c o n o m i e internationale, nationale et locale a fondamentalement changé. D e f o u r n i s s e u r d e s o l u t i o n s « i n f o r m a t i q u e s » p o u r a u t o m a t i s e r l e s p r o c e s s u s , l ’ e n t r e p r i s e d e s e r v i c e n u m é r i q u e a a u j o u r d ’ h u i p o u r r a i s o n d ’ ê t r e l e d é v e l o p p e m e n t d e s o l u t i o n s g l o b a l e s q u i v o n t permettre la transformation stratégique de l’entreprise. De ce fait, disposer, dans la région, d’une filière numérique dynamique, e n t r e p r e n a n t e e t i n n o v a n t e e s t u n f a c t e u r c l é d e r é u s s i t e p o u r l’ensemble des secteurs d’activité de notre région. Les autres s e c t e u r s i n d u s t r i e l s o u d e s e r v i c e s a u r o n t l a c h a n c e d ’ a v o i r , à proximité, dans leur écosystème, des prestataires qui auront la capacité à accompagner leur transformation digitale.

De même, grâce à la présence d’une filière numérique forte, les u n i v e r s i t é s e t l e s g r a n d e s é c o l e s a u r o n t l a c a p a c i t é à a t t i r e r o u à f a i r e é m e r g e r d e s t a l e n t s q u i s e r v i r o n t e n s u i t e l ’ e n s e m b l e d e l ’ é c o n o m i e r é g i o n a l e e t p a r t i c i p e r o n t a i n s i a u d é v e l o p p e m e n t d e l’ensemble des secteurs d’activités.

En outre, et les chiffres le montrent, une filière numérique active est un élément clé de l’attractivité d’un territoire. Or, comme la filière a toujours développé le concept de « coopétition » (compétition coopérative), il est donc toujours important pour un e n t r e p r e n e u r o u u n i n v e s t i s s e u r d ’ i n s t a l l e r s o n a c t i v i t é n u m é r i q u e d a n s u n t e r r i t o i r e d é j à b i e n p o u r v u d a n s l e d o m a i n e e n t e r m e s d e s t r u c t u r e s d ’ i n c u b a t i o n , d e f o r m a t i o n , d ’ a c t e u r s t e c h n o l o g i q u e s , etc.

Une Silicon Valley Auvergne-Rhône-Alpes n’est certes pas encore d ’ a c t u a l i t é m a i s g a g e o n s q u ’ u n r e n f o r c e m e n t d e s i n i t i a t i v e s (valorisation, formation, accueil…) en faveur de la filière ne peut avoir qu’un effet hautement bénéfique sur l’économie régionale.

EY est également acteur de la filière numérique, du fait de sa capacité à accompagner les entreprises, PME, ETI ou grands g r o u p e s m a i s é g a l e m e n t l e s o r g a n i s a t i o n s p u b l i q u e s , d a n s leur processus de transformation digitale. Nous tirons, nous aussi, parti du dynamisme régional de la filière en captant des o p p o r t u n i t é s d e d é v e l o p p e m e n t d e n o t r e a c t i v i t é , e n a t t i r a n t d e s talents formés dans la région ou en dehors.

N o t r e v o c a t i o n , d e p u i s n o t r e i m p l a n t a t i o n d a n s l a r é g i o n , r e s t e i n t a c t e : p l u s l a r é g i o n s e d é v e l o p p e p l u s E Y s e d é v e l o p p e e t n o u s n e n é g l i g e o n s a u c u n l e v i e r q u i p e r m e t t r a à A u v e r g n e - R h ô n e -Alpes de devenir un territoire de référence au niveau européen.

L’innovation reste le principal carburant de la croissance

Le numérique est sans aucun doute le vecteur de transformation de l’économie le plus puissant. Pour être au rendez-vous des attentes, les entreprises de la filière numérique, actrices clés de cette transformation, doivent continuellement développer et diversifier leur offre pour s’adapter aux grandes tendances (ubérisation, relation clients, optimisation, expérience utilisateur étendue…).

Davantage que pour tout autre secteur, l’innovation continue constitue pour le numérique une impérieuse nécessité. Le financement public de l’innovation semble répondre aux besoins. L’enjeu est plutôt positionné sur la réduction des cycles de maturation des projets de R&D, le time-to-market restant le premier indicateur guidant la décision d’innover ou non.

| 41Observatoire de la Filière Numérique Auvergne-Rhône-Alpes

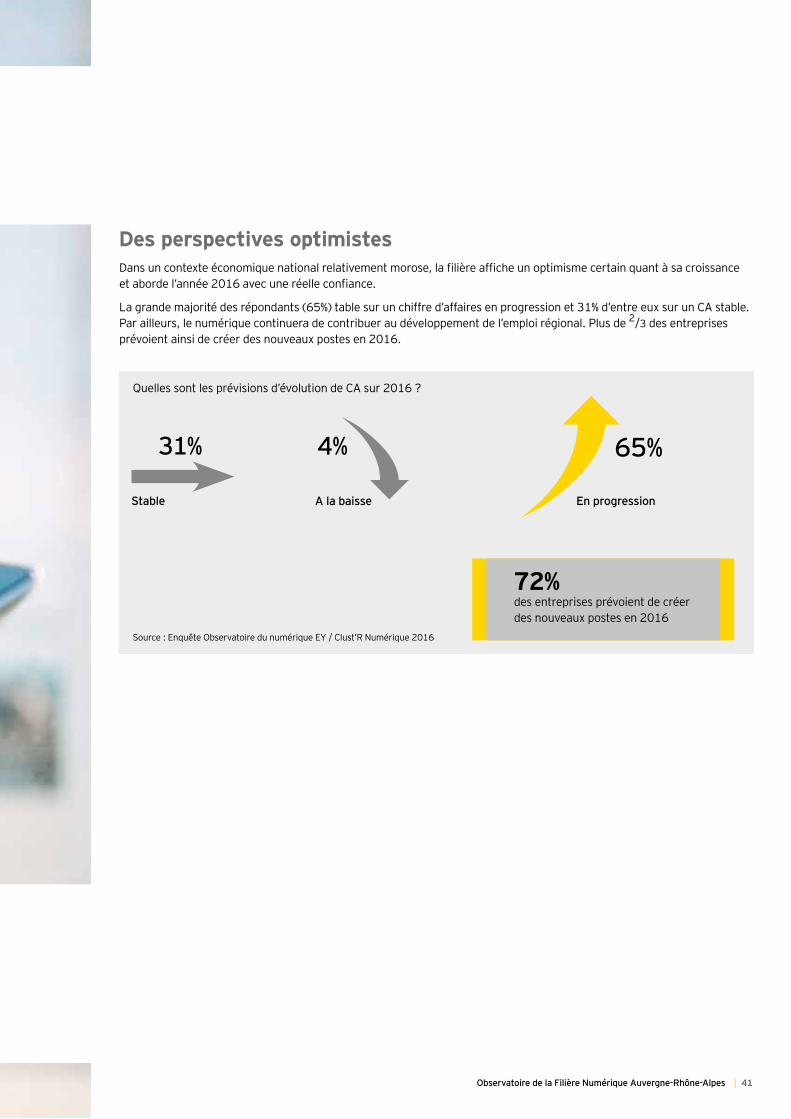

Des perspectives optimistesDans un contexte économique national relativement morose, la filière affiche un optimisme certain quant à sa croissance et aborde l’année 2016 avec une réelle confiance.

La grande majorité des répondants (65%) table sur un chiffre d’affaires en progression et 31% d’entre eux sur un CA stable. Par ailleurs, le numérique continuera de contribuer au développement de l’emploi régional. Plus de 2 /3 d e s e n t r e p r i s e s prévoient ainsi de créer des nouveaux postes en 2016.

Q u e l l e s s o n t l e s p r é v i s i o n s d ’ é v o l u t i o n d e C A s u r 2 0 1 6 ?