Embed Size (px)

Citation preview

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 1/63

Chapitre 1 : Théorie de la firme bancaire

1

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 2/63

Introduction

2

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 3/63

Section 1 : Rôle du système bancaire dans l’économie

Les banques assurent des fonctions bancaires de base qui sont essentiellement :

La collecte de dépôt

L’octroi de crédit à court terme ou à long terme

La gestion des moyens de paiement (chèques, virements, cartes,..)

Les services divers (placement, conseil)

L’intervention sur le marché

A partir de ces fonctions, on peut dégager et expliciter les activités bancaires de bases qui

sont ;

l’intermédiation

la gestion des moyens de paiement

les services

les interventions sur le marché

Quand à l’intermédiation, il s’agit de la collecte des disponibilités des agents économiques

afin de prêter à d’autres.

la distribution de crédit :

3

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 4/63

On peut distinguer les crédits distribués selon plusieurs critères à savoir, la durée, l’objet (les

facilités de caisse, le financement des immobilisations, l’habitat pour les particuliers…),la

forme (prêt simple, escompte commercial, découvert ).

la collecte des ressources :

La principale ressource pour la banque afin de répondre à ses besoins constitue les fonds

propres, les émissions d’obligations, les dépôts de sa clientèle et en dernier recours, elle

s’adresse au marché interbancaire ou monétaire.

Ensuite, dans le cadre de la gestion des moyens de paiement, la banque assure la tenue des

comptes, le traitement des chèques, des virements et autres.

En outre, puisque que la fonction d’intermédiation est de plus en plus concurrencée, les

banques se dirigent vers les services personnalisés pour la clientèle tels que les placement des

titres, les passations d’ordres en bourse, le conseil etc.…

La part des commissions provenant des services dans le produit net bancaire est de plus en

plus importante alors que celle des intérêts est en baisse.

Les banques interviennent sur le marché monétaire, sur le marché interbancaire et sur le

marché financier ainsi que sur d’autres marchés spécialisés pour plusieurs raisons telles

que pour ;

Equilibrer la trésorerie : en plaçant les excédents de trésorerie ou en compensant les

insuffisances.

Limiter le risque : en transformant les ressources (emplois) courts en ressources

(emplois) longs ou inversement pour limiter le risque d’illiquidité.

Arbitrer : en profitant des différences de taux qui peuvent exister entre les marchés.

Gérer les portefeuilles : qui compensent la perte d’activité due à la désintermédiation.

4

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 5/63

Section 2 : organisation du système bancaire en Tunisie

Le système bancaire Tunisien est caractérisé par la spécialisation des banques en fonction de

leurs ressources et de leurs vocations.

En effet, la banque centrale de Tunisie BCT a été crée en1958 par la loi N°58-90 du 19

septembre 1958.

2.1) la BCT

La BCT est un établissement public doté de la personnalité civile et de l’autonomie

financière.

Les principales missions de la BCT est l’émission de la monnaie centrale, le contrôle de la

circulation monétaire et de la distribution du crédit, et de ce fait, la BCT domine le système

bancaire et les établissements financiers spécialisés.

La politique monétaire adoptée par la Banque Centrale de Tunisie vise à préserver la valeur de

la monnaie en maîtrisant le taux d'inflation à un niveau proche de celui observé dans les pays

partenaires et concurrents.

2.2) Le système bancaire

2.2.1) Les banques de dépôts ;

Il s’agit de l’ Arab Tunisian Bank « ATB » , Banque Franco-Tunisienne « BFT » Banque

Nationale Agricole « BNA », Banque du Sud « BS », Banque de Tunisie « BT »,Amen Banque

( on shore) ,ABC( on shore ), Banque Internationale Arabe de Tunisie « BIAT » , Société

Tunisienne de Banque « STB », Union Bancaire pour le Commerce et l'Industrie « UBCI »,

Union Internationale de Banques « UIB », Banque de l'Habitat « BH », Banque Tunisienne

de Solidarité « BTS » et Citibank (Branche onshore) .

__________________________

(1) publication trimestrielle de la BCT, Juin 2003.

5

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 6/63

Donc, d’après la publication trimestrielle (1) de la banque centrale concernant les statistiques

des banques il existe 14 banques de dépôts dont les principales fonctions sont ;

La collecte des dépôts auprès des différents agents économiques quel

qu’en soit la durée et la forme.

L’octroi des crédits sur toutes leurs formes.

Assurer les opérations de commerce international pour le compte des

opérateurs économiques.

Assurer un service de caisse et de change.

Par leurs opérations de crédits les banques de dépôts, créent de la monnaie, étant donnée

qu’elles peuvent se refinancer auprès de la banque centrale.

2.2.2) Les banques de développement ;

Il s’agit de 5 banques : la banque de Tunisie et des Emarats d’investissement (BTEI), la

banque tuniso-quataire d’investissement (BTQI), la banque tuniso—koweïtienne de

développement (BTKD), la société tuniso-saoudienne d’investissement et de développement

(BTUSID), et la banque arabe tuniso-libienne de développement et de commerce extérieur

(BTLD), la banque de coopération du magreb arabe (BCMA) liquidée en 2001.

Ces banques ont pour fonction l’octroi des crédits à moyen et à long terme sur leurs propres

ressources et peuvent aussi participer au capital des entreprises, et collecter des dépôts dont la

durée de classement est supérieur à une année.

6

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 7/63

2.2.3) Les banques off-shore;

Statistiquement on trouve 8 banques off-shore en Tunisie qui sont ;Citibank, l’Union

Tunisienne de bank (UTB), Tunis International BanK (TIB), Loan and Investment Co

( LINC ), Beit Ettamouil Saoudi Tounsi (BEST), North African International Bank (NAIB),

Alubaf International Bank (ALUBAF) et Arab Banking Corporation (ABC) .

Il s’agit des banques non résidentes qui ont pour principales activités ;

La collecte des dépôts auprès des non-résidents, quel qu’en soit la forme

et la durée.

Accorder tout concours aux non-résidents notamment sous forme de prise

de participation au capital d’entreprises non résidentes et de souscriptions

aux emprunts émis par ces derniers.

Assurer les opérations de change manuelles au profit de la clientèle.

Effectuer en qualité d’intermédiaire agrée les opérations de change et de

commerce extérieur de leurs clientèles résidentes. Elles sont soumises, à

ce titre, aux mêmes obligations que les intermédiaires résidentes.

Sous certaines conditions, collecter des dépôts et accorder des crédits en

dinars.

2.3) Les établissements financiers spécialisés

2.3.1) Les organismes de leasing

En Tunisie ils sont à l’ordre de 11 ;

7

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 8/63

Tunisie Leasing TL, Union Tunisienne de Leasing UTL , Compagnie Internationale de

Leasing CIL, Arab Tunisian Lease ATL, AMEN LEASE AL, General Leasing GL, Modern

Leasing MD , Arab International Lease AIL , Best Lease BL , Hannibal Lease HL , El

Wifack Leasing WL .

La principale activité consiste à acheter des biens d’équipement et les louer aux entreprises.

Les ressources des sociétés de leasing sont constituées par des fonds propres et des emprunts

obligataires sur le marché financier .l’avantage de leasing réside dans le fait qu’il constitue un

financement intégral.

Ces organismes assurent le financement d’acquisition de matériel mobilier ou immobilier,

ils peuvent également les mettre en location pour usage professionnel à la disposition d’un

opérateur économique. Ce dernier a la possibilité de l’acquérir à une valeur résiduelle en fin du

contrat.

2.3.2) Les banques d’affaires

Il s’agit d’International Magreb Merchant Bank (IMMB) et de la banque d’affaire de Tunisie

(BAT).

Elles doivent assurer des services de ;

Conseil et d’assistance en matière de gestion de patrimoine.

Gestion financière et d’ingénierie financière.

Et d’une manière générale tous les services destinés à assurer la création, le

développement et la restructuration d’entreprise.

2.3.3) Les sociétés de factoring

Il s’agit de Amen factor, Tunisie factoring et uni factor.

8

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 9/63

Ce sont des institutions financières de recouvrement dont la principale activité consiste en

l’achat et le recouvrement des dépenses impayés pour leurs propre compte ou pour les tiers (ces

créances doivent être impayés depuis plus de 360jours ).

Le secteur de factoring est encore à sa genèse puisqu’il est à sa troisième année d’activité

pleine et ne compte que deux sociétés outre un département spécialisé en cette activité au sein

d’une société de leasing .

L’évolution de l’activité de ce secteur témoigne d’une adhésion de plus en plus des opérateurs

économiques à ce mode de financement.

9

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 10/63

Section3 : Les principales restructurations et modernisation du système

bancaire

Le secteur bancaire a bénéficié, en 2002, d’une multitude de mesures visant à consolider son

assise financière et à le préparer à affronter la concurrence étrangère dans un contexte de

libéralisation des services bancaires.

La conduite actuelle de la politique monétaire privilégie le taux d'intérêt devant assurer un

rôle déterminant dans la mobilisation de l'épargne et l'allocation optimale des ressources.

De ce fait, le taux du marché monétaire constitue la référence pour les banques dans la

détermination de leurs taux d'intérêt débiteurs et créditeurs. Les taux d'intérêt sont librement

fixés par les banques. Cette libéralisation a été réalisée progressivement et a concerné:

En janvier 1987(2) :

• les taux créditeurs à l'exception de ceux ayant trait à la rémunération de la petite

épargne (dépôts logés dans les comptes spéciaux d'épargne) et aux dépôts à vue dont la

rémunération maximale ne doit pas excéder 2%.

• les taux débiteurs dans une marge de 3% autour du taux du marché monétaire, à

l'exception de ceux applicables aux crédits accordés aux activités prioritaires.

__________________________

(2) Circulaires aux banques n°86-42 du 1er décembre 1986 telle que modifiée par

la circulaire n°91-22 du 17 décembre 1991

10

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 11/63

En juin 1994(3),

Libéralisation totale des taux débiteurs appliqués aux activités non prioritaires.

Le réescompte en tant que technique de refinancement a été supprimé en novembre 1996,

avec l'élimination de la bonification du taux d'intérêt réservée, jusque-là, aux activités

prioritaires.

L’opération de privatisation de l’UIB a été finalisé en novembre 2002 par la cession au

profit de la banque française « société générale » de la participation de l’état et des entreprises

publiques, soit 52% du capital de cette banque.

Cette opération qui entre dans le cadre du programme de privatisation arrêté par l’état,

constitue un événement majeur dans la mesure ou il s’agit de la première opération de cession

d’un bloc de contrôle d’une banque tunisienne à des intérêts étrangers.

Quand au programme de modernisation du système bancaire, il se trouve à un stade très

avancé, notamment en ce qui concerne la télé compensation qui est devenue opérationnelle

pour les virements, prélèvements, chèques et traites permettant à ces valeurs d’être

compensables en 48 heures quel que soit leur lieu d’émission et de paiement.

En ce qui concerne l’amélioration de la qualité de l’information à mettre à la disposition des

différents intervenants pour faciliter la prise de décision en matière d’octroi de crédits non

professionnels aux personnes physiques, il y a lieu de mentionner l’entrée en vigueur, en

novembre2002, du fichier de crédits aux particuliers.

S’inscrivant, également, dans le cadre de la modernisation du secteur bancaire, la formation

ciblée et orientée vers les métiers pointus des cadres bancaires et leurs recyclage constitue un

des volets essentiels du programme.

__________________________

(3) Circulaires aux banques n°94-08 du 7 juin 1994

11

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 12/63

C’est à cet effet qu’a été créé l’institut de la banque centrale de Tunisie (IBCT). Rattaché

directement au gouvernement de la banque, cette structure est chargée d’organiser, à l’intention

des cadres supérieurs des établissements de crédit, des séminaires et des cycles de formation sur

des thèmes se rapportant au domaine bancaire et financier et de promouvoir la coopération en la

matière avec les banques centrales étrangères, notamment celles des pays arabes et africains.

Modification relative à la constitution de la réserve obligatoire ;

Définissons tout d’abord, qu’est ce que les réserves obligatoires (4) ? En effet, le système

des réserves obligatoires consiste à imposer aux banques de détenir une fraction de

leurs dépôts sous forme de monnaie centrale dans un compte non rémunéré à la BCT.

Il s’agit d’un élément artificiel qui agit sur la liquidité des banques. En effet, la banque centrale

réduit la liquidité des banques en augmentant le taux de Réserve Obligatoire, ce qui va affecter

négativement leur capacité d’octroi des crédits.

Et de ce fait, et afin de permettre aux banques d’assurer une plus grande stabilité de leurs

ressources monétaires, notamment, autres que celles à court terme, il a été procédé en 2002 à la

modification du taux appliqué pour le calcul de la réserve obligatoire.

C’est ainsi qu’au taux uniforme de 2% appliqué dans le passé à certaines catégories de

dépôts, quelle qu’en soit la durée, se substitue Aux taux qui se situent entre 0% et 2%.

Promotion de nouveaux produits financiers par les banques de dépôts ;

Afin de répondre continuellement aux nouvelles attentes d’une clientèle de plus en plus

exigeante, les banques de dépôts ont promu, au cours de l’année2002, six nouveaux produits

financiers regroupés en trois catégories, en l’occurrence des plans d’épargne contractuelle

donnant droit d’accès à des crédits spécifiques (plan d’épargne étude et plan d’épargne

multifonctions), des produits de bancassurance, et des produits de placements destinés pour

l’essentiel aux entreprises.

______________________

12

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 13/63

(4) Mr M. Smaïli « cours d’économie monétaire »

Les banques peuvent désormais être chargées ,en vertu d’une convention, de conclure des

contrats d’assurance au nom et pour le compte d’une ou plusieurs entreprises d’assurance ; les

relations entre les entreprises d’assurances et les banques obéissent aux dispositions d’une

convention cadre établie par les associations professionnelles des entreprises d’assurance et des

banques et approuvée par le ministère de finance.

Les opérations d’assurance pouvant être effectuées par l’intermédiaire des banques sont

l’assurance du risque agricole, l’assurance crédit et l’assurance caution, l’assurance assistance

ainsi que l’assurance sur la vie et la capitalisation.

La bancassurance, dominé principalement par les produits d’assurance-vie, ne représentait

jusqu’à 2001 que 8.6% du chiffre d’affaires global des assurances contre une moyenne

mondiale qui s’élève à 60%, relativement nouvelle en Tunisie, la bancassurance a de grandes

marges à gagner, surtout à un moment ou’ l’on assiste à une relance de l’épargne et de

l’investissement.

13

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 14/63

Section 4 : L’analyse financière d’une banque

Pour avoir une vision cohérente de la manière dont une entreprise obtient ses résultats, il

faut tout d’abord comprendre de quoi elle se compose.

De ce fait, il est fondamental de reconnaître que, dans le domaine financier, les données brutes

nécessaires à l’analyse proviennent des documents comptables.

En effet, les états financiers des établissements bancaires se composent (5),

d’après les normes comptables bancaires juillet 1998, du bilan, de l’état de des

engagements hors bilan, de l’état des flux de trésorerie et des notes aux états

financiers. Ils doivent être présentés selon l’ordre suivant :

Le bilan

L’état des engagements hors bilan

L’état de résultat

L’état des flux de trésorerie

Les notes aux états financiers

4.1) La structure du bilan d’une banque (voir annexe 1)

L’analyse de l’activité de la banque se fait essentiellement par l’examen de son

bilan et de ses comptes de résultat.

Le bilan de la banque retrace l’état patrimonial des créances et dettes à un

moment donné.

‘ C’est simplement une « photo » instantanée des biens ou actifs utilisés par une

entreprise et des capitaux qui s’y rapportent. C’est un document statique valable à

un certains moment’ (6).

__________________________

(5) les normes comptables bancaires, juillet 98

14

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 15/63

(6) C.Walsh, « les ratios »,éditons village mondial, Paris 1998

Toutefois, dans la mesure ou les activités des établissements bancaires diffèrent de

façon significative des autres entreprises commerciales et industrielles, des règles

particulières doivent leur être définies en vue d’aboutir à la production d’états

financiers permettant aux utilisateurs d’évaluer correctement la situation financière

et les performances des banques ainsi que leurs évolution.

Le bilan doit faire apparaître distinctement les rubriques suivantes ainsi que le

montant total de chacune de ces rubriques : l’actif, le passif et les capitaux propres.

Les éléments du bilan sont présentés selon leur nature par rapport à l’activité

bancaire en privilégiant l’ordre décroissant de liquidité.

Les postes du bilan (définis par deux lettres en majuscule suivies d’un chiffre)

doivent obligatoirement être présentés dans le bilan, à moins qu’ils ne présentent un

solde nul pour l’exercice en cours et l’exercice précédent.

Les sous postes du bilan (définis par une lettre en minuscule), qui ont un caractère

significatif, sont présenté dans le bilan ou dans les notes aux états financiers.

L’actif du bilan

L’actif enregistre toute opération ayant pour conséquence la naissance d’une créance ou

d’une propriété pour la banque.

On peut, également, parler d’emplois, puisqu’on admet que la banque collecte des fonds, qui

constituent le passif et qu’elle les emploie dans des prêts à l’économie.

Les postes d’actif peuvent être divisés en quatre groupes ;

Les opérations de trésorerie.

Les opérations avec la clientèle.

Les autres comptes financiers.

15

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 16/63

Les comptes des valeurs immobilisées.

Le passif du bilan

Dans le passif du bilan sont enregistrés toutes les ressources de la banque, c’est à dire toutes

les opérations qui ont eu pour conséquence la naissance d’une dette, qu’elle provienne du

public, des fonds propres ou du marché monétaire.

On peut répartir les postes du passif en quatre catégories ;

Les opérations de trésorerie.

Les opérations avec la clientèle.

Les autres comptes financiers.

Les comptes de capitaux permanents.

4.2) L’état des engagements hors bilan (voir annexe 2)

L’état des engagements hors bilan doit faire apparaître distinctement les rubriques

suivantes : Les passifs éventuels, les engagements donnés et les engagements reçus.

Le montant total des passifs éventuels et le montant total des engagements donnés y sont

également indiqués.

En effet, le hors bilan est un ensemble de comptes annexés à la fois à l’actif et au passif du

bilan.

Les engagements du hors bilan peuvent être donnés ou reçus.

Ce sont les engagements donnés qui complètent l’actif, et les engagements reçus qui

complètent le passif.

16

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 17/63

Les opérations du hors bilan peuvent avoir lieu dans deux cas ;

Les opérations certaines mais dont la réalisation est différée dans le temps.

Les opérations soumises à des conditions.

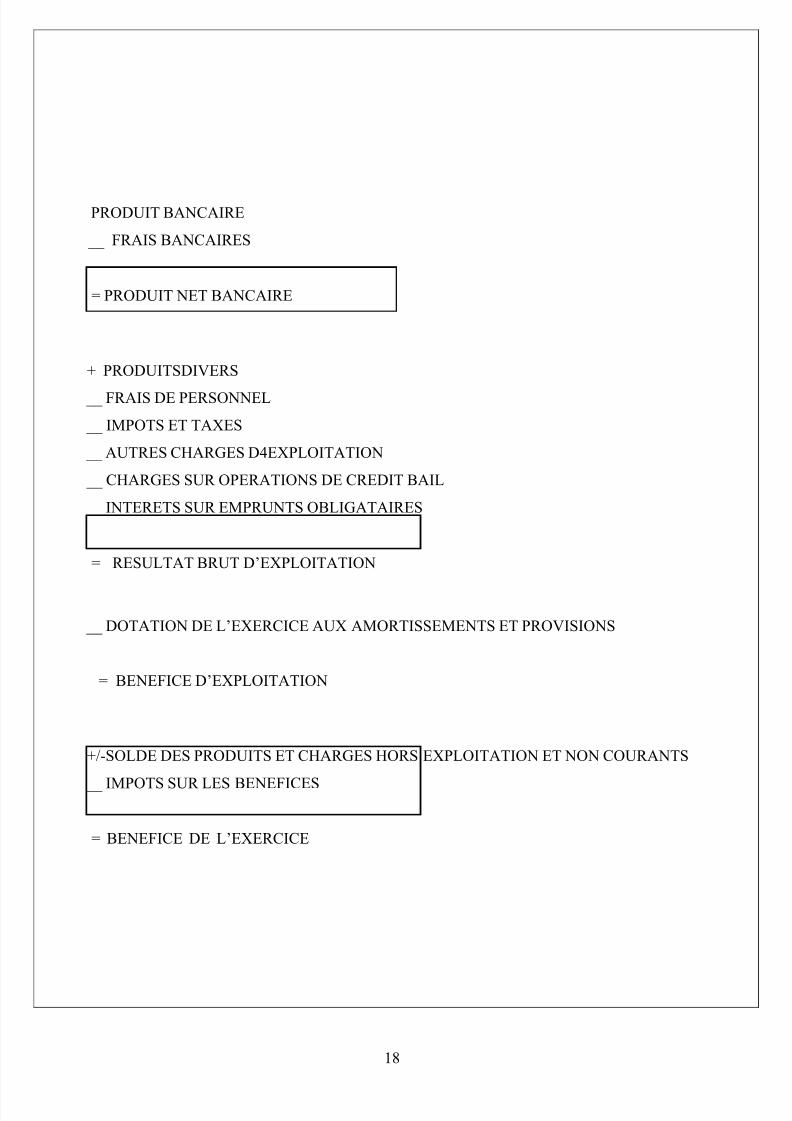

4.3) l’état de résultat (annexe 3)

L’état de résultat doit faire apparaître les produits et les charges de façon à déterminer les

valeurs et soldes intermédiaires suivants :

La valeur totale des produits d’exploitation bancaire.

La valeur totale des charges d’exploitation bancaire.

Le produit net bancaire.

Le résultat d’exploitation.

Le résultat des activités ordinaires, lorsqu’il existe des éléments extraordinaires au titre

de l’exercice en cours ou de l’exercice antérieur.

Le résultat net de l’exercice.

Le compte de résultat enregistre, les flux des produits et charges intervenues au cour d’un

exercice afin de déterminer les bénéfices ou les pertes d’une banque.

Nous pouvons joindre à ce stade la représentation simplifiée des comptes de résultats telle

qu’elle a été proposée par S.Coussergue.

17

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 18/63

PRODUIT BANCAIRE

__ FRAIS BANCAIRES

= PRODUIT NET BANCAIRE

+ PRODUITSDIVERS

__ FRAIS DE PERSONNEL

__ IMPOTS ET TAXES

__ AUTRES CHARGES D4EXPLOITATION

__ CHARGES SUR OPERATIONS DE CREDIT BAIL

__ INTERETS SUR EMPRUNTS OBLIGATAIRES

= RESULTAT BRUT D’EXPLOITATION

__ DOTATION DE L’EXERCICE AUX AMORTISSEMENTS ET PROVISIONS

= BENEFICE D’EXPLOITATION

+/-SOLDE DES PRODUITS ET CHARGES HORS EXPLOITATION ET NON COURANTS

__ IMPOTS SUR LES BENEFICES

= BENEFICE DE L’EXERCICE

18

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 19/63

Cette représentation met en évidence trois données importantes de l’exploitation d’une banque :

• Produit Net Bancaire : le PNB

L’activité de la banque étant assimilée à la prestation de services, il est difficile de

déterminer la production de la banque et sa valeur ajoutée.

Le PNB représente le montant de vente de services évalué au prix net (déduction des charges

d’intérêts) payés par le client.

C’est le premier solde calculé, on l’appelle également ; marge d’intérêts, marge brute ou encore

marge d’intermédiation .Il indique dans quelle mesure les produits d’exploitation bancaire

couvrent ses charges d’exploitation, il doit être positif pour couvrir les frais généraux et les

risques.

Le PNB inclut tous les aspects de l’activité de l’institution ; L’intermédiation et prestation de

service, on peut donc l’assimiler à la valeur ajoutée.

• Résultat brut d’exploitation

C’est la marge qui se dégage de l’activité courante de la banque après déduction des charges

d’exploitation. Ces charges, appelées également frais généraux, sont constituées des charges personnels et des frais généraux, mais également de dotations aux amortissements, impôts et taxes.

• Résultat net

Le résultat net de l’exercice s’obtient à partir du résultat brut d’exploitation diminué ou

augmenté des éléments exceptionnels et hors exploitation qui, selon les années interviennent en

plus ou en moins, et diminué du montant de l’impôt sur les sociétés.

19

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 20/63

- Le produit net bancaire (PNB) est calculé par différence entre les

produits bancaires et les charges bancaires (activité de prêt et d'emprunt ; opérations sur titres,

change, marchés dérivés,...). Il mesure la contribution spécifique des banques à l'augmentation

de la richesse nationale et peut en cela être rapproché de la valeur ajoutée dégagée par les

entreprises non financières. L’activité de la banque étant assimilée à la prestation de services,

il est difficile de déterminer la production de la banque et sa valeur ajoutée.

Le PNB représente le montant de vente de services évalué au prix net (déduction des charges

d’intérêts) payés par le client.

C’est le premier solde calculé, on l’appelle également ; marge d’intérêts, marge brute ou encore

marge d’intermédiation .Il indique dans quelle mesure les produits d’exploitation bancaire

couvrent ses charges d’exploitation, il doit être positif pour couvrir les frais généraux et les

risques.

Le PNB inclut tous les aspects de l’activité de l’institution ; L’intermédiation et prestation de

service, on peut donc l’assimiler à la valeur ajoutée.

- Le produit global d'exploitation (PGE), est un solde intermédiaire qui ajoute

au PNB, les produits accessoires et divers, les plus-values nettes de cession sur

immobilisations corporelles ou incorporelles, les plus values nettes de cession

sur immobilisations financières et les dotations nettes aux provisions sur

immobilisations financières.

- Le résultat brut d'exploitation (RBE) s'obtient en retranchant du PNB,

majoré des produits accessoires, le volume des frais généraux et des dotations

aux amortissements. Il permet d'apprécier la capacité d'un établissement de

crédit à générer une marge après imputation du coût des ressources et descharges de fonctionnement.

C’est la marge qui se dégage de l’activité courante de la banque après déduction

des charges d’exploitation. Ces charges, appelées également frais généraux, sont

constituées des charges personnels et des frais généraux, mais également de

dotations aux amortissements, impôts et taxes

- Le résultat d'exploitation (RE) correspond au RBE diminué des dotations

nettes aux provisions d'exploitation. C'est à ce niveau que la notion de risque est

prise en compte.

20

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 21/63

- Le résultat net (RN) intègre, outre le résultat d'exploitation, les autres produits et

charges de caractère le plus souvent exceptionnel, les dotations au fonds pour

risques bancaires généraux et l'impôt sur les sociétés.

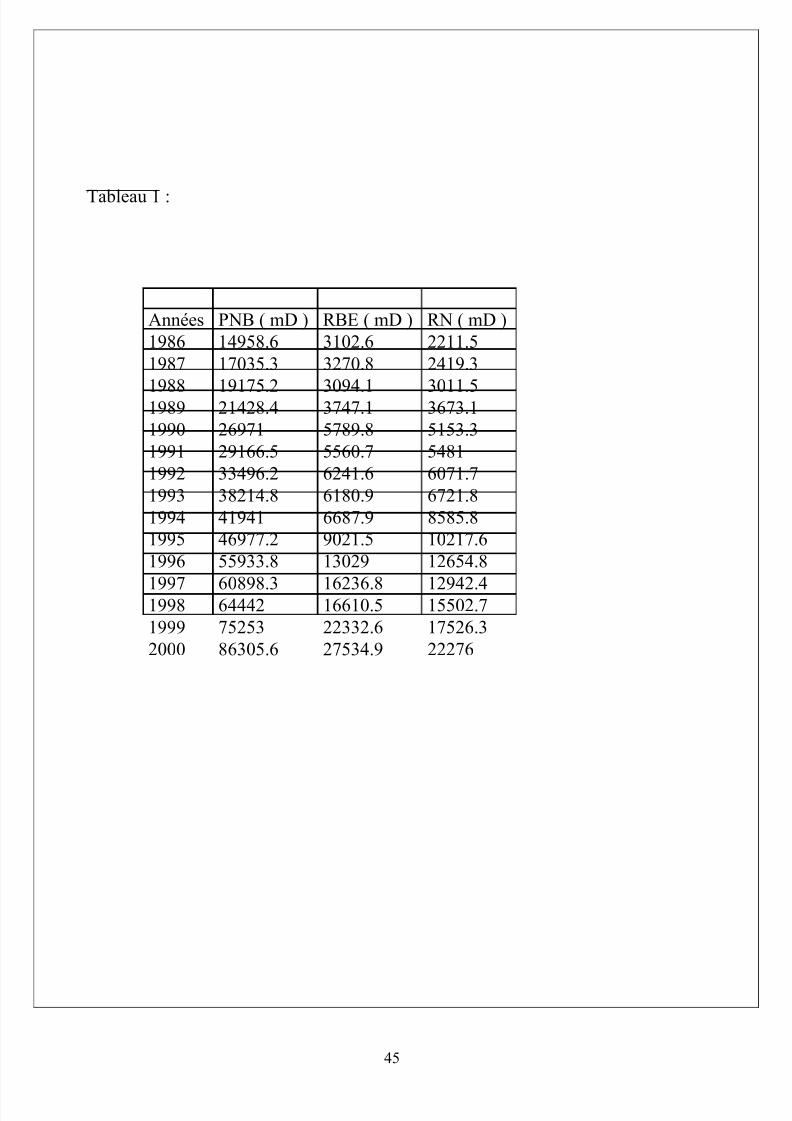

Le tableau 1 ci-après met en évidence la diversité des résultats d'une catégorie à une autre,

observés sur la période 1986-2000.

4.4) L’état des flux de trésorerie (voir l’annexe 4)

Conformément à la norme comptable NC 01-norme Comptable Générale, l’état des flux de

trésorerie doit distinguer séparément les flux provenant (ou utilisés) des (ou dans) les activités

d’exploitation, d’investissement et de financement. la présentation des flux de trésorerie liés

aux activités d’exploitation selon la méthode directe est plus appropriée.

4.5) Les notes aux états financiers

Les notes aux états financiers des établissements bancaires comportent :

1. Une note confirmant le respect des normes comptables tunisiennes.

2. Une note sur les bases de mesure et les principes comptables pertinents appliqués.

3. Les notes sur le bilan

4. Les notes sur les engagements hors bilan.

5. Les notes sur l’état de résultat.

6. Les notes sur l’état des flux de trésorerie.

7. Les autres informations.

21

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 22/63

Les notes aux états financiers des établissements bancaires doivent comporter les

informations dont la divulgation est prévue par la norme comptable NC 01 – Norme Comptable

Générale et les autres normes comptable.

Afin de distinguer mieux les différentes rubriques du bilan d’une banque voici à

titre s’exemple :

Bilan d’une banque commerciale après 1987

Hors Bilan

22

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 23/63

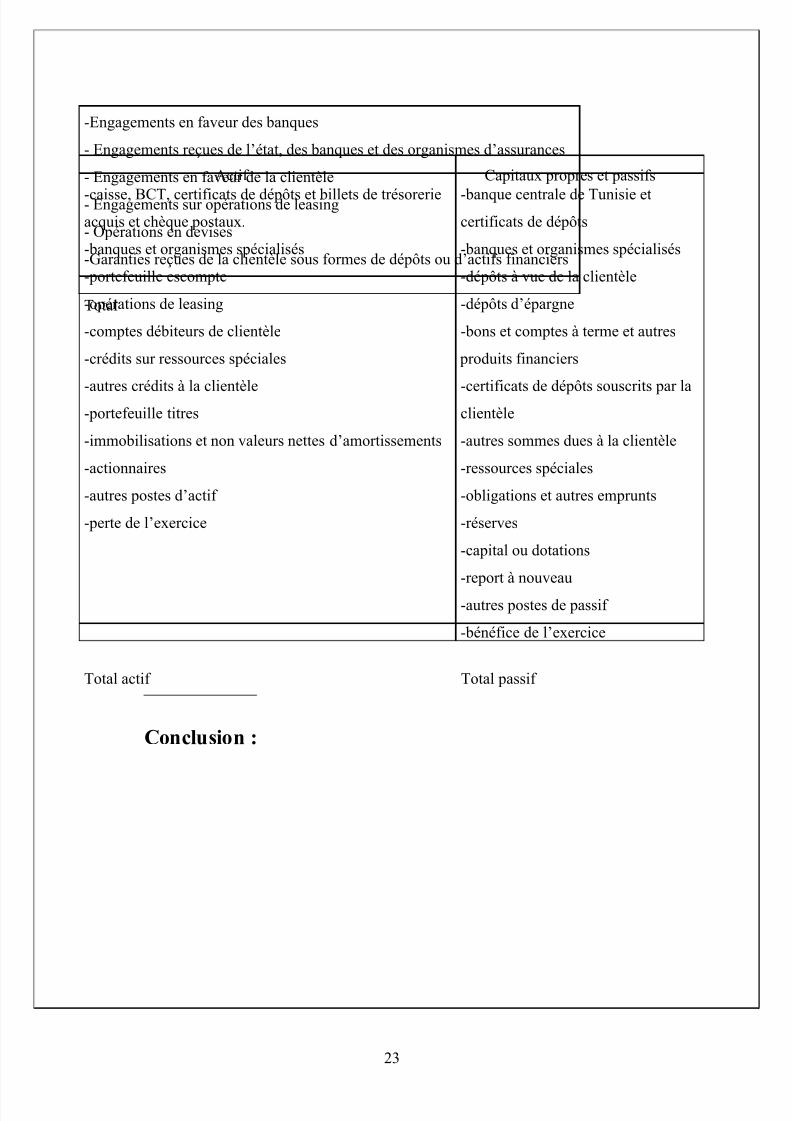

-Engagements en faveur des banques

- Engagements reçues de l’état, des banques et des organismes d’assurances

- Engagements en faveur de la clientèle

- Engagements sur opérations de leasing

- Opérations en devises

-Garanties reçues de la clientèle sous formes de dépôts ou d’actifs financiers

Total

Conclusion :

Actif Capitaux propres et passifs

-caisse, BCT, certificats de dépôts et billets de trésorerie

acquis et chèque postaux.

-banques et organismes spécialisés

-portefeuille escompte

-opérations de leasing

-comptes débiteurs de clientèle

-crédits sur ressources spéciales

-autres crédits à la clientèle-portefeuille titres

-immobilisations et non valeurs nettes d’amortissements

-actionnaires

-autres postes d’actif

-perte de l’exercice

-banque centrale de Tunisie et

certificats de dépôts

-banques et organismes spécialisés

-dépôts à vue de la clientèle

-dépôts d’épargne

-bons et comptes à terme et autres

produits financiers

-certificats de dépôts souscrits par laclientèle

-autres sommes dues à la clientèle

-ressources spéciales

-obligations et autres emprunts

-réserves

-capital ou dotations

-report à nouveau

-autres postes de passif

-bénéfice de l’exercice

Total actif Total passif

23

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 24/63

CHAPITRE 2 ;

L’analyse statique de la

performance financière d’une

banque : méthode des ratios

24

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 25/63

Introduction

Les analyses des documents comptables, dans le chapitre précédent ne sont pas toujours

suffisantes pour aboutir à une interprétation correcte et pour avoir une vision cohérente de la

situation et des perspectives d’une banque.

D’autres critères sont alors évoqués dans notre analyse. On va donc commencer par définir e

et analyser la rentabilité et les risques inhérents à l’activité principale de la firme bancaire

( section1), ensuite à travers la deuxième section on va analyser les conditions de l’ équilibre

financier d’une banque, puis, on va creuser dans la méthode de ratios afin de tirer d’autres

critères d’interprétation de la situation financière et de la gestion et enfin, une interprétation de

quelques ratios usuels sélectionnés fera l’objet de notre quatrième section.

25

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 26/63

Section 1 : Notion de rentabilité /risque de la firme bancaire :

La rentabilité d’un établissement de crédit représente son aptitude à dégager de son

exploitation des gains suffisants qui permettent à cet établissement de poursuivre durablement

son activité.

La rentabilité bancaire est issue du processus de transformation, mis en œuvre par les

établissements de crédits dans le cadre de leur fonction d’intermédiation.

L’activité de transformation est à l’origine de risques ( d’insolvabilité, d’illiquidité, ….) dont

la gestion est optimisée en vue d’obtenir un maximum de gain pour un minimum de perte

potentielle. La prise de risque est donc indissociable de la notion de rentabilité bancaire.

Les banques commencent à mettre en avant la création de valeur pour expliquer leurs efforts

sur la gestion des risque.

L’appréciation de la performance d’un fonds d’investissement passe par le calcul de sa

rentabilité et d’un indicateur de risque.

En effet,les établissements bancaires, disposant de ressources colossales mais

incertaines,sont à la recherche d’emplois rentables en transformant ses ressources en prêts

rémunérés quoique risqués.

L’octroi de crédits constitue une fonction fondamentale d’une banque ; en fait, l’activité

bancaire repose principalement sur la transformation des ressources collectées auprès des

agents à capacité de financement pour les transférer à des agents à besoin de financement et

26

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 27/63

cette modalité d’ajustement de besoin et de capacité de financement engendre nécessairement

un risque pour la firme bancaire.

Ce risque découle immédiatement de la probabilité de défaillance ou d’insolvabilité

associée à l’emprunteur.

Quand au risque d’il liquidité d’une firme bancaire, il découle immédiatement de la fonction

de transformation des échéances ; le terme des emplois étant généralement supérieur à celui des

ressources puisque banque investit les dépôts à vue dans des emplois relativement longs et

difficilement négociables.

Ce risque est alors indépendant de la notion d’excédent ou de déficit des ressources

commerciales par rapport aux emplois commerciaux. C’est ainsi qu’une banque disposant d’un

excédent de ressources et des opportunités de placement, peut être moins liquide qu’une banque

ayant des ressources des ressources commerciales insuffisantes mais qui s’efforce de maintenir

des réserves liquides suffisantes.

En effet, plusieurs variétés de crédits sont mises, par un établissement bancaire, à la

disposition de ses clients, ;permettant l’apurement de leurs besoins de financement . ces

crédits peuvent être classés par nature de la clientèle. On distingue alors les crédits accordés

aux particuliers, caractérisés par un montant et un risque relativement faible , et les crédits

accordés aux entreprises sous la forme d’une autorisation de comptes débiteurs, une avance en

comptes, un contrat de prêts remboursable selon un échéancier fixe, ou sous la forme d’un

engagement par signature n’entraînant à priori aucun débours de fonds pour la banque . les

crédits destinés aux entreprises sont ainsi plus divers, postent sur des montants plus élevés et

sont assortis d’un risque plus important pour le banquier.

Les crédits bancaires peuvent, par ailleurs, être classés selon leur durée ( crédit à court,

moyen ou long terme) ou selon les possibilités de mobilisation offertes à banque sous la forme

de refinancement des crédits accordés.

Quelle que soit la nature du crédit, la banque peut être toujours amenée à courir le risque lié

à la défaillance éventuelle de l’emprunteur qui entrave le remboursement à l’échéance des des

montants prêtés. Une telle défaillance peut découler de facteurs externes à l’entreprise

bénéficiaire du prêts, tels que les facteurs relatifs à la situation politique, économique ou sociale

du pays ou à celle de la branche dans laquelle l’emprunteur exerce son activité.

Par ailleurs, la défaillance de l’emprunteur peut provenir de facteurs qui lui sont intrinsèques

tels que, la stabilité de sa structure financière.

27

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 28/63

L’évaluation du risque de défaillance de l’emprunteur joue un rôle fondamental dans

l’appréciation du risque de crédit de la banque et dans la détermination des garanties

demandées pour atténuer ce risque.

En effet, le bilan occupe une place essentielle parmi les documents financiers communiqués

à un établissement de crédits, dans la mesure où il permet de juger l’équilibre de la situation

financière et patrimoniale de l’entreprise demanderesse du crédit. Il présente,

toutefois,l’inconvénient majeur lié à son imprécision ( omission et moins- value )et à son

caractère ponctuelle.

Pour pallier à cet inconvénient, les banques procèdent, lors de l’étude d’une demande de

crédit, à réajustement des bilans fondé principalement sur la mise en évidence des plus ou

moins values et des actifs fictifs qui viendront en déduction de la de la situation nette de

l’entreprise.

A partir des documents comptables structurés et redressés, deux catégories de ratios sont

généralement élaborées :

- les ratios de liquidité :ils définissent l’aptitude de l’emprunteur à faure face à ses

échéances à court terme, compte tenu des besoins de fonds liés à son activité .

- les ratios de solvabilité : ils traduisent la possibilité dont dispose les créanciers en cas de

cessation de l’activité de l’entreprise de se faire rembourser lors de la liquidation de ses actifs.

Les risques, loin d’être uniquement une contrainte imposée par les emprunteurs, une gestion

efficiente et moderne de ces risques permet de mieux appréhender les facteurs de perte et de

non rentabilité.

28

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 29/63

SECTION 2 : l’analyse par les flux de fonds (7) :

L’analyse de l’équilibre financier d’une banque se fait à trois niveaux :

Au niveau des emplois et ressources stables, d’où provient la notion de fonds de roulement, au

niveau des emplois et ressources liés à l’exploitation, d’où provient la notion de besoin de

financement de l’exploitation appelé également besoin de fonds de roulement, et au niveau

des emplois et ressources de trésorerie, d’où on peut dégager la situation de trésorerie.

2.1) Le Fonds de Roulement

Le fonds de roulement, se définit de deux façon :

L’excédent des capitaux permanents sur les valeurs immobilisées nettes ;

L’excédent des actifs circulants sur les dettes à vue et à court terme.

Le fonds de roulement d’une banque est donc la différence entre les groupes capitaux

permanents et valeurs immobilisées .

Les banques de dépôts ont un fonds de roulement positif, les banques d’affaires ont un fonds

de roulement nul et les banques de crédit à long et moyen terme ont un fonds de roulement

négatif.

29

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 30/63

2.2) le besoin de fonds de roulement

l’exploitation bancaire donne naissance à des opérations qui sont comptabilisées à l’actif etau passif du bilan : il s’agit des crédits et des dépôts.

Ces emplois et ces ressources sont beaucoup moins stables que les précédents.

(7) Sylvie de coussergue « gestion de la banque », CLET Editions BANQUE

Certains crédits ont un caractère régulier et sont consentis à un rythme constant tout au long

de l’année, d’autre au contraire ont un caractère plus saisonnier.

D’un autre côté, les dépôts à vue semblent manifester une plus grande stabilité que les

dépôts à terme. les dépôts à terme sont en général le fait d’entreprises et seraient sujets à des

variations plus importantes que les dépôts à vue.

Si les emplois et ressources d’exploitation ne s’équilibrent pas au cours de la période

considérée, un solde apparaît , le besoin de financement de l’exploitation .

Au bilan de la banque il est difficile de distinguer, pour certains nombre de compte qui y

figure, s’ils sont issus de l’exploitation de la banque ou de ses de ses ressources et emplois

stables. C’est pourquoi on conviendra d’ajouter au besoin de financement de l’exploitation le

solde issu des autres comptes financiers.

Toutefois, les deux concepts déjà définis, le fonds de roulement qui est relativement stable et

le besoin de fonds de roulement, dont le montant est variable ne peut pas parvenir à l’équilibre

obligatoire du bilan.

De ce fait, on analysera la situation de trésorerie qui permettra de réaliser cet équilibre.

30

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 31/63

2.3) la situation de trésorerie

Comment les opérations de trésorerie permettent-t-elles de réaliser l’équilibre nécessaire desemplois et ressources ?

En effet, si le besoin de financement de l’exploitation excède le fonds de roulement, la

trésorerie de la banque devient négative et de ce fait il faut emprunter afin de faire face aux

échéances.

Toutefois, dans les banques , le niveau de l’encaisse n’est pas un élément très significatif,

car le régime des réserves obligatoires impose aux banques le maintien d’une encaisse liquide

importante qui n’a pas de rapport avec l’exploitation, puisqu’il s’agit d’un moyen.

Après avoir explorer les trois niveaux d’analyse du bilan d’une banque , on peut synthétiser

et dynamiser les développements précédents par un tableau des emplois et ressources.

31

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 32/63

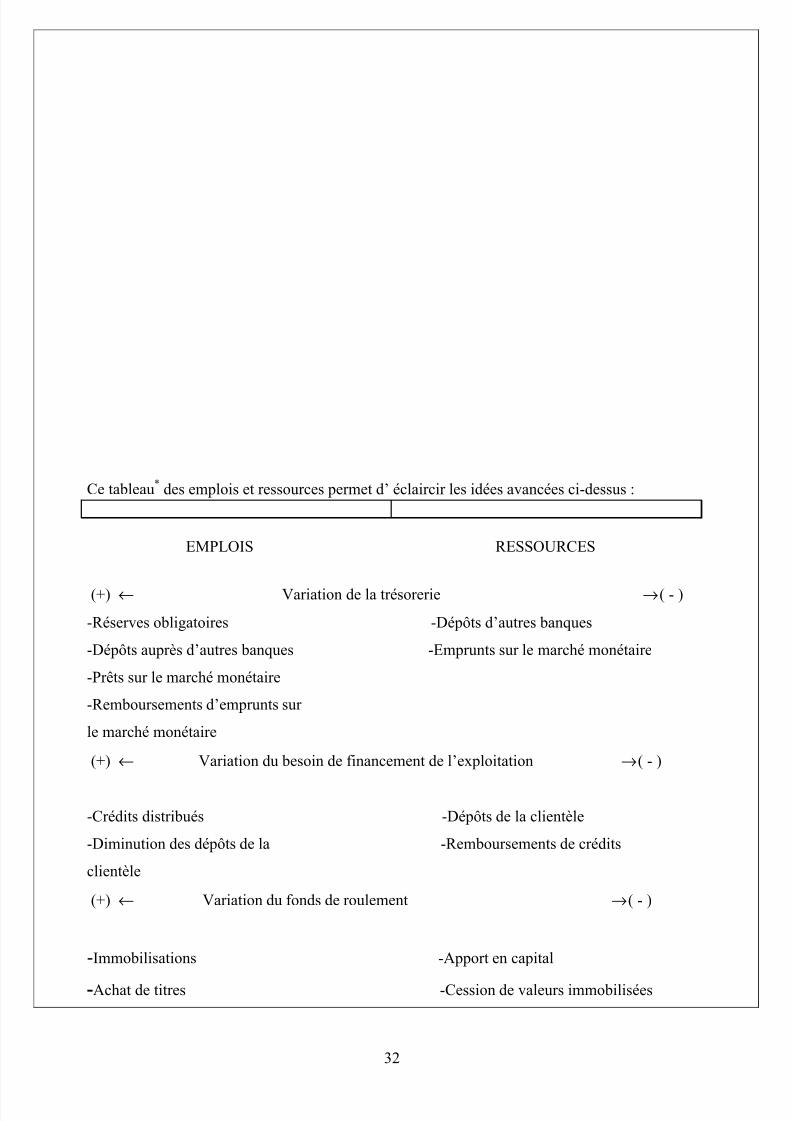

Ce tableau*

des emplois et ressources permet d’ éclaircir les idées avancées ci-dessus :

EMPLOIS RESSOURCES

(+) ← Variation de la trésorerie →( - )

-Réserves obligatoires -Dépôts d’autres banques

-Dépôts auprès d’autres banques -Emprunts sur le marché monétaire

-Prêts sur le marché monétaire

-Remboursements d’emprunts sur

le marché monétaire

(+) ← Variation du besoin de financement de l’exploitation →( - )

-Crédits distribués -Dépôts de la clientèle

-Diminution des dépôts de la -Remboursements de crédits

clientèle

(+) ← Variation du fonds de roulement →( - )

-Immobilisations -Apport en capital

-Achat de titres -Cession de valeurs immobilisées

32

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 33/63

-Remboursement d’emprunt

obligataire

-Distribution de bénéfices

*S.Coussergue,éditions CLET, 1976

Section 3 : l’analyse financière par la méthode des ratios

Bien que la performance financière ne soit plus l’unique indicateur de performance pour la

banque, elle reste l’élément central et le premier objectif dans la stratégie de la banque.

Notion de ratio :

Un ratio est un rapport entre deux grandeurs caractéristiques. Les ratios sont exprimés en

diverses unités : %, durée, nombre de fois...

Ils permettent de suivre l’activité et les conditions d’exploitation de l'entreprise (tableaux de

bord) Ils peuvent être utilisés pour suivre les performances de l'entreprise au cours d’exercices

successifs ou pour des comparaisons intra sectorielles. Ce sont donc des outils d’aide à la

décision.

L’analyse par les ratios a pour objet montrer les forces et les faiblesses de l'entreprise. Il

convient de sélectionner les ratios les plus significatifs compte tenu de la situation et de la

problématique de l'entreprise.

Par définition les ratios montrent les liens existant entre les différentes parties de

l’entreprise. Ils mettent en évidence les relations importantes et les rééquilibrages nécessaires

entre les différents services(2).

33

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 34/63

Donc, cette méthode de ratios qui consiste à mettre en rapport les données comptables les

plus significatives, est un moyen d’étudier la structure financière et la gestion d’une banque. Il

existe un grand nombres de ratios possibles mais il est indispensable de sélectionner ceux dont

le pouvoir explicatif est le plus pertinent.

(8) Ciaran Walsh, les ratios 1998 p-72

Principe d’analyse par les ratios :

Les ratios mettent en rapport certains éléments de la structure avec l’activité et

inversement.

Leur calcul nous fournit des nombres significatifs qui ont une valeur relative par

rapport :

Aux autres ratios calculés.

Aux même ratios calculés pour l’année précédente : une augmentation des ratios

peut traduire une amélioration ( ou détérioration ) de la rentabilité.

Aux même ratios calculés pour d’autres entreprises

Enfin certains ratios sont valables pour certaines affaires mais inapplicables pour

d’autres.

Interprétation des ratios :

Etant donnée la facilité du calcul des ratios, leur interprétation constitue la clé de voûte qui

justifie leurs utilités pour l’analyse financière. En règle générale pour une interprétation

objective, le dénominateur d’un ratio constitue l’élément de référence auquel est comparé le

numérateur.

L’approche la plus élémentaire pour l’interprétation des ratios financiers classe les postesdes états financiers ( bilan ) , en bonnes et mauvaises catégories ; la première intègre les actifs,

34

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 35/63

les revenus, et les rendements des actions (titres )alors que la seconde catégorie englobe les

engagements ( dettes ) de l’entreprise et les dépenses ( charges ).

Méthodes d’analyse par les ratios :

La multitude des méthodes ou techniques d’analyse par les ratios justifie le vaste recours à

cet outil.

Ces techniques sont soit de type statique soit de type statique dynamique.

Approches statiques : ces approches sont basées sur le calcul des ratios et leur

comparaison longitudinale à un instant donné et abstraction faite de l’évolution

et de l’effet temps.

Méthodes dynamiques : basées sur les modèles statistiques, l’approche générale

d’une telle méthode est de considérer des séries chronologiques des ratios et les

examiner à travers des modèles statistiques systématiques afin de déceler le

comportement implicite de telles séries et dégager des tendances pouvant être à

la base de toute prévision.

Cette méthode dynamique d’interprétation de ratios fera l’objet de notre partie empirique.

Classification des ratios

Trois groupes de ratios seront distingués : les ratios de structure, les ratios de rentabilité et

les ratios de gestion.

Ratio Cooke :

Toutefois, il est indispensable d’étudier les ratios de solvabilité : ratio Cooke qui n’est

d’autre qu’un ratio prudentiel imposé aux banques et qu’il a pour objectif d’établir une certaine

proportionnalité entre les fonds propres et les engagements de la banque afin de maîtriser son

risque.

Ce ratio est égal : fonds propres/engagements

La valeur minimale exigée pour le ratio Cooke, en Tunisie, est de 8%(2)

.

35

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 36/63

Toutefois ce ratio ne sera pas utilisé dans notre étude vue la complexité des éléments qui le

composent et le manque d’informations concernant les catégories de crédits dans le bilan.

3.1) les ratios de structure

Les ratios de structure financière visent à mesure l'importance des dettes par rapport aux

autres sources de financement des activités de la firme. Ils permettent donc aux créanciers de

mesurer le risque encouru. Il permet aussi aux actionnaires de se faire une idée sur leur part

dans le financement utilisé par l'entreprise. Voici les principaux ratios de structure financière

que nous étudierons.

3.2) les ratios de gestion

Les ratios de gestion servent à évaluer la performance des gestionnaires: les ressources

disponibles ont-elles été utilisées efficacement?

Ces ratios seront calculés en comparant le niveau de l’activité de production par rapport aux

capitaux investis dans chacun des postes de l’actif à court et à long terme: donc les actifs ou

ressources sont-ils efficacement utilisés par les entreprises ?

3.3) les ratios de rentabilité

La rentabilité d'un établissement de crédit représente son aptitude à dégager de son

exploitation des gains suffisants, après déduction des coûts nécessaires à cette exploitation,

pour poursuivre durablement son activité. Il existe plusieurs façons d'apprécier la rentabilité

bancaire, selon l'objectif poursuivi.

36

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 37/63

La profitabilité ;valeur du marché de l’entreprise/coût de remplacement de l’investissement

(s+d/CR)

Coût de remplacement = taux d’intérêt * invt immob

Market-to-book/ book-to-market

valeur comptable /valeur marchande

valeur du marché = situation nette= nbre d’action*valeur nominale

VM>VC

Il est unanimement admis que ces ratios expriment les résultats des politiques et des

décisions financières.

Les décisions financières cherchent à assurer la solvabilité de l’entreprise et à atteindre une

rentabilité acceptable par une bonne utilisation des actifs; ces cette rentabilité qui va être

mesurée par les ratios de rentabilité présentés dans la section suivante.

37

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 38/63

SECTION 4: Interprétation des ratios du secteur bancaire

Les soldes intermédiaires de gestion (9) :

L'équilibre rentabilité/risque ne peut pas toujours être apprécié par le seul examen du

résultat net, qui est un solde intégrant parfois des produits ou charges non récurrents qui

peuvent masquer la structure de la rentabilité des établissements. C'est pourquoi l'analyse de

celle-ci passe par la mise en évidence de soldes intermédiaires de gestion qui permettent

d'identifier les éléments ayant concouru à l'obtention du résultat final. Ces soldes sont Le

produit net bancaire (PNB ), Le produit global d'exploitation (PGE ), Le résultat brut

d'exploitation (RBE), Le résultat brut d'exploitation (RBE), Le résultat d'exploitation (RE)

- Le produit global d'exploitation (PGE), est un solde intermédiaire qui ajoute

au PNB, les produits accessoires et divers, les plus-values nettes de cession sur

immobilisations corporelles ou incorporelles, les plus values nettes de cession

sur immobilisations financières et les dotations nettes aux provisions sur

immobilisations financières.

- Le résultat brut d'exploitation (RBE) s'obtient en retranchant du PNB,

majoré des produits accessoires, le volume des frais généraux et des dotationsaux amortissements. Il permet d'apprécier la capacité d'un établissement de

38

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 39/63

crédit à générer une marge après imputation du coût des ressources et des

charges de fonctionnement.

C’est la marge qui se dégage de l’activité courante de la banque après déduction

des charges d’exploitation. Ces charges, appelées également frais généraux, sont

constituées des charges personnels et des frais généraux, mais également de

dotations aux amortissements, impôts et taxes

- Le résultat d'exploitation (RE) correspond au RBE diminué des dotations

nettes aux provisions d'exploitation. C'est à ce niveau que la notion de risque est

prise en compte.

- Le résultat net (RN) intègre, outre le résultat d'exploitation, les autres produits et

charges de caractère le plus souvent exceptionnel, les dotations au fonds pour

risques bancaires généraux et l'impôt sur les sociétés.

Le tableau 1 ci-après met en évidence la diversité des résultats d'une catégorie à une autre,

observés sur la période 1986-2000.

Interprétation du tableau 1

S’agissant tout d’abord du Produit Net Bancaire (PNB ), on constate que la part relative

des banques commerciales Tunisiennes dans ce solde de gestion s’accroît d’une année à

l’autre. On trouve un taux de croissance de l’ordre de 14% pour les quinze années

observées.

Nous remarquons que cette croissance du Produit Net Bancaire est accompagnée d’une

faible croissance du Résultat Brut d’Exploitation (RBE).

Enfin, on retrouve au niveau du Résultat Net (RN ) les mêmes évolutions.

(10) www.senat.fr

39

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 40/63

Le résultat net des banques commerciales Tunisiennes a passé de 2211,5 mD en 1986 à

22276 mD en 2000.

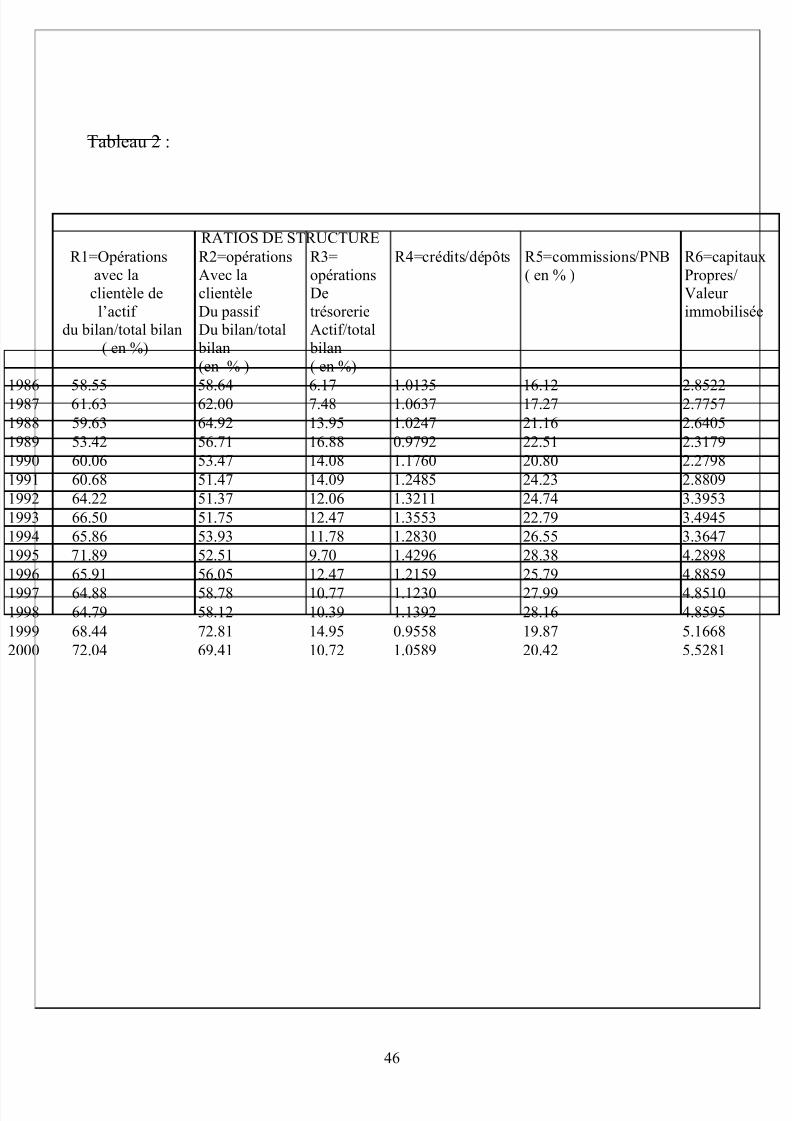

4.1) Interprétation des ratios de structure de la firme bancaire ( Tableau 2 )

R1 = opérations avec la clientèle de l’actif du bilan / total bilan

En effet, ce ratio peut être exprimé d’une autre façon ;

R1=total crédit / total bilan

On l’appelle d’ailleurs, ratio de distribution de crédit , ce ratios exprime la part dans le bilan des

crédits fournis par la banque.

Les banques de dépôt Tunisiennes ont vu leurs parts de crédits distribuées augmenter par

rapport au total bilan de 68 ,44% en 1999 à 72 ,04%en 2000 soit 5 ,26%.

Cependant la proportion de crédits distribués par les banques de dépôt Tunisiennes a fluctué

d’une façon arbitraire tantôt vers la hausse tantôt vers la baisse entre 1986 et 1999. Notons une

certaine stagnation au cours des années 1990 et 1991.

Toutefois ces données ne permettent pas de nous informer sur la qualité du crédit accordé et

non plus sur le type de la clientèle.

R2= opérations avec la clientèle du passif du bilan /total bilan

Ce ratio est appelé ratio de collecte de dépôt ,il exprime le rôle de la clientèle dans la

collecte de dépôts d’une banque.

L’activité de collecte de dépôt auprès de la clientèle a augmenté de 58,64% à 62%

respectivement pour les années 86 et 87, et a continué à augmenter jusqu’à 1988 et diminue en

1989et continue à diminuer puis reprend avec des fluctuations plus ou moins importantes au

40

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 41/63

cours des années (entre 1990 et 1998) pour atteindre un pic de 72 ,81% en 1999 puis diminue

en 2000 et prend 69,41% .

R3= opérations de trésorerie actif / Total bilan

Ce ratio exprime la part dans le bilan des opérations de trésorerie effectuées par la banque.

On l’appelle aussi ratio de liquidité

R4=Crédits / dépôts

C’est un ratio de la situation des opérations avec la clientèle.

Ce ratio montre la capacité de la banque ou son incapacité à financer les crédits accordés

aux clients à partir des ressources provenant de la clientèle .

Cela nous ramène aux techniques d’affectations du coût des capitaux « Techniques des pool

multiples de CAUSSERGUE ».

Ce ratio, dans notre cas, prend des valeurs entre 0 et 1 pour la période allant de 1986 à 2000.

En 1999 ,il a pris comme valeur 0,9558% c’est à dire que les banques distribuent des

crédits à la clientèle moins qu’elles ne collectent de dépôts mais ce ratios a atteint un taux de

1,058% .

Cela nous ramène à conclure que les banques Tunisiennes ,en moyenne, financent moins

leurs prêts par les ressources de la clientèle.

R5=Commissions / PNB

Ce ratio est appelé ratio de rentabilité ; c’est un ratio de structure du produit net bancaire. Il

est nécessaire de répartir le PNB entre celui qui est issu de la pure activité d’intermédiaire

financier c’est à dire la collecte et la redistribution des capitaux et celui issu de la prestation de

service.

Ceci revient à distinguer au sein du PNB entre les intérêts ou loyer et les commissions.

41

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 42/63

Cette distinction est importante car plus la part de la marge en intérêts est élevé plus le PNB

est sensible aux variations du taux d’intérêt.

Ce ratio, s’il est élevé, montre que les banques ont fait un effort à la fois pour renforcer leur

tarification, dans la mesure du possible, mais surtout pour diversifier l’origine de leurs revenus.

Les commissions représentaient 16,12%du PNB en 1986 et cette proportion a augmenté

pour atteindre 20,42%en 2000 en subissant des fluctuations tout au long des années entre 19866

et2000.

R6=capitaux propres / valeur immobilisée

Ce ratio détermine la source de financement des immobilisations par les capitaux propres.

Ce ratio est en moyenne de 3,7% c’est à dire que les capitaux propres couvrent presque

quatre fois les valeurs immobilisées ,les banques de dépôts Tunisiennes ont donc un fonds de

roulement positif.

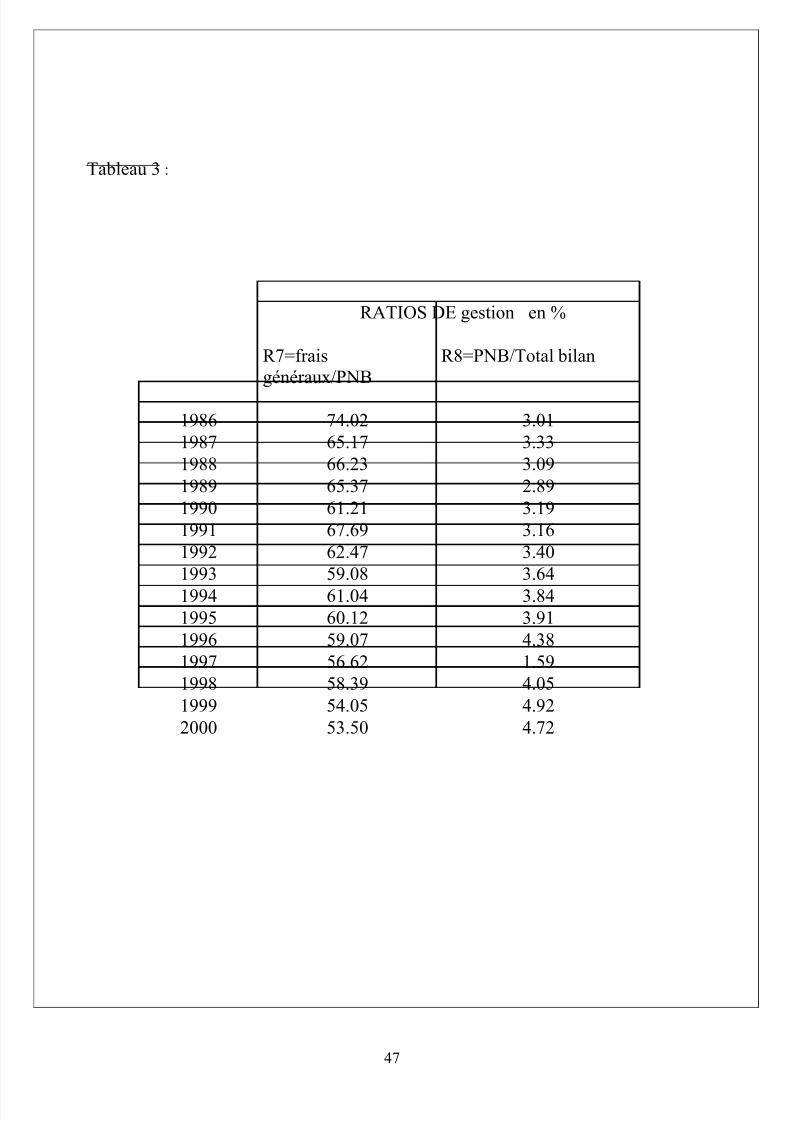

4.2) interprétation des ratios de gestion ( Tableau 3 )

R7=Frais généraux / PNB

C’est le ratio de productivité générale.

Le ratio de productivité générale donne une idée sur la rigueur de la gestion puisqu’il indique

les parts du produit net bancaire absorbées par les frais généraux.

L’objectif visé par la banque est que les frais généraux évoluent moins vite que le PNB afin

qu’elle puisse réaliser les économies de coût lorsqu’elle augmente son activité.

Pou les banques de dépôts Tunisiennes , ce ratio a évolué dans le bon sens, c’est à dire , vers

la baisse , il a diminué de 74,02% en1986 à 53,5% en 2000 soit 27,72%

42

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 43/63

R8=PNB / Total bilan

Il s’agit du ratio de production, ce ratio est un bon indicateur de la productivité globale

d’une banque car il permet de donner une idée sur la marge dégagée de l’activité

d’intermédiation.

Le ratio de production a été presque stable entre 1986 et 1988, il a diminué en 1989 pour

prendre 2,89% et reprend à un taux d’une moyenne 3% entre 1990 et 1995 puis, augmente

pour atteindre 4,38% en 1996 et on remarque une chute de ce ratio en 1997 pour un taux de

1,59% et puis, une certaine stagnation autour de 4% entre 1998 et 2000.

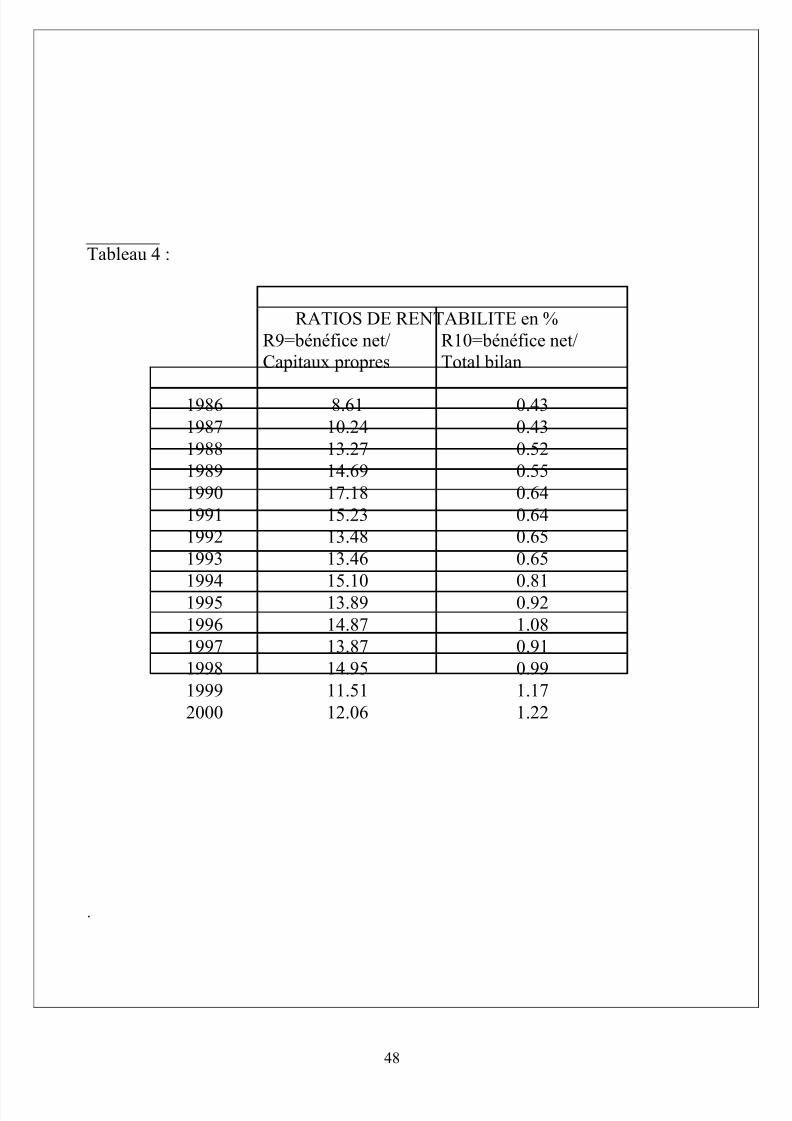

4.3) Interprétations des ratios de rentabilité ( Tableau 4 )

La rentabilité économique peut être appréhendée à travers le coefficient de rentabilité (ou

return on equity :ROE ) tandis que la rentabilité financière peut être mesurée à travers le

coefficient de rendement (return on assets : ROA).

R9=Bénéfice net / Capitaux propres ( ROE )

C’est le ratio de rentabilité des fonds propres : ce ratio mesure la capacité bénéficiaire d’une

banque « Il doit être interprété avec précaution car un ratio élevé reflète parfois une

insuffisance de fonds propres plutôt qu’une rentabilité satisfaisante ».

Pour les banques de dépôt Tunisiennes, ce ratio a augmenté de 8,61% en 1986 à 17,18% en

1990 atteignant ainsi son maximum et puis diminue progressivement et puis reprise de

l’augmentation pour atteindre 12,06% en 2000.

R10= Benefice net / Total bilan ( ROA )

43

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 44/63

Il s’agit du ratio de productivité globale, on parle aussi du ratio de rentabilité de l'actif.

Ce ratio indique la rentabilité de tous les capitaux utilisés par la banque.

Ce ratio est parmi les ratios les plus utilisés pour mesurer les performances des banques, pour

notre exemple , ce ratio est passé de 0,43% en 1986 à 0,52% en 1988 puis, il a évolué pour

atteindre 1,08% en 1996 et a chuté en 1997 et 1998 pour arriver à 0,99% puis, il a repris un

taux de 1,17% en 1999 et 1,22% en 2000.

Ce ratio indique dans quelle mesure l’activité d’intermédiaire financier dégage une marge.

Conclusion

Le calcul d’un ratio génère-t-il un nombre significatif ?la littérature actuelle en analyse

financière a débattu cette idée et fait révéler des doutes à propos de la validité statistique des

ratios financiers que se soit sur le plan théorique qu’empirique.

L’évaluation des performances des banques à travers entre autre outils, les ratios financiers

individuels, souffre toujours d’un manque important qui entrave l’analyse à savoir l’absence de

critères d’évaluation ou de références objectives servant de normes.

Dans ce chapitre nous avons présenté les principaux ratios financiers dont la plupart va va nous

servir dans la partie empirique de ce mémoire, ce chapitre, bien évidemment, n’est pas

exhaustif, il y a une multitude d’autre ratios financiers, mais le but principal de ce travail ne pas

de faire une présentation descriptive de ces ratios, mais de montrer comment ces mesures de

base comptable peuvent être utilisées dans l’analyse financière.

44

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 45/63

Tableau 1 :

Années PNB ( mD ) RBE ( mD ) RN ( mD )

1986 14958.6 3102.6 2211.5

1987 17035.3 3270.8 2419.3

1988 19175.2 3094.1 3011.51989 21428.4 3747.1 3673.1

1990 26971 5789.8 5153.3

1991 29166.5 5560.7 5481

1992 33496.2 6241.6 6071.7

1993 38214.8 6180.9 6721.8

1994 41941 6687.9 8585.8

1995 46977.2 9021.5 10217.6

1996 55933.8 13029 12654.8

1997 60898.3 16236.8 12942.41998 64442 16610.5 15502.7

1999 75253 22332.6 17526.3

2000 86305.6 27534.9 22276

45

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 46/63

Tableau 2 :

RATIOS DE STRUCTURE

R1=Opérations

avec la

clientèle de

l’actif

du bilan/total bilan

( en %)

R2=opérations

Avec la

clientèle

Du passif

Du bilan/total

bilan

(en % )

R3=

opérations

De

trésorerie

Actif/total

bilan

( en %)

R4=crédits/dépôts R5=commissions/PNB

( en % )

R6=capitaux

Propres/

Valeur

immobilisée

86 58.55 58.64 6.17 1.0135 16.12 2.852287 61.63 62.00 7.48 1.0637 17.27 2.7757

88 59.63 64.92 13.95 1.0247 21.16 2.6405

89 53.42 56.71 16.88 0.9792 22.51 2.3179

90 60.06 53.47 14.08 1.1760 20.80 2.2798

91 60.68 51.47 14.09 1.2485 24.23 2.8809

92 64.22 51.37 12.06 1.3211 24.74 3.3953

93 66.50 51.75 12.47 1.3553 22.79 3.4945

94 65.86 53.93 11.78 1.2830 26.55 3.3647

95 71.89 52.51 9.70 1.4296 28.38 4.2898

96 65.91 56.05 12.47 1.2159 25.79 4.8859

97 64.88 58.78 10.77 1.1230 27.99 4.851098 64.79 58.12 10.39 1.1392 28.16 4.8595

99 68.44 72.81 14.95 0.9558 19.87 5.1668

00 72.04 69.41 10.72 1.0589 20.42 5.5281

46

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 47/63

Tableau 3 :

RATIOS DE gestion en %

R7=frais

généraux/PNB

R8=PNB/Total bilan

1986 74.02 3.01

1987 65.17 3.33

1988 66.23 3.09

1989 65.37 2.89

1990 61.21 3.19

1991 67.69 3.16

1992 62.47 3.40

1993 59.08 3.64

1994 61.04 3.84

1995 60.12 3.91

1996 59.07 4.38

1997 56.62 1.59

1998 58.39 4.05

1999 54.05 4.92

2000 53.50 4.72

47

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 48/63

Tableau 4 :

RATIOS DE RENTABILITE en %

R9=bénéfice net/

Capitaux propres

R10=bénéfice net/

Total bilan

1986 8.61 0.43

1987 10.24 0.43

1988 13.27 0.52

1989 14.69 0.55

1990 17.18 0.64

1991 15.23 0.64

1992 13.48 0.65

1993 13.46 0.65

1994 15.10 0.811995 13.89 0.92

1996 14.87 1.08

1997 13.87 0.91

1998 14.95 0.99

1999 11.51 1.17

2000 12.06 1.22

.

48

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 49/63

Chapitre 3 ;modèle d’ajustement

dynamique des ratios financiers

Introduction :

49

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 50/63

L’évaluation des performances de l’entreprise à travers les ratios financiers individuels souffre

toujours d’un manque important qui entrave l’analyse à savoir l’absence de critères

d’évaluation ou de références objectives servant de normes.

Les essaies de normalisation des performances ont fait l’objet de plusieurs travaux des

analystes soucieux d’instaurer des normes sectorielles que les entreprises peuvent se fixer

comme cibles à atteindre.

Les principaux obstacles à de tels travaux se rapportent essentiellement à la notion du secteur, à

celle de la norme ainsi qu’à celle de la cible.

Section 1 :Normes du secteur comme cibles pour les ratios financiers

50

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 51/63

A travers cette section nous essayerons de présenter les notions de secteur, de la norme ainsi

que celle de la cible tout en insistant sur leurs particularités et leurs rapports avec les ratios

financiers et leurs ajustements.

Ainsi, parait-il important de commencer par examiner la notion de secteur, ensuite nous

traiterons la notion de norme et son utilité.

Nous insisterons sur les essaies de normalisation et de standards adoptés par la firme bancaire.

Enfin, nous clôturons cette section par l’introduction de la notion de cible afin de définir et

déterminer la cible.

1.1) la notion de secteur :

Les particularités de chaque secteur d’activité exigent le traitement de l’information au niveau

sectoriel pour bénéficier de leurs homogénéité. La maturité, l’intensité capitalistique, le

rendement et les risques inhérents à chaque secteur sont autant de critères de différentiation

militant en faveur de l’approche sectorielle.

En outre, les différences sectorielles dans les ratios financiers devront être significatives sinon

l’examen des déviations des ratios d’une firme donnée de la moyenne du secteur serait vain et

sans utilité.

Une définition commune de la notion de secteur est basée sur la notion économique de

l’élasticité. Dans la littérature d’analyse des états financiers existe une hypothèse typique

stipulant qu’un secteur est un ensemble de produits qui sont raisonnablement homogènes selon

le « produit final ».

En effet, les données individuelles sont utilisées pour la prévision de la performance sectorielle

future de la firme.

1.2) La norme sectorielle :

Pour minimiser la part de subjectivité dans l’analyse et par souci de la fiabiliser et valoriser

les résultats révélés, les analystes font recours à la notion de norme.

51

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 52/63

L’évaluation de la performance de la firme par quelle technique que se soit, entre autres, les

ratios financiers, n’a pas échappé à la règle de fixation de normes.

Les effort de normalisation déployés par les théoriciens et par les organismes financiers,

bancaires et autres ont abouti à des essais de normalisation portant sur soit des outils ou

méthodes statistiques soit sur des normes idéales exprimant le cumul d’expérience des

praticiens.

Les techniques de calcul des normes de secteur ayant le mérite d’être considérées sont assez

variées. Elle concernent, la moyenne, la médiane et le mode.

La moyenne ou la médiane c'est-à-dire le ratios moyen et le ratio médiane expriment une

tendance centrale dans les performances sectorielles. Ces deux techniques sont conseillées pour les entreprises à moyenne ou faible performance voulant se maintenir au niveau central moyen

du secteur.

Concernant le mode, il exprime une performance supérieure et est en général préférable pour

les entreprises performantes voulant se comparer aux meilleurs entreprises du secteur.

1.2.1) la moyenne :

l’analyste est en mesure d’effectuer une comparaison plus fiable et plus util en ayant recours à

la moyenne du secteur. Mais s’agissant d’une moyenne arithmétique ou d’une moyenne

pondérée qui est retenue comme norme ?

la moyenne arithmétique s’obtient par le quotient de la somme des valeurs des ratios par leur

nombre. Elle constitue un paramètre de position centrale très utilisé.

La moyenne se calcule en affectant aux ratios des poids exprimant les tailles, par exemple

des firmes bancaires retenues.

Il n’y a pas de prescriptions générales qui peuvent être avancées concernant les choix entre les

moyennes. Il faut noter que la plupart des données sur les ratios financiers publiés sont basées

sur un processus des moyennes simples des ratios individuels où des poids égaux sont associés

à chaque firme bancaire.

1.2.2) la médiane :

52

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 53/63

la médiane d’une série de ratios est la valeur du ratio telle que l’effectif ( ou fréquence ) des

valeurs qui lui sont inférieurs égal à celui des valeurs qui lui sont supérieures. C’est donc la

valeur du ratio qui partage la série ordonnée ( de ratio ) en deux groupes d’effectifs égaux.

1.2.3) le mode :

Le ratio modal correspond à la valeur ayant le poids le plus élevé, son utilisation vient

combler les insuffisances des statistiques de tendance centrale telles que la moyenne ou la

médiane. L’entreprise qui se fixe le ratio modal comme norme à cibler essaie ou y de se

comparer aux firmes les plus performantes du secteur.

Quelle que soit la formule retenue, il faut être conscient des limites propres à chaque méthode.

1.3) ratio cible :

nous avons passé en revue des ratios financiers pouvant servir de mesure des

performances financières de la firme bancaire ainsi que les différentes normes

servant de références pour juger de leur performance . mais cela ne suffit pas pour

une analyse complète de la firme, et ne permet pas de juger convenablement

quel ratio est faible et quel ratio est élevé. Un besoin apparaît pour des ratioscibles auxquels la firme doit comparer les siens. Ceci concernant l’approche

passive d’analyse postérieure à la réalisation des résultats et leurs comparaison.

L’approche active consiste à fixer des objectifs- ratios cibles- et tenter de les

atteindre. La cible peut correspondre à la norme du secteur, ainsi, la moyenne du

secteur peut être retenue comme cible.

En effet, les ratios individuels peuvent être pondérés par des poids égaux

considérant sur le même pied d’égalité toutes les firmes du secteur bancaire.

53

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 54/63

Section 2 :Notion d’ajustement des ratios financiers

L’équilibre économique, financier ou autre est la situation désirable voir nécessaire de la bonne

marche d’un système. Néanmoins, vu la vivacité de la concurrence et les risques inhérents aux

activités bancaires, elles se trouvent en état de déséquilibre. Pour rétablir l’équilibre interne et

externe, il est d’usage en analyse financière de recourir à l’équilibre financier mais la notion de

l’ajustement est-elle applicable en finance d’entreprise ?

2.1) Notion d’ajustement :

54

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 55/63

l’évaluation de l’équilibre financier d’une firme repose sur un certain nombre de

règles classiques.

La règle de l’équilibre financier minimum se base sur la nécessité de l’existence d’une certaine

corrélation entre le degré de liquidité des emplois et le degré d’exigibilité des ressources, et

travers le respect de cette règle et autres , la firme peut se garantir un équilibre financier

assurant sa liquidité, sa solvabilité, son activité et sa rentabilité.

En réalité, l’évaluation de ces performances, par quel outil que se soit, révèle souvent des

déviations par rapport aux bonnes règles et plus exactement par rapport à des normes de

référence, d’où le besoin incessant de les ajuster et les ramener à un état sisons, tolérable.

De ce fait, l’ajustement des performances financières de la firme bancaire est un ensemble de

mesures permettant le redressement de la situation financière de celle-ci par référence à des

normes et des règles données. Et le recours au modèle de l’ajustement des ratios financiers

constituait un dépassement de la notion de l’analyse statique et une « relance » pour l’analyse

par les ratios en lui donnant une dimension dynamique. En effet, l’ajustement se réfère à un

ensemble de mesures correctives et de redressements prises par les ayants pouvoir pour

ramener les performances à un état d’équilibre ou un état tolérable et acceptable.

2.1.1) Ajustement partiel :

le modèle d’ajustement partiel explicite le fait que l’ajustement, grâce à des mesures de

redressement, d’une quantité Yt , à une quantité désirée (optimal ) Y*t, au cours d’une période

donnée, ne peut se faire que partiellement du fait de rigidités techniques, psychologiques, ...

concrètement, ce modèle est schématisé par un processus qui fait correler des variables

endogènes dépendantes avec des variables dépendantes retardées, introduites parmi les

variables exogènes indépendantes .

le modèle de B.Lev (1969), correspond à un processus d’ajustement dynamique des ratios

financiers de l’entreprise à un ratio cible. Il s’écrit comme suit :

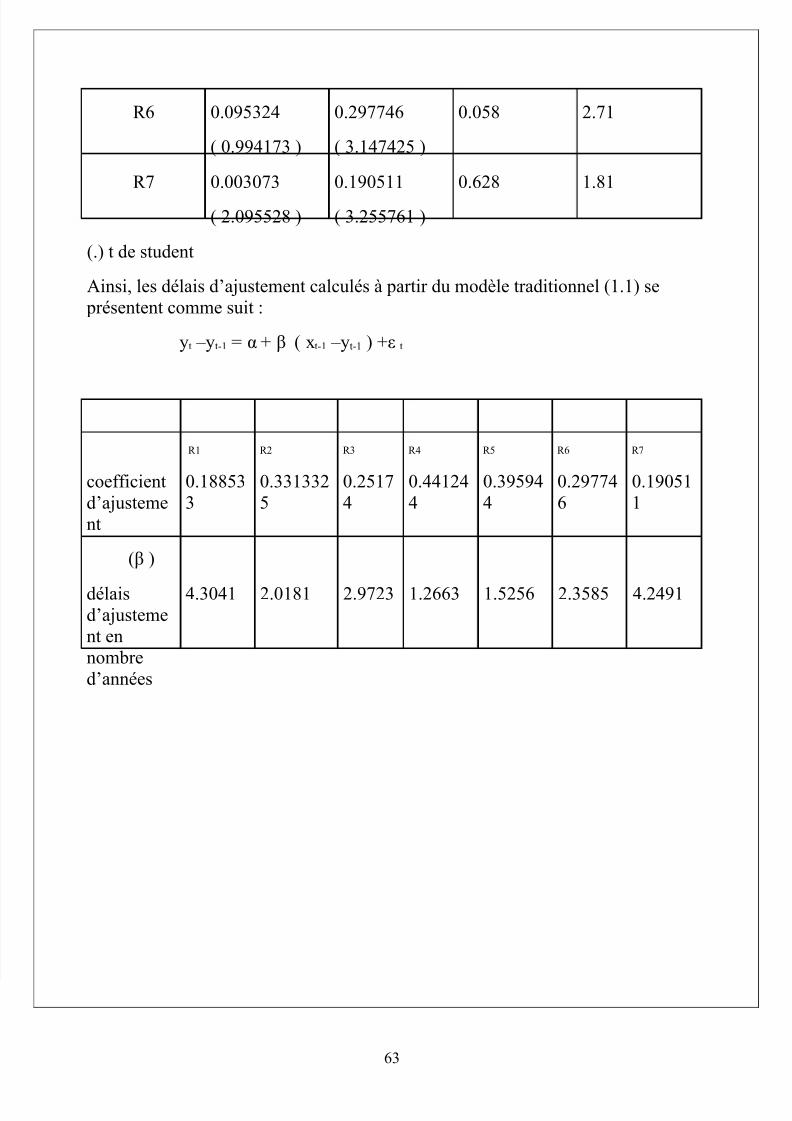

Y jt = Y jt -1+ β ( Y* jt – Y jt -1) (1.1)

Où Y jt : représente le ratio financier de la firme j à la période t.

Y jt -1 :représente le ratio financier de la firme j à la période t-1

55

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 56/63

β : c’est la vitesse d’ajustement comprise entre 0 et 1

Y* jt : c’est le ratio cible.

Plusieurs développements mathématiques ont été effectués par les auteurs pour enrichir cette

notion de modèle d’ajustement, mais sont restés tourner autour de l’équation de base ( 1.1 ).

2.1.2) Utilité de l’ajustement :

l’ajustement des ratios financiers utilisé pour la normalisation des performances financières de

la firme est d’utilité multiple.

D’abord, il permet au chef d’entreprise de constituer un tableau de bord fonctionnant comme un

système de clignotants auquel les ratios de l’entreprise seront continuellement comparés. Les

écarts dégagés seront analysés afin d’établir des mesures correctives.

Ensuite, la méthode d’ajustement permet au dirigeant de maîtriser l’effet et l’évolution

contradictoires de la rentabilité et du risque.

Enfin, la vocation stratégique de l’ajustement reside dans le ait qu’il permet aux dirigeants

responsables d’agir sur leur politiques futures.

2.2) validation des ratios :

Le test préalable à l’ajustement doit porter sur la distribution des ratios financiers pour

déceler ceux qui sont valables pour mesurer les performances de la firme bancaire. La

conclusion générale qu’on peut tirer à partir de plusieurs efforts de recherches étant qu’un

nombre restreint de ratios ont une capacité de description et prévision importante. Ainsi,

retenons nous, pour les besoins de notre étude, sept ratios qui appartiennent à trois familles, la

famille de structure, de gestion et de rentabilité.

Famille Ratios retenus signification

Structure R 1=opérations de trésorerie de l’actif

/total bilan

Disponibilité en matière de liquidité.

R 5= Dette/capitaux propres Traduit l’autonomie financière.

56

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 57/63

Gestion R 4= frais généraux/ PNB -la part du PNB absorbée par les frais

généraux.

-rigueur de la gestion.

R 6= PNB/ Total bilan mesure de la marge dégagée par l’activité d’intermédiation.

R 7= Capitaux propres/ (dépôts +

ressources spéciales + emprunt )

Solvabilité.

Rentabilit

é

R 2= Bénéfice net / capitaux propres. -capacité bénéficiaire.

-rentabilité des capitaux investis.

R 3= bénéfice net / total bilan Résultat net lié à l’ensemble de

l’activité.

2.3) Ajustement sectoriel ou interentreprises :

La nouveauté apportée par ce modèle réside dans le fait que les données de toutes les

entreprises seront empilées pour tester globalement l’ajustement des ratios au niveau du secteur

entier.

Certes, l’ajustement des ratios à une norme est un processus nécessaire emais l’utilité et lavalidité du test dépend de la pertinence de la norme.

Dans notre étude, nous utiliserons la moyenne comme principale référence, donc, la

moyenne simple de chaque ratio retenu sera calculée pour le secteur bancaire pour obtenir les

séries des écarts entre celle-ci et le ratio pour la même période.

2.4) L’échantillonnage :

Le choix des banques de dépôts, des ratios et de la période a été contraint par la

disponibilité de l’information comptable. Le secteur bancaire comportant dix banques de

dépôts, sept ratios, dix sept ans, telles sont les dimensions de l’échantillon utilisé pour tester le

modèle d’ajustement.

Les données utilisées, pour mener l’analyse empirique proviennent des rapports annuels publiés

par l’Association Professionnelle des Banques de Tunisie (APBT) relatives aux bilans et aux

comptes de résultats.

57

8/3/2019 firme_bancaire

http://slidepdf.com/reader/full/firmebancaire 58/63