Embed Size (px)

DESCRIPTION

Le CFO et son banquier

Citation preview

EN PRATIQUESOMMAIREN°37 - MAI 2010

DossierLe CFO et son banquier

La crise a-t-elle affecté la relation entre le CFO et son banquier? Etat des lieux et pistes pour

rétablir la confiance.

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

20

Le CFO et son banquier: les clés pour rétablir la confiance

La crise a-t-elle affecté la relation CFO-banques?

Arnaud Laviolette (Head of Clients Belgium, ING): « Toutes

les crises affectent les relations entre partenaires. Les ban-

ques ont, effectivement, éprouvé quelques craintes au cours

de la crise économique et financière et cela a engendré des

conséquences sur l’ensemble de l’économie. Les CFO, qui oc-

cupaient évidemment les ‘premières loges’ pour constater

la dégradation de leurs finances, étaient en droit de s’inter-

roger sur le support qu’ils allaient recevoir de la part de leur

banquier. Mais, en fait, la situation n’était pas aussi dra-

matique que ce que l’on a pu craindre. Rapidement, les en-

treprises se sont aperçu qu’elles continuaient à générer un

résultat opérationnel favorable, à engendrer du cash flow,

à accéder à des sources de financement alternatives… et le

banquier était toujours présent! Même si, dans certains cas,

la négociation fut plus difficile parce que l’économie réelle

tournait au ralenti. »

Peter Vermeiren (Managing Director Structured & Corporate

Finance, Dexia Private Equity de Dexia Bank Belgium): « La pres-

se a notamment fait écho du nombre de sociétés en diffi culté,

de l’augmentation du taux de chômage, de la crise du crédit,

de la baisse des activités M&A, etc. Néanmoins, je pense qu’il

faut faire la différence entre le comportement des directeurs

fi nanciers des PME et ceux des entreprises ‘large corporates’

« En 2009, le secteur bancaire a accordé € 14 milliards de nouveaux crédits. Soit à peine moins qu’en 2008… mais en pleine crise! »

FISCALITÉ DOSSIER : OPTIMISATION DES COÛTS

La crise a-t-elle affecté la relation entre le CFO et son banquier? La confi ance a-t-elle souffert au passage? Dans l’affi rmative, comment les banquiers comptent-ils la reconstruire? Quels éléments attendent-ils des CFO? Quelles sont les nouvelles solutions que les banques peuvent proposer aux responsables fi nanciers? Réponses avec Dexia, BNP Paribas Fortis et ING.

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

dont le chiffre d’affaires dépasse le milliard d’euros. Au sein de

Dexia Corporate Banking et Dexia Retail and Commercial Ban-

king, nous travaillons avec différents segments d’entreprises.

Et les constats se révèlent relativement différents. »

Max Jadot (Member of the Executive Commitee, Head of Cor-

porate & Public Bank Belgium, BNP Paribas Fortis): « La crise a,

en tout cas, créé un climat d’incertitudes plus ou moins grand

en fonction des entreprises avec les quelles nous travaillons.

Nos interlocuteurs principaux, les CFO, ont posé beaucoup de

questions. La deuxième phase, au niveau des crédits, débute

en 2009. Les bilans des banques étant moins disponibles, les

CFO se interrogés sur la disponibilité des crédits. A partir de

mars, la situation a commencé à se stabiliser d’un côté comme

de l’autre. Quand BNP Paribas s’est profi lé comme nouvel ac-

tionnaire, nous avons clairement noté un regain de confi ance

dans les dépôts, privés et d’entreprises. D’ailleurs, pour les

crédits, soulignons que l’inquiétude diminue en fonction de

la taille de l’entreprise, dès la mi-2009. En effet, les grandes

et moyennes entreprises se sont montrées plus sereines face

à leurs encours crédits. Il est vrai que bénéfi ciant d’un cer-

tain poids pour chercher du fi nancement alternatif, comme

par exemple des ‘retail bonds’, elles possédaient un meilleur

levier sur leur fonds de roulement, leurs clients ou fournis-

seurs. Les entreprises de plus petite taille ont, par contre, été

sous tension jusque fi n 2009. Enfi n, troisième phase, on voit

en 2010 que les entreprises commencent à réinvestir sur des

projets, au moins à moyen terme. Certes, la croissance se ré-

vèle encore faible. Mais la tendance est encourageante. »

Peter Vermeiren: « En fait, je pense que l’impact de la crise est

double. Premièrement, il y son impact sur la liquidité des ban-

ques. Le marché interbancaire s’est refermé pendant la crise.

Aussi, les banques ont dû emprunter davantage du côté de la

Banque Centrale Européenne. Plusieurs ont également été

Peter Vermeiren: « Il y a quelques années, pour une PME, le banquier était probablement considéré exclusivement comme un fournisseur d’argent. Avec la crise, nombre de clients ont constaté qu’un banquier est bien plus que cela. »

« Lors de la crise, l’attitude responsable consistait à en-

tretenir une discussion ouverte avec son banquier. En rè-

gle générale, les banques ont pris leurs responsabilités,

ont fait preuve d’écoute et, très souvent, de souplesse

dans les décisions. Il fallait donner du temps au temps.

Des décisions précipitées auraient eu pour unique

conséquence d’actionner un effet boule de neige que

personne ne souhaitait. C’était en tout cas l’état d’esprit

d’ING: nous devions tout faire pour aider nos clients afi n

de maintenir cette relation de confi ance. »

Arnaud Laviolette: « Donner du temps au temps »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

22

forcées d’augmenter leur capital et de demander le soutien

des Etats. Par conséquence, le coût de fi nancement des ban-

ques a fortement augmenté. Effet immédiat pour la clientè-

le: les marges sont parties à la hausse. Heureusement, cette

augmentation a été compensée par des taux d’intérêts rela-

tivement bas. Deuxièmement, et d’une manière générale, la

crise a eu comme impact pour les banques de les pousser à

revoir leur modèle de banking vis-à-vis de la clientèle. L’aspect

cross-selling est devenu une thématique de premier plan, afi n

d’améliorer le produit net bancaire et l’economic profi t, c’est-à-

dire la rentabilité globale d’une banque vis-à-vis d’un client. Au

sein de Dexia, nous appliquons ainsi le modèle ‘Hub and Spo-

ke’, où le ‘Hub’ est un généraliste qui gère la relation commer-

ciale et qui amène les ‘Spokes’, les spécialistes des solutions, à

développer des produits adéquats pour la clientèle. L’impact

de la crise ne fut donc vraiment pas mince pour les banques.

Mais j’aimerais préciser que, contrairement à ce qui a pu être

écrit, nous n’avons pas vécu de crash du crédit. En 2009, le sec-

teur bancaire a accordé 14 milliards d’euros de nouveaux cré-

dits. Soit à peine moins qu’en 2008… mais à une période où la

crise battait son plein! Par contre, en corporate banking, d’une

manière générale, nous avons constaté une diminution de la

demande des entreprises pour du crédit d’investissement. »

Quelles solutions proposez-vous pour rétablir la confi ance?

Arnaud Laviolette: « La réponse ne peut être monofactorielle.

Nous avons principalement veillé à développer des alternatives

de fi nancement pour nos clients. Nous avons eu recours au fac-

toring, au leasing, à la titrisation de créances... Ces différentes

formules avaient pour but de sécuriser des crédits basés sur des

actifs. L’objectif consistait clairement à octroyer un ballon d’oxy-

gène, du fi nancement, aux entreprises. Mais, parallèlement, les

sociétés ont pris la décision de ‘couper’ dans leurs programmes

d’investissement. La combinaison d’un ebitda toujours positif,

d’une amélioration du besoin en fonds de roulement et de la

forte diminution des investissements a eu comme conséquence

de générer du cash assez rapidement. En deuxième alternative,

il y avait la diversifi cation en dehors du marché fi nancier ban-

caire. Pouvoir, par exemple, très rapidement émettre des obliga-

tions, sous forme de placement privé ou public. Enfi n, troisième

option pour les sociétés cotées en bourse: faire appel à l’épargne

publique, se tourner vers les actionnaires pour augmenter le ca-

pital. Les banques ont participé à cette démarche, en conseillant

les émetteurs et en structurant les augmentations de capital.

Les CFO pouvaient dès lors avoir une relative fl exibilité dans leur

DOSSIER

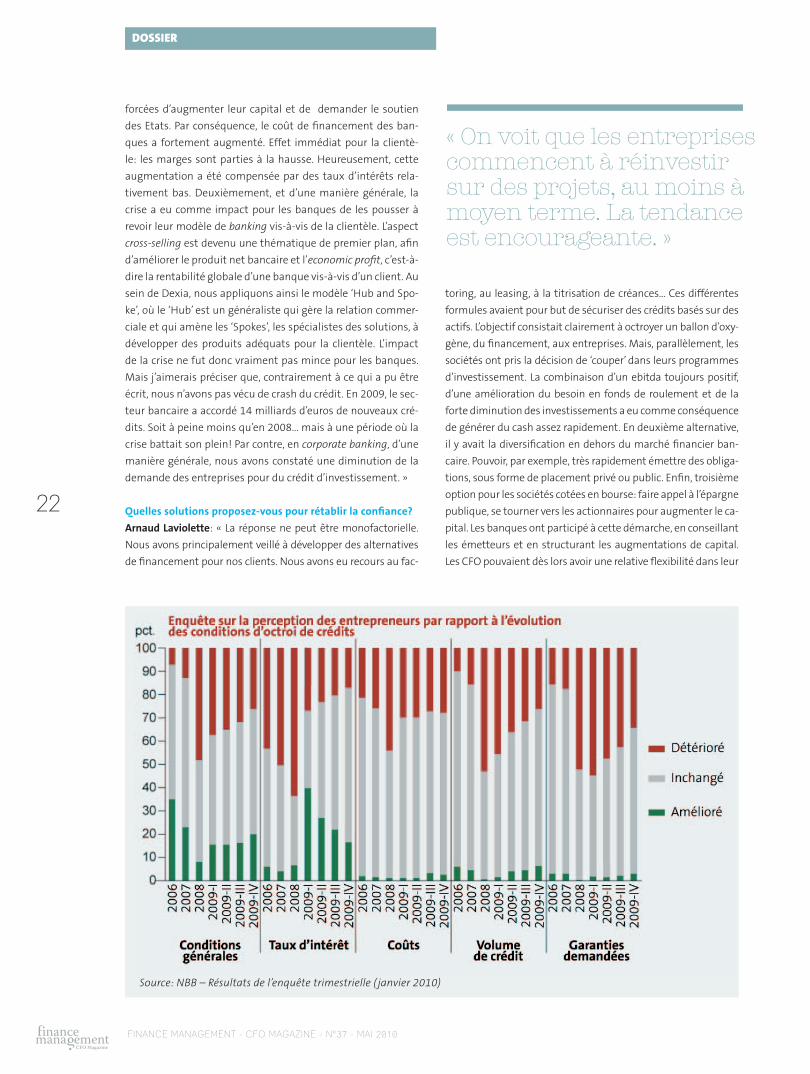

Source: NBB – Résultats de l’enquête trimestrielle ( janvier 2010)

« On voit que les entreprises commencent à réinvestir sur des projets, au moins à moyen terme. La tendance est encourageante. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

23

recours aux différentes sources de fi nancement et, ainsi, ne pas

dépendre exclusivement du fi nancement bancaire. Il leur fallait

d’autres cordes à leur arc. »

Peter Vermeiren: « Tout d’abord, je dirais qu’à travers un code

de conduite, les banques se sont engagées à poursuivre le prêt

d’argent, afi n de continuer à soutenir l’économie locale. Ensui-

te, élément clé pour restaurer la confi ance, il faut augmenter

la transparence. Pour ce qui concerne les banques vis-à-vis des

entreprises, cela revient, à mon avis, à expliquer les décisions

des Comités de crédit: qu’est-ce qu’un rating, pourquoi telle

décision a été acceptée et l’autre refusée, etc. Ceci afi n que

le client comprenne parfaitement ce que la banque a décidé.

Je pense aussi qu’il revient aux Comités de crédit d’équilibrer

correctement les aspects qualitatifs et quantitatifs, en sachant

que derrière les entreprises se cachent des entrepreneurs. »

Max Jadot: « Pour le court terme, nous devons plus souvent

aller à la rencontre de nos clients. La confi ance est liée à la

fréquence et à la qualité de ces visites. Ce ne sont pas néces-

sairement des démarches commerciales. Il s’agit de prendre

le pouls, d’écouter et d’anticiper les besoins en comprenant la

stratégie des clients et en amenant des solutions, proactives ou

réactives, au fur et à mesure de l’évolution de leurs entreprises.

A moyen terme, le banquier doit encore mieux comprendre la

stratégie de son client et savoir comment celui-ci organise son

entreprise. Pour y arriver, il faut un dialogue plus approfondi,

pour que le banquier puisse vraiment appréhender, ‘sentir’ la

façon de travailler de son client. Cette relation privilégiée de-

vrait améliorer la vitesse de décision et l’apport de solutions

Max Jadot: « Je plaide donc pour un dialogue extrêmement fréquent et transparent, dans les bons moments comme dans les périodes plus compliquées. Il n’existe rien de pire que les surprises, surtout négatives. »

« Au cours des derniers mois, pour les PME, on constate

tout d’abord une augmentation du nombre d’entrepri-

ses en diffi culté. Ensuite, on remarque que les clients ne

s’acquittent pas toujours à temps de leurs factures alors

que les fournisseurs réclament leur règlement de plus

en plus rapidement. Autrement dit, la bonne gestion

du working capital gagne en importance. ‘Cash is king’,

plus que jamais. Les CFO des grandes entreprises sont

probablement mieux rompus à la gestion de ces ques-

tions épineuses en temps de crise. Ils ont probablement

plus l’habitude et de moyens pour suivre de près leur

cash, leur working capital et les éléments coûts/renta-

bilité. Mais cela n’empêche pas que pour les corporates,

et certainement en 2009, nous avons aussi assisté à de

nombreuses restructurations. »

Peter Vermeiren: « Cash is still king! »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

24

adaptées aux demandes. Bien entendu, cela nécessite un peu

de formation de nos équipes. Nous y travaillons. »

Avez-vous rencontré des demandes récurrentes?

Max Jadot: « Nos enquêtes clients font transparaitre un besoin

pour davantage de souplesse sur les crédits: conditions, pricing,

garanties, vitesse de décision et d’exécution… C’est toute la

question de l’organisation de notre force de vente. Aussi, nous

avons mis le focus sur ces thématiques. Nous avons notamment

veillé à encore améliorer la connaissance de nos équipes sur les

produits sophistiqués: fi nancement structuré, public to private,

produits de salles de marché, etc., pour mieux correspondre à

la demande de notre clientèle. Nos account managers servent

d’interface entre la banque et les entreprises, ils travaillent à

chaque fois avec un spécialiste du produit. »

Que doivent mettre en avant les CFO par rapport à leur banquier?

Arnaud Laviolette: « Plusieurs éléments entrent en ligne de

compte. Bien entendu, le banquier va raisonner sur base des chif-

fres. Ceux-ci doivent donc être transparents et bien expliqués. Ce

qui est le cas dans la majorité des entreprises. Mais en plus d’un

homme de chiffres, le CFO est aussi un homme de stratégie. Il

doit pouvoir défendre le positionnement de son entreprise et

la direction qu’elle souhaite prendre afi n d’expliquer pourquoi

il a besoin de renouveler son fi nancement, d’obtenir des lignes

supplémentaires, etc. Le banquier se posera légitimement des

questions sur la pertinence de la stratégie de son client et de

DOSSIER

Arnaud Laviolette: « Nous restons une banque relationnelle, contrairement au monde anglo-saxon plus transactionnel. Le client doit tenir compte de cette relation et des intérêts des banquiers relationnels en matière de cross-selling d’autres produits. »

Les CFO des grandes entreprises n’ont pas travaillé dans la

précipitation lors de la récession. C’est ce qui ressort d’une

étude de l’Intelligence Unit du magazine The Economist, réa-

lisée pour ING Commercial Banking auprès de 327 CFO et

trésoriers d’entreprises européennes. Les prises de décisions,

mûrement réfl échies, avaient souvent trait à la continuité

de l’entreprise et étaient essentiellement axées sur le court

terme. Les principales d’entre elles concernaient les coûts,

comme par exemple comprimer les dépenses et reporter cer-

tains investissements. Vu les enjeux majeurs liés à leurs dé-

cisions, les CFO ont pris plus de temps qu’en conjoncture fa-

vorable. Les managers ont pu se concentrer intensivement et

ils se sont montrés ouverts à des visions atypiques. En outre,

face à l’urgence, les mesures drastiques étaient relativement

peu contestées. La majorité des répondants estime toutefois

que la prédominance du court terme s’est révélée préjudicia-

ble sur le long terme. Enfi n, les CFO soulignent que les outils

de planifi cation fi nancière s’avèrent plus effi caces en période

de crise et que leur (manque d’)expérience d’une récession a

joué un rôle dans la prise de décision.

PAS DE PRÉCIPITATION DURANT LA CRISE

l’adéquation de ses moyens fi nanciers. Autre point important:

ING reste une banque relationnelle, contrairement au monde

anglo-saxon plus transactionnel. Le client doit tenir compte

de cette relation et des intérêts des banquiers relationnels en

matière de cross-selling d’autres produits. A travers l’octroi d’un

crédit, une banque met ses fonds propres à disposition de ses

clients et le crédit ne se révèle pas, en règle générale, d’une gran-

de rentabilité. Aussi, la banque espère d’un client qu’il se limite

à du cherry picking de crédit. ING n’a pas changé sa politique au

cours des derniers mois. Nous avons simplement mis davantage

l’accent sur ces aspects relationnels. Car un partenariat se teste

en période de crise et non quand tout va bien. »

Max Jadot: « Le monde idéal n’existe sans doute pas. Mais la trans-

parence doit être mise en avant, dans les bons moments comme

dans les périodes plus compliquées. Il n’existe rien de pire que

les surprises, surtout négatives. Je plaide donc pour un dialogue

extrêmement fréquent et transparent. Cela nécessite de la com-

préhension de la part des CFO. Mais plus on communique, plus la

banque peut anticiper le besoin et y répondre rapidement. »

Peter Vermeiren: « Pour corriger la transparence des entre-

prises vis-à-vis des banques, il faut essayer d’améliorer la

relation crédit et commerciale avec le banquier. Comment?

Je propose sept pistes. Elles se basent notamment sur un do-

cument de VOKA (Vlaams netwerk van ondernemingen) en

Flandre. Se présenter avec un dossier crédit bien structuré.

Venir le plus tôt possible avec sa demande de crédit. Faire

preuve de transparence face au banquier. Se montrer proac-

tif. Présenter des hypothèses réalistes: best case mais aussi et

surtout worst case. Demander l’avis du banquier: le dialogue

est important. Enfi n, il faut respecter les engagements pris si

vous voulez qu’à son tour la banque vous respecte. Au cours

des derniers mois, ces thèmes ont évolué parce que l’élément

cash/liquidité a gagné en importance. Il y a quelques années,

pour une PME, le banquier était probablement considéré ex-

clusivement comme un fournisseur d’argent. Avec la crise,

« Le banquier doit encore mieux comprendre la stratégie de son client et savoir comment celui-ci organise son entreprise. »

Bus iness insured. Success ensured.

G E S T I O N D E S R I S Q U E S - A S S U R A N C E - C R E D I T - R E C O U V R E M E N T

Nos 6 000 collaborateurs accompagnent votre développement commercial partout dans lemonde.■ Plus de 800milliards d’euros de transactions commerciales garantis par an.■ Des spécialistes de haut niveau auprès de vos clients pour l’analyse et le suivi de tous vos risques.■ Un vaste réseau de professionnels du recouvrement pour la défense de vos intérêts.■ Une large gammede solutions flexibles et innovantes.

www.eulerhermes.be02 289 44 44

Partout dans le monde, choisissez des partenairesbusinessable grâce à notre connaissance du risque client.-

©E

mile

Luid

er/

agen

ceR

apho

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

26

DOSSIER

nombre de clients ont constaté qu’un banquier est bien plus

que cela. Dexia a d’ailleurs mis en avant l’aspect partenariat/

soutien des clients. Nous ne coupons pas une ligne de cré-

dit de façon inconsidérée mais il faut bien tenir compte des

risques encourus par l’organisme bancaire. Le processus de

crédit a fi nalement été rationnalisé. »

Quelles sont les nouvelles solutions que vous proposez aux CFO?

Max Jadot: « Dans la nouvelle confi guration de BNP Paribas

Fortis, j’aimerais tout particulièrement souligner sa dimension

géographique. Un thème très important pour nos clients car

ils s’orientent très rapidement vers l’exportation. Nous som-

mes désormais capables de les suivre dans 85 pays, en répon-

dant à peu près à tous les besoins bancaires qu’ils pourraient

rencontrer. Du jour au lendemain, du Brésil au Vietnam, nous

les accompagnons. BNP Paribas Fortis est présent sur tous

les pôles économiques. Notre banque n’a sans doute jamais

proposé une telle offre de proximité, un réseau si riche, qui

conserve néanmoins un ancrage bien belge. Cette offre est

sans doute encore insuffi samment connue à ce jour. Or, il s’agit

bien d’un outil à disposition des CFO et des opérationnels pour

leur permettre d’améliorer leur travail à l’étranger. Quant à nos

produits, la plupart existaient déjà avant la crise. Sauf si nous

considérons des produits extrêmement spécifi ques, comme

par exemple l’obligation convertible. Mais celle-ci ne concerne

qu’une poignée d’opérations au cours d’une année… »

Peter Vermeiren: « Les solutions sont de plusieurs ordres.

Pour ce qui concerne la solvabilité et la liquidité, nous met-

tons en avant des solutions d’augmentation de capital et

de fonds propres de l’entreprise. Nous revenons, sur cette

thématique, aux activités de Dexia Corporate Finance (aug-

mentation de capital – mise en bourse d’entreprises) et Dexia

Private Equity, où, à terme, nous envisageons de mettre sur

pied des partenariats avec des acteurs déjà établis sur le

marché. Pour ce qui touche au fi nancement, je citerais les

émissions obligataires et les programmes de commercial

paper. Nous pouvons aussi proposer des activités de leasing

et de factoring comme asset backed solutions. En outre, lors

de la crise, nombre de sociétés étudient la possibilité de dé-

sinvestir de leurs actifs non-core. C’est pourquoi nous suggé-

rons de revenir dans les domaines du real estate (avec Dexia

Real Estate Banking) ou corporate fi nance (avec les services

Mergers et Acquisitions de Dexia Corporate Finance). Enfi n,

nous nous montrons particulièrement actifs en public-pri-

vate partnerships – une autre forme de fi nancement – et en

structured fi nance – des solutions davantage sur mesure –

par exemple intéressantes pour réaliser une acquisition ou

concrétiser des projets fi nanciers plus larges. »

Arnaud Laviolette: « Nos services existaient déjà, dans une

grande mesure, avant la crise. Les dix-huit derniers mois les

ont néanmoins remis au goût du jour. Je pense, par exemple,

aux fi nancements plus sécurisés par des actifs par rapport aux

fi nancements davantage sécurisés par du cash-fl ow. Ces pro-

duits ont naturellement repris de l’ampleur, nous n’avons pas

eu besoin de développer d’autres solutions. Ainsi, les émissions

d’obligations publiques et privées se trouvaient un peu ‘au

frigo’. Car les sociétés et les investisseurs ne montraient pas

un appétit particulier. Nous nous sommes ensuite retrouvés,

d’une part, face à des investisseurs retail et institutionnels qui

cherchaient des produits avec un rendement satisfaisant et,

d’autre part, face à des émetteurs très contents d’avoir accès

à une source de fi nancement diversifi ée. Les émissions obliga-

taires ont alors eu le vent en poupe. Nous avons notamment

participé à quelques obligations convertibles durant la crise,

ce qui ne s’était plus vraiment produit depuis une dizaine

d’années. ING n’a pas une culture de product pushing. Nous

préférons voir de manière permanente comment adapter nos

solutions aux besoins des clients. Et aujourd’hui, alors que les

questions de liquidité sont plus ou moins solutionnées, réfl é-

chir avec nos clients sur du plus long terme: comment pou-

vons-nous à nouveau, en fonction de leurs ambitions stratégi-

ques, répondre à leurs besoins? »

« Les questions de liquidité étant plus ou moins solutionnées, nous pouvons réfl échir avec nos clients sur du plus long terme. »

« Les enquêtes de satisfaction clientèle montrent bien

l’amélioration de la perception du travail des banques

depuis un an et surtout depuis six mois. La relation a

effectivement été perturbée mais il faut se rendre

compte que dans une large majorité, les entreprises

font confi ance à leur banquier. Je pense que nous avons

pu répondre à toutes les inquiétudes et certainement à

toutes les demandes. Bien entendu, nous avons rencon-

tré des dossiers plus délicats : des entreprises en mau-

vais état, trop endettés, mal soutenues par des banques

étrangères… Mais les banques belges ont fait leur bou-

lot. Rapidement, nous avons recentré nos moyens sur les

activités en Belgique. Et aujourd’hui, nos enquêtes de

satisfaction clients sont encourageantes et positives. »

Max Jadot: « Regain de confiance »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

27

Depuis la crise, les professionnels sont à nouveau à la recher-

che de repères, dans un environnement qui les a obligés à

naviguer en terra incognita. Pourtant, l’enchaînement qui

mène de la croissance à la crise est toujours le même: une

mauvaise évaluation du risque et un excès d’endettement.

Même si le vade-mecum du praticien de la fi nance n’a fon-

damentalement pas changé: la répétition est la mère des

études, observe Mikael Petitjean, Associate Professor of Fi-

nance à la Louvain School of Management et aux FUCaM. A

la fi n des années ‘80, les investisseurs découvraient les « hi-

gh-yield » bonds (obligations à haut rendement) qui seront

appelées « junk bonds » (obligations pourries) à la suite de

l’écroulement du marché. La BBL sera même ébranlée par la

faillite de la banque américaine Drexel Burnham Lambert

suite aux opérations douteuses de Michael Milken, alors

considéré comme le maître des maîtres sur le marché des

high-yield bonds.

Vingt-cinq ans plus tard, l’histoire se répète avec les pro-

duits structurés, plus particulièrement les Collateralized

Debt Obligations (CDO), dont le risque sous-jacent a été

sous-évalué. L’effet de surprise fut d’autant plus grand que

ces produits tiraient leur valeur d’un marché que l’on pen-

sait bien connaître: le marché immobilier américain. Or, un

paramètre souvent négligé a joué un rôle capital: les chan-

gements de législation. La législation américaine a consi-

dérablement favorisé le segment des « suprime loans ». Et

le mécanisme, par ailleurs précieux, de la titrisation a fait

le reste. Au bout du compte, les investisseurs ignoraient

les spécifi cités du marché immobilier américain et ont été

attirés par les dizaines de points de base supplémentaires

offerts par les produits qui en dérivaient. Or, le danger d’une

sous-évaluation du risque est d’autant plus grand que le

produit fi nancier est nouveau. Cela ne veut pas dire que

tous les nouveaux produits fi nanciers sont par défi nition

mauvais ou « toxiques ». Les investisseurs doivent simple-

ment apprendre à exiger une prime de risque adéquate.

La crise a également démontré qu’il était vain, voire dan-

gereux, de vouloir « jouer » avec la structure fi nancière et

plus particulièrement avec l’effet de levier, tout en visant à

contourner les contraintes imposées par les accords de Bâle.

Il est illusoire de penser qu’une structure bilantaire optima-

le se décrète. Encore aujourd’hui, bon nombre de praticiens

sont convaincus que l’émission de titres de la dette se révè-

le « bon marché » par rapport à l’émission d’actions et que,

par conséquent, la profi tabilité d’une institution peut être

améliorée en misant sur la dette. Cet arbitrage est vain sur

le moyen terme: le coût de la dette grimpe lorsque le poids

de la dette s’alourdit face aux fonds propres. Inversement,

sur le moyen-terme, le « coût supplémentaire » de l’émis-

sion d’actions est compensé par le fait qu’elle fait diminuer

le coût de la dette.

Aussi, gardons constamment à l’esprit les éléments suivants:

1. Le risque se cache derrière le rendement: les « free

lunchs » n’existent pas en fi nance. Même la diversifi ca-

tion peut ne pas fonctionner lorsque les marchés fi nan-

ciers subissent un choc systémique tel que celui lié à la

faillite de Lehman Brothers.

2. Les investisseurs apprennent par l’expérience. Lorsqu’un

nouveau produit apparaît sur le marché, attendez que le

marché murisse et que les investisseurs spécialisés dans

ce marché en déterminent la prime de risque adéquate.

3. Le risque lié aux changements législatifs est un facteur

de risque à ne jamais négliger. Cela est d’autant plus vrai

que le marché dans lequel vous investissez est éloigné.

4. Même si les produits fi nanciers « simples » offrent sou-

vent des rendements attendus inférieurs à ceux des pro-

duits plus sophistiqués, ils font face à un « risque modè-

le » quasi nul. Autrement dit, la valorisation de produits

plus complexes dépend de modèles dont les hypothèses

de travail peuvent se révéler irréalistes lorsque les condi-

tions de marchés se dégradent.

5. La profi tabilité d’une entreprise se détermine sur le « ter-

rain », par les caractéristiques des produits et services qu’el-

le offre à ses clients. A moyen terme, il est vain et même

dangereux d’arbitrer le bilan d’une société dans le but d’en

augmenter la profi tabilité fi nancière à court-terme.

LE CFO FACE À SON INTERMÉDIAIRE FINANCIER

Mikael Petitjean: « Tous les nouveaux produits fi nan-ciers ne sont pas par défi nition mauvais ou ‘toxiques’. Les investisseurs doivent simplement apprendre à exi-ger une prime de risque adéquate. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

28

« Oui », car notre interlocuteur voit un événement éminem-

ment historique dans cette période que nous venons de tra-

verser. Et il semble certain que ces mois diffi ciles resteront

gravés dans les mémoires de tous, et particulièrement dans

celles des CFO. « Non », car en tant que fi liale d’un groupe in-

ternational, Manitou Benelux dispose – et heureusement – de

nombreux avantages au niveau du système bancaire, comme

le cash pooling ou l’assurance crédit mais également, depuis

2006, d’un partenariat avec un banquier – BPLG – qui s’est par

ailleurs renforcé sur la place belge suite au rachat de Fortis.

« Ce type de partenariat, un ‘vendor lease’, nous aide à propo-

ser des solutions à nos concessionnaires et aux clients fi naux,

explique-t-il. Nous travaillons dans un mode de distribution

semi-directe, un peu comme les distributeurs automobiles. »

Néanmoins, après cette période diffi cile, Bernard Delvigne

souligne tout l’intérêt de se montrer innovant en matière de

propositions et de programmes sur mesure. « Nous devons

dès lors renforcer nos relations avec nos partenaires fi nanciers

pour faire accepter les crédits ou, en tout cas, connaître un

taux de refus minimal. Car, depuis un an, nous remarquons

clairement que les dossiers sont plus délicats. Par rapport au

passé, les banques se montrent plus exigeantes et strictes en

matière d’analyse fi nancière. »

De manière assez peu surprenante, le business de Manitou a

été touché par la crise économique et fi nancière. L’entreprise

est en effet présente dans trois secteurs d’activité: l’agricul-

ture, le bâtiment et l’industrie. Trois secteurs qui ont très for-

tement souffert, et ce parfois dès le dernier trimestre 2008

dans certains pays. Impact pour Manitou, en moyenne au ni-

veau du groupe: une baisse du chiffre d’affaires de l’ordre de

50%. Aussi, Bernard Delvigne envisage, par le biais de ce par-

tenariat vendor lease, une relation de proximité avec l’unique

partenaire fi nancier de Manitou.

RELATION DE PROXIMITÉ « Les banques, en règle générale, montrent moins de fl exibilité,

observe-t-il. Aussi, dans la gestion fi nancière, nous avons re-

levé de plusieurs crans notre niveau d’exigence. Nous essayons

de minimiser les risques. Comme, par exemple, ceux des en-

gagements hors bilan. Nous veillons à un strict respect des

lignes de crédit. Mais nous cherchons aussi plus de créativité

pour faire accepter les crédits: mise en place d’action à taux

réduit, paiement d’un premier acompte, valeur résiduelle plus

élevée… » Pour rétablir la confi ance, si on parle d’une façon

générale, Bernard Delvigne souhaite que le banquier rede-

vienne un partenaire dans le développement commercial. Et

cela doit passer par une relation win/win entre le banquier,

son client et surtout le fournisseur.

« Typiquement, on pourra réinstaurer cette confi ance grâce à des

partenariats solides. Dans le cadre de notre collaboration avec

BPLG, nous essayons d’ailleurs de lier notre offre fi nancière à notre

marque, en utilisant le nom marketing Manitou Finance. Même

s’il ne s’agit pas d’une joint-venture. » Au cours de 18 derniers

mois, pour le CFO de Manitou, le banquier a sans doute failli à sa

Quand on demande à Bernard Delvigne si la crise a affecté la relation entre le CFO et les banques, la réponse du directeur administratif & fi nancier de Manitou peut paraître, de prime abord, paradoxale. Tel un Normand, il nous dit à la fois… oui et non! Développements.

L’église revient peu à peu au milieu du village

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

29

mission en se lançant dans une course à la rentabilité, avec des

produits toxiques non maitrisés. « Nous avions quitté la relation

de partenariat et de développement commercial. Heureusement,

l’église semble revenir peu à peu au milieu du village. »

ETRE LE RELAIS De son côté, le CFO doit aussi se mettre en avant par rapport

à son (ses) banquier(s). En étant à l’écoute mais aussi en pro-

posant des plans de développement à court, moyen et long

terme, avec des analyses du portefeuille de commande et de

l’échéancier, pour analysée précisément le besoin et proposer

des pistes pour parvenir à vendre le matériel. « Nous sommes

sans doute entrés dans une ère davantage orientée vers le sur-

mesure. Mais je pense que les banques en ont conscience. »

Pour Bernard Delvigne, les offres doivent se montrer adap-

tées aux besoins des clients: fi nancement, leasing, renting,

full service pour les équipements industriels, location courte

ou moyenne durée… « Le banquier doit être à l’écoute du client

et pouvoir lui proposer une solution conforme à ses besoins et

à son attente. Par contre, en tant que CFO, nous devons être

conscients que le banquier a besoin de plus d’information sur

la situation fi nancière du client. Aussi transmettons des situa-

tions intermédiaires. Ce service fi nancier est nouveau mais

nous sommes toujours le relais entre la banque et son client. »

Enfi n, Bernard Delvigne nous fait part d’un dernier constat, celui

d’un certain décalage vis-à-vis des banques. « La reprise s’amorce

mais les banquiers sont encore infl uencés par les chiffres de 2009

et les baisses des chiffres d’affaires, conclut-il. Le CFO doit inter-

venir sur ce point. Parce qu’aujourd’hui, cette baisse des chiffres

d’affaires joue dans l’analyse fi nancière du banquier. »

Les banques ont récemment lancé plusieurs produits sur le

marché. Bernard Delvigne en a retenu sept parmi les plus

intéressants pour son activité.

Floor Plan Basic: « Le constructeur alloue un délai de paiement

à ses dealers qui doivent payer la facture à la date d’échéance

fi xée, même si le matériel a été vendu plus tôt. Le Floor Plan-

ner opère en tant qu’agent d’encaissement des créances sur

les concessionnaires qui reversent au constructeur les sommes

reçues, à la date réelle d’encaissement, ou au plus tard en cas

d’insolvabilité pour indemniser le fournisseur. Le Floor Planner

ne joue aucun rôle dans le fi nancement du cycle d’exploitation

du constructeur comme de ses concessionnaires. Cette formule

crée une interface entre le constructeur et les dealers. »

Floor Plan Maturity: « Le constructeur alloue un délai de

paiement à ses concessionnaires qui doivent payer la facture

à la date d’échéance fi xée, même si le matériel a été vendu

plus tôt. Mais le Floor Planner règle le constructeur à la date

d’échéance conventionnelle et peut accorder un délai com-

plémentaire au concessionnaire (contrat tri-partite). Le Floor

planner participe au fi nancement du cycle d’exploitation des

concessionnaires. Par construction, le Maturity permet d’ap-

puyer les opérations de fi nancement Retail. »

Floor Plan Power: « Le schéma est identique au précédent

mais le concessionnaire doit, dans cette formule, régler sa

facture lors de la vente de l’équipement (upon retail/Retail

Financing). Si le matériel n’est pas vendu, une ou plusieurs

extensions de délai de paiements peuvent être allouées par la

banque au delà du délai constructeur. Condition importante

: vérifi er régulièrement l’existence des stocks. »

Unit Stocking: « L’équipement est cédé à la banque qui le fac-

ture au concessionnaire, à la plus récente des deux dates :

lorsqu’il a trouvé un client fi nal et initié un règlement, à la

date de l’échéance initiale ou immédiatement. Comme pour

le Floor Plan Power, le contrôle des stocks est nécessaire. »

Le fi nancement des reprises: « Aussi appelé Inventory Finan-

cing, ce produit est dédié au support des reprises (trade-ins).

Il s’agit d’une facilité de tirage offerte aux concessionnaires

sur une ligne de crédit affectée. Généralement, le délai de

paiement est court, moins de 90 jours. Cette formule est

uniquement réservée aux concessionnaires remplissant les

conditions d’éligibilité (critères de rating fi nancier). »

Demo/Show room: « Le Demonstration/Show room fi nan-

cing permet aux constructeurs de mettre à disposition des

machines de démonstration dans certaines concessions. Le

délai de paiement est généralement long et peut être assorti

de paiements intermédiaires. »

Rent to Buy: « Un produit destiné à permettre aux conces-

sionnaires de se constituer un parc locatif courte durée. On

peut transformer le Rent to Buy en solution moyen terme de

type Rent to Rent. »

QUELLES NOUVELLES SOLUTIONS?

Bernard Delvigne: « On pourra réinstaurer la confi ance grâce à des partenariats solides. Nous sommes sans doute entrés dans une ère davantage orientée vers le sur-mesure. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

30

La crise et son impact sur les institutions bancaires ont fait apparaître la nécessité de diversifi er les sources de fi nancement. C’est ainsi qu’a émergé, à Paris, The Corporate Funding Association (CFA), spécialisée dans le crédit aux entreprises et dont les emprunteurs seront les actionnaires.

Financement complémentaire, et non alternatif

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

L e concept de The Corporate Funding Association

est relativement simple: il s’agit d’une associa-

tion de grandes entreprises qui se regroupent

pour créer une banque dont la seule vocation

consiste à leur fournir des lignes de crédit à moyen terme.

Le projet repose sur deux principes forts: premièrement, cha-

que participant apporte le capital requis par la ligne de crédit

dont il va bénéfi cier et, deuxièmement, le mécanisme de pri-

cing de crédit se révèle original, puisque les marges de crédit

sont révisées tous les trimestres en fonction des conditions

du marché obligataire et de la notation des emprunteurs.

Lancé il y a dix-huit mois, CFA a connu un coup d’accéléra-

teur à partir de l’été 2009 lorsque certaines entreprises ont

décidé de soutenir l’étude du projet. « Nous ne nous posi-

tionnons pas comme une source de financement alternative,

souligne d’emblée Philippe Roca, co-fondateur de CFA. Nous

ne prétendons pas nous substituer à qui que ce soit. CFA est

une source de financement complémentaire. » Face aux fi-

nanciers – ses interlocuteurs privilégiés sont les trésoriers

et les directeurs financiers –, CFA se profile donc comme

une association très ouverte à la discussion.

« Nous ciblons les grosses PME et les grandes entreprises en

mesure de produire une notation publique ou privée de qualité

investment grade. » Quels que soient leur secteur d’activité –

exceptés les secteurs bancaire et de l’assurance, ainsi que les

sociétés foncières – et leur situation géographique. En outre,

The Corporate Funding Association ne se positionne pas

comme concurrent des banques. « Pourquoi? D’abord parce

que nous ne proposerons pas, à l’avenir, d’autres services aux

entreprises. Ensuite parce que CFA n’assumera pas plus d’un

quart des engagements de crédit d’un de ses membres. En ef-

fet, les banquiers doivent continuer à faire leur travail. Ensuite,

pour un entrepreneur, mettre tous ses œufs dans le même pa-

nier en matière de fi nancement reste dangereux. Il en va de

même pour la banque. Elle n’a pas intérêt à être seul créancier

d’une entreprise. C’est une façon de réduire le risque en cas de

défaut du débiteur. »

On l’a vu fi n 2008-début 2009, quand les marchés bancai-

res et obligataires se sont refermés, les entreprises ont cher-

ché, à l’époque, à diversifi er leurs sources de fi nancement.

Aujourd’hui, ce réfl exe est acquis par tous les responsables

fi nanciers. CFA souhaite continuer à enfoncer le clou. « Même

Philippe Roca: « Les banquiers doivent continuer à faire leur travail, mais, par ailleurs, les entreprises continueront à avoir besoin de sources complémentaires de fi nancement. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

31

Pour Olivier Brissaud, président de l’Association des tréso-

riers d’entreprises en Belgique (ATEB), l’initiative CFA se dis-

tingue essentiellement par sa vocation de banque coopéra-

tive. « C’est-à-dire qu’elle doit travailler pour ses actionnaires…

qui sont en même temps les bénéfi ciaires du crédit. » A la

différence d’une banque traditionnelle, au défaut près, rien

ne devrait donc se perdre ou se créer. Et les actionnaires de

retoucher les dividendes de leur activité. « CFA n’est pas cen-

sée engranger les mêmes marges de return sur equity que les

autres organismes fi nanciers. D’ailleurs, on a vu que c’est juste-

ment ce qui amène les banques à faire de grosses bêtises... »

Aussi, quels avantages pour l’actionnaire et le bénéfi ciaire

du crédit? « Il s’agit évidemment de se doter d’une source de fi -

nancement supplémentaire par rapport à un système bancaire

classique. Par ailleurs, CFA permet une large transparence dans

le processus d’établissement du dossier et du crédit. Car, en tant

qu’actionnaire, on sait toujours où en sont les engagements. »

Olivier Brissaud souligne également le côté créatif du projet.

Même s’il ne s’agit pas de la première initiative du genre, l’échel-

le est, cette fois, bien plus importante. « Les promoteurs souhai-

tent atteindre une centaine d’actionnaires pour se lancer. Autre

point important concernant ces actionnaires: CFA recherche une

grande diversifi cation de nationalité et de secteurs. A raison. En

effet, par le passé, les banques coopératives unisectorielles ont

montré leur faible résistance face aux confl its d’intérêt. Il est sans

doute bien plus aisé d’instaurer une bonne gouvernance avec une

grande diversifi cation des parties prenantes. »

Les marges payées par les entreprises à The Corporate Fun-

ding Association servent donc au fonctionnement de la ban-

que. Mais on les retrouve, bien entendu, aussi sous forme de

dividendes, à la fi n de l’exercice. Autres intérêts pour les ac-

tionnaires: un faible investissement à consentir par rapport à

une disponibilité de crédit qui – surtout ces derniers temps –

s’est montrée aléatoire, rare et chère. L’accès est ici plus aisé,

en fonction de la notation de l’entreprise, naturellement.

En réalité, Olivier Brissaud soulève essentiellement une ques-

tion cruciale que doivent se poser les entrepreneurs avant de

se lancer dans l’aventure. Est-ce la vocation d’une entreprise

de devenir actionnaire d’une banque? « Trésoriers d’entrepri-

ses et CFO l’auront certainement rapidement à l’esprit. Car, a

priori, investir dans une activité en dehors de son core-business

ne constitue que rarement une priorité. La décision est donc de

nature stratégique. Il faut la faire valider au plus haut niveau

car je ne connais aucune activité sans aucun risque. Il y en a

partout, ici comme ailleurs. A la différence notable, dans le cas

de CFA, que la visibilité dont bénéfi cient les entreprises sur la

gestion de la banque est sans pareille. » En effet, avec une seu-

le activité à son « portefeuille », analyser l’évolution du bilan

d’une banque n’aura, sans doute, jamais été aussi simple.

« LA DÉCISION DE PARTICIPER EST AVANT TOUT DE NATURE STRATÉGIQUE »

Olivier Brissaud: « Par le passé, les banques coopérati-ves unisectorielles ont montré leur faible résistance face aux confl its d’intérêt. Il est sans doute bien plus aisé d’instaurer une bonne gouvernance avec une grande diversifi cation des parties prenantes. »

si une crise comme celle que nous venons de traverser ne se re-

produit pas, des inquiétudes naissent déjà par rapport aux exi-

gences de Bâle 3 qui va imposer aux banques de disposer de bien

davantage de fonds propres. Et on connait le poids que le crédit

peut représenter dans la mobilisation de ces fonds propres. Cet-

te réforme risque de peser sur la capacité de prêt des banques.

CFA permettra d’alléger la pression sur leurs fonds propres. En

outre, nous avons observé que certaines banques ont tendance

à ‘lâcher’ quelques clients ou même certains pays pour se replier

sur des clients ou des zones géographiques plus stratégiques.

Ces clients voient donc diminuer le nombre de banques à qui ils

peuvent potentiellement faire appel. Autant de raisons qui nous

poussent à croire fermement que les entreprises continueront à

avoir besoin de sources complémentaires de fi nancement. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

32

D ans le monde des affaires, on n’a pas l’habitu-

de de se faire de « cadeaux ». Entendez par là

obtenir des « prix d’ami »… sans entreprendre

de démarches pour les mériter. C’est pourquoi

procéder tous les trois ou quatre ans à une révision globale de

ses frais bancaires semble plus que conseillé. Et plus votre entre-

prise se montrera bien portante, plus votre levier de négociation

se révèlera intéressant. Le métier de De Rhins, société française

spécialisée dans l’optimisation des frais bancaires et des coûts

d’affacturage, consiste à faciliter et améliorer la relation entre

les entreprises et les banques… tout en essayant de dégager des

optimisations, c’est-à-dire obtenir un coût optimal pour une

qualité de service attendue.

PAS UN COST-KILLEREn d’autres termes: comment obtenir des banques les meilleurs

tarifs, sachant que le marché, pourtant très concurrentiel, n’of-

fre que peu de transparence sur les prix pratiqués. En effet, si les

banques jouaient entièrement cartes sur table, comparer leurs

conditions tarifaires serait un jeu d’enfant. Ce n’est pas le cas.

Pendant la crise, les banques ont souvent été montrées du doigt

pour leur frilosité. Anthony Schulhof, président de De Rhins, rap-

pelle néanmoins que depuis toujours, le métier des banques est,

certes, de prêter de l’argent mais sous garanties. « Au cours de

ces 18 derniers mois, comme les entreprises ont, pour la plupart,

dû faire face à de plus grands besoins/diffi cultés de fi nancement,

la situation s’est tendue. Et ce n’était pas gênant de crier haut et

fort contre les banques. Les gouvernements ont d’ailleurs répondu

en essayant de mettre des outils de fi nancement en place. »

Dans la relation banques-entreprises, Anthony Schulhof dis-

tingue deux volets. Le premier concerne les fi nancements,

c’est-à-dire comment trouver du cash à court, moyen ou long

terme pour soutenir le développement de l’entreprise. Le second

touche au fonctionnement quotidien des comptes, à la gestion

des fl ux. Ces deux dossiers font partie d’une relation globale

avec une banque, mais ils s’analysent et se négocient différem-

ment au niveau des tarifs. « De Rhins n’est pas un cost-killer. Notre

métier est d’optimiser les frais bancaires d’une entreprise cliente,

sur base d’un cahier des charges, des contraintes, des besoins et

du niveau de services attendu. En matière de gestion des fl ux quo-

tidiens, les banques facturent les entreprises pour gérer leurs fl ux

d’encaissements et décaissements. Or, les conditions/méthodes

de facturation changent d’une institution à l’autre… quand elles

ne varient pas carrément au sein d’une même banque pour deux

clients différents. Il n’y a donc aucune transparence dans la tarifi -

cation bancaire. » La facturation des frais bancaires sur les fl ux

est composée de 10, 15 voire 20 lignes de facturation distinc-

tes, bien entendu, toutes différentes. « Dès lors, la seule façon

d’appréhender le coût bancaire et de comparer des tarifi cations

consiste à évaluer le PNB généré par les banques grâce aux comp-

Comment optimiser les frais bancaires? Possédez-vous un réel pouvoir de négociation auprès des banques? Deux questions incontournables pour le CFO et sur lesquelles De Rhins conseille les entreprises, avec pour objectif de transformer la relation entreprises-banques en la rendant plus équilibrée, plus transparente et rémunérée au juste coût.

Avez-vous déjà négocié vos frais bancaires?

FISCALITÉ DOSSIER

TEXTE : LAURENT CORTVRINDT

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

33

tes ouverts par une entreprise. On peut alors obtenir une idée de

la rentabilité annuellement générée par la banque. »

DE 1 À 10Pour Anthony Schulhof, il n’y a donc aucune gêne à mettre en

concurrence différentes banques. La marge de négociation sur

l’optimisation des coûts et tarifs des fl ux est bien réelle. On par-

le, en moyenne, de gains variant entre 10% et 30%. Par contre,

pour être entendu, il conviendra de présenter un dossier solide.

« Tant qu’on ne lui demande rien, une banque n’a pas intérêt à

baisser ses prix. Il faut une démarche proactive de remise en cause

et de renégociation pour faire baisser les tarifs. »

Un client de De Rhins s’est, par exemple, rendu compte que les

tarifs globaux annuels payés à trois banques, pour la gestion

d’un fl ux en particulier avec de volumes identiques, allaient du

simple au décuple. « On peut tolérer un écart de prix mais pas

une telle variance. Il n’y a aucune raison valable pour expliquer

des prix si différents. » De Rhins intervient auprès des banques

à la demande des responsables fi nanciers des entreprises, pour

leur savoir-faire mais aussi pour le temps que requiert la démar-

che. En effet, une mission pour une société de taille importante

dure, environ, six mois. « L’analyse détaillée, en amont, est fonda-

mentale. Nous ne pouvons pas lancer dans un appel d’offre sans

guides. Oui, les marges de manœuvre existent mais pour les acti-

ver, il faut un dossier indiscutable. »

En effet, les banques profi tent d’un certain pouvoir: « menaces »

de refus de fi nancement si on discute les prix, rengaine – sou-

vent entendue mais totalement infondée – sur la perte d’argent

pour la banque sur la gestion des comptes de son client ... « D’où

l’intérêt de notre intervention: nous dépersonnalisons totalement

la relation. Nous ne nous amusons pas à demander des prix ridi-

culement bas. Nous réclamons le juste prix. Il ne faut pas avoir

peur de son banquier, mais il faut respecter son travail. »

Pour un de ses derniers clients en date, De Rhins a obtenu 22% de

réduction des frais bancaires. Soit une enveloppe de € 200.000

par an. « Concrètement, le client garde le pilotage de l’opération.

Il peut, par exemple, demander de lancer un appel d’offre unique-

ment sur les banques déjà en place dans son entreprise, ou sou-

haiter la recherche de nouveaux partenaires. Nos missions abou-

tissent presque toutes à des réductions de frais bancaires. Et dans

plus de 90% des cas, sans changement de banque. Il faut le savoir,

le marché est très concurrentiel. Et même si les banques s’en ca-

chent, elles se ‘battent’ pour conserver les clients et leurs fl ux. »

CFO PERDUOutre son travail sur les frais bancaires, le métier de De Rhins

aborde également l’optimisation des frais d’affacturage (facto-

ring), cette autre source de fi nancement très prisée des entrepri-

ses lors de la crise, afi n d’accéder au fi nancement. Problèmes de

l’affacturage: des coûts importants et – à nouveau – un manque

de transparence des tarifi cations appliquées par les factors (so-

ciétés d’affacturage). « 90% des sociétés d’affacturage sont des

fi liales de banques. Les factors indépendants sont rares. C’est un

système intelligent car, quand la banque ne veut plus fi nancer

directement un client, elle peut quand même procéder via une so-

ciété sœur. Pour celle-ci, les prêts sont garantis puisqu’elle fi nance

uniquement les créances qui lui sont cédées et à hauteur de ce

qu’elle considère comme ‘prudent’. En gros: un factor ne prend

quasiment aucun risque. »

En affacturage, Anthony Schulhof souligne l’existence de qua-

tre grandes catégories de typologies de contrats mais dans la

réalité, les offres se révèlent bien plus complexes. Et les factors

ne manquent pas d’en abuser. « Comme pour la négociation des

prix des fl ux, nous accompagnons nos clients afi n de monter un

dossier solide et de dépersonnaliser la discussion. D’ailleurs, nous

menons souvent les deux négociations de front. Cela peut paraî-

tre inconcevable, mais nous avons déjà fait baisser les prix d’affac-

turage de 50% pour des clients. »

Dans un premier temps, De Rhins détermine avec précision

les besoins de son client afi n de mieux défi nir le produit d’af-

facturage dont il a réellement besoin. Nous pouvons comparer

la démarche avec la renégociation d’un contrat de téléphonie

dont on n’utiliserait pas la moitié des options. « Il s’agit d’un

volet particulièrement complexe parce que les contrats sont sou-

vent conclus pour une période déterminée et avec de nombreuses

options facturées, utiles ou non pour le client. » Ensuite, ils com-

portent des coûts cachés. Car, en réalité, les deux grands coûts

faciaux: le taux de fi nancement et la commission d’affacturage

ne représentent qu’une partie de l’iceberg. « Sur ce point, les res-

ponsables fi nanciers reconnaissent aisément qu’ils sont ‘perdus’

face à la complexité de l’accès à l’information et qu’ils ‘subissent’

les contrats. Notre job consiste à trouver le bon deal en fonction

des besoins réels en optimisant les coûts, afi n que désormais, le

responsable fi nancier maîtrise la situation. »

Anthony Schulhof: « Tant qu’on ne lui demande rien, une banque n’a pas intérêt à baisser ses prix. Il faut une démarche proactive de remise en cause et de renégociation. Les marges de manœuvre existent mais, pour les activer, il faut un dossier indiscutable. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

34

D ’aucuns imaginent un rapide retour à la norma-

le. Dans certains pays, ce ne sera probablement

pas le cas, car la déroute bancaire a magnifi é

des problèmes préexistants d’endettement

public. La sortie de crise sera donc inattendue, hétérogène et

désordonnée. Il sera d’ailleurs diffi cile de la discipliner sans met-

tre en question les systèmes sociaux qui alimentent les défi cits

budgétaires structurels. Pour cette raison, de nombreux écono-

mistes postulent que l’aboutissement de la crise sera, pour par-

tie, infl atoire. A moyen terme, l’infl ation paraît l’issue inévitable

pour s’extraire du cul-de-sac dans lequel les choix budgétaires

ont mis les gouvernements européens.

TUTELLE DES ETATSLe secteur bancaire restera sous la stricte tutelle des Etats.

Cette surveillance s’exercera pour des raisons prudentielles.

Mais pas seulement: les États devront s’assurer que les ban-

ques souscrivent aux obligations d’État destinées à fi nancer

les défi cits. Les États vont devoir capturer l’épargne privée au

travers des banques qui devront leur faire crédit.

En d’autres termes, l’actionnaire (l’État) des banques sera,

plus lourdement qu’avant, leur emprunteur. Cette situation

ambigüe sera confortée par une logique implacable. Pour

éviter de devoir à nouveau intervenir dans leur sauvetage,

les Etats exigeront des banques qu’elles prennent moins

de risques dans l’octroi de crédit. Or les obligations d’État

sont justement des crédits de la meilleure qualité puisqu’ils

sont garantis par la capacité des Etats à lever des impôts.

Contrairement aux crédits ordinaires, les banques ne doivent

d’ailleurs pas disposer de capitaux propres en proportion de

ces obligations d’Etat. L’actionnaire (l’Etat) peut donc pro-

mouvoir le placement de ses propres dettes.

Au-delà des garde-fous réglementaires, cela devient une si-

tuation circulaire puisque les banques ont dilué leurs désé-

quilibres dans ceux des États. Ou, inversement, les États ont

trouvé dans leurs participations bancaires des créanciers

fi dèles. Les États et les banques vont entremêler leur solva-

bilité dans une relation impure qui confond les rôles d’action-

naire, de débiteur et de créancier.

Les banques l’ont parfaitement compris: à peine aidées et reca-

pitalisées, elles se dépêchent de rembourser les aides publiques

et de se défaire des garanties étatiques. Elles ont raison, car le

pire serait de développer une doctrine d’actionnariat d’État. Les

autorités n’ont ni vocation, ni compétence à demeurer action-

naires des banques. Les banques ne doivent pour autant se faire

aucune illusion: elles seront interpellées par les Etats, qui ne

Depuis les premiers jours de la crise, son issue était prévisible: les besoins de liquidités bancaires seraient monétisés et fi nancés par les Etats. Pourtant, il n’était pas anticipé que les gouvernements interviennent au titre d’actionnaires des banques, ni qu’une crise économique suive les déroutes fi nancières. Les dettes publiques en deviennent stratosphériques, au fur et à mesure que les défi cits s’envolent.

Banques et contrôle public: la seconde fin des accords de Bretton Woods

FISCALITÉ DOSSIER

TEXTE : BRUNO COLMANT1

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

35

pourront pas se passer de leurs capacités de fi nancement. Les

Etats pourront, quant à eux, légitimement opposer aux banques

qu’ils ont dû sauver le système bancaire et doivent le contrôler.

Au reste, quand bien même les banques voudraient retourner

dans la sphère privée, ce sera diffi cile pour certaines d’entre

elles, qui resteront nationalisées. La meilleure façon de préve-

nir la déroute d’une banque est, en effet, d’exiger que ses ca-

pitaux propres soient suffi samment élevés. Lorsque les Etats

se dégageront du capital des banques – à une échéance pro-

bable de quelques années –, ils céderont leurs participations

à des actionnaires de référence. Ces nouveaux actionnaires

devront non seulement racheter les participations des Etats,

mais aussi apporter simultanément des capitaux propres

frais. Or les capitaux seront rares, car les marchés fi nanciers

seront asséchés par les besoins de fi nancement des Etats. Il

n’est donc pas sûr que le scénario de privatisation des ban-

ques soit facile à mettre en œuvre car les actionnaires privés

seront diffi ciles à identifi er.

NOUVELLES EXIGENCESEn fi ligrane de ces évolutions prévisibles, il y a bien sûr de nom-

breuses leçons à tirer. Une leçon concerne la nécessaire reca-

pitalisation des banques. Depuis longtemps, les théoriciens

académiques craignaient qu’au niveau mondial, les exigences

prudentielles en matière de fonds propres soient, en moyenne,

insuffi santes pour absorber des chocs extrêmes. Cette crainte

était liée à la sophistication des instruments fi nanciers, en-

traînant eux-mêmes des risques d’effets dominos. Ce n’est

d’ailleurs pas étonnant: les fonds propres bancaires sont des-

tinés à absorber les pertes exceptionnelles pour protéger les

déposants. Le choc systémique a mis cette réalité en évidence.

Les pouvoirs publics y ont répondu de manière adéquate.

La crise a apporté la réponse correcte à une question impré-

vue, à savoir le calibrage des fonds propres bancaires en cas

de chocs planétaires. D’ailleurs, le marché boursier a exercé

une pression pressante sur les banques qui n’étaient pas re-

capitalisées afi n qu’elles le deviennent. Ce qui est bien sûr

troublant, c’est que cette pression s’est exercée même sur

des banques qui étaient pourtant suffi samment capitalisées

selon les exigences actuelles.

Le marché dicterait-il donc, dans son anonymat et ses outran-

ces, de nouvelles exigences aux autorités de contrôle que cel-

les fi xées en 1988? Aurait-il gagné un bras de fer sur les pou-

voirs publics? Ce n’est pas exclu. Un des messages de la crise

est l’entrée dans un monde plus volatil, exigeant des banques

plus robustes. C’est donc une immersion brutale dans les réa-

lités de l’économie de marché. La question qui reste sans ré-

ponse est désormais de savoir quel est le niveau optimal des

fonds propres dans un monde plus volatil. Une augmentation

progressive de 10-15% des fonds propres est souvent citée,

afi n d’assurer la robustesse de la solvabilité

Il y a aussi des enseignements en ce qui concerne la base

de dépôt des établissements de crédit. Une banque de dé-

tail est fondée sur la stabilité des comptes des particuliers.

L’importance de ces derniers conditionne les possibilités de

croissance des institutions. Dans ce cadre, on peut s’interro-

ger : cette capacité d’épargne locale n’était-elle pas insuffi-

sante pour les développements internationaux de certaines

banques? Dans le cas de Fortis, ça a conduit à de fragilisan-

tes expansions internationales.

INSTABILITÉ SYSTÉMIQUE Cette réalité a d’ailleurs conduit au développement de concept

de banque-assurance, qui n’a émergé que dans les pays ma-

tures, fortement bancarisés et à capacité d’épargne élevée. La

banque-assurance a permis de capturer un fl ux d’épargne des

particuliers qui était nécessaire à la stabilité bancaire.

En conséquence, au sein de plusieurs établissements de cré-

dit européens, le crédit interbancaire a servi de substitut à

l’épargne domestique. Malheureusement, ce crédit bancaire

a montré son instabilité systémique. Ce constat est d’autant

plus crucial qu’au sein de certaines banques européennes,

la proportion du résultat découlant des activités de marché,

Bruno Colmant: « Un des messages de la crise est l’entrée dans un monde plus volatil, exigeant des ban-ques plus robustes. C’est donc une immersion brutale dans les réalités de l’économie de marché. »

FINANCE MANAGEMENT - CFO MAGAZINE - N°37 - MAI 2010

36

elles-mêmes fi nancées par du crédit interbancaire, représen-

tait parfois une partie signifi cative des bénéfi ces.

Dans les prochaines années, les exigences de fonds propres

seront donc aussi conditionnées par la nature du fi nance-

ment: plus les dépôts stables de la clientèle (c’est-à-dire ne

découlant pas du crédit interbancaire) seront faibles, plus les

fonds propres devront être importants.

Certes, on rétorquera que nonobstant le niveau d’épargne do-

mestique, le développement international des banques était in-

dispensable pour générer des économies d’échelle que les inves-

tissements informatiques exigeaient. La question est désormais

de savoir si ces rationalisations informatiques ont été suffi santes.

Ce n’est probablement pas le cas pour tous les établissements.

CONTRAT ROMPUEn outre, la tutelle des banques se modifi era de manière invisi-

ble mais irréversible. Un contrat implicite a été rompu entre la

sphère bancaire et l’Etat. Cet accord tacite consistait à accep-

ter que les institutions fi nancières réalisent des bénéfi ces en

tirant avantage de rentes de situations quasi monopolistiques.

Mais cette liberté de profi t avait une contrepartie: les banques

devaient se gérer de manière suffi samment prudente afi n de

ne jamais devoir faire appel à l’aide de l’Etat. Les pouvoirs pu-

blics ont donc acquitté une sorte de prime d’assurance aux

banques en contrepartie de l’élimination du risque de sauve-

tage. Si ce contrat n’est pas respecté, cela suscite un problème

d’aléa moral (ou moral hazard), incite une banque à augmen-

ter les risques (et les bénéfi ces qu’elles en tirent) qu’elle prend

puisque l’Etat intervient en cas de problème.

C’est ce contrat implicite qui a conduit à élaborer la théorie,

désormais fragilisée, du « too big to fail » qui consiste à ima-

giner que certaines institutions fi nancières sont trop impor-

tantes pour s’écrouler. Cela explique que le fond de protection

des dépôts belges n’avait, à juste titre, accumulé que quel-

ques centaines de millions d’euro, c’est-à-dire un montant

dérisoire en cas de déconfi ture d’une banque importante.

Cette équation bancaire est modifi ée : désormais, les Etats

garantissent de manière explicite les dépôts, pour un mon-

tant réévalué (100.000 € en Belgique). Mais ils exigeront

une contrepartie implicite : le contrôle des crédits et l’achat

d’obligations d’Etat, qui constituent justement une excellen-

te contrepartie de la garantie des dépôts.

SECONDE MORT On croyait les accords monétaires de Bretton Woods dénon-

cés en 1971, condamnés en 1973 par Nixon et enterrés par

les accords de la Jamaïque en 1976 sous Ford. A l’époque, un

cycle de trente ans s’était achevé. La fi n de ces accords avait

signé l’abandon de l’étalon-or. La création de monnaie avait

alors été transférée progressivement aux banques privées.

En 2009, près de quatre décennies plus tard, les excès du cré-

dit bancaire, conjugués à la fi n d’un modèle de croissance,

remettent les banques sous tutelle publique. Cela constitue

un revirement majeur car les pouvoirs publics vont, à nou-

veau, contrôler la création monétaire, comme du temps des

Bretton Woods. Voici pourquoi.

La crise fi nancière 2007-9 replace les banques sous le strict

contrôle des Etats. Cette surveillance s’exercera pour d’évi-

dentes raisons prudentielles. Mais pas seulement: les États

devront s’assurer que les banques souscrivent aux obliga-

tions d’État destinées à fi nancer les défi cits. Ils vont devoir

capturer l’épargne privée au travers des banques qui devront

leur faire crédit. La crise a, en effet, révélé l’effrayante réalité

de nos économies: un endettement public insupportable,

suscité par l’incapacité des gouvernements européens à anti-

ciper le fi nancement des pensions et à réformer les systèmes

de redistribution. Ces derniers, hérités des années d’après-

guerre, ont conduit à fi nancer le bien-être au détriment des

générations futures.

Au travers de la crise de 2009, c’est donc un cycle de 70 ans

qui s’achève. Les premières trente années, appelées les Trente

Glorieuses, auront été bâties sur les accords monétaires de

Bretton Woods (1944-1971). Les quarante années suivantes

(1971-2009) auront été, pour partie, celles des illusions. Les

prochaines seront celles de l’ordonnancement des dettes

publiques au travers du secteur fi nancier, placé sous tutelle

publique. Les banques vont être instrumentalisées pour faire

atterrir les systèmes sociaux devenus impayables.

En conclusion, la confi guration des banques et leur super-

vision publique se modifi eront lourdement au cours des

prochaines années. Les États devront fi nancer leurs défi cits

vertigineux et s’appuieront sur les banques. Les dépôts se-

ront protégés, mais au prix de la supervision des crédits et

d’investissements bancaires en obligations d’Etat émis pour

fi nancer les gigantesques endettements étatiques.

La création monétaire va donc réintégrer la sphère étatique,

puisque les banques vont monétiser les emprunts d’Etat. Aussi

curieux que cela puisse paraitre, l’argent va être à nouveau na-

tionalisé alors que la fi n des Accords de Bretton Woods l’avait

privatisé. Cette situation sera génératrice d’infl ation, qui contri-

buera justement à alléger le poids des dettes publiques.

1 Docteur en Sciences de Gestion (ULB), Professeur à la Louvain

School of Management et à Vlerick Management School, Mem-

bre du comité de rédaction de Finance Management.

FISCALITÉ DOSSIER

« Les pouvoirs publics ont acquitté une sorte de prime d’assurance aux banques en contrepartie de l’élimination du risque de sauvetage. »