Embed Size (px)

Citation preview

Risque. Réassurance. Ressources humaines.

Guide canadiensur les avantagessociaux 2016

Aon Hewitt

Risque. Réassurance. Ressources humaines.

40e

édition

À propos d’Aon Aon plc (NYSE : AON) est le principal fournisseur mondial de services de gestion des risques, de courtage d’assurance et de réassurance, et de consultation et d’impartition en capital humain. Par l’entremise de plus de 72 000 employés dans le monde, de ses ressources mondiales de premier ordre et de ses compétences techniques, Aon s’unit pour aider ses clients dans plus de 120 pays à atteindre les résultats escomptés au moyen de solutions novatrices et effi caces visant la gestion des risques et des eff ectifs. Aon a été nommée à maintes reprises meilleur courtier au monde, meilleur intermédiaire en assurance, meilleur intermédiaire en réassurance, meilleur gestionnaire de captives et meilleur cabinet conseil en avantages sociaux par de multiples sources dans son secteur. Pour en savoir plus au sujet d’Aon, visitez le site aon.com. Pour en savoir plus sur le partenariat principal et mondial d’Aon avec le club Manchester United, visitez le site aon.com/manchesterunited.

© Aon Hewitt inc., 2016. Tous droits réservés. L’information contenue dans le présent document et les déclarations qui y sont exprimées sont de nature générale et ne visent pas à traiter la situation d’une personne ou d’une entité en particulier. Bien que nous nous eff orcions de fournir des renseignements exacts et à jour et d’utiliser des ressources que nous jugeons fi ables, nous ne pouvons garantir ni l’exactitude desdits renseignements à la date à laquelle vous les recevez ni le fait qu’ils demeureront exacts à l’avenir. Personne ne doit donner suite à ces renseignements sans obtenir des conseils professionnels appropriés et pertinents après l’examen minutieux de la situation particulière.

aon.com

Risque. Réassurance. Ressources humaines.

V

Avant-propos

Nous sommes heureux de vous présenter la 40e édition de notre Guide canadien sur les avantages sociaux. En tant que chef de file des services-conseils en capital humain et en impartition au Canada, Aon Hewitt s’associe avec les organisations afin de relever leurs défis les plus complexes liés aux avantages sociaux, au talent et aux enjeux financiers connexes, et d’améliorer leurs résultats d’affaires.

Cet ouvrage de référence présente des renseignements essentiels sur les principales dispositions législatives affectant les régimes d’avantages sociaux dans les secteurs public et privé.

Tout au long de l’année, vous êtes invités à consulter notre site web au aon.com/canada, afin de prendre connaissance des plus récentes mises à jour de cette information.

Si vous désirez obtenir une analyse plus poussée de l’impact de ces questions sur votre entreprise ou recevoir des services-conseils de fine pointe, nous vous invitons à communiquer avec Aon Hewitt Canada.

Aon Hewitt

Février 2016

Une version électronique de ce guide est disponible au guidecanadien-avantagessociaux.ca.

Remarque : L’emploi du masculin dans le présent texte s’applique aux deux genres, à moins que le contexte n’indique clairement le contraire.

This guide is also published in english.

© Aon Hewitt inc., 2016. Tous droits réservés.

Tout commentaire, index ou autre sujet inclus dans le présent ouvrage ou qui y est annexé est protégé par les droits d’auteur. La reproduction ou la transmission, sous quelque forme ou par quelque moyen que ce soit (électronique ou mécanique, y compris la photocopie, l’enregistrement ou l’introduction dans tout système informatique de recherche documentaire), actuellement connu ou non encore inventé, de toute partie de la présente publication, faite sans le consentement écrit de l’éditeur, est interdite.

Le contenu de ce guide ne peut en aucun cas être invoqué à l’appui d’un avis juridique ou fi nancier ou de tout autre avis professionnel. Pour obtenir un avis professionnel, veuillez vous adresser à votre conseiller en avantages sociaux ou à tout autre conseiller.

VIIVI

Régimes publics de soins de santé 18

1. Hospitalisation

2. Frais engagés à l’extérieur de la province

3. Frais engagés à l’étranger

4. Soins de santé

5. Financement

6. Régimes d’assurance médicaments

7. Garantie complémentaire des praticiens

Régimes d’assurance collective 36

1. Fiscalité

2. Taxes

3. Crédit d’impôt pour frais médicaux

4. Réduction du taux de cotisation de l’employeur à l’assurance-emploi

Santé et sécurité du travail 39

1. Généralités

2. Indemnités

3. Financement

Assurance-emploi 42

1. Généralités

2. Dispositions de base et taux de cotisation

3. Critères d’admissibilité

4. Prestation régulière

5. Prestations spéciales

6. Prestataires à revenu élevé

7. Intégration

8. Réduction du taux de cotisation de l’employeur

Table des matières

Sécurité de la vieillesse 1

1. Pension de la Sécurité de la vieillesse (PSV)

2. Supplément de revenu garanti (SRG)

3. Allocation et Allocation au survivant

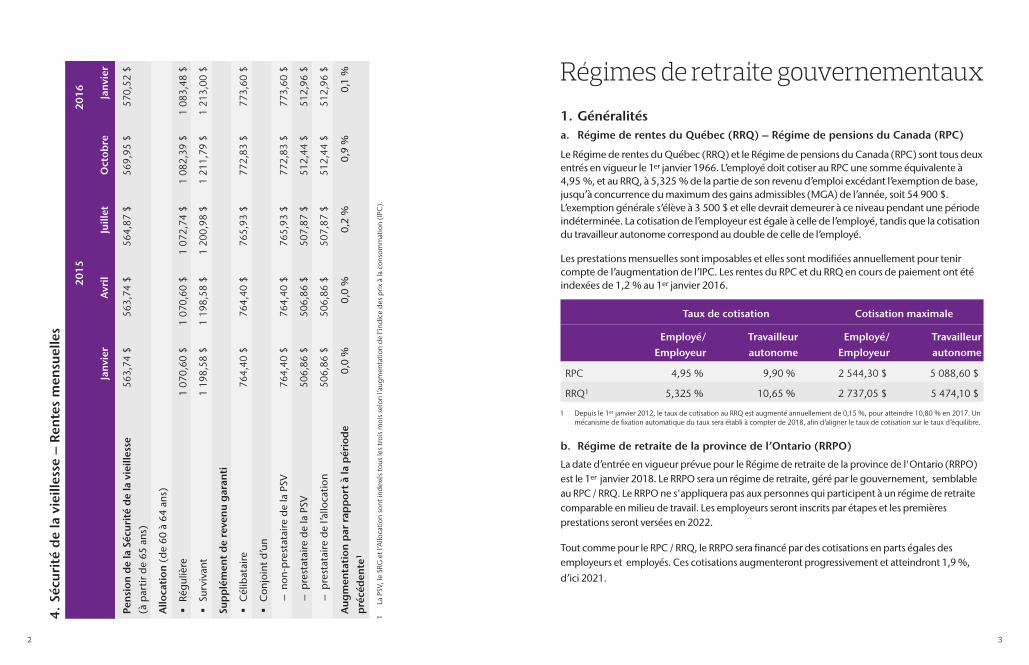

4. Sécurité de la vieillesse – Rentes mensuelles

Régimes de retraite gouvernementaux 3

1. Généralités

a. Régime de rentes du Québec (RRQ) – Régime de pensions du Canada (RPC)

b. Régime de retraite de la province de l’Ontario (RRPO)

2. RRQ/RPC Rente de retraite

3. RRQ/RPC Prestations de survivant

4. RRQ/RPC Prestations d’invalidité

5. RRQ/RPC Prestations mensuelles maximales

6. Tableau historique – RRQ/RPC et PSV

Régimes de retraite 8

1. Généralités

2. Exigences minimales

3. Régimes de retraite à prestations cibles

Aide fiscale à l’épargne-retraite 13

1. Généralités

2. Facteur d’équivalence (FE)

3. Facteur d’équivalence pour services passés (FESP)

4. Facteur d’équivalence rectifié (FER)

5. Régimes de pension agréés (RPA)

6. Régimes de participation différée aux bénéfices (RPDB) et Régimes enregistrés d’épargne-retraite (REER)

7. Allocation de retraite

8. Compte d’épargne libre d’impôt (CELI)

9. Régimes de pension agréés collectifs

1

Sécurité de la vieillesse

1. Pension de la Sécurité de la vieillesse (PSV)Toute personne (à l’exception des personnes incarcérées) âgée de 65 ans ou plus a droit au plein montant de la PSV si elle compte 40 années de résidence au Canada depuis qu’elle a atteint l’âge de 18 ans. L'âge d'admissibilité à la pension de la PSV et au SRG sera haussé de façon graduelle afin de passer de 65 à 67 ans entre 2023 et 2029. Un minimum de 10 années de résidence est requis pour être admissible à une pension partielle établie au prorata. Depuis juillet 2013, une personne peut demander le report volontaire de sa pension de la SV, sans toutefois dépasser un maximum de cinq ans après l'âge d'admissibilité, afin que sa pension mensuelle de la SV soit bonifiée suite à un ajustement actuariel.

Les prestataires dont le revenu personnel net dépasse 73 756 $ doivent rembourser une partie, sinon la totalité, du montant de la PSV. Généralement, le montant remboursable est déduit de la prestation mensuelle. Toute personne ayant gagné un revenu net d’au moins 119 398 $ ne peut bénéficier de la PSV.

Le tableau à la fin de la section Régime de rentes du Québec – Régime de pensions du Canada présente les prestations mensuelles maximales depuis 1966.

La Loi sur la sécurité de la vieillesse prévoit des prestations aux conjoints. La notion de conjoint dans la présente section englobe les conjoints mariés, les conjoints de fait et les conjoints de même sexe.

2. Supplément de revenu garanti (SRG)Pour être admissible au SRG, une personne doit recevoir la PSV et remplir certaines conditions relatives au revenu et à la résidence. Le montant du SRG est réduit par une partie du revenu, à l’exclusion de la PSV et d’autres montants déterminés.

Lorsque le prestataire de la PSV a un conjoint, la réduction du montant du SRG est calculée selon une formule différente qui tient compte des deux revenus.

3. Allocation et Allocation au survivantUne allocation peut être payable au conjoint d’un prestataire de la PSV. Toute personne âgéeentre 60 et 64 ans dont le conjoint est décédé peut être admissible à l’allocation au survivant. L’âge d’admissibilité pour débuter l’allocation et l’allocation au survivant augmentera graduellement de 60-64 ans à 62-66 ans, entre 2023 et 2029. L’allocation et l’allocation au survivant sont assujetties à des exigences de résidence.

L’allocation maximale correspond à la somme de la PSV et du SRG, au taux applicable au prestataire ayant un conjoint. Cette allocation est réduite d’une partie des revenus combinés du couple, à l’exclusion de la PSV et d’autres montants déterminés. L’allocation au survivant est également réduite par une partie du revenu du conjoint survivant.

32

4. S

écur

ité

de

la v

ieill

esse

– R

ente

s m

ensu

elle

s

2015

2016

Janv

ier

Avr

ilJu

illet

Oct

obre

Janv

ier

Pens

ion

de

la S

écur

ité

de

la v

ieill

esse

(à p

artir

de

65 a

ns)

563,

74 $

56

3,74

$

564,

87 $

569,

95 $

570,

52 $

Allo

cati

on (

de

60 à

64

ans)

Ré

guliè

re1

070,

60 $

1 07

0,60

$1

072,

74 $

1 08

2,39

$1

083,

48 $

Su

rviv

ant

1 19

8,58

$1

198,

58 $

1 20

0,98

$1

211,

79 $

1 21

3,00

$

Sup

plé

men

t d

e re

venu

gar

anti

C

élib

atai

re76

4,40

$76

4,40

$76

5,93

$77

2,83

$77

3,60

$

C

onjo

int d

’un

–no

n-p

rest

atai

re d

e la

PSV

764,

40 $

764,

40 $

765,

93 $

772,

83 $

773,

60 $

–p

rest

atai

re d

e la

PSV

506,

86 $

506,

86 $

507,

87 $

512,

44 $

512,

96 $

–p

rest

atai

re d

e l’a

lloca

tion

506,

86 $

506,

86 $

507,

87 $

512,

44 $

512,

96 $

Aug

men

tati

on p

ar r

app

ort

à la

pér

iod

e p

récé

den

te1

0,0

%0,

0 %

0,2

%0,

9 %

0,1

%

1 La

PSV

, le

SRG

et l

’Allo

catio

n so

nt in

dexé

s to

us le

s tr

ois

moi

s se

lon

l’aug

men

tatio

n de

l’in

dice

des

prix

à la

con

som

mat

ion

(IPC

).

Régimes de retraite gouvernementaux

1. Généralitésa. Régime de rentes du Québec (RRQ) – Régime de pensions du Canada (RPC)

Le Régime de rentes du Québec (RRQ) et le Régime de pensions du Canada (RPC) sont tous deux entrés en vigueur le 1er janvier 1966. L’employé doit cotiser au RPC une somme équivalente à 4,95 %, et au RRQ, à 5,325 % de la partie de son revenu d’emploi excédant l’exemption de base, jusqu’à concurrence du maximum des gains admissibles (MGA) de l’année, soit 54 900 $. L’exemption générale s’élève à 3 500 $ et elle devrait demeurer à ce niveau pendant une période indéterminée. La cotisation de l’employeur est égale à celle de l’employé, tandis que la cotisation du travailleur autonome correspond au double de celle de l’employé.

Les prestations mensuelles sont imposables et elles sont modifiées annuellement pour tenir compte de l’augmentation de l’IPC. Les rentes du RPC et du RRQ en cours de paiement ont été indexées de 1,2 % au 1er janvier 2016.

Taux de cotisation Cotisation maximale

Employé/Employeur

Travailleur autonome

Employé/ Employeur

Travailleur autonome

RPC 4,95 % 9,90 % 2 544,30 $ 5 088,60 $

RRQ1 5,325 % 10,65 % 2 737,05 $ 5 474,10 $

b. Régime de retraite de la province de l’Ontario (RRPO)

La date d’entrée en vigueur prévue pour le Régime de retraite de la province de l'Ontario (RRPO) est le 1er janvier 2018. Le RRPO sera un régime de retraite, géré par le gouvernement, semblable au RPC / RRQ. Le RRPO ne s'appliquera pas aux personnes qui participent à un régime de retraite comparable en milieu de travail. Les employeurs seront inscrits par étapes et les premières prestations seront versées en 2022.

Tout comme pour le RPC / RRQ, le RRPO sera financé par des cotisations en parts égales des employeurs et employés. Ces cotisations augmenteront progressivement et atteindront 1,9 %, d’ici 2021.

1 Depuis le 1er janvier 2012, le taux de cotisation au RRQ est augmenté annuellement de 0,15 %, pour atteindre 10,80 % en 2017. Un mécanisme de fi xation automatique du taux sera établi à compter de 2018, afi n d’aligner le taux de cotisation sur le taux d’équilibre.

54

2. RRQ/RPC Rente de retraitePour être admissible à une rente de retraite, une personne doit avoir cotisé au régime pendant une période minimale : 12 mois dans le cas du RRQ et une fois dans le cas du RPC. La rente de retraite s’élève à environ 25 % de la moyenne des gains admissibles mensuels du cotisant, ajustée pour tenir compte de la moyenne du MGA des cinq dernières années.

Un cotisant peut recevoir une rente du RPC ou du RRQ dès l’âge de 60 ans, qu’il travaille ou non. Le cotisant de moins de 65 ans qui travaille et reçoit simultanément une rente du RRQ ou du RPC doit continuer à cotiser. Une personne qui reçoit sa rente du RPC après 65 ans devra continuer à cotiser au régime, à moins qu’elle ne choisisse d’arrêter de verser des cotisations en remplissant le formulaire à cet effet. Dans le cas du RRQ, une personne qui reçoit sa rente et continue de travailler après 65 ans doit cotiser. La rente est augmentée pour tenir compte des cotisations additionnelles versées après le début du versement de la rente.

Tant pour le RPC que le RRQ, la rente peut aussi être différée, au gré du cotisant. Toutefois, le service de la rente doit commencer avant l’âge de 70 ans. Une rente débutant après 65 ans est augmentée de 0,7 %, pour chaque mois entre l’âge de 65 ans et la date réelle de retraite. Pour le RPC1 , une rente débutant avant 65 ans est réduite de 0,56 % pour chaque mois compris entre la date réelle de retraite et l’âge de 65 ans.

3. RRQ/RPC Prestations de survivantÀ l’exception de certaines circonstances spécifiques, les survivants d’un prestataire sont admissibles à des prestations si celui-ci a versé des cotisations pendant au moins le tiers des années comprises dans la période cotisable (sous réserve d’un minimum de trois années) ou pendant 10 années, selon la période la plus courte.

Le conjoint ou le conjoint de fait survivant a droit à une rente viagère qui varie selon son âge et sa situation. Les conjoints de même sexe ont droit aux prestations du RRQ et du RPC au même titre que les conjoints de sexe opposé.

Outre la rente de conjoint ou de conjoint de fait survivant, les prestations payables suite au décès d’un cotisant admissible comprennent une somme forfaitaire et une rente d’orphelin. Depuis 1998, la prestation forfaitaire payable par le RPC est limitée à une somme représentant six mois de service de la rente de retraite, jusqu’à concurrence de 2 500 $. Celle du RRQ est fixe à 2 500 $2..

1 La réduction mensuelle de la rente de retraite versée avant l'âge de 65 ans augmentera graduellement pour atteindre 0,6 % à compter de 2016. Dans le cas du RRQ, cette augmentation vise les cotisants nés en 1954 ou après et varie selon le montant de la rente.

2 Depuis le 1er janvier 2013, si un cotisant ne satisfait pas aux critères d’admissibilité pour une prestation de survivant en vertu du RRQ mais a cotisé au moins 500 $ et n’a jamais reçu de rente de retraite ou d’invalidité du RRQ, un montant forfaitaire correspondant aux cotisations versées sera payable, sujet à un maximum de 2 500 $.

4. RRQ/RPC Prestations d’invaliditéUn cotisant atteint d’une incapacité grave et prolongée est admissible à des prestations d’invalidité du RPC s’il a gagné au moins 10 % du MGA pendant au moins quatre des six dernières années ou s’il a cotisé au RPC pendant au moins vingt-cinq années civiles dont au moins trois des six dernières années civiles. Dans le cas du RRQ, cette personne est admissible aux prestations d’invalidité si elle a cotisé au cours de deux des trois dernières années, de cinq des dix dernières années ou de la moitié des années comprises dans la période cotisable, sous réserve d’un minimum de deux années.

Les prestations d’invalidité sont versées mensuellement dès le quatrième mois qui suit celui du début de l’invalidité.

Pour ce qui est du RPC, la rente de retraite payable après l’invalidité est fondée sur la moyenne des MGA à la date du début de l’invalidité, majorée, selon l’inflation, jusqu’à la retraite (le taux d’inflation étant généralement inférieur au taux d’augmentation du MGA). Quant au RRQ, la rente de retraite est réduite pour chaque mois au cours duquel une rente d’invalidité a été versée à compter de 60 ans (la réduction applicable est celle définie pour une rente de retraite débutant avant l’âge de 65 ans).

5. RRQ/RPC Prestations mensuelles maximalesRPC

$RRQ

$

Rente de retraite débutant à 65 ans 1 092,50 1 092,50

Rente d’invalidité au cotisant aux enfants du cotisant

1 290,81237,69

1 290,781

75,46

Rente d’orphelin 237,69 237,69

Rente de conjoint survivant2

Moins de 45 ans – sans enfants à charge – avec enfants à charge – invalide (avec ou sans enfants à charge)

593,623

593,62593,62

530,42847,39881,09

De 45 ans à 54 ans 593,62 881,09

De 55 ans à 64 ans 593,62 881,09

À partir de 65 ans 655,50 655,50

1 Depuis le 1er janvier 2013, toute personne âgée de moins de 65 ans qui reçoit une rente en vertu du Régime de rentes du Québec a droit à un montant de rente supplémentaire (471,40 $ par mois en 2016) si elle devient invalide après la retraite et répond aux critères d’admissibilité suivants : le/la cotisant(e) est âgé(e) de 60 ans ou plus et a versé des cotisations pendant au moins quatre des six dernières années.

2 Des règles particulières s’appliquent lorsque cette rente est combinée avec une rente de retraite ou avec une rente d’invalidité.3 La rente est réduite du montant obtenu en multipliant 1/120 par le nombre de mois compris entre l’âge du conjoint survivant

et l’âge de 45 ans. Aucune rente n’est payable avant l’âge de 35 ans.

76

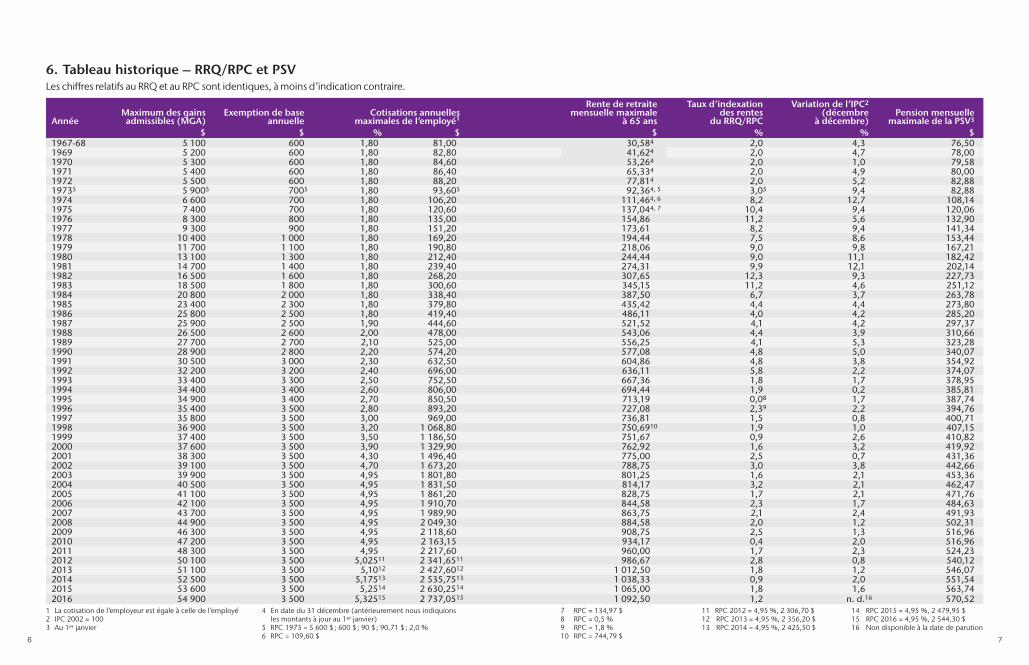

6. Tableau historique – RRQ/RPC et PSVLes chiffres relatifs au RRQ et au RPC sont identiques, à moins d’indication contraire.

AnnéeMaximum des gains admissibles (MGA)

Exemption de base annuelle

Cotisations annuellesmaximales de l’employé1

Rente de retraitemensuelle maximale

à 65 ans

Taux d’indexation des rentes

du RRQ/RPC

Variation de l’IPC2

(décembre à décembre)

Pension mensuellemaximale de la PSV3

$ $ % $ $ % % $1967-68 5 100 600 1,80 81,00 30,584 2,0 4,3 76,501969 5 200 600 1,80 82,80 41,624 2,0 4,7 78,001970 5 300 600 1,80 84,60 53,264 2,0 1,0 79,581971 5 400 600 1,80 86,40 65,334 2,0 4,9 80,001972 5 500 600 1,80 88,20 77,814 2,0 5,2 82,8819735 5 9005 7005 1,80 93,605 92,364, 5 3,05 9,4 82,881974 6 600 700 1,80 106,20 111,464, 6 8,2 12,7 108,141975 7 400 700 1,80 120,60 137,044, 7 10,4 9,4 120,061976 8 300 800 1,80 135,00 154,86 11,2 5,6 132,901977 9 300 900 1,80 151,20 173,61 8,2 9,4 141,341978 10 400 1 000 1,80 169,20 194,44 7,5 8,6 153,441979 11 700 1 100 1,80 190,80 218,06 9,0 9,8 167,211980 13 100 1 300 1,80 212,40 244,44 9,0 11,1 182,421981 14 700 1 400 1,80 239,40 274,31 9,9 12,1 202,141982 16 500 1 600 1,80 268,20 307,65 12,3 9,3 227,731983 18 500 1 800 1,80 300,60 345,15 11,2 4,6 251,121984 20 800 2 000 1,80 338,40 387,50 6,7 3,7 263,781985 23 400 2 300 1,80 379,80 435,42 4,4 4,4 273,801986 25 800 2 500 1,80 419,40 486,11 4,0 4,2 285,201987 25 900 2 500 1,90 444,60 521,52 4,1 4,2 297,371988 26 500 2 600 2,00 478,00 543,06 4,4 3,9 310,661989 27 700 2 700 2,10 525,00 556,25 4,1 5,3 323,281990 28 900 2 800 2,20 574,20 577,08 4,8 5,0 340,071991 30 500 3 000 2,30 632,50 604,86 4,8 3,8 354,921992 32 200 3 200 2,40 696,00 636,11 5,8 2,2 374,071993 33 400 3 300 2,50 752,50 667,36 1,8 1,7 378,951994 34 400 3 400 2,60 806,00 694,44 1,9 0,2 385,811995 34 900 3 400 2,70 850,50 713,19 0,08 1,7 387,741996 35 400 3 500 2,80 893,20 727,08 2,39 2,2 394,761997 35 800 3 500 3,00 969,00 736,81 1,5 0,8 400,711998 36 900 3 500 3,20 1 068,80 750,6910 1,9 1,0 407,151999 37 400 3 500 3,50 1 186,50 751,67 0,9 2,6 410,822000 37 600 3 500 3,90 1 329,90 762,92 1,6 3,2 419,922001 38 300 3 500 4,30 1 496,40 775,00 2,5 0,7 431,362002 39 100 3 500 4,70 1 673,20 788,75 3,0 3,8 442,662003 39 900 3 500 4,95 1 801,80 801,25 1,6 2,1 453,362004 40 500 3 500 4,95 1 831,50 814,17 3,2 2,1 462,472005 41 100 3 500 4,95 1 861,20 828,75 1,7 2,1 471,762006 42 100 3 500 4,95 1 910,70 844,58 2,3 1,7 484,632007 43 700 3 500 4,95 1 989,90 863,75 2,1 2,4 491,932008 44 900 3 500 4,95 2 049,30 884,58 2,0 1,2 502,312009 46 300 3 500 4,95 2 118,60 908,75 2,5 1,3 516,962010 47 200 3 500 4,95 2 163,15 934,17 0,4 2,0 516,962011 48 300 3 500 4,95 2 217,60 960,00 1,7 2,3 524,232012 50 100 3 500 5,02511 2 341,6511 986,67 2,8 0,8 540,122013 51 100 3 500 5,1012 2 427,6012 1 012,50 1,8 1,2 546,072014 52 500 3 500 5,17513 2 535,7513 1 038,33 0,9 2,0 551,542015 53 600 3 500 5,2514 2 630,2514 1 065,00 1,8 1,6 563,742016 54 900 3 500 5,32515 2 737,0515 1 092,50 1,2 n. d.16 570,52

1 La cotisation de l’employeur est égale à celle de l’employé2 IPC 2002 = 1003 Au 1er janvier

4 En date du 31 décembre (antérieurement nous indiquions les montants à jour au 1er janvier)

5 RPC 1973 = 5 600 $ ; 600 $ ; 90 $ ; 90,71 $ ; 2,0 %6 RPC = 109,60 $

7 RPC = 134,97 $8 RPC = 0,5 %9 RPC = 1,8 %10 RPC = 744,79 $

11 RPC 2012 = 4,95 %, 2 306,70 $12 RPC 2013 = 4,95 %, 2 356,20 $13 RPC 2014 = 4,95 %, 2 425,50 $

14 RPC 2015 = 4,95 %, 2 479,95 $ 15 RPC 2016 = 4,95 %, 2 544,30 $16 Non disponible à la date de parution

98

Régimes de retraite

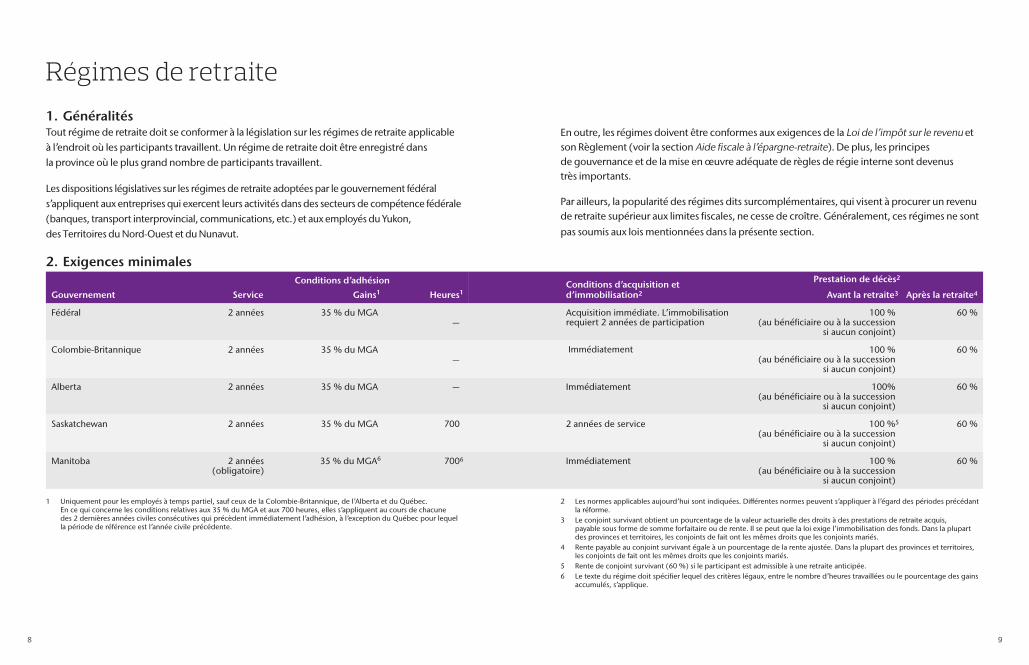

1. GénéralitésTout régime de retraite doit se conformer à la législation sur les régimes de retraite applicable à l’endroit où les participants travaillent. Un régime de retraite doit être enregistré dans la province où le plus grand nombre de participants travaillent.

Les dispositions législatives sur les régimes de retraite adoptées par le gouvernement fédéral s’appliquent aux entreprises qui exercent leurs activités dans des secteurs de compétence fédérale (banques, transport interprovincial, communications, etc.) et aux employés du Yukon, des Territoires du Nord-Ouest et du Nunavut.

En outre, les régimes doivent être conformes aux exigences de la Loi de l’impôt sur le revenu et son Règlement (voir la section Aide fiscale à l’épargne-retraite). De plus, les principes de gouvernance et de la mise en œuvre adéquate de règles de régie interne sont devenus très importants.

Par ailleurs, la popularité des régimes dits surcomplémentaires, qui visent à procurer un revenu de retraite supérieur aux limites fiscales, ne cesse de croître. Généralement, ces régimes ne sont pas soumis aux lois mentionnées dans la présente section.

2. Exigences minimales

Gouvernement

Conditions d’adhésion Conditions d’acquisition et d’immobilisation2

Prestation de décès2

Service Gains1 Heures1 Avant la retraite3 Après la retraite4

Fédéral 2 années 35 % du MGA—

Acquisition immédiate. L’immobilisation requiert 2 années de participation

100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Colombie-Britannique 2 années 35 % du MGA—

Immédiatement 100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Alberta 2 années 35 % du MGA — Immédiatement 100%(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Saskatchewan 2 années 35 % du MGA 700 2 années de service 100 %5

(au bénéfi ciaire ou à la succession si aucun conjoint)

60 %

Manitoba 2 années(obligatoire)

35 % du MGA6 7006 Immédiatement 100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

1 Uniquement pour les employés à temps partiel, sauf ceux de la Colombie-Britannique, de l’Alberta et du Québec. En ce qui concerne les conditions relatives aux 35 % du MGA et aux 700 heures, elles s’appliquent au cours de chacune des 2 dernières années civiles consécutives qui précèdent immédiatement l’adhésion, à l’exception du Québec pour lequel la période de référence est l’année civile précédente.

2 Les normes applicables aujourd’hui sont indiquées. Diff érentes normes peuvent s’appliquer à l’égard des périodes précédant la réforme.

3 Le conjoint survivant obtient un pourcentage de la valeur actuarielle des droits à des prestations de retraite acquis, payable sous forme de somme forfaitaire ou de rente. Il se peut que la loi exige l’immobilisation des fonds. Dans la plupart des provinces et territoires, les conjoints de fait ont les mêmes droits que les conjoints mariés.

4 Rente payable au conjoint survivant égale à un pourcentage de la rente ajustée. Dans la plupart des provinces et territoires, les conjoints de fait ont les mêmes droits que les conjoints mariés.

5 Rente de conjoint survivant (60 %) si le participant est admissible à une retraite anticipée.6 Le texte du régime doit spécifi er lequel des critères légaux, entre le nombre d’heures travaillées ou le pourcentage des gains

accumulés, s’applique.

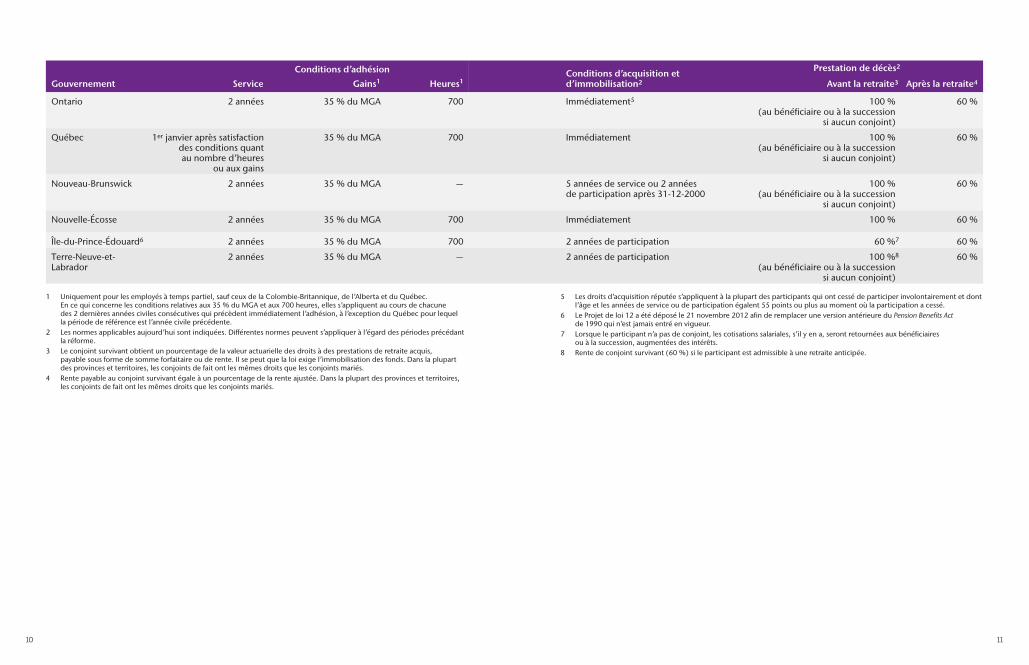

1110

Gouvernement

Conditions d’adhésion Conditions d’acquisition et d’immobilisation2

Prestation de décès2

Service Gains1 Heures1 Avant la retraite3 Après la retraite4

Ontario 2 années 35 % du MGA 700 Immédiatement5 100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Québec 1er janvier après satisfaction des conditions quant au nombre d’heures

ou aux gains

35 % du MGA 700 Immédiatement 100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Nouveau-Brunswick 2 années 35 % du MGA — 5 années de service ou 2 années de participation après 31-12-2000

100 %(au bénéfi ciaire ou à la succession

si aucun conjoint)

60 %

Nouvelle-Écosse 2 années 35 % du MGA 700 Immédiatement 100 % 60 %

Île-du-Prince-Édouard6 2 années 35 % du MGA 700 2 années de participation 60 %7 60 %

Terre-Neuve-et-Labrador

2 années 35 % du MGA — 2 années de participation 100 %8

(au bénéfi ciaire ou à la succession si aucun conjoint)

60 %

1 Uniquement pour les employés à temps partiel, sauf ceux de la Colombie-Britannique, de l’Alberta et du Québec. En ce qui concerne les conditions relatives aux 35 % du MGA et aux 700 heures, elles s’appliquent au cours de chacune des 2 dernières années civiles consécutives qui précèdent immédiatement l’adhésion, à l’exception du Québec pour lequel la période de référence est l’année civile précédente.

2 Les normes applicables aujourd’hui sont indiquées. Diff érentes normes peuvent s’appliquer à l’égard des périodes précédant la réforme.

3 Le conjoint survivant obtient un pourcentage de la valeur actuarielle des droits à des prestations de retraite acquis, payable sous forme de somme forfaitaire ou de rente. Il se peut que la loi exige l’immobilisation des fonds. Dans la plupart des provinces et territoires, les conjoints de fait ont les mêmes droits que les conjoints mariés.

4 Rente payable au conjoint survivant égale à un pourcentage de la rente ajustée. Dans la plupart des provinces et territoires, les conjoints de fait ont les mêmes droits que les conjoints mariés.

5 Les droits d’acquisition réputée s’appliquent à la plupart des participants qui ont cessé de participer involontairement et dont l’âge et les années de service ou de participation égalent 55 points ou plus au moment où la participation a cessé.

6 Le Projet de loi 12 a été déposé le 21 novembre 2012 afi n de remplacer une version antérieure du Pension Benefi ts Act de 1990 qui n’est jamais entré en vigueur.

7 Lorsque le participant n’a pas de conjoint, les cotisations salariales, s’il y en a, seront retournées aux bénéfi ciaires ou à la succession, augmentées des intérêts.

8 Rente de conjoint survivant (60 %) si le participant est admissible à une retraite anticipée.

1312

3. Régimes de retraite à prestations ciblesLes régimes à prestations cibles sont en train de devenir partie intégrante des solutions reconnues pour assurer la viabilité des régimes de retraite. La règlementation entourant les régimes PC émerge à travers le pays. Ces régimes prévoient des cotisations fixes, ou une plage fixe de cotisations.

Les prestations de ces régimes sont exprimées à l’aide de formules de prestations et celles-ci sont payables la vie durant du retraité. Cependant, le montant des prestations cibles n’est pas garanti. Le versement des prestations dépend de tests réguliers démontrant que les prestations sont « abordables ». Les prestations visant à la fois les services passés et les services futurs peuvent être ajustées afin d’assurer le maintien de l’équilibre financier du régime.

L'engagement des promoteurs envers le régime est sa cotisation. Une fois que le taux est établi et que les cotisations sont versées, les promoteurs n'ont plus aucun intérêt direct dans la caisse de retraite. L’actif du régime appartient collectivement à ses participants.

Les régimes à prestations cibles visent un équilibre entre les prestations et la capitalisation, ce qui augmente la probabilité que le régime sera en mesure de verser les prestations cibles. La politique de prestations/capitalisation est cruciale pour des régimes à prestations cibles. Cette politique définit les règles préétablies du régime prévoyant des événements déclencheurs (niveaux des réserves et points critiques) qui occasionneraient des réductions ou des augmentations de prestations. Ces règles visent, en grande partie, à préserver l’équité intergénérationnelle entre les participants du régime.

Pour en savoir davantage sur les régimes à prestations cibles, y compris les régimes de retraite à risques partagés du Nouveau-Brunswick, visitez le site prestationscibles.ca.

Aide fiscale à l’épargne-retraite

1. GénéralitésLe système canadien d’aide fiscale à l’épargne-retraite fournit un accès à l’aide fiscale par l’application d’une limite globale sur l’épargne-retraite.

2. Facteur d’équivalence (FE)Depuis 1990, un employeur qui offre un régime de pension agréé (RPA) ou un régime de participation différée aux bénéfices (RPDB) doit inscrire le facteur d’équivalence (FE) sur le T4/T4A de chaque employé qui accumule des prestations au titre de ces régimes.

Le FE d’un employé pour une année donnée réduit ses droits de cotisation à un REER l’année suivante.

Chaque année, le FE est généralement calculé comme suit :

pour les dispositions à prestations déterminées d’un RPA :de 1990 à 1996 FE = (9 × prestation constituée) - 1 000 $depuis 1997 FE = (9 × prestation constituée) - 600 $

où la prestation constituée est égale à la rente acquise au cours de l’année, cette rente étant elle-même déterminée en fonction des gains admissibles de ladite année

pour les dispositions à cotisation déterminée d’un RPA :FE = cotisation de l’employé + cotisation de l’employeur + sommes allouées

pour un RPDB :FE = cotisation de l’employeur + sommes allouées

1514

3. Facteur d’équivalence pour services passés (FESP)Le FESP (applicable uniquement aux RPA à prestations déterminées) résulte habituellement d’améliorations apportées aux prestations de retraite relatives aux périodes de services passés postérieures à 1989 (amélioration de la formule de prestations, reconnaissance de services additionnels, etc.).

Le FESP correspond à la valeur réputée des prestations de retraite additionnelles. Il réduit les droits de cotisation au REER, assurant ainsi le maintien de la limite globale de l’aide fiscale à l’épargne-retraite.

En règle générale, pour chaque année visée par une amélioration des droits à des prestations de retraite, on calcule le FESP en soustrayant du FE recalculé, après l’amélioration, le FE original avant l’amélioration. Les résultats ainsi obtenus pour toutes les années visées sont additionnés et leur somme représente le FESP.

Des règles particulières s'appliquent parfois au calcul du FESP, notamment lorsqu’un RPA est modifié pour déplafonner la rente maximale ou lorsqu'il y a une entente de transfert.

4. Facteur d’équivalence rectifié (FER)Lorsqu’un montant forfaitaire couvrant la valeur totale des prestations d’un participant en vertu d’un RPA est versé à la suite d’une cessation de participation, un FER doit être calculé pour ce participant.

Dans le cas de la plupart des régimes de retraite à prestations déterminées, le FER correspond à la différence entre la somme des FE déclarés pour un participant et le montant forfaitaire que lui verse le régime de retraite à la cessation de sa participation. Ce calcul tient compte uniquement de la partie de la somme forfaitaire qui correspond aux droits accumulés au titre du régime après 1989, puisque les FE ne sont déclarés que depuis 1990.

Pour ce qui est des RPA à cotisation déterminée, le FER correspond généralement à la somme des cotisations patronales non acquises, sans les intérêts. S’il y a lieu, le FER comprend également les sommes allouées au participant à l’égard desquelles celui-ci n’avait pas acquis de droits à la cessation de sa participation.

Des règles particulières s’appliquent parfois, notamment lorsqu’il y a une entente de transfert, un rachat de services passés ou une cession de droits. Aucun FER n’est calculé à la suite d’un décès, ni lorsque la rente est différée ou simplement payée à même la caisse du régime.

Lorsqu’il y a déclaration d’un FER (montant positif), les droits de cotisation à un REER du participant dans l’année du règlement de la prestation de cessation de participation augmentent d’une somme égale au FER déclaré. Ces nouveaux droits s’ajoutent aux droits de cotisation déjà accumulés et peuvent être reportés à une autre année.

5. Régimes de pension agréés (RPA)RPA à cotisation déterminée (CD) – Le plafond des cotisations déductibles applicable au total des cotisations de l’employé (obligatoires et volontaires) et de l’employeur (y compris ses cotisations au RPDB) est égal à 18 % des gains annuels, sous réserve d’un maximum annuel (voir le tableau Plafonds de cotisations).

RPA à prestations déterminées (PD) – Sous réserve de certaines restrictions, les cotisations de l’employeur versées sur la recommandation d’un actuaire sont entièrement déductibles, à condition que les prestations déterminées ne soient pas supérieures aux prestations maximales permises.

Aux fins du calcul du facteur d’équivalence, la rente viagère maximale qui peut être acquise en 2016 correspond à la moins élevée des valeurs suivantes : 2 % des gains de l’année ou le plafond des prestations déterminées pour l’année (2 890,00 $). Le plafond des prestations déterminées est égal au neuvième du montant de la cotisation maximale annuelle à un RPA à cotisation déterminée (voir le tableau Plafonds de cotisations). Lorsqu’il y a rachat de services passés pour une période antérieure à 1990, la prestation maximale est généralement réduite aux deux tiers du plafond des prestations déterminées (1 926,67 $ en 2016).

À moins d’une autorisation spécifique des autorités fiscales, les cotisations de l’employé ne peuvent excéder la moins élevée des sommes suivantes : 9 % de ses gains annuels ou 1 000 $ plus 70 % du FE (50 % du FE si le régime accorde une prestation minimale égale au double des cotisations de l’employé, plus les intérêts, à la cessation d’emploi).

RPA de type mixte (CD et PD) – Le plafond des cotisations du volet CD est réduit du FE du volet PD.

6. Régimes de participation différée aux bénéfices (RPDB) et Régimes enregistrés d’épargne-retraite (REER)

Les cotisations de l’employé à un RPDB ne sont plus permises alors que les cotisations de l’employeur le sont jusqu’à concurrence de 18 % des gains annuels de l’employé, sous réserve d’un maximum annuel (voir le tableau Plafonds de cotisations).

Quant à la cotisation au REER, elle ne doit pas dépasser 18 % des revenus de l’année précédente, sous réserve d’un plafond annuel (voir le tableau Plafonds de cotisations).

Toutefois, si un contribuable a participé à un RPA ou à un RPDB au cours de l’année précédente, ses droits de cotisation à un REER pour l’année courante seront réduits :

du FE de l’année précédente ;

du FESP exempté d’attestation de l’année précédente, le cas échéant ;

du FESP attesté par l’Agence du revenu du Canada pour l’année en cours, le cas échéant.

1716

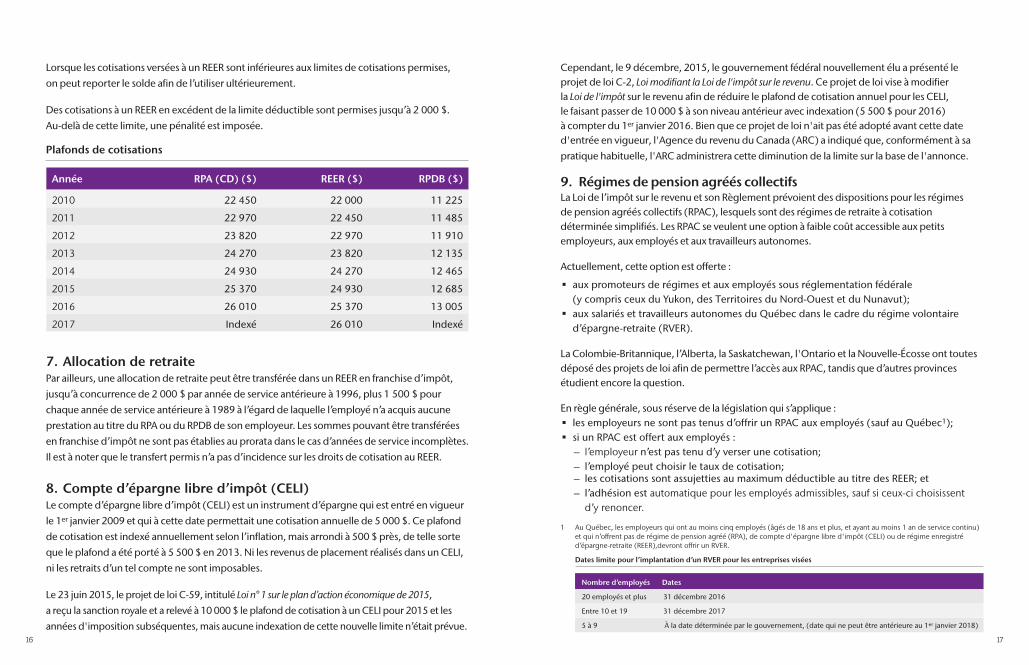

Lorsque les cotisations versées à un REER sont inférieures aux limites de cotisations permises, on peut reporter le solde afin de l’utiliser ultérieurement.

Des cotisations à un REER en excédent de la limite déductible sont permises jusqu’à 2 000 $. Au-delà de cette limite, une pénalité est imposée.

Plafonds de cotisations

Année RPA (CD) ($) REER ($) RPDB ($)

2010 22 450 22 000 11 225

2011 22 970 22 450 11 485

2012 23 820 22 970 11 910

2013 24 270 23 820 12 135

2014 24 930 24 270 12 465

2015 25 370 24 930 12 685

2016 26 010 25 370 13 005

2017 Indexé 26 010 Indexé

7. Allocation de retraitePar ailleurs, une allocation de retraite peut être transférée dans un REER en franchise d’impôt, jusqu’à concurrence de 2 000 $ par année de service antérieure à 1996, plus 1 500 $ pour chaque année de service antérieure à 1989 à l’égard de laquelle l’employé n’a acquis aucune prestation au titre du RPA ou du RPDB de son employeur. Les sommes pouvant être transférées en franchise d’impôt ne sont pas établies au prorata dans le cas d’années de service incomplètes. Il est à noter que le transfert permis n’a pas d’incidence sur les droits de cotisation au REER.

8. Compte d’épargne libre d’impôt (CELI)Le compte d’épargne libre d’impôt (CELI) est un instrument d’épargne qui est entré en vigueur le 1er janvier 2009 et qui à cette date permettait une cotisation annuelle de 5 000 $. Ce plafond de cotisation est indexé annuellement selon l’inflation, mais arrondi à 500 $ près, de telle sorte que le plafond a été porté à 5 500 $ en 2013. Ni les revenus de placement réalisés dans un CELI, ni les retraits d’un tel compte ne sont imposables.

Le 23 juin 2015, le projet de loi C-59, intitulé Loi n° 1 sur le plan d’action économique de 2015, a reçu la sanction royale et a relevé à 10 000 $ le plafond de cotisation à un CELI pour 2015 et les années d'imposition subséquentes, mais aucune indexation de cette nouvelle limite n’était prévue.

Cependant, le 9 décembre, 2015, le gouvernement fédéral nouvellement élu a présenté le projet de loi C-2, Loi modifiant la Loi de l'impôt sur le revenu. Ce projet de loi vise à modifierla Loi de l'impôt sur le revenu afin de réduire le plafond de cotisation annuel pour les CELI, le faisant passer de 10 000 $ à son niveau antérieur avec indexation (5 500 $ pour 2016) à compter du 1er janvier 2016. Bien que ce projet de loi n'ait pas été adopté avant cette date d'entrée en vigueur, l'Agence du revenu du Canada (ARC) a indiqué que, conformément à sa pratique habituelle, l'ARC administrera cette diminution de la limite sur la base de l'annonce.

9. Régimes de pension agréés collectifsLa Loi de l’impôt sur le revenu et son Règlement prévoient des dispositions pour les régimes de pension agréés collectifs (RPAC), lesquels sont des régimes de retraite à cotisation déterminée simplifiés. Les RPAC se veulent une option à faible coût accessible aux petits employeurs, aux employés et aux travailleurs autonomes.

Actuellement, cette option est offerte :

aux promoteurs de régimes et aux employés sous réglementation fédérale (y compris ceux du Yukon, des Territoires du Nord-Ouest et du Nunavut);

aux salariés et travailleurs autonomes du Québec dans le cadre du régime volontaire d’épargne-retraite (RVER).

La Colombie-Britannique, l’Alberta, la Saskatchewan, l'Ontario et la Nouvelle-Écosse ont toutes déposé des projets de loi afin de permettre l’accès aux RPAC, tandis que d’autres provinces étudient encore la question.

En règle générale, sous réserve de la législation qui s’applique : les employeurs ne sont pas tenus d’offrir un RPAC aux employés (sauf au Québec1); si un RPAC est offert aux employés :

– l’employeur n’est pas tenu d’y verser une cotisation; – l’employé peut choisir le taux de cotisation; – les cotisations sont assujetties au maximum déductible au titre des REER; et – l’adhésion est automatique pour les employés admissibles, sauf si ceux-ci choisissent d’y renoncer.

1 Au Québec, les employeurs qui ont au moins cinq employés (âgés de 18 ans et plus, et ayant au moins 1 an de service continu) et qui n’off rent pas de régime de pension agréé (RPA), de compte d'épargne libre d'impôt (CELI) ou de régime enregistré d’épargne-retraite (REER),devront off rir un RVER.

Dates limite pour l’implantation d’un RVER pour les entreprises visées

Nombre d’employés Dates

20 employés et plus 31 décembre 2016

Entre 10 et 19 31 décembre 2017

5 à 9 À la date déterminée par le gouvernement, (date qui ne peut être antérieure au 1er janvier 2018)

1918

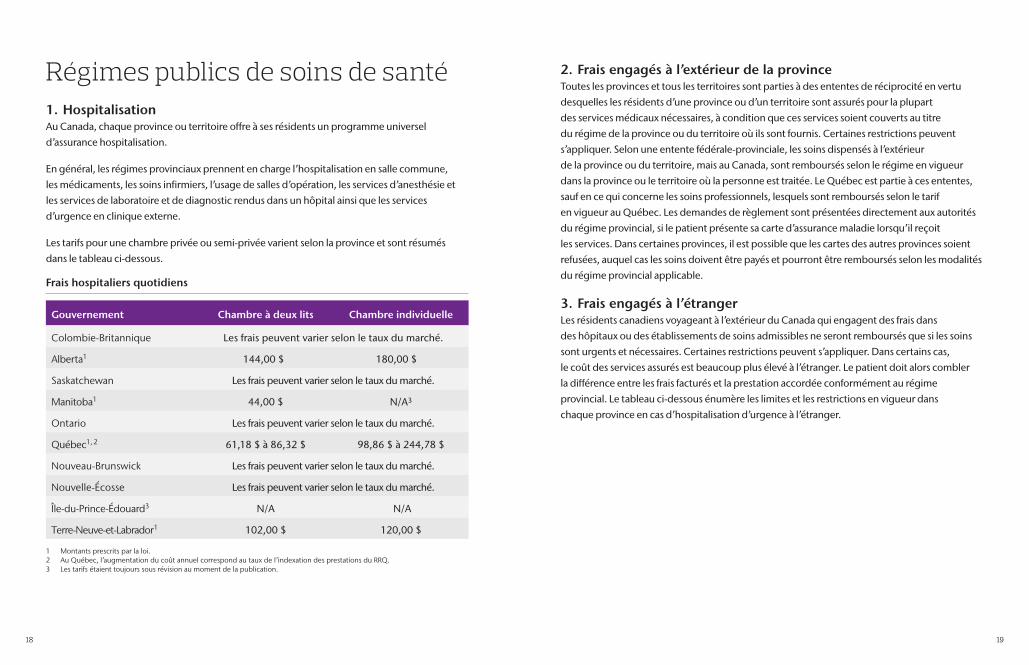

Régimes publics de soins de santé

1. HospitalisationAu Canada, chaque province ou territoire offre à ses résidents un programme universel d’assurance hospitalisation.

En général, les régimes provinciaux prennent en charge l’hospitalisation en salle commune, les médicaments, les soins infirmiers, l’usage de salles d’opération, les services d’anesthésie et les services de laboratoire et de diagnostic rendus dans un hôpital ainsi que les services d’urgence en clinique externe.

Les tarifs pour une chambre privée ou semi-privée varient selon la province et sont résumés dans le tableau ci-dessous.

Frais hospitaliers quotidiens

Gouvernement Chambre à deux lits Chambre individuelle

Colombie-Britannique Les frais peuvent varier selon le taux du marché.

Alberta1 144,00 $ 180,00 $

Saskatchewan Les frais peuvent varier selon le taux du marché.

Manitoba1 44,00 $ N/A3

Ontario Les frais peuvent varier selon le taux du marché.

Québec1, 2 61,18 $ à 86,32 $ 98,86 $ à 244,78 $

Nouveau-Brunswick Les frais peuvent varier selon le taux du marché.

Nouvelle-Écosse Les frais peuvent varier selon le taux du marché.

Île-du-Prince-Édouard3 N/A N/A

Terre-Neuve-et-Labrador1 102,00 $ 120,00 $

1 Montants prescrits par la loi.2 Au Québec, l’augmentation du coût annuel correspond au taux de l’indexation des prestations du RRQ.3 Les tarifs étaient toujours sous révision au moment de la publication.

2. Frais engagés à l’extérieur de la province Toutes les provinces et tous les territoires sont parties à des ententes de réciprocité en vertu desquelles les résidents d’une province ou d’un territoire sont assurés pour la plupart des services médicaux nécessaires, à condition que ces services soient couverts au titre du régime de la province ou du territoire où ils sont fournis. Certaines restrictions peuvent s’appliquer. Selon une entente fédérale-provinciale, les soins dispensés à l’extérieur de la province ou du territoire, mais au Canada, sont remboursés selon le régime en vigueur dans la province ou le territoire où la personne est traitée. Le Québec est partie à ces ententes, sauf en ce qui concerne les soins professionnels, lesquels sont remboursés selon le tarif en vigueur au Québec. Les demandes de règlement sont présentées directement aux autorités du régime provincial, si le patient présente sa carte d’assurance maladie lorsqu’il reçoit les services. Dans certaines provinces, il est possible que les cartes des autres provinces soient refusées, auquel cas les soins doivent être payés et pourront être remboursés selon les modalités du régime provincial applicable.

3. Frais engagés à l’étrangerLes résidents canadiens voyageant à l’extérieur du Canada qui engagent des frais dans des hôpitaux ou des établissements de soins admissibles ne seront remboursés que si les soins sont urgents et nécessaires. Certaines restrictions peuvent s’appliquer. Dans certains cas, le coût des services assurés est beaucoup plus élevé à l’étranger. Le patient doit alors combler la différence entre les frais facturés et la prestation accordée conformément au régime provincial. Le tableau ci-dessous énumère les limites et les restrictions en vigueur dans chaque province en cas d’hospitalisation d’urgence à l’étranger.

2120

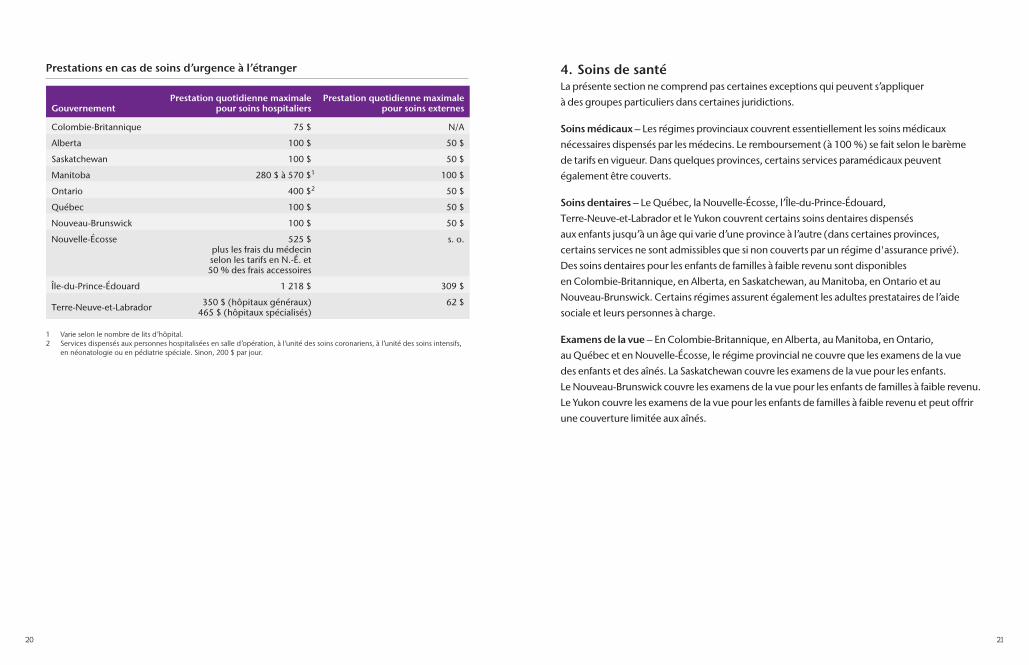

Prestations en cas de soins d’urgence à l’étranger

GouvernementPrestation quotidienne maximale

pour soins hospitaliersPrestation quotidienne maximale

pour soins externes

Colombie-Britannique 75 $ N/A

Alberta 100 $ 50 $

Saskatchewan 100 $ 50 $

Manitoba 280 $ à 570 $1 100 $

Ontario 400 $2 50 $

Québec 100 $ 50 $

Nouveau-Brunswick 100 $ 50 $

Nouvelle-Écosse 525 $ plus les frais du médecin selon les tarifs en N.-É. et50 % des frais accessoires

s. o.

Île-du-Prince-Édouard 1 218 $ 309 $

Terre-Neuve-et-Labrador 350 $ (hôpitaux généraux)465 $ (hôpitaux spécialisés)

62 $

1 Varie selon le nombre de lits d’hôpital.2 Services dispensés aux personnes hospitalisées en salle d’opération, à l’unité des soins coronariens, à l’unité des soins intensifs,

en néonatologie ou en pédiatrie spéciale. Sinon, 200 $ par jour.

4. Soins de santéLa présente section ne comprend pas certaines exceptions qui peuvent s’appliquer à des groupes particuliers dans certaines juridictions.

Soins médicaux – Les régimes provinciaux couvrent essentiellement les soins médicaux nécessaires dispensés par les médecins. Le remboursement (à 100 %) se fait selon le barème de tarifs en vigueur. Dans quelques provinces, certains services paramédicaux peuvent également être couverts.

Soins dentaires – Le Québec, la Nouvelle-Écosse, l’Île-du-Prince-Édouard, Terre-Neuve-et-Labrador et le Yukon couvrent certains soins dentaires dispensés aux enfants jusqu’à un âge qui varie d’une province à l’autre (dans certaines provinces, certains services ne sont admissibles que si non couverts par un régime d'assurance privé). Des soins dentaires pour les enfants de familles à faible revenu sont disponibles en Colombie-Britannique, en Alberta, en Saskatchewan, au Manitoba, en Ontario et au Nouveau-Brunswick. Certains régimes assurent également les adultes prestataires de l’aide sociale et leurs personnes à charge.

Examens de la vue – En Colombie-Britannique, en Alberta, au Manitoba, en Ontario, au Québec et en Nouvelle-Écosse, le régime provincial ne couvre que les examens de la vue des enfants et des aînés. La Saskatchewan couvre les examens de la vue pour les enfants. Le Nouveau-Brunswick couvre les examens de la vue pour les enfants de familles à faible revenu. Le Yukon couvre les examens de la vue pour les enfants de familles à faible revenu et peut offrir une couverture limitée aux aînés.

2322

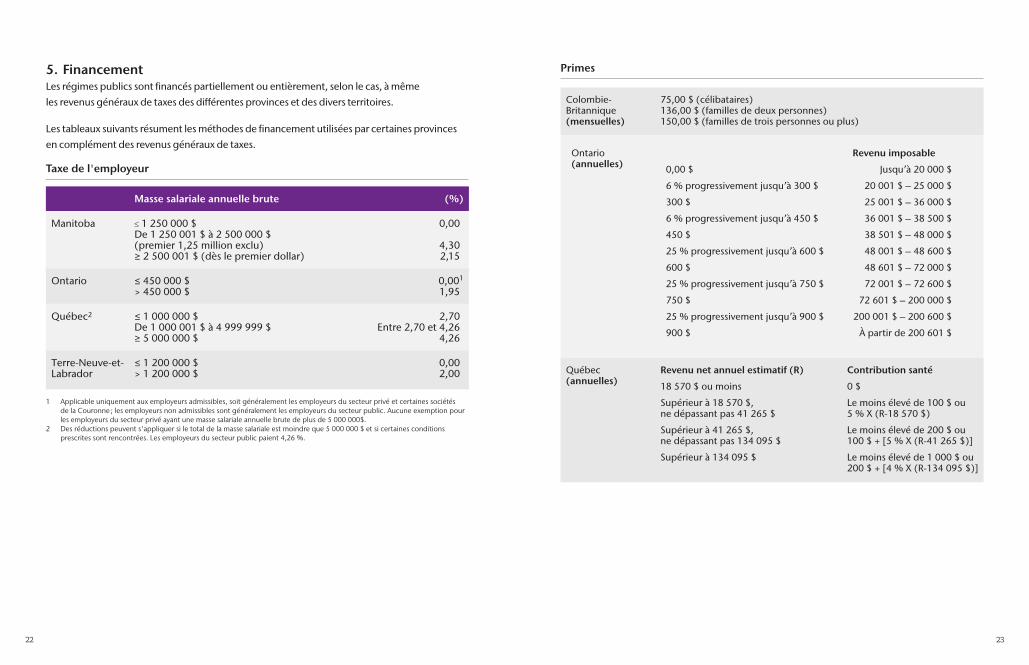

5. FinancementLes régimes publics sont financés partiellement ou entièrement, selon le cas, à même les revenus généraux de taxes des différentes provinces et des divers territoires.

Les tableaux suivants résument les méthodes de financement utilisées par certaines provinces en complément des revenus généraux de taxes.

Taxe de l'employeur

Masse salariale annuelle brute (%)

Manitoba 1 250 000 $De 1 250 001 $ à 2 500 000 $(premier 1,25 million exclu)≥ 2 500 001 $ (dès le premier dollar)

0,00

4,302,15

Ontario ≤ 450 000 $> 450 000 $

0,001

1,95

Québec2 ≤ 1 000 000 $De 1 000 001 $ à 4 999 999 $≥ 5 000 000 $

2,70Entre 2,70 et 4,26

4,26

Terre-Neuve-et-Labrador

≤ 1 200 000 $> 1 200 000 $

0,002,00

1 Applicable uniquement aux employeurs admissibles, soit généralement les employeurs du secteur privé et certaines sociétés de la Couronne ; les employeurs non admissibles sont généralement les employeurs du secteur public. Aucune exemption pour les employeurs du secteur privé ayant une masse salariale annuelle brute de plus de 5 000 000$.

2 Des réductions peuvent s'appliquer si le total de la masse salariale est moindre que 5 000 000 $ et si certaines conditions prescrites sont rencontrées. Les employeurs du secteur public paient 4,26 %.

Primes

Colombie-Britannique(mensuelles)

75,00 $ (célibataires)136,00 $ (familles de deux personnes)150,00 $ (familles de trois personnes ou plus)

Ontario(annuelles) 0,00 $

6 % progressivement jusqu’à 300 $

300 $

6 % progressivement jusqu’à 450 $

450 $

25 % progressivement jusqu’à 600 $

600 $

25 % progressivement jusqu’à 750 $

750 $

25 % progressivement jusqu’à 900 $

900 $

Revenu imposable

Jusqu’à 20 000 $

20 001 $ – 25 000 $

25 001 $ – 36 000 $

36 001 $ – 38 500 $

38 501 $ – 48 000 $

48 001 $ – 48 600 $

48 601 $ – 72 000 $

72 001 $ – 72 600 $

72 601 $ – 200 000 $

200 001 $ – 200 600 $

À partir de 200 601 $

Québec(annuelles)

Revenu net annuel estimatif (R)

18 570 $ ou moins

Supérieur à 18 570 $, ne dépassant pas 41 265 $

Supérieur à 41 265 $, ne dépassant pas 134 095 $

Supérieur à 134 095 $

Contribution santé

0 $

Le moins élevé de 100 $ ou 5 % X (R-18 570 $)

Le moins élevé de 200 $ ou 100 $ + [5 % X (R-41 265 $)]

Le moins élevé de 1 000 $ ou 200 $ + [4 % X (R-134 095 $)]

2524

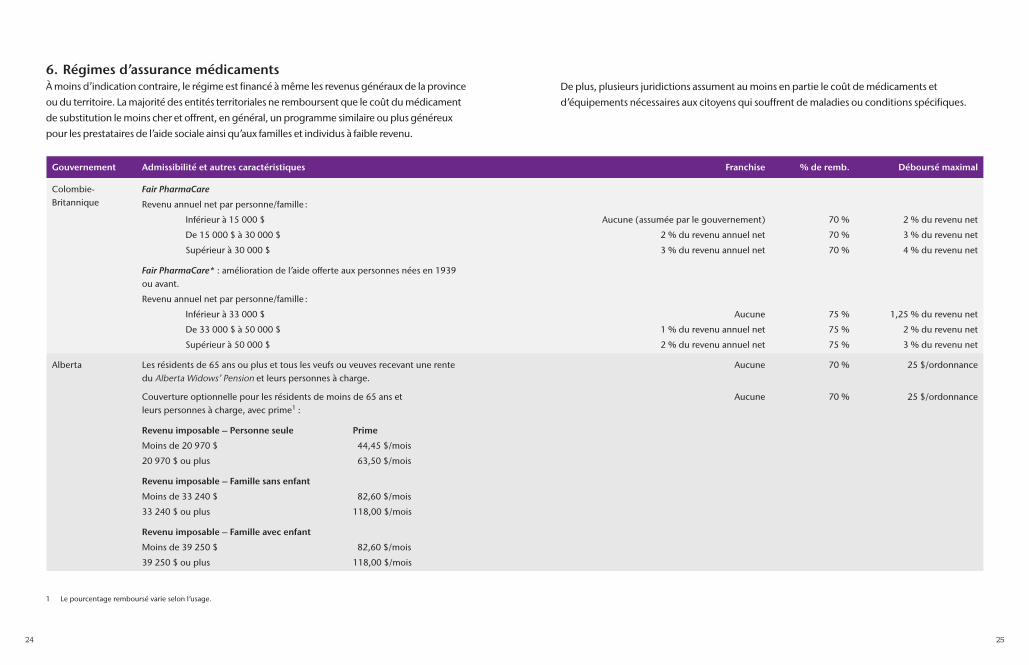

6. Régimes d’assurance médicaments À moins d’indication contraire, le régime est financé à même les revenus généraux de la province ou du territoire. La majorité des entités territoriales ne remboursent que le coût du médicament de substitution le moins cher et offrent, en général, un programme similaire ou plus généreux pour les prestataires de l’aide sociale ainsi qu’aux familles et individus à faible revenu.

1 Le pourcentage remboursé varie selon l’usage.

De plus, plusieurs juridictions assument au moins en partie le coût de médicaments et d’équipements nécessaires aux citoyens qui souffrent de maladies ou conditions spécifiques.

Gouvernement Admissibilité et autres caractéristiques Franchise % de remb. Déboursé maximal

Colombie-Britannique

Fair PharmaCare

Revenu annuel net par personne/famille :

Inférieur à 15 000 $

De 15 000 $ à 30 000 $

Supérieur à 30 000 $

Fair PharmaCare* : amélioration de l’aide off erte aux personnes nées en 1939 ou avant.

Revenu annuel net par personne/famille :

Inférieur à 33 000 $

De 33 000 $ à 50 000 $

Supérieur à 50 000 $

Aucune (assumée par le gouvernement)

2 % du revenu annuel net

3 % du revenu annuel net

Aucune

1 % du revenu annuel net

2 % du revenu annuel net

70 %

70 %

70 %

75 %

75 %

75 %

2 % du revenu net

3 % du revenu net

4 % du revenu net

1,25 % du revenu net

2 % du revenu net

3 % du revenu net

Alberta Les résidents de 65 ans ou plus et tous les veufs ou veuves recevant une rente du Alberta Widows’ Pension et leurs personnes à charge.

Couverture optionnelle pour les résidents de moins de 65 ans et leurs personnes à charge, avec prime1 :

Revenu imposable – Personne seule Prime

Moins de 20 970 $ 44,45 $/mois

20 970 $ ou plus 63,50 $/mois

Revenu imposable – Famille sans enfant

Moins de 33 240 $ 82,60 $/mois

33 240 $ ou plus 118,00 $/mois

Revenu imposable – Famille avec enfant

Moins de 39 250 $ 82,60 $/mois

39 250 $ ou plus 118,00 $/mois

Aucune

Aucune

70 %

70 %

25 $/ordonnance

25 $/ordonnance

2726

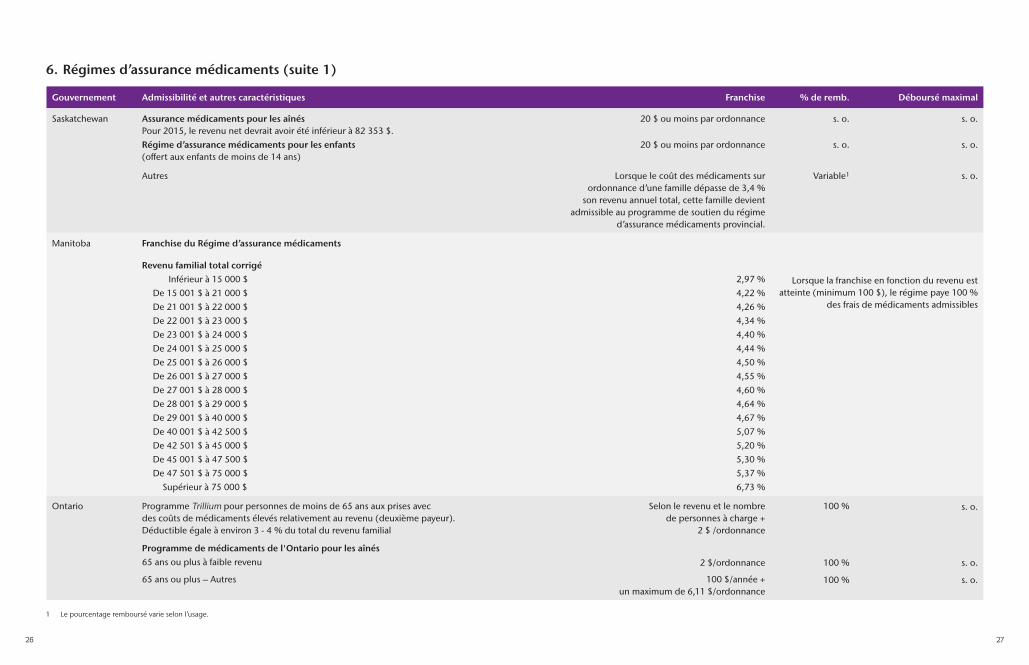

6. Régimes d’assurance médicaments (suite 1)

Gouvernement Admissibilité et autres caractéristiques Franchise % de remb. Déboursé maximal

Saskatchewan Assurance médicaments pour les aînés Pour 2015, le revenu net devrait avoir été inférieur à 82 353 $.Régime d’assurance médicaments pour les enfants(off ert aux enfants de moins de 14 ans)

20 $ ou moins par ordonnance

20 $ ou moins par ordonnance

s. o.

s. o.

s. o.

s. o.

Autres Lorsque le coût des médicaments sur ordonnance d’une famille dépasse de 3,4 %

son revenu annuel total, cette famille devient admissible au programme de soutien du régime

d’assurance médicaments provincial.

Variable1 s. o.

Manitoba Franchise du Régime d’assurance médicaments

Revenu familial total corrigéInférieur à 15 000 $

De 15 001 $ à 21 000 $De 21 001 $ à 22 000 $De 22 001 $ à 23 000 $De 23 001 $ à 24 000 $De 24 001 $ à 25 000 $De 25 001 $ à 26 000 $De 26 001 $ à 27 000 $De 27 001 $ à 28 000 $De 28 001 $ à 29 000 $De 29 001 $ à 40 000 $De 40 001 $ à 42 500 $De 42 501 $ à 45 000 $De 45 001 $ à 47 500 $De 47 501 $ à 75 000 $

Supérieur à 75 000 $

2,97 %4,22 %4,26 %4,34 %4,40 %4,44 %4,50 %4,55 %4,60 %4,64 %4,67 %5,07 %5,20 %5,30 %5,37 %6,73 %

Lorsque la franchise en fonction du revenu est atteinte (minimum 100 $), le régime paye 100 %

des frais de médicaments admissibles

Ontario Programme Trillium pour personnes de moins de 65 ans aux prises avec des coûts de médicaments élevés relativement au revenu (deuxième payeur). Déductible égale à environ 3 - 4 % du total du revenu familial

Selon le revenu et le nombre de personnes à charge +

2 $ /ordonnance

100 % s. o.

Programme de médicaments de l'Ontario pour les aînés 65 ans ou plus à faible revenu 2 $/ordonnance 100 % s. o.

65 ans ou plus – Autres 100 $/année + un maximum de 6,11 $/ordonnance

100 % s. o.

1 Le pourcentage remboursé varie selon l’usage.

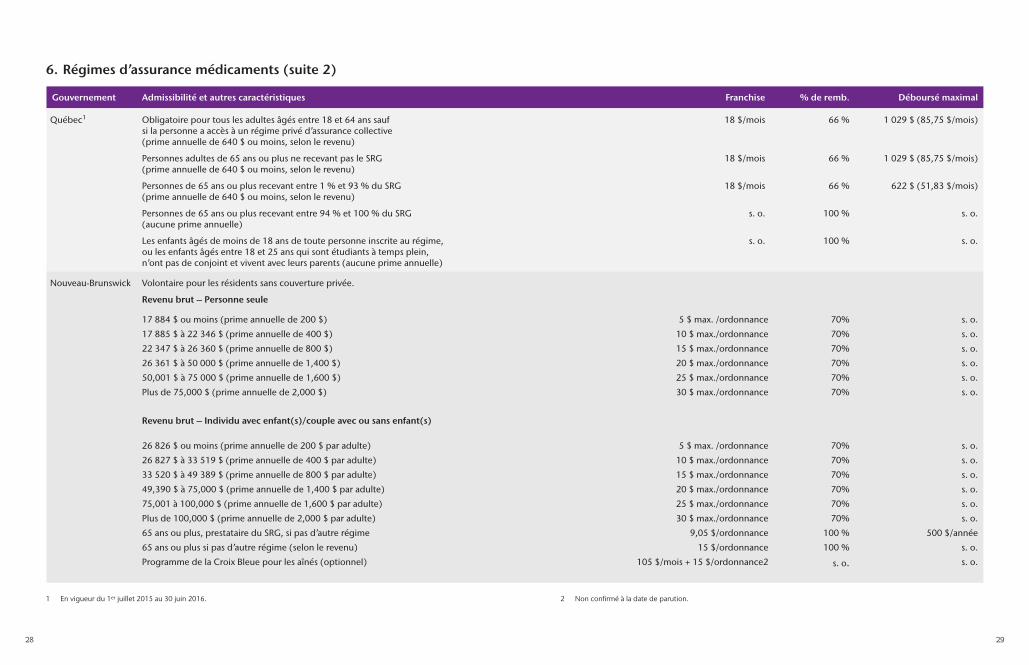

2928

Gouvernement Admissibilité et autres caractéristiques Franchise % de remb. Déboursé maximal

Québec1 Obligatoire pour tous les adultes âgés entre 18 et 64 ans sauf si la personne a accès à un régime privé d’assurance collective (prime annuelle de 640 $ ou moins, selon le revenu)

Personnes adultes de 65 ans ou plus ne recevant pas le SRG (prime annuelle de 640 $ ou moins, selon le revenu)

Personnes de 65 ans ou plus recevant entre 1 % et 93 % du SRG (prime annuelle de 640 $ ou moins, selon le revenu)

Personnes de 65 ans ou plus recevant entre 94 % et 100 % du SRG (aucune prime annuelle)

Les enfants âgés de moins de 18 ans de toute personne inscrite au régime, ou les enfants âgés entre 18 et 25 ans qui sont étudiants à temps plein, n’ont pas de conjoint et vivent avec leurs parents (aucune prime annuelle)

18 $/mois

18 $/mois

18 $/mois

s. o.

s. o.

66 %

66 %

66 %

100 %

100 %

1 029 $ (85,75 $/mois)

1 029 $ (85,75 $/mois)

622 $ (51,83 $/mois)

s. o.

s. o.

Nouveau-Brunswick Volontaire pour les résidents sans couverture privée.

Revenu brut – Personne seule

17 884 $ ou moins (prime annuelle de 200 $)

17 885 $ à 22 346 $ (prime annuelle de 400 $)

22 347 $ à 26 360 $ (prime annuelle de 800 $)

26 361 $ à 50 000 $ (prime annuelle de 1,400 $)

50,001 $ à 75 000 $ (prime annuelle de 1,600 $)

Plus de 75,000 $ (prime annuelle de 2,000 $)

Revenu brut – Individu avec enfant(s)/couple avec ou sans enfant(s)

26 826 $ ou moins (prime annuelle de 200 $ par adulte)

26 827 $ à 33 519 $ (prime annuelle de 400 $ par adulte)

33 520 $ à 49 389 $ (prime annuelle de 800 $ par adulte)

49,390 $ à 75,000 $ (prime annuelle de 1,400 $ par adulte)

75,001 à 100,000 $ (prime annuelle de 1,600 $ par adulte)

Plus de 100,000 $ (prime annuelle de 2,000 $ par adulte)

65 ans ou plus, prestataire du SRG, si pas d’autre régime

65 ans ou plus si pas d’autre régime (selon le revenu)

Programme de la Croix Bleue pour les aînés (optionnel)

5 $ max. /ordonnance

10 $ max./ordonnance

15 $ max./ordonnance

20 $ max./ordonnance

25 $ max./ordonnance

30 $ max./ordonnance

5 $ max. /ordonnance

10 $ max./ordonnance

15 $ max./ordonnance

20 $ max./ordonnance

25 $ max./ordonnance

30 $ max./ordonnance

9,05 $/ordonnance

15 $/ordonnance

105 $/mois + 15 $/ordonnance2

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

100 %

100 %

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

s. o.

500 $/année

s. o.

s. o.

6. Régimes d’assurance médicaments (suite 2)

1 En vigueur du 1er juillet 2015 au 30 juin 2016. 2 Non confi rmé à la date de parution.

3130

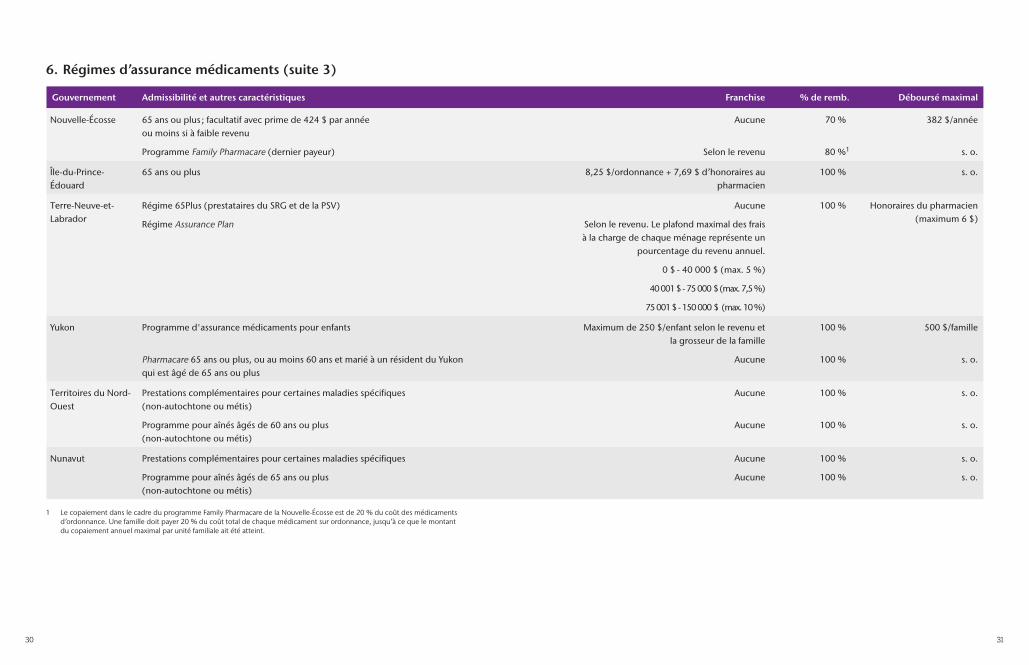

6. Régimes d’assurance médicaments (suite 3)

Gouvernement Admissibilité et autres caractéristiques Franchise % de remb. Déboursé maximal

Nouvelle-Écosse 65 ans ou plus ; facultatif avec prime de 424 $ par annéeou moins si à faible revenu

Programme Family Pharmacare (dernier payeur)

Aucune

Selon le revenu

70 %

80 %1

382 $/année

s. o.

Île-du-Prince-Édouard

65 ans ou plus 8,25 $/ordonnance + 7,69 $ d’honoraires au pharmacien

100 % s. o.

Terre-Neuve-et-Labrador

Régime 65Plus (prestataires du SRG et de la PSV)

Régime Assurance Plan

Aucune

Selon le revenu. Le plafond maximal des frais à la charge de chaque ménage représente un

pourcentage du revenu annuel.

0 $ - 40 000 $ (max. 5 %)

40 001 $ - 75 000 $ (max. 7,5 %)

75 001 $ - 150 000 $ (max. 10 %)

100 % Honoraires du pharmacien(maximum 6 $)

Yukon Programme d'assurance médicaments pour enfants

Pharmacare 65 ans ou plus, ou au moins 60 ans et marié à un résident du Yukon qui est âgé de 65 ans ou plus

Maximum de 250 $/enfant selon le revenu et la grosseur de la famille

Aucune

100 %

100 %

500 $/famille

s. o.

Territoires du Nord-Ouest

Prestations complémentaires pour certaines maladies spécifi ques(non-autochtone ou métis)

Programme pour aînés âgés de 60 ans ou plus (non-autochtone ou métis)

Aucune

Aucune

100 %

100 %

s. o.

s. o.

Nunavut Prestations complémentaires pour certaines maladies spécifi ques

Programme pour aînés âgés de 65 ans ou plus (non-autochtone ou métis)

Aucune

Aucune

100 %

100 %

s. o.

s. o.

1 Le copaiement dans le cadre du programme Family Pharmacare de la Nouvelle-Écosse est de 20 % du coût des médicaments d’ordonnance. Une famille doit payer 20 % du coût total de chaque médicament sur ordonnance, jusqu’à ce que le montant du copaiement annuel maximal par unité familiale ait été atteint.

32 33

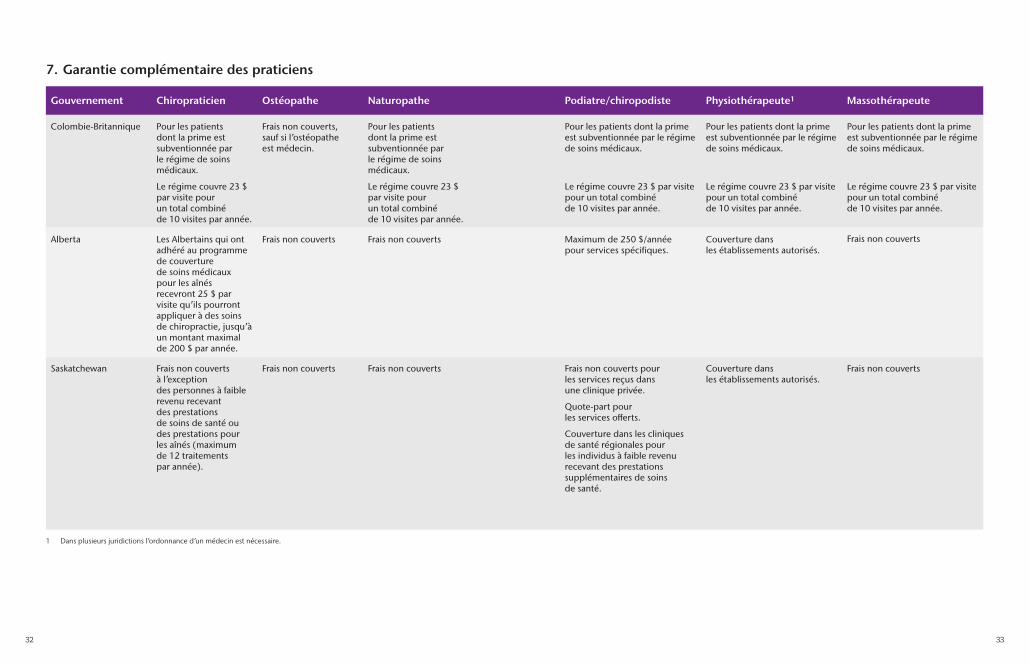

7. Garantie complémentaire des praticiens

1 Dans plusieurs juridictions l’ordonnance d’un médecin est nécessaire.

Gouvernement Chiropraticien Ostéopathe Naturopathe Podiatre/chiropodiste Physiothérapeute1 Massothérapeute

Colombie-Britannique Pour les patients dont la prime est subventionnée par le régime de soins médicaux.

Le régime couvre 23 $ par visite pour un total combiné de 10 visites par année.

Frais non couverts, sauf si l’ostéopathe est médecin.

Pour les patients dont la prime est subventionnée par le régime de soins médicaux.

Le régime couvre 23 $ par visite pour un total combiné de 10 visites par année.

Pour les patients dont la prime est subventionnée par le régime de soins médicaux.

Le régime couvre 23 $ par visite pour un total combinéde 10 visites par année.

Pour les patients dont la prime est subventionnée par le régime de soins médicaux.

Le régime couvre 23 $ par visite pour un total combinéde 10 visites par année.

Pour les patients dont la prime est subventionnée par le régime de soins médicaux.

Le régime couvre 23 $ par visite pour un total combiné de 10 visites par année.

Alberta Les Albertains qui ont adhéré au programme de couverture de soins médicaux pour les aînés recevront 25 $ par visite qu’ils pourront appliquer à des soins de chiropractie, jusqu’à un montant maximal de 200 $ par année.

Frais non couverts Frais non couverts Maximum de 250 $/année pour services spécifi ques.

Couverture dans les établissements autorisés.

Frais non couverts

Saskatchewan Frais non couverts à l’exception des personnes à faible revenu recevant des prestations de soins de santé ou des prestations pour les aînés (maximum de 12 traitements par année).

Frais non couverts Frais non couverts Frais non couverts pour les services reçus dans une clinique privée.

Quote-part pour les services off erts.

Couverture dans les cliniques de santé régionales pour les individus à faible revenu recevant des prestations supplémentaires de soins de santé.

Couverture dans les établissements autorisés.

Frais non couverts

1 Dans plusieurs juridictions l’ordonnance d’un médecin est nécessaire.

3534

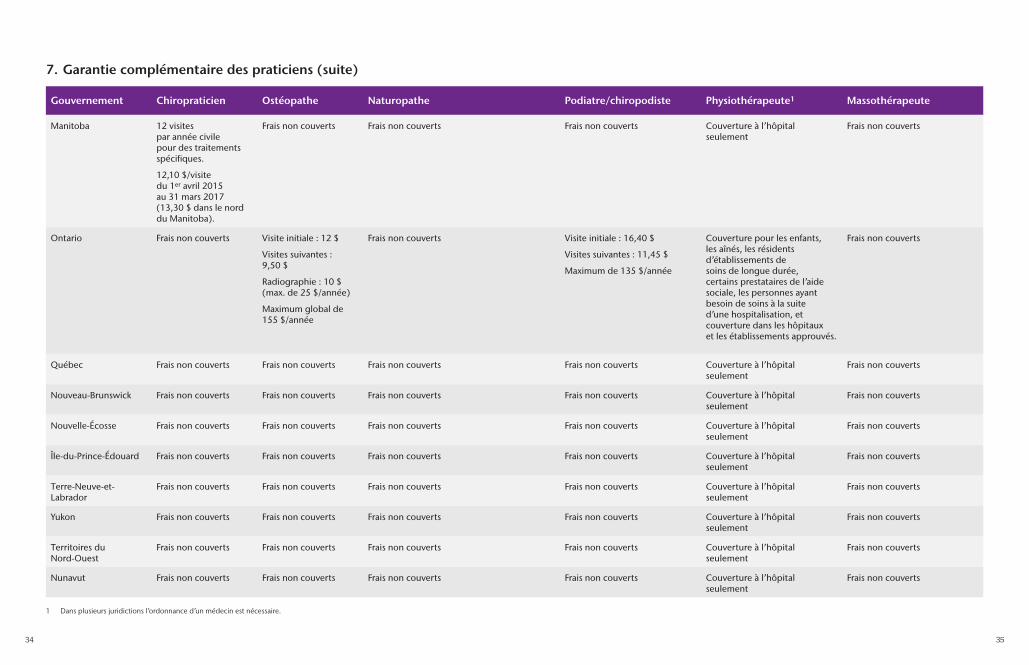

7. Garantie complémentaire des praticiens (suite)

Gouvernement Chiropraticien Ostéopathe Naturopathe Podiatre/chiropodiste Physiothérapeute1 Massothérapeute

Manitoba 12 visites par année civile pour des traitements spécifi ques.

12,10 $/visitedu 1er avril 2015au 31 mars 2017 (13,30 $ dans le nord du Manitoba).

Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Ontario Frais non couverts Visite initiale : 12 $

Visites suivantes : 9,50 $

Radiographie : 10 $ (max. de 25 $/année)

Maximum global de 155 $/année

Frais non couverts Visite initiale : 16,40 $

Visites suivantes : 11,45 $

Maximum de 135 $/année

Couverture pour les enfants, les aînés, les résidents d’établissements de soins de longue durée, certains prestataires de l’aide sociale, les personnes ayant besoin de soins à la suite d’une hospitalisation, et couverture dans les hôpitaux et les établissements approuvés.

Frais non couverts

Québec Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Nouveau-Brunswick Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Nouvelle-Écosse Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Île-du-Prince-Édouard Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Terre-Neuve-et-Labrador

Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Yukon Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Territoires du Nord-Ouest

Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

Nunavut Frais non couverts Frais non couverts Frais non couverts Frais non couverts Couverture à l’hôpital seulement

Frais non couverts

1 Dans plusieurs juridictions l’ordonnance d’un médecin est nécessaire.

3736

2. TaxesDans un régime autoassuré sans couverture en excédent de perte, la TPS (5 %) est calculée sur les frais d’administration et sur la taxe d’assurance. Cependant, la TPS ne s’applique pas à l’égard des régimes entièrement assurés ou à l’égard des régimes autoassurés comportant une couverture en excédent des pertes ou toute autre entente visant à minimiser les risques. La TVQ (9,975 %) et la TVH (là où applicable) s’appliquent dans les mêmes situations que la TPS. Dans le cas des ententes de services administratifs seulement, la TVQ est calculée sur les frais d’administration et sur la taxe d’assurance pour les employés résidant au Québec.

Taxes

Gouvernement

Régime assuré1 Régime autoassuré

Taxe d’as surance2

%

Taxede vente

%

Taxed’as surance2, 3

%

Taxede vente

%

Taxe de vente harmonisée

%

Alberta 2,004 s. o. s. o. s. o. s. o.

Colombie-Britannique 2,00 s. o. s. o. s. o. s. o.

Saskatchewan 3,00 s. o. s. o. s. o. s. o.

Ontario 2,00 8,00 2,00 8,005 13,00

Québec 3,48 9,00 3,48 9,006 s. o.

Manitoba 2,00 8,007 s. o. s. o. s. o.

Nouveau-Brunswick 2,00 s. o. s. o. s. o. 13,008

Nouvelle-Écosse 3,00 s. o. s. o. s. o. 15,00

Île-du-Prince-Édouard 3,50 s. o. s. o. s. o. 14,00

Terre-Neuve-et-Labrador 4,00 s. o. 4,00 s. o. 13,00

Territoires du Nord-Ouest et Nunavut

3,00 s. o. s. o. s. o. s. o.

Yukon 2,00 s. o. s. o. s. o. s. o.

1 La taxe de vente s’applique sur les primes d’assurance (moins toute ristourne).2 Cette taxe est aussi communément appelée « Taxe sur les primes ».3 Cette taxe s’applique sur les réclamations réglées, les frais d’administration et les intérêts s’y rattachant. Au Québec

et à Terre-Neuve-et-Labrador, la taxe s’applique sur les réclamations réglées, les frais d’administration, les intérêts et la taxe d’assurance (étant donné que la taxe d’assurance est considérée comme une dépense au même titre que les frais d’administration). Toutefois, en Ontario, les régimes d’invalidité sans capitalisation qui ne sont pas pleinement payés par les employés ne sont pas assujettis à la taxe d’assurance.

4 En Alberta, la taxe d’assurance augmentera à 3 % pour l’année d’imposition débutant après le 31 mars, 2016.5 En Ontario, la taxe de vente est calculée sur l’ensemble des demandes de règlements et des frais d’administration. Lorsqu’il n’y

a pas de couverture en excédent de pertes, la taxe de vente ne s’applique qu’à l’ensemble des demandes de règlement.6 Au Québec, la taxe de vente est calculée sur la somme des réclamations, des frais d’administration et de la taxe d’assurance

pour les régimes avec couverture en excédent de perte. Dans le cas des régimes sans couverture en excédent de perte, la taxe de vente s’applique uniquement aux réclamations.

7 Au Manitoba, la taxe de vente d’applique aux primes d’assurance vie, d’assurance décès et mutilation accidentelle, d’assurance maladies graves et d’assurance invalidité.

8 Au Nouveau-Brunswick, la Taxe de vente harmonisée (TVH) augmentera à 15 % le 1 Juillet, 2016.

Régimes d’assurance collective

1. Fiscalité

Employeur

L’employeur peut déduire tous les coûts liés aux régimes d’assurance collective qui sont conformes à la Loi de l’impôt sur le revenu et son Règlement.

Employé

Avantage imposable – Lorsque l’employeur prend en charge le coût de certaines garanties, le montant de sa cotisation, y compris la taxe de vente applicable, peut constituer un avantage imposable pour l’employé, tel qu’illustré dans le tableau suivant.

Avantage imposable

Garantie

Cotisation de l’employeur

Fédéral Québec

Vie Employé Personnes à charge

OuiOui

OuiOui

Décès et mutilation accidentels Oui Oui

Maladies graves Oui Oui

Invalidité Non Non

Maladie et soins dentaires Non Oui

Compte soins de santé Non Oui

Prestation – Aucune prestation n’est imposable, hormis les prestations d’invalidité. Celles-ci sont imposables sauf si elles sont versées au titre d’une garantie d’assurance invalidité dont la prime est entièrement assumée par l’employé. Les prestations d’invalidité demeurent toutefois non imposables lorsque l’employeur paie lui-même la prime, qui est ajoutée au salaire de l’employé.

Déduction – Lorsque la prime d’une garantie d’assurance invalidité est partiellement à la charge de l’employeur, l’employé peut déduire de ses prestations d’invalidité imposables les primes d’assurance invalidité qu’il a payées.

3938

Santé et sécurité du travail

1. GénéralitésEn matière de santé et sécurité du travail, des exigences particulières relatives à la prévention des accidents et des maladies professionnelles (lésions professionnelles), à l’indemnisation des employés et au financement du système s’appliquent dans chacune des dix provinces et dans chacun des trois territoires. L’administration des réclamations relatives aux lésions professionnelles est réglementée par les autorités gouvernementales. Les fonds d’indemnisation sont gérés par des commissions et sont financés à même les cotisations des employeurs couverts par le régime. Ces cotisations sont établies selon la masse salariale versée par les employeurs, la nature des activités exercées par ces derniers et leur expérience associée au risque de lésions professionnelles.

2. IndemnitésLes principes de l’indemnisation sont essentiellement les mêmes d’une entité territoriale à l’autre, mais les montants et les modalités d’indemnisation peuvent varier. Le tableau à la fin de la présente section identifie le pourcentage d’indemnité de remplacement de revenu dans chaque province et territoire.

Les provinces et les territoires prévoient aussi le versement d’indemnités pour incapacité permanente. Ces indemnités consistent généralement en une somme forfaitaire ou en une rente mensuelle.

Les lois en vigueur prévoient la prise en charge des coûts des soins de santé engendrés par une lésion professionnelle, dont notamment, les soins médicaux et dentaires, les médicaments sur ordonnance et les services de réadaptation.

Dans le cas du décès d’un employé, son conjoint reçoit une rente calculée en fonction d’une multitude de facteurs dont, entre autres, son âge, le revenu de l’employé décédé, le nombre d’enfants à charge, l’âge de l’employé décédé et la date du décès. Le conjoint survivant reçoit également une indemnité forfaitaire, sauf en Saskatchewan, au Nouveau-Brunswick1 et au Yukon.

Les enfants à charge peuvent recevoir une rente mensuelle jusqu’à l’âge de 18 ans2 (ou pendant plus longtemps s’ils fréquentent un établissement d’enseignement reconnu). Certains gouvernements prévoient des prestations aux enfants à charge seulement en l’absence d’un conjoint survivant, alors que d’autres en prévoient même en présence d’un conjoint survivant.

Les frais funéraires sont aussi couverts, sous réserve des montants maximums et minimums prescrits selon la juridiction.

Le Québec est la seule province à offrir un programme de retrait préventif pour les travailleuses enceintes ou qui allaitent, exposées à des dangers physiques pour elles-mêmes ou pour leur enfant dans l’exercice de leurs fonctions.

Les indemnités de remplacement de revenu ne sont pas imposables.

1 Doit choisir entre la rente ou un versement unique.2 Jusqu’à l’âge de 19 ans, dans les Territoires du Nord-Ouest, au Nunavut, au Yukon, en Ontario et en Colombie-Britannique.

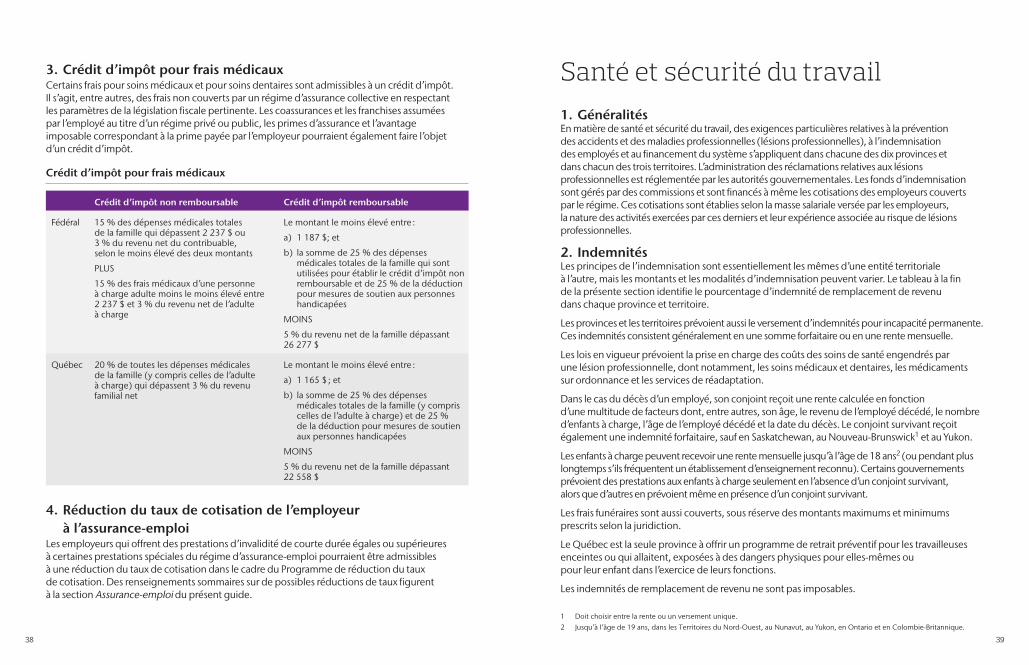

3. Crédit d’impôt pour frais médicauxCertains frais pour soins médicaux et pour soins dentaires sont admissibles à un crédit d’impôt. Il s’agit, entre autres, des frais non couverts par un régime d’assurance collective en respectant les paramètres de la législation fiscale pertinente. Les coassurances et les franchises assumées par l’employé au titre d’un régime privé ou public, les primes d’assurance et l’avantage imposable correspondant à la prime payée par l’employeur pourraient également faire l’objet d’un crédit d’impôt.

Crédit d’impôt pour frais médicaux

Crédit d’impôt non remboursable Crédit d’impôt remboursable

Fédéral 15 % des dépenses médicales totales de la famille qui dépassent 2 237 $ ou 3 % du revenu net du contribuable, selon le moins élevé des deux montants

PLUS

15 % des frais médicaux d’une personne à charge adulte moins le moins élevé entre 2 237 $ et 3 % du revenu net de l’adulte à charge

Le montant le moins élevé entre :

a) 1 187 $; et

b) la somme de 25 % des dépenses médicales totales de la famille qui sont utilisées pour établir le crédit d’impôt non remboursable et de 25 % de la déduction pour mesures de soutien aux personnes handicapées

MOINS

5 % du revenu net de la famille dépassant 26 277 $

Québec 20 % de toutes les dépenses médicales de la famille (y compris celles de l’adulte à charge) qui dépassent 3 % du revenu familial net

Le montant le moins élevé entre :

a) 1 165 $ ; et

b) la somme de 25 % des dépenses médicales totales de la famille (y compris celles de l’adulte à charge) et de 25 % de la déduction pour mesures de soutien aux personnes handicapées

MOINS

5 % du revenu net de la famille dépassant 22 558 $

4. Réduction du taux de cotisation de l’employeur à l’assurance-emploi

Les employeurs qui offrent des prestations d’invalidité de courte durée égales ou supérieures à certaines prestations spéciales du régime d’assurance-emploi pourraient être admissibles à une réduction du taux de cotisation dans le cadre du Programme de réduction du taux de cotisation. Des renseignements sommaires sur de possibles réductions de taux figurent à la section Assurance-emploi du présent guide.

4140

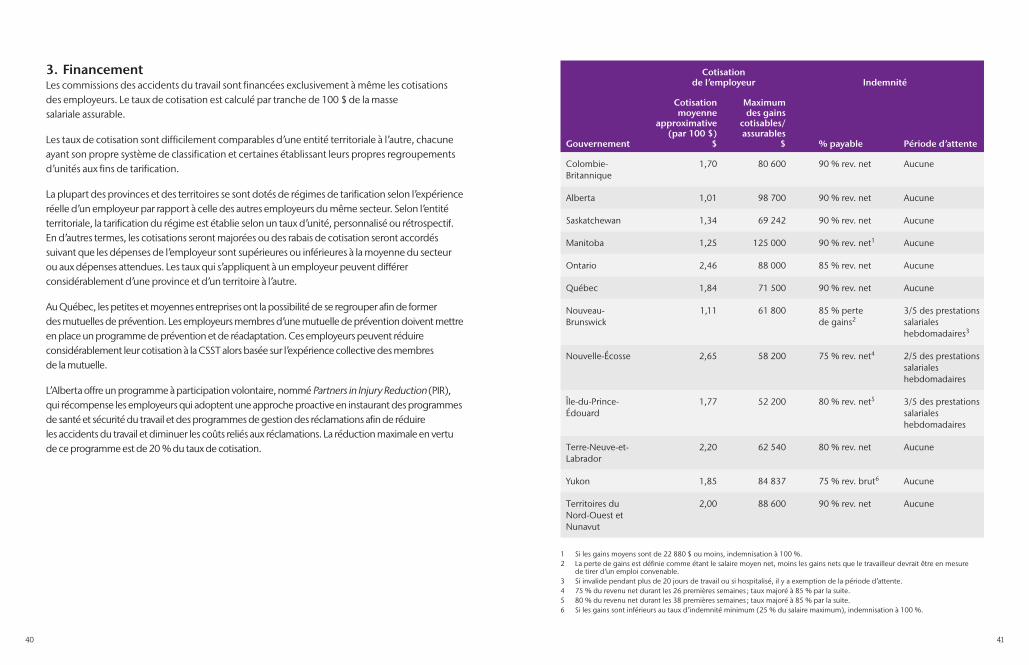

3. FinancementLes commissions des accidents du travail sont financées exclusivement à même les cotisations des employeurs. Le taux de cotisation est calculé par tranche de 100 $ de la masse salariale assurable.

Les taux de cotisation sont difficilement comparables d’une entité territoriale à l’autre, chacune ayant son propre système de classification et certaines établissant leurs propres regroupements d’unités aux fins de tarification.

La plupart des provinces et des territoires se sont dotés de régimes de tarification selon l’expérience réelle d’un employeur par rapport à celle des autres employeurs du même secteur. Selon l’entité territoriale, la tarification du régime est établie selon un taux d’unité, personnalisé ou rétrospectif. En d’autres termes, les cotisations seront majorées ou des rabais de cotisation seront accordés suivant que les dépenses de l’employeur sont supérieures ou inférieures à la moyenne du secteur ou aux dépenses attendues. Les taux qui s’appliquent à un employeur peuvent différer considérablement d’une province et d’un territoire à l’autre.

Au Québec, les petites et moyennes entreprises ont la possibilité de se regrouper afin de former des mutuelles de prévention. Les employeurs membres d’une mutuelle de prévention doivent mettre en place un programme de prévention et de réadaptation. Ces employeurs peuvent réduire considérablement leur cotisation à la CSST alors basée sur l’expérience collective des membres de la mutuelle.

L’Alberta offre un programme à participation volontaire, nommé Partners in Injury Reduction (PIR), qui récompense les employeurs qui adoptent une approche proactive en instaurant des programmes de santé et sécurité du travail et des programmes de gestion des réclamations afin de réduire les accidents du travail et diminuer les coûts reliés aux réclamations. La réduction maximale en vertu de ce programme est de 20 % du taux de cotisation.

Gouvernement

Cotisation de l’employeur Indemnité

Cotisation moyenne

approximative(par 100 $)

$

Maximum des gains

cotisables/ assurables

$ % payable Période d’attente

Colombie-Britannique

1,70 80 600 90 % rev. net Aucune

Alberta 1,01 98 700 90 % rev. net Aucune

Saskatchewan 1,34 69 242 90 % rev. net Aucune

Manitoba 1,25 125 000 90 % rev. net1 Aucune

Ontario 2,46 88 000 85 % rev. net Aucune

Québec 1,84 71 500 90 % rev. net Aucune

Nouveau-Brunswick

1,11 61 800 85 % pertede gains2

3/5 des prestations salariales hebdoma daires3

Nouvelle-Écosse 2,65 58 200 75 % rev. net4 2/5 des prestations salariales hebdoma daires

Île-du-Prince-Édouard

1,77 52 200 80 % rev. net5 3/5 des prestations salariales hebdoma daires

Terre-Neuve-et-Labrador

2,20 62 540 80 % rev. net Aucune

Yukon 1,85 84 837 75 % rev. brut6 Aucune

Territoires du Nord-Ouest et Nunavut

2,00 88 600 90 % rev. net Aucune

1 Si les gains moyens sont de 22 880 $ ou moins, indemnisation à 100 %.2 La perte de gains est défi nie comme étant le salaire moyen net, moins les gains nets que le travailleur devrait être en mesure

de tirer d’un emploi convenable.3 Si invalide pendant plus de 20 jours de travail ou si hospitalisé, il y a exemption de la période d’attente.4 75 % du revenu net durant les 26 premières semaines ; taux majoré à 85 % par la suite.5 80 % du revenu net durant les 38 premières semaines ; taux majoré à 85 % par la suite.6 Si les gains sont inférieurs au taux d’indemnité minimum (25 % du salaire maximum), indemnisation à 100 %.

4342

Assurance-emploi

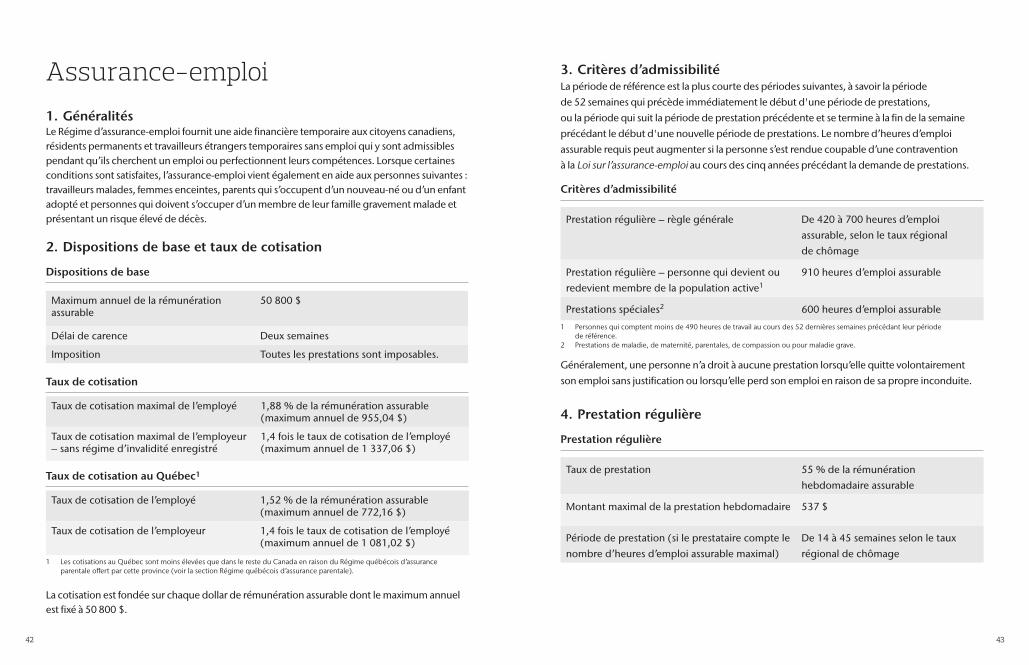

1. GénéralitésLe Régime d’assurance-emploi fournit une aide financière temporaire aux citoyens canadiens, résidents permanents et travailleurs étrangers temporaires sans emploi qui y sont admissibles pendant qu’ils cherchent un emploi ou perfectionnent leurs compétences. Lorsque certaines conditions sont satisfaites, l’assurance-emploi vient également en aide aux personnes suivantes : travailleurs malades, femmes enceintes, parents qui s’occupent d’un nouveau-né ou d’un enfant adopté et personnes qui doivent s’occuper d’un membre de leur famille gravement malade et présentant un risque élevé de décès.

2. Dispositions de base et taux de cotisation

Dispositions de base

Maximum annuel de la rémunération assurable

50 800 $

Délai de carence Deux semaines

Imposition Toutes les prestations sont imposables.

Taux de cotisation

Taux de cotisation maximal de l’employé 1,88 % de la rémunération assurable(maximum annuel de 955,04 $)

Taux de cotisation maximal de l’employeur – sans régime d’invalidité enregistré

1,4 fois le taux de cotisation de l’employé (maximum annuel de 1 337,06 $)

Taux de cotisation au Québec1