Embed Size (px)

Citation preview

Guide pratiqueContribution dite « vente en gros »

> Édition 2016(relative à la contribution due au titre de l’année 2015)

en cours

(article L. 138-2 du codede la Sécurité socialemodifié par l’article 13de la LFSS pour 2014)

Déclaration obligatoire relative à lacontribution au profit de l’assurancemaladie des entreprises de vente engros de spécialités pharmaceutiquesou entreprises assurant l’exploitationet la vente en gros d’une ou plusieursspécialités remboursables (articleL.138- 1 et suivants du code de laSécurité sociale).

Cette déclaration doit êtreeffectuée par voie dématérialiséeAU PLUS TARD le 1er mars 2016à 12h.

Identificationde l’entreprise déclarante

2

La présente déclaration doit êtreremplie par les entreprises de vente engros de spécialités pharmaceutiquesou entreprises assurant l’exploitationet la vente en gros d’une ou plusieursspécialités remboursables, au sens desarticles L. 5124-1 et L. 5124-2 du codede la santé publique.

Aux termes des dispositions des articlesL. 4211-1, L. 5124- 2 et R. 5124-2 ducode de la santé publique, sont donc

assujettis à la contribution dite « venteen gros » :

1) Les fabricants (mentionnés au 1° del’article R.5124-2 du CSP), les importateurs(mentionnés au 2° de l’article R. 5124-2 duCSP) et les exploitants (mentionnés au 3°de l’article R. 5124-2 du CSP), soit lesentreprises ou organismes se livrant àla fabrication, à l’importation ou àl’exploitation d’une ou plusieursspécialités pharmaceutiques au sens des

OBLIGATION DE DÉMATÉRIALISATION ET SANCTION EN CAS DE NON RESPECT

« Art. R. 138-24-1.-I.-Les entreprises redevables des contributions mentionnées à l'article L. 138-20 sont

tenues d'effectuer par voie dématérialisée les déclarations et les versements afférents à ces contributions,

quel que soit le montant des contributions dont elles sont redevables.

« II.-Le mode de paiement dématérialisé des contributions mentionnées à l'article L. 138-20 est le virement

bancaire. L'ordre de virement doit être accompagné des références permettant notamment l'identification

du redevable ainsi que celle de la période au titre de laquelle le versement de la ou des contributions est

dû. Ces références doivent être conformes à la codification indiquée par l'organisme en charge du

recouvrement. »

« Art. R. 138-24-2.-La méconnaissance de l'obligation de déclaration ou de versement par voie dématérialisée

dans les conditions prévues aux I et II de l'article R. 138-24-1 entraîne l'application d'une majoration de

0,2 % des contributions dont la déclaration a été effectuée par une autre voie que la voie dématérialisée

ou dont le versement a été effectué selon un autre mode de paiement que le virement bancaire. »

IMPORTANT :

3

articles L. 5124-1, L. 5124-2, L. 5136- 2et L. 5124-18 du code de la santépublique, en vue de leur vente en gros ;

2) Les grossistes - répartiteurs,entreprises se livrant à l’achat et austockage de médicaments autres quedes médicaments expérimentaux, envue de leur distribution en gros et enl’état, au sens du 5° de l’articleR. 5124- 2 du code de la santépublique, intermédiaires entrel’industrie pharmaceutique et lespharmacies d’officine, qui fournissentun service garanti par la réglementationet assurent l’essentiel de l’appro -visionnement en médicaments despharmacies d’officine.

Cette déclaration est prévue parl’article R. 138-1 du code de laSécurité sociale. Elle doit êtreeffectuée par voie dématérialisée AU

PLUS TARD le 1er mars 2015 à 12h.

Précisions

- Si vous êtes grossistes-répartiteurs, vousdevez compléter sur la première pagedu formulaire déclaratif le montant dûdans la ligne CTP 411.

- Tous les autres redevables compléterontla ligne CTP 414.

- Si l’entreprise n’a pas réalisé de ventesen gros de spécialités pharmaceutiquesremboursables aux pharmacies, elle doittoutefois valider sa déclaration à NÉANT.

Le dispositif de la contributionvente en gros a été modifié parl’article 13 de la loi n° 2013-1203du 23 décembre 2013 definancement de la Sécurité socialepour 2014.

Ces modifications consistent en :

- une baisse du taux de la première partqui passe de 1,9% à 1,75% ;

- la création d’une troisième part au tauxde 20 % assise sur le montant de lamarge rétrocédé aux pharmacies(correspondant à la différence entre lamarge maximum et la margeeffectivement appliquée parl’entreprise).

IMPORTANT :

4

CADRE 2 - DÉTERMINATION DU MONTANT DE LA CONTRIBUTION DUE

La contribution est composée de trois parts :

[A] : L’assiette de la PREMIÈRE PART

est constituée par le chiffre d’affaires

hors taxe, net des remises, ristournes et

avantages commerciaux et financiers

assimilés de toute nature, y compris les

rémunérations de services prévues à

l’article L. 441-7 du code de commerce,

réalisé en France (France métropolitaine,

DOM et Saint-Martin et Saint-

Barthélémy) auprès des pharmacies

d’officines, pharmacies mutualistes et

des pharmacies de sociétés de secours

minières au cours de l’année civile 2015.

Dans le cas d’un contrat de coopérationcommerciale ne désignant nommémentaucune spécialité pharmaceutique : afinde pouvoir déterminer le montant totalcorrespondant aux « remises, ristournes etavantages commerciaux et financiersassimilés de toute nature, y compris lesrémunérations de services prévues à l'articleL. 441-7 du code de commerce » consentispar le fournisseur et déterminer ainsi lepourcentage correspondant par rapportau PFHT de chaque médicament, lemontant du contrat de coopération doitêtre ventilé entre l’ensemble desmédicaments (remboursables et nonremboursables) dont le laboratoire estl’exploitant au prorata du CAHT générépar chacun des médicaments.

IMPORTANT :

CADRE 1 - DATE DE DÉBUT OU DE FIN D’ACTIVITÉ

Les entreprises ayant débuté (ou cessé)leur activité au cours de l’année au titrede laquelle la contribution est duedoivent faire figurer la date de début(ou de cessation) d’activité.

Cette information est nécessaire à ladétermination de la seconde part de lacontribution (modalités détaillées ci-dessous).

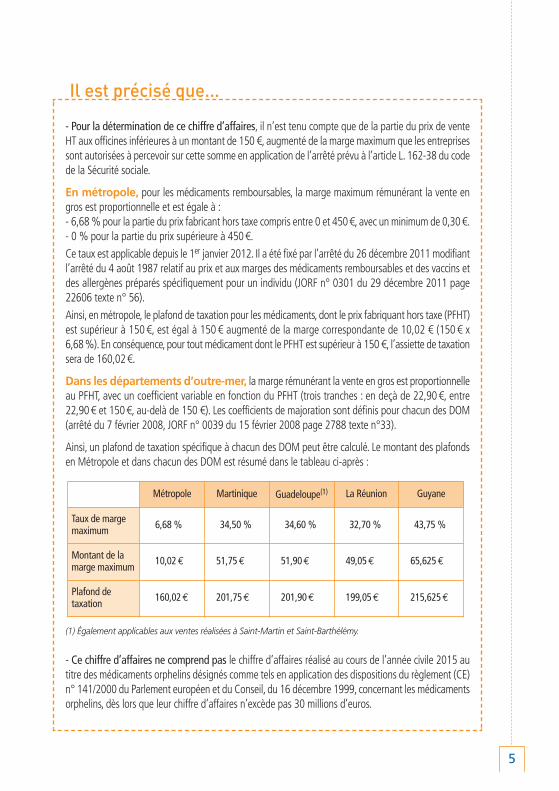

- Pour la détermination de ce chiffre d’affaires, il n’est tenu compte que de la partie du prix de venteHT aux officines inférieures à un montant de 150 €, augmenté de la marge maximum que les entreprisessont autorisées à percevoir sur cette somme en application de l’arrêté prévu à l’article L. 162-38 du codede la Sécurité sociale.

En métropole, pour les médicaments remboursables, la marge maximum rémunérant la vente engros est proportionnelle et est égale à : - 6,68 % pour la partie du prix fabricant hors taxe compris entre 0 et 450 €, avec un minimum de 0,30 €. - 0 % pour la partie du prix supérieure à 450 €.

Ce taux est applicable depuis le 1er janvier 2012. Il a été fixé par l’arrêté du 26 décembre 2011 modifiantl’arrêté du 4 août 1987 relatif au prix et aux marges des médicaments remboursables et des vaccins etdes allergènes préparés spécifiquement pour un individu (JORF n° 0301 du 29 décembre 2011 page22606 texte n° 56).

Ainsi, en métropole, le plafond de taxation pour les médicaments, dont le prix fabriquant hors taxe (PFHT)est supérieur à 150 €, est égal à 150 € augmenté de la marge correspondante de 10,02 € (150 € x6,68%). En conséquence, pour tout médicament dont le PFHT est supérieur à 150 €, l’assiette de taxationsera de 160,02 €.

Dans les départements d’outre-mer, la marge rémunérant la vente en gros est proportionnelleau PFHT, avec un coefficient variable en fonction du PFHT (trois tranches : en deçà de 22,90 €, entre22,90 € et 150 €, au-delà de 150 €). Les coefficients de majoration sont définis pour chacun des DOM(arrêté du 7 février 2008, JORF n° 0039 du 15 février 2008 page 2788 texte n°33).

Ainsi, un plafond de taxation spécifique à chacun des DOM peut être calculé. Le montant des plafondsen Métropole et dans chacun des DOM est résumé dans le tableau ci-après :

(1) Également applicables aux ventes réalisées à Saint-Martin et Saint-Barthélémy.

- Ce chiffre d’affaires ne comprend pas le chiffre d’affaires réalisé au cours de l’année civile 2015 autitre des médicaments orphelins désignés comme tels en application des dispositions du règlement (CE)n° 141/2000 du Parlement européen et du Conseil, du 16 décembre 1999, concernant les médicamentsorphelins, dès lors que leur chiffre d’affaires n’excède pas 30 millions d’euros.

Il est précisé que...

Métropole Martinique Guadeloupe(1) La Réunion Guyane

Taux de margemaximum 6,68 % 34,50 % 34,60 % 32,70 % 43,75 %

Montant de lamarge maximum

10,02€ 51,75€ 51,90€ 49,05€ 65,625€

Plafond detaxation

160,02€ 201,75€ 201,90€ 199,05€ 215,625€

5

6

- L’entreprise soumise pour la première fois à la contribution n’est redevable, la premièreannée, que de la première part et de la troisième part (article L. 138-2 alinéa 4 ducode de la Sécurité sociale) ;

- Pour la deuxième année au titre de laquelle est due la contribution, si l’activitécommerciale n’a pas été complète au cours de la première année civile, le chiffred’affaires réalisé pris en compte au titre de la première année est rapporté à uneannée civile entière au prorata du temps d’activité. Le chiffre d’affaires ainsi déterminéest égal au produit du chiffre d’affaires effectif réalisé au cours de cette premièreannée par le rapport de 360 jours sur le nombre de jours d’activité, chaque moiscomplet d’activité correspondant à 30 jours (II de l’article R. 138-1 du code de laSécurité sociale).

Précisions importantes

L’assiette de la SECONDE PART estconstituée par la différence entre lechiffre d’affaires HT ainsi déterminéréalisé par l’entreprise au cours del’année civile 2015, et celui réalisé parl’entreprise au cours de l’année civile2014. Cette assiette peut être positiveou négative.

L’assiette de la TROISIÈME PART estconstituée du montant de la margerétrocédé aux pharmacies d’officine,pharmacies mutualistes et pharmaciesde sociétés de secours minières.

Ce montant est égal à la différenceentre la marge maximum mentionnéeau 2e alinéa de l’article L. 138-1 ducode de la Sécurité sociale et la margeeffectivement appliquée par l’entreprise(voir exemple de calcul plus loin).

ATTENTION : cette 3e part ne concernepas les spécialités génériques, lesspécialités non génériques sous TFR oudont le prix est identique à celui desspécialités génériques du groupegénérique auquel elles appartiennent.

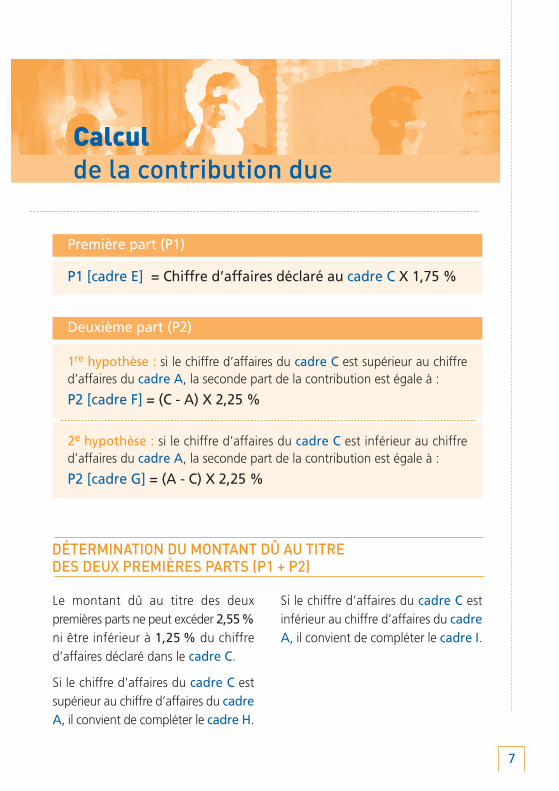

Première part (P1)

P1 [cadre E] = Chiffre d’affaires déclaré au cadre C X 1,75 %

Deuxième part (P2)

1re hypothèse : si le chiffre d’affaires du cadre C est supérieur au chiffred’affaires du cadre A, la seconde part de la contribution est égale à :

P2 [cadre F] = (C - A) X 2,25 %

2e hypothèse : si le chiffre d’affaires du cadre C est inférieur au chiffred’affaires du cadre A, la seconde part de la contribution est égale à :

P2 [cadre G] = (A - C) X 2,25 %

7

Calculde la contribution due

Le montant dû au titre des deuxpremières parts ne peut excéder 2,55%ni être inférieur à 1,25 % du chiffred’affaires déclaré dans le cadre C.

Si le chiffre d’affaires du cadre C estsupérieur au chiffre d’affaires du cadreA, il convient de compléter le cadre H.

Si le chiffre d’affaires du cadre C estinférieur au chiffre d’affaires du cadreA, il convient de compléter le cadre I.

DÉTERMINATION DU MONTANT DÛ AU TITREDES DEUX PREMIÈRES PARTS (P1 + P2)

8

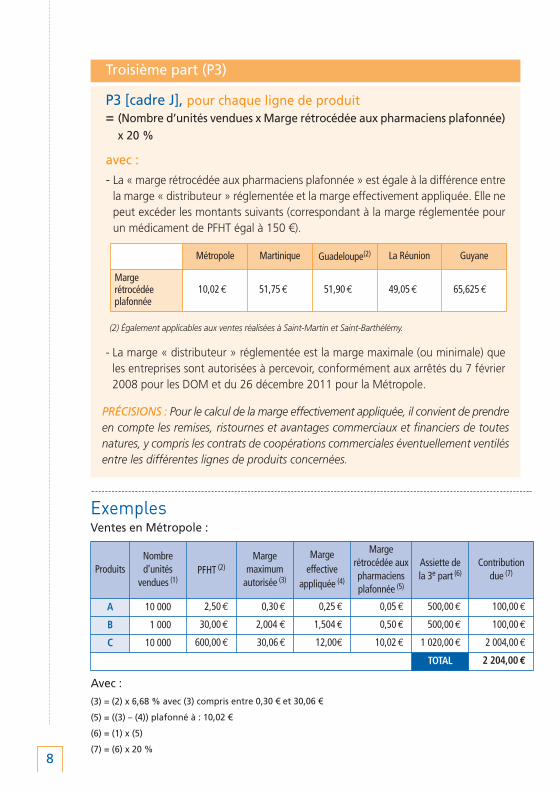

Troisième part (P3)

P3 [cadre J], pour chaque ligne de produit = (Nombre d’unités vendues x Marge rétrocédée aux pharmaciens plafonnée)

x 20 %

avec :

- La « marge rétrocédée aux pharmaciens plafonnée » est égale à la différence entrela marge « distributeur » réglementée et la marge effectivement appliquée. Elle nepeut excéder les montants suivants (correspondant à la marge réglementée pourun médicament de PFHT égal à 150 €).

(2) Également applicables aux ventes réalisées à Saint-Martin et Saint-Barthélémy.

- La marge « distributeur » réglementée est la marge maximale (ou minimale) queles entreprises sont autorisées à percevoir, conformément aux arrêtés du 7 février2008 pour les DOM et du 26 décembre 2011 pour la Métropole.

PRÉCISIONS : Pour le calcul de la marge effectivement appliquée, il convient de prendreen compte les remises, ristournes et avantages commerciaux et financiers de toutesnatures, y compris les contrats de coopérations commerciales éventuellement ventilésentre les différentes lignes de produits concernées.

ExemplesVentes en Métropole :

Avec : (3) = (2) x 6,68 % avec (3) compris entre 0,30 € et 30,06 €

(5) = ((3) – (4)) plafonné à : 10,02 €

(6) = (1) x (5)

(7) = (6) x 20 %

Métropole Martinique Guadeloupe(2) La Réunion Guyane

Margerétrocédéeplafonnée

10,02€ 51,75€ 51,90€ 49,05€ 65,625€

ProduitsNombred’unités

vendues (1)PFHT (2)

Margemaximum

autorisée (3)

Margeeffective

appliquée (4)

Margerétrocédée auxpharmaciensplafonnée (5)

Assiette dela 3e part (6)

Contributiondue (7)

A 10 000 2,50€ 0,30€ 0,25€ 0,05€ 500,00€ 100,00€

B 1 000 30,00€ 2,004 € 1,504€ 0,50€ 500,00€ 100,00€

C 10 000 600,00€ 30,06€ 12,00€ 10,02€ 1 020,00€ 2 004,00€

TOTAL 2 204,00€

9

DÉTERMINATION DU SOLDE RESTANT A PAYER

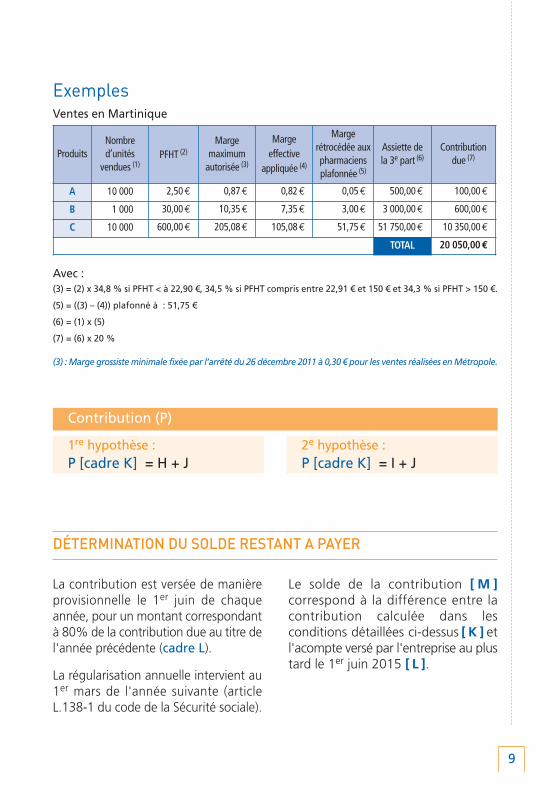

ExemplesVentes en Martinique

Avec : (3) = (2) x 34,8 % si PFHT < à 22,90 €, 34,5 % si PFHT compris entre 22,91 € et 150 € et 34,3 % si PFHT > 150 €.

(5) = ((3) – (4)) plafonné à : 51,75 €

(6) = (1) x (5)

(7) = (6) x 20 %

(3) : Marge grossiste minimale fixée par l’arrêté du 26 décembre 2011 à 0,30 € pour les ventes réalisées en Métropole.

ProduitsNombred’unités

vendues (1)PFHT (2)

Margemaximum

autorisée (3)

Margeeffective

appliquée (4)

Margerétrocédée auxpharmaciensplafonnée (5)

Assiette dela 3e part (6)

Contributiondue (7)

A 10 000 2,50€ 0,87€ 0,82€ 0,05€ 500,00€ 100,00€

B 1 000 30,00€ 10,35€ 7,35€ 3,00€ 3 000,00€ 600,00€

C 10 000 600,00€ 205,08€ 105,08€ 51,75€ 51 750,00€ 10 350,00€

TOTAL 20 050,00€

Contribution (P)

1re hypothèse :P [cadre K] = H + J

2e hypothèse :P [cadre K] = I + J

La contribution est versée de manièreprovisionnelle le 1er juin de chaqueannée, pour un montant correspondantà 80% de la contribution due au titre del'année précédente (cadre L).

La régularisation annuelle intervient au1er mars de l'année suivante (articleL.138-1 du code de la Sécurité sociale).

Le solde de la contribution [ M ]correspond à la différence entre lacontribution calculée dans lesconditions détaillées ci-dessus [ K ] etl'acompte versé par l'entreprise au plustard le 1er juin 2015 [ L ].

10

Le solde de la contribution correspondà la différence entre la contributioncalculée dans les conditions détailléesci-dessus et l’acompte versé parl’entreprise au plus tard le 1er juin 2015.

Ce montant doit être reporté dans lecadre M [cadre K – cadre L]

DÉTERMINATION DU SOLDE DE LA CONTRIBUTION ETRÉGULARISATION

Calcul de la régularisation :

Le solde de la contributioncorrespond à la différence entre lacontribution calculée et l'acompteversé par l'entreprise au plus tard le1er juin 2015. Il devra être réglé auplus tard au jour de l'exigibilité, c'est-à-dire au 1er mars 2016,conformément aux termes de l'articleL.138-1 du code de la Sécuritésociale.

Déclaration de la régularisation :

Le montant de la contribution dueau titre de l'exercice pour lequel vousavez acquitté un acompte au 1er juin2014 est à déclarer sur le Code typede personnel :

CTP 411 - Ventes directes art L.138-1 CSSGrossistes Répartiteurs

ou

CTP414-Taxe Ventes Directes art L.138-1 CSS

Solde positif :

Le montant du solde de lacontribution à payer devra être réglépar virement au plus tard au jour ded'exigibilité, c'est à dire le 1er mars2016, conformément aux termes del'article L.138-1 du code de la Sécuritésociale.

Solde négatif :

Si le montant de la contributions'avère inférieur à l'acompte versépar l'entreprise, celle-ci devra faireparvenir à l'Urssaf une demande deremboursement du solde négatif,accompagnée d'un relevé d'identitébancaire original.

Modalités de versement de la régularisation

SANCTIONS EN CAS DE NON-RESPECT DES OBLIGATIONS

Défaut de production de ladéclaration :

Le défaut de production de la déclarationdans le délai prescrit entraîne unepénalité de 750 € (article R. 138-22 ducode de la Sécurité sociale).

Si le retard excède un mois, l’entrepriseencourt une pénalité supplémentaired’un montant de 750 € par mois oufraction de mois de retard (articleR. 138-22 du code de la Sécuritésociale).

Une pénalité de 750 € est égalementappliquée en cas d’inexactitude de ladéclaration produite (article R. 138-22du code de la Sécurité sociale).

Retard de paiement de lacontribution - Cas général :

Si la contribution due n’est pas verséeau plus tard le 1er mars 2016,l’entreprise encourt une majoration deretard fixée à 5 % du montant du solderestant dû. Une majoration de retardcomplémentaire fixée à 0,4% par moisou fraction de mois écoulé, soit 4,8%par an, est calculée à compter de ladate d’exigibilité de la contribution(articles R. 138-24 et R. 243-18 du codede la Sécurité sociale).

La contribution est recouvrée etcontrôlée selon les règles et sous lesgaranties applicables au recouvrementdes cotisations du régime général sous

réserve de l’application des dispositionsdes articles R. 138-22 à R. 138-24 ducode de la sécurité sociale (article R.138-21 du code de la Sécurité sociale).

RECOUVREMENT ET CONTRÔLE

11

Réalis

atio

n : A

coss

/Urs

saf - R

éf.

: N

AT

/2963/janvie

r 2016/G

uid

e V

ente

en g

ros

![une zone absorbante - ESAIM: M2AN · 138 A. BARUGOLA comme extension de la notion de point critique due à Julia [12] et Fatou [6] dans le cas à une dimension avec variable complexe](https://img.pdfslide.fr/doc/110x75/5e34cf043d9cfb7c430400ee/une-zone-absorbante-esaim-m2an-138-a-barugola-comme-extension-de-la-notion.jpg)