Embed Size (px)

Citation preview

Informations de bases pour le management

2015

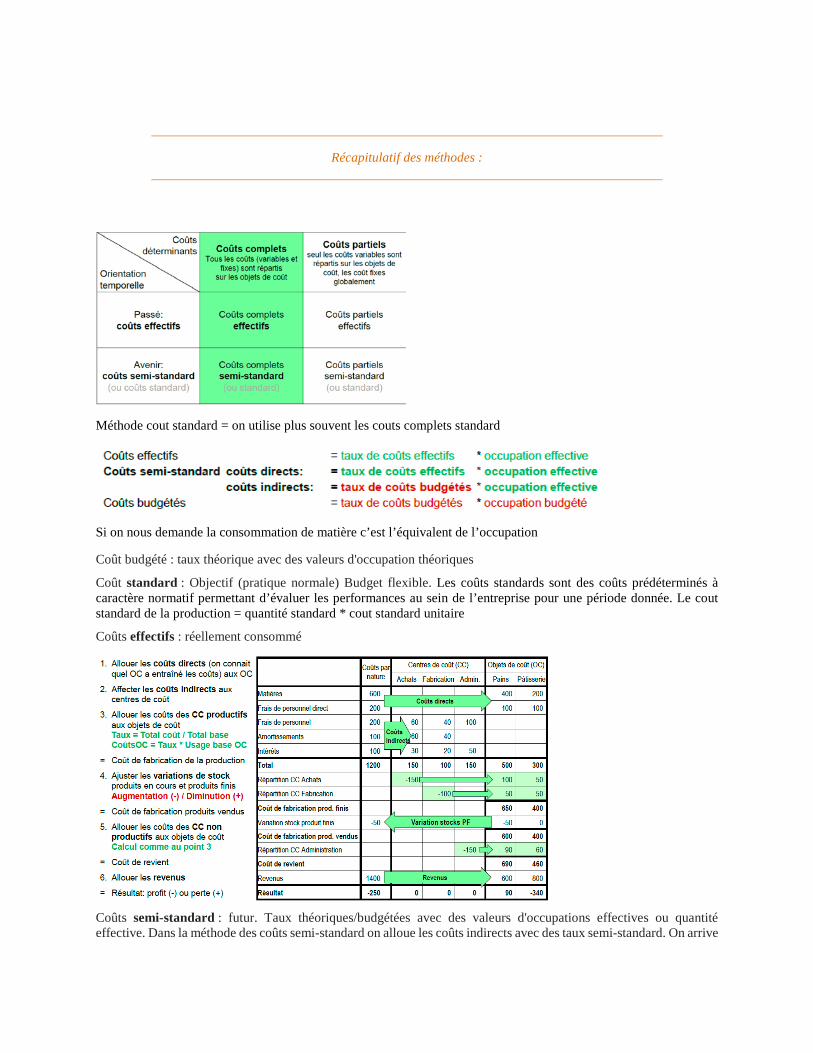

Récapitulatif des méthodes :

Méthode cout standard = on utilise plus souvent les couts complets standard

Si on nous demande la consommation de matière c’est l’équivalent de l’occupation

Coût budgété : taux théorique avec des valeurs d'occupation théoriques

Coût standard : Objectif (pratique normale) Budget flexible. Les coûts standards sont des coûts prédéterminés à caractère normatif permettant d’évaluer les performances au sein de l’entreprise pour une période donnée. Le cout standard de la production = quantité standard * cout standard unitaire

Coûts effectifs : réellement consommé

Coûts semi-standard : futur. Taux théoriques/budgétées avec des valeurs d'occupations effectives ou quantité effective. Dans la méthode des coûts semi-standard on alloue les coûts indirects avec des taux semi-standard. On arrive

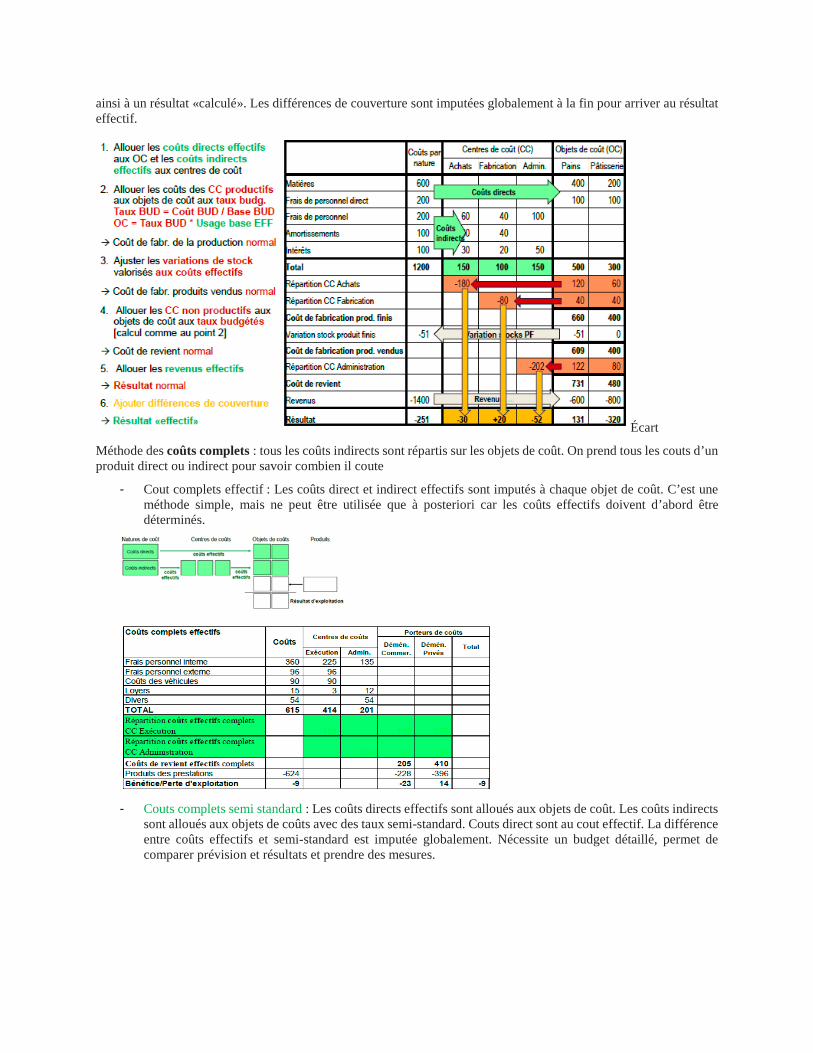

ainsi à un résultat «calculé». Les différences de couverture sont imputées globalement à la fin pour arriver au résultat effectif.

Écart

Méthode des coûts complets : tous les coûts indirects sont répartis sur les objets de coût. On prend tous les couts d’un produit direct ou indirect pour savoir combien il coute

- Cout complets effectif : Les coûts direct et indirect effectifs sont imputés à chaque objet de coût. C’est une méthode simple, mais ne peut être utilisée que à posteriori car les coûts effectifs doivent d’abord être déterminés.

- Couts complets semi standard : Les coûts directs effectifs sont alloués aux objets de coût. Les coûts indirects

sont alloués aux objets de coûts avec des taux semi-standard. Couts direct sont au cout effectif. La différence entre coûts effectifs et semi-standard est imputée globalement. Nécessite un budget détaillé, permet de comparer prévision et résultats et prendre des mesures.

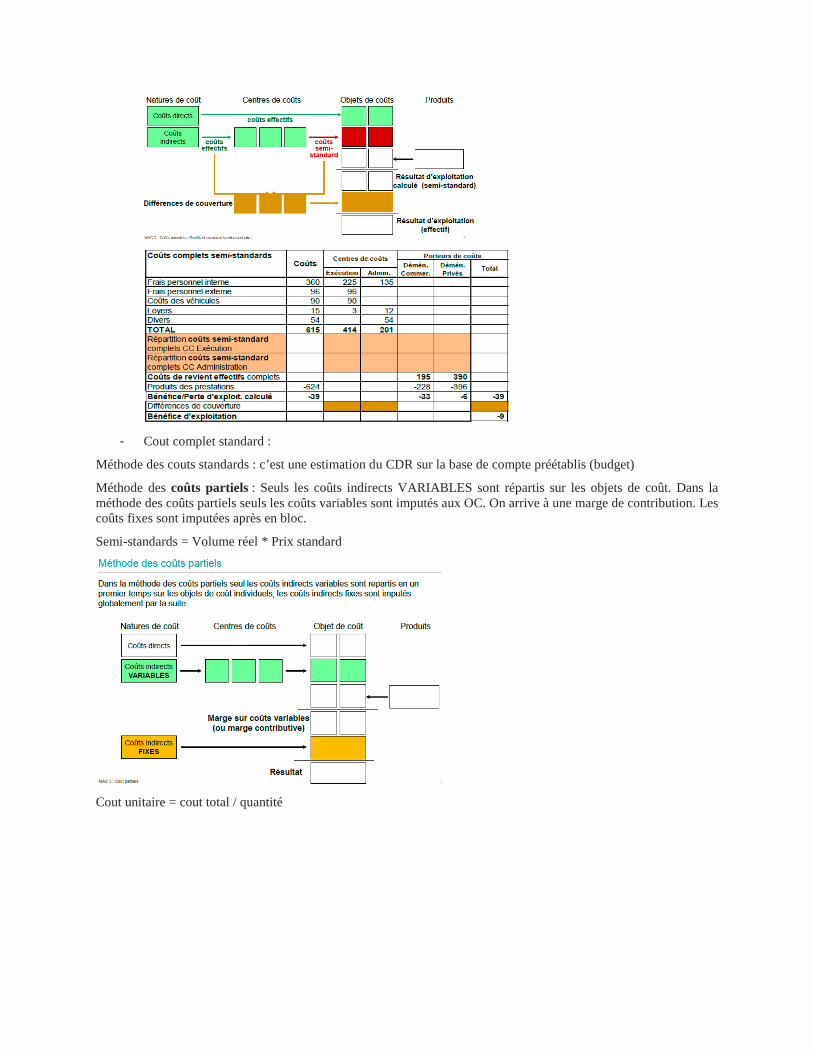

- Cout complet standard :

Méthode des couts standards : c’est une estimation du CDR sur la base de compte préétablis (budget)

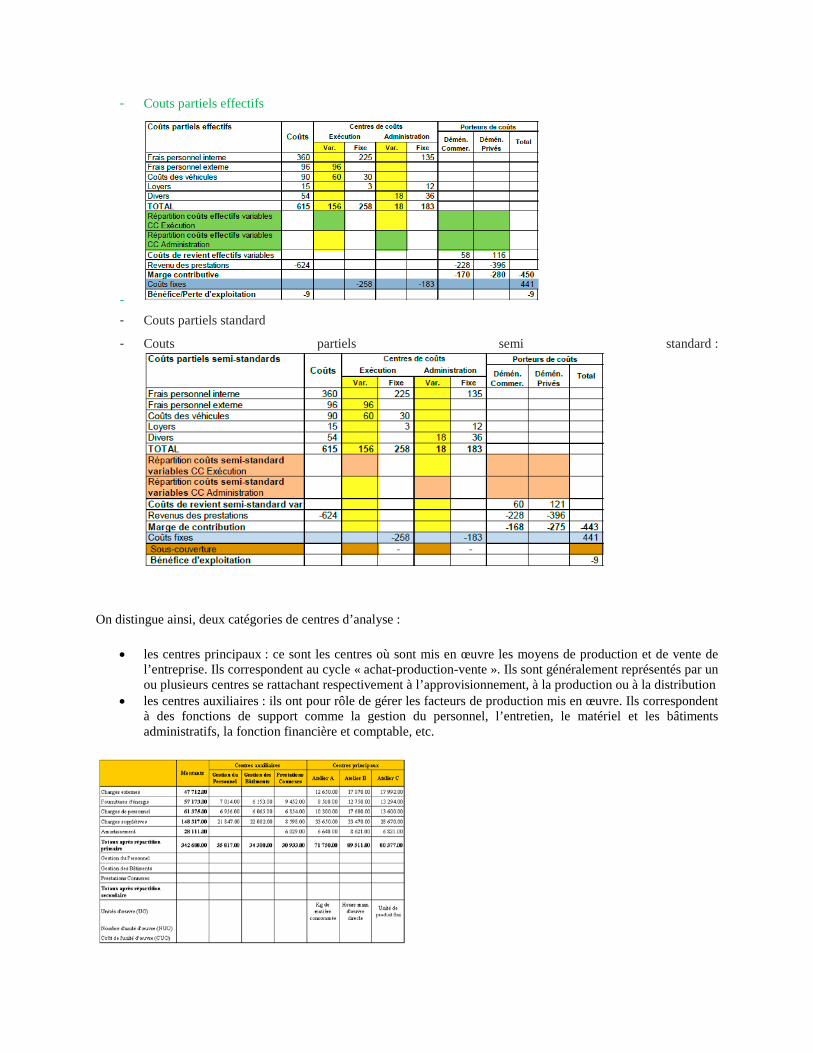

Méthode des coûts partiels : Seuls les coûts indirects VARIABLES sont répartis sur les objets de coût. Dans la méthode des coûts partiels seuls les coûts variables sont imputés aux OC. On arrive à une marge de contribution. Les coûts fixes sont imputées après en bloc.

Semi-standards = Volume réel * Prix standard

Cout unitaire = cout total / quantité

- Couts partiels effectifs

- - Couts partiels standard

- Couts partiels semi standard :

On distingue ainsi, deux catégories de centres d’analyse :

• les centres principaux : ce sont les centres où sont mis en œuvre les moyens de production et de vente de l’entreprise. Ils correspondent au cycle « achat-production-vente ». Ils sont généralement représentés par un ou plusieurs centres se rattachant respectivement à l’approvisionnement, à la production ou à la distribution

• les centres auxiliaires : ils ont pour rôle de gérer les facteurs de production mis en œuvre. Ils correspondent à des fonctions de support comme la gestion du personnel, l’entretien, le matériel et les bâtiments administratifs, la fonction financière et comptable, etc.

Cout direct variable : MP, salaire direct, sous-traitante

Cout direct fixe : amt des machines

Cout indirect variable : consommable, pièce d’usine

Coût indirect fixe: marketing, r and D

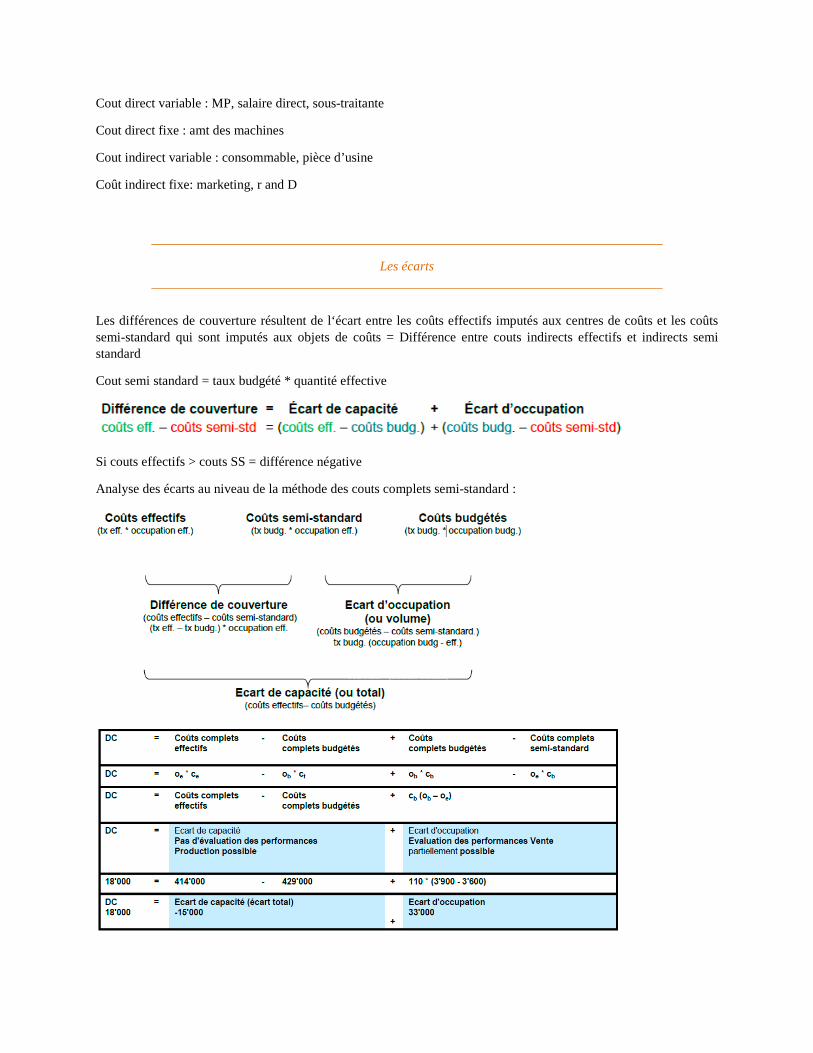

Les écarts

Les différences de couverture résultent de l‘écart entre les coûts effectifs imputés aux centres de coûts et les coûts semi-standard qui sont imputés aux objets de coûts = Différence entre couts indirects effectifs et indirects semi standard

Cout semi standard = taux budgété * quantité effective

Si couts effectifs > couts SS = différence négative

Analyse des écarts au niveau de la méthode des couts complets semi-standard :

Si DC - = ecart favorable

Analyse des écarts au niveau de la méthode des couts standard (budget flexible):

Qe*Pe Qb*pB Qb*pB Qe * Pb

Si DC - = ecart favorable

Ecart total sur standard = production reelle * prix budgeté – cout réel enregistré en compta

Ecart prix = quantité effective * (prix effectif – prix budgeté) = si – defavorable OU.prix effectif – prix standard = si – c’est positif

Ecart volume = prix budgeté * (quantité effective – quantité budgeté) = si + favorable

Ecart total : Prix effectif * Q effectif – Prix budgeté – Q budgeté= si – defavorable

Budget flexible = cout fixes effectifs ou budget si on était sûr. Couts variables : ((prod ou heures effectives /prod ou heures budgétées) * total charges variables budgétées)*taux horaire budgété : SI on avait des Kg ou des heures en total charges variables budgétées

Ecart total de budget = budget reel – budget flexible

Stocks

Ils doivent etre evaluées aux couts de fabrication

Méthode coûts complets effectifs: Coûts directs + Coûts indirects de fabrication effectifs= Coûts de fabrication effectifs

Méthode coûts complets semi-standard: Coûts directs (matiere consommée au réel * cout au réel) + Coûts indirects de fabrication semi-standard (cout des heures de production au standard * heures passées au réel ) = Coûts de fabrication semi-standard

Cout semi standard = taux budgété * quantité effective

Ou (prix d’achat /quantité acheté)*(quantité achtées – augmentation de stock)* taux de majoration standard.

Mathode de cout complet standard : Matière Plannifié (quantité plannifié *cout plannifié) +heures plannifiées * cout plannifié des heures. Cout fixes effectifs. Couts variables : heures effectives /heures budgétées * total charges variables budgétées

Valeur de l’augmentation de stock = cout de fabrication unitaire (cout de fabrication / nombre de piece) * quantité produite

Variation de stock = achat – cout des marchandises

Ou conso de mp + repartition centre de cout fabrication – cout de fab produit en cours

Méthode de la rémunération théorique du capital total : capital total interne de l’entreprise ou CF – capital non soumis à intérêt * tx d’intérêt calculé

Effet de levier financier : il faut que le rendement du capital soit supérieur au taux d’intérêt du capital étranger

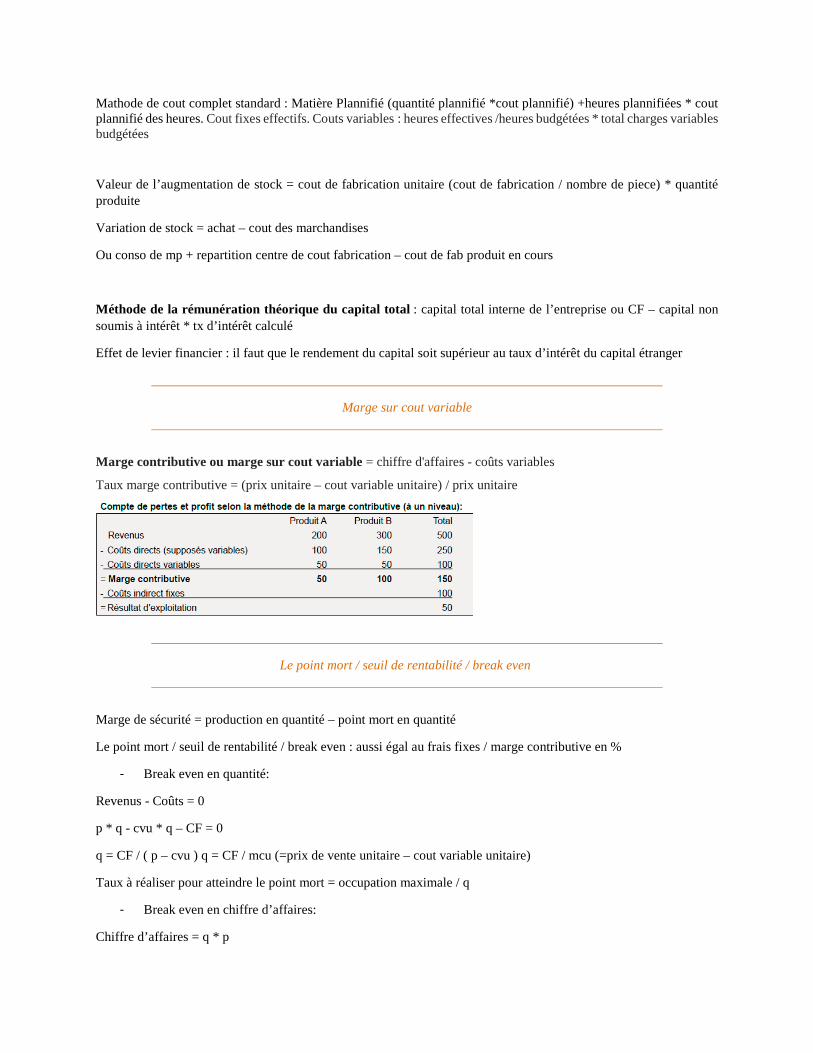

Marge sur cout variable

Marge contributive ou marge sur cout variable = chiffre d'affaires - coûts variables

Taux marge contributive = (prix unitaire – cout variable unitaire) / prix unitaire

Le point mort / seuil de rentabilité / break even

Marge de sécurité = production en quantité – point mort en quantité

Le point mort / seuil de rentabilité / break even : aussi égal au frais fixes / marge contributive en %

- Break even en quantité:

Revenus - Coûts = 0

p * q - cvu * q – CF = 0

q = CF / ( p – cvu ) q = CF / mcu (=prix de vente unitaire – cout variable unitaire)

Taux à réaliser pour atteindre le point mort = occupation maximale / q

- Break even en chiffre d’affaires:

Chiffre d’affaires = q * p

CA = CF / mcu / p

CA = CF / mc en %

Ou Charges / nb de jours travaillés = CA par jour moyen à atteindre

Seuil de rentabilité avec objectif de bénéfice :

- en quantité:

Revenus – Coûts – Impôts = Résultat net

(p * q - cvu * q – CF) * (1-t) = RN

q = ( CF + RN/(1-t) ) / (p-cvu)

q = ( CF + RN/(1-t) ) / mcu

- en chiffre d’affaires:

CA = q * p

CA = ( CF + RN/(1-t) ) / mc en pourcent

Capitaux investis- résultat à atteindre – CF = marge contributive à réaliser. Mc à réaliser / marge contributive par pièce = nb de pièces à vendre. Nb de pièces à vendre * prix de vente = Chiffre d’affaires à réaliser

- Déclinaison des formules :

q = (CF + RN/(1-t)) / mc

p = cvu + [CF + RN/(1-t)] / q

cvu = p - [CF + RN/(1-t)] / q

CF = (p – cvu) q - RN/(1-t)

Break even multi produit :

seuil d'indifférence :

Coûts option 1 = Coûts option 2

cvu1 q + CF1 = cv2 q + CF2

q = (CF1-CF2) / (cv2-cv1)

Ou Mcvu1*q – CF1 = Mcvu2*q+CF 2. q = (CF1-CF2) / (mcv2-mcv1)

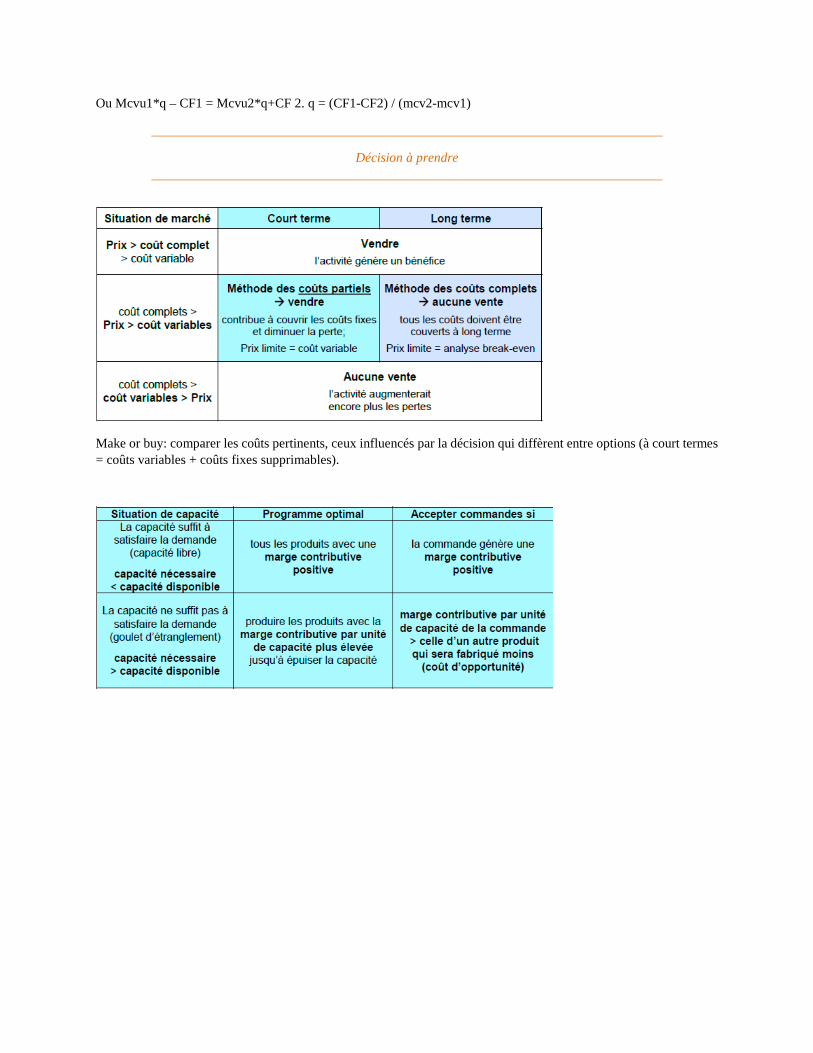

Décision à prendre

Make or buy: comparer les coûts pertinents, ceux influencés par la décision qui diffèrent entre options (à court termes = coûts variables + coûts fixes supprimables).

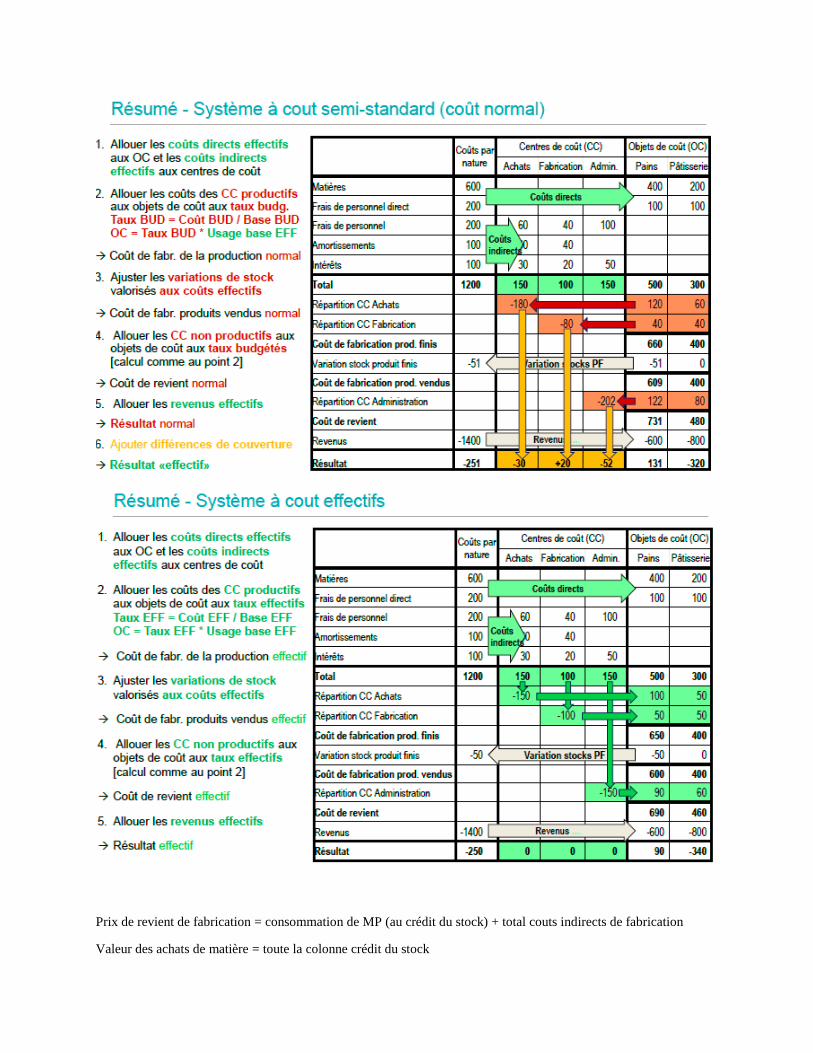

Prix de revient de fabrication = consommation de MP (au crédit du stock) + total couts indirects de fabrication

Valeur des achats de matière = toute la colonne crédit du stock

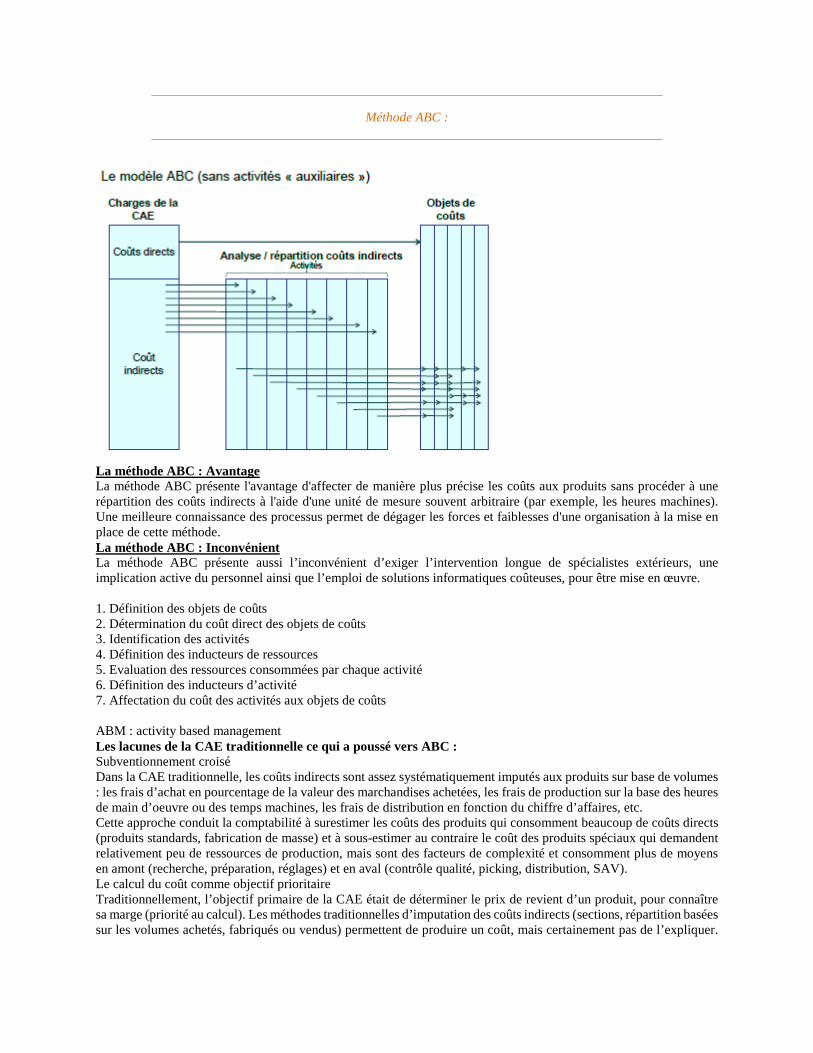

Méthode ABC :

La méthode ABC : Avantage La méthode ABC présente l'avantage d'affecter de manière plus précise les coûts aux produits sans procéder à une répartition des coûts indirects à l'aide d'une unité de mesure souvent arbitraire (par exemple, les heures machines). Une meilleure connaissance des processus permet de dégager les forces et faiblesses d'une organisation à la mise en place de cette méthode. La méthode ABC : Inconvénient La méthode ABC présente aussi l’inconvénient d’exiger l’intervention longue de spécialistes extérieurs, une implication active du personnel ainsi que l’emploi de solutions informatiques coûteuses, pour être mise en œuvre. 1. Définition des objets de coûts 2. Détermination du coût direct des objets de coûts 3. Identification des activités 4. Définition des inducteurs de ressources 5. Evaluation des ressources consommées par chaque activité 6. Définition des inducteurs d’activité 7. Affectation du coût des activités aux objets de coûts ABM : activity based management Les lacunes de la CAE traditionnelle ce qui a poussé vers ABC : Subventionnement croisé Dans la CAE traditionnelle, les coûts indirects sont assez systématiquement imputés aux produits sur base de volumes : les frais d’achat en pourcentage de la valeur des marchandises achetées, les frais de production sur la base des heures de main d’oeuvre ou des temps machines, les frais de distribution en fonction du chiffre d’affaires, etc. Cette approche conduit la comptabilité à surestimer les coûts des produits qui consomment beaucoup de coûts directs (produits standards, fabrication de masse) et à sous-estimer au contraire le coût des produits spéciaux qui demandent relativement peu de ressources de production, mais sont des facteurs de complexité et consomment plus de moyens en amont (recherche, préparation, réglages) et en aval (contrôle qualité, picking, distribution, SAV). Le calcul du coût comme objectif prioritaire Traditionnellement, l’objectif primaire de la CAE était de déterminer le prix de revient d’un produit, pour connaître sa marge (priorité au calcul). Les méthodes traditionnelles d’imputation des coûts indirects (sections, répartition basées sur les volumes achetés, fabriqués ou vendus) permettent de produire un coût, mais certainement pas de l’expliquer.

Pour permettre aux managers de prendre des décisions, l’objectif de la CAE doit passer de « combien ça coûte » à « pourquoi ça coûte » ! Evolutions qui ont rendu la CVAE obsolete au profit de ABC : Durant les dernières décennies, des mutations importantes ont touché les bases mêmes de la CAE : • Accélération des cycles (durée de vie et adaptabilité des produits, JAT, etc.) • Diversification des flux de fabrication et de distribution • Polyvalence des opérateurs • Importance croissante des activités en amont (recherche) et en aval (SAV) de la production • Augmentation de l’importance des prestations de service • Vision transversale de la création de valeur (processus) plutôt qu’approche hiérarchique • Emergence de la dimension qualitative • Augmentation et amélioration des informations de gestion disponibles (ERP)