Embed Size (px)

Citation preview

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014

ÉPARGNE &INVESTISSEMENT

19

P.22

Le monétairetrès prisé

Investissements

ACTUALITÉCGI, Une baisse est attenduepour l 'action P. 2 1

INTERVIEWBachir Baddou : «L’activité f inancièrea dégagé une rentabi l ité moindre» P. 23

PLACEMENTMarché obligataire : Les investisseursplus insistants P. 24

CONSEILPourquoi choisir les ORA ? P. 25

La 4e journée du Capital Investissement en décembreL'Association marocaine des investisseurs en capital (AMIC) organise le 2 décembre la 4e

journée du Capital Investissement, événement phare de l'industrie marocaine. Ainsi, au-delà de ses missions de déontologie, de contrôle et de développement des pratiques dela place, l'Amic fédère, représente et assure la promotion de la profession du Capital in-vestissement auprès des investisseurs institutionnels, des entrepreneurs, des leadersd'opinion et des pouvoirs publics, tant au niveau national qu'international. Elle contribueainsi à l'amélioration du financement de l'économie, en particulier pour les PME, à la sti-mulation de l'emploi, ainsi qu'à la promotion de l'innovation et de l'esprit d'entreprise.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014

NEWS

20

Les produits de taux ontencore une fois faitmieux que la Bourse.Pourtant, le marché

obligataire est un marché ré-puté moins rentable que lemarché actions. Les rôles sesont donc inversés. Commentespérer alors attirer des investis-seurs dans un marché qui neremplit pas une de ses princi-pales fonction: le rendement?Le marché boursier marocainsemble être solidement ancrédans un trend baissier de fondet il n’est pas près d’en sortir.Certes, la réforme de la Boursede Casablanca qui s’articule au-tour de plusieurs chantiersstructurants, tels que l’élargisse-ment de la palette des produitstraités, devrait insuffler un ventd’optimisme chez les investis-seurs locaux, mais est-ce suffi-sant pour attirer les investis-seurs étrangers qui la boudentdepuis plus de 5 ans? Ces der-niers sont essentiels pour notremarché, ne serait-ce que par lamasse de capitaux qu’ils mani-pulent et qui permettrait decombler le besoin croissant enfinancement de notre écono-mie. Nous avons tout à gagnerà regagner leur confiance, maiscela nécessitera de gros efforts.En effet, plusieurs mécanismesdoivent être développés pourles inciter à revenir sur notreplace financière et pas unique-ment la liquidité: il faut plus detransparence ainsi que l'égalitédans le traitement, ce qui sup-pose une qualité irréprochabledu régulateur. Sur ce point, lesinvestisseurs internationauxsont intransigeants. ●

Quand la dettefait mieux quele capital...

Salima [email protected]

BILLETOPCVM, créationd’un nouveau fondsmonétaireBMCI Asset Management vient d’obte-nir le visa du CDVM pour son nouvelOPCVM monétaire «FCP CIMR moné-taire». Selon les responsables de la so-ciété de gestion, l’objectif du fonds estd’offrir aux souscripteurs un outil quiautorise à court terme une perspectivede rentabilité. Le FCP sera ainsi investien permanence à hauteur de 50% aumoins de ses actifs, hors titresd’OPCVM monétaires, dans lescréances représentatives des opéra-tions de pension qu’il effectue en tantque cessionnaire et les liquidités en ti-tres de créances de durée initiale ou ré-siduelle inférieure à un an.

... et, changementdeclassification pourun autreCDG Capital gestion vient d’obtenir levisa du CDVM pour le changement declassification de son fonds actionsSanad Performance. Désormais, lefonds commun de placement est «di-versifié». L’obectif est d’offrir aux sous-cripteurs un outil de placement qui au-torise une perspective de rentabilitécomparable à son indice de référence.le FCP sera investi au maximum à hau-teur de 60% sans les atteindre, de sesactifs, hors liquidités, en actions, certi-ficats d’investissements et droits d’attri-bution ou de souscription, cotés à laBourse des valeurs de Casablanca ousur tout marché réglementé. Toutefoiset chaque fois que les intérêts des por-teurs de parts l’exigeront, le FCP pourraintervenir sur le marché monétaire. Ilpeut également investir une partie deses actifs en parts ou actionsd’OPCVM, d’organismes de placementen capital risque (OPCR) et de fonds deplacements collectifs en titrisation(FPCT). Quant aux souscripteurs

concernés, il s’agit de la compagnied’assurances et de réassurance Sanad,et les personnes morales ou per-sonnes physiques.

4 fonds OPCVM primés à DubaïCe sont 4 fonds OPCVM marocains quiont été primés à l’occasion des MENAAsset Management Conference andFunds Awards 2014 à Dubaï. ThomsonReuters a décerné les prix du meilleurOPCVM monétaire à «EmergenceMoney Market Fund» géré par ValorisManagement. Le prix de meilleurOPCVM diversifié a été remis à «CFGCroissance» géré par CFG Gestion.Quant à «RMA Cap Performance» gérépar RMA Asset Management, il a obtenule prix du meilleur OPCVM actions.Enfin, le prix du meilleur OPCVM obliga-taire est revenu à «Capital IMTIYAZ Liqui-dité», géré par BMCE Capital Gestion.

La Bourse de Casablancajugée trop chèrePrenant en compte les frais de transac-tions, la Bourse de Casablanca ressortchère par rapport à d’autres Boursescomparables. Une récente étude réali-sée par le cabinet Cejefic Consulting aévoqué les frais de transactionscomme étant une des causes de la fai-ble dynamique du marché obligatairecotée. En effet, si sur le segment noncoté, les investisseurs s’acquittent defrais relatifs à leur dépositaire, dans lecas des transactions en Bourse, ils s’ac-quittent en plus d’une commission deBourse et d’une commission d’intermé-diation. Les frais de transactions obliga-taires se décomposent ainsi en troispartie : les frais du dépositaire (environ0,1%), la commission de Bourse, soit0,005% avec plafond à 5.000 DH et lacommission de l’intermédiaire qui sesitue entre 0,1% et 0,2%.

BMCE Bank , la liste des filiales ayant le statutCFC devrait s’agrandirLe Groupe BMCE Bank prévoit que des filières autres que BOA Capital ob-tiennent le statut CFC. «Le Groupe BMCE Bank a été le premier à annoncerla construction de son siège au sein du CFC Anfa. Il n’est donc pas exclu quenous renforcions notre empreinte géographique dans le continent à traversdes filiales disposant du statut CFC», explique Khalid Nasr, président du di-rectoire de BMCE Capital, dans le cadre de la lettre patrimoniale de BMCECapital Gestion privée du 2e trimestre 2014.

AGENDA

Maroc Telecom présente ses résultats semestrielsMaroc Telecom devrait ouvrir le bal des annonces de ré-sultats des sociétés cotées au titre du premier semestre2014. En effet, l’opérateur télécom organise, aujourd’huià Rabat, une conférence de presse pour la présentationde ses résultats semestriels. La conférence sera, comme

à l’accoutumée, animée par Abdeslam Ahizoune, président du directoire de Maroc Tele-com. Il devrait également s’exprimer sur les récentes mutations qu’a connues le tour detable de la société, à savoir l’entrée dans le capital de l’émirati Etisalat.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014 21

ACTUALITÉ

cialisation a atteint 70%. Mêmestratégie sur Rabat, où le groupecompte lancer plusieurs projetsrésidentiels au niveau de HayRiad, Val d’Or, etc. Sur le social, legroupe est bien décidé à rattra-per le retard accusé ces der-nières années. Pour ce faire,Dyar Al Mansour, sa filiale dé-diée, devrait augmenter gra-duellement son rythme de pro-duction, jusqu’à atteindre unniveau de 10.000 logements paran à l’horizon 2020. La stratégie

de la CGI se base également surla consolidation de sa réservefoncière qui s’est fixée à 3.500ha à fin décembre 2013 (dont50% est situé sur l’axe Rabat-Ca-sablanca) et ce, par l’allocationd’un budget de plus de 900MDH par an sur la période 2014-2016. Enfin, la stratégie du pro-moteur est axée sur la poursuitede son plan de développementau Maroc et la recherche denouvelles niches à l’échelle na-tionale et internationale

I l semble que l’action Compa-gnie générale immobilière(CGI) doive observer uneévolution baissière cette

année, à en croire les analystesd'Upline Securities. Leurs calculsaboutissent à un cours cible de662 DH pour la CGI, contre uncours en Bourse de 765 DH à ladate de mardi dernier. Par consé-quent, les analystes de la sociétéde Bourse recommandent auxinvestisseurs d’alléger le titre CGIdans les portefeuilles. La valorisa-tion de ces analystes se base surtrois principales hypothèses, àsavoir une marge opérationnellemoyenne de 18,7% sur la période2014-2023, une marge nettemoyenne de 13,4% sur la mêmepériode et une évolutionmoyenne du chiffre d’affairesconsolidé de 8,9%.

L’Afrique en 2015Concernant la stratégie de la fi-liale immobilière du GroupeCDG, elle est basée sur trois prin-cipaux axes. Il y a d’abord le ren-forcement sur tous les seg-ments de l’immobilier, à traversle lancement de nouveaux pro-jets. Ainsi, sur le haut standing, legroupe entend lancer de nou-velles tranches sur le site del’AUDA, à l’instar de son nouveauprojet «The Park Anfa Condomi-nium», dont le taux de commer-

Une baisse est attendue pour l’action● Selon les analystes d’Uplines Securities, le titre devrait évoluer à la baisse.Par conséquent, il est recommandé de l'alléger dans les portefeuilles.

● Le groupe vient de lever 1,5 MMDH sous forme d’emprunt obligataire.

(Afrique). Dans cette lignée, legroupe prévoit le démarrage deses premières opérations enAfrique en 2015.

Les analystes moinsoptimistesque le managementEn attendant la commercialisa-tion de nouveaux projets, le chif-fre d’affaires sécurisé se monte,fin 2013, à 6,1 MMDH dont 3,3MMDH pour CGI, 1,8 MMDH pourDyar Al Mansour et 1 MMDH pourAl Manar. Sur un autre registre,notons que le groupe vient delever 1,5 MMDH sous forme d’em-prunt obligataire qui devrait atté-nuer l’impact sur la trésorerie, liéau remboursement des obliga-tions émises en 2010 (d’un mon-tant de 1,5 MMDH) et dontl’échéance est le 31 décembre2015. En effet, la moitié du mon-tant de cette émission (750 MDH)est réservée aux détenteursd’obligations émises en 2010,dans le cadre d’une opérationd’échange. En termes de gui-dance, le groupe table en 2014sur la réalisation d’un chiffre d’af-faires consolidé de 4,5 MDH(+20%) et d'un RNPG de 548MDH (+49%). En revanche, lesanalystes d'Upline Securities, ense basant sur les éléments préci-tés, projettent pour la CGI la réa-lisation d’un chiffre d’affairesconsolidé de 4,3 MDH en 2014(+15,9%) pour un RNPG de 494,2MDH (+34,7%). ●

CGI

Retrouvez tous les mardisnotre cahier

Afrique

●●●

Le groupese renforcesur tousles segmentsimmobiliers.

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014

ANALYSE

22

OPCVM obligations et d’un rende-ment de mois en moins intéressant,les investisseurs préfèrent au-jourd’hui aller sur le monétaire,même si le rendement n’est pasélevé, en raison de son risque moinsimportant dû à sa faible sensibilité».Les taux obligataires poursuiventune tendance baissière, depuis ledébut de l’année, car jusqu’à pré-sent, le Trésor semble bien gérerses besoins de financement pourl’exercice 2014 et qu’il n’a plus be-soin de lever des sommes impor-tantes auprès des investisseurs ins-titutionnels. En effet, les deuxmarchés de la dette interne/ex-terne lui ont facilité la tâche dans lamesure où, d’un côté, sur un planinterne la demande en bons duTrésor a été phénoménale suite àdes besoins importants en termesd’allocation des actifs pour les insti-tutionnels locaux et de l’autre côté,la souscription réussie des investis-seurs étrangers à l’émission obliga-taire lancée par le Maroc, dans uncontexte marqué par la volonté dé-terminée des pouvoirs publicsd’entamer des réformes, en vue

d’une amélioration certaine de sesindicateurs macro-économiques.

Un Trésor structurellementdéficitaireL’on peut ainsi penser que le Trésorne manifeste plus d'intérêt pourles levées sur le marché intérieur.«Certes, dans l’immédiat, il n’y aurapas de renversement de tendanceet les taux vont poursuivre leur ten-dance baissière. Toutefois,connaissant la situation structurel-lement déficitaire du Trésor, il feracertainement son comeback sur lemarché», affirme notre gérant. Demême, les niveaux actuels très basdes taux obligataires font que ce leplacement obligataire n’offre plusun potentiel de rendement inté-ressant. Vu le caractère à longterme de la vision des investis-seurs institutionnels, les premierssignes d’intérêt envers les investis-sements monétaires se manifes-tent dès maintenant. D’ailleurs, laruée des investisseurs en débutd’année sur le placement obliga-taire constituait aussi un rebalan-cement de portefeuille. En effet, «il

Àfin juin 2014, l’actif netsous gestion desOPCVM a atteint 277,30MMDH contre 268,17

MMDH à fin mai 2014, enregis-trant une collecte nette de plusde 9 MMDH. Cette améliorationest principalement due à une col-lecte de 8 MMDH au niveau desfonds monétaires. Aussi, en maidernier, les OPCVM avaient pro-fité d’une collecte nette de prèsde 17 MMDH. Il semble que cesont encore une fois les OPCVMmonétaires qui ont profité decette manne, avec 8,2 MMDH decollecte. Les investisseurs sontdonc plus intéressés par des pla-cements monétaires. Qu’est-cequi explique cet intérêt croissantpour les investissements dans lemonétaire ? Serait-ce la ten-dance pour le deuxième semes-tre de l’année en cours ?«Ce n’est pas forcément un intérêtcroissant des investisseurs pour leplacement monétaire»; souligne àcet égard un gérant d’actifs avantd’expliquer : «compte tenu durisque de l’investissement dans les

Le monétaire très prisé● Les investisseurs préfèrent aujourd’hui aller sur le monétaire qui offre,certes, un rendement moyen, mais qui présente un maigre risque du faitde sa faible sensibilité.

Investissements

●●●

La ruée desinvestisseursen débutd’année surle placementobligatairea constitué unrebalancementde portefeuille.

● Les taux vont poursuivre leur tendance baissière.

y a eu rebalancing des flux desOPCVM monétaires en faveur desOPCVM obligataires, en raison dela confiance d’investisseurs dansles finances publiques. Les inves-tisseurs voyaient en cela plusieurssignes d’une détente des taux»,nous explique un autre gérant defonds. C’est cette lecture du mar-ché qui a fait que les investisseursont récupéré une partie de leur in-vestissement monétaire pour laplacer dans l’obligataire au débutde l’année 2014. Toutefois, nousassistons, depuis, à une poursuiteeffrénée du mouvement baissierde la courbe des taux. En effet, au26 juin, les maturités à 52 se-maines, 5 ans et 10 ans avaientcédé respectivement 74, 109 et 119points de base depuis le début del’année pour s’établir à 3,17%, 3,82%et 4,43%. De son côté, le marchéactions semble être solidementancré dans un trend baissier defond, et peine à trouver des stimulipouvant insuffler une dynamiquedurable.

Une correction technique des taux à envisagerIl a certes emprunté une ten-dance haussière cette année,mais son évolution a été limitée à1,23% au terme du semestre. Il estdonc tout à fait logique qu’un re-balancement de portefeuille aitété opéré par les investisseurs enfaveur de l’investissement moné-taire. En définitive, la situation surle marché obligataire donne à voirune baisse importante de lacourbe des taux d’intérêt depuisle début de l’année même «exces-sive», du goût de certains institu-tionnels de la place, une améliora-tion continue des conditions deliquidité sur le marché monétaireet une demande sur les titres mo-nétaires et obligataires, y comprisla réallocation des actifs, due auxremboursements des titres dansles portefeuilles. Il se dégage ainsi,suite à ces données, un largeconsensus de la place autourd’une stabilité des taux d’intérêtpour le reste de l’année. Toutefois,une correction technique destaux à la hausse n’est pas à exclureen raison d’un mouvement ven-deur sur le marché secondaire quipeut se déclencher à la suite d’im-portantes opérations de rachatdans les OPCVM «OMLT» parexemple ! ●

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014 23

INTERVIEW

tance crédit caution» avec+15,3% ou encore la responsabi-lité civile générale avec +6,8%. Lacroissance en assurance vie estpour sa part tributaire del’épargne canalisée à travers lesréseaux bancaires et des straté-gies de différentes banques de laplace dans le choix des produitsà commercialiser durant l’annéeavec une contrainte très forte surceux qui entrent directementdans leur cœur de métier. Il estvrai qu’en 2012 les banques ontété très actives dans la vente des

produits vie et capitalisationpuisque l’année s’était clôturéesur un taux de croissance de14,5%, mais force est de consta-

ter qu’en 2013 ces mêmes ac-teurs ont eu des stratégies diffé-rentes.

Les entreprises d'assurancesont dégagé au titre de l'exer-cice 2013 un résultat net enbaisse à 3 MMDH contre3,1 MMDH en 2012. Commentexpliquez-vous ce recul de2,7% ?Comme vous le savez, les com-pagnies d’assurances ont deuxactivités qui contribuent à la for-mation de leur résultat. La pre-mière est l’activité liée à leurcœur de métier «l’assurance» etla deuxième est leur activité fi-nancière à travers la gestion deleurs actifs qui à fin 2013 s'éle-vaient à 114 MMDH. La contribu-tion de l’activité assurantielledans la formation du résultat netdes acteurs du marché n’a pasconnu de baisse en 2013. Parcontre, l’activité financière a dé-gagé une rentabilité moindredue à la baisse des rendementsdes actifs. Il ne faut pas oublierqu’en 2013, nous avons subi labaisse de rendement des ac-

Les ÉCO : La Direction des as-surances et de la prévoyancesociale (DAPS) vient de ren-dre publique une note sur lasituation du secteur maro-cain des assurances en 2013.Il en ressort que l’activité dusecteur affiche toujours unessoufflement qui s’accentueen 2013. Selon vous, quellesen sont les raisons ?Bachir Baddou : Vos propossont à nuancer car si la crois-sance en «assurance vie et capi-talisation» n’est pas au rendez-vous, la non viecontinue pour sa part àafficher une croissancenettement supérieureau taux de croissancede l’économie natio-nale. Le taux de crois-sance pour cettebranche a été de 5,5%en 2013 et 6,3% en2012. Certaines souscatégories ont connudes croissances très fortes. Jepeux citer les cas de l’assuranceautomobile avec +6%, les risquestechniques avec +11,7%, «l’assis-

tions cotées à la bourse de Casa-blanca conjuguée à un rende-ment très faible des obligationsdu fait de la hausse de la courbedes taux.

Le taux de sinistralité resteélevé sur la non vie : une si-tuation qui fait que la rentabi-lité du secteur est souventdépendante de la perfor-mance des placements surles marchés financiers.Quelle est votre appréciationde la situation ?Les sociétés d’assurances ontpris conscience avec la baissedu marché financier de l’impor-tance de leur rentabilité tech-nique de sorte que l’ensembledes acteurs a mis en place desmesures visant à atteindre cetobjectif. Aujourd’hui je penseque l’ensemble des sociétésd’assurances dégage des résul-tats techniques positifs.

Quels sont aujourd’hui les re-lais de croissance du secteuret quelles sont les perspec-tives ? À quand une crois-sance plus soutenue du sec-teur dans son ensemble ?Sur les dix dernières années,notre secteur a affiché un tauxde croissance annuel moyen del’ordre de 8%. Nous restons unsecteur vigoureux qui va conti-nuer à croître de manière signifi-cative puisque le taux de péné-tration qui est aujourd’hui de 3,1%du PIB demeure très faible bienqu’il nous place au premier rangdu monde arabe. Il y a un rattra-page à faire de sorte que nousne pouvons qu’aller de l’avant.Par ailleurs, l’économie maro-caine change et se transforme.Les grandes stratégies secto-rielles commencent à donnerleurs fruits. Il suffit de voir dessecteurs tels que l’automobile,l’aéronautique, l’électronique ouencore l’agriculture à travers lePlan Maroc vert. Ces évolutionsvont entraîner une hausse du PIBpar habitant favorisant ainsi laconsommation et donc la crois-sance. La matière assurable esten train de s’élargir, ce qui don-nera inéluctablement plus deprofondeur à notre secteur luipermettant de jouer pleinementson rôle de protection des bienset des individus. ●

«L’activité financière a dégagéune rentabilité moindre»

BACHIR

BADDOUDirecteur général de la Fédération marocaine des sociétés d'assurances et de réassurance (FMSAR)

●●●

Les grandesstratégies sectoriellescommencent à donner leursfruits.

La contribution del’activité assurantielledans la formation durésultat net des assu-reurs n’a pas connude baisse en 2013.

13 Sem. 26 Sem. 52 Sem. 2 ans 5 ans 10 ans 15 ans 20 ans3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

■ 31/12/2013■ 10/07/2014■ 17/07/2014

9.000

9.100

9.200

9.300

9.400

9.500

9.600

9.700

9.800

31-Déc. 31-Janv. 28 Fév. 31-Mars 30-Avril 31-Mai 30-Juin

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014

MARCHÉS

24

EN PARTENARIAT AVEC

MARCHÉ ACTIONS

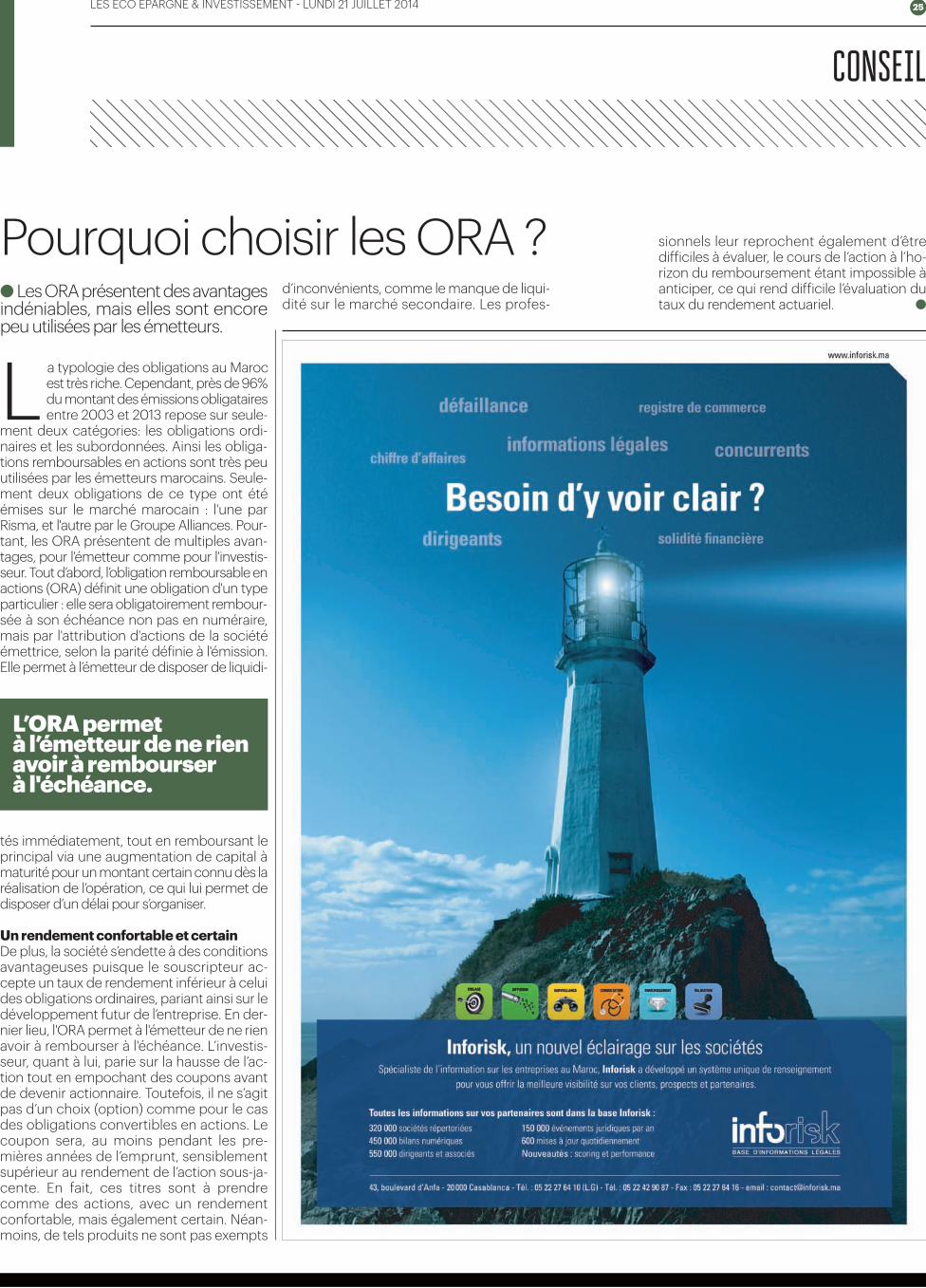

En plein mois de juillet (et de ramadan), faute de grands cata-lyseurs, l’inactivité bat son plein sur le marché. Effectivement,dans cette période de l’année où la communication des socié-tés de la cote tourne au ralenti, les investisseurs manquentd’éléments susceptibles de les inciter à revoir leurs portefeuillesde placement. Ils se retrouvent alors pieds et poings liés, etchoisissent de ce fait de temporiser, ou au mieux d’apporterdes ajustements de faible consistance sur leurs positions. Celatransparaît particulièrement dans le manque saisissant de pro-fondeur qui se dessine dans les carnets d’ordres, ou encoredans les écarts importants qui se creusent entre l’offre et la de-mande. Conséquences directe de cette situation, une aug-mentation de la volatilité qui touche le rang des valeurs échan-gées, entraînant dans son sillage les indicateurs deperformance dans d’interminables oscillations. Évoluant de lasorte, le Masi finit la semaine sur une légère variation positivede 0,22% à 9.250 points. Même comportement pour le Madexqui relève la tête in extremis, pour affiche une performancehebdomadaire de 0,27%. S’agissant de la performance de cesprincipaux indicateurs depuis début janvier, il se maintient dansle vert, respectivement à 1,49% et 1,79%. Pour ce qui est de l’ani-mation de la place, les échanges ont été concentrés cette se-maine autour d’IAM et CIMAR, qui canalisent conjointement30% du flux hebdomadaire. Dans le détail, IAM injecte 30 MDHet finit la semaine sur une hausse de 0,98% à 98,51 DH. Faisantdu surplace, CIMAR clôture au niveau de 900 DH, sur un vo-lume total d’échanges de 23,4 MDH. Côté variations, la plusforte hausse cette semaine est à l’actif de DLM qui progressede 12,19% à 259,5 DH. Elle est talonnée par Med Paper quiavance de 12% à 39,2 DH. Juste derrière, on retrouve Jet Alu quiaméliore son cours de 6,85% à 248,95 DH. À l’inverse, Promo-pharm se déprécie de 4,44% à 711 DH. Dans la même lignée, IBMaroc perd 4,38% à 327,2 DH, et M2M lâche 4,35% à 220 DH.Notons en dernier lieu que la Bourse de Casablanca a appliqué,au cours de cette semaine, la mise à jour semestrielle desmodes de cotation des valeurs cotées. Les valeurs impactéespar ces changement sont Agma Lahlou Tazi, Aluminium duMaroc, Label’Vie, et Maghreb Oxygène qui traiteront désormaisen continu. Ainsi, sur les 74 sociétés cotées, 53 valeurs coteronten continu et 21 en multifixing. ●

Marché boursier en congéannuel !

Les investisseurs plus insistants

flash hebdomadaire

MARCHÉ MONÉTAIRE

Le marché monétaire n’a pasconnu de perturbations ma-jeures cette semaine: les tauxde financement sont restésfigés à 2,90% pour les opéra-tions de Repo, et à 3,00% surle compartiment interban-

caire. Pour sa part, le Trésor acontinué à inonder le marchéavec ses excédents de tréso-rerie qui avoisinent les 22MMDH. Concernant lesbanques de la place, celles-ciont été dans l’ensemblelongues de cash, chose quipeut être constatée au niveaude la réserve monétaire

BAM rallonge le montant de ses avances

constituée qui affiche au17/07 un excédent de 3,6MMDH par jour restant. Dansl’état actuel des choses, laBanque centrale a décidé derallonger de 3 MMDH le mon-tant de ses avances à 7 jours,relevant ainsi l’encours de sesdiverses interventions sur lemarché à 42 MMDH. ●

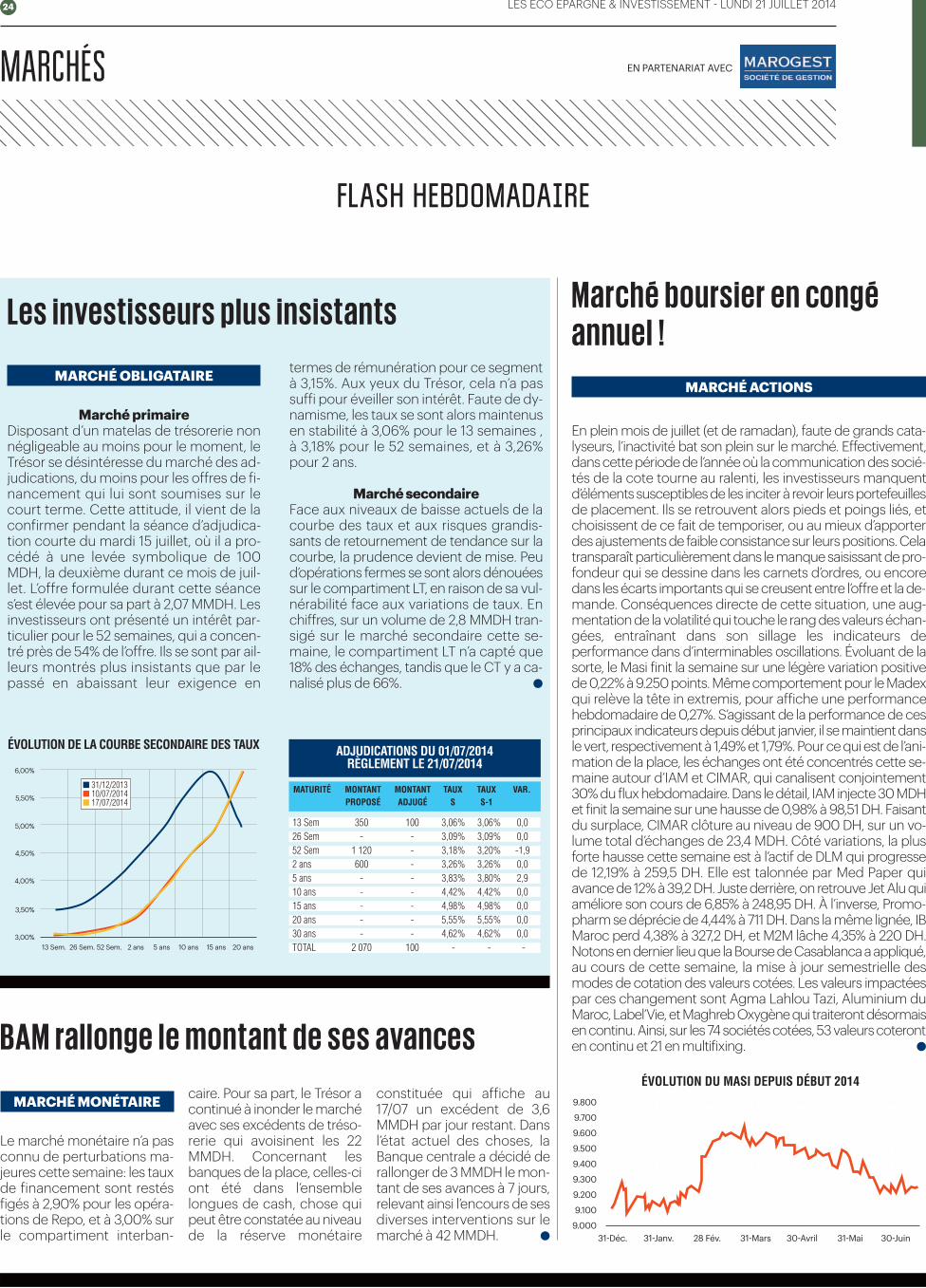

termes de rémunération pour ce segmentà 3,15%. Aux yeux du Trésor, cela n’a passuffi pour éveiller son intérêt. Faute de dy-namisme, les taux se sont alors maintenusen stabilité à 3,06% pour le 13 semaines ,à 3,18% pour le 52 semaines, et à 3,26%pour 2 ans.

Marché secondaireFace aux niveaux de baisse actuels de lacourbe des taux et aux risques grandis-sants de retournement de tendance sur lacourbe, la prudence devient de mise. Peud’opérations fermes se sont alors dénouéessur le compartiment LT, en raison de sa vul-nérabilité face aux variations de taux. Enchiffres, sur un volume de 2,8 MMDH tran-sigé sur le marché secondaire cette se-maine, le compartiment LT n’a capté que18% des échanges, tandis que le CT y a ca-nalisé plus de 66%. ●

MARCHÉ OBLIGATAIRE

Marché primaire Disposant d’un matelas de trésorerie nonnégligeable au moins pour le moment, leTrésor se désintéresse du marché des ad-judications, du moins pour les offres de fi-nancement qui lui sont soumises sur lecourt terme. Cette attitude, il vient de laconfirmer pendant la séance d’adjudica-tion courte du mardi 15 juillet, où il a pro-cédé à une levée symbolique de 100MDH, la deuxième durant ce mois de juil-let. L’offre formulée durant cette séances’est élevée pour sa part à 2,07 MMDH. Lesinvestisseurs ont présenté un intérêt par-ticulier pour le 52 semaines, qui a concen-tré près de 54% de l’offre. Ils se sont par ail-leurs montrés plus insistants que par lepassé en abaissant leur exigence en

13 Sem 350 100 3,06% 3,06% 0,026 Sem - - 3,09% 3,09% 0,052 Sem 1 120 - 3,18% 3,20% -1,92 ans 600 - 3,26% 3,26% 0,05 ans - - 3,83% 3,80% 2,910 ans - - 4,42% 4,42% 0,015 ans - - 4,98% 4,98% 0,020 ans - - 5,55% 5,55% 0,030 ans - - 4,62% 4,62% 0,0TOTAL 2 070 100 - - -

MATURITÉ MONTANT MONTANT TAUX TAUX VAR.PROPOSÉ ADJUGÉ S S-1

ADJUDICATIONS DU 01 /07/2014RÈGLEMENT LE 21/07/2014

ÉVOLUTION DE LA COURBE SECONDAIRE DES TAUX

ÉVOLUTION DU MASI DEPUIS DÉBUT 2014

13 Sem. 26 Sem. 52 Sem. 2 ans 5 ans 10 ans 15 ans 20 ans3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

■ 31/12/2013■ 10/07/2014■ 17/07/2014

LES ÉCO ÉPARGNE & INVESTISSEMENT - LUNDI 21 JUILLET 2014 25

CONSEIL

La typologie des obligations au Marocest très riche. Cependant, près de 96%du montant des émissions obligatairesentre 2003 et 2013 repose sur seule-

ment deux catégories: les obligations ordi-naires et les subordonnées. Ainsi les obliga-tions remboursables en actions sont très peuutilisées par les émetteurs marocains. Seule-ment deux obligations de ce type ont étéémises sur le marché marocain : l'une parRisma, et l'autre par le Groupe Alliances. Pour-tant, les ORA présentent de multiples avan-tages, pour l'émetteur comme pour l'investis-seur. Tout d’abord, l’obligation remboursable enactions (ORA) définit une obligation d'un typeparticulier : elle sera obligatoirement rembour-sée à son échéance non pas en numéraire,mais par l'attribution d'actions de la sociétéémettrice, selon la parité définie à l'émission.Elle permet à l’émetteur de disposer de liquidi-

tés immédiatement, tout en remboursant leprincipal via une augmentation de capital àmaturité pour un montant certain connu dès laréalisation de l’opération, ce qui lui permet dedisposer d’un délai pour s’organiser.

Un rendement confortable et certainDe plus, la société s’endette à des conditionsavantageuses puisque le souscripteur ac-cepte un taux de rendement inférieur à celuides obligations ordinaires, pariant ainsi sur ledéveloppement futur de l’entreprise. En der-nier lieu, l'ORA permet à l'émetteur de ne rienavoir à rembourser à l'échéance. L’investis-seur, quant à lui, parie sur la hausse de l’ac-tion tout en empochant des coupons avantde devenir actionnaire. Toutefois, il ne s’agitpas d’un choix (option) comme pour le casdes obligations convertibles en actions. Lecoupon sera, au moins pendant les pre-mières années de l’emprunt, sensiblementsupérieur au rendement de l’action sous-ja-cente. En fait, ces titres sont à prendrecomme des actions, avec un rendementconfortable, mais également certain. Néan-moins, de tels produits ne sont pas exempts

d’inconvénients, comme le manque de liqui-dité sur le marché secondaire. Les profes-

Pourquoi choisir les ORA ?● Les ORA présentent des avantagesindéniables, mais elles sont encorepeu utilisées par les émetteurs.

L’ORA permetà l’émetteur de ne rienavoir à rembourserà l'échéance.

sionnels leur reprochent également d’êtredifficiles à évaluer, le cours de l’action à l’ho-rizon du remboursement étant impossible àanticiper, ce qui rend difficile l’évaluation dutaux du rendement actuariel. ●