Embed Size (px)

Citation preview

par Michel MOUILLART, Professeur d'Economie à l'Université Paris Ouest, FRICS

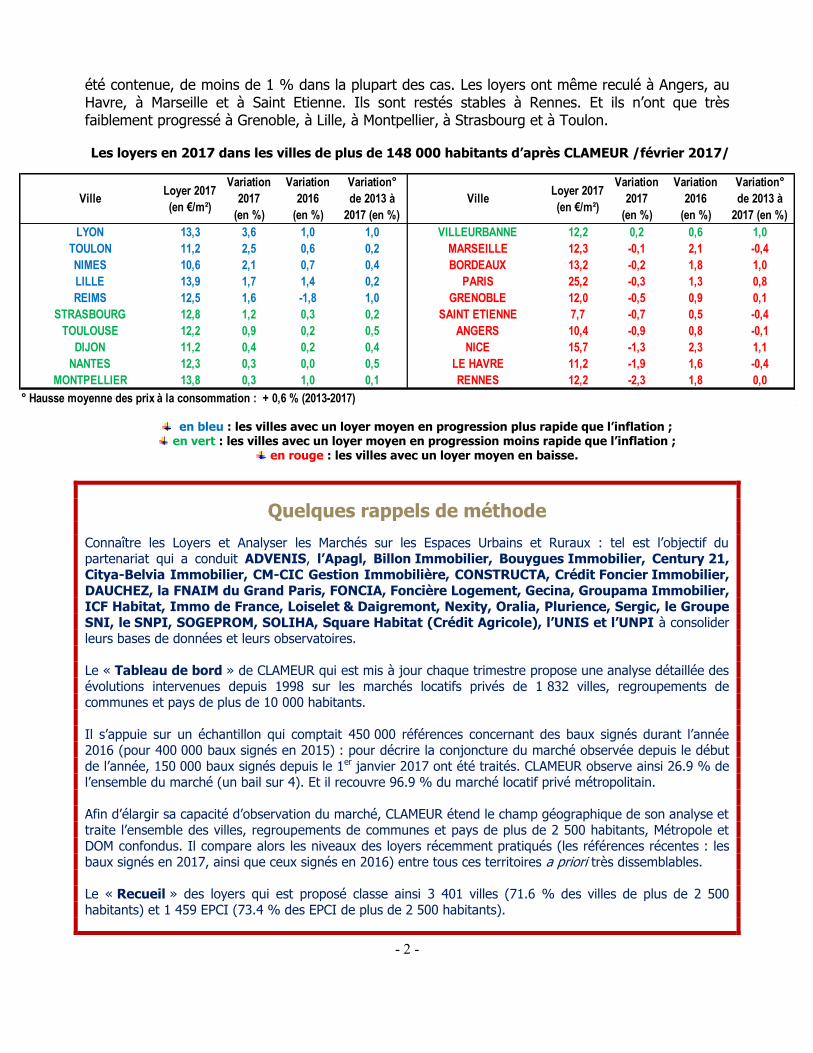

L’année 2015 avait enregistré une progression rapide du nombre des relocations et des locations nouvelles réalisées (+ 11.7 %) : après plusieurs années d’une dépression renforcée par des dispositions publiques défavorables, le marché locatif privé retrouvait un niveau d’activité soutenu. Depuis, la pression de la demande ne s’est pas relâchée et le marché affiche un taux de mobilité résidentielle1 particulièrement élevé, comparable à celui qui se constatait avant que ne se déclenche la crise économique et financière internationale des années 2008-2009. D’ailleurs, depuis le début de l’année, l’activité du marché locatif privé s’est légèrement accrue, avec + 0.3 % sur les deux premiers mois de 2017, en glissement annuel2. Alors qu’habituellement, le marché enregistre une baisse d’activité sensible durant les mois d’hiver, ne commençant à retrouver des couleurs qu’avec l’arrivée du printemps, cette année la mobilité résidentielle des ménages renoue avec les niveaux élevés qui s’observaient dans la première moitié des années 2000. L’amélioration sensible du moral des ménages dont l’INSEE rend compte dans son « enquête mensuelle de conjoncture » et la vitalité de l’accession et de la primo accession à la propriété qui se constate depuis 2015 ont, en effet, largement contribué à ce renouveau du marché locatif privé. Pourtant, alors que l’activité est soutenue, l’évolution des loyers de marché3 reste contenue sur l’ensemble du marché locatif privé de la Métropole. Après avoir reculé de 1.1 % en 2015, les loyers ont augmenté de 1.0 % en 2016 : et sur les deux premiers mois de 2017, ils stagnent en glissement annuel, alors que le rythme de l’inflation a nettement rebondi. Ainsi, si on se limite aux 20 premières villes par le nombre des habitants, dans 45.0 % d’entre elles les loyers baissent depuis le début de l’année : en outre, dans 30.0 % des villes, les loyers ne progressent que très lentement et moins vite que l’inflation. De plus depuis 2013, dans 70.0 % des villes de plus de 148 000 habitants les loyers de marché ont augmenté moins vite que l’inflation (+ 0.6 % en moyenne chaque année, d’après l’INSEE), alors que dans les autres villes, la hausse a

1 Le taux de mobilité résidentielle des locataires du secteur privé mesure la proportion de logements du secteur locatif privé qui sont remis chaque année sur le marché : comme les logements disponibles à la location proviennent pour plus de 95 % d’une relocation, cet indicateur permet d’apprécier l’activité du marché locatif privé. 2 En glissement annuel, le nombre moyen de relocations et de locations nouvelles observées par CLAMEUR sur les deux premiers mois de 2017 est comparé au niveau constaté en 2016 à la même époque. 3 Les loyers de marché sont mesurés lors d’une relocation ou d’une location nouvelle, pour les seuls logements du secteur libre. Leur évolution ne peut donc se comparer à celle de l’IRL qui régit les baux en cours. Et elle ne doit pas être confondue avec la variation des loyers entre deux locataires, souvent utilisée pour « illustrer » le caractère excessif des hausses de loyers constatées dans certaines grandes villes.

LA CONJONCTURE DU MARCHÉ LOCATIF PRIVÉ Les loyers de marché à fin février 2017

- 2 -

été contenue, de moins de 1 % dans la plupart des cas. Les loyers ont même reculé à Angers, au Havre, à Marseille et à Saint Etienne. Ils sont restés stables à Rennes. Et ils n’ont que très faiblement progressé à Grenoble, à Lille, à Montpellier, à Strasbourg et à Toulon.

Les loyers en 2017 dans les villes de plus de 148 000 habitants d’après CLAMEUR /février 2017/

VilleLoyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

VilleLoyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

LYON 13,3 3,6 1,0 1,0 VILLEURBANNE 12,2 0,2 0,6 1,0

TOULON 11,2 2,5 0,6 0,2 MARSEILLE 12,3 -0,1 2,1 -0,4

NIMES 10,6 2,1 0,7 0,4 BORDEAUX 13,2 -0,2 1,8 1,0

LILLE 13,9 1,7 1,4 0,2 PARIS 25,2 -0,3 1,3 0,8

REIMS 12,5 1,6 -1,8 1,0 GRENOBLE 12,0 -0,5 0,9 0,1

STRASBOURG 12,8 1,2 0,3 0,2 SAINT ETIENNE 7,7 -0,7 0,5 -0,4

TOULOUSE 12,2 0,9 0,2 0,5 ANGERS 10,4 -0,9 0,8 -0,1

DIJON 11,2 0,4 0,2 0,4 NICE 15,7 -1,3 2,3 1,1

NANTES 12,3 0,3 0,0 0,5 LE HAVRE 11,2 -1,9 1,6 -0,4

MONTPELLIER 13,8 0,3 1,0 0,1 RENNES 12,2 -2,3 1,8 0,0

° Hausse moyenne des prix à la consommation : + 0,6 % (2013-2017)

en bleu : les villes avec un loyer moyen en progression plus rapide que l’inflation ; en vert : les villes avec un loyer moyen en progression moins rapide que l’inflation ;

en rouge : les villes avec un loyer moyen en baisse.

Quelques rappels de méthode

Connaître les Loyers et Analyser les Marchés sur les Espaces Urbains et Ruraux : tel est l’objectif du partenariat qui a conduit ADVENIS, l’Apagl, Billon Immobilier, Bouygues Immobilier, Century 21, Citya-Belvia Immobilier, CM-CIC Gestion Immobilière, CONSTRUCTA, Crédit Foncier Immobilier, DAUCHEZ, la FNAIM du Grand Paris, FONCIA, Foncière Logement, Gecina, Groupama Immobilier, ICF Habitat, Immo de France, Loiselet & Daigremont, Nexity, Oralia, Plurience, Sergic, le Groupe SNI, le SNPI, SOGEPROM, SOLIHA, Square Habitat (Crédit Agricole), l’UNIS et l’UNPI à consolider leurs bases de données et leurs observatoires. Le « Tableau de bord » de CLAMEUR qui est mis à jour chaque trimestre propose une analyse détaillée des évolutions intervenues depuis 1998 sur les marchés locatifs privés de 1 832 villes, regroupements de communes et pays de plus de 10 000 habitants. Il s’appuie sur un échantillon qui comptait 450 000 références concernant des baux signés durant l’année 2016 (pour 400 000 baux signés en 2015) : pour décrire la conjoncture du marché observée depuis le début de l’année, 150 000 baux signés depuis le 1er janvier 2017 ont été traités. CLAMEUR observe ainsi 26.9 % de l’ensemble du marché (un bail sur 4). Et il recouvre 96.9 % du marché locatif privé métropolitain. Afin d’élargir sa capacité d’observation du marché, CLAMEUR étend le champ géographique de son analyse et traite l’ensemble des villes, regroupements de communes et pays de plus de 2 500 habitants, Métropole et DOM confondus. Il compare alors les niveaux des loyers récemment pratiqués (les références récentes : les baux signés en 2017, ainsi que ceux signés en 2016) entre tous ces territoires a priori très dissemblables. Le « Recueil » des loyers qui est proposé classe ainsi 3 401 villes (71.6 % des villes de plus de 2 500 habitants) et 1 459 EPCI (73.4 % des EPCI de plus de 2 500 habitants).

- 3 -

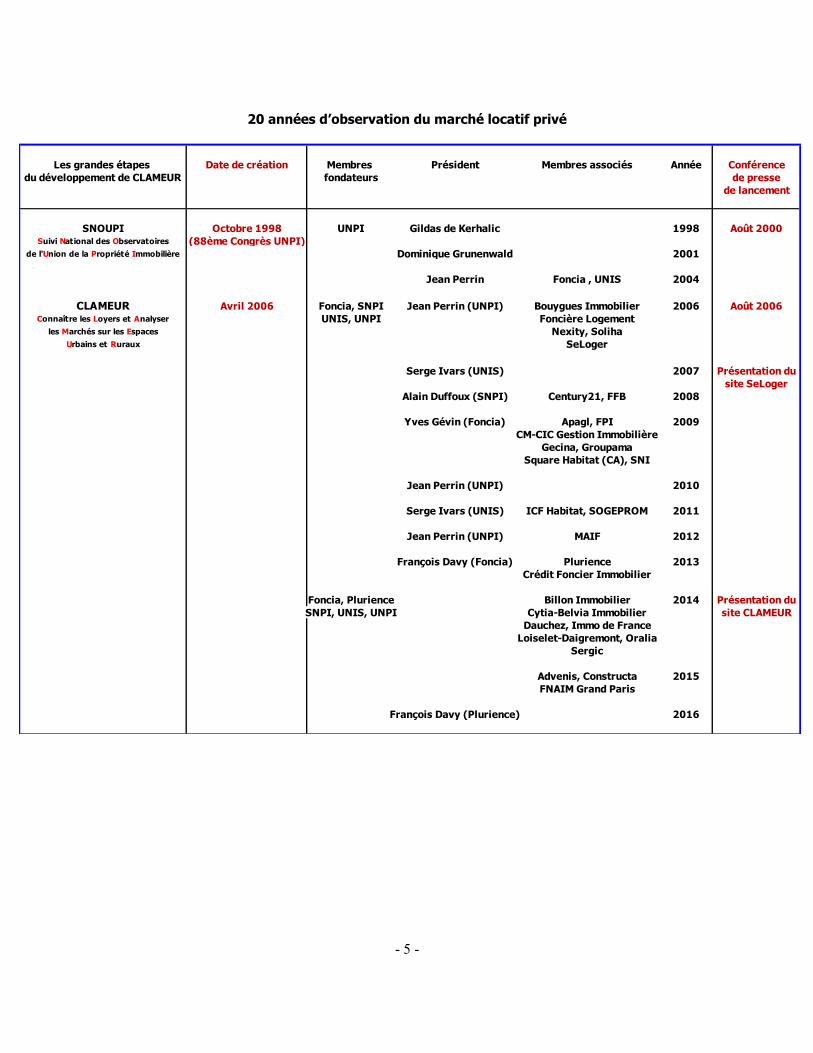

20 années d’observation du marché locatif privé

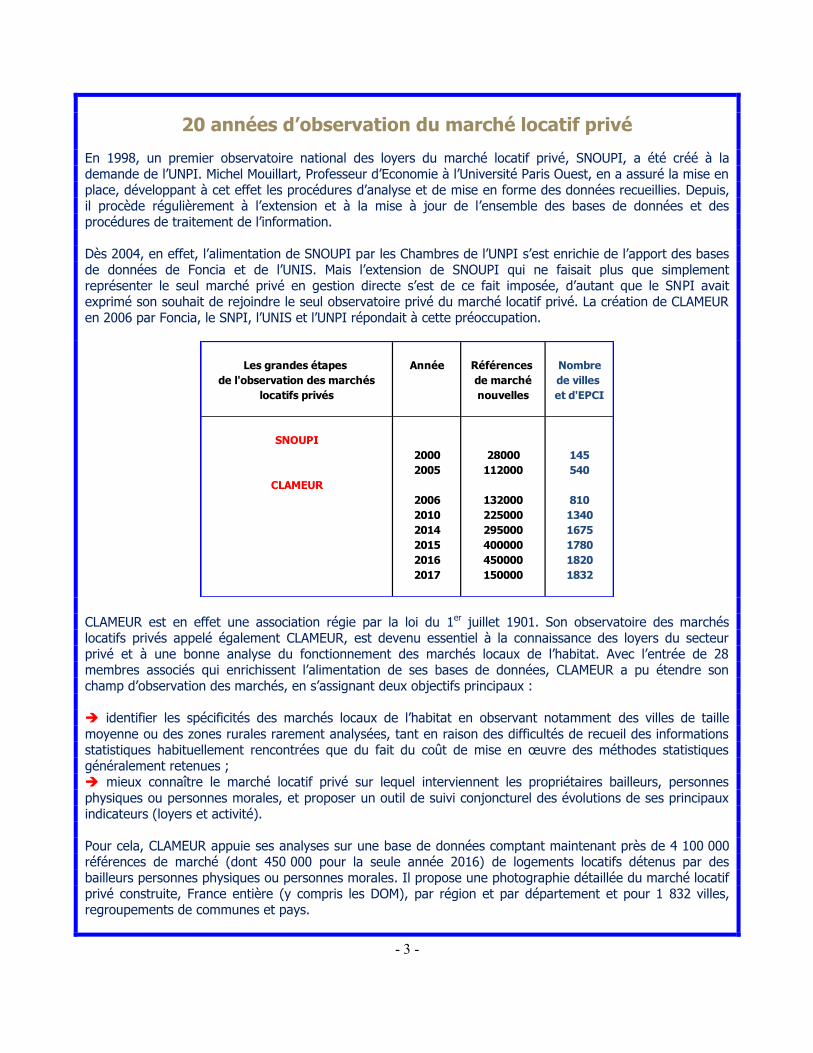

En 1998, un premier observatoire national des loyers du marché locatif privé, SNOUPI, a été créé à la demande de l’UNPI. Michel Mouillart, Professeur d’Economie à l’Université Paris Ouest, en a assuré la mise en place, développant à cet effet les procédures d’analyse et de mise en forme des données recueillies. Depuis, il procède régulièrement à l’extension et à la mise à jour de l’ensemble des bases de données et des procédures de traitement de l’information. Dès 2004, en effet, l’alimentation de SNOUPI par les Chambres de l’UNPI s’est enrichie de l’apport des bases de données de Foncia et de l’UNIS. Mais l’extension de SNOUPI qui ne faisait plus que simplement représenter le seul marché privé en gestion directe s’est de ce fait imposée, d’autant que le SNPI avait exprimé son souhait de rejoindre le seul observatoire privé du marché locatif privé. La création de CLAMEUR en 2006 par Foncia, le SNPI, l’UNIS et l’UNPI répondait à cette préoccupation.

Les grandes étapes Année Références Nombre

de l'observation des marchés de marché de villes

locatifs privés nouvelles et d'EPCI

SNOUPI

2000 28000 145

2005 112000 540

CLAMEUR

2006 132000 810

2010 225000 1340

2014 295000 1675

2015 400000 1780

2016 450000 1820

2017 150000 1832

CLAMEUR est en effet une association régie par la loi du 1er juillet 1901. Son observatoire des marchés locatifs privés appelé également CLAMEUR, est devenu essentiel à la connaissance des loyers du secteur privé et à une bonne analyse du fonctionnement des marchés locaux de l’habitat. Avec l’entrée de 28 membres associés qui enrichissent l’alimentation de ses bases de données, CLAMEUR a pu étendre son champ d’observation des marchés, en s’assignant deux objectifs principaux : identifier les spécificités des marchés locaux de l’habitat en observant notamment des villes de taille

moyenne ou des zones rurales rarement analysées, tant en raison des difficultés de recueil des informations statistiques habituellement rencontrées que du fait du coût de mise en œuvre des méthodes statistiques généralement retenues ; mieux connaître le marché locatif privé sur lequel interviennent les propriétaires bailleurs, personnes

physiques ou personnes morales, et proposer un outil de suivi conjoncturel des évolutions de ses principaux indicateurs (loyers et activité). Pour cela, CLAMEUR appuie ses analyses sur une base de données comptant maintenant près de 4 100 000 références de marché (dont 450 000 pour la seule année 2016) de logements locatifs détenus par des bailleurs personnes physiques ou personnes morales. Il propose une photographie détaillée du marché locatif privé construite, France entière (y compris les DOM), par région et par département et pour 1 832 villes, regroupements de communes et pays.

- 4 -

0

1000

2000

3000

4000

0

100

200

300

400

500

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017°

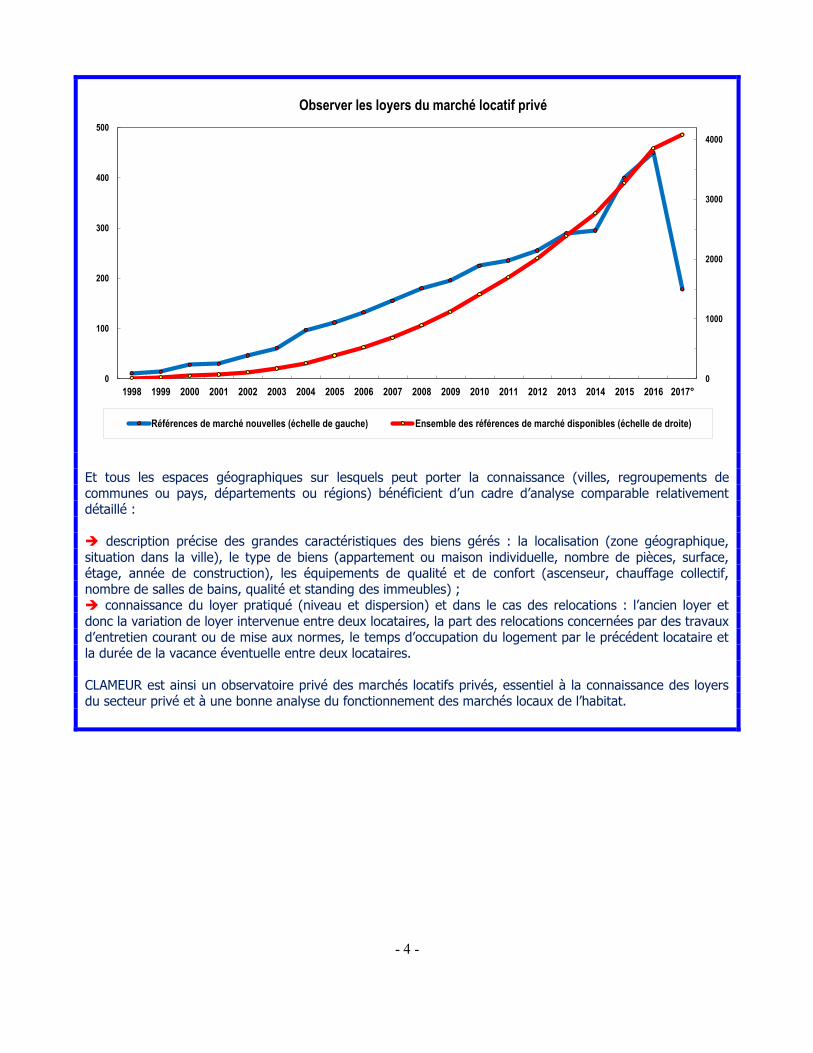

Observer les loyers du marché locatif privé

Références de marché nouvelles (échelle de gauche) Ensemble des références de marché disponibles (échelle de droite)

Et tous les espaces géographiques sur lesquels peut porter la connaissance (villes, regroupements de communes ou pays, départements ou régions) bénéficient d’un cadre d’analyse comparable relativement détaillé : description précise des grandes caractéristiques des biens gérés : la localisation (zone géographique,

situation dans la ville), le type de biens (appartement ou maison individuelle, nombre de pièces, surface, étage, année de construction), les équipements de qualité et de confort (ascenseur, chauffage collectif, nombre de salles de bains, qualité et standing des immeubles) ; connaissance du loyer pratiqué (niveau et dispersion) et dans le cas des relocations : l’ancien loyer et

donc la variation de loyer intervenue entre deux locataires, la part des relocations concernées par des travaux d’entretien courant ou de mise aux normes, le temps d’occupation du logement par le précédent locataire et la durée de la vacance éventuelle entre deux locataires. CLAMEUR est ainsi un observatoire privé des marchés locatifs privés, essentiel à la connaissance des loyers du secteur privé et à une bonne analyse du fonctionnement des marchés locaux de l’habitat.

- 5 -

20 années d’observation du marché locatif privé

Les grandes étapes Date de création Membres Président Membres associés Année Conférence

du développement de CLAMEUR fondateurs de presse

de lancement

SNOUPI Octobre 1998 UNPI Gildas de Kerhalic 1998 Août 2000Suivi National des Observatoires (88ème Congrès UNPI)

de l'Union de la Propriété Immobilière Dominique Grunenwald 2001

Jean Perrin Foncia , UNIS 2004

CLAMEUR Avril 2006 Foncia, SNPI Jean Perrin (UNPI) Bouygues Immobilier 2006 Août 2006Connaître les Loyers et Analyser UNIS, UNPI Foncière Logement

les Marchés sur les Espaces Nexity, SolihaUrbains et Ruraux SeLoger

Serge Ivars (UNIS) 2007 Présentation du

site SeLoger

Alain Duffoux (SNPI) Century21, FFB 2008

Yves Gévin (Foncia) Apagl, FPI 2009

CM-CIC Gestion Immobilière

Gecina, Groupama

Square Habitat (CA), SNI

Jean Perrin (UNPI) 2010

Serge Ivars (UNIS) ICF Habitat, SOGEPROM 2011

Jean Perrin (UNPI) MAIF 2012

François Davy (Foncia) Plurience 2013

Crédit Foncier Immobilier

Foncia, Plurience Billon Immobilier 2014 Présentation du

SNPI, UNIS, UNPI Cytia-Belvia Immobilier site CLAMEUR

Dauchez, Immo de France

Loiselet-Daigremont, Oralia

Sergic

Advenis, Constructa 2015

FNAIM Grand Paris

François Davy (Plurience) 2016

- 6 -

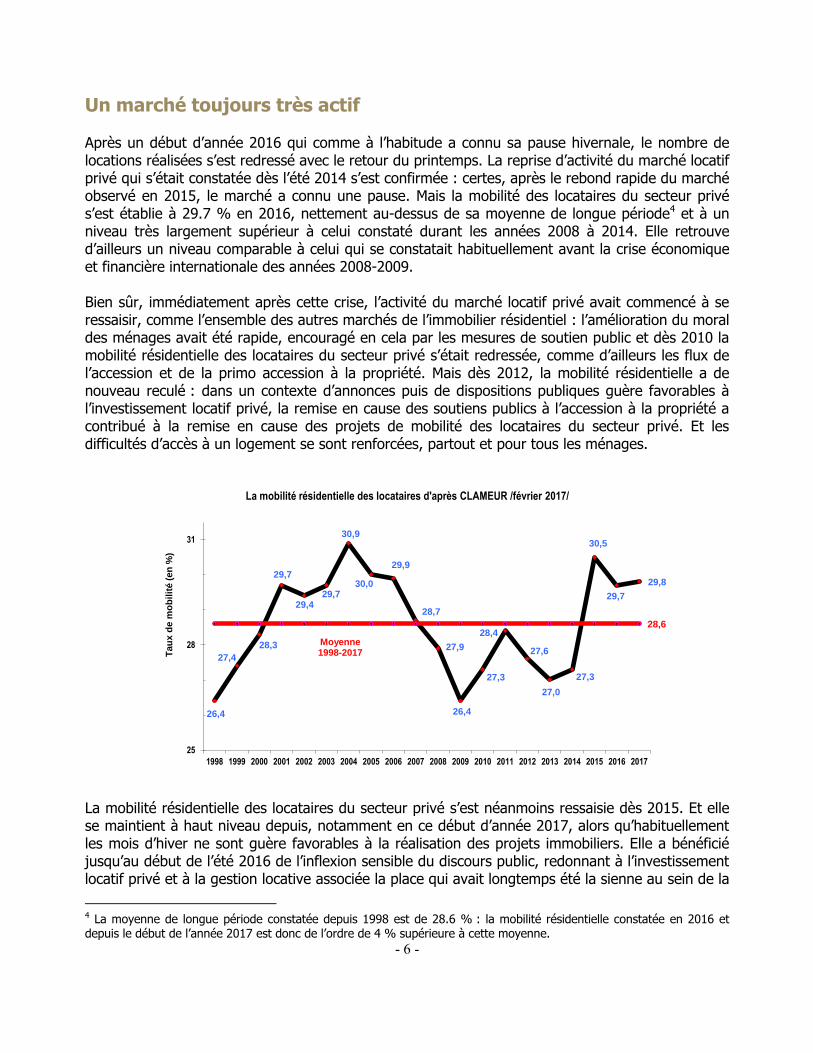

Un marché toujours très actif Après un début d’année 2016 qui comme à l’habitude a connu sa pause hivernale, le nombre de locations réalisées s’est redressé avec le retour du printemps. La reprise d’activité du marché locatif privé qui s’était constatée dès l’été 2014 s’est confirmée : certes, après le rebond rapide du marché observé en 2015, le marché a connu une pause. Mais la mobilité des locataires du secteur privé s’est établie à 29.7 % en 2016, nettement au-dessus de sa moyenne de longue période4 et à un niveau très largement supérieur à celui constaté durant les années 2008 à 2014. Elle retrouve d’ailleurs un niveau comparable à celui qui se constatait habituellement avant la crise économique et financière internationale des années 2008-2009. Bien sûr, immédiatement après cette crise, l’activité du marché locatif privé avait commencé à se ressaisir, comme l’ensemble des autres marchés de l’immobilier résidentiel : l’amélioration du moral des ménages avait été rapide, encouragé en cela par les mesures de soutien public et dès 2010 la mobilité résidentielle des locataires du secteur privé s’était redressée, comme d’ailleurs les flux de l’accession et de la primo accession à la propriété. Mais dès 2012, la mobilité résidentielle a de nouveau reculé : dans un contexte d’annonces puis de dispositions publiques guère favorables à l’investissement locatif privé, la remise en cause des soutiens publics à l’accession à la propriété a contribué à la remise en cause des projets de mobilité des locataires du secteur privé. Et les difficultés d’accès à un logement se sont renforcées, partout et pour tous les ménages.

26,4

27,4

28,3

29,7

29,429,7

30,9

30,0

29,9

28,7

27,9

26,4

27,3

28,4

27,6

27,0

27,3

30,5

29,7

29,8

28,6

25

28

31

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tau

x d

e m

ob

ilit

é (

en

%)

Moyenne 1998-2017

La mobilité résidentielle des locataires d'après CLAMEUR /février 2017/

La mobilité résidentielle des locataires du secteur privé s’est néanmoins ressaisie dès 2015. Et elle se maintient à haut niveau depuis, notamment en ce début d’année 2017, alors qu’habituellement les mois d’hiver ne sont guère favorables à la réalisation des projets immobiliers. Elle a bénéficié jusqu’au début de l’été 2016 de l’inflexion sensible du discours public, redonnant à l’investissement locatif privé et à la gestion locative associée la place qui avait longtemps été la sienne au sein de la

4 La moyenne de longue période constatée depuis 1998 est de 28.6 % : la mobilité résidentielle constatée en 2016 et depuis le début de l’année 2017 est donc de l’ordre de 4 % supérieure à cette moyenne.

- 7 -

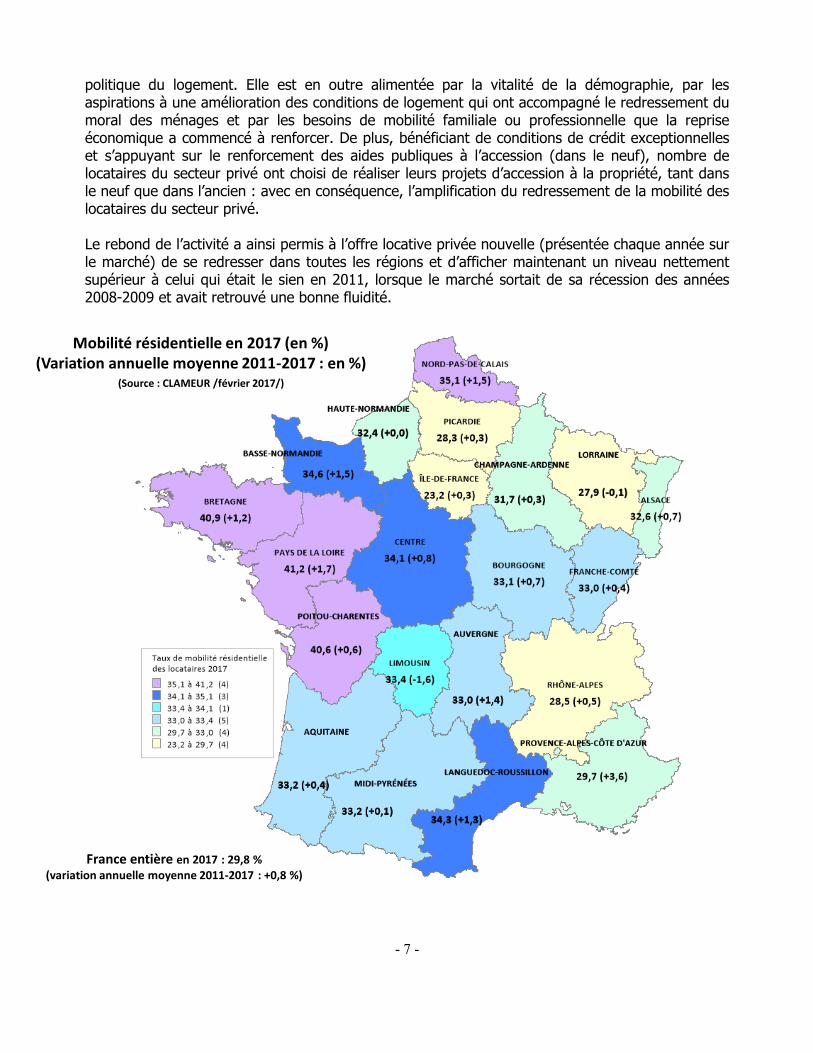

politique du logement. Elle est en outre alimentée par la vitalité de la démographie, par les aspirations à une amélioration des conditions de logement qui ont accompagné le redressement du moral des ménages et par les besoins de mobilité familiale ou professionnelle que la reprise économique a commencé à renforcer. De plus, bénéficiant de conditions de crédit exceptionnelles et s’appuyant sur le renforcement des aides publiques à l’accession (dans le neuf), nombre de locataires du secteur privé ont choisi de réaliser leurs projets d’accession à la propriété, tant dans le neuf que dans l’ancien : avec en conséquence, l’amplification du redressement de la mobilité des locataires du secteur privé. Le rebond de l’activité a ainsi permis à l’offre locative privée nouvelle (présentée chaque année sur le marché) de se redresser dans toutes les régions et d’afficher maintenant un niveau nettement supérieur à celui qui était le sien en 2011, lorsque le marché sortait de sa récession des années 2008-2009 et avait retrouvé une bonne fluidité.

Mobilité résidentielle en 2017 (en %)(Variation annuelle moyenne 2011-2017 : en %)

(Source : CLAMEUR /février 2017/)

France entière en 2017 : 29,8 % (variation annuelle moyenne 2011-2017 : +0,8 %)

- 8 -

Ainsi, compte tenu des évolutions récentes, la mobilité locative a progressé de 0.8 % depuis 2011 (en moyenne, chaque année) France entière :

la mobilité s’est accrue le plus rapidement (de 1.0 % et plus) dans 7 régions qui, habituellement, connaissent déjà une mobilité élevée. A l’exception cependant de PACA où la mobilité se situe juste dans la moyenne nationale et qui pourtant a enregistré une augmentation annuelle moyenne de 3.6 % depuis 2011 : il est notable que la dégradation de l’activité locative privée y avait été plus marquée qu’ailleurs, durant les années 2008 à 2014. Alors que dans les 6 autres régions, la mobilité a augmenté de l’ordre de 1.0 % à 1.5 % par an, depuis 2011 : en Auvergne, en Basse-Normandie, en Bretagne, en Languedoc-Roussillon, dans le Nord-Pas de Calais et dans les Pays de la Loire ;

la mobilité a augmenté dans la moyenne dans 3 régions : en Alsace, en Bourgogne et dans le Centre. Dans ces régions où l’activité avait relativement bien résisté durant les longues années de dépression du marché locatif privé, la mobilité se situe maintenant à 10 % au-dessus de la moyenne nationale : elle est ainsi de l’ordre de 33 % ;

l’activité n’a en revanche que faiblement progressé (de l’ordre de 0.5 %) dans 7 régions : en Aquitaine, en Champagne-Ardenne, en Franche-Comté, en Picardie, en Poitou-Charentes et en Rhône-Alpes. L’ile de France qui n’a elle aussi bénéficié que d’une reprise très modérée de son activité locative depuis 2011 (+ 0.3 % par an, en moyenne) reste la région où la mobilité résidentielle est la plus faible : 23.2 % en 2017. En outre, la région francilienne n’a pas enregistré le rebond d’activité qui s’est constaté presque partout sur le territoire national en 2015, ni d’ailleurs l’amélioration de la mobilité résidentielle observée depuis le début de l’année 2017 ;

et l’activité stagne ou recule encore dans 4 régions : en Midi-Pyrénées (+ 0.1 %), en Haute Normandie (0.0 %), en Lorraine (- 0.1 %) et surtout dans le Limousin (- 1.6 %) où le marché peine à se ressaisir.

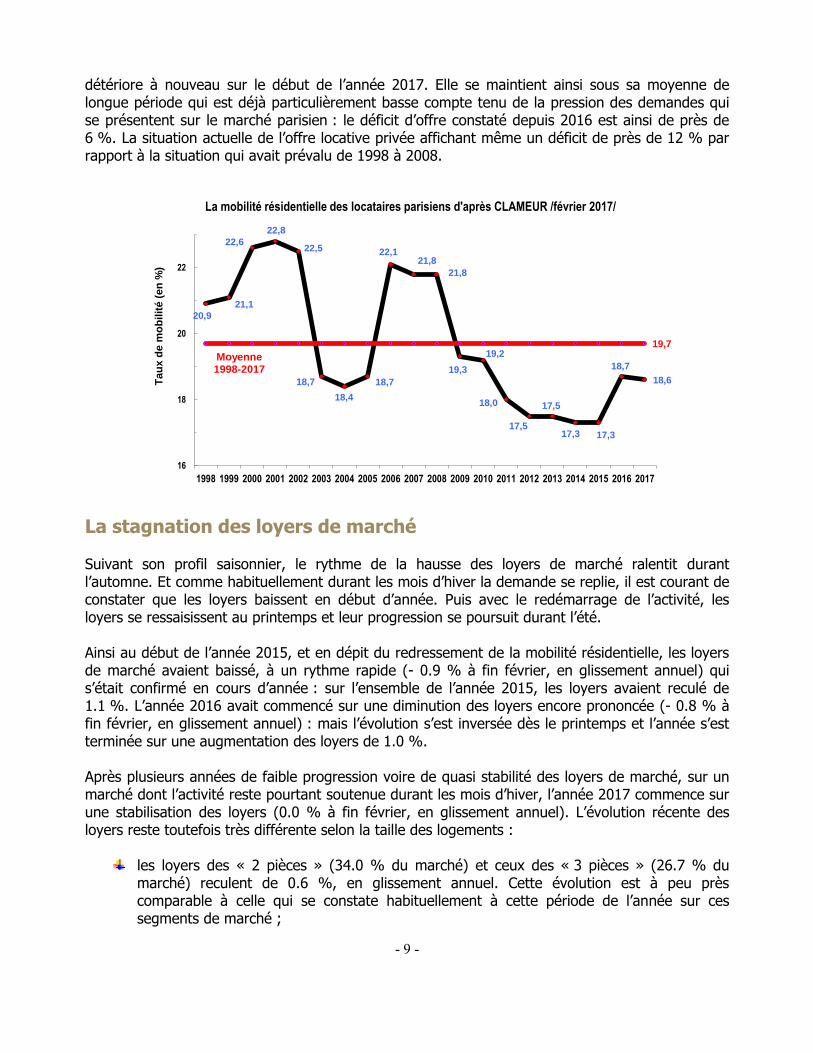

Il convient de remarquer que les évolutions de la mobilité ne peuvent toujours pas s’expliquer par des niveaux de loyers qui contrarieraient la demande ou au contraire l’encourageraient à se réaliser : par exemple, l’activité ne se redresse que lentement en Bourgogne ou en Franche Comté (reculant même dans le Limousin) où les loyers sont parmi les moins élevés, alors qu’elle s’accroit rapidement sur d’autres où les loyers sont parmi les plus élevés (en PACA). Au-delà de ces tendances régionales, le risque d’une crise quantitative sévère de l’offre locative privée ne fait que se renforcer dans des villes où les déséquilibres des marchés sont déjà prononcés depuis de nombreuses années (Lille ou Paris, notamment), du fait d’une insuffisance de la construction privée résultant largement de décisions publiques locales et/ou nationales. C’est une situation de blocage du marché, alors que dans ces villes la mise en œuvre de l’encadrement des loyers conduit les propriétaires bailleurs dont les recettes locatives diminuent à restructurer leur patrimoine en défaveur des placements immobiliers. Les conditions d’accès à un logement locatif privé qui étaient déjà difficiles en raison d’une insuffisance de l’offre se dégradent donc plus encore, affectant en priorité les ménages modestes qui étaient pourtant présentés comme les principaux bénéficiaires de ces mesures d’exception. Ainsi, alors que depuis l’été 2014 le marché locatif privé bénéficie d’un redressement rapide de son activité presque partout, la mobilité reste à très bas niveau sur Paris, l’embellie du printemps 2016 n’ayant pas été suffisante pour dissiper les craintes d’une pénurie de l’offre locative généralisée et durable. La mobilité résidentielle des locataires parisiens qui s’était établie à 18.7 % en 2016 se

- 9 -

détériore à nouveau sur le début de l’année 2017. Elle se maintient ainsi sous sa moyenne de longue période qui est déjà particulièrement basse compte tenu de la pression des demandes qui se présentent sur le marché parisien : le déficit d’offre constaté depuis 2016 est ainsi de près de 6 %. La situation actuelle de l’offre locative privée affichant même un déficit de près de 12 % par rapport à la situation qui avait prévalu de 1998 à 2008.

20,9

21,1

22,6

22,8

22,5

18,7

18,4

18,7

22,121,8

21,8

19,3

19,2

18,0

17,5

17,5

17,3 17,3

18,7

18,6

19,7

16

18

20

22

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ta

ux

de

mo

bil

ité

(e

n %

)

Moyenne 1998-2017

La mobilité résidentielle des locataires parisiens d'après CLAMEUR /février 2017/

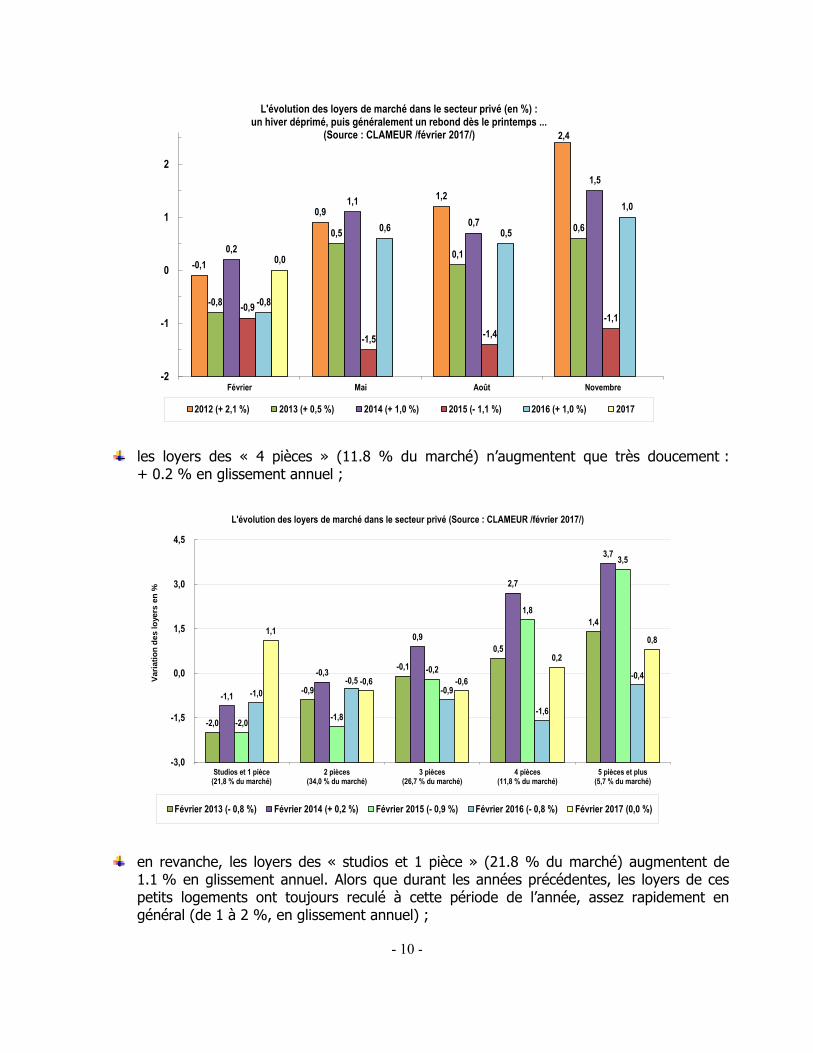

La stagnation des loyers de marché Suivant son profil saisonnier, le rythme de la hausse des loyers de marché ralentit durant l’automne. Et comme habituellement durant les mois d’hiver la demande se replie, il est courant de constater que les loyers baissent en début d’année. Puis avec le redémarrage de l’activité, les loyers se ressaisissent au printemps et leur progression se poursuit durant l’été. Ainsi au début de l’année 2015, et en dépit du redressement de la mobilité résidentielle, les loyers de marché avaient baissé, à un rythme rapide (- 0.9 % à fin février, en glissement annuel) qui s’était confirmé en cours d’année : sur l’ensemble de l’année 2015, les loyers avaient reculé de 1.1 %. L’année 2016 avait commencé sur une diminution des loyers encore prononcée (- 0.8 % à fin février, en glissement annuel) : mais l’évolution s’est inversée dès le printemps et l’année s’est terminée sur une augmentation des loyers de 1.0 %. Après plusieurs années de faible progression voire de quasi stabilité des loyers de marché, sur un marché dont l’activité reste pourtant soutenue durant les mois d’hiver, l’année 2017 commence sur une stabilisation des loyers (0.0 % à fin février, en glissement annuel). L’évolution récente des loyers reste toutefois très différente selon la taille des logements :

les loyers des « 2 pièces » (34.0 % du marché) et ceux des « 3 pièces » (26.7 % du marché) reculent de 0.6 %, en glissement annuel. Cette évolution est à peu près comparable à celle qui se constate habituellement à cette période de l’année sur ces segments de marché ;

- 10 -

-0,1

0,9

1,2

2,4

-0,8

0,5

0,1

0,6

0,2

1,1

0,7

1,5

-0,9

-1,5-1,4

-1,1

-0,8

0,60,5

1,0

0,0

-2

-1

0

1

2

Février Mai Août Novembre

L'évolution des loyers de marché dans le secteur privé (en %) :un hiver déprimé, puis généralement un rebond dès le printemps ...

(Source : CLAMEUR /février 2017/)

2012 (+ 2,1 %) 2013 (+ 0,5 %) 2014 (+ 1,0 %) 2015 (- 1,1 %) 2016 (+ 1,0 %) 2017

les loyers des « 4 pièces » (11.8 % du marché) n’augmentent que très doucement : + 0.2 % en glissement annuel ;

-2,0

-0,9

-0,1

0,5

1,4

-1,1

-0,3

0,9

2,7

3,7

-2,0-1,8

-0,2

1,8

3,5

-1,0

-0,5-0,9

-1,6

-0,4

1,1

-0,6 -0,6

0,2

0,8

-3,0

-1,5

0,0

1,5

3,0

4,5

Studios et 1 pièce(21,8 % du marché)

2 pièces(34,0 % du marché)

3 pièces(26,7 % du marché)

4 pièces(11,8 % du marché)

5 pièces et plus(5,7 % du marché)

Vari

ati

on

de

s lo

yers

en

%

L'évolution des loyers de marché dans le secteur privé (Source : CLAMEUR /février 2017/)

Février 2013 (- 0,8 %) Février 2014 (+ 0,2 %) Février 2015 (- 0,9 %) Février 2016 (- 0,8 %) Février 2017 (0,0 %)

en revanche, les loyers des « studios et 1 pièce » (21.8 % du marché) augmentent de 1.1 % en glissement annuel. Alors que durant les années précédentes, les loyers de ces petits logements ont toujours reculé à cette période de l’année, assez rapidement en général (de 1 à 2 %, en glissement annuel) ;

- 11 -

quant aux loyers des « 5 pièces et plus » (5.7 % du marché) ils augmentent aussi à un rythme soutenu, de 0.8 %, en glissement annuel.

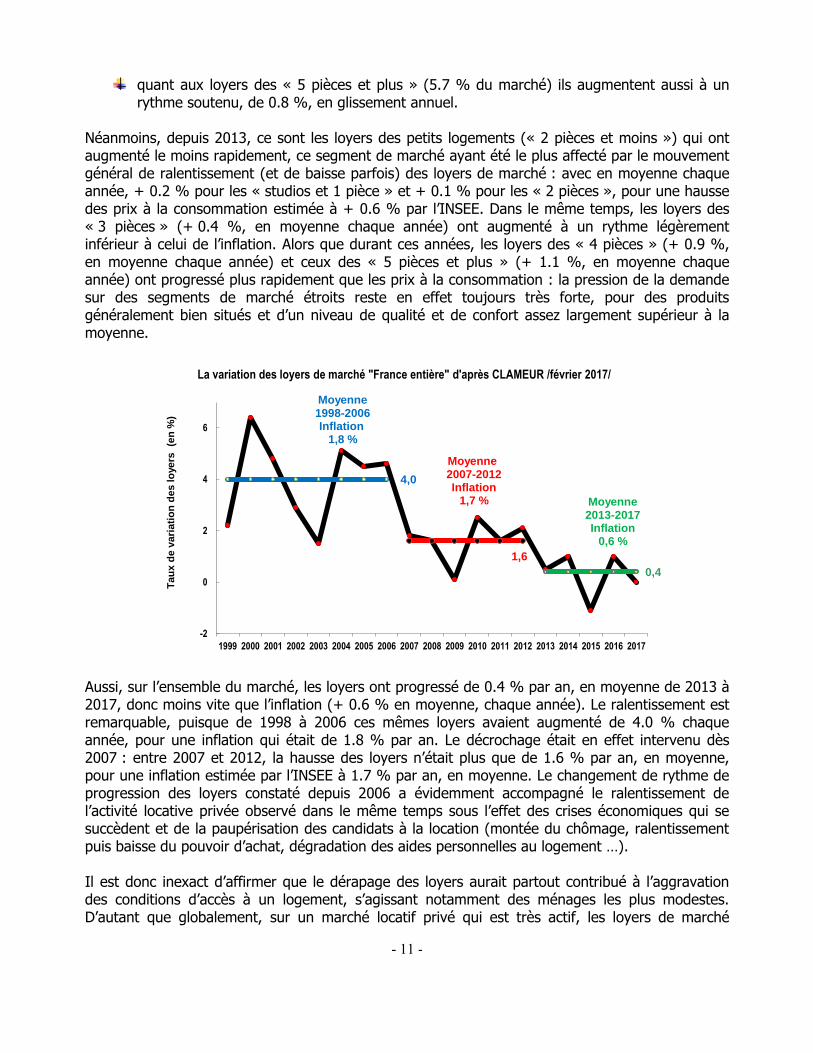

Néanmoins, depuis 2013, ce sont les loyers des petits logements (« 2 pièces et moins ») qui ont augmenté le moins rapidement, ce segment de marché ayant été le plus affecté par le mouvement général de ralentissement (et de baisse parfois) des loyers de marché : avec en moyenne chaque année, + 0.2 % pour les « studios et 1 pièce » et + 0.1 % pour les « 2 pièces », pour une hausse des prix à la consommation estimée à + 0.6 % par l’INSEE. Dans le même temps, les loyers des « 3 pièces » (+ 0.4 %, en moyenne chaque année) ont augmenté à un rythme légèrement inférieur à celui de l’inflation. Alors que durant ces années, les loyers des « 4 pièces » (+ 0.9 %, en moyenne chaque année) et ceux des « 5 pièces et plus » (+ 1.1 %, en moyenne chaque année) ont progressé plus rapidement que les prix à la consommation : la pression de la demande sur des segments de marché étroits reste en effet toujours très forte, pour des produits généralement bien situés et d’un niveau de qualité et de confort assez largement supérieur à la moyenne.

4,0

0,4

1,6

-2

0

2

4

6

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tau

x d

e v

ari

ati

on

de

s lo

yers

(e

n %

)

Moyenne2007-2012 Inflation

1,7 %

La variation des loyers de marché "France entière" d'après CLAMEUR /février 2017/

Moyenne 2013-2017 Inflation

0,6 %

Moyenne 1998-2006 Inflation

1,8 %

Aussi, sur l’ensemble du marché, les loyers ont progressé de 0.4 % par an, en moyenne de 2013 à 2017, donc moins vite que l’inflation (+ 0.6 % en moyenne, chaque année). Le ralentissement est remarquable, puisque de 1998 à 2006 ces mêmes loyers avaient augmenté de 4.0 % chaque année, pour une inflation qui était de 1.8 % par an. Le décrochage était en effet intervenu dès 2007 : entre 2007 et 2012, la hausse des loyers n’était plus que de 1.6 % par an, en moyenne, pour une inflation estimée par l’INSEE à 1.7 % par an, en moyenne. Le changement de rythme de progression des loyers constaté depuis 2006 a évidemment accompagné le ralentissement de l’activité locative privée observé dans le même temps sous l’effet des crises économiques qui se succèdent et de la paupérisation des candidats à la location (montée du chômage, ralentissement puis baisse du pouvoir d’achat, dégradation des aides personnelles au logement …). Il est donc inexact d’affirmer que le dérapage des loyers aurait partout contribué à l’aggravation des conditions d’accès à un logement, s’agissant notamment des ménages les plus modestes. D’autant que globalement, sur un marché locatif privé qui est très actif, les loyers de marché

- 12 -

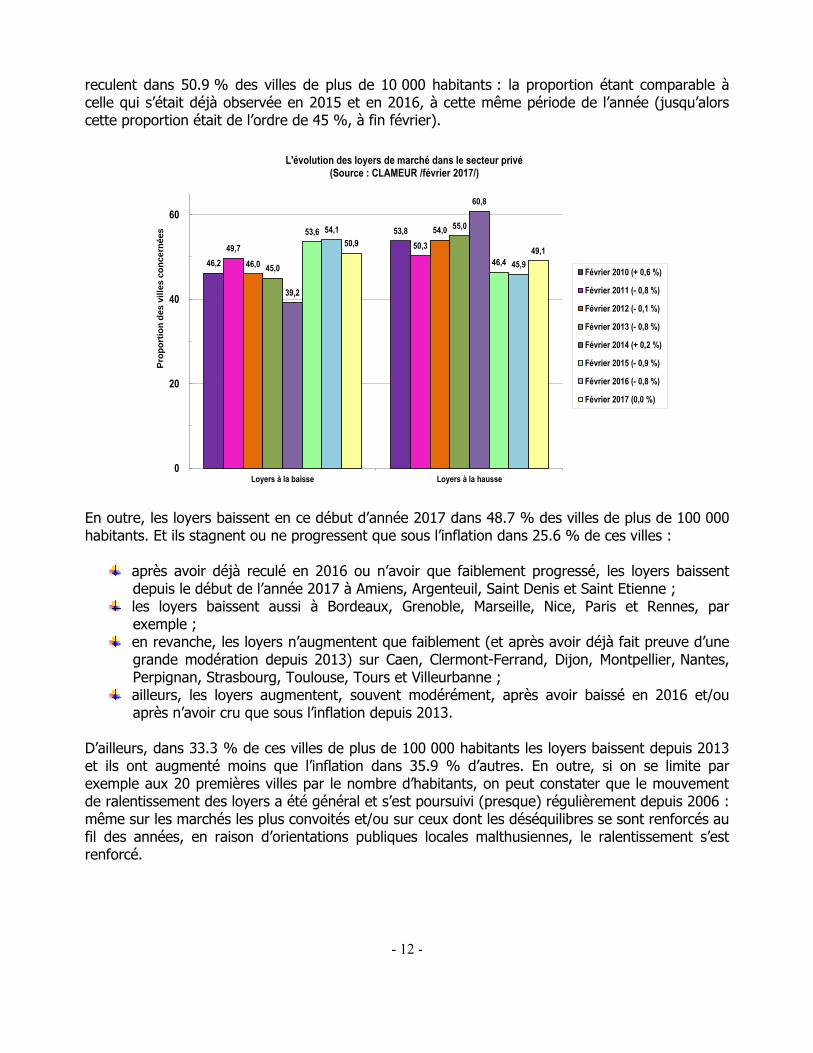

reculent dans 50.9 % des villes de plus de 10 000 habitants : la proportion étant comparable à celle qui s’était déjà observée en 2015 et en 2016, à cette même période de l’année (jusqu’alors cette proportion était de l’ordre de 45 %, à fin février).

46,2

53,8

49,7 50,3

46,0

54,0

45,0

55,0

39,2

60,8

53,6

46,4

54,1

45,9

50,949,1

0

20

40

60

Loyers à la baisse Loyers à la hausse

Pro

po

rtio

n d

es v

ille

s c

on

cern

ées

L'évolution des loyers de marché dans le secteur privé (Source : CLAMEUR /février 2017/)

Février 2010 (+ 0,6 %)

Février 2011 (- 0,8 %)

Février 2012 (- 0,1 %)

Février 2013 (- 0,8 %)

Février 2014 (+ 0,2 %)

Février 2015 (- 0,9 %)

Février 2016 (- 0,8 %)

Février 2017 (0,0 %)

En outre, les loyers baissent en ce début d’année 2017 dans 48.7 % des villes de plus de 100 000 habitants. Et ils stagnent ou ne progressent que sous l’inflation dans 25.6 % de ces villes :

après avoir déjà reculé en 2016 ou n’avoir que faiblement progressé, les loyers baissent depuis le début de l’année 2017 à Amiens, Argenteuil, Saint Denis et Saint Etienne ;

les loyers baissent aussi à Bordeaux, Grenoble, Marseille, Nice, Paris et Rennes, par exemple ;

en revanche, les loyers n’augmentent que faiblement (et après avoir déjà fait preuve d’une grande modération depuis 2013) sur Caen, Clermont-Ferrand, Dijon, Montpellier, Nantes, Perpignan, Strasbourg, Toulouse, Tours et Villeurbanne ;

ailleurs, les loyers augmentent, souvent modérément, après avoir baissé en 2016 et/ou après n’avoir cru que sous l’inflation depuis 2013.

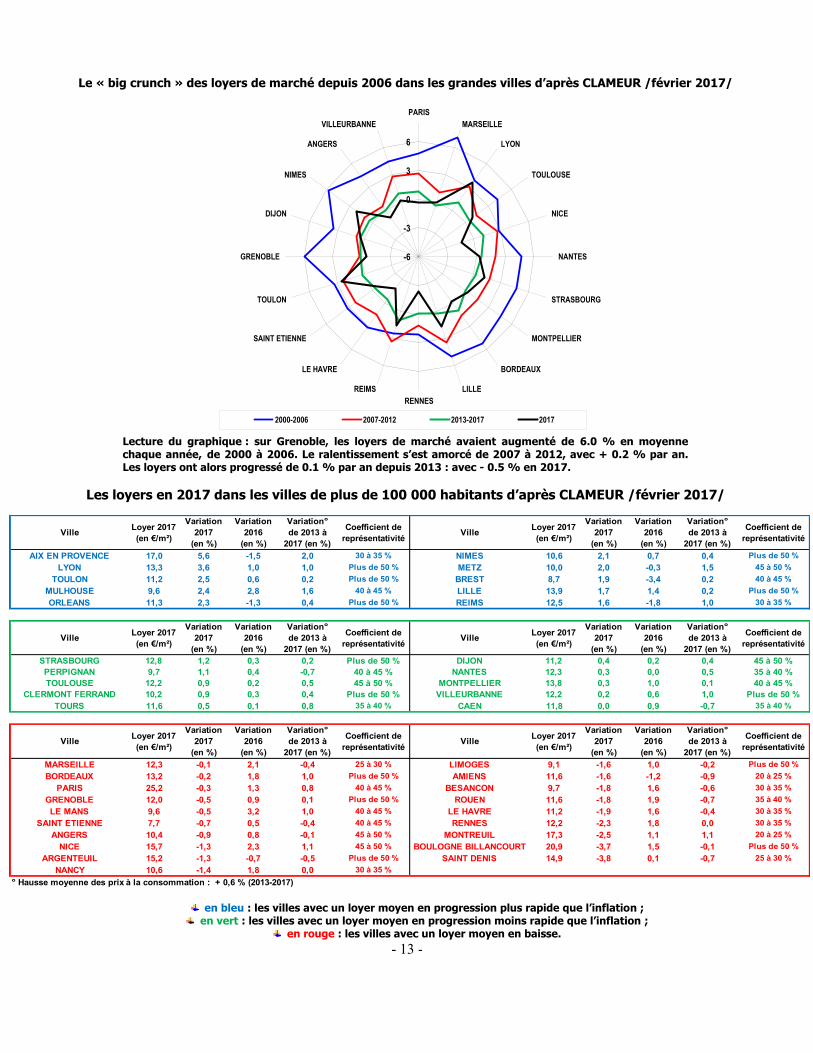

D’ailleurs, dans 33.3 % de ces villes de plus de 100 000 habitants les loyers baissent depuis 2013 et ils ont augmenté moins que l’inflation dans 35.9 % d’autres. En outre, si on se limite par exemple aux 20 premières villes par le nombre d’habitants, on peut constater que le mouvement de ralentissement des loyers a été général et s’est poursuivi (presque) régulièrement depuis 2006 : même sur les marchés les plus convoités et/ou sur ceux dont les déséquilibres se sont renforcés au fil des années, en raison d’orientations publiques locales malthusiennes, le ralentissement s’est renforcé.

- 13 -

Le « big crunch » des loyers de marché depuis 2006 dans les grandes villes d’après CLAMEUR /février 2017/

-6

-3

0

3

6

PARIS

MARSEILLE

LYON

TOULOUSE

NICE

NANTES

STRASBOURG

MONTPELLIER

BORDEAUX

LILLE

RENNES

REIMS

LE HAVRE

SAINT ETIENNE

TOULON

GRENOBLE

DIJON

NIMES

ANGERS

VILLEURBANNE

2000-2006 2007-2012 2013-2017 2017

Lecture du graphique : sur Grenoble, les loyers de marché avaient augmenté de 6.0 % en moyenne chaque année, de 2000 à 2006. Le ralentissement s’est amorcé de 2007 à 2012, avec + 0.2 % par an. Les loyers ont alors progressé de 0.1 % par an depuis 2013 : avec - 0.5 % en 2017.

Les loyers en 2017 dans les villes de plus de 100 000 habitants d’après CLAMEUR /février 2017/

VilleLoyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativitéVille

Loyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativité

AIX EN PROVENCE 17,0 5,6 -1,5 2,0 30 à 35 % NIMES 10,6 2,1 0,7 0,4 Plus de 50 %

LYON 13,3 3,6 1,0 1,0 Plus de 50 % METZ 10,0 2,0 -0,3 1,5 45 à 50 %

TOULON 11,2 2,5 0,6 0,2 Plus de 50 % BREST 8,7 1,9 -3,4 0,2 40 à 45 %

MULHOUSE 9,6 2,4 2,8 1,6 40 à 45 % LILLE 13,9 1,7 1,4 0,2 Plus de 50 %

ORLEANS 11,3 2,3 -1,3 0,4 Plus de 50 % REIMS 12,5 1,6 -1,8 1,0 30 à 35 %

VilleLoyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativitéVille

Loyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativité

STRASBOURG 12,8 1,2 0,3 0,2 Plus de 50 % DIJON 11,2 0,4 0,2 0,4 45 à 50 %

PERPIGNAN 9,7 1,1 0,4 -0,7 40 à 45 % NANTES 12,3 0,3 0,0 0,5 35 à 40 %

TOULOUSE 12,2 0,9 0,2 0,5 45 à 50 % MONTPELLIER 13,8 0,3 1,0 0,1 40 à 45 %

CLERMONT FERRAND 10,2 0,9 0,3 0,4 Plus de 50 % VILLEURBANNE 12,2 0,2 0,6 1,0 Plus de 50 %

TOURS 11,6 0,5 0,1 0,8 35 à 40 % CAEN 11,8 0,0 0,9 -0,7 35 à 40 %

VilleLoyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativitéVille

Loyer 2017

(en €/m²)

Variation

2017

(en %)

Variation

2016

(en %)

Variation°

de 2013 à

2017 (en %)

Coefficient de

représentativité

MARSEILLE 12,3 -0,1 2,1 -0,4 25 à 30 % LIMOGES 9,1 -1,6 1,0 -0,2 Plus de 50 %

BORDEAUX 13,2 -0,2 1,8 1,0 Plus de 50 % AMIENS 11,6 -1,6 -1,2 -0,9 20 à 25 %

PARIS 25,2 -0,3 1,3 0,8 40 à 45 % BESANCON 9,7 -1,8 1,6 -0,6 30 à 35 %

GRENOBLE 12,0 -0,5 0,9 0,1 Plus de 50 % ROUEN 11,6 -1,8 1,9 -0,7 35 à 40 %

LE MANS 9,6 -0,5 3,2 1,0 40 à 45 % LE HAVRE 11,2 -1,9 1,6 -0,4 30 à 35 %

SAINT ETIENNE 7,7 -0,7 0,5 -0,4 40 à 45 % RENNES 12,2 -2,3 1,8 0,0 30 à 35 %

ANGERS 10,4 -0,9 0,8 -0,1 45 à 50 % MONTREUIL 17,3 -2,5 1,1 1,1 20 à 25 %

NICE 15,7 -1,3 2,3 1,1 45 à 50 % BOULOGNE BILLANCOURT 20,9 -3,7 1,5 -0,1 Plus de 50 %

ARGENTEUIL 15,2 -1,3 -0,7 -0,5 Plus de 50 % SAINT DENIS 14,9 -3,8 0,1 -0,7 25 à 30 %

NANCY 10,6 -1,4 1,8 0,0 30 à 35 %

° Hausse moyenne des prix à la consommation : + 0,6 % (2013-2017)

en bleu : les villes avec un loyer moyen en progression plus rapide que l’inflation ; en vert : les villes avec un loyer moyen en progression moins rapide que l’inflation ;

en rouge : les villes avec un loyer moyen en baisse.

- 14 -

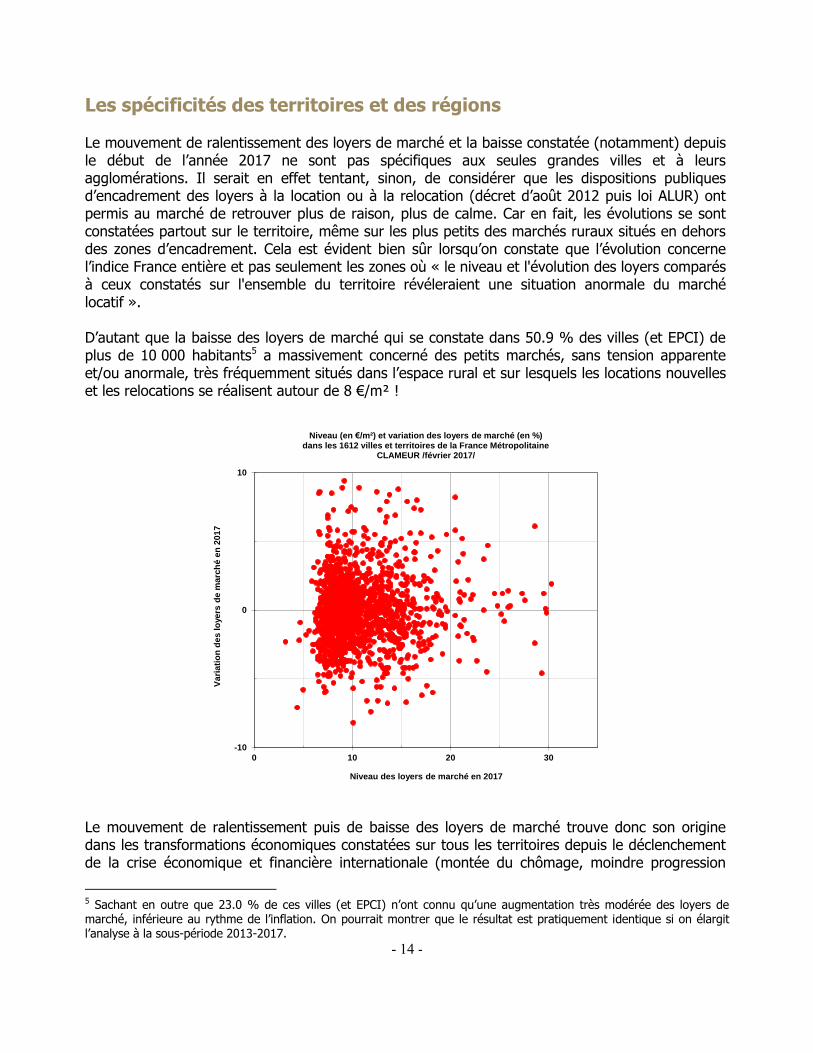

Les spécificités des territoires et des régions

Le mouvement de ralentissement des loyers de marché et la baisse constatée (notamment) depuis le début de l’année 2017 ne sont pas spécifiques aux seules grandes villes et à leurs agglomérations. Il serait en effet tentant, sinon, de considérer que les dispositions publiques d’encadrement des loyers à la location ou à la relocation (décret d’août 2012 puis loi ALUR) ont permis au marché de retrouver plus de raison, plus de calme. Car en fait, les évolutions se sont constatées partout sur le territoire, même sur les plus petits des marchés ruraux situés en dehors des zones d’encadrement. Cela est évident bien sûr lorsqu’on constate que l’évolution concerne l’indice France entière et pas seulement les zones où « le niveau et l'évolution des loyers comparés à ceux constatés sur l'ensemble du territoire révéleraient une situation anormale du marché locatif ». D’autant que la baisse des loyers de marché qui se constate dans 50.9 % des villes (et EPCI) de plus de 10 000 habitants5 a massivement concerné des petits marchés, sans tension apparente et/ou anormale, très fréquemment situés dans l’espace rural et sur lesquels les locations nouvelles et les relocations se réalisent autour de 8 €/m² !

-10

0

10

0 10 20 30

Va

ria

tio

n d

es

lo

ye

rs d

e m

arc

hé

en

20

17

Niveau des loyers de marché en 2017

Niveau (en €/m²) et variation des loyers de marché (en %)dans les 1612 villes et territoires de la France Métropolitaine

CLAMEUR /février 2017/

Le mouvement de ralentissement puis de baisse des loyers de marché trouve donc son origine dans les transformations économiques constatées sur tous les territoires depuis le déclenchement de la crise économique et financière internationale (montée du chômage, moindre progression

5 Sachant en outre que 23.0 % de ces villes (et EPCI) n’ont connu qu’une augmentation très modérée des loyers de marché, inférieure au rythme de l’inflation. On pourrait montrer que le résultat est pratiquement identique si on élargit l’analyse à la sous-période 2013-2017.

- 15 -

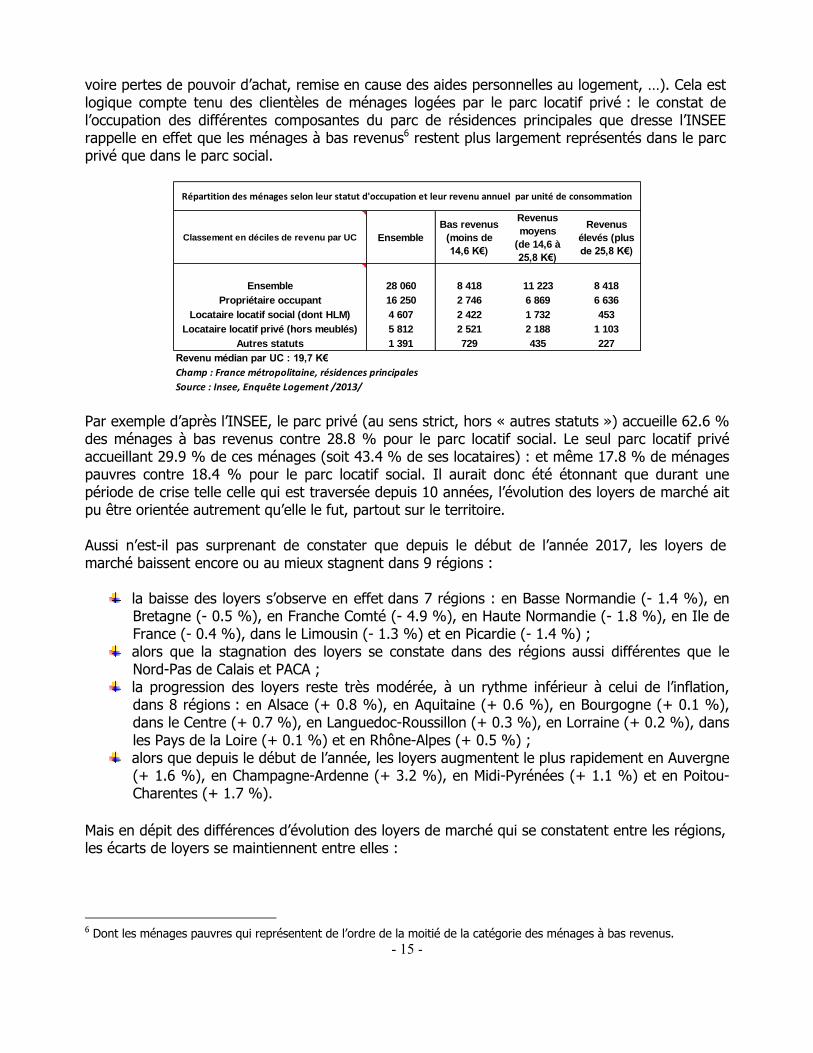

voire pertes de pouvoir d’achat, remise en cause des aides personnelles au logement, …). Cela est logique compte tenu des clientèles de ménages logées par le parc locatif privé : le constat de l’occupation des différentes composantes du parc de résidences principales que dresse l’INSEE rappelle en effet que les ménages à bas revenus6 restent plus largement représentés dans le parc privé que dans le parc social.

Classement en déciles de revenu par UC Ensemble

Bas revenus

(moins de

14,6 K€)

Revenus

moyens

(de 14,6 à

25,8 K€)

Revenus

élevés (plus

de 25,8 K€)

Ensemble 28 060 8 418 11 223 8 418

Propriétaire occupant 16 250 2 746 6 869 6 636

Locataire locatif social (dont HLM) 4 607 2 422 1 732 453

Locataire locatif privé (hors meublés) 5 812 2 521 2 188 1 103

Autres statuts 1 391 729 435 227

Revenu médian par UC : 19,7 K€

Champ : France métropolitaine, résidences principales

Source : Insee, Enquête Logement /2013/

Répartition des ménages selon leur statut d'occupation et leur revenu annuel par unité de consommation

Par exemple d’après l’INSEE, le parc privé (au sens strict, hors « autres statuts ») accueille 62.6 % des ménages à bas revenus contre 28.8 % pour le parc locatif social. Le seul parc locatif privé accueillant 29.9 % de ces ménages (soit 43.4 % de ses locataires) : et même 17.8 % de ménages pauvres contre 18.4 % pour le parc locatif social. Il aurait donc été étonnant que durant une période de crise telle celle qui est traversée depuis 10 années, l’évolution des loyers de marché ait pu être orientée autrement qu’elle le fut, partout sur le territoire. Aussi n’est-il pas surprenant de constater que depuis le début de l’année 2017, les loyers de marché baissent encore ou au mieux stagnent dans 9 régions :

la baisse des loyers s’observe en effet dans 7 régions : en Basse Normandie (- 1.4 %), en Bretagne (- 0.5 %), en Franche Comté (- 4.9 %), en Haute Normandie (- 1.8 %), en Ile de France (- 0.4 %), dans le Limousin (- 1.3 %) et en Picardie (- 1.4 %) ;

alors que la stagnation des loyers se constate dans des régions aussi différentes que le Nord-Pas de Calais et PACA ;

la progression des loyers reste très modérée, à un rythme inférieur à celui de l’inflation, dans 8 régions : en Alsace (+ 0.8 %), en Aquitaine (+ 0.6 %), en Bourgogne (+ 0.1 %), dans le Centre (+ 0.7 %), en Languedoc-Roussillon (+ 0.3 %), en Lorraine (+ 0.2 %), dans les Pays de la Loire (+ 0.1 %) et en Rhône-Alpes (+ 0.5 %) ;

alors que depuis le début de l’année, les loyers augmentent le plus rapidement en Auvergne (+ 1.6 %), en Champagne-Ardenne (+ 3.2 %), en Midi-Pyrénées (+ 1.1 %) et en Poitou-Charentes (+ 1.7 %).

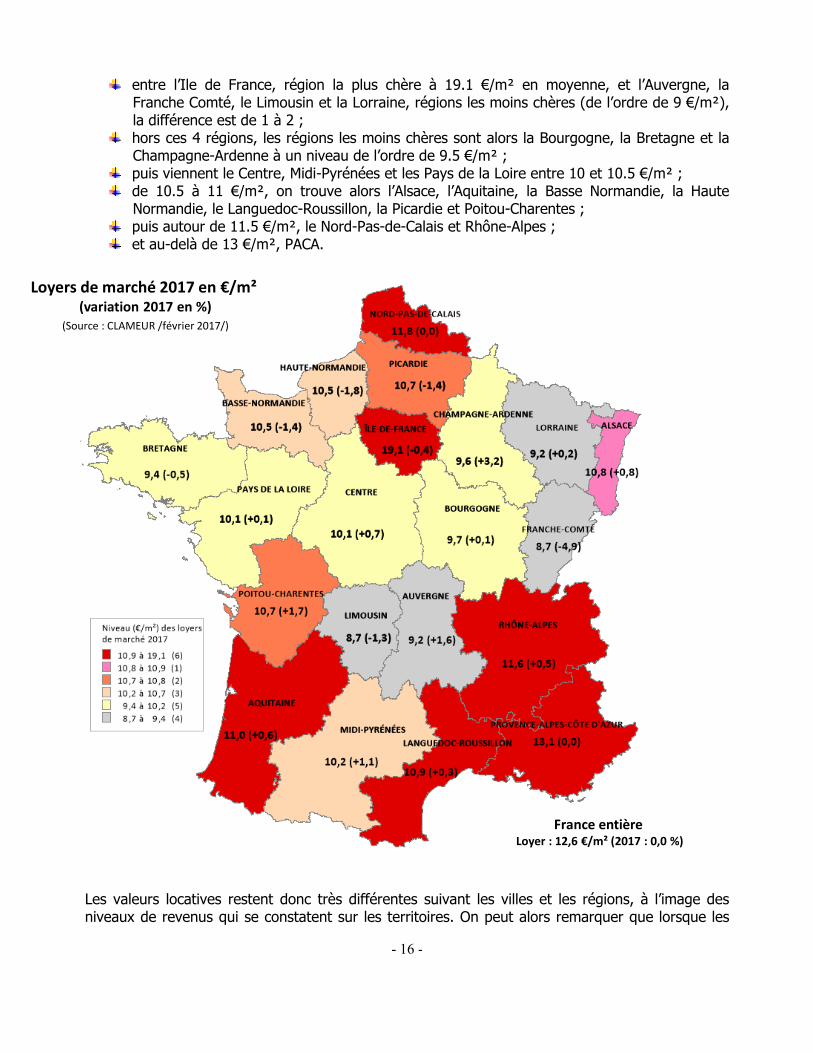

Mais en dépit des différences d’évolution des loyers de marché qui se constatent entre les régions, les écarts de loyers se maintiennent entre elles :

6 Dont les ménages pauvres qui représentent de l’ordre de la moitié de la catégorie des ménages à bas revenus.

- 16 -

entre l’Ile de France, région la plus chère à 19.1 €/m² en moyenne, et l’Auvergne, la Franche Comté, le Limousin et la Lorraine, régions les moins chères (de l’ordre de 9 €/m²), la différence est de 1 à 2 ;

hors ces 4 régions, les régions les moins chères sont alors la Bourgogne, la Bretagne et la Champagne-Ardenne à un niveau de l’ordre de 9.5 €/m² ;

puis viennent le Centre, Midi-Pyrénées et les Pays de la Loire entre 10 et 10.5 €/m² ; de 10.5 à 11 €/m², on trouve alors l’Alsace, l’Aquitaine, la Basse Normandie, la Haute

Normandie, le Languedoc-Roussillon, la Picardie et Poitou-Charentes ; puis autour de 11.5 €/m², le Nord-Pas-de-Calais et Rhône-Alpes ; et au-delà de 13 €/m², PACA.

Loyers de marché 2017 en €/m² (variation 2017 en %)

(Source : CLAMEUR /février 2017/)

France entièreLoyer : 12,6 €/m² (2017 : 0,0 %)

Les valeurs locatives restent donc très différentes suivant les villes et les régions, à l’image des niveaux de revenus qui se constatent sur les territoires. On peut alors remarquer que lorsque les

- 17 -

niveaux des loyers de marché sont bas, la qualité de l’offre en est affectée. Des revenus faibles pour les candidats à la location sont souvent synonymes de loyers de marché faibles et d’un effort d’amélioration et d’entretien du parc limité : sans soutien public, sur ces territoires, la part des relocations après travaux7 est nettement plus faible qu’ailleurs et les capacités financières que les propriétaires bailleurs peuvent mobiliser afin de réaliser les travaux de rénovation énergétique s’en trouvent d’autant limitées. Et les inégalités territoriales en sont renforcées, les niveaux des loyers de marché étant presque toujours les plus faibles dans les zones climatiques les plus froides.

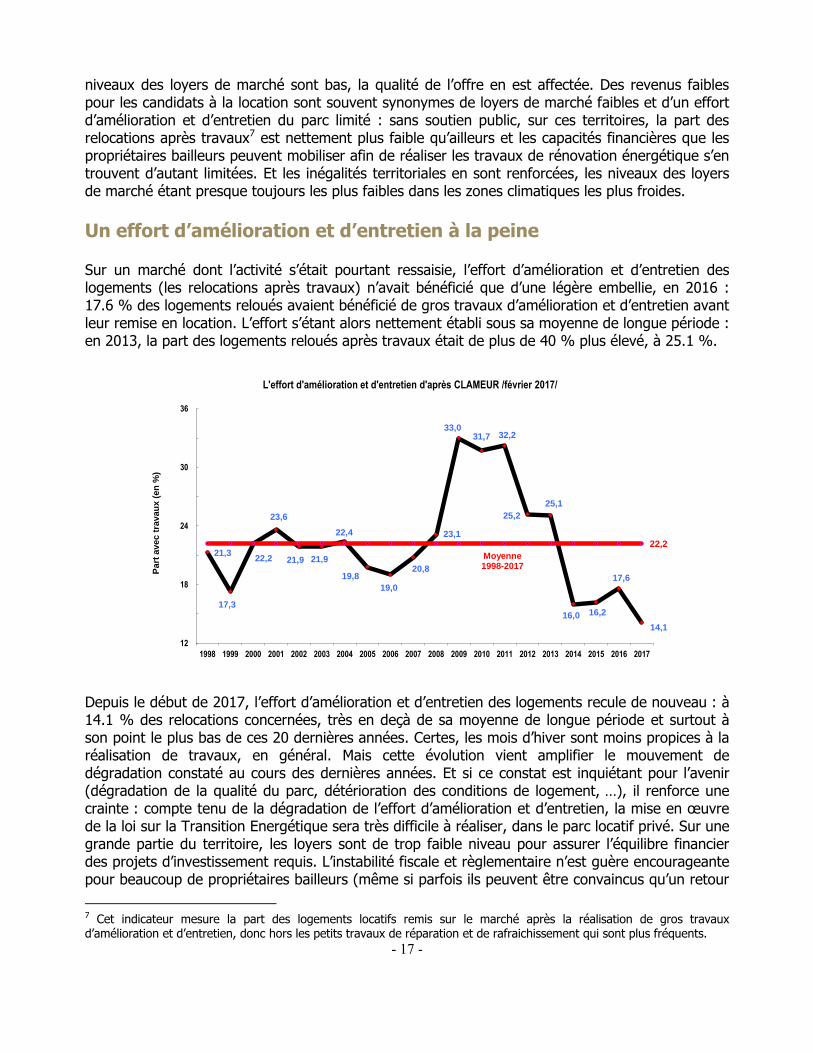

Un effort d’amélioration et d’entretien à la peine Sur un marché dont l’activité s’était pourtant ressaisie, l’effort d’amélioration et d’entretien des logements (les relocations après travaux) n’avait bénéficié que d’une légère embellie, en 2016 : 17.6 % des logements reloués avaient bénéficié de gros travaux d’amélioration et d’entretien avant leur remise en location. L’effort s’étant alors nettement établi sous sa moyenne de longue période : en 2013, la part des logements reloués après travaux était de plus de 40 % plus élevé, à 25.1 %.

21,3

17,3

22,2

23,6

21,9 21,9

22,4

19,8

19,0

20,8

23,1

33,031,7 32,2

25,2

25,1

16,0 16,2

17,6

14,1

22,2

12

18

24

30

36

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Part

avec t

ravau

x (

en

%)

Moyenne1998-2017

L'effort d'amélioration et d'entretien d'après CLAMEUR /février 2017/

Depuis le début de 2017, l’effort d’amélioration et d’entretien des logements recule de nouveau : à 14.1 % des relocations concernées, très en deçà de sa moyenne de longue période et surtout à son point le plus bas de ces 20 dernières années. Certes, les mois d’hiver sont moins propices à la réalisation de travaux, en général. Mais cette évolution vient amplifier le mouvement de dégradation constaté au cours des dernières années. Et si ce constat est inquiétant pour l’avenir (dégradation de la qualité du parc, détérioration des conditions de logement, …), il renforce une crainte : compte tenu de la dégradation de l’effort d’amélioration et d’entretien, la mise en œuvre de la loi sur la Transition Energétique sera très difficile à réaliser, dans le parc locatif privé. Sur une grande partie du territoire, les loyers sont de trop faible niveau pour assurer l’équilibre financier des projets d’investissement requis. L’instabilité fiscale et règlementaire n’est guère encourageante pour beaucoup de propriétaires bailleurs (même si parfois ils peuvent être convaincus qu’un retour

7 Cet indicateur mesure la part des logements locatifs remis sur le marché après la réalisation de gros travaux d’amélioration et d’entretien, donc hors les petits travaux de réparation et de rafraichissement qui sont plus fréquents.

- 18 -

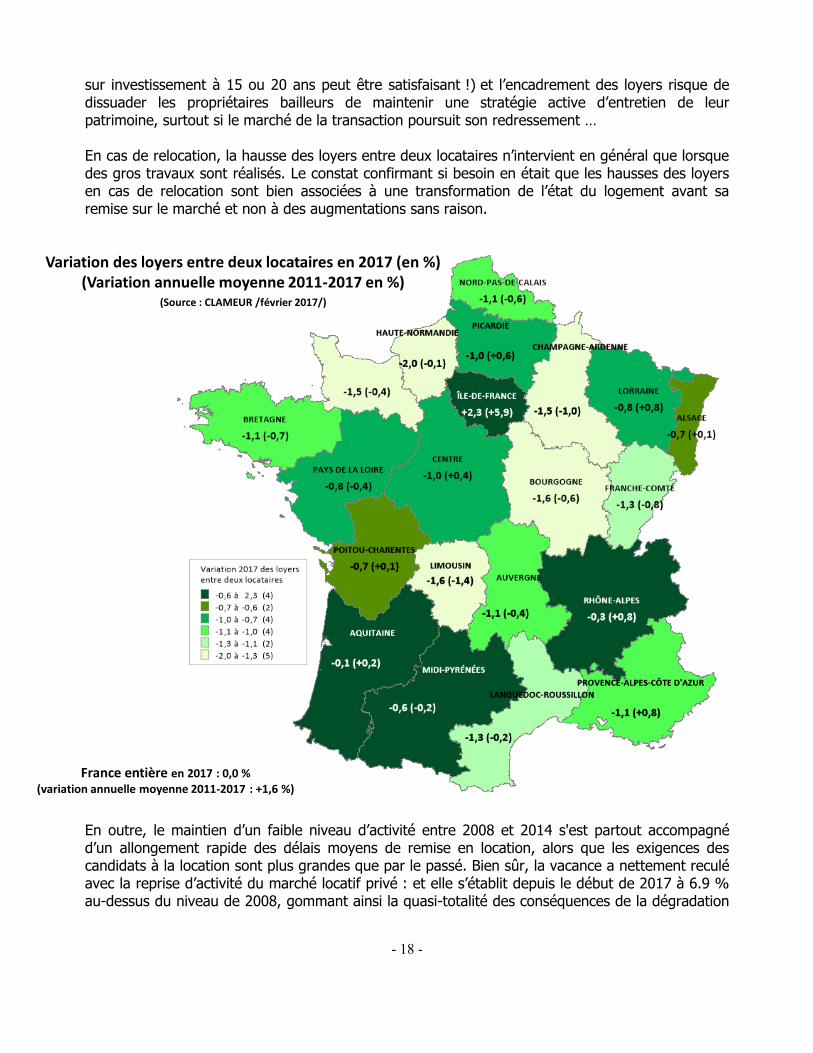

sur investissement à 15 ou 20 ans peut être satisfaisant !) et l’encadrement des loyers risque de dissuader les propriétaires bailleurs de maintenir une stratégie active d’entretien de leur patrimoine, surtout si le marché de la transaction poursuit son redressement … En cas de relocation, la hausse des loyers entre deux locataires n’intervient en général que lorsque des gros travaux sont réalisés. Le constat confirmant si besoin en était que les hausses des loyers en cas de relocation sont bien associées à une transformation de l’état du logement avant sa remise sur le marché et non à des augmentations sans raison.

Variation des loyers entre deux locataires en 2017 (en %)(Variation annuelle moyenne 2011-2017 en %)

(Source : CLAMEUR /février 2017/)

France entière en 2017 : 0,0 % (variation annuelle moyenne 2011-2017 : +1,6 %)

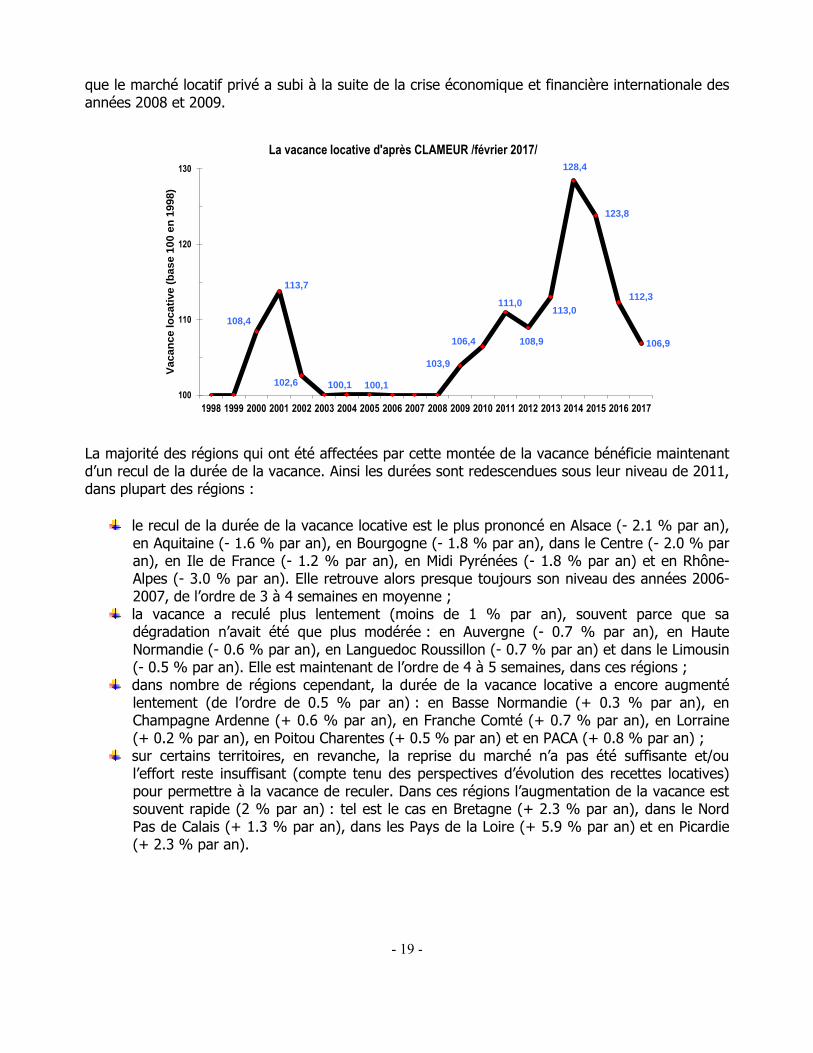

En outre, le maintien d’un faible niveau d’activité entre 2008 et 2014 s'est partout accompagné d’un allongement rapide des délais moyens de remise en location, alors que les exigences des candidats à la location sont plus grandes que par le passé. Bien sûr, la vacance a nettement reculé avec la reprise d’activité du marché locatif privé : et elle s’établit depuis le début de 2017 à 6.9 % au-dessus du niveau de 2008, gommant ainsi la quasi-totalité des conséquences de la dégradation

- 19 -

que le marché locatif privé a subi à la suite de la crise économique et financière internationale des années 2008 et 2009.

108,4

113,7

102,6 100,1 100,1

103,9

106,4

111,0

108,9

113,0

128,4

123,8

112,3

106,9

100

110

120

130

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Va

ca

nc

e lo

ca

tive

(b

as

e 1

00

en

19

98

)

La vacance locative d'après CLAMEUR /février 2017/

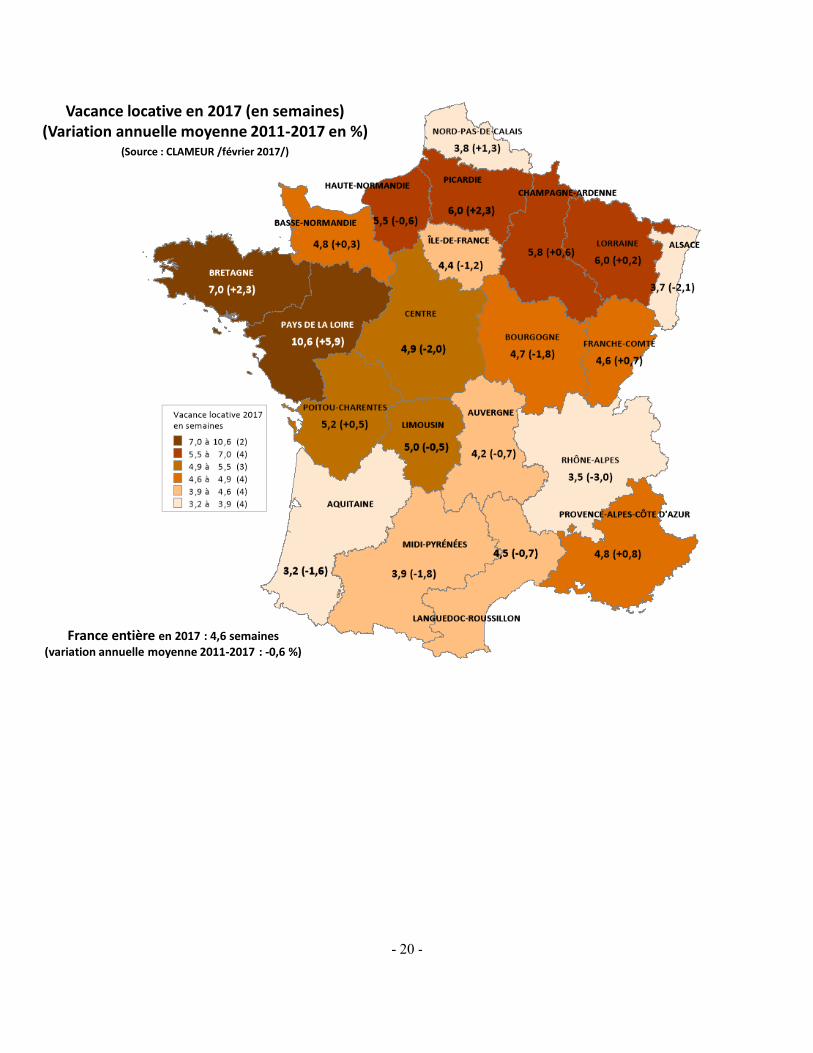

La majorité des régions qui ont été affectées par cette montée de la vacance bénéficie maintenant d’un recul de la durée de la vacance. Ainsi les durées sont redescendues sous leur niveau de 2011, dans plupart des régions :

le recul de la durée de la vacance locative est le plus prononcé en Alsace (- 2.1 % par an), en Aquitaine (- 1.6 % par an), en Bourgogne (- 1.8 % par an), dans le Centre (- 2.0 % par an), en Ile de France (- 1.2 % par an), en Midi Pyrénées (- 1.8 % par an) et en Rhône-Alpes (- 3.0 % par an). Elle retrouve alors presque toujours son niveau des années 2006-2007, de l’ordre de 3 à 4 semaines en moyenne ;

la vacance a reculé plus lentement (moins de 1 % par an), souvent parce que sa dégradation n’avait été que plus modérée : en Auvergne (- 0.7 % par an), en Haute Normandie (- 0.6 % par an), en Languedoc Roussillon (- 0.7 % par an) et dans le Limousin (- 0.5 % par an). Elle est maintenant de l’ordre de 4 à 5 semaines, dans ces régions ;

dans nombre de régions cependant, la durée de la vacance locative a encore augmenté lentement (de l’ordre de 0.5 % par an) : en Basse Normandie (+ 0.3 % par an), en Champagne Ardenne (+ 0.6 % par an), en Franche Comté (+ 0.7 % par an), en Lorraine (+ 0.2 % par an), en Poitou Charentes (+ 0.5 % par an) et en PACA (+ 0.8 % par an) ;

sur certains territoires, en revanche, la reprise du marché n’a pas été suffisante et/ou l’effort reste insuffisant (compte tenu des perspectives d’évolution des recettes locatives) pour permettre à la vacance de reculer. Dans ces régions l’augmentation de la vacance est souvent rapide (2 % par an) : tel est le cas en Bretagne (+ 2.3 % par an), dans le Nord Pas de Calais (+ 1.3 % par an), dans les Pays de la Loire (+ 5.9 % par an) et en Picardie (+ 2.3 % par an).

- 20 -

Vacance locative en 2017 (en semaines) (Variation annuelle moyenne 2011-2017 en %)

(Source : CLAMEUR /février 2017/)

France entière en 2017 : 4,6 semaines (variation annuelle moyenne 2011-2017 : -0,6 %)

- 21 -

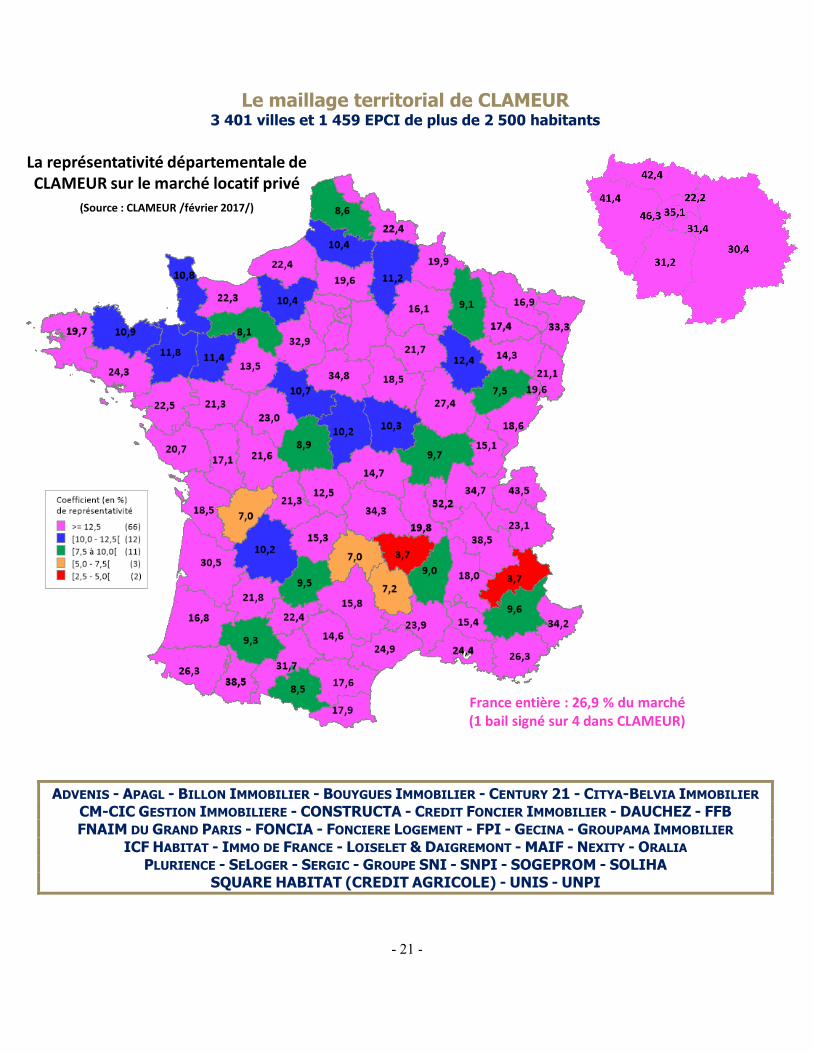

Le maillage territorial de CLAMEUR 3 401 villes et 1 459 EPCI de plus de 2 500 habitants

La représentativité départementale de CLAMEUR sur le marché locatif privé

(Source : CLAMEUR /février 2017/)

France entière : 26,9 % du marché (1 bail signé sur 4 dans CLAMEUR)

ADVENIS - APAGL - BILLON IMMOBILIER - BOUYGUES IMMOBILIER - CENTURY 21 - CITYA-BELVIA IMMOBILIER

CM-CIC GESTION IMMOBILIERE - CONSTRUCTA - CREDIT FONCIER IMMOBILIER - DAUCHEZ - FFB FNAIM DU GRAND PARIS - FONCIA - FONCIERE LOGEMENT - FPI - GECINA - GROUPAMA IMMOBILIER

ICF HABITAT - IMMO DE FRANCE - LOISELET & DAIGREMONT - MAIF - NEXITY - ORALIA PLURIENCE - SELOGER - SERGIC - GROUPE SNI - SNPI - SOGEPROM - SOLIHA

SQUARE HABITAT (CREDIT AGRICOLE) - UNIS - UNPI