Embed Size (px)

Citation preview

- 1 -

Mémoire de maîtrise

LA CRÉATION DE VALEUR POUR

L’ACTIONNAIRE

Sous la tutelle de Monsieur Parienté

Beauvillain de Monpezat Louis

- 2 -

SOMMAIRE

INTRODUCTION……………..…………………………………………………………….5

1 : Les ratios et autres indicateurs de la Création de Valeur (mesure de la CV)……………...9

1.1 Historique………………………………………………………………………….9

La signification de la création de valeur pour l’actionnaire par le MEDAF…12

1.2 Les grands models de la création de valeur……………………………………...13

1.2.1 La création de valeur pour l’actionnaire par la performance boursière..13

1.2.1.1 Le ratio Q de James Tobin………………………………........14

1.2.1.2 Le Bénéfice Par Action (BPA)……………………………….14

1.2.1.3 La Total Shareholder Return (TSR)………………………….16

1.2.1.4 Le Market To Book (MTB)…………………………………...17

1.2.1.5 Le Market Value Added (MVA®)…………………………....18

1.2.2 La création de valeur pour l’actionnaire par la performance interne de

l’entreprise……………………..…………………………………………21

1.2.2.1 La Valeur Actualisée Nette (VAN)………………….……….22

1.2.2.2 Ratio Return on Equity (ROE)……………………………….24

1.2.2.3 Return On Investment (ROI).………………………………...25

1.2.2.4 Earning Before Interest and Taxes, Depreciation and

Amortization (EBITDA)……………………………………………..26

1.2.2.5 Cash-flow Return On Investment (CFROI)…………………..27

1.2.2.6 Le modèle de Stewart: Economic Value Added (EVA®)…...30

1.3 Conclusions………………………………………………………………………33

2 : Management par la création de valeur……………………………………………………35

2.1 Leviers stratégiques………………………………………………………………35

2.1.1 L’avantage concurrentiel……………………………………………….36

2.1.2 Les opérations de croissance interne…………………………………...38

2.1.2.1 Baisser le coût du capital……………………………………..38

2.1.2.2 Augmenter l’endettement…………………………………….39

- 3 -

2.1.2.3 Croissance…………………………………………………….40

2.1.2.4 Cession d’activités non rentables…………………………….41

2.1.2.5 Améliorer le rendement des capitaux investis………………..42

2.1.3 Les opérations de croissance externe…………………………………..43

2.1.3.1 Fusions-acquisitions……...…………………………………..44

2.1.3.2 Acquisitions d’actions………………………………………..44

2.1.3.3 Acquisitions d’actifs….………………………………………44

2.1.3.4 Les gains espérés……………………………………………..45

2.1.3.4.1 Les synergies de coûts……………………………...45

2.1.3.4.2 Synergies de revenus……………………………….45

2.1.3.4.3 Réductions d’impôts………………………………..46

2.1.3.5 Réactions du marché. ………………………………………...47

2.2 Leviers financiers………………………………………………………………...48

2.2.1 Gestion des prix des risques financiers………………………………...49

2.2.1.1 Risques liés aux coûts de faillite……………………………..49

2.2.1.2 Risques liés aux choix d’investissements…………………….50

2.2.2 La politique de redistribution du bénéfice net. ………………………...51

2.2.2.1 Le versement de dividendes………………………………….51

2.2.2.2 Le rachat d’actions…………………………………………...53

2.3 Les leviers du gouvernement d’entreprise……………………………………….55

2.3.1 Le rôle des dirigeants dans la création de valeur……………………....56

2.3.2 Leviers d’alignement des intérêts des actionnaires et des dirigeants…..57

2.3.2.1 Les incitations financières…………………………………....58

2.3.2.2 Les mécanismes de contrôle………………………………….60

2.3.2.2.1 La concentration du capital…………………………60

2.3.2.2.2 Le conseil d’administration………………………...60

2.3.2.2.3 La politique d’endettement…………………………61

2.3.2.2.4 Le contrôle externe du marché financier…………...61

3 : Conséquences du pilotage par la valeur…………………………………………………..63

3.1 Introduction………………………………………………………………………63

3.2 La pensée alter mondialiste : la destruction de la démocratie……………………64

3.2.1 Idée de base…………………………………………………………….64

- 4 -

3.2.2 La création de valeur : une utopie, une croyance irréalisable………….64

3.2.3 La spoliation des ouvriers……………………………………………...65

3.3 La philosophie libérale : Le nouveau paradigme………………………………...66

3.3.1 La création de valeur : la panacée……………………………………...67

3.3.2 Les conséquences sur le cours de l’action……………………………...69

3.3.2.1 Les leviers stratégiques……………………………………….69

3.3.2.1.1 Les opérations de croissance interne……………….70

3.3.2.1.2 Les opérations de croissance externe……………….71

3.3.2.2 Les leviers financiers…………………………………………72

3.4 Limites et dérives de la création de valeur pour l’actionnaire…………………...74

3.4.1 Les limites de la création de valeur…………………………………….75

3.4.1.1 Limites de l’évaluation de la création de valeur……………...75

3.4.1.2 Limites des indicateurs de création de valeur………………...76

3.4.2 Les limites du management par la valeur………………………………76

3.4.3 Les dérives constatées dû aux politiques de création de valeur………..77

3.4.3.1 Les différentes dérives………………………………………..78

3.4.3.2 Le cas ENRON……………………………………………….78

3.5 Vers une régulation…ou vers un nouveau modèle?..............................................80

3.5.1 Les différentes lois de régulation………………………………………80

3.5.1.1 La loi NRE……………………………………………………80

3.5.1.2 La loi LSO……………………………………………………81

3.5.1.3 La loi SF……………………………………………………...82

3.5.1.4 Le rapport Bouton…………………………………………….83

3.5.2 Un modèle de responsabilité sociale : le modèle skateholder………….84

3.6 Conclusion……………………………………………………………………….86

CONCLUSION..……………………………………………………………………………88

BIBLIOGRAPHIE………………………………………………………………………….91

- 5 -

INTRODUCTION

Les trente dernières années ont été marquées par l’émergence d’un concept : la gouvernance

d’entreprise, ce terme relativement nouveau peut prêter à confusion au vu de la multiplicité

des définitions qui lui sont associées. Aujourd’hui, il est au centre de toutes les

préoccupations sur les évolutions du capitalisme contemporain. Les controverses les plus

vives opposent les partisans d’une firme « d’ayants droits » (stakeholder value) aux

promoteurs de la « valeur actionnariale » (shareholder value), la décennie précédente a

consacrée la victoire de la valeur actionnariale comme conception dominante de la firme.

Jusqu’à la fin des années 1970, on parlait du capitalisme américain comme d’un « capitalisme

managérial » avec une influence des dirigeants plus forte que celle des actionnaires du fait de

la dispersion de la propriété, l’ouvrage de Berle et Means (the modern corporation) mettant

en avant, déjà à l’époque, les antagonismes entre les propriétaires de la firme et ses dirigeants.

La transformation radicale de l’économie avec la libéralisation financière va se caractériser

par un accroissement brutal des montants engagés sur les marchés financiers et de leurs

liquidités. Ce phénomène va aboutir à une augmentation du contrôle des entreprises par le

marché boursier.

Des auteurs comme Jensen avec sa « théorie de l’agence » ont explicité la nature du mandat

accordé aux dirigeants par les actionnaires et ont avancé des moyens qui permettent de

motiver les managers (stock-options, bonus) et de contrôler le bien-fondé de leurs décisions.

Une fois la réunion de conditions de marché favorables et de fondements théoriques solides

acquis l’approche patrimoniale va évoluer vers une plus grande prise en compte des intérêts

des actionnaires, acteurs principaux du marché financier.

Ce « renouveau actionnarial » va se traduire par le démantèlement des grands conglomérats,

le modèle se rapprochant d’une politique axée sur les licenciements et la redistribution des

profits. Ce phénomène de contrôle par les actionnaires va être amplifié par l’émergence de

puissants groupes d’investisseurs institutionnels n’hésitant plus à utiliser tous les moyens à

leur disposition. Depuis cette époque la convergence des économies vers le seul modèle de

capitalisme patrimonial qu’on a constaté à réduit la place de la vision partenariale de la firme

d’origine européenne.

- 6 -

Une fois la montée en puissance des actionnaires effective, la création de valeur actionnariale

s’est imposée comme le moteur de toutes les stratégies de l’entreprise dans le but d’assurer la

croissance de la capitalisation boursière, c'est-à-dire la valeur boursière de l’ensemble des

actions de la firme.

Pour ce faire, la notion de « maximisation du profit » a été délaissée pour laisser place à la

«maximisation de la valeur», celle-ci permettant la prise en compte du risque encouru par

l’actionnaire et la différence de valeur entre des flux de trésorerie d’horizons différents.

Sous les hypothèses de forme forte de l’efficience, de rationalité et de symétrie de

l’information, la valeur de l’entreprise est égale à la valeur actuelle de l’ensemble des

dividendes que les actionnaires recevront dans le futur. La maximisation de la valeur

fondamentale de la firme pour les actionnaires correspond à la maximisation de la valeur des

actions de l’entreprise.

L’accent mis sur la valeur actionnariale se situe dans le même lignage que des travaux

antérieurs d’universitaires comme A.Rappaport avec Creating Shareholder Value en 1989 ou

de cabinets de conseil comme Mc Kinsey avec l’ouvrage de Tom Copeland et de ses associés :

Valuation paru en 1990 ou le concept d’EVA® (Economic Value Added) introduit par le

cabinet Stern et Stewart.

Ce qui importe dans cette théorie c’est de considérer que le capital a un coût et qu’il n’y a

création de valeur que lorsque le rendement des capitaux investis est supérieur à ce coût.

L’actionnaire ne fait que revendiquer son droit à une rémunération de son capital au moins

égale au taux d’un placement sans risque en ajoutant une prime pour le risque qu’il accepte de

prendre. Seules peuvent prétendre à une croissance de long terme les entreprises qui créent de

la valeur.

Pour parvenir à cet objectif les entreprises doivent mettre en place un système de gestion par

la valeur permettant de fixer des objectifs quantifiables en termes de croissance, rentabilité et

gestion des risques.

Rappaport1 souligne que dans une perspective de valeur actionnariale, la croissance ne doit

pas être un objectif, mais la conséquence de décisions visant à maximiser la valeur des fonds

propres. De ce fait, si une entreprise se lance dans n’importe quel projet pour grossir, la

croissance se fera aux dépens des actionnaires.

1 A.Rappaport, Creating Shareholder Value, New York, Free press, 1986.

- 7 -

L’approche de la valeur actionnariale concerne la relation entre l’emploi des ressources en

capital par une entreprise donnée, la répartition de ces ressources au sein de l’entreprise, et la

possibilité qu’ont ces ressources de « porter leurs fruits ».

La mise en œuvre réussie d’une stratégie de gestion par la valeur impose d’intégrer la vision

des actionnaires dans la gestion de l’entreprise et de communiquer aux marchés financiers les

détails de l’application de cette approche.

La valeur actionnariale ne peut plus être considérée comme un phénomène transitoire mais

bien comme une transformation majeure des économies capitalistes. Dans ce mémoire nous

allons nous attacher à répondre à la question sur l’effet positif d’une stratégie basée sur la

valeur actionnariale sur les performances des entreprises, nous verrons ainsi qu’en plus des

difficultés d’application de la méthode, les résultats paraissent contrastés.

Nous définirons dans un premier chapitre le concept de la valeur actionnariale et ses

fondements théoriques, puis passerons en revue les grands modèles de la création de valeur,

nous insisterons tout particulièrement sur la différenciation entre les indicateurs de nature

boursière et ceux mesurant la performance interne de l’entreprise. Ce chapitre nous permettra

de mettre en évidence la difficulté d’une mesure parfaite de la création de valeur malgré le

nombre d’indicateurs à disposition et les problèmes de différences d’horizons temporels qui

existent entre eux.

Le deuxième chapitre nous aidera à percevoir la valeur actionnariale au travers de sa mise en

œuvre au sein de l’entreprise. Dans un premier temps nous insisterons sur la nécessité de

préserver l’avantage concurrentiel de la firme avec la maximisation de la valeur. Pour ce faire

nous nous appuierons sur les recommandations en terme de leviers stratégiques portant à la

fois sur une croissance interne et/ou une croissance externe. Nous tenterons de dégager les

avantages et inconvénients de ces types de pratiques sur la performance de l’entreprise. Enfin,

du fait de leurs importance actuelle, nous analyserons les différents leviers dont disposent les

actionnaires pour résoudre les conflits d’agence résultant de la différenciation

structure/propriété.

Après avoir défini les bases de la valeur actionnariale, les moyens de sa mesure et les

différentes stratégie à mettre en place tant du côté des dirigeants que des actionnaires, nous

finirons par nous pencher sur les conséquences de ce phénomène en particulier en intégrant

- 8 -

les critiques portant sur ses conséquences sociales et en nous penchant sur les résultats

effectifs sur le cours de l’action produit par son application. Nous en retireront des

enseignements sur les limites du management par la valeur pour finir sur les différentes

tentatives pour réguler le système et la présentation du modèle alternatif : le modèle

partenarial.

- 9 -

1 LES RATIOS ET AUTRES INDICATEURS DE LA

CRÉATION DE VALEUR.

1.1 Historique.

Le terme de valeur peut être un jugement sur la qualité d’un bien. On peut l’appréhender de 2

manières différentes :

D’un point de vue subjectif en mettant l’accent sur l’évaluation de la valeur par

l’utilité et la rareté.

D’un point de vue objectif en se centrant plus sur le coût.

Mais quand les investisseurs ou les gestionnaires parlent de valeur, ils entendent valeur

actionnariale.

On définit la VA comme « la valeur économique d’une entreprise après déduction de ses

dettes ». Ainsi, la valeur actionnariale d’une entreprise correspond à la valeur des cash-flows

futurs de l’entreprise actualisés au coût moyen pondéré du capital, moins la valeur de ses

dettes.

La définition la plus généralement admise considère que l’entreprise crée de la valeur lorsque

la rentabilité des capitaux est supérieure à leurs coûts. Pour qu’un investisseur décide de

prendre des parts dans la société il doit tenir compte du coût d’opportunité dû au capital

retenu dans cette transaction plutôt que dans une autre.

On peut faire remonter les premiers travaux sur la valeur actionnariale aux années 1950 et

1960. Le développement du concept va fortement emprunter à la théorie financière néo-

classique.

A l’origine de ce mouvement on retiendra le concept de capital valeur de Fisher (1930) à

savoir « la valeur de tout bien de capital est égale à la somme des valeurs actualisées des

revenus monétaires que la détention et la mise en œuvre de ce bien de capital permettent de

réaliser». Les travaux de Modigliani et Miller (1961-1966) vont permettre de décomposer ces

revenus en trois éléments :

La rente perpétuelle dégagée par les actifs existants au moment de l’évaluation,

Les économies futures d’impôts générées par l’endettement grâce à la déductibilité des

charges financières dans le résultat imposable,

Les revenus futurs dégagés par de nouveaux investissements.

- 10 -

Leurs travaux ont aussi permis de dégager le fait que la valeur d’une entreprise est

indépendante de sa politique de dividendes.

Néanmoins le concept de valeur actionnariale ne prendra vraiment forme qu’après les

découvertes de Sharpe (1964) et Lintner (1965) sur le modèle d’évaluation des actifs

financiers (MEDAF).

Cette percée va permettre d’affirmer que les rendements perçus et escomptés par les

investisseurs sont liés au risque induit par la possession d’actifs financiers spécifiques. Ce

principe accueilli par le doute est devenu une des bases de la théorie financière à savoir que

l’augmentation du risque doit être liée à une augmentation du rendement.

Le MEDAF se trouve au centre de la valeur actionnariale, l’idée qu’il existe un facteur

d’actualisation à risque pondéré qui permet d’évaluer aujourd’hui la valeur des événements,

des profits et des cash-flows de demain. On le trouve par observation des marchés financiers

et il définit le coût d’opportunité d’un investisseur sur le marché.

Les idées du MEDAF se sont diffusées rapidement dans le secteur privé mais il a fallu

attendre la publication d’un ouvrage d’Alfred Rappaport (1986) pour connaître un réel

engouement pour la valeur actionnariale. Ce livre va mettre en évidence le lien qui unit

l’avantage concurrentiel à la création de valeur d’après les travaux de M.E Porter (1986) sur

l’avantage concurrentiel.

L’accent est mis sur l’importance des choix stratégiques de l’entreprise sur la création de

valeur mais également sur le fait que des leviers de la création de valeur (croissance du chiffre

d’affaires, marge opérationnelle, coût du capital, …) peuvent être activés afin d’optimiser la

gestion de l’entreprise. Grâce à cet ouvrage Rappaport va poser les bases d’une gestion par la

valeur.

Le problème de l’application pratique à l’entreprise va être résolu avec la publication en 1990

de Valuation de Tom Copeland et McKinsey qui va montrer que l’utilisation de la valeur

actionnariale en entreprise est réalisable mais aussi souhaitable : « en tentant de maximiser la

valeur de leur propre part, les actionnaires maximisent la valeur de tous les autres » (p.62).

En disant cela, les auteurs affirment que la création de valeur est bénéfique pour l’entreprise

mais aussi pour tous ses partenaires.

A l’issue de cette évolution la valeur actionnariale s’est imposée comme le modèle dominant

même si plusieurs de ses fondements font l’objet de discussions.

- 11 -

Tout d’abord les tenants de l’idée de la valeur actionnariale ont émis des doutes sur la notion

de profit qui est une base de la théorie néo-classique, la théorie financière appliquée ici retient

l’idée que la richesse des actionnaires s’entend comme la capitalisation boursière de

l’entreprise. Les hypothèses retenues par la théorie financière (indispensables à sa cohérence)

paraissent aussi sujettes à la discussion.

Les hypothèses principales sont au nombre de trois :

L’efficience

Cette hypothèse de marché efficace (Efficient Market Hypoythesis – EMH) postule que les

prix observés sur le marché des actions sont des estimateurs sans biais de la vraie valeur

économique des sociétés émettrices. Dans le cas de la valeur actionnariale on va jusqu’à

parler de « forme forte » de l’hypothèse d’efficience des marchés. Pour Fama (1970) la

valeur de l’entreprise correspond à la maximisation de la valeur de ses actions.

La rationalité

Cette hypothèse met en avant le rôle de la théorie néo-classique dans la théorie de la valeur

actionnariale. La rationalité signifie que l’individu choisit selon un ordre de préférence avec

une information parfaite et sans coûts. Dans le cas d’une entreprise celle-ci va maximiser son

profit sous la contrainte de sa capacité technologique.

La symétrie de l’information

Ici on postule que le marché financier est aussi bien informé sur la valeur d’une entreprise et

sur son potentiel que les dirigeants eux-mêmes.

C’est à partir de ces trois hypothèses qu’on peut affirmer que « la valeur est égale à la valeur

actuelle des dividendes que les actionnaires recevront dans le futur. »2

A partir de toutes ces hypothèses, une autre notion importante va être mise à jour : les

méthodes comptables traditionnelles sont insuffisantes pour déterminer la valeur réelle d’un

titre il faut recourir à d’autres outils de la théorie financière.

Pour mesurer la valeur les investisseurs avaient besoin d’un modèle fiable pour établir les

corrélations entre la valeur et le cours de l’action d’une entreprise.

Le cours du titre sera donc évalué par la valeur actuelle des cash-flows d’une société. On va

actualiser le cash-flow attendu à un taux au moins égal à celui du capital pour évaluer le profit

net dégagé se répercutant sur le bénéfice et la valeur des actions. Le cash-flow désigné ici est

2 J.Caby, G.Hirigoyen, La création de valeur dans l’entreprise, Economica

- 12 -

le « cash-flow libre » de MC. Jensen (1990) c'est-à-dire le cash-flow en excès après

distribution des fonds pour les projets retenus. Ce « cash-flow libre » doit être reversé aux

actionnaires. Ce principe attribue aux marchés financiers un comportement se basant sur une

perspective de long terme. Cette notion tient compte à la fois de la croissance, du rendement

et du risque. C’est grâce à cette nouvelle vague de modèles d’évaluation (avec aussi les

méthodes : par les fonds propres, par les dividendes perçus ou par l’EVA®/MVA®) que la

valeur actionnariale a pu être applicable.

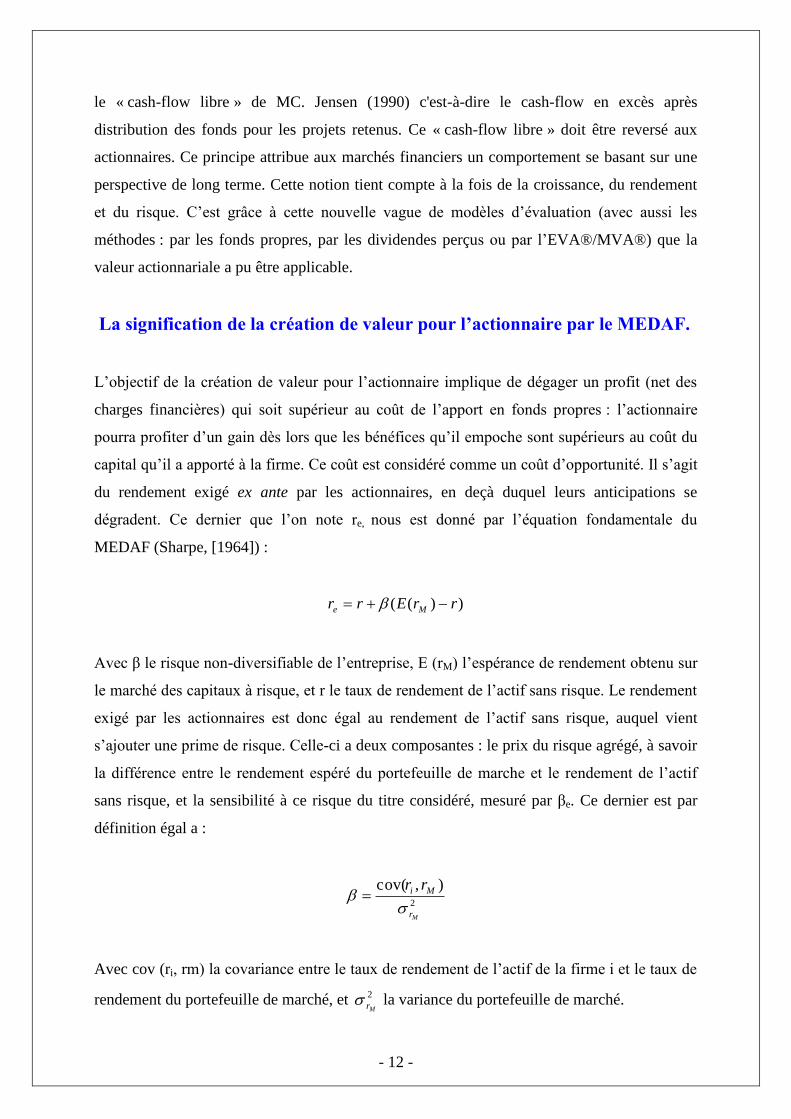

La signification de la création de valeur pour l’actionnaire par le MEDAF.

L’objectif de la création de valeur pour l’actionnaire implique de dégager un profit (net des

charges financières) qui soit supérieur au coût de l’apport en fonds propres : l’actionnaire

pourra profiter d’un gain dès lors que les bénéfices qu’il empoche sont supérieurs au coût du

capital qu’il a apporté à la firme. Ce coût est considéré comme un coût d’opportunité. Il s’agit

du rendement exigé ex ante par les actionnaires, en deçà duquel leurs anticipations se

dégradent. Ce dernier que l’on note re, nous est donné par l’équation fondamentale du

MEDAF (Sharpe, [1964]) :

))(( rrErr Me

Avec β le risque non-diversifiable de l’entreprise, E (rM) l’espérance de rendement obtenu sur

le marché des capitaux à risque, et r le taux de rendement de l’actif sans risque. Le rendement

exigé par les actionnaires est donc égal au rendement de l’actif sans risque, auquel vient

s’ajouter une prime de risque. Celle-ci a deux composantes : le prix du risque agrégé, à savoir

la différence entre le rendement espéré du portefeuille de marche et le rendement de l’actif

sans risque, et la sensibilité à ce risque du titre considéré, mesuré par βe. Ce dernier est par

définition égal a :

2

),cov(

Mr

Mi rr

Avec cov (ri, rm) la covariance entre le taux de rendement de l’actif de la firme i et le taux de

rendement du portefeuille de marché, et 2

Mr la variance du portefeuille de marché.

- 13 -

Si le bêta est égal à l’unité, cela signifie que le rendement du portefeuille de marché et celui

de l’actif i varient dans la même proportion ; par conséquent, le rendement exigé par

l’actionnaire sur l’actif i est le même que celui exigé sur le portefeuille de marche.

1.2 Les grands models de la création de valeur.

L’approche de la rentabilité économique et financière conduit directement a la notion de

création de valeur, simplement parce que la création de valeur est possible si le rendement des

capitaux investis est supérieur au coût des capitaux de l’entreprise, ou plus précisément au

coût de sa dette et de ses fonds propres (cf. ci-dessus).

Néanmoins, il existe deux types d’indicateurs de création de valeur opposés, l’un en relation

directe avec la mesure de ses performances boursières de l’entreprise, l’autre en relation

directe avec la mesure de ses performances internes.

1.2.1 La création de valeur pour l’actionnaire par la performance

boursière.

Les tenants du concept de la création de valeur affirment qu’il existe une « bonne »

corrélation entre les indicateurs et l’évolution à terme des cours de bourse ; meilleur qu’avec

le bénéfice par action (BPA) ou le célèbre Price Earning Ratio (PER).

En d’autres termes, les sociétés qui sont soucieuses de l’intérêt de leurs actionnaires et qui ont

fait leurs preuves dans le passé continueront à avoir de bonnes performances. Affirmation

contestée compte tenu de l’évolution rapide des technologies et de l’efficiences des marchés.

Conseil prudent considèrent qu’un management obsédé par la valorisation de l’action ne

prendra que de « bonnes » décisions (d’investissement ou de financement) pour l’actionnaire.

Aux Etats-Unis, certain analyste ont observé que le simple fait pour les dirigeants de se

réclamer de la création de valeur faisait grimper le cours de bourse sous le jeu des

anticipations !

En premier lieu nous pourrons regarder l’indicateur de la performance boursière de

l’entreprise qu’est le ratio Q de James Tobin mais aussi le Bénéfice Par Action (BPA) puis

nous introduirons le Total Shareware Return (TSR) ainsi que le Marker To Book (MTB) sans

oublier le Marquet Value Added (MVA®) dérivé de l’Economic Value Added (EVA®).

- 14 -

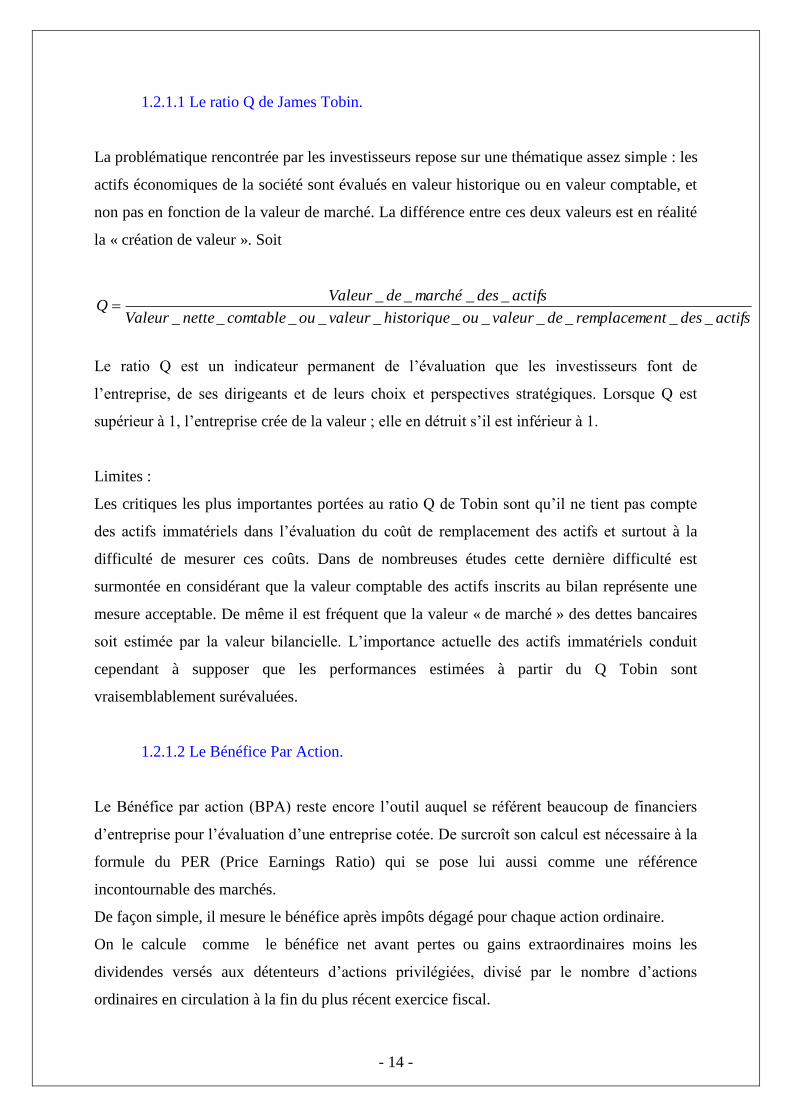

1.2.1.1 Le ratio Q de James Tobin.

La problématique rencontrée par les investisseurs repose sur une thématique assez simple : les

actifs économiques de la société sont évalués en valeur historique ou en valeur comptable, et

non pas en fonction de la valeur de marché. La différence entre ces deux valeurs est en réalité

la « création de valeur ». Soit

actifsdesntremplacemedevaleurouhistoriquevaleuroucomtablenetteValeur

actifsdesmarchédeValeurQ

___________

____

Le ratio Q est un indicateur permanent de l’évaluation que les investisseurs font de

l’entreprise, de ses dirigeants et de leurs choix et perspectives stratégiques. Lorsque Q est

supérieur à 1, l’entreprise crée de la valeur ; elle en détruit s’il est inférieur à 1.

Limites :

Les critiques les plus importantes portées au ratio Q de Tobin sont qu’il ne tient pas compte

des actifs immatériels dans l’évaluation du coût de remplacement des actifs et surtout à la

difficulté de mesurer ces coûts. Dans de nombreuses études cette dernière difficulté est

surmontée en considérant que la valeur comptable des actifs inscrits au bilan représente une

mesure acceptable. De même il est fréquent que la valeur « de marché » des dettes bancaires

soit estimée par la valeur bilancielle. L’importance actuelle des actifs immatériels conduit

cependant à supposer que les performances estimées à partir du Q Tobin sont

vraisemblablement surévaluées.

1.2.1.2 Le Bénéfice Par Action.

Le Bénéfice par action (BPA) reste encore l’outil auquel se référent beaucoup de financiers

d’entreprise pour l’évaluation d’une entreprise cotée. De surcroît son calcul est nécessaire à la

formule du PER (Price Earnings Ratio) qui se pose lui aussi comme une référence

incontournable des marchés.

De façon simple, il mesure le bénéfice après impôts dégagé pour chaque action ordinaire.

On le calcule comme le bénéfice net avant pertes ou gains extraordinaires moins les

dividendes versés aux détenteurs d’actions privilégiées, divisé par le nombre d’actions

ordinaires en circulation à la fin du plus récent exercice fiscal.

- 15 -

ordinairesactionsdNombre

esprivilégiéactionssurDividendesnetBénéficeBPA

_'_

____

Le BPA est surtout utile pour comparer le niveau d’une action par rapport à des titres d’un

même secteur d’activité voire pour des titres appartenant au mêmes indice.

Il traduit l’enrichissement de l’actionnaire sur un exercice, c’est le montant théorique pour

chacune des actions que détient l’actionnaire.

Le niveau du BPA reflète aussi la façon dont les investisseurs anticipent l’évolution future des

bénéfices de l’entreprise par :

L’évolution du résultat net

Le changement possible du nombre d’actions (augmentation du capital, rachat

d’actions, fusion acquisition, cessions d’activités, etc.…)

C’est l’évolution possible du nombre d’actions qui pose un problème de calcul, les opérations

financières ayant un impact sur le BPA :

Impact dilutif : on procède à une augmentation du capital (nombre d’actions en

augmentation avec un résultat net identique. Alors le BPA va baisser.

Impact relutif : cas du rachat d’actions par la société (nombre d’actions diminue avec

un résultat net identique). Le BPA va augmenter.

Ces facteurs contribuent à compliquer le calcul du BPA qui sans eux est très simple. Dans la

même orientation on se trouve face à un problème avec l’existence de titres non ordinaires,

(actions privilégiées convertibles, options et bons de souscription) si l’on en tient pas compte

le calcul du BPA sera inexact.

L’évolution du BPA :

La modification du BPA présente des conséquences pour une firme, un BPA négatif

s’interprétant comme une perte par action. Du fait de l’importance faite à cet indicateur, une

variation inattendue entraîne souvent de fortes variations de cours dans un sens comme dans

l’autre.

La variation du BPA permet aussi de former une hypothèse sur la pertinence de l’évaluation

d’une entreprise. Les niveaux les plus faibles de BPA indiquent un risque plus élevé, on peut

donc formuler le souhait d’un rendement supérieur. Inversement, des BPA très élevés peuvent

être déduis des forts taux de croissance de court terme, l’expérience ayant montré qu’on ne

pourra les tenir sur du moyen et long terme, ces actions sont donc trop chères par rapport à

- 16 -

leur valeur réelle. On peut donc anticiper une réaction du marché qui va venir corriger ces

écarts.

On jugera d’une possible sous ou surévaluation par rapport à un échantillon d’un même

secteur d’activités.

Malgré sa popularité on ne peut utiliser seulement le BPA comme outil de mesure de la

création de valeur.

Limites :

D’après Quiry, le Fur (2000), l’utilisation du bénéfice par action est fondée sur trois méprises :

« Croire que le BPA prend en compte le coût des capitaux propres et donc le risque ».

« Croire que les données comptables ont une influence sur la valeur d’une entreprise.

Ce n’est pas en changeant de méthode comptable qu’on peut modifier la valeur d’une

entreprise même si on fait varier le cours de l’action ».

« Croire que toute décision financière qui tend à faire croître le bénéfice par action fait

croître la valeur. »

Il faudra respecter certaines conditions pour pouvoir définir le BPA comme un indicateur de

création de valeur.

1.2.1.3 La Total Shareholder Return (TSR).

La TSR ou rentabilité totale pour l’actionnaire représente ex post la rentabilité de

l’investissement hors inflation et, ex ante, le taux de rentabilité espéré par l’actionnaire. La

création de valeur « actionnariale » dépend dans le modèle du TSR de l’évolution des cours et

de la valeur capitalisée des dividendes. Selon les utilisateurs, cette approche tient compte de

l’imposition des plus-values et des dividendes, dans ce cas, il s’agit du TSR net, dans le cas

contraire, du TSR brut.

0

101 )(

P

DPPTSR

Ou 1

0

11

P

DPTSR

Ou 1P = Le prix de l’action en fin d’année

0P = Le cours de souscription de l’action, la différence avec 1P donnant la plus-value

1D = Le dividende versé majoré de l’avoir fiscal.

- 17 -

On peut donc réécrire cette équation de façon à montrer que le prix actuel de l’action intègre

la richesse anticipée par l’actionnaire

)1(

110

TSR

PDP

Le prix actuel 0P est le prix que tout investisseur acceptera de payer pour acquérir des titres

de l’entreprise. Il est égal à la valeur actualisée des liquidités attendues à un taux qui

correspond au rendement anticipé de l’investissement. Pour simplifier, on raisonne souvent

sur l’infini, le modèle se réduit alors à :

13

3

2

210

)1()1(.........

)1()1()1( tt

t

TSR

D

TSR

D

TSR

D

TSR

D

TSR

DP

Limite :

Le TSR effectif est couramment publié pour des durées de un, cinq et dix ans pour les

entreprises américaines. Des entreprises françaises donnent leur TSR dans leur rapport annuel.

On notera cependant que très peu d'entreprises publient leur coût d'opportunité des fonds

propres si bien que l'évaluation précise de la performance reste difficile. Il faut dire que cette

estimation reste un sujet très délicat et il n'est pas rare que les analystes financiers divergent

assez fortement sur le taux à retenir. Cela constitue à l'évidence un sérieux handicap pour la

mise en oeuvre d'indicateurs de type TSR et justifie la pratique du « benchmarking » entre

pairs d'un même secteur d'activité3.

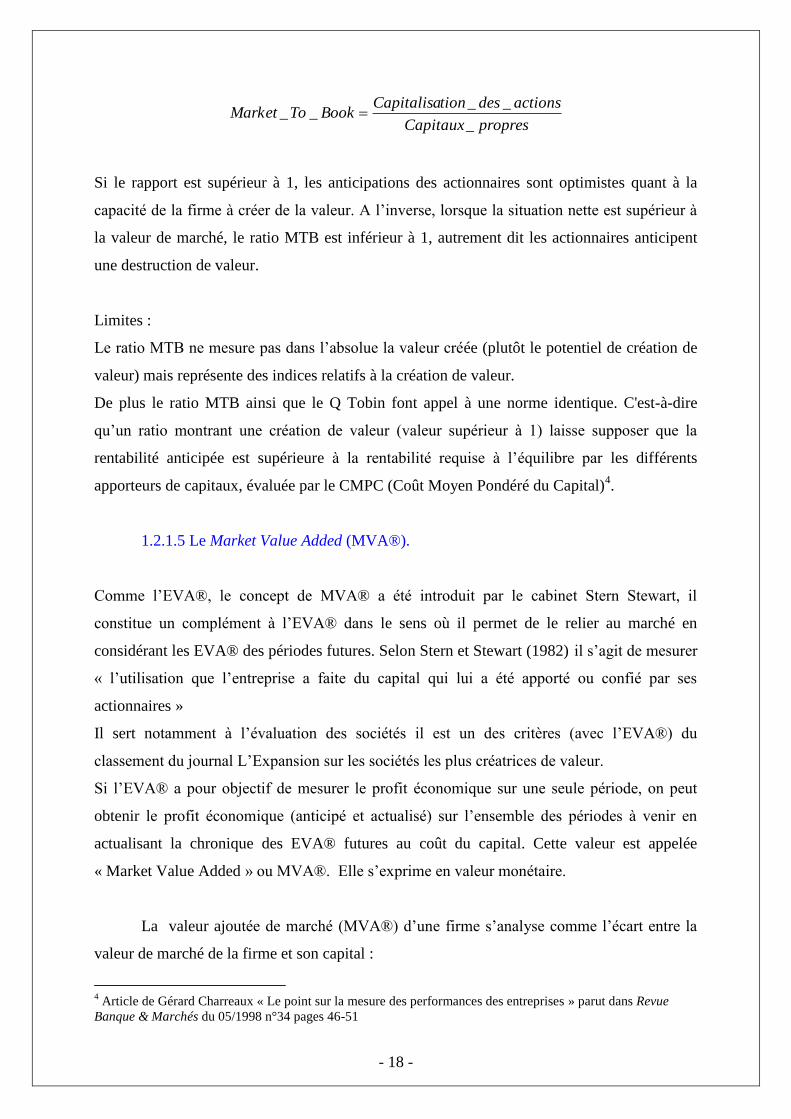

1.2.1.4 Le Market To Book (MTB).

Le ratio Market To Book (MTB) rapproche la capitalisation des actions et les capitaux propres

de l’entreprise. Il met en œuvre la moyenne actuelle de la capitalisation des titres de capital et

des titres de créances. La formulation qui détermine la création de valeur est la suivante :

3 Cite « Les échos » http://www.lesechos.fr/formations/strategie/articles/article_4_10.htm

- 18 -

propresCapitaux

actionsdestionCapitalisaBookToMarket

_

____

Si le rapport est supérieur à 1, les anticipations des actionnaires sont optimistes quant à la

capacité de la firme à créer de la valeur. A l’inverse, lorsque la situation nette est supérieur à

la valeur de marché, le ratio MTB est inférieur à 1, autrement dit les actionnaires anticipent

une destruction de valeur.

Limites :

Le ratio MTB ne mesure pas dans l’absolue la valeur créée (plutôt le potentiel de création de

valeur) mais représente des indices relatifs à la création de valeur.

De plus le ratio MTB ainsi que le Q Tobin font appel à une norme identique. C'est-à-dire

qu’un ratio montrant une création de valeur (valeur supérieur à 1) laisse supposer que la

rentabilité anticipée est supérieure à la rentabilité requise à l’équilibre par les différents

apporteurs de capitaux, évaluée par le CMPC (Coût Moyen Pondéré du Capital)4.

1.2.1.5 Le Market Value Added (MVA®).

Comme l’EVA®, le concept de MVA® a été introduit par le cabinet Stern Stewart, il

constitue un complément à l’EVA® dans le sens où il permet de le relier au marché en

considérant les EVA® des périodes futures. Selon Stern et Stewart (1982) il s’agit de mesurer

« l’utilisation que l’entreprise a faite du capital qui lui a été apporté ou confié par ses

actionnaires »

Il sert notamment à l’évaluation des sociétés il est un des critères (avec l’EVA®) du

classement du journal L’Expansion sur les sociétés les plus créatrices de valeur.

Si l’EVA® a pour objectif de mesurer le profit économique sur une seule période, on peut

obtenir le profit économique (anticipé et actualisé) sur l’ensemble des périodes à venir en

actualisant la chronique des EVA® futures au coût du capital. Cette valeur est appelée

« Market Value Added » ou MVA®. Elle s’exprime en valeur monétaire.

La valeur ajoutée de marché (MVA®) d’une firme s’analyse comme l’écart entre la

valeur de marché de la firme et son capital :

4 Article de Gérard Charreaux « Le point sur la mesure des performances des entreprises » parut dans Revue

Banque & Marchés du 05/1998 n°34 pages 46-51

- 19 -

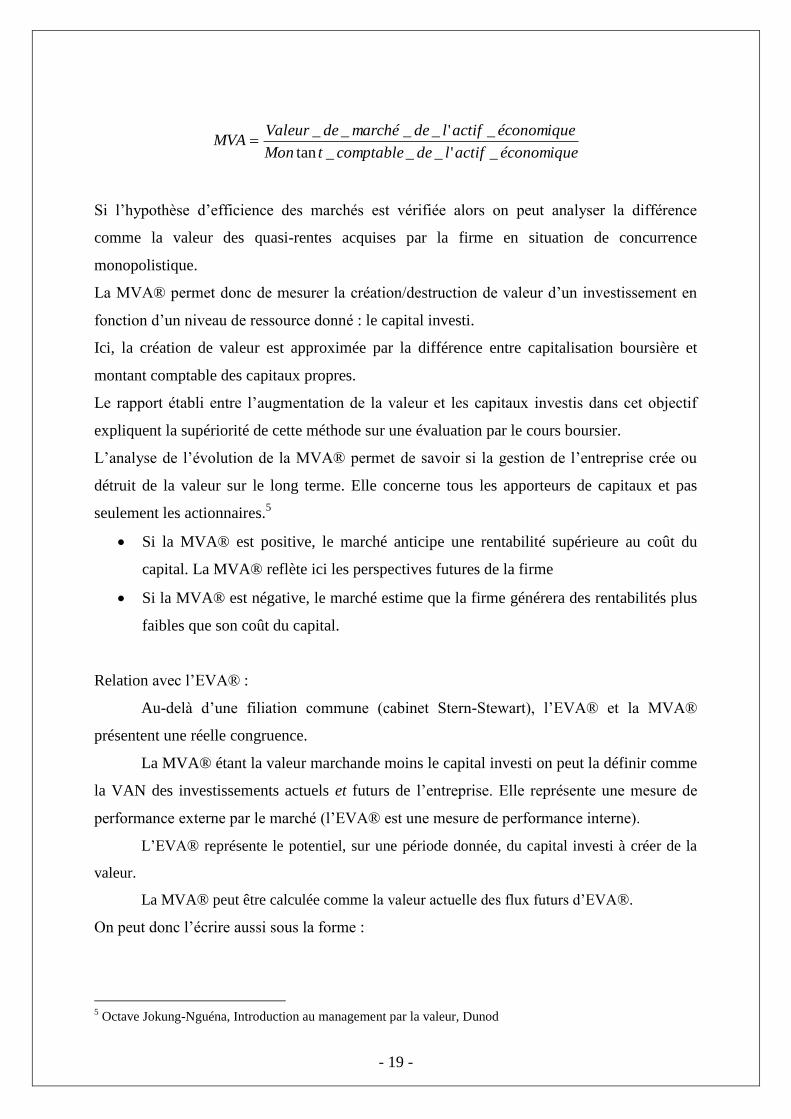

économiqueactifldecomptabletMon

économiqueactifldemarchédeValeurMVA

_'___tan

_'____

Si l’hypothèse d’efficience des marchés est vérifiée alors on peut analyser la différence

comme la valeur des quasi-rentes acquises par la firme en situation de concurrence

monopolistique.

La MVA® permet donc de mesurer la création/destruction de valeur d’un investissement en

fonction d’un niveau de ressource donné : le capital investi.

Ici, la création de valeur est approximée par la différence entre capitalisation boursière et

montant comptable des capitaux propres.

Le rapport établi entre l’augmentation de la valeur et les capitaux investis dans cet objectif

expliquent la supériorité de cette méthode sur une évaluation par le cours boursier.

L’analyse de l’évolution de la MVA® permet de savoir si la gestion de l’entreprise crée ou

détruit de la valeur sur le long terme. Elle concerne tous les apporteurs de capitaux et pas

seulement les actionnaires.5

Si la MVA® est positive, le marché anticipe une rentabilité supérieure au coût du

capital. La MVA® reflète ici les perspectives futures de la firme

Si la MVA® est négative, le marché estime que la firme générera des rentabilités plus

faibles que son coût du capital.

Relation avec l’EVA® :

Au-delà d’une filiation commune (cabinet Stern-Stewart), l’EVA® et la MVA®

présentent une réelle congruence.

La MVA® étant la valeur marchande moins le capital investi on peut la définir comme

la VAN des investissements actuels et futurs de l’entreprise. Elle représente une mesure de

performance externe par le marché (l’EVA® est une mesure de performance interne).

L’EVA® représente le potentiel, sur une période donnée, du capital investi à créer de la

valeur.

La MVA® peut être calculée comme la valeur actuelle des flux futurs d’EVA®.

On peut donc l’écrire aussi sous la forme :

5 Octave Jokung-Nguéna, Introduction au management par la valeur, Dunod

- 20 -

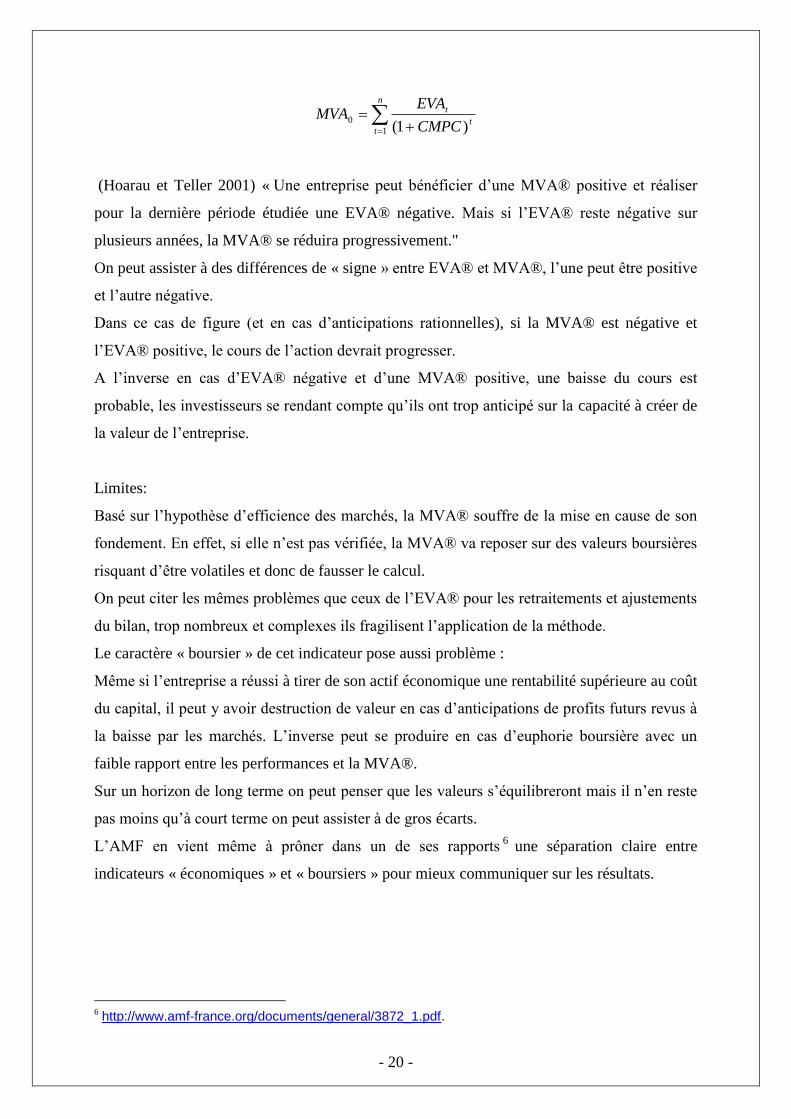

n

tt

t

CMPC

EVAMVA

1

0)1(

(Hoarau et Teller 2001) « Une entreprise peut bénéficier d’une MVA® positive et réaliser

pour la dernière période étudiée une EVA® négative. Mais si l’EVA® reste négative sur

plusieurs années, la MVA® se réduira progressivement."

On peut assister à des différences de « signe » entre EVA® et MVA®, l’une peut être positive

et l’autre négative.

Dans ce cas de figure (et en cas d’anticipations rationnelles), si la MVA® est négative et

l’EVA® positive, le cours de l’action devrait progresser.

A l’inverse en cas d’EVA® négative et d’une MVA® positive, une baisse du cours est

probable, les investisseurs se rendant compte qu’ils ont trop anticipé sur la capacité à créer de

la valeur de l’entreprise.

Limites:

Basé sur l’hypothèse d’efficience des marchés, la MVA® souffre de la mise en cause de son

fondement. En effet, si elle n’est pas vérifiée, la MVA® va reposer sur des valeurs boursières

risquant d’être volatiles et donc de fausser le calcul.

On peut citer les mêmes problèmes que ceux de l’EVA® pour les retraitements et ajustements

du bilan, trop nombreux et complexes ils fragilisent l’application de la méthode.

Le caractère « boursier » de cet indicateur pose aussi problème :

Même si l’entreprise a réussi à tirer de son actif économique une rentabilité supérieure au coût

du capital, il peut y avoir destruction de valeur en cas d’anticipations de profits futurs revus à

la baisse par les marchés. L’inverse peut se produire en cas d’euphorie boursière avec un

faible rapport entre les performances et la MVA®.

Sur un horizon de long terme on peut penser que les valeurs s’équilibreront mais il n’en reste

pas moins qu’à court terme on peut assister à de gros écarts.

L’AMF en vient même à prôner dans un de ses rapports6 une séparation claire entre

indicateurs « économiques » et « boursiers » pour mieux communiquer sur les résultats.

6 http://www.amf-france.org/documents/general/3872_1.pdf.

- 21 -

Même si son apport au niveau conceptuel est modeste, que son efficacité pratique reste

matière à débat ; La combinaison EVA®/MVA® s’est affirmée comme la plus universelle et

se trouve présente dans la plupart des classements d’entreprises sur la création de valeur.

Elle a bénéficié d’une évolution du rapport de force au sein de l’entreprise en faveur de

l’actionnaire et a banalisé la « création de valeur » comme une satisfaction des intérêts des

actionnaires.

L’indicateur suscitant le plus large consensus est la VAN, l’avantage de l’EVA®/MVA® est

de le reprendre à son compte à l’échelle de toute l’entreprise et plus seulement d’un

investissement. En outre elle insiste plus sur la notion de rentabilité financière et sa

maximisation.

Nous avons pu constater durant l’énumération des différentes méthodes de calcul de la

création de valeur par la performance boursière que ceux-ci ne sont en aucun cas suffisants

pour pouvoir décider d’investir ou non. Car si il est vrai que ces ratios permettent de savoir si

du point de vue du marché l’entreprise est viable ou non, il en est différent quant a la qualité,

l’efficacité de la direction de l’entreprise. C’est pourquoi il existe d’autres modes de calcul de

la création de valeur qui sont orientés vers les manageurs de l’entreprise et leur performance.

1.2.2 La création de valeur pour l’actionnaire par la performance

interne de l’entreprise

L’objectif assigné aux dirigeants a toujours été de maximiser la valeur des capitaux investis

par les actionnaires. Cet objectif qui semblait hier « théorique » et tout juste bon à dériver

quelques règles de choix d’investissement et de financement est aujourd’hui en passe de

devenir une réalité managériale dans les entreprises françaises. D’où les différentes

propositions pour associer les dirigeants, voir le personnel, aux performances financières de

l’entreprise que ce soit par les stocks options, ou d’autre formules de participation.

Cette performance ce mesure à l’aide de divers indicateur ; les principaux d’entre eux sont :

_ La Valeur Actualisé Nette (VAN)

_ Le Ratio Return on Equity (ROE), Return On Investment (ROI),

Return on Assets (ROA), Return on Capital Employed (ROCE)

_ Le Earning Before Interest and Taxes (EBIT)

_ Le Cash-flow On Investis ment (CFROI)

- 22 -

Ces indicateurs sont rapprochés des capitaux investis ou engagés et permettent l’analyse de la

création de valeur. Par ailleurs, l’indicateur le plus utilisé est l’Economie Value Added

(EVA®) qui contribue a une bonne analyse de la performance économique par le biais du

coût moyen pondéré.

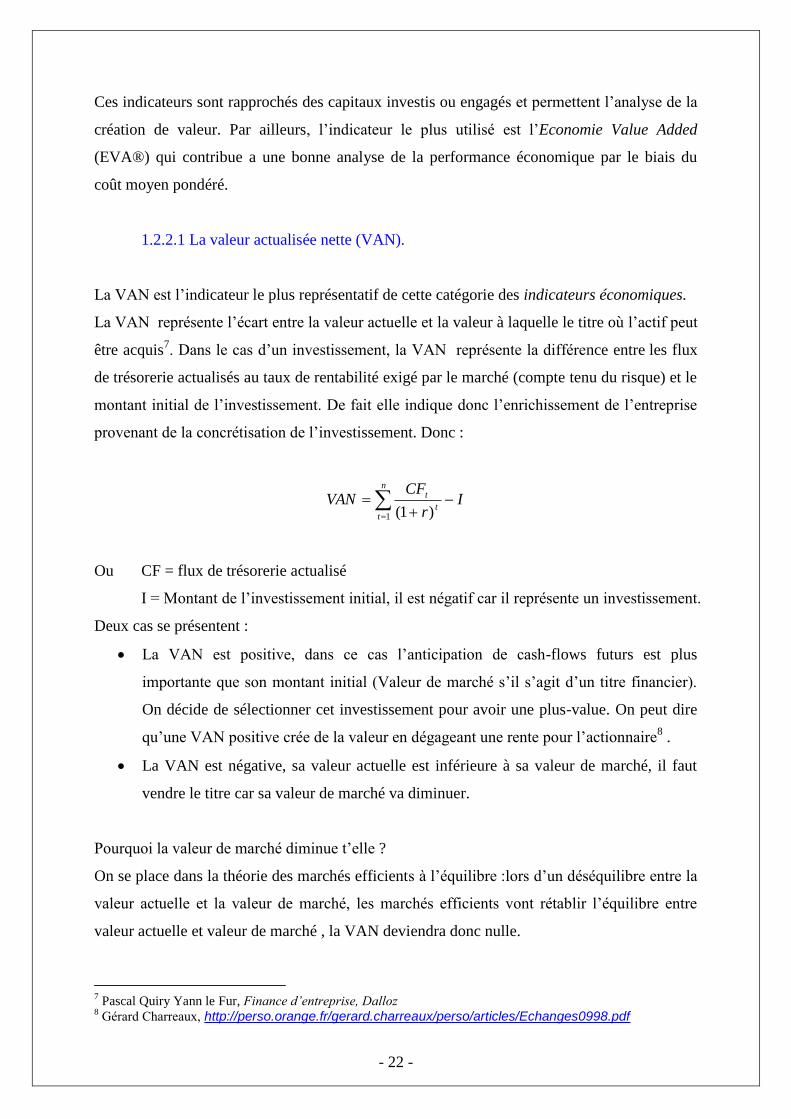

1.2.2.1 La valeur actualisée nette (VAN).

La VAN est l’indicateur le plus représentatif de cette catégorie des indicateurs économiques.

La VAN représente l’écart entre la valeur actuelle et la valeur à laquelle le titre où l’actif peut

être acquis7. Dans le cas d’un investissement, la VAN représente la différence entre les flux

de trésorerie actualisés au taux de rentabilité exigé par le marché (compte tenu du risque) et le

montant initial de l’investissement. De fait elle indique donc l’enrichissement de l’entreprise

provenant de la concrétisation de l’investissement. Donc :

Ir

CFVAN

n

tt

t

1 )1(

Ou CF = flux de trésorerie actualisé

I = Montant de l’investissement initial, il est négatif car il représente un investissement.

Deux cas se présentent :

La VAN est positive, dans ce cas l’anticipation de cash-flows futurs est plus

importante que son montant initial (Valeur de marché s’il s’agit d’un titre financier).

On décide de sélectionner cet investissement pour avoir une plus-value. On peut dire

qu’une VAN positive crée de la valeur en dégageant une rente pour l’actionnaire8 .

La VAN est négative, sa valeur actuelle est inférieure à sa valeur de marché, il faut

vendre le titre car sa valeur de marché va diminuer.

Pourquoi la valeur de marché diminue t’elle ?

On se place dans la théorie des marchés efficients à l’équilibre :lors d’un déséquilibre entre la

valeur actuelle et la valeur de marché, les marchés efficients vont rétablir l’équilibre entre

valeur actuelle et valeur de marché , la VAN deviendra donc nulle.

7 Pascal Quiry Yann le Fur, Finance d’entreprise, Dalloz

8 Gérard Charreaux, http://perso.orange.fr/gerard.charreaux/perso/articles/Echanges0998.pdf

- 23 -

La force de la VAN est sa capacité à intégrer toutes formes de projets de l’entreprise

susceptible de générer un flux de trésorerie.

On peut interpréter la VAN de 3 façons différentes9 :

Elle représente le montant de la valeur crée par l’investissement

C’est aussi le montant supplémentaire maximal que l’investisseur est prêt à payer pour

réaliser cet investissement.

Enfin c’est l’écart entre la valeur actuelle et la valeur du marché.

Attributs :

La VAN est calculée à partir des flux de liquidité futurs. Ils sont générés par un projet

et peuvent être répartis de plusieurs manières (versement de dividendes, nouveaux

investissements,….).Elle représente les mouvements de trésorerie.

La VAN prend en compte l’ensemble des flux de liquidités d’un projet alors que

d’autres approches ignorent les flux au-delà d’un certain temps.

La VAN actualise correctement les flux de liquidités en prenant en compte l’effet du

temps sur la valeur de l’argent.

Limites :

On le voit dans la formule, l’exactitude de la VAN repose en grande partie sur le choix du

taux d’actualisation, malgré toutes les précautions possibles il est prévisible qu’il y ait des

erreurs tellement il est difficile à estimer.

Dans la réalité le calcul de la valeur actuelle (s’étendant sur plusieurs périodes) est

remarquablement long et complexe, c’est pourquoi on a fréquemment recours à des

simplifications (hypothèse de perpétuité, annuité,…) qui même si elles permettent de pouvoir

appliquer la méthode la biaisent quelque peu et peuvent parfois induire en erreur.

La seule prise en compte de la VAN ne permet de comparer des projets que si

l’investissement initial est identique, le chef d’entreprise choisissant la mise de fonds la plus

faible pour une même VAN.

9 Pascal Quiry Yann le Fur, Finance d’entreprise, Dalloz

- 24 -

1.2.2.2 Ratio Return on Equity (ROE).

Le retour sur fond propre ROE mesure l’efficacité avec laquelle l’entreprise utilise le

capital mis à sa disposition ; en définitive, il représente la rentabilité du capital.

propresCapitaux

comptablenetBénéficeROE

_

__

On n’emploie le ROE que dans le cadre de comparaisons dans un même secteur compte tenu

de sa sensibilité à l’activité et au secteur de l’entreprise concernée. Généralement on

considère que les entreprises doivent atteindre puis dépasser un ROE de 15%. C’est

principalement par la réalisation de cet objectif que les firmes peuvent attirer des investisseurs

potentiels.

Limites :

Pour Stewart10

Il peut être l’objet de manipulations comptables. Les firmes cherchant à

réduire les capitaux propres pour augmenter le ROE. Il se pose également le problème

des charges comme les frais de recherche et développement traités en tant que

« charges de période » (amputant ainsi le résultat net) alors qu’ils contribuent à la

croissance future de l’entreprise.

Le ROE ne rend pas compte de la situation financière de l’entreprise. Le ROE est

sensible aux changements entre niveau des fonds propres et dettes. Si on vise à réduire

le capital engagé on peut avoir recours à l’endettement ce qui présente un risque

conjoncturel et un risque financier pour les actionnaires. Les dirigeants seulement

guidés par un objectif de taux à 15% risquent d’écarter les projets qui demanderaient

une augmentation des fonds propres. On pourrait donc entrer dans un spiral récessive

du fait d’un manque d’investissement et de la priorité accorder à la réduction des coûts

(« downsizing »).

Alors que le vrai levier de la création de valeur reste une rentabilité économique élevée sur le

long terme, le ROE se présente comme un outil de performance de court terme sans notion du

risque encouru. Cet indicateur (pourtant fréquemment employé) ne peut à lui seul fournir une

indication pour les actionnaires sur la création ou destruction de valeur par l’entreprise11

.

10

Stewart, G.Bennet 1990. The quest for value: the EVA® management guide. Harper Business, 1990 11

Isabel Elsje Liebenberg (2004), op cit

- 25 -

1.2.2.3 Return On Investment (ROI).

Le retour sur investissement (ROI) permet d’estimer la rentabilité d un projet au regard de

l’investissement nécessaire a sa réalisation. Les indicateurs habituellement utilisés sont soit le

taux de rendement interne, soit la valeur actualisée nette (VAN). Pour calculer le ROI, le

bénéfice d’un investissement est divisé par le coût de l’investissement. Le résultat est exprimé

sous forme de pourcentage ou de ratio.

mentinvestisseldeCoût

mentinvestisseldecoûtmentinvestisseldeGainROI

'__

)'__'__(

Si l’investissement visé n’a pas un ROI positif ou si d’autres projets en ont un plus élevé alors

il ne doit pas être entrepris.

Le ROI est devenu très populaire grâce à son adaptabilité et à sa simplicité. Son adaptabilité

vient du fait que le ROI peut mesurer plusieurs facteurs : l’efficacité de gestion, une mesure

de bénéfices ou d’économies. Il peut aussi être utilisé pour mesurer l’efficacité de l’entreprise

à atteindre ses objectifs. Il permet aussi d’apprécier la contribution d’un projet pour

l’ensemble de la stratégie.

Limites :

Néanmoins le ROI souffre de son adaptabilité compte tenu que le calcul du ROI peut

facilement être manipulé pour convenir aux intérêts des manageurs. L’utilisation du ROI

nécessite de savoir quelles données ont été utilisées. Le ROI pousse les manageurs à ne

sélectionner que des projets qui soient rentables rapidement pour plaire aux investisseurs

intéressés par des plus values rapides et importantes. Ainsi les projets qui permettraient

d’accroître l’avantage concurrentiel dans le futur sont délaissés car ils ne génèrent pas

suffisamment de cash au présent. C’est à cause de son penchant pour le court terme qu’il a été

délaissé.

- 26 -

1.2.2.4 Earning Before Interest and Taxe, Depreciation and Amortization (EBITDA)

Le bénéfice avant intérêt et impôts (EBITDA) rapproche de la totalité des intérêts mesure la

capacité financière d’une entreprise à assurer le service de sa dette. L’EBITDA correspond au

bénéfice généré indépendamment de la structure financière et fiscale de l’entreprise.

Techniquement, si le coefficient est élevé, la capacité à faire face aux charges financières est

bonne.

EBITDA

entamortissemdDépenses

ondépréciatideDépenses

loitationdRésultatEBIT

loitationdDépenses

nettesVentes

'_

__

)exp'_(

exp'_

_

L EBITDA mesure les modalités de formation du résultat lié à l’exploitation et à

l’investissement de l’entreprise, il permet le calcul de la rentabilité économique. La différence

entre l’EBE (Excedent Brut Exploitation) et l’EBITDA réside dans la prise en compte du

processus d’investissement sans exclure les charges calculées (dotation aux amortissements et

provisions d’exploitation). L’analyse de l’EBITDA passe par la répartition de ce résultat entre

les charges financières, l’impôt sur les sociétés, les dividendes et le résultat mis en réserves.

Cet agrégat est simple d’utilisation et s’adapte aux spécificités sectorielles. Il est censé refléter

la véritable capacité bénéficiaire d’une activité, indépendamment des politiques

d’investissement, de la fiscalité et des structures d’endettement.

Limites :

Il n’existe aucune définition normative du terme, ainsi d’une société ou d’un

exercice à l’autre, l’EBITDA ne se calcule pas toujours de la même manière et par

conséquent, il n’est pas systématiquement comparable.

Une analyse réduite au seul EBITDA peut masquer totalement l’obsolescence d’un

outil industriel ou une insuffisance des dépenses d’équipement, éléments de nature

à remettre en cause la rentabilité ultérieure de l’entreprise.

- 27 -

1.2.2.5 Cash-flow Return On Investment (CFROI)

Le CFROI (Cash-Flow Return On Investment), littéralement le retour sur investissement

développe par Copeland, Koller et Murrin (1990) pour le cabinet McKinsey, peut être

présenté comme une évolution du ROI. « Le CFROI correspond dans sa version originale à la

moyenne des taux de rentabilité interne des investissements de l’entreprise », en effet il est

basé sur le cash-flow, et on l’utilise généralement en le comparant au coût réel du capital pour

avoir une indication sur la qualité de l’investissement. C’est un taux de rendement de tous les

investissements réalisés par une entreprise. Ces capitaux engagés dégagerons des flux de

trésorerie d’exploitation (Operating Cash-Flow OCF ou Cash-Flow d’Exploitation CFE).

BFREDAPERECFE )1(

Avec RE le résultat d’exploitation, le taux d’impôt sur les sociétés donc )1( RE le

résultat d’exploitation après impôt (ou en anglais NOPAT Net Operating Profit After Taxes),

DAPE les amortissements et provisions d’exploitation et BFRE le besoin en fond de

roulement d’exploitation.

En fait les CFROI peuvent être définis comme le rapport entre la valeur des CFE actualisées

au coût moyen pondéré du capital (CMPC, qui représente la moyenne des coûts des capitaux

engagés : capitaux propres et dettes financières nettes pour l’exploitation de l’entreprise), et le

montant des actifs économiques bruts (AEB) engagés dans le projet soit

AEB

CMPCCFE

CFROI

n

t

t

t

1

)1(

La comparaison du CFROI au CMPC permet d’estimer la création ou la destruction de valeur.

La multiplication de l’écart par les capitaux engagés fournit une estimation directe de la rente

économique (re)

AEBCMPCCFOIre )(

Si le CFROI est supérieur alors l’entreprise a crée de la valeur, le contraire signifie qu’elle en

a détruit.

- 28 -

Le CFROI dans son utilisation permet de dépasser le cadre étroit de l’évaluation de l’action

qui était celui du ratio Q, on peut même aller plus loin en pensant que le concept du retour

financier sur l’investissement a permis d’approfondir l’idée du ratio Q.

Là où un ratio Q permet de savoir si la Bourse évalue les actifs d’une entreprise à une somme

supérieure à leurs valeurs réelles pour évaluer la création de valeur actionnariale, le CFROI va

plus loin en fournissant une évaluation de l’entreprise comme si elle constituait un

grand « projet » dont le montant au début d’une période donnée est le total des capitaux

engagés.

Les CFROI peuvent évaluer le taux de rendement de tous les investissements y compris ceux

financés par la dette. Ils peuvent donc être employés pour évaluer une entreprise dans son

ensemble plutôt que du simple point de vue de l’actionnaire.

Il faut considérer que la valeur ne provient pas seulement des actifs actuels mais aussi des

investissements futurs. Le cabinet Holt, un des leaders de la CFROI, propose un taux de

baisse appelé « fondu » symbolisant la baisse du rendement de l’investissement jusqu’au coût

du capital moyen. Ce taux est évalué empiriquement par une observation antérieure du

marché.

On peut aller chercher du côté de la théorie des marchés à l’équilibre la justification de cette

difficulté à crée durablement de la valeur. Cette interprétation de la notion de valeur résiduelle

amène à considérer que la valeur de la firme dépend à la fois du CFROI sur les actifs en place

et de la vitesse avec laquelle le CFROI diminue jusqu’au CMPC. En outre, elle permet de

mettre en évidence l’avantage compétitif d’une entreprise sur une certaine période et de se

protéger contre l’idée que les rendements actuels d’un investissement ne varieront jamais.

La prise en compte de la durée de vie des capitaux employés a largement contribué au succès

de cet indicateur.

Les recommandations de sociétés comme le Boston Consulting Group quand à l’application

de cette méthode indiquent de coupler le CFROI au taux de croissance ainsi qu’à des

prévisions portant sur les évolutions de ces indicateurs. On comparera alors ces résultats avec

les valeurs moyennes représentant la concurrence ou plus généralement de l’ensemble de

l’économie.

Cette approche permet de tenir compte de l’environnement concurrentiel et du cycle de vie.

L’application de la méthode permet de dégager des recommandations de gestion .Pour

augmenter la valeur de la firme on peut :

Augmenter le CFROI des actifs pour un investissement brut donnée

- 29 -

Réduire la vitesse avec laquelle le CFROI diminue vers le coût du capital et la raideur

de la pente de la courbe de descente.

Limites :

Malgré le succès qu’elle rencontre, l’approche CFROI présente tout de même quelques limites.

On l’a vu auparavant et à l’instar de l’EVA®, le calcul du CFROI fait appel à des

retraitements comptables nombreux qui sont indispensables à l’efficacité de la méthode.

L’application rigide de la règle peut poser problème : une entreprise ancienne même si elle est

pérenne peut être pénalisée par l’ancienneté des ses actifs avec un coût associé trop élevé.

On peut également objecter que le résultat du calcul donne un pourcentage et la relation avec

la valeur de la firme paraît moins intuitive qu’avec l’EVA®.

Une critique plus grave encore montre que les dirigeants peuvent faire augmenter le CFROI

tout en baissant la valeur de l’entreprise. On peut distinguer plusieurs dysfonctionnements :

Réduire l’investissement brut : la valeur dégagée étant le produit des capitaux engagés

(CE) et du CFROI, il devient possible d’accroître le CFROI mais de finir avec une

faible création de valeur.

Sacrifier la croissance future : Le CFROI se concentre sur les actifs existants sans

intégrer la croissance future. Si les dirigeants décident d’augmenter le CFROI aux

dépens de la croissance future, on aura une réduction de la valeur.

La gestion du risque : Bien que le CFROI soit comparé au coût réel du capital pour

savoir si la firme crée ou non de la valeur, il n’en reste pas moins que l’évaluation de

la firme se base sur les cash-flows futurs . Même si la firme augmente l’écart entre le

CFROI et le coût du capital, elle peut détruire de la valeur si le fait d’avoir un coût du

capital supérieur au présent excède un CFROI plus important.

On ne peut donc pas se fier aveuglément à une augmentation du CFROI pour en conclure que

la firme à créer de la valeur, il faut prendre en compte le coût d’une croissance faible, d’un

risque plus fort.

Malgré tout le CFROI est devenu le deuxième indicateur de référence (après l’EVA®).

- 30 -

1.2.2.6 Le model de Stewart: Economic Value Added (EVA®).

La méthode EVA® a acquis une position dominante sur le marché des indicateurs de valeur,

elle est de loin la méthode la plus utilisée, même si sa mise en œuvre reste délicate. Elle a été

proposée par le cabinet Stern Stewart et la réussite de grands groupes l’ayant adoptée (Coca-

Cola par exemple) lui a offert une renommée grandissante.

L’EVA® est un concept issu de la théorie économique puisqu’elle trouve sa source dans la

notion de « profit économique » qu’avait mis en avant Alfred Marshall12

en 1890.

Pour Stewart la création de valeur par la valeur ajoute ou EVA® est le résultat opérationnel

de l’entreprise après impôt diminue de la rémunération du capital investi. Soit

engagécapitalduCôutimpôtsaprèséconomiqueRésultatEVA ______

En fait l’entreprise crée de la valeur pour ces actionnaires lorsque la rentabilité de ses

capitaux permanents est supérieur au coût du capital qu’elle supporte (le coût des dettes + le

coût des fonds propres donné par le Medaf) autrement dit elle crée de la valeur si elle dégage

au travers de son exploitation une rentabilité supérieur au coût de ses ressources financières.

L’EVA® est obtenue à partir de la différence entre le taux de rentabilité des capitaux investis

(RCI) et le coût moyen pondéré du capital (CMPC) :

CICMPCRCIEVA )( Avec CI les capitaux investis

Dans son calcul, l’EVA® dépend énormément du cadre comptable nord-américain donc des

ajustements s’imposent pour rendre le modèle compatible. C’est pourquoi nous voyons

apparaître dans certaine formule le NOPAT Net Operating After Taxes qui correspond à un

résultat opérationnel ajuste après impôt (cf. ci-dessus)

CEWACCNOPATEVA

Ou WACC = Weighted Average Cost of Capital

CE = Capital Employed

12

A. Marshall, principle of economics, vol1, Mac Millan ET Co, New York, 1890.

- 31 -

Si l’EVA® est positive alors on en déduit une création de valeur durant l’exercice,

inversement il y’aura destruction de richesses si l’EVA® est négative .A ce moment les

actionnaires sont moins rémunérés qu’ils ne devraient l’être par rapport à d’autres projets

d’investissement plus rentables.

Cette approche nécessite beaucoup de données, les bilans et comptes de résultat doivent subir

des ajustements pour corriger les distorsions. Stewart (1991) propose pas moins de 164

ajustements ! Il serait inutile de tous les décrire ici, en sachant que la pertinence de ces

retraitements varie en fonction de la nature de l’activité de l’entreprise. Dans les classements

qu'effectue Stern Stewart pour le compte d'un certain nombre de magazines dans différents

pays, dont L'Expansion en France, seulement un nombre très réduit de retraitements sont mis

en oeuvre.

L’expérience montre que la majorité des entreprises utilisant l’EVA® se borne à quelques

retraitements choisis parmi les plus significatifs.

L’EVA® ne peut simplement être considérée que comme un outil de mesure comme nous

l’avons fait précédemment. En effet d’après la doctrine des 4m (Stern) il constitue en plus

d’un outil de Mesure un outil de : Management de l’entreprise, de Motivation de son

personnel et surtout de changement de Mentalité au sein de l’entreprise.

L’EVA® permet de modéliser toutes les décisions dans un langage identique : on évalue une

action sur la valeur qu’elle crée/détruit.

De façon générale elle permet un système complet de gestion, d’un intéressement aux

bénéfices pour guider la politique de l’entreprise.

Le système d’intéressement par l’EVA® se base sur l’attribution de primes calculées sous

forme d’un pourcentage fixe de l’EVA®. Avec cette méthode on peut évaluer pour chaque

fonction de l’entreprise le degré d’efficacité des actions entreprises en comparant le résultat

avec le coût des capitaux engagés.

Ainsi les performances sont relativisées par les ressources mises à disposition.

Cette approche permet d’enrayer le comportement de dirigeants qui, en l’absence d’une

rémunération basé sur la valeur, peuvent choisir des investissements peu rentables sans avoir

à en payer le prix. On peut donc estimer qu’elle permet de réduire les coûts d’agence.

Stern (1995) insiste sur le fait qu’un management par EVA® doit s’accompagner d’un

système d’intéressement et de participation financière.

La notoriété grandissante de l’EVA® explique un second avantage : les entreprises disposent

avec l’EVA® d’un moyen efficace de faire connaître leurs objectifs et actions sur les

marchés. En effet un nombre de plus en plus important de professionnels de la bourse

- 32 -

(Oppenheimer Capital, Cal-PERS,…) se fient à l’EVA® dans leurs décisions

d’investissements. La mise en place d’un système d’intéressement avec l’EVA® ou juste

l’annonce de l’utilisation de l’EVA® peut contribuer à faire augmenter le cours d’une action.

Cette approche permet en outre de réunir les objectifs des différents acteurs de l’entreprise : la

capacité à générer des liquidités, à évaluer la performance pour l’entreprise et les attentes des

actionnaires. Elle constitue une théorie du partage de la valeur ajoutée, en « donnant » sa

« juste part » à l’actionnaire.13

L’EVA®, même s’il reste soumis à des choix comptables peut pâtir de manipulations des

données par les dirigeants, néanmoins la somme d’ajustements et retraitements nécessaires au

calcul diminue la portée des choix discrétionnaires.

Limites :

Le problème majeur de l’EVA® réside dans la difficulté de l’évaluation du capital investi à

cause des distorsions fiscales et comptables et En particulier, l’imprécision des méthodes

habituelles d’estimation du coût des capitaux propres.

L’EVA® amène aussi à des questions quand à ses fondements théoriques : les hypothèses qui

sous-tendent la méthode sont l’efficience des marchés financiers et la mesurabilité du coût du

capital par le MEDAF sont contestées. En particulier l’efficience des marchés sur le plan

informationnel n’a pu être prouvée.

Une autre « faille » peut être décelée : la création de valeur générée durant une période ne

correspond pas à l’EVA® de la même. Un investissement entrepris durant l’année 0

(augmentant donc la valeur de l’entreprise) n’affectera pas l’EVA®, de surcroît une fois les

fonds levés avec les premiers coûts à supporter l’EVA® devient en général négatifs ! Il faudra

attendre que l’investissement devienne effectivement productif pour que l’EVA® redevienne

positive.

Pour (Johnson et Soenen, 2003), cette différence d’horizon temporel peut inciter les dirigeants

à privilégier le présent en diminuant le capital investi ou en choisissant des investissements

uniquement rapidement productifs au détriment de la croissance.

L’EVA® peut donc amener à détruire de la valeur.

Quand à l’efficacité de l’EVA® dans la politique d’incitation, on a remarqué que l’ampleur

des changements à mettre en œuvre ont dissuadé bon nombre d’entreprises à s’y risquer. Pire,

13

F. Lordon http://web.upmf-grenoble.fr/lepii/regulation/Annee_regulation/AR4-2000-04LORDON.pdf.

- 33 -

pour les entreprises l’ayant déjà mis en place comme AT-T en 1992 l’ont abandonné du fait

du caractère inextricable des calculs à produire.

De façon similaire l’expérience montre que le concept d’EVA® ne descend pas tous les

niveaux hiérarchiques mais reste confiné à la direction.

Enfin la recherche d’augmentation de l’EVA® peut amener les dirigeants à baisser le capital

humain de l’entreprise pour réduire les coûts salariaux. C’est une mesure de cour terme qui

risque d’hypothéquer la croissance à plus long terme (Albouy, 1999).

1.3 Conclusions.

Malgré ses travers et ses approximations, la création de valeur est devenue aujourd’hui un

impératif pour les grandes entreprises françaises. Ces dernières semblent redécouvrir que la

condition essentielle à la création de valeur soit que les fonds propres investis soient

supérieurs au coût moyen pondéré des capitaux utilisés.

Tout au long de ce chapitre nous vous avons présenté différents modèles qui permettent

d’estimer la création de valeur. Au-delà de leur présentation nous voulions aussi attirer votre

attention sur leur limite et la difficulté, dangerosité de leur interprétation.

Les deux principaux problèmes pour ces modèles résident dans l’horizon inter temporel et les

difficultés de mesure.

L’EVA® est le système le plus utilisé et pourtant son calcul est contestable. En plus des

complexes retraitements comptables qu’elle suppose, il faut aussi connaître le coût du capital,

mesure difficile et soumise à fluctuations. L’imprécision de l’évaluation du coût d’opportunité

des fonds propres n’est pas non plus une mince affaire, et en définitive l’EVA® peut

fortement varier pour un même résultat opérationnel. L’étude qu’a produite Parienté (1997)

montre que la mesure économique de la création de valeur peut fortement varier selon la

méthode choisie. Les méthodes comptables ne sont pas en reste car elles se basent sur des

logiques comptables souvent divergentes d’un pays à l’autre. Enfin les mesures boursières

malgré leur simplicité de calcul restent soumises à la volatilité des marchés et perdent ainsi en

pertinence. Or mis les approximations de mesure, le principal défaut de ces modes de calcules

se trouve dans leur horizons temporelle, toute les études données par les différents cabinets de

consultant sont basées sur l’année, or les actionnaires investissent majoritairement à long

terme et la difficulté est de trouver les informations pour construire des anticipations de long

terme. L’analyse des perspectives future de croissance et de ses marchés reste indispensable

- 34 -

comme celle de son équilibre financier à terme. Ces critères sont en contradiction avec

l’approche de Rappaport (1986) de « l’horizon de prévisibilité de la croissance » qui affirme

que pour préserver son avantage concurrentiel la firme doit investir dans le développement

des compétences et de l’outil industriel. Les mesures boursières souffrent de leur horizon

temporel étant donné qu’elles ne sont efficaces que sur un moyen terme. On le voit une

utilisation aveugle des différents indicateurs incite souvent à une politique de « downsizing »

préjudiciable à l’entreprise. Cette conclusion est somme toute réjouissante car elle nous

rappelle qu’en matière d’action l’essentiel se trouve dans le futur et non dans la publication

d’un indicateur plus ou moins sophistiqué sur la gestion passée.

Les modèles d’évaluation de la création de valeur les plus connus sont les modèles TSR

(Total Shareholder Return), Market-To-Book (MTB), Market Value Added (MVA®), Cash-

Flow Return On Investememt (CFROI) et EVA® (Economic Value Added). S’ils comportent

des différences, ils partagent néanmoins un corpus d’hypothèses : la variation de l’entreprise

sur son marché, sur le long terme, demeure soumise à l’existence de la perspective futures

favorables, c'est-à-dire au renouvellement de l’avantage concurrentiel ;l’intensité de la valeur

créée naît de la différence entre la rémunération offerte aux bailleurs de fonds et le coût

d’opportunité des capitaux qu’ils ont investis, ce coût étant le plus fréquemment établi à partir

du CMPC (Coût Moyen Pondéré du Capital). Malgré les rapprochements possibles, des

questions se trouvent posées lorsqu’il s’agit de mesurer la performance des dirigeants de

l’entreprise. Les dirigeants de l’entreprise doivent prendre conscience que leur mission est de

gérer par et pour la valeur. L’entreprise doit donc concentrer l’orientation de sa stratégie sur la

création de valeur, qui doit intégrer pleinement tous les enjeux stratégiques.

- 35 -

2 LE MANAGEMENT PAR LA CRÉATION DE

VALEUR.

La vision « managériale » du capitalisme a laissée place à une autre approche de la

gouvernance d’entreprise : la maximisation de la valeur pour l’actionnaire, cette forme de

capitalisme « patrimonial » trouve ses origines dans la prise de pouvoir des actionnaires et

ainsi à la prise en compte de leurs intérêts prioritairement à ceux de tous les autres. La clé de

voûte de cette approche est la capacité de l’entreprise à créer de la valeur.

Pour cela elle doit être capable de dégager un taux de rentabilité de ses investissements

supérieur au taux de rentabilité exigé en tenant compte du risque. La récompense pour

l’entreprise ayant suivi ce précepte est une progression du cours de son action. Ce discours

n’a rien de novateur, l’objectif des dirigeants a toujours été de maximiser la valeur de

l’entreprise et indirectement la valeur des capitaux investis par l’actionnaire.

Maintenant c’est le critère de création de valeur qui est retenu dans les décisions

d’investissement pour contribuer à une croissance rentable.

Les dirigeants jouent un rôle d’intermédiaire entre la gestion des activités industrielles et la

satisfaction du marché financier, c’est à eux d’influer sur la politique de l’entreprise pour

amener à de la création de valeur.

L’évaluation de l’entreprise par le prisme de la valeur actionnariale permet de dégager

plusieurs leviers stratégiques à l’origine de la création de valeur.

On peut les diviser en 3 parties :

- Les leviers stratégiques

- Les leviers financiers

- Les leviers du gouvernement d’entreprise

2.1 Leviers stratégiques

La création de valeur s’appuie sur un objectif de niveau de profit économique, il conviendra

donc de mettre en place des stratégies contribuant à l’augmenter. Il faut commencer par une

analyse concurrentielle de l’entreprise et identifier chaque facteur pouvant être mobilisé pour

l’objectif que l’entreprise s’est fixée.

- 36 -

2.1.1 L’avantage concurrentiel

L’objectif stratégique majeur de toute entreprise est d’acquérir de façon durable des

avantages concurrentiels sur son secteur.

On doit les travaux sur l’avantage concurrentiel à M.E.Porter (1980) qui définit celle-ci

comme : « la valeur qu’une firme peut créer pour ses clients en sus des coûts supportés pour

la créer. » Elle va dépendre de deux choses :

- le nombre et la nature des sources d’avantage exploitables

- la taille et la durée de celles-ci

En préalable à la formulation d’une stratégie, l’entreprise devra évaluer l’attrait du secteur et

la position concurrentielle de l’entreprise dans celui-ci.

La capacité d’une firme à créer de la valeur et à avoir un avantage concurrentiel sur les autres

dépend de son positionnement. On dit qu’elle a un avantage concurrentiel à partir du moment

où son taux de profit économique supérieur à la moyenne de ceux du secteur. Le lien entre

l’avantage concurrentiel est clair : l’entreprise n’aura d’avantages concurrentiels qu’à partir

du moment où elle crée plus de valeur que ses concurrentes. Une étude de la variation de la

profitabilité (Anita McGahan et Michael Porter) montre qu’elle dépend à 32% de l’avantage

concurrentiel des firmes.

Porter va fournir un modèle dit « des cinq forces » pour synthétiser les facteurs qui affectent

la performance d’une entreprise, on y trouve :

- Le pouvoir de négociation des clients,

- La menace des nouveaux entrants sur le marché,

- Le pouvoir de négociation des fournisseurs,

- Les produits de substitution,

- La concurrence intra sectorielle.

Ces cinq forces représentent l’environnement concurrentiel de la firme ce qui conditionne la

création de valeur. Pour lier la création de valeur et l’analyse concurrentiel nous pouvons nous

servir du schéma proposé par A.Rappaport (1987) pour modéliser ce lien :

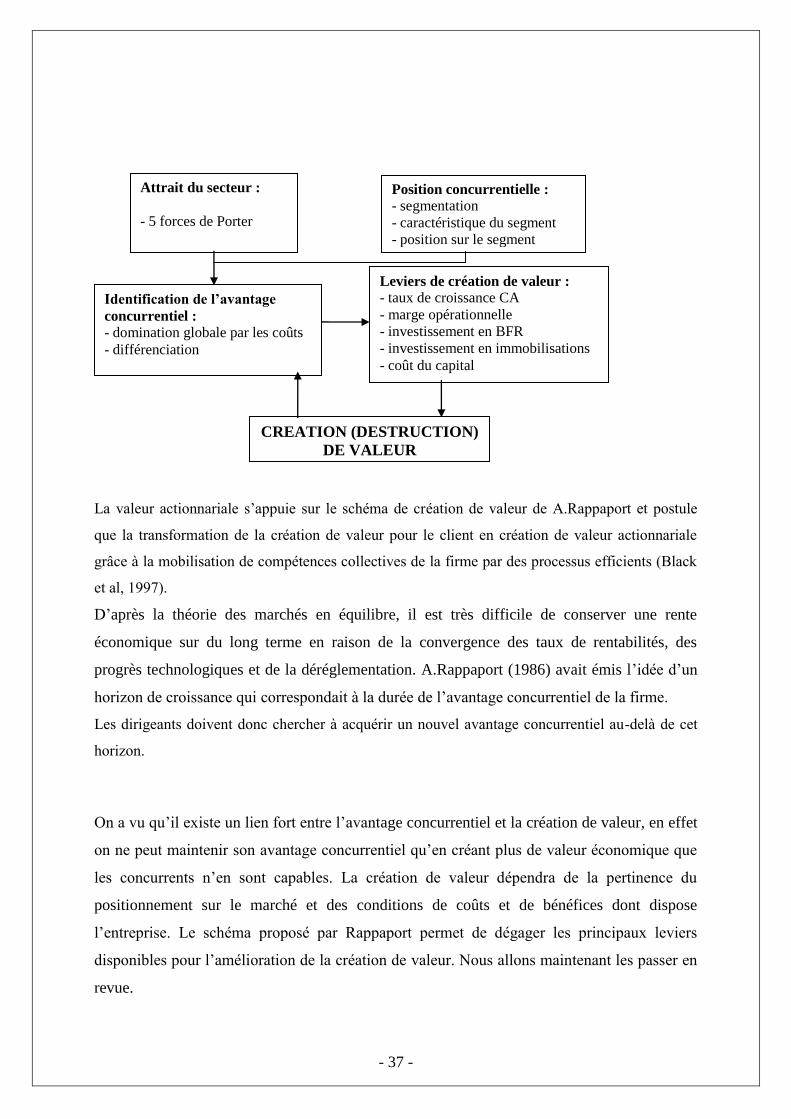

- 37 -

La valeur actionnariale s’appuie sur le schéma de création de valeur de A.Rappaport et postule

que la transformation de la création de valeur pour le client en création de valeur actionnariale

grâce à la mobilisation de compétences collectives de la firme par des processus efficients (Black

et al, 1997).

D’après la théorie des marchés en équilibre, il est très difficile de conserver une rente

économique sur du long terme en raison de la convergence des taux de rentabilités, des

progrès technologiques et de la déréglementation. A.Rappaport (1986) avait émis l’idée d’un

horizon de croissance qui correspondait à la durée de l’avantage concurrentiel de la firme.

Les dirigeants doivent donc chercher à acquérir un nouvel avantage concurrentiel au-delà de cet

horizon.

On a vu qu’il existe un lien fort entre l’avantage concurrentiel et la création de valeur, en effet

on ne peut maintenir son avantage concurrentiel qu’en créant plus de valeur économique que

les concurrents n’en sont capables. La création de valeur dépendra de la pertinence du

positionnement sur le marché et des conditions de coûts et de bénéfices dont dispose

l’entreprise. Le schéma proposé par Rappaport permet de dégager les principaux leviers

disponibles pour l’amélioration de la création de valeur. Nous allons maintenant les passer en

revue.

Attrait du secteur :

- 5 forces de Porter

Position concurrentielle :

- segmentation

- caractéristique du segment

- position sur le segment

Identification de l’avantage

concurrentiel :

- domination globale par les coûts

- différenciation

Leviers de création de valeur :

- taux de croissance CA

- marge opérationnelle

- investissement en BFR

- investissement en immobilisations

- coût du capital

CREATION (DESTRUCTION)

DE VALEUR

- 38 -

2.1.2 Les opérations de croissance interne

2.1.2.1 Baisser le coût du capital.

Le coût du capital est la moyenne des exigences de rentabilité des investisseurs. Il comprend à

la fois le coût des fonds propres pour l’actionnaire et le coût de la dette pour le créancier.

On peut affirmer que le coût du capital est une fonction décroissante du taux d’endettement.

Ici on ne prend en compte que son côté financier mais la baisse du coût du capital peut