Embed Size (px)

Citation preview

Face à la crise de l’endettement, quelles réformes ?

La crise de la zone euro, impacts sur les pays du

Maghreb et réformes. Hinda Fadhlaoui

1

Résumé : Dans cet article, nous mettons en évidence que la dette publique des pays de la

zone euro se présente essentiellement comme une accumulation de dettes extérieures et

nous dégageons à l’aide des faits stylisés, le carcan dans lequel se situe les Etats de la zone

euro. En second lieu, nous nous concentrons sur le lien de corrélation étroit entre la

l’expansion fulgurante de la dette publique détenue par les non résidents et la solvabilité

des banques. En troisième lieu, nous soulevons le risque de contagion de cette crise à

l’échelle mondiale. Face à cette crise, à la fois économique et bancaire, les partenaires

commerciaux subissent de plein fouet les effets de la crise. Quelles solutions peuvent

apporter les pays du Maghreb pour favoriser le développement durable ?

Mots clés: dette souveraine, crise de la dette extérieure,

charge de la dette, solvabilité des banques, monnaie

commune et zone monétaire régionale.

Abstract: In this paper, we show that the public debt in the euro area appears essentially as

an accumulation of foreign debts and we identify with the stylized facts, the straitjacket in

which is states in the euro area. Secondly, we focus on the link close correlation between

the rapid expansion of public debt held by non residents and bank solvency. Thirdly, we

raise the risk of contagion of the crisis globally. Faced with this crisis, both economic and

banking, trading partners are affected by the crisis. What solutions can provide the

Maghreb countries to promote economic and social development?

Keywords: sovereign debt, crisis of external debt, debt

burden, bank solvency, currency and regional monetary

zone.

1 Hinda Fadhlaoui

Tel : 00 33(6) 49 61 95 41

[CEMF-FARGO, LEG, UMR CNRS 5118]

Organisme de rattachement : Université de Bourgogne –

Pôle d’Economie et de Gestion –

2 boulevard Gabriel - BP 26611 - 21066 DIJON Cedex

Face à la crise de l’endettement, quelles réformes ?

1. Introduction L’intérêt de ce papier est de s’interroger sur la logique du système financier

international, qui offre aux Etats en besoin de financement, la possibilité de se procurer des

fonds sur le marché financier international. Si nous prenons l’exemple des Etats européens,

qui ont fait appel au marché financier international pour financer leurs dépenses publiques,

le corollaire de cette pratique pèse significativement sur la stabilité économique de la zone

euro et de ces partenaires commerciaux.

Si avant la crise des subprimes de 2007, le principal risque pesant sur l’économie

mondiale tenait, pensait-on, à l’ampleur des dettes extérieures des pays, aujourd’hui, le

risque additionnel de la solvabilité des grands établissements financiers détenteurs des

titres publics monopolise de plus en plus l’attention. En effet, depuis les événements de ces

deux dernières années, les premiers signent avant coureurs d’une crise systémique sont

présents notamment avec la crise de la dette souveraine des pays européens. En effet, la

récession économique mondiale aggravant la détérioration des déséquilibres financiers des

Etats européens, pourrait faire plonger l’économie mondiale dans une crise sans précédant.

Les pays du Maghreb étant liés commercialement et financièrement à la zone euro,

subissent de plein fouet les effets de la crise de la zone euro. Face à ce scénario pessimiste,

quelles solutions pourrions-nous apporter, à long terme pour réduire les contraintes

extérieures qu’ils connaissent ?

Avant de répondre à cette question, il convient d’étudier la crise de la zone euro.

Pour expliquer comment la crise financière a engendré une crise souveraine, il n’est pas

inutile de revenir sur les événements qui ont suivi la crise de 2008. En procédant ainsi, il

nous sera facile de montrer que la dynamique croissante de la dette souveraine fait peser un

risque sur la situation financière des banques, la solvabilité des Etats et le système financier

international.

2. De la récession mondiale à la crise de l’endettement extérieur des

pays européens

Comme en témoigne l’exemple de la zone euro, les études relatives aux crises

financières (Laeven et Valencia, [2008], Reinhart et Rogoff, [2009]) sont vérifiées puisque

les crises bancaires ont été suivies de crises souveraines. Pour expliquer comment la crise

financière a engendré une crise souveraine, il n’est pas inutile de revenir sur les

événements qui ont suivi la crise de 2008.

2.1. Faits stylisés

Aujourd’hui le poids écrasant de la dette publique extérieure par rapport au PIB place

les pays de la zone euro dans une position critique. En effet, les réponses, qui ont été

apportées pour atténuer les effets de la crise des subprimes sur l’économie réelle, n’ont fait

que colmater une nième brèche aux crises économiques et financières sous-jacentes.

Rappelons que la crise des subprimes a fortement fragilisé les banques du monde

entier. Les banques américaines, ayant eu recours massivement aux « dérivés de crédit,

comme d’autres innovations majeures telles que la titrisation des créances, [ces opérations]

ont été un puissant instrument de gestion et de diffusion des risques » (Boyer, R., Dehove,

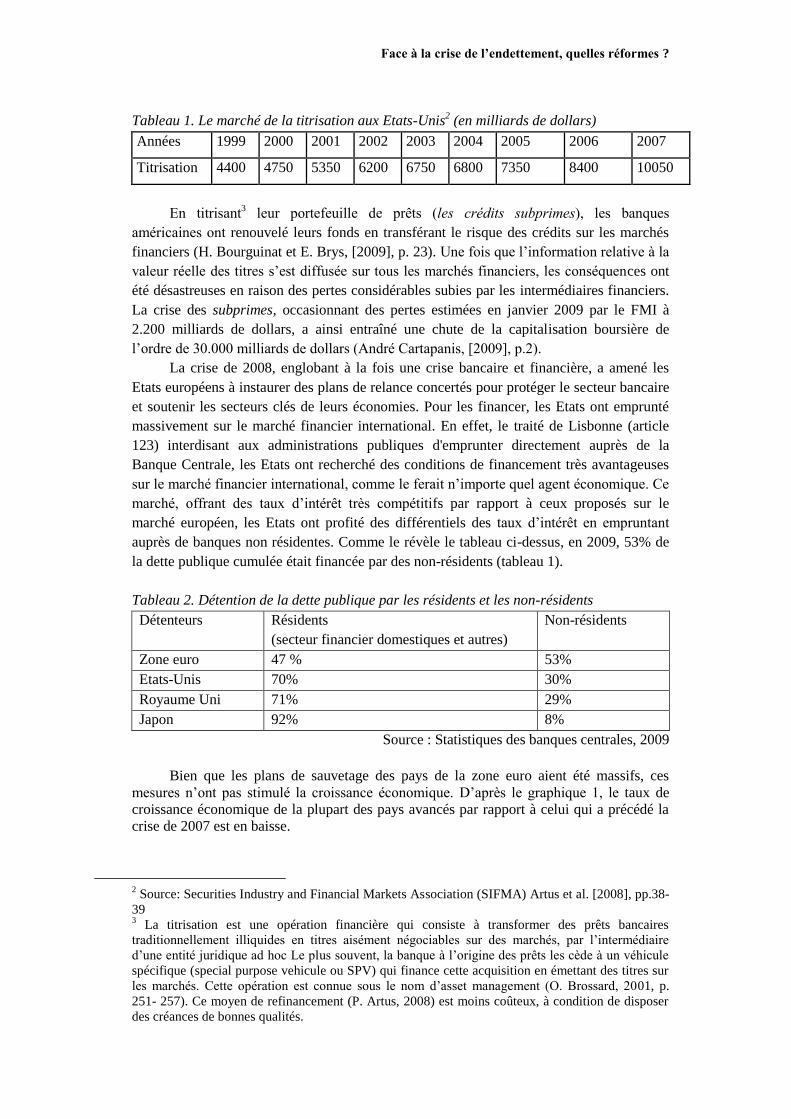

M., Plihon, D, [2004], p.135). Comme en témoigne le tableau 1, aux Etats-Unis, les

opérations de titrisation ont augmenté de 62 % entre 2002 et 2007.

Face à la crise de l’endettement, quelles réformes ?

Tableau 1. Le marché de la titrisation aux Etats-Unis2 (en milliards de dollars)

Années 1999 2000 2001 2002 2003 2004 2005 2006 2007

Titrisation 4400 4750 5350 6200 6750 6800 7350 8400 10050

En titrisant3 leur portefeuille de prêts (les crédits subprimes), les banques

américaines ont renouvelé leurs fonds en transférant le risque des crédits sur les marchés

financiers (H. Bourguinat et E. Brys, [2009], p. 23). Une fois que l’information relative à la

valeur réelle des titres s’est diffusée sur tous les marchés financiers, les conséquences ont

été désastreuses en raison des pertes considérables subies par les intermédiaires financiers.

La crise des subprimes, occasionnant des pertes estimées en janvier 2009 par le FMI à

2.200 milliards de dollars, a ainsi entraîné une chute de la capitalisation boursière de

l’ordre de 30.000 milliards de dollars (André Cartapanis, [2009], p.2).

La crise de 2008, englobant à la fois une crise bancaire et financière, a amené les

Etats européens à instaurer des plans de relance concertés pour protéger le secteur bancaire

et soutenir les secteurs clés de leurs économies. Pour les financer, les Etats ont emprunté

massivement sur le marché financier international. En effet, le traité de Lisbonne (article

123) interdisant aux administrations publiques d'emprunter directement auprès de la

Banque Centrale, les Etats ont recherché des conditions de financement très avantageuses

sur le marché financier international, comme le ferait n’importe quel agent économique. Ce

marché, offrant des taux d’intérêt très compétitifs par rapport à ceux proposés sur le

marché européen, les Etats ont profité des différentiels des taux d’intérêt en empruntant

auprès de banques non résidentes. Comme le révèle le tableau ci-dessus, en 2009, 53% de

la dette publique cumulée était financée par des non-résidents (tableau 1).

Tableau 2. Détention de la dette publique par les résidents et les non-résidents

Détenteurs Résidents

(secteur financier domestiques et autres)

Non-résidents

Zone euro 47 % 53%

Etats-Unis 70% 30%

Royaume Uni 71% 29%

Japon 92% 8%

Source : Statistiques des banques centrales, 2009

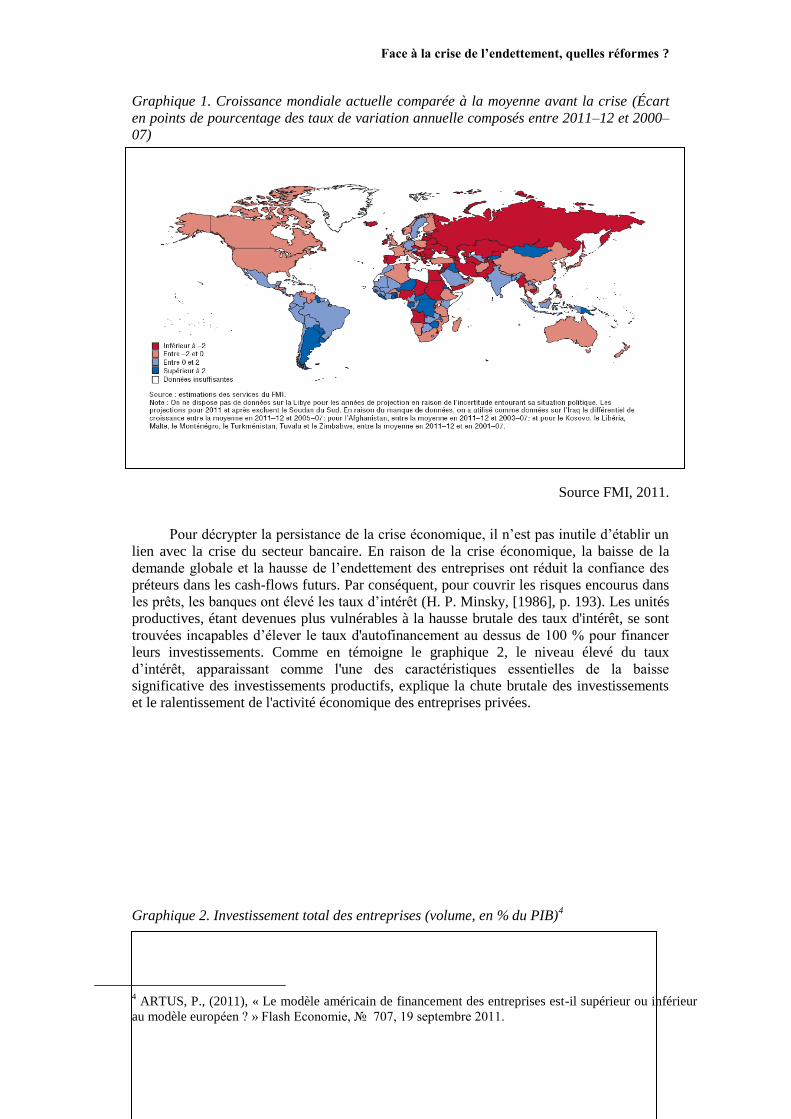

Bien que les plans de sauvetage des pays de la zone euro aient été massifs, ces

mesures n’ont pas stimulé la croissance économique. D’après le graphique 1, le taux de

croissance économique de la plupart des pays avancés par rapport à celui qui a précédé la

crise de 2007 est en baisse.

2 Source: Securities Industry and Financial Markets Association (SIFMA) Artus et al. [2008], pp.38-

39 3 La titrisation est une opération financière qui consiste à transformer des prêts bancaires

traditionnellement illiquides en titres aisément négociables sur des marchés, par l’intermédiaire

d’une entité juridique ad hoc Le plus souvent, la banque à l’origine des prêts les cède à un véhicule

spécifique (special purpose vehicule ou SPV) qui finance cette acquisition en émettant des titres sur

les marchés. Cette opération est connue sous le nom d’asset management (O. Brossard, 2001, p.

251- 257). Ce moyen de refinancement (P. Artus, 2008) est moins coûteux, à condition de disposer

des créances de bonnes qualités.

Face à la crise de l’endettement, quelles réformes ?

Graphique 1. Croissance mondiale actuelle comparée à la moyenne avant la crise (Écart

en points de pourcentage des taux de variation annuelle composés entre 2011–12 et 2000–

07)

Source FMI, 2011.

Pour décrypter la persistance de la crise économique, il n’est pas inutile d’établir un

lien avec la crise du secteur bancaire. En raison de la crise économique, la baisse de la

demande globale et la hausse de l’endettement des entreprises ont réduit la confiance des

préteurs dans les cash-flows futurs. Par conséquent, pour couvrir les risques encourus dans

les prêts, les banques ont élevé les taux d’intérêt (H. P. Minsky, [1986], p. 193). Les unités

productives, étant devenues plus vulnérables à la hausse brutale des taux d'intérêt, se sont

trouvées incapables d’élever le taux d'autofinancement au dessus de 100 % pour financer

leurs investissements. Comme en témoigne le graphique 2, le niveau élevé du taux

d’intérêt, apparaissant comme l'une des caractéristiques essentielles de la baisse

significative des investissements productifs, explique la chute brutale des investissements

et le ralentissement de l'activité économique des entreprises privées.

Graphique 2. Investissement total des entreprises (volume, en % du PIB)4

4 ARTUS, P., (2011), « Le modèle américain de financement des entreprises est-il supérieur ou inférieur

au modèle européen ? » Flash Economie, № 707, 19 septembre 2011.

Face à la crise de l’endettement, quelles réformes ?

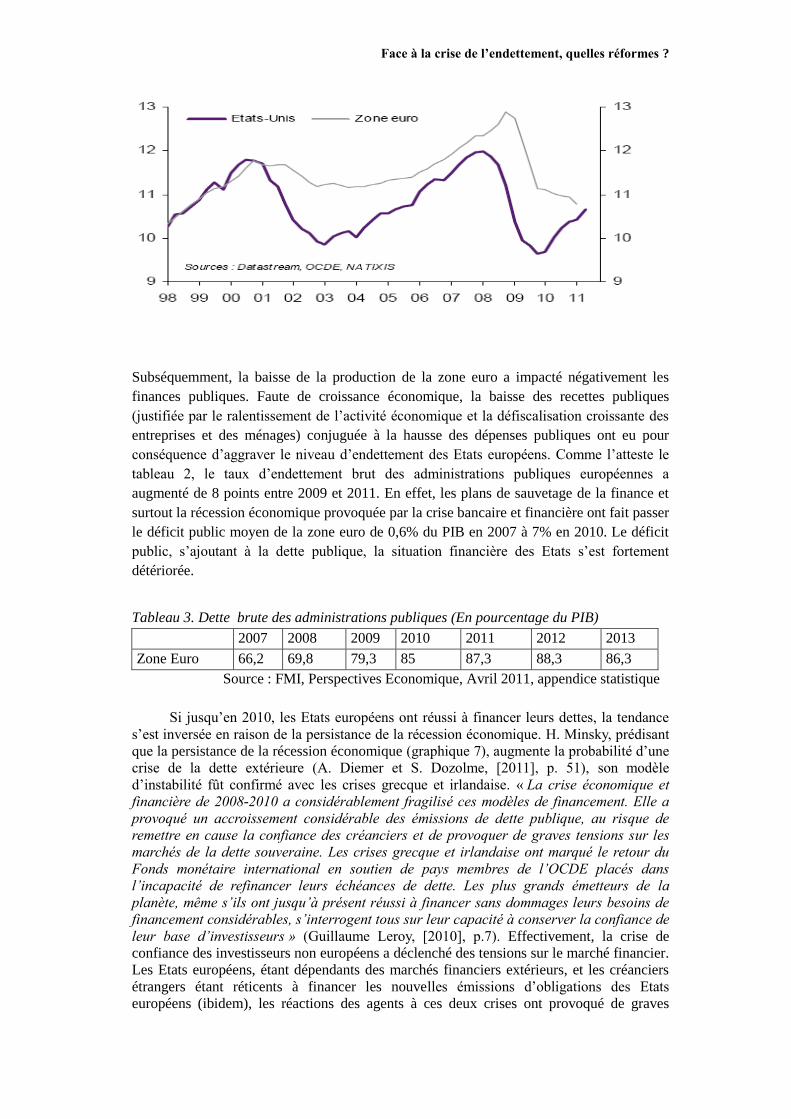

Subséquemment, la baisse de la production de la zone euro a impacté négativement les

finances publiques. Faute de croissance économique, la baisse des recettes publiques

(justifiée par le ralentissement de l’activité économique et la défiscalisation croissante des

entreprises et des ménages) conjuguée à la hausse des dépenses publiques ont eu pour

conséquence d’aggraver le niveau d’endettement des Etats européens. Comme l’atteste le

tableau 2, le taux d’endettement brut des administrations publiques européennes a

augmenté de 8 points entre 2009 et 2011. En effet, les plans de sauvetage de la finance et

surtout la récession économique provoquée par la crise bancaire et financière ont fait passer

le déficit public moyen de la zone euro de 0,6% du PIB en 2007 à 7% en 2010. Le déficit

public, s’ajoutant à la dette publique, la situation financière des Etats s’est fortement

détériorée.

Tableau 3. Dette brute des administrations publiques (En pourcentage du PIB)

2007 2008 2009 2010 2011 2012 2013

Zone Euro 66,2 69,8 79,3 85 87,3 88,3 86,3

Source : FMI, Perspectives Economique, Avril 2011, appendice statistique

Si jusqu’en 2010, les Etats européens ont réussi à financer leurs dettes, la tendance

s’est inversée en raison de la persistance de la récession économique. H. Minsky, prédisant

que la persistance de la récession économique (graphique 7), augmente la probabilité d’une

crise de la dette extérieure (A. Diemer et S. Dozolme, [2011], p. 51), son modèle

d’instabilité fût confirmé avec les crises grecque et irlandaise. « La crise économique et

financière de 2008-2010 a considérablement fragilisé ces modèles de financement. Elle a

provoqué un accroissement considérable des émissions de dette publique, au risque de

remettre en cause la confiance des créanciers et de provoquer de graves tensions sur les

marchés de la dette souveraine. Les crises grecque et irlandaise ont marqué le retour du

Fonds monétaire international en soutien de pays membres de l’OCDE placés dans

l’incapacité de refinancer leurs échéances de dette. Les plus grands émetteurs de la

planète, même s’ils ont jusqu’à présent réussi à financer sans dommages leurs besoins de

financement considérables, s’interrogent tous sur leur capacité à conserver la confiance de

leur base d’investisseurs » (Guillaume Leroy, [2010], p.7). Effectivement, la crise de

confiance des investisseurs non européens a déclenché des tensions sur le marché financier.

Les Etats européens, étant dépendants des marchés financiers extérieurs, et les créanciers

étrangers étant réticents à financer les nouvelles émissions d’obligations des Etats

européens (ibidem), les réactions des agents à ces deux crises ont provoqué de graves

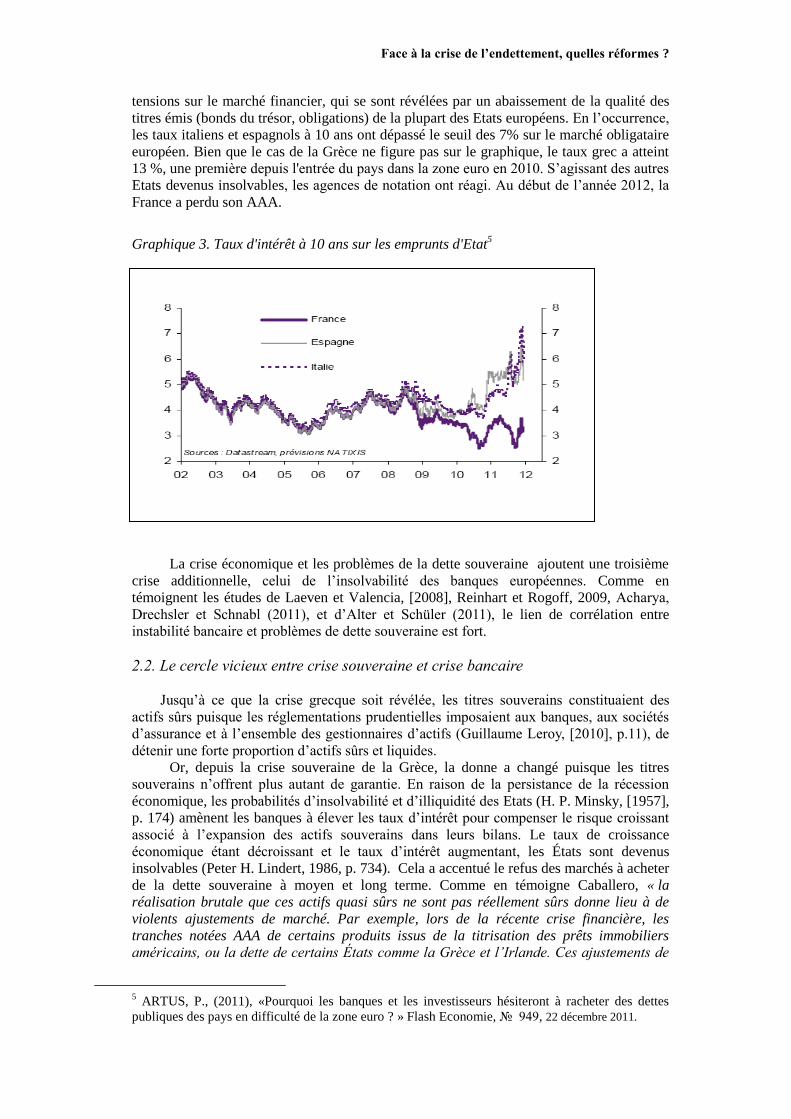

Face à la crise de l’endettement, quelles réformes ?

tensions sur le marché financier, qui se sont révélées par un abaissement de la qualité des

titres émis (bonds du trésor, obligations) de la plupart des Etats européens. En l’occurrence,

les taux italiens et espagnols à 10 ans ont dépassé le seuil des 7% sur le marché obligataire

européen. Bien que le cas de la Grèce ne figure pas sur le graphique, le taux grec a atteint

13 %, une première depuis l'entrée du pays dans la zone euro en 2010. S’agissant des autres

Etats devenus insolvables, les agences de notation ont réagi. Au début de l’année 2012, la

France a perdu son AAA.

Graphique 3. Taux d'intérêt à 10 ans sur les emprunts d'Etat5

La crise économique et les problèmes de la dette souveraine ajoutent une troisième

crise additionnelle, celui de l’insolvabilité des banques européennes. Comme en

témoignent les études de Laeven et Valencia, [2008], Reinhart et Rogoff, 2009, Acharya,

Drechsler et Schnabl (2011), et d’Alter et Schüler (2011), le lien de corrélation entre

instabilité bancaire et problèmes de dette souveraine est fort.

2.2. Le cercle vicieux entre crise souveraine et crise bancaire

Jusqu’à ce que la crise grecque soit révélée, les titres souverains constituaient des

actifs sûrs puisque les réglementations prudentielles imposaient aux banques, aux sociétés

d’assurance et à l’ensemble des gestionnaires d’actifs (Guillaume Leroy, [2010], p.11), de

détenir une forte proportion d’actifs sûrs et liquides.

Or, depuis la crise souveraine de la Grèce, la donne a changé puisque les titres

souverains n’offrent plus autant de garantie. En raison de la persistance de la récession

économique, les probabilités d’insolvabilité et d’illiquidité des Etats (H. P. Minsky, [1957],

p. 174) amènent les banques à élever les taux d’intérêt pour compenser le risque croissant

associé à l’expansion des actifs souverains dans leurs bilans. Le taux de croissance

économique étant décroissant et le taux d’intérêt augmentant, les États sont devenus

insolvables (Peter H. Lindert, 1986, p. 734). Cela a accentué le refus des marchés à acheter

de la dette souveraine à moyen et long terme. Comme en témoigne Caballero, « la

réalisation brutale que ces actifs quasi sûrs ne sont pas réellement sûrs donne lieu à de

violents ajustements de marché. Par exemple, lors de la récente crise financière, les

tranches notées AAA de certains produits issus de la titrisation des prêts immobiliers

américains, ou la dette de certains États comme la Grèce et l’Irlande. Ces ajustements de

5 ARTUS, P., (2011), «Pourquoi les banques et les investisseurs hésiteront à racheter des dettes

publiques des pays en difficulté de la zone euro ? » Flash Economie, № 949, 22 décembre 2011.

Face à la crise de l’endettement, quelles réformes ?

marché augmentent la volatilité macroéconomique (Caballero, [2009]) » (Benassy-Quéré

Agnès et al, [2011], p. 68).

Dans ce contexte marqué par une forte volatilité macroéconomique, le risque

d’insolvabilité des Etats pèse sur la solvabilité des banques compte tenu de la taille des

différents systèmes bancaires de la zone euro et du poids des titres souverains des pays

dans le bilan des banques. Effectivement, les banques ou les hedge funds, qui se sont portés

acquéreurs de produits issus de la dette de certains Etats comme la Grèce, l’Irlande, l’Italie,

l’Espagne, le Portugal, moyennant le placement de leurs avoirs (somme de leurs avoirs ou

des dépôts des résidents nationaux) sont confrontés aux réactions du marché. Les marchés,

anticipant une propagation de la crise, ont réagi en sanctionnant les banques, dont

l’exposition au risque souverain domestique a fortement augmenté. Ces réactions se sont

traduites par des flux de capitaux et la hausse du coût de refinancement des banques. Plus

précisément, comme le révèle l’analyse de Silvia Merler et Jean Pisani-Ferry, les risques de

solvabilité perçus pour certains s’accroissant, cela produit un effet notable sur le système

bancaire, et inversement (Silvia Merler et Jean Pisani-Ferry, 2012, p. 3). Confrontées à un

bilan dégradé et un risque de réputation accru par rapport à leurs contreparties en dehors de

la zone euro, les banques européennes, détenant les titres publics des Etats stigmatisés, sont

confrontées à des retraits massifs de capitaux. En effet, les déposants délocalisent leurs

avoirs dans des banques qui offrent des garanties plus sûres (Suisse et Grande Bretagne).

Ces flux internationaux de capitaux, leur montant et leur structure ont ainsi servi de

courroie de transmission aux déstabilisations. Les banques, étant stigmatisées par le

marché, sont exposées à des coûts de refinancement croissants d’autant plus élevés surtout

pour celles qui ont eu recours aux effets de levier. Comme en témoigne J. Ferry-Pisani, les

effets de levier des systèmes bancaires de la zone euro ont atteint un niveau

impressionnant. Par exemple, les actifs bancaires totaux en Irlande s’élevaient à 45 fois le

montant des recettes fiscales en 2010, et ce ratio était également très élevé dans plusieurs

autres pays (J Silvia Merler et Jean Pisani-Ferry, 2012, p.4).

Cette présentation soulève une question majeure. L’idée que les banques importantes

seraient, en cas de besoin, renflouées par l’État, révèle de profondes inquiétudes. Le coût

de recapitalisation des banques, dont la charge incombe aux différents États, peut être très

élevé, notamment pour les pays où sont localisées les banques résidentes dont les activités

transfrontières sont importantes. Les conséquences budgétaires de ces sauvetages étant

significatives, ce scénario nous mène dans une impasse car, comme nous l’avons observé

dans la section précédant, les Etats sont eux-mêmes touchés par une crise de l’endettement.

Bien que le Fonds européen de stabilité financière (FESF) ait été institué pour apporter un

soutien en contractant des emprunts en faveur des pays en difficulté, il faut remarquer qu’il

n’est pas autorisé à injecter directement des capitaux dans le système bancaire. Ainsi, en

cas de crise, les Etats ne pourraient pas apporter de solution pour contrer une nouvelle crise

bancaire majeure (Silvia Merler et Jean Pisani-Ferry, [2012]).

Les nouveaux plans de sauvetage étant incertain en raison de la situation financière

critique des Etats, l’absence de financement d’urgence apporté par les États membres

pourrait constituer un puissant canal de transmission des chocs financiers et économiques à

l’échelle internationale et provoquer une grande crise systémique.

2.3. Le risque de contagion.

Traditionnellement, on distingue la contagion induite par les interdépendances réelles

et financières entre les pays (fundamentals-based contagion, Kaminsky et Reinhart, 1999 ;

Calvo et Reinhart, 1996) et celle qui relève de la psychologique (Masson, 1998, 1999). La

première qui permet de tester la significativité de différents canaux réels de transmission

des chocs comme les liens commerciaux, les interdépendances financières ou les

similitudes macroéconomiques (Eichengreen, Rose, et Wyplosz, 1996 ; Glick et Rose,

1999; et Caramazza, Ricci et Salgado, 2000, 2004), insiste sur les externalités (spillovers)

générée par les interdépendances réelles et financières entre les pays pour expliquer la

transmission des chocs hors frontière. La globalisation financière du monde, élevant les

Face à la crise de l’endettement, quelles réformes ?

liens entre les marchés reflète l'interdépendance entre économies de marché intégrées

économiquement et financièrement.

La deuxième, qui repose sur le risque de contagion psychologique (Masson [1999]),

montre que la crise déclenchée dans un pays peut coordonner les anticipations des

investisseurs faisant passer une autre économie d'un bon à un mauvais équilibre de crise.

Ce passage se faisant par l'intermédiaire d'une modification des anticipations des

investisseurs et non par l'existence de liens réels entre pays est au cœur de la polémique.

En l’occurrence, la zone euro, qui est déstabilisée par la crise de la dette souveraine

des Etats comme la Grèce6, le Portugal, l’Espagne, l’Irlande, pourrait connaître une crise

systémique, qui engagerait tout le système financier européen et international à travers le

mécanisme d'équilibres multiples. La crise de la dette souveraine des Etats insolvables se

répercutant sur les banques créancières, fait ainsi passer les banques des autres pays

européens d'un bon équilibre à un mauvais équilibre. Comme le montre Guillermo Calvo

(1988), le repli de la demande de titres souverains entraînant une baisse des prix qui, à son

tour, comprimerait la valeur des obligations détenues par les banques. Les banques

préférant réduire leurs positions tant qu’elles ne subissent pas de pertes, ou essuyer des

pertes légères, pour éviter d’être exposés plus tard à des pertes potentiellement plus

importantes ou à une forte volatilité, vont chercher à se débarrasser des titres.

Consécutivement, les marchés devenant illiquides, les pressions à la baisse sur les prix des

obligations s’accentuent et le recul des prix obligataires, se traduisant par une hausse des

rendements, détériore les perspectives de soutenabilité de la dette pour les Etats qui ont des

besoins de financement significatifs, ce qui confirmerait les anticipations des investisseurs.

Les banques, ayant acheté des bons du trésor ou des obligations devenues de mauvaises

qualités, ne peuvent ni les vendre, ni récupérer les fonds qu’elles ont engagés. Ainsi, elles

enregistreraient une perte nette égale à la valeur du prix d’achat (J.F. Sevral et J.P. Tranié,

[2010], p. 191). Faute de pouvoir se refinancer sur le marché financier et en l’absence de

plans d’urgence apportés par la communauté internationale, la dépréciation brutale des

actifs provoquerait des banqueroutes en cascade en raison de l’interdépendance mondiale

des marchés des capitaux.

Les arrêts ou renversements de flux provoqueraient des crises de balances des

paiements, avec une dépréciation brutale et désordonnée de l’euro par rapport aux autres

devises, ce qui augmenterait la valeur des engagements extérieurs nets en devises des Etats

européens et les déséquilibres extérieurs des pays endettés sur l’extérieur (Kaminsky et

Reinhart, [1999] et Laeven et Valencia, [2008]).

Cet exposé nous permet de cerner les difficultés du système actuel. Si initialement, le

principal risque pesant sur l’économie mondiale tenait, pensait-on, à l’ampleur des dettes

extérieures des Etats, aujourd’hui, le risque additionnel de la solvabilité des grands

établissements financiers détenteurs de titres publics monopolise de plus en plus l’attention.

En cas de défaut de paiement des Etats, la détention de portefeuilles placés dans des titres

publics est un facteur de risque systémique pour l’ensemble du système financier.

3. Impact de la crise de la zone euro sur le Maghreb et réforme

3.1. Position du problème

6 L’exemple de la Grèce est éloquent. La crise de confiance des créanciers a l’égard de la Grèce a

tout d’abord eu un impact significatif sur les taux d’intérêt de la Grèce au point que le pays était

devenu insolvable. Si les Etats membres de la zone euro sont intervenus, de façon concertés, pour

fournir des liquidités à la Grèce, aujourd’hui, si un tel scénario venait à se présenter pour l’Espagne,

le Portugal ou la France, l’endettement excessif des Etats (Tableau 12).

Face à la crise de l’endettement, quelles réformes ?

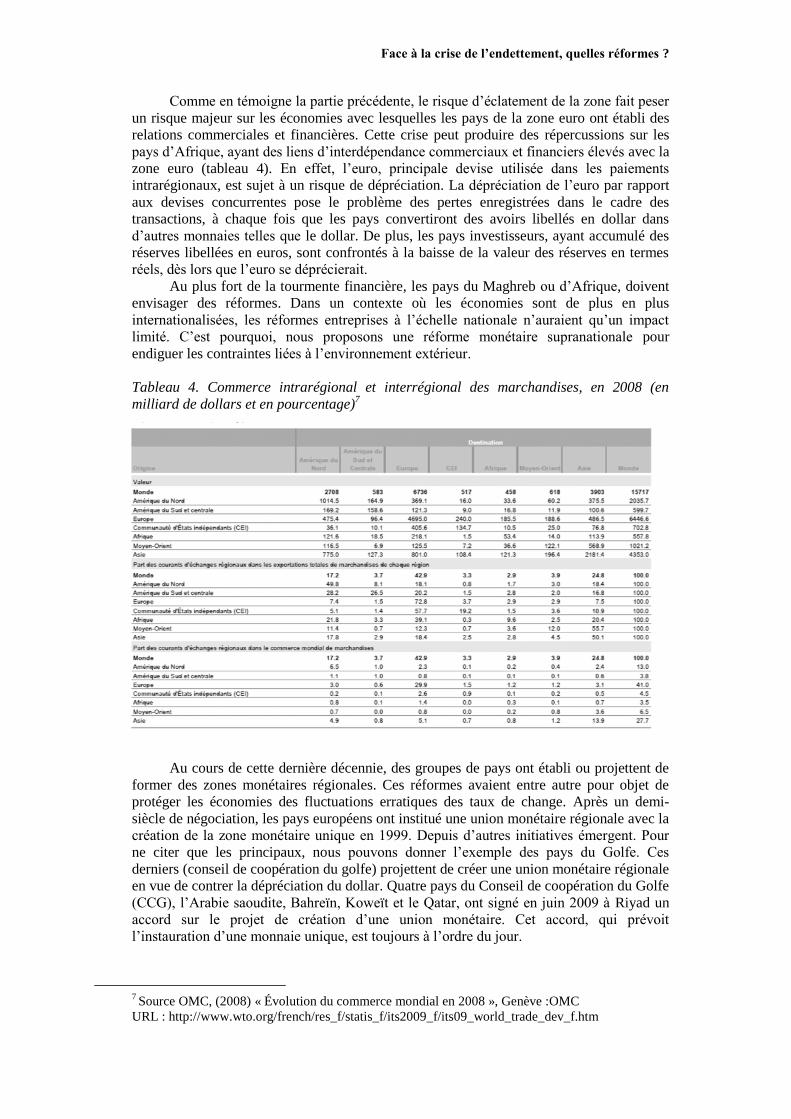

Comme en témoigne la partie précédente, le risque d’éclatement de la zone fait peser

un risque majeur sur les économies avec lesquelles les pays de la zone euro ont établi des

relations commerciales et financières. Cette crise peut produire des répercussions sur les

pays d’Afrique, ayant des liens d’interdépendance commerciaux et financiers élevés avec la

zone euro (tableau 4). En effet, l’euro, principale devise utilisée dans les paiements

intrarégionaux, est sujet à un risque de dépréciation. La dépréciation de l’euro par rapport

aux devises concurrentes pose le problème des pertes enregistrées dans le cadre des

transactions, à chaque fois que les pays convertiront des avoirs libellés en dollar dans

d’autres monnaies telles que le dollar. De plus, les pays investisseurs, ayant accumulé des

réserves libellées en euros, sont confrontés à la baisse de la valeur des réserves en termes

réels, dès lors que l’euro se déprécierait.

Au plus fort de la tourmente financière, les pays du Maghreb ou d’Afrique, doivent

envisager des réformes. Dans un contexte où les économies sont de plus en plus

internationalisées, les réformes entreprises à l’échelle nationale n’auraient qu’un impact

limité. C’est pourquoi, nous proposons une réforme monétaire supranationale pour

endiguer les contraintes liées à l’environnement extérieur.

Tableau 4. Commerce intrarégional et interrégional des marchandises, en 2008 (en

milliard de dollars et en pourcentage)7

Au cours de cette dernière décennie, des groupes de pays ont établi ou projettent de

former des zones monétaires régionales. Ces réformes avaient entre autre pour objet de

protéger les économies des fluctuations erratiques des taux de change. Après un demi-

siècle de négociation, les pays européens ont institué une union monétaire régionale avec la

création de la zone monétaire unique en 1999. Depuis d’autres initiatives émergent. Pour

ne citer que les principaux, nous pouvons donner l’exemple des pays du Golfe. Ces

derniers (conseil de coopération du golfe) projettent de créer une union monétaire régionale

en vue de contrer la dépréciation du dollar. Quatre pays du Conseil de coopération du Golfe

(CCG), l’Arabie saoudite, Bahreïn, Koweït et le Qatar, ont signé en juin 2009 à Riyad un

accord sur le projet de création d’une union monétaire. Cet accord, qui prévoit

l’instauration d’une monnaie unique, est toujours à l’ordre du jour.

7 Source OMC, (2008) « Évolution du commerce mondial en 2008 », Genève :OMC

URL : http://www.wto.org/french/res_f/statis_f/its2009_f/its09_world_trade_dev_f.htm

Face à la crise de l’endettement, quelles réformes ?

Plus récemment, une autre initiative a été entreprise par les pays d’Amérique latine.

Sur le modèle du plan Keynes, les pays d’Amérique du Sud ont ratifiée le 16 octobre 2009,

le traité qui institue la création d’une monnaie commune régionale le Sucre. Cette initiative

qui se rapproche des idées keynésiennes est qualifiée par J. Sapir (2009), comme une

avancée d’envergure. «Par son ampleur potentielle, et par la complémentarité de ses

organismes, ce traité constitue très certainement l’une des plus grandes avancées de ces

vingt dernières années. Il constitue une réponse à la fois pertinente et radicale à la crise

telle qu’elle est vécue par les pays du tiers-monde, et de ce point de vue pourrait à

l’évidence servir d’exemple dans d’autres régions du monde» (J. Sapir, 2009, p. 11).

L’acte fondateur de l’union monétaire régionale est signé le 7 décembre 2007. Ce plan a

institué une monnaie commune régionale appelée le sucre, se substituant aux devises

(dollar, euro) dans les paiements intrarégionaux. De plus, ce plan stipule la création d’une

banque régionale appelée el banco del sur chargée de monétiser les paiements

internationaux, financer les paiements à besoin de financement et à garantir la

compensation des paiements internationaux.

Cette configuration entreprise par les pays d’Amérique Latine présenterait deux

avantages, si elle venait à être établie à l’échelle du Maghreb ou de l’Afrique. D’une part,

la création d’une zone monétaire régionale présenterait l’avantage d’endiguer les

contraintes de l’environnement extérieur. La monnaie commune se substituant aux devises

clés dans les paiements intrarégionaux, le problème des pertes subies en raison des

fluctuations des taux de change serait corrigé pour le montant des transactions effectuées

au sein de la zone régionale. D’autre part, la création d’une monnaie commune à l’échelle

du Maghreb pourrait impulser les échanges intrarégionaux. Comme en témoigne les

travaux de Rose, l’institution d’une monnaie régionale a un pouvoir explicatif élevé pour

expliquer l’intensification des liens économiques entre les pays membres d’une zone

monétaire régionale. En effet, sur la base de modèles gravitationnels du commerce

international, il délivre que les échanges intrarégionaux sont plus importants entre les pays

partageant la même monnaie qu’entre les pays qui sont liés entre eux par leur proximité

géographique, leurs tailles et leurs richesses respectives. Comme l’attestent les données du

tableau 4, la création d’une zone régionale intensifie les liens économiques entre les pays

membres d’une zone monétaire régionale.

En somme, l’intensification des échanges commerciaux et financiers entre les pays

membres de la zone régionale concourrait à développer les transactions intrarégionales et

limiter les contraintes émanant des fluctuations erratiques des taux de change. Ainsi, la

création d’une zone monétaire régionale pourrait endiguer les contraintes de

l’environnement extérieur. Si la monnaie commune se substitue aux devises clés dans les

paiements intrarégionaux, le problème des pertes subies en raison des fluctuations des taux

de change serait corrigé pour le montant des transactions effectuées au sein de la zone

régionale.

3.2. Cadres institutionnels d’un nouveau système des paiements régionaux

John Maynard Keynes est le précurseur de cette organisation monétaire

supranationale. Les objectifs de son plan éponyme, au-delà de l’ambition qu’il affichait,

reflétaient la véritable nature du système des paiements internationaux. Avant de nous

consacrer à l’étude du plan Keynes, qui fixe l’ensemble des règles, des conventions et des

institutions internationales, nous établirons au préalable une étude minutieuse des

spécificités de la monnaie régionale. Ensuite, nous esquisserons les mécanismes de

paiement internationaux et du financement de la dette extérieure. Enfin, nous verrons que

ce cadre institutionnel constitue un puissant levier pour favoriser le développement

économique et social des pays membres de la région.

Face à la crise de l’endettement, quelles réformes ?

3.2.1. La nature de la monnaie régionale

Cette institution, qui représente le principal pivot de l’organisation économique,

politique et sociale, nous amène à prendre en compte les spécificités de la monnaie

régionale. Pour définir le cadre conceptuel de la monnaie régionale, nous prendrons pour

point de départ le plan Keynes. La monnaie supranationale, connue sous le nom de bancor,

n'est pas un concept nouveau, puisque J. M. Keynes en établit la définition dès 1930 dans A

Treatise on Money. Cette inflexion remarquable introduite par J.M. Keynes en 1944 avait

pour ambition d’instaurer une union monétaire supranationale fondée sur une monnaie

commune supranationale qui aurait été émise par une banque supranationale. Au premier

abord, le nom bancor nous incite à percevoir que la monnaie supranationale aurait été à la

fois bancaire et matérielle. En effet, l’émission de la monnaie régionale aurait trouvé son

origine dans une intervention bancaire, comme dans tous les cas de création monétaire,

mais, en même temps, il est possible d’apercevoir un lien avec le métal précieux le plus

connu. Cette dénomination, portant à confusion, nous conduit à préciser la nature de la

monnaie régionale.

3.2.1.1. La monnaie régionale, une monnaie bancaire

Pour instaurer une nouvelle monnaie régionale qui se substituerait totalement aux

devises dans les paiements intrarégionaux, J.M Keynes propose de créer une monnaie

bancaire. C’est ce qu’il semble confirmer, lorsqu’il estime que :“The idea underlying such

a currency Union is simple, namely, to generalize the essential principle of banking, as it

exhibited within any closed system. This principle is the necessary equality of credits and

debits of assets and liabilities” (Keynes J.M. 1980, p 171).

En généralisant les principes bancaires du système des paiements nationaux à l’échelle

régionale, nous observons qu’au moment du paiement intrarégional, la monnaie régionale

serait simultanément une créance-dette. D’une part, la monnaie régionale exprimerait

simultanément une dette du pays acheteur sur la banque régionale et d’autre part, une

créance du pays exportateur sur la banque régionale.

En définitive, si nous transposons le plan Keynes à l’échelle régionale, on peut noter

que la monnaie régionale serait une monnaie bancaire et elle serait émise dans une

dynamique comparable à la monnaie centrale. A ce titre, elle serait une créance-dette.

Toutefois, il faut préciser que la monnaie régionale présenterait des particularités qui la

distingueraient de la monnaie nationale.

3.2.1.2. Monnaie régionale versus monnaie nationale

Alors que les monnaies nationales sont créées dans la monétisation des activités

productives des entreprises, la monnaie régionale ne monétiserait ni la production des

entreprises résidentes, ni la production des firmes multinationales dont les filiales sont

implantées dans le reste du monde. Bien que, depuis quelques décennies, on assiste à une

décomposition internationale du processus de production en fonction des avantages

comparatifs qu’offrent les pays, la production des unités productives et ce, quelle que soit

la nationalité de la firme, est toujours le résultat d’une activité entreprise dans une

économie nationale8. Par économie nationale ou « géographie économique », il faut

entendre la localisation de la production et plus précisément, « le lieu où les choses se

produisent et leurs relations entre elles s’établissent » (P. Krugman, 1992, p. 1.). Pour

8 En échange des services productifs, les salariés de la FMN perçoivent un revenu qui est libellé

dans la monnaie du pays dans lequel la FMN ou la filiale est implantée.

Face à la crise de l’endettement, quelles réformes ?

l’exprimer autrement, l’économie nationale est un espace monétaire de production dans

lequel est établie la relation entre le produit national et le revenu national.9.

Sur la base de cette approche, nous comprenons que l’espace monétaire régional

n’étant pas une économie monétaire de production, est un espace où les pays réalisent des

échanges intrarégionaux. Par conséquent, elle ne génère pas de richesses supplémentaires

autres que celles produites dans les pays membres de l’union monétaire régionale.

Autrement dit, les échanges internationaux ne font que déplacer des biens et les services

produits au sein des pays de la zone monétaire régionale.

Cette précision, qui en soi s’avère être logique, a une incidence capitale puisque cela

signifierait que l’émission de la monnaie régionale ne générerait pas de nouveaux revenus

qui viendraient s’ajouter à la somme des revenus nationaux des pays membres de la zone

euro. A l’image de la célèbre citation d’Adam Smith (1776, p.86), la monnaie régionale

serait comparable à une « grande roue de la circulation [qui serait] chargée de déplacer

les biens réelles ». En effet, si les produits nationaux, qui sont soient importés, soient

exportés, sont exprimés numériquement par la somme d’unités de monnaie nationale émise

dans les paiements nationaux, nous saisissons que la monnaie régionale ne serait qu’une

simple transposition des monnaies nationales hors frontière au sens où elle se substituerait

aux monnaies nationales dans les paiements intrarégionaux.

En somme, en considérant les spécificités des espaces monétaires nationaux et de

l’espace monétaire régional, nous avons saisissons que la monnaie régionale serait

cantonnée aux règlements des transactions intrarégionaux. Contrairement à la monnaie

nationale qui est uniquement valide dans sa zone d’émission, la monnaie régionale serait

exclusivement réservée aux échanges intrarégionaux. D’autre part, la monnaie régionale

incarnerait une fonction véhiculaire au sens où elle ne ferait que déplacer le pouvoir

d’achat des monnaies nationales au sein de a zone monétaire régionale. En se substituant

aux monnaies nationales dans les règlements intrarégionaux, la monnaie régionale

véhiculerait la charge réelle des unités de monnaies nationales au sein de la zone monétaire

régionale.

3.2.1.3. La monnaie régionale, une monnaie non matérielle

Bien qu’il soit possible de percevoir un lien « étroit avec l’or, le cadre conceptuel de

la monnaie supranationale présenté par Keynes était radicalement opposé à celui d’Harry

White. Contrairement à son homologue qui défendait dans le régime de l’étalon dollar-or,

la convertibilité de la devise-dollar en or, J.M. Keynes (1943) considérait déjà que ni

l’émission de la monnaie supranationale, ni l’étalon dollar-or, « ne pouvait pas être ralliée

à la quantité d’or présente dans les caveaux des Banques Centrales » (J.M. Keynes, 1980,

p. 420). Pour expliquer sa position, il avançait que l’étalon dollar-or ne pouvait pas réguler

les relations monétaires transfrontalières, sans que cela ne provoque une crise monétaire. Il

avait vu juste puisque son analyse fut confirmée par l’effondrement du système de Bretton

Woods. Sans revenir sur le détail de l’histoire, la période qui a succédée la seconde guerre

mondiale a été marquée par l’accroissement exponentiel des échanges internationaux et

concurremment les besoins de détention des devises des pays échangistes ont connu une

croissance aussi forte. Les restrictions prescrites par le principe de convertibilité du dollar

ont provoqué un désajustement entre le stock d’or et la demande de monnaie. Comme le

soulèvent M. Agglietta et A. Orléan, « la famine monétaire, conséquence mécanique d’une

déconnexion entre le stock de monnaie disponible, fixé par les aléas de l’extraction

minière, et les besoins monétaires tels que le développement économique les impose,

montre que la monnaie ne peut être matérielle» (Aglietta et Orléan, 2002, p. 183).

9 Cf. chapitre 5

Face à la crise de l’endettement, quelles réformes ?

Anticipée par Keynes, le régime de l’étalon dollar-or était incompatible avec

l’expansion des transactions régionales. Bien que ces remarques aient été reléguées au

second plan, l’histoire lui a donné raison. En effet, le régime de l’étalon dollar-or a poussé

le système de Bretton Woods à sa faillite, et ce pour des raisons intrinsèques au cadre

institutionnel.

Si Keynes ne voulait pas restaurer la convertibilité de la monnaie supranationale à

l’or, nous n’avons toujours pas expliqué les raisons pour lesquelles il avait établi un lien

entre l’or et la monnaie supranationale. La réponse à cette question est davantage rattachée

à des facteurs psychologiques qu’économiques. En effet, à l’époque, lors de l’élaboration

des accords de Bretton Woods, Keynes connaissait l’importance10

qu’accordaient ses

contemporains à l’or. En vue de répondre à « l’hypnotisme irrationnel » (Keynes, 1971-

1989, p. 159)11

qu'exerçait l’or sur les agents, il proposait d’établir une monnaie bancaire

régionale qui aurait été gagée sur l’or. En proposant d’établir un lien entre la monnaie

supranationale et l’or, Keynes, constatant que la monnaie n’était pas matérielle, proposait

d’attribuer à l'or, un statut de « monarque constitutionnel » avec un cabinet de banques.

Régnant sans gouverner comme le souverain d'Angleterre, l’économiste préconisait un

système gagé sur l'or. Basé sur les traités signés entre les banques centrales et la banque

régionale, une autorité monétaire supranationale émettrait une monnaie de crédit sur un

support or12

.

Si nous développons davantage, bien que le support matériel soit matériel, le bancor

n’est pas une monnaie marchandise. Pour comprendre cette proposition, apportons une

illustration. En gageant la monnaie supranationale sur l’or, la banque supranationale

émettrice imprimerait son engagement sur de l’or (B. Schmitt, 1977, p.) et non sur du

papier. Dans ce cas, la transmission du métal de la banque supranationale à l’ensemble des

acheteurs serait une opération matérielle. Toutefois, la monnaie supranationale demeurerait

une créance – dette, puisqu’en généralisant les principes bancaires nationaux à l’échelle

supranationale, la monnaie supranationale deviendrait une créance – dette, et ce, quand

bien même elle serait gagée sur l’or. Au moment de son émission, la monnaie

supranationale serait une dette du pays importateur net envers la banque supranationale et

une créance du pays exportateur envers la banque supranationale. Pour le dire autrement,

bien que sa forme physique soit matérielle, la monnaie supranationale demeurerait non

matérielle, tant qu’elle serait injectée par voie d’émission. Cela signifie qu’aussi précieux

soit-il, le support matériel n’ajouterait strictement rien à la charge réelle de la monnaie

véhiculaire, puisqu’elle serait définie par le pouvoir d’achat des monnaies nationales13

.

Si nous transposons le plan Keynes à l’échelle du Maghreb, la monnaie régionale ne

serait pas une monnaie matérielle. Bien qu’un lien étroit avec l’or puisse être

10

“Gold still possesses great psychological value which is not being diminished by current events”.

(Keynes, 1980, p. 183)

11 Keynes, John Maynard (1971-1989). The Collected Writings of J.M. Keynes, sous la direction

Donald Moggridge et Austin Robinson, vol. VI, Londres, Macmillan et New York, Cambridge

University Press, pour la Royal Economic Society. p. 159 12

“The advocates of gold, as against a more scientific standard, base their cause on the double

contention that in practice gold has provided and will provide a reasonably stable standard of value

and that in practice, since governing authorities lack wisdom as often as not, a managed currency

will, sooner or later, come to grief. Conservatism and scepticism join arms – as they often do.

Perhaps superstition comes in too; for gold still enjoys the prestige of its smell and colour.” (J.M.

Keynes, 1931, p. 174)Keynes J.M., (1931), Essays in Persuasions, The Collected Writings of J.M.K,

Vol IX, London, Macmillan, 1972. 13

Comme le précise Keynes: “the international bank money which we have designated bancor is

defined in terms of a weight of gold. Since the national currency of the member states are given a

defined exchange value in terms of bancor, it follows that they would each have a defined gold

content which would be their official buying price for gold, above which they must not pay. The fact

that a member state is entitled to obtain a credit in terms of bancor by paying actual gold to the

credit of its clearing account, secures a steady and ascertained purchaser for the output of the gold

producing countries, and for countries holding a large reserve of gold. Thus the position of

producers and holders of gold is substantially unaffected” (J.M. Keynes, 1930, p. 183).

Face à la crise de l’endettement, quelles réformes ?

unilatéralement institué, la monnaie régionale serait intégrée par voie d’émission et de ce

fait, elle conserverait sa nature de créance - dette. Une fois que les spécificités de la

monnaie régionale sont identifiées, comment met-on en pratique la création d’une monnaie

régionale?

3.3. Fonctionnement de l’organisation monétaire régionale

Bien que le principal pilier de la réforme soient maintenant connus, il faut préciser le

cadre institutionnel de la réforme pour que celles-ci soient applicables. Le texte dans lequel

Keynes expose avec le plus de détail les contours du système des paiements supranationaux

est son plan éponyme. Sur la base des travaux de Keynes, nous proposons de créer un

système des paiements régional dont l’objectif serait de favoriser le développement

économique et social.

3.3.1. La détermination des taux de change absolus

Avant d’établir les règles qui président les mécanismes d’émission monétaire dans le

système des paiements régionaux réformé, il est nécessaire d’apporter quelques précisions

sur la notion de taux de change absolus. Dans nos écrits antérieurs, nous avons montré que

la monnaie régionale serait une monnaie commune comme l’est la monnaie centrale au sein

des espaces monétaires nationaux. Comme la monnaie centrale, la monnaie régionale serait

« une unité numéraire » (S. Rossi, 2007, p. 105) chargée d’homogénéiser les monnaies

nationales des pays membres du système des paiements régionaux. En tant qu’étalon

monétaire des monnaies nationales, les monnaies nationales seraient rattachées les unes par

rapport aux autres par un système de change absolu au sens où chaque monnaie nationale

serait exprimée par une somme d’unités de monnaie régionale. A titre d’exemple, les taux

de change du dollar et de l’euro se présenterait comme suit : 1, 3 UMA = 1UMR = 1 UMB.

Si un résident du pays A souhaite détenir 103 UMB, la banque centrale du pays A doit au

préalable obtenir 100 UMR. Une fois que les taux de change entre les monnaies nationales

et la monnaie régionale seraient établis chaque monnaie nationale serait convertie dans un

échange absolu en monnaie régionale.

En somme, par l’institution d’un système de taux de change absolu, les monnaies

nationales ne seraient pas directement interchangeables comme c’est le cas dans le régime

du système de réserves « multidevises ». La monnaie régionale se substituerait aux

monnaies nationales en dehors de leur géographique d’émission. Et les échanges

internationaux seraient absolus au sens où la monnaie régionale, en qualité de véhicule ne

ferait que déplacer la charge réelle des monnaies nationales hors frontière.

3.3.2. La gestion des opérations monétaires et financières internationales, une

exclusivité réservée aux banques centrales et à la banque régionale

Sur le modèle du plan Keynes qui laissait présager que seules les banques centrales

des pays, se conformant aux règles de l'union de compensation, disposeraient d’un compte

au sein de la Clearing Union, nous considérons que seules les banques centrales membres

de l’union monétaire régionale seraient autorisées à se procurer des unités de monnaie

régionale. En centralisant les paiements intrarégionaux au niveau des banques centrales, les

contrats établis par les résidents dans une devise d’un des pays membre de l’union

monétaire régionale, feraient l'objet d'un engagement public de la banque centrale (auprès

des acteurs bancaires privés) et par l’intermédiaire de la monnaie régionale, les banques

centrales fourniraient les devises nécessaires aux transactions privées moyennant un

engagement du pays débiteur après de la banque régionale.

L’intérêt de réserver l’exclusivité des opérations monétaires et financières

internationales aux banques centrales s’inscrit dans un objectif bien précis. En effet, ce

Face à la crise de l’endettement, quelles réformes ?

cadre institutionnel, ne permettant pas au public de se procurer de la monnaie régionale,

fait barrage aux opérations spéculatives sur les devises. Comme l’observe Keynes: “That

would get rid of the whole element of exchange speculation which caused so much trouble

after the last war” (J.M. Keynes, 1980, p. 212). Les transactions intrarégionales, étant

réglées et financées en monnaie régionale, les monnaies nationales ne seraient plus portées

hors frontière. Ce système, qui s’articulerait sur une monnaie régionale, présenterait ainsi

l’avantage d’endiguer les désastres générés par la spéculation à savoir, les fluctuations

erratiques des taux de changes.

3.3.3. Conditions préalablement requises pour autoriser les paiements à découvert

Pour endiguer une crise de l’endettement, nous proposons de définir des règles

strictes dans le cas où le pays importateur ne disposerait pas d’un dépôt préalablement

acquis dans une opération d’exportation ou que les dépôts qu’il détiendrait auprès de la

banque régionale seraient inférieurs au montant des importations.

Avant d’autoriser les paiements à découvert, la banque régionale pourrait imposer des

conditions préalables. Dans la pratique, l’ouverture des lignes de crédit pourrait être

déterminée par les capacités d’exportation des pays et le niveau d’importation des pays

(J.M Keynes, 1920, p. 118). Pour mettre en pratique ces critères, J. Stiglitz propose que,

« [les crédits monétaires internationaux] soient « attribués aux pays sur la base d’une

certaine formule de « quote-part » fondée sur leurs poids dans l’économie [régionale] ou

sur leur besoins » (J. Stiglitz, 2010, p. 254).

Derrière ces deux propositions, qui manifestent une volonté de prévenir les

déséquilibres excessifs, nous proposons que les pays réglant leurs transactions

intrarégionales en monnaie régionale, déposerait dans un compte spécifique, les revenus

dépensés par les résidents des pays importateurs nets. Par cette contrainte, les activités qui

consiste à acheter sans payer et vendre sans détenir, alimentant constamment la

spéculation et portant préjudices à la stabilité des systèmes bancaires seraient prohibées.

Car, chaque déficit serait couvert par une fraction du revenu national égal au montant de la

dette extérieure nette.

3.3.4. Les règles organisant les mécanismes de paiement des transactions

intrarégionales et le financement des dettes extérieures

Après avoir défini le cadre institutionnel du nouveau système des paiements

régionaux, nous nous intéressons aux fonctions monétaires et financières de la banque

régionale.

3.3.4.1. Emission de la monnaie régionale dans les paiements intrarégionaux

Avant de développer l’étude de l’activité monétaire de la banque régionale, il est

nécessaire de résumer nos propos et de présenter à grands traits, les mécanismes et les

règles des règlements intrarégionaux.

Du côté des pays acheteurs, la banque régionale exigerait que les découverts, qu’elle

aurait autorisés soient couverts à 100% par un dépôt équivalent en monnaie nationale

déposé dans les comptes des banques centrales des pays importateurs nets. Plus

précisément, le revenu national dépensé par la somme des résidents importateurs serait

stocké dans un compte spécifique de la banque centrale appelé compte extérieur. Ce dépôt

servirait de garantie aux paiements à découvert que la banque régionale aurait autorisés.

Par conséquent, les opérations de prêts à intérêt basées entre autres, sur le fait que l’on peut

acheter sans détenir une contrepartie seraient prohibées. Du côté des pays exportateurs, les

créances extérieures nettes, qu’ils détiendraient sur la banque régionale, seraient

Face à la crise de l’endettement, quelles réformes ?

instantanément transformées en actifs extérieurs. Après avoir converti sa créance sur la

banque régionale en actifs financiers, la banque centrale du pays exportateur net les

céderait aux résidents du pays exportateur net contre un dépôt qui aurait été prélevé sur le

marché financier. Ce mécanisme permettrait d’une part de régler le résident exportateur

avec une fraction du revenu national et d’autre part de financer les importations nettes avec

l’épargne nette des pays exportateurs nets.

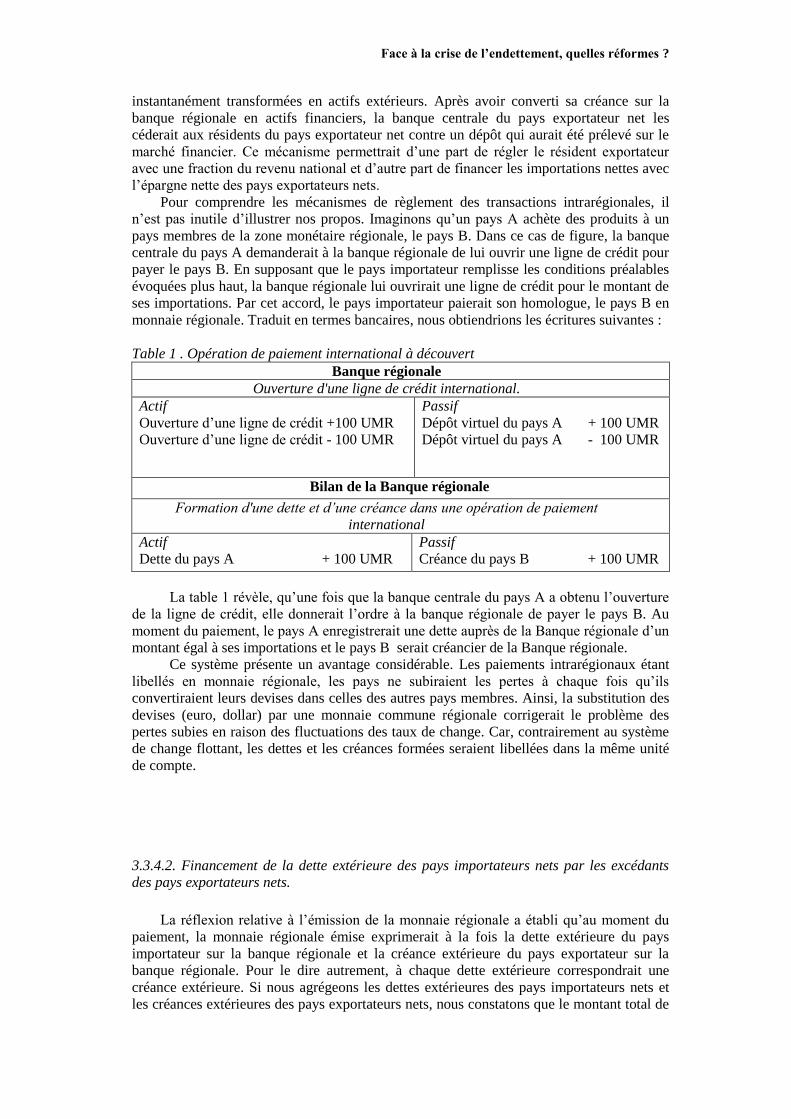

Pour comprendre les mécanismes de règlement des transactions intrarégionales, il

n’est pas inutile d’illustrer nos propos. Imaginons qu’un pays A achète des produits à un

pays membres de la zone monétaire régionale, le pays B. Dans ce cas de figure, la banque

centrale du pays A demanderait à la banque régionale de lui ouvrir une ligne de crédit pour

payer le pays B. En supposant que le pays importateur remplisse les conditions préalables

évoquées plus haut, la banque régionale lui ouvrirait une ligne de crédit pour le montant de

ses importations. Par cet accord, le pays importateur paierait son homologue, le pays B en

monnaie régionale. Traduit en termes bancaires, nous obtiendrions les écritures suivantes :

Table 1 . Opération de paiement international à découvert

Banque régionale

Ouverture d'une ligne de crédit international.

Actif

Ouverture d’une ligne de crédit +100 UMR

Ouverture d’une ligne de crédit - 100 UMR

Passif

Dépôt virtuel du pays A + 100 UMR

Dépôt virtuel du pays A - 100 UMR

Bilan de la Banque régionale

Formation d'une dette et d’une créance dans une opération de paiement

international

Actif

Dette du pays A + 100 UMR

Passif

Créance du pays B + 100 UMR

La table 1 révèle, qu’une fois que la banque centrale du pays A a obtenu l’ouverture

de la ligne de crédit, elle donnerait l’ordre à la banque régionale de payer le pays B. Au

moment du paiement, le pays A enregistrerait une dette auprès de la Banque régionale d’un

montant égal à ses importations et le pays B serait créancier de la Banque régionale.

Ce système présente un avantage considérable. Les paiements intrarégionaux étant

libellés en monnaie régionale, les pays ne subiraient les pertes à chaque fois qu’ils

convertiraient leurs devises dans celles des autres pays membres. Ainsi, la substitution des

devises (euro, dollar) par une monnaie commune régionale corrigerait le problème des

pertes subies en raison des fluctuations des taux de change. Car, contrairement au système

de change flottant, les dettes et les créances formées seraient libellées dans la même unité

de compte.

3.3.4.2. Financement de la dette extérieure des pays importateurs nets par les excédants

des pays exportateurs nets.

La réflexion relative à l’émission de la monnaie régionale a établi qu’au moment du

paiement, la monnaie régionale émise exprimerait à la fois la dette extérieure du pays

importateur sur la banque régionale et la créance extérieure du pays exportateur sur la

banque régionale. Pour le dire autrement, à chaque dette extérieure correspondrait une

créance extérieure. Si nous agrégeons les dettes extérieures des pays importateurs nets et

les créances extérieures des pays exportateurs nets, nous constatons que le montant total de

Face à la crise de l’endettement, quelles réformes ?

créance en monnaie régionale serait très exactement égal à la somme des déficits des pays

importateurs nets que la banque régionale aurait accepté de financer.

Le système des paiements régionaux, étant centralisé, garantirait une symétrie

fonctionnelle entre les créances des pays excédentaires nets et les dettes des pays

déficitaires nets. En qualité d’intermédiaire financier, la banque régionale rapprocherait les

pays à besoin de financement et les pays à capacité de financement dès le paiement

intrarégional. Plus précisément, les soldes des banques centrales se compenseraient par une

mise en concertation automatique entre les pays déficitaires et les pays excédentaires et ce

dès le paiement intrarégional.

Transposons ce cadre institutionnel aux faits de l’espèce évoqués plus haut. Avant de

rapprocher les pays A et B, rappelons que la banque régionale, en qualité d’intermédiaire

monétaire, imposerait au pays acheteur (banque centrale) que les paiements à découvert

soient couverts par une fraction du revenu national. En contrepartie la banque régionale

fournirait la liquidité nécessaire au paiement des importations des pays importateurs. Au

moment du paiement, le pays exportateur détiendrait une créance sur la banque régionale.

En qualité d’intermédiaire financier, la banque régionale émettrait des titres qu’elle

céderait au pays exportateur net. Du côté du pays exportateur, la banque centrale

transformerait la créance qu’il détiendrait sur la banque régionale en actif financier.

Notons que par l’intermédiaire de la banque régionale, le pays exportateur net qui

détiendrait un actif extérieur disposerait d’une fraction du revenu national d’un pays

importateur net. Pour le dire autrement, derrière cet actif extérieur, le pays exportateur net

deviendrait propriétaire d’une fraction du produit national d’un pays importateur

quelconque, car la banque régionale aurait autorisé un paiement à découvert sous réserve

qu’il soit couvert par une fraction du revenu national.

En garantissant que chaque paiement à découvert soit garanti par un dépôt en monnaie

nationale, la détention de créances sur la banque régionale signifierait que les résidents du

pays exportateurs nets détiendraient une fraction du revenu national (et donc du produit

national) des pays importateurs nets dès le paiement international. Ainsi, les détenteurs

d’actifs extérieurs nets acquéraient en possession définitive une fraction du revenu national

des pays importateurs dès le paiement. Pour le dire autrement, les résidents détenant des

actifs extérieurs, disposeraient automatiquement par l’intermédiaire de la banque régionale

d’un revenu stocké dans les comptes de la banque centrale du pays importateur net. Ainsi,

ce système permet de protéger les pays contre les opérations de prêts à intérêt basées entre

autres, sur le fait que l’on peut acheter sans détenir une contrepartie réelle.

3.3.4.3. Le financement de la dette extérieure des pays illiquides

Au-delà des fonctions monétaires et financières, la banque régionale se verrait

également allouer la fonction de préteur en dernier ressort pour gérer des crises

d’endettement extérieur (J. Stiglitz, 2010, p. 256) des pays membres de la zone de l’union

monétaire supranationale.

Si un pays débiteur ne parvenait pas à se refinancer sur le marché régional au sens où

les résidents des pays exportateurs nets seraient réticents à acheter des titres de dettes des

pays illiquides, la banque régionale qui serait créancière de sa propre dette, pourrait

intervenir en achetant les titres de dettes des pays illiquides14

, qui enregistreraient un ratio

d’endettement trop élevé, et les revendre en son nom sur le marché financier international

au pays exportateur net. Par cette intervention, la banque régionale apporterait un gage de

garantie qui permettrait au pays exportateur net d’acquérir ses titres de dette pour

refinancer la dette extérieure des pays illiquides.

Ainsi, en qualité de prêteur en dernier ressort, elle permettrait aux pays illiquides

d’obtenir des fonds, issus des pays en capacité de financement, pour couvrir leur besoins

14

A titre de rappel, dans le système réformé, les titres de dette des pays illiquides seraient

automatiquement couverts à 100% par un dépôt en monnaie nationale.

Face à la crise de l’endettement, quelles réformes ?

de financement. Elle agirait en quelque sorte comme « le leader d’un système de crise,

impliquant les pays excédentaires » (M. Aglietta et S. Moatti, 2000).

3.3.4.4. Finalisation des paiements intrarégionaux

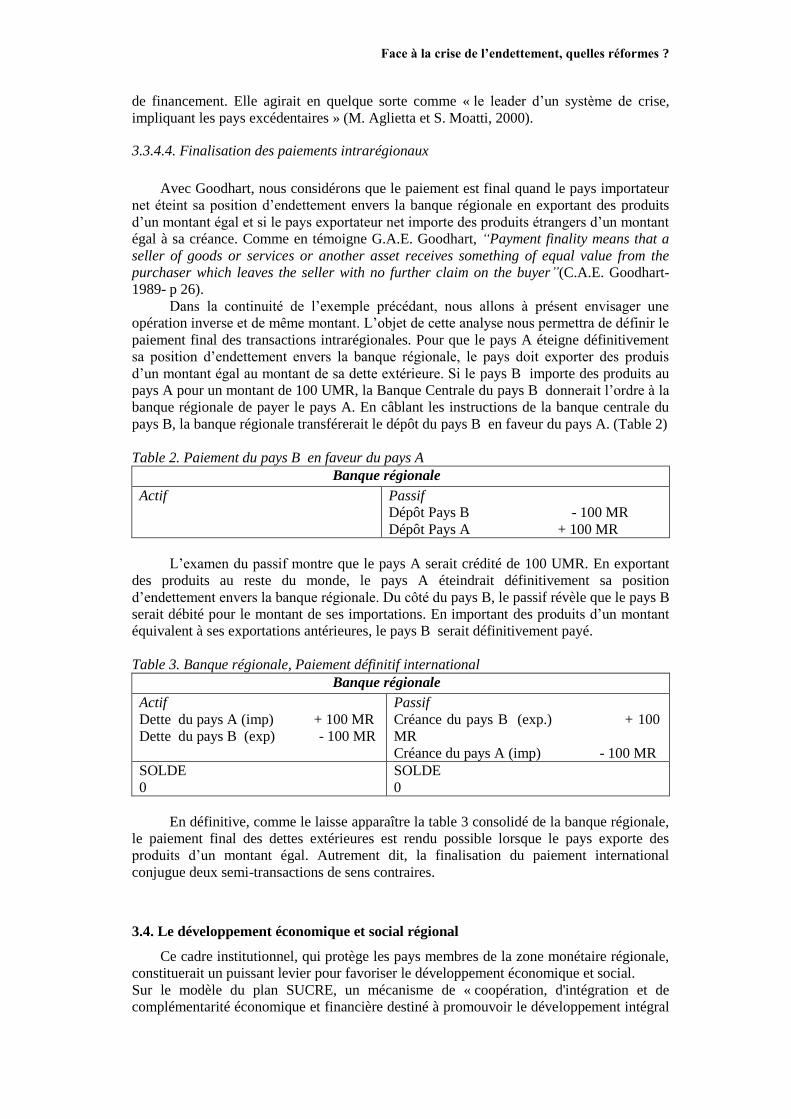

Avec Goodhart, nous considérons que le paiement est final quand le pays importateur

net éteint sa position d’endettement envers la banque régionale en exportant des produits

d’un montant égal et si le pays exportateur net importe des produits étrangers d’un montant

égal à sa créance. Comme en témoigne G.A.E. Goodhart, “Payment finality means that a

seller of goods or services or another asset receives something of equal value from the

purchaser which leaves the seller with no further claim on the buyer”(C.A.E. Goodhart-

1989- p 26).

Dans la continuité de l’exemple précédant, nous allons à présent envisager une

opération inverse et de même montant. L’objet de cette analyse nous permettra de définir le

paiement final des transactions intrarégionales. Pour que le pays A éteigne définitivement

sa position d’endettement envers la banque régionale, le pays doit exporter des produis

d’un montant égal au montant de sa dette extérieure. Si le pays B importe des produits au

pays A pour un montant de 100 UMR, la Banque Centrale du pays B donnerait l’ordre à la

banque régionale de payer le pays A. En câblant les instructions de la banque centrale du

pays B, la banque régionale transférerait le dépôt du pays B en faveur du pays A. (Table 2)

Table 2. Paiement du pays B en faveur du pays A

Banque régionale

Actif

Passif

Dépôt Pays B - 100 MR

Dépôt Pays A + 100 MR

L’examen du passif montre que le pays A serait crédité de 100 UMR. En exportant

des produits au reste du monde, le pays A éteindrait définitivement sa position

d’endettement envers la banque régionale. Du côté du pays B, le passif révèle que le pays B

serait débité pour le montant de ses importations. En important des produits d’un montant

équivalent à ses exportations antérieures, le pays B serait définitivement payé.

Table 3. Banque régionale, Paiement définitif international

Banque régionale

Actif

Dette du pays A (imp) + 100 MR

Dette du pays B (exp) - 100 MR

Passif

Créance du pays B (exp.) + 100

MR

Créance du pays A (imp) - 100 MR

SOLDE

0

SOLDE

0

En définitive, comme le laisse apparaître la table 3 consolidé de la banque régionale,

le paiement final des dettes extérieures est rendu possible lorsque le pays exporte des

produits d’un montant égal. Autrement dit, la finalisation du paiement international

conjugue deux semi-transactions de sens contraires.

3.4. Le développement économique et social régional

Ce cadre institutionnel, qui protège les pays membres de la zone monétaire régionale,

constituerait un puissant levier pour favoriser le développement économique et social.

Sur le modèle du plan SUCRE, un mécanisme de « coopération, d'intégration et de

complémentarité économique et financière destiné à promouvoir le développement intégral

Face à la crise de l’endettement, quelles réformes ?

de la région » pourrait être établi. En attribuant à la banque régionale une mission de

développement, les excédants de réserves pourraient être destinés à promouvoir les

investissements «d'importantes implications publiques ou macroéconomiques» dans les

pays chroniquement déficitaires. Comme en témoigne l’exemple des pays Amérique

Latine, le fonds de stabilisation appelé le fonds del Sur qui est alimenté par des

prélèvements opérés sur le montant des exportations permet à la banque régionale de

consentir des prêts aux pays en difficulté pour soutenir le développement de poste clé,

l’éducation, les infrastructures, la santé. De plus, les pays exportateurs nets pourraient, par

des mesures incitatives à investir dans les pays membres de la zone monétaire régionale,

qui ont un niveau d’exportation insuffisant pour importer.

Nous pourrions transposer ce modèle à l’échelle des pays du Maghreb ou d’Afrique.

Si certains pays membres de la zone monétaire régionale ont un niveau d’exportation

insuffisant pour importer, nous pourrions envisager des politiques de développement

régional. Ainsi, les pays, qui souffrent d’un déficit chronique, pourraient bénéficier des

avantages que procure la politique de développement régional.

4. Conclusion

Les crises de dette souveraine et bancaire suggèrent quelques pistes de recherche qui

pourraient permettre de mieux cerner les insuffisances de la zone monétaire européenne.

Nous avons établi que les Etats, ne pouvant pas se financer directement auprès de la banque

centrale, ont été contraints de rechercher des conditions de financement très compétitives sur

les marchés financiers internationaux qui proposaient des offres attractives. Face à la

situation d’insolvabilité de la plupart des Etats européens, ces derniers connaissent une crise

de la dette souveraine. Cette crise, accentuant le risque d’insolvabilité des banques détenant

dans leur bilan des titres souverains, pose le problème de la viabilité de la zone euro. En

effet, le coût de recapitalisation des banques incombe aux différents États. Or, les

conséquences budgétaires de ces sauvetages étant significatives, ce scénario nous mène dans

une impasse car, comme nous l’avons observé dans la section précédant, les Etats sont eux-

mêmes touchés par une crise de l’endettement. Les plans de sauvetage étant incertain,

l’absence de financement d’urgence apporté par les États membres pourrait constituer un

puissant canal de transmission des chocs financiers et économiques à l’échelle internationale.

Les pays du Maghreb, étant étroitement liés commercialement et financièrement avec

la zone euro, subissent de plein fouet les effets de la crise économique et bancaire.

Pour endiguer la crise, des réponses régionales peuvent être apportées. En prenant

pour point de départ, le plan Keynes, qui propose un ensemble de règles, de conventions et

d’institutions internationales, nous avons défini les contours de l’organisation monétaire

régionale. Ce système de paiement supranational, fondé sur une monnaie de référence

distincte d'une devise et l'institution d'une banque supranationale présente l’avantage

d'endiguer les contraintes de l'environnement extérieur comme les fluctuations erratiques des

taux de change. De plus ce cadre institutionnel permettrait d’établir des politiques de

développement économique et social au niveau régional.

Face à la crise de l’endettement, quelles réformes ?

Bibliographies

AGLIETTA M. et Orléan André ORLEAN [2002] La monnaie entre confiance et violence,

Paris, Edition Odile Jacob.

AGLIETTA, Michel « Le dollar, le yuan et le système monétaire international », L'Économie

politique 1/2010 [n° 45], p. 6-25.

ACHARYA V. V., DRECHSLER I. et SCHNAL, P. (2011) A Pyrrhic victory ? Bank

bailouts and sovereign credit risk, NBER, document de travail

ALTER, A. et SCHUELER, Y. S., (2011) Credit spread interdependencies of European

states and banks during the fi nancial crisis, document de travail n° 2011/34, Université

de Constance, Département de sciences économiques

ARTUS, P., (2008), Securities Industry and Financial Markets Association (SIFMA)

Artus et al., pp.38-39

ARTUS, P., (2011), « Le modèle américain de financement des entreprises est-il

supérieur ou inférieur au modèle européen ? » Flash Economie, № 707, 19 septembre

2011.

ARTUS, P., (2011), «Pourquoi les banques et les investisseurs hésiteront à racheter des

dettes publiques des pays en difficulté de la zone euro ? » Flash Economie, № 949, 22

décembre 2011.

BENASSY-QUERE, Agnès, FARHI, Emmanuel, GOURINCHAS, Pierre-Olivier,

MISTRAL, Jacques, PISANI-FERRY, Jean, REY, Hélène, « Réformer le système

monétaire international », Conseil d’analyse économique (CAE), № , 2011

BENASSY-QUERE, Benoit COEURE, « Le rôle international de l’euro », Revue d’économie

politique, n° 120, mars avril 2010, édition Dalloz.

BOYER, R., DEHOVE, M., PLIHON, D., 2004, « Les crises financières », Rapport du

Conseil. D’Analyse Économique, La Documentation Française,

(http://lesrapports.ladocumentationfrancaise.fr/BRP/044000560/0000.pdf)

BROSSARD, Olivier, (2001), D’un krach à l’autre, Paris : Grasset et Fasquelle.

Calvo, Guillermo, (1988) “Servicing the public debt: The role of expectations”,

American Economic Review, 78, p. 647-661

BRI, Banque Des Règlements Internationaux, (2011) 81e Rapport annuel 1er avril

2010–31 mars 2011, Bâle : BRI, Bâle, 26 juin 2011

Face à la crise de l’endettement, quelles réformes ?

BOURGUINAT, Henri et BRIYS, Éric, (2009) L'arrogance de la finance : comment la

théorie financière a produit le krach, Paris : La Découverte

DAVIDSON, Paul « Réformer la monnaie internationale », L'Économie politique 2/2009 [n°

42], p. 75-87.

FRIEDMAN M. [1994] Money Michief : Episodes in Monetary, USA, Harcourt Publishers

Group P 22

FRIEDMAN, Rose D. [2002] Capitalism and freedom, Chicago, University of Chicago Press,

KAMINSKY G. et C. REINHART (1999) : « The Twin Crises: The Causes of Banking

and Balance-of-Payments Problems », American Economic Review, vol. 89, n° 3, pp.

473-500.

KEYNES J.M. (1980), Activities 1940-1944, Shaping the Post-War World: The Clearing

Union, The Collected Writings of J.M.K, Vol XXV, London, Macmillan. p. 171

KEYNES J.M. (, Chapitre 4 : « Le choix des unités » p 62 - Théorie Générale de l’emploi,

de l’intérêt et de la monnaie, 1969

KEYNES, J.M [1969] - Théorie Générale de l'emploi, de l’intérêt et de la monnaie (1936),

Paris, Payot

KEYNES J.M., (1931), Essays in Persuasions, The Collected Writings of J.M.K, Vol IX,

London, Macmillan, 1972

LAVOIE M. [1984], « The Endogenous Flow of Credit and the Post-Keynesian Theory of

Money », in Mussella M. and Panico C. ed., The Money Supply in the Economic Process. A

Post-keynesian Perspective, Edward Elgar, Aldershot, p. 385-411.

LAEVEN L. et VALENCIA F., (2008), “Systemic banking crises: a new database”,

FMI, document de travail n° 08/224

LEROY Guillaume, (2011), Qui détient la dette publique ?, La Fondation pour

l’innovation politique, www.fondapol.org

MINSKY, Hyman (1975), John Maynard Keynes, New York: Columbia University

Press.

MINSKY H.P. The financial stability hypothesis; capitalist process and the behavior

of the economy in Kindleberger et Laffargue (1982)

MINSKY H.P., (1986) Stabilizing an Unstable Economy, Yale University press, New

Haven.

MINSKY H.P., (1957),"Central banking and money market changes", Quarterly

Journal of Economics, Mai, p. 171-187.

MINSKY, H.P. (1975), John Maynard Keynes, New York: Columbia University Press.

MINSKY H.P. The financial stability hypothesis; capitalist process and the behavior of

the economy in Kindleberger et Laffargue (1982)

MINSKY H.P., (1986) Stabilizing an Unstable Economy, Yale University press, New

Haven.

Face à la crise de l’endettement, quelles réformes ?

ORLEAN André - La monnaie dévoilée par ses crises. Vol. II : Crises monétaires en Russie et

en Allemagne au XXe siècle - Paris, Éditions de l’EHESS, 2008, 187-219

PISANI-FERRY J. ET MERLER S. (2012), « Une relation risquée : l’interdépendance

entre dette bancaire et dette souveraine et la stabilité financière dans la zone euro »,

Banque de France • Revue de la stabilité financière • N° 16 • Avril 2012

ROSSI Sergio [2007], – Theory and Practice, Londres et New York, Edition Routledge

International Studies in Money and Banking.

SAINT ETIENNE Christian [2009] – La fin de l’Euro, Paris, Edition Bourin.

SEVRAL, Jean François et TRANIE, Jean, Pascal, (2010) La monnaie virtuelle qui

fait vivre, Paris: Eyrolles

SMITH A, [1776], Recherches sur la nature et les causes de la richesse des nations p 86

STIGLITZ Joseph, [2010] Pour une vraie réforme du système monétaire et financier

international, édition, les Liens qui libèrent