Embed Size (px)

Citation preview

ASSOCIATION FRANÇAISEDES SOCIÉTÉSDE PLACEMENT IMMOBILIER

LA POLITIQUE DE REMUNERATION DU PERSONNEL DANS LES SOCIETES DE GESTIONIMMOBILIERES

25 octobre 2016

Cyril Karam, ASPIMDaniel Berlioz, MarkerColine Bied-Charreton, Pinsent MasonsEugénie Berthet, Pinsent Masons

25 octobre 2016

AVERTISSEMENT

La présente présentation a été réalisée pour servir de support au titre d’une réunion d’information, au bénéfice exclusif des adhérents de l’ASPIM. Elle repose sur les différents textes en vigueur à leur date de présentation. La présente présentation ne saurait être conçue ni comme une consultation, ni comme une opinion juridique ou fiscale.Les éléments d’information qu’elle contient ne sauraient être en aucun cas considérés comme engageant l’ASPIM.

2

ASSOCIATION FRANÇAISEDES SOCIÉTÉSDE PLACEMENT IMMOBILIER

LA POLITIQUE DE REMUNERATION DU PERSONNEL DANS LES SOCIETES DE GESTIONIMMOBILIERES25 octobre 2016

Introduction : rappel du cadre réglementaire applicable à la politique de rémunération (Cyril Karam - ASPIM)

1ère partie : retour sur les pratiques opérationnelles depuis 2014 (Daniel Berlioz - Marker)

2ème partie : les problématiques sociales (Me Coline Bied-Charreton - Pinsent Masons)

3ème partie : les problématiques fiscales (Me Eugénie Berthet - Pinsent Masons)

25 octobre 2016

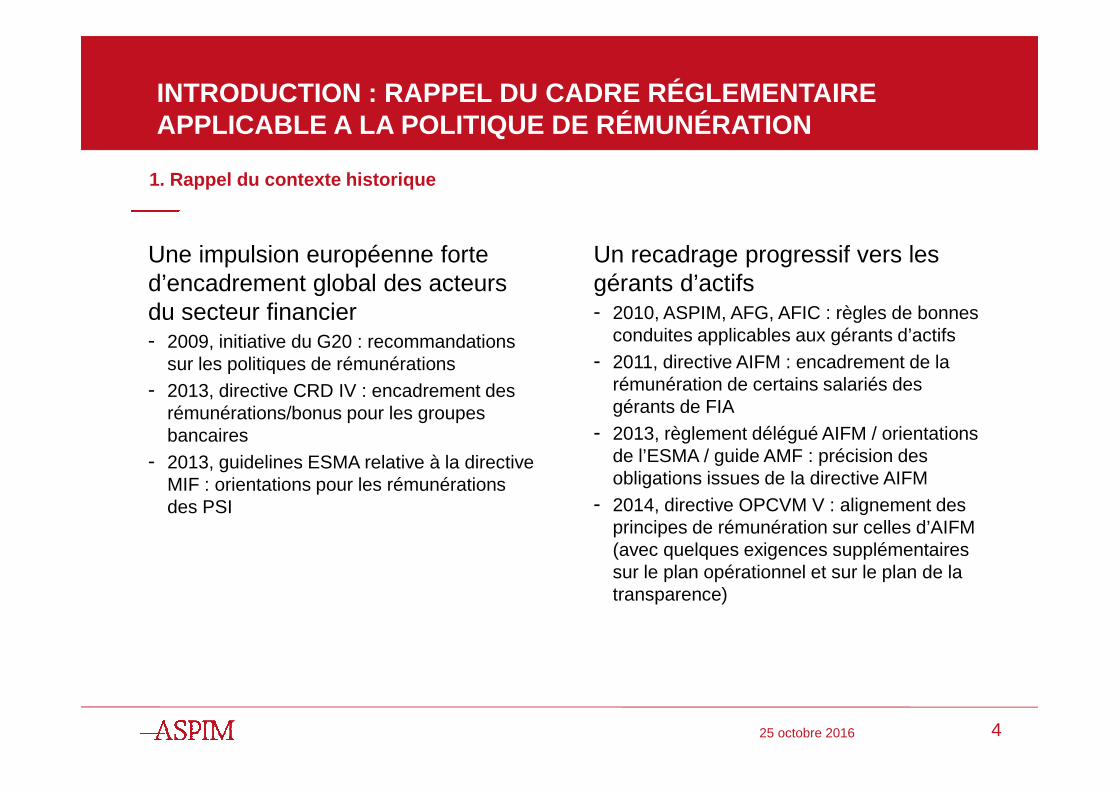

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

1. Rappel du contexte historique

Une impulsion européenne forte d’encadrement global des acteurs du secteur financier- 2009, initiative du G20 : recommandations

sur les politiques de rémunérations- 2013, directive CRD IV : encadrement des

rémunérations/bonus pour les groupes bancaires

- 2013, guidelines ESMA relative à la directive MIF : orientations pour les rémunérations des PSI

Un recadrage progressif vers les gérants d’actifs- 2010, ASPIM, AFG, AFIC : règles de bonnes

conduites applicables aux gérants d’actifs- 2011, directive AIFM : encadrement de la

rémunération de certains salariés des gérants de FIA

- 2013, règlement délégué AIFM / orientations de l’ESMA / guide AMF : précision des obligations issues de la directive AIFM

- 2014, directive OPCVM V : alignement des principes de rémunération sur celles d’AIFM (avec quelques exigences supplémentaires sur le plan opérationnel et sur le plan de la transparence)

4

25 octobre 2016

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

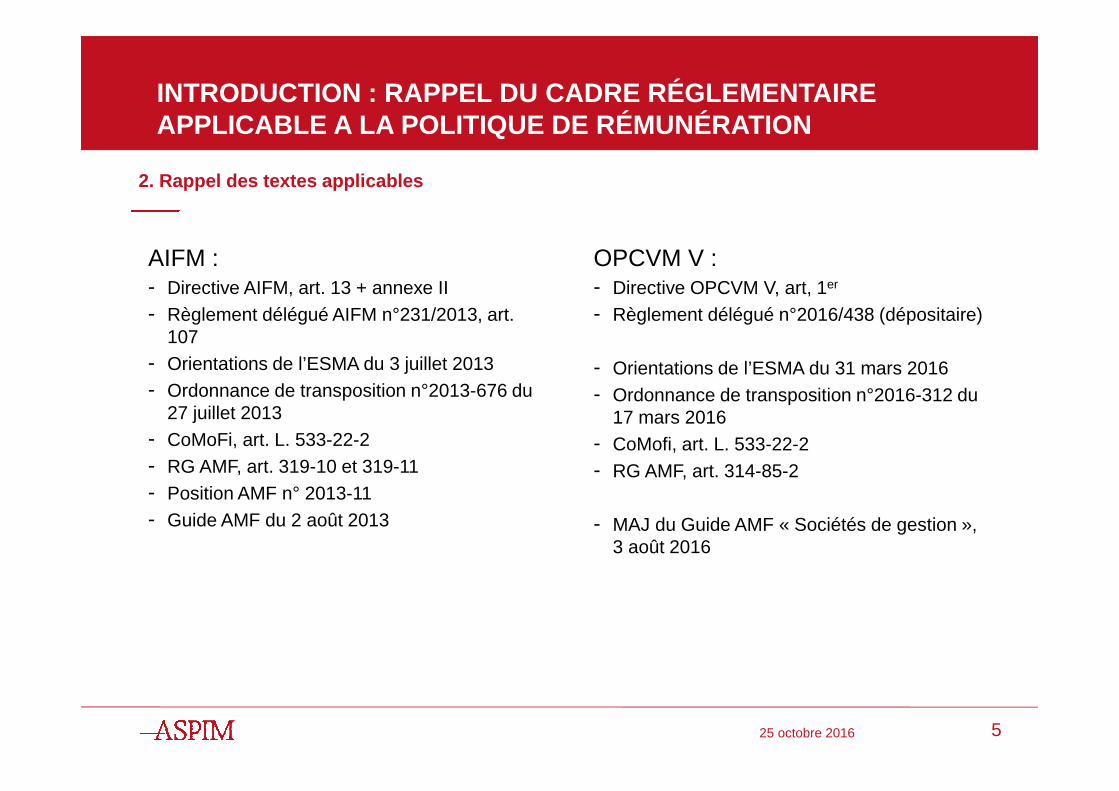

2. Rappel des textes applicables

AIFM :- Directive AIFM, art. 13 + annexe II- Règlement délégué AIFM n°231/2013, art.

107 - Orientations de l’ESMA du 3 juillet 2013- Ordonnance de transposition n°2013-676 du

27 juillet 2013- CoMoFi, art. L. 533-22-2 - RG AMF, art. 319-10 et 319-11- Position AMF n° 2013-11- Guide AMF du 2 août 2013

OPCVM V :- Directive OPCVM V, art, 1er

- Règlement délégué n°2016/438 (dépositaire)

- Orientations de l’ESMA du 31 mars 2016- Ordonnance de transposition n°2016-312 du

17 mars 2016- CoMofi, art. L. 533-22-2 - RG AMF, art. 314-85-2

- MAJ du Guide AMF « Sociétés de gestion », 3 août 2016

5

25 octobre 2016

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

3. Rappel des principes applicables (1/3)

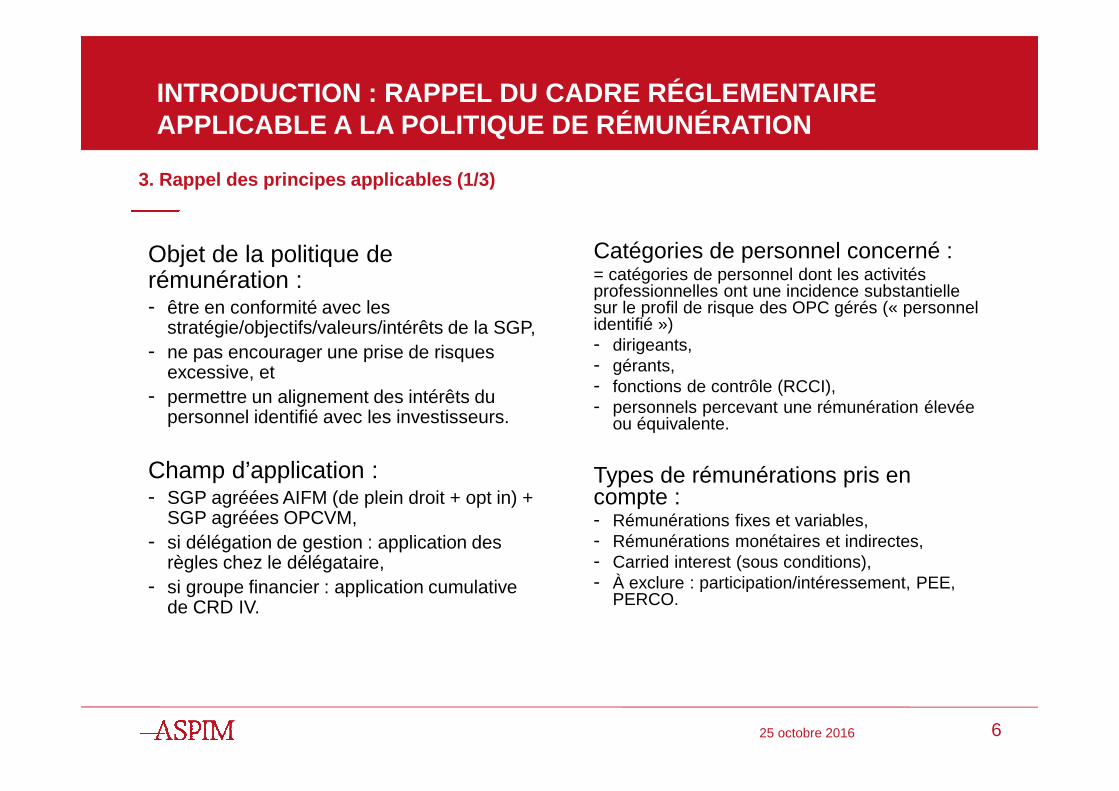

Objet de la politique de rémunération :- être en conformité avec les

stratégie/objectifs/valeurs/intérêts de la SGP,- ne pas encourager une prise de risques

excessive, et- permettre un alignement des intérêts du

personnel identifié avec les investisseurs.

Champ d’application :- SGP agréées AIFM (de plein droit + opt in) +

SGP agréées OPCVM,- si délégation de gestion : application des

règles chez le délégataire,- si groupe financier : application cumulative

de CRD IV.

Catégories de personnel concerné := catégories de personnel dont les activités professionnelles ont une incidence substantielle sur le profil de risque des OPC gérés (« personnel identifié ») - dirigeants, - gérants, - fonctions de contrôle (RCCI), - personnels percevant une rémunération élevée

ou équivalente.

Types de rémunérations pris en compte :- Rémunérations fixes et variables,- Rémunérations monétaires et indirectes,- Carried interest (sous conditions),- À exclure : participation/intéressement, PEE,

PERCO.

6

25 octobre 2016

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

3. Rappel des principes applicables (2/3)

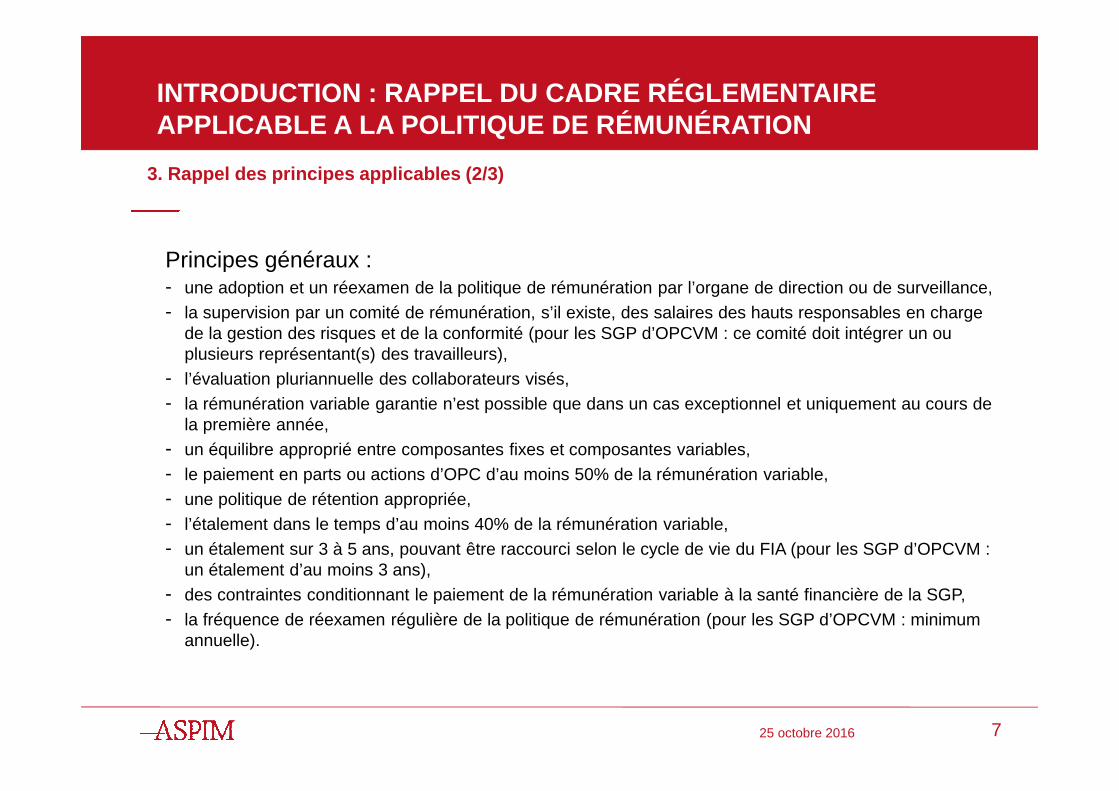

Principes généraux :- une adoption et un réexamen de la politique de rémunération par l’organe de direction ou de surveillance, - la supervision par un comité de rémunération, s’il existe, des salaires des hauts responsables en charge

de la gestion des risques et de la conformité (pour les SGP d’OPCVM : ce comité doit intégrer un ou plusieurs représentant(s) des travailleurs),

- l’évaluation pluriannuelle des collaborateurs visés,- la rémunération variable garantie n’est possible que dans un cas exceptionnel et uniquement au cours de

la première année,- un équilibre approprié entre composantes fixes et composantes variables,- le paiement en parts ou actions d’OPC d’au moins 50% de la rémunération variable,- une politique de rétention appropriée,- l’étalement dans le temps d’au moins 40% de la rémunération variable, - un étalement sur 3 à 5 ans, pouvant être raccourci selon le cycle de vie du FIA (pour les SGP d’OPCVM :

un étalement d’au moins 3 ans),- des contraintes conditionnant le paiement de la rémunération variable à la santé financière de la SGP,- la fréquence de réexamen régulière de la politique de rémunération (pour les SGP d’OPCVM : minimum

annuelle).

7

25 octobre 2016

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

3. Rappel des principes applicables (3/3)

Exemption : application du principe de proportionnalité

� Les SGP peuvent ne pas appliquer certaines règles si elles ne sont pas proportionnées à leur situation.

� 3 facteurs à prendre en compte :• la taille de la société de gestion ou des OPC gérés, • la complexité de son organisation interne, • la nature, la portée et la complexité de ses activités

(tout autre critère pertinent peut être utilisé pour l’analyse des critères de proportionnalité).

� Règles pouvant ne pas être appliquées :• processus de paiement de la rémunération variable et plus particulièrement :

- le paiement d’une partie de la rémunération variable sous forme d’instruments,- la « conservation » de la rémunération variable telle que définie par l’ESMA,- le « report » d’une partie de la rémunération variable, également défini par l’ESMA,- l’incorporation de risques à postériori pour la rémunération variable ; et

• obligation de créer un comité de rémunération.

8

25 octobre 2016

INTRODUCTION : RAPPEL DU CADRE RÉGLEMENTAIRE APPLICABLE A LA POLITIQUE DE RÉMUNÉRATION

4. Particularités des FIA immobiliers

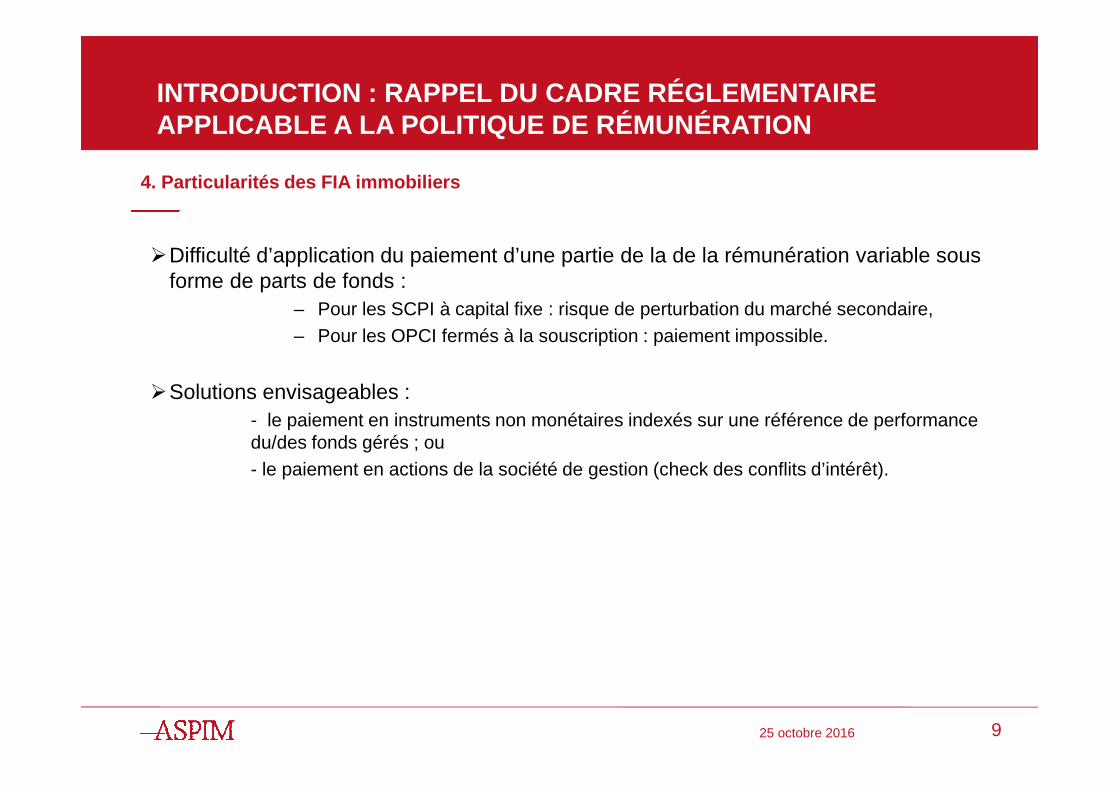

�Difficulté d’application du paiement d’une partie de la de la rémunération variable sous forme de parts de fonds :

– Pour les SCPI à capital fixe : risque de perturbation du marché secondaire,– Pour les OPCI fermés à la souscription : paiement impossible.

�Solutions envisageables :- le paiement en instruments non monétaires indexés sur une référence de performance du/des fonds gérés ; ou- le paiement en actions de la société de gestion (check des conflits d’intérêt).

9

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

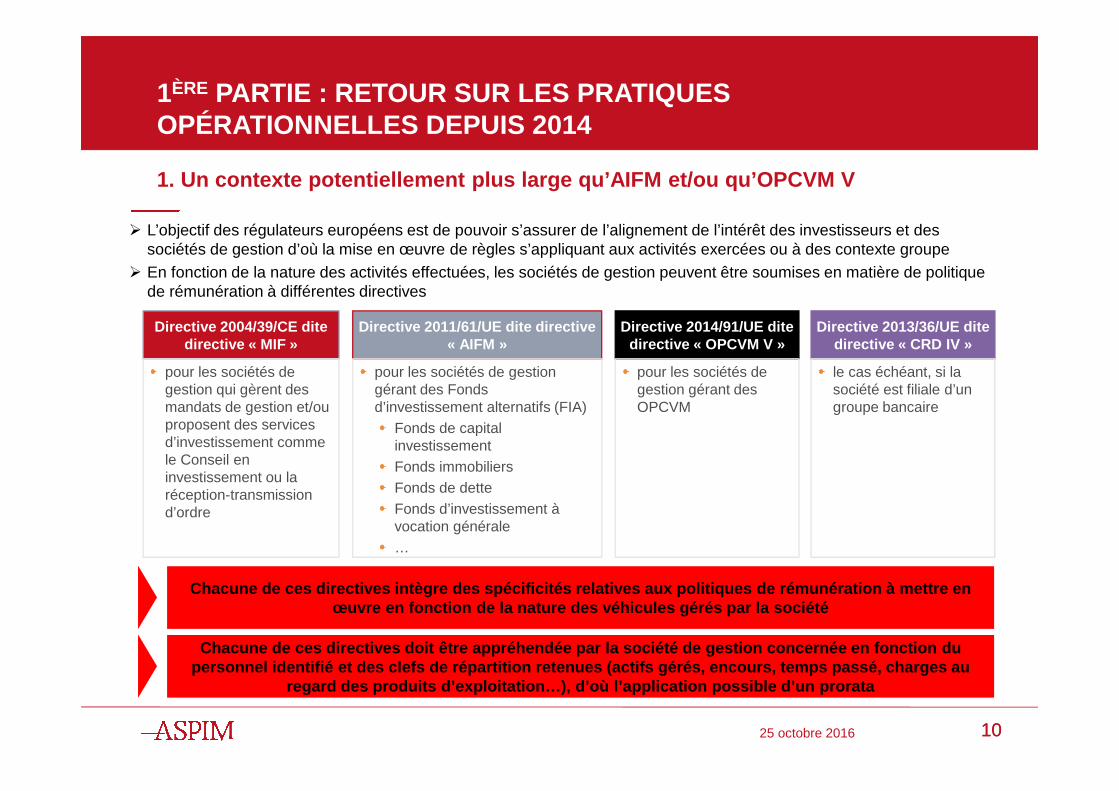

1. Un contexte potentiellement plus large qu’AIFM e t/ou qu’OPCVM V

� L’objectif des régulateurs européens est de pouvoir s’assurer de l’alignement de l’intérêt des investisseurs et des sociétés de gestion d’où la mise en œuvre de règles s’appliquant aux activités exercées ou à des contexte groupe

� En fonction de la nature des activités effectuées, les sociétés de gestion peuvent être soumises en matière de politique de rémunération à différentes directives

Directive 2004/39/CE dite directive « MIF »

Directive 2011/61/UE dite directive « AIFM »

Directive 2014/91/UE ditedirective « OPCVM V »

Chacune de ces directives intègre des spécificités relatives aux politiques de rémunération à mettre e n œuvre en fonction de la nature des véhicules gérés par la société

pour les sociétés de gestion qui gèrent des mandats de gestion et/ou proposent des services d’investissement comme le Conseil en investissement ou la réception-transmission d’ordre

pour les sociétés de gestion gérant des Fonds d’investissement alternatifs (FIA)

Fonds de capital investissementFonds immobiliersFonds de detteFonds d’investissement à vocation générale…

pour les sociétés de gestion gérant des OPCVM

Directive 2013/36/UE dite directive « CRD IV »

le cas échéant, si la société est filiale d’un groupe bancaire

Chacune de ces directives doit être appréhendée par la société de gestion concernée en fonction du personnel identifié et des clefs de répartition ret enues (actifs gérés, encours, temps passé, charges au

regard des produits d’exploitation…), d’où l’applica tion possible d’un prorata

25 octobre 2016 1010

25 octobre 2016

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

2. Rappel

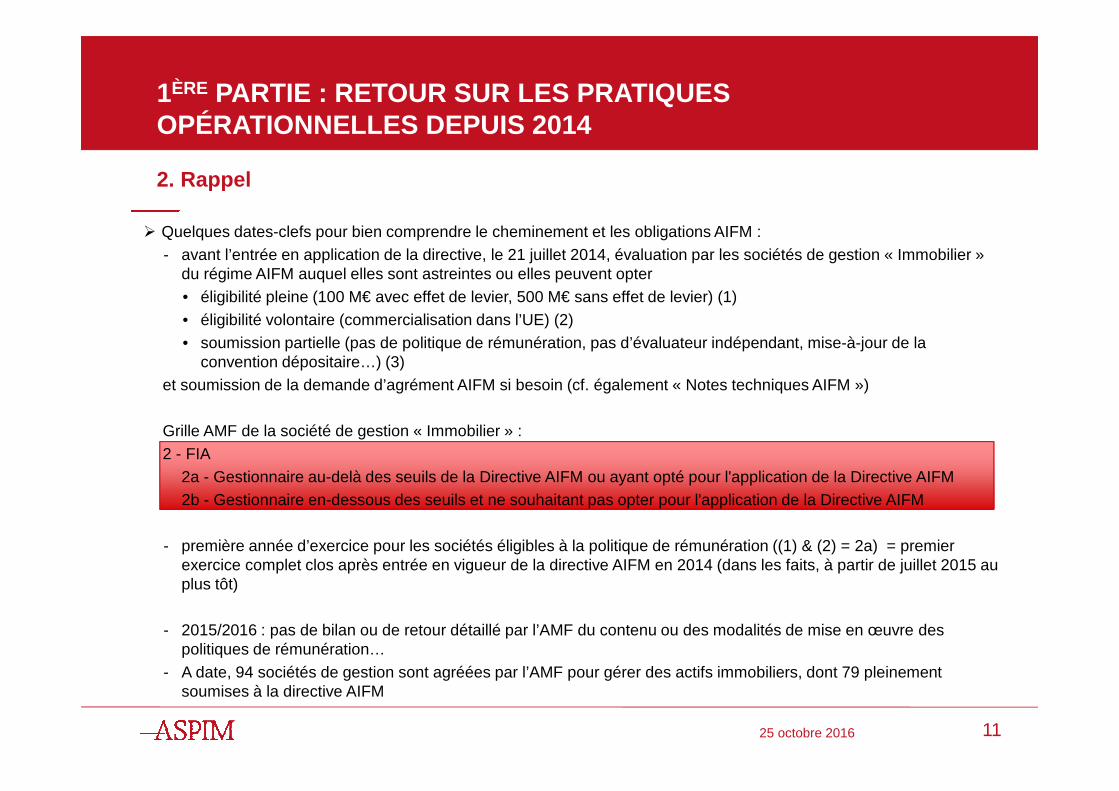

� Quelques dates-clefs pour bien comprendre le cheminement et les obligations AIFM :- avant l’entrée en application de la directive, le 21 juillet 2014, évaluation par les sociétés de gestion « Immobilier »

du régime AIFM auquel elles sont astreintes ou elles peuvent opter• éligibilité pleine (100 M€ avec effet de levier, 500 M€ sans effet de levier) (1)• éligibilité volontaire (commercialisation dans l’UE) (2)• soumission partielle (pas de politique de rémunération, pas d’évaluateur indépendant, mise-à-jour de la

convention dépositaire…) (3)et soumission de la demande d’agrément AIFM si besoin (cf. également « Notes techniques AIFM »)

Grille AMF de la société de gestion « Immobilier » :2 - FIA

2a - Gestionnaire au-delà des seuils de la Directive AIFM ou ayant opté pour l'application de la Directive AIFM2b - Gestionnaire en-dessous des seuils et ne souhaitant pas opter pour l'application de la Directive AIFM

- première année d’exercice pour les sociétés éligibles à la politique de rémunération ((1) & (2) = 2a) = premier exercice complet clos après entrée en vigueur de la directive AIFM en 2014 (dans les faits, à partir de juillet 2015 au plus tôt)

- 2015/2016 : pas de bilan ou de retour détaillé par l’AMF du contenu ou des modalités de mise en œuvre des politiques de rémunération…

- A date, 94 sociétés de gestion sont agréées par l’AMF pour gérer des actifs immobiliers, dont 79 pleinement soumises à la directive AIFM

11

25 octobre 2016

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

3. Cadre général (1/2)

� Pour permettre à certaines sociétés de gestion de ne pas être soumises à l’intégralité de la politique de rémunération AIFM, l’AMF a externalisé sa doctrine concernant les « seuils quantitatifs » leur permettant de bénéficier du principe de proportionnalité, en tout ou partie :- critère de taille : moins de 500 millions d’euros d’encours de FIA pour les fonds non professionnels,- critère d’organisation interne : la partie variable du salaire ne peut excéder 1/3 du salaire fixe,- critère de diversification : les FIA représentent moins de 10% des encours sous gestion,- critère de complexité de l’activité (qui est en fait en France un critère qualitatif intégré dans les critères quantitatifs),ces critères tiennent compte des ‘guidelines’ de l’ESMA (31 mars 2016).

� Certaines sociétés de gestion ont pu obtenir des aménagements de la part de l’AMF pour des « cas spécifiques » :- rémunérations variables inférieures à 100.000 euros,- ne pouvant pas rémunérer les collaborateurs à 50% en FIA de la société du fait de la spécificité de ceux-ci (clients

professionnels comme investisseurs, fonds fermés à 10 ans rendant impossible un report sur 3 ans, typologie d’actifs (VEFA), part non décimalisée…).

� Le bénéfice du principe de proportionnalité permet donc de s’exonérer de tout ou partie des 5 des 20 critères à respecter dans le cadre de la politique de rémunération (cf. Introduction de Cyril Karam) :- processus de paiement de la rémunération variable et plus particulièrement :

• le paiement d’une partie de la rémunération variable sous forme d’instruments,• la « conservation » de la rémunération variable telle que définie par l’ESMA,• le « report » d’une partie de la rémunération variable, également défini par l’ESMA,• l’incorporation de risques a posteriori pour la rémunération variable, et

- obligation de créer un comité de rémunération.

12

25 octobre 2016

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

3. Cadre général (2/2)

� La plupart des sociétés de gestion immobilière ont pu ainsi bénéficier du principe de proportionnalité, notamment celles destinées uniquement à des clients professionnels. En effet la taille des seuils de souscription minima de ce type de véhicule a justifié « l’impossibilité » d’appliquer le critère relatif à la rémunération en instruments financiers gérés, donc le déport et la conservation de ces instruments financiers.

� De manière similaire, la taille des actifs sous gestion et l’existence de dispositifs de type lock up et gates ont permis à la majorité des acteurs de pouvoir bénéficier du principe de proportionnalité pour les 2 autres critères éligibles (malus et formalisation d’un comité de rémunération).

� Par ailleurs, certaines sociétés de gestion de SCPI ont également argué que la souscription à des SCPI « existantes » pouvait présenter un risque de conflit d’intérêts difficilement « encadrable », argument entendu par l’AMF, ce qui de fait a permis à ces sociétés de pouvoir déroger à ces obligations,

13

25 octobre 2016

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

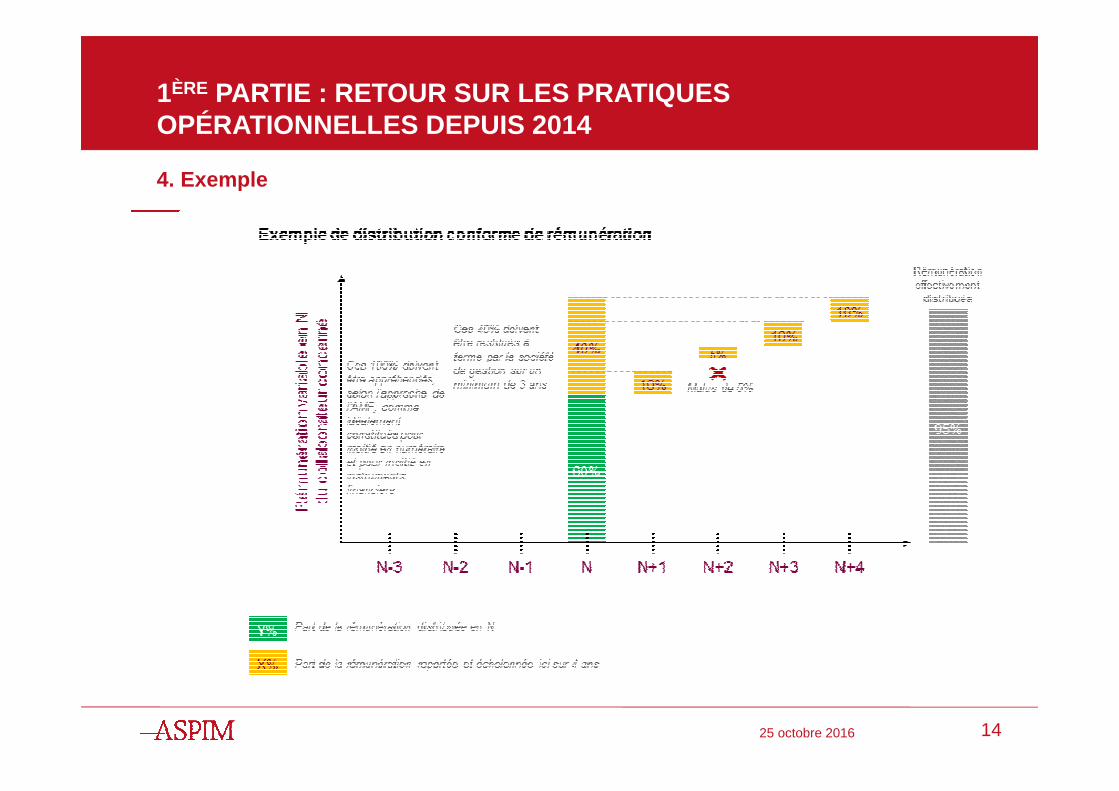

4. Exemple

14

25 octobre 2016

5. Questions/réponses de l’ASPIM

� Les sociétés de gestion ayant une activité FIA et OPCVM et ayant échappé à l’application de la directive AIFM peuvent-elles espérer ne pas faire application de la directive OPCVM V ?- Non, elles sont soumises de plein droit,- Toutefois :

• elles peuvent/pourront demander l’application du principe de proportionnalité comme pour AIFM s’agissant de la politique de rémunération, et

• il est envisageable que l’AMF soit plus insistante concernant la rémunération en instruments financiers du fait de la qualité des OPCVM qui sont, par nature, des fonds ouverts destinés à une clientèle plutôt retail et qui présente des VL de moindre montant.

� Que faire si la société de gestion appartient à un groupe dont les différentes entités sont soumises à des réglementations différentes ?L’ESMA recommande de définir les modalités d’application de chacune des réglementations :- soit, si cela est possible, preneur de risque par preneur de risque, - soit en fonction du montant des encours gérés applicables à chaque directive, soit en fonction du temps passé sur

chaque typologie de véhicule.

� Que faire si les personnels d’une même société de gestion gèrent à la fois des OPCVM et des FIA ?- Ils peuvent bénéficier d’une exonération totale ou partielle des 5 critères et le calcul, le cas échéant, devra être fait

selon une clef d’allocation à déterminer et à justifier,- Quoiqu’il en soit, il convient de trouver une clef de répartition stable peut s’avérer complexe…

� Et en cas de mandats civils immobiliers ?- Ces véhicules ne sont pas soumis à la politique de rémunération AIFM.

1ÈRE PARTIE : RETOUR SUR LES PRATIQUES OPÉRATIONNELLES DEPUIS 2014

15

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

1. La rémunération variable et les principes généra ux de la rémunération en droit social

1.1 Principes généraux de la rémunération et direct ive AIFM

Egalité de traitement� Le principe du paiement en instruments est-il conforme au principe d’égalité?

� Quid de l’évolution dans le temps de la valeur des instruments attribués en différé, lorsque leur valeur diffère d’un portefeuille à l’autre?

Prohibition des sanctions pécuniaires et limites po sées aux conditions de présence� L’incompatibilité radicale entre claw backs ou malus et sanctions pécuniaires

� Pas de versement sous condition de présence de la rémunération « acquise », ce qui pose problème en cas de rémunération différée

� Pistes de solutions

16

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

1. La rémunération variable et les principes généra ux de la rémunération en droit social

1.2 Rémunération variable et directive AIFM

Principes ne posant pas de difficulté particulière au regard de la directive AIFM� Rémunération variable fondée sur des éléments objectifs et indépendants de la volonté de

l’employeur

� Objectifs mis en place doivent atteignables, réalistes et communiqués au salarié suffisamment à l’avance

Principes plus problématiques :� La rémunération variable n’est pas censée faire « porter le risque d’entreprise au salarié »� La rémunération variable ne doit pas reposer sur des éléments dont la détermination dépend de la

seule volonté de l’employeur.

17

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

2. Comment mettre en place la nouvelle politique de rémunération?

Vue d’ensemble de la procédure en droit du travail

� 1ère étape : élaboration du projet de politique de rémunération et consultation des représentantsdu personnel (pour les entreprises de plus de 50 salariés)

� 2ème étape : adoption de la politique au niveau individuel (avenants aux contrats de travail…).

18

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

2. Comment mettre en place la nouvelle politique de rémunération?

2. 1 Première étape : l’élaboration du projet et, s i nécessaire, la consultation des IRP

Entreprises de 50 salariés et plus� Inclure la politique de rémunération dans la négociation annuelle obligatoire?

� Quels représentants du personnel consulter?

Entreprises de moins de 50 salariés� Faut-il informer et/ou consulter les délégués du personnel?

� Comment communiquer avec le personnel?

19

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

2. Comment mettre en place la nouvelle politique de rémunération?

2. 2 Deuxième étape : la mise en place au niveau in dividuel

Si la rémunération variable est issue du contrat de travail : � Pour modifier la rémunération de ses salariés, la société devra suivre la procédure de

modification du contrat de travail.

� Il faudra alors rédiger un avenant au contrat de travail afin que le salarié manifeste son accord àl’application de la nouvelle politique de rémunération au sein de la société. Son silence ne vautpas acceptation.

� Le salarié ne sera pas obligé d’accepter. Cependant s’il refuse, la société devra probablementêtre contrainte d’envisager son licenciement car il ne sera pas en conformité avec les nouvellesdispositions légales.

20

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

2. Comment mettre en place la nouvelle politique de rémunération?

2. 2 Deuxième étape : la mise en place au niveau in dividuel

Si la rémunération variable n’est pas issue du cont rat de travail : La rémunération variable peut trouver sa source au sein d’un accord collectif, d’unengagement unilatéral de l’employeur ou d’un usage.

� En principe :� L’employeur doit simplement procéder à la modification unilatérale de cette source, après

consultation des représentants du personnel et moyennant le respect d’un délai de prévenance;

� En revanche, il n’y a pas de modification des contrats de travail et donc, l’accord individuel dechaque salarié n’est pas nécessaire.

� Par exception :� Une modification de la structure contractuelle de la rémunération constitue une modification

du contrat de travail;

� Aussi, si la nouvelle politique de rémunération modifie en profondeur la structure du variable, laprocédure de modification du contrat de travail devra probablement s’appliquer.

21

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

2. Comment mettre en place la nouvelle politique de rémunération?

2. 3 Troisième étape : la mise en place au niveau i ndividuel

Matérialisation de la politique de rémunération au niveau individuel� Niveau de détail de l’avenant / document individuel d’information

� Modification annuelle des objectifs

Cas particuliers� Salariés cumulant les activités : comment déterminer les temps dédiés à chaque activité? Doit-

on obligatoirement procéder à une proratisation du variable en fonction du temps dédié àchaque activité?

� Absence prolongée du salarié : faut-il en tenir compte dans la détermination du variable?

22

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

3. Quelles cotisations sociales verser sur la rémun ération variable?

3. 1 Critères de détermination de l’assiette

� Cash = « salaire » au sens des cotisations sociales ;

� Instruments = « salaire » ? Oui.

� Rappels sur l’actionnariat salarial

23

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

3. Quelles cotisations sociales verser sur la rémun ération variable?

3. 2 Fait générateur des cotisations sociales – taux applicable

� Tant que les sommes ou instruments composant le variable ne sont pas mis àdisposition du salarié, ils ne donnent théoriquement pas lieu à cotisations sociales

� Il est donc recommandé, sur un plan comptable, par souci de sécurité juridique, deplacer les sommes qui seront versées en différé sur un compte de charges à payer etnon dans un compte ouvert au nom du bénéficiaire - les sommes ou instrumentsseront mis à disposition au fur et à mesure

� Taux et assiette applicables = ceux en vigueur en moment de la mise à dispositiondes fonds ou instruments

� Imprévisibilité

24

25 octobre 2016

2ÈME PARTIE : LES PROBLEMATIQUES SOCIALES

3. Quelles cotisations sociales verser sur la rémun ération variable?

3. 3 Détermination de la valeur des instruments

� A ce jour : absence de position claire de l’Urssaf sur ce point

� Textes existants peu aidants (dispositions relatives aux options et AGA)

� Méconnaissance des Urssaf des problématiques de type AIFM

25

25 octobre 2016

3ÈME PARTIE : LES PROBLEMATIQUES FISCALES

1. Incidences en matière d’impôt sur le revenu (1/2 )

� Le fait générateur d’imposition� En principe, imposition sur le revenu disponible c.-à-d. le revenu dont le contribuable a eu la disposition, même

s’il ne l’a pas effectivement perçu (CGI, art. 156)� Le revenu est disponible lorsque sa perception dépend de la seule volonté du contribuable� A contrario, le revenu n’est pas disponible si sa perception effective dépend de la volonté d’un tiers

� Ex: le bonus différé sous condition de présence/performance en N+2 ne sera imposable qu’en N+2

� Base imposable des revenus différés et variables� Les sommes/valeurs effectivement payées/délivrées au moment du fait générateur� Pour la partie différée/indexée, la base imposable est arrêtée au jour du versement de la rémunération

� Application aux livraisons de titres (hors dispositifs légaux d’actionnariat salarié)� En principe, le fait générateur intervient au jour de la remise des titres au salarié (et la durée de détention

commence à courir à compter de ce jour).� Toutefois, en cas de séquestre:

� Avec obligation de conservation: un abattement (sur la valeur des titres) pour illiquidité est possible;� Pour sécuriser l’annulation de l’avantage en cas de sous-performance: le fait générateur est repoussé à la levée du

séquestre

� Réduction / annulation de la rémunération (malus, claw-back…)� Absence de « reprise » des sommes déjà délivrées et soumises à l’impôt� Lorsque les clauses de réduction/annulation jouent, seule la portion effectivement versée est imposable

26

25 octobre 2016

3ÈME PARTIE : LES PROBLEMATIQUES FISCALES

1. Incidences en matière d’impôt sur le revenu – les parts de carried interest (2/2)

� Définition� Les parts de « carried interest » permettent aux gestionnaires de recevoir une fraction différenciée/majorée des

produits et plus-values d’un fonds ou d’une structure de capital-risque.

� Le régime fiscal et social des gains et distributions� Imposition des gains et distributions à l’IR @ jusqu’à 45% + prélèvements sociaux @ 15.5% (+ CEHR @

3% ou 4%, le cas échéant) => taux max. 64.50%� Selon le régime des PV de valeurs mobilières => abattements pour durée de détention (taux max. 35.25%);� Ou selon le régime des revenus de capitaux mobiliers (dividendes, intérêts, etc.).

Ce régime est soumis au respect de strictes conditions prévues à l’article 163 quinquies C du CGI.

� A défaut, IR jusqu’@ 45% selon le régime des traitements et salaires + contribution sociale libératoire @30% (+ CEHR @ 3% ou 4%, le cas échéant) => taux maximal de 79%

� Problématique� Le Code Général des Impôts ne vise que les carried interest mis en place par les FCPR, SCR et entités

investissant dans des titres de sociétés. Quid des carried interest mis en place par des OPCI? Du coup, sont-ilshors champ de la contribution sociale de 30%?

27

25 octobre 2016

3ÈME PARTIE : LES PROBLEMATIQUES FISCALES

2. Incidences en matière d’impôt sur la fortune

� Traitement du bonus « N » au 1er janvier N+1� Seules les créances certaines sont ajoutées au patrimoine net taxable� Un bonus formalisé, acquis, mais non encore versé est une créance imposable

� Traitement des différés et des variables� Les montants différés ou variables non acquis (soumis à condition d’acquisition ou

d’annulation) ne sont pas des créances certaines

28

25 octobre 2016

NOS INTERVENANTS

Daniel Berlioz, diplômé de l’Institut d’études politiques d’Aix-en-Provence, a un riche parcours professionnel.

Echappant à la contrainte des conflits d’intérêts frappant les Big 4 comme d’ailleurs tous les prestataires de

services d’investissement, il a créé en juin 2006 Marker Management Consulting, un cabinet de conseil en

stratégie, en organisation et en conformité réglementaire, qui compte quelque 20 consultants expérimentés.

Marker intervient ainsi auprès de plus de 250 clients, principalement des asset managers (sociétés de gestion,

notamment spécialisées en immobilier), des banques privées, des entreprises d’investissement ou des

établissements de crédit, des teneurs de compte, des plateformes de distribution et des conseillers en gestion de

patrimoine.

Marker ne néglige jamais les implication pratiques des évolutions réglementaires et des innovations

commerciales.

Dix ans plus tôt, Daniel avait mis en place, développé et dirigé le pôle de conseil en Asset Management d’EY où il

était associé. Il a également travaillé pour la Société générale, pour une autorité de marché, pour un courtier et

pour Alfi Gestion (désormais Candriam).

D: +33 1 56 43 42 62

M: +33 6 66 88 02 00

6, rue de Téhéran75008 Paristel. +33 (0)1 56 43 42 62http://www.marker-mc.com

29

25 octobre 2016

NOS INTERVENANTS

Coline Coline Bied-Charreton est avocat senior au sein de l’équipe droit social. Elle a plus de 12 ans d’expérience en la matière, dont 10 au sein de cabinets internationaux. Coline a une expérience solide en matière de packages de rémunération, de mobilité internationale, de compliance et de représentation du personnel.

D: +33 1 76 77 77 12M: +33 6 03 66 35 03 Ext: [email protected]

Eugénie Berthet est avocate fiscaliste. Elle intervient principalement sur les aspects fiscaux des opérations, françaises et internationales, de transmissions d’entreprises. Elle conseille également les employeurs, les dirigeants ou les salariés pour optimiser les rémunérations ou structurer l’actionnariat salarié et les management packages. Elle intervient également en fiscalité du patrimoine.

D: +33 1 53 53 09 66 M : +33 6 83 14 67 50 Ext: [email protected]

21-23, rue Balzac75406 PARIS CEDEX 08T: +33 1 53 53 02 80F: +33 1 53 53 02 81www.pinsentmasons.com www.Out-Law.com

30