Embed Size (px)

Citation preview

www.pwc.ch/pmecontrolling

Le nouveau droit comptable en pratique Outils, conseils de mise en œuvre et bonnes pratiques

Septembre 2015

Une publication PwC destinée, entre autres, aux responsables de la présentation des comptes et de l’audit

Commandez

gratuitement

votre outil

PwC

2 – Le nouveau droit comptable en pratique

Le nouveau droit comptable en pratique – 3

Avant-proposChère lectrice, cher lecteur,

Le nouveau droit comptable est entré en vigueur le 1er janvier 2013. Les entreprises concernées sont tenues d’appliquer les nouvelles dispositions à compter de l’exercice 2015 – ou de l’exercice 2016 pour les comptes consolidés. Toutefois, elles peuvent également les appliquer de manière anticipée si elles le souhaitent.

Afin de vous faciliter la mise en application du nouveau droit comptable, PwC a élaboré pour vous un modèle de comptes annuels au format Micro-soft Excel. Nous espérons vous faire gagner du temps et de l’argent en mettant gracieusement à votre disposition cet outil, qui vous donnera l’assurance que vos comptes annuels répondent aux exigences du nouveau droit comptable.

De plus, dans le cadre d’un entretien sans engagement, vous avez la possibilité d’interroger nos experts, qui répondront volontiers à toutes vos questions concernant le nouveau droit comptable et ses répercussions sur les autres domaines de l’entreprise (p. ex. sur la planification et la gestion interne de l’entreprise).

Vous pouvez commander/télécharger notre logiciel en remplissant le coupon ci-joint ou en ligne sur www.pwc.ch/kmucontrolling.

Nous espérons que le document ci-après répondra à vos attentes et vous souhaitons beaucoup de réussite dans la mise en application du nouveau droit comptable.

4 – Le nouveau droit comptable en pratique

Le nouveau droit comptable en pratique – 5

Sommaire

1. Le nouveau droit comptable1) 6

1.1. Pourquoi réviser le droit comptable ? 6

1.2. Qui est concerné par la nouvelle réglementation ? 6

1.3. Quelles sont les dispositions applicables à toutes les entreprises ? 7

1.4. Comment s’effectue la différenciation en fonction de la taille de l’entreprise ? 8

1.5. À quelles exigences supplémentaires les grandes entreprises doivent-elles satisfaire concernant le rapport de gestion ? 9

1.6. Qui doit établir des comptes consolidés ? 9

1.7. Quels principes appliquer lors de l’établissement des comptes consolidés ? 10

2. Conseils pratiques : mise en application dans les comptes annuels 11

2.1. Remarques générales sur l’outil PwC 11

2.2. Quelles exigences minimales mon entreprise doit-elle respecter ? 12

2.3. Quelle doit être la structure minimale du bilan ? 12

2.4. Comment structurer le compte de résultat ? 13

2.5. Quelles informations publier dans l’annexe ? 14

2.6. Quelles informations sont contenues dans le rapport annuel ? 15

2.7. Comment mettre en œuvre efficacement la consolidation ? 16

3. Quelles sont les conséquences sur la planification et la gestion internes de l’entreprise ? 17

Vos interlocuteurs 19

6 – Le nouveau droit comptable en pratique

1. Le nouveau droit comptable1)

1.1. Pourquoi réviser le droit comptable ?L’objectif du nouveau droit comptable reste inchangé, à savoir les états financiers doivent présenter et refléter la situation économique de l’entreprise de telle sorte qu’un tiers puisse s’en faire une opinion fondée.

Les objectifs de la révision étaient les suivants :

• une réglementation uniforme dans le CO pour toutes les formes juridiques de droit privé ;• une différenciation en fonction de la taille de l’entreprise ;• des termes et des prescriptions compréhensibles de la structure des comptes et de leur

évaluation ;• une amélioration de la transparence ;• un renforcement de la protection des actionnaires minoritaires ;• des comptes consolidés plus parlants ;• une solution neutre sur le plan fiscal.

1.2. Qui est concerné par la nouvelle réglementation ?L’obligation de tenir une comptabilité et présenter des comptes s’applique aux entreprises individuelles et sociétés de personnes (sociétés en nom collectif et en commandite) qui ont réalisé un chiffre d’affaires supérieur à CHF 500’000.– lors du dernier exercice, ainsi qu’à toutes les personnes morales (sociétés anonymes, Sàrl, sociétés en commandite par actions, sociétés coopératives, associations et fondations). La loi les désigne sous le terme d’« entreprises », quelle que soit leur forme juridique (art. 957 CO). Les petites entreprises (entreprises individuelles et sociétés de personnes ayant réalisé un chiffre d’affaires inférieur à CHF 500’000.–, associations et fondations non inscrites au registre du commerce ainsi que fondations dispensées de l’obligation de révision) peuvent tenir une comptabilité simplifiée.

1) Ce chapitre thématise certaines modifications sélectionnées du nouveau droit comptable et ne prétend pas être exhaustif.Pour une description complète du nouveau droit comptable, nous vous renvoyons à la publication de PwC intitulée « Le nouveau droit comptable : aperçu des principales nouveautés et des textes de loi remaniés » et aux textes de loi y relatifs.

Le nouveau droit comptable en pratique – 7

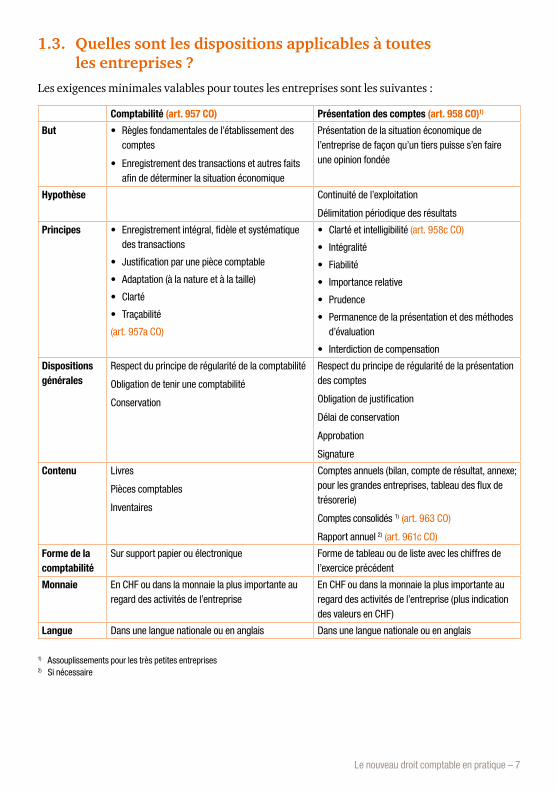

1.3. Quelles sont les dispositions applicables à toutes les entreprises ?

Les exigences minimales valables pour toutes les entreprises sont les suivantes :

Comptabilité (art. 957 CO)2 Présentation des comptes (art. 958 CO)1)

But • Règles fondamentales de l’établissement des comptes

• Enregistrement des transactions et autres faits afin de déterminer la situation économique

Présentation de la situation économique de l’entreprise de façon qu’un tiers puisse s’en faire une opinion fondée

Hypothèse Continuité de l’exploitation

Délimitation périodique des résultats

Principes • Enregistrement intégral, fidèle et systématique des transactions

• Justification par une pièce comptable

• Adaptation (à la nature et à la taille)

• Clarté

• Traçabilité

(art. 957a CO)

• Clarté et intelligibilité (art. 958c CO)

• Intégralité

• Fiabilité

• Importance relative

• Prudence

• Permanence de la présentation et des méthodes d’évaluation

• Interdiction de compensation

Dispositions générales

Respect du principe de régularité de la comptabilité

Obligation de tenir une comptabilité

Conservation

Respect du principe de régularité de la présentation des comptes

Obligation de justification

Délai de conservation

Approbation

Signature

Contenu Livres

Pièces comptables

Inventaires

Comptes annuels (bilan, compte de résultat, annexe; pour les grandes entreprises, tableau des flux de trésorerie)

Comptes consolidés 1) (art. 963 CO)

Rapport annuel 2) (art. 961c CO)

Forme de la comptabilité

Sur support papier ou électronique Forme de tableau ou de liste avec les chiffres de l’exercice précédent

Monnaie En CHF ou dans la monnaie la plus importante au regard des activités de l’entreprise

En CHF ou dans la monnaie la plus importante au regard des activités de l’entreprise (plus indication des valeurs en CHF)

Langue Dans une langue nationale ou en anglais Dans une langue nationale ou en anglais

1) Assouplissements pour les très petites entreprises 2) Si nécessaire

8 – Le nouveau droit comptable en pratique

Le rapport de gestion contient les comptes annuels. Il est établi et soumis dans les six mois qui suivent la fin de l’exercice à l’organe ou à la personne compétent(e) (art. 958 CO).

Les entreprises doivent reconnaître à tout créancier qui fait valoir un intérêt légitime le droit de consulter les comptes annuels et les comptes consolidés accompagnés des rapports de révision (art. 958e CO). Les livres et pièces comptables ainsi que le rapport de gestion et le rapport de révision seront conservés pendant dix ans. Des dispositions spéciales s’appliquent également aux documents conservés sur support électronique ou sous toute forme équivalente (art. 958f CO).

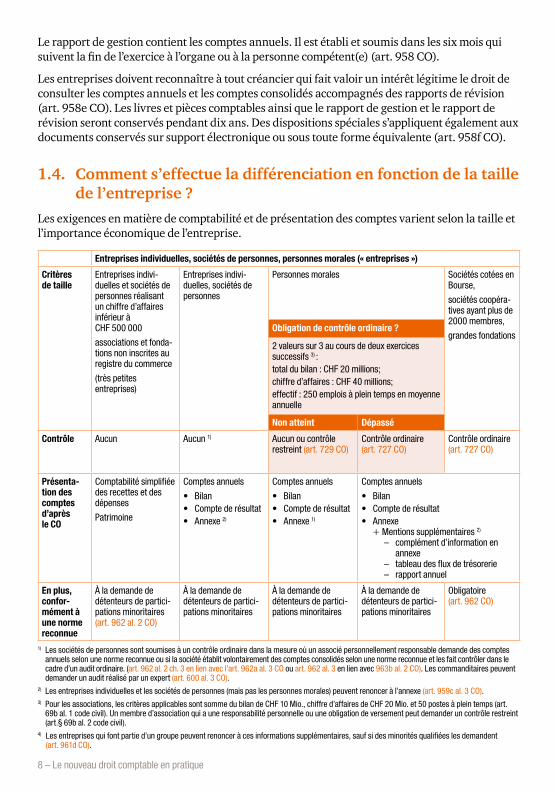

1.4. Comment s’effectue la différenciation en fonction de la taille de l’entreprise ?

Les exigences en matière de comptabilité et de présentation des comptes varient selon la taille et l’importance économique de l’entreprise.

Entreprises individuelles, sociétés de personnes, personnes morales (« entreprises »)

Critères de taille

Entreprises indivi-duelles et sociétés de personnes réalisant un chiffre d’affaires inférieur à CHF 500 000

associations et fonda-tions non inscrites au registre du commerce

(très petites entreprises)

Entreprises indivi-duelles, sociétés de personnes

Personnes morales Sociétés cotées en Bourse,

sociétés coopéra-tives ayant plus de 2000 membres,

grandes fondationsObligation de contrôle ordinaire ?

2 valeurs sur 3 au cours de deux exercices successifs 3) : total du bilan : CHF 20 millions; chiffre d’affaires : CHF 40 millions; effectif : 250 emplois à plein temps en moyenne annuelle

Non atteint Dépassé

Contrôle Aucun Aucun 1) Aucun ou contrôle restreint (art. 729 CO)

Contrôle ordinaire (art. 727 CO)

Contrôle ordinaire (art. 727 CO)

Présenta-tion des comptes d’après le CO

Comptabilité simplifiée des recettes et des dépenses

Patrimoine

Comptes annuels

• Bilan• Compte de résultat• Annexe 2)

Comptes annuels

• Bilan• Compte de résultat• Annexe 1)

Comptes annuels

• Bilan• Compte de résultat• Annexe + Mentions supplémentaires 2)

– complément d’information en annexe

– tableau des flux de trésorerie – rapport annuel

En plus, confor-mément à une norme reconnue

À la demande de détenteurs de partici-pations minoritaires (art. 962 al. 2 CO)

À la demande de détenteurs de partici-pations minoritaires

À la demande de détenteurs de partici-pations minoritaires

À la demande de détenteurs de partici-pations minoritaires

Obligatoire (art. 962 CO)

1) Les sociétés de personnes sont soumises à un contrôle ordinaire dans la mesure où un associé personnellement responsable demande des comptes annuels selon une norme reconnue ou si la société établit volontairement des comptes consolidés selon une norme reconnue et les fait contrôler dans le cadre d’un audit ordinaire. (art. 962 al. 2 ch. 3 en lien avec l’art. 962a al. 3 CO ou art. 962 al. 3 en lien avec 963b al. 2 CO). Les commanditaires peuvent demander un audit réalisé par un expert (art. 600 al. 3 CO).

2) Les entreprises individuelles et les sociétés de personnes (mais pas les personnes morales) peuvent renoncer à l’annexe (art. 959c al. 3 CO).3) Pour les associations, les critères applicables sont somme du bilan de CHF 10 Mio., chiffre d’affaires de CHF 20 Mio. et 50 postes à plein temps (art.

69b al. 1 code civil). Un membre d’association qui a une responsabilité personnelle ou une obligation de versement peut demander un contrôle restreint (art.§ 69b al. 2 code civil).

4) Les entreprises qui font partie d’un groupe peuvent renoncer à ces informations supplémentaires, sauf si des minorités qualifiées les demandent (art. 961d CO).

Le nouveau droit comptable en pratique – 9

1.5. À quelles exigences supplémentaires les grandes entreprises doivent-elles satisfaire concernant le rapport de gestion ?

Sont réputées grandes entreprises les entreprises soumises au contrôle ordinaire (art. 727 CO).

Elles ont obligation de :

• fournir des informations supplémentaires dans l’annexe aux comptes annuels (sur les dettes à long terme portant intérêt et sur le montant des honoraires versés à l’organe de révision) (art. 961a CO) ;

• établir un tableau des flux de trésorerie (art. 961b CO) ;• rédiger un rapport annuel.

En complément des comptes annuels, le rapport annuel apporte des précisions sur la réalisation d’une évaluation des risques, l’état des commandes et des mandats, les activités de recherche et de développement ainsi que sur les événements exceptionnels. Il doit également préciser les perspectives de l’entreprise (art. 961c CO) et la moyenne annuelle des emplois à plein temps (art. 961c CO).

Ne sont pas concernées par les exigences supplémentaires citées les grandes entreprises faisant partie d’un groupe qui établit ses comptes consolidés conformément à une norme reconnue, et dans la mesure où aucune minorité qualifiée n’exige ces informations (art. 961d CO).

1.6. Qui doit établir des comptes consolidés ?Toute personne morale (société de capitaux, association, fondation) qui contrôle une ou plusieurs entreprises tenues d’établir des comptes doit inclure dans son rapport de gestion – en plus des comptes annuels – des comptes annuels consolidés portant sur l’ensemble des entreprises qu’elle contrôle. Les entreprises individuelles et les sociétés de personnes sont donc libérées de l’obliga-tion de consolidation.

Le contrôle peut se baser sur différents faits (principe de contrôle) :

• majorité des voix au sein de l’organe suprême ;• droit de désigner ou de révoquer la majorité des membres de l’organe supérieur de direc-

tion ou d’administration ;• possibilité d’exercer une influence dominante en vertu des statuts, de l’acte de fondation ou

d’instruments analogues.

Une entreprise est toutefois libérée de l’obligation de dresser des comptes consolidés si elle et les entreprises qu’elle contrôle ne dépassent pas ensemble deux des critères suivants au cours de deux exercices successifs :

• total du bilan : CHF 20 millions,• chiffre d’affaires : CHF 40 millions,• effectif : 250 emplois à plein temps en moyenne annuelle.

De plus, les sous-groupes sont également libérés de l’obligation de consolidation si les comptes consolidés de la société mère ont été établis, vérifiés et rendus accessibles selon des prescriptions équivalentes (art. 963a al. 1 ch. 2 et al 3 CO).

10 – Le nouveau droit comptable en pratique

Les associations, les fondations et les sociétés coopératives (mais pas les sociétés anonymes ni les Sàrl) peuvent transférer l’obligation d’établir des comptes consolidés à une entreprise contrôlée si celle-ci réunit toutes les autres entreprises sous une direction unique et les contrôle effectivement.

Dans tous les cas, une entité se doit d’établir des comptes consolidés si cela s’avère nécessaire pour garantir une appréciation fiable de sa situation économique. Si des associés représentant au moins 20 % du capital social, 10 % des membres de la société coopérative ou 10 % des membres de l’association, ou encore si l’autorité de surveillance de la fondation ou un associé ou un membre de l’association répondant personnellement des dettes de l’entreprise ou soumis à une obligation de faire des versements supplémentaires l’exigent, l’entité doit également établir des comptes consolidés.

La disposition selon laquelle l’assemblée générale ou l’assemblée des associés doit, pour les sociétés anonymes et les Sàrl, approuver les comptes de groupe en plus des comptes annuels continue de s’appliquer (art. 698 CO et art. 804 CO).

1.7. Quels principes appliquer lors de l’établissement des comptes consolidés ?

Les sociétés cotées en bourse (lorsque la bourse l’exige), les grandes sociétés coopératives (avec au moins 2000 membres) et les fondations (lorsque la loi les soumet au contrôle ordinaire) doivent établir des comptes consolidés selon une norme comptable reconnue (Swiss GAAP RPC, IFRS, IFRS pour PME, US GAAP, IPSAS) (art. 963b CO).

Les autres entreprises doivent respecter le principe de régularité lors de l’établissement de leurs comptes consolidés. Elles ne sont cependant pas tenues d’appliquer une norme comptable recon-nue et peuvent donc choisir, dans le cadre du principe de régularité, les règles de consolidation et d’évaluation. Comme c’est le cas dans l’actuel droit de la société anonyme, les règles appliquées doivent être indiquées dans l’annexe (art. 963b al. 3 CO).

Dans ce cas toutefois, des associés représentant au moins 20 % du capital social, 10 % des membres de la société coopérative ou 10 % des membres de l’association, l’autorité de surveil-lance de la fondation ou un associé ou un membre de l’association répondant personnellement des dettes de l’entreprise ou soumis à une obligation de faire des versements supplémentaires peuvent exiger l’établissement de comptes consolidés selon une norme comptable reconnue.

Le nouveau droit comptable en pratique – 11

2. Conseils pratiques : mise en application dans les comptes annuels

Après avoir consacré le chapitre précédent aux exigences théoriques du nouveau droit comptable, nous traitons dans ce chapitre de sa mise en application. PwC a conçu un outil spécifique (ci-après « outil PwC ») destiné à faciliter l’introduction du nouveau droit comptable et vous donner l’assu-rance que vos comptes annuels sont conformes à ses exigences. De plus, grâce à notre modèle de comptes annuels prédéfinis, vous pourrez économiser du temps et de l’argent !

Les paragraphes suivants vous expliquent les principales fonctionnalités de l’outil PwC à l’aide d’une sélection de captures d’écran. Dans le cadre d’un entretien personnel, nous aurons grand plaisir à vous présenter le fonctionnement détaillé de l’outil PwC ou à répondre à toutes vos ques-tions concernant le nouveau droit comptable.

2.1. Remarques générales sur l’outil PwCL’outil PwC dédié au nouveau droit comptable se compose des domaines suivants (avec, pour chacun, des feuilles de calcul distinctes au format MS Excel) :

1. Remarques générales2. Page de titre3. Bilan4. Compte de résultat selon la méthode de l’affectation des charges par nature ou par fonction 5. Tableau des flux de trésorerie6. Annexe7. Emploi du bénéfice8. Exemple de rapport annuel et check-list.

Les différents domaines sont reliés entre eux, ce qui a pour avantage de ne devoir saisir qu’une seule fois les données. Celles-ci sont ensuite reprises – si nécessaire – dans d’autres domaines (p. ex. tableau des flux de trésorerie).

Principales fonctions :

Les parties grisées sont les champs de saisie des données.

Les parties en blanc sont les champs calculés automatiquement sur la base des données introduites.

Le texte formaté en rouge indique si les contrôles intégrés ont permis de détecter une erreur.

Vous trouverez de plus amples informations sur la première feuille de calcul « Remarques générales » de l’outil PwC. Chaque page est formatée de manière à vous permettre d’impri-mer directement les comptes annuels – il ne vous reste qu’à ajouter votre logo !

12 – Le nouveau droit comptable en pratique

2.2. Quelles exigences minimales mon entreprise doit-elle respecter ?

Avant d’utiliser l’outil PwC, vous devez tout d’abord établir quelles exigences du CO s’appliquent à votre entreprise. Compte tenu des nombreuses règles dérogatoires, nous vous conseillons, pour cela, de consulter votre organe de révision. Nous sommes à votre entière disposition pour tout complément d’information.

2.3. Quelle doit être la structure minimale du bilan ?La loi définit désormais quelques termes importants des prescriptions relatives au bilan :

Selon l’art. 959 al. 1 CO, l’ACTIF comprend les éléments du patrimoine

• dont l’entreprise peut disposer en raison d’événements passés,• dont elle attend un flux d’avantages économiques,• dont la valeur peut être estimée avec un degré de fiabilité suffisant.

Selon l’art. 959 al. 5 CO, les CAPITAUX ÉTRANGERS comprennent les dettes

• qui résultent de faits passés,• qui entraînent un flux probable d’avantages économiques à la charge de l’entreprise et• dont la valeur peut être estimée avec un degré de fiabilité suffisant.

Selon l’art. 959 al. 7 CO, les CAPITAUX PROPRES sont présentés et structurés en fonction de la forme juridique de l’entreprise.

La structure doit être adaptée, le cas échéant, en raison du secteur d’activité de l’entreprise ou pour l’appréciation de l’état du patrimoine par des tiers. Les créances résultant de dettes envers les détenteurs de participations, envers les organes et envers les sociétés dans lesquelles l’entre-prise détient une participation sont présentées séparément dans le bilan ou dans l’annexe. L’actif circulant ou les dettes à court terme comprennent tous les postes qui seront vraisemblablement réalisés ou exigibles au cours des douze mois suivant la date du bilan ou dans le cycle normal des affaires. Le bilan est présenté par degré de liquidité (actif) et par exigibilité (passif). Les actions propres ne sont plus portées à l’actif, mais présentées séparément en diminution des capitaux propres. Les dettes portant intérêt (dettes financières) sont présentées à part, afin de faciliter le calcul de chiffres-clés importants et leur analyse (p. ex. EBIT).

RemarqueVous trouverez, à la feuille de calcul « Bilan » de l’outil PwC, la structure du bilan conforme aux directives du CO mentionnées précédemment. La saisie des données se fait directement dans les cellules de couleur.

Des commentaires sont indiqués dans l’outil PwC pour les postes dans lesquels des remarques complémentaires doivent être prises en compte (soit directement en tant que commentaire Excel, soit en note de bas de page en dessous du bilan).

Le nouveau droit comptable en pratique – 13

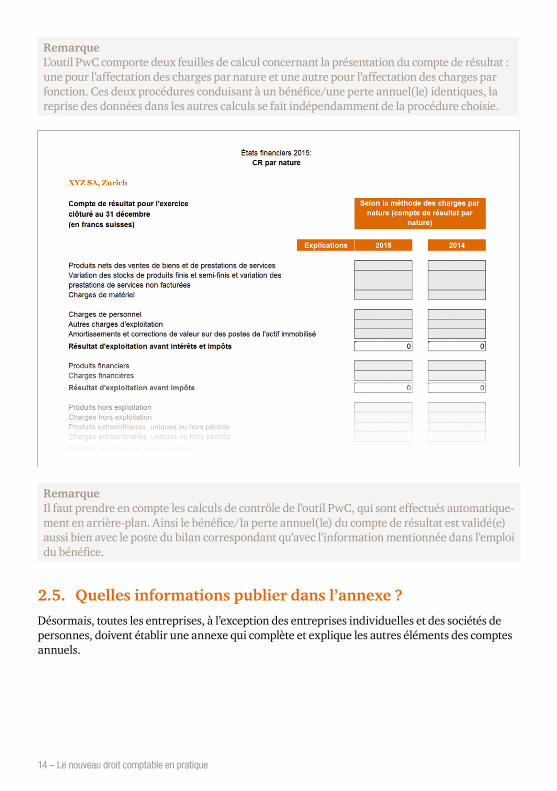

2.4. Comment structurer le compte de résultat ?Le compte de résultat peut être établi selon la méthode de l’affectation des charges par nature ou selon celle de l’affectation des charges par fonction (art. 959b CO). Lorsque le compte de résultat est établi selon la méthode de l’affectation des charges par fonction, les charges de personnel ainsi que les amortissements et corrections de valeur sur les postes de l’actif immobilisé doivent être indiqués.

Afin d’éviter les régularisations hasardeuses, les normes comptables reconnues (p. ex. IFRS, US GAAP) ne tolèrent que très rarement, voire jamais, les postes extraordinaires. En particulier, dans les cas où la réalisation de certaines valeurs est liée à des mesures incitatives, les personnes concernées pourraient être tentées de qualifier d’« exceptionnel » un poste de dépenses, tandis que des produits extraordinaires seraient, pour la même raison, plus volontiers considérés comme liés à l’exploitation. Le droit suisse permet, en revanche, les postes extraordinaires, uniques ou hors période. Ils doivent cependant être indiqués à part dans le compte de résultat et être expliqués dans l’annexe (art. 959c al. 2).

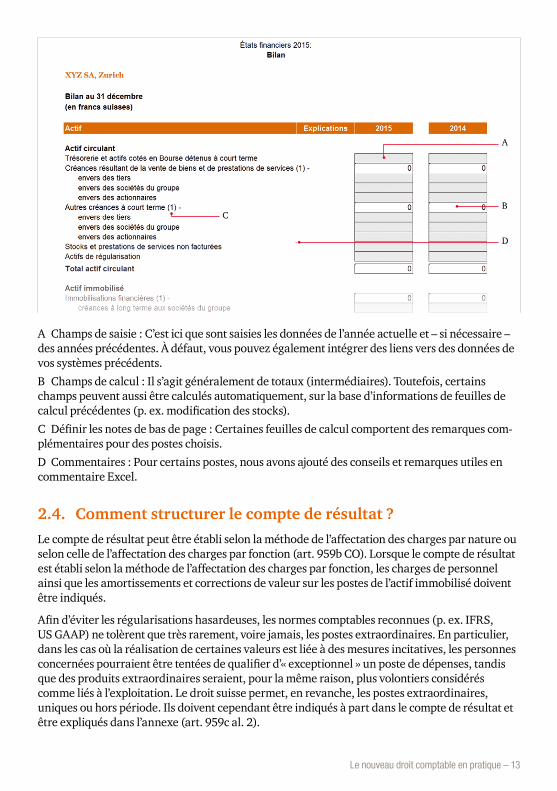

A Champs de saisie : C’est ici que sont saisies les données de l’année actuelle et – si nécessaire – des années précédentes. À défaut, vous pouvez également intégrer des liens vers des données de vos systèmes précédents.

B Champs de calcul : Il s’agit généralement de totaux (intermédiaires). Toutefois, certains champs peuvent aussi être calculés automatiquement, sur la base d’informations de feuilles de calcul précédentes (p. ex. modification des stocks).

C Définir les notes de bas de page : Certaines feuilles de calcul comportent des remarques com-plémentaires pour des postes choisis.

D Commentaires : Pour certains postes, nous avons ajouté des conseils et remarques utiles en commentaire Excel.

C

A

B

D

14 – Le nouveau droit comptable en pratique

RemarqueIl faut prendre en compte les calculs de contrôle de l’outil PwC, qui sont effectués automatique-ment en arrière-plan. Ainsi le bénéfice/la perte annuel(le) du compte de résultat est validé(e) aussi bien avec le poste du bilan correspondant qu’avec l’information mentionnée dans l’emploi du bénéfice.

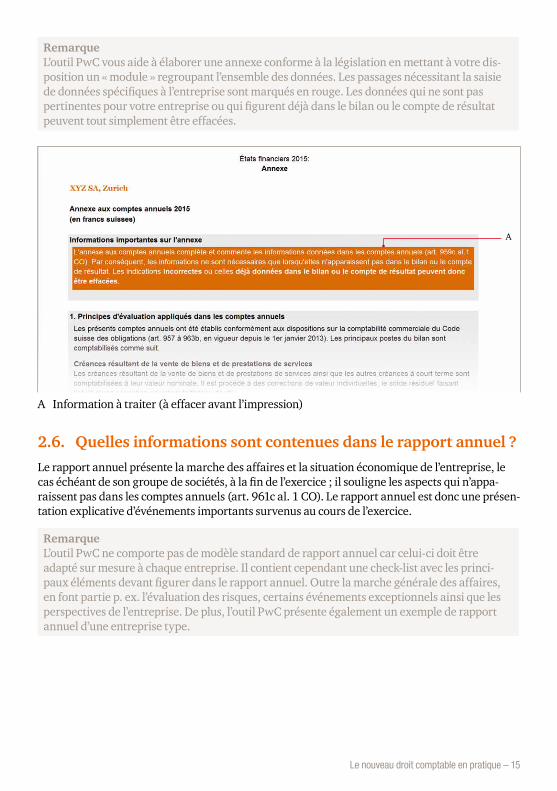

2.5. Quelles informations publier dans l’annexe ?Désormais, toutes les entreprises, à l’exception des entreprises individuelles et des sociétés de personnes, doivent établir une annexe qui complète et explique les autres éléments des comptes annuels.

RemarqueL’outil PwC comporte deux feuilles de calcul concernant la présentation du compte de résultat : une pour l’affectation des charges par nature et une autre pour l’affectation des charges par fonction. Ces deux procédures conduisant à un bénéfice/une perte annuel(le) identiques, la reprise des données dans les autres calculs se fait indépendamment de la procédure choisie.

Le nouveau droit comptable en pratique – 15

A

A Information à traiter (à effacer avant l’impression)

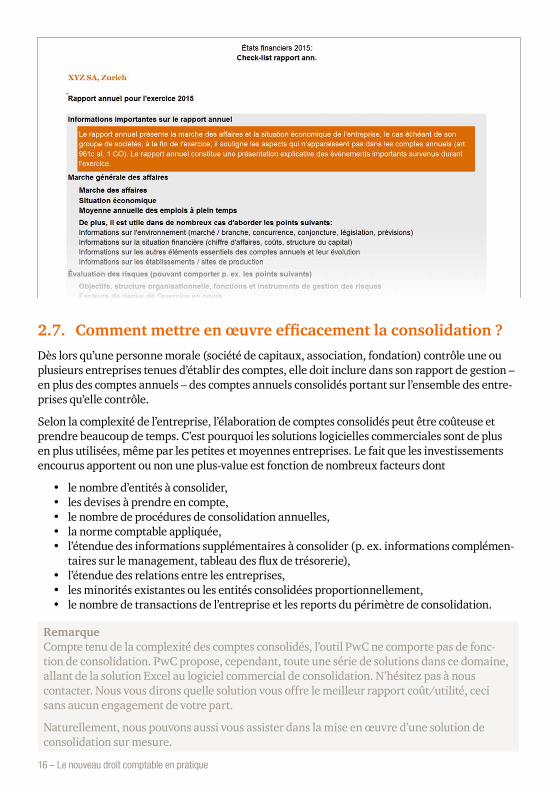

2.6. Quelles informations sont contenues dans le rapport annuel ?Le rapport annuel présente la marche des affaires et la situation économique de l’entreprise, le cas échéant de son groupe de sociétés, à la fin de l’exercice ; il souligne les aspects qui n’appa-raissent pas dans les comptes annuels (art. 961c al. 1 CO). Le rapport annuel est donc une présen-tation explicative d’événements importants survenus au cours de l’exercice.

RemarqueL’outil PwC ne comporte pas de modèle standard de rapport annuel car celui-ci doit être adapté sur mesure à chaque entreprise. Il contient cependant une check-list avec les princi-paux éléments devant figurer dans le rapport annuel. Outre la marche générale des affaires, en font partie p. ex. l’évaluation des risques, certains événements exceptionnels ainsi que les perspectives de l’entreprise. De plus, l’outil PwC présente également un exemple de rapport annuel d’une entreprise type.

RemarqueL’outil PwC vous aide à élaborer une annexe conforme à la législation en mettant à votre dis-position un « module » regroupant l’ensemble des données. Les passages nécessitant la saisie de données spécifiques à l’entreprise sont marqués en rouge. Les données qui ne sont pas pertinentes pour votre entreprise ou qui figurent déjà dans le bilan ou le compte de résultat peuvent tout simplement être effacées.

16 – Le nouveau droit comptable en pratique

2.7. Comment mettre en œuvre efficacement la consolidation ?Dès lors qu’une personne morale (société de capitaux, association, fondation) contrôle une ou plusieurs entreprises tenues d’établir des comptes, elle doit inclure dans son rapport de gestion – en plus des comptes annuels – des comptes annuels consolidés portant sur l’ensemble des entre-prises qu’elle contrôle.

Selon la complexité de l’entreprise, l’élaboration de comptes consolidés peut être coûteuse et prendre beaucoup de temps. C’est pourquoi les solutions logicielles commerciales sont de plus en plus utilisées, même par les petites et moyennes entreprises. Le fait que les investissements encourus apportent ou non une plus-value est fonction de nombreux facteurs dont

• le nombre d’entités à consolider,• les devises à prendre en compte,• le nombre de procédures de consolidation annuelles,• la norme comptable appliquée,• l’étendue des informations supplémentaires à consolider (p. ex. informations complémen-

taires sur le management, tableau des flux de trésorerie),• l’étendue des relations entre les entreprises,• les minorités existantes ou les entités consolidées proportionnellement, • le nombre de transactions de l’entreprise et les reports du périmètre de consolidation.

RemarqueCompte tenu de la complexité des comptes consolidés, l’outil PwC ne comporte pas de fonc-tion de consolidation. PwC propose, cependant, toute une série de solutions dans ce domaine, allant de la solution Excel au logiciel commercial de consolidation. N’hésitez pas à nous contacter. Nous vous dirons quelle solution vous offre le meilleur rapport coût/utilité, ceci sans aucun engagement de votre part.

Naturellement, nous pouvons aussi vous assister dans la mise en œuvre d’une solution de consolidation sur mesure.

Le nouveau droit comptable en pratique – 17

3. Quelles sont les conséquences sur la planifica-tion et la gestion internes de l’entreprise ?

Le Code des obligations, et en particulier le nouveau droit comptable, ne traite pas explicitement de l’organisation de la planification et de la gestion (internes) de l’entreprise.

D’autre part, il est clair que la comptabilité financière à elle seule ne suffit pas pour répondre à certaines exigences minimales – concernant par exemple l’élaboration du rapport annuel (art. 961c CO). Outre des données non financières telles que le nombre d’emplois à temps plein ou l’entrée des commandes et des mandats, ceci concerne notamment des indicateurs d’ave-nir comme l’activité de recherche et de développement ou l’évaluation des opportunités et des risques.

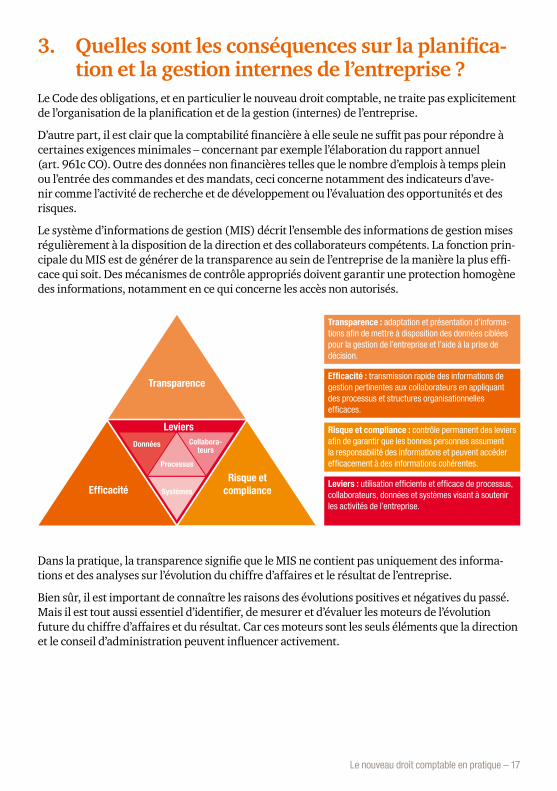

Le système d’informations de gestion (MIS) décrit l’ensemble des informations de gestion mises régulièrement à la disposition de la direction et des collaborateurs compétents. La fonction prin-cipale du MIS est de générer de la transparence au sein de l’entreprise de la manière la plus effi-cace qui soit. Des mécanismes de contrôle appropriés doivent garantir une protection homogène des informations, notamment en ce qui concerne les accès non autorisés.

Leviers : utilisation efficiente et efficace de processus, collaborateurs, données et systèmes visant à soutenir les activités de l’entreprise.

Transparence : adaptation et présentation d’informa-tions afin de mettre à disposition des données ciblées pour la gestion de l’entreprise et l’aide à la prise de décision.

Efficacité : transmission rapide des informations de gestion pertinentes aux collaborateurs en appliquant des processus et structures organisationnelles efficaces.

Risque et compliance : contrôle permanent des leviers afin de garantir que les bonnes personnes assument la responsabilité des informations et peuvent accéder efficacement à des informations cohérentes.

Transparence

Leviers

EfficacitéRisque et

compliance

Données Collabora-teurs

Processus

Systèmes

Dans la pratique, la transparence signifie que le MIS ne contient pas uniquement des informa-tions et des analyses sur l’évolution du chiffre d’affaires et le résultat de l’entreprise.

Bien sûr, il est important de connaître les raisons des évolutions positives et négatives du passé. Mais il est tout aussi essentiel d’identifier, de mesurer et d’évaluer les moteurs de l’évolution future du chiffre d’affaires et du résultat. Car ces moteurs sont les seuls éléments que la direction et le conseil d’administration peuvent influencer activement.

18 – Le nouveau droit comptable en pratique

En vue de garantir son efficacité, il est important que le MIS se concentre sur les faits essentiels et qu’il contienne déjà les commentaires et recommandations des collaborateurs responsables. En outre, les solutions informatiques actuelles permettent de transposer très facilement de longs tableaux dans des graphiques compréhensibles et parlants. Grâce aux fonctionnalités de drill-down, il est possible de générer d’un simple clic des détails complémentaires adaptés aux destina-taires. Ceci permet de réduire considérablement les procédures manuelles liées à l’élaboration, au sein de l’entreprise, sans pour autant diminuer la teneur informative pour les destinataires.

Les exigences des décideurs de l’entreprise constituent la base de tout MIS. Elles sont généra-lement définies dans la stratégie de l’entreprise – rendue opérationnelle par un business plan. Autrement dit, un MIS qui fonctionne bien doit montrer clairement où se situe l’entreprise dans la mise en œuvre de sa stratégie, et ce, dans tous les domaines de l’entreprise.

Le nouveau droit comptable en pratique – 19

Vos interlocuteursNotre équipe de conseillers dédiée aux PME a déjà soutenu de nombreux clients – de l’élabora-tion du contenu d’un MIS jusqu’à la mise en œuvre technique via une solution logicielle conçue sur mesure, en passant par la mise en place d’une comptabilité analytique. L’équipe est compo-sée de spécialistes expérimentés dans les domaines reporting, controlling et présentation des comptes. Expertise technique, degré de responsabilité, expérience du management et expé-rience industrielle : en fonction des exigences du projet et avec votre collaboration, nous compo-serons la meilleure équipe pour vous servir. En plus du support technique, nous pouvons aussi assurer – selon vos besoins – des fonctions de gestion de projet ou encore vous soutenir sur le plan opérationnel, si vous disposez d’un effectif réduit.

Dominique Lustenberger Responsable du secteur d’activité PME, Lausanne 058 792 82 00 [email protected]

Philippe Tzaud Responsable du secteur d’activité PME, Genève 058 792 92 62 [email protected]

Claude Burgdorfer Responsable du secteur d’activité PME, Neuchâtel 058 792 67 26 [email protected]

Stéphane Jaquet Responsable du secteur d’activité PME, Sion 058 792 82 13 [email protected]

www.pwc.ch/pmecontrolling

© 2015 PwC. All rights reserved. “PwC” refers to PricewaterhouseCoopers AG, which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.