Embed Size (px)

Citation preview

Le Président lettre recommandée avec A.R.

500, avenue des États du Languedoc CS 70755 34064 MONTPELLIER CEDEX 2 T +33 4 67 20 73 00 [email protected] ROD2 – Commune de Valence d’Agen

Le 31/08/2017 Réf. : GR / 17 / 1846

Monsieur le Maire, Je vous prie de bien vouloir trouver ci-joint le rapport comportant les observations définitives arrêtées par la chambre régionale des comptes sur le contrôle des comptes et de la gestion de la commune de Valence d’Agen. Il est accompagné de la réponse reçue à la chambre dans le délai prévu par l’article L. 2435 du code des juridictions financières. Ce rapport a un caractère confidentiel qu’il vous appartient de protéger jusqu’à sa communication à l’assemblée délibérante. Il vous revient de communiquer ce rapport et la réponse jointe à votre assemblée délibérante. Conformément à la loi, l’ensemble doit : faire l’objet d’une inscription à l’ordre du jour de la plus proche réunion de l’assemblée ; être joint à la convocation adressée à chacun de ses membres ; donner lieu à débat. En application de l’article R. 243-14 du code des juridictions financières, vous devez, à réception du rapport d’observations définitives auquel sont jointes les éventuelles réponses reçues, faire connaître à la chambre la date de la plus proche réunion de l’assemblée délibérante. En temps utile, vous communiquerez au greffe l’ordre du jour à l’adresse de courriel suivante : [email protected]. En application des dispositions de l’article R. 243-16 du code précité, ce rapport, auquel sont jointes les éventuelles réponses reçues, peut être publié et communiqué aux tiers dès la tenue de la première réunion de l'assemblée délibérante suivant sa réception. Conformément aux dispositions de l’article L. 243-9 du code des juridictions financières, vous êtes tenu, dans le délai d’un an à compter de la présentation du rapport d’observations définitives à l’assemblée délibérante, de présenter devant cette même assemblée un rapport précisant les actions entreprises à la suite des observations et des recommandations formulées par la chambre régionale des comptes. Ce rapport est communiqué à la chambre régionale des comptes, qui fait une synthèse annuelle des rapports qui lui sont communiqués. Cette synthèse est présentée par le président de la chambre régionale des comptes devant la conférence territoriale de l’action publique. Chaque chambre régionale des comptes transmet cette synthèse à la Cour des comptes en vue de la présentation prescrite à l’article L. 143-9 du code des juridictions financières. Je vous prie de croire, Monsieur le Maire, en l’assurance de ma considération distinguée.

André PEZZIARDI

Monsieur Jacques BOUSQUET Maire de Valence d’Agen HÔTEL DE VILLE 25 Rue de la république 82400 VALENCE D’AGEN

RAPPORT D’OBSERVATIONS DÉFINITIVES

1

RAPPORT D’OBSERVATIONS DÉFINITIVES

ET SA RÉPONSE

Commune de Valence d’Agen (Tarn-et-Garonne)

Exercices 2010 et suivants

Le présent document, qui a fait l’objet d’une contradiction avec les destinataires concernés, a été

délibéré par la chambre le 3 juillet 2017.

COMMUNE DE VALENCE D’AGEN

2

AVANT-PROPOS

Le présent rapport d’observations définitives, une fois délibéré, est adressé aux

représentants légaux des collectivités ou organismes contrôlés afin qu’ils apportent, s’ils le

souhaitent, une réponse qui a vocation à l’accompagner lorsqu’il sera rendu public. C’est un

document confidentiel réservé aux seuls destinataires, qui conserve un caractère confidentiel

jusqu’à l’achèvement de la procédure contradictoire. Sa divulgation est donc interdite,

conformément à l’article L. 241-4 du code des juridictions financières.

RAPPORT D’OBSERVATIONS DÉFINITIVES

3

Rapport d’observations définitives n° GR/17/1846 du 31/08/2017

TABLE DES MATIÈRES

SYNTHÈSE ............................................................................................................................... 5

RECOMMANDATIONS ......................................................................................................... 6

INTRODUCTION .................................................................................................................... 7

1. PRÉSENTATION DE LA COLLECTIVITÉ ET DE SON ENVIRONNEMENT ..... 8

2. FIABILITÉ DES COMPTES ........................................................................................... 8

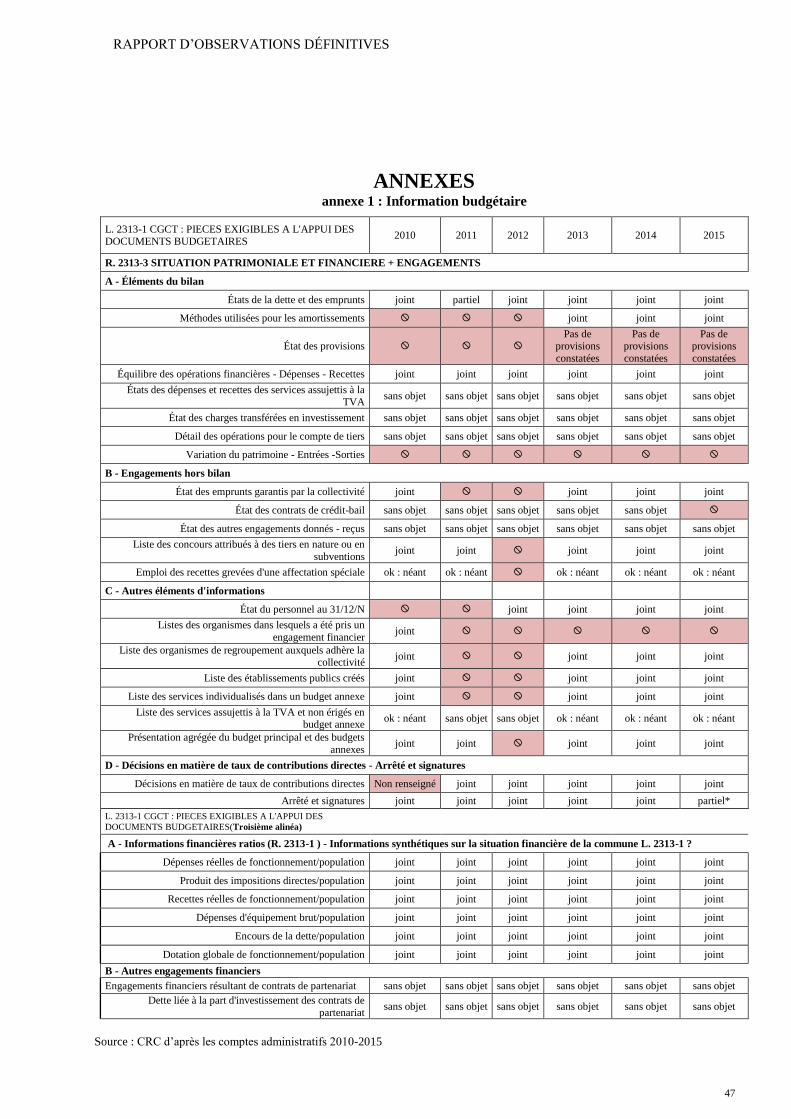

2.1. La qualité de l’information budgétaire ....................................................................... 8

2.1.1. Un niveau d’information encore insuffisant .................................................. 8

2.1.2. L’absence de provisionnement ....................................................................... 9

2.1.3. Des prévisions annuelles perfectibles en matière d’investissement ............... 9

2.2. La fiabilité des résultats de l’exercice ...................................................................... 10

2.2.1. Le rattachement partiel des charges et des produits de l’exercice ............... 10

2.2.2. L’impact des annulations de titres et admissions en non-valeur sur le

résultat .......................................................................................................... 12

2.3. Un inventaire dépourvu de fiabilité ......................................................................... 13

3. ANALYSE FINANCIÈRE .............................................................................................. 14

3.1. Le périmètre de l’analyse ......................................................................................... 14

3.2. Une capacité d’épargne nette négative sur toute la période ..................................... 14

3.2.1. La faiblesse de l’excédent brut de fonctionnement ...................................... 15

3.2.2. L’importance de l’annuité de la dette ........................................................... 22

3.3. L’investissement et son financement ....................................................................... 23

3.3.1. Une stabilisation relative des dépenses d’investissement ............................ 23

3.3.2. Un faible niveau d’autofinancement ............................................................ 24

3.3.3. Un endettement excessif de la commune ..................................................... 25

3.4. La structure bilancielle ............................................................................................. 27

3.5. Conclusion sur l’analyse financière ......................................................................... 27

4. LA POLITIQUE DE GESTION DES RESSOURCES HUMAINES ......................... 27

4.1. La situation de la collectivité ................................................................................... 28

4.1.1. L’évolution des effectifs .............................................................................. 28

4.1.2. La politique de recrutement ......................................................................... 30

4.1.3. L’impact de la réforme des rythmes scolaires .............................................. 30

4.2. Une politique de gestion des ressources humaines qui demeure perfectible ........... 31

4.2.1. Dans la gestion des carrières ........................................................................ 31

4.2.2. Dans la gestion du temps de travail .............................................................. 33

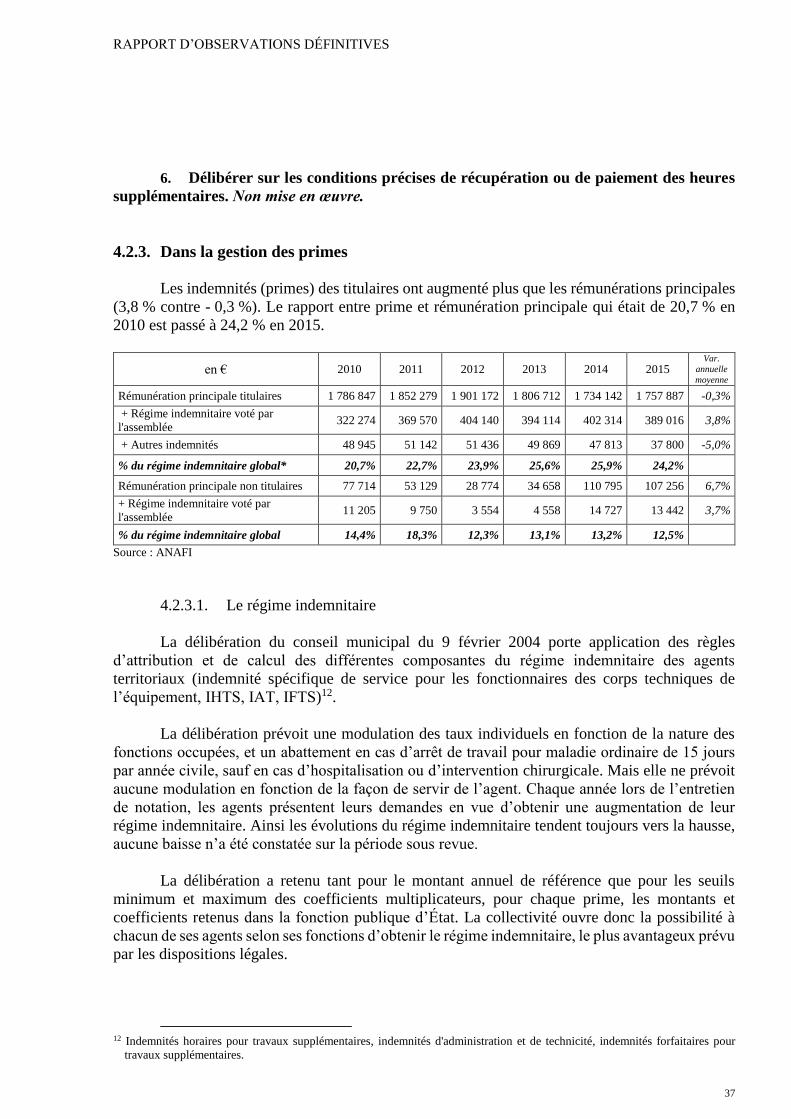

4.2.3. Dans la gestion des primes ........................................................................... 37

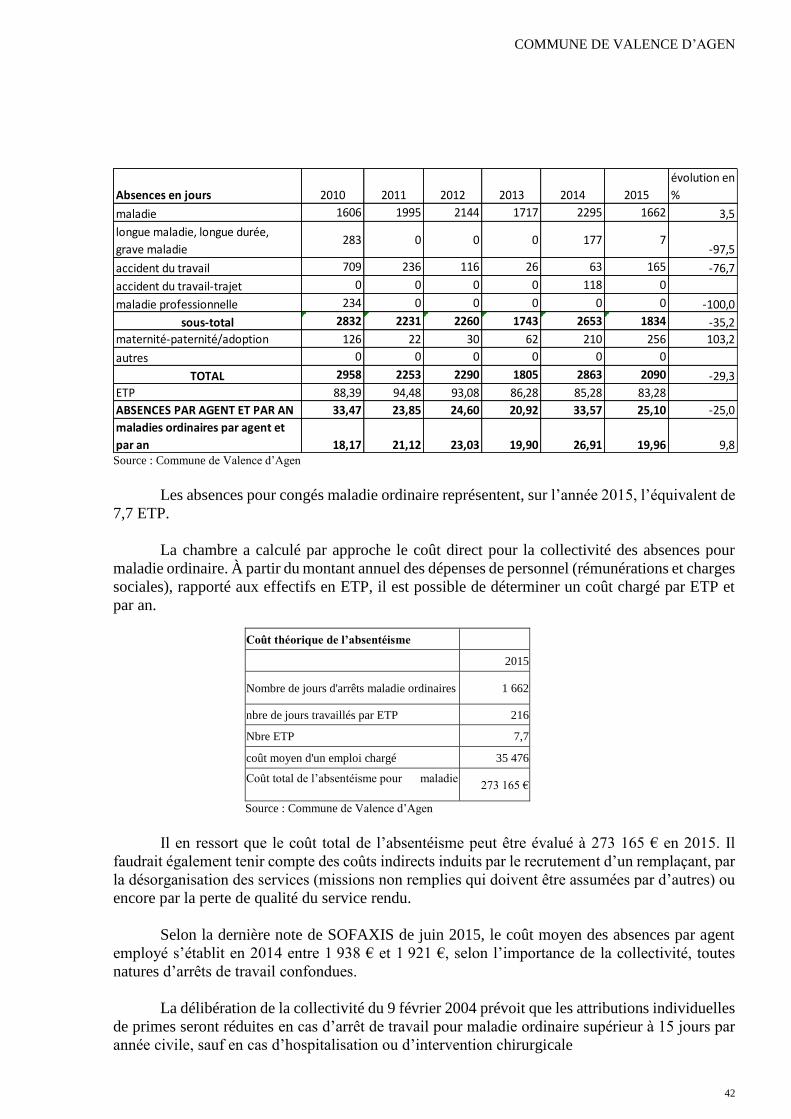

4.3. Le coût de l’absentéisme .......................................................................................... 41

5. LES ANIMATIONS CULTURELLES ET ÉVÉNEMENTIELLES DE LA

COMMUNE ............................................................................................................................ 43

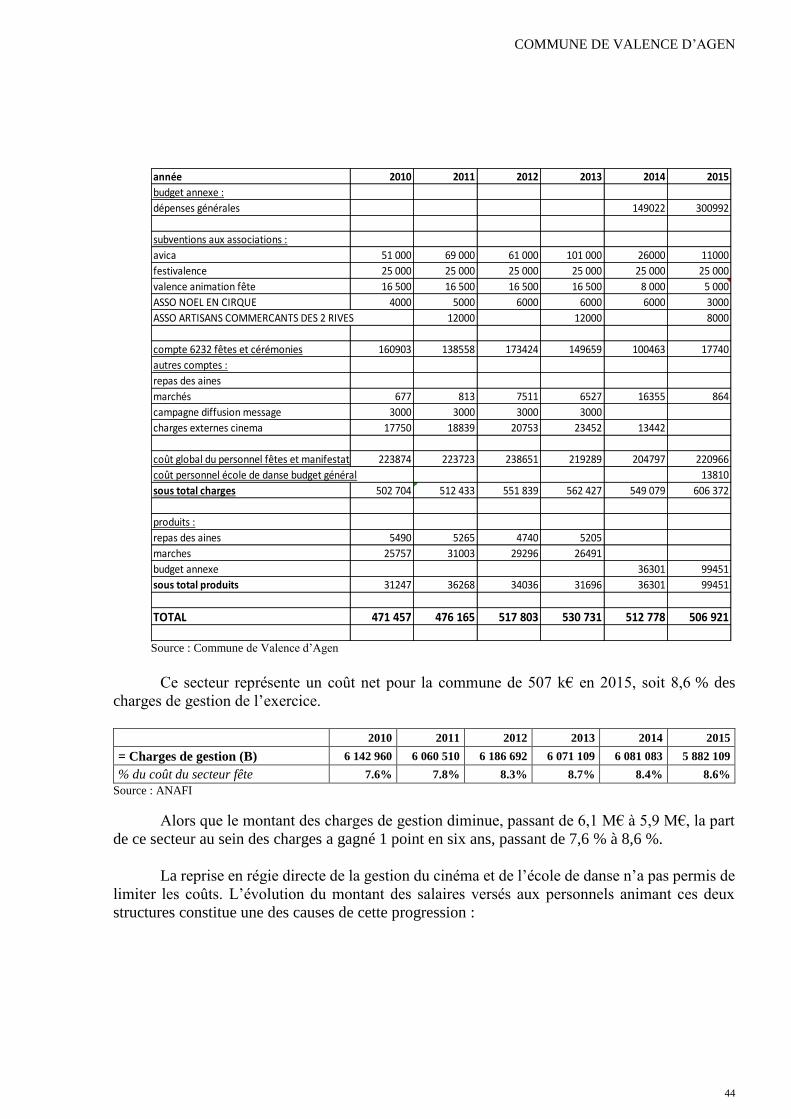

5.1. L’impact sur les finances communales .................................................................... 43

COMMUNE DE VALENCE D’AGEN

4

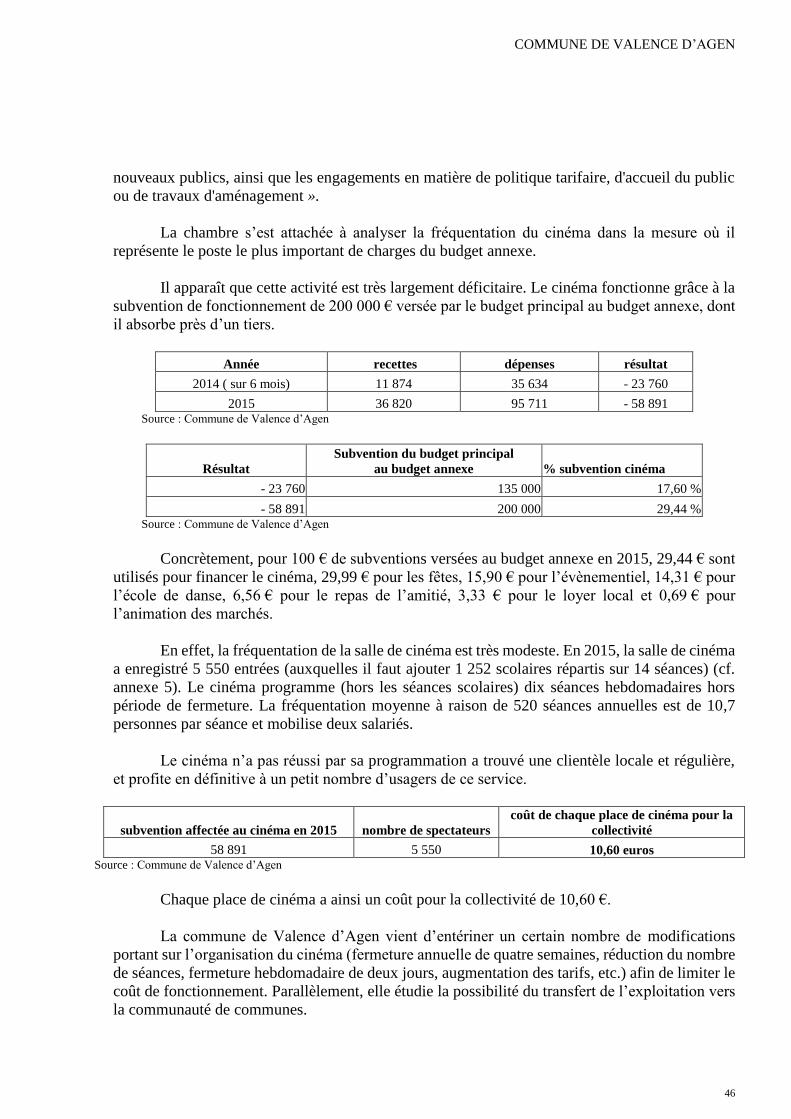

5.2. Le coût de l’exploitation du cinéma ......................................................................... 45

ANNEXES ............................................................................................................................... 47

GLOSSAIRE ........................................................................................................................... 54

RAPPORT D’OBSERVATIONS DÉFINITIVES

5

SYNTHÈSE

La chambre régionale des comptes a procédé au contrôle des comptes et de la gestion de la

commune de Valence d’Agen pour les exercices 2010 et suivants.

Le périmètre de l’examen porte sur la fiabilité des comptes et la situation financière de la

commune, sur la gestion des ressources humaines et enfin, sur le poids du budget « animation

culture et évènementiel » et le coût de l'exploitation du cinéma.

La commune est située dans le département du Tarn-et-Garonne et compte environ 5 320

habitants. Elle est membre de la communauté de communes des Deux Rives, dont elle abrite le

siège depuis sa création en 2002. Elle bénéficie indirectement, des retombées fiscales et

économiques générées par la centrale nucléaire de Golfech, commune voisine.

Sa situation financière est très fragile et se caractérise par une capacité d’épargne nette

négative sur toute la période, l’excédent brut d’exploitation dégagé étant insuffisant pour générer

une capacité d’épargne suffisante pour investir compte tenu du poids des annuités de la dette. Il

importe de trouver des marges de manœuvre qui peuvent passer par la mobilisation de ressources

fiscales comme la taxe d’habitation, par la poursuite de la maîtrise des charges à caractère général,

la redéfinition de la politique de gestion des ressources humaines et par une gestion active de la

dette. En tout état de cause, elle devra conduire une politique d’investissement réaliste au regard

de ses capacités financières actuelles, et si nécessaire effectuer une pause dans les investissements

envisagés.

Récemment la commune a montré sa volonté de s’engager dans une politique des

ressources humaines dynamique, en anticipant par exemple, les départs à la retraite ou en

mutualisant avec la communauté de communes des Deux Rives, sa politique généreuse conduite

depuis plusieurs années en matière de promotion, de gestion du temps de travail, et d’attribution

des primes a alourdi les charges de personnel. La durée du temps de travail pratiquée est inférieure

à la durée légale, tandis que le recours aux heures supplémentaires est fréquent. Il n’en demeure

pas moins que le taux d’absentéisme, lié aux maladies ordinaires, est plus important que dans les

communes de taille comparable.

COMMUNE DE VALENCE D’AGEN

6

RECOMMANDATIONS

1. Respecter le dispositif réglementaire de rattachement de charges à l’exercice. Non mise

en œuvre.

2. Fiabiliser l’inventaire des biens pour en faciliter sa gestion. Non mise en œuvre.

3. Améliorer l’excédent brut de fonctionnement pour contribuer à un financement

significatif de l’investissement. Non mise en œuvre.

4. Rétablir la durée du travail au niveau réglementaire de 1 607 heures annuelles. Non

mise en œuvre.

5. Mettre en place un suivi administratif fiable des autorisations d’absence octroyées.

Non mise en œuvre.

6. Délibérer sur les conditions précises de récupération ou de paiement des heures

supplémentaires. Non mise en œuvre.

Les recommandations et rappels au respect des lois et règlements formulés ci-dessus ne

sont fondés que sur une partie des observations émises par la chambre. Les destinataires du présent

rapport sont donc invités à tenir compte des recommandations, mais aussi de l’ensemble des

observations détaillées par ailleurs dans le corps du rapport et dans sa synthèse.

RAPPORT D’OBSERVATIONS DÉFINITIVES

7

INTRODUCTION

Aux termes de l’article L. 211-3 du code des juridictions financières « Par ses contrôles,

la chambre régionale des comptes contrôle les comptes et procède à un examen de la gestion. Elle

vérifie sur pièces et sur place la régularité des recettes et dépenses décrites dans les comptabilités

des organismes relevant de sa compétence. Elle s’assure de l’emploi régulier des crédits, fonds et

valeurs. L’examen de la gestion porte sur la régularité des actes de gestion, sur l’économie des

moyens mis en œuvre et sur l’évaluation des résultats atteints par rapport aux objectifs fixés par

l’assemblée délibérante ou par l’organe délibérant. L’opportunité de ces objectifs ne peut faire

l’objet d’observations ».

Le contrôle des comptes et de la gestion de la commune de Valence d’Agen a été ouvert le

13 septembre 2016 par lettre du président de la chambre régionale des comptes adressée à

Monsieur Jacques BOUSQUET, ordonnateur en fonction.

En application de l’article L. 243-1 du code des juridictions financières, l’entretien de fin

de contrôle a eu lieu le 13 décembre 2016.

Lors de sa séance du 26 janvier 2017, la chambre a arrêté des observations provisoires qui

ont été transmises à Monsieur Jacques BOUSQUET.

Après avoir examiné la réponse reçue le 20 avril 2017, la chambre, dans sa séance du

3 juillet 2017, a arrêté les observations définitives présentées ci-après.

COMMUNE DE VALENCE D’AGEN

8

1. PRÉSENTATION DE LA COLLECTIVITÉ ET DE SON

ENVIRONNEMENT

La commune de Valence d’Agen compte environ 5 320 habitants pour une densité

moyenne de 385 habitants par km².

Le chômage représente près de 20 % des personnes de 15 à 64 ans, contre 15 % dans la

région Occitanie. Le revenu disponible médian par unité de consommation d’un montant de

17 400 €, est également plus faible qu’en Occitanie à hauteur de 10 %.

La commune de Valence d’Agen fait partie de la communauté de communes des Deux

Rives (CC2R), créée le 1er janvier 2002 et regroupant 28 communes pour une population totale de

19 000 habitants. Cette structure n’est pas impactée par le nouveau schéma directeur de

coopération intercommunale1, qui a été arrêté le 29 mars 2016.

La centrale nucléaire de Golfech, à 2,5 km du centre-ville de Valence d’Agen, est installée

sur le territoire de la communauté de communes.

2. FIABILITÉ DES COMPTES

La qualité de l’information budgétaire

2.1.1. Un niveau d’information encore insuffisant

En application de l’article L. 2313-1 du code général des collectivités territoriales (CGCT),

avant-dernier alinéa : « pour l’ensemble des communes, les documents budgétaires sont assortis

d’états portant sur la situation patrimoniale et financière de la collectivité ainsi que sur ses

différents engagements »2.

Au cours de la période sous revue, et plus particulièrement depuis 2015, le niveau de

l’information financière apportée au travers de divers documents budgétaires a nettement

progressé (cf. annexe 1).

La chambre a néanmoins relevé que sont absents des états annexés aux comptes

administratifs des exercices 2013 à 2015, la variation du patrimoine (entrée et sortie), la liste des

organismes dans lesquels a été pris un engagement financier ainsi que l’état des contrats de crédit-

bail (pour l’exercice 2015). L’état des crédit-bail a toutefois été produit au titre de l’année 2016.

S’agissant du crédit-bail, il n’est observé aucun mouvement au compte 612 « Redevances

de crédit-bail » en 2015, la redevance ayant été imputé à tort au compte 6135 « Locations

mobilières ». L’imputation comptable a toutefois été rectifiée en 2017.

1 La loi NOTRe prévoit que le schéma départemental de coopération intercommunale (SDCI) doit prendre en compte un seuil

minimal de constitution des établissements publics de coopération intercommunale (EPCI) à fiscalité propre à 15 000 habitants. 2 Ces états sont précisément définis à l’article R. 2313-3 du CGCT.

RAPPORT D’OBSERVATIONS DÉFINITIVES

9

Enfin, certaines associations bénéficient d’une mise à disposition de locaux ou de

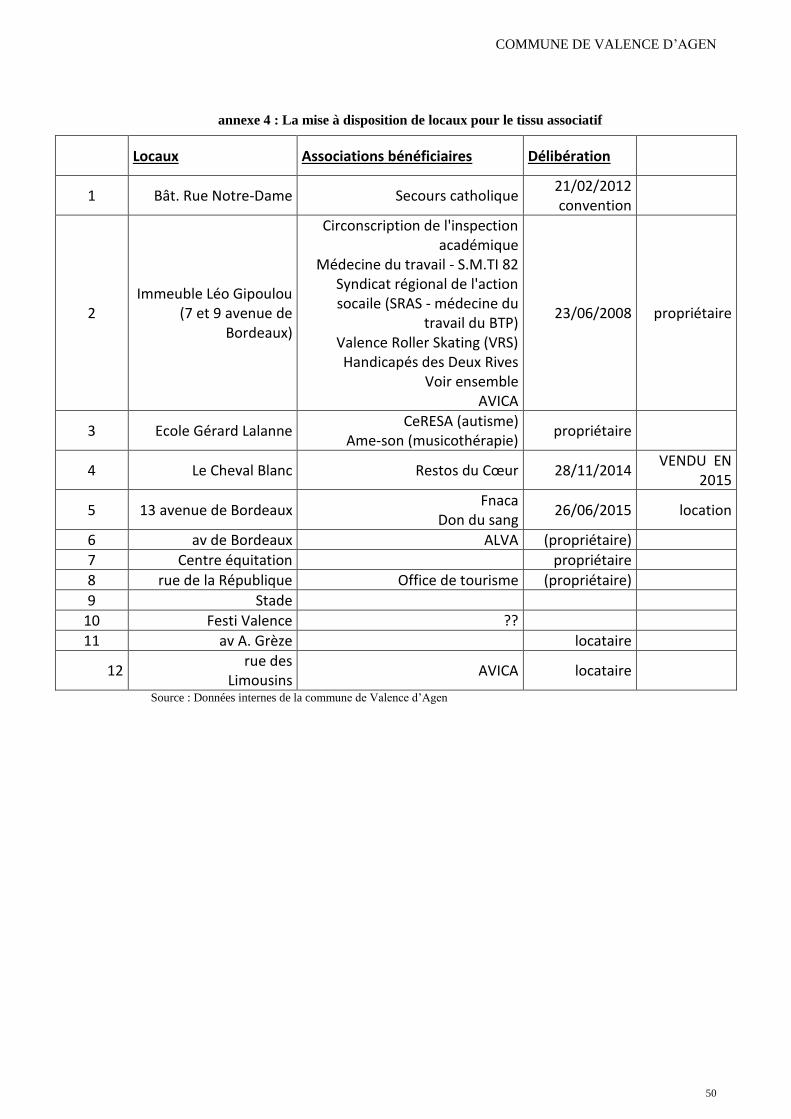

personnel. Or, l’annexe « concours attribués à des tiers » ne valorise pas ces prestations en nature.

Aucune précision n’est apportée sur la surface des locaux mis à disposition, la nature des charges

locatives supportées par la collectivité, il en est de même de la quotité en temps de travail des

agents mis à disposition.

2.1.2. L’absence de provisionnement

La chambre a constaté l’absence de provision sur la période 2010-2015, malgré l’existence

d’emprunts garantis par la collectivité, de créances douteuses, de l’engagement de six contentieux

et d’un volume important de jours déposés sur des comptes épargne temps (CET).

La commune a toutefois provisionné à compter de 2016, les créances du budget

assainissement présentant un risque d’impayés.

Concernant les jours déposés sur un CET, la collectivité affiche un solde de 2 538 jours au

31 décembre 2015, que ces jours soient monnayés ou utilisés sous forme de congés, ils risquent

d’engendrer un coût supplémentaire pour la collectivité, non provisionné, au cours des exercices

sous revue. Le fait que l’exercice du droit d’option doit être formulé au plus tard le 31 janvier de

l’année, comme l’indique l’ordonnateur dans sa réponse, est sans influence sur la nécessité de

provisionner au titre des exercices antérieurs le risque financier constitué par le stock de jours

déposés sur un CET monnayables.

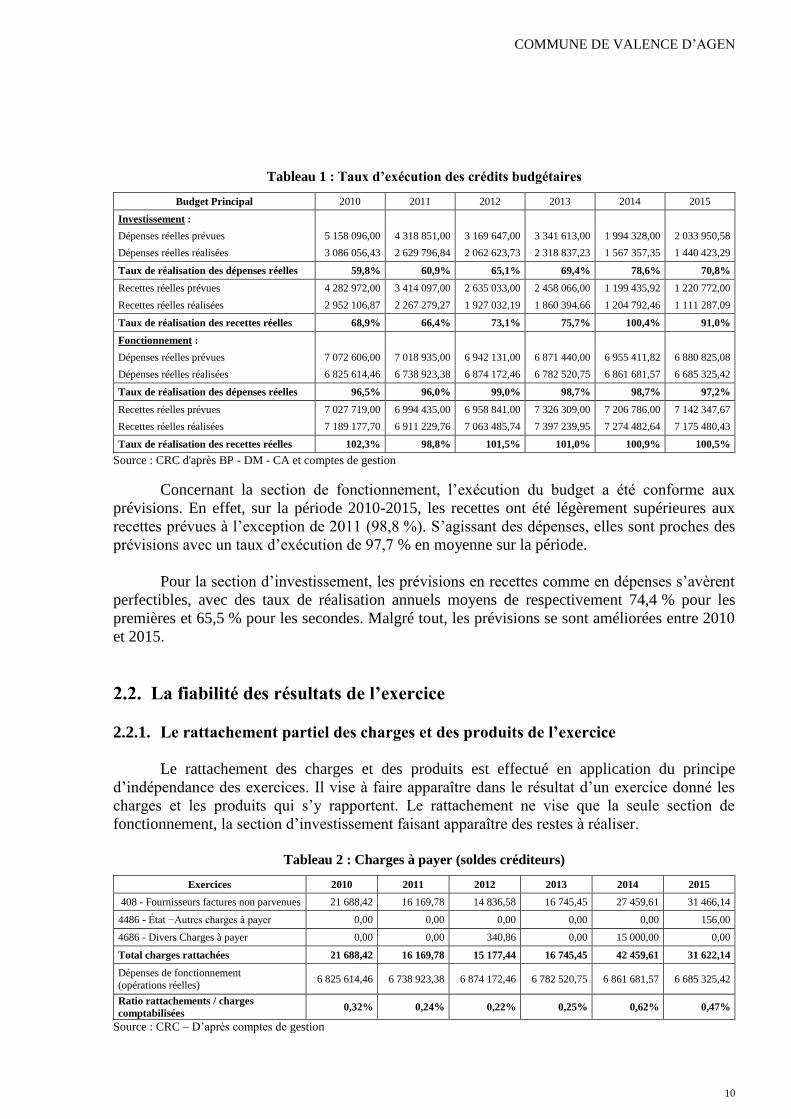

2.1.3. Des prévisions annuelles perfectibles en matière d’investissement

Le taux d’exécution des crédits se définit comme le rapport entre le montant des émissions

budgétaires (mandats et charges rattachées en dépense, titres émis et produits rattachés en recette)

et le montant des crédits votés (budget primitif, décisions modificatives et restes à réaliser de

l’année précédente).

En fonctionnement, le taux d’exécution des recettes et dépenses réelles est un indicateur de

la capacité de la collectivité à évaluer le montant des produits et des charges à venir, et, de la

sincérité des écritures de prévision. En investissement, ce taux retrace le respect de la

programmation annuelle. Un faible taux de réalisation tant en dépenses qu’en recettes illustre

l’impossibilité pour les budgets votés de constituer des instruments de prévision fiables.

COMMUNE DE VALENCE D’AGEN

10

Tableau 1 : Taux d’exécution des crédits budgétaires

Budget Principal 2010 2011 2012 2013 2014 2015

Investissement :

Dépenses réelles prévues 5 158 096,00 4 318 851,00 3 169 647,00 3 341 613,00 1 994 328,00 2 033 950,58

Dépenses réelles réalisées 3 086 056,43 2 629 796,84 2 062 623,73 2 318 837,23 1 567 357,35 1 440 423,29

Taux de réalisation des dépenses réelles 59,8% 60,9% 65,1% 69,4% 78,6% 70,8%

Recettes réelles prévues 4 282 972,00 3 414 097,00 2 635 033,00 2 458 066,00 1 199 435,92 1 220 772,00

Recettes réelles réalisées 2 952 106,87 2 267 279,27 1 927 032,19 1 860 394,66 1 204 792,46 1 111 287,09

Taux de réalisation des recettes réelles 68,9% 66,4% 73,1% 75,7% 100,4% 91,0%

Fonctionnement :

Dépenses réelles prévues 7 072 606,00 7 018 935,00 6 942 131,00 6 871 440,00 6 955 411,82 6 880 825,08

Dépenses réelles réalisées 6 825 614,46 6 738 923,38 6 874 172,46 6 782 520,75 6 861 681,57 6 685 325,42

Taux de réalisation des dépenses réelles 96,5% 96,0% 99,0% 98,7% 98,7% 97,2%

Recettes réelles prévues 7 027 719,00 6 994 435,00 6 958 841,00 7 326 309,00 7 206 786,00 7 142 347,67

Recettes réelles réalisées 7 189 177,70 6 911 229,76 7 063 485,74 7 397 239,95 7 274 482,64 7 175 480,43

Taux de réalisation des recettes réelles 102,3% 98,8% 101,5% 101,0% 100,9% 100,5%

Source : CRC d'après BP - DM - CA et comptes de gestion

Concernant la section de fonctionnement, l’exécution du budget a été conforme aux

prévisions. En effet, sur la période 2010-2015, les recettes ont été légèrement supérieures aux

recettes prévues à l’exception de 2011 (98,8 %). S’agissant des dépenses, elles sont proches des

prévisions avec un taux d’exécution de 97,7 % en moyenne sur la période.

Pour la section d’investissement, les prévisions en recettes comme en dépenses s’avèrent

perfectibles, avec des taux de réalisation annuels moyens de respectivement 74,4 % pour les

premières et 65,5 % pour les secondes. Malgré tout, les prévisions se sont améliorées entre 2010

et 2015.

La fiabilité des résultats de l’exercice

2.2.1. Le rattachement partiel des charges et des produits de l’exercice

Le rattachement des charges et des produits est effectué en application du principe

d’indépendance des exercices. Il vise à faire apparaître dans le résultat d’un exercice donné les

charges et les produits qui s’y rapportent. Le rattachement ne vise que la seule section de

fonctionnement, la section d’investissement faisant apparaître des restes à réaliser.

Tableau 2 : Charges à payer (soldes créditeurs)

Exercices 2010 2011 2012 2013 2014 2015

408 - Fournisseurs factures non parvenues 21 688,42 16 169,78 14 836,58 16 745,45 27 459,61 31 466,14

4486 - État −Autres charges à payer 0,00 0,00 0,00 0,00 0,00 156,00

4686 - Divers Charges à payer 0,00 0,00 340,86 0,00 15 000,00 0,00

Total charges rattachées 21 688,42 16 169,78 15 177,44 16 745,45 42 459,61 31 622,14

Dépenses de fonctionnement

(opérations réelles) 6 825 614,46 6 738 923,38 6 874 172,46 6 782 520,75 6 861 681,57 6 685 325,42

Ratio rattachements / charges

comptabilisées 0,32% 0,24% 0,22% 0,25% 0,62% 0,47%

Source : CRC – D’après comptes de gestion

RAPPORT D’OBSERVATIONS DÉFINITIVES

11

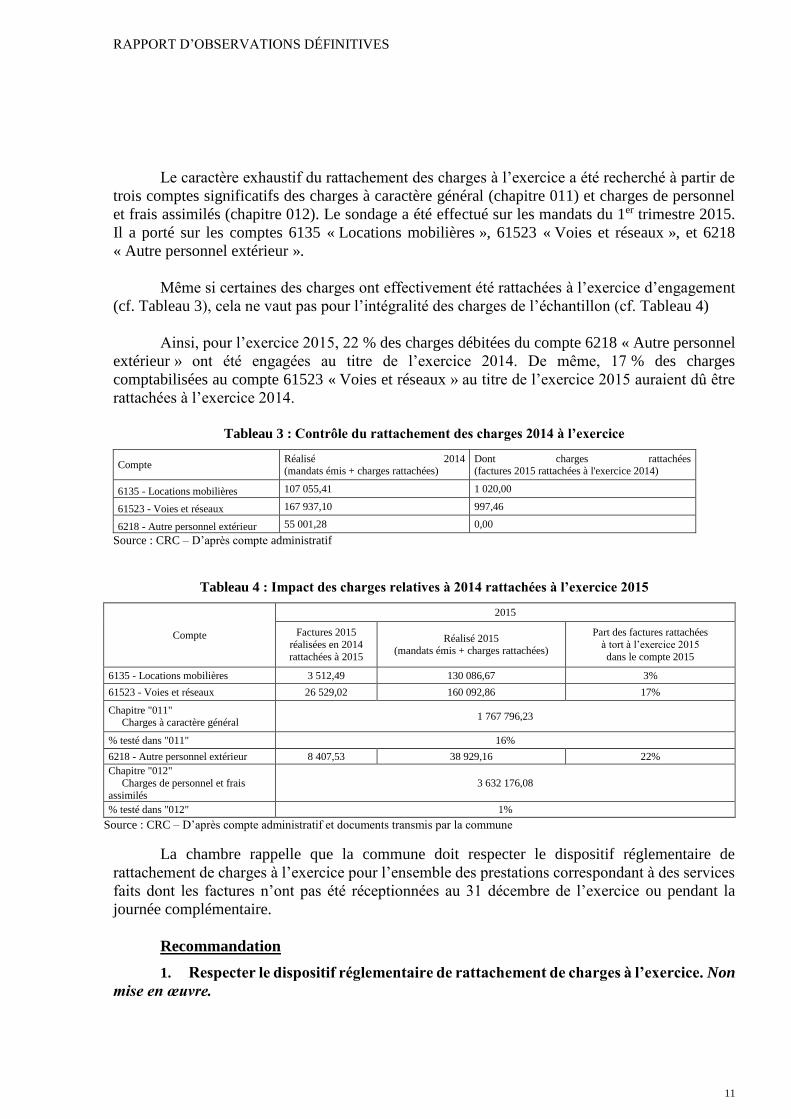

Le caractère exhaustif du rattachement des charges à l’exercice a été recherché à partir de

trois comptes significatifs des charges à caractère général (chapitre 011) et charges de personnel

et frais assimilés (chapitre 012). Le sondage a été effectué sur les mandats du 1er trimestre 2015.

Il a porté sur les comptes 6135 « Locations mobilières », 61523 « Voies et réseaux », et 6218

« Autre personnel extérieur ».

Même si certaines des charges ont effectivement été rattachées à l’exercice d’engagement

(cf. Tableau 3), cela ne vaut pas pour l’intégralité des charges de l’échantillon (cf. Tableau 4)

Ainsi, pour l’exercice 2015, 22 % des charges débitées du compte 6218 « Autre personnel

extérieur » ont été engagées au titre de l’exercice 2014. De même, 17 % des charges

comptabilisées au compte 61523 « Voies et réseaux » au titre de l’exercice 2015 auraient dû être

rattachées à l’exercice 2014.

Tableau 3 : Contrôle du rattachement des charges 2014 à l’exercice

Compte Réalisé 2014 (mandats émis + charges rattachées)

Dont charges rattachées (factures 2015 rattachées à l'exercice 2014)

6135 - Locations mobilières 107 055,41 1 020,00

61523 - Voies et réseaux 167 937,10 997,46

6218 - Autre personnel extérieur 55 001,28 0,00

Source : CRC – D’après compte administratif

Tableau 4 : Impact des charges relatives à 2014 rattachées à l’exercice 2015

Compte

2015

Factures 2015

réalisées en 2014

rattachées à 2015

Réalisé 2015 (mandats émis + charges rattachées)

Part des factures rattachées

à tort à l’exercice 2015

dans le compte 2015

6135 - Locations mobilières 3 512,49 130 086,67 3%

61523 - Voies et réseaux 26 529,02 160 092,86 17%

Chapitre "011" Charges à caractère général

1 767 796,23

% testé dans "011" 16%

6218 - Autre personnel extérieur 8 407,53 38 929,16 22%

Chapitre "012"

Charges de personnel et frais

assimilés

3 632 176,08

% testé dans "012" 1%

Source : CRC – D’après compte administratif et documents transmis par la commune

La chambre rappelle que la commune doit respecter le dispositif réglementaire de

rattachement de charges à l’exercice pour l’ensemble des prestations correspondant à des services

faits dont les factures n’ont pas été réceptionnées au 31 décembre de l’exercice ou pendant la

journée complémentaire.

Recommandation

1. Respecter le dispositif réglementaire de rattachement de charges à l’exercice. Non

mise en œuvre.

COMMUNE DE VALENCE D’AGEN

12

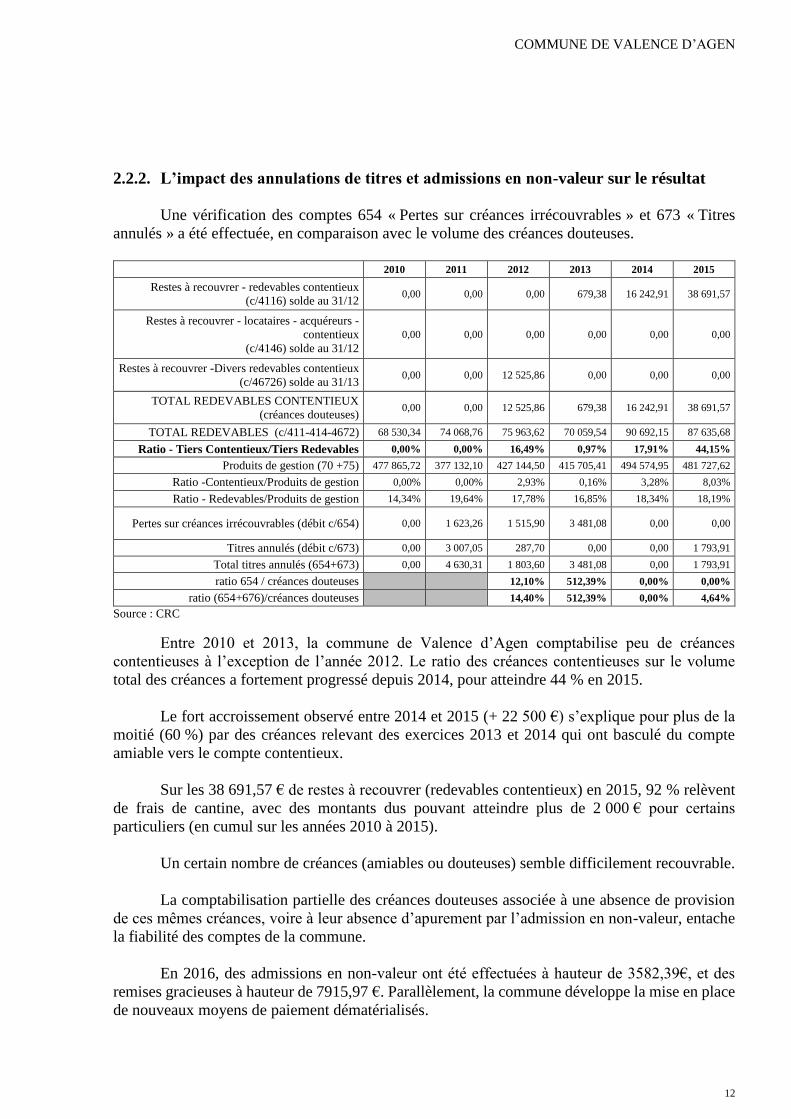

2.2.2. L’impact des annulations de titres et admissions en non-valeur sur le résultat

Une vérification des comptes 654 « Pertes sur créances irrécouvrables » et 673 « Titres

annulés » a été effectuée, en comparaison avec le volume des créances douteuses.

2010 2011 2012 2013 2014 2015

Restes à recouvrer - redevables contentieux

(c/4116) solde au 31/12 0,00 0,00 0,00 679,38 16 242,91 38 691,57

Restes à recouvrer - locataires - acquéreurs -

contentieux

(c/4146) solde au 31/12

0,00 0,00 0,00 0,00 0,00 0,00

Restes à recouvrer -Divers redevables contentieux

(c/46726) solde au 31/13 0,00 0,00 12 525,86 0,00 0,00 0,00

TOTAL REDEVABLES CONTENTIEUX

(créances douteuses) 0,00 0,00 12 525,86 679,38 16 242,91 38 691,57

TOTAL REDEVABLES (c/411-414-4672) 68 530,34 74 068,76 75 963,62 70 059,54 90 692,15 87 635,68

Ratio - Tiers Contentieux/Tiers Redevables 0,00% 0,00% 16,49% 0,97% 17,91% 44,15%

Produits de gestion (70 +75) 477 865,72 377 132,10 427 144,50 415 705,41 494 574,95 481 727,62

Ratio -Contentieux/Produits de gestion 0,00% 0,00% 2,93% 0,16% 3,28% 8,03%

Ratio - Redevables/Produits de gestion 14,34% 19,64% 17,78% 16,85% 18,34% 18,19%

Pertes sur créances irrécouvrables (débit c/654) 0,00 1 623,26 1 515,90 3 481,08 0,00 0,00

Titres annulés (débit c/673) 0,00 3 007,05 287,70 0,00 0,00 1 793,91

Total titres annulés (654+673) 0,00 4 630,31 1 803,60 3 481,08 0,00 1 793,91

ratio 654 / créances douteuses 12,10% 512,39% 0,00% 0,00%

ratio (654+676)/créances douteuses 14,40% 512,39% 0,00% 4,64%

Source : CRC

Entre 2010 et 2013, la commune de Valence d’Agen comptabilise peu de créances

contentieuses à l’exception de l’année 2012. Le ratio des créances contentieuses sur le volume

total des créances a fortement progressé depuis 2014, pour atteindre 44 % en 2015.

Le fort accroissement observé entre 2014 et 2015 (+ 22 500 €) s’explique pour plus de la

moitié (60 %) par des créances relevant des exercices 2013 et 2014 qui ont basculé du compte

amiable vers le compte contentieux.

Sur les 38 691,57 € de restes à recouvrer (redevables contentieux) en 2015, 92 % relèvent

de frais de cantine, avec des montants dus pouvant atteindre plus de 2 000 € pour certains

particuliers (en cumul sur les années 2010 à 2015).

Un certain nombre de créances (amiables ou douteuses) semble difficilement recouvrable.

La comptabilisation partielle des créances douteuses associée à une absence de provision

de ces mêmes créances, voire à leur absence d’apurement par l’admission en non-valeur, entache

la fiabilité des comptes de la commune.

En 2016, des admissions en non-valeur ont été effectuées à hauteur de 3582,39€, et des

remises gracieuses à hauteur de 7915,97 €. Parallèlement, la commune développe la mise en place

de nouveaux moyens de paiement dématérialisés.

RAPPORT D’OBSERVATIONS DÉFINITIVES

13

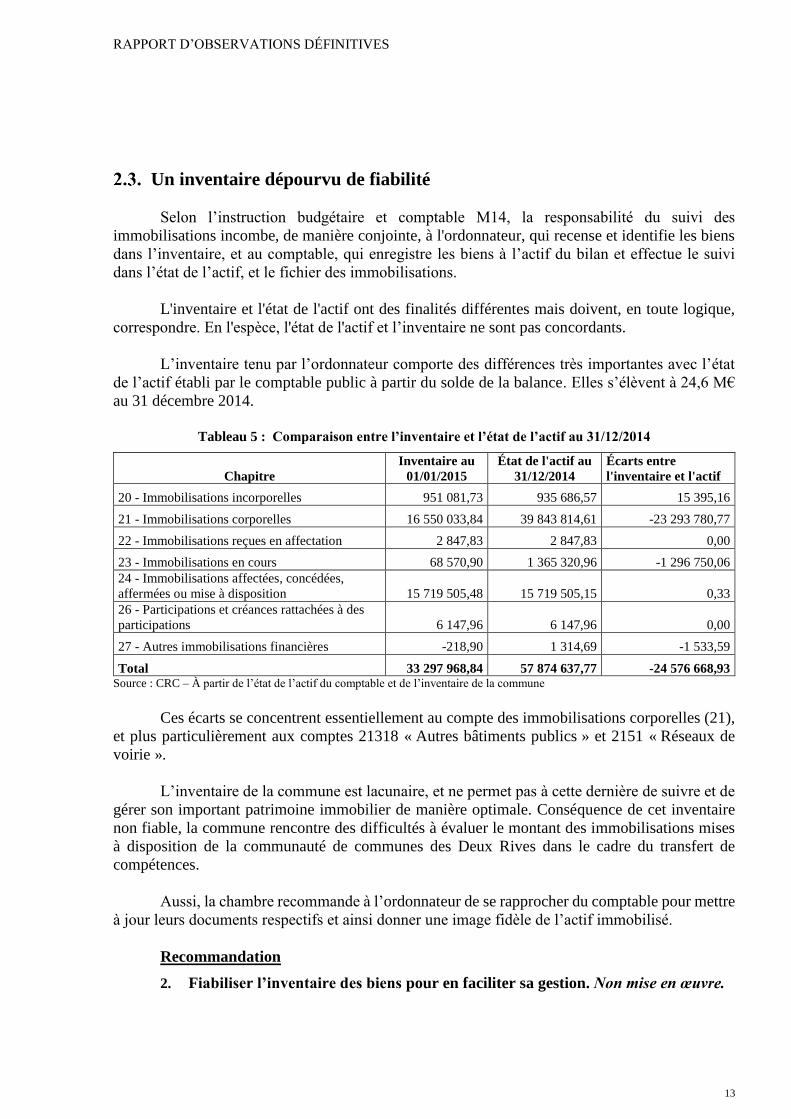

Un inventaire dépourvu de fiabilité

Selon l’instruction budgétaire et comptable M14, la responsabilité du suivi des

immobilisations incombe, de manière conjointe, à l'ordonnateur, qui recense et identifie les biens

dans l’inventaire, et au comptable, qui enregistre les biens à l’actif du bilan et effectue le suivi

dans l’état de l’actif, et le fichier des immobilisations.

L'inventaire et l'état de l'actif ont des finalités différentes mais doivent, en toute logique,

correspondre. En l'espèce, l'état de l'actif et l’inventaire ne sont pas concordants.

L’inventaire tenu par l’ordonnateur comporte des différences très importantes avec l’état

de l’actif établi par le comptable public à partir du solde de la balance. Elles s’élèvent à 24,6 M€

au 31 décembre 2014.

Tableau 5 : Comparaison entre l’inventaire et l’état de l’actif au 31/12/2014

Chapitre

Inventaire au

01/01/2015

État de l'actif au

31/12/2014

Écarts entre

l'inventaire et l'actif

20 - Immobilisations incorporelles 951 081,73 935 686,57 15 395,16

21 - Immobilisations corporelles 16 550 033,84 39 843 814,61 -23 293 780,77

22 - Immobilisations reçues en affectation 2 847,83 2 847,83 0,00

23 - Immobilisations en cours 68 570,90 1 365 320,96 -1 296 750,06

24 - Immobilisations affectées, concédées,

affermées ou mise à disposition 15 719 505,48 15 719 505,15 0,33

26 - Participations et créances rattachées à des

participations 6 147,96 6 147,96 0,00

27 - Autres immobilisations financières -218,90 1 314,69 -1 533,59

Total 33 297 968,84 57 874 637,77 -24 576 668,93 Source : CRC – À partir de l’état de l’actif du comptable et de l’inventaire de la commune

Ces écarts se concentrent essentiellement au compte des immobilisations corporelles (21),

et plus particulièrement aux comptes 21318 « Autres bâtiments publics » et 2151 « Réseaux de

voirie ».

L’inventaire de la commune est lacunaire, et ne permet pas à cette dernière de suivre et de

gérer son important patrimoine immobilier de manière optimale. Conséquence de cet inventaire

non fiable, la commune rencontre des difficultés à évaluer le montant des immobilisations mises

à disposition de la communauté de communes des Deux Rives dans le cadre du transfert de

compétences.

Aussi, la chambre recommande à l’ordonnateur de se rapprocher du comptable pour mettre

à jour leurs documents respectifs et ainsi donner une image fidèle de l’actif immobilisé.

Recommandation

2. Fiabiliser l’inventaire des biens pour en faciliter sa gestion. Non mise en œuvre.

COMMUNE DE VALENCE D’AGEN

14

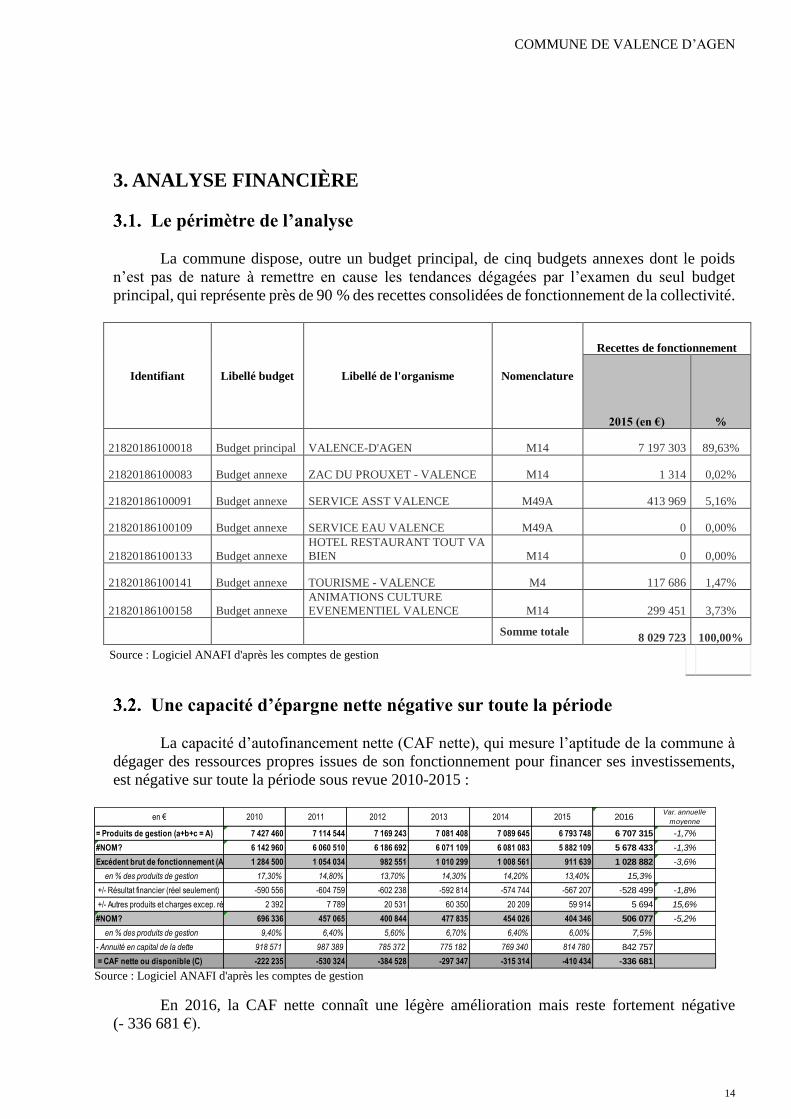

3. ANALYSE FINANCIÈRE

Le périmètre de l’analyse

La commune dispose, outre un budget principal, de cinq budgets annexes dont le poids

n’est pas de nature à remettre en cause les tendances dégagées par l’examen du seul budget

principal, qui représente près de 90 % des recettes consolidées de fonctionnement de la collectivité.

Identifiant Libellé budget Libellé de l'organisme Nomenclature

Recettes de fonctionnement

2015 (en €) %

21820186100018 Budget principal VALENCE-D'AGEN M14 7 197 303 89,63%

21820186100083 Budget annexe ZAC DU PROUXET - VALENCE M14 1 314 0,02%

21820186100091 Budget annexe SERVICE ASST VALENCE M49A 413 969 5,16%

21820186100109 Budget annexe SERVICE EAU VALENCE M49A 0 0,00%

21820186100133 Budget annexe

HOTEL RESTAURANT TOUT VA

BIEN M14 0 0,00%

21820186100141 Budget annexe TOURISME - VALENCE M4 117 686 1,47%

21820186100158 Budget annexe

ANIMATIONS CULTURE

EVENEMENTIEL VALENCE M14 299 451 3,73%

Somme totale

8 029 723 100,00%

Source : Logiciel ANAFI d'après les comptes de gestion

Une capacité d’épargne nette négative sur toute la période

La capacité d’autofinancement nette (CAF nette), qui mesure l’aptitude de la commune à

dégager des ressources propres issues de son fonctionnement pour financer ses investissements,

est négative sur toute la période sous revue 2010-2015 :

Source : Logiciel ANAFI d'après les comptes de gestion

En 2016, la CAF nette connaît une légère amélioration mais reste fortement négative

(- 336 681 €).

en € 2010 2011 2012 2013 2014 2015 2016Var. annuelle

moyenne

= Produits de gestion (a+b+c = A) 7 427 460 7 114 544 7 169 243 7 081 408 7 089 645 6 793 748 6 707 315 -1,7%

#NOM? 6 142 960 6 060 510 6 186 692 6 071 109 6 081 083 5 882 109 5 678 433 -1,3%

Excédent brut de fonctionnement (A-B) 1 284 500 1 054 034 982 551 1 010 299 1 008 561 911 639 1 028 882 -3,6%

en % des produits de gestion 17,30% 14,80% 13,70% 14,30% 14,20% 13,40% 15,3%

+/- Résultat financier (réel seulement) -590 556 -604 759 -602 238 -592 814 -574 744 -567 207 -528 499 -1,8%

+/- Autres produits et charges excep. réels 2 392 7 789 20 531 60 350 20 209 59 914 5 694 15,6%

#NOM? 696 336 457 065 400 844 477 835 454 026 404 346 506 077 -5,2%

en % des produits de gestion 9,40% 6,40% 5,60% 6,70% 6,40% 6,00% 7,5%

- Annuité en capital de la dette 918 571 987 389 785 372 775 182 769 340 814 780 842 757

= CAF nette ou disponible (C) -222 235 -530 324 -384 528 -297 347 -315 314 -410 434 -336 681

RAPPORT D’OBSERVATIONS DÉFINITIVES

15

La faiblesse de l’excédent brut de fonctionnement, cumulée à l’importance de l’annuité de

la dette, génère en effet une CAF nette structurellement négative.

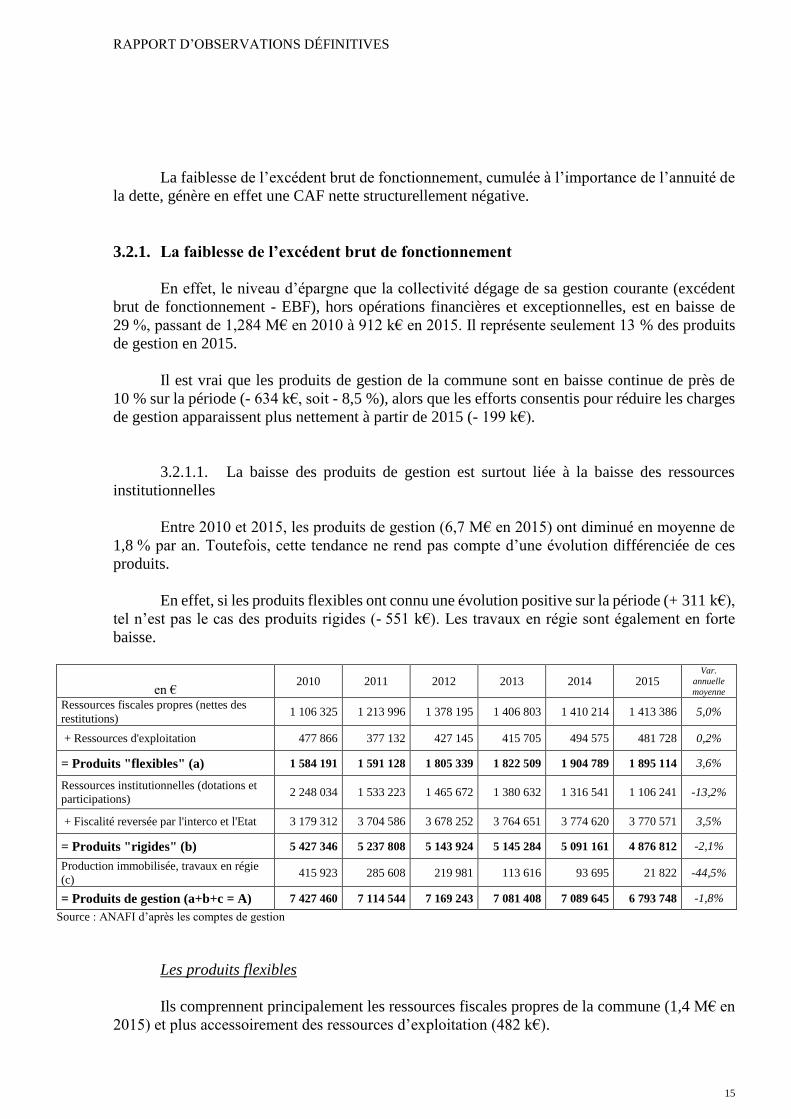

3.2.1. La faiblesse de l’excédent brut de fonctionnement

En effet, le niveau d’épargne que la collectivité dégage de sa gestion courante (excédent

brut de fonctionnement - EBF), hors opérations financières et exceptionnelles, est en baisse de

29 %, passant de 1,284 M€ en 2010 à 912 k€ en 2015. Il représente seulement 13 % des produits

de gestion en 2015.

Il est vrai que les produits de gestion de la commune sont en baisse continue de près de

10 % sur la période (- 634 k€, soit - 8,5 %), alors que les efforts consentis pour réduire les charges

de gestion apparaissent plus nettement à partir de 2015 (- 199 k€).

3.2.1.1. La baisse des produits de gestion est surtout liée à la baisse des ressources

institutionnelles

Entre 2010 et 2015, les produits de gestion (6,7 M€ en 2015) ont diminué en moyenne de

1,8 % par an. Toutefois, cette tendance ne rend pas compte d’une évolution différenciée de ces

produits.

En effet, si les produits flexibles ont connu une évolution positive sur la période (+ 311 k€),

tel n’est pas le cas des produits rigides (- 551 k€). Les travaux en régie sont également en forte

baisse.

en € 2010 2011 2012 2013 2014 2015

Var.

annuelle

moyenne

Ressources fiscales propres (nettes des

restitutions) 1 106 325 1 213 996 1 378 195 1 406 803 1 410 214 1 413 386 5,0%

+ Ressources d'exploitation 477 866 377 132 427 145 415 705 494 575 481 728 0,2%

= Produits "flexibles" (a) 1 584 191 1 591 128 1 805 339 1 822 509 1 904 789 1 895 114 3,6%

Ressources institutionnelles (dotations et

participations) 2 248 034 1 533 223 1 465 672 1 380 632 1 316 541 1 106 241 -13,2%

+ Fiscalité reversée par l'interco et l'Etat 3 179 312 3 704 586 3 678 252 3 764 651 3 774 620 3 770 571 3,5%

= Produits "rigides" (b) 5 427 346 5 237 808 5 143 924 5 145 284 5 091 161 4 876 812 -2,1%

Production immobilisée, travaux en régie

(c) 415 923 285 608 219 981 113 616 93 695 21 822 -44,5%

= Produits de gestion (a+b+c = A) 7 427 460 7 114 544 7 169 243 7 081 408 7 089 645 6 793 748 -1,8%

Source : ANAFI d’après les comptes de gestion

Les produits flexibles

Ils comprennent principalement les ressources fiscales propres de la commune (1,4 M€ en

2015) et plus accessoirement des ressources d’exploitation (482 k€).

COMMUNE DE VALENCE D’AGEN

16

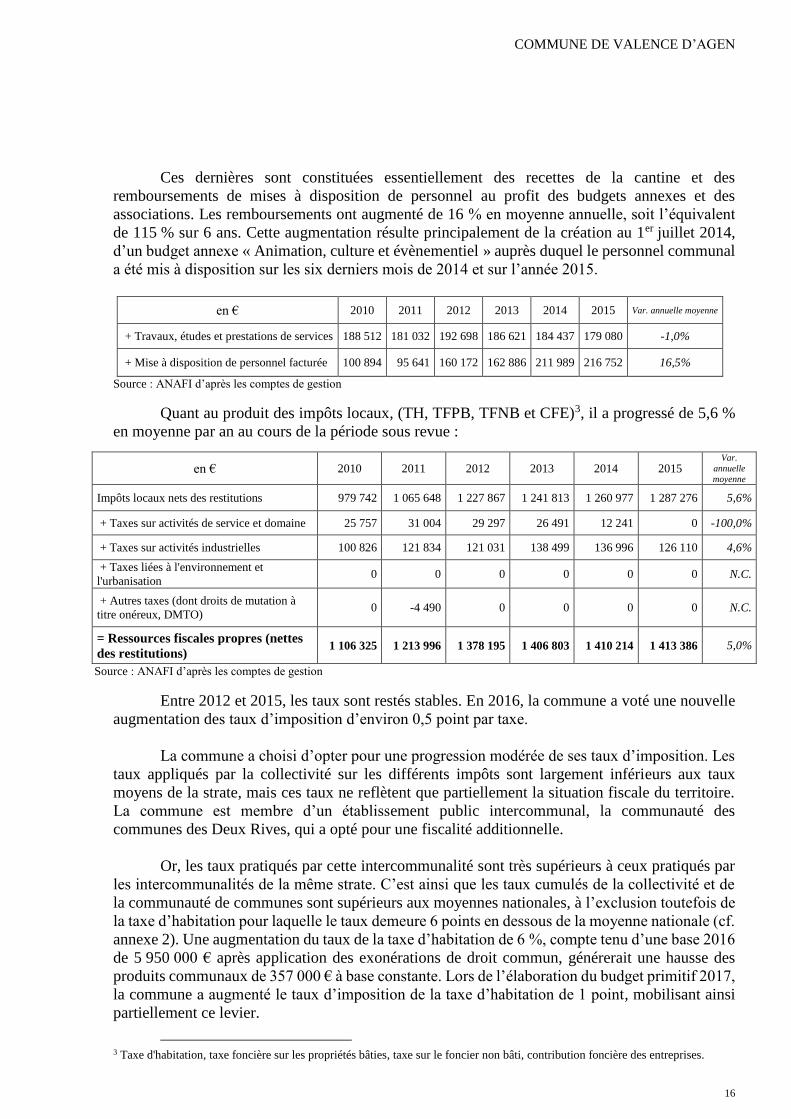

Ces dernières sont constituées essentiellement des recettes de la cantine et des

remboursements de mises à disposition de personnel au profit des budgets annexes et des

associations. Les remboursements ont augmenté de 16 % en moyenne annuelle, soit l’équivalent

de 115 % sur 6 ans. Cette augmentation résulte principalement de la création au 1er juillet 2014,

d’un budget annexe « Animation, culture et évènementiel » auprès duquel le personnel communal

a été mis à disposition sur les six derniers mois de 2014 et sur l’année 2015.

en € 2010 2011 2012 2013 2014 2015 Var. annuelle moyenne

+ Travaux, études et prestations de services 188 512 181 032 192 698 186 621 184 437 179 080 -1,0%

+ Mise à disposition de personnel facturée 100 894 95 641 160 172 162 886 211 989 216 752 16,5%

Source : ANAFI d’après les comptes de gestion

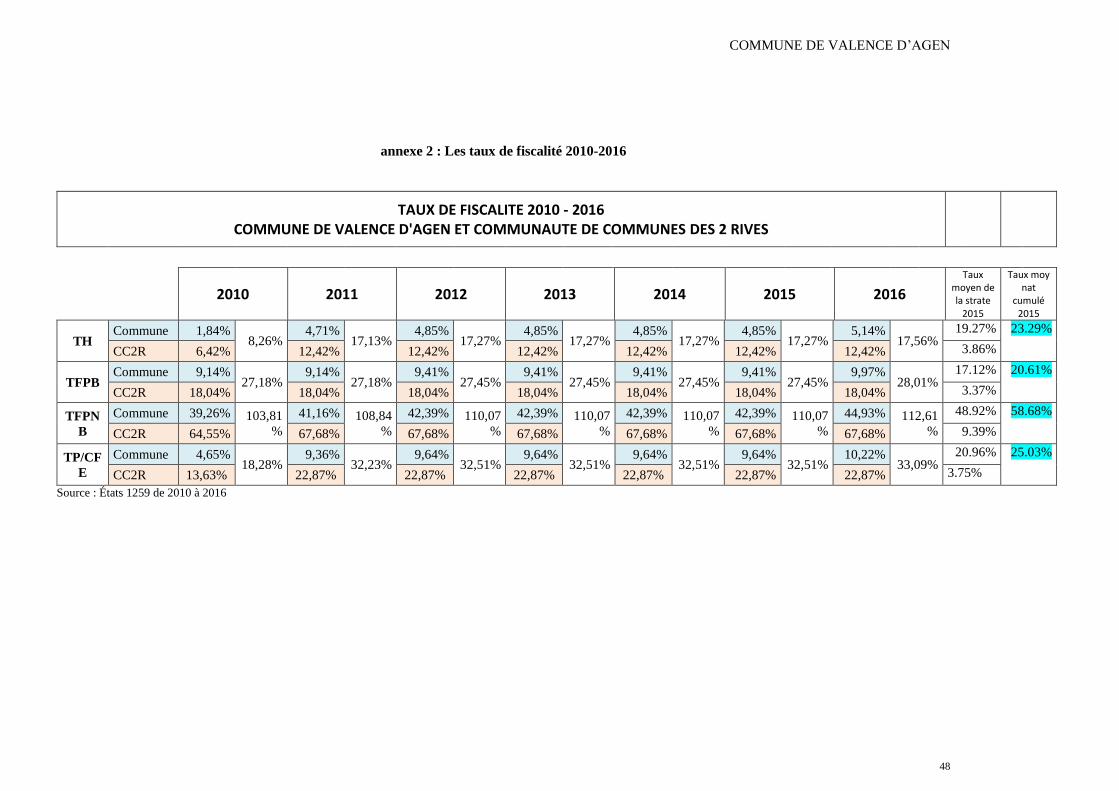

Quant au produit des impôts locaux, (TH, TFPB, TFNB et CFE)3, il a progressé de 5,6 %

en moyenne par an au cours de la période sous revue :

Source : ANAFI d’après les comptes de gestion

Entre 2012 et 2015, les taux sont restés stables. En 2016, la commune a voté une nouvelle

augmentation des taux d’imposition d’environ 0,5 point par taxe.

La commune a choisi d’opter pour une progression modérée de ses taux d’imposition. Les

taux appliqués par la collectivité sur les différents impôts sont largement inférieurs aux taux

moyens de la strate, mais ces taux ne reflètent que partiellement la situation fiscale du territoire.

La commune est membre d’un établissement public intercommunal, la communauté des

communes des Deux Rives, qui a opté pour une fiscalité additionnelle.

Or, les taux pratiqués par cette intercommunalité sont très supérieurs à ceux pratiqués par

les intercommunalités de la même strate. C’est ainsi que les taux cumulés de la collectivité et de

la communauté de communes sont supérieurs aux moyennes nationales, à l’exclusion toutefois de

la taxe d’habitation pour laquelle le taux demeure 6 points en dessous de la moyenne nationale (cf.

annexe 2). Une augmentation du taux de la taxe d’habitation de 6 %, compte tenu d’une base 2016

de 5 950 000 € après application des exonérations de droit commun, générerait une hausse des

produits communaux de 357 000 € à base constante. Lors de l’élaboration du budget primitif 2017,

la commune a augmenté le taux d’imposition de la taxe d’habitation de 1 point, mobilisant ainsi

partiellement ce levier.

3 Taxe d'habitation, taxe foncière sur les propriétés bâties, taxe sur le foncier non bâti, contribution foncière des entreprises.

en € 2010 2011 2012 2013 2014 2015 Var.

annuelle

moyenne

Impôts locaux nets des restitutions 979 742 1 065 648 1 227 867 1 241 813 1 260 977 1 287 276 5,6%

+ Taxes sur activités de service et domaine 25 757 31 004 29 297 26 491 12 241 0 -100,0%

+ Taxes sur activités industrielles 100 826 121 834 121 031 138 499 136 996 126 110 4,6%

+ Taxes liées à l'environnement et

l'urbanisation 0 0 0 0 0 0 N.C.

+ Autres taxes (dont droits de mutation à

titre onéreux, DMTO) 0 -4 490 0 0 0 0 N.C.

= Ressources fiscales propres (nettes

des restitutions) 1 106 325 1 213 996 1 378 195 1 406 803 1 410 214 1 413 386 5,0%

RAPPORT D’OBSERVATIONS DÉFINITIVES

17

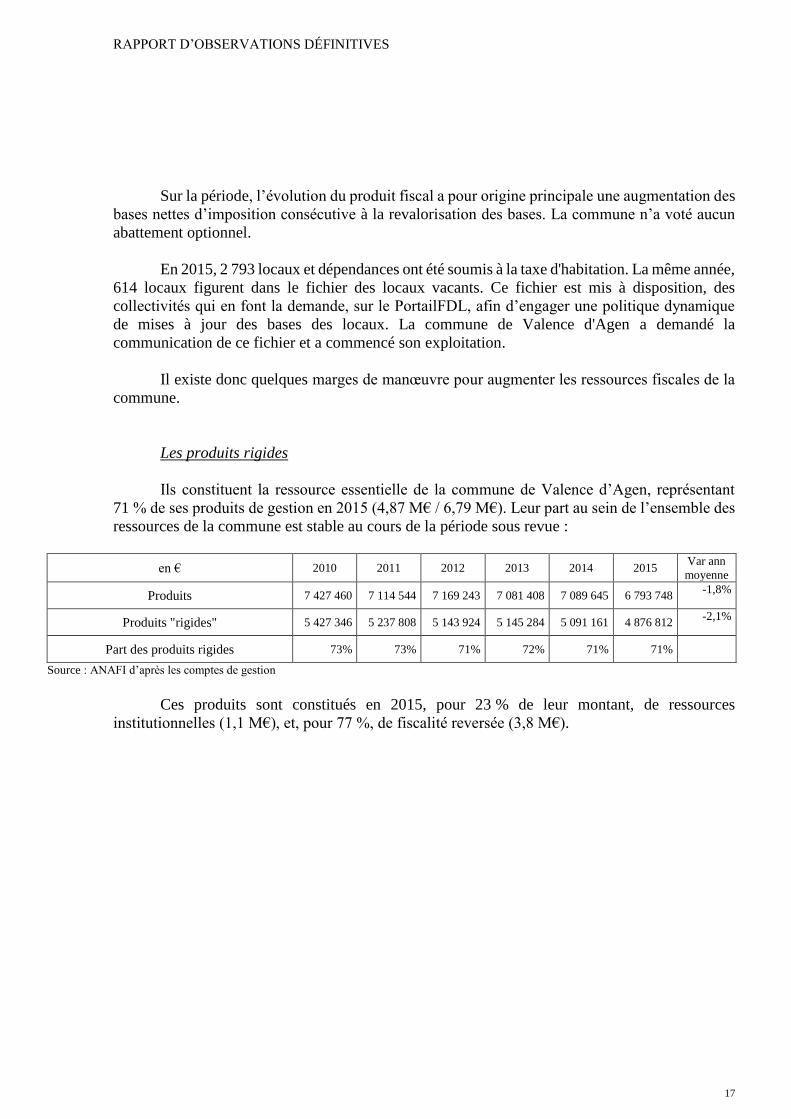

Sur la période, l’évolution du produit fiscal a pour origine principale une augmentation des

bases nettes d’imposition consécutive à la revalorisation des bases. La commune n’a voté aucun

abattement optionnel.

En 2015, 2 793 locaux et dépendances ont été soumis à la taxe d'habitation. La même année,

614 locaux figurent dans le fichier des locaux vacants. Ce fichier est mis à disposition, des

collectivités qui en font la demande, sur le PortailFDL, afin d’engager une politique dynamique

de mises à jour des bases des locaux. La commune de Valence d'Agen a demandé la

communication de ce fichier et a commencé son exploitation.

Il existe donc quelques marges de manœuvre pour augmenter les ressources fiscales de la

commune.

Les produits rigides

Ils constituent la ressource essentielle de la commune de Valence d’Agen, représentant

71 % de ses produits de gestion en 2015 (4,87 M€ / 6,79 M€). Leur part au sein de l’ensemble des

ressources de la commune est stable au cours de la période sous revue :

en € 2010 2011 2012 2013 2014 2015 Var ann

moyenne

Produits 7 427 460 7 114 544 7 169 243 7 081 408 7 089 645 6 793 748 -1,8%

Produits "rigides" 5 427 346 5 237 808 5 143 924 5 145 284 5 091 161 4 876 812 -2,1%

Part des produits rigides 73% 73% 71% 72% 71% 71%

Source : ANAFI d’après les comptes de gestion

Ces produits sont constitués en 2015, pour 23 % de leur montant, de ressources

institutionnelles (1,1 M€), et, pour 77 %, de fiscalité reversée (3,8 M€).

COMMUNE DE VALENCE D’AGEN

18

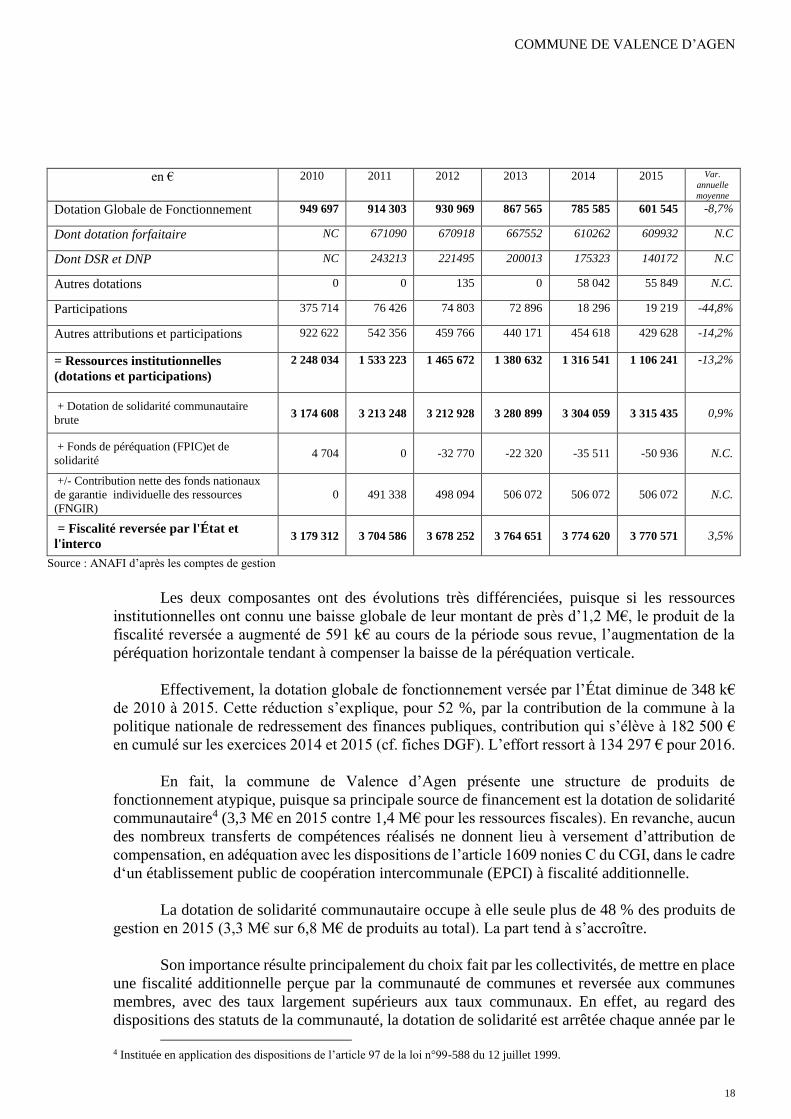

en € 2010 2011 2012 2013 2014 2015 Var.

annuelle

moyenne

Dotation Globale de Fonctionnement 949 697 914 303 930 969 867 565 785 585 601 545 -8,7%

Dont dotation forfaitaire NC 671090 670918 667552 610262 609932 N.C

Dont DSR et DNP NC 243213 221495 200013 175323 140172 N.C

Autres dotations 0 0 135 0 58 042 55 849 N.C.

Participations 375 714 76 426 74 803 72 896 18 296 19 219 -44,8%

Autres attributions et participations 922 622 542 356 459 766 440 171 454 618 429 628 -14,2%

= Ressources institutionnelles

(dotations et participations)

2 248 034 1 533 223 1 465 672 1 380 632 1 316 541 1 106 241 -13,2%

+ Dotation de solidarité communautaire

brute 3 174 608 3 213 248 3 212 928 3 280 899 3 304 059 3 315 435 0,9%

+ Fonds de péréquation (FPIC)et de

solidarité 4 704 0 -32 770 -22 320 -35 511 -50 936 N.C.

+/- Contribution nette des fonds nationaux

de garantie individuelle des ressources

(FNGIR)

0 491 338 498 094 506 072 506 072 506 072 N.C.

= Fiscalité reversée par l'État et

l'interco 3 179 312 3 704 586 3 678 252 3 764 651 3 774 620 3 770 571 3,5%

Source : ANAFI d’après les comptes de gestion

Les deux composantes ont des évolutions très différenciées, puisque si les ressources

institutionnelles ont connu une baisse globale de leur montant de près d’1,2 M€, le produit de la

fiscalité reversée a augmenté de 591 k€ au cours de la période sous revue, l’augmentation de la

péréquation horizontale tendant à compenser la baisse de la péréquation verticale.

Effectivement, la dotation globale de fonctionnement versée par l’État diminue de 348 k€

de 2010 à 2015. Cette réduction s’explique, pour 52 %, par la contribution de la commune à la

politique nationale de redressement des finances publiques, contribution qui s’élève à 182 500 €

en cumulé sur les exercices 2014 et 2015 (cf. fiches DGF). L’effort ressort à 134 297 € pour 2016.

En fait, la commune de Valence d’Agen présente une structure de produits de

fonctionnement atypique, puisque sa principale source de financement est la dotation de solidarité

communautaire4 (3,3 M€ en 2015 contre 1,4 M€ pour les ressources fiscales). En revanche, aucun

des nombreux transferts de compétences réalisés ne donnent lieu à versement d’attribution de

compensation, en adéquation avec les dispositions de l’article 1609 nonies C du CGI, dans le cadre

d‘un établissement public de coopération intercommunale (EPCI) à fiscalité additionnelle.

La dotation de solidarité communautaire occupe à elle seule plus de 48 % des produits de

gestion en 2015 (3,3 M€ sur 6,8 M€ de produits au total). La part tend à s’accroître.

Son importance résulte principalement du choix fait par les collectivités, de mettre en place

une fiscalité additionnelle perçue par la communauté de communes et reversée aux communes

membres, avec des taux largement supérieurs aux taux communaux. En effet, au regard des

dispositions des statuts de la communauté, la dotation de solidarité est arrêtée chaque année par le

4 Instituée en application des dispositions de l’article 97 de la loi n°99-588 du 12 juillet 1999.

RAPPORT D’OBSERVATIONS DÉFINITIVES

19

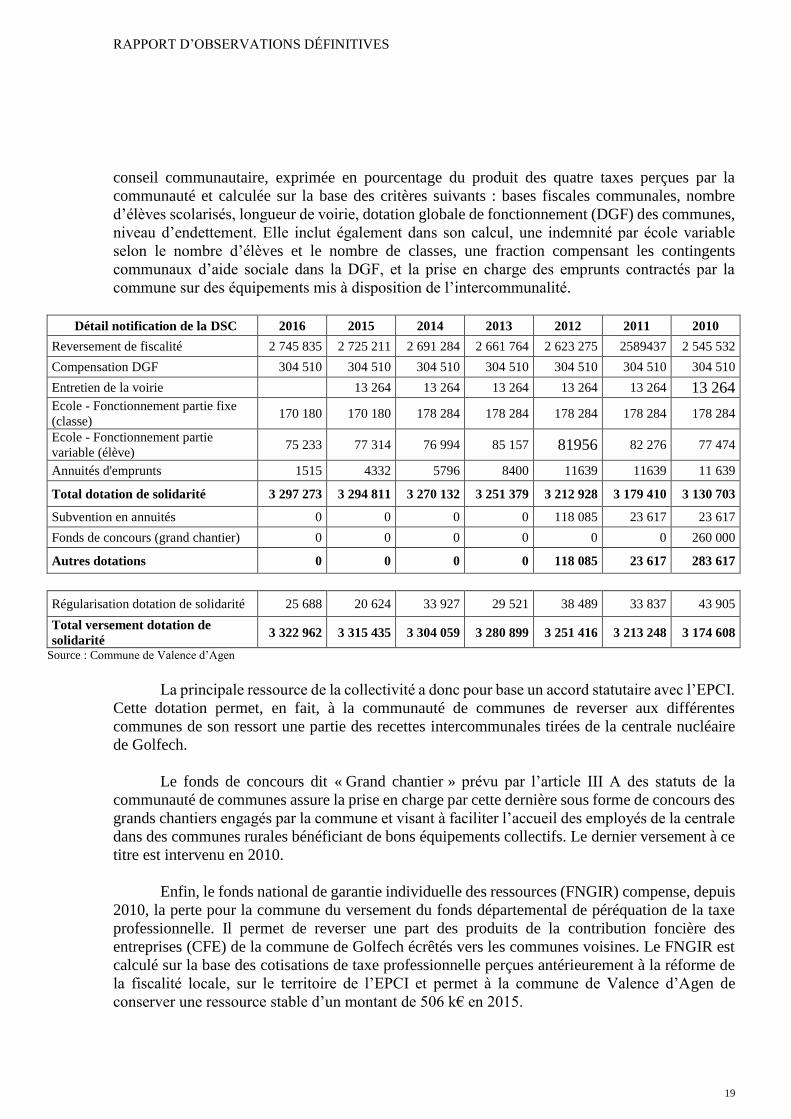

conseil communautaire, exprimée en pourcentage du produit des quatre taxes perçues par la

communauté et calculée sur la base des critères suivants : bases fiscales communales, nombre

d’élèves scolarisés, longueur de voirie, dotation globale de fonctionnement (DGF) des communes,

niveau d’endettement. Elle inclut également dans son calcul, une indemnité par école variable

selon le nombre d’élèves et le nombre de classes, une fraction compensant les contingents

communaux d’aide sociale dans la DGF, et la prise en charge des emprunts contractés par la

commune sur des équipements mis à disposition de l’intercommunalité.

Détail notification de la DSC 2016 2015 2014 2013 2012 2011 2010

Reversement de fiscalité 2 745 835 2 725 211 2 691 284 2 661 764 2 623 275 2589437 2 545 532

Compensation DGF 304 510 304 510 304 510 304 510 304 510 304 510 304 510

Entretien de la voirie 13 264 13 264 13 264 13 264 13 264 13 264

Ecole - Fonctionnement partie fixe

(classe) 170 180 170 180 178 284 178 284 178 284 178 284 178 284

Ecole - Fonctionnement partie

variable (élève) 75 233 77 314 76 994 85 157 81956 82 276 77 474

Annuités d'emprunts 1515 4332 5796 8400 11639 11639 11 639

Total dotation de solidarité 3 297 273 3 294 811 3 270 132 3 251 379 3 212 928 3 179 410 3 130 703

Subvention en annuités 0 0 0 0 118 085 23 617 23 617

Fonds de concours (grand chantier) 0 0 0 0 0 0 260 000

Autres dotations 0 0 0 0 118 085 23 617 283 617

Régularisation dotation de solidarité 25 688 20 624 33 927 29 521 38 489 33 837 43 905

Total versement dotation de

solidarité 3 322 962 3 315 435 3 304 059 3 280 899 3 251 416 3 213 248 3 174 608

Source : Commune de Valence d’Agen

La principale ressource de la collectivité a donc pour base un accord statutaire avec l’EPCI.

Cette dotation permet, en fait, à la communauté de communes de reverser aux différentes

communes de son ressort une partie des recettes intercommunales tirées de la centrale nucléaire

de Golfech.

Le fonds de concours dit « Grand chantier » prévu par l’article III A des statuts de la

communauté de communes assure la prise en charge par cette dernière sous forme de concours des

grands chantiers engagés par la commune et visant à faciliter l’accueil des employés de la centrale

dans des communes rurales bénéficiant de bons équipements collectifs. Le dernier versement à ce

titre est intervenu en 2010.

Enfin, le fonds national de garantie individuelle des ressources (FNGIR) compense, depuis

2010, la perte pour la commune du versement du fonds départemental de péréquation de la taxe

professionnelle. Il permet de reverser une part des produits de la contribution foncière des

entreprises (CFE) de la commune de Golfech écrêtés vers les communes voisines. Le FNGIR est

calculé sur la base des cotisations de taxe professionnelle perçues antérieurement à la réforme de

la fiscalité locale, sur le territoire de l’EPCI et permet à la commune de Valence d’Agen de

conserver une ressource stable d’un montant de 506 k€ en 2015.

COMMUNE DE VALENCE D’AGEN

20

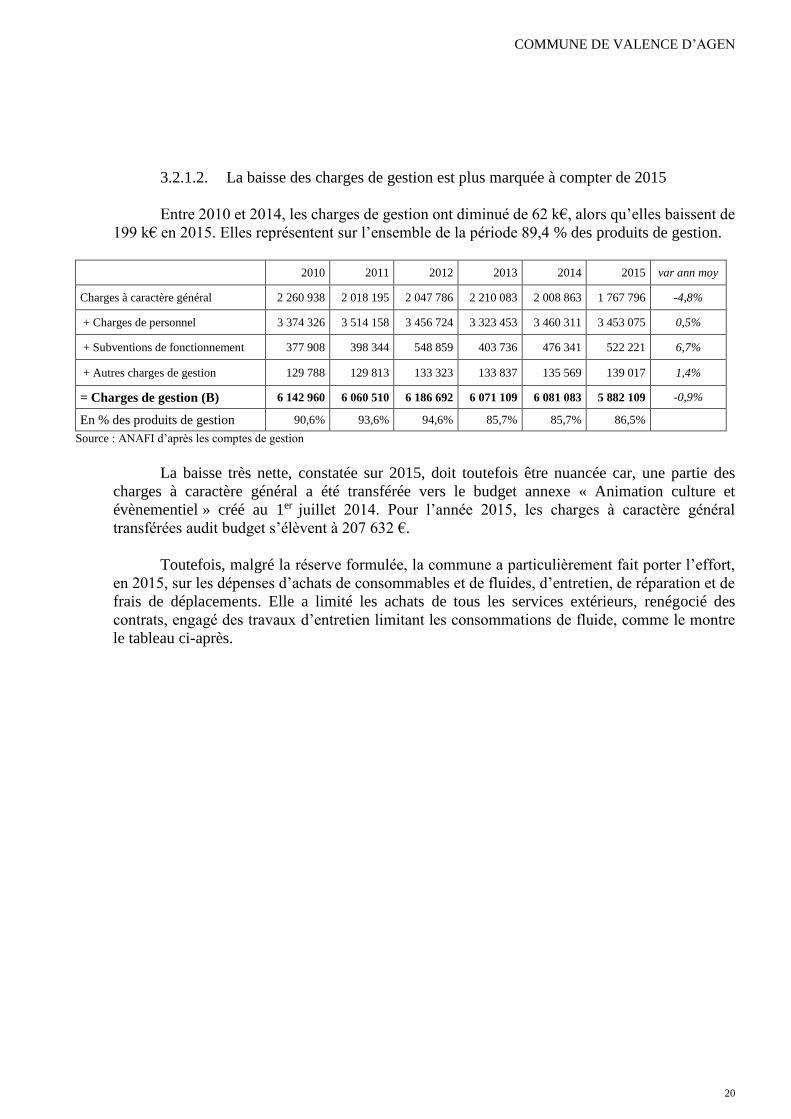

3.2.1.2. La baisse des charges de gestion est plus marquée à compter de 2015

Entre 2010 et 2014, les charges de gestion ont diminué de 62 k€, alors qu’elles baissent de

199 k€ en 2015. Elles représentent sur l’ensemble de la période 89,4 % des produits de gestion.

2010 2011 2012 2013 2014 2015 var ann moy

Charges à caractère général 2 260 938 2 018 195 2 047 786 2 210 083 2 008 863 1 767 796 -4,8%

+ Charges de personnel 3 374 326 3 514 158 3 456 724 3 323 453 3 460 311 3 453 075 0,5%

+ Subventions de fonctionnement 377 908 398 344 548 859 403 736 476 341 522 221 6,7%

+ Autres charges de gestion 129 788 129 813 133 323 133 837 135 569 139 017 1,4%

= Charges de gestion (B) 6 142 960 6 060 510 6 186 692 6 071 109 6 081 083 5 882 109 -0,9%

En % des produits de gestion 90,6% 93,6% 94,6% 85,7% 85,7% 86,5%

Source : ANAFI d’après les comptes de gestion

La baisse très nette, constatée sur 2015, doit toutefois être nuancée car, une partie des

charges à caractère général a été transférée vers le budget annexe « Animation culture et

évènementiel » créé au 1er juillet 2014. Pour l’année 2015, les charges à caractère général

transférées audit budget s’élèvent à 207 632 €.

Toutefois, malgré la réserve formulée, la commune a particulièrement fait porter l’effort,

en 2015, sur les dépenses d’achats de consommables et de fluides, d’entretien, de réparation et de

frais de déplacements. Elle a limité les achats de tous les services extérieurs, renégocié des

contrats, engagé des travaux d’entretien limitant les consommations de fluide, comme le montre

le tableau ci-après.

RAPPORT D’OBSERVATIONS DÉFINITIVES

21

en € 2010 2011 2012 2013 2014 2015 Var.

annuelle

moyenne

Charges à caractère général 2 260 938 2 018 195 2 047 786 2 210 083 2 008 863 1 767 796 -4,8%

Dont achats autres que les terrains à aménager

(y c. variations de stocks) 1 143 324 1 040 210 1 033 765 1 040 953 973 968 870 741 -5,3%

Dont crédit-bail 0 0 0 0 0 0 N.C.

Dont locations et charges de copropriétés 133 869 143 386 123 557 163 284 129 238 144 075 1,5%

Dont entretien et réparations 415 033 328 753 364 128 441 034 406 910 359 763 -2,8%

Dont assurances et frais bancaires 72 544 77 566 72 570 84 218 87 932 88 754 4,1%

Dont autres services extérieurs 10 389 6 497 9 778 28 852 26 146 46 823 35,1%

Dont remboursements de frais (BA, CCAS,

organismes de rattachement, etc.) 0 0 0 0 0 0 N.C.

Dont contrats de prestations de services avec

des entreprises 20 199 17 490 18 739 36 100 43 368 42 812 16,2%

Dont honoraires, études et recherches 50 552 39 130 18 391 28 751 12 878 7 881 -31,0%

Dont publicité, publications et relations

publiques 218 303 188 160 226 067 207 599 143 725 45 945 -26,8%

Dont transports collectifs et de biens (y c.

transports scolaires) 70 857 69 159 65 948 77 961 73 532 73 155 0,6%

Dont déplacements et missions 14 392 13 803 15 968 18 521 17 901 8 387 -10,2%

Dont frais postaux et télécommunications 57 127 60 101 60 893 60 432 72 023 56 822 -0,1%

Dont impôts et taxes (sauf sur personnel) 54 349 33 940 37 984 22 379 21 242 22 639 -16,1%

Source : ANAFI d’après les comptes de gestion

Il n’empêche que le coefficient de rigidité des charges structurelles, qui évalue la

couverture des charges obligatoires (personnel, contingents et intérêts) par les produits, représente

60,3 % en moyenne au cours de la période sous revue, et atteint 62,3 % en 2015. Ce coefficient

élevé explique les faibles marges de manœuvre de la collectivité pour dégager une capacité

d’autofinancement significative.

en € 2010 2011 2012 2013 2014 2015 Structure moyenne

Charges à caractère

général 2 260 938 2 018 195 2 047 786 2 210 083 2 008 863 1 767 796

30,8%

+ Charges de

personnel 3 374 326 3 514 158 3 456 724 3 323 453 3 460 311 3 453 075

51,5%

+ Subventions de

fonctionnement 377 908 398 344 548 859 403 736 476 341 522 221

6,8%

+ Autres charges de

gestion 129 788 129 813 133 323 133 837 135 569 139 017

2,0%

+ Charges d'intérêt et

pertes de change 590 565 604 759 602 238 592 814 574 751 567 212

8,8%

= Charges

courantes 6 733 524 6 665 269 6 788 930 6 663 923 6 655 834 6 449 322

Charges de personnel

/ charges courantes 50,1% 52,7% 50,9% 49,9% 52,0% 53,5%

Intérêts et pertes de

change / charges

courantes

8,8% 9,1% 8,9% 8,9% 8,6% 8,8%

Source : ANAFI d’après les comptes de gestion

COMMUNE DE VALENCE D’AGEN

22

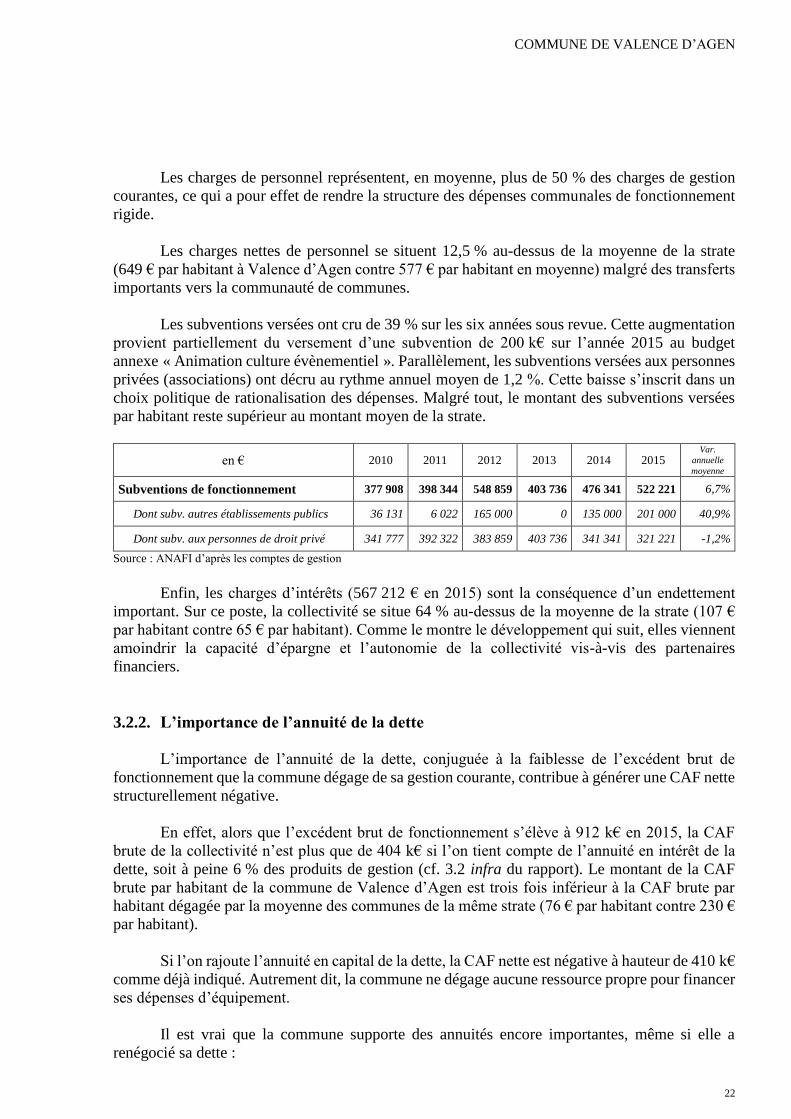

Les charges de personnel représentent, en moyenne, plus de 50 % des charges de gestion

courantes, ce qui a pour effet de rendre la structure des dépenses communales de fonctionnement

rigide.

Les charges nettes de personnel se situent 12,5 % au-dessus de la moyenne de la strate

(649 € par habitant à Valence d’Agen contre 577 € par habitant en moyenne) malgré des transferts

importants vers la communauté de communes.

Les subventions versées ont cru de 39 % sur les six années sous revue. Cette augmentation

provient partiellement du versement d’une subvention de 200 k€ sur l’année 2015 au budget

annexe « Animation culture évènementiel ». Parallèlement, les subventions versées aux personnes

privées (associations) ont décru au rythme annuel moyen de 1,2 %. Cette baisse s’inscrit dans un

choix politique de rationalisation des dépenses. Malgré tout, le montant des subventions versées

par habitant reste supérieur au montant moyen de la strate.

en € 2010 2011 2012 2013 2014 2015 Var.

annuelle

moyenne

Subventions de fonctionnement 377 908 398 344 548 859 403 736 476 341 522 221 6,7%

Dont subv. autres établissements publics 36 131 6 022 165 000 0 135 000 201 000 40,9%

Dont subv. aux personnes de droit privé 341 777 392 322 383 859 403 736 341 341 321 221 -1,2%

Source : ANAFI d’après les comptes de gestion

Enfin, les charges d’intérêts (567 212 € en 2015) sont la conséquence d’un endettement

important. Sur ce poste, la collectivité se situe 64 % au-dessus de la moyenne de la strate (107 €

par habitant contre 65 € par habitant). Comme le montre le développement qui suit, elles viennent

amoindrir la capacité d’épargne et l’autonomie de la collectivité vis-à-vis des partenaires

financiers.

3.2.2. L’importance de l’annuité de la dette

L’importance de l’annuité de la dette, conjuguée à la faiblesse de l’excédent brut de

fonctionnement que la commune dégage de sa gestion courante, contribue à générer une CAF nette

structurellement négative.

En effet, alors que l’excédent brut de fonctionnement s’élève à 912 k€ en 2015, la CAF

brute de la collectivité n’est plus que de 404 k€ si l’on tient compte de l’annuité en intérêt de la

dette, soit à peine 6 % des produits de gestion (cf. 3.2 infra du rapport). Le montant de la CAF

brute par habitant de la commune de Valence d’Agen est trois fois inférieur à la CAF brute par

habitant dégagée par la moyenne des communes de la même strate (76 € par habitant contre 230 €

par habitant).

Si l’on rajoute l’annuité en capital de la dette, la CAF nette est négative à hauteur de 410 k€

comme déjà indiqué. Autrement dit, la commune ne dégage aucune ressource propre pour financer

ses dépenses d’équipement.

Il est vrai que la commune supporte des annuités encore importantes, même si elle a

renégocié sa dette :

RAPPORT D’OBSERVATIONS DÉFINITIVES

23

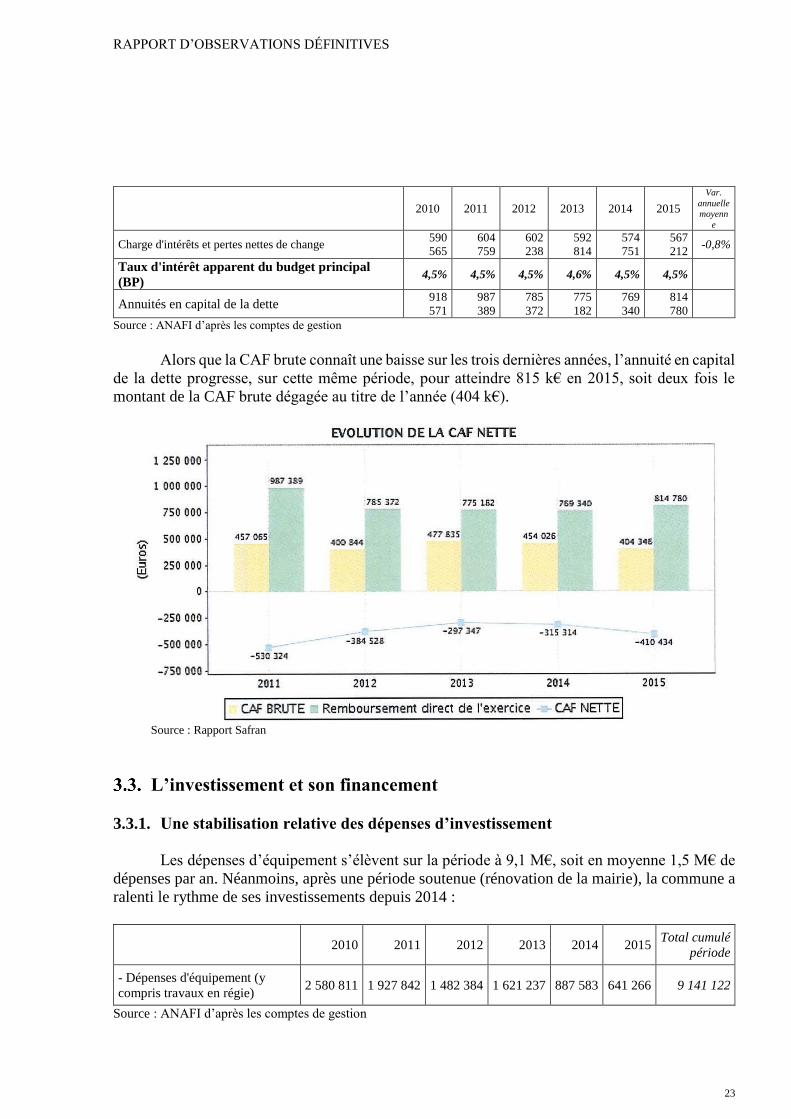

2010 2011 2012 2013 2014 2015

Var.

annuelle

moyenn

e

Charge d'intérêts et pertes nettes de change 590

565

604

759

602

238

592

814

574

751

567

212 -0,8%

Taux d'intérêt apparent du budget principal

(BP) 4,5% 4,5% 4,5% 4,6% 4,5% 4,5%

Annuités en capital de la dette 918

571

987

389

785

372

775

182

769

340

814

780

Source : ANAFI d’après les comptes de gestion

Alors que la CAF brute connaît une baisse sur les trois dernières années, l’annuité en capital

de la dette progresse, sur cette même période, pour atteindre 815 k€ en 2015, soit deux fois le

montant de la CAF brute dégagée au titre de l’année (404 k€).

Source : Rapport Safran

L’investissement et son financement

3.3.1. Une stabilisation relative des dépenses d’investissement

Les dépenses d’équipement s’élèvent sur la période à 9,1 M€, soit en moyenne 1,5 M€ de

dépenses par an. Néanmoins, après une période soutenue (rénovation de la mairie), la commune a

ralenti le rythme de ses investissements depuis 2014 :

2010 2011 2012 2013 2014 2015 Total cumulé

période

- Dépenses d'équipement (y

compris travaux en régie) 2 580 811 1 927 842 1 482 384 1 621 237 887 583 641 266 9 141 122

Source : ANAFI d’après les comptes de gestion

COMMUNE DE VALENCE D’AGEN

24

Au demeurant, elle envisage de lancer l’opération d’« aménagement de la place Jean-

Baptiste Chaumeil et ses abords » pour laquelle une autorisation de programme de 2 880 000 € est

accordée.

3.3.2. Un faible niveau d’autofinancement

En cumul, sur la période 2010-2015, le financement propre disponible (3 913 326 €) ne

couvre pas les dépenses d’équipement (9 141 122 €).

Le ratio moyen d'autofinancement des investissements n’est que de 37 %, avec de fortes

variations d’un exercice à l’autre (32,5 % en 2015), étant précisé qu’un autofinancement à hauteur

de 75 % est généralement considéré comme nécessaire pour qualifier la politique d’investissement

de soutenable. Il est vrai que la CAF nette de la commune reste continûment négative comme déjà

indiqué. En 2017, si les cessions immobilières, prévues par la commune, à hauteur de 293000 €,

sont avérées, ces recettes exceptionnelles ne pourront résorber le problème structurel de

l’insuffisance d’autofinancement.

RAPPORT D’OBSERVATIONS DÉFINITIVES

25

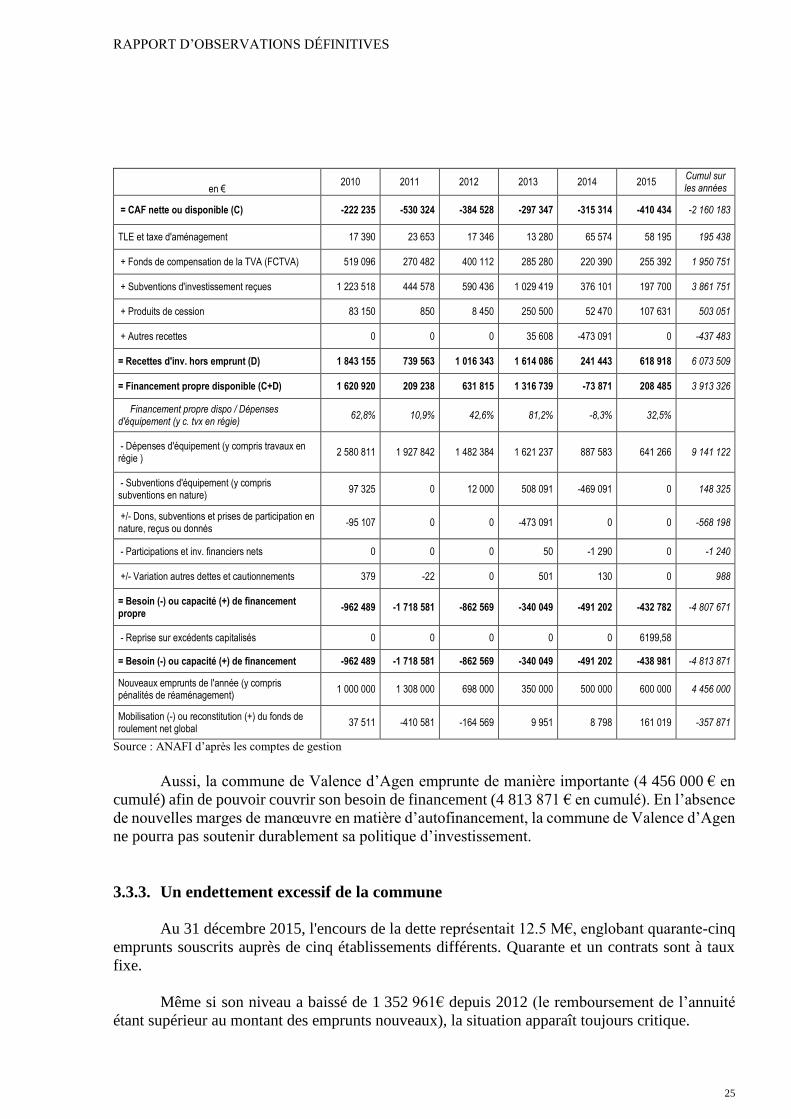

en € 2010 2011 2012 2013 2014 2015

Cumul sur les années

= CAF nette ou disponible (C) -222 235 -530 324 -384 528 -297 347 -315 314 -410 434 -2 160 183

TLE et taxe d'aménagement 17 390 23 653 17 346 13 280 65 574 58 195 195 438

+ Fonds de compensation de la TVA (FCTVA) 519 096 270 482 400 112 285 280 220 390 255 392 1 950 751

+ Subventions d'investissement reçues 1 223 518 444 578 590 436 1 029 419 376 101 197 700 3 861 751

+ Produits de cession 83 150 850 8 450 250 500 52 470 107 631 503 051

+ Autres recettes 0 0 0 35 608 -473 091 0 -437 483

= Recettes d'inv. hors emprunt (D) 1 843 155 739 563 1 016 343 1 614 086 241 443 618 918 6 073 509

= Financement propre disponible (C+D) 1 620 920 209 238 631 815 1 316 739 -73 871 208 485 3 913 326

Financement propre dispo / Dépenses d'équipement (y c. tvx en régie)

62,8% 10,9% 42,6% 81,2% -8,3% 32,5%

- Dépenses d'équipement (y compris travaux en régie )

2 580 811 1 927 842 1 482 384 1 621 237 887 583 641 266 9 141 122

- Subventions d'équipement (y compris subventions en nature)

97 325 0 12 000 508 091 -469 091 0 148 325

+/- Dons, subventions et prises de participation en nature, reçus ou donnés

-95 107 0 0 -473 091 0 0 -568 198

- Participations et inv. financiers nets 0 0 0 50 -1 290 0 -1 240

+/- Variation autres dettes et cautionnements 379 -22 0 501 130 0 988

= Besoin (-) ou capacité (+) de financement propre

-962 489 -1 718 581 -862 569 -340 049 -491 202 -432 782 -4 807 671

- Reprise sur excédents capitalisés 0 0 0 0 0 6199,58

= Besoin (-) ou capacité (+) de financement -962 489 -1 718 581 -862 569 -340 049 -491 202 -438 981 -4 813 871

Nouveaux emprunts de l'année (y compris pénalités de réaménagement)

1 000 000 1 308 000 698 000 350 000 500 000 600 000 4 456 000

Mobilisation (-) ou reconstitution (+) du fonds de roulement net global

37 511 -410 581 -164 569 9 951 8 798 161 019 -357 871

Source : ANAFI d’après les comptes de gestion

Aussi, la commune de Valence d’Agen emprunte de manière importante (4 456 000 € en

cumulé) afin de pouvoir couvrir son besoin de financement (4 813 871 € en cumulé). En l’absence

de nouvelles marges de manœuvre en matière d’autofinancement, la commune de Valence d’Agen

ne pourra pas soutenir durablement sa politique d’investissement.

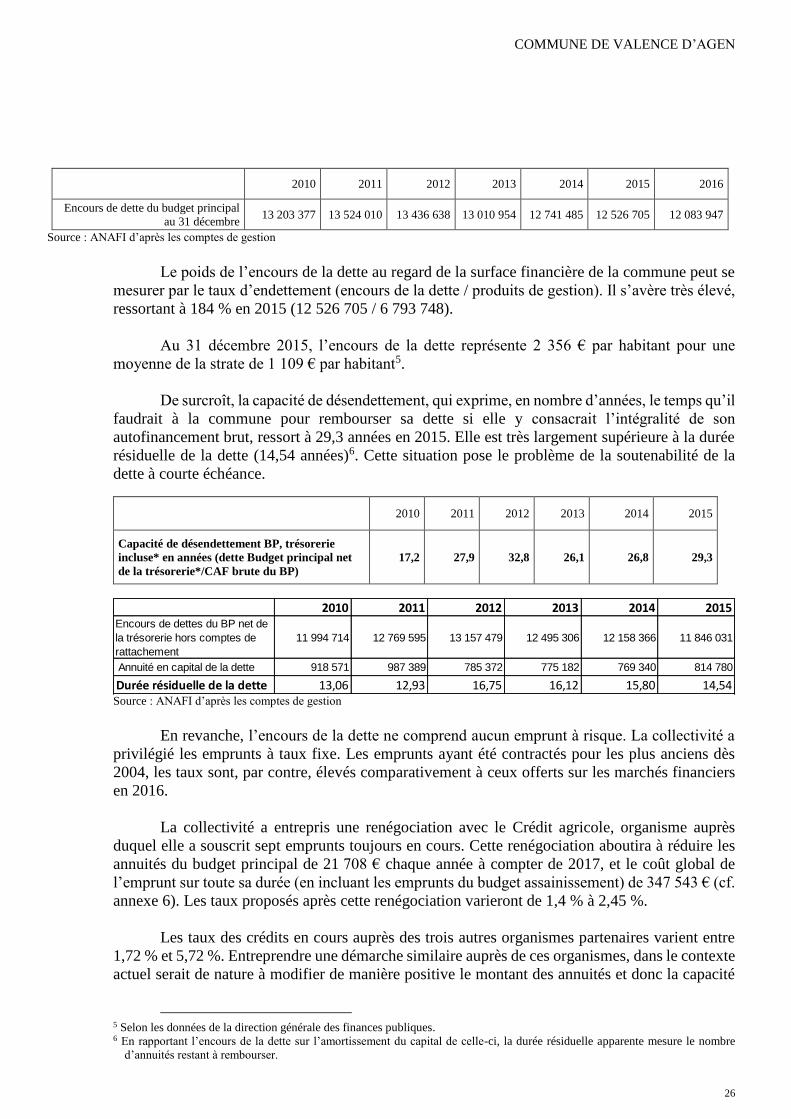

3.3.3. Un endettement excessif de la commune

Au 31 décembre 2015, l'encours de la dette représentait 12.5 M€, englobant quarante-cinq

emprunts souscrits auprès de cinq établissements différents. Quarante et un contrats sont à taux

fixe.

Même si son niveau a baissé de 1 352 961€ depuis 2012 (le remboursement de l’annuité

étant supérieur au montant des emprunts nouveaux), la situation apparaît toujours critique.

COMMUNE DE VALENCE D’AGEN

26

2010 2011 2012 2013 2014 2015 2016

Encours de dette du budget principal

au 31 décembre 13 203 377 13 524 010 13 436 638 13 010 954 12 741 485 12 526 705 12 083 947

Source : ANAFI d’après les comptes de gestion

Le poids de l’encours de la dette au regard de la surface financière de la commune peut se

mesurer par le taux d’endettement (encours de la dette / produits de gestion). Il s’avère très élevé,

ressortant à 184 % en 2015 (12 526 705 / 6 793 748).

Au 31 décembre 2015, l’encours de la dette représente 2 356 € par habitant pour une

moyenne de la strate de 1 109 € par habitant5.

De surcroît, la capacité de désendettement, qui exprime, en nombre d’années, le temps qu’il

faudrait à la commune pour rembourser sa dette si elle y consacrait l’intégralité de son

autofinancement brut, ressort à 29,3 années en 2015. Elle est très largement supérieure à la durée

résiduelle de la dette (14,54 années)6. Cette situation pose le problème de la soutenabilité de la

dette à courte échéance.

2010 2011 2012 2013 2014 2015

Capacité de désendettement BP, trésorerie

incluse* en années (dette Budget principal net

de la trésorerie*/CAF brute du BP)

17,2 27,9 32,8 26,1 26,8 29,3

Source : ANAFI d’après les comptes de gestion

En revanche, l’encours de la dette ne comprend aucun emprunt à risque. La collectivité a

privilégié les emprunts à taux fixe. Les emprunts ayant été contractés pour les plus anciens dès

2004, les taux sont, par contre, élevés comparativement à ceux offerts sur les marchés financiers

en 2016.

La collectivité a entrepris une renégociation avec le Crédit agricole, organisme auprès

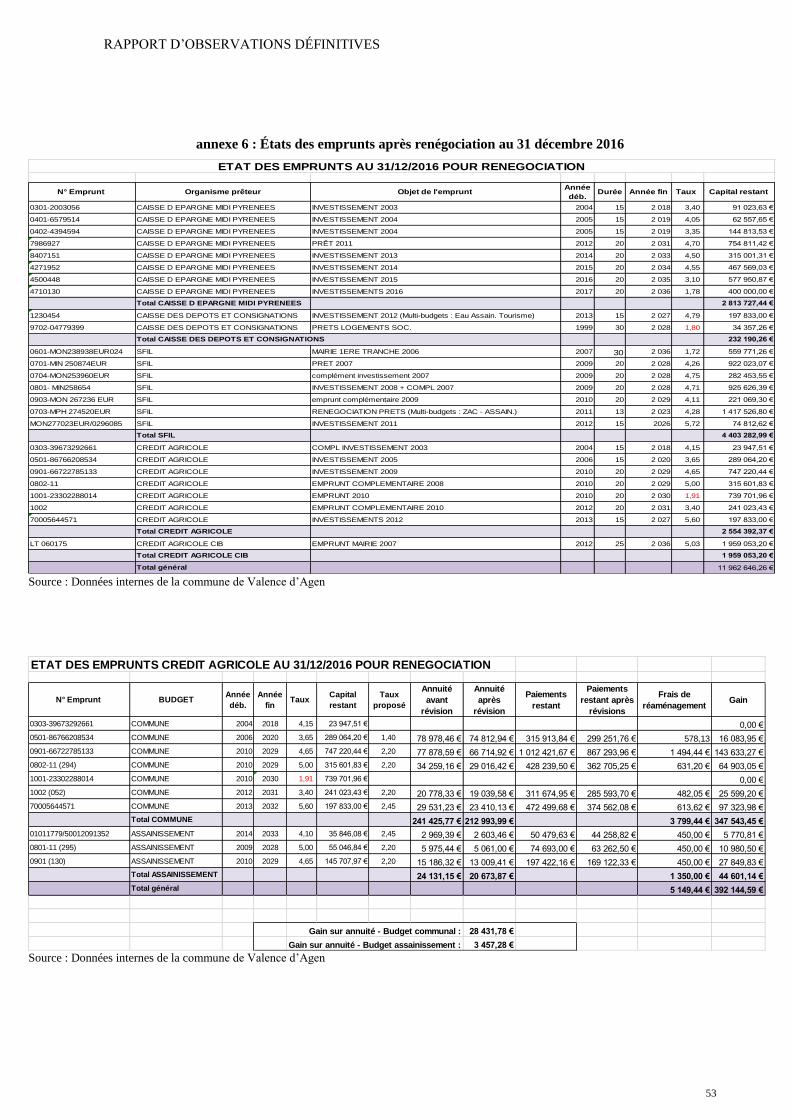

duquel elle a souscrit sept emprunts toujours en cours. Cette renégociation aboutira à réduire les

annuités du budget principal de 21 708 € chaque année à compter de 2017, et le coût global de

l’emprunt sur toute sa durée (en incluant les emprunts du budget assainissement) de 347 543 € (cf.

annexe 6). Les taux proposés après cette renégociation varieront de 1,4 % à 2,45 %.

Les taux des crédits en cours auprès des trois autres organismes partenaires varient entre

1,72 % et 5,72 %. Entreprendre une démarche similaire auprès de ces organismes, dans le contexte

actuel serait de nature à modifier de manière positive le montant des annuités et donc la capacité

5 Selon les données de la direction générale des finances publiques. 6 En rapportant l’encours de la dette sur l’amortissement du capital de celle-ci, la durée résiduelle apparente mesure le nombre

d’annuités restant à rembourser.

2010 2011 2012 2013 2014 2015Encours de dettes du BP net de

la trésorerie hors comptes de

rattachement

11 994 714 12 769 595 13 157 479 12 495 306 12 158 366 11 846 031

Annuité en capital de la dette 918 571 987 389 785 372 775 182 769 340 814 780

Durée résiduelle de la dette 13,06 12,93 16,75 16,12 15,80 14,54

RAPPORT D’OBSERVATIONS DÉFINITIVES

27

d’autofinancement nette. La dette en cours auprès des trois autres organismes s’élevant au total à

7 449 201€ (soit 62 % de la dette totale).

La structure bilancielle

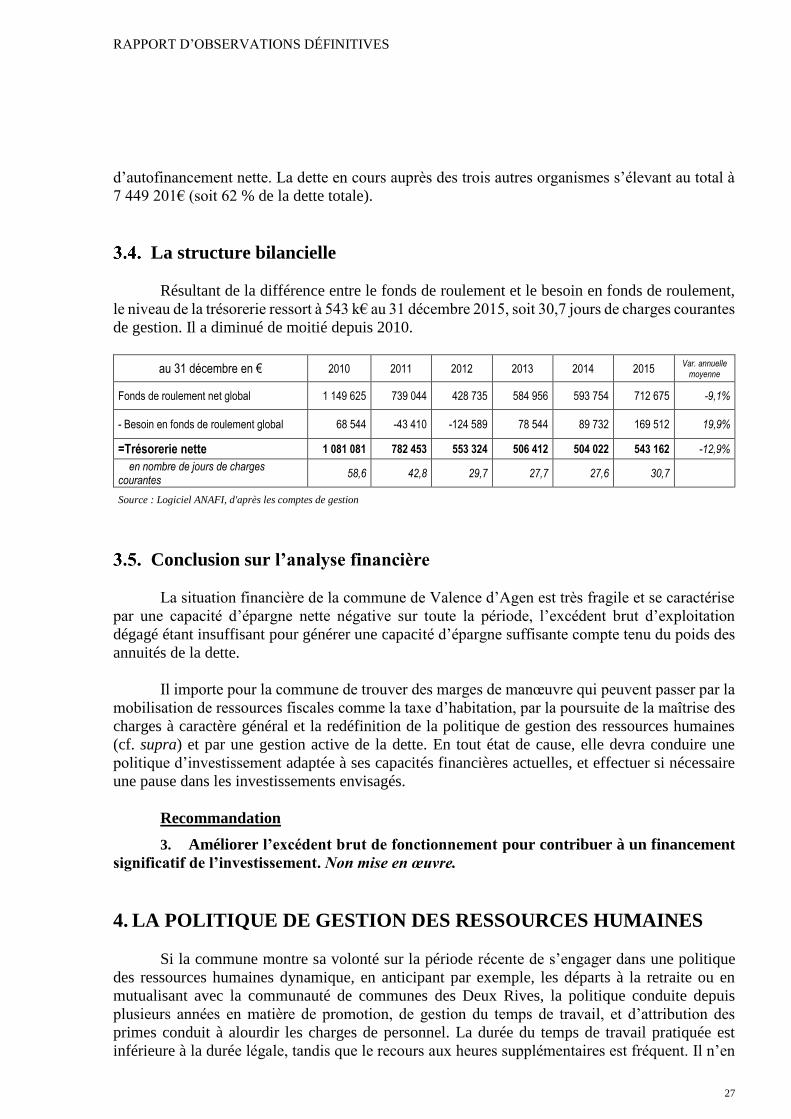

Résultant de la différence entre le fonds de roulement et le besoin en fonds de roulement,

le niveau de la trésorerie ressort à 543 k€ au 31 décembre 2015, soit 30,7 jours de charges courantes

de gestion. Il a diminué de moitié depuis 2010.

au 31 décembre en € 2010 2011 2012 2013 2014 2015 Var. annuelle

moyenne

Fonds de roulement net global 1 149 625 739 044 428 735 584 956 593 754 712 675 -9,1%

- Besoin en fonds de roulement global 68 544 -43 410 -124 589 78 544 89 732 169 512 19,9%

=Trésorerie nette 1 081 081 782 453 553 324 506 412 504 022 543 162 -12,9%

en nombre de jours de charges courantes

58,6 42,8 29,7 27,7 27,6 30,7

Source : Logiciel ANAFI, d'après les comptes de gestion

Conclusion sur l’analyse financière

La situation financière de la commune de Valence d’Agen est très fragile et se caractérise

par une capacité d’épargne nette négative sur toute la période, l’excédent brut d’exploitation

dégagé étant insuffisant pour générer une capacité d’épargne suffisante compte tenu du poids des

annuités de la dette.

Il importe pour la commune de trouver des marges de manœuvre qui peuvent passer par la

mobilisation de ressources fiscales comme la taxe d’habitation, par la poursuite de la maîtrise des

charges à caractère général et la redéfinition de la politique de gestion des ressources humaines

(cf. supra) et par une gestion active de la dette. En tout état de cause, elle devra conduire une

politique d’investissement adaptée à ses capacités financières actuelles, et effectuer si nécessaire

une pause dans les investissements envisagés.

Recommandation

3. Améliorer l’excédent brut de fonctionnement pour contribuer à un financement

significatif de l’investissement. Non mise en œuvre.

4. LA POLITIQUE DE GESTION DES RESSOURCES HUMAINES

Si la commune montre sa volonté sur la période récente de s’engager dans une politique

des ressources humaines dynamique, en anticipant par exemple, les départs à la retraite ou en

mutualisant avec la communauté de communes des Deux Rives, la politique conduite depuis

plusieurs années en matière de promotion, de gestion du temps de travail, et d’attribution des

primes conduit à alourdir les charges de personnel. La durée du temps de travail pratiquée est

inférieure à la durée légale, tandis que le recours aux heures supplémentaires est fréquent. Il n’en

COMMUNE DE VALENCE D’AGEN

28

demeure pas moins que le taux d’absentéisme, lié aux maladies ordinaires, est plus important que

dans les communes de taille comparable.

En période de réduction des marges de manœuvre budgétaires, et de tension financière, il

y a là un gisement d’économies qui doit être étudié.

La situation de la collectivité

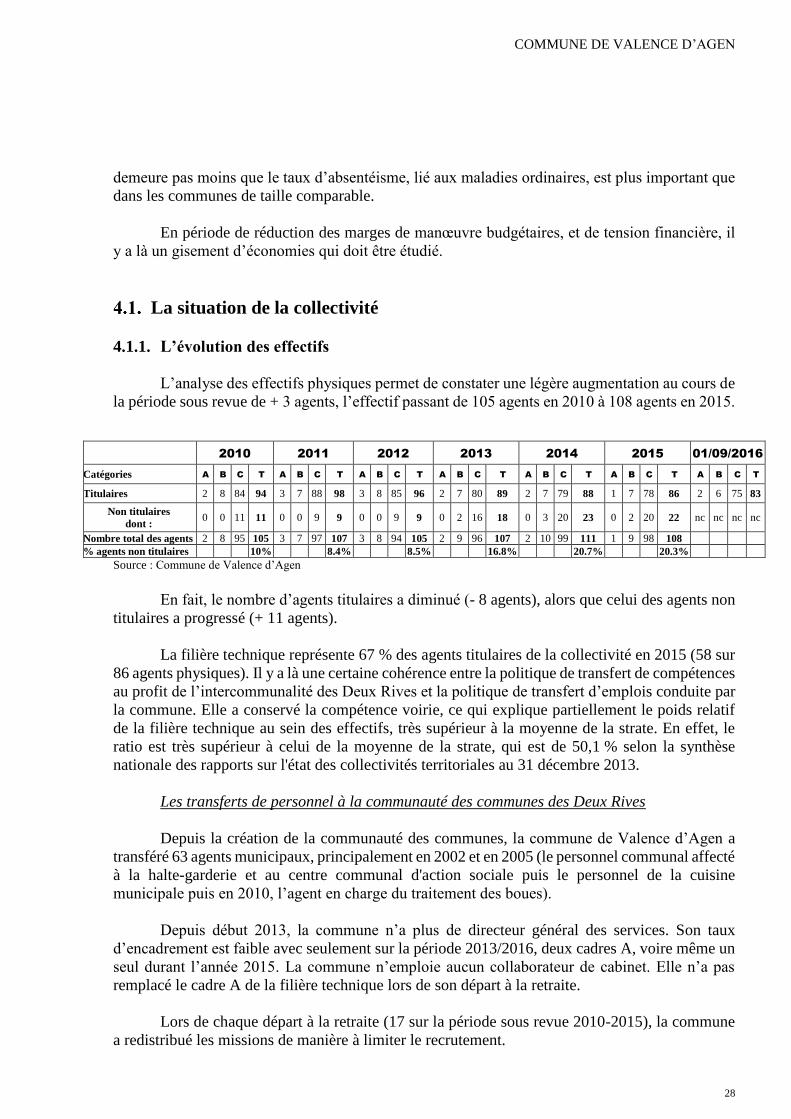

4.1.1. L’évolution des effectifs

L’analyse des effectifs physiques permet de constater une légère augmentation au cours de

la période sous revue de + 3 agents, l’effectif passant de 105 agents en 2010 à 108 agents en 2015.

Source : Commune de Valence d’Agen

En fait, le nombre d’agents titulaires a diminué (- 8 agents), alors que celui des agents non

titulaires a progressé (+ 11 agents).

La filière technique représente 67 % des agents titulaires de la collectivité en 2015 (58 sur

86 agents physiques). Il y a là une certaine cohérence entre la politique de transfert de compétences

au profit de l’intercommunalité des Deux Rives et la politique de transfert d’emplois conduite par

la commune. Elle a conservé la compétence voirie, ce qui explique partiellement le poids relatif

de la filière technique au sein des effectifs, très supérieur à la moyenne de la strate. En effet, le

ratio est très supérieur à celui de la moyenne de la strate, qui est de 50,1 % selon la synthèse

nationale des rapports sur l'état des collectivités territoriales au 31 décembre 2013.

Les transferts de personnel à la communauté des communes des Deux Rives

Depuis la création de la communauté des communes, la commune de Valence d’Agen a

transféré 63 agents municipaux, principalement en 2002 et en 2005 (le personnel communal affecté

à la halte-garderie et au centre communal d'action sociale puis le personnel de la cuisine

municipale puis en 2010, l’agent en charge du traitement des boues).

Depuis début 2013, la commune n’a plus de directeur général des services. Son taux

d’encadrement est faible avec seulement sur la période 2013/2016, deux cadres A, voire même un

seul durant l’année 2015. La commune n’emploie aucun collaborateur de cabinet. Elle n’a pas

remplacé le cadre A de la filière technique lors de son départ à la retraite.

Lors de chaque départ à la retraite (17 sur la période sous revue 2010-2015), la commune

a redistribué les missions de manière à limiter le recrutement.

2010 2011 2012 2013 2014 2015 01/09/2016

Catégories A B C T A B C T A B C T A B C T A B C T A B C T A B C T

Titulaires 2 8 84 94 3 7 88 98 3 8 85 96 2 7 80 89 2 7 79 88 1 7 78 86 2 6 75 83

Non titulaires

dont : 0 0 11 11 0 0 9 9 0 0 9 9 0 2 16 18 0 3 20 23 0 2 20 22 nc nc nc nc

Nombre total des agents 2 8 95 105 3 7 97 107 3 8 94 105 2 9 96 107 2 10 99 111 1 9 98 108

% agents non titulaires 10% 8.4% 8.5% 16.8% 20.7% 20.3%

RAPPORT D’OBSERVATIONS DÉFINITIVES

29

Les départs à la retraite

Pour le suivi des départs à la retraite, la collectivité dispose d’une liste dressée par année

de naissance régulièrement tenue à jour et procède au suivi des agents susceptibles de faire valoir

leurs droits. Cette liste permet d’anticiper, sur une durée de quatre ans, les potentiels départs à la

retraite, et par conséquent les potentiels recrutements ou les besoins de réorganisation. Ainsi, sur

24 départs prévus entre 2016 et 2020, il est envisagé de ne pas remplacer 14 postes. Ces départs à

la retraite massifs à court terme faciliteront une gestion plus dynamique des emplois et une

redéfinition des missions, et contribuant à alléger les charges de fonctionnement.

La chambre constate, par contre, que le nombre d’agents non titulaires a doublé, passant

de 11 agents en 2010 à 22 agents en 2015. Il représente 20 % des effectifs physiques de la

collectivité en 2015. Il s’agit pour 73 % d’entre eux de recrutement sur des emplois non

permanents.

1/12 2010 2011 2012 2013 2014 01/01/2015

réel ETP réel ETP réel ETP réel ETP réel ETP réel ETP

Agents non titulaires 11 8,92 9 6,36 18 12,62 23 18,65 20 16,34 22 17,65

Contractuels permanents 3 2,45 1 0,95 2 1,14 7 6,32 5 4,32 6 5,32

dont catégorie A 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

dont catégorie B 0 0,00 0 0,00 0 0,00 2 2,00 2 2,00 2 2,00

dont catégorie C 3 2,45 1 0,95 2 1,14 5 4,32 3 2,32 4 3,32

Agents non permanents 8 6,47 8 5,41 16 11,48 16 12,33 15 12,02 16 12,33

dont auxiliaires 1 0,13 1 0,10 1 0,14 1 0,14 1 0,14 1 0,14

dont CUI/CAE 3 2,86 6 4,31 9 5,34 8 5,19 7 5,02 8 5,19

dont contrats d'avenir 2 1,48 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

dont emplois d'avenir 0 0,00 0 0,00 6 6,00 7 7,00 7 6,86 7 7,00

dont apprentis 2 2,00 1 1,00 0 0,00 0 0,00 0 0,00 0 0,00

Emplois fonctionnels 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

Collaborateur de cabinet

Source : Commune de Valence d’Agen

Leur nombre a augmenté fortement à compter de 2013, année au cours de laquelle la

commune a mis en place les nouveaux rythmes scolaires (cf. développements suivants). Ces agents

non titulaires sont principalement de jeunes agents recrutés par le biais du dispositif « emplois

d’avenir » ou par le biais des contrats uniques d’insertion (entre 16 et 15 sur la période de 2013 à

2015). Ce sont essentiellement des agents à temps non complet, ainsi les 16 contrats aidés

représentent 12,33 équivalent temps-plein (ETP).

Par ailleurs, à compter de 2014, la commune a repris la gestion en régie directe de l’école

de danse et du cinéma. Elle a, à ce titre, embauché deux professeurs de danse (catégorie B

contractuels) et, a repris au sein de ses effectifs les deux agents travaillant dans l’association

AVICA et exploitant le cinéma (catégorie C contractuels).

COMMUNE DE VALENCE D’AGEN

30

4.1.2. La politique de recrutement

La politique de recrutement mériterait d’être formalisée au travers une délibération du

conseil municipal décrivant son processus (entretien, comités, rôle des différents acteurs, publicité

des postes, délais de recrutement), ou tout au moins à travers une note interne retraçant la

procédure à suivre.

Pour toutes les vacances d’emploi, une déclaration est publiée auprès du centre de gestion

du Tarn-et-Garonne.

Les directives de l’exécutif en matière de recrutement visent, antérieurement à l’initiation

de toute procédure, à s’interroger sur les solutions alternatives tirées de la polyvalence, de la

transversalité, voire de l’annualisation du temps de travail, et ce, afin de maîtriser l’évolution de

la masse salariale.

Lors de chaque vacance de poste, l’adjointe déléguée au personnel et le service ressources

humaines examinent ces différentes alternatives de réorganisation et les possibilités de recourir à

des emplois aidés avec un objectif de maîtrise des dépenses.

Si un recrutement s’impose, ils étudient les compétences recherchées pour le poste. Des

jurys adaptés à chaque niveau de recrutement sont constitués. Pour les recrutements ne nécessitant

pas de qualifications particulières, la recherche est conduite par la maison de l'emploi et de la

formation (service proposé par la communauté de communes des Deux-Rives), les missions

locales du 82 et du 47, et les services de réinsertion du conseil départemental et Cap Emploi. Ce

ne sont que pour des postes de catégorie A et B, voire de catégorie C si un profil particulier est

recherché, que la recherche est assurée par le centre de gestion du Tarn-et-Garonne.

4.1.3. L’impact de la réforme des rythmes scolaires

La réforme des rythmes scolaires a été mise en place à partir de la rentrée scolaire 2013.

Les grands principes de fonctionnement (gratuité, qualité et égalité d’accès) ont été définis.

La commune, ayant la charge des temps périscolaires, a choisi de développer des activités

péri-éducatives (TAP) de qualité principalement orientées vers la culture, et ce, sans modifier les

plages d’ouverture des services périscolaires. L’encadrement des enfants est assuré sous trois

formes différentes : redéploiement du temps de travail de personnels titulaires (agents techniques

spécialisés des écoles maternelles), recrutement de contractuels par le biais de contrats classiques

ou de contrats d’avenir et interventions de prestataires extérieurs.

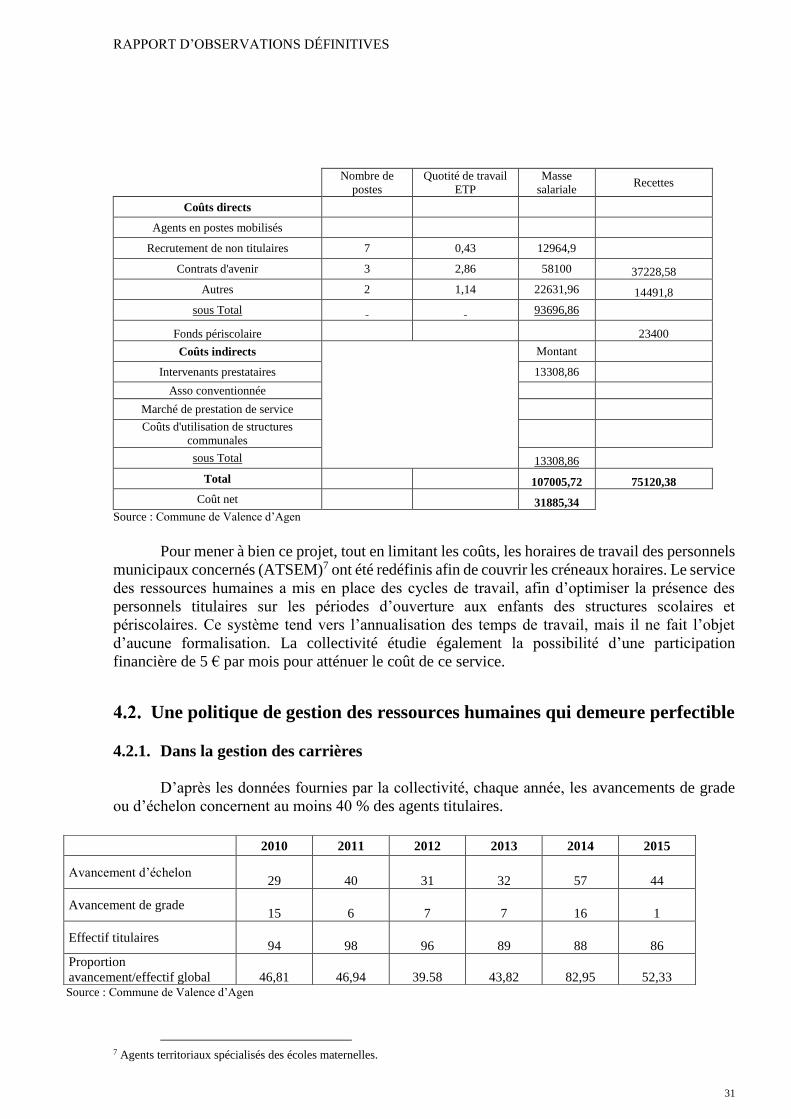

Les coûts entrainés par cette réforme sont retracés dans le tableau ci-dessous. Au total,

coûts directs et indirects, le montant s’élève à 107 005,72 € en 2015. En contrepartie, la commune

a perçu 23 400 € au titre de fonds périscolaire et 51 720,38 € de compensation au titre du recours

à des emplois aidés. La charge nette pour la commune s’établit donc à 31 885,34 €.

RAPPORT D’OBSERVATIONS DÉFINITIVES

31

Nombre de

postes

Quotité de travail

ETP

Masse

salariale Recettes

Coûts directs

Agents en postes mobilisés

Recrutement de non titulaires 7 0,43 12964,9

Contrats d'avenir 3 2,86 58100 37228,58

Autres 2 1,14 22631,96 14491,8

sous Total 93696,86

Fonds périscolaire 23400

Coûts indirects

Montant

Intervenants prestataires 13308,86

Asso conventionnée

Marché de prestation de service

Coûts d'utilisation de structures

communales

sous Total 13308,86

Total 107005,72 75120,38

Coût net 31885,34 Source : Commune de Valence d’Agen

Pour mener à bien ce projet, tout en limitant les coûts, les horaires de travail des personnels

municipaux concernés (ATSEM)7 ont été redéfinis afin de couvrir les créneaux horaires. Le service

des ressources humaines a mis en place des cycles de travail, afin d’optimiser la présence des

personnels titulaires sur les périodes d’ouverture aux enfants des structures scolaires et

périscolaires. Ce système tend vers l’annualisation des temps de travail, mais il ne fait l’objet

d’aucune formalisation. La collectivité étudie également la possibilité d’une participation

financière de 5 € par mois pour atténuer le coût de ce service.

Une politique de gestion des ressources humaines qui demeure perfectible

4.2.1. Dans la gestion des carrières

D’après les données fournies par la collectivité, chaque année, les avancements de grade

ou d’échelon concernent au moins 40 % des agents titulaires.

Source : Commune de Valence d’Agen

7 Agents territoriaux spécialisés des écoles maternelles.

2010 2011 2012 2013 2014 2015

Avancement d’échelon 29 40 31 32 57 44

Avancement de grade 15 6 7 7 16 1

Effectif titulaires 94 98 96 89 88 86

Proportion

avancement/effectif global 46,81 46,94 39.58 43,82 82,95 52,33

COMMUNE DE VALENCE D’AGEN

32

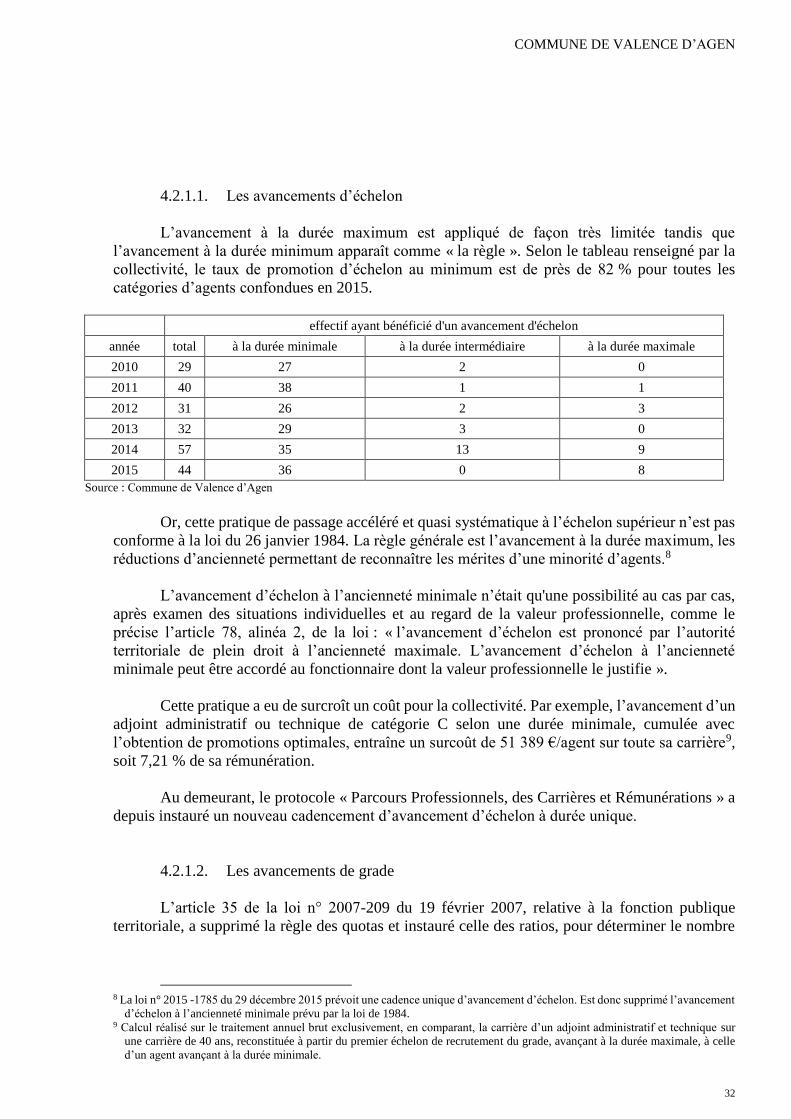

4.2.1.1. Les avancements d’échelon

L’avancement à la durée maximum est appliqué de façon très limitée tandis que

l’avancement à la durée minimum apparaît comme « la règle ». Selon le tableau renseigné par la

collectivité, le taux de promotion d’échelon au minimum est de près de 82 % pour toutes les

catégories d’agents confondues en 2015.

effectif ayant bénéficié d'un avancement d'échelon

année total à la durée minimale à la durée intermédiaire à la durée maximale

2010 29 27 2 0

2011 40 38 1 1

2012 31 26 2 3

2013 32 29 3 0

2014 57 35 13 9

2015 44 36 0 8

Source : Commune de Valence d’Agen

Or, cette pratique de passage accéléré et quasi systématique à l’échelon supérieur n’est pas

conforme à la loi du 26 janvier 1984. La règle générale est l’avancement à la durée maximum, les

réductions d’ancienneté permettant de reconnaître les mérites d’une minorité d’agents.8

L’avancement d’échelon à l’ancienneté minimale n’était qu'une possibilité au cas par cas,

après examen des situations individuelles et au regard de la valeur professionnelle, comme le

précise l’article 78, alinéa 2, de la loi : « l’avancement d’échelon est prononcé par l’autorité

territoriale de plein droit à l’ancienneté maximale. L’avancement d’échelon à l’ancienneté

minimale peut être accordé au fonctionnaire dont la valeur professionnelle le justifie ».

Cette pratique a eu de surcroît un coût pour la collectivité. Par exemple, l’avancement d’un