Embed Size (px)

Citation preview

COMMUNIQUÉ HEBDOMADAIRE

François Dupuis, vice-président et économiste en chef • Mathieu D’Anjou, économiste principal Benoit P. Durocher, économiste principal • Francis Généreux, économiste principal • Jimmy Jean, économiste principal • Hendrix Vachon, économiste principal

Desjardins, Études économiques : 514-281-2336 ou 1 866-866-7000, poste 5552336 • [email protected] • desjardins.com/economie

NOTE AUX LECTEURS : Pour respecter l’usage recommandé par l’Office québécois de la langue française, nous employons dans les textes et les tableaux les symboles k, M et G pour désigner respectivement les milliers, les millions et les milliards. MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Le Mouvement des caisses Desjardins ne garantit d’aucune manière que ces informations sont exactes ou complètes. Ce document est communiqué à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d’achat ou de vente. En aucun cas, il ne peut être considéré comme un engagement du Mouvement des caisses Desjardins et celui-ci n’est pas responsable des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document. Les prix et les taux présentés sont indicatifs seulement parce qu’ils peuvent varier en tout temps, en fonction des conditions de marchés. Les rendements passés ne garantissent pas les performances futures, et les Études économiques du Mouvement des caisses Desjardins n’assument aucune prestation de conseil en matière d’investissement. Les opinions et les prévisions figurant dans le document sont, sauf indication contraire, celles des auteurs et ne représentent pas la position officielle du Mouvement des caisses Desjardins. Copyright © 2017, Mouvement des caisses Desjardins. Tous droits réservés.

FAITS SAILLANTS

f États-Unis : baisse de la confiance des consommateurs en novembre selon l’indice de l’Université du Michigan.

f Canada : le nombre de mises en chantier demeure élevé.

À SURVEILLER

f États-Unis : après le fort bond de septembre, les ventes au détail ont probablement ralenti en octobre.

f Un rebond des mises en chantier américaines est prévu.

f Canada : le taux d’inflation totale pourrait légèrement diminuer en octobre.

f Canada : le rebond des ventes des manufacturiers pourrait se poursuivre en septembre.

MARCHÉS FINANCIERS

f L’incertitude sur la réforme fiscale nuit à la Bourse américaine.

f Les taux obligataires concluent la semaine en hausse.

f Le dollar canadien avoisine de nouveau 0,79 $ US.

Les craintes concernant la réforme fiscale de Trump inquiètent la Bourse

ÉTUDES ÉCONOMIQUES | 10 NOVEMBRE 2017

TABLE DES MATIÈRESStatistiques clés de la semaine ........................... 2

États-Unis, Canada

Marchés financiers ............................................. 3

À surveiller cette semaine .................................. 4États-Unis, Canada, Outre-mer

Indicateurs économiques de la semaine ............. 6

TableauxIndicateurs économiques ................................. 8Principaux indicateurs financiers .....................10

GAGNANT DU TITRE DU MEILLEURPRÉVISIONNISTE - CANADA

#1 BEST OVERALLFORECASTER - CANADA

ÉTUDES ÉCONOMIQUES

210 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTATS-UNIS

f Après avoir atteint un sommet cyclique en octobre, l’indice de confiance des ménages de l’Université du Michigan a diminué en novembre. Il est passé de 100,7 à 97,8 selon la version préliminaire. Ce niveau demeure particulièrement élevé et se situe au-dessus du résultat de septembre. La baisse enregistrée en novembre provient à la fois de la composante liée à la situation courante (de 116,5 à 113,6) que des anticipations des ménages (de 90,5 à 87,6).

f Le crédit à la consommation s’est accéléré en septembre. La variation mensuelle est passée de 13,14 G$ US à 20,83 G$ US. Cette accélération provient surtout des prêts à terme qui ont grimpé de 14,4 G$ US, un gain aidé par le rebond des ventes d’automobiles. La croissance des prêts renouvelables (marges et cartes de crédit) a été un peu plus modeste à 6,3 G$ US.

Francis Généreux, économiste principal

CANADA

f Le nombre de mises en chantier est demeuré élevé en octobre, soit à 222 771 unités, comparativement à 219 293 unités en septembre. Visiblement, la lente remontée des taux d’intérêt ne semble pas encore affecter significativement le marché de l’habitation. Le segment des logements collectifs dans les régions urbaines est particulièrement vigoureux avec 149 593 unités en octobre.

f Statistique Canada a publié mercredi les comptes économiques de l’année 2016 pour chacune des provinces. De façon générale, les résultats sont assez semblables à ceux du PIB réel par industrie publiés au printemps dernier. En raison des difficultés du secteur de l’énergie, l’Alberta et la Saskatchewan ont connu une deuxième baisse annuelle consécutive de leur PIB réel. À l’opposé, la Colombie-Britannique et l’Ontario se sont démarqués avec une croissance nettement supérieure à la moyenne nationale, en raison notamment de la vitalité de leur marché de l’habitation.

Benoit P. Durocher, économiste principal

CANADA Une croissance économique inégale au sein des provinces en 2016

Sources : Statistique Canada et Desjardins, Études économiques

PIB réel en 2016

Variation annuelle en %

3,5

-3,7

-0,5

2,2 2,6

1,4 1,2 0,8

2,3 1,9

-5

-4

-3

-2

-1

0

1

2

3

4

C.-B. Alb. Sask. Man. Ont. Qc N.-B. N.-É. Î.-P.-É. T.-N.-L.

Statistiques clés de la semaine

310 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

15 300

15 500

15 700

15 900

16 100

16 300

2 460

2 480

2 500

2 520

2 540

2 560

2 580

2 600

2017-09-28 2017-10-06 2017-10-16 2017-10-24 2017-11-01 2017-11-09

S&P 500 (gauche) S&P/TSX (droite)

GRAPHIQUE 1 Marchés boursiers

Sources : Datastream et Desjardins, Études économiques

Indice Indice

1,8

1,9

2,0

2,1

2,2

2,3

2,4

2,5

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

2017-09-28 2017-10-06 2017-10-16 2017-10-24 2017-11-01 2017-11-09

Écart (gauche) États-Unis (droite) Canada (droite)

GRAPHIQUE 2 Marchés obligataires

Sources : Datastream et Desjardins, Études économiques

Taux de dix ans

En points de % En %

1,15

1,16

1,17

1,18

1,19

0,77

0,78

0,79

0,80

0,81

0,82

2017-09-28 2017-10-06 2017-10-16 2017-10-24 2017-11-01 2017-11-09

Dollar canadien (gauche) Euro (droite)

GRAPHIQUE 3 Marchés des devises

Sources : Datastream et Desjardins, Études économiques

$ US/$ CAN $ US/€

Marchés financiersEst-ce qu’il y aura des baisses d’impôts aux États-Unis?

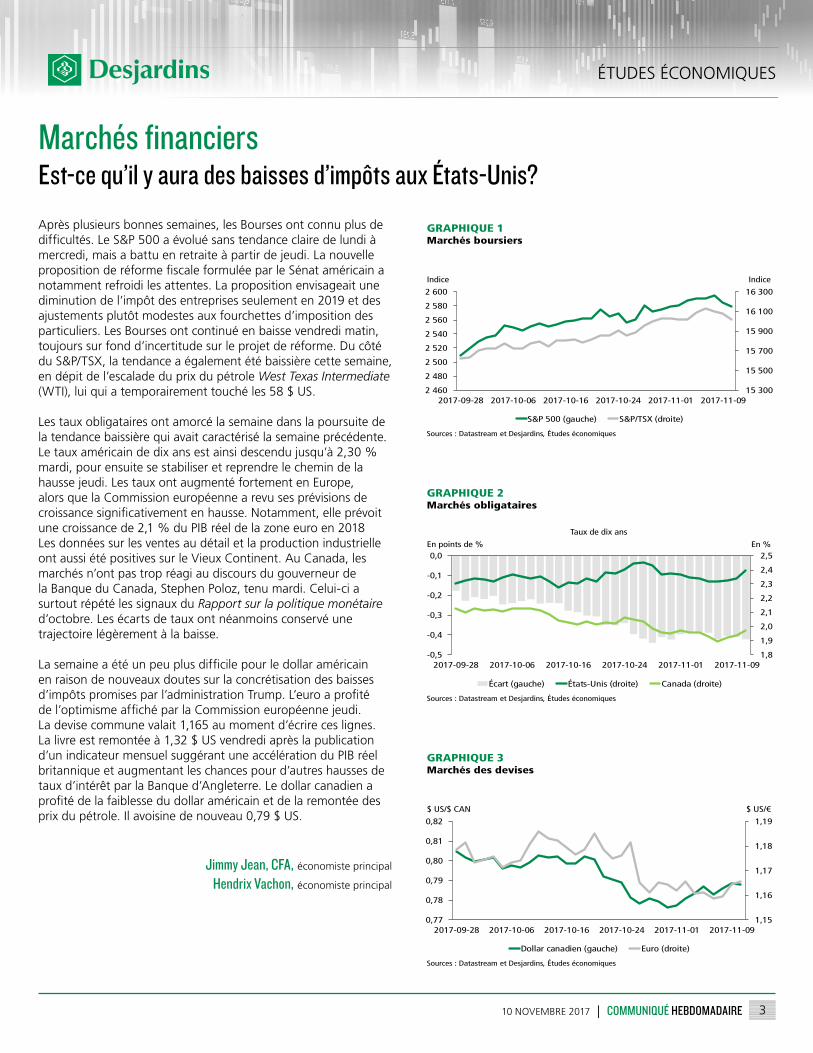

Après plusieurs bonnes semaines, les Bourses ont connu plus de difficultés. Le S&P 500 a évolué sans tendance claire de lundi à mercredi, mais a battu en retraite à partir de jeudi. La nouvelle proposition de réforme fiscale formulée par le Sénat américain a notamment refroidi les attentes. La proposition envisageait une diminution de l’impôt des entreprises seulement en 2019 et des ajustements plutôt modestes aux fourchettes d’imposition des particuliers. Les Bourses ont continué en baisse vendredi matin, toujours sur fond d’incertitude sur le projet de réforme. Du côté du S&P/TSX, la tendance a également été baissière cette semaine, en dépit de l’escalade du prix du pétrole West Texas Intermediate (WTI), lui qui a temporairement touché les 58 $ US.

Les taux obligataires ont amorcé la semaine dans la poursuite de la tendance baissière qui avait caractérisé la semaine précédente. Le taux américain de dix ans est ainsi descendu jusqu’à 2,30 % mardi, pour ensuite se stabiliser et reprendre le chemin de la hausse jeudi. Les taux ont augmenté fortement en Europe, alors que la Commission européenne a revu ses prévisions de croissance significativement en hausse. Notamment, elle prévoit une croissance de 2,1 % du PIB réel de la zone euro en 2018 Les données sur les ventes au détail et la production industrielle ont aussi été positives sur le Vieux Continent. Au Canada, les marchés n’ont pas trop réagi au discours du gouverneur de la Banque du Canada, Stephen Poloz, tenu mardi. Celui-ci a surtout répété les signaux du Rapport sur la politique monétaire d’octobre. Les écarts de taux ont néanmoins conservé une trajectoire légèrement à la baisse.

La semaine a été un peu plus difficile pour le dollar américain en raison de nouveaux doutes sur la concrétisation des baisses d’impôts promises par l’administration Trump. L’euro a profité de l’optimisme affiché par la Commission européenne jeudi. La devise commune valait 1,165 au moment d’écrire ces lignes. La livre est remontée à 1,32 $ US vendredi après la publication d’un indicateur mensuel suggérant une accélération du PIB réel britannique et augmentant les chances pour d’autres hausses de taux d’intérêt par la Banque d’Angleterre. Le dollar canadien a profité de la faiblesse du dollar américain et de la remontée des prix du pétrole. Il avoisine de nouveau 0,79 $ US.

Jimmy Jean, CFA, économiste principal

Hendrix Vachon, économiste principal

ÉTUDES ÉCONOMIQUES

410 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

À surveiller

ÉTATS-UNIS

Indice des prix à la consommation (octobre) – Stimulé par la hausse des prix de l’essence provoquée par les ouragans, l’indice des prix à la consommation (IPC) a bondi de 0,5 % en septembre. C’est la plus forte hausse depuis janvier. On s’attend à une croissance bien plus modeste en octobre. La principale raison du ralentissement est la diminution des prix de l’essence par rapport à leur récent sommet. À l’opposé, on peut s’attendre à une croissance un peu plus rapide de l’IPC de base qui exclut les aliments et l’énergie, soit 0,2 % par rapport à la modeste hausse de 0,1 % du mois de septembre. L’IPC total devrait augmenter de 0,1 %. Sa variation annuelle devrait ralentir de 2,2 % à 2,0 %. L’inflation de base devrait demeurer à 1,7 %.

Ventes au détail (octobre) – Le rebond des ventes d’autos a amené une hausse marquée des ventes au détail en septembre. Le gain de 1,6 % est le plus fort gain mensuel depuis mars 2015. Bien que leur niveau soit demeuré relativement élevé, on a tout de même observé une baisse des ventes d’autos neuves en octobre, ce qui devrait se refléter sur les ventes au détail. De plus, les prix de l’essence ont diminué et pèseront sur la valeur des ventes auprès des stations-service. On s’attend à une croissance moins forte du côté de la restauration. Cependant, on prévoit une autre bonne progression des ventes excluant les autos, l’essence et la restauration, soit de 0,5 % comme en septembre. Pour les ventes totales, on anticipe un gain de 0,0 %.

Production industrielle (novembre) – Après que les ouragans aient fait chuter la production industrielle de 0,7 % en août, celle-ci a augmenté de 0,3 % en septembre. La hausse s’est effectuée notamment grâce à un rebond de la production d’énergie. Toutefois, on s’attend à une croissance modeste de la production industrielle en octobre. La fabrication devrait s’accélérer avec un regain prévisible du secteur de l’automobile qui est suggéré par la croissance des heures travaillées. La bonne tenue récente de l’indice ISM manufacturier est aussi positive. On anticipe, cependant, un ressac de la production d’énergie et du secteur minier. Ainsi, la production industrielle devait augmenter de 0,1 %, tandis que la production manufacturière devrait afficher une hausse de 0,4 %. Le taux d’utilisation des capacités industrielles devrait demeurer à 76,0 %. Les résultats de l’indice Empire de la Réserve fédérale de New York, mercredi, et de l’indice de la Réserve fédérale de Philadelphie, jeudi, nous donneront les premières informations sur la vigueur du secteur manufacturier en novembre.

Mises en chantier (octobre) – Les mises en chantier ont aussi subi le passage des ouragans au cours des mois d’août et de septembre. On s’attend maintenant à un rebond de la construction résidentielle pour octobre. L’écart s’est considérablement creusé entre les mises en chantier et les permis de bâtir (plus stables) depuis quelque temps et un rattrapage semble dû. De plus, il s’est créé 7 200 emplois dans la construction résidentielle en octobre. Le rebond des ventes de maisons individuelles neuves en septembre est aussi un facteur positif. Ainsi, un sursaut des mises en chantier autour de 1 275 000 unités est prévisible.

CANADA

Ventes des manufacturiers (septembre) – À l’image du mois d’août, le rebond des ventes des manufacturiers devrait se poursuivre en septembre. En outre, les données du commerce international de marchandises indiquent une hausse importante des exportations de produits énergétiques durant le mois, ce qui devrait se refléter fortement sur ce secteur manufacturier. La remontée des exportations de produits aéronautiques est aussi encourageante pour cette industrie. La stabilisation du secteur de l’automobile devrait également se poursuivre. Au bout du compte, les ventes totales des manufacturiers devraient donc être relativement vigoureuses en septembre.

MERCREDI 15 novembre - 8:30Octobre m/m Consensus 0,1 % Desjardins 0,1 %Septembre 0,5 %

MERCREDI 15 novembre - 8:30Octobre m/m Consensus 0,0 % Desjardins 0,0 %Septembre 1,6 %

JEUDI 16 novembre - 9:15Octobre m/m Consensus 0,5 % Desjardins 0,1 %Septembre 0,3 %

VENDREDI 17 novembre - 8:30Septembre m/m Consensus 1 186 000 Desjardins 1 275 000Août 1 127 000

JEUDI 16 novembre - 8:30Septembre m/m Consensus -0,2 % Desjardins 1,0 %Août 1,6 %

510 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

Indice des prix à la consommation (octobre) – Selon les relevés à la pompe, les prix de l’essence ont diminué de 2,9 % en moyenne en octobre. Cela devrait entraîner une baisse de 0,1 % de la variation mensuelle de l’IPC total. De plus, les mois d’octobre sont généralement accompagnés d’une diminution saisonnière des prix d’environ 0,2 % en raison notamment d’une baisse au sein des aliments, mais aussi de l’essence (tel qu’observé avec les relevés hebdomadaires). Même en tenant compte de la tendance haussière des autres composantes, une variation mensuelle pratiquement nulle est attendue pour octobre. Le taux annuel d’inflation totale pourrait passer de 1,6 % à 1,3 %.

OUTRE-MER

Zone euro : Production industrielle (septembre) – La production industrielle eurolandaise a bondi de 1,4 % en août, sa plus forte croissance mensuelle depuis novembre 2016. Après une telle performance, on peut cependant s’attendre à un ressac pour septembre. D’ailleurs, la production industrielle allemande affiche un recul de 1,6 % en septembre après une hausse de 2,6 % au cours du mois précédent. On observe aussi une baisse de 1,3 % en Italie pour septembre, mais la France a plutôt enregistré un gain de 0,6 %. Outre les mouvements mensuels plutôt erratiques, la tendance de la production devrait demeurer bonne en zone euro, si l’on se fie au niveau élevé de l’indice PMI manufacturier eurolandais. Parmi les autres indicateurs importants publiés cette semaine en zone euro, il faudra surveiller mercredi la deuxième estimation du PIB réel du troisième trimestre. La balance commerciale du mois de septembre sera publiée mercredi et la version finale de l’indice des prix à la consommation d’octobre, jeudi.

Japon : PIB réel (T3) – La croissance de l’économie japonaise se montre plutôt bonne depuis le début de l’an dernier. Elle s’est même accélérée au printemps 2017 avec une hausse non annualisée du PIB réel de 0,6 %, le meilleur résultat depuis l’hiver 2015. Une croissance moins forte du PIB réel est cependant attendue pour le troisième trimestre.

VENDREDI 17 novembre - 8:30Octobre m/m Consensus 0,1 % Desjardins 0,0 %Septembre 0,2 %

MARDI 14 novembre - 5:00Septembre m/m Consensus -0,6 %Août 1,4 %

MARDI 14 novembre - 18:50T3 2017 t/t Consensus 0,4 % T2 2017 0,6 %

ÉTUDES ÉCONOMIQUES

610 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

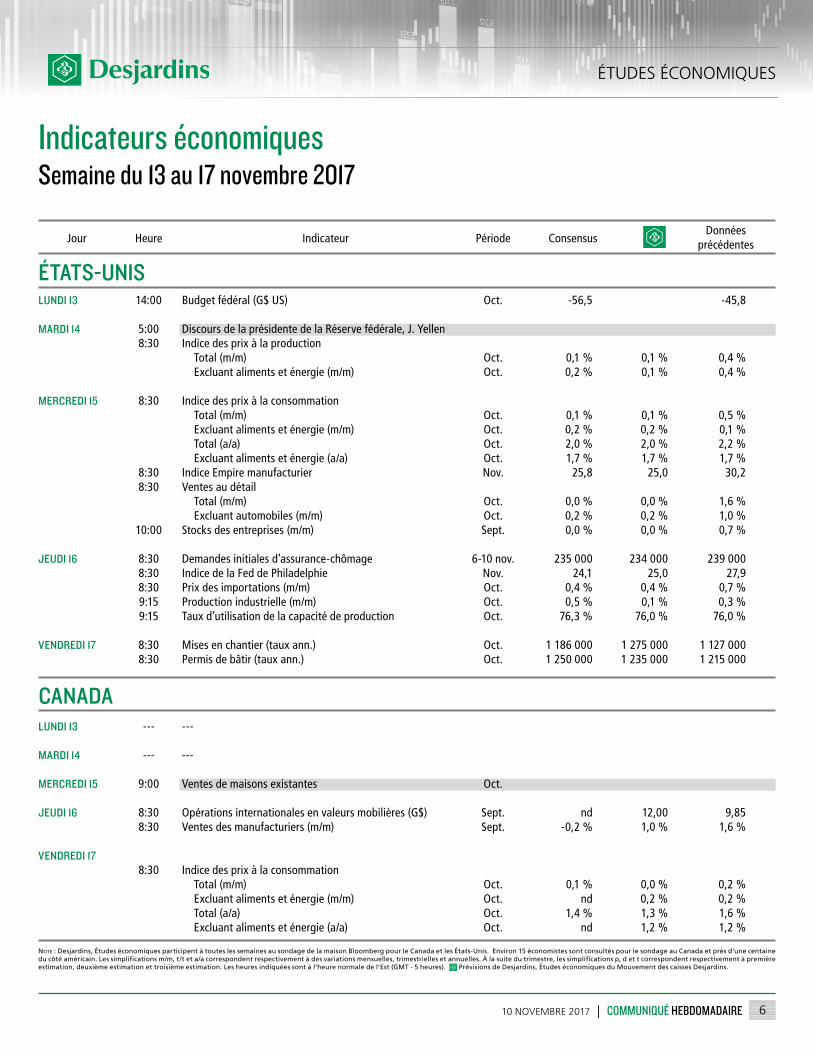

Indicateurs économiquesSemaine du 13 au 17 novembre 2017

Note : Desjardins, Études économiques participent à toutes les semaines au sondage de la maison Bloomberg pour le Canada et les États-Unis. Environ 15 économistes sont consultés pour le sondage au Canada et près d’une centaine du côté américain. Les simplifications m/m, t/t et a/a correspondent respectivement à des variations mensuelles, trimestrielles et annuelles. À la suite du trimestre, les simplifications p, d et t correspondent respectivement à première estimation, deuxième estimation et troisième estimation. Les heures indiquées sont à l’heure normale de l’Est (GMT - 5 heures). Prévisions de Desjardins, Études économiques du Mouvement des caisses Desjardins.

CANADA

Données précédentes Jour Heure Indicateur Période Consensus

ÉTATS-UNISLUNDI 13 14:00 Budget fédéral (G$ US) Oct. -56,5 -45,8

MARDI 14 5:00 Discours de la présidente de la Réserve fédérale, J. Yellen 8:30 Indice des prix à la production Total (m/m) Oct. 0,1 % 0,1 % 0,4 % Excluant aliments et énergie (m/m) Oct. 0,2 % 0,1 % 0,4 % MERCREDI 15 8:30 Indice des prix à la consommation Total (m/m) Oct. 0,1 % 0,1 % 0,5 % Excluant aliments et énergie (m/m) Oct. 0,2 % 0,2 % 0,1 % Total (a/a) Oct. 2,0 % 2,0 % 2,2 % Excluant aliments et énergie (a/a) Oct. 1,7 % 1,7 % 1,7 % 8:30 Indice Empire manufacturier Nov. 25,8 25,0 30,2 8:30 Ventes au détail Total (m/m) Oct. 0,0 % 0,0 % 1,6 % Excluant automobiles (m/m) Oct. 0,2 % 0,2 % 1,0 % 10:00 Stocks des entreprises (m/m) Sept. 0,0 % 0,0 % 0,7 %

JEUDI 16 8:30 Demandes initiales d’assurance-chômage 6-10 nov. 235 000 234 000 239 000 8:30 Indice de la Fed de Philadelphie Nov. 24,1 25,0 27,9 8:30 Prix des importations (m/m) Oct. 0,4 % 0,4 % 0,7 % 9:15 Production industrielle (m/m) Oct. 0,5 % 0,1 % 0,3 % 9:15 Taux d’utilisation de la capacité de production Oct. 76,3 % 76,0 % 76,0 % VENDREDI 17 8:30 Mises en chantier (taux ann.) Oct. 1 186 000 1 275 000 1 127 000 8:30 Permis de bâtir (taux ann.) Oct. 1 250 000 1 235 000 1 215 000

LUNDI 13 --- ---

MARDI 14 --- ---

MERCREDI 15 9:00 Ventes de maisons existantes Oct.

JEUDI 16 8:30 Opérations internationales en valeurs mobilières (G$) Sept. nd 12,00 9,85 8:30 Ventes des manufacturiers (m/m) Sept. -0,2 % 1,0 % 1,6 %

VENDREDI 17 8:30 Indice des prix à la consommation Total (m/m) Oct. 0,1 % 0,0 % 0,2 % Excluant aliments et énergie (m/m) Oct. nd 0,2 % 0,2 % Total (a/a) Oct. 1,4 % 1,3 % 1,6 % Excluant aliments et énergie (a/a) Oct. nd 1,2 % 1,2 %

710 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

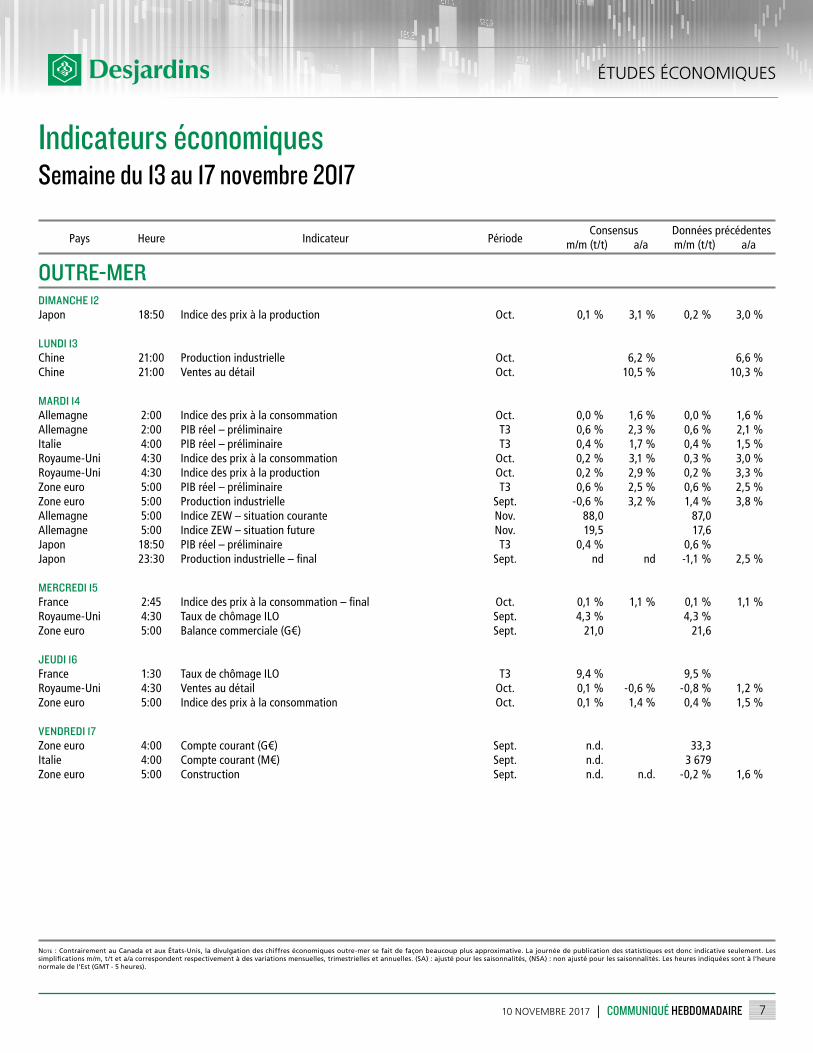

DIMANCHE 12Japon 18:50 Indice des prix à la production Oct. 0,1 % 3,1 % 0,2 % 3,0 %

LUNDI 13Chine 21:00 Production industrielle Oct. 6,2 % 6,6 %Chine 21:00 Ventes au détail Oct. 10,5 % 10,3 %

MARDI 14Allemagne 2:00 Indice des prix à la consommation Oct. 0,0 % 1,6 % 0,0 % 1,6 %Allemagne 2:00 PIB réel – préliminaire T3 0,6 % 2,3 % 0,6 % 2,1 %Italie 4:00 PIB réel – préliminaire T3 0,4 % 1,7 % 0,4 % 1,5 %Royaume-Uni 4:30 Indice des prix à la consommation Oct. 0,2 % 3,1 % 0,3 % 3,0 %Royaume-Uni 4:30 Indice des prix à la production Oct. 0,2 % 2,9 % 0,2 % 3,3 %Zone euro 5:00 PIB réel – préliminaire T3 0,6 % 2,5 % 0,6 % 2,5 %Zone euro 5:00 Production industrielle Sept. -0,6 % 3,2 % 1,4 % 3,8 %Allemagne 5:00 Indice ZEW – situation courante Nov. 88,0 87,0Allemagne 5:00 Indice ZEW – situation future Nov. 19,5 17,6Japon 18:50 PIB réel – préliminaire T3 0,4 % 0,6 %Japon 23:30 Productionindustrielle–final Sept. nd nd -1,1% 2,5%

MERCREDI 15France 2:45 Indicedesprixàlaconsommation–final Oct. 0,1% 1,1% 0,1% 1,1%Royaume-Uni 4:30 Taux de chômage ILO Sept. 4,3 % 4,3 %Zone euro 5:00 Balance commerciale (G€) Sept. 21,0 21,6

JEUDI 16France 1:30 Taux de chômage ILO T3 9,4 % 9,5 %Royaume-Uni 4:30 Ventes au détail Oct. 0,1 % -0,6 % -0,8 % 1,2 %Zone euro 5:00 Indice des prix à la consommation Oct. 0,1 % 1,4 % 0,4 % 1,5 %

VENDREDI 17Zone euro 4:00 Compte courant (G€) Sept. n.d. 33,3Italie 4:00 Compte courant (M€) Sept. n.d. 3 679Zone euro 5:00 Construction Sept. n.d. n.d. -0,2 % 1,6 %

Indicateurs économiquesSemaine du 13 au 17 novembre 2017

Note : Contrairement au Canada et aux États-Unis, la divulgation des chiffres économiques outre-mer se fait de façon beaucoup plus approximative. La journée de publication des statistiques est donc indicative seulement. Les simplifications m/m, t/t et a/a correspondent respectivement à des variations mensuelles, trimestrielles et annuelles. (SA) : ajusté pour les saisonnalités, (NSA) : non ajusté pour les saisonnalités. Les heures indiquées sont à l’heure normale de l’Est (GMT - 5 heures).

Données précédentes m/m (t/t) a/a Pays Heure Indicateur Période

OUTRE-MER

Consensus m/m (t/t) a/a

ÉTUDES ÉCONOMIQUES

810 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

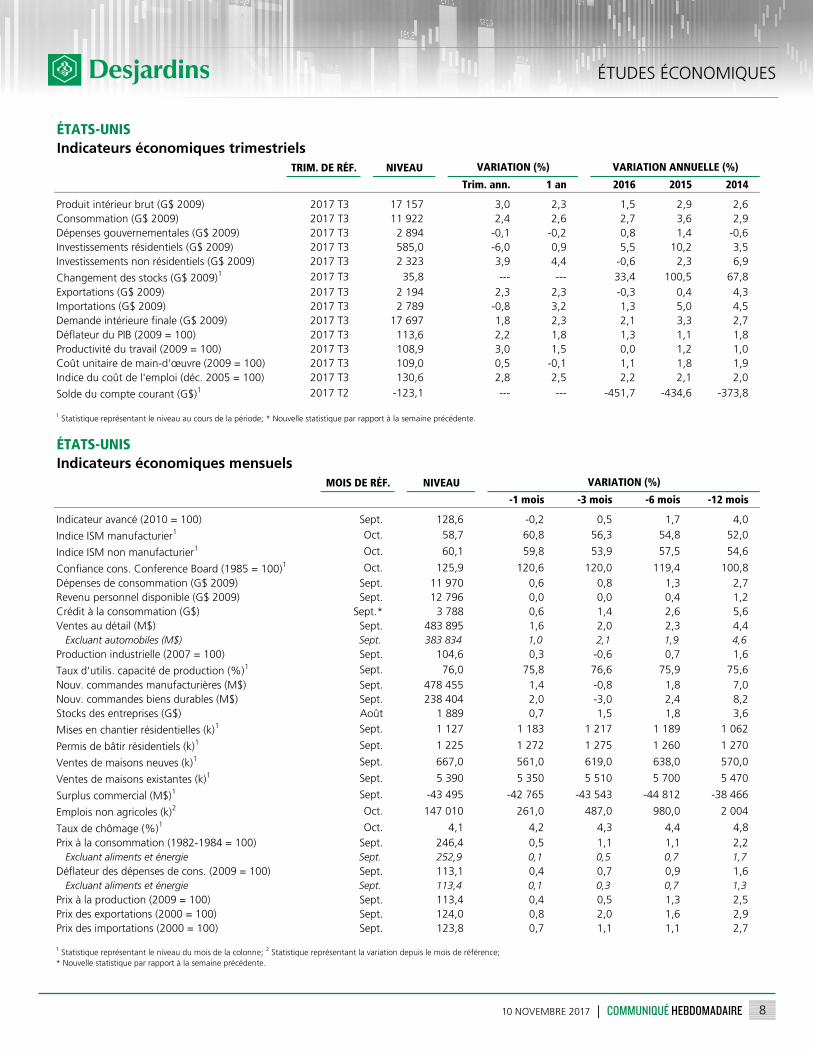

ÉTATS-UNIS

MOIS DE RÉF. NIVEAU

-1 mois -3 mois -6 mois -12 mois

Indicateur avancé (2010 = 100) Sept. 128,6 -0,2 0,5 1,7 4,0

Indice ISM manufacturier1 Oct. 58,7 60,8 56,3 54,8 52,0

Indice ISM non manufacturier1 Oct. 60,1 59,8 53,9 57,5 54,6

Confiance cons. Conference Board (1985 = 100)1 Oct. 125,9 120,6 120,0 119,4 100,8Dépenses de consommation (G$ 2009) Sept. 11 970 0,6 0,8 1,3 2,7Revenu personnel disponible (G$ 2009) Sept. 12 796 0,0 0,0 0,4 1,2Crédit à la consommation (G$) Sept.* 3 788 0,6 1,4 2,6 5,6Ventes au détail (M$) Sept. 483 895 1,6 2,0 2,3 4,4

Excluant automobiles (M$) Sept. 383 834 1,0 2,1 1,9 4,6Production industrielle (2007 = 100) Sept. 104,6 0,3 -0,6 0,7 1,6

Taux d'utilis. capacité de production (%)1 Sept. 76,0 75,8 76,6 75,9 75,6Nouv. commandes manufacturières (M$) Sept. 478 455 1,4 -0,8 1,8 7,0Nouv. commandes biens durables (M$) Sept. 238 404 2,0 -3,0 2,4 8,2Stocks des entreprises (G$) Août 1 889 0,7 1,5 1,8 3,6

Mises en chantier résidentielles (k)1 Sept. 1 127 1 183 1 217 1 189 1 062

Permis de bâtir résidentiels (k)1 Sept. 1 225 1 272 1 275 1 260 1 270

Ventes de maisons neuves (k)1 Sept. 667,0 561,0 619,0 638,0 570,0

Ventes de maisons existantes (k)1 Sept. 5 390 5 350 5 510 5 700 5 470

Surplus commercial (M$)1 Sept. -43 495 -42 765 -43 543 -44 812 -38 466

Emplois non agricoles (k)2 Oct. 147 010 261,0 487,0 980,0 2 004

Taux de chômage (%)1 Oct. 4,1 4,2 4,3 4,4 4,8Prix à la consommation (1982-1984 = 100) Sept. 246,4 0,5 1,1 1,1 2,2

Excluant aliments et énergie Sept. 252,9 0,1 0,5 0,7 1,7Déflateur des dépenses de cons. (2009 = 100) Sept. 113,1 0,4 0,7 0,9 1,6

Excluant aliments et énergie Sept. 113,4 0,1 0,3 0,7 1,3Prix à la production (2009 = 100) Sept. 113,4 0,4 0,5 1,3 2,5Prix des exportations (2000 = 100) Sept. 124,0 0,8 2,0 1,6 2,9Prix des importations (2000 = 100) Sept. 123,8 0,7 1,1 1,1 2,7

1 Statistique représentant le niveau du mois de la colonne; 2 Statistique représentant la variation depuis le mois de référence;* Nouvelle statistique par rapport à la semaine précédente.

Indicateurs économiques mensuelsVARIATION (%)

TRIM. DE RÉF. NIVEAU

Trim. ann. 1 an 2016 2015 2014

Produit intérieur brut (G$ 2009) 2017 T3 17 157 3,0 2,3 1,5 2,9 2,6Consommation (G$ 2009) 2017 T3 11 922 2,4 2,6 2,7 3,6 2,9Dépenses gouvernementales (G$ 2009) 2017 T3 2 894 -0,1 -0,2 0,8 1,4 -0,6Investissements résidentiels (G$ 2009) 2017 T3 585,0 -6,0 0,9 5,5 10,2 3,5Investissements non résidentiels (G$ 2009) 2017 T3 2 323 3,9 4,4 -0,6 2,3 6,9

Changement des stocks (G$ 2009)1 2017 T3 35,8 --- --- 33,4 100,5 67,8Exportations (G$ 2009) 2017 T3 2 194 2,3 2,3 -0,3 0,4 4,3Importations (G$ 2009) 2017 T3 2 789 -0,8 3,2 1,3 5,0 4,5Demande intérieure finale (G$ 2009) 2017 T3 17 697 1,8 2,3 2,1 3,3 2,7Déflateur du PIB (2009 = 100) 2017 T3 113,6 2,2 1,8 1,3 1,1 1,8Productivité du travail (2009 = 100) 2017 T3 108,9 3,0 1,5 0,0 1,2 1,0Coût unitaire de main-d'œuvre (2009 = 100) 2017 T3 109,0 0,5 -0,1 1,1 1,8 1,9Indice du coût de l'emploi (déc. 2005 = 100) 2017 T3 130,6 2,8 2,5 2,2 2,1 2,0

Solde du compte courant (G$)1 2017 T2 -123,1 --- --- -451,7 -434,6 -373,8

1 Statistique représentant le niveau au cours de la période; * Nouvelle statistique par rapport à la semaine précédente.

ÉTATS-UNISIndicateurs économiques trimestriels

VARIATION (%) VARIATION ANNUELLE (%)

910 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

ÉTUDES ÉCONOMIQUES

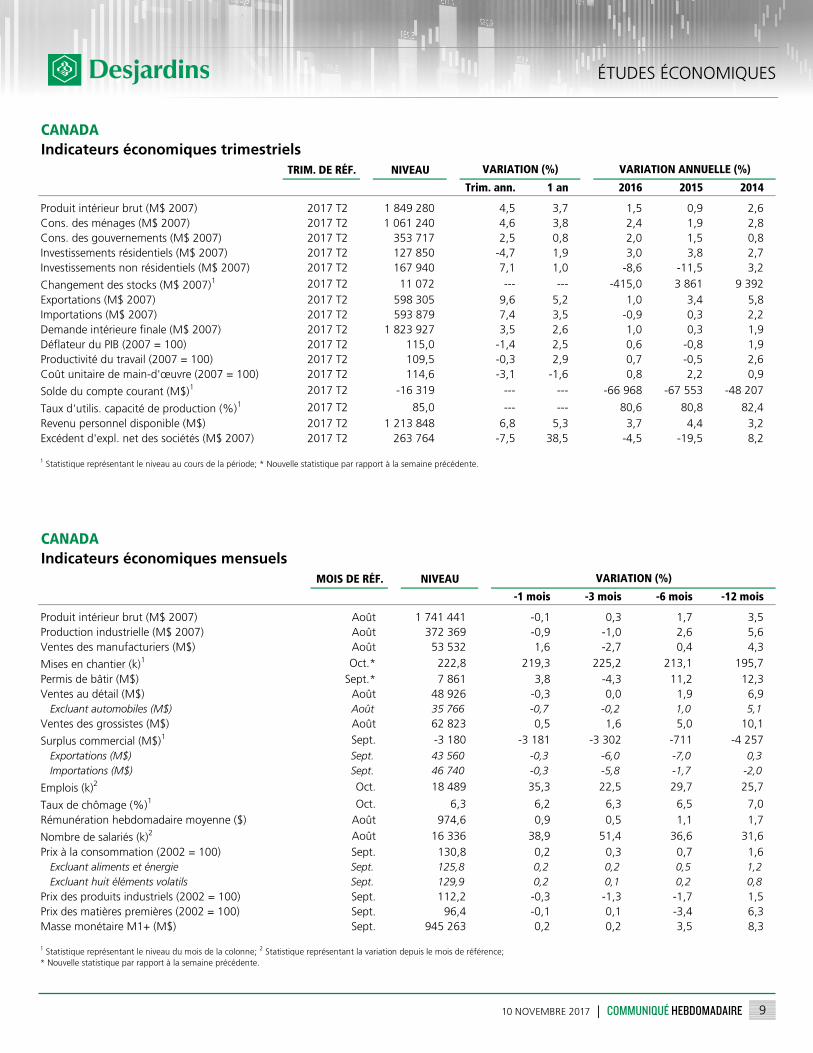

MOIS DE RÉF. NIVEAU

-1 mois -3 mois -6 mois -12 mois

Produit intérieur brut (M$ 2007) Août 1 741 441 -0,1 0,3 1,7 3,5Production industrielle (M$ 2007) Août 372 369 -0,9 -1,0 2,6 5,6Ventes des manufacturiers (M$) Août 53 532 1,6 -2,7 0,4 4,3

Mises en chantier (k)1 Oct.* 222,8 219,3 225,2 213,1 195,7Permis de bâtir (M$) Sept.* 7 861 3,8 -4,3 11,2 12,3Ventes au détail (M$) Août 48 926 -0,3 0,0 1,9 6,9

Excluant automobiles (M$) Août 35 766 -0,7 -0,2 1,0 5,1Ventes des grossistes (M$) Août 62 823 0,5 1,6 5,0 10,1

Surplus commercial (M$)1 Sept. -3 180 -3 181 -3 302 -711 -4 257Exportations (M$) Sept. 43 560 -0,3 -6,0 -7,0 0,3Importations (M$) Sept. 46 740 -0,3 -5,8 -1,7 -2,0

Emplois (k)2 Oct. 18 489 35,3 22,5 29,7 25,7

Taux de chômage (%)1 Oct. 6,3 6,2 6,3 6,5 7,0Rémunération hebdomadaire moyenne ($) Août 974,6 0,9 0,5 1,1 1,7

Nombre de salariés (k)2 Août 16 336 38,9 51,4 36,6 31,6Prix à la consommation (2002 = 100) Sept. 130,8 0,2 0,3 0,7 1,6

Excluant aliments et énergie Sept. 125,8 0,2 0,2 0,5 1,2Excluant huit éléments volatils Sept. 129,9 0,2 0,1 0,2 0,8

Prix des produits industriels (2002 = 100) Sept. 112,2 -0,3 -1,3 -1,7 1,5Prix des matières premières (2002 = 100) Sept. 96,4 -0,1 0,1 -3,4 6,3Masse monétaire M1+ (M$) Sept. 945 263 0,2 0,2 3,5 8,3

1 Statistique représentant le niveau du mois de la colonne; 2 Statistique représentant la variation depuis le mois de référence;* Nouvelle statistique par rapport à la semaine précédente.

CANADAIndicateurs économiques mensuels

VARIATION (%)

TRIM. DE RÉF. NIVEAU

Trim. ann. 1 an 2016 2015 2014

Produit intérieur brut (M$ 2007) 2017 T2 1 849 280 4,5 3,7 1,5 0,9 2,6Cons. des ménages (M$ 2007) 2017 T2 1 061 240 4,6 3,8 2,4 1,9 2,8Cons. des gouvernements (M$ 2007) 2017 T2 353 717 2,5 0,8 2,0 1,5 0,8Investissements résidentiels (M$ 2007) 2017 T2 127 850 -4,7 1,9 3,0 3,8 2,7Investissements non résidentiels (M$ 2007) 2017 T2 167 940 7,1 1,0 -8,6 -11,5 3,2

Changement des stocks (M$ 2007)1 2017 T2 11 072 --- --- -415,0 3 861 9 392Exportations (M$ 2007) 2017 T2 598 305 9,6 5,2 1,0 3,4 5,8Importations (M$ 2007) 2017 T2 593 879 7,4 3,5 -0,9 0,3 2,2Demande intérieure finale (M$ 2007) 2017 T2 1 823 927 3,5 2,6 1,0 0,3 1,9Déflateur du PIB (2007 = 100) 2017 T2 115,0 -1,4 2,5 0,6 -0,8 1,9Productivité du travail (2007 = 100) 2017 T2 109,5 -0,3 2,9 0,7 -0,5 2,6Coût unitaire de main-d'œuvre (2007 = 100) 2017 T2 114,6 -3,1 -1,6 0,8 2,2 0,9

Solde du compte courant (M$)1 2017 T2 -16 319 --- --- -66 968 -67 553 -48 207

Taux d'utilis. capacité de production (%)1 2017 T2 85,0 --- --- 80,6 80,8 82,4Revenu personnel disponible (M$) 2017 T2 1 213 848 6,8 5,3 3,7 4,4 3,2Excédent d'expl. net des sociétés (M$ 2007) 2017 T2 263 764 -7,5 38,5 -4,5 -19,5 8,2

1 Statistique représentant le niveau au cours de la période; * Nouvelle statistique par rapport à la semaine précédente.

CANADAIndicateurs économiques trimestriels

VARIATION (%) VARIATION ANNUELLE (%)

ÉTUDES ÉCONOMIQUES

1010 NOVEMBRE 2017 | COMMUNIQUÉ HEBDOMADAIRE

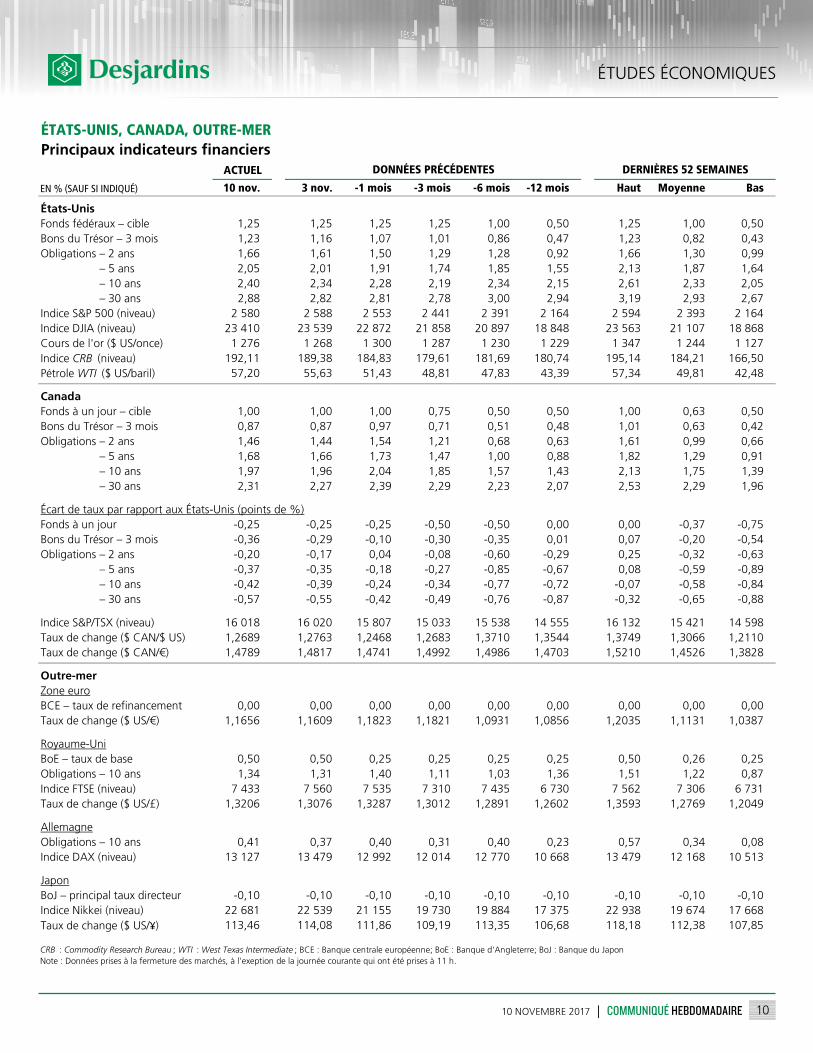

ACTUEL

10 nov. 3 nov. -1 mois -3 mois -6 mois -12 mois Haut Moyenne Bas

États-UnisFonds fédéraux – cible 1,25 1,25 1,25 1,25 1,00 0,50 1,25 1,00 0,50Bons du Trésor – 3 mois 1,23 1,16 1,07 1,01 0,86 0,47 1,23 0,82 0,43Obligations – 2 ans 1,66 1,61 1,50 1,29 1,28 0,92 1,66 1,30 0,99Obligations – 5 ans 2,05 2,01 1,91 1,74 1,85 1,55 2,13 1,87 1,64Obligations – 10 ans 2,40 2,34 2,28 2,19 2,34 2,15 2,61 2,33 2,05Obligations – 30 ans 2,88 2,82 2,81 2,78 3,00 2,94 3,19 2,93 2,67Indice S&P 500 (niveau) 2 580 2 588 2 553 2 441 2 391 2 164 2 594 2 393 2 164Indice DJIA (niveau) 23 410 23 539 22 872 21 858 20 897 18 848 23 563 21 107 18 868Cours de l'or ($ US/once) 1 276 1 268 1 300 1 287 1 230 1 229 1 347 1 244 1 127Indice CRB (niveau) 192,11 189,38 184,83 179,61 181,69 180,74 195,14 184,21 166,50Pétrole WTI ($ US/baril) 57,20 55,63 51,43 48,81 47,83 43,39 57,34 49,81 42,48

CanadaFonds à un jour – cible 1,00 1,00 1,00 0,75 0,50 0,50 1,00 0,63 0,50Bons du Trésor – 3 mois 0,87 0,87 0,97 0,71 0,51 0,48 1,01 0,63 0,42Obligations – 2 ans 1,46 1,44 1,54 1,21 0,68 0,63 1,61 0,99 0,66Obligations – 5 ans 1,68 1,66 1,73 1,47 1,00 0,88 1,82 1,29 0,91Obligations – 10 ans 1,97 1,96 2,04 1,85 1,57 1,43 2,13 1,75 1,39Obligations – 30 ans 2,31 2,27 2,39 2,29 2,23 2,07 2,53 2,29 1,96

Écart de taux par rapport aux États-Unis (points de %)Fonds à un jour -0,25 -0,25 -0,25 -0,50 -0,50 0,00 0,00 -0,37 -0,75Bons du Trésor – 3 mois -0,36 -0,29 -0,10 -0,30 -0,35 0,01 0,07 -0,20 -0,54Obligations – 2 ans -0,20 -0,17 0,04 -0,08 -0,60 -0,29 0,25 -0,32 -0,63Obligations – 5 ans -0,37 -0,35 -0,18 -0,27 -0,85 -0,67 0,08 -0,59 -0,89Obligations – 10 ans -0,42 -0,39 -0,24 -0,34 -0,77 -0,72 -0,07 -0,58 -0,84Obligations – 30 ans -0,57 -0,55 -0,42 -0,49 -0,76 -0,87 -0,32 -0,65 -0,88

Indice S&P/TSX (niveau) 16 018 16 020 15 807 15 033 15 538 14 555 16 132 15 421 14 598Taux de change ($ CAN/$ US) 1,2689 1,2763 1,2468 1,2683 1,3710 1,3544 1,3749 1,3066 1,2110Taux de change ($ CAN/€) 1,4789 1,4817 1,4741 1,4992 1,4986 1,4703 1,5210 1,4526 1,3828

Outre-merZone euroBCE – taux de refinancement 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00Taux de change ($ US/€) 1,1656 1,1609 1,1823 1,1821 1,0931 1,0856 1,2035 1,1131 1,0387

Royaume-UniBoE – taux de base 0,50 0,50 0,25 0,25 0,25 0,25 0,50 0,26 0,25Obligations – 10 ans 1,34 1,31 1,40 1,11 1,03 1,36 1,51 1,22 0,87Indice FTSE (niveau) 7 433 7 560 7 535 7 310 7 435 6 730 7 562 7 306 6 731Taux de change ($ US/£) 1,3206 1,3076 1,3287 1,3012 1,2891 1,2602 1,3593 1,2769 1,2049

AllemagneObligations – 10 ans 0,41 0,37 0,40 0,31 0,40 0,23 0,57 0,34 0,08Indice DAX (niveau) 13 127 13 479 12 992 12 014 12 770 10 668 13 479 12 168 10 513

JaponBoJ – principal taux directeur -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10Indice Nikkei (niveau) 22 681 22 539 21 155 19 730 19 884 17 375 22 938 19 674 17 668Taux de change ($ US/¥) 113,46 114,08 111,86 109,19 113,35 106,68 118,18 112,38 107,85

CRB : Commodity Research Bureau ; WTI : West Texas Intermediate ; BCE : Banque centrale européenne; BoE : Banque d'Angleterre; BoJ : Banque du JaponNote : Données prises à la fermeture des marchés, à l'exeption de la journée courante qui ont été prises à 11 h.

ÉTATS-UNIS, CANADA, OUTRE-MERPrincipaux indicateurs financiers

EN % (SAUF SI INDIQUÉ)

DONNÉES PRÉCÉDENTES DERNIÈRES 52 SEMAINES