Embed Size (px)

Citation preview

Les entreprises bretonnes de la nutrition

animale dans la filière volailles de chair.

Laurent Morin Association des fabricants bretons d’aliments du bétail

Les entreprises bretonnes de la

nutrition animale dans la filière

volailles de chair

Laurent MORIN

AFTAA - 4 décembre 2012

Plan de l’exposé

Les fabrications d’aliments pour volailles

de chair : De l’Union européenne à la

Bretagne

Le Métier des entreprises de la Nutrition

animale

La Matrice SWOT des entreprises

bretonnes de la Nutrition animale

La nutrition animale : un facteur de production parmi

d’autres, à optimiser en association avec les autres.

Une hétérogénéité des entreprises de la nutrition

animale dans les activités exercées :

– Producteur exclusif d’aliment

– Producteur d’aliment contrôlant l’élevage de volailles de

chair (critère de poids vif)

– Producteur d’aliment contrôlant l’élevage et l’abattage

(critère de poids carcasse et de viande produite)

Une concentration croissante des acteurs

Quelques caractéristiques du

secteur de la Nutrition

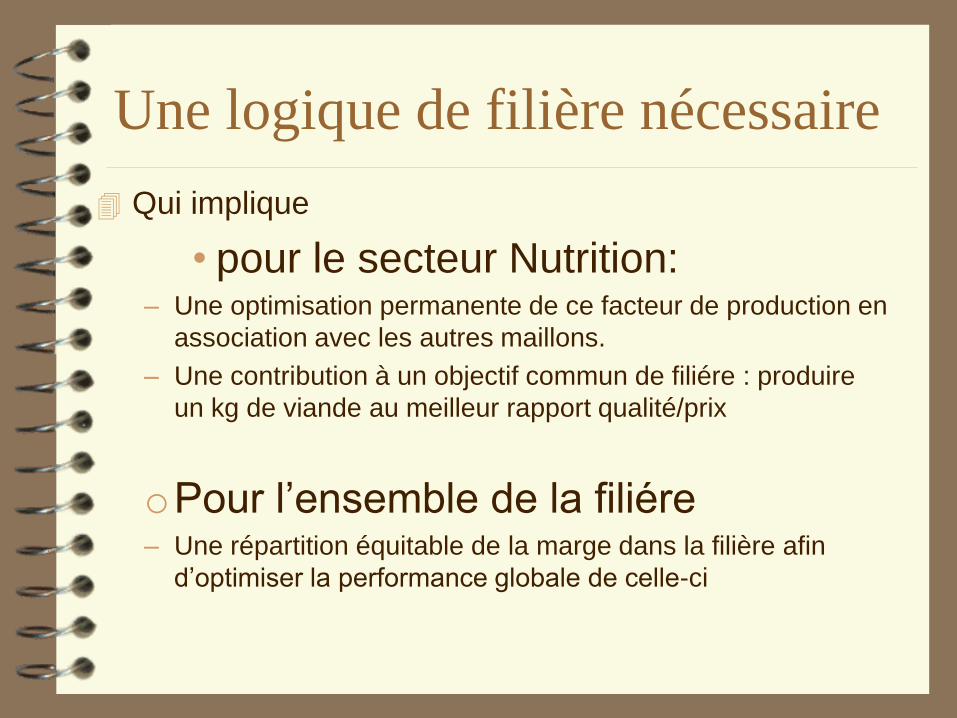

Une logique de filière nécessaire

Qui implique

• pour le secteur Nutrition: – Une optimisation permanente de ce facteur de production en

association avec les autres maillons.

– Une contribution à un objectif commun de filiére : produire

un kg de viande au meilleur rapport qualité/prix

oPour l’ensemble de la filiére – Une répartition équitable de la marge dans la filière afin

d’optimiser la performance globale de celle-ci

LES FABRICATIONS

D’ALIMENTS POUR

VOLAILLES DE CHAIR

DE L’UE À LA BRETAGNE

UE 27 : 147,4 millions de tonnes en 2011

(+ 3,2 % par rapport en 2001, + 4,6 MT)

• France : 14,2 % du l’UE 27, N°2 de l’UE

(20,95 Mt,- 8 %, - 1,8 MT)

• Allemagne : 15,4 %, N°1 (22,7 Mt, + 18 %,+ 3,4 MT)

• Espagne 13,2 %, N°3 (19,5 Mt, + 5 %, + 1 MT)

Source : d’après FEFAC

1/ L’industrie des aliments composés :

De l’UE à la Bretagne (hors allaitement et petfood)

UE 27 : 51,5 millions de tonnes en 2011

• France : 16,7 % du l’UE 27, N°1 de l’UE, 8,6 MT

• Royaume-Uni : 12,5 %, 6,5 MT, N°2

• Italie : 11,3 %, 5,8 MT, N°3

• Allemagne 11,1 %, N°4 , 5,7 MT

• Pologne : 10,3 %, N°5 , 5,3 MT Source : FEFAC

L’industrie des aliments composés : VOLAILLES

L’UE

05 000

10 00015 00020 00025 00030 00035 00040 00045 00050 000

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

06

20

07

20

08

20

09

20

10

20

11

Porc Volailles Bovins Autres

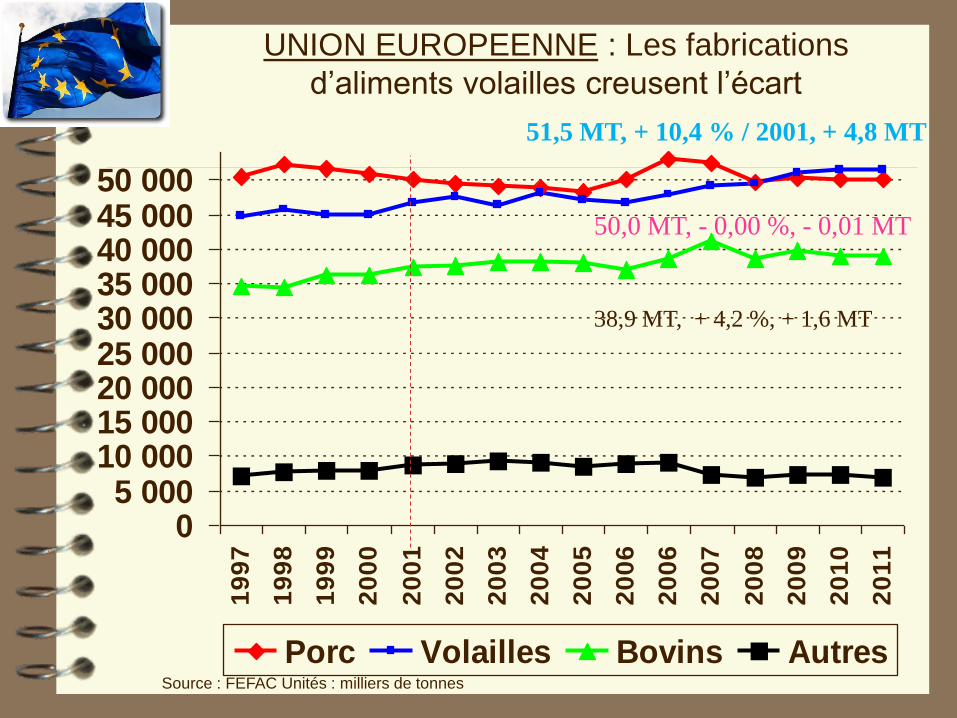

UNION EUROPEENNE : Les fabrications

d’aliments volailles creusent l’écart

51,5 MT, + 10,4 % / 2001, + 4,8 MT

50,0 MT, - 0,00 %, - 0,01 MT

Source : FEFAC Unités : milliers de tonnes

38,9 MT, + 4,2 %, + 1,6 MT

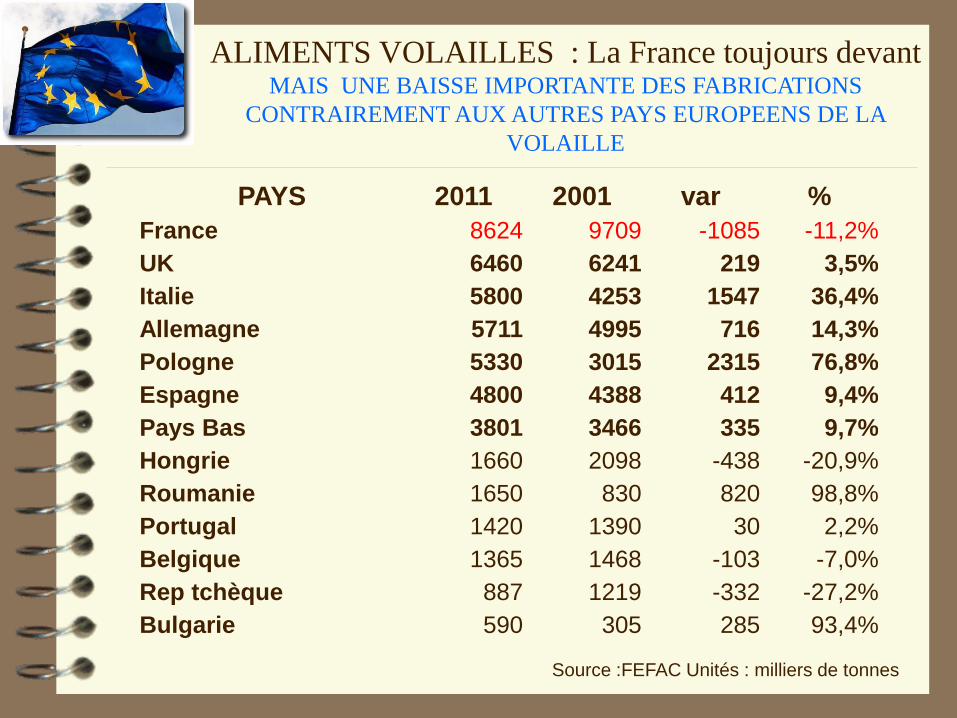

ALIMENTS VOLAILLES : La France toujours devant MAIS UNE BAISSE IMPORTANTE DES FABRICATIONS

CONTRAIREMENT AUX AUTRES PAYS EUROPEENS DE LA

VOLAILLE

Source :FEFAC Unités : milliers de tonnes

PAYS 2011 2001 var %

France 8624 9709 -1085 -11,2%

UK 6460 6241 219 3,5%

Italie 5800 4253 1547 36,4%

Allemagne 5711 4995 716 14,3%

Pologne 5330 3015 2315 76,8%

Espagne 4800 4388 412 9,4%

Pays Bas 3801 3466 335 9,7%

Hongrie 1660 2098 -438 -20,9%

Roumanie 1650 830 820 98,8%

Portugal 1420 1390 30 2,2%

Belgique 1365 1468 -103 -7,0%

Rep tchèque 887 1219 -332 -27,2%

Bulgarie 590 305 285 93,4%

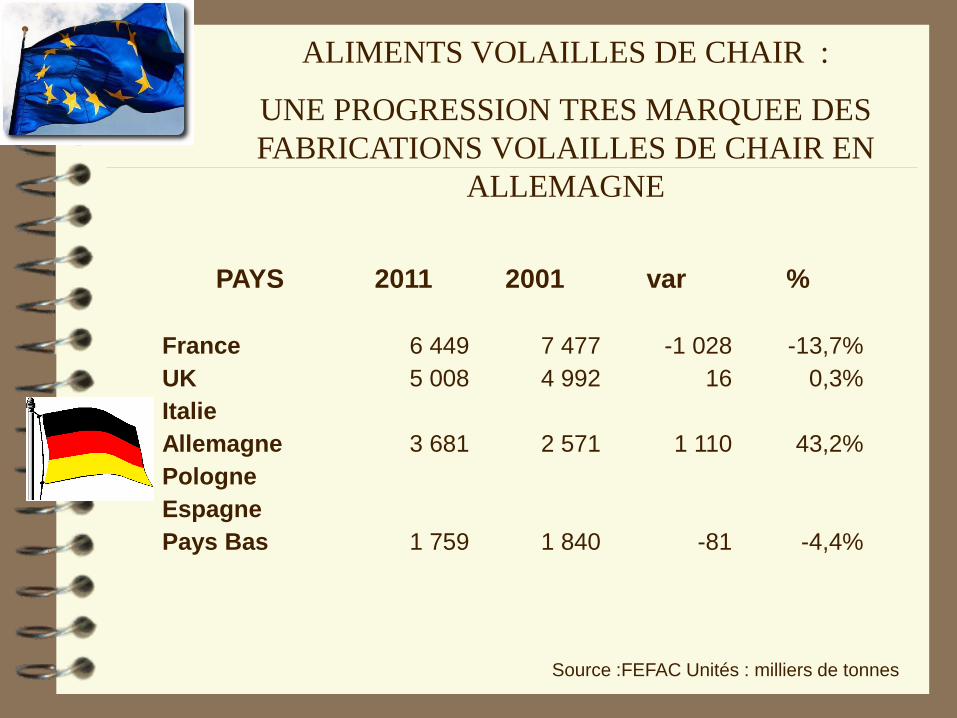

ALIMENTS VOLAILLES DE CHAIR :

UNE PROGRESSION TRES MARQUEE DES

FABRICATIONS VOLAILLES DE CHAIR EN

ALLEMAGNE

Source :FEFAC Unités : milliers de tonnes

PAYS 2011 2001 var %

France 6 449 7 477 -1 028 -13,7%

UK 5 008 4 992 16 0,3%

Italie

Allemagne 3 681 2 571 1 110 43,2%

Pologne

Espagne

Pays Bas 1 759 1 840 -81 -4,4%

LA FRANCE

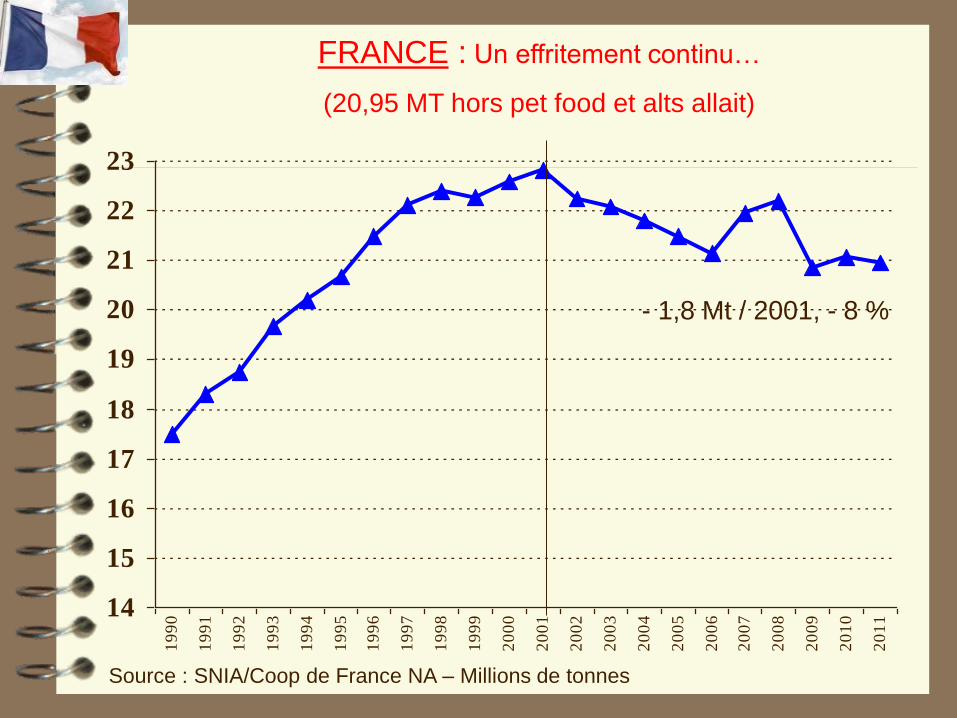

FRANCE : Un effritement continu…

(20,95 MT hors pet food et alts allait)

14

15

16

17

18

19

20

21

22

231

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

- 1,8 Mt / 2001, - 8 %

Source : SNIA/Coop de France NA – Millions de tonnes

0

1

2

3

4

5

6

7

8

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Porc Vol de chair Bovins

Pondeuses Autres

Source : SNIA/CoopdeFranceNA Unités : millions de tonnes

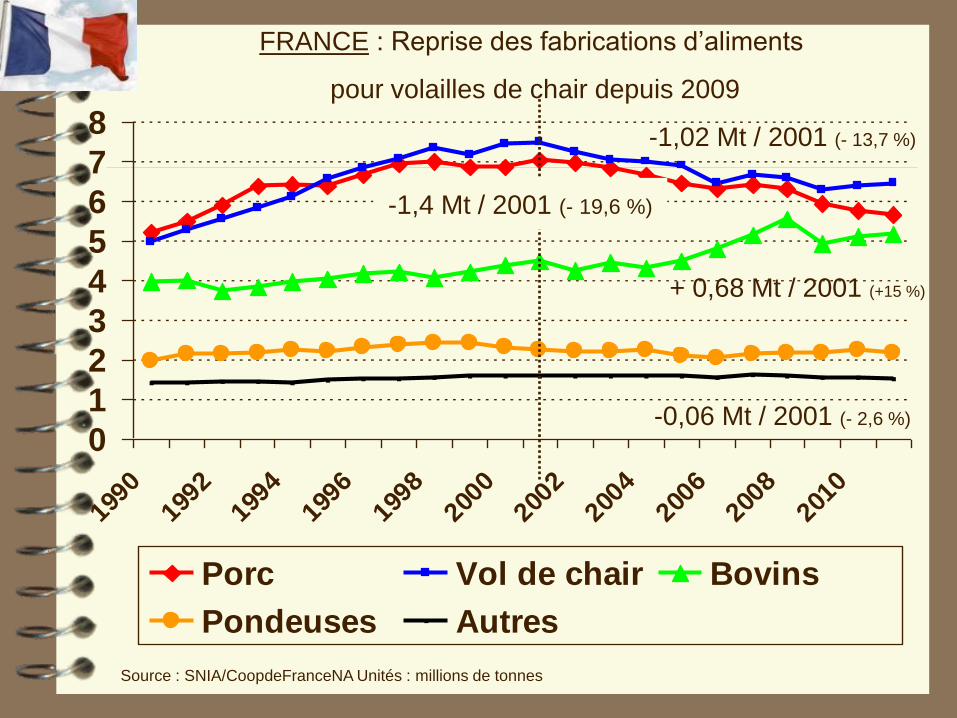

FRANCE : Reprise des fabrications d’aliments

pour volailles de chair depuis 2009

-0,06 Mt / 2001 (- 2,6 %)

-1,4 Mt / 2001 (- 19,6 %)

+ 0,68 Mt / 2001 (+15 %)

-1,02 Mt / 2001 (- 13,7 %)

0

0,5

1

1,5

2

2,5

3

3,5

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Autres volailles DindesPalmipedes PintadesPoulets

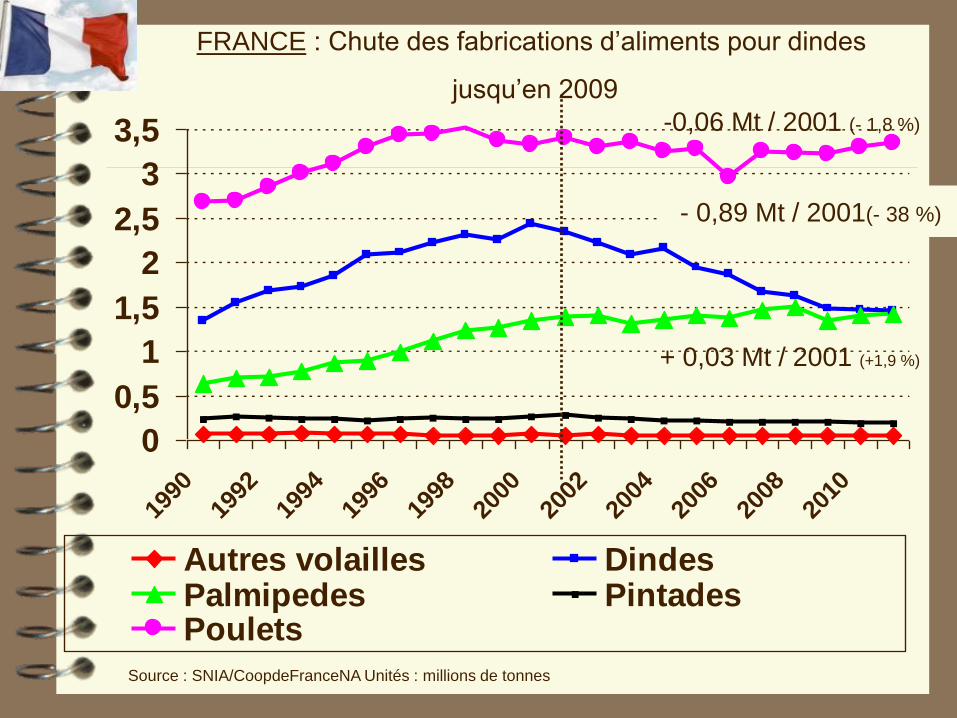

Source : SNIA/CoopdeFranceNA Unités : millions de tonnes

FRANCE : Chute des fabrications d’aliments pour dindes

jusqu’en 2009

-0,06 Mt / 2001 (- 1,8 %)

- 0,89 Mt / 2001(- 38 %)

+ 0,03 Mt / 2001 (+1,9 %)

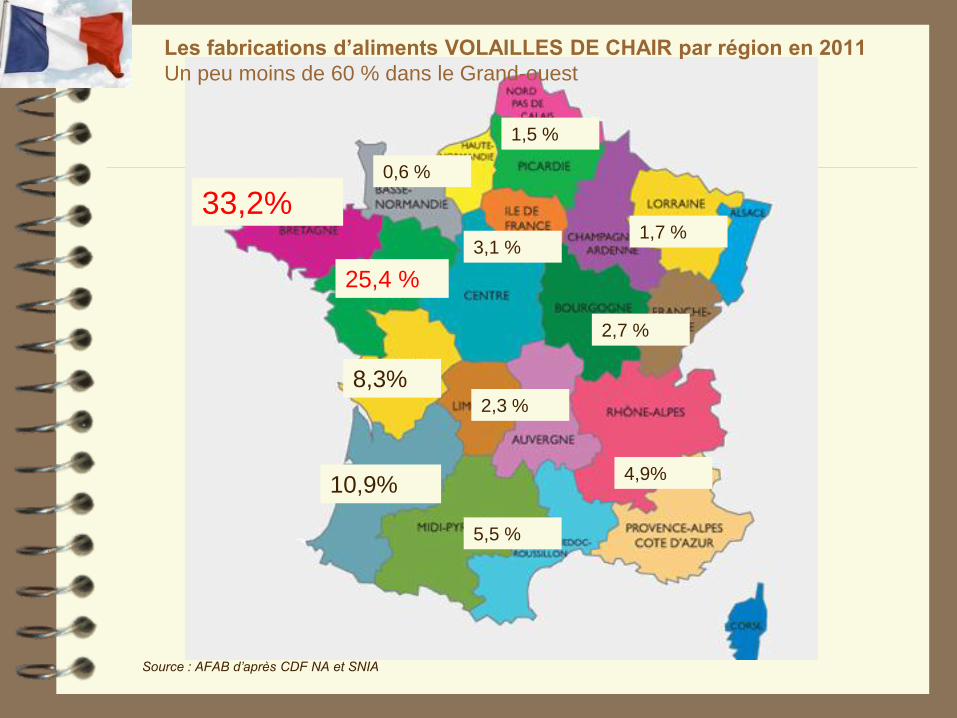

25,4 %

8,3%

10,9%

3,1 %

4,9%

2,7 %

1,7 %

5,5 %

2,3 %

0,6 %

1,5 %

33,2%

Source : AFAB d’après CDF NA et SNIA

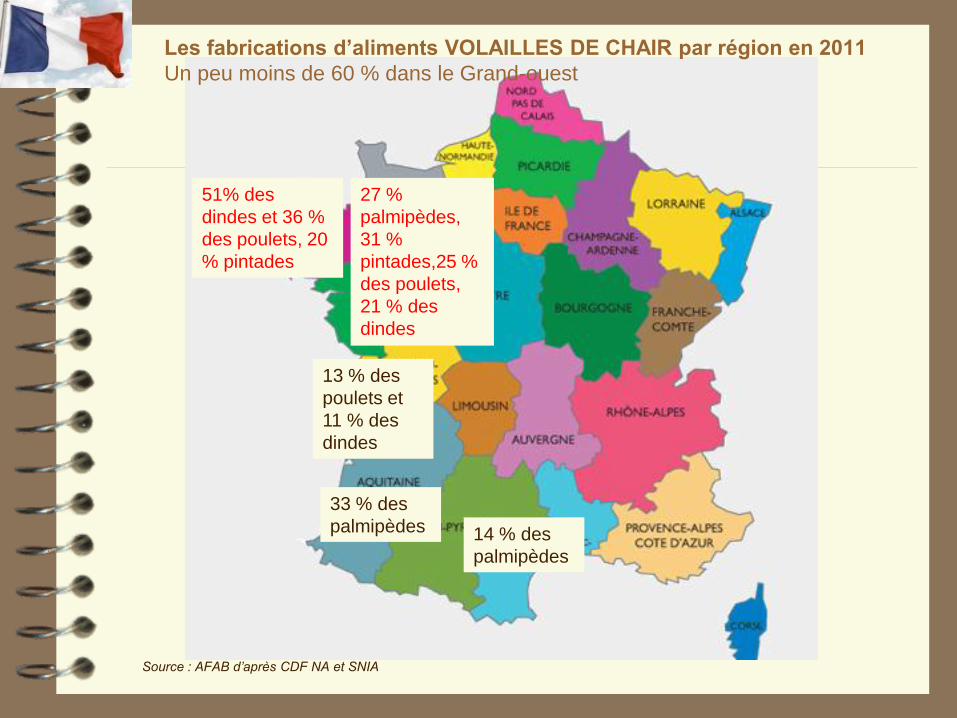

Les fabrications d’aliments VOLAILLES DE CHAIR par région en 2011

Un peu moins de 60 % dans le Grand-ouest

27 %

palmipèdes,

31 %

pintades,25 %

des poulets,

21 % des

dindes

13 % des

poulets et

11 % des

dindes

33 % des

palmipèdes 14 % des

palmipèdes

51% des

dindes et 36 %

des poulets, 20

% pintades

Source : AFAB d’après CDF NA et SNIA

Les fabrications d’aliments VOLAILLES DE CHAIR par région en 2011

Un peu moins de 60 % dans le Grand-ouest

LA BRETAGNE

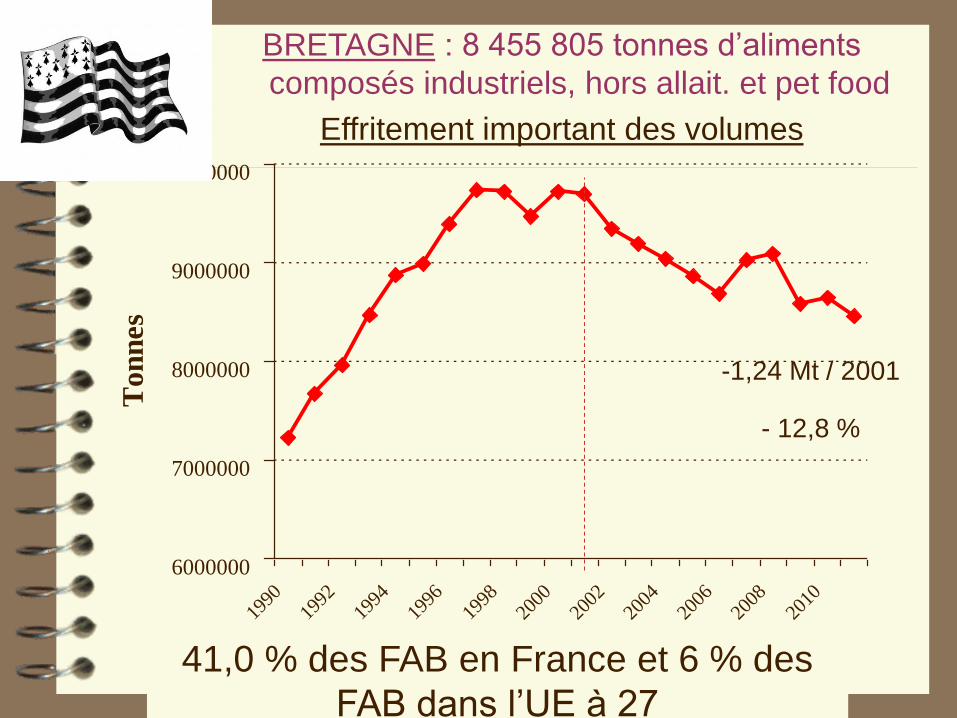

BRETAGNE : 8 455 805 tonnes d’aliments

composés industriels, hors allait. et pet food

Effritement important des volumes

6000000

7000000

8000000

9000000

10000000

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

To

nn

es

41,0 % des FAB en France et 6 % des

FAB dans l’UE à 27

-1,24 Mt / 2001

- 12,8 %

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

51990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

BOVINS PORCS VOL CHAIR PONDEUSES

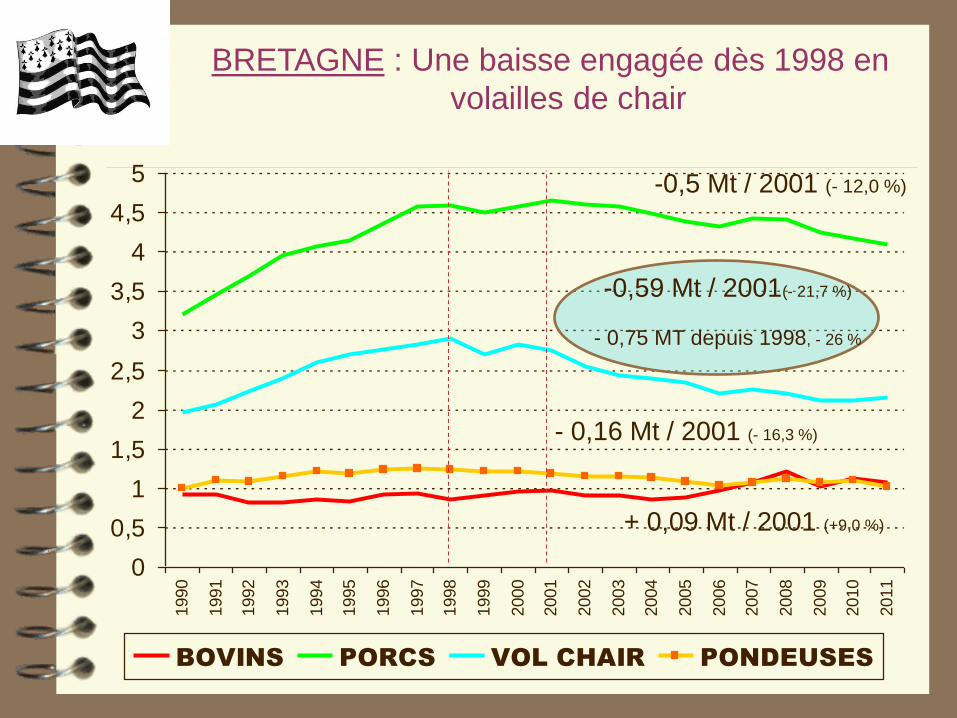

BRETAGNE : Une baisse engagée dès 1998 en

volailles de chair

-0,5 Mt / 2001 (- 12,0 %)

+ 0,09 Mt / 2001 (+9,0 %)

- 0,16 Mt / 2001 (- 16,3 %)

-0,59 Mt / 2001(- 21,7 %)

- 0,75 MT depuis 1998, - 26 %

-12,6 %

- 0,24 MT

- 0,1 %%

+ 12,4 %

+ 0,08 MT

+ 53,3 %

-31,5 %

- 0,14 MT

+ 14,4 %

+ 53,4 %

-11,8 %

- 0,05 MT

- 3,2 %

- 25,4 %

-65,9 %

- 0,19 MT

-21,7 %,

- 0,59 MT

Source : AFAB d’après CDF NA et SNIA

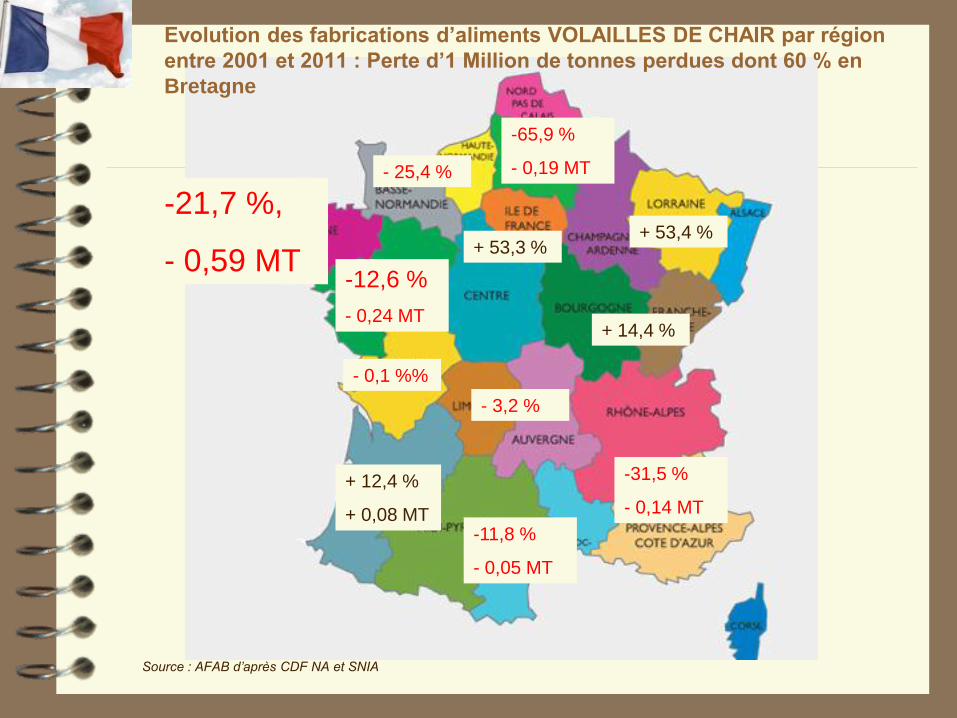

Evolution des fabrications d’aliments VOLAILLES DE CHAIR par région

entre 2001 et 2011 : Perte d’1 Million de tonnes perdues dont 60 % en

Bretagne

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,61990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

poulets dindes Autres volailles

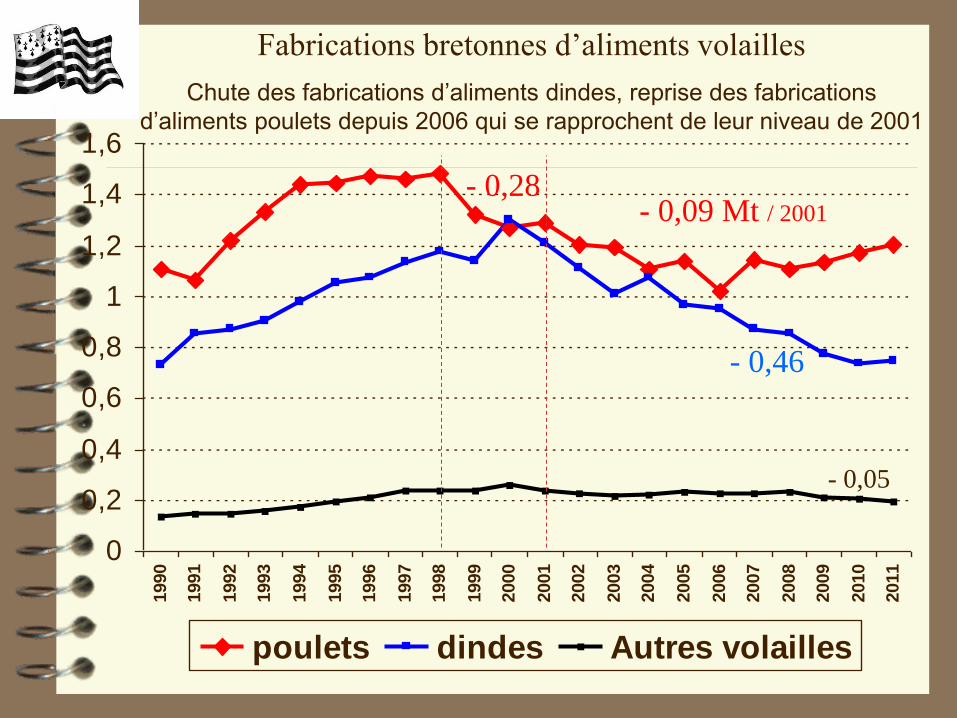

Fabrications bretonnes d’aliments volailles

Chute des fabrications d’aliments dindes, reprise des fabrications

d’aliments poulets depuis 2006 qui se rapprochent de leur niveau de 2001

- 0,46

- 0,09 Mt / 2001

- 0,05

- 0,28

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,91990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

poulets dindes Autres volailles

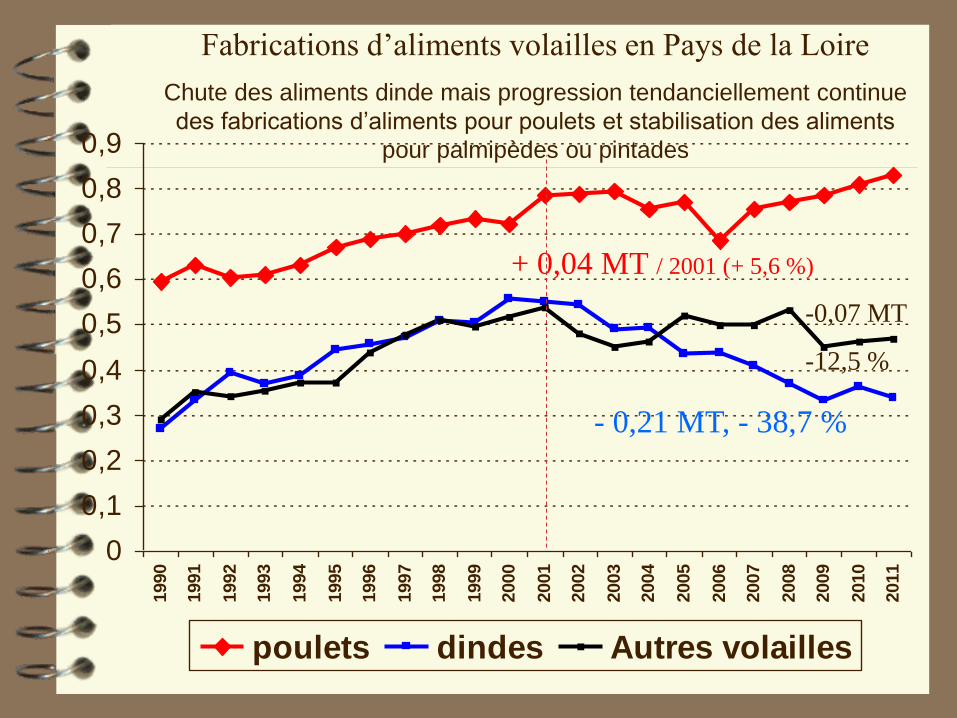

Fabrications d’aliments volailles en Pays de la Loire

Chute des aliments dinde mais progression tendanciellement continue

des fabrications d’aliments pour poulets et stabilisation des aliments

pour palmipèdes ou pintades

- 0,21 MT, - 38,7 %

+ 0,04 MT / 2001 (+ 5,6 %)

-0,07 MT

-12,5 %

LES MÉTIERS DES

ENTREPRISES DE LA

NUTRITION ANIMALE

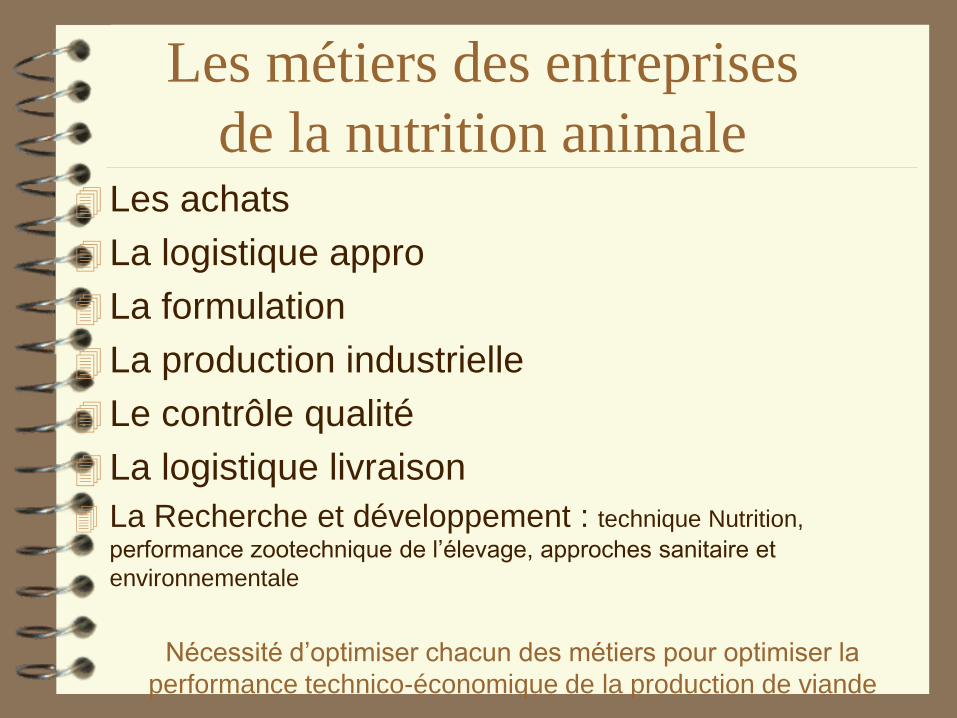

Les métiers des entreprises

de la nutrition animale

Nécessité d’optimiser chacun des métiers pour optimiser la

performance technico-économique de la production de viande

Les achats

La logistique appro

La formulation

La production industrielle

Le contrôle qualité

La logistique livraison

La Recherche et développement : technique Nutrition,

performance zootechnique de l’élevage, approches sanitaire et

environnementale

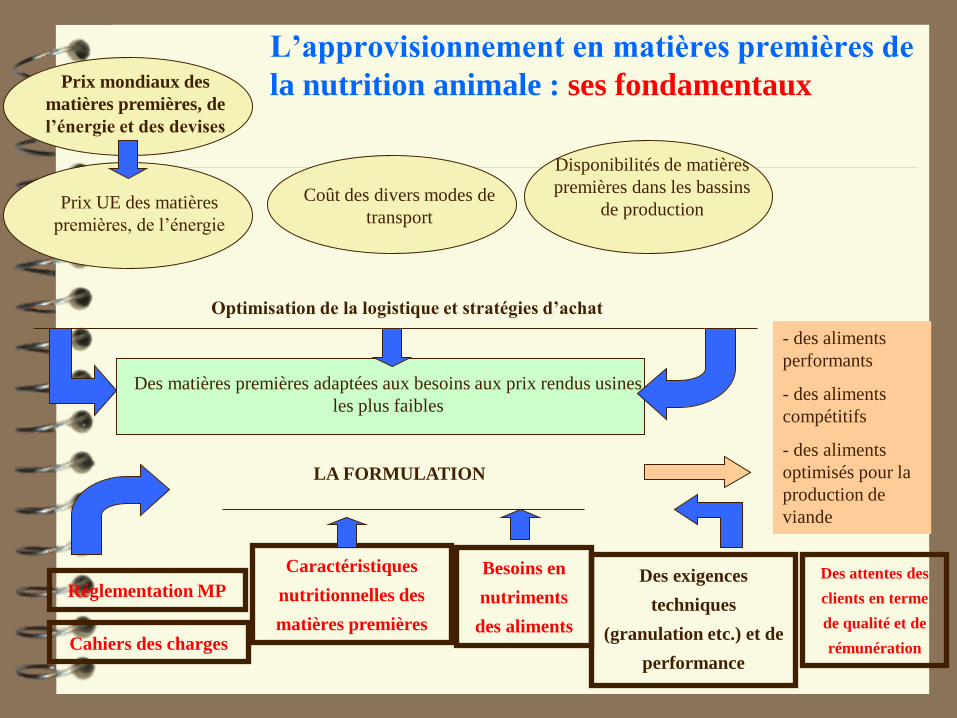

L’approvisionnement en matières premières de

la nutrition animale : ses fondamentaux Prix mondiaux des

matières premières, de

l’énergie et des devises

Caractéristiques

nutritionnelles des

matières premières Cahiers des charges

Réglementation MP

Coût des divers modes de

transport

Disponibilités de matières

premières dans les bassins

de production

- des aliments

performants

- des aliments

compétitifs

- des aliments

optimisés pour la

production de

viande

Des matières premières adaptées aux besoins aux prix rendus usines

les plus faibles

Des exigences

techniques

(granulation etc.) et de

performance

Des attentes des

clients en terme

de qualité et de

rémunération

Optimisation de la logistique et stratégies d’achat

LA FORMULATION

Prix UE des matières

premières, de l’énergie

Besoins en

nutriments

des aliments

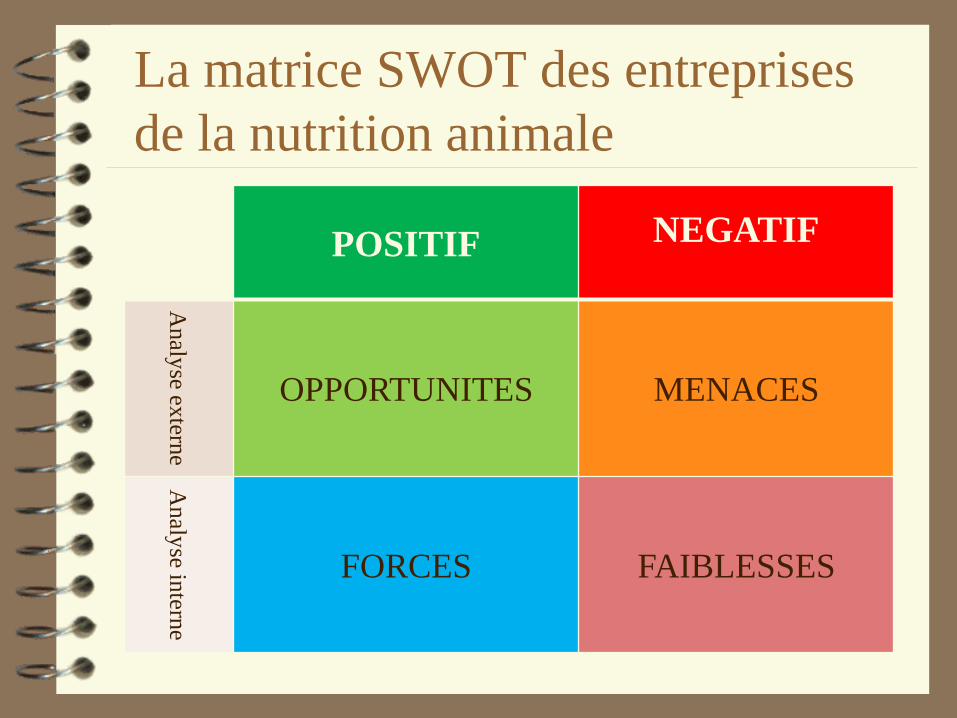

LA MATRICE SWOT

POSITIF NEGATIF

Analy

se extern

e

OPPORTUNITES MENACES

Analy

se intern

e

FORCES FAIBLESSES

La matrice SWOT des entreprises

de la nutrition animale

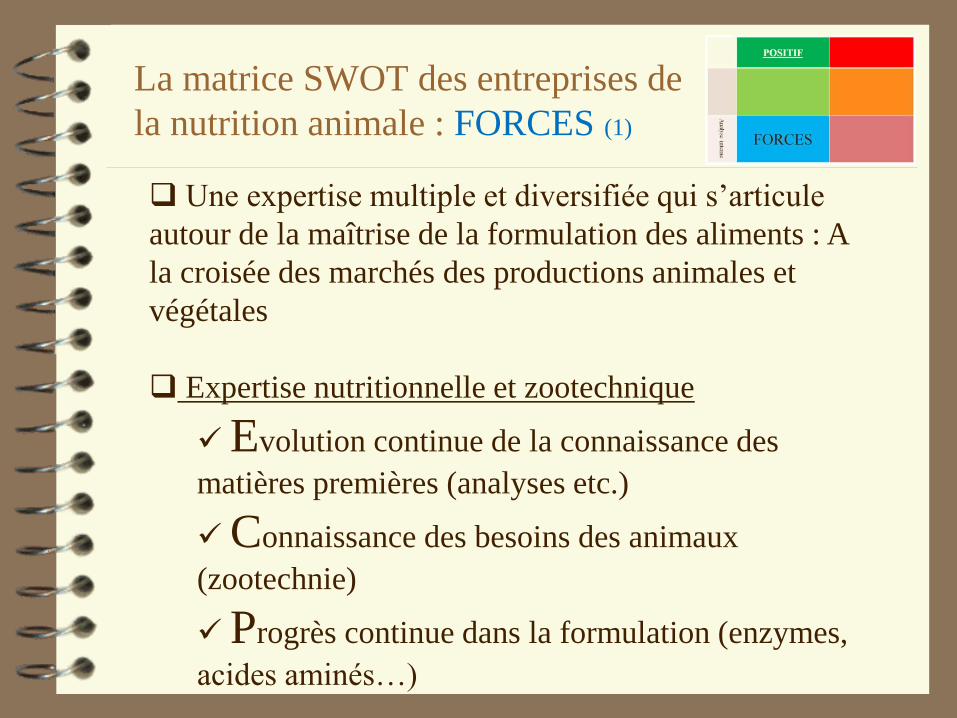

La matrice SWOT des entreprises de

la nutrition animale : FORCES (1)

Une expertise multiple et diversifiée qui s’articule

autour de la maîtrise de la formulation des aliments : A

la croisée des marchés des productions animales et

végétales

Expertise nutritionnelle et zootechnique

Evolution continue de la connaissance des

matières premières (analyses etc.)

Connaissance des besoins des animaux

(zootechnie)

Progrès continue dans la formulation (enzymes,

acides aminés…)

La matrice SWOT des entreprises de

la nutrition animale : FORCES (2)

Expertise économique des marchés agricoles

mondiaux et locaux

Marchés nationaux et internationaux des

matières premières, des coproduits et sourcing

Marchés des productions animales

Maitrise croissante des outils d’achat et de

gestion du risque « prix »

Maîtrise de la technologie de fabrication d’aliments

grâce à des outils et automatisme adaptés

Adaptation continue : maîtrise du dosage des

matières premières, utilisation des liquides (huiles,

acides aminés etc), granulométrie et dureté

La matrice SWOT des entreprises de

la nutrition animale : FORCES (3)

Contrôles qualité et sanitaire

Matières premières et aliments (Qualimat,

Oqualim, contrôles internes…)

Outils de thermisation des aliments

(salmonelles…)

Positionnement multi-espèces induisant une forte

capacité d’adaptation et de résistance aux difficultés

économiques sur une filière

peu d’usines spécialisées

des entreprises positionnées sur des marchés

divers (porcs, volailles chair, pondeuses, bovins

lait, bovins viande, lapin, équin, gibier …)

La matrice SWOT des entreprises de

la nutrition animale : FORCES (4)

Forte réactivité, capacité d’adaptation aux exigences

réglementaires et commerciales de l’aval

Capacité à mettre en œuvre des formules d’aliments

répondant aux divers cahiers des charges

Avec ou sans OGM, avec ou sans huile de palme etc.

Réelle expertise logistique

optimisation logistique réactive (route, fer, mer)

Capacité d’adaptation forte (44 t…)

Capacité de lissage de l’évolution du prix des matières

premières sur l’aliment

Diversification des matières premières utilisées

Politique de couverture des achats

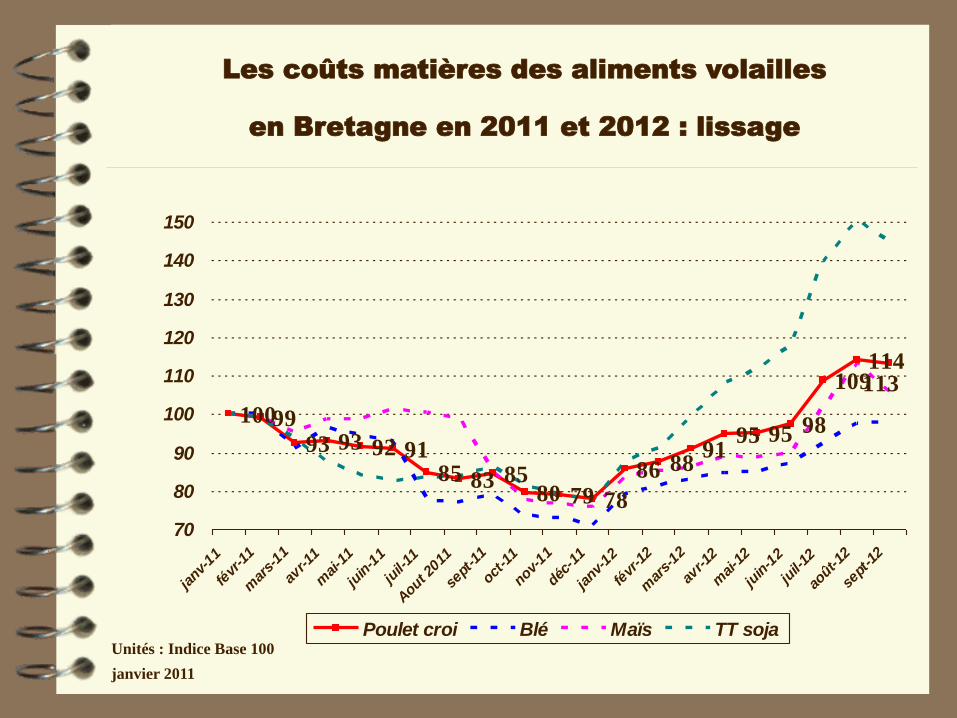

Les coûts matières des aliments volailles

en Bretagne en 2011 et 2012 : lissage

Unités : Indice Base 100

janvier 2011

1009993 93 92 91

85 83 8580 79 78

86 8891

95 95 98

109114113

70

80

90

100

110

120

130

140

150

janv-

11

févr

-11

mar

s-11

avr-11

mai-1

1

juin

-11

juil-

11

Aout 2

011

sept

-11

oct-1

1

nov-11

déc-1

1

janv-

12

févr

-12

mar

s-12

avr-12

mai-1

2

juin

-12

juil-

12

août-

12

sept

-12

Poulet croi Blé Maïs TT soja

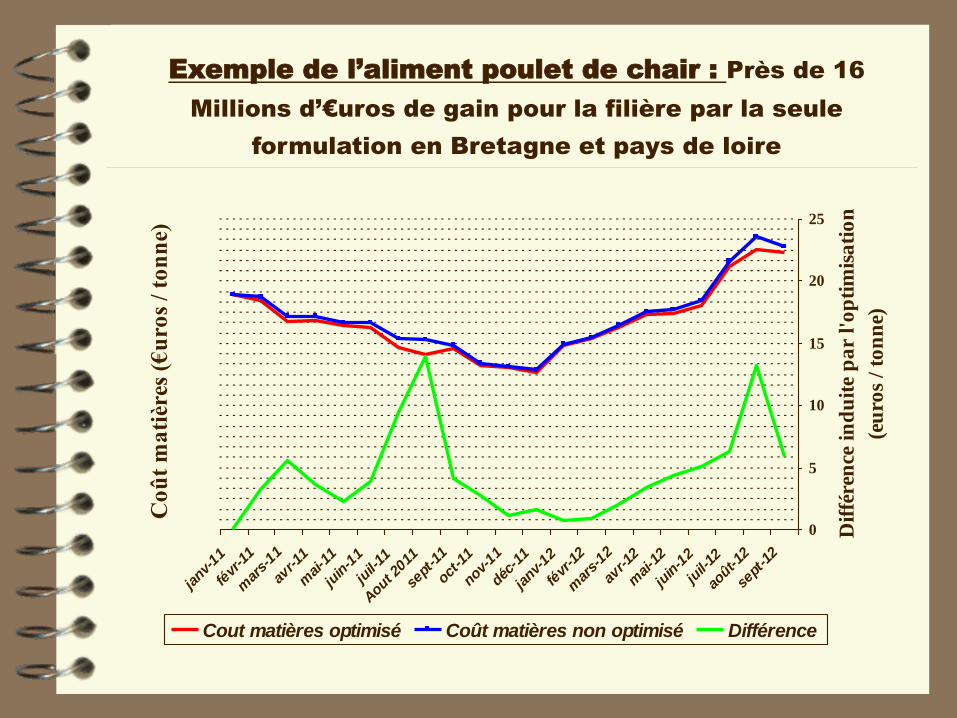

Exemple de l’aliment poulet de chair : Près de 16

Millions d’€uros de gain pour la filière par la seule

formulation en Bretagne et pays de loire

janv-

11

févr

-11

mar

s-11

avr-11

mai-1

1

juin

-11

juil-

11

Aout 2

011

sept

-11

oct-1

1

nov-11

déc-1

1

janv-

12

févr

-12

mar

s-12

avr-12

mai-1

2

juin

-12

juil-

12

août-

12

sept

-12

Co

ût

ma

tièr

es (

€u

ros

/ to

nn

e)

0

5

10

15

20

25

Dif

fére

nce

in

du

ite

pa

r l'

op

tim

isa

tio

n

(eu

ros

/ to

nn

e)

Cout matières optimisé Coût matières non optimisé Différence

La matrice SWOT des entreprises de

la nutrition animale : FORCES (5)

Un savoir-faire des entreprises bretonnes sur le marché

du Grand-Export

Relations commerciales.

Besoins

Système d’élevage

Des outils très souvent amortis et de grandes tailles

Forces ou faiblesses ?

Des variations de production moins coûteuses

Mais des investissements possibles

La matrice SWOT des entreprises de

la nutrition animale : FAIBLESSES (1)

Financement important nécessaire en volailles de chair (BFR)

et risque financier

induit par un décalage de dates de paiement des intrants

(ex. MP) et réception des recettes

Des outils qui ont pu manquer parfois d’investissements

Des gains de productivité qui peuvent encore être

améliorés

Une capacité des entreprises à satisfaire toutes les

sollicitations en terme de segmentation : une force commerciale

mais une faiblesse en terme économique

La matrice SWOT des entreprises de

la nutrition animale : FAIBLESSES (2)

Un échange d’informations avec les autres maillons pas

toujours optimal pouvant induire un défaut de performance

Des difficultés à répercuter les augmentations de coûts

« matières premières » dans le prix du vif

Une très forte concurrence « prix » entre acteurs sur un

marché en faible croissance ou diminution (dinde)

Une impossibilité d’influer sur les prix de MP déterminés

en partie sur des marchés mondiaux

La matrice SWOT des entreprises de

la nutrition animale : MENACES

Augmentation du prix des matières premières Hausse majeure des coûts de production

Difficulté à transmettre la croissance des coûts

Augmentation des coûts de transport, de l’énergie et

contexte réglementaire

44 tonnes : réduction de la charge à l’essieu ?

L’écotaxe

Compétitivité des ports : « pénibilité »

Les attentes sociétales vis-à-vis des produits animaux et de

la nutrition animale

OGM, PAT, Développement durable, huile de palme …

Risque de réduction des débouchés nationaux avec la

concurrence croissante des viandes d’importation

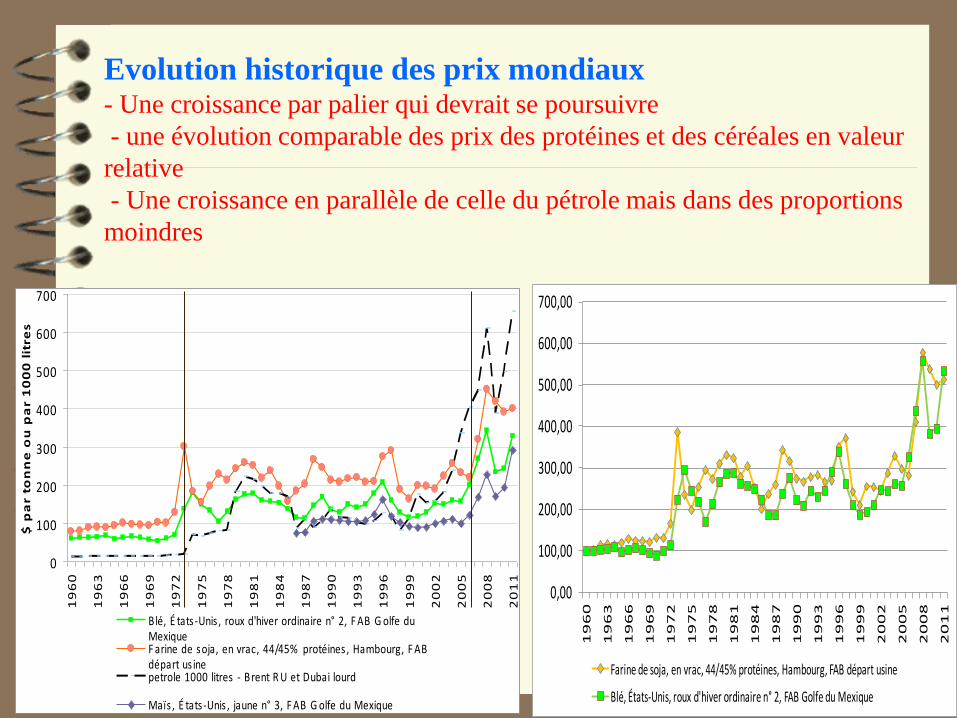

Evolution historique des prix mondiaux - Une croissance par palier qui devrait se poursuivre

- une évolution comparable des prix des protéines et des céréales en valeur

relative

- Une croissance en parallèle de celle du pétrole mais dans des proportions

moindres

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

19

60

19

63

19

66

19

69

19

72

19

75

19

78

19

81

19

84

19

87

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

Farine de soja, en vrac, 44/45% protéines, Hambourg, FAB départ usine

Blé, États-Unis, roux d'hiver ordinaire n° 2, FAB Golfe du Mexique

0

100

200

300

400

500

600

700

19

60

19

63

19

66

19

69

19

72

19

75

19

78

19

81

19

84

19

87

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

$ p

ar

ton

ne

ou

pa

r 1

00

0 l

itre

s

Blé, É tats -Unis , roux d'hiver ordinaire n° 2, F AB G olfe duMexiqueF arine de soja, en vrac, 44/45% protéines , Hambourg, F ABdépart us inepetrole 1000 litres - Brent R U et Dubai lourd

Maïs , É tats -Unis , jaune n° 3, F AB G olfe du Mexique

100125

150175

200225

250275

300325350

375400

425450

475500

525550

B lé rendu Pont ivy M aï s rendu pont ivy Tourt eau de so ja M ont o ir

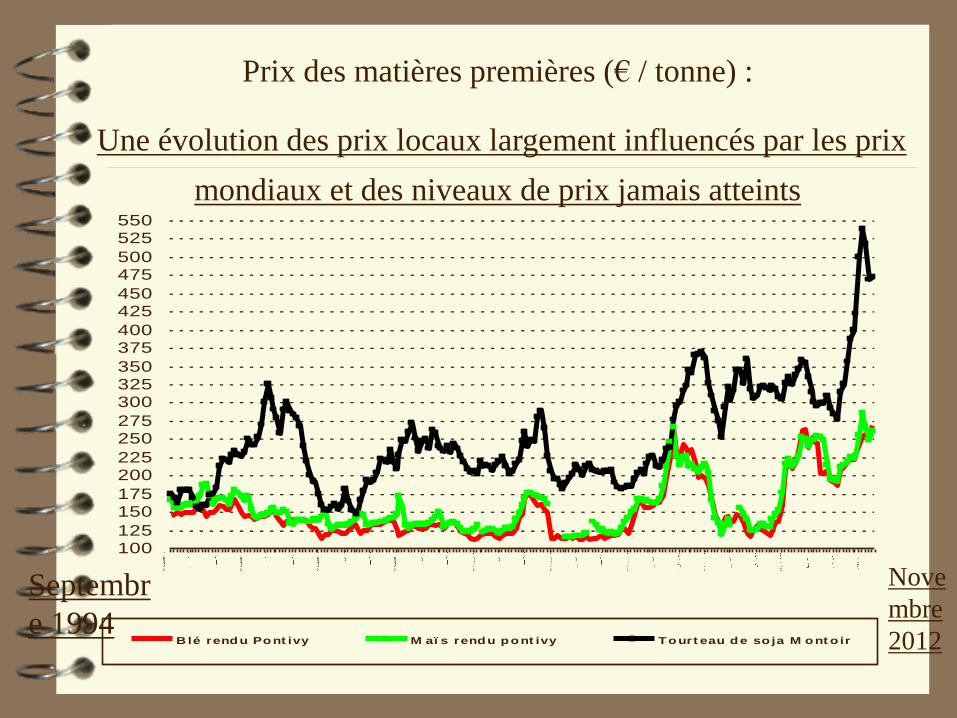

Prix des matières premières (€ / tonne) :

Une évolution des prix locaux largement influencés par les prix

mondiaux et des niveaux de prix jamais atteints

Nove

mbre

2012

Septembr

e 1994

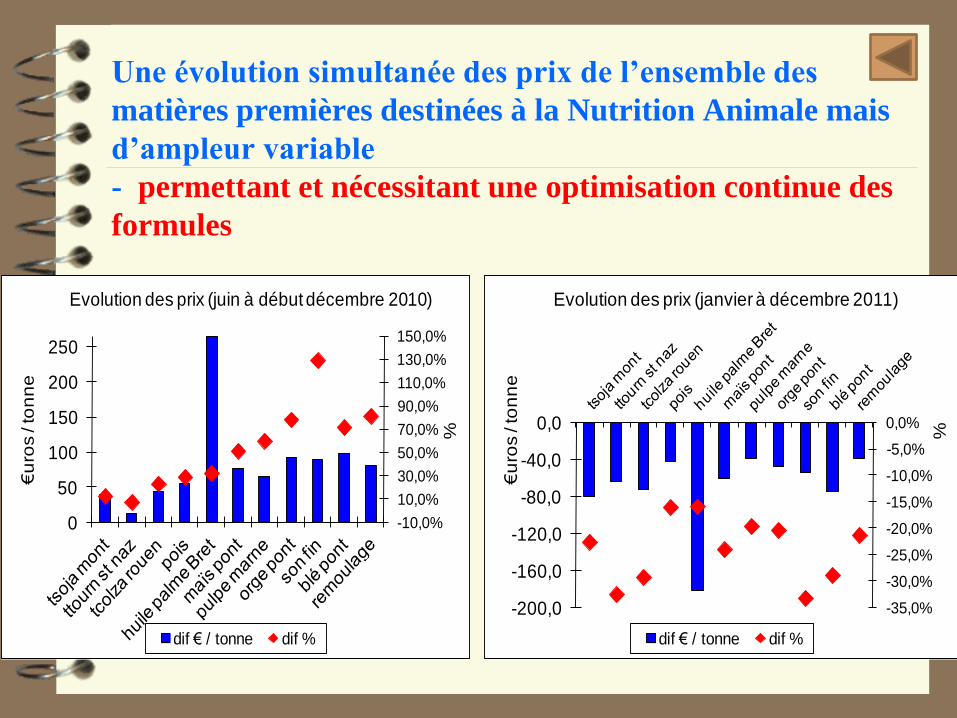

Une évolution simultanée des prix de l’ensemble des

matières premières destinées à la Nutrition Animale mais

d’ampleur variable

- permettant et nécessitant une optimisation continue des

formules

-10,0%

10,0%

30,0%

50,0%

70,0%

90,0%

110,0%

130,0%

150,0%

0

50

100

150

200

250

%

€u

ros /

ton

ne

Evolution des prix (juin à début décembre 2010)

dif € / tonne dif %

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

-200,0

-160,0

-120,0

-80,0

-40,0

0,0

%

€u

ros /

ton

ne

Evolution des prix (janvier à décembre 2011)

dif € / tonne dif %

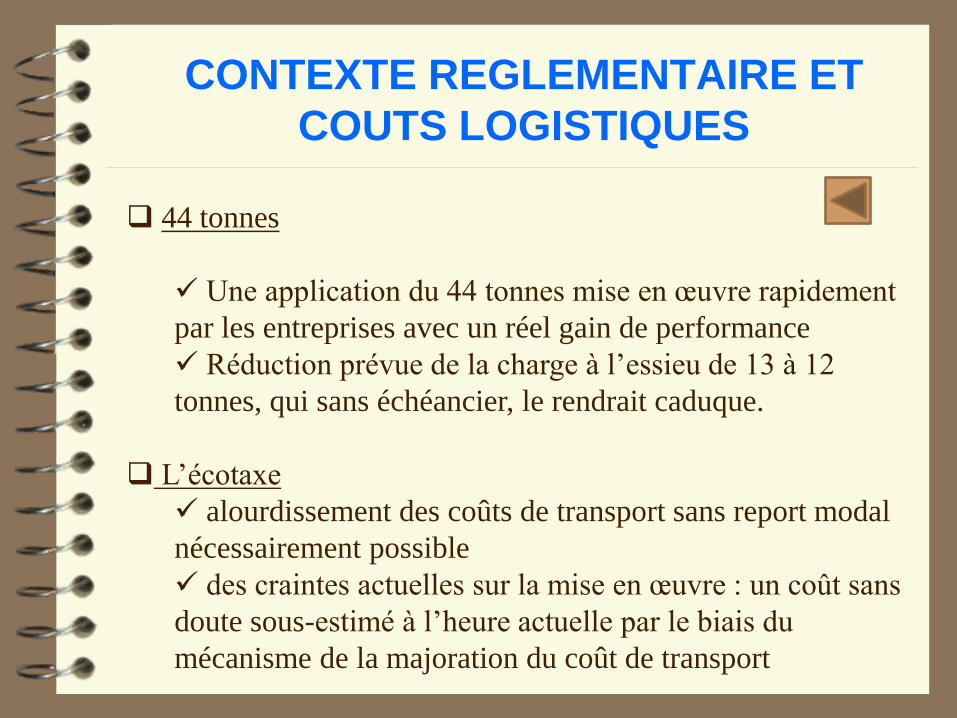

CONTEXTE REGLEMENTAIRE ET

COUTS LOGISTIQUES

44 tonnes

Une application du 44 tonnes mise en œuvre rapidement

par les entreprises avec un réel gain de performance

Réduction prévue de la charge à l’essieu de 13 à 12

tonnes, qui sans échéancier, le rendrait caduque.

L’écotaxe

alourdissement des coûts de transport sans report modal

nécessairement possible

des craintes actuelles sur la mise en œuvre : un coût sans

doute sous-estimé à l’heure actuelle par le biais du

mécanisme de la majoration du coût de transport

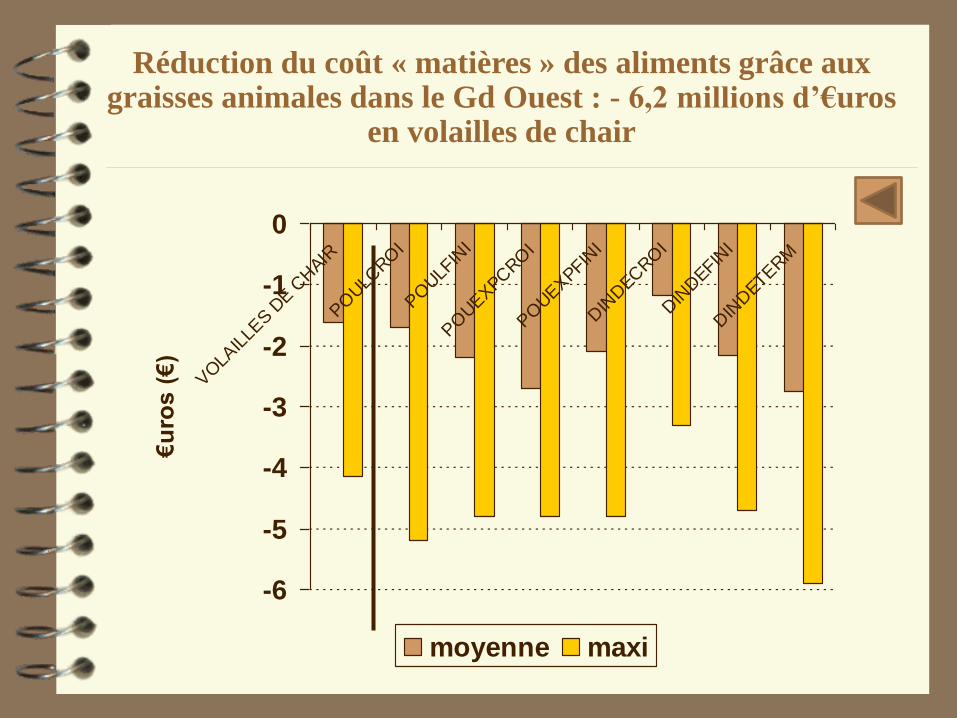

Réduction du coût « matières » des aliments grâce aux graisses animales dans le Gd Ouest : - 6,2 millions d’€uros

en volailles de chair

-6

-5

-4

-3

-2

-1

0

VOLA

ILLE

S DE C

HAIR

PO

ULC

RO

I

PO

ULF

INI

PO

UEXPC

RO

I

PO

UEXPFIN

I

DIN

DEC

RO

I

DIN

DEFIN

I

DIN

DETE

RM

€u

ros

(€

)

moyenne maxi

La matrice SWOT des entreprises de la

nutrition animale : OPPORTUNITES (1)

Des progrès génétiques continus en volaille de chair et des

aliments permettant la valorisation du potentiel génétique

Des gains possibles de performance des aliments

Des connaissances qui se renforcent sur les liens entre la

nutrition, les performances en élevage et la performance en

quantité et qualité du kilo de viande produit

La matrice SWOT des entreprises de la

nutrition animale : OPPORTUNITES (2)

Le développement de la consommation mondiale de poulets et

une image favorable de cette viande : la viande la moins chère et

la plus acceptée mondialement

Le développement de nouvelles matières premières : acides

aminés, coproduits, tourteaux, drèches etc.

Des bassins d’approvisionnement à distance relativement

modérée des usines : ports, bassins parisiens, usines de trituration

etc.

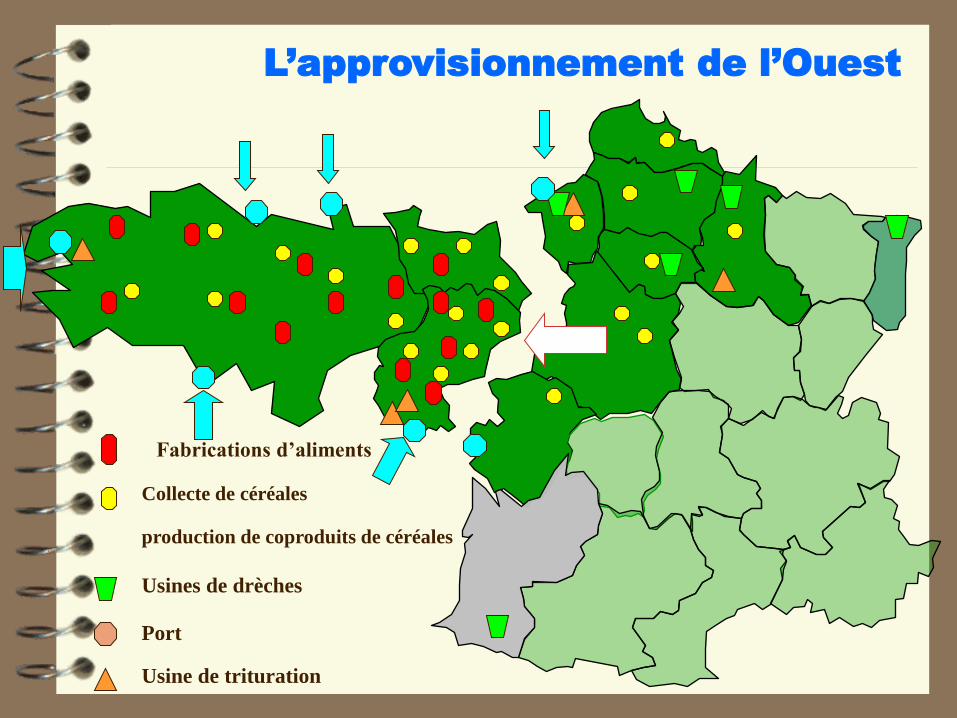

L’approvisionnement de l’Ouest

Collecte de céréales

production de coproduits de céréales

Port

Usine de trituration

Usines de drèches

Fabrications d’aliments

49

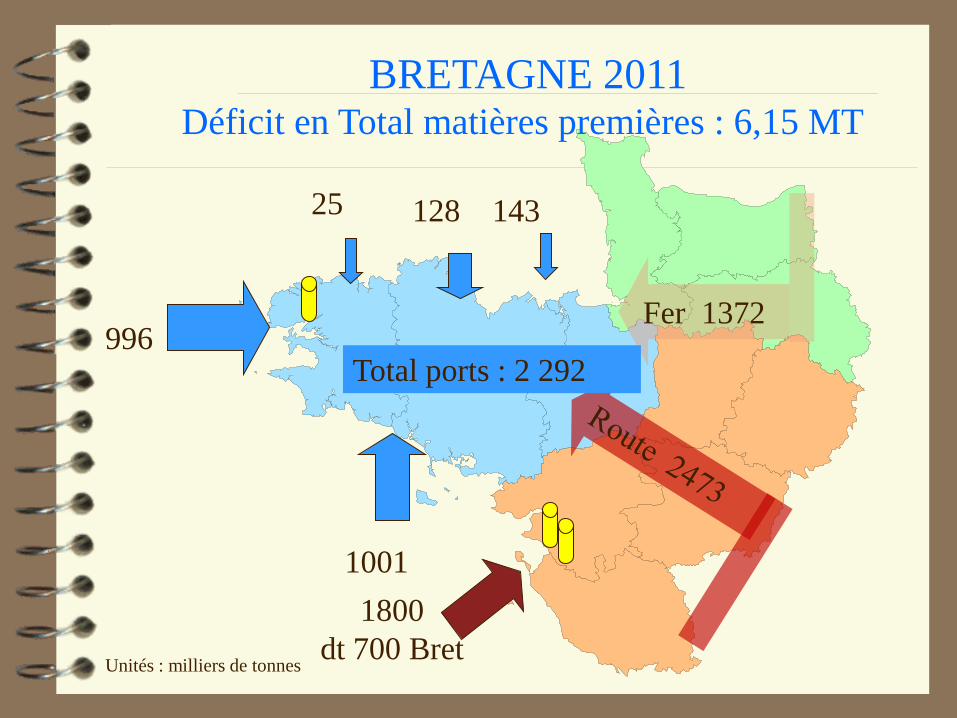

Fer 1372

Unités : milliers de tonnes

996

1001

Total ports : 2 292

BRETAGNE 2011 Déficit en Total matières premières : 6,15 MT

128 143

25

1800

dt 700 Bret

En conclusion…

Des gains possibles en performance sous condition d’une

répartition de marge réfléchie et incitative

Un lien entre les maillons indispensable qui peut se renforcer,

quelle que soit la relation contractuelle entre les acteurs

La nutrition animale, un facteur de valorisation du potentiel

génétique des souches et des attentes fortes

Des prix d’aliments structurellement élevés qui obligent à

optimiser continuellement la performance de la filière – acteurs

industriels, éleveurs avec le soutien des Pouvoirs publics.