Embed Size (px)

Citation preview

JEAN-NOËL KAPFERER

LES MARQUES, CAPITAL DE L’ENTREPRISE

Créer et développer des marques fortes

Quatrième édition

LivreKapférer Page iii Mercredi, 15. août 2007 3:00 15

© Groupe Eyrolles, 2007ISBN : 978-2-212-53908-0

© G

roup

e Ey

rolle

s

Chapitre 2

La logique de marque

Qu’est-ce qu’une démarche demarque ? En quoi cela affecte-t-il toutes lesfonctions de l’entreprise ? À quoi celaengage-t-il ? Qu’en attendre ? Quels obsta-cles trouve-t-on typiquement pour empê-cher la réalisation pleine de la politique demarque et donc l’obtention de ses fruits ?

Maintes entreprises ont oublié le pourquoi deleurs marques. Une attention considérable estportée à l’activité de marquage elle-même,faisant appel aux designers, aux graphistes,aux agences de publicité. Cette activitédevient une fin en soi et reçoit l’essentiel del’attention. Ce faisant, on oublie qu’ellen’est qu’un moyen. On fait du marquagel’apanage exclusif du marketing et de lacommunication, sous-estimant le rôle desautres fonctions de l’entreprise dans laréussite de la démarche de marque.

Or le marquage, s’il est indispensable, est laphase terminale d’un processus, impli-quant et focalisant les ressources de l’entre-prise et toutes ses fonctions au service d’uneintention stratégique : créer une différence,seule façon pour l’entreprise de se démar-quer des concurrents, en mobilisant toutesses sources internes de valeur ajoutée et

acquérir une réputation d’excellence surcette différence, attachée à un nom.

QU’EST-CE QUE MARQUER ?

Marquer va bien au-delà du seul marquage,ce dernier signalant extérieurement qu’unproduit ou service a reçu la marque,l’empreinte d’une organisation. Marquerest une démarche rigoureuse, continue,exigeante, dans le but de créer de la valeur.Nous en détaillons ici les facettes.

Marquer c’est transformer la catégorie du produit

Différencier l’offreLa marque s’inscrit dans une logique de

différenciation de l’offre. L’entreprise al’ambition de mieux coller aux attentesd’une certaine clientèle et se focalise pourlui fournir de façon constante et répétée lacombinaison idéale d’attributs tangibles etintangibles, fonctionnels et hédonistes,visibles et invisibles, dans des conditionsviables économiquement pour elle-même.L’entreprise veut marquer le secteur de sonempreinte, imprimer sa marque au pro-

LivreKapférer Page 37 Mercredi, 15. août 2007 3:00 15

38 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

duit. Ce n’est pas un hasard si l’équivalentanglais de marque est « brand » : dérivé debrandon, ce mot renvoie à un acte quipénétrait la chair de l’animal ainsi marquéen même temps qu’il en signalait l’appro-priation. Parler d’un micro-ordinateurApple c’est en fait dire qu’il y a du Appledans ce micro-ordinateur. Le premiertravail de réflexion sur la marque consisteprécisément à définir ce que la marqueinjecte dans le produit (ou le service), enquoi elle le transforme :• quels attributs s’y matérialisent ?• quels avantages s’y incorporent ?• quels bénéfices s’y déposent ?• quelles obsessions s’y inscrivent ?• quelle mission s’y dessine ?

Ce sens profond de la marque est souventoublié ou volontairement omis. Ainsi, il estfréquent d’entendre dire par certainsdistributeurs : « Pour nous, la marque c’estsecondaire, pas besoin de mettre quelque chosesur le produit. » C’est réduire la marque à lasuperficie, à l’étiquette : marquer ce n’estpas être dessus, mais dedans. Le produit ouservice ainsi augmenté doit bien êtresignalé si l’on veut qu’il soit repéré parl’acheteur potentiel et si l’entreprise veutrécupérer les fruits de sa démarche avantqu’elle ne soit copiée par d’autres, c’est-à-dire les distributeurs eux-mêmes.

Il est d’ailleurs hautement significatif quel’objet démarqué conserve une valeur supé-rieure à celle du produit sans marque. Dansune logique assimilant marque à étiquette,à superficialité, il ne devrait plus rien valoir,car il ne porte plus de marque sur lui. Maisil continue de la porter en lui : une marque

est passée et l’a transformé intimement.D’où la valeur des Lacoste sans le crocodile,des Adidas sans le trèfle. Elles valent plusque les contrefaçons, car même invisible lamarque est présente. Dans la contrefaçonau contraire, bien que visible, la marque estabsente.

La marque, ordonnatrice du marché

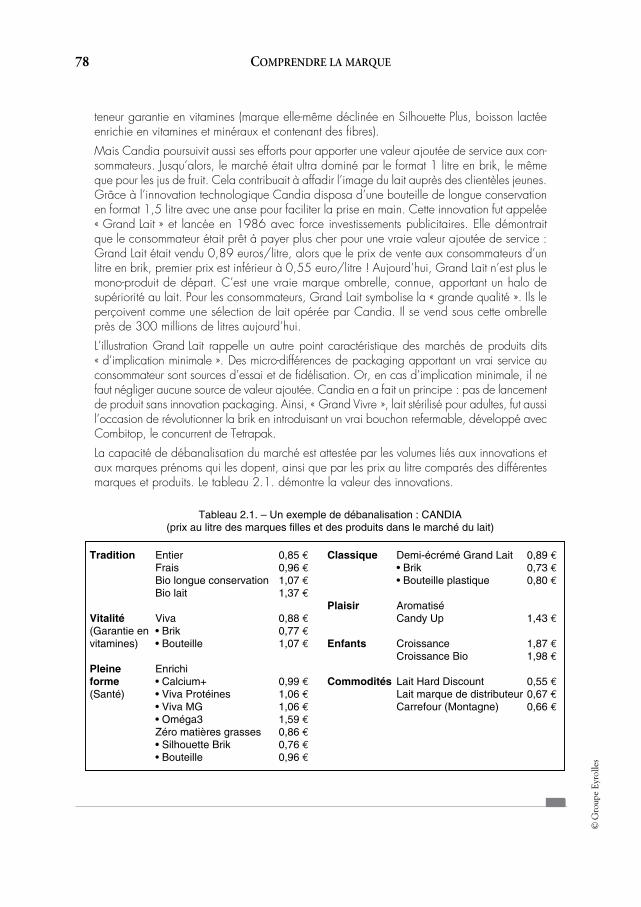

Certaines marques témoignent par leurslogan qu’elles ont bien compris cette mis-sion profonde : transformer la catégorie deproduit. La marque n’est pas simplementun acteur du marché, elle doit en être unordonnateur, mû par une vision, une mis-sion, une conception de ce que doit devenirla catégorie. Ainsi en 1993 Candia, marquede lait, catégorie ô combien banalisée,abandonnait sa signature « Candia, rienque toi », nombriliste et gratuite, pour unesignature exprimant sa raison d’êtreprofonde : « Candia fait du bien au lait. »Cette signature exprime bien que la mar-que n’est pas le produit, mais une mise àdistance par rapport au produit (Attali,1993). L’erreur eût été d’opter pour dessignatures du type « Candia, les bienfaitsdu lait » où l’apport de la marque à la caté-gorie, sa valeur ajoutée disparaissent. Tropde marques veulent absolument se confon-dre avec la catégorie de produit, croyantainsi se l’approprier alors qu’en fait elles s’ydissolvent : Frigidaire, Klaxon, Cumulus,Caddie, Scotch, Kleenex sont ainsi devenusdes noms génériques. À force d’être« Lesieur, l’huile d’arachide », où est lavaleur ajoutée Lesieur ? Carrefour ou

LivreKapférer Page 38 Mercredi, 15. août 2007 3:00 15

La logique de marque 39

© G

roup

e Ey

rolle

s

Casino aussi peuvent promouvoir unehuile d’arachide.

La transformation de la catégorie selon lamission que la marque se donne passe parune prise de distance par rapport au pro-duit. Concrètement, cela signifie que lamarque est faible lorsque le produit esttransparent. Parler « d’huile d’olive deGrèce, première pression » par exemple,c’est rendre le produit transparent, prati-quement défini dans son intégralité, etrésumé dans ces seuls attributs. Or, il existedes dizaines de marques pouvant mettre surle marché une telle huile. À l’inverse, il estsignificatif que le succès de Fruidor s’estaccompagné d’une perte de contact avec leproduit : l’emballage jaune opaque protègel’huile de la lumière, mais crée structurelle-ment cette distance vitale avec le produit.Le passage du vrac à l’emballage est symp-tomatique aussi de ce phénomène. Lafaiblesse des marques dans les produits fraissous vide tient pour partie à ce que, pourappâter, leur conditionnement présentepar exemple toute la choucroute en bar-quette sous cellophane, recréant de la trans-parence. Dans le marché du verrecorrecteur, c’est structurellement la causede la faiblesse de la marque Essilor aux yeuxdes consommateurs. Ceux-ci ne visualisentpas comment Essilor transforme le produit,son apport, sa valeur ajoutée. Pour eux, duverre c’est du verre auquel on peut, à l’ins-tar de l’automobile, ajouter des options(anti reflet, incassable, etc.). La valeur ajou-tée semble ne résider que dans le style de lamonture (d’où la floraison de griffes dansles lunettes) ou dans le service, palpable et

tangible au magasin (d’où les réputationsd’enseigne telles Afflelou, Krys, Optic2000). Ce qui est invisible n’est pas perçu,donc n’existe pas à leurs yeux. Néanmoins,l’exemple des eaux minérales est là pourrappeler que l’on peut toujours rendreopaque un produit transparent et ainsi ledébanaliser. Les grandes marques d’eauminérale n’ont pu naître, croître et prospé-rer que parce qu’elles ont rendu visiblel’invisible. On ne pouvait plus choisir soneau au hasard : l’équilibre et l’innocuitéétaient apportés par Évian, la minceur parContrex et la vitalité par Vittel. La compo-sition différente et invisible de ces eauxfondait ces positionnements. D’une façongénérale, tout ce qui complexifie la compo-sition contribue aussi à créer de la distanceavec le produit. De ce point de vue, Coca-Cola a raison de maintenir secrète sacomposition. La reprise d’Orangina s’estaccompagnée d’une recomplexification del’extrait. Antoine Riboud traduisait la mêmepréoccupation lorsqu’il déclara : « Je nefabrique pas des yaourts mais des Danone. »

La mission de la marque

La marque est un point de vue sur lacatégorie de produit. Les grandes marquesont plus qu’un positionnement ou uneposition dominante dans le marché : ellesont une certaine position sur la catégorie deproduit. C’est cette position, cette concep-tion, qui donne l’énergie à la marque etnourrit les transformations qu’elle opèresur les produits pour les rendre conformesà son idéal. C’est cette conception quijustifie l’existence de la marque, sa raison

LivreKapférer Page 39 Mercredi, 15. août 2007 3:00 15

40 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

d’être sur le marché et fournit un fil direc-teur à son évolution dans le temps. Or,combien de marques sont aujourd’huicapables de répondre à la question crucialesuivante : que manquerait-il au marché sinous n’existions pas ? La finalité de l’entre-prise est de générer des profits, des emplois.Mais la mission de marque est d’un autreregistre. Trop souvent, l’on confond projetd’entreprise et projet de marque. Le pre-mier aboutit le plus souvent à des truismesdu type « mieux satisfaire les clients ». Spé-cifier la mission de la marque consiste à(re)définir la raison d’être de celle-ci, sonimpérieuse nécessité. La notion de missionde marque est absente de la plupart desmanuels de marketing. De fait, elle estrécente et traduit la conception émergentede la marque comme une force de proposi-tion créative sur un marché. S’il y a force, ily a énergie. La marque puise ses ressourcesdans les moyens financiers et humains del’entreprise, mais tire son énergie d’unpoint de vue qu’elle a sur la catégorie deproduit. La marque part de ce point de vuefondateur. Si elle ne se sent pas habitée parune intense nécessité intérieure, elle n’aurapas de potentiel de prosélytisme, d’entraî-nement et d’énergie. En cela, elle diffère del’entreprise. Les clients deviennent ambas-sadeurs de la marque habitée par un idéal etle réalisant. Les entreprises, les groupesmotivent moins.

Maintes banques se définissent par l’imagesuivante : proche des clients, moderne, auxproduits performants, avec un service per-sonnalisé. Ces traits sont utiles aux hom-mes d’étude lorsqu’il s’agit de mesurer les

perceptions renvoyées par le marché. Maisde quel programme dynamique sont-ilsl’émanation, de quelle vision sont-ilsl’expression ? Certaines banques l’ontspécifié : pour les unes c’est « changer lerapport des Français à l’argent », pourd’autres c’est rappeler que l’argent n’estqu’un « moyen au service du développe-ment personnel ». Plusieurs banques ontrécemment cherché à redéfinir leur raisond’être singulière. Toutes auront à le faire.La marque porte un dessein : c’est un fac-teur de mobilisation interne et externe.

Les marques généralistes ont plus que touteautre besoin de repréciser leur propre mis-sion. L’exemple automobile est typique. Lamarque généraliste veut couvrir tous lessegments du marché. Chaque modèledonne lieu à maintes versions pour enmaximiser (en théorie) le nombre d’ache-teurs potentiels : diesel, essence, bi-corps,tri-corps, break, coupé, cabriolet, etc. Leproblème est qu’à force de devoir respecterles critères clés de chaque segment (le basde gamme, le moyen-bas, le moyen-haut etle haut de gamme) et plaire à tout le mondeen multipliant à l’envi les versions et en évi-tant de trop typer un modèle pour ne heur-ter personne, on aboutit à des marquescaméléons. À part le signe sur le capot oul’air de famille du dessin des voitures, on nesent plus un dessein commun qui sourceces automobiles et anime les forces créati-ves et productrices de l’entreprise. Le com-bat concurrentiel se fait alors sur le prix ousur le nombre d’options proposées pour ceprix. Elles ne sont plus des marques maisdes noms sur un capot ou sur les murs du

LivreKapférer Page 40 Mercredi, 15. août 2007 3:00 15

La logique de marque 41

© G

roup

e Ey

rolle

s

concessionnaire. Ce mot est devenu large-ment vide de sens.

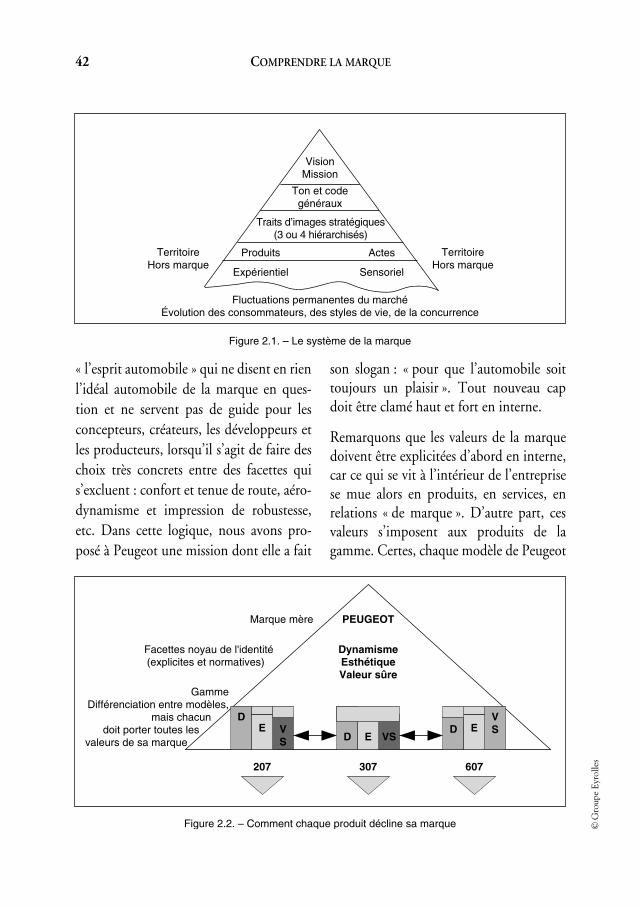

Une analyse pyramidale

Les grandes marques généralistes peu-vent être comparées à une pyramide (figure2.1.). À son sommet s’expriment la vision,la mission, la conception que la marque ade l’automobile, par exemple, du typed’automobiles qu’elle veut et a toujoursvoulu créer, le concept automobile qui estle sien et qui peut ou non être exprimé parun slogan. Cet étage nourrit celui du ton etdes codes généraux de la marque. En effet,la personnalité et le style de la marques’expriment moins par des mots que parune façon d’être, de communiquer. Loind’être livrés à la seule inspiration fluctuantedes créatifs, ces codes doivent être spécifiéspour témoigner de l’unicité de la marquesans pour autant imposer un corset mono-lithique, impossible dès lors qu’il s’agitd’une marque généraliste et multi-produits. Le deuxième étage est celui destraits d’image stratégiques de la marque :au nombre de trois ou quatre ils découlentde la vision et s’incarnent dans les produits,la communication et les actes de la marque.On retrouve ici les axes de positionnementtels que par exemple pour Volvo sécurité,fiabilité, robustesse ou pour Peugeot dyna-misme, esthétique et valeur sûre. Puis leplan des produits, la base de la pyramide estcelui des positionnements des modèlesdans leurs sous-marchés, chaque modèleétant la concrétisation des valeurs de lamarque. Enfin, le plan de l’expérientiel, duvécu, du sensoriel.

Le problème est que les consommateursregardent la pyramide d’en bas. Ils partentdu réel, du tangible, de l’expérientiel. Plusla base est large, plus l’incertitude croîtquant au fait que toutes ces voitures éma-nent bien d’une même conception del’automobile, qu’elles portent bien la mar-que, l’empreinte du même projet automo-bile. Le management de la marque consistelui à partir du haut et à définir la concep-tion que la marque a de l’automobile et quipermet de délimiter à partir de quand unevoiture est ou n’est plus porteuse de cetteconception, donc en toute logique nedevrait pas porter le nom de marque, esthors marque, hors de son territoire.

L’histoire de l’automobile étant faite degrands succès suivis de ressacs mal vécus, lesgrandes marques généralistes sont réguliè-rement saisies par le doute quant à leurvision. Ainsi, après le phénoménal succèsde la 205 et de la 405, une série dedéconvenues sur la 605 et le démarrage endouceur du couple 106/306 déstabilisèrentun peu la marque Peugeot en interne et enexterne. La question fondamentale futposée : les Peugeot sont-elles toujours desPeugeot ? La réponse supposait que l’onredéfinisse ce que l’on entend à long termepar « c’est une Peugeot », bref quelle concep-tion durable la marque a de l’automobile.Peugeot nous consulta pour redéfinir samission, son identité, son positionnementet son slogan actuel.

C’est souvent à l’occasion d’une recherchede slogans que l’on découvre un flottementen interne sur la marque. L’ère n’est plusaux slogans creux et gratuits de type

LivreKapférer Page 41 Mercredi, 15. août 2007 3:00 15

42 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

« l’esprit automobile » qui ne disent en rienl’idéal automobile de la marque en ques-tion et ne servent pas de guide pour lesconcepteurs, créateurs, les développeurs etles producteurs, lorsqu’il s’agit de faire deschoix très concrets entre des facettes quis’excluent : confort et tenue de route, aéro-dynamisme et impression de robustesse,etc. Dans cette logique, nous avons pro-posé à Peugeot une mission dont elle a fait

son slogan : « pour que l’automobile soittoujours un plaisir ». Tout nouveau capdoit être clamé haut et fort en interne.

Remarquons que les valeurs de la marquedoivent être explicitées d’abord en interne,car ce qui se vit à l’intérieur de l’entreprisese mue alors en produits, en services, enrelations « de marque ». D’autre part, cesvaleurs s’imposent aux produits de lagamme. Certes, chaque modèle de Peugeot

Fluctuations permanentes du marchéÉvolution des consommateurs, des styles de vie, de la concurrence

VisionMission

Ton et codegénéraux

Traits d’images stratégiques(3 ou 4 hiérarchisés)

Produits Actes

Expérientiel Sensoriel

TerritoireHors marque

TerritoireHors marque

Figure 2.1. – Le système de la marque

GammeDifférenciation entre modèles,

mais chacun doit porter toutes les

valeurs de sa marque

Figure 2.2. – Comment chaque produit décline sa marque

DE V

S

VSED

D E

DynamismeEsthétiqueValeur sûre

Facettes noyau de l'identité (explicites et normatives)

PEUGEOTMarque mère

207 607307

VS

LivreKapférer Page 42 Mercredi, 15. août 2007 3:00 15

La logique de marque 43

© G

roup

e Ey

rolle

s

vise un segment et doit y réussir. Mais il estaussi le véhicule des valeurs Peugeot. C’estpourquoi chaque modèle doit porter toutesles valeurs de la marque qui définissent sonidentité. En revanche, pour créer la néces-saire complémentarité entre modèles, cesvaleurs sont modulées selon le niveau de lagamme (figure 2.2.).

Une différence toujours renouvelée par l’innovation

Il est souvent avancé que les produits demarques différentes sont parfois identiques.D’aucuns en déduisent que dans cecontexte, la marque ne serait qu’un « coupde bluff », un artifice pour chercher à sedémarquer sur des marchés où l’on trouvedes produits qui ont du mal à se différencier.

Cette remarque oublie le facteur temps et lalogique concurrentielle. La marque semanifeste par les produits qu’elle crée etapporte au marché. Toute innovation parla marque sécrète nécessairement lesuivisme. Tout progrès devient vite unstandard auquel les acheteurs s’habituent :les marques concurrentes doivent alorsl’adopter si elles ne veulent pas être enretrait par rapport aux attentes du marché.Pendant une courte période, la marqueinnovante jouira d’un monopole fragile,car vite contesté si l’innovation n’est pasbrevetée ou brevetable. La fonction dunom est précisément de protégerl’innovation : c’est un brevet mental.

Ainsi, la marque Lu créa un nouveau con-cept de biscuit fondé sur les fibres et lenaturel, très valorisés dans l’alimentation

moderne. Compte tenu de son succès,d’autres fabricants produiront le leur. Si Luavait appelé son biscuit de façon générique,biscuit naturel aux fibres, le consommateuraurait découvert quelques mois plus tardun biscuit naturel de Carrefour, de Casino.Le nom propre (Mukti) qui fut choisi rendle produit innovant spécifique : commetout nom propre, il désigne un être unique.Le nom du produit donne à l’innovationune exclusivité et le protège contre les stric-tes imitations, ce qui n’est après tout que lajuste rémunération de l’innovation, desefforts et du risque. Mais si l’entrepriseinnove en lançant hier Mikado et Sirtaki,demain Mukti, il n’y a pas de capitalisationde ses efforts : Lu, créatif inventeur de cesbiscuits originaux n’en tire aucune notoriété.On aura donc besoin, en plus des noms deproduits spécifiques, d’installer son nom demarque, en l’occurrence Lu. Grâce à sa pré-sence sur ces innovations, Lu va acquérir uncapital de confiance, une image de créateurludique de haute qualité et ainsi tirer lesbénéfices de son innovation répétée. La mar-que permet de capitaliser, aussi bien pourl’acheteur que pour le vendeur.

S’il est vrai que la photographie statique d’unmarché révèle souvent des produits similaires,une vision dynamique rappelle qui a innové etpar son succès entraîné les concurrents : lamarque protège l’innovateur, lui confère uneexclusivité provisoire et récompense son com-portement de prise de risque. C’est doncl’accumulation au fil du temps de ces différen-ces provisoires qui constitue le révélateur dusens de la marque et justifie sa fonction

LivreKapférer Page 43 Mercredi, 15. août 2007 3:00 15

44 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

économique, donc sa prime de prix. C’est laconcurrence dynamique.

La marque ne se réduit donc pas à un signesur un produit, simple exercice graphiqueet cosmétique : elle signe un acte créateurqui délivre aujourd’hui le nouveauproduit A, demain les nouveaux produitsB, C, etc. Les produits naissent, vivent etdisparaissent, mais la marque reste. Ce sontles constantes de cet acte créateur qui cons-tituent le sens de la marque, son contenu etses attributs. La marque exige du temps etde l’identité pour que l’accumulation deces innovations produise du sens.

La marque est une mémoire

Créer une marque, c’est construire uneréputation durable d’excellence dans quel-que chose. Mais la marque ne se manifesteque par ses actes (modèles, produits, com-munication, réseau…). Son contenu naîtdu cumul mémorisé de ceux-ci, dans lamesure où ils apparaissent gouvernés parun principe commun, un fil directeur. Ilfaut qu’il y ait cumul et non simplejuxtaposition. De fait, Lu ne signe pasn’importe quels produits : Sirtaki, Mikado,Mukti, Prince ou Pim’s portent bien lessymptômes d’une marque commune révé-lateurs de ses valeurs, de ses attributs, deson intention. Ce sont des produits origi-naux, créatifs, sains, de notre temps,universalistes et d’une grande finesse detraité. La marque a du brio, de l’inventivitéet une maestria qualitative.

L’importance de la mémoire dans la consti-tution de la marque explique les différences

structurelles d’image entre les générations.Ceux qui ont connu Lu alors que, contrac-tion de la raison sociale de l’entrepriseLefèvre-Utile, elle signait le fameux petit-beurre, gardent une conception de lamarque nécessairement différente de celledes jeunes adeptes de Figolu et de Prince.Le premier point de contact avec la marqueconstitue un pôle mémoriel structurant lesperceptions à venir. C’est là le problème demarques doubles telles que Citroën :l’image de marque de ceux qui l’ont décou-verte par la 2 CV, la Dyane ou la Méhariest aux antipodes de celle des découvreursde la DS ou de la SM. Quant à ceux qui ontconnu la fameuse traction avant-guerre, ilss’en souviennent encore. Le facteur mémo-riel explique aussi, pour partie, la pérennitédes préférences individuelles : au sein d’unemême génération, les marques aimées entre7 et 18 ans le restent ultérieurement jusqu’àvingt ans après (Guest, 1964 ; Fry et al.,1973 ; Jacoby et Chestnut, 1978).

Ce sont les premiers actes et messages de lamarque qui laissent la trace la plus durableet structurent sa perception à long terme.De ce point de vue, la marque crée un filtrecognitif : ce qui est dissonant et atypiqueest décrété comme non représentatif,décompté, puis oublié. C’est pourquoi leséchecs nés de l’extension de marque sur desproduits atypiques ne heurtent pas la mar-que (alors qu’ils ébranlent la confiance desinvestisseurs dans l’entreprise). L’échec deBic dans les parfums en est un exemple.

C’est parce que la marque est la mémoiredes produits qu’elle peut exercer sa fonc-tion de repère stable et durable. Évacuant

LivreKapférer Page 44 Mercredi, 15. août 2007 3:00 15

La logique de marque 45

© G

roup

e Ey

rolle

s

ce qui est atypique, dissonant, la marqueest une mémoire sélective, d’où sa perma-nence. C’est pourquoi la marque est moinsélastique que ses produits. Ce point fut àl’origine d’un conflit entre le créateurDaniel Hechter et son licencié la sociétéBiderman. Sachant que la marque se cons-truit par son discours d’origine, la marqueHechter a vite été associée à des produits àforte valeur ajoutée créative, des vêtementsà la fois de ville et décontractés, forts enstyle et en couleurs, conviviaux. L’hommeHechter, le reflet de la marque, appréciel’anti-formalisme, l’épicurisme, le côtéfacile à vivre et la décontraction. Toutel’image de la marque Hechter est née dusportswear travaillé, typique des premièresannées. L’image du créateur lui-même,Daniel Hechter, un peu flambeur, mana-ger hédoniste et businessman esthète,renforça la perception précise de l’identitéde marque Hechter. Tout alla bien entreHechter et Biderman jusqu’au jour où lescroquis apportés par les créateurs dessi-naient des lignes de plus en plus formelleset classiques, à moindre valeur ajoutéecréative. Les produits s’écartaient donc deplus en plus de l’image de la marque. Cer-tes, les valeurs de marque sémantisent leproduit, en proposent une certaine lecture,nous y reviendrons ci-après. Néanmoins, lamarque ne peut transformer un produit enson contraire. Ce qui est formel n’est pasinformel, ce qui est guindé n’est pasdestructuré, ce qui est classique n’est pasmode. Loin d’attirer une clientèle nouvelle,qui s’est déjà fait une idée précise de lamarque, cette évolution d’Hechter prenait

le risque de décourager les fidèles. Ce quiamena Biderman à refuser cette évolution« hors marque », bien que signée Hechter.Le créateur doit respecter le contrat de lamarque éponyme qu’il a créée.

La marque est un programme génétique

La marque est la mémoire et le futur desproduits. L’analogie avec la mémoire géné-tique est au cœur de la compréhension dela marque. En effet, la mémoire ainsiformée porte en elle le programme desdéveloppements futurs, les caractéristiquesdes modèles à venir, leurs traits communs,leur air de famille transcendant leurs diversespersonnalités. Comprendre le programme dela marque permet de repérer son territoirede légitimité, le domaine où la marque peuts’étendre, en dehors des produits qui luiont donné naissance. Le programme impli-cite de la marque indique le sens desproduits passés et à venir.

S’il existe, ce programme est décelable àtravers l’analyse des productions, commu-nications et actes significatifs de la marque,depuis sa création. S’il existe un fil direc-teur, une permanence implicite, elle doittransparaître. La vérité d’une marque est enelle-même. Les études d’identité de marqueont donc toujours deux volets : l’analyse dela production de la marque et l’analyse dela réception, de l’image renvoyée par lemarché. En effet, l’image est elle-mêmeune mémoire, stable comme en atteste ladifficulté de la faire évoluer à court terme.La fidélisation implique un respect des fac-

LivreKapférer Page 45 Mercredi, 15. août 2007 3:00 15

46 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

teurs qui ont séduit initialement les clients.Si par relâchement, défaillance ou manqued’investissement, les produits ne sont plusà la hauteur des attentes des clients, il vautmieux revenir à cette hauteur, plutôt quechanger d’attentes. Pour fidéliser sesclients, la marque doit rester fidèle à elle-même et ainsi capitaliser.

S’interroger sur son passé, essayer de décelerle programme implicite de la marque, cen’est pas tourner le dos au futur, mais mieuxle préparer en lui donnant racines, légitimitéet continuité. L’erreur est de pratiquerl’embaumement de la marque et de répéterau présent ses productions du passé. Or,soumises à concurrence, les productions dela marque doivent toujours être intimementde leur temps, mais à sa manière. RevitaliserBurberry ou Givenchy, c’est réinsérer leuressence dans la modernité et non se figerdans le respect des codes passés que l’onvoudrait perpétuer.

La marque n’est donc pas une réalité figée.Après tout, les consommateurs n’achètentpas des marques, mais des produits demarque. Ils doivent être de leur temps, tantsur le plan technologique, écologique,ergonomique qu’hédonique. Ils doiventaussi s’insérer dans les normes toujours enprogrès des prix moyens du marché : soiten bas, soit au milieu, soit en haut de lafourchette, mais jamais en dehors. Unconstructeur automobile qui ne serait pasen mesure d’approcher le zéro défaut, laqualité totale tout en restant compétitif entermes de prix, ne pourra subsister demain.

La marque doit s’adapter à son temps, auxévolutions des acheteurs et de la technolo-gie. C’est ainsi qu’elle reste actuelle : par sesproductions concrètes (les produits ouservices) et symboliques (la communica-tion). La marque se bâtit donc chaque jouret n’est pas inscrite une fois pour toutes. Lepassé ne doit pas dicter le futur d’une façonétroite. Mais à évoluer dans tous les sens, lamarque perd son sens et se vide de contenu.

La marque est le sens des produitsLes grandes marques ont un sens qui

indique leur contenu et leur direction. Parexemple dans l’électroménager, Siemenssignifie durabilité, sérieux, confiance : onimagine le travail attentionné et méticuleuxdes travailleurs allemands. Brandt signifiepraticité, absence de soucis, familiarité, ausens d’un ami proche de la famille qui a vugrandir les enfants. Philips a acquis le sensd’innovation grand public, de techniquemise au service du plus grand nombre. Surtous les marchés, on s’aperçoit ainsi quechaque marque notoire a un sens particu-lier. Il est très important pour l’industriel,car il indique aux acheteurs dans quelledirection doivent se faire la recherche,l’innovation, les efforts de la marque. Icidurabilité, là praticité ou simplicité. Demême qu’un mot ne peut avoir deux sens àla fois, l’un dominant toujours l’autre,aucune marque ne cherche à concentrer surelle tous les sens. Chacune trace son propresillon, imprime sa marque.

L’existence de produits communs dans lesgammes de plusieurs marques n’invalidepas celles-ci, si elle sait rester limitée. En

LivreKapférer Page 46 Mercredi, 15. août 2007 3:00 15

La logique de marque 47

© G

roup

e Ey

rolle

s

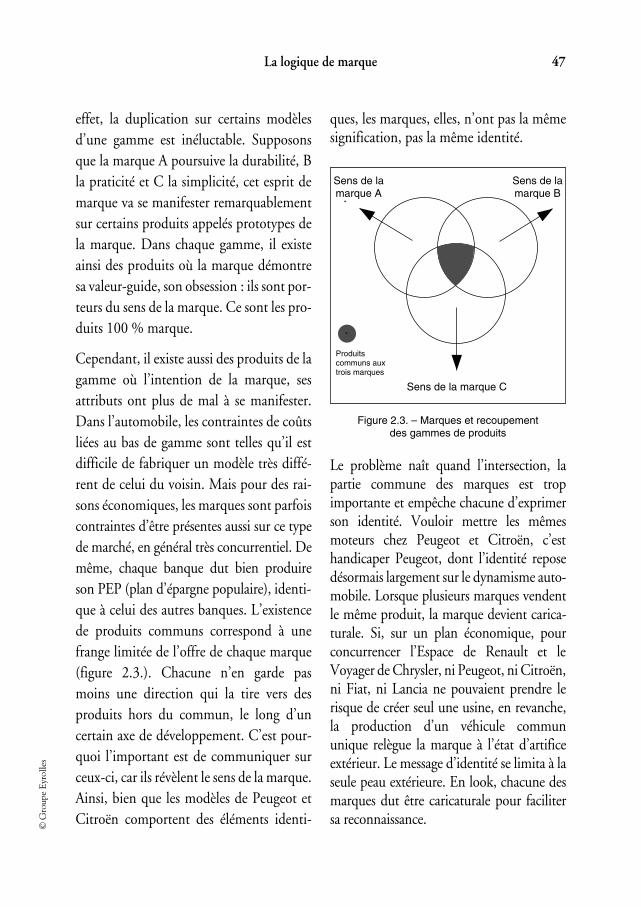

effet, la duplication sur certains modèlesd’une gamme est inéluctable. Supposonsque la marque A poursuive la durabilité, Bla praticité et C la simplicité, cet esprit demarque va se manifester remarquablementsur certains produits appelés prototypes dela marque. Dans chaque gamme, il existeainsi des produits où la marque démontresa valeur-guide, son obsession : ils sont por-teurs du sens de la marque. Ce sont les pro-duits 100 % marque.

Cependant, il existe aussi des produits de lagamme où l’intention de la marque, sesattributs ont plus de mal à se manifester.Dans l’automobile, les contraintes de coûtsliées au bas de gamme sont telles qu’il estdifficile de fabriquer un modèle très diffé-rent de celui du voisin. Mais pour des rai-sons économiques, les marques sont parfoiscontraintes d’être présentes aussi sur ce typede marché, en général très concurrentiel. Demême, chaque banque dut bien produireson PEP (plan d’épargne populaire), identi-que à celui des autres banques. L’existencede produits communs correspond à unefrange limitée de l’offre de chaque marque(figure 2.3.). Chacune n’en garde pasmoins une direction qui la tire vers desproduits hors du commun, le long d’uncertain axe de développement. C’est pour-quoi l’important est de communiquer surceux-ci, car ils révèlent le sens de la marque.Ainsi, bien que les modèles de Peugeot etCitroën comportent des éléments identi-

ques, les marques, elles, n’ont pas la mêmesignification, pas la même identité.

Le problème naît quand l’intersection, lapartie commune des marques est tropimportante et empêche chacune d’exprimerson identité. Vouloir mettre les mêmesmoteurs chez Peugeot et Citroën, c’esthandicaper Peugeot, dont l’identité reposedésormais largement sur le dynamisme auto-mobile. Lorsque plusieurs marques vendentle même produit, la marque devient carica-turale. Si, sur un plan économique, pourconcurrencer l’Espace de Renault et leVoyager de Chrysler, ni Peugeot, ni Citroën,ni Fiat, ni Lancia ne pouvaient prendre lerisque de créer seul une usine, en revanche,la production d’un véhicule commununique relègue la marque à l’état d’artificeextérieur. Le message d’identité se limita à laseule peau extérieure. En look, chacune desmarques dut être caricaturale pour facilitersa reconnaissance.

Sens de lamarque B

Sens de lamarque A

Sens de la marque C

Produitscommuns auxtrois marques

Figure 2.3. – Marques et recoupement des gammes de produits

LivreKapférer Page 47 Mercredi, 15. août 2007 3:00 15

48 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

La marque sémantise les produits

Les produits sont muets, c’est la marquequi leur donne un sens. On décode les pro-duits à travers le prisme de la marque, seslunettes. Renault nous invita à lire en sesmodèles des « voitures à vivre ». La marqueoriente notre perception des produits. Elleretire alors d’eux un écho qui cautionne etconstruit l’identité de marque. L’automo-bile fournit la démonstration de ce fait : laplupart des innovations techniques s’y dif-fusent rapidement entre toutes les mar-ques. Ainsi, l’ABS se trouve aussi bien chezVolvo que chez BMW, dont on ne peutdire qu’elles aient la même identité. Y a-t-illà incohérence de marque ? Non, car l’ABSest un progrès qui s’impose à tous.

En revanche, la marque ne se construisantque par une cohérence à long terme, sourceet témoignage de son identité, le mêmeABS n’aura pas la même signification chezl’un ou l’autre constructeur. Pour Volvo,apôtre de la sécurité totale, l’ABS est unenécessité au service des valeurs et des obses-sions de la marque : il matérialise les attri-buts de celle-ci. BMW, marque de

performance, ne peut parler de l’ABS en cestermes : ce serait renier son idéologie, lesystème de valeurs qui dynamise toutel’organisation et engendre les fameuxmodèles de la marque munichoise. BMWprésente l’ABS comme le moyen d’allerplus vite. De la même façon, comment lamarque sécuritaire intégra-t-elle sa partici-pation aux championnats d’Europe desvoitures de tourisme ? En disant : « Mieuxtester le produit pour qu’il dure pluslongtemps. »

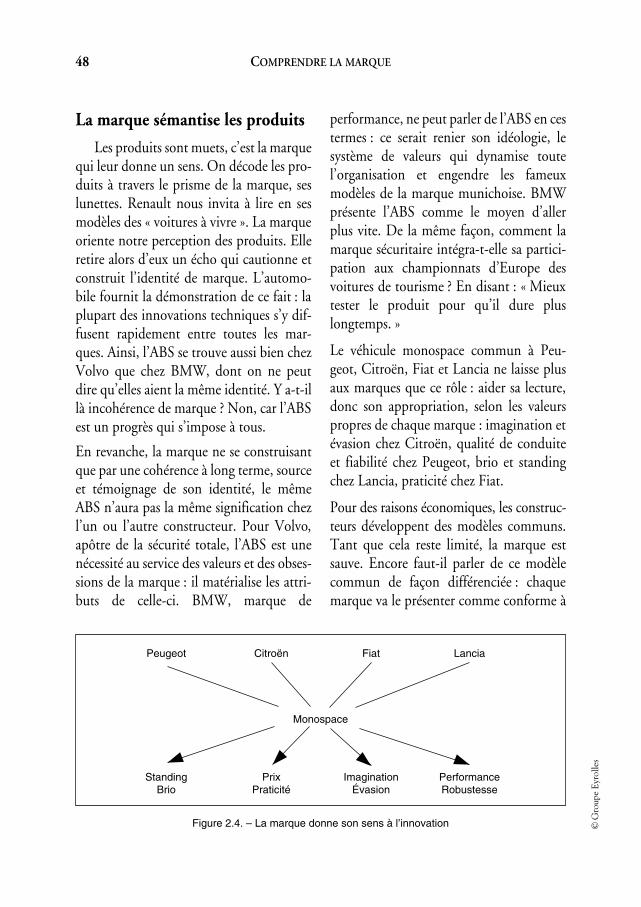

Le véhicule monospace commun à Peu-geot, Citroën, Fiat et Lancia ne laisse plusaux marques que ce rôle : aider sa lecture,donc son appropriation, selon les valeurspropres de chaque marque : imagination etévasion chez Citroën, qualité de conduiteet fiabilité chez Peugeot, brio et standingchez Lancia, praticité chez Fiat.

Pour des raisons économiques, les construc-teurs développent des modèles communs.Tant que cela reste limité, la marque estsauve. Encore faut-il parler de ce modèlecommun de façon différenciée : chaquemarque va le présenter comme conforme à

PerformanceRobustesse

Peugeot Citroën Fiat Lancia

Monospace

StandingBrio

PrixPraticité

ImaginationÉvasion

Figure 2.4. – La marque donne son sens à l’innovation

LivreKapférer Page 48 Mercredi, 15. août 2007 3:00 15

La logique de marque 49

© G

roup

e Ey

rolle

s

son identité. Ainsi, l’identité de marquen’est jamais acquise à partir d’un détail,mais celui-ci, interprété, donne du poids àune stratégie plus large. Un détail ne peutlaisser de traces dans la marque que s’il esten résonance avec elle, faisant écho etamplifiant les valeurs de la marque. C’estpourquoi les marques faibles ne parvien-nent à capitaliser sur des innovations : ellesn’arrivent pas à leur imprimer un sens et àcréer cet écho.

À l’inverse, ne parler que de prix et d’uneliste d’options offertes ne bâtit pas de capi-tal de marque. La climatisation est intéres-sante à condition qu’elle nourrisse unconcept, une valeur de marque.

La marque est donc un prisme de lecture desproduits. Elle définit le type et le niveau desattentes vis-à-vis de ceux-ci lorsqu’ils portentson nom. Une innovation qui serait perçuecomme très originale pour une Fiat seraperçue comme banale pour Citroën. Enrevanche, le recul des motorisations quiserait passé inaperçu chez maints construc-teurs heurte le socle identitaire de Peugeot etles attentes qu’il a suscitées, qui font désor-mais partie de ce qu’il faut appeler son« contrat de marque », fait de dynamisme,d’esthétique et de valeur sûre.

La marque est un contrat

Par l’obstination et la répétition, lamarque devient crédible. Avec le temps, leprogramme de la marque l’engage. Créa-teur de satisfaction et de fidélité, il oblige lamarque à être à la hauteur du quasi-contratqui la lie au marché. En échange elle béné-

ficie d’un a priori favorable de la part de cedernier en ce qui concerne les futurs pro-duits à venir. Cet engagement réciproqueexplique que des marques dont les produitsont provisoirement défailli n’aient pas dis-paru pour autant. La marque se juge sur lelong terme : un échec est toujours possible.L’attachement à la marque lui ouvre unrépit pour se reprendre. Sans celui-ci,Jaguar aurait depuis longtemps disparu :toute autre marque n’aurait pas résisté à labaisse de qualité de ses automobiles pen-dant les années 1970. C’est là un des béné-fices de la marque pour l’entreprise, outreles effets de capitalisation et de brevetageprésentés supra.

Le contrat de marque est économique, pasjuridique. En cela, la marque diffère desautres signes de la qualité que sont les labelset les certifications. Les premiers attestentofficiellement et juridiquement qu’unproduit possède un ensemble de caractéris-tiques spécifiques, préalablement fixées(par concertation entre les pouvoirspublics, les producteurs et les consomma-teurs) et établissant un niveau de qualitésupérieure le distinguant des produits simi-laires. Le label est une marque collectivedétenue par un organisme certificateur, quihomologue les productions en fonction durespect d’un cahier des charges. Cettehomologation n’est donc jamais définitiveet peut être retirée. Le label agricole natio-nal Label Rouge garantit un niveau objectifde qualité supérieure. La Woolmark est unlabel particulier : c’est bien une marquecollective, mais gérée et détenue par unorganisme privé (les producteurs de laine

LivreKapférer Page 49 Mercredi, 15. août 2007 3:00 15

50 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

d’Australie qui seule a droit au label). Ni lamarque (ni d’ailleurs l’appellationd’origine contrôlée) ne sont des garantiesjuridiques d’un niveau de qualité objectif.Donc, c’est la pratique de la marque qui enfait un contrat.

Les exigences du contrat de marque : l’autodépassement

On attend des clients leur fidélité. Enéchange, la marque doit être fidèle à soncontrat. Qui dit contrat dit contrainte. Lalogique de marque suppose en premier lieuune focalisation de l’organisation et de sesdiverses fonctions : R & D, production,méthodes, logistique, marketing, finances. Ilen va de même de la marque de service :certes, les facettes R & D et production sontabsentes, mais cela fait peser le respect de lacontinuité et de la cohérence sur les épaulesdes hommes et du personnel, acteurs essen-tiels de la relation avec la clientèle.

La logique de marque suppose un marke-ting autant interne qu’externe. La marque,à la différence du label, fixe ses propresstandards. Elle doit donc s’y conformer ets’auto-dépasser en permanence sur ses pro-duits même de base, pour être à la hauteurdes attentes des clients qui s’habituent viteau dernier progrès de la marque. Elle doitaussi communiquer, se faire connaître àl’extérieur. I1 s’agit d’une démarche soli-taire, visant la différenciation et l’acquisi-tion d’un halo d’exclusivité. Tous les coûtsinternes et externes ne seront supportés quepar elle. Quels sont ces exigences et cescoûts ?

• anticiper les besoins et attentes des ache-teurs potentiels : c’est le rôle des étudesde marché ;

• tirer parti du progrès technique ettechnologique dès qu’il peut créer unavantage différentiel de coût et deperformance ;

• être capable d’assurer en même tempsvolume et qualité constante du produit(ou du service), seuls garants du renou-vellement des achats ;

• maîtriser les approvisionnements quanti-tatifs et qualitatifs ;

• être capable de livrer aux intermédiaires(distributeurs) dans les délais, conditionset formats désirés par ceux-ci, de façonrégulière dans le temps ;

• être capable de donner un contenuimmatériel à la marque, d’indiquer aupublic cible sa signification pour en faireà terme un repère de l’identité et del’exclusivité de l’offre : c’est le rôle desbudgets de communication.

Les cinq premiers points expliquent pour-quoi la France n’a pas su à temps créer desmarques de vin pour les nouveaux marchés.La production est trop morcelée, fragmen-tée et méconnaît le consommateur anglais.La marque forte devient un facteur essen-tiel de mobilisation interne et de ralliementexterne. Panache de l’entreprise, elle en estle moteur. C’est pourquoi aujourd’hui, onmanage les entreprises par leur marque : enintrojetant (Coumau, Gagne et Josserand,2005) leurs valeurs au sein de l’entreprise.C’est ce que fait Orange pour France Tele-com. C’est pour cela aussi que des entrepri-ses se débaptisent et prennent le nom de

LivreKapférer Page 50 Mercredi, 15. août 2007 3:00 15

La logique de marque 51

© G

roup

e Ey

rolle

s

leur marque fleuron : BSN devint Danone.En cela, elle dépasse bien des projetsd’entreprise. Ceux-ci ne vivent que pen-dant leur élaboration et sont oubliés après,ou débouchent sur des phrases grandilo-quentes (la passion de l’excellence)affichées dans les couloirs. La marque,façade externe de l’organisation, maintientson exigence et la nécessité d’un perpétueldépassement.

La prise de conscience que la marque est uncontrat est source de bien d’autres obliga-tions trop oubliées. Comme le rappelle ledifférend entre Biderman et DanielHechter, le créateur, même s’il souhaiteévoluer personnellement, ne doit pas trops’éloigner de son contrat de marque, c’est-à-dire de ce pourquoi il a été initialementconnu, reconnu et enfin préféré.

Le slogan, la signature de marque sont enthéorie l’expression du contrat de marque.C’est pourquoi les bons slogans sont engénéral rejetés par les directions générales,car ils engagent. Normalement, la signa-ture est un repère clair et externalisé auquelon peut faire référence en cas de débat,d’hésitations concernant des décisions liéesaux produits, aux services. Ce faisant, ilsdeviennent un outil de délégation, uneligne directrice clairement exprimée. Cesdécisions ne sont plus alors le seul fait duprince. Il fallait du courage à des entrepri-ses comme la SNCF pour avoir adopté desslogans porteurs d’un réel contrat (« Avec laSNCF, c’est possible », « Le progrès ne vautque s’il est partagé »).

LA MARQUE ET LES AUTRES SIGNES DE LA QUALITÉ

Protéger ou promouvoirDans de nombreux secteurs, la marque

cohabite avec d’autres signes de la qualité.Ainsi dans l’agro-alimentaire, à côté desmarques on trouve les labels de qualité, lescertificats de conformité à des normes, lesappellations d’origine contrôlée. La multi-plication de ces autres signes résulte d’undouble objectif : protéger ou promouvoir.

Les appellations d’origine (real ScotchWhisky) ont pour but de protéger une agri-culture et des produits dont la qualité estéminemment liée à un terroir et un savoir-faire spécifiques. L’appellation d’origines’inscrit dans une conception subjective etculturelle de la qualité, faite de mystère etde typicité liée au milieu. Elle segmente lemarché en refusant l’appellation à tout pro-duit non né dans une zone délimitée etélevé selon les usages traditionnels. Ainsi,depuis la loi du 2 juillet 1990, le Roquefortest désormais une appellation contrôlée.Même si les groupes fromagers étrangersArla ou Campina étaient capables de pro-duire ailleurs un « roquefort » que les ache-teurs ne différencieraient pas des roquefortsfaits au village de Roquefort, selon lesmodes ancestraux, il ne pourrait plus pré-tendre à s’appeler Roquefort.

Les labels, eux, sont des instruments depromotion. Ils s’inscrivent dans une autreconception de la qualité, industrielle, scien-tifique. Pour elle, un fromage correspond àun savoir-faire objectif, un certain lait ense-mencé avec une bactérie sélectionnée, etc.

LivreKapférer Page 51 Mercredi, 15. août 2007 3:00 15

52 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

Le label établit une segmentation hiérarchi-que, correspondant à des paliers de qualitéobjective. Il ne s’agit plus de typicité, maisde la correspondance à un réseau serré decritères objectifs. Le Label Rouge en est lemodèle (cf. aussi p. 49).

À travers la garantie juridique de typicité,l’appellation contrôlée se distingue de lasimple indication de provenance, quin’implique aucune spécificité liée aux fac-teurs naturels ou sociaux, mais peut laissercroire à l’acheteur qu’il en existe une. Deplus, brouillant les cartes du vrai ou dufaux, plusieurs fromages modernes adop-tent des noms pouvant être pris pour desnoms de lieux ou de villages afin de se créerun imaginaire de rusticité et de typicité (leSaint-Moret, le Chaumes par exemple).Quant au label, par sa garantie juridique dequalité objective, il vise à recréer un élé-ment de transparence face à des noms demarque choisis pour évoquer l’excellence :ainsi le poulet de marque Duc de Bourgo-gne évoque par son titre ducal un hautniveau qualitatif alors qu’il n’est même pas« poulet fermier » et par sa région (Bourgo-gne), un halo d’excellence gastronomique,alors qu’il ne s’agit que d’une indication deprovenance, n’impliquant aucune spécificitéou typicité. Le label n’a pas d’imaginaire :il prouve.

La marque, référence uniqueLa pérennité des signes qualitatifs offi-

ciels en Europe est l’objet d’âpres débatsentre les pays du Nord (Royaume-Uni,Danemark…) partisans de la seule logiquede marque et les pays du Sud (France, Espa-

gne, Italie) défenseurs des signes collectifsofficiels à côté des marques (Feral, 1989).

Pour les premiers, c’est aux marques et àelles seules de segmenter le marché et deconstruire une réputation d’excellenceautour de leur nom, par le fruit de leursefforts de production, de distribution et demarketing. Ces pays adhèrent plutôt à uneconception objective de la qualité : peuimporte que la feta préférée des Grecs soitfabriquée en Hollande ou dans l’Aveyron,ou que la vodka Smirnoff ne soit plus russe.Pour le second groupe de pays, les signescollectifs permettent à des petites entrepri-ses de faire connaître leur niveau et/ou leurtypicité, malgré l’absence de marque con-nue. Leurs produits étant muets, le label oul’appellation les positionnent. Comme on levoit, derrière le débat européen concernantla cohabitation de marques privatives qui seforgent elles-mêmes leur réputation et designes collectifs officiels de la qualité, se pro-file un débat plus fondamental entre lestenants de l’économie libérale et les parti-sans d’une intervention des pouvoirspublics pour en réguler le fonctionnement.Du point de vue de l’entreprise, le choixd’une logique de marque ou au contraire designes collectifs relève de la stratégie et desmoyens prêts à être engagés. La marquedéfinit elle-même son propre standard :juridiquement elle n’est gage de rien, maisempiriquement elle devient promesse d’unfaisceau spécifique d’attributs et de valeurs.Elle vise donc à devenir en elle-même uneréférence, si ce n’est la référence unique(comme c’est le cas pour Société, symbole parexcellence du roquefort). Ainsi la marque est

LivreKapférer Page 52 Mercredi, 15. août 2007 3:00 15

La logique de marque 53

© G

roup

e Ey

rolle

s

par essence différenciatrice et peu parta-geuse. La marque se démarque. Lesmarques fortes sont celles qui distribuent lesvaleurs et parviennent à réaliser par leurs pro-pres moyens une segmentation du marché.

Sur un plan opératoire, la marque –rappelons-le – ne se résume pas à un faitpublicitaire. Elle intègre une propositionallant des spécificités à long terme des pro-duits qu’elle signe, à un prix attractif, unecommercialisation efficiente et à la diffusionde l’identité de marque par la publicité. Il estplus aisé à une PME d’accéder à un label surun des ses produits (grâce à des efforts quali-tatifs très stricts) que de se lancer dans l’aven-ture contraignante de la marque, si exigeanteen moyens financiers, humains, techniqueset commerciaux. Les viticulteurs le savent.Même sans identité, le produit de la PME sedébanalise en partie grâce aux indicateursjuridiques de la qualité.

La marque collectiveL’accès à la marque nécessite souvent la

mise en commun des efforts au sein d’unGIE pour exploiter et commercialiser lesproduits d’entreprises indépendantes sousune marque unique : c’est la seule issuepour notre viticulture, créer des coopérati-ves puissantes, sur le modèle de Yoplait oude Nicolas Feuillatte. À la différence dulabel, la marque collective non seulementgarantit les plus forts volumes, différenciel’offre, mais est bien une indication de pro-venance c’est-à-dire assume les fonctionscomplètes de toute marque. Collectivedans son aspect organisationnel, elle force àl’uniformisation des productions, des

emballages, des services, des tarifs, desmodes de livraison, en plus de la communi-cation. La marque est une responsabilitétotale, un engagement externe vis-à-vis desclients et des distributeurs : cet engagementconduit à une homogénéisation des prati-ques de ceux qui participent à la marque.L’appellation collective ou le label sontbien moins contraignants que la marque,car ils ne supposent des acteurs que le res-pect de critères spécifiques liés en généralau produit ou au service. Chacun continueà être libre de son marketing mix. BestWestern n’est qu’une marque collective deréservation : donc on ne sait pas ce que l’onachète.

Les signes collectifs de segmentation sontune aubaine pour les PME : ils motiventleurs efforts qualitatifs et délivrent uneinformation sur leurs produits, jusque-làmuets, sans identité. Le signe collectifconstitue un message palliant – en partie –l’absence de message de marque : il crée unpalier de qualité (objective ou subjective)différenciant certaines productions de tou-tes les autres. Ce faisant, profitant à denombreuses entreprises qui n’avaient pasles moyens d’une politique de marque, ilaffaiblit la marque forte car il permet auxpetites marques d’accéder à son palier deperformance et de signification. Ceci expli-que l’attitude ambivalente des entreprises àgrandes marques à l’égard des collectives desegmentation.

Puisque la marque transforme le produit,elle fuit tout ce qui la ramène au caractèregénérique de la catégorie de produit. AinsiSociété, paradoxalement, n’a rien à gagner

LivreKapférer Page 53 Mercredi, 15. août 2007 3:00 15

54 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

du fait que le roquefort soit désormais uneappellation d’origine contrôlée. Jusqu’à cejour, à force de constance, de respect de latradition et d’obsession de la qualité, cettemarque – la première historiquement, carcréée en 1842 – est devenue la première enpart de marché. Dans l’esprit du public etdes connaisseurs, Société signifie l’authen-ticité du lieu et du savoir-faire (donc latypicité) et l’excellence du goût (donc laqualité). D’un seul coup, la segmentationqu’elle avait réussi à créer entre elle et tou-tes les autres marques est réduite parl’introduction d’un signe collectif detypicité : une partie de la différence entre lamarque fleuron et ses concurrents est éro-dée par la législation. Cela contraintSociété à devenir pour Roquefort ce que leChâteau Margaux est à Margaux, ce que luiconteste Papillon.

La marque forte est celle qui distribue sesvaleurs et parvient à segmenter le marchéselon ses propres normes. Elle cherche àimposer son standard, pour en devenir laréférence. Elle prend donc ses distances parrapport aux segmentations collectives. Kritera remarquablement réussi à dépasser lessignes collectifs et restrictifs. Objectivementc’est une marque de mousseux et elle n’apas le droit à l’appellation champagne.Subjectivement, son nom a réussi àsignifier un produit unique, proche duchampagne en goût et en tout cas en style.Il est vrai que le succès de Kriter résulte dedeux facteurs : l’inconstance et la déceptiondes champagnes bon marché ainsi qu’uneintéressante politique de communication

de marque, imitant celle des grands nomsde champagne.

Certaines grandes marques voient dans leslabels un tremplin utile et nécessaire. Ellescommencent par y participer pour pro-mouvoir un signe de qualité qui rejaillirasur certains de leurs produits. Puis, lorsqueleur poids dans le financement de la pro-motion du label collectif grossit, elles préfè-rent réserver ces sommes importantes àl’édification de leur propre marque et à sadifférenciation par rapport à la concur-rence. La marque doit être plus avancéeque le label, prometteuse d’un palier encoresupérieur qu’elle est seule à signifier. Ainsi,les volailles de Loué ont d’abord bâti leurréputation sur le « label rouge » – signe col-lectif de haute qualité objective – avantd’investir sur leur propre marque (Birol etKapferer, 1991).

L’exemple de Fleury Michon est révélateuraussi. Cette marque ambitionnait de deve-nir le grand traiteur qualitatif et avaitbesoin d’un changement d’image. Face àl’incrédulité et au doute systématique desclients de charcuterie pré-emballée,Fleury Michon décida de s’accrocher à tousles éléments positifs attestant de la qualitéet par conséquent collabora aux campagnespublicitaires collectives pour développer lanotoriété du « label rouge ». Mais cette par-ticipation avait avant tout une vocationinterne : elle servait d’aiguillon et de con-trainte à l’élévation effective de la qualité auniveau des produits. Sur le plan externe, laprésence du label rouge sur les produitscautionna l’évolution qualitative de la mar-que tant auprès de la distribution que des

LivreKapférer Page 54 Mercredi, 15. août 2007 3:00 15

La logique de marque 55

© G

roup

e Ey

rolle

s

consommateurs. Fleury Michon utilisaaussi ces produits innovants labellisés danssa publicité. Mais la marque va plus loinque le label et en dépasse désormais les nor-mes. Le label sanctionne un niveau de qua-lité réactualisé : la marque est unefocalisation sur la performance, affirmantun standard qu’elle veut toujours pousserplus loin.

L’ambivalence des relations entre marqueet signes collectifs peut être étendue auxcampagnes collectives elles-mêmes, visant àmodifier l’image du secteur ou de la catégo-rie de produit dans son ensemble. Il arrivequ’un secteur tout entier soit menacé.Habituées à la lutte concurrentielle entreelles, parfois aucune marque ne veut pren-dre en charge la défense du secteur. C’est lecas lorsque le « leader » a en réalité unefaible part de marché relative. En ce cas, lacampagne collective est nécessaire,porteuse d’un message différent de celuides marques. En revanche, quand unemarque est dominante, elle peut avoir inté-rêt à incarner le secteur dans son ensembleen prenant la parole en son nom. Sous undiscours de marque, elle fait un travailprofitant à l’image du secteur, mais retom-bant en priorité sur elle. C’est pourquoi lesleaders ont un discours plus générique queles challengers. Danone rappelle que lesproduits lactés sont bons pour la santé.

OBSTACLES À LA LOGIQUE DE MARQUE

Au sein même de l’entreprise, la démar-che de marque se heurte à d’autres logiques,

celles des process, de la production, des silos,des baronnies, de l’habitude, etc. Nonécrites, implicites, elles sont considéréescomme neutres, alors qu’en réalité elles fontobstacle à une réelle politique de marque.

La comptabilité

La comptabilité des entreprises pendantlongtemps ne favorisa pas la marque. Eneffet, la comptabilité est gouvernée par leprincipe de prudence : la conséquence estde comptabiliser comme charge et noncomme actif toute dépense dont on ne peutêtre sûr qu’elle va donner lieu à récupéra-tion future. C’est le cas des investissementsen communication, qui signalent au plusgrand nombre et affirment la différence demarque. Faute de pouvoir mesurer avecprécision quelle part du budget annuelengendre des retours immédiats, ou dansune, deux ou n années, l’ensemble est con-sidéré comme une charge d’exploitation etvient donc en déduction des résultats netsde l’exercice annuel. Or, la publicitécomme les investissements en machines,hommes de talent, R &D, contribuent àcréer le capital de marque. Ainsi, la comp-tabilité introduit un biais qui handicape lesentreprises à marques, car elle donne d’ellesune image sous-évaluée. Considérons eneffet une entreprise A investissant lourde-ment pour développer la notoriété et laréputation du nom de la marque. Devantcomptablement enregistrer cet investisse-ment en charges, cela entraînera de faiblesprofits annuels et son bilan ne montreraqu’un maigre actif. Cela à une période cri-tique du développement de la société, où

LivreKapférer Page 55 Mercredi, 15. août 2007 3:00 15

56 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

elle peut avoir besoin du concours extérieurd’investisseurs et de banquiers. Comparonsavec une société B, investissant les mêmessommes en machines et en production etaucunement sur le nom, l’image et la répu-tation. Étant autorisée à comptabiliser cesinvestissements corporels en actifs et à lesamortir graduellement chaque année, Bpourra publier de plus hauts profits et sonbilan sera plus flatteur, disposant d’un actifélevé. B aura donc une meilleure imagecomptable, alors que A est en fait en meilleureposture pour différencier ses produits.

Le principe d’évaluation comptableannuelle des produits freine aussi la logiquede marque. Chaque chef de produit estjugé sur ses résultats annuels, la contribu-tion nette dégagée par son produit. Ceciconduit à un « court-termisme » dans l’éva-luation des décisions, privilégiant cellesdont les retombées seront vite mesurables àcelles qui bâtissent un capital de marque,plus lentement certes, mais meilleur garantde l’avenir. De plus, la logique des comptespar produit fait que les chefs de produits neveulent pas prendre en charge un supplé-ment de publicité dont la fonctionessentielle est de servir et de nourrir lamarque, lorsque celle-ci est ombrelle etsigne d’autres produits. Ils ne voientqu’une chose : cette surpression à intérêtcollectif va être imputée sur leur compted’exploitation individuel. À titre d’exem-ple, Palmolive est une marque signantplusieurs produits : liquide vaisselle,shampooing, mousse à raser… La marquepourrait décider de ne communiquer quesur un de ceux-ci, très porteur d’image,

donc avec un montant d’investissementsupérieur à ce qui serait légitime au seul vudes ventes attendues sur ce produit spécifi-que, sur lequel l’image collective prendraappui pour s’élever. Cette surpression seratoujours considérée comme charge et affec-tée au produit en question alors que safinalité est collective et profitera à tous lesproduits sous l’ombrelle.

C’est pour réagir contre le biais court-ter-miste introduit par la comptabilité et lasous-évaluation de la valeur reflétée par lesbilans, que des entreprises à marque britan-niques ont commencé à inscrire la valeur deleurs propres marques, à l’actif du bilan.Ceci a déclenché un débat de fond sur lavalidité de pratiques comptables nées àl’époque des « commodités », où le capitalessentiel résidait dans les terrains, lesimmeubles et les machines. Or à ce jour, lesactifs immatériels sont ceux qui font la dif-férence à long terme (savoir-faire, brevets,réputation). Au-delà d’un débat ouvert surle plan européen et mondial sur la compta-bilisation des marques (voir chapitre 19), iln’en reste pas moins nécessaire d’introduireau sein des entreprises une comptabilisationdes avantages et inconvénients à long termedes décisions à court terme concernant lamarque. Cela est d’autant plus nécessaireque les décisionnaires des marques eux-mêmes tournent très (trop ?) souvent. Lesnouvelles normes comptables internationa-les sont un pas en ce sens, en ce quiconcerne les marques achetées, car ellesseules sont inscrites au bilan et doivent êtredépréciées si besoin est.

LivreKapférer Page 56 Mercredi, 15. août 2007 3:00 15

La logique de marque 57

© G

roup

e Ey

rolle

s

La communication

L’organisation des différents prestatairesde service en communication, elle-même, necoïncide pas avec les exigences d’une sainelogique de marque. En effet, même lorsquel’agence de publicité s’est dotée d’un réseaude prestataires en recherche de nom, enpackaging, identité graphique, communica-tion d’entreprise, événementielle ou promo-tionnelle, s’érigeant en groupe decommunication intégré, la réalité est quel’agence de publicité reste le cœur dusystème. Or celle-ci ne pense qu’en termesde campagnes et fonctionne sur un horizontemporel court, un an. La logique demarque est autre : elle se construit sur unelongue période et nécessite que tous lesmoyens soient envisagés en même temps, defaçon totalement intégrée.

Force est de reconnaître qu’à l’intérieur desgroupes dits de communication, les entre-prises ne trouvent pas d’interlocuteurschargés de réfléchir et recommander d’unefaçon intégratrice, sans privilégier la publi-cité, sans se sentir obligés de vendre unecampagne. De plus, l’agence de publiciténe peut répondre à des questions stratégi-ques telles que, par exemple, le choix dunombre optimal de marques à conserverdans un portefeuille. Dans la mesure où laréponse va affecter la survie des marquesdont elle gère la publicité, on comprend ladifficulté d’être juge et partie. C’est pour-quoi un nouveau métier est né : celui deconseil en gestion stratégique des marques.Il était temps que les entreprises trouventen face d’elles des interlocuteurs ayant une

vision à moyen terme, non liés à une tech-nique particulière et capables de présenterdes schémas de développement cohérent etintégré du portefeuille de marques.

Le changement du personnelLe changement des hommes nuit à la

nécessaire continuité de la marque. Or,dans leur fonctionnement actuel, les entre-prises organisent la rotation du personnelsur les marques ! Ainsi, les marques sontconfiées aux jeunes diplômés sansexpérience, fraîchement sortis de leur école,fût-elle grande. Ceux-ci attendent unepromotion dont la manifestation est d’êtreaffectés à une autre marque ! Le chef demarque doit donc produire des résultatsvisibles à court terme. Ceci explique proba-blement en partie nombre de changementsde stratégie ou d’exécution publicitaire, dedécisions d’extensions de marque, depromotions ou de remises. Leur cause réelleest le changement d’hommes.

Il est significatif que les marques ayant euun discours continu et homogène émanentd’entreprises où les décisionnaires de mar-ques sont stables. C’est le cas des marquesde luxe : la présence du même créateur oudu fondateur crée les conditions d’unesaine gestion à long terme. C’est aussi le casdes enseignes de la distribution, dont lespatrons changent peu et font souvent eux-mêmes la communication ou en tout casdécident ultimement. Pour atténuer leseffets de la trop grande rotation des chefsde marque, outre l’introduction de lavaleur de marque dans la comptabilité, lesentreprises ont adopté le principe d’une

LivreKapférer Page 57 Mercredi, 15. août 2007 3:00 15

58 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

plate-forme de marque, document écrit etdiffusé, qui est un nécessaire garde-fou etun instrument de continuité (cf. p. 223).

L’organisation des entreprisesL’organisation des entreprises en silos

est parfois un obstacle à la marque. Ainsi,pour être plus efficaces commercialement,les sociétés de services en informatique sontorganisées en divisions : chacune vise àépouser les problèmes d’un secteur oud’une fonction particulière, pour mieux yrépondre. Avant d’être racheté par ADP,GSI, par exemple, comportait une divisionTourisme, Transports, Économie et Finan-ces, Gestion des Ressources Humaines,Marketing… Le problème est qu’il étaitalors difficile de procéder à des investisse-ments collectifs sur le nom commun GSI.La logique organisationnelle le permettaitdifficilement : chaque patron de divisionétant évalué sur son propre compte derésultats, cherchait tout naturellement àl’optimiser. Quand France Telecom étaitorganisé en silos, le client ne pouvait semouvoir d’un silo à l’autre : par exemple, ilne pouvait garder son numéro detéléphone. Il n’avait pas d’interlocuteurunique non plus.

Un autre syndrome classique est la créationd’une marque unique non soutenue parune organisation spécifique, capable de luidonner un corps, une consistance, doncune cohérence. Or, dire marque unique –par exemple en supprimant toutes lesautres du portefeuille – c’est faire aussi unepromesse organisationnelle, centrée sur leclient : celle des chargés de clientèle.

Le troisième syndrome concerne les rap-ports entre la production et la vente. Ainsidans le groupe Electrolux, les unités de pro-duction sont spécialisées par produit. Ellessont mono-produits et multimarchés, ven-dant ce produit aux unités commercialesqui elles, au contraire, sont mono-marchémulti-produits (regroupés sous une mar-que ombrelle). Le problème est que cesdivisions commerciales autonomes – ayantchacune leur marque – veulent toutesbénéficier de la dernière innovation crééepar la division de production, pourmaximiser leurs résultats individuels. I1manque une structure de gestion et d’allo-cation des innovations en fonction d’unevision cohérente et globale du portefeuilledes marques. On le verra, cela ne sert à riende conférer une innovation forte à unemarque faible. En outre cela détruit lefondement même de la logique de lamarque : la différenciation.

Enfin, si les mots ont un sens, le directeurde la communication doit être capabled’empêcher des actions contraires à l’inté-rêt de la marque. Ainsi, Philips n’avaitjamais réussi à tirer pleinement parti de sasignature de marque : « Philips, c’est déjàdemain. » Pour cela, il eût fallu interdiretoute publicité sur les piles électriques ousur les ampoules électriques, qui banalisentla déclaration, voire la démentaient ou lareléguaient à l’état d’emphase publicitaire.On aurait aussi pu ne communiquer quesur les ampoules du futur et non sur lesmeilleures ventes actuelles. Hélas, personnedans l’organisation n’avait le pouvoir (ou ledésir) d’imposer ce type de contraintes.

LivreKapférer Page 58 Mercredi, 15. août 2007 3:00 15

La logique de marque 59

© G

roup

e Ey

rolle

s

Lorsque Whirlpool fut créé, les managersissus de Philips se dotèrent des moyensorganisationnels d’une vraie politique demarque : la direction de la communicationdépendait de la direction générale et put dece fait créer une situation optimale pour lelancement de la marque Whirlpool eninterdisant pendant trois ans :• toute communication sur un produit

banalisant ;• toute communication sur un produit

best-seller.

La non-gestion des innovationsElle produit des effets très négatifs sur le

capital de marque. En laissant chaque divi-sion commerciale s’approprier la mêmeinnovation, en même temps, on affaiblit lesmarques fortes sans pour autant aider vrai-ment les marques faibles.

Bien que les vendeurs crient au scandalequand on la leur refuse, c’est une erreur demettre une innovation forte sur unemarque faible, surtout dans les groupesmulti-marques. En effet, s’agissant d’unemarque faible, on doit inciter la distribu-tion au référencement par un prix trèsincitatif (100). Mais, comme les consom-mateurs de la marque n’attendent pas cetteinnovation (chaque marque définit sontype et niveau d’attentes), la rotation duproduit est insuffisante. Quant aux non-clients, cette marque-là ne les rassure pas.Si quelques semaines plus tard l’innovationsort sous la marque leader, les distributeursrefusent de la payer avec la prime due auleader (150), car ils l’ont achetée 100 quel-que temps plus tôt à la même entreprise.

On doit donc diminuer le prix de cessionsur la marque forte elle-même.

Véritable pépinière de marques fortes,L’Oréal attribue les découvertes aux diffé-rentes affaires en fonction de la force desmarques. L’innovation va en premier auxmarques de prestige vendues en circuitsélectif, pour amortir les coûts de recherchegrâce au prix élevé des produits. C’est ainsique les liposomes furent d’abord exploitéspar Lancôme et le nouveau filtre solaireMexoryl SX par Vichy. Puis l’innovationest diffusée aux autres circuits et enfin à lagrande distribution. À ce moment, les mar-ques du circuit sélectif ont déjà mis sur lemarché une autre nouveauté pour se distin-guer. Ce schéma est néanmoins perturbépar le fait que l’innovation n’appartenantpas à une seule entreprise, elle se diffusevite chez les concurrents eux-mêmes, ce quioblige à réagir.

Dans le même ordre d’idées, lorsque desproducteurs fournissent à une marque dedistributeur un produit identique à leurpropre marque, il s’agit d’une démarcheérodant à terme le capital de marque et plusgénéralement la respectabilité même duconcept de marque. En effet, cela signifieque la différence de prix payée par lesclients ne rémunère qu’un nom et riend’autre. À dissocier la marque du produitaugmenté qu’elle identifie et signale, on enfait un acte superficiel et artificiel, doncn’ayant pas de légitimité rationnelle. Cecise paye ultérieurement par l’érosion desventes et la capacité offerte à la distributionde clamer publicitairement que la marquenationale asservit les consommateurs et

LivreKapférer Page 59 Mercredi, 15. août 2007 3:00 15

60 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

qu’il faut donc les en libérer grâce aux pro-duits à marque de distributeur (c’est le dis-cours officiel de Carrefour depuis 1976).Ceci légitime aussi l’indolence des pouvoirspublics face à la montée de la contrefaçonau sein des marques de distributeurs. Ceciconduit enfin à une représentation collec-tive erronée de la marque, même chez lesleaders d’opinion, laissant se développerune rumeur selon laquelle désormais tousles produits se valent !

La logique de marque

La maximisation des résultats commer-ciaux à court terme est contraire à la logi-que de marque, que l’on déclare par ailleurssuivre urbi et orbi. La marque doit savoirdire non à ses clients lorsque les demandesde ceux-ci en modifient la nature. Unemarque jeune doit-elle créer une ligne deproduits pour ses meilleurs clients quiprennent de l’âge ? La logique de branchenuit-elle à la logique de marque ? C’est laquestion à laquelle est confronté actuelle-ment le groupe LVMH, numéro un duluxe dans le monde. L’organisation parbranche s’est introduite dans de nombreu-ses entreprises : elle regroupe typiquementdes marques d’un même métier. On trouveainsi chez LVMH les divisions parfum,horlogerie, etc. L’introduction des bran-ches visait à utiliser au mieux les synergies,mais surtout à trancher dans les allocationsde priorités entre les marques : sur lesquel-les investir ? Dans quels pays ? La créationd’un étage de décision supérieur avaitl’avantage de donner une hauteur de déci-sion. Mais très vite, une dérive s’opère : le

pouvoir est en effet au niveau de la branchequi regarde les gestionnaires de marqued’en haut. Les meilleurs cadres aspirent àêtre au niveau de la branche, plus de la mar-que. Plus grave, l’ADN de la marque, saspécificité à respecter à tout prix, paraissentmoins nettes, vu de l’étage branche. Dansla branche horlogère de LVMH, toutes lesmarques sont comme dans un cataloguecommun, ce qui nuit à leur différenciation,à la force de leur unicité.

On doit reconnaître que la logique duclient heurte un peu celle de marque. C’estpourquoi on doit trouver un équilibreentre les deux. Chacun sait qu’il existe deuxfaçons de faire faillite : ne pas écouter lesclients ou bien les écouter trop. De fait,dans un portefeuille de marques, chacunene pense qu’à elle et à ses clients qu’elleveut fidéliser par sa propre carte. Mais leclient a des besoins variables selon lemoment : aucune marque ne peut le satis-faire de ce fait en permanence. De plus enplus, les groupes hôteliers multimarquesutilisent leur nom comme ombrelle oucaution : l’idée est de permettre au client depasser d’une marque d’hôtel à l’autre selonles circonstances, incité en cela aussi par lespoints gagnés dans chacun d’eux et quisont cumulables. Ainsi, Starwood possèdela marque d’hôtels Sheraton, mais aussiWestin, St. Regis, ou les hôtelsLe Meridien. C’est Starwood qui envoie lesSMS et e-mails de promotion aux clients del’un ou l’autre de ses hôtels. Il en est demême d’Accor Hotels, qui a créé une carte,Accor Favorite Guest, mettant fin aux car-tes de fidélité par marque (Novotel, Mer-

LivreKapférer Page 60 Mercredi, 15. août 2007 3:00 15

La logique de marque 61

© G

roup

e Ey

rolle

s

cure, Ibis, Etap, etc.). Ce faisant, on créedes marques de niveaux dans une gammeAccor Hotels. Cela érode leur lustre et leurspécificité. En 2007, Accor fit doncmachine arrière.

IMPLICATIONS DU CONCEPT DE CAPITAL DE MARQUE

S’il est désormais acquis que la marque estle capital de 1’entreprise, on n’a pas asseztiré les conséquences de cette prise de cons-cience. Comme souvent, les phrases tellesque « les marques sont notre capital »deviennent des leitmotive dans l’entrepriseet semblent égrenées dans un but exclusive-ment incantatoire. En réalité, prise à la let-tre, cette conscience de la « marquecapital » produit une révolution dans lemarketing opérationnel. Nous en abordonsles facettes les plus significatives ci-dessous.

L’implication au plus haut niveau

Un premier changement notable tient àce que la marque est désormais l’objet d’unintérêt soutenu de la direction généraleelle-même. Alors qu’elle fut d’abord unsimple problème de communication puisl’apanage exclusif des directions marketing,la marque est considérée par les dirigeantseux-mêmes comme de leur ressort.Yves Barbieux, alors président de NestléFrance, ne déclara-t-il pas : « On ne pourraplus confier la marque aux gens demarketing. » Il y a donc eu d’une certainefaçon une désappropriation, le marketingn’ayant plus le monopole de la réflexion surla marque. S’y mêlent désormais la direc-

tion financière, comptable, technique,juridique et bien sûr la direction générale.La marque est un thème transversal del’entreprise, parce qu’elle en est la facettevisible, dynamique, porteuse des valeurs etde la réputation. Une autre conséquence decet état de fait est la position nouvelle desdirections de la communication dans lesgroupes multi-marques. Loin d’être un élé-ment dépendant du marketing, elles sontdirectement liées à la direction générale.C’est le cas chez Whirlpool France : cetteposition permet de gérer l’allocation desfonds pour la création de la nouvelle mar-que indépendamment des contraintes departs de marché ou des forces relatives desdifférentes marques du groupe (Whirlpool,Laden, Bauknecht, Ignis).

La fin de la dispersion

En dehors de ce nouvel environnementinterne de la marque, l’idée de capital demarque débouche sur la nécessité de gérerla valeur de ce capital. Le maître mot de lagestion de cette valeur de marque est capi-taliser. Or, on ne peut capitaliser surplusieurs marques à la fois, à moins d’êtreune multinationale puissante. La plupartdes entreprises réduisent donc leur porte-feuille de marques pour se concentrer surune ou quelques marques seulement. Defait, les portefeuilles de marques étaientsouvent pléthoriques et le résultat d’acqui-sitions successives plus que d’une réflexionavancée sur la fonction de chaque marquevis-à-vis des consommateurs (à travers leurpositionnement) ou des canaux de distri-bution (pour éviter les conflits). En milieu

LivreKapférer Page 61 Mercredi, 15. août 2007 3:00 15

62 COMPRENDRE LA MARQUE

© G

roup

e Ey

rolle

s

industriel, c’est encore le cas, les entreprisesayant poursuivi leur croissance par rachatsd’autres entreprises se retrouvent avec unimbroglio de marques locales, marques deproduits, de gammes, marques entrepriseset une problématique à laquelle elles nesont pas préparées. À ce titre, Legrand faitfigure de précurseur : toutes les entreprisesrachetées deviennent de simples noms degammes dans le catalogue général avant deperdre définitivement leur nom spécifiqueet devenir à part entière produit d’outillageélectrique Legrand.

La cure d’amaigrissement est imposée parles coûts de soutien publi-promotionneld’une marque, au niveau national et a for-tiori au niveau européen. Le groupe Saupi-quet, avec un chiffre d’affaires d’unmilliard huit cent millions, ne pouvaitlongtemps soutenir la marque Saupiquet etla marque Cassegrain. La cession de cetteseconde a libéré les énergies qui se concen-trent désormais enfin sur la seule marqueSaupiquet, à tous les niveaux de l’entre-prise. Cela concerne aussi Danone qui asupprimé L’Alsacienne, Vandamme etGringoire, pour capitaliser sur Lu.

La réduction des portefeuilles de marques apour corollaire que moins de marques vontdésormais recouvrir plus de produits. Eneffet, les produits des marques suppriméesdoivent être alloués aux marques existantes.Ainsi, Danone recouvre plus de cent réfé-rences. Cela oblige à créer des marquesgammes, intermédiaires, pour structurerl’offre Danone : ce sont Taillefine, CharlesGervais, Kid, Bio, Petits Musclés, etc. Cha-que marque gamme a sa cible et son posi-

tionnement et a pour vocation deregrouper plusieurs produits. L’ère de lamarque produit est bien révolue chezDanone. L’offre est structurée de façonpyramidale sous Danone et sous les diffé-rentes marques gammes. Pour assurer quel’édifice profite à Danone et ne soit pas unpatchwork, chaque marque gamme pour-suit des objectifs d’image spécifiques, maistoutes ont en commun deux traits constitu-tifs du noyau de l’image voulue pourDanone : proximité et santé active.

La fin de la prolifération des marques nouvelles

La volonté de capitaliser met donc fin àla prolifération des marques et des désigna-tions de produit dont ont souffert jusqu’àprésent tous les grands groupes. Il est vraique tout chef de produit chargé de lancerun nouveau produit est tenté de lui donnerun nom propre, une marque. Ceci estencore plus vrai en milieu industriel. Celaconfère à sa tâche une visibilité forte dansl’entreprise : seul ce qui est baptisé a uneexistence reconnue de tous. C’est pour-quoi, encouragé en cela par l’idéologieproctérienne classique de la marque pro-duit, les entreprises ont déposé à tour debras des dizaines de marques pour dénom-mer leurs nouveaux produits. Cette ère estrévolue. Non seulement cela s’avéraitcoûteux (Air Liquide dépense plus d’unmillion d’euros pour l’entretien des dépôtsjuridiques de toutes ses désignations deproduits sur un plan international), maisen plus suicidaire : parmi ces noms, laplupart restaient inconnus et n’étaient

LivreKapférer Page 62 Mercredi, 15. août 2007 3:00 15

La logique de marque 63

© G

roup

e Ey

rolle

s

marques qu’au plan juridique, maisn’avaient guère de sens pour les acheteurs.Il valait mieux prendre deux ou trois noms,les plus connus, et les décliner comme mar-ques ombrelles. Ainsi seulement peut-oncapitaliser.